Que vont faire les marchés ces prochains jours / semaines ? 27 février 2017

27

La lettre d’Eleaur Family Office Le 27 février 2017 1

-

Upload

gilles-de-malbosc -

Category

Economy & Finance

-

view

83 -

download

0

Transcript of Que vont faire les marchés ces prochains jours / semaines ? 27 février 2017

La lettre d’Eleaur Family Office

Le 27 février 2017

1

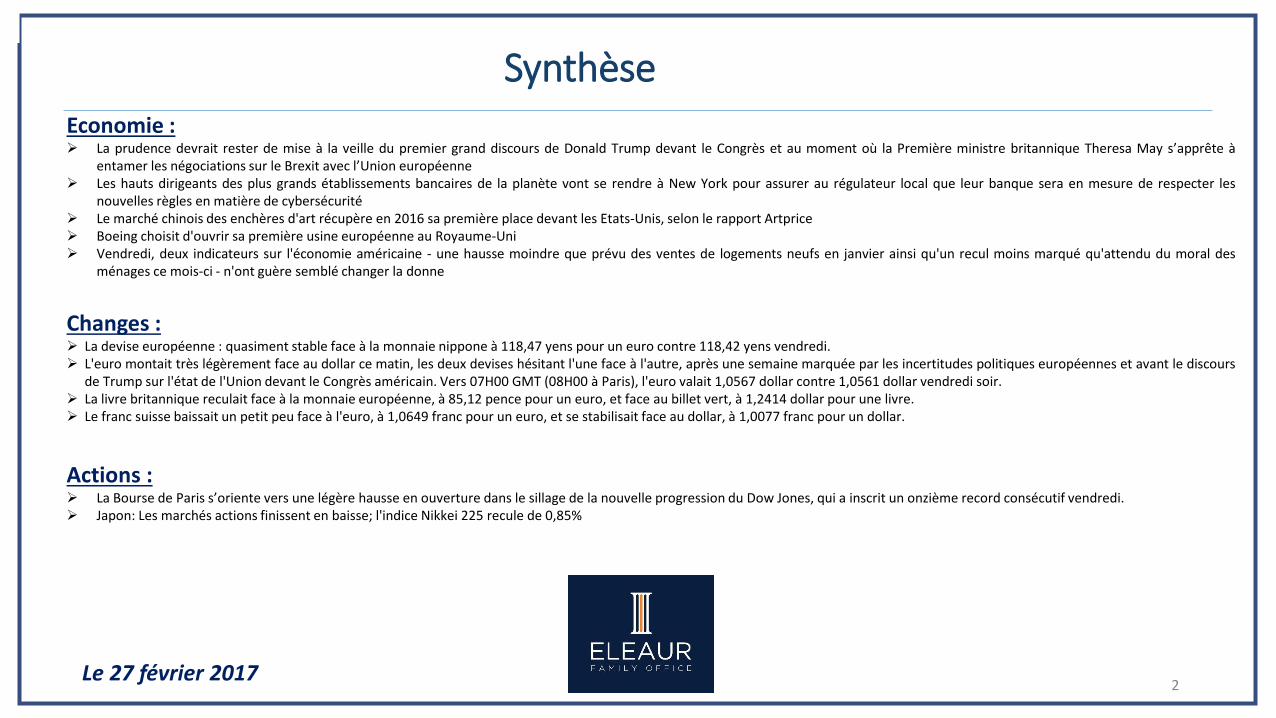

SynthèseEconomie : La prudence devrait rester de mise à la veille du premier grand discours de Donald Trump devant le Congrès et au moment où la Première ministre britannique Theresa May s’apprête à

entamer les négociations sur le Brexit avec l’Union européenne Les hauts dirigeants des plus grands établissements bancaires de la planète vont se rendre à New York pour assurer au régulateur local que leur banque sera en mesure de respecter les

nouvelles règles en matière de cybersécurité Le marché chinois des enchères d'art récupère en 2016 sa première place devant les Etats-Unis, selon le rapport Artprice Boeing choisit d'ouvrir sa première usine européenne au Royaume-Uni Vendredi, deux indicateurs sur l'économie américaine - une hausse moindre que prévu des ventes de logements neufs en janvier ainsi qu'un recul moins marqué qu'attendu du moral des

ménages ce mois-ci - n'ont guère semblé changer la donne

Changes : La devise européenne : quasiment stable face à la monnaie nippone à 118,47 yens pour un euro contre 118,42 yens vendredi. L'euro montait très légèrement face au dollar ce matin, les deux devises hésitant l'une face à l'autre, après une semaine marquée par les incertitudes politiques européennes et avant le discours

de Trump sur l'état de l'Union devant le Congrès américain. Vers 07H00 GMT (08H00 à Paris), l'euro valait 1,0567 dollar contre 1,0561 dollar vendredi soir. La livre britannique reculait face à la monnaie européenne, à 85,12 pence pour un euro, et face au billet vert, à 1,2414 dollar pour une livre. Le franc suisse baissait un petit peu face à l'euro, à 1,0649 franc pour un euro, et se stabilisait face au dollar, à 1,0077 franc pour un dollar.

Actions : La Bourse de Paris s’oriente vers une légère hausse en ouverture dans le sillage de la nouvelle progression du Dow Jones, qui a inscrit un onzième record consécutif vendredi. Japon: Les marchés actions finissent en baisse; l'indice Nikkei 225 recule de 0,85%

2Le 27 février 2017

Synthèse

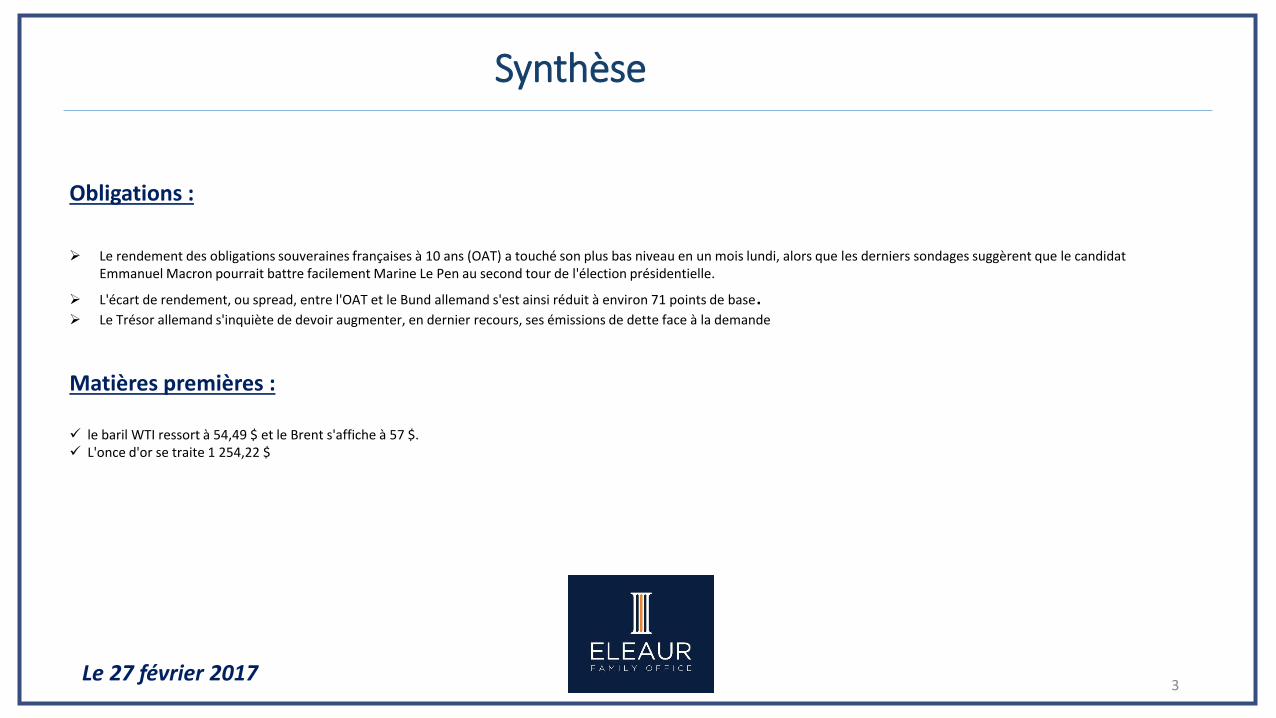

Obligations :

Le rendement des obligations souveraines françaises à 10 ans (OAT) a touché son plus bas niveau en un mois lundi, alors que les derniers sondages suggèrent que le candidat Emmanuel Macron pourrait battre facilement Marine Le Pen au second tour de l'élection présidentielle.

L'écart de rendement, ou spread, entre l'OAT et le Bund allemand s'est ainsi réduit à environ 71 points de base. Le Trésor allemand s'inquiète de devoir augmenter, en dernier recours, ses émissions de dette face à la demande

Matières premières :

le baril WTI ressort à 54,49 $ et le Brent s'affiche à 57 $. L'once d'or se traite 1 254,22 $

3Le 27 février 2017

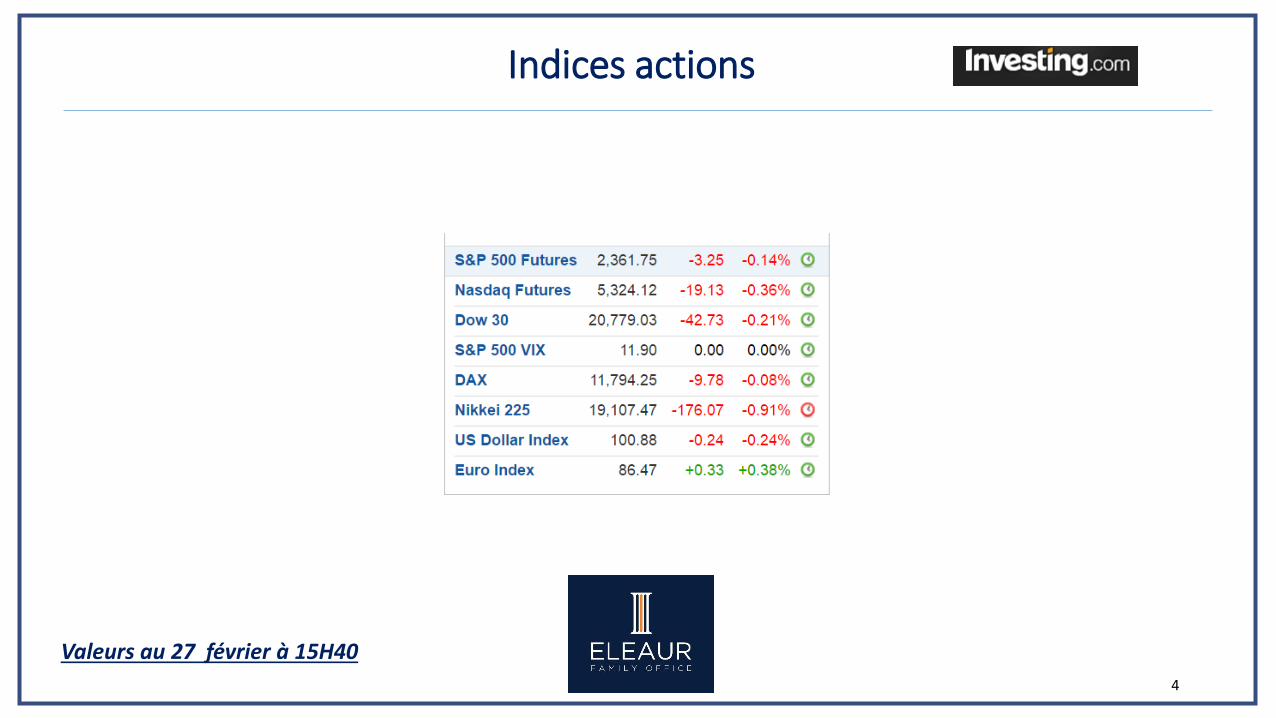

Indices actions

4

Valeurs au 27 février à 15H40

Risk aversion by assets

Source: rapport hebdomadaire Riskelia du 27 février 2017

5

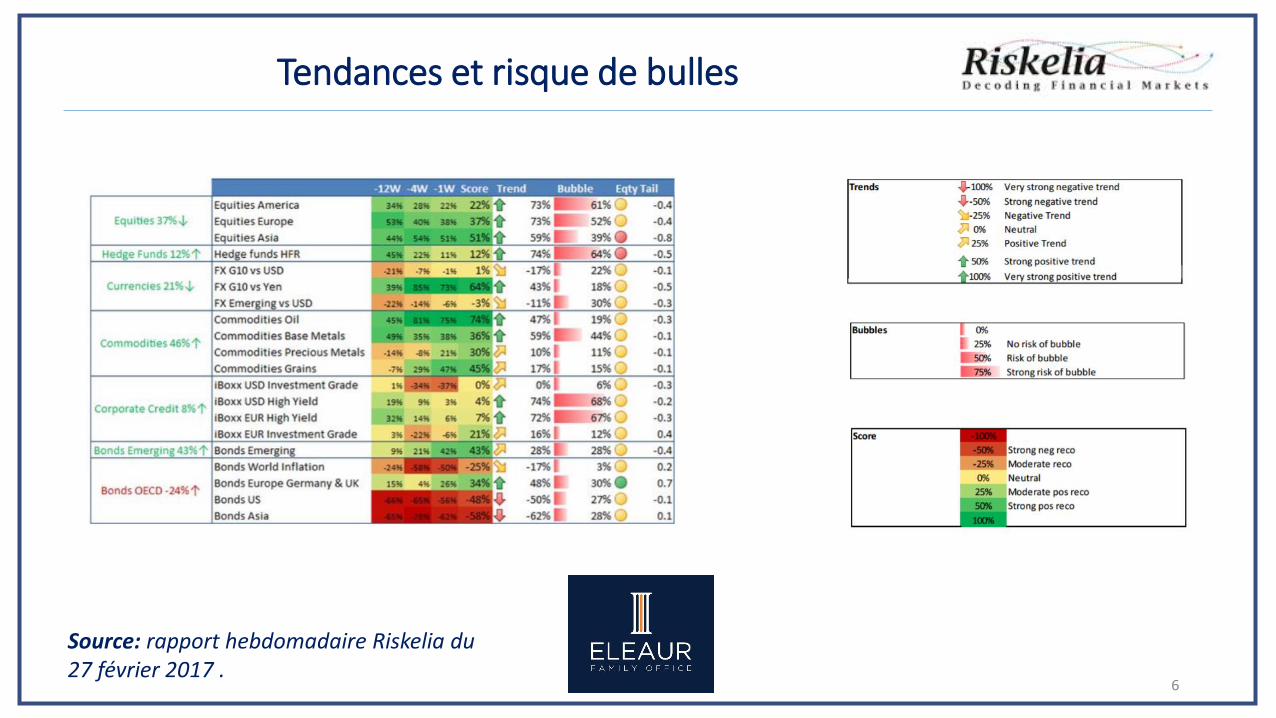

Tendances et risque de bulles

6

Source: rapport hebdomadaire Riskelia du 27 février 2017 .

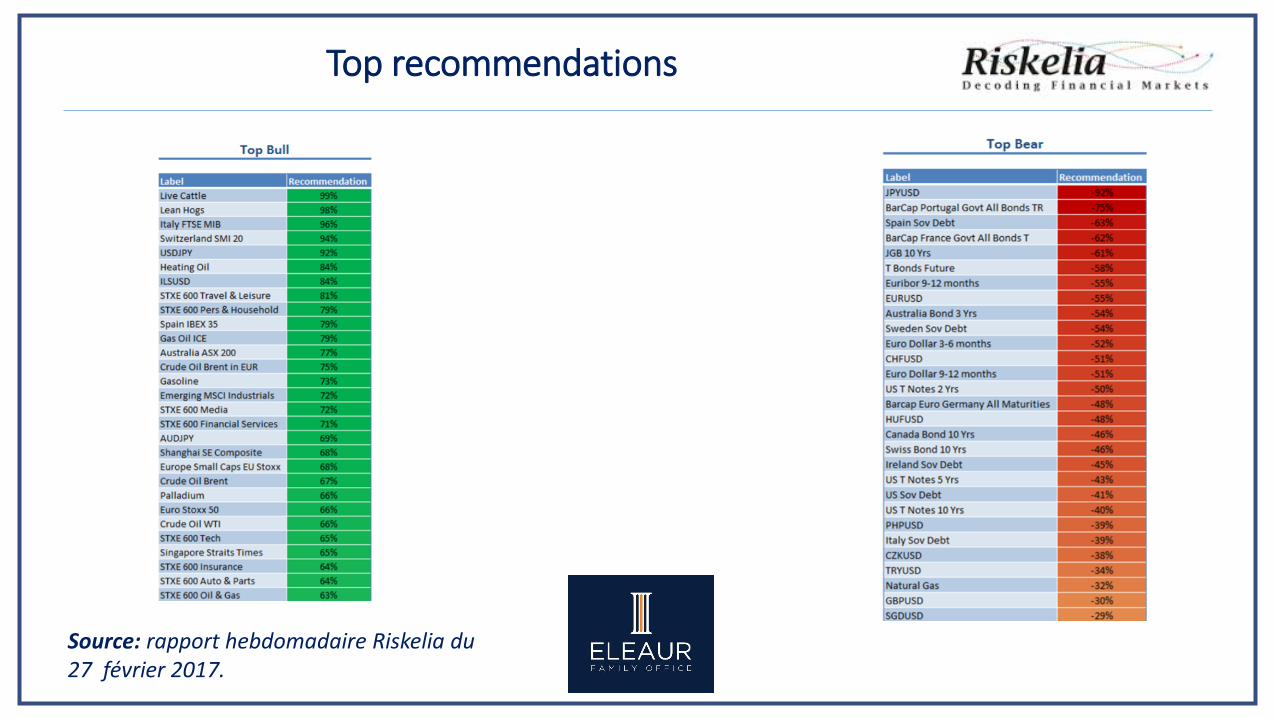

Top recommendations

Source: rapport hebdomadaire Riskelia du 27 février 2017.

Analyse hebdomadaire des marchés.

8

Pendant que les investisseurs scrutent l’évolution du risque politique en Europe, en particulier en France, les statistiques économiques confirment la bonne orientation des perspectives de croissance et d’inflation. Cette semaine, l'indice de confiance des consommateurs américains du Conference Board pour le mois de janvier 2017 est ressorti une nouvelle fois en progression, tandis qu’en Europe s’opère une accélération de l'inflation dans la zone euro et une remontée surprise du moral des entrepreneurs, notamment allemands et français. L’indice IFO allemand atteste de cette reprise industrielle mondiale qui profite naturellement aux exportateurs allemands. Il est plus étonnant de constater que ce chiffre de confiance des chefs d’entreprises ne témoigne pas encore de craintes liées à la posture de Donald Trump concernant ses projets de mesures protectionnistes. C’est sans nul doute le rebond des prix de production observé tant en Europe qu’en Asie qui soutient cette reprise cyclique industrielle. En dépit de ces éléments macroéconomiques, l’attentisme des investisseurs reste de mise. A l’heure où les investisseurs évaluent les scénarios possibles liés aux mesures économiques de Donald Trump, le secrétaire au Trésor a déclaré cette semaine qu’une loi de finances avant le mois d’août devrait propulser la croissance des Etats-Unis vers 3% en 2018 grâce aux réformes du gouvernement Trump. Entre les lignes, le marché a surtout compris qu’il ne fallait pas espérer grand-chose pour 2017. Suite à ces premières annonces, notons que le secteur cyclique des matériaux de base enregistre une sous-performance au cours de la semaine. L’attentisme, voire les craintes des investisseurs, s’expliquent aussi par une perception du risque politique accrue avec d’une part, la volonté supposée de Matteo Renzi de programmer des élections législatives avant l’automne, et d’autre part, le risque pour les investisseurs étrangers de voir émerger une candidature unique de Benoît Hamon et Jean-Luc Mélenchon. Dans cet environnement, les dettes souveraines italienne et française restent tendues, l’écartement du spread Bund-OAT ayant franchi momentanément 80 points de base de marge. Au cours de la semaine, l’allocation a maintenu son biais en faveur des actions tout en continuant d’écrêter des positions et d’introduire des stratégies de couvertures optionnelles. Le fondamental reste porteur à moyen terme avec la confirmation des révisions à la hausse des bénéfices des entreprises européennes. Au sein des marchés obligataires, nous avons conservé nos positions, toujours neutres sur la duration américaine et européenne, mais avec un biais négatif sur les pays core et un biais positif sur les pentifications des courbes et les obligations indexées.

Source: Flash marchés du 27 février 2017

9

• Actions européennes :

Avalanche de résultats cette semaine, dans un marché pour qui les nouvelles macroéconomiques demeurent favorables (le moral des consommateurs allemands n’est pas au plus haut mais les PMI affichés sont meilleurs qu’attendu dans la zone euro). Les investisseurs restent surtout très à l’écoute des différentes perspectives de coopération entre acteurs et mouvements politiques européens. Les variations des taux européens pèsent sur le secteur bancaire, tandis que le secteur de l’alimentaire a été impacté par le retrait de l’offre de Kraft sur Unilever. Les télécoms, et en particulier Deutsche Telekom, ont profité de l’hypothèse d’un rapprochement entre Sprint et T-Mobile US. Les chiffres publiés par Orange et Bouygues témoignent du redressement du secteur, les deux groupes affichant une hausse de leurs ventes et de leurs résultats opérationnels.

• Actions américaines :

Nouvelle semaine de progression pour le S&P qui avance de 0,6%, tandis que le Nasdaq lui est étale. L’administration Trump a donné un peu plus d’indications sur l’agenda législatif et l’ampleur des réformes, tandis que les minutes de la Fed n’ont rien révélé de sensiblement nouveau. Les ventes de maisons existantes continuent de progresser et retrouvent désormais le niveau de février 2007. Les prix immobiliers poursuivent leur ascension avec une hausse de 1,5% au quatrième trimestre (vs. troisième trimestre). Steven Mnuchin, nouveau secrétaire américain aux finances, estime que la réforme du code des impôts devrait prendre forme d’ici le mois d’août. A terme, il prévoit une accélération de la croissance vers des niveaux oubliés depuis 10 ans. Les médias américains émettent l’idée que les gros programmes d’infrastructures ne verront pas le jour avant fin 2018. Le délai de mise en place de la réforme fiscale et des dépenses en infrastructure ont alimenté la première grosse séance de correction des cycliques

Source: Flash marchés du 27 février 2017

Analyse hebdomadaire des marchés (2)

10

. Actions japonaises :

Après avoir stagné, le TOPIX s’est contracté de 0,3%, l’appréciation du yen suite à la publication des minutes de la Fed ayant incité les investisseurs à vendre les titres des sociétésexportatrices. Les grandes capitalisations ont été plus concernées par ces prises de bénéfices que les petites et moyennes, car elles sont plus exposées à l’économie extérieure et au risque dechange sur le yen. Les petites capitalisations, dont la plupart sont axées sur la demande domestique, ont relativement bien résisté et continué d’attirer l’attention des investisseurs au cours de lasemaine. Les secteurs des produits en caoutchouc et du transport maritime ont respectivement progressé de 5,7% et 3,3%, tandis que l’immobilier a perdu 2%. Première entreprise detransport maritime au Japon, Nippon Yusen a progressé de 3,7% et atteint son plus haut niveau depuis décembre dernier, parallèlement à une hausse du Baltic Dry, l’indicateur avancé desactivités de transport maritime, compte tenu de la bonne santé des marchés des ressources naturelles. Dans l’immobilier, les principaux promoteurs japonais Mitsubishi Estate et Mitsui Fudosanont respectivement cédé 2,8% et 3%. La légère baisse des rendements du Japanese Government Bond (JGB) a été bénéfique, mais les investisseurs ont fait preuve de prudence quant à l’offreconsidérable d’immeubles de bureaux à Tokyo prévue l’année prochaine.

. Marchés émergents :

Marchés émergents en hausse, dollar relativement stable et regain d’inquiétude en Europe. Cette semaine, les pays émergents ont de nouveau publié des résultats et des données économiques relativement positifs, avec une forte performance en Inde et une nouvelle appréciation du peso mexicain et de la lire turque. Évolution positive de la politique monétaire au Brésil. La Banque centrale brésilienne a de nouveau abaissé son taux cible SELIC de 75 points de base, à 12,25%. Elle a également adopté un ton plus accommodant. Dans sa déclaration, le comité a souligné les perspectives inflationnistes modérées, l’offre importante qui plafonne les prix alimentaires, le fait que les prix bas sont bien répartis entre les secteurs et que les prévisions modérées devraient perdurer. La prévision d’inflation pour 2017 est actuellement de 4,2%, contre 4,4% auparavant.

Source: Flash marchés du 27 février 2017

Analyse hebdomadaire des marchés (3)

11

. Marchés émergents (Suite) :

Toute nouvelle baisse dépendra du programme de réforme, sur le plan budgétaire en particulier. Cette année, le scénario de base prévoit une baisse comprise entre 200 et 250 points de base. En Chine, les bons résultats dans l’univers Internet ont conduit à des prises de bénéfices jeudi, le titre des sociétés concernées ayant déjà fortement augmenté depuis le début de l’année et ayant besoin d’un répit. Mais les perspectives restent extrêmement prometteuses pour la plupart : Ctrip (agence de voyages en ligne), Baozun(marketing en ligne et services aux grandes marques mondiales comme Adidas et Nike), Netease (jeux, notamment Minecraft et Clash of Clans), Weibo, le Twitter chinois, qui n’est pas utilisé par les politiciens chinois mais par 313 millions d’utilisateurs chaque mois et qui enregistre de solides cashflows et profits. Toutes ces sociétés prévoient une tendance favorable pour 2017 et une nouvelle consolidation du leadership. Dans le secteur chinois de la santé, qui déçoit depuis deux ans, le ministère des ressources humaines et de la sécurité sociale a publié une mise à jour de sa liste de médicaments pouvant être en partie remboursés. Cette liste n’avait pas évolué depuis sept ans et elle comprend désormais 2 535 médicaments, contre 2 151 en 2009. Elle entrera en vigueur avant août prochain et devrait aider le secteur pharmaceutique à générer plus de croissance dans les 3 ans à venir (comme cela avait été le cas après la dernière révision en 2009.) Cette annonce devrait avant tout bénéficier aux deux sociétés cotées 3S Bio (biotech) et CSPC.

Source: Flash marchés du 27 février 2017

Analyse hebdomadaire des marchés (4)

A suivre de près cette semaine…

12

Source: Newsletter du 27 février 2017.

« En dépit des bénéfices nettement en hausse des entreprises du CAC 40 (+15% en 2016), l’indice parisien est incapable de renouer avec une tendance haussière du fait de la perspective de l’élection présidentielle qui incite les investisseurs à jouer la prudence voire à se positionner « short » sur le marché, tablant sur une victoire de Marine Le Pen. Les éléments indiquant une forte fébrilité sont nombreux : le CDS sur la dette de la France a franchi le seuil de 70 points tandis que le spread sur le 10 ans français reste proche de son point haut de 2012.

• Le discours de Donald Trump devant les deux chambres du Congrès demain sera l’élément marqueur de la semaine. Il devrait enfin détailler sa stratégie économique, notamment les baisses d’impôts à venir, qui sont présentées comme « massives », et évoquer le commerce international en incluant des déclarations sur « la politique de taux de change injuste de la Chine et de l’Allemagne ». En s’appuyant sur la parité de pouvoir d’achat, on peut conclure que le dollar est surévalué de 9% face au dollar canadien, de 15% face à l’euro, de 22% face à la livre sterling. A moyen terme, la Maison Blanche n’a pas d’autre option que de favoriser une baisse de la monnaie américaine ce qui pourrait passer, dans un premier temps, par une communication régulière de la nouvelle administration mettant l’accent sur la faiblesse des devises des partenaires commerciaux par rapport à l’USD. Un nouvel accord du Plaza n’est pas, pour l’heure, crédible. Le niveau du dollar index (en réel) reste inférieur de 15% au point de fragilité atteint en 1985.".

Les derniers faits marquants :Intéressante simulation de Crédit Suisse et de la London Business School : depuis 1900, le marché danois est celui qui offre le rendement le plus intéressant pour les investisseurs en ce qui concerne l’obligataire, et c’est l’Afrique du Sud qui est en tête pour les actions.Hausse de 15% en 2016 des bénéfices des entreprises du CAC 40. Aux Etats-Unis, les bénéfices ont augmenté de 9% d’une année sur l’autre après trois années consécutives de déclin.

La tension reste palpable au niveau du CDS sur la dette de la France qui a passé la barre de 70 points vendredi dernier alors qu’il était autour de 40 points fin janvier.

A suivre aujourd'hui :Du côté américain, les commandes de biens durables sont attendues stables à 1,9% sur un mois en janvier. Hors défense et aéronautique, le chiffre devrait être à 0,4% sur un mois. En outre, les investisseurs surveilleront les promesses de ventes de logements et l’indice Manufacturier de la Fed de Dallas qui seront publiés respectivement à 16h et à 16h30.

Principale statistique européenne : la confiance des consommateurs dans l’Union en février à 11h. Consensus à -6,0 versus -4,9 précédemment.

Que faire si on allait vers une stagflation ?

Source: Rapport hebdomadaire du 27 février 2017

Certains investisseurs nous font observer qu’on pourrait assister prochainement à un risque stagflationniste, c’est-à-dire de baisse de la croissance réelle et d’accélération del’inflation. En fait, la thématique stagflationniste nous apparaît peu pertinente. Cette expression est avant tout « datée » et elle fait référence aux années 70. Une période où l’onsortait des 30 glorieuses et où l’on croyait encore à un arbitrage inflation/croissance. Et où l’on avait dès lors du mal à imaginer une longue période de faible croissance et de forteinflation. La croissance des pays de l’OCDE s’était en effet établie à 2% en 1974-1981 (accompagnée d’une hausse des prix à la consommation à 10,1% sur la même période) vs. 5,1%de 1960 à 1973. La grande inflation des années 70 avait été tirée et entretenue par plusieurs chocs d’offre négatifs; les 2 grands chocs pétroliers bien sûr, mais aussi le netralentissement des gains de productivité, les fortes dévaluations issues du flottement généralisé des changes, de nombreuses initiatives protectionnistes,… Et elle s’était diffusée etavait persisté sous l’effet des mécanismes d’indexation des salaires, de la persistance de structures oligopolistiques et d’un degré d’ouverture limité aux échanges. Jusqu’à ce que,sous l’initiative notamment de Paul Volcker (à partir d’octobre 1979), les politiques économiques s’attaquent frontalement aux anticipations inflationnistes, au prix d’un ajustementrécessif sensible au début des années 80. Aujourd’hui, le contexte est radicalement différent. Rappelons que la croissance réelle annuelle moyenne dans le monde riche depuis2010 n’a été que de 1,8%. Dans le même temps, l’inflation moyenne (prix à la consommation) n’a été que de 1,2%. Une lente remontée de l’inflation à partir d’une meilleuretenue de la demande mondiale comme c’est plus ou moins le cas aujourd’hui n’est en rien un phénomène défavorable. C’est au contraire souhaitable. Il s’agit d’une normalisationsaine de l’inflation et d’un éloignement des pressions déflationnistes. Nous sommes ainsi très loin des zones d’inflation qui commencent à impacter négativement le P/E du marchéactions américain (entre 3 et 4%).

13

Que faire si on allait vers une stagflation ?

Source: Rapport hebdomadaire 27 février 2017

Surtout, et contrairement aux années 70, une forte inflation est plus directement et immédiatement récessive. Pourquoi ? Faible illusion monétaire de la part des ménages, d’où unimpact négatif plus direct sur les dépenses de consommation. Manque de « pricing power » de nombreuses entreprises, d’où une contraction des marges avec un impact récessifsur l’emploi et l’investissement. Volonté de maintenir constante la valeur réelle de l’épargne liquide pour les ménages, d’où un effort accru d’épargne. Perte de compétitivité-priximmédiate dans les pays de la zone euro,…En réalité, les phénomènes stagflationnistes depuis 35 ans ne durent pas très longtemps; par exemple dans le courant de 1990 ou lors du 1er semestre 2008, en fin de cycle et àla faveur de chocs pétroliers. En fait, ils se terminent rapidement en récessions. Peut-on néanmoins imaginer aujourd’hui un nouveau choc d’offre inflationniste de nature àinfléchir à la hausse l’inflation et à la baisse la croissance réelle? Un choc d’offre pétrolier ? Un choc protectionniste généralisé ? Nous ne croyons à aucun de ces scénarios pour desraisons que nous avons maintes fois évoquées . Bien sûr, on peut toujours imaginer une interruption de l’offre dans un grand pays exportateur de pétrole pour des raisons exogènes(géopolitiques), mais ce type d’évènement est par définition aléatoire. Peut-on aussi envisager une relance budgétaire américaine excessive et/ou une FED trop accommodanteface au risque inflationniste ? C’est très peu probable selon nous. Au-delà, nous pensons que l’inflation mondiale restera faible car l’ancrage des anticipations s’est particulièrementaccentué depuis 30 ans. Que faire cependant en cas de montée (plus ou moins longue) de la thématique stagflationniste dans les marchés ? Rappelons que les actifs financiers(actions, obligations, crédit, cash) ont pratiquement tous dégagé des performances réelles négatives au cours des années 70. L’or constitue pour nous la meilleure protection (baissedes taux réels, montée de l’aversion au risque), comme ce fut le cas tout au long des années 70. Sur les marchés de taux souverains, il faudrait jouer assez rapidementl’aplatissement de la courbe des taux d’intérêt. En effet, l’anticipation de hausse des taux directeurs des banques centrales conduit à une hausse des taux d’intérêt de maturitécourte, alors que la faiblesse de la croissance (due notamment à la baisse des salaires réels) et la montée de l’aversion au risque doit freiner la hausse des taux d’intérêt à longterme. Parmi les autres actifs traditionnellement recommandés pour accompagner un rebond de l’inflation, on retrouve les obligations indexées qui, par définition, procurent uneperformance sensible à l’évolution des prix. Cependant, leur forte corrélation aux obligations nominales remet en question leur avantage comparatif en période inflationniste. Bref,elles ont vocation à sur performer les obligations conventionnelles, mais elles ne dégagent pas nécessairement des performances réelles positives. Les actions sont bien entenduperdantes ; les secteurs/valeurs qui s’en sortent le mieux sont les secteurs ou valeurs à fort pricing power, c’est-à-dire à demande inélastique au prix et/ ou avec peu d’acteurs et/ouà forte image.

14

Effet Trump : Jusqu’où et jusqu’à quand ?

15

Source: Lettre de Amboise Associés, le 27 février 2017 .

La lune de miel n'est donc pas encore finie entre Mister Trump et Wall Street… La Bourse de New York a encore fini, in extremis, dans le vert vendredi. Les secteurs défensifs,comme les "utilities"(+1,39%) et les télécommunications (+0,72%), ont permis de compenser le repli des financières (-0,75%) et des pétrolières (-0,89%) et d'inverser la tendance entoute fin de séance. A l’arrivée, la semaine s’avère encore positive avec le S&P 500 progressant de +0,69% à 2367,34 points, le Dow de +0,96% et le Nasdaq +0,12%. Le rendementdes Treasuries à dix ans a touché un plus bas de plus de cinq semaines à 2,310%. L'euro se traitait autour de 1,0555 dollar à la clôture américaine. La fréquence des records à WallStreet, (même pour quelques points), rappelle 1987 ou 1999 qui ont comme point commun d’avoir été des années d’exubérance des marchés américains débouchant… un peuplus d’un an plus tard sur une purge du marché. Si l’on se référait à ces exemples du passé, on peut donc envisager encore un beau potentiel… Mais à plus court-terme, après +10%de hausse ininterrompue depuis l’élection présidentielle, la bourse américaine attend, de pied ferme, l’intervention de Donald Trump au Congrès. « Personne n’a jamais … mieux quemoi » « Et ce qui va venir sera prodigieux » avec des « baisses d'impôts phénoménales » on pourrait ainsi résumer à l’avance, sans trop de risques les éléments de langage de saprestation, à venir ce mardi. Mais les investisseurs attendent désormais plus de cette nouvelle administration auto qualifiée de 'pro-business'… Au-delà des généralités, ils veulententendre du concret : contenu et le calendrier de des mesures. Au-delà de la réforme fiscale, les investisseurs seront aussi attentifs aux éventuelles déclarations de Donald Trumpsur le projet de taxe aux frontières défendu par certains élus républicains du Congrès et sur lequel le président a eu des mots positifs dans un entretien à Reuters jeudi. Ilsattendent aussi d'en savoir plus sur l'annulation de la loi sur l'assurance santé surnommée "Obamacare", ainsi que sur l'allègement du cadre réglementaire pour les entreprises et surles dépenses d'infrastructures. Enfin, les investisseurs sont quelque peu inquiets du contraste, de plus en plus marqué, entre les discours enflammés du nouveau président et laprudence affichée par les membres de son gouvernement. Mieux vaut être actionnaire à New York qu’à Paris, donc, surtout ces derniers temps… Si l'indice Dax de la bourse deFrancfort (dividendes réinvestis, toutefois) pourrait la semaine prochaine avancer vers de nouveaux records historiques, l’indice parisien a de nouveau échoué, cette semaine, às’affranchir de la zone des 4900-4.930 points pour échouer sur les 4845pts, proche d’une zone de support vers 4825pts où la moyenne mobile à 50 jours, jusqu’à présent en soutien,est sur le point de céder. Les investisseurs globaux, c’est clair, restent hyper-sensibles au risque politique et le Cac 40 en souffre. Vendredi, les stratèges de UBS (voir plus loin dansla lettre) considéraient, d’ailleurs, dans une note que la sous performance de l’indice parisien demeure très faible et qu’elle pourrait largement augmenter d’ici à la fin avril. Quoi qu’ilen soit, à la fin du printemps, dans un sens ou dans l’autre, la sortie pourrait être brutale… A cet égard, comme le remarque ce soir Jean-François Gilles (Erasmus Gestion) dans sanote hebdomadaire, le Financial Times de ce week-end, qui insiste aussi sur cette éventualité, recommande, dans un dossier spécial « French small caps wear election fears well »,de s’intéresser aux plus petites capitalisations de la place parisienne

Effet Trump : Jusqu’où et jusqu’à quand ?

16

Source: Lettre de Amboise Associés, le 27 février 2017 .

. "Les petites entreprises sont moins concernées par les craintes électorales, ce sont les grandes entreprises appartenant aux grands indices qui sont vraiment affectées, alors qu’elles bénéficient pleinement de l’embellie économique domestique". Du côté des publications, la semaine prochaine, il faudra surveiller, entre autres, sur la place parisienne Le 28 février, Thales (le consensus attend une très belle année 2016 avec une progression de 5 % des facturations à 14.848 M€) mais de 12 % du BNPA à 4,32 €) ; le 1er mars Eurotunnel (les investisseurs vont être très attentifs aux conséquences du Brexit sur le trafic et vont étudier de près les perspectives du concessionnaire) et Suez (le bénéfice opérationnel est attendu en croissance supérieure à celle du chiffre d’affaires, prévue en hausse de 2 %, à données comparables) ; le 2 mars ce seront deux membres du Cac 40, Lafarge-Holcim (les résultats devraient être en progression sensible, tout comme la distribution afin de respecter les engagements de la fusion et Engie (les dernières prévisions visaient un bénéfice net courant situé dans le bas de la fourchette de 2,4 à 2,7 milliards d’euros) ; Enfin le 3 mars, Gemalto (après l’avertissement lancé en octobre sur 2017, il y a peu d’attente concernant les performances 2016, contrairement au moyen terme). Samedi, dans sa traditionnelle lettre annuelle aux actionnaires de son holding Berkshire Hathaway, le vieux milliardaire Warren Buffett, démocrate affiché, n'a pas résisté à l'envie d’égratigner le nouveau président américain. « En 240 ans - soit moins de trois fois mon âge - les Américains ont allié l'ingéniosité, l'économie de marché, une vague d'immigrés talentueux et ambitieux, et le respect de la loi pour produire une richesse que nos ancêtres n'auraient jamais pu imaginer », écrit l'investisseur, qui souligne que « les premiers Américains n'étaient ni plus malins ni plus travailleurs que ceux qui sont arrivés après eux ». Berkshire Hathaway a annoncé samedi une hausse de 15% sur un an de son bénéfice trimestriel, grâce aux plus-values réalisées sur son portefeuilles d'investissements et de produits dérivés, qui ont plus que compensé la dégradation de la rentabilité de plusieurs filiales. Les bénéfices du quatrième trimestre ont bénéficié de la hausse de plus de 100% des gains liés au portefeuille d'investissements et de dérivés, à 1,9 milliard de dollars. Le groupe de Warren Buffett a réalisé au quatrième trimestre un bénéfice net de 6,29 milliards de dollars (5,96 milliards d'euros), soit 3.823 dollars par action de catégorie A, contre 5,48 milliards (3.333 dollars/action) sur la même période un an plus tôt. Le bénéfice d'exploitation a quant à lui diminué de 6% à 4,38 milliards de dollars, soit 2.665 dollars par action A. Mais les analystes financiers prévoyaient en moyenne un bénéfice d'exploitation par action de 2.716,60 dollars selon Thomson Reuters I/B/E/S. La valeur comptable par action, que Warren Buffett dit considérer comme une mesure plus fiable de la valeur intrinsèque du groupe, atteignait 172.108 dollars fin décembre, en hausse de 5% sur trois mois et de 11% sur un an. Sur l'ensemble de 2016, Berkshire affiche un bénéfice pratiquement stable à 24,07 milliards de dollars et son bénéfice d'exploitation est en hausse de 1% à 17,58 milliards, en dépit du rachat en janvier 2016 du constructeur de composants aéronautiques Precision Castparts, la plus grosse acquisition jamais conclue par le conglomérat. La capitalisation du groupe dépasse 418 milliards de dollars selon les données Thomson Reuters. En Bourse, l'action Berkshire de catégorie A a terminé vendredi à 255.040 dollars et l'action B à 170,22 dollars, un record de clôture pour l'une comme pour l'autre. Elles ont enregistré en 2016 une performance supérieure de 11,4 points de pourcentage à celle de l'indice Standard & Poor's 500, après une sous-performance de 13,9 points en 2015.

Effets Trump et Politique : Jusqu’où et jusqu’à quand ?

17

Source: Lettre de Amboise Associés, le 27 février 2017 .

■ Amundi « Les marchés d’actions tiennent toujours. Les bons chiffres d’activité, notamment en Europe et au Japon (PMI très élevés et supérieurs aux attentes) continuent de les soutenir. Les investisseurs ont choisi de regarder le verre à moitié plein en attendant les échéances électorales aux Pays- Bas et en France, ainsi que le cadrage budgétaire américain prévu pour la mi-mars. Ce cadrage renseignera la Fed sur la politique à suivre. Mais l’environnement de reflation (reprise de la croissance et de l’inflation) est pour l’instant porteur pour les actions, en dépit d’une valorisation excessive du marché américain. L’évolution des marchés obligataires européens en mars/avril continuera à être dicté par les événements politiques et les obligations périphériques et semi-core vont rester sous pression, alimentant une baisse des taux allemands, le Bund faisant office de valeur refuge. Le spread sur la dette d’entreprise libellée en euros pourrait s’écarter en cas d’accroissement du risque souverain ou/et de ralentissement des achats de la BCE. Clairement, les évolutions des marchés obligataires euro seront tiraillés par le risque politique et par l’évolution des politiques de la BCE. Le dollar poursuit son processus d’ajustement et se replie face à la plupart des grandes devises ».

■ BNP Paribas IP « Les résultats des sociétés américaines au dernier trimestre ont-ils été suffisants pour justifier le multiple cours/bénéfices de l’indice S&P 500, qui est proche de 25 % au-dessus de sa moyenne à long terme ? Nous craignons que non. Les entreprises américaines sont semble-t-il parvenues à accroître leurs marges une nouvelle fois malgré la crainte persistante d’un pic des marges. Toutefois, un examen plus approfondi traduit l’inquiétude quant à la pérennité de cette croissance des bénéfices. Les multiples des grandes capitalisations sont élevés, la croissance des bénéfices est bonne mais pas spectaculaire et les incertitudes restent nombreuses sur l’état de la politique économique américaine et l’effet de propagation à l’échelle mondiale du risque politique en Europe. Si les dirigeants se montrent peut-être plus optimistes quant à l’avenir, il est peu probable qu’ils se mettent à réviser leurs prévisions de résultats avant d’avoir plus d’assurance sur la réforme de la fiscalité des entreprises et la déréglementation. Les investisseurs pourraient se tourner vers des « valeurs refuge » en anticipation de temps plus durs. Les analystes ont réagi aux publications de résultats depuis le début de l’année en révisant pour 2017 un plus grand nombre de leurs prévisions à la baisse (58 %) qu’à la hausse (42 %), autre raison qui pousse les investisseurs à la prudence après la récente performance soutenue des marchés actions. Sur le plan sectoriel, les services de télécommunications, l’immobilier, les biens de consommation de base et la santé ont enregistré la majeure partie des révisions négatives tandis que l’énergie, les services aux collectivités, les valeurs financières et les technologies ont concentré les révisions à la hausse ». ■

Effets Trump et Politique : Jusqu’où et jusqu’à quand ?

18

Source: Lettre de Amboise Associés, le 27 février 2017 .

■ Credit Suisse « Bourse: les perdants et les gagnants du protectionnisme qui viendrait de la nouvelle administration américaine. Même si nous ne sommes pas alarmistes, tablant sur l’expérience professionnelle des membres du cabinet de Donald Trump, sur les réticences du Congrès pour le protectionnisme et sur la faible part de l’industrie qui ne représente que 10% de l’emploi aux Etats-Unis (contre 20% trente ans plus tôt), nous avons passé en revue les activités et sociétés américaines pénalisées par la « dé-globalisation » et les projets de nouvelles taxes sur les importations américaines, comme la certification (Bureau Veritas, Intertek Group), la grande distribution américaine (Gamestop, Best Buy, Gap), les entreprises américaines de technologie qui ont multiplié les fournisseurs étrangers (Apple, Nvidia, HP, Microsoft, Micron Technology, IBM, Honeywell, ExxonMobil). Mais aussi, des entreprises profitant de l’essor du commerce international devraient être pénalisées en bourse comme Bolloré, Deutsche Post, Kuehne & Nagel, Panalpina, Dsv, CH Robinson Worldwide, Expeditor. L’Europe continentale devrait globalement bien s’en sortir. Les activités de services devraient être les moins impactées, profitant aux éditeurs de logiciels, aux entreprises de travail temporaire, à l’hôtellerie, au divertissement et à la santé… Parmi les entreprises très exposées à la demande européenne, nous sommes positif sur Randstad, Adecco, Capgemini, Legrand, SAP, Assa Abloy, WPP, Lazard. La banque garde un avis positif sur les bourses émergentes comme celles de la Chine, la Russie, la Corée du Sud, le Brésil et l’Indonésie. Andrew Garthwaite, stratège »

■ Jean-François Gillles (Erasmus Gestion) « Les investisseurs non européens sont devant un dilemme : la situation économique en Zone € poursuit son amélioration mais lesobstacles électoraux sont devant nous et toujours aussi difficiles à déchiffrer. Les investisseurs globaux sont hyper-sensibles au risque politique que posent les partis populistes en Europe. Ce sont les grandes entreprises appartenant aux grands indices qui sont vraiment affectées, alors qu’elles bénéficient pleinement de l’embellie économique domestique A la fin du printemps, dans un sens ou dans l’autre, la sortie pourrait être brutale. A moins que d’ici là Donald Trump mette tout le monde d’accord…. Les petites entreprises sont moins concernées par les craintes électorales. Elles ont donc toujours notre préférence en attendant d’y voir plus clair sur les choix politiques européens, elles sont aussi moins victimes des embardées de Donald Trump. Cette semaine notre fonds Erasmus Small Cap Euro a vendu Hérige et Telepizza à la suite de leurs très vives reprises et acheté l’allemand Suss Microtec qui vient renforcer notre exposition au secteur des semi-conducteurs dans lequel notre fonds détient déjà BESI (Pays-Bas) et ElmosSemiconductor (Allemagne). »

Effets Trump et Politique : Jusqu’où et jusqu’à quand ?

19

Source: Lettre de Amboise Associés, le 27 février 2017 .

■ Felix Huefner et Karen Olney, stratèges (UBS) « La Bourse de Paris un peu trop confiante avant l'élection ? … la Bourse de Paris se traite habituellement avec une décote d’environ 10% par rapport aux autres marchés européens. Cette décote a un peu augmenté à 15% mais demeure très faible par rapport à celle des marchés actions des pays dits périphériques où elle est plus proche de 40%. Cela alors que l'évolution du CAC 40 est très corrélée depuis quatre ans avec le spread entre l’OAT et le bund. Le potentiel de baisse atteint donc 25% si le risque extrême survient, avec un retour sur les ratios de valorisation de juillet 2012. Dans le scénario de risque extrême où Marine Le Pen serait élue, UBS préconise de privilégier des actions « refuges » qui s’apprécient quand les spreads obligataires grandissent en zone euro, exposées hors de l’Europe, dans des secteurs défensifs ou de croissance: des actions suisses, la pharmacie, Danone, L’Oréal, Essilor, Rémy Cointreau, Bic, Sodexo. Au contraire, UBS conseille d’éviter les secteurs qui baissent quand les écarts de taux s’élargissent, avec une exposition domestique et de ladette, comme les valeurs financières, la distribution, les utilities. La banque suisse est négative dans ce scénario sur BNP Paribas, Société Générale, Saint-Gobain, Carrefour, Axa, Engie, Klépierre, Unibail Rodamco, EDF, Orange, Casino. Une issue du scrutin plus favorable pour les marchés, avec le succès d’Emmanuel Macron ou de François Fillon, favoriserait la prise de risque, les ratios de valorisation des actions 4 européennes pourraient alors gagner près de 10% sur les niveaux actuels, entrainant aussi une meilleure performance des actions françaises comparées aux actions allemandes. UBS préconise alors de privilégier des entreprises dont les coûts salariaux sont élevés en France : Crédit Agricole, Elior, Vinci, Worldline, Capgemini, Thales, Accor hôtels.

■ CANDRIAM « Une hausse contenue des rendements obligataires favorise la prolongation d’une hausse des actions mais signale une plus grande prudence au sujet d’un risque politique grandissant. Les rendements des Bons du Trésor ont à peine bougé depuis la mi-décembre, vraisemblablement grâce aux banques centrales accommodantes (en particulier les ancrages de taux d’intérêt au Japon et en Europe) et à l’inertie des anticipations d’inflation. Les actifs risqués progressent, leur valorisation se calant au fur et à mesure sur une croissance plus forte et des réductions d’impôts pour les entreprises. La dynamique des surprises positives dans le flux de nouvelles économiques US s’est accélérée depuis le T4 2016, offrant un soutien à la hausse des valorisations des actions. Il est rassurant d’observer ce genre de flux de nouvelles au stade actuel, le premier trimestre ayant été traditionnellement particulièrement faible au cours des dernières années (0,9% en moyenne depuis 2003). Outre les USA, la reprise économique au Japon et en Europe semble s’étendre davantage, comme en témoignent les indices préliminaires PMI et l’indice IFO pour le mois de février. Nous prenons en compte ces évolutions, sachant très bien que la série précédente doit revenir à la moyenne et que la dynamique récente sera difficile à se maintenir dans les prochains mois ».

Quel avenir pour les allocations ?

20

Source: Lettre de Amboise Associés, le 27 février 2017 .

■ Christophe Donay, chef stratège, responsable de l’allocation d’actifs et de la recherche macroéconomique Pictet Wealth Management « Le choc d’innovation pourrait ne favoriser que peu la croissance. En supposant que l’impact du choc d’innovation sur la croissance économique mondiale s’avère relativement modeste, notre scénario de base pour les 10 prochaines années table sur une croissance réelle du PIB d’environ 2,25% par an aux Etats-Unis, 1,25% dans la zone euro et 4,5% en Chine (bien en dessous du taux annuel de 8,6% enregistré sur la période 2008-2015). Notre analyse de ces changements dans la dynamique macroéconomique a été intégrée à nos calculs de rentabilités attendues des classes d’actifs. Dans l’ensemble, les rentabilités à prévoir pour les actions des marchés développés sur les 10 ans à venir seront inférieurs de plus d’un tiers à la moyenne des 46 dernières années. En ce qui concerne les emprunts d’Etat, nous estimons que le total des rentabilités annuelles sur les 10 prochaines années n’atteindra qu’un quart de leur niveau moyen depuis le début du marché haussier des obligations qui a commencé en 1981. Heureusement, il existe d’autres moyens de compenser le déclin des rentabilités attendues dans les classes d’actifs traditionnelles. Cela implique de rechercher des placements alternatifs, mais au prix d’une liquidité relativement faible.

■ Xavier Lépine, président du Directoire (La Française) « La Digicratie ou le Populisme : l’impérieuse nécessité d’une utopie économico-écologique ! Espérons que la digicratiel’emportera sur le populisme et que la phrase de l’ancienne patronne du Medef Italien "Quand il y a une innovation, les Américains en font un business, les Chinois la copient et les Européens la règlementent" soit reléguée dans les livres d’histoire. Certes si l’espoir fait vivre, il ne faut cependant pas être naïf et, une fois de plus, le résultat des élections françaises risque fort d’être décisif sur l’avenir de l’Europe et plus généralement des économies. Dès lors, ma recommandation en tant qu’asset manager est assez claire compte tenu de la bénévolence actuelle des marchés illustrée tant par la cherté des actifs financiers que par la chute de la volatilité, calme qui pourrait bien précéder la tempête. Stratégies de Protection : Une couverture des risques extrêmes notamment par l’acquisition de fonds long de volatilité. Acquisition de cap hors de la monnaie sur les taux gouvernementaux européens, y compris pour couvrir les actifs immobiliers. Jouer l’écartement du spread Bund-OAT. Investir dans les fonds d’actions qui bénéficient explicitement d’une gestion type "action- couverte" (stratégie de couverture optionnelle). Investissement dans les fonds de risque premia (dispersion avec une forte granularité des écarts de volatilité). Regarder l’or comme refuge ultime. Stratégies de réussite de la digicratie. Bien évidemment tous les secteurs de la technologie (des fintech aux medtechen passant par tout ce qui est lié à la transition énergétique et l’agro-alimentaire) avec un focus particulier sur le non coté. Investir dans les fonds de décarbonation pour des raisons évidentes d’évolution d’allocations d’actifs des investisseurs. Le Grand Paris, parfaite illustration du potentiel de développement lié à la « sérendipité » apportée par une urbanisation réussie génératrice de facto d’une croissance économique supérieure. Les résidences seniors : en résonnance avec les évolutions démographiques et les services, y compris digitaux, liés. Toutes les activités qui développeront la civilisation de l’usage versus celle de la propriété (de l’économie circulaire et des services dans la cité à l’évolution des formes juridiques de détention et d’usage). D’un naturel optimiste (et au vu des sondages...), ma conviction est que les deux stratégies devraient être menées de front : « Si vis pacem para bellum » pour la première et une espérance de rendement supérieure au risque pour la seconde ! »

Les robots et l’avenir ?

21

Source: Lettre de Amboise Associés, le 27 février 2017 .

■ Jean-Pierre Corniou, Vincent Lorphelin, Christian Saint-Etienne, Michel Volle, coprésidents (Institut de l’iconomie) « La robotisation, l’automatisation et leurs effets sur l’emploi sont au centre des préoccupations actuelles. Taxer les robots pour protéger l’emploi semble une idée naturelle puisque le robot travaille à la place des êtres humains auxquels il se substitue. Cependant les taxes sur le travail sont la contrepartie de prestations sociales (retraite, chômage, santé) qui n’ont aucun sens s’agissant des robots. Taxer les robots viole par ailleurs un principe de la fiscalité : l’impôt porte sur la richesse que crée une entreprise et non sur ses équipements. Automatiser les tâches répétitives fait passer de la main d’œuvre au cerveau d’œuvre qui implique des compétences, une formation et une organisation nouvelles. Ceux qui disent qu’il faut limiter le nombre des robots pour « protéger l’emploi » tentent donc, comme les luddites en 1811-1812, de perpétuer une forme de travail devenue obsolète. Or la France est en retard : elle ne possède que 125 robots pour 10 000 salariés dans l’industrie alors que l’Allemagne en compte 437. Il n’est pas opportun de freiner son investissement. Plus profondément, ceux qui voient dans le robot un travailleur semblable à l’être humain sont proches du mouvement d’idées qui postule que l’« intelligence artificielle » possède les mêmes aptitudes que l’intelligence humaine. Ce mouvement d’idées s’exprime dans un rapport présenté au Parlement européen et qui propose de considérer les robots comme des personnes dotées de droits, devoirs et responsabilités. Or tandis que l’action d’une personne exprime des intentions et des valeurs un robot n’a pas d’intention propre : son action exprime les intentions et valeurs de la personne qui l’a programmé, dont elle engage la responsabilité. L’avenir n’appartient ni à l’automatisation absolue, ni au maintien de formes d’emploi obsolètes, mais à la symbiose de l’être humain et de l’automate informatique. Pour la réussir il faut avoir conscience de leur différence, percevoir ce que chacun peut faire mieux que l’autre afin de les articuler raisonnablement. Voir dans le robot un équivalent du travailleur humain et le taxer en conséquence, c’est inhiber et retarder les apports de cette symbiose. Taxer les robots serait donc une faute historique. »

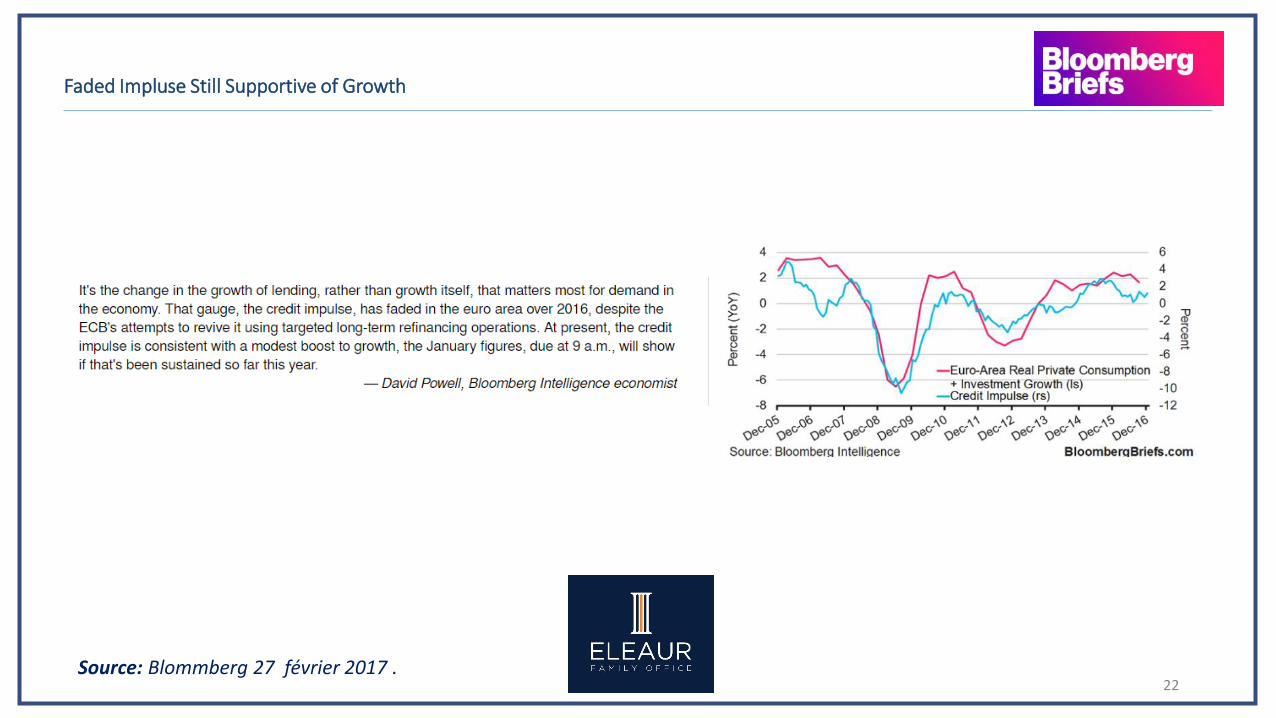

Faded Impluse Still Supportive of Growth

22Source: Blommberg 27 février 2017 .

Juncker : Une Europe à plusieurs vitesses

23Source: Lux Wort . 27 février 2017 .

Le président de la Commission européenne, Jean-Claude Juncker, a plaidé jeudi pour une Europe à plusieurs vitesses, face à la crise qui ébranle les 28 après le vote britannique en faveur du Brexit.«Est-ce que nous voulons avancer à 28? Ou est-ce qu'il ne faudrait pas que ceux qui veulent avancer plus rapidement puissent le faire sans gêner les autres, en mettant en place une construction plus structurée, ouverte à tout le monde», s'est interrogé M. Juncker lors d'une conférence à l'Université catholique francophone de Louvain-la-Neuve (UCL), près de Bruxelles.«L'heure n'est plus à s'imaginer que nous pourrions tous faire la même chose ensemble», a reconnu M. Juncker devant des étudiants en droit de l'UCL, dans son intervention consacrée à «L'Europe: une vision d'avenir».«Je plaiderai en ce sens au cours des journées à venir», a-t-il précisé, alors que la Commission doit publier prochainement un «Livre blanc» avant le sommet européen du 25 mars à Rome qui marquera le 60e anniversaire du Traité fondateur de l'UE. Un sommet à 27, donc sans le Royaume-Uni, hautement symbolique au moment où l'Union est ébranlée par des crises à répétition.«Il faudrait qu'au moment de la commémoration de Rome (...), sur base d'un papier blanc que la Commission va publier probablement en cours de semaine prochaine, essayer de se mettre d'accord sur l'essentiel», a poursuivi le chef de l'exécutif européen.«Ceux qui sont d'accord pour faire le plus grand nombre de choses ensemble, qu'ils se mettent d'accord sur ce qui est essentiel à faire, qu'ils soient 15 ou 28», a-t-il insisté avant d'ajouter: «Et ça peut varier d'un sujet à l'autre», défense, politique économique, etc.Reprenant un thème qu'il avait déjà abordé lors d'une conférence prononcée le 9 décembre à Maastricht (Pays-Bas), M. Juncker a évoqué une «orbite» différente pour les pays européens qui veulent plus ou moins d'intégration.«Je crois qu'il faut s'imaginer le continent en cercles concentriques», a expliqué le chef de la Commission, souhaitant qu'il y ait «autour du centre de l'Europe une orbite où peuvent prendre placeceux qui n'aiment pas partager toutes les ambitions des autres».«J'y vois le Royaume-Uni, par exemple, la Turquie et d'autres qui ne le savent pas encore», a-t-il conclu.La Première ministre britannique, Theresa May, s'est engagée à déclencher formellement la procédure de divorce avec l'Union européenne avant la fin mars.

Quelques notes sur la Suisse….

24

Source: WI Swissinfo le 26 février 2017 .

.Le milliard de cohésion versé par la Suisse à l'UE, mais aussi les répercussions de l'échec de la réforme de l'imposition des entreprises et la réforme des retraites occupent notamment la presse dominicale. En voici les principaux titres:Le Matin Dimanche/SonntagsZeitung: Le milliard de cohésion versé par la Suisse à l'Union européenne divise le Conseil fédéral, révèlent Le Matin Dimanche et la SonntagsZeitung. Le ministre des affaires étrangères, Didier Burkhalter, est favorable à un paiement de 1,3 milliard de francs sans conditions. Son collègue de l'économie, Johann Schneider-Ammann, approuve, craignant que les bureaux d'aide ne ferment si l'argent n'est pas versé rapidement. Mais sous l'impulsion de la présidente de la Confédération, Doris Leuthard, le gouvernement a préféré geler le dossier. La majorité veut négocier des contreparties avec Bruxelles, notamment pour obtenir de meilleures conditions cadres.SonntagsBlick/NZZ am Sonntag/Schweiz am Sonntag: Le ministre des finances Ueli Maurer, qui doit établir d'ici à l'été les grands axes du nouveau projet de la troisième réforme de l'imposition des entreprises (RIE III), refusée il y deux semaines par les Suisses, doit "écarter la politique désastreuse qui a amené la Suisse à faire des concessions fatales à l'OCDE", lance dans le SonntagsBlick le conseiller national Alfred Heer (UDC/ZH), président de la délégation suisse au Conseil de l'Europe. M. Maurer doit apprendre comment "les instances internationales sur les questions financières fonctionnent et défendre le régime fiscal suisse", ajoute-t-il. Selon lui, il est hors de question de céder à la pression étrangère, même si l'Union européenne et l'Organisation de coopération et de développement économiques (OCDE) sont décidées à punir les paradis fiscaux.SonntagsBlick: La proposition du Conseil des Etats de compenser la baisse du taux de conversion minimal du deuxième pilier par une hausse mensuelle de 70 francs des rentes AVS dans le cadre de la réforme des retraites 2020 trouve le soutien de la majorité des Suisses. Selon un sondage d'Opinionplus pour le SonntagsBlick, 57% des personnes interrogées approuvent une telle proposition. Au contraire, elles sont 79% à rejeter une hausse de la retraite à 70 ans, contre seulement 20% qui la soutiennent. L'augmentation de l'âge de la retraite des femmes de 64 à 65 ans est quant à elle approuvée par 55% des Suisses, contre 43% qui s'y opposent.Zentralschweiz am Sonntag: Jamais autant de billets de banque n'ont circulé en Suisse qu'actuellement, indique Zentralschweiz am Sonntag, citant les statistiques de la Banque nationale suisse (BNS). A la fin 2016, 57 millions de coupures de 200 francs se retrouvaient dans le circuit économique, soit 9,6% de plus que l'année précédente. Pour les billets de 1000 francs, la hausse atteint 6,7%, pour un montant de 48,3 milliards de francs.Schweiz am Sonntag: Mauvaise nouvelle pour le fabricant thurgovien de matériel ferroviaire Stadler Rail, qui avait annoncé en août dernier une commande en Californie de 551 millions de dollars pour des trains à deux étages. Selon Schweiz am Sonntag, le département américain des transports (DOT) a bloqué la semaine dernière une subvention de 647 millions de dollars destinée à ce contrat. Un engagement de fonds fédéraux du DOT était attendu pour début mars, mais il "a pris du retard en raison du changement de gouvernement et les nouvelles nominations qu'il implique à la tête du DOT", explique Stadler Rail. Toutes les activités liées au contrat se poursuivent cependant.

Le Trésor allemand s’inquiète de devoir augmenter, en dernier recours, ses émissions de dette face à la demande

25

Source: Les Echos.fr 27 février 2017 .

.

La dette d'Etat allemande est victime de son succès. Le phénomène n'est pas nouveau. Considérées comme la valeur refuge ultime dans la zone euro, les obligations souveraines émises outre-Rhin sont particulièrement recherchées par les marchés. Mais, depuis quelques semaines, la situation s'est particulièrement amplifiée, sur une catégorie bien particulière de titres : les obligations à 2 ans allemandes, surnommées « Schatz ». La demande est telle que les prix ont flambé - un phénomène mesuré par les rendements affichés par les Schatz. En effet, plus la valeur d'une obligation monte, plus son rendement baisse. Et, dans ce cas précis, le taux allemand à 2 ans s'est enfoncé en territoire négatif, jusqu'à atteindre - 0,96 %. Pourquoi une telle demande ? D'abord à cause de la politique monétaire de la Banque centrale européenne (BCE). « Ce n'est pas la seule raison, mais la BCE achète trop de dette d'un Etat qui n'en émet pas assez, souligne Frederik Ducrozet chez Pictet WM. Depuis janvier, avec la fin de l'interdiction d'acheter des titres au-dessous du taux de dépôt, - 0,40 %, la banque centrale achète des maturités toujours plus courtes. » Ce phénomène s'est amplifié par les craintes sur le risque politique en Europe et l'hypothèse d'une explosion de l'euro. Le problème est que les Schatz sont également très prisés des acteurs de marché. Ce sont par exemple les titres les plus utilisés comme garantie de financement interbancaire (les « repos »).Face à la crainte montante d'une pénurie sur ces titres, la Finanzagentur, l'agence qui émet la dette fédérale allemande, a fini par sortir de son silence en déclarant qu'elle n'augmenterait pas son volume d'émission - dicté par les besoins de financement de l'Allemagne - pour répondre à la demande immédiate. Mais avec une nuance de taille. « S'il y avait un danger de tension sur les contrats à terme, alors nous serions disposés à intervenir en fournissant plus de papier dans cette catégorie », a déclaré à Reuters une porte-parole. Une décision inhabituelle pour une agence qui n'a pas la réputation de tenir compte des besoins des investisseurs. C'est que le marché de ces options - qui permettent d'acheter à un prix fixe un titre qui sera livré plus tard - sur la dette allemande est le plus actif en Europe. S'il n'y avait pas assez de titres disponibles au moment prévu pour le débouclage de ces options, la concurrence entre les acteurs de marchés serait donc très forte. « On pourrait voir le rendement du Schatz atteindre - 1,5 % voire - 2 % ! anticipe Cyril Regnat, chez Natixis. Le Trésor allemand va donc chercher à empêcher que la bulle qui existe déjà sur ses titres ne prenne trop d'ampleur. »

En guise de fin…

26

Merci de votre attention

+ 33 6 13 43 49 [email protected]

27

+ 352 621 22 0800+ 33 7 63 67 07 07+ 41 79 1000 500