Que vont faire les marchés ces prochains jours / semaines ? 27 février 2017

Upload

gilles-de-malboscCategory

view

22download

0

La lettre d’Eleaur Family Office

Le 20 février 2017

1

Synthèse

Economie :

30 % des entreprises du Cac 40 qui dévoileront leurs résultats annuels au cours de la semaine à venir. Allemagne : Les prix à la production ont augmenté plus que prévu en janvier, montrent les données publiées lundi par l'Office fédéral de la statistique Destatis + 0,7% d'un mois sur l'autre alors

que les économistes interrogés par Reuters attendaient en moyenne une croissance de 0,3%. Les ministres des finances de la zone euro se réuniront dans le cadre de l’Eurogroupe, où ils aborderont trois sujets : la facilité de faire des affaires, les prévisions économiques 2017-2018 et le

programme d’ajustement de la Grèce. Les investisseurs ont pris connaissance de l'abandon par Kraft Heinz de son offre de plus de 140 milliards de dollars sur son concurrent anglo-américain Unilever. Un mois après son entrée en fonction, le président américain n'a toujours pas précisé ses projets en matière fiscale et commerciale, tout en créant la polémique sur de nombreux sujets, via

une série de décrets et de "tweets" visant notamment les immigrés et les médias

Changes :

Sur le marché des changes, le dollar progressait légèrement ce lundi matin face au yen japonais, qui cédait 0,3% à 113,20 yens/$. L'euro fluctuait proche de l'équilibre +0,07% à 1,0623$ .

Actions :

La Bourse de Tokyo a terminé la séance sur une très légère hausse de 0,09% pour l''indice Nikkei, à 19.251,08 points. Les valeurs à suivre lundi à la Bourse de Paris où le CAC 40 devrait progresser dans le sillage des nouveaux records enregistrés vendredi soir sur les places boursières à Wall Street, qui seront

fermées ce lundi en raison d'une journée fériée.

2Le 20 février 2017

Synthèse

Obligations :

Une semaine calme pour les marchés de crédit européens. Pourtant l’agenda est chargé mais les primes de risque de crédit continuent d’être ancrées et serrées Les fonds obligataires ont bénéficié d'entrées nettes pour la huitième semaine consécutive, à hauteur de 6,7 milliards de dollars

Matières premières :

Le pétrole brut WTI progressait de 0,4% à 53,62$ le baril, L’or a commencé la semaine en léger recul -0,3% à 1.235,30$ l'once.

3Le 20 février 2017

Indices actions

4

Valeurs au 20 février à 14H00

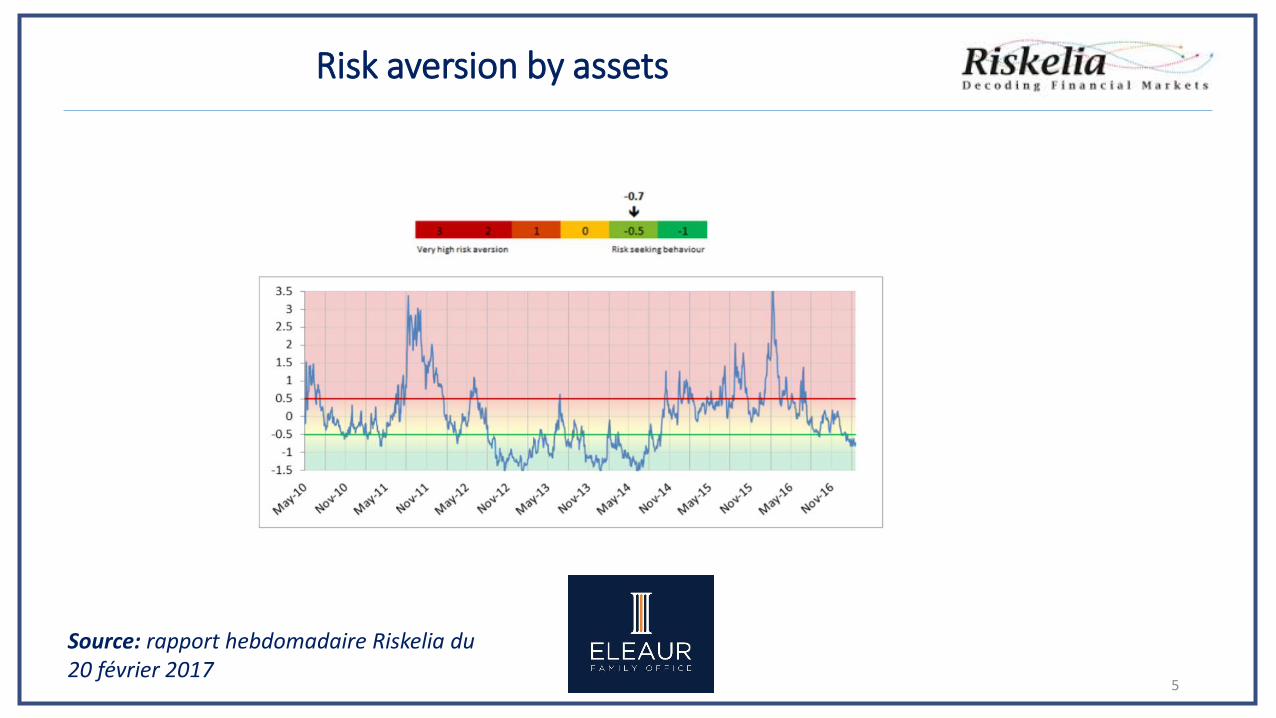

Risk aversion by assets

Source: rapport hebdomadaire Riskelia du 20 février 2017

5

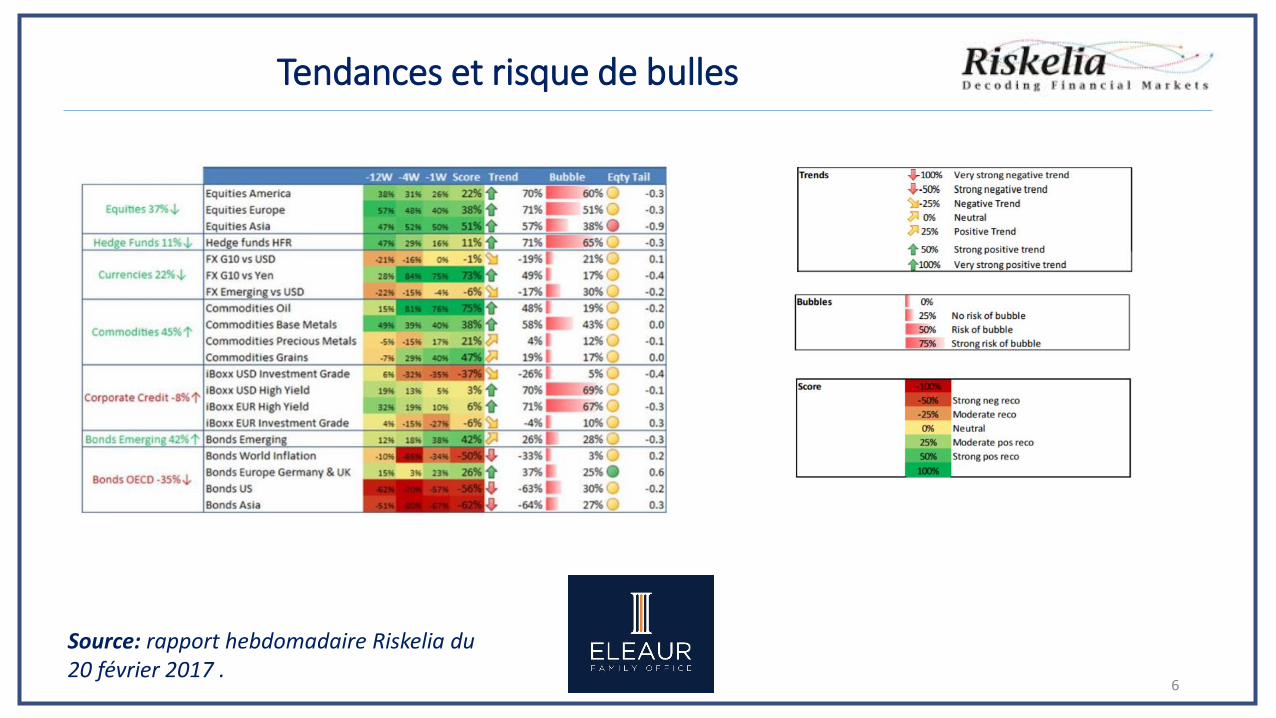

Tendances et risque de bulles

6

Source: rapport hebdomadaire Riskelia du 20 février 2017 .

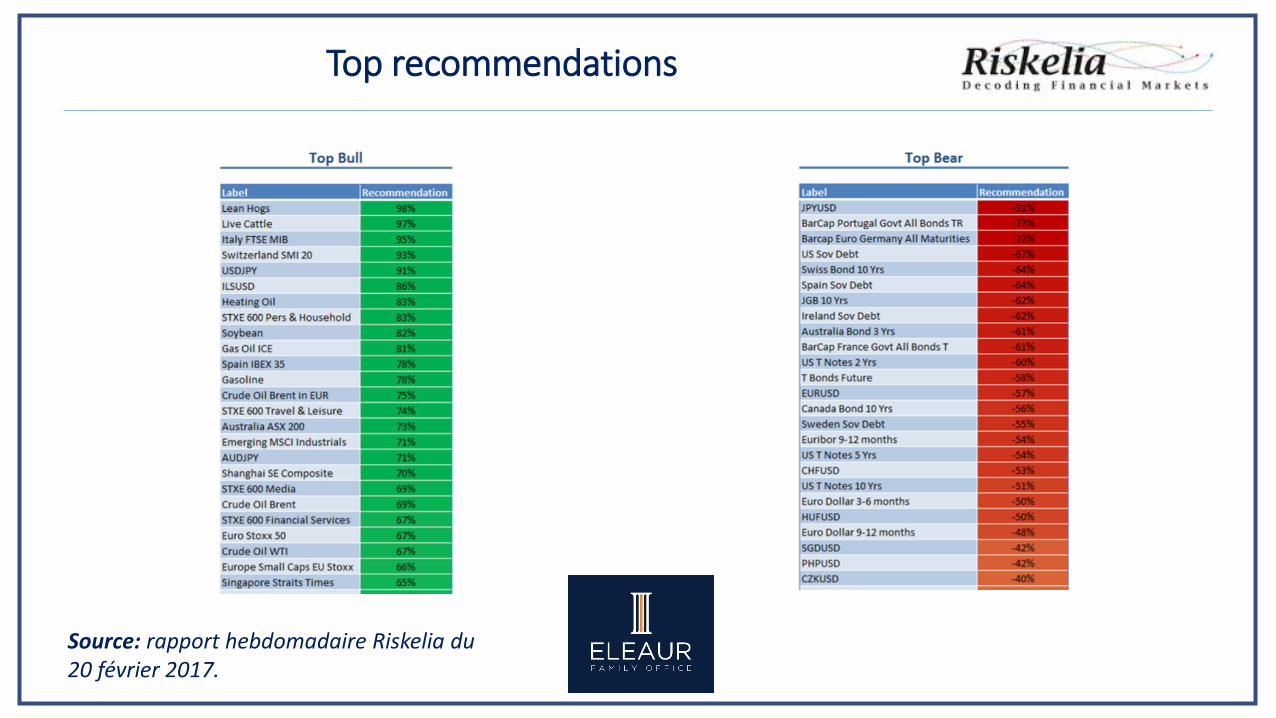

Top recommendations

Source: rapport hebdomadaire Riskelia du 20 février 2017.

Analyse hebdomadaire des marchés.

8

Le rebond de la croissance économique va se poursuivre en Europe, comme l’illustre la révision à la hausse des prévisions de croissance de la Commission européenne. Aux Etats-Unis, le momentum reste également positif avec la publication d’un indice de la Fed de Philadelphie au plus haut depuis 1984. Le consommateur américain (nouvelle hausse des ventes de détail) demeure un moteur de croissance, tandis que la thématique de la reflation se renforce. Les derniers chiffres d’inflation sont ressortis en hausse et supérieurs aux attentes aussi bien aux Etats-Unis qu’en Chine. L’inflation sous-jacente suit la même tendance avec une croissance de 2,3% aux Etats-Unis au mois de janvier. Cela ne semble pas inquiéter les banques centrales. Janet Yellen a certes noté que les objectifs de la Fed en matière d’emploi et d’inflation étaient presque atteints mais elle a laissé la porte ouverte à une nouvelle hausse des taux au deuxième trimestre plutôt qu’au mois de mars. La BCE, quant à elle, a rappelé qu’elle poursuivra sa politique monétaire très expansionniste. Forts de cette dynamique, les marchés actions ont poursuivi leur hausse, particulièrement en début de semaine. Les publications de résultats des sociétés américaines ont continué de rassurer avec une hausse des profits en moyenne de 46% en glissement annuel. A ceci se sont ajouté les promesses de Donald Trump concernant des baisses d’impôts « spectaculaires » pour les entreprises. Dans cet environnement, les indices américains atteignent une nouvelle fois des plus hauts, entraînés par les secteurs financier, industriel et de la santé. Quant aux marchés européens, en hausse sur la semaine, ils restent dans l’attente des évolutions politiques, notamment en France ainsi qu’en Italie, et des négociations de la Grèce avec l’Union européenne et le FMI. Au cours de la semaine, l’allocation a maintenu son biais en faveur des actions, tout en prenant quelques profits tactiques. Le fondamental reste porteur à moyen terme. La prime de risque en Europe a légèrement décru, mais uniquement en raison de la remontée des taux. Elle vient d’un niveau historiquement élevé. La tension sur les spreads de taux au sein de la zone euro, y compris français, devrait plutôt se réduire, une fois la visibilité revenue. Dans le même temps, les prévisions de résultats des entreprises sont partout révisées à la hausse. Au sein des marchés obligataires, nous avons conservé nos positions, toujours neutres sur la duration américaine et européenne, mais avec un biais négatif sur les pays core et un biais positif sur les pentifications des courbes et les obligations indexées.

Source: Flash marchés du 20 février 2017

9

• Actions européennes :

Les séances de hausse se sont succédé jusqu’à jeudi soir sur les marchés européens dans un contexte de publications d’entreprises plutôt favorables. Les secteurs de la santé, les valeurs bancaires et l’automobile ont été parmi les mieux orientés cette semaine. Les valeurs automobiles tirent parti de la hausse du marché automobile en Chine en janvier et de relèvements de recommandations qui profitent à Renault, Peugeot et Daimler. Michelin publie également des chiffres 2016 et une guidance 2017 très rassurants (avec des hausses de prix qui compensent la hausse des coûts des matières premières), bien accueillis par le marché. Dans le luxe, les chiffres d’exportation de cognac de janvier apportent une lecture positive pour LVMH qui profite de la premiumisation du marché américain. Capgemini publie aussi de bons résultats assortis d’un excellent niveau de free cash flow.. Le secteur bancaire surperforme également avec de très bons chiffres pour Crédit Suisse et ABN Amro. Côté français, le dernier trimestre 2016 du Crédit Agricole ne souffre aucune déception sauf sur le retail international. Le groupe affiche une belle performance de ses revenus au niveau global (6% supérieurs au consensus) et une qualité de crédits qui s’améliore. Allianz publie un très bon résultat trimestriel et dévoile un programme de rachat d’actions de trois milliards d’euros, ainsi qu’attendu. Le groupe réitère ses objectifs 2018. En revanche, Nestlé publie des résultats et des perspectives inférieures aux attentes, se montrant prudent en termes de croissance organique (entre +2% et +4%). Danone est aussi précautionneux concernant les ventes et annonce un plan de réductions de coûts d’un milliard d’euros qui semble bienvenu (objectif de meilleur approvisionnement, marketing plus efficace, centralisation plus importante des fonctions supports…

• Actions américaines :

Nouvelle semaine et nouveaux records pour les indices actions : le S&P progresse de 1,7% au cours des cinq dernières séances. Du côté des publications macroéconomiques, l’optimisme des dirigeants de PME se maintient à des niveaux historiques, comparables à 2004, et les indices de prix à la production et à la consommation pour le mois de janvier ressortent au-dessus des attentes (hors alimentation et énergie, PPI +0,4% et CPI +0,3% en glissement mensuel). Les banques ont continué de bénéficier du trade de reflation et de la pentification de la courbe des taux. La baisse de leur base de coûts (13% depuis 2013 selon le WSJ) va leur permettre de bénéficier d’un fort levier opérationnel si la dynamique actuelle sur les taux se pérennise. La déréglementation promise par Trump constitue un autre ressort de performance. Les secteurs des financières et de la santé affichent les plus fortes progression sur la semaine, tandis que l’énergie et les télécoms sont à la traîne

Source: Flash marchés du 20 février 2017

Analyse hebdomadaire des marchés (2)

10

. Actions japonaises :

Le marché actions japonais a progressé grâce aux gains enregistrés par le JASDAQ et aux valeurs de l’assurance. L’indice JASDAQ, constitué de jeunes sociétés dotées d’unmodèle économique ou d’une technologie unique et offrant un potentiel d’appréciation, a franchi la barre des 130 points et atteint un plus haut depuis 25 ans. Du point de vuemacroéconomique, le PIB japonais pour la période allant d’octobre à décembre a affiché une croissance de 1,1% en glissement annuel, soutenu par une solide croissance desexportations (+2,6% en glissement annuel) et des dépenses d’investissement (+0,9% en glissement annuel).

. Marchés émergents :

Les marchés actions émergents ont poursuivi leur progression cette semaine. La Chine (Bourse de Hong Kong), le Brésil et la Pologne ont gagné plus de 3%, l’Inde est restée stable, tandis que le marché actions égyptien a baissé de plus de 3%, mais sa livre a rebondi de 10% d’une semaine sur l’autre. Ce rebond est dû aux annonces d’une amélioration des réserves de devises étrangères en janvier, à 23,1 milliards de dollars contre 21,2 milliards de dollars le mois précédent, indiquant des entrées de capitaux positives. La livre égyptienne est en cotation libre depuis le 3 novembre et est toujours en repli de 44% depuis cette date. Le réal brésilien, le rouble russe et le rand sud africain ont résisté face au dollar cette semaine. Une nouvelle hausse du prix du minerai de fer constitue notamment un facteur de soutien du réal. Les chiffres de l’inflation en Chine en janvier sont ressortis supérieurs aux attentes. L’indice des prix à la production (IPP) est en hausse de 6,9% en glissement annuel et l’indice des prix à la consommation (IPC) a progressé de 2,5%. L’IPP continue de surprendre à la hausse, mais il devrait théoriquement commencer à baisser à partir du mois de mars. Après la forte hausse des prix des matières premières l’an dernier, l’effet de base devrait ensuite diminuer. Pour autant, cela ne signifie pas la fin de la forte hausse des résultats au sein des entreprises industrielles en Chine. L’effet positif sur les prix ne s’est pas encore traduit par une croissance plus élevée des résultats. En décembre 2016, la croissance des résultats parmi les entreprises industrielles chinoises serait proche de 0% en rythme trimestriel.

Source: Flash marchés du 20 février 2017

Analyse hebdomadaire des marchés (3)

11

. Marchés émergents (Suite) :

En Inde, en janvier, l’inflation est restée à un niveau confortable, +3,2% en glissement annuel, mais en hausse de 0,4% d’un mois sur l’autre. Un nouvel assouplissement de la politique monétaire n’est pas envisagé pour l’instant. La banque centrale indienne a annoncé un changement de sa politique qui passe d’accommodante à neutre. Il est en de même en Indonésie où la banque centrale, Bank Indonesia, a maintenu son taux directeur à 4%, pour les dépôts, et à 5,5% pour les prêts. Sunny Optical, groupe coté à la Bourse de Hong Kong (2 382 HK), a publié des ventes très élevées pour le mois de janvier. Les livraisons de lentilles pour téléphones mobiles ont progressé de 88% en glissement annuel, les lentilles pour automobiles de 14,7% et les livraisons pour modules de 103%. Sunny Optical est le leader du marché sur une vaste gamme de produits et semble bien placé pour tirer parti des futures évolutions technologiques majeures. Netease, fabricant chinois n°1 des jeux vidéo pour PC et smartphone (Tencent étant quant à lui n°1 en termes de distribution des jeux), a enregistré des résultats meilleurs qu’attendu. Le chiffre d’affaires du quatrième trimestre 2016 a progressé de 53% en glissement annuel et les résultats de 68%. Ses jeux vidéo sont classés n°2, n°3, n°4 et n°5 des ventes sur iPhones en Chine. Le groupe envisage de lancer 80 nouveaux jeux cette année, parmi lesquels certains en collaboration avec Blizzard et aussi le très attendu Minecraft d’ici l’été. Le groupe lancera en février au Japon son jeu vidéo le plus vendu en Chine, Onmyoji, à la fois sur plateformes iOS et Androïd.

Source: Flash marchés du 20 février 2017

Analyse hebdomadaire des marchés (4)

Les faits marquants à suivre de près …

12

Source: Newsletter du 20 février 2017.

"La Grèce sera au cœur des préoccupations aujourd’hui. Les ministres européens des finances se réunissent pour statuer sur le sort du pays et la suite à donner au plan d’aide. Wolfgang Schäuble, ministre allemand des finances, a déclaré hier qu’il s’attendait toujours au soutien du FMI concernant le plan d’aide. En effet, si la Grèce poursuit ses réformes, le FMI devrait fournir son soutien aux états européens.

Toutefois, rappelons que le FMI a émis à plusieurs reprises des doutes sur la viabilité de la dette grecque, jugée insoutenable. L’institution a demandé aux états européens d’étudier une réduction de la dette, même si cette demande a toujours été rejetée jusqu’à aujourd’hui. Le FMI a d’ailleurs menacé plusieurs fois d’arrêter sa collaboration et reste frileux à l’idée de poursuivre les plans d’aides.

La chancelière allemande, Angela Merkel rencontrera également mercredi Christine Lagarde, directrice générale du FMI. La Grèce devrait être un sujet majeur de discussion en raison des divergences affichées.".

Wall Street continue de battre des records, et a progressé pour la quatrième semaine consécutive. L’espoir suscité par les déclarations du Président américain, Donald Trump, concernant la fiscalité a notamment participé à cette hausse. Toutefois les marchés attendent maintenant de voir comment Donald Trump va s’y prendre pour matérialiser cette réforme fiscale. Les chiffres macroéconomiques solides ont également contribué à cette progression des marchés.

Vendredi, Kraft Heinz avait créé la surprise en formulant une offre d’achat pour Unilever d’un montant de 143 milliards de dollars. En raison des rumeurs qui couraient, Kraft Heinz n’avait pas eu le choix de l’annoncer, vraisemblablement trop tôt dans le processus. Les deux actions se sont envolées vendredi. Toutefois, Kraft Heinz a retiré son offre hier d’un commun accord et n’a pas donné plus de précisions.

Du côté de l’Europe, l’incertitude pèse entre différents scrutins électoraux majeurs à venir, la mise en place du Brexit et la situation toujours préoccupante de la Grèce. Le FMI et les états européens sont attendus au tournant concernant ce épineux sujet.

Et si Marine l’emportait ?

Source: Rapport hebdomadaire du 20 février 2017

Depuis le 25 janvier, c’est-à-dire depuis le début de l’affaire Fillon, le spectre Le Pen est réapparu sur les marchés. En réalité, il ne s’agit pas que de cela. Il s’agit aussi du spectred’un duel Le Pen/ Hamon au second tour de l’élection du 7 mai prochain. Car le poids de Hamon n’est après tout pas si éloigné de celui de Fillon ou Macron. Ne nous y tromponspas. Hamon et son gauchisme infantile est au moins aussi redoutable (pour la croissance potentielle française et la coopération avec l’Allemagne) à moyen terme que Le Pen. Savision soi-disant européenne est celle d’une Europe soumise ou alignée sur les délires français. Au-delà du fond, sa présence au second tour de la présidentielle augmenterait detoute façon la probabilité d’une victoire finale de Le Pen. D’une manière générale, les investisseurs réalisent aujourd’hui que le potentiel électoral des candidats au programme àpeu près « responsable » au plan financier et compatible avec l’Allemagne ne représente tout au plus aujourd’hui que 45% du corps électoral dans les sondages. Il y a depuislongtemps en Allemagne une lassitude croissante à l’égard de l’immobilisme et de l’irresponsabilité française. Cette lassitude ne s’explique pas seulement par le non-respect descritères stricts du Pacte de Stabilité. Elle s’explique aussi par le déclin industriel et économique français ainsi que par son incapacité à amorcer de réelles réformes. Lesouverainisme, ou du moins la volonté de se détacher de la France s’est clairement manifestée en Allemagne, notamment au sein de la CDU/CSU, du FDP et évidemment, de l’AFD.Ajoutons que les élites françaises ont également tendance à considérer que la BCE de Mario Draghi soutiendra éternellement la France. C’est oublier que le mandat de ce derniers’achève en novembre 2019 et que son « procès » a déjà été effectué en Allemagne. Dans ces conditions, Le Pen ou Hamon représentent chacun la poursuite et même l’aggravationde cette irresponsabilité. C’est juste une question de timing. Pour 2017, il est vrai que Le Pen représente un risque de marché a priori plus important que Hamon. Ce dernier pourraitsauver les apparences au moins pendant quelque temps, en fonction de la majorité parlementaire qu’il obtiendrait en juin prochain. Il pourrait aussi éventuellement bénéficier d’unaccueil un peu plus favorable si Martin Schulz , actuellement au coude à coude avec A. Merkel dans les sondages, était élu Chancelier en septembre prochain.

13

Et si Marine l’emportait ?

Source: Rapport hebdomadaire 20 février 2017

En revanche, les choses ont au moins le mérite d’être plus claires avec Le Pen. La stratégie d’affrontement avec l’UE est assumée et même annoncée avec un calendrier. Pournotre part, nous n’excluons rien. Les politologues nous expliquent que les réserves de voix sont très faibles pour le second tour et que le Front National se heurte fréquemmentau « plafond de verre », comme l’ont montré par exemple les dernières élections régionales. Cet argument ne nous convainc pas totalement. Beaucoup de choses peuvent encorese produire d’ici le 23 avril « en faveur » de Le Pen; une nouvelle vague terroriste, de nouvelles tensions dans les banlieues, de nouvelles « affaires » révélant la turpitude des élitespolitiques,…. N’oublions pas que Marine Le Pen dispose d’un atout incontestable par rapport aux autres candidats; elle n’a jamais été en responsabilité effective au niveau del’État. Soulignons aussi que l’élection présidentielle est spécifique et on ne peut pas exclure une chute du taux de participation (profitable à Le Pen), surtout en cas de duel avecHamon. Quoi qu’il en soit, nous prenons ici comme hypothèse une victoire de Le Pen à la présidentielle. Quelles ont été les réactions de marché jusqu’à présent ? Assezcontrastées et somme toute modérées. Sur le compartiment obligataire, le spread OAT/Bund est monté à un peu plus 70 pb, alors que les indices actions français n’ont pas subi dedécote particulière. Cette différenciation est pour partie assez logique. Le marché de la dette publique négociable est détenu à 60% par les nonrésidents vs. 45% pour le CAC 40(et encore moins pour les indices plus larges). Parallèlement, l’exposition géographique du CAC 40 s’est progressivement « détachée » du pays depuis 30 ans. Plus de 70% duchiffre d’affaires est aujourd’hui réalisé en dehors de France (et presque 40% en dehors de la zone euro), alors que le marché obligataire intègre par définition le risque souverainet donc le risque de défaut lié aux fondamentaux macro-économiques et macro-financiers français. Quid de la suite ? Il faut bien distinguer entre la période antérieure etpostérieure au 7 mai (date du 2 ème tour de la présidentielle). Avant le 7 mai, il faudrait bien évidemment s’attendre à une explosion des spreads OAT/Bund. Jusqu’où ? Ils avaientatteint les 150/200 pb à l’automne 2011 et au début 2012, préalablement à la dernière élection présidentielle française. La différence entre 2011-12 et aujourd’hui est double.D’une part, la menace (sortie/explosion de la zone euro) est plus consistante, puisqu’ici il s’agirait de la volonté d’un gros pays membre. Mais d’autre part, il existe un garde-fouessentiel de nature à contenir les tensions de marché, la BCE. Celle-ci est beaucoup plus proactive et elle fera tout pour sauvegarder le système tant qu’il n’y aura pas de certitudedéfinitive que la France quittera la zone euro3 .

14

Et si Marine l’emportait ?

Source: Rapport hebdomadaire 20 février 2017

Si l’on s’appuie sur les probabilités implicites des bookmakers londoniens (Predictwise), aujourd’hui à 22% pour la victoire de Le Pen, on peut dès lors penser qu’une victoire decette dernière se traduirait par un spread de 200 à 250 pb . Sachant qu’une victoire de Le Pen le 7 mai ne signifierait pas la certitude d’un départ de la zone euro (voir infra). Pourle reste, la France représentant à elle seule 20 % du PIB de la zone, elle constitue par elle-même un facteur de diffusion systémique à l’ensemble des spreads périphériques. Lespread Bund/BTP a d’ailleurs subi récemment des tensions quasi symétriques à celles de la France, compte tenu des incertitudes politiques (possibles élections anticipées) etbancaires. Nous pensons toujours que l’Espagne présente des fondamentaux macro- économiques et politiques plus rassurants sur le court terme; croissance réelle et nominaleplus forte qu'en France, excédent courant,... relative stabilité gouvernementale, recul de Podemos. Dans ce cadre, il faudrait donc continuer de jouer le rétrécissement du spreadOAT/Bonos. Quid des autres marchés d’actifs ? Depuis le milieu des années 90 et la perspective d’arrivée de la monnaie unique, la dispersion sectorielle l’a largement emporté surla dispersion géographique dans les performances des actions européennes. La dispersion pays ne reprend le dessus que lorsque, précisément, le risque politique augmente etles spreads souverains s’élargissent, comme ce fut le cas en 2010-12, lors de la crise de la dette souveraine européenne (ainsi que durant une partie de 2013 lors de la crisechypriote). Dès lors, les actions domestiques françaises et/ou trop dépendantes des commandes publiques seraient certainement sous pression, de même que les financières(exposées à la dette souveraine française). En revanche, les valeurs internationales (et bénéficiaires de la baisse de l’euro) et à CDS inférieur à celui de l’Etat seraientrelativement gagnantes. Même remarque pour les marchés périphériques sensibles à la contagion. Dans certains cas, la composition sectorielle des indices constituera même unfacteur d’aggravation de la discrimination pays. Ainsi les financières représentent 43% du MIB italien et 36% de l’IBEX espagnol. Dans ce cadre, une position longue sur le Dax sejustifierait à titre de couverture. Il a largement sur performé durant la crise de 2010-12. C’est un marché par ailleurs bénéficiaire de la thématique reflationniste. Ajoutons qu’il y aaujourd’hui un discount non négligeable par rapport aux marchés de la zone euro (5% vis-à-vis du MSCI zone euro en termes de P/E fwd un an sur 30 ans), notamment par rapportau CAC 40. Il faudrait également s’attendre à une pression baissière à l’encontre de l’euro du fait du caractère systémique de la France. La valeur de l’euro-dollar correspondaujourd’hui au différentiel anticipé de taux courts. Le risque politique n’est donc pas intégré. La victoire de Le Pen signifierait un passage au moins provisoire de l’euro-dollar sous laparité. Mais c’est sans doute contre le franc suisse où le potentiel de baisse serait le plus élevé.

15

Et si Marine l’emportait ?

Source: Rapport hebdomadaire 20 février 2017

Quid de la situation post-7 mai ? Au risque de la provocation, nous pensons que les marchés rebondiraient (remontée des marchés actions et de l’euro, baisse des spreadspériphériques) après l’élection de le Pen, à l’instar de ce qui s’est produit après l’élection de Trump. Pourquoi ? Car Marine Le Pen n’aurait d’autre choix que de lancer des appels aurassemblement et à la concorde, nécessaire pour élargir sa base initiale et obtenir des ralliements. Car au-delà de l’effet de sidération, l’hypothèse d’une majorité parlementaire (lesélections législatives se tenant les 11 et 18 juin) apparaîtrait rapidement éloignée. Et celle-ci est nécessaire pour lancer le processus de référendum sur la participation de la Franceà l’Union Européenne (engagement numéro 1). Rappelons que les scores du Front national sont usuellement inférieurs lors des élections législatives par rapport aux électionsprésidentielles et que, de façon plus générale, l'existence d'un mode de scrutin majoritaire à 2 tours est peu favorable à une formation sans alliés. Et, dans le cas de tenue d’unréférendum, celui-ci ne se tiendrait sans doute pas avant 6 mois (pas avant le début 2018). Il est en effet précisé dans le programme (engagement numéro 1) que celui-ci aura lieuaprès « une négociation avec nos partenaires européens ». Signalons enfin que dans les derniers sondages organisés sur la question (volonté de demeurer dans l’UE ou dans la zoneeuro), l’opinion publique reste assez largement favorable au maintien . Certes, Le Pen présidente tiendrait alors une tribune anti-européenne de 1er plan et serait à l’origine detensions lors des sommets européens. Mais elle ne pourrait entraîner de rupture fatale. Donc, si Marine devait l’emporter le 7 mai, tablons sur une montée en puissance del’aversion au risque d’ici là, puis sur une normalisation, variable en fonction surtout du résultat des élections législatives de juin.

16

Valorisation d’une devise et celle des entreprises : même combat !

17

Source: Lettre de Amboise Associés, le 20 février 2017 .

Toujours unilatérale… Etonnamment, la chancelière allemande a décidé de parler de l’euro… Samedi, lors d'une conférence sur la sécurité à Munich à laquelle assistait le vice-président américain, Mike Pence, Angela Merkel (en campagne électorale ?) a admis que sa valeur était trop basse… concernant l’Allemagne. "Si nous avions encore le deutschemark, il aurait certainement une valeur différente de celle de l'euro en ce moment. Mais il s'agit d'une politique monétaire indépendante sur laquelle je n'ai pas d'influence entant que chancelière allemande". La chancelière a estimé que "la BCE a une politique monétaire qui n'est pas orientée vers l'Allemagne mais plutôt adaptée au Portugal, à laSlovénie ou à la Slovaquie". Sans s'étendre directement sur la question de l'excédent de la balance commerciale de l'Allemagne avec les Etats-Unis, elle a ajouté "Si vous regardezdans cette salle le nombre d'iPhones et de produits Apple qu'il y a, je pense que le vice-président (Mike Pence) peut être pleinement satisfait, et il y a sans doute encore de la placedans la 5e Avenue pour des voitures allemandes"…. A l’occasion, rappelons, tout de même, qu’historiquement la parité de l’euro fut figée avec un deutsche mark sous-évalué faceaux devises de ses grands concurrents de la zone… Dans un communiqué de presse commun des deux groupes ce dimanche soir, le groupe agro-alimentaire Kraft Heinz renonce àson offre d'achat amicale sur Unilever de 140 milliards de dollars, seulement deux jours après avoir confirmé publiquement son intérêt pour le géant anglo-néerlandais, lui proposant50 dollars par action (dont 60 % en cash et le solde en actions de la potentielle nouvelle entité), valorisant l'entreprise cotée à Londres et Amsterdam quelque 143 milliards de dollars(134 milliards d'euros). Mais l'offre n'a semble-t-il pas intéressé Unilever qui n'a pas fait part d'un grand enthousiasme. « Unilever a rejeté la proposition car il n'y voit aucunavantage, qu'il soit financier ou stratégique, pour les actionnaires d'Unilever », avait alors indiqué le groupe, relevant que l'offre représentait une prime de 18 % sur le cours declôture de jeudi. « Unilever ne voit donc aucune base pour des discussions supplémentaires », avait-t-il appuyé. Rappelant, dans ce communiqué, que les deux groupes "se tiennenten grande estime", le géant américain semble donc bien mettre un terme à son offre… amicale. L’hostilité du gouvernement britannique a, semble-t-il, fait peur au groupe américain,qui était pourtant prêt à relever sensiblement son offre et à conserver le nom d’Unilever. On se rappellera que l'an dernier, Theresa May, avait critiqué le rachat du fabricant dechocolat Cadbury par Kraft en 2010, accusant le groupe américain de n'avoir pas respecté sa promesse de maintenir ouverte une usine dans le sud-ouest de l'Angleterre. Ses deuxgrands actionnaire, les deux ‘briscards’ : Warren Buffett et le financier brésilien Jorge Lemann, fondateur du fonds 3G (l'actionnaire principal de l'empire de la bière AB InBev), étaientune fois de plus à la manoeuvre dans l'offensive lancée par Kraft Heinz sur Unilever. En 2013, ils s’étaient offert les ketchups Heinz pour près de 25 milliards de dollars. Puis WarrenBuffett avait financé, via des actions préférentielles, l'acquisition des cafés canadiens Tim Hortons par Burger King, propriété de 3G.

Valorisation d’une devise et celle des entreprises : même combat !

18

Source: Lettre de Amboise Associés, le 20 février 2017 .

Et en 2015, ils avaient lancé Heinz à l'assaut du géant Kraft, pour 45 milliards de dollars. L'action Unilever, aussi bien cotée à Londres qu'à Amsterdam, a terminé vendredi sur un bond de plus de 13%, inscrivant au passage un record, mettant tout le secteur des biens de grande consommation en ébullition, en relançant les perspectives de M&A dans le secteur. Accessoirement, on notera aussi que cette semaine le fonds Trian Partners de l’activiste Nelson Peltz a annoncé avoir acquis au troisième trimestre 2016 pour 3 milliards de dollars d'actions de la société américaine Procter & Gamble. De son côté, à la suite de l'annonce de son offre, le titre Kraft Heinz a fini sur une hausse de plus de 10% vendredi à New York. Cette hausse a, d’ailleurs, grandement permis de compenser le recul des valeurs énergétiques vendredi à Wall Street permettant une nouvelle clôture haussière. Sur l'ensemble de la semaine, le Dow a progressé de 1,7%, le S&P de 1,5% et le Nasdaq de 1,8%. On notera que le 'S&P des technologiques' aligne un record absolu de 13 séances de record consécutives. Le 9 février, le nouveau président Donald Trump a promis d’annoncer, d’ici « deux à trois semaines », une réforme fiscale « phénoménale » … L’échéance se rapproche… En attendant, après un lundi férié, la saison de publication des résultats touchera à sa fin à New-York. Cette semaine, les grands noms de la distribution tiendront la vedette avec, entre autres, Wal-Mart Stores, Macy's ou encore Home Depot. 73% des sociétés américaines ont désormais publié, de même que 95% des japonaises et 50% des européennes. Les profits sont en hausse de 5% sur la période aux Etats-Unis, de 11% dans la zone euro et de 13% au Japon. Pour autant en Europe, les bourses ont toujours autant de mal à suivre le rythme imposé par Wall Street. Ainsi, alors que, outre-Atlantique, les marchés américains continuent d’évoluer dans une tendance haussière (sommets et creux de plus en plus hauts), la situation diverge plutôt en Europe, et particulièrement en France où le Cac 40 a bien du mal à se maintenir au-delà de 4900 points. Les différentes incertitudes politiques n’y sont pas pour rien. La saison des résultats se poursuivra, donc, avec des poids lourds comme Accor hôtels, Axa, Orange, Saint-Gobain, Vivendi, Bouygues, Peugeot (rapprochement avec Opel) ou Veolia à Paris, etc… (voir plus bas), Bayer et BASF à Francfort ou encore Anglo American, IAG, Lloyds Banking Group, Barclays et RBS à Londres.

Actions ou Obligations, ou est l’équilibre ?

19

Source: Lettre de Amboise Associés, le 20 février 2017 .

■ Ambroise Associés « Les sociétés du Cac 40 toujours confiantes pour 2017. Même si la réaction boursière a été un peu moins enthousiaste que la semaine précédente, les résultats 2016 et les dirigeants se montrent toujours confiants pour 2017. Pourtant, un facteur nouveau ressort de leurs discours : la remontée des cours des matières premières depuis la fin de l’année dernière. Elle a été particulièrement mise en avant dans le secteur automobile : elles coûteraient environ 150 millions à Michelin sur le premier semestre. Chez Valeo, l’impact est chiffré à 0,4 point de marge en année pleine. Hors automobile, Schneider Electric table sur un surcoût annuel de 200 millions. Il faudra suivre de près les prochaines publications des groupes industriels Les sociétés continuent d’augmenter leurs dividendes Enfin, l’expansion est une réalité dans tous les pays de l’Union européenne depuis 2016. Mieux, cette situation devrait persister au cours des deux années 2017 et 2018. C’est en tout cas la perspective dressée cette semaine par la Commission européenne à l’occasion de la publication de ses prévisions économiques. En bout de course, le déficit public de la zone euro continuera à se réduire, à 1,4 % du PIB cette année, ce qui est largement inférieur aux 3 % du critère de Maastricht imposé à chaque Etat. Mais les divergences sont fortes d’un pays à l’autre : l’Allemagne enregistrera un excédent de 0,6 % du PIB, contre un déficit de 4,7 % en Espagne. C’est l’une des raisons pour lesquelles la Commission européenne estime que les risques ont rarement été aussi élevés ».

■ Joost van Leenders & Colin Graham, multi asset solutions (BNP Paribas IP) « Le thème de la reflation réapparaît, mais a ses limites… Après une pause, les paris sur la reflation ont repris. L’idée sous-jacente est qu’une croissance nominale plus soutenue, consécutive à la politique monétaire très accommodante mise en place au cours des dernières années, soutient les marges bénéficiaires des entreprises et, partant, les actions. Bien entendu, pour ne pas gâcher la fête, les taux obligataires ne doivent pas augmenter trop vite et les coûts salariaux doivent être contenus. L’existence de risques baissiers et la cherté des actions nous ont incités à maintenir notre sous-pondération des actions des pays développés. Nous avons fermé notre surpondération des petites capitalisations américaines, dont les valorisations ne sont plus justifiées par la dynamique bénéficiaire relative, mais, en guise de couverture, nous avons initié une position acheteuse sur l’immobilier face aux obligations d’État dans la zone euro. Comparativement aux actifs sous-jacents, le secteur foncier côté de la zone euro n’est pas bon marché, mais son rendement du dividende est élevé comparé au rendement offert par les obligations d’entreprises. Nous avons une vue positive sur l’économie de la zone euro, mais percevons un potentiel de hausse limité des rendements des obligations d’État. Nous anticipons que la Banque centrale européenne poursuivra son programme d’assouplissement quantitatif tout au long de l’année. La demande d’immobilier commercial devrait par conséquent s’améliorer, alors que l’offre reste limitée.

Actions ou Obligations, ou est l’équilibre ?

20

Source: Lettre de Amboise Associés, le 20 février 2017 .

■ Jean-Marie Mercadal, directeur général délégué en charge des gestions (OFI AM) « Nous avons pour l’instant « le meilleur des deux mondes » : une accélération macroéconomique et des taux d’intérêt qui sont encore loin d’être dissuasifs pour la croissance, même s’ils ont changé d’orientation. Il est aussi intéressant de remarquer que l’appétit des investisseurs pour le risque n’a pas suivi cette amélioration macroéconomique générale. L’explication réside probablement dans le calendrier politique très chargé des prochains mois qui réduit le degré de confiance,même si 2016 a montré qu’il y a un gros décalage entre les conséquences hypothétiques des élections et la réalité. Les actions offrent donc encore un potentiel d’appréciation significatif. Le mouvement de rotation en faveur des actions commence à peine. Les actions US pourraient bénéficier de mesures fiscales qui auront un impact sur leurs bénéfices. Les actions européennes conservent notre faveur : elles sont moins chères globalement et les investisseurs internationaux les ont sous-pondérées en raison du contexte électoral. La segmentation Value/Growth est beaucoup moins pertinente actuellement. Il convient de privilégier les secteurs qui bénéficieront ou ne seront pas affectés par un contexte de remontée progressive des taux d’intérêt. Les principales parités de change devraient se stabiliser à court terme. Le contexte global milite en faveur d’une poursuite du mouvement de hausse des taux à moyen terme. Les obligations émergentes restent les plus attractives ».

■ Philippe Ithurbide, global head of research, strategy and analysis (Amundi) « Le marché américain bat toujours de nouveaux records. Les autres marchés d’actions sont aussi en hausse, portés par des publications de résultats du quatrième trimestre 2016 favorables. 72% des sociétés américaines ont maintenant publié, de même que 95% des japonaises et 50% des européennes. Les profits sont en hausse de 5% sur la période aux Etats-Unis, de 11% dans la zone euro et de 13% au Japon. Les prix du pétrole se sont retournés à la hausse en janvier 2016. Les actions ont suivi en février. Il y a maintenant un an. Les taux longs ont dû attendre l’épisode du Brexit mais ont aussi fini par se retourner à la hausse. Le contre-choc pétrolier fournit les arguments de fond pour soutenir les marchés. Il porte en effet la reprise nominale de l’économie qui commence à se traduire par une reprise des profits. Dans ce contexte, si les échéances électorales en Europe sont porteuses de doute à court terme, cela pourrait plutôt constituer des opportunités d’achat. En revanche, le marché américain est très cher et plus la fin d’année approchera, plus le risque d’une correction brutale des marchés d’actions s’intensifiera ».

■ Lukas Daalder, directeur de l'investissement (Robeco Investment Solutions). Bien que les marchés ne fassent pas cas des déclarations politiques, les risques n'ont fait qu'augmenter. C'est pourquoi nous restons prudent en matière d'allocations pour le portefeuille multi-actifs. Pour le moment, nous préférons maintenir une position neutre sur les actions et nous concentrer plutôt sur la recherche d'opérations relatives. Dans l'ensemble, nous avons mis en place une opération relative en obligations (position longue sur les États-Unis et courte sur la France) afin de profiter de l'augmentation sous-jacente des risques politiques en Europe, tout en verrouillant les rendements obligataires américains bien plus élevés. Nous sommes en outre passés à une surpondération de la dette émergente… Le spread sur la dette émergente dépasse actuellement celui sur le High Yield, et à une qualité de crédit largement supérieure, alors qu'en moyenne, les devises du segment de la dette émergente sont sous-évaluées. Bien que cela ne garantisse pas que les devises soient un moteur positif à court terme, leur capacité prédictive augmente au fil du temps. Pour finir, nous avons mis en place une position longue sur le dollar américain.

Actions ou Obligations, ou est l’équilibre ?

21

Source: Lettre de Amboise Associés, le 20 février 2017 .

■ Emmanuel Ferry (Banque Pâris Bertrand Sturdza) « En termes de stratégies de valeur relative, le style Value dans l’univers Actions demeure le thème central. Cet axe délaissé depuis plusieurs années profite de la normalisation des marchés et du cycle. Il est présent aux Etats-Unis mais surtout en Europe, où les investisseurs ont largement surpayé les thèmes de la Qualité et du Low Risk. La préférence pour le Value renforce l’attractivité relative de l’Europe et du Japon qui devrait profiter de la remontée des taux US via la baisse du yen. Les marchés émergents sont également décotés mais la performance est dépendante du dollar et de la Fed. Le thème du rachat d’Actions a été relancé par D. Trump (rapatriement de profits off-shore) et monte en puissance en Europe. Attention toutefois à la sensibilité de cette thématique à la dégradation de la qualité des bilans et à un réécartement inévitable des spreads de crédit. La dette Sub Financial délivre le meilleur couple rendement / risque dans le Crédit. Dans la thématique des Actions réelles, les Dividendes (future) permettent d’obtenir un portage positif et de s’exposer à la reflation (croissance nominale plus forte) avec un risque Actions plus limité. Au total, la reflation est un facteur susceptible de favoriser le processus de normalisation des marchés. Il doit bien sûr se confirmer. Une prolongation du cycle économique demeure incertaine, mais une accélération des rotations de fin de cycle semble être désormais bien acquise ».

■ Romain Boscher, directeur des gestions actions « Si nous restons rationnels nous serons obligés de reconnaître que le potentiel de hausse des marchés actions aujourd’hui paraît, en première approche, limité. Nous sommes confrontés actuellement à une situation asymétrique, où les risques baissiers sont probablement deux fois plus élevés que le potentiel de hausse. Ceci dit, qui se soucie de la rationalité après une année 2016 marquée par une succession d’événements inattendus et des réactions des marchés encore plus insolites ? Les marchés aujourd’hui sont résolus à regarder le verre à moitié plein plutôt qu’à moitié vide, et il y a au moins une bonne raison qui justifie cet optimisme : quand l’inflation au niveau mondial est orientée à la hausse, ceci devrait se traduire par l’éclaircissement des perspectives de la croissance nominale, et plus particulièrement la croissance des bénéfices. Cet élément sera clé : aujourd’hui, confrontés à des valorisations tendues, nous avons un réel besoin du soutien du côté de la dynamique des profits. L’Europe est sans doute la région du monde la plus sensible à l’inflation. Etant donné la structure plus rigide des coûts, la clé d’une reprise des marges réside précisément dans l’inflation. En outre, les derniers indicateurs confirment l’embellie conjoncturelle et les vents contraires émanant des secteurs comme l’énergie et des banques s’estompent ou même se retournent. Ceci nous conduit à privilégier l’Europe. Plus que des thématiques ou des secteurs spécifiques, à ce stade c’est la sélection de titres qui offre les plus grandes opportunités, de même qu’un cycle de fusions et acquisitions qui s’annonce dynamique. Nous sommes assez positifs sur le Japon et les marchés émergents, mais avec un bémol : les perspectives sur ces marchés sont fortement tributaires de l’évolution des changes ».

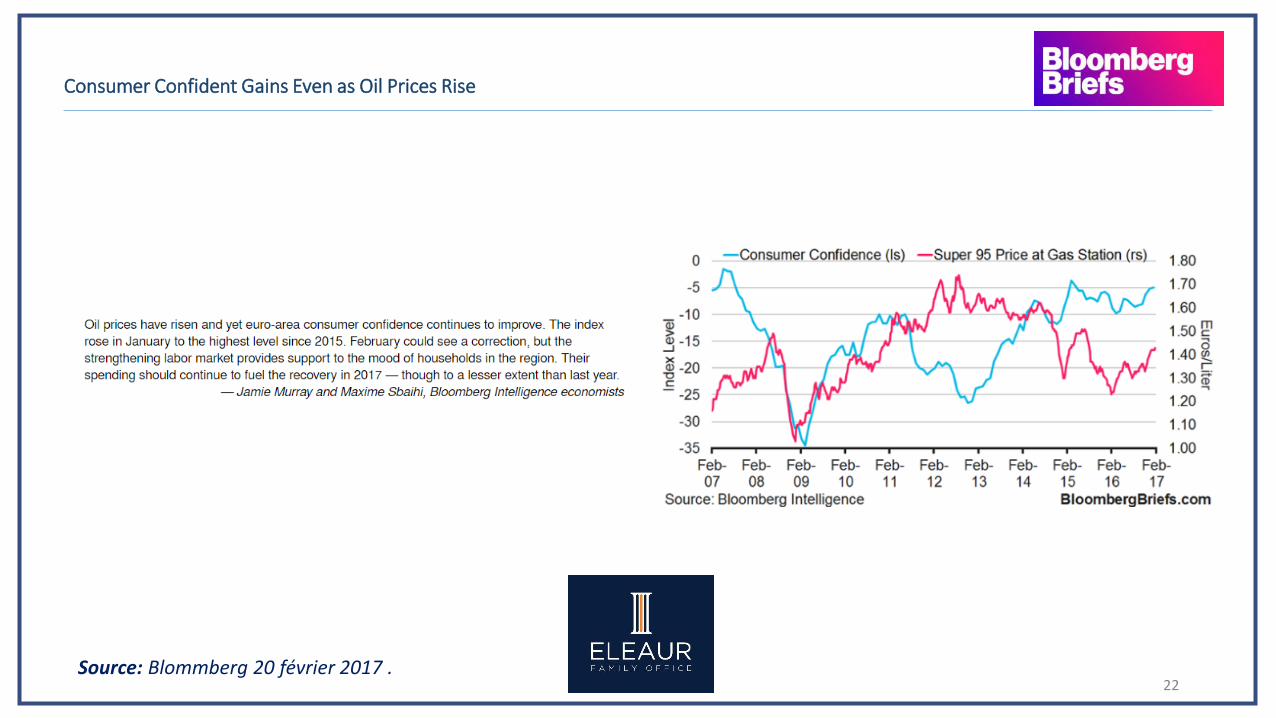

Consumer Confident Gains Even as Oil Prices Rise

22Source: Blommberg 20 février 2017 .

Le graphique qui explique la tentation protectionniste

23Source: Les Echos.fr 20 février 2017 .

C'est un graphique publié pour la première fois en 2012 dans une étude de la Banque mondiale, passé d'abord inaperçu, et qui a fait depuis, le tour du monde. C'est même devenu, pour beaucoup, le graphique de l'année 2016. Il expliquerait en un coup d'oeil le Brexit, l'élection de Donald Trump et la montée de Marine Le Pen - rien que ça. Il est surnommé « graphique de l'éléphant » - parce qu'il dessine un pachyderme avec sa trompe -, et a pour auteur l'économiste Branko Milanovic. Concrètement, en abscisse, on retrouve les revenus disponibles réels des ménages pour toute la planète, classés par ordre de croissance et par centiles. Plus on avance vers la droite, plus le revenu disponible est élevé. En ordonnée, Branco Milanovic a mis la croissance du revenu disponible réel enregistrée entre 1988 et 2008, c'est-à-dire durant la période où la mondialisation a réellement décollé.Et que voit-on ? Que les grands gagnants sont d'abord les « super-riches ». Ceux qui font partie du 1 % de la population le plus aisé de la planète - le bout de la trompe de l'éléphant, à droite du graphique - ont vu leur revenu grimper de 60 % en vingt ans. Il s'agit d'abord d'Américains et de Britanniques, puis de Japonais, d'Allemands et de Français ou d'Italiens - mais les Brésiliens et les Russes les plus riches en font aussi partie. Les autres « grands gagnants de la mondialisation », sont les ménages qui se situent autour de la médiane - le point le plus haut du graphique -, soit le niveau du revenu disponible réel qui divise les ménages du monde entier en deux : ceux qui gagnent plus et ceux qui ont moins.Pour les premiers, les années de la mondialisation ont été heureuses, pour reprendre la formule d'Alain Minc. Leur revenu disponible a progressé de 70 % à 80 % entre 1988 et 2008. « Neuf personnes sur 10 dans cette catégorie viennent de pays asiatiques », explique Branco Milanovic dans son étude, actualisée l'an dernier. On y trouve 200 millions de Chinois et 90 millions d'Indiens. Pas très étonnant puisque, sur la période, le PIB chinois a été multiplié par 5,6, et celui de l'Inde par 2,3. Et, si, en 1988, le Chinois moyen était plus riche que seulement 10 % de la population mondiale, en 2008, il gagnait plus que la moitié de la population mondiale. « Une progression aussi rapide du niveau de vie relatif n'a pas eu lieu depuis la première révolution industrielle il y a 200ans », rappelait l'économiste en 2012, dans son étude pour la Banque mondiale. On comprend aisément l'appel récent de Xi Jiping, le président chinois, à ne pas revenir sur la mondialisation. Et qui sont les perdants de la mondialisation ? Ce sont les ménages dont le revenu disponible est situé entre le 8e et le 9e décile - là où la « trompe » de l'éléphant plonge. Ces personnes n'ont pas vu leurs revenus augmenter, ou très peu, en vingt ans. Il s'agit de « la classe moyenne supérieure des anciens pays communistes et d'Amérique latine, et, surtout, des citoyens des pays riches », note BrankoMilanovic. D'autres études arrivent à cette conclusion. Des travaux du McKinsey Global Institute montrent que, dans les pays développés, les deux tiers des ménages auraient vu leur revenu disponible réel reculer ou stagner entre 2005 et 2014. Pas étonnant, donc, que le prolétariat américain ou britannique ait soutenu Trump et le Brexit, et que les ouvriers français préfèrent Marine Le Pen à Emmanuel Macron. Le succès du discours protectionniste et l'envie de « sortir les sortants » trouveraient là leurs origines.Que va-t-il maintenant se passer ? Ne rien faire paraît risqué. Participant il y a deux semaines à un colloque à Bercy, Branko Milanovic a estimé que le développement de la Chine, quasi achevé, pourrait être suivi par celui de pays plus pauvres, comme l'Indonésie, le Bangladesh ou encore la Birmanie. « Sans aucun changement de politique économique, nous connaîtrons les mêmes conséquences que lors de la dernière période. Or, une période de cinquante ans sans qu'une grande partie de la population ne voie de hausse de son revenu disponible dans les pays développés, ce n'est pas la meilleure façon de garder ces pays stables », a estimé l'économiste.

Hausse des taux d’intérêt : et si on passait aux obligations convertibles ?

24Source: Les Echos.fr 20 février 2017 .

LE CERCLE/POINT DE VUE - La hausse du taux directeur de la Fed, en décembre 2016, donne naissance à un environnement peu propice. Les obligations convertibles pourraient compenser la tension sur les taux d’intérêt.Après un an d'incertitudes, la Banque centrale américaine (Fed) s'est décidé en décembre de 2016 à relever ses taux. Il est clair que cette décision plaide pour une poursuite de la remontée des taux d’intérêt à long terme. C'est un environnement peu propice pour le monde de la dette : les obligations gouvernementales et d'entreprises pourraient continuer d'en pâtir.En revanche, les obligations convertibles pourront plus que compenser une tension sur les taux d'intérêt, en particulier dans les marchés actuels de faible duration (actuellement autour de 2,5) et de sensibilité action élevée avec un delta d'environ 39%. De plus, compte tenu de cette hausse des rendements, les entreprises préfèrent émettre des obligations convertibles plutôt que des obligations classiques. Cette tendance devrait se poursuivre et les nouvelles émissions devraient continuer d'être porteuses de performance pour la classe d'actifs.Bonne dynamique Les obligations convertibles de la zone européenne offrent des atouts majeurs au sein des marchés financiers développés. C'est un marché nourri par une bonne dynamique d'émissions qui permet de renouveler régulièrement l'encours du gisement, mais également d'assurer la segmentation sectorielle la plus diversifiée. Après une année 2015 forte en nouvelles émissions (pour 19 milliards d'euros), l'année 2016 valide cette tendance avec un montant de 25 milliards : c'est la meilleure année depuis 2007 et ce, en dépit d'un environnement extrêmement volatil. Potentiel d'appréciation En dépit d'un rebond généralisé de la valorisation de la classe d'actifs sur le dernier trimestre, les obligations convertibles européennes affichent un potentiel de rattrapage comparativement aux autres zones géographiques. En effet, en observant les volatilités implicites, l'Europe évolue autour de sa moyenne historique, loin de son niveau de début 2016. Ce n'est pas le cas au Japon et aux Etats-Unis où le niveau respectif de la volatilité implicite est au plus haut depuis plus de deux ans.Le programme d'achats de titres de sociétés (CSPP) mis en place par la Banque centrale européenne constitue également un avantage comparatif important pour les convertibles européennes à travers l'effet de resserrement des spreads de crédit et l'assèchement du marché obligatairee « corporate ». A l'instar de 2016, le principal moteur de performance cette année proviendra de l'exposition actions. De ce fait, nous garderons une gestion active de la sensibilité actions en commençant l'année avec une exposition légèrement supérieure à celle de notre indice de référence à environ 40%. Par ailleurs, nous continuons à privilégier les convertibles mixtes offrant un profil de convexité attractif. Néanmoins, l'une des conséquences de la collecte sur la classe d'actifs en Europe est la poursuite de son renchérissement. À ce titre, nous resterons actifs sur les arbitrages de volatilité pour maximiser la convexité du portefeuille en gardant une attention particulière sur la cherté relative de nos valeurs. Notre poche de diversification actions nous permet de nous exposer sur des émetteurs dont les convertibles nous paraissent aujourd'hui trop chères, ainsi que sur des noms absents de la classe d'actifs et sur lesquels nous avons une forte conviction. Allocation sectorielle En ce début d'année, nous conservons nos expositions sur les valeurs cycliques en privilégiant les sociétés exportatrices qui tirent profit de la faiblesse de l'euro. Ainsi, le secteur de l'industrie est surpondéré via des titres comme Siemens, Airbus, Saint-Gobain ou encore Deutsche Post. Egalement, le secteur de la technologie est favorisé du fait de son exposition à la fois à la consommation des ménages et à la reprise des investissements des entreprises, favorable à des sociétés comme Cap Gemini ou Ingenico.Les accords sur la production de pétrole entre les pays de l'Opep et non Opep nous incitent à garder notre exposition sur le secteur. Pour autant, suite à la bonne performance des titres énergétiques, nous avons pris des bénéfices sur les valeurs parapétrolières. Enfin, nous conservons nos pondérations sur les secteurs de l'immobilier et des télécommunications qui bénéficient d'un bon degré de visibilité sur les « cash flows » futurs.

Risque de fossé numérique entre les entreprises suisses

25

Source: Agefi.fr au 20 février 2017 .

.

L’economie helvétique court le risque de voir émerger une société numérique à deux vitesses, estime la société d'audit et de conseil EYL'importance des technologies numériques s'accroît dans l'économie suisse, mais toutes les entreprises ne s'y lancent pas avec la même intensité. Un fossé se creuse entre les plus prospères et les moins florissantes, selon une étude.

L'économie helvétique court le risque de voir émerger une société numérique à deux vitesses, estime la société d'audit et de conseil EY. Pour sa dernière enquête, elle a interrogé 700 firmes suisses employant entre 30 et 2000 collaborateurs.

Quelque 60% des entreprises sondées accordent une importance moyenne à grande au numérique, contre 45% l'année précédente. La proportion est de 62% parmi les sociétés prospères, mais chute à 30% parmi celles dont la situation commerciale est médiocre.

Ce phénomène est lié en partie à leur manque de moyens. Par rapport à l'année d'avant, il y a deux fois plus d'entreprises qui ne peuvent pas investir dans ce domaine faute de capacités financières (15%), de personnel qualifié (9%) ou de savoir-faire (8%).

Près des trois quarts des entreprises dont le chiffre d'affaires dépasse 100 millions de francs utilisent les technologies numériques. Par contre, il n'y en a qu'une sur cinq qui les utilisent parmi celles qui n'atteignent pas les 30 millions.

Parmi les entreprises qui utilisent ces technologies, 69% y recourent pour gérer les relations avec la clientèle. Elles sont 54% à utiliser des téléphones multifonctions ou des tablettes pour le travail des collaborateurs ou pour la commercialisation des produits. Et plus de la moitié des entreprises vendent leurs produits en ligne (52%, contre 44% une année plus tôt).

En revanche, l'étude ne révèle pas de barrière des röstis en matière de numérisation. Celle-ci a pratiquement la même importance depuis Genève jusqu'à Romanshorn (TG), contrairement aux disparités régionales constatées en Allemagne par exemple. - (awp)

Risque de fossé numérique entre les entreprises suisses

26

Source: Source Bloomberg sur développez.com au 20 février 2017 .

.Automatiser ou périr, c’est la nouvelle réalité à laquelle sont confrontées les entreprises de l’industrie manufacturière en Suisse. Ces dernières ne projettent pas d’ajouter de nouveaux emplois pour les humains, au moins à court terme, et se tournent de plus en plus vers les robots. Les raisons ? Le pays subit les effets d’un franc fort et les salaires moyens annuels en Suisse sont parmi les plus élevés dans le monde. D’après les données de l’OCDE, en 2015, les Suisses gagnaient en moyenne 58 000$ par an, soit beaucoup plus que leurs pairs en Europe.Avec l'introduction de l'euro, la Banque Nationale suisse (BNS) a adapté sa politique en fonction de l'évolution de la monnaie européenne pour soutenir l'économie suisse. À cette époque, le taux de change est de 1,50 franc suisse (CHF) pour 1 EUR, et est resté stable jusqu'en août 2011 où l'euro baisse fortement pour atteindre un taux record de 1,007 CHF/EUR. À la suite de cette évaluation massive du franc suisse par rapport à l'euro et aux principales monnaies mondiales, la BNS fixe un taux plancher pour protéger l'économie suisse des effets du franc fort. Ce taux plancher finit toutefois par être aboli en janvier 2015, et le franc suisse se retrouve alors à quasi parité avec l'euro, l'un étant légèrement plus fort que l'autre ou vice versa au gré des fluctuations du marché. Face à un franc fort et des salaires annuels moyens parmi les plus élevés dans le monde, les entreprises suisses qui cherchent à développer leurs activités font face à un choix simple : ajouter des robots ou sortir du pays. Certains ont choisi de fermer des usines dans le pays, afin de déplacer leur production dans d’autres pays. Mais bon nombre ont opté pour l’automatisation. C’est le cas du fabricant de parfums Firmenich International SA, qui grâce à des investissements dans l’automatisation au cours des trois dernières années, a augmenté sa capacité d'un tiers sans personnel supplémentaire. Si Firmenichest resté en place, sa nouvelle installation est automatisée à 90 %. « L'automatisation est impérative si nous voulons rester compétitifs », a déclaré Gilbert Ghostine, directeur général de Firmenich. « L'usine automatisée nous a aidés à être plus flexibles et à répondre à la demande accrue, tout en maintenant les prix sous contrôle », a ajouté Anthony Schofield, qui supervise leur nouvelle usine. D’autres entreprises essaient de pousser l’automation le plus loin possible pour rester rentables. C’est le cas du confiseur suisseRicola AG : « Nous essayons vraiment d'automatiser non seulement nos sites de production, mais aussi notre back-office », a affirmé son directeur financier, Andreas Lindner. Fin mars 2016, plus d'un an après la suppression du taux de change plancher entre l’euro et le franc suisse, le secteur des machines, de l'électricité et du métal en Suisse a enregistré une réduction de 3 %de son personnel à temps plein et à temps partiel par rapport à l'année précédente, d'après le lobby de l'industrie Swissmem. Aujourd’hui, près de la moitié de tous les employés de l'industrie manufacturière suisse occupe des emplois hautement automatisés, d’après un sondage réalisé par le cabinet Deloitte en 2016. L'année précédente, un autre sondage de Deloitte, auprès de 400 entreprises suisses de construction de machines, a révélé que 70 % des répondants avaient augmenté l'automatisation en réponse au franc fort. L’exemple de la Suisse montre encore une fois qu’en dépit des avantages attribués, de manière générale, aux robots et à l’intelligence artificielle, les conséquences négatives sur l’emploi sont bien réelles et déjà visibles. Pour le moment, ce sont les emplois manufacturiers et les moins qualifiés qui semblent plus touchés, mais de nombreux rapports montrent que des emplois intellectuels et plus qualifiés sont déjà menacés. Si elle vient comme réponse à un franc fort et des salaires moyens élevés en Suisse, l'automatisation peut être dans de nombreux pays une solution permettant à des entreprises de faire face à des pressions similaires pour stimuler leur productivité et rester compétitives et rentables.

En guise de fin…

27

Merci de votre attention

+ 33 6 13 43 49 [email protected]

28

+ 352 621 22 0800+ 33 7 63 67 07 07+ 41 79 1000 500