Upline daily du 20 02 2012

11

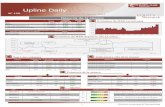

N° 113 Lundi 20 février 2012 1 Résumé de la séance Cours Variation quotidienne Variation YTD MASI 11 415,51 0,16% 3,52% MADEX 9 349,12 0,23% 3,75% FTSE CSE MOROCCO 15 11 428,61 -0,04% 4,51% FTSE CSE MOROCCO All-Liquid 9 804,70 0,35% 4,51% Capitalisation boursière (En MMDHS) 531,24 0,08% 2,91% Volumes marché action (en MDhs) 63,92 Marché Central 63,92 Marché de Blocs Evolution du MASI en intraday Evolution du MASI depuis le 30/12/2011 Top 5 des volumes Indicateurs clés de la séance Valeurs Volumes en MDhs % du volume quotidien Cours en Dhs Variations ITISSALAT AL-MAGHRIB 21,20 33,17% 139,50 -0,04% DOUJA PROM ADDOHA 11,51 18,00% 73,50 1,41% BCP 5,35 8,36% 203,95 0,97% ATLANTA 3,85 6,03% 67,50 0,75% ALLIANCES 3,43 5,37% 723,00 -0,28% Indicateurs Valeurs Nombre de valeurs traitées 52 Nombre de valeurs non traitées 25 Nombre de valeurs à la hausse 21 Nombre de valeurs à la baisse 22 Nombre de valeurs cotées 77 Palmarès de la séance Valeurs Cours Quantité Variations DIAC SALAF 76,40 6 802 5,99% MAROC LEASING 483,00 5 5,97% LYDEC 357,00 290 5,93% DISWAY 304,95 1 5,16% SMI 3 685,00 2 4,39% Valeurs Cours Quantité Variations SALAFIN 566,00 4 -5,82% MAGHREB OXYGENE 235,00 1 212 -5,62% AGMA LAHLOU-TAZI 2 655,00 3 -4,84% INVOLYS 200,00 2 -4,53% REALIS. MECANIQUES 440,00 180 -3,91% Alertes 97,00 98,00 99,00 100,00 101,00 102,00 103,00 104,00 105,00 30/12/11 6/1/12 16/1/12 23/1/12 30/1/12 7/2/12 14/2/12 Introduction en Bourse d'AFRIC INDUSTRIES Profit Warning HPS Profit Warning DISWAY Profit Warning MEDIACO MAROC Profit Warning MED PAPER Acquisition de 41% du capital de LESIEUR par SOFIPROTEOL 10 968,71 ( -0,53%) 11 520,62 (+4,47%) 99,3 99,4 99,5 99,6 99,7 99,8 99,9 100 100,1 100,2 100,3 9:50 10:29 11:00 11:31 12:02 12:33 13:04 13:35 14:06 14:37 15:08 15:39 Date Valeurs Type D'alerte Qualité du signal Observation 56 257 titres: + 469,60% du volume Moy sur 90 jours 20/02/2012 SOFAC Cours Cours 291,6 dhs; Réservation à la Hausse 20/02/2012 ATLANTA Volumétrie Cours 743 dhs; Réservation à la Baisse 20/02/2012 MAGHREB OXYGENE 20/02/2012 CREDIT DU MAROC Cours Volumétrie 1 212 titres + 406,38 % du volume Moy sur 90 jours

-

Upload

wwwbourse-marocorg -

Category

Documents

-

view

543 -

download

2

Transcript of Upline daily du 20 02 2012

N°113 Lundi 20 février 2012

1

Résumé de la séance Cours Variation

quotidienne Variation

YTD MASI 11 415,51 0,16% 3,52% MADEX 9 349,12 0,23% 3,75% FTSE CSE MOROCCO 15 11 428,61 -0,04% 4,51% FTSE CSE MOROCCO All-Liquid 9 804,70 0,35% 4,51% Capitalisation boursière (En MMDHS) 531,24 0,08% 2,91%

Volumes marché action (en MDhs) 63,92 Marché Central 63,92 Marché de Blocs

EvolutionduMASIenintraday

EvolutionduMASIdepuisle30/12/2011

Top5desvolumes Indicateursclésdelaséance Valeurs Volumes en

MDhs % du volume

quotidien Cours en Dhs Variations

ITISSALAT AL-MAGHRIB 21,20 33,17% 139,50 -0,04%

DOUJA PROM ADDOHA 11,51 18,00% 73,50 1,41%

BCP 5,35 8,36% 203,95 0,97%

ATLANTA 3,85 6,03% 67,50 0,75%

ALLIANCES 3,43 5,37% 723,00 -0,28%

Indicateurs Valeurs

Nombre de valeurs traitées 52

Nombre de valeurs non traitées 25

Nombre de valeurs à la hausse 21

Nombre de valeurs à la baisse 22

Nombre de valeurs cotées 77

Palmarèsdelaséance

Valeurs Cours Quantité Variations

DIAC SALAF 76,40 6 802 5,99%

MAROC LEASING 483,00 5 5,97%

LYDEC 357,00 290 5,93%

DISWAY 304,95 1 5,16%

SMI 3 685,00 2 4,39%

Valeurs Cours Quantité Variations

SALAFIN 566,00 4 -5,82%

MAGHREB OXYGENE 235,00 1 212 -5,62%

AGMA LAHLOU-TAZI 2 655,00 3 -4,84%

INVOLYS 200,00 2 -4,53%

REALIS. MECANIQUES 440,00 180 -3,91%

Alertes

97,00

98,00

99,00

100,00

101,00

102,00

103,00

104,00

105,00

30/12/11 6/1/12 16/1/12 23/1/12 30/1/12 7/2/12 14/2/12

Introduction en Bourse d'AFRIC

INDUSTRIES Profit Warning

HPS

Profit Warning DISWAY

Profit Warning MEDIACO MAROC

Profit Warning MED PAPER

Acquisition de 41% du capital de LESIEUR par

SOFIPROTEOL

10 968,71( -0,53%)

11 520,62(+4,47%)

99,3

99,4

99,5

99,6

99,7

99,8

99,9

100

100,1

100,2

100,3

9:50 10:29 11:00 11:31 12:02 12:33 13:04 13:35 14:06 14:37 15:08 15:39

Date Valeurs Type D'alerte Qualité du signal Observation

56 257 titres: + 469,60% du volume Moy sur 90 jours

20/02/2012 SOFAC Cours Cours 291,6 dhs; Réservation à la Hausse

20/02/2012 ATLANTA Volumétrie

Cours 743 dhs; Réservation à la Baisse

20/02/2012 MAGHREB OXYGENE

20/02/2012 CREDIT DU MAROC Cours

Volumétrie 1 212 titres + 406,38 % du volume Moy sur 90 jours

N°113 Lundi 20 février 2012

2

Scoring technique

Valeur Sens Evidence Notation SID 81,00% HOL 80,80% SAM 79,00% ATL 75,80% ADI 75,60%

WAA 75,40% DHO 75,00% CMA 73,70% CIH 72,00% ADH 71,80%

Signaux Notation Négatif Positif

Tendance 7

Triptyque Séance 42

Achat/Vente 4

Chartisme 9

Accumulation/Distribution 9

Cycle Elliott -40

Volatilité 5

Volumes 24

Evidence 71,00 29,00 76,68

Valeur Sens Evidence Notation BCI 72,00% ATH 71,70% COL 71,50% CSR 71,00%

DWAY 70,90% SMI 70,70% SNP 70,50% CGI 70,40%

NAKL 70,20% LAC 65,00%

Commentaire

Commentaire

ScoringMASI

Niveaud’évidenceHaussier

Niveaud’évidenceBaissier Commentaire

Les titres à évidences haussières s’étoffent et intègrent désormaisles valeurs SID, HOL, SAM, ATL, ADI, WAA, DHO, CMA, CIH et ADH qui conservent des configurations haus-sières pour les deux séances à venir.

Du coté des valeurs à évidences baissières, BCI, ATH, COL, CSR, DWAY, SMI, SNP, CGI et NAKL demeurent mal-orientées pour les deux prochaines séances. Le titre LAC revient en zone neutre et arbore un équilibre des signaux techniques.

Après avoir atteint notre objectif des 11 420 points (annoncé au niveau de l’Upline Daily du vendredi), l’indice semble confirmer son orientation positive sur le très court terme. Les indicateurs du scoring indice se bonifient légèrement, à l’exception des variables du cycle d’Elliott. Dans ces conditions, nous maintenons notre avis haussier sur l’indice avec pour nouvelle cible les 11 450 points, suivie par les 11 500 points.

N°113 Lundi 20 février 2012

3

Actualités Macro-économique (1/2)

44,5% à 935,1 MDhs. De même, les achats de tis-

sus et fils de fibres synthétiques et artificielles ont

gagné 30,6% à 407,9 MDhs.

Au registre des exportations, les principales évolu-

tions ont concerné les rubriques suivantes :

Les phosphates et dérivés : les exportations de

phosphates se sont renforcées de 51,7% à

1,1 MMDhs. Quant aux dérivés de phosphates, ils

se sont contractés de 4,1% à 2,2 MMDhs.

Les articles de textile et d’habillement : les

exportations d’articles de bonneterie ont chuté de

16,7% à 535 MDhs. Dans une moindre mesure,

les exportations de vêtements confectionnés ont

légèrement baissé de 1,1% à 1,6 MMDhs.

Les produits de la mer : les ventes à l’étranger

de crustacés, mollusques et coquillages se sont

appréciées de 102,8% à 570,8 MDhs. Les exporta-

tions de poissons frais se sont améliorées de

39,7% à 154,6 MDhs. De même, Les conserves

de poissons ont augmenté de 35,2% à 421,1

MDhs.

Par ailleurs, les recettes MRE ont accusé une légère

baisse de 1,5% à 4,2 MMDhs. S’agissant des re-

cettes voyages, elles se sont stabilisées à 4,2

MMDhs. En revanche, les recettes des investisse-

ments et prêts privés étrangers ont fondu de 28,3% à

1,4 MMDhs.

ECHANGES EXTERIEURS : Un déficit commercial en alourdissement de 16,5 MMDhs en janvier 2012

Selon les statistiques préliminaires de l’Office des

Changes relatives au premier mois de l’année, les im-

portations ont bondi de 12,4% à 29,2 MMDhs, contre

seulement 0,8% à 12,7 MMDhs pour les exportations.

De ce fait, les importations n’ont été couvertes que par

43,3% par les exportations (Vs. 48,3% en janvier 2011),

soit un déficit de 16,5 MMDhs.

Du côté des importations, l’appréciation a concerné es-

sentiellement les rubriques suivantes :

Les produits énergétiques : les achats de gasoils

et de fuels ont augmenté de 10,2% à 2,4 MMDhs

(+39% du prix moyen de la tonne importée à 8 205

Dhs/T). Les importations de pétrole brut se sont sol-

dées par une sortie de 2,2 MMDhs en recul de 6,3%

(+18,6% du prix moyen de la tonne importée à 6 691

Dhs/T) ;

Les biens d’équipement : les importations de pro-

duits finis d’équipement ont progressé de 13,1% à

5,5 MMDhs. Les importations de bateaux de mer ont

grimpé pour atteindre 249,5 MDhs (Vs. 48 MDhs en

janvier 2011). Les achats de voitures industrielles ont

cru de 18,2% à 519,8 MDhs. Pour leur part, les ma-

chines et appareils divers se sont appréciés de 13%

à 786,4 MDhs.

Les biens finis de consommation : leur importation

se sont accrues de 28,4% à 5,6 MMDhs. Les impor-

tations de parties et pièces pour voitures de tourisme

ont bondi de 89,1% à 633,9 MDhs. Les voitures de

tourisme ont vu leurs importations s’améliorer de

N°113 Lundi 20 février 2012

4

Actualités Macro-économique (2/2)

Par ailleurs, l’enquête de BAM fait le constat d’une

augmentation des prix des produits finis, avec un

solde d’opinion de 10%. L’accroissement des prix re-

couvre une stagnation dans les industries du textile &

du cuir, un repli dans les industries électriques & élec-

troniques et une hausse dans les autres branches. En termes de perspectives d’évolution de l’activité

pour les trois prochains mois, celles-ci demeurent glo-

balement favorables, les professionnels anticipent une

hausse de la production et des ventes avec un solde

d’opinion de 35%, principalement locale. Parallèle-

ment, les prix des produits finis devraient poursuivre

leur progression à court terme.

ENQUETE DE CONJONCTURE : Maintien en janvier 2012 du taux d’utilisation de la capacité de produc-tion à 72%

Selon l’enquête de BAM relative au mois de janvier

2012, le taux d’utilisation des capacités de production

est passé de 73% à 72% au niveau global, et de 70% à

71% hors raffinage. Par branche, il a atteint 80% dans

les industries électriques et électroniques, 74% dans les

industries agroalimentaires, 72% dans les industries chi-

miques & parachimiques et les industries du textile & du

cuir et seulement 68% dans les industries mécaniques &

métallurgiques.

Par principales grandeurs économiques, les résultats de

l’enquête font ressortir :

Une baisse de la production industrielle par rapport au

mois précédent avec un solde d’opinion de 19%. Par

branche, la baisse a concerné les industries chi-

miques & parachimiques et les industries mécaniques

& métallurgiques ;

Une progression des ventes globales avec un solde

d’opinion de seulement 3%. La hausse des ventes

recouvre une stagnation dans les industries chimiques

& parachimiques et une progression dans les autres

branches ;

Une quasi-stagnation des nouvelles commandes re-

çues, recouvrant une contraction des commandes re-

çues dans les industries chimiques & parachimiques

et les industries électriques & électroniques et une

hausse dans les autres industries ;

Des stocks de produits finis qui sont estimés impor-

tants.

N°113 Lundi 20 février 2012

5

Actualités sectorielles

INDICE DES PRIX DES ACTIFS IMMOBILIERS : Hausse des prix de 2,7% à fin 2011

Selon BANK AL MAGHRIB , l’indice des prix des actifs

immobiliers a affiché à fin 2011, un accroissement de

2,7%. Cette variation est due essentiellement à l’évolution

de 3,4% des prix des biens résidentiels. Pour leur part, les

prix des biens commerciaux et fonciers ont connu des

progressions respectives de 3,3% et de 1%.

Parallèlement, le volume des transactions a enregistré à

fin 2011 une hausse de 15,4% à 95 963 unités vendues.

Cette performance s’explique principalement par :

Une évolution des cessions des biens résidentiels de

13,6% à 64 396 unités, soit 67% de l’ensemble des

ventes avec une prédominance des transactions des

villas (+18%) et des appartements (+15,8%);

Un élargissement de 21,8% des ventes des biens fon-

ciers à 25 098 transactions, soit 27% du marché natio-

nal;

Et, une progression de 9,5% du volume des transac-

tions des biens commerciaux à 6 469 ventes et ce en

raison de la hausse des cessions des bureaux(+15,4%)

et celle des locaux commerciaux ( +7,8%).

Par ville, les prix des biens immobiliers ont augmenté

dans l’ensemble en 2011, à l’exception de Tanger, où les

prix ont régressé de 1,1% et Marrakech où les prix ont

quasiment stagné. Les autres villes ont marqué des évolu-

tions variant de 1,1% pour Rabat à 11,3% pour El Jadida.

N°113 Lundi 20 février 2012

6

Actualités des sociétés cotées (1/2)

LYDEC : Repli du RN de 9,9% à 231 MDhs pour un CA en hausse de 1,8% à 5 777 MDhs à fin 2011

Au terme de l’exercice 2011,LYDEC affiche des résul-

tats financiers sociaux au ralenti comme en atteste

l’évolution de ses principaux agrégats:

La croissance de 1,8% du CA à 5 777 MDhs, inté-

grant la progression de 3,7% des ventes de

fluides ;

L’élargissement de 4,8% des charges d’exploitation,

sous l’effet de la révision en hausse des salaires du

personnel statutaire;

L’intensification de l’effort d’investissement matéria-

lisé par une enveloppe de 565 MDhs;

Et, un résultat net en contraction de 9,9% à 231

MDhs, déterminant une marge nette de 4% (contre

4,5% en 2010).

En dépit du recul du RN , LYDEC compte proposer à la

prochaine AGO, un dividende unitaire de 23 Dhs

(contre 22,5 Dhs en 2010), correspondant à un taux de

distribution de 79,7% contre 70,2% une année aupara-

vant. De même et sur la base du cours du 17/02/2012,

le D/Y de la société ressort à 6,8%.

Rappelons que le concessionnaire délégué serait rede-

vable à l’Autorité Délégante des services publics d’un

montant de 546 MDhs sur la période 1997-2006 et ce

suite aux résultats de l’audit effectué sur ladite période.

SOFAC : VISA du CDVM sur l’OPA obligatoire

Après la prise de participation majoritaire dans le

capital de SOFAC, le CIH vient d’obtenir le visa du

CDVM relatif à une offre publique d’achat obligatoire,

portant sur les actions de la société de crédit à la

consommation.

Les caractéristiques de l’opération se présentent

comme suit :

Nombre maximum de titres : 205 395 actions

Prix de l’offre : 350 MAD/action

Montant maximum de l’opération : 71 888 250

MAD

Durée de l’offre : du 29 Février au 20 Mars 2012,

inclus

LAFARGE CIMENTS : Hausse de 3% du CA en 2011

D’après les derniers chiffres contenus dans le rap-

port financier de LAFARGE SA, le chiffre d’affaires

de LAFARGE MAROC a crû de 3%, soutenu par le

maintien du rythme d’investissement étatique, no-

tamment dans le logement social et l’infrastructure.

Ce résultat trouve son origine dans la hausse du vo-

lume des ventes de ciment de la société de 2,9% ;

les prix de vente ayant stagné.

Pour les régions où la Société est présente, les

ventes de ciment au titre de l’exercice 2011 se tra-

duites par une augmentation de 13,2% pour Casa-

blanca (2,2 MT), 5% pour Tanger/Tétouan (1,7 MT)

et un recul de 1,7% pour Meknès (0,9 MT).

N°113 Lundi 20 février 2012

7

Actualités des sociétés cotées (2/2)

Assemblée Générale Ordinaire, la distribution d’un divi-

dende unitaire de 7 Dhs par action, soit un total de 5,7

MDhs (contre 16,2 MDhs dans la notice d’information

relative à la mise à jour du programme de billet de tréso-

rerie). A cet effet, le taux de distribution qui en découle,

ressort à 62,5%, contre 81% une année auparavant.

Pour ses perspectives, MAGHREB OXYGENE compte

sur la mise en service de la première unité de production

de gaz de SOGEDIM, sa joint-venture avec AIR LI-

QUIDE, pour diversifier les sources d’approvisionnement

en gaz de l’air.

MAGHREB OXYGENE : Un résultat net en dégradation de 49%, à 9,1 MDhs.

Pâtissant de l’acharnement de la concurrence informelle,

MAGHREB OXYGENE affiche des résultats annuels 2011

en berne.

En effet, le volume d’affaires social s’est replié de 6,5% à

194,6 MDhs, contre une estimation de 202,3 MDhs prévue

sur la notice d’information, relative à la mise à jour du pro-

gramme de billets de trésorerie. Comme annoncé dans

son profit warning, cette contre-performance tire ses expli-

cations des facteurs suivants:

La concurrence du secteur informel, dont les pratiques

illégales en matière de conditionnement des bou-

teilles impactent sensiblement l’effort commercial de

l’entreprise;

La chute des prix sur les marchés, particulièrement des

gaz médicaux, du fait de la présence d’offres à bas prix

ne respectant pas les standards de qualité & sécurité ;

En conséquence, le résultat d’exploitation se dégrade

sensiblement de 42% à 17,5 MDhs, réduisant ainsi la

marge opérationnelle à 9%, contre 14,6% une année au-

paravant et ce, en dépit des efforts consentis pour la ré-

duction des coûts d’exploitation.

Dans cette même lignée, le résultat s’effrite de 49% à 9,1

MDhs, ramenant la marge nette à 4,67%, au lieu de

8,64% en 2010.

Concernant sa politique de distribution de dividendes,

MAGHREB OXYGENE entend proposer à la prochaine

N°113 Lundi 20 février 2012

8

Annexes (1/3)

Tableaudebordboursierdu20/02/2012(1/2) ST Cours + Haut + Bas Précédent CMP Volumes MAD Poids Div BPA PER 10 P/B D/Y YTD

Total Marché 63 920 484,85 17,5x 3,1x 3,8% 3,52%6,06% 19,7x 4,4x 4,8% -1,0%

COSUMAR T 1690,00 1690,00 1689,00 1690,00 0,00% 1689,44 255 105,00 0,0116 86,0 137,8 12,3x 2,8x 5,09% -2,3%

LESIEUR CRISTAL S 104,55 - - 104,55 0,00% - - 0,0047 5,5 5,7 18,3x 1,9x 5,26% 4,5%

CARTIER SAADA T 19,00 19,00 19,00 19,00 0,00% 19,00 7 733,00 0,0003 0,7 2,2 8,6x 1,3x 3,74% 5,9%

CENTRALE LAITIERE T 1340,00 1340,00 1300,00 1300,00 3,08% 1301,54 67 680,00 0,01 59,0 62,0 21,6x 6,8x 4,40% 2,3%

DARI COUSPATE T 570,00 570,00 570,00 570,00 0,00% 570,00 570,00 0,0005 30,0 64,7 8,8x 1,3x 5,26% -14,9%

UNIMER N.T 190,00 - - 190,00 0,00% - - 0,0031 3,0 4,8 39,7x 2,0x 1,58% 5,6%

OULMES N.T 600,00 - - 600,00 0,00% - - 0,0015 60,0 54,2 11,1x 2,2x 10,00% -7,0%

BRASSERIES DU MAROC N.T 1880,00 - - 1880,00 0,00% - - 0,0043 100,0 88,5 21,2x 3,8x 5,32% -10,3%

BRANOMA N.T 1900,00 - - 1900,00 0,00% - - 0,0008 80,0 90,5 21,0x 5,7x 4,21% -5,0%

4,44% 14,6x 3,3x 2,36% -0,86%

ATLANTA T 67,50 70,00 65,52 67,00 0,75% 68,46 3 851 471,92 0,0066 3,0 4,1 16,4x 3,2x 4,44% -3,6%

CNIA SAADA T 1218,00 1219,00 1218,00 1240,00 -1,77% 1218,58 29 246,00 0,0104 22,0 73,5 16,6x 2,0x 1,81% -2,6%

WAFA ASSURANCE T 3999,00 3999,00 3999,00 3999,00 0,00% 3999,00 479 880,00 0,0286 70,0 206,8 19,3x 4,8x 1,75% 8,1%

AGMA LAHLOU-TAZI T 2655,00 2655,00 2655,00 2790,00 -4,84% 2655,00 7 965,00 0,0014 200,0 202,5 13,1x 6,8x 7,53% 0,2%

30,97% 23,7x 2,1x 2,08% 2,21%

ATTIJARIWAFA BANK T 373,50 373,50 370,50 373,00 0,13% 373,10 2 648 657,00 0,1472 8,0 21,3 17,6x 2,1x 2,14% 6,7%

BMCE BANK T 208,50 209,00 208,15 211,50 -1,42% 208,72 224 376,00 0,0595 3,0 4,8 43,8x 2,1x 1,44% -2,3%

BMCI T 828,00 828,00 828,00 826,00 0,24% 828,00 322 920,00 0,0179 25,0 59,3 14,0x 1,5x 3,02% -8,5%

BCP T 203,95 203,95 201,90 202,00 0,97% 202,75 5 346 422,30 0,0775 4,0 11,3 18,0x 2,1x 1,96% 2,7%

CDM R.B 743,00 - - 790,00 -5,95% - - 0,0086 30,0 40,8 18,2x 1,6x 4,04% -3,5%

CIH T 267,00 270,00 265,00 268,00 -0,37% 266,83 637 463,00 0,0146 5,1 8,7 30,5x 2,1x 1,93% -0,7%

11,45% 16,1x 3,7x 3,61% 7,69%

CIMENTS DU MAROC T 1040,00 1040,00 1040,00 1045,00 -0,48% 1040,00 894 400,00 0,0247 30,0 59,9 17,4x 2,9x 2,88% 9,5%

HOLCIM ( Maroc ) T 2090,00 2090,00 2057,00 2050,00 1,95% 2074,29 1 671 880,00 0,0282 131,0 156,7 13,3x 4,1x 6,27% 6,6%

JET ALU MAROC SA T 254,00 255,80 252,25 255,80 -0,70% 253,13 118 466,80 0,0013 7,2 16,5 15,4x 2,3x 2,82% -1,4%

LAFARGE CIMENTS T 1600,00 1620,00 1585,00 1639,00 -2,38% 1618,26 1 270 335,00 0,0468 66,0 95,9 16,7x 4,5x 4,13% 8,6%

SONASID T 1960,00 2000,00 1940,00 1905,00 2,89% 1992,47 2 309 270,00 0,0182 ND ND ND 3,5x ND 2,1%

ALUMINIUM DU MAROC T 1540,00 1540,00 1540,00 1550,00 -0,65% 1540,00 231 000,00 0,0015 120,0 118,7 13,0x 1,9x 7,79% 13,4%

AFRIC INDUSTRIES SA T 269,00 269,00 269,00 266,00 1,13% 269,00 269,00 0 36,4 26,2 10,3x 1,8x 13,52% 12,1%

0,32% 11,6x 1,5x 5,63% -1,76%

COLORADO T 76,20 76,20 76,20 76,20 0,00% 76,20 76 200,00 0,002 4,5 6,7 11,3x 2,5x 5,91% -1,2%

MAGHREB OXYGENE T 235,00 238,00 235,00 249,00 -5,62% 235,23 285 100,80 0,0005 18,0 21,0 11,2x 0,9x 7,66% -2,5%

SNEP T 270,10 274,40 268,00 267,00 1,16% 268,39 19 592,70 0,0021 13,0 22,8 11,9x 1,2x 4,81% -4,2%

SCE N.T 280,00 - - 280,00 0,00% - - 0,0003 15,0 24,0 11,7x 0,7x 5,36% 6,1%

2,11% 14,8x 0,6x 2,76% 0,1

AUTO HALL T 72,96 72,96 72,96 72,98 -0,03% 72,96 437,76 0,0086 3,4 4,0 18,3x 2,1x 4,70% 4,2%

FENIE BROSSETTE N.T 292,25 - - 292,25 0,00% - - 0,0012 15,0 27,3 10,7x 1,1x 5,13% -1,6%

LABEL VIE N.T 1600,00 - - 1600,00 0,00% - - 0,0083 ND 21,0 NS 4,9x ND 15,9%

ENNAKL T 37,20 37,40 36,50 37,28 -0,21% 36,98 530 649,56 0,0014 1,4 4,3 8,7x 2,5x 3,87% -5,8%

AUTO NEJMA N.T 1420,00 - - 1420,00 0,00% - - 0,0012 55,0 109,1 13,0x 3,2x 3,87% -5,3%

STOKVIS NORD AFRIQUE T 38,50 38,50 38,50 39,10 -1,53% 38,50 3 850,00 0,0007 2,0 2,8 14,0x 1,3x 5,19% 6,6%

FERTIMA N.T 132,60 - - 132,60 0,00% - - 0,0001 ND NS NS 1,7x ND -17,1%REALIS. MECANIQUES T 440,00 443,00 440,00 457,90 -3,91% 441,57 79 482,00 0,0002 15,0 44,1 10,0x 1,3x 3,41% -6,0%

Var%

Agroalimentaire / Production

Assurances

Banques

Batiment et Matériaux de Construction

Chimie

Distributeurs

N°113 Lundi 20 février 2012

9

N° 4

Annexes (2/3)

Tableaudebordboursierdu20/02/2012(2/2) Valeurs ST Cours Précédent CMP Volumes MAD Poids Div BPA PER P/B D/Y YTD

9,54% 27,7x 3,2x 2,09% 4,15%

DOUJA PROM ADDOHA T 73,50 73,50 71,52 72,48 1,41% 73,12 11 505 732,28 0,084 2,0 5,4 13,7x 2,5x 2,72% 5,2%

ALLIANCES T 723,00 730,00 720,00 725,00 -0,28% 726,31 3 433 971,00 0,0215 8,0 35,0 20,6x 3,2x 1,11% 6,3%CGI T 1020,00 1020,00 981,00 1000,00 2,00% 992,43 401 934,00 0,0226 18,0 21,2 48,1x 4,2x 1,76% 1,9%

0,50% 21,8x 3,9x 3,29% -17,47%

PROMOPHARM S.A. T 781,00 781,00 781,00 781,00 0,00% 781,00 5 467,00 0,0016 45,0 65,4 11,9x 1,9x 5,76% -32,4%

SOTHEMA N.T 1036,00 - - 1036,00 0,00% - - 0,0023 23,3 40,1 25,9x 4,7x 2,25% -11,2%

0,11% 9,0x 2,8x 7,20% 4,11%DELATTRE LEVIVIER MAROC T 412,00 435,60 412,00 411,00 0,24% 423,80 847,60 0,0004 39,0 77,1 5,3x 1,2x 9,47% 18,5%

STROC INDUSTRIE T 259,60 259,60 253,75 253,50 2,41% 254,64 42 014,85 0,0006 14,0 21,9 11,8x 4,2x 5,39% -7,3%0,32% 8,0x 0,5x 2,69% -2,27%

DISWAY T 304,95 304,95 304,95 290,00 5,16% 304,95 304,95 0,002 21,0 38,0 8,0x 1,0x 6,89% -4,7%HPS N.T 320,00 - - 320,00 0,00% - - 0,0009 8,0 32,5 9,8x 1,3x 2,50% -12,0%IB MAROC.COM N.T 255,05 - - 255,05 0,00% - - 0,0004 18,0 20,5 12,4x 1,1x 7,06% -7,4%M2M Group T 298,00 298,00 298,00 300,00 -0,67% 298,00 894,00 0,0004 ND 33,6 8,9x 1,5x ND -2,3%MICRODATA T 654,00 654,00 653,00 651,00 0,46% 653,99 197 506,00 0,0007 57,0 59,6 11,0x 3,8x ND 2,8%S.M MONETIQUE T 290,90 291,00 290,00 290,00 0,31% 290,61 60 737,00 0,0007 31,3 18,8 15,5x 3,7x 10,74% -9,1%INVOLYS T 200,00 200,00 200,00 209,50 -4,53% 200,00 400,00 0,0003 ND NS NS 1,3x ND 26,6%

4,81% 53,4x 16,7x 1,62% 8,2%MINIERE TOUISSIT T 2300,00 2301,00 2300,00 2301,00 -0,04% 2300,97 1 426 600,00 0,0098 100,0 179,7 12,8x 6,7x 4,35% 3,6%MANAGEM T 1750,00 1775,00 1735,00 1750,00 0,00% 1718,39 271 505,00 0,0244 11,1 24,3 72,1x 22,3x 0,64% 13,3%SMI T 3685,00 3685,00 3685,00 3530,00 4,39% 3685,00 7 370,00 0,0119 100,0 134,5 27,4x 7,4x 2,71% -2,8%REBAB COMPANY N.T 330,00 - - 330,00 0,00% - - 0,0001 ND 35,1 9,4x 1,3x ND 0,00%

2,87% 13,8x 1,3x 1,65% 4,9%AFRIQUIA GAZ T 1731,00 1731,00 1731,00 1731,00 0,00% 1731,00 564 306,00 0,0097 73,0 95,8 18,1x 3,4x 4,22% 1,8%SAMIR T 780,00 780,00 780,00 781,00 -0,13% 780,00 2 340 000,00 0,0228 ND 70,2 11,1x 1,9x ND 6,8%

1,48% 14,2x 1,7x 0,0 1,7%DIAC SALAF T 76,40 76,40 67,76 72,08 5,99% 69,18 470 556,16 0,0003 ND NS NS NS ND 128,1%EQDOM N.T 1763,00 - - 1763,00 0,00% - - 0,0072 110,0 145,7 12,1x 2,1x 6,24% 0,6%MAROC LEASING T 483,00 483,00 483,00 455,80 5,97% 483,00 2 415,00 0,001 20,0 22,3 21,7x 1,8x 4,14% 9,3%SALAFIN T 566,00 566,00 566,00 601,00 -5,82% 566,00 2 264,00 0,0029 34,0 41,9 13,5x 2,3x 6,01% -4,6%MAGHREBAIL N.T 855,00 - - 855,00 0,00% - - 0,0014 50,0 79,2 10,8x 1,8x 5,85% 0,7%SOFAC R.H 291,60 - - 275,10 6,00% - - 0,0002 ND NS NS 2,4x ND 0,0%ACRED N.T 385,40 - - 385,40 0,00% - - 0,0003 23,0 NS NS 1,5x 5,97% -6,0%TASLIF N.T 29,00 - - 29,00 0,00% - - 0,0005 ND NS NS 3,4x ND -6,5%

19,37% 12,9x 6,4x 7,58% 2,9%ITISSALAT AL-MAGHRIB T 139,50 140,00 139,00 139,55 -0,04% 139,51 21 199 786,05 0,1937 10,6 10,8 12,9x 6,5x 7,58% 2,9%

0,33% 11,1x 2,0x 6,30% 5,0%LYDEC T 357,00 357,00 340,25 337,00 5,93% 350,57 101 665,75 0,0033 22,5 32,0 11,1x 2,0x 6,30% 5,0%

0,81% 15,6x 2,7x 0,0 9,5%DELTA HOLDING S.A T 43,36 43,40 43,20 43,50 -0,32% 43,36 318 700,00 0,0078 1,5 2,6 16,7x 2,9x 3,46% 8,4%ZELLIDJA S.A N.T 850,00 - - 850,00 0,00% - - 0,0004 40,0 130,0 6,5x 1,2x N.D 17,9%

0,60% 14,2x 1,9x 0,0 2,7%MED PAPER T 41,60 42,00 41,12 41,00 1,46% 41,55 64 445,90 0,0001 ND NS NS 0,8x ND -12,6%CTM N.T 283,00 - - 283,00 0,00% - - 0,0007 22,5 NS NS 1,3x 7,95% 3,7%TIMAR N.T 406,95 - - 406,95 0,00% - - 0,0002 10,0 34,3 11,9x 1,9x 2,46% 1,7%NEXANS MAROC N.T 280,00 - - 280,00 0,00% - - 0,001 12,0 24,3 11,5x 0,9x 4,29% -3,1%RISMA T 215,00 215,00 214,00 215,00 0,00% 214,55 121 433,75 0,0028 ND 1,3 NS 2,0x ND 5,6%BALIMA N.T 165,00 - - 165,00 0,00% - - 0,0005 ND 7,9 20,8x 4,2x ND 5,0%MEDIACO MAROC T 45,54 48,86 45,54 47,00 -3,11% 45,57 9 205,72 0 ND ND ND 11,2x ND -19,8%

Var%

Immobilier

Industrie Pharmaceutique

Services aux Collectivités

Sociétés de Portefeuill es / Holdings

Autres Valeurs

Ingénieries et Biens Equip Industriels

Matériels Logiciels et Services Informatique

Mines

Pétrole et Gaz

Sociétés de Financement et Autres Activités

Télécommunications

N°113 Lundi 20 février 2012

10

N° 4

Annexes (3/3)

Glossaire : MMT : tendance sur le moyen terme ; MACD : phase d’accu-mulation(+) ou de distribution (-) ;RSI : pression à l’achat (+) ou pression à la vente (-) ; Stoch : dynamique sur la pres-sion à l’achat (+) dynamique sur la pression à la vente (-) ; MMCT : tendance sur le court terme ; DMI+/- : signale l’existence d’une tendance et d’apprécier sa force et sa puissance, DMI- représente la force des vendeurs , DMI+ re-présente la force des acheteurs ; ADX : agit comme un second filtre au DMI afin d’identifier la qualité de la ten-dance. Evidence : niveau de score d’ indicateurs techniques (tendance, de vitesse, de vola-tilité et de volume) et repré-sente un indice des avis positif ou négatif sur la hausse, la baisse ou la stabilité du titre (ne représente nullement une pro-babilité de hausse ou de baisse) Confiance : Quantifie la qualité de la tendance en cours :

- Entre 0-25% : Confirmation de l’importance de la ten-dance baissière en cours et/ou naissante ;

- Entre 26%-50% : Confirma-tion de l’existence de la tendance baissière ;

- Entre 51%-75% : Confirma-tion de l’existence de la tendance haussière ;

- Entre 76%-100% : Confir-mation de l’importance de la tendance haussière en cours et/ou naissante.

ISIN MMT MACD RSI Stoch MMCT DMI+/- ADX Confiance Notation ADH + - + + + < > 50,00% ADI + + + + - > > 78,70% ATL + + + - + > > 79,20% ATW + + + - - > > 71,00% ATH + - + - - < < 20,80% BCP + + + - + > > 79,20% BCE + + + - + < < 70,80% BCI - - + - - < < 12,50% CDM + - + + + > > 50,00% CGI - - + + - < < 41,70% CIH + + + - + > > 79,20% CMA + + + - + > > 79,20% CNIA + + + + + > > 67,00% COL - - + - - < > 20,80% CMT + + + - + < < 62,50% CSR - - + - - > > 20,80% DHO + + + - - > > 71,70%

DWAY - - + - - < < 25,00% NAKL - + + - - < < 41,70% HOL + + - + + > > 90,00% IAM + - + - + > > 33,30% LAC + + - - + > > 79,20% LES + - + - + > > 54,20% MNG + + + - + > > 58,30% MASI + + + - + > > 79,20% SMI - - + - - < < 25,00% SAM + + + + + > > 91,70% SNP - - + + - < < 33,30% SID + + - + + > > 87,50%

WAA + + + + + > > 85,00%

Détailsduscoringtechnique

11

N° 4

Upline Securities

Président du Directoire

Karim BERRADA [email protected]

Tél : +212 (0)5 22 99 71 70 Fax : +212 (0) 5 22 95 49 63

Equity Sales

Anouar SERGHINI

[email protected] Tél : +212 (0) 5 22 99 73 67 Fax : +212 (0) 5 22 95 49 63

International Sales

Sophia ELASSLOUJ Amal Ouarda GRIMEH [email protected]@uplinegroup.ma Tél : +212 (0) 5 22 99 73 53 Tél : +212 (0) 5 22 99 73 59 Fax : +212 (0) 5 22 95 49 63 Fax : +212 (0) 5 22 95 49 63

Responsable Agence des particuliers

Mohamed HASKOURI

[email protected] Tél : +212 (0) 5 22 99 73 56 Fax : +212 (0) 5 22 95 49 63

Conseiller en investissement des

particuliers

Imane CHEKROUN [email protected]

Tél : +212 (0) 5 22 99 73 66 Fax : +212 (0) 5 22 95 49 63

ICF AL WASSIT (Bourse en ligne)

Conseiller clientèle

Ikram DOUKALI [email protected]

Tél : +212 (0) 5 22 36 93 82 Fax : 0212 (0) 5 22 39 11 09

Division Analyses et Recherches

Directeur de Division

Ali HACHAMI [email protected]

[email protected] Tél : +212 (0) 5 22 46 92 63 Fax : +212 (0) 5 22 20 14 28

Analystes

Nasreddine LAZRAK Adnane CHERKAOUI [email protected] [email protected] Tél : +212 (0) 5 22 46 90 76 Tél : +212 (0) 5 22 46 91 15 Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

Fatima BENMLIH Ahmed ROCHD [email protected] [email protected] Tél : +212 (0) 5 22 46 90 71 Tél : +212 (0) 5 22 46 91 03 Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

Nordine HAMIDI [email protected] Tél : +212 (0) 5 22 46 91 03 Fax : +212 (0) 5 22 20 14 28

Avertissement :

La Division Analyses & Recherches est l’entité en charge de la production des publications boursières de la Banque Centrale Populaire, société anonyme, au capital de 1 562 605 860 Dirhams, ayant son siège social au 101, Boulevard Zerktouni, Casablanca, immatriculée au registre de commerce de Casablanca, sous N° 28173. Afin de garantir son indépendance notamment de la société de bourse, la Division Analyses & Recherches a été rattachée à la Banque de l’Entreprise et de l’Internatio-nal de la Banque Centrale Populaire. Risques :

L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à des investisseurs avertis aux risques liés aux marchés financiers.

La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas notamment l’évolution des taux d’intérêt, des taux de change devises, de l’offre et la demande sur les marchés.

Les performances antérieures n’assurent pas une garantie pour les réalisations postérieures. Aussi, les estimations des réalisations futures pourraient être basées sur des hypothèses qui pourraient ne pas se concrétiser.

Limites de responsabilité :

Le présent document a été préparé à l’intention des seuls clients du Groupe Banque Populaire –GBP- (BCP, BPR et leurs filiales) ; il est destiné au seul usage in-terne des destinataires. Toute utilisation, communication, reproduction ou distribution non autorisée du présent document est interdite.

L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il endosse la totale responsabilité de ses choix d’investissement. Le GBP ne peut en aucun moment être considéré comme étant à l’origine de ses choix d’investissement.

Les informations contenues dans le présent document proviennent de différentes sources dignes de foi, mais ne sauraient, en cas de préjudice résultant de l’utili-sation de ces informations, engager la responsabilité de la Division Analyses & Recherches, ni du GBP, y compris en cas d’imprudence ou de négligence.

En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes qu’ils estiment nécessaires ou souhaitables, y compris de la part de ju-ristes, fiscalistes, comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment l’adéquation de la transaction qui leurs sont présentées avec leurs objectifs et contraintes et pour procéder à une évaluation indépendante. La décision finale est la seule responsabilité de l’investisseur.

Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et publics pendant la période de préparation de ladite note. Les avis, opinions et toute autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou retirés à tout moment sans préavis. La Division Analyses & Recherches et le GBP déclinent individuellement et collectivement toute responsabilité au titre du présent document et ne donnent aucune garantie quant à la réalisation des objectifs et recommandations formulés dans la présente note ni à l’exactitude et la véracité des informations qui y sont contenues.