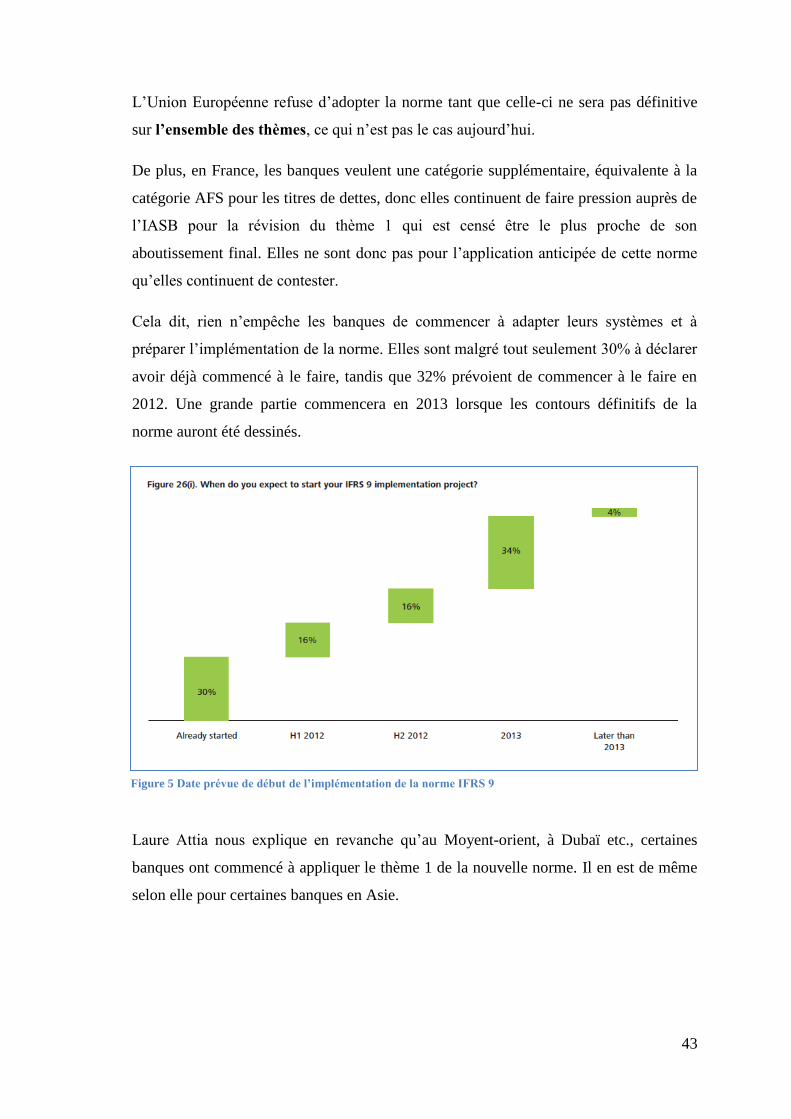

Université Paris Dauphine - apdc-france.fr · 1. Les normes IAS/IFRS et le traitement des actifs...

80

Université Paris Dauphine Master Comptabilité Contrôle Audit Julien LE PARCO Sous le tutorat d’Elisabeth THUELIN Mémoire de Master Analyse critique de la transition vers la norme IFRS 9: étude anticipée de ses impacts sur le secteur bancaire et des enjeux de ses développements ultérieurs Année universitaire 2011-2012

Transcript of Université Paris Dauphine - apdc-france.fr · 1. Les normes IAS/IFRS et le traitement des actifs...

1

Université Paris Dauphine

Master Comptabilité Contrôle Audit

Julien LE PARCO

Sous le tutorat d’Elisabeth THUELIN

Mémoire de Master

Analyse critique de la transition vers la norme IFRS 9:

étude anticipée de ses impacts sur le secteur bancaire et

des enjeux de ses développements ultérieurs

Année universitaire 2011-2012

Remerciements

Je tiens à remercier les deux professionnels qui ont accepté de me rencontrer en

entretien durant la préparation de mon mémoire. Les échanges que j’ai pu avoir avec

Madame Laure ATTIA et Madame Manon JACQUET-LAGREZE m’ont permis

d’avoir un regard extérieur différent et intéressant sur les sujets traités dans ce mémoire.

Je tiens également à remercier mon professeur tuteur Madame Elisabeth THUELIN qui

m’a aidé à lancer ce long travail de réflexion qu’est le mémoire, m’a mis sur la piste de

documents utiles à ma réflexion et m’a aidé à le structurer.

Je remercie enfin les différents collaborateurs rencontrés lors de mon stage de fin

d’étude chez Deloitte. Ils m’ont aidé à cerner plus clairement les problématiques et les

enjeux de la transition entre les deux normes, d’un point de vue qui sera le mien dans un

futur proche : celui d’un auditeur dans son travail quotidien au sein du département

« industrie des services financiers » d’un grand cabinet.

A toutes ces personnes, merci.

Résumé

Depuis 2008 et la crise financière mondiale, l’IASB réfléchit à la refonte de sa

norme comptable internationale sur les instruments financiers : la norme IAS 39. Cette

dernière a été ouvertement critiquée depuis la crise pour son obsolescence, notamment

sur le sujet des critères d’évaluation et de classification des actifs et des passifs

financiers à la juste valeur ainsi que sur ses règles empêchant toute anticipation des

évènements de marché en matière de dépréciation. Cette refonte a aujourd’hui pris

forme sous le nom de norme IFRS 9. Cette évolution normative est censée venir en

réponse à la crise et aux problématiques qui y sont liées. Elle s’accompagne donc

d’objectifs bien définis en matière de juste valeur, de transparence, de volatilité,

d’anticipation mais aussi de simplification.

Nous nous poserons donc la question dans ce mémoire de savoir si la nouvelle norme de

l’IASB remplit l’ensemble de ses objectifs, dans quelles proportions et par quels

moyens techniques y parvient-elle.

Nous nous intéresserons également sur un plan plus pratique aux différentes

anticipations des banques du monde entier sur le sujet de cette transition et sur les

moyens de conduire ce projet.

Ce mémoire présente un intérêt concret pour l’auditeur et le consultant dans le sens où il

essaie d’anticiper les grandes évolutions de demain dans les états financiers des banques

et d’identifier les nouvelles problématiques qui se poseront lors de l’audit ou du conseil

de ces entités lorsque celles-ci transiteront vers la norme IFRS 9. Je m’attache

également à mettre en avant dans ce mémoire les décisions que devront prendre en

amont les banques pour préparer cette transition, la réflexion et la préparation que

chaque thème implique de mettre en œuvre, que ce soit des moyens financiers ou des

moyens en matière de systèmes.

J’ai eu l’occasion et la chance de pouvoir m’entretenir lors de la rédaction de ce

mémoire avec deux grandes spécialistes du sujet sur le terrain. Ces deux personnes ont

chacune une très bonne expérience des normes IFRS et du secteur bancaire en

particulier, l’une d’entre elle a passé ses 10 dernières années de sa carrière

professionnelle au sein du département règlementation comptable d’une grande banque

française tandis que l’autre possède une expérience similaire au sein d’un cabinet

d’audit membre du « Big Four ». Ce double regard m’a donc permis d’approfondir des

sujets spécifiques, de « lire entre les lignes » des textes de l’IASB et d’obtenir le point

de vue des auditeurs et des banquiers sur le sujet étudié dans ce mémoire. Ces entretiens

sont appuyés par une étude réalisée par le cabinet Deloitte auprès des plus grandes

banques du monde entier sur la norme IFRS 9 et le secteur bancaire.

Les textes étudiés comprennent évidemment les textes normatifs de base de l’IASB, sur

la norme IAS 32, 39 et bien entendu la norme IFRS 9, mais également des réflexions et

des commentaires des différents acteurs concernés par cette refonte. Je me suis en outre

attardé à la lecture de différents rapports sur les causes et les conséquences, notamment

comptables, de la crise financière et de saisir l’avis de grands spécialistes de la question.

Ma revue littéraire est aussi composée d’ouvrages sur les normes comptables

internationales, détaillant plus en précision et en technique les différents aspects

notamment des thèmes définitifs d’IFRS 9.

Les résultats de ce mémoire sont mesurés, d’une part par l’objectif, ambitieux,

initialement fixé à la norme IFRS 9, d’autre part par les avancées significatives sur de

nombreux sujets majeurs. Les applications comptables futures de la nouvelle norme

peuvent ainsi laisser entrevoir un avenir plus réjouissant pour la santé des états

financiers des banques et la qualité du reporting qui y est lié.

Malgré cela, l’IFRS 9 ne réalise pas un sans faute, et certainement plus de juste valeur

qu’aujourd’hui. Mais ces propos doivent être nuancés par le fait que cette juste valeur

sera mieux adaptée aux instruments financiers auxquels elle s’appliquera, le « business

model test » tant réclamé par les banques ayant enfin trouvé à s’appliquer. Perfectibles

sur plusieurs points, remède curatif sur d’autres, la norme IFRS 9 laisse les banques

assez réservées sur le verdict qu’elles accorderont au final à une norme qui ne cesse

d’évoluer et qu’elles ont donc du mal à anticiper correctement.

Ce mémoire cherche donc à mettre en lumière de manière critique les différentes

évolutions entre les deux normes et à confronter le point de vue des banques sur le sujet.

Enfin, il identifie les points clés et les problématiques plus que jamais d’actualité d’une

norme toujours en plein chantier après 7 ans de travaux, et dont l’entrée en application

est pour le moins très attendue et sera à coup sûr décrypté de très près par l’ensemble de

la communauté financière. f

1

Sommaire

Sommaire………………………………………………………………………………...1

Introduction ....................................................................................................................... 4

I – Retour sur l’origine de la transition et les textes de la norme IFRS 9 déjà publiés ..... 7

1. Les normes IAS/IFRS et le traitement des actifs et passifs financiers .................. 7

1.1 A l’origine de la transition IAS 39-IFRS 9 .................................................... 7

1.2 Le traitement des actifs et des passifs financiers dans les normes IFRS

aujourd’hui .............................................................................................................. 11

2. La norme IFRS 9 et ses derniers développements ............................................... 12

2.1 Etat de la situation ........................................................................................ 12

2.2 Classification et évaluation des actifs financiers .......................................... 14

2.3 Classification et évaluation des passifs financiers ........................................ 24

2.3.9 Classification des dettes financières ......................................................... 32

3. L’IASB proche d’un consensus sur les dépréciations mais travaille toujours sur la

couverture ................................................................................................................... 34

3.1. La méthode des « 3 bucket » ........................................................................ 34

3.2. La comptabilité de couverture dans l’attente ................................................ 35

II – L’approche de la transition du point de vue des acteurs concernés au premier plan:

les banques et l’ensemble de la profession comptable ................................................... 37

1. Une approche méthodologique basée sur des entretiens et une étude de terrain du

cabinet Deloitte ........................................................................................................... 37

1.1. Deux entretiens réalisés auprès de deux spécialistes des normes IFRS et du

secteur bancaire ....................................................................................................... 37

1.2. L’exploitation d’une étude réalisée par le cabinet Deloitte sur les normes

IFRS appliquées au secteur bancaire ...................................................................... 38

2. La pression des banques en faveur de la réforme de la norme IAS 39 ................ 40

2

2.1. Sur le terrain, la norme IFRS 9 est perçue comme une réponse comptable à

la crise ..................................................................................................................... 40

2.2. La norme IAS 39 est vue comme étant trop ancienne, complexe et restrictive

……………………………………………………………………………...41

2.3. L’application anticipée de la norme est-elle envisageable ? Les banques

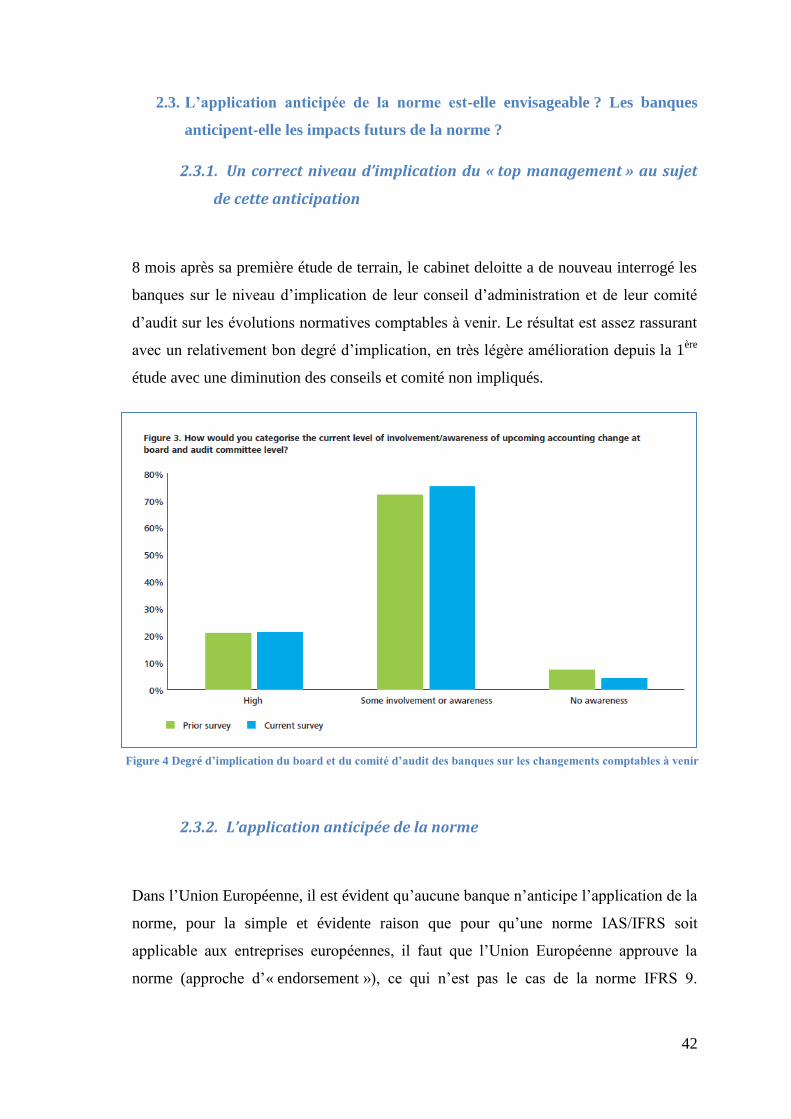

anticipent-elle les impacts futurs de la norme ? ...................................................... 42

2.4. Une date application une première fois repoussée et qui reste incertaine .... 45

3. La classification et évaluation des actifs et des passifs financiers : un objectif de

simplification pas forcément atteint ............................................................................ 46

3.1. Le « business model test » et le « cash-flow test » étaient réclamés par les

banques pour se rapprocher de la réalité de leur gestion ........................................ 46

3.2. Le débat autour des portefeuilles de liquidités représente un enjeu majeur

pour les banques ...................................................................................................... 47

4. Les nouvelles règles de dépréciation en réponse à la crise et aux effets

procycliques de la norme IAS 39 ................................................................................ 48

4.1. La nécessité d’une norme qui devienne contra-cyclique et d’une meilleure

anticipation des évènements de marché .................................................................. 48

4.2. Une méthode encore incertaine .................................................................... 50

4.3. Les « corporate » sont également très concernées par la question des

dépréciations ........................................................................................................... 53

4.4. Un effet non négligeable pourrait se développer lors de la transition

« incurred to expected » .......................................................................................... 53

5. La comptabilité de couverture doit se rapprocher de la réalité économique de

l’entreprise et de sa gestion ......................................................................................... 54

5.1. Distinction entre micro et macro-couverture ................................................ 54

5.2. La comptabilité doit se rapprocher du « Risk management » … ................. 55

5.3. … et pour cela, le champ de la comptabilité de couverture a été élargi ....... 56

5.4. L’enjeu de la macro-couverture est très important, notamment pour les

banques françaises .................................................................................................. 56

3

III – Synthèse des réponses apportées au travers de la norme IFRS 9 et des thématiques

de réflexion en cours pour sa finalisation ....................................................................... 58

1. La norme IFRS 9 : vers plus ou moins de juste valeur ? ..................................... 58

2. Les objectifs de simplification et de transparence sont-ils atteints ? ................... 59

3. L’application de la norme IFRS 9 réduira-t-elle la volatilité des états financiers

des banques ? .............................................................................................................. 61

3.1. Concernant le classement et l’évaluation des actifs et passifs financiers ..... 61

3.2. Concernant les dépréciations ........................................................................ 62

3.3. Concernant la comptabilité de couverture .................................................... 62

4. La norme IFRS 9 aurait-elle permis de réduire comptablement les impacts de la

crise financière de 2008 ? ........................................................................................... 64

Conclusion ...................................................................................................................... 66

Table des matières .......................................................................................................... 68

Annexe ............................................................................................................................... I

Bibliographie .................................................................................................................. III

Sitographie ...................................................................................................................... IV

4

Introduction

La crise financière de 2008 fut d’une ampleur et d’une portée sans précédent

historique. Les institutions financières en général et les banques en particulier furent

particulièrement touchées et la plupart d’entre elles se retrouvèrent contraintes à des

recapitalisations et des ajustements de leurs modèles jusqu’ici réputés inébranlables.

Cette crise a mis sur le devant de la scène une notion que seuls les comptables ou les

financiers utilisaient jusque là : la « fair value » (« juste valeur »). Cette notion si chère

aux américains et à leur régulateur comptable le FASB (Financial Accounting Standard

Board), mais également aux anglo-saxons d’une manière générale, s’est retrouvée du

jour au lendemain pointée du doigt par l’ensemble de la communauté financière et des

observateurs du sujet.

Introduite dès 2004 par l’IASB (International Accounting Standard Board), le régulateur

comptable mondial, au travers d’une norme qui va de ce fait se retrouver controversée

elle aussi, la juste valeur consiste en résumé à évaluer un instrument financier à sa

valeur de marché, ou à une valeur de modèle le cas échéant si l’instrument n’est pas

coté sur un marché. Accusée d’engendrer une trop grande instabilité bilancielle en cas

de situation dégradée sur les marchés, la juste valeur est défendue par les uns comme la

représentation la plus transparente qui soit de la valeur d’un instrument, et critiquée par

les autres comme étant inutilement et abusivement volatile.

La norme internationale IAS 39 est l’autre notion comptable au cœur de la crise. Elle

concentre en son sein les règles relatives à la comptabilisation et à l’évaluation des

instruments financiers, ces derniers étant eux-mêmes à l’origine directe de la crise avec

les désormais célèbres «crédits subprime ». Elle consacre notamment la notion de juste

valeur. Déjà ancienne et contestée, la norme IAS 39 se retrouve brutalement au centre

des préoccupations de l’IASB qui subit alors la pression de la communauté financière

pour la réforme de cette norme devenue obsolète.

Son projet s’appellera IFRS 9, et son travail sur le sujet se découpera en 3 thèmes :

classification et évaluation des actifs et des passifs financiers ; dépréciations ;

comptabilité de couverture.

5

Cette norme est née avec de nombreux objectifs à remplir, la plupart d’entre eux ayant

été dictés par la crise financière et les défauts révélés au grand jour de la norme IAS 39.

Son application prévue au 1er

janvier 2013 a été reportée de 2 ans, les travaux en cours

sur le sujet étant toujours nombreux et polémiques.

La question centrale de ce mémoire sera d’essayer d’établir, en l’état actuel des

connaissances et des travaux sur la norme, si celle-ci répond aux objectifs qui lui ont été

plus ou moins implicitement fixés dès sa gestation. Vient-elle comme une réponse

efficace à la crise financière ? Permettra-t-elle d’atténuer les conséquences d’une

potentielle future crise ? Aurait-elle permis d’atténuer les conséquences de celle que

l’on a connue en cas d’application dès 2008 ? Va-t-on avec la norme IFRS 9 vers plus

ou moins d’évaluation en juste valeur ?

Je me poserai ainsi la question de savoir si cette évolution normative permettra de

réduire la volatilité des états financiers des banques. J’évoquerai également le sujet de la

transparence, qui est un objectif propre aux normes IAS/IFRS en général. L’IAS 39 est

également née avec un objectif majeur de simplification du traitement des instruments

financiers. Nous verrons si cette volonté se traduit en pratique.

Enfin, le sujet du degré d’anticipation des banques vis-à-vis de cette nouvelle

norme sera également abordé: en appréhendent-elles d’ores et déjà les impacts ? En

anticipent-elles l’application?

Mon analyse dans ce mémoire se concentrera en majeure partie sur le cas particulier des

banques, premières concernées par la situation. Les évolutions intéressant les

entreprises non financières seront cependant parfois évoquées à titre comparatif.

Je m’efforcerai tout au long de ce mémoire de rester « lisible » et « accessible » sans

trop aller dans la technique pure donc, et d’analyser les tendances et enjeux majeurs du

projet de révision.

Je détaillerai dans une 1ère

grande partie le thème 1, quasi-définitif, de la norme IFRS 9

tandis que je me contenterai d’aborder plus succinctement les thèmes 2 et 3, encore loin

de leur version finale, en essayant plutôt de nous concentrer sur les enjeux, pour le

secteur bancaire principalement, de la révision des deux thèmes.

6

Je rendrai ensuite compte dans une deuxième partie de mes travaux empiriques sur le

sujet. Mes deux entretiens avec deux spécialistes des normes IFRS et du secteur

bancaires ont été extrêmement enrichissants et instructifs. Une enquête de terrain

réalisée par le cabinet Deloitte sur la norme IFRS 9 dans le secteur bancaire sera

également utilisée et fréquemment citée pour compléter ce double regard obtenu par le

biais de ces entretiens.

Enfin, dans une troisième et dernière partie, j’essaierai d’analyser les enjeux théoriques

avec les problématiques rencontrées en pratique par les banques, pour finalement

conclure sur les différentes questions évoquées dans cette introduction.

7

I – Retour sur l’origine de la transition et les textes de la norme IFRS 9

déjà publiés

Nous nous intéresserons dans cette partie aux origines de la transition entre les deux

normes. Des réflexions anciennes de l’IASB (en concertation avec le FASB) sur un

passage vers plus de juste valeur aux critiques nées de la crise envers la norme IAS 39.

Nous verrons quels sont les enjeux que l’on peut observer vu de l’extérieur, avant de les

analyser avec un regard interne dans la partie II.

Nous présenterons également de manière assez détaillée le 1er

thème de la norme IFRS

9, le plus abouti à l’heure actuelle. Nous présenterons aussi brièvement les travaux en

cours sur le thème 2.

1. Les normes IAS/IFRS et le traitement des actifs et passifs financiers

1.1 A l’origine de la transition IAS 39-IFRS 9

1.1.1 Une réflexion commencée très tôt

Dès la fin des années 90/début des années 2000 l’IASC (International Accounting

Standard Committee), devenu IASB (« Committee » devenant « Board » et surtout la

structure de l’organisation évoluant sensiblement) en 2001, avait pour projet de

remplacer la norme IAS 39 par une norme dite de « Full Fair Value », préconisant

l’évaluation de l’ensemble des actifs et passifs financiers à leur juste valeur. Mais

l’IASB reprenant le projet de l’IASC n’attendra même pas la fin de la période de

consultation pour annoncer qu’une norme de full fair value à l’horizon 2005 était

inenvisageable.

La principale critique qui ressort à l’époque est que les comptes en juste valeur ne

reflèteront pas correctement la manière dont les actifs et passifs sont gérés. En effet

pourquoi évaluer un instrument sur sa valeur de transaction potentielle si celui-ci n’est

pas destiné à être vendu mais plutôt à être gardé jusqu’à échéance ?

8

La norme IAS 39 fut instaurée en 1998 avec dès le départ l’idée qu’elle ne serait qu’une

norme provisoire. En effet, le débat sur la juste valeur a été initié en 1987 et la norme

IAS 39 n’est qu’une première étape du basculement progressif vers ce concept de fair

value notamment réclamé par la SEC et le FASB, le normalisateur comptable américain.

En 2005, D.Cormier et M.Magnan, enseignants-chercheurs à l’UQAM expriment l’idée

que « si une information comptable est en corrélation avec la cote boursière d’une firme,

il y a lieu de conclure que l’information est utile puisque le marché en tient compte ».

Cette affirmation va dans le sens d’un passage vers le « full fair-value » puisque celle-ci

reflète de manière plus ou moins parfaite (selon les différents degrés de juste valeur

utilisés) la valeur de marché d’un actif ou passif financier dans le bilan d’une entreprise.

1.1.2 La crise financière a profondément accentué les critiques et

accéléré les mutations de la norme IAS 39

La crise financière actuelle qui a débutée en 2008 a fait ressortir de violentes critiques à

l’égard de l’évaluation à la juste valeur des actifs et des passifs financiers. Dès juillet

2009, le ministre de l’économie de l’époque Madame Christine Lagarde fait une

demande à M.Pascal Morand, Directeur Général de l’école ESCP-Europe, et M.Didier

Marteau, économiste, pour un rapport1 sur les liens entre la crise financière mondiale et

les normes comptables internationales les plus communément adoptées : les normes

IAS/IFRS de l’IASB.

Les conclusions de ce rapport sont nombreuses et intéressantes (nous verrons d’ailleurs

par la suite que certaines des propositions sont présentes dans le projet de norme IFRS

9) et l’une d’entre elle est très claire: « la fair value a été un facteur mécanique

d’accélération de la crise ».

1 Rapport téléchargeable ici : http://www.focusifrs.com/content/view/full/4995

9

Les principales autres conclusions qui ressortent sont les suivantes :

- Appliquer une Full Fair Value reviendrait à nier le fait établi que dans un bilan

cohabitent deux types d’actifs et de passifs :

o Les valeurs d’échange (affectée d’un spread de liquidité)

o Les valeurs d’usage (non affectée d’un spread de liquidité) ;

- L’un des phénomènes amplificateur de la crise a été la prise en compte du

spread de liquidité sur des valeurs d’usage, d’où l’obsolescence de la norme IAS

39 ;

- L’application renforcée de l’évaluation à la juste valeur implique de pouvoir

renforcer les structures internes et externes de contrôle des modèles de calcul de

la juste valeur (lorsque la valeur sur un marché actif ou non n’est pas disponible

et que l’entité calcule elle-même la juste valeur) et de les doter avec des

ressources suffisantes pour effectuer cette tâche.

Le terme « fair value » est lui-même vivement critiqué dans ce rapport car un actif

financier peut par exemple parfaitement avoir 2 voir 3 valeurs que l’on peut qualifier de

« fair » :

- Le prix de marché peut être retenu et être « fair » dans le cas d’un actif destiné à

l’échange

- Le prix de modèle peut être retenu si le marché de l’actif est illiquide

- Le prix d’usage peut être retenu si l’actif est un élément structurel du processus

de production

Les 3 estimations peuvent donner des valeurs très différentes mais n’en restent pas

moins « fair », et le terme « fair value » d’un actif/passif est ainsi trop peu précis pour

être utilisé dans le but de donner une information utile et fiable aux utilisateurs des états

financiers.

La crise financière mondiale a ainsi accentué la pression à l’encontre de la norme IAS

39, qui renferme en son sein le principe d’évaluation à la juste valeur des actifs et

passifs financiers. C’est cette juste valeur qui est au cœur de toutes les critiques, elle est

définie dans la norme IAS 39 comme « Le montant pour lequel un actif pourrait être

10

2008: crise des subprimes

Chute de la "juste valeur" des titres

touchés par la crise

Effondrement du bilan des banques et

institutions financières porteuses

de ces titres

échangé ou un passif éteint, entre des parties bien informées et consentantes dans le

cadre d’une transaction effectuée dans des conditions de concurrence normale »2.

Cette juste valeur est décriée pour avoir un effet pro-cyclique : lorsque la situation des

marchés financiers est globalement bonne, les actifs évalués à la juste valeur au bilan

des entreprises appliquant ce modèle d’évaluation (requis par la norme IAS 39 pour

certaines catégories d’actif) ont une valeur qui va en s’accroissant, au bénéfice de

l’entreprise détentrice. Au contraire lorsque la situation s’inverse, la valeur de l’actif du

bilan de certaines entreprises peut alors s’effondrer en l’espace de quelques semaines,

entrainant des conséquences catastrophiques pour elles.

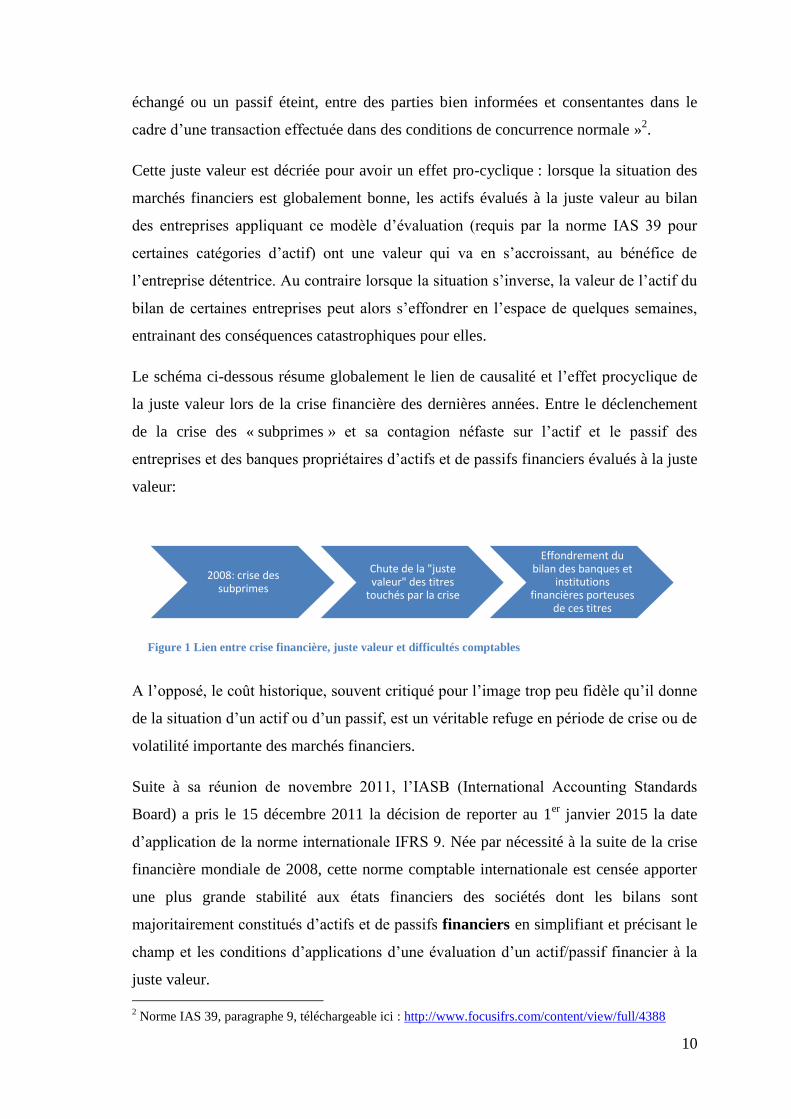

Le schéma ci-dessous résume globalement le lien de causalité et l’effet procyclique de

la juste valeur lors de la crise financière des dernières années. Entre le déclenchement

de la crise des « subprimes » et sa contagion néfaste sur l’actif et le passif des

entreprises et des banques propriétaires d’actifs et de passifs financiers évalués à la juste

valeur:

A l’opposé, le coût historique, souvent critiqué pour l’image trop peu fidèle qu’il donne

de la situation d’un actif ou d’un passif, est un véritable refuge en période de crise ou de

volatilité importante des marchés financiers.

Suite à sa réunion de novembre 2011, l’IASB (International Accounting Standards

Board) a pris le 15 décembre 2011 la décision de reporter au 1er

janvier 2015 la date

d’application de la norme internationale IFRS 9. Née par nécessité à la suite de la crise

financière mondiale de 2008, cette norme comptable internationale est censée apporter

une plus grande stabilité aux états financiers des sociétés dont les bilans sont

majoritairement constitués d’actifs et de passifs financiers en simplifiant et précisant le

champ et les conditions d’applications d’une évaluation d’un actif/passif financier à la

juste valeur.

2 Norme IAS 39, paragraphe 9, téléchargeable ici : http://www.focusifrs.com/content/view/full/4388

Figure 1 Lien entre crise financière, juste valeur et difficultés comptables

11

1.2 Le traitement des actifs et des passifs financiers dans les normes IFRS

aujourd’hui

1.2.1 Etat des lieux

Actuellement, on dénombre pas moins de 4 normes comptables de l’IASB qui traitent

du sujet des actifs et passifs financiers :

- La norme IAS 32 « Instruments financiers : présentation »

- La norme IAS 39 « Instruments financiers : comptabilisation et évaluation »

- La norme IFRS 7 « Instruments financiers : informations à fournir »

- La future nouvelle norme IFRS 9 « Instruments financiers »

Les normes IAS 32 et 39 sont aujourd’hui destinées à disparaître pour être

« regroupées » dans la nouvelle norme IFRS 9. La norme IFRS 7 quant à elle ne traite

que des informations à fournir concernant les instruments financiers. Ainsi, les normes

IAS 32 et IFRS 7, plutôt considérées comme des normes de présentation, ne sont pas les

plus polémiques.

1.2.2 Les critiques adressées à la norme IAS 39

Mal comprise, comportant une part trop importante accordée au jugement dans

l’évaluation, la norme IAS 39 est aussi et avant tout décriée pour sa complexité trop

importante.

Le 19 mars 2008, l’IASB publie d’ailleurs un « discussion paper » pour recevoir des

commentaires des différents acteurs concernés. Ce papier s’intitule « Reducing

complexity in Reporting Financial Instruments »3 (« Réduire la complexité dans la

comptabilisation des instruments financiers »), ce qui illustre bien cette forte critique de

la précédente norme et la volonté de simplification présente dans le nouveau projet de

norme.

3 Le « discussion paper » est téléchargeable ici :

http://www.ifrs.org/Current+Projects/IASB+Projects/Financial+Instruments+A+Replacement+of+IAS+3

9+Financial+Instruments+Recognitio/Discussion+Paper+and+Comment+Letters/Discussion+Paper+and+

Comment+Letters.htm

12

La liste résumée des arguments contre la norme IAS 39 est plus ou moins la suivante :

- Trop grande complexité

- La classification ne tient pas suffisamment compte de l’intention de gestion de

chaque actif

- La juste valeur est appliquée à tort sur certains instruments dits « d’usage »

- Manque de transparence

- Trop grande volatilité des états financiers établis en norme IAS 39

- Aucune anticipation possible des évènements de marché sur le thème de la

dépréciation

- Déconnexion totale entre comptabilité et gestion sur la comptabilité de

couverture

2. La norme IFRS 9 et ses derniers développements

La norme IFRS 9 est en maturation au sein des instances de l’IASB depuis 2008 et la

crise financière mondiale. Certains textes ont été rédigés de manière plus ou moins

« définitive » tandis que d’autres sont encore en projet. Nous nous intéresserons dans

cette partie principalement au thème 1 qui est le thème le plus abouti à ce jour. Nous

verrons cependant dans les parties II et III que l’IASB envisage à présent d’apporter de

légères retouches à ces textes qui étaient jusqu’à aujourd’hui considérés comme

définitifs.

2.1 Etat de la situation

La norme IFRS 9 a été publiée dans une première version le 12 novembre 2009 par

l’IASB en ne traitant que le cas de la classification et l’évaluation des actifs financiers.

La norme peut dès lors être appliquée pour les actifs financiers.

Le 28 octobre 2010, l’IASB publie la deuxième version en incluant la classification et

l’évaluation des passifs financiers. La première phase de la norme IFRS 9 est alors

complète et peut être appliquée pour l’évaluation et la classification des actifs et des

13

Thème 1

• Classification et évaluation des actifs et passifs financiers

Thème 2

• Instruments financiers: coût amorti et dépréciation

Thème 3

• Comptabilité de couverture

passifs financiers. Les entités qui décident d’adopter la norme IFRS 9 par anticipation

continuent tout de même d’appliquer la norme IAS 39 pour les aspects non encore

traités définitivement par la norme IFRS 9 comme les dépréciations et la comptabilité

de couverture.

Le 5 novembre 2009, l’IASB publie les résultats de l’exposé-sondage (« Exposure

Draft ») concernant le thème 2 : « Instruments financiers : coût amorti et dépréciation »4.

La période de commentaires sur ce thème s’est terminée le 1er

avril 2011 et le texte

proposé n’a pas satisfait les acteurs concernés. L’IASB a donc prévu un « re-exposure »

supposé arriver entre le 3ème

et le 4ème

trimestre 2012.

Le 9 décembre 2010, l’IASB publie l’exposé-sondage « Comptabilité de couverture »,

dernier axe essentiel destiné à intégrer un effet contracyclique dans la nouvelle norme

IFRS 95.

Cet exposure draft évoque le thème de la micro couverture mais pas celui de la macro-

couverture, pourtant le plus important pour les banques, notamment les banques

françaises (voir partie II).

Les trois phases de la norme IFRS 9 sont synthétisées ci-dessous :

4 Texte téléchargeable en version originale et en traduction française ici :

http://www.ifrs.org/Current+Projects/IASB+Projects/Financial+Instruments+A+Replacement+of+IAS+3

9+Financial+Instruments+Recognitio/Financial+Instruments+Impairment+of+Financial+Assetseplaceme

nt+of+IAS+39+Financial+Instruments+Recog/Financial+Instruments+Impairment+of+Financial+Assets.

htm 5 Exposure draft initial disponible ici :

http://www.ifrs.org/Current+Projects/IASB+Projects/Financial+Instruments+A+Replacement+of+IAS+3

9+Financial+Instruments+Recognitio/Phase+III+-+Hedge+accounting/edcl/ed.htm

Figure 2 Résumé des 3 composantes de la norme IFRS 9

14

L’application de la norme IFRS 9 est possible par anticipation. L’application obligatoire

devait initialement avoir lieu pour les exercices débutant à partir du 1er

janvier 2013,

mais le 16 décembre 2011, l’IASB a décidé de reporter la date de prise d’effet de la

norme aux exercices débutant à partir du 1er

janvier 2015. Il est à noter que la norme n’a

pas encore été adoptée par l’Union Européenne. La norme IAS 39 reste donc à ce jour la

norme en vigueur pour ce qui est de l’évaluation et de la classification des actifs et des

passifs financiers.

2.2 Classification et évaluation des actifs financiers

2.2.1 Définition d’un actif financier selon les normes IAS/IFRS

La définition d’un actif financier retenu dans IFRS 9 est celle d’IAS 326. Est considéré

comme un actif financier tout actif qui est :

- De la trésorerie ;

- Un instrument de capitaux propres d’une autre entité ;

- Un droit contractuel :

o de recevoir du cash ou un autre actif financier d’une autre entité ; ou

o d’échanger des actifs financiers ou des passifs financiers avec une autre

entité à la condition que l’échange soit potentiellement favorable à

l’entité ; ou

- Un contrat qui sera ou pourra être réglé en instruments de capitaux propres de

l’entité elle-même et qui est :

o un instrument non dérivé pour lequel l’entité est ou sera tenue de

recevoir un nombre variable d’instruments de capitaux propres de l’entité

elle-même ; ou

o un instrument dérivé qui sera ou pourra être réglé autrement que par

l’échange d’une somme d’argent fixée ou d’un autre instrument financier

contre un nombre fixe d’instruments de capitaux propres de l’entité elle-

même. Dans ce but, les instruments de capitaux propres de l'entité

n'incluent pas les instruments constituant eux-mêmes des contrats de

6 Texte de la norme disponible ici : http://www.focusifrs.com/content/view/full/4094

15

réception ou de livraison future d'instruments de capitaux propres de

l'entité elle-même.

2.2.2 Reconnaissance et évaluation initiale d’un actif financier

2.2.2.1 Reconnaissance initiale

La norme IFRS 9 dans son paragraphe 3 précise que l’instrument financier doit être

inscrit à l’actif lorsque l’entité acquiert l’instrument et devient donc une des parties au

contrat. La date d’échange ou la date de règlement peuvent être retenues, mais l’entité

doit toujours utiliser la même date pour l’ensemble de ses instruments.

2.2.2.2 Evaluation initiale

La valeur initiale d’un actif financier doit être sa juste valeur augmentée le cas échéant

des coûts de transaction directement attribuables à l’instrument, sauf pour les

instruments financiers qui seront par la suite mesurés à la juste valeur par le compte de

résultat.

Exemple :

Un actif est acquis par une entité pour 100 € avec une commission d’achat de 5€. Cet

actif entre dans la catégorie juste valeur par les capitaux propres. L’entité augmente

donc son actif de 105 €. Si l’actif était revendu, une commission de 10 € serait perçue.

A la date de clôture, le prix de l’actif sur un marché coté est de 100 €. L’entité

enregistre alors une perte de 5 € dans le « Other comprehensive income » dans les

capitaux propres, ne tenant pas compte de la possible commission de 10 € qui serait

perçue en cas de vente ultérieure de l’actif.

16

2.2.3 Classification et évaluation ultérieure d’un actif financier

La norme IFRS 9 impose 3 manières d’évaluer un actif :

- Le coût amorti

- La juste valeur par le compte de résultat (« Fair Value through profit and loss »

ou « FVTPL »)

- La juste valeur par les capitaux propres (« Fair Value through Other

Comprehensive Income » ou « FVTOCI »)

En cas de contrat hybride comportant un dérivé, si le contrat entre dans le champ

d’application d’IFRS 9, l’ensemble du montage doit être évalué selon l’un des 3 modes

d’évaluation ci-dessus.

2.2.3.1 Le coût amorti et la norme IFRS 9

Un actif financier est évalué au coût amorti si les deux conditions cumulatives suivantes

sont remplies :

- L’actif financier est détenu au sein d’un « business model » dont l’objectif est de

détenir l’actif jusqu’à son échéance pour en percevoir les « cash flows »

contractuels.

- Les modalités contractuelles de l’actif financier donnent lieu à des dates précises

et déterminées de « cash flows » qui sont uniquement le paiement du capital et

des intérêts sur le montant restant du capital.

Si un actif financier rempli les deux conditions cumulatives ci-dessus, l’entité doit

évaluer l’actif au coût amorti à la seule exception près qui est celle de l’option pour la

juste valeur par le compte de résultat (que je traite dans la partie 2.2.3.2).

17

2.2.3.1.1 La nouveauté apportée par la norme IFRS 9 : le business

model test

C’est là l’une des réponses de la norme IFRS 9 aux critiques et aux craintes relatives au

passage vers une « Full Fair Value » (FFV).

Lors de l’évaluation d’un actif financier, l’entité doit tester son business model et se

poser la question de savoir si son objectif lorsqu’elle acquiert des instruments financiers

est de :

- Détenir ces instruments pour en percevoir les flux de trésorerie contractuels ; ou

- Réaliser la juste valeur de l’instrument avant sa date de maturité contractuelle.

Une des distinctions importantes avec la norme IAS 39 ici est le fait que le critère de

détention jusqu’à échéance n’est pas retenu : alors qu’il fallait détenir les actifs jusqu’à

leur échéance pour entrer dans la catégorie HTM (« Held To Maturity ») en IAS 39,

l’objectif en IFRS 9 est d’avoir dans son business model la volonté de percevoir les flux

de trésorerie de l’instrument financier, même si celui-ci sera vendu avant son arrivée à

échéance (si cette vente avant échéance n’est pas la raison principale de l’acquisition

bien sûr).

Ce test de business model est d’une importance majeure car elle va déterminer si un

actif financier doit être évalué sur la base de son coût amorti : solution la moins risquée

en cas de crise financière par exemple ; ou sur la base de sa juste valeur, par le compte

de résultat ou par les capitaux propres.

La considération qui doit être prise en compte est d’ordre global : une entité ne peut pas

tester son business model pour un seul actif financier. Le niveau minimum doit être le

niveau Business unit ou au moins le niveau portefeuille. Ainsi si un instrument

financier est acquis dans le but de rejoindre un portefeuille de trading, le business model

de ce portefeuille est de réaliser la juste valeur des actifs financiers qui le compose

avant leur échéance : l’instrument financier ne sera alors pas évalué au coût amorti mais

à la juste valeur.

18

La norme IFRS 9 précise que le business model est déterminé par les personnes clés du

management de l’entité, comme elles sont définies dans la norme IAS 24 « Informations

relatives aux parties liées ».

Un des points importants de ce nouveau critère de classification est le fait que le

business model de l’entité n’est pas un choix : il est la résultante de faits qui peuvent

être observés par la façon dont l’entité est gérée et par les informations qui sont fournies

au management.

Le business model une fois testé est normalement fait pour rester le même sur une durée

relativement longue. Si toutefois le business model venait à changer, IFRS 9 requiert

que l’actif soit reclassifié à la juste valeur.

Le cas des business model multiples :

Il arrive qu’une même entité gère ses actifs financiers selon divers objectifs : percevoir

les flux de trésorerie pour certains portefeuilles, réaliser la juste valeur de l’instrument

pour d’autres portefeuilles etc.

C’est notamment le cas de la très grande majorité des banques aujourd’hui, qui ont d’un

côté leur activité de banque de détail classique et de l’autre leur activité de banque de

marché.

La norme IFRS 9 préconise alors dans une telle situation de regarder le business model

du portefeuille dans lequel sera intégré l’actif pour déterminer s’il faut l’évaluer au coût

amorti ou à sa juste valeur.

Il peut arriver qu’une entité vende certains des actifs qu’elle détient dans un portefeuille

évalué au coût amorti avant leur date de maturité. Cela peut relever d’une décision de

gestion : baisse du « credit rating » de l’actif en dessous du niveau requis par la

politique d’investissement de la société par exemple, ou besoin de fond urgent de la

société imposant de vendre certains actifs. Tant que ces ventes avant échéances ne

deviennent pas une certaine « habitude », la société conserve son portefeuille au coût

amorti. Dans le cas contraire, la société doit se poser la question de réévaluer son

portefeuille à la juste valeur de celui-ci.

19

2.2.3.1.2 Le test des caractéristiques contractuelles des flux de

trésorerie

Pour qu’un instrument financier soit évalué au coût amorti, la seconde condition à

remplir est que l’instrument donne lieu à des dates définies au versement de flux de

trésorerie qui sont exclusivement le paiement du capital et des intérêts liés au capital

restant dû. La norme IFRS 9 donne une définition précise de ce que doivent représenter

les intérêts versés :

Les intérêts sont ainsi définis dans la norme comme la “consideration for the time value

of money and for the credit risk associated with the principal amount outstanding

during a particular period of time” soit la contrepartie de la valeur temporelle de

l’argent et du risque de crédit associé à l’encours du principal au cours d’une

période de temps déterminée.

Exemple :

Le cas des obligations zéro coupon :

Lorsqu’une entité acquiert une obligation d’une autre entité qui ne spécifie aucun taux

d’intérêt contractuel, l’obligation remplit toutefois les critères du test des

caractéristiques contractuelles des flux de trésorerie. En effet, lorsque le remboursement

de l’obligation aura lieu, la société émettrice de l’obligation versera le montant du

nominal de l’obligation augmenté d’un taux d’intérêt qui est la rémunération de la

valeur de l’argent durant la durée de l’obligation et du risque de crédit de l’entité. Le

test est donc satisfaisant pour l’entité qui acquiert l’obligation zéro coupon.

Les intérêts doivent dans tous les cas ne rémunérer que le prix de l’argent et le risque de

crédit de l’emprunteur.

On peut prendre pour exemple quelques cas particuliers d’instruments financiers qui,

sauf exception, remplissent les conditions du test des caractéristiques contractuelles des

flux de trésorerie :

- Les prêts à taux fixes ou variables

- Les instruments de dettes perpétuels : seulement si les intérêts ne rémunèrent

que le prix de l’argent et le risque de crédit de l’emprunteur

20

- Les instruments de dette dont les intérêts contractuels ne sont pas basés sur un

indice de taux d’intérêts : si par exemple l’instrument rémunère à un taux

d’intérêt déterminé en fonction du résultat net de l’émetteur, l’instrument

financier échoue au test car les intérêts ne rémunèrent pas uniquement le coût de

l’argent emprunté et le risque de crédit de l’emprunteur

- Les prêts assortis de garanties

- Les prêts en monnaies étrangères

- Etc.

2.2.3.2 Les instruments financiers évaluables à la juste valeur par le

compte de résultat (FVTPL) en IFRS 9

La grande simplification de la norme IFRS 9 relève du fait que les instruments

financiers qui échouent à l’un des deux tests pour l’évaluation au coût amorti (business

model ou caractéristiques contractuelles des flux de trésorerie) sont automatiquement

évalués à leur juste valeur.

Le cas échéant, les actifs financiers sont alors évalués à leur juste valeur par le compte

de résultat, sauf si l’actif est un placement en action non détenu dans un but de

trading.

L’option pour la juste valeur par le compte de résultat:

Certains actifs qui remplissent les critères de l’évaluation au coût amorti peuvent être

évalués à la juste valeur par le compte de résultat par option.

Cette option peut être retenue si l’évaluation à la FVTPL permet d’éviter une

inadéquation comptable qui aurait eu lieu en cas d’évaluation au coût amorti.

Par exemple : Une entité qui a des passifs sous contrats d’assurance dont l’évaluation

prend en compte des informations actualisées, et des actifs financiers liés qui seraient en

temps normal évalués au coût amorti. L’option pour la FVTPL permet ici de faire en

21

sorte que les variations de juste valeur des actifs financiers soient reconnues au compte

de résultat en même temps que les variations de valeur des passifs financiers.

Autre exemple : Une entité a des actifs financiers, des passifs financiers, ou les deux,

qui partagent un même risque (Risque de taux d’intérêt par exemple) et qui donnent lieu

à des variations opposées dans la juste valeur des actifs d’un côté et des passifs de

l’autre qui tendent à se compenser. Les actifs et les passifs financiers en question

peuvent être évalués sur des bases différentes et aucune comptabilité de couverture ne

peut être appliquée car aucun des instruments n’est un dérivé. Utiliser l’évaluation à la

juste valeur par le compte de résultat par option permet ici pour ces actifs et passifs de

réaliser une compensation comptable qui reflète la compensation économique.

2.2.3.3 La juste valeur par les capitaux propres (FVTOCI) en IFRS 9

Lors du choix initial de l’évaluation d’un actif financier, l’évaluation à la juste valeur

par les capitaux propres est une solution irrévocable. Lorsqu’une entité investit dans un

instrument de capitaux propres sans objectif de détenir cet instrument à des fins de

trading, elle doit classer cet actif financier dans la catégorie FVTOCI.

Un instrument financier est détenu pour le trading si :

- Il est acquis principalement dans le but d’être vendu et/ou racheté à court terme ;

- Lors de l’évaluation initiale il fait partie d’un portefeuille d’instruments

financiers identifiés gérés ensemble avec une tendance globale réelle pour le

profit à court terme ;

- Il s’agit d’un dérivé (sauf pour les dérivés qui sont des contrats de garantie

financière ou des outils de couverture efficace)

La décision d’évaluer un actif en FVTOCI doit se faire instrument par instrument. Une

fois cette évaluation faite, seuls les dividendes vont au compte de résultat (s’ils ne font

pas partie d’un remboursement du coût de l’investissement). Il est strictement

impossible de transférer un actif en FVTOCI en FVTPL.

22

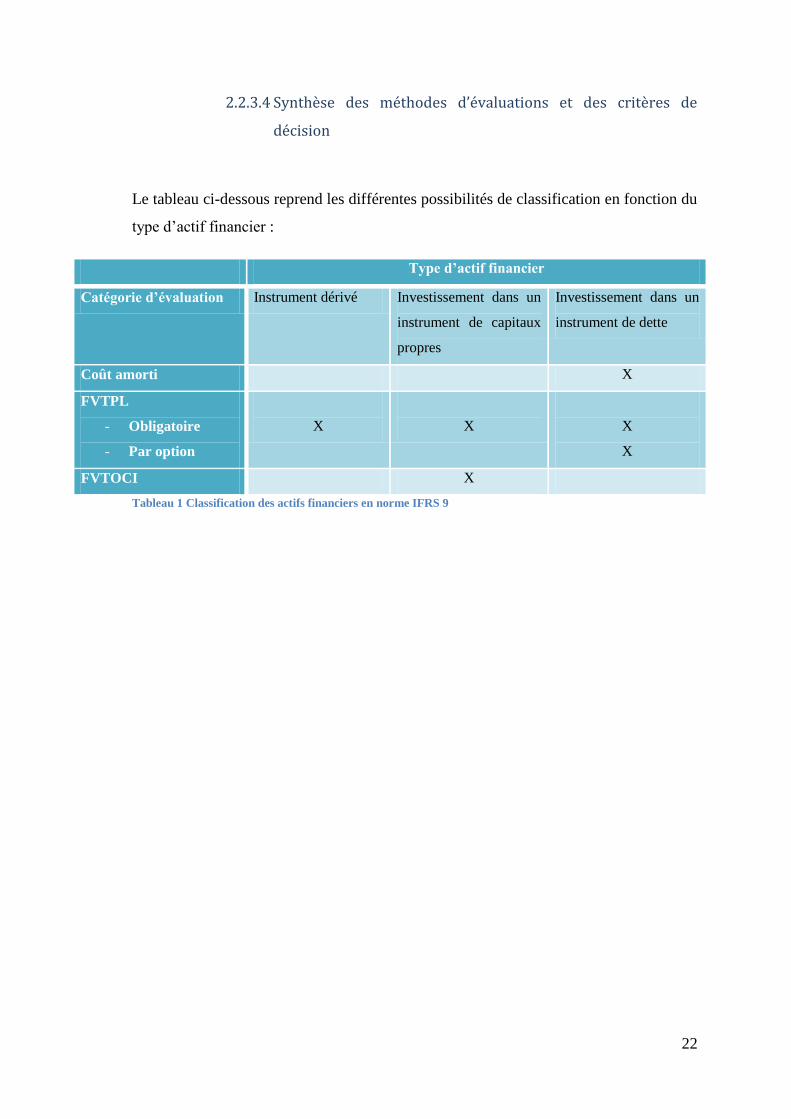

2.2.3.4 Synthèse des méthodes d’évaluations et des critères de

décision

Le tableau ci-dessous reprend les différentes possibilités de classification en fonction du

type d’actif financier :

Type d’actif financier

Catégorie d’évaluation Instrument dérivé Investissement dans un

instrument de capitaux

propres

Investissement dans un

instrument de dette

Coût amorti X

FVTPL

- Obligatoire

- Par option

X

X

X

X

FVTOCI X

Tableau 1 Classification des actifs financiers en norme IFRS 9

23

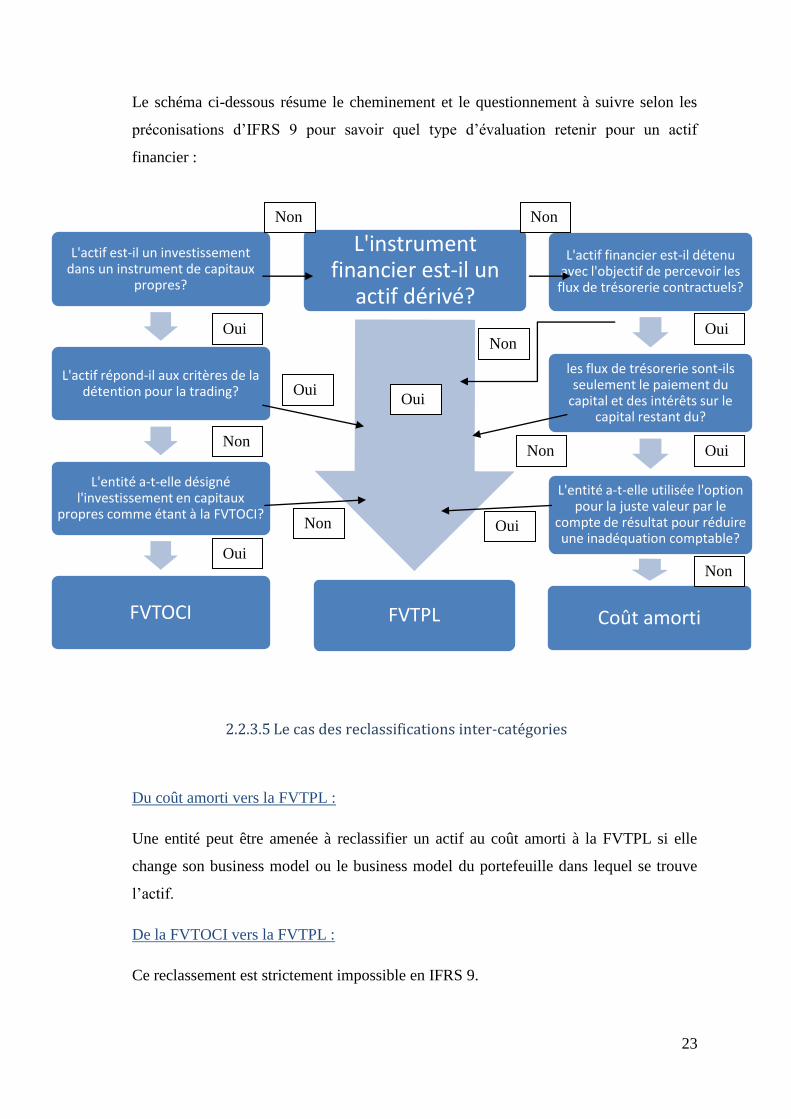

L'instrument financier est-il un

actif dérivé?

FVTPL

L'actif est-il un investissement dans un instrument de capitaux

propres?

L'actif répond-il aux critères de la détention pour la trading?

L'entité a-t-elle désigné l'investissement en capitaux

propres comme étant à la FVTOCI?

FVTOCI

L'actif financier est-il détenu avec l'objectif de percevoir les

flux de trésorerie contractuels?

les flux de trésorerie sont-ils seulement le paiement du

capital et des intérêts sur le capital restant du?

L'entité a-t-elle utilisée l'option pour la juste valeur par le

compte de résultat pour réduire une inadéquation comptable?

Coût amorti

Le schéma ci-dessous résume le cheminement et le questionnement à suivre selon les

préconisations d’IFRS 9 pour savoir quel type d’évaluation retenir pour un actif

financier :

2.2.3.5 Le cas des reclassifications inter-catégories

Du coût amorti vers la FVTPL :

Une entité peut être amenée à reclassifier un actif au coût amorti à la FVTPL si elle

change son business model ou le business model du portefeuille dans lequel se trouve

l’actif.

De la FVTOCI vers la FVTPL :

Ce reclassement est strictement impossible en IFRS 9.

Oui

Oui

Oui

Oui

Oui

Oui

Oui

Non

Non

Non

Non Non

Non

Non

24

Les reclassifications sont supposées être rares et très peu fréquentes. Ces changements

doivent être motivés par le top management de l’entité, doivent résulter de changements

internes ou externes, doivent être significatifs pour l’entité et doivent être démontrables

à des parties extérieures à l’entité.

Evaluation à la date de reclassification :

Si une entité reclasse un actif pour qu’il soit évalué à la juste valeur, la juste valeur de la

date de reclassification doit être retenue. L’éventuelle différence entre la valeur

comptable et la juste valeur passe au compte de résultat.

Si une entité reclasse un actif à la juste valeur pour le mettre au coût amorti, sa juste

valeur au jour de la date de reclassification devient sa valeur comptable.

Si une entité reclasse un actif au coût amorti à la FVTOCI, l’entité doit présenter tout

gain/toute perte sur la différence de valeur dans son résultat étendu (« comprehensive

income ») comme le requiert la norme IAS 1.

2.3 Classification et évaluation des passifs financiers

2.3.1 Principes de classification entre instrument de capitaux

propres et dette financière

Un instrument financier doit être initialement reconnu comme étant soit un instrument

de capitaux propres soit un passif financier pour l’entité émettrice. Cette distinction doit

être faite en fonction de la substance de l’accord contractuel et de la définition d’un

instrument de capitaux propres et de passif financier donnée dans la norme IAS 32

paragraphes 15 et 18, et non de la forme légale de l’instrument.

Ainsi, pour certains instruments financiers, bien que leur forme légale les conduise à

aller normalement dans une des deux catégories, le contenu du contrat peut les faire

changer de catégorie.

25

Exemple :

Les actions de préférences sont traditionnellement classées en instrument de capitaux

propres, mais le contenu des droits et obligations qui s’y rattachent peuvent imposer le

classement en dette financière.

Une fois l’instrument classé dans une des deux catégories, la reclassification n’est

possible que si les conditions du contrat changent, à quelques rares exceptions près.

Définition d’un passif financier selon la norme IAS 32 (reprise dans la norme IFRS 9):

Est un passif financier tout passif qui est :

- Une obligation contractuelle :

o de remettre du cash ou un autre actif financier à une autre entité ; ou

o d’échanger des actifs ou des passifs financiers à des conditions

potentiellement défavorables pour l’entité ; ou

- Un contrat qui sera ou pourra être réglé en instruments de capitaux propres de

l’entité et qui est :

o Un instrument non dérivé pour lequel l’entité est ou pourrait être tenue

de livrer un certain nombre de ses propres instruments de capitaux

propres ; ou

o Un instrument dérivé qui sera ou pourra être réglé par un moyen autre

que l’échange d'un montant fixe de trésorerie ou d'un autre actif financier

contre un nombre fixe d'instruments de capitaux propres de l'entité elle-

même. Dans ce but, les instruments de capitaux propres de l'entité

n'incluent pas les instruments constituant eux-mêmes des contrats de

réception ou de livraison future d'instruments de capitaux propres de

l'entité elle-même.

Cette définition contient les modifications apportées par l’amendement de la norme IAS

32 d’octobre 2009 « Classification of Rights Issues ».

La norme définit un instrument de capitaux propres comme tout instrument qui donne

droit à un intérêt résiduel sur l’actif de la société après déduction de ses passifs.

26

2.3.2 L’obligation contractuelle de remettre de la trésorerie ou un

autre actif financier

La distinction essentielle entre dette financière et instrument de capitaux propres porte

donc sur l’obligation contractuelle de délivrer une somme d’argent ou d’échanger un

actif financier à des conditions défavorables à l’entité. En effet dans le cas d’un

instrument de capitaux propres, même si l’entité peut avoir à verser des dividendes ou

d’autres versements, il n’y a aucune obligation contractuelle à le faire.

Attention, si l’on prend l’exemple d’un instrument avec obligation de rachat à échéance

5 ans pour un montant fixe ou déterminable, cet instrument remplit donc les critères

d’une dette financière.

Exemple : prenons l’exemple d’une action de préférence avec obligation de rachat à

échéance 15 ans, avec une obligation contractuelle de racheter les actions à l’échéance.

Ces actions doivent donc être classées en dette financière. De même, un instrument à

durée indéterminée mais qui comprend un coupon obligatoire est une dette financière et

non un instrument de capitaux propres.

2.3.3 Les instruments financiers rachetables

Les instruments financiers rachetables (Originalement « Puttable instruments ») sont

définis par la norme IAS 32 (et repris par la norme IFRS 9) comme un instrument

financier qui donne le droit à son porteur de rendre l’instrument à son propriétaire en

l’échange d’une somme d’argent ou d’un autre actif financier, ou qui sont

automatiquement rachetables par l’émetteur en cas de survenance d’un évènement futur

et incertain, ou lors de la fin ou abandon du détenteur de l’instrument.

Ces instruments financiers sont généralement classés comme étant des dettes financières

de par l’obligation contractuelle qui existe de verser du cash ou un actif financier.

Cependant, sous certaines conditions spécifiques, ces instruments financiers peuvent

être classés en instrument de capitaux propres.

27

Les critères sont les suivants :

- Le détenteur a droit à un prorata de l’actif net de l’entité émettrice en cas de

liquidation de celle-ci.

- L’instrument est dans une catégorie subordonnée à toutes les autres classes

d’instrument en cas de liquidation.

- Tous les instruments classés dans la catégorie subordonnée à toutes les autres

doivent avoir les mêmes caractéristiques. Par exemple ils doivent être tous

rachetables et la formule de calcul utilisée pour déterminer leur prix de rachat

doit être la même.

- En dehors de l’obligation contractuelle pour l’émetteur de racheter ou de

rembourser l’instrument en cash ou par un autre actif financier, l’instrument ne

doit pas inclure d’obligation contractuelle de verser de l’argent ou un autre actif

financier à une autre entité, ou d’échanger un actif ou un passif financier avec

une autre entité à des conditions défavorables pour elle-même, et n’est pas un

contrat qui sera ou pourrait être conclu en instruments de capitaux propres de

l’entité elle-même.

- Le total attendu des flux de trésorerie attribuable à l’instrument tout au long de

sa durée de vie sont basés sur le résultat, la variation de l’actif net comptable ou

les variations de juste valeur comptabilisées ou non de l’entité.

2.3.4 Les autres instruments financiers classés en dette financière

2.3.4.1 Les instruments qui donnent droit à une part au prorata de

l’actif net en cas de liquidation

Lorsque la liquidation d’une entité est certaine d’intervenir et est en dehors du contrôle

de l’entité, en cas de durée de vie limitée par exemple, la sortie de trésorerie est

obligatoire et inéluctable, et l’instrument doit être classé en dette financière.

Il existe une exception lorsque l’émetteur d’un tel instrument financier doit délivrer à

une autre partie une part au prorata de l’actif net uniquement en cas de liquidation.

28

2.3.4.2 Les restrictions de capacité à satisfaire les obligations

contractuelles

Les restrictions sur l’obligation contractuelle de verser de la trésorerie ou un autre actif

financier, comme une approbation réglementaire pour le faire par exemple, n’annule pas

cette obligation. La classification en dette financière doit donc être conservée.

2.3.4.3 Les obligations contractuelles non explicites

Il peut arriver que découle d’un contrat une obligation contractuelle non explicitée dans

le contrat. Dans ce cas, l’instrument est à classer en dette financière.

Exemple : un instrument financier est une dette financière s’il est prévu qu’au moment

du règlement, l’entité doit délivrer du cash, un autre actif financier ou, si elle en est

incapable, des parts de son propre capital dont la valeur excédera ce qu’elle aurait du

payer en cash/actif financier.

2.3.4.4 Le remboursement par des instruments de capitaux propres

Il peut arriver qu’un instrument financier implique l’obligation pour l’émetteur de

délivrer des parts de son propre capital pour arriver au montant du remboursement

prévu en trésorerie/actif financier. Cette situation rejoint la précédente et l’entité doit

classer ce passif en dette financière.

2.3.4.5 Les dispositions relatives au règlement « éventuel »

Certains instruments financiers peuvent être structurés de manière à ce que cette

obligation de délivrer de la trésorerie ou un autre actif financier se produise selon la

survenance (ou non survenance) d’un évènement futur incertain hors du contrôle de

29

l’émetteur et du détenteur de l’instrument. La norme IAS 32 (reprise par la norme IFRS

9) considère ici que l’émetteur n’a aucune possibilité d’éviter le versement de trésorerie

ou d’actif financier et doit donc comptabiliser cet instrument comme une dette

financière à moins que :

- La clause conditionnelle de règlement ne soit pas réelle, authentique ; ou

- Le règlement en trésorerie ou autre actif financier ne peut se produire qu’en cas

de liquidation ; ou

- L’instrument remplit les critères de l’instrument financier rachetable ou de

l’obligation découlant de la liquidation devant être classifiés comme instruments

de trésorerie.

2.3.5 Les instruments de capitaux propres

La classification d’un instrument financier en capitaux propres est possible si

l’instrument échoue à remplir les critères de la classification en dette financière comme

vu ci-dessus. L’élément clé de la classification en dette financière c’est la capacité

inconditionnelle de l’émetteur à remettre de la trésorerie ou un autre actif financier.

Cette capacité n’est pas affectée par :

- L’habitude de faire des versements

- L’intention de faire des versements dans le futur

- Un possible impact négatif sur le prix des actions ordinaires de l’émetteur si des

versements ne sont pas faits concernant l’instrument financier en question

- Le montant des réserves de l’émetteur

- Les expectations de l’émetteur pour une période de profit ou perte

- Une capacité ou incapacité de l’émetteur à influencer le montant de ses

gains/pertes pour l’exercice.

30

2.3.6 Les instruments financiers composés

Certains instruments financiers sont structurés de manière telle qu’ils sont composés à

la fois d’une partie qui va en capitaux propres et à la fois une partie qui va en dette

financière. Ce sont des instruments composés. Une obligation convertible (OC),

obligatoirement ou selon la volonté du détenteur, est un exemple d’instrument financier

composé.

La norme IAS 32 reprise par la norme IFRS 9 préconise que les deux parties de

l’instrument soient comptabilisées séparément. Cela consacre le principe de « substance

over form » prôné par les normes IAS/IFRS. On évalue ainsi un instrument selon les

termes et modalités du contrat plutôt que sur la forme légale de l’instrument, le tout

pour une meilleure transparence et un meilleur reflet de la réalité économique dans les

états financiers comptables.

Une OC doit donc être comptabilisée en deux parties :

- Une partie dette financière liée à l’obligation de verser de la trésorerie

- Une partie pour l’option de convertir en parts de l’entité émettrice

Pour cela en pratique, on commence par évaluer la juste valeur de la partie dette

financière de l’instrument financier. Puis on va évaluer la juste valeur de l’ensemble de

l’instrument financier et déduire la JV de la composante dette pour obtenir la juste

valeur de la composante capitaux propres. En effet les capitaux propres sont sensés être

le résidu une fois que l’on a « netté » l’actif et le passif. Cela permet également de

s’assurer qu’aucun gain/perte ne soit reconnu lors de la comptabilisation initiale de

l’instrument financier.

L’évaluation initiale de la juste valeur de la partie dette se fait en actualisant les flux

contractuels de trésorerie avec un taux d’intérêt qui est celui que l’on trouve sur le

marché pour des instruments à la qualité de crédit similaire et des flux de trésorerie

équivalent mais sans option de conversion.

Par la suite, la composante dette sera évaluée en fonction de sa classification en FVTPL

ou en « Autre dette » et donc au coût amorti.

La composante instrument de capitaux propres ne sera pas réévaluée.

31

Flux de trésorerie liés à une dette

financière

Compte de résultat

Flux de trésorerie liés à un instrument de capitaux propre

Capitaux propre (net d'impôt)

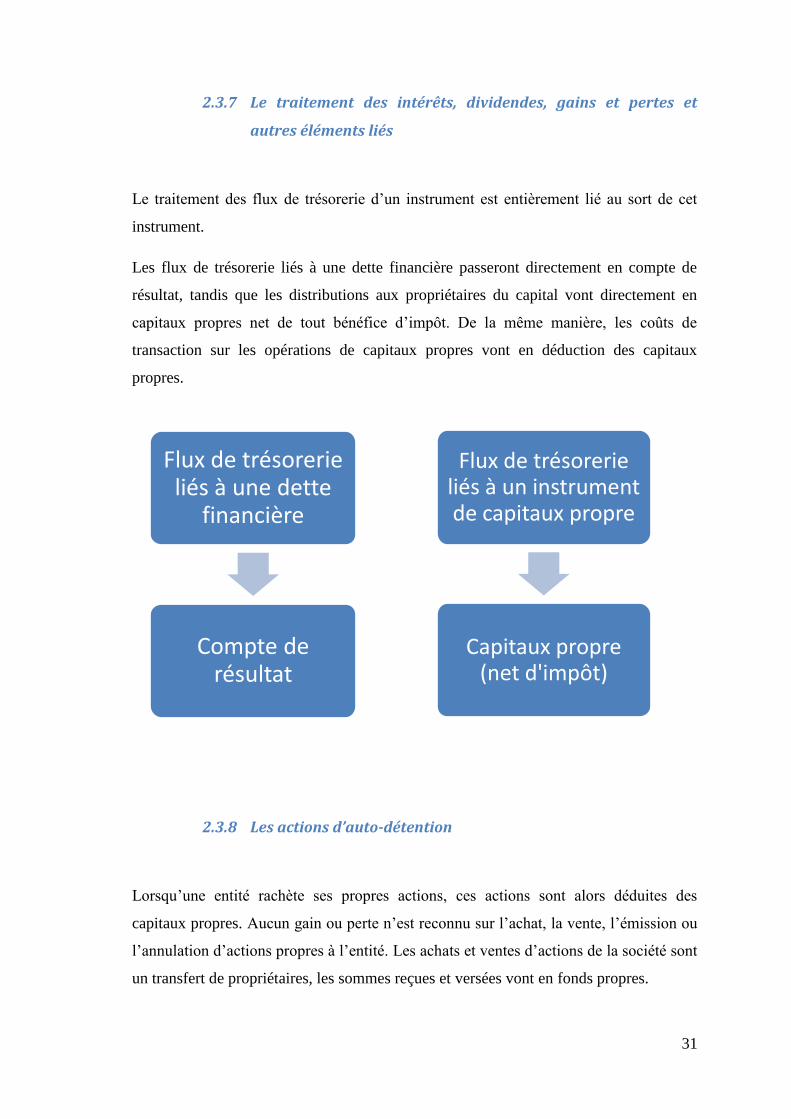

2.3.7 Le traitement des intérêts, dividendes, gains et pertes et

autres éléments liés

Le traitement des flux de trésorerie d’un instrument est entièrement lié au sort de cet

instrument.

Les flux de trésorerie liés à une dette financière passeront directement en compte de

résultat, tandis que les distributions aux propriétaires du capital vont directement en

capitaux propres net de tout bénéfice d’impôt. De la même manière, les coûts de

transaction sur les opérations de capitaux propres vont en déduction des capitaux

propres.

2.3.8 Les actions d’auto-détention

Lorsqu’une entité rachète ses propres actions, ces actions sont alors déduites des

capitaux propres. Aucun gain ou perte n’est reconnu sur l’achat, la vente, l’émission ou

l’annulation d’actions propres à l’entité. Les achats et ventes d’actions de la société sont

un transfert de propriétaires, les sommes reçues et versées vont en fonds propres.

32

2.3.9 Classification des dettes financières

Toutes les dettes financières doivent être classées et donc mesurées au coût amorti en

utilisant la méthode du taux d’intérêt effectif (TIE), sauf en ce qui concerne :

- Les dettes financières à la FVTPL (voir ci-dessous);

- Les dettes financières qui apparaissent lorsque le transfert d’un actif financier ne

le rend pas éligible à la décomptabilisation ;

- Les contrats de garantie financière mesuré à la FVTPL qui ne sont pas

comptabilisés sous la norme IFRS 4 « Contrats d’assurance »

- Les engagements d’accorder un prêt à un taux d’intérêt inférieur à celui du

marché

Les instruments financiers couverts sont concernés par le thème 3 de la norme, qui traite

de la comptabilité de couverture.

2.3.9.1 Les dettes financières à la FVTPL

Cette catégorie se subdivise en deux :

- Les dettes financières détenues à des fins de spéculation (« Held For Trading »

HFT)

- Les dettes financières désignées par l’entité pour être mesurées à la FVTPL

2.3.9.1.1 Les dettes financières « Held For Trading »

Une dette financière appartient à la catégorie Held For Trading (HFT) si elle rentre dans

l’une des catégories suivantes :

- Les dettes contractées dans le but de les racheter à court terme ; ou

33

- Les dettes financières qui lors de leur comptabilisation initiale ont été intégrées à

un portefeuille d’instruments financiers gérés ensemble et pour lesquelles il y a

une évidente volonté de gestion tournée vers les profits court-termistes ; ou

- Les passifs dérivés, à moins qu’il ne s’agisse d’un contrat de garantie ou qu’ils

fassent partie d’une couverture.

Le simple fait de recourir à une dette financière pour financer ses activités de trading ne

suffit pas à placer cette dette financière en HTF.

2.3.9.1.2 Les dettes financières désignées à la FVTPL

Une dette financière peut être désignée à la FVTPL si elle remplit l’une des 3 conditions

suivantes :

- La désignation « élimine ou réduit de manière significative une incohérence

dans l’évaluation ou dans la comptabilisation qui autrement découlerait de

l’évaluation d’actifs ou de passifs ou de la comptabilisation des profits et pertes

sur ceux-ci sur des bases différentes »7 ;

- Un groupe d’actifs et/ou de passifs financiers est géré et évalué sur la base d’une

juste valeur, en accord avec la documentation fournie par le « risk

management », et des informations sur le groupe sont fournies en interne au top

management ;

- Dans le cas d’un instrument financier hybride contenant un ou plusieurs dérivés

incorporés, l’entité peut désigner l’ensemble du contrat comme à la FVTPL.

Cette désignation pour la juste valeur est définitive et irrévocable. Il en est de même

d’une façon plus générale pour l’ensemble des reclassifications d’une dette financière

en entrée ou en sortie de la catégorie FVTPL.

7 Repris du texte de la norme, voir exposure draft de septembre 2009 page 13 paragraphe 9 téléchargeable

ici en français et en anglais :

http://www.ifrs.org/Current+Projects/IASB+Projects/Financial+Instruments+A+Replacement+of+IAS+3

9+Financial+Instruments+Recognitio/Phase+I+-

+Classification+and+measurement/Exposure+Draft+Comment+Letters/Exposure+Draft+Comment+Lette

rs.htm

34

3. L’IASB proche d’un consensus sur les dépréciations mais travaille

toujours sur la couverture

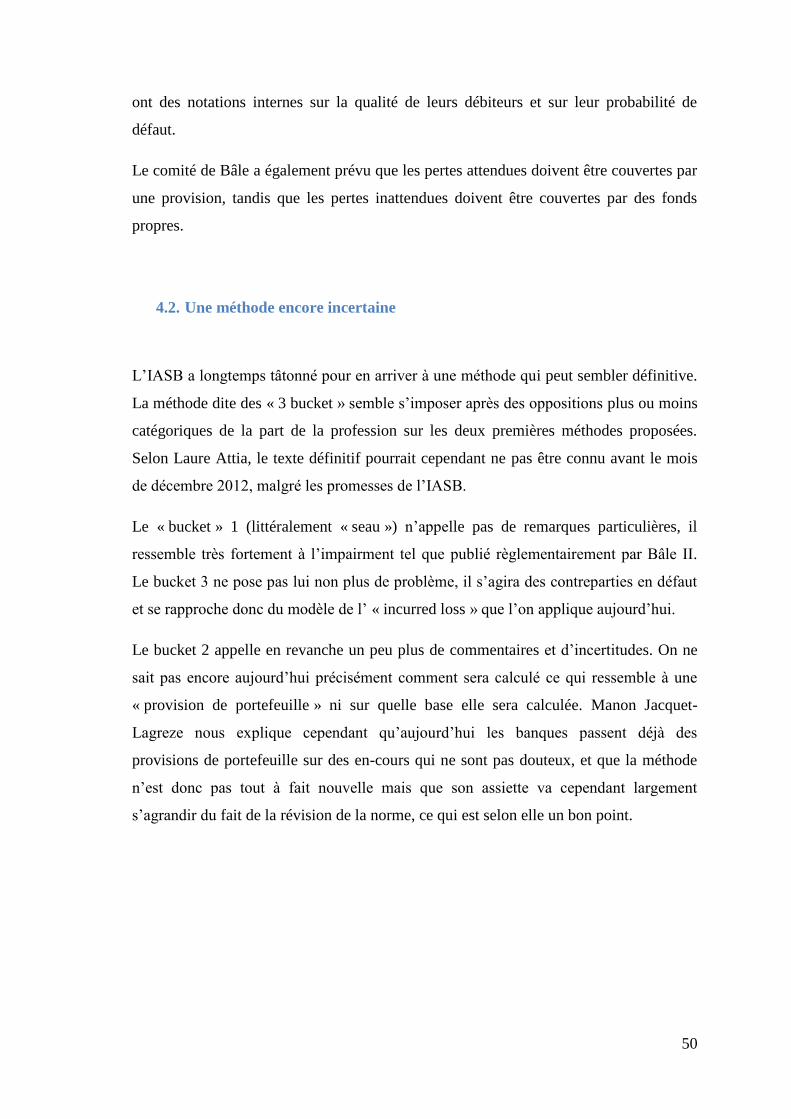

3.1. La méthode des « 3 bucket »

Après avoir publié un premier texte fin 2009 unanimement rejeté par les acteurs

concernés, l’IASB a revu sa copie début 2011 et est resté attentif aux commentaires

reçus. Il semblerait que le régulateur comptable international soit arrivé à un consensus

sur la question avec sa méthode dite des « 3 bucket ».

Cette méthode, non encore définitivement confirmée, le « re-exposure draft » étant

attendu pour fin 2012 au plus tard, scinderait en 3 catégories les actifs financiers :

Bucket 1 :

Tous les actifs commenceraient dans le 1er

« seau » lors de leur première

comptabilisation. La provision qui serait affectée aux actifs de ce premier seau

correspondrait aux« expected loss » (« pertes attendues ») des 12 prochains mois de la

vie de l’actif. Sur le modèle de ce qu’a publié le comité éponyme lors des accords de

Bâle II, les expected loss seraient le résultat du produit de la probabilité de défaut de

l’emprunteur, de l’exposition de la banque vis-à-vis de cet emprunteur et du

pourcentage de perte en cas de défaut. Nous y reviendrons plus en détail dans la partie II.

Bucket 2 :

Les actifs évalués sur le bucket 1 seraient déversés dans le 2ème

seau par portefeuilles

lorsqu’il y aurait une détérioration plus qu’insignifiante de la qualité du crédit du

débiteur depuis la comptabilisation initiale, et que la probabilité d’un défaut soit telle

qu’il deviendrait possible et envisageable que les cash-flows liés à l’actif puisse être

affectés par cette situation.

Les provisions sur ce bucket seraient donc des « provisions de portefeuille » qui

prendraient en compte l’intégralité de la durée de vie de l’actif (et non plus 12 mois

comme dans le bucket 1).

35

Certains actifs pourraient commencer leur « parcours » directement dans ce 2er

seau.

Les provisions liées à ces actifs prendraient alors en compte les changements dans la

qualité de crédit du débiteur sur l’ensemble de la durée de vie de l’actif depuis son

acquisition.

Bucket 3 :

Les actifs du 2ème

seau seraient ensuite déversés un par un dans le 3ème

et dernier seau,

qui serait celui des contreparties en défaut. Les critères seraient les même que pour la

transition du 1er

vers le 2ème

seau mais l’analyse serait cette fois faite sur une base

individuelle afin d’identifier clairement les contreparties en défaut au sein d’un

portefeuille.

Certains actifs pourraient commencer leur « parcours » directement dans ce 3ème seau.

Comme pour le bucket 2, les provisions liées à ces actifs prendraient alors en compte les

changements dans la qualité de crédit du débiteur sur l’ensemble de la durée de vie de

l’actif depuis son acquisition.

Cette méthode des 3 bucket est appelée dans la pratique courante « the good, the bad

and the ugly » (« Le bon, le mauvais et l’affreux ») en référence aux 3 catégories

d’actifs.

Le débat suit son cours sur la manière d’évaluer les provisions à 12 mois et les

provisions sur l’ensemble de la durée de vie des actifs concernés.

3.2. La comptabilité de couverture dans l’attente

L’IASB a publié un review draft fin 2011 qui traite uniquement du cas de la micro-

couverture, qui n’intéresse que très marginalement les banques.

Le texte sur la macro-couverture est attendu lui pour la fin 2012 selon le calendrier de

l’IASB. Les banques sont donc attentives aux publications sur le sujet.

36

La norme IAS 39 est donc aujourd’hui considérée comme trop obsolète et trop peu

représentative de la situation économique des banques et des autres acteurs concernés.

La crise a brutalement réveillé le besoin de renouveau sur cette norme très ancienne.

L’IASB a immédiatement réagi et publié son projet de norme IFRS 9 en séparant son

travail en 3 thèmes distincts. Intéressons nous désormais à ce qu’en pensent les acteurs

impliqués au 1er

plan : les banques

37

II – L’approche de la transition du point de vue des acteurs

concernés au premier plan: les banques et l’ensemble de la profession

comptable

Le projet de norme IFRS 9 est un projet qui dure, qui traine même diront certains.

Débutée dès 2008, la norme est aujourd’hui prévue pour entrer en application

obligatoire au 1er

janvier 2015, soit près de 7 ans après. Pourquoi un tel délai ? Nous

ferons un tour d’horizon de l’avis des banques sur les différents chantiers de la norme

qui retardent son entrée en application de par leurs implications stratégique sur les états

financiers des banques du monde entier. Nous nous intéresserons également en premier

lieu aux réponses apportées par la future norme de l’IASB aux problématiques de la

crise financière ?

1. Une approche méthodologique basée sur des entretiens et une étude

de terrain du cabinet Deloitte

1.1. Deux entretiens réalisés auprès de deux spécialistes des normes IFRS et du

secteur bancaire

J’ai eu l’occasion lors de mon stage de fin d’étude chez Deloitte de pouvoir rencontrer

plusieurs clients soumis à des sujets de consolidation. Cependant, malgré mes

nombreuses demandes, aucun d’entre eux ne maitrisait suffisamment le sujet de la

future norme IFRS 9, ni ne l’appliquait concrètement lors de leur travail quotidien pour

m’accorder un entretien qui soit réellement enrichissant pour mon mémoire.

C’est donc en interne, chez Deloitte, que j’ai eu l’opportunité de réaliser deux

entretiens sur le sujet.

Le premier entretien fut la rencontre de Madame Laure Attia, manager en « Consulting

& Risk services », membre du département risk advisory. Laure Attia est une

spécialiste de la gestion des risques et des instruments financier., Elle s’occupe

38

notamment de la mise en place opérationnelle des nouvelles réglementations applicables

aux instruments financiers auprès de ses clients, elle participe à de nombreuses missions

de conseils sur le sujet.

Le deuxième entretien que j’ai réalisé fut avec Madame Manon Jacquet-Lagreze, senior

manager arrivée chez Deloitte depuis 4 mois. Avant cela, Madame Jacquet-Lagreze a

travaillé pendant 10 années au sein d’une grande banque française dont elle a souhaité

que le nom reste anonyme. Son travail portait notamment sur le calcul des impacts de la

classification et de l’évaluation des instruments financiers dans cette banque. Elle a

passé 7 années au sein du département normes comptables de cette banque, en

travaillant beaucoup sur la comptabilité de couverture. Chez Deloitte, Manon Jacquet-

Lagreze fait partie de l’équipe DQEPP (Direction Qualité Ethique et Protection

Professionnelle) spécialiste des normes, et fait partie de « l’IFRS center of excellence ».

Elle fait plus précisément partie de l’équipe « principes comptables » et travaille

spécifiquement sur les instruments financiers. Il y a deux grands volets dans les

missions réalisées par son équipe:

- suivi de l’évolution normative, pour anticiper quels seraient les impacts sur les

clients et former les collaborateurs de Deloitte ; et

- un rôle de consultation, auprès des équipes d’audit par exemple.

Les expériences conjointes de ces deux grandes spécialistes de la question nous

éclaireront lors de la suite de ce mémoire.

1.2. L’exploitation d’une étude réalisée par le cabinet Deloitte sur les normes

IFRS appliquées au secteur bancaire

Sur le premier trimestre 2012, Deloitte a réalisé sa seconde enquête de terrain8

concernant le secteur bancaire et son appréhension des développements futurs des

normes IFRS le concernant.

8 Les deux enquêtes sont disponibles en téléchargement à cette adresse :

http://www.iasplus.com/en/publications/global-ifrs-banking-surveys/global-banks-react-to-developing-

accounting-reform/file

39

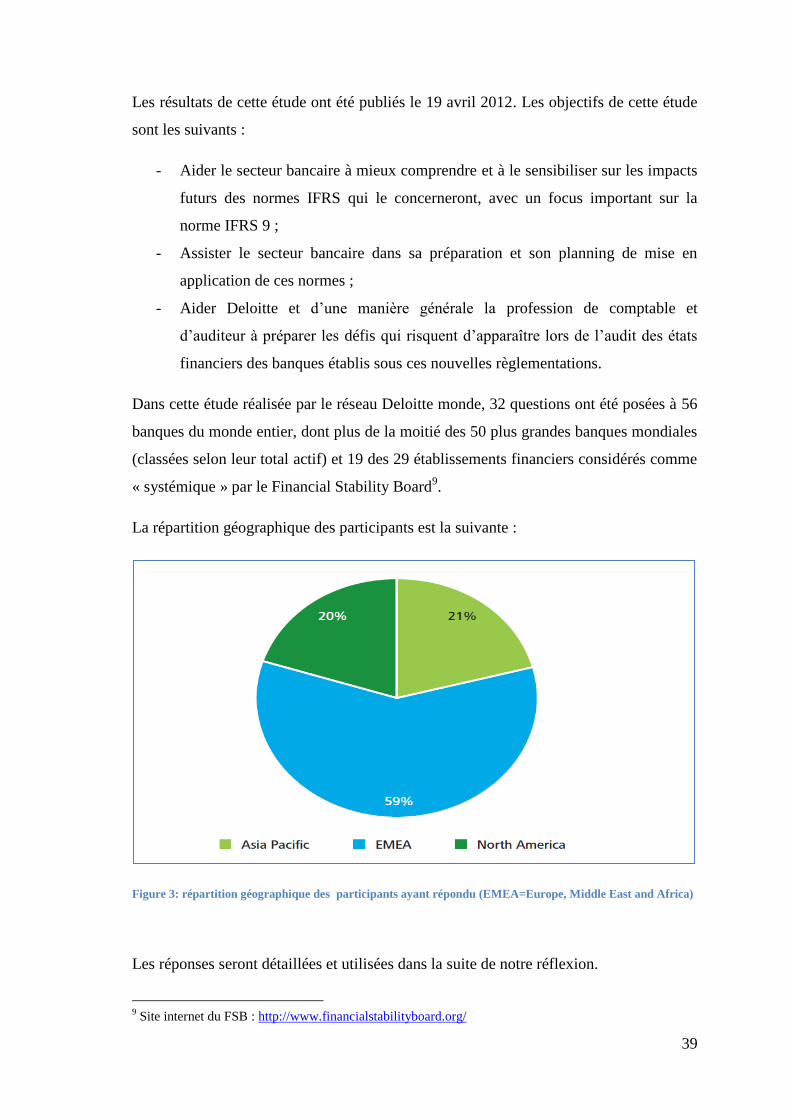

Les résultats de cette étude ont été publiés le 19 avril 2012. Les objectifs de cette étude

sont les suivants :

- Aider le secteur bancaire à mieux comprendre et à le sensibiliser sur les impacts

futurs des normes IFRS qui le concerneront, avec un focus important sur la

norme IFRS 9 ;

- Assister le secteur bancaire dans sa préparation et son planning de mise en

application de ces normes ;

- Aider Deloitte et d’une manière générale la profession de comptable et

d’auditeur à préparer les défis qui risquent d’apparaître lors de l’audit des états

financiers des banques établis sous ces nouvelles règlementations.

Dans cette étude réalisée par le réseau Deloitte monde, 32 questions ont été posées à 56

banques du monde entier, dont plus de la moitié des 50 plus grandes banques mondiales