RAPPORT D’ORIENTATIONS BUDGETAIRES - Mairie de Hautmont · Le consensus des économistes établit...

32

RAPPORT D’ORIENTATIONS BUDGETAIRES 2019

Transcript of RAPPORT D’ORIENTATIONS BUDGETAIRES - Mairie de Hautmont · Le consensus des économistes établit...

RAPPORT D’ORIENTATIONS

BUDGETAIRES 2019

1

PREAMBULE – RAPPELS REGLEMENTAIRES

Prévu par l’article L 2312-1 du Code Général des Collectivités Territoriales et instauré par la loi du 6 février 1992

relative à l’administration territoriale de la république, le débat d’orientation budgétaire (DOB) est un préalable au vote du

budget.

La loi n°2015-771 dite « loi NOTRE » du 7 août 2015 a modifié les dispositions relatives au DOB. Désormais, le DOB

donne lieu à l’élaboration d’un Rapport d’Orientations Budgétaires (ROB), qui est présenté au Conseil municipal dans les deux

mois précédant l’examen du budget. Le ROB donne lieu à un débat. Celui-ci est acté par une délibération spécifique.

Au cours de ce débat l’assemblée délibérante :

- est informée de l’évolution de la situation budgétaire de la collectivité.

- elle discute des orientations budgétaires qui préfigurent les priorités qui seront affichées dans le budget primitif.

Le débat s’effectue sur la base d’un rapport sur les engagements budgétaires, les engagements pluriannuels, ainsi que

sur la structure et la gestion de la dette. Ce dernier doit comporter une présentation de la structure et de l’évolution des dépenses

et effectifs, ainsi que préciser l’évolution prévisionnelle et l’exécution des dépenses de personnel, des rémunérations, des

avantages en nature et du temps de travail.

Conformément aux dispositions précisées par le décret n°2016-834 du 23 juin 2016 relatif à la diffusion par les

collectivités territoriales de documents d’informations budgétaires et financières, le ROB est mis en ligne sur le site internet de la

commune dans un délai d’un mois après l’adoption du budget primitif.

2

Sommaire

I - CONTEXTE NATIONAL – LOI DE FINANCES 2019 ................................................................................................................................................................................................................... 3

II – CONTEXTE COMMUNAL POUR 2019 ............................................................................................................................................................................................................................................ 5

II.1 SECTION DE FONCTIONNEMENT – RECETTES ............................................................................................................................................................................................................... 9

La fiscalité locale directe ......................................................................................................................................................................................................... 9

La fiscalité reversée par la CAMVS et l’Etat ............................................................................................................................................................................ 11

II.2 SECTION DE FONCTIONNEMENT – DEPENSES ............................................................................................................................................................................................................. 13

II.3 EPARGNE ET AUTOFINANCEMENT ..................................................................................................................................................................................................................................... 14

II.4 STRUCTURE ET GESTION DE LA DETTE ............................................................................................................................................................................................................................ 15

Encours de la dette .............................................................................................................................................................................................................. 16

II.5 STRUCTURE ET EVOLUTION DES DEPENSES DE PERSONNEL ET DES EFFECTIFS .................................................................................................................................... 21

Evolution des effectifs sur la période 2013 à 2019 - Masse salariale ........................................................................................................................................... 21

II.6 SECTION D’INVESTISSEMENT.................................................................................................................................................................................................................................................. 24

1. Budget principal - les principaux projets ................................................................................................................................................................................. 24

2. Budget annexe ANRU ......................................................................................................................................................................................................... 29

3. Budget annexe PORT A SEC ............................................................................................................................................................................................... 31

Crédit photos VILLE

3

ORIENTATIONS BUDGETAIRES

I - CONTEXTE NATIONAL – LOI DE FINANCES 2019

La Loi de Programmation des Finances Publiques (LPFP) pour 2018-2022 a profondément modifié les relations financières entre

l’État et les collectivités, en substituant à la baisse des concours financiers de l’État réalisée entre 2014 et 2017 une approche

partenariale reposant sur la stabilisation de ces concours et, en contrepartie, sur une maîtrise renforcée des dépenses de

fonctionnement des collectivités.

Conformément à l’objectif d’une meilleure prévisibilité de l’évolution des concours financiers de l’État aux collectivités

territoriales, le Gouvernement a veillé à respecter la trajectoire fixée par la LPFP, comme les principes régulateurs des finances

locales.

Les principales dispositions de la Loi de Finances 2019 ayant un impact sur les budgets locaux visent à stabiliser et ajuster les

dotations, soutenir l’investissement local, moderniser et simplifier certains concours financiers.

Après quatre années de baisse entre 2014 et 2017, la dotation globale de fonctionnement (DGF) du bloc communal est à

nouveau stabilisée au plan national, à hauteur de 26,9 Md€.

Elle sera répartie en fonction des dynamiques de population et de richesses, en tenant compte du renforcement de la péréquation

entre collectivités du bloc communal (180 M€), en faveur des collectivités les plus fragiles.

4

L’effort de l’État en faveur de l’investissement local, amorcé depuis plusieurs années, est poursuivi dans le Projet de Loi de

Finances (PLF) pour 2019 et atteint 2,1 Md€, hors FCTVA. Les dotations de soutien à l’investissement des communes et de

leurs établissements sont maintenues à leur niveau historiquement élevé de 2018 : la dotation d’équipement des territoires ruraux

(DETR) atteint ainsi plus d’1 Md€, la dotation de soutien à l’investissement local (DSIL) 570 M€, et la dotation politique de la

ville (DPV) 150 M€.

Au total, ces dotations atteignent donc 1,8 Md€, soit plus d’1 Md€ par rapport à 2014.

En outre, les collectivités territoriales devraient bénéficier de la progression de leurs attributions au titre du fonds de

compensation de la TVA (5,6 Md€), principale dotation de soutien à l’investissement local. Sous l’effet de la reprise de

l’investissement local, le FCTVA connaîtrait ainsi une hausse estimée à environ 37 M€.

A l’issue d’une concertation engagée par le comité des finances locales, la dotation d’intercommunalité, composante de la DGF

des intercommunalités est réformée pour la simplifier et rendre ses évolutions plus prévisibles et également mieux tenir compte

des charges (introduction d’un critère de revenu des habitants pour sa répartition).

Le PLF pour 2019 déposé par le Gouvernement n’apporte pas d’éléments majeurs pour les communes. Les principales

dispositions, notamment sur les dotations, sont en stabilité par rapport à 2018. Le rendez-vous de la réforme de la fiscalité locale,

prévu en 2019, sera notamment crucial pour identifier les impacts sur les recettes communales, voire sur certaines dépenses.

A l’heure où ce Rapport d’Orientations Budgétaires est présenté aux élus, les conditions économiques et financières, dans

lesquelles sera construit le Budget Primitif 2019, méritent de faire l’objet d’une présentation détaillée et leurs éventuelles

conséquences sur les finances communales doivent être anticipées.

5

Les perspectives de croissance sont stables pour 2019, en léger recul par rapport aux prévisions faîtes l’an dernier en raison de

plusieurs facteurs :

- L’intensification des restrictions commerciales

- Le resserrement des conditions financières sur les marchés, notamment avec la remontée des taux directeurs

- Les incertitudes politiques en Europe : l’issue des discussions sur le Brexit et la stratégie économique de l’Italie suite aux dernières élections notamment.

Le consensus des économistes établit une croissance à 1,7 % pour 2018 et 1,7 % pour 2019 pour la France, hypothèses retenues

par le Gouvernement dans le cadre de l’élaboration du PLF 2019.

Selon les prévisions de la Banque de France, l’inflation devrait ralentir en France (+ 1,8 % en 2018, + 1,4 % en 2019).

Le maintien d’un niveau d’inflation proche de 2 % en zone euro pourrait conduire à terme la Banque Centrale Européenne

(BCE) à opérer une remontée progressive des taux.

II – CONTEXTE COMMUNAL POUR 2019

Comme nous l’avions indiqué en 2018, la commune a précédé la démarche impulsée par l’Etat de maîtrise des dépenses de

fonctionnement. Nous constaterons avec l’exercice 2019, la poursuite de la baisse de ces dépenses et une stabilité des recettes.

Il convient, par ailleurs, de noter que l’exercice 2019 sera très chargé au niveau des investissements directs ou indirects portés par

la Commune auxquels nous ajouterons le suivi quotidien des dossiers les plus importants.

6

En effet, depuis de nombreuses années la Commune montre une implication soutenue dans des projets souvent complexes mais

toujours porteurs notamment en matière d’emploi :

Dès 2013, dans l’implantation du Village de Marques - opération qui s’est avérée d’une complexité tant administrative que technique,

En 2017, dans le dossier privé ETIXIA (KIABI) comprenant la création d’un Retail park de 5 000 m2 (10 M€

d’investissement/50 emplois). Ce dossier sera à nouveau examiné à la fin du 1er trimestre par la Commission Nationale

d’Aménagement Commercial.

Un autre projet dans lequel la Commune s’est investie en 2016 dans le cadre de sa stratégie patrimoniale et de son

développement urbain, la cession de terrains à la Société ABOREALE en vue de la réalisation d’une opération de promotion-

construction Boulevard de l’Ecluse : l’objectif de la ville étant de proposer une offre diversifiée en logements privés de qualité.

D’autres dossiers retiennent également l’attention de la Commune tels que :

Le suivi technique, administratif et financier du traitement des friches industrielles PAQUET et CFMN,

La réhabilitation de l’Abbaye dont le classement intégral à l’inventaire supplémentaire des monuments historiques est à l’ordre du jour de la Commission Régionale du Patrimoine et de l’Architecture qui se tiendra en juin prochain,

La poursuite des opérations RHI et les démolitions d’immeubles insalubres en diffus,

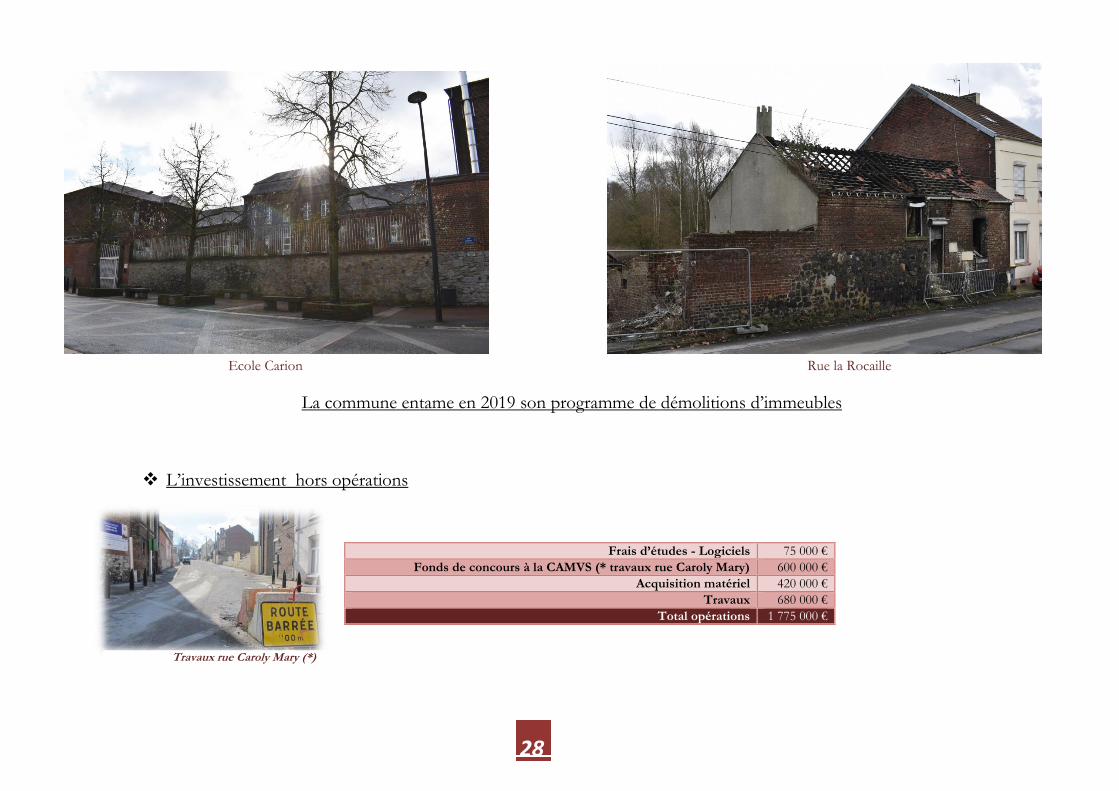

La démolition de l’école primaire Carion,

La maintenance ou l’entretien des bâtiments et espaces publics.

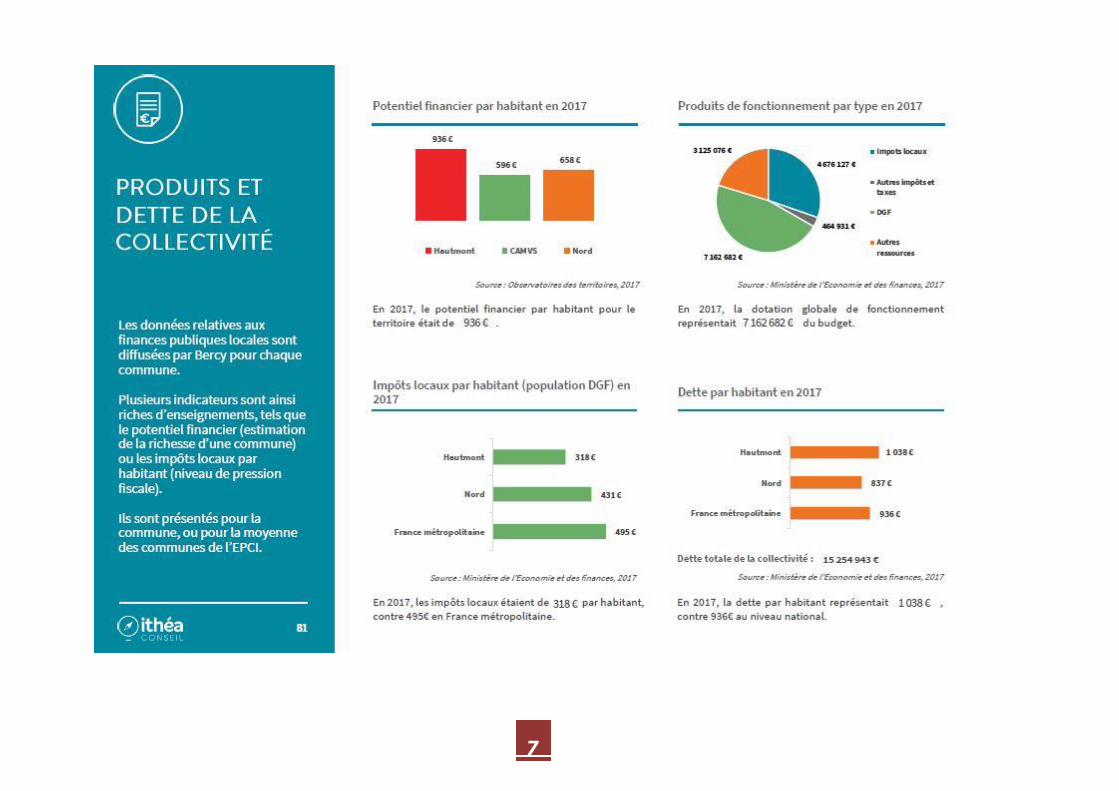

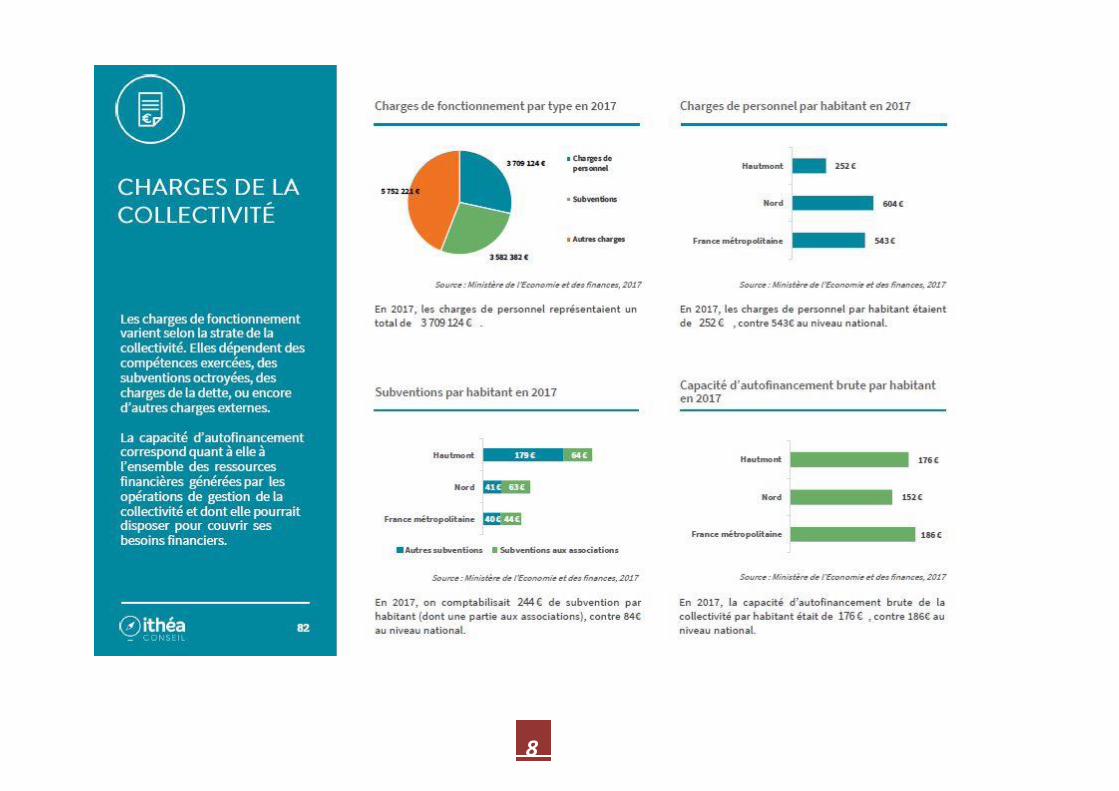

Enfin pour illustrer les orientations budgétaires qui vont être abordées dans la suite de ce rapport, nous vous proposons deux

synthèses graphiques extraites du volet finances locales d’un document intitulé « Projet de territoire » réalisé par le cabinet Ithéa

Conseil. Ce rapport traite autant du potentiel financier par habitant que de la dette ou des impôts locaux tout en revenant sur les

charges de personnel ou la capacité d’autofinancement.

7

8

9

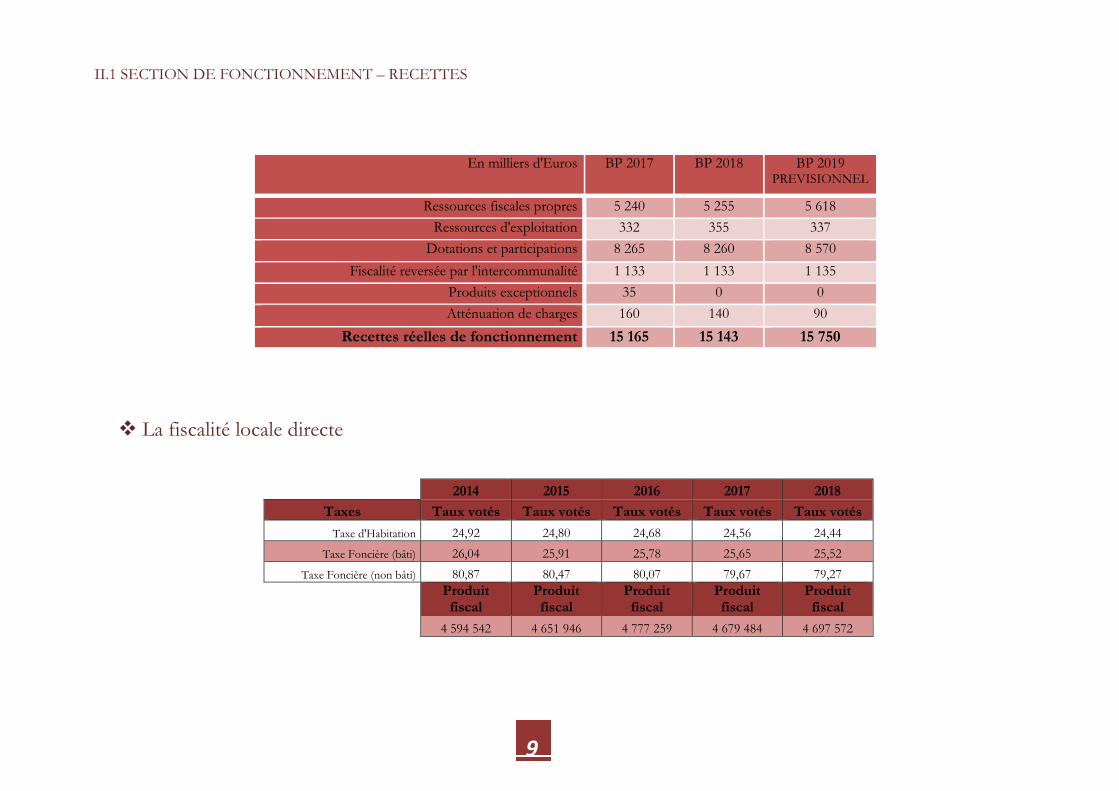

II.1 SECTION DE FONCTIONNEMENT – RECETTES

En milliers d'Euros BP 2017 BP 2018 BP 2019 PREVISIONNEL

Ressources fiscales propres 5 240 5 255 5 618

Ressources d'exploitation 332 355 337

Dotations et participations 8 265 8 260 8 570

Fiscalité reversée par l'intercommunalité 1 133 1 133 1 135

Produits exceptionnels 35 0 0

Atténuation de charges 160 140 90

Recettes réelles de fonctionnement 15 165 15 143 15 750

La fiscalité locale directe

2014 2015 2016 2017 2018

Taxes Taux votés Taux votés Taux votés Taux votés Taux votés

Taxe d'Habitation 24,92 24,80 24,68 24,56 24,44

Taxe Foncière (bâti) 26,04 25,91 25,78 25,65 25,52

Taxe Foncière (non bâti) 80,87 80,47 80,07 79,67 79,27

Produit fiscal

Produit fiscal

Produit fiscal

Produit fiscal

Produit fiscal

4 594 542 4 651 946 4 777 259 4 679 484 4 697 572

10

Nous venons précédemment d’évoquer les contraintes nouvelles auxquelles nous sommes confrontés.

Par précaution, pour l’élaboration des Recettes Réelles de Fonctionnement et en l’absence d’information sur les

compensations attendues de l’Etat pour la taxe d’habitation, nous maintenons les mêmes montants qu’en 2018.

Cette décision est induite de la cacophonie qui règne autour de la taxe d’habitation. Les associations d’élus locaux jugent

« improvisée » la réforme (ou la suppression) de la taxe. Le Gouvernement risque de devoir reculer à nouveau sur l’imposition

des 20% des ménages censés être les plus aisés à la taxe d’habitation. Il ne pourra éviter la suppression complète.

Rappelons que la mesure fiscale décidée par le Gouvernement vise à dispenser 80% des ménages du paiement de la taxe

d’habitation sur la résidence principale, sachant que cet objectif sera atteint de manière progressive sur 3 ans comme expliqué l’an

dernier.

De plus le Gouvernement doit trouver aujourd’hui, entre 7 à 9 milliards pour assurer le financement de l’exonération de la taxe

d’habitation des ménages les plus aisés.

Par contre, nous confirmons la diminution des taux d’imposition communaux de 0,5 %, démarche initiée en 2010. Cette

baisse s’applique sur la taxe d’habitation, la taxe « foncier bâti », la taxe « foncier non bâti » mais en aucun cas sur les taux

intercommunaux, départementaux et régionaux, de la responsabilité du Conseil Départemental et de la Région, et sur les valeurs

locatives principalement déterminées par l’Etat en fonction de l’évolution des prix.

Ici étant précisé que la baisse constante depuis 2010 du taux d’imposition de 0,5% constitue une perte de recette cumulée de

1 065 987 € pour la Commune mais peut s’apprécier comme un juste retour au profit de la population des efforts fournis.

11

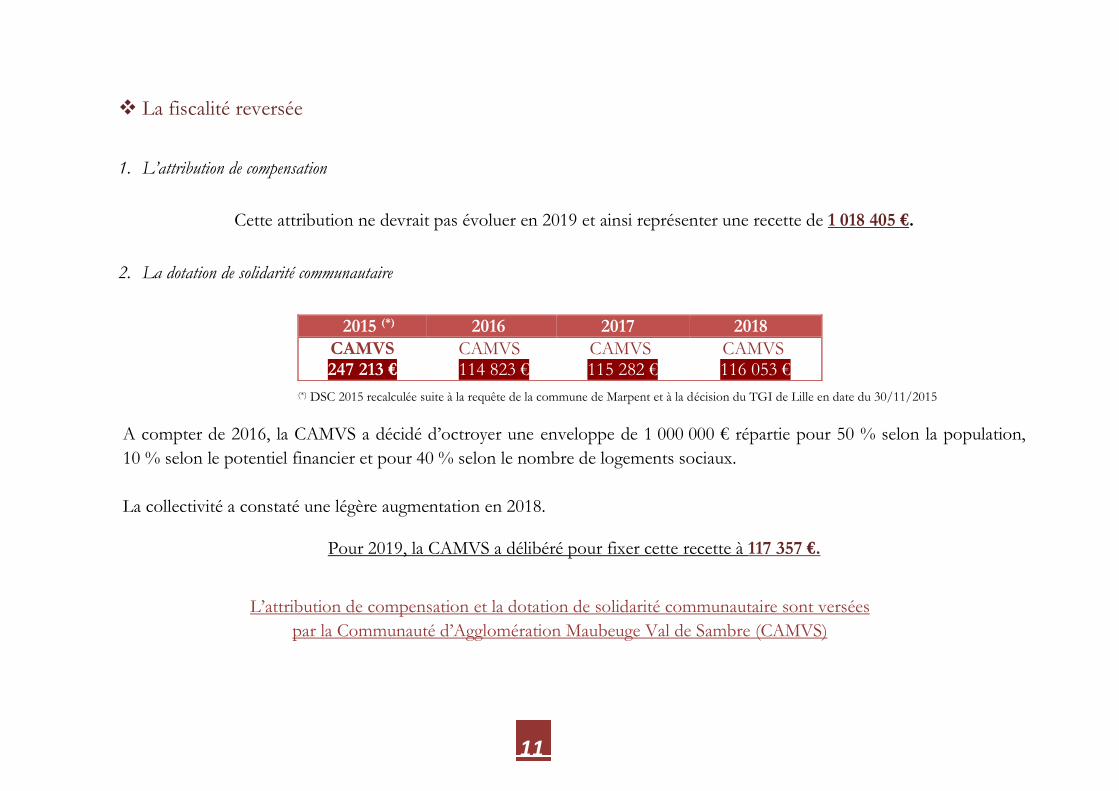

La fiscalité reversée

1. L’attribution de compensation

Cette attribution ne devrait pas évoluer en 2019 et ainsi représenter une recette de 1 018 405 €.

2. La dotation de solidarité communautaire

(*) DSC 2015 recalculée suite à la requête de la commune de Marpent et à la décision du TGI de Lille en date du 30/11/2015

A compter de 2016, la CAMVS a décidé d’octroyer une enveloppe de 1 000 000 € répartie pour 50 % selon la population,

10 % selon le potentiel financier et pour 40 % selon le nombre de logements sociaux.

La collectivité a constaté une légère augmentation en 2018.

Pour 2019, la CAMVS a délibéré pour fixer cette recette à 117 357 €.

L’attribution de compensation et la dotation de solidarité communautaire sont versées

par la Communauté d’Agglomération Maubeuge Val de Sambre (CAMVS)

2015 (*) 2016 2017 2018

CAMVS 247 213 €

CAMVS 114 823 €

CAMVS 115 282 €

CAMVS 116 053 €

12

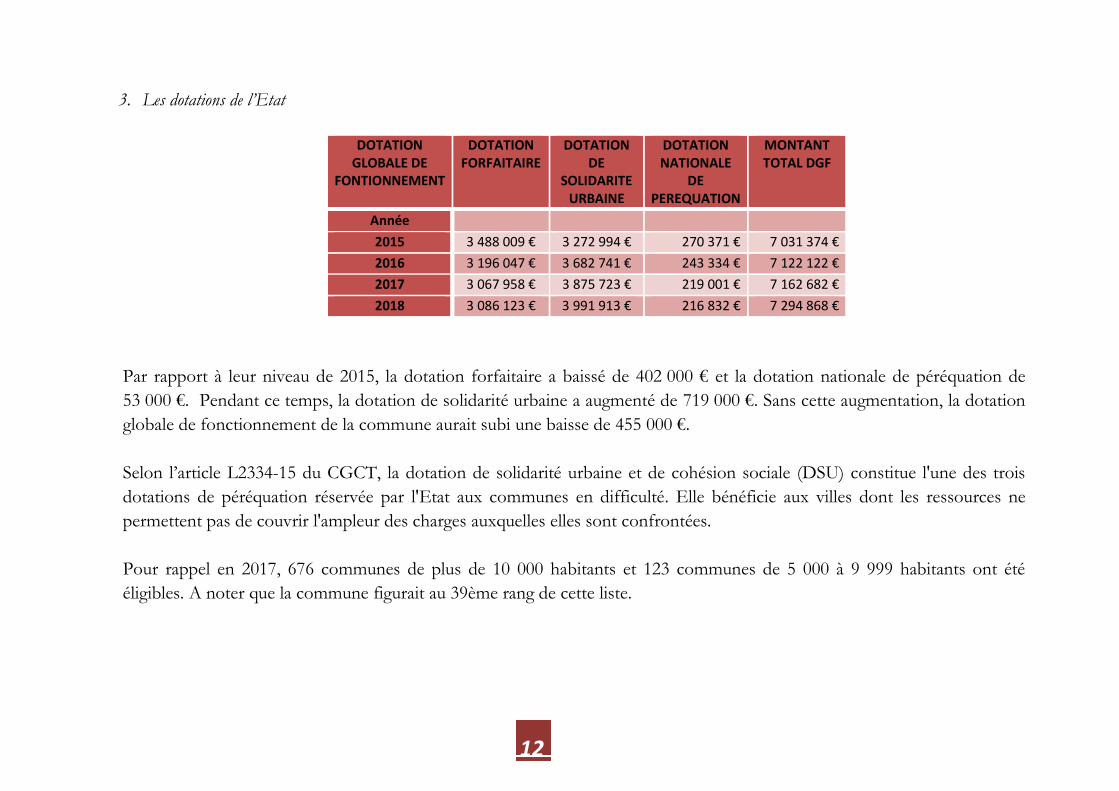

3. Les dotations de l’Etat

DOTATION GLOBALE DE

FONTIONNEMENT

DOTATION FORFAITAIRE

DOTATION DE

SOLIDARITE URBAINE

DOTATION NATIONALE

DE PEREQUATION

MONTANT TOTAL DGF

Année

2015 3 488 009 € 3 272 994 € 270 371 € 7 031 374 €

2016 3 196 047 € 3 682 741 € 243 334 € 7 122 122 €

2017 3 067 958 € 3 875 723 € 219 001 € 7 162 682 €

2018 3 086 123 € 3 991 913 € 216 832 € 7 294 868 €

Par rapport à leur niveau de 2015, la dotation forfaitaire a baissé de 402 000 € et la dotation nationale de péréquation de

53 000 €. Pendant ce temps, la dotation de solidarité urbaine a augmenté de 719 000 €. Sans cette augmentation, la dotation

globale de fonctionnement de la commune aurait subi une baisse de 455 000 €.

Selon l’article L2334-15 du CGCT, la dotation de solidarité urbaine et de cohésion sociale (DSU) constitue l'une des trois

dotations de péréquation réservée par l'Etat aux communes en difficulté. Elle bénéficie aux villes dont les ressources ne

permettent pas de couvrir l'ampleur des charges auxquelles elles sont confrontées.

Pour rappel en 2017, 676 communes de plus de 10 000 habitants et 123 communes de 5 000 à 9 999 habitants ont été

éligibles. A noter que la commune figurait au 39ème rang de cette liste.

13

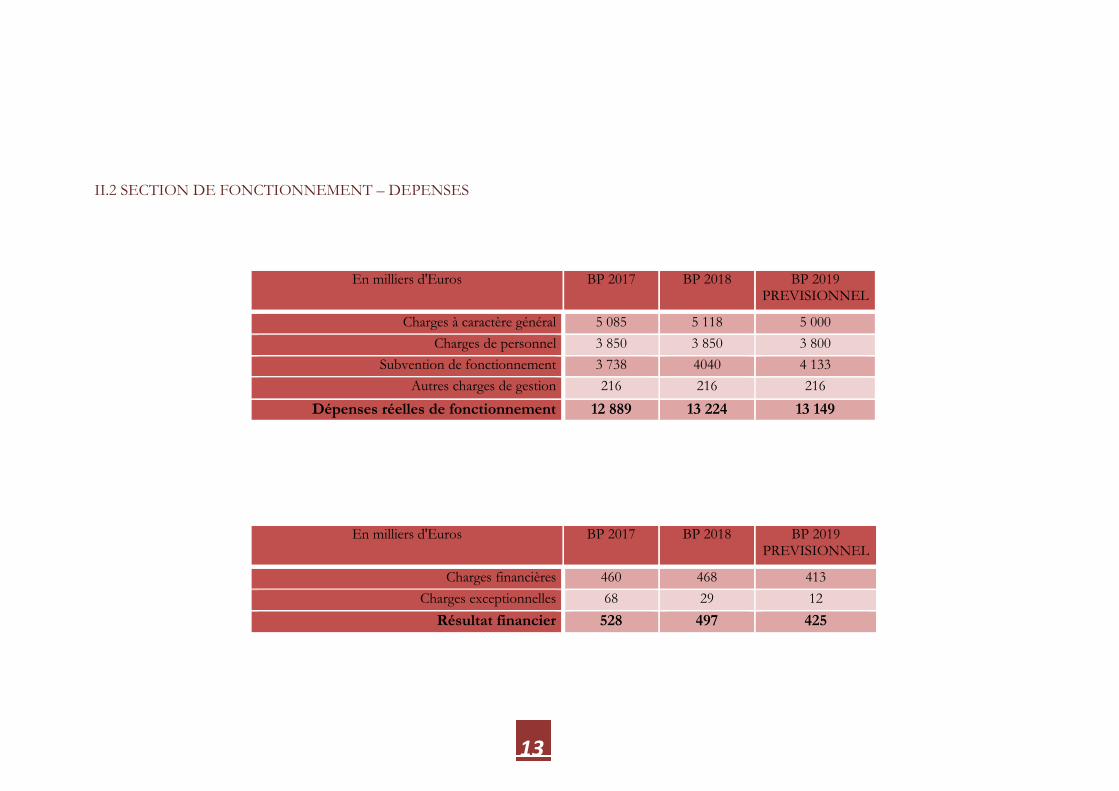

II.2 SECTION DE FONCTIONNEMENT – DEPENSES

En milliers d'Euros BP 2017 BP 2018 BP 2019 PREVISIONNEL

Charges à caractère général 5 085 5 118 5 000

Charges de personnel 3 850 3 850 3 800

Subvention de fonctionnement 3 738 4040 4 133

Autres charges de gestion 216 216 216

Dépenses réelles de fonctionnement 12 889 13 224 13 149

En milliers d'Euros BP 2017 BP 2018 BP 2019 PREVISIONNEL

Charges financières 460 468 413

Charges exceptionnelles 68 29 12

Résultat financier 528 497 425

14

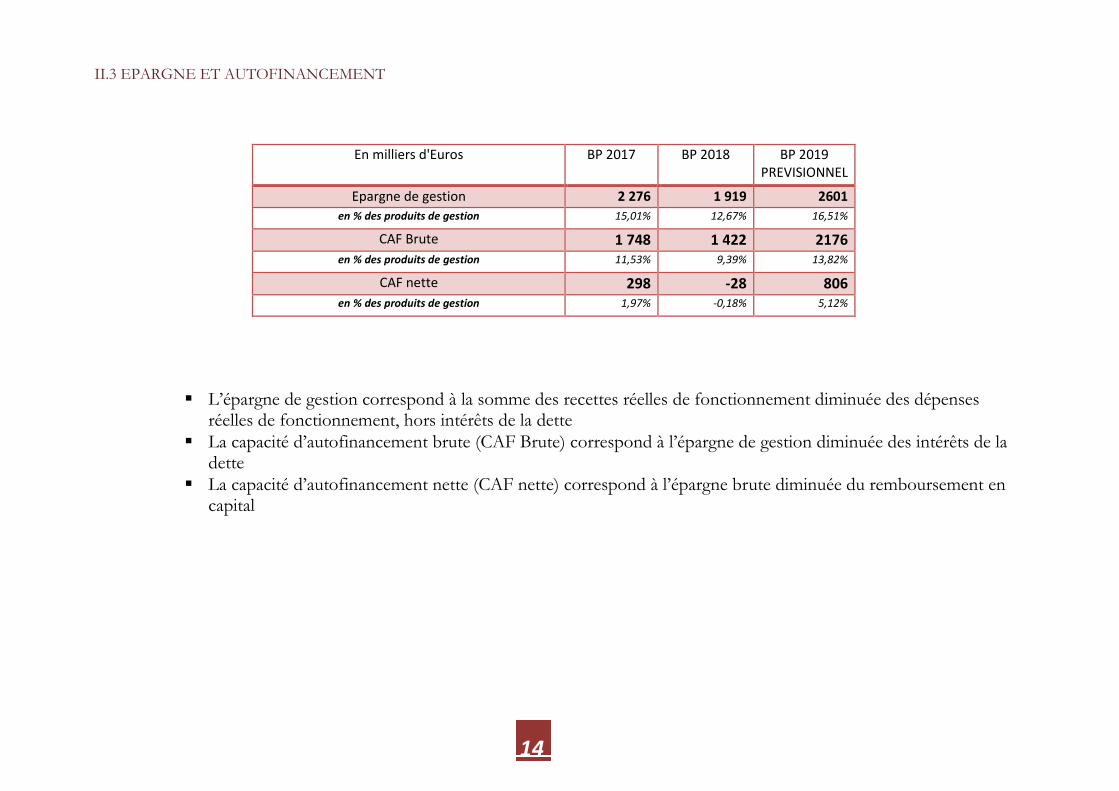

II.3 EPARGNE ET AUTOFINANCEMENT

En milliers d'Euros BP 2017 BP 2018 BP 2019 PREVISIONNEL

Epargne de gestion 2 276 1 919 2601

en % des produits de gestion 15,01% 12,67% 16,51%

CAF Brute 1 748 1 422 2176 en % des produits de gestion 11,53% 9,39% 13,82%

CAF nette 298 -28 806 en % des produits de gestion 1,97% -0,18% 5,12%

L’épargne de gestion correspond à la somme des recettes réelles de fonctionnement diminuée des dépenses réelles de fonctionnement, hors intérêts de la dette

La capacité d’autofinancement brute (CAF Brute) correspond à l’épargne de gestion diminuée des intérêts de la dette

La capacité d’autofinancement nette (CAF nette) correspond à l’épargne brute diminuée du remboursement en capital

15

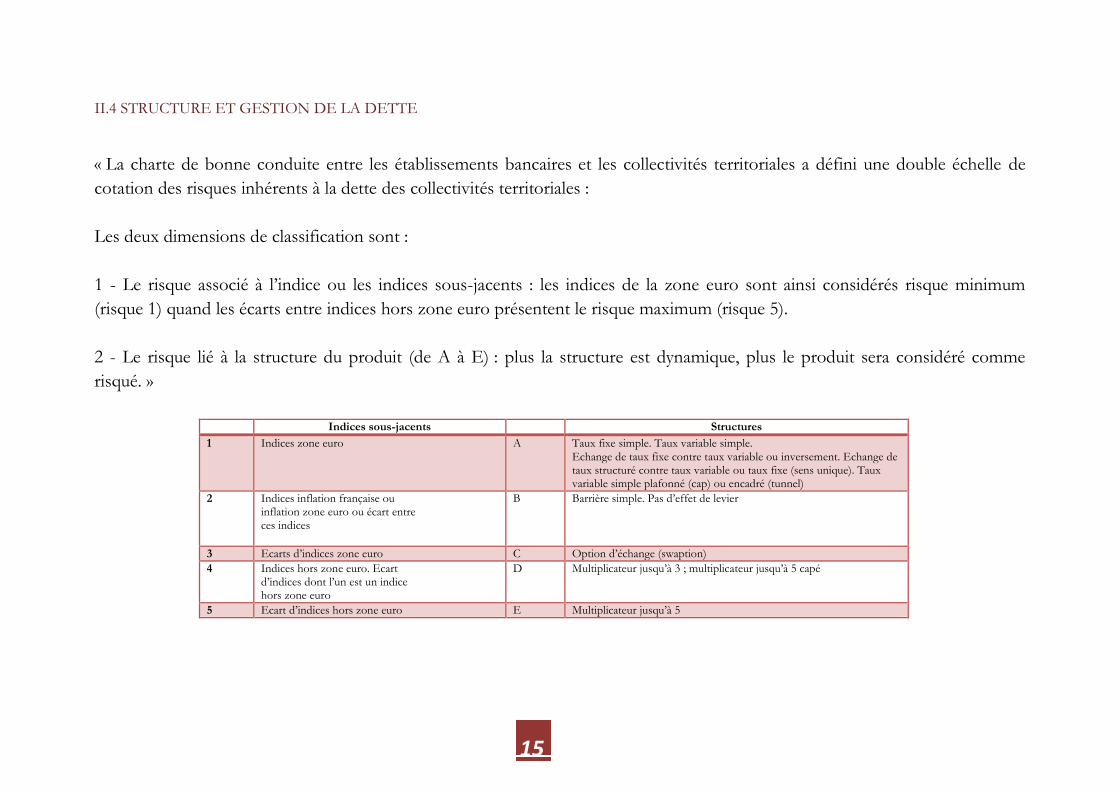

II.4 STRUCTURE ET GESTION DE LA DETTE

« La charte de bonne conduite entre les établissements bancaires et les collectivités territoriales a défini une double échelle de

cotation des risques inhérents à la dette des collectivités territoriales :

Les deux dimensions de classification sont :

1 - Le risque associé à l’indice ou les indices sous-jacents : les indices de la zone euro sont ainsi considérés risque minimum

(risque 1) quand les écarts entre indices hors zone euro présentent le risque maximum (risque 5).

2 - Le risque lié à la structure du produit (de A à E) : plus la structure est dynamique, plus le produit sera considéré comme

risqué. »

Indices sous-jacents Structures

1 Indices zone euro A Taux fixe simple. Taux variable simple. Echange de taux fixe contre taux variable ou inversement. Echange de taux structuré contre taux variable ou taux fixe (sens unique). Taux variable simple plafonné (cap) ou encadré (tunnel)

2 Indices inflation française ou inflation zone euro ou écart entre ces indices

B Barrière simple. Pas d’effet de levier

3 Ecarts d’indices zone euro C Option d’échange (swaption)

4 Indices hors zone euro. Ecart d’indices dont l’un est un indice hors zone euro

D Multiplicateur jusqu’à 3 ; multiplicateur jusqu’à 5 capé

5 Ecart d’indices hors zone euro E Multiplicateur jusqu’à 5

16

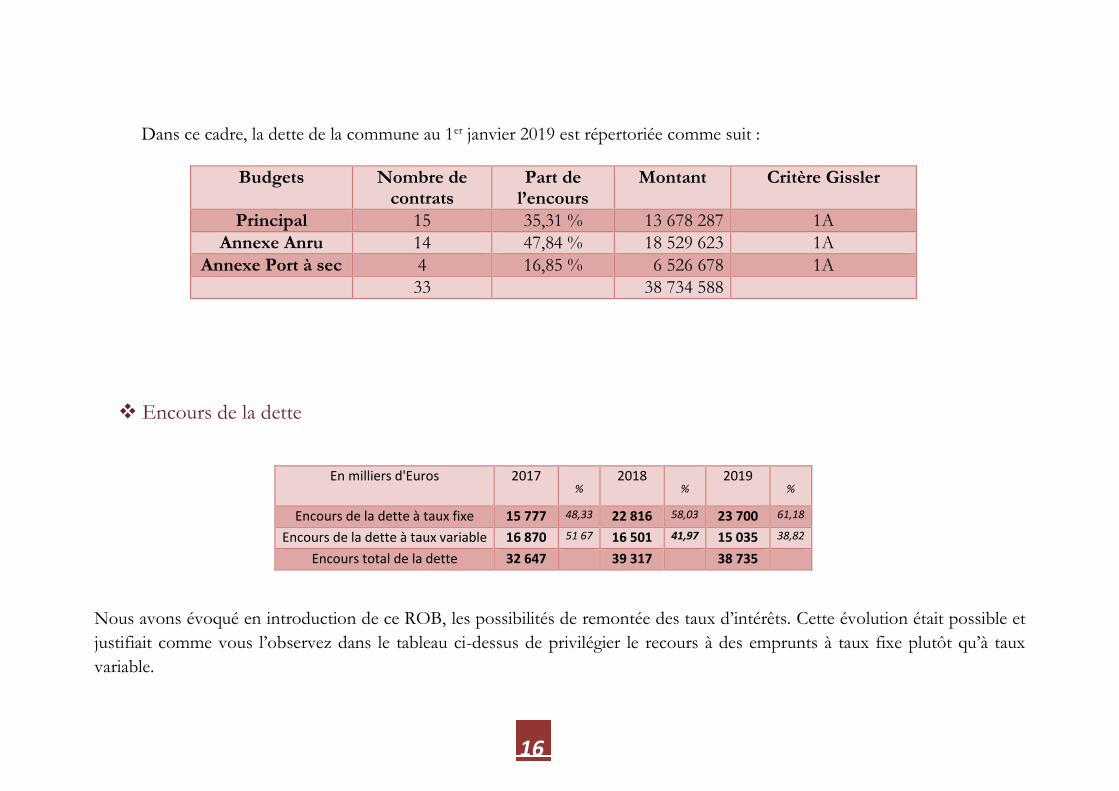

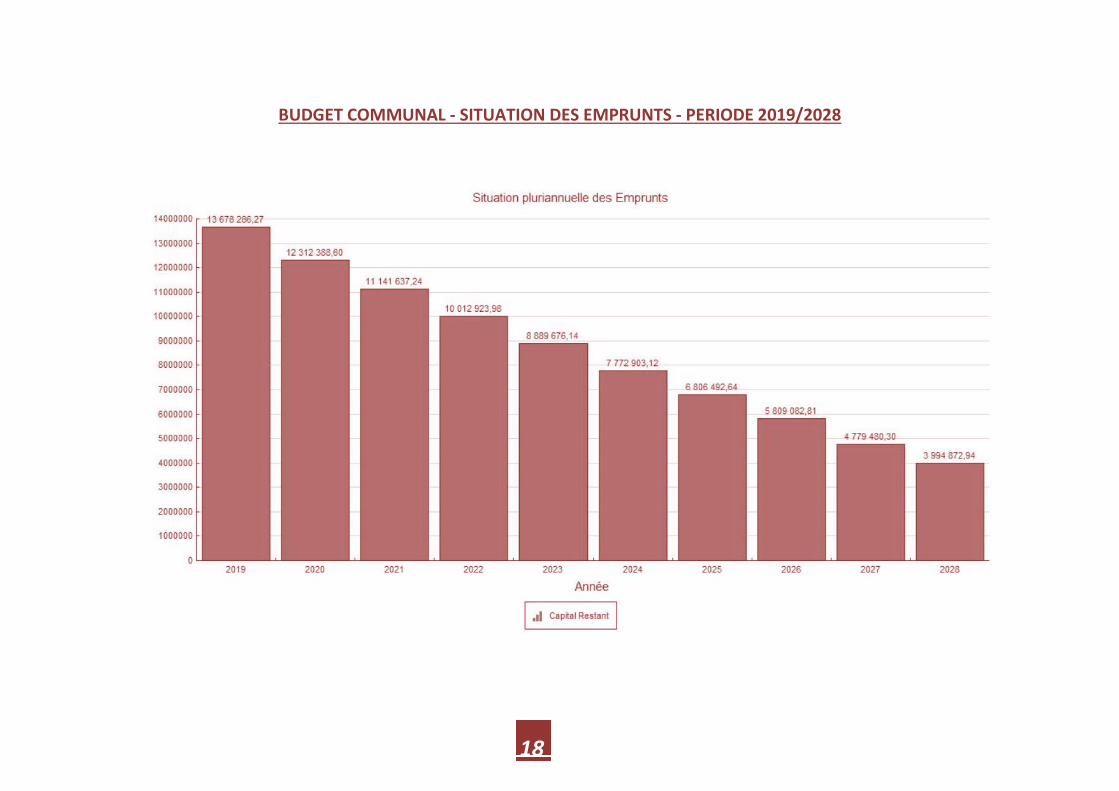

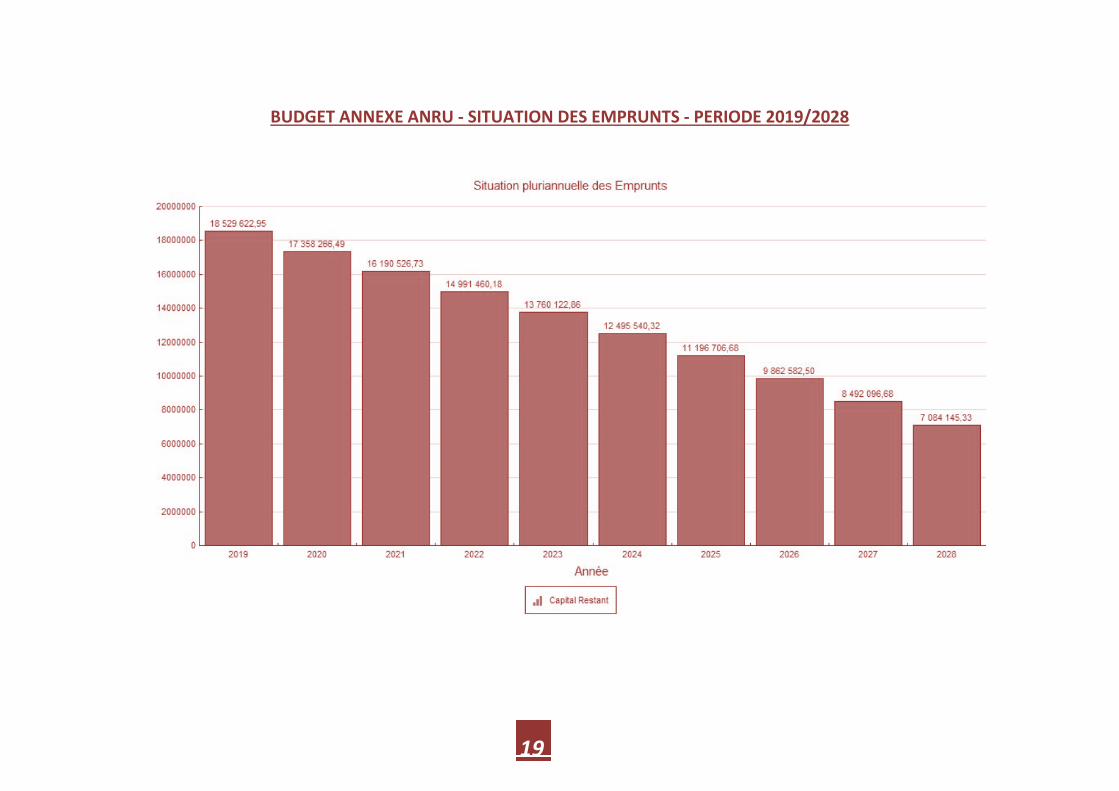

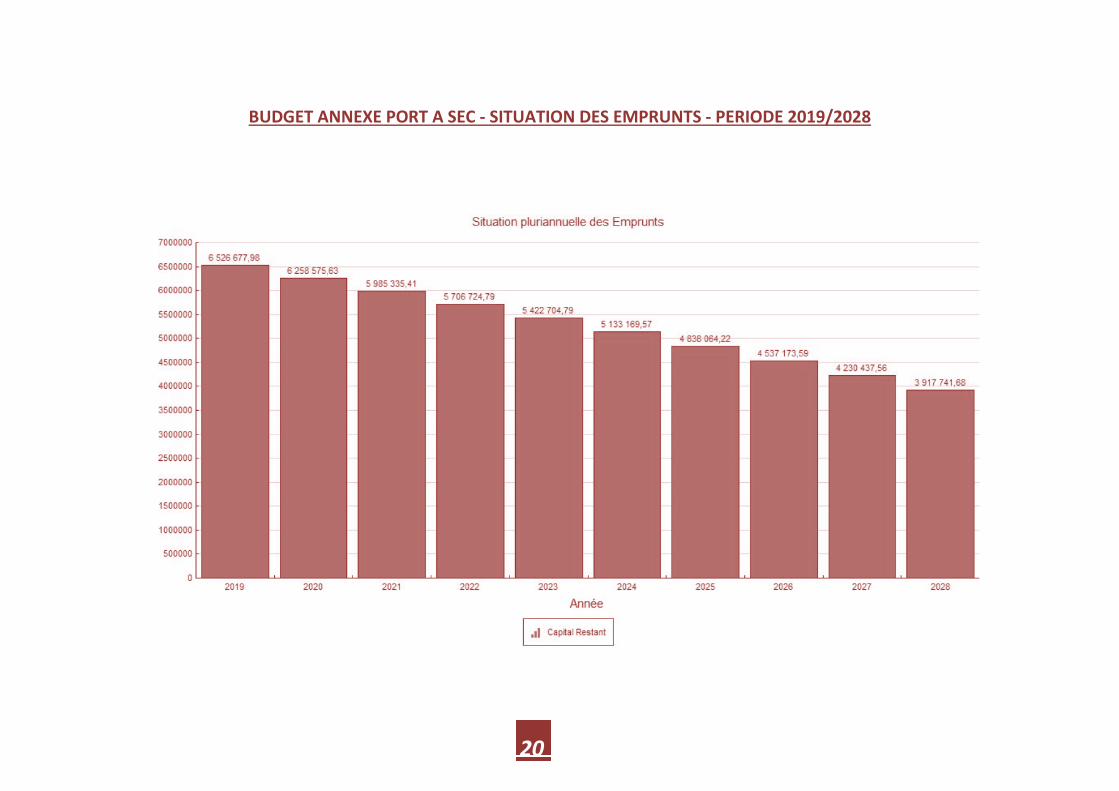

Dans ce cadre, la dette de la commune au 1er janvier 2019 est répertoriée comme suit :

Budgets Nombre de contrats

Part de l’encours

Montant Critère Gissler

Principal 15 35,31 % 13 678 287 1A

Annexe Anru 14 47,84 % 18 529 623 1A

Annexe Port à sec 4 16,85 % 6 526 678 1A

33 38 734 588

Encours de la dette

En milliers d'Euros 2017 %

2018 %

2019 %

Encours de la dette à taux fixe 15 777 48,33 22 816 58,03 23 700 61,18

Encours de la dette à taux variable 16 870 51 67 16 501 41,97 15 035 38,82

Encours total de la dette 32 647 39 317 38 735

Nous avons évoqué en introduction de ce ROB, les possibilités de remontée des taux d’intérêts. Cette évolution était possible et

justifiait comme vous l’observez dans le tableau ci-dessus de privilégier le recours à des emprunts à taux fixe plutôt qu’à taux

variable.

17

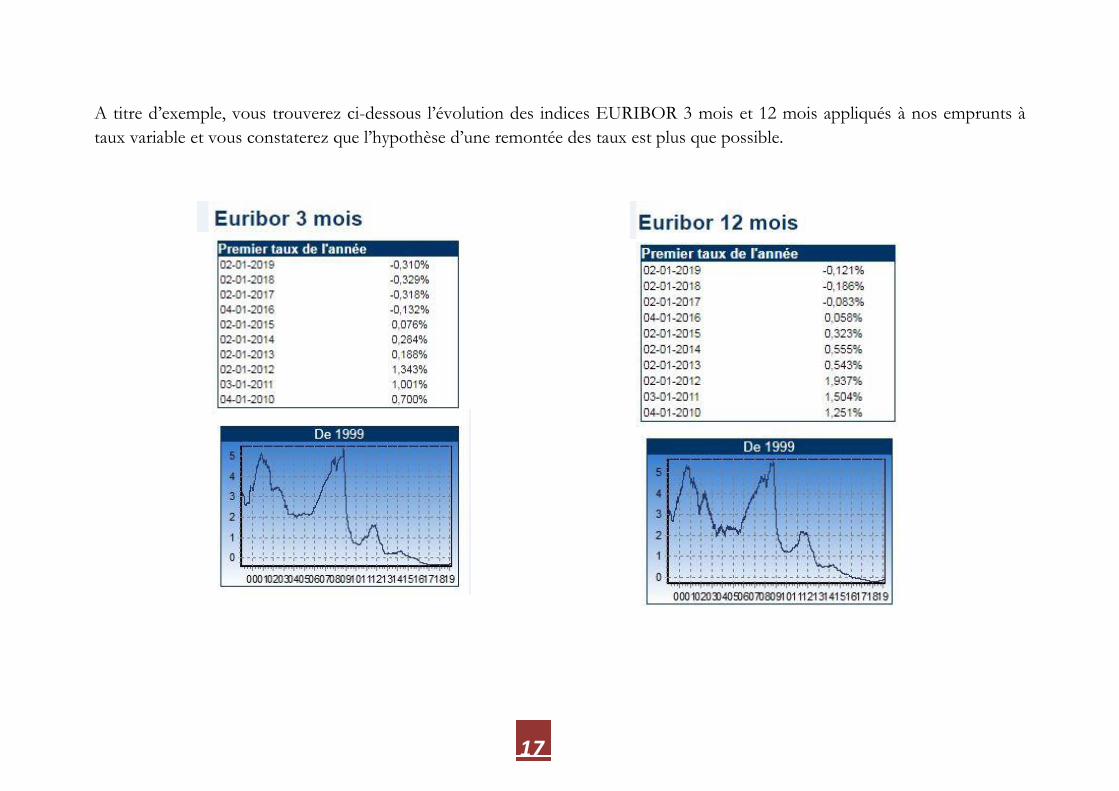

A titre d’exemple, vous trouverez ci-dessous l’évolution des indices EURIBOR 3 mois et 12 mois appliqués à nos emprunts à

taux variable et vous constaterez que l’hypothèse d’une remontée des taux est plus que possible.

18

BUDGET COMMUNAL - SITUATION DES EMPRUNTS - PERIODE 2019/2028

19

BUDGET ANNEXE ANRU - SITUATION DES EMPRUNTS - PERIODE 2019/2028

20

BUDGET ANNEXE PORT A SEC - SITUATION DES EMPRUNTS - PERIODE 2019/2028

21

II.5 STRUCTURE ET EVOLUTION DES DEPENSES DE PERSONNEL ET DES EFFECTIFS

Outre la mise en œuvre du prélèvement à la source, l’annonce par le Gouvernement du projet de loi de transformation de la

fonction publique dans lequel la « territoriale » semble particulièrement concernée devrait avoir un impact sur l’année 2019.

Evolution des effectifs sur la période 2013 - 2019

Année 2013 2014 2015 2016 2017 2018 2019

Agents titulaires 81 78 74 67* 67 66 67 * Cette baisse s'explique par le transfert à la CAMVS du personnel affecté à la piscine

Depuis 2013 les effectifs baissent. A partir de 2017, la structure des effectifs est globalement stable.

La masse salariale

Au titre du compte administratif 2018 prévisionnel, les dépenses de personnel sont estimées à 3 465 000 €.

On constate une baisse de 6,58 % entre l’exercice 2017 et 2018.

22

23

La maîtrise des charges de personnel est liée à une politique de gestion des effectifs rigoureuse : non remplacement de

certains départs à la retraite, juste définition des besoins de la collectivité, formations et mobilité interne.

Néanmoins, en terme de perspective pour l’année 2019, certains éléments contextuels devront être intégrés pour

appréhender l’évolution de la masse salariale et notamment :

Le point d’indice de la fonction publique sera à nouveau « gelé » en 2019

La reprise au 1er janvier 2019, du protocole de revalorisation relatif au Parcours Professionnels Carrières et Rémunérations (PPCR) suspendu en 2018 par le Gouvernement

La poursuite du dispositif de compensation de la hausse de la CSG

Le développement du régime indemnitaire RIFSEEP

24

II.6 SECTION D’INVESTISSEMENT

Les projets en cours : comme pour l’exercice dernier, les investissements projetés sont repris dans chacun des

budgets : Principal, ANRU et Port à sec.

1. Budget principal - les principaux projets

Opération de convention de portage avec l’Etablissement Publique Foncier

Rappel du déroulement des conventions avec l’Etablissement Public Foncier (EPF) : - Convention cadre CCSA-EPF signée le 19/12/2011

- Deux conventions opérationnelles VILLE/EPF signées le 24/04/2012

- Durée des conventions : 10 ans jusqu’au 27/04/2022

- Durée du portage foncier : 5 ans jusqu’au 27/04/2017 - cette durée peut être allongée de 2 années si le bilan d’exécution le justifie

Situation de notre commune vis-à-vis de l’EPF

Rétrocession effectuée par l’EPF à la ville - période 2018/2019

15 place Charles De Gaulle

36 Rue des Bateliers

4 rue Marcel Aimé

57 rue de la Gare

49 rue Marcel Aimé

32 rue Marcel Aimé

Le remboursement de la ville est inscrit au

budget 2019 pour un montant de

471 000 €

25

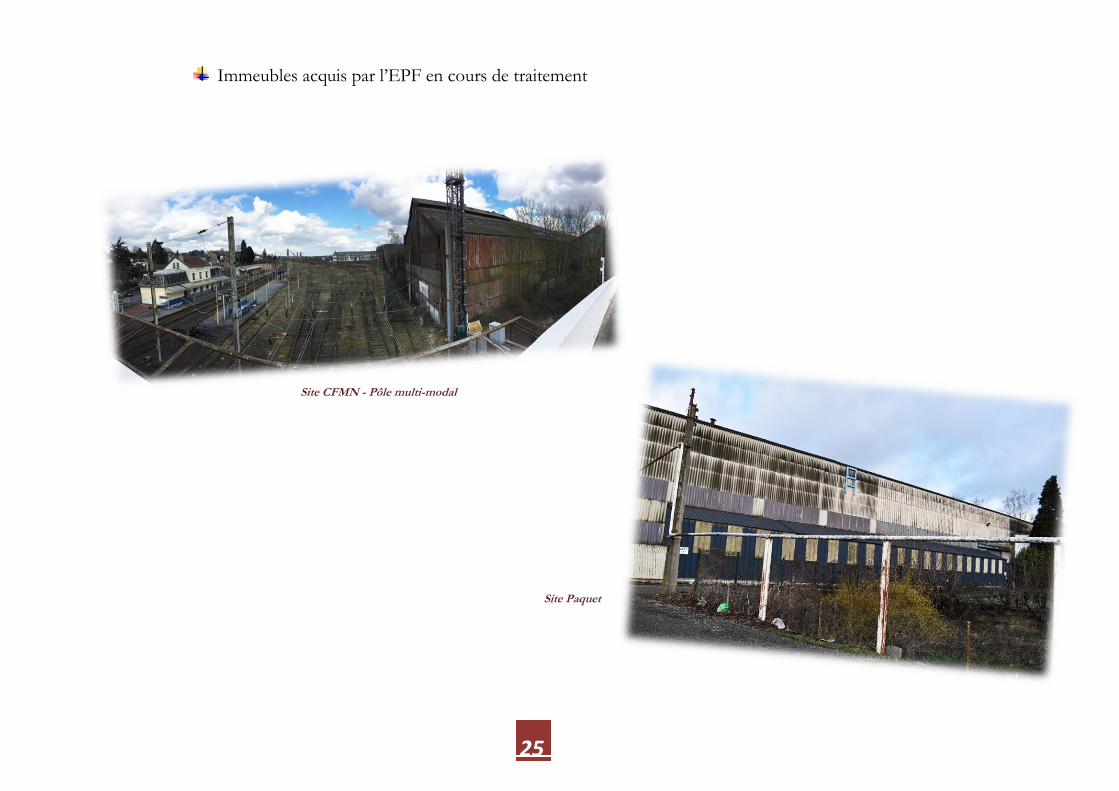

Immeubles acquis par l’EPF en cours de traitement

Site Paquet

Site CFMN - Pôle multi-modal

26

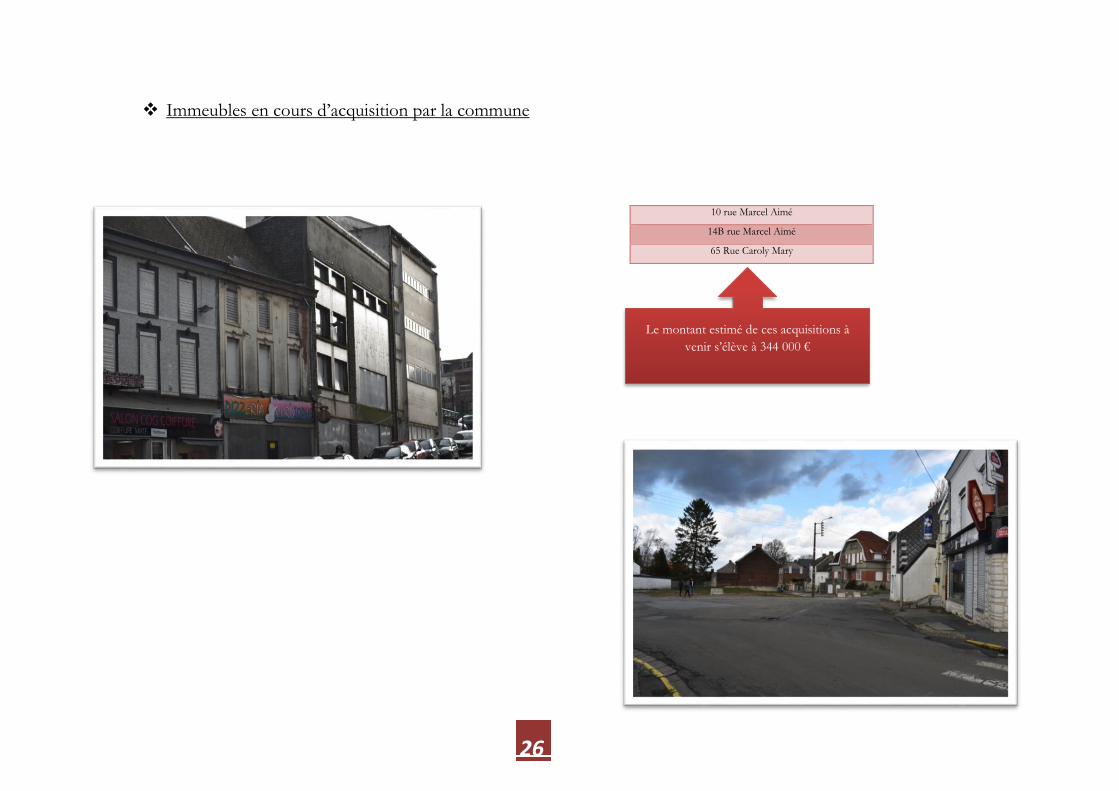

Immeubles en cours d’acquisition par la commune

10 rue Marcel Aimé

14B rue Marcel Aimé

65 Rue Caroly Mary

Le montant estimé de ces acquisitions à

venir s’élève à 344 000 €

27

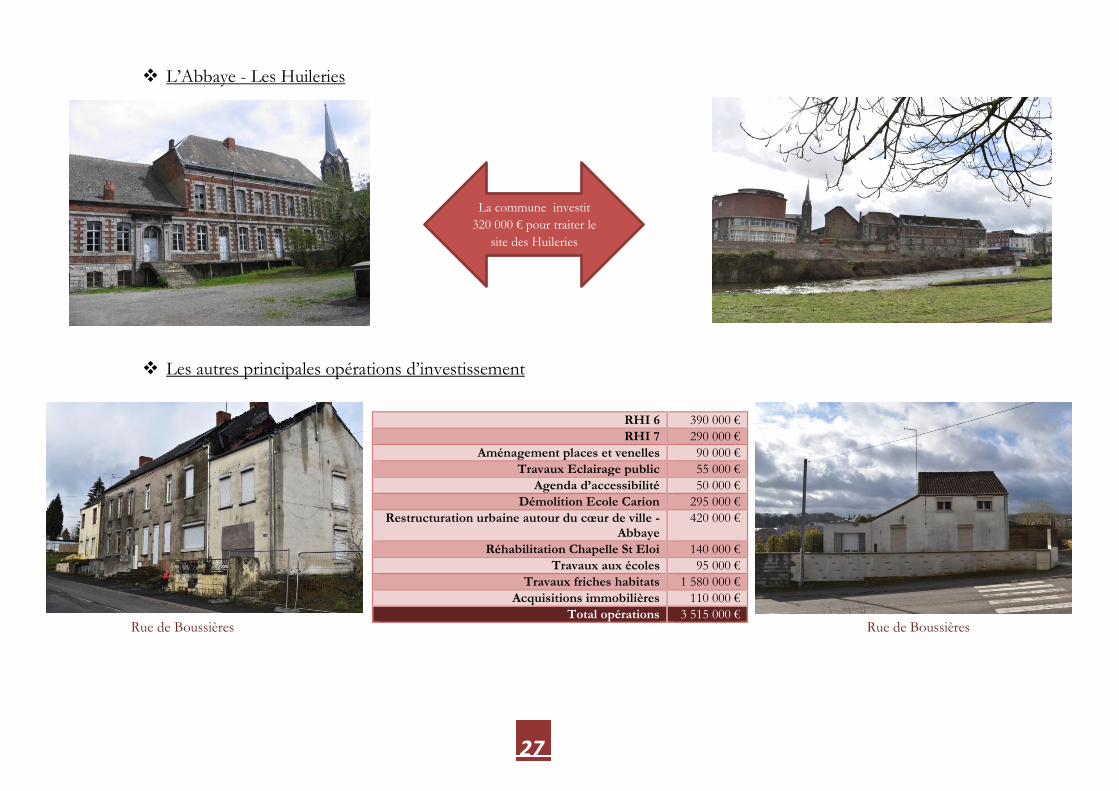

L’Abbaye - Les Huileries

Les autres principales opérations d’investissement

Rue de Boussières Rue de Boussières

RHI 6 390 000 €

RHI 7 290 000 €

Aménagement places et venelles 90 000 €

Travaux Eclairage public 55 000 €

Agenda d’accessibilité 50 000 €

Démolition Ecole Carion 295 000 €

Restructuration urbaine autour du cœur de ville - Abbaye

420 000 €

Réhabilitation Chapelle St Eloi 140 000 €

Travaux aux écoles 95 000 €

Travaux friches habitats 1 580 000 €

Acquisitions immobilières 110 000 €

Total opérations 3 515 000 €

La commune investit

320 000 € pour traiter le site des Huileries

28

Ecole Carion Rue la Rocaille

La commune entame en 2019 son programme de démolitions d’immeubles

L’investissement hors opérations

Frais d’études - Logiciels 75 000 €

Fonds de concours à la CAMVS (* travaux rue Caroly Mary) 600 000 €

Acquisition matériel 420 000 €

Travaux 680 000 €

Total opérations 1 775 000 €

Travaux rue Caroly Mary (*)

29

2. Budget annexe ANRU

La ville d’Hautmont est engagée, depuis plusieurs années, dans une démarche de projets urbains qui fait un lien entre un volet

économique et social du développement de la ville.

Nous finalisons actuellement le dossier ANRU pratiquement en totalité sur fonds propres de la commune.

Ainsi pour 2019, les opérations reprises dans le tableau ci-dessous sont estimées à 1 572 277 €.

BUDGET ANNEXE ANRU - DEPENSES INVESTISSEMENT

CR BP BP + CR

104 AMENAGEMENT A104 Rue Odette 461 959,24 € 461 959,24 €

111 AMENAGEMENT A111 Aménagement rue Carion et Ste Anne 129,59 € 129,59 €

112 AMENAGEMENT A112 Aménagement Extension rue de la République 3 927,71 € 3 927,71 €

113 AMENAGEMENT A113 Aménagement Ecole Fontaine 340 000,00 € 340 000,00 €

114 AMENAGEMENT A114 Aménagement Terrain Gehu Maitrise d'Œuvre 9 000,00 € 9 000,00 €

114 AMENAGEMENT A114 Aménagement Terrain Gehu Travaux 334 000,00 € 334 000,00 €

183 AMENAGEMENT TC3 Zone d'extension allée d'Halver ZE A25 21 861,13 € 22 686,22 € 44 547,35 €

88 AMENAGEMENT ZEA25 Zone d'extension allée d'Halver 59 474,14 € 110 315,30 € 169 789,44 €

945 AMENAGEMENT A945 Renouvellement et complément de plantations 5 651,00 € 95 273,00 € 100 924,00 €

86 986,27 € 1 377 291,06 € 1 464 277,33 €

996 INGENIERIE AMO DIVERSES AMO diverses 3 088,80 € 104 911,20 € 108 000,00 €

3 088,80 € 104 911,20 € 108 000,00

90 075,07 € 1 482 202,26 € 1 572 277,33 €

On y retrouve la rénovation et l’extension du groupe scolaire Fontaine, situé en plein cœur d’un quartier prioritaire. Ces travaux visent à accueillir les enfants dans les meilleures conditions grâce à un équipement performant et ouvert aux nouvelles technologies.

En ce qui concerne l’aménagement du terrain Géhu - rue Victor Hugo, la ville a décidé de mener une action pour aménager un terrain abandonné et le transformer en espace public de détente avec une aire de jeux sportive et du stationnement.

30

BUDGET ANNEXE ANRU - RECETTES INVESTISSEMENT

CR BP BP+CR

0,00 €

0,00 €

0,00 €

0,00 €

0,00 € 0,00 € 0,00 €

Fonds de Compensation pour la T.V.A - FCTVA 357 000,00 € 357 000,00 €

0,00 357 000,00 € 357 000,00 €

POUR INFORMATION RECETTES DE FONCTIONNEMENT 113 ETAT- DPV EQUIPEMENT ECOLE FONTAINE - DPV 2015 258 400,00 € 258 400,00 €

113 ETAT- DPV EQUIPEMENT ECOLE FONTAINE - DPV 2016 266 000,00 € 266 000,00 €

114 ETAT- DPV AMENAGEMENT TERRAIN GEHU - DPV 2017 283 000,00 € 283 000,00 €

807 400,00 € 807 400,00 €

31

3. Budget annexe PORT A SEC Depuis 2013, les anciennes halles STPS sont au cœur des attentions. Avec le port à flot en cœur de ville, ce lieu constitue le projet d’espace fluvial imaginé par la municipalité. Les engins de chantier ont progressivement pris possession des lieux et les ont transformés en port sec (pour trois des cinq halles réhabilitées). A terme, avec un trafic annuel estimé à 1 200 bateaux lors de la réouverture de la Sambre en 2020, l’installation hautmontoise représentera le seul port à sec couvert sur une voie intérieure au nord de Paris. Le budget annexe Port à sec a permis d’isoler, dans les comptes de la commune, cet important investissement.

DEPENSES

RECETTES

C.R BP 2019 TOTAL

C.R BP 2019 TOTAL

Pont roulant 139 000,00 139 000,00

Travaux électricité 220 788,21 220 788,21

Voirie et réseaux divers 336 232,87 72 100,00 408 332,87

FSIL 1311 293 881,75 293 881,75

Travaux aménagement accès interne 368 172,38 1 309 137,60 1 677 309,98

Région 1312 500 000,00 500 000,00

Missions AMO diverses 168 818,63 23 924,00 192 742,63

CAMVS 1318 52 000,00 52 000,00

TOTAL TRAVAUX 1 233 012,09 1 405 161,60 2 638 173,69

TOTAL SUBVENTIONS 345 881,75 500 000,00 845 881,75