omment sadapter aux nouveaux défis du marhé de lépargne … · QUELQUES MOTS SUR AILANCY 3...

65

1 Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? Le renouveau de l’offre dans un environnement changeant Une étude du cabinet Ailancy – Septembre 2012

Transcript of omment sadapter aux nouveaux défis du marhé de lépargne … · QUELQUES MOTS SUR AILANCY 3...

1

Comment s’adapter aux nouveaux défis du marché de l’épargne en France ?

Le renouveau de l’offre dans un environnement changeant

Une étude du cabinet Ailancy – Septembre 2012

2 SOMMAIRE

1. Quelques mots sur Ailancy

2. L'épargne, une filière en plein renouveau

3. L’offre d’épargne bancaire en France en 2012

4. Les stratégies de collecte et de fidélisation

5. Les impacts transversaux sur les métiers de la banque

6. Les encours d’épargne des établissements bancaires

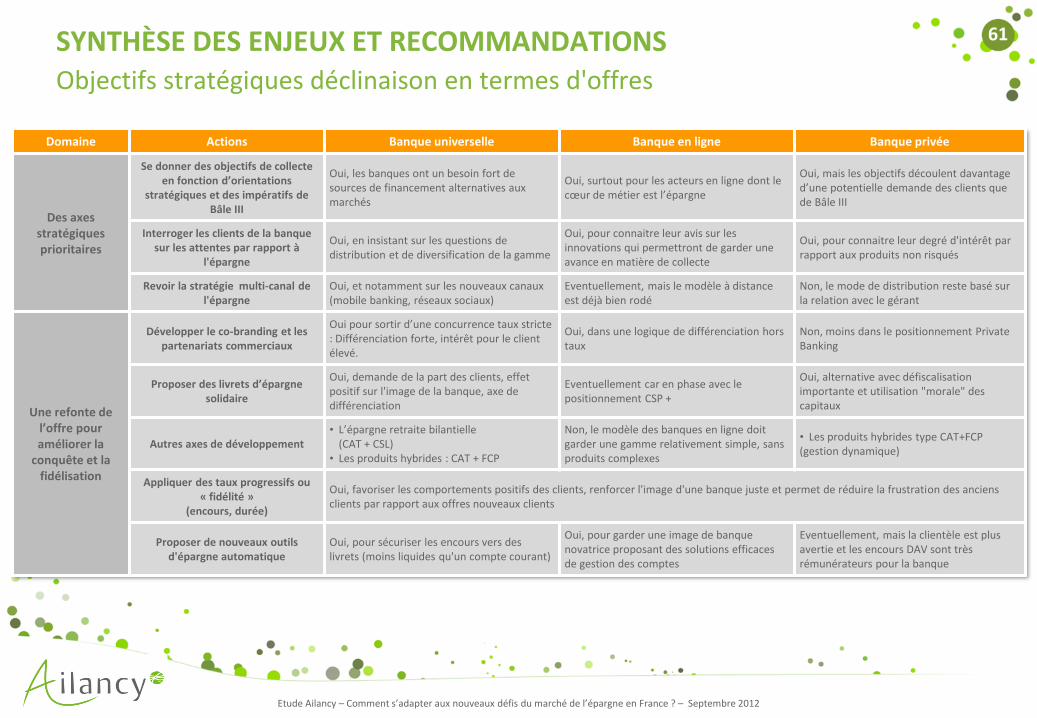

7. Synthèse des enjeux et recommandations

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

3 QUELQUES MOTS SUR AILANCY

Cabinet de conseil en organisation et en management créé en 2008, spécialiste du domaine banque, finance et assurance o Une équipe qui intervient en « pure player » du conseil principalement dans le domaine bancaire et financier, qui compte à ce

jour une soixantaine de consultants o Nos références clients comptent parmi les principales institutions de la Place

Nous intervenons auprès de l’ensemble des acteurs du secteur bancaire et financier o Banques o Etablissements de crédit o Entreprises d’investissement o Sociétés de gestion d’actifs o Compagnies d’assurance o Institutions et organismes de Place

Notre périmètre d’intervention o Cadrage et accompagnement de projets de développement et de distribution o Etude de marché et positionnement stratégique o Définition et mise en œuvre de stratégies opérationnelles o Refonte de processus et de l’organisation o Accompagnement de restructurations et fusions o Recherche de partenariats, d’outsourcing, et de synergies o Schéma directeur informatique o Amélioration de la performance opérationnelle et de la rentabilité o Optimisation du risk management et du dispositif de conformité o Adaptation aux évolutions réglementaires o Mise en place et animation de formations (Ailancy est organisme de formation agréé)

Mieux nous connaître

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

4 QUELQUES MOTS SUR AILANCY

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Quelques références

5 SOMMAIRE

1. Quelques mots sur Ailancy

2. L'épargne, une filière en plein renouveau

3. L’offre d’épargne bancaire en France en 2012

4. Les stratégies de collecte et de fidélisation

5. Les impacts transversaux sur les métiers de la banque

6. Les encours d’épargne des établissements bancaires

7. Synthèse des enjeux et recommandations

Etude Ailancy – Comment s’adapter aux nouveaux défis du

marché de l’épargne en France ? – Septembre 2012

6

Rarement nous avons assisté à une telle convergence de points de vue des ménages et des établissements financiers. D’une part, les ménages français ont modifié leurs arbitrages en termes de placement au profit de produits non risqués. D’autre part, la plupart des banques ont un fort besoin de collecter de l’épargne de bilan auprès de leur clientèle pour se conforter aux ratios prudentiels énoncés par Bâle III.

Dans ce contexte, la concurrence croissante entre les différents acteurs (grandes banques de réseau, purs players en ligne, banques privées…) s’intensifie et prend des formes multiples. Ce phénomène est accentué par l’arrivée sur le marché de la collecte d’épargne d’acteurs historiquement positionnés sur le segment de l’assurance (AXA), du crédit (Cetelem) ou du financement particulier (RCI Banque).

Ce nouvel environnement a donné lieu à l’apparition d’offres innovantes et la création de nouveaux produits bancaires. Si l’augmentation de la collecte sur des produits d’épargne bilan est le fruit d’une convergence d’intérêt des ménages et des banques, elle a été accentuée par un foisonnement marketing (taux boostés, campagnes de communication, produits innovants…)

Ce renouveau de l’offre épargne a des impacts transversaux et toute la banque doit s’adapter. Que ce soit en termes d’innovation marketing, de distribution, de gestion ou de systèmes d’information, l’ensemble des métiers sont impactés par cette nouvelle donne. La question de la rentabilité se pose également dans une optique de long terme.

L'ÉPARGNE, UNE FILIÈRE EN PLEIN RENOUVEAU La filière épargne connaît de profondes mutations qui ont modifié les modèles habituels de collecte

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Face à cette modification structurelle du marché de l’épargne, il nous est apparu indispensable de dresser un panorama des stratégies et de l’offre afin d’appréhender les tendances de la filière épargne

7 L'ÉPARGNE, UNE FILIÈRE EN PLEIN RENOUVEAU

Les banques sont confrontées à des nouveaux enjeux favorisant un renouveau de leur offre d'épargne

L’image de la Banque et la confiance des clients entachées

par la crise Depuis 2008 l’image du secteur

bancaire s’est dégradée. Les banques doivent regagner la

confiance de leurs clients.

Une modification dans l’arbitrage des placements L’instabilité et le manque de

visibilité des marchés poussent les épargnants à délaisser les actions

et obligations au profit de placements sûrs et liquides.

Un paysage concurrentiel en mutation

L’arrivée d’acteurs en ligne, des assureurs et d’établissements de

financement sur ce marché a transformé l’offre épargne.

Une nouvelle donne réglementaire : Bâle IIII

La future mise en application des ratios prudentiels de Bâle III obligent les banques à consolider leur bilan. La collecte d’épargne bilantielle est dès lors un enjeu incontournable.

De nouvelles attentes en matière de RSE

Les épargnants sont de plus en plus attentifs à l’utilisation faite de leurs

dépôts. L’épargne solidaire commence à être un placement

demandé.

Un contexte qui pousse les établissements bancaires à

repenser et à innover en matière d’offre d’épargne Une évolution des

comportements d’achat Avec le développement d’internet notamment, les clients n’hésitent plus à comparer les offres, sont

moins captifs et davantage multi bancarisés.

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

8

La mise en application progressive de Bâle III oblige les établissements bancaires à prendre d’importantes mesures pour se conformer aux nouvelles exigences (ratios de liquidité, redéfinition des fonds propres, limitation du risque).

L'ÉPARGNE, UNE FILIÈRE EN PLEIN RENOUVEAU

Ratios / exigences Leviers principaux Commentaires Possibilité de

recourir à ce levier

Augmenter le niveau et la qualité des fonds propres

Diminution des dividendes distribués et constitution de réserves

Les banques peuvent augmenter le report à nouveau et diminuer les dividendes afin de renforcer leurs fonds propres.

Forte

Cession d'actif et recentrage sur les activités cœur

Les banques ont entrepris de nombreux plans de cessions d’activité dans le but de dégager des plus-values et de se débarrasser de d’activité gourmande en fonds propres. (exemple de l’immobilier). Toutefois, le recours à de telles opérations est par nature limité.

Moyenne

Augmentation de capital Le choix d’un augmentation de capital, défavorables aux porteurs, est très délicat. Faible

Réviser la couverture de risque de contrepartie

Réduction de son exposition au risque Une réduction de l’exposition au risque principalement dans les activités de banque de financement et d’investissement.

Forte

Encadrer l'effet de levier Diminution de l'octroi de prêt Une telle diminution est possible mais se heurte à la pression des pouvoirs publics et de la clientèle. Faible

Répondre aux exigences de liquidité à court terme (LCR)

Augmentation de la part des actifs liquides sans risque

Les actifs souverains et émis par les banques centrales, les obligations d’entreprises et covered bonds sont jugés liquides selon les définitions de Bâle III, même en temps de crise.

Moyenne

Se préparer au ratio de liquidité à long terme (NSFR)

Diversification et renforcement des sources de financements stables

Dans le ratio, les dépôts clientèle apparaissent comme une source privilégiée de financement. En revanche, l’épargne hors-bilan (OPCVM, Assurance-vie) n’est pas prise en compte dans le calcul du ratio.

Forte

Emission de titres de dettes de long terme Les banques vont devoir émettre de la dette de long terme afin de financer leurs activités de long terme. Le coût de ces opérations pourrait être relativement élevé et devrait se répercuter sur les crédits clients.

Moyenne

Diminution des crédits de long terme Les crédits de long terme peuvent être limités, et notamment les crédits aux entreprises, pénalisés par les définitions de Bâle III. Néanmoins, la marge de manœuvre semble réduite.

Faible

L'épargne bilantielle est un levier privilégié permettant aux établissements bancaires de répondre aux défis des nouvelles normes Bâle III

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

L’épargne bancaire constitue un des leviers privilégiés par les banques afin d’augmenter et de diversifier leurs ressources financières stables.

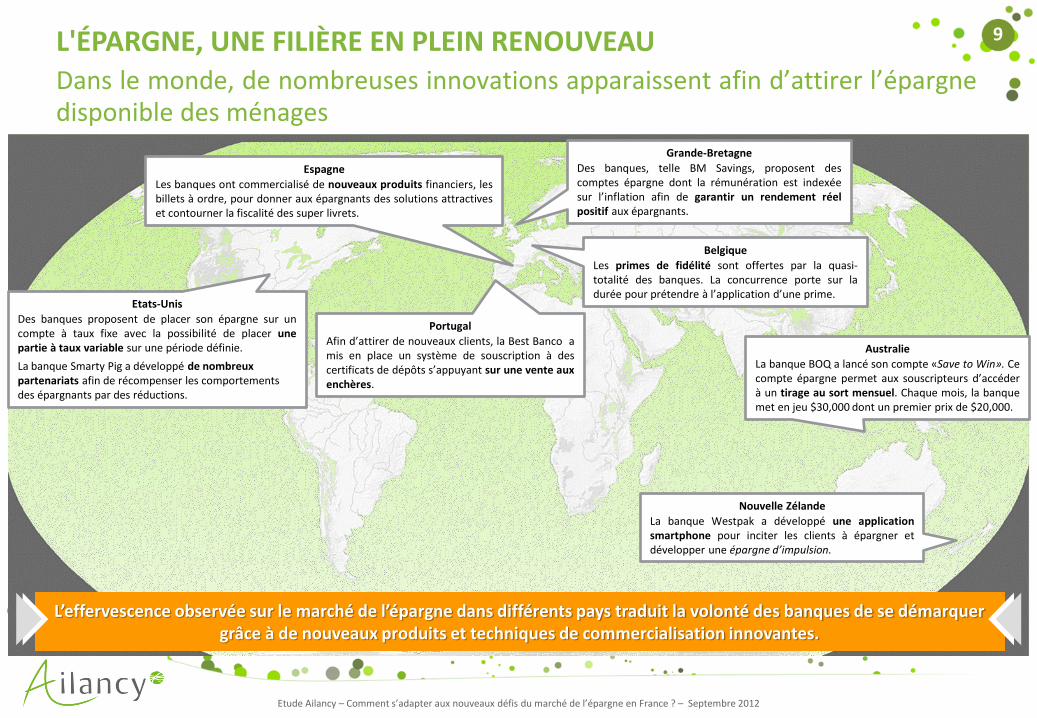

9 L'ÉPARGNE, UNE FILIÈRE EN PLEIN RENOUVEAU Dans le monde, de nombreuses innovations apparaissent afin d’attirer l’épargne disponible des ménages

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Espagne

Les banques ont commercialisé de nouveaux produits financiers, les billets à ordre, pour donner aux épargnants des solutions attractives et contourner la fiscalité des super livrets.

Portugal

Afin d’attirer de nouveaux clients, la Best Banco a mis en place un système de souscription à des certificats de dépôts s’appuyant sur une vente aux enchères.

Etats-Unis

Des banques proposent de placer son épargne sur un compte à taux fixe avec la possibilité de placer une partie à taux variable sur une période définie.

La banque Smarty Pig a développé de nombreux partenariats afin de récompenser les comportements des épargnants par des réductions.

Australie

La banque BOQ a lancé son compte «Save to Win». Ce compte épargne permet aux souscripteurs d’accéder à un tirage au sort mensuel. Chaque mois, la banque met en jeu $30,000 dont un premier prix de $20,000.

Grande-Bretagne

Des banques, telle BM Savings, proposent des comptes épargne dont la rémunération est indexée sur l’inflation afin de garantir un rendement réel positif aux épargnants.

Belgique

Les primes de fidélité sont offertes par la quasi-totalité des banques. La concurrence porte sur la durée pour prétendre à l’application d’une prime.

Nouvelle Zélande

La banque Westpak a développé une application smartphone pour inciter les clients à épargner et développer une épargne d’impulsion.

L’effervescence observée sur le marché de l’épargne dans différents pays traduit la volonté des banques de se démarquer grâce à de nouveaux produits et techniques de commercialisation innovantes.

10

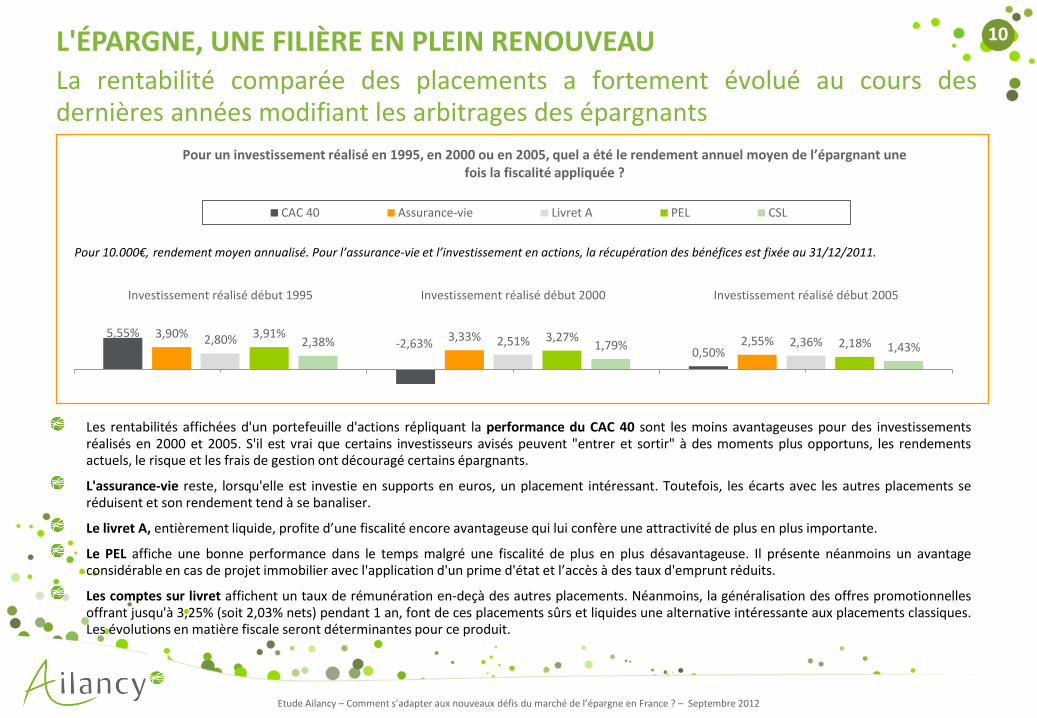

Les rentabilités affichées d'un portefeuille d'actions répliquant la performance du CAC 40 sont les moins avantageuses pour des investissements réalisés en 2000 et 2005. S'il est vrai que certains investisseurs avisés peuvent "entrer et sortir" à des moments plus opportuns, les rendements actuels, le risque et les frais de gestion ont découragé certains épargnants.

L'assurance-vie reste, lorsqu'elle est investie en supports en euros, un placement intéressant. Toutefois, les écarts avec les autres placements se réduisent et son rendement tend à se banaliser.

Le livret A, entièrement liquide, profite d’une fiscalité encore avantageuse qui lui confère une attractivité de plus en plus importante.

Le PEL affiche une bonne performance dans le temps malgré une fiscalité de plus en plus désavantageuse. Il présente néanmoins un avantage considérable en cas de projet immobilier avec l'application d'un prime d'état et l’accès à des taux d'emprunt réduits.

Les comptes sur livret affichent un taux de rémunération en-deçà des autres placements. Néanmoins, la généralisation des offres promotionnelles offrant jusqu'à 3,25% (soit 2,03% nets) pendant 1 an, font de ces placements sûrs et liquides une alternative intéressante aux placements classiques. Les évolutions en matière fiscale seront déterminantes pour ce produit.

L'ÉPARGNE, UNE FILIÈRE EN PLEIN RENOUVEAU La rentabilité comparée des placements a fortement évolué au cours des dernières années modifiant les arbitrages des épargnants

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

5,55% -2,63%

0,50%

3,90% 3,33% 2,55% 2,80% 2,51% 2,36% 3,91% 3,27% 2,18% 2,38% 1,79% 1,43%

Investissement réalisé début 1995 Investissement réalisé début 2000 Investissement réalisé début 2005

Pour un investissement réalisé en 1995, en 2000 ou en 2005, quel a été le rendement annuel moyen de l’épargnant une fois la fiscalité appliquée ?

CAC 40 Assurance-vie Livret A PEL CSL

Pour 10.000€, rendement moyen annualisé. Pour l’assurance-vie et l’investissement en actions, la récupération des bénéfices est fixée au 31/12/2011.

11

Numéraire 1% Dépôts à vue

9%

Epargne règlementée

16%

Livrets fiscalisés 5%

Comptes à terme 2%

Assurance-vie 39%

Titres d'OPCVM 8%

Détention d'actions (cotées

et non cotées) 18%

Titres de créance 2%

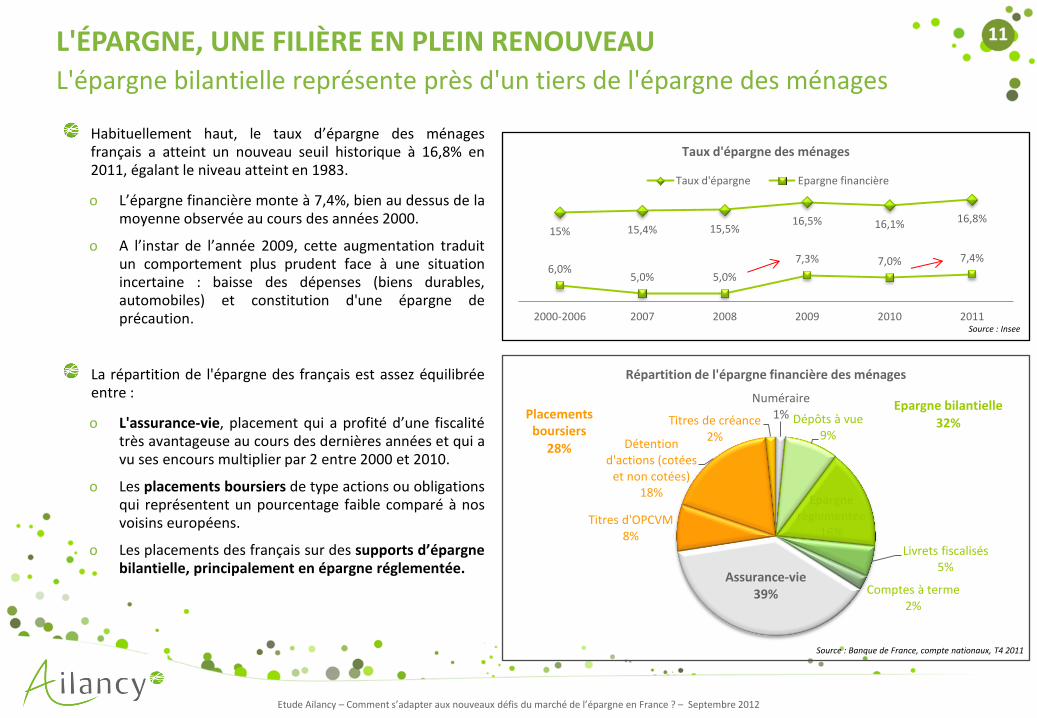

Répartition de l'épargne financière des ménages

15% 15,4% 15,5% 16,5% 16,1% 16,8%

6,0% 5,0% 5,0%

7,3% 7,0% 7,4%

2000-2006 2007 2008 2009 2010 2011

Taux d'épargne des ménages

Taux d'épargne Epargne financière

Habituellement haut, le taux d’épargne des ménages français a atteint un nouveau seuil historique à 16,8% en 2011, égalant le niveau atteint en 1983.

o L’épargne financière monte à 7,4%, bien au dessus de la moyenne observée au cours des années 2000.

o A l’instar de l’année 2009, cette augmentation traduit un comportement plus prudent face à une situation incertaine : baisse des dépenses (biens durables, automobiles) et constitution d'une épargne de précaution.

La répartition de l'épargne des français est assez équilibrée entre :

o L'assurance-vie, placement qui a profité d’une fiscalité très avantageuse au cours des dernières années et qui a vu ses encours multiplier par 2 entre 2000 et 2010.

o Les placements boursiers de type actions ou obligations qui représentent un pourcentage faible comparé à nos voisins européens.

o Les placements des français sur des supports d’épargne bilantielle, principalement en épargne réglementée.

L'ÉPARGNE, UNE FILIÈRE EN PLEIN RENOUVEAU L'épargne bilantielle représente près d'un tiers de l'épargne des ménages

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Source : Banque de France, compte nationaux, T4 2011

Source : Insee

Epargne bilantielle 32%

Placements boursiers

28%

12

41,2

52,8 64,1 59,8

-20

0

20

40

60

80

2011 T1 2011 T2 2011 T3 2011 T4

Flux de l’épargne des ménages par type de placement, en milliards

Numéraire et dépôts Titres

Assurance-Vie et épargne retraite

L'ÉPARGNE, UNE FILIÈRE EN PLEIN RENOUVEAU L’épargne des ménages se dirige vers des placements sûrs et liquides

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Source : Banque de France, compte financiers, T1 2012

Les ménages ont privilégié les placements en numéraires et en dépôts. A partir du deuxième trimestre de l’année 2011, ces placements ont été préférées à l’assurance-vie. Les livrets captent la majeure partie de cette épargne sécurisée. L‘assurance-vie, composée d'unité de compte et de fonds en euros a été touchée par la baisse significative de la performance des valeurs mobilières. La fin d’année 2011 a été le témoin d’un phénomène de décollecte sans précédent sur ce placement

(-3,8 milliards en décembre). Le contexte de crise et les mauvaises performances des places boursières ont modifié les arbitrages des ménages. Comme en témoigne le dernier Baromètre de l’épargne publié par les Echos, les français délaissent les titres jugés trop risqués.

Baromètre de l’épargne TNS SOFRES pour la Banque Postale et les Echos – Juin 2012

• 91 % des français jugent les actions risquées (81% les obligations)

• Seul 10 % des interrogés jugent le moment importun pour investir

• « La sécurité reste toujours de mise : les Français auraient une nette préférence pour les comptes ou livrets d’épargne : 81% les privilégieraient »

Communiqué de presse, le 5 juin 2012

-50

0

50

100

mars-10 juin-10 sept.-10 déc.-10 mars-11 juin-11 sept.-11 déc.-11

Flux des placements financiers des ménages, en milliards

Placements bancaires Placements non bancaires

Source : Banque de France, comptes financiers

13

Livrets soumis à l'impôt; 32,1%

Livret A ; 38,4%

CEL; 6,5%

LDD; 12,4%

LEP; 9,4%

Livret Jeune; 1,3%

Livrets règlementés;

67,9%

Décomposition de l’épargne détenue sur livrets à fin 2011

26,4 31,5 33,4 37,6

0

10

20

30

40

2011 T1 2011 T2 2011 T3 2011 T4

Flux d’épargne sur les placements liquides sans risque, en milliards

Livret d'épargne Dépôts à vue Epargne logement

L'ÉPARGNE, UNE FILIÈRE EN PLEIN RENOUVEAU Parmi les placements sûrs et liquides, les livrets sont privilégiés

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Les livrets captent la majeure partie de l'épargne destinée à des supports sans risques et liquides. Leur part grandissante s'explique principalement par deux phénomènes :

1. Le livret A aujourd’hui libéralisé a vu son taux progressé en 2011 passant de 1,75% à 2,25%. Il est apparu comme un placement attractif et ce malgré un rendement réel proche de zéro, voire négatif.

o En 2011, l'encours du livret A a progressé de 8,7% à près de 215 milliards.

2. Le succès des super livrets proposés par de plus en plus de banques explique aussi cette progression. Les offres promotionnelles sur ces produits les ont rendu particulièrement attractifs.

o En 2011, l'encours des livrets fiscalisés a augmenté de presque 10% sur un an pour atteindre 180 milliards.

o En 2009, les livrets fiscalisés regroupaient 29,2% des montants placés sur livrets. A fin 2011 cette part était de 32,1% soit une augmentation de près de 3 points.

Source : Banque de France, Ailancy

Source : Banque de France, compte financiers, T1 2012

14 L'ÉPARGNE, UNE FILIÈRE EN PLEIN RENOUVEAU

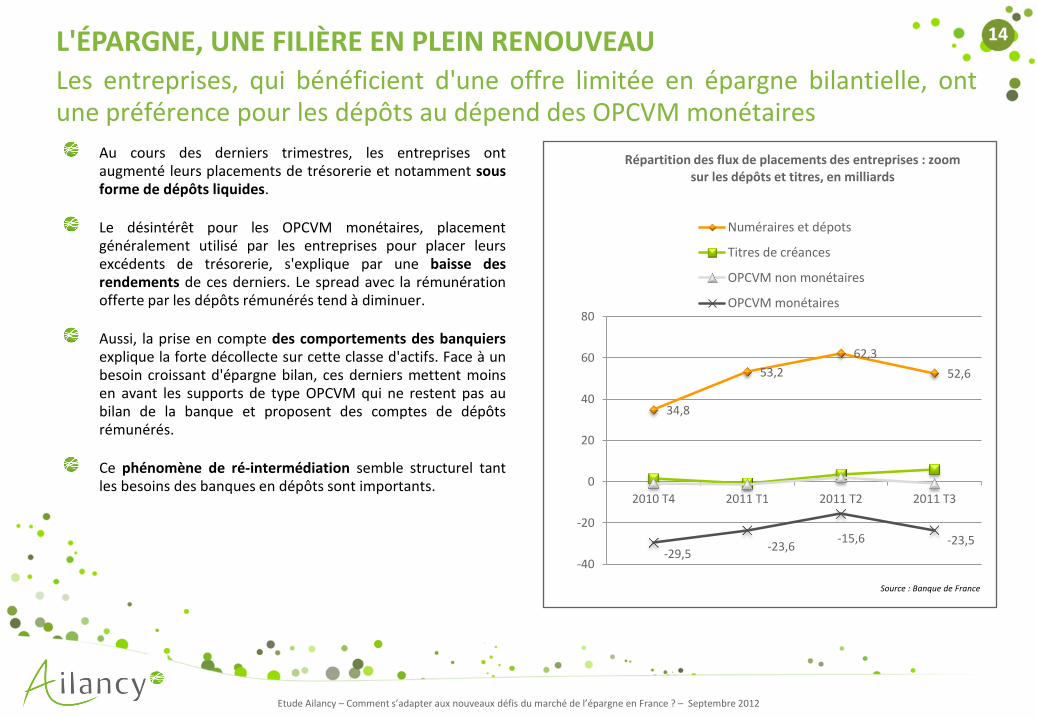

Au cours des derniers trimestres, les entreprises ont augmenté leurs placements de trésorerie et notamment sous forme de dépôts liquides. Le désintérêt pour les OPCVM monétaires, placement généralement utilisé par les entreprises pour placer leurs excédents de trésorerie, s'explique par une baisse des rendements de ces derniers. Le spread avec la rémunération offerte par les dépôts rémunérés tend à diminuer. Aussi, la prise en compte des comportements des banquiers explique la forte décollecte sur cette classe d'actifs. Face à un besoin croissant d'épargne bilan, ces derniers mettent moins en avant les supports de type OPCVM qui ne restent pas au bilan de la banque et proposent des comptes de dépôts rémunérés. Ce phénomène de ré-intermédiation semble structurel tant les besoins des banques en dépôts sont importants.

Les entreprises, qui bénéficient d'une offre limitée en épargne bilantielle, ont une préférence pour les dépôts au dépend des OPCVM monétaires

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

34,8

53,2

62,3

52,6

-29,5 -23,6

-15,6 -23,5

-40

-20

0

20

40

60

80

2010 T4 2011 T1 2011 T2 2011 T3

Répartition des flux de placements des entreprises : zoom sur les dépôts et titres, en milliards

Numéraires et dépots

Titres de créances

OPCVM non monétaires

OPCVM monétaires

Source : Banque de France

15

La première moitié de l’année 2012 confirme la progression des encours déposés sur les livrets bancaires, qu’ils soient fiscalisés ou non. o Entre janvier et juin 2012, les encours des livrets fiscalisés ont progressé de près de 7 milliards d’euros. o Sur la même période, le livret A a vu son encours progresser de plus 11 milliards d’euros.

Avec les relèvements des plafonds du livret A du LDD, l’année 2012 devrait être une année record pour la collecte sur ces placements défiscalisés, dépassant le précédent record de l’année 2008 (23,6 milliards).

Higher Allowance on Tax-Free Saving Accounts Is Credit Negative for French Banks

Les établissements bancaires français vont être impactés négativement par ce relèvement de plafond. Les banques mutualistes BPCE, le Crédit Mutuel et le Crédit Agricole, dont les encours d’épargne défiscalisée sont très importants devraient être les plus impactées par ce relèvement. L’impact sur les encours d’assurance-vie devrait être limité.

La réforme ne concerne qu’un petit nombre d’épargnants car seuls 8,5% des livrets A ont atteint leur plafond et près de la moitié (47%) de ces livrets ont un solde inférieur à 150€ (source : Observatoire de l’épargne réglementée, juillet 2012).

Néanmoins, cette évolution pourrait fragiliser les banques. En effet, 65% des sommes récoltées sur les livrets A et LDD sont centralisées par la CDC et ne restent pas au bilan des banques. Les établissements bancaires les plus tournés vers l’épargne règlementée ou ayant réalisés le plus d’efforts de collecte seront les plus impactés.

L'ÉPARGNE, UNE FILIÈRE EN PLEIN RENOUVEAU L’année 2012 confirme la nette augmentation des dépôts bancaires ; celle-ci devrait être renforcée par la récente évolution de la règlementation

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

-0,8 4,7

7,1

23,6 19,1

10,1

20,6

-10

0

10

20

30

2005 2006 2007 2008 2009 2010 2011

Flux nets à destination du livret A (en mds)

Source : Observatoire de l’épargne règlementée, Juillet 2012

Source : Moody’s sector comment – 27 Août 2012

16 L'ÉPARGNE, UNE FILIÈRE EN PLEIN RENOUVEAU

Cette hausse des encours de l'épargne bancaire s’explique par une convergence des intérêts des agents économiques. Les nouveaux arbitrages financiers des ménages et l'offre des banques expliquent cette augmentation des dépôts de près de 10% sur l'année 2011. Ce mouvement s'est d'ailleurs amplifié sur la première moitié de l'année 2012.

Les comportements des épargnants et les stratégies commerciales des banques concourent à une augmentation des dépôts

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Augmentation significative des dépôts

Les ménages:

Préférence pour des placements sans risque et

liquides

Les banques :

Volonté de collecter de l’épargne bilantielle

Offre de produits d’épargne Demande de produits d’épargne

Ce phénomène est structurel et une augmentation continue des dépôts est à prévoir dans les prochaines années.

« L’épargne non bilantielle est beaucoup plus développée dans notre pays, de même que l’assurance vie et la gestion d’actifs pour compte de tiers – OPCVM –, et l’épargne réglementée est une spécificité française […] Avec les nouvelles règles de liquidité, l'incitation à la distribution d'un produit dépendra de la possibilité de l'inclure dans le bilan »

François Pérol, président de la Fédération Bancaire Française. Audition Commission des finances – 12 Janvier 2011

17

Au–delà de l’augmentation du plafond du livret A (de 25% dans un premier temps) et du LDD (doublé à 12 k€), c’est le changement de fiscalité qui constitue la réforme la plus marquante :

o Hausse des prélèvements sociaux (CSG notamment) sur les produits fiscalisés en cours de discussion et pouvant intervenir avant fin 2012

o Alignement de l’imposition de l’épargne sur l’IR, selon des modalités à préciser Divers projets de l’ACP montrent le regain d’intérêt des autorités sur la filière épargne :

o Projet de recommandation de l’ACP pour une meilleure information des clients sur les Comptes à Termes (explication sur la nature du produit, notice produit, taux, modalités de remboursements anticipés…)

o Demande de chiffrage adressée aux principales banques pour connaître le délai de mise en place d’un fichier permettant de remonter au Fonds de Garantie des Dépôts, à J+5 de la défaillance d’un établissement, la liste des clients et le montant de leurs soldes sur certains produits d’épargne (afin de permettre une indemnisation dans les 20 jours). Ce projet est connu sous le nom de Vue Unique Client (VUC). Des stress tests annuels seront réalisés.

o Renforcement des obligations au niveau de la connaissance client sur les produits d’épargne bancaire moyen et long terme à l’identique de ce qui se fait déjà sur les titres et l’assurance-vie (questionnaires MIF et LME)

En outre, les autorités ont annoncé le renforcement des contrôles sur la multi-détention de livrets non fiscalisés (livret A notamment pour lequel le contrôle va être automatisé à la souscription).

L'ÉPARGNE, UNE FILIÈRE EN PLEIN RENOUVEAU De nombreuses évolutions réglementaires en 2012

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

18 SOMMAIRE

1. Quelques mots sur Ailancy

2. L'épargne, une filière en plein renouveau

3. L’offre d’épargne bancaire en France en 2012

4. Les stratégies de collecte et de fidélisation

5. Les impacts transversaux sur les métiers de la banque

6. Les encours d’épargne des établissements bancaires

7. Synthèse des enjeux et recommandations

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

19 L’OFFRE D’ÉPARGNE BANCAIRE EN FRANCE EN 2012

Le début des années 2000 a été marqué par l’arrivée sur le marché Français d’acteurs en ligne proposant une offre d’épargne basée sur un modèle zéro frais, avec des taux d’intérêt performants. Ainsi, ING Direct, premier pur player en ligne, a lancé son offre sur le marché français de l’épargne bancaire en mars 2000. Par la suite, l’offre s’est étoffée avec l’arrivée d’autres banques en ligne sur ce marché.

La transformation du paysage concurrentiel de l'épargne s'est accentuée avec le lancement de banques filiales de compagnies d'assurance (Axa Banque, Allianz Banque, Groupama Banque) aux stratégies de conquête agressives.

Depuis peu, les établissements spécialisés dans le crédit se sont également positionnés sur le secteur de l'épargne. Ainsi des acteurs tel Cetelem propose désormais des offres performantes sur l’épargne (3,25% sur 1 an).

D'autres établissements de financement font leur arrivée sur le marché de l'épargne en France.

o En février 2012 Renault, par l'intermédiaire de sa filiale RCI Banque, lance un livret d'épargne baptisé Zesto. L’entreprise espère ainsi diversifier ses sources de financement avec des objectifs de collecte ambitieux : 2,5 milliards d’euros d'ici trois ans. En Allemagne, Volkswagen a collecté près de 20 milliards d’euros grâce à un livret commercialisé dès 1995.

Enfin, il existe de plus en plus de sites comparatifs des produits d’épargne qui facilitent la comparaison entre les établissements et contribuent à augmenter l’intensité concurrentielle du marché.

Le marché de l'épargne attire de plus en plus des « collecteurs », augmentant l'intensité concurrentielle

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

20 L’OFFRE D’ÉPARGNE BANCAIRE EN FRANCE EN 2012

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

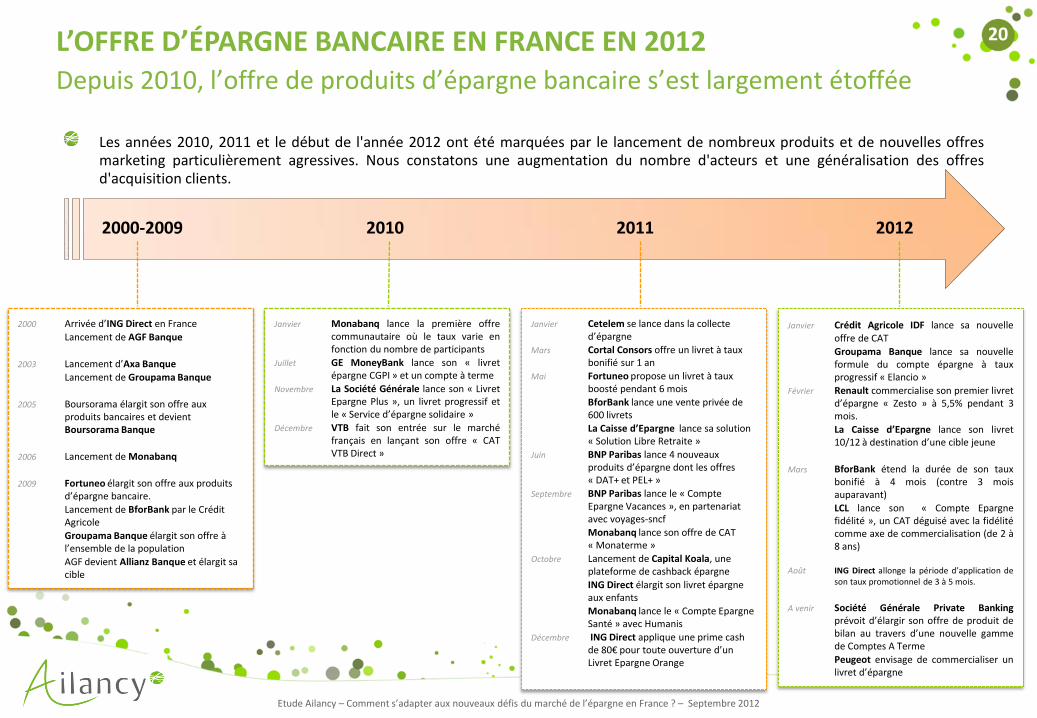

Depuis 2010, l’offre de produits d’épargne bancaire s’est largement étoffée

Janvier Cetelem se lance dans la collecte d’épargne

Mars Cortal Consors offre un livret à taux bonifié sur 1 an

Mai Fortuneo propose un livret à taux boosté pendant 6 mois

BforBank lance une vente privée de 600 livrets

La Caisse d’Epargne lance sa solution « Solution Libre Retraite »

Juin BNP Paribas lance 4 nouveaux produits d’épargne dont les offres « DAT+ et PEL+ »

Septembre BNP Paribas lance le « Compte Epargne Vacances », en partenariat avec voyages-sncf

Monabanq lance son offre de CAT « Monaterme »

Octobre Lancement de Capital Koala, une plateforme de cashback épargne

ING Direct élargit son livret épargne aux enfants

Monabanq lance le « Compte Epargne Santé » avec Humanis

Décembre ING Direct applique une prime cash de 80€ pour toute ouverture d’un Livret Epargne Orange

Janvier Crédit Agricole IDF lance sa nouvelle offre de CAT

Groupama Banque lance sa nouvelle formule du compte épargne à taux progressif « Elancio »

Février Renault commercialise son premier livret d’épargne « Zesto » à 5,5% pendant 3 mois.

La Caisse d’Epargne lance son livret 10/12 à destination d’une cible jeune

Mars BforBank étend la durée de son taux bonifié à 4 mois (contre 3 mois auparavant)

LCL lance son « Compte Epargne fidélité », un CAT déguisé avec la fidélité comme axe de commercialisation (de 2 à 8 ans)

Août ING Direct allonge la période d’application de son taux promotionnel de 3 à 5 mois.

A venir Société Générale Private Banking prévoit d’élargir son offre de produit de bilan au travers d’une nouvelle gamme de Comptes A Terme

Peugeot envisage de commercialiser un livret d’épargne

Janvier Monabanq lance la première offre communautaire où le taux varie en fonction du nombre de participants

Juillet GE MoneyBank lance son « livret épargne CGPI » et un compte à terme

Novembre La Société Générale lance son « Livret Epargne Plus », un livret progressif et le « Service d’épargne solidaire »

Décembre VTB fait son entrée sur le marché français en lançant son offre « CAT VTB Direct »

Les années 2010, 2011 et le début de l'année 2012 ont été marquées par le lancement de nombreux produits et de nouvelles offres marketing particulièrement agressives. Nous constatons une augmentation du nombre d'acteurs et une généralisation des offres d'acquisition clients.

2000 Arrivée d’ING Direct en France

Lancement de AGF Banque

2003 Lancement d’Axa Banque

Lancement de Groupama Banque

2005 Boursorama élargit son offre aux produits bancaires et devient Boursorama Banque

2006 Lancement de Monabanq

2009 Fortuneo élargit son offre aux produits d’épargne bancaire.

Lancement de BforBank par le Crédit Agricole

Groupama Banque élargit son offre à l’ensemble de la population

AGF devient Allianz Banque et élargit sa cible

2010 2011 2012 2000-2009

21

1 2 3 3 5

10

3 6

9 8 10 10

12 13 13 13 14 15 15 16

L’OFFRE D’ÉPARGNE BANCAIRE EN FRANCE EN 2012 Les principaux acteurs de la collecte offrent des gammes plus ou moins larges, en fonction de leur approche et de leur positionnement

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

LES BANQUES EN LIGNE

Elles commercialisent peu de produits notamment afin de garder un modèle compétitif. Si ces acteurs s’appuient généralement sur un seul produit star, la commercialisation du livret A s’est banalisée. Certains (Monabanq, Boursorama) proposent des produits d’épargne logement en complément d’une offre de crédit habitat.

LES ASSURBANQUES

Les positionnements respectifs de ces acteurs sont relativement différents. Groupama vise une clientèle large à l’inverse d’Axa et d’Allianz qui se concentrent sur une clientèle plus patrimoniale moins intéressée par ces placements. Les gammes sont donc très diverses.

LES GRANDS RÉSEAUX BANCAIRES

Ils s’appuient sur une gamme large de produits et notamment les groupes mutualistes (BPCE, Groupe Crédit Agricole, Crédit Mutuel). Ces acteurs ont une approche besoin et offrent donc une palette de solutions plus large.

Les innovations produits se sont multipliées au cours des dernières années dans un souci de différenciation et de personnalisation des offres.

Moyenne de 6 produits Moyenne de 4 produits Moyenne de 13 produits

Source : Catalogue produit - Février 2012.

Nombre de produits d’épargne bancaire commercialisés

22 L’OFFRE D’ÉPARGNE BANCAIRE EN FRANCE EN 2012

L’épargne réglementée regroupe les produits dont le taux est fixé par décret. Elle comprend le Livret A, le Livret Développement Durable, le Livret Epargne Populaire, le Livret Jeune et les supports d’épargne logement (Compte Epargne Logement et Plan Epargne Logement). Les grandes banques commercialisent l'ensemble de ces produits que ce soit au travers de leurs réseaux d'agences ou à distance. Depuis 2009 et la libéralisation du livret A, toutes les grandes banques de réseaux le proposent. A l'instar de ce livret, les produits d'épargne réglementée sont plébiscités par les particuliers. Le livret Jeune peut être considéré comme un produit semi-encadré car il est exonéré (comme les autres livrets d’épargne réglementée) mais sa rémunération n’est pas strictement définie par l’état. Seule la borne inférieure de son taux de rémunération est définie : elle doit être au moins égale à celui du Livret A. Ainsi, on assiste à une concurrence des taux entre les établissements sur ce produit.

• Début 2012, Monabanq est le seul pure player en ligne à proposer ce livret. Il ne se concentre pas exclusivement sur une clientèle active à l’inverse d’autres banques en ligne (ING Direct, Boursorama Banque).

Monabanq a donc une offre agressive et propose un taux particulièrement attractif sur ce produit (+ 175 points de base par rapport au taux du livret A).

• A l’inverse, Axa Banque et Crédit du Nord, dont la cible prioritaire n’est pas le segment 12-25 ans, proposent à ce jour des taux moins compétitifs.

A l’inverse des nouveaux acteurs, les grandes banques universelles commercialisent l'ensemble des produits d'épargne réglementée

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Banques Taux

Monabanq 4,00%

Crédit Agricole

3,50% Caisse D'épargne (IDF)

Groupama Banque

Bred

Crédit Mutuel 3,30%

LCL

3,25% Société Générale

La Banque Postale

HSBC

CIC 3,20%

BNP Paribas 3,00%

Banque Populaire (RDP)

Axa Banque 2,75%

Crédit Du Nord 2,50%

Source : banques, taux au 31/01/12

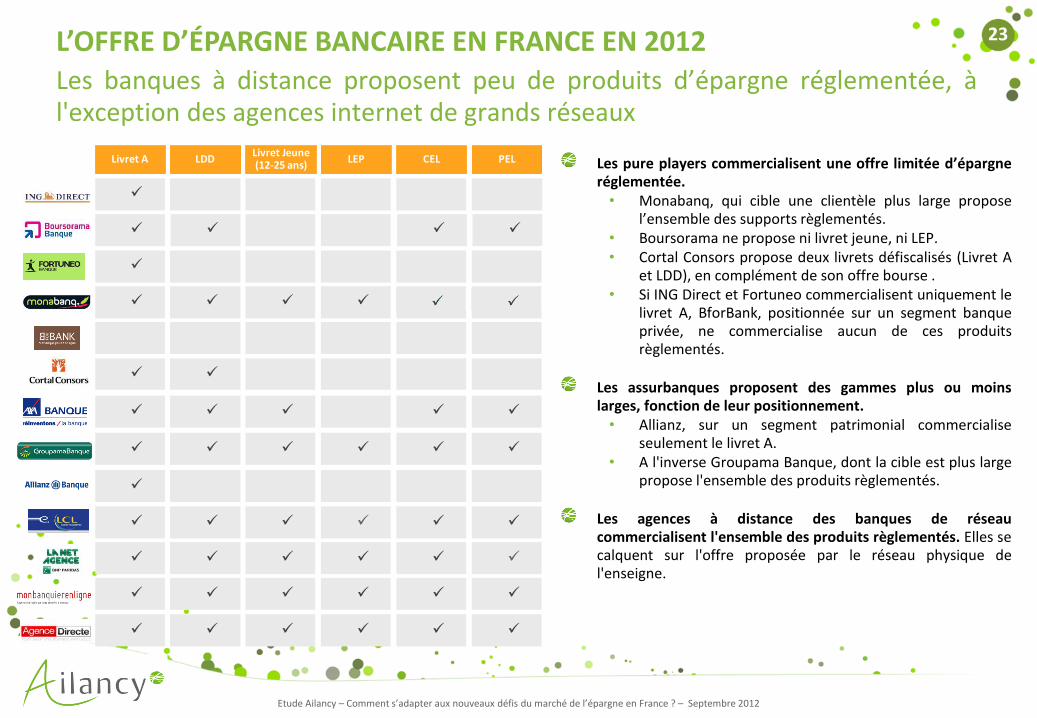

23 L’OFFRE D’ÉPARGNE BANCAIRE EN FRANCE EN 2012

Les pure players commercialisent une offre limitée d’épargne réglementée.

• Monabanq, qui cible une clientèle plus large propose l’ensemble des supports règlementés.

• Boursorama ne propose ni livret jeune, ni LEP. • Cortal Consors propose deux livrets défiscalisés (Livret A

et LDD), en complément de son offre bourse . • Si ING Direct et Fortuneo commercialisent uniquement le

livret A, BforBank, positionnée sur un segment banque privée, ne commercialise aucun de ces produits règlementés.

Les assurbanques proposent des gammes plus ou moins larges, fonction de leur positionnement.

• Allianz, sur un segment patrimonial commercialise seulement le livret A.

• A l'inverse Groupama Banque, dont la cible est plus large propose l'ensemble des produits règlementés.

Les agences à distance des banques de réseau commercialisent l'ensemble des produits règlementés. Elles se calquent sur l'offre proposée par le réseau physique de l'enseigne.

Les banques à distance proposent peu de produits d’épargne réglementée, à l'exception des agences internet de grands réseaux

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Livret A LDDLivret Jeune (12-25 ans)

LEP CEL PEL

24 L’OFFRE D’ÉPARGNE BANCAIRE EN FRANCE EN 2012 L'offre de produits d'épargne non réglementée pour les particuliers est en plein renouveau

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

•Les comptes sur livret classiques

•Les livrets enfant ou compte épargne jeune. A ne pas confondre avec le livret jeune, qui lui est un livret défiscalisé.

•Les livrets couplés dont l’accès est conditionné à la détention d’un livret d’épargne règlementé (Livret A ou LDD) ayant atteint son plafond.

•Les livrets progressifs ou livret fidélité, dont le taux augmente en fonction de l’encours (palier, période sans retrait)

•Les livrets co-brandés qui sont associés à une enseigne partenaire et destinés à offrir des avantages spécifiques.

•Les livrets de partage placement d’épargne solidaire, donnant droit à des avantages fiscaux.

Les livrets d’épargne prennent des formes

multiples

•Les CAT de court terme avec un taux de rémunération fixe et un horizon de placement compris entre 1 et 12 mois.

•Les CAT de moyen ou long terme à rémunération fixe dont l’horizon de placement varie entre une et plusieurs années.

•Les CAT à taux progressif avec un taux de rémunération qui varie en fonction de la durée de détention. Ces produits ont en général une durée minimale de 2 ans avec une revalorisation semestrielle ou annuelle du taux selon les banques.

Les comptes à terme se recyclent

•Les associations de PEL et CAT permettent à l’épargnant de profiter d’une rémunération de son épargne intéressante et des avantages liés au PEL.

•Les produits proposant une gamme de CAT et un CSL associé. Le CSL permet d’accumuler les versements mensuels, qui seront automatiquement reversés sur un CAT (périodicité généralement annuelle).

•L’association CAT et FCP permet aux clients de placer leur épargne sur un placement à mi-chemin entre épargne bancaire et épargne financière offrant une flexibilité intéressante.

Des produits hybrides

réapparaissent

25 L’OFFRE D’ÉPARGNE BANCAIRE EN FRANCE EN 2012 Le panorama des produits d’épargne non réglementée montre une hétérogénéité de l’offre proposée par les grandes enseignes bancaires

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Livret classique

Livret enfant /

bébé

Livret progressif

Livret couplé Livret

co-brandé Livret de Partage

Livret réservé à

une clientèle

CAT < 1an

CAT > 1an

CAT progressif

CAT + PEL

CAT + CSL

CAT ou PEL + FCP

Compte sur livret

Livret EuroKid Epargne+ Service Epargne

solidaire Trésorerie

• Trésorerie • Revenus

trimestriels

Compte sur livret

Thésauris

Compte Epargne Livret A baby (LA classique)

• Cte Vacances • Cte Maison

Pontentiels

Marché Potentiels

Marché Potentiels 1.2.3

• DAT+ (CAT+FCP) • PEL+ (PEL+FCP)

Compte sur livret

Livret Tiwi Livret Codebis Livret sociétaire DAT à taux fixe DAT à taux fixe • Abonné • Revenus

• Carré Bleu • Carré Vert

Duo (CAT + FCP) (autres caisses)

• CSL • Livret + (tx bonifié)

Livret Zébulon Livret Fidélité

(CAT déguisé) Livret Cerise Optilion

CAT

Livret B •Livret Kipouss •Livret 10/12

Livret Grand

Format

Captio Prestance

Quadreto

Libre Epargne Retraite

Compte sur livret

Livret Premier pas

Livret Fidelis (autres caisses)

CODEVair •Livret sociétaire •Livret CASDEN

•Livret ACEF

Riv'Epargne Horizon

• Riv'Epargne • Capi Revenu

Compte sur livret

Livret Première Epargne

Livrets sup (LA et LDD)

L. d'Epargne

pour les autres Capital Liberté

évolutif CIC

• Capital Plus • PEL Revenu

Compte sur livret

Livret Avenir Livret Orange L. d'Epargne

pour les autres Tonic CT Terme 48 Tonic Croissance

• Capital Expansion

• Capital Revenu

Compte sur livret

Toniciel

Séquence

Toniciel Croissance

Optimys PEL

Compte sur livret

Livret HSBC

Epargne Livret 2A CAT

Source : catalogue banque – avril 2012

26 L’OFFRE D’ÉPARGNE BANCAIRE EN FRANCE EN 2012 L'offre de produits d'épargne dans les banques en ligne s’appuie généralement sur un produit d’acquisition star et une gamme épurée

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Livret classique

Livret enfant /

bébé

Livret progressif

Livret couplé Livret

co-brandé Livret de Partage

Livret réservé à

une clientèle

CAT < 1an

CAT > 1an

CAT progressif

CAT + PEL

CAT + CSL

CAT + FCP

Livret Epargne Orange

Livret Epargne Orange

CAT

Compte sur livret

Livret +

Livret Epargne Monabanq

Cpte Epargne Jeune

Cpte Epargne Santé (Humanis)

Monaterme Monaterme

Livret BforBank

Livret €

Compte Epargne VTB

CAT

VTB Direct CAT

VTB Direct

Livret Axa Banque

Compte sur livret

P'tit Malin Compte

Epargne Elancio

Livret Allianz Livret Atout

Avenir

A l’inverse des grands réseaux bancaires, ces acteurs utilisent un wording plus markété pour leur compte sur livret.

Source : catalogue banque – avril 2012

27 L’OFFRE D’ÉPARGNE BANCAIRE EN FRANCE EN 2012 Davantage focalisée sur l'épargne financière, les banques privées offrent encore une gamme réduite de produits d’épargne bancaire

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Epargne réglementée (hors LEP)

Compte sur livret classique Compte sur livret

spécifique Comptes à terme

standards Comptes à terme

spécifiques Produits hybrides

Ensemble de la gamme Oui CSL avec prime de fidélité Oui DAT progressif 1/2/3 Banque

Privée

Ensemble de la gamme Oui Oui

Ensemble de la gamme Oui Oui

Ensemble de la gamme Oui Oui

Ensemble de la gamme Oui Oui

Ensemble de la gamme Oui Livret Plus Oui • PEL Revenus • Capital Plus • Compte Evolutif

Ensemble de la gamme Oui Livret HSBC Epargne Oui

• LDD • PEL

Oui CSL bonifié Oui CAT bonifiés

Oui

LDD seulement Oui Oui

Oui

Ensemble de la gamme, hors Livret A

Oui • Super Livret Barclays • Barclays Premier Life

Oui

Oui

Ensemble de la gamme Oui • Livret BPE • Livret Initiative Durable

Oui

Source : catalogue banque – avril 2012

28

Livret couplé

Taux bonifié Prime Cash

Taux bonifié par rapport au LA

Livret de partage

Livret à taux progressif

LA / LDD lié à un livret couplé

Taux bonifié

CAT > 1 an progressif

CAT + PEL

CAT + FCP

Stratégie d’acquisition de clients

Stratégie de fidélisation

Stratégie mixte

Produit standard

Produit différenciant

Offre

Compte sur livret

LA / LDD

Livret Jeune

CAT < 1an

CEL

CAT > 1an

PEL

Rendement

Horizon de placement

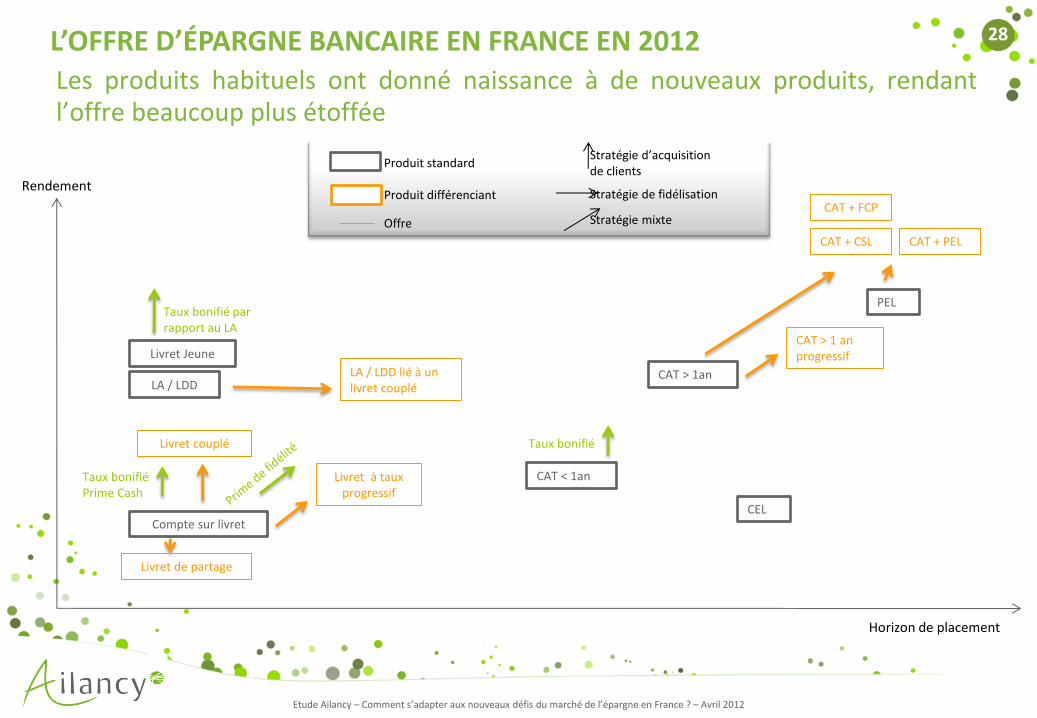

L’OFFRE D’ÉPARGNE BANCAIRE EN FRANCE EN 2012

Les produits habituels ont donné naissance à de nouveaux produits, rendant l’offre beaucoup plus étoffée

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Avril 2012

CAT + CSL

29 SOMMAIRE

1. Quelques mots sur Ailancy

2. L'épargne, une filière en plein renouveau

3. L’offre d’épargne bancaire en France en 2012

4. Les stratégies de collecte et de fidélisation

5. Les impacts transversaux sur les métiers de la banque

6. Les encours d’épargne des établissements bancaires

7. Synthèse des enjeux et recommandations

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

30

Pour cela, les banques ont revu leurs argumentaires et politiques commerciales. Face à la multiplication des offres d'épargne les banques renforcent leurs efforts pour fidéliser les encours.

LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE Pour les banques, il s'agit de drainer en interne l'épargne vers des supports bilantiels et de fidéliser les encours existants

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Modification des argumentaires commerciaux au profit de supports d’épargne bilan

• Cette modification se traduit principalement par une orientation des flux d’épargne vers les livrets notamment.

• Les placements en OPCVM ont été peu mis en avant par les banques afin de diriger l’épargne vers des produits de bilan.

• L’assurance-vie n’est plus autant proposée qu’au cours des précédentes années

• Pour le Groupement des Entreprises Mutuelles d’Assurance (GEMA) : « plusieurs grands réseaux bancaires (mais pas tous) ont reçu instruction de leur maison-mère de freiner la collecte d’assurance vie et d’orienter les épargnants vers des produits bancaires » (lettre d’information, mai 2011)

Application d’offres récompensant la fidélité des clients et mise en avant de l’épargne automatique

• Des taux croissants sont offerts aux clients n’effectuant pas de retraits. Ces promotions permettent dans une certaine mesure de sécuriser les encours et de limiter les outflows.

• Des offres de rétention sont également proposées aux clients souhaitant clôturer un compte ou effectuer un important retrait (proposition d’offres premium).

• L’incitation à l’utilisation d’outils de versements automatiques permet également d’augmenter l’encours des placements d’épargne. Ces solutions d’écopage ou d’écrétage permettent aux banques de drainer de l’épargne sans devoir attendre une action de la part du client. Les sommes placées sur les livrets sont moins liquides que celles restant sur les comptes courants.

31 LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE

Epargner pour préparer l’avenir de ses enfants et leur transmettre un patrimoine reste, après la retraite, une des motivations premières de l’épargne. Capital Koala est un site internet qui propose une solution innovante permettant par un système de cash-back d’alimenter un compte épargne dont le bénéficiaire est un enfant de votre famille.

o Concrètement, en s’inscrivant à Capital Koala, les achats réalisés en ligne sur des sites partenaires donnent droit à une prime « cash-back » qui est reversée sur le compte épargne enfant ouvert dans une banque partenaire de l’opération (en moyenne 6% à 8% et jusqu'a 30%).

Cette solution présente de nombreux bénéfices pour les utilisateurs de ce site. Plusieurs adultes (parents mais aussi parrain, marraine, proches…) peuvent alimenter ce compte épargne au travers de leurs achats online (principe de coalition). Cette solution permet aux banques partenaires de constituer une épargne de long terme, de fidéliser les encours (logique d'épargne débloquée à la majorité de l'enfant) et d'être associées à un concept socialement utile.

L’épargne automatique prend de nouvelles formes en s’appuyant sur la croissance du e-commerce

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Connexion au site Capital Koala Accès aux site marchands et achats Versement d’un pourcentage sur un compte

épargne enfant dédié

Parcours client

2 banques partenaires au choix 1000 enseignes partenaires

32 LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE Pour les banques, l'enjeu est également d'avoir la capacité à attirer les flux d'épargne, voire de capter des encours placés chez la concurrence

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

• Les incentives cash (versement d’une prime en euros à l’ouverture d’un compte) permettent de donner une somme précise gagnée par le client, à la différence des taux. Elles matérialisent le gain du client et augmentent le taux de concrétisation.

• Les taux bonifiés sur 3 mois garantissent le temps d'un trimestre de profiter d'un taux nettement supérieur au taux du marché. Cette technique a largement été utilisée par les acteurs en ligne.

• Certaines banques, à l’image de BforBank, proposent des taux bonifiés sur 4 mois dans un souci de différenciation.

• Les taux bonifiés pendant 1 an ont fait leur apparition. Si les taux servis sont inférieurs à ceux offerts pour des promotions de 3 mois, cette stratégie permet de conserver des encours sur une période plus longue.

Une généralisation des offres promotionnelles

• Les ventes flash commercialisées par certains acteurs. Elles se sont banalisées sur internet et permettent de créer une situation d’urgence. Ce type d’offre se prête bien aux produits tels que les livrets d’épargne.

• L’essor des réseaux sociaux apparait comme un nouveau canal performant pour les opérations de marketing direct. Des opérations de parrainage sont ainsi utilisées sur le marché de l’épargne : les clients vont recommander à leurs proches d’ouvrir un compte afin de profiter d’une prime cash. La banque peut ainsi espérer ouvrir des comptes mais également faire parler de son offre par la voix du bouche à oreille.

• Des offres proposent des taux qui évoluent en fonction du nombre de souscripteurs. Au travers de ces offres communautaires, on retrouve l’esprit des offres de Groupon qui sont soumises à un nombre minimal de participants.

Des nouveaux modes de distribution

33 LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE

Panorama des offres et primes dans le monde de l’épargne

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Incentives Cash Taux bonifié pendant 3 mois

Vente flash Offre parrainage Offre communautaire

Taux bonifié pendant 1 an

Une généralisation des offres promotionnelles

Des nouveaux modes de distribution

34

La multiplication des livrets progressifs (ou livret fidélité) traduit la volonté de fidéliser les encours et de récompenser la fidélité des épargnants.

• L'arrivée de banques directes a peu à peu banalisé les taux promotionnels sur 3 mois, si bien que l'on a vu apparaitre, des offres proposant un taux bonifié pendant 12 mois. Les livrets à taux progressif s’inscrivent dans la même logique de différenciation. Néanmoins, il ne s'agit plus d’une prime limitée dans le temps mais bien d'une caractéristique intrinsèque du produit récompensant la fidélité client (progression de l’encours, pas de retrait).

• Outre le fait d'encourager à ne pas effectuer de retraits, les banques distributrices communiquent aussi une image de banque choyant ses clients et limitent le sentiment de frustration qui peut exister vis-à-vis des offres d'acquisition destinées aux prospects.

Offre :

Taux bonifié pendant 3 mois

Offre :

Taux bonifié pendant 12 mois

Produit :

Livret à taux bonifié

LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE Les livrets progressifs permettent d'offrir une rémunération plus intéressante en valorisant la fidélité des clients

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Le livret Epargne plus a été commercialisé en Juin 2010 par la Société Générale et a permit de collecter plus de 1 milliard d’euros en un an.

« C'est un produit attractif pour nos clients et qui coïncide bien avec nos besoins en termes de ratios »

Jean-François Sammarcelli, directeur général délégué de la Société générale. Le Figaro Economique 01/05/2011

Livret Croissance Livret Epargne Plus

(1): Taux au 01/01/2012 hors promotion

35 LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE Les livrets couplés sont proposés par la majeure partie des groupes mutualistes et reposent sur la popularité des livrets règlementés

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Livret A au plafond

Livret

A sup

Plafond règlementaire = 15.300 €

Nouveau plafond = 100.000€

Livret A Sup

Taux règlementé* = 2,25%

(net)

Taux libre* =2,35% (brut)

(*): Taux au 01/01/2012 hors promotion

La propagation des livrets couplés traduit également la volonté de fidéliser les encours.

• Ces livrets permettent aux banques distributrices de voir l'argent placé sur les livrets règlementés rester dans la banque. En effet, si le client effectue des retraits sur le livret règlementé et n’atteint plus le plafond, le client perd les avantages de son livret couplé.

• Ces livrets s'appuient sur la popularité des livrets réglementés. Les clients ont en effet l'impression de pouvoir repousser les limites des plafonds règlementaires et de profiter de taux attractifs.

• Par ailleurs, ces produits étant conditionné à la détention d’un livre défiscalisé au plafond, les récents relèvements des plafonds du livret A et du LDD vont entrainer des transferts automatiques d’épargne des produits maisons vers ces livrets réglementés

LDD au plafond

Livret

fidélité

Plafond règlementaire = 6.000 €

Second plafond = 80.000€

Livret Fidélité

Taux règlementé* = 2,25%

(net)

Taux libre* =2% (brut)

Livret

Fidélité +

Pas de plafond

Taux libre* =2,25% (brut)

(*): Taux au 01/01/2012 hors promotion

Nouveau plafond : 12.000€

Nouveau plafond : 19.125€

36

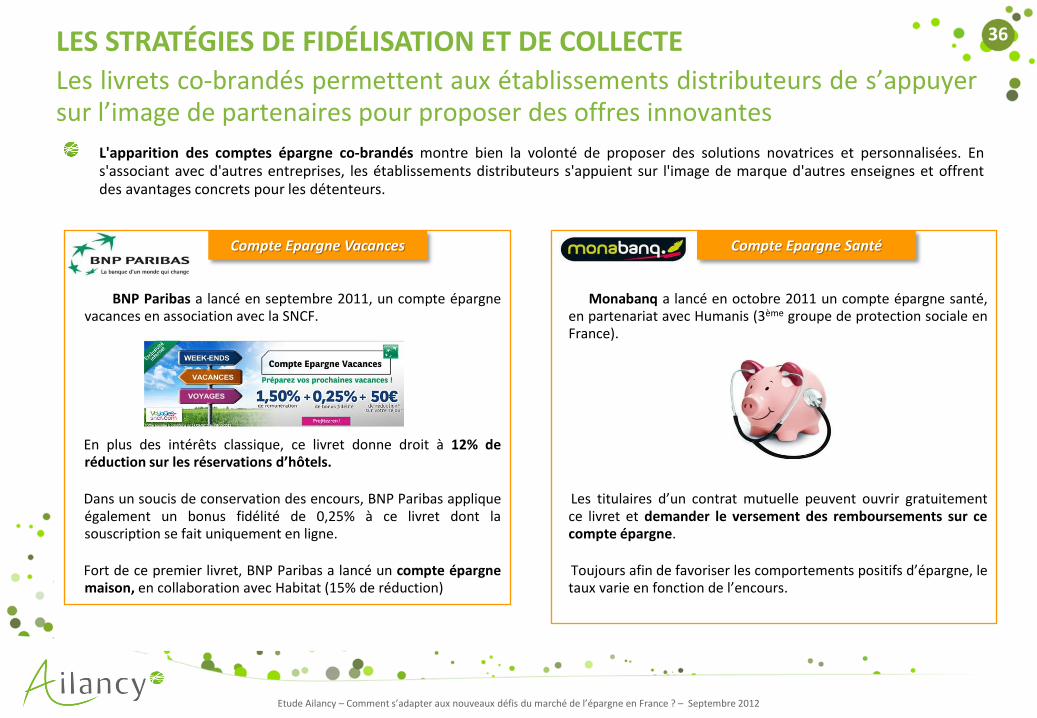

L'apparition des comptes épargne co-brandés montre bien la volonté de proposer des solutions novatrices et personnalisées. En s'associant avec d'autres entreprises, les établissements distributeurs s'appuient sur l'image de marque d'autres enseignes et offrent des avantages concrets pour les détenteurs.

Monabanq a lancé en octobre 2011 un compte épargne santé,

en partenariat avec Humanis (3ème groupe de protection sociale en France).

Les titulaires d’un contrat mutuelle peuvent ouvrir gratuitement ce livret et demander le versement des remboursements sur ce compte épargne.

Toujours afin de favoriser les comportements positifs d’épargne, le taux varie en fonction de l’encours.

LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE Les livrets co-brandés permettent aux établissements distributeurs de s’appuyer sur l’image de partenaires pour proposer des offres innovantes

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

BNP Paribas a lancé en septembre 2011, un compte épargne

vacances en association avec la SNCF.

En plus des intérêts classique, ce livret donne droit à 12% de réduction sur les réservations d’hôtels. Dans un soucis de conservation des encours, BNP Paribas applique également un bonus fidélité de 0,25% à ce livret dont la souscription se fait uniquement en ligne. Fort de ce premier livret, BNP Paribas a lancé un compte épargne maison, en collaboration avec Habitat (15% de réduction)

Compte Epargne Santé Compte Epargne Vacances

37

Dans le monde bancaire, le diffusion du co-branding s’est accélérée depuis octobre 2007, date à partir de laquelle les cartes bancaires co-brandées ont fait leur apparition. En revanche, le co-branding est encore à ses débuts dans le monde de l’épargne.

Outre la visibilité qu’il confère, le co-branding et les avantages spécifiques d'un compte favorisent la fidélité client. Pour cela, il faut que les bénéfices client soit identifiables au travers d’avantages attractifs proposés par l’entreprise partenaire (réductions, récompenses…) mais aussi par la banque (bonus fidélité etc....)

L’épargne

L’épargne prévoyance

Epargne retraite

Epargne Santé

L’épargne loisir

Partir en Vacances

Sortir, se cultiver

S’équiper (hifi, maison)

L’épargne projet

Acheter un logement

Préparer l’avenir des

enfants Se marier

Réaliser des travaux

Acheter un véhicule

LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE Les axes de développement pour l’épargne co-brandée sont nombreux et offrent une différenciation forte ainsi qu’un bénéfice client visible

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Domaine du moyen/long terme : CAT plus appropriés

Domaine de l’épargne réglementée

Filiales financement des constructeurs

De nombreux partenariats pourraient être mis en place notamment dans le domaine de l’épargne loisir afin de proposer des livrets réellement différenciés.

Axes de développement prioritaires

38 LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE

Outre le fait de placer son épargne sur des placements offrant une rémunération intéressante, les épargnants prennent de plus en plus en compte l'utilisation qui sera faite de leurs capitaux.

o L’encours de l’épargne solidaire a progressé de 31% entre 2009 et 2010 à 3,15 milliards d’euros. Il a été multiplié par 5 depuis 2004 (source finansol).

o Une étude réalisée par Carac fin septembre 2011 montre que : • 59% des français ont déjà entendu parler de l’épargne solidaire et 74% jugent cette solution utile et attrayante • D’après cette étude, le livret est le support privilégié par la majorité des répondants

Le livret d'épargne solidaire apparait comme un nouveau support d'épargne bilan à fort potentiel. On estime l’encours des livrets de partage à 251 millions, en de progression 25% entre 2009 et 2010 (source Finansol).

L'épargne solidaire, encore mal connue, présente un potentiel important en termes de collecte d'épargne bilan

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Livret AGIR Livret Epargne pour les autres

Livret bancaire offrant un taux de 2,95%* brut jusqu’à 15.300€, 2,25%* au-delà

50% des intérêts annuels sont reversés à une association

Livret bancaire offrant un taux de 2,25%* brut

50%, 75% ou 100% des intérêts sont reversés à une association (avantage fiscal)

(*): Taux au 01/01/2012 hors promotion (*): Taux au 01/01/2012 hors promotion

39 LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE

Ces livrets ouvrent droit à un avantage fiscal qui permet de récupérer un capital important. Il doit être pris en compte dans les calculs des épargnants. Ils peuvent profiter du régime dérogatoire des donations soit 66% du montant reversé à une association, voire 75% en cas de don aux organismes d'aides aux personnes en difficulté.

Hypothèses retenues : Régime d'imposition du Prélèvement forfaitaire libératoire (24%) plus 15,5% de prélèvements sociaux

Réduction fiscale de 66% et imposition des dons à hauteur de 20,5% (5% de PFL + 15,5%)

Si l’épargnant place son argent simplement sur un compte rapportant 3% brut, son taux net est de 1,815%, soit un écart de rémunération de 0,12%

Contrairement aux idées reçues, la performance des livrets solidaires est intéressante une fois les avantages fiscaux pris en compte

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

50% pour l’association

Placement de 15.000 €

Taux de 3% brut par an

Intérêts perçus = 1,5% brut

soit 225€ - 39,5% d’imposition = 136,13€

Intérêts reversés = 1,5% brut Soit 225€ - 20,5% d’imposition = 178,88€

Ce don ouvre un droit de réduction fiscale égale à 66% du montant reversé soit 118,06 €

136,13 + 118,06 = 254,18 €

Soit 1,695 % net

50% pour l’épargnant

Du fait de l’augmentation de la pression fiscale, ces livrets devraient rencontrer un succès grandissant. Ils représentent une piste de développement privilégiée.

Illustration pour un placement de 15.000€ sur un livret épargne solidaire

40 LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE

Compte tenu de la faiblesse actuelle des rendements des investissements boursiers et des besoins de liquidité des banques, les comptes à terme redeviennent attractifs. Si les CAT sont moins liquides que les livrets du fait de leur horizon de placement, leur capital est garanti et leur rémunération souvent plus intéressante.

L'offre de CAT s'est élargie avec l'arrivée de nouvelles offres et de nouveaux acteurs : o Monabanq a lancé en septembre 2011 un nouvel gamme de CAT, Monaterme

o Le Crédit Agricole Ile-De-France a lancé une nouvelle gamme de compte à terme en début d’année. o En Août 2012, le Crédit Agricole Alpes Provence lance le compte à terme "DAT Spécial été 2012" à taux variable. Le même mois,

la Banque Populaire Côte d’Azur lance le compte à terme "Rythmic 5", à taux progressif.

o VTB Bank, filiale de la banque russe VTB est arrivée sur le marché français de l’épargne en proposant des offres de CAT très attractives (4,15% brut sur 48 mois soit près de 200 points au dessus du livret A), à l’image de l’arrivée des banques en ligne avec leur livret au début des années 2000

Toutefois, certains acteurs à l’image de Cortal Consors (fin de commercialisation de sa gamme G12), ne font pas de ce support une priorité. Outre les CAT classiques, les CAT progressifs sont de plus en plus nombreux et se banalisent. Certains acteurs ne proposent d'ailleurs plus que des CAT progressifs pour les produits d'une maturité supérieure à un an. Si le client n’effectue pas de retraits, le taux progresse à chaque semestre ou chaque année. Cette méthode permet de fidéliser des encours avec la promesse constante d'un meilleur taux.

Les CAT après avoir longtemps été délaissés semblent retrouver une attractivité

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Selon Catherine Reljic, Directrice adjointe au marché des particuliers à la Caisse d’Epargne, les comptes à terme : « répondent parfaitement aux attentes actuelles de nos clients et à notre volonté : sécurité du capital, rendement connu par avance

et durée très variée à choisir selon ses besoins »

Les Echos – 7 février 2012

41 LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE

Les produits «hybrides» ont regagné en intérêt pour les clients mais également pour les banques. Ils permettent à ces dernières de collecter des encours clientèle de long terme et aux clients de profiter d'un placement généralement sûr avec un taux de rendement connu. Le plus répandu est l'association de CAT et d'un PEL. Il est généralement proposé à des clients ayant pour projets à moyen terme d’acquérir un logement. Parmi les offres du marché, on retiendra Optimys PEL de la Banque Postale, les solutions Carré Bleu / Carré Vert du Crédit Agricole ou encore le plan Quadretto de la Caisse d’épargne.

La Caisse d'Epargne a commercialisé un nouveau produit innovant associant une gamme de CAT et un CSL, packagé pour répondre à un besoin de retraite, "Solution libre Retraite". Avec ce produit, la Caisse d'Epargne propose un produit d'épargne retraite non pas sous forme de plan (PERCO….) mais sous forme de produit de bilan.

Des produits hybrides offrent un placement plus rémunérateur -car plus risqué- en associant une gamme de CAT et des parts de FCP. Ils permettent de profiter d'un capital en partie garanti et d'une rémunération pouvant profiter des performances du marché. Le Crédit Agricole et BNP Paribas sont les premiers établissements à proposer ces placements à mi-chemin entre l'épargne bilan et l'épargne financière.

Des produits plus complexes associant différents supports permettent d'offrir des taux de rémunérations plus intéressants sur du moyen terme

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

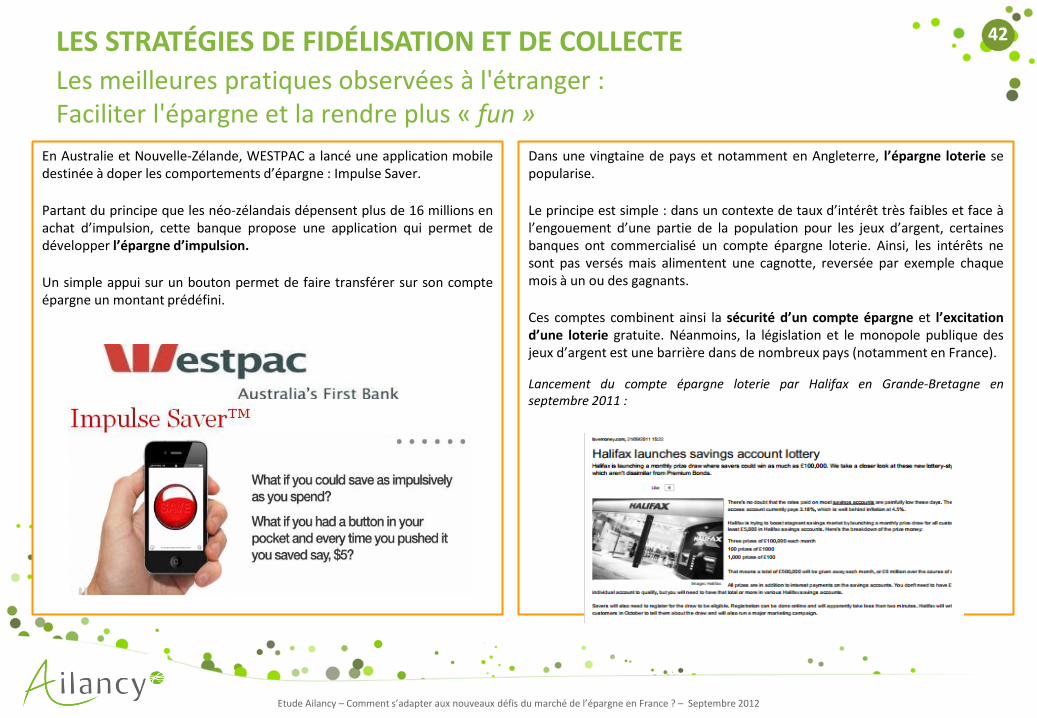

42 LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE Les meilleures pratiques observées à l'étranger : Faciliter l'épargne et la rendre plus « fun »

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

En Australie et Nouvelle-Zélande, WESTPAC a lancé une application mobile destinée à doper les comportements d’épargne : Impulse Saver.

Partant du principe que les néo-zélandais dépensent plus de 16 millions en achat d’impulsion, cette banque propose une application qui permet de développer l’épargne d’impulsion.

Un simple appui sur un bouton permet de faire transférer sur son compte épargne un montant prédéfini.

Dans une vingtaine de pays et notamment en Angleterre, l’épargne loterie se popularise.

Le principe est simple : dans un contexte de taux d’intérêt très faibles et face à l’engouement d’une partie de la population pour les jeux d’argent, certaines banques ont commercialisé un compte épargne loterie. Ainsi, les intérêts ne sont pas versés mais alimentent une cagnotte, reversée par exemple chaque mois à un ou des gagnants.

Ces comptes combinent ainsi la sécurité d’un compte épargne et l’excitation d’une loterie gratuite. Néanmoins, la législation et le monopole publique des jeux d’argent est une barrière dans de nombreux pays (notamment en France).

Lancement du compte épargne loterie par Halifax en Grande-Bretagne en septembre 2011 :

43 LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE

Les meilleures pratiques observées à l’étranger : Fixer des objectifs d’épargne et les récompenser par des réductions

Aux Etats-Unis, SmartyPig est une banque en ligne qui propose une façon innovante de gérer son épargne. Le principe de cette solution baptisée "Goal Saver" est d'inciter les gens à épargner en se fixant un objectif clair et chiffré. Le client peut suivre au cours des mois la progression du montant qu'il a réussi à mettre de coté. Une fois le but atteint, le client a droit à des réductions dans de nombreux magasins partenaires tels Macy’s, Foot Locker, GAP, BestBuy ou Amazon. Il ne s'agit pas ici de proposer un compte d'épargne réellement co-brandé avec une autre marque, mais plus d'établir des partenariats commerciaux avec une multitude d'enseignes. Le client peut choisir librement comment utiliser cette somme en ayant accès à différentes marques.

Liste d’enseignes partenaires

Définition de l’objectif Choix de l’utilisation de la somme épargnée Possibilité de profiter d’avantages auprès

d’entreprises partenaires

Parcours client

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

44 LES STRATÉGIES DE FIDÉLISATION ET DE COLLECTE

En Angleterre, Investec Bank propose un compte épargne dont le taux est fixé en fonction d’un benchmark des meilleures offres de la concurrence (les 5 ou 10 meilleures). Ainsi, ce système permet de garantir au client un taux toujours compétitif, et ce quelle que soit l'évolution de la concurrence. Cette solution permet de sortir de la surenchère des taux promotionnels en n'offrant pas une rémunération bonifiée sur une courte période mais un taux compétitif durant toute la période de vie du produit. Ce type de compte peut être très couteux pour certains établissements. Si une banque de réseau propose ce type de produit, elle doit pouvoir s'aligner sur les taux proposés par des acteurs aux business modèles potentiellement très différents avec une structure de coûts moins lourde. Néanmoins, l'argument commercial semble particulièrement pertinent dans un contexte de surenchères permanentes et d'absence de différenciation. Les modalités de taux doivent être fixées pour permettre d'assurer une rentabilité suffisante qui sera soutenue par un effet volume positif.

Les meilleures pratiques observées à l’étranger : Garantir un taux toujours équivalent aux meilleurs taux du marché

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

45 SOMMAIRE

1. Quelques mots sur Ailancy

2. L'épargne, une filière en plein renouveau

3. L’offre d’épargne bancaire en France en 2012

4. Les stratégies de collecte et de fidélisation

5. Les impacts transversaux sur les métiers de la banque

6. Les encours d’épargne des établissements bancaires

7. Synthèse des enjeux et recommandations

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

46

Pour répondre aux attentes des consommateurs et doper la collecte d'épargne bilantielle, les services marketing ont évolué. L'augmentation de l'intensité concurrentielle sur ce marché pousse les établissements bancaires à repenser la façon dont ils s'adressent aux clients et prospects.

LES IMPACTS TRANSVERSAUX SUR LES MÉTIERS DE LA BANQUE Les répercussions marketing sont importantes pour s’adapter aux attentes des clients et mettre en place les moyens adéquats de collecte

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

ENJEUX MISE EN PLACE ET IMPACTS

Développer des nouveaux produits d’épargne parfois plus

complexes

Intervention de prestataires externes : 1. Test d'offres : études qualitatives et quantitatives (instituts d’étude) 2. Nouvelle campagne publicitaire (agences de publicité)

Mobilisation en interne de collaborateurs qualifiés de différents services pour définir l’offre

Augmentation de la charge de travail des équipes épargne bancaire

S'assurer une visibilité dans un paysage bancaire saturé, où internet occupe une place

centrale dans les processus d'achat

Mise en place de campagnes publicitaires alternatives au travers du marketing client (emailing, réseaux sociaux)

Recrutement d'expert du marketing Internet et notamment de Community manager afin de gérer les communications Twitter et Facebook

Développer des partenariats afin d'apporter une plus-value aux

produits commercialisés

Impact d'image à prendre et compte et à mesurer grâce à des outils dédiés

Possible besoin de créer une structure dédiée au partenariat

Garantir une application des décisions marketing par les relais

commerciaux

Formation nécessaire pour s'assurer d'une bonne compréhension des nouveaux produits et nouvelles offres par la force de vente (conseillers en agence, chargés de clientèle dans un Call Center…)

Mise en place d’une politique de rémunération adaptée aux nouveaux objectifs de collecte

47 LES IMPACTS TRANSVERSAUX SUR LES MÉTIERS DE LA BANQUE

ENJEUX MISE EN PLACE ET IMPACTS

Appliquer des primes pour l'acquisition de nouveaux clients ou pour récompenser la fidélité

client

Mettre en place les vérifications d'encours conditionnant les primes

Tracer et identifier les clients ayant déjà reçus une prime pour ne pas les considérer comme de nouveaux clients

Coordonner les services pour ne pas créer de décalage entre promesse et application d'une prime

Offrir des produits plus complexes pour répondre aux

attentes des clients par de l'épargne de bilan

Répondre aux interrogations des clients nécessaires pour la bonne compréhension de l'offre (conseiller clientèle en agence, chargés de clientèle téléphoniques, réponses aux emails et aux messages des réseaux sociaux…)

Gérer la répartition des revenus entre la banque et le partenaire dans le cadre d’un partenariat

Ajuster le reporting existant pour tenir compte des spécificités de ces produits

Gérer les réclamations clients supplémentaires dues à

l'application des primes ou à une mauvaise compréhension de

l'offre

Assurer un suivi de la réclamation et se fixer des objectifs qualitatifs de résolution (temps de réponse notamment)

Solliciter différents services pour comprendre l'origine de cette dernière (services opérations, contrôle de gestion…)

Effectuer un important travail de communication auprès du client pour expliquer le problème, lever l'insatisfaction et limiter les phénomènes d’attrition

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

Cette volonté de différenciation implique également des coûts de gestion et de traitement plus élevés pour la filière épargne

La généralisation des offres et la multiplication des produits d’épargne entrainent mécaniquement des coûts de gestion et de traitement plus élevés. Aussi, les nouveaux produits commercialisés sont moins standard et nécessitent un suivi particulier.

48 LES IMPACTS TRANSVERSAUX SUR LES MÉTIERS DE LA BANQUE

L'augmentation du volume de produits d'épargne bancaire entraine une augmentation, certes non proportionnelle, de la charge de travail pour le back office épargne.

Parallèlement, la baisse de volume constatée dans les filières assurance-vie et titres a des effets secondaires sur la motivation même de ces équipes produits. Elle entraine également un ajustement des effectifs, notamment back-office, sur ces filières. Garder une dynamique positive malgré un contexte difficile semble un point capital à gérer dans cette transformation du marché de la collecte d'épargne.

o Le cas de l'assurance-vie est particulièrement intéressant tant le retournement entre la période de collecte et la phase de décollecte a été brutal.

• La collecte nette (cotisations-prestations) s’établit à - 4,7 milliards d’euros pour les six premiers mois de 2012.

o Les activités de gestion d'actifs pâtissent également de cette politique commerciale privilégiant largement l'épargne de bilan:

• La filiale de gestion de BNP Paribas et Amundi, la société de gestion du Crédit Agricole et de la Société Générale ont enregistré une décollecte de près de 35 milliards chacune.

• A l’inverse, Natixis AM qui gère les fonds de la Caisse d’Epargne et de la Banque Populaire, des établissements dont la part de l’épargne bancaire est structurellement plus importante, n’a pu connu cette inversion de tendance et voit ses encours sous gestion progresser de 1,1%.

La modification des politiques commerciales au profit de l’épargne bancaire n’est pas sans incidence sur les autres métiers de la banque

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

source : AGEFI – 29 février 2012

3,5 3,6 2,5 2,4

1,2 2,2 2,7

-0,3 -1,8 -2 -2,6

-3,8

-1,1 -5

0

5

janv.-11 févr.-11 mars-11 avr.-11 mai-11 juin-11 juil.-11 août-11 sept.-11 oct.-11 nov.-11 déc.-11 janv.-12

Collecte d'assurance-vie (en milliards)

Source : Fédération Françaises des Sociétés d’Assurances

49 LES IMPACTS TRANSVERSAUX SUR LES MÉTIERS DE LA BANQUE

Les grands établissements revoient les uns après les autres le bloc applicatif autour de l'épargne et de la tenue de compte, en faisant face à leurs contraintes propres :

o Ils cherchent à urbaniser ces applications, en modernisant les référentiels tiers et produits et en séparant plus clairement la tenue de comptes et la gestion des produits d’épargne.

o Pour éviter une réécriture complète des chaînes informatiques concernées, souvent anciennes et stratifiées, les Banques tiers one ont un recours croissant aux outils du marché

• La Banque Postale a installé les modules afférents du progiciel Thaler, édité par Callatay & Wouters (racheté récemment par Sopra). BNP Paribas a fait récemment le même choix, pour la France et la Belgique.

• La Caisse des Dépôts et Consignation est en cours d’installation de SAB sur ce périmètre. • La tête de réseau des Caisses d’Epargne (ex CNCE) utilise Evolan de Sopra pour la tenue de comptes. • Finacle, Temenos (T24) et Oracle (Flexcube) se positionnent également sur ce marché mais n’ont pas encore de référence

en France, dans une telle approche modulaire.

o Le phénomène de « progicialisation » est encore plus remarquable pour les simulateurs d’ épargne, l’outil Quantix d’Harvest équipant presque tous ces établissements.

o En revanche, pour le canal Internet, les fonctionnalités concernant l’épargne sont en général des développements spécifiques.

L’implémentation de progiciels épargne est en marche dans les Banques tiers one

Etude Ailancy – Comment s’adapter aux nouveaux défis du marché de l’épargne en France ? – Septembre 2012

50

Pour la grande majorité des établissements, qu'il s'agisse de banques régionales indépendantes ou de banques en ligne ou encore de banques privées, l'épargne est un simple module d'un progiciel bancaire intégré.

o On trouve donc les modules des packages SAB (le leader en France), des solutions T24 et V.Bank de Temenos (deuxième acteur en parts de marché) et d’autres solutions (Evolan de Sopra, Olympic d’ERI, Capital Banking Solution…)

o Des établissements jusqu’ici axés sur l’activité de crédit et qui deviennent banques de plein exercice acquièrent parfois un progiciel spécifique pour leur activité épargne.

• Par exemple, le Crédit Municipal de Paris a choisi récemment SAB pour cette activité.

o Certaines filiales de private banking de grands groupes bancaires ont également choisi des outils dédiés, à l’image de la BGPI (du Crédit Agricole) qui a installé Evolan pour l’épargne.

Quelques établissements ont néanmoins investi sur le développement d’une application épargne. C’est notamment le cas, en France, de la Banque russe VTB qui est très active en termes d’offres de placement. Pour les fonctions épargne sur le canal Internet, les établissements utilisent soit le module ebanking de leur progiciel bancaire, soit une application développée en interne. Les banques privées se situent souvent dans ce deuxième cas de figure.