LOI DE FINANCES N 2017-870 DU 27 DECEMBRE...

53

LOI DE FINANCES N° 2017-870 DU 27 DECEMBRE 2017│ANNEXE FISCALE PRESENTATION Hôtel TIAMA - ABIDJAN 12 janvier 2018

Transcript of LOI DE FINANCES N 2017-870 DU 27 DECEMBRE...

LOI DE FINANCES N° 2017-870 DU 27

DECEMBRE 2017│ANNEXE FISCALE

PRESENTATION

Hôtel TIAMA - ABIDJAN

12 janvier 2018

2

SOMMAIRE

ENTREE EN VIGUEUR………………………………………………………………………. 6

NOTE DE PRESENTATION GENERALE…………………………………………………..7

1. MESURES DE SOUTIEN AUX ENTREPRISES

1.1. Mesures à caractère général……………………………..……………………………………9

1.1.1. Réduction des taux des prélèvements à la source à titre d’acompte d’impôt sur le revenu du secteur informel et sur les paiements faits aux prestataires de services du secteur informel (article 23)…………………………………………………………………………...9

1.1.2. Aménagement des règles d’enregistrement des décisions de justice (article 25)…………………..10

1.1.3. Aménagement des dispositions relatives au sursis à paiement dans les procédures contentieuses (article 26)…………………………………………………………………......11

1.2. Mesures sectorielles………………………………………………………………………….13

1.2.1. Aménagement des dispositions relatives à certaines exonérations et exemptions en matière de TVA (article 1er)…………………………………………………………………………..13

1.2.2. Extension du droit à déduction de la TVA à certaines acquisitions de biens et services des

entreprises d’exploration ou d’exploitation pétrolière (article 2)……………………………….14

1.2.3. Aménagement du régime applicable aux magasins de vente sous douanes en matière de TVA (article 3)…………………………………………………………………………...15

1.2.4. Aménagement des règles d’assujettissement de certaines activités de négoce de biens d’occasion à la TVA (article 4)………………………………………………………………15

1.2.5. Aménagement du régime fiscal des logements sociaux mis à la disposition de leurs ouvriers ou agents de maîtrise par les entreprises agricoles et agro-industrielles (article 16)…………………17

1.2.6. Aménagement des dispositions relatives à la taxe sur la publicité à support mobile (article 30)… 18

2. MESURES SOCIALES…………………………………………………………………… 19

2.1. Exonération de TVA sur les acquisitions d’équipements destinés à la prévention du terrorisme et la cybercriminalité (article 6)…………………………………………….19

2.2. Mesures fiscales en faveur des personnels d’entreprise (article 19)……………………….19

3

2.3. Institution d’une taxe sur les excédents des montants des cautions et avances

sur loyers (article 37)………………………………………………………………………20

3. MESURES D’ACCROISSEMENT DES RECETTES FISCALES…………….21

3.1. Aménagement des dispositions relatives à certaines exonérations et exemptions en matière de TVA (article 1er)…………………………………………………………….21

3.2. Aménagement du dispositif relatif à la TVA sur les tabacs (article 5)…………………..22

3.3. Aménagement des taux des droits d’accises sur les boissons alcoolisées et non alcoolisées (article 8)………………………………………………………………………..24

3.4. Aménagement du taux des droits d’accises sur les tabacs (article 9)…………………….. 27

3.5. Aménagement du régime de l’impôt synthétique (article 10)…………………………….. 28

3.6. Aménagement des taux et des montants de l’IMF (article 12)…………………………… 31

3.7. Extension du champ d’application de l’impôt sur le patrimoine foncier des exploitations agricoles (article 20)……………………………………………………..32

3.8. Aménagement du prélèvement de l’acompte au titre de l’impôt sur les revenus locatifs (article 21)………………………………………………………………33

3.9. Extension de la contribution des patentes aux motos-taxis (article 33)………………….. 33

3.10. Institution d’une taxe sur les transferts d’argent (article 38)…………………………….. 33

3.11. Institution d’un prélèvement sur les gains provenant des jeux de hasard (article 39)…..36

3.12. Institution de droits d’accises sur certains produits (article 40)…………………………. 37

3.13. Institution d’une retenue à la source au titre de l’impôt sur les bénéfices industriels et commerciaux, sur les rémunérations versées aux producteurs de noix de cajou ou aux intermédiaires de la filière (article 41)…………………………………………………………38

3.14. Institution d’une taxe et d’un prélèvement sur les ventes de bois (article 42)……………………..39

4. MESURES A CARACTERE TECHNIQUE………………………………………....41

4.1 Aménagement des dispositions du Code général des Impôts relatives à la mise en œuvre des exonérations de TVA par voie d’attestation (article 7)………………………..41

4.2. Aménagement des seuils d’imposition et suppression du régime du bénéfice réel simplifié (article 11)……………………………………………………………………. 41

4.3. Renforcement du dispositif de lutte contre l’érosion de la base imposable et le transfert de bénéfices (article 14)………………………………………………………… 43

4

4.4. Extension du régime fiscal de faveur des holdings aux sociétés holdings constituées

sous la forme de société par actions simplifiées (article 15)………………………………47

4.5. Renforcement des garanties du contribuable en matière de contrôle fiscal (article 22)…. 48

4.6. Précisions relatives au recouvrement des taxes municipales (article 29)………………….48

4.7. Aménagement des dispositions relatives à la taxe sur les pompes distributrices

de carburant (article 32)……………………………………………………………………..49

4.8. Suppression de la taxe départementale d’équipement (article 35)…………………………49

5. OBLIGATIONS DECLARATIVES…………………………………………………… 50

5.1. Aménagement des obligations fiscales des entreprises exploitant des

établissements secondaires (article 13)…………………………………………………….. .50

5.2. Aménagement des dispositions relatives aux états financiers des contribuables

soumis à l’impôt synthétique (article 17)………………………………………………….. 51

5.3. Aménagement de la date de déclaration et de paiement de l’impôt sur le revenu

des valeurs mobilières (IRVM) (article 24)………………………………………………... 52

5.4. Aménagement de la taxe rémunératoire pour l’enlèvement des ordures

ménagères (article 36)……………………………………………………………………….53

5

ENTREE EN VIGUEUR

La loi de Finances n° 2017-870 du 27 décembre 2017 portant Budget de l’Etat pour la gestion

2018 a été publiée au Journal Officiel n°7, numéro spécial daté du vendredi 29 décembre 2017,

effectivement paru le 29 décembre 2017.

Conformément aux dispositions de l’article premier du décret n° 61-175 du 18 mai 1961, les

dispositions contenues dans l’annexe fiscale prennent effet à compter du 02 janvier 2018.

6

NOTE DE PRESENTATION GENERALE

L’orthodoxie budgétaire commande chaque année au Gouvernement, d’élaborer et de soumettre

au vote du Parlement, l’ensemble des documents qui prévoient et autorisent les ressources et les

charges de l’État (le Budget de l’Etat).

Pour l’année 2018, le projet porté par le Commissaire du Gouvernement, Monsieur le Secrétaire

d’Etat auprès du Premier ministre chargé du Budget et du Portefeuille de l’Etat, a été voté par la

Représentation nationale, conformément à l’article 111 de la Constitution de la République de

Côte d’Ivoire.

La loi de Finances n° 2017-870 du 27 décembre 2017 portant Budget de l’Etat pour la gestion

2018, s’équilibre en ressources et en charges, à 6 756 257 616 332 FCFA.

Les prévisions de recettes fiscales s’évaluent à 3 406 008 090 526 FCFA, soit 50,41% du Budget

2018. Elles se basent, selon la note de présentation du Secrétaire d’Etat au Budget, sur la

poursuite des réformes en matière fiscale et douanière, la rationalisation progressive des

exonérations, le renforcement du contrôle fiscal et les efforts continus de productivité des services

de recouvrement.

Une bonne compréhension des orientations de la politique fiscale de l’Etat conduit donc à

interroger l’annexe fiscale à la loi de Finances 2018, dont les objectifs de recettes impacteront

nécessairement, la gestion fiscale des entreprises et la vie des citoyens durant l’année qui

s’amorce.

Entrée en vigueur et donc, applicable depuis le 02 janvier 2018, l’annexe fiscale à la loi de

Finances 2018 est marquée par une volonté évidente du Gouvernement d’améliorer la

contribution des recettes fiscales au Budget de l’Etat.

Elle se traduit notamment, par de nombreuses mesures de hausse et de création de nouveaux

impôts et taxes, quelques mesures de réduction d’impôts, des mesures de rationalisation du

système fiscal et des mesures à caractère technique.

Dans le détail, les mesures haussières concernent :

- la suppression de certaines exonérations de TVA (12,24 milliards FCFA) ;

- l’augmentation des droits d’accises sur les boissons (22,39 milliards FCFA) ;

- l’augmentation des droits d’accises sur les tabacs (2 milliards FCFA) ;

- l’augmentation de la cotisation d’impôt minimum forfaitaire (6 milliards FCFA) ;

- l’instauration d’une taxe sur les transferts d’argent (10 milliards FCFA) ;

- l’instauration d’une taxe sur les gains provenant des jeux de hasard (1,4 milliards FCFA) ;

- l’instauration de droits d’accises sur certains produits (8,2 milliards FCFA) ;

- l’instauration d’une retenue à la source dans la filière cajou (2,5 milliards FCFA) ;

7

- l’instauration d’une patente sur les « motos-taxis » (53 millions FCFA) ;

- l’extension de l’impôt foncier aux plantations individuelles de rente de plus de 100 hectares ;

- l’instauration d’une taxe sur les ventes de bois ;

- l’instauration d’une taxe sur les excédents de loyers et cautions.

Les aménagements entrainant une baisse de recettes fiscales portent sur :

- la réduction du taux de certains prélèvements à la source (2,8 milliards FCFA) ;

- l’exonération de TVA des achats de l’Etat liés à la lutte contre le terrorisme ;

- le relèvement à 23 millions FCFA du coût des logements sociaux des exploitations agricoles ;

- l’exonération d’impôts sur salaires des sommes liées aux distinctions professionnelles.

Enfin, l’annexe fiscale 2018 comporte des mesures de rationalisation du système ainsi que des

aménagements d’ordre technique.

Relevons à ce titre, l’importante décision relative à la suppression du régime du réel simplifié

d’imposition et l’aménagement corrélatif des seuils d’assujetissement aux régimes de l’impôt

synthétique et du bénéfice réel d’imposition.

Au total, les textes tendant à renflouer les caisses de l’Etat se traduisent par la création de recettes

nouvelles d’un montant minimum de 75,4 milliards FCFA, contre des pertes de recettes évaluées

à 3,38 milliards FCFA, attribuées au dispositif à caractère social.

A l’analyse, l’annexe fiscale 2018 révèle une politique d’élargissement de l’assiette fiscale en Côte

d’Ivoire, basée sur une hausse des taxations frappant le secteur formel de l’économie (déjà soumis

à forte contribution), et initiant de manière insuffisante des réformes techniques atteignant un

plus grand nombre de contribuables.

A ce titre, la suspension depuis 2017, de l’application de l’impôt Général sur le revenu (IGR) aux

revenus autres que salariaux, est symptomatique de cette difficulté d’inclusion d’un plus grand

nombre de personnes au fichier des contributions directes.

Nous présentons ci-après, les principales dispositions et innovations de l’annexe fiscale à la loi de

finances 2018.

8

PRESENTATION DETAILLEE

1. MESURES DE SOUTIEN AUX ENTREPRISES

1.1. Mesures à caractère général

1.1.1. Réduction des taux des prélèvements à la source à titre d’acompte d’impôt sur le revenu du secteur

informel et sur les paiements faits aux prestataires de services du secteur informel (article 23)

a) Rappel du dispositif antérieur

La loi n° 90-434 du 29 mai 1990, modifiée par l’article 23 de l’annexe fiscale à la loi n°2005-161

du 27 avril 2005, a institué un prélèvement à la source à titre d’acompte d’Impôt sur le revenu du

secteur informel (AIRSI) sur :

- les importations effectuées par les contribuables ne relevant pas d’un régime réel d’imposition ;

- les ventes effectuées par tout importateur, fabricant ou commerçant relevant d’un régime réel

d’imposition, aux entreprises ne relevant pas d’un régime réel d’imposition.

De même, l’article 18 de l’annexe fiscale à l’Ordonnance n°2009-382 du 26 novembre 2009

portant Budget de l’Etat pour la gestion 2010, oblige les personnes physiques ou morales relevant

d’un régime réel d’imposition, à collecter par voie de retenue à la source, au profit de l’Etat, un

acompte d’impôt sur le montant des sommes rémunérant les prestations de services réalisées par

les entreprises relevant du régime de l’impôt synthétique ou de la taxe forfaitaire des petits

commerçants et artisans.

Pour ces retenues d’impôt, le taux de droit commun, a été porté de 5% à 7,5% par l’annexe fiscale

à la loi de Finances de l’année 2013 (article 20-1).

L’institution des prélèvements répondait au souci d’élargir l’assiette des impôts par une

fiscalisation des opérations réalisées par les entreprises opérant dans le secteur informel.

b) Aménagement du dispositif

A la pratique, l’Administration constate que le taux actuel des retenues à la source obère les

marges bénéficiaires des entreprises concernées.

En outre, l’aménagement récent du régime de l’impôt synthétique par l’annexe fiscale 2018 (infra

3.2), entraine une hausse du niveau de contribution des entreprises relevant de ce régime, qui

constituent l’essentiel des contribuables soumis aux prélèvements susvisés.

Afin d’alléger la charge fiscale des entreprises concernées, l’article 23 de l’annexe fiscale 2018

réduit le taux de droit commun des prélèvements à la source, ainsi qu’il suit :

9

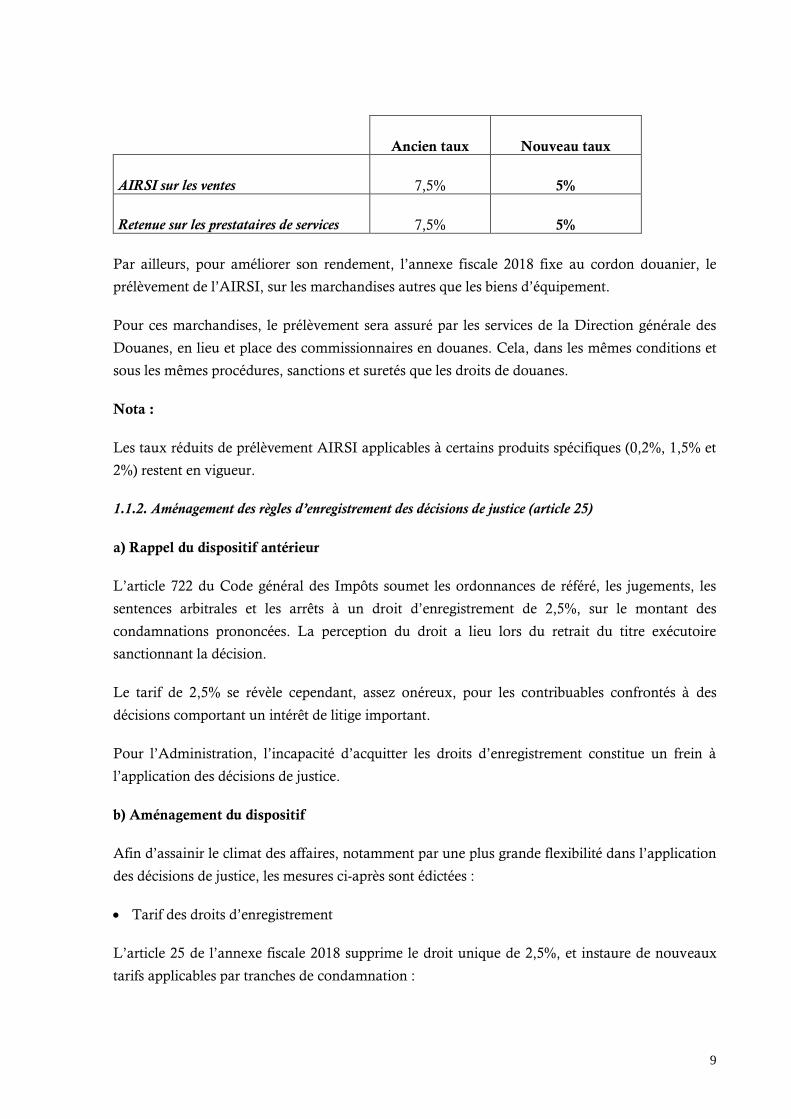

Ancien taux Nouveau taux

AIRSI sur les ventes 7,5% 5%

Retenue sur les prestataires de services 7,5% 5%

Par ailleurs, pour améliorer son rendement, l’annexe fiscale 2018 fixe au cordon douanier, le

prélèvement de l’AIRSI, sur les marchandises autres que les biens d’équipement.

Pour ces marchandises, le prélèvement sera assuré par les services de la Direction générale des

Douanes, en lieu et place des commissionnaires en douanes. Cela, dans les mêmes conditions et

sous les mêmes procédures, sanctions et suretés que les droits de douanes.

Nota :

Les taux réduits de prélèvement AIRSI applicables à certains produits spécifiques (0,2%, 1,5% et

2%) restent en vigueur.

1.1.2. Aménagement des règles d’enregistrement des décisions de justice (article 25)

a) Rappel du dispositif antérieur

L’article 722 du Code général des Impôts soumet les ordonnances de référé, les jugements, les

sentences arbitrales et les arrêts à un droit d’enregistrement de 2,5%, sur le montant des

condamnations prononcées. La perception du droit a lieu lors du retrait du titre exécutoire

sanctionnant la décision.

Le tarif de 2,5% se révèle cependant, assez onéreux, pour les contribuables confrontés à des

décisions comportant un intérêt de litige important.

Pour l’Administration, l’incapacité d’acquitter les droits d’enregistrement constitue un frein à

l’application des décisions de justice.

b) Aménagement du dispositif

Afin d’assainir le climat des affaires, notamment par une plus grande flexibilité dans l’application

des décisions de justice, les mesures ci-après sont édictées :

• Tarif des droits d’enregistrement

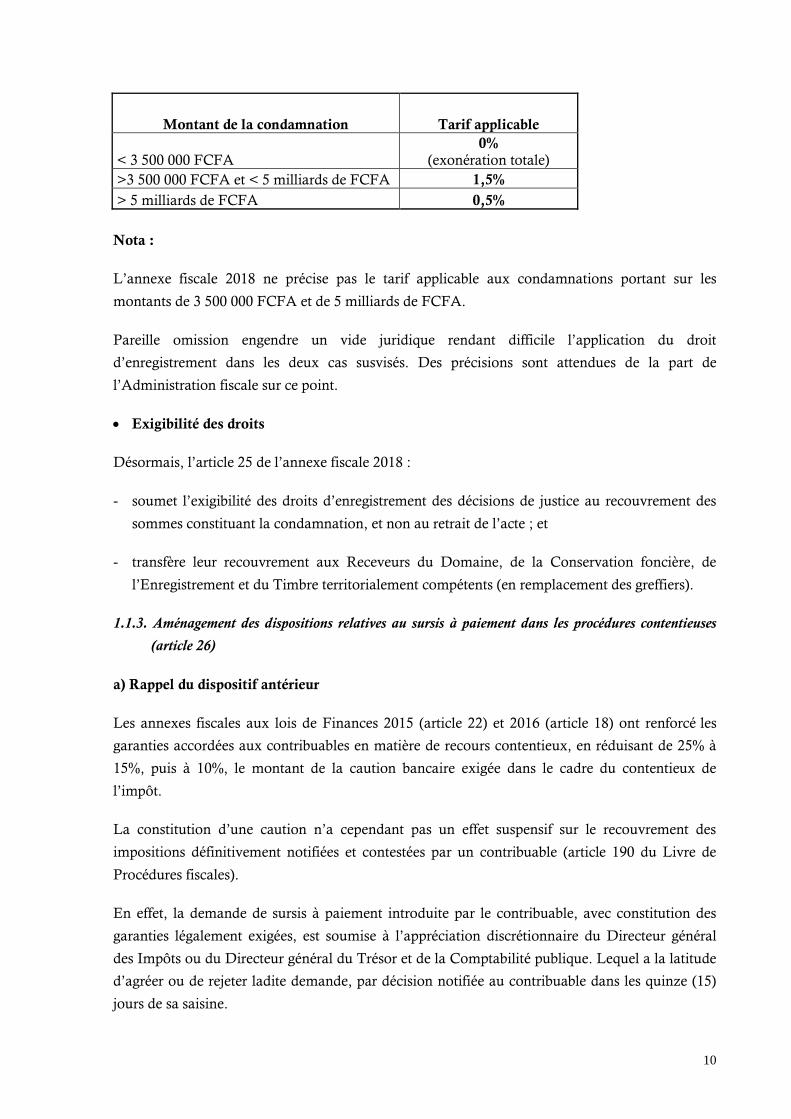

L’article 25 de l’annexe fiscale 2018 supprime le droit unique de 2,5%, et instaure de nouveaux

tarifs applicables par tranches de condamnation :

10

Montant de la condamnation Tarif applicable

< 3 500 000 FCFA 0%

(exonération totale)

>3 500 000 FCFA et < 5 milliards de FCFA 1,5%

> 5 milliards de FCFA 0,5%

Nota :

L’annexe fiscale 2018 ne précise pas le tarif applicable aux condamnations portant sur les

montants de 3 500 000 FCFA et de 5 milliards de FCFA.

Pareille omission engendre un vide juridique rendant difficile l’application du droit

d’enregistrement dans les deux cas susvisés. Des précisions sont attendues de la part de

l’Administration fiscale sur ce point.

• Exigibilité des droits

Désormais, l’article 25 de l’annexe fiscale 2018 :

- soumet l’exigibilité des droits d’enregistrement des décisions de justice au recouvrement des

sommes constituant la condamnation, et non au retrait de l’acte ; et

- transfère leur recouvrement aux Receveurs du Domaine, de la Conservation foncière, de

l’Enregistrement et du Timbre territorialement compétents (en remplacement des greffiers).

1.1.3. Aménagement des dispositions relatives au sursis à paiement dans les procédures contentieuses

(article 26)

a) Rappel du dispositif antérieur

Les annexes fiscales aux lois de Finances 2015 (article 22) et 2016 (article 18) ont renforcé les

garanties accordées aux contribuables en matière de recours contentieux, en réduisant de 25% à

15%, puis à 10%, le montant de la caution bancaire exigée dans le cadre du contentieux de

l’impôt.

La constitution d’une caution n’a cependant pas un effet suspensif sur le recouvrement des

impositions définitivement notifiées et contestées par un contribuable (article 190 du Livre de

Procédures fiscales).

En effet, la demande de sursis à paiement introduite par le contribuable, avec constitution des

garanties légalement exigées, est soumise à l’appréciation discrétionnaire du Directeur général

des Impôts ou du Directeur général du Trésor et de la Comptabilité publique. Lequel a la latitude

d’agréer ou de rejeter ladite demande, par décision notifiée au contribuable dans les quinze (15)

jours de sa saisine.

11

En outre, le défaut de réponse dans le délai de quinze jours fondait certains services de Recettes à

poursuivre le recouvrement des dettes fiscales, en violation de l’article 190 (dernier alinéa) du Livre

de Procédures fiscales, qui précise qu’aucune action en recouvrement ne peut intervenir tant

que l’Administration n’a pas notifié sa réponse.

La mauvaise interprétation du texte par certains comptables publics était source de contestations

et occasionnait des conflits récurrents entre l’Administration fiscale et les contribuables.

Par ailleurs, l’absence de réponse de l’Administration, dans les délais couverts par la garantie (six

mois en général), oblige les contribuables à renouveler la caution, et en conséquence, à acquitter

des frais supplémentaires aux établissements de crédit.

b) Nouveau dispositif

Pour consolider les droits et garanties des contribuables en matière de sursis à paiement, l’article

26 de l’annexe fiscale 2018 prévoit les mesures suivantes :

- le sursis à paiement est automatiquement acquis au contribuable, dès la constitution par ce

dernier des garanties légalement exigées. Cela, même en l’absence de réponse du Directeur

général des Impôts ou du Directeur général du Trésor et de la Comptabilité publique dans le

délai de quinze jours ;

- le contribuable continue de bénéficier du sursis à paiement (jusqu’à notification de la réponse

de l’Administration), même en cas d’expiration du délai de validité de la caution ;

- suppression de l’obligation de constituer une caution en cas de saisine du juge des référés par

le contribuable.

Dans les cas ci-dessus visés, le comptable public assignataire n’est pas fondé à poursuivre le

contribuable.

Commentaire :

L’article 26 de l’annexe fiscale 2018 ne se prononce pas sur la question des procédures d’office

pour lesquelles la constitution de caution en phase de réclamation ne produit pas d’effet

suspensif. Une extension des règles applicables, à l’ensemble des procédures contentieuses, est

souhaitable.

12

1.2. Mesures sectorielles

1.2.1. Aménagement des dispositions relatives à certaines exonérations et exemptions en matière de

TVA (article 1er)

a) Rappel du dispositif antérieur

L’article 16 de l’annexe fiscale 2017 a modifié l’article 357 du Code général des Impôts, par la

suppression des exemptions de TVA portant sur :

- les ventes de sacs de jute et de sisal aux exportateurs et aux sociétés opérant dans la filière du

café et du cacao, exclusivement destinés au conditionnement desdits produits ; et

- les ventes d’emballages aux exportateurs de produits agricoles, ainsi qu’aux exportateurs de

produits agricoles transformés y compris les produits de la pêche, exclusivement destinés au

conditionnement des produits effectivement exportés ou aux sociétés opérant dans la filière du

café et du cacao.

En pratique, la suppression des exemptions relatives aux ventes faites aux sociétés opérant dans

la filière du café et du cacao a :

- alourdit le stock de crédits de TVA des entreprises d’exportation de produits finis ou semi-

finis ; et

- augmenté les charges de fonctionnement des entreprises d’exportation de produits non

transformés (fèves de cacao et de café), la TVA devenant pour elles, une charge définitive.

En outre, la suppression de l’exemption de TVA n’a pas été anticipée dans la structure des prix de

l’année 2017, pour la commercialisation du café et du cacao.

b) Aménagement du dispositif

Pour éviter un impact négatif sur les prix d’achat aux producteurs, l’article 1er de l’annexe fiscale

2018 rétablit les exemptions supprimées en 2017, en créant deux alinéas 15 et 16 à l’article 357 du

Code.

Commentaire :

Au regard des incidences négatives de l’article 16 de l’annexe fiscale 2017, on peut légitimement

se féliciter des corrections apportées par l’annexe fiscale 2018.

Force est cependant de constater un tâtonnement du législateur dans la définition de la politique

fiscale ivoirienne.

13

En effet, la suppression, puis le rétablissement de l’exemption de TVA n’est pas sans rappeler la

suppression de l’exonération de TVA applicable aux produits des jeux du hasard, décidée par

l’annexe fiscale 2014, et rétablie par l’annexe fiscale 2017.

Ces atermoiements sont révélateurs d’un manque de concertation entre les autorités fiscales et le

secteur privé, dans la définition d’une politique fiscale cohérente et efficace pour accompagner la

relance économique de la Côte d’Ivoire.

En cela, il n’est pas anodin de constater que deux ans après leur remise officielle au

Gouvernement, les conclusions de l’étude sur la réforme du système fiscal ivoirien initiée par le

Patronat ivoirien ne sont pas appliquées.

1.2.2. Extension du droit à déduction de la TVA à certaines acquisitions de biens et services des

entreprises d’exploration ou d’exploitation pétrolière (article 2)

a) Rappel du dispositif antérieur

L’article 76-1 du Code pétrolier exclu du droit à déduction de la TVA, les biens et services non

directement affectés aux opérations pétrolières.

Le Code pétrolier ne définit cependant pas, la notion de « biens et services directement affectés

aux opérations pétrolières ».

L’absence de définition a donné lieu à une divergence d’interprétation entre les entreprises du

secteur pétrolier et l’Administration fiscale, tant à l’occasion des contrôles fiscaux que dans le

cadre de l’instruction des dossiers de demande d’exonération de TVA.

b) Aménagement du dispositif

L’exposé des motifs de l’article 2 de l’annexe fiscale 2018 précise que :

« les biens et services directement affectés aux opérations pétrolières, s’entendent des biens et services sans

lesquels les opérations d’exploration et d’exploitation pétrolières ne peuvent être réalisées dans les conditions

normales ». Cette définition n’est cependant pas intégrée au Code général des Impôts.

Le texte réaménage les dispositions de l’article 372-6 du Code général des Impôts, et admet le

droit à déduction de la TVA afférente à la fourniture de repas sur les plates-formes pétrolières.

En revanche, il exclut du droit à déduction, les prestations de réparation, de maintenance des

véhicules de fonction des dirigeants des sociétés pétrolières et de gardiennage des domiciles, ainsi

que les prestations diverses fournies aux consultants auxquels les sociétés pétrolières ont recours.

Commentaire :

Le dispositif de l’article 2 de l’annexe fiscale 2018 a un caractère purement interprétatif.

14

En effet, l’exclusion du droit à déduction de TVA, des prestations de gardiennage des domiciles

et des prestations diverses supportées au profit de leurs consultants par les sociétés pétrolières

(hébergement notamment), est la simple confirmation des principes généraux applicables en

matière d’exercice du droit à déduction, prévus aux articles 362 et suivants du Code général des

Impôts.

La loi de Finances 2018 tempère cependant les règles d’exercice du droit à déduction, en

admettant la déduction de la TVA grevant les dépenses des sociétés d’exploration et

d’exploitation pétrolières, en matière de fourniture de repas sur les plates-formes pétrolières.

On peut, en revanche, s’étonner de l’exclusion du droit à déduction des prestations de réparation

et de maintenance des véhicules de fonction des dirigeants, ou même de location de véhicules au

profit des consultants externes. En effet, suivant les règles de droit commun, la TVA afférente aux

dépenses liées à de tels véhicules ouvre droit à déduction dès lors que leur puissance fiscale

n’excède pas 12 chevaux.

1.2.3. Aménagement du régime applicable aux magasins de vente sous douanes en matière de TVA

(article 3)

a) Rappel du dispositif antérieur

Les dispositions combinées des articles 356 et 357 du Code général des Impôts, prévoient une

exemption de TVA au profit des ventes effectuées par les magasins sous douanes.

Il s’agit en particulier des ventes réalisées par les magasins situés après le cordon douanier au sein

de l’Aéroport international d’Abidjan, au départ du territoire ivoirien.

En comparaison, les ventes effectuées par les magasins sous douanes situés dans le « Hall

arrivée » du même aéroport, ne bénéficient pas d’une exemption et supportent la TVA.

b) Nouveau dispositif

L’article 3 de l’annexe fiscale 2018 étend l’exemption de TVA prévue à l’article 357-12 du Code

général des Impôts, aux ventes effectuées par les magasins sous douane situés dans le « Hall

arrivée » des aéroports internationaux.

1.2.4. Aménagement des règles d’assujettissement de certaines activités de négoce de biens d’occasion à

la TVA (article 4)

a) Rappel du dispositif antérieur

Les entreprises de négoce de biens d’occasion sont soumises à un régime dérogatoire en matière

de TVA. Au regard de la législation en vigueur :

15

- ces entreprises sont autorisées à facturer la TVA uniquement sur leur marge bénéficiaire

(différence entre le prix de vente et le prix d’achat de chaque bien exprimés hors taxe), et non

sur le prix de vente hors taxe (article 358-4° du Code général des Impôts) ;

- pour l’exercice du droit à déduction, lesdites entreprises sont uniquement autorisées à déduire

la TVA afférente au prix d’acquisition d’immobilisations et de biens meubles corporels

exclusivement affectés à la réparation et à la remise en état des biens vendus.

La TVA afférente à l’acquisition ou à l’importation des biens destinés à la revente en Côte

d’Ivoire, n’ouvre pas droit à déduction.

Les règles évoquées ci-dessus créent une inégalité de traitement préjudiciable aux entreprises

locales de négoce de biens d’occasion, alors même que celles-ci exercent leurs activités dans les

mêmes conditions que les autres acteurs économiques.

Suivant le constat fait par le Gouvernement, la différence de traitement au titre de la TVA

applicable aux entreprises de négoce de biens d’occasion amoindrit leur compétitivité par rapport

à leurs concurrents étrangers, vendant directement des biens d’occasion à des clients finaux

établis en Côte d’Ivoire.

b) Nouveau dispositif

La loi de Finances 2018 étend au profit des entreprises de négoce de bien d’occasion, le régime de

droit commun applicable en matière de TVA. Cependant, la mesure est limitée aux négociants

d’engins de chantiers d’occasion.

Ainsi, aux termes de l’article 4 de l’annexe fiscale à la loi de Finances 2018 :

- l’assiette de la TVA facturée par les négociants d’engins de chantiers d’occasion est constituée

par le prix de vente total, et non par la marge bénéficiaire ;

- la TVA afférente à l’acquisition des engins de chantier est déductible dans les conditions de

droit commun.

Les engins de chantier visés sont énumérés ci-après :

- les bouteurs (bulldozers), les bouteurs biais (chargeuses sur pneus) et les bouteurs sur chenilles

(chargeuses sur chenilles) ;

- les autres pelles mécaniques, excavateurs, chargeuses, pelleteuses (tractopelle) ;

- les chargeuses et chargeuses pelles à chargement frontal ;

- les niveleuses (finisher/asphaltfinisher) ;

- les compacteuses et rouleaux compresseurs ;

16

- les grues/camions grue ;

- les tombereaux ;

- les tombereaux articulés (camions articulés).

Commentaire :

Il parait évident que le régime dérogatoire de TVA, jusqu’alors appliqué aux négociants de biens

d’occasion, contrevient au principe d’égalité devant la loi fiscale, et porte atteinte aux intérêts

desdits opérateurs. La correction d’une telle distorsion est donc à saluer.

Il y a lieu cependant de s’interroger, sur les motivations limitant l’aménagement du régime au

seul profit des négociants d’engins de chantier d’occasion.

Une meilleure justice fiscale commande l’extension de l’application du régime de droit commun

de TVA à l’ensemble des négociants de biens d’occasion. Cela renforcera, pour ces entreprises, le

principe de neutralité de la TVA.

1.2.5. Aménagement du régime fiscal des logements sociaux mis à la disposition de leurs ouvriers ou

agents de maîtrise par les entreprises agricoles et agro-industrielles (article 16)

a) Rappel du dispositif antérieur

Des entreprises agricoles et agro-industrielles mettent gratuitement à la disposition de leurs

salariés, des logements sur leurs sites d’exploitation.

Ces logements sont :

- exonérés de l’impôt sur le patrimoine foncier des propriétés bâties (article 12 de l’annexe

fiscale 2014) ; et

- exclus de la catégorie des avantages en nature en matière d’impôts sur les traitements et

salaires (article 9 de l’annexe fiscale 2015).

Le bénéfice de ces avantages est subordonné au respect des critères suivants :

- être mis à la disposition des ouvriers ou agents de maîtrise ;

- ne pas excéder quatre pièces par logement ;

- être d’un coût inférieur ou égal à vingt millions (20 000 000) de francs CFA hors taxes.

17

b) Nouveau dispositif

Le constat de l’inadéquation du seuil de coût avec la réalité économique (le coût de réalisation des

logements sociaux excédant 20 000 000 FCFA), entraîne le relèvement du coût unitaire de réalisation

des logements à 23 000 000 FCFA.

Cela, en application de l’article 1er de l’Ordonnance n° 2017-279 du 10 mai 2017, aménageant les

dispositions du Code général des Impôts sur les logements à caractère économique et social et de

l’article 2 du Décret n° 2017-307 du 17 mai 2017, fixant le prix unitaire maximum de vente des

logements économiques à 23 000 000 FCFA hors taxes.

Commentaire :

Le relèvement de seuil constitue une importante amélioration du régime fiscal des logements

bâtis sur les sites agricoles ou agro-industriels.

Relevons cependant que la TVA grevant le coût de construction de ces logements n’ouvre

toujours pas droit à déduction et alourdit dès lors, leur coût de réalisation.

En comparaison, et malgré leur caractère social, la Caisse nationale de prévoyance sociale

continue d’inclure ce type de logements dans l’assiette des cotisations sociales.

1.2.6. Aménagement des dispositions relatives à la taxe sur la publicité à support mobile (article 30)

a) Rappel de l’ancien dispositif

L’article 140 de la loi n° 2003-489 du 26 décembre 2003 relatif au régime financier, fiscal et

domanial des collectivités territoriales institue une taxe sur la publicité à support mobile.

La taxe est due à raison des affiches publicitaires apposées sur un véhicule servant au transport

public ou privé. Elle frappe également la publicité réalisée à travers d’autres supports mobiles

limitativement énumérés.

Des contraintes légales ou règlementaires obligent cependant, des entreprises à apposer sur leurs

véhicules d’exploitation, des mentions légales les concernant.

Tel est le cas des entreprises privées de sécurité et de convoyage de fonds, qui sont tenues

d’apposer une impression de leur enseigne et de leurs coordonnées, sur les portières avant et sur

le capot des véhicules d’exploitation (article 13 de l’arrêté n° 743/MI/MID/MEF du 24 novembre

2008 portant fixation de leur cahier des charges).

L’apposition de telles enseignes résultant d’une obligation légale, et non point d’une opération

volontaire de publicité, ne devrait pas avoir pour conséquence de soumettre les entreprises

concernées à la taxe sur la publicité.

18

b) Nouveau dispositif

L’article 30 de l’annexe fiscale 2018 exclut du champ d’application de la taxe sur la publicité à

support mobile, le marquage sur les véhicules ou tous autres supports mobiles, opéré en vertu

d’une obligation légale ou réglementaire ou d’une convention conclue avec l’Etat.

2. MESURES SOCIALES

2.1. Exonération de TVA sur les acquisitions d’équipements destinés à la prévention du

terrorisme et la cybercriminalité (article 6)

La lutte contre le terrorisme et la cybercriminalité constitue un enjeu majeur de sécurité nationale

et internationale pour tous les Etats, nécessitant la mise en œuvre d’équipements et outils

technologiques de pointe.

Afin d’amoindrir leur coût d’acquisition, l’annexe fiscale 2018 institue une exonération de TVA

et de droits de douanes, au profit des importations de matériels réalisés par l’Etat, dans le cadre

de la lutte contre le terrorisme et la cybercriminalité.

La liste des matériels éligibles à la mesure, non encore disponible, devrait faire l’objet d’un arrêté

conjoint du Ministre de la Défense ou de la Sécurité intérieure et du Ministre du Budget et du

Portefeuille de l’Etat.

2.2. Mesures fiscales en faveur des personnels d’entreprise (article 19)

a) Rappel du dispositif antérieur

• Frais de cantines

L’article 116-17° du Code général des Impôts affranchit des impôts sur les traitements et salaires,

les dépenses supportées par l’employeur pour la prise en charge des frais de restauration des

employés au sein des cantines d’entreprises, à raison de 30 000 francs CFA par mois et par

salarié.

Le constat est que de nombreuses entreprises, ne disposant pas en leur sein d’installations

adéquates à usage de cantines, prennent en charge tout ou partie des repas des salariés en dehors

des locaux.

Dans le cadre des contrôles fiscaux, l’Administration assimile de telles dépenses à des avantages

en nature passibles des impôts sur les traitements et salaires (ITS). Cette situation engendre de

nombreux contentieux avec les contribuables, et contrarie l’objectif du législateur qui est de

favoriser l’adoption par les employeurs, de politiques sociales au profit de leurs salariés.

19

• Récompenses au titre des décorations et distinctions professionnelles

La législation actuelle soumet aux ITS, les sommes et récompenses accordées aux salariés à

l’occasion des distinctions professionnelles.

L’imposition de la contrepartie pécuniaire des récompenses en réduit considérablement l’attrait

en tant qu’élément stimulateur du mérite et donc de la productivité.

b) Nouveau dispositif

L’article 19 de l’annexe fiscale 2018 exonère totalement des impôts sur les salaires :

- les dépenses supportées par l’employeur pour la prise en charge des frais de restauration du

personnel dans les cantines de l’entreprise ou en dehors du lieu de travail dans la limite de 30

000 francs CFA par mois et par salarié.

Dans le cas des prestations de restauration réalisées en dehors de l’entreprise, le bénéfice de

l’exonération est subordonné à la production d’un contrat signé entre l’employeur et le

prestataire extérieur de restauration, et de la preuve de l’effectivité des dépenses y afférentes ;

- les sommes versées aux travailleurs par les employeurs, dans le cadre de décorations ou de

distinctions professionnelles, dans la limite d’un montant brut ne pouvant excéder six (6) mois

de salaire hors avantage en nature.

Commentaire :

Contrairement à la législation fiscale, les éléments ci-dessus restent passibles des cotisations

sociales. Le caractère social de telles dépenses devrait cependant, incliner la Caisse nationale de

prévoyance sociale à les exclure de l’assiette des cotisations sociales.

2.3. Institution d’une taxe sur les excédents des montants des cautions et avances sur loyers

(article 37)

Une communication gouvernementale limite le maximum de la caution et des avances sur loyers

exigibles en matière de bail à usage d’habitation.

Ladite communication, non intégrée dans l’ordonnancement juridique ivoirien, limite à deux

mois, les montants respectifs exigibles en matière de caution et de loyers perçus d’avance.

En réalité cependant, de nombreux bailleurs imposent à leurs locataires, le paiement de cautions

et d’avance sur loyers excédant largement les limites susvisées, annihilant ainsi les effets de la

mesure gouvernementale.

Afin de décourager cette pratique récurrente des propriétaires immobiliers, l’article 37 de l’annexe

fiscale 2018 institue à l’article 1143, titre vingt-troisième du Code général des Impôts, une taxe

dite taxe sur les excédents des montants des cautions et avances sur loyers.

20

Le tarif de la taxe est de 20%. Il s’applique au montant des sommes excédant les seuils légaux de

caution et d’avance sur loyers. La taxe est perçue par le Receveur des Impôts fonciers du lieu de

situation de l’immeuble.

La taxe constitue un acompte déductible de l’assiette de l’impôt général sur le revenu (IGR) dû

par les propriétaires d’immeubles concernés.

Commentaire :

La mesure de l’article 37 de l’annexe fiscale 2018 appelle les observations suivantes :

Au regard de la portée du texte, on peut craindre que la taxe nouvellement instituée entérine une

pratique des bailleurs qui contredit les conditions de conclusion des baux à usage d’habitation,

voulues par le Gouvernement.

Plutôt que de les empêcher, l’article 37 de l’annexe fiscale vient, par l’institution de la taxe,

consacrer une pratique des bailleurs, défavorable aux locataires. Nous anticipons que l’institution

de la taxe aboutira, in fine, au renchérissement des loyers déjà fortement surévalués.

Par ailleurs, l’assimilation de la taxe à un acompte déductible de l’assiette de l’IGR des

propriétaires est tout à fait contestable. En effet, à ce jour, l’application de l’IGR (pour les revenus

autres que salariaux) est suspendue jusqu’au 31 décembre 2018, faisant ainsi des impôts

cédulaires applicables aux différentes catégories de revenus, des impôts libératoires.

On comprend dès lors difficilement comment la taxe sur les excédents des loyers pourrait servir

d’acompte d’un impôt non applicable en l’état.

Enfin, on peut s’interroger sur les moyens de contrôle dont dispose l’Administration pour assurer

le reversement de la taxe, notamment au regard des éléments de preuve relatifs à la perception,

par les bailleurs, des excédents allégués. Cela, dans un secteur marqué par une forte propension à

recourir aux paiements en espèces excluant tout support sécurisé (factures normalisées peu ou pas

du tout utilisées).

3. MESURES D’ACCROISSEMENT DES RECETTES FISCALES

3.1. Aménagement des dispositions relatives à certaines exonérations et exemptions en

matière de TVA (article 1er)

a) Rappel du dispositif antérieur

Le Code général des Impôts contient dans son édition 2017, 63 points d’exonérations de TVA,

codifiées en son article 355.

Au regard de la technique fiscale, les exonérations remettent en cause le principe de neutralité qui

caractérise la TVA.

21

L’Administration fiscale estime que ces exonérations engendrent une perte de recettes fiscales et

alourdissent les coûts de fonctionnement des entreprises concernées, lesquelles ne peuvent

récupérer la taxe afférente à leurs achats de biens et services, qu’elles répercutent aux clients.

En outre, nombre d’exonérations de TVA figurant au Code général des Impôts ne figurent pas sur

la liste des opérations exonérées, telle qu’établie par les directives de l’Union économique et

monétaire ouest-africaine (UEMOA).

b) Nouveau dispositif

Sur le motif d’améliorer le rendement de la TVA et de conformer la législation nationale aux

règles communautaires, l’annexe fiscale 2018 supprime les exonérations de TVA visant :

- les opérations effectuées pour la réalisation de son objet, par l’Agence pour la Sécurité de la

Navigation aérienne en Afrique et à Madagascar (ASECNA) (article 355-13) ;

- les opérations de congélation portant sur le poisson (article 355-14) ;

- les semences et les graines (article 355-33) ;

- les investissements réalisés dans le cadre de leur objet par les associations sportives reconnues

par le Ministère en charge du Sport (article 355-37) ;

- les équipements et matériels nécessaires à la réalisation des investissements des entreprises

crées pour la production, la conservation, le conditionnement ou la transformation des

productions agricoles alimentaires ainsi que leur premier lot de pièces de rechange (article 355-

57).

Commentaire :

Dans le principe, la suppression des exonérations permet aux opérateurs de déduire de la taxe

collectée sur leurs ventes de biens et services, celle supportée en amont, assurant ainsi une

parfaite neutralité de la TVA.

Cependant, s’il est légitime de conformer la règlementation nationale aux règles communautaires,

on peut s’interroger sur la pertinence du choix de ces cinq (5) exonérations, sur la soixantaine que

compte l’article 355 du Code général des Impôts.

A l’analyse, le motif visant à ouvrir l’exercice du droit à déduction aux entreprises concernées

semble limité s’agissant des associations sportives et certaines entreprises agricoles qui ne sont pas

assujetties à la TVA et ne peuvent donc facturer ladite taxe.

Par ailleurs, pour les entreprises de production de produits alimentaires naturels, qui sont

exonérées de TVA (article 355-9° du Code), la suppression de l’exonération visant leurs

équipements et matériels aura pour incidence d’alourdir les charges d’investissement, et devrait

obérer leur situation financière.

22

Pour rappel, l’exposé des motifs de l’article 27 de l’annexe fiscale 2010, indique que l’exonération

vise à contenir les prix de certains produits agricoles alimentaires de première nécessité, par une

réduction des coûts supportés par les entreprises du secteur. L’objectif final étant d’atteindre la

sécurité alimentaire.

On peut dès lors s’interroger sur la pertinence de la mesure de l’annexe fiscale 2018, au regard des

objectifs de politique économique et sociale tels que définis par le Gouvernement.

3.2. Aménagement du dispositif relatif à la TVA sur les tabacs (article 5)

a) Rappel du dispositif antérieur

La règlementation applicable au secteur du tabac a fait l’objet de nombreux et récents

aménagements.

Cependant, l’Administration indique que le dispositif relatif à la TVA sur les tabacs présente

toujours de nombreuses anomalies.

En cela, elle vise l’article 346-4° du CGI qui soumet à la TVA, uniquement les fabricants et

importateurs qui sont chargés de collecter la taxe en lieu et place de leurs revendeurs (grossistes,

demi-grossistes, détaillants).

S’applique au secteur du tabac, un taux spécial de TVA de 21,31% applicable à une base hors

taxes, censé imposer toute la marge de distribution du secteur.

La loi ivoirienne institue un régime d’exception en matière de TVA sur les produits du tabac,

dérogeant ainsi aux règles communautaires édictées par la Directive n° 02/98/CM/UEMOA du

22 décembre 1998 portant harmonisation des législations des Etats membres en matière de TVA.

Cette directive, modifiée par la Directive n° 02/2009/CM/UEMOA du 27 mars 2009, soumet les

produits du tabac du régime général de TVA.

En outre, de l’avis des autorités fiscales, le régime de TVA décrit ci-dessus engendre des pertes de

recettes fiscales pour l’Etat ivoirien, d’où la nécessité de le réformer.

b) Nouveau dispositif

L’article 5 de l’annexe fiscale 2018 :

- soumet à la TVA, l’ensemble des acteurs de la chaîne de production, d’importation et de

distribution des produits du tabac ; et

- substitue au taux particulier de 21,31% applicable sur toute la marge de distribution des

produits du tabac, le taux de droit commun de 18%.

23

3.3. Aménagement des taux des droits d’accises sur les boissons alcoolisées et non alcoolisées

(article 8)

a) Rappel de l’ancien dispositif

Le régime des droits d’accises applicables aux boissons alcoolisées et non alcoolisées est prévu

par les articles 418 et 419 du Code général des Impôts.

• Assiette des droits d’accises

Au regard des règles d’assiette, l’article 419 du Code prévoit que les droits d’accises applicables

aux boissons non alcoolisées (à l’exclusion de l’eau) sont assis sur le prix de revient hors taxes.

A contrario, les dispositions communautaires de l’UEMOA soumettent aux droits d’accises, le

prix de vente sortie-usine (directives n° 03/98/CM/UEMOA du 22 décembre 1998 et n°

03/2009/CM/UEMOA du 27 mars 2009).

• Tarif des droits d’accises

En ce qui concerne les taux, l’article 418 du Code fixe les tarifs applicables par catégories de

boissons, dans une fourchette comprise entre 12% et 45%.

De l’avis des autorités fiscales, les tarifs en vigueur sont largement inférieurs à ceux édictés par les

règles communautaires, qui prévoient l’application de tarifs compris dans une fourchette de 15%

à 50%.

b) Nouveau dispositif

Selon les termes de l’exposé des motifs, la modification du dispositif vise à améliorer la

contribution des droits d’accises sur les boissons alcoolisées et non alcoolisées au Budget

national, et à harmoniser la législation nationale en la matière, avec les règles communautaires.

Pour ce faire, les dispositions des articles 418 et 419 du Code général des Impôts sont modifiées

comme indiqué ci-après :

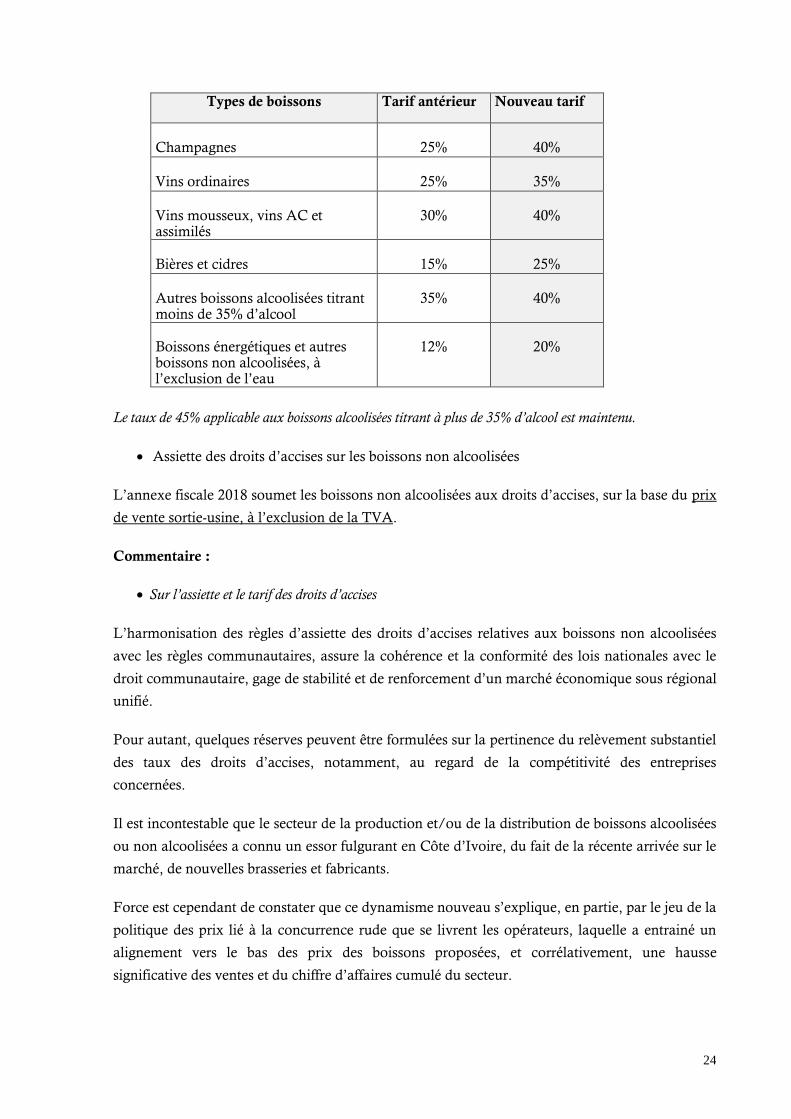

• Nouveaux tarifs de droits d’accises pour les boissons

L’article 8 de l’annexe fiscale 2018 procède au relèvement du taux des droits d’accises comme

suit :

24

Types de boissons Tarif antérieur Nouveau tarif

Champagnes

25%

40%

Vins ordinaires

25%

35%

Vins mousseux, vins AC et assimilés

30%

40%

Bières et cidres

15%

25%

Autres boissons alcoolisées titrant moins de 35% d’alcool

35%

40%

Boissons énergétiques et autres boissons non alcoolisées, à l’exclusion de l’eau

12%

20%

Le taux de 45% applicable aux boissons alcoolisées titrant à plus de 35% d’alcool est maintenu.

• Assiette des droits d’accises sur les boissons non alcoolisées

L’annexe fiscale 2018 soumet les boissons non alcoolisées aux droits d’accises, sur la base du prix

de vente sortie-usine, à l’exclusion de la TVA.

Commentaire :

• Sur l’assiette et le tarif des droits d’accises

L’harmonisation des règles d’assiette des droits d’accises relatives aux boissons non alcoolisées

avec les règles communautaires, assure la cohérence et la conformité des lois nationales avec le

droit communautaire, gage de stabilité et de renforcement d’un marché économique sous régional

unifié.

Pour autant, quelques réserves peuvent être formulées sur la pertinence du relèvement substantiel

des taux des droits d’accises, notamment, au regard de la compétitivité des entreprises

concernées.

Il est incontestable que le secteur de la production et/ou de la distribution de boissons alcoolisées

ou non alcoolisées a connu un essor fulgurant en Côte d’Ivoire, du fait de la récente arrivée sur le

marché, de nouvelles brasseries et fabricants.

Force est cependant de constater que ce dynamisme nouveau s’explique, en partie, par le jeu de la

politique des prix lié à la concurrence rude que se livrent les opérateurs, laquelle a entrainé un

alignement vers le bas des prix des boissons proposées, et corrélativement, une hausse

significative des ventes et du chiffre d’affaires cumulé du secteur.

25

Toutefois, les modifications instituées par l’article 8 de l’annexe fiscale 2018 peuvent impacter

négativement la compétitivité des opérateurs du secteur, qui pourraient fatalement, répercuter la

hausse globale de leurs coûts sur les prix pratiqués aux consommateurs, rendant ainsi moins

accessibles les produits proposés.

Dans cette hypothèse, la hausse apparente pour l’Etat des recettes, due à l’augmentation du tarif

des droits d’accises pourrait être annihilée d’une part, par une baisse insidieuse des quantités et

volumes commercialisés (assiette des droits d’accises) et d’autre part, par l’érosion des recettes

d’autres impôts et taxes, notamment, les taxes sur le chiffre d’affaires et l’impôt sur les bénéfices.

En outre, un tel accroissement de la charge fiscale des entreprises du secteur pourrait constituer

un frein à la mise en œuvre de leurs stratégies d’investissements, compromettant ainsi des

opportunités de création d’emplois.

• De la supposée volonté d’harmonisation des textes nationaux avec les règles communautaires

A l’analyse, l’aménagement apporté par l’annexe fiscale 2018 obéit, plus à des préoccupations

d’ordre budgétaire, qu’au souci d’harmoniser le dispositif national avec les règles

communautaires.

En cela, on peut légitimement s’interroger sur le caractère sélectif de la politique

d’harmonisation, au regard notamment de la contradiction flagrante entre divers textes fiscaux

nationaux et le droit communautaire.

A ce titre, le Code général des Impôts ivoirien, en matière d’imposition des revenus de valeurs

mobilières, contient des taux situés aux antipodes de la Directive n° 02/2010/CM/UEMOA du

30 mars 2010, portant harmonisation de la fiscalité applicable aux valeurs mobilières (produits

financiers) dans l’Union. Ainsi :

- les dividendes versés par les sociétés cotées à la BRVM sont soumis à l’impôt sur le revenu des

valeurs mobilières (IRVM) au taux de 10%, contre un taux compris entre 2% et 7% selon la

Directive ;

- les produits des lots d’obligations sont soumis à l’IRVM au taux de 15%, contre un taux

compris entre 0% et 6% selon la Directive ;

- les produits, lots et primes de remboursement payés aux porteurs d’obligations émises en Côte

d’Ivoire et remboursables dans un délai de moins de cinq ans, sont imposés au taux de 15%,

contre un taux compris entre 0% et 6% en tant que revenus d’obligations ;

- l’imposition des plus-values de cession d’actions ou d’obligations, qui sont intégralement

compris dans l’assiette de l’impôt sur les BIC et imposés au taux de droit commun, sauf les cas

d’exonérations totales ou partielles limitativement énumérés (régime de faveur des titres

d’Etat, régime des plus-values de cession sous condition de remploi, régime fiscal des sociétés

holdings).

26

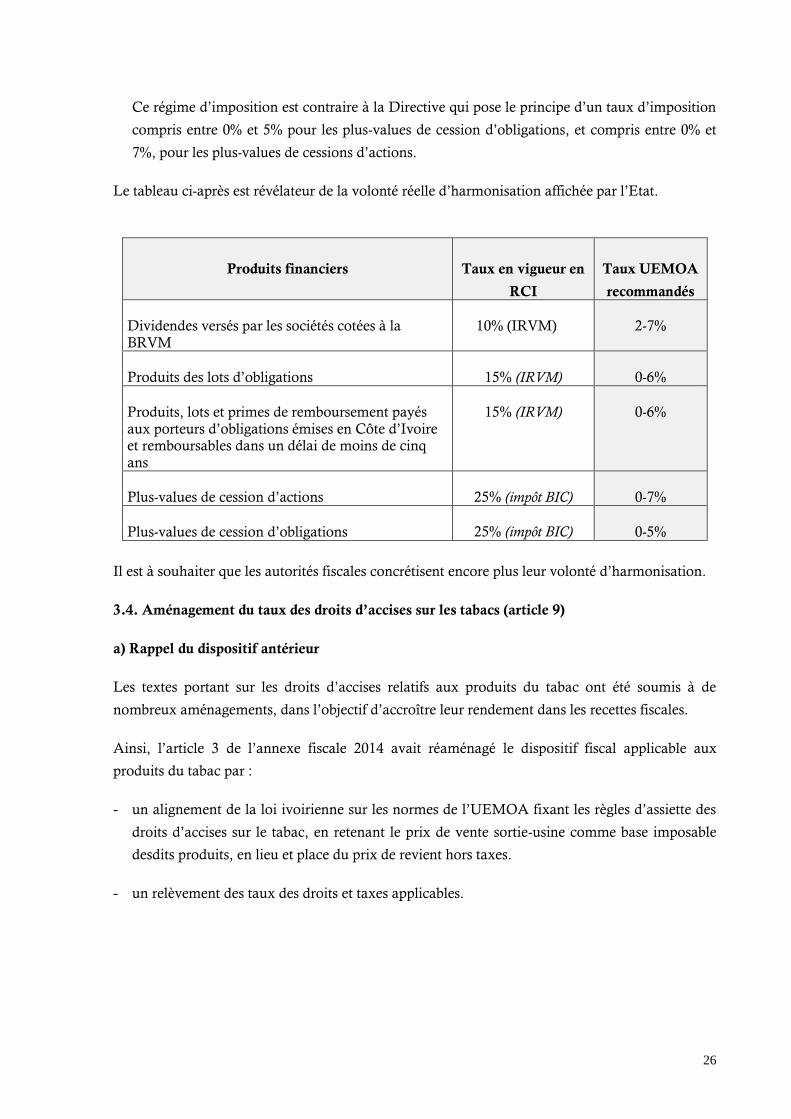

Ce régime d’imposition est contraire à la Directive qui pose le principe d’un taux d’imposition

compris entre 0% et 5% pour les plus-values de cession d’obligations, et compris entre 0% et

7%, pour les plus-values de cessions d’actions.

Le tableau ci-après est révélateur de la volonté réelle d’harmonisation affichée par l’Etat.

Produits financiers Taux en vigueur en

RCI

Taux UEMOA

recommandés

Dividendes versés par les sociétés cotées à la BRVM

10% (IRVM)

2-7%

Produits des lots d’obligations

15% (IRVM)

0-6%

Produits, lots et primes de remboursement payés aux porteurs d’obligations émises en Côte d’Ivoire et remboursables dans un délai de moins de cinq ans

15% (IRVM)

0-6%

Plus-values de cession d’actions

25% (impôt BIC)

0-7%

Plus-values de cession d’obligations

25% (impôt BIC)

0-5%

Il est à souhaiter que les autorités fiscales concrétisent encore plus leur volonté d’harmonisation.

3.4. Aménagement du taux des droits d’accises sur les tabacs (article 9)

a) Rappel du dispositif antérieur

Les textes portant sur les droits d’accises relatifs aux produits du tabac ont été soumis à de

nombreux aménagements, dans l’objectif d’accroître leur rendement dans les recettes fiscales.

Ainsi, l’article 3 de l’annexe fiscale 2014 avait réaménagé le dispositif fiscal applicable aux

produits du tabac par :

- un alignement de la loi ivoirienne sur les normes de l’UEMOA fixant les règles d’assiette des

droits d’accises sur le tabac, en retenant le prix de vente sortie-usine comme base imposable

desdits produits, en lieu et place du prix de revient hors taxes.

- un relèvement des taux des droits et taxes applicables.

27

L ’article 5 de l’annexe fiscale 2015 a poursuivi la réforme voulue par le Gouvernement en :

- fixant à 35%, le taux unique des droits d’accises sur les tabacs ;

- supprimant l’assimilation des tabacs fabriqués dans un pays lié à la Côte d’Ivoire par un

accord d’union douanière, à des produits de fabrication locale ;

- fixant un prix minimum aux fins d’imposition des tabacs à :

• 15 000 francs CFA les 1 000 cigarettes, soit 300 francs CFA le paquet de 20 cigarettes

pour les produits de fabrication locale ou provenant d’un pays lié à la Côte d’Ivoire par

un accord d’union douanière

• 20 000 francs CFA les 1000 cigarettes, soit 400 francs CFA le paquet de 20 cigarettes,

pour les produits fabriqués dans les autres Etats

- supprimant la majoration de 25% applicable à la base imposable des tabacs importés ;

- retenant un taux unique de 5% au titre de la taxe spéciale sur le tabac pour le développement

du sport.

A la pratique, les recettes fiscales induites par les aménagements susvisés restent encore

insuffisantes au regard des attentes du Gouvernement.

b) Aménagement du dispositif

L’article 9 de l’annexe fiscale 2018 relève de 35% à 38%, le taux unique des droits d’accises

applicables aux produits du tabac.

3.5. Aménagement du régime de l’impôt synthétique (article 10)

a) Rappel du dispositif antérieur

Le régime de l’impôt synthétique, prévu par les articles 72 et suivants du Code général des

Impôts, a été institué dans le dispositif fiscal ivoirien par l’article 2 de l’annexe fiscale à la loi n°

94-201 du 08 avril 1994 portant loi de Finances pour la gestion 1994.

Il s’agit d’un système d’imposition allégé visant les entreprises de taille très modeste, pour

lesquelles il fonctionne comme un impôt agrégé faisant la synthèse de l’impôt sur les bénéfices, de

la taxe sur la valeur ajoutée et de la contribution des patentes auxquels il se substitue.

L’objectif du législateur en instituant ce régime d’imposition était d’amener les petites entreprises

à sortir progressivement de l’économie parallèle en assurant une fiscalisation, a minima, de leurs

activités, dans le but à la fois, d’une meilleure traçabilité des opérations économiques à des fins

statistiques, et d’une mobilisation plus efficace des ressources fiscales.

28

Le régime de l’impôt synthétique a fait l’objet de divers aménagements depuis sa création, afin de

le rendre plus performant et moderne.

Dans le but d’adapter les règles d’assujettissement à ce régime d’imposition, à la réalité

économique des entreprises, et de tenir compte des recommandations des partenaires au

développement, notamment le Fonds Monétaire International (FMI), l’article 2 de l’annexe

fiscale 2015 a :

- fixé des critères uniques d’assujetissement au régime de l’impôt synthétique, en matière de

chiffre d’affaires, compris entre 5.000.000 FCFA et 50.000.000 FCFA, pour l’ensemble des

entreprises (commerçants ou prestataires de services) ;

- rendu éligibles au régime de l’impôt synthétique, les personnes morales et les contribuables

passibles de l’impôt sur les bénéfices non commerciaux, dès lors que leur chiffre d’affaires se

situe dans les seuils de ce régime.

Cependant, bien qu’éligibles au régime de l’impôt synthétique, les personnes exerçant des

professions non commerciales, peuvent opter pour leur assujettissement à l’impôt sur les

bénéfices non commerciaux (BNC).

Il ressort toutefois de l’analyse des autorités fiscales que, malgré les divers aménagements

apportés au régime, sa contribution à la collecte des recettes fiscales reste largement en-deçà des

capacités réelles des entreprises relevant du régime de l’impôt synthétique.

Les données de la Direction des Statistiques de la Direction générale des Impôts, indiquent que

les contribuables relevant du régime du synthétique qui constituent plus de 50% des entreprises

inscrites au fichier de l’Administration fiscale, contribuent pour seulement 1% aux recettes

fiscales de l’Etat.

L’Administration fait donc le constat de l’inadéquation du dispositif actuel de l’impôt synthétique

avec la réalité économique, et engage à travers l’annexe fiscale 2018, une réforme visant les règles

de calcul de l’impôt et une augmentation des seuils d’imposition.

b) Aménagement du dispositif de l’impôt synthétique

Pour moderniser le régime de l’impôt synthétique et en améliorer le rendement, l’annexe fiscale

2018 apporte les aménagements suivants :

- instauration d’un taux unique de 5% applicable aux contribuables dont le chiffre d’affaires

annuel toutes taxes incluses est compris entre 10 millions de FCFA et 50 millions de FCFA ;

- instauration d’un taux unique de 8%, applicable aux contribuables dont le chiffre d’affaires

annuel toutes taxes incluses est compris entre 50 millions de FCFA et 100 millions de FCFA ;

29

- recours le cas échéant, aux éléments du train de vie du contribuable pour l’appréciation du

chiffre d’affaires servant de base de calcul à l’impôt, en sus des critères d’appréciation prévus à

l’article 78 du Code général des Impôts ;

- limitation aux trois premières années d’adhésion, de la durée d’abattement d’impôt dont

bénéficient les adhérents des centres de gestion agréés (réduction de moitié de l’impôt dû) ;

- obligation de produire, sous peine de sanctions, en même temps que le dépôt des états

financiers de synthèse, un état récapitulant par fournisseur, les achats de biens et services

réalisés au cours de l’exercice écoulé.

Pour mémoire, les sanctions prévues à l’article 64 du Livre de Procédures fiscales, consistent en une

amende de 1 000 000 de FCFA. Ladite amende est portée à 2 000 000 de FCFA en cas de défaut de

réponse dans les 30 jours suivant notification d’une mise en demeure. Chaque mois de retard

supplémentaire est sanctionné par une amende de 500 000 FCFA.

- obligation de produire, un cahier de recettes-dépenses après la date du 15 janvier de l’année

qui suit celle de la clôture de l’exercice comptable, sous peine des sanctions prévues au sixième

paragraphe de l’article 169 du Livre de Procédures fiscales.

Amende de 100 000 FCFA, majorée de 10 000 FCFA par mois ou fraction de mois de retard

supplémentaire. Passé un délai de trois mois à compter des dates limites légalement prévues, cette amende

est portée à 200 000 FCFA, majorée de 20 000 FCFA par mois ou fraction de mois de retard

supplémentaire, cette dernière amende se cumulant avec la précédente.

- allègement de la procédure de recouvrement forcé de l’impôt synthétique, par la suppression

de la procédure du commandement de payer.

Ainsi, désormais, pour les contribuables relevant du régime de l’impôt synthétique, l’avis de

mise en recouvrement obligatoirement notifié et non suivi de paiement dans les dix jours de sa

réception, vaut commandement de payer pouvant déclencher le recours aux voies de

recouvrement forcé.

Commentaire :

L’aménagement réalisé par l’annexe fiscale 2018 obéit plus à des considérations budgétaires qu’à

un souci de rationalisation du dispositif de l’impôt synthétique.

En effet, les simulations préalables à la réforme établissent une hausse significative du rendement

de l’impôt synthétique, pour la fourchette de chiffre d’affaires comprise entre 10 000 000 FCFA et

15 000 000 FCFA, et un repli du rendement, pour les tranches de chiffre d’affaires comprises

entre 15 000 001 FCFA et 50 000 000 de FCFA.

30

Cependant, l’essentiel du gain fiscal sera généré par l’assujetissement au régime du synthétique,

des contribuables relevant antérieurement du régime du réel simplifié (entre 50 000 001 FCFA et

100 000 000 FCFA).

En effet, sous réserve de quantifier les pertes des recettes liées à l’impossibilité de facturer la TVA

et au non-paiement de la patente, la perception d’un impôt de 8% sur le chiffre d’affaires desdits

contribuables apparaît nécessairement plus rémunérateur pour le Trésor public que l’imposition

au titre des BIC, de 25% d’un bénéfice hypothétique.

On peut également regretter la suppression de la procédure du commandement de payer pour le

recouvrement forcé de l’impôt synthétique, qui constitue une atteinte aux garanties reconnues

auxdits contribuables.

3.6. Aménagement des taux et des montants de l’IMF (article 12)

a) Rappel du dispositif antérieur

Les entreprises relevant d’un régime réel d’imposition sont soumises à un impôt minimum

forfaitaire (IMF), qui constitue un minimum de perception au titre de l’impôt sur les bénéfices

(bénéfices industriels et commerciaux ou bénéfices non commerciaux).

L’IMF est dû au titre d’un exercice, en cas de résultat déficitaire ou nul, ou lorsque le montant de

l’impôt sur les bénéfices dudit exercice lui est inférieur.

La cotisation d’IMF due au titre d’un exercice donné est obtenue par application, au chiffre

d’affaires total toutes taxes comprises dudit exercice, des tarifs fixés en fonction du régime

d’imposition ou de la nature de l’activité exercée.

A ce titre, l’Administration fiscale estime que la multiplicité des taux applicables en matière

d’IMF, en rend l’application complexe. De même, l’application de planchers et plafonds variés ne

permet pas une mobilisation efficiente des recettes fiscales.

b) Aménagement du dispositif

Pour relever le niveau de ressources collectées au titre de l’IMF, l’annexe fiscale 2018 :

- institue un taux unique de 1%, applicable au chiffre d’affaires total TTC de toutes les

entreprises, sans distinction de régime d’imposition ;

- relève le montant des cotisations d’IMF, en fixant à 5 000 000 FCFA, le minimum de

perception et à 50 000 000 FCFA, le maximum de perception, applicables à toutes les

entreprises, à l’exclusion des stations-services et des distributeurs de gaz-butane.

31

Commentaire :

Le relèvement du montant des cotisations d’IMF pourrait mettre en réelle difficulté, les

entreprises présentant un résultat déficitaire et qui ne disposent généralement pas d’une trésorerie

suffisante.

Par ailleurs, le texte n’apporte aucune précision sur le premier exercice d’application des

nouveaux montants de cotisations d’IMF. La loi n’étant en principe pas rétroactive, les nouvelles

mesures ne devraient trouver à s’appliquer, pour la première fois, qu’à l’exercice clos au

31/12/2018.

3.7. Extension du champ d’application de l’impôt sur le patrimoine foncier des exploitations

agricoles (article 20)

L’article 160-2° du Code général des Impôts soumet à l’impôt sur le patrimoine foncier des

propriétés non bâties, certaines exploitations agricoles, à savoir :

- l’hévéa ;

- le palmier à huile :

- la noix de coco ;

- le café ;

- le cacao ;

- l’anacarde ;

- la banane ;

- l’ananas ;

- la mangue ;

- la canne à sucre ;

- le citron ;

- la papaye.

Ces exploitations agricoles ne sont imposables que lorsqu’elles sont exploitées par des personnes

morales ou des entreprises agro-industrielles.

b) Aménagement du dispositif

En vue d’élargir le champ d’application de l’impôt sur le patrimoine foncier des exploitations

agricoles, l’annexe fiscale 2018 prévoit que sont désormais imposables :

- les exploitations de fleurs (soumises à l’impôt suivant le tarif de 5000 FCFA par hectare

planté) ;

- les personnes physiques exploitant une superficie d’au moins 100 hectares de culture d’hévéa,

de palmier à huile, de coco, de café, de cacao, d’anacarde, de banane, d’ananas, de mangue,

de canne à sucre, de citron, de papaye et de fleurs.

32

3.8. Aménagement du prélèvement de l’acompte au titre de l’impôt sur les revenus locatifs

(article 21)

a) Rappel du dispositif

Les articles 168 et 169 du Code général des Impôts obligent les entreprises relevant d’un régime

réel d’imposition ainsi que les agences immobilières, syndics d'immeubles, gérants de biens,

sociétés civiles immobilières et autres intermédiaires ayant en charge la gestion d’immeubles, à

prélever pour le compte du Trésor public, un acompte sur les loyers qu’ils versent aux

propriétaires des immeubles pris en location ou dont ils ont la gestion.

Le taux du prélèvement est de 12% pour les immeubles appartenant à des personnes physiques, et

de 15% pour les personnes morales et les entreprises.

b) Aménagement du dispositif

L’article 21 de l’annexe fiscale 2018 étend désormais aux entreprises relevant de l’impôt

synthétique, l’obligation de retenue à la source à titre d’acompte sur les revenus locatifs.

3.9. Extension de la contribution des patentes aux motos-taxis (article 33)

Le secteur des transports s’est enrichi par l’introduction récente d’un nouveau mode de transport

de personnes et de marchandises par des opérateurs exploitant des véhicules à moteur à deux ou

trois roues, communément appelés « motos-taxis » ou « taxis-motos ».

Ces nouveaux moyens de transport échappent à toute imposition, alors que les véhicules de

transport à quatre roues acquittent une contribution annuelle de 120 480 FCFA, au titre de la

patente de transporteur.

L’annexe fiscale étend donc le régime de la patente de transporteur à ce type de transport en

instituant une contribution de patente sur les motos-taxis, à raison d’un montant annuel de :

- 20 000 FCFA pour les motos-taxis à deux roues ;

- 25 000 FCFA pour les motos-taxis à trois roues ;

Ces tarifs sont majorés de 1 500 FCFA par attelage.

3.10. Institution d’une taxe sur les transferts d’argent (article 38)

Les transferts d’argent opérés par le biais de services en ligne ou le téléphone mobile connaissent

un essor important en Côte d’Ivoire.

Les statistiques du Ministère en charge de l’économie numérique estiment le montant annuel des

transactions à plusieurs centaines de milliards de FCFA.

33

L’Administration trouve cependant insuffisantes, les recettes fiscales tirées de ces opérations, au

regard notamment, du poids économique réel dudit secteur.

En vue de tirer un meilleur profit des activités de transfert, l’article 38 de l’annexe fiscale 2018

institue une taxe dite « taxe sur les transferts d’argent ».

La taxe s’applique à tous les transferts d’argent réalisés par le biais des opérateurs locaux de

téléphonie ou de leurs distributeurs et auprès des fournisseurs locaux de réseaux de transfert de

fonds ou de leurs intermédiaires.

Le taux de la taxe est de 0,5% du montant des transferts d’argent effectués.

La taxe est à la charge du donneur d'ordre (c’est-à-dire le client) et prélevée par l'opérateur

national de téléphonie dont la plate-forme est utilisée pour le transfert ou par le fournisseur local

de réseaux de transfert de fonds.

Commentaire :

La note de présentation de la nouvelle taxe indique notamment que :

« L’activité de transferts d'argent via les services en ligne ou via le téléphone mobile connaît un essor

important dans notre pays et génère selon les données du Ministère en charge de l'Economie numérique, un

montant de transactions estimé annuellement à plusieurs centaines de milliards de francs.

Toutefois, la contribution fiscale des entreprises de transferts d'argent notamment par téléphonie mobile,

demeure en deçà de leur potentiel véritable.

Aussi est-il proposé d'instituer, une taxe au taux de 0,5 % sur tous les transferts d'argent réalisés par les

opérateurs de téléphonie locaux, ou par leurs distributeurs et par les fournisseurs locaux de réseaux de transfert

de fonds ou leurs intermédiaires.

Cette mesure permettra d'accroître les recettes fiscales tirées de ces opérateurs ».

a) Sur la sous fiscalisation de l’activité

Nous relevons que le régime antérieur à l’annexe fiscale 2018 soumet déjà les transferts d’argent :

• En ce qui concerne le donneur d’ordre (le client), au paiement :

- de la TVA à 18%, à raison des commissions perçues par l’opérateur ; et

- d’un droit de timbre de 100FCFA, à raison des dépôts d’argent effectués sur leurs comptes

par les clients.

34

• En ce qui concerne l’opérateur (entreprises de téléphonie ou fournisseurs locaux réseaux) :

- à la taxe pour le développement des nouvelles technologies (TDNTIC) à 2%

- à la taxe pour la promotion de la culture (TPC) à 0,2%

- à la taxe sur les entreprises de communications à 5%

- à la contribution des patentes à 0,7%

- à la taxe spéciale d’équipement (TSE) à 0,1%

- et, par le jeu de la neutralisation des charges, à l’impôt sur les bénéfices industriels et

commerciaux (BIC)

b) Sur la raison de l’instauration d’une nouvelle taxe

La note de présentation de la taxe indique que la contribution fiscale des entreprises de transferts

d'argent, notamment par téléphonie mobile, demeure en deçà de leur potentiel véritable.

L’institution de la nouvelle taxe répond donc au besoin d’accroître les recettes fiscales tirées des

opérateurs de transferts d’argent. La taxe devrait logiquement frapper les profits des opérateurs.

Fort curieusement, la taxe de 0,5%, instaurée par l’annexe fiscale 2018 est à la charge du client.

Il y a donc une contradiction flagrante entre la note de présentation de la mesure et sa mise en

œuvre.

c) De l’usage et du rôle des transferts d’argent

Les transferts d’argent constituent un embryon d’inclusion financière. Ils sont généralement

utilisés par les populations et les entreprises aux fins :

- de régler de factures (eau, électricité, téléphone, loisirs télé) ;

- d’acheter des marchandises ou prestations diverses ;

- de percevoir des salaires (pour les petits employés ou ouvriers ne disposant pas de compte

bancaires) ;

- d’envoyer des aides ou de l’assistance à la famille.

Pour les usagers, les transferts d’argent, s’interposent dans le règlement de transactions ou

opérations déjà fiscalisées. En effet, les sommes transférées sont frappées, selon le cas, de la TVA

(règlements de factures et achats de biens et services) ou des impôts sur les traitements et salaires

(réception des salaires ou aides à la famille par une personne salariée).

35

Par ailleurs, l’institution d’une taxe sur les transferts d’argent s’oppose à la politique d’inclusion

financière prônée par le Gouvernement.

En effet, dans un pays avec un taux de bancarisation inférieur à 18%, seules les solutions de

monnaies mobiles ont apporté une première réponse à l’inclusion financière, à travers la

détention d’un portefeuille électronique permettant l’envoi et la réception de fonds, ainsi que le

règlement de certaines factures.

En comparaison au système financier classique, les mouvements de fonds par monnaie mobile

opèrent comme une carte bancaire. Or, les opérations réalisées par cartes bancaires (paiements,

virements de compte à compte) ne donnent pas lieu à paiement d’une taxe.

Seule existe en l’état actuel de la règlementation bancaire, la taxe sur les transferts hors Union

Monétaire (TTHU) au taux de 0,06%, qui frappe uniquement les chèques et effet à recevoir de

l’extérieur de l’Union et les opérations sur devises.

Un meilleur accompagnement du processus d’inclusion financière amorcé par le biais des

monnaies mobiles commande une détaxation des opérations de transferts stricto sensu.

d) Des redevables de la taxe

Le texte indique que la taxe sur les transferts s’applique, entre autres, aux transferts d’argent

effectués auprès des fournisseurs locaux de réseaux de transfert de fonds ou de leurs

intermédiaires.

La notion de « fournisseurs locaux de réseaux de transferts de fonds et leurs intermédiaires »,

reste à préciser.

Au total, la taxe sur les transferts d’argent paraît anti-économique. Cependant, si elle devait être

maintenue, nous suggérons d’en aligner le tarif sur celui de la TTHU.

3.11. Institution d’un prélèvement sur les gains provenant des jeux de hasard (article 39)

Conformément aux dispositions de l’article 242-6° du Code général des Impôts, les gains

provenant des jeux de hasard sont exclus du revenu net global passible de l’impôt général sur le

revenu (IGR), de sorte que ceux-ci ne sont, en pratique, soumis à aucun impôt cédulaire.

L’annexe fiscale 2018 :

- supprime l’exonération d’impôt prévue à l’article 242-6° du Code général des Impôts ;

- institue un prélèvement sur les gains provenant des jeux de hasard, autres que ceux issus des

machines à sous, au taux de 7,5% pour les montants supérieurs ou égaux à 1 000 000 FCFA.

36

Nota :

Il convient de relever que l’institution d’une taxe sur les gains des jeux de hasard fait partie des

propositions formulées par les professionnels du secteur, pour compenser la perte de recettes

fiscales liée à l’exonération de TVA desdits jeux.

3.12. Institution de droits d’accises sur certains produits (article 40)

La Directive n°03/98/CM/UEMOA du 22 décembre 1998 relative à l’harmonisation des

législations des Etats membres en matière de droits d’accises, modifiée par la Directive n°

03/2009/CM/UEMOA du 27 mars 2009, autorise les Etats à soumettre aux droits d’accises, en

sus des tabacs et des boissons (alcoolisées ou non), un maximum de six (6) produits.

La liste communautaire comprend le café, le cola, les farines de blé, les huiles et les corps gras alimentaires, les

produits de parfumerie et cosmétiques, le thé, les armes et munitions, les sachets en matière plastiques, les

marbres, les lingots d’or, les pierres précieuses et les véhicules de tourisme dont la puissance est supérieure ou

égale à 13 chevaux.

L’annexe fiscale 2018 soumet donc aux droits d’accises, au taux de 10% :

• les véhicules de tourisme dont la puissance est supérieure ou égale à 13 chevaux ;

• les marbres ;

• les produits de beauté et cosmétiques.

Produits cosmétiques :

Les produits de beauté ou de maquillage préparés et préparations pour l'entretien ou les soins de

la peau, autres que les médicaments, y compris les préparations antisolaires et les préparations de

bronzage, pour bains et douche et préparations pour manucure ou pédicure.

Préparations capillaires :

Les shampoings, préparations pour l'ondulation ou le défrisage permanent, les laques pour

cheveux et autres préparations destinées à être appliquées sur les cheveux telles que les brillances,

les huiles, les pommades, les fixateurs, les teintures et les produits décolorants pour cheveux, les

rince- crèmes ;

Les parfums

Divers autres produits, à savoir les produits d'extension, ou de rajout de cheveux et les mèches.

37

Commentaire :

Dans la mesure où le surcoût lié à l’imposition aux droits d’accises des produits susvisés devrait

être répercuté aux consommateurs, on peut s’attendre à une hausse sensible des prix desdits

produits et biens.

L’instauration de droits d’accises sur les produits de beauté pourrait également porter un coup

d’arrêt au développement de l’industrie cosmétique ivoirienne, par une diminution de ses

volumes de vente.