Guide Métier de la Durabilité : Responsabilité sociétale dans l'hôtellerie

L'hôtellerie en France Les grands défis du secteur vus par ses principaux acteursOctobre 2014

SommaireAvant-propos 1

Méthodologie 2

Remerciements 2

Points clés 3

Tendances du marché : le diagnostic des hôteliers 5Un marché français mature… 5

… préoccupé par la sortie de crise et les nouvelles offres 7

Quels leviers de développement aujourd’hui ? 9Opportunités de transactions et arbitrages 9

Les résidences urbaines, nouvelle source de croissance ? 10

Se positionner sur le marché, entre réseaux et différenciation 11

Les grands défis 13Maîtriser les coûts de distribution 13

Faire face aux contraintes réglementaires 13

Concurrence digitale et dématérialisation de l’offre 14

| 1 Les grands défis du secteur vus par ses principaux acteurs — L'hôtellerie en France

Avant-proposDans un pays qui reste la première destination touristique mondiale, le poids économique du secteur hôtelier est considérable, en termes de chiffre d'affaires comme d'emplois. Avec 1,2 million de lits1, la France possède l’un des parcs d’hébergement hôtelier les plus importants d’Europe. L’hôtellerie française peine néanmoins à remonter la pente après la crise et doit faire face à d’importants enjeux avant de pouvoir regarder sereinement vers l’avenir.

Internationalisation de la clientèle, concentration et globalisation des acteurs du secteur, numérisation de l’offre, apparition de nouveaux compétiteurs, fin de la transition vers la nouvelle classification… les hôteliers doivent en effet composer avec un environnement de plus en plus complexe et en perpétuelle mutation.

Pour ce panorama de l’hôtellerie en France, EY a souhaité recueillir l’avis des principaux acteurs qui font le marché, afin d’appréhender au mieux les tendances actuelles, les stratégies de développement et d’anticiper les leviers de croissance future du secteur.

1 Source : DGCIS

Anne Herbein Directrice Real Estate France, Ernst & Young et Associés

Jean-Baptiste Schoutteten Associé Real Estate France, Ernst & Young et Associés

2 | L'hôtellerie en France — Les grands défis du secteur vus par ses principaux acteurs

MéthodologieConduite au cours des derniers mois de l’année 2013 et au début de l’année 2014, cette enquête sur l’hôtellerie en France a été réalisée sur la base d’entretiens auprès de la majorité des grands acteurs de l’hôtellerie représentant plus de la moitié du parc d’hébergement hôtelier français. Ces acteurs appartiennent à des chaînes intégrées ou sont indépendants, généralement représentés par leurs directeurs financiers, directeurs généraux ou directeurs commerciaux.

De par la diversité des acteurs rencontrés, nous couvrons à la fois des modes d’exploitation, des stratégies de développement et des enjeux variés.

RemerciementsNous tenons à remercier vivement tous les professionnels du secteur qui ont accepté de contribuer à ce panorama en partageant avec nous leur vision du marché et leur perception des grands défis à relever.

| 3 Les grands défis du secteur vus par ses principaux acteurs — L'hôtellerie en France

Points clés

2 Crise et nouvelles offres : les principales préoccupations des acteurs du secteur

4 Les résidences urbaines : concurrence ou nouvelle source de croissance ?

1 L’hôtellerie en France : un marché plus mature que dynamique

5 Un positionnement difficile entre réseaux et différenciation du service

3 Des opportunités de transactions en hausse, surtout dans le haut de gamme en zone urbaine

6 Maîtriser les coûts de distribution face aux acteurs numériques

7 Des investissements lourds pour se conformer aux contraintes réglementaires

8 Concurrence accrue et dématérialisation de l’offre : la nouvelle donne digitale

4 | L'hôtellerie en France — Les grands défis à relever 4 | L'hôtellerie en France — Les grands défis du secteur vus par ses principaux acteurs

| 5 Les grands défis du secteur vus par ses principaux acteurs — L'hôtellerie en France

Tendances du marché : le diagnostic des hôteliers

Un marché français mature… Au sein du marché européen, le marché hôtelier français est majoritairement perçu comme un marché plus « mature » que « dynamique ».

Comment voyez-vous le marché hôtelier français par rapport à ses voisins européens ?

La France a connu ces dernières années une légère contraction de son parc hôtelier. En effet, les hôteliers indépendants ont des difficultés à s’adapter au nouvel environnement. Par ailleurs, les grandes chaînes intégrées investissent plus volontiers dans des pays où la main-d’œuvre est moins coûteuse et la fiscalité plus avantageuse.

Depuis 2009, le rythme de croissance du chiffre d’affaires du secteur hôtelier français ralentit, ne progressant plus que de 2,1% par an1. Une tendance due à la concurrence des autres types d’hébergements marchands, autant qu’à la difficulté pour les hôtels de revaloriser leurs tarifs dans un contexte où le prix est le principal critère de choix pour la plupart des clients.

1 Source : Xerfi

Dynamique mature En déclin Surévalué Autre

AV

IS D

'EXP

ERTS Anne Herbein

Directeur Associée Ernst & Young et Associés

Jean-Baptiste SchouttetenAssocié Ernst & Young et Associés

Nous observons depuis plusieurs années une concentration du marché hôtelier français et ce, malgré une demande soutenue sur tous les segments de clientèle. Cette concentration s’opère essentiellement au détriment des gammes économiques et des établissements indépendants. Ce phénomène s’explique notamment par la difficulté de nombreux opérateurs à se conformer aux normes réglementaires coûteuses et par une capacité financière restreinte de ces opérateurs.Un autre défi majeur s’impose aux hôteliers avec l’émergence des agences de voyage en ligne et des comparateurs de prix qui proposent un panel d’offres plus large et créent de fait une concurrence féroce entre les acteurs. A cet égard, nous constatons que ces nouveaux modes de distribution constituent aujourd’hui un élément majeur de la structure de coût de nos clients.Dans un environnement économique français complexe, le secteur hôtelier semble malgré tout tirer son épingle du jeu avec des niches de développement sur les clientèles étrangères d’une part, et une mutation de l’offre marquée par une plus grande différenciation d’autre part.

6 | L'hôtellerie en France — Les grands défis du secteur vus par ses principaux acteurs

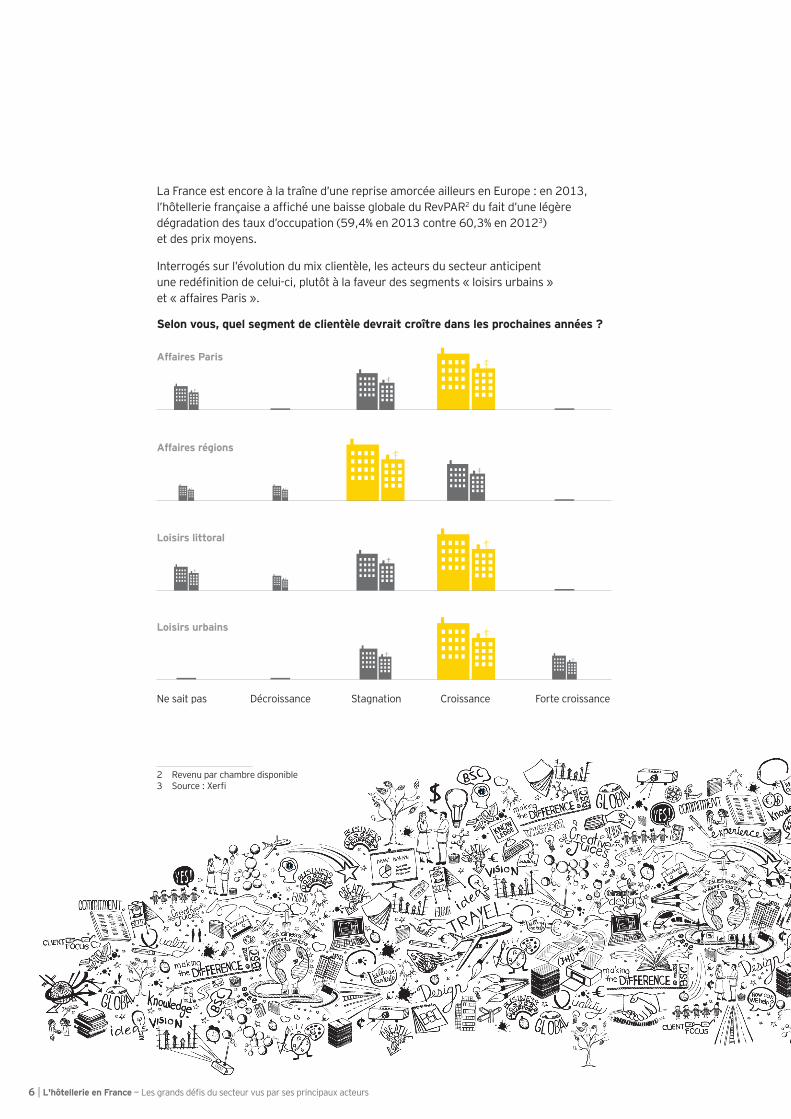

La France est encore à la traîne d’une reprise amorcée ailleurs en Europe : en 2013, l’hôtellerie française a affiché une baisse globale du RevPAR2 du fait d’une légère dégradation des taux d’occupation (59,4% en 2013 contre 60,3% en 20123) et des prix moyens.

Interrogés sur l’évolution du mix clientèle, les acteurs du secteur anticipent une redéfinition de celui-ci, plutôt à la faveur des segments « loisirs urbains » et « affaires Paris ».

Selon vous, quel segment de clientèle devrait croître dans les prochaines années ?

2 Revenu par chambre disponible3 Source : Xerfi

Ne sait pas Décroissance Stagnation Croissance Forte croissance

Affaires Paris

Loisirs urbains

Affaires régions

Loisirs littoral

| 7 Les grands défis du secteur vus par ses principaux acteurs — L'hôtellerie en France

Depuis plusieurs années, la clientèle domestique est globalement en repli, que ce soit sur le segment loisirs ou affaires, en raison d’arbitrages de consommation plus restrictifs et d’une compression des dépenses de la part des entreprises. Les nuitées des Français dans l’Hexagone ont ainsi reculé de -2,5% en 20134.

Cette tendance est partiellement compensée par une demande étrangère soutenue. En effet, la fréquentation touristique des étrangers en France a atteint un sommet historique en 2013, avec 83,8 millions d’arrivées5, et les nuitées de touristes étrangers ont encore progressé de +1,5%6.

En profitent notamment les établissements parisiens et de la Côte d’Azur, qui bénéficient d’une importante clientèle provenant des BRIC. L’hôtellerie haut de gamme bénéficie également de cette croissance des clientèles étrangères, en partie grâce à une meilleure lisibilité et une harmonisation de l’offre avec les voisins européens, permise par la nouvelle classification.

Nos interlocuteurs anticipent une accentuation de cette tendance sur 2014.

… préoccupé par la sortie de crise et les nouvelles offresParmi les menaces pouvant peser sur le dynamisme du secteur, sans surprise, les acteurs du secteur mentionnent la crise économique, espérant une reprise qui tarde trop à venir.

Les hôtels indépendants souffrent plus particulièrement, rencontrant notamment des difficultés de mise aux standards dans le cadre de la nouvelle classification et aux normes sécuritaires et environnementales. Ces adaptations représentent en effet de lourds investissements et une part très importante du chiffre d’affaires pour les plus petites structures.

Autre préoccupation, les hôteliers doivent aujourd’hui faire face à une offre de plus en plus vaste d’hébergements alternatifs. Du camping à la location privée d’appartements, en passant par les villages de vacances ou les gîtes, ces offres représentent souvent pour la clientèle des opportunités plus flexibles et moins onéreuses.

Alors qu’en 2005 l’hôtel représentait 27,6% des nuitées en hébergement marchand des Français dans l’Hexagone, il ne représente plus que 16% aujourd’hui. A l’inverse, les locations, gîtes ou chambres d’hôtes ont vu leur part croître de 34,9% à 40,6%7. La part des villages de vacances et résidences de tourisme est, quant à elle, passée de 6,9% à 16,3%.

4 Source : Xerfi5 Source : Xerfi6 Source : Xerfi7 Source : Xerfi

LE P

OIN

T D

E V

UE

DE Omer Acar

Corporate Director Asset Management, Western Europe Katara Hospitality

Quelle est votre vision du secteur de l’hôtellerie en France aujourd’hui ? Tout en étant un marché mature, existe-t-il encore des opportunités de croissance, notamment dans le luxe ? La France est le pays de l’hôtellerie de luxe. Toutes les grandes enseignes se sont installées en France et nombre d’entre elles ont investi dans des établissements dans tout le pays, pour créer un produit qui offre un équilibre parfait entre patrimoine et tradition, et modernité et créativité. L’offre hôtelière en France ne cesse d’évoluer grâce à des programmes de rénovation, qui permettent de diversifier et renouveler l’offre. C’est également un aspect essentiel de l’économie française, grâce à la création de nombreux emplois. Au cours de ces dernières années, il y a eu de nombreuses ouvertures d’hôtels en France, notamment dans le secteur du luxe et le marché a bien réagi. Cependant, l’ouverture de nouveaux établissements dans les prochains 24 mois aura probablement un impact sur la capacité des hôtels existants. La situation économique en France est encore très fragile. Quel impact cela a-t-il sur votre activité ? La situation économique a principalement un effet sur les ventes en restauration car les clients français sont plus attentifs au rapport qualité/prix. La situation a également un impact sur les petits fournisseurs et artisans qui rencontrent des difficultés à vendre leurs produits. Comment les hôtels de luxe relèvent-ils le défi du digital ? La discussion se concentre aujourd’hui principalement sur la quantité de technologies disponibles pour le client tout au long de son séjour. Les outils disponibles dans un hôtel doivent être simples et faciles à utiliser ; ils ne doivent pas remplacer les interactions humaines mais les compléter. De la réservation au check-in et équipements des chambres, il est indispensable d’utiliser des technologies simples et efficaces. Il y a sur le marché une demande à la fois pour les agents de voyages en ligne et pour les réservations en direct : les clients qui choisissent selon le prix réservent auprès des agents de voyage en ligne, alors que les clients fidèles à une enseigne réservent directement auprès de l’hôtel de leur choix.

8 | L'hôtellerie en France — Les grands défis du secteur vus par ses principaux acteurs

| 9 Les grands défis du secteur vus par ses principaux acteurs — L'hôtellerie en France

Quels leviers de développement aujourd’hui ?

Opportunités de transactions et arbitragesIl existe un consensus dans le secteur sur le fait que les opportunités de transactions sont aujourd’hui plus nombreuses qu’avant le démarrage des effets de la crise financière en 2008 et que les prix des transactions se sont stabilisés.

Pensez-vous que les opportunités de transactions (acquisitions/cessions) sur le marché hôtelier sont plus nombreuses qu'avant 2008 ?

Selon vous, les prix des transactions sur le marché actuel sont-ils ?

Pour les hôteliers qui envisagent des cessions ou des acquisitions à court ou moyen terme, les arbitrages se font plutôt au profit du haut de gamme en zone urbaine.

Les murs d’hôtels ont toujours le vent en poupe : l’hôtellerie constitue une valeur alternative intéressante pour les investisseurs immobiliers, en ce qu’elle apporte un rendement régulier tout en permettant une valorisation in fine des murs. A titre d’exemple, l’investissement hôtelier à Paris présente un taux de rendement moyen attractif de 5,5% en 2012.

Par ailleurs, la poursuite de la politique de désendettement des groupes hôteliers, dont beaucoup se recentrent sur leur métier d’exploitation, génère de nombreuses opérations de cessions immobilières.

L’investissement hôtelier se maintient en France grâce à quelques grandes transactions d’actifs individuels haut de gamme et de portefeuilles de grande envergure. Il a ainsi pu atteindre 1,7 milliard d’euros sur l’exercice 2013, plaçant la France en seconde position sur le marché européen1. Un dynamisme principalement tiré par le marché parisien qui confirme son attractivité, surtout auprès des fonds souverains qataris et des investisseurs chinois.

1 Source : Jones Lang Lasalle Hotels & Hospitality

Oui Non

En hausse Stable En baisse

10 | L'hôtellerie en France — Les grands défis du secteur vus par ses principaux acteurs

Les résidences urbaines, nouvelle source de croissance ?Dans les prochaines années, les appart-hôtels, ou résidences urbaines, sont encore désignés comme les plus susceptibles de connaître un fort dynamisme.

Selon vous, quelle gamme d'hôtel devrait croître dans les prochaines années ?

Décroissance Stagnation Croissance Forte croissance

Hôtellerie économique

Hôtellerie milieu de gamme

Résidences hôtelières

Hôtellerie haut de gamme

Appart-hôtels

Bien qu’elles soient majoritairement considérées comme une concurrence importante pour l’hôtellerie traditionnelle, ces résidences représentent néanmoins un levier de croissance notable pour le secteur.

Elles se sont largement imposées dans le paysage hôtelier, satisfaisant aux besoins d’indépendance et de flexibilité des clients et proposant des tarifs très compétitifs, surtout pour les longs séjours. Entre 2005 et 2011, elles ont connu une croissance de 43,7% en nombre de lits, alors que ce même nombre a décru de 0,6% dans les hôtels.

Dans un contexte où les entreprises cherchent à maîtriser les dépenses allouées aux déplacements de leurs salariés, ce type d’offre confirme son attractivité auprès des clientèles d’affaires. Mais proposant de plus en plus des options haut de gamme et des équipements complets, ces résidences se donnent tout autant les moyens d’attirer les clientèles de loisirs.

| 11 Les grands défis du secteur vus par ses principaux acteurs — L'hôtellerie en France

accentué par la désintermédiation croissante entre les hôteliers et les clients. Il est donc plus que jamais essentiel de créer des ruptures, d’innover pour se différencier.

La personnalisation est l’une des clés de cette différenciation : formater l’offre selon les profils de clientèle (solo, couple, business, famille), définir des approches tarifaires préférentielles, suggérer au client des offres complémentaires correspondant à ses besoins, etc. Les programmes de fidélité ont un rôle important à jouer pour créer un lien direct entre les hôtels et leurs clients et « court-circuiter » des intermédiaires toujours plus nombreux.

La personnalisation passera aussi à l’avenir par le « big data » que représentent les bases de données clients dans l’hôtellerie. Si la collecte de ces données est particulièrement complexe dans un secteur où les points d’entrée sont multiples (l’hôtel indépendant, la chaîne hôtelière, la filiale ou le franchisé, l’intermédiaire…), une exploitation ambitieuse et pertinente de celles-ci est un levier de développement qui peut faire la différence entre les acteurs.

Se positionner sur le marché, entre réseaux et différenciationCes dernières années, l’hôtellerie indépendante a largement perdu du terrain au profit de la franchise comme mode de gestion privilégié, de nombreux hôteliers rejoignant des grands réseaux.

Si l’intégration en hôtellerie de chaîne permet de bénéficier d’une certaine image de marque et de la puissance commerciale d’une enseigne, l’affiliation exige également une certaine mise en conformité.

Face à ce double mouvement d’intégration en réseau et de standardisation, la différenciation et la personnalisation de l’offre sont des leviers de développement essentiels.

Dans un contexte de marché mature où la croissance est faible, il existe en effet un risque de banalisation de l’offre et de réduction de la concurrence à des questions de prix, phénomène

LE P

OIN

T D

E V

UE

DE Karim Malak

Directeur Ventes, Distribution, Revenue Management & Pricing Aparthotels Adagio

Adagio, concurrent ou complémentaire de l’hôtellerie classique ?Adagio ne se considère pas comme un concurrent de l’hôtellerie « traditionnelle », compte tenu que seule une faible partie de notre clientèle séjourne dans nos aparthotels pour des courtes durées (1 à 3 nuits) ; notre business model reste construit sur des moyens et longs séjours (1 semaine, 1 mois, 3 mois, 6 mois, etc.). L’occupation 1 à 3 nuits baisse d’ailleurs régulièrement depuis cinq ans. Grâce à notre intégration dans le groupe Accor, nous jouons pleinement la carte de la complémentarité avec les autres marques, Adagio Access pouvant être complémentaire de l’offre Ibis, et Adagio de Mercure et Novotel. D’ailleurs, des « combo », bâtiments combinant plusieurs marques du groupe Accor, dont Adagio, ont ouvert récemment, à Moscou par exemple. Cela étant, il est certain que la notoriété des aparthotels a fortement augmenté ces dernières années, et que les clients commencent à voir l’avantage du produit en tant que tel. Les résidences urbaines sont-elles toujours plutôt « réservées » à une clientèle affaires ?Nous demeurons globalement dans une proportion 60% de clientèle affaires / 40% de loisirs, même si cet équilibre peut varier fortement sur certaines localisations. Ce double positionnement est d’ailleurs plutôt stable, malgré la croissance du marché « city-breakers ». A noter que la clientèle peut s’avérer flexible d’une catégorie à l’autre : certaines populations d’affaires étrangères venues de loin, comme les brésiliens, les indiens ou les australiens, peuvent revenir en tant que clientèle loisirs après un séjour réussi. Les aparthotels, une entreprise qui ne connaît pas la crise ?Il faut reconnaître que nous avons de très bons résultats, car notre clientèle est par nature assez résiliente même en période de crise, venant souvent avec un objectif professionnel de long terme. Les grands groupes français de dimension internationale continuent d’attirer des étrangers pour des périodes d’échange, de formation ou des contrats ; cela nous donne des raisons d’être optimistes.

Quelles pistes de développement pour Adagio dans les années à venir ? Nous poursuivons des ouvertures à l’international, en construction ou en rénovation et « rebranding » d’anciens établissements, notamment sur les marchés émergents à forte croissance au Moyen- Orient, au Brésil ou en Russie. Dans certains de ces pays, lorsque le contexte local le demande, nous développons par ailleurs une gamme « premium » plus haut de gamme. Nous continuons également notre développement au Royaume-Uni, en Allemagne, en Espagne… et aussi en France.Quel est l’impact du digital sur votre activité de résidences urbaines ? Près de 40% de nos réservations sont déjà réalisées via un canal digital Comme pour tout le secteur hôtelier, une stratégie digitale ambitieuse est nécessaire, d’autant que, dans l’espace numérique, on peut remarquer une convergence des modes d’achat entre le corporate et la clientèle loisirs. Des initiatives ont été développées au niveau groupe pour intégrer le digital dans le parcours client et favoriser ainsi l’expérience la plus fluide possible. Le digital est aussi utilisé pour personnaliser le séjour et rendre plus accessible l’information sur les activités et les centres d’intérêt autour des établissements. En matière de prix, le client « numérique » est naturellement plus sensible car mieux informé, ce qui exige une grande réactivité à court terme et un bon revenue management. Deux des sujets majeurs pour nous aujourd’hui sont notre réputation sur les sites d’avis de consommateurs et notre classement dans les plateformes de réservation en ligne. Notre présence est évidemment indispensable sur celles-ci, mais il faut réussir à travailler en bonne intelligence avec ces acteurs puissants afin de maîtriser les niveaux de commission et de mettre en avant nos circuits de distribution directe. L’idéal est de fidéliser, par la qualité de l’expérience et du produit, des clients passés initialement par ces plateformes.

12 | L'hôtellerie en France —Les grands défis du secteur vus par ses principaux acteurs

| 13 Les grands défis du secteur vus par ses principaux acteurs — L'hôtellerie en France

Les grands défis

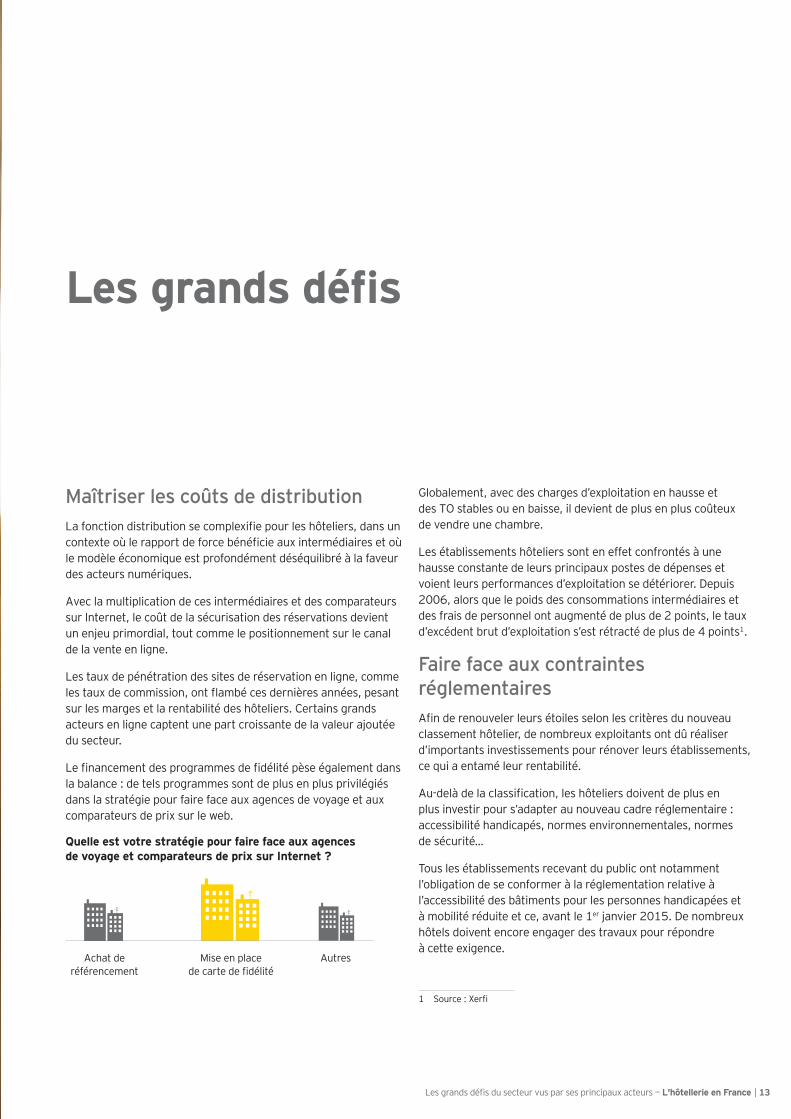

Maîtriser les coûts de distributionLa fonction distribution se complexifie pour les hôteliers, dans un contexte où le rapport de force bénéficie aux intermédiaires et où le modèle économique est profondément déséquilibré à la faveur des acteurs numériques.

Avec la multiplication de ces intermédiaires et des comparateurs sur Internet, le coût de la sécurisation des réservations devient un enjeu primordial, tout comme le positionnement sur le canal de la vente en ligne.

Les taux de pénétration des sites de réservation en ligne, comme les taux de commission, ont flambé ces dernières années, pesant sur les marges et la rentabilité des hôteliers. Certains grands acteurs en ligne captent une part croissante de la valeur ajoutée du secteur.

Le financement des programmes de fidélité pèse également dans la balance : de tels programmes sont de plus en plus privilégiés dans la stratégie pour faire face aux agences de voyage et aux comparateurs de prix sur le web.

Quelle est votre stratégie pour faire face aux agences de voyage et comparateurs de prix sur Internet ?

Globalement, avec des charges d’exploitation en hausse et des TO stables ou en baisse, il devient de plus en plus coûteux de vendre une chambre.

Les établissements hôteliers sont en effet confrontés à une hausse constante de leurs principaux postes de dépenses et voient leurs performances d’exploitation se détériorer. Depuis 2006, alors que le poids des consommations intermédiaires et des frais de personnel ont augmenté de plus de 2 points, le taux d’excédent brut d’exploitation s’est rétracté de plus de 4 points1.

Faire face aux contraintes réglementaires Afin de renouveler leurs étoiles selon les critères du nouveau classement hôtelier, de nombreux exploitants ont dû réaliser d’importants investissements pour rénover leurs établissements, ce qui a entamé leur rentabilité.

Au-delà de la classification, les hôteliers doivent de plus en plus investir pour s’adapter au nouveau cadre réglementaire : accessibilité handicapés, normes environnementales, normes de sécurité…

Tous les établissements recevant du public ont notamment l’obligation de se conformer à la réglementation relative à l’accessibilité des bâtiments pour les personnes handicapées et à mobilité réduite et ce, avant le 1er janvier 2015. De nombreux hôtels doivent encore engager des travaux pour répondre à cette exigence.

1 Source : Xerfi

Achat de référencement

Mise en place de carte de fidélité

Autres

14 | L'hôtellerie en France — Les grands défis du secteur vus par ses principaux acteurs

La réglementation en matière d'environnement peut également s'appliquer aux hôteliers pour certains équipements. Des systèmes de climatisation ou des réfrigérateurs peuvent ainsi contraindre un établissement à respecter la réglementation relative aux installations classées pour la protection de l'environnement (ICPE).

En matière de conformité environnementale, la plupart des établissements visent désormais l’acquisition d’un label, et déclarent aujourd’hui disposer d’une personne dédiée au suivi des mises aux normes.

De l’avis majoritaire des acteurs du secteur, cette adaptation aux normes environnementales et de sécurité peut potentiellement remettre en cause la survie d’un certain nombre d’établissements.

Pensez-vous que les normes environnementales ou de sécurité remettent en cause la survie d'un certain nombre d'acteurs ?

Concurrence digitale et dématérialisation de l’offreEmergence de nouveaux concurrents via le web, réservations en ligne, comparateurs de prix et plateformes d’avis de consommateurs… Internet représente autant d’opportunités que de défis pour le secteur hôtelier.

Les clients gagnent de plus en plus en indépendance et la réputation d’un établissement ou d’une marque est susceptible d’être remise en cause à chaque instant. Dans ce contexte, la plupart des hôteliers réagissent, en achetant du référencement ou en établissant a minima un système de suivi des avis de clients sur Internet.

Avez-vous établi un système de suivi des avis de clients sur Internet (provenant de sites type TripAdvisor) ?

On se dirige à grand pas vers un consommateur digital, ce qui implique en réponse un hôtel digital : une attention permanente et soutenue devra être portée au suivi des besoins, des attentes, de l’évolution de la consommation, et les acteurs devront favoriser les partenariats et l’innovation de produits et services.

La notion de self-service hôtelier va notamment prendre une place croissante, avec par exemple le self-check in, une opportunité supplémentaire de réduction des coûts mais aussi de compétitivité. Cette tendance, qui pourrait faire partie des réponses de l’hôtellerie traditionnelle aux nouvelles concurrences, permettra de mettre l’accent sur le client tout en se recentrant sur des prestations à plus forte valeur ajoutée.

Tout à Plutôt Plutôt pas Pas du tout fait d'accord d'accord d'accord d'accord

Oui Non

AV

IS D

'EXP

ERT Vincent Dietsch

Directeur Associé, Ernst & Young Advisory Stratégie Marketing Innovation

Le digital impose à l’hôtellerie, comme à l’ensemble du secteur des services, d’adopter de nouveaux standards pour répondre aux attentes des clients. La numérisation de la sphère économique fait en effet émerger de nouveaux souhaits chez le consommateur, parmi lesquels : une personnalisation de l’offre ; une autonomie dans la décision du niveau d’accompagnement souhaité ; une cohérence des points de contact avec la marque ; un service « multi-écrans », de leur smartphone à leur tablette ; une possibilité de socialisation autour et au-delà de la marque. Face à cette « révolution » de l’expérience client, c’est bien le client lui-même que les professionnels de l’hôtellerie doivent utiliser comme levier de transformation. Une phase de réflexion est nécessaire en premier lieu, avec l’observation et la compréhension du client : une étape cruciale entre observation sur site, analyse des données de clientèle et des médias sociaux, qui doit permettre de construire les « histoires » de clients types. Il s’agit ensuite de concevoir les parcours clients avec une approche multicanale, les déclinant sur tous les points de contact (interaction physique, téléphone, email, web…). La deuxième phase sera celle de l’action : il faudra alors délivrer le service, tout en changeant les méthodes et en faisant évoluer les compétences. Tout au long de la démarche, il s’agit aussi de mesurer l’impact de ses actions (via la e-réputation notamment) pour en tirer les enseignements. Ces quelques étapes sont essentielles pour viser l’excellence de l’expérience client, pleinement adaptée à l’ère digitale.

| 15 Les grands défis du secteur vus par ses principaux acteurs — L'hôtellerie en France

AV

IS D

'EXP

ERT Vincent Dietsch

Directeur Associé, Ernst & Young Advisory Stratégie Marketing Innovation

Le digital impose à l’hôtellerie, comme à l’ensemble du secteur des services, d’adopter de nouveaux standards pour répondre aux attentes des clients. La numérisation de la sphère économique fait en effet émerger de nouveaux souhaits chez le consommateur, parmi lesquels : une personnalisation de l’offre ; une autonomie dans la décision du niveau d’accompagnement souhaité ; une cohérence des points de contact avec la marque ; un service « multi-écrans », de leur smartphone à leur tablette ; une possibilité de socialisation autour et au-delà de la marque. Face à cette « révolution » de l’expérience client, c’est bien le client lui-même que les professionnels de l’hôtellerie doivent utiliser comme levier de transformation. Une phase de réflexion est nécessaire en premier lieu, avec l’observation et la compréhension du client : une étape cruciale entre observation sur site, analyse des données de clientèle et des médias sociaux, qui doit permettre de construire les « histoires » de clients types. Il s’agit ensuite de concevoir les parcours clients avec une approche multicanale, les déclinant sur tous les points de contact (interaction physique, téléphone, email, web…). La deuxième phase sera celle de l’action : il faudra alors délivrer le service, tout en changeant les méthodes et en faisant évoluer les compétences. Tout au long de la démarche, il s’agit aussi de mesurer l’impact de ses actions (via la e-réputation notamment) pour en tirer les enseignements. Ces quelques étapes sont essentielles pour viser l’excellence de l’expérience client, pleinement adaptée à l’ère digitale.

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

Notes

16 | L'hôtellerie en France — Les grands défis du secteur vus par ses principaux acteurs

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

..............................................................................................................................................................................................................................

Notes

EY | Audit | Conseil | Fiscalité & Droit | Transactions

EY est un des leaders mondiaux de l’audit, du conseil, de la fiscalité et du droit, des transactions. Partout dans le monde, notre expertise et la qualité de nos services contribuent à créer les conditions de la confiance dans l’économie et les marchés financiers. Nous faisons grandir les talents afin qu’ensemble, ils accompagnent les organisations vers une croissance pérenne. C’est ainsi que nous jouons un rôle actif dans la construction d’un monde plus juste et plus équilibré pour nos équipes, nos clients et la société dans son ensemble.

EY désigne l’organisation mondiale et peut faire référence à l’un ou plusieurs des membres d’Ernst & Young Global Limited, dont chacun est une entité juridique distincte. Ernst & Young Global Limited, société britannique à responsabilité limitée par garantie, ne fournit pas de prestations aux clients. Retrouvez plus d’informations sur notre organisation sur www.ey.com.

© 2014 Ernst & Young et Associés. Tous droits réservés. Studio graphique France — 1405SG678 Crédits photos : © Fotolia.com Score France N° 14-051

Document imprimé conformément à l’engagement d’EY de réduire son empreinte sur l’environnement.

Ce rapport a valeur d’information générale et ne saurait se substituer à un conseil professionnel en matière comptable, fiscale ou autre. Pour toute question spécifique, vous devez vous adresser à vos conseillers.

ey.com/fr

ContactsAnne HerbeinDirectrice Real Estate FranceErnst & Young et AssociésTél. : +33 1 46 93 78 85Email : [email protected]

Jean-Baptiste SchouttetenAssocié Real Estate FranceErnst & Young et AssociésTél. : +33 1 46 93 84 72Email : [email protected]

![[FR] trendwatching.com's MADE BETTER IN CHINA](https://static.fdocuments.fr/doc/165x107/54b99fe84a7959d1468b4592/fr-trendwatchingcoms-made-better-in-china.jpg)