Énoncé et solution : placement à long terme Question 1...

24

Problèmes et solutions © 2004, Service des sciences comptables de HEC Montréal 1 Date : Août 2004 Exercice 3.25 Énoncé et solution : placement à long terme Question 1 - La société Isabelle Gaston et Alphonse inc. La société Isabelle Gaston et Alphonse inc. (IGA) a été constituée au début des années 90, soit juste un peu avant l’expansion du réseau Internet. À ce moment la répartition des actions a été la suivante : Isabelle (40 %), Gaston (40 %) et Alphonse (20 %). La compagnie se spécialise dans le développement et la conception de sites Web ainsi que dans la vente de logiciels dans la région de Montréal. IGA a connu une croissance phénoménale au cours des années 1998-99. Afin de pouvoir répondre à cette demande et également dans le but d’étendre ses activités dans la région de Québec, les actionnaires d’IGA songeaient depuis le début de 1999 à s’associer avec une autre entreprise. C’est ainsi, qu’au 1 er janvier 2001, IGA a déboursé 1 450 000 $ pour acquérir 100 % des actions de la société Marcel Élyse Tania Roy et Olivier inc. (MÉTRO), le plus proche concurrent d’IGA. La présidente d’IGA, Isabelle Joly, vous informe que selon les états financiers de MÉTRO au 31 décembre 2000, l’avoir des actionnaires était de 1300 000 $ et que l’équipement informatique avait une valeur marchande de 100 000 $ supérieure à ce que les états financiers présentaient. Au cours de cette première année d’association, les deux sociétés ont effectué les opérations suivantes entre elles : 1. La société MÉTRO a été débordée au cours du mois de novembre 2001. Un contrat de conception de site Web a alors été effectué par la société mère pour éviter de perdre le client. IGA a réalisé le contrat et expédié une facture de 30 000 $ à MÉTRO au cours du mois de décembre. Celle-ci a aussitôt refacturé son client dans le même mois. 2. Le 31 décembre 2001, IGA a vendu au prix de 50 000 $ des logiciels à sa filiale. Tous ces logiciels ont été revendus au cours du mois de janvier 2002. IGA vend les logiciels au coût à sa filiale. Les états financiers de l’exercice 2001 ont été préparés par le comptable de la société MÉTRO et transmis par courrier électronique à la présidente d’IGA (voir Annexes 1, 2 et 3). Mme Joly est un peu étonnée de voir les résultats de ce premier exercice. Elle s’interroge sur certains postes des états financiers et ne comprend pas comment le comptable a pu arriver à de tels résultats. De plus, elle remarque que ces états financiers sont incomplets, une erreur de communication dans le réseau étant survenue lors de la transmission des données.

Transcript of Énoncé et solution : placement à long terme Question 1...

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 1

Date : Août 2004

Exercice 3.25

Énoncé et solution : placement à long terme

Question 1 - La société Isabelle Gaston et Alphonse inc.

La société Isabelle Gaston et Alphonse inc. (IGA) a été constituée au début des années 90, soit juste un peu avant l’expansion du réseau Internet. À ce moment la répartition des actions a été la suivante : Isabelle (40 %), Gaston (40 %) et Alphonse (20 %). La compagnie se spécialise dans le développement et la conception de sites Web ainsi que dans la vente de logiciels dans la région de Montréal. IGA a connu une croissance phénoménale au cours des années 1998-99. Afin de pouvoir répondre à cette demande et également dans le but d’étendre ses activités dans la région de Québec, les actionnaires d’IGA songeaient depuis le début de 1999 à s’associer avec une autre entreprise.

C’est ainsi, qu’au 1er janvier 2001, IGA a déboursé 1 450 000 $ pour acquérir 100 % des actions de la société Marcel Élyse Tania Roy et Olivier inc. (MÉTRO), le plus proche concurrent d’IGA. La présidente d’IGA, Isabelle Joly, vous informe que selon les états financiers de MÉTRO au 31 décembre 2000, l’avoir des actionnaires était de 1 300 000 $ et que l’équipement informatique avait une valeur marchande de 100 000 $ supérieure à ce que les états financiers présentaient.

Au cours de cette première année d’association, les deux sociétés ont effectué les opérations suivantes entre elles :

1. La société MÉTRO a été débordée au cours du mois de novembre 2001. Un contrat de conception de site Web a alors été effectué par la société mère pour éviter de perdre le client. IGA a réalisé le contrat et expédié une facture de 30 000 $ à MÉTRO au cours du mois de décembre. Celle-ci a aussitôt refacturé son client dans le même mois.

2. Le 31 décembre 2001, IGA a vendu au prix de 50 000 $ des logiciels à sa filiale. Tous ces logiciels ont été revendus au cours du mois de janvier 2002. IGA vend les logiciels au coût à sa filiale.

Les états financiers de l’exercice 2001 ont été préparés par le comptable de la société MÉTRO et transmis par courrier électronique à la présidente d’IGA (voir Annexes 1, 2 et 3). Mme Joly est un peu étonnée de voir les résultats de ce premier exercice. Elle s’interroge sur certains postes des états financiers et ne comprend pas comment le comptable a pu arriver à de tels résultats. De plus, elle remarque que ces états financiers sont incomplets, une erreur de communication dans le réseau étant survenue lors de la transmission des données.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 2

Travail à faire :

1. Calculez seulement les soldes manquants des postes suivants (indiquez vos calculs) :

a. Ventes d’IGA inc. b. Stocks d’IGA inc. consolidés c. Immobilisations d’IGA inc. Consolidés d. Placements à long terme consolidés

2. Mme Joly a été informée par un de ses amis qu’il existait différentes méthodes de comptabilisation d’un regroupement d’entreprises. Comme la société IGA songe à effectuer une autre transaction au cours de l’exercice 2002, elle aimerait bien savoir si la méthode de consolidation s’appliquerait dans les deux situations suivantes envisagées. Dans le cas contraire, indiquez quelle méthode serait alors utilisée.

a. IGA désire investir dans une nouvelle société avec Internet Web inc., toutefois cette transaction devra être effectuée sans qu’aucune des deux sociétés ne contrôle la nouvelle corporation qui sera alors créée.

b. IGA désire acheter 10 actions de Microsoft inc. à la bourse de New-York.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 3

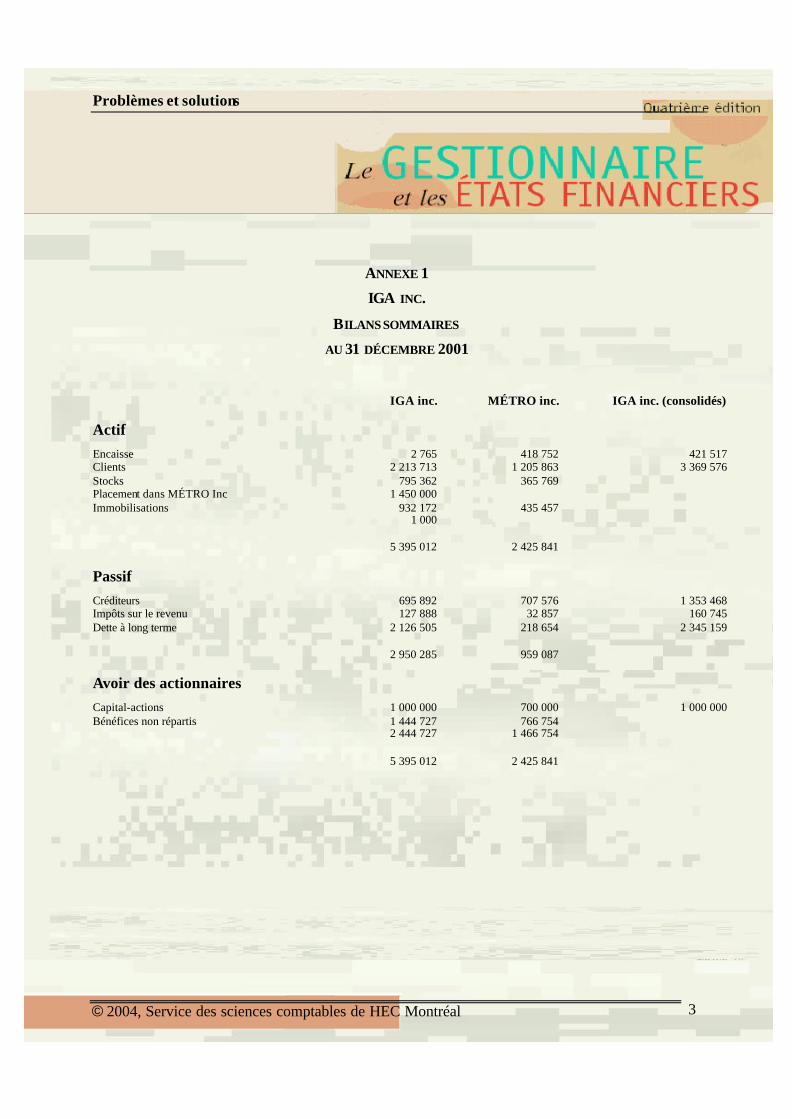

ANNEXE 1

IGA INC.

BILANS SOMMAIRES

AU 31 DÉCEMBRE 2001

IGA inc. MÉTRO inc. IGA inc. (consolidés) Actif

Encaisse Clients Stocks Placement dans MÉTRO Inc

2 765 2 213 713

795 362 1 450 000

418 752 1 205 863

365 769

421 517 3 369 576

Immobilisations 932 172 435 457 1 000 5 395 012 2 425 841 Passif Créditeurs Impôts sur le revenu Dette à long terme

695 892 127 888

2 126 505

707 576 32 857

218 654

1 353 468 160 745

2 345 159

2 950 285 959 087 Avoir des actionnaires Capital-actions 1 000 000 700 000 1 000 000 Bénéfices non répartis 1 444 727 766 754 2 444 727 1 466 754 5 395 012 2 425 841

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 4

ANNEXE 2

IGA INC.

ÉTATS DES RÉSULTATS SOMMAIRES

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 2001

IGA inc. MÉTRO inc. IGA inc. (consolidés) Ventes Coût des marchandises vendues

7 243 976

3 512 813 2 002 303

16 603 678

Bénéfice brut 1 510 510 Frais d’exploitation 4 732 621 1 241 552 6 005 423 Bénéfice avant impôts sur le revenu

268 958

Impôts sur le revenu 453 822 102 204 556 026 Bénéfice net 166 754

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 5

ANNEXE 3

IGA INC.

INFORMATIONS COMPLÉMENTAIRES

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 2001

Immobilisations

Les immobilisations sont comptabilisées au coût. L’amortissement est calculé selon les méthodes et les taux suivants :

- Bâtiment 5 % linéaire - Mobilier de bureau 20 % dégressif - Équipement informatique 30 % dégressif

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 6

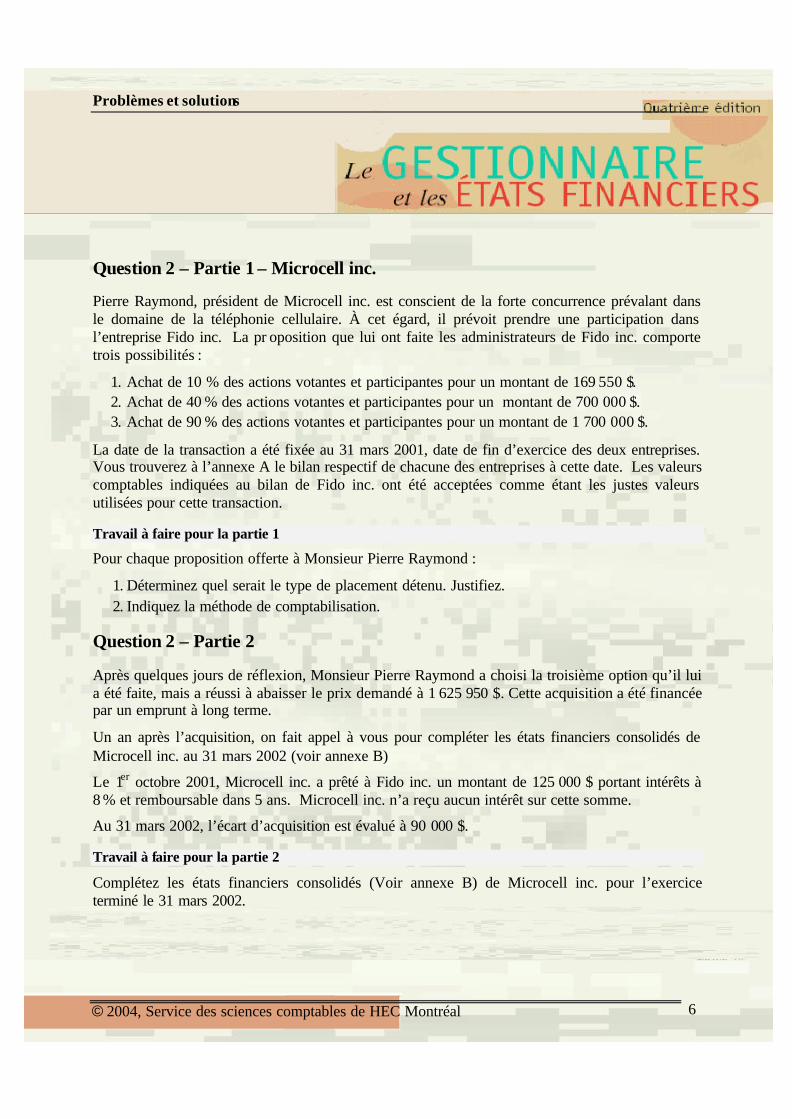

Question 2 – Partie 1 – Microcell inc.

Pierre Raymond, président de Microcell inc. est conscient de la forte concurrence prévalant dans le domaine de la téléphonie cellulaire. À cet égard, il prévoit prendre une participation dans l’entreprise Fido inc. La pr oposition que lui ont faite les administrateurs de Fido inc. comporte trois possibilités :

1. Achat de 10 % des actions votantes et participantes pour un montant de 169 550 $. 2. Achat de 40 % des actions votantes et participantes pour un montant de 700 000 $. 3. Achat de 90 % des actions votantes et participantes pour un montant de 1 700 000 $.

La date de la transaction a été fixée au 31 mars 2001, date de fin d’exercice des deux entreprises. Vous trouverez à l’annexe A le bilan respectif de chacune des entreprises à cette date. Les valeurs comptables indiquées au bilan de Fido inc. ont été acceptées comme étant les justes valeurs utilisées pour cette transaction.

Travail à faire pour la partie 1

Pour chaque proposition offerte à Monsieur Pierre Raymond :

1. Déterminez quel serait le type de placement détenu. Justifiez. 2. Indiquez la méthode de comptabilisation.

Question 2 – Partie 2

Après quelques jours de réflexion, Monsieur Pierre Raymond a choisi la troisième option qu’il lui a été faite, mais a réussi à abaisser le prix demandé à 1 625 950 $. Cette acquisition a été financée par un emprunt à long terme.

Un an après l’acquisition, on fait appel à vous pour compléter les états financiers consolidés de Microcell inc. au 31 mars 2002 (voir annexe B)

Le 1er octobre 2001, Microcell inc. a prêté à Fido inc. un montant de 125 000 $ portant intérêts à 8 % et remboursable dans 5 ans. Microcell inc. n’a reçu aucun intérêt sur cette somme.

Au 31 mars 2002, l’écart d’acquisition est évalué à 90 000 $.

Travail à faire pour la partie 2

Complétez les états financiers consolidés (Voir annexe B) de Microcell inc. pour l’exercice terminé le 31 mars 2002.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 7

ANNEXE A

BILAN AU 31 MARS 2001

MICROCELL INC.

FIDO INC.

ACTIF ACTIF À COURT TERME Banque 268 500 $ 358 000 $ Clients (au net) 144 000 192 000 Stock de marchandises 951 750 1 269 000 Frais payés d’avance 43 875 58 500 1 408 125 1 877 500 IMMOBILISATIONS (au net) 436 500 582 000 1 844 625 $ 2 459 500 $ PASSIF PASSIF À COURT TERME Fournisseurs 138 000 $ 184 000 $ Charges à payer 75 000 100 000 Versement de la dette à long terme échéant au cours du prochain exercice

-

120 000

213 000 404 000 DETTE À LONG TERME - 360 000 213 000 764 000 AVOIR DES ACTIONNAIRES Capital-actions ordinaires 500 000 1 000 000 Bénéfices non répartis 1 131 625 695 500 1 631 625 1 695 500 1 844 625 $ 2 459 500 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 8

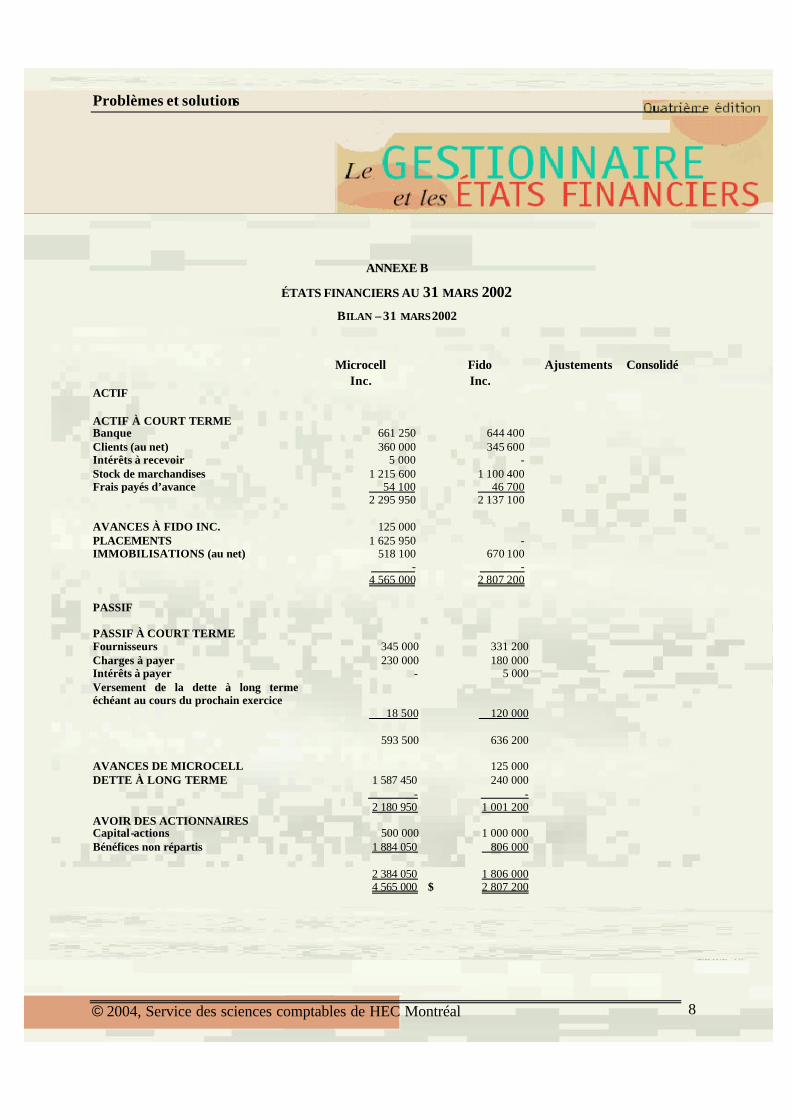

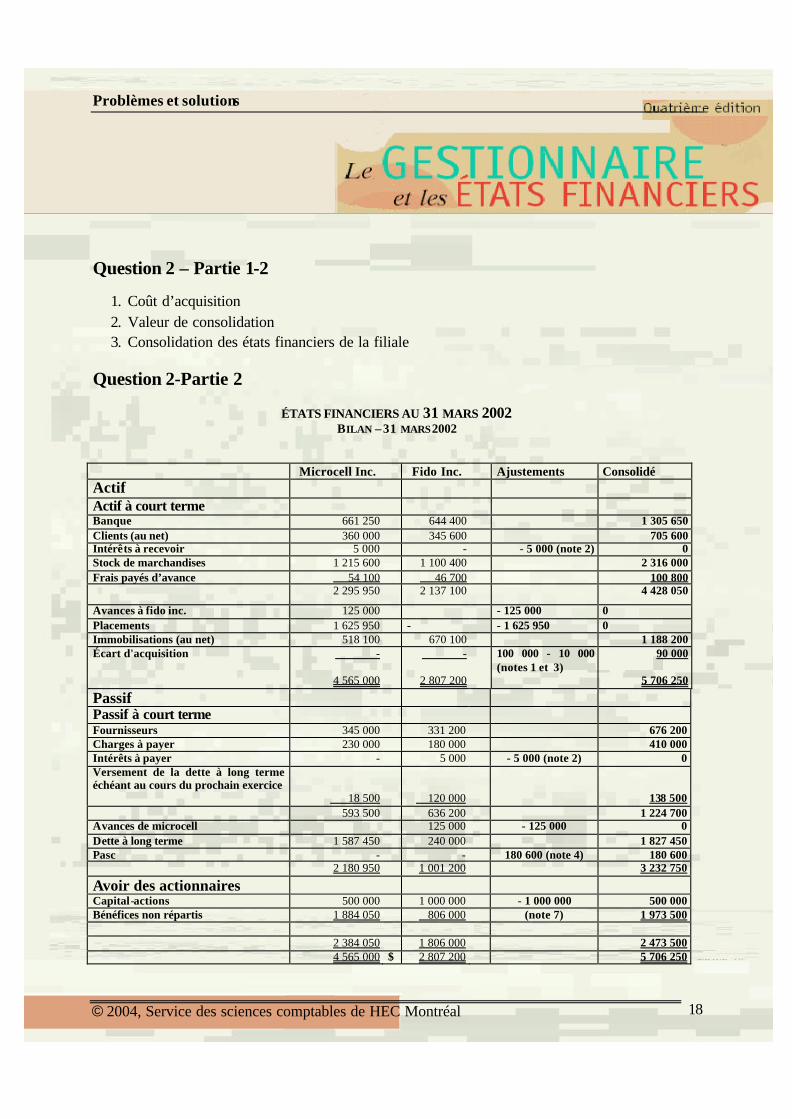

ANNEXE B

ÉTATS FINANCIERS AU 31 MARS 2002

BILAN – 31 MARS 2002

Microcell Inc.

Fido Inc.

Ajustements Consolidé

ACTIF ACTIF À COURT TERME Banque 661 250 644 400 Clients (au net) 360 000 345 600 Intérêts à recevoir 5 000 - Stock de marchandises 1 215 600 1 100 400 Frais payés d’avance 54 100 46 700 2 295 950 2 137 100 AVANCES À FIDO INC. 125 000 PLACEMENTS 1 625 950 - IMMOBILISATIONS (au net) 518 100 670 100 - - 4 565 000 2 807 200

PASSIF

PASSIF À COURT TERME Fournisseurs 345 000 331 200 Charges à payer 230 000 180 000 Intérêts à payer - 5 000 Versement de la dette à long terme échéant au cours du prochain exercice

18 500

120 000

593 500 636 200 AVANCES DE MICROCELL 125 000 DETTE À LONG TERME 1 587 450 240 000 - - 2 180 950 1 001 200 AVOIR DES ACTIONNAIRES Capital-actions 500 000 1 000 000 Bénéfices non répartis 1 884 050 806 000 2 384 050 1 806 000 4 565 000 $ 2 807 200

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 9

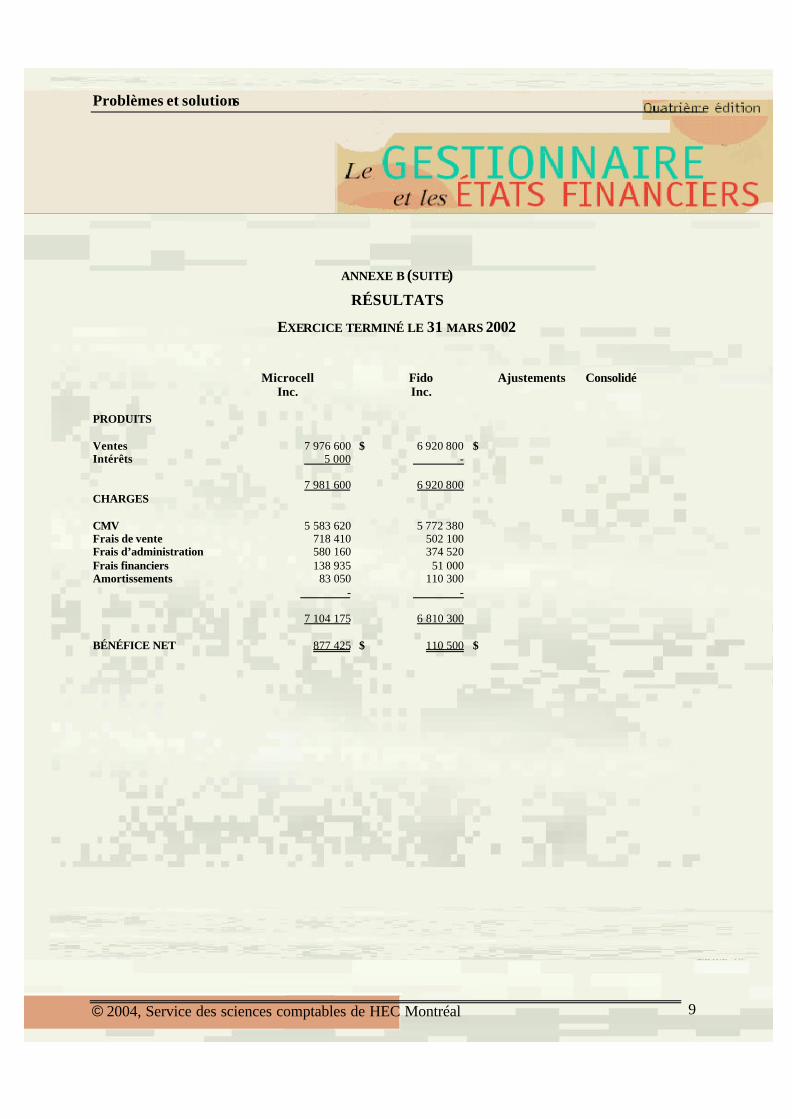

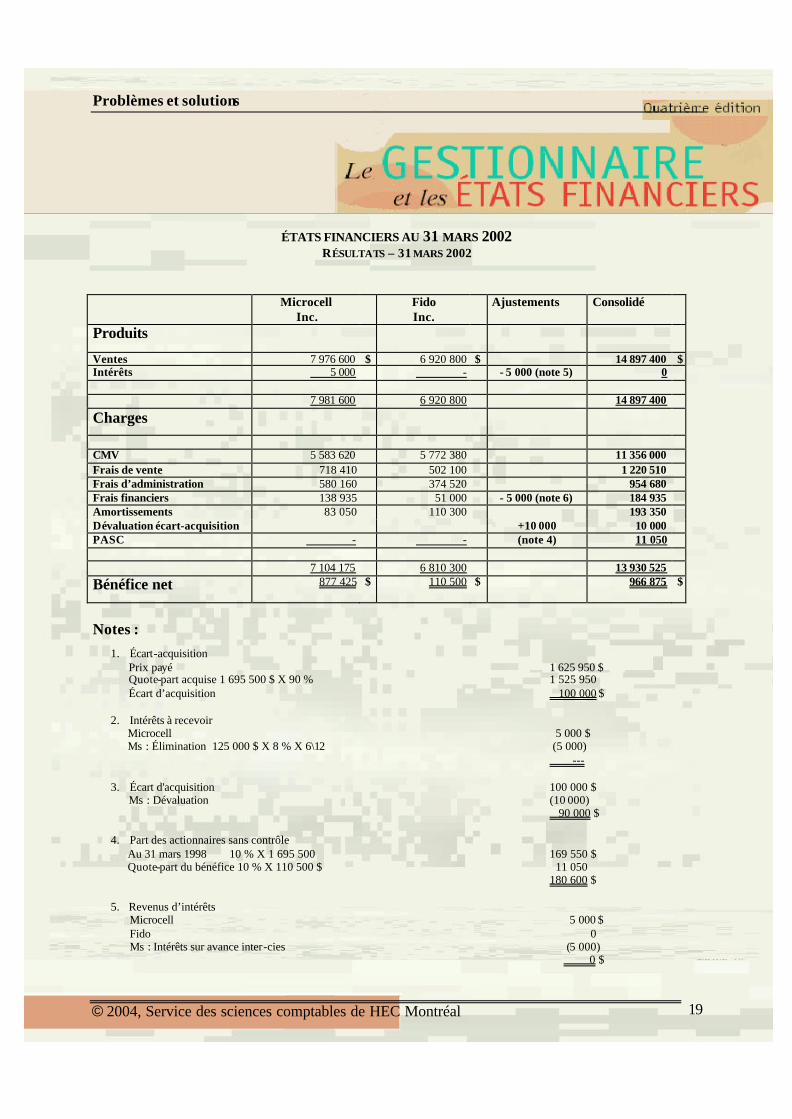

ANNEXE B (SUITE)

RÉSULTATS

EXERCICE TERMINÉ LE 31 MARS 2002

Microcell Inc.

Fido Inc.

Ajustements Consolidé

PRODUITS Ventes 7 976 600 $ 6 920 800 $ Intérêts 5 000 - 7 981 600 6 920 800 CHARGES CMV 5 583 620 5 772 380 Frais de vente 718 410 502 100 Frais d’administration 580 160 374 520 Frais financiers 138 935 51 000 Amortissements 83 050 110 300 - - 7 104 175 6 810 300 BÉNÉFICE NET 877 425 $ 110 500 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 10

Question 3 – Blouin et Blouin

Blouin et Blouin inc. a acheté le 28 février 2001, 80 % des actions votantes de l'entreprise Belle Route ltée au montant de 325 000 $. La valeur marchande de l'actif net de Belle Route ltée à la date de la transaction correspond à la valeur inscrite aux livres. Le bilan de Belle Route ltée au 28 février 2001 est présenté ci-dessous alors que vous trouverez à la page suivante les postes des bilans des deux entreprises le 28 février 2002, date de leur fin d'exercice. La valeur marchande de l’écart d’acquisition au 28 février 2002 est de 160 875 $.

Même si elles exercent dans le même secteur d'activité, les deux entreprises n'ont effectué que peu de transactions entre elles au cours de l'exercice 2000 et Belle Route ltée n'a pas déclaré de dividendes. De façon exceptionnelle, Blouin et Blouin inc. a vendu pour 10 000 $ de marchandises à Belle Route ltée. Blouin et Blouin inc. n’a fait aucun profit sur cette vente. Au 28 février 2002, Belle Route ltée doit toujours la moitié du montant.

BELLE ROUTE LTÉE BILAN

AU 28 FÉVRIER 2001

Actif Encaisse 50 000 $ Clients 42 000 Stock de marchandises 33 000 Frais payés d'avance 5 000 Immobilisations (au net) 100 000 230 000 $

Passif Emprunt bancaire 24 000 $ Fournisseurs 6 000 30 000

Avoir des actionnaires

Capital-actions 100 000 Bénéfices non répartis 100 000 200 000 230 000 $

Travail à faire :

1. Dressez le bilan consolidé au 28 février 2002.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 11

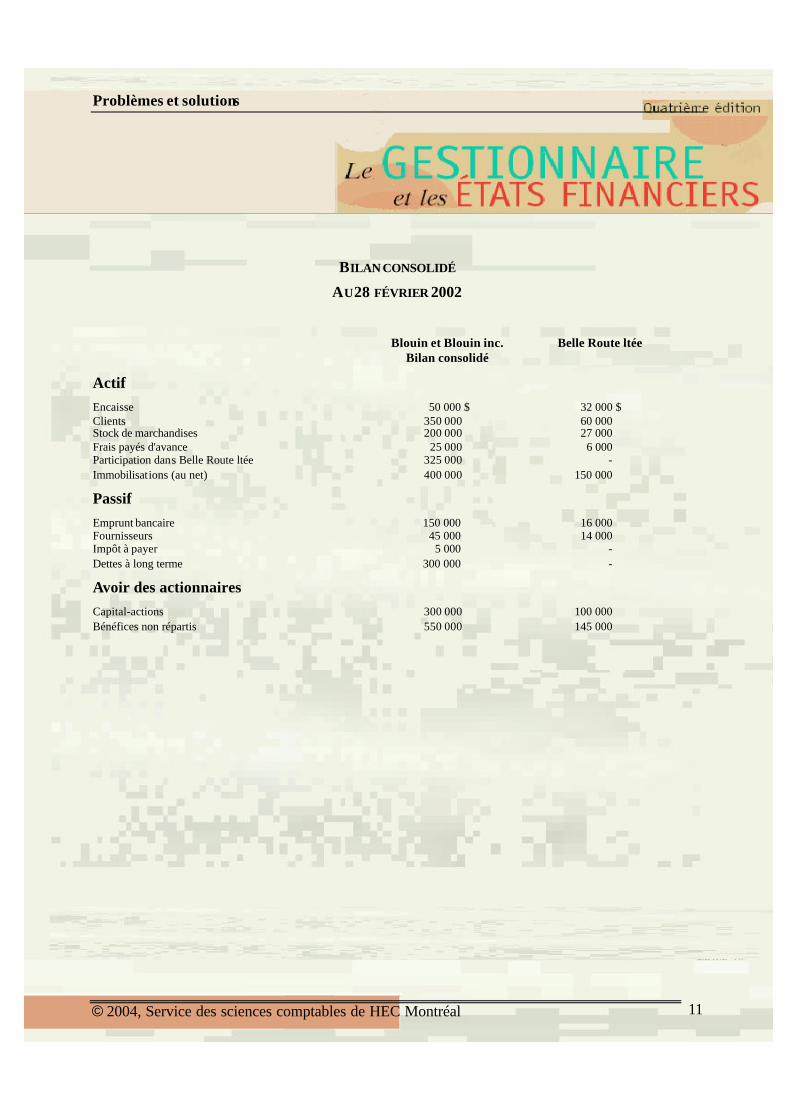

BILAN CONSOLIDÉ

AU 28 FÉVRIER 2002

Blouin et Blouin inc. Belle Route ltée Bilan consolidé

Actif Encaisse 50 000 $ 32 000 $ Clients 350 000 60 000 Stock de marchandises 200 000 27 000 Frais payés d'avance 25 000 6 000 Participation dans Belle Route ltée 325 000 - Immobilisations (au net) 400 000 150 000

Passif Emprunt bancaire 150 000 16 000 Fournisseurs 45 000 14 000 Impôt à payer 5 000 - Dettes à long terme 300 000 -

Avoir des actionnaires Capital-actions 300 000 100 000 Bénéfices non répartis 550 000 145 000

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 12

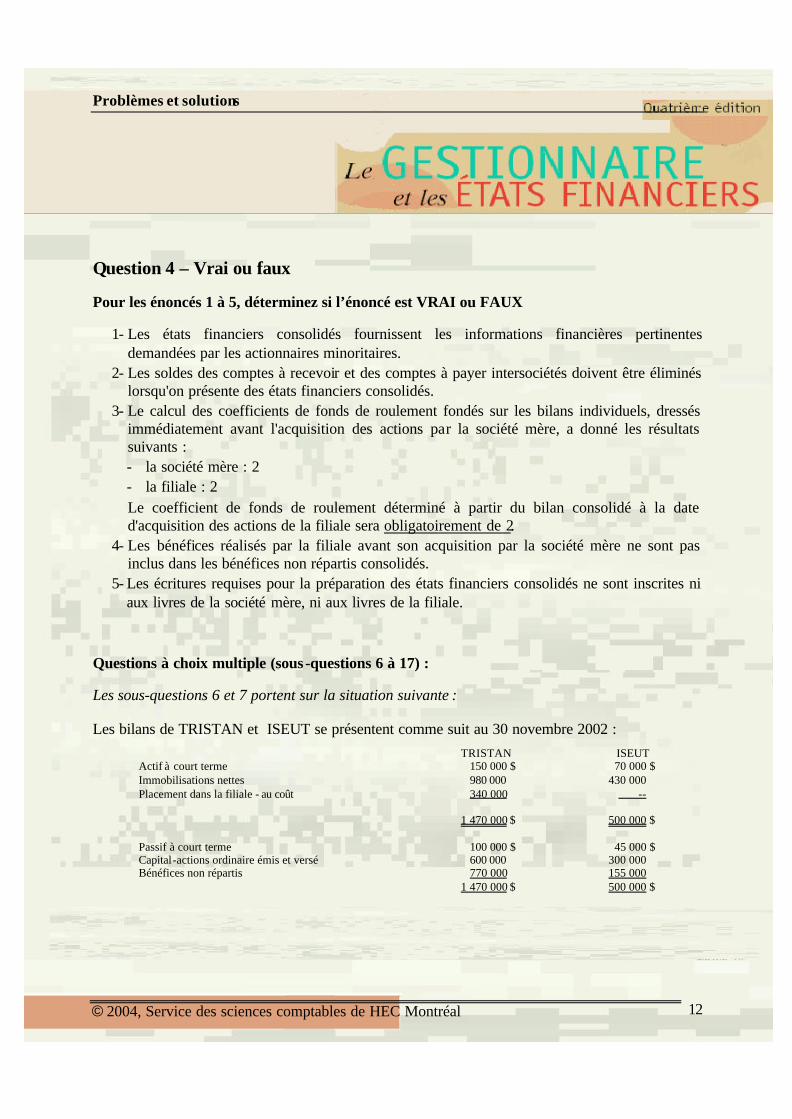

Question 4 – Vrai ou faux

Pour les énoncés 1 à 5, déterminez si l’énoncé est VRAI ou FAUX

1- Les états financiers consolidés fournissent les informations financières pertinentes demandées par les actionnaires minoritaires.

2- Les soldes des comptes à recevoir et des comptes à payer intersociétés doivent être éliminés lorsqu'on présente des états financiers consolidés.

3- Le calcul des coefficients de fonds de roulement fondés sur les bilans individuels, dressés immédiatement avant l'acquisition des actions par la société mère, a donné les résultats suivants : - la société mère : 2 - la filiale : 2 Le coefficient de fonds de roulement déterminé à partir du bilan consolidé à la date d'acquisition des actions de la filiale sera obligatoirement de 2.

4- Les bénéfices réalisés par la filiale avant son acquisition par la société mère ne sont pas inclus dans les bénéfices non répartis consolidés.

5- Les écritures requises pour la préparation des états financiers consolidés ne sont inscrites ni aux livres de la société mère, ni aux livres de la filiale.

Questions à choix multiple (sous -questions 6 à 17) :

Les sous-questions 6 et 7 portent sur la situation suivante :

Les bilans de TRISTAN et ISEUT se présentent comme suit au 30 novembre 2002 : TRISTAN ISEUT Actif à court terme 150 000 $ 70 000 $ Immobilisations nettes 980 000 430 000 Placement dans la filiale - au coût 340 000 -- 1 470 000 $ 500 000 $ Passif à court terme 100 000 $ 45 000 $ Capital-actions ordinaire émis et versé 600 000 300 000 Bénéfices non répartis 770 000 155 000 1 470 000 $ 500 000 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 13

Trisant a acquis 80 % des actions d'ISEUT le 30 novembre 1999 au prix de 340 000 $. Ce prix se décompose ainsi : 296 000 $ pour l'actif net tangible dont la valeur marchande égalait la valeur comptable à la date d'acquisition et 44 000 $ pour l'écart d’acquisition non comptabilisé dans les livres d'ISEUT à cette date.

Il n’y a pas eu d’autres opérations sur le capital-actions d’Iseut depuis le 30 novembre 1999.

6 Au 30 novembre 2002, les bénéfices non répartis consolidés s'élèveront à :

a) 794 000 $ b) 838 000 $ c) 894 000 $ d) 925 000 $

7 Au 30 novembre 2002, en assumant qu'il n'y a aucun compte réciproque, l'actif total consolidé de TRISTAN et ISEUT sera :

a) 1 630 000 $ b) 1 674 000 $ c) 1 970 000 $ d) 2 014 000 $

8 Le 1er janvier 2002, JOYEUX a acquis 70 % des actions votantes en circulation de NOEL. Au cours de l'exercice se terminant le 30 novembre 2002, JOYEUX a vendu à NOEL des marchandises pour un prix total de 350 000 $. Aucun profit n’a été réalisé sur ces ventes.

Au 30 novembre 2002, NOEL n'avait pas réussi à vendre 40 % de ces marchandises à des tierces personnes et elle devait toujours une somme représentant 30 % des transactions de l'exercice, à JOYEUX.

Déterminez le solde des comptes réciproques à éliminer pour les fins de la consolidation des bilans de JOYEUX et NOEL :

a) 350 000 $ b) 140 000 $ c) 105 000 $ d) 0 $

9 À la date d'acquisition de la participation par la société mère dans une filiale, les bénéfices non répartis consolidés comprennent les bénéfices non répartis :

a) à la fois de la société mère et de la filiale b) de la société mère seulement c) de la filiale seulement d) aucune de ces réponses

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 14

10 Lequel des énoncés suivants est exact?

a) Un bilan consolidé comprend tous les comptes de la société mère et de ses filiales. b) La participation des actionnaires sans contrôle doit être présentée dans l'avoir des

actionnaires, au bilan consolidé. c) Les écritures requises pour la préparation des états financiers consolidés ne sont

inscrites ni aux livres de la société mère, ni aux livres de la filiale. d) Les bénéfices non répartis consolidés plusieurs années après l'acquisition d'une

participation de 80 % dans une filiale comprendront la totalité des bénéfices réalisé s par la filiale depuis la date d'acquisition.

11 Dans un bilan consolidé, la participation des actionnaires sans contrôle représente :

a) les détenteurs de moins de 50 % des actions votantes en circulation de la société mère. b) la participation de la société mère dans la filiale. c) les détenteurs d'obligations émises par la filiale. d) la part de l'actif net de la filiale détenue par des actionnaires autres que la société mère.

12 Au 31 décembre 2002, le poste «dividendes à payer» dans les livres respectifs des deux compagnies s'établit comme suit :

Société mère : 120 000 $ Filiale (détenue à 100 %): 30 000 $

Le poste « dividendes à payer » présenté au bilan consolidé au 31 décembre 2002 sera de :

a) 150 000 $ b) 90 000 $ c) 120 000 $ d) 30 000 $

13 Le 31 mai 2002, JULIE INC a acheté 100 % des actions votantes en circulation de SONIA LTEE, pour un prix égal à l'actif net inscrit aux livres. À cette date, les bénéfices non répartis de JULIE s'élevaient à 100 000 $, alors que ceux de SONIA montraient un solde de 50 000 $. Au 31 décembre 2002, les BNR de Julie s'élevaient à 120 000 $ et ceux de Sonia à 60 000 $. Le solde des bénéfices non répartis devant apparaître dans le bilan consolidé au 31 décembre 2002 sera de :

a) 120 000 $ b) 130 000 $ c) 150 000 $ d) 180 000 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 15

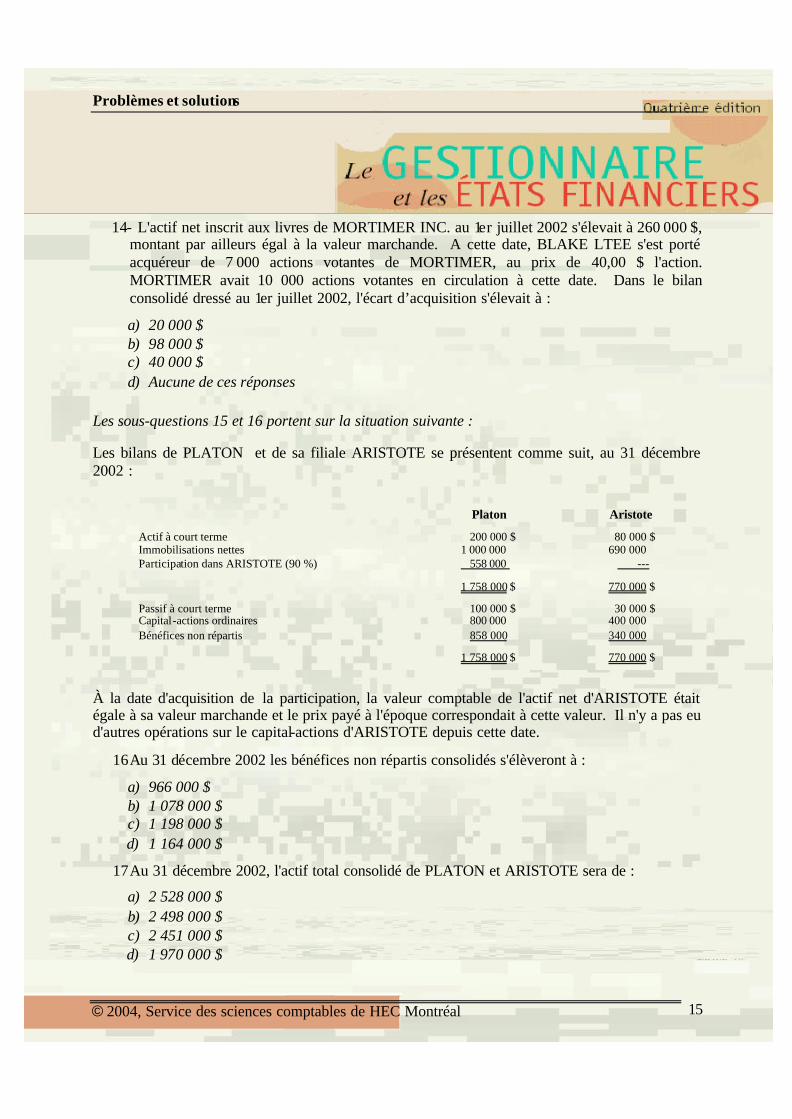

14- L'actif net inscrit aux livres de MORTIMER INC. au 1er juillet 2002 s'élevait à 260 000 $, montant par ailleurs égal à la valeur marchande. A cette date, BLAKE LTEE s'est porté acquéreur de 7 000 actions votantes de MORTIMER, au prix de 40,00 $ l'action. MORTIMER avait 10 000 actions votantes en circulation à cette date. Dans le bilan consolidé dressé au 1er juillet 2002, l'écart d’acquisition s'élevait à :

a) 20 000 $ b) 98 000 $ c) 40 000 $ d) Aucune de ces réponses

Les sous-questions 15 et 16 portent sur la situation suivante :

Les bilans de PLATON et de sa filiale ARISTOTE se présentent comme suit, au 31 décembre 2002 : Platon Aristote

Actif à court terme 200 000 $ 80 000 $ Immobilisations nettes 1 000 000 690 000 Participation dans ARISTOTE (90 %) 558 000 ---

1 758 000 $ 770 000 $

Passif à court terme 100 000 $ 30 000 $ Capital-actions ordinaires 800 000 400 000 Bénéfices non répartis 858 000 340 000

1 758 000 $ 770 000 $

À la date d'acquisition de la participation, la valeur comptable de l'actif net d'ARISTOTE était égale à sa valeur marchande et le prix payé à l'époque correspondait à cette valeur. Il n'y a pas eu d'autres opérations sur le capital-actions d'ARISTOTE depuis cette date.

16 Au 31 décembre 2002 les bénéfices non répartis consolidés s'élèveront à :

a) 966 000 $ b) 1 078 000 $ c) 1 198 000 $ d) 1 164 000 $

17 Au 31 décembre 2002, l'actif total consolidé de PLATON et ARISTOTE sera de :

a) 2 528 000 $ b) 2 498 000 $ c) 2 451 000 $ d) 1 970 000 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 16

Date : Août 2004

Solution - Exercice 3.25

Énoncé et solution : placement à long terme

La société Isabelle Gaston et Alphonse inc.

Question 1

1.a Ventes d’IGA inc. IGA inc. consolidés 16 603 678 MÉTRO inc. (3 512 813) Ventes de services 30 000 Ventes de logiciels 50 000

13 170 865

1.b Stocks d’IGA inc. consolidés IGA inc. 795 362 MÉTRO inc. 365 769

1 161 131

1.c Immobilisations d’IGA inc. consolidés IGA inc. 932 172 MÉTRO inc. 435 457 Plus-value à la date d’acquisition 100 000 Amortissement plus-value (30 %, 1 an) (30 000)

1 437 629

1.d Placement dans MÉTRO 1 450 000 Élimination du placement dans MÉTRO (1 450 000)

0

2.a Consolidation proportionnelle. 2.b Comptabilisation au coût d’origine.

Question 2 – Partie 1-1

1. Placement de portefeuille

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 17

2. Satellite (Si influence sensible sans toutefois détenir le contrôle) 3. Filiale (Contrôle)

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 18

Question 2 – Partie 1-2

1. Coût d’acquisition 2. Valeur de consolidation 3. Consolidation des états financiers de la filiale

Question 2-Partie 2

ÉTATS FINANCIERS AU 31 MARS 2002 BILAN – 31 MARS 2002

Microcell Inc. Fido Inc. Ajustements Consolidé Actif

Actif à court terme Banque 661 250 644 400 1 305 650 Clients (au net) 360 000 345 600 705 600 Intérêts à recevoir 5 000 - - 5 000 (note 2) 0 Stock de marchandises 1 215 600 1 100 400 2 316 000 Frais payés d’avance 54 100 46 700 100 800 2 295 950 2 137 100 4 428 050

Avances à fido inc. 125 000 - 125 000 0 Placements 1 625 950 - - 1 625 950 0 Immobilisations (au net) 518 100 670 100 1 188 200 Écart d'acquisition - - 100 000 - 10 000

(notes 1 et 3) 90 000

4 565 000 2 807 200 5 706 250

Passif

Passif à court terme Fournisseurs 345 000 331 200 676 200 Charges à payer 230 000 180 000 410 000 Intérêts à payer - 5 000 - 5 000 (note 2) 0 Versement de la dette à long terme échéant au cours du prochain exercice

18 500

120 000

138 500 593 500 636 200 1 224 700 Avances de microcell 125 000 - 125 000 0 Dette à long terme 1 587 450 240 000 1 827 450 Pasc - - 180 600 (note 4) 180 600 2 180 950 1 001 200 3 232 750

Avoir des actionnaires

Capital-actions 500 000 1 000 000 - 1 000 000 500 000 Bénéfices non répartis 1 884 050 806 000 (note 7) 1 973 500 2 384 050 1 806 000 2 473 500 4 565 000 $ 2 807 200 5 706 250

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 19

ÉTATS FINANCIERS AU 31 MARS 2002 RÉSULTATS – 31 MARS 2002

Microcell Inc.

Fido Inc.

Ajustements Consolidé

Produits

Ventes 7 976 600 $ 6 920 800 $ 14 897 400 $ Intérêts 5 000 - - 5 000 (note 5) 0 7 981 600 6 920 800 14 897 400

Charges CMV 5 583 620 5 772 380 11 356 000 Frais de vente 718 410 502 100 1 220 510 Frais d’administration 580 160 374 520 954 680 Frais financiers 138 935 51 000 - 5 000 (note 6) 184 935 Amortissements 83 050 110 300 193 350 Dévaluation écart-acquisition +10 000 10 000 PASC - - (note 4) 11 050 7 104 175 6 810 300 13 930 525

Bénéfice net 877 425 $ 110 500 $ 966 875 $

Notes :

1. Écart-acquisition Prix payé 1 625 950 $ Quote-part acquise 1 695 500 $ X 90 % 1 525 950 Écart d’acquisition 100 000 $

2. Intérêts à recevoir Microcell 5 000 $ Ms : Élimination 125 000 $ X 8 % X 6\12 (5 000) ---

3. Écart d'acquisition 100 000 $ Ms : Dévaluation (10 000) 90 000 $

4. Part des actionnaires sans contrôle Au 31 mars 1998 10 % X 1 695 500 169 550 $ Quote-part du bénéfice 10 % X 110 500 $ 11 050 180 600 $

5. Revenus d’intérêts Microcell 5 000 $ Fido 0 Ms : Intérêts sur avance inter-cies (5 000) 0 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 20

6. Frais financiers Microcell 138 935 $ Fido 51 000 Ms : Intérêts sur avance inter-cies (5 000) 184 935 $

7. BNR Consolidés BNR société-mère (au 31 mars 2002) 1 884 050 $ + quote-part dans le bénéfice de la filiale (90% * 110 500) 99 450 - dévaluation de l'écart d'acquisition (10 000) 1 973 500

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 21

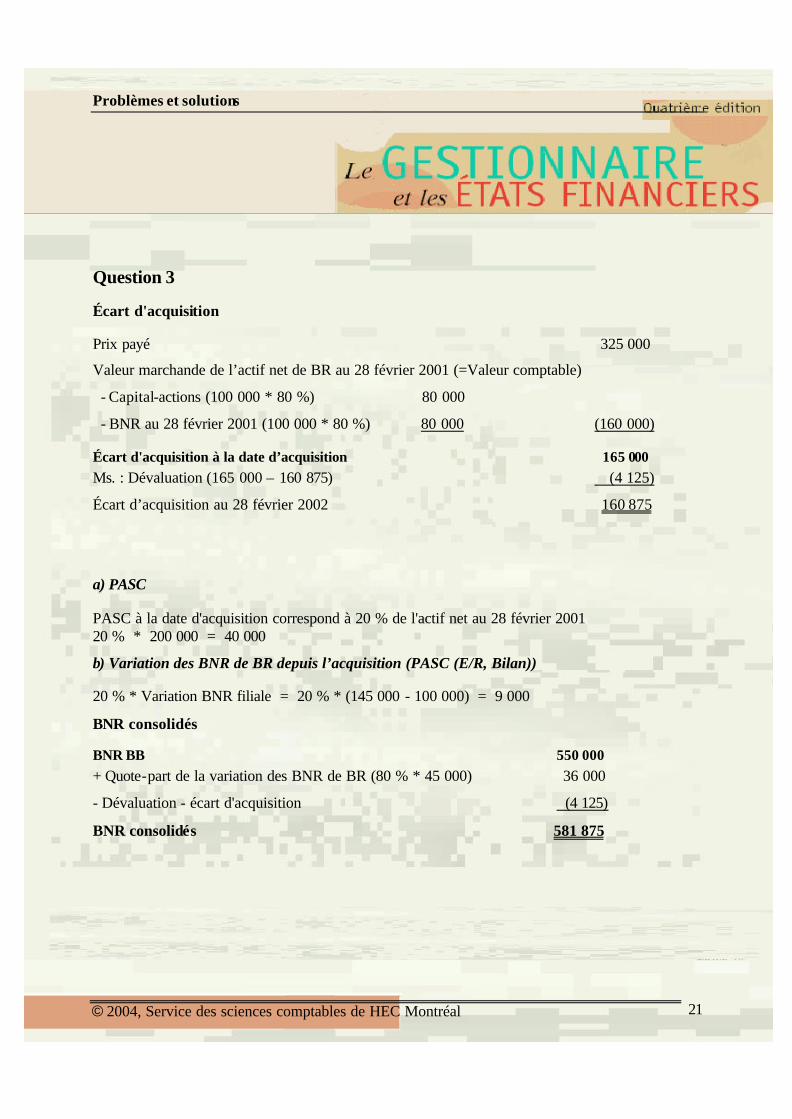

Question 3

Écart d'acquisition

Prix payé 325 000

Valeur marchande de l’actif net de BR au 28 février 2001 (=Valeur comptable)

- Capital-actions (100 000 * 80 %) 80 000

- BNR au 28 février 2001 (100 000 * 80 %) 80 000 (160 000)

Écart d'acquisition à la date d’acquisition 165 000 Ms. : Dévaluation (165 000 – 160 875) (4 125)

Écart d’acquisition au 28 février 2002 160 875

a) PASC

PASC à la date d'acquisition correspond à 20 % de l'actif net au 28 février 2001 20 % * 200 000 = 40 000

b) Variation des BNR de BR depuis l’acquisition (PASC (E/R, Bilan))

20 % * Variation BNR filiale = 20 % * (145 000 - 100 000) = 9 000

BNR consolidés

BNR BB 550 000 + Quote-part de la variation des BNR de BR (80 % * 45 000) 36 000

- Dévaluation - écart d'acquisition (4 125)

BNR consolidés 581 875

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 22

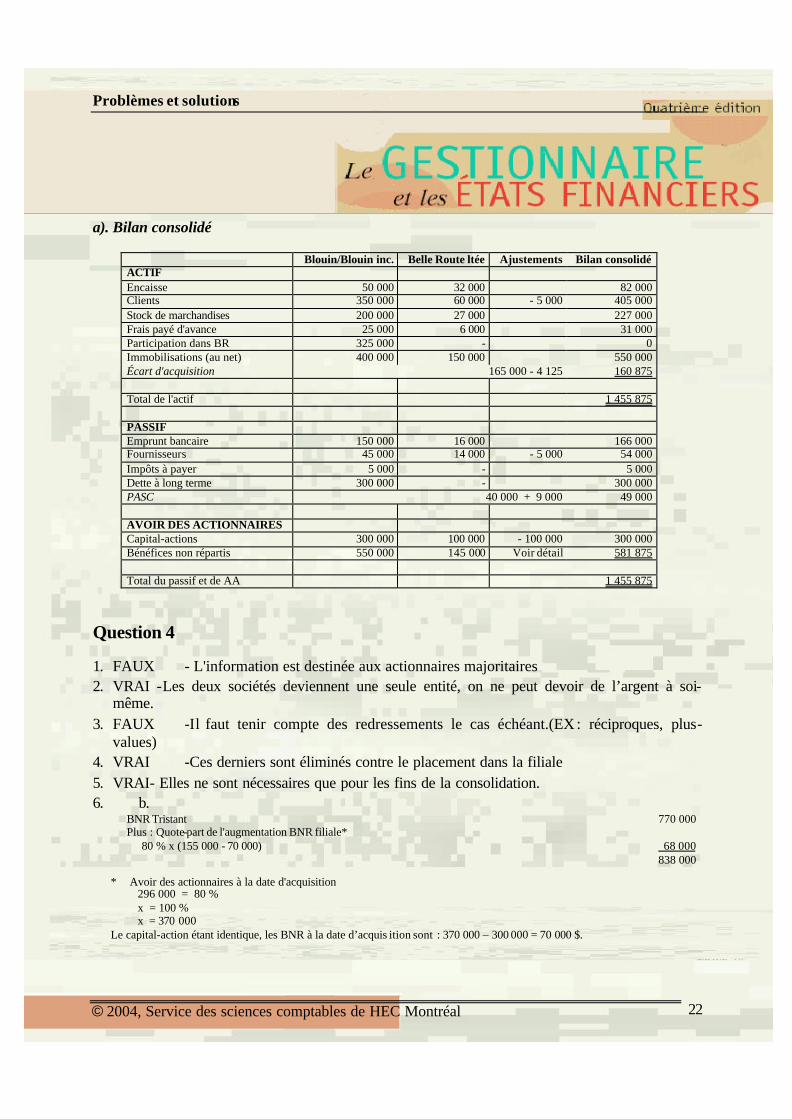

a). Bilan consolidé

Blouin/Blouin inc. Belle Route ltée Ajustements Bilan consolidé ACTIF Encaisse 50 000 32 000 82 000 Clients 350 000 60 000 - 5 000 405 000 Stock de marchandises 200 000 27 000 227 000 Frais payé d'avance 25 000 6 000 31 000 Participation dans BR 325 000 - 0 Immobilisations (au net) 400 000 150 000 550 000 Écart d'acquisition 165 000 - 4 125 160 875 Total de l'actif 1 455 875 PASSIF Emprunt bancaire 150 000 16 000 166 000 Fournisseurs 45 000 14 000 - 5 000 54 000 Impôts à payer 5 000 - 5 000 Dette à long terme 300 000 - 300 000 PASC 40 000 + 9 000 49 000 AVOIR DES ACTIONNAIRES Capital-actions 300 000 100 000 - 100 000 300 000 Bénéfices non répartis 550 000 145 000 Voir détail 581 875 Total du passif et de AA 1 455 875

Question 4

1. FAUX - L'information est destinée aux actionnaires majoritaires 2. VRAI -Les deux sociétés deviennent une seule entité, on ne peut devoir de l’argent à soi-

même. 3. FAUX -Il faut tenir compte des redressements le cas échéant.(EX : réciproques, plus-

values) 4. VRAI -Ces derniers sont éliminés contre le placement dans la filiale 5. VRAI- Elles ne sont nécessaires que pour les fins de la consolidation. 6. b.

BNR Tristant 770 000 Plus : Quote-part de l'augmentation BNR filiale* 80 % x (155 000 - 70 000) 68 000 838 000

* Avoir des actionnaires à la date d'acquisition 296 000 = 80 % x = 100 % x = 370 000 Le capital-action étant identique, les BNR à la date d’acquis ition sont : 370 000 – 300 000 = 70 000 $.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 23

7. b

(150 000 $ + 980 000 $ + 70 000 $ + 430 000 $ +44 000 $ *)

* Écart d’acquisition

8. c

(350 000 $ X 30 %)

9. b

Les BNR de la filiale sont éliminés contre le placement.

10. c

11. d

12. c

On ne peut devoir des dividendes à soi-même

13. b

BNR société mère 120 000 $ +Variation BNR de la filiale 100 %(60 000 $ - 50 000 $) 10 000 $

130 000

14. b

Prix payé (7 000 actions X 40 $) 280 000 $ Actif net acquis - (70 % X 260 000 $) 182 000 Écart d’acquisition 98 000 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 24

15. a

BNR société mère 858 000 $ + Variation BNR de la filiale 90 % (340 000 $ - 220 000 $*) 108 000 966 000 $

* BNR de la filiale à la date d’acquisition : Prix payé = Quote part de l’actif net (pas d’écart d’acquisition) 558 000 $ = 90 % (400 000 $ +220 000 $)

16. d

Actifs de PLATON 200 000 $ + 1 000 000 $ = 1 200 000 Actifs de ARISTOTE 80 000 $ + 690 0000 $ = 770 000 Écart d’acquisition = 0 Ajustements (réciproques) = 0 1 970 000