Exercice 2 - HEC Montréal | École de gestionweb.hec.ca/mansco/fichiers_bd/exercice2_3_a.pdf ·...

9

Problèmes et solutions © 2004, Service des sciences comptables de HEC Montréal 1 Date : Août 2004 Exercice 2.3 Conception J.A. inc Le 2 janvier 2001, Jérôme Anderson démarre sa propre entreprise Conception J.A. inc. Jérôme est un informaticien ayant accumulé plus de dix années d’expérience dans le développement et la gestion de sites Web dans le domaine de l’éducation. Après cinq années d’efforts, il a développé dans ses temps libres un logiciel permettant de développer des sites Web pour les écoles primaires et secondaires. Conception J.A. embauche maintenant quelques techniciens à temps plein et offre aux écoles les services de vente et d’installation du logiciel, le support technique et des services-conseils aux acheteurs de son logiciel. Afin de répondre à la demande, Jérôme a aussi ajouté à sa gamme de services la vente d’un modèle spécifique d’ordinateurs permettant de profiter pleinement des avantages de son logiciel. Ces ordinateurs sont achetés auprès de fournisseurs situés en Ontario et en Colombie-Britannique. Nous sommes en février 2002, Jérôme fait appel à vos services pour compléter le travail entrepris par son commis de bureau afin de préparer les états financiers de Conception J.A. inc. pour son premier exercice financier qui s’est terminé le 31 décembre 2001. À cette fin, il vous fournit les renseignements suivants : 1. Recettes Au cours de l’exercice, la société a notamment encaissé les montants suivants : - Investissement initial de Jérôme (Capital actions) 52 000 $ - Disposition d’une immobilisation (Voir renseignement 6) 1 800 $ - Honoraires de consultation 126 000 $ Les sommes reçues pour les honoraires de consultation incluent un montant de 3 000 $ pour un contrat qui a été remis et effectué en février 2002. 2. Ventes d’ordinateurs Au cours de l’exercice, l’entreprise a facturé les écoles pour un montant total de 334 800 $ relativement aux ventes d’ordinateurs et de logiciels. Au 31 décembre 2001, il restait un solde de 33 600 $ à recevoir sur ces ventes et une analyse de ces comptes clients révèle qu’un montant de 4 600 $ sera probablement difficile à récupérer.

Transcript of Exercice 2 - HEC Montréal | École de gestionweb.hec.ca/mansco/fichiers_bd/exercice2_3_a.pdf ·...

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 1

Date : Août 2004

Exercice 2.3

Conception J.A. inc

Le 2 janvier 2001, Jérôme Anderson démarre sa propre entreprise Conception J.A. inc. Jérôme est un informaticien ayant accumulé plus de dix années d’expérience dans le développement et la gestion de sites Web dans le domaine de l’éducation. Après cinq années d’efforts, il a développé dans ses temps libres un logiciel permettant de développer des sites Web pour les écoles primaires et secondaires.

Conception J.A. embauche maintenant quelques techniciens à temps plein et offre aux écoles les services de vente et d’installation du logiciel, le support technique et des services-conseils aux acheteurs de son logiciel. Afin de répondre à la demande, Jérôme a aussi ajouté à sa gamme de services la vente d’un modèle spécifique d’ordinateurs permettant de profiter pleinement des avantages de son logiciel. Ces ordinateurs sont achetés auprès de fournisseurs situés en Ontario et en Colombie-Britannique.

Nous sommes en février 2002, Jérôme fait appel à vos services pour compléter le travail entrepris par son commis de bureau afin de préparer les états financiers de Conception J.A. inc. pour son premier exercice financier qui s’est terminé le 31 décembre 2001. À cette fin, il vous fournit les renseignements suivants :

1. Recettes

Au cours de l’exercice, la société a notamment encaissé les montants suivants :

- Investissement initial de Jérôme (Capital actions) 52 000 $ - Disposition d’une immobilisation (Voir renseignement 6) 1 800 $ - Honoraires de consultation 126 000 $

Les sommes reçues pour les honoraires de consultation incluent un montant de 3 000 $ pour un contrat qui a été remis et effectué en février 2002.

2. Ventes d’ordinateurs

Au cours de l’exercice, l’entreprise a facturé les écoles pour un montant total de 334 800 $ relativement aux ventes d’ordinateurs et de logiciels. Au 31 décembre 2001, il restait un solde de 33 600 $ à recevoir sur ces ventes et une analyse de ces comptes clients révèle qu’un montant de 4 600 $ sera probablement difficile à récupérer.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 2

3. Déboursés

Au cours de l’exercice, la société a notamment déboursé les montants suivants :

Salaires 122 000 $ Charges sociales 12 500 $ Électricité, chauffage et téléphone (1) 24 000 $ Taxes 6 700 $ Assurances (2) 9 000 $ Fournitures informatiques 31 500 $ Fournitures de bureau 4 300 $ Intérêts sur hypothèque 15 200 $ Remboursement de l’hypothèque 19 000 $ Dividendes 7 000 $

Notes :

1. Le 5 février 2002, l’entreprise a reçu une facture de 2 800 $ pour le chauffage et l’électricité couvrant la période du 1er décembre 2001 au 31 janvier 2002. Cette facture n’a pas encore été payée.

2. Au cours de l’exercice, l’entreprise a payé 9 000 $ pour une police d’assurance qui couvre une période de 24 mois, soit du 1er janvier 2001 au 31 décembre 2002.

4. Encaisse

Au 31 décembre 2001, le solde de l’encaisse est de :

- Encaisse 8 100 $ - Petite Caisse 200 $

5. Placements

Au cours de l’exercice, la société a acheté les placements suivants :

Coût - Placement en actions (valeur marchande au 31 décembre :21 000 $) 19 500 $ - Placement en obligations (valeur marchande au 31 décembre :9 500 $) 10 000 $ Jérôme prévoit vendre le placement en actions d’ici deux à trois mois pour rembourser une partie de l’hypothèque. Le placement en obligations, acheté le 1er juillet 2001 et échéant le 30 juin 2004, porte intérêt au taux annuel de 4 %. Jérôme n’a pas l’intention de vendre les obligations avant leur échéance et il n’a encaissé aucun intérêt au cours de l’exercice.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 3

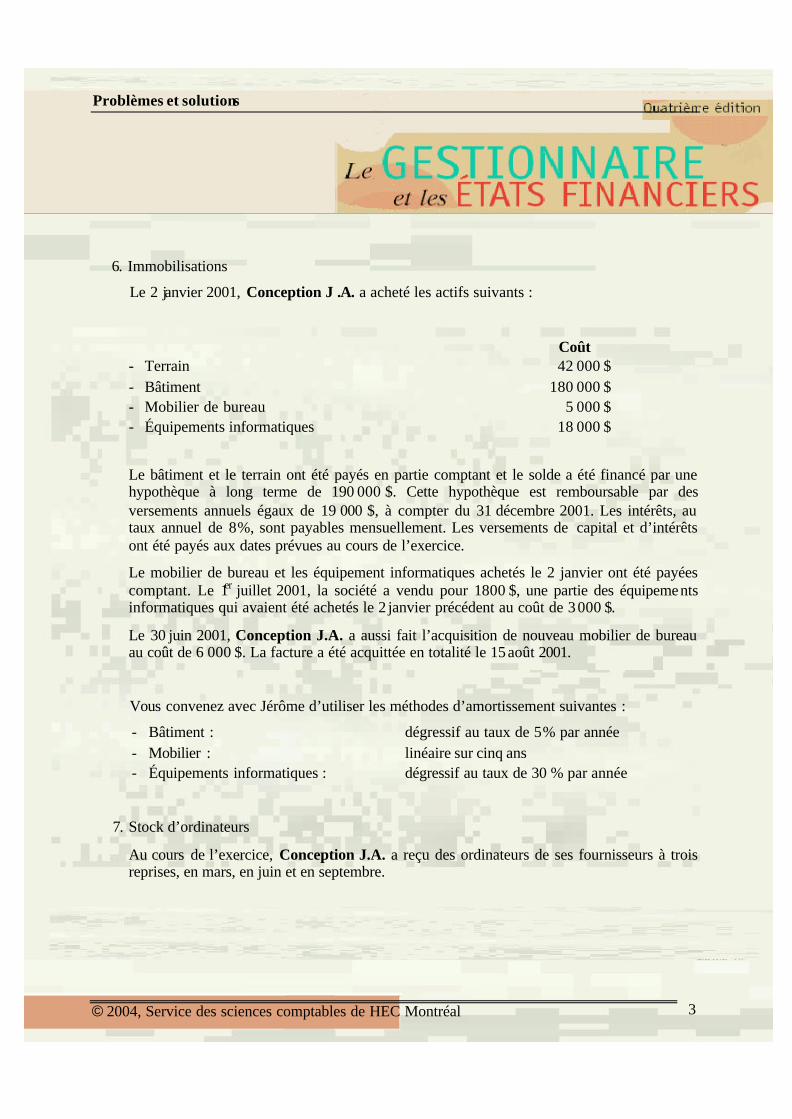

6. Immobilisations

Le 2 janvier 2001, Conception J .A. a acheté les actifs suivants :

Coût - Terrain 42 000 $ - Bâtiment 180 000 $ - Mobilier de bureau 5 000 $ - Équipements informatiques 18 000 $

Le bâtiment et le terrain ont été payés en partie comptant et le solde a été financé par une hypothèque à long terme de 190 000 $. Cette hypothèque est remboursable par des versements annuels égaux de 19 000 $, à compter du 31 décembre 2001. Les intérêts, au taux annuel de 8 %, sont payables mensuellement. Les versements de capital et d’intérêts ont été payés aux dates prévues au cours de l’exercice.

Le mobilier de bureau et les équipement informatiques achetés le 2 janvier ont été payées comptant. Le 1er juillet 2001, la société a vendu pour 1 800 $, une partie des équipements informatiques qui avaient été achetés le 2 janvier précédent au coût de 3 000 $.

Le 30 juin 2001, Conception J.A. a aussi fait l’acquisition de nouveau mobilier de bureau au coût de 6 000 $. La facture a été acquittée en totalité le 15 août 2001.

Vous convenez avec Jérôme d’utiliser les méthodes d’amortissement suivantes :

- Bâtiment : dégressif au taux de 5 % par année - Mobilier : linéaire sur cinq ans - Équipements informatiques : dégressif au taux de 30 % par année

7. Stock d’ordinateurs

Au cours de l’exercice, Conception J.A. a reçu des ordinateurs de ses fournisseurs à trois reprises, en mars, en juin et en septembre.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 4

Achats Nombre d’unités Coût à l’unité Coût total Mars 30 1 200 $ 36 000 $ Juin 42 1 500 $ 63 000 $ Septembre 20 1 600 $ 32 000 $ Total des achats

92

131 000 $

Le 31 décembre 2001, il restait 10 ordinateurs en inventaire et avec l’accord de Jérôme, vous convenez d’utiliser la méthode du premier entré, premier sorti (FIFO).

En décembre 2001, Conception J.A. a commandé 20 ordinateurs à 1 400 $ chacun auprès du fournisseur de Vancouver. La commande - FAB Vancouver – a quitté les entrepôts du fournisseur le 30 décembre 2001 et est arrivée à Montréal le 2 janvier 2002. La facture n’a pas encore été payée.

8. Impôts

Conception J.A. devra payer 20 % d’impôt sur ses bénéfices

Travail à faire :

Préparez le bilan, l’état des résultats (permettant de dégager le bénéfice brut) et l’état des bénéfices non répartis de Conception J.A. , pour l’exercice terminé le 31 décembre 2001.

Veuillez présenter le détail de tous vos calculs.

Ne pas tenir compte des taxes (TPS et TVQ).

Ne pas distinguer les frais de vente et les frais d’administration.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 5

Date : Août 2004

Solution - Exercice 2.3

Conception J.A. inc

CONCEPTION J.A. BILAN

AU 31 DÉCEMBRE 2001

Actif

Actif à court terme

Encaisse ( 8 100 $+ 200 $) 8 300$ Placement en actions 19 500 Clients 33 600 $ Moins : Provision pour créances douteuses 4 600 29 000 Intérêts à recevoir (10 000 X 4 % X 6/12 mois) 200 Charge payée d’avance (assurances : 9 000 X 12/24 mois) 4 500 Stock d’ordinateurs (Voir E/R) 44 000 105 500 $

Placements

Obligations 10 000 $

Immobilisations

Terrain 42 000 $ Bâtiment 180 000 Moins : amortissement cumulé (note 1) 9 000 171 000 Équipements informatiques (18 000 - 3 000) 15 000 Moins : amortissement cumulé (note 1) 4 500 10 500 Mobilier de bureau (5 000 + 6 000) 11 000 Moins : amortissement cumulé (note 1) 1 600 9 400 232 900 $ 348 400 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 6

Passif

Passif à court terme

Fournisseurs (20 x 1 400 $) 28 000 $ Charge à payer (2 800 $ / 2) 1 400 Impôt à payer 20 000 Produits perçus d’avance 3 000 Tranche à court terme de l’hypothèque 19 000 71 400 $

Passif à long terme

Hypothèque (190 000 $ - 19 000 $) 171 000 $ Moins : tranche à court terme 19 000 152 000 $ 223 400 $

Avoir Des Actionnaires Capital-actions 52 000 $ Bénéfices non répartis (État des BNR) 73 000 125 000 $ 348 400 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 7

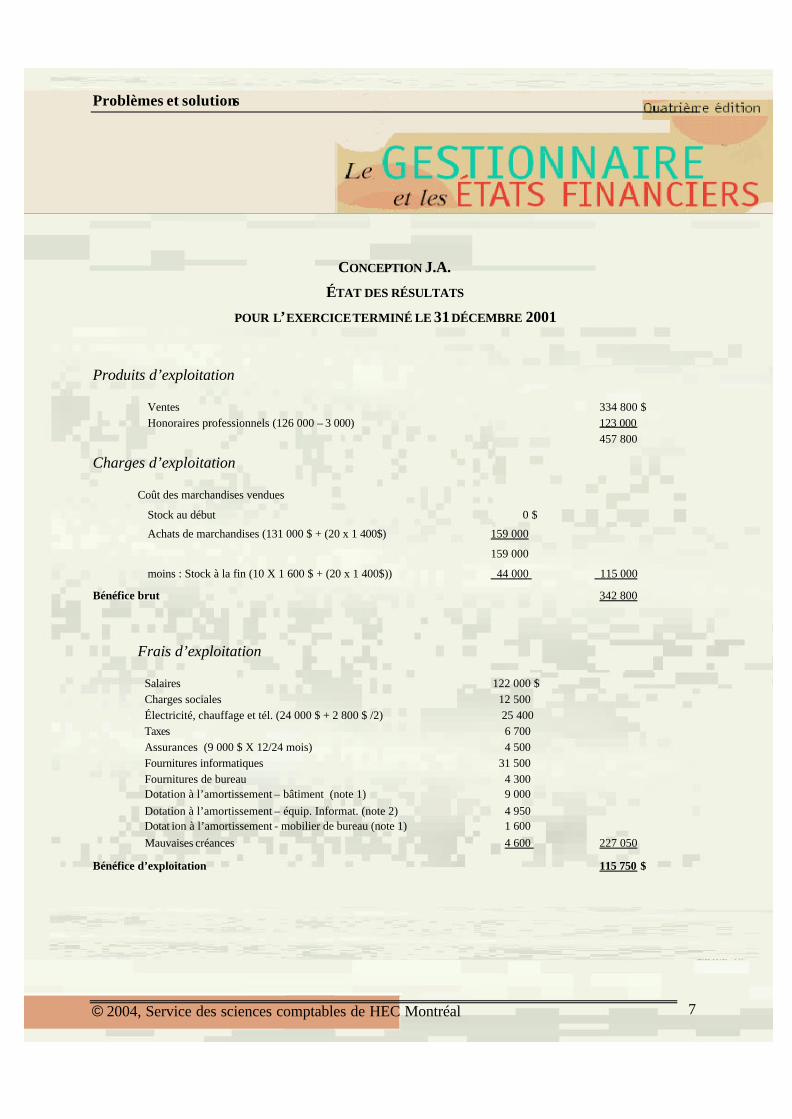

CONCEPTION J.A.

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 2001

Produits d’exploitation

Ventes 334 800 $ Honoraires professionnels (126 000 – 3 000) 123 000

457 800

Charges d’exploitation

Coût des marchandises vendues

Stock au début 0 $

Achats de marchandises (131 000 $ + (20 x 1 400$) 159 000

159 000

moins : Stock à la fin (10 X 1 600 $ + (20 x 1 400$)) 44 000 115 000

Bénéfice brut 342 800

Frais d’exploitation

Salaires 122 000 $ Charges sociales 12 500 Électricité, chauffage et tél. (24 000 $ + 2 800 $ /2) 25 400 Taxes 6 700 Assurances (9 000 $ X 12/24 mois) 4 500 Fournitures informatiques 31 500 Fournitures de bureau 4 300 Dotation à l’amortissement – bâtiment (note 1) 9 000 Dotation à l’amortissement – équip. Informat. (note 2) 4 950 Dotat ion à l’amortissement - mobilier de bureau (note 1) 1 600 Mauvaises créances 4 600 227 050

Bénéfice d’exploitation 115 750 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 8

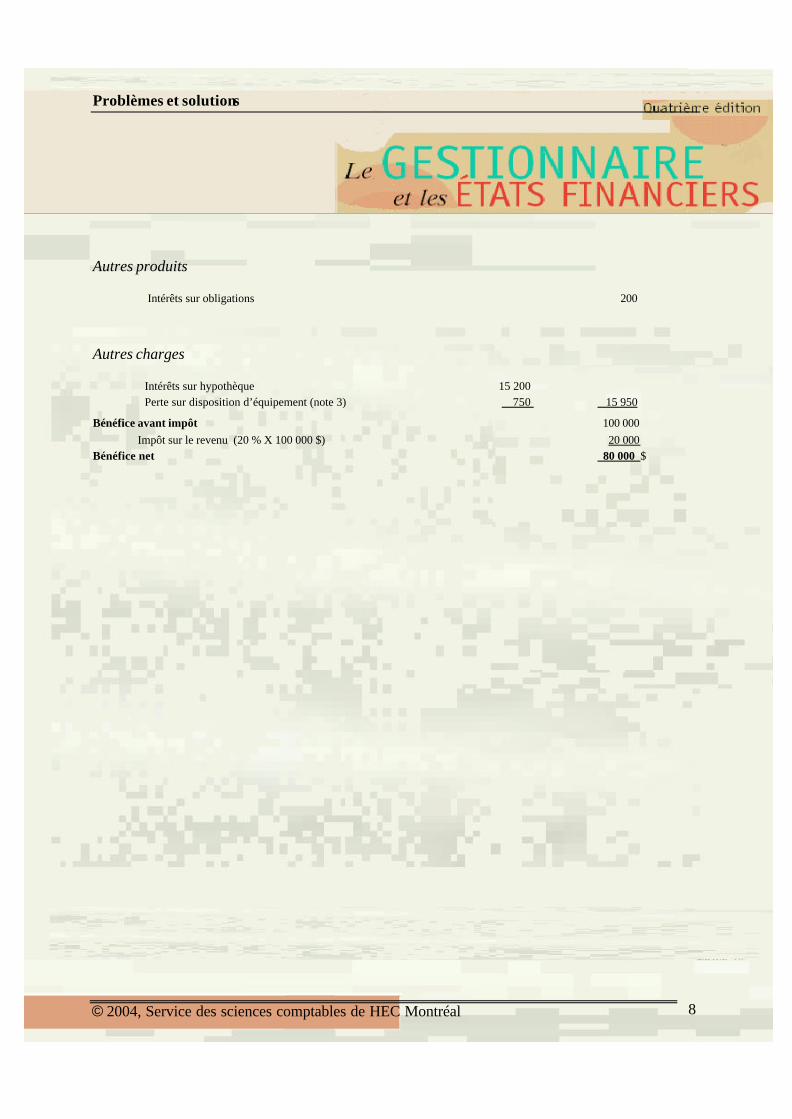

Autres produits

Intérêts sur obligations 200

Autres charges

Intérêts sur hypothèque 15 200 Perte sur disposition d’équipement (note 3) 750 15 950

Bénéfice avant impôt 100 000 Impôt sur le revenu (20 % X 100 000 $) 20 000

Bénéfice net 80 000 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 9

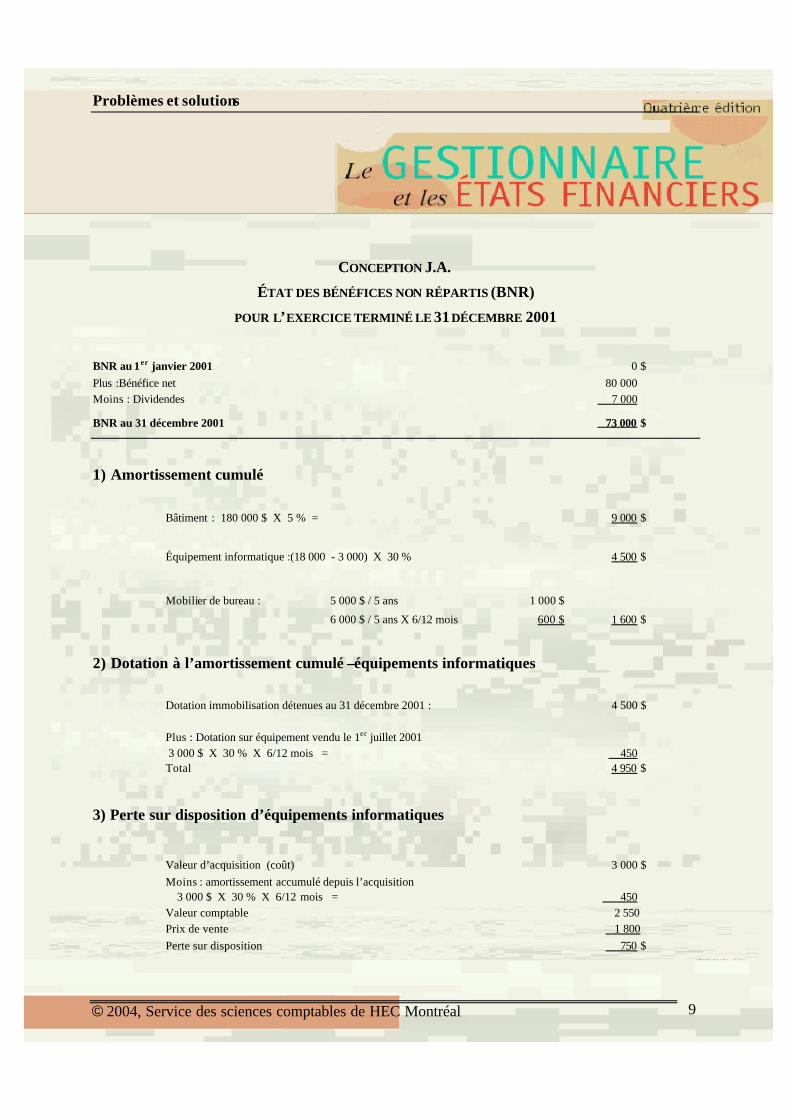

CONCEPTION J.A.

ÉTAT DES BÉNÉFICES NON RÉPARTIS (BNR)

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 2001

BNR au 1er janvier 2001 0 $ Plus :Bénéfice net 80 000 Moins : Dividendes 7 000

BNR au 31 décembre 2001 73 000 $

1) Amortissement cumulé

Bâtiment : 180 000 $ X 5 % = 9 000 $

Équipement informatique :(18 000 - 3 000) X 30 % 4 500 $

Mobilier de bureau : 5 000 $ / 5 ans 1 000 $

6 000 $ / 5 ans X 6/12 mois 600 $ 1 600 $

2) Dotation à l’amortissement cumulé –équipements informatiques Dotation immobilisation détenues au 31 décembre 2001 : 4 500 $

Plus : Dotation sur équipement vendu le 1er juillet 2001 3 000 $ X 30 % X 6/12 mois = 450

Total 4 950 $

3) Perte sur disposition d’équipements informatiques

Valeur d’acquisition (coût) 3 000 $ Moins : amortissement accumulé depuis l’acquisition

3 000 $ X 30 % X 6/12 mois = 450 Valeur comptable 2 550 Prix de vente 1 800 Perte sur disposition 750 $