Exercice 4 - HEC Montréal | École de gestionweb.hec.ca/mansco/fichiers_bd/exercice4_9_a.pdf ·...

7

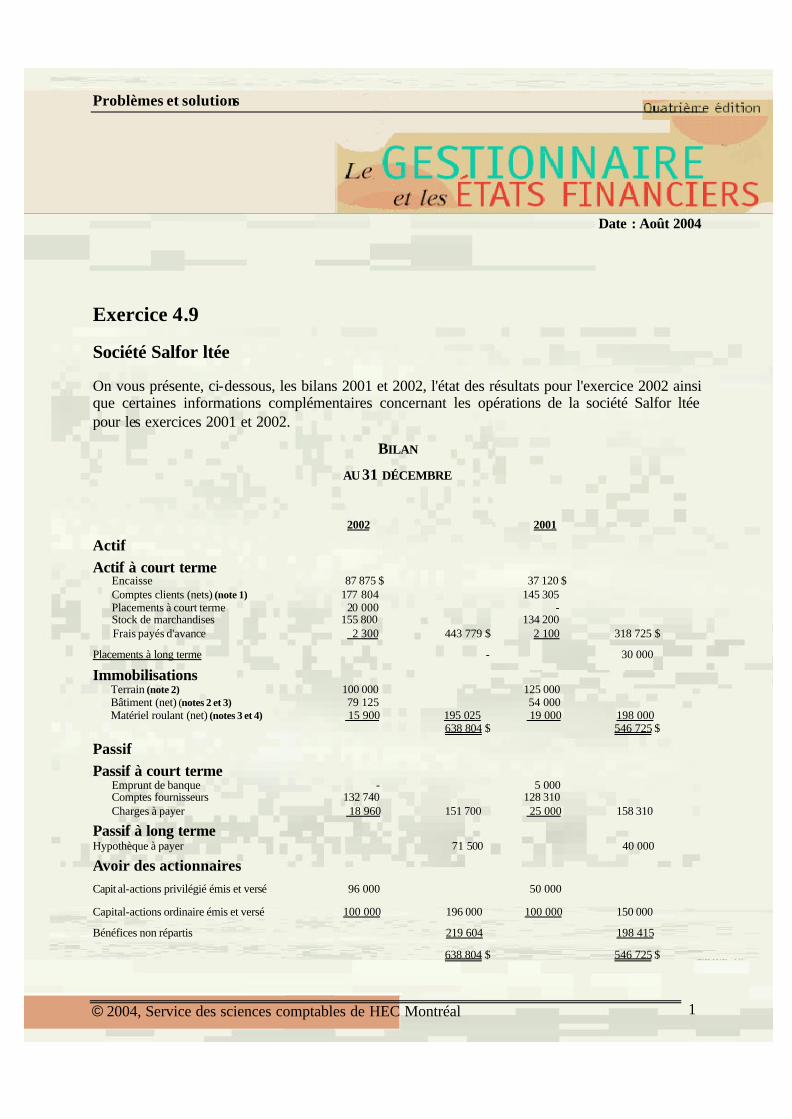

Problèmes et solutions © 2004, Service des sciences comptables de HEC Montréal 1 Date : Août 2004 Exercice 4.9 Société Salfor ltée On vous présente, ci-dessous, les bilans 2001 et 2002, l'état des résultats pour l'exercice 2002 ainsi que certaines informations complémentaires concernant les opérations de la société Salfor ltée pour les exercices 2001 et 2002. BILAN AU 31 DÉCEMBRE 2002 2001 Actif Actif à court terme Encaisse 87 875 $ 37 120 $ Comptes clients (nets) (note 1) 177 804 145 305 Placements à court terme 20 000 - Stock de marchandises 155 800 134 200 Frais payés d'avance 2 300 443 779 $ 2 100 318 725 $ Placements à long terme - 30 000 Immobilisations Terrain (note 2) 100 000 125 000 Bâtiment (net) ( notes 2 et 3) 79 125 54 000 Matériel roulant (net) (notes 3 et 4) 15 900 195 025 19 000 198 000 638 804 $ 546 725 $ Passif Passif à court terme Emprunt de banque - 5 000 Comptes fournisseurs 132 740 128 310 Charges à payer 18 960 151 700 25 000 158 310 Passif à long terme Hypothèque à payer 71 500 40 000 Avoir des actionnaires Capit al-actions privilégié émis et versé 96 000 50 000 Capital-actions ordinaire émis et versé 100 000 196 000 100 000 150 000 Bénéfices non répartis 219 604 198 415 638 804 $ 546 725 $

Transcript of Exercice 4 - HEC Montréal | École de gestionweb.hec.ca/mansco/fichiers_bd/exercice4_9_a.pdf ·...

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 1

Date : Août 2004

Exercice 4.9

Société Salfor ltée

On vous présente, ci-dessous, les bilans 2001 et 2002, l'état des résultats pour l'exercice 2002 ainsi que certaines informations complémentaires concernant les opérations de la société Salfor ltée pour les exercices 2001 et 2002.

BILAN

AU 31 DÉCEMBRE

2002 2001

Actif Actif à court terme

Encaisse 87 875 $ 37 120 $ Comptes clients (nets) (note 1) 177 804 145 305 Placements à court terme 20 000 - Stock de marchandises 155 800 134 200 Frais payés d'avance 2 300 443 779 $ 2 100 318 725 $

Placements à long terme - 30 000

Immobilisations Terrain (note 2) 100 000 125 000 Bâtiment (net) (notes 2 et 3) 79 125 54 000 Matériel roulant (net) (notes 3 et 4) 15 900 195 025 19 000 198 000 638 804 $ 546 725 $

Passif Passif à court terme

Emprunt de banque - 5 000 Comptes fournisseurs 132 740 128 310 Charges à payer 18 960 151 700 25 000 158 310

Passif à long terme Hypothèque à payer 71 500 40 000

Avoir des actionnaires Capit al-actions privilégié émis et versé 96 000 50 000

Capital-actions ordinaire émis et versé 100 000 196 000 100 000 150 000

Bénéfices non répartis 219 604 198 415

638 804 $ 546 725 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 2

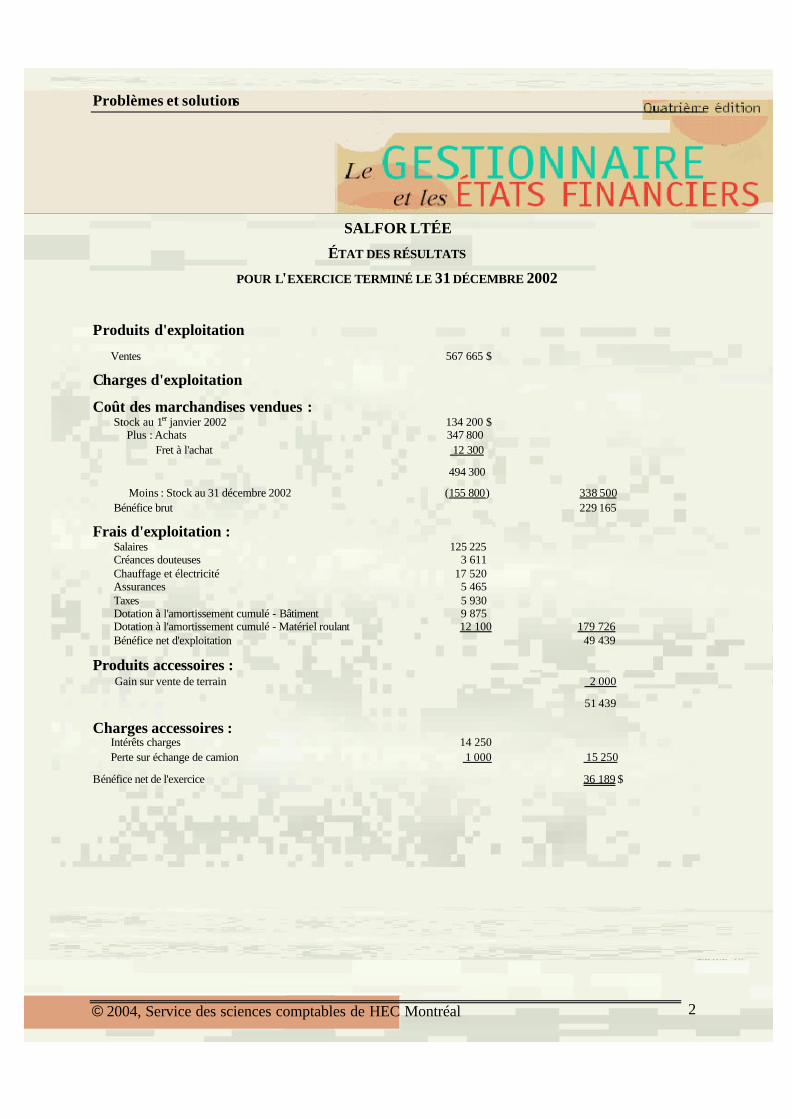

SALFOR LTÉE

ÉTAT DES RÉSULTATS

POUR L'EXERCICE TERMINÉ LE 31 DÉCEMBRE 2002

Produits d'exploitation

Ventes 567 665 $

Charges d'exploitation

Coût des marchandises vendues : Stock au 1er janvier 2002 134 200 $

Plus : Achats 347 800 Fret à l'achat 12 300

494 300

Moins : Stock au 31 décembre 2002 (155 800) 338 500 Bénéfice brut 229 165

Frais d'exploitation : Salaires 125 225 Créances douteuses 3 611 Chauffage et électricité 17 520 Assurances 5 465 Taxes 5 930 Dotation à l'amortissement cumulé - Bâtiment 9 875 Dotation à l'amortissement cumulé - Matériel roulant 12 100 179 726 Bénéfice net d'exploitation 49 439

Produits accessoires : Gain sur vente de terrain 2 000

51 439

Charges accessoires : Intérêts charges 14 250 Perte sur échange de camion 1 000 15 250

Bénéfice net de l'exercice 36 189 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 3

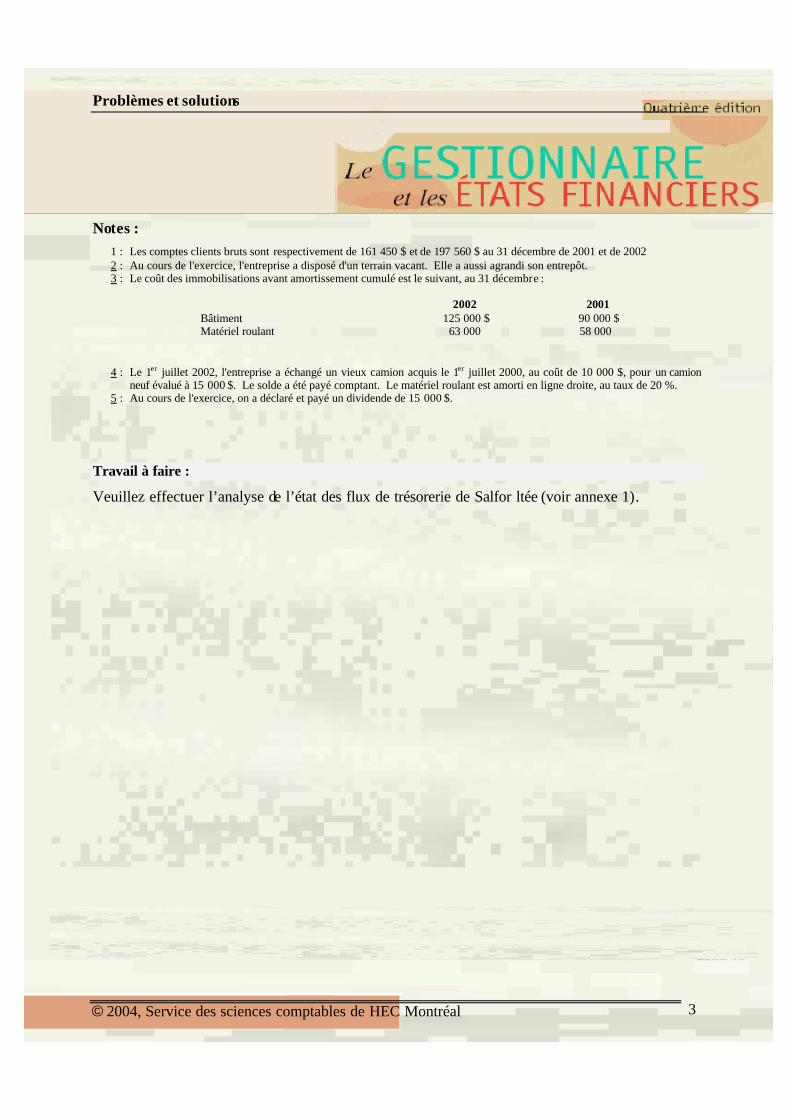

Notes : 1 : Les comptes clients bruts sont respectivement de 161 450 $ et de 197 560 $ au 31 décembre de 2001 et de 2002 2 : Au cours de l'exercice, l'entreprise a disposé d'un terrain vacant. Elle a aussi agrandi son entrepôt. 3 : Le coût des immobilisations avant amortissement cumulé est le suivant, au 31 décembre : 2002 2001

Bâtiment 125 000 $ 90 000 $ Matériel roulant 63 000 58 000

4 : Le 1er juillet 2002, l'entreprise a échangé un vieux camion acquis le 1er juillet 2000, au coût de 10 000 $, pour un camion neuf évalué à 15 000 $. Le solde a été payé comptant. Le matériel roulant est amorti en ligne droite, au taux de 20 %.

5 : Au cours de l'exercice, on a déclaré et payé un dividende de 15 000 $.

Travail à faire :

Veuillez effectuer l’analyse de l’état des flux de trésorerie de Salfor ltée (voir annexe 1).

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 4

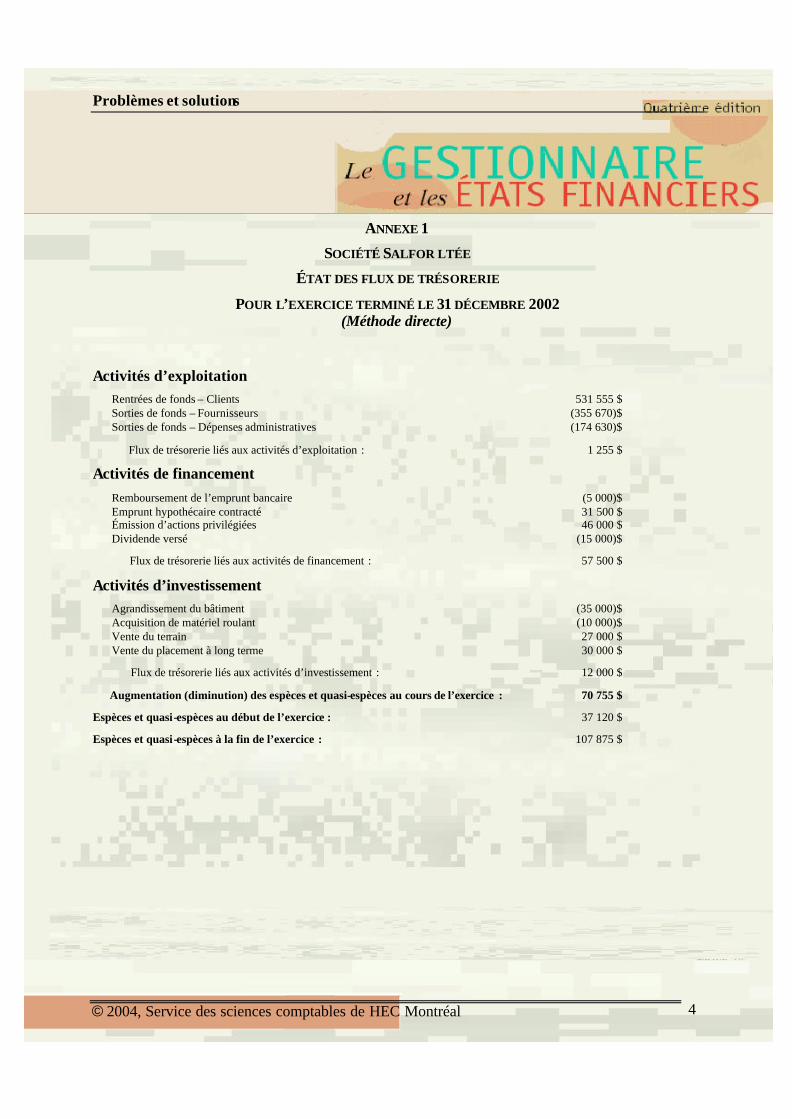

ANNEXE 1

SOCIÉTÉ SALFOR LTÉE

ÉTAT DES FLUX DE TRÉSORERIE

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 2002 (Méthode directe)

Activités d’exploitation Rentrées de fonds – Clients 531 555 $ Sorties de fonds – Fournisseurs (355 670)$ Sorties de fonds – Dépenses administratives (174 630)$

Flux de trésorerie liés aux activités d’exploitation : 1 255 $

Activités de financement Remboursement de l’emprunt bancaire (5 000)$ Emprunt hypothécaire contracté 31 500 $ Émission d’actions privilégiées 46 000 $ Dividende versé (15 000)$

Flux de trésorerie liés aux activités de financement : 57 500 $

Activités d’investissement Agrandissement du bâtiment (35 000)$ Acquisition de matériel roulant (10 000)$ Vente du terrain 27 000 $ Vente du placement à long terme 30 000 $

Flux de trésorerie liés aux activités d’investissement : 12 000 $

Augmentation (diminution) des espèces et quasi-espèces au cours de l’exercice : 70 755 $

Espèces et quasi-espèces au début de l’exercice : 37 120 $

Espèces et quasi-espèces à la fin de l’exercice : 107 875 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 5

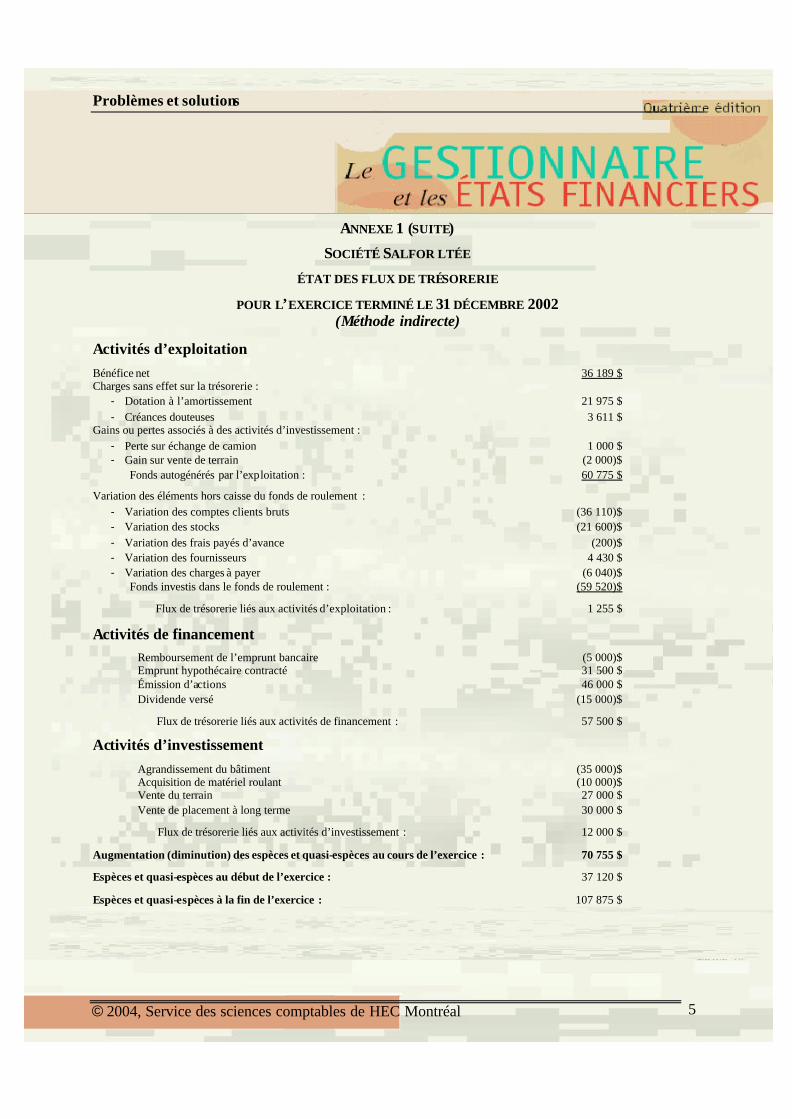

ANNEXE 1 (SUITE)

SOCIÉTÉ SALFOR LTÉE

ÉTAT DES FLUX DE TRÉSORERIE

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 2002 (Méthode indirecte)

Activités d’exploitation Bénéfice net 36 189 $ Charges sans effet sur la trésorerie :

- Dotation à l’amortissement 21 975 $ - Créances douteuses 3 611 $

Gains ou pertes associés à des activités d’investissement : - Perte sur échange de camion 1 000 $ - Gain sur vente de terrain (2 000)$

Fonds autogénérés par l’exploitation : 60 775 $

Variation des éléments hors caisse du fonds de roulement : - Variation des comptes clients bruts (36 110)$ - Variation des stocks (21 600)$ - Variation des frais payés d’avance (200)$ - Variation des fournisseurs 4 430 $ - Variation des charges à payer (6 040)$

Fonds investis dans le fonds de roulement : (59 520)$

Flux de trésorerie liés aux activités d’exploitation : 1 255 $

Activités de financement Remboursement de l’emprunt bancaire (5 000)$ Emprunt hypothécaire contracté 31 500 $ Émission d’actions 46 000 $ Dividende versé (15 000)$

Flux de trésorerie liés aux activités de financement : 57 500 $

Activités d’investissement Agrandissement du bâtiment (35 000)$ Acquisition de matériel roulant (10 000)$ Vente du terrain 27 000 $ Vente de placement à long terme 30 000 $

Flux de trésorerie liés aux activités d’investissement : 12 000 $

Augmentation (diminution) des espèces et quasi-espèces au cours de l’exercice : 70 755 $

Espèces et quasi-espèces au début de l’exercice : 37 120 $

Espèces et quasi-espèces à la fin de l’exercice : 107 875 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 6

Date : Août 2004

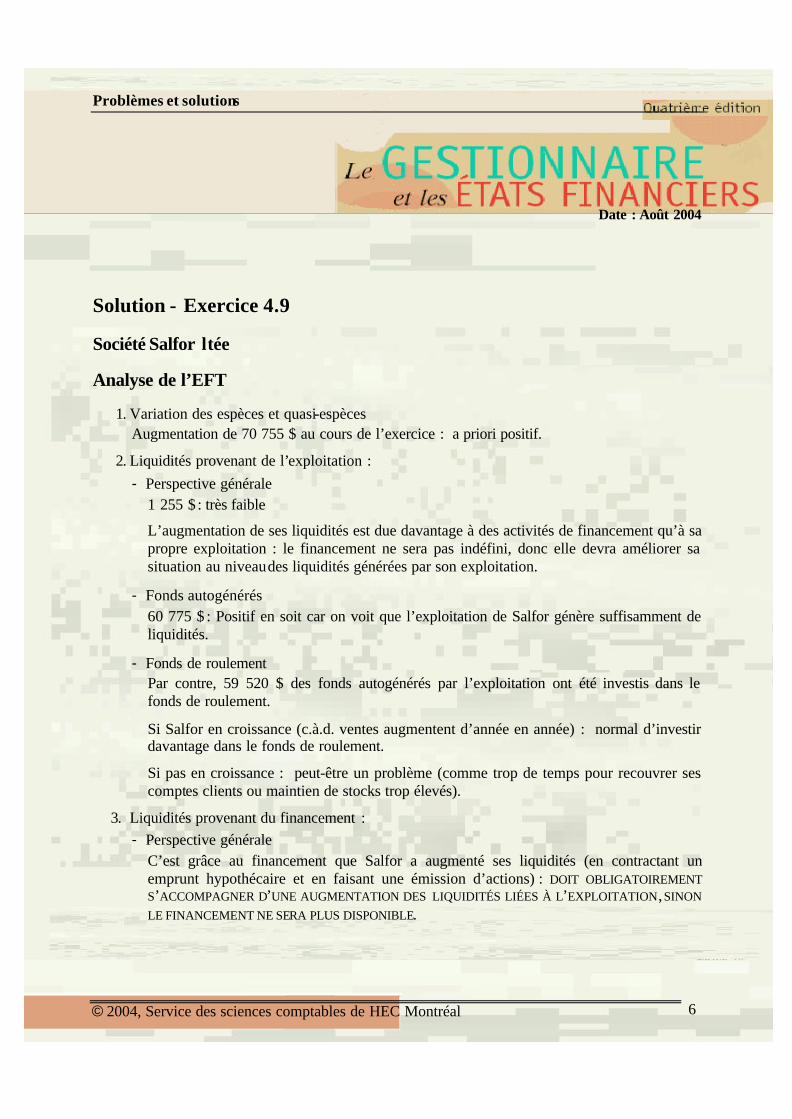

Solution - Exercice 4.9

Société Salfor ltée

Analyse de l’EFT

1. Variation des espèces et quasi-espèces Augmentation de 70 755 $ au cours de l’exercice : a priori positif.

2. Liquidités provenant de l’exploitation : - Perspective générale

1 255 $ : très faible

L’augmentation de ses liquidités est due davantage à des activités de financement qu’à sa propre exploitation : le financement ne sera pas indéfini, donc elle devra améliorer sa situation au niveau des liquidités générées par son exploitation.

- Fonds autogénérés 60 775 $ : Positif en soit car on voit que l’exploitation de Salfor génère suffisamment de liquidités.

- Fonds de roulement Par contre, 59 520 $ des fonds autogénérés par l’exploitation ont été investis dans le fonds de roulement.

Si Salfor en croissance (c.à.d. ventes augmentent d’année en année) : normal d’investir davantage dans le fonds de roulement.

Si pas en croissance : peut-être un problème (comme trop de temps pour recouvrer ses comptes clients ou maintien de stocks trop élevés).

3. Liquidités provenant du financement : - Perspective générale

C’est grâce au financement que Salfor a augmenté ses liquidités (en contractant un emprunt hypothécaire et en faisant une émission d’actions) : DOIT OBLIGATOIREMENT S’ACCOMPAGNER D’UNE AUGMENTATION DES LIQUIDITÉS LIÉES À L’EXPLOITATION, SINON LE FINANCEMENT NE SERA PLUS DISPONIBLE.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal 7

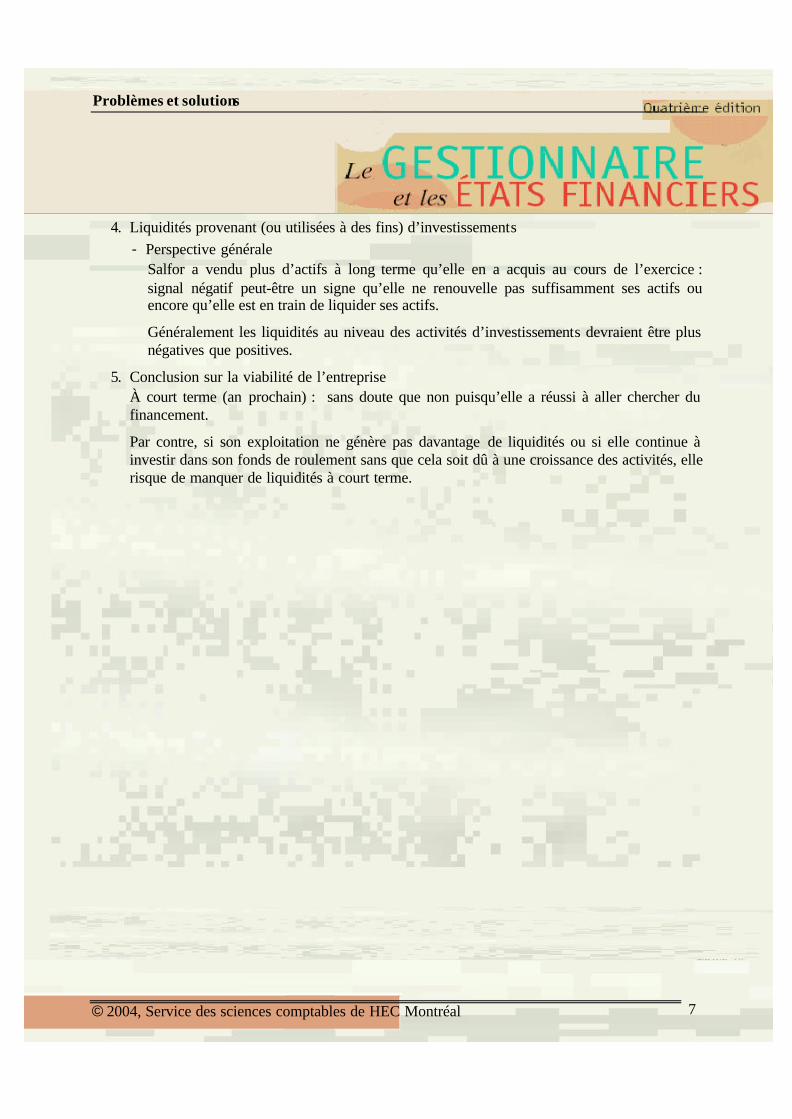

4. Liquidités provenant (ou utilisées à des fins) d’investissements - Perspective générale

Salfor a vendu plus d’actifs à long terme qu’elle en a acquis au cours de l’exercice : signal négatif peut-être un signe qu’elle ne renouvelle pas suffisamment ses actifs ou encore qu’elle est en train de liquider ses actifs.

Généralement les liquidités au niveau des activités d’investissements devraient être plus négatives que positives.

5. Conclusion sur la viabilité de l’entreprise À court terme (an prochain) : sans doute que non puisqu’elle a réussi à aller chercher du financement.

Par contre, si son exploitation ne génère pas davantage de liquidités ou si elle continue à investir dans son fonds de roulement sans que cela soit dû à une croissance des activités, elle risque de manquer de liquidités à court terme.