Comprendre les NCECF - EY · Opérations entre apparentés des Normes comptables pour les...

8

Comprendre les NCECF Chapitre 3840, Opérations entre apparentés

Transcript of Comprendre les NCECF - EY · Opérations entre apparentés des Normes comptables pour les...

Comprendre les NCECF

Chapitre 3840,Opérations entre apparentés

Quatre questions pour les propriétaires d’entreprises à capital

fermé : Opérations entre apparentésUn monde meilleur commence par de meilleures questions. De meilleures questions mènent à de meilleures réponses. Pour aider les préparateurs d’états financiers à comprendre le chapitre 3840, Opérations entre apparentés des Normes comptables pour les entreprises à capital fermé (NCECF) du Canada, nous avons résumé les principaux aspects du chapitre et offrons des solutions pratiques pertinentes pour les entreprises à capital fermé du marché intermédiaire privé en répondant à quatre questions fréquemment posées.

Qu’entend-on par apparentés?

Une entité peut comprendre de nombreux apparentés, notamment, les actionnaires, les actionnaires ultimes, les administrateurs, les dirigeants, la société mère, les filiales (dans le cas où des états financiers non consolidés sont présentés), les entités sur lesquelles elle exerce une influence notable, une coentreprise dans laquelle elle détient une participation, les entités sous contrôle commun et les entités contrôlées par les proches parents des actionnaires ou des actionnaires ultimes.

Le paragraphe 3840.04 décrit les apparentés d’une entité publiante que l’on retrouve le plus souvent, dont :

a) une entreprise qui directement, ou indirectement par le biais d’un ou de plusieurs intermédiaires, contrôle l’entreprise publiante, est contrôlée par cette entreprise ou est soumise avec cette dernière à un contrôle commun;

b) toute personne qui directement, ou indirectement par le biais d’un ou de plusieurs intermédiaires, contrôle l’entreprise publiante;

c) l’autre partie, lorsqu’un investissement est comptabilisé à la valeur de consolidation et que l’entreprise publiante est soit l’entreprise détentrice, soit l’entreprise émettrice;

d) les membres de la direction, c’est-à-dire toute personne qui a le pouvoir et la responsabilité de planifier, de diriger, et de contrôler les activités de l’entreprise publiante;

e) tout particulier qui détient, dans l’entreprise publiante, un droit de propriété qui entraîne une influence notable ou un contrôle conjoint;

f) les proches parents des personnes décrites aux alinéas b), d) et e); (les proches parents comprennent le conjoint d’une personne et les personnes qui sont à la charge soit de la personne décrite, soit du conjoint de cette personne);

g) l’autre partie, lorsqu’il existe un contrat de gestion ou une autorité administrative quelconque et que l’entreprise publiante est soit l’entreprise gestionnaire, soit l’entreprise gérée;

h) toute partie soumise à l’influence notable d’une autre partie par le biais d’un droit de propriété de cette dernière, d’un contrat de gestion ou du fait d’une autre autorité administrative quelconque, qui a également une influence notable sur l’entreprise publiante;

i) toute partie soumise au contrôle conjoint exercé entre autres par l’entreprise publiante.

2 | Understanding ASPE Section 1625, Comprehensive Revaluation of Assets and Liabilities

Four questions for private business owners: Comprehensive Revaluation of Assets and LiabilitiesA better working world begins with asking better questions. Better questions lead to better answers. To help preparers of financial statements with Canadian accounting standards for private enterprises (ASPE) Section 1625, Comprehensive Revaluation of Assets and Liabilities, we’ve summarized the key aspects of the section and offer relevant practical considerations for private mid-market companies through four commonly asked questions.

Que

stio

n1Q

uest

ion2

What is a comprehensive revaluation of assets and liabilities?

A comprehensive revaluation of assets and liabilities results in a revision of a reporting entity’s assets and liabilities, including in some cases the recognition of previously unrecognized assets such as intangible assets or goodwill, to their fair value as of the date that a certain event takes place. Comprehensive revaluations of assets and liabilities can be divided into two treatments, “push-down accounting” and “fresh start accounting,” which are explained below.

When is a comprehensive revaluation of assets and liabilities appropriate?

Paragraph 1625.04 indicates the conditions that are required to be satisfied for an enterprise’s assets and liabilities to be comprehensively revalued:

(a) All or virtually all of the equity interests in the enterprise have been acquired, in one or more transactions between non-related parties, by an acquirer who controls the enterprise after the transaction or transactions; or

(b) The enterprise has been subject to a financial reorganization, and the same party does not control the enterprise both before and after the reorganization;

and in either situation new costs are reasonably determinable.

The comprehensive revaluation of assets and liabilities in the first context above is known as push-down accounting and in the second context above, it is known as fresh start accounting.

As indicated in paragraph 1625.03(b), a financial reorganization is a substantial realignment of the equity and non-equity interests of an enterprise such that the holders of one or more of the significant classes of non-equity interests and the holders of all of the significant classes of equity interests give up some or all of their rights and claims on the enterprise.

As further explained in paragraph 1625.15, an enterprise in financial difficulty may undergo a financial reorganization under a statutory process (such as the Companies’ Creditors Arrangement Act) or otherwise.

Regardless of the process for the financial reorganization, when the result is a substantial realignment of the non-equity and equity interests, through dilution of or changes in rights and entitlements, financial statements would reflect the revised relationships between creditors and shareholders.

To learn more about these items or for application guidance, please contact our Private Mid-Market practice at [email protected].

2 | Comprendre les NCECF Chapitre 3840, Opérations entre apparentés

Comment un regroupement d’entreprises sous contrôle commun doit-il être comptabilisé?

Un regroupement d’entreprises sous contrôle commun se mesure à la valeur d’échange ou à la valeur comptable selon les circonstances.

Selon le paragraphe 3840.29, une opération monétaire entre apparentés ou une opération non monétaire entre apparentés au contenu commercial et qui ne se trouve pas dans le cours normal des activités est mesurée à la valeur d’échange si la modification des droits de propriété liés à l’élément transféré ou à l’avantage retiré d’un service fourni, est réelle et la valeur d’échange est étayée par une preuve indépendante. Si l’opération ne satisfait pas à ces critères, elle est évaluée à la valeur comptable.

La manière de comptabiliser un regroupement d’entreprises sous contrôle commun est décrite au paragraphe 3840.44 et dépend du fait que les critères ci-dessus sont atteints :

o Quand les critères du paragraphe 3840.29 sont atteints, le regroupement d’entreprises est comptabilisé conformément au chapitre 1582, Regroupement d’entreprises. Se référer au document Comprendre les NCECF – chapitre 1582 pour savoir comment appliquer le chapitre 1582.

o Quand l’opération ne satisfait pas aux critères du paragraphe 3840.29, le choix de la méthode de comptabilisation est le suivant :

− l’acquéreur comptabilise les actifs acquis et les passifs repris à leur valeur comptable figurant dans le bilan de l’entreprise cédée

− s’il y a lieu, une participation ne donnant pas le contrôle est comptabilisée conformément au chapitre 1602, Participations ne donnant pas le contrôle. Toute variation de la participation ne donnant pas le contrôle est comptabilisée comme une opération portant sur les capitaux propres conformément au chapitre 1602

− aucun actif incorporel ni écart d’acquisition non comptabilisé auparavant n’est comptabilisé

− les états financiers de l’entreprise regroupée reflètent les bénéfices, les actifs et les passifs de l’entreprise pour l’exercice entier au cours duquel le transfert a eu lieu et pour toutes les périodes précédentes plutôt qu’à partir de la date d’acquisition seulement.

3Comprendre les NCECF Chapitre 3840, Opérations entre apparentés |

Understanding ASPE Section 3840, Related Party Transactions | 3

Que

stio

n2 How is a common control business combination accounted for?

A common control business combination is measured at the exchange amount or carrying amount depending on the circumstances.

Paragraph 3840.29 states that a monetary related party transaction or a non-monetary related party transaction that has commercial substance and is not in the normal course of operations is measured at the exchange amount if the change in ownership interests in the item transferred or the benefit of a service provided is substantive and the exchange amount is supported by independent evidence. If these criteria are not met, the transaction is measured at the carrying amount.

The accounting for a common-control business combination is described in paragraph 3840.44 and depends on whether the above criteria are met:

� When the criteria in paragraph 3840.29 are met, the business combination is accounted for in accordance with Section 1582, Business Combinations. Refer to the Understanding ASPE document on Section 1582 for guidance on the application of Section 1582.

� When the criteria discussed above in paragraph 3840.29 are not met, the appropriate accounting is as follows:

− The acquiring enterprise records the acquired assets and liabilities at their carrying amount in the balance sheet of the transferred business

− If appropriate, a non-controlling interest is recognized in accordance with Section 1602, Non-Controlling Interests. Any change in the non-controlling interest is recognized as an equity transaction in accordance with Section 1602

− No previously unrecognized intangible assets or goodwill are recognized

− The financial statements of the combined enterprise reflect the earnings, assets and liabilities of the acquired enterprise for the entire period in which the transfer occurred and for all prior periods rather than only from the date of acquisition

Understanding ASPE Section 3840, Related Party Transactions | 3

Que

stio

n2 How is a common control business combination accounted for?

A common control business combination is measured at the exchange amount or carrying amount depending on the circumstances.

Paragraph 3840.29 states that a monetary related party transaction or a non-monetary related party transaction that has commercial substance and is not in the normal course of operations is measured at the exchange amount if the change in ownership interests in the item transferred or the benefit of a service provided is substantive and the exchange amount is supported by independent evidence. If these criteria are not met, the transaction is measured at the carrying amount.

The accounting for a common-control business combination is described in paragraph 3840.44 and depends on whether the above criteria are met:

� When the criteria in paragraph 3840.29 are met, the business combination is accounted for in accordance with Section 1582, Business Combinations. Refer to the Understanding ASPE document on Section 1582 for guidance on the application of Section 1582.

� When the criteria discussed above in paragraph 3840.29 are not met, the appropriate accounting is as follows:

− The acquiring enterprise records the acquired assets and liabilities at their carrying amount in the balance sheet of the transferred business

− If appropriate, a non-controlling interest is recognized in accordance with Section 1602, Non-Controlling Interests. Any change in the non-controlling interest is recognized as an equity transaction in accordance with Section 1602

− No previously unrecognized intangible assets or goodwill are recognized

− The financial statements of the combined enterprise reflect the earnings, assets and liabilities of the acquired enterprise for the entire period in which the transfer occurred and for all prior periods rather than only from the date of acquisition

4 | Comprendre les NCECF Chapitre 3840, Opérations entre apparentés

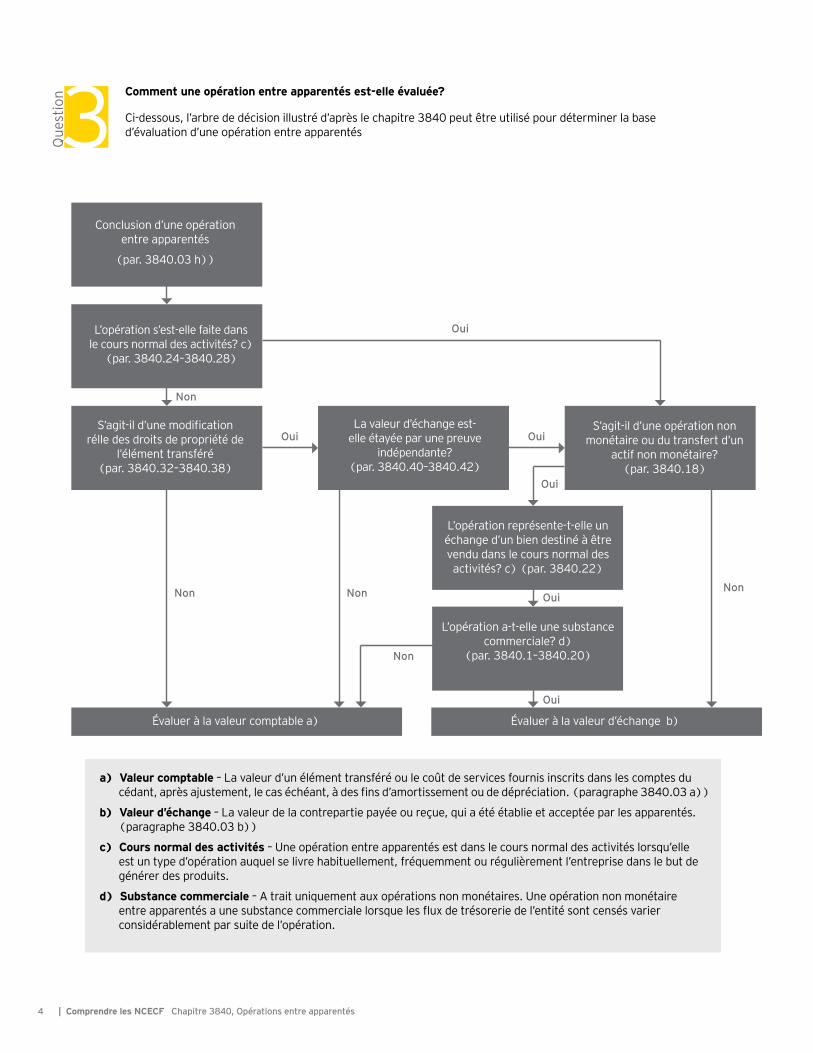

Comment une opération entre apparentés est-elle évaluée?

Ci-dessous, l’arbre de décision illustré d’après le chapitre 3840 peut être utilisé pour déterminer la base d’évaluation d’une opération entre apparentés

4 | Understanding ASPE Section 3840, Related Party Transactions

Que

stio

n3 How is a related party transaction measured?

Below is an illustrative decision tree from Section 3840 that can be used to determine the measurement basis of a related party transaction.

(a) Carrying amount – The amount of an item transferred, or cost of services provided, as recorded in the accounts of the transferor, after adjustment, if any, for amortization or impairment in value. (Paragraph 3840.03(a))

(b) Exchange amount – The amount of consideration paid or received as established and agreed to by related parties. (Paragraph 3840.03(b))(c) Normal course of operations – A related party transaction is in the normal course of operations when it is of a type that is usually, frequently or

regularly undertaken by an enterprise for the purpose of generating revenue(d) Commercial substance – Relates only to non-monetary transactions a non-monetary related party transaction has commercial substance when the

entity’s cash flows are expected to change significantly as a result of the transaction

Yes Yes

Yes

No

YesNo

Yes

Yes

No

No No

Measure at the carrying amount (a) Measure at the exchange amount (b)

Related party transaction occurs (Paragraph 3840.03 (h))

Is the transaction in the normal course of operations? (c)

(Paragraphs 3840.24–3840.28)

Is the change in the ownership interests in the item transferred

substantive? (Paragraphs 3840.32– 3840.38)

Is the amount of the exchange supported by independent

evidence? (Paragraphs 3840.40–3840.42)

Is the transaction a non-monetary exchange or transfer of a non-monetary asset? (Paragraph

3840.18)

Is the transaction an exchange of product or property held for sale in the normal course of operations?

(c) (Paragraph 3840.22)

Does the transaction have commercial substance? (d)

(Paragraphs 3840.1 –3840.20)

4 | Understanding ASPE Section 3840, Related Party Transactions

Oui Oui

Oui

Non

OuiNon

Oui

Oui

Non

Non Non

Conclusion d’une opération entre apparentés

(par. 3840.03 h))

L’opération s’est-elle faite dans le cours normal des activités? c)

(par. 3840.24–3840.28)

S’agit-il d’une modification rélle des droits de propriété de

l’élément transféré (par. 3840.32–3840.38)

La valeur d’échange est-elle étayée par une preuve

indépendante? (par. 3840.40–3840.42)

S’agit-il d’une opération non monétaire ou du transfert d’un

actif non monétaire? (par. 3840.18)

L’opération représente-t-elle un échange d’un bien destiné à être vendu dans le cours normal des activités? c) (par. 3840.22)

L’opération a-t-elle une substance commerciale? d)

(par. 3840.1–3840.20)

Évaluer à la valeur comptable a) Évaluer à la valeur d’échange b)

a) Valeur comptable – La valeur d’un élément transféré ou le coût de services fournis inscrits dans les comptes du cédant, après ajustement, le cas échéant, à des fins d’amortissement ou de dépréciation. (paragraphe 3840.03 a))

b) Valeur d’échange – La valeur de la contrepartie payée ou reçue, qui a été établie et acceptée par les apparentés. (paragraphe 3840.03 b))

c) Cours normal des activités – Une opération entre apparentés est dans le cours normal des activités lorsqu’elle est un type d’opération auquel se livre habituellement, fréquemment ou régulièrement l’entreprise dans le but de générer des produits.

d) Substance commerciale – A trait uniquement aux opérations non monétaires. Une opération non monétaire entre apparentés a une substance commerciale lorsque les flux de trésorerie de l’entité sont censés varier considérablement par suite de l’opération.

5Comprendre les NCECF Chapitre 3840, Opérations entre apparentés |

Understanding ASPE Section 3840, Related Party Transactions | 5

Que

stio

n4 What are the disclosure requirements for related party transactions and balances?

As noted in paragraph 3840.51, an enterprise shall disclose the following information about its transactions with related parties:(a) A description of the relationship between the

transacting parties(b) A description of the transaction(s), including those

for which no amount has been recognized(c) The recognized amount of the transactions classified

by financial statement category(d) The measurement basis used(e) Amounts due to or from related parties and the

terms and conditions relating thereto(f) Contractual obligations with related parties, separate

from other contractual obligations(g) Contingencies involving related parties, separate

from other contingencies

Paragraphs 3840.52–3840.60 provide additional clarification on the disclosure requirements above.

To learn more about these items or for application guidance, please contact our Private Mid-Market practice at [email protected].

Quelles sont les informations à fournir sur les opérations et les soldes entre apparentés?

Comme il est indiqué au paragraphe 3840.51, une entreprise doit fournir les informations suivantes sur les opérations qu’elle conclut avec des apparentés :

a) une description de la relation entre les parties contractantes;

b) une description des opérations, y compris celles pour lesquelles aucun montant n’a été comptabilisé;

c) le montant comptabilisé pour les opérations classées par rubrique figurant dans les états financiers;

d) la base d’évaluation utilisée;

e) les montants dus aux apparentés ou dus par eux et les conditions s’y rapportant;

f) les engagements contractuels conclus avec des apparentés, présentés séparément des autres engagements contractuels;

g) les éventualités mettant en cause des apparentés, présentés séparément des autres éventualités.

Les paragraphes 3840.52 à 3840.60 fournissent des explications supplémentaires sur les informations à fournir ci-dessus

Pour en apprendre plus sur le sujet ou pour en savoir davantage sur son application, veuillez communiquer avec le groupe Marché intermédiaire privé à l’adresse

6 | Comprendre les NCECF Chapitre 3840, Opérations entre apparentés

7Comprendre les NCECF Chapitre 3840, Opérations entre apparentés |

EY | Certification | Fiscalité | Services transactionnels | Services consultatifs

À propos d’EYEY est un chef de file mondial des services de certification, services de fiscalité, services transactionnels et services consultatifs. Les points de vue et les services de qualité que nous offrons contribuent à renforcer la confiance envers les marchés financiers et les diverses économies du monde. Nous formons des leaders exceptionnels, qui unissent leurs forces pour assurer le respect de nos engagements envers toutes nos parties prenantes. Ce faisant, nous jouons un rôle crucial en travaillant ensemble à bâtir un monde meilleur pour nos gens, nos clients et nos collectivités.

EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, lesquelles sont toutes des entités juridiques distinctes, et peut désigner une ou plusieurs de ces sociétés membres. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume-Uni, ne fournit aucun service aux clients.

Pour en savoir davantage sur notre organisation, visitez le site ey.com/ca/fr.

© 2015 Ernst & Young s.r.l./s.e.n.c.r.l. Tous droits réservés. Société membre d’Ernst & Young Global Limited.

1595404 DE 0000

La présente publication ne fournit que des renseignements sommaires, à jour à la date de publication seulement et à des fins d’information générale uniquement. Elle ne doit pas être considérée comme exhaustive et ne peut remplacer des conseils professionnels. Avant d’agir relativement aux questions abordées, communiquez avec Ernst & Young ou un autre conseiller professionnel pour en discuter dans le cadre de votre situation personnelle. Nous déclinons toute responsabilité à l’égard des pertes ou dommages subis à la suite de l’utilisation des renseignements contenus dans la présente publication.

ey.com/ca/fr

![Rapport de transparence 2017 - EY - United · PDF fileRapport de Transparence 2017 — EY en France 3 Transparency Report 2017: EY [country] 3 Message du Managing Partner d’EY en](https://static.fdocuments.fr/doc/165x107/5a795aa97f8b9af91c8d2810/rapport-de-transparence-2017-ey-united-de-transparence-2017-ey-en-france.jpg)