STRATEGIE ENERGETIQUE NATIONALE - AHK...

31

STRATEGIE ENERGETIQUE NATIONALE Ministère de l’Energie, des Mines, de l’Eau et de l’Environnement Direction des Energies Renouvelables et de l’Efficacité Energétique Royaume du Maroc Mme Zohra ETTAIK Directeur des Energies Renouvelables et de l’Efficacité Energétique Mardi 11 octobre 2016, Casablanca 1

Transcript of STRATEGIE ENERGETIQUE NATIONALE - AHK...

STRATEGIE ENERGETIQUE NATIONALE

Ministère de l’Energie, des Mines, de l’Eau et de l’Environnement

Direction des Energies Renouvelables et de l’Efficacité Energétique

Royaume du Maroc

Mme Zohra ETTAIK

Directeur des Energies Renouvelables et de l’Efficacité Energétique

Mardi 11 octobre 2016, Casablanca

1

PLAN

STRATÉGIE ENERGÉTIQUE NATIONALE

PROGRAMMES DES ENERGIES RENOUVELABLES ET DE L’EFFICACITE ENERGETIQUE: BILAN DES

REALISATION ET PERSEPECTIVE DE DEVELOPPEMENT

CADRE RÉGLEMENTAIRE ET INSTITUTIONNEL

2

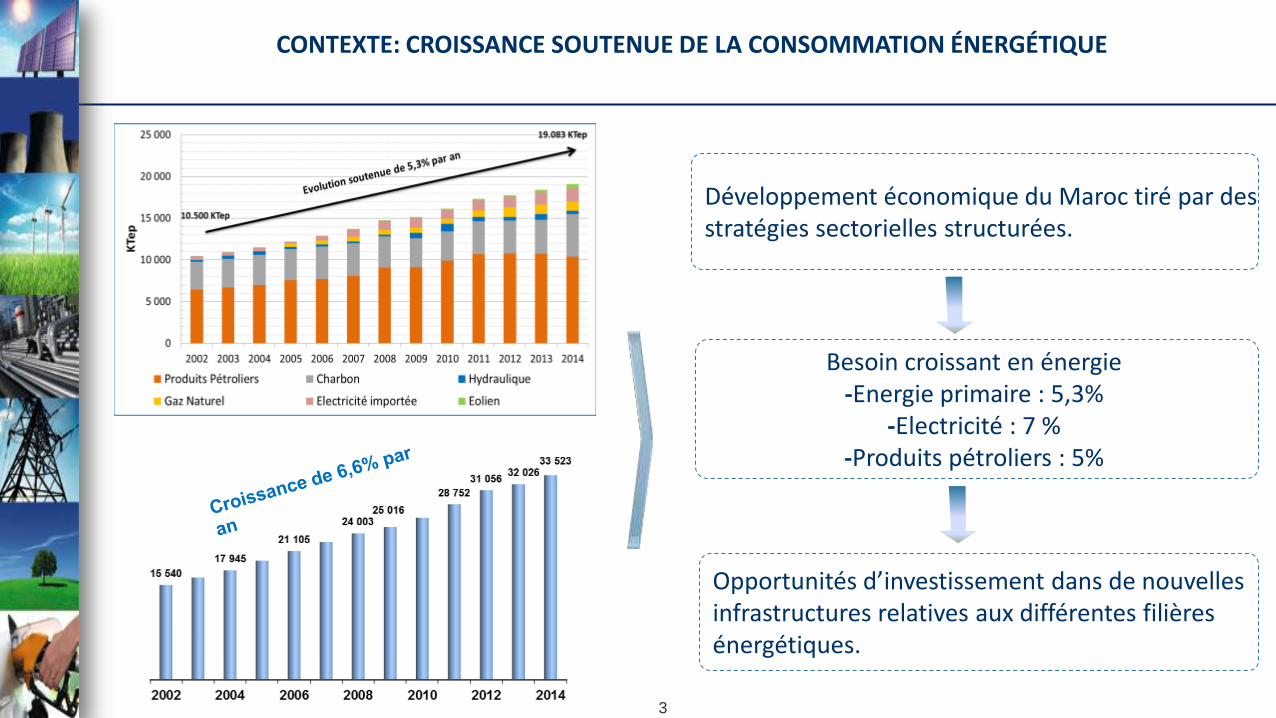

Développement économique du Maroc tiré par des stratégies sectorielles structurées.

Besoin croissant en énergie -Energie primaire : 5,3%

-Electricité : 7 % -Produits pétroliers : 5%

Opportunités d’investissement dans de nouvelles infrastructures relatives aux différentes filières énergétiques.

CONTEXTE: CROISSANCE SOUTENUE DE LA CONSOMMATION ÉNERGÉTIQUE

3

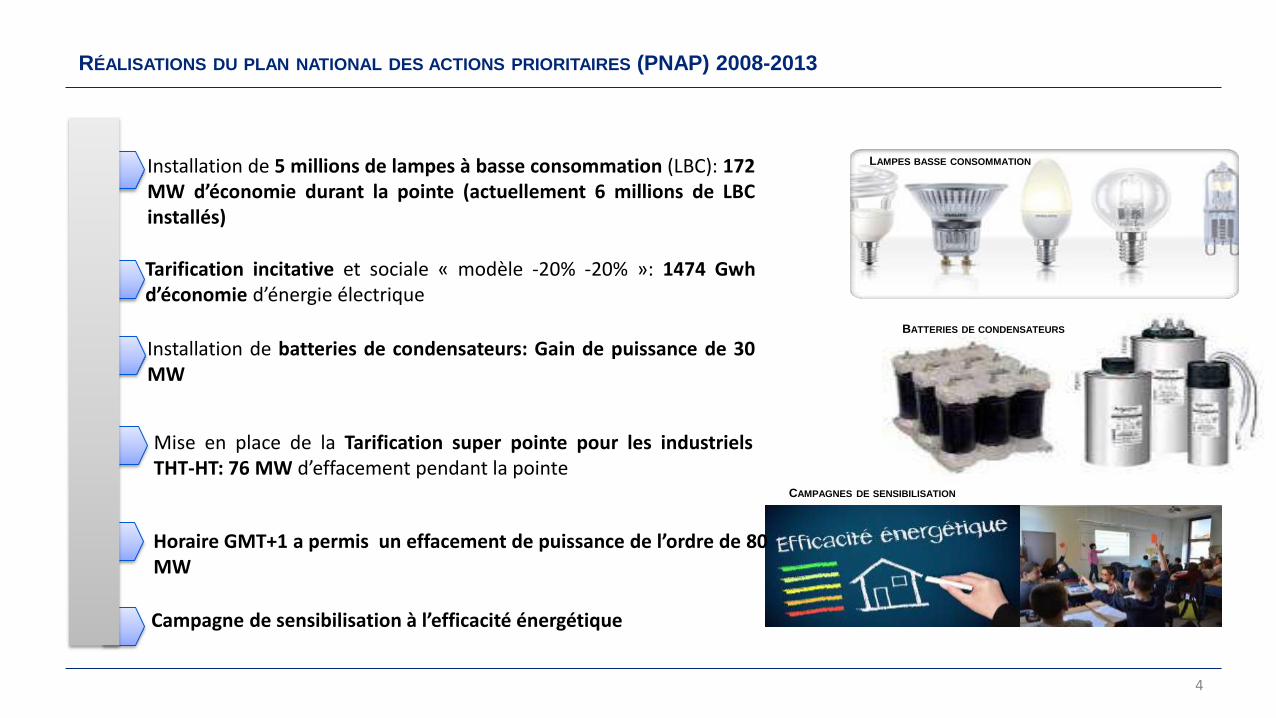

RÉALISATIONS DU PLAN NATIONAL DES ACTIONS PRIORITAIRES (PNAP) 2008-2013

Installation de 5 millions de lampes à basse consommation (LBC): 172 MW d’économie durant la pointe (actuellement 6 millions de LBC installés)

4

Tarification incitative et sociale « modèle -20% -20% »: 1474 Gwh d’économie d’énergie électrique

Mise en place de la Tarification super pointe pour les industriels THT-HT: 76 MW d’effacement pendant la pointe

Campagne de sensibilisation à l’efficacité énergétique

LAMPES BASSE CONSOMMATION

BATTERIES DE CONDENSATEURS

CAMPAGNES DE SENSIBILISATION

Installation de batteries de condensateurs: Gain de puissance de 30 MW

Horaire GMT+1 a permis un effacement de puissance de l’ordre de 80 MW

STRATÉGIE ENERGÉTIQUE NATIONALE EN MARCHE ET UNE PLACE DE CHOIX POUR LES ÉNERGIES RENOUVELABLES

Mix diversifié et optimisé autour de choix technologiques fiables et

compétitifs

Mobilisation des ressources nationales par la montée en puissance des EnR

L’efficacité énergétique érigée en priorité nationale

Renforcement de l’intégration régionale

Développement durable

Généralisation de l’accès à l’énergie à des prix compétitifs

Sécurité d'approvisionnement

et disponibilité de l'énergie

Préservation de l’environnement

Maitrise de la demande

Quatre Objectifs fondamentaux Cinq Orientations Stratégiques

Stratégie traduite en feuille de route comportant des programmes à court, moyen et long termes avec des objectifs clairs et précis

«Analyse Approfondie de la Politique Energétique du Maroc» par l’Agence Internationale de l’Energie, qui a confortée les choix stratégique du Royaume (1ère de son genre en Afrique et dans la Région MENA)

5

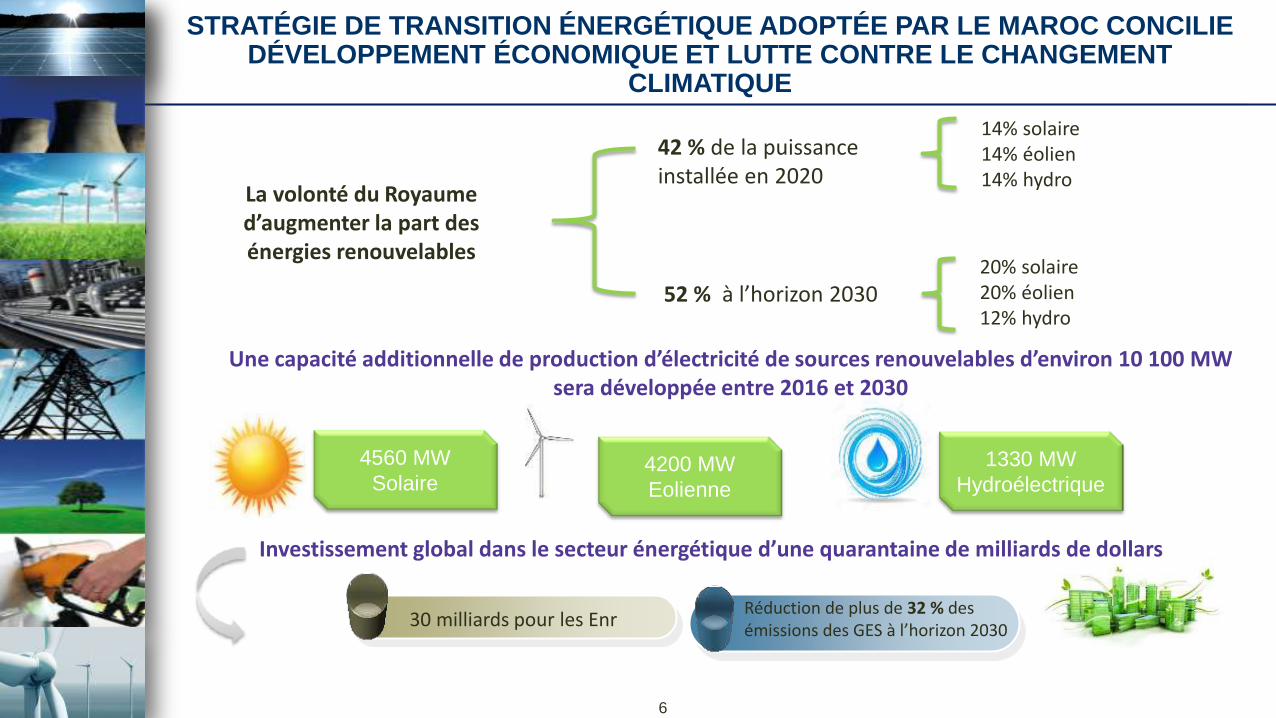

STRATÉGIE DE TRANSITION ÉNERGÉTIQUE ADOPTÉE PAR LE MAROC CONCILIE DÉVELOPPEMENT ÉCONOMIQUE ET LUTTE CONTRE LE CHANGEMENT

CLIMATIQUE

La volonté du Royaume d’augmenter la part des énergies renouvelables

42 % de la puissance installée en 2020

52 % à l’horizon 2030

Une capacité additionnelle de production d’électricité de sources renouvelables d’environ 10 100 MW sera développée entre 2016 et 2030

4560 MW

Solaire 4200 MW

Eolienne

1330 MW

Hydroélectrique

30 milliards pour les Enr Réduction de plus de 32 % des émissions des GES à l’horizon 2030

Investissement global dans le secteur énergétique d’une quarantaine de milliards de dollars

14% solaire 14% éolien 14% hydro

20% solaire 20% éolien 12% hydro

6

7

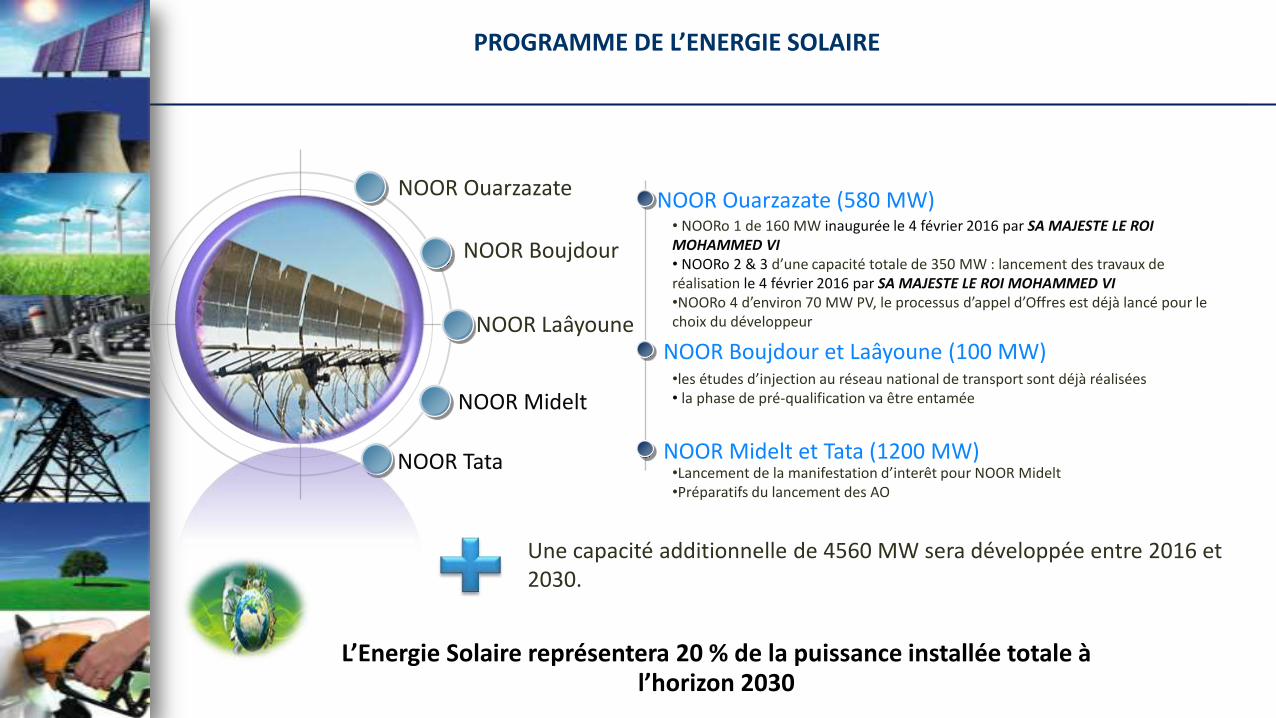

PROGRAMME DE L’ENERGIE SOLAIRE

7

NOOR Ouarzazate (580 MW)

NOOR Boujdour et Laâyoune (100 MW)

NOOR Midelt et Tata (1200 MW)

• NOORo 1 de 160 MW inaugurée le 4 février 2016 par SA MAJESTE LE ROI MOHAMMED VI • NOORo 2 & 3 d’une capacité totale de 350 MW : lancement des travaux de réalisation le 4 février 2016 par SA MAJESTE LE ROI MOHAMMED VI •NOORo 4 d’environ 70 MW PV, le processus d’appel d’Offres est déjà lancé pour le choix du développeur

•les études d’injection au réseau national de transport sont déjà réalisées • la phase de pré-qualification va être entamée

•Lancement de la manifestation d’interêt pour NOOR Midelt •Préparatifs du lancement des AO

NOOR Ouarzazate

NOOR Laâyoune

NOOR Boujdour

NOOR Midelt

NOOR Tata

L’Energie Solaire représentera 20 % de la puissance installée totale à l’horizon 2030

Une capacité additionnelle de 4560 MW sera développée entre 2016 et 2030.

8

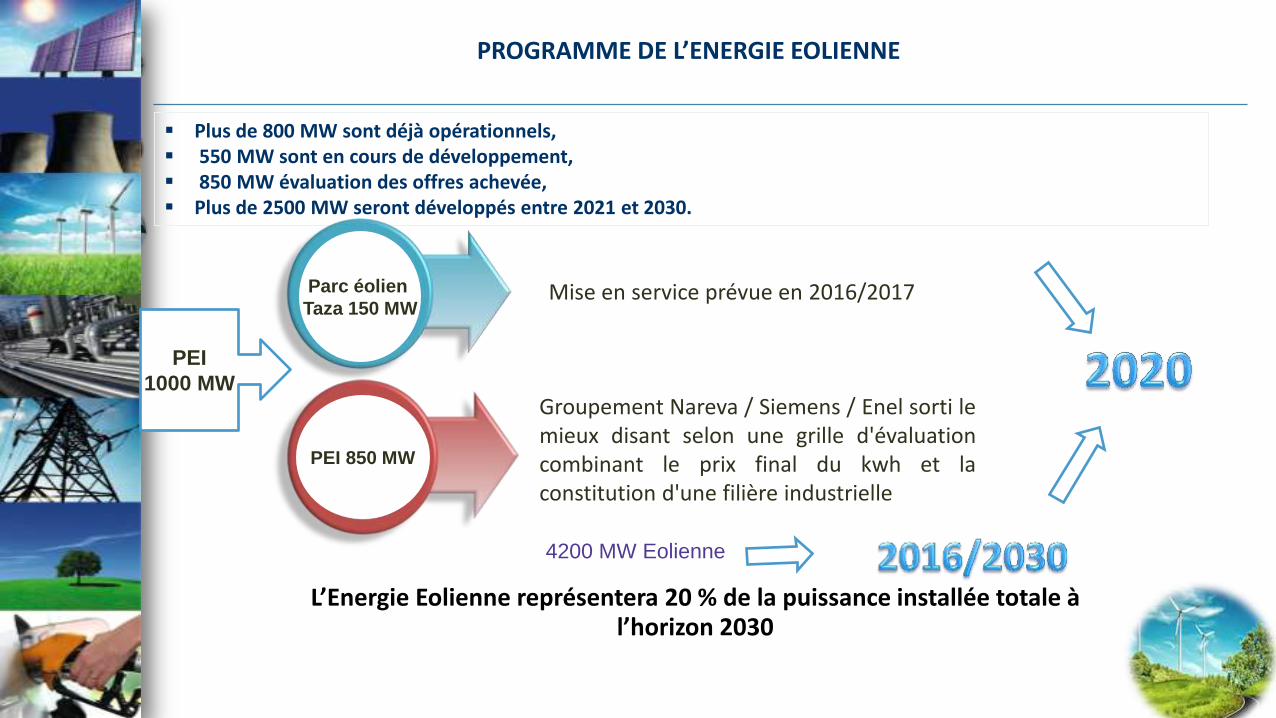

PROGRAMME DE L’ENERGIE EOLIENNE

Plus de 800 MW sont déjà opérationnels, 550 MW sont en cours de développement, 850 MW évaluation des offres achevée, Plus de 2500 MW seront développés entre 2021 et 2030.

Mise en service prévue en 2016/2017

Groupement Nareva / Siemens / Enel sorti le mieux disant selon une grille d'évaluation combinant le prix final du kwh et la constitution d'une filière industrielle

PEI

1000 MW

Parc éolien

Taza 150 MW

PEI 850 MW

L’Energie Eolienne représentera 20 % de la puissance installée totale à l’horizon 2030

4200 MW Eolienne

9

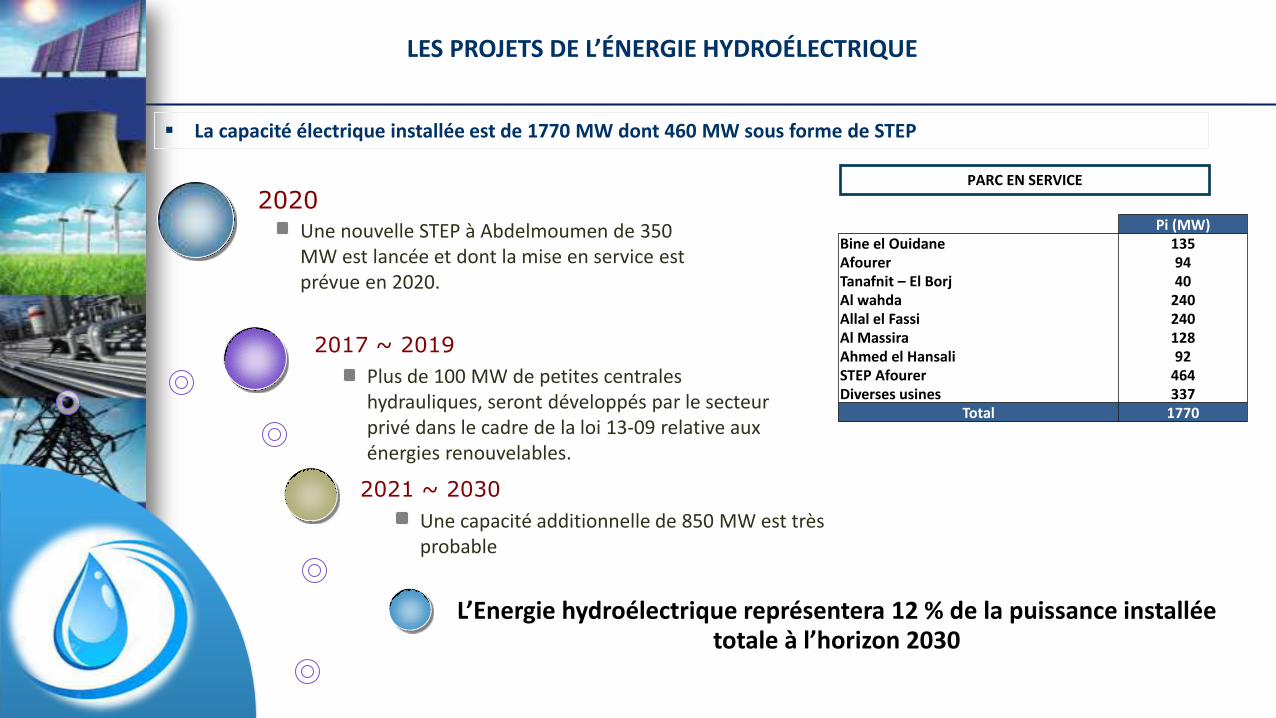

LES PROJETS DE L’ÉNERGIE HYDROÉLECTRIQUE

La capacité électrique installée est de 1770 MW dont 460 MW sous forme de STEP

Pi (MW) Bine el Ouidane 135 Afourer 94 Tanafnit – El Borj 40 Al wahda 240 Allal el Fassi 240 Al Massira 128 Ahmed el Hansali 92 STEP Afourer 464 Diverses usines 337

Total 1770

PARC EN SERVICE

2020

2017 ~ 2019

2021 ~ 2030

Une nouvelle STEP à Abdelmoumen de 350 MW est lancée et dont la mise en service est prévue en 2020.

Plus de 100 MW de petites centrales hydrauliques, seront développés par le secteur privé dans le cadre de la loi 13-09 relative aux énergies renouvelables.

Une capacité additionnelle de 850 MW est très probable

L’Energie hydroélectrique représentera 12 % de la puissance installée totale à l’horizon 2030

MISE EN PLACE D’UNE FEUILLE DE ROUTE POUR LE DÉVELOPPEMENT DU PHOTOVOLTAÏQUE

Développement de programmes de grandes et moyennes centrales solaires photovoltaïques.

– Programme PV ONEE : 400 MW.

– Programme PV MASEN : 400 MW.

– Programme PV producteurs privés THT-HT-MT et BT dans le cadre de la Loi 13-09.

Développement de projets de centrales solaires photovoltaïque dont la production est destinée aux consommateurs raccordés en moyenne tension.

Développement de l’utilisation à grande échelle du PV dans le résidentiel et le tertiaire raccordés en basse tension. Le potentiel est évalué à 4,5 GW.

Mise en place de programmes d’accompagnement en matière d’intégration industrielle et de R&D dédié au PV.

Il est prévu la mise en place de centrales solaires photovoltaïques de moyennes et grandes capacités de 3440 MW entre 2016 et 2030, dont 40% (soit 1340 MW) avant 2020.

10

• Besoins en capacités additionnelles en cycles combinés de 3000 MW entre 2021 et 2025.

• Lancement d’un Plan GNL: Infrastructures maritimes, terminal de regazéification et gazoduc de transport reliant le terminal au Gazoduc Maghreb Europe et aux centrales CC.

• Besoins en gaz naturel: (bcm à l’horizon 2025)

• 3,5 bcm pour la production d’électricité et 1,5 bcm pour l’industrie.

• Un investissement de 4,6 milliards de dollars

NÉCESSITÉ D’INTRODUIRE LE GAZ NATUREL À GRANDE ÉCHELLE

11

PROGRAMME NATIONAL DE PROMOTION DU POMPAGE SOLAIRE DANS LES PROJETS D'EAU EN IRRIGATION

>Objectif du projet:

•Promotion de l'utilisation des systèmes de pompage solaire dans les projets d'économies d'eau en irrigation

•Réduction de la facture énergétique des exploitations agricoles, ainsi que de la consommation en eau pour les irrigations

>Cible: exploitations de taille inférieure à 5 ha

Mode d'intervention:

•Subvention d’investissement de 50% des panneaux PV dans la limite de 75 000 DH par exploitation

•Crédit consenti par le Crédit Agricole du Maroc pour le reste du financement

Etat d'avancement du projet:

•Signature de la convention de partenariat entre le MEMEE, MAPM, MEF, l’ADEREE, et le GCAM

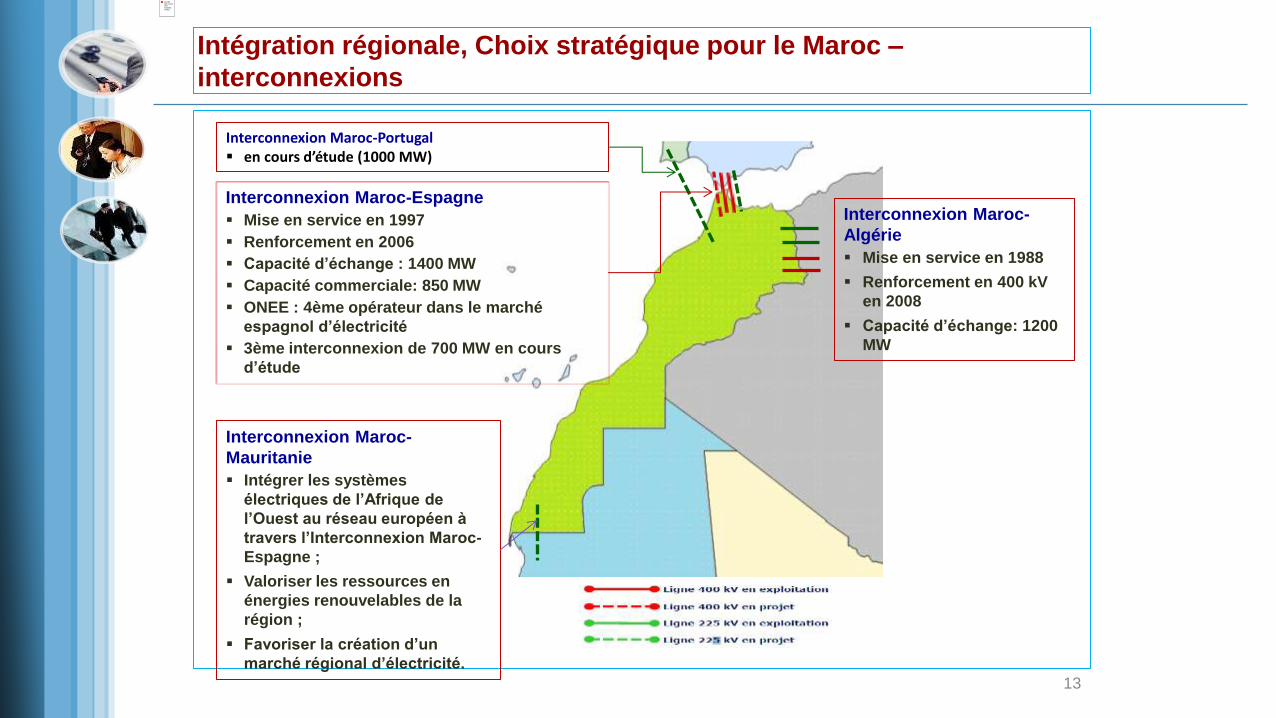

Intégration régionale, Choix stratégique pour le Maroc –

interconnexions

Interconnexion Maroc-

Mauritanie

Intégrer les systèmes

électriques de l’Afrique de

l’Ouest au réseau européen à

travers l’Interconnexion Maroc-

Espagne ;

Valoriser les ressources en

énergies renouvelables de la

région ;

Favoriser la création d’un

marché régional d’électricité.

Interconnexion Maroc-Portugal en cours d’étude (1000 MW)

Interconnexion Maroc-

Algérie

Mise en service en 1988

Renforcement en 400 kV

en 2008

Capacité d’échange: 1200

MW

Interconnexion Maroc-Espagne

Mise en service en 1997

Renforcement en 2006

Capacité d’échange : 1400 MW

Capacité commerciale: 850 MW

ONEE : 4ème opérateur dans le marché

espagnol d’électricité

3ème interconnexion de 700 MW en cours

d’étude

13

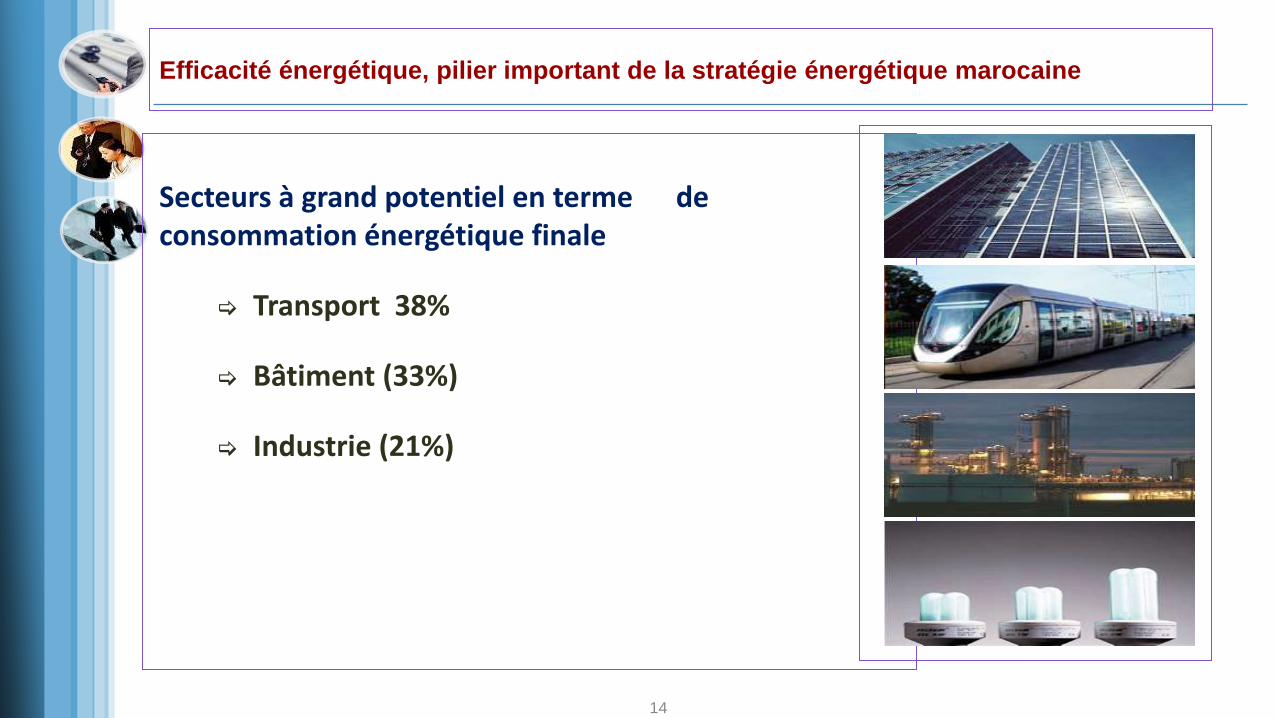

Efficacité énergétique, pilier important de la stratégie énergétique marocaine

14

Secteurs à grand potentiel en terme de consommation énergétique finale

Transport 38%

Bâtiment (33%)

Industrie (21%)

L/O/G/O

15

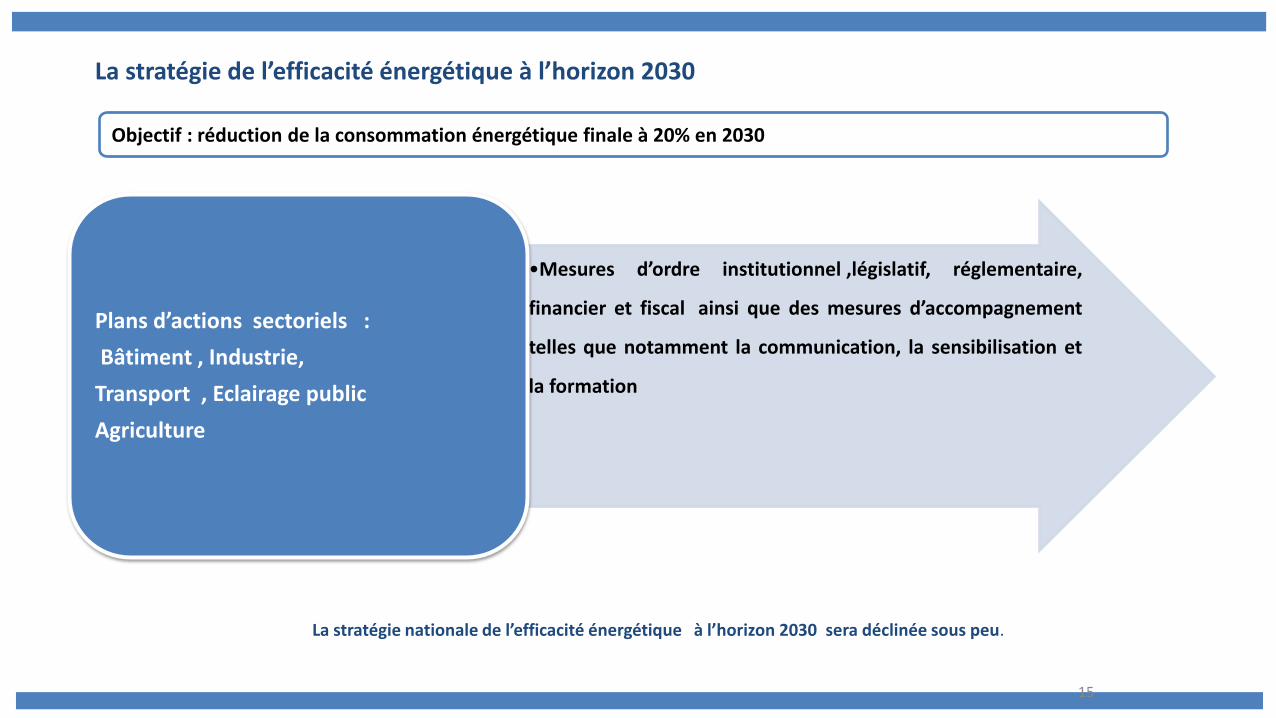

•Mesures d’ordre institutionnel ,législatif, réglementaire,

financier et fiscal ainsi que des mesures d’accompagnement

telles que notamment la communication, la sensibilisation et

la formation

Plans d’actions sectoriels :

Bâtiment , Industrie,

Transport , Eclairage public

Agriculture

Objectif : réduction de la consommation énergétique finale à 20% en 2030

La stratégie de l’efficacité énergétique à l’horizon 2030

La stratégie nationale de l’efficacité énergétique à l’horizon 2030 sera déclinée sous peu.

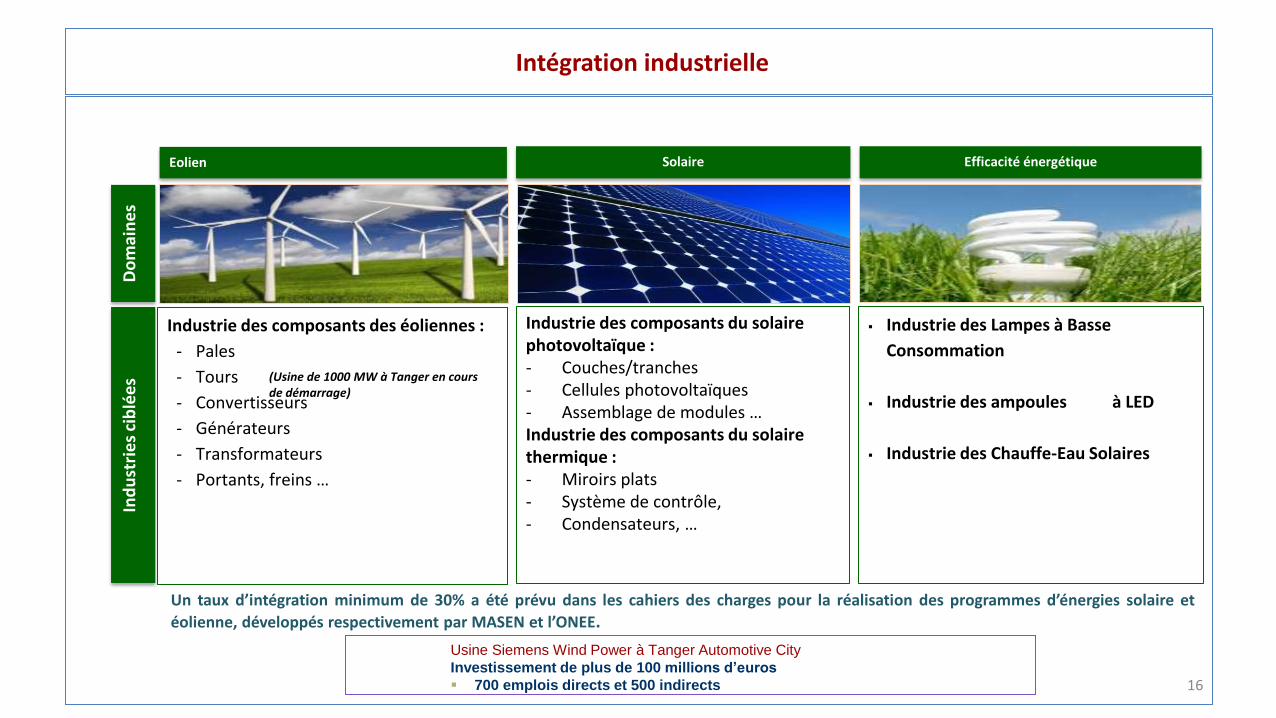

Intégration industrielle

16

Eolien

Solaire Efficacité énergétique

Industrie des composants des éoliennes :

- Pales

- Tours

- Convertisseurs

- Générateurs

- Transformateurs

- Portants, freins …

Industrie des composants du solaire photovoltaïque : - Couches/tranches - Cellules photovoltaïques - Assemblage de modules … Industrie des composants du solaire thermique : - Miroirs plats - Système de contrôle, - Condensateurs, …

Industrie des Lampes à Basse

Consommation

Industrie des ampoules à LED

Industrie des Chauffe-Eau Solaires

Do

mai

ne

s

Ind

ust

rie

s ci

blé

es

Un taux d’intégration minimum de 30% a été prévu dans les cahiers des charges pour la réalisation des programmes d’énergies solaire et

éolienne, développés respectivement par MASEN et l’ONEE.

(Usine de 1000 MW à Tanger en cours de démarrage)

Usine Siemens Wind Power à Tanger Automotive City

Investissement de plus de 100 millions d’euros

700 emplois directs et 500 indirects

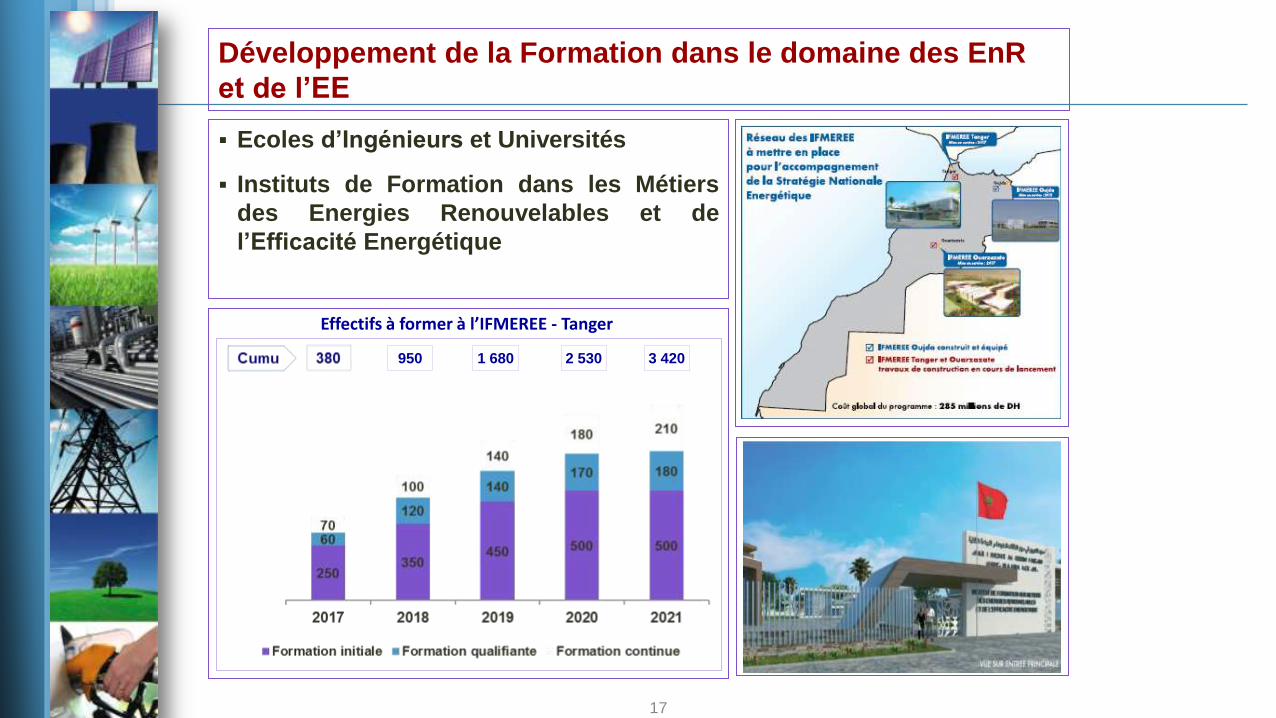

Développement de la Formation dans le domaine des EnR

et de l’EE

17

950 1 680 2 530 3 420

Ecoles d’Ingénieurs et Universités

Instituts de Formation dans les Métiers

des Energies Renouvelables et de

l’Efficacité Energétique

Effectifs à former à l’IFMEREE - Tanger

Encouragement de la Recherche-Développement

Développement de technologies adaptées aux

conditions climatiques locales

Financement de projets de R&D

Mobilisation des chercheurs marocains

Réalisation du complexe Green Energy Park

Constitution d’un Cluster solaire sur l’initiative de MASEN

18

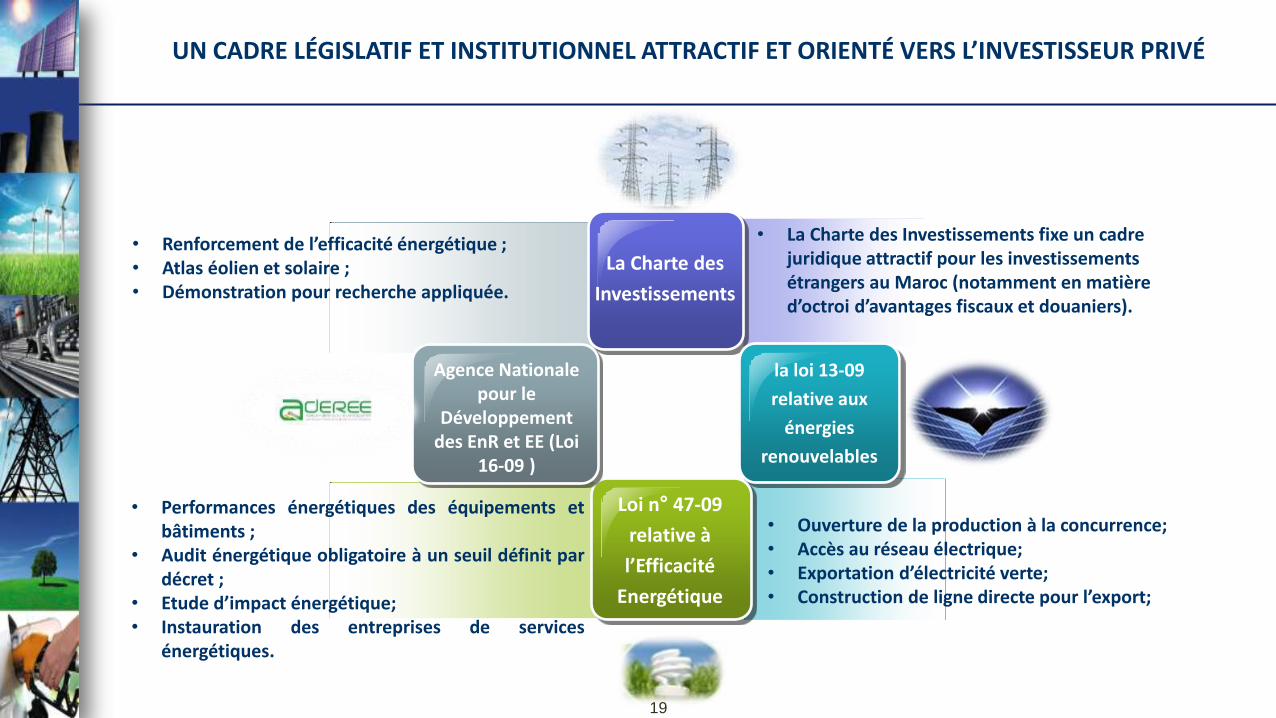

• Renforcement de l’efficacité énergétique ; • Atlas éolien et solaire ; • Démonstration pour recherche appliquée.

• Performances énergétiques des équipements et bâtiments ;

• Audit énergétique obligatoire à un seuil définit par décret ;

• Etude d’impact énergétique; • Instauration des entreprises de services

énergétiques.

• La Charte des Investissements fixe un cadre juridique attractif pour les investissements étrangers au Maroc (notamment en matière d’octroi d’avantages fiscaux et douaniers).

• Ouverture de la production à la concurrence; • Accès au réseau électrique; • Exportation d’électricité verte; • Construction de ligne directe pour l’export;

La Charte des

Investissements

Loi n° 47-09

relative à

l’Efficacité

Energétique

la loi 13-09

relative aux

énergies

renouvelables

Agence Nationale pour le

Développement des EnR et EE (Loi

16-09 )

UN CADRE LÉGISLATIF ET INSTITUTIONNEL ATTRACTIF ET ORIENTÉ VERS L’INVESTISSEUR PRIVÉ

19

• Création du Fonds de Développement

Energétique.

• Consolider les besoins des différents acteurs du

secteur et veiller à la réalisation et à la valorisation des différents projets de recherche

• Etude et conception des projets , • Promotion, financement et réalisation de projets • Contribution au développement de l’expertise, de la

recherche et l’industrie solaire; • Pilotage et suivi de la mise en œuvre du programme

solaire.

• Investisseur de référence pour la stratégie énergétique; Renforcement de la capacité de production; Financement des filières des énergies renouvelables;

• Prise de participations actives dans des sociétés menant des projets des EnR et d’EE

« Moroccan

Agency For

Solar Energy

(Loi 57-09)

l’Institut de

Recherche en

Energie Solaire

et Energies

Société

d’Investissements

Energétiques

Création du Fonds de

Développement Energétique

UN CADRE LÉGISLATIF ET INSTITUTIONNEL ATTRACTIF ET ORIENTÉ VERS L’INVESTISSEUR PRIVÉ

20

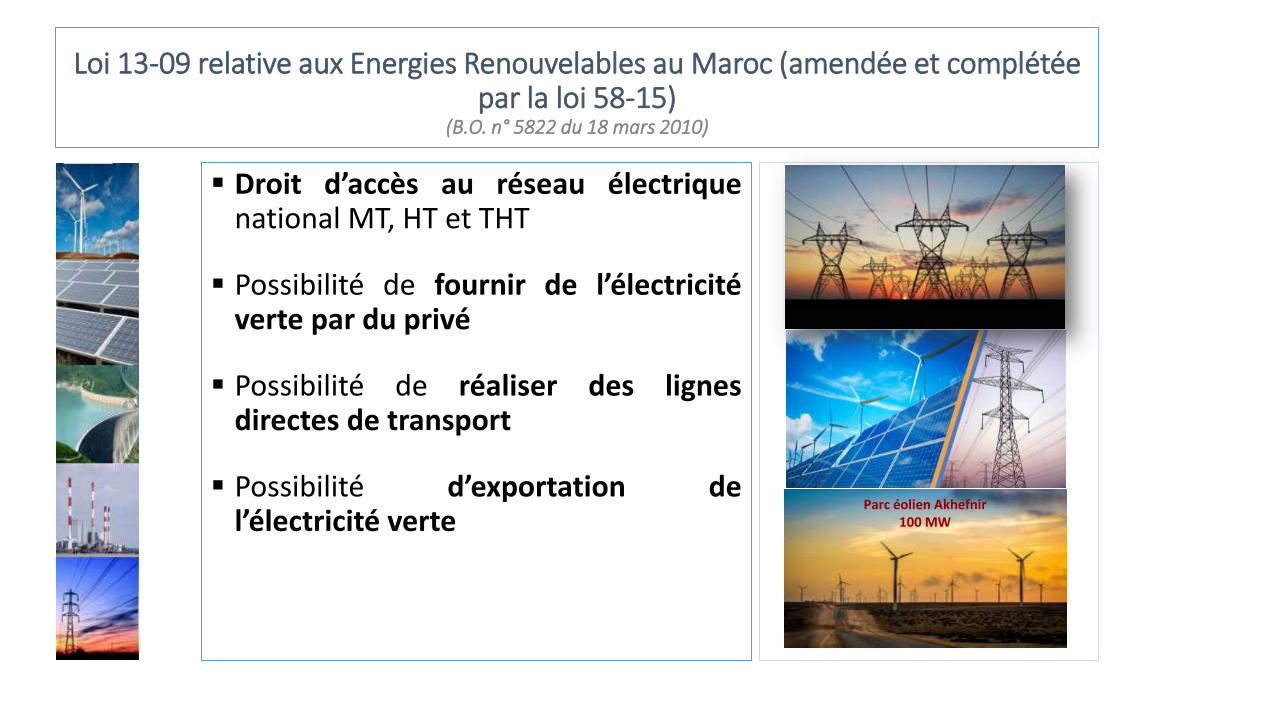

Loi 13-09 relative aux Energies Renouvelables au Maroc (amendée et complétée

par la loi 58-15) (B.O. n° 5822 du 18 mars 2010)

Droit d’accès au réseau électrique national MT, HT et THT

Possibilité de fournir de l’électricité verte par du privé

Possibilité de réaliser des lignes directes de transport

Possibilité d’exportation de l’électricité verte

Parc éolien Akhefnir 100 MW

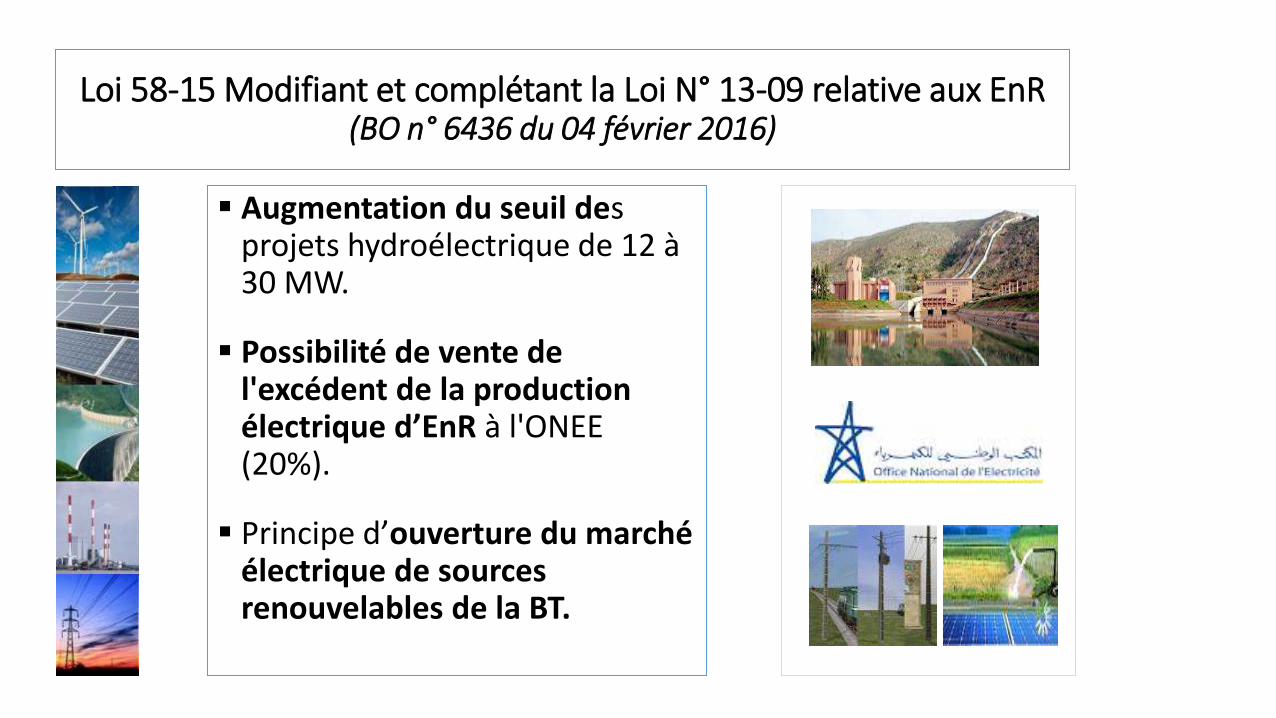

Loi 58-15 Modifiant et complétant la Loi N° 13-09 relative aux EnR (BO n° 6436 du 04 février 2016)

Augmentation du seuil des projets hydroélectrique de 12 à 30 MW.

Possibilité de vente de l'excédent de la production électrique d’EnR à l'ONEE (20%).

Principe d’ouverture du marché électrique de sources renouvelables de la BT.

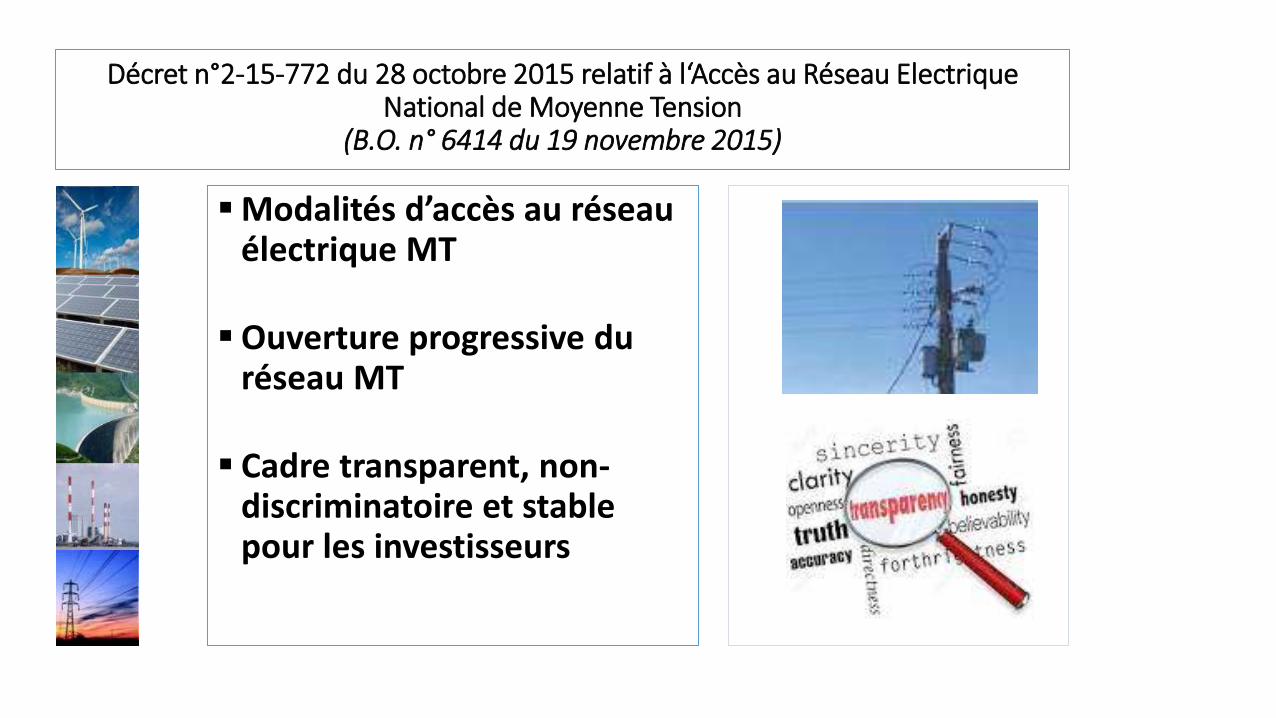

Décret n°2-15-772 du 28 octobre 2015 relatif à l‘Accès au Réseau Electrique

National de Moyenne Tension (B.O. n° 6414 du 19 novembre 2015)

Modalités d’accès au réseau

électrique MT

Ouverture progressive du réseau MT

Cadre transparent, non-discriminatoire et stable pour les investisseurs

Loi relative à l’autoproduction

• Dahir n°1-08-97 (20/10/2008) portant promulgation de la loi 16-08 (relèvement du seuil d’autoproduction de 10 à 50 MW)

• Loi 54-14 (2015) autoproduction avec une puissance supérieur à 300 MW (Accès au réseau, L’excédent vendu exclusivement à l’ONEE)

• Possibilité pour les gros consommateurs de produire, de l’énergie électrique sans limitation de puissance

• Droit des auto-producteurs d'accéder au réseau électrique national d'électricité

Parc éolien cimenterie 30 MW

Loi 47-09 relative à l’Efficacité Energétique (B.O. n° 5996 du 17 novembre 2011)

• Performances énergétiques

• Audit énergétique obligatoire

• Etude d’impact énergétique;

• Instauration des ESCOs

• Code Général d’EE dans les Bâtiments.

Projet de Loi relative au Gaz Naturel

Régit les activités liées au gaz naturel et la réalisation des ouvrages gaziers.

Organisation du secteur aval du Gaz naturel .

• Principe du libre accès des tiers aux Ouvrages, ainsi qu’au Terminal GNL et les Ouvrages de stockage.

• Annonce des grands principes de tarification du gaz naturel

Loi 48-15 relative à la Régulation du Secteur Electrique et à la création de

l’Autorité Nationale de Régulation de l’Electricité

• Accompagner l’évolution du secteur de l’électricité

• Créer une autorité nationale de régulation du secteur de l’électricité indépendante

• Respect de la réglementation, et fixation des tarifs et des conditions d’accès au réseau électrique et aux interconnexions.

28

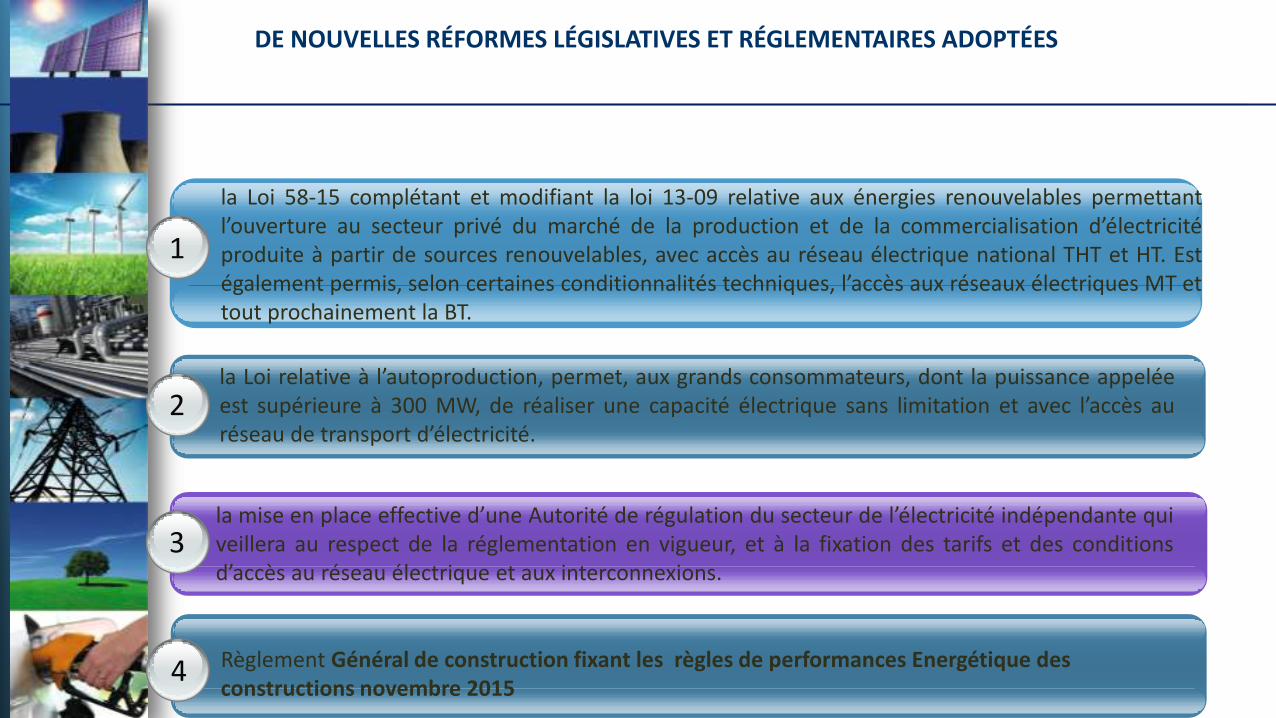

DE NOUVELLES RÉFORMES LÉGISLATIVES ET RÉGLEMENTAIRES ADOPTÉES

1

2

3

la Loi 58-15 complétant et modifiant la loi 13-09 relative aux énergies renouvelables permettant l’ouverture au secteur privé du marché de la production et de la commercialisation d’électricité produite à partir de sources renouvelables, avec accès au réseau électrique national THT et HT. Est également permis, selon certaines conditionnalités techniques, l’accès aux réseaux électriques MT et tout prochainement la BT.

la Loi relative à l’autoproduction, permet, aux grands consommateurs, dont la puissance appelée est supérieure à 300 MW, de réaliser une capacité électrique sans limitation et avec l’accès au réseau de transport d’électricité.

la mise en place effective d’une Autorité de régulation du secteur de l’électricité indépendante qui veillera au respect de la réglementation en vigueur, et à la fixation des tarifs et des conditions d’accès au réseau électrique et aux interconnexions.

1 Règlement Général de construction fixant les règles de performances Energétique des constructions novembre 2015

4

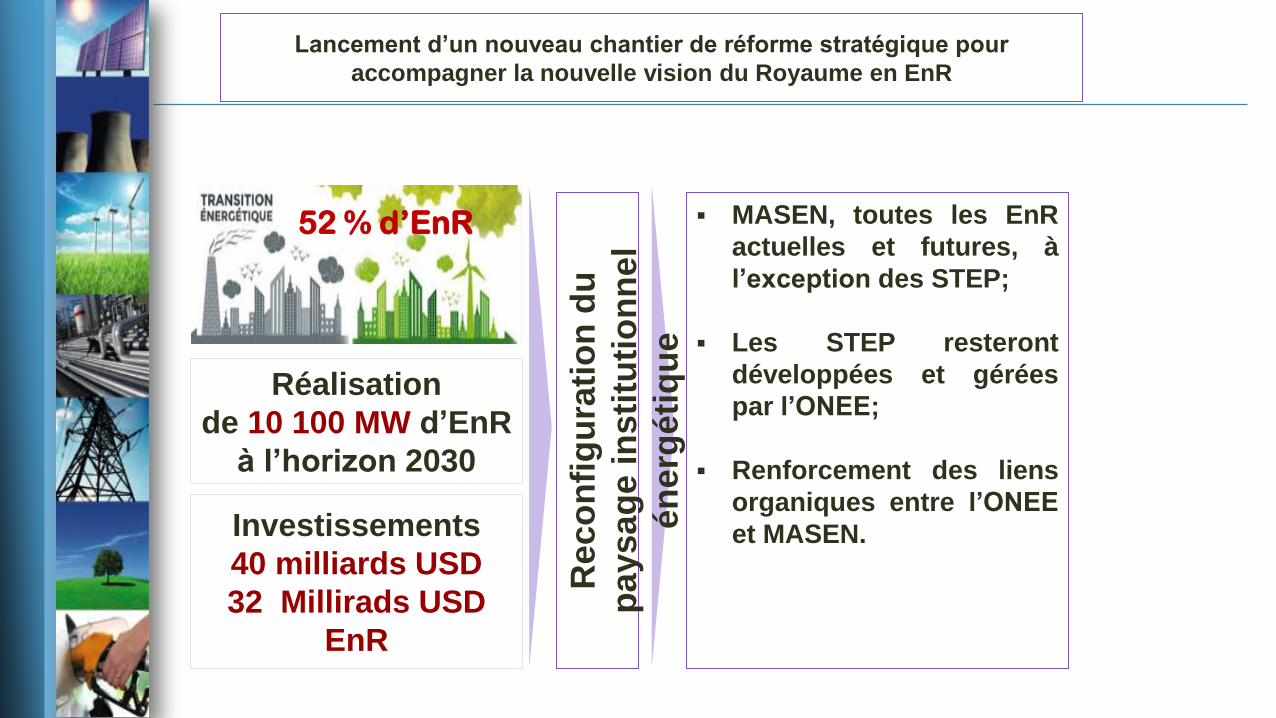

Lancement d’un nouveau chantier de réforme stratégique pour

accompagner la nouvelle vision du Royaume en EnR

MASEN, toutes les EnR

actuelles et futures, à

l’exception des STEP;

Les STEP resteront

développées et gérées

par l’ONEE;

Renforcement des liens

organiques entre l’ONEE

et MASEN.

Réalisation

de 10 100 MW d’EnR

à l’horizon 2030

52 % d’EnR

Investissements

40 milliards USD

32 Millirads USD

EnR

Re

co

nfi

gu

rati

on

du

pa

ys

ag

e i

ns

titu

tio

nn

el

én

erg

éti

qu

e

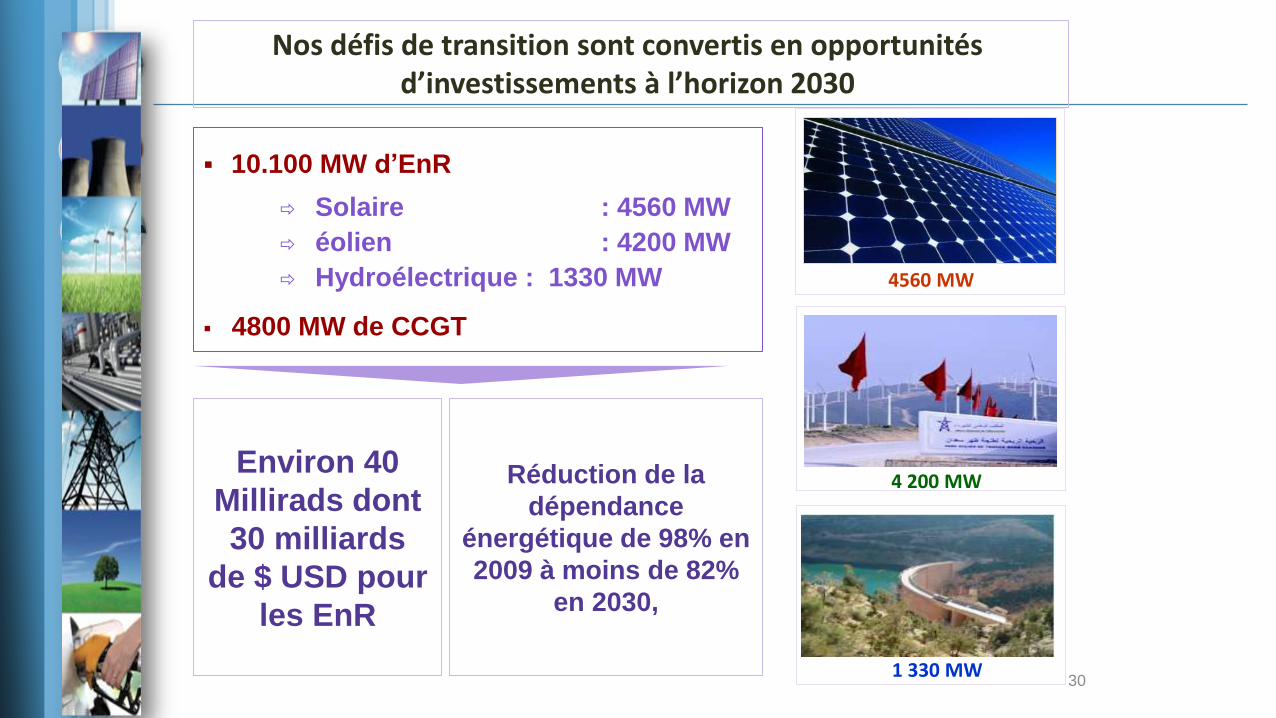

10.100 MW d’EnR

Solaire : 4560 MW

éolien : 4200 MW

Hydroélectrique : 1330 MW

4800 MW de CCGT

30

Environ 40

Millirads dont

30 milliards

de $ USD pour

les EnR

Nos défis de transition sont convertis en opportunités d’investissements à l’horizon 2030

Réduction de la

dépendance

énergétique de 98% en

2009 à moins de 82%

en 2030,

4560 MW

4 200 MW

1 330 MW

www.mem.gov.ma

MERCI POUR VOTRE ATTENTION

31