RAPPORT&DʼORIENTATIONS&BUDGÉTAIRES&remire-montjoly.mairies-guyane.org/ressource/Actualites/2017.03/... ·...

62

RAPPORT D’ORIENTATIONS BUDGÉTAIRES 2 17 Commune de Rémire-Montjoly ROB

Transcript of RAPPORT&DʼORIENTATIONS&BUDGÉTAIRES&remire-montjoly.mairies-guyane.org/ressource/Actualites/2017.03/... ·...

RAPPORT D’ORIENTATIONS BUDGÉTAIRES

2 17

Commune de

Rémire-Montjoly

ROB

sommaire

Le calendrier de l’exercice budgétaire ….Page 06

Préambule ……………………………………Page 04

Le contexte ……………………………………….Page 08 2.1 Contexte mondial page 09

2.2 Contexte national page 10

2.4 Contexte local à Remire-Montjoly page 16 2.3 Contexte local page 11

2

Les orientations budgétaires ………………….Page 39

La situation de la collectivité ………………….Page 21

3.1 Les ressources de Remire-Montjoly page 22

3.2 Des dépenses contraignantes page 26

4.1 La stratégie politique page 40

4.2 La stratégie financière page 43

3

Préambule Mesdames, Messieurs les conseillers, Je rappelle que le débat d’orientations budgétaires (DOB) a pour but de renforcer la démocratie participative en instaurant une discussion au sein de l’assemblée délibérante sur les priorités et les évolutions de la situation financière de la collectivité, mais aussi sur les engagements pluriannuels. Il améliore l’information transmise à l’assemblée délibérante. Ce débat s’appuie désormais sur le rapport d’orientations budgétaires (ROB). En effet, la loi n°2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République, dite loi NOTRe, notamment son article 107 précise désormais que, dans les communes de plus de 3 500 habitants, le maire a l’obligation de présenter au Conseil municipal, dans un délai de deux mois précédant l’examen du budget, un rapport sur les orientations budgétaires, les engagements pluriannuels ainsi que sur la structure et la gestion de la dette.

4

Pour les communes de plus de 10 000 habitants, le rapport d’orientations budgétaires doit aussi présenter l’évolution des dépenses et des effectifs ainsi que l'évolution prévisionnelle et l'exécution des dépenses de personnel, des rémunérations, des avantages en nature et du temps de travail. Ce rapport donne lieu à un débat qui fait maintenant l’objet d’une délibération spécifique du Conseil Municipal. En effet par cette délibération, l’instance délibérante prend acte de la tenue effective du débat d’orientations budgétaires dans les délais impartis. À ce titre, je vous informe que chaque commission communale a été sollicitée pour faire des propositions permettant de donner des orientations au débat. Je rappelle que lors du débat d’orientations budgétaires 2016, la stratégie financière avait été basée sur les quatre objectifs suivants : èUne pression fiscale maitrisée ; èUne maitrise des dépenses de fonctionnement ; èLa restauration de l’épargne de gestion ; èUne maitrise du volume d’investissement en l’adaptant à notre capacité budgétaire ; Le présent rapport va s’appuyer sur le contexte, et les éléments de conjonctures, dans lesquels s’inscrit ce débat d’orientations budgétaires avant d’exposer les orientations qui auront à impacter le budget primitif 2017.

5

Calendrier de l’exercice

budgétaire

6

7

Le contexte

8

2.1 Contexte mondial Le fonds Monétaire International (FMI) table sur une croissance du produit intérieur brut (PIB) mondial de 3,1% en 2016 et de 3,4% en 2017 reposant principalement sur une accélération de la croissance des pays émergents et des pays en développement. Dans les pays avancés, la croissance devrait remonter à 1,8% résultant d’une stabilisation de la reprise aux Etats-Unis, au Canada et au Japon. En revanche, dans la zone euro, selon le FMI, la croissance devrait connaitre un fléchissement en raison des conséquences du BREXIT dont les répercussions macro-économiques sont difficiles à mesurer tant que le statut du Royaume-Uni n’est pas défini. Elle devrait s’établir à 1,7% en 2016 et passer à 1,6% en 2017. L’inflation dans la zone euro se situe à 0,3% en 2016 en raison d’une hausse des prix de l’énergie alors qu’elle était presque nulle en 2015. Elle devrait continuer à augmenter progressivement, mais demeurer en deçà de l’objectif de 2% fixé par la Banque centrale européenne (BCE) jusqu’à fin 2021.

9

2.2 Contexte national Selon le FMI, la croissance du PIB de la France devrait se stabiliser à 1,3% en 2016 et en 2017 alors que le projet de loi des finances pour 2017 était basé à l’origine sur une prévision de croissance de 1,5% en 2016 et en 2017. Cette diminution de la croissance par rapport aux prévisions de l’Etat est confirmée par l’INSEE qui ne prévoit que 1,2% de croissance en 2016 ; elle restera stable par rapport à 2015. Malgré cette faible croissance, le taux de chômage devrait atteindre 9,9% de la population active en 2016 et 9,8% en 2017, selon les prévisions de l’INSEE. Il s’est établi à 10% au 3ème trimestre 2016 sur l’ensemble du Pays. L’inflation a été de 0,2% en moyenne sur l’ensemble de l’année 2016, redémarrant sensiblement après avoir été nulle en 2015. Ce retour de l’inflation devrait ralentir la consommation des ménages et éroder les gains de pouvoir d’achat des français. Le projet de loi de finances 2017 (PLF 2017) maintient les prévisions de réduction de déficit public à 3,3% du PIB en 2016 et 2,7% en 2017 après 3,5% en 2015. Cet objectif semble difficile à atteindre si la croissance du PIB s’établit aux environs de 1,2%. Le gouvernement prévoit une baisse du niveau de la dette publique. En outre, le ratio d’endettement des administrations publiques devrait s’établir à 96,1% du PIB en 2016 et 96,0% du PIB en 2017, après 96,2% en 2015.

10

2.3 Contexte local 2.3.1 Projet de loi de finances 2017 : principes fondamentaux Les concours financiers de l’Etat au profit des collectivités territoriales poursuivent leur baisse en 2017 et diminuent de 2,8 Md€ par rapport à la LFI (Loi de finances initiale) pour 2016. Ces concours financiers de l’Etat s’établiront à 47,3 Md€ en 2017. Sur la période de 2015 à 2017, les concours financiers de l’Etat aux collectivités auront diminué de 9,6 Md€ au lieu de 10,7 Md M€ prévus initialement dans la LFI 2016. L’effort demandé aux collectivités territoriales au titre de la contribution au redressement des finances publiques se poursuivra en 2017 avec une réduction de moitié de la contribution du bloc communal.

11

L’Etat continuera à soutenir l’investissement local avec la prolongation et le renforcement du fonds de soutien à l’investissement local (FSIL). Il est prévu un renforcement de la péréquation pour compenser les pertes de ressources des collectivités les plus fragilisées.

2.3.2 Projet de loi de finances 2017 : Dotation globale de fonctionnement La dotation globale de fonctionnement diminue de 2,63 M€ en 2017 au titre de la contribution au redressement des finances publiques et elle devrait s’établir à 28,23 Md€. Toutefois, la contribution est réduite de moitié pour le bloc local dont la participation s’élève à 1,035 Md€ : u 70% pour les communes, soit 725 millions ; u 30% pour les EPCI soit, 310,5 millions. Les modalités de calcul de la dotation forfaitaire restent inchangées, toutefois, un plafond de l’écrêtement sera appliqué aux communes dont le potentiel fiscal par habitant est supérieur à 75% du potentiel fiscal moyen. Le seuil de minoration serait porté à 4% au lieu de 3% de la dotation N-1.

12

2.3.3 Projet de loi de finances 2017 : Dotation de solidarité urbaine (DSU) L’enveloppe de la dotation de solidarité urbaine augmentera de 180 M€ (+9.4%) par rapport à 2016 pour atteindre 2,091 Md€ en 2017 avec une diminution du nombre de communes éligibles de plus 10 000 habitants de 751 à 668. Il est prévu de supprimer la DSU Cible, mais le fond de soutien « rythme scolaire » sera maintenu pour les communes éligibles. L ’Etat a annoncé la modification du calcul de l’indice DSU avec une diminution du potentiel financier passant de 45% à 30% et avec un relèvement du revenu passant de 10% à 25%. 2.3.4 Projet de loi de finances 2017 : Dotation de solidarité rurale (DSR) En 2017, l’enveloppe de la dotation de solidarité rurale augmentera de 180 M€ par rapport à 2016 pour s’établir à 1,422 Md€, soit une progression de 14,49%. Les modalités de calcul de cette dotation restent inchangées.

13

2.3.5 Projet de loi de finances 2017 : Dotation d’équipement des territoires ruraux (DETR) L’Etat renforce son soutien à l’investissement des collectivités en augmentant l’enveloppe du DETR de +384 M€ pour atteindre 1 Md€ en 2017. Toutefois, il a modifié les conditions d’éligibilité au DETR : § Les EPCI de 75 000 habitants au plus, dont la commune centre compte 20 000 habitants au plus ; § Les communes de 2 000 habitants au plus, ou les communes entre 2001 et 20 000 habitants ayant un potentiel financier inférieur à 1,3 fois le potentiel financier moyen de la catégorie. 2.3.6 Projet de loi de finances 2017 : Fonds de soutien à l’investissement L’Etat poursuivra son soutien à l’investissement local par la mise en place d’un fonds de soutien à l’investissement dont l’enveloppe s’élèvera à 1,2 Md€ en 2017 répartie en 2 parts : La dotation de soutien à l’investissement de 0,6 Md€ dont :

o 450 M€ pour les communes et les EPCI o 150 M€ pour les métropoles

14

Dotation de développement des territoires ruraux de 0,6 Md€ dont : o 216 M€ pour les contrats de ruralité o 384 M€ pour la DETR

2.3.7 Projet de loi de finances 2017 : Le Fonds de péréquation des ressources intercommunales et communales (FPIC) Le Fonds de péréquation des ressources intercommunales et communales (FPIC) sera maintenu au même niveau que celui de 2016 soit une enveloppe de 1 Md€ en 2017. 2.3.8 Projet de loi de finances 2017 : Le fonds de compensation pour la TVA (FCTVA) Il n’est pas prévu de dispositif de simplification du FCTVA en 2017. Son taux reste à 16,404% similaire à celui appliqué en 2016. L’élargissement des dépenses éligibles à ce fonds aux dépenses de fonctionnement pour l’entretien de la voirie et des bâtiments publics reste maintenu en 2017. Ce concours s’élève à 5,5 Md€.

15

2.3.9 Projet de loi de finances 2017 : Revalorisation des bases Elle sera de 0,4% en 2017 alors qu’elle était de 1% en 2016. La revalorisation sera définie sur la base de l’inflation constatée et non prévisionnelle à compter de 2018.

2.4 Contexte local à Rémire-Montjoly 2.4.1 Contexte financier Une stratégie politique volontariste a été mise en œuvre depuis une trentaine d’années avec pour effet la stabilisation des taux permettant la collecte des recettes fiscales. Ce faisant, la commune ne bénéficiait que de la plus-value résultant uniquement de l’augmentation de l’assiette sans affecter les taux correspondants. Aussi, face à la forte évolution des dépenses engendrées par la croissance démographique et les besoins d’aménagements urbains, la commune a eu de plus en plus de difficulté à conserver sa bonne santé financière. Les recettes de fonctionnement n’augmentaient pas au même rythme que les dépenses, et la plus-value résultant de l’augmentation de l’assiette ne permet plus de combler le différentiel.

16

En 2013, la Cour des comptes, dans ses préconisations, recommandait la mise en œuvre d’une nouvelle politique fiscale indispensable au regard du déséquilibre chronique du budget de la section de fonctionnement. Cette nouvelle fiscalité permettrait à la commune de répondre aux besoins de la population et pallier les diminutions des dotations de l’Etat, tout en générant de la CAF qui lui permettrait de solliciter des emprunts pour ses investissements.

Ainsi la fiscalité locale de la commune de Rémire-Montjoly n’a dû être augmentée qu’en 2015 pour rattraper le déficit de ces dernières années en fonctionnement, et compenser le cumul d’un prélèvement à la source qui pénalise les recettes fiscales depuis l’exercice 2011 pour un montant de 2,1 M € par an. En effet, ce prélèvement relatif au fond national de garantie individuelle de ressources (FNGIR) entrainera une perte en recettes des impôts directs locaux de 2,1 M€ encore cette année, soit 14,700 M€ depuis 2011. 2.4.2 Evolution démographique de la population Au 1er janvier 2017, la population légale de la commune de Rémire-Montjoly est de 22 260 habitants répartis de la façon suivante : • 21 787 habitants relèvent de la population municipale • 473 habitants relèvent de la population comptée à part La population de la commune a augmenté de 0,8% entre le 1er janvier 2016 et le 1er janvier 2017. Depuis 2011, l’évolution moyenne annuelle de la population est de 2,46%.

AnnéePopulation légale 19 237 4,2% 19 260 0,1% 19 691 2,2% 20 314 3,2% 21 100 3,9% 22 078 4,6% 22 260 0,8%

20172011 2012 2013 2014 2015 2016

17

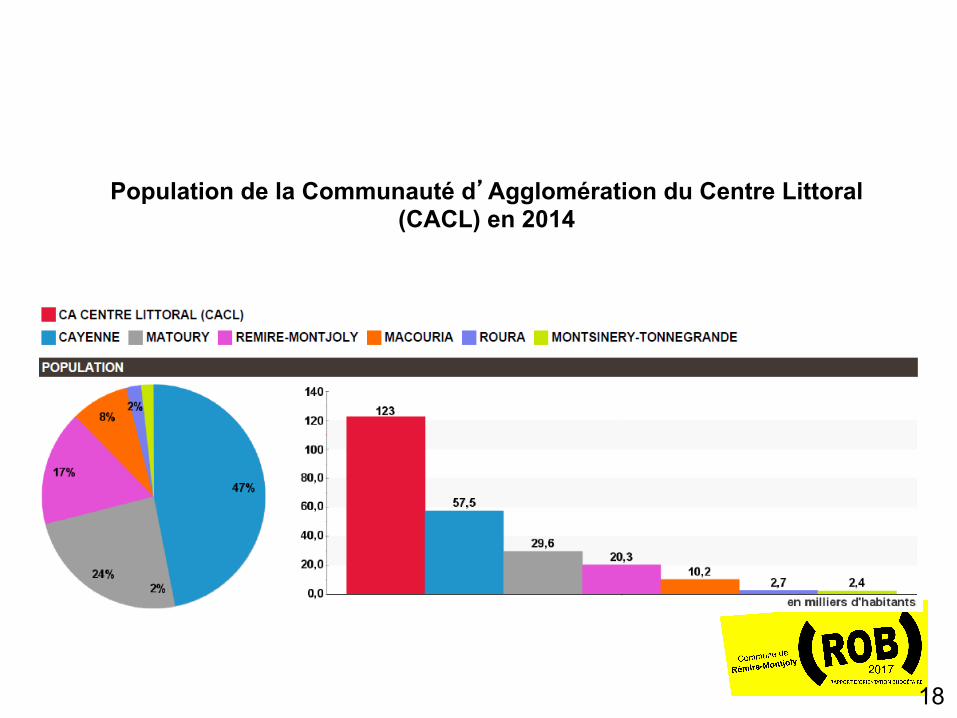

Population de la Communauté d’Agglomération du Centre Littoral (CACL) en 2014

18

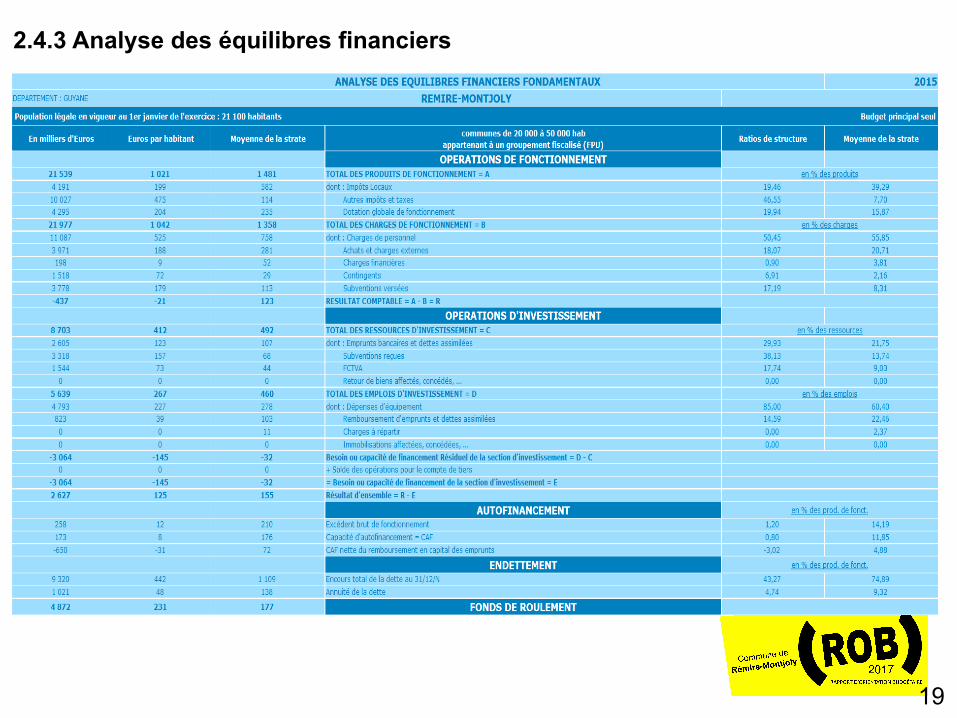

2.4.3 Analyse des équilibres financiers

19

20

La situation de la Collectivité

21

La Collectivité de Rémire-Montjoly a réalisé une analyse de sa situation financière, budgétaire et organisationnelle des années passées dans l’objectif de réaliser des préconisations. 3.1 Les ressources de Rémire-Montjoly

3.1.1 La dotation globale de fonctionnement

Pour la commune de Rémire-Montjoly, la réduction de la dotation forfaitaire au titre de la contribution au redressement des finances publiques devrait s’élever à 105 881 € en 2017, soit un total de 0,755 M€ de 2014 à 2017.

En 2015, la dotation globale de fonctionnement s’est élevée à 4,295 M€. Elle est de 204 € par habitant contre 235 par habitant pour la moyenne de la strate. Le taux d’autonomie financière représente 80,06% des recettes de fonctionnement contre 84,13% pour la moyenne de la strate. Cette dotation a été de 4,431 M€ en 2016. L’octroi de mer est exclu du panier des recettes éligibles au calcul de la contribution au redressement des finances publiques (CRFP).

22

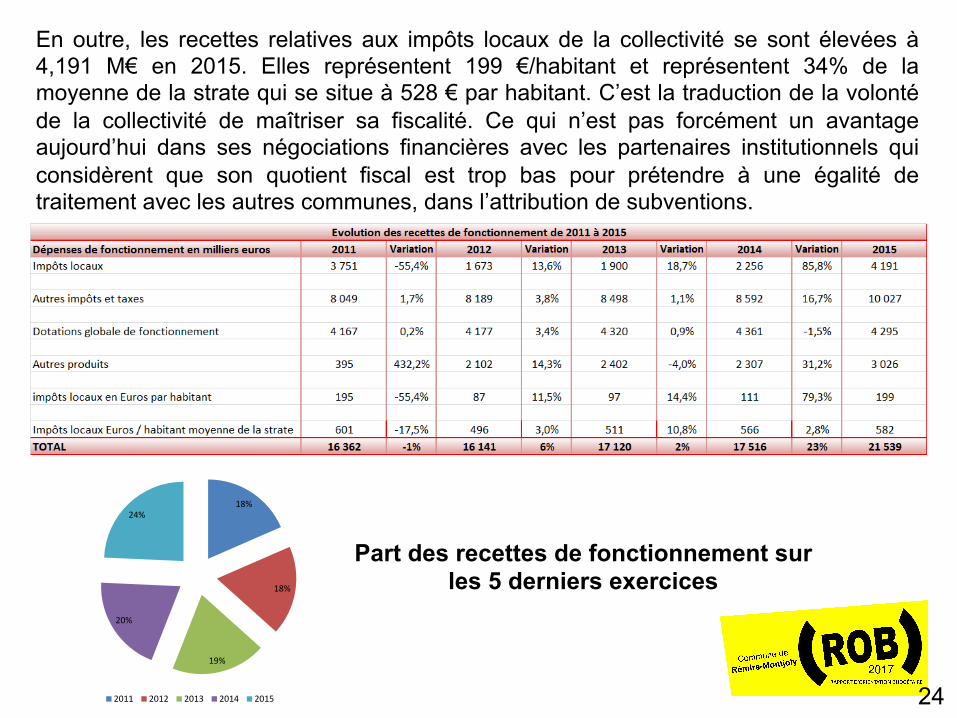

3.1.2 Le fonds de compensation pour la TVA (FCTVA) En 2015, le fonds de compensation pour la TVA (FCTVA) s’est élevé à 1, 544 M€ et représente 17,74% des ressources d’investissement. 3.1.3 Le fonds national de péréquation des ressources intercommunales et communales (FPIC) En 2015, la commune de Rémire-Montjoly a perçu 407 284 € au titre du fonds de péréquation des ressources intercommunales. 3.1.4 Les recettes de fonctionnement Les recettes de fonctionnement se sont élevées à 21,539 M€ en 2015, soit une progression de 23% par rapport à 2014. Elles représentent 1021€ par habitant alors que la moyenne de la même strate démographique est de 1 481 € par habitant. Les produits de fonctionnement par habitant de la moyenne de la strate sont supérieurs de 45% rapport aux produits de fonctionnement par habitant de la Commune de Rémire-Montjoly.

23

En outre, les recettes relatives aux impôts locaux de la collectivité se sont élevées à 4,191 M€ en 2015. Elles représentent 199 €/habitant et représentent 34% de la moyenne de la strate qui se situe à 528 € par habitant. C’est la traduction de la volonté de la collectivité de maîtriser sa fiscalité. Ce qui n’est pas forcément un avantage aujourd’hui dans ses négociations financières avec les partenaires institutionnels qui considèrent que son quotient fiscal est trop bas pour prétendre à une égalité de traitement avec les autres communes, dans l’attribution de subventions.

18%

18%

19%

20%

24%

2011 2012 2013 2014 2015

Part des recettes de fonctionnement sur les 5 derniers exercices

24

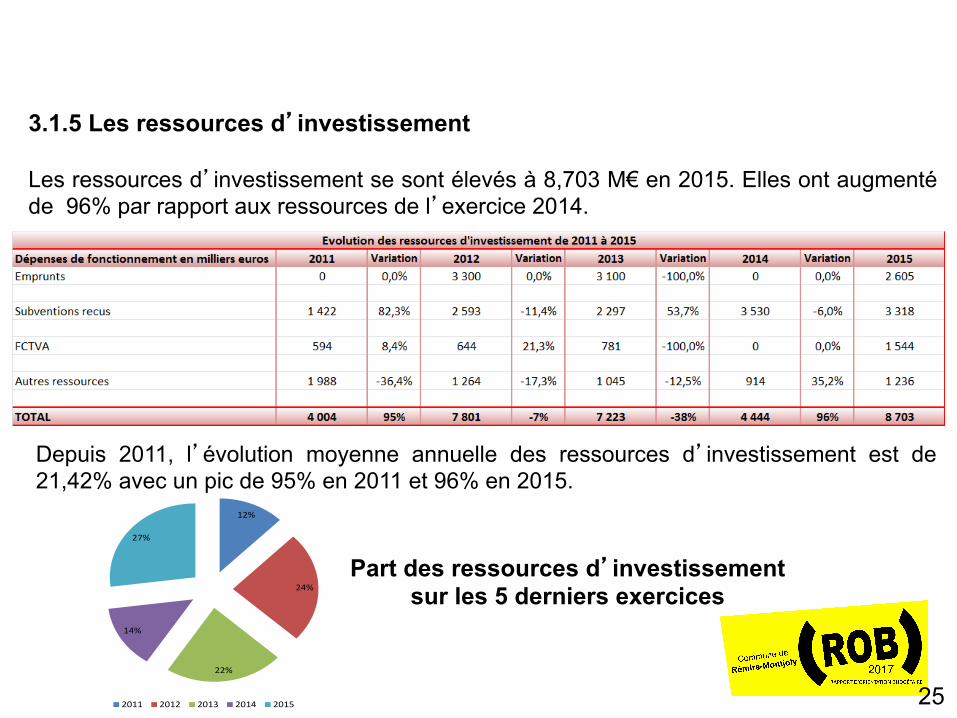

3.1.5 Les ressources d’investissement Les ressources d’investissement se sont élevés à 8,703 M€ en 2015. Elles ont augmenté de 96% par rapport aux ressources de l’exercice 2014.

12%

24%

22%

14%

27%

2011 2012 2013 2014 2015

Depuis 2011, l’évolution moyenne annuelle des ressources d’investissement est de 21,42% avec un pic de 95% en 2011 et 96% en 2015.

Part des ressources d’investissement sur les 5 derniers exercices

25

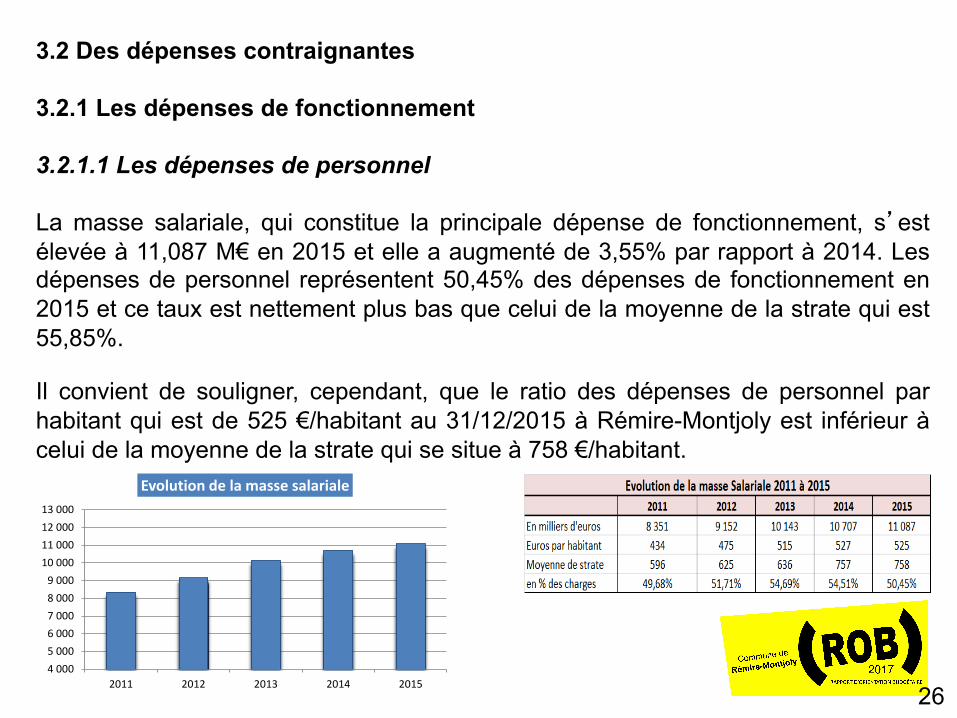

3.2 Des dépenses contraignantes 3.2.1 Les dépenses de fonctionnement 3.2.1.1 Les dépenses de personnel La masse salariale, qui constitue la principale dépense de fonctionnement, s’est élevée à 11,087 M€ en 2015 et elle a augmenté de 3,55% par rapport à 2014. Les dépenses de personnel représentent 50,45% des dépenses de fonctionnement en 2015 et ce taux est nettement plus bas que celui de la moyenne de la strate qui est 55,85%. Il convient de souligner, cependant, que le ratio des dépenses de personnel par habitant qui est de 525 €/habitant au 31/12/2015 à Rémire-Montjoly est inférieur à celui de la moyenne de la strate qui se situe à 758 €/habitant.

4 0005 0006 0007 0008 0009 000

10 00011 00012 00013 000

2011 2012 2013 2014 2015

Evolution de la masse salariale

26

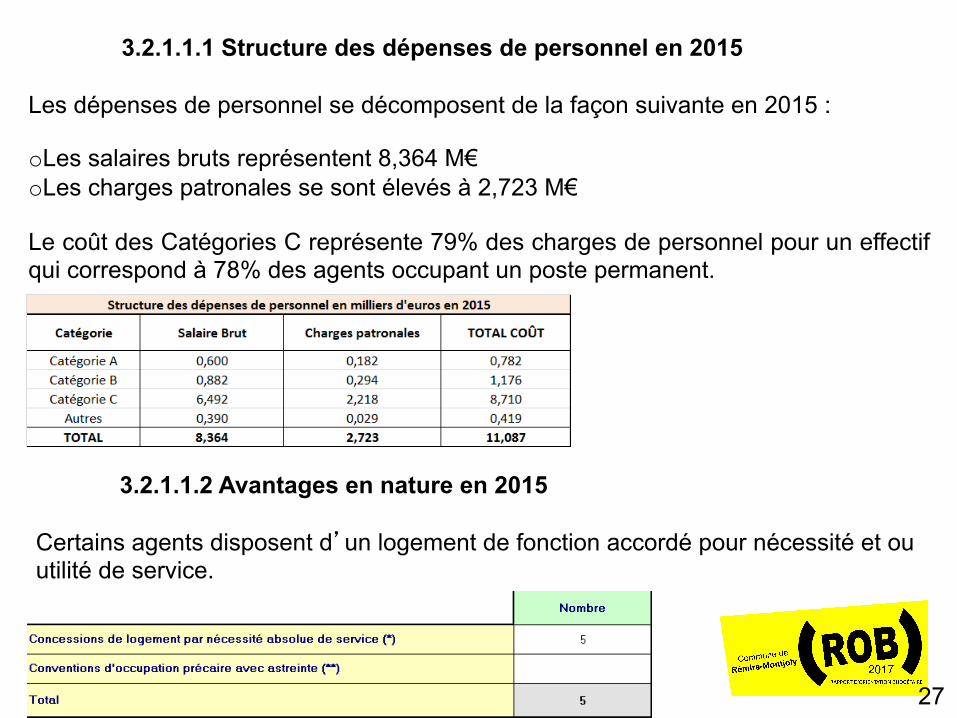

3.2.1.1.1 Structure des dépenses de personnel en 2015 Les dépenses de personnel se décomposent de la façon suivante en 2015 : o Les salaires bruts représentent 8,364 M€ o Les charges patronales se sont élevés à 2,723 M€ Le coût des Catégories C représente 79% des charges de personnel pour un effectif qui correspond à 78% des agents occupant un poste permanent.

3.2.1.1.2 Avantages en nature en 2015 Certains agents disposent d’un logement de fonction accordé pour nécessité et ou utilité de service.

27

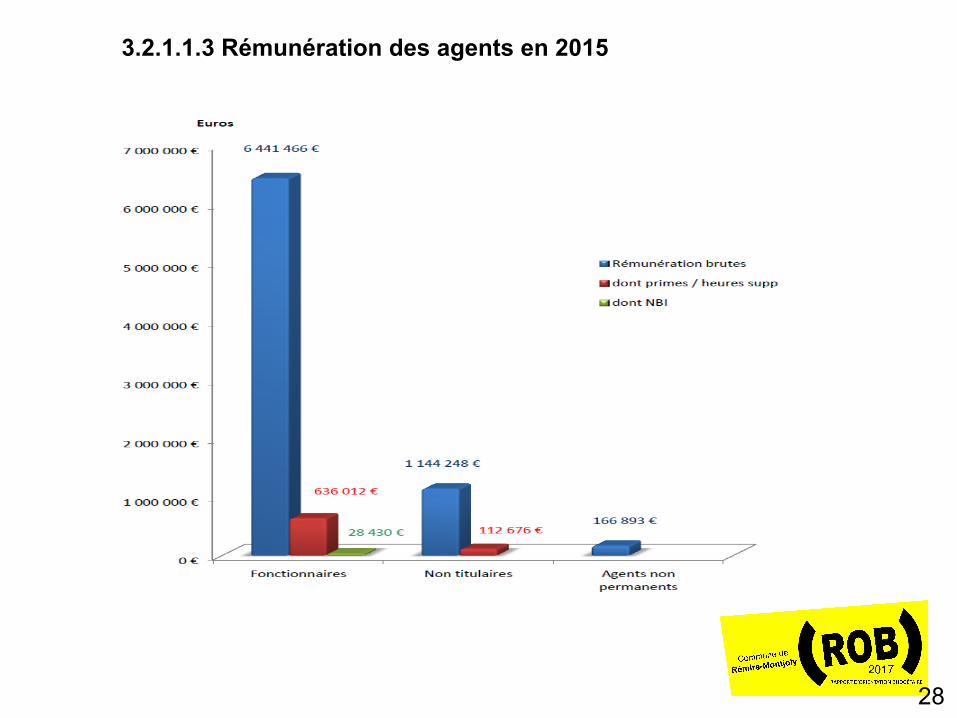

3.2.1.1.3 Rémunération des agents en 2015

28

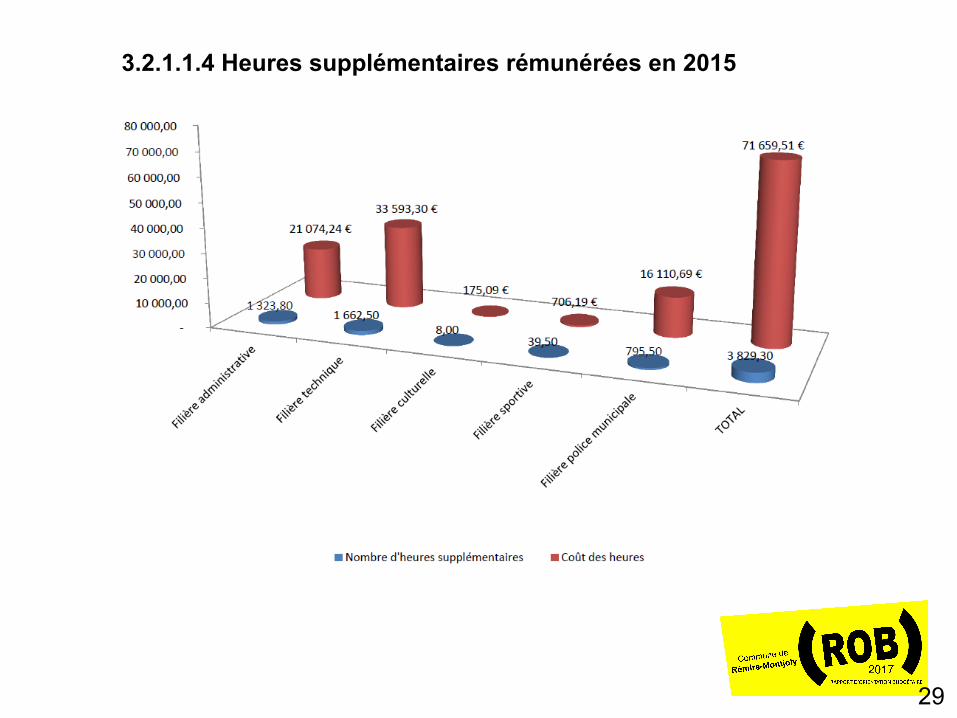

3.2.1.1.4 Heures supplémentaires rémunérées en 2015

29

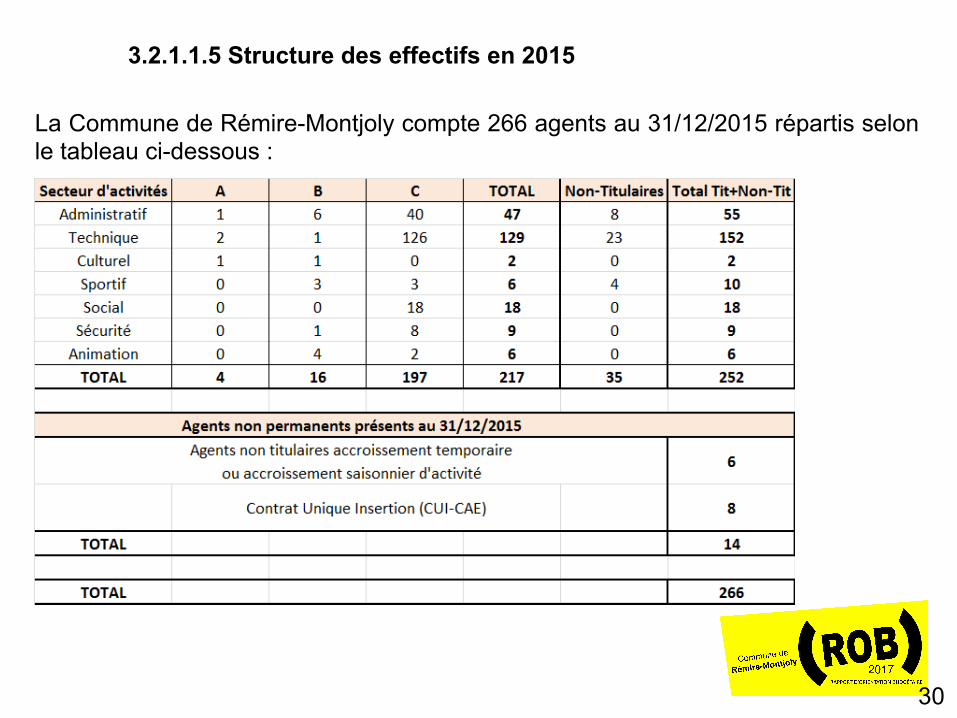

3.2.1.1.5 Structure des effectifs en 2015

La Commune de Rémire-Montjoly compte 266 agents au 31/12/2015 répartis selon le tableau ci-dessous :

30

3.2.1.1.6 Durée effective du temps de travail Les agents de la Collectivité doivent accomplir un temps de travail réglementaire de 35 heures par semaine.

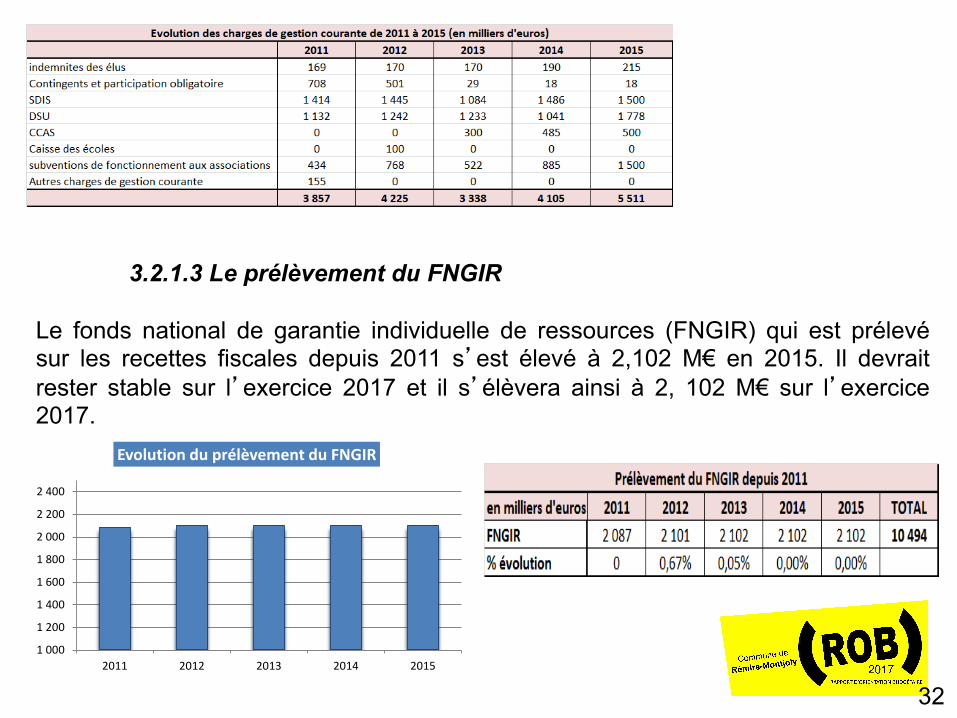

3.2.1.2 Les dépenses de gestion courante Les charges de gestion courante ont augmenté de 34,23% en 2015. Elles s’élèvent à 5,511 M€. Elles se décomposent ainsi :

4% 0%

27%

32%

9%

27%

indemnites des élus

Contingents etparticipationobligatoire

SDIS

DSU

CCAS

subventions defonctionnementaux associations

Autres charges de gestion courante 2015

31

3.2.1.3 Le prélèvement du FNGIR Le fonds national de garantie individuelle de ressources (FNGIR) qui est prélevé sur les recettes fiscales depuis 2011 s’est élevé à 2,102 M€ en 2015. Il devrait rester stable sur l’exercice 2017 et il s’élèvera ainsi à 2, 102 M€ sur l’exercice 2017.

1 000

1 200

1 400

1 600

1 800

2 000

2 200

2 400

2011 2012 2013 2014 2015

Evolution du prélèvement du FNGIR

32

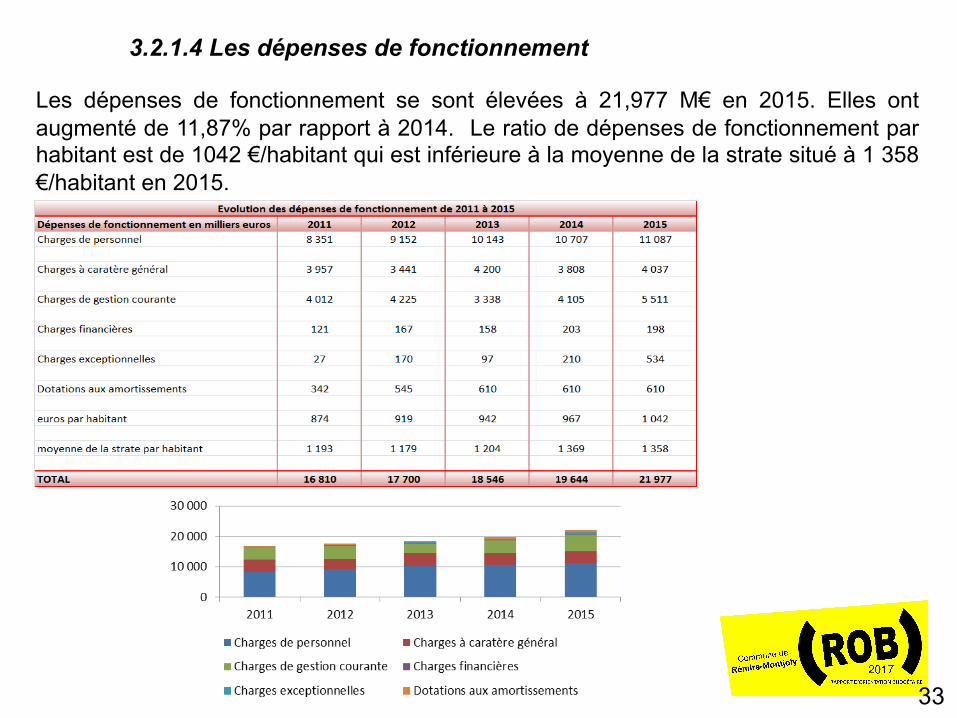

3.2.1.4 Les dépenses de fonctionnement Les dépenses de fonctionnement se sont élevées à 21,977 M€ en 2015. Elles ont augmenté de 11,87% par rapport à 2014. Le ratio de dépenses de fonctionnement par habitant est de 1042 €/habitant qui est inférieure à la moyenne de la strate situé à 1 358 €/habitant en 2015.

33

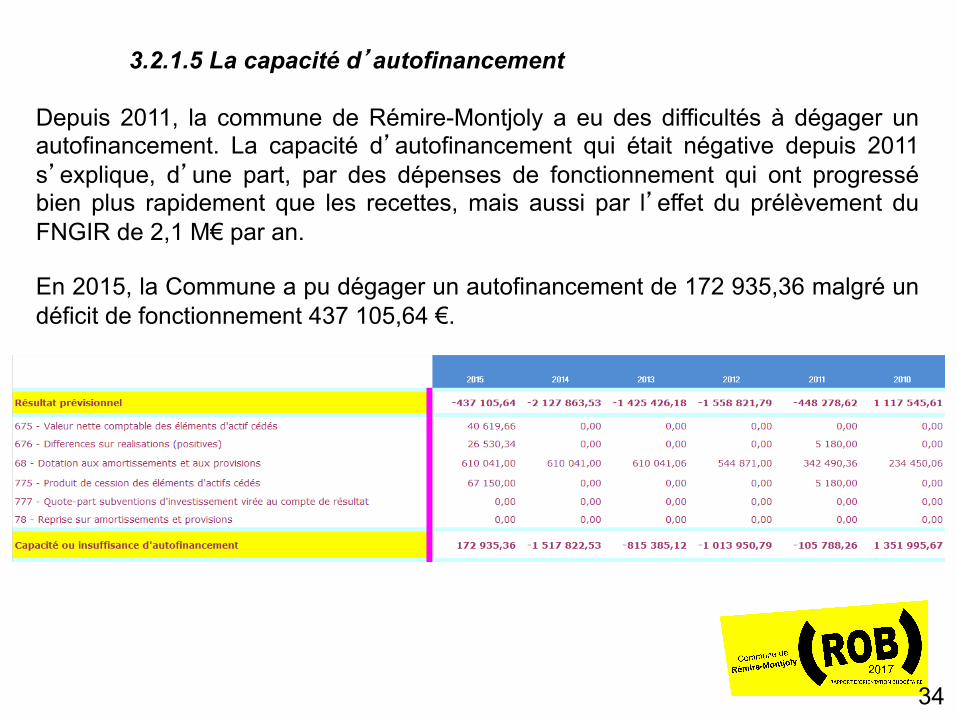

3.2.1.5 La capacité d’autofinancement Depuis 2011, la commune de Rémire-Montjoly a eu des difficultés à dégager un autofinancement. La capacité d’autofinancement qui était négative depuis 2011 s’explique, d’une part, par des dépenses de fonctionnement qui ont progressé bien plus rapidement que les recettes, mais aussi par l’effet du prélèvement du FNGIR de 2,1 M€ par an. En 2015, la Commune a pu dégager un autofinancement de 172 935,36 malgré un déficit de fonctionnement 437 105,64 €.

34

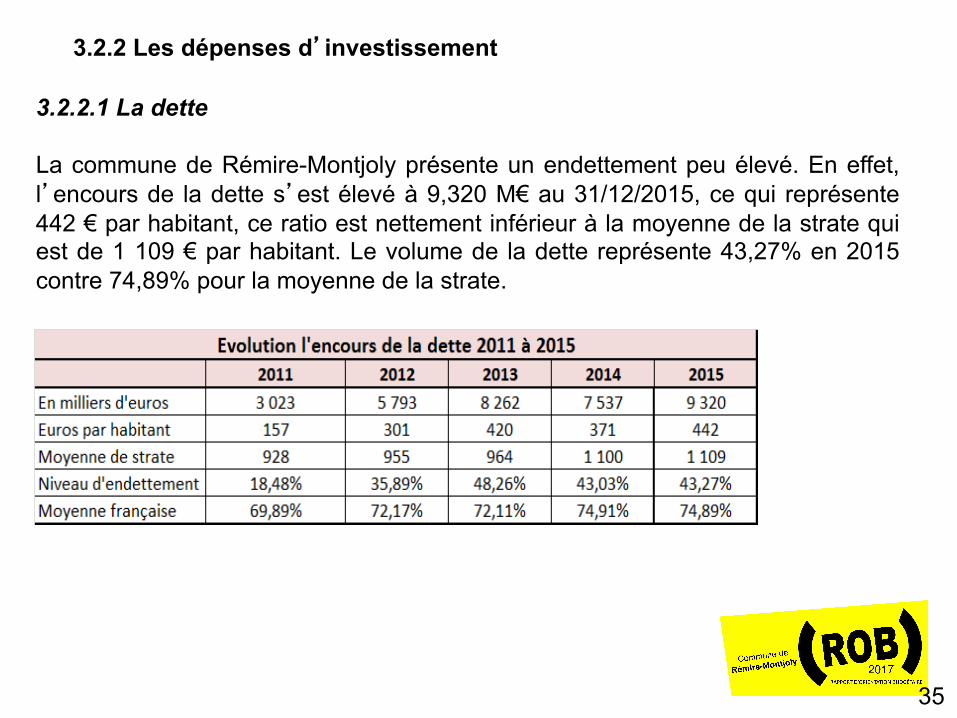

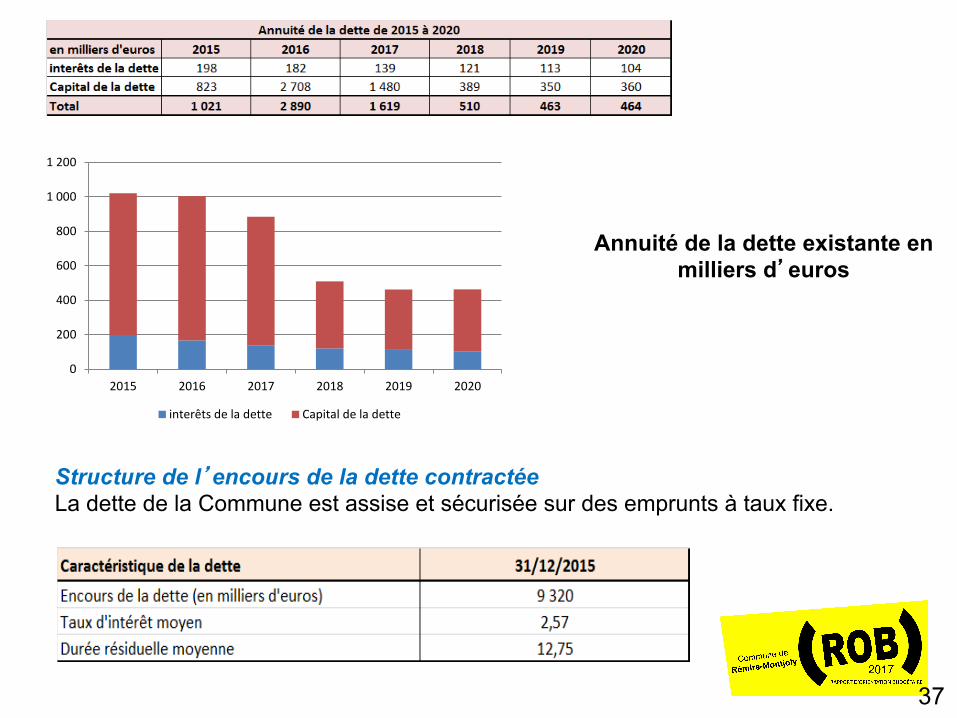

3.2.2 Les dépenses d’investissement 3.2.2.1 La dette La commune de Rémire-Montjoly présente un endettement peu élevé. En effet, l’encours de la dette s’est élevé à 9,320 M€ au 31/12/2015, ce qui représente 442 € par habitant, ce ratio est nettement inférieur à la moyenne de la strate qui est de 1 109 € par habitant. Le volume de la dette représente 43,27% en 2015 contre 74,89% pour la moyenne de la strate.

35

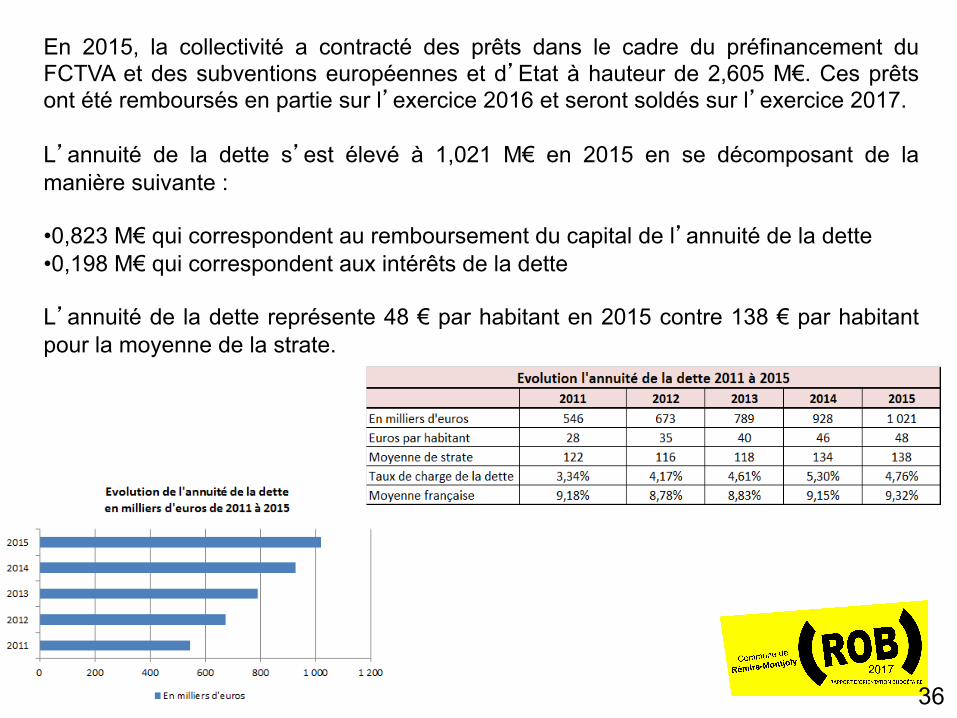

En 2015, la collectivité a contracté des prêts dans le cadre du préfinancement du FCTVA et des subventions européennes et d’Etat à hauteur de 2,605 M€. Ces prêts ont été remboursés en partie sur l’exercice 2016 et seront soldés sur l’exercice 2017. L’annuité de la dette s’est élevé à 1,021 M€ en 2015 en se décomposant de la manière suivante : • 0,823 M€ qui correspondent au remboursement du capital de l’annuité de la dette • 0,198 M€ qui correspondent aux intérêts de la dette L’annuité de la dette représente 48 € par habitant en 2015 contre 138 € par habitant pour la moyenne de la strate.

36

0

200

400

600

800

1 000

1 200

2015 2016 2017 2018 2019 2020

interêts de la dette Capital de la dette

Annuité de la dette existante en milliers d’euros

Structure de l’encours de la dette contractée La dette de la Commune est assise et sécurisée sur des emprunts à taux fixe.

37

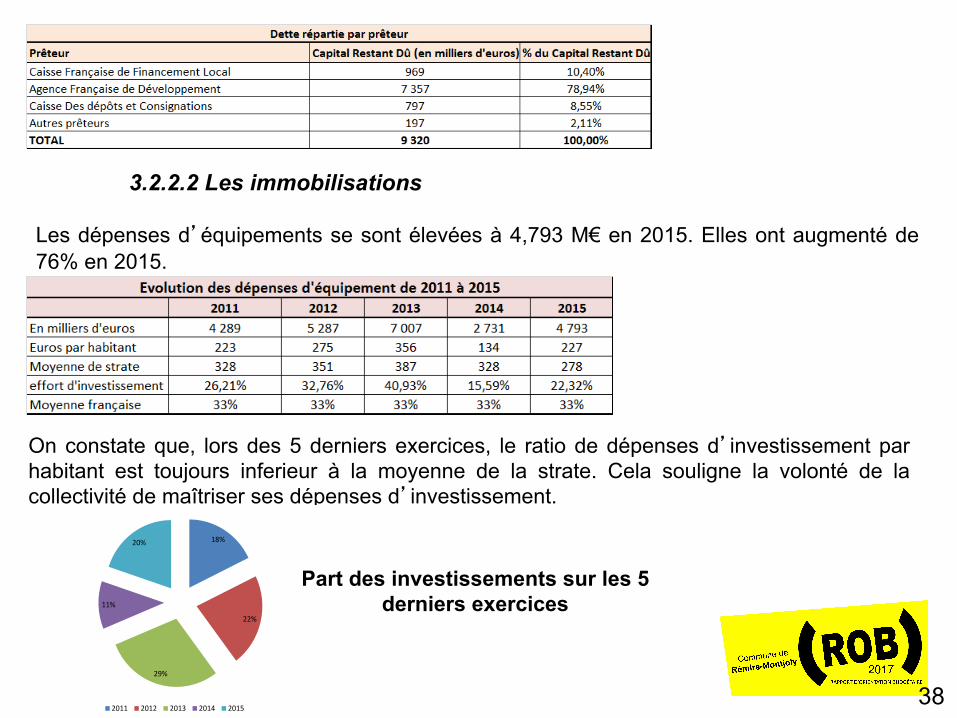

3.2.2.2 Les immobilisations Les dépenses d’équipements se sont élevées à 4,793 M€ en 2015. Elles ont augmenté de 76% en 2015.

On constate que, lors des 5 derniers exercices, le ratio de dépenses d’investissement par habitant est toujours inferieur à la moyenne de la strate. Cela souligne la volonté de la collectivité de maîtriser ses dépenses d’investissement.

18%

22%

29%

11%

20%

2011 2012 2013 2014 2015

Part des investissements sur les 5 derniers exercices

38

Les orientations budgétaires

39

En 2017, l’objectif primordial de notre municipalité est de continuer d’apporter aux habitants de Rémire-Montjoly un service de qualité dans chacune de ses compétences, tout cela en poursuivant une gestion rigoureuse sans compromettre les projets prioritaires tant en fonctionnement qu’en investissement. Pour cela, nous continuerons la mise en place d’une stratégie politique et financière toujours responsable et militante qui s’appuie sur : �Le projet politique �Une fiscalité pondérée �Une maitrise des dépenses de fonctionnement �Un volume d’investissement adapté à notre capacité financière

4.1 La stratégie politique La stratégie politique se décline ainsi : A) Réduction du déficit en logements sociaux

a. Rééquilibrage territorial (Piste tarzan, ZI Dégrad des Cannes, RHI Manguiers) b. Mixité sociale B) Priorité à la lutte contre les exclusions par le soutien accordé :

a. Aux associations qui agissent pour l’emploi et l’insertion b. À la Régie de Quartier c. Aux actions de prévention en lien avec le DSU

40

C) Education-Enfance-Jeunesse-Handicap a. Extension et rénovation des bâtiments scolaires b. Continuité du plan crèche pour de nouvelles places d’accueil c. Accompagnement des associations dédiées à l’accueil de la petite enfance d. Ouverture du point information jeunesse (PIJ)

D) Action sociale : accompagnement des seniors (CCAS) : a. Finalisation de la construction du foyer soleil b. Continuer les animations en faveur des séniors

E) Sports : priorité à une politique sportive soutenue

a. Intégrer le sport comme un outil d’éducation et de citoyenneté (périscolaire, extrascolaire) b. Soutenir et accompagner les associations sportives de la Commune c. Continuer la réhabilitation des infrastructures sportives

F) Culture, Tourisme : priorité au développement d’une offre cohérente et rayonnante a. Soutien fort aux associations culturelles b. Ouverture du pôle culturel c. Programmation d’animations culturelles d. Développement de circuits touristiques

41

C) Education-Enfance-Jeunesse-Handicap a. Extension et rénovation des bâtiments scolaires b. Continuité du plan crèche pour de nouvelles places d’accueil c. Accompagnement des associations dédiées à l’accueil de la petite enfance d. Ouverture du point information jeunesse (PIJ)

D) Sécurité : Vidéo surveillance (renforcement de l’effectif de la police) Enfin, nous devons adhérer à l’initiative de la CACL dans une politique de mutualisation de moyens, ce qui permettrait de réduire le poids des dépenses : ü Assainissement des eaux pluviales, ü Construction d’un cimetière paysager,

ü Mutualisation des services (transfert des compétences dans le cadre de la loi NOTRé).

42

4.2 La stratégie financière La stratégie financière sera la même qu’en 2016, elle ne pourra plus se fonder essentiellement sur une politique de besoins compte tenu de la conjoncture économique actuelle, car les difficultés engendrées touchent à tous les niveaux les collectivités publiques. Cette situation impose d’avoir une lisibilité sur les moyens accessibles, et sur des choix de priorités tant à l’investissement qu’en fonctionnement. Ainsi la stratégie financière ne doit pas être motivée seulement par une politique de moyens, elle doit aussi ne pas perdre de vue les besoins de la population. Cependant, dans un contexte économico-social difficile et complexe à la fois, comme celui que nous subissons actuellement, il faut continuer à avoir une politique de compromis pertinents entre les moyens et les besoins en optimisant la recherche constante de nouvelles sources de financements, et d’économie, tout en hiérarchisant les priorités, et en communiquant sur les choix qui ne peuvent pas être assumés. À ce titre, la tenue d’un débat public sur les finances publiques dans le cadre de la démocratie participative, sera de nature à présenter à la population la réalité actuelle du contexte économique local découlant d’une situation mondiale très tendue, qui contraint à des orientations de la stratégie financière communale qui ne correspondent pas à la volonté politique, mais aux nécessités conjoncturelles pour une mise en adéquation des choix de moyens, et de hiérarchisation des besoins.

43

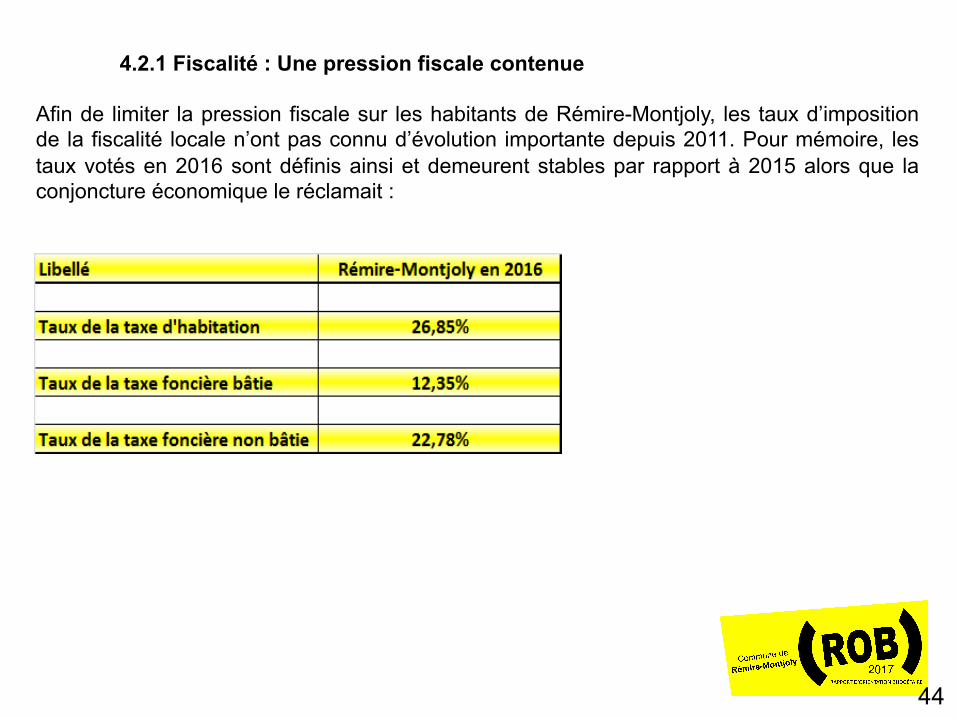

4.2.1 Fiscalité : Une pression fiscale contenue

Afin de limiter la pression fiscale sur les habitants de Rémire-Montjoly, les taux d’imposition de la fiscalité locale n’ont pas connu d’évolution importante depuis 2011. Pour mémoire, les taux votés en 2016 sont définis ainsi et demeurent stables par rapport à 2015 alors que la conjoncture économique le réclamait :

44

Compte tenu des taux votés en 2016, les recettes relatives aux impôts locaux se sont élevées à 6,73 M€ en 2016. Toutefois, il a été prélevé sur ces recettes fiscales, le FNGIR d’un montant de 2,102 M€, soit au final des recettes nettes de 4,63 M€, trop insuffisantes pour assumer les dépenses afférentes. Pour exemple les charges de personnel se sont élevées à 11,303 M€ sur cette exercice. S’agissant de l’exercice budgétaire 2017, l’Etat n’a pas encore notifié les arrêtés correspondants aux dotations annuelles. Cependant la revalorisation des bases de 0,4 % prévue par la loi des finances pour 2017 ainsi que l’élargissement des bases fiscales devraient permettre à la Commune, à taux constant, d’améliorer les recettes fiscales. Cette amélioration reste cependant insuffisante pour générer de la CAF (Capacité d’Autofinancement) qui permet entre autres, de faire certaines opérations sur fonds propres, de solliciter des emprunts pour pouvoir financer l’investissement, et d’apporter une participation financière aux investissements à hauteur minimale de 20%. La première priorité sera de contenir le déficit fonctionnel des services qui est normal mais qui se doit d’être maitrisé. Il conviendra à ce titre, de réduire le train de vie des services, d’augmenter les tarifs relatifs aux produits de services et du domaine, afin d’améliorer les recettes de fonctionnement.

45

Toutefois, si cela n’est pas suffisant pour équilibrer le budget en 2017, la variable d’ajustement se fera sur une évolution possible des taux des impôts locaux. Compte tenu de ces hypothèses d’évolution, les recettes de fonctionnement devraient progresser de 5,35% en 2017. Cependant pour équilibrer le budget 2017, l’augmentation des recettes de fonctionnement devrait atteindre 9,74% pour permettre d’obtenir un montant de 26,443 M€ en 2017. De 2017 à 2020, les recettes de fonctionnement pourraient progresser de 4,7% par an en moyenne sur la base des hypothèses d’évolution suivantes : gMaintien des taux des taxes directes locales (sinon une légère hausse des taux si nécessaire pour équilibrer le budget) g Croissance des recettes fiscales de 5,6% par an g Progression des recettes relatives aux impôts locaux de 8,8% par an en raison d’un effet base de 5,5% par an et d’un effet taux de 3,3% g Augmentation des recettes relatives à l’octroi de mer de 4,4% par an g Hausse des recettes relatives aux autres taxes de 1% par an

46

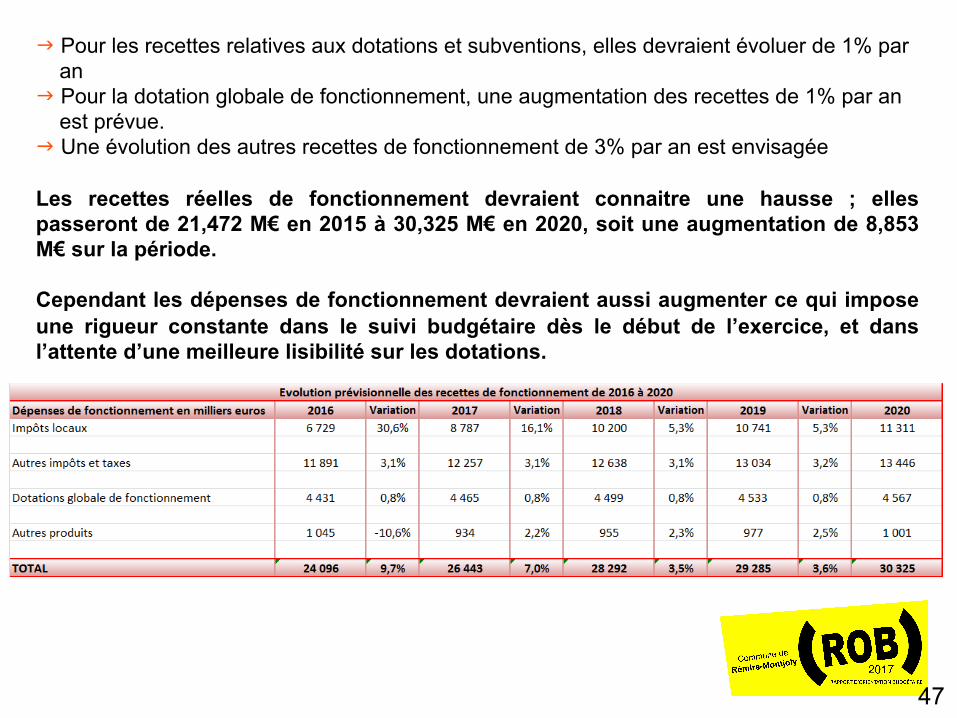

g Pour les recettes relatives aux dotations et subventions, elles devraient évoluer de 1% par an g Pour la dotation globale de fonctionnement, une augmentation des recettes de 1% par an est prévue. g Une évolution des autres recettes de fonctionnement de 3% par an est envisagée Les recettes réelles de fonctionnement devraient connaitre une hausse ; elles passeront de 21,472 M€ en 2015 à 30,325 M€ en 2020, soit une augmentation de 8,853 M€ sur la période. Cependant les dépenses de fonctionnement devraient aussi augmenter ce qui impose une rigueur constante dans le suivi budgétaire dès le début de l’exercice, et dans l’attente d’une meilleure lisibilité sur les dotations.

47

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

2010 2011 2012 2013 2014 2015 2016

Taux Taxe d'habitation Taux foncier bati Taux foncier non bati

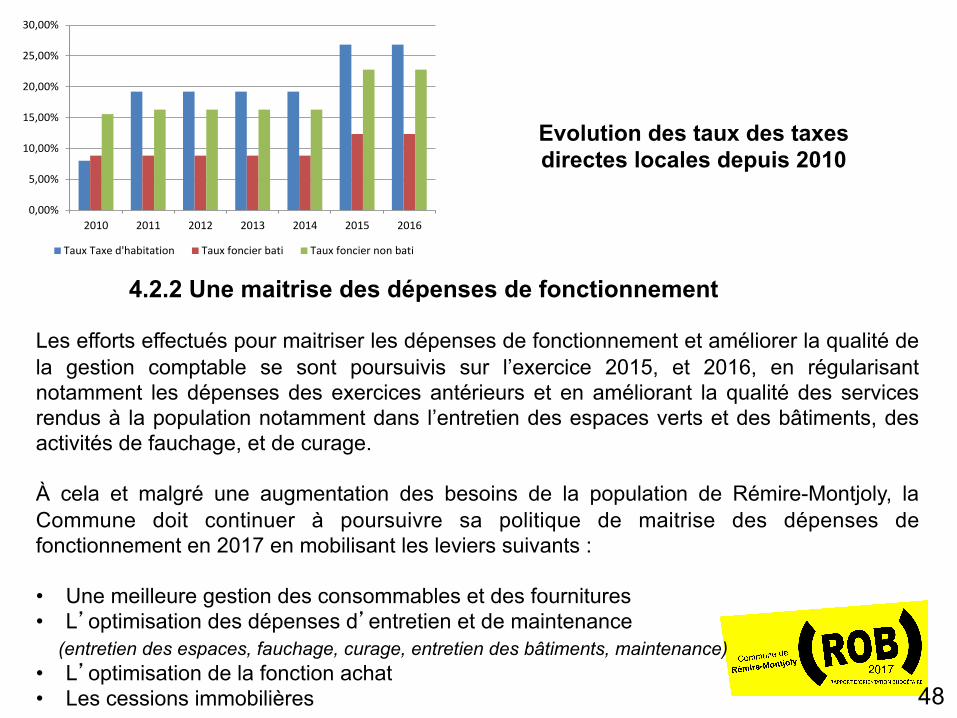

Evolution des taux des taxes directes locales depuis 2010

4.2.2 Une maitrise des dépenses de fonctionnement Les efforts effectués pour maitriser les dépenses de fonctionnement et améliorer la qualité de la gestion comptable se sont poursuivis sur l’exercice 2015, et 2016, en régularisant notamment les dépenses des exercices antérieurs et en améliorant la qualité des services rendus à la population notamment dans l’entretien des espaces verts et des bâtiments, des activités de fauchage, et de curage. À cela et malgré une augmentation des besoins de la population de Rémire-Montjoly, la Commune doit continuer à poursuivre sa politique de maitrise des dépenses de fonctionnement en 2017 en mobilisant les leviers suivants : • Une meilleure gestion des consommables et des fournitures • L’optimisation des dépenses d’entretien et de maintenance (entretien des espaces, fauchage, curage, entretien des bâtiments, maintenance) • L’optimisation de la fonction achat • Les cessions immobilières 48

0

5 000

10 000

15 000

20 000

25 000

30 000

2016 2017 2018 2019 2020

Charges de personnel Charges à caratère général

Charges de gestion courante Charges financières

Charges exceptionnelles Dotations aux amortissements

Evolution prévisionnelle des dépenses de fonctionnement de

2016 à 2020

49

L’évolution des charges de fonctionnement se base sur les hypothèses retenues suivantes : v Actualisation des charges de personnel de 6% par an jusqu’en 2020 v Augmentation des achats et charges externes de 8,45% par an en raison de

l’intégration des dépenses induites des investissements de 2017 à 2020. La création d’une cellule des marchés publics en 2017 va permettre de contenir l’augmentation des charges à caractère général.

v Les participations et subventions devraient rester relativement stables de 2017 à 2020.

v Les charges exceptionnelles et les dotations aux amortissements devraient connaitre une augmentation en 2017 puis rester stables sur les trois années suivantes.

Le total des charges de fonctionnement s’évalue à 25,838 M€ en 2017. Elles devraient évoluer en moyenne de 4,14% sur les quatre prochaines années.

4.2.2.1 Evolution prévisionnelle des dépenses de personnel et de la structure des effectifs

La maîtrise des dépenses de fonctionnement devra tenir compte comme en 2016, d’une augmentation nécessaire des charges de personnel sur 2017.

50

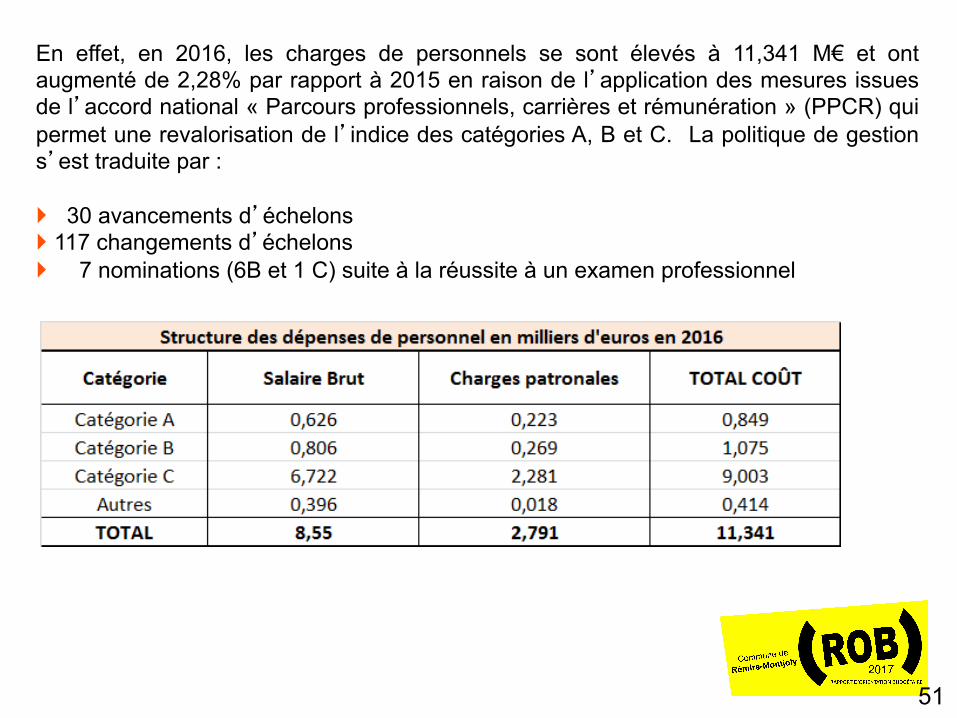

En effet, en 2016, les charges de personnels se sont élevés à 11,341 M€ et ont augmenté de 2,28% par rapport à 2015 en raison de l’application des mesures issues de l’accord national « Parcours professionnels, carrières et rémunération » (PPCR) qui permet une revalorisation de l’indice des catégories A, B et C. La politique de gestion s’est traduite par : } 30 avancements d’échelons } 117 changements d’échelons } 7 nominations (6B et 1 C) suite à la réussite à un examen professionnel

51

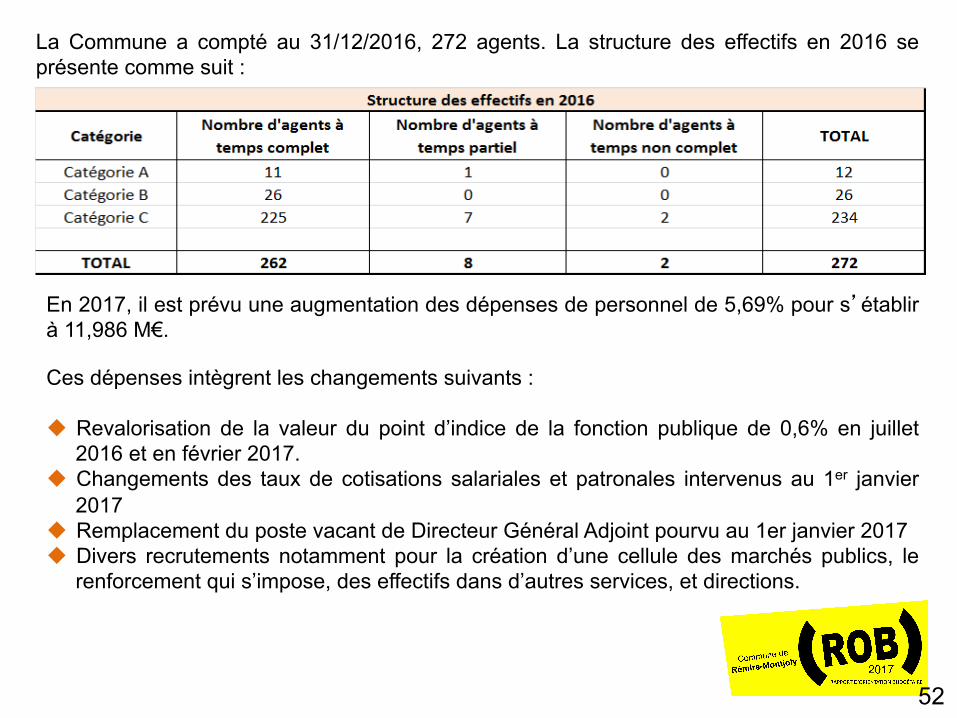

La Commune a compté au 31/12/2016, 272 agents. La structure des effectifs en 2016 se présente comme suit :

En 2017, il est prévu une augmentation des dépenses de personnel de 5,69% pour s’établir à 11,986 M€. Ces dépenses intègrent les changements suivants : u Revalorisation de la valeur du point d’indice de la fonction publique de 0,6% en juillet

2016 et en février 2017. u Changements des taux de cotisations salariales et patronales intervenus au 1er janvier

2017 u Remplacement du poste vacant de Directeur Général Adjoint pourvu au 1er janvier 2017 u Divers recrutements notamment pour la création d’une cellule des marchés publics, le

renforcement qui s’impose, des effectifs dans d’autres services, et directions.

52

L’effectif de la collectivité devrait dans ces conditions évoluer surement mais faiblement en 2017. Il est impératif de continuer à maitriser les dépenses de fonctionnement afin de dégager un autofinancement qui permettrait à la Commune de réduire son déficit, et de financer une part de ses investissements sur fonds propres.

4.2.3 Restaurer l’épargne de gestion Un des objectifs principaux vous l’avez compris sera de dégager une capacité d’autofinancement qui couvrirait le remboursement du capital de l’emprunt et qui permettrait de mieux contribuer au financement des investissements de la collectivité. Sur l’exercice 2017, la Commune devrait dégager à ce titre une épargne brute ou une capacité d’autofinancement (CAF) de 1,393 M€ en tenant compte des hypothèses retenues. La maîtrise des dépenses de fonctionnement, la maitrise de l’encours de la dette, la maitrise de la participation communale dans les investissements ainsi que l’élargissement et la revalorisation des bases fiscales conduiront, à terme, à la reconstitution de l’épargne nette. Je rappelle que l’épargne brute c’est l’excédent des recettes réelles de fonctionnement sur les dépenses réelles de fonctionnement, et, l’épargne nette, c’est l’épargne brute diminuée des remboursements du capital de la dette.

53

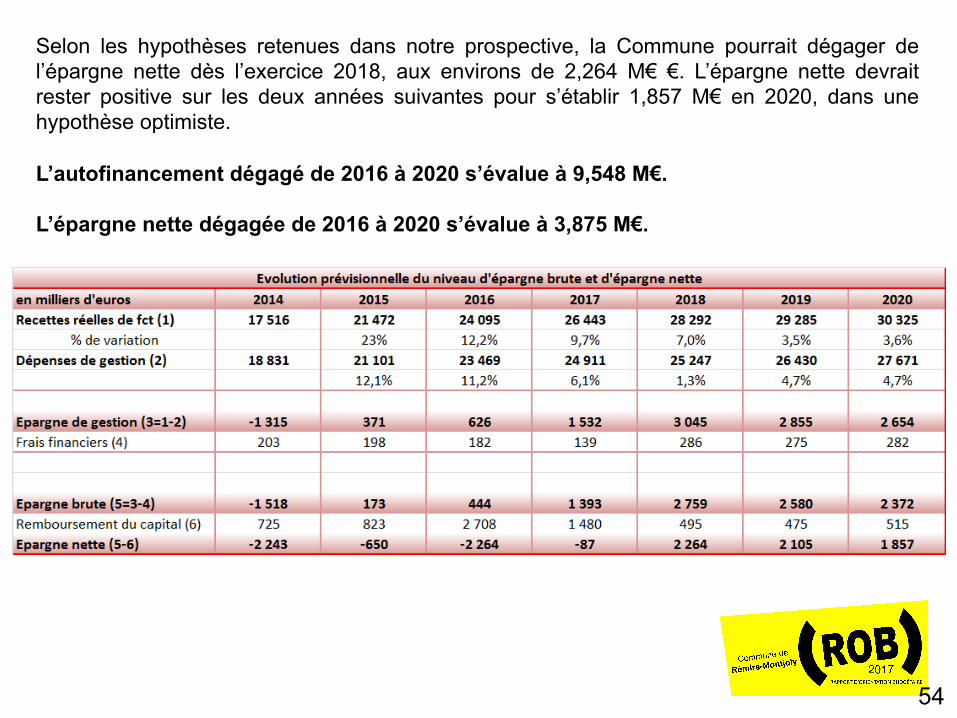

Selon les hypothèses retenues dans notre prospective, la Commune pourrait dégager de l’épargne nette dès l’exercice 2018, aux environs de 2,264 M€ €. L’épargne nette devrait rester positive sur les deux années suivantes pour s’établir 1,857 M€ en 2020, dans une hypothèse optimiste. L’autofinancement dégagé de 2016 à 2020 s’évalue à 9,548 M€. L’épargne nette dégagée de 2016 à 2020 s’évalue à 3,875 M€.

54

4.2.4 Maitriser le volume d’investissement en l’adaptant à notre capacité budgétaire

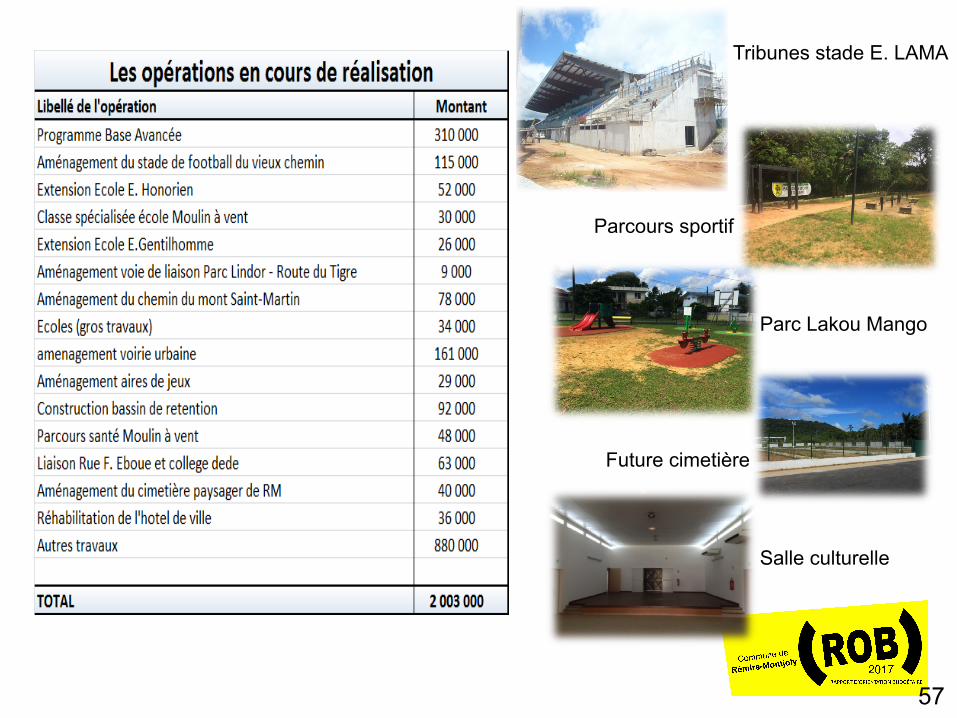

Le retour à l’équilibre des comptes de la commune nécessitera d’adapter le niveau d’investissement à la capacité financière de la collectivité et de maitriser l’évolution de l’encours de la dette. Le plan de financement vertueux dans ces conditions serait : Commune 20%, et autres institutionnels 80%. Ce montage dans la conjoncture actuelle a de plus en plus de mal à être mis en place en n’occultant pas que le Maitre d’ouvrage aura à faire l’avance de trésorerie, en attendant que les subventions soient versées selon le principe du service fait. Dans ces conditions tous les autres montages solliciteraient les fonds propres de la Commune en mobilisant l’autofinancement dégagé et son fonds roulement. La mobilisation des élus et des fonctionnaires est demandée pour rester dans ce montage financier vertueux, en sachant que la Commune aura de plus en plus du mal à s’investir seul sur fonds propres. L’objectif en termes d’investissements pour l’exercice 2017 est donc de terminer en premier lieu toutes les opérations en cours de réalisation et de se concentrer sur les investissements qui sont prioritaires et urgents tout en sollicitant à minima ses fonds propres.

55

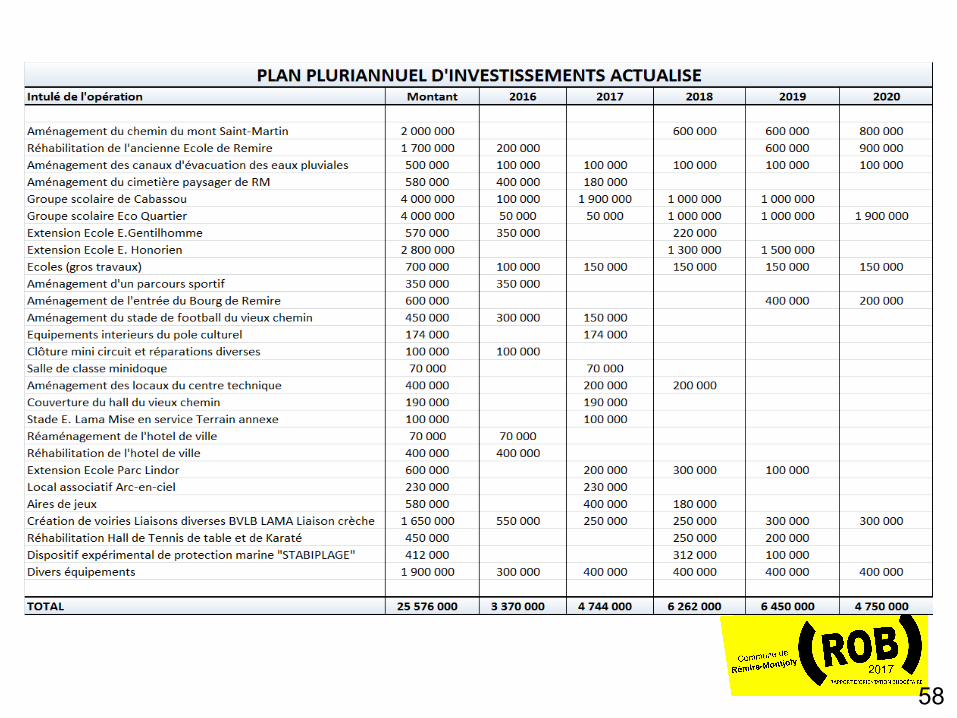

Le plan pluriannuel d’investissements prévu pour la période de 2016 à 2020 a été actualisé en tenant compte des opérations réalisées en 2016 et de la conjoncture économique. Ce plan d’investissements a été revu afin de l’adapter à notre capacité financière et budgétaire réelle. Le programme d’investissements prévu sur la période peut être évalué à 25,576 M€. Comme vous l’avez compris ce plan est un prévisionnel qui se fonde sur l’accompagnement financier de la Commune par d’autres partenaires. En l’absence de partenariat financier, et de fonds propres pour s’investir seul, la Commune par défaut sera contrainte de devoir reporter ces opérations pour tenir compte de sa capacité d’autofinancement. Entre la volonté politique et la capacité financière à faire sans compromettre l’avenir budgétaire de la Commune, il y a la nécessaire mobilisation de moyens et de partenariats.

56

57

Parc Lakou Mango

Parcours sportif

Tribunes stade E. LAMA

Future cimetière

Salle culturelle

58

En tenant compte des hypothèses d’évolution de l’épargne nette retenue dans notre scénario, la Commune devrait pouvoir financer ses opérations d’investissements grâce à l’autofinancement généré par la section de fonctionnement, par les subventions d’investissement, par le FCTVA et enfin par le recours à l’emprunt, si nécessaire. Compte tenu de notre capacité à emprunter, et à condition de dégager un autofinancement suffisant, il sera possible dans les conditions évoquées de réaliser ce programme pluriannuel d’investissements en équilibrant le plan de financement des opérations sans avoir la nécessité du recours à une augmentation régulière de la pression fiscale. Mais pour respecter ce programme d’investissement, il sera toujours nécessaire de recourir à une politique d’emprunt de 1,7 M€ minimum dès 2017. Ce recours à l’emprunt sera poursuivi sur la période 2018 à 2020, pour aboutir à terme à un endettement total de 2,6 M€ qui sera dans les limites raisonnables, tout en donnant la capacité de réagir pour les contraintes imprévues.

59

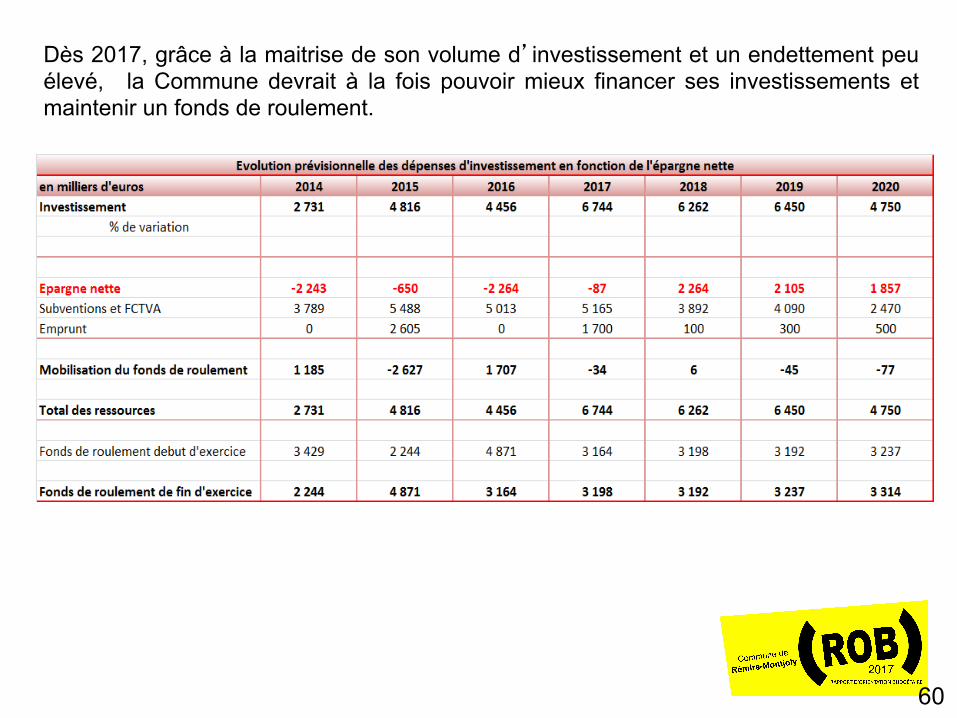

Dès 2017, grâce à la maitrise de son volume d’investissement et un endettement peu élevé, la Commune devrait à la fois pouvoir mieux financer ses investissements et maintenir un fonds de roulement.

60

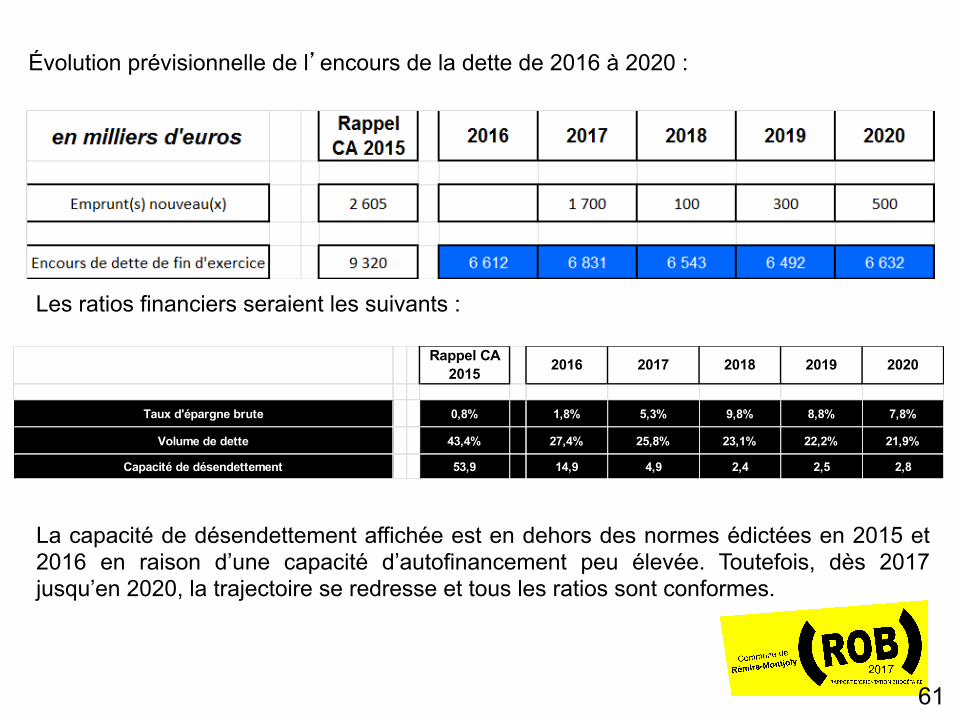

Évolution prévisionnelle de l’encours de la dette de 2016 à 2020 :

Les ratios financiers seraient les suivants :

Rappel CA 2015 2016 2017 2018 2019 2020

Taux d'épargne brute 0,8% 1,8% 5,3% 9,8% 8,8% 7,8%

Volume de dette 43,4% 27,4% 25,8% 23,1% 22,2% 21,9%

Capacité de désendettement 53,9 14,9 4,9 2,4 2,5 2,8

La capacité de désendettement affichée est en dehors des normes édictées en 2015 et 2016 en raison d’une capacité d’autofinancement peu élevée. Toutefois, dès 2017 jusqu’en 2020, la trajectoire se redresse et tous les ratios sont conformes.

61

Dans ces conditions, la Commune pourrait prétendre, d’une part, à la sollicitation du dispositif bancaire d’avance sur le FCTVA, et d’autre part, aux subventions accordées par l’Etat qui seraient validées par autorisation de programme(AP). Une gestion financière efficiente des marchés contribuera à réduire la mobilisation des fonds propres et l’utilisation des emprunts relais pour honorer les paiements des créances. Tels sont les éléments que je soumets à votre réflexion pour ouvrir le débat qui nous permettra d’élaborer le budget primitif 2017 et qui nous donnera les moyens de répondre et de satisfaire au mieux aux attentes de nos administrés. Fait à Remire-Montjoly, Le Maire, Le

Jean GANTY

62