Rapport annuel 2015 -...

36

Rapport annuel 2015

Transcript of Rapport annuel 2015 -...

R a p p o r t a n n u e l 2 0 1 5

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page1

sommairesommaire

Le Crédit Mutuel : sous le signe du mutualisme et de la coopération ................................................................. 02

Mission et organisation du Centre International du Crédit Mutuel ................... 04

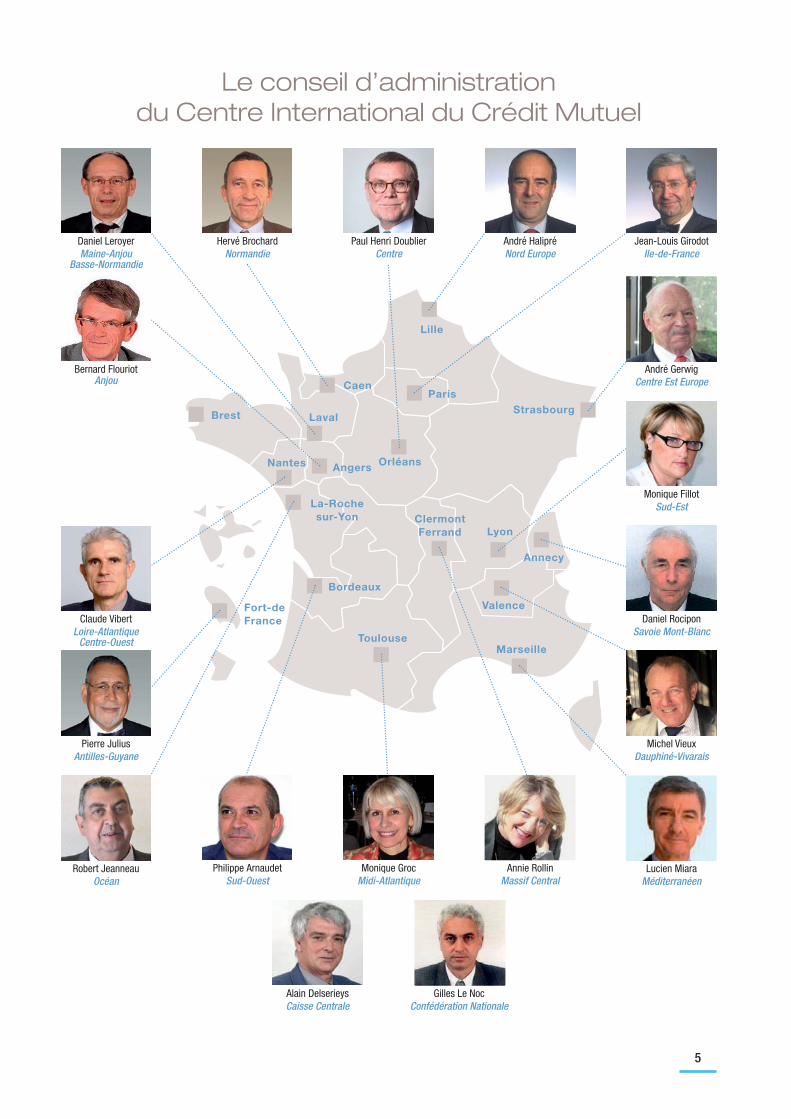

Le conseil d’administration du Centre International du Crédit Mutuel ................... 05

Une organisation légère et décentralisée .................. 06

Les principes d'action du CICM ........................................ 07

Une approche métier rigoureuse ..................................... 08

MUCODEC, Congo ........................................................................ 10

CMCA, Centrafrique ..................................................................... 11

CMN, Niger ....................................................................................... 12

MUCADEC, Cameroun ............................................................... 13

CMBF, Burkina Faso ................................................................... 14

CMK, Cambodge ........................................................................... 15

MSCCP, Philippines ..................................................................... 16

SIIMEC, Sénégal ............................................................................ 17

Union européenneÉvaluation finale du programme ACP ............................ 18

Ventilation budgétaire ............................................................. 20

L'impact du mutualisme bancaire sur le développement ............................................................. 22

Annexes : Rapport commissaire aux comptes ............................... 25

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page2

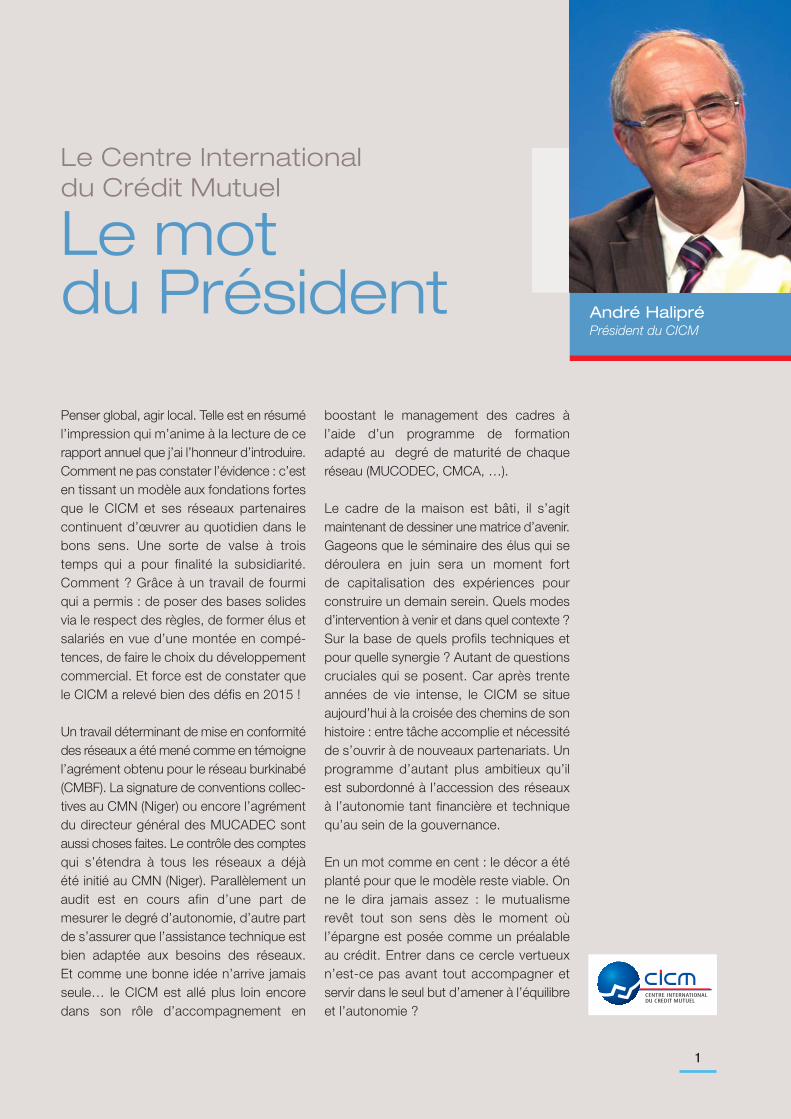

Penser global, agir local. Telle est en résumél’impression qui m’anime à la lecture de cerapport annuel que j’ai l’honneur d’introduire.Comment ne pas constater l’évidence : c’esten tissant un modèle aux fondations fortesque le CICM et ses réseaux partenairescontinuent d’œuvrer au quotidien dans lebons sens. Une sorte de valse à troistemps qui a pour finalité la subsidiarité.Comment ? Grâce à un travail de fourmiqui a permis : de poser des bases solidesvia le respect des règles, de former élus etsalariés en vue d’une montée en compé-tences, de faire le choix du développementcommercial. Et force est de constater quele CICM a relevé bien des défis en 2015 !

Un travail déterminant de mise en conformitédes réseaux a été mené comme en témoignel’agrément obtenu pour le réseau burkinabé(CMBF). La signature de conventions collec-tives au CMN (Niger) ou encore l’agrémentdu directeur général des MUCADEC sontaussi choses faites. Le contrôle des comptesqui s’étendra à tous les réseaux a déjà été initié au CMN (Niger). Parallèlement unaudit est en cours afin d’une part de mesurer le degré d’autonomie, d’autre partde s’assurer que l’assistance technique estbien adaptée aux besoins des réseaux. Et comme une bonne idée n’arrive jamaisseule… le CICM est allé plus loin encoredans son rôle d’accompagnement en

boostant le manage ment des cadres àl’aide d’un programme de formation adapté au degré de maturité de chaque réseau (MUCODEC, CMCA, …).

Le cadre de la maison est bâti, il s’agitmaintenant de dessiner une matrice d’avenir.Gageons que le séminaire des élus qui sedéroulera en juin sera un moment fort de capitalisation des expériences pourcons truire un demain serein. Quels modesd’intervention à venir et dans quel contexte ?Sur la base de quels profils techniques etpour quelle synergie ? Autant de questionscruciales qui se posent. Car après trenteannées de vie intense, le CICM se situe aujourd’hui à la croisée des chemins de sonhistoire : entre tâche accomplie et nécessitéde s’ouvrir à de nouveaux partenariats. Unprogramme d’autant plus ambitieux qu’ilest subordonné à l’accession des réseauxà l’autonomie tant financière et techniquequ’au sein de la gouvernance.

En un mot comme en cent : le décor a étéplanté pour que le modèle reste viable. Onne le dira jamais assez : le mutualismerevêt tout son sens dès le moment oùl’épargne est posée comme un préalableau crédit. Entrer dans ce cercle vertueuxn’est-ce pas avant tout accompagner etservir dans le seul but d’amener à l’équilibreet l’autonomie ?

Le Centre Internationaldu Crédit Mutuel

Le mot du Président André Halipré

Président du CICM

1

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page1

Acteur majeur de la bancassurance de détail en France, le Crédit Mutuel est unebanque coopérative régie par la loi du 10septembre 1947. Il est la propriété de sessociétaires, au travers de parts sociales quipermettent à chacun de s'exprimer selon leprincipe « une personne, une voix ». Il placeles valeurs de responsabilité, de solidaritéet d'engagement social au cœur de son action, au même titre que la compétitivitéde ses services.

Chaque année les sociétaires du CréditMutuel se réunissent à l’occasion des 2 000assemblées générales de caisses locales,véritables gouvernements d'entreprise démocratiques décentralisés. Les trois niveaux de l'organisation du Crédit Mutuel,local, régional et national, fonctionnent selonle principe de la subsidiarité : au niveau leplus proche du sociétaire, la caisse localeexerce les principales fonctions d'uneagence bancaire, les autres échelons effectuant les tâches que la caisse locale ne peut assumer seule.

Le Crédit Mutuel : sous le signe du mutualisme et de la coopération

2

Frédéric-Guillaume Raiffeisen est né à Hamm en Allemagneen 1818. Après ses études, il est nommé bourgmestre deWeyerbusch. Prenant conscience des difficultés de ses administrés lors de la crise économique et alimentaire desannées 1846-48, il fonde en 1846, une "Association pour lepain" et crée un fournil communautaire.Muté à Flammersfeld, il y fonde le 1er décembre 1849 la

Frédéric-Guillaume Raiffeisen

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page2

Une personne, une voixDe février à mai tous les sociétaires du Crédit Mutuel sont invités à participer à l'assemblée générale de leur caisse locale.Cette réunion est le fondement de la vie sociale et institutionnelle du Crédit Mutuel.Les sociétaires sont informés du fonction-nement de leur caisse et peuvent intervenirpour demander toute précision utile. Tribuneouverte et démocratique d'échanges et desuggestions, l'assemblée générale signe ladifférence du Crédit Mutuel. Lors de cette réunion, les sociétaires élisentparmi eux ceux qui vont les représenter ausein des instances dirigeantes de la caisseet, par le jeu des subsidiarités, jusqu’auxresponsabilités nationales.Quel que soit le montant de son épargne oude ses encours de prêts, chaque sociétairene dispose que d'une voix. Cette organisa-tion favorise la proximité, autorise un circuitde décision court. Elle permet une meilleureconnaissance des risques et favorise laqualité de leur suivi. La finalité du CréditMutuel est d'assurer le meilleur service possible à ses clients-sociétaires à traversune stratégie de développement durable,dégagée de la seule recherche d'une rentabilité à court terme, contrainte prégnante des sociétés cotées. Ces prin-cipes généraux sont la base de toutes lesinterventions du CICM dans les pays où il lui est fait appel.

Dix-huit groupes régionauxAu fil de l'histoire, les caisses locales ontformé des groupes régionaux qui disposentd'instances politiques, les fédérations, etd'instances financières : les caisses fédéralesou interfédérales. Fédérations et caisses fédérales sont administrées par desconseils dont les membres sont élus par les caisses locales. Le Crédit Mutuel estcomposé de dix-huit fédérations régionaleset d’une fédération à vocation nationale surle marché de l'agriculture : le Crédit MutuelAgricole et Rural (CMAR). L'échelon national,le troisième degré, reproduit la même dichotomie avec la Confédération nationaledu Crédit Mutuel et la Caisse centrale duCrédit Mutuel. La Confédération nationalereprésente le Crédit Mutuel auprès des pouvoirs publics. Les membres de sonconseil d'administration sont élus par lesfédérations.

3

"Société de secours aux agriculteurs impécunieux de Flammersfeld". C’est là qu’il réfléchit aux solutions à mettre en place pour répondre aux besoins de crédit despaysans et des artisans sans qu’ils aient recours aux usuriers. Il fonde à Heddersdorf, dans la vallée du Rhin, l’Association Caisse de Prêt de Heddersdorf. La premièreCaisse Mutuelle est née. Les dépôts des uns permettent

de prêter aux autres. L’initiative fera école dans le mondegermanophone et arrivera en Alsace, alors sous occupationallemande.L’idée de ces caisses mutuelles sera reprise dans l’ouest de la France, notamment sous l’impulsion de Louis Durand.Le Crédit Mutuel et le Crédit Agricole sont les descendantsdirects de l’initiative de Frédéric-Guillaume Raiffeisen.

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page3

Le Centre International du Crédit Mutuel estune émanation du groupe Crédit Mutuel.Son objectif est double : • mettre en place, pérenniser et rendre

autonome des réseaux mutualistesd’épargne et de crédit,

• et, conséquemment, contribuer à l’indé-pendance financière des populationsdans les pays émergents qui lui en font la demande.

L’intervention du CICM peut prendre deuxformes :• une création ex-nihilo,• une assistance à des mouvements

coopératifs existants.

La formation des cadres de ces mouve-ments, qu’ils soient élus ou salariés, est l’undes fondements de l’intervention du CICM.Sous l'angle de la personne, le principeconstructeur de ces réseaux repose sur uneépargne préalable génératrice de crédit.Sous l'aspect macro-économique, le CICMprône la mobilisation de l'épargne intérieurecomme alternative durable aux finance-ments externes. Indépendance financière,mais aussi indépendance dans la gestion auquotidien du système financier : le but estla prise en charge, à terme, par les popula-tions locales de leur propre développement.C'est la logique du système mutualistefondé sur la participation active des socié-taires à la gestion de la caisse locale dontils sont membres.

En une trentaine d'années le CICM a déve-loppé des structures techniques ou deconcertation qui permettent aux différentsmouvements où il intervient d'échanger services, expériences et bonnes pratiqueset de se roder à la gouvernance collective.

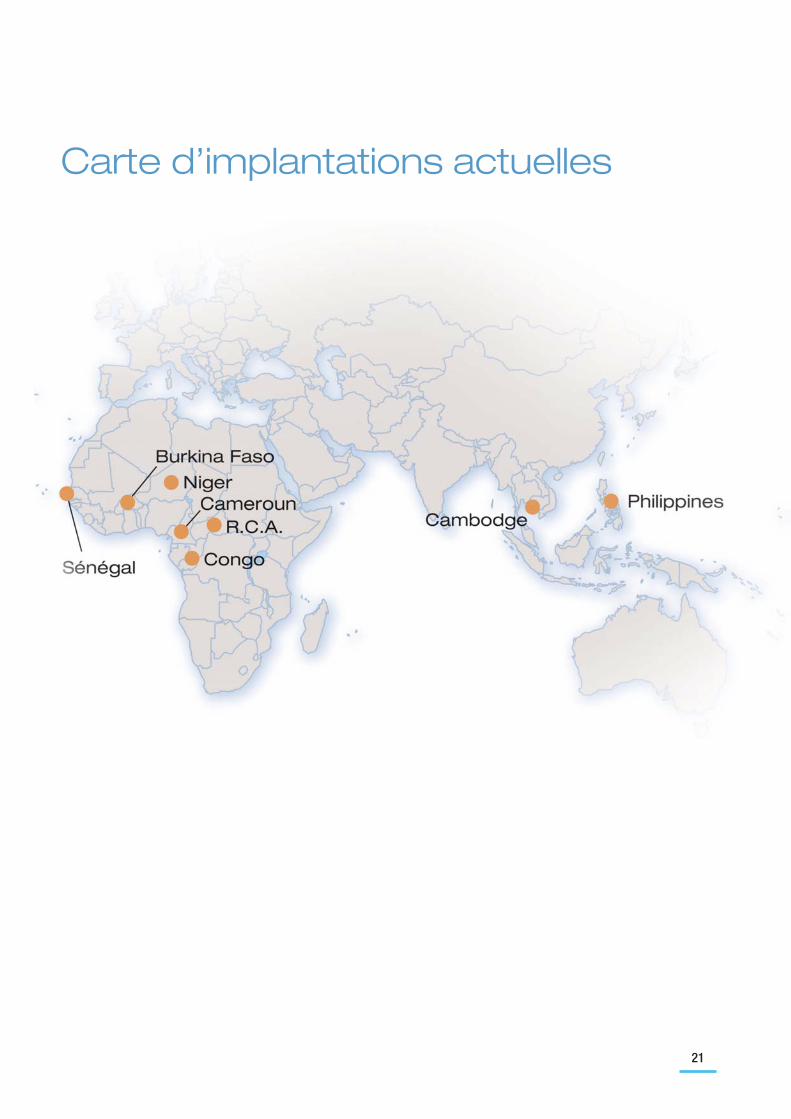

Une structure associativeLe CICM est une structure associative quidispose d’un conseil d’administration com-posé de représentants de l’ensemble desfédérations du Crédit Mutuel. Personne mo-rale, il noue également des relations avecles bailleurs de fonds actifs sur l’aide auxpays émergents. Voir cartographie page 21.

Opérateur et bailleur de fondsLes fédérations du Crédit Mutuel choisissentd'adhérer au CICM et de participer à sesactivités. Elles participent à l'assemblée générale et abondent au budget. Le caséchéant, elles détachent un ou plusieurs cadres auprès du CICM pour des missionsdans les réseaux partenaires. Des subven-tions, accordées par des bailleurs de fondspublics français ou internationaux, permet-tent au CICM d'accroître sa capacité de financement et d'intervention dans les réseaux mutualistes partenaires. Le CICMest à la fois opérateur et bailleur. Les ressources propres du CICM lui garantissentune certaine indépendance et de l’objectivitédans la gestion des réseaux et de ses parte -naires externes.

Mission et organisation du Centre International du Crédit Mutuel

4

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page4

Lille

Toulouse

Annecy

Lyon

Valence

Marseille

Clermont

Ferrand

LavalBrest

Orléans

Caen

Nantes Angers

Paris

Bordeaux

Fort-de

France

La-Roche

sur-Yon

Strasbourg

Le conseil d’administration du Centre International du Crédit Mutuel

5

Daniel LeroyerMaine-Anjou

Basse-Normandie

Hervé BrochardNormandie

Paul Henri DoublierCentre

André HalipréNord Europe

Claude VibertLoire-Atlantique

Centre-Ouest

Pierre JuliusAntilles-Guyane

Robert JeanneauOcéan

Philippe Arnaudet Sud-Ouest

Monique GrocMidi-Atlantique

Annie RollinMassif Central

Alain DelserieysCaisse Centrale

Gilles Le NocConfédération Nationale

Jean-Louis GirodotIle-de-France

André GerwigCentre Est Europe

Monique FillotSud-Est

Daniel RociponSavoie Mont-Blanc

Michel VieuxDauphiné-Vivarais

Lucien MiaraMéditerranéen

Bernard FlouriotAnjou

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page5

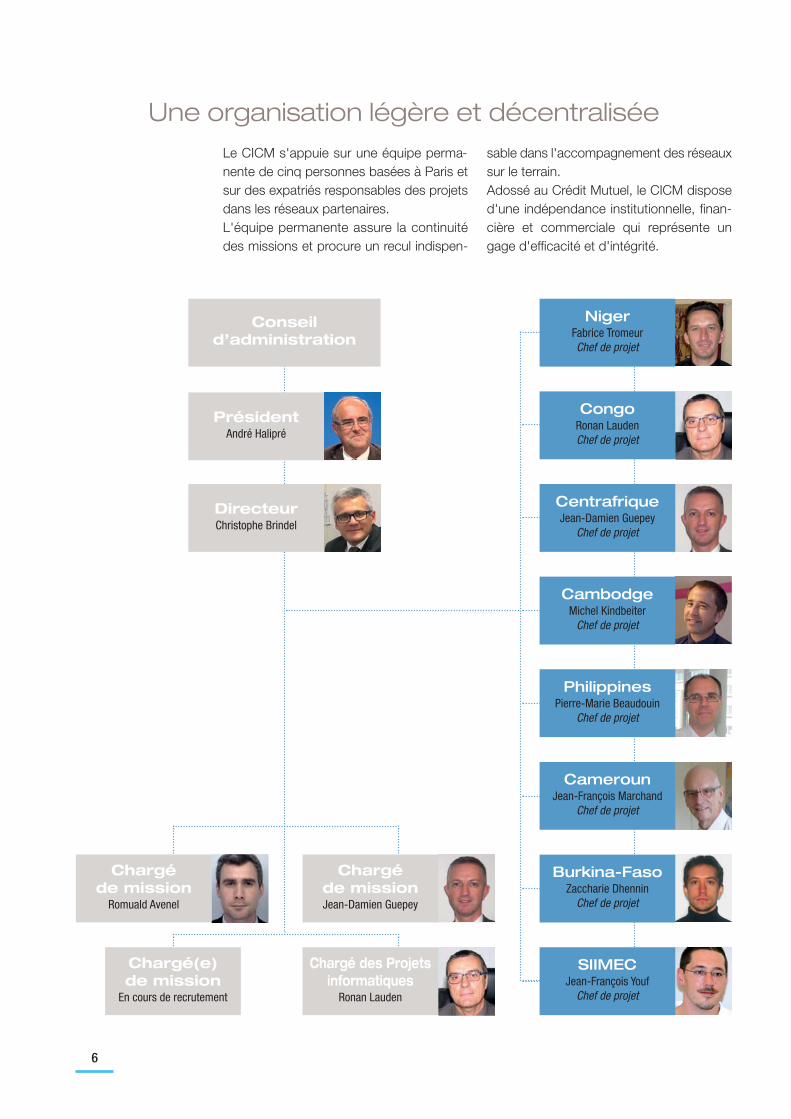

Le CICM s'appuie sur une équipe perma-nente de cinq personnes basées à Paris etsur des expatriés responsables des projetsdans les réseaux partenaires. L'équipe permanente assure la continuitédes missions et procure un recul indispen-

sable dans l'accompagnement des réseauxsur le terrain. Adossé au Crédit Mutuel, le CICM disposed'une indépendance institutionnelle, finan-cière et commerciale qui représente ungage d'efficacité et d'intégrité.

6

Burkina-FasoZaccharie Dhennin

Chef de projet

CamerounJean-François Marchand

Chef de projet

PhilippinesPierre-Marie Beaudouin

Chef de projet

CambodgeMichel Kindbeiter

Chef de projet

CentrafriqueJean-Damien Guepey

Chef de projet

CongoRonan LaudenChef de projet

NigerFabrice TromeurChef de projet

Chargé de mission

Romuald Avenel

PrésidentAndré Halipré

DirecteurChristophe Brindel

Conseil d’administration

Chargé de missionJean-Damien Guepey

Chargé des Projetsinformatiques

Ronan Lauden

Chargé(e) de mission

En cours de recrutement

Une organisation légère et décentralisée

SIIMECJean-François Youf

Chef de projet

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page6

La proximitéLe CICM a pour vocation de faciliter la bancarisation des populations d'un territoire,quelles que soient leurs origines sociales ou leurs moyens financiers. Ce service doit répondre aux besoins du plus grand nombre,en matière de coût comme de fonctionna-lité. L’ouverture de caisses et de points devente se fait au plus près des populationset dans des configurations adaptées auxspécificités locales : implantation des guichets, horaires d'ouverture, etc... Lesélus traduisent les besoins des sociétairesqu’ils représentent, les salariés quant à eux adaptent l’offre pour répondre à ces besoins identifiés. Ainsi, les différents réseaux du CICM proposent des produitsadaptés et spécifiques.

La démocratieLa souscription d'une part sociale fait dechaque sociétaire un bénéficiaire, maisaussi un copropriétaire de sa caisse. Leconseil d'administration, constitué de sociétaires élus en assemblée générale surle principe « une personne, une voix », estresponsable juridiquement de la gestion de la caisse. La gouvernance mutualiste, démocratique, responsabilise sociétaires etélus sur la gestion collective de l'épargne.La complémentarité des fonctions et descompétences entre les dirigeants salariés et les dirigeants élus bénévoles, permet d'assurer un équilibre des pouvoirs qui estaussi une forme de sécurité.

La subsidiaritéLa subsidiarité est un principe de délégationverticale des pouvoirs permettant auxcaisses locales de déléguer une partie deleur compétence aux fédérations. Elles’exerce lorsque la caisse ne peut assumerl’entière responsabilité d’une mission demanière efficace et inversement. La pratiquequotidienne du CICM illustre bien cette subsidiarité : dès qu'un réseau exprime lesouhait de s'approprier un champ de compétences ou un outil, le CICM lui entransfère la responsabilité s'il considère qu'ilest mature pour en assumer la charge.

La solidaritéLe mutualisme est fondé sur la solidaritéentre membres. L'épargne disponible dansune caisse est mutualisée et redistribuéesous forme de crédit. À l'échelon local, lessociétaires sont solidaires en cas de déficitde la caisse, tout comme les caisses sontsolidaires entre elles dans le cadre d'une fédération. Les réseaux mutualistes n'envi-sagent pas la rentabilité économiquecomme une fin en soi mais ils évaluent larentabilité sociale de leur activité. À titred'exemple, le résultat bénéficiaire d'unecaisse peut financer le fonctionnementd'une autre caisse qui ne serait pas écono-miquement rentable, mais socialement utile.

Les principes d'action du CICM

7

Les principes d'action du CICM sont liés aux valeurs coopératives et mutualistes. La transmission pédagogique deces valeurs est un moteur essentiel de l'action du CICM.

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page7

La profession bancaire est très réglementée en raison des risques qu'elle peut faire courir

sur la stabilité économique, sociale et politiqued'un pays. La rigueur de gestion est la premièrequalité bancaire, notamment dans l'appréciationdes risques et le respect des ratios prudentiels.

Anticipant parfois les réglementations nationales,le CICM, grâce aux outils qu'il génère

et au travail de ses expatriés, développe le professionnalisme des institutions.

Il assoit ainsi les réseaux qu'il soutient sur desbases solides et pérennes.

Il permet également de gérer les flux moné-tiques.Depuis 2005, la propriété de ce logiciel a été transférée à la Société d'Ingénierie etd'Informatique des Mutuelles d'Épargne et de Crédit (SIIMEC) dont les réseaux utilisateurs et le CICM sont actionnaires.C'est sur cette société, basée à Dakar, querepose désormais la charge de développerSiBanque en fonction des besoins expriméspar les réseaux qui en sont à la fois clientset actionnaires.

FormationLa formation a joué et joue un rôle primordialdans l'essor des réseaux du CICM. Dansdes pays dépourvus de banque de détail, ilest souvent difficile d’identifier des compé-tences adaptées. La première tâche deschefs de projet est de recruter et de formerdes salariés aux métiers exigeants de labanque. Dans cette formation, l'accent estmis sur la relation aux sociétaires et la pédagogie dont chacun doit faire preuve. Le guichetier n'est pas un simple distributeur.Chaque salarié doit acquérir des compé-tences bancaires de base, une certainedextérité informatique et s'imprégner de laconfidentialité indispensable à une relationde confiance. L'objectif du CICM étant l'autonomie des réseaux, le transfert des leviers de commande à des cadres locauxnécessite un investissement managérial et technique régulier et adapté au dévelop-pement des organisations.

Une approche métier rigoureuse

8

InformatisationEn janvier 1995, le CICM lance le projet de doter ses réseaux d'un logiciel capablede gérer et de sécuriser les opérations deretraits / dépôts et des produits de créditsimples. Sur ces bases nait le logiciel SiBanque en octobre 1995. En 2001, SiBanque 2 est mis en service et, permet de réaliser à la fois des opérations de guichet(gestion des membres, gestion des produits...)et d'opérer un suivi de gestion des caisses.SiBanque 2 permet également d'assurer lacomptabilité et de consolider les comptesd'un ensemble de caisses. 2008 a été l'année du lancement du projet SiBanque3.L’ensemble a été migré sur une nouvellebase de données et le langage de program -mation a été modifié pour mieux s’adapteraux besoins d’évolution. Il offre des fonctions de gestion centralisée,notamment la mise à jour des versions et duparamétrage, la gestion des sauvegardes.

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page8

Produits spécifiquesLes réseaux du CICM démarrent avec desproduits de base : un livret d'épargne et uneoffre crédit. Avec la maturité, ils développentdes produits plus élaborés comme descomptes à terme ou des crédits à l'habitat.Ces produits répondent aux besoins spéci-fiques des sociétaires et identifiés par leconseil d'administration. Par exemple, enAfrique, le système de « prêt à risque nul »,garanti par l’épargne du sociétaire et accompagné de procédures simplifiées est très prisé. Il permet aux sociétaires derepousser des sollicitations familiales en arguant du remboursement d'une dette tout en préservant l'épargne. Adossé à descontraintes sociales, ce produit n'aurait paspu être imaginé sans l'aide des élus.

Couverture du risque créditLa profession bancaire est encadrée pardes ratios qui évitent que les risques encourus ne mettent en péril l'organisation.Le risque crédit est le souci majeur des réseaux bancaires. En effet, l'argent prêtéest l'épargne des autres sociétaires que lacaisse locale se doit de protéger. L'octroid'un crédit procède d'une autorisation délivrée par un Comité de crédit composéd'élus et de salariés après entretien et étudetechnique. La décision est collective car ellefait courir un risque à la caisse : elle impliqueles salariés en tant que techniciens et les élus en tant que garants de l'épargne collectée. Pour mettre en place les procédures nécessaires à la protection de l'épargne, les chefs de projets du CICM apportent latechnicité et l'expérience du Crédit Mutuel.

Lutte contre le blanchimentUn autre risque majeur lié à l'activité bancaire est le blanchiment. Bien que lesactivités transfrontalières des réseaux soientlimitées, c'est une préoccupation très actuelle. Si les revenus des diasporas en occident sont une manne considérablepour le développement local, des fondssuspects peuvent tenter de s'immiscerdans ces transferts familiaux. Les réseaux,par l’utilisation d’un système d’opérationsdéplacées, offrent la possibilité aux socié-taires de sécuriser les opérations faites endehors de leur Caisse de rattachement. De même, la prochaine évolution de l’outilinformatique Sibanque intégrera un dispo-sitif de suivi renforcé des opérations suspectées de blanchiment.

9

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page9

HistoriqueC’est en 1984 qu’ouvre la première caisse rurale coo-pérative d’épargne et de crédit, COOPEC. En 1987,l’organisation prend le nom de MUCODEC, MutuelleCongolaise d’Épargne et de Crédit. En 1994, la Banquedes États d’Afrique Centrale reconnaît les MUCODEC. Durant la guerre civile, la sauvegarde de l’épargne populaire, dans une situation de naufrage total du pays,a posé une base de confiance solide sur laquelle se sontconstruites et fortement développées les MUCODEC.Mais c'est en 2010 que l'implantation du CICM franchit une étape majeure avec la construction deslocaux du siège et des caisses locales représentantun investissement de plusieurs millions d’euros.Enfin, en 2013, l'installation de 52 distributeurs de billets et la mise en place de la carte Biso améliorentle service rendu aux sociétaires en donnant au réseaubancaire les outils monétiques.

Activités 2015Une année 2015 marquée par des innovations :• lancement de la carte Biso - utilisable dans 33 TPE

installés dans des cliniques et pharmacies du Congo ;• l’inauguration du TPE commerçant et sa mise en

place progressive –au fil d’une campagne commer-ciale- afin d’effectuer des paiements et le retraitd’argent directement chez le commerçant sans avoirà se déplacer à la caisse locale ;

• une commande de 10 DAB distributeurs automa-tique de billets dont 3 installés à Dolisie et Nkayi ;

• l’ouverture d’une caisse locale à Pointe Noire.• la livraison de 4 nouveaux bâtiments à Gambala,

Sibiti, Madingou et Impfondo.• Le chèque service a permis d’émettre 285 chèques

services afin de payer des formations subventionnéespar des fonds européens à 92%.

Congo – MUCODEC

10

Superficie :342 000 km2

Population 2015 :4,75 millions d’habitants

PIB par habitant en 2013 :4 800 $

Taux de croissance en 2014 : + 6,0 %

Source :www.statistiques-mondiales.com

Co

ng

oC

on

go

Chiffres 2013 2014 2015Sociétaires 303 178 318 869 322 003Caisses et points de vente 52 52 53Élus 339 364 403Salariés 532 525 478Encours dépôts (K€) 247 495 253 692 249 698Encours crédits (K€) 100 167 129 044 136 170Production crédits (K€) 70 608 115 900 79 845

En interne : • le séminaire d’encadrement des cadres supérieurs

(janvier 2015 à OYO) a permis de renforcer le management et de mettre en place une cohésion ducomité directeur.

• le nouveau système de contrôle permanent a déclenché 4 512 contrôles soit un taux de 93 % deréalisation.

• un échange, biannuel, direct entre les salariés et ledirecteur général.

Enfin, le PMT 2016 – 2018 a défini 3 axes majeurs :• consolider le réseau pour mieux s’approprier l’avenir ;• améliorer la résilience de la gouvernance face à des

menaces ou en situation de crise ;• innover et transformer les produits et services pour

mieux satisfaire les sociétaires.Un plan ambitieux de formation des élus a été engagépour 3 ans : formations sur les valeurs, la comptabilité,la bureautique … sont au programme.

Projections 2016• Un service de vente de devises (essentiellement

dollars et euros).• Le développement de la monétique commerçant

(nouveaux TPE) avec campagne de communicationauprès des sociétaires.

• Une nouvelle convention pour aborder la phase 2du chèque service (financement européen)

L e s r é s e a u x d u C I C M

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page10

Centrafrique - CMCA

11

Chiffres 2013 2014 2015Sociétaires 49 446 53 715 36 231 Caisses et points de vente 12 12 12 Élus 61 61 58 Salariés 84 74 73 Encours dépôts (K€) 7 904 7 829 10 017Encours crédits (K€) 3 553 3 826 4 200Production crédits (K€) 3 542 1 902 2 563

Superficie :624 000 km2

Population 2014 :5,39 millions d’habitants

PIB par habitant en 2013 :700 $

Taux de croissance en 2014 : 1 %

Source :www.statistiques-mondiales.com

HistoriqueDepuis son initiation en 1992, le réseau de coopé-ratives d’épargne en Centrafrique s’est développéde façon sporadique du fait de l’instabilité politiquedu pays.En 1994, les dix premières caisses voient le jour àBangui et en province. Les événements de 1996puis de 1998 ralentissent sérieusement le dévelop-pement du réseau ; ceux de 2001 / 2003 le secouent profondément. Malgré tout, le Crédit Mutuel de Centrafrique réussit à survivre. La relancede l’activité passe alors par la concentration desénergies à Bangui et par la fermeture des sixcaisses en province.Fin 2004, le nouveau départ se caractérise par lepassage du seuil psychologique de 2,5 milliards defrancs CFA d’encours de dépôts.Le CMCA se dote progressivement de tous les agréments nécessaires à son activité d’établissementde micro-finance de première catégorie. Sont agréés,en 2006, l’ensemble des caisses locales et pointsde vente et en 2010, la fédération.Depuis 2013 et la tentative de coup d’état mené parla coalition rebelle Seleka, la guerre civile secoue le pays. Le fonctionnement du réseau en a été largement ralenti mais reste opérationnel. A ce jour, les conditions de retour à la paix ne sont pasréunies et les tensions restent très vives malgré desefforts de la communauté internationale pour uneaide à un retour des fondamentaux économiques.

Activités 2015La mise en place du fonds BEKOU (Commission européenne) destiné à redynamiser le pays a pris duretard. Il s’agira d’une part de favoriser le dévelop-pement d’initiatives économiques génératrices decroissance et d’emploi, d’autre part de renforcer lescapacités du réseau afin de répondre aux besoins definancement. Le CICM a rencontré à deux reprises le directeur général du CMCA (à Douala puis à Parisen compagnie de la présidente de la fédération). Desrencontres déterminantes qui ont permis de mettreen place une stratégie de rebond commercial et deréduction des frais généraux en redimensionnant leréseau.Les chiffres de production sont satisfaisants. En 2015le CMCA a dépassé le seuil des 10 M€ de dépôts etdes 4 M€ de crédits.

Projections 2016C’est avec un réseau resserré et un partenariatCICM/CMCA redéfini que les caisses mutuelles deCentrafrique devront poursuivre l’objectif fort decontinuer à servir ses sociétaires avec la même qualité. C

en

tra

friq

ue

Ce

ntr

afr

iqu

e

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page11

HistoriqueInitié par le CICM, le Crédit Mutuel du Niger a étélancé en février 2006 avec le soutien d’Épargne SansFrontière, de la Coopération française (ambassade deFrance et ses services de coopération) et des autoritéslocales. En décembre 2008, l’Union du Crédit Mutueldu Niger voit le jour à son tour. Elle fédère actuellementun réseau de 5 caisses locales (englobant 11 pointsde service) dont 3 dans la capitale à Niamey et 2 enprovince à Dogondoutchi et Arlit (caisse créée avec lesoutien du groupe Areva).Le Niger, par son indice de développement humain,occupe toujours la dernière place (IDH 2013 : 0.337).La mortalité infantile est de 84,59 ‰ (0,3 ‰ enFrance). 50,1 % de la population est âgée de moinsde 15 ans et plus de 86 % de la population activetravaille dans le secteur agricole.

Activités 2015L’année 2015 a été l’année de la mise en œuvre duplan à moyen terme triennal (2015-2017). Parmi lesimportants chantiers lancés notons :• la réorganisation politique du réseau et le regrou-

pement de plusieurs caisses afin de répondre plusrapidement aux exigences réglementaires ;

• le changement de nom et de logo afin de redéfinirplus clairement l’identité et les objectifs du CMN ;

• de nouveaux services (assurance auto et moto, système de transfert d’argent « WARI ») et de nouveauxproduits. La gamme des produits d’épargne a étécomplétement repensée (campagne « un sociétaire,un projet, un pep, une couleur »). Le CMN a aussicréé une nouvelle formule de crédit qui permet ausociétaire fidèle de bénéficier d’une instruction rapide de son crédit (« Amana Express » : accélérateur confiance). Enfin, des partenariats

Niger - CMN

12

Chiffres 2013 2014 2015Sociétaires 24 420 20 018 17 071Caisses et points de vente 16 16 16Élus 88 71 40Salariés 84 77 85Encours dépôts (K€) 3 254 3 738 3 590 Encours crédits (K€) 2 154 2 212 2 283Production crédits (K€) 2 645 3 443 3 279

Superficie :1 267 000 km2

Population en 2015 :18 millions d’habitants

PIB par habitant en 2013 :800 $

Taux de croissance en 2014 :+ 6,3 %

Source :www.statistiques-mondiales.com

avec des enseignes bien implantées (TOTAL, CFAO)ont impulsé des actions commerciales permettant au CMN de gagner en notoriété ;

• deux missions d’audit financier ont été assuréespar le CICM en vue d’optimiser l’organisationcomptable de la structure. Les caisses mutuelles duNiger disposent aujourd’hui d’un meilleur élément depilotage tout en répondant davantage aux exigencesrèglementaires de certification des comptes ;

• la validation du nouvel accord d’établissement (intégrant les catégories socioprofessionnelles) etdu règlement intérieur.

Si la mise en route de ces différents chantiers n’a pasencore eu le retentissement commercial escompté dufait du contexte préélectoral présidentiel et législatif(fort ralentissement des activités et augmentation de4 % des risques sur le portefeuille crédit), gageonsque 2016 changera la donne.

Projections 2016La pérennisation de l’institution, qui est l’un des objectifs du plan à moyen terme, impose de fait l’atteinte de l’équilibre financier qui passe par le développement et la recherche de produits supplé-mentaires.Afin d’optimiser le réseau actuel, d’importants effortsdoivent être réalisés dans les actions de prospection,de fidélisation (diminution du taux de sociétaire inactif) et sur le recouvrement des créances. Leschantiers importants lancés en 2015 doivent ainsifaire l’objet d’une communication auprès des popu-lations pour augmenter de manière significative leportefeuille actuel.

Nig

er

Nig

er

(avant subvention)

L e s r é s e a u x d u C I C M

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page12

Cameroun - MUCADEC

13

Superficie :475 440 km2

Population 2014 :23,130 millions d’habitants

PIB par habitant en 2013 :2 400 $

Taux de croissance en 2013 : + 4,6 %

Source :www.statistiques-mondiales.com

HistoriqueEn 1999, l’Institut européen de coopération et de développement (IECD), une association françaiseagissant au Cameroun, fait appel au CICM pour appuyer le développement d’un réseau de microfi-nance. Son objectif : développer un réseau de caisseslocales conforme aux exigences mutualistes, incluantnotamment des organes représentatifs autonomes etdémocratiquement élus par les sociétaires. D’abordfédération de plusieurs coopératives (projet de laMUTCAM), le projet se recentre rapidement sur uneseule coopérative (MDIC). Ces premières expériencesaboutissent en 2009 au lancement des MUCADEC,Mutuelles Camerounaises d’épargne et de crédit. Dès lors, la jeune union des MUCADEC déposa auprès des autorités de tutelle (ministère des Finances et COBAC) ses demandes d’agrément afin d’être pleinement reconnue et de pouvoir se développer correctement. Ces demandes mettront de longs mois avant d’être satisfaites, même partiel-lement.

Chiffres 2013 2014 2015

Sociétaires 7 693 5 602 6 144 Caisses et points de vente 15 14 10 Élus 66 66 66 Salariés 78 75 72 Encours dépôts (K€) 861 1 138 1 027Encours crédits (K€) 599 491 722Production crédits (K€) 772 925 1 005

Ca

me

rou

nC

am

ero

un

Activités 2015En 2015, la reconduction du partenariat affirme encore plus la stratégie initiée en 2014 en mettant lapérennisation de ce jeune réseau au centre de celle-ci.Au vu des difficultés rencontrées et de l’évolution de leurenvironnement commercial, les MUCADEC, appuyéespar un volontaire international en entreprise, ontconcentré leurs efforts au cours de l’année 2015 surquatre axes de développement : • la fidélisation d’un sociétariat actif ; • la conquête de nouveaux sociétaires ;• l’atteinte d’une dynamique pérenne de réduction

des déficits ;• le renforcement des capacités et des responsabilités

des salariés en terme commercial et en maîtrise derisques.

Projections 2016Si l’année 2015 a été placée sous le signe de l’inno-vation en termes de gammes et de services ainsi quede la formation des salariés, l’année 2016 renforceraces acquis en impliquant les salariés par la fixationd’objectifs qualitatifs et quantitatifs, individuels et collectifs cohérents avec les priorités des MUCADEC.Une évaluation sur la base d’entretiens et d’indicateursobjectifs devront conduire à améliorer l’efficacité dutravail réalisé. Point majeur : l’efficacité de ces restructurations commerciales et des moyens associés est subordonnéeà une adhésion des élus et des salariés au projet etaux principes fondateurs des MUCADEC. Ce sentimentd’appartenance, cette culture d’entreprise passe eneffet par une appropriation planifiée, organisée et suivie, car elle est au cœur de la pérennité et de l’autonomie institutionnelle et financière des MUCADEC.

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page13

ContexteLe Burkina Faso est un pays pauvre, particulièrementvulnérable aux aléas climatiques et sujet à des problèmes d'insécurité alimentaire. Avec un taux de bancarisation estimé à moins de 10 %, lagrande majorité des burkinabés n'a pas accès au systèmebancaire classique ou à un service d'épargne qui luipermette de sécuriser ses revenus et de financer uneactivité génératrice de revenus.Le développement rapide du secteur de la microfi-nance au Burkina Faso montre cependant quel'épargne répond à un besoin réel des populations ycompris dans les zones les plus reculées. C’est à Bobo-Dioulasso, 2e ville du pays, que le CICMa décidé de s’implanter, ses environs étant dotés deriches zones agricoles où les besoins en financementrestent nombreux.

Activités 2015Après un premier plan triennal consacré au dévelop- pement commercial et technique (2012-2014), l’année 2015 a marqué le passage à une deuxièmephase de développement du projet CMBF : l’institu-tionnalisation. Un cap qui a permis l’ouverture de 16 points de services, et de 50 salariés au service de près de 13 000 de sociétaires.Une année placée sous le signe de la structuration et del’organisation afin de consolider les bases techniquesdu mouvement, de satisfaire aux exigences règle-mentaires et de mieux répondre aux besoins de ses sociétaires. Dans ce contexte, rappelons les résultats atteints en2015 à différents plans :• institutionnel : délivrance de l’agrément à la caisse

locale CMBF Hamdalaye en tant que système financier décentralisé ;

Burkina - Faso CMBF

14

Superficie :274 200 km2

Population 2015 :18,931 Millions d’habitants

PIB par habitant en 2013 :1500 $

Taux de croissance en 2014 : + 6,7 %

Source :www.statistiques-mondiales.com

Bu

rkin

a F

aso

Chiffres 2013 2014 2015Sociétaires 11 736 12 505 14 463Caisses et points de vente 16 16 16Élus 108 106 9Salariés 57 57 59Encours dépôts (K€) 1 983 2 682 2 789Encours crédits (K€) 1 029 1 330 1 328Production crédits (K€) 1 673 2 107 1 924

Bu

rkin

a F

aso

• gouvernance : la mise en place d’organes de gouver -nance démocratiques uniques, légitimes et compétents ;

• commercial : l’élaboration d’une nouvelle politiqueproduits mieux adaptée aux besoins des sociétaireset plus compétitive ;

• ressources humaines : mise en place de déléguéssyndicaux et du personnel ayant permis la négo-ciation du règlement intérieur et l’adoption d’un accord d’établissement ;

• organisationnel : révision du manuel des procé-dures du réseau et élaboration de procédures desservices centraux de la direction.

Projections 2016Les objectifs fixés pour l’année 2016 s’inscriventdans la continuité du plan d’action entamé en 2015à travers deux grands axes : la conformité et la relance de l’activité commerciale.La conformité a pour but d’assurer la bonne applicationdes dispositions statutaires et règlementaires. De fait,la finalisation des manuels de procédures est encours ainsi que la création d’un service dédié pouren garantir le suivi et la mise à jour.Quant à l’activité commerciale, elle fait suite aucontexte politique dégradé des deux années précé-dentes qui a rendu indispensable la relance du processus de développement. C’est ainsi qu’une nouvelle politique des produits aété définie et relayée par de nouveaux outils de communication comme les campagnes radio, possibledepuis l’obtention de l’agrément. Le préalable à laréussite de cette démarche passe par le renforcementdes compétences techniques des collaborateurs quisuivront un plan de formation avec la perspectived’entretiens annuels d’appréciation.

L e s r é s e a u x d u C I C M

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page14

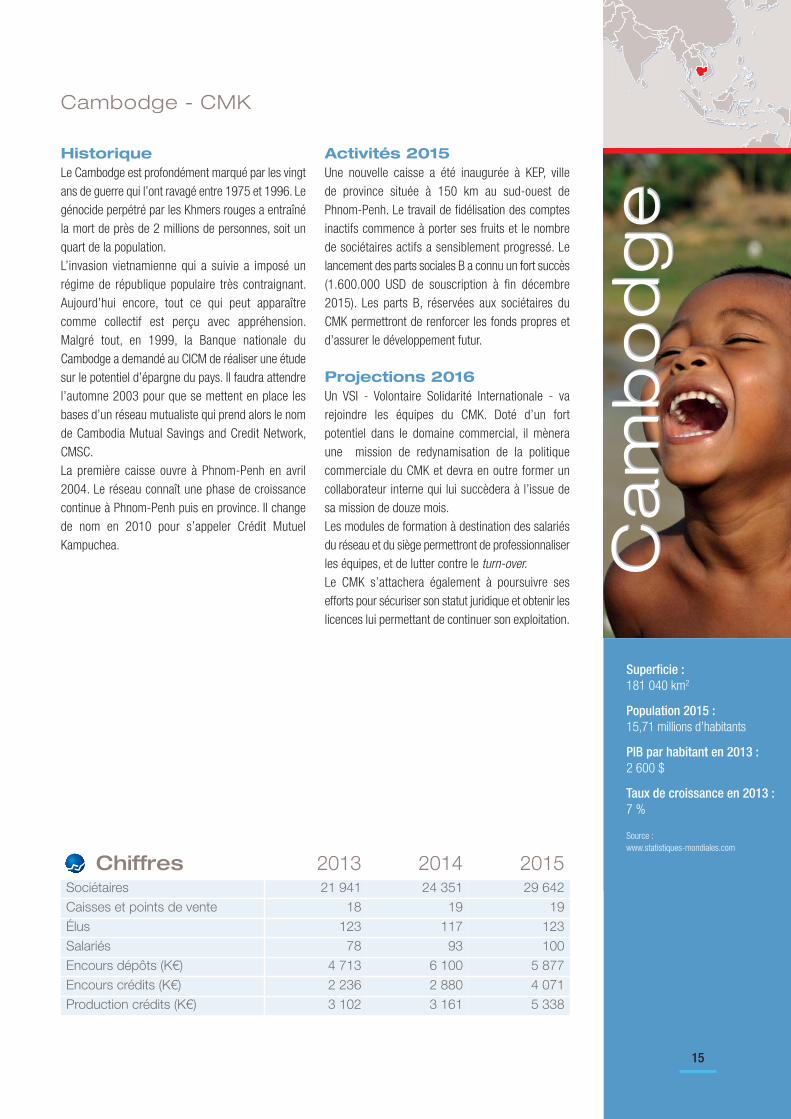

15

Superficie :181 040 km2

Population 2015 :15,71 millions d’habitants

PIB par habitant en 2013 :2 600 $

Taux de croissance en 2013 : 7 %

Source :www.statistiques-mondiales.com

Ca

mb

od

ge

Ca

mb

od

ge

HistoriqueLe Cambodge est profondément marqué par les vingtans de guerre qui l’ont ravagé entre 1975 et 1996. Legénocide perpétré par les Khmers rouges a entraînéla mort de près de 2 millions de personnes, soit unquart de la population.L’invasion vietnamienne qui a suivie a imposé un régime de république populaire très contraignant. Aujourd’hui encore, tout ce qui peut apparaîtrecomme collectif est perçu avec appréhension. Malgré tout, en 1999, la Banque nationale du Cambodge a demandé au CICM de réaliser une étudesur le potentiel d’épargne du pays. Il faudra attendrel’automne 2003 pour que se mettent en place lesbases d’un réseau mutualiste qui prend alors le nomde Cambodia Mutual Savings and Credit Network,CMSC.La première caisse ouvre à Phnom-Penh en avril2004. Le réseau connaît une phase de croissancecontinue à Phnom-Penh puis en province. Il changede nom en 2010 pour s’appeler Crédit Mutuel Kampuchea.

Cambodge - CMK

Chiffres 2013 2014 2015Sociétaires 21 941 24 351 29 642Caisses et points de vente 18 19 19Élus 123 117 123Salariés 78 93 100Encours dépôts (K€) 4 713 6 100 5 877Encours crédits (K€) 2 236 2 880 4 071Production crédits (K€) 3 102 3 161 5 338

Activités 2015Une nouvelle caisse a été inaugurée à KEP, ville de province située à 150 km au sud-ouest de Phnom-Penh. Le travail de fidélisation des comptesinactifs commence à porter ses fruits et le nombrede sociétaires actifs a sensiblement progressé. Lelancement des parts sociales B a connu un fort succès(1.600.000 USD de souscription à fin décembre2015). Les parts B, réservées aux sociétaires du CMK permettront de renforcer les fonds propres et d’assurer le développement futur.

Projections 2016Un VSI - Volontaire Solidarité Internationale - va rejoindre les équipes du CMK. Doté d’un fort potentiel dans le domaine commercial, il mènera une mission de redynamisation de la politique commerciale du CMK et devra en outre former un collaborateur interne qui lui succèdera à l’issue de sa mission de douze mois.Les modules de formation à destination des salariésdu réseau et du siège permettront de professionnaliserles équipes, et de lutter contre le turn-over.Le CMK s’attachera également à poursuivre ses efforts pour sécuriser son statut juridique et obtenir leslicences lui permettant de continuer son exploitation.

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page15

1616

Superficie :300 000 km2

Population 2015 :101 millions d’habitants

PIB par habitant en 2013 :4 700 $

Taux de croissance du PIBen 2014 : + 6,2 %

Source : www.statistiques-mondiales.com

Ph

ilip

pin

es

Ph

ilip

pin

es

Philippines - MSCCP

Chiffres 2013 2014 2015Sociétaires 8 192 8 384 8 285Caisses et points de vente 11 9 9Élus 175 26 26Salariés 35 32 34Encours dépôts (K€) 365 448 627Encours crédits (K€) 245 243 419Production crédits (K€) 328 321 618

HistoriqueL’intervention du CICM aux Philippines se situe dansl’immédiate périphérie sud de Manille, capitale mégalopole de plus de 18 millions d’habitants.En 2000, le CICM lance le projet de création d’un réseau bancaire mutualiste qui prend le nom deSikap. Ce sigle, en tagalog, la langue vernaculaire, signifie « travailler dur pour s’améliorer » ! En 2001,après de multiples échanges avec le CDA (CooperativeDevelopment Authority), quatre premières caisses ouvrent leurs portes.Ce peuple est jeune (l’âge médian est de 23 ans etseulement 4 % ont plus de 64 ans). La culture del’épargne préalable et de l’autonomie financière sontune vraie révolution culturelle à apporter.En 2014, le réseau a terminé sa mue (finalisation dela fusion institutionnelle et redéploiement du réseauavec obtention de l’agrément des autorités locales).

Activités 2015En 2015, le défi majeur a consisté à faire progresserle chiffre d’activité des 9 agences ouvertes. Une offrecommerciale revue et une méthode marketing plusoffensive à destination des petites et moyennes entreprises a été mise au service de cette mission. Le travail de fidélisation des sociétaires et de diversi-fication de l’offre permettant de toucher de nouvellescibles notamment les salariés, ainsi que l’élaborationd‘un plan à moyen terme ont été mis en œuvre toutau long de cette année.Le MSCCP a poursuivi son travail de traitement descomptes inactifs afin que le portefeuille reflète le plusfidèlement possible la réalité économique.

Projections 20162016 sera l’année du retour à l’équilibre financier. Il s’agira de poursuivre les efforts accomplis pourmultiplier les souscriptions et de maintenir la rentabilitéde l’entreprise par une politique de gestion desrisques toujours aussi étroite.

L e s r é s e a u x d u C I C M

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page16

17

La Siimec est au service et à l’écoute des réseaux. Sa mission de fond est lamaintenance et l’amélioration du progicielSiBanque.L’aménagement des fonctionnalités de SiBanque, au regard de l’évolution des offres bancaires, est également pris encompte, et ce, principalement de manièrecollective, après concertation lors des réunions annuelles avec les utilisateurs.

Activités 2015Durant l’exercice 2015, l’équipe Siimec aaxé ses efforts sur la poursuite du projet SiBanque4 : une refonte totale du progicielen termes d’architecture et de technologiesutilisées. En parallèle, la Siimec a poursuivi ses activités de support, permis une migrationsous SiBanque3 des MUCADEC et de la caisse centrale du CMN. La solution d’interconnexion équipe désormais lesMUCADEC, le CMN, le CMBF et le CMK. En interne, un plan de reprise d’activité aété mis en place. Le module SiBanque décision a été livré pour recette.

Projections 2016Comme en 2015, l’année 2016 s’articuleraautour du projet SiBanque4. Les équipesvont être renforcées pour tenter d’atteindrel’objectif ambitieux qui serait de livrer unpremier lot début de l’année 2017. En parallèle, les dernières caisses centralessous SiBanque2 seront migrées en version 3.

SIIMEC

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page17

L’objectif du programme ACP (Afrique Caraïbes Pacifique) EU Microfinance étaitde contribuer à améliorer les conditions devie des populations ayant peu ou pas accèsaux services financiers. La finalité étant detransmettre une éducation financière et depérenniser une offre de services diversifiéeet adaptée. Comme en témoignent les deuxrapports de mars et avril 2015, l’action AUTONOMIFI (Projet de renforcement del’autonomie financière des populations exclues par un accès élargi à une microfi-nance mutualiste de proximité) qui s’est articulée sur trente mois (août 2012 à décembre 2014) a atteint ses objectifs. Laremise du rapport externe d’évaluation finale (CNRS) et du rapport narratif final interne (CICM) marque ainsi la conclusiondu partenariat avec l’Europe. C’est l’occa-sion pour nous de revenir sur la nature dupacte scellé avant de passer au crible deuxactions phares : les produits pro-pauvres etagricoles et Radio Mucodec.

Les quatre engagements pris pour les cinqpays d’Afrique qui ont bénéficié de l’actionAUTONOMIFI (Burkina Faso, Cameroun,Congo, Niger et République Centrafricaine)ont tous été respectés à savoir : • le renforcement de l’autonomie financière

des personnes exclues par la création deproduits adaptés qui valorisent l’épargneavant le crédit ;

• la communication autour de la bancarisationresponsable ;

• le maillage accru du territoire pour encou-rager la proximité avec les bénéficiaires(sociétaires). Quinze nouvelles caisses ont

été créées sur l’ensemble des cinq réseaux ;• la consolidation des compétences des

salariés et des élus, des formateurs et desmoyens techniques.

Au final, trois axes majeurs découlent directement des actions menées grâce ausoutien de l’Union Européenne• une meilleure structuration et organisation

des réseaux partenaires du CICM ;• une visibilité accrue du CICM vis-à-vis

des organismes qui a donné lieu à unedeuxième opération en faveur de la Centrafrique (mise en place du fonds Bekou,source de redynamisation du pays) ;

• une anticipation des plans de développe-ment que le CICM n’aurait pu conduiresans le soutien de l’Europe.

Revenons maintenant sur les produits pro-pauvres et agricoles dont la mise enplace a permis de toucher 30 000 exclus enquelques mois. Les crédits « pro-poor » àvocation sociale aident à faire face aux dépenses de santé, logement, scolarité…tandis que les crédits « agri », à vocationéconomique permettent aux paysans de diversifier leur activité ; des formulesd’épargne associées à un projet d’investis-sement, consommation, logement, etc. Unedizaine de formules ont ainsi été proposéesaux sociétaires en cohésion avec les besoinsexprimés tout en prenant en compte lesconditions socio-économiques locales. Afinde trouver un écho favorable et pérenne auprès des populations concernées, leCICM a encouragé l’éducation à la financeen sensibilisant et en formant les sociétairesà la gestion des revenus et de l’épargne.

18

Union européenneÉvaluation finale du programme ACP

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page18

Soulignons enfin que le projet européen apermis d’innover en contribuant à soutenirl’extension d’une radio unique en songenre : Radio Mucodec (Congo). Depuissa création en 2010 la chaîne diffuse desprogrammes à vocation sociale. Le soutienà l’installation de deux nouveaux réémet-teurs à Dolisie et Oyo (novembre 2014) a permis une couverture quasi nationale et donc l’opportunité de diffuser plus largement les valeurs mutualistes et decontribuer à l’éducation financière. On necompte pas moins de 252 000 auditeurs

parmi les sociétaires (soit 84 %) et 352 000non-sociétaires. Un moyen solide d’assurerle rayonnement des valeurs mutualistes.Toutes les émissions diffusées par le 100.3revêtent un caractère social et éducatif.« Rendez-vous du réseau » œuvre parexemple pour l’éducation à l’épargne, labancarisation et la gestion des comptes.Radio Mucodec est une expérience réussiecar elle est désormais une entreprise indépendante et pérenne qui reste fidèle à ses origines en remplissant sa mission sociale.

19

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page19

Le budget global du CICM en 2015 est de 2 373K€.

DépensesLa majeure partie des dépenses engagées par le CICMest consacrée aux opérations dans les réseaux, soitsous la forme directe d’actions de terrain (64 %), soitsous la forme d’actions transversales pour comptecommun des mouvements (9 %). Les frais de structureconcernent la cellule CICM Paris.

Ventilation budgétaire

20

Autres ressources 60 K€ 3%

Crédit Mutuel 2 313 K€ 97%

Actions de terrain 2 034 K€ 64%

Frais de structure 644 K€ 27%

Actions transversales229 K€ 9%

RecettesLe Crédit Mutuel souhaite que le CICM puisse menerses opérations en toute indépendance, c’est la raisonpour laquelle il assure la plus grande partie de ses ressources (97 %). Les autres ressources proviennentessentiellement de prestations facturées aux réseauxdevenus financièrement autonomes.

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page20

Carte d’implantations actuelles

21

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page21

L'objectif du CICM, en créant les mouvementsd'épargne et de crédit, est de contribuer

au mieux-être des populations des pays en développement. Au-delà de l'impact direct sur

les personnes et les familles, son action génèredes effets économiques et sociaux sur le pays.

l'ensemble des sociétaires. La croissancedes réseaux mutualistes d'épargne et decrédit permet de financer et de développerlocalement de nouvelles activités écono-miques et donc de générer de nouvelles richesses sans faire appel à des aides extérieures : la définition même du dévelop-pement durable. Les partenariats établis par chaque réseau avec des organisations locales d'appui et de conseil aux micro-activités permettent aux sociétaires de bénéficier d'un soutien précieux pourconsolider et pérenniser leur activité. L'effetcumulé du crédit et du conseil facilite le passage de certaines activités informellesvers le secteur formel. Au final c'est un renforcement de la structure économiquedes pays qui se profile. L'action des réseauxmutualistes a également un impact macro-économique au niveau régional. Les syner-gies établies entre ces réseaux et desorganisations d'appui aux petits entrepre-neurs ont des effets d'entraînement sur l'environnement économique des caisseslocales. La valorisation de l'épargne collectée,le financement des activités de chaque village peut participer au ralentissement de l'exode rural. Tout cela participe à lacréation d'emplois locaux et pose les jalonsd'une société plus équilibrée.

Les impacts sociauxL'appartenance d'un individu à un mouve-ment qui lui accorde sa confiance contribueà son épanouissement personnel. Elle luioffre la possibilité de donner son avis sur lesactivités communes, d'accéder à un statutd'acteur qui lui procure une certaine recon-

L'impact du mutualisme bancaire sur le développement

22

Les impacts économiquesLes conséquences les plus visibles des actions des réseaux du CICM sont d'abordmicro-économiques. La bancarisation permetd'augmenter le bien-être des sociétaires.C'est vrai pour les agriculteurs, les commer -çants et les artisans qui voient augmenterleur capacité à financer des activités sourcesde nouveaux revenus. Mais c'est égalementvrai pour la mère de famille qui peut bénéficierd'un prêt-scolarité pour acheter quelquescahiers à son enfant sans avoir à choisirentre cet investissement éducation et lanourriture quotidienne de sa famille. L'épargneest sécurisée et le recours à l'usure, qui pesait fortement sur l'endettement des populations n'est plus nécessaire. L'oppor-tunité offerte par les réseaux de gérerl'épargne et d'obtenir des crédits a un impact pédagogique sur les sociétaires : ils apprennent à adopter une attitude deprévoyance et à sélectionner leurs dépenses.Sur un plan sociologique le principe mutua-liste implique les sociétaires dans la gestionde leur caisse locale. Ils savent que c'estleur épargne qui est prêtée aux autres sociétaires et que le non rembour sement decrédits aura des conséquences négatives sur

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page22

23

naissance. La possession d'un livretd'épargne dans les milieux les plus pauvresrestaure fierté et dignité. Cette notion de dignité tient d'ailleurs une place importantedans la philosophie mutualiste. La sécurisationde l'épargne et son traitement confidentielpermettent parfois au sociétaire d'échapperaux pressions et sollicitations familiales. Il sesent plus libre. La solidarité familiale est ensoi admirable mais elle peut avoir un effetparalysant quand elle s'applique sans discernement. La gestion d'un budget, individuel ou familial, amène les sociétairesà sortir d'une logique de survie, pour se placer dans une perspective qui consisteà économiser ou à investir aujourd'hui pourassurer les revenus de demain. Les pratiques mutualistes ont des effets importants sur le système de valeurs d'une

population. L'organisation et le fonctionne-ment électif des réseaux mutualistes ont un impact sur l'organisation sociale, en sensibilisant les populations sur le conceptde démocratie. En ce sens, le système mutualiste est susceptible de contribuer àla montée en puissance de la société civilesi souvent évoquée et souhaitée par les organisations internationales. Né à l'occa-sion d'une famine frappant l'Allemagne aumilieu du XIXe siècle, le mutualisme bancaires'est implanté avec succès en Afrique. AuCongo il constitue un réseau leader de labanque de proximité. La formation donnéeaux cadres qui en prennent les rênes en pleine autonomie est garante de sa pérennité. Ils ne sauraient oublier les finalitéssociétales initiales de leurs mouvementsdont la banque n'est qu'un moyen.

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page23

24

an

ne

xe

s Annexes I Chiffres clés .................................................................................... 24

Annexes II Rapport général du Commissaire aux Comptes ........ 25

Annexes III Bilan du CICM au 31.12.2015 ............................................ 26

Annexes IV Compte de résultat du CICM au 31.12.2015 ............. 27

Annexes V Annexe aux Comptes de l’association CICM ............... 28

Annexes VI Tableau des participations ....................................................... 31

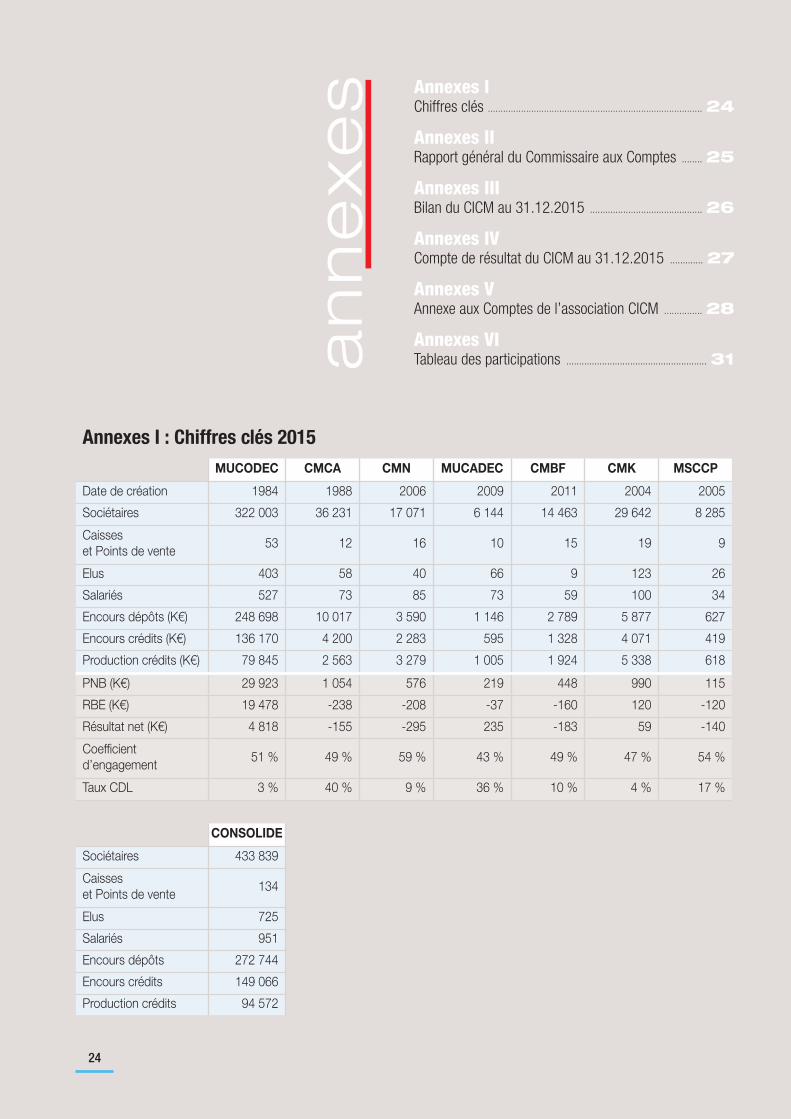

Annexes I : Chiffres clés 2015MUCODEC CMCA CMN MUCADEC CMBF CMK MSCCP

Date de création 1984 1988 2006 2009 2011 2004 2005

Sociétaires 322 003 36 231 17 071 6 144 14 463 29 642 8 285

Caisses et Points de vente

53 12 16 10 15 19 9

Elus 403 58 40 66 9 123 26

Salariés 527 73 85 73 59 100 34

Encours dépôts (K€) 248 698 10 017 3 590 1 146 2 789 5 877 627

Encours crédits (K€) 136 170 4 200 2 283 595 1 328 4 071 419

Production crédits (K€) 79 845 2 563 3 279 1 005 1 924 5 338 618

PNB (K€) 29 923 1 054 576 219 448 990 115

RBE (K€) 19 478 -238 -208 -37 -160 120 -120

Résultat net (K€) 4 818 -155 -295 235 -183 59 -140

Coefficient d’engagement

51 % 49 % 59 % 43 % 49 % 47 % 54 %

Taux CDL 3 % 40 % 9 % 36 % 10 % 4 % 17 %

CONSOLIDE

Sociétaires 433 839

Caisses et Points de vente

134

Elus 725

Salariés 951

Encours dépôts 272 744

Encours crédits 149 066

Production crédits 94 572

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page24

2O15Aux sociétaires,

En exécution de la mission qui nous a étéconfiée par votre Assemblée générale, nousvous présentons notre rapport relatif àl'exercice clos le 31 décembre 2015, sur :

• le contrôle des comptes annuels de l'association Centre International du Crédit Mutuel, tels qu'ils sont joints auprésent rapport,

• la justification de nos appréciations,• les vérifications et informations spécifiques

prévues par la loi.

Les comptes annuels ont été arrêtés par leConseil d'administration. Il nous appartient,sur la base de notre audit, d'exprimer uneopinion sur ces comptes.

I. Opinion sur les comptes annuelsNous avons effectué notre audit selon lesnormes d'exercice professionnel applicablesen France ; ces normes requièrent la miseen œuvre de diligences permettant d'obtenirl'assurance raisonnable que les comptesannuels ne comportent pas d'anomalies significatives. Un audit consiste à vérifier parsondages ou au moyen d'autres méthodesde sélection, les éléments justifiant desmontants et informations figurant dans lescomptes annuels. Il consiste également àapprécier les principes comptables suivis,les estimations significatives retenues et laprésentation d'ensemble des comptes.Nous estimons que les éléments que nousavons collectés sont suffisants et appropriéspour fonder notre opinion. Nous certifions que les comptes annuelssont, au regard des règles et principescomptables français, réguliers et sincères etdonnent une image fidèle du résultat desopérations de l'exercice écoulé ainsi que dela situation financière et du patrimoine del'association à la fin de cet exercice.

II. Justification des appréciationsEn application des dispositions de l'articleL. 823-9 du Code de commerce relatives àla justification de nos appréciations, nousvous informons que les appréciations auxquelles nous avons procédé pour émettre l'opinion ci-dessus sur les comptesannuels pris dans leur ensemble, et qui ont porté notamment sur les principescomptables suivis et les estimations signifi-catives retenues pour l'arrêté des comptesainsi que leur présentation d'ensemble,n'appellent pas de commentaire particulier. Les appréciations ainsi portées s'inscriventdans le cadre de notre démarche d'auditdes comptes annuels, pris dans leur ensemble, et ont donc contribué à la formation de notre opinion exprimée dansla première partie de ce rapport.

III. Vérifications et informations spécifiques

Nous avons également procédé, conformé-ment aux normes d'exercice professionnelapplicables en France, aux vérifications spécifiques prévues par la loi. Nous n'avons pas d'observation à formulersur la sincérité et la concordance avec lescomptes annuels des informations donnéesdans le rapport de gestion du Conseil d'administration et dans les documentsadressés aux membres sur la situation financière et les comptes annuels.

Fait à Courbevoie, le 20 mai 2016

Le Commissaire aux ComptesMAZARSPierre Masieri

25

Annexe II

Centre International du Crédit Mutuel Exercice clos le 31 décembre 2015

Rapport du Commissaire aux comptes sur les comptes annuels

CICM RapportAnnuel2015.qxp 26/05/2016 16:23 Page25

CICM - Assemblée Générale Ordinaire du 15 juin 2016

26

Annexe III

Centre International du Crédit Mutuel Exercice clos le 31 décembre 2015

Bilan

ActifExercice 2015 Exercice 2014

BrutAmortissements& Dépréciations

Net Net

ACTIF IMMOBILISEImmobilisations incorporelles 0,00 0,00 0,00 0,00Logiciel 0,00 0,00 0,00 0,00

Immobilisations Corporelles 36 632,07 26 176,10 10 455,97 16 508,78Matériel informatique 6 431,11 3 758,22 2 672,89 5 014,04Matériel audio visuel 0,00 0,00 0,00Matériel divers 9 146,94 4 478,19 4 668,75 7 003,13Mobilier de bureau 21 054,02 17 939,69 3 114,33 4 491,61

Immobilisations Financières 80 027,00 0,00 80 027,00 80 042,00Titres de participation 80 027,00 0,00 80 027,00 80 042,00

TOTAL ( I ) 116 659,07 26 176,10 90 482,97 96 550,78

ACTIF CIRCULANTCréances 135 281,03 0,00 135 281,03 111 670,19Créances clients et comptes rattachés 0,00 0,00 0,00 0,00Autres créances 0,00 0,00 0,00 0,00Avances et acomptes fournisseurs 0,00 0,00 0,00 0,00Débiteurs divers 34 500 0,00 34 500,00 37 548,98Produits à recevoir 100 781,03 0,00 100 781,03 74 121,21

Valeurs Mobilières de Placement 0,00 0,00 0,00 0,00Disponibilités 668 211,11 0,00 668 211,11 1 098 699,62

TOTAL ( II ) 803 492,14 0,00 803 492,14 1 210 369,81

COMPTES DE REGULARISATIONCharges constatées d'avance 27 454,88 0,00 27 454,88 12 791,16

TOTAL GENERAL ( I + II ) 947 606,09 26 176,10 921 429,99 1 319 711,75

Passif Exercice 2015 Exercice 2014Net Net

CAPITAUX PROPRESAutres réserves 269 682,31 269 682,31Report à nouveau -260 019,82 -260 019,82Résultat de l'exercice 190,63 0,00

TOTAL ( I ) 9 853,12 9 662,49

PROVISIONSProvisions 72 359,51 0,00

TOTAL ( II ) 72 359,51 0,00

FONDS DEDIESFonds dédiés 525 000,00 774 446,56

TOTAL ( III ) 525 000,00 774 446,56

DETTESDettes sur immobilisations et comptes rattachés 0,00 0,00Dettes fournisseurs et comptes rattachés 540,46 264,00Autres dettes 313 676,90 535 338,70

TOTAL ( IV ) 314 217,36 535 602,70

PRODUITS CONSTATES D'AVANCE 0,00 0,00TOTAL ( V ) 0,00 0,00

TOTAL GENERAL ( I + II + III + IV + V) 921 429,99 1 319 711,75

CICM RapportAnnuel2015.qxp 26/05/2016 16:24 Page26

2O15

27

Annexe IV

Centre International du Crédit Mutuel Exercice clos le 31 décembre 2015

Compte de résultat

Charges Exercice 2015 Exercice 2014

CHARGES D'EXPLOITATIONAchats de fournitures 1 310,95 4 438,60Services extérieurs 103 366,88 102 013,83Autres services extérieurs 2 964 153,83 3 027 405,71Dotations aux amortissements sur immobilisations 6 052,81 4 726,19Dotations aux dépréciations 0,00 0,00Dotation provision risques & charges 72 359,51 0,00Autres Charges 0,00 0,00

TOTAL ( I ) 3 147 243,98 3 138 584,33

CHARGES FINANCIERESCharges financières 52,20 71,82

TOTAL ( II ) 52,20 71,82

CHARGES EXCEPTIONNELLESDotation provision risques & charges exceptionnels 0,00 0,00Charges exceptionnelles 0,00 0,00Valeur nette comptable des immobilisations corporelles cedées 0,00 0,00

TOTAL ( III ) 0,00 0,00

IMPOTS SUR LES BENEFICES 0,00 0,00TOTAL des CHARGES 3 147 296,18 3 138 656,15

Solde créditeur : excédent 190,63 0,00

TOTAL GENERAL 3 147 486,81 3 138 656,15

Produits Exercice 2015 Exercice 2014

PRODUITS D'EXPLOITATIONPrestations de services 133 371,68 86 175,00

Cotisations des Adhérents 2313 785,00 2 314 189,87

Subventions d'exploitation 0,00 0,00

Reprise de provision 0,00 95 000,00

Autres produits 700 325,70 642 366,84

TOTAL ( I ) 3 147 482,38 3 137 731,71

PRODUITS FINANCIERSIntérêt sur compte 4.43 924,44

Produits sur valeurs mobilières de placement 0,00

TOTAL ( II ) 4.43 924,44

PRODUITS EXCEPTIONNELSSur opérations de gestion 0,00 0,00

Reprise provision risques @ charges exceptionnels 0,00 0,00

TOTAL ( III ) 0,00 0,00

TOTAL des PRODUITS ( I + II + III) 3 147 486,81 3 138 656,15

Solde débiteur : perte 0,00

TOTAL GENERAL 3 138 656,15

CICM - Assemblée Générale Ordinaire du 15 juin 2016

CICM RapportAnnuel2015.qxp 26/05/2016 16:24 Page27

Le CICM est une association dite loi 1901 dont l’objetest d’assurer la promotion des méthodes mutualistesdans la bancarisation des populations défavorisées despays en développement. Le CICM exerce cette activitédepuis 1979 date de sa création. Le CICM agit aujourd’hui

dans les pays suivants : Niger, Centrafrique, Congo, Cameroun, Burkina Faso, Cambodge et Philippines.Le CICM a poursuivi en 2015 son activité d’appui à des réseaux mutualistes d’épargne et de crédit dans les pays en développement.

28

Centre International du Crédit Mutuel Exercice clos le 31 décembre 2015

Annexe du bilan

Annexe V

Centre International du Crédit Mutuel

Le total du bilan arrêté au 31 décembre 2015 s’élève à 921 429,99 euros.Le compte de résultat dégage un bénéfice de 190,63 euros au 31 décembre 2015.L’exercice a une durée de 12 mois.

Principes et méthodes comptablesRappel des principes

Les principes comptables généraux retenus pour établir les comptes du CICM sontconformes au règlement CRC n° 99-01 du 16 février 1999 relatif aux modalités d'établis-sement des comptes annuels des associations et fondations modifié par le règlementn°2004-12 du 23 novembre 2004 du CRC.Les comptes sont établis conformément au Plan Comptable Général 1999, modifié parl’arrêté du 17 décembre 2000 et par le règlement 2002-10 du 10/12/2002 du Comité dela règlementation comptable.Les conventions générales comptables ont été appliquées dans le respect du principe deprudence, de régularité et d’image fidèle conformément aux hypothèses de base suivantes :• continuité de l’exploitation,• permanence des méthodes comptables,• indépendance des exercices.

Règles et méthodes comptablesImmobilisations corporelles et incorporellesL’évaluation repose sur les coûts historiques. Les amortissements sont calculés suivant le mode linéaire (L) ou dégressif (D) et les duréesretenues sont les suivantes :

Immobilisations incorporelles et corporelles Mode (L/D) Durée

Logiciels L 1 anMatériel de transport L 5 ansMatériel de bureau L 5 ansMatériel Informatique D 3 ansMatériel audio-visuel L 5 ansMobilier de bureau L 10 ans

CICM RapportAnnuel2015.qxp 26/05/2016 16:24 Page28

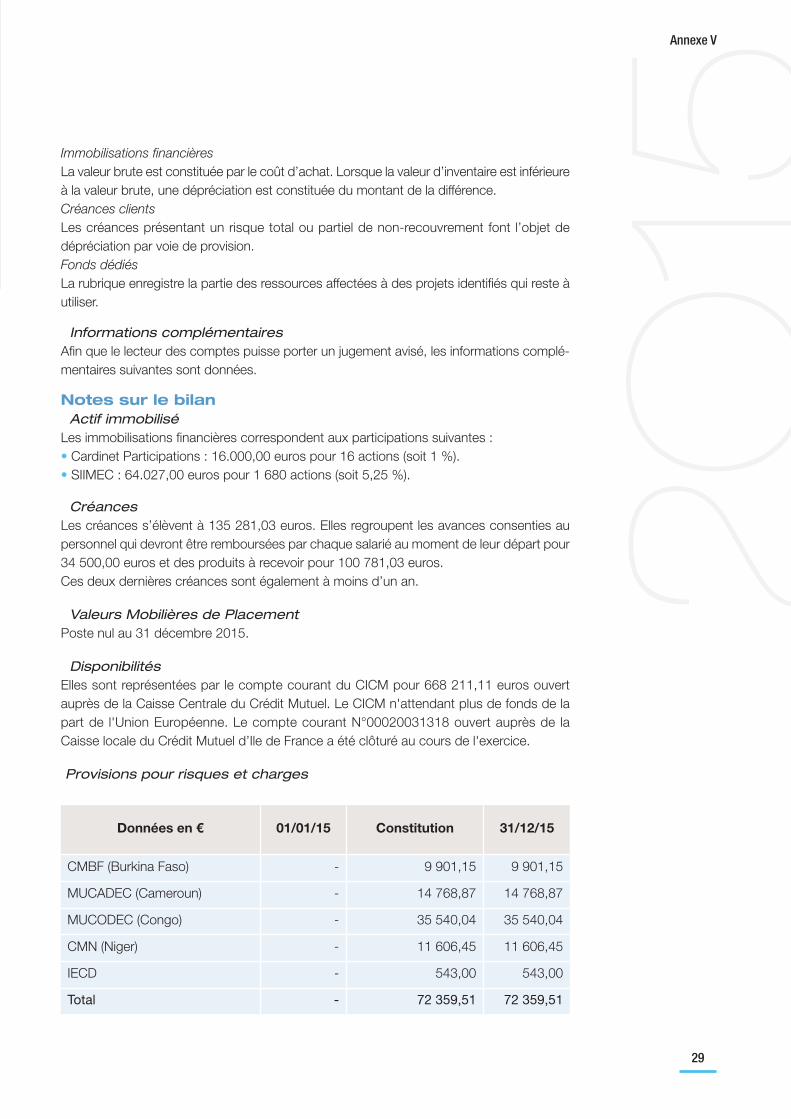

2O15Immobilisations financières

La valeur brute est constituée par le coût d’achat. Lorsque la valeur d’inventaire est inférieureà la valeur brute, une dépréciation est constituée du montant de la différence.Créances clientsLes créances présentant un risque total ou partiel de non-recouvrement font l’objet de dépréciation par voie de provision. Fonds dédiés La rubrique enregistre la partie des ressources affectées à des projets identifiés qui reste àutiliser.

Informations complémentairesAfin que le lecteur des comptes puisse porter un jugement avisé, les informations complé-mentaires suivantes sont données.

Notes sur le bilanActif immobilisé

Les immobilisations financières correspondent aux participations suivantes :• Cardinet Participations : 16.000,00 euros pour 16 actions (soit 1 %).• SIIMEC : 64.027,00 euros pour 1 680 actions (soit 5,25 %).

CréancesLes créances s’élèvent à 135 281,03 euros. Elles regroupent les avances consenties aupersonnel qui devront être remboursées par chaque salarié au moment de leur départ pour34 500,00 euros et des produits à recevoir pour 100 781,03 euros.Ces deux dernières créances sont également à moins d’un an.

Valeurs Mobilières de PlacementPoste nul au 31 décembre 2015.

DisponibilitésElles sont représentées par le compte courant du CICM pour 668 211,11 euros ouvert auprès de la Caisse Centrale du Crédit Mutuel. Le CICM n'attendant plus de fonds de lapart de l'Union Européenne. Le compte courant N°00020031318 ouvert auprès de laCaisse locale du Crédit Mutuel d’Ile de France a été clôturé au cours de l'exercice.

Provisions pour risques et charges

29

Annexe V

Données en € 01/01/15 Constitution 31/12/15

CMBF (Burkina Faso) - 9 901,15 9 901,15

MUCADEC (Cameroun) - 14 768,87 14 768,87

MUCODEC (Congo) - 35 540,04 35 540,04

CMN (Niger) - 11 606,45 11 606,45

IECD - 543,00 543,00

Total - 72 359,51 72 359,51

CICM RapportAnnuel2015.qxp 26/05/2016 16:24 Page29

30

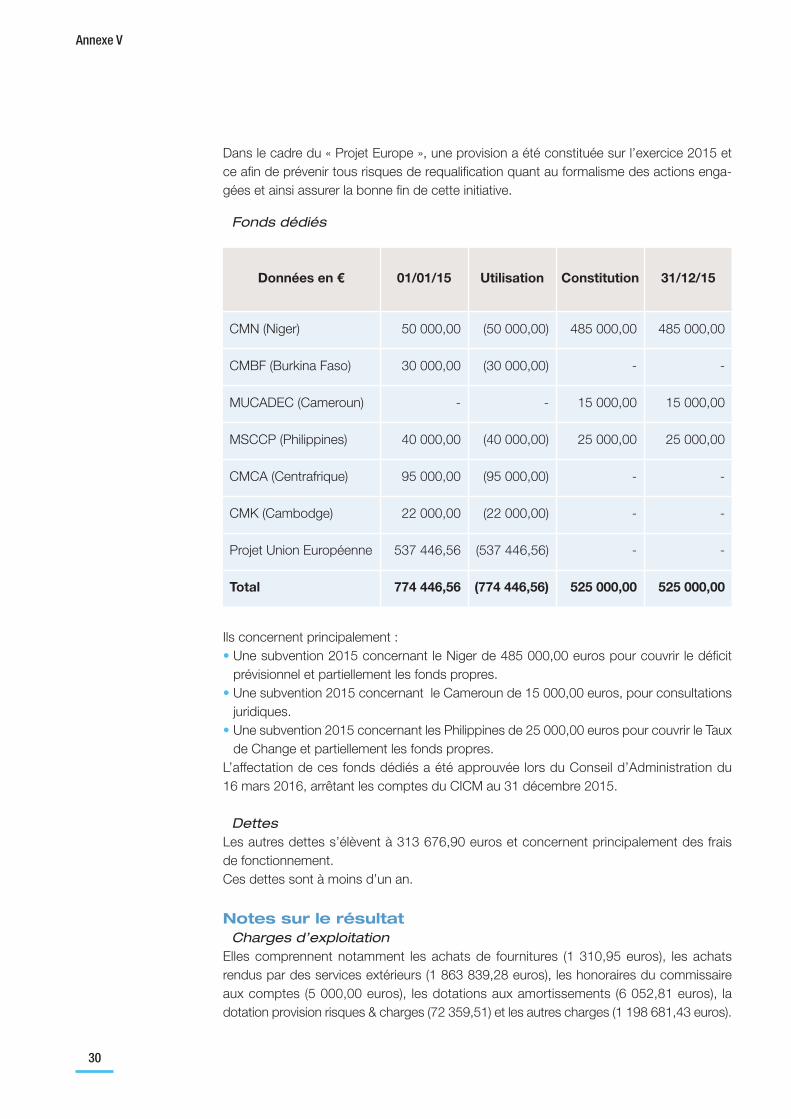

Dans le cadre du « Projet Europe », une provision a été constituée sur l’exercice 2015 etce afin de prévenir tous risques de requalification quant au formalisme des actions enga-gées et ainsi assurer la bonne fin de cette initiative.

Fonds dédiés

Ils concernent principalement : • Une subvention 2015 concernant le Niger de 485 000,00 euros pour couvrir le déficit

prévisionnel et partiellement les fonds propres.• Une subvention 2015 concernant le Cameroun de 15 000,00 euros, pour consultations

juridiques.• Une subvention 2015 concernant les Philippines de 25 000,00 euros pour couvrir le Taux

de Change et partiellement les fonds propres.L’affectation de ces fonds dédiés a été approuvée lors du Conseil d’Administration du 16 mars 2016, arrêtant les comptes du CICM au 31 décembre 2015.

DettesLes autres dettes s’élèvent à 313 676,90 euros et concernent principalement des frais de fonctionnement.Ces dettes sont à moins d’un an.

Notes sur le résultatCharges d’exploitation

Elles comprennent notamment les achats de fournitures (1 310,95 euros), les achats rendus par des services extérieurs (1 863 839,28 euros), les honoraires du commissaire aux comptes (5 000,00 euros), les dotations aux amortissements (6 052,81 euros), la dotation provision risques & charges (72 359,51) et les autres charges (1 198 681,43 euros).

Annexe V

Données en € 01/01/15 Utilisation Constitution 31/12/15

CMN (Niger) 50 000,00 (50 000,00) 485 000,00 485 000,00

CMBF (Burkina Faso) 30 000,00 (30 000,00) - -

MUCADEC (Cameroun) - - 15 000,00 15 000,00

MSCCP (Philippines) 40 000,00 (40 000,00) 25 000,00 25 000,00

CMCA (Centrafrique) 95 000,00 (95 000,00) - -

CMK (Cambodge) 22 000,00 (22 000,00) - -

Projet Union Européenne 537 446,56 (537 446,56) - -

Total 774 446,56 (774 446,56) 525 000,00 525 000,00

CICM RapportAnnuel2015.qxp 26/05/2016 16:24 Page30

31

État des dettes au 31/12/2015

DETTES

Poste Dettes fournisseurs et comptes rattachés 540,46

Poste Autres dettes 313 676,90

468600 Charges à payer 313 676,90 2O15

Annexe VI

Tableau des participations

Filiales et participations CapitalNbre d’actions

ou parts socialesdétenues

Nombred’actions

total

% capital détenu

31/12/15

Valeur comptable des titres détenus

Brute Nette

Cardinet Participations 1 600 000 € 16 1 600 1 16 000,00 16 000,00

SIIMEC 800 000 000 FCFA 1 680 32 000 5,25 64 027,00 64 027,00

Produits d’exploitationIls comprennent les prestations de services pour 133 371,68 euros, les cotisations desadhérents pour 2 313 785,00 euros, divers produits pour 700 325,70 euros dont 774 446,56 euros concernant les reprises de charges sur fonds dédiés 2014 utilisés et (74 121,21) euros concernant la reprise des produits à recevoir comptabilisés au 31 décembre 2014 ; ces produits à recevoir correspondent à une quote-part de subvention de l’Union Européenne dans le cadre du « Projet Europe».

Produits financiersIl s’agit des intérêts sur le compte courant ouvert à la Caisse Centrale du Crédit Mutuel(4,43 euros).Il est proposé au Conseil d’administration :• D’arrêter les comptes annuels au 31 décembre 2015 tels qu’ils lui sont présentés.• De proposer à l’Assemblée générale d’affecter le résultat bénéficiaire de 190,63 euros

au report à nouveau.Après affectation du résultat de l’exercice, le report à nouveau débiteur s’établira à 259 829,19 euros.

CICM RapportAnnuel2015.qxp 26/05/2016 16:24 Page31

Fondation du Crédit MutuelPrésident : Etienne PflimlinDélégué général : Frédéric Monot

88-90, rue Cardinet - 75847 Paris Cedex 17 - Tél : 01 44 01 10 10Courriel : [email protected]

Pour tout savoir sur la Fondation du Crédit Mutuel :http://fondation.creditmutuel.com

Pôle Lecture Participer à la prévention de l’illettrisme en soutenantdes initiatives nationales,régionales ou locales permettant d’inciter tous les publics à la lecture.

Centre International du Crédit Mutuel Permettre aux exclus des systèmes bancaires traditionnels d’accéder à des services financiers et par extension à améliorerleur condition de vie.

Pôle Recherche et Action solidaire Apporter un soutien aux « think tanks» actifs sur les questions européenneset aider les associations ou organismes menant des recherches dans le domainede l'économie sociale.

Programme «Ensemble,reconstruisons Haïti »Face à l’ampleur des dégâtsprovoqués par le séisme du 12 janvier 2010, le CréditMutuel mobilise ses forcesvives pour exprimer sa solidarité à la population haïtienne.

32

En plus des fondations régionales, le groupe met en œuvre au plan national un mécénat qui traduit sur le terrain et au quotidien les ambitions solidaires du groupe.Au travers de sa fondation nationale, il inter-vient depuis 2009 dans différents domainesde l’intérêt général et de la solidarité.

CICM RapportAnnuel2015.qxp 26/05/2016 16:24 Page32

CICM RapportAnnuel2015.qxp 26/05/2016 16:24 Page33

com’e

nim

age

: 04

91 0

8 08

48.

Ph

oto

s :M

auric

e C

ohen

, Fot

olia

, Jup

iterim

ages

, Jea

n M

iche

l Gal

let,

CIC

M e

t X

DR.

[1

1-0

51

6]

Centre International du Crédit Mutuel

88-90, rue Cardinet75847 Paris Cedex 17Tél. 01 44 01 11 90 - Fax. 01 44 01 12 75Courriel : [email protected] : http://cicm.creditmutuel.com

CICM RapportAnnuel2015.qxp 26/05/2016 16:24 Page34