Les nouveaux relais de croissance de la bancassurance - L'Enass

122

Ecole nationale d'assurances l’Enass Ecole nationale d’assurances Les nouveaux relais de croissance de la bancassurance YAO Aya Clémentine

Transcript of Les nouveaux relais de croissance de la bancassurance - L'Enass

Ecole nationale d'assurances

l’EnassEcole nationale d’assurances

Les nouveaux relais de croissance de la bancassurance

YAO Aya Clémentine

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

2

Remerciements

Mes remerciements vont en premier lieu à mon tuteur, M. Jean-Pierre DANIEL,

pour sa disponibilité, sa patience, ses remarques constructives et son implication

dans mon travail.

Je remercie Mme Marie-France CHESTIER pour m’avoir aiguillée dans mes

questionnements au début de ma thèse.

Je tiens ensuite à remercier M. Michel VILLATE, Président de l’école, pour son

ouverture et pour avoir accepté de me recevoir à deux reprises dans le cadre de

mes interviews, ainsi que pour ses précieux éclairages. Je remercie également : M

Jean VECCHIERINI, Mlle Laura FORT, M Fabrice GARDETTE, M. Rosendo

DURAN qui se sont laissés interviewer pour la réalisation de ce travail.

Je remercie Mme Anne RAMIN et M. Olivier DE LAGARDE pour m’avoir

ouvert l’accès à cette formation, Mme Martine MAILLARD pour son accueil.

Je remercie également mes collègues du Service information Juridique de

Groupama protection juridique qui m'ont soutenue et tout spécialement les

responsables du service: Serge YATTAH, Gaëlle BRASSEUR et Cyrielle ZUEL

pour avoir rendu possible cette formation par la flexibilité qu'ils m'ont accordée et

par leur compréhension. Je remercie également le service de la documentation

générale de Groupama SA, notamment Mlle Charlotte LENOIR pour son aide

précieuse.

Je ne saurais oublier ma fidèle amie Marie-France KOUADIO et mon cher Jean-

Claude AYEPO, qui m’ont encouragée dans cette aventure ; les membres de

l'association Foi et Prière, en particulier Mme Johanne AGUIE pour leur soutien

indéfectible ; tous les membres de ma famille et tous ceux qui de près ou de loin

m’ont soutenue, aidée et ont contribué d’une quelconque façon à la réussite de

mon projet.

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

3

Sommaire

REMERCIEMENTS………………………………………………………………….………….2

RESUME……………………………………….…………………………………..…..………..4

EXECUTIVE SUMMARY………………….………………………………………..…………5

INTRODUCTION…………………………………………………………..….…………6

PARTIE I : LA CROISSANCE PAR LA DIVERSIFICATION DE LA DISTIBUTION

CHAPITRE I : Les partenariats………………………………………………………11

CHAPITRE II : La conception de produits en marques blanches….....……...……24

CHAPITRE III : La distribution par internet…………………………………………27

PARTIE II : LA CROISSANCE PAR LA DIVERSIFICATION DES PRODUITS

CHAPITREI : Les nouveaux horizons des bancassureurs……….…….……...……...36

CHAPITRE II : Les principaux produits de prévoyance IARD……..……….………42

CHAPITRE III : Les principaux produits de Prévoyance VIE……………………….57

PARTIE III : NECESSITE D’UNE APPROCHE GLOBALE DE LA DIVERSIFICATION

CHAPITRE I : Les enjeux de cette approche………………..……………....……….81

CHAPITRE II : Les exigences de cette approche………………..…………………..84

CHAPITRE III : Les risques ……..………………………………………………….86

CONCLUSION……………………………………………...……………………..…….88

BIBLIOGRAPHIE………………………………………………………..……………………………89

TABLE DES MATIERES…………………………………………………..……………...………….93

TABLE DES ANNEXES…………………………………………………………………...…………95

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

4

Résumé

Dès les années 70 en France, les banques percevant la nécessité de conserver l’épargne

de leurs clients ont commencé à leur proposer en plus des produits bancaires, des contrats

d’assurance vie et d’épargne. Elles ont ainsi contribué à la croissance extraordinaire de ce

marché où elles occupent aujourd’hui une place de leader. La bancassurance représente 60%

de la collecte en assurance vie en 2010. Or, en raison essentiellement, de l’importance de leur

part sur le marché de l’assurance vie-épargne, une croissance dans ce secteur, même si elle

n’est pas totalement à exclure, ne peut être que marginale. La question de la recherche de

nouveaux relais de croissance s’est presqu’imposée aux bancassureurs. Leur réflexion s’est

alors portée sur de nombreuses possibilités de diversification dont celles concernant la

distribution et les produits.

En ce qui concerne la distribution, plusieurs constats s’imposaient à eux :

Leur réseau traditionnel de distribution, à savoir les conseillers clientèle, montrait ses

limites face à la concurrence accrue des assureurs traditionnels et des nouveaux

acteurs du marché tels que les courtiers spécialisés, les CGPI, les acteurs présents sur

internet.

Le développement des nouvelles technologies notamment d’internet a profondément

modifié les habitudes de consommation, créant une nouvelle clientèle susceptible à

terme d’échapper au réseau traditionnel.

De là est née chez les bancassureurs, l’idée de diversifier leur activité et d’adjoindre au

canal traditionnel, des partenariats de distribution avec des concurrents tels que les CGPI, de

se positionner sur le canal internet directement ou par le biais d’acteurs qui y sont déjà. En ce

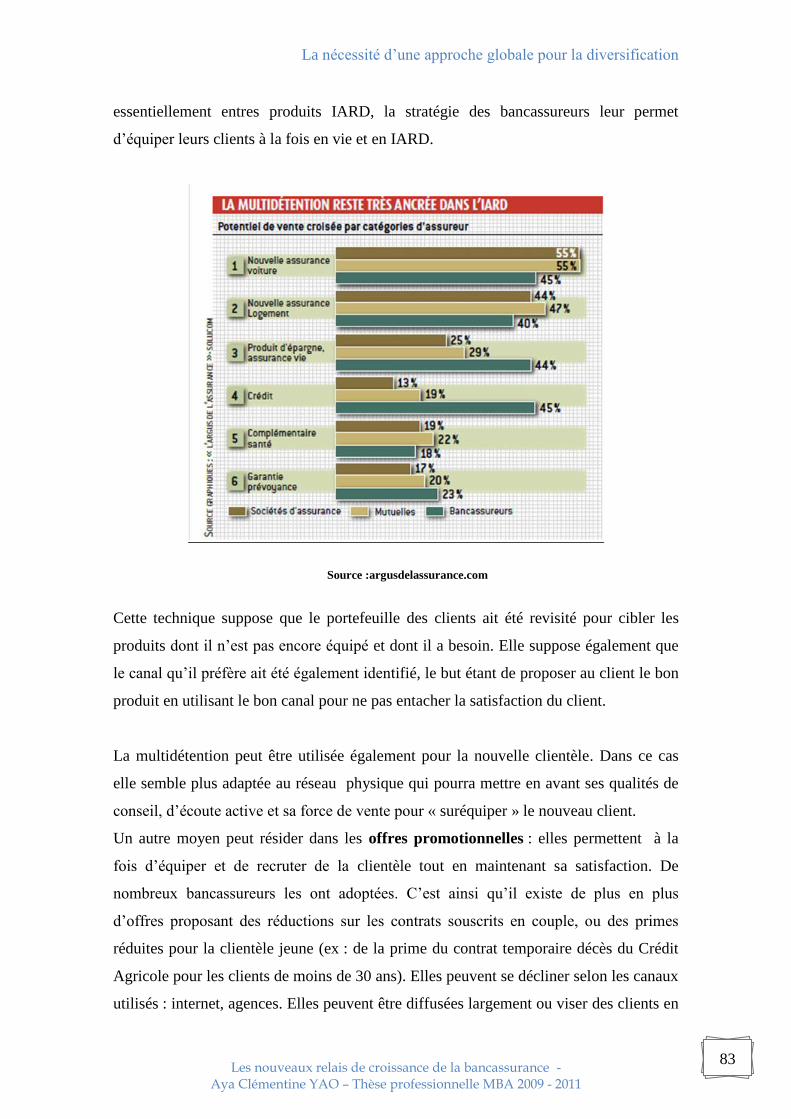

qui concerne les produits, les bancassureurs, face à la stagnation inévitable de l’assurance

vie-épargne, se sont employés à diversifier leur gamme. Ils sont ainsi passés des produits

d’épargne à l’assurance de risque. Certains, à la suite du pionnier en la matière qu’est le

Crédit Mutuel, se sont lancés à la conquête du marché de l’assurance dommages. Cependant,

malgré leur progression notable sur ce marché, leur part reste encore faible, s’établissant à

10% en 2010. Nombreux sont ceux qui explorent désormais le domaine de la prévoyance

individuelle qui se révèle être un véritable axe de croissance. Ce marché répond à un besoin

significatif de la clientèle et est par ailleurs très rentable. Face aux difficultés économiques,

aux risques liés à l’allongement de la vie, au désengagement de l’Etat, les français éprouvent,

en effet, le besoin croissant d’assurer leur protection et celle de leurs proches. Les

bancassureurs proposent par conséquent des solutions d’assurance à travers des produits tels

que la GAV, l’assurance dépendance, l’assurance décès, la garantie obsèques ou encore

l’épargne retraite.

Le but recherché par les bancassureurs est celui de se diversifier en vue de croître tout en

s’alignant sur les attentes du client tant en termes de produits que de canal pour y accéder.

Cependant, cette stratégie nécessite des efforts de coordination entre les différents canaux, des

investissements dans la formation du réseau traditionnel notamment pour certains produits,

afin que la croissance soit au rendez-vous.

MOTS CLES : bancassurance, diversification, multi-canal, internet, partenariat,

CGPI, banque privée, GAV, assurance emprunteur, assurance dépendance.

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

5

Executive summary

Since the Seventies in France, banks, always willing to keep the savings of their clients,

started to offer, besides traditional banking products, life and savings insurance. They have

strongly participated in the spectacular growth of this market, and finally taken its leadership.

In 2010, the bancassurance represented 60% of the life insurance market.

Having such a major share of the market, their development has slowed down

and bancassurance operators are now desperately looking for new paths of growth.

Diversification has become the key word for both product development and distribution

channels.

Regarding distribution, bancassurance operators realized that:

Their traditional network of customer account managers began to fade when confronted to

new competitors like specialized brokers, CGPI and their internet counterparts.

The development of new communication technologies, like the internet, deeply altered

consumers’ habits and created a new generation of independent customers that did not fit into

the standard model of distribution.

In order to attract this business, bancassurance operators started to develop partnerships with

their broker and internet based competitors to catch up with this change in customer beha

viour.

While product development in life insurance was at a standstill, bancassurance operators had

to enlarge their range of products and went from offering saving products to insuring tangible

risks. Crédit Mutuel was at the forefront of this new strategy by entering the non life

insurance market, followed suit by many others. Results were rather convincing at first but

their market share not exceeded 10% in 2010. Many of these bancassurance operators are now

exploring the personal protection insurance which appears to be a new strategic priority:

customers need is strong and this market seems to be very profitable.

Faced with economical difficulties, a longer life to secure and the welfare state steadily

pulling out, French people are in need to find a better protection for themselves and their

family. Bancassurance operators have now insurance solutions to offer to their customers like

GAV (covering accidents during life), long term care insurance, death insurance, funeral

insurance, or pension schemes. Bancassurance operators seek growth through diversification

while satisfying their clients’ needs for new products and new distribution channels.

This strategy requires a strong coordination between the multiple distribution channels,

a financial effort for training the sales network, especially to some specific products, in order

to get back on the growth trail.

KEY WORDS: bancassurance, diversification, multi-channel, internet, partnership,

CGPI, private banking, GAV, loan insurance, long-term care insurance.

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

6

Introduction

« Les arbres ne montent pas jusqu’au ciel »

La bancassurance, modèle original de distribution des produits d’assurances par le

réseau des banques, est née en France dans les années 70. Les banques devant la fuite

probable de l’épargne de leurs clients au profit des assureurs, ont réagit en proposant

elles-mêmes, à côté de leurs produits bancaires classiques, des produits d’assurances.

Cette distribution s’est opérée au travers de leur réseau de conseillers clientèle. A cette

époque, il existait également des accords de distribution entre certaines banques et

assureurs, accords qui étaient pour certains capitalistiques. La consécration législative

de la bancassurance n’est intervenue que bien plus tard, en janvier 1984 par la loi

bancaire qui permettait la création de filiales d’assurances par les banques.1

C’est ainsi que dans les années 80, à la faveur à la fois de la législation en vigueur et des

échecs de certains accords de distribution, est apparue une vague de création de filiales

d’assurance par les banques.2 Aujourd’hui, la plupart des banques françaises ont leurs

filiales d’assurances distribuant leurs produits d’assurances. A ce modèle d’intégration

complète nommé à juste titre « modèle français », s’ajoutent deux autres modèles de

distribution que sont les accords de distribution, évoqués plus haut et la joint-venture où

la banque s’associe à une ou plusieurs compagnies d’assurance.

De façon stratégique, la distribution des produits d’assurances par les banques s’est

portée sur les produits d’assurance vie-épargne. Outre la fiscalité très avantageuse à

l’époque, ces produits par leur proximité avec certains produits bancaires, rendaient leur

commercialisation plus simple pour le réseau des conseillers de clientèle. Le succès de

cette stratégie, a contribué au développement fulgurant de l’assurance vie et a porté les

bancassureurs à la première place sur ce marché. Leur part de marché a oscillé depuis

entre 60 et 64 %, pour s’établir en 2010 à 60%.

1 La bancassurance en mouvement, Bernard de Gryse

2 Cf. entretien avec M Villatte

Introduction

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

7

Le succès des bancassureurs en assurance vie-épargne a été rendu également possible

grâce à des atouts comme :

Le maillage serré des agences bancaires

La proximité de leur réseau de conseillers et ses contacts fréquents avec la

clientèle qui ont favorisé une connaissance globale de la situation patrimoniale

de celle-ci

Des produits simples et la puissance commerciale du réseau

La formation poussée des conseillers clientèle

Sur un marché où ils sont en concurrence avec les agents généraux et les réseaux

salariés des sociétés d’assurances, les courtiers et les nouveaux acteurs sur internet, les

bancassureurs ont réussi à maintenir leur position de leader. Toutefois, « Les arbres ne

montent pas jusqu’au ciel ». Ainsi, même si les bancassureurs peuvent encore faire

preuve d’innovation sur le marché de l’assurance vie-épargne, notamment en termes de

produits, il est peu probable que leur part de marché dans ce domaine augmente de

façon significative. De plus en situation de crise financière, comme cela l’a été lors de la

crise de 2007-2008, la collecte sur ce marché peut connaître une chute importante, du

fait de la forte corrélation de certains de ses produits avec les marchés financiers comme

c’est le cas pour Unités de Comptes.

Les bancassureurs ont par conséquent compris qu’il y avait « une vie après la vie ». Ils

se sont lancés dans l’assurance dommages. Les précurseurs en la matière sont le Crédit

Mutuel et le Crédit Agricole. Ils ont créé leurs filiales dommages respectivement en

1974 et 19903. Sur ce marché, la plupart des bancassureurs ont noué des partenariats

capitalistiques et/ ou techniques. Le dernier arrivé sur ce marché est la Banque postale

qui a conclu un partenariat, début décembre 2010, avec Groupama qui détient 35 % de

La Banque Postale IARD. Cette dernière fait office de géant avec ses 11000 points de

vente en 2009.

Cependant, force est de constater que les bancassureurs malgré leur progression, peinent

à percer sur ce marché où ils ne détiennent que 10% en 2010. Plusieurs acteurs y sont,

en effet, déjà présents. Ce marché est par ailleurs très concurrentiel. De plus, l’activité

3 Les ACM (Assurance du Crédit Mutuel), Pacifica (Crédit Agricole)

Introduction

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

8

dommages est plus complexe pour les bancassureurs parce qu’éloignée de leur cœur de

métier. Est-ce que l’arrivée de la Banque Postale IARD va apporter un réel

changement ? Il est trop tôt pour se prononcer sur ce point.

L’assurance dommages, malgré le relais de croissance qu’elle constitue, ne fera pas

l’objet de la présente étude. En effet, son développement chez les bancassureurs reste

encore marginal par rapport à celui observé en assurance de personnes, d’où le choix de

n’analyser que cette dernière.

Face au marché d’assurance vie-épargne où ils ont atteint leur point d’équilibre et aux

timides résultats de l’assurance dommages, les bancassureurs sont obligés, pour

accroître leur chiffre d’affaires et résister à la concurrence, de rechercher d’autres relais

de croissance. Les questions qui se posent sont : où chercher cette croissance ? Quelles

sont les activités porteuses de croissance ? Si la diversification de l’activité semble être

un bon moyen de croissance, dans quel sens l’entreprendre ? En s’attachant aux

produits ? A la distribution ? En effet de nouvelles formes de distribution se

développent, notamment avec la maturité d’internet, entrainant la modification des

habitudes de consommation de la clientèle. En outre, des marchés de niches, telle que la

gestion patrimoniale pour la clientèle haut de gamme se développent, et des concurrents

tels que les Conseillers en Gestion de Patrimoine Indépendants (CGPI) s’y positionnent.

Les bancassureurs ne gagneraient-ils pas à toucher cette clientèle ? Les problèmes de

financement des conséquences liées au vieillissement de la population font l’objet de

nombreux débats. Les bancassureurs ne gagneraient-ils pas à proposer des solutions

d’assurance sur ce marché ?

Nombreux sont les bancassureurs qui ont réorienté leur stratégie en termes de produit et

de distribution afin d’explorer d’autres horizons. Sans remettre en cause les atouts et la

puissance commerciale de leur réseau traditionnel, les bancassureurs se sont tournés

vers d’autres canaux de distribution capables de capter une clientèle différente de celle

qui fréquente leurs agences et qui est susceptible de leur échapper. Ils ont par

conséquent, comme nous le verrons dans la première partie de cette étude, noués des

partenariats avec les CGPI et les courtiers en ligne. Certains d’entre eux se sont lancés

dans la conception de produits en marque blanche pour distribuer leurs produits sous la

marque de leurs partenaires. Par ailleurs, presque tous les bancassureurs sont actifs sur

Introduction

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

9

le canal internet, soit à travers les partenariats évoqués plus haut, soit par leur propre

site internet ou encore par des marques dédiées créées uniquement pour ce canal. Ces

différents positionnements sont mis sur pied pour toucher une clientèle la plus large

possible. Les bancassureurs dans cette stratégie tendent vers une approche multi-canal

qu’ils s’emploient à développer.

En termes de produits, les bancassureurs ont identifié la prévoyance individuelle comme

un axe réel de croissance. Le besoin de protection est, en effet, fortement présent chez

les français qui manifestent un intérêt certain pour les solutions d’assurances qui leur

permettraient de se protéger eux-mêmes ainsi que leurs proches. Nous verrons ainsi

dans la deuxième partie de cette étude, que les bancassureurs maintiennent leur position

sur des produits où leur succès est indéniable comme la Garantie Accident de la Vie

(GAV) ou la garantie emprunteur. Ils se positionnent également sur le marché de la

dépendance en attendant la réforme prochaine concernant ce risque et cherchent à

étendre leur champ d’intervention sur l’épargne retraite.

Nous verrons enfin dans une troisième partie que cette stratégie de diversification doit

être envisagée dans une approche globale, pour répondre aux enjeux de satisfaction du

client et d’une plus forte résistance à la concurrence. Cette stratégie va également

nécessiter des investissements à la fois humains et matériels et des précautions que les

bancassureurs devront prendre pour éviter des risques tels que la confusion chez la

clientèle ou la cannibalisation entre les différents réseaux existants.

Les bancassureurs ont de nombreux défis à relever et devront faire face entre autres, aux

nouvelles réglementations qui s’appliqueront à l’assurance et à la banque à savoir

Solvabilité II et Bâle III, qui vont les obliger à repenser leur stratégie d’allocation

d’actifs et peut-être même à revoir leur modèle de développement. Ces contraintes

réglementaires ne feront pas l’objet de la présente étude, mais sont à prendre en compte

dans l’orientation stratégique des bancassureurs.

Dans ce contexte tendu, la recherche de la croissance par la diversification, même si elle

ne constitue pas la panacée, peut à tout le moins, apporter un souffle nouveau à

l’activité des bancassureurs.

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

10

PARTIE I : LA CROISSANCE PAR LA DIVERSIFICATION DE LA DISTRIBUTION

Face à la complexité des nouveaux produits, le réseau doit avoir des compétences

suffisantes pour les proposer aux clients. Cela passe par une formation obligatoire des

réseaux, au delà des exigences légales de formation des salariés. Selon Nathalie

Broutèle, directrice générale de Natixis assurances « placer de l’assurance décès,

santé ou dépendance n’est pas encore quelque chose de naturel dans le réseaux

bancaires. Donc il faut investir dans la formation »4

Cependant, la formation seule ne permet pas de répondre aux besoins de croissance sur

un marché qui est très concurrentiel et qui doit également faire face à la mutation des

habitudes de consommation de la clientèle.

La clientèle avec le développement d’internet, la multiplication des acteurs (courtiers en

ligne, comparateurs, CGPI, assureurs traditionnels etc.) est de plus en plus exigeante et

surtout plus volatile. Les bancassureurs sont par conséquent dans l’obligation d’adapter

leur mode de distribution afin de répondre à la concurrence, aux besoins croissants

d’innovation ainsi qu’aux nouvelles exigences des clients.

Internet, téléphone mobile, plateforme téléphonique, partenariats, agences, tous les

moyens sont bons pour fidéliser les clients déjà existants et en capter de nouveaux dont

le profil est différent de celui des canaux traditionnels.

La stratégie multi-canal semble être la plus appropriée pour relever ce défi, malgré le

risque de cannibalisation qu’elle peut comporter. La cannibalisation se caractérise par

l’étouffement d’un ou plusieurs canaux par les autres du fait de la concurrence qui peut

exister entre eux.

4 L’argus de l’assurance.com, protéger et pactiser, pour une bonne récolte 2010 le 14 mai 2010

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

11

Aujourd’hui, les bancassureurs « pactisent » pour croître. Les alliances qui apparaissent

concernent, pour l’essentiel, les CGPI (Conseillers en Gestion de Patrimoine

Indépendants), les courtiers spécialisés, les banques privées (celles détenues par le

groupe auquel appartient le bancassureur lui-même ou d’autres). Ils se diversifient

également par la commercialisation de leurs produits en marque blanche, mais aussi par

l’internet qui se révèle être un outil incontournable de nos jours.

Tous ces changements suscitent de nombreuses questions, entre autres : Pourquoi ces

partenariats ? Qu’est ce que les bancassureurs peuvent en espérer ? Etre présent sur

internet, à quel prix ? Pour y faire quoi et comment ? Ce canal est-il si profitable à

l’activité des bancassureurs ?

1 LES PARTENARIATS

1.1 Les raisons qui sous-tendent ces partenariats

Selon Arnaud Giraudon, président du directoire de Suravenir, la filiale du Crédit Mutuel

Arkéa, les partenariats « sont des axes de développement naturels. Etre dans une

stratégie de multidistribution nous confronte d’ailleurs à des marchés exigeants, qui

stimulent l’innovation »5

Les bancassureurs se sont, dès le début, positionnés sur le marché de masse, avec des

offres simples, le plus souvent packagées et distribuées par le réseau physique des

conseillers de clientèle. Ce réseau par sa force commerciale et sa proximité a su

conquérir ce marché, notamment sur les produits d’assurance vie et d’épargne

Sur les marchés plus pointus, tels que la gestion patrimoniale, les bancassureurs ont

organisés leur réseau et leurs produits pour y répondre. Mais ces dernières années sont

apparus des concurrents spécialisés dans le conseil patrimonial et indépendants des

banques. Ces Conseillers en Gestion de Patrimoine Indépendants (CGPI) se sont fait

reconnaître comme des experts sur ce marché, au fil du temps, par la clientèle parfois

5 L’Argus de l’Assurance, 14 mai 2010

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

12

déçue par les prestations des banques. Les bancassureurs ont perçu alors la nécessité de

se rapprocher de ces concurrents afin de toucher une clientèle plus difficile à atteindre

par le biais du réseau traditionnel.

Par ailleurs, avec le développement des nouvelles technologies, surtout de l’internet, est

née une catégorie de clientèle, qui s’informe, compare les offres à la recherche de celle

qui convient à son profil et qui propose surtout le prix le plus bas. Cette clientèle, qui ne

pousse pas toujours la porte d’une agence pour souscrire son contrat doit, également être

captée.

De façon générale, ces partenariats visent une clientèle diverse dont le point commun

est la recherche d’un service spécifique répondant à des besoins tout aussi spécifiques

que les réseaux traditionnels n’arrivent pas à satisfaire.

Chaque partenariat cible une clientèle bien particulière. Les CGPI et les banques privées

visent la clientèle haut de gamme, qui est à la recherche d’une certaine reconnaissance,

de produits sur-mesure et d’une gestion personnalisée de son patrimoine. Tandis que les

courtiers spécialisés, la plupart en ligne, visent une clientèle autonome, avisée, qui est à

la recherche d’un produit à un prix acceptable.

Cette stratégie est en phase avec les résultats d’une récente étude d’octobre 2010, menée

par le cabinet de conseil Eurogroup Consulting.

Selon ce cabinet dans les 3 à 5 ans à venir, on assistera à une réduction du marché de

masse au profit de deux segments émergents : le marché des commodités et le marché

des exigences.

Le marché des commodités est celui où les clients sont à la recherche de garanties (et

non des produits packagés) au meilleur prix sans services additionnels.

Sur le marché des exigences, les clients recherchent des offres adaptées à leur situation

auxquelles peuvent s’ajouter des services additionnels.6

6Ex : le règlement en nature des prestations en assurance dommages, Eurogroup Consulting, Analyse sur

l’évolution des réseaux de distribution d’assurances en France en 2010, perspectives 2015

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

13

Ces partenariats se justifient aussi par la diversification comme source de croissance. Il

s’agit pour les bancassureurs d’accroître leur part de marché en élargissant le champ de

la clientèle, en s’adressant à des nouveaux profils de client. Ainsi, même s’il est vrai

que la clientèle fortunée peut parfois constituer un marché de niche, il s’agit toutefois

d’un marché où les avoirs sont conséquents et qui justifie les investissements qui y sont

faits.

1.2 La gestion de la clientèle haut de gamme

Cette clientèle est composée entre autres de cadres dirigeants des grandes entreprises, de

professionnels libéraux, de retraités etc., en somme de personnes aux avoirs importants.

Les montants qui servent de critère d’appréciation peuvent varier d’un acteur à un autre,

le minimum est en général de 50 000€ confiés.

Comme indiqué plus haut, la gestion patrimoniale n’est pas une notion étrangère aux

banques à réseaux. Elles ont toujours été sur le marché de la clientèle fortunée et ont été

d’ailleurs, pendant longtemps, avec les banques privées, presque les seules sur ce

secteur. Selon Guillaume Touze, directeur de la clientèle privée et du développement

chez Barclays Bank « En France, on estime qu’aux environs de 4 millions d’individus

gagnent entre 70 et 80.000 euros annuels »7. Les banques se sont organisées pour

satisfaire les besoins de cette clientèle : des agences dédiées avec le confort d’un

appartement de luxe (les clubs premiers), des conseillers patrimoniaux en charge

d’offrir les meilleures solutions à ses clients haut de gamme de la banque de détail, une

gestion privée pour les clients avec des avoirs très importants (1 million par exemple

pour la Caisse d’Epargne). Ces conseillers patrimoniaux internes aux banques

contribuent de façon considérable à la hausse du chiffre d’affaires en assurance vie de

leurs filiales assurances. En 2006 leur part dans la collecte vie est de 60% chez Sogecap,

46% chez Cardif ou encore 40% chez Natexis assurances (devenue Natixis assurance)8.

Il est vrai que de façon générale les banques ne proposent à cette clientèle que leurs

produits bancaires ou d’assurance « maison ». En matière d’assurance, les filiales

7 Agefi Hebdo, 24 au 30 avril 2010

8 L’Agefi Actifs n°239 du 3 au 9 février 2006

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

14

assurance vie des banques se sont résolument orientées vers les produits à destination de

la clientèle haut de gamme. Cette tendance a été accentuée par la crise financière de

2008. Ce phénomène touche même les bancassureurs tournés vers le grand public

comme le Crédit Agricole ou encore La Banque Postale, comme l’a souligné Laura

Fort, journaliste à l’Argus de l’Assurance9. C’est ainsi que La Banque Postale propose

actuellement un contrat d’assurance vie où le ticket d’entrée est à 200 000 €.

C’est précisément sur cet aspect que leurs concurrents, les Conseillers en Gestion de

Patrimoine Indépendants (CGPI), se sont appuyés pour courtiser leurs clients.

L’indépendance, la capacité de proposer de façon objective des solutions patrimoniales,

offrir au client un conseiller disponible, qui se déplace si le client le souhaite, un

conseiller stable contrairement au turnover des conseillers des banques à réseaux, sont

les principaux arguments avancés par les CGPI.

De fait, leur part de marché ne cesse de croître et faire d’eux un autre canal de

distribution de leurs produits est hautement stratégique pour les bancassureurs. D’après

une étude réalisée par le cabinet Facts and Figures en 2007 « les réseaux des groupes

traditionnels les pénalisent pour suivre le rythme de croissance du marché. Seuls tirent

leur épingle du jeu ceux qui ont su se positionner sur les partenariats et auprès de

CGPI. »10

La clientèle haut de gamme est également la cible des banques privées. Aujourd’hui la

plupart des banques détiennent une banque privée parmi leurs filiales (c’est le cas de la

banque privée 1818 filiale de Natixis, elle-même filiale du Groupe BPCE11

; de la

banque privée LCL ou de BNP Parisbas banque privée) ou développent de plus en plus,

au sein même de la banque de détail, des pôles « banque privée ». En outre, dans un

souci de croissance, des partenariats avec d’autres banques viennent s’ajouter à

l’activité interne.

9 Entretien du 18 janvier 2011

10 Benchmark 2007 Croissance x Rentabilité des groupes d’assurance en France

11 Groupe Banque Populaire –Caisse d’Epargne

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

15

1.2.1 Les partenariats avec les CGPI

Les conseillers en gestion de patrimoine indépendants sont des professionnels en charge

de la gestion du patrimoine de clients aisés. Le CGPI est à la fois un conseiller en

investissements financiers, un démarcheur bancaire et financier, un agent immobilier,

un courtier en assurance et doit disposer d’une compétence juridique appropriée pour

assister ses clients. Cette profession qui est réglementée, compte en France près de 3500

membres regroupés dans environ 2000 cabinets et gère en 2009 près de 10% de la

collecte nette de l’épargne française, chiffre qui serait porté à 22% dans un horizon de

10 ans. Les CGPI, ont affaire quotidiennement à une clientèle exigeante, le plus souvent

avertie, à la recherche de produits sur mesure à la fois innovants et performants. A cela

s’ajoute également le besoin accru de conseil, accentué par les inquiétudes liées à la

crise financière. Ils ont, pour la plupart, eu un parcours dans la profession bancaire ou

assurance, ce qui est un argument de plus pour obtenir la confiance de la clientèle.

Cependant ils n’hésitent pas à s’entourer parfois d’experts fiscaux, juridiques pour

répondre aux problématiques complexes.

Les CGPI tendent à commercialiser les supports dynamiques (Unités de Comptes plus

attractifs) contrairement aux CGP des banques qui proposent plutôt les contrats en

euros. Cependant, du fait de leur forte exposition sur ces produits, leur collecte

assurance vie a souffert de la crise financière passant de 8 Mds € en 2007 à 6,3 Mds €

soit une chute de 25% supérieure à celle de l’ensemble du marché qui était de 10%.

Mais la reprise sur ces marchés et le regain d’intérêt des clients pour les Unités de

Compte, confortent certains sur le maintien de ce positionnement.

L’une des principales caractéristiques de l’activité des CGPI est de proposer à leur

clientèle des produits d’assurance vie multisupport en multigestion. Pour les besoins de

leur clientèle, ils doivent disposer d’une gamme étendue de solutions d’investissement.

Ils sont par conséquent obligés de se tourner vers leurs concurrents, les banques et les

assureurs, qui sont également leurs fournisseurs.

Les bancassureurs ont observé ces concurrents spécialisés en gestion de patrimoine et ils

ont pris conscience de la croissance de leur part sur ce marché tout en mesurant les

limites de leurs propres réseaux de salariés. De cette analyse est née l’idée de distribuer

leurs produits par le biais de ces nouveaux acteurs en faisant d’eux un canal alternatif.

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

16

En effet, pourquoi ne pas faire de ces « concurrents », des alliés, des partenaires pour

accroître le volume d’affaires ? C’est un partenariat « win-win » où chacun y trouve son

intérêt. Les CGPI, disposant d’une gamme étendue de contrats, peuvent négocier

aisément leurs conditions pour répondre aux besoins spécifiques de la clientèle ; les

bancassureurs disposent d’un autre relai de distribution qui vient s’ajouter à leur réseau

de salariés.

Les bancassureurs ont saisi cette opportunité de diversification et se sont organisés pour

y répondre. C’est ainsi que dans la plupart des filiales vie des grands bancassureurs, il

existe aujourd’hui des structures internes exclusivement dédiées au partenariat avec les

CGPI. Elles sont chargées de la conception et la distribution de produits dédiés,

d’assurer un service d’assistance, de conseils, de formation, en somme de faciliter le

quotidien de ces partenaires privilégiés dans leur relation avec leurs clients.

Dans le domaine des partenariats, la filiale de la BNP Paribas, Cardif, fait office de

pionnier et de leader.

Cardif a démarré son activité en France en 1973, avec la commercialisation de produits

d'assurance vie dans le réseau du Cetelem, société spécialisée dans les crédits à la

consommation du groupe Compagnie Bancaire, actionnaire fondateur de Cardif12

. Elle a

fait de la conception de produits d’assurance « clé en main » son modèle de

fonctionnement. Dès 1983, Cardif s’est lancé dans le partenariat avec les conseillers en

gestion de patrimoine indépendants pour distribuer ses produits. Elle compte

aujourd’hui un réseau de plus de 2500 CGPI et détient 10% sur ce marché. Elle est

dotée d’une forte culture du partenariat et est le premier bancassureur à avoir créé en

2007 un baromètre annuel du marché des CGPI qui, selon Roger Mainguy, Directeur du

Réseau Cardif France, « a pour vocation de constituer une référence sur le marché »13

.

A la suite de Cardif, Suravenir, la filiale du Crédit Mutuel Arkéa, s’est orientée depuis

sa création, en 1984, vers une stratégie multi-canal qui s’avère payante. En 2009, son

chiffre d’affaires a progressé de 23% atteignant 2.45 Mds €, son résultat net étant en

hausse de 4% à 90,4 M €. Même si ce chiffre d’affaires parait peu comparativement au

12

www.cardif.fr 13

idem

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

17

150 Mds € de chiffre d’affaires du marché de l’assurance vie, Suravenir dispose d’un

fort potentiel de croissance qu’il compte exploiter pour se faire une place sur ce marché.

Arnaud Giraudon, le président de son directoire, souhaite réaliser 30% du chiffre

d’affaires d’ici 2015 en dehors du Crédit Mutuel Arkéa et ses filiales. Suravenir utilise 4

filières de distribution :

Les banques à réseaux : essentiellement les caisses régionales Crédit Mutuel

Les CGPI et réseaux indépendants

Les courtiers spécialisés en épargne retraite entreprise

La marque blanche

Ses résultats sont en grande partie dus à la bonne intégration, au niveau du back office

et de l’informatique, de sa filiale d’assurance vie Vie Plus, rachetée à General Electric

en 2007 et qui est entièrement dédiée aux CGPI et courtiers spécialisés. Cette filiale est

en surperformance, son chiffre d’affaires, en effet, a progressé de 39% à 232 millions €

en 2009.

Vie plus conçoit des produits d’assurance vie et réalise l’assistance des CGPI et

courtiers. Elle a même mis sur pied un extranet en 2009 : Oriadys, leur offrant, entre

autres, la possibilité de consulter la situation de leurs clients, des outils web

d’allocations d’actifs, une newsletter quotidienne etc. Pour assurer un service de qualité,

Vie plus est également en partenariat avec des sociétés spécialisées en gestion telles

que : Adequity de SG corporate and investment banking, la branche de Banque de

financement et d'investissement du groupe Société Générale, qui apportent leur

expertise en assurant notamment des formations aux CGPI.

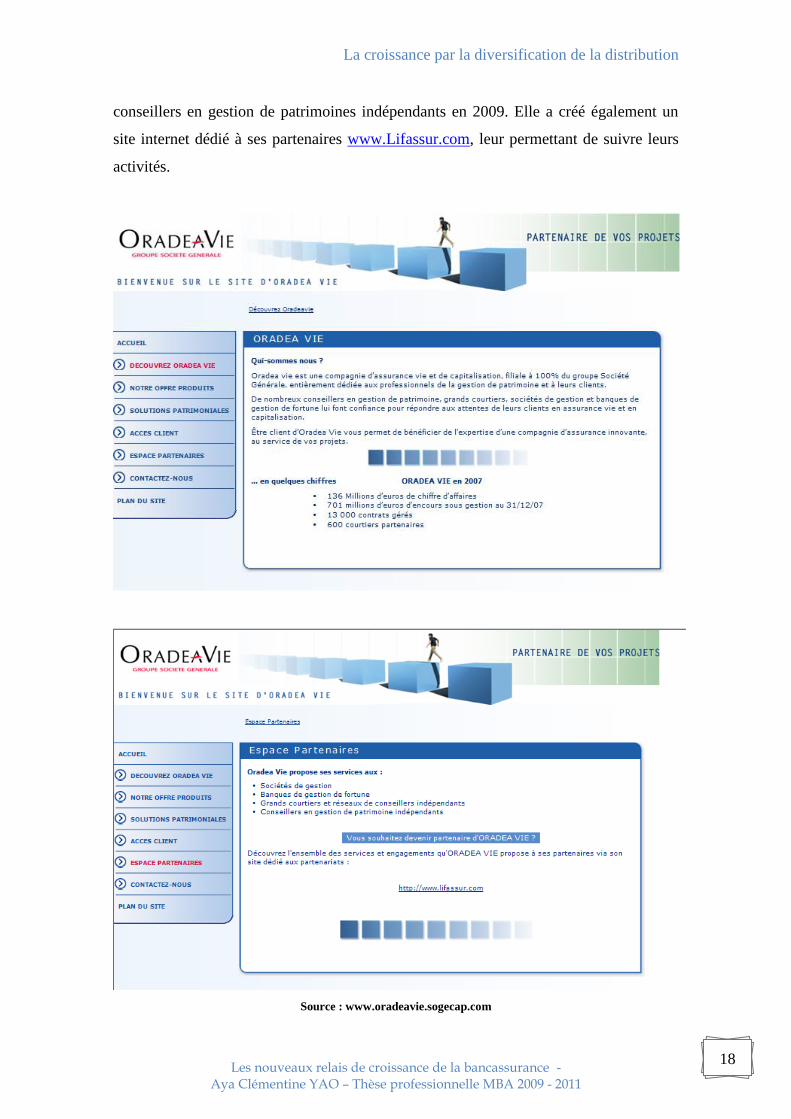

A côté de ces pionniers, les autres bancassureurs ont développé récemment leur

structure dédiée. C’est ainsi que Sogecap, compagnie d’assurance vie de la Société

Générale, a crée en 2001 la filiale Oradea-vie qui propose des produits dédiés aux

sociétés de gestion, banques de gestion de fortune, grands courtiers et réseaux de

conseillers indépendants, conseillers en gestion de patrimoine indépendants. Avec un

chiffre d’affaires de 127 millions d’euros en 2008, elle compte une clientèle de 500

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

18

conseillers en gestion de patrimoines indépendants en 2009. Elle a créé également un

site internet dédié à ses partenaires www.Lifassur.com, leur permettant de suivre leurs

activités.

Source : www.oradeavie.sogecap.com

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

19

UAF patrimoine, créée en 2000, est une marque de Prédica, la compagnie d’assurance

de personnes du Crédit Agricole, premier bancassureur vie en France. Elle propose des

produits spécifiquement conçus pour les CGPI, ainsi que de l’ingénierie patrimoniale et

du conseil, de l’information financière et de la formation.

Quant à Natexis assurances, elle a créé une structure spécialisée, constituée en 2010 par

la filiale Natixis assurances partenaires (issue de la détention à 100% de l’ex-Foncier

assurance) et de Natixis Life France, succursale de Natixis Life, filiale basée au

Luxembourg. Cette structure commercialise ses offres par les courtiers et les CGPI.

Son chiffre d’affaires est de 139 millions d’euros en 2008. Natixis assurances

partenaires vise une collecte de 1 Milliard d’euros d’ici à 201214

.

Ces structures dédiées, hormis Cardif, sont toutes de taille modeste en termes de chiffres

d’affaires, leur activité étant très récente. Les produits distribués sont pour l’essentiel

des produits d’assurance vie, avec quelque fois des montages complexes pour les

produits sur mesure. Ces structures, outre la distribution de leurs produits, offrent des

prestations supplémentaires pour conquérir leurs partenaires CGPI telles que des

formations, des sites internet pour faciliter leur activité. Elles rivalisent de créativité

pour les satisfaire et Natixis Assurances Partenaires par exemple propose à ses

partenaires des voies de diversifications originales, qui sortent des sentiers battus de

l’assurance vie, comme des offres de financement, de prévoyance ou d’assurance

dommages.

L’une des exigences de ces partenariats est la capacité pour le bancassureur à innover

pour rendre ses produits attractifs ou à disposer de l’expertise nécessaire pour

concevoir des produits qui collent aux besoins de la clientèle. Cela induit inévitablement

des coûts importants pour des structures de taille aussi modeste, surtout quand il s’agit

de produits sur mesure. Pour contrer cet élément, certaines structures dédiées à

l’exemple d’Oradea vie, s’appuient sur la structure des produits déjà conçus par la

filiale vie du groupe en l’occurrence Sogecap, ainsi que sur ses moyens humains et

matériels déjà existants.

14

L’Argus de l’Assurance, « protéger et pactiser, pour une bonne récolte 2010 » 14 mai 2010

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

20

Ces partenariats ont fait naître une autre tendance, celle de prises de participations

réciproques.

Avec les nombreuses contraintes liées aux évolutions réglementaires auxquelles doivent

faire face les CGPI : maîtrise des évolutions juridiques et fiscales, équipements

informatiques puissants, ceux-ci sont contraints de se regrouper. En effet, il est

presqu’impossible pour un petit cabinet artisanal de CGPI en province de résister à ces

contraintes. Ces regroupements sous forme entre autres de société de capitaux, attirent

les assureurs et société de gestion. C’est ainsi que le groupe Oddo, qui a créé avec La

Banque Postale en 2008 La Banque Postale Gestion Privée, détient aujourd’hui 65% du

groupement patrimoine consultant regroupant 32 cabinets de CGPI.

Cette tendance peut être bénéfique pour l’assureur, dans la mesure où il pourra non

seulement compter sur une « fidélité » du cabinet par rapport à ses produits, mais en

plus bénéficier des fruits de sa croissance. Il s’agit là d’une autre forme de

diversification à explorer. Il est vrai que cela pose la question de l’indépendance si

chère aux CGPI, mais cette question peut se poser également dans le cadre des

partenariats.

Par ailleurs, une prise de participation dans une telle structure peut être risquée, en

termes de résultats (ex : pertes importantes des CGPI lors de la crise). La décision doit

par conséquent être mûrie et intégrée dans la stratégie globale du bancassureur.

De fait, les bancassureurs n’envisagent pas systématiquement une prise de participation

dans un réseau de conseillers, malgré cette ouverture de capital des CGPI à leurs

fournisseurs. En effet selon Arnaud Giraudon, le président du directoire de Suravenir, «

En France, les alliances capitalistiques débouchent rarement sur une augmentation de

chiffres d’affaires ».15

Les CGPI à leur tour prennent des participations dans des sociétés de gestion ou

d’assurance pour peser également dans leur prise de décisions. C’est le cas par exemple

15

Agefi.fr la croissance de suravenir est portée par sa stratégie multi-canal

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

21

de certains membres du groupement de CGPI Finindep, qui ont pris une participation

dans une société gestion.16

Cette tendance, qui est un pas de plus dans le partenariat,

peut être bénéfique, mais n’exclut pas également d’éventuels conflits d’intérêts.

1.2.2 Les partenariats avec les banques privées

Les banques privées existent pour offrir à la clientèle haut de gamme un service de

gestion patrimoniale personnalisé. Elles s’adressent à la clientèle aisée, plus aisée que

celle dont s’occupent les CGPI. Cependant la notion de clients « aisés » n’est pas

définie, elle varie donc d’une banque à une autre. Par exemple LCL Banque privée fait

entrer dans cette catégorie, les clients capables de lui confier 300 000 € d’actifs

financiers, ce montant est de 200 000€ chez BNP Paribas. Certains établissements

comme la BPE (Banque Privée Européenne) ou Barclays exigent au moins 1 million

d’euros. En général au delà de ce montant, on parle de « gestion de fortune », ou de

Family office, c'est-à-dire une gestion de l’ensemble du patrimoine et de sa transmission

auprès de grandes familles fortunées, lorsque les montants excèdent 15 millions. Cette

dernière catégorie comporte très peu de clients en France.

Quel que soit le ticket d’entrée, ces banques proposent à leur client, une relation

personnelle avec un conseiller privé dont le client détient le plus souvent le numéro de

portable et qui est disponible même le week-end.

Elles proposent des fonds de placement performants et des produits d’assurance vie

souples à leurs clients. Elles offrent à leur client la gestion alternative, qui concerne les

produits dérivés par exemple, mais surtout la « gestion sous mandat ». Elle consiste

pour le client à déterminer avec son conseiller privé ses objectifs de gestion, ses

préférences au niveau du dosage des supports proposés (actions, obligations, etc.) et à

laisser le conseiller gérer les actifs. Les assureurs ont conçu des contrats d’assurance vie

avec ce type de gestion inclus. A côté de cette gestion, s’est développée la « gestion

conseillée » pour les clients qui veulent garder la main sur la gestion de leurs actifs. Ils

sont, dans ce cas, conseillés par un gestionnaire de portefeuille, qui les alerte en cas

16

La Revue du Courtage n°858, mai 2010, « CGPI : A courtier, courtier et demi ! »

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

22

d’opportunités ou de menaces et le client reste libre de faire tous les arbitrages qu’il

souhaite.

Face aux clients déçus de la gestion sous mandat, et la demande croissante des

distributeurs pour la gestion conseillée, certaines filiales des bancassureurs dédiées aux

partenariats, ont réorienté leur stratégie.

Natixis assurances partenaires, s’est lancé sur ce marché, selon son directeur général

Dominique-Jean Roche, à la demande de ses partenaires banques privées mais « surtout

parce qu’il y a une tendance qui se développe sur le marché ».17

Outre ce développement de partenariats, Natixis compte bien équiper son marché

interne en s’appuyant sur sa Banque Privée 1818. Nathalie Broutèle, directrice générale

de Natixis Assurances, affirme « nous avons l’intention de développer de manière

beaucoup plus offensive nos offres avec la Banque Privée 1818, car malgré nos atouts,

nous n’avons pas atteint notre part de marché interne dans l’équipement de ses clients

en matière d’assurance »18

.

L’une des caractéristiques du fonctionnement des banques privées, qu’elles avancent

d’ailleurs comme argument commercial, c’est « l’architecture ouverte » qui consiste à

proposer à côté de leurs produits, ceux de leurs concurrents pour permettre le meilleur

choix pour le client.

L’« architecture ouverte » qui favorise les partenariats, est un véritable relais de

croissance pour les bancassureurs qui peuvent par ce biais proposer leurs solutions

d’assurance à des banques privées autres que celles détenues par le groupe dont ils font

partie. Cette technique est d’autant plus intéressante que la banque privée est

presqu’obligée de proposer la solution concurrente si celle-ci est plus performante que

ses produits « maison». Cela induit encore une fois la recherche continuelle de solutions

attractives.

17

L’Argus de l’Assurance 1er

Octobre 2010 18

L’Argus de l’Assurance, « protéger et pactiser, pour une bonne récolte 2010 » 14 mai 2010

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

23

Les filiales assurances des bancassureurs ont par conséquent en plus de la clientèle

interne à la banque privée du groupe, celle des banques concurrentes à équiper.

1.3 Les partenariats avec les courtiers en ligne

A la faveur du développement des nouvelles technologies en particulier de l’internet est

né un profil de client qui est susceptible d’échapper au réseau traditionnel des

bancassureurs. Il s’agit du client curieux, autonome qui veut prendre le temps de

s’informer, de comparer avant de se décider à souscrire. Ce client est à la recherche

d’un produit correspondant à ses besoins à moindre coût.

La multiplication des courtiers en ligne et surtout des comparateurs a favorisé le

développement de cette tendance.

C’est cette catégorie de clientèle que le cabinet de conseil Eurogroup Consulting

désigne dans son étude précitée sous le terme de « marché de commodités ». Ce marché

regroupe, selon le cabinet, à la fois les assembleurs qui ont une approche autonome et

qui s’estiment assez compétents pour « composer » les produits qui leur correspondent

et les minimalistes pour qui l’assurance est plus une contrainte légale et qui recherchent

le coût le plus bas pour s’en affranchir.19

C’est à cette clientèle que s’adressent les offres proposées par les courtiers en ligne. Les

bancassureurs à travers les partenariats de distribution avec ces courtiers, accroissent

leur chance de toucher cette clientèle.

La souscription peut cependant ne pas se faire en ligne. Il arrive que le client passe par

le courtier en ligne pour repérer son produit avant de le souscrire en agence. Dans ce cas

le conseiller aura affaire à un client averti, qui sait ce qu’il veut comme produit. La

réussite de la souscription dépendra de l’habilité du conseiller à déceler ce profil et

répondre à ses attentes.

Cette visite en agence peut être l’occasion pour le conseiller de mettre en avant ses

qualités de conseil pour éventuellement convaincre le client de mieux s’équiper. Les

19

Eurogroup Consulting, Analyse sur l’évolution des réseaux de distribution d’assurances en France

en 2010, perspectives 2015

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

24

conseillers doivent, par conséquent, être formés à des techniques d’approche de tels

profils.

La filiale vie du Crédit Mutuel du Nord Europe, ACMN vie, après ses partenariats avec

Altaprofits, Empruntis, Epargnissimo, Hedios patrimoine, LinXea et Monfinancier, a

signé récemment un partenariat avec Assurancevie.Com pour atteindre, selon elle, un

profil de client mixte entre le souscripteur classique d’assurance vie et l’acheteur en

ligne.

ACMNvie réalise 17% de sa collecte via ses partenariats internet et a passé la barre des

15 000 contrats sur le Web mi-2010 et « C'est un canal de distribution de l'assurance

vie dans lequel nous croyons », déclare Bernard Le Bras, le PDG d'ACMN vie20

.

Les bancassureurs ont presque tous des partenariats avec les courtiers en ligne. Ces

partenariats font en réalité partie de leur stratégie globale de présence sur internet et ils

sont par conséquent soumis aux contraintes liées à ce canal de distribution. Ce point

sera développé dans le chapitre consacré à la distribution par internet.

2 LA CONCEPTION DE PRODUITS EN MARQUE

BLANCHE

2.1 Un marché exigeant

La conception de produits en marque blanche consiste à créer pour le compte d’un

distributeur, un produit sur mesure, un produit labellisé, répondant à un appel d’offre du

distributeur lui-même ou proposé à l’initiative de la compagnie d’assurance conceptrice.

Le nom de cette dernière n’apparaîtra pas sur le produit conçu pour le partenaire qui le

commercialisera comme l’un de ses produits.

Considéré jusque là comme un marché de spécialistes, la conception de produits en

marque blanche est de plus en plus proposés par les bancassureurs. Pour ces derniers, il

20

L’Argusdelassurance.fr

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

25

s’agit d’un moyen de diversification de leur distribution et surtout un axe de

développement en vue de l’accroissement de leur chiffre d’affaires.

Concevoir des produits en marque blanche est d’autant plus exigeant qu’ils s’adressent à

une clientèle qui l’est tout autant. Cela nécessite une expertise technique pointue dans la

conception qui justifie l’attrait pour le produit, une qualité dans le service et la gestion

du produit.

L’intermédiaire-client pouvant s’adresser à n’importe quel fournisseur, le bancassureur

qui se lance sur ce marché, doit mettre en avant son savoir-faire pour devenir

incontournable. Le développement et surtout la reconnaissance de son savoir faire ne

pourront que lui être profitable dans la mesure où il pourra adresser ses produits à de

nombreux distributeurs même si ceux-ci sont concurrents entre eux. Sur ce dernier

point, la plupart des distributeurs recherche la différenciation, un produit qui les

distingue de leurs concurrents. Cela oblige le bancassureur-concepteur à l’innovation

constante pour répondre à des besoins particuliers. Ceci dit, la marque blanche n’exclue

pas la conception de produits standards, par exemple pour la clientèle grand public des

coutiers en ligne.

Par ailleurs, la tâche du concepteur ne s’arrête pas à la conception. Les distributeurs

exigent de lui une capacité à investir dans l’évolution du produit proposé pour éviter

qu’il ne soit trop rapidement obsolète. Dans un environnement très concurrentiel, à

défaut d’avoir un produit exclusif, les distributeurs sont à la recherche, à tout le moins,

de produits souples capables d’évoluer et de s’adapter aux exigences de la clientèle

finale.

Ces exigences sont toutefois rémunératrices. Les assureurs qui se lancent sur ce marché

ne proposent leurs produits que si l’intermédiaire-client dispose des moyens nécessaires

pour leur apporter un volume d’affaires suffisant qui justifie l’investissement technique

nécessaire à la conception du produit. Cette capacité de collecte, varie d’un acteur à un

autre, selon le degré de personnalisation du produit et se situe en général entre 3 à 20

millions par an21

.

21

« 3 à 5 millions par an au début pour s’accroitre ensuite sur des niveaux de 15 millions, minimum

requis pour CNP patrimoine » L’Agefi Actifs, n° 226 semaine du 4 au 10 novembre 2005

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

26

2.2 Le positionnement des bancassureurs sur ce marché

Se positionner sur le marché de la marque blanche est intéressant pour le bancassureur à

plusieurs titres.

C’est un moyen de diversification de la distribution mais aussi un moyen de

reconnaissance du savoir faire du bancassureur par ses partenaires distributeurs.

Lorsque son savoir-faire est reconnu, le bancassureur peut ainsi concevoir un produit et

le distribuer en s’exonérant des frais de communication et de marketing liés à la

commercialisation de ce produit. Cela peut constituer une économie substantielle, même

si le bancassurreur doit investir d’un autre côté dans la conception du produit.

Les produits conçus peuvent l’être à destination de clients finaux de profils très

différents, sans que le bancassureur n’ait à se soucier de la cohérence de la clientèle

ciblée par rapport à son image de marque ou à son positionnement client habituel.

De plus, concevoir des produits en marque blanche peut être, pour le bancassureur, un

excellent moyen de connaissance des besoins de la clientèle, des attentes du marché en

vue de les anticiper et de lancer éventuellement un produit sous sa propre marque,

lequel répondrait à ces besoins identifiés.

Aujourd’hui, les produits conçus en marque blanche le sont à destination des CGPI, des

banques privées, des sociétés de courtages grossistes, des acteurs internet.

Suravenir, dans sa politique multi-canal, s’est investie sur cette branche en particulier

pour des acteurs internet en développant des produits d’assurance vie en ligne pour des

clients tels que Fortunéo, Fidélity, LinXea ou encore la banque Accord. Ce mode de

distribution représentait en fin décembre 2009 10% du chiffre d’affaires de Suravenir.

Natixis Assurances par le biais de Natixis assurances partenaires propose, sous la

gamme Astriade patrimoine, ses services aux plates formes des CGPI, aux banques

privées et sociétés de gestion. UAF Patrimoine du Crédit Agricole, conçoit des produits

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

27

haut de gamme pour la clientèle des banques privées. Sogecap, par le biais d’Oradéa

commercialise également des produits en marque blanche.

3 LA DISTRIBUTION PAR INTERNET

On situe la première vague de l’e-assurance dans les années 2000. Cette première

tentative s’est soldée par un échec qui s’explique entre autres par les balbutiements de la

technologie internet elle même et par une moindre sensibilisation du public à cet outil

(taux d’équipement faible, bas débit, inquiétudes suscitées par l’outil etc..). Certains

acteurs qui s’étaient positionnés en pure players22

à cette époque ont fait aussi les frais

de l’opposition de leurs canaux traditionnels de distribution (ex de OK Assurances des

AGF).

Le développement de l’e-Business en France a par la suite contribué à celui de l’e-

Assurance.

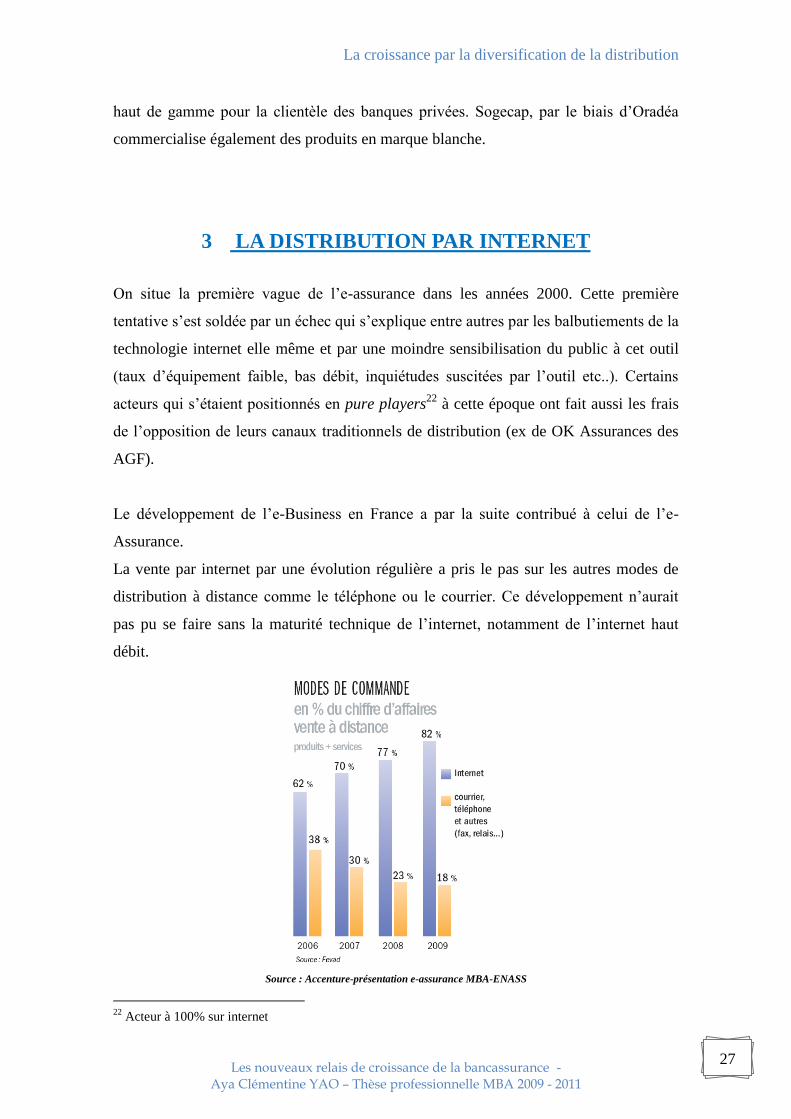

La vente par internet par une évolution régulière a pris le pas sur les autres modes de

distribution à distance comme le téléphone ou le courrier. Ce développement n’aurait

pas pu se faire sans la maturité technique de l’internet, notamment de l’internet haut

débit.

Source : Accenture-présentation e-assurance MBA-ENASS

22

Acteur à 100% sur internet

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

28

Comme indiqué dans les développements précédents, la maturité d’internet à modifié le

comportement des clients, ceux-ci adhèrent globalement à l’e-commerce et au « low

cost » qu’offre internet et sont finalement prêts à rechercher leurs produits d’assurance

sur internet. Les pure-players se sont repositionnés, les comparateurs de prix se sont

développés, les acteurs de l’assurance ont à leur tour pris leur place sur ce canal, peu

consommateur en fonds propres, pour fournir à la clientèle désormais demandeuse des

produits répondant à ses besoins.

Ceci marque la seconde vague de l’e-assurance qui a commencé aux alentours de 2005.

En 2010, on peut parler de véritable percée puisque presque tous les acteurs sont

présents sur la toile à travers leur propre marque, des marques dédiées, des partenariats

ou même à travers les médias sociaux.

Les bancassureurs, comme tous les acteurs d’ailleurs, ont compris l’importance d’être

présents sur internet et de proposer leurs produits. Cependant de nombreuses questions

continuent de se poser : Que représente ce marché aujourd’hui ? Quelle est la stratégie

des bancassureurs sur ce canal ?

3.1 Le marché actuel de l’E-assurance

Malgré cet essor de l’E-assurance, force est de constater que la France accuse un retard

en la matière par rapport à ses voisins européens notamment le Royaume Uni,

l’Allemagne ou les Pays-Bas.

La souscription globale de produits d’assurance par internet reste encore marginale, 2%

contre 27% au Royaume Uni en 2008. Les clients l’utilisent surtout pour comparer les

offres ou réaliser des devis pour ensuite souscrire en agence. En effet, selon Maxime

Letribot associé chez Eurogroup Consulting, « Plus d’un tiers des affaires nouvelles fait

suite à un devis sur le Web »23

.

23

L’argus de l’Assurance 21 janvier 2011

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

29

Plusieurs raisons peuvent justifier le retard du marché français :

le faible développement en France des comparateurs qui jouent un rôle essentiel

dans la distribution par ce canal. Assurland le premier comparateur génère 1.5

millions de comparaisons par an, tandis que les 4 premiers au Royaume-Uni en

produisent 40 millions par an dans le seul secteur de l’automobile.

Le peu d’offres proposées par les assureurs et le fait que la souscription en ligne

ne soit pas suffisamment mise en avant sur leurs sites.

Les réticences des clients à aller jusqu’au bout du processus de souscription en

ligne, malgré les évolutions constatées.

Les contrats d’assurance vie en ligne, qui intéressent la présente étude, représentent en

2008 1 à 2 % du marché de l’assurance vie soit 1 à 2 Mds €. Des projections sont faites

à 10% dans un horizon de 5ans.

Le marché de l’assurance vie en ligne est dominé par les courtiers spécialisés qui sont

des pure players : Symphonis, Boursorama, Fidelity vie, Hedios vie, Altaprofits qui est

le pionnier en la matière puisqu’il s’est lancé sur ce marché en 2000. Les bancassureurs

ont noué des partenariats de distribution avec ces courtiers pour distribuer leurs produits

en marque blanche ou non.

Les bancassureurs sont également positionnés à travers leurs sites ou encore par des

sites entièrement dédiés à la vente par internet.

3.2 Les stratégies des bancassureurs sur Internet

Les bancassureurs ont opté, dans un premier temps, pour une stratégie de fidélisation

avant de s’orienter vers l’équipement et la conquête.

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

30

La stratégie de fidélisation consiste à utiliser le canal internet comme un service

complémentaire pour la clientèle déjà existante. Elle peut s’expliquer par plusieurs

raisons :

Ce positionnement peut s’expliquer par le fait que les banques maisons mères,

très actives sur internet, ont toujours permis à leur clientèle bancarisée de

bénéficier de services à distance sur leur sites institutionnels : consultation de

comptes, virements bancaires etc. Le contrat d’assurance étant perçu comme un

produit supplémentaire qui vient s’ajouter aux autres produits bancaires, il n’est

pas étonnant que la clientèle assurance bénéficie du même traitement. De fait, la

plupart des bancassureurs se contentent d’ajouter l’offre assurance sur leurs sites

institutionnels, en permettant au client d’avoir des informations et de prendre

contact avec un conseiller en vue de la souscription.

L’autre raison peut être la proximité avec le client, valeur sûre de la

bancassurance qui pourrait être affectée par internet. Selon une étude de la

SCOR, les pays comme la France, l’Espagne, l’Italie ou encore la Belgique, ont

connu un fort développement de la bancassurance du fait de la relation de

confiance privilégiée des clients avec leur banquier, celui-ci répondant à leur

attachement à la rencontre physique. A l’inverse dans les pays Anglo-saxons où

la plupart des transactions se réalisent par téléphone ou internet, « la

bancassurance n’a pas réussi à s’implanter de façon significative. »24

. Ce n’est

cependant pas l’unique frein au développement de la bancassurance dans ces

pays. En ce qui concerne le Royaume uni par exemple, le développement des

fonds de pension et l’importance du réseau des conseillers financiers

indépendants a fortement contribué au confinement de la bancassurance vie.

L’un des avantages de cette stratégie c’est qu’elle permet au bancassureur d’équiper

pleinement la clientèle déjà existante puisque c’est cette dernière qui en est la cible.

Cependant, les bancassureurs ont fait le constat de la saturation de la clientèle du réseau,

de la nécessité, par conséquent, de diversifier la distribution en vue de toucher un profil

24

Analyse de la bancassurance dans le monde, Focus Bancassurance Vie, octobre 2005

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

31

de clientèle différent de celui du réseau traditionnel et surtout en vue de croître. Les

partenariats avec les acteurs sur internet (courtiers, comparateurs,) ont été conclus à

cette fin.

Par ailleurs sur leurs sites internet, nombreux sont ceux qui proposent la souscription,

ou au moins, la réalisation d’un devis. Cependant, le processus de souscription pour la

plupart n’est pas totalement dématérialisé puisqu’une partie reste encore traitée par un

back office.

Certains bancassureurs dans cette stratégie de conquête vont plus loin en créant

également des structures dédiées. Le Crédit Agricole est le seul bancassureur à avoir

opté pour le full-web25

en créant sa compagnie d’assurance vie en ligne Dolcea vie.

Cette dernière a lancé 2009 un contrat d’assurance vie multi support haut de gamme

sans frais d’entrée par le biais de sa banque 100% internet : BforBank.

BforBank, vise une clientèle patrimoniale, donc fortunée et surtout assez avertie pour

être en mesure de souscrire des produits financiers sur internet. Le Crédit Agricole

innove en proposant la souscription entièrement dématérialisée d’un contrat d’assurance

vie. En plus de la souscription, d’autres services complémentaires sont mis à la

disposition de la clientèle tels que : la possibilité d’effectuer des versements, de

contrôler les performances et demander des conseils etc. Selon son directeur financier,

André Coisne la clientèle visée est celle des « 20% de français les plus riches détenant

les deux tiers de l’épargne »26

.

Aujourd’hui les bancassureurs travaillent, en effet, à la souscription totalement

dématérialisée par leur site internet. L’assuré peut ainsi, par le biais de la signature

électronique, souscrire le contrat totalement sur internet sans intermédiaire. La

dématérialisation s’adresse à une clientèle qui a une connaissance solide des produits ou

vise des produits simples. C’est certainement pour cela que les bancassureurs la mettent

en place plus pour des produits haut de gamme ou des produits dommages tels que la

Garantie Accident de la vie, l’assurance MRH ou automobile (ex de La Banque Postale

pour la Protection juridique ou l’assurance automobile).

25

100% internet 26

BforBank, la nouvelle banque en ligne du Crédit Agricole, VotreArgent.fr

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

32

Les bancassureurs sont aussi présents sur les médias sociaux. Il s’agit de sites internet

réunissant des « communautés » de personnes qui s’échangent des informations de

toutes sortes, des vidéos, grâce à des technologies comme le Web 2.0. L’un des plus

célèbres est Facebook qui compterait en 2009, 19 Millions d’utilisateurs en France.

C’est un lieu privilégié pour cultiver l’image du bancassureur, récolter des informations

sur la clientèle, ses attentes. Il comporte cependant le risque d’une propagation très

rapide d’une mauvaise image en cas de « faux pas » et ce, à grande échelle. Il est par

conséquent important pour les bancassureurs de manier ce canal avec beaucoup de

précaution.

La stratégie internet est-elle rentable pour les bancassureurs ?

La réponse à cette question n’est pas évidente. D’une part parce qu’il est difficile

d’isoler dans le chiffre d’affaires des bancassureurs, la part provenant d’internet. En

effet, certains clients commencent leur prospection par internet, y établissent un devis

pour ensuite souscrire en agence. D’autre part, la plupart des intervenants dans le

domaine27

s’accordent à dire que pour l’instant, la stratégie internet est un

investissement, qui est à ses débuts et donc est difficile à évaluer.

Dans un horizon de 5 ans, avec son développement, les bancassureurs pourront

certainement évaluer la rentabilité de ce canal. En tout état de cause, il s’agit bien d’une

voie d’entrée de la clientèle qu’ils ne peuvent éluder.

La stratégie sur ce canal nécessite des efforts dont les bancassureurs ne peuvent faire

l’économie s’ils veulent en faire un usage efficient.

Une adaptation des offres : Il est nécessaire d’adapter les produits aux différents

profils de client. Il s’agit souvent d’une clientèle jeune, familière des nouvelles

technologies, ou encore de clients ayant des connaissances sur les marchés

financiers et qui étudient attentivement les offres.

27

Cf entretien avec MM. Villatte et Vecchierini (annexes)

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

33

Pour le marché de masse par exemple, il serait intéressant de proposer des offres

d’entrée de gamme qui permettent d’offrir des prix raisonnables, puisque cette

clientèle prend le temps de comparer les offres et qu’elle est à la recherche du

plus bas prix. Il faut également prévoir des offres modulables pour que le client

puisse choisir par combinaison le produit qui lui convient.

Il est également nécessaire d’adapter l’offre aux critères des comparateurs pour

apparaitre parmi les premiers choix.

Le référencement : Il permet au site internet du bancassureur, par un système de

mots clés, d’apparaitre dans les résultats des recherches faites par le client. Il

peut-être gratuit (référencement naturel) ou payant (liens sponsorisés) et

concerne les moteurs de recherche connus. Un bon référencement permet

d’apparaître dans les premiers résultats obtenus par le client quand il lance sa

recherche. Les clients internet utilisent très souvent ces moteurs pour effectuer

leur recherche de produits. Il s’agit d’un levier important pour générer du trafic

sur le site internet du bancassureur.

Prix : les bancassureurs attirent la clientèle en assurance vie par exemple, par des

arguments tels que : la gratuité des frais d’entrée ou des frais d’arbitrage réduits.

Cependant un bon équilibre tarifaire doit être trouvé. Le canal internet est connu

pour offrir des bas prix. Cette tendance est renforcée par les comparateurs qui

poussent au prix le plus bas pour attirer le client. Le low cost n’étant pas

obligatoire, puisque certains clients finissent par privilégier les garanties offertes

par rapport au prix, l’assureur doit veiller à la rentabilité de son offre.

Par ailleurs une politique de prix trop agressive peut porter atteinte à l’image du

bancassureur si elle n’est pas en cohérence avec sa politique générale de prix.

Ceci dit, afin de marquer l’avantage particulier de ce canal, des offres

promotionnelles et autres réductions peuvent y être faites.

La croissance par la diversification de la distribution

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

34

RESUME DE LA PREMIERE PARTIE

Les bancassureurs, dans une recherche continue de croissance et de satisfaction de la

clientèle, ont réorganisé leur distribution. Il s’agit d’une véritable recherche de

diversification tant la clientèle ciblée est différente. Que ce soit dans des relations BtoC

(Business to Customer) ou BtoBtoC (Business to Business to Customer), les

bancassureurs se donnent les moyens pour se positionner sur ces différents canaux. Pour

que cette stratégie soit fructueuse, des efforts continus sont à faire en termes

d’investissement et de formation du réseau traditionnel, qui peut intervenir à n’importe

quelle étape du processus de distribution.

C’est une véritable stratégie multi-canal, c'est-à-dire une stratégie qui combine de façon

efficace tous les canaux existants au service du client, qui doit être mise en place par les

bancassureurs. En effet la clientèle est variée et elle dispose de divers canaux pour

l’acquisition de son produit d’assurance. Il est donc primordial pour les bancassureurs

d’organiser tous ces canaux entre eux afin qu’ils concourent à la croissance de leur

chiffre d’affaires tout en garantissant la satisfaction du client.

Les nouveaux relais de croissance de la bancassurance - Aya Clémentine YAO – Thèse professionnelle MBA 2009 - 2011

35

PARTIE II : LA CROISSANCE PAR LA DIVERSIFICATION DES PRODUITS

La distribution dans la bancassurance s’est naturellement et traditionnellement portée

sur les produits d’assurance vie-épargne. Ce choix s’explique par plusieurs raisons. La

principale est la similitude entre la gestion des produits d’épargne bancaires et celle de

l’assurance vie. Le réseau des salariés de la banque qui est déjà formé et familiarisé aux

produits financiers, peut proposer avec plus d’aisance les produits d’assurance vie-

épargne. Les bancassureurs se sont appuyés sur la complémentarité qui existe entre les

produits d’assurance vie et les autres produits proposés par la banque, pour se

positionner sur ce marché et « damer le pion » aux acteurs traditionnels. Outre cette

complémentarité, la bonne connaissance du patrimoine des clients par les conseillers

permet à ces derniers de mieux cibler les besoins de la clientèle et de lui proposer des

produits qui y sont adaptés. De fait, les bancassureurs sont en France les leaders dans la

collecte en assurance vie où ils représentent 60 % des cotisations.

À l’inverse, la stratégie de conquête du marché de l’assurance non vie par les

bancassureurs a connu un succès moindre. L’assurance non vie est loin du cœur de

métier de la banque et nécessite des compétences particulières à la fois dans la vente et

la gestion. Malgré la vente de produits dommages couplée avec les activités de crédit et

la séparation entre la gestion des ventes et la gestion des sinistres, les bancassureurs ont

du mal à pénétrer ce marché. L’assurance non vie est un métier spécifique qui reste pour

l’instant dominé par les acteurs traditionnels. Même s’il est vrai qu’une progression est

à noter ces dernières années sur la vente de ces produits (9% en 2007, 10% en 2010), la

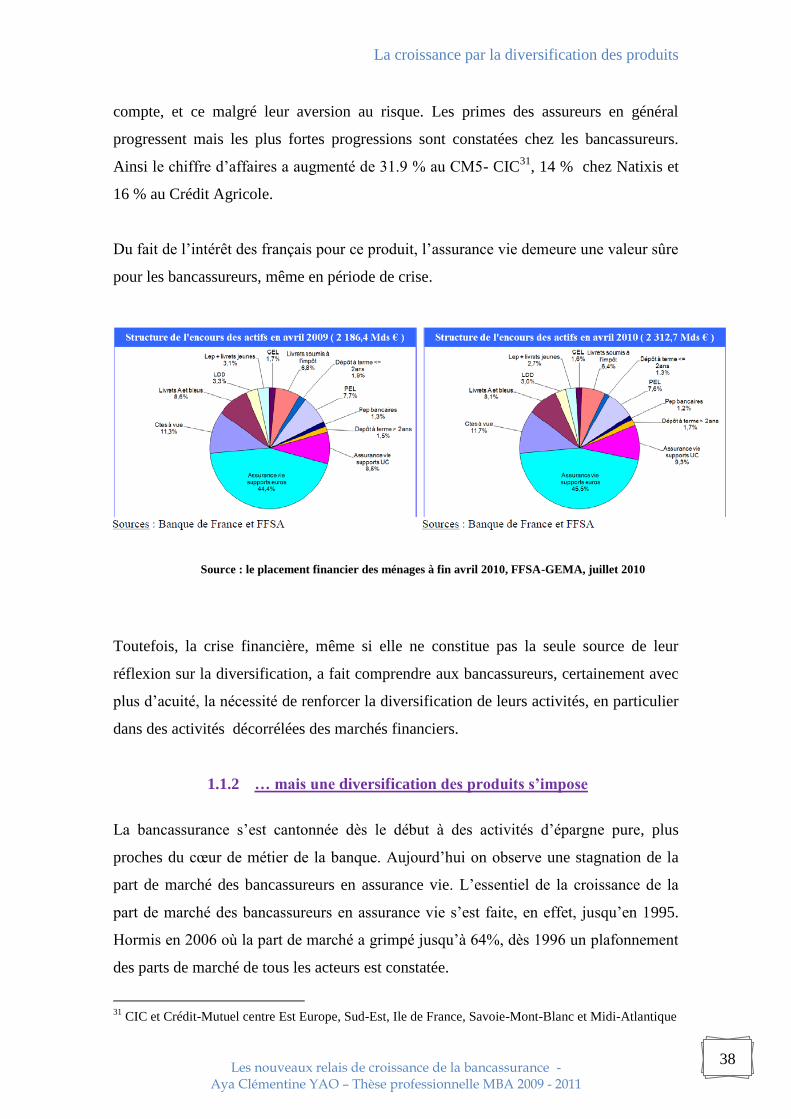

part des bancassureurs reste encore faible.