Observatoire SFL-FORUM - Fiscalité 2013 des grandes collectivités locales

51

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM 1 Note d’information - Septembre 2013 Fiscalité 2013 des grandes collectivités locales Cette note d’information a été réalisée par : Jérôme BARBERET [email protected] Tél. 06 89 70 55 46 Sylvette CHABRELE [email protected] Tél. 06 88 69 26 63 Le présent document a vocation à donner une vision globale de la situation fiscale des grandes collectivités locales françaises en 2013 : villes, intercommunalités et départements 1 . Pour ce faire, ce document fournit une batterie d’indicateurs sur les taux d’imposition votés par les grandes collectivités locales en 2013. Il apporte également un éclairage sur les contributions de taxe d’habitation et de taxe foncière acquittées par les contribuables des 41 villes de plus de 100 000 habitants. Enfin, il apporte dès à présent des informations sur les décisions prises en matière de politique d’abattement de taxe d’habitation sur le territoire de ces villes. L’intégralité des données nominatives ayant permis la réalisation de cette note, des données complémentaires sur la fiscalité et les budgets, ainsi que l’ensemble des notes d’information réalisées par l’Observatoire SFL-FORUM sont disponibles sur notre site internet : http://observatoire.forumgv.com 1 Les régions ne sont pas analysées dans ce document car elles ne votent plus de taux depuis 2011.

-

Upload

france3dijon -

Category

Documents

-

view

977 -

download

0

Transcript of Observatoire SFL-FORUM - Fiscalité 2013 des grandes collectivités locales

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

1

Note d’information - Septembre 2013

Fiscalité 2013 des grandes collectivités locales

Cette note d’information a été réalisée par :

Jérôme BARBERET

Tél. 06 89 70 55 46

Sylvette CHABRELE

Tél. 06 88 69 26 63

Le présent document a vocation à donner une vision globale de la situation fiscale des

grandes collectivités locales françaises en 2013 : villes, intercommunalités et départements1.

Pour ce faire, ce document fournit une batterie d’indicateurs sur les taux d’imposition votés

par les grandes collectivités locales en 2013. Il apporte également un éclairage sur les

contributions de taxe d’habitation et de taxe foncière acquittées par les contribuables des 41

villes de plus de 100 000 habitants. Enfin, il apporte dès à présent des informations sur les

décisions prises en matière de politique d’abattement de taxe d’habitation sur le territoire de

ces villes.

L’intégralité des données nominatives ayant permis la réalisation de cette note, des données

complémentaires sur la fiscalité et les budgets, ainsi que l’ensemble des notes d’information

réalisées par l’Observatoire SFL-FORUM sont disponibles sur notre site internet :

http://observatoire.forumgv.com

1 Les régions ne sont pas analysées dans ce document car elles ne votent plus de taux depuis 2011.

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM Observatoire SFL-FORUM

2

SOMMAIRE

Départements

Analyse de l’évolution des taux d’imposition des départements en 2013 .............................................p 3

Taux d’imposition 2013 des départements et évolutions 2012/2013 ....................................................p 4

Cartographie des taux d’imposition 2012 des départements et évolutions 2012/2013 .......................p 8

Evolution des taux d’imposition depuis 2006 ........................................................................................p 9

Villes et intercommunalités

Analyse de l’évolution des taux d’imposition des villes et leurs intercommunalités en 2013 ……p 11

Taux d’imposition 2013 des villes et de leurs intercommunalités et évolutions 2012/2013 ………….p 13

Taux d’imposition 2013 de taxe d’habitation des villes et intercommunalités et évolutions

2012/2013 ........................................................................................................................................... .p 14

Taux d’imposition 2013 de taxe sur le foncier bâti des villes, intercommunalités et départements et

évolutions 2012/2013………………………………………………………………………………………...p 16

Taux d’imposition 2013 de taxe sur le foncier non bâti des villes et intercommunalités et

évolutions 2012/2013 ......................................................................................................................... .p 19

Taux d’imposition 2013 de cotisation foncière sur les entreprises des villes et

intercommunalités et évolutions 2012/2013 ....................................................................................... .p 21

Focus 1 :

Les politiques d’abattement de taxe d’habitation des grandes villes en 2013…………………….......p 23

Focus 2 :

Les contributions de taxe d’habitation et de foncier bâti payées par les contribuables en 2013…....p 32

Remarques méthodologique……. ........................................................................ p 49

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM Observatoire SFL-FORUM

3

TAUX D’IMPOSITION 2013 DES DÉPARTEMENTS

DEPARTEMENTS : HAUSSE DES TAUX DE +1,8%

En 2013, les départements ont de nouveau eu recours de manière modérée au levier fiscal.

L’évolution moyenne des taux s’établissant à +1,8% en 2013, contre +1,9% en 2012, +1,5% en 2011

et +2,5% en 20102.

La proportion de départements augmentant leur taux d’imposition diminue en 2013. Plus d’un tiers

(36%) des départements sont en effet concernés par une hausse du taux de la taxe, contre près de la

moitié (47%) en 2012. En 2010 et 2011, la proportion des départements accroissant leur taux

s’établissait respectivement à 57% et 34%.

+3,9%

+1,2%

+4,3%

+5,0%

+1,4%

+1,2%

+6,3%

+2,5%

+1,5%

+1,9%

+1,8%

+3,9%

+1,2%

+4,3%

+5,0%

+1,4%

+1,2%

+5,3%

+2,4%

+1,6%

+2,0%

+1,9%

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Taux d'évolution moyen des taux d'imposition des départements

Ensemble des départements hors Paris Ensemble des départements

74%

38%

72%

80%

51%

43%

75%

57%

34%

47%

36%

26%

62%

28%

20%

49%

57%

25%

42%

65%

53%

61%

1%

1%

3%

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Départements qui...

…augmentent leurs taux …maintiennent leurs taux …diminuent leurs taux

Les chiffres présentés pour les années 2003 à 2009 portent sur la taxe d’habitation, les taxes foncières sur les propriétés bâties et non bâties et la

taxe professionnelle. Les chiffres 2010 ne prennent plus en compte cette dernière taxe. A partir de 2011, les chiffres ne concernent que la taxe

foncière sur les propriétés bâties, élargie par rapport à 2010. Les comparaisons des chiffres de ces trois dernières années avec ceux des années

précédentes doivent être faites en gardant à l’esprit que les décisions des départements s’appliquent à un champ très sensiblement réduit : une

hausse de 1 point des taux procurait aux départements un produit supplémentaire de 170 millions d’euros en 2009 (yc impact du plafonnement de

la TP à la valeur ajoutée), contre 130 millions en 2010 et seulement 120 millions en 2011.

2 Hors Paris, l’évolution moyenne des taux s’établit à +1,9% en 2013, +2,0% en 2012, +1,6% en 2011 et +2,4% en 2010.

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM Observatoire SFL-FORUM

4

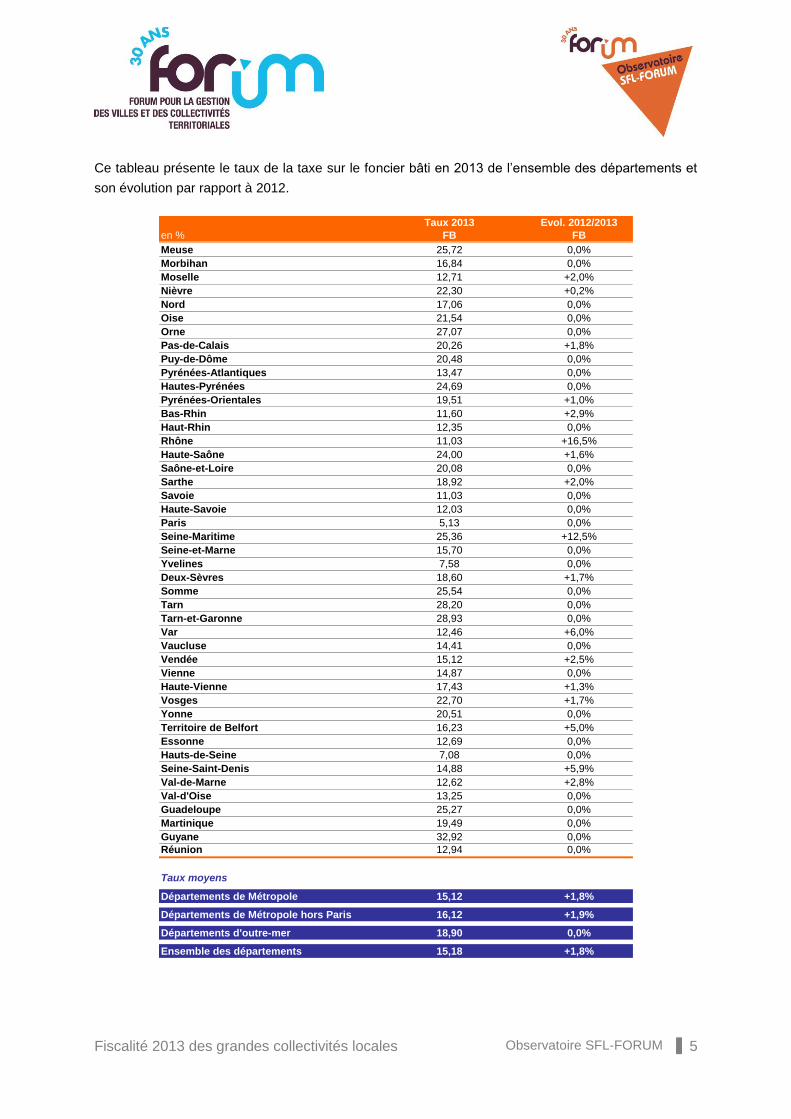

Ce tableau présente le taux de la taxe sur le foncier bâti en 2013 de l’ensemble des départements et

son évolution par rapport à 2012.

Taux 2013 Evol. 2012/2013

en % FB FB

Ain 13,67 +9,0%

Aisne 31,72 0,0%

Allier 20,08 +2,8%

Alpes-de-Haute-Provence 18,96 0,0%

Hautes-Alpes 20,91 0,0%

Alpes-Maritimes 12,42 0,0%

Ardèche 18,78 +2,0%

Ardennes 21,25 0,0%

Ariège 21,15 0,0%

Aube 19,42 0,0%

Aude 30,69 0,0%

Aveyron 19,41 0,0%

Bouches-du-Rhône 15,05 0,0%

Calvados 22,10 0,0%

Cantal 23,56 0,0%

Charente 22,89 0,0%

Charente-Maritime 21,50 +8,0%

Cher 18,22 +3,0%

Corrèze 21,35 +5,0%

Corse-du-Sud 13,79 0,0%

Haute-Corse 13,43 0,0%

Côte-d'Or 21,00 +12,0%

Côtes-d'Armor 19,53 +2,0%

Creuse 19,10 +1,0%

Dordogne 23,45 0,0%

Doubs 18,08 0,0%

Drôme 15,51 0,0%

Eure 20,24 0,0%

Eure-et-Loir 20,22 0,0%

Finistère 14,97 0,0%

Gard 22,41 0,0%

Haute-Garonne 21,90 +2,0%

Gers 32,86 0,0%

Gironde 15,33 +2,0%

Hérault 21,15 0,0%

Ille-et-Vilaine 16,90 +2,5%

Indre 16,21 0,0%

Indre-et-Loire 16,04 +1,5%

Isère 15,90 0,0%

Jura 24,36 0,0%

Landes 14,06 +1,0%

Loir-et-Cher 19,52 0,0%

Loire 15,30 0,0%

Haute-Loire 21,68 +2,0%

Loire-Atlantique 15,00 0,0%

Loiret 17,06 +9,8%

Lot 23,05 +2,5%

Lot-et-Garonne 22,63 0,0%

Lozère 19,36 0,0%

Maine-et-Loire 18,84 +1,0%

Manche 21,42 0,0%

Marne 14,11 +4,0%

Haute-Marne 23,94 0,0%

Mayenne 19,86 0,0%

Meurthe-et-Moselle 17,24 0,0%

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM Observatoire SFL-FORUM

5

Ce tableau présente le taux de la taxe sur le foncier bâti en 2013 de l’ensemble des départements et

son évolution par rapport à 2012.

Taux 2013 Evol. 2012/2013

en % FB FB

Meuse 25,72 0,0%

Morbihan 16,84 0,0%

Moselle 12,71 +2,0%

Nièvre 22,30 +0,2%

Nord 17,06 0,0%

Oise 21,54 0,0%

Orne 27,07 0,0%

Pas-de-Calais 20,26 +1,8%

Puy-de-Dôme 20,48 0,0%

Pyrénées-Atlantiques 13,47 0,0%

Hautes-Pyrénées 24,69 0,0%

Pyrénées-Orientales 19,51 +1,0%

Bas-Rhin 11,60 +2,9%

Haut-Rhin 12,35 0,0%

Rhône 11,03 +16,5%

Haute-Saône 24,00 +1,6%

Saône-et-Loire 20,08 0,0%

Sarthe 18,92 +2,0%

Savoie 11,03 0,0%

Haute-Savoie 12,03 0,0%

Paris 5,13 0,0%

Seine-Maritime 25,36 +12,5%

Seine-et-Marne 15,70 0,0%

Yvelines 7,58 0,0%

Deux-Sèvres 18,60 +1,7%

Somme 25,54 0,0%

Tarn 28,20 0,0%

Tarn-et-Garonne 28,93 0,0%

Var 12,46 +6,0%

Vaucluse 14,41 0,0%

Vendée 15,12 +2,5%

Vienne 14,87 0,0%

Haute-Vienne 17,43 +1,3%

Vosges 22,70 +1,7%

Yonne 20,51 0,0%

Territoire de Belfort 16,23 +5,0%

Essonne 12,69 0,0%

Hauts-de-Seine 7,08 0,0%

Seine-Saint-Denis 14,88 +5,9%

Val-de-Marne 12,62 +2,8%

Val-d'Oise 13,25 0,0%

Guadeloupe 25,27 0,0%

Martinique 19,49 0,0%

Guyane 32,92 0,0%

Réunion 12,94 0,0%

Taux moyens

Départements de Métropole 15,12 +1,8%

Départements de Métropole hors Paris 16,12 +1,9%

Départements d'outre-mer 18,90 0,0%

Ensemble des départements 15,18 +1,8%

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM Observatoire SFL-FORUM

6

Ce graphique présente le niveau du taux de la taxe sur le foncier bâti 2013 de chacun des

départements.

Taux de foncier bâti 2013

5,13%

7,08%

7,58%

11,03%

11,03%

11,60%

12,03%

12,35%

12,42%

12,46%

12,62%

12,69%

12,71%

12,94%

13,25%

13,43%

13,47%

13,67%

13,79%

14,06%

14,11%

14,41%

14,87%

14,88%

14,97%

15,00%

15,05%

15,12%

15,30%

15,33%

15,51%

15,70%

15,90%

16,04%

16,21%

16,23%

16,84%

16,90%

17,06%

17,06%

17,24%

17,43%

18,08%

18,22%

18,60%

18,78%

18,84%

18,92%

18,96%

19,10%

Paris

Hauts-de-Seine

Yvelines

Rhône

Savoie

Bas-Rhin

Haute-Savoie

Haut-Rhin

Alpes-Maritimes

Var

Val-de-Marne

Essonne

Moselle

Réunion

Val-d'Oise

Haute-Corse

Pyrénées-Atlantiques

Ain

Corse-du-Sud

Landes

Marne

Vaucluse

Vienne

Seine-Saint-Denis

Finistère

Loire-Atlantique

Bouches-du-Rhône

Vendée

Loire

Gironde

Drôme

Seine-et-Marne

Isère

Indre-et-Loire

Indre

Territoire de Belfort

Morbihan

Ille-et-Vilaine

Loiret

Nord

Meurthe-et-Moselle

Haute-Vienne

Doubs

Cher

Deux-Sèvres

Ardèche

Maine-et-Loire

Sarthe

Alpes-de-Haute-Provence

Creuse

19,36%

19,41%

19,42%

19,49%

19,51%

19,52%

19,53%

19,86%

20,08%

20,08%

20,22%

20,24%

20,26%

20,48%

20,51%

20,91%

21,00%

21,15%

21,15%

21,25%

21,35%

21,42%

21,50%

21,54%

21,68%

21,90%

22,10%

22,30%

22,41%

22,63%

22,70%

22,89%

23,05%

23,45%

23,56%

23,94%

24,00%

24,36%

24,69%

25,27%

25,36%

25,54%

25,72%

27,07%

28,20%

28,93%

30,69%

31,72%

32,86%

32,92%

Lozère

Aveyron

Aube

Martinique

Pyrénées-Orientales

Loir-et-Cher

Côtes-d'Armor

Mayenne

Allier

Saône-et-Loire

Eure-et-Loir

Eure

Pas-de-Calais

Puy-de-Dôme

Yonne

Hautes-Alpes

Côte-d'Or

Ariège

Hérault

Ardennes

Corrèze

Manche

Charente-Maritime

Oise

Haute-Loire

Haute-Garonne

Calvados

Nièvre

Gard

Lot-et-Garonne

Vosges

Charente

Lot

Dordogne

Cantal

Haute-Marne

Haute-Saône

Jura

Hautes-Pyrénées

Guadeloupe

Seine-Maritime

Somme

Meuse

Orne

Tarn

Tarn-et-Garonne

Aude

Aisne

Gers

Guyane

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM Observatoire SFL-FORUM

7

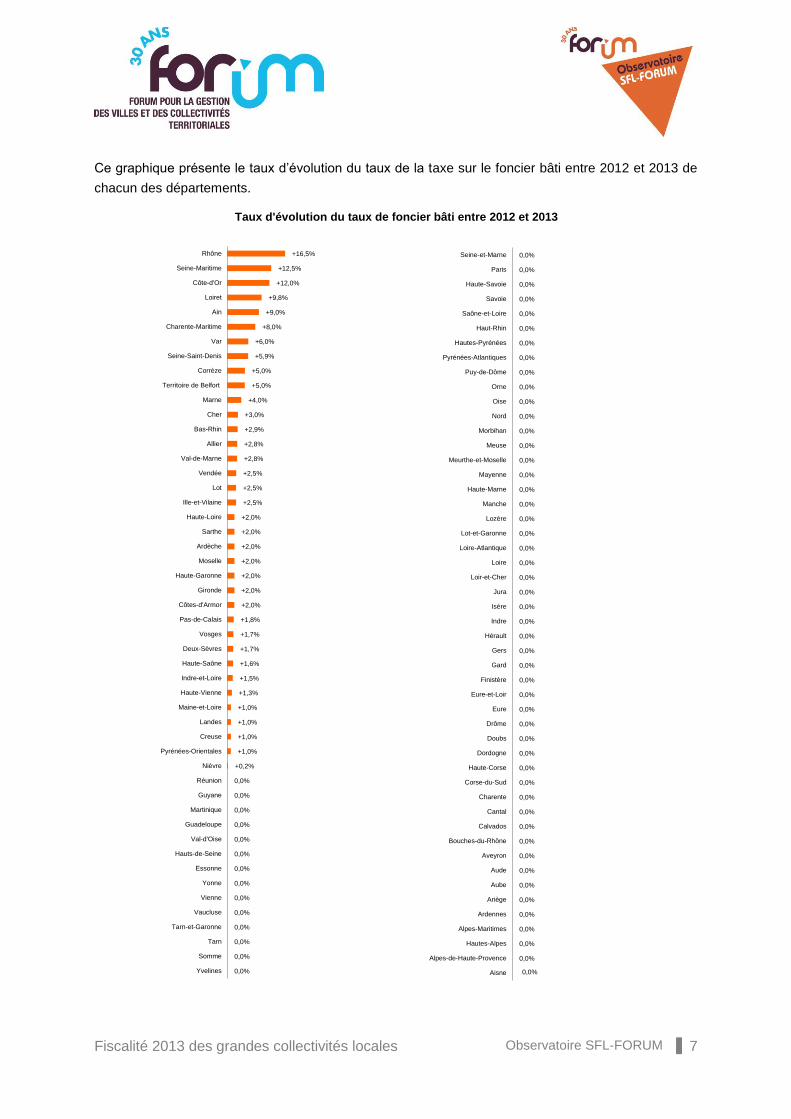

Ce graphique présente le taux d’évolution du taux de la taxe sur le foncier bâti entre 2012 et 2013 de

chacun des départements.

Taux d'évolution du taux de foncier bâti entre 2012 et 2013

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

Aisne

Alpes-de-Haute-Provence

Hautes-Alpes

Alpes-Maritimes

Ardennes

Ariège

Aube

Aude

Aveyron

Bouches-du-Rhône

Calvados

Cantal

Charente

Corse-du-Sud

Haute-Corse

Dordogne

Doubs

Drôme

Eure

Eure-et-Loir

Finistère

Gard

Gers

Hérault

Indre

Isère

Jura

Loir-et-Cher

Loire

Loire-Atlantique

Lot-et-Garonne

Lozère

Manche

Haute-Marne

Mayenne

Meurthe-et-Moselle

Meuse

Morbihan

Nord

Oise

Orne

Puy-de-Dôme

Pyrénées-Atlantiques

Hautes-Pyrénées

Haut-Rhin

Saône-et-Loire

Savoie

Haute-Savoie

Paris

Seine-et-Marne

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

+0,2%

+1,0%

+1,0%

+1,0%

+1,0%

+1,3%

+1,5%

+1,6%

+1,7%

+1,7%

+1,8%

+2,0%

+2,0%

+2,0%

+2,0%

+2,0%

+2,0%

+2,0%

+2,5%

+2,5%

+2,5%

+2,8%

+2,8%

+2,9%

+3,0%

+4,0%

+5,0%

+5,0%

+5,9%

+6,0%

+8,0%

+9,0%

+9,8%

+12,0%

+12,5%

+16,5%

Yvelines

Somme

Tarn

Tarn-et-Garonne

Vaucluse

Vienne

Yonne

Essonne

Hauts-de-Seine

Val-d'Oise

Guadeloupe

Martinique

Guyane

Réunion

Nièvre

Pyrénées-Orientales

Creuse

Landes

Maine-et-Loire

Haute-Vienne

Indre-et-Loire

Haute-Saône

Deux-Sèvres

Vosges

Pas-de-Calais

Côtes-d'Armor

Gironde

Haute-Garonne

Moselle

Ardèche

Sarthe

Haute-Loire

Ille-et-Vilaine

Lot

Vendée

Val-de-Marne

Allier

Bas-Rhin

Cher

Marne

Territoire de Belfort

Corrèze

Seine-Saint-Denis

Var

Charente-Maritime

Ain

Loiret

Côte-d'Or

Seine-Maritime

Rhône

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM Observatoire SFL-FORUM

8

Cette carte présente le niveau du taux de la taxe foncière sur les propriétés bâties 2013 de chacun

des départements.

Cette carte présente le taux d’évolution de la taxe foncière sur les propriétés bâties entre 2012 et

2013 de chacun des départements.

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM J

9

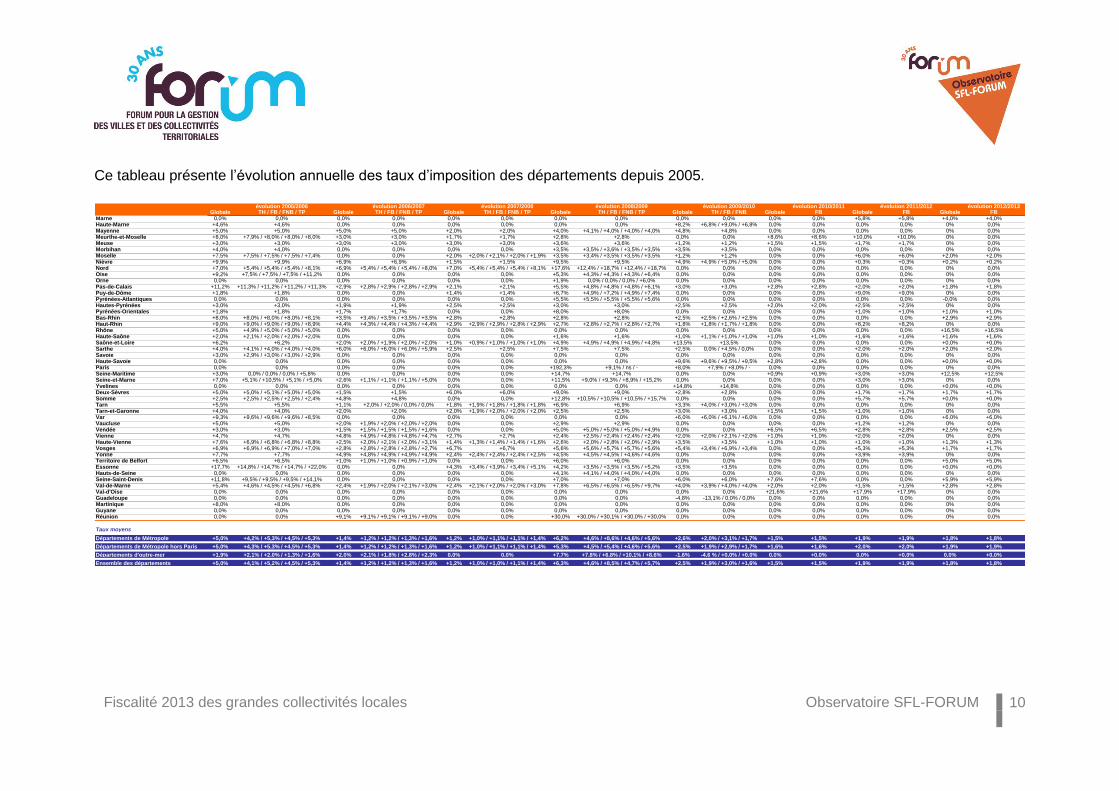

Ce tableau présente l’évolution annuelle des taux d’imposition des départements depuis 2006.

évolution 2005/2006 évolution 2006/2007 évolution 2007/2008 évolution 2008/2009 évolution 2009/2010 évolution 2010/2011 évolution 2011/2012 évolution 2012/2013

Globale TH / FB / FNB / TP Globale TH / FB / FNB / TP Globale TH / FB / FNB / TP Globale TH / FB / FNB / TP Globale TH / FB / FNB Globale FB Globale FB Globale FBAin +6,0% +6,0% / +6,1% / +6,0% / +6,0% 0,0% 0,0% 0,0% 0,0% +15,0% +15,0% / +14,9% / +15,0% / +15,0% +1,2% +1,2% +2,8% +2,8% +15,0% +15,0% +9,0% +9,0%Aisne +2,5% +2,5% / +2,5% / +2,5% / +2,6% +0,9% +0,9% +0,6% +0,6% 0,0% 0,0% +13,3% -43,1% / +61,1% / -43,1% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Allier +6,0% +6,0% 0,0% 0,0% 0,0% 0,0% +9,0% +9,0% +6,0% +6,0% +2,8% +2,8% +6,8% +6,8% +2,8% +2,8%Alpes-de-Haute-Provence 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Hautes-Alpes 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +30,0% +30,1% / +30,0% / +30,0% / +30,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Alpes-Maritimes 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +14,9% +14,9% / +15,0% / +14,9% / +14,9% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Ardèche +8,0% +8,1% / +8,0% / +8,0% / +8,0% +3,0% +3,0% +2,0% +2,0% +5,0% +5,0% +3,0% +3,0% +2,0% +2,0% +2,0% +2,0% +2,0% +2,0%Ardennes +4,5% +4,5% +2,8% +2,9% / +2,8% / +2,8% / +2,7% +5,0% +5,0% / +5,0% / +5,0% / +4,9% +4,0% +4,0% +4,8% +4,8% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Ariège +3,0% +3,0% +2,0% +2,0% +1,0% +1,0% +2,0% +2,0% / +1,9% / +2,0% / +2,1% +3,0% +3,1% / +3,0% / +3,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Aube 0,0% 0,0% +2,4% 0,0% / 0,0% / 0,0% / +5,6% 0,0% 0,0% +2,0% +2,0% +5,0% +5,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Aude +4,0% +4,0% 0,0% 0,0% 0,0% 0,0% +6,1% +6,2% / +6,1% / +6,2% / +6,1% +1,9% +1,9% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Aveyron +3,4% +3,4% 0,0% 0,0% 0,0% 0,0% +4,5% +4,5% 0,0% 0,0% +3,5% +3,5% 0,0% 0,0% 0% 0,0%Bouches-du-Rhône +8,0% +0,8% / +27,5% / 0,0% / +1,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% -0,0% 0,0%Calvados +2,0% +2,1% / +2,0% / +2,0% / +2,0% +2,5% +2,5% / +2,5% / +2,5% / +2,6% +2,5% +2,5% +4,7% +2,4% / +2,5% / +2,5% / +8,5% 0,0% 0,0% 0,0% 0,0% +3,0% +3,0% 0% 0,0%Cantal +5,8% +5,8% +2,5% +2,5% 0,0% 0,0% +6,0% +6,0% +4,0% +4,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Charente 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +8,0% +7,9% / +8,0% / +8,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Charente-Maritime +4,0% +4,1% / +4,0% / +4,0% / +4,0% 0,0% 0,0% 0,0% 0,0% +5,5% +5,5% +5,5% +5,5% -0,3% -0,3% +3,0% +3,0% +8,0% +8,0%Cher +11,6% +9,5% / +9,5% / +9,4% / +14,0% 0,0% 0,0% 0,0% 0,0% +16,9% +13,0% / +16,0% / +13,0% / +19,5% 0,0% 0,0% 0,0% 0,0% +6,0% +6,0% +3,0% +3,0%Corrèze +3,0% +2,9% / +3,0% / +2,9% / +3,0% +3,0% +3,0% +3,0% +3,1% / +3,0% / +3,0% / +3,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +6,5% +6,5% +5,0% +5,0%Corse-du-Sud 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +56,9% +56,9% 0% 0,0%Haute-Corse +12,7% +9,7% / +16,4% / 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Côte-d'Or +2,9% +3,0% / +2,9% / +2,9% / +2,9% +1,5% +1,4% / +1,5% / +1,5% / +1,5% +1,5% +1,6% / +1,5% / +1,5% / +1,5% +1,8% +1,8% +2,9% +2,9% +2,9% +2,9% +2,9% +2,9% +12,0% +12,0%Côtes-d'Armor +3,0% +3,0% +2,0% +2,0% +2,0% +2,0% +10,5% +9,0% / +9,0% / +9,0% / +13,1% +2,0% +2,0% +2,0% +2,0% +2,5% +2,5% +2,0% +2,0%Creuse +7,0% +7,1% / +7,0% / +7,0% / +7,0% +9,8% +9,8% +1,5% +1,5% +2,0% +2,0% +1,0% +1,0% +1,8% +1,8% +1,0% +1,0% +1,0% +1,0%Dordogne +4,0% +4,0% +2,0% +2,1% / +2,0% / +2,0% / +2,0% 0,0% 0,0% +4,0% +4,0% / +4,0% / +4,0% / +4,1% +2,0% +1,9% / +2,0% / +2,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Doubs +4,0% +4,0% +5,4% +5,4% +1,5% +1,6% / +1,5% / +1,5% / +1,5% +6,5% +6,4% / +6,5% / +6,4% / +6,5% +3,5% +3,5% +1,5% +1,5% +2,0% +2,0% 0% 0,0%Drôme +3,1% +3,1% +2,2% +2,2% / +2,2% / +2,3% / +2,2% +1,9% +1,9% 0,0% 0,0% +1,9% +2,0% / +1,9% / +1,9% 0,0% 0,0% +1,8% +1,8% 0% 0,0%Eure 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +2,5% +2,5% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Eure-et-Loir +3,7% +3,7% 0,0% 0,0% 0,0% 0,0% +4,7% +4,7% / +4,7% / +4,7% / +4,6% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Finistère +4,0% +4,0% / +4,1% / +4,0% / +4,0% +1,8% +1,8% +1,8% +1,8% +3,0% +3,0% +4,9% +4,0% / +5,9% / +4,0% +1,5% +1,5% 0,0% 0,0% 0% 0,0%Gard +1,8% +1,7% / +1,8% / +1,8% / +1,8% 0,0% 0,0% 0,0% 0,0% +3,5% +3,5% 0,0% 0,0% +2,7% +2,7% +2,7% +2,7% 0% 0,0%Haute-Garonne +3,5% +3,5% +1,0% +1,0% +1,9% +1,9% +4,9% +4,9% +3,8% +3,8% +2,8% +2,8% +2,8% +2,8% +2,0% +2,0%Gers +3,8% +3,8% +1,8% +1,8% +1,9% +1,9% +4,5% +4,5% +3,0% +3,0% +2,0% +2,0% +2,0% +2,0% 0% 0,0%Gironde +4,2% +4,3% / +4,1% / +4,2% / +4,2% +1,4% +1,5% / +1,4% / +1,4% / +1,4% 0,0% 0,0% +1,2% +1,0% / +1,0% / +0,9% / +1,5% +3,0% +3,0% +2,0% +2,0% +3,5% +3,5% +2,0% +2,0%Hérault +3,6% +3,7% / +3,6% / +3,6% / +3,6% +1,5% +1,5% +3,0% +3,0% +5,0% +5,0% +2,8% +2,8% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Ille-et-Vilaine +19,0% +14,7% / +22,9% / +14,7% / +19,4% 0,0% 0,0% 0,0% 0,0% +11,9% +9,0% / +12,9% / +9,0% / +12,9% +9,0% +9,0% 0,0% 0,0% +2,5% +2,5% +2,5% +2,5%Indre 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Indre-et-Loire +9,0% +9,0% / +9,0% / +9,0% / +8,9% 0,0% 0,0% 0,0% 0,0% +12,0% +12,0% / +12,1% / +12,0% / +12,0% +3,9% +3,9% / +3,8% / +3,8% +2,5% +2,5% +1,7% +1,7% +1,5% +1,5%Isère +5,0% +5,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Jura +4,9% +4,9% / +4,9% / +4,9% / +5,0% +1,8% +1,8% +1,2% +1,2% / +1,2% / +1,2% / +1,3% +1,2% +1,2% +2,5% +2,5% 0,0% 0,0% +2,0% +2,0% 0% 0,0%Landes +1,9% +1,4% / +3,6% / +1,5% / +1,4% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +3,9% +3,9% +1,5% +1,5% 0,0% 0,0% +1,0% +1,0%Loir-et-Cher +6,0% +6,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Loire +6,0% +6,0% +3,0% +2,9% / +3,0% / +3,0% / +3,0% +1,5% +1,5% +3,5% +3,6% / +3,5% / +3,5% / +3,5% +3,5% +3,6% / +3,5% / +3,5% +1,5% +1,5% 0,0% 0,0% -0,0% 0,0%Haute-Loire +3,8% +3,8% / +3,8% / +3,8% / +3,9% +5,9% +5,9% +3,9% +3,9% +9,0% +8,9% / +9,0% / +9,0% / +9,0% +4,9% +2,0% / +7,0% / 0,0% +4,0% +4,0% 0,0% 0,0% +2,0% +2,0%Loire-Atlantique 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +6,0% 0,0% / +27,7% / 0,0% / 0,0% 0,0% 0,0% +17,5% +17,5% 0,0% 0,0% 0% 0,0%Loiret +6,0% +6,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +7,0% +7,0% +9,8% +9,8%Lot +5,2% +5,3% / +5,2% / +5,2% / +5,2% +1,8% +1,8% +1,9% +1,9% +1,5% +1,6% / +1,5% / +1,5% / +1,5% +2,9% +2,9% / +2,8% / +2,9% +0,9% +0,9% 0,0% 0,0% +2,5% +2,5%Lot-et-Garonne +2,9% +2,9% 0,0% 0,0% 0,0% 0,0% +14,8% +14,8% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Lozère +7,3% +7,3% / +7,4% / +7,4% / +7,3% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +5,0% +5,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Maine-et-Loire +2,4% +2,4% / +2,5% / +2,5% / +2,4% +2,5% +2,5% +1,8% +1,7% / +1,8% / +1,8% / +1,8% +8,5% +8,5% +1,2% +1,2% +7,5% +7,5% +5,1% +5,1% +1,0% +1,0%

Manche +6,0% +6,0% +1,5% +1,5% +2,0% +2,0% +3,4% +1,5% / +8,0% / +1,5% / +1,6% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM J

10

Ce tableau présente l’évolution annuelle des taux d’imposition des départements depuis 2005.

évolution 2005/2006 évolution 2006/2007 évolution 2007/2008 évolution 2008/2009 évolution 2009/2010 évolution 2010/2011 évolution 2011/2012 évolution 2012/2013

Globale TH / FB / FNB / TP Globale TH / FB / FNB / TP Globale TH / FB / FNB / TP Globale TH / FB / FNB / TP Globale TH / FB / FNB Globale FB Globale FB Globale FBMarne 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +5,8% +5,8% +4,0% +4,0%Haute-Marne +4,6% +4,6% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +8,2% +6,8% / +9,0% / +6,8% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Mayenne +5,0% +5,0% +5,0% +5,0% +2,0% +2,0% +4,0% +4,1% / +4,0% / +4,0% / +4,0% +4,8% +4,8% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Meurthe-et-Moselle +8,0% +7,9% / +8,0% / +8,0% / +8,0% +3,0% +3,0% +1,7% +1,7% +2,8% +2,8% 0,0% 0,0% +8,6% +8,6% +10,0% +10,0% 0% 0,0%Meuse +3,0% +3,0% +3,0% +3,0% +3,0% +3,0% +3,6% +3,6% +1,2% +1,2% +1,5% +1,5% +1,7% +1,7% 0% 0,0%Morbihan +4,0% +4,0% 0,0% 0,0% 0,0% 0,0% +3,5% +3,5% / +3,6% / +3,5% / +3,5% +3,5% +3,5% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Moselle +7,5% +7,5% / +7,5% / +7,5% / +7,4% 0,0% 0,0% +2,0% +2,0% / +2,1% / +2,0% / +1,9% +3,5% +3,4% / +3,5% / +3,5% / +3,5% +1,2% +1,2% 0,0% 0,0% +6,0% +6,0% +2,0% +2,0%Nièvre +9,9% +9,9% +6,9% +6,9% +1,5% +1,5% +9,5% +9,5% +4,9% +4,9% / +5,0% / +5,0% 0,0% 0,0% +0,3% +0,3% +0,2% +0,2%Nord +7,0% +5,4% / +5,4% / +5,4% / +8,1% +6,9% +5,4% / +5,4% / +5,4% / +8,0% +7,0% +5,4% / +5,4% / +5,4% / +8,1% +17,6% +12,4% / +18,7% / +12,4% / +18,7% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Oise +9,2% +7,5% / +7,5% / +7,5% / +11,2% 0,0% 0,0% 0,0% 0,0% +5,3% +4,3% / +4,3% / +4,3% / +6,4% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Orne 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +1,9% 0,0% / 0,0% / 0,0% / +6,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Pas-de-Calais +11,2% +11,3% / +11,2% / +11,2% / +11,3% +2,9% +2,8% / +2,9% / +2,8% / +2,9% +2,1% +2,1% +5,5% +4,8% / +4,8% / +4,8% / +6,1% +3,0% +3,0% +2,8% +2,8% +2,0% +2,0% +1,8% +1,8%Puy-de-Dôme +1,8% +1,8% 0,0% 0,0% +1,4% +1,4% +6,7% +4,9% / +7,2% / +4,9% / +7,4% 0,0% 0,0% 0,0% 0,0% +9,0% +9,0% 0% 0,0%Pyrénées-Atlantiques 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +5,5% +5,5% / +5,5% / +5,5% / +5,6% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% -0,0% 0,0%Hautes-Pyrénées +3,0% +3,0% +1,9% +1,9% +2,5% +2,5% +3,0% +3,0% +2,5% +2,5% +2,0% +2,0% +2,5% +2,5% 0% 0,0%Pyrénées-Orientales +1,8% +1,8% +1,7% +1,7% 0,0% 0,0% +8,0% +8,0% 0,0% 0,0% 0,0% 0,0% +1,0% +1,0% +1,0% +1,0%Bas-Rhin +8,0% +8,0% / +8,0% / +8,0% / +8,1% +3,5% +3,4% / +3,5% / +3,5% / +3,5% +2,8% +2,8% +2,8% +2,8% +2,5% +2,5% / +2,6% / +2,5% 0,0% 0,0% 0,0% 0,0% +2,9% +2,9%Haut-Rhin +9,0% +9,0% / +9,0% / +9,0% / +8,9% +4,4% +4,3% / +4,4% / +4,3% / +4,4% +2,9% +2,9% / +2,9% / +2,8% / +2,9% +2,7% +2,8% / +2,7% / +2,8% / +2,7% +1,8% +1,8% / +1,7% / +1,8% 0,0% 0,0% +8,2% +8,2% 0% 0,0%Rhône +5,0% +4,9% / +5,0% / +5,0% / +5,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +16,5% +16,5%Haute-Saône +2,0% +2,1% / +2,0% / +2,0% / +2,0% 0,0% 0,0% 0,0% 0,0% +1,6% +1,6% +1,0% +1,1% / +1,0% / +1,0% +1,0% +1,0% +1,6% +1,6% +1,6% +1,6%Saône-et-Loire +6,2% +6,2% +2,0% +2,0% / +1,9% / +2,0% / +2,0% +1,0% +0,9% / +1,0% / +1,0% / +1,0% +4,9% +4,9% / +4,9% / +4,9% / +4,8% +13,5% +13,5% 0,0% 0,0% 0,0% 0,0% +0,0% +0,0%Sarthe +4,0% +4,1% / +4,0% / +4,0% / +4,0% +6,0% +6,0% / +6,0% / +6,0% / +5,9% +2,5% +2,5% +7,5% +7,5% +2,5% 0,0% / +4,5% / 0,0% 0,0% 0,0% +2,0% +2,0% +2,0% +2,0%Savoie +3,0% +2,9% / +3,0% / +3,0% / +2,9% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Haute-Savoie 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +9,6% +9,6% / +9,5% / +9,5% +2,8% +2,8% 0,0% 0,0% +0,0% +0,0%Paris 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +192,3% +9,1% / ns / - +8,0% +7,9% / +8,0% / - 0,0% 0,0% 0,0% 0,0% 0% 0,0%Seine-Maritime +3,0% 0,0% / 0,0% / 0,0% / +5,8% 0,0% 0,0% 0,0% 0,0% +14,7% +14,7% 0,0% 0,0% +0,9% +0,9% +3,0% +3,0% +12,5% +12,5%Seine-et-Marne +7,0% +5,1% / +10,5% / +5,1% / +5,0% +2,6% +1,1% / +1,1% / +1,1% / +5,0% 0,0% 0,0% +11,5% +9,0% / +9,3% / +8,9% / +15,2% 0,0% 0,0% 0,0% 0,0% +3,0% +3,0% 0% 0,0%Yvelines 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +14,8% +14,8% 0,0% 0,0% 0,0% 0,0% +0,0% +0,0%Deux-Sèvres +5,0% +5,0% / +5,1% / +5,0% / +5,0% +1,5% +1,5% +6,0% +6,0% +9,0% +9,0% +2,8% +2,8% 0,0% 0,0% +1,7% +1,7% +1,7% +1,7%Somme +2,5% +2,5% / +2,5% / +2,5% / +2,4% +4,8% +4,8% 0,0% 0,0% +12,8% +10,5% / +10,5% / +10,5% / +15,7% 0,0% 0,0% 0,0% 0,0% +5,7% +5,7% +0,0% +0,0%Tarn +5,5% +5,5% +1,1% +2,0% / +2,0% / 0,0% / 0,0% +1,8% +1,9% / +1,8% / +1,8% / +1,8% +6,9% +6,9% +3,3% +4,0% / +3,0% / +3,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Tarn-et-Garonne +4,0% +4,0% +2,0% +2,0% +2,0% +1,9% / +2,0% / +2,0% / +2,0% +2,5% +2,5% +3,0% +3,0% +1,5% +1,5% +1,0% +1,0% 0% 0,0%Var +9,3% +9,6% / +9,6% / +9,6% / +8,5% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +6,0% +6,0% / +6,1% / +6,0% 0,0% 0,0% 0,0% 0,0% +6,0% +6,0%Vaucluse +5,0% +5,0% +2,0% +1,9% / +2,0% / +2,0% / +2,0% 0,0% 0,0% +2,9% +2,9% 0,0% 0,0% 0,0% 0,0% +1,2% +1,2% 0% 0,0%Vendée +3,0% +3,0% +1,5% +1,5% / +1,5% / +1,5% / +1,6% 0,0% 0,0% +5,0% +5,0% / +5,0% / +5,0% / +4,9% 0,0% 0,0% +6,5% +6,5% +2,8% +2,8% +2,5% +2,5%Vienne +4,7% +4,7% +4,8% +4,9% / +4,8% / +4,8% / +4,7% +2,7% +2,7% +2,4% +2,5% / +2,4% / +2,4% / +2,4% +2,0% +2,0% / +2,1% / +2,0% +1,0% +1,0% +2,0% +2,0% 0% 0,0%Haute-Vienne +7,6% +6,9% / +6,8% / +6,8% / +8,8% +2,5% +2,0% / +2,1% / +2,0% / +3,1% +1,4% +1,3% / +1,4% / +1,4% / +1,6% +2,6% +2,0% / +2,8% / +2,0% / +2,9% +3,5% +3,5% +1,0% +1,0% +1,0% +1,0% +1,3% +1,3%Vosges +6,9% +6,9% / +6,9% / +7,0% / +7,0% +2,8% +2,8% / +2,8% / +2,8% / +2,7% +6,7% +6,7% +5,6% +5,6% / +5,7% / +5,7% / +5,6% +5,4% +3,4% / +6,9% / +3,4% 0,0% 0,0% +5,3% +5,3% +1,7% +1,7%Yonne +7,7% +7,7% +4,9% +4,8% / +4,9% / +4,9% / +4,9% +2,4% +2,4% / +2,4% / +2,4% / +2,5% +4,5% +4,5% / +4,5% / +4,6% / +4,6% 0,0% 0,0% 0,0% 0,0% +3,9% +3,9% 0% 0,0%Territoire de Belfort +6,5% +6,5% +1,0% +1,0% / +1,0% / +0,9% / +1,0% 0,0% 0,0% +6,0% +6,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +5,0% +5,0%Essonne +17,7% +14,8% / +14,7% / +14,7% / +22,0% 0,0% 0,0% +4,3% +3,4% / +3,9% / +3,4% / +5,1% +4,2% +3,5% / +3,5% / +3,5% / +5,2% +3,5% +3,5% 0,0% 0,0% 0,0% 0,0% +0,0% +0,0%Hauts-de-Seine 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +4,1% +4,1% / +4,0% / +4,0% / +4,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Seine-Saint-Denis +11,8% +9,5% / +9,5% / +9,5% / +14,1% 0,0% 0,0% 0,0% 0,0% +7,0% +7,0% +6,0% +6,0% +7,6% +7,6% 0,0% 0,0% +5,9% +5,9%Val-de-Marne +5,4% +4,6% / +4,5% / +4,5% / +6,8% +2,4% +1,9% / +2,0% / +2,1% / +3,0% +2,4% +2,1% / +2,0% / +2,0% / +3,0% +7,8% +6,5% / +6,5% / +6,5% / +9,7% +4,0% +3,9% / +4,0% / +4,0% +2,0% +2,0% +1,5% +1,5% +2,8% +2,8%Val-d'Oise 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +21,6% +21,6% +17,9% +17,9% 0% 0,0%Guadeloupe 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% -4,8% -13,1% / 0,0% / 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Martinique +8,0% +8,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Guyane 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%Réunion 0,0% 0,0% +9,1% +9,1% / +9,1% / +9,1% / +9,0% 0,0% 0,0% +30,0% +30,0% / +30,1% / +30,0% / +30,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0% 0,0%

Taux moyens

Départements de Métropole +5,0% +4,2% / +5,3% / +4,5% / +5,3% +1,4% +1,2% / +1,2% / +1,3% / +1,6% +1,2% +1,0% / +1,1% / +1,1% / +1,4% +6,2% +4,6% / +8,6% / +4,6% / +5,6% +2,6% +2,0% / +3,1% / +1,7% +1,5% +1,5% +1,9% +1,9% +1,8% +1,8%

Départements de Métropole hors Paris +5,0% +4,3% / +5,3% / +4,5% / +5,3% +1,4% +1,2% / +1,2% / +1,3% / +1,6% +1,2% +1,0% / +1,1% / +1,1% / +1,4% +5,3% +4,5% / +5,4% / +4,6% / +5,6% +2,5% +1,9% / +2,9% / +1,7% +1,6% +1,6% +2,0% +2,0% +1,9% +1,9%

Départements d'outre-mer +1,9% +2,1% / +2,0% / +1,3% / +1,6% +2,0% +2,1% / +1,8% / +2,8% / +2,3% 0,0% 0,0% +7,7% +7,8% / +6,8% / +10,1% / +8,6% -1,6% -4,6 % / +0,0% / +0,0% 0,0% +0,0% 0,0% +0,0% 0,0% +0,0%

Ensemble des départements +5,0% +4,1% / +5,2% / +4,5% / +5,3% +1,4% +1,2% / +1,2% / +1,3% / +1,6% +1,2% +1,0% / +1,0% / +1,1% / +1,4% +6,3% +4,6% / +8,5% / +4,7% / +5,7% +2,5% +1,9% / +3,0% / +1,6% +1,5% +1,5% +1,9% +1,9% +1,8% +1,8%

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

11

TAUX D’IMPOSITION 2013 DES VILLES ET DE LEURS INTERCOMMUNALITÉS

VILLES ET INTERCOMMUNALITES : UN RECOURS AU LEVIER FISCAL QUASI-NUL EN 2013

Les taux des taxes ménages

Un an avant les échéances municipales de 2014, le recours au levier fiscal est quasi-nul sur le

territoire des grandes villes. Le taux d’évolution des taux de taxes ménages votés par les villes et

leurs groupements décélère pour la cinquième année consécutive : il s’établit en moyenne à +0,1% en

2013, contre +0,2% en 2012, +0,9% en 2011, +2,8% en 2010 et +5,1% en 20093. En 2007, année

précédant les élections municipales de 2008, l’évolution moyenne des taux des villes et leurs

groupements s’élevait déjà à +0,1%.

En 2013, moins d’un quart des villes et de leurs groupements (22%, soit 5 collectivités) relèvent le

taux des taxes ménages, alors que ce pourcentage s’élevait à 29% (12 collectivités) en 2012, 41% (17

collectivités) en 2011, 54% en 2010 (22 collectivités) et 68% en 2009 (28 collectivités).

+0,6%

+1,0%

+0,8%

+1,4%

+0,6%

+0,1%

+0,2%

+5,1%

+2,8%

+0,9%

+0,2%

+0,1%

+0,8%

+1,2%

+1,0%

+1,7%

+0,8%

+0,1%

+0,3%

+4,2%

+1,5%

+1,1%

+0,3%

+0,2%

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Taux d'évolution moyen des taux d'imposition ménages des villes et groupements

Ensemble des villes hors Paris Ensemble des villes 29%

54%

39%

37%

37%

12%

17%

68%

54%

41%

29%

20%

54%

39%

56%

61%

59%

80%

80%

32%

46%

56%

71%

78%

17%

7%

5%

2%

5%

7%

2%

2%

2%

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Villes et groupements qui…

…augmentent leurs taux …maintiennent leurs taux …diminuent leurs taux

Les chiffres présentés pour les années 2002 à 2009 portent sur la taxe d’habitation, les taxes foncières sur les propriétés bâties et non bâties. A

partir de 2011, les chiffres concernent également ces trois taxes, mais le champ de la taxe d’habitation est élargi par rapport à 2010. Les

comparaisons des chiffres de cette année avec ceux des années précédentes doivent être faites en gardant à l’esprit que les décisions du bloc

communal s’appliquent à un champ élargi.

3 Hors Paris, les évolutions des taux des taxes ménages décidées par les villes et leurs groupements s’établissent à +0,2% en 2013, +0,3% en

2012, +1,1% en 2011, +1,5% en 2010 et +4,2% en 2009.

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

12

Le taux de cotisation foncière sur les entreprises

La progression moyenne du taux de cotisation foncière des entreprises des groupements à fiscalité

propre4 est très modérée en 2013. Elle s’élève à +0,2% en 2013, soit un rythme d’évolution inférieur à

ceux observés en 2012 (+0,5%), 2011 (+0,7%) et 2010 (+3,4%).

87% des groupements (soit 33 d’entre eux) maintiennent leur taux de CFE en 2013, contre 68% en

2012 (26 d’entre eux), 55% en 2011 (soit 21 d’entre eux) et seulement 11% en 2010 (soit 4 d’entre

eux).

Sur les 13% des groupements (soit 5 d’entre eux) qui font progresser leur taux de CFE :

- deux groupements augmentent leurs taux de moins de +1% ;

- deux groupements relèvent leurs taux entre +1% et +2% ;

- un groupement rehausse son taux de plus de +2%.

+3,4%

+0,7%

+0,5%

+0,2%

2010

2011

2012

2013

Taux d'évolution moyen du taux de CFE dans les groupements

84%

45%

32%

13%

11%

55%

68%

87%

5%2010

2011

2012

2013

Groupements qui...

…augmentent leur taux de CFE …maintiennent leur taux de CFE …diminuent leur taux de CFE

4 La communauté urbaine du Mans, seul groupement à fiscalité additionnelle parmi les groupements des villes de plus de 100 000 habitants, n’est

pas prise en compte dans cette note. Par ailleurs, la communauté d’agglomération d’Est Ensemble, créée en 2010, a été intégrée aux calculs portant sur l’année 2011. Au final, les chiffres présentés portent sur 37 groupements à FPU en 2010 et sur 38 groupements à compter de 2011.

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

13

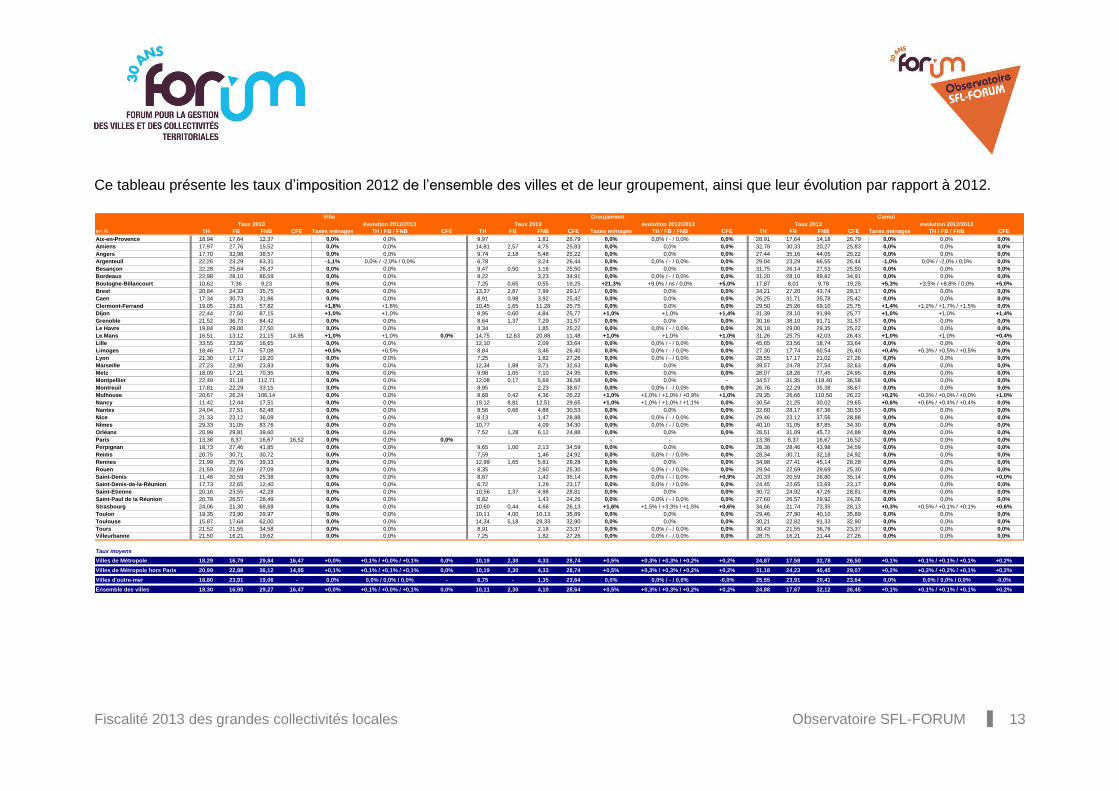

Ce tableau présente les taux d’imposition 2012 de l’ensemble des villes et de leur groupement, ainsi que leur évolution par rapport à 2012.

en % TH FB FNB CFE Taxes ménages TH / FB / FNB CFE TH FB FNB CFE Taxes ménages TH / FB / FNB CFE TH FB FNB CFE Taxes ménages TH / FB / FNB CFE

Aix-en-Provence 18,94 17,64 12,37 0,0% 0,0% 9,97 1,81 26,79 0,0% 0,0% / - / 0,0% 0,0% 28,91 17,64 14,18 26,79 0,0% 0,0% 0,0%

Amiens 17,97 27,76 15,52 0,0% 0,0% 14,81 2,57 4,75 25,83 0,0% 0,0% 0,0% 32,78 30,33 20,27 25,83 0,0% 0,0% 0,0%

Angers 17,70 32,98 38,57 0,0% 0,0% 9,74 2,18 5,48 25,22 0,0% 0,0% 0,0% 27,44 35,16 44,05 25,22 0,0% 0,0% 0,0%

Argenteuil 22,26 23,29 63,31 -1,1% 0,0% / -2,0% / 0,0% 6,78 3,24 26,44 0,0% 0,0% / - / 0,0% 0,0% 29,04 23,29 66,55 26,44 -1,0% 0,0% / -2,0% / 0,0% 0,0%

Besançon 22,28 25,64 26,37 0,0% 0,0% 9,47 0,50 1,16 25,50 0,0% 0,0% 0,0% 31,75 26,14 27,53 25,50 0,0% 0,0% 0,0%

Bordeaux 22,98 28,10 86,59 0,0% 0,0% 8,22 3,23 34,91 0,0% 0,0% / - / 0,0% 0,0% 31,20 28,10 89,82 34,91 0,0% 0,0% 0,0%

Boulogne-Billancourt 10,62 7,36 9,23 0,0% 0,0% 7,25 0,65 0,55 19,25 +21,3% +9,0% / ns / 0,0% +5,0% 17,87 8,01 9,78 19,25 +5,3% +3,5% / +8,8% / 0,0% +5,0%

Brest 20,84 24,33 35,75 0,0% 0,0% 13,37 2,87 7,99 29,17 0,0% 0,0% 0,0% 34,21 27,20 43,74 29,17 0,0% 0,0% 0,0%

Caen 17,34 30,73 31,86 0,0% 0,0% 8,91 0,98 3,92 25,42 0,0% 0,0% 0,0% 26,25 31,71 35,78 25,42 0,0% 0,0% 0,0%

Clermont-Ferrand 19,05 23,61 57,82 +1,8% +1,8% 10,45 1,65 11,28 25,75 0,0% 0,0% 0,0% 29,50 25,26 69,10 25,75 +1,4% +1,2% / +1,7% / +1,5% 0,0%

Dijon 22,44 27,50 87,15 +1,0% +1,0% 8,95 0,60 4,84 25,77 +1,0% +1,0% +1,4% 31,39 28,10 91,99 25,77 +1,0% +1,0% +1,4%

Grenoble 21,52 36,73 84,42 0,0% 0,0% 8,64 1,37 7,29 31,57 0,0% 0,0% 0,0% 30,16 38,10 91,71 31,57 0,0% 0,0% 0,0%

Le Havre 19,84 29,00 27,50 0,0% 0,0% 8,34 1,85 25,22 0,0% 0,0% / - / 0,0% 0,0% 28,18 29,00 29,35 25,22 0,0% 0,0% 0,0%

Le Mans 16,51 13,12 21,15 14,95 +1,0% +1,0% 0,0% 14,75 12,63 20,88 11,48 +1,0% +1,0% +1,0% 31,26 25,75 42,03 26,43 +1,0% +1,0% +0,4%

Lille 33,55 23,56 16,65 0,0% 0,0% 12,10 2,09 33,64 0,0% 0,0% / - / 0,0% 0,0% 45,65 23,56 18,74 33,64 0,0% 0,0% 0,0%

Limoges 18,46 17,74 57,08 +0,5% +0,5% 8,84 3,46 26,40 0,0% 0,0% / - / 0,0% 0,0% 27,30 17,74 60,54 26,40 +0,4% +0,3% / +0,5% / +0,5% 0,0%

Lyon 21,30 17,17 19,20 0,0% 0,0% 7,25 1,82 27,26 0,0% 0,0% / - / 0,0% 0,0% 28,55 17,17 21,02 27,26 0,0% 0,0% 0,0%

Marseille 27,23 22,90 23,83 0,0% 0,0% 12,34 1,88 3,71 32,63 0,0% 0,0% 0,0% 39,57 24,78 27,54 32,63 0,0% 0,0% 0,0%

Metz 18,09 17,21 70,35 0,0% 0,0% 9,98 1,05 7,10 24,95 0,0% 0,0% 0,0% 28,07 18,26 77,45 24,95 0,0% 0,0% 0,0%

Montpellier 22,49 31,18 112,71 0,0% 0,0% 12,08 0,17 5,69 36,58 0,0% 0,0% - 34,57 31,35 118,40 36,58 0,0% 0,0% 0,0%

Montreuil 17,81 22,29 33,15 0,0% 0,0% 8,95 2,23 38,67 0,0% 0,0% / - / 0,0% 0,0% 26,76 22,29 35,38 38,67 0,0% 0,0% 0,0%

Mulhouse 20,67 26,24 106,14 0,0% 0,0% 8,68 0,42 4,36 26,22 +1,0% +1,0% / +1,0% / +0,9% +1,0% 29,35 26,66 110,50 26,22 +0,2% +0,3% / +0,0% / +0,0% +1,0%

Nancy 11,42 12,44 17,51 0,0% 0,0% 19,12 8,81 12,51 29,65 +1,0% +1,0% / +1,0% / +1,1% 0,0% 30,54 21,25 30,02 29,65 +0,6% +0,6% / +0,4% / +0,4% 0,0%

Nantes 24,04 27,51 62,48 0,0% 0,0% 8,56 0,66 4,88 30,53 0,0% 0,0% 0,0% 32,60 28,17 67,36 30,53 0,0% 0,0% 0,0%

Nice 21,33 23,12 36,09 0,0% 0,0% 8,13 1,47 28,88 0,0% 0,0% / - / 0,0% 0,0% 29,46 23,12 37,56 28,88 0,0% 0,0% 0,0%

Nîmes 29,33 31,05 83,76 0,0% 0,0% 10,77 4,09 34,30 0,0% 0,0% / - / 0,0% 0,0% 40,10 31,05 87,85 34,30 0,0% 0,0% 0,0%

Orléans 20,99 29,81 39,60 0,0% 0,0% 7,52 1,28 6,12 24,88 0,0% 0,0% 0,0% 28,51 31,09 45,72 24,88 0,0% 0,0% 0,0%

Paris 13,38 8,37 16,67 16,52 0,0% 0,0% 0,0% - - 13,38 8,37 16,67 16,52 0,0% 0,0% 0,0%

Perpignan 18,73 27,46 41,85 0,0% 0,0% 9,65 1,00 2,13 34,59 0,0% 0,0% 0,0% 28,38 28,46 43,98 34,59 0,0% 0,0% 0,0%

Reims 20,75 30,71 30,72 0,0% 0,0% 7,59 1,46 24,92 0,0% 0,0% / - / 0,0% 0,0% 28,34 30,71 32,18 24,92 0,0% 0,0% 0,0%

Rennes 21,99 25,76 39,33 0,0% 0,0% 12,99 1,65 5,81 28,28 0,0% 0,0% 0,0% 34,98 27,41 45,14 28,28 0,0% 0,0% 0,0%

Rouen 21,59 22,69 27,09 0,0% 0,0% 8,35 2,60 25,30 0,0% 0,0% / - / 0,0% 0,0% 29,94 22,69 29,69 25,30 0,0% 0,0% 0,0%

Saint-Denis 11,46 20,59 25,38 0,0% 0,0% 8,87 1,42 35,14 0,0% 0,0% / - / 0,0% +0,9% 20,33 20,59 26,80 35,14 0,0% 0,0% +0,0%

Saint-Denis-de-la-Réunion 17,73 22,65 12,40 0,0% 0,0% 6,72 1,29 23,17 0,0% 0,0% / - / 0,0% 0,0% 24,45 22,65 13,69 23,17 0,0% 0,0% 0,0%

Saint-Etienne 20,16 23,55 42,28 0,0% 0,0% 10,56 1,37 4,98 28,81 0,0% 0,0% 0,0% 30,72 24,92 47,26 28,81 0,0% 0,0% 0,0%

Saint-Paul de la Réunion 20,78 26,57 28,49 0,0% 0,0% 6,82 1,43 24,26 0,0% 0,0% / - / 0,0% 0,0% 27,60 26,57 29,92 24,26 0,0% 0,0% 0,0%

Strasbourg 24,06 21,30 68,69 0,0% 0,0% 10,60 0,44 4,66 26,13 +1,6% +1,5% / +3,3% / +1,5% +0,6% 34,66 21,74 73,35 26,13 +0,3% +0,5% / +0,1% / +0,1% +0,6%

Toulon 19,35 23,90 29,97 0,0% 0,0% 10,11 4,00 10,13 35,89 0,0% 0,0% 0,0% 29,46 27,90 40,10 35,89 0,0% 0,0% 0,0%

Toulouse 15,87 17,64 62,00 0,0% 0,0% 14,34 5,18 29,33 32,90 0,0% 0,0% 0,0% 30,21 22,82 91,33 32,90 0,0% 0,0% 0,0%

Tours 21,52 21,55 34,58 0,0% 0,0% 8,91 2,18 23,37 0,0% 0,0% / - / 0,0% 0,0% 30,43 21,55 36,76 23,37 0,0% 0,0% 0,0%

Villeurbanne 21,50 16,21 19,62 0,0% 0,0% 7,25 1,82 27,26 0,0% 0,0% / - / 0,0% 0,0% 28,75 16,21 21,44 27,26 0,0% 0,0% 0,0%

Taux moyens

Villes de Métropole 18,29 16,79 29,84 16,47 +0,0% +0,1% / +0,0% / +0,1% 0,0% 10,19 2,30 4,33 28,74 +0,5% +0,3% / +0,3% / +0,2% +0,2% 24,87 17,58 32,78 26,50 +0,1% +0,1% / +0,1% / +0,1% +0,2%

Villes de Métropole hors Paris 20,99 22,88 36,12 14,95 +0,1% +0,1% / +0,1% / +0,1% 0,0% 10,19 2,30 4,33 28,74 +0,5% +0,3% / +0,3% / +0,2% +0,2% 31,18 24,23 40,45 29,07 +0,2% +0,2% / +0,2% / +0,1% +0,2%

Villes d'outre-mer 18,80 23,91 19,06 - 0,0% 0,0% / 0,0% / 0,0% - 6,75 - 1,35 23,64 0,0% 0,0% / - / 0,0% -0,0% 25,55 23,91 20,41 23,64 0,0% 0,0% / 0,0% / 0,0% -0,0%

Ensemble des villes 18,30 16,90 29,27 16,47 +0,0% +0,1% / +0,0% / +0,1% 0,0% 10,11 2,30 4,10 28,64 +0,5% +0,3% / +0,3% / +0,2% +0,2% 24,88 17,67 32,12 26,45 +0,1% +0,1% / +0,1% / +0,1% +0,2%

Ville Groupement Cumul

Taux 2013 évolution 2012/2013 Taux 2013 évolution 2012/2013 Taux 2013 évolution 2012/2013

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

14

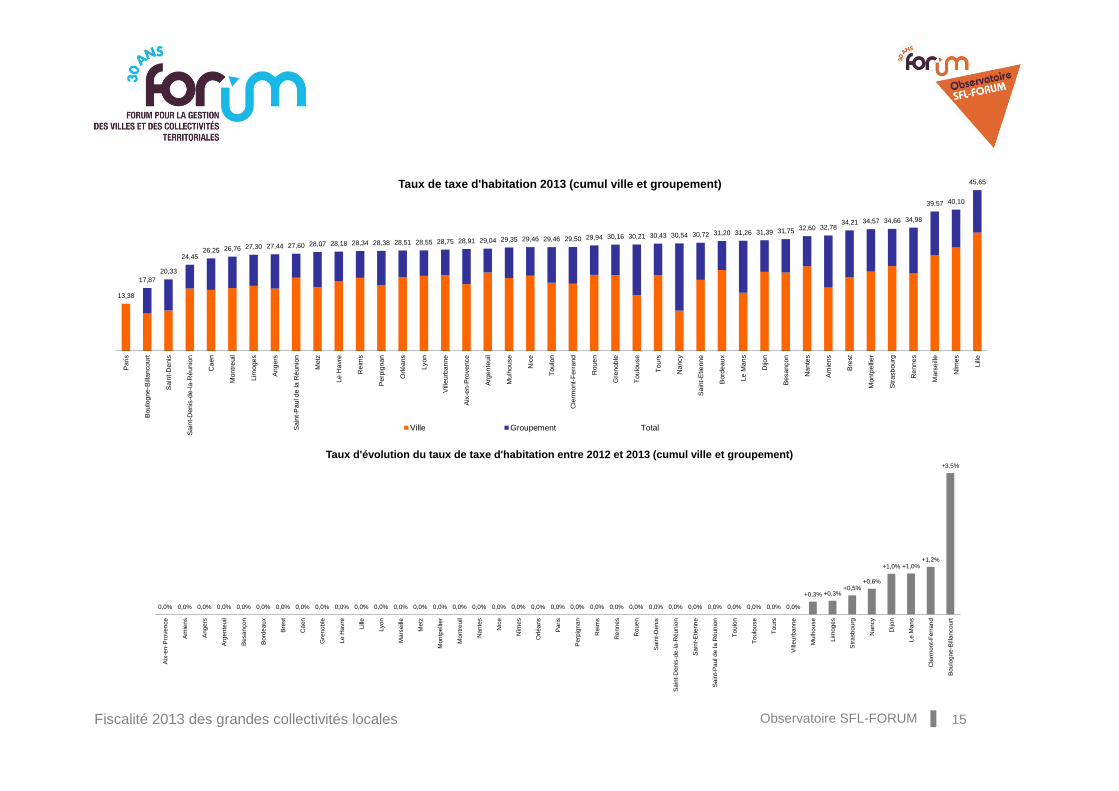

Ce tableau présente le taux de la taxe d’habitation 2013 de l’ensemble des villes et de leur

groupement, ainsi que son évolution par rapport à 2012.

TAUX DE TAXE D'HABITATION EN 2013

Taxe d'habitation

en % Taux 2013 évol. 12/13 Taux 2013 évol. 12/13 Taux 2013 évol. 12/13

Aix-en-Provence 18,94 0,0% 9,97 0,0% 28,91 0,0%

Amiens 17,97 0,0% 14,81 0,0% 32,78 0,0%

Angers 17,70 0,0% 9,74 0,0% 27,44 0,0%

Argenteuil 22,26 0,0% 6,78 0,0% 29,04 0,0%

Besançon 22,28 0,0% 9,47 0,0% 31,75 0,0%

Bordeaux 22,98 0,0% 8,22 0,0% 31,20 0,0%

Boulogne-Billancourt 10,62 0,0% 7,25 +9,0% 17,87 +3,5%

Brest 20,84 0,0% 13,37 0,0% 34,21 0,0%

Caen 17,34 0,0% 8,91 0,0% 26,25 0,0%

Clermont-Ferrand 19,05 +1,8% 10,45 0,0% 29,50 +1,2%

Dijon 22,44 +1,0% 8,95 +1,0% 31,39 +1,0%

Grenoble 21,52 0,0% 8,64 0,0% 30,16 0,0%

Le Havre 19,84 0,0% 8,34 0,0% 28,18 0,0%

Le Mans 16,51 +1,0% 14,75 +1,0% 31,26 +1,0%

Lille 33,55 0,0% 12,10 0,0% 45,65 0,0%

Limoges 18,46 +0,5% 8,84 0,0% 27,30 +0,3%

Lyon 21,30 0,0% 7,25 0,0% 28,55 0,0%

Marseille 27,23 0,0% 12,34 0,0% 39,57 0,0%

Metz 18,09 0,0% 9,98 0,0% 28,07 0,0%

Montpellier 22,49 0,0% 12,08 0,0% 34,57 0,0%

Montreuil 17,81 0,0% 8,95 0,0% 26,76 0,0%

Mulhouse 20,67 0,0% 8,68 +1,0% 29,35 +0,3%

Nancy 11,42 0,0% 19,12 +1,0% 30,54 +0,6%

Nantes 24,04 0,0% 8,56 0,0% 32,60 0,0%

Nice 21,33 0,0% 8,13 0,0% 29,46 0,0%

Nîmes 29,33 0,0% 10,77 0,0% 40,10 0,0%

Orléans 20,99 0,0% 7,52 0,0% 28,51 0,0%

Paris 13,38 0,0% 13,38 0,0%

Perpignan 18,73 0,0% 9,65 0,0% 28,38 0,0%

Reims 20,75 0,0% 7,59 0,0% 28,34 0,0%

Rennes 21,99 0,0% 12,99 0,0% 34,98 0,0%

Rouen 21,59 0,0% 8,35 0,0% 29,94 0,0%

Saint-Denis 11,46 0,0% 8,87 0,0% 20,33 0,0%

Saint-Denis-de-la-Réunion 17,73 0,0% 6,72 0,0% 24,45 0,0%

Saint-Etienne 20,16 0,0% 10,56 0,0% 30,72 0,0%

Saint-Paul de la Réunion 20,78 0,0% 6,82 0,0% 27,60 0,0%

Strasbourg 24,06 0,0% 10,60 +1,5% 34,66 +0,5%

Toulon 19,35 0,0% 10,11 0,0% 29,46 0,0%

Toulouse 15,87 0,0% 14,34 0,0% 30,21 0,0%

Tours 21,52 0,0% 8,91 0,0% 30,43 0,0%

Villeurbanne 21,50 0,0% 7,25 0,0% 28,75 0,0%

Taux moyens

Villes de Métropole 18,29 +0,1% 10,19 +0,3% 24,87 +0,1%

Villes de Métropole hors Paris 20,99 +0,1% 10,19 +0,3% 31,18 +0,2%

Villes d'outre-mer 18,80 0,0% 6,75 0,0% 25,55 0,0%

Ensemble des villes 18,30 +0,1% 10,11 +0,3% 24,88 +0,1%

Ville Groupement Ville + Groupement

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

15

13,38

17,87

20,33

24,4526,25 26,76 27,30 27,44 27,60 28,07 28,18 28,34 28,38 28,51 28,55 28,75 28,91 29,04 29,35 29,46 29,46 29,50 29,94 30,16 30,21 30,43 30,54 30,72 31,20 31,26 31,39 31,75 32,60 32,78

34,21 34,57 34,66 34,98

39,57 40,10

45,65

Pari

s

Bou

log

ne

-Bill

an

cou

rt

Sain

t-D

enis

Sain

t-D

enis

-de

-la

-Ré

un

ion

Ca

en

Mon

tre

uil

Lim

og

es

Ang

ers

Sain

t-P

aul d

e la R

éun

ion

Metz

Le

Ha

vre

Re

ims

Perp

igna

n

Orl

éa

ns

Lyon

Vill

eu

rban

ne

Aix

-en-P

roven

ce

Arg

en

teu

il

Mulh

ouse

Nic

e

Tou

lon

Cle

rmont-

Ferr

an

d

Ro

ue

n

Gre

nob

le

Tou

louse

Tou

rs

Na

ncy

Sain

t-E

tienn

e

Bord

eau

x

Le

Man

s

Dijo

n

Besançon

Na

nte

s

Am

iens

Bre

st

Mon

tpe

llier

Str

asb

ou

rg

Re

nn

es

Mars

eill

e

Nîm

es

Lill

e

Taux de taxe d'habitation 2013 (cumul ville et groupement)

Ville Groupement Total

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

+0,3% +0,3%+0,5%

+0,6%

+1,0% +1,0%+1,2%

+3,5%

Aix

-en-P

roven

ce

Am

iens

Ang

ers

Arg

en

teu

il

Besançon

Bord

eau

x

Bre

st

Ca

en

Gre

nob

le

Le

Ha

vre

Lill

e

Lyon

Mars

eill

e

Metz

Mon

tpe

llier

Mon

tre

uil

Na

nte

s

Nic

e

Nîm

es

Orl

éa

ns

Pari

s

Perp

igna

n

Re

ims

Re

nn

es

Ro

ue

n

Sain

t-D

enis

Sain

t-D

enis

-de

-la

-Ré

un

ion

Sain

t-E

tienn

e

Sain

t-P

aul d

e la R

éun

ion

Tou

lon

Tou

louse

Tou

rs

Vill

eu

rban

ne

Mulh

ouse

Lim

og

es

Str

asb

ou

rg

Na

ncy

Dijo

n

Le

Man

s

Cle

rmont-

Ferr

an

d

Bou

log

ne

-Bill

an

cou

rt

Taux d'évolution du taux de taxe d'habitation entre 2012 et 2013 (cumul ville et groupement)

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

16

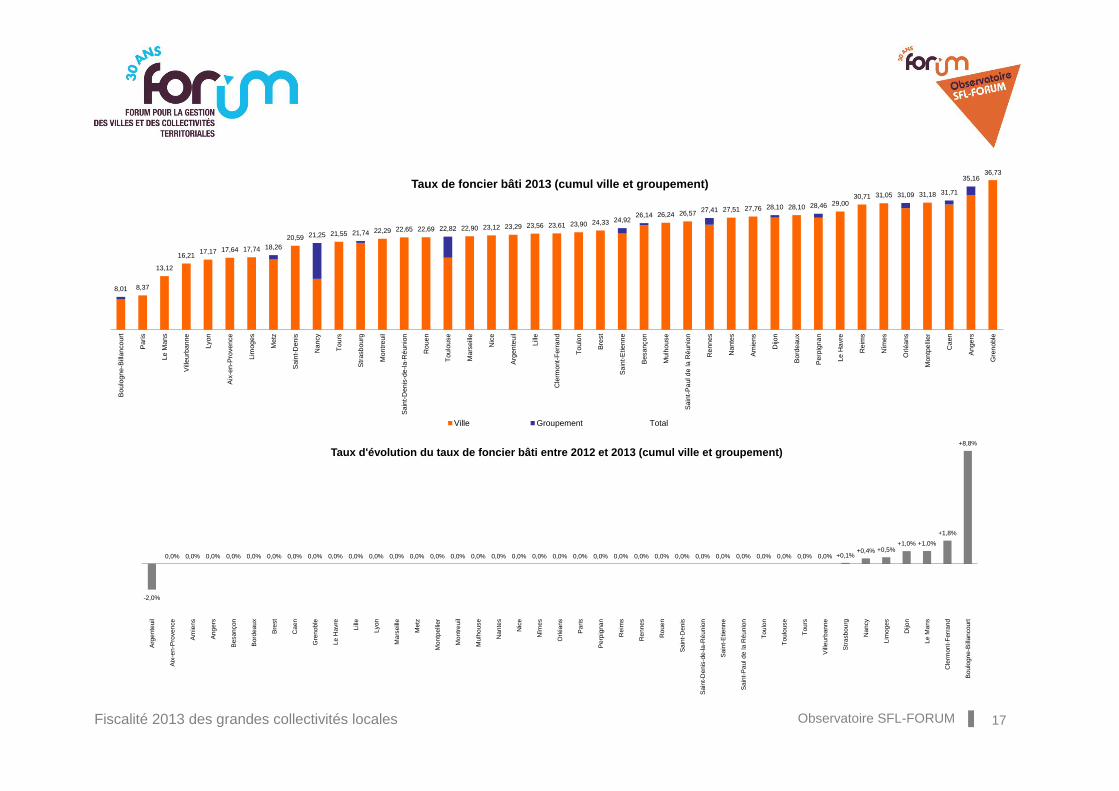

Ce tableau présente le taux de la taxe sur le foncier bâti 2013 de l’ensemble des villes et de leur

groupement, ainsi que son évolution par rapport à 2012.

TAUX DE TAXE SUR LE FONCIER BATI VOTES EN 2013

Taxe sur le foncier bâti

en % Taux 2013 évol. 12/13 Taux 2013 évol. 12/13 Taux 2013 évol. 12/13 Taux 2013 évol. 12/13 Taux 2013 évol. 12/13

Aix-en-Provence 17,64 0,0% 17,64 0,0% 15,05 -0,0% 32,69 0,0%

Amiens 27,76 0,0% 2,57 0,0% 30,33 0,0% 25,54 +0,0% 55,87 0,0%

Angers 32,98 0,0% 2,18 0,0% 35,16 0,0% 18,84 +1,0% 54,00 +0,4%

Argenteuil 23,29 -2,0% 23,29 -2,0% 13,25 0,0% 36,54 -1,3%

Besançon 25,64 0,0% 0,50 0,0% 26,14 0,0% 18,08 0,0% 44,22 0,0%

Bordeaux 28,10 0,0% 28,10 0,0% 15,33 +2,0% 43,43 +0,7%

Boulogne-Billancourt 7,36 0,0% 0,65 ns 8,01 +8,8% 7,08 0,0% 15,09 +4,5%

Brest 24,33 0,0% 2,87 0,0% 27,20 0,0% 14,97 0,0% 42,17 0,0%

Caen 30,73 0,0% 0,98 0,0% 31,71 0,0% 22,10 0,0% 53,81 0,0%

Clermont-Ferrand 23,61 +1,8% 1,65 0,0% 25,26 +1,7% 20,48 0,0% 45,74 +0,9%

Dijon 27,50 +1,0% 0,60 +1,0% 28,10 +1,0% 21,00 +12,0% 49,10 +5,4%

Grenoble 36,73 0,0% 1,37 0,0% 38,10 0,0% 15,90 0,0% 54,00 0,0%

Le Havre 29,00 0,0% 29,00 0,0% 25,36 +12,5% 54,36 +5,5%

Le Mans 13,12 +1,0% 12,63 +1,0% 25,75 +1,0% 18,92 +2,0% 44,67 +1,4%

Lille 23,56 0,0% 23,56 0,0% 17,06 0,0% 40,62 0,0%

Limoges 17,74 +0,5% 17,74 +0,5% 17,43 +1,3% 35,17 +0,9%

Lyon 17,17 0,0% 17,17 0,0% 11,03 +16,5% 28,20 +5,9%

Marseille 22,90 0,0% 1,88 0,0% 24,78 0,0% 15,05 -0,0% 39,83 0,0%

Metz 17,21 0,0% 1,05 0,0% 18,26 0,0% 12,71 +2,0% 30,97 +0,8%

Montpellier 31,18 0,0% 0,17 0,0% 31,35 0,0% 21,15 0,0% 52,50 0,0%

Montreuil 22,29 0,0% 22,29 0,0% 14,88 +5,9% 37,17 +2,3%

Mulhouse 26,24 0,0% 0,42 +1,0% 26,66 +0,0% 12,35 0,0% 39,01 +0,0%

Nancy 12,44 0,0% 8,81 +1,0% 21,25 +0,4% 17,24 0,0% 38,49 +0,2%

Nantes 27,51 0,0% 0,66 0,0% 28,17 0,0% 15,00 0,0% 43,17 0,0%

Nice 23,12 0,0% 23,12 0,0% 12,42 0,0% 35,54 0,0%

Nîmes 31,05 0,0% 31,05 0,0% 22,41 0,0% 53,46 0,0%

Orléans 29,81 0,0% 1,28 0,0% 31,09 0,0% 17,06 +9,8% 48,15 +3,3%

Paris 8,37 0,0% 8,37 0,0% 5,13 0,0% 13,50 0,0%

Perpignan 27,46 0,0% 1,00 0,0% 28,46 0,0% 19,51 +1,0% 47,97 +0,4%

Reims 30,71 0,0% 30,71 0,0% 14,11 +4,0% 44,82 +1,2%

Rennes 25,76 0,0% 1,65 0,0% 27,41 0,0% 16,90 +2,5% 44,31 +0,9%

Rouen 22,69 0,0% 22,69 0,0% 25,36 +12,5% 48,05 +6,2%

Saint-Denis 20,59 0,0% 20,59 0,0% 14,88 +5,9% 35,47 +2,4%

Saint-Denis-de-la-Réunion 22,65 0,0% 22,65 0,0% 12,94 0,0% 35,59 0,0%

Saint-Etienne 23,55 0,0% 1,37 0,0% 24,92 0,0% 15,30 -0,0% 40,22 0,0%

Saint-Paul de la Réunion 26,57 0,0% 26,57 0,0% 12,94 0,0% 39,51 0,0%

Strasbourg 21,30 0,0% 0,44 +3,3% 21,74 +0,1% 11,60 +2,9% 33,34 +1,0%

Toulon 23,90 0,0% 4,00 0,0% 27,90 0,0% 12,46 +6,0% 40,36 +1,8%

Toulouse 17,64 0,0% 5,18 0,0% 22,82 0,0% 21,90 +2,0% 44,72 +1,0%

Tours 21,55 0,0% 21,55 0,0% 16,04 +1,5% 37,59 +0,6%

Villeurbanne 16,21 0,0% 16,21 0,0% 11,03 +16,5% 27,24 +6,1%

Taux moyens

Villes de Métropole 16,79 +0,0% 2,30 +0,3% 17,58 +0,1% 11,47 +2,5% 29,05 +1,1%

Villes de Métropole hors Paris 22,88 +0,1% 2,30 +0,3% 24,23 +0,2% 16,06 +3,1% 40,29 +1,3%

Villes d'outre-mer 23,91 0,0% - - 23,91 0,0% 12,94 0,0% 36,85 0,0%

Ensemble des villes 16,90 +0,0% 2,30 +0,3% 17,67 +0,1% 11,49 +2,5% 29,16 +1,0%

CumulVille Groupement DépartementVille + Groupement

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

17

8,01 8,37

13,12

16,2117,17 17,64 17,74 18,26

20,59 21,25 21,55 21,74 22,29 22,65 22,69 22,82 22,90 23,12 23,29 23,56 23,61 23,90 24,33 24,9226,14 26,24 26,57

27,41 27,51 27,76 28,10 28,10 28,46 29,0030,71 31,05 31,09 31,18 31,71

35,1636,73

Bo

ulo

gn

e-B

illa

nco

urt

Pari

s

Le

Ma

ns

Vill

eu

rban

ne

Lyon

Aix

-en-P

roven

ce

Lim

og

es

Metz

Sain

t-D

enis

Na

ncy

Tou

rs

Str

asb

ou

rg

Mon

tre

uil

Sain

t-D

enis

-de

-la

-Ré

un

ion

Ro

ue

n

Tou

louse

Mars

eill

e

Nic

e

Arg

en

teu

il

Lill

e

Cle

rmont-

Ferr

an

d

Tou

lon

Bre

st

Sa

int-

Etie

nn

e

Besançon

Mulh

ouse

Sain

t-P

aul d

e la

Ré

un

ion

Re

nn

es

Na

nte

s

Am

iens

Dijo

n

Bord

eau

x

Perp

igna

n

Le

Ha

vre

Re

ims

Nîm

es

Orl

éa

ns

Mon

tpe

llie

r

Ca

en

Ang

ers

Gre

nob

le

Taux de foncier bâti 2013 (cumul ville et groupement)

Ville Groupement Total

-2,0%

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +0,1%+0,4% +0,5%

+1,0% +1,0%

+1,8%

+8,8%

Arg

en

teu

il

Aix

-en-P

roven

ce

Am

iens

Ang

ers

Besançon

Bord

eau

x

Bre

st

Ca

en

Gre

nob

le

Le

Ha

vre

Lill

e

Lyon

Mars

eill

e

Metz

Mon

tpe

llie

r

Mon

tre

uil

Mulh

ouse

Na

nte

s

Nic

e

Nîm

es

Orl

éa

ns

Pa

ris

Perp

igna

n

Re

ims

Re

nn

es

Ro

ue

n

Sain

t-D

enis

Sain

t-D

enis

-de

-la

-Ré

un

ion

Sain

t-E

tie

nn

e

Sain

t-P

aul d

e la

Ré

un

ion

Tou

lon

Tou

louse

Tou

rs

Vill

eu

rban

ne

Str

asb

ou

rg

Na

ncy

Lim

og

es

Dijo

n

Le

Man

s

Cle

rmont-

Ferr

an

d

Bou

log

ne

-Bill

an

cou

rt

Taux d'évolution du taux de foncier bâti entre 2012 et 2013 (cumul ville et groupement)

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

18

13,5015,09

27,24 28,2030,97 32,04 32,69 33,34

35,17 35,47 35,54 35,59 36,36 36,54 37,17 37,59 37,95 38,49 38,59 39,30 39,51 40,22 40,6242,51 43,43 44,09 44,22 44,31 44,72 44,82

47,97 48,05 48,15 49,10

52,33 52,63 53,30 53,46 53,81 54,00 54,36

Pari

s

Bou

log

ne

-Bill

an

cou

rt

Vill

eu

rban

ne

Lyon

Metz

Le

Man

s

Aix

-en-P

roven

ce

Str

asb

ou

rg

Lim

og

es

Sain

t-D

enis

Nic

e

Sain

t-D

enis

-de

-la

-Ré

un

ion

Tou

lon

Arg

en

teu

il

Mon

tre

uil

Tou

rs

Mars

eill

e

Na

ncy

Mulh

ouse

Bre

st

Sain

t-P

aul d

e la

Ré

un

ion

Sain

t-E

tie

nn

e

Lill

e

Na

nte

s

Bord

eau

x

Cle

rmont-

Ferr

an

d

Besançon

Re

nn

es

Tou

louse

Re

ims

Perp

igna

n

Ro

ue

n

Orl

éa

ns

Dijo

n

Mon

tpe

llie

r

Gre

nob

le

Am

iens

Nîm

es

Ca

en

Ang

ers

Le

Ha

vre

Taux de foncier bâti 2013 (cumul ville, groupement et département)

Ville Groupement Département Total

-1,3%

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% +0,0%+0,2% +0,4% +0,4%

+0,6% +0,7% +0,8% +0,9% +0,9% +0,9% +1,0% +1,0%+1,2%

+1,4%+1,8%

+2,3% +2,4%

+3,3%

+4,5%

+5,4% +5,5%

+5,9%+6,1%

+6,2%

Arg

en

teu

il

Aix

-en-P

roven

ce

Am

iens

Besançon

Bre

st

Ca

en

Gre

nob

le

Lill

e

Mars

eill

e

Mon

tpe

llie

r

Na

nte

s

Nic

e

Nîm

es

Pari

s

Sain

t-D

enis

-de

-la

-Ré

un

ion

Sain

t-E

tie

nn

e

Sain

t-P

aul d

e la

Ré

un

ion

Mulh

ouse

Na

ncy

Ang

ers

Perp

igna

n

Tou

rs

Bord

eau

x

Metz

Lim

og

es

Cle

rmont-

Ferr

an

d

Re

nn

es

Tou

louse

Str

asb

ou

rg

Re

ims

Le

Man

s

Tou

lon

Mon

tre

uil

Sain

t-D

enis

Orl

éa

ns

Bou

log

ne

-Bill

an

cou

rt

Dijo

n

Le

Ha

vre

Lyon

Vill

eu

rban

ne

Ro

ue

n

Taux d'évolution du taux de foncier bâti entre 2012 et 2013 (cumul ville, groupement et département)

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

19

Ce tableau présente le taux de la taxe sur le foncier non bâti 2013 de l’ensemble des villes et de leur

groupement, ainsi que son évolution par rapport à 2012.

Taxe sur le foncier non bâti

en % Taux 2013 évol. 12/13 Taux 2013 évol. 12/13 Taux 2013 évol. 12/13

Aix-en-Provence 12,37 0,0% 1,81 0,0% 14,18 0,0%

Amiens 15,52 0,0% 4,75 0,0% 20,27 0,0%

Angers 38,57 0,0% 5,48 0,0% 44,05 0,0%

Argenteuil 63,31 0,0% 3,24 0,0% 66,55 0,0%

Besançon 26,37 0,0% 1,16 0,0% 27,53 0,0%

Bordeaux 86,59 0,0% 3,23 0,0% 89,82 0,0%

Boulogne-Billancourt 9,23 0,0% 0,55 0,0% 9,78 0,0%

Brest 35,75 0,0% 7,99 0,0% 43,74 0,0%

Caen 31,86 0,0% 3,92 0,0% 35,78 0,0%

Clermont-Ferrand 57,82 +1,8% 11,28 0,0% 69,10 +1,5%

Dijon 87,15 +1,0% 4,84 +1,0% 91,99 +1,0%

Grenoble 84,42 0,0% 7,29 0,0% 91,71 0,0%

Le Havre 27,50 0,0% 1,85 0,0% 29,35 0,0%

Le Mans 21,15 +1,0% 20,88 +1,0% 42,03 +1,0%

Lille 16,65 0,0% 2,09 0,0% 18,74 0,0%

Limoges 57,08 +0,5% 3,46 0,0% 60,54 +0,5%

Lyon 19,20 0,0% 1,82 0,0% 21,02 0,0%

Marseille 23,83 0,0% 3,71 0,0% 27,54 0,0%

Metz 70,35 0,0% 7,10 0,0% 77,45 0,0%

Montpellier 112,71 0,0% 5,69 0,0% 118,40 0,0%

Montreuil 33,15 0,0% 2,23 0,0% 35,38 0,0%

Mulhouse 106,14 0,0% 4,36 +0,9% 110,50 +0,0%

Nancy 17,51 0,0% 12,51 +1,1% 30,02 +0,4%

Nantes 62,48 0,0% 4,88 0,0% 67,36 0,0%

Nice 36,09 0,0% 1,47 0,0% 37,56 0,0%

Nîmes 83,76 0,0% 4,09 0,0% 87,85 0,0%

Orléans 39,60 0,0% 6,12 0,0% 45,72 0,0%

Paris 16,67 0,0% 16,67 0,0%

Perpignan 41,85 0,0% 2,13 0,0% 43,98 0,0%

Reims 30,72 0,0% 1,46 0,0% 32,18 0,0%

Rennes 39,33 0,0% 5,81 0,0% 45,14 0,0%

Rouen 27,09 0,0% 2,60 0,0% 29,69 0,0%

Saint-Denis 25,38 0,0% 1,42 0,0% 26,80 0,0%

Saint-Denis-de-la-Réunion 12,40 0,0% 1,29 0,0% 13,69 0,0%

Saint-Etienne 42,28 0,0% 4,98 0,0% 47,26 0,0%

Saint-Paul de la Réunion 28,49 0,0% 1,43 0,0% 29,92 0,0%

Strasbourg 68,69 0,0% 4,66 +1,5% 73,35 +0,1%

Toulon 29,97 0,0% 10,13 0,0% 40,10 0,0%

Toulouse 62,00 0,0% 29,33 0,0% 91,33 0,0%

Tours 34,58 0,0% 2,18 0,0% 36,76 0,0%

Villeurbanne 19,62 0,0% 1,82 0,0% 21,44 0,0%

Taux moyens

Villes de Métropole 29,84 +0,1% 4,33 +0,2% 32,78 +0,1%

Villes de Métropole hors Paris 36,12 +0,1% 4,33 +0,2% 40,45 +0,1%

Villes d'outre-mer 19,06 0,0% 1,35 0,0% 20,41 0,0%

Ensemble des villes 29,27 +0,1% 4,10 +0,2% 32,12 +0,1%

Ville Groupement Ville + Groupement

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

20

9,7813,69 14,18 16,67 18,74 20,27 21,02 21,44

26,80 27,53 27,54 29,35 29,69 29,92 30,02 32,1835,38 35,78 36,76 37,56 40,10 42,03 43,74 43,98 44,05 45,14 45,72 47,26

60,5466,55 67,36 69,10

73,3577,45

87,85 89,82 91,33 91,71 91,99

110,50

118,40

Bou

log

ne

-Bill

an

cou

rt

Sain

t-D

enis

-de

-la

-Ré

un

ion

Aix

-en-P

roven

ce

Pari

s

Lill

e

Am

iens

Lyon

Vill

eu

rban

ne

Sain

t-D

enis

Besançon

Mars

eill

e

Le

Ha

vre

Ro

ue

n

Sain

t-P

aul d

e la R

éun

ion

Na

ncy

Re

ims

Mon

tre

uil

Ca

en

Tou

rs

Nic

e

Tou

lon

Le

Man

s

Bre

st

Perp

igna

n

Ang

ers

Re

nn

es

Orl

éa

ns

Sain

t-E

tienn

e

Lim

og

es

Arg

en

teu

il

Na

nte

s

Cle

rmont-

Ferr

an

d

Str

asb

ou

rg

Metz

Nîm

es

Bord

eau

x

Tou

louse

Gre

nob

le

Dijo

n

Mulh

ouse

Mon

tpe

llier

Taux de foncier non bâti 2013 (cumul ville et groupement)

Ville Groupement Total

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%+0,0%

+0,1%

+0,4%+0,5%

+1,0% +1,0%

+1,5%

Aix

-en-P

roven

ce

Am

iens

Ang

ers

Arg

en

teu

il

Besançon

Bord

eau

x

Bou

log

ne

-Bill

an

cou

rt

Bre

st

Ca

en

Gre

nob

le

Le

Ha

vre

Lill

e

Lyon

Mars

eill

e

Me

tz

Mon

tpe

llie

r

Mon

tre

uil

Na

nte

s

Nic

e

Nîm

es

Orl

éa

ns

Pari

s

Perp

igna

n

Re

ims

Re

nn

es

Ro

ue

n

Sain

t-D

enis

Sain

t-D

enis

-de

-la

-Ré

un

ion

Sain

t-E

tie

nn

e

Sain

t-P

aul d

e la

Ré

un

ion

Tou

lon

Tou

louse

Tou

rs

Vill

eu

rban

ne

Mulh

ouse

Str

asb

ou

rg

Na

ncy

Lim

og

es

Dijo

n

Le

Man

s

Cle

rmont-

Ferr

an

d

Taux d'évolution du taux de foncier non bâti entre 2012 et 2013 (cumul ville et groupement)

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

21

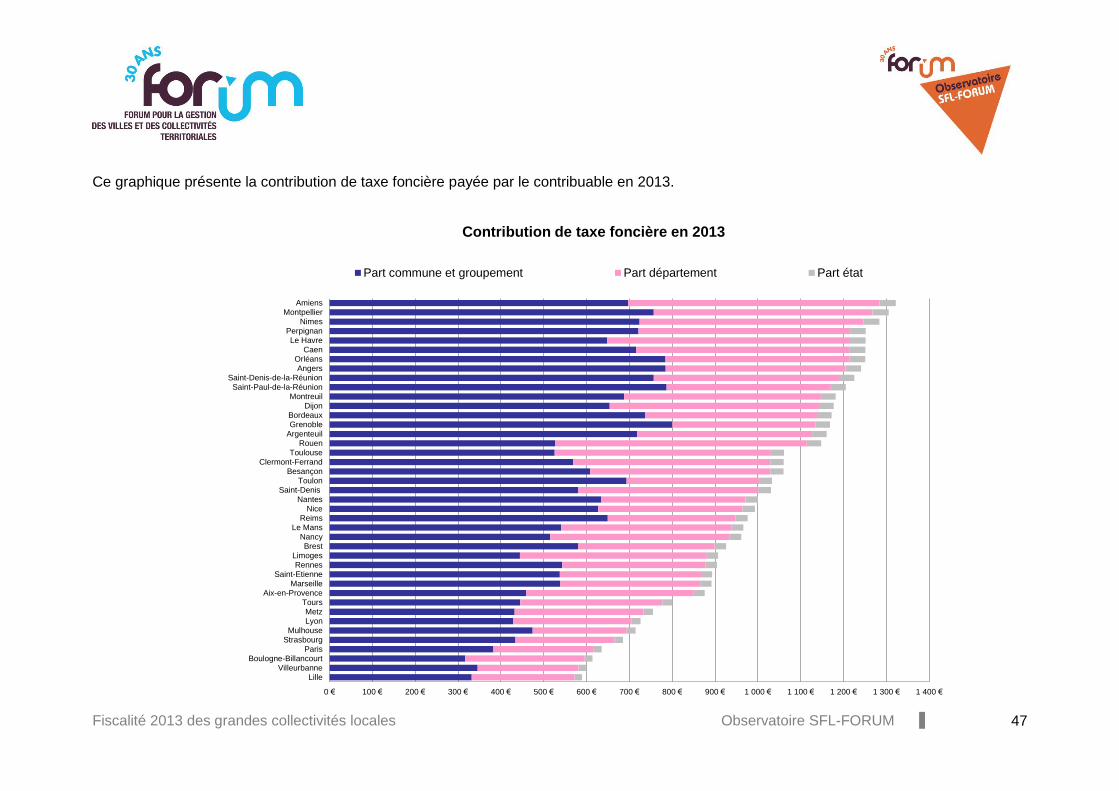

Ce tableau présente le taux de la cotisation foncière des entreprises 2013 de l’ensemble des villes et

de leur groupement, ainsi que son évolution par rapport à 2012.

TAUX DE LA COTISATION FONCIERE DES ENTREPRISES VOTES EN 2013

Cotisation foncière des entreprises

en % Taux 2013 évol. 12/13 Taux 2013 évol. 12/13 Taux 2013 évol. 12/13

Aix-en-Provence 26,79 0,0% 26,79 0,0%

Amiens 25,83 0,0% 25,83 0,0%

Angers 25,22 0,0% 25,22 0,0%

Argenteuil 26,44 0,0% 26,44 0,0%

Besançon 25,50 0,0% 25,50 0,0%

Bordeaux 34,91 0,0% 34,91 0,0%

Boulogne-Billancourt 19,25 +5,0% 19,25 +5,0%

Brest 29,17 0,0% 29,17 0,0%

Caen 25,42 0,0% 25,42 0,0%

Clermont-Ferrand 25,75 0,0% 25,75 0,0%

Dijon 25,77 +1,4% 25,77 +1,4%

Grenoble 31,57 0,0% 31,57 0,0%

Le Havre 25,22 0,0% 25,22 0,0%

Le Mans 14,95 0,0% 11,48 +1,0% 26,43 +0,4%

Lille 33,64 0,0% 33,64 0,0%

Limoges 26,40 0,0% 26,40 0,0%

Lyon 27,26 0,0% 27,26 0,0%

Marseille 32,63 0,0% 32,63 0,0%

Metz 24,95 0,0% 24,95 0,0%

Montpellier 36,58 0,0% 36,58 0,0%

Montreuil 38,67 0,0% 38,67 0,0%

Mulhouse 26,22 +1,0% 26,22 +1,0%

Nancy 29,65 0,0% 29,65 0,0%

Nantes 30,53 0,0% 30,53 0,0%

Nice 28,88 0,0% 28,88 0,0%

Nîmes 34,30 0,0% 34,30 0,0%

Orléans 24,88 0,0% 24,88 0,0%

Paris 16,52 0,0% 16,52 0,0%

Perpignan 34,59 0,0% 34,59 0,0%

Reims 24,92 0,0% 24,92 0,0%

Rennes 28,28 0,0% 28,28 0,0%

Rouen 25,30 0,0% 25,30 0,0%

Saint-Denis 35,14 +0,9% 35,14 +0,9%

Saint-Denis-de-la-Réunion 23,17 0,0% 23,17 0,0%

Saint-Etienne 28,81 0,0% 28,81 0,0%

Saint-Paul de la Réunion 24,26 0,0% 24,26 0,0%

Strasbourg 26,13 +0,6% 26,13 +0,6%

Toulon 35,89 0,0% 35,89 0,0%

Toulouse 32,90 0,0% 32,90 0,0%

Tours 23,37 0,0% 23,37 0,0%

Villeurbanne 27,26 0,0% 27,26 0,0%

Taux moyens

Villes de Métropole 16,47 0,0% 28,91 +0,2% 26,50 +0,2%

Villes de Métropole hors Paris 14,95 0,0% 28,91 +0,2% 29,07 +0,2%

Villes d'outre-mer - - 23,64 0,0% 23,64 0,0%

Ensemble des villes 16,47 0,0% 28,80 +0,2% 26,45 +0,2%

Ville Groupement Ville + Groupement

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

22

16,52

19,25

23,17 23,3724,26 24,88 24,92 24,95 25,22 25,22 25,30 25,42 25,50 25,75 25,77 25,83 26,13 26,22 26,40 26,43 26,44 26,79 27,26 27,26

28,28 28,81 28,88 29,17 29,6530,53

31,5732,63 32,90 33,64 34,30 34,59 34,91 35,14 35,89 36,58

38,67

Pari

s

Bou

log

ne

-Bill

an

cou

rt

Sain

t-D

enis

-de

-la

-Ré

un

ion

Tou

rs

Sain

t-P

aul d

e la R

éun

ion

Orl

éa

ns

Re

ims

Metz

Ang

ers

Le

Ha

vre

Ro

ue

n

Ca

en

Besançon

Cle

rmont-

Ferr

an

d

Dijo

n

Am

iens

Str

asb

ou

rg

Mulh

ouse

Lim

og

es

Le

Man

s

Arg

en

teu

il

Aix

-en-P

roven

ce

Lyon

Vill

eu

rban

ne

Re

nn

es

Sain

t-E

tienn

e

Nic

e

Bre

st

Na

ncy

Na

nte

s

Gre

nob

le

Mars

eill

e

Tou

louse

Lill

e

Nîm

es

Perp

igna

n

Bord

eau

x

Sain

t-D

enis

Tou

lon

Mon

tpe

llier

Mon

tre

uil

Taux de la contribution foncière des entreprises 2013 (cumul ville et groupement)

Ville Groupement Total

0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

+0,4%+0,6%

+0,9%+1,0%

+1,4%

+5,0%

Aix

-en-P

roven

ce

Am

iens

Ang

ers

Arg

en

teu

il

Besançon

Bord

eau

x

Bre

st

Ca

en

Cle

rmont-

Ferr

an

d

Gre

nob

le

Le

Ha

vre

Lill

e

Lim

og

es

Lyon

Ma

rse

ille

Metz

Mon

tpe

llie

r

Mon

tre

uil

Na

ncy

Na

nte

s

Nic

e

Nîm

es

Orl

éa

ns

Pari

s

Perp

igna

n

Re

ims

Re

nn

es

Ro

ue

n

Sain

t-D

enis

-de

-la

-Ré

un

ion

Sain

t-E

tie

nn

e

Sain

t-P

aul d

e la

Ré

un

ion

Tou

lon

Tou

louse

Tou

rs

Vill

eu

rban

ne

Le

Man

s

Str

asb

ou

rg

Sain

t-D

enis

Mulh

ouse

Dijo

n

Bou

log

ne

-Bill

an

cou

rt

Taux d'évolution du taux de la contribution foncière des entreprises entre 2012 et 2013 (cumul ville et groupement)

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

23

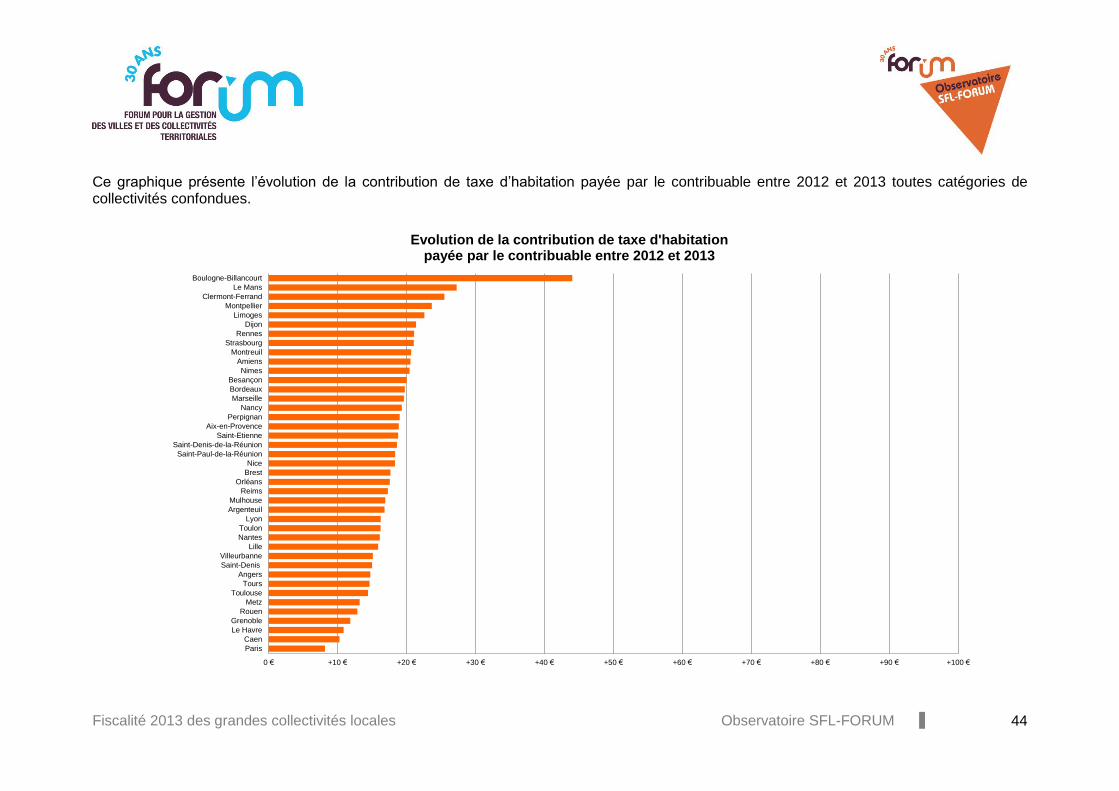

Les politiques d’abattements de taxe d’habitation des grandes villes et de leurs groupements en 2013

Chaque année, en plus des taux d’imposition votés par les collectivités, ces dernières

peuvent décider, via leur politique d’abattement de taxe d’habitation, de favoriser certaines

catégories de contribuables (familles, personnes de condition modeste, personnes

handicapées...).

Ces leviers fiscaux sont des éléments importants à prendre en considération lors de

l’analyse de la fiscalité des villes.

L’Observatoire SFL-FORUM vous propose, dans ce document, les données chiffrées sur les

taux d’abattement 2013 et les quotités associées ainsi que leur évolution par rapport à 2012

pour les 41 grandes villes de plus de 100 000 habitants ainsi que pour leurs structures

intercommunales à fiscalité propre.

Les chiffres présentés dans cette note ont été obtenus par téléphone auprès des services

fiscaux des collectivités. Il s’agit donc d’informations provisoires.

Les abattements, qu’ils soient obligatoires ou facultatifs, viennent diminuer la valeur locative

afférente à l’habitation principale de chaque contribuable. Il existe cinq abattements :

l’abattement pour les deux premières personnes à charge ;

l’abattement pour les personnes à charge au-delà de la 2ème ;

l’abattement général à la base, qui bénéficie à tous les contribuables de la commune ;

l’abattement spécial à la base, qui bénéficie uniquement à certains contribuables de

condition modeste ;

l’abattement pour personnes handicapées.

Depuis 2012, les villes et leurs intercommunalités peuvent moduler leurs taux d’abattement

par unité de point.

Obligatoire / Facultatif Taux avant 2011 Taux après 2011

Abattement général à la base Facultatif 0% / 5% / 10% / 15% de 0% à 15%

Abattement pour chacune des 2 premières personnes à charge Obligatoire 10% / 15% / 20% de 10% à 20%

Abattement à partir de la 3ème personne à charge Obligatoire 15% / 20% / 25% de 15% à 25%

Abattement spécial à la base Facultatif 0% / 5% / 10% / 15% de 0% à 15%

Abattement pour personnes handicapées Facultatif 10% 10%

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

24

Les groupements à fiscalité propre unique5, les groupements à fiscalité additionnelle et

leurs communes membres ainsi que les communes isolées ont bénéficié en 2011 du

transfert du produit de taxe d’habitation perçu par leur département en 2010.

Les politiques d’abattements de taxe d’habitation et les valeurs locatives de référence en

vigueur dans un département se différenciant de celles appliquées par les villes et

intercommunalités situées dans ce département, le transfert de la part départementale de

taxe d’habitation au bloc communal a nécessité d’introduire dans le calculs des abattements

un mécanisme permettant la neutralité du transfert pour les contribuables (à politique

d’abattement communale ou intercommunale constante).

A compter des impositions établies au titre de 2013, les conseils municipaux et

communautaires, pour lesquels le mécanisme de correction des abattements s’applique,

peuvent cependant décider de le supprimer par délibération prise avant le 1er octobre de

l’année qui précède.

5 La réforme n’impacte pas les communes appartenant à un groupement à FPU.

Fiscalité 2013 des grandes collectivités locales Observatoire SFL-FORUM

25

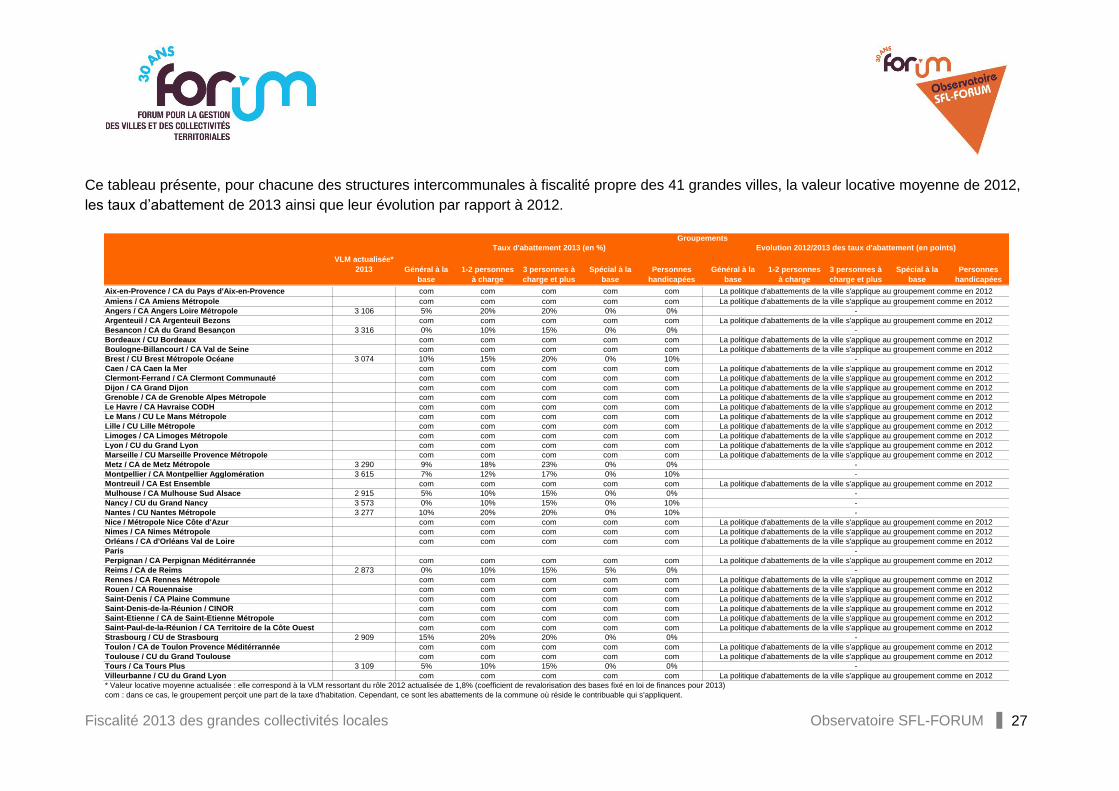

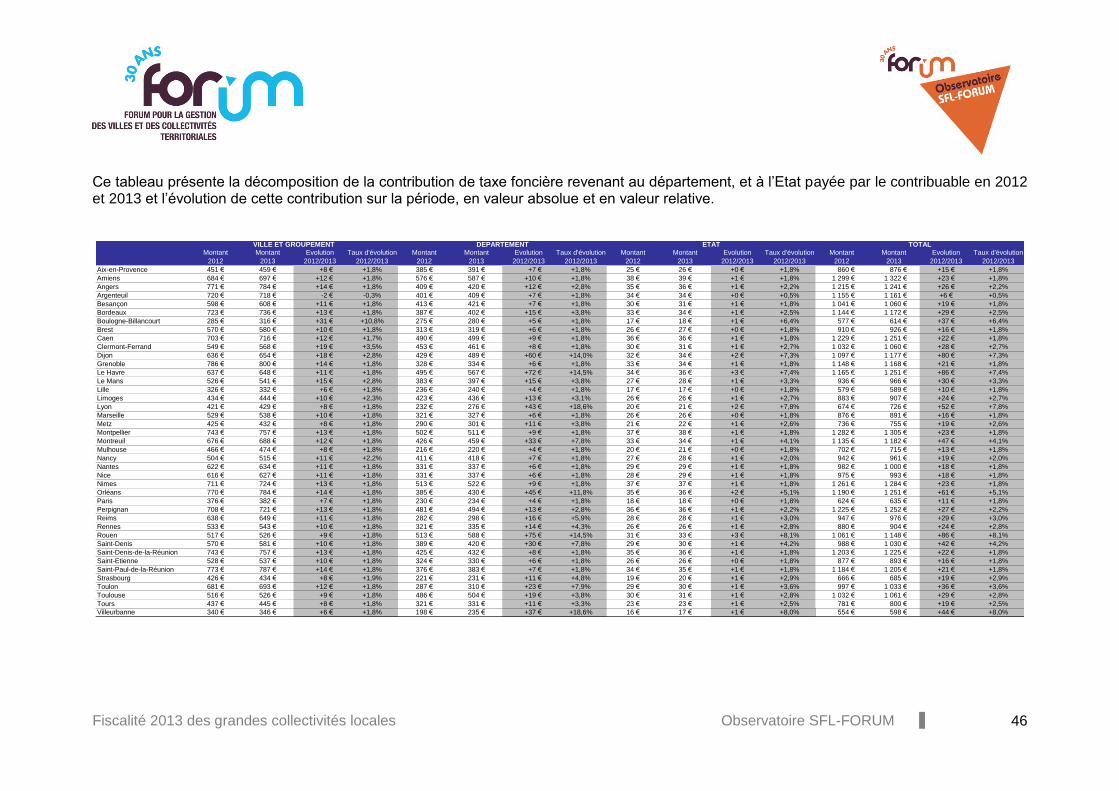

Ce tableau présente, pour chacune des 41 grandes villes, la valeur locative moyenne actualisée de 2013, les taux d’abattement de 2013 ainsi

que leur évolution par rapport à 2012.

Général à la

base

1-2 personnes

à charge

3 personnes à

charge et plus

Spécial à la

base

Personnes

handicapées

Général à la

base

1-2 personnes

à charge

3 personnes à

charge et plus

Spécial à la

base

Personnes

handicapées

Aix-en-Provence 3 468 F F F 0% 10% - - - - -

Amiens 3 063 15% 10% 15% 0% 0% - - - - -

Angers 2 975 5% 20% 25% 0% 0% - - - - -

Argenteuil 4 112 F 20% 15% 0% 10% - - - - -

Besancon 3 103 10% 10% 15% 0% 0% - - - - -

Bordeaux 3 494 F 15% 15% 0% 0% - - - - -

Boulogne-Billancourt 5 265 F 20% 25% 0% 10% - - - - -

Brest 2 842 10% 15% 20% 0% 10% - - - - -

Caen 3 011 0% 10% 15% 5% 0% - - - - -

Clermont-Ferrand 3 000 10% 20% 25% 0% 0% - - - - -

Dijon 3 103 F 20% 25% 0% 0% - - - - -

Grenoble 2 801 F 20% 25% 0% 0% - - - - -

Le Havre 2 980 15% 20% 15% 0% 0% - - - - -

Le Mans 2 800 F 10% 15% 0% 0% - - - - -

Lille 1 878 5% 15% 20% 0% 0% - - - - -

Limoges 3 339 0% 15% 15% 0% 0% - - - - -

Lyon 3 332 F 20% 25% 0% 10% - - - - -

Marseille 2 897 5% 20% 20% 0% 10% - - - - +10pts

Metz 3 155 15% 15% 20% 0% 0% - - - - -

Montpellier 3 219 15% 10% 25% 15% 0% - - - - -

Montreuil 4 115 15% 10% 15% 0% 0% - - - - -

Mulhouse 2 371 0% 15% 20% 15% 0% - - - - -

Nancy 3 232 0% 20% 25% 0% 10% - - - - -

Nantes 2 999 10% 20% 20% 0% 10% - - - - -

Nice 3 617 15% 20% 25% 0% 10% - - - - -

Nimes 3 108 10% 20% 20% 0% 0% - - - - -

Orléans 3 362 15% 15% 20% 15% 0% - - - - -

Paris 6 090 F F F 15% 0% - - - - -

Perpignan 3 378 0% 15% 20% 0% 10% - - - - -

Reims 2 819 F 10% 25% 15% 10% - - - - -

Rennes 2 642 0% 10% 20% 0% 0% - - - - -

Rouen 3 092 15% 20% 15% 0% 0% - - - - -

Saint-Denis 3 760 F 10% 15% 0% 10% - - - - -

Saint-Denis-de-la-Réunion 4 455 F 5% 5% 0% 0% - - - - -

Saint-Etienne 2 875 5% 10% 15% 0% 0% - - - - -

Saint-Paul-de-la-Réunion 3 949 F 5% 5% 0% 0% - - - - -

Strasbourg 2 660 F 15% 15% 15% 0% - - - - -

Toulon 3 313 10% 20% 25% 0% 0% - - - - -

Toulouse 3 071 15% 20% 25% 0% 10% - - - - -

Tours 2 755 15% 20% 25% 10% 0% - - - - -

Villeurbanne 2 843 F 20% 25% 0% 10% - - - - -

* Valeur locative moyenne actualisée : elle correspond à la VLM ressortant du rôle 2012 actualisée de 1,8% (coefficient de revalorisation des bases fixé en loi de finances pour 2013)

Villes