MEMOIRE DE FIN DE FORMATION -...

59

AFRI CAIN D' ETUDES SU P ERIEURES EN GESTION Supéri eur de Gestion des E ntrepri ses e t des O rganisations MEMOIRE DE FIN DE FORMATION DE LA ... POUR L'OBTtNTION DU DIPLOME DE MAITR ISE PROFESSIONNALISEE EN GE STION DES ENTREPRISES ET DES ORGANISATIONS - MPGEO OPTION : FINANCE COMPTABILI'Tt ET AUDIT M0042MPGE004 2 I ll Il l 2001-2003 Sous la direction de: Monsieur Yozl M OUSSA Sous-Direc teur de I'ISC CESAG - BIBLIOTHEQUE

Transcript of MEMOIRE DE FIN DE FORMATION -...

\..-'.i.i~_;;.~.~ENTRE AFRICAIN D'ETUDES SUPERIEURES EN GESTION

"'1~~ Supérieur de Gestion des Entreprises e t des Organisations

MEMOIRE DE FIN DE FORMATION

DE LA BUDGET~-...

POUR L'OBTtNTION DU DIPLOME DE MAITRISE PROFESSIONNALISEE

EN GESTION DES ENTREPRISES ET DES ORGANISATIONS - MPGEO

OPTION : FINANCE COMPTABILI'Tt ET AUDIT

M0042MPGE004 2

Ill m Il~ 1 1~1111111 Ill 2001-2003

Sous la direction de: Monsieur Yozl MOUSSA Sous-Direc teur de I'ISC

CESAG - BIBLIOTHEQUE

DEDICACE

REMERCIEMENTS

TABLE DES MA TIERES

LISTE DES SIGLES ET ABREVIATION

LISTE DES FIGURES

LISTE DES TABLEAUX

TABLE DES MA TIERES

INTRODUCTION GENERALE

1

II

III

IV

v

VI

PARTIE N°l: FONDEMENTS THEORIQUES DE LA GESTION BUDGETAIRE 05

Chapitre 1: ELABORATION BUDGETAIRE 07

1° LE BUDGET 07

Il0 LES ROLES du BUDGET 09

1- Le Budget comme instrument de contrôle de gestion 09 2- Le Budget comme instrument de simulation à l'aide à la décision 09 3- Le Budget comme instrument de motivation et de gestion des conflits 10

Ill0 LES OBJECTIFS DE LA GESTION BUDGETAIRE 11

IV0 LES PRINCIPES DE BASE BUDGETAIRE Il

1- Le Principe de l'Annualité 11

2- Le Principe de l'Equilibre Il

3- Le Principe d'Unité 12

4- Le Principe de la Totalité du Système Budgétaire 12

5- Le Principe de la Comptabilité avec le Style de Management 12

6- Le Principe de Gestion par Exception 12

7- Le Principe de non Remise en Cause des Politiques et Stratégies 12

8- Le Principe de Contrôlabilité des Eléments du Budget 12

CESAG - BIBLIOTHEQUE

V0 LES PROCEDURES D'ELABORATION DES BUDGETS 13

1- La Logique Hiérarchique 13 2- La Logique Fonctionnelle 14

Vl0 LES ACTEURS IMPLIQUES DANS LE PROCESSUS BUDGETAIRE ET LEURS ROLES 15

VII0 EXECUTION BUDGETAIRE 16

Chapitre II : CONTROLE BUDGETAIRE 17

1° LE CONCEPT DU CONTROLE BUDGETAIRE 17

11° LES OBJECTIFS DU CONTROLE BUDGETAIRE 17

111° LES ETAPES DU CONTROLE BUDGETAIRE 18

IV0 SOURCES D'INFORMATIONS 20

1- La Comptabilité Générale 20

2- La Comptabilité de Management 20

3- La Comptabilité Budgétaire 22

V0 OUTILS D'APPUI AU CONTROLE BUDGETAIRE 23

1- Le Contrôle Interne 23

2- Le Tableau de Bord 24

3- Le Reporting 24

4- L'Outil Informatique 25

Vl0 ANALYSE DES ECARTS ET MESURES CORRECTIVES 25

1- L'Analyse des Ecarts 25 2- La Mise en œuvre des actions correctives 27

PARTIE N°2: LA PRATIQUE DE LA GESTION BUDGETAIRE AU CESAG 29

Chapitre 1 : PRESENT A TION DU CESAG 30

1° CADRE HISTORIQUE ET JURIDIQUE 30

1- Cadre Historique 30

2- Cadre Juridique 30

11° MISSIONS, DOMAINE D'ACTIVITE, SOURCES DE FINANCEMENT 31

1- Missions et Domaine d'Activité 31

2- Sources de Financement 31

CESAG - BIBLIOTHEQUE

111° STRUCTURE ORGANISATIONNELLE 32

1- Structures Fonctionnelles 33

2- Structures Opérationnelles 33

Chapitre Il: LA MISE EN ŒUVRE DE LA GESTION BUDGETAIRE AU CESAG 34

1° LES PRINCIPES ET REGLES BUDGET AIRES ESSENTIELS 34

11° LA PRATIQUE DE LA GESTION BUDGETAIRE AU CESAG 35

1- laPhased'Eiaboration 35

2- La Phase d'Exécution 37

3- La Phase de Contrôle 41

Chapitre Ill :ANALYSE DE LA GESTION BUDGET AIRE AU CESAG 43

1° ANALYSE DES FORCES ET FAIBLESSES DE LA GESTION BUDGETAIRE 43

1- Diagnostic Procédural 43

2- Diagnostic Opérationnel 44

11° CONTRIBUTION DE LA GESTION BUDGET AIRE 46

111° CONDITIONS DE SUCCES DE LA GESTION BUDGETAIRE 48

V0 RECOMMANDATIONS 50

CONCLUSION GENERALE 52

BIBLIOGRAPHIE

CESAG - BIBLIOTHEQUE

LISTE DES TABLEAUX ET DES FIGURES

LISTE TABLEAUX:

Tableau nol : Calendrier budgétaire

Tableau n°2 :Tableau de bord des informations budgétaires consolidées

Tableau n°3 : Evolution Budgétaire ( 2002- 2004)

Tableau n°4: Avantages et Inconvénients de la gestion budgétaire

LISTE FIGURES :

Figure n°l : Processus de la planification du Budget

Figure n°2: Les Composantes du Budget Général

Figure n°3 : Organigramme du CESAG

CESAG - BIBLIOTHEQUE

SIGLES ET ABREVIATIONS

• CG : Comptabilité Générale

• CA : Comptabilité Analytique

• CM : Comptabilité de Management

• CB: Comptabilité Budgétaire

• TB: Tableau de Bord

• DED: Demande d'Engagement de Dépenses

• OP: Ordre de Paiement

• DG : Direction Générale

• DAFRH: Direction Administrative, Financière et des Ressources Humaines

• DAPRM : Direction d'Appui Pédagogique et des Multimédias

• SDBF : Sous-Direction Budget et Finance

• SDC : Sous-Direction Comptabilité

• SDRHA : Sous-Direction Ressources Humaines et Approvisionnements

• SDP: Sous-Direction Patrimoine

• SDISI: Sous-Direction de l'Informatique et des Systèmes d'Information

• SDRDA: Sous-Direction des Ressources Documentaires et des Archives

• SDPP : Sous-Direction Promotion et Production

• SDS : Sous-Direction Scolarité

• ISGEO : Institut Supérieur de Gestion des Entreprises et des Organisations

• ISC : Institut Supérieur de Comptabilité

• ISS : Institut Supérieur de Santé

• IFDRH : Institut d'Ingénierie de la Formation et de développement des Ressources

Humaines

• IBF : Institut de Banque et Finance

• ILCI : Institut de Langues et Communication Internationale

CESAG - BIBLIOTHEQUE

INTRODUCTION GENERALE

Nous sommes à l'ère de la globalisation. Ce concept d'origine américaine auquel il faudrait

préférer le terme français, «mondialisation;;, s'impose actuellement pour désigner un

processus d'internationalisation caractérisé par l'uniformisation de l'économie mondiale.

Face à cette nouvelle doctrine, le changement est à l'ordre du jour et l'adaptation est le défi le

plus important que doivent relever les entreprises. En effet, le climat socio-politique actuel ne

cesse d'influencer l'environnement économique des entreprises en les exposant aux menaces

de disparition si une politique adéquate n'est pas mise en place.

Ainsi l'adaptation aux nouvelles conditions économiques devient incontournable pour la

survie et la compétitivité des entreprises. Elles doivent donc innover, restructurer, se

perfectionner et surtout s'accommoder aux évolutions technologiques. Ces mutations

nécessitent des ressources aussi bien matérielles, humaines que financières disponibles.

La question de la mobilisation des ressources financières et leurs utilisations rationnelles se

pose dans ce contexte d'internationalisation économique. Ainsi la pertinence des méthodes de

gestion est remise en cause compte tenu des résultats peu encourageants obtenus par rapport

aux objectifs à atteindre.

Face à cette situation, la réorientation de la politique économique et financière de l'entreprise

devient nécessaire et les mécanismes d'accompagnement doivent non seulement être efficaces

mais adaptés. Parmi ces mécanismes, on peut citer l'utilisation des outils ou instruments de

pilotage et d'appréciation des objectifs fixés, importants pour la gestion rationnelle des

ressources. L'un des outils les plus performants et adaptés se présente comme le budget. Ce

dernier joue un rôle capital dans la gestion de 1 'entreprise compte tenu de ses multiples

fonctions. Par conséquent, la gestion budgétaire devient alors un mécanisme puissant de

management pour les gestionnaires.

En effet, suivant ses caractéristiques à travers sa définition, la gestion budgétaire permet de

cerner plusieurs domaines de la vie d'une entreprise, de la planification au contrôle des

activités. Ainsi, un système de gestion budgétaire se définit comme étant un processus de

gestion qui regroupe la planification, l'élaboration, l'exécution et le suivi ou le contrôle du

budget.

CESAG - BIBLIOTHEQUE

PROBLEMATIQUE

Les entreprises ont besoin pour assurer leur survie et leur compétitivité, de bien gérer les

ressources dont elles disposent, surtout financières. Pour cela, la planification des activités ou

projets de l'entreprise, de même que leur coordination devient une préoccupation en ce qui

concerne leur rationalité. Une planification rationnelle dépend de la pertinence des facteurs

d'étude qui ont été pris en compte par les gestionnaires. En tant que base de travail et point de

départ d'un système de gestion budgétaire, la planification et la coordination des programmes

d'activités font partie intégrante de la première phase du système en question: il s'agit de la

conception des budgets ou de l'élaboration budgétaire.

L'efficacité de la gestion budgétaire réside d'une part dans la pertinence de l'élaboration

c'est-à-dire une conception ou évaluation rationnelle des budgets et d'autre part dans le

dynamisme du suivi et contrôle pendant et après l'exécution ou la réalisation des prévisions. Il

nous a donc paru intéressant de chercher à connaître et à comprendre les facteurs de cette

efficacité et le ou les résultat(s) que l'on peut bien attendre de cette dernière.

Nous avons donc constaté que le rythme d'exécution des dépenses au CESAG est assez rapide

par rapport à celui des recettes. Cette situation a pour conséquence l'affectation de la

trésorerie. Pour éviter une telle situation pour le CESAG, un ensemble de mesures doivent

être prises pour y remédier. Les mesures envisageables peuvent être opérées aussi bien sur les

dépenses que sur les recettes. Parmi celles-ci on peut noter le filtrage dans l'exécution des

dépenses en fonction de leur nature et importance au fonctionnement de l'organisation. En

somme, la mise en place d'un système de contrôle budgétaire efficace devient une nécessité

pour la survie du CESAG. Il faut noter que le contrôle budgétaire est une technique de gestion

qui s'exerce depuis l'élaboration des budgets jusqu'à l'analyse et la correction des écarts

après leur identification et les causes inhérentes.

Pour parvenir à une bonne étude du thème, nous allons nous intéresser à un certain nombre

de problèmes auxquels est confronté le système de gestion budgétaire du CESAG, parmi

ceux-ci on peut citer:

• La non maîtrise des dépenses ;

• L'importance des écarts entre prévisions et réalisations;

• L'inefficacité du contrôle des dépenses.

2

CESAG - BIBLIOTHEQUE

Les conséquences générées par les problèmes soulignés sont multiples, parmi celles-ci, on

dénombre:

• La faiblesse du système ;

• La mauvaise gestion des ressources financières ;

• Objectifs non atteints ou partiellement atteints.

C'est donc dans le souci de remédier au dysfonctionnement du système miné de problèmes de

gestion que nous avons jugé utile de mener une étude devant nous permettre de connaître et

comprendre le fonctionnement du système de gestion budgétaire afin de pouvoir envisager

dans la mesure du possible, des approches de solutions telles que la révision de la procédure,

la mise en place d'une structure de contrôle et la réforme du circuit de transmission des

informations et d'exécution opérationnelle. La solution fondamentale est celle de

l'instauration d'un contrôle budgétaire indépendant pour le dynamisme de tout le système.

Cette étude sera menée à travers le thème« le Diagnostic de la Gestion Budgétaire :cas du

CESAG ».

L'objectif général de l'étude est d'appréhender l'efficacité de la gestion budgétaire du

CES AG.

Ainsi, les objectifs spécifiques se présentent comme suit :

• Faire le diagnostic du système de gestion budgétaire du CESAG en mettant en exergue

ses avantages et inconvénients.

• Faire des propositions de solutions d'amélioration du système existant.

Le thème nous permettra non seulement de cerner le fonctionnement du système budgétaire

du CESAG, mais aussi de relever ses forces et faiblesses.

DEMARCHE DE L'ETUDE

La démarche que nous allons adopter pour mener à bien cette étude est basée sur les éléments

ci-dessous :

• La revue de la littérature qui consiste en une analyse documentaire au niveau de la

bibliothèque du CESAG, de l'Internet et certaines revues spécialisées sur le sujet de

l'étude;

3

CESAG - BIBLIOTHEQUE

• L'analyse des données collectées auprès de certains responsables du CESAG ( Audit

Interne, le Sous Directeur chargé du Budget et des finances ) ;

• L'exploitation de diverses données ou informations budgétaires dont nous-même

disposons compte tenu de notre appartenance à 1 'organisation ;

INTERETS DE L'ETUDE

Cette étude vise à améliorer notre connaissance théorique acquise et à les confronter à la

pratique. Elle nous permettra de cerner les avantages et inconvénients du système au CESAG

et d'apporter notre contribution pour son amélioration.

Aussi nous espérons que grâce à cette étude nous pourrions attirer l'attention des responsables

du CESAG sur la nécessité de la révision du système existant.

A travers cette étude, nous espérons mettre à la disposition du CESAG un document qui

puisse servir de base de recherche en la matière pour les étudiants et chercheurs dans le cadre

de leur prospection.

Notre mémoire est présenté de la manière suivante : nous abordons dans un premier temps, les

aspects théoriques relatifs au thème, c'est-à-dire les concepts, principes, règles et processus de

fonctionnement qui régissent le système budgétaire ; puis dans un second temps nous passons

à l'étude de terrain qui porte sur le CESAG. Il s'agit à ce niveau de faire la présentation du

CESAG et ensuite de décrire sa pratique budgétaire.

Cette partie intègre également l'analyse de la pratique de la gestion budgétaire au CESAG

afin de dégager ses forces et faiblesses d'une part et de faire les suggestions de solutions aux

problèmes relevés.

Enfin nous avons les recommandations sont suivies de la conclusion générale, puis de la

bibliographie.

4

CESAG - BIBLIOTHEQUE

PARTIE N° 1 : FONDE.MENl'S THEORIQUES DE LA GESTION (<

Bl:JDGETAlRE

5

CESAG - BIBLIOTHEQUE

Selon ALAZARD et SEPARl ( 1998), la gestion budgétaire peut être considérée comme un

système d'aide à la décision et au contrôle de la gestion, comprenant trois phases:

• La budgétisation: c'est à dire la planification et l'élaboration des budgets;

• L'exécution budgétaire ;

• Le contrôle budgétaire mis en œuvre par le calcul des écarts et les actions correctives

qu'il nécessite.

Bref, la Gestion Budgétaire est un processus de gestion qui regroupe les trois phases sus

mentionnées.

Nous allons dans un premier temps aborder les étapes de l'élaboration budgétaire, suivies de

son exécution, pour finir par les étapes du contrôle budgétaire.

6

CESAG - BIBLIOTHEQUE

CHAPITRE 1: ELABORATION BUDGETAIRE

L'élaboration budgétaire est un processus de mise en place d'un certain nombre de budgets

indispensables au bon fonctionnement d'une organisation étant donné qu'on ne peut mener

d'activités sans être doté de ressources, ainsi, la planification rationnelle desdites ressources

devient nécessaire et importante.

Nous allons, dans ce chapitre développer les différentes étapes de la conception des budgets.

I) DEFINITION DU BUDGET

La définition du budget est abordée différemment par plusieurs auteurs, « Le budget

représente la traduction ou le chiffrage en unités monétaires de la mise en œuvre d'un

programme qui est une prévision à court terme précisant dans le détail en tenant compte d'un

certain nombre de contingences}> (Didier LECLERE: 16- Oct. 1994). En d'autres termes, il

est «un plan annuel des activités établies sur la base d'hypothèses d'exploitation et exprimé

en terme financier» ( Yazi, 2004 ). En bref, c'est un ensemble de documents prévisionnels à

court terme mis en place et permettant d'atteindre les objectifs fixés. Parmi les objectifs qui

sont assignés au budget, on peut citer: l'allocation de ressources, la fixation des cibles de

performances, la coordination des activités des différents services, la planification et le

contrôle de performance organisationnelle.

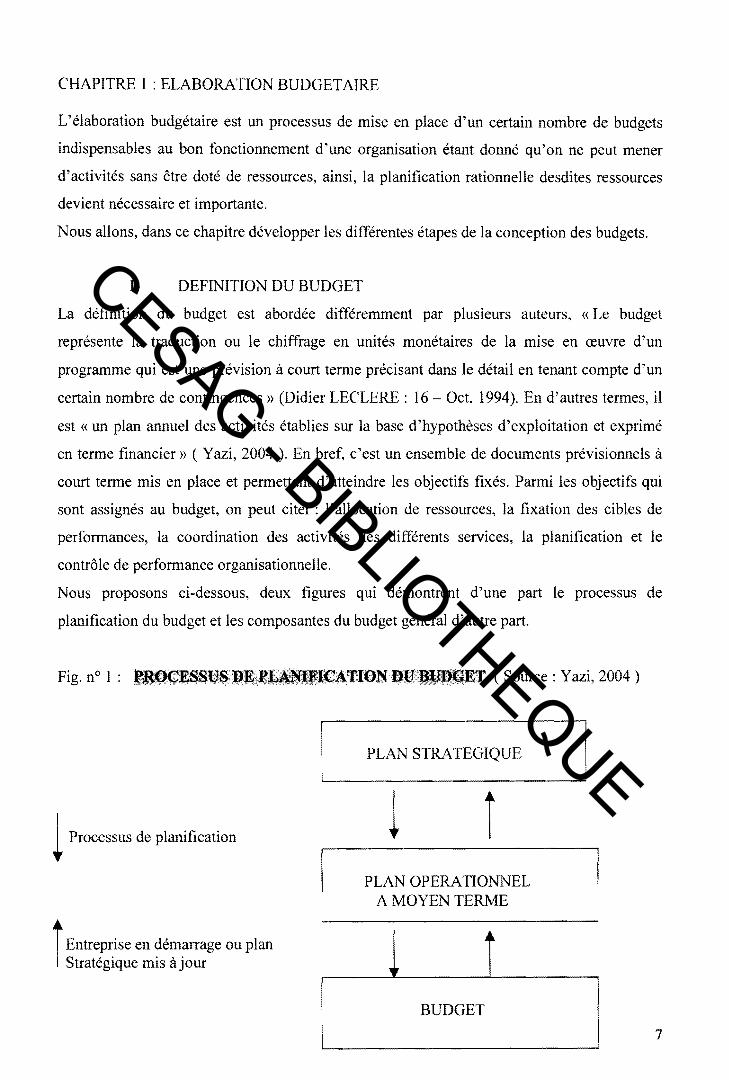

Nous proposons ci-dessous, deux figures qui démontrent d'une part le processus de

planification du budget et les composantes du budget général d'autre part.

l Processus de planification

i Entreprise en démarrage ou plan Stratégique mis à jour

PLAN STRATEGIQUE

i PLAN OPERATIONNEL

A MOYEN TERME

BUDGET

7

CESAG - BIBLIOTHEQUE

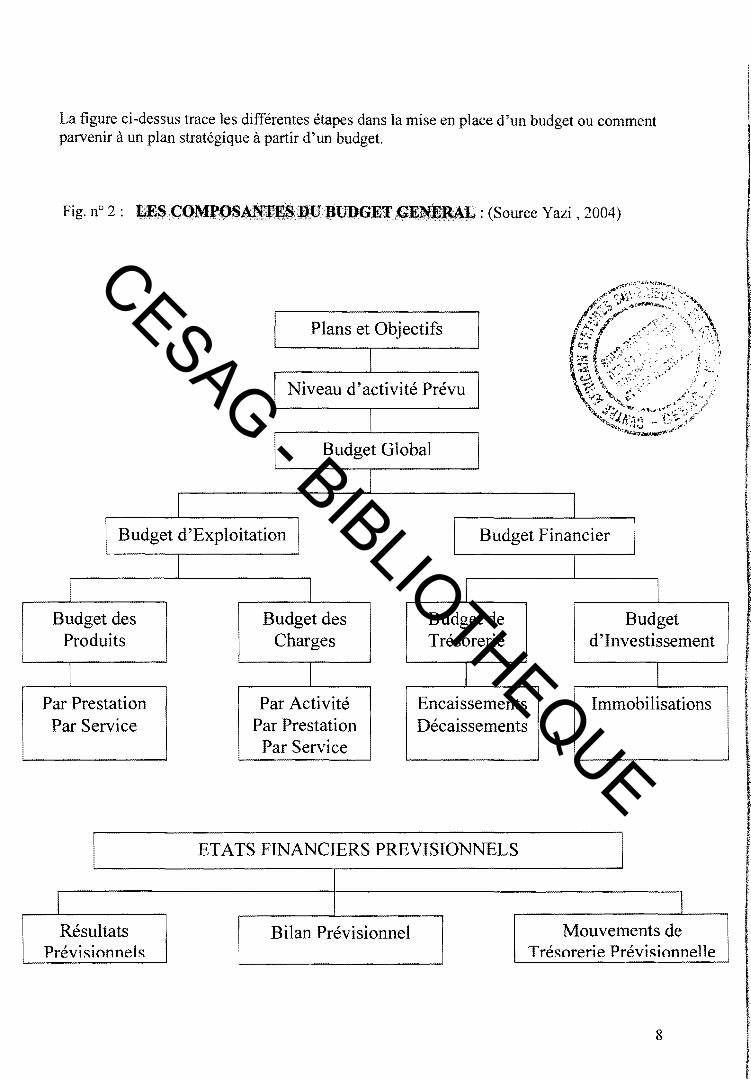

La figure ci-dessus trace les différentes étapes dans la mise en place d'un budget ou comment parvenir à un plan stratégique à partir d'un budget.

1 Plans et Objectifs

\ Niveau d'activité Prévu J

1 Budget Global J

1

1 Budget d'Exploitation \ 1 Budget Financier \

1

1 1 1 1

Budget des Produits

1

Par Prestation Par Service

1

1

Résultats Prévisionnels

Budget des Charges

1

Par Activité Par Prestation

Par Service

Budget de Trésorerie

l Encaissements Décaissements

ETATS FINANCIERS PREVISIONNELS

1 Bilan Prévisionnel

Budget d'Investissement

1

Immobilisations

1

1

Mouvements de Trésorerie Prévisionnelle

8

1

CESAG - BIBLIOTHEQUE

II) LES ROLES DU BUDGET

Selon Didier LECLERE ( 9 - 11, Oct. 1994) « Le budget, composante essentielle du système

de contrôle de gestion, joue de multiples rôles » :

1- Le Budget comme instrument de contrôle de gestion

Le budget apparaît comme l'une des pièces essentielles du système de gestion de l'entreprise,

dans la perspective classique du contrôle de gestion.

En fonction des objectifs de l'entreprise, et des informations disponibles sur l'état de la

situation, le gestionnaire prend des décisions. Ces décisions sont ensuite exécutées et

permettent d'atteindre certains résultats. Si l'information était parfaite, les décisions

pourraient être optimales et les résultats correspondraient parfaitement aux objectifs. Or le

gestionnaire est toujours en situation d'information imparfaite. Il faut donc s'attendre à ce que

les résultats effectifs aient tendance à s'écarter des résultats attendus. Pour s'opposer à cette

dérive inéluctable, il est nécessaire de mettre en place un système d'information permettant de

détecter le plus rapidement possible les écarts entre les prévisions et les réalisations, et

d'induire de façon rétroactive des décisions correctives selon un processus de régulation que

l'on peut qualifier de cybernétique. Dans ce cadre, le budget joue un rôle central puisqu'il

explicite l'ensemble des prévisions considérées comme les normes à respecter. C'est ensuite

le système comptable qui est chargé d'évaluer les performances effectives et de faire

apparaître les écarts entre prévisions et réalisations, par le biais, par exemple , de l'utilisation

de la méthode des coûts standards. Ce mécanisme de contrôle budgétaire, qui est au cœur des

procédures de contrôle dans la plupart des entreprises, suppose bien évidemment

l'établissement de prévisions budgétaires.

2- Le Budget comme instrument de simulation à l'aide à la décision

Indépendamment du problème de la réalisation, l'établissement du budget est un exercice

permettant d'éclairer certains choix, en utilisant le modèle comptable analytique sous-jacent

comme un outil de simulation.

En effet, pour être en mesure d'établir un budget, il faut avoir identifié les facteurs qui ont une

influence sur le niveau des charges, des produits, et des résultats de l'entreprise. Une

comptabilité analytique en « direct-costing » par exemple, permet de faire une analyse de la

structure des charges en charges fixes et charges variables et d'établir un modèle de

l'exploitation. Ce modèle permet de faire des projections de charges prévisionnelles en

9

CESAG - BIBLIOTHEQUE

fonction des niveaux d'activités prévisionnelles retenus. Il peut être utilisé, par exemple, pour

tester plusieurs hypothèses et mesurer l'impact qu'aurait telle ou telle décision sur le résultat

prévisionnel.

Dans cette optique, le budget peut être considéré comme un outil d'aide à la décision dans la

mesure où il permet de chiffrer les effets de la mise en œuvre d'un programme.

Cette fonction de simulation permet de comprendre l'importance considérable de

l'information à ce niveau: l'utilisation d'un logiciel informatique de type tableur par

exemple, permet de changer une hypothèse (le niveau d'activité d'un atelier, par exemple) et

d'obtenir presque immédiatement une nouvelle « monture >> des prévisions budgétaires.

3- Le Budget comme instrument de motivation et de gestion des conflits

Au-delà des aspects de pure technique comptable et budgétaire, la procédure d'établissement

des budgets joue également un rôle très important sur le plan de la psychosociologie des

relations entre les différents acteurs associés au fonctionnement interne de l'entreprise . En

effet, certaines entreprises peuvent jouir d'un climat consensuel, chacun adhérant pleinement

aux objectifs mis en avant par la direction. Toutes les approches actuelles dans le domaine du

management visant à faire émerger une forte culture d'entreprise facilitant l'identification des

salariés aux valeurs et aux objectifs de 1 'entreprise, toutes les méthodes utilisées en gestion

des ressources humaines, cherchant à développer la participation, vont dans ce sens. Mais la

plupart du temps, l'entreprise reste un milieu très conflictuel dans lequel les oppositions entre

les services, entre les différentes catégories professionnelles, entre la direction et les

organisations syndicales servent de toile de fond aux relations quotidiennes entre les

individus. Dans cette perspective, le budget remplit souvent une fonction essentielle : celle

d'expliciter financièrement les termes du compromis permettant de garantir la paix sociale

nécessaire au fonctionnement normal de l'entreprise. En ce sens, le budget joue le rôle d'un

« quasi-contrat >> facilitant la convergence des motivations de tous les agents concernés. Toute

la politique en matière de salaires, par exemple, trouve son expression dans les documents

budgétaires, et le fait d'associer de façon décentralisée les représentants du personnel à

1' élaboration des prévisions budgétaires est un facteur important assurant la transparence de la

gestion et la possibilité d'obtenir un consensus.

10

CESAG - BIBLIOTHEQUE

III) LES OBJECTIFS DE LA GESTION BUDGET AIRE

Pour M. GERVAIS: (18 - 1994), " les objectifs généraux et la stratégie d'une firme

expriment, en termes globaux, la politique qu'elle entend suivre à terme et sa volonté

d'atteindre, sur la longue période , un certain niveau de prospérité, une certaine rentabilité,

une certaine compétence dans telle (s) activité (s), un certain rythme de développement etc. "

Parmi ces objectifs on peut citer : " la planification, la communication, la coordination, la

motivation, le contrôle et l'évaluation. La pertinence de ces objectifs dépend de leur

compatibilité avec : la mission de 1' organisation, les orientations données par le conseil

d'administration et l'évolution de l'environnement externe et interne." (Yazi, 2004).

IV) LES PRINCIPES DE BASE BUDGETAIRES

Il s'agit des règles d'or qui régissent la préparation et le vote du budget. Quel que soit le

système budgétaire concerné, la pertinence et la nécessité des motifs (politiques et techniques)

restent inchangées. En effet, d'une manière générale, ces principes visent à la fois à assurer

une intervention efficace de l'organe délibérant dans la procédure budgétaire et à organiser

une gestion claire, méthodique et régulière des ressources.

1- Le Principe de l'Annualité

Dans sa signification classique, il revêt un triple aspect :

• Le budget doit être établi chaque année ;

• Le budget doit contenir des prévisions dont la durée ne peut pas excéder un an;

• Le budget doit être exécuté dans l'année pour laquelle il a été voté, l'autorisation qu'il

donne ayant une validité limitée dans le temps.

Les justifications de ce principe sont non seulement d'ordre politique (périodicité du contrôle

exercé par l'assemblée délibérante) mais surtout d'ordre technique : il est sûr que pour les

prévisions de recettes et de dépenses contenues dans le budget restent précises et sincères,

elles ne doivent pas être établies pour une période de temps trop longue. A cet égard, le cadre

annuel a semblé mieux adapté.

2- Le Principe de l'Equilibre

Le budget est en équilibre réel lorsque la section de fonctionnement et la section

d'investissement sont respectivement votées en équilibre, les recettes et les dépenses ayant été

évaluées de façon sincère.

11

CESAG - BIBLIOTHEQUE

En d'autres termes, l'équilibre doit permettre à l'entreprise de couvrir ses dépenses de

fonctionnement et d'investissement par les recettes de la même nature et au mieux dégager

une marge bénéficiaire. Il faut noter aussi l'importance du contrôle au respect de l'équilibre

budgétaire. Selon François LABIE (1992 : 48), ce contrôle peut intervenir à deux moments :

lors du vote du budget et également lorsque l'exécution du budget a fait apparaître un déficit

suffisamment important.

3- Le Principe d'Unité

L'Unité budgétaire stipule que toutes les opérations doivent être regroupées dans un seul

document. Il est par conséquent subordonné à trois conditions :

• Unité du patrimoine ;

• Recensement des besoins de financement ;

• Présentation claire, cohérente et exhaustive des finances.

4- Le Principe de la Totalité du système Budgétaire.

Ce principe stipule que toutes les activités de l'organisation doivent être absolument

budgétisées. Cela suppose un responsable pour chaque activité.

5- Le Principe de la Compatibilité avec le style de Management

Le processus de budgétisation et de contrôle doivent être cohérents avec le style de

management et la politique de personnel de l'organisation.

6- Le Principe de Gestion par Exception

La gestion par exception est un principe du contrôle budgétaire qui veut que seuls les écarts

significatifs (supérieur à un seuil fixé) soient analysés et les actions correctives éventuelles

effectuées.

7- Le Principe de Non Remise en Cause des Politiques et Stratégies

Dans la mesure où le budget est 1 'aboutissement de la planification, la budgétisation doit

découler de la planification opérationnelle qui doit elle même être conforme aux politiques et

stratégies de 1' organisation.

8- Le Principe de Contrôlabilité des Eléments du Budget

Ce principe s'avère important au plan de l'évaluation de la performance car un centre

budgétaire ne peut être tenu responsable des éléments qu'il ne contrôle pas.

12

CESAG - BIBLIOTHEQUE

V) LES PROCEDURES D'ELABORATION DES BUDGETS

Toute procédure d'élaboration budgétaire suit à la fois une logique hiérarchique et une

logique fonctionnelle (M. GERY AIS : 1994, 28)

1- La Logique Hiérarchique

" Lorsque la délégation de l'autorité est faible dans l'entreprise, la préparation des budgets se

réalise essentiellement en deux étapes " :

• Un travail préliminaire de chiffrage d'hypothèses fait par le responsable

comptable et financier, sur la base de directive formulée par le chef

d'entreprise.

• Ensuite, une discussion desdites hypothèses est organisée au sein d'un comité

de direction afin d'en faire un choix. Ainsi, la détermination des budgets fait

l'objet d'un dialogue au sein de la hiérarchie et le cycle budgétaire se

décompose en trois phases :

1) Elaboration d'un pré-budget

Il s'agit de :

• Connaître les objectifs de la firme pour l'année à venir

• Effectuer des études préparatoires

• Construire des projets de budgets

• Choisir le projet qui sera mis en application

Lorsque la simulation est achevée, plusieurs projets sont généralement admissibles. Il revient

alors à la direction générale, réunie pour la circonstance en comité budgétaire, de choisir celui

qui lui semble le meilleur. C'est ce projet qui prend quelques fois le nom de« pré-budget».

2) Elaboration et Discussion des budgets détaillés

Au cours de cette phase, le projet adopté est éclaté en budgets détaillés. Pour y parvenir, les

centres de responsabilité du haut de la hiérarchie procèdent à une simulation rapide des

conséquences du pré-budget global sur le fonctionnement de leurs activités, de façon à fixer

aux centres de responsabilité inférieurs un objectif quantifié. Le processus est ensuite répété

jusqu'aux niveaux les plus bas de la hiérarchie et, par ce mouvement descendant, tous les

centres de responsabilité se retrouvent dotés d'objectifs spécifiques et quantifiés et

d'hypothèses à retenir pour construire leur budget.

13

CESAG - BIBLIOTHEQUE

Sur cette base, chaque responsable budgétaire définit un plan d'action qui lui permet

d'atteindre l'objectif fixé, puis il traduit les conséquences financières de ce plan dans un

budget.

A chaque niveau, le supérieur hiérarchique étudie, évalue les budgets proposés par chacun de

ses subordonnés. Une discussion s'engage alors et, au terme de cet examen, soit que le

supérieur demande au responsable de retravailler certaines hypothèses du plan d'action soit

qu'il approuve le budget proposé sous réserve de son acceptation par la «Direction

Générale ».

3) Détermination des Prévisions Définitives

L'étape 2 terminée; il faut maintenant reprendre le pré-budget et y intégrer les modifications

des responsables qui ont été acceptées par la hiérarchie et la« Direction Générale».

Ce travail consiste à consolider les budgets détaillés c'est-à-dire à les additionner les uns aux

autres en éliminant les cessions internes puis à faire adopter par la « Direction Générale » le

budget global qui en résulte.

2- La Logique Fonctionnelle

Indépendamment de la logique hiérarchique, tout processus budgétaire nécessite de suivre un

raisonnement fonctionnel. Lorsqu' on opère dans une économie de marché, et quel que soit le

principe d'organisation qui régit l'architecture des budgets, il semble indispensable de

commencer par définir, des ventes, puis d'en déduire la production et les approvisionnements

à réaliser, ainsi que les frais de structure et les dépenses d'investissements à engager. Une fois

ces éléments connus, les documents de synthèses permettant de cerner le budget d'ensemble

pourront être établis.

Au moment de la consolidation, les budgets des différents centres de responsabilité sont donc

traités selon une séquence obéissant à une logique fonctionnelle. De même, lors de la

construction du pré-budget ou de budgets détaillés de niveau hiérarchique élevé, l'agencement

des différents éléments aboutissant au document final se fait sur la base d'une approche de ce

type. Il faut noter que les outils de prévision dépendent surtout de la fonction traitée. Pour

utiliser concrètement ces outils lors de la détermination d'un budget donné, il faudra donc

s'interroger sur le ou les types de fonction couverts, partiellement ou totalement par le budget

à réaliser.

14

CESAG - BIBLIOTHEQUE

VI) LES ACTEURS IMPLIQUES DANS LE PROCESSUS BUDGETAIRE

ET LEURS ROLES

Les acteurs impliqués dans le processus budgétaire sont au nombre de quatre, à savoir : la

Direction Générale, le Contrôleur de Gestion, les responsables des services ou départements

(compte tenu des structures composantes de 1 'organisation), et le Comité du Budget. (Y azi,

2004).

1- La Direction Générale a pour rôle d'établir les objectifs d'ensemble en s'assurant de

leur compatibilité avec la mission, les intérêts de 1' organisation et les principales

caractéristiques de 1 'environnement. Ensuite lesdites objectifs seront quantifiés et

exprimés en fonction de la performance attendue de chacune des unités

administratives.

2- Le Contrôleur de Gestion, en ce qui le concerne, conçoit les documents de collecte

d'informations budgétaires, rédige le manuel d'utilisation et les procédures qui

aideront les responsables à produire et à fournir les réponses demandées. Il s'occupe

en outre de la consolidation des budgets et participe à l'arbitrage budgétaire avec le

Direction Générale et les responsables des budgets des différentes structures.

3- Les Responsables des services ou départements, sur la base des échanges qu'ils auront

eus avec les membres de leur équipe de travail, ils expriment leurs objectifs quantifiés

et les actions à entreprendre pour la réalisation desdites objectifs.

4- Le Comité du budget, s'occupe quant à lui de l'arbitrage du budget entre les

responsables des budgets. Au sein dudit comité, la DG joue le rôle de médiateur tandis

que le Contrôleur de Gestion, est le conseiller technique du comité et les responsables

de budget, le défenseur du budget le concernant.

La conception des budgets est la phase la plus délicate des trois phases que renferme un

système de gestion budgétaire compte tenu des paramètres d'étude, ainsi que les règles et

principes qui conditionnent sa mise en place. En effet, les prévisions retenues ne sont pas le

fait d'un hasard mais, l'objet d'étude approfondie. Cependant, l'exactitude des prévisions

laisse parfois à désirer parce que les gestionnaires déterminent quel est le résultat le plus

probable plutôt que le résultat moyen.

Une élaboration dynamique suppose un système budgétaire fiable, bien conçu, avec une phase

de contrôle rigoureux.

15

CESAG - BIBLIOTHEQUE

VII) L'EXECUTION BUDGETAIRE

Le budget, une fois adopté constitue un document financier obligatoire qui doit être

strictement appliqué. Selon François LABIE (1992 : 56), la délibération budgétaire acquiert

une force exécutoire dès son adoption et sa transmission aux intéressés, les autorisations de

dépenses et de recettes qu'elle contient ne sont pas exécutoires par elles-mêmes, mais

nécessitent la réalisation de toute une série d'opérations administratives aussi bien en matière

de recettes que de dépenses c'est-à-dire des décaissements et des encaissements.

L'exécution du budget se traduit par l'application de procédures internes fondées sur les

principes budgétaires sus-mentionnés et la comptabilisation des réalisations budgétaires.

Après l'adoption du budget, il y a lieu de procéder à:

• La ventilation des dotations budgétaires par centre de responsabilité ;

• La mensualisation des budgets ;

• La définition des délégations à accorder aux différents responsables de centre pour

1 'exécution de leurs budgets (crédits ouverts).

Le suivi budgétaire est périodique grâce à la production d'outils adéquates (Tableau de Bord,

Reporting), à la charge du responsable budgétaire ou du contrôleur de gestion.

Ainsi, l'application des principes budgétaires et la production d'informations rapides et

fiables favorisent l'exercice du contrôle budgétaire.

16

CESAG - BIBLIOTHEQUE

CHAPITRE 2 : CONTROLE BUDGET AIRE

Le fait de se donner un budget précisant l'objectif vers lequel on veut aller et les plans

d'action pour y parvenir, ne garantit pas que l'on obtiendra les résultats souhaités, car

l'environnement n'est jamais parfaitement prévisible. Pour tendre vers les résultats

escomptés, les budgets devront être assortis d'une procédure de contrôle budgétaire dont le

but sera de suivre les réalisations et d'amener les responsables à déclencher des actions

correctives si le réel s'écarte trop de l'objectif.

1) LE CONCEPT DU CONTROLE BUDGETAIRE

Le contrôle budgétaire est défini par «Michel GERVAIS : 1994, 28 » comme " une

comparaison des résultats réels et des prévisions figurant aux budgets afin de :

• Rechercher la ou les cause ( s) d'écarts ;

• Prendre les mesures correctives adéquates ;

• Apprécier l'activité des responsables budgétaires. "

Cette définition qui ne donne qu'une vision du contrôle a posteriori nous paraît quelque peu

limitée car elle n'intègre pas l'aspect contrôle a priori (qui commence dès la phase

d'élaboration du budget) prôné de plus en plus par les gestionnaires. En outre, comme le

souligne Didier LECLERE (1994 : 24), " le contrôle budgétaire a pour but d'organiser un

système d'alerte permettant aux responsables d'être informés le plus rapidement possible d'un

risque de dérapage par rapport aux prévisions, afin de pouvoir réagir par les mesures

correctives appropriées. "

II) LES OBJECTIFS DU CONTROLE BUDGETAIRE

Selon KEISER (1995: 24), ALAZARD et SEPARI (1998: 274), MALO et MATHE (1998:

144), GERY AIS (2000 : 274), le contrôle budgétaire a pour objectifs essentiels de :

• Coordonner les activités des différents centres de responsabilité

Le contrôle budgétaire permet de s'assurer de la cohésion entre les différents centres de

responsabilité et d'évaluer la maîtrise du processus de décentralisation.

17

CESAG - BIBLIOTHEQUE

• Motiver les responsables tout en surveillant les délégations

La motivation des responsables résulte de la délégation d'autorité qui accompagne le

processus de décentralisation : une satisfaction des responsables naît de la confiance dont ils

jouissent auprès de la direction générale. Toutefois, le contrôle budgétaire permet la

surveillance des délégations qui d'ailleurs oblige le délégant à s'assurer du respect de

l'exercice des compétences transférées au délégataire.

• Mesurer et Contrôler la performance de l'entreprise

Le contrôle budgétaire permet d'apprécier les résultats d'exécution budgétaire qui reflètent le

degré de maîtrise des principaux facteurs clés de succès de l'entreprise. Quand bien même les

seuls résultats financiers ne peuvent tout expliquer, ils sont révélateurs de la maîtrise des

principales activités de l'entreprise.

• Inciter au Dialogue et à la Communication

Le reporting financier offre l'occasion aux responsables de centres, d'analyser et d'expliquer

les écarts significatifs perçus entre les réalisations et les prévisions à l'adresse de leur

supérieur hiérarchique ainsi qu'à leurs collègues. Les échanges entre les responsables d'unités

concernées et la hiérarchie en vue de rechercher des solutions palliatives aux déviations

éventuelles constatées ainsi que le feed-back à 1 'attention du personnel sur les résultats

budgétaires constituent des plages importantes de dialogue et de communication. Cependant,

l'atteinte de ces objectifs assignés au contrôle budgétaire doit se traduire par des dispositions

permettant une analyse pertinente des écarts budgétaires, suivi de la prise de mesures

correctives appropriées.

III) LES ETAPES DU CONTROLE BUDGET AIRE

Selon S. BOUSSO, (2003), en matière de gestion prévisionnelle, le processus de contrôle se

déroule en sept étapes :

• La fixation des normes

Pour contrôler une action, un processus ou une décision, il est souvent plus facile de le faire

par rapport à un référentiel qui est préétabli ou par rapport à un usage habituel connu.

Le premier travail du contrôleur de gestion consiste à définir des normes. Celles-ci doivent

être pertinentes, comprises et acceptées par les opérationnels et les décideurs. C'est un

exercice difficile qui doit déboucher surtout sur la mise en place d'indicateurs de performance

18

CESAG - BIBLIOTHEQUE

qui permet d'instaurer un système de sanction récompense. Il y a une forte tendance

aujourd'hui vers la normalisation de toutes actions dans l'entreprise.

• Le contrôle de conformité :

Cela consiste à comparer les normes et les réalisations pour faire apparaître les écarts. Cet

exercice doit être fait dans des délais suffisamment rapprochés pour pouvoir permettre aux

dirigeants de prendre avec rapidité les décisions qui s'imposent lorsque celles ci s'avèreront

nécessaires.

• L'analyse des écarts :

C'est le diagnostic. Il permet au contrôleur de gestion de s'interroger sur l'origine des écarts.

Il s'agit de s'assurer sur la cause déterminante de l'écart, faire notamment la différence entre

causes internes et externes.

Lorsqu'il s'agit de causes internes, une simple décision de gestion peut être suggéré pour

corriger l'écart, par exemple: un écart constaté sur la consommation plus élevée que

d'habitude du téléphone peut être réglée par une simple mesure qui réglemente l'utilisation du

téléphone.

Lorsque l'écart est significatif et d'origine externe, les solutions ne sont pas faciles à trouver

immédiatement, mais lorsqu'un diagnostic externe approfondi doit être fait, les solutions

peuvent même obliger 1' entreprise à revoir sa stratégie.

• Conseil ou Recommandation:

Un écart est observé et analysé ; des causes ont été détectées ; il y a donc un problème : il

s'agit maintenant de proposer des solutions pour le résoudre.

Le contrôleur de gestion doit chercher à donner des solutions pertinentes aux risques de

perdre sa crédibilité auprès des dirigeants et des opérationnels. Le contrôleur de gestion ne

doit pas donner d'ordre mais simplement suggérer des décisions à prendre, aux décideurs. Il

peut cependant chercher à associer au maximum les opérationnels sur le choix de la décision à

prendre pour ne pas soulever des susceptibilités. Il faut que ceux-ci se sentent directement

impliqués pour les pousser à s'approprier eux-même la résolution de l'écart.

• La prise de décision

La rationalité de la décision doit être recherchée au maximum pour pouvoir être exécutée pour

solutionner le problème soulevé.

19

CESAG - BIBLIOTHEQUE

• La correction de l'écart

C'est celle de l'action corrective. Elle doit être faite en temps opportun et doit permettre de

solutionner le problème de manière efficace et efficiente conformément aux normes.

• Le sui vi des corrections

Il ne suffit pas seulement pour le contrôleur de gestion de détecter des écarts et de proposer

des solutions pour les résoudre, mai aussi, il s'agit d'en assurer le suivi pour s'assurer que les

décisions prises ont été correctement exécutées conformément à la norme précédemment

établie.

En cas de changements dans l'environnement, le contrôleur de gestion doit procéder à

l'actualisation des normes. Et dans le cas d'une persistance des écarts, il doit même

s'interroger sur la pertinence des normes.

IV) LES SOURCES D'INFORMATIONS

Les différentes comptabilités tenues en interne au sem de l'entreprise fournissent les

principales informations au contrôle budgétaire, il s'agit des comptabilités générale,

analytique et budgétaire. Nous allons mettre en évidence la contribution desdites

comptabilités à la mise en œuvre du contrôle budgétaire.

1- La Comptabilité Générale

Selon ROUACHE et NAULLEAU (1998 :98), la comptabilité générale est une source

importante d'informations de gestion: «n'est-elle pas, après tout, la principale source

d'information du contrôle de gestion?»

La comptabilité générale (CG) procède à une récapitulation des charges et des produits par

nature de la période budgétaire considérée. Elle permet ainsi de procéder au suivi budgétaire

sans pour autant éclairer suffisamment les prises de décisions pour lesquelles la connaissance

des coûts unitaires des produits serait nécessaire. La CG a pour but entre autres :

• de récapituler les charges et les produits d'une période afin d'expliquer le résultat;

• de présenter les actifs et les passifs à un certain moment (bilan);

• de fournir en annexe tout commentaire

Ces documents de synthèse issus de la CG fournissent périodiquement des données utiles au

contrôle budgétaire. En outre, un rapprochement peut être établi entre la CG et la comptabilité

analytique (CA) tant pour les charges et les produits que par rapport au résultat.

20

CESAG - BIBLIOTHEQUE

2- La Comptabilité de Management (CM)

La comptabilité de gestion ou de management est un système d'informations de gestion qui

permet la maîtrise des coûts et l'analyse de la rentabilité.

Selon LEVENE (1998), «elle permet d'analyser et de traiter les charges, les produits et les

flux internes à l'entreprise pour donner aux responsables les informations nécessaires à la

prise de décision ».

Les informations fournies par la comptabilité de gestion sont utiles aux gestionnaires dans le

cadre du contrôle budgétaire.

D'après BESCOS et AL (1993 : 228), la comptabilité analytique fournit des informations

indispensables à l'étude et à la détermination de la politique de prix de vente, à 1' élaboration

des prévisions et à l'identification des zones de performances. L'apport de la comptabilité de

gestion au contrôle budgétaire se situe essentiellement à trois niveaux :

• Le contrôle des charges (coûts)

• Le contrôle des produits à travers le chiffre d'affaires

• Le contrôle du résultat

2-1- Le Contrôle des charges

Au plan budgétaire, le contrôle consiste à procéder à la comparaison entre les coûts

constatés( charges effectives) et les coûts préétablis encore appelés standards.

En effet, les prévisions budgétaires sont établies sur la base des coûts standards, calculés eux

mêmes calculés sur la base des conditions dites« normales» d'exploitation. Selon KEISER

( 1995 : 45) : « les coûts standards ou coûts préétablis sont des coûts prévisionnels définissant

les dépenses à engager pour parvenir aux objectifs dans des conditions normatives

d'exploitation».

Les coûts standards sont utilisés comme éléments de référence dans le contrôle budgétaire de

l'activité productive. C'est pourquoi BOISVERT (1995 : 263) place la comptabilité de

management au cœur du contrôle:« la CM est omniprésente dans le contrôle par l'analyse

des écarts budgétaires, par l'analyse des indicateurs de coûts et par les études de coûts en

général».

La connaissance des coûts par les méthodes de la CM facilite l'analyse des écarts constatés

entre les prévisions et les réalisations budgétaires. A ce titre par exemple, le coût de revient

des produits peut être obtenu par les méthodes de coûts complets ou de coûts partiels, le coût

des activités par les méthodes ABC (Activity Based Costing), ...

21

CESAG - BIBLIOTHEQUE

Mais il convient de relever que certains coûts échappent au champ de la comptabilité de

management tels que les coûts cachés qui sont des coûts induits par les dysfonctionnements

organisationnels (absentéisme, défauts de qualité, ... ). Le contrôle budgétaire ne peut donc pas

cerner ces coûts cachés.

1-2- Le Contrôle des produits

Il s'agit essentiellement de comparer les réalisations de vente par rapport aux prévisions qui

sont généralement faites sur la base des coûts de revient des produits et d'établir les écarts

afin de prendre des mesures correctives adéquates.

D'après BESCOS et al (1993) «le coût de revient d'un produit a été défini comme la somme

des valeurs attribuées aux moyens mis en œuvre pour le produire ». Il peut être aussi défini

comme suit : Prix de vente coût de revient + marge bénéficiaire souhaitée. Il s'ensuit que le

coût de revient est utilisé dans la fixation des prix de vente des produits, concourant ainsi à

l'évaluation des prévisions de recettes budgétaires. C'est pour cela qu'il est utilisé dans le

contrôle budgétaire de l'activité commerciale dont le point focal est la détermination de

l'écart de chiffre d'affaires.

Certains produits tels que les produits financiers et les produits exceptionnels qui ne font pas

partir de la CA donc dans le résultat dégagé par cette dernière, ne seront aussi pas pris en

compte par le contrôle budgétaire.

1-3- Le contrôle du résultat

Il convient de rappeler que l'établissement du compte de résultat conduit à évaluer tous les

postes de charges et de produits contribuant au résultat budgété. Le contrôle du résultat

revient au contrôle budgétaire du chiffre d'affaires, à celui des coûts de revient évoqués

précédemment, mais aussi au contrôle des frais généraux générés par les services fonctionnels

et administratifs.

La contribution de la CM au contrôle budgétaire réside essentiellement dans la mise à la

disposition des gestionnaires, des informations servant de base aux prévisions des charges et

produits. Elle facilite également l'analyse des écarts, la gestion des coûts et l'orientation des

décisions.

2- La Comptabilité Budgétaire (CB)

La comptabilité budgétaire constitue la principale source d'information sur les réalisations par

rapport à l'exécution des plans à court terme. Elle fournit les données nécessaires à l'analyse

22

CESAG - BIBLIOTHEQUE

des écarts. Pour ce faire, un système comptable est mis en place afin de récapituler les charges

et les produits par nature ainsi que les flux de trésorerie (encaissements et décaissements).

L'exercice du contrôle budgétaire est basé sur l'exploitation des données comptables afin de

comparer les résultats réels par rapport aux résultats prévus et d'en dégager les écarts

éventuels qui pourraient susciter des mesures correctives. Ces informations permettent non

seulement de situer la direction générale à tout moment sur le niveau d'exécution du budget,

mais également de l'alerte sur les écarts significatifs; elles peuvent être comparées aux

données présentées par les états financiers pour la même période, car pour certaines

entreprises publiques en particulier, la présentation de la situation financière, appuyée des

données budgétaires peuvent servir également à obtenir un financement externe. Par ailleurs,

elles renseignent les gestionnaires sur les performances au cours de la période concernée en

s'appuyant sur des calculs des écarts entre les prévisions et les réalisations.

V) LES OUTILS D'APPUI AU CONTROLE BUDGETAIRE

Le contrôle budgétaire privilégie les informations comptables et financières et opère en

général avec une périodicité mensuelle. Il peut être complété ou appuyé par d'autres outils tels

que le contrôle interne, les tableaux de bord, le reporting et aussi 1 'outil informatique.

1- Le Contrôle Interne

Le contrôle budgétaire est avant tout un dispositif de contrôle qui ne peut être efficace que

lorsque le système d'information est fiable et que les différents acteurs de l'organisation

respectent les obligations légales. D'où la nécessité d'appuyer le système de contrôle

budgétaire par le contrôle interne qui selon COOPERS et L YBRAND, est " un processus mis

en œuvre par le conseil d'administration, les dirigeants et le personnel d'une organisation,

destiné à fournir une assurance raisonnable quant à l'atteinte des objectifs suivants :

• La réalisation et 1 'optimisation des opérations ;

• La fiabilité des informations financières ;

• La conformité aux lois et règlements en vigueur ".

Le contrôle interne a également pour but d'assurer la protection du patrimoine et des

ressources. Aussi, le contrôle interne est l'outil qui garantit la fiabilité du système

d'information, assure le respect des obligations légales et la protection des actifs et contribue

23

CESAG - BIBLIOTHEQUE

à faire la promotion de l'efficacité, l'efficience et l'économie au sein de l'organisation ( In

COOPERS et L YBRAND : 1998, Les Editions d'Organisation. )

De ce fait, un bon système de contrôle budgétaire doit reposer sur un système de contrôle

interne qui doit aider l'entreprise à atteindre ses objectifs de rentabilité et de performance.

2- Le Tableau de Bord (TB)

Les Nouvelles approches et nouveaux outils du contrôle de gestion privilégient dorénavant

l'anticipation, l'orientation vers l'action facilitée par la compréhension des causes à travers le

pouvoir explicatif de l'information. C'est dans ce contexte que le« TB» vient en complément

du contrôle budgétaire. Un «TB», est constitué par un ensemble d'indicateurs présentés de

façon synthétique avec une périodicité rapprochée, devant permettre au responsable de réagir

rapidement en cas de problème.

Le «TB», outre son rôle principal d'instrument d'alerte, est à la fois un outil d'aide à la

prévision, de contrôle et de comparaison, d'aide à la prise de décision, de dialogue et de

communication, de pilotage de la performance.

La conception du «TB» est fondée sur le choix judicieux d'indicateur permettant de refléter

le respect ou le non respect de facteurs clés de succès (FCS) définis à partir d'objectifs.

Par ailleurs, l'approche préconisée par KAPLAN et NORTON (BALANCED SCORECARD)

suggère l'utilisation de quatre types d'indicateurs :

• Des indicateurs financiers

• Des indicateurs internes, sur l'efficacité et 1 'efficience des processus clés

• Des indicateurs de progrès continu, indiquant la manière dont l'innovation se poursuit

• Des indicateurs internes tournés vers le marché rendant compte de la satisfaction des

clients.

3- Le Reporting

Pour permettre à la hiérarchie de smvre et de contrôler les réalisations budgétaires des

différentes unités décentralisées, les responsables opérationnels se doivent de lui transmettre

périodiquement les informations nécessaires présentées de façon formelle.

« To report» signifie rapporter, rendre compte. Le reporting représente habituellement des

rapports, comptes rendus et autres informations relatives aux réalisations d'une période

donnée et destinées à la hiérarchie ou à être diffusées dans le cadre des relations publiques.

24

CESAG - BIBLIOTHEQUE

Selon MALO et MA THE (in DA Y AN et al., 1999), trois principes sont à la base du

reporting:

• Le principe d'exception : un seuil de tolérance est fixé pour chaque rubrique dans le

but de faciliter les vérifications de la Direction Générale ;

• Le principe de contrôlabilité : seules les rubriques contrôlables par le responsable de

l'unité seront suivies;

• Le principe de correction : le responsable doit être en mesure de proposer une solution

corrective s'il y a un écart significatif.

Le reporting est un outil indispensable au contrôle budgétaire dans la mesure où il permet la

transmission ascendante des informations sur les réalisations des unités décentralisées.

4- L'Outil Informatique

L'utilisation de 1 'ordinateur accroît considérablement la qualité, la fiabilité, la précision et la

rapidité du traitement de l'information et améliore, en particulier, l'efficacité du système de

contrôle budgétaire. L'outil informatique permet par exemple à la phase d'élaboration des

budgets, entre autres, de faciliter les simulations et les consolidations ; à la phase de contrôle,

de disposer en temps réel des informations sur les réalisations, de faciliter la construction des

tableaux de bord en offrant une meilleure présentation et visualisation. En outre, l'opportunité

offerte par les performances croissantes des applications informatiques, des logiciels de

gestion budgétaire intégrée ne font qu'ajouter de la valeur au processus budgétaire.

Cependant, 1' outil informatique devra être utilisé avec délicatesse puisqu'il reste tributaire des

données introduites par l'homme et qu'il ne peut donner réponse à tout.

L'absence ou la défaillance d'au moins un des outils que nous venons d'évoquer et la prise en

compte du facteur humain engendre de nombreux disfonctionnements du système budgétaire.

VI) ANALYSE DES ECARTS ET MESURES CORRECTIVES

Pour que les chefs de centre de responsabilité aillent dans le sens des objectifs et des budgets

alloués, il faut mettre en œuvre le contrôle budgétaire qui est habituellement axé autour de

deux phases :

• La constatation et l'analyse d'un écart budgétaire ( perception d'une différence ou

d'une déviation par rapport aux objectifs)

25

CESAG - BIBLIOTHEQUE

• L'élaboration d'une action corrective (réaction face à l'écart constaté)

1- Analyse des écarts

Nous allons ici, dégager en premier lieu, les principes de détermination des écarts pertinents

et significatifs, qui seront suivis des différentes approches d'analyse des écarts.

1-1- Principes de détermination des écarts pertinents et significatifs

Il faut souligner que les écarts doivent être, avant tout, à la fois pertinents et significatifs.

Pour certains auteurs, comme GERVAIS (2000: 556), un écart est pertinent lorsqu'il est utile,

fiable, actuel, obéissant à une logique économique (c'est-à-dire peu onéreux) et s'intégrant

dans un ensemble plus large d'appréciation de la performance (en couplant les écarts

budgétaires avec les données d'autres systèmes d'information prenant en compte des aspects

qualitatifs tels que les délais et la qualité).

L'aspect significatif d'un écart se rattache quant à lui aux principes de:

• Contrôle par exception : on n'explique que les écarts qui dépassent un seuil de

tolérance préalablement fixé.

• Contrôle flexible : on définit la part respective des frais fixes et des frais variables de

chaque rubrique budgétaire en vue de pouvoir estimer des budgets flexibles par niveau

d'activité et de déterminer les causes de la variation constatée (problème de

rendement, de capacité ... ).

1-2- Les Différentes approches d'analyse des écarts

Pour observer les écarts entre les données budgétaires et les résultats réels, Y AZI (2002) et

FORTIN (1999) proposent cinq approches. Elles permettent d'apprécier globalement les

avancements accomplis au vue des objectifs initiaux, à identifier les éléments les plus

préoccupants et à percevoir les causes des écarts constatés.

On distingue donc :

• L'analyse de la marge de manœuvre disponible

Cette analyse mesure en pourcentage l'écart entre l'objectif budgétaire prévisionnel et

l'objectif réalisé à une date donnée. Elle permet de localiser les rubriques où les efforts

devront être portés et est d'une très grande utilité pour la maîtrise des charges discrétionnaires

et les centres de coût.

26

CESAG - BIBLIOTHEQUE

• L'analyse de la répartition des charges

Elle fournit le même genre de renseignements que l'analyse précédente à la seule différence

qu'elle met en relation chacun des postes de charges avec le chiffre d'affaire, permettant ainsi

de mettre en évidence les éléments pouvant menacer le bénéfice de l'exercice.

• L'analyse des écarts par poste budgétaire

En exprimant en pourcentage et en valeur absolue les écarts par poste budgétaire à un moment

donné, cette analyse sert à identifier et à localiser les écarts.

• L'analyse financière des écarts

Elle est utilisée pour la comparaison de la situation réelle des principaux ratios d'analyse

financière avec la situation prévue. Facilitant l'analyse des écarts des postes de bilan, cette

analyse est à prescrire dans le cas où l'organisation serait soumise à certaines clauses

restrictives de ses bailleurs de fonds.

• L'analyse détaillée des écarts

Il s'agit ici de pousser plus loin l'analyse des causes des écarts significatifs identifiés dans le

but:

• d'établir les véritables responsabilités (personnes, activités) des écarts constatés;

• de sensibiliser les responsables sur leur réalité ;

• d'obtenir leur propre appréciation de la situation et leurs propositions de mesures de

correction.

Pour cela, en se fondant particulièrement sur le principe de contrôle flexible, on décompose

les écarts en deux groupes de composantes: les écarts sur coûts et les écarts d'efficacité.

Ainsi, lorsque des écarts significatifs sont relevés, on recherche les facteurs à l'origine des

prévisions budgétaires et on établit des relations de cause à effet entre ces facteurs et les écarts

décelés. Les personnes habilitées proposent alors les mesures correctives idoines suivant le

phénomène en cause.

2- Mise en œuvre des actions correctives

2-l- Nature des actions de correction

Selon Michel GERY AIS (2000 : 563), «l'action corrective peut consister tout d'abord à la

révision de la prévision devenue irréaliste et ensuite à mettre en œuvre des actions

d'amélioration (visant à infléchir le résultat attendu et à influencer les réalisations

ultérieures) ».

27

CESAG - BIBLIOTHEQUE

2-2- Caractéristiques d'une bonne action corrective

En outre, l'efficacité d'une action de correction est caractérisée par:

• Sa rapidité : il est recommandé de réduire l'intervalle de temps acceptable entre

l'apparition d'une déviation et sa correction car une action corrective menée trop

tardivement risque d'exercer un effet pervers sur le système sous contrôle.

• Son adaptation: il est nécessaire d'utiliser une force adéquate et mesurée de correction

(ni trop forte ni trop faible) qui doit surtout porter sur le déterminant qui exerce

l'influence la plus grande sur les résultats.

Le contrôle budgétaire consiste à assurer le bon suivi budgétaire qui ne doit pas se limiter à la

préparation d'un état comparatif des résultats réels et des prévisions au budget. En effet, à la

suite de la confection d'état comparatif des résultats réels et prévisionnels avec la mise en

évidence des écarts significatifs, il faut procéder à l'analyse de ces derniers afin de dégager

les causes inhérentes et mener les actions correctives qui s'imposeront.

28

CESAG - BIBLIOTHEQUE

PARTIE N° 2 : LA GESTION BUDGETAJRE·AU CESAG

29

CESAG - BIBLIOTHEQUE

CHAPITRE 1 : PRESENTATION DU CES AG

· I) CADRE HISTORIQUE ET JURIDIQUE

1- Cadre Historique

Créé le 05 août 1985 par la conférence des chefs d'Etat de la Communauté des Etats de

l'Afrique de l'Ouest (CEAO), devenue Communauté Economique des Etats de l'Afrique de

l'Ouest (CEDEAO) qui siège à Abuja au Nigeria, le Centre Africain d'Etudes Supérieures en

Gestion (CESAG) a été repris par la Banque Centrale des Etats de l'Afrique de l'Ouest

(BCEAO) le 16 novembre 1995 pour le compte de l'Union Economique et Monétaire Ouest

Africaine (UEMOA), soucieux de préserver cet outil d'intégration sous-régionale et de

renforcement des capacités de gestion.

2- Cadre Juridique

Le CESAG est un Etablissement Public International de formation spécialisé en matière de

formation, de recherche et de consultation, doté de la personnalité morale, de l'autonomie

financière et administrative et ayant son siège à Dakar. Il renferme deux organes dirigeants et

un organe consultatif à savoir:

• Le Conseil d'Administration (C.A) composé de 10 membres au minimum,

représentant ses différents partenaires (Institutions Régionales, Organismes

Internationaux, Universités ... ). Il se réunit deux fois par an et présidé par le

gouverneur de la BCEAO.

• Le Conseil Scientifique et Pédagogique, organe consultatif, est chargé

d'évaluer le niveau scientifique du centre et de faire des propositions et

observations sur les activités de formation, de recherche et de conseil.

• La Direction Générale, assurée par le Directeur Général nommé par le C.A sur

proposition de son Président.

30

CESAG - BIBLIOTHEQUE

II) MISSIONS, DOMAINE D'ACTIVITE, SOURCE DE FINANCEMENT

1- Missions et Domaine d'Activité

Le CESAG est un centre de formation professionnelle par excellence, donc un centre

d'enseignements adaptés au défi de l'heure et au contexte africain. En plus de l'enseignement,

le CESAG dispose d'un corps professoral de standard international, qui conduisent des

missions de conseil et recherche auprès ou pour le compte des organisations et/ou institutions

internationales; aussi il est réputé dans l'accueil et organisation des conférences, colloques,

séminaires et tout autres rencontres nationales et/ou internationales.

Dans ce contexte, les missions du centre sont nombreuses et on peut citer :

• Former de hauts cadres imprégnés de connaissances théoriques et pratiques adéquate

en tenant compte du contexte africain ( adaptation des programmes aux cultures et au

contexte économique du continent)

• Faire du CESAG, le Centre de formation professionnelle de premier choix en Afrique

• Concurrencer les grands centres de formation dans le monde en occurrence ceux de

l'Europe et des U.S.A

• Contribuer au renforcement des compétences managériales, de la compétitivité et des

performances des entreprises et organisations de la sous-région

• Accompagner le processus d'intégration régionale de I'UEMOA

2- Sources de Financement

Le CESAG bénéficie de plusieurs sources de financement parmi lesquelles on peut citer d'une

part, les concours externes sous forme de subvention de divers bailleurs tels que la BCEAO ,

la coopération française et autres partenaires de coopération bilatérale et d'autre part, les

ressources propres (Produits des programmes, des consultations et recherches, et autres

produits).

31

CESAG - BIBLIOTHEQUE

1

1

1 1

1

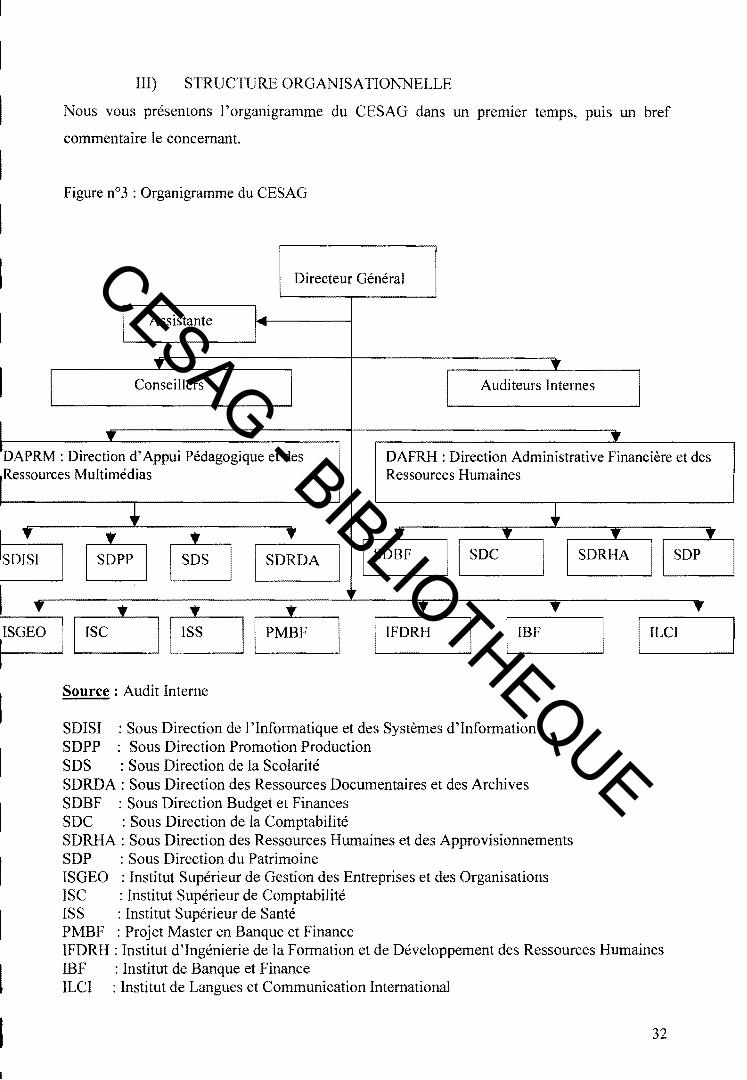

III) STRUCTURE ORGANISATIONNELLE

Nous vous présentons l'organigramme du CESAG dans un premier temps, puis un bref

commentaire le concernant.

Figure n°3 : Organigramme du CESAG

Directeur Général

1

Assistante 1

1~

... ... Consei liers

1 1

Auditeurs Internes 1

,. ... 1DAPRM : Direction d'Appui Pédagogique et des DAFRH : Direction Administrative Financière et des 'Ressources Multimédias Ressources Humaines

+ ~ 1 sÜPr 1

• ... ... ... 1 sos

1 1

SDRDA 1

1 SDBF 11 soc

~ ... ISGEO

t

~r ... i

IFDRH IBF

Source: Audit Interne

SDISI SDPP SDS

: Sous Direction de l'Informatique et des Systèmes d'Information : Sous Direction Promotion Production : Sous Direction de la Scolarité

SDRDA: Sous Direction des Ressources Documentaires et des Archives SDBF : Sous Direction Budget et Finances SDC :Sous Direction de la Comptabilité

... ... 1

1 SDRHA

...

SDRHA : Sous Direction des Ressources Humaines et des Approvisionnements SDP : Sous Direction du Patrimoine ISGEO : Institut Supérieur de Gestion des Entreprises et des Organisations ISC : Institut Supérieur de Comptabilité ISS : Institut Supérieur de Santé PMBF :Projet Master en Banque et Finance

Il SDP

... ILCI

IFDRH: Institut d'Ingénierie de la Formation et de Développement des Ressources Humaines IBF : Institut de Banque et Finance ILCI : Institut de Langues et Communication International

32

...

CESAG - BIBLIOTHEQUE

Ainsi, comme 1 'organigramme le démontre, le Directeur Général entretien des relations

hiérarchiques à trois niveaux, il s'agit de la relation avec les différents instituts du CESAG, de

celle avec la DAFRH et la DAPRM et enfin celle avec les autres acteurs de la DG (Direction

Générale) à savoir 1' assistante de direction, les auditeurs internes et les conseillers du

directeur général.

1- Organisation Fonctionnelle

Il s'agit des différentes relations fonctionnelles qui existent entre les différentes structures du

CESAG à savoir les directions, les sous-directions.

Il existe donc deux directions administratives ( DAFRH et DAPRM) assistées chacune dans

leurs tâches par des sous-directions.

En ce qui concerne la DAFRH, elle est chargée des tâches administratives, de la gestion des

opérations financières et celle de la politique des ressources humaines de l'ensemble du

CESAG; quant à la DAPRM, elle coiffe tout le CESAG dans les domaines de l'informatique,

de documentation, de marketing et de la scolarité.

Les directions opérationnelles au nombre de s1x, feront l'objet de brève analyse dans le

deuxième point de cette partie.

2- Organisation Opérationnelle

Les tâches opérationnelles se déroulent d'une part au niveau des sous-directions ( en ce qui

concerne la DAFRH et la DAPRM) et d'autre part au niveau des directions des instituts.

Les sous-directions sont organisées suivant les différentes activités qui leurs incombes ; ainsi

la transmission se fait suivant la ligne hiérarchique c'est-à-dire de l'exécutant au responsable

de la structure qui à son tour rend compte à son directeur.

En ce qui concerne les directions des instituts, ils sont des structures spécifiques ayant leurs

organisations internes propres, et entretiennent des relations hiérarchiques avec la direction

générale.

En effet, chaque direction des six instituts que regroupe le CESAG dispose d'une organisation

limitée à des tâches administratives internes et cette structuration interne n'est pas isolée de

celle du CESAG, mais plutôt intégrée. Celle-ci facilite la transmission et la collecte des

informations à l'endroit des autres structures de l'organisation.

En bref, il s'agit d'une interdépendance opérationnelle entre les instituts et les autres

directions et sous directions.

33

CESAG - BIBLIOTHEQUE

CHAPITRE 2 : LA MISE EN ŒUVRE DE LA GESTION BUDGETAIRE AU CESAG

La réfonne organisationnelle du CESAG entamée en 1998 a pennis de mettre sur pied le

système de gestion budgétaire tel qu'il se présente aujourd'hui et qui est opérationnel depuis

janvier 200 1, date à laquelle 1 'organigramme actuel est mis en place.

L'objectif de ce chapitre est de décrire le système de gestion budgétaire du CESAG.

Pour cela, nous allons dans un premier temps relever les principes et règles qui régissent la

gestion budgétaire au CESAG, ensuite nous aborderons et la pratique de la gestion budgétaire

auCESAG.

1) LES PRINCIPES ET REGLES BUDGETAIRES ESSENTIELS

Le manuel de procédure budgétaire au CESAG fait apparaître un certain nombre de principes

et règles essentiels, qui sont mis en vigueur depuis novembre 2002.

1- 1 'exercice financier budget et comptabilité correspond à 1 'année civile ( du l er

janvier au 31 décembre ) ;

2- Le budget du CESAG comprend les produits, les dépenses d'investissement et de

fonctionnement, subdivisés en chapitres, articles, et rubriques confonnément à la

nomenclature en vigueur ;

3- Le CESAG est organisé en centres d'activité dotés chacun d'un budget, chaque centre

d'activité adresse son plan d'action et son projet de budget à la DAFRH au plus tard à

la fin du mois de septembre ;

4- Les Directeurs procèdent au pré-arbitrage rigoureux et réaliste des projets de budget

des entités placées sous leur autorité et transmettent à la DAFRH des propositions

budgétaires intégrées avec les plans d'action et les pièces justificatives (factures pro

fonna, infonnations statistiques, etc. )

5- Un second pré-arbitrage se fait au niveau de la DAFRH ;

6- L'arbitrage se fait en Comité de Direction sous la présidence du Directeur Général;

7- Le budget est adopté par le Conseil d'Administration au cours du mois de décembre ;

8- Le suivi et le contrôle du budget s'opèrent à trois niveaux: le centre d'activité, la

DAFRH, et la Direction Générale ;

9- Une dépense ne peut être effectuée que si elle est inscrite au budget, dans la limite de

l'inscription budgétaire ou autorisée dans le cadre d'une procédure prévue à cet effet;

10- Toute dépense prévue doit, pour son exécution, faire l'objet d'une demande

d'engagement (DED);

34

CESAG - BIBLIOTHEQUE

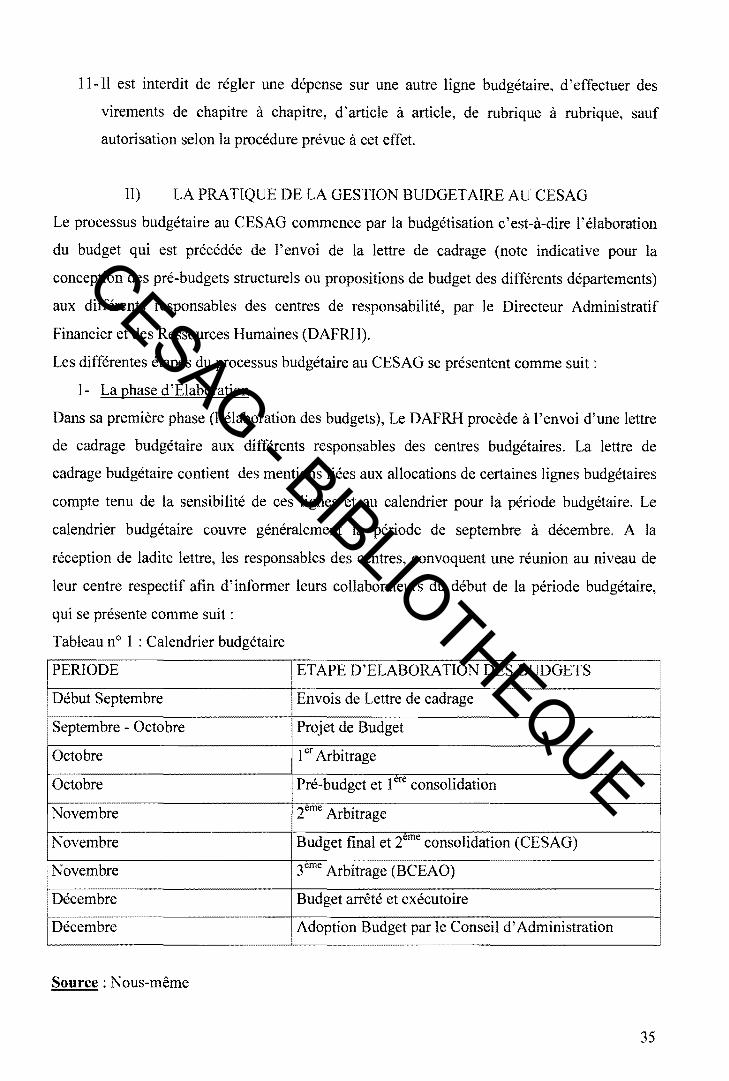

11- Il est interdit de régler une dépense sur une autre ligne budgétaire, d'effectuer des

virements de chapitre à chapitre, d'article à article, de rubrique à rubrique, sauf

autorisation selon la procédure prévue à cet effet.

II) LA PRA TIQUE DE LA GESTION BUDGET AIRE AU CESAG

Le processus budgétaire au CESAG commence par la budgétisation c'est-à-dire l'élaboration

du budget qui est précédée de l'envoi de la lettre de cadrage (note indicative pour la

conception des pré-budgets structurels ou propositions de budget des différents départements)

aux différents responsables des centres de responsabilité, par le Directeur Administratif

Financier et des Ressources Humaines (DAFRH).

Les différentes étapes du processus budgétaire au CESAG se présentent comme suit :

1- La phase d'Elaboration

Dans sa première phase (l'élaboration des budgets), Le DAFRH procède à l'envoi d'une lettre

de cadrage budgétaire aux différents responsables des centres budgétaires. La lettre de

cadrage budgétaire contient des mentions liées aux allocations de certaines lignes budgétaires

compte tenu de la sensibilité de ces lignes et au calendrier pour la période budgétaire. Le

calendrier budgétaire couvre généralement la période de septembre à décembre. A la

réception de ladite lettre, les responsables des centres, convoquent une réunion au niveau de

leur centre respectif afin d'informer leurs collaborateurs du début de la période budgétaire,

qui se présente comme suit :

Tableau n° 1 : Calendrier budgétaire

PERIODE ETAPE D'ELABORATION DES BUDGETS

• Début Septembre Envois de Lettre de cadrage

Septembre- Octobre Projet de Budget

Octobre 1er Arbitrage

Octobre Pré-budget et 1 ere consolidation

Novembre 2eme Arbitrage

Novembre Budget final et 2eme consolidation (CESAG)

Novembre 3eme Arbitrage (BCEAO)

Décembre Budget arrêté et exécutoire

Décembre Adoption Budget par le Conseil d'Administration

Source: Nous-même

35

•

CESAG - BIBLIOTHEQUE

Pour le montage des projets de budget, les responsables des centres d'activité veillent à une

bonne estimation des besoins et de façon rationnelle afin d'éviter les pénalités (la suppression

ou la réduction d'une prévision) au cours de l'arbitrage. Pour ce faire, toute estimation ou

dotation primitive doit non seulement être utile mais justifiée par des pièces justificatives

(factures pro forma, copies de contrats antérieurs, notes de service ayant servi de base pour

paiement).

Le pré-arbitrage ou le premier arbitrage entre la SDBF et les autres centres de budget se

présente surtout comme une consultation de conformité par rapport au contenu des lignes

budgétaires de la nomenclature officielle du CESAG (par exemple, les besoins que l'on doit

exprimer en valeur sur la ligne concernée) et à la rationalité des allocations mentionnées

(l'estimation en valeur). Les critères de la rationalité en question sont les éléments de base

d'estimation utilisés et 1 'analyse ayant conduit à cette estimation.

Il faut rappeler que les plans d'actions respectifs des différents centres de budget

accompagnent les dossiers de pré-budget envoyés à la SDBF. Ces plans d'action sont des

documents descriptifs des voies et moyens dans la mise en œuvre des réalisations afin

d'atteindre les objectifs fixés. Ils sont élaborés une première fois après le 1er arbitrage et une

seconde fois après les modifications finales. Les responsables des centres les élaborent en

exprimant donc les objectifs et comment ils comptent les atteindre.

La SDBF procède ensuite à :

• la consolidation, la première, qui consiste à la centralisation et au regroupement des

budgets des centres pour en tirer le budget général du CESAG après les remarques,

corrections, et retraitements nécessaires,

• l'analyse et à l'interprétation des différents soldes dégagés au mveau du budget

général [ ( solde primaire budget de fonctionnement recettes ~ budget de

fonctionnement dépenses), (solde global solde primaire- budget d'investissement)],

• faire ressortir l'évolution de l'activité aussi bien des prévisions que des réalisations par

rapport aux deux derniers exercices c'est-à-dire l'exercice précédent et celui en cours

dans un état récapitulatif.

Le budget ainsi constitué après le premier arbitrage, est envoyé au DAFRH pour appréciation.