UNIVERSITE PARIS DAUPHINE Supérlêums en GestJon...

117

FORMATION MBAIP UNIVERSITE PARIS CES AG DAUPHINE Conlro Africain d'Etudes Su pérlêums en GestJon PROJET PROFESSIONNEL 30 A VRJL 2007 Thème: ---;11111 ..... ANALYSE DE LA RENTABILITE PAR LA METHODE UVA: CAS DE L'ACTIVITE MANUTENTION EN CONVENTIONNEL CHEZ SDV SENEGAL Pr ofesseurs: .Brigitte OGER Jean Marcel DALBARADE Présenté par : Marie Bernadette BANKO · ANNEEACADENnOUE2006a007 M0028MBAIP08 2 111111111111111111111111 r

Transcript of UNIVERSITE PARIS DAUPHINE Supérlêums en GestJon...

FORMATION MBAIP

UNIVERSITE PARIS CES AG

DAUPHINE Conlro Africain d'Etudes S u pérlêums en GestJon

PROJET PROFESSIONNEL 30 A VRJL 2007

Thème:

---;11111 ..... ~

ANALYSE DE LA RENTABILITE PAR LA METHODE UVA: CAS DE L'ACTIVITE MANUTENTION EN CONVENTIONNEL CHEZ SDV SENEGAL

Professeurs: .Brigitte OGER Jean Marcel DALBARADE

Présenté par :

Marie Bernadette BANKO lllll~l~l~~nlllll · ANNEEACADENnOUE2006a007

M0028MBAIP08

2 111111111111111111111111 r

SOMMAIRE

Introduction

Première Partie : Analyse stratégique et présentation de l'activité manutention du groupe Bolloré au Sénégal

Chapitre 1 - L'Analyse du secteur :

1.1. La demande 1.2. L'offre 1.3. Les groupes stratégiques 1.4. Les facteurs clés de succès 1.5. Analyse de la chaîne de valeur

1. 5 .1. Impact des technologies sur la création de valeur 1.5.2. Les ressources 1. 5.3. Les compétences

Chapitre ll - L'Activité manutention du groupe Bolloré au Sénégal

2.1. Les prestations 2.1.1. Opérations navires 2.1.2. Gestion du Terminal à Conteneurs (TAC) 2.1.3. Stockage des marchandises 2.1.4. Livraison de conteneurs 2.1.5. Facturation des prestations

2.2. Les équipements 2.3. Le personnel 2.4. Convention de prestations entre SAGA- ANTRAK et SDV 2.5. Gestion des interfaces entre les trois entités

Chapitre ID - L'Activité manutention chez SDV Sénégal

3. 1. La manutention des conteneurs 3 .1.1. La gestion du parc à conteneurs 3.1.2. Le transport :

3 .2. La manutention du conventionnel

Deuxième Partie: Essai d'analyse de la rentabilité d'exploitation du conventionnel par la méthode des sections homogènes, puis par la méthode UV A

Chapitre IV- L'Analyse de la marge d'exploitation du conventionnel:

4.1. Le Vrac 4. 1.1. Analyse des produits d'exploitation 4.1.2. Analyse des charges d'exploitation 4.1.3. La marge d'exploitation

4.2. La Sacherie 4.2.1. Analyse des produits d'exploitation 4.2.2. Analyse des charges d'exploitation

1

2

2

2 4 6 7 7 8 8 9

9

9 9 10 10 10 10 11 12 12 13

13

14 14 15 15

16

16

20 21 23 25 27 28 30

4.2.3. La marge d'exploitation 4.3. Les Autres conventionnels

4.3.1. Analyse des produits d'exploitation 4.3.2. Analyse des charges d'exploitation 4.3.3. La marge d'exploitation

4 A. Synthèse :

31 31 33 35 36 37

Chapitre V- ESSAI D'ANALYSE DE LA MARGE PAR LA METHODE UVA 38

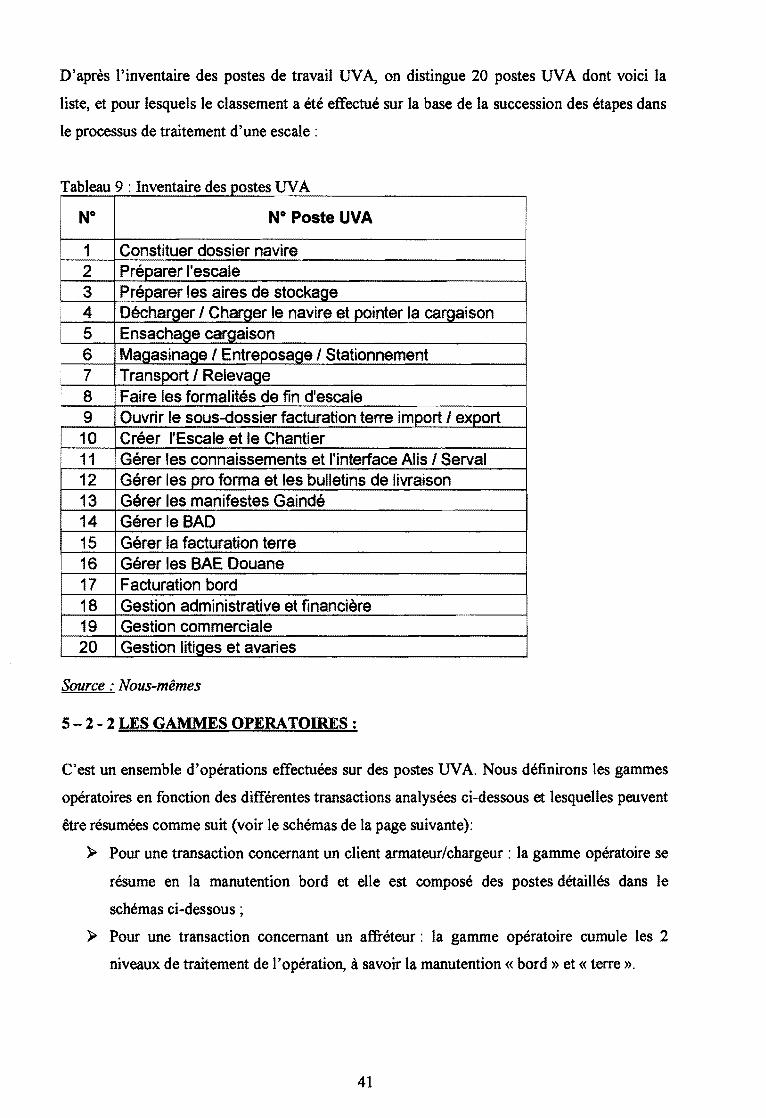

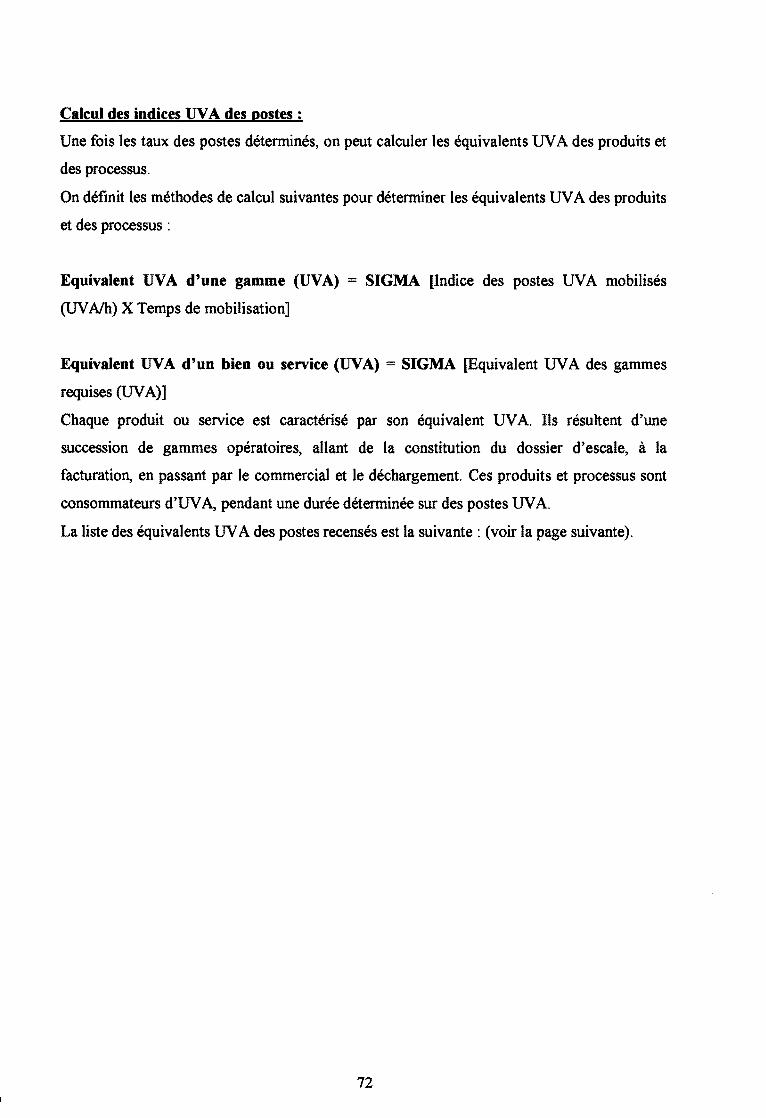

5 .1. Définition de la méthode UV A (UNITES DE VALEUR AJOUTEE) 5.1.1. Qu'est ce que l'UV A? 5 .1.2. Caractéristiques des coûts liés à une transaction

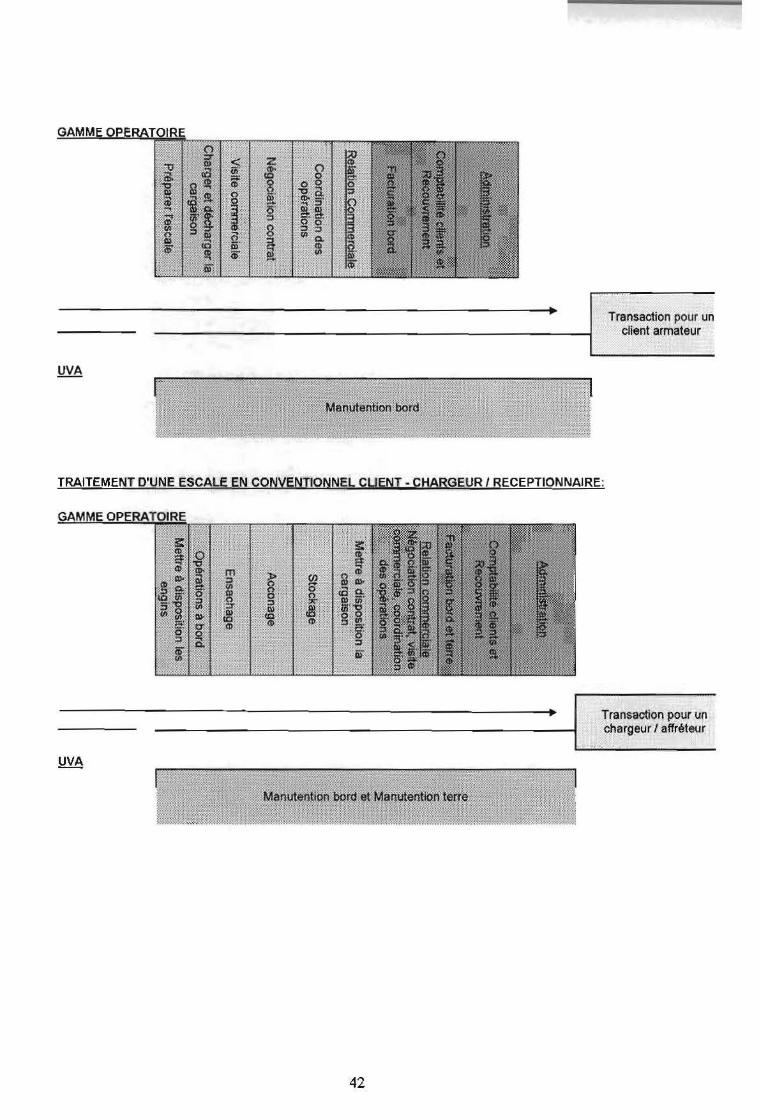

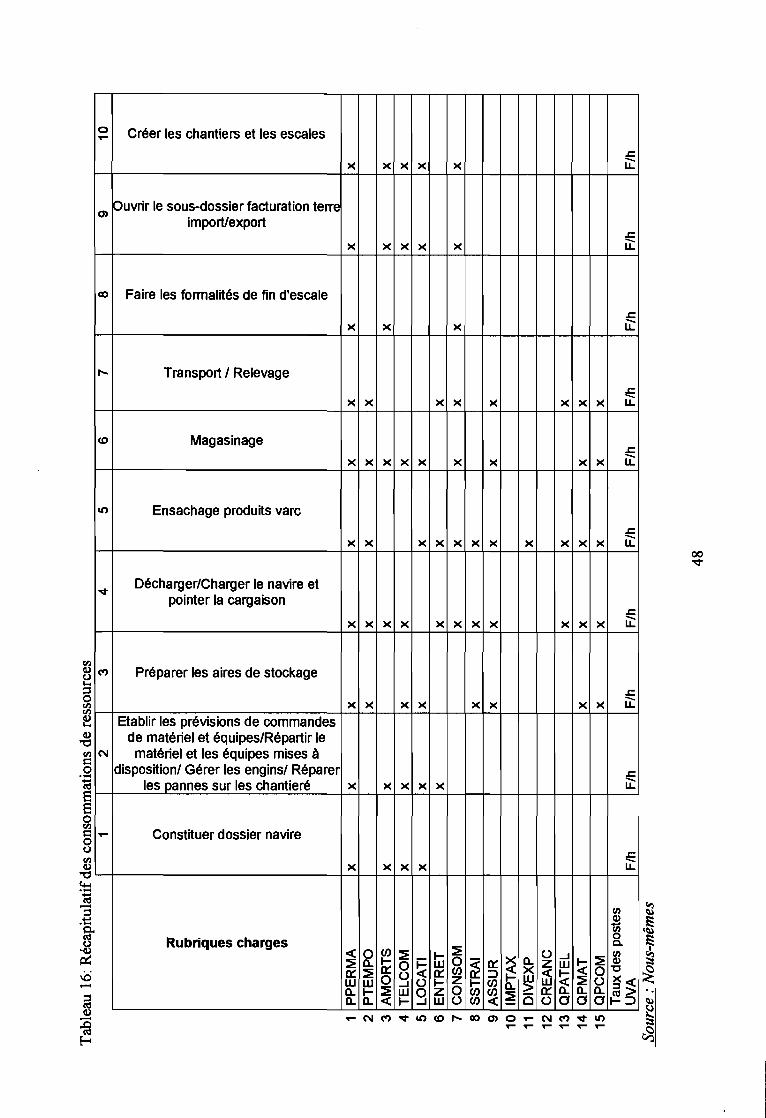

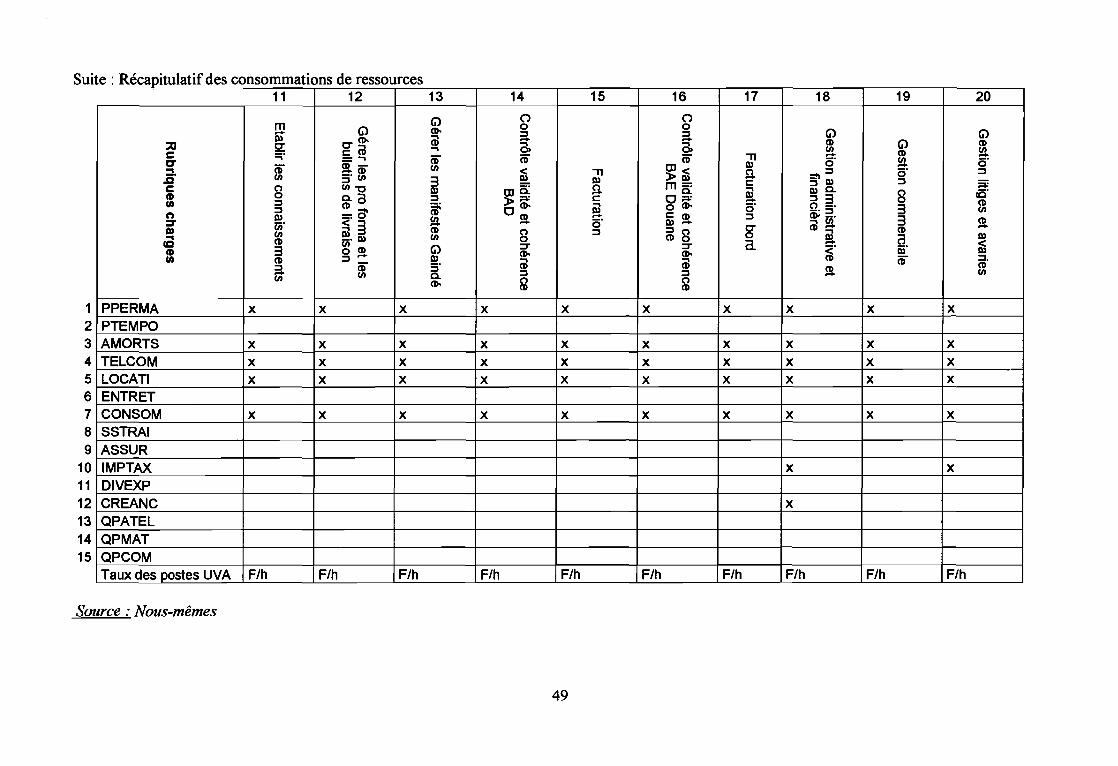

5.2. La construction de la méthode 5 .2.1. Inventaire des postes UV A 5.2.2. Les gammes opératoires

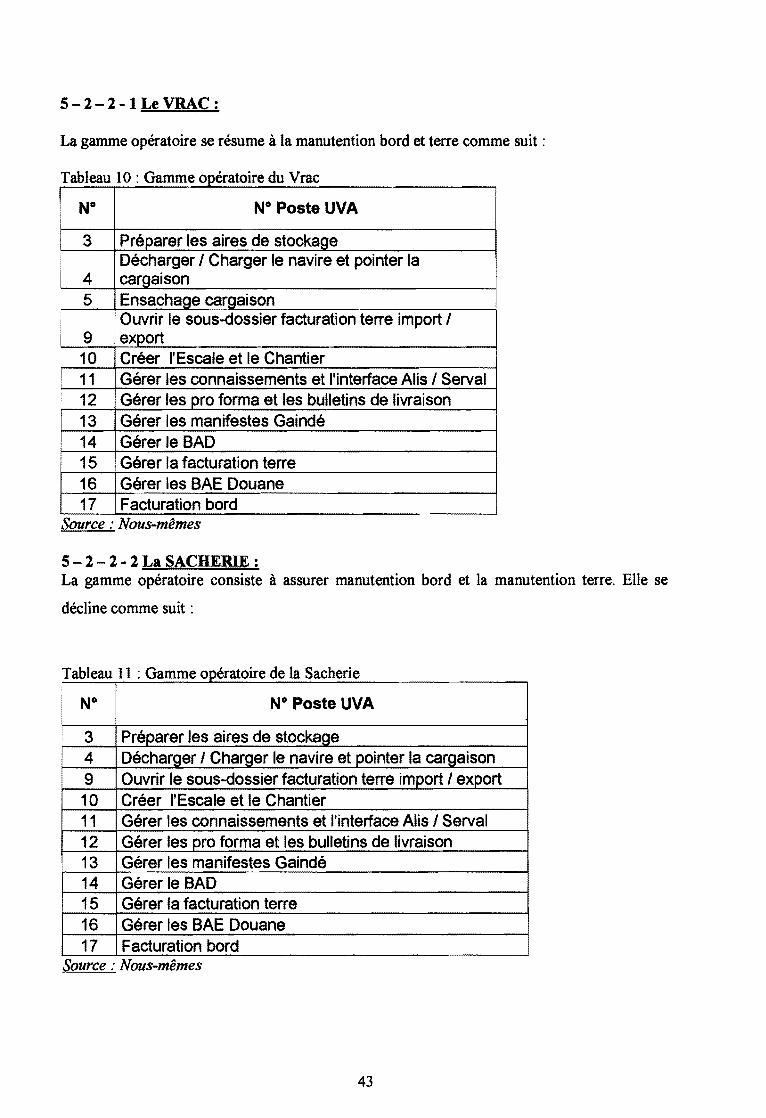

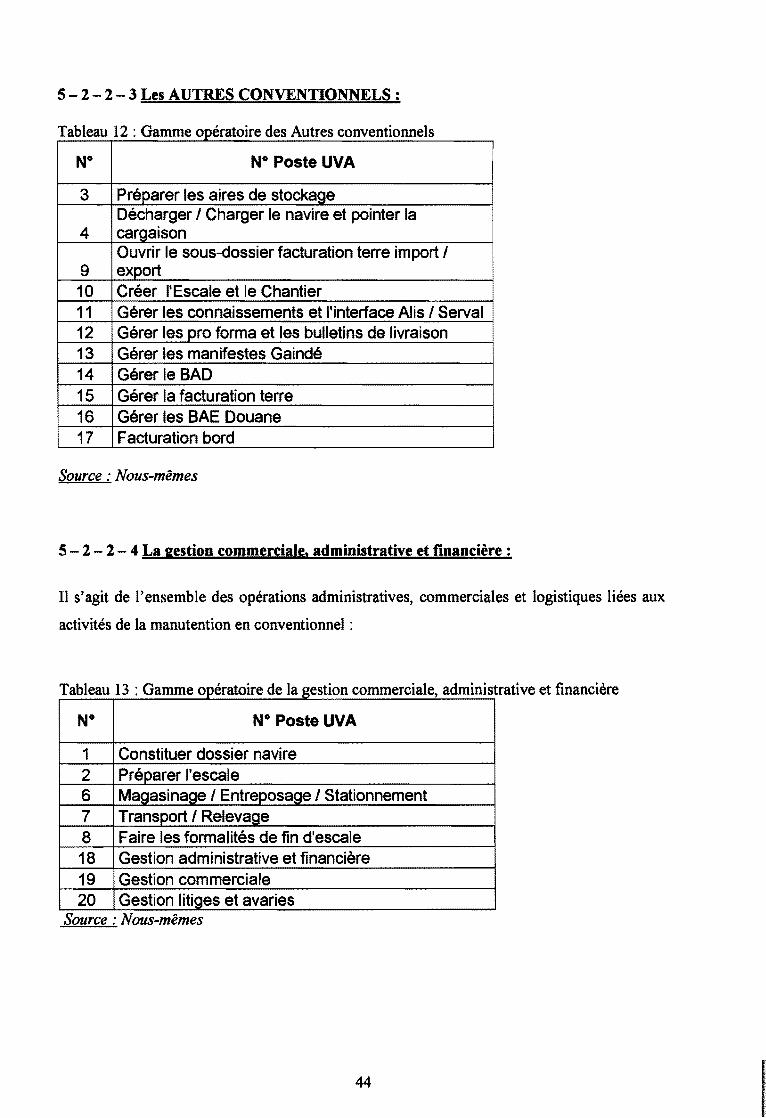

5.2.2.1. Le Vrac 5.2.2.2. La Sacherie 5.2.2.3. Les Autres Conventionnels 5.2.2.4 La gestion commerciale, administrative et financière

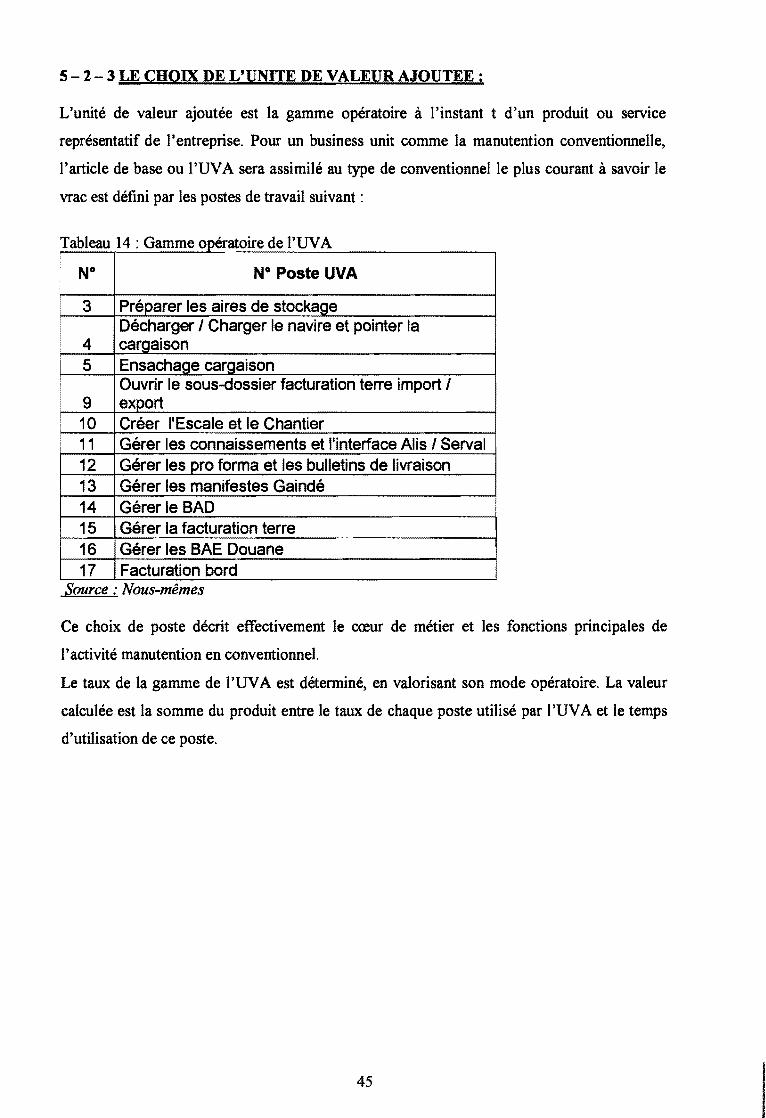

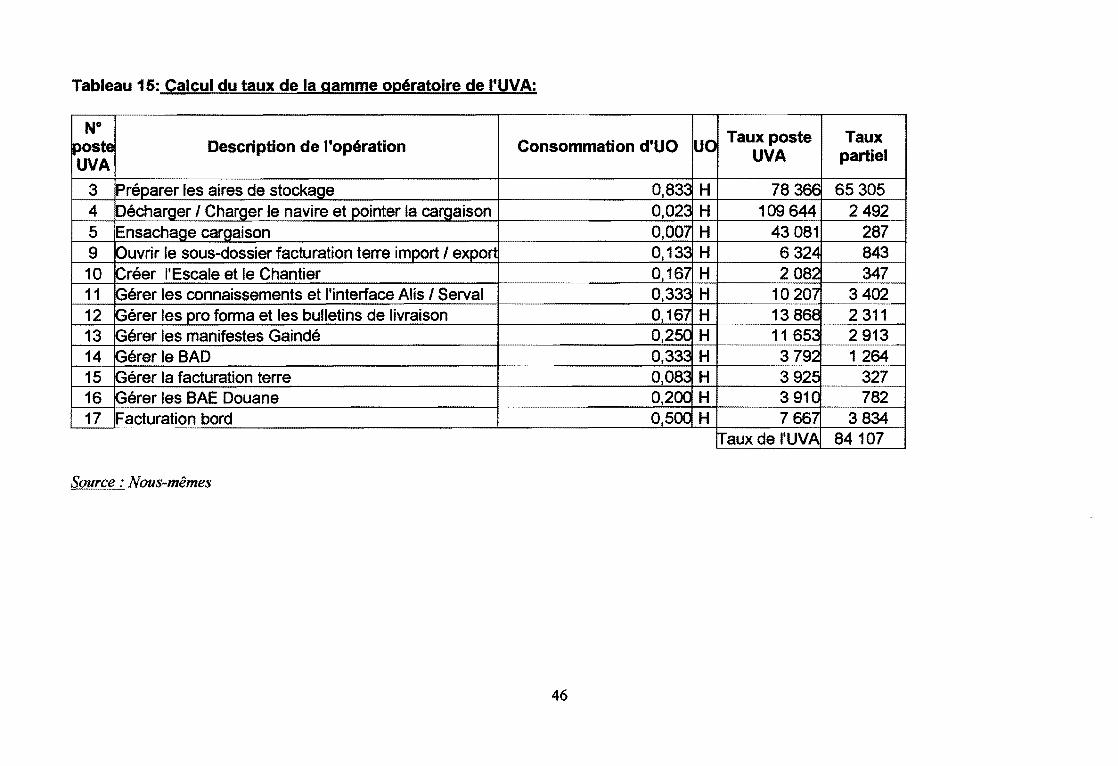

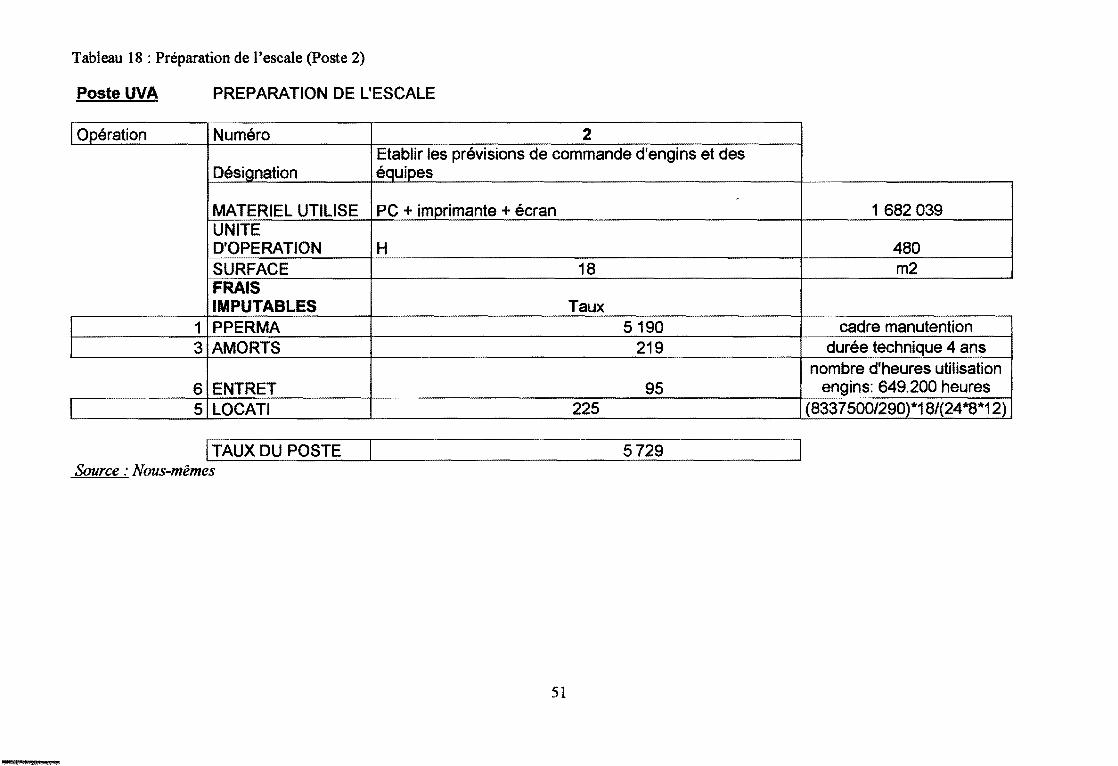

5.2.3. Le choix de l'Unité de Valeur Ajoutée 5.2.4. La valorisation des postes UV A

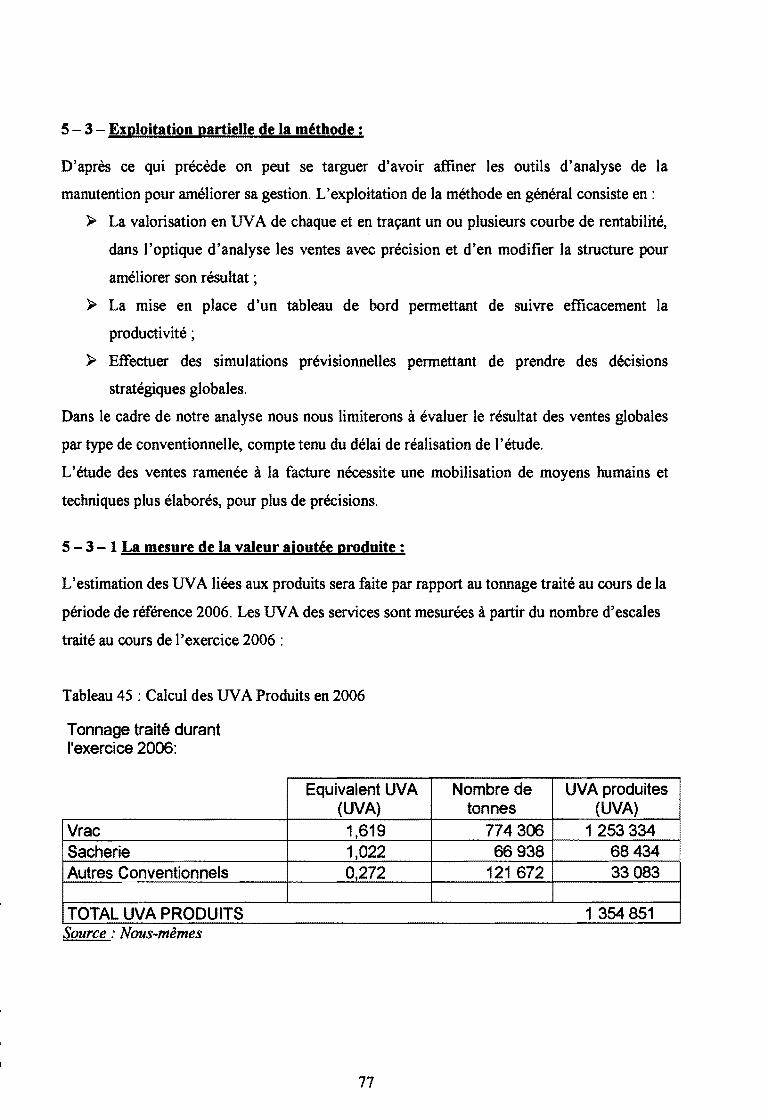

5.3. L'exploitation partielle de la méthode 5.3 .1. La mesure de la valeur ajoutée produite 5.3.2. Le coût de l'UV A 5.3.3. Le résultat des ventes en conventionnel

5.4. Les avantages et les limites de la méthode UV A 5. 5. Synthèse :

CONCLUSION

38 38 39 40 40 41 43 43 44 44 45 47 77 77 78 79 81 81

82

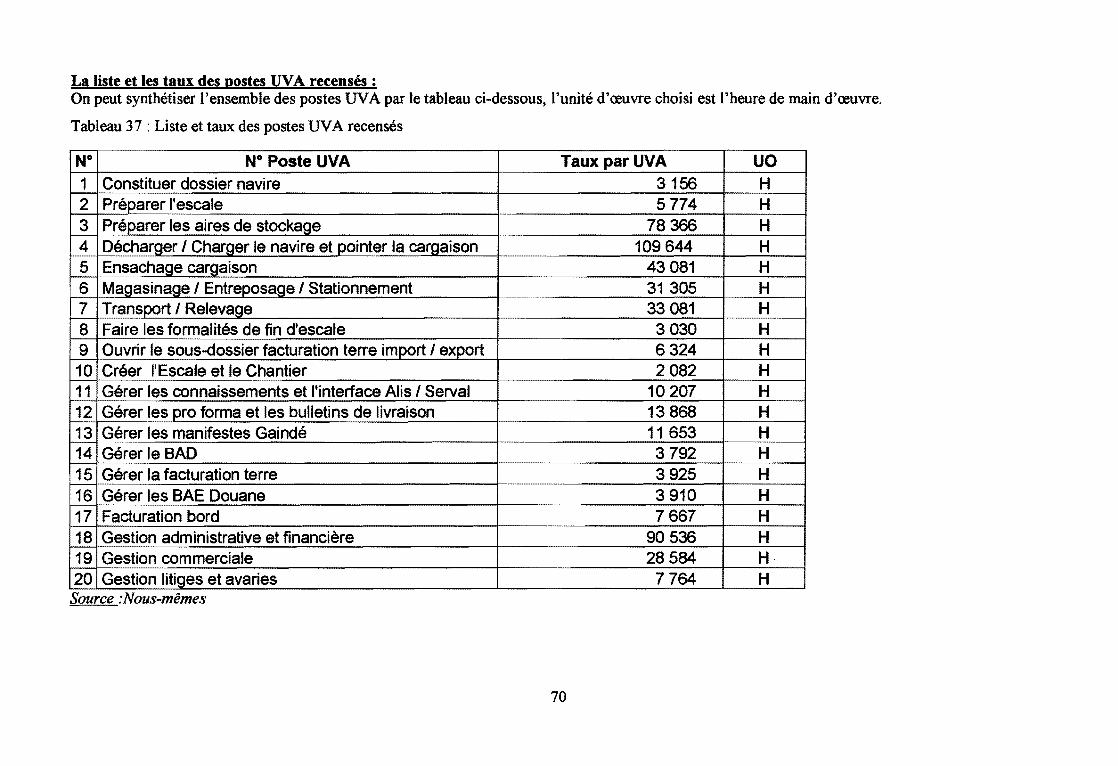

LISTE DES TABLEAUX

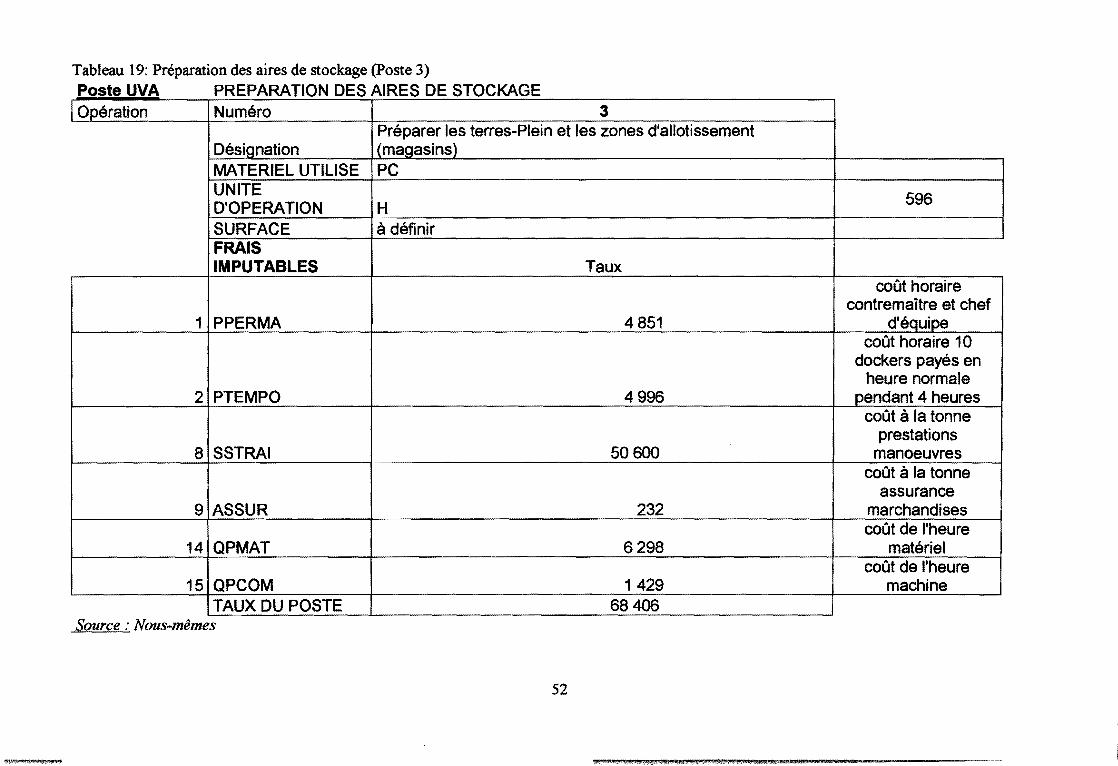

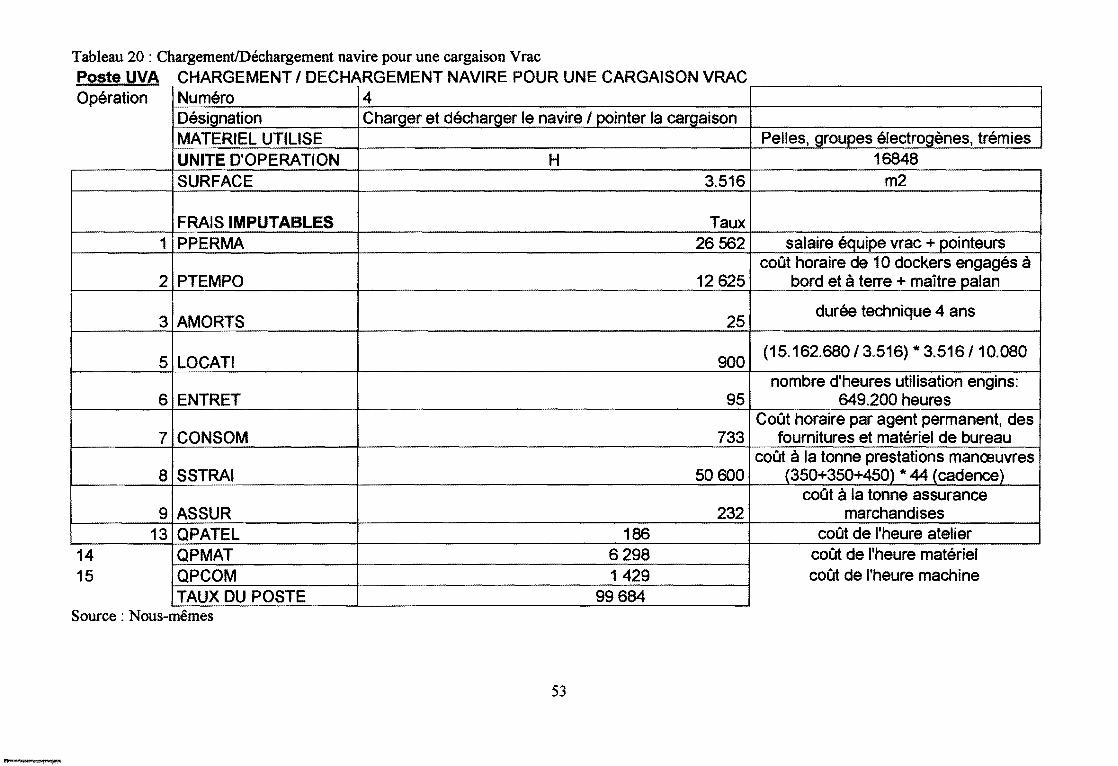

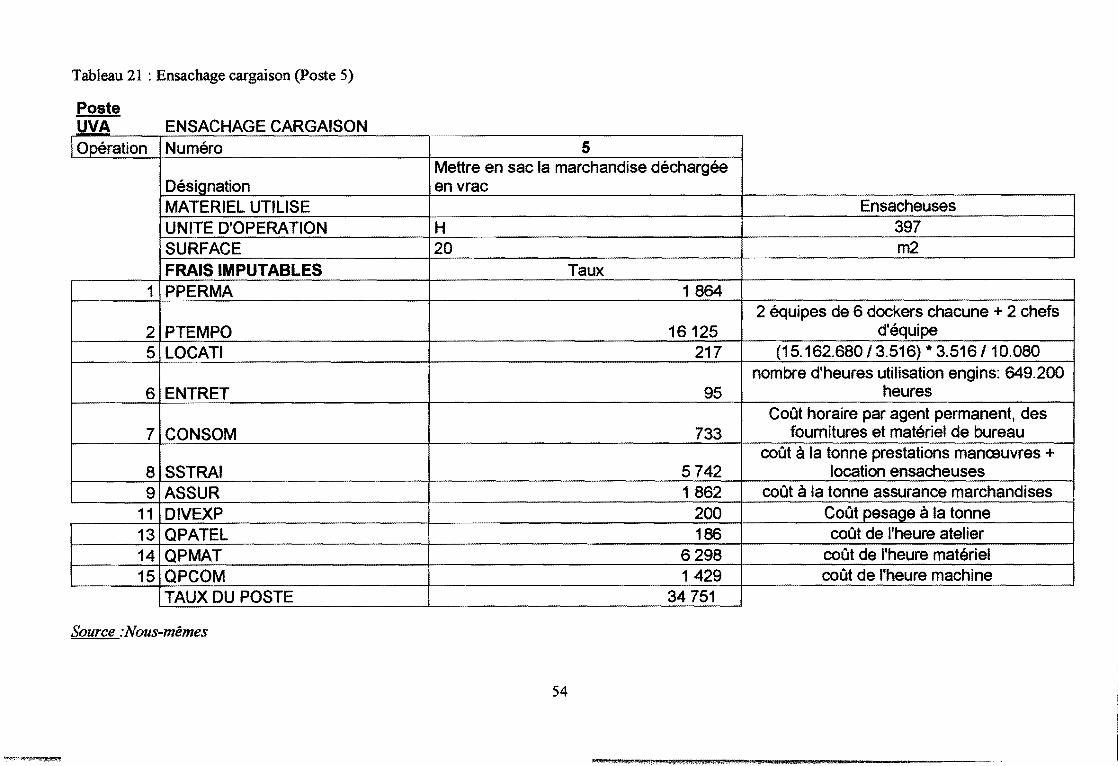

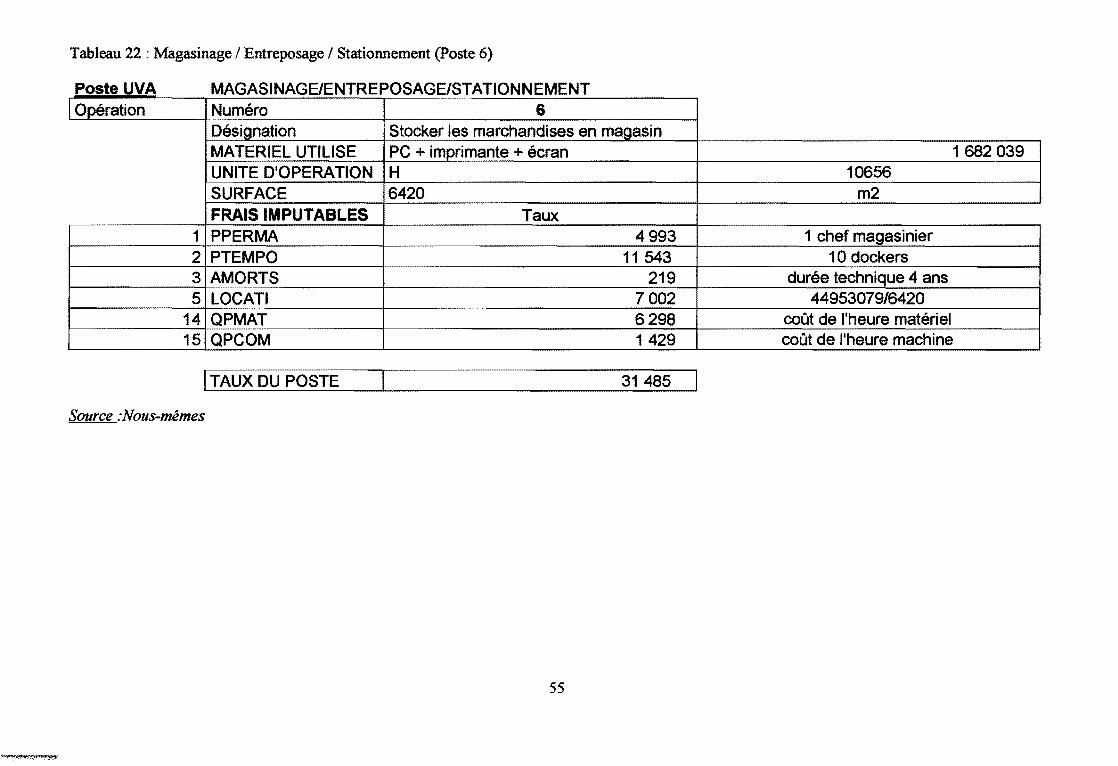

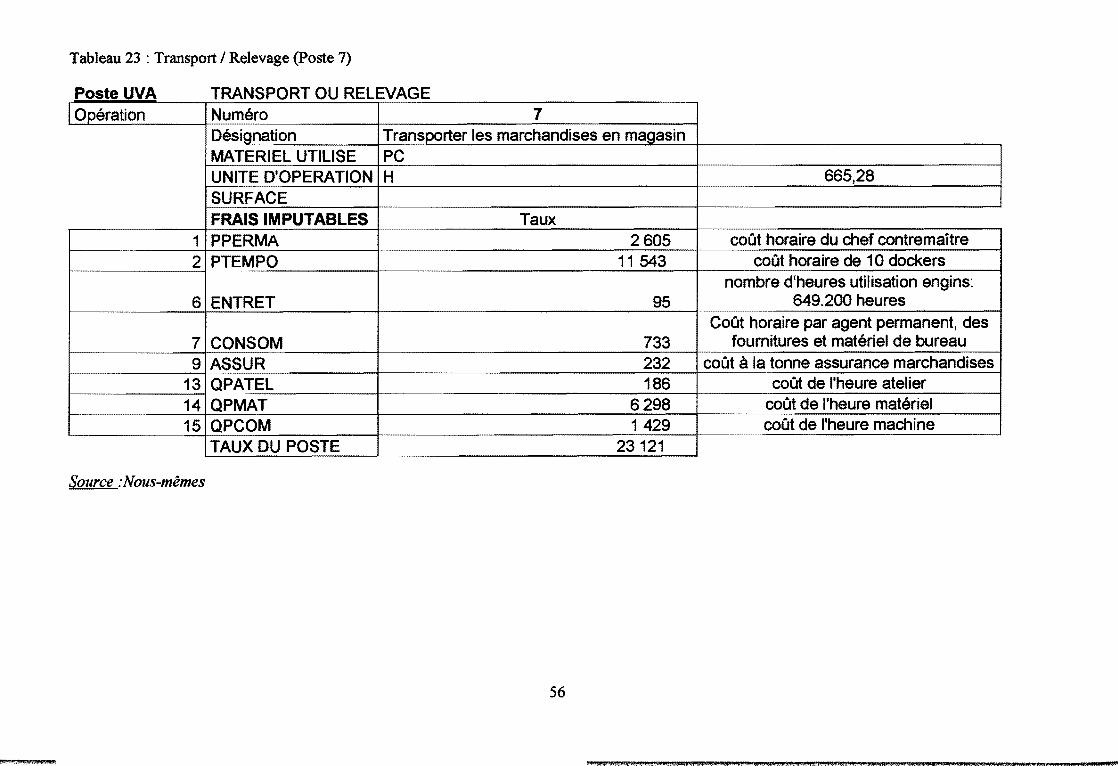

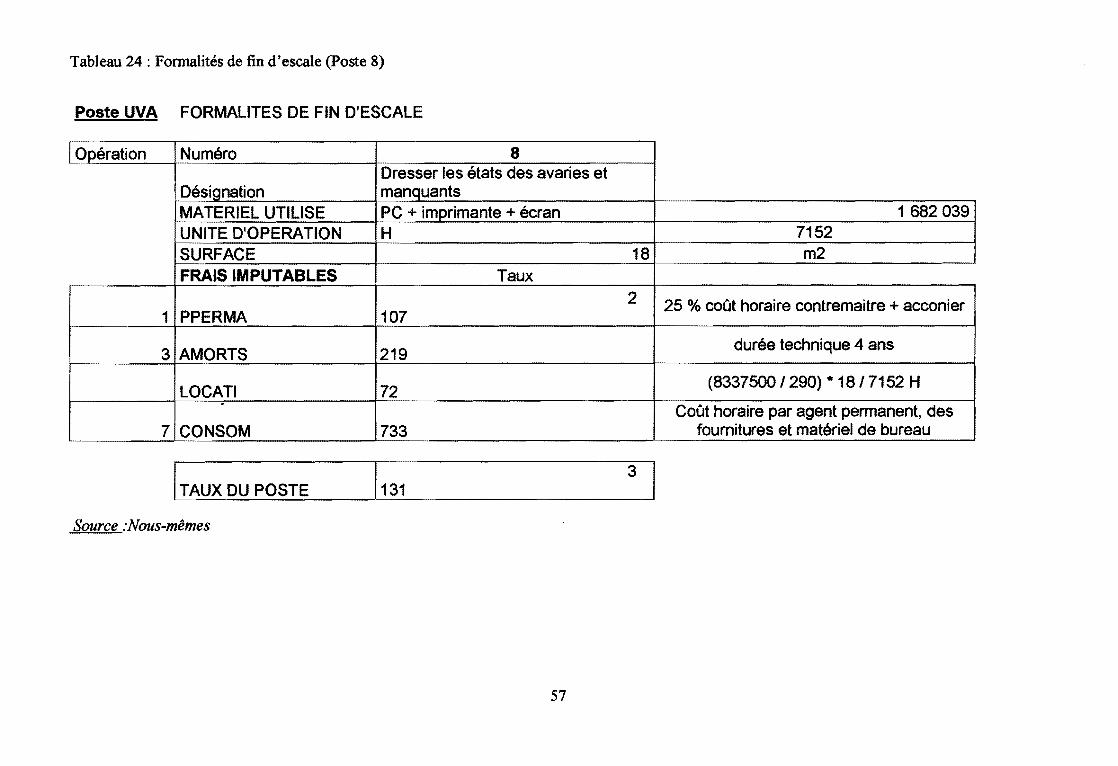

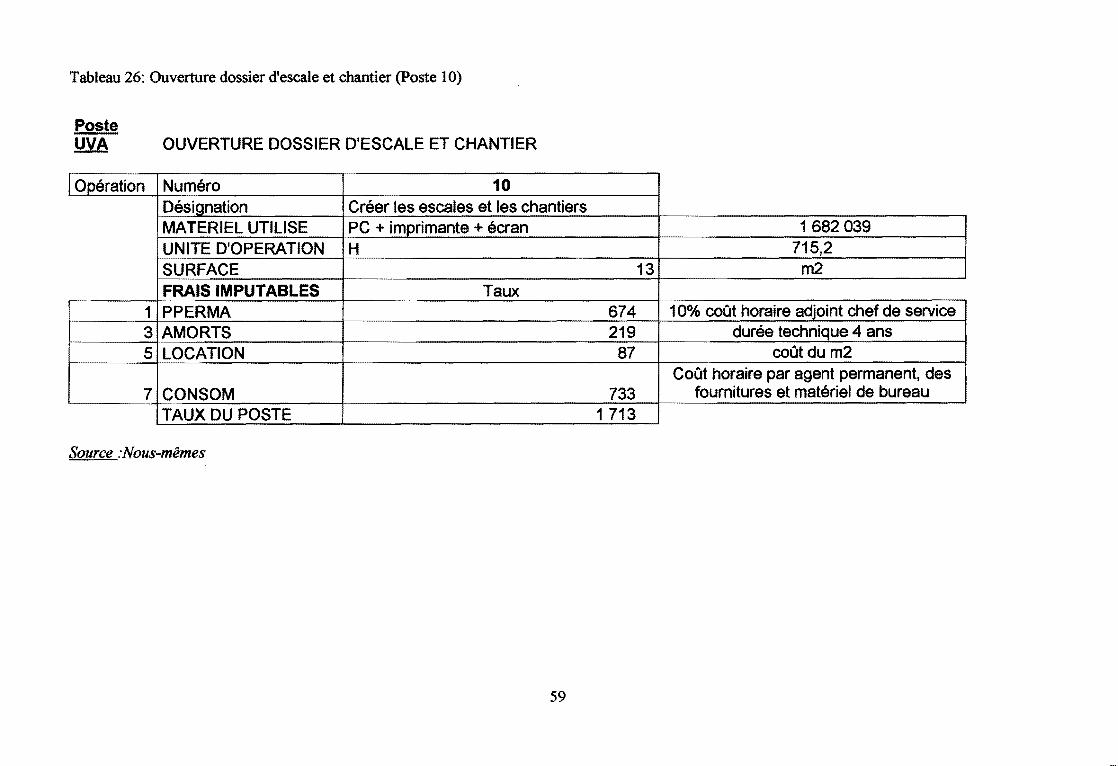

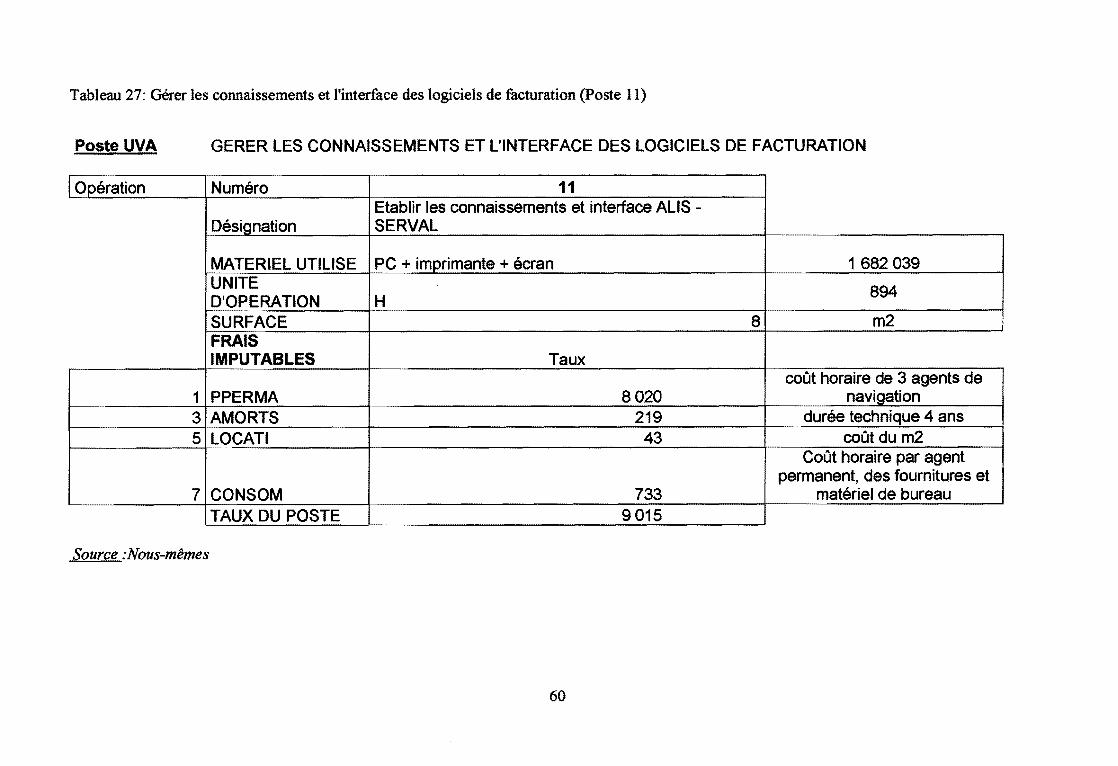

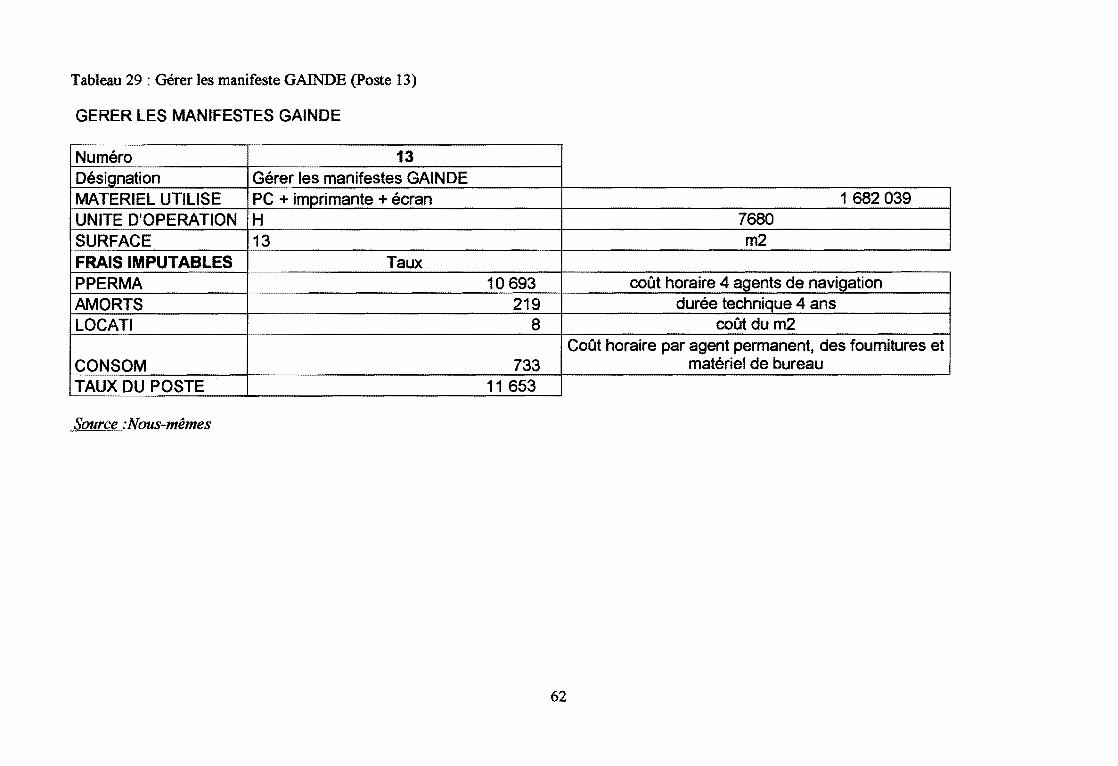

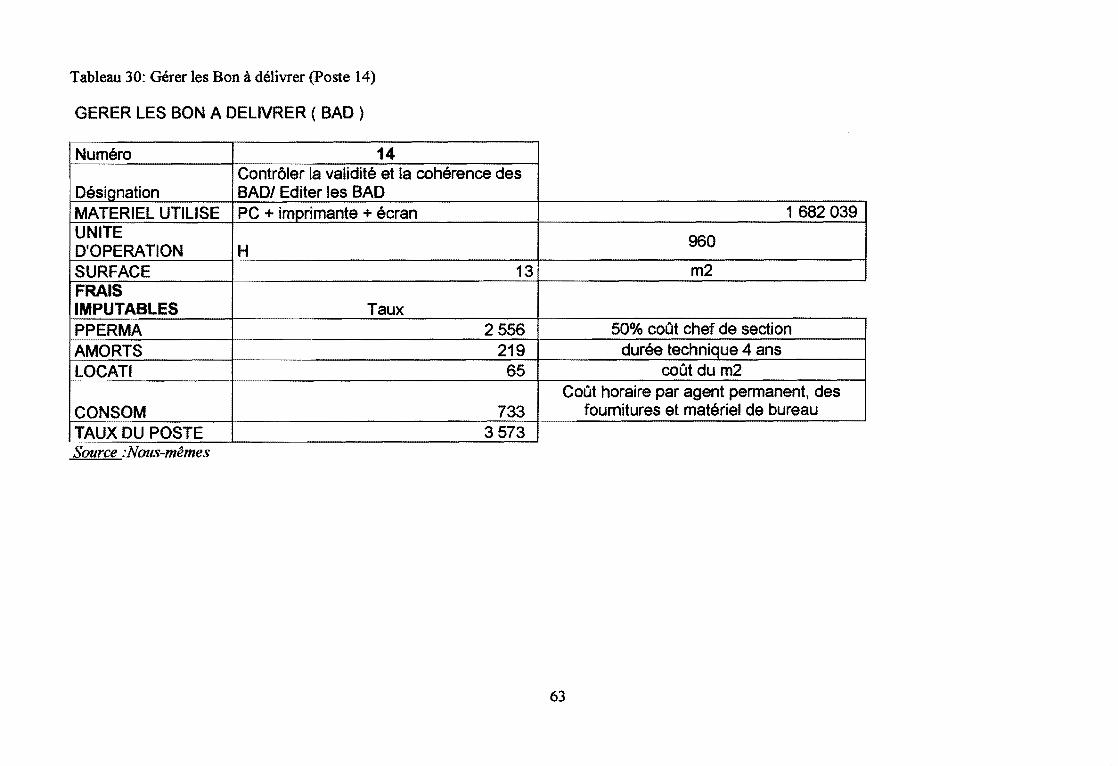

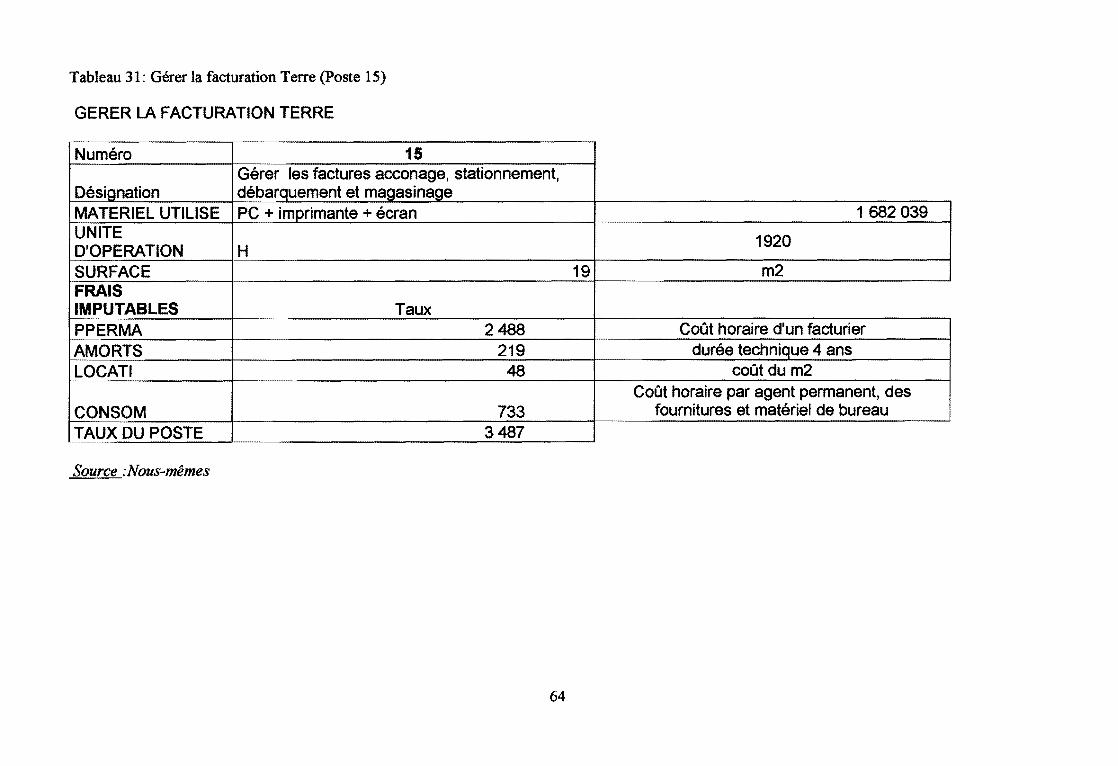

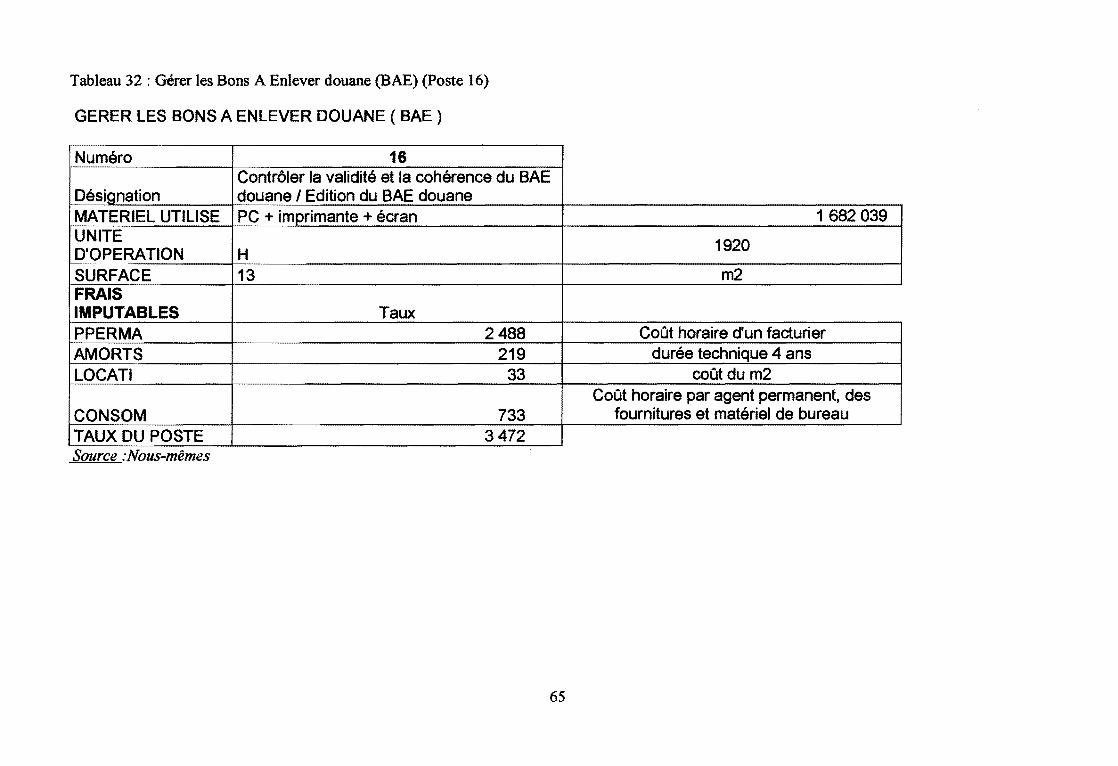

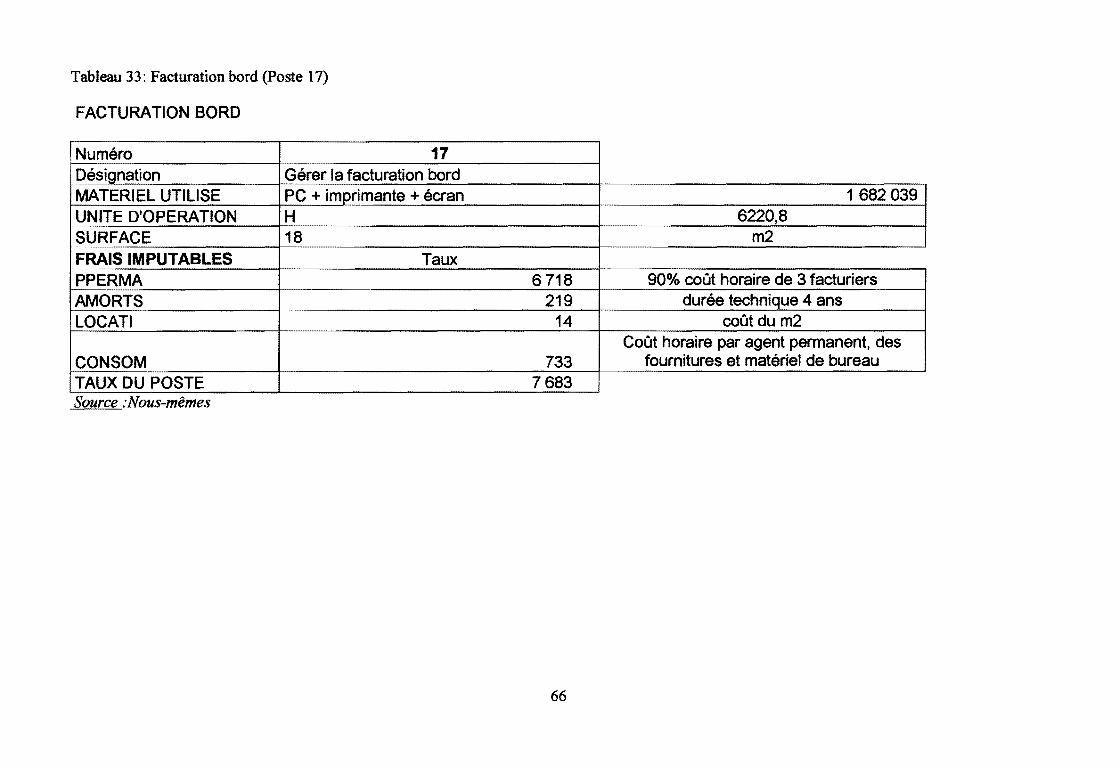

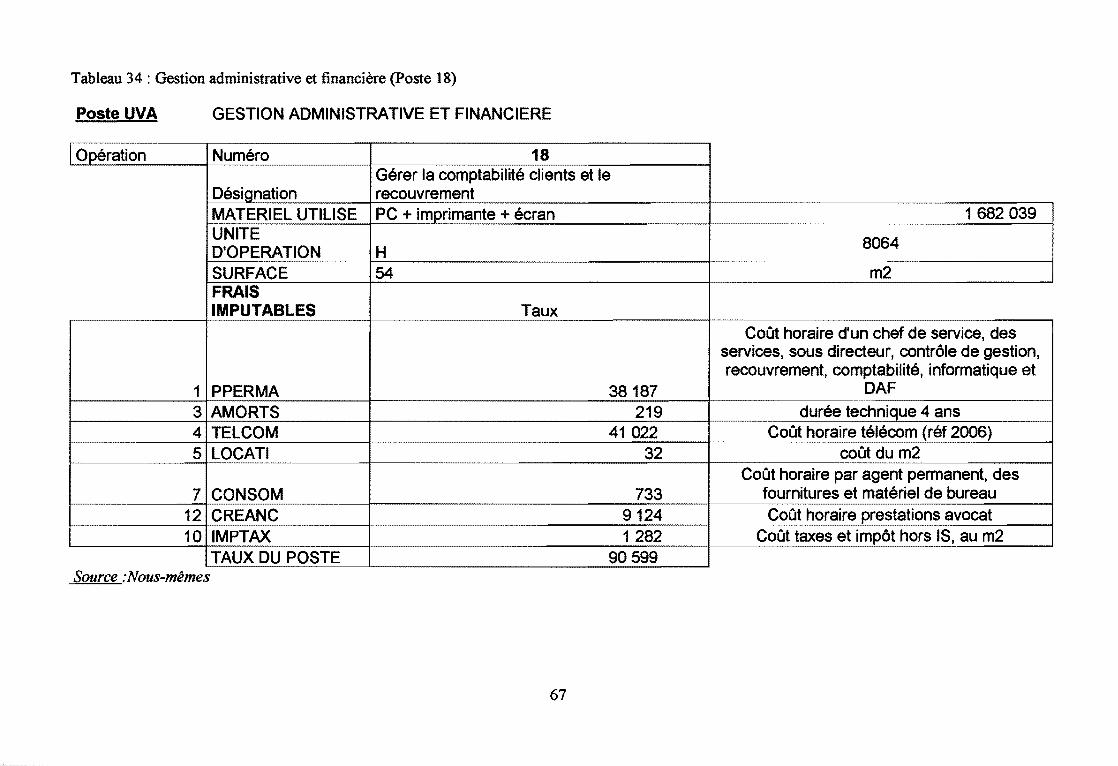

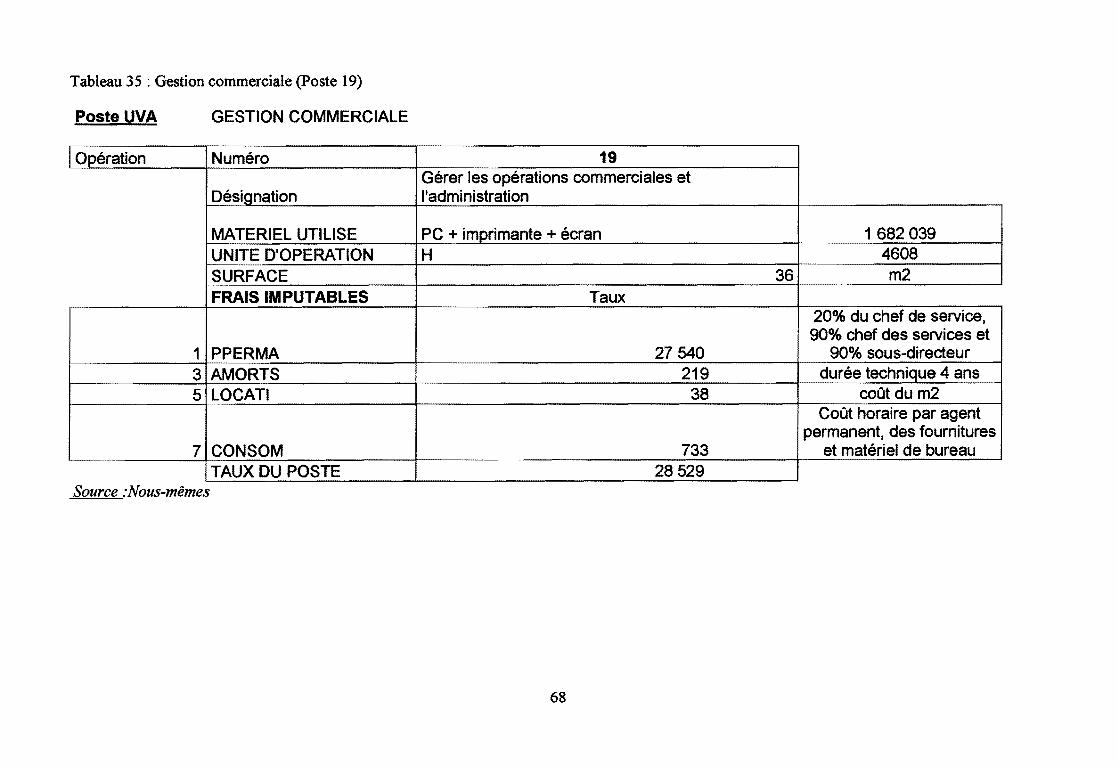

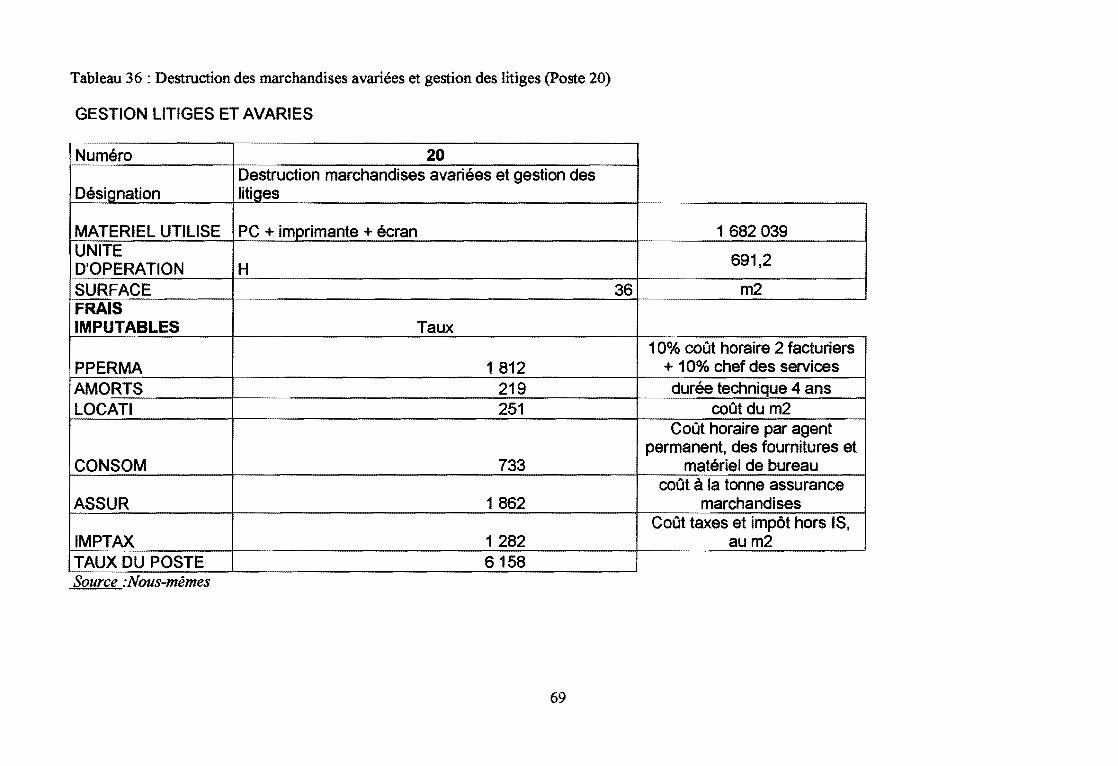

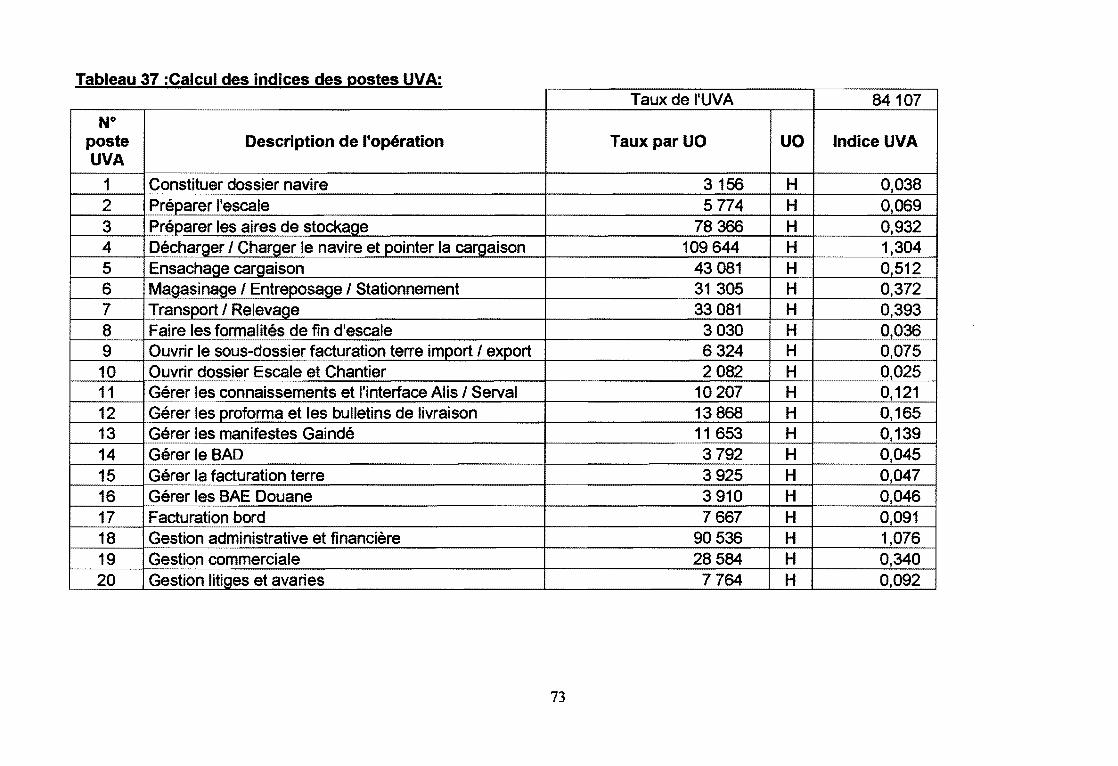

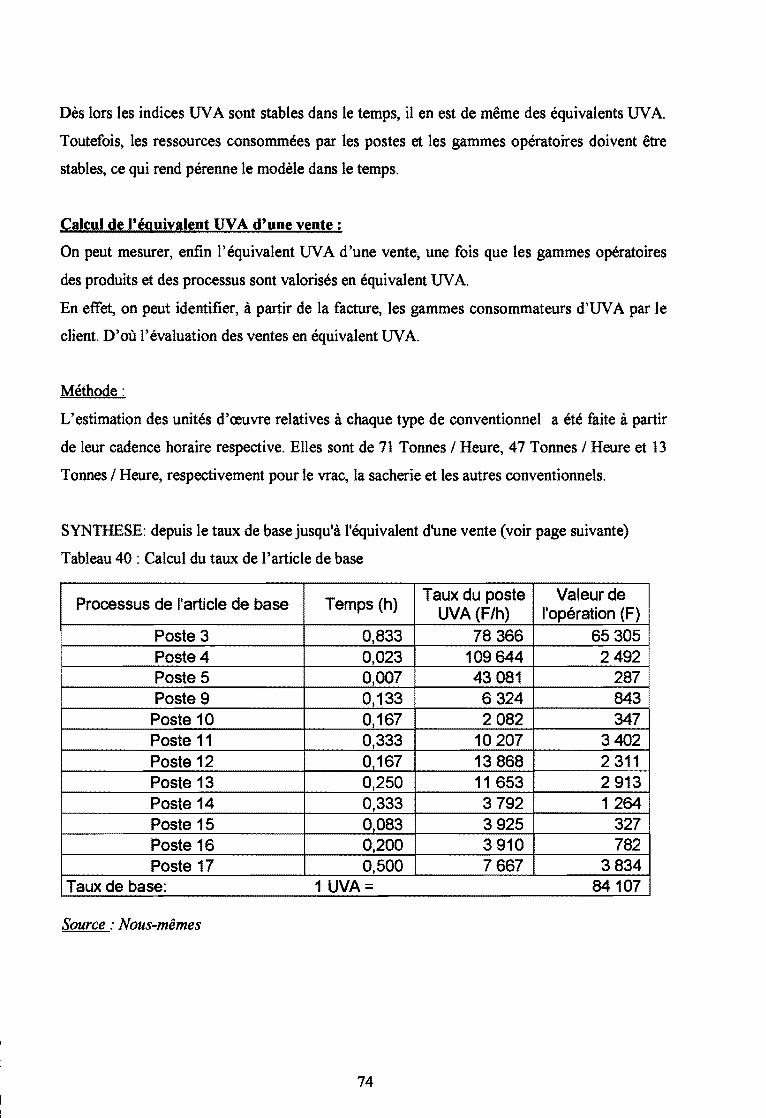

Tableau 1 :Tableau du résultat d'exploitation en conventionnel. ................................ 15 Tableau 2: Tableau du résultat d'exploitation du Vrac ............................................. 16 Tableau 3: Tableau d'analyse des produits d'exploitation du Vrac .............................. 18 Tableau 4: Tableau du résultat d'exploitation de la sacherie ...................................... 23 Tableau 5 :Tableau d'analyse des produits d'exploitation de la sacherie ........................ 25 Tableau 6: Tableau du résultat d'exploitation des« autres conventionnels» ................... 28 Tableau 7: Tableau d'analyse des produits d'exploitation des« autres conventionnels» ..... 30 Tableau 8: Tableau comparatif des coûts et seuil de rentabilité par activité ..................... 33 Tableau 9 : Inventaire des postes UV A ......................................................... .36-37 Tableau 10: Gamme opératoire du Vrac ............................................................. 37 Tableau 11 :Gamme opératoire de la Sacherie ..................................................... 38 Tableau 12: Gamme opératoire des Autres conventionnels ........................................ 38 Tableau 13 : Gamme opératoire de la gestion commerciale, administrative et financière .. 38-39 Tableau 14 :Gamme opératoire de l'UV A ............................................................ 39 Tableau 15: Calcul du taux de la gamme opératoire de l'UV A ................................... .40 Tableau 16: Récapitulatif des consommations de ressources ................................... 41-42 Tableau 17 : Constituer le dossier navire (Poste 1) ................................................. 44 Tableau 18: Préparation de l'escale (Poste 2) ....................................................... .45 Tableau 19: Préparation des aires de stockage (Poste 3) ............................................ 46 Tableau 20: Chargement/Déchargement navire pour une cargaison Vrac (Poste 4) ............ 47 Tableau 21 :Ensachage cargaison (Poste 5) ......................................................... .48 Tableau 22: Magasinage 1 Entreposage 1 Stationnement (Poste 6) ................................ 49 Tableau 23 :Transport 1 Relevage (Poste 7) ......................................................... .50 Tableau 24: Formalités de fin d'escale (Poste 8) .................................................... 51 Tableau 25: Ouverture dossier de facturation Terre (Poste 9) ...................................... 52 Tableau 26: Ouverture dossier d'escale et chantier (Poste 10) ..................................... 53 Tableau 27: Gérer les connaissements et l'interface des logiciels de facturation (Poste 11) ... 54 Tableau 28 :Gérer les proforma et les bulletins de livraison (Poste 12) ........................ .. 55 Tableau 29: Gérer les manifeste GAINDE (Poste 13) .............................................. 56 Tableau 30: Gérer les Bon à délivrer (Poste 14) ...................................................... 57 Tableau 31: Gérer la facturation Terre (Poste 15) ................................................... 58 Tableau 32: Gérerles Bons A Enlever douane (BAE) (Poste 16) ................................. 59 Tableau 33: Facturation bord (Poste 17) .............................................................. 60 Tableau 34: Gestion administrative et financière (Poste 18) ....................................... 61 Tableau 35: Gestion commerciale (Poste 19) ........................................................ 62 Tableau 36: Destruction des marchandises avariées et gestion des litiges (Poste 20) .......... 63 Tableau 37 : Liste et taux des postes UV A recensés ................................................ 64 Tableau 38: Taux de la gamme opératoire de l'UVA ............................................... 65 Tableau 39: Calcul des indices des postes UV A ..................................................... 67 Tableau 40: Calcul du taux de l'article de base ...................................................... 69 Tableau 41: Calcul de l'équivalent UVA du Vrac ................................................... 69 Tableau 42: Calcul de l'équivalent UVA de la Sacherie ............................................ 70 Tableau 43 :Calcul de l'équivalent UV A des autres conventionnels ........................... 70 Tableau 44: Calcul de l'équivalent UVA des services annexes ................................... 71 Tableau 45: Calcul des UVA Produits en 2006 ..................................................... 72 Tableau 46: Calcul des UV A Services en 2006 .................................................. 73 Tableau 47: Escales gérées en 2006 .................................................................. 79 Tableau 48 : Synthèse UV A produits et services par type de convetionnel ...................... 79 Tableau 49 : Synthèse résultat par type de conventionnel .......................................... 79 Tableau 50 : Tableau comparatif de la rentabilité d'exploitation : UV A vs Sections

homogènes .................................................................................. 79

INTRODUCTION

Les enjeux de la mondialisation sont tels que l'environnement de l'entreprise est devenu très

difficile à appréhender, voire à maîtriser. Le management des organisations passant

nécessairement par l'étude de leur stratégie d'organisation, requiert un diagnostic stratégique

et opérationnel.

En effet, l'analyse stratégique permet de centrer la prise de décisions sur des questions

stratégiques, lesquelles déterminent, les moyens dont dispose 1' entreprise pour faire face à son

environnement. Définir les moyens de l'entreprise consistera à peser ses forces et ses

faiblesses, face aux ressources et aux compétences dont elle dispose. Par ailleurs, s'adapter à

son environnement suppose que 1' entreprise connaît les opportunités et les menaces que

présente celui-ci, pour pouvoir créer de la valeur et répondre favorablement aux attentes des

stakeholders (parties prenantes).

Dès lors, l'objectif de cette analyse de la rentabilité de la manutention en conventionnel

s'inscrira dans ce contexte, pour comprendre dans un premier temps, comment est organisé le

secteur ainsi que les différents acteurs ; puis d'analyser la composition du résultat au regard

des contraintes et des avantages, définis préalablement.

Le groupe Bolloré au Sénégal et dans le monde, est structuré et pratique le management

moderne. En effet, les outils de gestion dont il dispose confortent cette assertion.

Cependant comme toute stratégie d'internationalisation, les pratiques managériales, sont

uniformisées, et ne s'adapte pas à priori aux réalités locales. Pour illustrer, ces propos, le

système d'information, par exemple étant géré au siège, il est assez contraignant, de modeler,

les.applicatifs de gestion, de manière à détenir des analyses affinées selon les besoins locaux.

Toutefois, au regard, de l'intensification de la concurrence dans le secteur maritime, avec la

recherche de la taille critique pour faire face aux menaces de disparition, il est opportun,

d'adopter et d'adapter, les outils de gestion, à cette nouvelle donne. En effet, compte tenu des

contraintes réglementaires pesantes, et qui plafonnent les prix, une maîtrise parfaite des coûts

est déterminante, pour assurer la pérennité de 1' entreprise.

1

C'est à cet égard que nous proposons un essai d'amélioration de la rentabilité de la

manutention en conventionnel, pour comprendre la pertinence de l'utilisation des ressources,

afin de préconiser les moyens de les optimiser, pour conserver la marge d'exploitation.

La méthode que nous proposons est celle de l'Unité de Valeur Ajoutée. L'émergence de cette

méthode découle de la remise en cause de la méthode des sections homogènes, qui a fait suite

à de nombreuses méthodes alternatives : la méthode des nombres caractéristiques, la méthode

des points, la méthode des équivalences, la méthode GP (Georges Perrin), puis la méthode

ABC. Ces différentes méthodes sont critiquées pour la plupart, du fait qu'elles présentaient

l'entreprise d'une façon jugée grossière et ne permettaient pas d'avoir une vision globale de

celle-ci.

Dès lors la méthode GP a connu un succès relatif Elle donnera naissance à la méthode UP

(Unités de production) puis à la méthode UV A (Unités de Valeur Ajoutée).

Georges Perrin est un centralien né en 1891 et décédé en 1958, il a occupé des fonctions de

directions dans des entreprises industrielles.

Cependant nous identifierons les limites de cette méthode au regard du statut filiale de la SDV

Sénégal, mais aussi de la disponibilité d'outils de gestion performants, pour réaliser une

analyse aussi pertinente.

Première Partie : analyse stratégique et présentation de l'activité manutention du groupe BoUoré au Sénégal

Chapitre 1- L'ANALYSE DU SECTEUR

1- 1 LA DEMANDE

Les clients de la manutention se décomposent en deux catégories :

);> Les importateurs ou réceptionnaires et les exportateurs ou chargeurs, d'une part, et

);> les armateurs (des clients étrangers) qui représentent 80% du potentieL

Les affréteurs 1 réceptionnaires : ce sont pour 1 'essentiel des entreprises industrielles ou

minières locales, généralement importatrices de matières premières pour la transformation et

la commercialisation des produits de première nécessité. Elles exercent notamment dans le

domaine du bois, du ciment, des céréales, de la houille... Nous pouvons en citer quelques

unes : SOCOCIM, NMA, DIPROM, SONACOS, SSPT... Elles sont généralement

destinataires des cargaisons transportés, et donc prennent en charge tous les coûts enregistrés

lors des déchargements ou des chargements selon le type de contrat négocié.

2

Les armateurs : Ils sont les plus représentatifs de la clientèle conventionnel. Ils sont

responsables de la consignation du navire et de toutes les opérations enregistrés avant

l'intervention de l'affréteur 1 réceptionnaire.

La majorité des clients paient leur factures au comptant soit 80 %.

Des contrats à moyen terme lient généralement la SDV Sénégal avec ses clients.

La durée des contrats ou convention étant négocié à court terme, ne préfigure guère la

projection de rentabiliser les investissements et les infrastructures consentis dans cette

activité. Les contrats sont ainsi renouvelés par tacite reconduction pour les clients locaux et

tous les ans pour les armateurs.

En effet, compte tenu du niveau d'investissement dont requiert cette activité, il était opportun

de prévoir une stratégie d'alliance telle que la joint venture (/'alliance) existant entre SDV

Sénégal et CMA CGM , le troisième opérateur mondial dans le transport maritime.

L'opérateur mondial CMA-CGM dans cette nouvelle alliance stratégique, détient à présent la

propriété de la ligne DELMAS, tandis que SDV Sénégal, conserve son savoir-faire local, en

manutention, transit, logistique ... L'expertise international apporté par CMA-CGM et la

notoriété acquise localement par SDV Sénégal, sont des atouts majeurs dans la conquête de

nouvelles parts de marché. En effet, CMA CGM, troisième opérateur mondial, est un acteur

incontournable dans le commerce maritime international. Sachant que les contrats

commerciaux sont négociés de bout en bout, et compte tenu de 1 'ouverture des marchés et de

la libéralisation des produits, seuls des accords stratégiques définis selon les règles des forces

en présence, peuvent sécurisés les parts de marché.

La stratégie de prix adopté par SDV Sénégal est 1 'alignement. Aussi nonobstant la nécessité

de négocier des contrats pour assurer la rentabilité des investissement, SDV applique à ses

partenaires des tarifs assez concurrentiels en Full Liner Term (offre tarifaire sur la toute la

chaîne de valeur) pour les fidéliser.

Les possibilités d'action sur les prix sont limitées, compte tenu normes tarifaires restrictives,

pour chaque rubrique d'opération de manutention. Cependant, ceux-ci peuvent être révisés en

tenant compte des données macro-économiques, telles que l'inflation, la hausse des prix des

fournisseurs, les droits et taxes ... Les prix révisés sous soumis à l'approbation d'un comité

composé du ministère du commerce, d'un représentant du port, de la douane mais également

d'un représentant de l'entreprise concernée.

Le portefeuille client est relativement stable, compte tenu de la productivité du port autonome

de Dakar, mais également des relations durables, de confiance et de qualité entretenues avec

les clients.

3

De 2000 à 2005, le taux de croissance du secteur est de 10% chaque année. L'activité est

arrivée au stade de maturité, mais il existe toujours des niches à exploiter pour relever la

courbe de rentabilité, par l'exploitation de la voie ferroviaire si toutefois elle est ouverte. Les

contraintes actuelles sont d'ordre logistique (disponibilité des wagons) et de gestion.

Par ailleurs, SDV Sénégal redorera davantage son blason, si l'opportunité lui était offerte

d'être opérateur de terminal, par une délégation de toute la partie conteneur de l'activité

portuaire. Par conséquent cela lui donnera l'avantage d'avoir le monopole de la sous-traitance

de l'ensemble des armateurs opérant dans le port de Dakar.

1 - 2 L'OFFRE :

De profonds bouleversements ont été enregistrés en 2006 et se déclinent comme suit1 :

~ Le transfert des opérations commerciales de l'armateur MSC au profit de GETMA,

associé à 1' arrivée de deux nouvelles grues a nécessité une nouvelle répartition des

terre-pleins à conteneurs entre les 3 principaux opérateurs ;

~ Le projet d'extension en cours du Terminal à conteneurs a amené les autorités

portuaires à fermer le trafic des navires conventionnels sur les postes à quai 61, 84 et

85. Cette mesure a entraîné de longues attentes en rade de ces navires;

~ La diminution du plan d'eau de 70 mètres en zone Sud va permettre de dégager de

nouvelles surfaces de stockage de conteneurs dans le but de suivre la croissance de ce

trafic;

~ La voie de contournement est depuis le 1er Mai opérationnelle, et devient la seule voie

d'accès dans le port. La seule dérogation permise sur demande concerne la sortie par

l'accès du mole 4 pour les engins convoyant les cargaisons de vrac pondéreux en

déchargement, et des convois hors gabarit ;

~ La mise en service du T AC3 réservé aux vides est effective et les surfaces ont été

réparties entre BOLLORE, MAERSK et GETMA ;

~ Le port envisage d'élargir le péage pour séjour des conteneurs pleins à l'import à la

charge de la marchandise, aux vides et à tous les conteneurs pleins export ;

~ La mise en application d'un arrêté municipal sur les livraisons de conteneurs au centre

ville, oblige tous les opérateurs à les effectuer qu'à partir de 21 heures jusqu'à 06

heures les jours ouvrables, et à partir de 14 heures le Samedi ;

~ Le groupe espagnol BOLUDA s'est implanté au mole 4 et dispose d'une surface de

2000 m2 pour le stockage de conteneurs ;

1 Rapport d'activité manutention 2006

4

);.> L'armateur CSAV envisage un arrêt de ses dessertes sur Dakar à partir de Novembre

2006;

);.> GOLDST AR et HAP AG devraient mettre en place des touchées sur Dakar ;

Les perspectives notées pour l'année 2007 sont marquées essentiellement par 2 :

);.> Le démarrage des travaux de construction de l'immeuble portuaire qui devra renforcer

les synergies shippinglmanutention, et assurer un service de meilleure qualité à la

clientèle.

);.> La réception de deux unités d'ensachage, la nouvelle organisation du travail dans le

traitement des engrais, et qui devront contribuer considérablement à minimiser nos

coûts directs.

);.> La signature d'un contrat de sous-traitance du trafic conteneur de CSL avec

THOCOMAR agent consignataire de cet armateur.

);.> L'impulsion d'une démarche commerciale sur les lots de fer en liner out dont le but est

d'arriver à opérer l'intégralité ou l'essentiel de la manutention des cargaisons des

navires consignés par une entité du groupe.

);.> La finition des travaux de certains carrefours qui permettra une nette amélioration de

nos cadences de livraison.

> La définition des contours du projet de port sec

> Le dépouillement de l'appel d'offres pour la gestion par un opérateur des activités du

terminal à conteneurs.

);.> L'aménagement d'un nouveau poste à quai pour conventionnel entre les môles 4 et 5.

La demande n'est pas extensible certes, mais le secteur n'est pas sur - capacitaire non plus,

compte tenu du potentiel important de matières à 1' export, pour ce qui concerne la

manutention en conventionnel. Le poids relatif des charges fixes par rapport aux charges

variables est de 1' ordre de 39%. Les coûts de main d'œuvre sont de 21% par rapport au chiffre

d'affaires.

Le métier de manutentionnaire demande une forte productivité, des équipements performants,

une structure organisationnelle flexible. Cela requiert une autonomie financière à même

d'assurer un niveau d'équipement et de matériels satisfaisants pour répondre aux attentes des

clients et honorer les contrats.

Les effets d'expérience et d'apprentissage participent favorablement à la maîtrise de l'activité.

Laquelle demande une capacité de coordination et d'anticipation, assurant une compétence

distinctive, durable mais imitable.

2 Rapport d'activité manutention 2006

5

Cela est d'autant plus vrai que les catégories de dockers employées (selon leur nombre

d'années d'expérience dans le métier) contribuent favorablement à améliorer la cadence de

travail, donc à réduire la durée d'escale des navires.

La marge est vite calculée, par un profit davantage croissant, plus on maîtrise la coordination

et l'enchaînement des tâches, plus on apporte de la valeur.

Les barrières à la sortie sont moins contraignantes, d'autant plus qu'il est possible de se

reconvertir dans une activité connexe, en utilisant la même technologie et les mêmes

ressources. Par exemple par la location de matériels et d'équipement, vu le nombre croissant

de projets de développement miniers et énergétiques, initiés dans la sous - région. L'autre

alternative consiste également à construire une plateforme privée d'exploitation.

SDV Sénégal dans leDAS manutention a intégré la filière de manière horizontale, par une

gestion du transport multi- modal (maritime, routier, ferroviaire) pour la partie conteneur. A

l'opposé, la partie conventionnelle est assurée par le service transit.

1- 3 LES GROUPES STRA TEGIOUES :

Les concurrents de la SDV Sénégal sont principalement les clients armateurs à implantation

locale en ce qui concerne la manutention conteneurs, nous avons : MAERSK, MSC,

GRIMALDI (RORO), MESSINA, GETMA et les opérateurs locaux en ce qui concerne la

manutention en conventionnel.

Les principaux concurrents opèrent dans la manutention conteneurs. Et SDV Sénégal fait

partie intégrante du groupe stratégique manutention conteneurs.

Les tarifs appliqués sont homologués par l'autorité de tutelle et SDV Sénégal pratique une

politique de prix d'alignement.

Le groupe assure ses arrières et s'est constitué un système de veille concurrentielle.

Le repérage concurrentiel :

Le groupe stratégique dont SDV appartient a développé un partenariat en matière d'emploi

des dockers, d'où la création du bureau de recrutement géré en syndicat sous l'acronyme

SATS (Syndicat des Auxiliaires de Transport du Sénégal). Aussi la politique d'alignement de

SDV entre dans les principes du groupement en matière tarifaire.

Le groupe développe généralement des relations clients/fournisseurs avec ses concurrents

directs (GETMA, MAERSK, GEODIS, MESSINA ... ) ~

SDV est aujourd'hui leader dans ce domaine d'activité, par rapport au chiffre d'affaires

réalisé.

6

Le pouvoir de négociation des fournisseurs est faible, étant entendu qu'il est possible de se

substituer à eux.

Les clients armateurs par contre imposent leur politique tarifaire.

On ne peut pas prétendre qu'il y ait une volonté politique d'inciter les entreprises à investir

dans ce domaine d'activité, du fait d'un déséquilibre criard entre le fort potentiel existant et

les infrastructures actuelles.

La croissance du secteur prend des proportions sans cesse croissantes, mais les parts de

marché ne sont pas extensibles de toute évidence car, la création d'industries ou d'unités de

production n'a pas la même courbe de croissance.

1 - 4- LES FACTEURS CLES DE SUCCES :

Pour réussir dans la manutention il faut nécessairement avoir une bonne politique de

maintenance du matériel et une bonne coordination.

Les attentes du client se déclinent en deux points essentiels :

}0> Rapidité d'exécution d'une escale navire : l'objectif fixé pour la cadence de traitement

d'un navire en conventionnel est de 890 Tonnes par jour, hors la manutention arrive à

avoir un taux de réalisation de + 116%, soit plus de 1000 tonnes par jour ~

}0> Rapidité de livraison des cargaisons:

}0> Sécurisation des marchandises : le taux des litiges recensés se chiffre à % du volume

financier.

Les avantages concurrentiels dont SDV peut se targuer s'articulent autour de 2 idéaux:

}0> Garantir la marchandises (d'où charges importantes en logistique)

}0> Certification ISO 9001 obtenu depuis

}0> Acquisition d'ensacheuse automatique pour absorber la demande potentielle, et permet

d'éliminer les charges importantes liées à la sous-traitance, qui octroie indirectement à

Nectar un pouvoir de négociation fournisseur important.

1-5- ANALYSE DE LA CHAINE DE VALEUR:

Les activités principales :

../ Manutention bord

../ Manutention conventionnelle

../ Facturation bord

../ Facturation Terre Import 1 Export

7

Les activités support :

.r Ressources Humaines

.r Gestion administrative et financière

.r Système documentaire et d'information

.r Gestion des sous-traitants et des fournisseurs

.r Gestion de 1' assurance et de la maintenance du matériel

L'avantage concurrentiel de SDV est basé sur l'arsenal logistique dont elle dispose et le

système d'information de qualité. En effet, les outils informatiques dont dispose le groupe

Bolloré à savoir AS 400 d'IBM et LOTUS NOTES, qui sont respectivement un progiciel de

gestion intégrée associé à un groupware, assurent le partage de l'information de manière

transversale et facilitent la prise de décision à tous les niveaux de la hiérarchie (Iris,

Avanteam, Icare, Serval, Alis ... ).

1- 5-1-IMPACT DES TECHNOLOGIES SUR LA CREATION DE VALEUR

L'utilisation d' Avanteam (logiciel de gestion intégré ERP) permet d'analyser l'activité

manutention par la mise à jour des worflow, des fiches de travail, des rapports pour évaluer

les cadences de travail et produire des reporting mensuels de suivi de l'activité.

Ce système d'information permet une évaluation des escales et des bateaux pour mesurer la

productivité et l'efficience des équipes mises en place.

Un système de traçabilité des livraisons existe via les outils dont dispose les chauffeurs

(portable) et les conducteurs (système GPS, pour les clients de la sous- région).

1-5-2-LESRESSOURCES:

La manutention dispose de tous les équipements et matériels nécessaires à son exploitation.

Leur taux d'utilisation est de l'ordre de (90%). Cependant depuis le départ de MSC, une partie

du matériel est en sous-exploitation.

La maintenance des ressources matérielles est assurée par le service garage du groupe, au

niveau du poste à quai disponible pour l'escale navire. Cette intervention mécanique traitée

par un service interne au groupe permet un gain double, sur le plan des délais, mais

également, au niveau coût.

Concernant le transport des marchandises, cette prestation est également assurée par le service

logistique ou transit, selon la destination des marchandises.

Cette maîtrise de l'ensemble des étapes liées au transport maritime, dont la manutention en est

un maillon essentiel, est possible grâce à l'intégration en amont réalisé, sur toute la chaîne de

valeur.

8

L'activité est gérée par un système informatique performant.

En dehors de Dakar, un second site (port de Kaolack) exploite dans ce domaine d'activité,

cependant avec des moyens informatiques quasi inexistants, et des moyens logistiques moins

importants.

1 - 5- 3- LES COMPETENCES :

Les responsables du service manutention ont capitalisé 20 ans d'expérience dans le groupe

Bolloré.

Des formations sont effectuées fréquemment sous forme de stage de perfectionnement pour le

management. Aussi la pratique du métier pendant de longues années a créé un effet

d'apprentissage et permis des acquis certains pour justifier les compétences de bases dont ils

ont la maîtrise. Les compétences de base sont :

);> La maîtrise du cadre juridique ;

);> Une bonne coordination des opérations commerciales ;

);> Un management des ressources humaines et de la logistique interne efficace ;

Par ailleurs, les ressources humaines nécessaires à la base, en 1' occurrence les dockers, ont un

niveau de formation minimum, à savoir le bac plus une formation du centre de recrutement du

SATS (en informatique, anglais ... ).

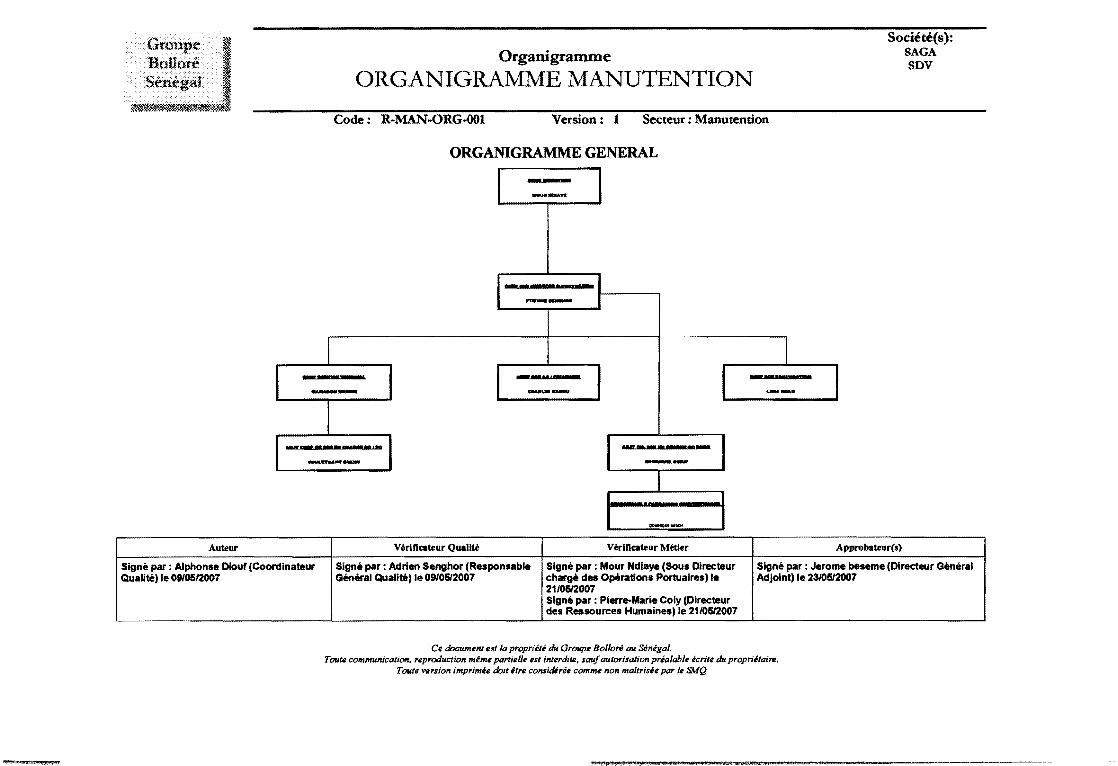

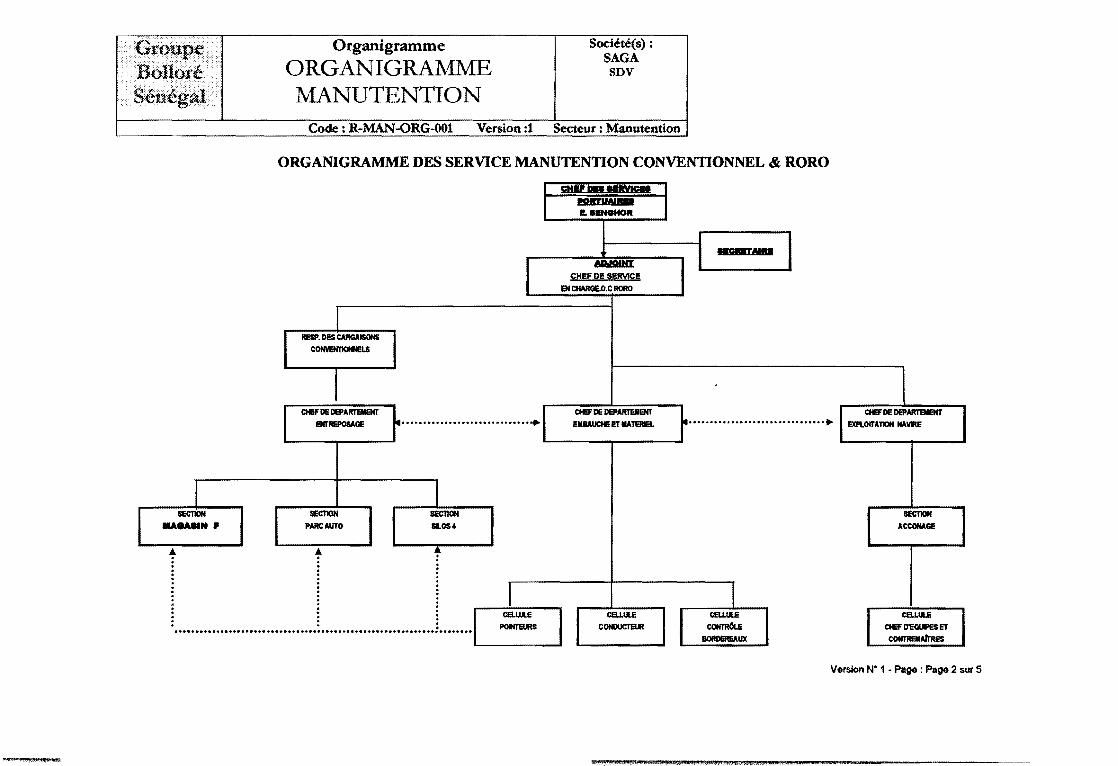

Cbapitre ll - L'Activité manutention du grouoe Bolloré au Sénégal

Le domaine d'activité manutention de SDV Sénégal assure l'ensemble des activités de

manutention du Groupe Bolloré. Les entités regroupées sont SAGA/ ANTRAK et SDV,

lesquels disposent chacun d'un agrément de manutentionnaire sur le port de Dakar, délivré

par les autorités portuaires.

Les entités Saga et Antrak:, assurent leurs activités commerciales et administratives (cotation,

comptes clients, gestion réclamation clients) ainsi que leur facturation, en interface avec la

facturation SDV. L'outil informatique usité est le logiciel SERVAL qui sécurise l'interface.

2 - 1 Les prestations :

2 - 1 - 1 Opérations navires :

Elles consistent à charger et à décharger les différents types de navires suivants:

9

}ii:> Les porte-conteneurs et les navires rouliers (RORO): leur prise en charge est assurée

au môle 6 ou môle 4, à proximité du parc à conteneurs, compte tenu de leur tirant

d'eau supérieur à 10 rn;

}ii:> Les vraquiers: (céréales, blé, mais) qui sont traités au môle 8;

}ii:> Les combulk, pour la marchandise conventionnelle, en sacherie, sont traités au môle 4

ou au môle 8;

}ii:> Il y a d'autres opérations traitées sur le quai sud ;

2- 1 -2 Gestion du Terminal à Conteneurs CT A Cl :

Il concerne essentiellement l'allotissement des conteneurs destinés à l'import, à l'export ou au

transbordement.

La finalité réside en la gestion rigoureuse des flux enregistrés au niveau du parc de conteneurs

qui est la propriété des armateurs, afin de leur fournir périodiquement une situation du stock

réel.

Les espaces dédiés au stockage des conteneurs sont le TAC 1, le T AC2 et TAC 3. Le môle 4

sert également de zone de stockage.

2 -1 -3 Stockage des marchandises :

Cela réside en l'entreposage des marchandises en magasin, sur terre plein (sous douane),

jusqu'à leur prise en charge par le client ou son mandant, aussi bien à l'import qu'à l'export.

2 - 1 - 4 Livraison de conteneurs

A cette étape il y a 2 cas de figure :

}ii:> La livraison des conteneurs plein import et leur retour vide ;

}ii:> Le positionnement des conteneurs vides et leur récupération pleins export ;

Par ailleurs, cette activité comprend la gestion et la mise à disposition des engins de levage,

des tracteurs routiers et des remorques.

La station de gestion des équipements est basée au môle 4.

2 - 1 -5 Facturation des prestations

La facturation des différentes prestations est effectuée par chaque société. Cependant, les

éléments de la facturation bord, ainsi que la documentation pour la codification terre sont

gérés par le logiciel SERVAL où toutes les données de référence sont déjà paramétrées.

La procédure de facturation comprend la saisie et la codification d'une part et la facturation

proprement dite.

10

La codification nécessite la détention de documents tels que le manifeste et le contrat de

transport ou (connaissement ou bill oflading).

La facturation n'est effective qu'après création et contrôle de validité des pro forma. La

facturation est effectuée à deux niveaux :

~ La facturation bord : ces opérations englobent le transbordement et autres prestations

annexes que le manutentionnaire effectue lors du chargement ou du déchargement des

marchandises du navire.

~ La facturation terre : elle concerne toutes les opérations effectuées après déchargement

ou avant chargement des marchandises à bord ou depuis sous palan. Il s'agit

principalement de l'acconage, le magasinage- stationnement- entreposage.

2- 2 Les équipements

Les principaux équipements sont les suivants :

• Les zones de stockage :

~ Les magasins portuaires : surface équivalente à 7. 000 m2 ;

~ Les Terres pleins conventionnels: surface équivalente à 10.000 m2;

~ Les Terres pleins conteneurs y compris TACl, TAC2, TAC 3 et môle 4:

surface équivalente 50.000 m2;

• Le parc matériel: en nombre il en existe plus d'une trentaine

Le matériel est varié et est composé essentiellement de :

~ Ensacheuses

~ Elévateur à céréales

~ Trémie

~ Crapaud

~ Attelage Dolly et balayeuse

~ Aspirateurs à céréales

• Les équipements roulants : en nombre il en existe plus de 280

Ils sont composés de tracteurs et de remorques, répertoriés comme suit :

~ Tracteurs routiers 4 x 2

~ Tracteurs RORO

~ Tracteurs routiers 6x6

~ Semi-remorques 20'

~ Semi-remorques 40'

11

> Semi auto chargeuses 20'

> Semi auto chargeuses 40'

> Semi remorques mafi plan marine

• Les équipements de levage : une quinzaine

Il s'agit de :

> Grues portuaires

> Elévateurs de 26/3 2 T

> Superstackers 45 T

2 - 3 Le personnel :

L'organisation de ce domaine d'activité mobilise globalement, pour les 3 entités plus de

200 personnes et est découpée en 2 services, nonobstant le partenariat noué avec SATS

pour la main d'œuvre temporaire. L'effectif est composé d'agents administratifs, des

acconiers, des chauffeurs et des magasiniers.

> Le service manutention

Il est structuré en différentes sections :

v" La section documentation

v" La section acconage/opérations navire

v" La section embauche et gestion matériel

v" La section entreposage

v" Le département facturation

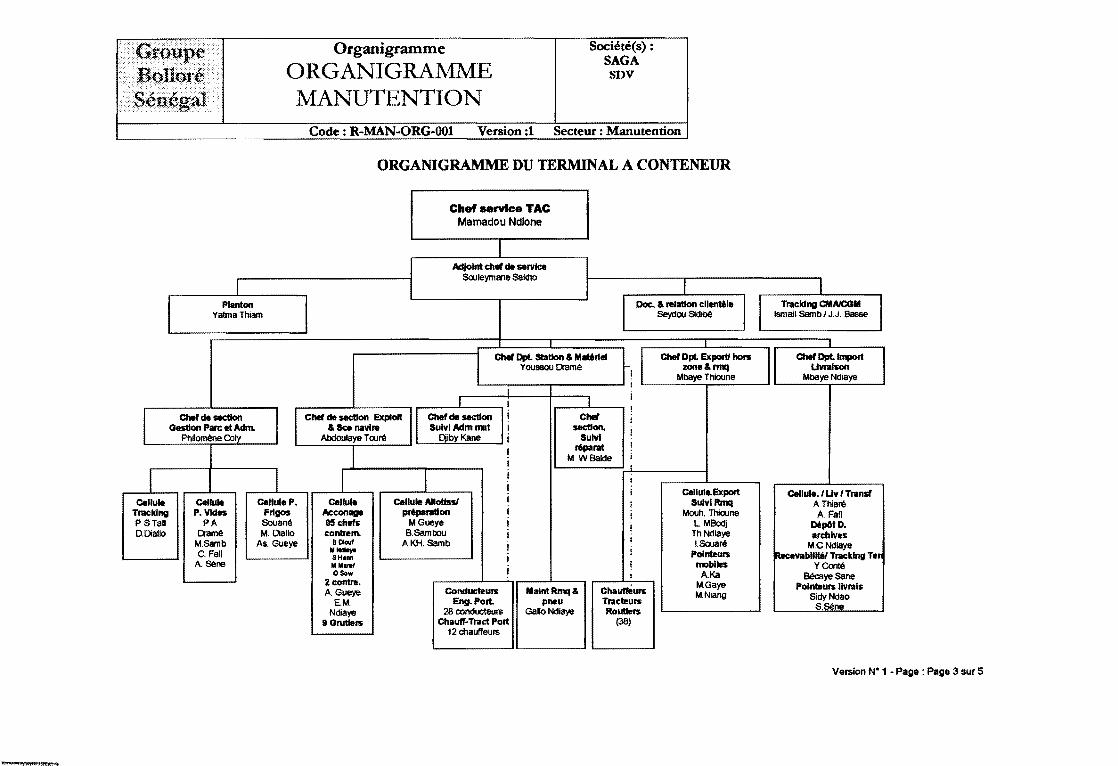

> Le service terminal à conteneurs comprend :

v" Le département transport import /export

,/

,/

Le département gestion parc service au navire

La section gestion des équipements roulants

2- 4 Convention de prestations entre SAGA- ANTRAK et SDV

Il existe une convention de mise à disposition du personnel et du matériel, depuis 2000, entre

Saga, Antrak et SDV; et définissant clairement les responsabilités juridiques de chacune des

entités.

Dès lors SDV Manutention, compte tenu de cette disposition assure pour le compte de SAGA

et Antrak, l'application stricte des termes mentionnés, à savoir:

12

> Application des accords tarifaires de sous-traitance ;

> Mise à disposition des moyens requis (personnel et matériel) ;

> Utilisation de la documentation spécifique ;

> Reporting régulier sur le déroulement des escales

2 - 5 Gestion des interfaces entre les trois entités

Elle repose sur 4 points essentiels, à savoir :

> Les arrivées navires ;

> La recevabilité de l'escale avec les moyens disponibles;

> La transmission des résultats de l'escale;

> Le suivi des dysfonctionnements et des réclamations concernant les escales ;

Chapitre rn -L'Activité manutention chez SDV Sénégal

L'activité manutention se décompose en 2 branches conteneurs et conventionnelle. La

manutention conteneurs représente 60 % du chiffre d'affaires de ce domaine d'activité

stratégique (DAS). Elle représentait encore en 2006 la branche principale compte tenu des

niveaux de rentabilité enregistrés. Cependant, des changements stratégiques se sont opérés

pour gagner de nouveaux parts de marchés, avec le départ de MSC, un des principaux clients

armateurs, d'où une reprise accentuée de l'activité« conventionnel».

Pour exercer la profession de manutentionnaire, il existe de véritables barrières à l'entrée

déclinées comme suit :

• Disposer d'un agrément de manutentionnaire délivré par l'autorité portuaire;

• Avoir la surface financière nécessaire pour disposer d'un niveau d'investissement en

équipements et matériels et assurer leur entretien;

Cependant, il n'existe pas de mesures protectionnistes, pour décourager les petits

investisseurs, compte tenu du profil des nouveaux entrants. Des manutentionnaires

occasionnels exercent le métier avec la collaboration de sous-traitants.

Il existe une demande potentielle capable d'absorber les investissements consentis, mats

l'obstacle majeur est le stockage. Cet écueil est d'autant plus réel que l'administration

douanière impose une identification du client final pour toute importation stockée en entrepôt.

La possibilité de stocker sous douane, et donc de vendre sous douane est une alternative quant

à la levée de cet obstacle.

Par ailleurs des projets de développement à l'échelle nationale sont opportuns pour le

décongestionnement du port de Dakar, pour absorber ce potentiel client existant, et créer les

infrastructures maritimes, routières et ferroviaires requises. A ce jour, aucune voie de

13

dégagement n'est prévue. La politique économique actuelle envisage certes le réaménagement

du port autonome de Dakar, cependant, la décentralisation n'est pas encore à 1' ordre du jour.

Les recours envisagés se déclinent en l'adoption de lieux de stockage extra - portuaires, la

mise en place de plate-forme de stockage tel que POTOU ou DIAMNIADIO par exemple.

Sachant que le coût de l'extra- portage est plus avantageux que le temps d'affrètement d'un

bateau estimé à environ 7,5 Millions.

La manutention est une activité fortement mobilisatrice d'emplois. A cet égard les

manutentionnaires sont syndiqués autour d'un bureau d'embauche, qui centralise le

recrutement des dockers. Ces bureaux sont au nombre de 2, SATS et SEMPOS. La

manutention SDV est membre de la SATS.

Les dockers sont prises en charge par le bureau d'embauche et bénéficient d'une couverture

sociale et médicale. Leur profession est réglementée, d'où l'instauration de règle d'embauche,

par exemple un docker doit être employé minimum 173 H par mois et accède à la formation

dès leur recrutement via le centre de formation du bureau. Ce centre dispense des cours en

informatique, en anglais et des cours d'alphabétisation. Les frais de fonctionnement du centre

sont proportionnels aux charges salariales, soit 29 %. La marge de manoeuvre des

manutentionnaires est réduite, pour ce poste de charge, compte tenu des règles

protectionnistes régissant la profession de docker.

3- 1 LA MANUTENTION CONTENEURS :

La manutention conteneurs est un démembrement de l'activité manutention. Elle représente

comme indiqué précédemment 60% du DAS.

Ce service est organisé en structure fonctionnelle dont les pôles principaux sont : le transport

et la gestion du parc à conteneurs.

3 - 1 - 1 La gestion du parc à conteneun :

Elle peut être déclinée en plusieurs étapes :

;o. Tracking :

A chaque escale une liste des conteneurs à charger ou à décharger est établie

par le responsable de la gestion du parc conteneur qui la transmet au

responsable tracking pour l'ouverture du dossier escale dans Icare. Ensuite il

saisit les mouvements prévisionnels de chargement et déchargement et les

valide dans Alis également. Une fois les processus « livrer et récupérer les

conteneurs » et « positionner et récupérer les conteneurs » sont achevés, les

mouvements sont saisis dans Icare et Alis. Une situation journalière est ainsi

14

établie par armateur. Enfin, un contrôle des mouvements incohérents est

effectué, de même qu'un inventaire des conteneurs, pour corriger les

anomalies.

> La gestion des conteneurs vides« DRY»:

Une fois la liste des conteneurs reçue, ainsi que le billet d'entrée ou le bulletin

de livraison, les conteneurs sont réceptionnés. Une liste des conteneurs vides

déchargés est dressée, puis les conteneurs transférés pour nettoyage par les

dockers. Le responsable du parc ainsi que le pointeur et le conducteur d'engin

procèdent au contrôle après nettoyage, puis dressent un bilan des avaries pour

situer les responsabilités ou allotissent les conteneurs reçus sans avaries. Un

rapport des avaries et l'état de réserves sont transmis au service juridique, qui

avertit le consignataire_ pour les conteneurs DELMAS, l'armateur est aussi

informé. Lorsqu'il obtient l'accord du consignataire, les conteneurs sont

embarqués.

> La gestion des conteneurs frigos :

Lorsque le responsable gestion parc conteneurs transmet au responsable

technique la liste des conteneurs à débarquer, ce dernier ouvre le dossier

navire, puis collecte les informations à bord navire. Les conteneurs

réceptionnés au parc, sont contrôlés, testés au bon fonctionnement et sont

nettoyés. Toutefois si des pannes sont constatées, ils sont envoyés en

réparation. Enfin des réglages sont effectués sur les conteneurs puis on procède

au positionnement ou au chargement.

3 - 1- 2 Le transport :

Il est géré suivant les catégories d'engins et les conventions de partenariats qui

lient SDV et les autres sociétés du groupe Bolloré, ainsi que l'armateur MSC.

On identifie ainsi 2 départements camions et remorques, 4 départements chargé

chacun de la gestion, la coordination et le suivi des conteneurs SAGA à

l'export, ANTRAK à l'import, SDV à l'import et MSC à l'export et enfin 3

départements pour le contrôle et le dépôt douane, la recevabilité Icare et

l'export TAC.

3- 2- LA MANUTENTION EN CONVENTIONNEL:

La manutention en conventionnel est décomposée en trois types selon la nature des matières

manipulés:

15

> Le Vrac

> La Sacherie

> Autres conventionnels

Les types de marchandises transportés sont répartis suivants le conditionnement offert, à

savmr:

• Stockage en sacherie

• Stockage en vrac

et sont également de natures diverses :

• produits miniers

• produits alimentaires

• métaux et ferraille

Deuxième Partie : Essai d'analyse de la rentabilité du conventionnel par la méthode des

sections homogènes puis par la méthode UV A

Chapitre IV - L'ANALYSE DE LA MARGE D'EXPLOITATION DU

CONVENTIONNEL

Le système de gestion comptable mis en place, est paramétré de manière à disposer, des

données analytiques de chaque activité définie par métier et par section. Le classement par

section permet une analyse plus fine des résultats analytiques par rubrique de facturation et

par catégorie de charges.

Les données analytiques concernent l'exercice 2006 (période de référence), elles ont été

retraitées de manière à identifier, les données imputables au conventionnel en vrac, sacherie

ou autres conventionnels.

La nature des produits d'exploitation se résume comme suit:

y" L' acconage conventionnel à 1 'export

y" L'acconage conventionnel à l'import

y" Le débarquement conventionnel

y" L'embarquement conventionnel

y" L'emballage

y" Le stationnement magasinage et entreposage

y" La location d'engins et de matériel

y" Les heures supplémentaires

y" Les prestations diverses (voir détail)

La nature des charges d'exploitation se décompose comme suit:

16

./ Personnel permanent

./ Personnel temporaire

./ Amortissement

./ Télécommunication

./ Location

./ Entretien

./ Consommables

./ Sous-traitance

./ Assurance

./ Impôts et taxes

./ Diverses charges d'exploitation

./ La quote-part d'utilisation de matériel

./ La quote-part d'utilisation d'engins

La méthode:

Les sections analytiques sont réparties de sorte à identifier les statistiques concernant la

manutention conteneur et la manutention en conventionnel (voir annexe : sections

analytiques). Cette répartition nous renseigne sur l'origine des produits et des charges

directes d'exploitation. Les charges sont réparties en charges opérationnelles (charges directes

hors magasinage+ charges de magasinage) et charges fixes (Frais communs).

Les charges directes hors magasinage par type de conventionnel n'ont subi aucun

retraitement, car les données brutes sont précises.

Les charges directes de magasinage sont regroupées en deux sections : le vrac et la sacherie

sont regroupés en une section et les autres conventionnels, à part. La clé de répartition

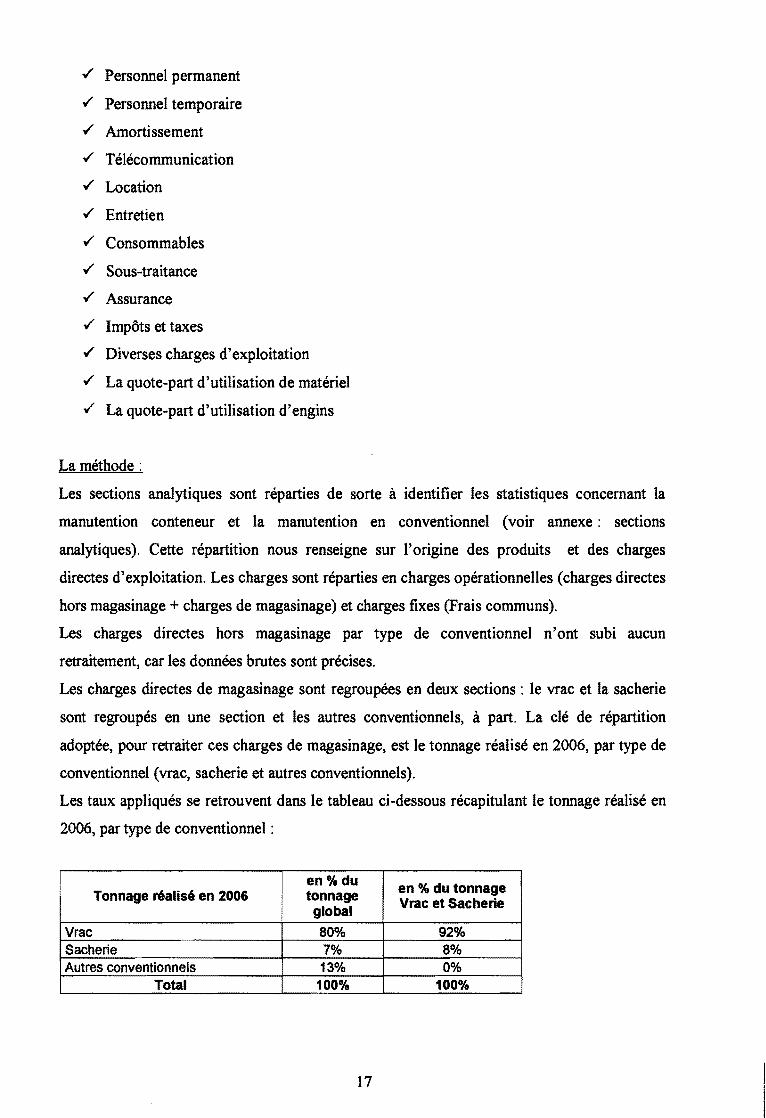

adoptée, pour retraiter ces charges de magasinage, est le tonnage réalisé en 2006, par type de

conventionnel (vrac, sacherie et autres conventionnels).

Les taux appliqués se retrouvent dans le tableau ci-dessous récapitulant le tonnage réalisé en

2006, par type de conventionnel :

en%du en % du tonnage Tonnage réalisé en 2006 tonnage global Vrac et Sacherie

Vrac 80% 92% Sacherie 7% 8% Autres conventionnels 13% 0%

Total 100% 100%

17

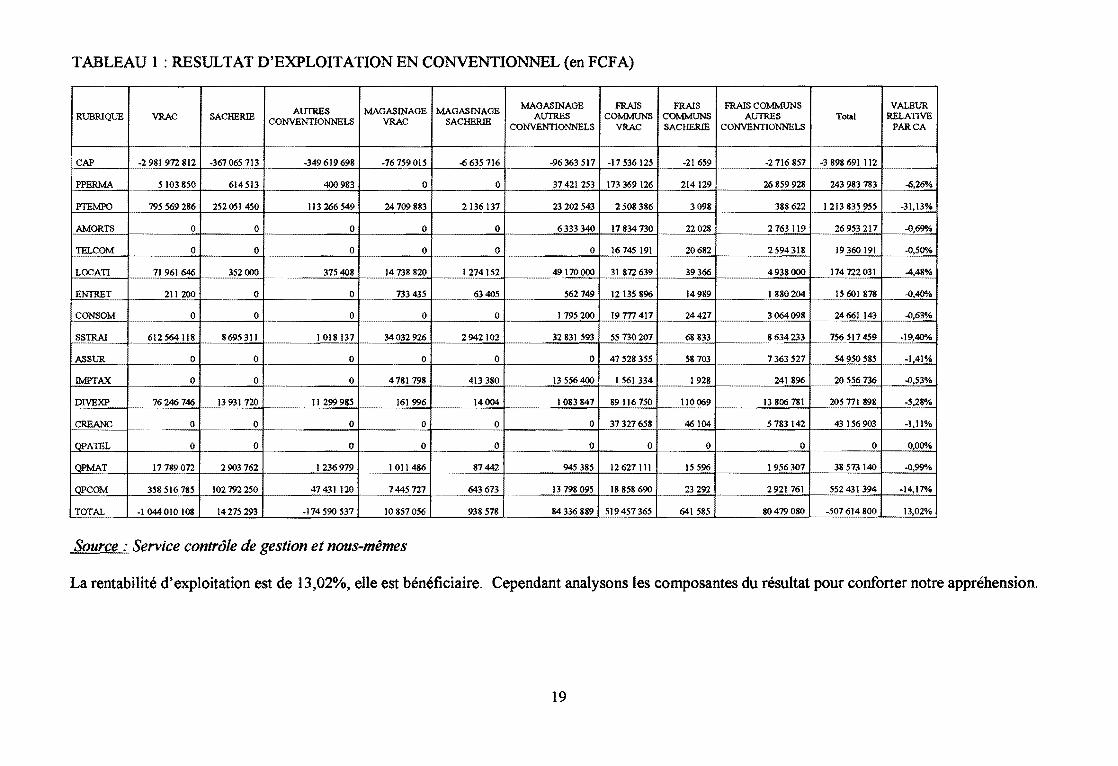

En ce qui concerne les frais communs globaux extraits des données analytiques, la répartition

a été effectuée d'abord en répartissant les frais communs entre le conventionnel et le

conteneur d'une part, suivant leur marge sur coût variable respective, soit 25% et 75 %.

D'autre part, nous avons réparti les frais communs du conventionnel, en vrac, sacherie et

autres conventionnels suivant leur marge sur coût variable respective, soit 86,490/o, 0,11 % et

13,40%.

D'où le tableau de synthèse du résultat d'exploitation de la manutention en conventionnel

suivant la catégorie, à savoir vrac, sacherie et autres conventionnels :

18

TABLEAU 1 :RESULTAT D'EXPLOITATION EN CONVENTIONNEL (en FCFA)

AUTRES MAGASINAGE MAGASINAGE MAGASINAGE FRAIS FRAIS FRAIS COMMUNS VALEUR

RUBRIQUE VRAC SA CHERIE CONVENTIONNELS VRAC SA CHERIE AUTRES COMMUNS COMMUNS AUTRES Total RELATIVE

CONVENTIONNELS VRAC SA CHERIE CONVENTIONNELS PAR CA

CAP -2 981 972 812 -367065 713 -349619698 -76 759015 .() 635 716 -96363 517 -17 536125 -21659 -2 716 857 -3 898 691 112

PPERMA 5 103 850 614513 400983 0 0 37 421 253 173 369 126 214129 26 859 928 243 983 783 -6,26%

PTEMPO 795 569 286 252051 450 113 266549 24 709 883 2 136137 23 202 543 2 508 386 3098 388 622 1 213 835 955 -31,13%

AMORTS 0 0 0 0 0 6333340 17 834 730 22 028 2763119 26 953 217 -0,69%

TELCOM 0 0 0 0 0 0 16 745 191 20682 2594318 19 360 191 -0,50%

LOCATI 71 961646 352 000 375 408 14 738 820 1274152 49170000 31 872 639 39366 4938000 174722031 -4,48%

ENTRET 211 200 0 0 733 435 63405 562 749 12 135 896 14989 1 880204 15 601 878 -0,40% ----- -----

CONSOM 0 0 0 0 0 1795200 I9m417 24427 3064098 24661 143 -0,63%

SSTRAI 612 564 118 8695311 1 018 137 34032 926 2942102 32 831 593 55 730207 68 833 8634233 756 517 459 -19,40%

ASSUR 0 0 0 0 0 0 47 528 355 58 703 7363 527 54950 585 -141%

IMPTAX 0 0 0 4 781 798 413 380 13556400 I 561 334 1928 241 896 20 556 736 -0,53%

DIVEXP 76246746 13 931 720 11 299985 161 996 14004 1 083 847 89116 750 110069 13 806 781 205 771 898 -5,28"Ao

CREANC 0 0 0 0 0 0 37327658 46104 5 783 142 43 156 903 -1,11%

QPATEL 0 0 0 0 0 0 0 0 0 0 0,00%

QPMAT 17 789072 2903 762 1 236 979 1011486 87442 945 385 12627111 15 596 1956307 38 573 140 -0,99%

QPCOM 358 516 785 102792250 47 431 120 7445 727 643 673 13 798 095 18 858 690 23292 2921761 552 431 394 -14,17%

~TOTAL _ -1 ()4.!()10 108_ 14275 293 -174 590 537 JO 857056 938 578 84 336 889 519457 365 ______§41 585 80479080 -507 614 800 13,02%

Source : Service contrôle de gestion et nous-mêmes

La rentabilité d'exploitation est de 13,02%, elle est bénéficiaire. Cependant analysons les composantes du résultat pour conforter notre appréhension.

19

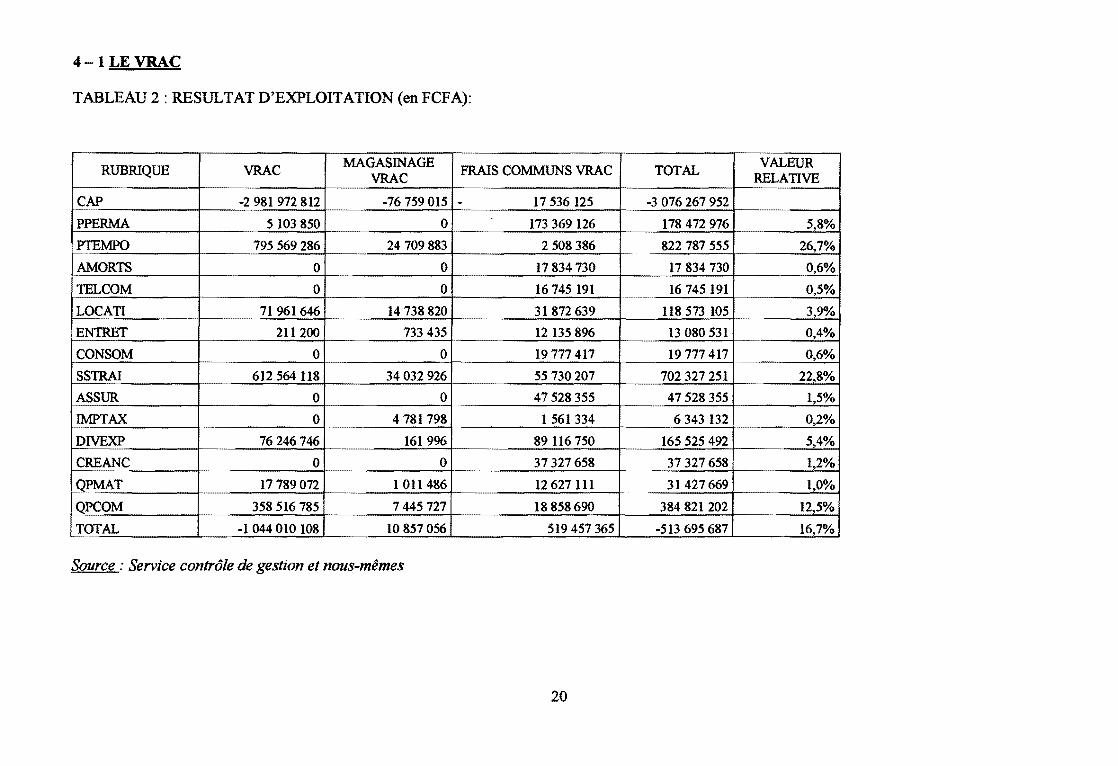

4-1 LE VRAC

TABLEAU 2: RESULTAT D'EXPLOITATION (en FCFA):

RUBRIQUE VRAC MAGASINAGE

FRAIS CO:MM:UNS VRAC TOTAL VALEUR VRAC RELATIVE

CAP -2 981 972 812 -76 759 015 - 17 536 125 -3 076 267 952 ---

PPERMA 5 103 850 0 173 369126 178 472 976 5,8%

PTEMPO 795 569 286 24 709 883 2 508 386 822 787 555 26,7% --

AMORTS 0 0 17 834 730 17 834 730 0,6%.

TELCOM 0 0 16 745 191 16 745 191 0,5%

LOCATI 71 961646 14 738 820 31872 639 118 573 105 3,90./b i

ENTRET 211200 733 435 12 135 896 13 080 531 0,4%

CON SOM 0 0 19 777 417 19 777 417 0,6%

SSTRAI 612 564 118 34 032 926 55 730207 702 327 251 22,8%

ASSUR 0 0 47 528 355 47 528 355 1,5%

IMPTAX 0 4 781798 1 561 334 6 343 132 0,2%

DIVEXP 76 246746 161 996 89 116 750 165 525 492 5,4%

CREANC 0 0 37 327 658 37 327 658 1,2% ---

QPMAT 17 789 072 1 011486 12 627 Ill 31 427 669 1,0% r----"-

QPCOM 358 516 785 7 445 727 18 858690 384 821 202 12,5%

TOTAL -1 044 010 108 10 857056 519 457 365 -513 695 687 16,7% ~-

Source : Service contrôle de gestion et nous-mêmes

20

La rentabilité d'exploitation du vrac est de 16,7 %, elle est bénéficiaire pour cette activité qui

est fortement mobilisatrice de ressources. Nous analyserons plus en détail, cette marge pour

définir l'origine du profit.

4-1- 1 Analyse des produits d'exoloitation

Les produits d'exploitation de l'activité Vrac sont composés à 92,17% par les rubriques

suivantes: l'acconage, le débarquement, l'embarquement et l'emballage.

L'acconage import:

C'est l'ensemble des opérations effectuées depuis bord à rendu sous palan. Cette rubrique

représente 24,38% du chiffre d'affaires du Vrac.

Cela est d'autant plus pertinent, car l'acconier est la pièce maîtresse des opérations de

manutention à bord et à terre.

La coordination des opérations, en accord avec l'armateur _représenté par l'officier,

commandant en second_ et les équipes en place, est déterminante pour le succès des

opérations. Elle constitue un maillon important dans la chaîne de valeur de la manutention.

Le débarquement:

C'est l'opération de manutention consistant à décharger la cargaison. Le débarquement

représente 44,75% du chiffre d'affaires de la manutention.

Cette prestation doit couvrir tous les coûts afférents aux équipes engagés, au matériel et

engins mise à disposition, lors du déchargement. La tarification de cette opération est

importante, pour conserver une marge d'exploitation confortable, afin de couvrir les charges

fixes importantes, liées à la nature de l'activité.

L'embarquement:

C'est l'opération de manutention consistant à charger la cargaison. L'embarquement représente

13,11 %du chiffre d'affaires du vrac.

Cette prestation doit couvrir tous les coûts afférents aux équipes engagés, au matériel et

engins mise à disposition, lors du chargement. La tarification de cette opération est aussi

importante, malgré le faible niveau de l'exportation, à caractère structurel, pour dégager des

marges, afin de couvrir les charges fixes significatives, liées à la nature de l'activité.

L'emballage:

Il représente 9,93 % du chiffre d'affaires du vrac. C'est la facturation des opérations

d'ensachage, dont la tarification devrait couvrir les coûts de main d'œuvre, d'équipement

engagés pour effectuer cette prestation. Cette rubrique est relativement importante, car la

SDV a recours à la sous-traitance, pour traiter les opérations d'ensachage, en 2006, via le

prestataire NECTAR. En effet, les niveaux de cadence déclarés doivent être réalisés, pour

21

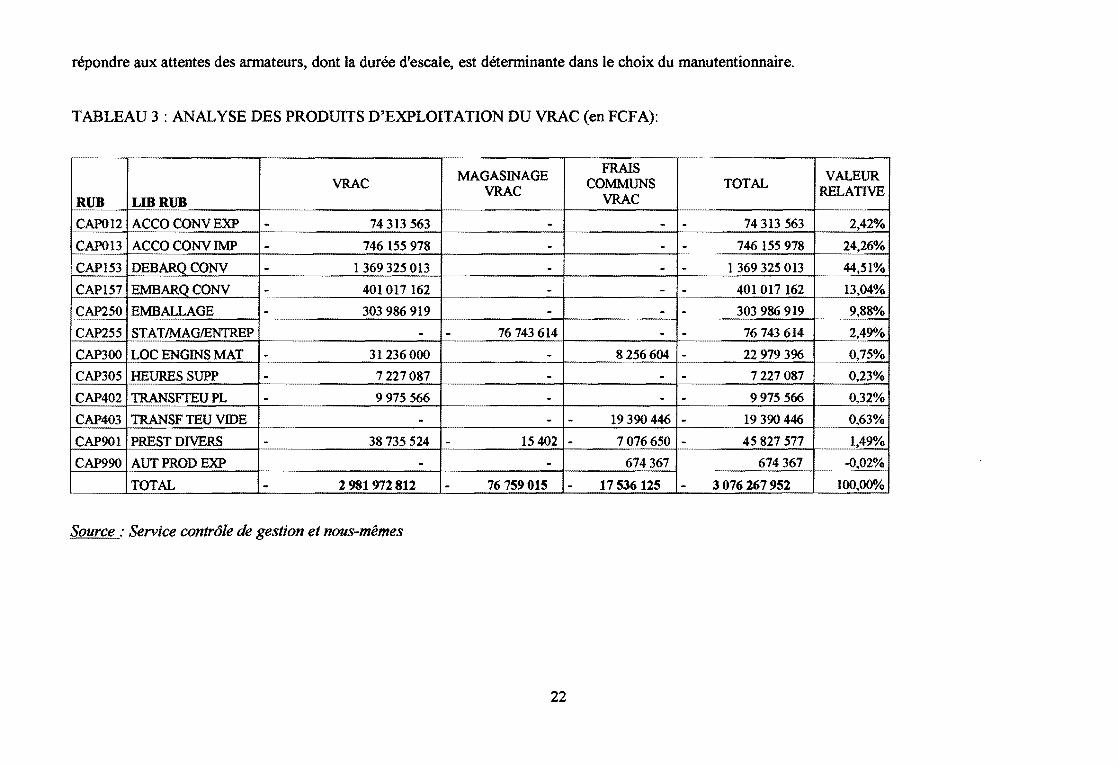

répondre aux attentes des annateurs, dont la durée d'escale, est déterminante dans le choix du manutentionnaire.

TABLEAU 3 :ANALYSE DES PRODUITS D'EXPLOITATION DU VRAC (en FCFA):

MAGASINAGE FRAIS

VALEUR VRAC

VRAC COMMUNS TOTAL

RELATIVE RUB LmRUB VRAC

CAP012 ACCO CONV EXP - 74 313 563 - - - 74 313 563 2,42%

CAP013 ACCO CONV IMP - 746155 978 - - - 746 155 978 24,26% ---

CAP153 DEBARQCONV - 1369 325 013 - - - 1369 325 013 _44,51%

CAP157 EMBARQCONV - 401017 162 - - - 401017 162 13,04%

CAP250 EMBALLAGE - 303 986 919 - - - 303 986 919 9,88%

CAP255 STAT/MAGIENTREP - - 76 743 614 - - 76 743 614 2,49%

CAP300 LOC ENGINS MAT - 31236 000 - 8256604 - 22 979 396 0,75%

CAP305 HEURESSUPP - 7 227087 - - - 7 227 087 0,23%

CAP402 TRANSFIEU PL - 9 975 566 - - - 9975 566 0,32%

CAP403 TRANSF TEU VIDE - - - 19 390 446 - 19 390 446 0,63% --

CAP901 PREST DIVERS - 38 735 524 - 15 402 - 7076650 - 45 827 577 1,49'llo 1

CAP990 AUTPRODEXP - - 674 367 674 367 -0,02%.

TOTAL - 2 981972812 - 76 759 015 - 17536125 - 3076 267952 100,00% --- ~----·-············---

Source : Service contrôle de gestion et nous-mêmes

22

4-1-2 Analyse des charges d'exploitation:

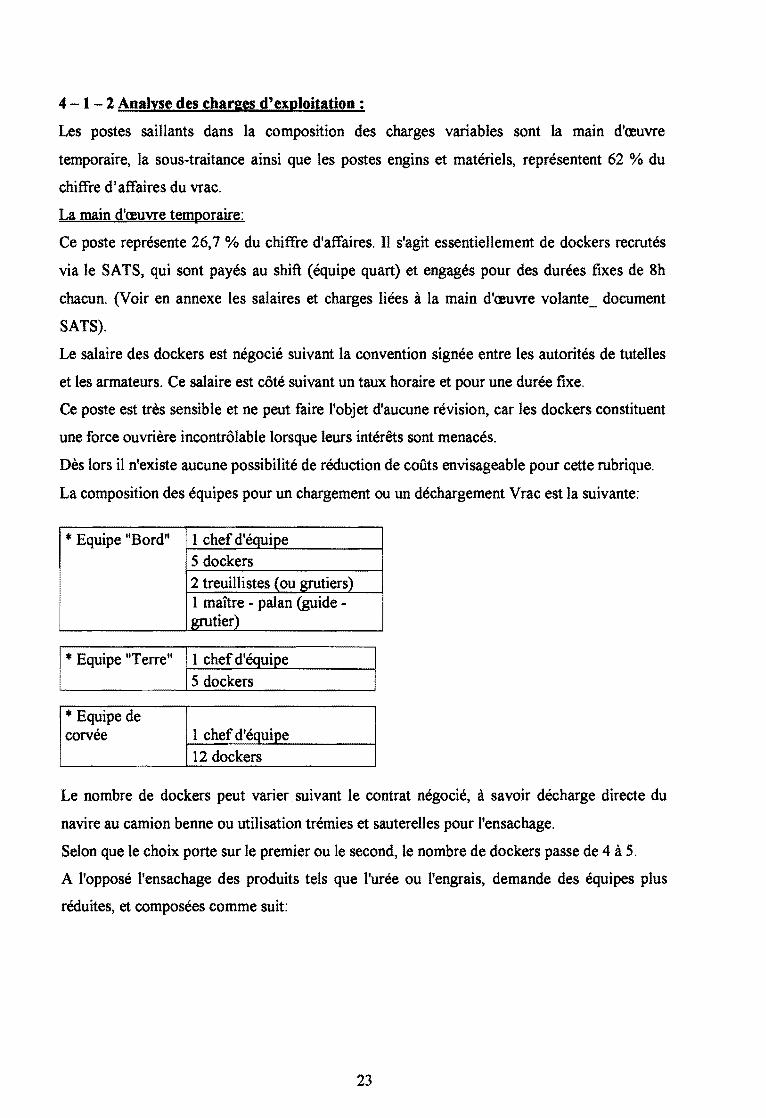

Les postes saillants dans la composition des charges variables sont la main d'œuvre

temporaire, la sous·traitance ainsi que les postes engins et matériels, représentent 62 % du

chiffre d'affaires du vrac.

La main d'œuvre temporaire:

Ce poste représente 26,7 % du chiffre d'affaires. Il s'agit essentiellement de dockers recrutés

via le SATS, qui sont payés au shift (équipe quart) et engagés pour des durées fixes de 8h

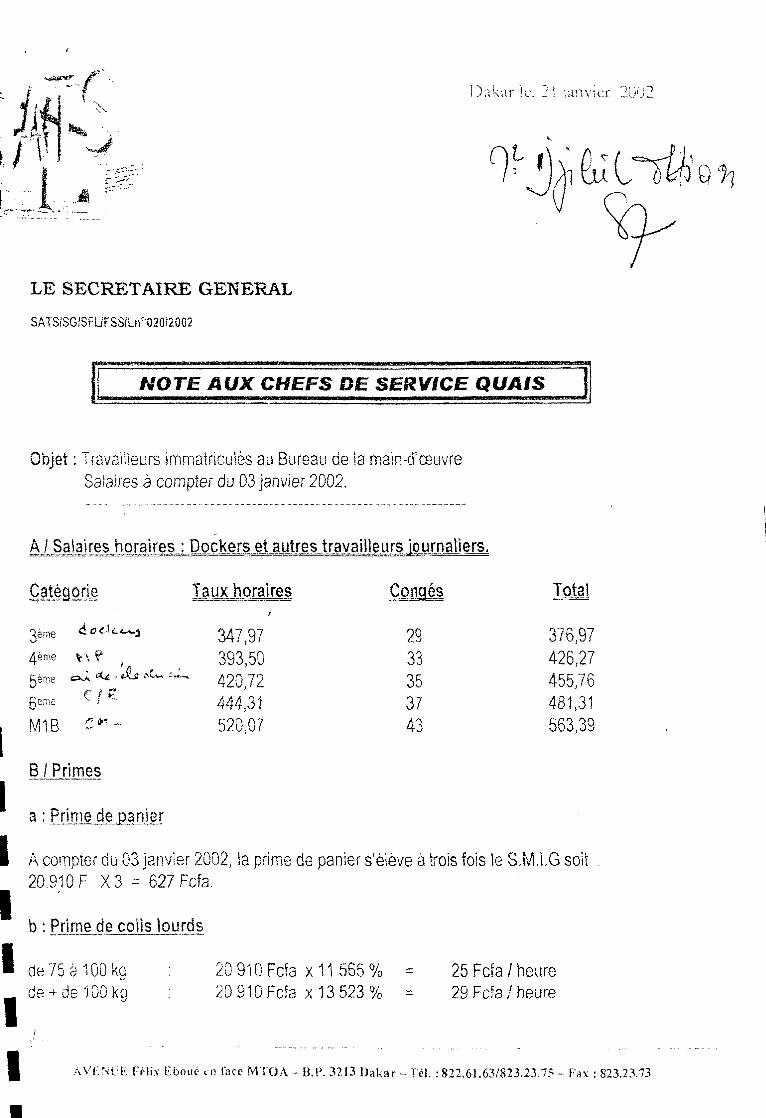

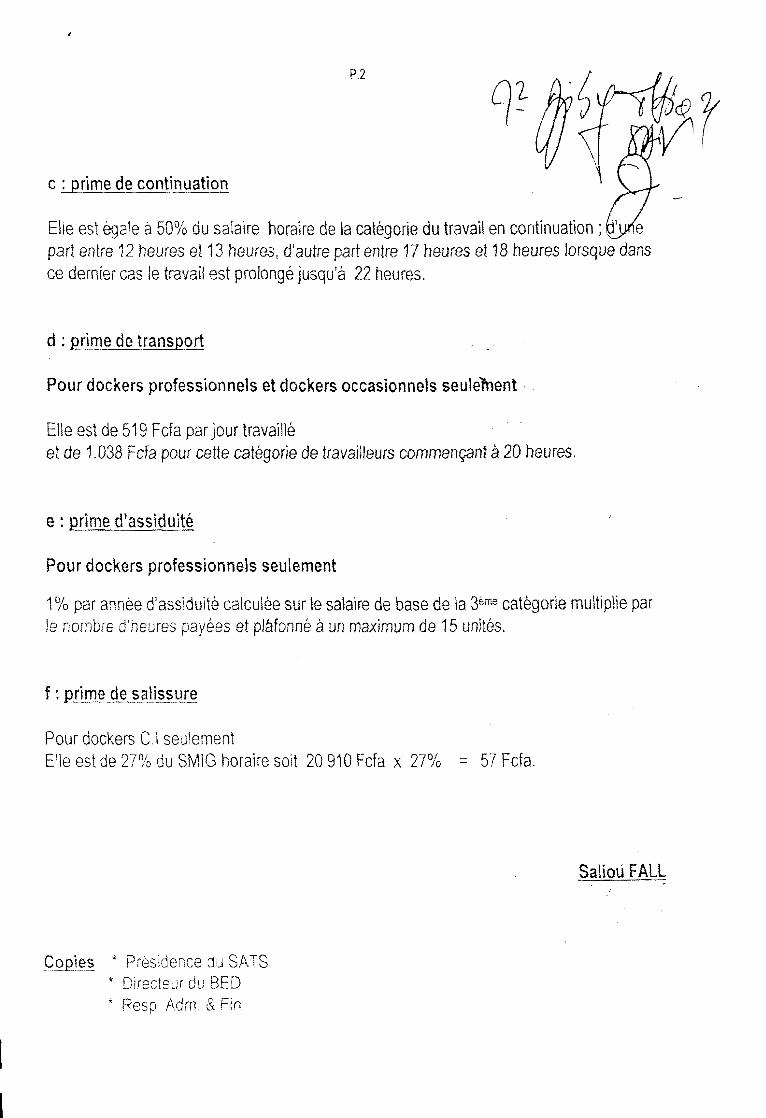

chacun. (Voir en annexe les salaires et charges liées à la main d'œuvre volante_ document

SATS).

Le salaire des dockers est négocié suivant la convention signée entre les autorités de tutelles

et les armateurs. Ce salaire est côté suivant un taux horaire et pour une durée fixe.

Ce poste est très sensible et ne peut faire l'objet d'aucune révision, car les dockers constituent

une force ouvrière incontrôlable lorsque leurs intérêts sont menacés.

Dès lors il n'existe aucune possibilité de réduction de coûts envisageable pour cette rubrique.

La composition des équipes pour un chargement ou un déchargement Vrac est la suivante:

* Equipe "Bord"

* Equipe "Terre" 1 chef d'équipe 5 dockers

*Equipe de corvée 1 chef d'équipe

12 dockers

Le nombre de dockers peut varier. suivant le contrat négocié, à savoir décharge directe du

navire au camion benne ou utilisation trémies et sauterelles pour l'ensachage.

Selon que le choix porte sur le premier ou le second, le nombre de dockers passe de 4 à 5.

A l'opposé l'ensachage des produits tels que l'urée ou l'engrais, demande des équipes plus

réduites, et composées comme suit:

23

* Equipe "Bord"

2 treuillistes

4 dockers

* Equipe "Terre" 1 chef d'équipe

4 dockers

Il faut noter par ailleurs que pour les produits Vrac à ensacher, la marchandise est chargée

directement en cale, aussi il est utile de nettoyer sous ensacheuses pour parer aux éventuels

manquants. A cet effet une équipe est prévue selon le type d'ensacheuse utilisé:

* Ensacheuse traditionnelle 1 chef d'équipe (par sauterelle)

6 dockers 1

Des manœuvres pour l'arrimage, engagés à la tonne

(par tapis, il y en a * Ensacheuse Nectar 1 chef d'équipe 2)

6 dockers 1

Des manœuvres pour l'arrimage, engagés à la tonne

La sous-traitance:

La sous-traitance représente 22,8% du chiffre d'affaires du Vrac.

Le recours récurrent à des services extérieurs ce justifie pour résoudre le dilemme posé par les

charges salariales à engager pour payer les dockers lors d'une escale, pour rester en

adéquation avec la convention des dockers, dont SDV est signataire.

La sous-traitance concerne notamment le recrutement de manœuvres et les prestations

d'ensachage payées à Nectar. Pour réaliser le niveau de cadence nécessaire afin de réduire et

d'optimiser la durée d'escale du navire, la SDV fait souvent recours aux prestataires de

services, dans l'utilisation de matériel et l'embauche de main d'oeuvre relativement bon

marché.

Cette main d'œuvre occasionnelle ou temporaire est moins coûteuse que les dockers du SATS.

En effet le service presté est payé à la tonne et permet d'optimiser la cadence de travail et

mieux de réduire le temps d'escale du navire générateur de coût.

Les ensacheuses Nectar sont automatisées et permettent d'avoir une cadence nettement plus

élevée (A comparer la cadence entre les 2 ensacheuses).

24

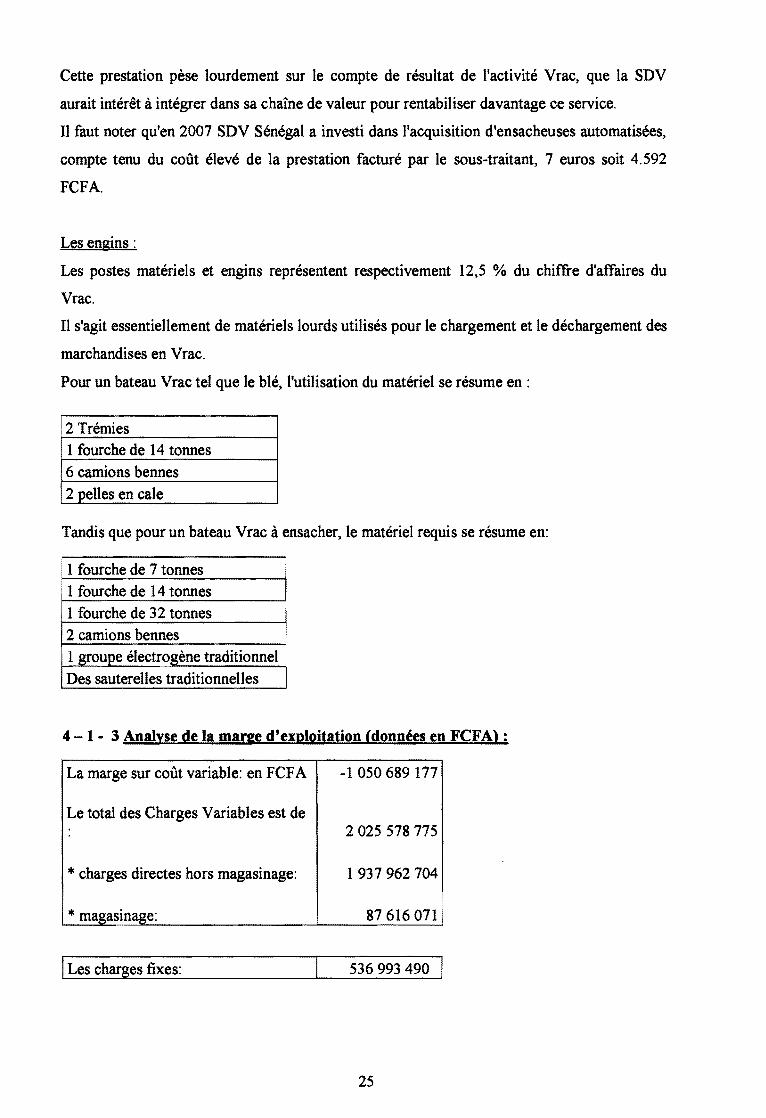

Cette prestation pèse lourdement sur le compte de résultat de l'activité Vrac, que la SDV

aurait intérêt à intégrer dans sa chaîne de valeur pour rentabiliser davantage ce service.

Il faut noter qu'en 2007 SDV Sénégal a investi dans l'acquisition d'ensacheuses automatisées,

compte tenu du coût élevé de la prestation facturé par le sous-traitant, 7 euros soit 4.592

FCFA.

Les engins:

Les postes matériels et engins représentent respectivement 12,5 % du chiffre d'affaires du

Vrac.

Il s'agit essentiellement de matériels lourds utilisés pour le chargement et le déchargement des

marchandises en Vrac.

Pour un bateau Vrac tel que le blé, l'utilisation du matériel se résume en :

2 Trémies 1 fourche de 14 tonnes 6 camions bennes

2 pelles en cale

Tandis que pour un bateau Vrac à ensacher, le matériel requis se résume en:

1 fourche de 7 tonnes . 1 fourche de 14 tonnes 1 fourche de 32 tonnes 2 camions bennes 1 groupe électrogène traditionnel

Des sauterelles traditionnelles

4- 1- 3 Analyse de la marge d'exploitation (données en FCFAl :

La marge sur coût variable: en FCF A -1 050 689 177

Le total des Charges Variables est de 2 025 578 775

*charges directes hors magasinage: 1 937 962 704

*magasinage: 87 616 0711

1 Les charges fixes: 536 993 490

25

La marge sur coût variable calculée se monte à (données en KFCF A) :

CA 3 076,27 cv 2 025,58

M/CV 1 050,69 34%1 CF 536,99

La marge sur coût variable est de 1.051 KFCFA, elle représente 34% du chiffre d'affaires et

couvre l'ensemble des charges fixes.

Le point mort est atteint lorsque la marge sur coût variable couvre entièrement les charges

fixes. Le seuil de rentabilité (SR) de l'activité VRAC correspond à:

1 1 1

mois de chiffre '--'S~R_= ____ __._ ___ 1_5_7_2_l_,2_4_F_,_ ____ ..;..l6,"-1_3 _J d'affaires

Cela veut dire que la manutention ne commence à rentabiliser le Vrac qu'après 6 mois

d'activité, ce qui veut dire que pour un exercice normal, à partir du mois de juin. Sachant que

la période hivernale au Sénégal commence de juillet à septembre, ce qui suppose que le

traitement des escales navires est interrompu à chaque averse, il faut prévoir une baisse de

productivité et des pannes machines liées aux intempéries. Ce rallongement du temps

d'escale navire, engendre des frais qui ne sont pas toujours prévisibles. La manutention a

donc intérêt à traiter le maximum d'opérations commerciales durant les 6 premiers mois, pour

couvrir ses charges fixes, et rentabiliser ses investissements.

26

4- 2 LA SA CHERIE

TABLEAU 4: RESULTAT D'EXPLOITATION (enFCFA):

MAGASINAGE FRAIS

VALEUR SA CHERIE COMMUNS TOTAL

SA CHERIE SA CHERIE

RELATIVE

CAP -367 065 713 -6 635 716 -21 659 -373 723 088 PPERMA 614 513 0 214 129 828 642 0,22'&_

r~ ~--

PTEMPO 252 051 450 2 136 137 3 098 254 190 685 68,02% AMORTS 0 0 22 028 22 028 0,01%

~-----~

TELCOM 0 0 20682 20682 0,01% ~-~

LOCATI 352 000 1 274 152 39 366 1 665 518 0,45% ENTRET 0 63 405 14 989 78 394 0,02% CONSOM 0 0 24427 24427 0,01% SSTRAI 8 695 311 2 942 102 68 833 11 706 245 3,13r~ ASSUR 0 0 58 703 58 703 0,02% 1

IMPTAX 0 413 380 1 928 415 309 0,11% DIVEXP 13 931 720 14 004 llO 069 14 055 793 3,76% CREANC 0 0 46104 46104 0,01% QPATEL 0 0 0 0 0,00% QPMAT 2 903 762 87442 15 596 3 006 800 0,80% QPCOM 102 792 250 643 673 23 292 103 459 216 27,68%

LTQ'fAL 14 275 293 938 578 641 585 15 855 456 -4,24% Source : Service contrôle de gestion et nous-mêmes

27

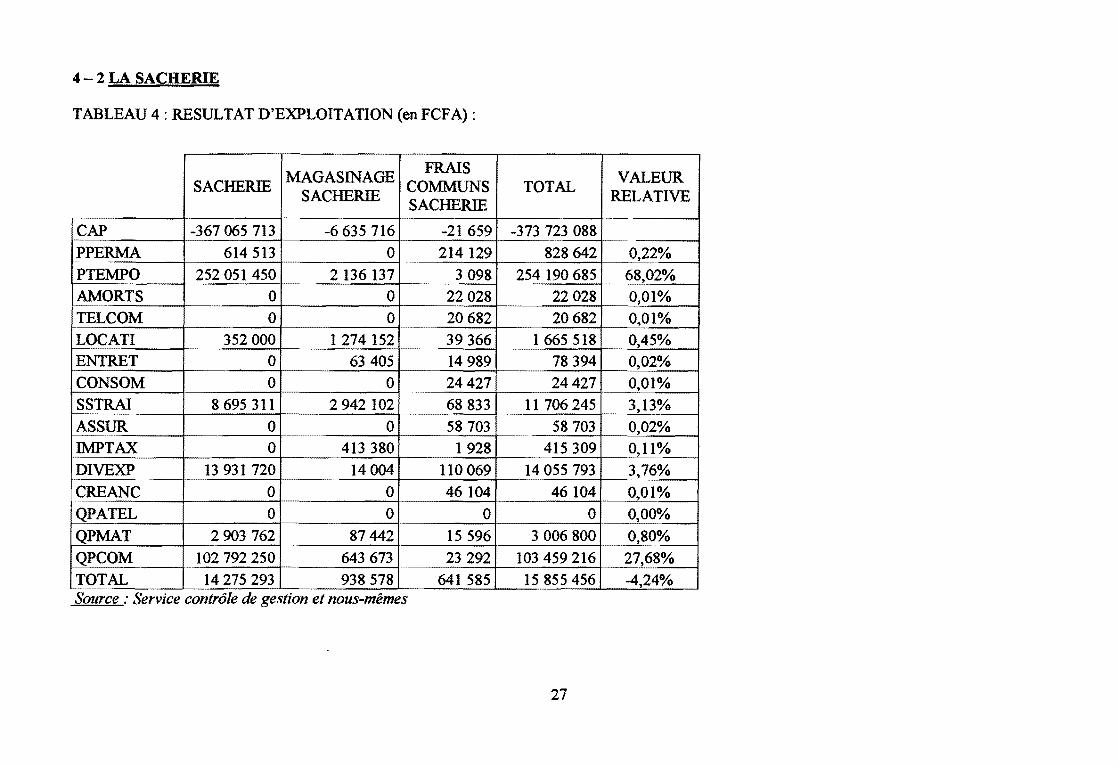

L'activité sacherie n'est pas rentable et enregistre une perte d'exploitation de -4,24 %.

L'analyse des produits et charges d'exploitation nous édifiera sur cette perte constatée.

4-2-1 Analyse des produits d'exploitation:

Les produits d'exploitation de l'activité Vrac sont composés à 81% par les rubriques suivantes:

l'acconage, le débarquement, stationnement et magasinage, locations d'engins et matériel.

L'acconage import:

Il représente 53% du chiffie d'affaires de la sacherie. L'acconage est également plus

déterminant, à l'import qu'à l'export, du fait du faible niveau de production industrielle du

Sénégal, et de l'exportation en général. C'est aussi un élément essentiel dans le processus de

manutention des produits en sac, lesquels sont relativement exposés au risque de manquants.

Le débarguement et l' embarguement:

Cette rubrique représente 19 % du chiffie d'affaires de la sacherie. C'est le troisième poste de

produits de la sacherie.

Il illustre le faible niveau des ressources engagées pour réaliser cette opération comparé au

vrac. Le débarquement nous renseigne également sur le volume de tonnage réalisé. En effet il

illustre bien le faible volume réalisé en sacherie comparé aux autres types de conventionnel.

Au niveau de l'embarquement, 4 % du chiffre d'affaire seulement est réalisé. Cela est

d'autant plus révélateur du faible taux d'industrialisation et des statistiques inquiétant

enregistrées à 1' export.

Location engins et matériels:

Cette rubrique reprend les locations de grue essentiellement sur les navires qui ne détiennent

pas l'agrément pour porter les grues à bord.

Ce poste représente '}0/o du chiffie d'affaires de la sacherie. Ce sont des produits

exceptionnels, ils n'ont pas un caractère récurrent et ne sont pas proportionnels au niveau

d'activité. Aussi les produits générés pour justifier les ressources engagées en terme de main

d'oeuvre, ont également un caractère exceptionnel. Leur poids est justifié par le faible chiffie

d'affaires généré par la sacherie.

28

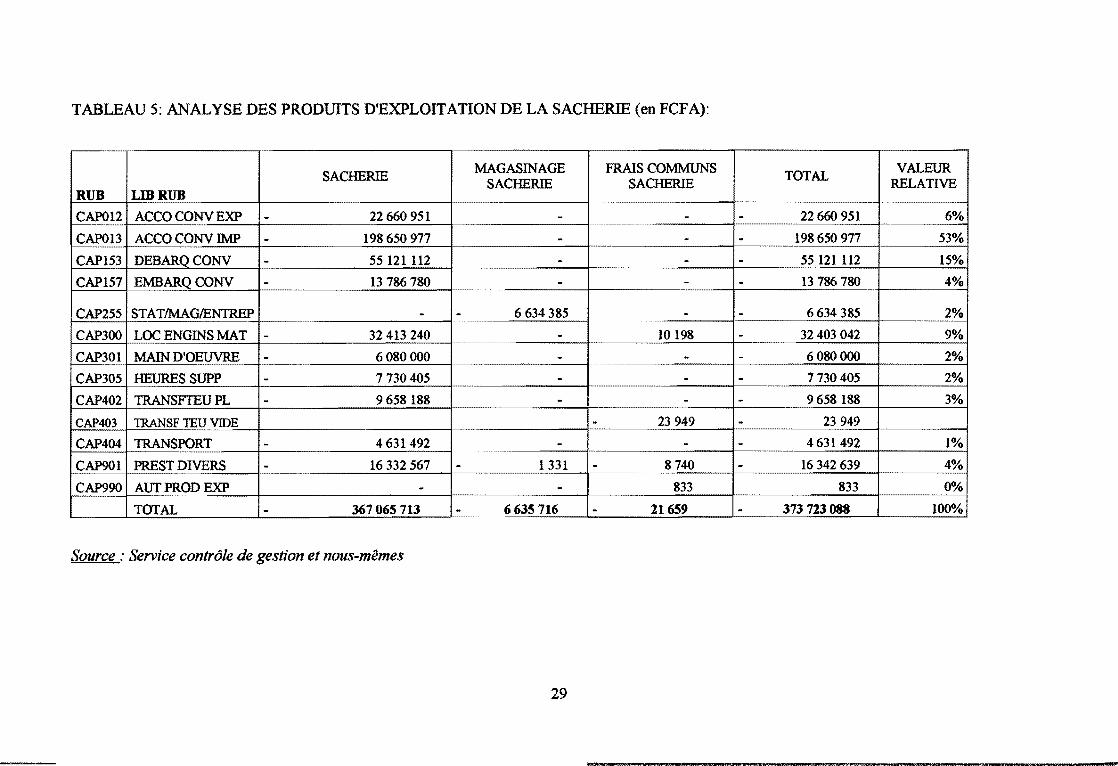

TABLEAU 5: ANALYSE DES PRODUITS D'EXPLOITATION DE LA SACHERIE (en FCFA):

SA CHERIE MAGASINAGE FRAIS COMMUNS

TOTAL VALEUR

SA CHERIE SA CHERIE RELATIVE RUB LWRUB

CAP012 ACCO CONVEXP - 22 660 951 - - - 22 660 951 6% ----------

CAP013 ACCO CONV IMP - 198 650 977 - - - 198650 977 53%

CAP153 DEBARQCONV - 55 121 112 - - - 55 121 112 15%

CAP157 EMBARQCONV - 13 786 780 - - - 13 786 780 4%!

CAP255 STAT/MAG/ENTREP - - 6 634 385 - - 6 634 385 2% -------

CAP300 LOC ENGINS MAT - 32 413 240 - 10198 - 32403 042 9%

CAP301 MAIN D'OEUVRE - 6 080 000 - - - 6 080000 2% ------

CAP305 HEURESSUPP - 7 730405 - - - 7730405 2%

CAP402 TRANSFTEU PL - 9 658 188 - - - 9 658 188 3%

CAP403 TRANSF TEU VIDE - 23 949 - 23 949

CAP404 TRANSPORT - 4 631492 - - - 4 631492 1%

CAP901 PREST DIVERS - 16 332 567 - 1331 - 8740 - 16 342 639 4% -------

CAP990 AUTPRODEXP - - 833 833 OOAI

TOTAL - 367065 713 - 6635 716 - 21659 - 373 723088 100%

Source : Service contrôle de gestion et nous-mêmes

29

4-2-2 Analvse des charges d'exploitation:

En ce qui concerne la sacherie les postes les plus significatifs dans la composition des charges

variables sont: la main d'œuvre temporaire, la sous-traitance ainsi que les engins et matériels

et ils représentent 95,7% du chiffre d'affaires de la sacherie.

La main d'œuvre temporaire:

Elle représente plus de 68,02% du chiffre d'affaires de la sacherie.

L'activité sacherie est dévoreuse de main d'oeuvre compte tenu de la composition des équipes

(Shift).

Le nombre de dockers engagés pour ces escales passe du simple au double, avec tous les

problèmes liés aux avaries et aux manquants.

La composition des équipes pour une opération de chargement ou de déchargement des

marchandises en sac est la suivante:

*Equipe "Bord" 1 chef d'équipe

2 treuillistes

1 maître palan

10 dockers 1 contremaître

*Equipe "Terre" 1 chef d'équipe

10 dockers

1 contremaître

Les marchandises en sac à charger ou décharger concernent essentiellement: le sucre, le mais,

le sel, le riz et le blé.

Les engins:

Ils représentent respectivement 27,68% du chiffre d'affaires de la sacherie et illustre le niveau

d'équipement requis pour réaliser cette opération avec une cadence à même d'optimiser la

rentabilité de l'escale.

30

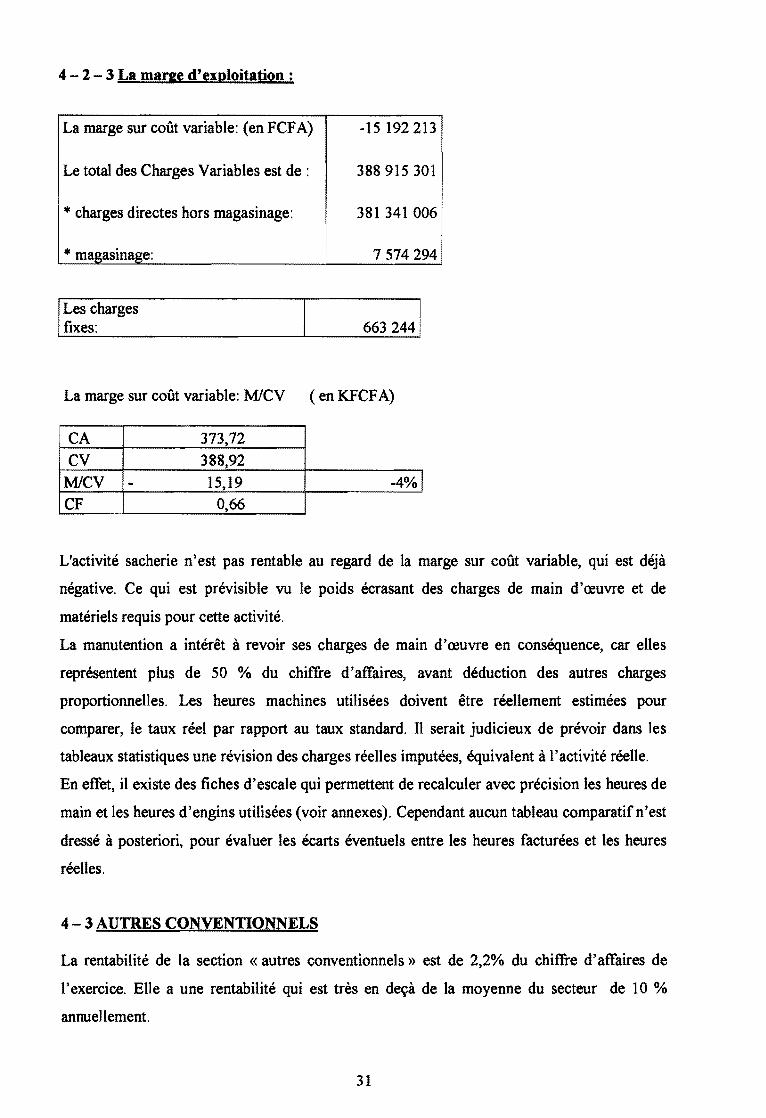

4 - 2 - 3 La marge d'exploitation :

La marge sur coût variable: (en FCF A)

Le total des Charges Variables est de :

* charges directes hors magasinage:

* magasinage:

1 Les charges fixes:

-15 192 213

388 915 301

381 341 006

7 574 294

663 2441

La marge sur coût variable: M/CV ( en KFCF A)

CA 373,72

CV 388,92

M/CV - 15,19 -4%1 CF 0,66

L'activité sacherie n'est pas rentable au regard de la marge sur coût variable, qui est déjà

négative. Ce qui est prévisible vu le poids écrasant des charges de main d'œuvre et de

matériels requis pour cette activité.

La manutention a intérêt à revoir ses charges de main d'œuvre en conséquence, car elles

représentent plus de 50 % du chiffre d'affaires, avant déduction des autres charges

proportionnelles. Les heures machines utilisées doivent être réellement estimées pour

comparer, le taux réel par rapport au taux standard. Il serait judicieux de prévoir dans les

tableaux statistiques une révision des charges réelles imputées, équivalent à l'activité réelle.

En effet, il existe des fiches d'escale qui permettent de recalculer avec précision les heures de

main et les heures d'engins utilisées (voir annexes). Cependant aucun tableau comparatif n'est

dressé à posteriori, pour évaluer les écarts éventuels entre les heures facturées et les heures

réelles.

4- 3 AUTRES CONVENTIONNELS

La rentabilité de la section «autres conventionnels» est de 2,2% du chiffre d'affaires de

l'exercice. Elle a une rentabilité qui est très en deçà de la moyenne du secteur de 10 %

annuellement.

31

TABLEAU 6: RESULTAT D'EXPLOITATION« AUTRES CONVENTIONNELS» (en FCFA):

AUTRES MAGASINAGE FRAIS COMMUNS

VALEUR RUBRIQUE

CONVENTIONNELS AUTRES AUTRES TOTAL

RELATIVE CONVENTIONNELS CONVENTIONNELS

CAP -349 619 698 -96 363 517 - 2 716 857 -448 700 072

PPERMA r-----~

400 983 37 421 253 26 859 928 64 682 165 14,4%

PTEMPO 113 266 549 23 202 543 388 622 136 857 714 30,5% -~ ---- ----

AMORTS 0 6 333 340 2 763 119 9 096 459 2,00/o

TELCOM 0 0 2594318 2 594 318 0,6%

LOCATI 375 408 49 170 000 4 938 000 54 483 408 12,1%

ENTRET 0 562 749 1 880 204 2 442 953 0,5%

CON SOM 0 1 795 200 3 064 098 4 859 298 1,1%

SSTRAI 1 018 137 32 831 593 8 634 233 42 483 963 9,5%. -------

ASSUR 0 0 7 363 527 7 363 527 1,6%

IMPTAX 0 13 556 400 241 896 13 798 296 3,1% ------

DIVEXP 11 299 985 1 083 847 13 806 781 26 190 613 5,8% ------

CREANC 0 0 5 783 142 5 783 142 1,3%

QPATEL 0 0 - 0 0,00/o

QPMAT 1 236 979 945 385 1 956 307 4 138 671 0,9%

QPCOM 47 431 120 13 798 095 2 921 761 64 150 976 14,3%

TOTAL -174 590 537 84 336 88<)_ '

80 479 080 -9 774 569 '

2,2% ~--·- ---·- ---·-··············--~~

Source : Service contrôle de gestion et nous-mêmes

32

4-3- 1 Analyse des produits d'exploitation

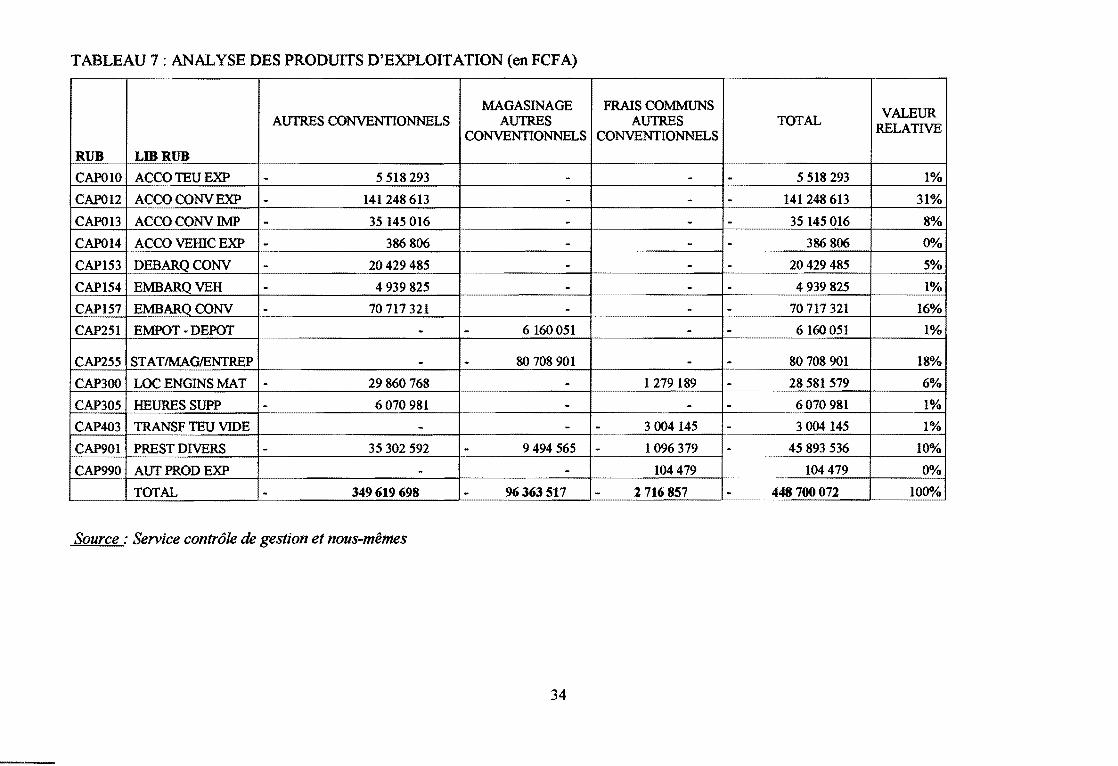

Les produits d'exploitation de l'activité Autres conventionnels sont composés à 83% par les

rubriques suivantes: l'acconage, l'embarquement, le stationnement et magasinage, les

prestations diverses.

L'acconage import:

Cette rubrique représente 39% du chiffre d'affaires des autres conventionnels, essentiellement

à l'export. Les autres produits exportés portent sur la ferraille. C'est le premier poste

générateur de profit, de l'activité« autres conventionnels».

L'embarquement:

Il est pertinent de retrouver la rubrique embarquement en troisième position avec 16 % de part

relative au chiffre d'affaires, car l'activité est plus destinée à l'export.

D'ailleurs cela est illustré par le faible pourcentage du débarquement qui représente 5 % du

chiffre d'affaires.

Le stationnement. magasinage et entreposage:

Cette rubrique est le deuxième poste de produits et représente 18% du chiffre d'affaires des

Autres conventionnels.

Ces opérations sont relatives au temps de stockage découlant de l'attente avant

l'embarquement, pour ne pas surcharger le terre-plein et éviter de payer des amendes du port.

Les prestations diverses

Ce poste de produits qui représente 10% du chiffre d'affaires, est important vu qu'il enregistre

le pesage réalisé pour le matériel reçu, avant livraison au client, étant entendu que les «autres

conventionnels» regroupe tous les métaux, le bois, les véhicules et divers autres produits

reçus en conventionnel.

33

TABLEAU 7 : ANALYSE DES PRODUITS D'EXPLOIT A TI ON (en FCF A)

MAGASINAGE FRAIS COMMUNS VALEUR AUTRES CONVENTIONNELS AUTRES AUTRES TOTAL

CONVENTIONNELS CONVENTIONNELS RELATIVE

RUB LmRUB ----

CAPOlO ACCOTEUEXP - 5 518 293 - - - 5 518 293 1%

CAP012 ACCO CONV EXP - 141248613 - - - 141248 613 31%

CAP013 ACCO CONV IMP - 35 145 016 - - - 35 145 016 8%

CAP014 ACCO VElllC EXP - 386 806 - - - 386806 0% -------- --------

CAP153 DEBARQCONV - 20429485 - - - 20429485 5%

CAPI54 EMBARQVEH - 4 939 825 - - - 4 939 825 1%1

CAP157 EMBARQCONV - 70 717 321 - - - 70 717 321 16% -------

CAP25l EMPOT-DEPOT - - 6 160 051 - - 6160 051 1%

CAP255 ST AT/MAGIENTREP - - 80 708 901 - - 80 708 901 18%

CAP300 LOC ENGINS MAT - 29 860 768 - 1279189 - 28 581579 6%

CAP305 HEURESSUPP - 6 070 981 - - - 6070 981 1%

CAP403 TRANSF TEU VIDE - - - 3 004145 - 3 004145 1%

CAP901 PREST DIVERS - 35 302 592 - 9494 565 - 1096 379 - 45 893 536 10% --------

CAP990 AUTPRODEXP - - 104479 104 479 00/o --------

TOTAL - 349619698 - 96363517 - 2 716857 - 448 700072 lOO% ---·-

Source : Service contrôle de gestion et nous-mêmes

34

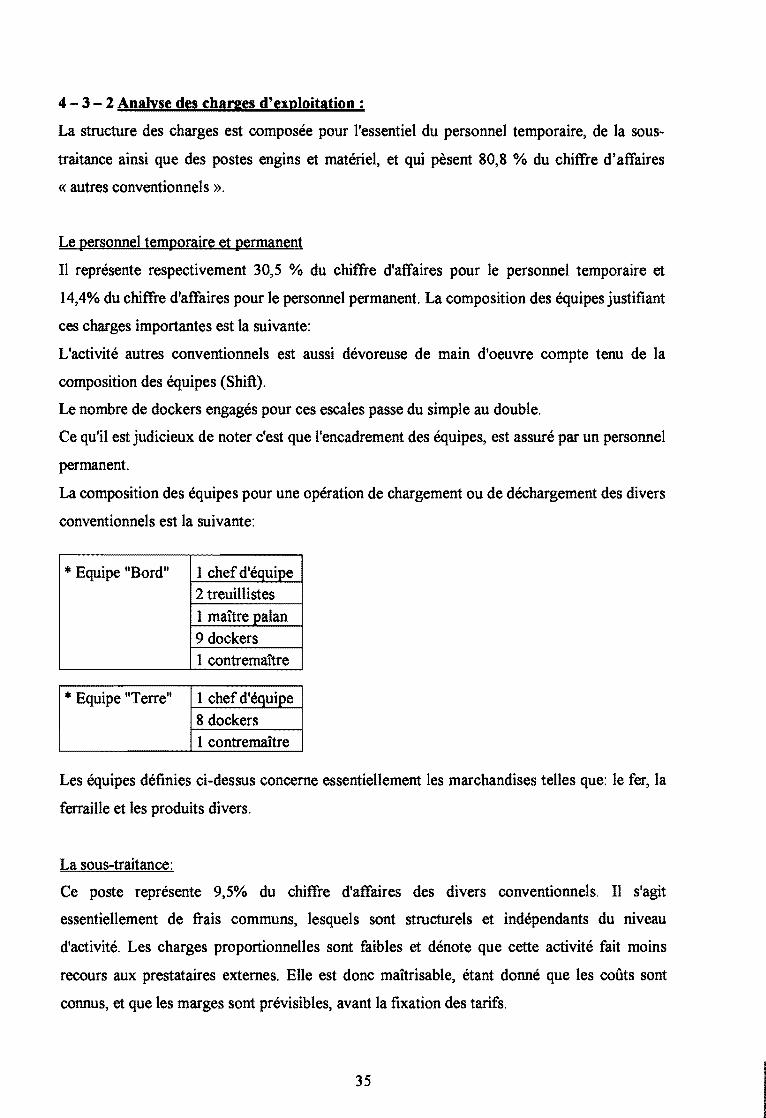

4 - 3 - 2 Analyse des charges d'exploitation :

La structure des charges est composée pour l'essentiel du personnel temporaire, de la sous

traitance ainsi que des postes engins et matériel, et qui pèsent 80,8 % du chiffre d'affaires

«autres conventionnels».

Le personnel temporaire et permanent

Il représente respectivement 30,5 % du chiffre d'affaires pour le personnel temporaire et

14,4% du chiffre d'affaires pour le personnel permanent. La composition des équipes justifiant

ces charges importantes est la suivante:

L'activité autres conventionnels est aussi dévoreuse de main d'oeuvre compte tenu de la

composition des équipes (Shift).

Le nombre de dockers engagés pour ces escales passe du simple au double.

Ce qu'il est judicieux de noter c'est que l'encadrement des équipes, est assuré par un personnel

permanent.

La composition des équipes pour une opération de chargement ou de déchargement des divers

conventionnels est la suivante:

* Equipe "Bord" 1 chef d'équipe 2 treuillistes

1 maître palan 9 dockers 1 contremaître

* Equipe "Terre" 1 chef d'équipe 8 dockers 1 contremaître

Les équipes définies ci-dessus concerne essentiellement les marchandises telles que: le fer, la

ferraille et les produits divers.

La sous-traitance:

Ce poste représente 9,5% du chiffre d'affaires des divers conventionnels. Il s'agit

essentiellement de frais communs, lesquels sont structurels et indépendants du niveau

d'activité. Les charges proportionnelles sont faibles et dénote que cette activité fait moins

recours aux prestataires externes. Elle est donc maîtrisable, étant donné que les coûts sont

connus, et que les marges sont prévisibles, avant la fixation des tarifs.

35

Les engins:

Les postes matériels et engins représentent respectivement 14,3 % du chiffre d'affaires du

Vrac. Pour un bateau de ferraille l'utilisation du matériel se résume en 2 fourches.

NB: les pelles utilisées à cet effet sont généralement la propriété des clients eux-mêmes.

La location:

Cette rubrique représente 12, 1% du chiffre d'affaires et enregistre les locations d'engins

réalisées pour la mise à disposition de grue à bord des navires, essentiellement ou pour le

compte des autres manutentionnaires, non structurées pour les grosses opérations.

4-3-3 Analyse de la marge d'exploitation:

La marge sur coût variable: (en FCF A) -92 970 505

Le total des Charges Variables est de : 355 729 567

*charges directes hors magasinage: 175 029 161

*magasinage: 180 700 406

] Les charges fixes: 83 195 936

La marge sur coût variable: M/CV (en KFCFA)

CA 448,70

cv 355,73

M/CV 92,97 21%1 CF 83,20

L'activité autres conventionnels est rentable au regard de la marge sur coût variable, qui est

déjà positive. Le point mort est atteint lorsque la marge sur coût variable couvre entièrement

les charges fixes.

Le seuil de rentabilité de l'activité autres conventionnels correspond à:

1 1 1

mois de chiffre '-S_R_= ____ __,_ ___ 4_0 1---<.,_53_F__._ ___ 1_0~, 7_4___. d'affaires

Il faut traiter plusieurs navires conventionnels de cette catégorie plus couvrir les charges fixes. On remarque encore une fois que ce sont les normes de tarification des charges par rapport aux produits qui intègre ce biais d'estimation. En effet, compte tenu de la densité et de la

36

nature de la marchandise (ferraille, fer, bois, ... ), cela demande un traitement délicat pour parer aux risques d'accident, d'où une baisse de productivité.

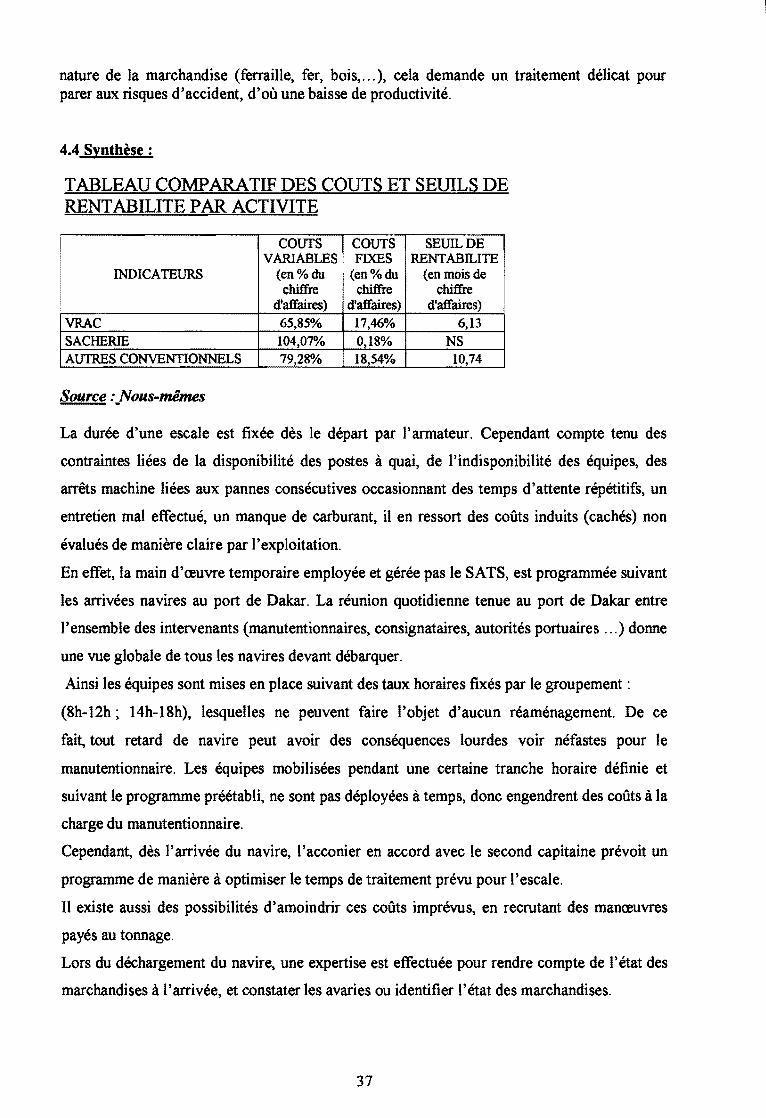

4.4 Synthèse :

1

TABLEAU COMPARATIF DES COUTS ET SEUILS DE RENTABILITE PAR ACTIVITE

COUTS COUTS SEUIL DE VARIABLES FIXES RENTABILITE

INDICATEURS (eno/odu (eno/odu (en mois de chiffre chiffre chiffre

d'affaires) d'affaires) d'affaires)

VRAC 65,85% 17,46% 6,13

SA CHERIE 104,070/o 0,18% NS AUTRES CONVENTIONNELS 79,28% 18,54% 10,74

Source :_Nous-mêmes

La durée d'une escale est fixée dès le départ par l'armateur. Cependant compte tenu des

contraintes liées de la disponibilité des postes à quai, de l'indisponibilité des équipes, des

arrêts machine liées aux pannes consécutives occasionnant des temps d'attente répétitifs, un

entretien mal effectué, un manque de carburant, il en ressort des coûts induits (cachés) non

évalués de manière claire par l'exploitation.

En effet, la main d'œuvre temporaire employée et gérée pas le SATS, est programmée suivant

les arrivées navires au port de Dakar. La réunion quotidienne tenue au port de Dakar entre

l'ensemble des intervenants (manutentionnaires, consignataires, autorités portuaires ... ) donne

une we globale de tous les navires devant débarquer.

Ainsi les équipes sont mises en place suivant des taux horaires fixés par le groupement:

(8h-12h; 14h-18h), lesquelles ne peuvent faire l'objet d'aucun réaménagement. De ce

fait, tout retard de navire peut avoir des conséquences lourdes voir néfastes pour le

manutentionnaire. Les équipes mobilisées pendant une certaine tranche horaire définie et

suivant le programme préétabli, ne sont pas déployées à temps, donc engendrent des coûts à la

charge du manutentionnaire.

Cependant, dès l'arrivée du navire, l'acconier en accord avec le second capitaine prévoit un

programme de manière à optimiser le temps de traitement préw pour l'escale.

Il existe aussi des possibilités d'amoindrir ces coûts impréws, en recrutant des manœuvres

payés au tonnage.

Lors du déchargement du navire, une expertise est effectuée pour rendre compte de l'état des

marchandises à l'arrivée, et constater les avaries ou identifier l'état des marchandises.

37

La manipulation au déchargement est effectuée avec beaucoup de précautions pour éviter tout

problèmes pouvant engendrer des coûts supplémentaires. A cet égard et pour gagner en

productivité, deux équipes sont mises en place aussi bien pour le chargement que pour le

déchargement.

Par ailleurs une autre contrainte est souvent soulevée c'est la réception à temps de la

documentation à savoir le plan du bateau et le plan de déchargement.

En ce qui concerne, le stationnement, le magasinage et l'entreposage, c'est l'ensemble des

ressources engagées depuis sous palan à rendu magasin qui sont évaluées. Il faut noter que la

franchise de magasinage observée pendant une durée de 10 jours serait incluse dans le tarif

homologué par les autorités de tutelle. Toutefois les risques liés aux avaries, aux manquants et