Marché des capitaux : les défis de 2007 - ASIP · Swisscanto Asset Management SA Marché des...

32

Swisscanto Asset Management SA Marché des capitaux : les défis de 2007 Thomas Härter, Chief Strategist Berne, 08.01.2007

Transcript of Marché des capitaux : les défis de 2007 - ASIP · Swisscanto Asset Management SA Marché des...

Swisscanto Asset Management SA

Marché des capitaux : les défis de 2007

Thomas Härter, Chief Strategist

Berne, 08.01.2007

2

©

Sommaire

1. Perspectives conjoncturelles2. Marchés des obligations et des devises3. Marchés des actions

3

©

1. Perspectives conjoncturelles

4

©

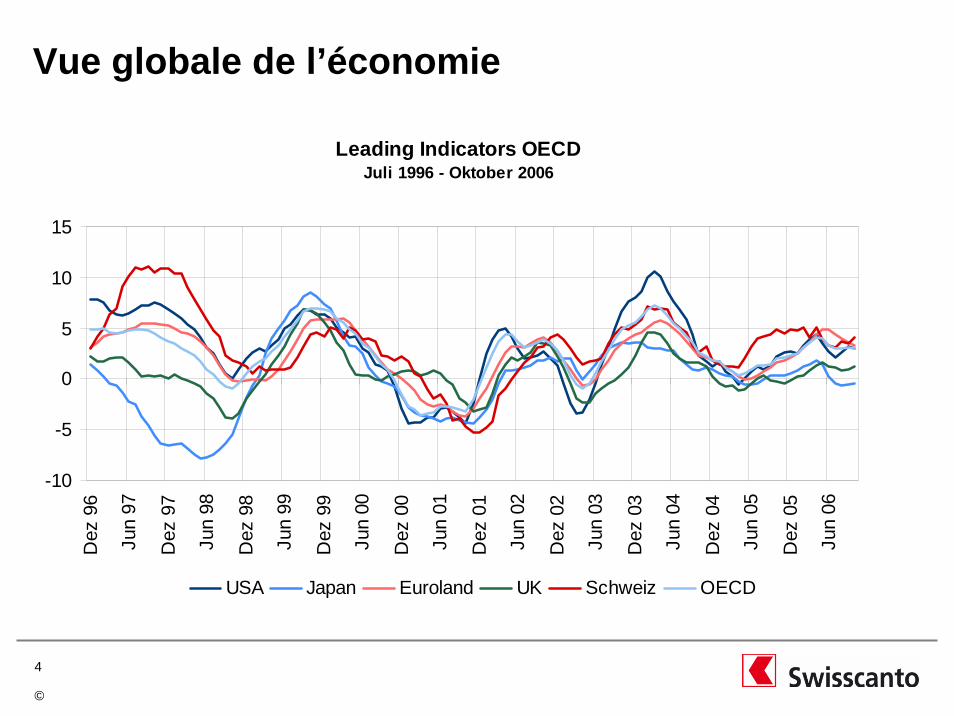

Vue globale de l’économie

Leading Indicators OECDJuli 1996 - Oktober 2006

-10

-5

0

5

10

15

Dez

96

Jun

97

Dez

97

Jun

98

Dez

98

Jun

99

Dez

99

Jun

00

Dez

00

Jun

01

Dez

01

Jun

02

Dez

02

Jun

03

Dez

03

Jun

04

Dez

04

Jun

05

Dez

05

Jun

06

USA Japan Euroland UK Schweiz OECD

5

©

Taux d’intérêt US: l’ascension (10 ans – 3 mois)

6

©

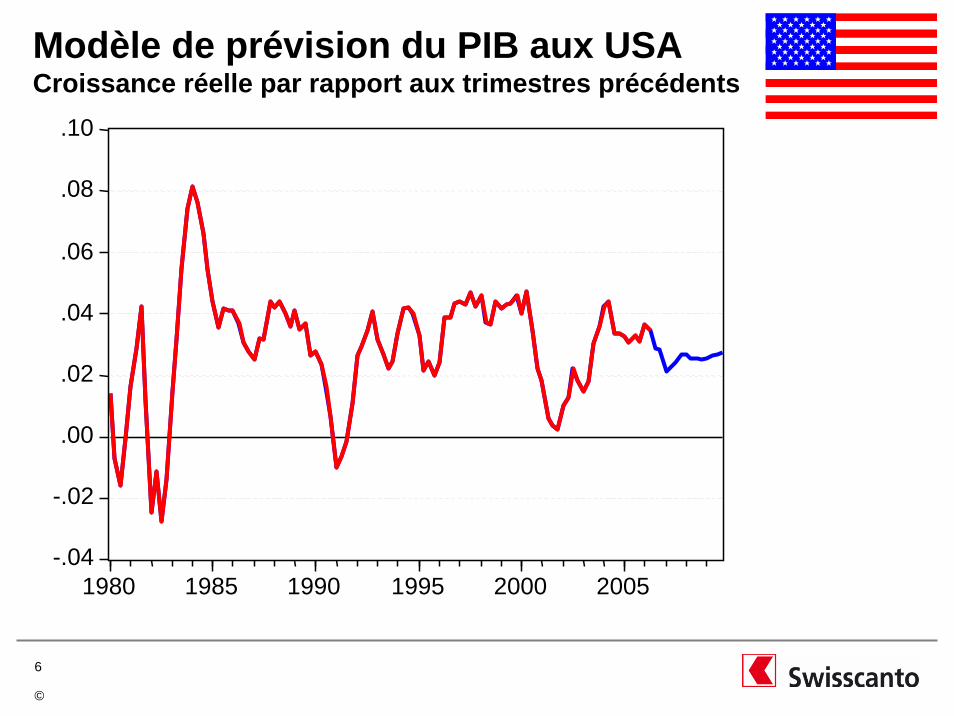

Modèle de prévision du PIB aux USACroissance réelle par rapport aux trimestres précédents

-.04

-.02

.00

.02

.04

.06

.08

.10

1980 1985 1990 1995 2000 2005

7

©

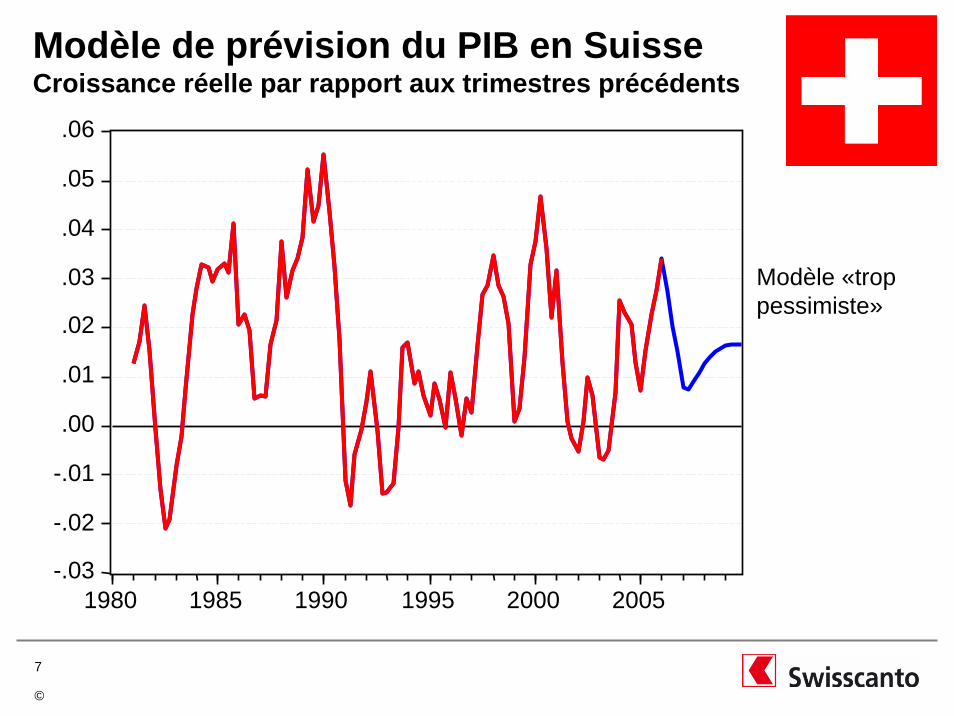

Modèle de prévision du PIB en SuisseCroissance réelle par rapport aux trimestres précédents

-.03

-.02

-.01

.00

.01

.02

.03

.04

.05

.06

1980 1985 1990 1995 2000 2005

Modèle «troppessimiste»

8

©

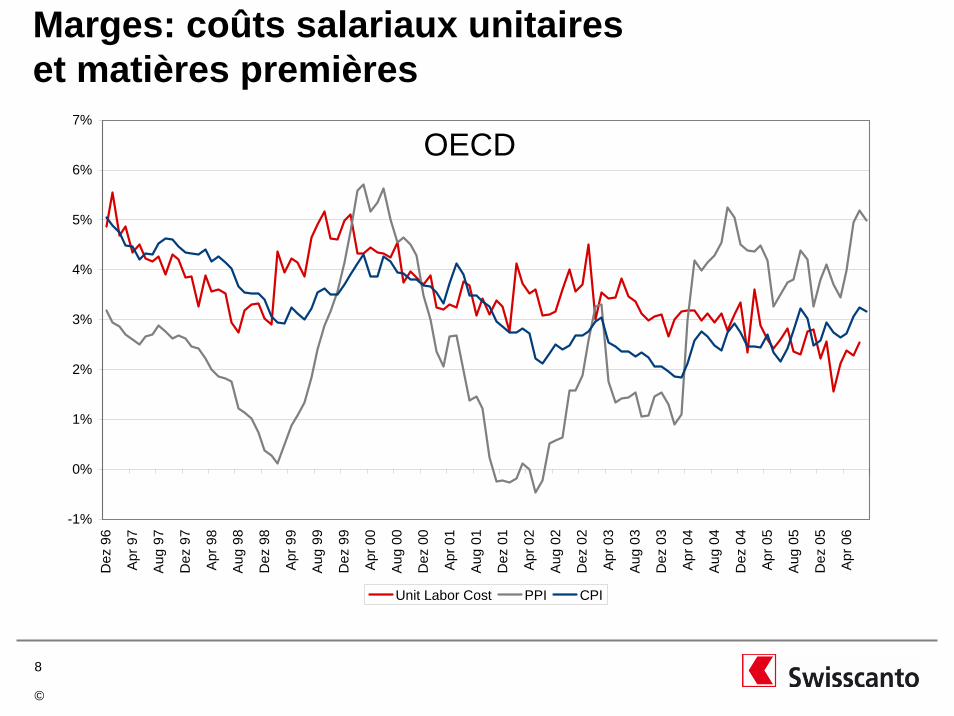

Marges: coûts salariaux unitaires et matières premières

-1%

0%

1%

2%

3%

4%

5%

6%

7%D

ez 9

6

Apr

97

Aug

97

Dez

97

Apr

98

Aug

98

Dez

98

Apr

99

Aug

99

Dez

99

Apr

00

Aug

00

Dez

00

Apr

01

Aug

01

Dez

01

Apr

02

Aug

02

Dez

02

Apr

03

Aug

03

Dez

03

Apr

04

Aug

04

Dez

04

Apr

05

Aug

05

Dez

05

Apr

06

Unit Labor Cost PPI CPI

OECD

9

©

L’économie en bref

• Affaiblissement économique sensible aux Etats-Unis qui, avec un retard de 6 à 9 mois, a des effets, atténués toutefois, sur l’Europe

– C’est l’Europe qui profite le plus de la bonne situation qui règne sur les marchés émergents.

– En raison de systèmes sociaux mieux harmonisés, l’ampleur du phénomène est moins marquée qu’aux Etats-Unis.

• Toutefois, poursuite de la forte croissance dans les pays récemment industrialisés (la Chine notamment, EMMA)

• Risque d’inflation moindre (soulagement grâce à la baisse des prix de l’énergie; les taux élevés du chômage en Europe atténuent l’inflation des salaires -> augmentation des coûts salariaux unitaires sous contrôle)

10

©

2. Marchés des obligations et des devises

11

©

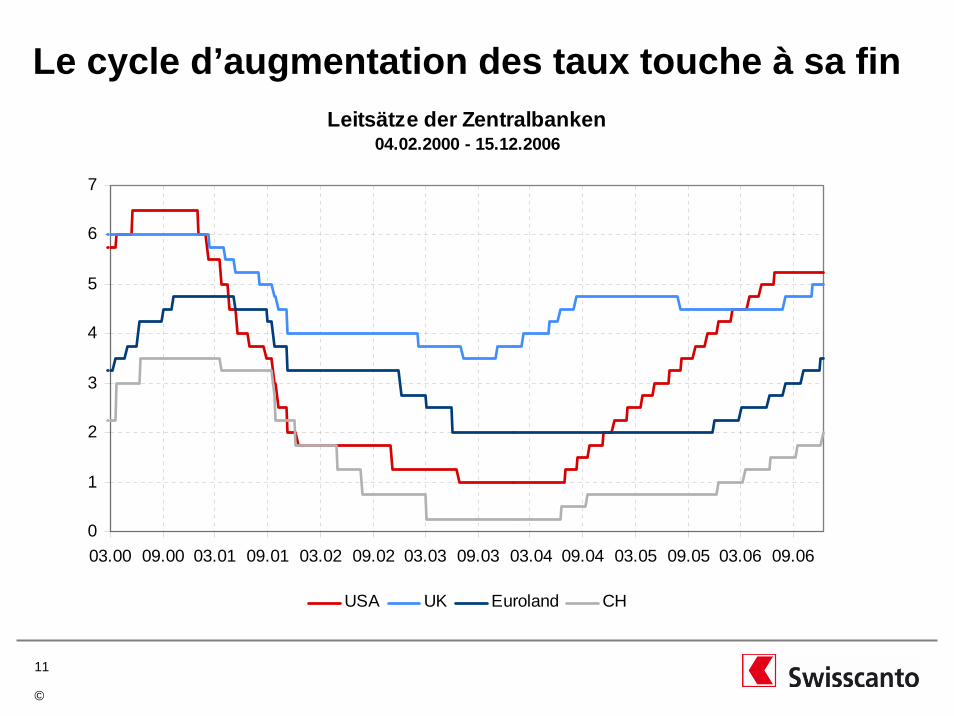

Le cycle d’augmentation des taux touche à sa fin Leitsätze der Zentralbanken

04.02.2000 - 15.12.2006

0

1

2

3

4

5

6

7

03.00 09.00 03.01 09.01 03.02 09.02 03.03 09.03 03.04 09.04 03.05 09.05 03.06 09.06

USA UK Euroland CH

12

©

Taux réels US (10 ans et 3 mois)

13

©

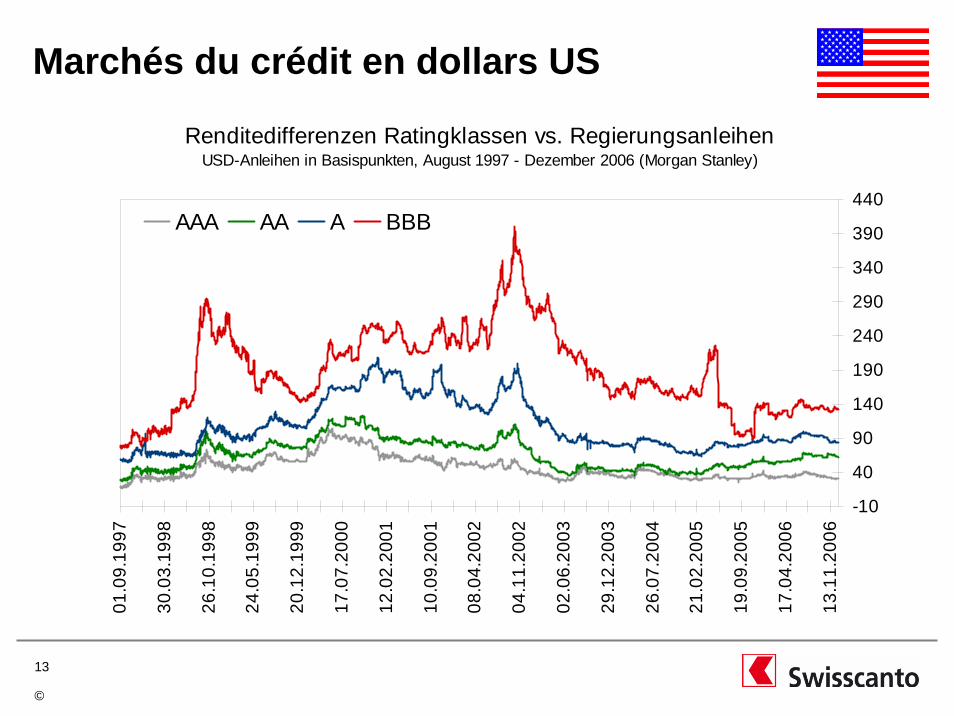

Marchés du crédit en dollars US

Renditedifferenzen Ratingklassen vs. RegierungsanleihenUSD-Anleihen in Basispunkten, August 1997 - Dezember 2006 (Morgan Stanley)

-10

40

90

140

190

240

290

340

390

440

01.0

9.19

97

30.0

3.19

98

26.1

0.19

98

24.0

5.19

99

20.1

2.19

99

17.0

7.20

00

12.0

2.20

01

10.0

9.20

01

08.0

4.20

02

04.1

1.20

02

02.0

6.20

03

29.1

2.20

03

26.0

7.20

04

21.0

2.20

05

19.0

9.20

05

17.0

4.20

06

13.1

1.20

06

AAA AA A BBB

14

©

Marchés du crédit en euros

Renditedifferenzen Ratingklassen vs RegierungsanleihenEUR-Anleihen in Basispunkten, August 1997 - Dezember 2006 (Morgan Stanley)

0

2550

75100

125150

175

200225

250275

300

01.0

9.19

97

30.0

3.19

98

26.1

0.19

98

24.0

5.19

99

20.1

2.19

99

17.0

7.20

00

12.0

2.20

01

10.0

9.20

01

08.0

4.20

02

04.1

1.20

02

02.0

6.20

03

29.1

2.20

03

26.0

7.20

04

21.0

2.20

05

19.0

9.20

05

17.0

4.20

06

13.1

1.20

06

AAA AA A BBB

15

©

Le dollar sous-évalué par rapport à l’euro

16

©

Le yen sous-évalué par rapport à l’euro

17

©

Le franc sous-évalué par rapport à l’euro

18

©

Le marché obligataire en bref

• Dans les pays présentant des courbes de taux plates ou inversées, les placements à court terme sont extrêmement intéressants (Etats-Unis, Royaume-Uni); les placements à long terme offrent des rendements moins élevés.

• Les écarts créditeurs sont très bas et étayés par de bonnes données de base. Celles-ci se dégradant toutefois lentement, il vaudrait mieux ne plus parier agressivement sur les crédits.

• Le dollar US est sous-évalué par rapport à l’euro et surévalué par rapport au yen.

• Le franc suisse est sous-évalué par rapport à l’euro (pas de surpondération agressive des emprunts en euros).

• Comparées aux actions, les obligations sont chères.

19

©

3. Marchés des actions: le temps est…

…compté

20

©

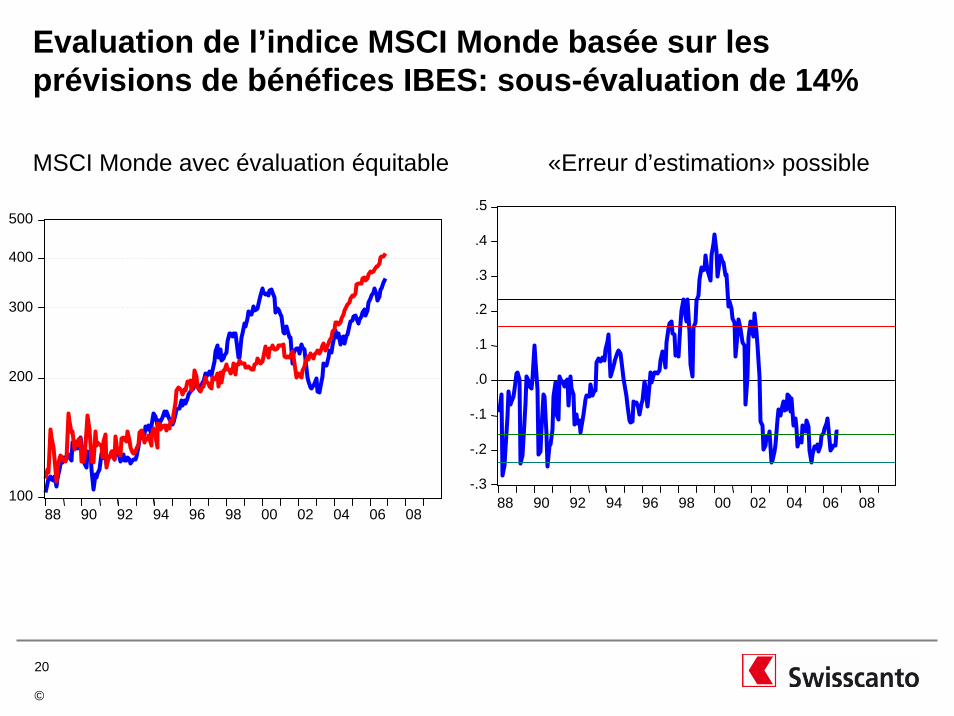

Evaluation de l’indice MSCI Monde basée sur les prévisions de bénéfices IBES: sous-évaluation de 14%

MSCI Monde avec évaluation équitable «Erreur d’estimation» possible

100

200

300

400

500

88 90 92 94 96 98 00 02 04 06 08

-.3

-.2

-.1

.0

.1

.2

.3

.4

.5

88 90 92 94 96 98 00 02 04 06 08

21

©

Gains prévus et bénéfices tendanciels (en logarithmes) sur le marché mondial des actions MSCI

-40%

-20%

0.0%

20%

.4

1.6

2.0

2.4

2.8

3.2

3.6

88 90 92 94 96 98 00 02 04 06 08

Ecart par rapport à la tendance EPS en %

Gains tendanciels

Gains par action

22

©

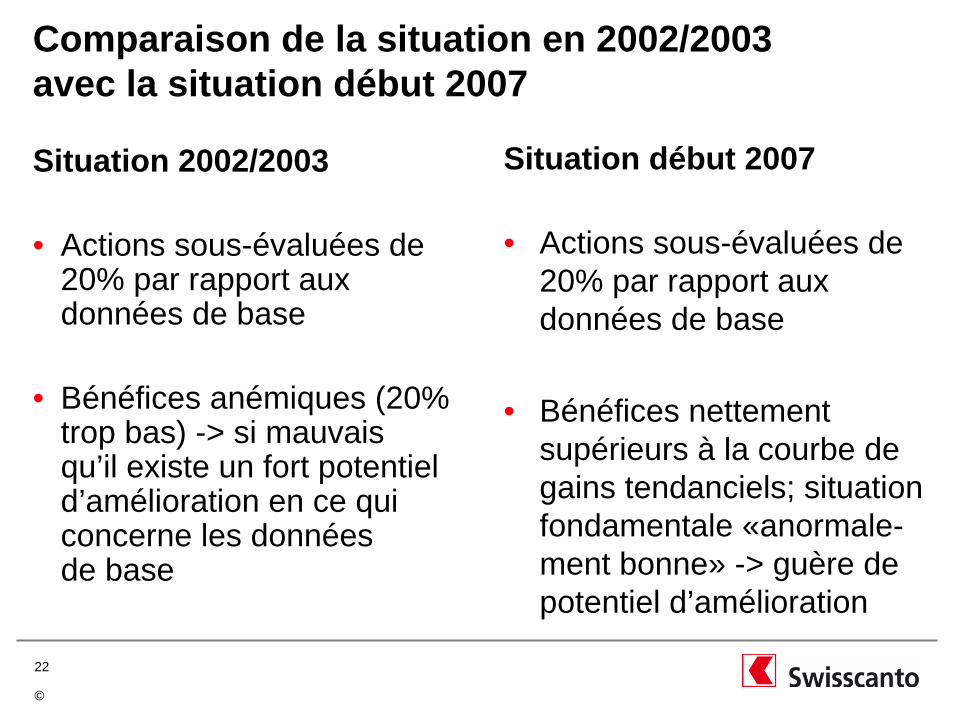

Comparaison de la situation en 2002/2003 avec la situation début 2007

Situation 2002/2003

• Actions sous-évaluées de 20% par rapport aux données de base

• Bénéfices anémiques (20% trop bas) -> si mauvais qu’il existe un fort potentiel d’amélioration en ce qui concerne les données de base

Situation début 2007

• Actions sous-évaluées de 20% par rapport aux données de base

• Bénéfices nettement supérieurs à la courbe de gains tendanciels; situation fondamentale «anormale-ment bonne» -> guère de potentiel d’amélioration

23

©

6.0

-.4

-.2

.0

.2

.4

.6

4.4

4.8

5.2

5.6

6.0

88 90 92 94 96 98 00 02 04 06

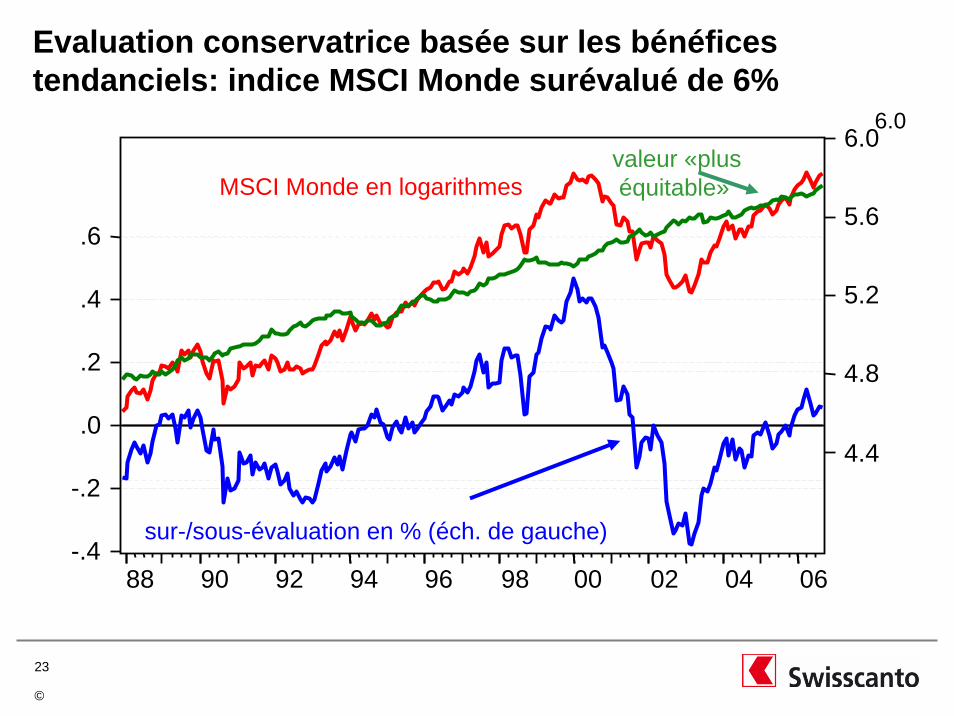

MSCI Monde en logarithmesvaleur «plus équitable»

sur-/sous-évaluation en % (éch. de gauche)

Evaluation conservatrice basée sur les bénéfices tendanciels: indice MSCI Monde surévalué de 6%

24

©

Evaluation du marché des actions

• Compte tenu des données de base excellentes (bénéfices, cash-flow), les actions continuent d’être bon marchécomparées aux emprunts obligataires

• Le problème, ce sont les données de base: elles sont tellement bonnes qu’elles ne peuvent guère s’améliorer

– Des cours élevés sont «justifiés» par ces données de base excellentes

– Des rendements élevés sont motivés par une amélioration rapide et forte des données de base

25

©

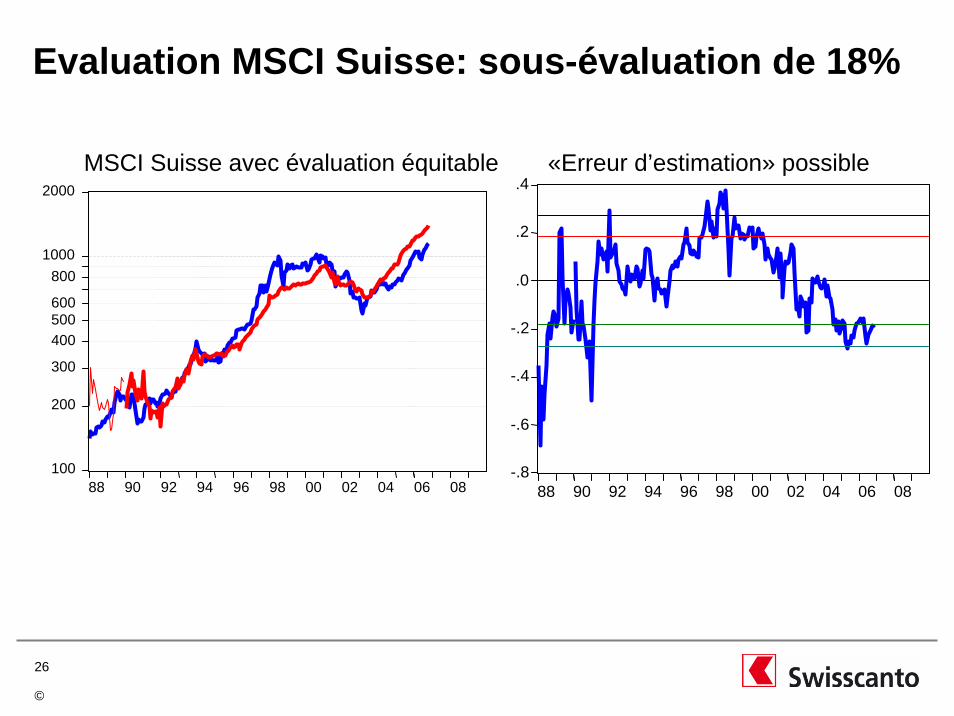

Evaluation de l’indice MSCI Suisse: sous-évaluation de 19%

MSCI Suisse avec évaluation équitable «Erreur d’estimation» possible

-.8

-.6

-.4

-.2

.0

.2

.4

88 90 92 94 96 98 00 02 04 06 08

400500600

8001000

2000

88 90 92 94 96 98 00 02 04 06 08

26

©

Evaluation MSCI Suisse: sous-évaluation de 18%

100

200

300

400500600

8001000

2000

88 90 92 94 96 98 00 02 04 06 08-.8

-.6

-.4

-.2

.0

.2

.4

88 90 92 94 96 98 00 02 04 06 08

MSCI Suisse avec évaluation équitable «Erreur d’estimation» possible

27

©

Evaluation S&P 500: sous-évaluation de 27%

S&P 500 et évaluation équitable «Erreur d’estimation» possible

-.4

-.3

-.2

-.1

.0

.1

.2

.3

.4

.5

88 90 92 94 96 98 00 02 04 06 08200

400

600

800

1000120014001600

2000

88 90 92 94 96 98 00 02 04 06 08

28

©

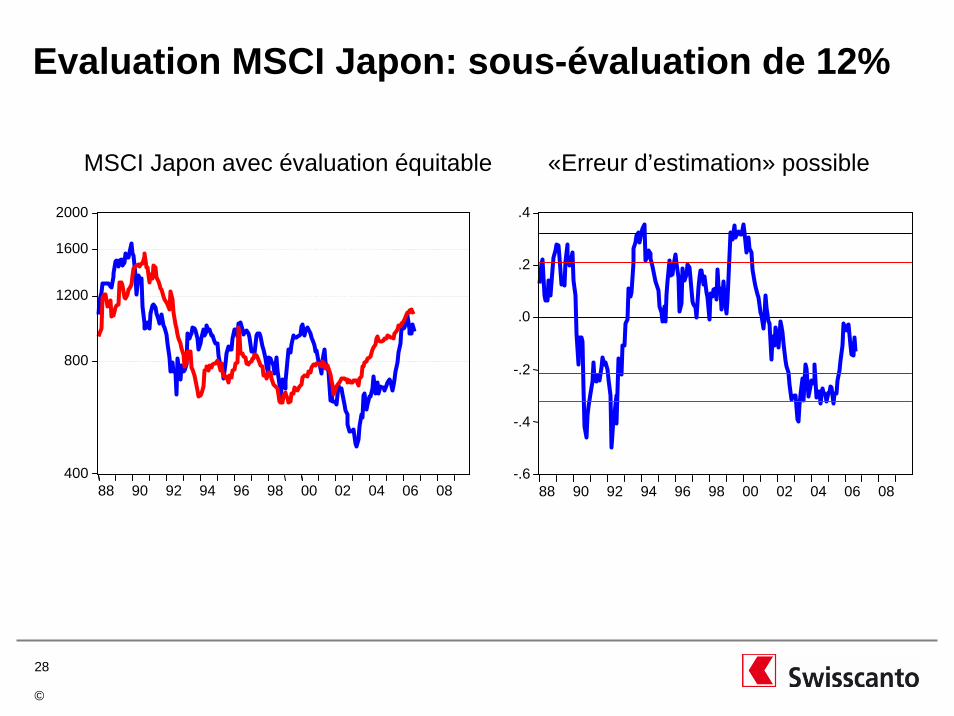

Evaluation MSCI Japon: sous-évaluation de 12%

MSCI Japon avec évaluation équitable «Erreur d’estimation» possible

-.6

-.4

-.2

.0

.2

.4

88 90 92 94 96 98 00 02 04 06 08400

800

1200

1600

2000

88 90 92 94 96 98 00 02 04 06 08

29

©

Volatilité implicite basse

10

20

30

40

50

0

2

4

6

8

10

12

88 90 92 94 96 98 00 02 04 06 08

30

©

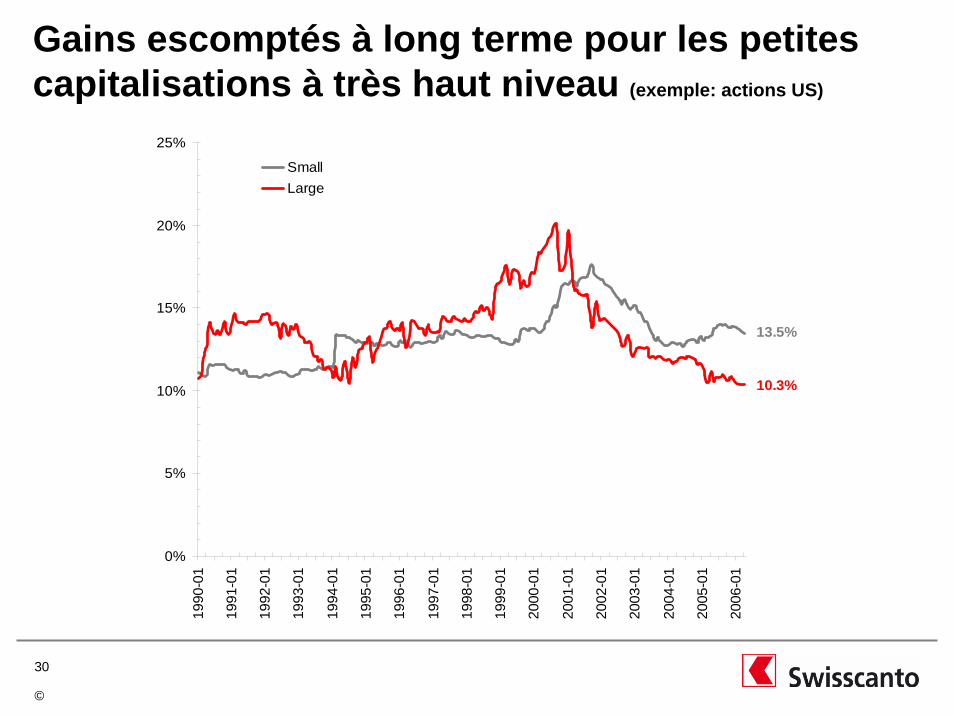

Gains escomptés à long terme pour les petites capitalisations à très haut niveau (exemple: actions US)

0%

5%

10%

15%

20%

25%

1990

-01

1991

-01

1992

-01

1993

-01

1994

-01

1995

-01

1996

-01

1997

-01

1998

-01

1999

-01

2000

-01

2001

-01

2002

-01

2003

-01

2004

-01

2005

-01

2006

-01

SmallLarge

10.3%

13.5%

31

©

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 060.7

0.8

0.9

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

prix

/val

eur c

ompt

able évolution des cours rel.

Différence d’évaluation:grande/petite

Evolution des cours rel. grande/petite

Analyse de styles: petites ou grosses capitalisations?Vue globale, à la date du 31 octobre 2006

32

©

Les marchés des actions en bref

• Comparées aux obligations, les actions sont bon marché et restent l’option prioritaire

– Partout où cela est possible, mise en œuvre au moyen d’emprunts convertibles, en raison du niveau très bas des volatilités implicites

• Les données de base (bénéfices, cash-flow) sont tellement bonnes qu’elles ne peuvent pratiquement plus s’améliorer

• Dans le cas d’une évaluation au moyen des gains tendanciels, les actions sont donc légèrement surévaluées

• Dans le cadre du marché des actions, nous privilégions les actions des marchés asiatiques par rapport aux actions nippones

• Les small caps sont chères; les large caps ont atteint un niveau historiquement bas