Marchés de capitaux et déséquilibres économiques

12

FONDATION ROBERT SCHUMAN / QUESTION D’EUROPE N°306 / 17 MARS 2014 Question d’Europe n°306 17 mars 2014 POLICY PAPER Rémi Bourgeot Marchés de capitaux et déséquilibres économiques : d’une crise à l’autre Résumé : Les débats sur la gestion de la zone euro ont révélé une profonde incompréhension du statut de la dette dans les économies modernes, financiarisées. L’idée que les marchés financiers tiendraient un rôle de vigiles rationnels sur le front de la dette est particulièrement éloignée de la réalité. Plus encore, les grands principes qui structurent les marchés de capitaux, en particulier ceux qui tournent autour de la notion de liquidité, sont consubstantiels des flux et reflux, des bulles et des crises, qui touchent les grandes zones économiques. L’enchaînement des trois crises qui se sont succédé depuis 2007 (Etats-Unis, zone euro, pays émergents) éclaire le fonctionnement de cette architecture, dans le contexte des déséquilibres mondiaux. De plus, il apparaît que les modes financières ont une influence importante sur l’orientation des stratégies économiques. A cet égard, l’engouement financier pour les pays du Sud de la zone euro, qui résulte notamment de la « déroute des émergents », apparaît comme porteur de risques. La compréhension de la logique des marchés de capitaux et du statut de la dette offrirait aux gouvernements les marges de manœuvre néces- saires au retour d’une véritable croissance. Le 6 mars 2014, le Président de la Banque centrale européenne, Mario Draghi, déclarait que la zone euro était un îlot de stabilité [1]. Il admet, par ailleurs, cou- ramment que la reprise européenne est fragile et pro- cède avec lenteur, face à une série complexe de risques économiques et financiers. Il existe donc un monde, celui des marchés de capitaux, où l’attractivité d’une zone ne dépend pas simplement de sa situation écono- mique ni de ses perspectives, mais d’un système d’ap- préciation assez différent. Ainsi, alors que les marchés de capitaux internationaux condamnaient la zone euro, il y a moins de deux ans, dans un concert de conjec- tures quant à son explosion plus ou moins imminente, voici que cette zone, ayant à peine dépassé la barre qui délimite la croissance de la récession, devient une destination financière privilégiée. Il est vain d’essayer de comprendre cette logique singulière sans prendre en compte les effets de mode qui animent la planète financière et, en l’occurrence, les conséquences de la « déroute des émergents » sur la perception du risque en zone euro. Réciproquement, on peinerait à com- prendre l’attrait tout à fait extraordinaire qu’ont exercé les pays émergents, de 2008 à 2013, sur la planète financière, sans prendre en compte le sentiment de pa- nique qu’inspirait la zone euro, dont la crise monétaire s’est elle-même déclenchée dans le sillage de la crise américaine des subprimes. L’ÉCONOMIE DANS LA TEMPORALITÉ DES MARCHÉS Si ces mouvements de capitaux peuvent s’action- ner d’une telle façon, aussi rapide que résolue, c’est parce qu’une architecture mentale particulière s’est construite, dont la réalité économique n’est qu’un pilier parmi d’autres. Cette architecture repose sur un système de symboles puissants qui permettent, le temps d’une bulle, de s’abstraire des contingences économiques pour se convaincre que l’engouement financier collectif va dans le sens de l’histoire ou du progrès, spectres symboliquement supérieurs aux règles surannées de la balance des paiements. Qui plus est, on parle ici de réalité économique au sens d’une perception psychique particulière, qui peut souffrir de retards de plusieurs années par rapport à une situation de déséquilibres pourtant évidente. C’est, à vrai dire, une constante fondamentale dans l’enchaînement des trois crises qui se sont succédé, ou plutôt qui s’enche- vêtrent, depuis 2007. Les pays qui se retrouvent sous 1. Mario Draghi, conférence de presse du 6 mars 2014. http:// www.ecb.europa.eu/ press/pressconf/2014/ html/is140306.en.html. Répondant à une question sur l’éventuel élargissement de la zone euro, il fait, judicieusement, la distinction entre stabilité et prospérité. « The euro is an island of stability. It will also have to go back to being an island of prosperity and job creation, but certainly it is an area of stability »

-

Upload

imed-lemkass -

Category

Documents

-

view

19 -

download

1

description

Marchés de capitaux etdéséquilibres économiques

Transcript of Marchés de capitaux et déséquilibres économiques

-

POLICYPAPER

FONDATION ROBERT SCHUMAN / QUESTION DEUROPE N306 / 17 MARS 2014

Question dEurope n306

17 mars 2014

POLICYPAPER

Rmi Bourgeot

Marchs de capitaux et dsquilibres conomiques :dune crise lautreRsum :

Les dbats sur la gestion de la zone euro ont rvl une profonde incomprhension du statut de la

dette dans les conomies modernes, financiarises. Lide que les marchs financiers tiendraient

un rle de vigiles rationnels sur le front de la dette est particulirement loigne de la ralit.

Plus encore, les grands principes qui structurent les marchs de capitaux, en particulier ceux qui

tournent autour de la notion de liquidit, sont consubstantiels des flux et reflux, des bulles et des

crises, qui touchent les grandes zones conomiques. Lenchanement des trois crises qui se sont

succd depuis 2007 (Etats-Unis, zone euro, pays mergents) claire le fonctionnement de cette

architecture, dans le contexte des dsquilibres mondiaux. De plus, il apparat que les modes

financires ont une influence importante sur lorientation des stratgies conomiques. A cet gard,

lengouement financier pour les pays du Sud de la zone euro, qui rsulte notamment de la droute

des mergents , apparat comme porteur de risques. La comprhension de la logique des marchs

de capitaux et du statut de la dette offrirait aux gouvernements les marges de manuvre nces-

saires au retour dune vritable croissance.

Le 6 mars 2014, le Prsident de la Banque centrale

europenne, Mario Draghi, dclarait que la zone euro

tait un lot de stabilit [1]. Il admet, par ailleurs, cou-

ramment que la reprise europenne est fragile et pro-

cde avec lenteur, face une srie complexe de risques

conomiques et financiers. Il existe donc un monde,

celui des marchs de capitaux, o lattractivit dune

zone ne dpend pas simplement de sa situation cono-

mique ni de ses perspectives, mais dun systme dap-

prciation assez diffrent. Ainsi, alors que les marchs

de capitaux internationaux condamnaient la zone euro,

il y a moins de deux ans, dans un concert de conjec-

tures quant son explosion plus ou moins imminente,

voici que cette zone, ayant peine dpass la barre

qui dlimite la croissance de la rcession, devient une

destination financire privilgie. Il est vain dessayer

de comprendre cette logique singulire sans prendre

en compte les effets de mode qui animent la plante

financire et, en loccurrence, les consquences de la

droute des mergents sur la perception du risque

en zone euro. Rciproquement, on peinerait com-

prendre lattrait tout fait extraordinaire quont exerc

les pays mergents, de 2008 2013, sur la plante

financire, sans prendre en compte le sentiment de pa-

nique quinspirait la zone euro, dont la crise montaire

sest elle-mme dclenche dans le sillage de la crise

amricaine des subprimes.

LCONOMIE DANS LA TEMPORALIT DES

MARCHS

Si ces mouvements de capitaux peuvent saction-

ner dune telle faon, aussi rapide que rsolue, cest

parce quune architecture mentale particulire sest

construite, dont la ralit conomique nest quun

pilier parmi dautres. Cette architecture repose sur

un systme de symboles puissants qui permettent,

le temps dune bulle, de sabstraire des contingences

conomiques pour se convaincre que lengouement

financier collectif va dans le sens de lhistoire ou du

progrs, spectres symboliquement suprieurs aux

rgles surannes de la balance des paiements. Qui plus

est, on parle ici de ralit conomique au sens dune

perception psychique particulire, qui peut souffrir de

retards de plusieurs annes par rapport une situation

de dsquilibres pourtant vidente. Cest, vrai dire,

une constante fondamentale dans lenchanement des

trois crises qui se sont succd, ou plutt qui senche-

vtrent, depuis 2007. Les pays qui se retrouvent sous

1. Mario Draghi,confrence de presse

du 6 mars 2014. http://www.ecb.europa.eu/

press/pressconf/2014/html/is140306.en.html.

Rpondant une question sur lventuel

largissement de la zone euro, il fait, judicieusement, la

distinction entre stabilit et prosprit. The euro

is an island of stability. It will also have to go

back to being an island of prosperity and job

creation, but certainly it is an area of stability

http://www.ecb.europa.eu/press/pressconf/2014/html/is140306.en.html

-

FONDATION ROBERT SCHUMAN / QUESTION DEUROPE N306 / 17 MARS 2014

02

Marchs de capitaux et dsquilibres conomiques :dune crise lautre

le feu des projecteurs financiers mondiaux, et que lon

finit par dclarer en crise, ont en gnral en commun

davoir connu une priode prolonge de dficit de la

balance courante (et commerciale). Si le dficit de la

balance courante peut naturellement recouvrir des si-

tuations conomiques diffrentes, il convient dappr-

cier limportance de cette mesure et de sa dynamique

dans le droulement des crises en cours.

Dans le cas de la zone euro, les dficits courants (et

commerciaux) des pays du Sud se sont creuss tout

au long de la premire phase de son histoire, jusquen

2008, avant de se rduire violemment sous le coup de

la crise et des diffrentes phases de rcession. Les di-

vergences qui se sont creuses jusquen 2008 ntaient

gure difficiles observer, pour peu que lon accorde

de limportance aux diffrences de niveau dinflation

entre pays dune mme zone montaire et la politique

salariale allemande qui visait dconnecter les salaires

des gains de productivit, de faon tendre les parts

de march du pays au sein de la zone euro [2]. On

note que les niveaux des dficits courants voqus ne

sont en rien minimes, lEspagne, le Portugal et la Grce

dpassant la barre de 10% du PIB. Nombreux taient

alors ceux qui rcusaient la notion de balance courante

comme dpasse, dautant plus dans le contexte dune

union montaire quon imaginait, par dfinition, unie

conomiquement mais aussi politiquement.

Si lon regarde les pays dficitaires parmi le groupe

des grands pays mergents appel BRICS [3], on

observe une dynamique de drive gnralise des ba-

lances courantes du dbut des annes 2000 jusqu

prsent. Pour autant, sur la priode tudie, chacun

de ces pays a connu une priode de redressement de

ses comptes extrieurs, au dbut de la dcennie 2000,

la suite pour certains comme la Turquie de graves

crises montaires. A nouveau, avec les violentes rces-

sions de 2008-2009, on voit une correction du dficit

courant samorcer en Turquie et en Afrique du Sud.

Pour autant, la mode des mergents, avec des dficits

courants qui partent de nouveau la drive, a invit,

dans un environnement de taux bas, une large vague

dendettement prive financ par les investisseurs in-

ternationaux dsesprs par les dboires occidentaux

et la faiblesse des rendements rsultant de la poli-

tique de taux et de la perception du risque crasant

les taux souverains des Etats rputs srs. Les sta-

tuts superficiels de havre de croissance, de havre de

scurit ou dilot de stabilit, sils peuvent passer un

temps pour une bndiction sur les marchs de capi-

taux tiennent plutt dune maldiction, aggravant les

dficits extrieurs dans un cercle vicieux entretenu par

2. Dans une tude pour la Fondation Robert Schuman,

nous montrons quil ny a pas eu de drive salariale

dans les pays de Sud de lEurope et que les

divergences de comptitivit rsultent de deux facteurs

(cart dinflation et dsinflation salariale

dans le cadre de lagenda 2010 en Allemagne).

Voir : Cots salariaux et gestion de crise au sein

de la Zone Euro : Une relecture des divergences de comptitivit, Question

dEurope, 23 septembre 2013 http://www.robert-

schuman.eu/en/doc/questions-d-europe/qe-289-

en.pdf

3. BRICS est lacronyme pour Brsil, Russie, Inde, Chine et Afrique du Sud. Par la suite, la Turquie a

eu tendance tre incluse dans le groupe. On exclut, pour linstant, la Chine et la Russie, pays excdentaires

du point de vue de la balance courante.

http://www.robert-schuman.eu/en/doc/questions-d-europe/qe-289-en.pdf

-

03

17 MARS 2014 / QUESTION D'EUROPE N306 / FONDATION ROBERT SCHUMAN

Marchs de capitaux et dsquilibres conomiques :dune crise lautre

la sur-apprciation du change, en termes rels [4]. De

plus, la focalisation des gouvernements sur les marchs

financiers, qui chappent leur action en bonne partie,

a tendance voiler limportance de problmes dun autre

ordre. En particulier, on observe dans ces pays une ten-

dance lourde la dsindustrialisation, sur le mme mode

que les pays dvelopps certes, mais un niveau de dve-

loppement qui reste bien en-de [5]. Sur le long terme,

cette tendance laffaiblissement de lindustrie va dans le

sens dun aggravement des dficits courants structurels.

EXIGENCES DE LIQUIDIT ET CRISES

DENDETTEMENT

Sur le plan financier, ces dficits courants se traduisent

par la cration de dettes du pays dficitaire vis--vis

de ses partenaires commerciaux et financiers exc-

dentaires. Les pays, qui se fixent comme objectif pri-

mordial un excdent commercial massif et durable, se

condamnent dans le mme temps tre crditeurs des

pays dficitaires dont la solvabilit est affaiblie par ces

dsquilibres conomiques durables, lchelle dune

zone conomique ou du monde. On voit ainsi poindre

le paradoxe des pays qui attirent des flux de capitaux

massifs leur permettant de financer des dsquilibres

conomiques croissants. Pour quune grande mode

dinvestissement se dveloppe autour dune zone co-

nomique dans les cercles financiers internationaux, il

faut que cette zone puisse offrir des supports dinves-

tissements, sous forme de capital et de dette. Les in-

vestissements directs trangers en reprsentent une

forme. Ces investissements, illiquides, peuvent offrir

un financement de long terme au dveloppement des

sites de production locaux qui, loccasion, peuvent

bnficier dun apport technologique de la part du pays

dont les capitaux sont originaires. Le versant dsta-

bilisant [6] abrite notamment les investissements dits

de portefeuille et le financement de la dette extrieure

du pays, qui peut prendre de multiples formes. Cest

dans ce domaine que rside lessence du paradoxe des

modes affectant les flux de capitaux.

Le principe qui gouverne les marchs de capitaux

contemporains a pour nom liquidit. Pour autant, le

concept de liquidit, qui jouit dune aura quasi-mys-

tique, prte confusion [7]. On parle dsormais de

liquidit mondiale, dcrivant ainsi une quantit que

lon peine dfinir mais qui sapparente ce que lon

appelle par ailleurs monnaie [8], dans une acception

trs large dans ce cas [9]. Mais avant toute chose, la

liquidit est une qualit, au sens neutre du terme. La

liquidit dun actif caractrise la possibilit pour le d-

tenteur den (re)vendre une quantit importante, en

trouvant immdiatement un acqureur et un prix dit

de march qui nest gure affect par la transaction, si

4. Il convient de considrer, pour apprcier cette dynamique de dgradation de la comptitivit, le taux de change rels du pays tudi, prenant en compte les diffrences de taux dinflation entre le pays et ses partenaires. Les commentaires ont souvent tendance tre focaliss sur les taux de change nominaux, qui prsentent une plus faible pertinence conomique mais correspondent troitement aux questions de performance financire. 5. Voir Dani Rodrik, The Perils of Premature Deindustrialization , Project Syndicate, 11 octobre 2013. http://www.project-syndicate.org/commentary/dani-rodrikdeveloping-economies--missing-manufacturing

6. Dans ce contexte, le rle croissant, parfois dstabilisant, des fonds dinvestissement dans les mcanismes financiers globaux, au ct des acteurs comme les banques, attire de plus en plus lattention des autorits financires. Voir Asset Management and Financial Stability, Office of Financial Research, septembre 2013 http://www.treasury.gov/initiatives/ofr/research/Documents/OFR_AMFS_FINAL.pdf

7. Voir Jean-Pierre Landau, Global Liquidity: Public and Private, Rserve fdrale de Kansas City, aot 2013 http://www.kansascityfed.org/publicat/sympos/2013/2013Landau.pdf

http://www.project-syndicate.org/commentary/dani-rodrikdeveloping-economies--missing-manufacturinghttp://www.treasury.gov/initiatives/ofr/research/Documents/OFR_AMFS_FINAL.pdfhttp://www.kansascityfed.org/publicat/sympos/2013/2013Landau.pdf

-

FONDATION ROBERT SCHUMAN / QUESTION DEUROPE N306 / 17 MARS 2014

04

Marchs de capitaux et dsquilibres conomiques :dune crise lautre

ce nest de manire ngligeable (notion de profondeur

du march).

Au terme dun itinraire de trente ans de libralisa-

tion financire lchelle mondiale, les caractris-

tiques de liquidit et de profondeur [10] apparaissent

comme une revendication on ne peut plus lgitime de

la part des investisseurs, mais le concept est en ralit

singulier, que lon parle de capital comme de dette.

Pour lunivers de la dette, qui est au cur de la pr-

sente analyse, lacte de prt, de la part du crditeur,

est cens tre motiv par un calcul conomique quant

la solvabilit de lemprunteur et lapprciation de

la rmunration que reprsentent les intrts et leur

modalit de versement, face au risque encouru. Lide

que la dette prive schange massivement sur les

marchs, sous forme de titres, faisant ainsi systme,

un rythme croissant, ne va donc pas de soi et participe

dans tous les cas dune autre logique financire, dont

le comportement grgaire des marchs de capitaux est

un aspect primordial.

LIQUIDIT ET INNOVATION FINANCIRE

Le principe de liquidit est au cur de lide

dinnovation financire, en lien troit avec la notion

de risque. On pense la titrisation de prts hypo-

thcaires et particulirement aux collateralized debt

obligations (CDO), picentre de la crise immobilire

amricaine. Mais lexigence de liquidits a faonn

une portion plus large de lunivers de la dette au

cours des trente dernires annes. Si lon voque

la dette publique, lide que celle-ci soit coule

de faon quasi-automatique (hors priode de crise

souveraine) par des primary dealers, fonction rem-

plie par un groupe slectionn de grandes banques

dinvestissement, fait office dinnovation financire

audacieuse. Cette innovation est plus ancienne, au

point de faire actuellement office de norme tablie.

Du point de vue de loffre de titres de dette, on peut

se demander, avec le recul historique, si cette facilit

offerte aux gouvernements dcouler la dette, sans

avoir la placer directement auprs des mnages

ou des grands investisseurs trangers (pays forts

excdents), nest pas une condition de la drive des

dettes publiques [11].

Dans le cas des CDO, lillusion quant leur carac-

tre prtendument sr, jusqu leur effondrement,

dcoulait directement de la liquidit prcaire de

ces titres, rendue possible la fois par leur arti-

culation autour de collatraux immobiliers censs

sapprcier continment et par leur standardisa-

tion par dcoupage en tranches de diverses qua-

lits proclames. Pour que les marchs de ces

titres soient de fait liquides et profonds, il fallait

que leur offre et leur demande saccordent dans

une logique de croissance la fois du volume et

du prix. Cette dynamique reprsente le fonde-

ment des bulles de dette fondes sur le principe

de liquidit. Plus cette dynamique est couronne

de succs, plus le volume dmissions augmente,

si bien que de nouvelles catgories demprunteurs

sont concerns (jusqu la fameuse catgorie sub-

prime dans le cas de la bulle amricaine), ainsi que

de nouvelles catgories dinvestisseurs, a priori de

plus en plus dconnects de la dynamique cono-

mique sous-jacente. Cest ainsi que les banques

europennes ont pris une part considrable dans

le financement de la bulle immobilire amricaine

et que le continent a t contamin par lexplosion

de la crise de faon quasi-immdiate. Sans cette

extension continue du spectre des investisseurs,

point de liquidit ni de bulle. On en revient au

paradoxe du concept de liquidit. Dans le monde

rel, on assure la liquidit dun march de dette

en le faisant grossir constamment, voire de faon

exponentielle, de telle faon quen mme temps

que lon se rjouit de la liquidit du march consi-

dr, la capacit sous-jacente de refinancement

de la dette ne fait que dcrotre. Pis encore, le

voile de la liquidit parfaite permet de cacher les

pires drglements macro-conomiques en assu-

rant, pendant un temps, le gonflement artificiel de

la demande de la catgorie demprunteurs, voire

du pays tout entier.

Dans le cas de la zone euro, linnovation finan-

cire , qui a permis de financer le creusement

des balances courantes des pays dits priph-

riques, rside dans lintgration financire du

continent. La focalisation sur les niveaux de dette

publique a voil lessence du phnomne de bulle

8. Global Liquidity Measurement and

Financial Stability, ECB Financial Stability Review,

dcembre 2011 http://www.ecb.europa.eu/pub/fsr/shared/pdf/

ivcfinancialstabilityreview201112en.pdf?f106ee38cb2

296423ee29089c34fb332

9. La somme des dpts bancaires des entreprises non-financires constitue

une mesure qui permet de donner corps au concept de

liquidit mondiale. Voir Kyuil Chung, Jong-Eun Lee, Elena

Loukoianova, Hail Park et Hyun Song Shin, Global

Liquidity through the Lens of Monetary Aggregates , IMF

Working Paper WP/14/9, janvier 2014 http://www.imf.org/external/pubs/ft/

wp/2014/wp1409.pdf

10. Les notions de liquidit et de profondeur, bien que

diffrentes stricto sensu, sont troitement lies. Dans

la suite du texte, le terme de liquidit pourra recouvrir le noyau commun aux deux

notions, pour les types de marchs qui sy prtent.

11. Pour une analyse

particulirement pertinente de ces volutions macro-financires et notamment du rle de la liquidit, lire

Jean-Luc Grau, La Grande Rcession (depuis 2005),

Gallimard Folio Actuel, 2012.

http://www.ecb.europa.eu/pub/fsr/shared/pdf/ivcfinancialstabilityreview201112en.pdf?f106ee38cb2296423ee29089c34fb332http://www.imf.org/external/pubs/ft/wp/2014/wp1409.pdf

-

05

17 MARS 2014 / QUESTION D'EUROPE N306 / FONDATION ROBERT SCHUMAN

Marchs de capitaux et dsquilibres conomiques :dune crise lautre

hypothcaire qui stait dvelopp en Espagne et

en Irlande. La bulle de dette a repos sur deux pi-

liers symboliques puissants. Le premier a consist

en limitation de la bulle amricaine et, en parti-

culier, de la folie de la titrisation hypothcaire. Le

second a repos sur lintgration europenne, sous

la forme particulire de la cration de la monnaie

unique. Cest la combinaison des deux qui a conduit

des effets singuliers. La titrisation permettait lit-

tralement lEspagne comme lIrlande de se

dbarrasser dune partie des crances qui allaient

savrer pourries, en les vendant aux investisseurs

trangers, si bien que, au dbut de la crise am-

ricaine, on pouvait entendre des commentateurs

bats dclarer que les banques espagnoles taient

pargnes par la crise. En parallle, lintgration

montaire et financire a conduit linternationa-

lisation (-surtout leuropanisation-) gnralise

des dettes, prives comme publiques, des divers

pays europens.

Les marchs obligataires europens ont ainsi

vcu pendant une vingtaine dannes dans cet

environnement dintgration financire -qui sest

invers partir de 2008- et de convergence des

taux dintrt, dans un environnement de liqui-

dit croissante. Lexemple italien est intressant

puisque la dette publique sy est envole au cours

des annes 1980 -pour atteindre un niveau stable

aux alentours de 120% du PIB- du fait notam-

ment des taux directeurs levs pratiqus par la

Banque dItalie, par souci darrimage de la Lire au

Deutschemark. Cette immense masse de liquidits

a fait les dlices dune gnration de banquiers et

dinvestisseurs obligataires, ds lors que, passe

lexplosion du systme montaire europen en

1993, le projet dunion montaire a entran une

convergence sans prcdent des taux dintrt

en Europe. Cette baisse continue des taux et le

mouvement gnral de dsinflation des pays dve-

lopps partir des annes 1980 a cr un envi-

ronnement de rve pour les marchs obligataires :

des prix qui grimpaient et une masse en augmen-

tation permanente, avec en prime la promesse de

suppression dfinitive du risque de change entre

pays europens.

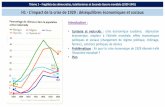

On constate, sur les graphiques suivants, que la

dtention par ltranger dobligations (prives et

publiques) [12] de lItalie, de lEspagne, du Portu-

gal et de la Grce suit une dynamique ascendante

partir de 1995, date du dbut de la srie, en

particulier dans le secteur bancaire. Mais on note

galement lacclration marque de linternatio-

nalisation de ces titres, partir de 2005, en pleine

illusion sur la viabilit des modles conomiques

dvelopps dans ces pays. Souvenons-nous que

lEspagne, en pleine bulle immobilire, tait

rige en modle, notamment en raison de son

taux dendettement public particulirement bas.

La premire phase de la crise, ds 2007, donne

un coup de frein cette dynamique dintgration

financire au sein de la zone euro. On voit ainsi

les montants dobligations (publiques et prives)

dtenues par ltranger stagner, ou dcliner lg-

rement, dans le cas de lItalie et de lEspagne et

chuter brutalement dans le cas du Portugal et de

la Grce. Par ailleurs, en dcomposant ces com-

posantes de la dette extrieure entre secteurs

(Etat, banques et entreprises non-financires), on

constate le poids considrable des missions ban-

caires dans la dette extrieure des pays priph-

riques de la zone euro, et notamment dans leur

envole dans la phase dintgration [13]. Rcipro-

quement, durant la priode de crise et de seg-

mentation financire, on voit, en Espagne et au

Portugal, la dtention dobligations bancaires par

ltranger chuter beaucoup plus rapidement que

celle dobligations souveraines.

En poursuivant la comparaison avec les pays

mergents, on constate lapparition dune dyna-

mique croise tout fait singulire. Si la dette

extrieure totale des grands pays mergents a

commenc son envole ds le dbut des annes

2000, on voit une trs nette acclration, partir

de 2009, lorsque le discours sur la supriorit

conomique des pays mergents prend une nou-

velle dimension, dpassant de loin les milieux

habituels des investisseurs spcialiss. Ds lors,

les mergents apparaissent vritablement comme

lalternative aux conomies occidentales alors vi-

siblement condamnes par lHistoire.

12. Source : Banque des rglements internationaux, Debt Securities Statistics, mars 2014 http://www.bis.org/statistics/secstats.htm 13. Les graphiques par secteurs sont prsents en annexe (statistiques obligataires uniquement).

http://www.bis.org/statistics/secstats.htm

-

FONDATION ROBERT SCHUMAN / QUESTION DEUROPE N306 / 17 MARS 2014

06

Marchs de capitaux et dsquilibres conomiques :dune crise lautre

COMPOSANTES DE LA DETTE EXTRIEURE (PUBLIQUE ET PRIVE), EN MILLIARDS DE DOLLARS :

Prts internationaux (bleu), titres obligataires dtenus par ltranger (vert),

titres obligataires mis ltranger et dtenus par ltranger (rouge)

-

07

17 MARS 2014 / QUESTION D'EUROPE N306 / FONDATION ROBERT SCHUMAN

Marchs de capitaux et dsquilibres conomiques :dune crise lautre

UNE NOUVELLE LOGIQUE DE CARRY TRADE

AU CENTRE DE LA BULLE DES MERGENTS

Le moteur financier de la bulle obligataire mergente

prsente une simplicit presque archaque, celle du

carry trade, qui peut pour autant prendre diverses

formes. Les carts de niveaux de taux dintrt entre

les pays dvelopps (au plus bas du fait du statut de

refuge de la dette publique, des politiques de taux

zro et des programmes dachat de dette par diverses

banques centrales) et ceux des pays mergents, alors

bien plus levs, offrent une incitation claire. Fon-

damentalement, le carry trade consiste sendet-

ter dans un pays faible taux dintrt pour investir

dans un pays fort rendement, et dont la devise est,

dans lidal, appele sapprcier. Cette incitation est

au cur de la mode mergente qui a anim les mar-

chs de capitaux au cours des dernires annes. Il

faut noter lapparition de nouvelles tendances remar-

quables. Dans le cas de la Chine, du Brsil, et de la

Russie, on constate le dveloppement phnomnal des

missions obligataires prives offshore, surtout dans

le secteur bancaire [14]. Le mcanisme consiste pour

une entreprise ou une banque de lun de ses pays

emprunter par le biais de sa filiale sur une place fi-

nancire trangre. Cette dmarche reste classique si

cet emprunt sert dfrayer des cots dans la devise

demprunt ou se couvrir contre le risque de change

rsultant de paiements encaisss dans cette devise. A

linverse, lexplosion des rserves de ces pays et de leur

base montaire pendant cette priode semble indiquer

que les sommes empruntes offshore, par mission de

titres obligataires notamment, ont surtout eu tendance

tre rapatries et converties en devise nationale pour

y tre investies [15], soumettant les entreprises un

risque de change considrable.

Les carts de taux dintrt entre zones conomiques

offrent une motivation financire ou mme arithm-

tique, pourrait-on dire. Pour autant, il convient dap-

prcier larchitecture mondiale qui permet la ralisation

de ce phnomne. Le secteur de la gestion dactifs y

occupe une place de plus en plus importante, du fait de

laccroissement du recours aux missions obligataires

par les grandes entreprises, en plus des prts clas-

siques. Le poids croissant des missions obligataires

ne peut tre le simple rsultat dune motivation finan-

cire comme les carts de rendement entre zones. On

trouve derrire ce phnomne le dsir de marchs de

titres de dettes profonds et liquides, et qui puissent

tre pratiqus selon les attentes que les investisseurs

ont dveloppes vis--vis des dettes dEtat des pays

dvelopps. Cest ainsi que des investisseurs acheteurs

de dette des pays dvelopps, la recherche de rende-

ment, se sont tourns avec enthousiasme vers les pays

mergents. Ceux-ci taient convaincus dy trouver les

mmes conditions de liquidit, puisque le volume du

march augmentait avec lenvole de lendettement

extrieur de ces pays (par dficit de la balance cou-

rante) et que les prix grimpaient du fait de la pression

sur les taux rsultant de la dynamique de flux finan-

ciers. La rorientation des politiques montaires vers

le but universel de la dsinflation par le ciblage dinfla-

tion apportait un argument de poids ces illusions de

rallye obligataire de trs longue dure.

EFFETS DES MODES FINANCIRES SUR LES

POLITIQUES CONOMIQUES : DILEMMES

EUROPENS

Comme toujours, la dynamique sest inverse rapide-

ment ds lors quune des principales sources de liqui-

dit, en loccurrence le programme dachats de la Fed,

est venue manquer. Alors, le collatral cono-

mique de ces emprunts est mis en doute juste titre,

dautant plus que les dsquilibres avaient atteint un

niveau spectaculaire depuis plusieurs annes.

Cest dans ce cadre global particulier que lon voit les

marchs de capitaux tomber nouveau amoureux de

la zone euro et de ses promesses de convergence co-

nomique et financire, alors que le crdit aux entre-

prises non financires (prts bancaires) continue

senfoncer. Si lon a conscience de ce jeu de balancier

entre grandes zones et des dsquilibres profonds qui

se sont creuss dans les pays mergents depuis plu-

sieurs annes, une nouvelle lecture de la gestion de la

zone euro simpose. Il apparat que lengouement pour

la zone euro nattendait quune lgre inflexion de la

conjoncture conomique pour spanouir, quelles que

soient les failles structurelles qui demeurent. Ainsi, la

mise en place gnralise dune politique daustrit

14. Les titres offshore sont calculs comme la difference entre les obligations (dtenues par ltranger) par nationalit et par rsidence. 15. Voir Ajay Singh Kapur, Ritesh Samadhiya, Umesha de Silva, Pig in the Python the EM Carry Trade Unwind, The GEMs Inquirer, Merril Lynch Equity Strategy, 18 fvrier 2014.

-

FONDATION ROBERT SCHUMAN / QUESTION DEUROPE N306 / 17 MARS 2014

08

Marchs de capitaux et dsquilibres conomiques :dune crise lautre

budgtaire en zone euro, qui visait en vain conte-

nir lenvole des dettes publiques, a non seulement

t contreproductive du point de vue de son objectif

premier, mais a en plus retard dautant linflexion du

sentiment des investisseurs. A lpoque, les gouver-

nements se sentaient tenus de rpondre instantan-

ment ce quils pensaient tre un message suprme

des marchs quant la faon dont ils devaient grer

les comptes publics. Laustrit tait cense rpondre

cette attente, alors que les marchs, dont la dette

est la sve, ne demandaient qu tre rassurs pour

venir profiter de taux qui staient envols et offraient

donc une belle opportunit de baisse, c'est--dire de

rallye obligataire. Il aura fallu, dans un premier temps,

le talent dun banquier central, fin connaisseur de la

psych des marchs de capitaux, pour bouleverser les

consciences, par lannonce dun programme virtuel

dachat potentiellement illimit demprunts dEtat.

Comme tout rallye obligataire, celui quon a pu obser-

ver, partir de mi-2012, au sein de la zone euro, a des

effets pervers vidents. En premier lieu, on ne peut,

sur le plan conomique, que dplorer la sur-apprcia-

tion de leuro. Celle-ci rsulte de lafflux de capitaux

vers une zone plus conservatrice que les autres en ce

qui concerne la politique montaire et qui affiche une

balance courante excdentaire en plus de tendances

dflationnistes de fond (favorables lapprciation

nominal du change), tout en offrant des poches de

rendements apprciables. De plus, il apparat que len-

gouement des marchs a anesthsi les volonts de

rforme de la zone euro. La question de lUnion ban-

caire en est de loin la meilleure illustration. Son objec-

tif tait de relcher le lien systmique entre secteurs

bancaire et souverain au sein des pays de la zone euro.

Il sagissait de grer la fermeture ventuelle d'une

banque sans que cela ne ravage les finances publiques

du pays en question. En premier lieu, le mcanisme de

dcision, extrmement complexe, pose le problme de

la crdibilit. De plus, la capacit du fonds commun,

financ par les banques, sera au final de 55 milliards

deuros, alors que la fermeture de l'Anglo-Irish Bank

avait cot 30 milliards l'Etat irlandais [16].

On voit clairement, dans ce cas, que lengouement

des marchs peut avoir un effet contreproductif

en encourageant un affaiblissement de son sup-

port dinvestissement, en loccurrence larchitec-

ture de la zone euro. Cette dpendance politique

lhumeur des marchs est par ailleurs aggrave

par la courroie de transmission que constituent

les agences de notation. Sur le plan institutionnel,

on voit des institutions comme le FMI et diverses

Banques centrales (en incluant la Banque des rgle-

ments internationaux) tenter dlaborer une vision

qui chappe quelque peu cette mcanique. Ces

rflexions sont sans doute motives par lenvole

continue des dettes publiques europennes, sous le

coup de la faiblesse de la conjoncture mais aussi

des tendances dflationnistes. Dans ce contexte, la

rflexion semble se poursuivre au FMI sur la ques-

tion des restructurations souveraines [17]. Il est

indiqu de plus en plus clairement que le FMI ne

participera plus des plans de sauvetage vous

l'chec, comme dans le cas grec. Ainsi, le FMI

n'accepterait de prter des fonds qu'une fois qu'une

restructuration aura dj t effectue et que la

solvabilit du pays sera assure, de faon avoir

assurer sa liquidit en cas de problme d'accs

aux marchs de capitaux. A l'oppos du thme des

restructurations, on rflchit, la Bundesbank [18],

des plans de taxation du capital l'chelle natio-

nale pour diminuer le poids des dettes publiques

nationales. Il s'agirait, au fond, d'une drespon-

sabilisation des cranciers internationaux, puisque

seuls les contribuables du pays concern seraient

mis contribution. Au contraire, les mcanismes de

restructuration reconnaissent la responsabilit par-

tage des cranciers et des emprunteurs dans les

crises d'endettement. Ce dilemme renvoie en ralit

deux visions divergentes du capitalisme.

CONCLUSION

Les flux et reflux qui animent la plante financire, et

qui jouent un rle conomique grandissant, relvent

naturellement dune logique bien diffrente du lien

traditionnel entre crancier et emprunteur. Il serait

vain de nier cette volution, qui relve de tendances

profondes. Pour autant, il semble indispensable que

les responsables politiques ne se laissent pas sim-

16. On peut s'inquiter du sous-dimensionnement

de ce fonds. Par ailleurs, le modle de rsolution

est celui du bail-in, avec mise contribution des

crditeurs privs et, dans les cas extrmes, des

dposants (comptes de plus de 100 000 ). En cas

d'insuffisance du bail-in et des moyens des fonds nationaux (ou, dans dix

ans, du fonds commun), l'Etat concern devra

assumer la responsabilit de la rsolution bancaire,

en empruntant au MES si ncessaire, comme

l'Espagne l'a fait en 2012 pour financer la

recapitalisation de son secteur bancaire.

17. Une tude emblmatique sur le thme

des restructurations a t publie par le FMI fin 2013.

Celle-ci a t ralise par Reinhart et Rogoff, qui

avaient auparavant ralis des travaux ayant servi

de caution scientifique la politique europenne d'austrit. Voir Some

Lessons Learned and Those Forgotten, IMF Working

Paper WP/13/266, 2013. http://www.imf.org/

external/pubs/ft/wp/2013/wp13266.pdf

18. Staatsfinanzen: Konsolidierung nach

Vertrauenskrise (Finances publiques : Consolidation

aprs la crise de confiance), bulletin mensuel,

Deutsche Bundesbank, janvier 2014

http://www.imf.org/external/pubs/ft/wp/2013/wp13266.pdfhttp://www.bundesbank.de/Redaktion/DE/Downloads/Veroeffentlichungen/Monatsberichtsaufsaetze/2014/2014_01_staatsfinanzen.pdf?__blob=publicationFile

-

09

17 MARS 2014 / QUESTION D'EUROPE N306 / FONDATION ROBERT SCHUMAN

Marchs de capitaux et dsquilibres conomiques :dune crise lautre

Directeur de la publication : Pascale JOANNIN

LA FONDATION ROBERT SCHUMAN, cre en 1991 et reconnue dutilit publique, est le principal centre de recherches franais sur lEurope. Elle dveloppe des tudes sur lUnion europenne et ses politiques et en pro-

meut le contenu en France, en Europe et ltranger. Elle provoque, enrichit et stimule le dbat europen par ses

recherches, ses publications et lorganisation de confrences. La Fondation est prside par M. Jean-Dominique

GIULIANI.

Retrouvez lensemble de nos publications sur notre site :www.robert-schuman.eu

plement guider par les mouvements oscillatoires

de lhumeur financire, se glorifiant loccasion de

lengouement prcaire des marchs pour leur pays.

La rflexion politico-conomique doit sattaquer au

dveloppement de solutions de long terme. Une

comprhension du systme qui sous-tend la dyna-

mique des marchs de capitaux, dont la dette est

la substance vitale, pourrait permettre de recentrer

les termes du dbat sur les conditions relles dune

nouvelle phase de prosprit europenne.

Rmi Bourgeot

conomiste, responsable de la stratgie et des tudes

conomiques de la Financire de la Cit. Il est diplm de

lInstitut suprieur de laronautique et de lespace (Suparo)

et de lEcole dconomie de Toulouse.

-

FONDATION ROBERT SCHUMAN / QUESTION DEUROPE N306 / 17 MARS 2014

10

Marchs de capitaux et dsquilibres conomiques :dune crise lautre

ANNEXES :

TITRES DE DETTE PUBLIQUE DTENUS PAR L'TRANGER, EN MILLIARDS DE DOLLARS :

-

11

17 MARS 2014 / QUESTION D'EUROPE N306 / FONDATION ROBERT SCHUMAN

Marchs de capitaux et dsquilibres conomiques :dune crise lautre

TITRES DE DETTE DU SECTEUR BANCAIRE DTENUS PAR L'TRANGER, EN MILLIARDS DE

DOLLARS :

Titres dtenus par ltranger (vert), titres mis ltranger et dtenus par ltranger (rouge)

-

FONDATION ROBERT SCHUMAN / QUESTION DEUROPE N306 / 17 MARS 2014

12

Marchs de capitaux et dsquilibres conomiques :dune crise lautre

TITRES DE DETTE DU SECTEUR PRIV NON-FINANCIER DTENUS PAR L'TRANGER, EN

MILLIARDS DE DOLLARS :

Titres dtenus par ltranger (vert), titres mis ltranger et dtenus par ltranger (rouge)