L’évolution du financement des entreprises depuis 2007 · Colloque « Situation financière des...

45

Colloque « Situation financière des entreprises » Banque de France – 23 sept. 2013 L’évolution du financement des entreprises depuis 2007

Transcript of L’évolution du financement des entreprises depuis 2007 · Colloque « Situation financière des...

Colloque « Situation financière des entreprises »

Banque de France – 23 sept. 2013

L’évolution du

financement

des entreprises

depuis 2007

Colloque « Situation financière des entreprises »

Banque de France – 23 sept. 2013

L’évolution du

financement

des entreprises

depuis 2007

Les opinions présentées ici sont celles des auteurs, elles ne reflètent pas la position des institutions dont ils sont membres.

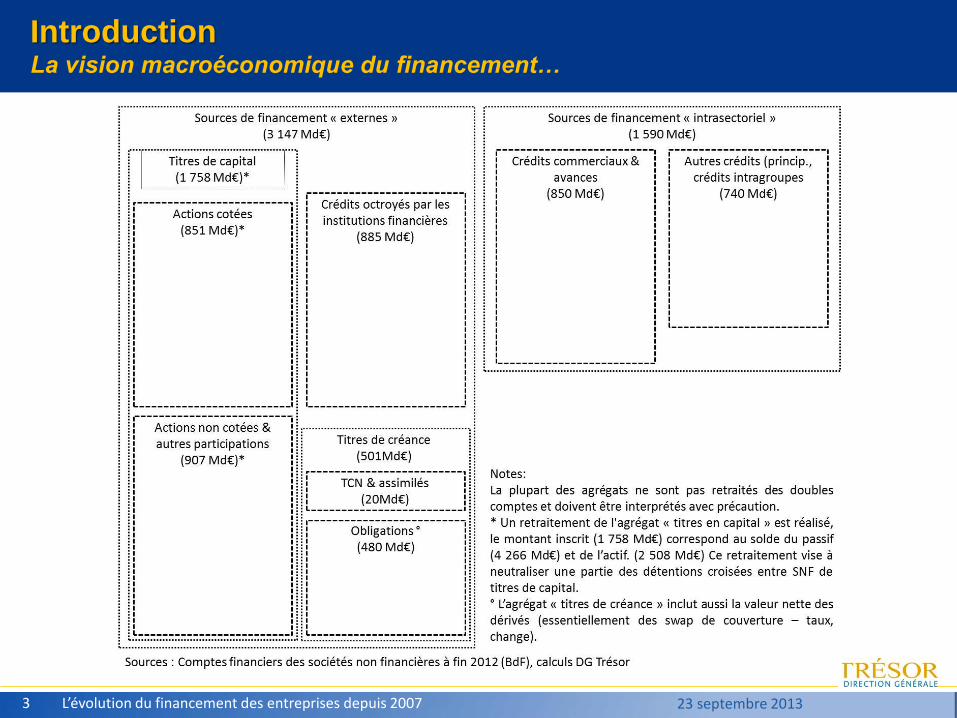

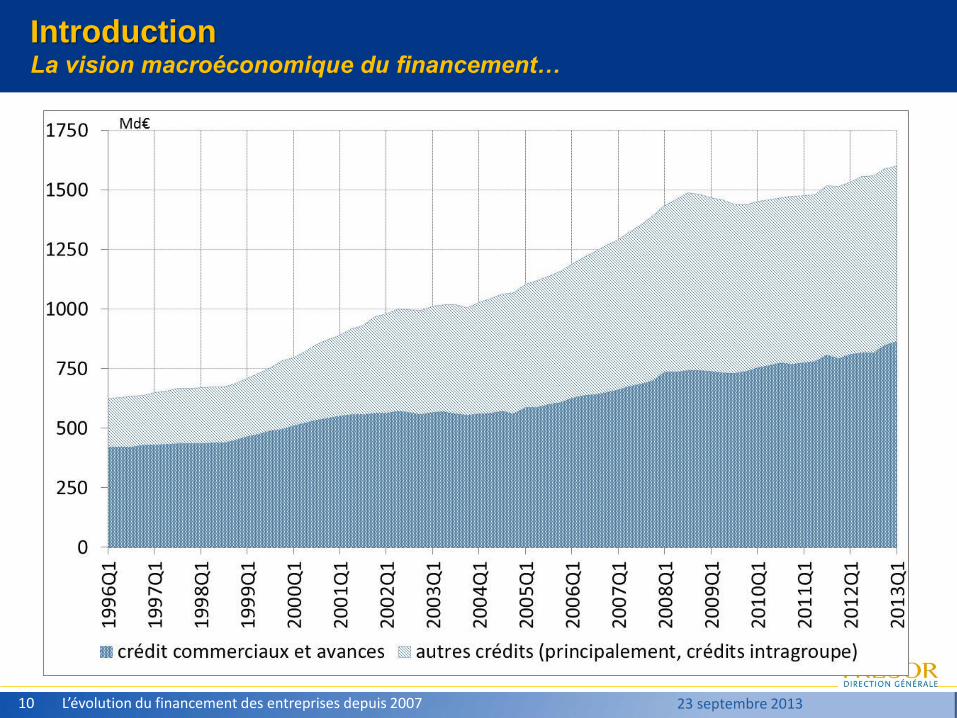

Introduction La vision macroéconomique du financement…

L’évolution du financement des entreprises depuis 2007 3 23 septembre 2013

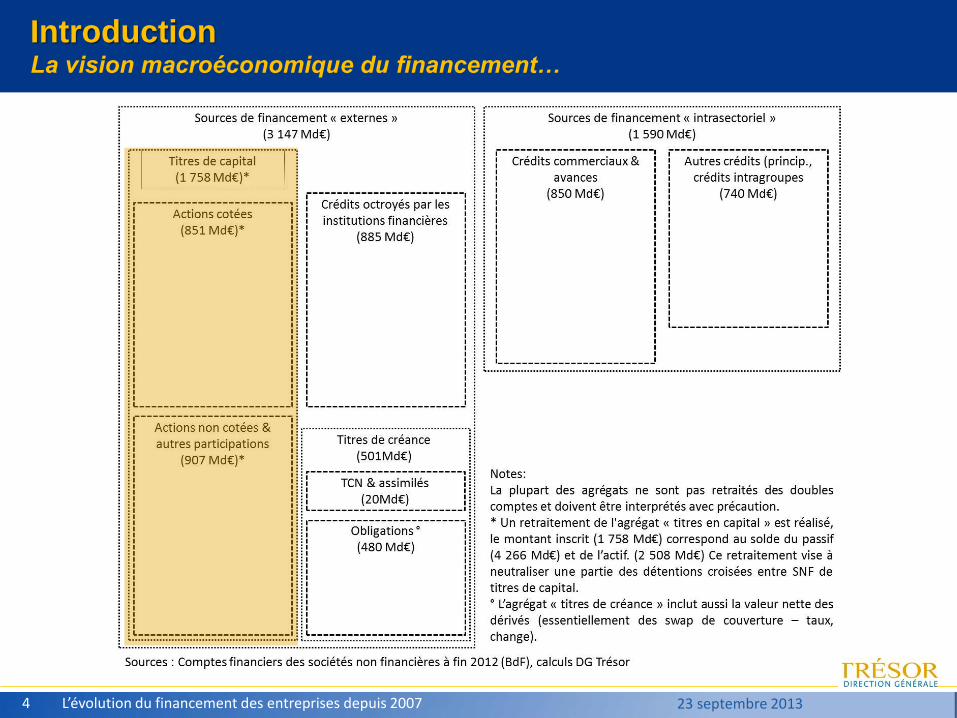

Introduction La vision macroéconomique du financement…

L’évolution du financement des entreprises depuis 2007 4 23 septembre 2013

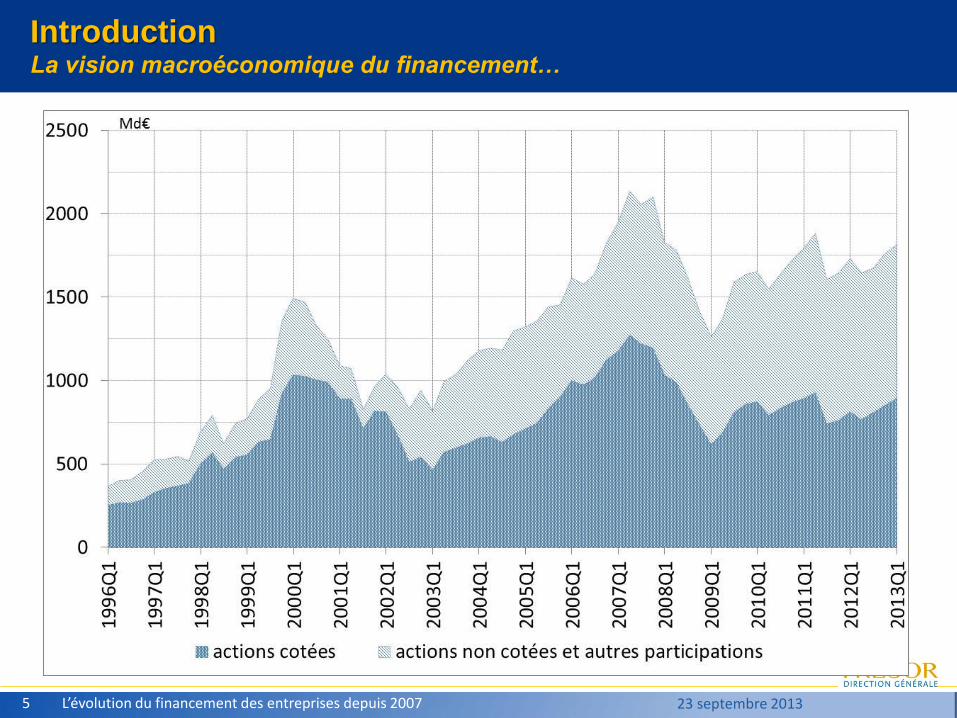

Introduction La vision macroéconomique du financement…

L’évolution du financement des entreprises depuis 2007 5 23 septembre 2013

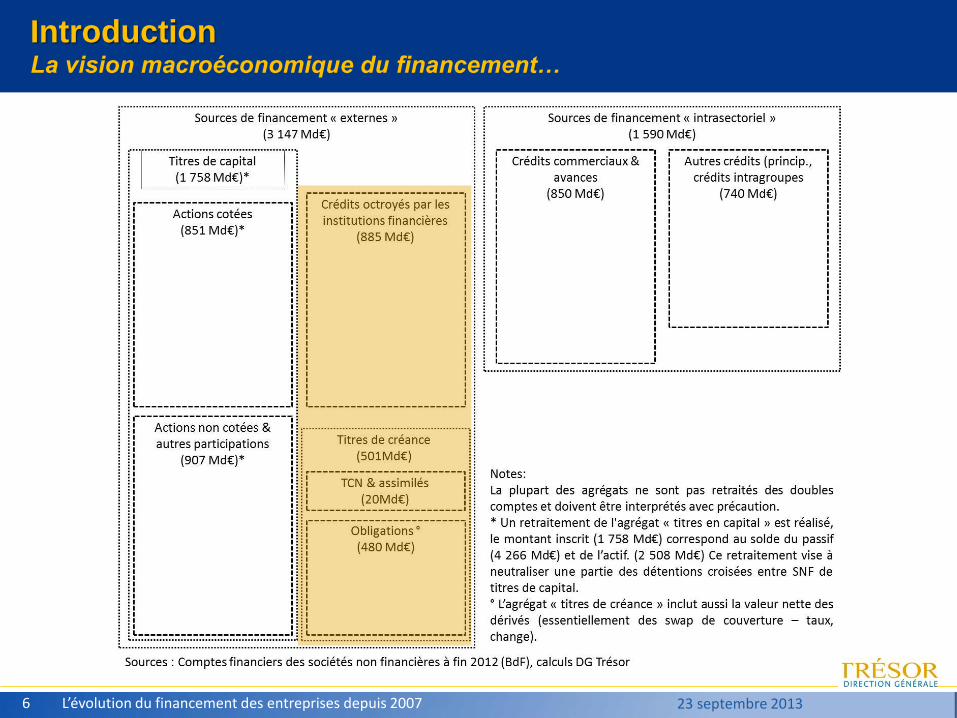

Introduction La vision macroéconomique du financement…

L’évolution du financement des entreprises depuis 2007 6 23 septembre 2013

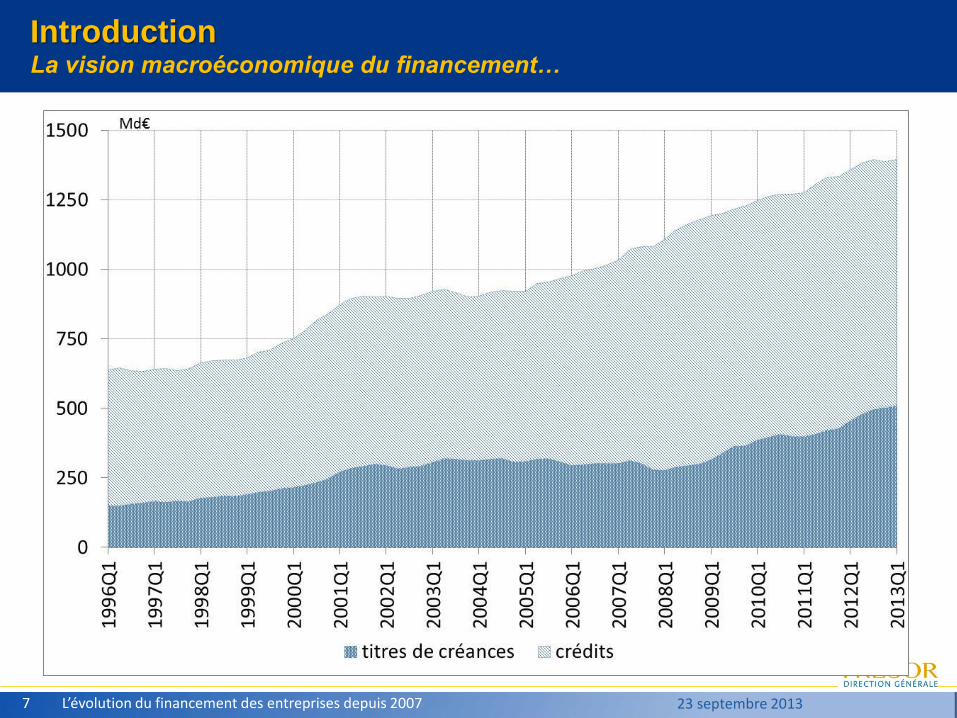

Introduction La vision macroéconomique du financement…

L’évolution du financement des entreprises depuis 2007 7 23 septembre 2013

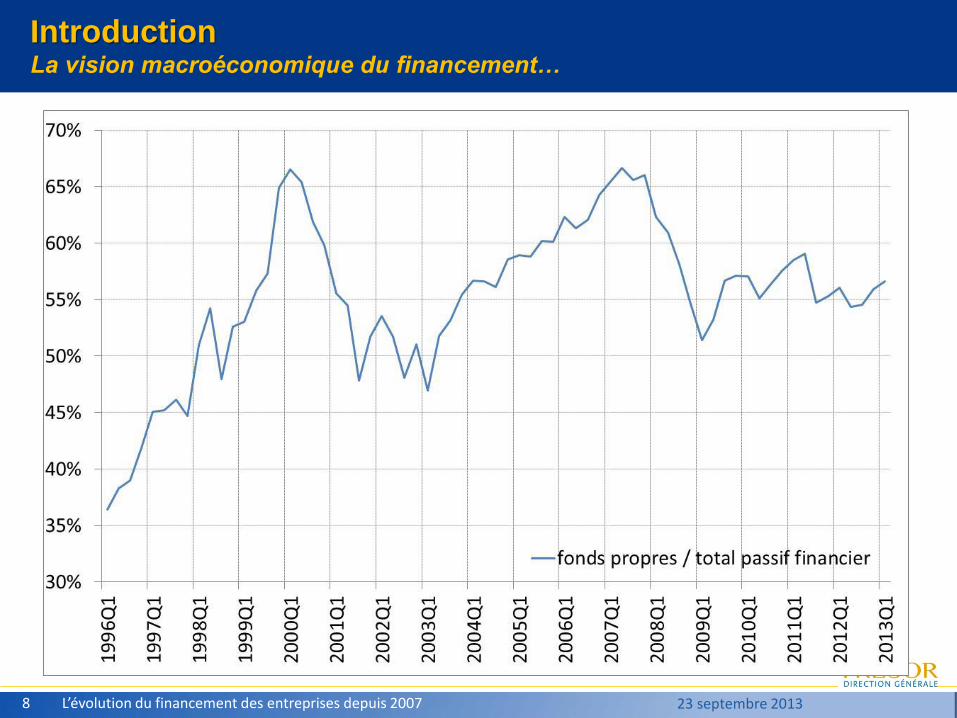

Introduction La vision macroéconomique du financement…

L’évolution du financement des entreprises depuis 2007 8 23 septembre 2013

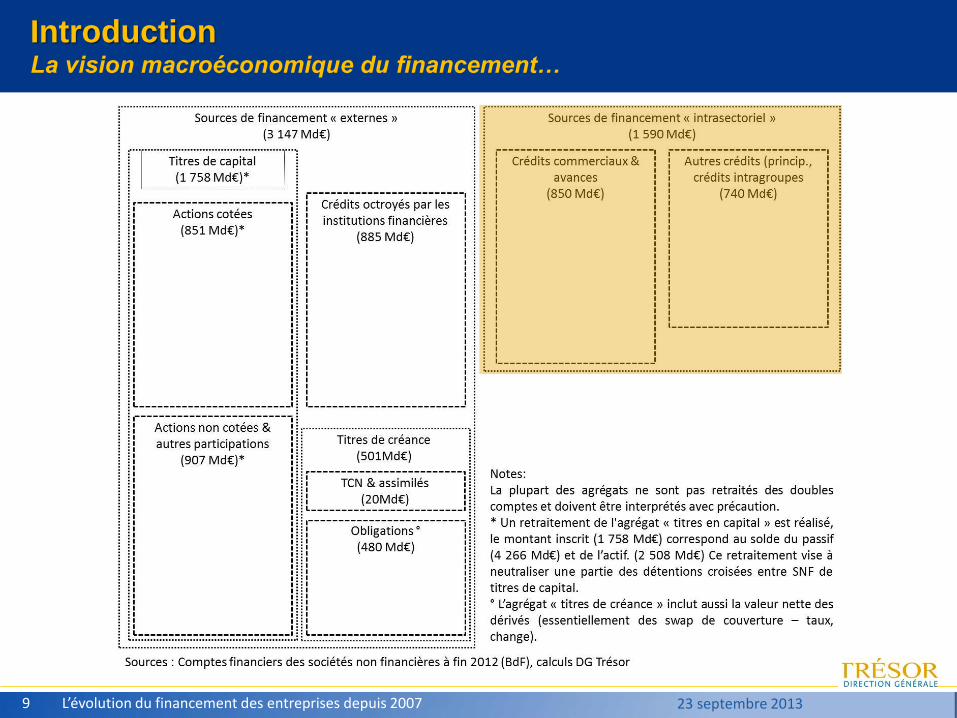

Introduction La vision macroéconomique du financement…

L’évolution du financement des entreprises depuis 2007 9 23 septembre 2013

Introduction La vision macroéconomique du financement…

L’évolution du financement des entreprises depuis 2007 10 23 septembre 2013

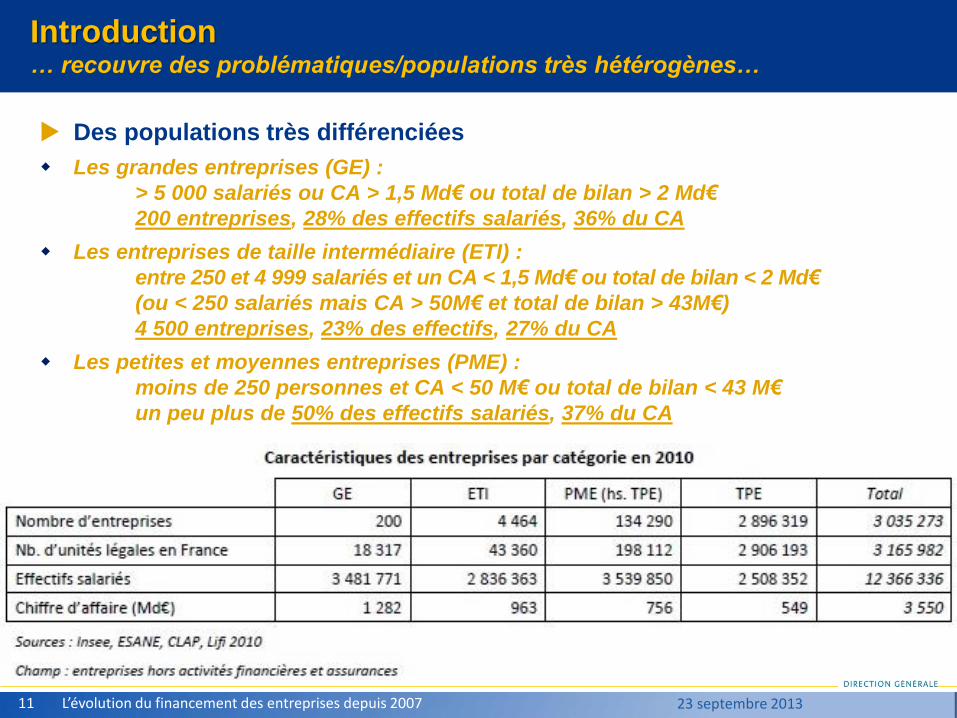

Introduction … recouvre des problématiques/populations très hétérogènes…

Des populations très différenciées

Les grandes entreprises (GE) :

> 5 000 salariés ou CA > 1,5 Md€ ou total de bilan > 2 Md€

200 entreprises, 28% des effectifs salariés, 36% du CA

Les entreprises de taille intermédiaire (ETI) :

entre 250 et 4 999 salariés et un CA < 1,5 Md€ ou total de bilan < 2 Md€

(ou < 250 salariés mais CA > 50M€ et total de bilan > 43M€)

4 500 entreprises, 23% des effectifs, 27% du CA

Les petites et moyennes entreprises (PME) :

moins de 250 personnes et CA < 50 M€ ou total de bilan < 43 M€

un peu plus de 50% des effectifs salariés, 37% du CA

L’évolution du financement des entreprises depuis 2007 11 23 septembre 2013

Introduction … dont la connaissance s’est sensiblement améliorée

Effort de connaissance statistique par la Banque de France

Exploitation fine des données de l’Observatoire des entreprises

Nouvelle collecte TPE

Nouveaux Stat Info

Études micro

Études « régulières » (Bulletin trimestriel de la BdF)

Études « académiques » (BdF, INSEE)

Synthèses

par ex. : Observatoire du financement des entreprises

L’évolution du financement des entreprises depuis 2007 12 23 septembre 2013

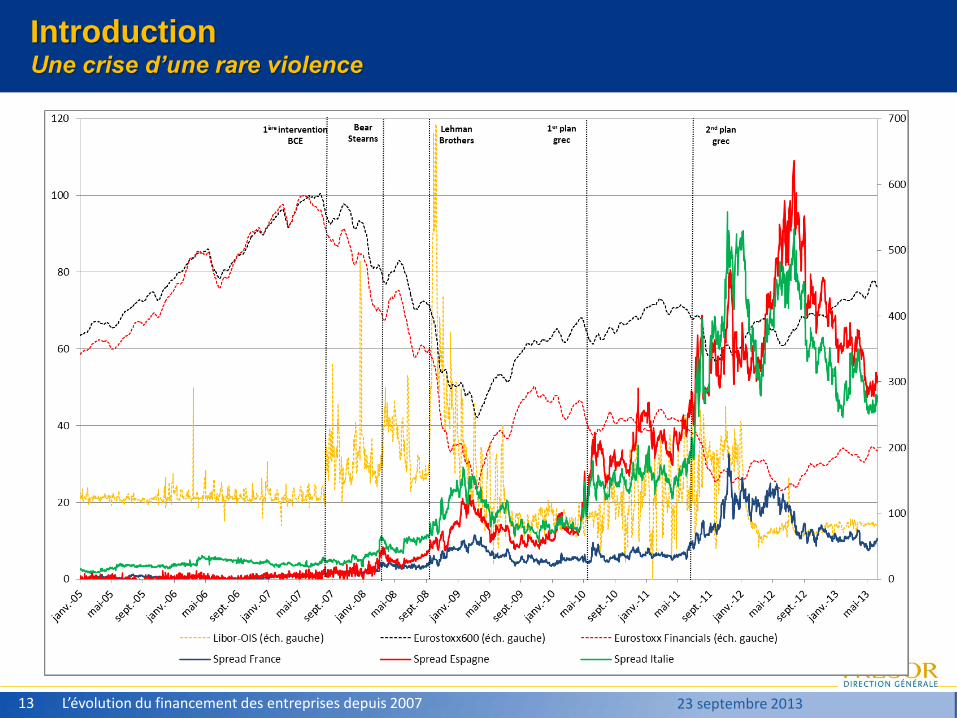

Introduction Une crise d’une rare violence

L’évolution du financement des entreprises depuis 2007 13 23 septembre 2013

Plan

1. L’impact de la crise sur le risque corporate et les défaillances

2. L’évolution des coûts de financement

3. L’impact sur le rationnement du crédit

4. L’évolution des modes de financement

5. Le rôle des financements inter-entreprises

6. L’évolution de la taille des bilans

L’évolution du financement des entreprises depuis 2007 14 23 septembre 2013

Plan

1. L’impact de la crise sur le risque corporate et les défaillances

2. L’évolution des coûts de financement

3. L’impact sur le rationnement du crédit

4. L’évolution des modes de financement

5. Le rôle des financements inter-entreprises

6. L’évolution de la taille des bilans

L’évolution du financement des entreprises depuis 2007 15 23 septembre 2013

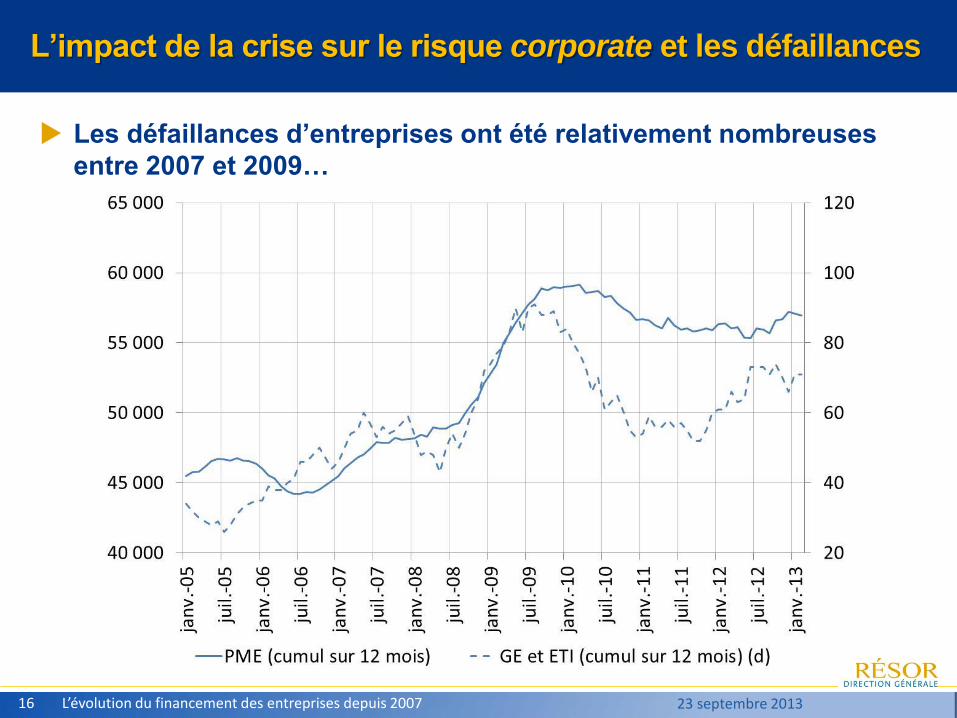

L’impact de la crise sur le risque corporate et les défaillances

Les défaillances d’entreprises ont été relativement nombreuses

entre 2007 et 2009…

L’évolution du financement des entreprises depuis 2007 16 23 septembre 2013

L’impact de la crise sur le risque corporate et les défaillances

… mais sont restées contenues au regard de la violence du choc

macro…

L’évolution du financement des entreprises depuis 2007 17 23 septembre 2013

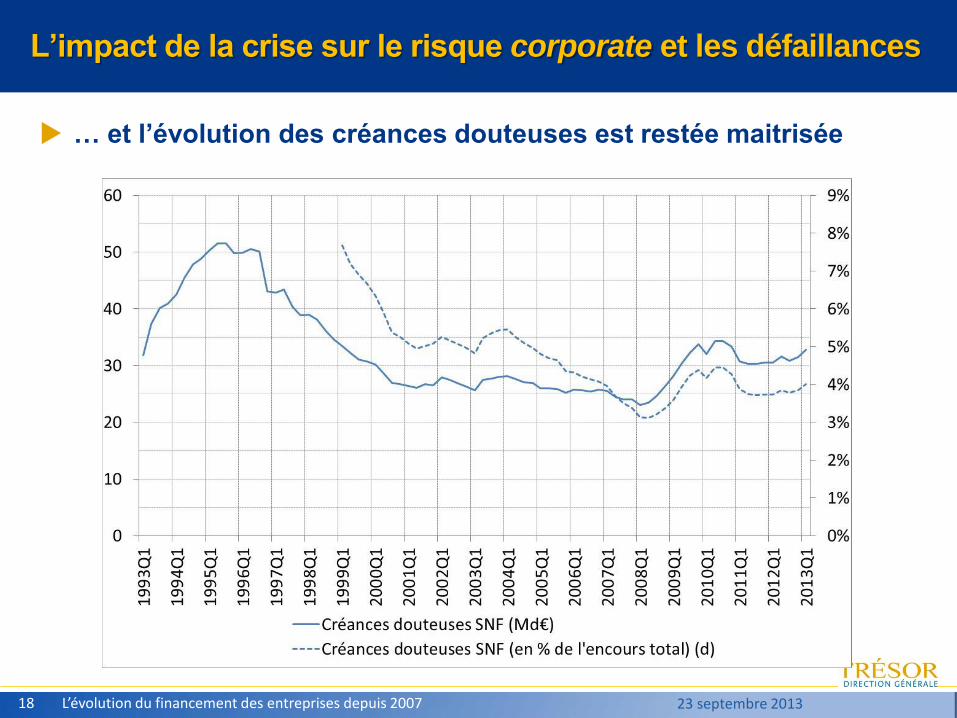

L’impact de la crise sur le risque corporate et les défaillances

… et l’évolution des créances douteuses est restée maitrisée

L’évolution du financement des entreprises depuis 2007 18 23 septembre 2013

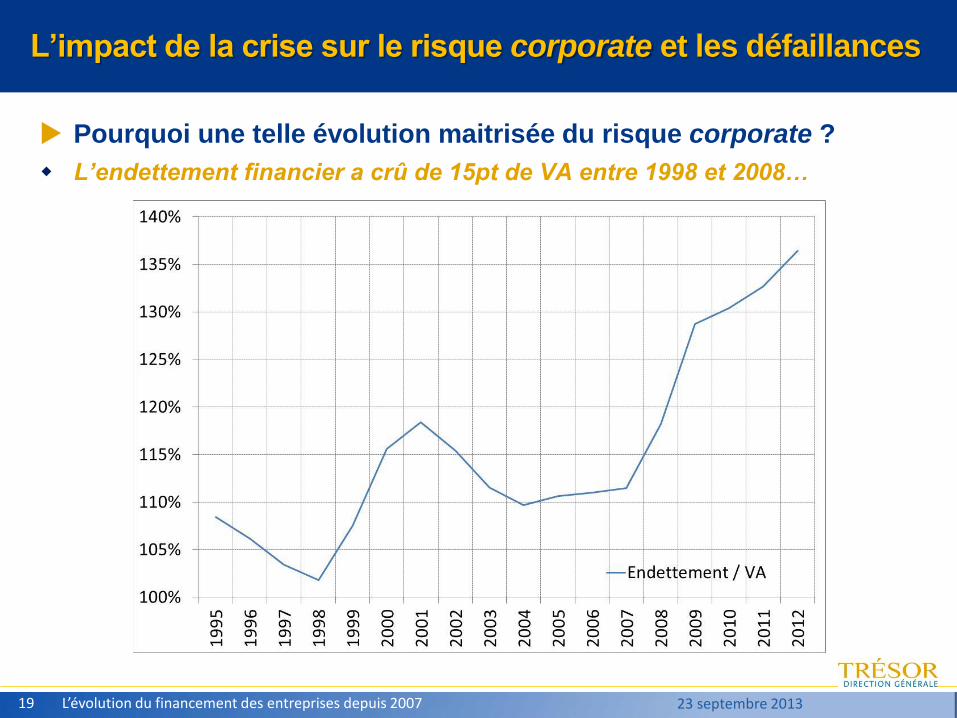

L’impact de la crise sur le risque corporate et les défaillances

Pourquoi une telle évolution maitrisée du risque corporate ?

L’endettement financier a crû de 15pt de VA entre 1998 et 2008…

L’évolution du financement des entreprises depuis 2007 19 23 septembre 2013

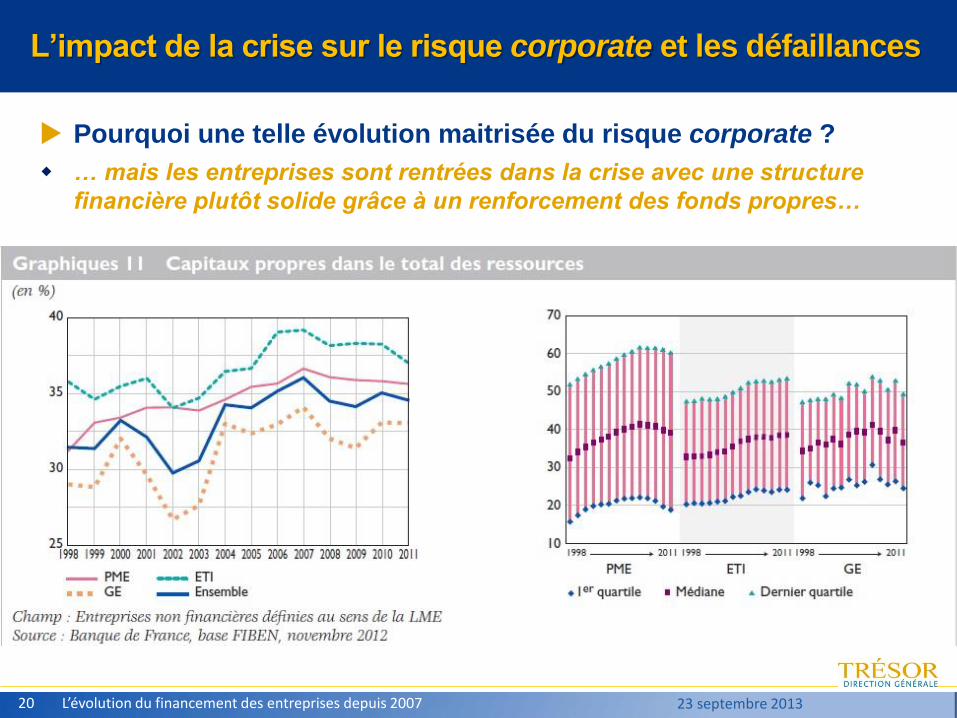

L’impact de la crise sur le risque corporate et les défaillances

Pourquoi une telle évolution maitrisée du risque corporate ?

… mais les entreprises sont rentrées dans la crise avec une structure

financière plutôt solide grâce à un renforcement des fonds propres…

L’évolution du financement des entreprises depuis 2007 20 23 septembre 2013

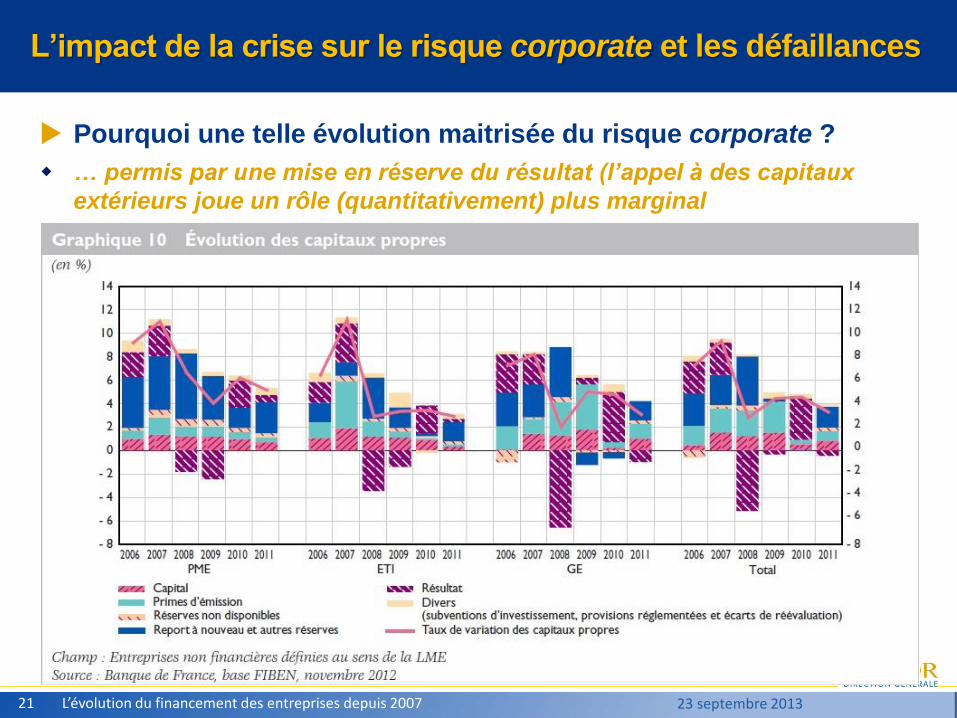

L’impact de la crise sur le risque corporate et les défaillances

Pourquoi une telle évolution maitrisée du risque corporate ?

… permis par une mise en réserve du résultat (l’appel à des capitaux

extérieurs joue un rôle (quantitativement) plus marginal

L’évolution du financement des entreprises depuis 2007 21 23 septembre 2013

L’impact de la crise sur le risque corporate et les défaillances

Et au-delà de la défaillance ?

Un impact sur les créations d’entreprises

En 2008 et 2009 :

- le nombre de créations s’est sensiblement réduit

- les entreprises créées avaient une taille initiale inférieure à celle des entreprises créées avant la

crise

Cabannes, Cottet, Dubois, Lelarge et Sicsic (2013)

Un impact sur les entreprises les plus jeunes

Les entreprises les plus jeunes, ont crû moins vite et ont subi une surmortalité

Fougère, Golfier, Horny et Kremp (2012)

Cabannes et al. (2013)

Quels mécanismes ? Quel impact macro ?

L’évolution du financement des entreprises depuis 2007 22 23 septembre 2013

Plan

1. L’impact de la crise sur le risque corporate et les défaillances

2. L’évolution des coûts de financement

3. L’impact sur le rationnement du crédit

4. L’évolution des modes de financement

5. Le rôle des financements inter-entreprises

6. L’évolution de la taille des bilans

L’évolution du financement des entreprises depuis 2007 23 23 septembre 2013

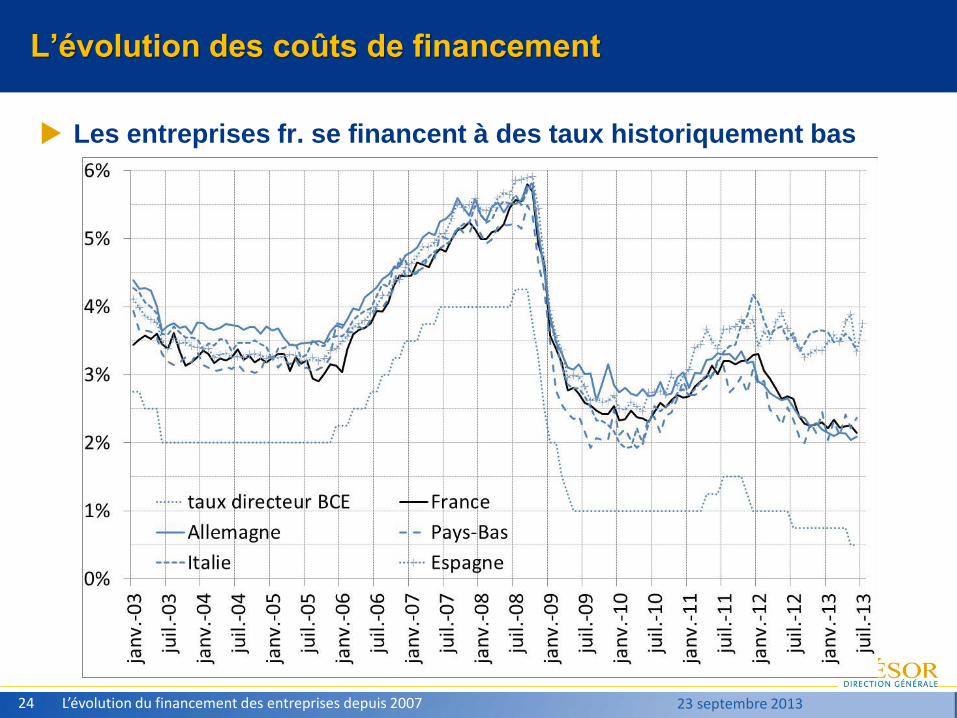

L’évolution des coûts de financement

Les entreprises fr. se financent à des taux historiquement bas

L’évolution du financement des entreprises depuis 2007 24 23 septembre 2013

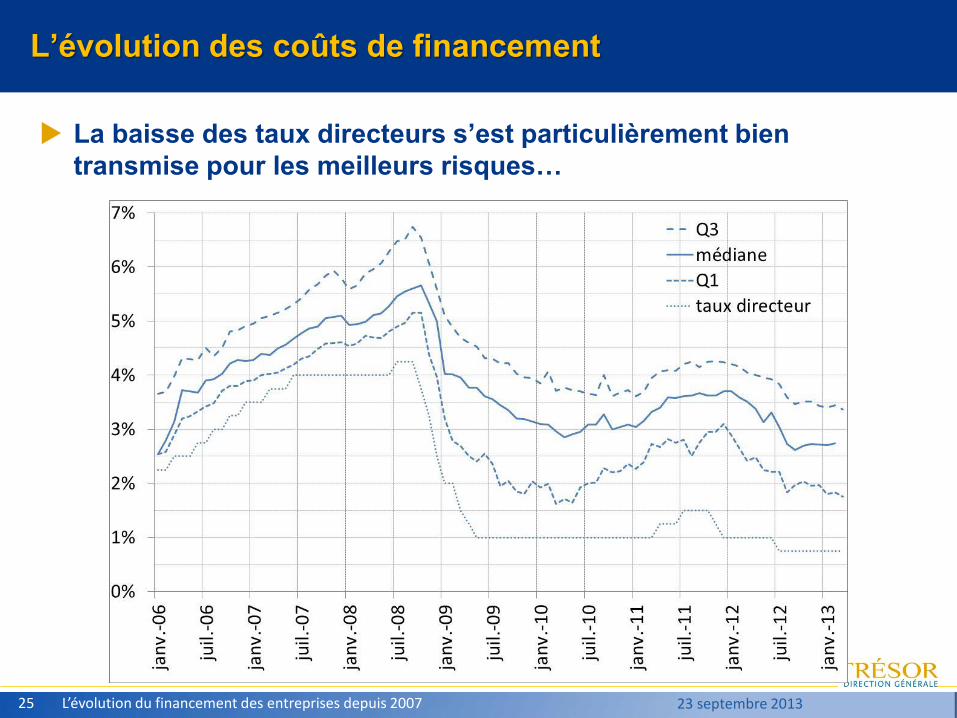

L’évolution des coûts de financement

La baisse des taux directeurs s’est particulièrement bien

transmise pour les meilleurs risques…

L’évolution du financement des entreprises depuis 2007 25 23 septembre 2013

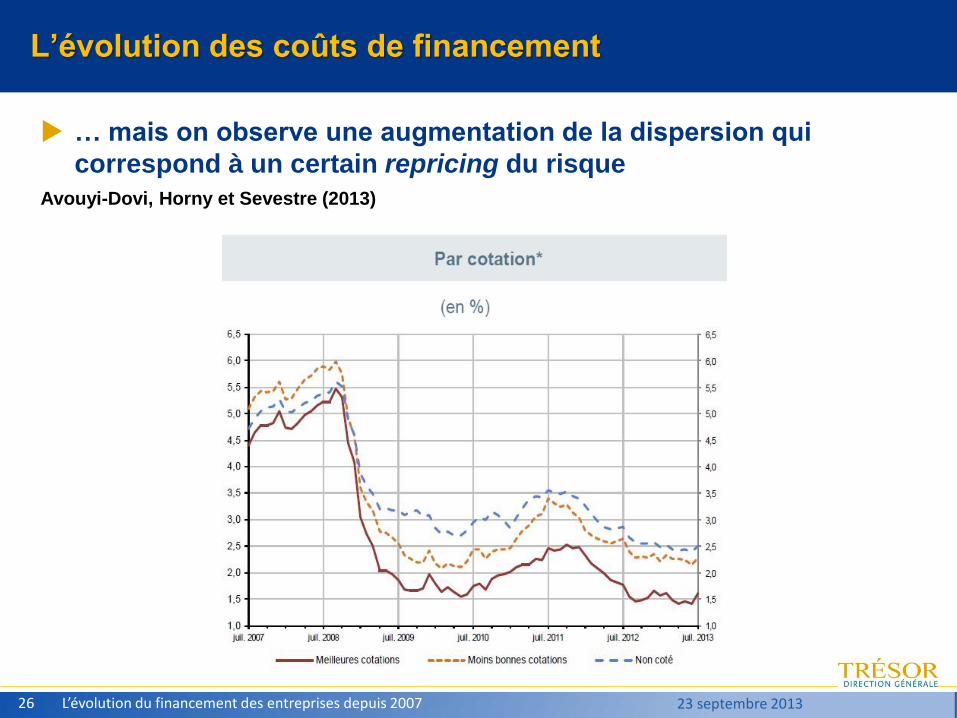

L’évolution des coûts de financement

… mais on observe une augmentation de la dispersion qui

correspond à un certain repricing du risque

Avouyi-Dovi, Horny et Sevestre (2013)

L’évolution du financement des entreprises depuis 2007 26 23 septembre 2013

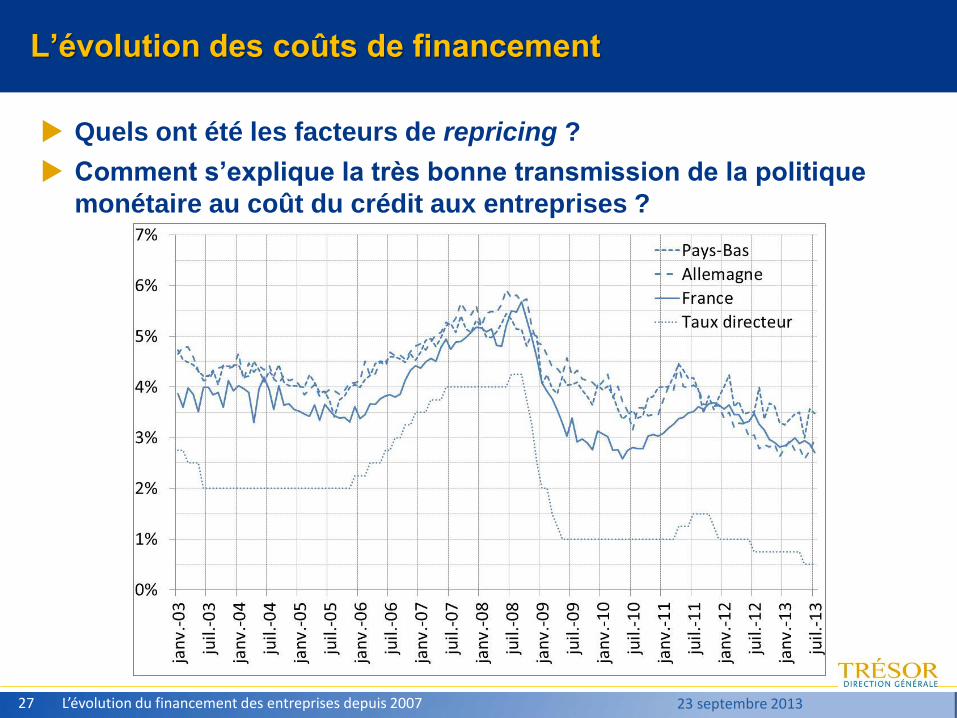

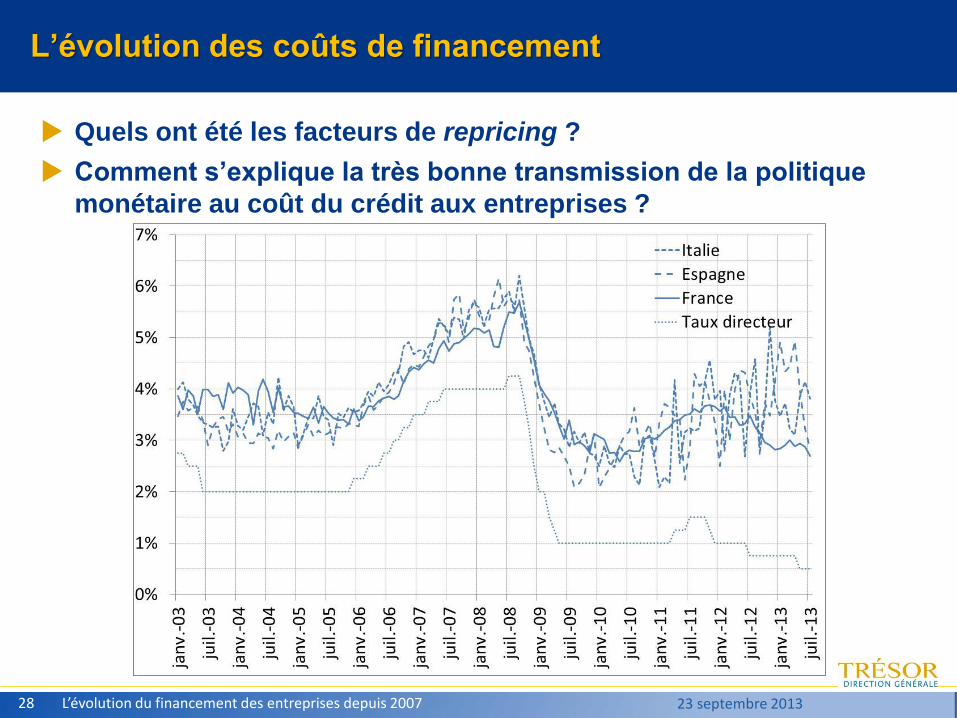

L’évolution des coûts de financement

Quels ont été les facteurs de repricing ?

Comment s’explique la très bonne transmission de la politique

monétaire au coût du crédit aux entreprises ?

L’évolution du financement des entreprises depuis 2007 27 23 septembre 2013

L’évolution des coûts de financement

Quels ont été les facteurs de repricing ?

Comment s’explique la très bonne transmission de la politique

monétaire au coût du crédit aux entreprises ?

L’évolution du financement des entreprises depuis 2007 28 23 septembre 2013

Plan

1. L’impact de la crise sur le risque corporate et les défaillances

2. L’évolution des coûts de financement

3. L’impact sur le rationnement du crédit

4. L’évolution des modes de financement

5. Le rôle des financements inter-entreprises

6. L’évolution de la taille des bilans

L’évolution du financement des entreprises depuis 2007 29 23 septembre 2013

L’impact sur le rationnement du crédit

Y a-t-il eu (une augmentation du) rationnement du crédit ?

Un thème récurrent…

… mais une notion complexe à appréhender…

Une entreprise qui se voit refuser un crédit n'est pas nécessairement

"rationnée"

Le crédit peut être refusé simplement parce que la banque juge le projet moins profitable que

d’autres qui lui seraient également soumis

Les contraintes de crédit apparaissent lorsqu’à l’équilibre, certains

projets, profitables, ne sont pas financés

Le crédit est refusé à un emprunteur prêt à payer le taux d’intérêt d’équilibre ou un taux supérieur,

objectivement/raisonnablement capable de le rembourser

Deux types de rationnement : total ou partiel

En fait, une réponse des banques à l’anti sélection et à l’aléa moral

Antisélection rationnement total (à la Stigliz et Weiss, 1981) : limiter le risque des projets

Aléa moral rationnement partiel : limiter les activités qui diminuent la proba. de remb.

… et a fortiori, à évaluer.

L’évolution du financement des entreprises depuis 2007 30 23 septembre 2013

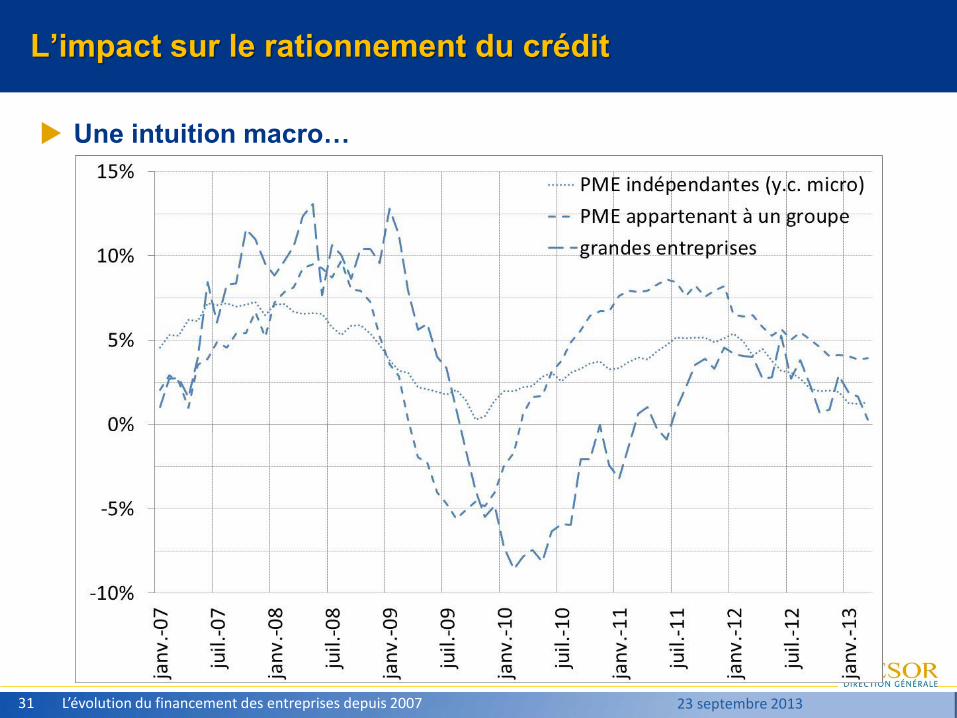

L’impact sur le rationnement du crédit

Une intuition macro…

L’évolution du financement des entreprises depuis 2007 31 23 septembre 2013

L’impact sur le rationnement du crédit

… confirmée par les premières études…

Un ajustement plus marqué pour les PME a priori les moins contraintes

Cabannes, Cottet, Dubois, Lelarge et Sicsic (2013)

Une augmentation limitée du rationnement partiel et total estimé sur

données micro…

avant la crise : rationnement partiel : 6%, rationnement total : 1,3%

augmentation contenue pendant la crise (<1pt : 6,9% / 1,9%)

…mais concentrée sur les petites PME, les plus mal cotées et les plus

jeunes (rationnement total seulement)

Kremp et Sevestre (2012)

L’évolution du financement des entreprises depuis 2007 32 23 septembre 2013

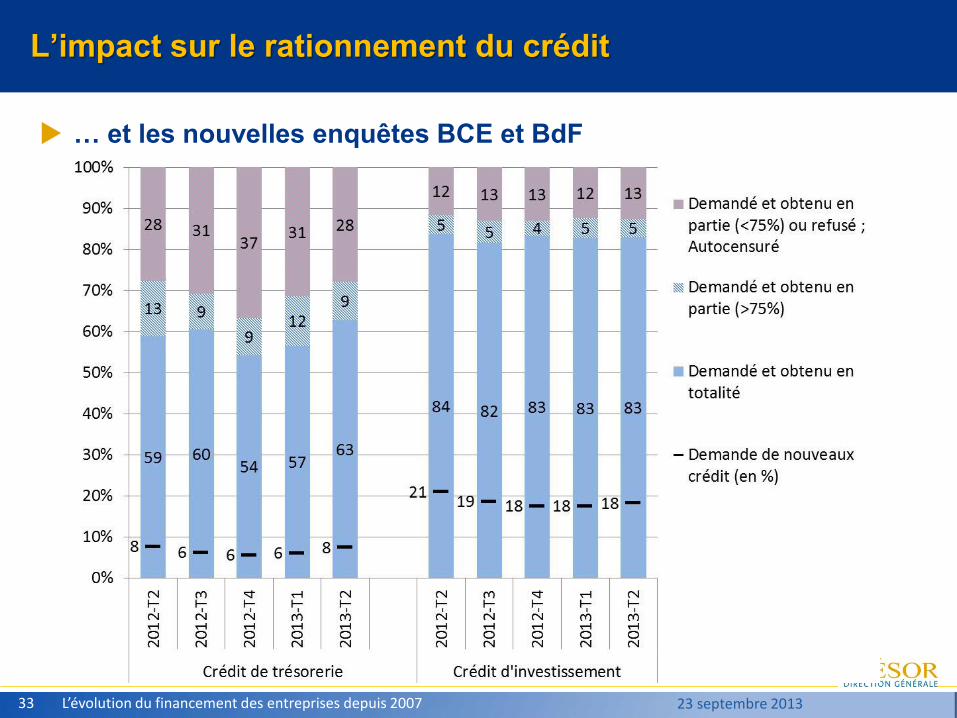

L’impact sur le rationnement du crédit

… et les nouvelles enquêtes BCE et BdF

L’évolution du financement des entreprises depuis 2007 33 23 septembre 2013

L’impact sur le rationnement du crédit

Quelques questions en suspens

Robustesse ? (Cohérence avec les enquêtes au-delà de la vérification des

ordre de grandeur)

Quel rôle ont joué les interventions publiques ?

Comment améliorer les interventions ?

Quelles conséquences macro ?

L’évolution du financement des entreprises depuis 2007 34 23 septembre 2013

Plan

1. L’impact de la crise sur le risque corporate et les défaillances

2. L’évolution des coûts de financement

3. L’impact sur le rationnement du crédit

4. L’évolution des modes de financement

5. Le rôle des financements inter-entreprises

6. L’évolution de la taille des bilans

L’évolution du financement des entreprises depuis 2007 35 23 septembre 2013

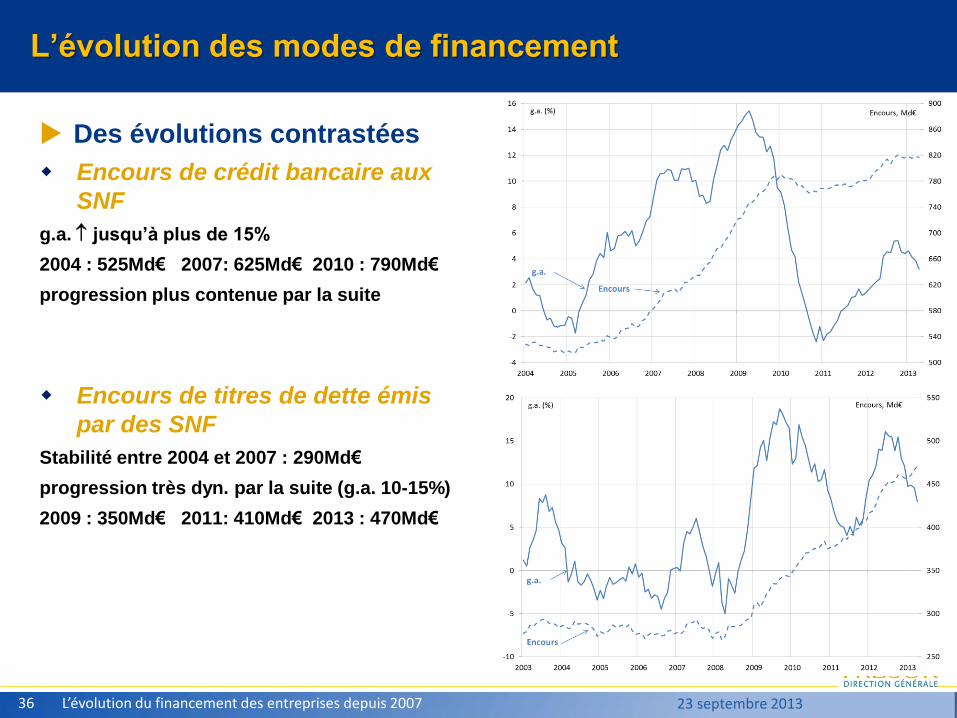

L’évolution des modes de financement

Des évolutions contrastées

Encours de crédit bancaire aux

SNF

g.a. jusqu’à plus de 15%

2004 : 525Md€ 2007: 625Md€ 2010 : 790Md€

progression plus contenue par la suite

Encours de titres de dette émis

par des SNF

Stabilité entre 2004 et 2007 : 290Md€

progression très dyn. par la suite (g.a. 10-15%)

2009 : 350Md€ 2011: 410Md€ 2013 : 470Md€

L’évolution du financement des entreprises depuis 2007 36 23 septembre 2013

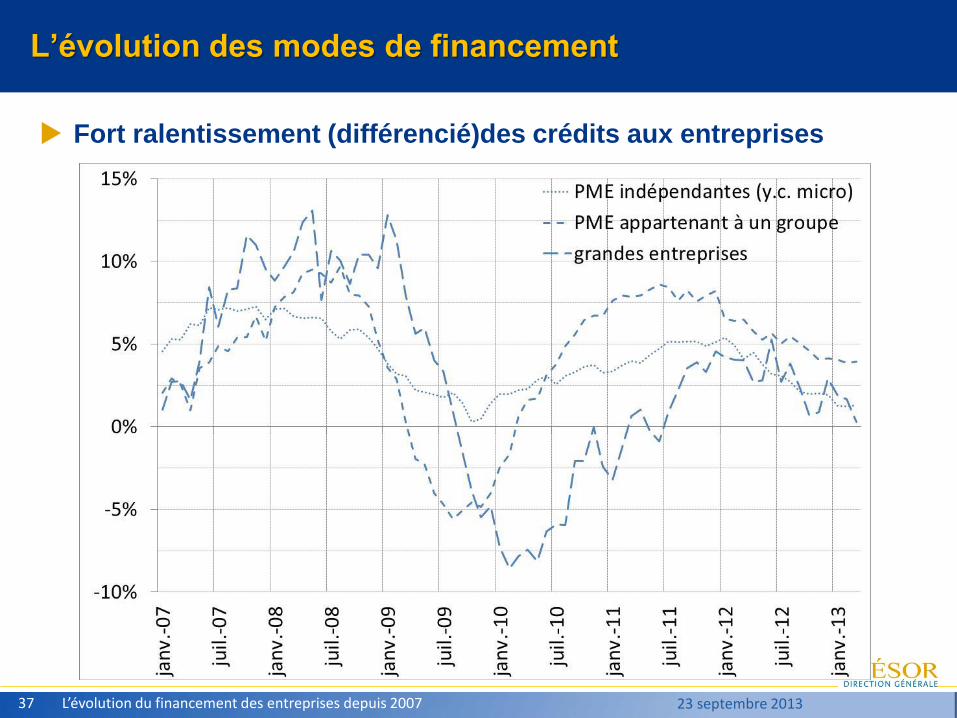

L’évolution des modes de financement

Fort ralentissement (différencié)des crédits aux entreprises

L’évolution du financement des entreprises depuis 2007 37 23 septembre 2013

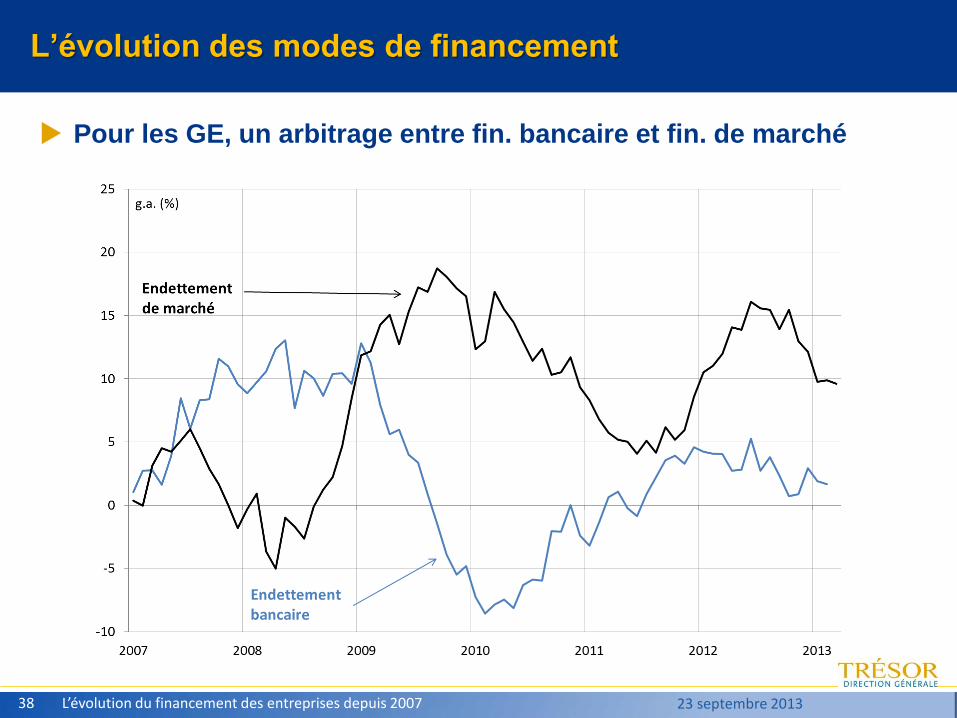

L’évolution des modes de financement

Pour les GE, un arbitrage entre fin. bancaire et fin. de marché

L’évolution du financement des entreprises depuis 2007 38 23 septembre 2013

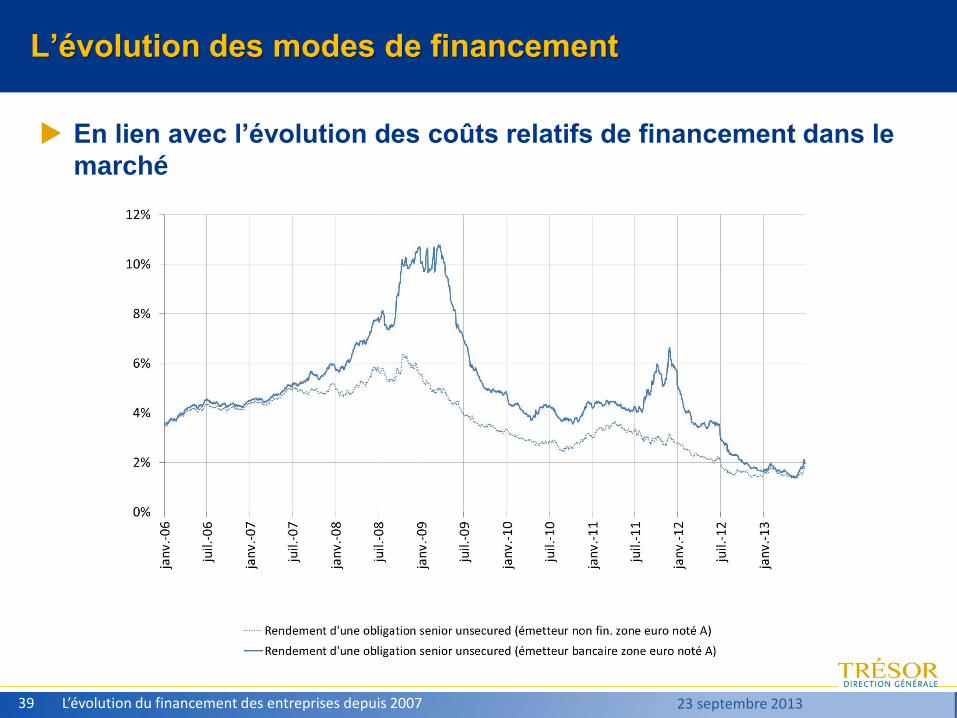

L’évolution des modes de financement

En lien avec l’évolution des coûts relatifs de financement dans le

marché

L’évolution du financement des entreprises depuis 2007 39 23 septembre 2013

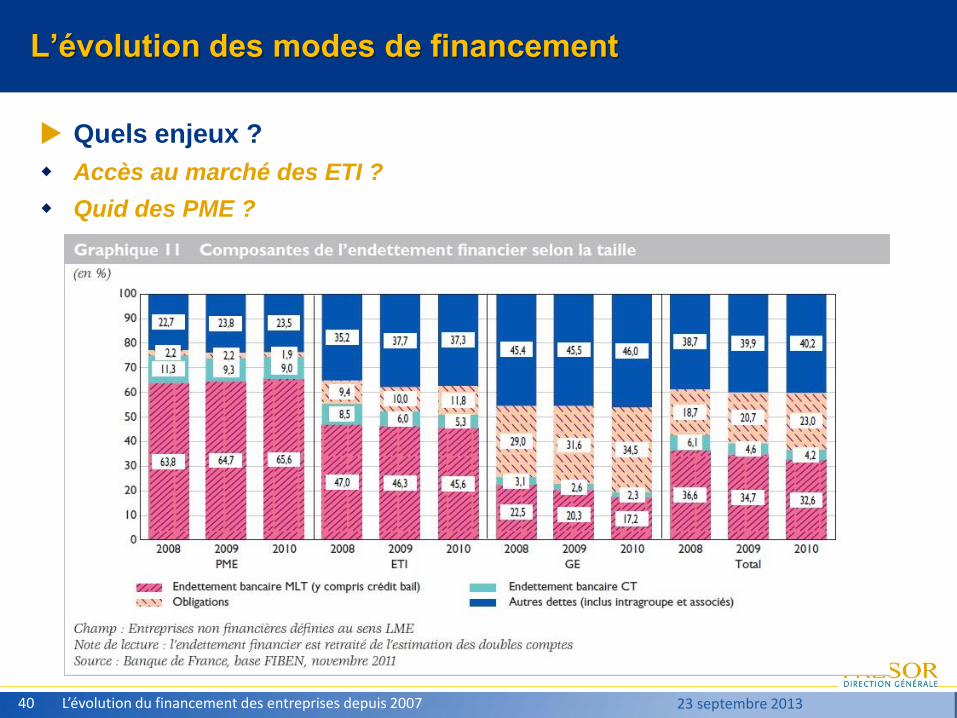

L’évolution des modes de financement

Quels enjeux ?

Accès au marché des ETI ?

Quid des PME ?

L’évolution du financement des entreprises depuis 2007 40 23 septembre 2013

Plan

1. L’impact de la crise sur le risque corporate et les défaillances

2. L’évolution des coûts de financement

3. L’impact sur le rationnement du crédit

4. L’évolution des modes de financement

5. Le rôle des financements inter-entreprises

6. L’évolution de la taille des bilans

L’évolution du financement des entreprises depuis 2007 41 23 septembre 2013

Le rôle des financements inter-entreprises

Les financements « intra sectoriels » (marché des capitaux

interne, crédit inter-entreprises) sont souvent négligés…

… et restent globalement mal connus

Crédit inter-entreprises

BdF – Observatoire des délais de paiement

Suivi de l’assurance crédit, plus généralement, des pratiques en matière de gestion du poste client

Conséquences macro ?

Intérêt du développement d’instruments dédiés ?

Quelle approche ?

Marché des capitaux interne

Quelle ampleur ? Quel rôle ? Quelle efficacité ?

Interaction avec les débats fiscaux, etc.

L’évolution du financement des entreprises depuis 2007 42 23 septembre 2013

Plan

1. L’impact de la crise sur le risque corporate et les défaillances

2. L’évolution des coûts de financement

3. L’impact sur le rationnement du crédit

4. L’évolution des modes de financement

5. Le rôle des financements inter-entreprises

6. L’évolution de la taille des bilans

L’évolution du financement des entreprises depuis 2007 43 23 septembre 2013

L’évolution de la taille des bilans

L’évolution du financement des entreprises depuis 2007 44 23 septembre 2013

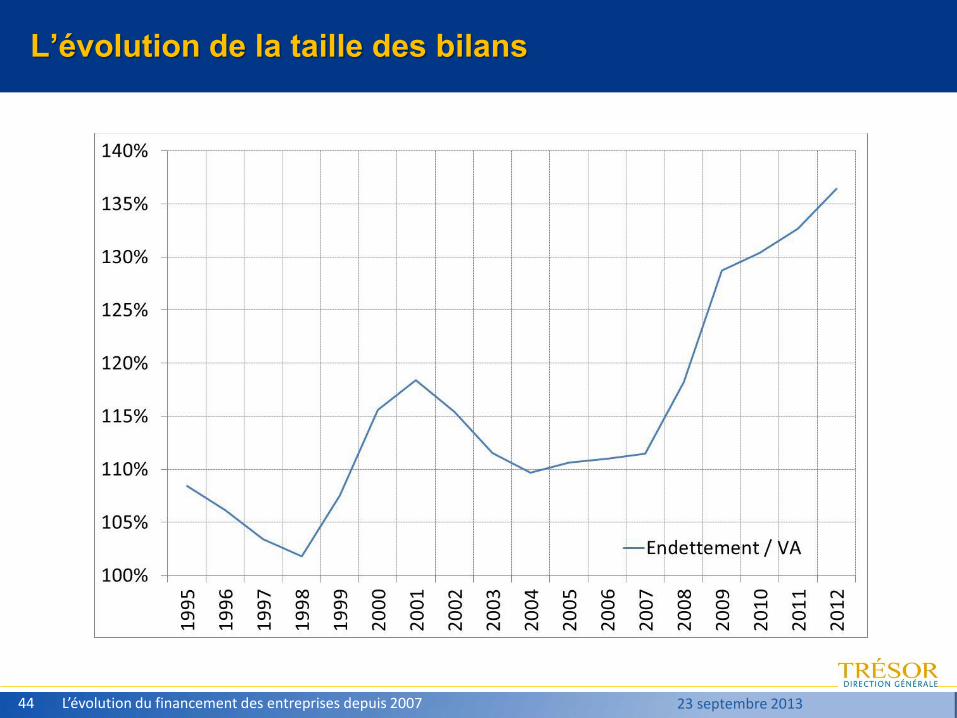

L’évolution de la taille des bilans

Pourquoi la production d’une unité de VA semble nécessiter des

bilans de plus en plus gros ?

Artus (2011, 2012), Askenazy (2013)

L’évolution du financement des entreprises depuis 2007 45 23 septembre 2013