“L’évasion fiscale locale et internationale” · Université St Joseph Faculté de Gestion et...

26

Université S t Joseph Faculté de Gestion et de Management “L’évasion fiscale locale et internationale” Conférence présentée par: Me Antoine Chenaihi le 30 janvier 2004 1

-

Upload

truongtuyen -

Category

Documents

-

view

219 -

download

0

Transcript of “L’évasion fiscale locale et internationale” · Université St Joseph Faculté de Gestion et...

Université St Joseph Faculté de Gestion et de Management

“L’évasion fiscale locale et

internationale”

Conférence présentée par:

Me Antoine Chenaihi

le 30 janvier 2004

1

Dans son histoire de la révolution, Michelet écrit:

“L’assemblée était fondée, elle vivait, il lui manquait la force, la

certitude de vivre. Elle se l’assura en saisissant le droit de l’impôt''.

Cet impôt exprime la servitude du contribuable qu’il atteint

dans ses biens; il ampute la richesse privée au profit de la richesse

publique; d’un autre côté, l’impôt exprime la grandeur du

contribuable, invité à le consentir directement ou par ses

représentants et bénéficiaires.

Le contribuable insatisfait par cet impôt et voulant le réduire,

l’éviter, le contourner, a recours parfois à la fraude fiscale, qui

implique une violation intentionnelle de la loi, ou à l’évasion qui est

l’utilisation de la loi pour minimiser le coût fiscal des opérations.

On s’accorde à penser que cette pratique est légitime; par

exemple choisir d’utiliser les allègements et stimulants fiscaux

existant dans les législations internes, s’abstenir de consommer un

produit taxé ou investir dans des activités ou industries exonérées

de l’impôt comme celles mentionnées dans les articles 5 et 5 bis du

décret-loi 144 du 12/6/1959 (code de l’impôt sur le revenu) à citer:

les établissements d’enseignement, hôpitaux, orphelinats, asiles

d’aliénés, sociétés coopératives de consommation, exploitations

agricoles, compagnies de navigation aériennes et maritimes etc.

Cette attitude est celle de l’OCDE qui invite dans son rapport

sur l’évasion et la fraude fiscale internationales en 1987 à adopter

une définition large de l’évasion, en distinguant, au sein de toutes les 2

formes de réductions de la charge fiscale, l’évasion acceptable et

l’évasion inacceptable. C’est l’évasion inacceptable qui est en fait

visée lorsque l’on parle couramment y compris dans le titre même

des conventions fiscales, d’"évasion fiscale".

Toute la question devient alors de savoir ce qui est

acceptable et ce qui ne l’est pas. Sur ce point, la réponse des milieux

d’affaires n’est évidemment pas celle des pouvoirs publics.

Les milieux d’affaires suggèrent que l’évasion fiscale et le

recours aux paradis fiscaux sont dûs en grande partie à la nécessité

économique de faire baisser les coûts fiscaux, jusqu’à un niveau

supportable, compte tenu en particulier des contradictions qui

peuvent exister entre les législations nationales et qui génèrent des

surimpositions sur les entreprises qui réalisent des opérations

internationales.

Les pouvoirs publics, en général, mettent en avant le fait que

l’existence de paradis fiscaux est un facteur important d’orientation

des capitaux en fonction des motivations de nature fiscale et porte

atteinte á la neutralité de l’impôt. Ils sont également sensibles aux

pertes budgétaires qui peuvent résulter d’une érosion de la matière

taxable.

Le système fiscal appliqué au Liban diffère du système

français où l’assiette globale est de rigueur. Au Liban c’est

l’application du système cédulaire, c à d. que chaque revenu est

imposé différemment de l’autre. 3

Même les revenus individuels d’une seule personne

provenant de biens immobiliers, d’activités commerciales et

industrielles, de carrières libérales ou de valeurs mobilières sont

imposés séparément et selon des taux différents…..

Afin de donner quelques exemples d’évasion fiscale, il serait

souhaitable de prendre en considération les cédules et les taux

d’imposition en cours au Liban.

I- Sur le plan interne

Aperçu général

Le code de l’impôt sur le revenu a prévu trois titres

d’imposition:

Titre I: Il s’applique aux bénéfices des professions industrielles,

commerciales et non commerciales (y compris les carrières libérales,

artisanales….) imposés à un taux progressif par tranches variant de

4% a 21%.

Titre II: Il s’applique aux traitements, salaires, pensions de

retraite, imposés également à un taux progressif par tranches variant

de 2% à 20%.

Titre III: Il s’applique aux revenus des capitaux mobiliers (y

compris dividendes et tentièmes) imposés à un taux fixe de 10%.

4

Ce même décret-loi a soumis les bénéfices des sociétés de

capitaux à un taux fixe de 15%.

Il a soumis aussi à l’impôt, par les articles 41 et 42 du code de

l’IR, les sommes payées au Liban, en rémunération d’activités

imposables, à des personnes physiques ou morales n’ayant pas

d’établissement professionnel au Liban. C’est le cas par exemple

d’un technicien ou d’un artiste de passage qui a été rémunéré sur le

territoire libanais ou le cas d’un courtier libanais qui n’a pas

d’adresse professionnelle et qui a conclu une affaire pour le compte

d’une société.

C’est aussi le cas d’un étranger qui écoule occasionnellement

de la marchandise au Liban dans le cadre d’une exposition par

exemple.

A noter que le code de l’impôt sur le revenu a accordé un

abattement de 7,5ML.L pour chaque personne physique

contribuable, de 2,5ML.L pour le contribuable marié si sa femme ne

travaille pas et de 0.5ML.L pour chaque enfant à charge jusqu’à

cinq enfants.

Il a prévu de même trois genres d’imposition : sur la base du

bénéfice réel, forfaitaire ou estimé.

1- En ce qui concerne l’impôt sur le revenu.

Les sociétés au Liban sont la plupart du temps des sociétés

familiales, ou la propriété d’un groupe homogène qui cherche les 5

meilleurs moyens de réduire l’impôt. Cette situation facilite la sortie

d’une partie des bénéfices de la société qui est alors transférée, avant

qu’elle ne soit imposée, aux actionnaires ou propriétaires des parts

sociales sous forme de rémunération pour prestations de services ou

autres.

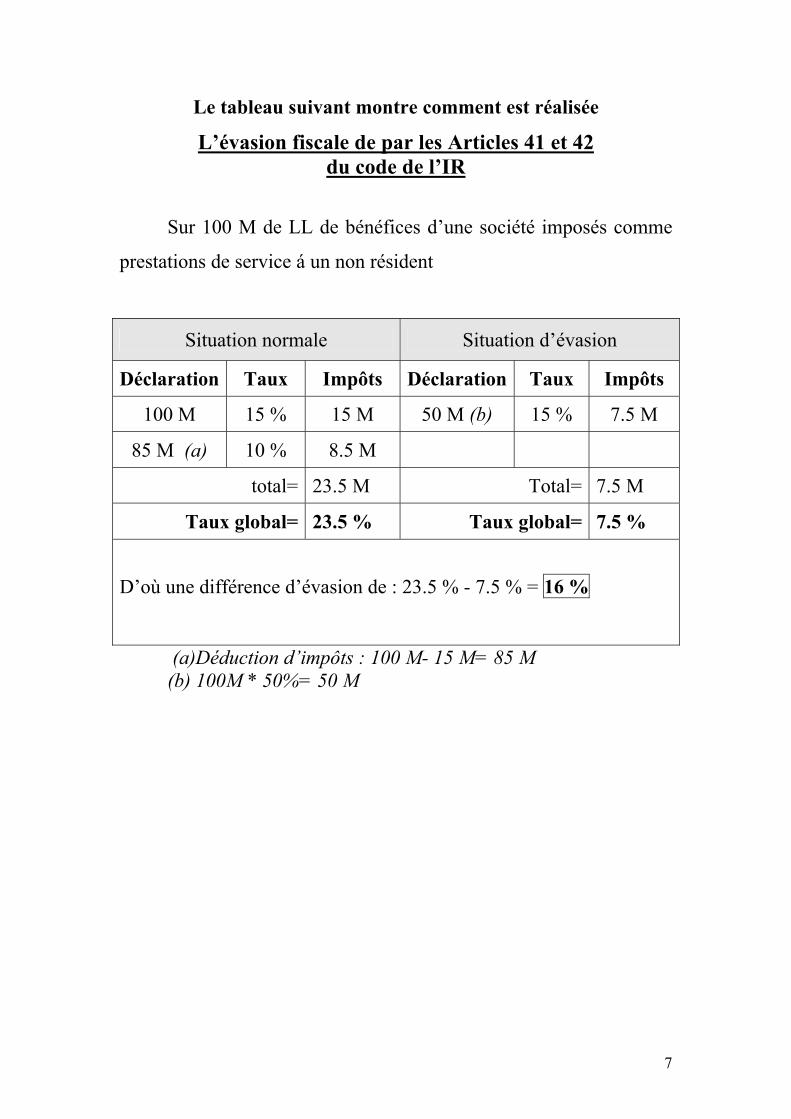

a- Evasion par l’intermédiaire des articles 41-42 de la loi. (*1)

En vertu de ces deux articles, la personne morale peut

procéder à l’évasion suivante:

Si on considère qu’elle veut minimiser l’impôt sur 100M de

L.L de bénéfices réalisés, elle n’a qu’à les verser comme prestations

de services à une ou plusieurs personnes (qui peuvent être les

actionnaires mêmes) et qui n’ont pas d’établissement professionnel

au Liban.

Et le tableau suivant montre comment est réalisée l’évasion fiscale.

(*1) Les articles 41et 42 disposent ce qui suit: - art 41: Les sommes payées au Liban en rémunération d’activités soumises au présent impôt, à des personnes, sociétés ou entreprises n’ayant pas d’établissement professionnel au Liban, ainsi que les bénéfices, recettes et produits réalisés au Liban par ces mêmes personnes, sociétés ou entreprises, sont imposés conformément aux dispositions de l’article ci-après. - art 42: (modifié) Le montant net imposable est fixé forfaitairement à 15% des recettes de base visées par l’article précédent, et 50% si lesdites sommes représentent une indemnité pour prestations de services. L’impôt est retenu et acquitté sur base de 15%.

6

Le tableau suivant montre comment est réalisée

L’évasion fiscale de par les Articles 41 et 42 du code de l’IR

Sur 100 M de LL de bénéfices d’une société imposés comme

prestations de service á un non résident

Situation normale Situation d’évasion

Déclaration Taux Impôts Déclaration Taux Impôts

100 M 15 % 15 M 50 M (b) 15 % 7.5 M

85 M (a) 10 % 8.5 M

total= 23.5 M Total= 7.5 M

Taux global= 23.5 % Taux global= 7.5 %

D’où une différence d’évasion de : 23.5 % - 7.5 % = 16 %

(a)Déduction d’impôts : 100 M- 15 M= 85 M (b) 100M * 50%= 50 M

7

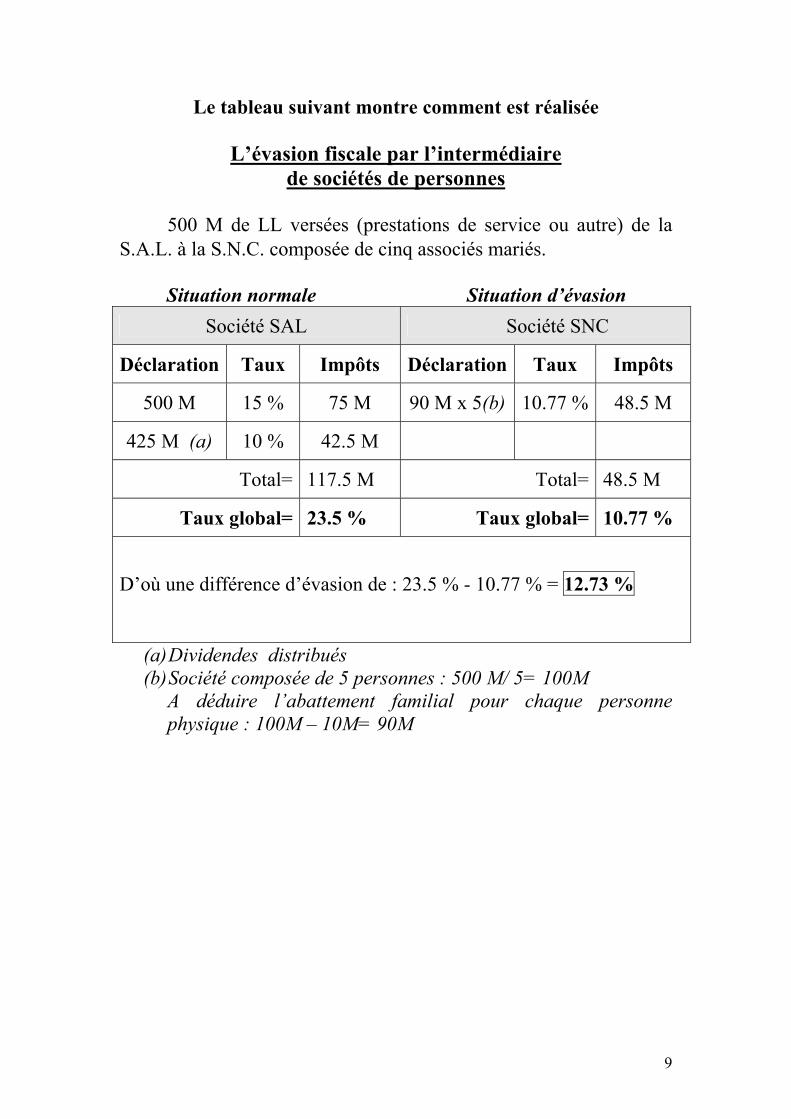

b- Evasion par l’intermédiaire de sociétés de personnes (S.N.C par

exemple).

Comme nous venons de le citer, les sociétés de capitaux au

Liban, étant en général des sociétés familiales, peuvent

parallèlement constituer une société de personnes dont les titulaires

des parts sont les actionnaires mêmes.

La société de capitaux charge cette société de personnes

d’entreprendre des activités pour son compte à titre rémunératif.

Les sommes versées par la S.A.L à la S.N.C sont distribuées

aux personnes physiques propriétaires de la S.N.C, où chaque

associé doit déclarer l’ensemble de ses revenus.

8

Le tableau suivant montre comment est réalisée

L’évasion fiscale par l’intermédiaire de sociétés de personnes

500 M de LL versées (prestations de service ou autre) de la S.A.L. à la S.N.C. composée de cinq associés mariés.

Situation normale Situation d’évasion

Société SAL Société SNC

Déclaration Taux Impôts Déclaration Taux Impôts

500 M 15 % 75 M 90 M x 5(b) 10.77 % 48.5 M

425 M (a) 10 % 42.5 M

Total= 117.5 M Total= 48.5 M

Taux global= 23.5 % Taux global= 10.77 %

D’où une différence d’évasion de : 23.5 % - 10.77 % = 12.73 %

(a) Dividendes distribués (b) Société composée de 5 personnes : 500 M/ 5= 100M

A déduire l’abattement familial pour chaque personne physique : 100M – 10M= 90M

9

c- L’évasion fiscale par l’intermédiaire des salaires :

500 M de LL versées à cinq actionnaires considérés comme salariés mariés.

Le tableau suivant montre comment est réalisée

L’évasion fiscale

par l’intermédiaire des salaires

L’hypothèse étant la même

Situation normale Situation d’évasion Société SAL Salaires

Déclaration Taux Impôts Déclaration Taux Impôts

500 M 15 % 75 M 90 M x 5(b) 10.37 % 46.65 M

425 M (a) 10 % 42.5 M 100M x5(b) 9.33 % (46.65M )

Total= 117.5 M Total= 46.65 M

Taux global= 23.5 % Taux global(sur100M)= 9.33 %

Une différence de : 117.5M – 46.65M = 70.85M

d’où une différence d’évasion de : 23.5 % - 9.33 % = 14.17 %

(a) Dividendes distribués (b) Cinq salariés mariés : 500 M/ 5= 100M

A déduire l’abattement familial pour chaque personne physique : 100M – 10M= 90M

10

d- Evasion par l’intermédiaire d’une carrière libérale.

Les professions libérales, avocat, ingénieur, consultant etc.,

sont imposées, la plupart du temps, sur base de bénéfices forfaitaires

et à raison de 50% de leurs revenus; ce qui permet une évasion

facile.

Les sociétés ont recours à des consultants (la plupart du temps

actionnaires) pour opérer l’évasion suivante :

11

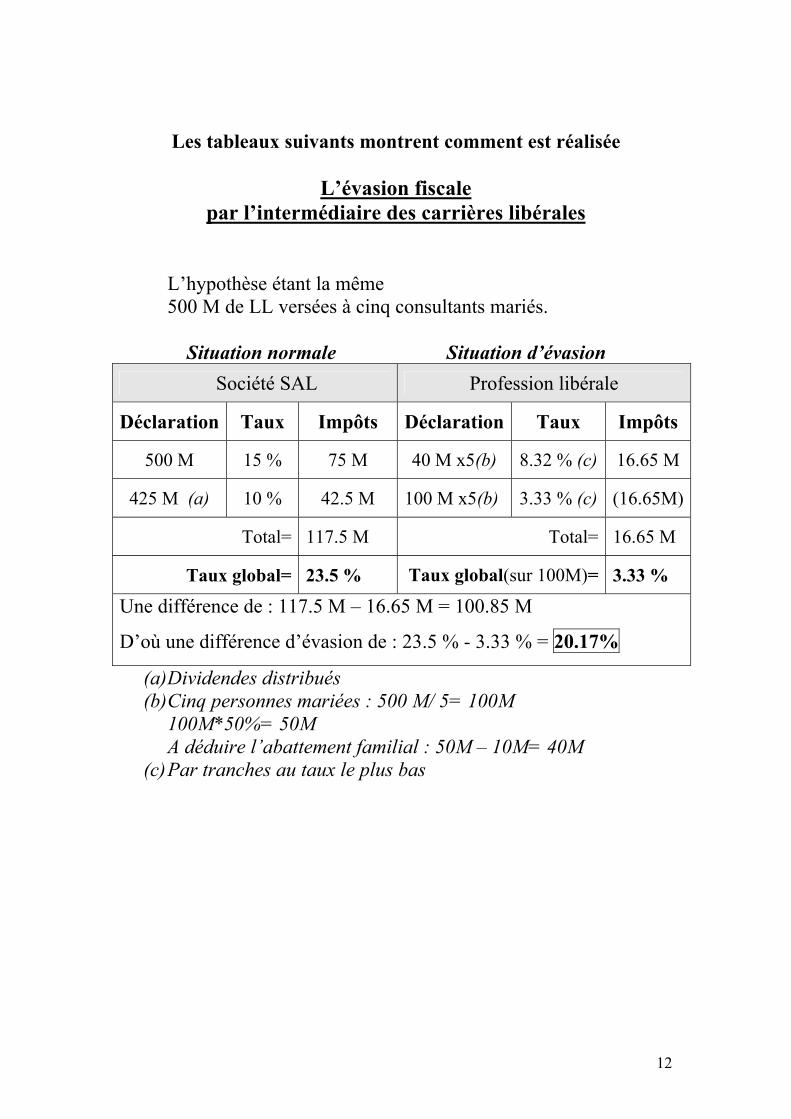

Les tableaux suivants montrent comment est réalisée

L’évasion fiscale par l’intermédiaire des carrières libérales

L’hypothèse étant la même 500 M de LL versées à cinq consultants mariés.

Situation normale Situation d’évasion Société SAL Profession libérale

Déclaration Taux Impôts Déclaration Taux Impôts

500 M 15 % 75 M 40 M x5(b) 8.32 % (c) 16.65 M

425 M (a) 10 % 42.5 M 100 M x5(b) 3.33 % (c) (16.65M)

Total= 117.5 M Total= 16.65 M

Taux global= 23.5 % Taux global(sur 100M)= 3.33 %

Une différence de : 117.5 M – 16.65 M = 100.85 M

D’où une différence d’évasion de : 23.5 % - 3.33 % = 20.17%

(a) Dividendes distribués (b) Cinq personnes mariées : 500 M/ 5= 100M

100M*50%= 50M A déduire l’abattement familial : 50M – 10M= 40M

(c) Par tranches au taux le plus bas

12

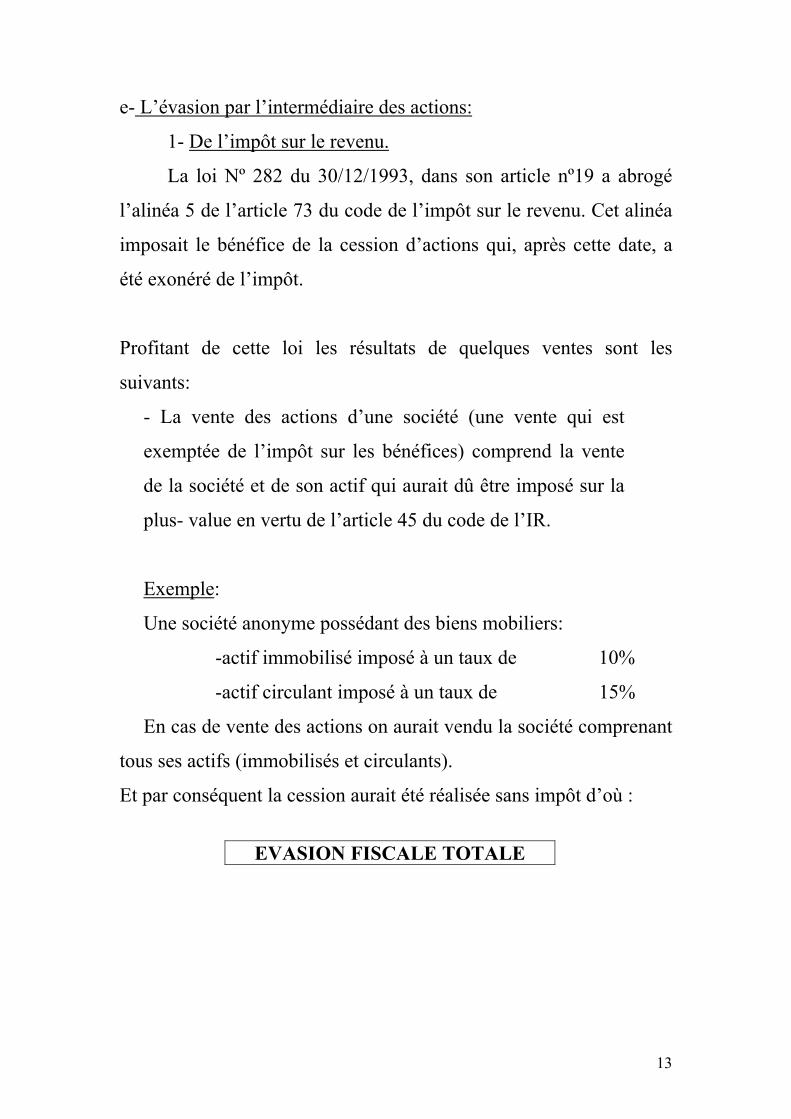

e- L’évasion par l’intermédiaire des actions:

1- De l’impôt sur le revenu.

La loi Nº 282 du 30/12/1993, dans son article nº19 a abrogé

l’alinéa 5 de l’article 73 du code de l’impôt sur le revenu. Cet alinéa

imposait le bénéfice de la cession d’actions qui, après cette date, a

été exonéré de l’impôt.

Profitant de cette loi les résultats de quelques ventes sont les

suivants:

- La vente des actions d’une société (une vente qui est

exemptée de l’impôt sur les bénéfices) comprend la vente

de la société et de son actif qui aurait d û être imposé sur la

plus- value en vertu de l’article 45 du code de l’IR.

Exemple:

Une société anonyme possédant des biens mobiliers:

-actif immobilisé imposé à un taux de 10%

-actif circulant imposé à un taux de 15%

En cas de vente des actions on aurait vendu la société comprenant

tous ses actifs (immobilisés et circulants).

Et par conséquent la cession aurait été réalisée sans impôt d’où :

EVASION FISCALE TOTALE

13

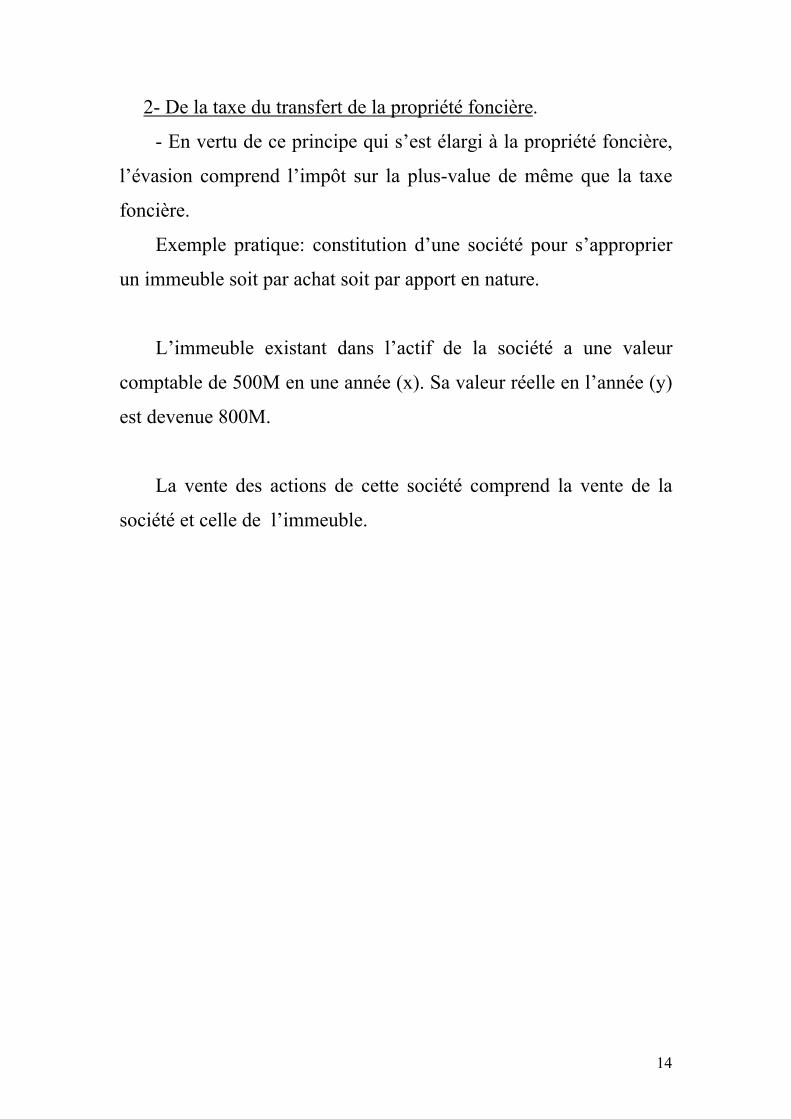

2- De la taxe du transfert de la propriété foncière.

- En vertu de ce principe qui s’est élargi à la propriété foncière,

l’évasion comprend l’impôt sur la plus-value de même que la taxe

foncière.

Exemple pratique: constitution d’une société pour s’approprier

un immeuble soit par achat soit par apport en nature.

L’immeuble existant dans l’actif de la société a une valeur

comptable de 500M en une année (x). Sa valeur réelle en l’année (y)

est devenue 800M.

La vente des actions de cette société comprend la vente de la

société et celle de l’immeuble.

14

Le tableau suivant montre comment est réalisée

L’évasion fiscale de l’impôt et de la taxe

de transfert de la propriété foncière

Impôt normal Taxe propriété foncière

Montant Taux Impôts/Taxe

Plus value 300 M (a) 15 % 45 M

Taxe foncière (b) 800 M 5.8 % 46.47 M

Total= 91.47 M

Evasion totale

(a) Vente (800 M) - Achat (500M)= 300M (b) Taxe foncière (droit de transfert de propriété)

15

- Cette idée s’est élargie jusqu'à arriver à des opérations

camouflées de vente de l’usufruit de biens immobiliers.

C’est le cas par exemple d’une société constituée pour

s’approprier un centre balnéaire ou commercial et qui répartit les

actions en fonction de l’acquisition d’un magasin, d’un bureau ou

d’un chalet à l’intérieur du complexe. L’acheteur des actions

relatives á un local donné aura donc l’usufruit du local en question.

La vente est apparemment celle des actions auxquelles sont

rattachés les biens immobiliers et non des biens eux-mêmes alors

qu’en fait c’est une opération de transfert de l’usufruit des biens

immobiliers permettant d’échapper à la taxe foncière d’où :

EVASION FISCALE TOTALE

d- Evasion par la société off shore

Ce type de société a pris naissance par le décret loi 46 du

24/6/1983.

Domiciliée au Liban, ses opérations doivent se passer en

dehors du territoire libanais. Les bénéfices réalisés suite à ses

activités sont exemptés de l’impôt sur les sociétés.

Ses bénéfices distribués, sont aussi exemptés de l’impôt sur les

dividendes.

Profitant de cet avantage le contribuable libanais, personne

physique ou morale, au lieu de comptabiliser ses opérations

commerciales faites entre un pays (A) et un pays (B) en dehors du

Liban, a recours à ce type de société.

16

Cette société est aussi exemptée de droits de timbre sur ses

contrats conclus au Liban et se rapportant à des opérations en dehors

du territoire libanais.

Celle-ci ne payera en définitive qu’un million de L.L. d’impôt

d’où évasion fiscale appréciable.

2- Impôts indirects (droits de timbre)

Les timbres non apposés sont considérés comme une fraude,

car il est interdit sous peine d’amende de conclure un accord sous

seing-privé sans y apposer de timbre fiscal.

Par contre, un seul exemplaire déposé auprès d’un notaire ou

d’un avocat constitue une évasion fiscale ; puisqu’ à chaque copie

retirée de chez le dépositaire, il suffit d’apposer un timbre de

20,000L.L plutôt que de payer 3‰ pour chaque exemplaire.

3- Droit de mutation (régi par le décret loi N146 du 12-6-

1959)

C’est une taxe imposée sur la valeur nette de la succession,

elle atteint tous les droits et biens mobiliers et immobiliers transmis

à des tiers par voie de succession, testament, donation ou autre ….

sans contrepartie équivalente à leur valeur réelle.

Elle est assez élevée et imposée selon le degré de parenté entre

le de cujus et les héritiers, et ce par tranches suivant un taux variant

de 3% á 45%.

17

a- Evasion des mobiliers et argent liquide

1) une donation de main à main se fait du donateur au

donataire ou bien du de cujus aux héritiers avant le décès. C’est

l’évasion la plus simple.

2) Par l’intermédiaire d’une banque

De part l’article 25 du code du droit de mutation précité, les

héritiers ne peuvent entrer en possession des biens du de cujus

qu’après avoir acquitté le droit de mutation.

Une amende est infligée à tout débiteur à une succession qui

remet un bien en sa possession aux héritiers sans qu’ils aient acquitté

le droit de mutation.

Cette amende n’est pas appliquée aux banques et par la suite la

banque peut commettre une infraction à la loi en remettant les biens,

compte en banque ou contenu d’un coffre-fort, aux héritiers ou aux

ayants droit sans qu’elle ne soit pénalisée.

b-Immobilier

L’article 4 de la loi précitée considère que les biens mobiliers

et immobiliers dont le défunt a disposé en faveur d’un de ses

héritiers, dans les deux années précédant son décès, sont considérés

comme faisant partie de la succession et par la suite soumis au droit

de mutation.

Il suffit donc que le de cujus transmette aux héritiers, par une

vente qui cache une donation, les biens en question, et que les deux

ans s’écoulent pour échapper à la taxe prévue par la loi.

18

II- Sur le plan international Conventions et paradis fiscaux

La fiscalité internationale n’existe pas car l’impôt est soumis

aux principes de la territorialité de la loi et de la souveraineté de

l’Etat sur son territoire.

C’est le transfert du mobilier entre un Etat et un autre qui doit

être étudié sous deux couvertures: les conventions et les paradis

fiscaux.

A- Conventions :

Les conventions fiscales modernes sont bâties sur le même

moule issu des travaux de l’OCDE et de l’ONU; ceux-ci ont

d’ailleurs donné lieu à des modèles de conventions.

Ces conventions fiscales servent de cadre de relations entre les

Etats, en remplissant deux objectifs: éliminer les doubles

impositions, et lutter contre la fraude et l’évasion fiscales

internationales. Leur portée est très importante, même si elle est

parfois limitée par le fait d’un Etat qui ne remplit pas ses

engagements internationaux.

D’une manière générale ces conventions fiscales ont

normalement, comme toute convention internationale, une autorité

supérieure à celle des lois.

19

1- L’objet essentiel des conventions est d’éliminer les doubles

impositions. Là, réside leur véritable portée à l’égard des opérateurs

du commerce international. Ceux-ci ont la certitude juridique soit de

n’être imposés que dans un seul Etat, soit de bénéficier d’un crédit

d’impôt en cas d’imposition dans les deux Etats.

A cet égard, la portée des conventions est variable, selon que

les Etats connaissent ou non un mécanisme d’élimination des

doubles impositions en droit interne et ceci dans deux hypothèses :

a) - S’il existe un système de droit interne d’élimination des

doubles impositions, la convention fiscale apporte moins aux

entreprises ou aux individus. Tel est le cas, par exemple, des Etats

Unis (système généralisé de crédits pour impôts étrangers.)

b) - S’il n’existe pas de système de droit interne pour

l’élimination des doubles impositions, la convention se révèle

extrêmement précieuse, tel est le cas par exemple, en ce qui

concerne l’impôt en France. En l’absence de conventions, les

doubles impositions ne sont pas éliminées; elles ne sont que

faiblement atténuées ; les charges payées à l’étranger étant

déductibles en France.

2- La lutte contre l’évasion et la fraude fiscales internationales

Les conventions permettent également de lutter contre

l’évasion et la fraude fiscales internationales au moyen de :

- L’échange de renseignements entre Etats.

- L’assistance au recouvrement. 20

Presque tous les Etats contrôlent à des degrés divers et avec

des moyens variés, les opérations internationales réalisées par leur

résidents, sauf s’il s’agit précisément de “paradis fiscaux”.

Le contrôle fiscal se fait surtout par les législations internes

des Etats qui visent en premier, les opérations internes, mais qui ne

sont pas limitées uniquement à ces opérations.

Ces conventions dont le but est d’éliminer l’évasion fiscale,

permettent par leurs dispositions quelques évasions.

A partir de la convention franco-libanaise nous allons citer

quelques exemples :

a- De l’impôt sur le revenu

Nous savons que cet impôt est soumis en France au principe de

l’assiette qui englobe tous les revenus du contribuable dans une

seule assiette, pour être imposés suivant un taux progressif.

Il suffit pour un contribuable imposé en France, de constituer

au Liban, une société de capitaux ou de personnes (selon ses

besoins) qui remplit les conditions du code de commerce libanais. Il

peut ainsi transférer au Liban, en contre-partie de prestations de

services, par exemple, une grande partie de ses bénéfices réalisés en

France. Ils seront ainsi imposés au Liban selon un taux moindre.

Ceci est applicable aussi à une filiale ou à une succursale

française opérant sur le territoire libanais, qui devient après un 21

certain temps un établissement stable imposé selon la loi libanaise.

Tous ses bénéfices peuvent retourner à la maison-mère sans impôt

profitant ainsi de la convention entre les deux pays.

b- Du droit de mutation

Le cas d’un de cujus libanais résidant au Liban et ayant des

biens en France:

- L’immobilier est soumis impérativement au droit de mutation

français, toujours en vertu de la territorialité et de la souveraineté.

- Les mobiliers (comptes en banque) peuvent être imposés au

Liban et un certificat du service du fisc libanais prouvant que la taxe

à été réglée au Liban, permettra d’éviter la double imposition tout en

payant une taxe plus faible que celle pratiquée en France.

B- Paradis fiscaux:

L’existence et l’utilisation des paradis fiscaux est liée à la

notion de “Tax planning”.

Il est évident qu’il n’existe aucun critère précis et objectif

permettant de définir ce qu’est un paradis fiscal. Il s’agit d’une

notion entièrement relative, un Etat pouvant présenter certains

aspects d’un paradis fiscal alors que par d’autres cotés, son régime

fiscal peut être très rigoureux.

Un paradis fiscal apparaît comme une entité territoriale, dotée

de la souveraineté fiscale, où les impôts sont faibles ou nuls.

Il existe en pratique un certain nombre de traits communs ou

de caractéristiques communes propres aux paradis fiscaux: 22

1) Une très faible ou une absence complète d’imposition des

revenus, des bénéfices, des distributions ou du capital.

Cette politique est appliquée à des degrés divers dans les

différents paradis fiscaux. Elle peut être :

- Totale sur tout le territoire et concernant les résidents et les

non résidents.

-Réservée aux non-résidents (sociétés n’ayant aucune activité

financière ou commerciale sur le territoire ou encore sociétés ''off

shore''.)

-Accordée seulement à certaines catégories de revenus comme

les bénéfices réalisés suite à des activités mentionnées dans les

articles 5 et 5 bis du code de l’impôt sur le revenu libanais et à

certains types d’opérations (bénéfices réalisés par la cession

d’actions au Liban.)

2) Une législation financière et commerciale attrayante.

3) Une condition sine qua non d’utilisation de ces Etats à

fiscalité privilégiée est normalement l’assurance pour

l’investisseur, que le secret bancaire est absolument garanti

(Luxembourg, Liban, sauf en cas de blanchiment d’argent.)

4) Une législation sur les sociétés caractérisée, en général, par

un grand libéralisme qui permet de créer très rapidement et sans

formalités coûteuses des sociétés simplement domiciliées, c’est- à-

dire enregistrées dans le pays.

Exemples:

ALDERNEY: durée de formalités d’enregistrement 24 heures

ouvrables environ, droit d’enregistrement 100 pounds.

ANGUILLA: durée de formalités d’enregistrement 24

heures, droit d’enregistrement 50$ etc. 23

Ces sociétés peuvent être fictives et se borner à disposer d’une

boite aux lettres dans une banque ou chez un avocat par exemple.

Elles permettent de fixer les bénéfices dans un pays refuge. C’est ce

qu’on appelle des "sociétés écrans" dont le but est de rendre plus

difficile le contrôle fiscal.

5) La sécurité politique et économique

Il s’agit là d’un critère très important dans le choix d’un

paradis fiscal, si le devenir des capitaux transférés est incertain, et si

le pays est politiquement, économiquement ou socialement troublé,

les avantages fiscaux momentanés sont en effet très largement

illusoires.

Sur le plan économique le pays doit avoir une monnaie stable

et une organisation financière et bancaire bien structurée. L’absence

de contrôle de change et l’appartenance à une puissante zone

monétaire sont très importantes.

Ces paradis fiscaux permettent d’investir des capitaux et de

réaliser des bénéfices exemptés d’impôts ou imposés à un taux

faible. Citons comme exemple l’assurance vie conclue par un de

cujus libanais en faveur d’un testataire ou d’un héritier. Ces

assurances étaient imposées au Liban selon les taux prévus par la loi

sur les successions. Ce qui a amené les libanais à conclure ce genre

d’assurance vie dans un pays considéré comme un paradis fiscal. Le

législateur libanais, a donc décrété, (la loi Nº326 du 28-6-2001, loi

de finances) que l’assurance vie contractée par une personne est

24

considérée en dehors de la succession, et n’est imposable que d’un

taux de 5% sans tenir compte du degré de parenté.

Mais, pour extrapoler, il faudrait peut être déterminer la

position de l’administration fiscale, en matière de contrôle des

opérations d’évasion fiscale; contrôle qui s’avère être serré puisque

l’administration considère avec beaucoup de rigueur ce genre

d’opérations. En effet, l’administration, en vertu de ses pouvoirs

généraux de contrôle a le droit de restituer leur véritable caractère á

des opérations qui, sous couvert de contrats ou d’actes juridiques

quelconques, ont pour conséquence de faire échec á la loi fiscale. De

plus la loi libanaise considère par exemple que les salaires perçus par

les associés dans les sociétés de personnes sont considérés comme

bénéfices majorés à leurs résultats et imposés comme bénéfices

commerciaux et industriels c’est à dire sous le titre I.

Cette même administration essaye souvent de ne pas prendre

en considération les paiements de salaires et de prestations de

services et opère un contrôle sur ces montants depuis la date de leur

sortie de la société jusqu’à leur entrée dans le calcul de l’impôt des

bénéficiaires.

Souvent aussi l’administration essaye d’appliquer in extenso le

texte sans lui donner d’interprétation comme par exemple le cas du

contribuable qui a déduit de ses revenus imposables certaines

charges qui n’étaient pas expressément citées dans l’article 7 de la

loi de l’impôt sur le revenu. L’administration ayant refusé de les

déduire, il a eu recours au CE, d’où la décision Nº 295 du 25/5/1982 25

26

qui a permis plus de liberté dans l’interprétation des textes du fait

que le contenu de l’article 7 n’était autre qu’énumératif.

Mais rappelons que l’évasion fiscale, bien qu’elle ne soit pas

reconnue par toutes les législations des Etats, connaît son apogée,

comme nous l’avons vu, dans les conventions et les paradis fiscaux.

Mais elle peut être plus restreinte ou plus implicite ou explicite selon

le point de vue de l’administration fiscale et du juge fiscal.

Il reste que le meilleur moyen pour l’Etat d’inciter le

contribuable à payer ses impôts de bonne grâce est de lui montrer

que son argent est utilisé à bon escient. Le jour où le citoyen sentira

que plus d’impôts signifie plus de services publics, plus de

prestations sociales et surtout plus de souveraineté, il n’essayera plus

de se soustraire à ses devoirs envers l’Etat.

Enfin, et pour terminer sur une note optimiste, je dirai que la

tendance actuelle, dans le cadre de la mondialisation, est à une

réduction de l’interventionnisme de l’Etat donc à la réduction des

impôts. Mais serons-nous plus heureux pour autant? Le monde de

demain sera-t-il meilleur et plus juste? A nous d’y réfléchir.