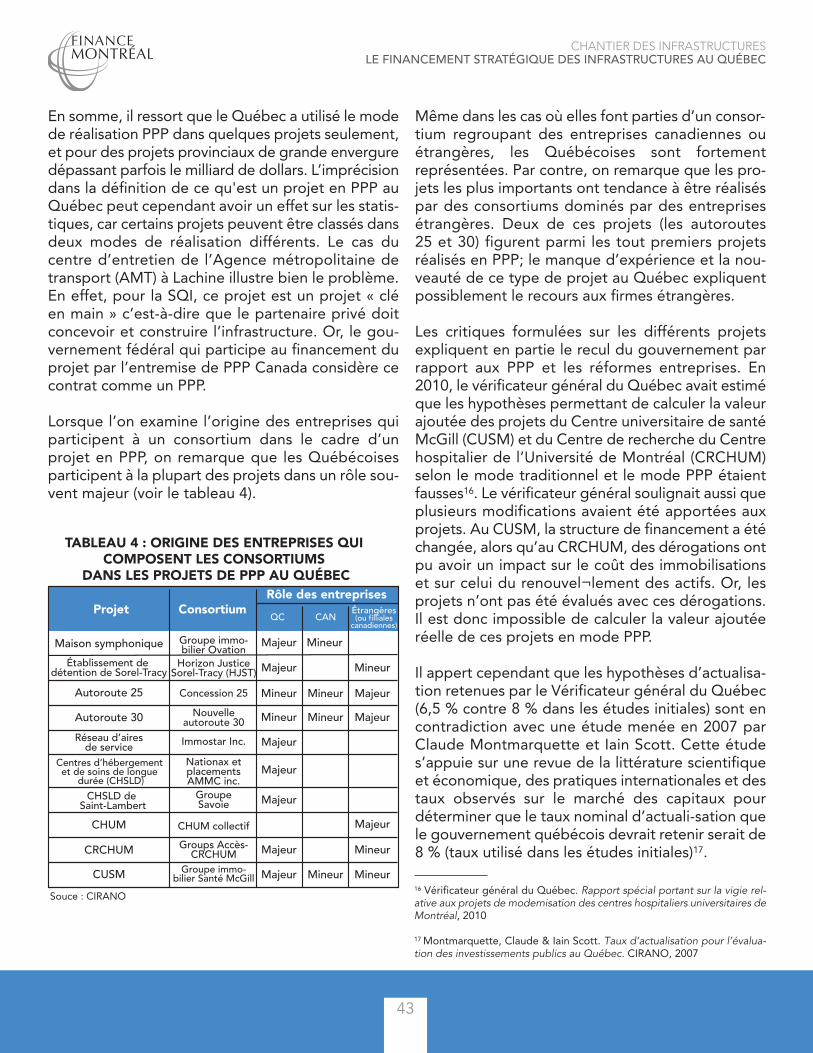

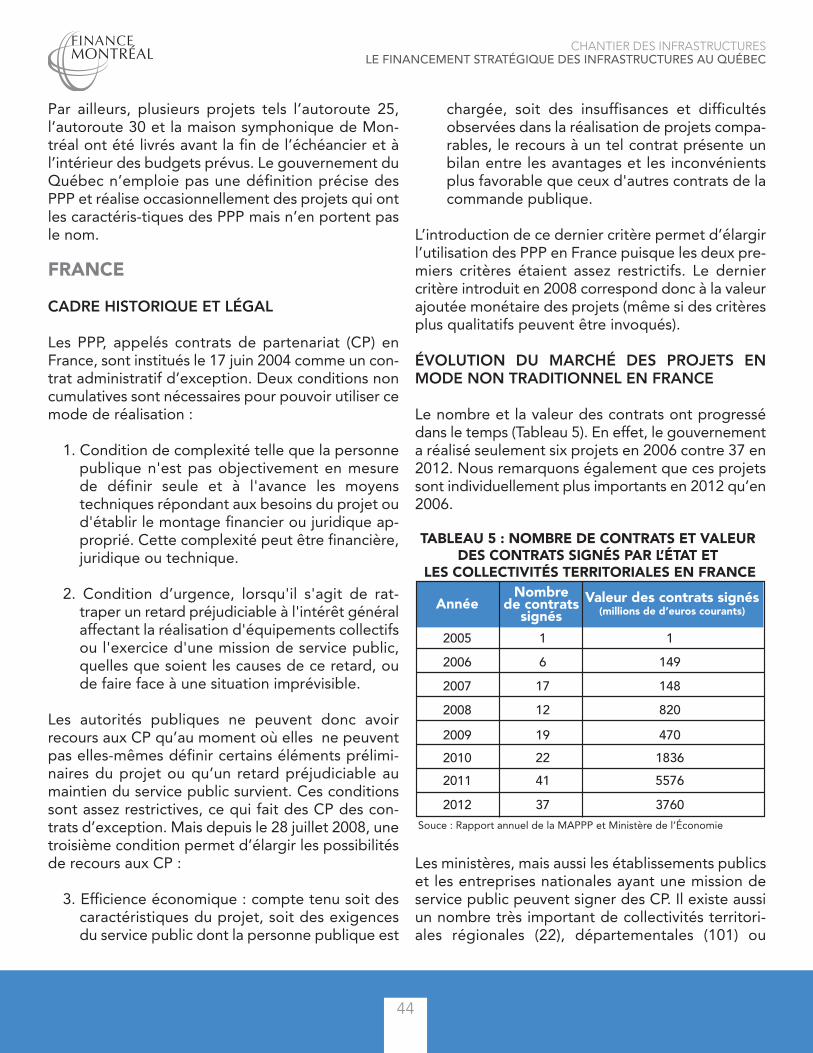

LE FINANCEMENT STRATÉGIQUE DES … · tréal a mis en œuvre un exercice de planification...

61

CHANTIER DES INFRASTRUCTURES DOCUMENT DE RÉFLEXION AVRIL 2016 LE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

-

Upload

phungnguyet -

Category

Documents

-

view

214 -

download

0

Transcript of LE FINANCEMENT STRATÉGIQUE DES … · tréal a mis en œuvre un exercice de planification...

CHANTIER DES INFRASTRUCTURESDOCUMENT DE RÉFLEXION

AVRIL 2016

LE FINANCEMENT STRATÉGIQUEDES INFRASTRUCTURES AU QUÉBEC

Le présent document est le résultat de réflexions faitesau sein du Chantier Infrastructures de Finance Mon-tréal, la grappe financière du Québec. La liste des par-ticipants au chantier est présentée à l’annexe 6(dernière page du document).

Finance Montréal tient à remercier tous les participantsau chantier et contributeurs aux travaux réalisés, no-tamment :

À noter que les opinions et points de vue exprimésdans le présent document n’engagent en rien la re-sponsabilité individuelle ou corporative des partici-pants aux travaux de Finance Montréal.

Pour plus de renseignements, communiquer avec :

Finance Montréal1130, rue Sherbrooke Ouest, Bureau 1600Montréal (Québec) H3A 2M8

Téléphone : 514-287-1477Télécopieur : 514-287-1694

2

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

SOMMAIRE EXÉCUTIF.....................................................................................................................

CONTEXTE: LE CHANTIER DES INFRASTRUCTURES DE FINANCE MONTRÉAL........................Finance Montréal................................................................................................................Le chantier infrastructure....................................................................................................

I. L'IMPORTANCE DES INFRASTRUCTURES ET DE LEUR FINANCEMENT....................................Investissement dans les infrastructures au Québec et au Canada : état des lieux............Le plan québécois des infrastructures (PQI).......................................................................

II. FAIRE PREUVE DE CRÉATIVITÉ POUR FINANCER ET RÉALISER CES INFRASTRUCTURES......Limites des finances publiques : nécessité de considérer le financement non traditionnel et d’optimiser les investissements......................................................................................Une expertise et des leçons venues d'ailleurs...................................................................

III. L’OPPORTUNITÉ DE DÉVELOPPER UNE EXPERTISE LOCALE, EXPORTABLE.........................Les retombées d’une industrie bien financée et en mesure d’exporter.............................Des propositions concrètes................................................................................................

IV. CONCLUSIONS ET RECOMMANDATIONS : POUR UNE RELANCE DU QUÉBECAPPUYÉE SUR DE SOLIDES BASES.............................................................................................

Les infrastructures ne peuvent se développer sans un financement adéquat...................Recommandations en matière de financement d'infrastructures.......................................

BIBLIOGRAPHIE..................................................................................................................................

ANNEXE 1 : SYNERGIE INFRASTRUCTURE-ÉCONOMIE À TRAVERS LE TEMPS..............................................

L’Antiquité : l’âge d’or........................................................................................................Le Moyen-Âge : l’âge des ténèbres...................................................................................Les temps modernes : les infrastructures qui ont façonné le monde tel que nous le connaissons.........................................................................................................................

ANNEXE 2 :LES DIFFÉRENTS MODES DE FINANCEMENT DES INFRASTRUCTURES EN USAGE DANS LEMONDE...........................................................................................................................................

Captation de la plus-value foncière....................................................................................Financement par de nouvelles taxes foncières...................................................................Garantie de remboursement..............................................................................................Mise en valeur des services commerciaux..........................................................................Fonds d'investissement dans les infrastructures................................................................Obligations exemptes d'impôt...........................................................................................Sociétés locales de gestion d'actifs sans but lucratif..........................................................Financement propre à un projet approuvé à l'échelle locale.............................................Frais d'utilisation.................................................................................................................Nouveau fonds pour le transport en commun du gouvernement canadien......................Recours aux partenariats public-privé (PPP).......................................................................

TABLE DES MATIÈRES

3

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

5

666

8910

13

1314

161617

191921

22

232323

24

282828282828282929292929

ANNEXE 3 : Le modèle de la Caisse de dépôt et placement du Québec (CDPQ).............................................

ANNEXE 4 : LES AVANTAGES ET LES INCONVÉNIENTS DES PARTENARIATS PUBLIC-PRIVÉ (PPP)...............

Les avantages des PPP........................................................................................................Les inconvénients des PPP..................................................................................................Au sommaire........................................................................................................................

ANNEXE 5 :LE FINANCEMENT NON TRADITIONNEL DES INFRASTRUCTURES DANS LE MONDE.............

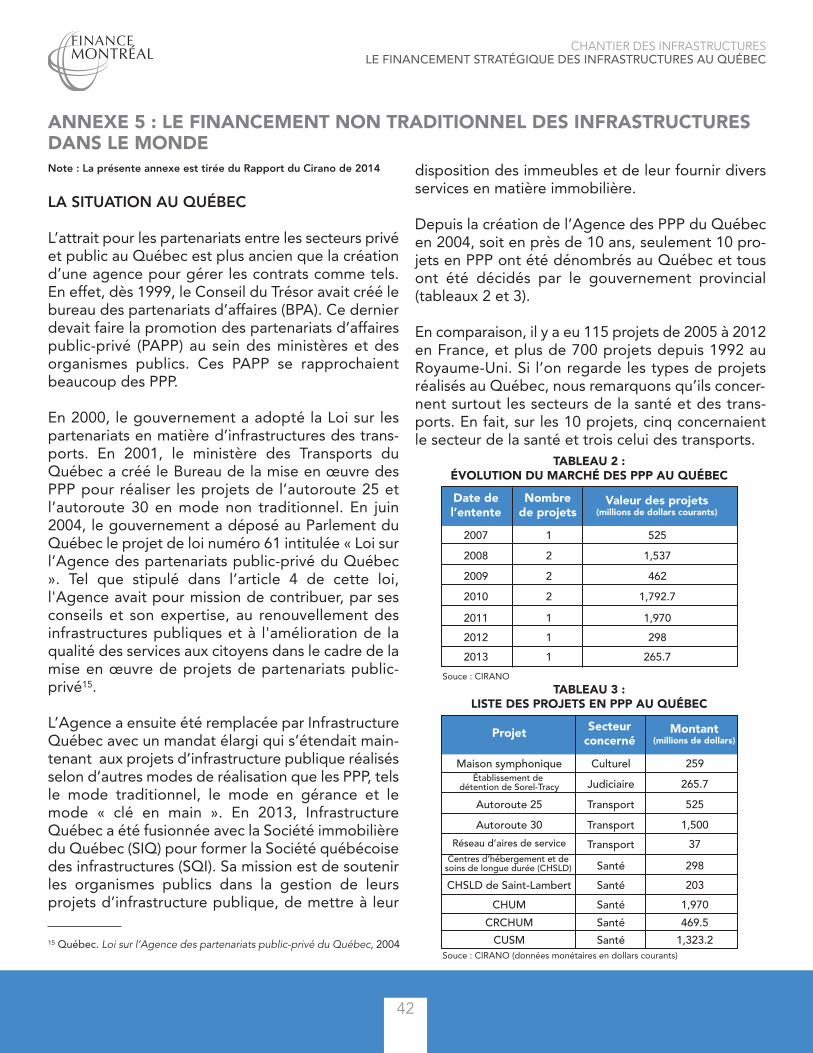

La situation au Québec...........................................................................................................France.................................................................................................................................Royaume-Uni......................................................................................................................Espagne..............................................................................................................................Australie..............................................................................................................................Ontario.................................................................................................................................

ANNEXE 6 : LISTE DES PARTICIPANTS AU CHANTIER INFRASTRUCTURES DE FINANCE MONTRÉAL.........

4

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

32

35353840

42424447525457

60

Finance Montréal, la grappe de l’industrie desservices financiers de Montréal et du Québec, a missur pied un chantier afin d’examiner la contributionpossible de l’industrie au financement et audéveloppement des infrastructures, éléments essen-tiels du développement économique.

Les besoins en infrastructures sont importants auniveau mondial. Selon McKinsey Global Institute(2013), on estime à 57 billions $EU le montant desinvestissements requis d’ici 2030, et ce, excluant lesinfrastructures sociales. Ce montant est une haussede quelques 60% des montants investis au cours dela période équivalente des dernières années. AuQuébec, le Plan québécois des infrastructures faitétat de près de 90 milliards $ d’investissements eninfrastructures au cours des 10 prochaines années.

La situation financière des gouvernements, auQuébec comme ailleurs, les incite à examiner ce quipeut être fait et à chercher à innover dans les modesde financement et de réalisation des infrastructures.

Le Québec a connu une longue période de sous-investissement dans le développement et l’entretiende ses infrastructures qui a culminé avec une séried’incidents dont l’écrasement du Pont de laConcorde à Laval en 2007. Depuis, des mesures im-portantes ont été prises afin de réinvestir, de plani-fier des investissements plus à long terme et deregarder plus étroitement des modes alternatifs deréalisation et de financement, notamment avec lenouveau modèle de la Caisse de dépôt.

Lorsque l’on examine les expériences étrangères, onconstate que le Québec a pris du retard dans ledéveloppement des modes de financement et deréalisation d’infrastructures non-traditionnels.D’autres juridictions ont été beaucoup plus activeset ont permis le développement d’une expertiseenviable en financement et réalisation de projets enmode non-traditionnels. Parfois mal perçus, commel’illustre le cas des Partenariats publics privés (PPP),ces modes ne sont pas nécessairement une panacéemais ils méritent tout de même une meilleure prise

en compte. Entre autres, la définition plus étofféeet la prise en compte détaillée du maintien desinfrastructures sont des éléments très positifs de cesmodes.

Les investissements en infrastructures sont desvéhicules de placement en forte croissance, notam-ment pour les caisses de retraite et les assurancespour lesquelles ces investissements représententune diversification efficace qui s’intègre bien à leursengagements à long terme. Des outils financiersoriginaux se développent et peuvent s’adapter auxprojets ainsi qu’à leur taille. Déjà la proposition dela Caisse de dépôt permet d’offrir une approcheoriginale à certains grands projets. D’autres outilsfinanciers innovateurs utilisés ailleurs pourraient êtreadaptés à la réalité québécoise.

L’industrie financière de Montréal et du Québecsouhaite collaborer avec les gouvernements et lespartenaires afin de favoriser une meilleure concer-tation. Des échanges permettant de développerdes outils et de favoriser les modes de financementnon-traditionnels seraient susceptibles de favoriserà la fois le développement et le maintien d’infra-structures, le développement de véhicules efficacesde placement, tout comme une expertiseexportable en matières de financement et de réali-sation d’infrastructures en mode non-traditionnel.

SOMMAIRE EXÉCUTIF

5

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

FINANCE MONTRÉAL

Finance Montréal est une organisation vouée àaccroître sur une base continue l’excellence et lacompétitivité de Montréal parmi les grandes placesfinancières mondiales en soutenant le développe-ment du secteur financier au Québec.

Finance Montréal mise sur une concertation de tousles acteurs du milieu de la finance, notamment pourassurer un environnement propice aux affaires etl’accessibilité au capital pour favoriser des initiativesnovatrices et la disponibilité d’outils financiers per-formants.

Dès sa création en novembre 2010, Finance Mon-tréal a mis en œuvre un exercice de planificationstratégique avec l’appui de la firme McKinsey. Cetexercice a permis d’identifier différents facteurs dedéveloppement pour l’industrie qui sont devenusdes chantiers porteurs lui permettant de réaliser samission.

Parmi les piliers verticaux de croissance qui ont étéretenus afin de réaliser cette mission, on retrouve unchantier sur les infrastructures.

LE CHANTIER INFRASTRUCTURE

Le besoin pour un Chantier Infrastructure a étéretenu en raison notamment des éléments suivants :

- Les besoins en infrastructures sont importantsau niveau mondial. De plus, l’industrie desfonds d’infrastructures a crû de 20% par annéeentre 2000 et 2010.3

- La demande pour le financement privé est enforte croissance pour ce type de projets.

- Les caisses de retraite, les fonds de pension etles compagnies d’assurance recherchent deplus en plus cette classe d’actif dans la compo-sition de leur portefeuille. Celle-ci est en effetpassée de 5 % de leur actif total en 2007 à 15% en 2015. Ce type de placement s’inscrit biendans la perspective de long terme de leursengagements et offre du même coup une sainediversification de leur portefeuille de place-ments.1

- De plus, Montréal et le reste du Québecpossèdent des atouts majeurs dans ce secteur,dont des firmes d’ingénierie et de constructionmondialement reconnues, plusieurs investis-seurs aguerris ainsi que de l’expertise enpromotion de projets.

- Les financements gouvernementaux sontlimités et peinent à subvenir aux engagementsélevés requis pour les nouvelles infrastructures,comme pour le maintien de celles existantes.

- Montréal est un centre financier importantclassé au 17ième rang mondial selon le GlobalFinancial Index 2015.4

- La communauté financière, via Finance Mon-tréal, souhaite contribuer au développementéconomique du Québec.

Conséquemment, l’objectif principal du chantier desInfrastructures de Finance Montréal est le suivant :

«Favoriser une contribution du secteur financier deMontréal et du Québec afin d’appuyer ledéveloppement et le maintien d’infrastructures dequalité au Québec et, du même coup, contribuer àson développement économique.»5

CONTEXTELE CHANTIER DES INFRASTRUCTURES DE FINANCE MONTRÉAL

6

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

Pour atteindre cet objectif, l’organisation a réuni ausein d’une même équipe de chantier des inter-venants de tous les horizons de l’industrie des infra-structures et de leur financement (financiers,ingénieurs, constructeurs, représentants gouverne-mentaux, gestionnaires, etc.) qui ont pu mettre encommun leurs connaissances et leur expertise afind`évaluer les axes possibles d’appui du secteurfinancier au développement des infrastructures.

Les principaux axes retenus sont les suivants :

-Faire le point sur les besoins financiers de l’in-dustrie des infrastructures;-S’inspirer des modèles existants;-Proposer des solutions aux gouvernements etaux partenaires.

De plus, un des éléments importants qui est ressortides discussions de l’équipe du chantier est que laproblématique québécoise touchait d’abord,comme nous l’avons entendu à maintes reprises, latrop grande faiblesse du nombre de projets locauxen mode de réalisation non traditionnelle.

En effet, il apparait que le plus grand nombre deprojets locaux permettrait de mettre en commun etde consolider l’expertise existante.

Cela favoriserait également un véritable essor del’industrie des infrastructures au Québec sur tous lesplans : conception, réalisation, gestion et finance-ment.

Aussi, le chantier a tenu à souligner que la réalisa-tion d’un plus grand nombre de projets locaux auraitpour effet, par la mise en service d’infrastructuresproductives, de renforcer à moyen et long termel’ensemble de l’économie du Québec et du Canada.

Également, de nouveaux projets permettraient ànos entreprises locales de pouvoir mieux dévelop-per les marchés internationaux en pouvant ainsicompter sur une expérience préalablement acquisesur le marché domestique.

Toutefois, ce chantier émanant de Finance Montréal,il est essentiel que ses conclusions reflètent l’appuipotentiel de l’industrie des services financiers duQuébec comme partenaire du financement des in-frastructures.

Le présent document vise donc à faire l’état deslieux en matière de financement des infrastructureset à proposer des pistes d’action concrètes pour ap-puyer le développement du Québec et son rayon-nement international. L’une de ces pistes estd’ailleurs très bien servie par la proposition de laCaisse de dépôt et placement du Québec faite augouvernement québécois qui est venue marquer unpas important dans l’appui que le secteur financierquébécois peut offrir au développement des infra-structures au Québec.

7

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

Les infrastructures constituent l’élément essentield’un environnement propice à la croissanceéconomique. Les entreprises ont besoin de sys-tèmes de transport adéquat, que ce soit au moyendes routes, des aéroports ou des ports, et ce afind’accéder aux marchés où elles pourront offrir leursbiens et leurs services. L’accès à une source d’énergiefiable et aux technologies de communication leurpermet d’être plus productives et innovatrices.

Or, même si l’on sait que les infrastructures sontessentielles à l’économie, on hésite souvent à lesdévelopper étant donné les ressources financièresimportantes requises.

La mécanique financière est donc importante, etc’est ce qui a amené Finance Montréal à s’intéresseraux infrastructures. Si celles-ci sont à la base d’uneéconomie forte et si le financement est le nerf dela guerre, la mission de l’organisme s’en trouveinterpellée : si les infrastructures ne sont pasdéveloppées, c’est tout le cycle économique qui estperturbé, ce qui se répercute sur toutes les activités,incluant les activités financières. Le secteur financierse sent donc intrinsèquement concerné.

Pour les férus d’histoire, celle-ci est fertile enenseignements : des empires se sont bâtis grâce auxinfrastructures et à leur financement, et des empiresse sont écroulés à cause de leur dégradation. L’an-nexe 1 retrace le lien entre les infrastructures et laperformance économique à travers le temps. Mercià Daniel Toutant, président de COSIME, qui acontribué au chantier et à ce clin d’œil historique.

MARCHÉ DES INFRASTRUCTURES

Le marché des infrastructures publiques est enimportante croissance à l’échelle planétaire. SelonMcKinsey Global Institute (2013), on estime à 57billions $EU le montant des investissements requisd’ici 2030, et ce, excluant les infrastructures sociales.Ce montant est une hausse de quelques 60% des

montants investis au cours de la période équivalentedes dernières années. Selon The Economist (2014),ces besoins sont plus élevés que la somme des in-frastructures actuellement existantes sur la planète.6

La demande de capital est donc considérable etinterpelle l’industrie financière à travers le monde,comme au Québec. Par ailleurs, cette industriefinancière y voit une avenue efficace de diversifica-tion du portefeuille d’investissement dans une classed’actifs de grande qualité dégageant des rende-ments supérieurs et constants, peu corrélés auxmarchés financiers. Le contexte des faibles rende-ments des classes d’actifs traditionnels contribue àcette hausse de l’intérêt de l’industrie financièrepour le financement des infrastructures.

Les caisses de retraite et compagnies d’assurance,en outre, cherchant à investir dans des projets à longterme procurant des flux monétaires réguliers ap-pariés avec leurs obligations, s’intéressent fortementau financement des grandes infrastructurespubliques.

I - L’IMPORTANCE DES INFRASTRUCTURES ET DE LEUR FINANCEMENT

8

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

De nombreuses publications ont fait état de l’impor-tance des investissements en infrastructures pour ledéveloppement économique au Québec, auCanada, et à travers le monde.

Plusieurs significatifs ont été faits notamment ducôté du gouvernement du Québec ces dernièresannées. Une augmentation importante des investisse-ments publics en infrastructures a été réalisée àcompter de 2007. On doit rappeler que certainsévénements dont l’effondrement du viaduc duBoulevard de la Concorde à Laval, ont provoqué uneonde de choc qui témoignait de l’état général desous-investissement de l’époque.

D’ailleurs dès l’automne 2007, le Premier Ministrede l’époque annonçait un plan québécois des infra-structures afin de « rompre avec le laisser aller desdernières décennies ».

Le gouvernement du Québec a ainsi adopté en2007 la Loi favorisant le maintien et le renouvelle-ment des infrastructures publiques qui affirmel’importance de la gestion de son parc d’actifs et deson maintien en bon état en précisant que chaqueministère et organisme doit élaborer un cadre degestion de ses investissements en infrastructurespubliques.

Suite à la recommandation du Rapport KPMG de2012, un premier Plan québécois des infrastructurescouvrant une période de 10 ans a été publié auprintemps 2013.

En 2013, la Loi sur les infrastructures publiques a étésanctionnée par l’Assemblée nationale. Elle prescritnotamment une administration plus rigoureuse ettransparente des sommes qui sont consacrées auxinfrastructures. On y note depuis une meilleuredivulgation de l’état des projets ainsi que desnouvelles infrastructures, des remplacements et del’entretien des actifs existants.

Cette loi de 2013 propose avant tout une vision àlong terme de la planification des investissementsdu gouvernement en infrastructures publiques. Eneffet, à partir de 2013, le gouvernement du Québeca amorcé la publication de plans annuels à longterme des infrastructures, ceux-ci s’échelonnantmaintenant sur un horizon de 10 ans.

Enfin en décembre 2013, la Chambre de commercedu Canada a produit une étude très éclairante à cechapitre intitulée : « Les base d’un Canada compéti-tif : La nécessité d’investir de façon stratégique dansles infrastructures ». 2

Cette étude a fait l’objet d’échanges entre lesmembres du chantier Infrastructure de FinanceMontréal, les constats et conclusions s’appliquanttrès bien au Québec d’alors.

Le plus récent Plan québécois d’infrastructures,publié au printemps 2015, prévoit quelque 88,4milliards de dollars d’investissements entre 2015 et2025. On note toutefois que les montants attribuésaux infrastructures depuis 2013 sont à la baisse,puisque l’on prévoyait 92,3 milliards de dollars sur10 ans en 2013, et 90,3 milliards de dollars sur 10ans dans le plan de 2014-2024.

Le Plan québécois des infrastructures 2015-2025(PQI), faisant état d’un programme de 88,4 G $ pourles prochains 10 ans, se ventile comme suit :

• 31,3 G $ pour le maintien des actifs• 6,0 G $ pour la résorption du déficit demaintien d’actifs (DMA)

• 14,5 G $ pour le remplacementd’infrastructures existantes

• 22,6 G $ pour l’ajout d’infrastructures• 14,0 G $ pour des projets futurs non encoredéfinis

INVESTISSEMENT DANS LES INFRASTRUCTURES AU QUÉBEC ET AU CANADA : ÉTAT DES LIEUX

9

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

C’est probablement dans le volet remplacementd’infrastructures existantes et celui de l’ajoutd’infrastructures que l’utilisation des modes deréalisation alternatifs pourrait être pertinente.

LE PLAN QUÉBÉCOIS DES INFRASTRUCTURES(PQI)

Dans le PQI déposé en mars 2015, les orientationsgouvernementales énoncées sont claires :

« La première orientation vise à privilégier les choixqui assureront la pérennité des infrastructurespubliques afin d’assurer une prestation de servicessécuritaires aux citoyens ;

La deuxième orientation vise à instaurer des mécanismesde financement novateurs et à adapter les règles definancement des projets d’infrastructures publiques».1

Conséquemment, on remarque dans le deuxièmeénoncé, l’ouverture du gouvernement à regarder denouvelles façons de financer les projets d’infrastruc-tures dont l’approche proposée par le modèleCDPQ en est l’exemple le plus probant.

De plus, dans la lettre couverture du rapport duprésident du Conseil du trésor, on retrouve cettecitation :

« Il faut éviter de répéter l’histoire et s’assurer d’unniveau d’investissement stable et adéquat qui nouspermette d’avoir des infrastructures de qualité et enbon état tout en stimulant l’économie »

De plus, dans l’introduction du Plan, on retrouvecette citation :

« Le gouvernement réitère les engagements pris aubudget de juin dernier au regard d’une gestionrigoureuse et transparente des infrastructurespubliques et confirme qu’il entend poursuivre lesactions prioritaires mises en œuvre pour contrerla vétusté des infrastructures et favoriser ledéveloppement économique ».

Dans la première partie du document intitulé : Unegestion rigoureuse et responsable des infrastruc-tures publiques, on retrouve les citations suivantes :

« Plus que jamais, le gouvernement se doit de fairedes choix, prioriser les projets en fonction d’orienta-tion claires et trouver de nouvelles façons d’investirdans les infrastructures publiques québécoises ».

« Considérant les limites budgétaires auxquelles legouvernement est confronté, de nouveaux modèlesd’affaires et de financement ont été examinés pourrenouveler ou développer des infrastructures essen-tielles à la société québécoise ».

Dans la partie II, intitulée Le Plan québécois desinfrastructures 2015-2025, on retrouve les citationssuivantes :

« Les investissements en infrastructures, dont laplanification est rendue publique pour les 10prochaines années, constituent un des moteurs del’économie québécoise. Ils soutiendront directe-ment le développement économique et auront desretombées positives à moyen et long termes surl’activité d’un grand nombre de secteurs ……Les investissements en infrastructures publiquesont un impact positif sur la productivité et la crois-sance économique du Québec….…De plus, à moyen terme, les investissements eninfrastructures publiques représentent un des outilsimportants dont dispose le gouvernement duQuébec pour stimuler l’investissement privé.»2

L’ensemble de ces citations provenant du Planquébécois des infrastructures 2015-2025 ne fait quemettre en lumière le fait que le gouvernementquébécois comprend très bien le lien entrel’investissement dans les infrastructures et les élé-ments suivants :

- La productivité d’une économie ;- La croissance économique ;- La création d’emploi ;- La qualité de vie des citoyens.

10

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

Tous ces éléments démontrent que les gouverne-ments sont conscients des avantages d’avoir un planstructuré pour les infrastructures et leur finance-ment. On ne peut que s’en réjouir.

L’ACTION DU GOUVERNEMENT CANADIEN

De son côté, le nouveau gouvernement du Canadaen poste depuis octobre 2015 a fait une grandepartie de sa campagne sur l’importance de nouveauxinvestissements importants dans les infrastructures,et ce, malgré un contexte budgétaire déficitaire. Lesfaibles coûts actuels de financement sont notam-ment invoqués.

Son récent budget présenté en mars 2016 annonceun programme fédéral d’infrastructures s’établissantà 120 G$ pour les dix prochaines années.

La phase 1 du plan du gouvernement en matièred’infrastructure prévoit déjà un financement de 11,9milliards de dollars sur cinq ans. Pour mettre ce planen action, le budget de 2016 prévoit :

• 3,4 milliards $ sur trois ans en transport encommun;• 5 milliards $ sur 5 ans dans des projetsd’infrastructure verte, d’approvisionnementen eau et de traitement des eaux usées;• 3,4 milliards $ sur cinq ans pour l’infrastruc-ture sociale.

Une portion de ce budget sera nécessairementconsacrée aux besoins du Québec.

DE LOURDES RESPONSABILITÉS POUR LESMUNICIPALITÉS

Par ailleurs, l’Institut de Recherche en PolitiquesPubliques (IRPP) constate qu’au chapitre municipal,les gouvernements fédéral et provincial aux prisesavec des déficits ont transféré une bonne partie dela responsabilité de l’entretien et de la modernisa-

tion des infrastructures aux administrations munici-pales.

Les municipalités sont actuellement responsables deplus de 50 % des actifs publics, sans pour autant êtreen mesure de bénéficier directement d’une haussede leurs recettes fiscales proportionnelle à touteaugmentation de l’activité économique au mêmetitre que les autres paliers de gouvernement.

De plus, selon la Fédéra¬tion canadienne desmunicipalités (FCM), le tiers des infrastructuresmunicipales nécessite des travaux majeurs voire unremplacement complet.

L’APPUI DE FINANCE MONTRÉAL

Les gouvernements, au Québec et à travers lemonde, font face à des défis importants pourentretenir les infrastructures publiques et les renou-veler. Le secteur public doit gérer les besoins liés aumaintien des services publics actuels tout en ayantles ressources nécessaires pour construire denouvelles infrastructures.

Il n’est pas facile de rétablir le niveau requisd’investissement en infrastructures pour soutenir laprospérité. Il faudra la mobilisation permanente detous les paliers de gouvernement et la participationactive de tous les partenaires. Finance Montréalsouhaite évaluer comment la communauté finan-cière de Montréal peut y contribuer.

Les investissements requis dépassent de beaucoupla disponibilité des fonds publics. Pour réussir, ilfaudra attirer davantage d’investissements nontraditionnels, et faire en sorte que les capitauxsoient employés de façon stratégique, efficace etefficiente.

Le chantier infrastructure de Finance Montréalsouhaite discuter avec tous les niveaux de gouverne-ments sur des stratégies à long terme et prévisiblesen matière de financement soutenant l’investisse-ment dans des infrastructures. Il faut poursuivre en

11

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

matière d’innovation et de développement demécanismes nouveaux de financement à l’image duprojet annoncé avec la Caisse de dépôt et de place-ment du Québec.

12

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

CONSTATS CLÉS SUR LES INFRASTRUCTURES

• LES INFRASTRUCTURES SONT À LA BASE D’UNE ÉCONOMIE SAINE ET CONTRIBUENT À LA PRODUCTIVITÉ ;

• LES BESOINS EN INFRASTRUCTURE SONT ÉNORMES ;

• LES INVESTISSEMENTS REQUIS DÉPASSENT DE BEAUCOUP LA DISPONIBILITÉ DES FONDS PUBLICS; C’EST POURQUOI DAVANTAGE DE FONDS PRIVÉS POURRAIENT ÊTRE MIS À CONTRIBUTION.

LIMITES DES FINANCES PUBLIQUES : NÉCESSITÉ DE CONSIDÉRER LE FINANCEMENTNON TRADITIONNEL ET D’OPTIMISER LESINVESTISSEMENTS

Peu importe la façon dont nous faisons le calcul, lemontant des investissements requis dépassera lasomme des fonds publics disponibles. Plusieurséconomies sont confrontées aux mêmes difficultéset ont commencé à scruter de nouveaux modèlesde financement. L’annexe 2 présente quelques-unesdes options de financement qui sont en usage àtravers le monde.

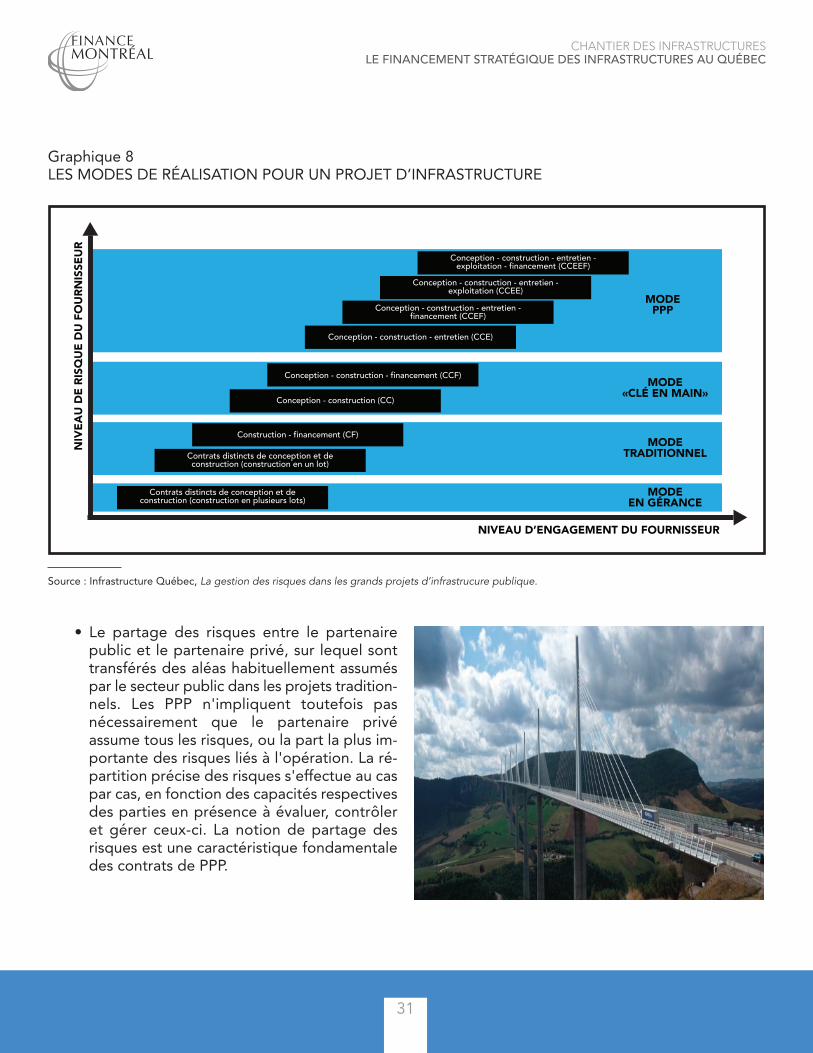

Il est possible de rendre les investissements eninfrastructures plus performants en affinant davan-tage la définition des projets, en améliorant lagestion des actifs, en groupant certains projets demoindre envergure et en élargissant le recours auxmodes de réalisation non traditionnels telsdifférentes formes de PPP.

En effet, l’annonce conjointe par le gouvernementet la Caisse de dépôt et placement du Québec d’unnouveau modèle pour réaliser deux projets de trans-port collectif représentant des investissementstotaux de l’ordre de 5 milliards de dollars va danscette même direction. L’annexe 3 présente le modèlede la Caisse.

L’utilisation des PPP n’a pas que des avantages.L’annexe 4 reprend en grande partie les résultats del’étude commandée par Finance Montréal auCirano. On y présente les principaux avantages etinconvénients des PPP. On y constate que les modesnon traditionnels constituent des outils précieux,mais ne sont pas les seuls outils à la disposition desgouvernements. Le processus très structuréd’approvisionnement sous forme de PPP impliqueune grande transparence dans l’octroi des contrats.7

En accordant une plus grande importance à la défi-nition des projets, tous les investissements dans les

infrastruc¬tures publiques deviendraient plus effi-cients. Les modes de réalisation non traditionnelsnous ont appris qu’ils fixent un cadre transparentd’échéanciers et de budgets. Cette expériencerappelle que tous les projets, quel que soit le modede réalisation, profitent d’une définition complètedes besoins et d’une répartition bien définie desrisques dès le départ.

Une telle rigueur permet de réduire les coûts et lesrisques à moyen et à long terme.

L’amélioration de la gestion des actifs est crucialepour ne pas gaspiller les investissements dans destravaux de réfection tardive qu’il aurait été possibled’éviter en effectuant les réparations et les rem-placements au bon moment. Les mesures récentesdes gouvernements fédéraux et provinciaux pourpromouvoir une meilleure gestion des actifs sontsans conteste un développement positif.

Le recours accru au financement non traditionnelprocurera des fonds supplémentaires dédiés auxinfrastructures, mais pourrait également, dans cer-tains cas, favoriser l’efficacité des projets grâce à laprise en compte de l’ensemble du cycle de vie del’infrastructure ainsi que des mesures de rendementintégrées aux ententes pour assurer la gestion desactifs et la prestation des services.

Comme mentionné, une définition précise et com-plète des projets est avantageuse pour fournir unensemble d’informations complet et de qualité auxpartenaires investisseurs et ainsi les aider à identifier,à comprendre et à atténuer les risques. De plus,l’atténuation des risques peut être renforcée par desmesures additionnelles telles que les lettres decrédit ou les lettres de support d’agences gouverne-mentales qui contribuent à réduire les coûts enrehaussant les capacités financières et techniquesdes promoteurs.

Le groupage de projets similaires au niveau d’un

II - FAIRE PREUVE DE CRÉATIVITÉ POUR FINANCER ET RÉALISER CES INFRASTRUCTURES

13

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

seul palier de compétence pourrait aider davantagecertains projets à atteindre une taille intéressantepour les investisseurs importants. Les capitaux privésabondent au Canada, mais nombre de projets mu-nicipaux sont simplement trop petits pour que l’onpuisse envisager de les inclure dans un financementnon traditionnel.

Le gouvernement provincial pourrait aider cemarché en rédigeant une documentation standardiséeà l’intention des projets municipaux de nature plushabituelle.

Le Royaume-Uni a l’expérience de ce genre degroupage grâce notamment à son programmeBuilding Schools for Tomorrow (Bâtir les écoles dedemain). Pour réussir, le groupage exige qu’un seulorganisme gouvernemental en prenne la responsabilité.

Dans le même ordre d’idées, l’Ontario a réussi àgrouper plusieurs projets de moindre envergure parle truchement d’Infrastructure Ontario (IO) afin defaciliter le lancement de PPP. Selon IO, le groupagede plusieurs projets aux caractéristiques et au profilde risques similaires, au sein d’un même programmeou d’un même espace juridique (plusieurs postes dela police provinciale de l’Ontario, par exemple),représente le scénario optimal. IO a fait remarquerqu’il serait difficile de tenter de grouper plusieursprojets de plus d’un territoire (plusieurs usines detraitement des eaux de municipalités voisines, parexemple) en raison de la complexité des questionsde gouvernance.

Bien que le groupage puisse représenter une optionintéressante, il n’est pas sans opposants. Par exem-ple, certaines administrations municipales craignentque des entreprises locales soient écartées de telsprojets parce qu’elles sont trop petites pour soumis-sionner à des projets groupés, de plus grandeenvergure.

Le développement d’outils de financement de pro-jet plus limités en termes de taille et de besoins fin-anciers serait également intéressant pour lesmunicipalités comme pour un financement facilitédes plus petits projets. Des travaux communs du

secteur financier et des gouvernements pourraientêtre porteurs en ce sens.

UNE EXPERTISE ET DES LEÇONS VENUSD’AILLEURS

Le Canada devient de plus en plus un marchéimportant pour les modes de réalisation et definancement non traditionnels. En effet, plusieursprovinces ont adopté ces nouveaux modes pour lesinfrastructures publiques depuis le milieu desannées 2000. Les entreprises ont donc pu acquérirune certaine expérience dans le domaine. Par contre,au Québec, ce type de contrat s’est très peudéveloppé, ce qui implique que les entreprisesquébécoises ont peu d’expérience dans le domainepar rapport à d’autres entreprises canadiennes etétrangères. Ce retard ne peut être comblé qu’endéveloppant un marché domestique des projets enmode non traditionnel important et stable.

Certaines entreprises canadiennes ont émergé. Cesentreprises ont en outre réalisé des contrats enmode non traditionnel au Québec, parfois en s’associant avec de grands consortiums.

Plusieurs grands groupes étrangers qui avaientacquis une expertise sur un marché national l’ontexporté au Canada. En comparaison, les entreprisesquébécoises ont peu d’expérience dans les projetsen mode non traditionnel, et les entreprisesétrangères pourraient ravir une part importante descontrats québécois sans un effort concerté dedéveloppement des compétences locales.

A nouveau, l’étude commandée par FinanceMontréal au Cirano couvre les modes de réalisationet de financement de projets ailleurs. L’annexe 5développée à partir de cette étude met en relief lasituation en France, au Royaume-Uni, en Espagne,en Australie et en Ontario.

La France a été choisie parce que les contrats enmode non traditionnels y ont été créés à la mêmepériode qu’au Québec, que son marché est trèsimportant (le premier marché européen des contratsnon traditionnels en valeur), et que ses entreprises

14

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

sont très actives dans le domaine. On y note que laFrance a retenu trois conditions pour l’utilisation dumode non traditionnel soit la complexité destravaux, l’urgence des travaux et l’efficienceéconomique.

Le Royaume-Uni a été sélectionné parce qu’il est lepays à l’origine des modes non traditionnels et qu’ilpossède un marché développé avec des grandesentreprises internationales. Malgré son expérience,le Royaume-Uni ne cherche pas à imposer les PPP.Ce pays s’est engagé progressivement dans desInitiatives de financement privé (PFI) et cela lui apermis de développer graduellement les modes deréalisation non traditionnels. Pour ces initiatives, ilfallait que la valeur ajoutée monétaire soit plus im-portante qu’avec les autres modes de réalisation.

En ce qui concerne l’Espagne, son marché est l’undes plus importants et des plus anciens d’Europe etcomprend de grands groupes internationaux inté-grés ayant exporté leurs compétences. On signaleque de la fin des années 1990 à 2003, les dirigeantspolitiques espagnols voyaient les projets en modenon traditionnel comme un moyen efficace de livrerdes services publics de qualité à bas coût, partic-ulièrement dans le secteur routier.

Le constat du marché local est similaire pour l’Australiequi représente un marché des projets non tradition-nels mature depuis longtemps ayant donnénaissance à de grands groupes internationaux.

Leur déploiement s’est fait particulièrement via troisétats qui ont été actifs en matière de mode deréalisation non traditionnel (Victoria, New SouthWales et Queensland).

Enfin, l’Ontario est un choix naturel, car il permet decomparer le Québec avec une province voisine quia commencé à organiser des projets non tradition-nels à peu près à la même période. De plus, sonmarché est tout juste plus important que celui duQuébec, ce qui permet d’examiner comment lespartenariats ont pu se développer dans uneprovince canadienne de taille comparable, etquelles difficultés les entreprises nationales ou

provinciales ont pu y rencontrer.

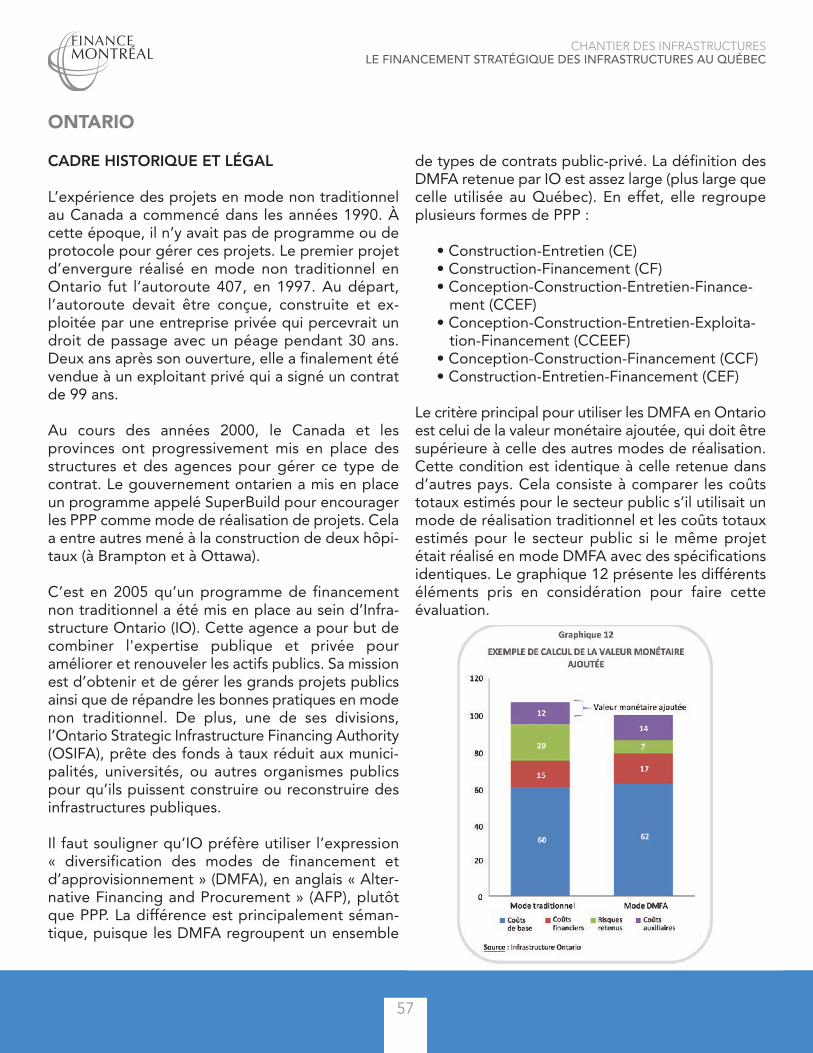

On note qu’en Ontario, il y a eu la création d’On-tario Infrastructure en 2011 qui a utilisé le principede diversification des modes de financement etd’approvisionnement (DMFA). Le principal critèrepour son utilisation est celui de valeur monétaireajoutée, c’est à dire que le mode non-traditionneldoit coûter moins cher que traditionnel.

Une conclusion importante de l’étude du Cirano, estque les pays qui ont eu le plus de succès dans ledéveloppement d’une industrie des infrastructuresont d’abord joui d’un appui politique important,stable dans le temps, incluant un biais favorable auxcompagnies locales.

De plus, le soutien de la population est un élémentessentiel à la réussite des projets en mode non-tra-ditionnel.7

Un autre grand constat est que le marché domestiquepour l’utilisation des modes non traditionnelsfavorise le développement d’une expertise localeéventuellement exportable

15

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

Au Canada, le gouvernement fédéral a été l’un despremiers à adopter les modes non traditionnels. Sonprojet de Pont de la Confédération constitue l’exem-ple de référence. Bien qu’il n’ait pas l’expérience desinfrastructures spécialisées, il a mis en route quelquesprojets importants, notamment : le siège haute sécu-rité du Centre de la sécurité des télécommunicationsCanada à Ottawa et l’accord portant sur le finance-ment, la construction, la gestion et l’entretien detoutes les infrastructures de l’Aviation Royale duCanada au principal site du programme d’entraîne-ment en Saskatchewan.

À l’échelon provincial, l’Ontario et la Colombie-Britan-nique ont lancé le plus grand nombre de projets enmode non traditionnel. En fait, Infrastructure Ontarioa mené à terme plus de 50 projets de constructiond’immobilisations évalués à près de 21 milliards dedollars. La Colombie-Britannique évalue, pour tous lesprojets de plus de 20 millions de dollars, la possibilitéde recourir à un financement non traditionnel.

LES RETOMBÉES D’UNE INDUSTRIE BIENFINANCÉE ET EN MESURE D’EXPORTER

À l’instar de ce que la société québécoise a été enmesure de réaliser avec les grands projets hydro-électriques dans les années 60 et 70, qui ont permisde mettre au monde une véritable industrie dugénie-conseil au Québec, il est possible d’envisagerle défi actuel du financement et du développementdes infrastructures publiques comme une opportu-nité de doter le Québec d’une expertise recherchéeà travers le monde. Les fondements essentiels sontréunis au Québec. Le nouveau modèle de la Caissede dépôt et placement du Québec est observé pard’autres et pourra être répliqué ailleurs dans lemonde.8

Le ministère des Transports du Québec explique surson site Web l’intérêt pour les entreprises québé-coises de soumissionner sur des projets en partenariatpublic-privé au Québec:

« Il existe au Québec quelques grandes entreprisesde génie-conseil, de travaux publics, de servicesfinanciers et de gestion qui ont acquis ailleurs auCanada ou à l'étranger une expertise en matière deprojets en mode non traditionnel. La réalisation detels projets amène le secteur privé à élargir et àconsolider son expertise en gestion de projetsd'infrastructures de transport. Comme ce genred'expertise est actuellement très recherché dansplusieurs pays, chaque contrat de ce type obtenupar une entreprise québécoise devient un atout detaille pour l'obtention de contrats similaires ici ou àl'étranger. » Ministère des transports du Québec.9

En développant des partenariats avec de grandsgroupes internationaux à la réputation établie,possédant déjà une forte expertise dans le domaineet exportant régulièrement leur savoir-faire, lesentreprises québécoises peuvent développer leurexpertise. Un appui du secteur financier pourraitpermettre de développer également l’expertise enfinancement de projet ou, à tout le moins, d’êtremieux à même d’aider nos entreprises à offrir un

financement efficace dans leurs appels d’offres àl’étranger. Cette dimension est particulièrementimportante pour les projets d’infrastructure dans lespays en développement.

En effet, le financement offert est souvent la clépour l’obtention de contrats d’infrastructures. Deplus, les projets et les outils financiers développésont avantage à être de taille diverses pour, en autre,permettre le développement de nouveaux joueursdans l’industrie, et la consolidation de l’expertisedes joueurs existants. Ainsi, on trouvera à uneextrémité du spectre des projets majeurs tels que leprojet porté actuellement par la Caisse de dépôt etde l’autre des projets plus réduits répondant auxbesoins des organisations de plus petite taillecomme les municipalités.

Il importe de souligner que cette recommandationne vise pas à favoriser des entreprises locales audétriment de la compétition mais de leur offrir lapossibilité de soumissionner sur des contrats adap-tés à leur taille.

Entre autres pour son projet, la Caisse de dépôtrecherchera pour son projet une concurrence maxi-male, sans aucun avantage pour qui que ce soit. LaCaisse de dépôt fait d’ailleurs appel à un vérificateurexterne assurant l’intégrité des processus d’appeld’offres et le respect des meilleures pratiques mon-diales.

Il importe avant tout de concevoir des outilsefficaces qui auraient pour résultante l’essor deprojets bien financés et d’une industrie forte desinfrastructures au Québec. Celle-ci sera ensuite enmesure d’exporter son expertise dans un marchéinternational immense et en croissance.

UN TERREAU FERTILE AU QUÉBEC

Enfin, il faut rappeler qu’en plus des grandes firmesde génie-conseil, des firmes de gestion et des en-treprises financières disposant de toute l’expertiserequise en infrastructures, le Québec dispose d’une

III - L’OPPORTUNITÉ DE DÉVELOPPER UNE EXPERTISE LOCALE, EXPORTABLE

16

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

importante industrie de la construction dont lesressources sont suffisantes pour répondre auxbesoins. En effet, le secteur de la construction aconnu un essor important au cours des années 2000.En 2014, cette industrie représentait approximative-ment 256 000 emplois directs au Québec, soitapproximativement un emploi sur vingt au Québec.

DES PROPOSITIONS CONCRÈTES

UN NOMBRE IMPORTANT DE PROJETS RÉALISÉSEN MODE NON TRADITIONNEL

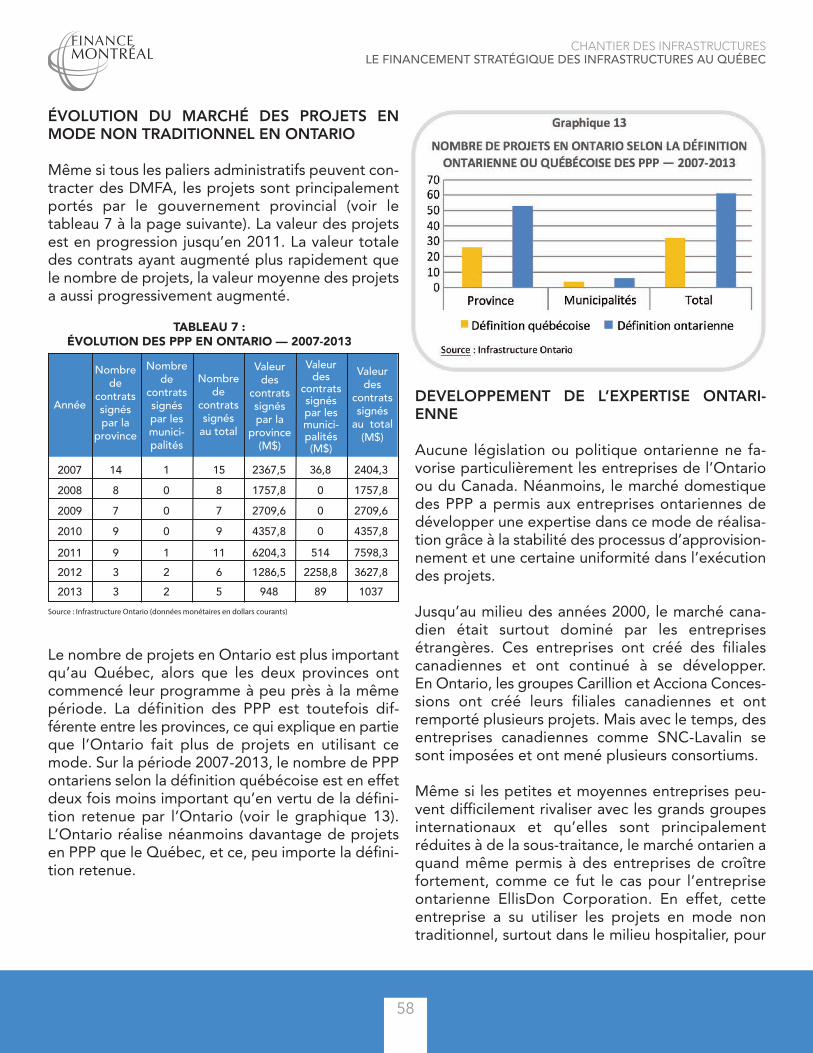

Le marché domestique est essentiel pour ledéveloppement des entreprises nationales dans lesprojets en mode non traditionnel. Celles-ci doiventacquérir de l’expertise dans la réalisation de cesprojets et le marché local est le meilleur moyen poury arriver. Les juridictions analysées à l’annexe 5 ontentrepris de nombreux projets de diverses tailles enpartenariat avec le privé, ce qui a permis aux entre-prises domestiques d’acquérir de l’expertise afin depouvoir l’exporter. Soixante-et-un projets ont étéréalisés en Ontario en sept ans (2007-2013), 155projets en France en 8 ans (2005-2012) et plus de700 projets au Royaume-Uni en 17 ans (1996-2012).Par opposition, seulement une dizaine de projetsont été réalisés au Québec de 2007 à 2013.7

Plusieurs façons de faire permettent d’augmenter lenombre de projets réalisés en mode non traditionneldans le marché domestique québécois, sans pourautant impliquer que l’on favorise à tout prix cemode de réalisation :

• Considérer d’emblée le mode non traditionnelcomme une possibilité lors du choix du mode deréalisation d’un projet et recourir à celui-cilorsqu’il s’avère plus efficace que les autres. Enaucun cas, il ne faut imposer le mode non tradi-tionnel comme mode privilégié de réalisation deprojet, mais plutôt le considérer comme unepossibilité parmi d’autres.

• Augmenter la variété des projets susceptiblesd’être réalisés en mode non traditionnel. Lespays étudiés ont étendu l’utilisation du mode

non traditionnel à de nombreuses fins telles queles transports, la culture, la santé, l’énergie,l’éducation, la justice, le sport et les loisirs.Le mode non traditionnel a été utilisé là où ilapportait une véritable plus-value, sans se limiterà certains secteurs. La base de projets poten-tiellement réalisables en mode non traditionnelest donc plus importante ce qui augmente laprobabilité d’avoir un nombre élevé de projetsréalisés selon ce mode.

• Permettre aux municipalités d’utiliser le modenon traditionnel. Dans la plupart des paysétudiés, les échelons locaux et territoriaux ontréalisé des projets en mode non traditionnel. EnFrance par exemple, plus des deux tiers desprojets réalisés en mode non traditionnel sontmenés par les communes.

Favoriser l’utilisation de ce mode par les municipalitéspermettrait aux entreprises québécoises d’avoiraccès à plus de projets.

DES PROJETS DE TAILLE RESTREINTE

La taille des projets réalisés par le gouvernementdu Québec en mode non traditionnel est trèsimportante (dépassant régulièrement le milliard dedollars). Il est parfois possible de fractionner un grosprojet en plusieurs lots à l’instar de ce qui a été faitpour le Centre hospitalier universitaire de Montréal(CHUM), c’est-à-dire un contrat pour l’hôpital et unsecond pour le centre de recherche. En fractionnantles projets importants, les entreprises québécoisespourraient réaliser des projets de taille plusrestreinte. Leur financement pourrait être réaliséavec des outils adéquats, ce qui permettrait leurdéveloppement sur le marché domestique. Étendrele mode de réalisation non traditionnel aux munici-palités permettrait de développer des projets detaille plus réduite.

UNE STABILITÉ ET UNE VOLONTÉ POLITIQUEDANS LE TEMPS

Le gouvernement doit assurer une certaine stabilitédu marché des projets en mode non traditionnel afin

17

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

de permettre aux entreprises québécoises de réelle-ment s’investir sur ce marché.

Après quelques années sans lancement de projetsmajeurs, on dénote actuellement une volonté poli-tique renouvelée (l’émergence du modèle CDPQ enest un exemple) qui permet d’envisager la mise enœuvre de projets ayant recours, selon le cas, àl’ensemble des modes de réalisation disponibles età des modes de financement différents.

Il est intéressant de s’inspirer de l’expérience depays comme la France ou le Royaume-Uni qui ontcontinué à développer le mode non traditionnel endépit des changements de gouvernements. LaFrance a d’abord considéré le mode non tradition-nel comme un contrat d’exception, et les conditionsétaient assez restrictifs. Par la suite, elle a facilité lerecours à ce type de contrat en ajoutant la conditiond’efficience économique (équivalant à la notion devaleur ajoutée monétaire). Au Royaume-Uni, certainsprojets ont été critiqués et le mode non traditionnela commencé à être remis en cause. Le gouverne-ment britannique a alors maintenu et réformé leprocessus de réalisation des projets en mode nontraditionnel afin de répondre aux critiques.

Dans la continuité de l’annonce du modèle CDPQ,il est de toute première importance que le pouvoirpolitique de même que la fonction publique continuentd’appuyer une stratégie nationale qui donne saplace aux modes de réalisation non traditionnels etaux nouveaux modes de financement pour assurerle développement de cette industrie au fort poten-tiel pour l’économie du Québec.

Une ligne directrice claire appuyée sur un plan de fi-nancement des infrastructures mobilisateur, tirantparti de tous les modes de financement et visant àassurer le développement économique du Québecpermettra:

• Le développement des talents et de l’expertiseen financement au Québec;

• L’attraction de capital international;• La création d’emplois et de richesse collective;• L’appui à l’exportation du savoir-faire;

• La finance, dont l’argent des fonds de retraite, auservice de la croissance économique.

LA FLEXIBILITÉ DE LA RÉGLEMENTATION

La flexibilité de la réglementation est indispensableau succès du mode de financement et de réalisationde projet en mode non traditionnel, car celui-cirepose sur la capacité d’innovation du partenaireprivé. Sans flexibilité, il devient difficile au partenaireprivé d’investir dans des véhicules, des outils finan-ciers ou des procédés innovateurs. Le Royaume-Unia bien saisi cette dimension et a instauré une plusgrande flexibilité dans les processus, afin de faciliterl’adaptation et l’innovation dans les projets.

Afin que le nouveau modèle d’affaires innovateurde la Caisse de dépôt et placement du Québecdevienne réalité, le gouvernement du Québec asanctionné une nouvelle loi permettant à la Caissede réaliser des projets d’infrastructures.

18

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

DES PROPOSITIONS CONCRÈTES

LES INGRÉDIENTS ET LE POTENTIEL EXISTENT AU QUÉBEC POUR DÉVELOPPER UNE INDUSTRIE DES INFRASTRUCTURES DE CLASSE MONDIALE. POUR DEVENIR RÉALITÉ, CERTAINES CONDITIONS DOIVENT CEPENDANT ÊTRE RASSEMBLÉES DE MANIÈRES COHÉRENTE ET COORDONNÉE :

• UN NOMBRE SUFFISAMMENT IMPORTANT DE PROJETS D’INFRASTRUCTURES DOIVENT ÊTRE FINANCÉS ET RÉALISÉS EN MODE NON TRADI-TIONNEL AFIN DE DÉVELOPPER L’EXPERTISE ET LA MAINTENIR.

• LE PIPELINE DE PROJETS DOIT INCLURE DES PROJETS DE TAILLE RESTREINTE NÉCESSITANT DES OUTILS FINANCIERS ADAPTÉS ET POUVOIR AINSI PERMETTRE AUX ENTREPRISES DE SE DÉVELOPPER.

• LA VOLONTÉ POLITIQUE DOIT SE MAINTENIR DANS LE TEMPS AFIN DE MAINTENIR ACTIF LE MARCHÉ DES PROJETS FINANCÉS ET RÉALISÉS EN MODE NON TRADITIONNEL.

• LA RÉGLEMENTATION ENTOURANT LE MODE DE RÉALISATION ET DE FINANCEMENT NON TRADI-TIONNEL DOIT ÊTRE SUFFISAMMENT FLEXIBLE.

Les investissements dans les infrastructurespubliques sont d’une importance capitale pour lacompétitivité et la prospérité future du Québec. Lesuccès des entreprises et la qualité de vie descitoyens dépendent d’infrastructures modernes etefficaces.

LE POTENTIEL DE FINANCEMENT EST PRÉSENT

Dans son étude intitulée « Infrastructure InvestmentPolicy Blueprint »10 de février 2014, le Foruméconomique mondial (WEF) citait un sondage d’oc-tobre 2013 selon lequel 60% des investisseurs eninfrastructures n’atteignaient pas leurs objectifsd’allocation de portefeuille. Il n’y a donc aucundoute que les fonds pour financer les projets soientdisponibles.

Le Québec dispose d’un environnement favorableet d’un potentiel important dont il peut tirer profitafin de financer et de réaliser ses projets d’infra-structure pour ainsi améliorer la compétitivité à longterme de son économie.

Le Québec est, comme bien d’autres juridictions,confronté à l’énorme hausse des investissementsrequis en infrastructures, alors qu’il doit surveillerl’équilibre des finances publiques et réduire sadette.

Dans ce contexte, le marché québécois a le poten-tiel de devenir un marché stable et relativementimportant pour les projets d’infrastructures en modenon traditionnel, ce qui permettrait de bâtir locale-ment l’expertise requise pour réaliser des montagesfinanciers viables et efficaces. C’est l’acquisition decette expertise qui servirait à positionner le Québecsur la scène internationale du marché en croissancedes infrastructures et de leur financement.

Le Québec a fait des pas importants. Il publienotamment à chaque année depuis 2013, un plan àlong terme (horizon de 10 ans) pour les infrastruc-

tures publiques. Des initiatives innovantes en modenon traditionnel telles que le modèle de la Caissede dépôt et placement du Québec, méritent d’êtredéveloppées et encouragées.

A l’examen d’expériences vécues par d’autres juri-dictions, il apparait évident que les bénéficesapportés à la société par les modes de réalisation etde financement non traditionnels doivent êtreexpliqués afin d’ancrer sur un horizon à long termecette nouvelle dynamique d’investissement.

Les modes non traditionnels de réalisation deprojets ne conviennent pas à tous les projets d’in-frastructures. Cependant, lorsqu’ils sont indiqués, ilsprésentent l’avantage important de réduction descoûts et de transférer au partenaire privé une partiedes risques de même que le fardeau d’assurer unentretien adéquat de l’actif. Ils représentent égale-ment un moyen efficace d’accélérer la mise en placed’infrastructures productives sur le planéconomique.

Le présent document de réflexion ne vise pas à fairel’apologie des PPP ou des entrepreneurs qui lesréalisent, mais se veut une invitation à considérer lefinancement non traditionnel lorsqu’il s’avère effi-cace pour faire en sorte que le développement desinfrastructures n’endette pas autrement l’État.

L’intérêt de Finance Montréal pour les investisse-ments dans les infrastructures découle de samission, qui est de favoriser le développementéconomique du secteur financier. En créant uneexpertise locale en financement et réalisationd’infrastructures, il est possible d’offrir de plusamples opportunités d’investissement productiveset rentables pour les fonds importants disponibles,notamment au sein des caisses de retraite et desfonds d’assurance.

L’intérêt de Finance Montréal est aussi de dévelop-per des façons de faire qui pourraient être mises à

IV - CONCLUSIONS ET RECOMMANDATIONS: POUR UNE RELANCE DU QUÉBEC APPUYÉE SUR DE SOLIDES BASES

19

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

contribution pour appuyer l’exportation de notre ex-pertise en financement, en maîtrise d’œuvre et engestion de projets d’infrastructure.

Le développement de nouveaux modes et outils definancement pourrait, à terme, permettre auQuébec de se doter d’un nouveau levieréconomique créateur de richesse collective.

20

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

Le présent rapport basé sur les travaux du chantier Infrastructures de Finance Montréal recommande aux in-tervenants;

RECOMMANDATION 1 :Considérer plus systématiquement la réalisation de projets d’infrastructures en mode non-traditionnelSans être une panacée, l'expérience vécue, notamment dans d’autres juridictions, a permis d’identifier plusieursavantages à ce mode de réalisation dont :

• Une définition de projet étoffée; • Une concertation importante entre l’ensemble des intervenants;• Un partage de risque accru;• L’utilisation efficace de véhicules de placement recherchés par la communauté financière, notamment lesfonds de pension et les assurances;

• Un financement diversifié permettant notamment l’utilisation d’outils financier innovateurs;• Une possibilité de réduction des coûts;• Une grande transparence;• Le développement d’une expertise locale exportable.

RECOMMANDATION 2 :Lorsque la réalisation en mode non-traditionnel est pertinente, favoriser son utilisation pour différentes taillesde projets, sans sacrifier la compétition.Les projets et les outils financiers développés ont avantage à être de tailles diverses pour, en autre, permettreà des joueurs de l’industrie de différentes tailles de soumissionner et développer leur expertise. Ainsi, on trou-vera à une extrémité du spectre des projets majeurs tels que le projet porté actuellement par la Caisse dedépôt et placement du Québec et de l’autre des projets plus réduits répondant aux besoins des organisationsde plus petite taille comme les municipalités.

Par ailleurs, le regroupement de projets de même nature sous une même autorité permettrait d’atteindre danscertains cas une taille suffisante permettant la réalisation de projets en mode non-traditionnel. Il est alors pos-sible:

• De bénéficier d’économies d’échelles importantes;• De simplifier la gestion tout en donnant accès à une expertise établie;• D’avoir recours à l’utilisation d’outils financiers et de façons de faire adaptées.

RECOMMANDATION 3 :Les gouvernements, le secteur financier et les partenaires pourraient explorer conjointement les pistes de col-laboration. Le secteur financier, notamment les gestionnaires de caisses de retraite et les assureurs, ont un intérêt clairpour la classe d’actif liée aux infrastructures.

Des produits financiers existent déjà, continuent de se développer et de nouveaux instruments pourraient êtredéveloppés ici, comme ils l’ont été avec succès dans d’autres juridictions étudiées par le CIRANO. Ces outilspermettent notamment de compenser les moyens limités des gouvernements. Le modèle développé par laCaisse de dépôt et placement est un bon exemple d’innovation en ce sens. D’autres façons de faire méritentd’être explorées conjointement.

Le secteur financier québécois souhaite mettre à contribution son expertise et sa d’innovation afin de permettele développement et le maintien des infrastructures qui sont essentielles au développement économique etsocial du Québec.

RECOMMANDATIONS EN MATIÈRE DE FINANCEMENT DES INFRASTRUCTURES

21

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

1. Gouvernement du Québec, Conseil du trésor, Plan québécois des infrastructures 2013-2023, 2014-2024 et 2015-2025.

2. Deloitte et E&B Data, Faits saillants de l’étude sur l’état des infrastructures municipales du Québec,2012.

3. La Chambre de commerce du Canada, Les bases d’un Canada compétitif : La nécessité d’investir defaçon stratégique dans les infrastructures, 2013.

4. Z/Yen Group, Global Financial Centres Index 18, 2015.(http://www.longfinance.net/images/GFCI18_23Sep2015.pdf)

5. Finance Montréal, lancement du groupe de travail sur les infrastructures, 2013

6. The Economist, Infrastructure financing: A long and winding road, 2014.

7. Cirano (Centre interuniversitaire de recherche en analyse des organisations), Les partenariats public-privé, 2014.

8. Caisse de dépôt et placement du Québec, Trois modèles complémentaires pour la réalisation d’infra-structures publiques, 2015.

9. Ministère des transports du Québec, Partenariat public-privé, 2016.(https://www.mtq.gouv.qc.ca/partenairesprives/entreprises-reseaux-routier/ppp/Pages/default.aspx)

10. World Economic Forum in collaboration with Oliver Wyman, Infrastructure investment policy blue-print, 2014.

BIBLIOGRAPHIE

22

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

D’aussi loin que l’on remonte, les puissanceséconomiques se sont développées par les infrastruc-tures – réseaux d’énergie, d’eau, de transport et decommunication. Tout au long de l’histoire, la propriétéet l’exploitation des infrastructures ont alterné entrel’État et l’entreprise privée. De nombreuses infrastruc-tures détenues et exploitées par les gouvernementsont été construites par des entreprises privées. Néan-moins, le sort des unes et des autres a toujours étéétroitement lié.

L’ANTIQUITÉ : L’ÂGE D’OR

Les anciens Romains ont développé l’architecturegrecque, créé de nouvelles technologies, comme lesarches et les dômes, et utilisé de nouveaux matériaux,comme le béton. Ils ont créé d’importantes avancéestechnologique dans les domaines du logement et desinfrastructures publiques, comme les bains publics etles latrines, les planchers chauffants et les réseaux d’al-imentation en eau.

À l’apogée de l’Empire romain, on comptait plus de400 000 km de routes, dont 80 000 km étaient pavésde pierre . La construction des routes était financéepar le gouvernement, mais leur entretien était financépar les provinces et les citoyens qui avaient un intérêtdans les routes. Les péages étaient nombreux et lestaxes à l’importation et à l’exportation étaient relative-ment lourdes, mais tant à Rome que dans lesprovinces, la construction et l’entretien des routespubliques étaient considérés comme des fonctions dela plus haute importance.

Les travaux d’infrastructures (aqueducs, ports, ponts,basiliques, thermes) étaient non seulement exécutésavec un soin extrême, mais ils étaient entretenus parune armée de fonctionnaires. Les premiers dignitairesde l’État présidaient à ces travaux, ils étaient fiers d’yattacher leur nom, et faisaient souvent exécuter à leurspropres frais des travaux considérables.

Pendant cet âge d’or, la domination de l’Empire étaitconsidérée comme un bienfait, et les populationscomme le commerce ont largement bénéficié des re-

marquables infrastructures romaines. Mais les chosesont dérapé avec la soif d’expansion : les dépenses del’armée augmentaient au point où les revenus tirés destaxes et des nouveaux territoires conquis ne suffisaientplus. Afin d’obtenir à court terme l’argent nécessairepour lever de nouvelles armées, les empereurs romainsen sont venus à trafiquer la monnaie, et l’inflation quien a résulté a détruit le commerce et entraîné l’effon-drement du système financier. À partir du IIIe siècle,les empereurs ont confisqué les revenus des villes,réduit leur autonomie, annexé leurs territoires etcentralisé l'administration. Les villes n'avaient plus lesmoyens d'entretenir leurs infrastructures et sontentrées dans une période de déclin économique dontelles ne sont sorties que plus d'un millénaire plus tard.

LE MOYEN-ÂGE : L’ÂGE DES TÉNÈBRES

Au début du Moyen-Âge, les routes, les chaussées etles ponts étaient encore en bon état. Le réseau devoies bien développé pendant l’Empire romaincouvrait l’ensemble du continent européen, même lesendroits les plus reculés. Le réseau était aussi parseméde relais pour chevaux et de nombreuses auberges.Ces infrastructures favorisaient grandement lesvoyages et les échanges commerciaux.

Mais dès la fin de l’Empire romain, les dirigeants ontpeu à peu abandonné le réseau, qui s’est détériorésans cesse pendant plus de deux siècles. Les routesnon entretenues étaient devenues non seulementdifficiles à emprunter, mais aussi dangereuses à causedes nombreux brigands qui les sillonnaient. Le HautMoyen-Âge s’est donc caractérisé par un repli sur lesterres locales et la disparition de la monnaie, remplacéepar le troc. Les villes et les cités étaient abandonnées.

Ce n’est qu’à partir de la seconde moitié du XIe siècleque le commerce a tranquillement repris sur les routeseuro-péennes.

ANNEXE 1 : SYNERGIE INFRASTRUCTURES-ÉCONOMIE À TRAVERS LE TEMPS(MERCI À DANIEL TOUTANT, PRÉSIDENT DE COSIME, QUI A CONTRIBUÉ AU CHANTIER ET A PROPOSÉ CE CLIN D’ŒIL HISTORIQUE)

23

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

Fortement liée à l’essor urbain du XIe siècle, la ren-aissance du commerce est également due à l’entretienet à la protection de nombreux chemins, commecelui de Compostelle, qui était entretenu, protégéet défendu par des chevaliers (l’entreprise privée,en quelque sorte). Les surplus agricoles, unemeilleure sécurité dans les villes et des réseaux detransport améliorés ont provoqué la montée ducommerce.

LES TEMPS MODERNES : LES INFRASTRUCTURESQUI ONT FAÇONNÉ LE MONDE TEL QUE NOUSLE CONNAISSONS

On ne peut parler de la révolution industrielle duXIXe siècle sans mentionner Saint-Simon et les saint-simoniens, qui ont joué un rôle majeur dans ledévelop¬pement et le financement des grands pro-jets d’infrastructures de l’époque. Cette doctrineavait pour but déclaré « l'amélioration du sort moral,physique et intellectuel de la classe la plus nom-breuse et la plus pauvre ». Dans le domaineéconomique, les saint-simoniens s’appuyaient surdeux axes majeurs : la généralisation du crédit ban-caire à des fins d’investissement industriel et ledéveloppement des voies de communication, enparticulier des chemins de fer, à la fois moteuréconomique et lien fraternel entre les hommes.

LE PARIS D’HAUSSMANN

Influencés par le saint-simonisme, Napoléon III etdes ingénieurs comme Michel Chevalier ou desentrepreneurs comme les frères Pereire croyaient auvolontarisme économique, qui peut transformer lasociété et résorber la pauvreté : il revient aux gensde pouvoir d'encourager les capitalistes à lancer degrands travaux qui bénéficieront à l'ensemble de lasociété, en particulier aux plus pauvres. Cesprincipes ont trouvé un champ d'application idéaldans les projets de rénovation de Paris. Les travauxd'Haussmann ont été décidés et encadrés par l'État,mis en œuvre par des entrepreneurs privés etfinancés par l'emprunt. Haussmann a su utiliser desconditions favorables et inventer de nouvellessources de financement.

Avec une grande prudence politique, Haussmannvoulait financer ses travaux par l’emprunt et enreporter le coût sur les générations futures. Il refusaitd’augmenter les taxes, comptant seulement surle développement des affaires provoqué par sesconstructions pour accroître les revenus afin depayer les intérêts et d’amortir peu à peu les em-prunts. Il a eu recours à des emprunts massifs pourtrouver l'argent nécessaire à ses opérations.

À partir de 1858, quand les temps sont devenusplus difficiles, il a créé la Caisse des travaux de Paris,qui est devenue l'outil privilégié du financement :l'État récupérait l'argent emprunté en revendant lenouveau terrain sous forme de lots séparés à despromoteurs qui devaient construire de nouveauximmeubles en se conformant à un cahier descharges précis.

Ce système permettait de consacrer chaque annéeaux travaux une somme deux fois plus élevée que lebudget municipal. L’Empire a ainsi payé seulementun peu plus du tiers des travaux d’Haussmann. Maisla spéculation s’en est mêlée, et le système s’est peuà peu fissuré. Les emprunts massifs ont creusé ladette et contribué à discréditer les grands travauxd’Haussmann.

Les transformations haussmanniennes ont amélioréla qualité de vie dans la capitale. Au milieu du XIXesiècle, Paris ne comptait que 100 km d’égouts.Haussmann en a construit 500 km supplémentaires.L’eau a été amenée dans Paris par des aqueducs. Degrandes épidémies ont disparu, la circulation s’estaméliorée, les nouveaux immeubles étaient mieuxconstruits et plus fonctionnels que les anciens. LeSecond Empire a tellement marqué l’histoire urbainede Paris que tous les courants architecturauxet urbanistiques postérieurs s’y sont référés. Hauss-mann a transformé profondément une ville de 2millions d’habitants sans ruiner l’État ni les Parisiens.Il a laissé une dette considérable, mais le solde n’ajamais été remboursé. En fait, il a été payé, capitalet intérêts, après 1918, en francs qui avaient perduune grande partie de leur valeur.

24

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

Haussmann a été autant critiqué qu’encensé, maisquelques leçons importantes peuvent être tirées deson œuvre : • L’appui de l’État, constant et solide, est néces-saire.

• Le financement des grands travaux dépendratoujours de l’emprunt. Ses modalités, sesgaranties, le calendrier des remboursements, lestaux d’intérêts jouent des rôles fondamentaux.

• La cohésion architecturale a été l’un des grandssuccès d’Haussmann. Il a su imposer aux archi-tectes un style commun à tous les bâtimentsnouveaux tout en laissant à chaque architecteune certaine liberté dans les décorations et lesproportions afin d’éviter la monotonie. C’est l’undes grands succès de l’architecture française ré-cente.

Ouvrir des voies et bâtir ne suffisent pas. Haussmanna su construire des réseaux d’eau et d’égouts quiont assaini la ville. Ces travaux ont évité à la grandeville des milliers de morts par épidémie. De tellesconstructions ne sont pas spectaculaires, souventinvisibles, et sont ordinairement négligées par lesgouvernants qui veulent se montrer en public aucours de belles inaugurations. Le Second Empiren‘en a eu que plus de mérite.

LES CANAUX DE SUEZ ET DE PANAMA DE FER-DINAND DE LESSEPS

Ferdinand de Lesseps, aussi lié au saint-simonisme,a été le principal promoteur des deux projets decanaux les plus ambitieux de son temps, Suez etPanama. La compagnie de Lesseps a construit lecanal de Suez entre 1859 et 1869. Napoléon III l’asoutenu, en même temps que d’autres grandesentreprises telles que le creusement d’un tunnelsous la Manche, l’établissement de liaisons ferrovi-aires à travers l’Asie, le canal de Panama et lechemin de fer transsaharien.

Après le succès du canal de Suez, Lesseps a com-mencé la construction d’un canal au niveau de lamer (sans écluse) au Panama en 1882, malgré lesmises en garde des ingénieurs sur les difficultéstechniques de son projet. Financièrement, il a repris

les méthodes qui lui avaient si bien réussi à Suez 20ans plus tôt : la création d'une société, l'émissiond'actions et d'obligations. Il n’a toutefois pu renou-veler le succès du canal de Suez à Panama, car lamême année, un tremblement de terre a secouél'isthme panaméen, faisant baisser à la Bourse deParis le cours des actions de la Compagnieuniverselle du canal interocéanique de Panamacréée trois ans plus tôt.

La malaria, la fièvre jaune et la difficulté de domes-tiquer le Rio Chagres, qui connaissait régulièrementdes crues dévastatrices et meurtrières durant lasaison des pluies, ont mis fin au projet. Ces gravesdifficultés amplifiées par la spéculation, ont entraînéla faillite de la compagnie en 1889, déclenchant lefameux scandale de Panama.

Le projet à plus tard été acheté par les États-Unis,qui ont résolu les problèmes médicaux et changé leprojet pour un canal doté d’écluses. Il a été terminéen 1914, avec un surcoût de seulement 40 millionsde dollars.

LA TOUR DE GUSTAVE EIFFEL

Au début des années 1880, les entreprises Eiffel seclassaient au cinquième ou sixième rang desconstructeurs français grâce à leurs capacités d'or-ganisation,

d'invention dans les procédés de montage et à leurprécision dans la fabrication et l'assemblage despièces. En 1884, lorsque le projet d'une tour de troiscents mètres a été évoqué pour la première fois, laréputation de Gustave Eiffel était donc déjà bienétablie et de dimension nationale, voire interna-tionale. Après avoir gagné le concours lancé pourl’Exposition universelle de 1889, Eiffel a entrepris laconstruction de la tour en deux ans, surtout grâce àune organisation sans faille des travaux.

Eiffel a réalisé son projet grâce à un montage finan-cier révolutionnaire pour l’époque, précurseur dece qu’on trouve de nos jours : les actions de lacompagnie de construction d’Eiffel ont été cotéesen bourse, et l’emprunt a été remboursé par le

25

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

péage des visiteurs. L’État a subventionné 20 % dela construction, mais les subventions étaient condi-tionnelles à la construction de chaque étage : Eiffelétait contraint de réaliser son œuvre sou peine defaillite. La tour Eiffel a donc été financée par dessubventions de l’État et trois banques. Après laconstruction, Eiffel s’est vu octroyer la jouissancecommerciale de la tour pour une durée de 20 ans.Devant l'intérêt scientifique reconnu au monument,il a obtenu une prolongation de son autorisationd'exploiter commercialement la tour pour unepériode de 70 ans supplémentaires.

La tour Eiffel a été le plus haut édifice du mondejusqu’en 1929 et est aujourd’hui le monumentpayant le plus visité au monde.

LE TUNNEL SOUS LA MANCHE

Le projet de tunnel sous la Manche a été développépar un autre saint-simonien, Aimé Thomé deGamont, docteur en médecine, docteur en droit,officié du génie militaire, ingénieur des mines,ingénieur hydrographe. Gamont n’est pas passé àl’histoire, mais son action en faveur d'un projet quine verra finalement le jour que plus d'un siècle plustard marque l’histoire du monde moderne.

C’est la multiplication des tunnels ferroviaires(notamment pour le métro de Londres) qui a permisd’envisager la construction d'un tunnel sous laManche. Deux sociétés, l’une française et l’autrebritannique, ont obtenu en 1874 une concession de99 ans pour un tunnel ferroviaire. Le projet a étéinterrompu en 1883 pour des raisons militaires. En1957, un groupe d'études sur le tunnel sous laManche a été créé, et les experts se sont prononcéspour un tunnel ferroviaire double.

En 1967, les gouvernements français et anglaislançaient un appel d’offres et désignaient un con-sortium franco-britannique comme maître d'œuvreen 1971. Les travaux ont commencé en 1973, maisune crise économique au Royaume-Uni a obligé legouvernement britannique à abandonner encoreune fois le projet en 1975.

Après plusieurs tentatives, l'idée de creuser un tun-nel sous la Manche a été relancée en 1984 avec unedemande conjointe des gouvernements français etbritannique pour des propositions de tunnelsfinancés par le secteur privé. Des quatre proposi-tions, la plus proche du projet de 1973 a étéretenue. Le projet d’Eurotunnel, à un coût estiméà 30 milliards de francs, a été sélectionné non seule-ment à cause de son coût inférieur, mais aussi àcause de son impact environnemental plus faible etde l'utilisation de techniques éprouvées. Le groupea néanmoins introduit de nombreuses innovationsqui ont justifié le dépôt d’un brevet, dont le disposi-tif d’attaque du feu dans le tunnel. Le tunnel sous laManche est considéré comme l’une des septmerveilles du monde moderne.

LE CHEMIN DE FER DE VAN HORNE ET LA CRÉA-TION DU CANADA

L'achèvement du chemin de fer canadien est l'undes grands exploits du génie civil de l'époque etdoit beaucoup au travail acharné de William VanHorne et à la détermination du premier ministreJohn A. Macdonald. Bien que son gouvernement aitété critiqué pour les termes généreux offerts à lacompagnie, le chemin de fer est quand même con-sidéré comme crucial pour la nation canadienne.Macdonald a tout mis en œuvre pour permettre auCanadien Pacifique (CP) de créer le premier cheminde fer transcontinental au Canada,

Et c’est l’argument de sa construction qui a conva-incu les territoires de se joindre à la Confédérationcanadienne.

En 1880, un groupe d’hommes d’affaires canadiensd’origine écossaise réussissait à former un syndicatviable pour construire un chemin de fer transconti-nental. William Van Horne, alors directeur de petitescompagnies de chemin de fer aux États-Unis, a étéchoisi comme l’homme capable de réaliser le projet.Pendant quatre ans, il s’est activé à terminer lechemin de fer aussi efficacement que possible. Maisles fonds nécessaires ont manqué, et Van Horne adû faire de nombreux compromis par rapport auxplans originaux.

26

CHANTIER DES INFRASTRUCTURESLE FINANCEMENT STRATÉGIQUE DES INFRASTRUCTURES AU QUÉBEC

Les coûts de construction ont presque ruiné le syn-dicat, mais trois ans après que le premier traintranscontinental ait quitté Montréal et Toronto pourPort Moody en Colombie-Britannique, la situationfinancière de l’entreprise s’était rétablie, et le CPétait à nouveau en mesure de payer des dividendesà ses actionnaires. Le CP a réalisé des bénéfices financiers dès sesdébuts grâce au commerce du thé et de la soievenant d'Asie.

Il tirait aussi d'importants revenus de ses transac-tions foncières, des hôtels, des bateaux et desservices télégraphiques installés le long de ses voiesferrées. L’entreprise s’est également engagée dansl’industrie hôtelière et touristique en 1886, aprèsque Van Horne eut proposé de créer un système deparcs nationaux dans les Rocheuses canadiennes.Le CP a même accidentellement découvert du gaznaturel en creusant un puits pour approvisionner eneau ses locomotives à vapeur en Alberta.