L’ANALYSE D’IMPA T DU PRO ESSUS D’ELA...

65

Rédigé par Marie Jeanne KABORE L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010 CENTRE D’ETUDES ET DE RECHERCHE PROGRAMME DES NATIONS UNIES SUR LE DEVELOPPEMENT INTERNATIONAL POUR LE DEVELOPPEMENT Université d’Auvergne – Clermont Ferrand RAPPORT DE STAGE Thème : POUR L’OBTENTION DU MASTER II EN GESTION DE LA POLITIQUE ECONOMIQUE Présenté par Sous la supervision de Marie Jeanne KABORE Jean Baptiste GROS Promotion 16 Coordonnateur du Pôle Stratégies de Développement et Finances Publiques Année universitaire 2009/2010 Encadreurs Emmanuel BOR Conseiller Technique Christian BONIFAS Conseiller Technique L’ANALYSE D’IMPACT DU PROCESSUS D’ELABORATION DU CADRE BUDGETAIRE A MOYEN TERME AU BURKINA FASO

Transcript of L’ANALYSE D’IMPA T DU PRO ESSUS D’ELA...

Rédigé par Marie Jeanne KABORE

0 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

CENTRE D’ETUDES ET DE RECHERCHE PROGRAMME DES NATIONS UNIES SUR LE DEVELOPPEMENT INTERNATIONAL POUR LE DEVELOPPEMENT Université d’Auvergne – Clermont Ferrand

RAPPORT DE STAGE

Thème :

POUR L’OBTENTION DU MASTER II EN GESTION DE LA POLITIQUE ECONOMIQUE

Présenté par Sous la supervision de Marie Jeanne KABORE Jean Baptiste GROS Promotion 16 Coordonnateur du Pôle Stratégies de Développement et

Finances Publiques Année universitaire 2009/2010

Encadreurs

Emmanuel BOR Conseiller Technique

Christian BONIFAS Conseiller Technique

L’ANALYSE D’IMPACT DU PROCESSUS

D’ELABORATION DU CADRE

BUDGETAIRE A MOYEN TERME AU

BURKINA FASO

Rédigé par Marie Jeanne KABORE

1 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

Le centre d’études et de recherches sur le développement international (CERDI) et le Pôle Stratégies de développement et Finances publiques n’entendent donner aucune approbation ni improbation aux opinions émises dans le présent rapport. Ces opinions doivent être considérées comme propres à leur auteur.

Rédigé par Marie Jeanne KABORE

2 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

REMERCIEMENTS

Le programme Gestion de la Politique Economique (GPE) de Clermont Ferrand, d’une durée de quatorze mois, est une formation de hauts fonctionnaires de divers pays en développement. La soutenance d’un rapport de stage clôture la formation. C’est dans ce cadre que nous avons effectué notre stage de fin de formation au Pôle Stratégies de Développement et Finances Publiques du Programme des Nations Unies à Dakar.

Nous exprimons notre profonde gratitude à tous ceux qui sans leur aide précieuse et considérable ce présent rapport n’aurait pu être rédigé.

Nos remerciements vont { l’endroit du Coordonnateur régional du Centre de l’Afrique de l’Ouest et du Centre Monsieur Michel BALIMA pour son accueil

Monsieur Jean Baptiste GROS, notre superviseur qui nous a accueilli au sein du Pôle et n’a cessé de nous encourager tout au long de notre période de stage

Messieurs Emmanuel BOR et Christian BONIFAS, avec qui nous avons étroitement travaillé, pour leur encadrement, leurs suggestions et leurs précieux conseils

Messieurs Bruno IMBERT, El Hadj FALL, Jorge VALIENTE pour leurs critiques et précieux apports pour la rédaction de ce document

Mesdames Silvia FRIAS, Jennifer MOREAU, Mercedès pour leurs encouragements

A tous les experts du Pôle, nous exprimons nos remerciements pour leurs soutiens multiformes et la bonne humeur qui a régné durant notre séjour

A tous les agents du Centre régional pour leurs disponibilités

Nous ne saurions terminer sans remercier tous les professeurs du programme GPE de CERDI pour les connaissances acquises et les conseils prodigués tout au long de notre formation

Nos responsables et nos collègues du Burkina Faso pour leur aide dans la collecte de données

Nos collègues de la seizième promotion pour leurs amitiés et le partage d’expérience

Que tous trouvent ici l’expression de notre reconnaissance.

Rédigé par Marie Jeanne KABORE

3 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

Glossaire

Cadrage macroéconomique : projection ou prévision des différents comptes macroéconomiques tenant compte de l’information disponible et d’hypothèses formulées au sujet de l’environnement économique

CBMT : Instrument d’articulation des politiques publiques avec la programmation budgétaire de l’État (le volet ressources étant très important). Le CBMT permet d’allouer les enveloppes budgétaires sectorielles en fonction des priorités inscrites dans les politiques publiques. Il vise quatre objectifs : (i) améliorer l’équilibre macroéconomique et la discipline budgétaire grâce { l’estimation rigoureuse de l’enveloppe de ressources disponibles ; (ii) améliorer l’allocation intersectorielle en établissant de manière efficace l’ordre de priorité des dépenses (sur la base des choix stratégiques du gouvernement) ; (iii) améliorer la prévisibilité budgétaire et (iv) accroître l’efficacité des dépenses publiques.

CDMT sectoriel : Instrument d’articulation des politiques de la politique sectorielle avec la programmation budgétaire sectorielle.

Choix stratégiques budgétaires : résultent des priorités des référentiels en matière de développement économique et social et les préoccupations du moment au regard de l’analyse des contextes économiques international, régional, sous-régional et national et portent aussi bien sur la mobilisation que la répartition des ressources du budget de l’Etat.

Dépenses non reconductibles : dotation destinée au financement d’une activité qui s’exécute intégralement au cours de la gestion dans laquelle elle est programmée.

Enveloppe à répartir : différence entre l’enveloppe globale et la somme de l’enveloppe de référence et de la réserve de précaution.

Enveloppe financière globale : montant des titres de dépenses du TOFE issu du cadrage macroéconomique.

Enveloppe de référence : proposition de dépenses correspondant aux activités récurrentes des différents ministères et institutions.

Enveloppe additionnelle : enveloppe à répartir entre les ministères et institutions pour la mise en œuvre de nouveaux programmes. Elles s’obtiennent en prenant la différence entre l’enveloppe globale et l’enveloppe de référence d’un titre donné.

IDB : mesure la prévisibilité budgétaire. Elle est égale à la somme des valeurs absolues des différences entre le budget approuvé (loi de finances LDF) et le budget exécuté (résultats budgétaires), en % du budget approuvé ». Plus cet indice est élevé, moins bonne est la prévisibilité budgétaire

Solde global (base engagement): il est en général négatif ; c’est pourquoi on le désigne souvent par l’expression déficit fiscal. Le solde global est égal aux recettes courantes (y compris dons extérieurs courants), moins le total des dépenses courantes, des dépenses de capital et des prêts nets. Un solde global de 3 % à 5 % du PIB est communément jugé admissible. Lorsqu’il est plus élevé, l’endettement public augmente généralement vite au point que le service de la dette grève trop lourdement le budget.

Solde budgétaire primaire FMI: une variante du solde global est le solde ou la balance budgétaire primaire selon la définition du FMI. Ce solde est égal aux recettes courantes (hors dons), moins les dépenses totales (à savoir dépenses courantes + dépenses en capital + prêts nets) hors intérêts et les dépenses en capital sur ressources extérieures. Il s’agit donc du solde global (hors intérêts et hors dépenses en capital sur ressources extérieures).

Rédigé par Marie Jeanne KABORE

4 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

SIGLES ETABREVIATIONS

BP Budget Programme CBMT Cabre budgétaire à moyen terme CDMT Cadre de dépenses à moyen terme CGAB/CSLP Cadre General d’Organisation des Appuis Budgétaires en soutien au CSLP CM Conseil des Ministres CSLP Cadre Stratégique de Lutte contre la Pauvreté CSL-VIH/SIDA Cadre Stratégique de Lutte contre le VIH/SIDA CST Commissions Sectorielles Techniques CTB Commission Technique Budgétaire DAF Direction de l’Administration et des Finances DCPRP Direction de la Coordination des Politiques de Réduction de la Pauvreté DEP Direction des Etudes et de la Planification DGB Direction Générale du Budget DGCEI Direction Générale de la Coordination et de l’Evaluation des Investissements DGCF Direction Générale du Contrôle Financier DGCOOP Direction Générale de la Coopération DGD Direction Générale des Douanes DGEP Direction Générale de l’Economie et de la Planification DGI Direction Générale des Impôts DGPE Direction Générale du Patrimoine de l’Etat DGTCP Direction Générale du Trésor et de la Comptabilité Publique DOB Débat d’Orientation Budgétaire DPAM Direction de l’Analyse et de la Prévision Macroéconomique DPBEP Document de Programmation Budgétaire et Economique Pluriannuelle DPPD Document de Programmation Pluriannuelle de Dépenses DPS Direction des Politiques Sectorielles DSRP Document de Stratégies de Réduction de la Pauvreté EPE Etablissement Public de l’Etat FMI Fonds Monétaire International FRPC Facilité de Réduction de la Pauvreté et de la Croissance IADM Initiative d’Allègement de la Dette Multilatérale IAP Instrument Automatisé de Prévision IDB Indice de Déviation Budgétaire IDCBMT Indice de Déviation du Cadre budgétaire a moyen terme INSD Institut National de la Statistique et de la Démographie LDF Loi de Finances LOLF Loi Organique relative aux Lois de Finances MAHRH Ministère de l’Agriculture, de l’Hydraulique et des Ressources Halieutiques MEBA Ministère de l’Enseignement de Base et de l’Alphabétisation MECV Ministère de l’Environnement et du cadre de vie MEF Ministre de l’Economie et des Finances MESSRS Ministère des Enseignements secondaire supérieur et de la Recherche scientifique MMCE Ministère des Mines, des Carrières et de l’Energie MRA Ministère des Ressources Animales MS Ministère de la Santé Msecu Ministère de la Sécurité OMD Objectifs du Millénaire pour le Développement OSC Organisation de la Société Civile

Rédigé par Marie Jeanne KABORE

5 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

PA/GIRE Plan d’Actions sur la Gestion Intégrée des Ressources en Eau PAP Programme d’Actions Prioritaires en soutien au CSLP PDDEB Plan Décennal de Développement de l’Education de Base PIB Produit Intérieur Brut PIP Programme d’Investissements Public PNDS Plan National de Développement Sanitaire PNUD Programme des Nations Unies pour le Développement PPTE Pays Pauvres Très Endettés PRGB Plan d'actions pour la Réforme de la Gestion Budgétaire PTF Partenaires Techniques et Financiers SCADD Stratégie de Croissance Accélérée et de Développement Durable SG Secrétariat Général SP-PPF Secrétariat Permanent pour le suivi des Politiques et Programmes Financiers SRFP Stratégie de Renforcement des Finances Publiques TOFE Tableau des Opérations Financières de l’Etat TVA Taxe sur la Valeur Ajoutée UEMOA Union Economique et Monétaire Ouest Africaine

Rédigé par Marie Jeanne KABORE

6 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

LISTE DES TABLEAUX

Tableau 1 : Critères de convergence de premier et de second ordre de l'UEMOA....................................................... 22

Tableau 2 : Comparaison CBMT 2010/2010 issu de l’IAP, CTB et FMI ............................................................................ 26

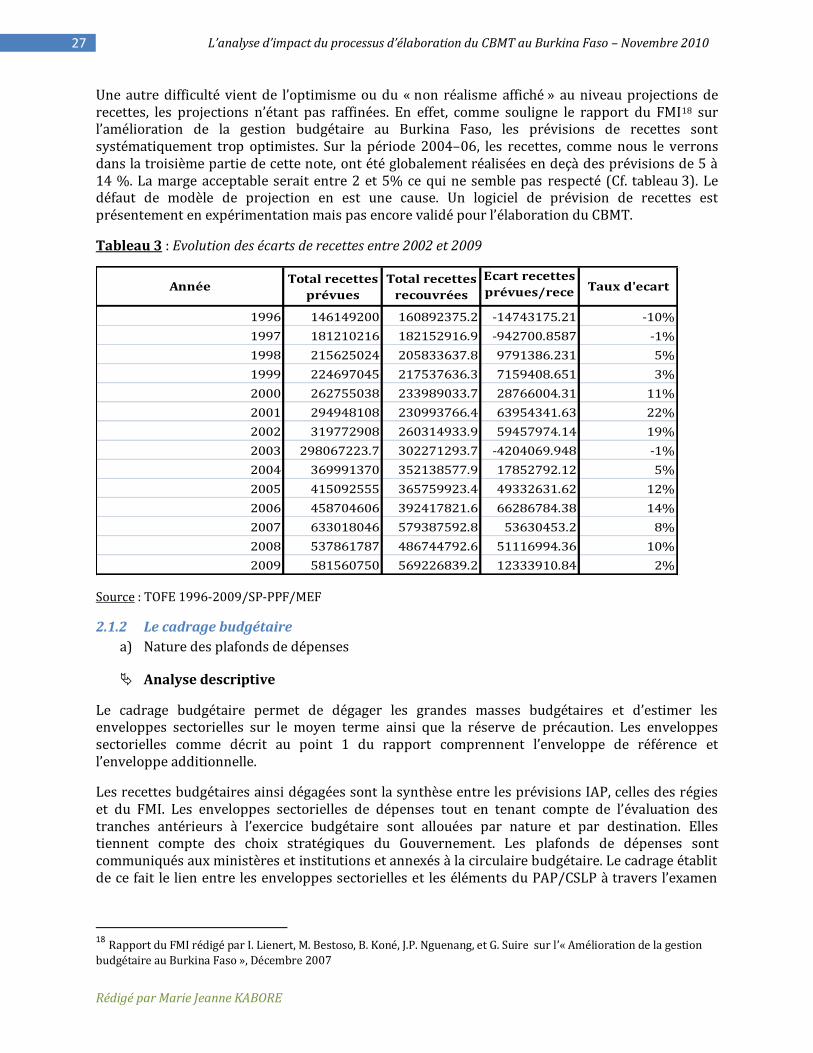

Tableau 3 : Evolution des écarts de recettes entre 2002 et 2009 ...................................................................................... 27

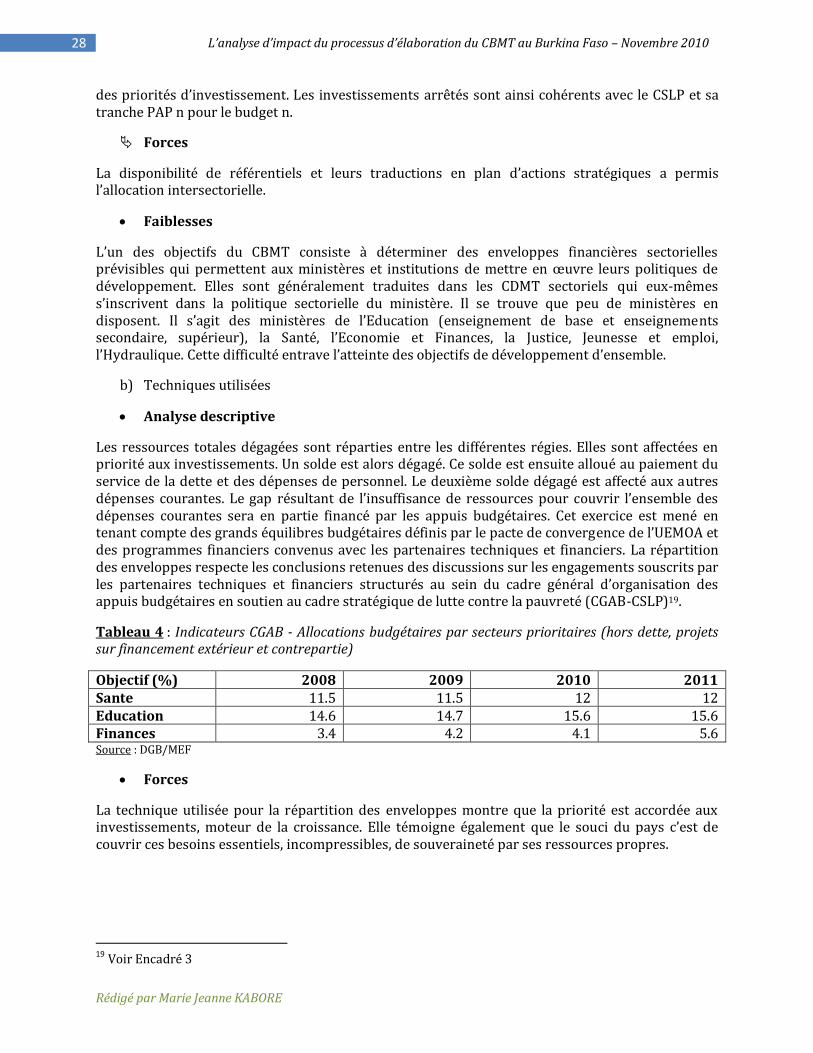

Tableau 4 : Indicateurs CGAB - Allocations budgétaires par secteurs prioritaires (hors dette, projets sur

financement extérieur et contrepartie) ...................................................................................................................................... 28

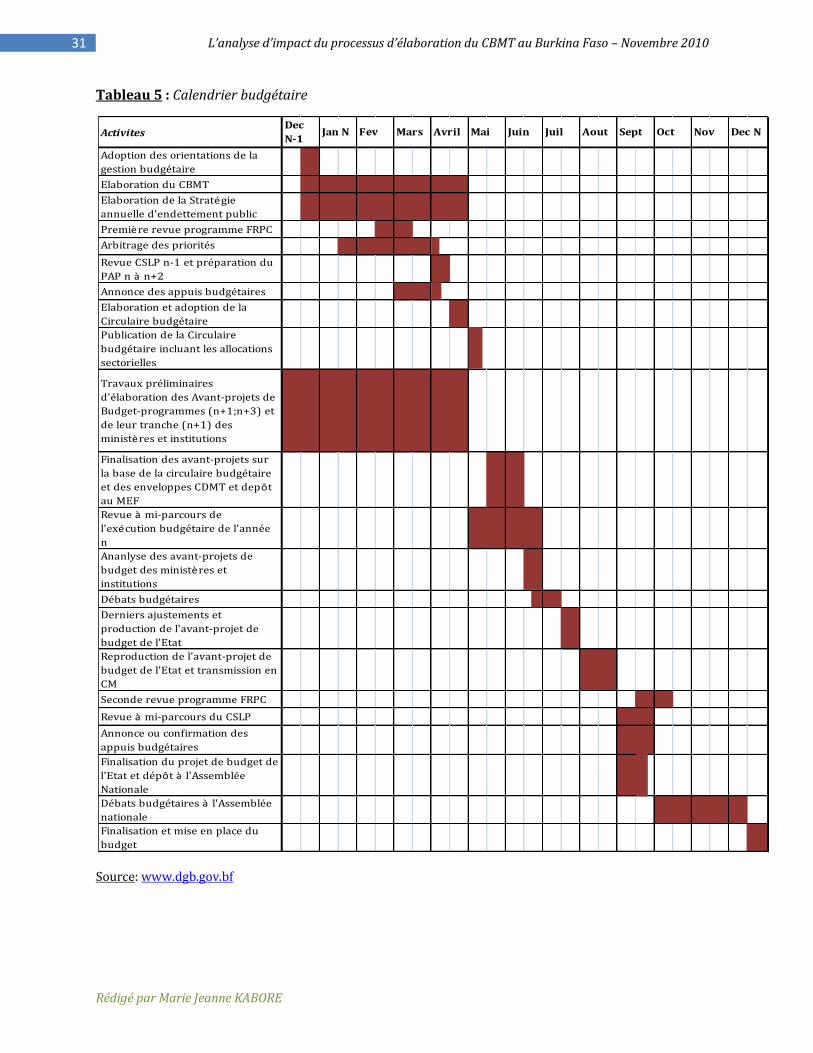

Tableau 5 : Calendrier budgétaire ............................................................................................................................................... 31

Tableau 6 : Rôle des acteurs intervenant dans le processus d’élaboration du CBMT ................................................. 33

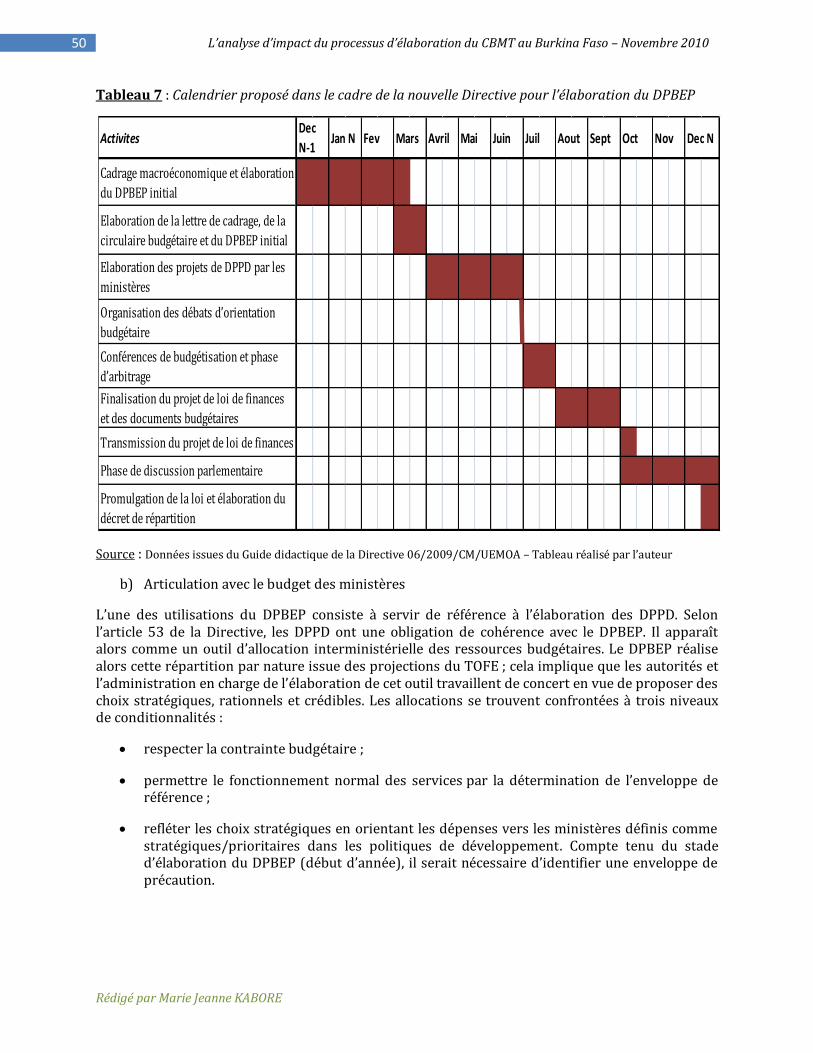

Tableau 7 : Calendrier proposé dans le cadre de la nouvelle Directive pour l’élaboration du DPBEP ................. 50

LISTE DES FIGURES

Figure 1 : Evolution du solde global base engagement hors dons en % du PIB………………………………………………36

Figure 2 : Evolution du solde global base engagement y/c dons en% du PIB ................................................................... 35

Figure 3 : Evolution des prévisions et réalisations des déficits en % PIB ........................................................................... 36

Figure 4 : Evolution de l’encours de la dette en % du PIB.………………………………………………………………………………...38

Figure 5 : Evolution de la dette extérieure en % du PIB .......................................................................................................... 37

Figure 6 : Evolution du service de la dette en % PIB ................................................................................................................ 37

Figure 7 : Evolution des enveloppes sectorielles prioritaires avant et après CBMT ........................................................ 38

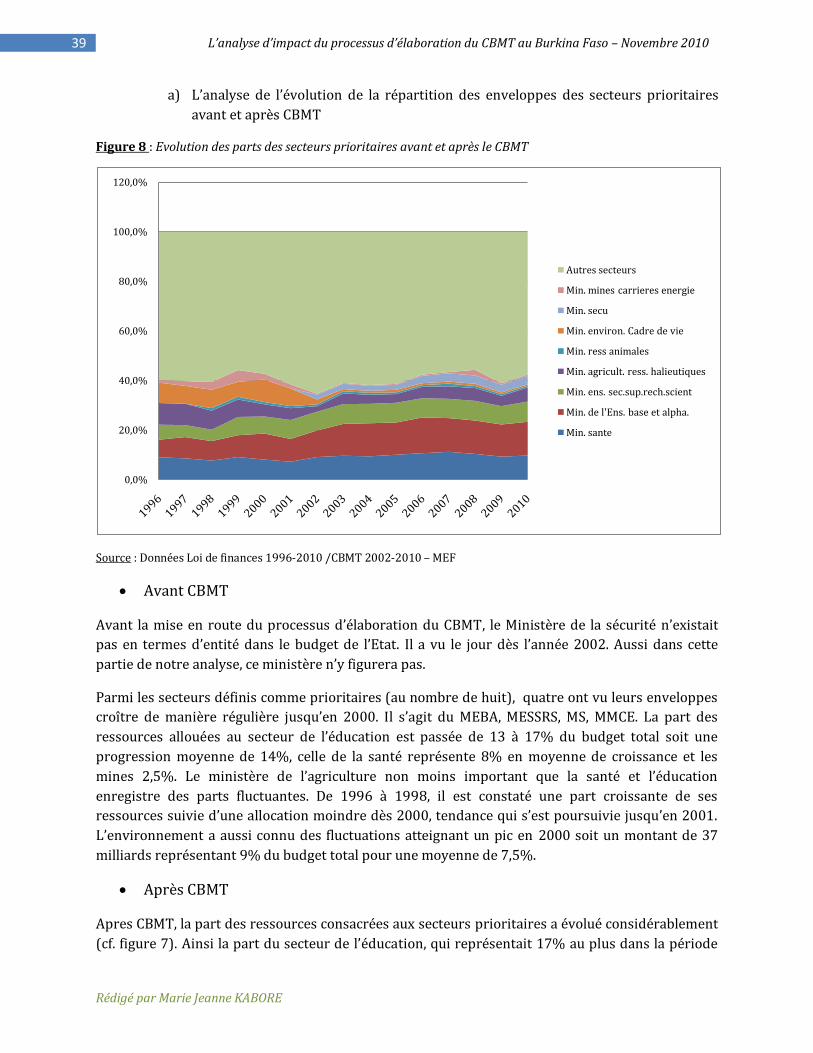

Figure 8 : Evolution des parts des secteurs prioritaires avant et après le CBMT ............................................................. 39

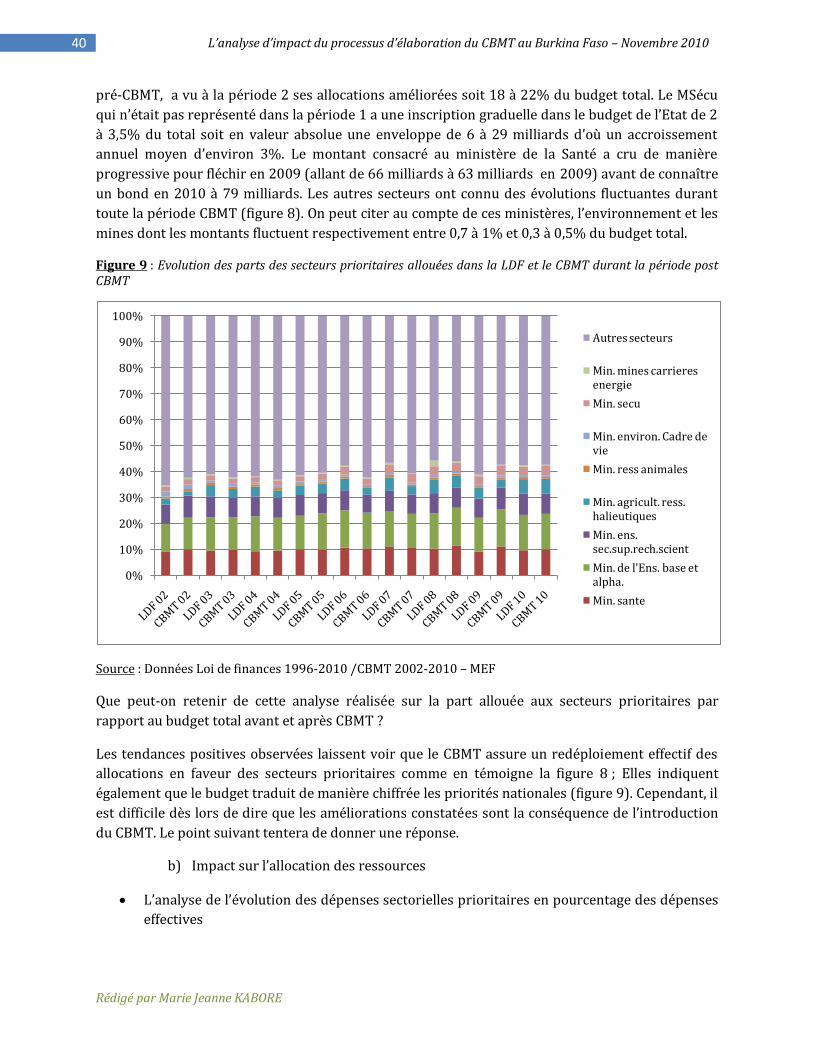

Figure 9 : Evolution des parts des secteurs prioritaires allouées dans la LDF et le CBMT durant la période post

CBMT ....................................................................................................................................................................................................... 40

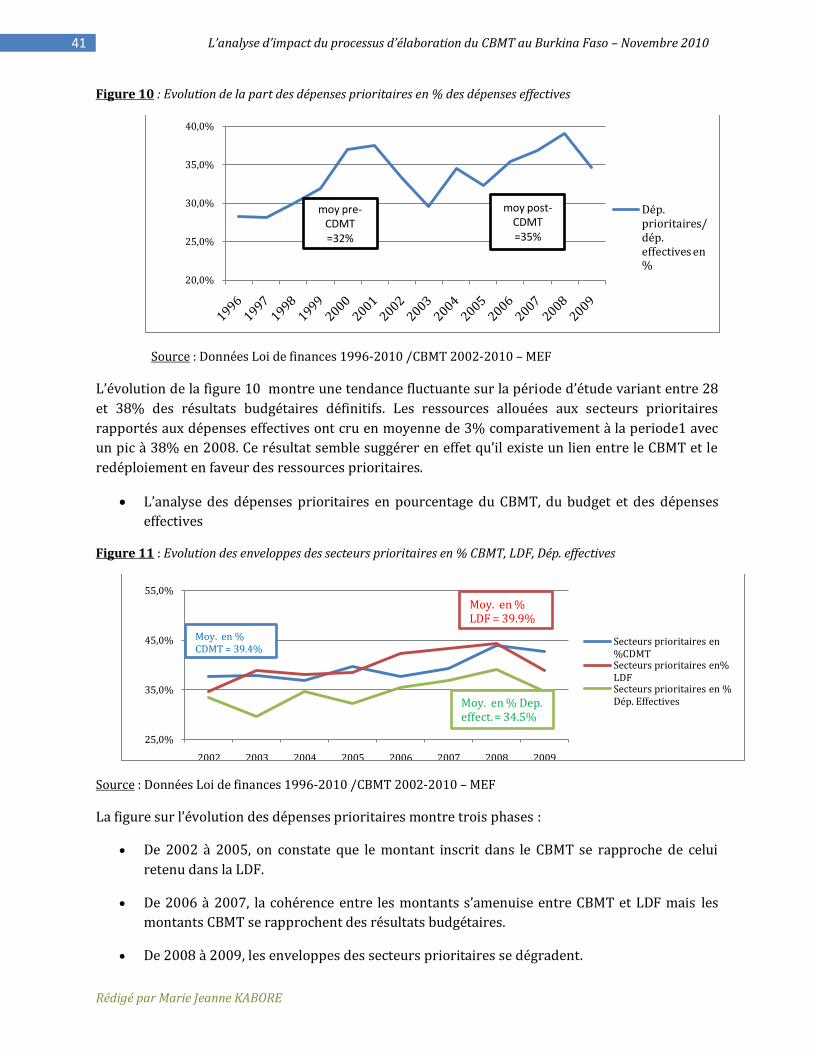

Figure 10 : Evolution de la part des dépenses prioritaires en % des dépenses effectives .............................................. 41

Figure 11 : Evolution des enveloppes des secteurs prioritaires en % CBMT, LDF, Dép. effectives............................... 41

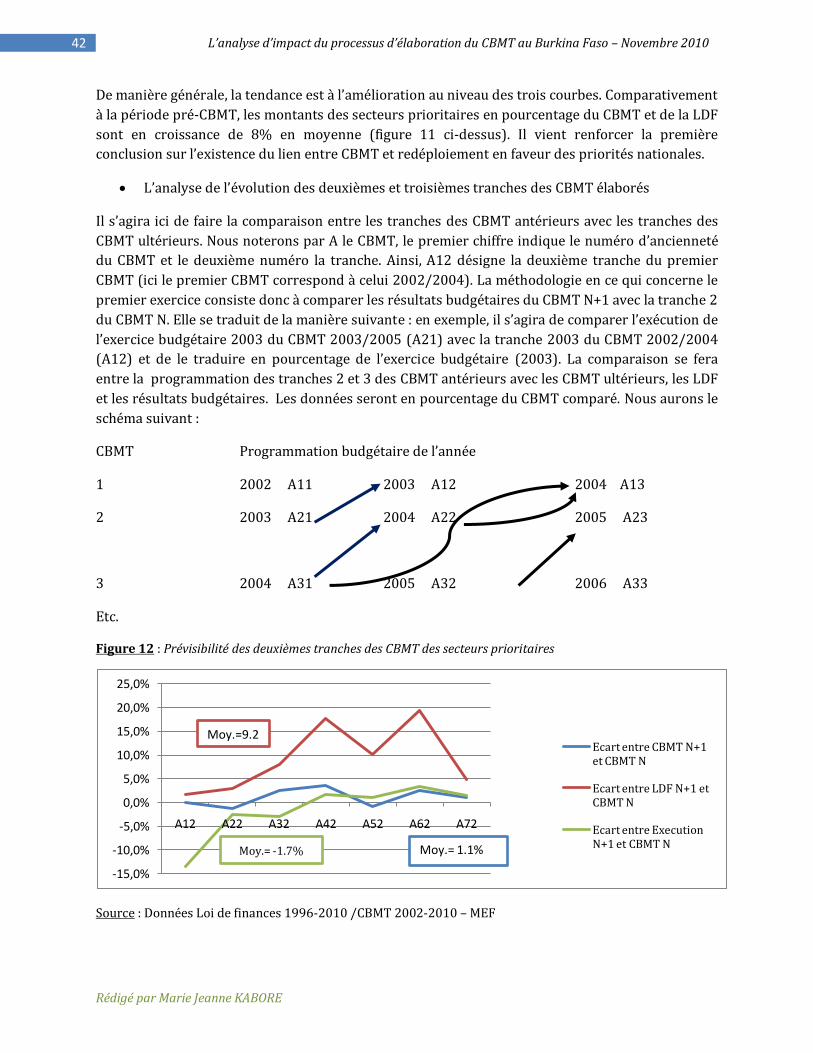

Figure 12 : Prévisibilité des deuxièmes tranches des CBMT des secteurs prioritaires .................................................... 42

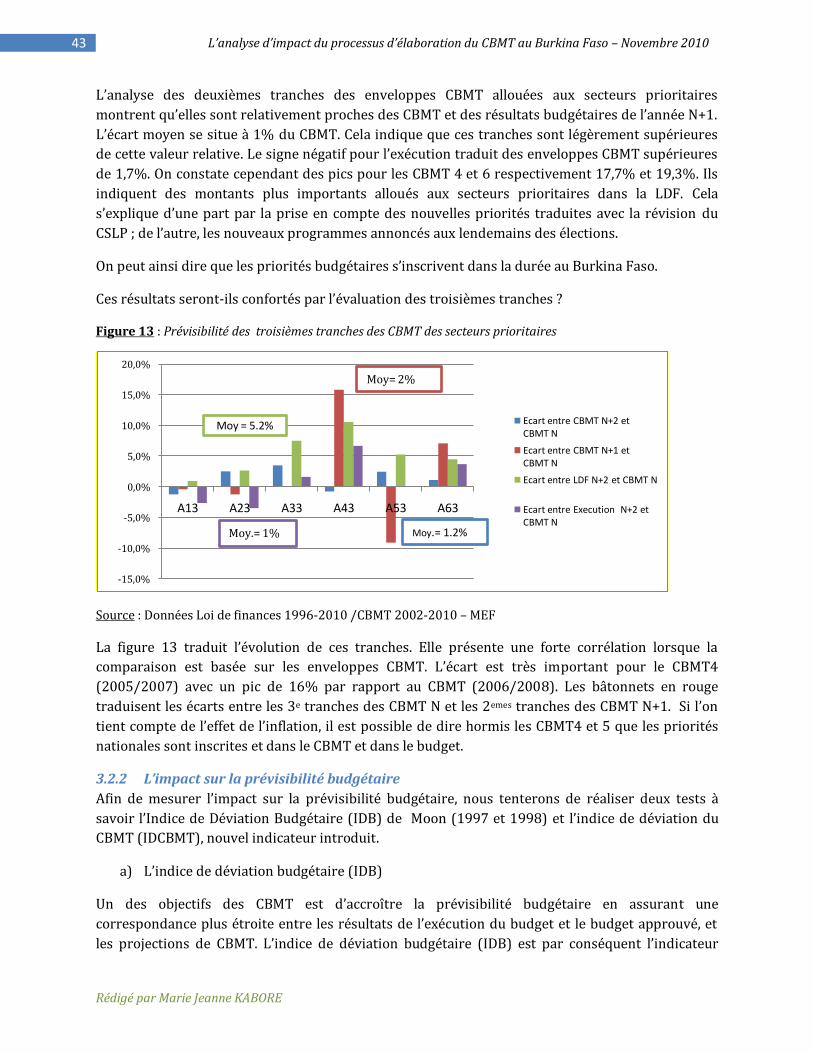

Figure 13 : Prévisibilité des troisièmes tranches des CBMT des secteurs prioritaires ................................................... 43

Figure 14 : Evolution de l’Indice de Déviation Budgétaire ..................................................................................................... 44

Figure 15 : Evolution de l’Indice de déviation des premières tranches du CBMT en % dépenses effectives et de la

LDF .......................................................................................................................................................................................................... 45

Figure 16 : Evolution de l’Indice de déviation des deuxièmes tranches des CBMT en % dépenses effectives et de la

LDF .......................................................................................................................................................................................................... 46

Figure 17 : Evolution de l’Indice de déviation des troisièmes tranches des CBMT en % dépenses effectives et de la

LDF .......................................................................................................................................................................................................... 46

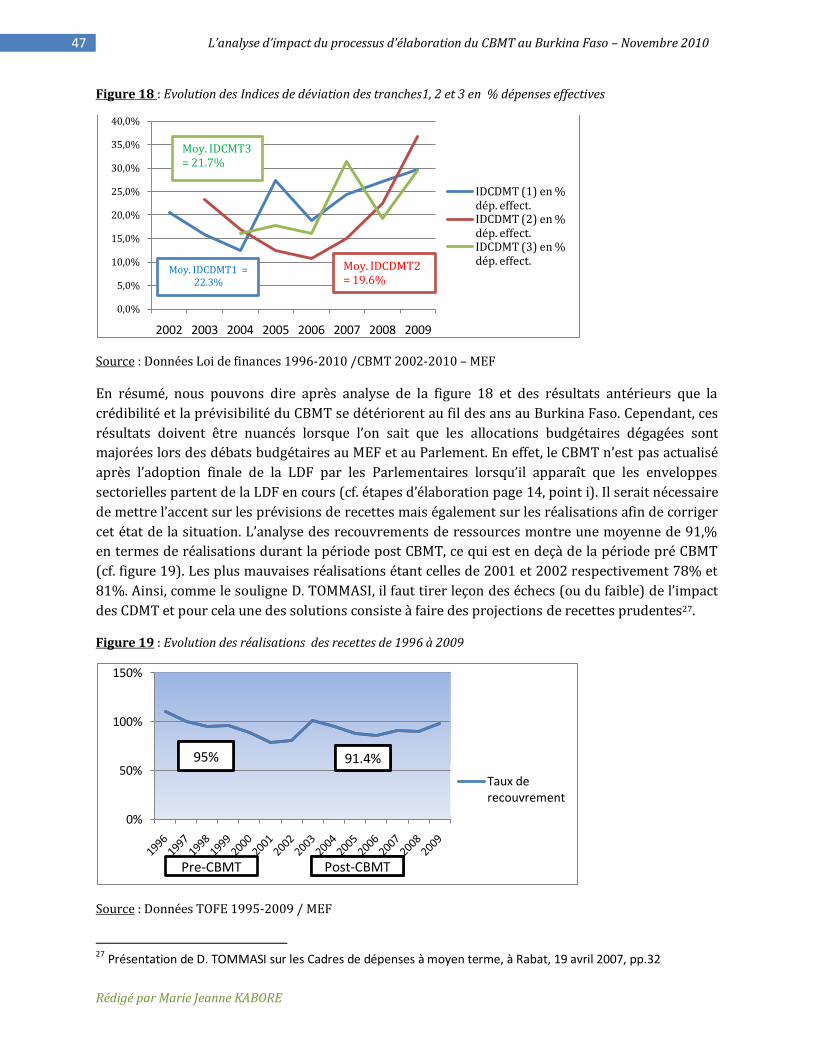

Figure 18 : Evolution des Indices de déviation des tranches1, 2 et 3 en % dépenses effectives .................................. 47

Figure 19 : Evolution des réalisations des recettes de 1996 à 2009 .................................................................................. 47

Rédigé par Marie Jeanne KABORE

7 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

RESUME

La gestion des dépenses publiques dans les pays en développement tout comme au Burkina Faso a

été marquée dans les années 1990 par l’introduction du Cadre de dépenses { moyen terme (CDMT).

Ce cadre est un instrument de programmation budgétaire triennal glissant efficace visant à

améliorer la discipline et la prévisibilité budgétaires, { assurer le lien entre l’élaboration et la

stratégie de développement et à renforcer l’efficacité des dépenses publiques. L’objectif c’est de

promouvoir la croissance économique et assurer une meilleure gestion des dépenses publiques.

Aussi, le Burkina Faso a adopté le CDMT (outil utilisé dans le cadre de l’évaluation pays de

l’Initiative d’allègement de la dette en faveur des Pays pauvres très endettés) dans les années 2000

suite aux recommandations de la Banque Mondiale et des autres Partenaires techniques et

financiers.

Le CDMT a donc été introduit dans le processus budgétaire au Burkina Faso et encadre la

préparation du budget de l’Etat. Depuis 2008, le CDMT a été remplacé par le Cadre budgétaire à

moyen terme (CBMT) dans le souci d’une meilleure intégration entre cadrage macroéconomique et

budgétaire. Nous avons alors voulu faire un arrêt et mesurer de ce fait l’impact sur l’équilibre des

finances publiques et sur la prévisibilité.

Il ressort de l’analyse qu’en dépit des acquis enregistrés durant l’élaboration de cet outil, des

insuffisances demeurent. Les résultats n’ont pas été aussi satisfaisants qu’on le pensait. En effet, il

existe un problème manifeste de prévision de recettes ; de même la discipline budgétaire n’est pas

toujours respectée. L’analyse du solde global a montré des déficits prononcés ; ce qui n’a pas été le

cas pour l’encours de la dette qui s’est nettement amélioré après l’introduction du CBMT. Pour ce

qui est de la prévisibilité, les résultats montrent une dégradation du CBMT au fil des ans. L’IDCBMT ,

mesure de la prévisibilité du CBMT, par rapport aux résultats budgétaires des tranches 1,2 et 3 des

CBMT se détériorent. Quand à la prévisibilité budgétaire mesurée { travers l’Indice de déviation

budgétaire (IDB), il n’y a pas d’impact significatif ; les résultats ayant montré une amélioration

même avant l’introduction de l’outil.

L’analyse a en outre montré un redéploiement effectif en faveur des secteurs prioritaires et leur

inscription dans la durée. Nous sommes ainsi parvenue à la conclusion des auteurs tels Le Houérou

et Taliercio et Tommasi sur le faible impact des CDMT en Afrique et selon laquelle les CDMT ne

peuvent à eux seuls permettre d’améliorer la gestion des dépenses publiques dans les pays où des

fondamentaux de la gestion du budget, notamment l’exécution et le suivi/contrôle du budget ne

sont pas encore bien définis, ni mis en œuvre.

Afin de permettre au CBMT de jouer pleinement son rôle, des recommandations ont été proposées

à cet effet. Déjà, les nouvelles Directives permettront de résoudre quelques difficultés que le CBMT

au Burkina Faso n’arrive pas { combler.

Rédigé par Marie Jeanne KABORE

8 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

SOMMAIRE

REMERCIEMENTS………………….………………………………………………………………………………………………………………….2

GLOSSAIRE………………………………………………………………………………………………………………………………………………..3

SIGLES ET ABREVIATIONS….………………………………………………………………………………………………………………….....4

LISTE DES TABLEAUX……………………………….………………………………………………………………………………………………6

LISTE DES GRAPHIQUES …………………………..………………………………………………………………………………………………6

RESUME…………………………………………………………………………………………………………………………………………………….7

DEROULEMENT DU STAGE………………………………………………………………………………………………………………….10

INTRODUCTION…………………………………………………………………………………………………………………………………..13

1 ETAPES D’ELABORATION DU PROCESSUS DU CBMT……………………………………………………………………17

1.1 Atelier de lancement des travaux d’élaboration du CBMT .............................................................................. 17

1.1.1 Atelier technique d’élaboration ........................................................................................................................ 17

1.1.2 Les groupes techniques ....................................................................................................................................... 17

1.1.3 Les travaux effectués lors de l’atelier technique .......................................................................................... 18

1.2 Atelier de restitution des travaux d’élaboration du CBMT .............................................................................. 22

2 ANALYSE CRITIQUE DES OUTILS DE CADRAGE ET DES PROCEDURES MISES EN OEUVRE ……………24

2.1 Analyse des outils de cadrage mis en œuvre ........................................................................................................ 24

2.1.1 Le cadrage macroéconomique .......................................................................................................................... 24

2.1.2 Le cadrage budgétaire ........................................................................................................................................ 27

2.2 Analyse des procédures mises en œuvre ............................................................................................................... 29

2.2.1 Le dispositif institutionnel .................................................................................................................................. 29

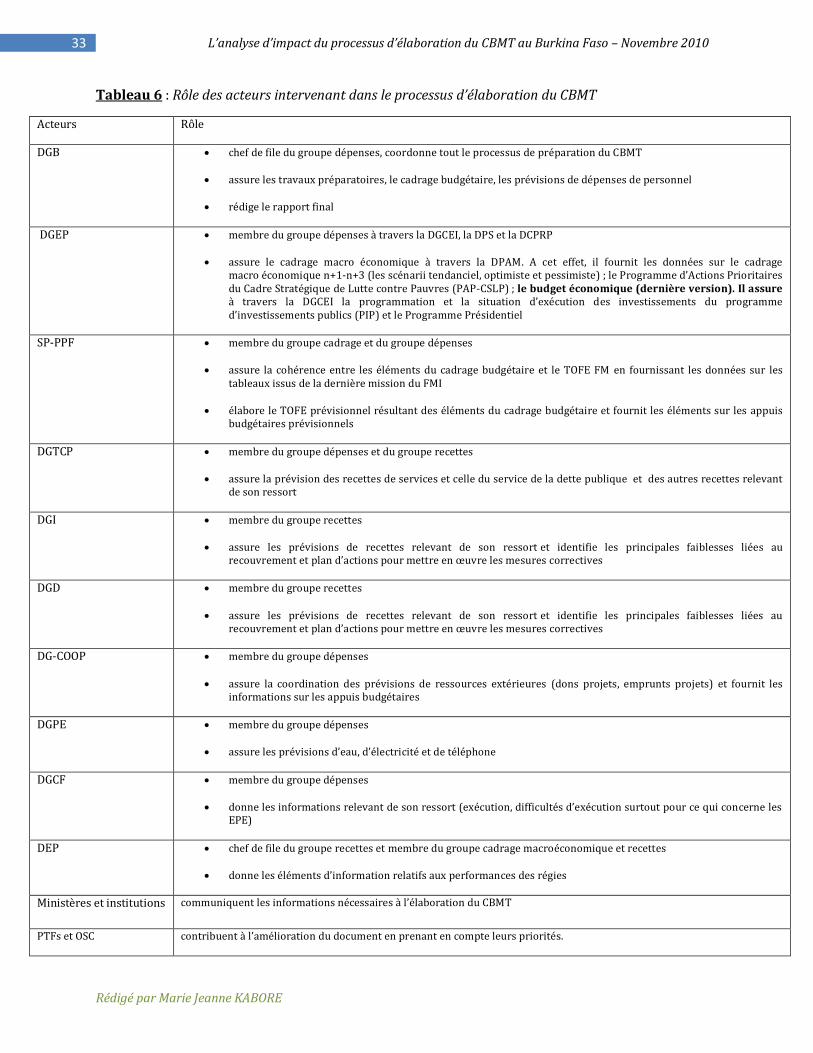

2.2.2 La responsabilisation des acteurs du processus .......................................................................................... 32

3 IMPACTS DE L’INTRODUCTION DU PROCESSUS CBMT SUR L’ALLOCATION EFFECTIVE DES

DEPENSES…………………………………………………………………………………………………………………………………………...35

3.1 Impacts de l’introduction du processus du CBMT sur l’équilibre macro-budgétaire ............................. 35

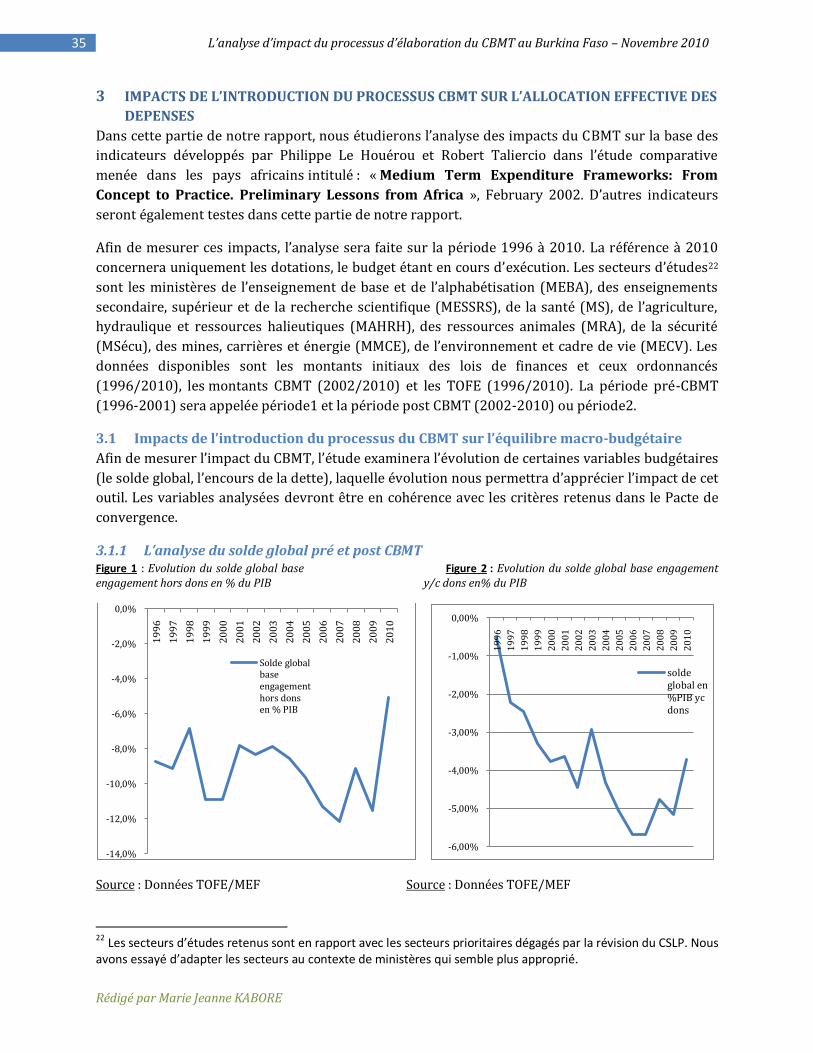

3.1.1 L’analyse du solde global pré et post CBMT .................................................................................................. 35

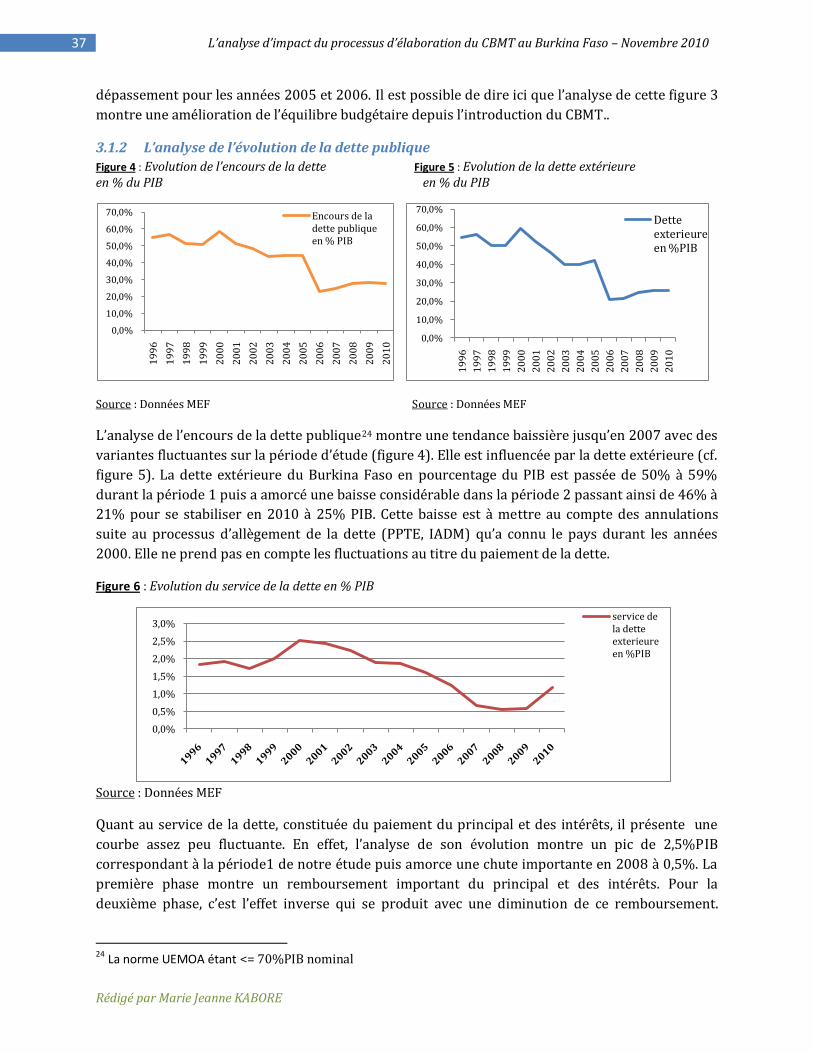

3.1.2 L’analyse de l’évolution de la dette publique ................................................................................................ 37

3.2 Analyse de l’évaluation de l’allocation des dépenses sur l’exécution budgétaire .................................... 38

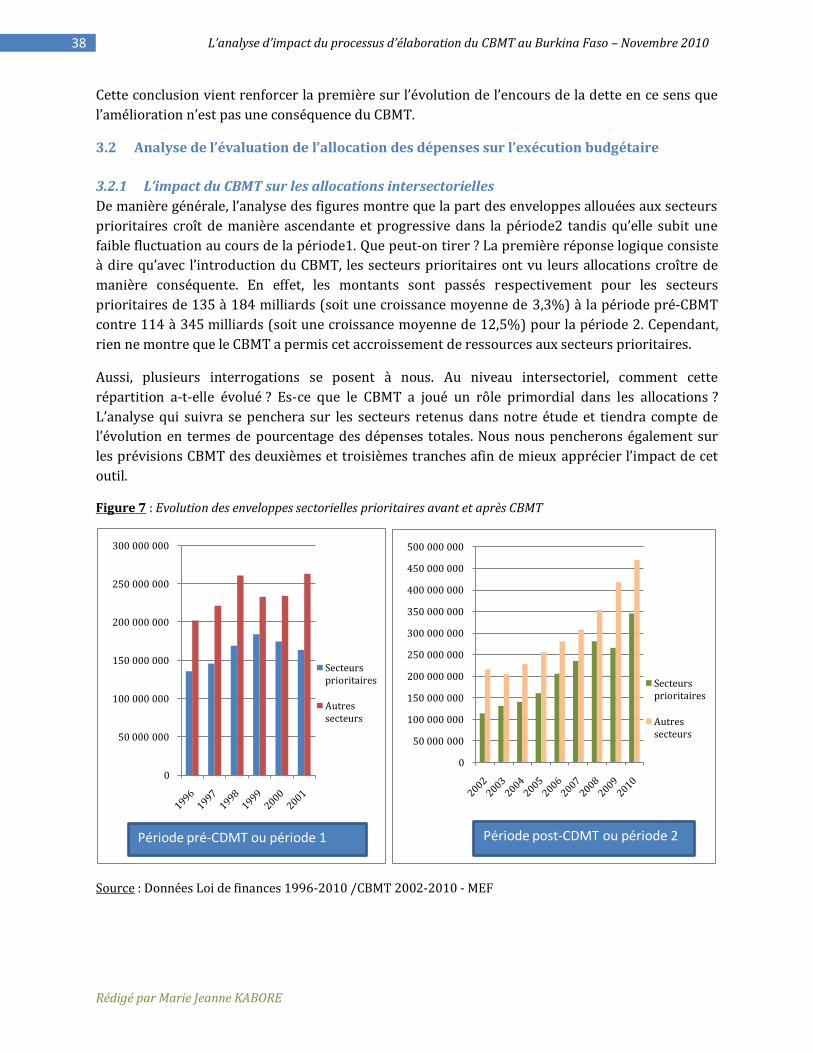

3.2.1 L’impact du CBMT sur les allocations intersectorielles ............................................................................. 38

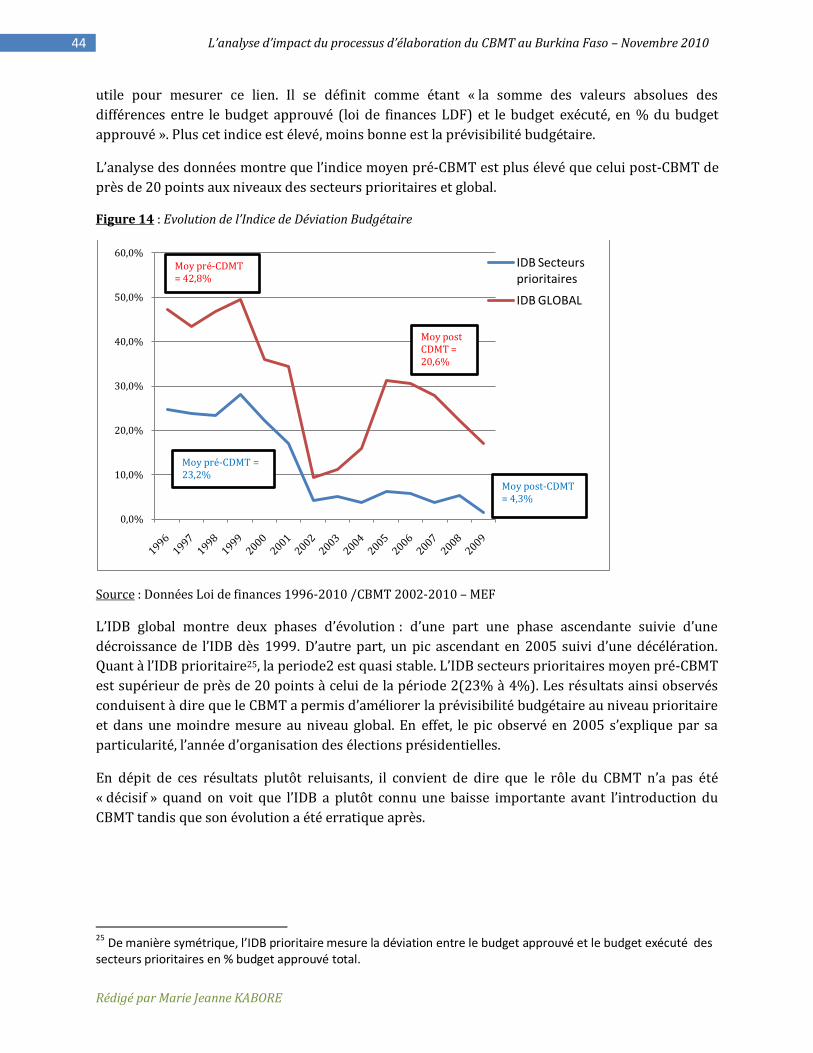

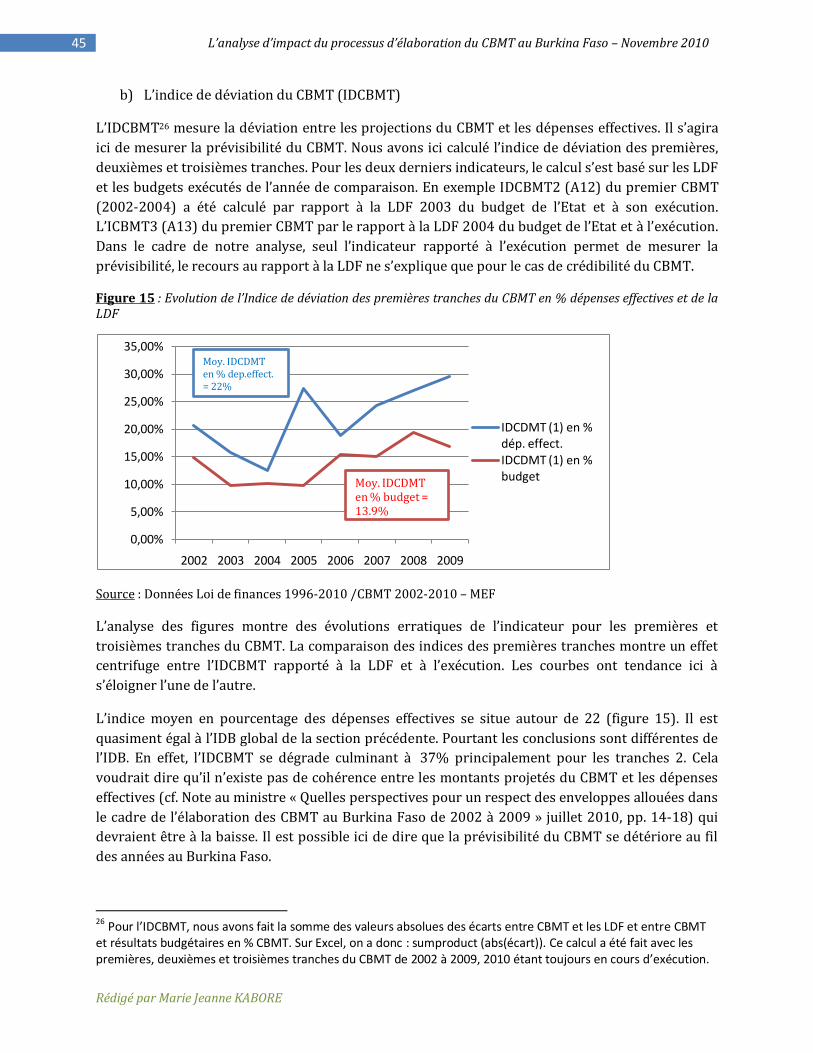

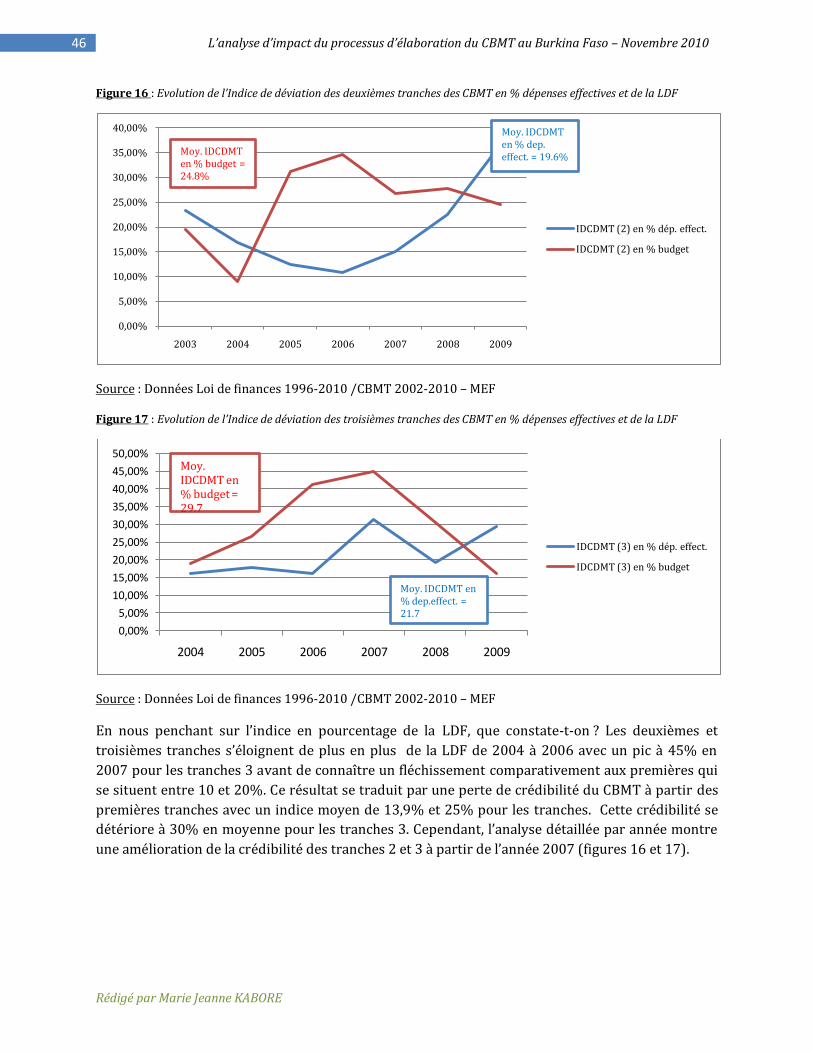

3.2.2 L’impact sur la prévisibilité budgétaire ......................................................................................................... 43

4 LE PROCESSUS CBMT AU BURKINA FASO ET LE NOUVEAU CADRE HARMONISE DES FINANCES

PUBLIQUES DE L’UEMOA : QUELLES PRESPECTIVES POUR SON APPLICATION ?............................................48

4.1 Le nouvel instrument de budgétisation : le document de programmation budgétaire et économique

pluriannuelle (DPBEP) ................................................................................................................................................................ 48

Rédigé par Marie Jeanne KABORE

9 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

4.1.1 La liaison avec les documents et stratégies de développement ............................................................... 48

4.1.2 La liaison avec le TOFE et le cadrage ............................................................................................................. 48

4.1.3 La détermination des enveloppes..................................................................................................................... 49

4.1.4 La procédure .......................................................................................................................................................... 49

4.2 Le CBMT et le DPBEP : Quelles différences ? ........................................................................................................ 51

4.2.1 Le processus d’élaboration et de mise en œuvre .......................................................................................... 51

4.2.2 Les procédures ....................................................................................................................................................... 52

4.3 Les défis à relever par le Burkina Faso pour le respect du nouveau cadre harmonisé des finances

publiques de l’UEMOA ................................................................................................................................................................. 52

4.3.1 Les points forts ou conditions favorables de l’élaboration du CBMT dans le paysage budgétaire 52

4.3.2 Les défis à relever ................................................................................................................................................. 53

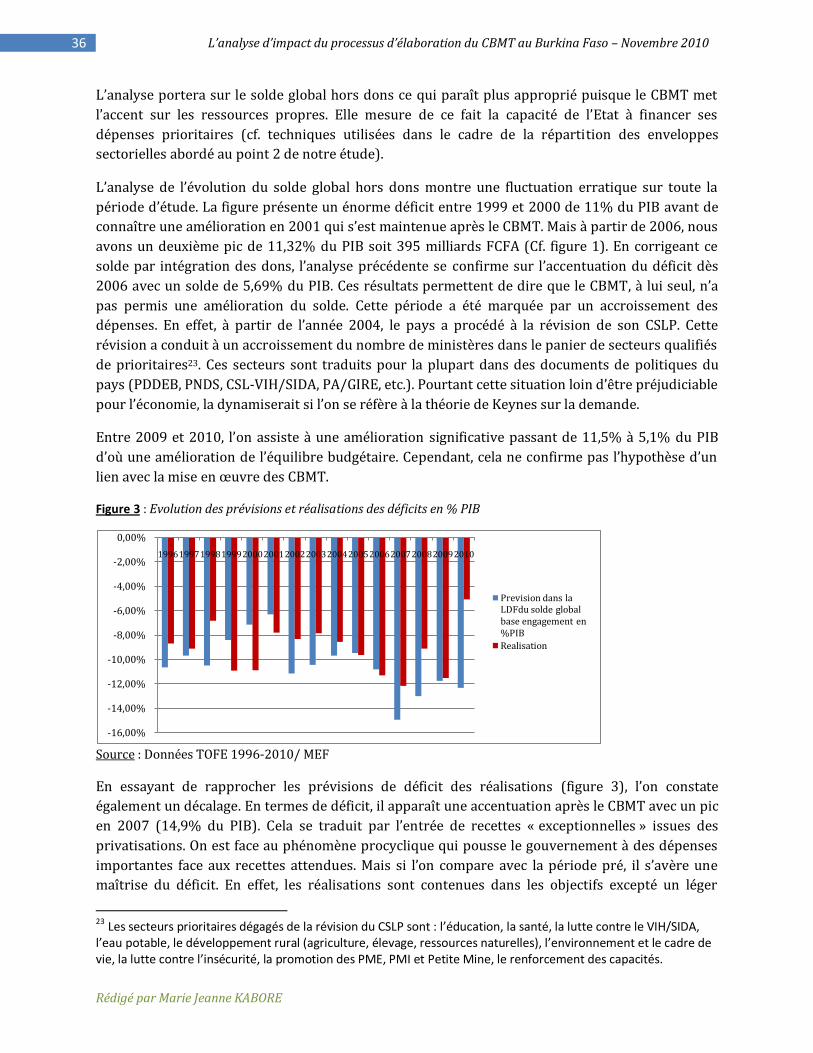

CONCLUSION ET RECOMMANDATIONS…………………………………………………………………………………………….....55

REFERENCES BIBLIOGRAPHIQUES……….………………………………………………………………………………………….....55

ANNEXES…………………………………………..……………………………………………………………………………………………......55

Rédigé par Marie Jeanne KABORE

10 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

DEROULEMENT DU STAGE

Nous avons effectué notre stage de fin de formation au « Pôle stratégies de développement et finances publiques » du Centre régional du PNUD pour l’Afrique de l’Ouest et du Centre basé { Dakar au Sénégal. Il a duré trois mois et demi du 12 juillet au 29 octobre 2010.

Le Programme des Nations Unies pour le Développement (PNUD) est une organisation des Nations Unies en faveur du développement. Il a son siège à New York avec des bureaux de liaison situés à Genève, Bruxelles, Copenhague, Tokyo et Washington. L’organisme est basé sur la fusion du Programme élargi d’assistance technique des Nations Unies, créé en 1949, et du Fonds spécial des Nations Unies, mis en place en 1958. De fait, le PNUD fut établi en 1965 par l’Assemblée générale de l’ONU. Elle emploie près de 7000 personnes dispersées dans 166 pays. Pour une plus grande visibilité, le PNUD a restreint son centre d’activité { cinq secteurs-clés d’opérations ou « domaines de pratiques ». Ces aires thématiques sont définies dans le plan d’action général de l’organisation à savoir : la gouvernance démocratique, la réduction de la pauvreté, la prévention des crises et le relèvement, l’énergie et l’environnement, et le VIH/SIDA.

En faveur de la réforme dans le secteur du développement, le PNUD a établi des centres régionaux afin d’accroître l’efficacité de l’aide en offrant des services de conseils en matière de politiques et de soutien technique. En établissant une connexion entre la région et un réseau mondial d’experts en développement et en connaissances locales, ces centres régionaux aident le PNUD à se mettre à l’écoute des pays – et ce de façon plus étroite – en ce qui concerne leurs besoins de développement. De plus, les centres régionaux gèrent des projets { l’échelle des régions où ils se situent. Il existe plusieurs centres et offices dont deux en Afrique. Ainsi est basée en Afrique du Centre et de l’Ouest, le Centre Régional du PNUD de Dakar (CRD). Au sein ce centre est créée une structure dénommée le Pôle Stratégies de développement et finances publiques.

Le Pôle stratégies de développement et finances publiques est une initiative conjointe du PNUD et de la France qui a fait l’objet d’un mémorandum d’accord en septembre 2006. Comme les autres unités qui composent le CRD, son rayon d’action géographique est l’Afrique de l’Ouest et du Centre. Au deuxième semestre de l’année 2010, le Pôle compte à son actif des interventions dans douze pays de la sous-région : Bénin, Burkina Faso, Cap Vert, Côte d'Ivoire, Guinée-Bissau, Libéria, Mali, Mauritanie, République Centrafricaine, République Démocratique du Congo, Sénégal, Togo

1. MISSIONS ET FONCTIONNEMENT DU POLE STRATEGIES DE DEVELOPPEMENT ET FINANCES PUBLIQUES

1.1. Les missions du Pôle

Le Pôle appuie les efforts des États pour une meilleure prise en compte de la vision à moyen et long terme de leur développement dans la gestion des finances publiques. Plus particulièrement, son action vise à conforter le rôle des stratégies de croissance et de lutte contre la pauvreté dans la programmation budgétaire pluriannuelle afin de favoriser l'atteinte des Objectifs du Millénaire pour le Développement (OMD). Le Pôle travaille essentiellement sur les outils et processus qui permettent de rendre plus cohérentes la gestion des finances publiques et les stratégies de réduction de la pauvreté. L'appui du Pôle porte également sur l'analyse des besoins en termes d'appuis techniques, de formation et de réorganisation.

1.2. Les ressources d’expertise du Pôle

Le Pôle est composé d’un coordonnateur et de sept experts, essentiellement des économistes et spécialistes dans les domaines du cadrage des dépenses à moyen terme (CDMT), du cadrage macro-économique, de la planification des investissements, de la programmation budgétaire et du suivi et évaluation des politiques publiques.

Rédigé par Marie Jeanne KABORE

11 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

1.3. Les activités du Pôle

Les interventions du Pôle se développent actuellement autour de cinq axes de travail :

Diagnostics de l’agencement des processus de planification et de budgétisation dans les pays sur la base d’un cadre d’analyse traitant des cycles de définition des politiques, de la programmation, du cadrage macro-économique, des mécanismes de suivi des politiques et des stratégies de financement.

Missions d’appui technique auprès des pays demandeurs sur la base de plans de travail annuels définis avec les autorités nationales.

Appuis techniques aux réformes régionales en matière de finances publiques.

Documentation des pratiques administratives et des outils de planification et de budgétisation en Afrique de l’Ouest et du Centre et facilitation des échanges d’expérience entre pays.

Actions de formation (séminaires, cours et formation de stagiaires) en partenariat avec les institutions nationales telles que les écoles nationales d’administration.

Parmi ses activités de formation se trouve l’accueil de stagiaires des pays de l’Afrique Centrale et de l’Ouest. Ainsi, pendant une période de quelques mois, les stagiaires participent aux travaux du Pôle, particulièrement en ce qui concerne la recherche et la capitalisation d’expériences dans un ou plusieurs domaines spécifiques définis de commun accord entre le Pôle et le stagiaire. Les travaux remplissant les critères de qualité nécessaires débouchent sur une publication dans le cadre de la série des « Notes du Pôle ».

2. BILAN DU STAGE

Notre stage a porté sur l’analyse d’impact de l’expérience du Cadre Budgétaire à Moyen Terme (CBMT) au Burkina Faso. Trois séquences ont été retenues pour traiter du sujet : en premier lieu, une analyse critique des outils et des procédures mises en œuvre

(méthodologie, couverture, dispositif institutionnel, faiblesses et points forts…) ; en second lieu, une étude de l’impact des outils sur l’allocation effective des dépenses en

lien avec les priorités du CSLP ; enfin, une mise en perspective dans le cadre des nouvelles directives Union Economique et

Monétaire Ouest Africain (UEMOA).

En fait, le travail effectué sur le Burkina Faso et objet du stage s’inscrit dans le cadre plus global d’une étude sur les CDMT qui concerne l’ensemble des pays membres de l’UEMOA. L’intérêt du thème de stage tient au fait que cette étude sera la deuxième en son genre portant sur une analyse comparative des outils de planification/budgétisation en Afrique et la pionnière sur les pays de l’UEMOA fondée sur une grille de critères. La première étude a été menée par des experts de la Banque Mondiale, Philippe Le Houérou et Robert Taliercio intitulé : « Medium Term Expenditure Frameworks: From Concept to Practice. Preliminary Lessons from Africa »1. L’étude que nous avons menée au Pôle est très importante pour nous et notre administration dans la mesure où (i) elle conduit à une revue de l’utilisation du CBMT, de ses forces et faiblesses, (ii) elle débouche sur une série d’enseignements utiles pour aider le pays dans l’adoption des nouveaux outils et procédures qu’induisent les nouvelles directives applicables aux pays de l’UEMOA. A ce propos, notre Directeur au pays ainsi que les collègues n’ont ménagé aucun effort pour nous apporter leur soutien. Notre apport à l’étude s’est matérialisé par notre connaissance du contexte du Burkina

1 Etude publiée en février 2002

Rédigé par Marie Jeanne KABORE

12 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

Faso en matière d’élaboration de CBMT ainsi que la mise à disposition de nombreuses données recueillies auprès des collègues de l’administration burkinabè.

S’agissant de l’accès aux informations, il convient de noter que nous avons dès le début du stage été intégrée dans la liste de diffusion interne de la messagerie du Pôle dont l’utilisation est intensive afin d’assurer un partage permanent des documents pour information et amendements dès lors qu’il s’agit de notes de travail ou d’études réalisées par les différents experts. Outre la messagerie interne, le Pôle a rendu disponibles divers documents utiles pour l’étude. Nous avons également eu très rapidement accès au système de réseau commun de partage de documents du Centre (plateforme « Teamworks »). Ce stage nous a apporté une lecture voire une approche différente du mode de travail en équipe mais aussi et surtout vient enrichir notre expérience sur le CBMT. Notre insertion a été très aisée. Sur le plan relationnel, nous avons été enrichie par la bonté, le don de soi de chacun des experts

ainsi que des Agents du Centre régional. Nous avons fait des rencontres et échangé avec le Coordonnateur régional.

Rédigé par Marie Jeanne KABORE

13 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

INTRODUCTION a) Contexte

Depuis les années 1990, les pays africains ont été soumis aux réformes économiques et structurelles en vue d’une meilleure gestion de leurs finances publiques. En effet, les CDMT ont été proposés comme un remède à l'absence de lien entre la politique, la planification et la budgétisation fréquemment observé { la fois dans la conception et la mise en œuvre des budgets nationaux. Cet instrument a été utilisé par les pays développés dans le cadre de leurs réformes budgétaires.

Vu le relatif succès de l’outil, la communauté de l’aide internationale l’a soutenu car elle le reconnaît comme un mécanisme logique autour duquel devrait se structurer les supports et instruments budgétaires et comme un moyen pour favoriser une aide au développement plus efficace et plus transparente, conformément aux principes de la Déclaration de Paris.

Les CDMT ont constitué de ce fait un véhicule idéal, dans le contexte de l’évaluation pays de l’Initiative Pauvre Très Endettés (PPTE) et de formulation des documents de stratégies de lutte contre la pauvreté(DSRP), pour leurs prises en compte dans les programmes de dépenses publiques avec comme base cohérente les niveaux macroéconomique, budgétaire et sectoriel. L’Afrique a donc été le continent pionnier comparativement aux autres pays du monde en termes de vulgarisation de l’outil2. En effet, sur l’ensemble des CDMT existants 52% sont élaborés en Afrique soit plus de la moitie3.

Cependant, les objectifs souvent ambitieux qui sont proposés dans ces DSRP ne peuvent être atteints du fait de la faiblesse des ressources financières disponibles pour la plupart des pays africains. Ces derniers ont donc été contraints à faire des efforts de rationalisation de leurs choix budgétaires et de priorisation des actions de développement. Les Cadres de dépenses à moyen terme (CDMT) et les budget-programmes traduisent ces efforts.

Au Burkina Faso, la démarche budget-programme a précédé le CBMT. En effet, la démarche budget-programme a été mise en œuvre dès 1998. Son adoption a été expérimentée dans six ministères pilotes. La démarche a introduit une culture d’identification des programmes et des activités { mettre en œuvre pour l’atteinte d’objectifs bien précis. Cependant des faiblesses ont été constatées comme l’absence de cadrage macroéconomique, l’inadéquation entre possibilités financières et ressources disponibles de l’Etat. Ainsi, pour pallier ces insuffisances, le Cadre budgétaire à moyen terme (CBMT) a été introduit en 2000. Il a permis d’encadrer les acquis dégagés de la réalisation des budget-programmes. Ce premier cadrage 2001-2003 n’a véritablement pas servi aux ministères sectoriels dans l’élaboration de leurs avant-projets dans la mesure où les résultats n’ont pu être disponibles pour la préparation de la circulaire budgétaire4. D’où la détermination du CBMT 2002-2004 comme étant le premier document à être réellement intégré dans le processus budgétaire.

La définition communément utilisée par tous est celle retenue dans le Manuel de gestion des dépenses publiques de la Banque mondiale (1998a: 46). Aussi, selon ledit Manuel « Un CDMT comprend une enveloppe financière globale fixée au sommet par les services centraux, des discussions { la base pour l’estimation des coûts présents et { moyen terme des options de politique publique et, enfin, un processus d’ajustement des coûts et des ressources disponibles ». Cet instrument vise { renforcer le processus d’élaboration et d’exécution du budget. En adoptant le CBMT, le gouvernement a cherché à déterminer une politique budgétaire pluriannuelle mais aussi à

2 Voir note 1

3 P Le Houérou et Taliercio R. février 2002 4 Voir Présentation de Takien DAYO sur « le Cadre Budgétaire et ciblage des pauvres : Expérience du Burkina Faso » réalisée par, 24-27 mars 2007, Dakar, pp.5

Rédigé par Marie Jeanne KABORE

14 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

assurer une meilleure intégration entre les objectifs des principales politiques publiques et le budget. Ainsi, le CBMT détermine par ministère et institution les plafonds de dépenses pour une période de trois ans compatibles avec les équilibres macroéconomiques et financiers. Le CBMT est également un outil de programmation et de planification financière et fait correspondre la contrainte des ressources avec les dépenses suivant les priorités nationales déclinées dans les référentiels5 de développement économique et social du pays.

Pour une plus grande visibilité des ressources budgétaires et suite aux réformes des finances publiques mises en œuvre en 2008, l’option a été faite d’utiliser la notion de Cadre Budgétaire { Moyen Terme (CBMT) au lieu de Cadre de Dépenses { Moyen Terme où l’accent était plutôt mis sur le volet dépenses. La méthodologie de préparation du CBMT n’a pas été bouleversée mais plutôt renforcée { travers la recherche d’une plus grande intégration entre les cadres macroéconomique et budgétaire. Elle s’est traduite par la cohérence entre le niveau des ressources et celui des investissements et d’autre part la priorisation des dépenses. A également été introduit l’arbitrage des priorités d’investissements avec un double objectif : celui de renforcement de l’outil de programmation budgétaire et celui d’accélération de la croissance économique.

La mise en œuvre de cette approche a de ce fait nécessité l’introduction des choix stratégiques budgétaires qui affichent chaque année les priorités du gouvernement en matière de mobilisation et d’allocation des ressources du budget de l’Etat.

En dépit de cela, l’outil CBMT est en passe d’être remplacé d’ici le 1er janvier 2012 par le Document de Programmation budgétaire et économique pluriannuelle (DPBEP) couvrant une période de trois ans. En effet, depuis juin 2009, le Conseil des Ministres de l’Union Economique et Monétaire Ouest Africaine (UEMOA) a adopté de nouvelles Directives dont la Directive 06/2009/CM/UEMOA portant lois de finances au sein de l’UEMOA. Cette directive prévoit en son article 466 d’annexer les nouveaux documents au PLF à transmettre au Parlement. En outre, le DPBEP élargit le périmètre comparativement au CBMT en prenant en compte le secteur public, en faisant l’objet d’un examen par les Parlementaires. A ce sujet, un débat d’orientation budgétaire verra le jour7.

b) Problématique

Le CBMT est une approche triennale glissante de planification financière et de budgétisation. Il permet de mettre en liaison les priorités nationales avec les potentialités de ressources disponibles de l’Etat. Le CBMT renforce l’approche programme grâce a son cadrage budgétaire et la cohérence avec les politiques de développement. Il a de ce fait pour vision la qualité et l’efficacité de la dépense publique, gage de croissance et de développement.

Sur le plan sous-régional, les instruments de programmation et de planification que sont les CDMT/CBMT/BP ont permis une amélioration de la gestion des dépenses publiques et un meilleur encadrement de la préparation du budget de l’Etat. Les différents pays sont à des stades distincts d’élaboration. En effet, le Mali a été le premier pays { expérimenter cet outil et la Côte d’Ivoire ne l’a pas encore introduit. En outre, le format des documents diffèrent. Aussi, dans le but de mettre fin { l’hétérogénéité des outils, des directives ont été adoptées en juin 2009 et instituent un nouveau

5 Les référentiels de développement économique et social du Burkina Faso comptent le Cadre stratégique de lutte contre la pauvreté (CSLP), les objectifs du millénaire pour le développement (OMD), le Programme présidentiel, la Stratégie de croissance accélérée et de développement durable (SCADD) - des objectifs de croissance, de réduction de la pauvreté, etc. du Cadre stratégique de lutte contre la pauvreté (CSLP) révisé en 2003 qui intègre les Objectifs du millénaire pour le Développement (OMD).

6 Voir annexe 1 Encadré 1 7 La nouveauté introduit par ce document sera largement détaillé au point 4 de notre rapport

Rédigé par Marie Jeanne KABORE

15 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

cadre harmonisé des finances publiques de l’Union Economique Ouest Africaine (UEMOA). Apparaissent avec ce cadre, deux nouveaux outils : un document de programmation budgétaire et économique pluriannuelle : DPBEP (équivalent au CBMT ou CDMT global) et des documents de programmation pluriannuelle de dépenses : DPPD (équivalent aux budget-programmes ou BP). A travers ces nouveaux instruments, les Etats se voient obligés d’inscrire les CDMT/BP dans leurs Lois organiques relatives aux Lois de Finances (LOLF) et d’engager de vrais débats politiques. Ce processus va bouleverser les habitudes et amener les Etats à revoir leur calendrier budgétaire.

Sur le plan national des efforts sont réalisés en vue d’une gestion transparente et d’une meilleure allocation des ressources en cohérence avec les priorités nationales à travers le CBMT et les CDMT sectoriels. En témoigne la mise en œuvre des réformes budgétaires traduites dans les documents du Plan d'actions pour la Réforme de la Gestion Budgétaire (PRGB) en 2002 et de la Stratégie de Renforcement des Finances Publiques (SRFP) en 2007.

Finalement, après une décennie d’utilisation de l’approche CBMT au Burkina Faso, quelles conclusions tirer par rapport aux grands équilibres budgétaires ? Les politiques de développement sont-elles efficacement traduites dans le CBMT? La loi de finances ? Quels sont les effets sur l’exécution budgétaire ? Quelles sont les conditions favorables de préparation des CBMT au Burkina Faso ? Quels sont les défis à relever pour être en conformité avec le nouvel instrument de programmation ? En bref, quel est le bilan que l’on peut établir ?

C’est dans ce contexte de multitudes d’interrogations que cette étude est menée. L’idée ici c’est de réfléchir sur l’impact du processus d’élaboration du CBMT au Burkina Faso sur les finances publiques. Ces études d’impact sont généralement très peu développées en Afrique. Cela tient en partie au fait que l’introduction des CDMT est plutôt récente. En effet, 90% des CDMT ont été élaborés dans le monde entre 1997 et 2001 dont 52% en Afrique. La première étude sur l’exemple africain est celle réalisée par Le Houérou P. et Taliercio R qui fait une comparaison de CDMT de plusieurs pays et de leurs impacts sur les finances publiques et la gestion économique.

c) Objectifs de l’étude

De manière générale, l’objectif de cette étude consiste { faire l’analyse d’impact détaillée de l’élaboration du Cadre budgétaire à moyen terme (CBMT) au Burkina Faso. Cet examen permettra de mesurer l’impact de cet outil sur les finances publiques depuis son introduction. Pour ce faire, les objectifs spécifiques sont les suivants :

Rappeler succinctement les étapes d’élaboration du processus du CBMT ;

Faire une analyse critique des outils et procédures mis en œuvre ;

Mesurer l’impact de cet instrument sur les équilibres et les allocations budgétaires;

Montrer comment le Burkina, en vue de son expérience des CBMT, se positionne par rapport { la mise en œuvre du nouveau cadre harmonise des finances publiques de l’UEMOA ;

Identifier les points forts (bonnes pratiques) et les points faibles.

d) Intérêt de l’étude

Cette étude est d’un intérêt certain pour plusieurs raisons :

Les recherches sur le sujet sont très peu développées eu égard à l’introduction tardive de l’outil ;

Rédigé par Marie Jeanne KABORE

16 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

Aucune étude sur les pays de l’Afrique de l’Ouest fondée sur une grille d’indicateurs et plus particulièrement pour le Burkina Faso

Apres plusieurs années d’application du CBMT, il est nécessaire de faire le bilan afin de voir sa pertinence en tant qu’outil de prévisibilité budgétaire, d’amélioration de la discipline budgétaire, de l’efficacité et de l’efficience des dépenses publiques, de rationalisation des choix budgétaires.

La présente étude qui est la pionnière pour le Burkina Faso et dont le thème « L’analyse de l’impact de l’introduction du CBMT au Burkina Faso » propose un regard rétrospectif sur le processus CBMT. A l’issue de l’étude, il sera oui ou non indiqué le rôle majeur joué par le CDMT sur la prévisibilité et les différents équilibres et allocations budgétaires.

e) Démarche méthodologique

Le travail d’analyse a consisté d’abord en une revue documentaire sur le sujet, laquelle a été complétée par une analyse sur la directive n˚06/2009/CM/UEMOA portant lois de finances au sein de l’UEMOA.

La revue a montré différentes appréciations en fonction des auteurs. Ainsi Le Houérou et Taliercio d’après la série 28 des documents de travail de la Banque Mondiale de l’année 2002 aboutissaient à la conclusion selon laquelle le CDMT ne peut à lui seul améliorer la gestion des finances publiques dans les pays où l’exécution et l’évaluation budgétaire restent peu développés. Quand à Marc Raffinot et Boris Samuel(2006), eux, établissent que le CDMT peut contribuer de manière efficace à renforcer le processus budgétaire. Ils font ressortir le rôle important du CDMT dans la mise en œuvre des politiques sectorielles.

Bref, cette analyse sur l’impact reprendra les indicateurs utilisés par Le Houérou et Taliercio pour mesurer l’impact des CDMT sur les finances publiques et la gestion économique. Il s’agira de voir l’évolution des variables de finances publiques (solde global, encours de la dette et service de la dette) puis de mesurer leurs impacts sur les équilibres et les allocations budgétaires. Ensuite, une analyse portera sur l’indice de déviation budgétaire (IDB) proposé par Moon (voir Moon, 1997 et 1998), et un nouvel indicateur, l’indice de déviation du CBMT (IDCBMT) que nous avons introduit pour mesurer la prévisibilité du CBMT.

Aussi, notre réflexion est structurée autour de quatre parties. La première aborde la méthodologie d’élaboration du CBMT. La deuxième traite de l’analyse des outils et procédures utilisés dans le processus CBMT. La troisième section examine l’impact de l’introduction du CBMT sur les grands équilibres macroéconomiques/budgétaires et la prévisibilité budgétaire. La dernière partie décrit la nouvelle Directive, précise ses procédures d’application et développe les bonnes pratiques et les points faibles ou défis à relever pour son application dans le contexte burkinabé actuel en faisant ressortir les différences existant entre l’outil CBMT et le DPBEP.

Rédigé par Marie Jeanne KABORE

17 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

1 ETAPES D’ELABORATION DU PROCESSUS DU CBMT

Le CBMT sert à évaluer le volume des ressources mobilisables par l'État et à affecter ces dernières aux ministères et institutions pour la mise en œuvre des programmes de développement économique et social du Gouvernement. Il s’établit suivant trois phases :

l’atelier de lancement des travaux d’élaboration du CBMT ;

l’atelier technique d’élaboration ;

l’atelier de restitution des résultats des travaux du CBMT.

Ces différents ateliers se font de façon participative ce qui permet de recueillir les appréciations, et les propositions d’amélioration des différents acteurs (Administration, Partenaires techniques et financiers, société civile)8.

1.1 Atelier de lancement des travaux d’élaboration du CBMT

L’atelier de lancement déclenche le processus d’élaboration du CBMT et a pour objectif premier de présenter le calendrier de préparation du budget pour l’année { venir. Le second objectif est d’exposer et discuter la méthodologie d’élaboration du CBMT, les priorités et choix stratégiques budgétaires9, de contexte de la situation économique du pays ainsi que les hypothèses pour la période du cadrage. L’atelier prend également en compte les préoccupations soulevées par les acteurs et leurs propositions d’amélioration

1.1.1 Atelier technique d’élaboration

Le cadre budgétaire à moyen terme (CBMT) est le fruit d’un processus participatif impliquant

l’ensemble des structures techniques et partenaires du Ministère de l’économie et des finances10,

impliqués dans le processus budgétaire.

Les travaux de ce second atelier ont pour objectifs (i) la détermination de la proportion de recettes à recouvrer par chaque régie ; (ii) la détermination des enveloppes globales par titre ainsi que les enveloppes de référence ; (iii) et la détermination des enveloppes sectorielles par titre. Les travaux de l’atelier technique se déroulent généralement, pour des besoins organisationnels et méthodologiques, en plénière et en groupes (au nombre de deux). Il s’agit des groupes « cadrage macroéconomique» et « dépenses ».

1.1.2 Les groupes techniques

a. Le groupe cadrage macroéconomique

Ce groupe est chargé de déterminer le niveau de recettes à recouvrer en fonction du PIB et la répartition entre les différents titres budgétaires. Il est présidé par le représentant de la DGEP (DPAM) et composé des représentants de DGB, SP/PPF et DEP/MEF et CNPE. Le groupe cadrage est subdivisé en deux sous-groupes dont celui des recettes. Il est présidé par la DEP/MEF et composé des régies de recettes, de la DGCOOP et DGB a en charge la répartition du recouvrement des

8 Cf. tableau 4 9 Les choix stratégiques budgétaires résultent des priorités des référentiels en matière de développement économique et social et les préoccupations du moment au regard de l’analyse des contextes économiques international, régional, sous-régional et national et portent aussi bien sur la mobilisation des ressources que la répartition des crédits pour les dépenses 10

Voir note de bas de page 3

Rédigé par Marie Jeanne KABORE

18 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

recettes entre les différentes régies ; l’autre sous-groupe ayant en charge la partie macroéconomique

b. Le groupe dépenses

Ce groupe est quant { lui chargé d’amender les hypothèses11 de réduction et d’annulation qui ont conduit à la détermination des dépenses non reconductibles. Il détermine également les enveloppes de référence par titre qui forment la différence entre les dotations de la loi de finances et les montants des besoins non reconductibles. Le groupe dépenses est présidé par la DGB et composé des représentants de la DGCF ; DGPE ; SP/PPF ; DGEP (DGCEI et DCPRP)

1.1.3 Les travaux effectués lors de l’atelier technique

a. Le cadrage macroéconomique

Le cadrage macroéconomique constitue la première étape technique de l’élaboration du CBMT. Il se base sur une analyse de la situation économique des deux ou trois dernières années ainsi que sur les perspectives économiques de l’année en cours (année n) pour effectuer une projection des principaux comptes macroéconomiques (secteur réel, secteur extérieur, secteur des finances publiques et situation monétaire) sur la période (n+1) à (n+3).

Cette étape doit permettre de fixer la projection du PIB, les niveaux soutenables du déficit de la balance des transactions courantes et du déficit budgétaire global, la pression fiscale et les ratios de dépenses courantes sur PIB et dépenses d’investissement sur PIB. Elle fournit ainsi les prévisions de recettes budgétaires sur la période (n+1) à (n+3) et les enveloppes globales de dépenses par titre budgétaire.

b. La prévision des recettes

La prévision des recettes répond à la nécessité pour les autorités de maîtriser le budget avec lequel elles vont opérer leurs interventions de service public au sein de l'économie. Elle se détermine sur la base de la projection des recettes réalisées par les régies de recettes d'une part, du cadrage macroéconomique à travers l'Instrument automatisé de prévisions (IAP) et par les prévisions réalisées par le Fonds monétaire international (FMI) d'autre part. Cette projection tient compte des réalisations de l'année n et des objectifs du gouvernement en matière de croissance, de recettes fiscales et non fiscales dont l’objectif d’accroissement du taux de pression fiscale en vue d’atteindre l’un des critères de convergence fixé par l'UEMOA (taux de pression fiscale >=17%).

La prévision des recettes au niveau des régies

Il est demandé chaque année aux régies de recettes (douane, impôts, trésor) d'estimer les ressources probables sur les trois années à venir. Les régies font leurs estimations des recettes en se basant sur les tendances observées dans le passé d’une part. De plus, les prévisions de recettes de l’année N+1 s’effectuent { partir des tendances des premiers mois de l'année en cours d’autre part. Cette méthode d'estimation ne tient pas compte des interrelations macroéconomiques et conduit souvent à des recouvrements en deçà de leurs potentialités ; les régies étant en général très prudentes.

Il arrive cependant que les estimations obtenues directement à partir des différentes régies soient plus fiables que celles projetées par le cadrage macroéconomique pour diverses raisons :

11

Les hypothèses sont déterminées par les responsables.

Rédigé par Marie Jeanne KABORE

19 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

lorsque des modifications interviennent dans le dispositif légal rendant difficile la projection du niveau des recettes sur une base systématique. La connaissance précise des bases réelles d'imposition permet une estimation réaliste;

lorsque le dispositif institutionnel se modifie, les projections macroéconomiques peuvent sous ou surestimer les recettes. En exemple, on peut citer l'ouverture de nouveaux postes de douanes ou l'affectation en nombre d'agents au niveau des impôts.

La prévision des recettes issues du cadrage macroéconomique à travers l'instrument IAP

Les projections des recettes issues du cadrage macroéconomique tiennent compte des interrelations entre les différents agrégats macroéconomiques (recettes fiscales à travers l'impôt sur le revenu, taxes sur biens et services, taxe sur la valeur ajoutée (TVA), taxes sur produits pétroliers; recettes non fiscales : recettes issues de la rétrocession de sociétés de l'État; dons, etc.). Les résultats proviennent du Tableau des opérations financières de l'État (TOFE) de l'IAP12 qui calcule en prévision les recettes par le biais de taux apparents.

La prévision des recettes par le FMI

Les prévisions de recettes du FMI proviennent des séries de TOFE contenues dans un fichier que le FMI communique au pays. La technique de prévisions des séries de recettes n'est pas clairement explicite et pourrait reposer sur l'estimation de la tendance des séries de recettes par nature. Celles-ci sont éventuellement ajustées pour tenir compte des mesures de politiques engagées ou de toute autre mesure pouvant affecter l'évolution des recettes dans le temps.

Après les différentes estimations, il appartient de faire une synthèse donnant le niveau de recettes définitif pour chaque régie sur la période triennale en confrontant les estimations. A cet effet, des discussions au sein de l'équipe permettent une ré-estimation des recettes à recouvrer. L’accroissement de recettes proposé par rapport aux projections des régies est ensuite réparti entre elles puis sur les différents types (rubriques) de recettes. Une fois arrêté les accroissements de recettes requis par régie pour atteindre les prévisions de recettes de la Commission, il reste à identifier les impôts et taxes pour chaque Régie sur lesquels il faut étaler l’accroissement de recettes proposé.

c. La projection des dépenses

Les dépenses du CBMT dans le TOFE se composent de trois grands postes : les dépenses courantes, les dépenses en capital et les prêts nets13. Comme les dépenses publiques constituent des variables exogènes dans le calcul du Produit intérieur brut (PIB), elles doivent être projetées en tenant compte de l'objectif de croissance économique. Les dépenses courantes selon le TOFE comprennent

12 L'IAP est un instrument de projection macroéconomique utilisé au Burkina Faso et qui intègre des paramètres et des

variables endogènes et exogènes. Les variables exogènes, comme leur nom l’indique, ont une origine extérieure au

modèle, soit parce qu'elles comprennent des éléments qui ne sont pas contrôlables (le cours mondial du coton ou du

pétrole par exemple), soit parce qu’elles sont liées { des décisions de politique économique (par exemple le niveau de

dépenses publiques ou de recettes fiscales).

13 Les prêts nets sont les opérations remboursables (encaissements et décaissements) des administrations publiques sur

des créances qu’elles acquièrent sur des tiers (avoirs) afin de mettre en œuvre leur politique économique générale, et non

pour gérer leurs liquidités ou pour obtenir un revenu. Ces prêts nets sont suivis dans le TOFE ce qui permet de faire

ressortir les différents soldes et déficits.

Rédigé par Marie Jeanne KABORE

20 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

: le service de la dette (amortissement et intérêt), les dépenses de personnel, les dépenses de fonctionnement ou de matériel et les transferts courants. Les dépenses en capital comprennent quant à elles, les dépenses d'investissement et les transferts en capital.

La détermination des enveloppes de référence

Cette étape consiste à estimer le coût global de tous les programmes en cours au sein des ministères et institutions. Elle s’appuie sur une analyse de la situation d’exécution du budget (n-1), de la loi de finances de l’exercice (n) par rapport aux projections du CBMT triennal précédent et des coûts des programmes qui seront en exécution au cours de la période (n+1) à (n+3).

Il s’agit concrètement de déterminer, les dépenses budgétaires correspondant aux charges récurrentes des activités en cours, { l’incidence des décisions antérieures sur la période de projection et aux économies réalisables sur ces activités.

La détermination des charges récurrentes et/ou des dépenses reconductibles est spécifique aux catégories (titres) de dépense.

i- Identification des dépenses non reconductibles

Est considérée comme une dépense non reconductible ou une inscription non renouvelable, une dotation destinée au financement d’une activité qui s’exécute intégralement au cours de l’année de gestion dans laquelle elle est programmée.

Cette étape du travail commence par une identification d’ordre général des dépenses non reconductibles par titre budgétaire et pour l’ensemble des ministères et institutions. La base de travail est la loi de finances en cours.

ii- Ajustements et détermination des enveloppes de référence

La démarche adoptée dans la détermination des enveloppes de référence, consiste à retenir comme composante de la base de référence des dépenses les services votés. Le montant des services votés correspond { la différence entre la dotation budgétaire de l’année en cours et les inscriptions non renouvelables ainsi que les économies possibles.

Ces services votés sont alors corrigés pour prendre en compte :

- l’inflation sur la période ;

- l’incidence financière en année pleine des décisions légales et réglementaires sur les budgets à venir ;

- les charges récurrentes des projets.

Dans la détermination des services votés corrigés de tous les titres budgétaires, il est impérieux de prendre en compte les avances de trésorerie qui ont financé les activités récurrentes des ministères. La détermination des services votés du titre 2 ou des dépenses de personnel doit intégrer une provision pour avancement de 3% et une autre provision de 5% pour nouvelles naissances14.

14

Il s’agit ici de prévoir un montant pour les nouvelles naissances et les avancements.

Rédigé par Marie Jeanne KABORE

21 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

Détermination des enveloppes additionnelles

Les enveloppes additionnelles sont les besoins financiers correspondants aux nouveaux programmes des ministères et institutions. La détermination de ces enveloppes additionnelles intervient après la détermination des enveloppes à répartir. Le recensement des nouveaux programmes se fait par ordre de priorité avec les montants sollicités et les justifications du programme et de l’activité. Après cette étape, vient la phase d’arbitrage qui va consister en la répartition de l’enveloppe additionnelle entre les différents ministères et institutions.

L’affectation des enveloppes à répartir (ressources par titre budgétaire)

A ce stade, on dispose d’une part, des possibilités de dépenses sur la période { travers le cadrage macroéconomique qui donne les projections du TOFE et d’autre part, des ressources mobilisables sur ladite période.

La détermination des enveloppes { répartir se fait par titre budgétaire { partir de l’enveloppe globale (EG) du titre, issue du cadrage macroéconomique, de l’enveloppe de référence (ER) (dépenses du titre liées { la mise en œuvre des programmes en cours) et de la réserve de précaution du titre RP (qui est retenue avant l’affectation aux nouveaux programmes). Cette enveloppe s’obtient par la formule suivante :

ERép = EG - ER - RP

ERép : Enveloppe à répartir (entre ministères en fonction des priorités)

EG : Enveloppes Globales (enveloppes TOFE macroéconomique)

ER : Enveloppes de Référence (activité inchangée + inflation)

RP : Réserve de précaution (pour arbitrage MEF, CM & Parlement)

La détermination des enveloppes financières sectorielles

Les enveloppes additionnelles ajoutées aux enveloppes de référence constituent l’enveloppe

sectorielle du ministère ou de l’institution. Cette détermination tient compte des priorités du

gouvernement ainsi que des engagements pris avec les partenaires techniques et financiers (PTF)

en particulier ceux souscrits avec les PTF du Cadre Général d’Organisation des Appuis Budgétaires

en soutien au Cadre Stratégique de lutte contre la pauvreté (CGAB-CSLP)15. Il reste entendu que le

respect des indicateurs de convergence de l’UEMOA est recherché aux termes de l’exercice (Cf.

tableau 1). Dans la détermination des enveloppes sectorielles, une attention particulière est

accordée aux dépenses de fonctionnement et aux dépenses de transferts courants. Ces dépenses

sont considérées comme celles qui peuvent faire l’objet d’ajustement afin de dégager le maximum

d’économies pouvant être affectées aux investissements, aux salaires et au service de la dette qui

elles sont considérés comme des données incompressibles.

15 Dans le cadre des engagements pris par le Burkina Faso avec ses PTF, certains ont établi des critères visant à allouer un pourcentage de ses ressources propres aux secteurs prioritaires notamment la Santé, l’Education, l’Economie et les finances. Explication complémentaire : voir annexe 2

Rédigé par Marie Jeanne KABORE

22 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

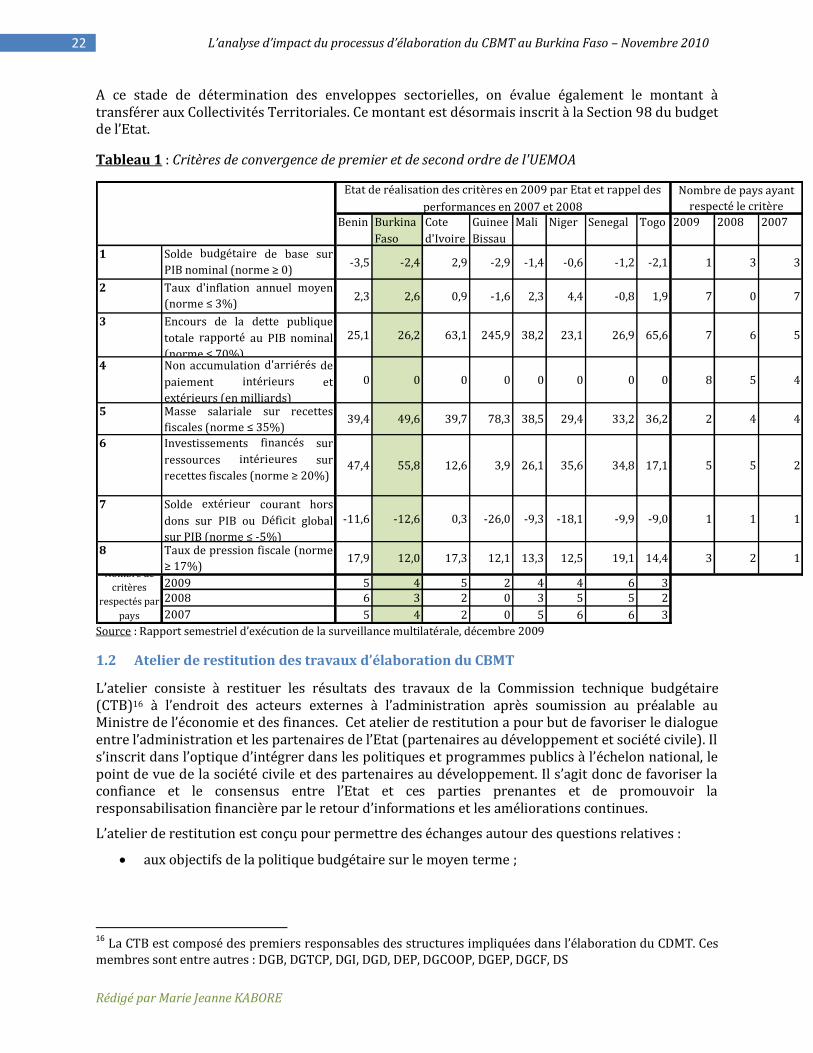

A ce stade de détermination des enveloppes sectorielles, on évalue également le montant à transférer aux Collectivités Territoriales. Ce montant est désormais inscrit à la Section 98 du budget de l’Etat.

Tableau 1 : Critères de convergence de premier et de second ordre de l'UEMOA

Benin Burkina

Faso

Cote

d'Ivoire

Guinee

Bissau

Mali Niger Senegal Togo 2009 2008 2007

1 Solde budgétaire de base sur

PIB nominal (norme ≥ 0)-3,5 -2,4 2,9 -2,9 -1,4 -0,6 -1,2 -2,1 1 3 3

2 Taux d'inflation annuel moyen

(norme ≤ 3%)2,3 2,6 0,9 -1,6 2,3 4,4 -0,8 1,9 7 0 7

3 Encours de la dette publique

totale rapporté au PIB nominal

(norme ≤ 70%)

25,1 26,2 63,1 245,9 38,2 23,1 26,9 65,6 7 6 5

4 Non accumulation d'arriérés de

paiement intérieurs et

extérieurs (en milliards)

0 0 0 0 0 0 0 0 8 5 4

5 Masse salariale sur recettes

fiscales (norme ≤ 35%)39,4 49,6 39,7 78,3 38,5 29,4 33,2 36,2 2 4 4

6 Investissements financés sur

ressources intérieures sur

recettes fiscales (norme ≥ 20%)47,4 55,8 12,6 3,9 26,1 35,6 34,8 17,1 5 5 2

7 Solde extérieur courant hors

dons sur PIB ou Déficit global

sur PIB (norme ≤ -5%)

-11,6 -12,6 0,3 -26,0 -9,3 -18,1 -9,9 -9,0 1 1 1

8 Taux de pression fiscale (norme

≥ 17%)17,9 12,0 17,3 12,1 13,3 12,5 19,1 14,4 3 2 1

2009 5 4 5 2 4 4 6 32008 6 3 2 0 3 5 5 2

2007 5 4 2 0 5 6 6 3

Etat de réalisation des critères en 2009 par Etat et rappel des

performances en 2007 et 2008

Nombre de

critères

respectés par

pays

Nombre de pays ayant

respecté le critère

Source : Rapport semestriel d’exécution de la surveillance multilatérale, décembre 2009

1.2 Atelier de restitution des travaux d’élaboration du CBMT

L’atelier consiste { restituer les résultats des travaux de la Commission technique budgétaire (CTB)16 { l’endroit des acteurs externes { l’administration après soumission au préalable au Ministre de l’économie et des finances. Cet atelier de restitution a pour but de favoriser le dialogue entre l’administration et les partenaires de l’Etat (partenaires au développement et société civile). Il s’inscrit dans l’optique d’intégrer dans les politiques et programmes publics { l’échelon national, le point de vue de la société civile et des partenaires au développement. Il s’agit donc de favoriser la confiance et le consensus entre l’Etat et ces parties prenantes et de promouvoir la responsabilisation financière par le retour d’informations et les améliorations continues.

L’atelier de restitution est conçu pour permettre des échanges autour des questions relatives :

aux objectifs de la politique budgétaire sur le moyen terme ;

16

La CTB est composé des premiers responsables des structures impliquées dans l’élaboration du CDMT. Ces membres sont entre autres : DGB, DGTCP, DGI, DGD, DEP, DGCOOP, DGEP, DGCF, DS

Rédigé par Marie Jeanne KABORE

23 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

aux orientations stratégiques des allocations budgétaires sectorielles compte tenu des priorités définies dans la stratégie de lutte contre la pauvreté ainsi que la prise en compte de thématiques émergentes tirées de l’expérience de sa mise en œuvre ;

aux grands axes de réformes de la gestion budgétaire sur la période.

L’élaboration du CBMT a certes « gagné en maturité » avec une amélioration d’année en année. Cependant, il convient de s’interroger sur l’efficacité de la démarche et de savoir si les outils utilisés et les procédures mises en œuvre sont fiables et solides. C’est sur ces différents aspects que se penchera le point suivant de notre rapport.

Rédigé par Marie Jeanne KABORE

24 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

2 ANALYSE CRITIQUE DES OUTILS DE CADRAGE ET DES PROCEDURES MISES EN ŒUVRE

2.1 Analyse des outils de cadrage mis en œuvre

2.1.1 Le cadrage macroéconomique

a) Base de données économiques

Analyse descriptive

Le cadrage macroéconomique est le point de départ dans le processus d’élaboration du CBMT. Il conduit à analyser la cohérence des quatre documents principaux qui décrivent l’économie : le tableau des opérations financières de l’Etat (TOFE), la balance des paiements (BP), les comptes nationaux via l’équilibre ressources emplois en biens et services et la situation monétaire. L’exercice du cadrage consiste { définir les moyens (niveaux et allocations des dépenses publiques, modifications de la politique fiscale, de la règlementation,…) permettant d’atteindre les objectifs visés (taux de croissance de l’économie, stabilité des prix) en tenant compte des contraintes. Sa préparation comporte quatre étapes :

(1) l’établissement des données de l’année de base { partir desquelles les projections sont faites; (2) l’identification des facteurs exogènes tels que la conjoncture internationale, la pluviométrie, le cours des marchés mondiaux de certains produits, cours des principales devises, etc. ;

(3) la réalisation et l’évaluation d’une projection tendancielle ou d’un scénario de référence. Il s’agit de projeter les tendances observées dans le passé dans l’hypothèse où les politiques et les tendances demeurent inchangées ;

(4) l’identification et l’intégration des mesures et moyens envisageables pour atteindre les résultats escomptés : moyens de politique économique et budgétaire et définition de nouvelles mesures. Le modèle peut aussi reprendre les projections avec l’ensemble des mesures prévues dans le cadre de la politique économique envisagée et, au besoin, effectuer des simulations avec diverses variantes de mesures de politique jusqu’{ obtenir un cadrage jugé satisfaisant.

Forces

Le Burkina Faso dispose de son propre outil pour le cadrage macroéconomique « IAP17 » de même que des données sur le tissu économique sur plusieurs années dans un logiciel unique.

Faiblesses

Cependant, l’analyse de la préparation actuelle du cadrage montre des faiblesses notamment :

une base de données incomplète due à la non disponibilité des statistiques sur l’environnement international et l’irrégularité des éléments de remplissage des comptes nationaux conduisant à des projections incertaines. Cela s’explique par le retard accusé pour la publication des comptes économiques ;

une insuffisance du capital humain (des ressources humaines insuffisantes en qualité et en quantité) ;

17

L’IAP est un instrument de quasi comptable de projection, utilisé au niveau du Burkina Faso intégrant des paramètres et des variables endogènes et exogènes. Les variables exogènes, comme leur nom l’indique, ont une origine extérieure au modèle, soit parce qu'elles comprennent des éléments qui ne sont pas contrôlables (le cours mondial du coton ou du pétrole par exemple), soit qu’elles sont liées { des décisions de politique économique (par exemple le niveau de dépenses publiques ou de recettes fiscales).

Rédigé par Marie Jeanne KABORE

25 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

la non intégration des financements extérieurs dans le processus qui représente 60% environ du financement PIP et d’environ 30% lorsqu’ils sont rapportés aux ressources publiques.

Au Burkina Faso, la structure en charge de la validation des statistiques et de la réalisation d’enquêtes conjoncturelles est l’Institut national de la statistique et de la démographie (INSD). L’institut permet { travers ces enquêtes d’obtenir en principe des indicateurs suffisants et de qualité qui vont alimenter la base de données. Il se trouve que ces enquêtes ne sont pas toujours effectuées et cela crée un énorme problème dans la fiabilité du cadrage macroéconomique.

b) Projections macroéconomiques

Analyse descriptive

Les prévisions du cadrage sont réalisées { l’aide de l’IAP, outil qui fait ressortir sur le moyen terme les ressources qui peuvent être dégagées par le pays ainsi que les dépenses. Ces prévisions sont présentées selon trois scénarii que sont le scénario central ou scénario tendanciel, le scénario optimiste ou scénario volontariste ou SCADD et enfin le scénario pessimiste. A chacun de ces scénarii correspond un cadrage à moyen terme des dépenses qui est actualisée annuellement en fonction des nouvelles mesures prises par les responsables.

Les différents scénarii sont bâtis suivant les hypothèses formulées sur l’évolution de variables macroéconomiques et financières et présentent l’encours de la dette. L’exercice de la stratégie nationale d’endettement est mené concomitamment avec l’exercice de cadrage budgétaire et les résultats sont mis dans le circuit pour validation. Il un horizon de prévision assez lointain pouvant atteindre vingt ans. Le niveau d’endettement du Burkina Faso est consigné dans ce document. La stratégie d’endettement public version annuelle c’est-à-dire actualisée pour tenir compte d’éléments nouveaux, est préalablement validée par les autorités et annexée à la Loi de finances de l’année et le montant porté dans le cadrage. Ce document permet de faire une analyse de la soutenabilité de la dette sur la période de projection.

Forces

Ces projections macroéconomiques tiennent compte de l’évolution de l’économie nationale et internationale qui conduit les techniciens à envisager trois scenarii et laisse à penser que toutes les situations sont prises en compte.

Faiblesses

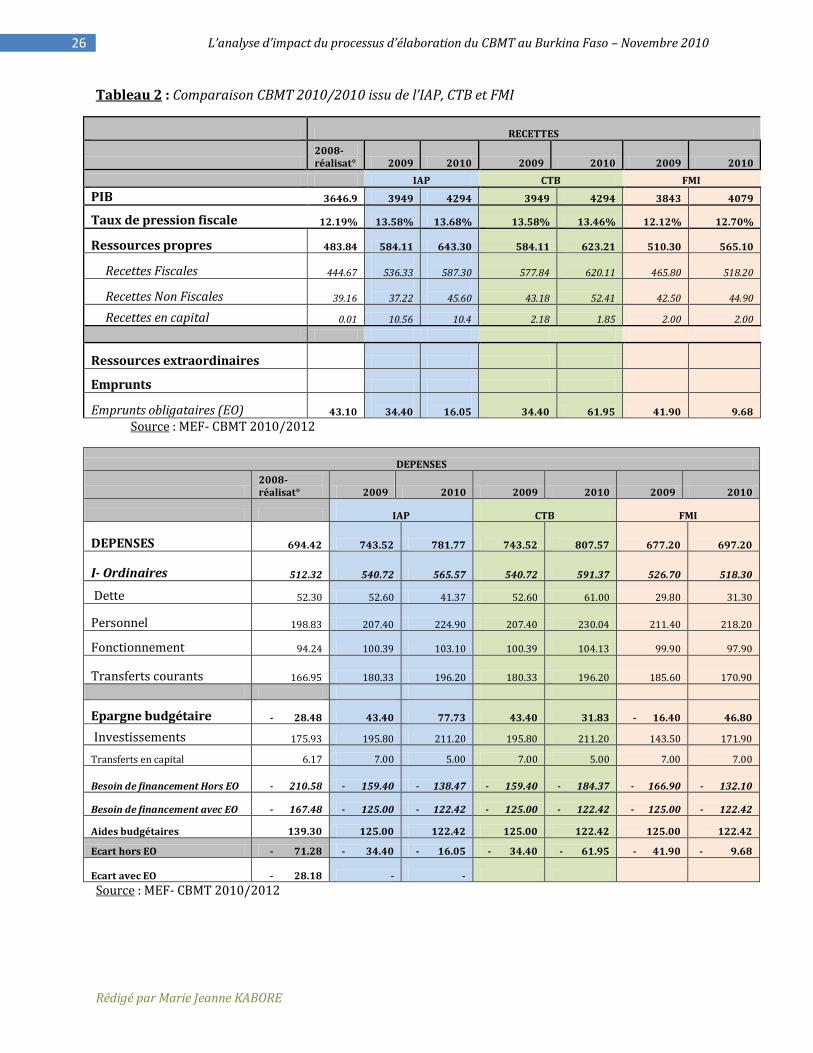

Des efforts ont certes été réalisés durant cette décennie de préparation de CBMT au Burkina Faso mais force est de constater les insuffisances côté prévisions/projections. Il s’agit notamment de la faible cohérence entre les grandes masses dégagées par le cadrage et les enveloppes CBMT arrêtées en fin de processus. En effet, le cadrage macroéconomique donne les grandes masses de dépenses initiales qui sont revues lors du cadrage budgétaire. Il est déterminé trois maquettes de CBMT : le CBMT version IAP ou initiale, le CBMT version Commission technique budgétaire (CTB) ou intermédiaire et le CBMT FMI « qui prend en compte les conclusions de la dernière mission FMI et sert de référence dans le cadre des négociations avec le FMI », dont les montants arrêtés sont différents (voir tableau 2). Ces trois versions sont exposées et ensuite discutées sur la base d’éléments solides avec les autorités du ministère de l’Economie et de Finances et le CBMT définitif arrêté et présenté lors de l’atelier de restitution aux acteurs impliqués dans le processus.

Rédigé par Marie Jeanne KABORE

26 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010

Tableau 2 : Comparaison CBMT 2010/2010 issu de l’IAP, CTB et FMI

RECETTES

2008-réalisat° 2009 2010 2009 2010 2009 2010

IAP CTB FMI

PIB 3646.9 3949 4294 3949 4294 3843 4079

Taux de pression fiscale 12.19% 13.58% 13.68% 13.58% 13.46% 12.12% 12.70%

Ressources propres 483.84 584.11 643.30 584.11 623.21 510.30 565.10

Recettes Fiscales 444.67

536.33

587.30 577.84 620.11 465.80 518.20

Recettes Non Fiscales 39.16

37.22

45.60 43.18 52.41 42.50 44.90

Recettes en capital 0.01 10.56 10.4 2.18 1.85 2.00 2.00

Ressources extraordinaires

Emprunts

Emprunts obligataires (EO) 43.10

34.40

16.05 34.40 61.95 41.90 9.68

Source : MEF- CBMT 2010/2012

DEPENSES

2008-réalisat° 2009 2010 2009 2010 2009 2010

IAP CTB FMI

DEPENSES 694.42 743.52 781.77 743.52 807.57 677.20 697.20

I- Ordinaires 512.32 540.72 565.57 540.72 591.37 526.70 518.30

Dette 52.30 52.60 41.37 52.60 61.00 29.80 31.30

Personnel 198.83 207.40 224.90 207.40 230.04 211.40 218.20

Fonctionnement 94.24 100.39 103.10 100.39 104.13 99.90 97.90

Transferts courants 166.95 180.33 196.20 180.33 196.20 185.60 170.90

Epargne budgétaire - 28.48 43.40 77.73 43.40 31.83 - 16.40 46.80

Investissements 175.93 195.80 211.20 195.80 211.20 143.50 171.90

Transferts en capital 6.17 7.00 5.00 7.00 5.00 7.00 7.00

Besoin de financement Hors EO - 210.58 - 159.40 - 138.47 - 159.40 - 184.37 - 166.90 - 132.10

Besoin de financement avec EO - 167.48 - 125.00 - 122.42 - 125.00 - 122.42 - 125.00 - 122.42

Aides budgétaires 139.30 125.00 122.42 125.00 122.42 125.00 122.42

Ecart hors EO - 71.28 - 34.40 - 16.05 - 34.40 - 61.95 - 41.90 - 9.68

Ecart avec EO - 28.18 - -

Source : MEF- CBMT 2010/2012

Rédigé par Marie Jeanne KABORE

27 L’analyse d’impact du processus d’élaboration du CBMT au Burkina Faso – Novembre 2010