ET ALIMENTAIRES EN 1986 - INSEE · n°209 ISBN : 2 - 11 -065002-8 LES INDUSTRIES AGRICOLES ET...

142

Transcript of ET ALIMENTAIRES EN 1986 - INSEE · n°209 ISBN : 2 - 11 -065002-8 LES INDUSTRIES AGRICOLES ET...

Ô,

irrJ

~~~~~F ~.y... f_ I yr l'I off` y i ♦ r1 F' _ !v r f S b +9K r• [ ~,y SJ` s f ya' •,~" Ji Atç i r/t,~ r,lfi j(YJ y r J -t' .~?1~ . i y-. Jii n71. >i.f -~:i~+Y4WÂ4 r cd ~iy r ,N~♦~M i1t~L' JI SM~~~~S1 r T~Li pL A~~~ ~ ♦ ~' ~~,4 , ✓ ~~~ y t.r~: ~ .l J. 5 ~7 ,°Y, fsJt~ ti .l. a .r f h? [j ~s~

TuJ knsF i ~ {~M1i~` y F i',~r r( r1~L (° 'Sl'1 , ~f ' r vP ~/lr .. h 'r 7lF:~y w ~4~♦?Rb1 3 r. : .. ~ ✓~~'L ~, ` " Îf~- r

' `'

v+ lt~(r , &Z~tLSfl+ ~ t2tr (r % t 3 r ~ it S ` :? ~ t i••~„Jt '' ~ N~~' ~ ~~': yF t̀er -. ve.,,G =l A~Ub t;: _.i - ~s .z~r ~ yt!-a!i ~ r ~•. ,~~r~~e~A,t-lç r ~+t r ~'ri`Î^rC'

1

i

•~~~~h .ÿ •f ~~3/?~c i~.S ~iÂI ¢~~ J~ v~Q.~ 1},~~~ x ~.~~wJ :r r~~l~ f

lJ ~ ~~ r~1~a+.~. Y rP JJ SY~Y t~ ..

YK2 r 1, ✓ l rSy L~ 1 y •ky 5,Y r r n t ti 1 ~, / fh~'..,çy.r ro Ur Y ~•' _ _y

~4 Y 11/~:b' if, n I`' r•{ r 't ~l rF: ~i lf~~ .: J 4 T :i r, : n : ds r SJ Ftsnrq .

• I f 4Ÿ,`,•. 7 r C,~>r .

• t ̀C 6 t- ~ y vy, t¢ Gt 1 Jx S i '_ .̂1 ss~ ç.r ~ f ~ , 1 .n f J ~i ,l- kf .ri ~ :

-' .. a

j .r.

•ii~ ~r ~~rt

'• _` ,F çit ç •/,~ ;ry.. {a r ( ' '. ,f r x t ,Jr Ts ~ rr~ti~ f ) l~ I~r ~l• r ! ~ ~•,S • kï s. ~~!{r ~_~ r i ~ b{: }Ss~yh .~ _

1 ~ !r ~ v. ~ ,r n °' i ✓ J y ~ L - > ~j ~ • r - 9

~~ ~ ~.0 -,$Krit~~X~jy~~~ ~.e`~T~y%. r? i F i.' l' ~'-1' ~ ~r re•,'~ r F ~ ~y { '.. ~ ~ s ar e ~ r?- ~ J~ ~,~ '~ ~ ; '~a ' J y rr ; t P,'ç;,çv a 4 >,' r• rh J lJ I. i ,r f r _

1 ., r r ~FŸ'rz J•tïr„ - xt . ~. .~r~'yl?~ , r,~ h .~- ~ c vy} r, ~4+ { .r hIeYX ~ F~~ Zti^~ }Vt?` k~sa S +tÇe.ç.X ~ d .

~x7 In,> iii r' Yr gld,Jf ti: x F

1. r 't.•a i? ' F : ` 4

t Firl {, ~_»f + 1~ ~~4}, y4n~') ~~1~~' m1~t,~`,lr. , tS ~~'S~L~•t~.- o .. ~~}~5.~ ' J lu. Yr. ~~ J't',~ ~F\ •"~•ry~ moi j~^' ~~~T~~~,}{rj"-J[ .6.4h ~I

yr a ;

` t '_ G • -i~' 1 lw, y,. r .•w,f _ ~ a.a ': •Y 7:r zr ` ~.. ç J ♦ .t - f.. f .

ty.•i 4•y, rK 1 •. r~ r R sr , 'in `• ~ ~i- , r . r~• ~ v. 1 ~~ ,N ~ih ~i•f

'~~+., .1 - •Y }~ah ~i},,,, .?.. yfJ~.â+ F. i r .~

i. s~f`}- ~ ~ r ~•~ ~, l Y I rR~l+ f-

r

ji c ,r F ~ ,s+as ~ ~i. g ° r Çi j + w.f n. _ .. /s

r c - a J ~~ f l~ :,f►~rfr J w i~. .~7 ?7i >Sir f^ 1. ô r r.' ~ - . ! E~J

~~it~ s ~(>ET~•• ~t~ir r . f~,+~s~.~Jl~yJ : -"t :4 J ' .. ..

. tigr}w r~ +Y atdl,r t. ~y7~i1 Ÿ r i . g -

r v-ti'.,[ - .>~~

• : i r t i

Lo Y t riiy f 'Y]F}I ~f Y .. i1

•r

MK 3 '~~16 ~~ R-t' ,•

~y r rr , r, 11 •

x~ -.xh 7(S

_ î ~~i !.

Iv y ,.,.r J ,

E Lil fir~ r:i1•S n f ."iii .:ir uS. J i dJ ti •y Y y rs. 7 ~

T

•rte s I '~ `-'~ [ r w ~~ sue` •~ ~ : r f M~ É--~^ ti ide ~ • 1 ~ r r {I! J Y r1 rt̀ ISI n ~ F yl si (•'r k

..

~rk:~ E`f fl♦ li9-t 4, 1 `~ yf~ h rf JJ ., ~r a r 47 ! ✓ i !' ~,>yf~ r f.- Z7 I L, 31 ti. i d f A,.~ i r I' J Y~ ; r (

.. `' r ✓ r '! a. ~. ~ 5

iYT a9. ,i 1 ;i h r {~ !

j•1 L rT ̀c ~Tr r Ih} tl r ~kJ~§ t a ,, rJ

R~~tik f F ( r

1 r 3

f r I .i y r 4 '4 's r

nJ J-~ .1 •

n°209 ISBN : 2 - 11 -065002-8

LES INDUSTRIES AGRICOLES ET ALIMENTAIRES EN 1986

séries statistiques 1980 —1986

DENIS BRESSON

juin 1987 ft%,-W

-2-

Ce doctunent a été réalisé avec l'aide :

de Mmes M. Poulard, G. Simon et Mie M. Berthet de la division "Agriculture"

de l'INSEE

-3-

* «

*******************

PAGES

R.31ARQUE PRELIMINAIRE ........................................................ 5

PRESENTATION................................................................. 7

IITTIRODUCTICN ................................................................. 9

CHAPITRE I . PRODUCTION ET DEMANDE.INTERIEURE .............................. 13

I. Légère accélération de la production .................... 13

II. Stagnation des livraisons de 1 'agriculture ............... 14 III. Freinage important de la croissance de la consamrr3Lion

des ménages .............................................. 15

IV. Analyse globale des branches ............................. 19

ŒAPITRE II : LE CCMMERCE D TERIEUR ......................................... 29

I. Baisse de 1'excédent ..................................... 30

II. Forte hausse du taux de pénétration ...................... 34

III. E térioration de l'excédent avec les pays-tiers et amélioration avec la ............................... 37

III. Camerce extérieur jr branche ........................... 39

CHAPITRE III : LE PRIX ...................................................... 51

I. Poursuite du ralentissement de la hausse des prix

à la production .......................................... 51

II. Forte baisse des prix

du cœ perce extérieur .................................... 52

III. Ralentissement du rythme de hausse de croissance des prix à la aansama Li on des ménages ................... 5 4

ŒAPITRE IV : L'EMPLOI ...................................................... 63

I. Effectifs en baisse ...................................... 63 II. La durée annuelle du travail. est stable . 66

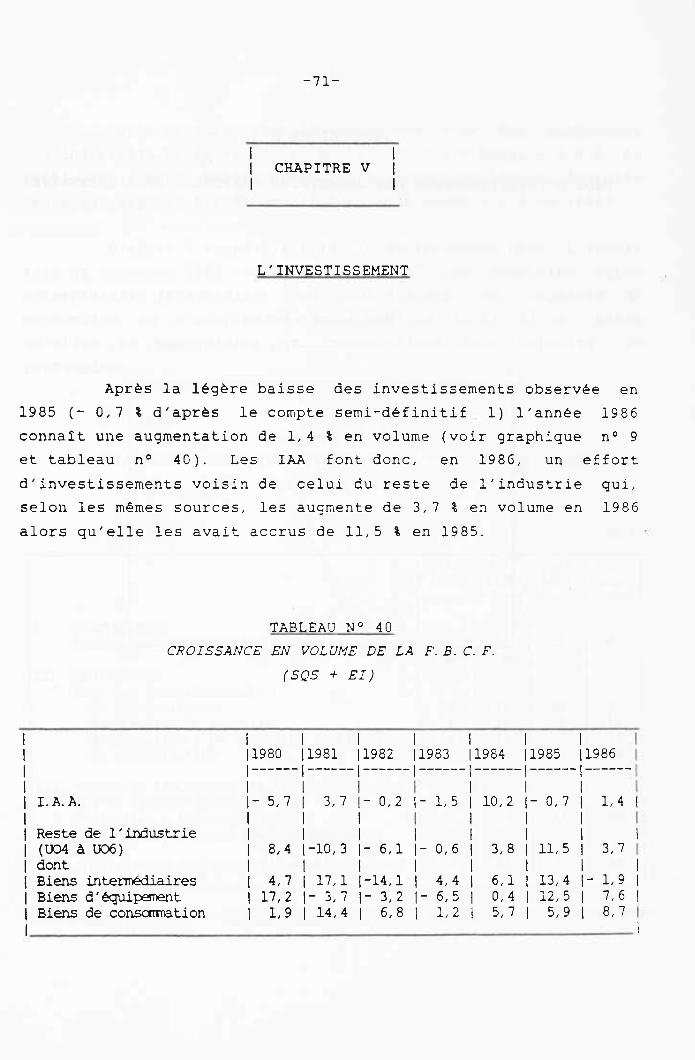

CHAPITRE V . L'It7TISSEMEMr .............................................. 71

ŒAPITRE VI . ANALYSE PAR BRANCHE........................................... 79

I. Industrie de la viande .................................. 80

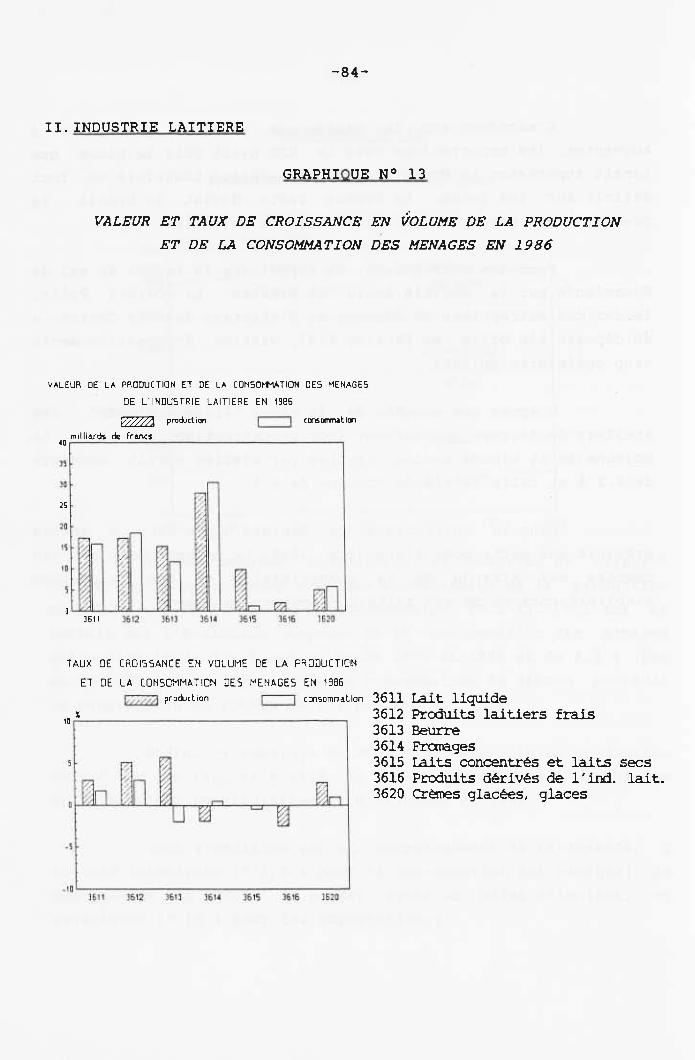

II. Industrie laitiere ...................................... 84

III. Fabrication de conserves ................................ 90

IV. Boulangerie-Pâtisserie .................................. 94

V. Travail du grain ........................................ 96

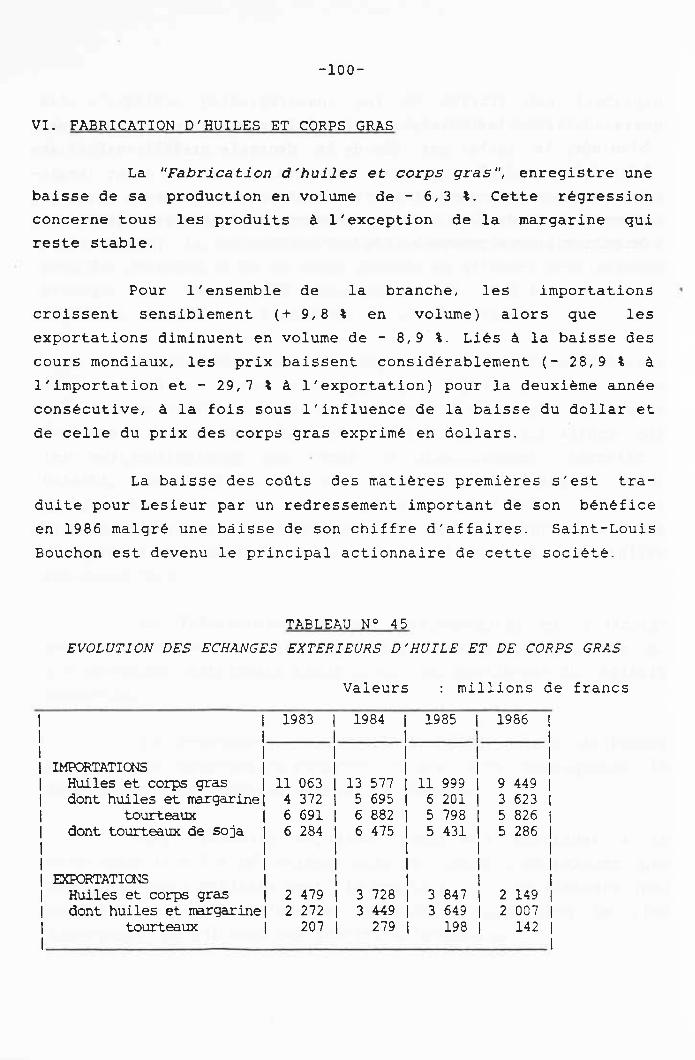

VI. Fabrication d'huiles et corps gras ...................... 100

VII. Sucreries, raffineries de sucre ......................... 10 2

VIII. Fabrication de produits alimentaires divers ............. 103

IX. Fabrication de boissons et alcools ...................... 106

X. Transfornatian du tatac ................................. 109

ŒAPITRE VII : STRUCTURE DES EIITREPRISES AGRO-ALIM IAIRFS (SCIES) .......... 111

I. Généralités ............................................ 111

II. Structure des entreprises de 10 salariés et plus....... 112

III. Les investissernents des entreprises des 1M............123

REMARQUE PRELIMINAIRE

Il convient de rappeler, qu'entre septembre de l'année n

et mars de l'année n + 1, l'INSEE réalise une "campagne de

comptes" au cours de laquelle, en principe, quatre comptes sont

réalisés : trois d'entre eux sont des révisions de ceux établis

antérieurement pour les années n - 3, n - 2 et n - 1 et le

dernier est une première version, provisoire, du compte de

l'année n.

Au cours des années récentes, la base 1980 des comptes

nationaux a été réalisée. Ainsi, toutes les séries antérieurement

publiées ont été revues. Dans cette note, sont présentés, pour la

première fois, ces résultats détaillés pour les IAA qui se

substituent aux données présentées dans le n° 167 de la collec-

tion Archives et Documents : "Les Industries Agricoles et

Alimentaires en 1985 (Séries statistiques 1977-1985)". Pour

connaître les méthodes employées, on se reportera à un numéro de

la même collection, à paraître au deuxième semestre 1987.

Ces résultats ont déjà été présentés sous forme très

synthétique dans le n° 94 de la revue Premiers résultats d'avril

1987.

La première partie (chapitres I à V) établit un constat

global de l'évolution des I.A.A. en 1986 alors que le chapitre VI

présente une analyse plus détaillée à partir des équilibres

ressources-emplois de la comptabilité nationale. Enfin, le

chapitre VII fournit des résultats de structure tirés de

l'Enquête Annuelle d'Entreprises dans les IAA relative à 1985. Il

a été rédigé par la sous-direction des IAA au Service Central des

Etudes et Enquêtes Statistiques du Ministère de l'Agriculture.

-5-

La nomenclature utilisée, principalement dans la première partie, correspond à une désagrégation de la branche I.A.A. en deux grandes branches, les industries de la viande et du lait (T02) et les autres I.A.A. (T03) . Celles-ci se

décomposent dans la deuxième partie dans les dix branches suivantes :

T02 Industries de la viande et du lait - 535 Industrie de la viande - S36 Industrie laitière

T03 Autres I.A.A. : - S37 Fabrication de conserves

- 538 Boulangerie-pâtisserie - S39 Travail du grain

- S401 Fabrication d'huiles et corps gras

- S402 Sucreries, raffineries de sucre

- S403 Fabrication de produits alimentaires divers

- S41 Fabrication de boissons et alcools

- S42 Transformation du tabac

-7-

LES INDUSTRIES AGRICOLES ET ALIMENTAIRES

EN 1986

SERIES STATISTIQUES 1980-1986

Pour les industries agricoles et alimentaires, 1986 aura

été, comme 1985, une année de résultats médiocres : la croissance

de la production reste très modérée ; la désinflation induite par

une baisse importante des prix du commerce extérieur se poursuit,

l'emploi et le solde extérieur continuent à se dégrader mais

faiblement. On devrait enregistrer aussi une hausse en volume des

investissements après la baisse de 1985. On note enfin que la

consommation des ménages a, en 1986, la croissance la plus faible

enregistrée depuis longtemps.

-8-

Mr

INTRODUCTION

L'année 1986 ne doit la croissance de la production

qu'à l'accélération de la consommation des ménages en biens

d'équipement et l'amélioration du solde extérieur à la chute des

prix de l'énergie. Ainsi, le Produit Intérieur Brut marchand a

progressé en volume de + 2,0 % contre + 1,4 % en 1985. Alors que

le solde extérieur de biens s'améliore de 36,3 milliards de

francs, celui-ci se dégrade de 54 milliards de francs en excluant

l'énergie.

Dans ce contexte, les résultats des IAA sont médiocres.

Les facteurs favorables à la croissance de la branche dispa-

raissent et font même parfois place, en 1986, à des freins.

Les marchés mondiaux des principaux produits agricoles

et alimentaires sont dans une période difficile en raison de

l'importance des stocks qui provoque une chute des prix accentuée

par la baisse du dollar. Celle-ci gêne considérablement les

exportations vers les Etats-Unis, marché porteur antérieurement,

et favorise la compétitivité de leurs produits sur les marchés

concurrents. Les ventes à l'URSS et à certains pays d'Afrique du

Nord sont en réduction très importante. En conséquence,

l'excédent avec les pays tiers se dégrade, heureusement en partie

compensé par une réduction du déficit avec la CEE.

Les livraisons de l'agriculture sont un frein en ce qui

concerne la collecte végétale, victime de la sécheresse. Les

livraisons animales ont un léger effet favorable par la hausse de

la collecte laitière mais les abattages retrouvent un niveau

moyen.

-10-

GRAPHIQUE N° 1

TAUX DE CROISSANCE EN VOLUME DU MARCHE INTÉRIEUR (1) ET DE SES COMPOSANTS

_IAA Viande-lait Autres.IAA

MARI-HE INTERIEUR

1 ,

19sa 1%1 198 1983 1°81 1995 1986

~z a

F'RODIJCTION

3 A

19M 1981 1982 1963 1994 1985 19%

20

IMPORTATIONS

10

-,0 10 1~ 1 1 ¶%3 1981 199 5 19 %

20

EXPORTATIONS

_f0 9 1981 19@ 1983 1981 1985 19%

(1) Marché intérieur = Production + Importations - Exportations = Consommation des ménages + Consommation

intermédiaire + Variation de stocks - Marges

-11-

On constate (graphique n° 1) que le marché intérieur se

développe peu : en effet la hausse en volume de la consommation

des ménages, composante principale du marché intérieur, est de

+ 0,6 %, soit nettement moins que pour le reste de l'industrie

(+ 3,2 %). Par ailleurs, on observe unie augmentation sensible des

importations (+ 7,5 % en volume) alors que les exportations

diminuent (- 0,3 % en volume). C'est l'augmentation des stocks

qui explique que la croissance de la production en volume soit de

+ 0,7 %. La contraction du solde extérieur est limitée à 1,5

milliard de francs grâce à l'amélioration des termes de

l'échange.

La baisse des prix des matières premières et des

livraisons agricoles a un effet très important sur les prix des

produits des .IAA à l'importation (- 9,4 %) et à l'exportation

(- 7%) plus qu'à la production (+ 0,9%). L'effet en est faible à

la consommation (+ 3,1%), la hausse s'étant déjà beaucoup

ralentie pour cette dernière en 1985.

L'évolution de l'emploi est restée orientée à la baisse

(- 0,8 %), moins toutefois que dans le reste de l'industrie

(- 2,5 %).

Dans cette conjoncture morose, on enregistrerait en

1986 une hausse des investissements (+ 1,4 % en volume) qui, si

elle se confirmait, pourrait laisser espérer un meilleur avenir.

-12-

-13--

CHAPITRE I

PRODUCTION ET DEMANDE'INTERIEURE

I. LEGERE ACCELERATION DE LA PRODUCTION

En 1986, les IAA, avec une croissance en volume de la

production (voir tableau 1) de + 0,7 % améliorent un peu leur

performance de 1985 (+ 0,4 1). Elles se maintiennent dans la

tendance moyenne des années récentes si on ne tient pas compte

des résultats de 1984, année exceptionnellement favorable.

Contrairement aux années précédentes, la production de

la branche a un rythme de développement inférieur à celui du

reste de l'industrie, dO surtout à l'importance des achats de

biens durables d'équipement ménager.

TABLEAU N° 1

CROISSANCE DE LA PRODUCTION EN VOLUME (aux prix de 1'année précédente)

(en %)

1980 1 1981 1 1982 j 1983 ( 1984 j 1985 1 1986 1 1 SDI 1 PROU•1

Production des I.A.A. (UO2) I 0,8 I 0,9 1 1,9 I- 0, 9 I 1,7 1 0,4 I 0,7 I dont 1 I I I I I I I

Viande-lait I 3,2 I 2,0 j 0,5 j 1,6 I 2,7 I- 0,6 I 0,61 Autres I.A.A. I- 1,4 j- 0,1 I 3,1 I- 3,1 I 0,8 I 1,3 I 0,7 j

Production du reste de I I I I I I I I l'industrie (U 04 à U 06) I 1,5 I- 1,9 I 0,1 I- 0,4 I 0,2 I- 0,7 I 1,1 I dont I I I I I I I I

Biens intermédiaires I 0, 2 I- 4, 8 I- 3, 0 I- 1, 3 I 1, 8 I- 1, 0 I 0, 8 I Biens d'équipement I 4,3 I 0,7 I 1,5 I- 0,4 I- 1,6 j- 1,2 1 1,5 I Biens de conscnrnation I- 0, 5 I- 1, 2 I 2, 7 I 0, 7 j 0, 6 j 0, 2 I 1, 0

1,4 I 1,01 2,3j 0,6j 1,61 1,41 2,01 P.I.B. marchand I

-14-

Cette légère progression globale de la production des

I.A.A. résulte, en fait , d'une légère croissance des deux

grandes branches : + 0,6 % pour les industries de la viande et du

lait, + 0,7 1 pour les autres I.A.A.. On constate ainsi un

rapprochement du comportement des deux grandes branches : depuis

1984, la première est limitée dans sa production pour ce qui

concerne le lait utilisé, mais cela ne l'empêche pas de retrouver

une croissance positive.

Cette accélération de la production se traduit par un

léger gonflement des stocks, confirmé par les résultats de

l'enquête trimestrielle de conjoncture dans l'industrie de

janvier 1987 et par ceux de l'enquête bimestrielle de conjoncture

dans le commerce de gros de janvier 1987. En effet, l'ensemble

des facteurs agissant sur l'offre de la branche joue un rôle peu

dynamique en 1986.

II. STAGNATION DES LIVRAISONS DE L'AGRICULTURE

Un premier facteur de limitation de la croissance des

I.A.A. en 1986 est la stagnation en volume des livraisons de

l'agriculture (+ 0,2 %) (voir tableau n° 2) pour la deuxième

année consécutive.

TABLEAU N° 2

CROISSANCE EN VOLUME DES LIVRAISONS DE L 'AGRICULTURE (aux prix de 1 'année précédente)

(en %)

1 ---------- 1980 I 1981 I

-------- 1982 I 1983 I 1984 I 1985

------ I 1986

-----I I-------- I I------- I-------- I-------- I- I--

totales I 3,7 I 0,21 4,1 1 - 0,1 1 5,8 I 1,0 I 0,2 animales I 2,6 I 1,6 I 0,2 I 0,4 I 2,4 l - 1,8 I 1,3 I végétales I 4,9 I- 1, 3 I 8,5 I- 0, 7 I 9.5 I 3,8 I- 0, 8 I

-15-

Les livraisons végétales diminuent car l'année 1986

succéde à deux très bonnes années. De plus, les récoltes ont

souffert d'une sécheresse persistante. Les livraisons animales

ont un rythme de croissance moyen« après deux années exception-

nelles : 1984, marquée par les abattages consécutifs à l'instau-

ration des quotas laitiers, et 1985, année de retour à un niveau

de production moyen.

III. FREINAGE IMPORTANT DE LA CROISSANCE DE LA CONSOMMATION DES MENAGES

Un second facteur de freinage de la production des IAA

est la moindre augmentation de la consommation des ménages (voir

tableau n° 3 et graphique n° 2). Le rythme de croissance de cette

dernière est sensiblement inférieur à celui de l'année précédente

(+ 0,6 % contre + 1,3 %) et confirme la tendance au ralentisse-

ment observée depuis 1980. On remarquera d'ailleurs que cette

évolution est la plus faible enregistrée depuis longtemps et que

la consommation alimentaire par personne n'a augmenté que très peu (+ 0,2 %) en 1986.

Le taux de croissance de la consommation reste comme les

dernières années, un peu plus bas pour les autres I.A.A.

(+ 0,4 %) que pour les industries de la viande et du lait

(+ 0,8 %).

Les autres I.A.A. comprennent, en effet, deux activités

importantes qui subissent un recul tendanciel dû, notamment, à la modification des comportements diététiques : "boulangerie-

pâtisserie" et "sucreries, raffineries de sucre". On note aussi,

phénomène nouveau, la baisse de la consommation des ménages en produits à base de tabac. Ceci peut s'expliquer simplement par le

-16-

fait que 1985 a été une année exceptionnellement élevée en raison

du rattrapage de la consommation consécutif à la grève de la fin

de l'année 1984.

On remarque que la croissance de la consommation des

ménages en produits des IAA est, en apparence, sensiblement moins

élevée que celle adressée au reste de l'industrie. En. fait, cette

dernière croissance recouvre une très forte augmentation des

biens d'équipement (+ 12,9 %) liée, en particulier, à la demande

de matériel audiovisuel provoquée par la coupe du monde de

football et une croissance beaucoup plus atténuée des biens de

consommation courante (+ 2,8 %) qui a donc une évolution plus

proche de celle des IAA.

TABLEAU N° 3

TAUX DE CROISSANCE, EN VOLUME, DE LA CONSOMMATION DES MENAGES (aux prix de 1'année précédente)

(en t)

1980 1 1981 1 1982 1 1983 1984 1 1985 1 1986 I

Produits des I. A. A. UO2 I 2,2 I 1,2 I 1,4 I 1,1 I 1,8 I 1,3 I 0,6 I dont

Viande-lait I 2, 7 I 1, 3 1 1, 3 1 1, 6 1 2, 3 1 1, 0 1 0, 8 1 Autres I.A.A. I 1,6 I 1, 1 I 1,5 I 0,6 I 1,2 I 1,7 I 0,4 I

I Produits du reste de

I I I I I I I I l'industrie (U 04 à U 06) I- 0,3 .1 2,5 I 6,3 I- 0,5 I- 2,1 I 1,1 I 3,9 I

Tous biens et services I 1, 5 I 2, 1 I 3, 4 I 0, 9 I 1, 0 I 2, 3 I 3, 2 I

-17-

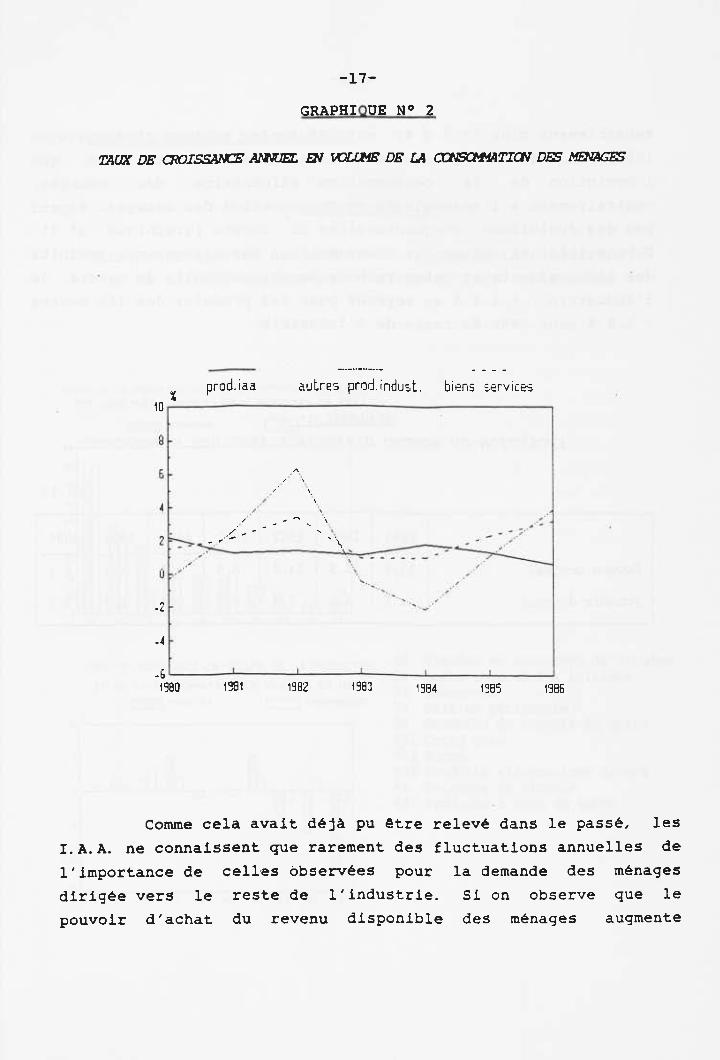

GRAPHIQUE N° 2

10 prod.iaa autres prod.indust. biens services

6

4

2

Ù

-4

6L 1980

1981 1982 1983 1984 1985 1986

Comme cela avait déjà pu être relevé dans le passé, les

I.A.A. ne connaissent que rarement des fluctuations annuelles de

l'importance de celles observées pour la demande des ménages

dirigée vers le reste de l'industrie. Si on observe que le

pouvoir d'achat du revenu disponible des ménages augmente

-18-

sensiblement plus (+ 3,3 %) en 1986 (voir tableau n° 4) qu' en

1985 (+ 1,3 %), ceci confirme, cela a souvent été noté, que

l'évolution de la consommation alimentaire des ménages,

contrairement à l'ensemble de la consommation des ménages, dépend

peu des évolutions conjoncturelles du revenu (graphique n° 2).

Depuis 1980, en volume, la consommation des ménages en produits

des IAA augmente au même rythme moyen que celle du reste de

l'industrie : + 1,4 % en moyenne pour les produits des IAA contre

+ 1,5 % pour ceux du reste de l'industrie.

TABLEAU N° 4

EVOLUTION DU REVENU DISPONIBLE BRUT DES MENACES

(en %)

I I 1980 1981

I 11982

! I 1983 1984

I 1 1985 1986

Revenu nominal I 13,0 I 15, 9 I 14, 4 I 8, 9 1 7, 0 1 7, 3 I 6,1 I

Pouvoir d'achat I- 0, 1 I 2,6 I 2,5 I- 0,7 I- 0,6 I 1,3 I 3, 3

TAUX DE CROISSANCE EN VOLUME DE LA PRODUCTION ET DE LA CONSOMMATION DES MENACES EN 1966

® production I consammatlon ,o

-19-

IV. ANALYSE GLOBALE DES BRANCHES

GRAPHIQUE N° 3

VALEURS ET TAUX DE CROISSANCE EN VOLUME DE LA PRODUCTION

ET DE LA CONSOMMATION DES MENACES EN 1986 PAR BRANCHE

VALELR 0E LA PPODJCTION ET DE LA CON50MMATION DES MENAGES DES INDUSTRIES AGRICOLES ET ALIMENTAIRES EN 1986

® production j consommation l milliards de francs eu

160

140

I20

100

IinH eo

6a

20

35 36 39 41 38 403 37 402 401 42

35 Viandes et conserves de viandes 36 Laits et produits laitiers 37 Conserves 38 Pain et pâtisserie 39 Produits du travail du grain 401 Corps gras 402 Sucre 403 Produits alimentaires divers 41 Boissons et alcools 42 Produits à base de tabac

35 35 39 41 39 403 37 402 401 42

-20-

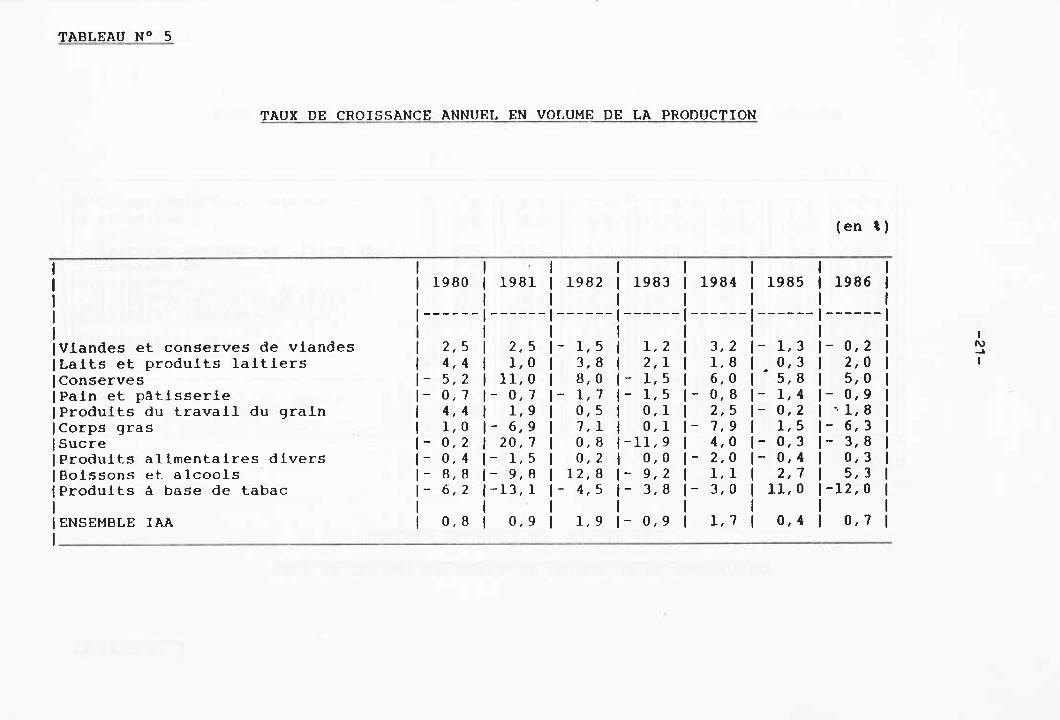

On constate au vu du graphique n° 3 qu'en 1986 quatre

branches seulement ont une croissance positive : la fabrication

de boissons et alcools bénéficie de la forte production de

champagne alors que la fabrication de conserves voit le

développement de toutes ses sous-branches, la préparation de

plats cuisinés en particulier. Le travail du grain ne peut se

développer que grâce à la fabrication d'aliments pour animaux, la

meunerie régressant après les deux bonnes années antérieures.

L'industrie de la viande baisse légèrement en raison de la forte

baisse des abattages d'ovins-caprins compensée par une légère

augmentation de l'abattage de bovins. L'industrie laitière

bénéficie à la fois d'un accroissement des livraisons de lait par

l'agriculture et de la tendance à la croissance de la production

des produits frais. On notera pourtant, cette année, que la

consommation des ménages stagne pour ces produits. La conséquence

en est une augmentation de la production de beurre, produit qui

sert au stockage du lait en excédent.

Parmi les branches en décroissance, la transformation

du tabac souffre de la référence à l'année antérieure de

caractère exceptionnel. La fabrication d'huiles et corps gras

voit baisser la production de la quasi totalité de ses produits.

TABLEAU N° 5

TAUX DE CROISSANCE ANNUEL EN VOLUME DE LA PRODUCTION

(en 1)

1980 1 1981 1 1982 1 1983 1 1984 1 1985 1 1986 I

IViandes et conserves de viandes I 2,5 I 2,5 I- 1,5 I 1,2 I 3,2 I- 1,3 I- 0,2 ILaits et produits laitiers I 4,4 I 1,0 I 3,8 I 2,1 I 1,8 I 0,3 I 2,0 I IConserves I- 5,2 I 11,0 I 8,0 I- 1,5 I 6,0 I 5,8 I 5,0 I IPain et pâtisserie I- 0,7 I- 0,7 I- 1,7 I- 1,5 I- 0,8 I- 1,4 I- 0,9 I I Produits du travail du grain I 4,4 I 1,9 I 0,5 I 0,1 I 2,5 I- 0,2 I '• l,8 I ICorps gras I 1,0 I- 6,9 I 7,1 I 0,1 I- 7,9 I 1,5 I- 6,3 I Sucre I- 0,2 I 20,7 I 0,8 I-11,9 I 4,0 I- 0,3 I- 3,8 IProduits alimentaires divers I- 0,4 I- 1,5 I 0,2 I 0,0 I- 2,0 I- 0,4 I 0,3 I (Boissons et alcools I- 8,8 I- 9,8 I 12,8 I- 9,2 I 1,1 I 2,7 I 5,3 I I Produits à base de tabac I- 6,2 f-13, 1 1- 4,5 (- 3,8 I- 3,0 I 11,0 i-12,0 I

I ENSEMBLE IAA 1

( 0,8 I 0,9 I 1,9 I- 0,9 I 1,7 I 0,4 I 0,7 I

TABLEAU N° 6

TAUX DE CROISSANCE ANNUEL EN VOLUME DE LA PRODUCTION

QUELQUES PRODUITS DU "NIVEAU 600"

(en 1)

PRODUITS 1 1980 1 1981 1 1982 1 1983 1 1984 1 1985 1 1986

-------------------------------I 1 35. 02 I Viandes fraîches

------I I 1,1

------I I 1,5

------I I- 3,4 I 1,6 I

------I------I------I 5,5 1- 3,5

------

1 0,0

36.11 (Laits liquides I 1,3 I 1,4 I 4,2 I 3,0 I 4,0 I 1,7 I 3,0 12 I Produits laitiers frais ( 7,8 I 7,1 I 9, 5 I 10,0 I 5,2 I 6,0 I 5,1 13 1 Beurre I 4,0 I- 1,4 I 4,5 1 2,5 I- 4,0 I- 2,5 I 5,7 141Fromages I 4,0 1 1,3 I 1,5 I 0,2 I 3,5 I 1,5 I-'•1,9 15 Laits concentrés, laits secs I 6,3 I- 1,9 f- 2,3 I - 3,9 (- 0,3 (- 8,4 I 0,0

39. 01 I Farine I 3, 4 I- 0,9 I- 3,4 I -10, 2 I 10,8 I 1,5 I- 1,0 1 39. 08 I Aliments pour animaux I 4,6 I 2,4 I 1,5 I 1,0 I 1,5 I- 1,3 I 3,7 1

TABLEAU N° 7

TAUX DE CROISSANCE ANNUEL EN VOLUME DE LA CONSOMMATION DES MENAGES

(en 1)

1980 1 1981 1 1982 1 1983 1 1984 ( 1985 1 1986 I

IViandes et conserves de viandes I 2,5 I 0,4 I 0,5 I 1,5 I 1,5 I 0.7 I 0,6 I ILaits et produits laitiers I 2,8 I 3,0 I 3,0 I 1,5 I 3,7 I 1,5 I 0,8 I IConserves I 2,4 I 4,2 I 2,0 I 2,8 I 0,6 1 4,0 1 1,9 I I Pain et pâtisserie I- 0,8 I- 0,5 I- 1,8 I- 1,4 I- 0,9 I- 1,4 I- 0,9 I IProduits du travail du grain I 5,3 I 3,4 I 2, 3 I 3,0 I 4, 5 I 3, 7 I 3,1 I ICorps gras I 3,9 I- 3,1 I 2,0 I 0,5 I 1,0 I 4,0 I 1,5 I I Sucre I 0,9 I- 7,1 I 1,0 I- 4,0 I- 0,5 I- 4,0 I- 2,0 I IProduits alimentaires divers I 3,1 I 2,6 I 2,3 I- 1,4 I 2,0 I 0,1 I- 0,8 I I Boissons et alcools I- 0,5 I- 0,5 I 3,0 I 1,0 I- 0,3 I 1,1 I 2,0 I IProduits à base de tabac I 2,4 I 1,3 I 2,1 I 2,8 I 3,8 I 5,6 I- 1,5 I

(ENSEMBLE IAA 1

I 2,2 I 1,2 I 1,4 I 1,1 I 1,8 I 1,3 I 0,6 I

1 N

TABLEAU N° 8

TAUX DE CROISSANCE ANNUEL EN VOLUME DE LA CONSOMMATION DES MENAGES

QUELQUES PRODUITS DU "NIVEAU 600"

(en 1)

1980 11981 11982 1983 ( 1984 11985 11986

1,5 I- 0,9 I- 0,8 I 1,0 I 1,5 I- 0,2 I 0,2

2,7 I 1,0 I 2,7 I 1,7 I 3,7 I 0,2 I 1,7 8, 0 1 7, 0 1 7, 0 1 8, 0 1 5, 0 1 6,01 3,0

- 4,1 I- 0,5 I 0,5 I- 2,5 I 4,0 I- 4,0 I- 2,0 4,4 I 4,01 2,0f 0,0f 4,01 2,0 I • 0,5

- 6,0 I- 4,1 I 0,0 I- 1,0 I 0,0 f- 1,0 I- 0,5

6,1 I 1,1 I- 3,0 I- 6,0 I 3,0 J 3,0 I 1,0 17,0 I 12,0 I 11,0 I 8,0 I 9,0 I 10,0 I 5,0

1 PRODUITS -------------------------------

35.02 Viandes fraîches

36. 11 Laits liquides 12 Produits laitiers frais 13 Beurre 141 Fromages l5~ Laits concentrés, laits secs

39. 01 Farine 39. 081 Aliments pour animaux

1 N

TABLEAU N° 9

VALEUR DE LA PRODUCTION

(Millions de francs courants)

35 36

I T.02

37 38 39 401 402 403 41 42

IT. 03

IAA

PRODUITS I 1980 - -------------------------------I-------

I 1981 I 1982 1 I 1983

Viandes et conserves de viandes 195 926 1110 969 I--------I--------I-------

1125 622 1133 453 Laits et produits laitiers 154 856 161 991 73 174 80 760

VIANDES - PRODUITS LAITIERS 1150 782 I

1172 960 I

1198 796 I

1214 213 I

Conserves 14 361 118 029 121 792 123 466

Pain et pâtisserie 26 818 130 042 133 283 136 731

Produits du travail du grain 46 817 153 888 159 567 65 614

Corps gras 9 474 110 948 112 076 113 636

Sucre 12 670 I 17 269 I 18 193 I 17 531

Produits alimentaires divers 24 080 125 398 128 700 131 828

Boissons et alcools 31 620 132 713 141 427 140 747

Produits à base de tabac 8 423 18 484 19 793 110 327

AUTRES PRODUITS DES IAA

1174 263 1196 771 1224 831 1239 880 I I I I

INDUSTRIES AGRO-ALIMETFAIRES 1325 045 1369 731 1423 627 1454 093

I I I I

1 1984 I 1985 I 1986

1144 792 1147 328 1145 957 86 741 190 684 194 855

1231 533 1238 012 1240 812 I I I

27 088 128 844 130 272 39 569 141 200 142 412 72 905 172 351 173 -303 16 433 115 838 111 666 18 843 119 265 118 923 35 000 136 998 138 998 43 451 47 566 152 875

1 10 818 112 056 111 449

1264 107 1274 118 1279 898 I I I 1495 640 1512 130 1520 710 I I 1

TABLEAU N° 10

VALEUR DE LA PRODUCTION

QUELQUES PRODUITS DU "NIVEAU 600"

(Millions de francs courants)

PRODUITS 1 1980 1 1981 1 1982 1 1983 1 1984 1 1985 1 1986 I --I --- -------------------------------

135.021Viandes fraîches 154

I------

880163

I------

297170

I------

674174

I------

453179

I------

511179

I------ I-

680177 3491

136.111Laits liquides 1 9 096110 543112 711114 113115 485116 417117 2811 I 121Produits laitiers frais 17 2071 8 828110 721112 961114 303116 101117 3451 I 13113eurre 111 070112 019114 131115 509114 956114 25411.5 3121 I 141Fromages 116 702118 624121 420123 246125 913127 683128 0001 I 15ILaits concentrés, laits secs 1 6 9821 7 6641 8 3421 8 8731 9 7411 9 5251 9 8881

139.01IFarine 19 862111 1

174111 415111 102113 434113 581113 6961 139.081Aliments pour animaux 124 364128 289131 731135 338139 043137 341137 7951

e N

TABLEAU N° 11

VALEUR DE LA CONSOMMATION DES MENAGES

(Millions de francs courants)

PRODUITS J 1980 1 1981 J 1982 ( 1983 J 1984 J 1985 ( 1986 I -----I

135 II-----------------------------------------

I Viandes et conserves de viandes J 95 I--------

516 1108 I--------

465 1125 I--------

679 1137 I--------

952 1148 I--------

471 1154 J--------

705 I--- 1159 145 I

136 J Laits et produits laitiers J 44 755 ( 52 313 J 61 260 167 759 175 027 179 588 183 359 I $T.02 1 VIANDES - PRODUITS LAITIERS 1140 271 1160 778 1186 939 1205 711 1223 498 1234 293 1242 504 J

137 I Conserves 114 694 117 226 119 857 ( 22 561 J 24 737 127 326 ( 28 736 I 138 I Pain et p3tisserie 125 040 ( 28 130 131 162 134 453 137 110 138 635 J .39 777 I 139 J Produits du travail du grain 111 032 112 825 114 628 ( 16 719 118 667 120 569 122 235 J 1401 J Corps gras 14 863 15 840 16 112 16 383 18 691 19 590 18 391 J 1402 J Sucre J 2 437 12 569 J 2 922 I 3.097 13 310 13 350 13 447 J 1403 J Produits alimentaires divers 123 768 J 26 213 130 163 133 238 138 031 140 934 142 855 I 141 J Boissons et alcools 122 624 126 046 J 29 820 ( 33 255 135 217 137 294 139 715 ( J42 I Produits à base de tabac 113 162 J 15 295 118 773 121 094 123 276 124 308 125 499 I JT.03 J AUTRES PRODUITS DES IAA 1117 620 1134 144 1153 437 1170 800 1189 039 1202 006 1210 655 I IAA I INDUS'T'RIES AGRO-ALIME[IrAIR£S (257 891

1 1294 922 1340 376 1 376 511 1 412 537 1436 299 1453 159 1

ABLEAU N° 12

VALEUR DE LA CONSOMMATION DES MENAGES

QUELQUES PRODUITS DU "NIVEAU 600"

(Millions de francs courants)

PRODUITS

135.02 ------------------------

( Viandes fraîches

136.11 I Laits liquides 12 I Produits laitiers frais 13 I Beurre 14 I Franges 15 I Laits concentrés, secs

I 139.01

I I Farine 139.08 I Aliments pair animaux

1980 I 1981 I 1982 I 1983 I 1984

55 622 162 347 171 768 178 353 183 493

8 601 I 9 924 111 734 113 025 114 524 7 889 I 9 656 111 581 113 683 115 343 8 761 I 9 842 111 089 111 461 ( 12 166 16 015 118 738 121 808 123 945 126 945

788 I 863 I 969 11 045 11 120

684 I I I

787 I 854 I I 884

I I 979 1 621 11 934 12 308 12 712 13 145

1985 1 I 1986

85 697 1 87 598

15 189 15 855 17 188 118 428 11 491 111 609 29 243 130 594 11671 1204

1 049 I 1 1 100

3 502 1 3 839

_29-

1 1 CHAPITRE II I

LE COMMERCE EXTERIEUR

En 1986, les marchés extérieurs des principaux produits

agricoles et alimentaires sont dans une période difficile. En

effet, les stocks de ces produits (céréales, sucre, beurre,

viande bovine) ne cessent de croître tandis que la demande

mondiale a plutôt tendance à stagner en raison des difficultés

financières des pays en voie de développement et de la croissance

faible de la population dans les pays industrialisés. Aussi

assiste-t-on à une concurrence intense entre les grands pays

exportateurs. La conséquence en est la faiblesse des prix des

principaux produits agro-alimentaires. Ce mouvement est renforcé

par la baisse de valeur du dollar (- 22,9 % en moyenne annuelle).

La CEE, les Etats-Unis, le Canada, l'Australie et l'Argentine se

livrent une compétition très vive usant de diverses formes de

soutien des exportations. Notamment, le programme BICEP permet

aux Etats-Unis de gagner des marchés en Afrique du Nord aux

dépens à la fois de la communauté européenne et de l'Australie.

Parallèlement, les exportations de la CEE vers les pays du

COMECON diminuent en raison de bonnes récoltes dans cette zone.

En 1986, la communauté européenne accueille deux

nouveaux membres : le Portugal et l'Espagne, ce qui accroît la

taille du marché communautaire. Malgré les accords particuliers

de la CEE avec les Etats-Unis leur permettant de rester présents

sur ces marchés après l'adhésion, la France augmente ses ventes

vers la péninsule ibérique.

-30-

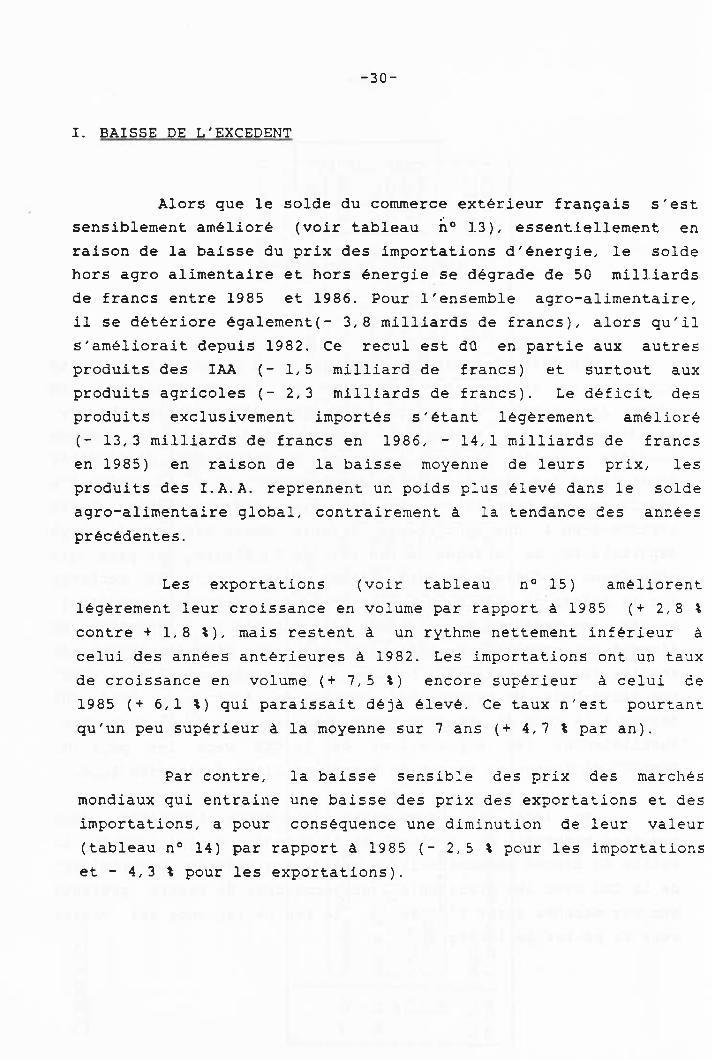

I. BAISSE DE L'EXCEDENT

Alors que le solde du commerce extérieur français s'est

sensiblement amélioré (voir tableau n° 13), essentiellement en raison de la baisse du prix des importations d'énergie, le solde

hors agro alimentaire et hors énergie se dégrade de 50 milliards

de francs entre 1985 et 1986. Pour l'ensemble agro-alimentaire,

il se détériore également(- 3,8 milliards de francs), alors qu'il

s'améliorait depuis 1982. Ce recul est dû en partie aux autres

produits des IAA (- 1,5 milliard de francs) et surtout aux

produits agricoles (- 2,3 milliards de francs). Le déficit des

produits exclusivement importés s'étant légèrement amélioré

(- 13,3 milliards de francs en 1986, - 14,1 milliards de francs

en 1985) en raison de la baisse moyenne de leurs prix, les

produits des I.A.A. reprennent un poids plus élevé dans le solde

agro-alimentaire global, contrairement à la tendance des années

précédentes.

Les exportations (voir tableau n° 15) améliorent

légèrement leur croissance en volume par rapport à 1985 (+ 2,8 %

contre + 1,8 %), mais restent à un rythme nettement inférieur à

celui des années antérieures à 1982. Les importations ont un taux

de croissance en volume (+ 7,5 %) encore supérieur à celui de

1985 (+ 6,1 %) qui paraissait déjà élevé. Ce taux n'est pourtant

qu'un peu supérieur à la moyenne sur 7 ans (+ 4,7 % par an).

Par contre, la baisse sensible des prix des marchés

mondiaux qui entraine une baisse des prix des exportations et des

importations, a pour conséquence une diminution de leur valeur

(tableau n° 14) par rapport à 1985 (- 2,5 % pour les importations

et - 4,3 % pour les exportations).

1980 I 1981 ! 1982 I

IAA I 6,9 I 10,6 I 7,0 ! !dont I I I I ! Viande-lait I 2, 3 ! 6, 2 ! 5, 3 ! ! Autres IAA I 4, 6 I 4, 4 I 1, 7 I

Total agro- I I alimentaire I 10,8 I 20,1 I 13,5

Ts biens U01 à U06l- 87,6 !- 87,1 I -136,4

1983 I 1984 I 1985 ! 1986

5,2 J .8, 3! 5,8 I 4,3

5,0 I 8,6 ! 6,5 ! 5,8 I 0,2 !- 0,3 I- 0,7 !- 1,5

I 20,2 ( I

24,1 ! I 29,4 ! I

25,6 ! 88,5 ! I - 69,3 I- I

69,4 I- 33,1 !

-31-

TABLEAU N° 13

LES SOLDES EXTERIEURS

en milliards de francs

TABLEAU N° 14

TAUX DE CROISSANCE EN VALEUR DES IMPORTATIONS ET DES EXPORTATIONS

(en %)

I I 1980

I ! 1981

I ( 1982

I ! 1983

I 1 1984 I ! 1985

I I 1 1986 I

! Importations ( 10,7 I 17,8 ! 15,7 ! 14,9 I 13,3 I 5,2 I - 2,5 ! I ! Exportations ! 21,1 I I

i ! 23,3 I

I I 6, 3 I

I I 10,0 I

I ! 17,0 I I I 1,3 I

I I- 4,3 I I

-32-

TABLEAU N° 15

TAUX DE CROISSANCE EN VOLUME DES IMPORTATIONS ET DES EXPORTATIONS

Importations

Exportations

(en %)

1980 1 1981 1 1982 1 1983 1 1984 1 1985 1 1986 I

i I 6,5 1 2,3 I 3,01 6,1 I 1,6 I 6,1 I 7,5 I

I 7,7 I 6,9 I- 1,6 I 1,5 I 9,5 I 1,8 I 2,8 I

I

Pour les industries de la viande et du lait (voir

tableau n° 16), la baisse du solde (0,7 milliard de francs)

s'explique uniquement par la dégradation du lait et des produits

laitiers dont les importations augmentent (+ 17 % en volume et

+ 12,4 % en valeur) alors que les exportations se dégradent

(- 0,5 % en volume et - 3,3 % en valeur). Cette dégradation

s'explique d'ailleurs, en partie, par une rentrée de beurre à

utilisation industrielle entreposé en RFA.

Pour les autres I.A.A., le taux de croissance annuel en

volume des importations (+ 8,2 %) est très supérieur à celui des

exportations (+ 1,2 t). En valeur, par contre, cet écart se

réduit considérablement : - 3,3 1 pour les importations

et - 6,1 % pour les exportations. La valeur des exportations

baisse pour tous les produits à l'exception des "conserves" et

des "boissons et alcools". Sauf pour les produits à base de

tabac, le volume des importations de tous les produits augmente.

-33-

TABLEAU N° 16

CROISSANCE DU COMMERCE EXTERIEUR EN VOLUME PAR GRANDE BRANCHE (aux prix de 1'année précédente)

(en t)

1980 -----

1981 I--

1982 ---I-----...-

1 1983 I 1984 ---

1 1985 1 I----- I

1986 -----

Viande-lait imports t I 5,3 I-

I 0,5 I

I 1,8

i I 8,1 I- 1,1 I 7,7 I 5.9 I

exports 1 17,1 I 14,6 i I

I- 6,0 I 2,4 I I 10,4 I 1,7 I 5,4

I I Autres IAA imports I 7,3 I 4,1 I 3,6

I I 5,0 I 3,1

I I 5.3 I 8,2

exPorts I 2,0 I 2,4 I 1,2 I 0,8 ( 8,8 I 1,9 I 1,2 I

Le taux de couverture descend encore par rapport à son

niveau de 1985 qui était faible (tableau n° 17 et graphique n° 4)

et atteint son niveau le plus bas depuis 1978.

TABLEAU N° 17

TAUX DE COUVERTURE EN VALEUR

(en t)

1980 I 1981 I 1982 I 1983 I 1984 ( 1985 I 1986 I

118,1 I 123,6 I 113,5 I

I 108,7 I I

I I I 112,2 I 108,1

I

I I I 106,1 I I I

-34-

GRAPHIQUE N° 4

EVOLUTION 1980-1986 DU TAUX DE COUVERTURE DES IAA

(en francs courants)

taux de couverture

130r

120

110

100L 1980

1981 1982 1983 1984 1985 1986

II, FORTE HAUSSE DU TAUX DE PENETRATION (VOIR TABLEAU N° 18)

Si les excédents annuels dégagés par les I.A.A.

restent, bien qu'en repli, à un niveau relativement élevé, cela

ne signifie pas que la branche dans son ensemble soit profondé-

ment insérée dans le mécanisme des échanges internationaux ; ses

taux d'effort (exportations rapportées au marché intérieur)1 et

de pénétration (importations rapportées à ce même marché) (à prix

1980) sont très bas comparés à ceux du reste de l'industrie.

1 Marché intérieur = Production + Importations - Exportations

-35-

TABLEAU N° 18

OUVERTURE DE MARCHE DES I.A.A.

(en %)

1980 1981 I

1 1982 1 1983 1 1984 1 1985 1 1986

II.A.A. (UO2) 1 I I I I I I I ITaux de pénétration I 12,0 I 12,3 12,3 I 13,1 I 13,3 I 14,0 I 14,8 I ITaux d'effort I I I

14,2 I 15,1 I

I 14,6 I

I 14,7 I

I 16,0 I I I

16,0 I I

16,0 I

I i (Reste de l'Industriel

I I

I I

I i

I I

I I

l(t.Jc4 à ) I I I I I I I I (Taux de pénétration I 25,6 I 26,2 I 27,3 I 27,3 I 28,5 I 29,9 I 31,1 I (Taux d'effort I 28,1 I 29,9

I I 28,6 I

I 30,0 I

I 32,5 I

I 32,5 I 31,3

Dans celle-ci, en effet, ces ratios ont atteint en

1986, 31,1 et 31,3 : le taux de pénétration augmente depuis 1980

tandis que le taux d'effort qui avait augmenté sensiblement en

1984 et .1985 décroît à nouveau en 1986. Dans les I.A.A. au

contraire, le taux d'effort croissait régulièrement jusqu'en

1984 ; il marque une pause après, il est vrai, un saut important

(1,3 point) par rapport à 1983.

Si, en moyenne, le taux d'effort des industries

agricoles et alimentaires est relativement faible, quelques

activités font exception (voir graphique n° 5) : il s'élève à

41,3 dans la fabrication de boissons et alcools (en légère baisse

de 1,2 point par rapport à 1985) et à 32,1 dans les sucreries,

raffineries de sucre (en forte baisse de 8,4 points par rapport à

1985).

-36-

GRAPHIQUE N° 5

OUVERTURE DE MARCHÉ DES IAA PAR BRANCHE

(aux prix de 1 'année précédente) en I

rAL O'EFFOIT

1!i ® ISIS

Se 15 40fl 35

30

25

20

I 6HHHHnnnnr S f0

41 402 36 39 403 401 37 35 42

TALD( Q PENETMTION

lm ® 1915

60 55 50 45 •0 35 30 25

20 15 10

0 41 402 36 39 403 401 37 35 42

35 Viandes et conserves de viandes 36 Laits et produits laitiers 37 Conserves 38 Pain et pâtisserie 39 Produits du travail du grain 401 Corps gras 402 Sucre 403 Produits alimentaires divers 41 Boissons et alcools 42 Produits à base de tabac

-37-

Parmi les branches connaissant un fort taux de

pénétration, on trouve surtout la fabrication d'huiles et corps

gras avec 54,8, en hausse de 1,1 point par rapport à 1985 et deux

activités relatives aux produits les plus élaborés : la

fabrication de conserves avec 28,5 et la fabrication de produits

alimentaires divers avec 23,8.

III. DETERIORATION DE L'EXCEDENT AVEC LES PAYS TIERS ET AMELIORATION AVEC LA C.E.E.

On constate (tableau n° 19) que la détérioration de

l'excédent commercial provient exclusivement des échanges avec

les pays-tiers alors que le déficit avec la CEE s'améliore .

En 1986, vis à vis de la C.E.E., les industries de la

viande et du lait enregistrent une amélioration de l'excédent de

0,4 milliard de francs, celui-ci étant de 0,7 milliard de francs.

Par contre, l'excédent vis-à-vis des pays tiers (5 milliards de

francs) se dégrade de + 0,9 milliard de francs.

TABLEAU N° 19

SOLDES DES I. A. A. PAR ZONE GEOGRAPHIQUE

(Milliards de francs)

1984 1985 1986

Monde I 8, 3 i 1 5,8 I 4, 3 1

dont C.E.E. I 0 I- 3,6 I- 2.0 I

Pays-tiers I 8, 2 I 9, 3 I 6, 2

-38-

Les autres IAA ont un solde de - 2,7 milliards de

francs vis-à-vis de la CEE en progression de 1,2 milliard de

francs, mais une perte de 2 milliards de francs vis-à-vis des

pays tiers (solde de + 1,2 milliard de francs). L' amélioration

vis-à-vis de la CEE provient surtout de la fabrication d'huiles

et corps gras où le déficit passe de - 3,3 milliards de francs

en 1985 à - 2,6 milliards de francs en 1986, ainsi que de la

transformation du tabac (de - 4,4 milliards de francs

à - 3,3 milliards de francs).

-39-

III. COMMERCE EXTERIEUR PAR BRANCHE

GRAPHIQUE N° 6

COMMERCE EXTERIEUR PAR BRANCHE

oId2 po-~itif ûu negatif

millions de francs 20000

exFinrt.at.i cris_ 15000

10000

5000

ci

50ùù

10000

i ri ip' :'r t.a t. i '_~n,;

15000

20000

41 402 4Û 42 411

35 Viandes et conserves de viandes 36 Laits et produits laitiers 37 Conserves 39 Produits du travail du grain 401 Corps gras 402 Sucre 403 Produits alimentaires divers 41 Boissons et alcools 42 Produits à base de tabac

-40-

Quand on classe les branches par ordre de solde

décroissant (voir graphique n° 6), on voit que la hiérarchie des

branches excédentaires s'est modifiée, par rapport à 1985, en

raison d'une permutation de l'industrie laitière avec la

fabrication de boissons et alcools. L'ordre des branches devient

maintenant le suivant : Fabrication de boissons et alcools

(+ 11,6 milliards de francs), Industrie laitière

(+ 11,1 milliards de francs), Travail du grain (+ 3,6 milliards

de francs) et Sucreries, raffineries de sucre (+ 3,1 milliards de

francs). Par contre, parmi les branches déficitaires, on remarque

le retour de l'industrie de la viande (- 5,3 milliards de francs)

de la huitième à la sixième position, s'intercalant entre la

transformation du tabac (- 3,5 ' milliards de francs) et la

fabrication de conserves (- 6,2 milliards de francs). La

fabrication d'huiles et corps gras (- 7,6 milliards de francs)

reste la plus déficitaire.

La branche la plus exportatrice devient la fabrication

de boissons et alcools (15,8 milliards de francs) suivie de

l'industrie laitière (+ 15,3 milliards de francs) qui précède

l'industrie de la viande (14,2 milliards de francs). Celle-ci

reste la première branche importatrice (19,6 milliards de francs)

avant la fabrication de conserves« (10 milliards de francs) puis

la fabrication d'huiles et corps gras (9,7 milliards de francs)

et la fabrication de produits alimentaires divers (9,1 milliards

de francs).

T. 03 AUTRES PRODUITS DES IAA

4

IAA I INDUSTRIES AGRICOLES ET ALIMENTAIRES I 6 I I

1 732 I 253 I- 325 I

7 046 ( I

I 5 211 I

I 8 299

1 5821 4 450

920 ( 10 638

698

1 524

5 758

4 250

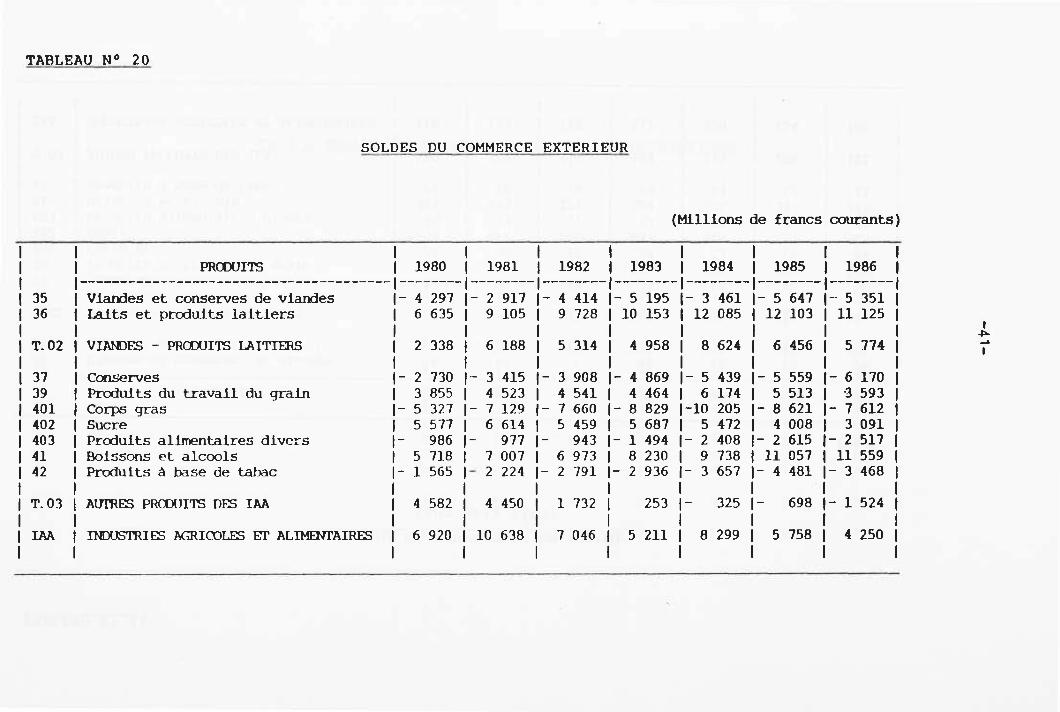

TABLEAU N° 20

SOLDES DU COMMERCE EXTERIEUR

(Millions de francs courants)

-------------------------------Viandes et conserves de viandes Laits et produits laitiers

PRODUITS

VIANDES - PRODUITS LAITIERS

Conserves Produits du travail du grain Corps gras Sucre Produits alimentaires divers Boissons et alcools Produits à base de tabac

1980 I 1981 ----1-------

4 297 I- 2 917 6 635 I 9 105

2 338 II 6 188

- 2 730 I- 3 415 3 855 I 4 523

I- 5 327 I- 7 129 5 577 1 6 614

I- 986 I- 977 5 718 I 7 007

I- 1 565 I- 2 224

1982 I 1983 I 1984

-4414 I-5195 I-3461 9 728 110 153 112 085

I 5 314

I 1 4 958

I 1 8 624

I I- 3 908 I I- 4 869 I- 5 439

4 541 1 4 464 1 6 174 I- 7 660 I- 8 829 1 -10 205

5 459 1 5 687 1 5 472 I- 943 I- 1 494 I- 2 408

6 973 18 230 1 9 738 I- 2 791 1- 2 936 I- 3 657

1985

I- 5 647 12 103

6 456 I I- 5 559

5 513 I- 8 621

4 008 I- 2 615

11 057 I- 4 481

1986

I- 5 351 11 125

5 774

1- 6 170 I 3 593 I- 7 612

3 091 I- 2 517

11 559 I- 3 468

35 36

T. 02

37 39 401 402 403 41 42

TABLEAU N° 21

TAUX DE COUVERTURE EN VOLUME

(aux prix 1980)

(en%)

PRODUITS I 1980 I 1981 I 1982 ( 1983 I 1984 I 1985 I 1986 I -----I

35 ---------------------------------------I Viandes et conserves de viandes

I-------- I 64

I--------I-------- I 76 I 71

I-------- I 69

I-------- I 77

I-------- I 73

I--- I 79

36 I Laits et produits laitiers I 380 I 416 I 419 I 373 I 400 I 363 I 299 I

T.02 I VIANDES - PRODUITS LAITIERS I 116 I 134 I 125 I 118 I 131 I 124 I 121

37 I Conserves I 42 I 39 I 39 I 37 I 40 I 40 I 38 39 I Produits du travail du grain I 245 I 232 I 210 I 189 I 207 I 192 I 167 I 401 I Corps gras I 26 I 26 I 25 I 24 I 27 I 29 I 24 402 I Sucre I 658 I 812 I 890 I 857 I 849 I 797 I 665 403 I Produits alimentaires divers I 78 I 73 I 77 I 76 I 74 I 74 I 72 I 41 ( Boissons et alcools I 387 I 373 I 321 I 324 I 335 I 347 I 337 I 42 I Produits à base de tabac I 21 I 20 I 20 I 19 ( 14 I 12 I 11

T.03 I AUTRES PRODUITS DES 1M I 119 I 117 I 115 I 109 I 115 I 109 I 101 I

IAA ( INDUSTRIES AGRICOLES ET ALIMENTAIRES I 118 I 123 I 118 I 112 I 120 ( 114 I 108 I I

1.981

- 1,2 2, 4

- 0,5

11, 9 8, 9

- 2,5 -15, 5

6, 8 5, 2 4, 7

4, 1

2, 3

1982 I

3,8 - 9,0

1,8 I

- 0,9 8,1 I 6,0 I 3,2

I - 1.2 I 8,5 I

3,1

3, 6

3, 0

TABLEAU N° 22

TAUX D'EVOLUTION ANNUEL EN VOLUME DES IMPORTATIONS

PRODUITS 1 1 1980 I

-------------------------------------I--------I- Viandes et conserves de viandes I 5,0 I Laits et produits laitiers I 7,1 I

VIANDES - PRODUITS LAITIERS I 5,3 I

Conserves I 5,2 1 Produits du travail du grain I 8,7 I Corps gras I 8,5 I Sucre I - 2,5 I Produits alimentaires divers 1 6,0 I Boissons et alcools I - 0,5 I Produits à base de tabac I 26,9 I

AVIRES PRODUITS DES IAA I 7, 3

INDUSTRIES AGRICOLES ET ALIMEJTAIRES I 6,5

1983 I 1984

7,1 I - 1,5 13,6 I 0,8

8,1 I - 1,1

12,0 I 5,2 12,6 I 6,0 2,0 I - 8,5 6,5 I 4,7 2,7 I 8,5 5,5 I 4,2 1,3 I 20,2

5,0 I 3,1

6,1 I 1,6

1985 I 1986

7,3 I 3,8 9,5 I 17,0

7, 7 I 5,9

2,5 I 13,5 6,3 I 17,1 3,0 I 9, 8

- 9,2 I 10,3 8,8 I 2,3 3,2 I 8,3

17,0 I-6,5

5,3 I 8,2

6,1 I 7,5

35 36

T. 02

37 39 401 402 403 41 42

T. 03

IAA

TABLEAU N° 23

TAUX D'EVOLUTION ANNUEL EN VOLUME DES EXPORTATIONS

(en %)

PRODUITS I 1980 I 1981 I 1982 I 1983 I 1984 I 1985 I I 1986 -----I 35

i--------------------------------------- I Viandes et conserves de viandes I--------I-------- I 22, 7 I 17, 8 I- I--------

3, 0 I-------- I 4, 0

I-------- I 10, 0

I-------- I 1, 6

I--- I 12, 0 36 I Laits et produits laitiers I 11,8 I 11,9 I- 8,8 I 1,0 I 10,8 I 1,6 I- 0,5 I

T. 02 I VIANDES- PRODUITS LAITIERS I 17, 1 I 14, 6 I- 6, 0 I 2, 4 I 10, 4 I 1, 7 I 5, 4

37 I Conserves I 10,2 I 2,4 I- 0,5 I 6,8 I 12,7 I 3,6 I 7,1 I 39 I Produits du travail du grain I 2,7 I 3,3 I- 2,2 I 2,0 I 15,6 I- 0,8 I •. 3.5 I 401 I Corps gras I 7,0 I - 1,5 I 3,0 I - 2,8 I 1,6 I 9,1 I - 7,9 I 402 I Sucre I 10, 5 I 4, 4 I 13, 2 I -10, 0 I 3, 8 I -14, 8 I- 7, 9 I 403 I Produits alimentaires divers I 2,2 I 0,7 I 3,5 I 1,0 I 5,6 I 9.5 I- 0.8 I 41 I Boissons et alcools I- 5, 8 I 1, 4 I- 6, 9 I 7, 2 I 8, 8 I 7, 0 I 4, 8 I 42 ( Produits à base de tabac I - 4,8 I 1,6 I - 0,8 I - 3.7 I - 9, 5 I - 3.7 I -13,0 I

T.03 I AUTRES PRODUITS DES IAA I 2,0 I 2,4 I 1,2 I 0,8 I 8,8 I 1,9 I 1; 2 I

IAA I I

I INDUSTRIES AGRICOLES ET ALIMENTAIRES I 7, 7 I I

I 6, 9 I I- 1, 6 I 1, 5

I I 9, 5 I

I 1, 8 I

I 2, 8 I I I

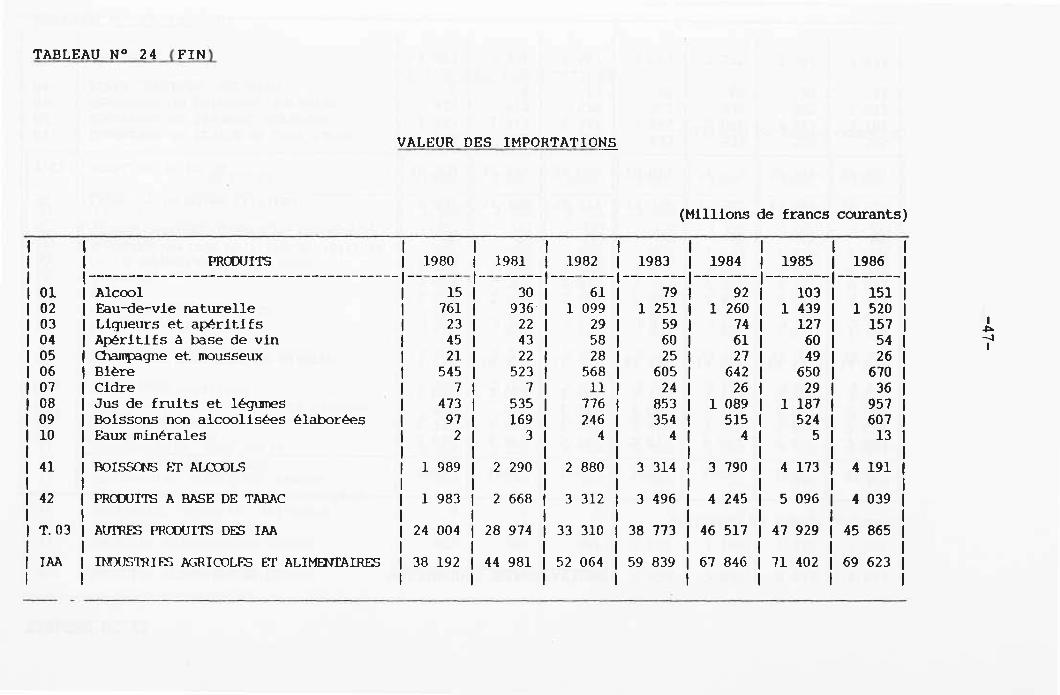

TABLEAU N° 24

VALEUR DES IMPORTATIONS

(Millions de francs courants)

PRODUITS I 1980 ----- I 1981 ----- I 1982

----- I 1983

----- I 1984

----- I 1985

----- I 1986 I

02 ---------------------------------------I ( Viandes fraîches

--- I 8 914

I --- 110 070

I --- 112 215

I --- 113 635

I --- 113 479

I --- 114 965

I--- 115

-----I 099 I

03 I Cuirots et peaux brutes 11 574 11 637 11 747 11 778 12 075 12 222 11 707 I 04 ( c arcuterie et conserves de viandes I 823 11 002 11 277 11 438 11 545 11 628 11 851 I 05 ( Viandes de volailles I 511 I 617 I 666 I 840 I 953 I 955 I 929 I

35 ( VIANDES ET CONSERVES DE VIANDES 111 822 113 326 115 905 117 691 118 052 119 770 119 586 I

11 I Laits liquides I 78 I 116 I 113 I 120 I 174 I 186 I 206 12 I Produits laitiers frais I 7 I 12 ( 15 I 30 I 44 I 91 I 120 I 13 I Beurre 11 085 ( 1 107 11 059 11 334 I 832 I 815 11 049 I 14 I EYcmages I 944 11 141 11 264 11 520 11 675 11 888 12 069 I 15 I Laits concentrés, laits secs I 83 I 147 I 161 I 126 I 252 I 359 I 319 I 16 I Produits dérivés de l'indust laitière I 110 I 88 I 149 I 140 I 167 I 186 I 185 I 20 I Crèmes glacées, glaces et sorbets I 59 I 70 I 88 I 105 I 133 I 178 I 224 I

36 I LAIT ET PRODUITS LAITIERS 12 366 12 681 12 849 13 375 13 277 13 703 14 172 I

T.02 ( 'itYrAL DU 35 ET 36 114 188 11.6 007 118 754 121 066 21 329 123 473 123 758 I

01 ( Conserves de fruits et confitures 11 176 11 398 11 644 11 754 12 173 12 043 12 097 I 02 I Conserves de légumes, surgelés I 746 I 990.1 1 172 11 413 11 781 11 872 11 906 I 03 I Conserves de poissons, surgelés 12 792 13 343 13 733 14 689 14 950 15 274 15 951 I 04 I Plats cuisinés, surgelés I 13 I 15 I 26 I 40 I 60 I 71 I 95 I

37 I CONSERVÉS 14 727 15 746 16 575 17 896 18 964 19 260 110 049

TABLEAU N° 24 (SUITE)

VALEUR DES IMPORTATIONS

(Millions de francs courants)

PRODUITS I 1980 I 1981 I 1982 I 1983 I 1984 I 1985 I 1986

01 I Farine I 67f 841 781 185 I 581 521 54f 02 I Biscuits, biscottes, pâtisserie ind. I 706 I 877 11 149 11 473 11 920 12 263 ( 2 776 I 03 I Semoule I 39 I 60 I 90 I 112 I 124 I 131 I 145 I 04 I Pâtes alimentaires I 193 I 225 I 279 I 310 I 383 I 473 I 540 I 05 I Céréales secondaires I 730 I 903 11 149 11 533 11 678 11 538 11 514 I 06 t Malt I 11 I 38 I 69 I 54 ( 48 I 49 I 44 I 07 I Produits amylacés I 218 I 277 I 312 I 410 I 532 I 642 I 711 I 08 I Aliments pour animaux I 699 I 887 I 966 11 079 11 205 11 260 11 540 I

39 I PRODUITS DU TRAVAIL DU GRAIN 12 663 ( 3 351 14 092 ( 5 156 15 948 16 408 17 324 I

401 I COPPS GRAS 17 i

195 19 152 19 883 111 349 114 057 112 462 19 750 I

402 I SUCRE 11 000 11 025 11 106 11 114 11 266 11 232 11 378 I

31 I Chocolaterie, confiserie 12 149 12 103 12 334 12 640 13 419 13 972 13 987 I 32 I Café, chicorée, épices 11 250 11 384 11 625 11 972 12 511 12 918 12 601 I 33 I Condiments, vinaigres, sauces I 397 I 483 I 572 I 793 11 025 11 009 I 893 I 34 I Alim. diététiques bébés, de régime I 132 I 168 I 207 I 210 I 222 I 248 I 273 I 35 I Entremets, desserts, déjeuners 1 0 1 0 I 0 I 0 I 0 I 0 I 0 1 36 I Bouillons et potages I 44 I 38 I 44 I 50 I 78 I 58 I 50 I 37 I Produits alimentaires divers I 455 I 545 I 651 I 783 I 992 11 093 11 330 I

403 I PRODUITS ALIMERrAIRES DIVERS 14 427 14 721 15 433 16 448 18 247 19 298 19 134 I

1985

103 1 439 127 60 49

650 29

1 187 524 5

1986

151 1 520 157 54 26

670 36 957 607 13

1 989 12 290 12 880 13 314 13 790

1 983 I 12 668

I ( 3 312

I 13 496

I 14 245

24 004 128 974 133 310 I 138 773

I 146 517

INf.XJSTRIFS AGRICOLES ET ALIMF TAIRE 138 192 144 981 152 064 159 839 167 846

4 173 I 4 191

5 096 I 4 039

47 929 45 865

71 402 1 69 623

41

42

T. 03

IAA

BOISSONS ET ALCOOLS

PRODUITS A BASE DE TABAC

AUTRES PRODUITS DES IAA

TABLEAU N° 24 (FIN)

VALEUR DES IMPORTATIONS

(Millions de francs courants)

1980 I 1981 I 1982 I 1983 ( 1984

151 301 611 79 1 92 761 I 936'1 1 099 11 251 11 260 23 I 22 ( 29 I 59 I 74 45 1 43 1 581 60f 61 21 I 22 I 28 I 25 I 27 545 I 523 I 568 I 605 I 642 7 I 7 1 11 I 241 26

473 I 535 I 776 I 853 11 089 97 I 169 I 246 I 354 I 515 21 31 41 41 4

01

Alcool 02

Eau-de-vie naturelle 03

Liqueurs et apéritifs 04

Apéritifs à base de vin 05

Campagne et mousseux 06

Bière 07

Cidre 08

Jus de fruits et légumes 09

Boissons non alcoolisées élaborées 10

Eaux minérales

1980 I 1981 I

f 3 658 1 4 895 1 1 332 1 1 902 I

842 I 928 1 1 693 1 2 684 1 7 525 1 10 409 1

1982 I 1983 I 1984

5 790 1 5 871 1 6 963 1 937 1 2 410 1 3 269 1 002 1 1 082 1 1 126 2 762 1 3 133 1 3 233

11 491 112 496 114 591

PRODUITS ------------------------------------

02 I Viandes fraîches 03 ( Cuirots et peaux brutes 04 I Charcuterie et conserves de viandes 05 I Viandes de volailles

35 I VIANDES ET CONSERVES DE VIANDES

8025 5685

2 096 I 5 727 I 3 296 f

9865 53 I

959 624

2 437 6 372 3 854 1 057

59

392 1 742

520 13

2 667

433 I 1 844 1

701f 49f

I 3 027 I

537 2 086

835 67

3 525

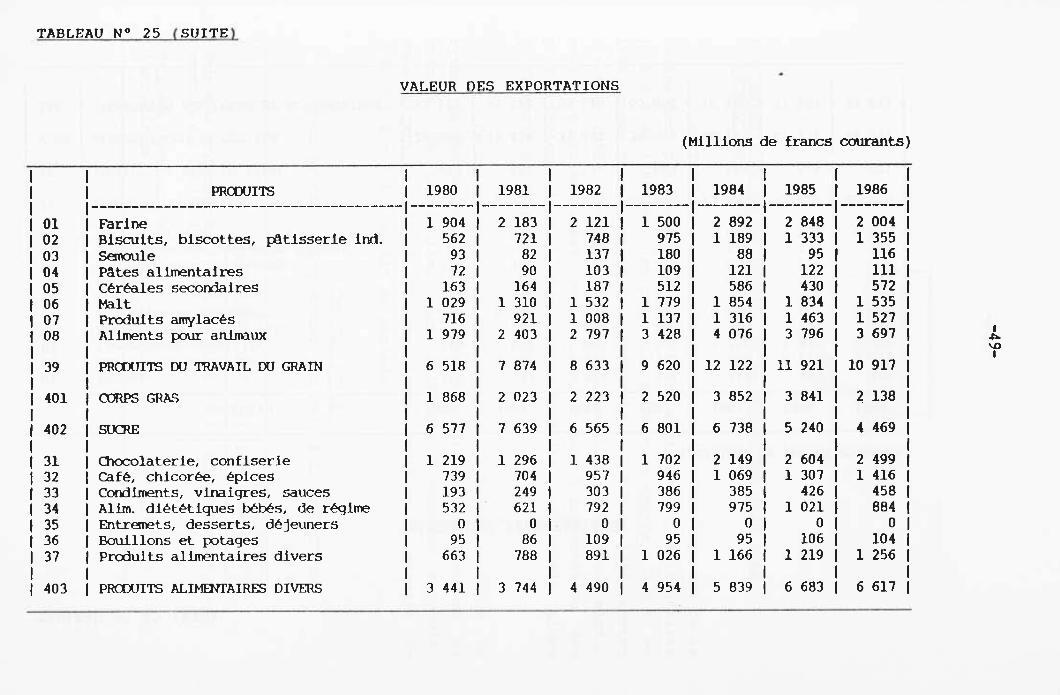

TABLEAU N° 25

VALEUR DES EXPORTATIONS

(Millions de francs courants)

11 I Laits liquides I 423 I 607 I 738 12 I Produits laitiers frais I 214 I 281 I 341 13 I Beurre 11 638 12 563 12 416 14 I Fromages 13 638 f 4 362 15 022 15 I Laits concentrés, laits secs 12 408 13 280 13 102 16 I Produits dérivés de l'indust laitière 1 652 I 660 I 918 20 I Crèmes glacées, glaces et sorbets 1 28 I 33 I 40

1985 I 1986 (

6 659 ( 7 000 I 3 229 I 2 676 1 1 179 ( 1 282 ( 3 056 I 3 277 1

14 123 ( 14 235 5

1 031 I 1 390 1 719 I 670 I

2 483 I 1 314 I 6 712 ( 6 521 1 3 673 1 4 251 1 1 130 I 1 089 I

58 1 62 1 1

36 I LAITS ET PRODUITS LAITIERS

T. 02 I WIAL DU 35 ET 36

01 I Conserves de fruits et confitures 02 ( Conserves de légumes, surgelés 03 ( Conserves de poissons, surgelés 04 ( Plats cuisinés, surgelés

37 I CONSERVES

9 001 111 786 I f 16 526 122 195 I

239 I 301 I 1 343 I 1 513 (

413 I 513 I 21 41

1 f

997 I 2 331 1

12 577 113 528 115 362

24 068 126 024 129 953

15 806 115 297

29 929 1 29 532

502 I 505 f 2 227 ( 2 191 1

9055 1 092 I 675 911

3 701 1 3 879 I

TABLEAU N° 25 (SUITE)

VALEUR DES EXPORTATIONS

(Millions de francs courants)

PRODUITS ------------------------------------

01 I Farine 02 I Biscuits, biscottes, pâtisserie ind 03 I Semoule 04 I Pâtes alimentaires 05 I Céréales secondaires 06 I Malt 07 I Produits amylacés 08 I Aliments pour animaux 39 I PRODUITS DU TRAVAIL DU GRAIN

401 I CORPS GRAS

402 1 SUCRE 31 I Chocolaterie, confiserie 32 I Café, chicorée, épices 33 I Condiments, vinaigres, sauces 34 I Alim. diététiques bébés, de régime 35 I Entremets, desserts, déjeuners 36 I Bouillons et potages 37 I Produits alimentaires divers

1980 I 1981 I 1982 I 1983 I 1984 I I 1985 I 1986

1 904 12 183 12 121 11 500 12 892 12 848 12 004 562 I 721 I 748 I 975 11 189 11 333 11 355 93 I 82 I 137 I 180 I 88 I 95 I 116 72 I 90 I 103 I 109 I 121 I 122 I 111

163 I 164 I 187 I 512 ( 586 I 430 I 572 1 029 11 310 11 532 11 779 11 854 11 834 11 535 716 I 921 11 008 11 137 11 316 11 463 11 527

1 979 I 2 403 I 2 797 I 3 428 I 4 076 I 3 796 I 3 697 6 518 17 874 18 633 19 620 112 122 111 921 110 917

I 1

I 868 12

I 023 12

I 223 12 520

I 13 852

I 13 841

I 12 138

6 577 17 639 16 565 16 801 16 738 15 240 14 469

1 219 I 1 296 I 1 438 I 1 702 I 2 149 I 2 604 I 2 499 739 I 704 I 957 I 946 11 069 11 307 11 416 193 I 249 I 303 I 386 I 385 I 426 458 532 I 621 I 792 I 799 I 975 11 021 I 884

01 01 01 01 01 01 0 95 I 86 I 109 I 95 I 95 I 106 I 104 663 I 788 I 891 11 026 11 166 11 219 11 256

403 I PRODUITS ALIMENTAIRES DIVERS 13 441 13 744 14 490 14 954 15 839 16 683 16 617

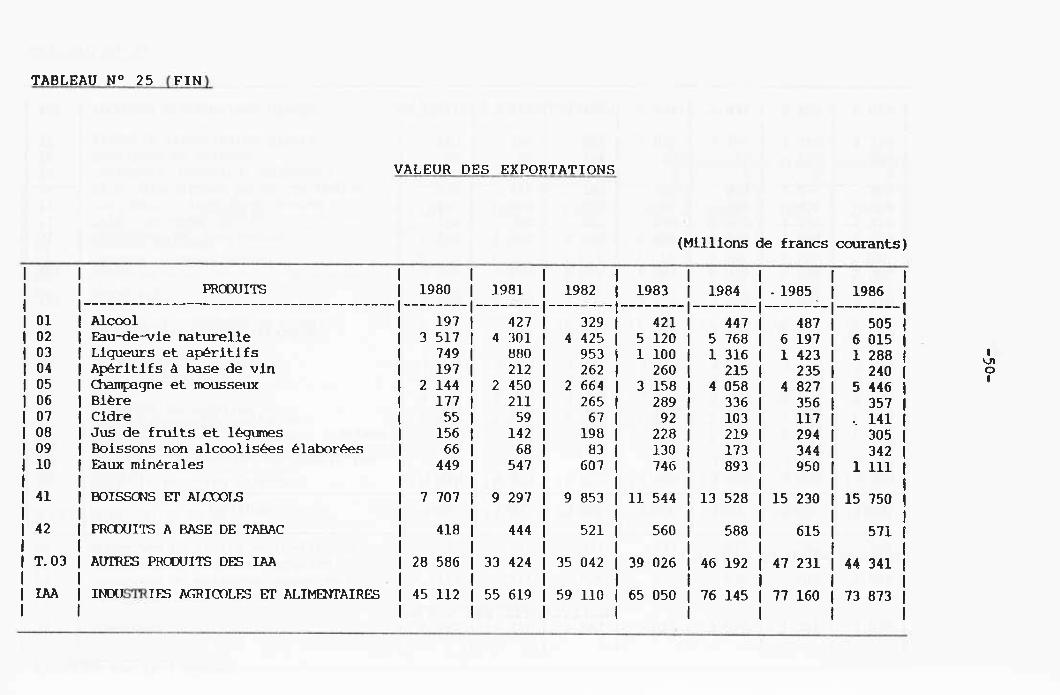

TABLEAU N° 25 (FIN)

VALEUR DES EXPORTATIONS

(Millions de francs courants)

PRODUITS 1 I 1980 I 1981 I 1982 I 1983 I 1984 I .1985 I 1986

01 I Alcool I 197 I ---------------------------------------I--------I--------I--------I--------I--------I--------I-------

427 I 329 I 421 I 447 I 487 I 505 02 I Eau-de-vie naturelle 13 517 14 301 ( 4 425 15 120 15 768 16 197 16 015 03 I Liqueurs et apéritifs I 749 I 880 I 953 11 100 11 316 11 423 11 288 04 I Apéritifs à base de vin I 197 I 212 I 262 I 260 I 215 I 235 I 240 05 I Champagne et mousseux 12 144 12 450 12 664 13 158 14 058 14 827 15 446 06 I Bière I 177 I 211 I 265 ( 289 I 336 I 356 ( 357 07 I Cidre I 55 I 59 I 67 I 92 I 103 I 117 I 141 08 I Jus de fruits et légumes I 156 I 142 I 198 I 228 I 219 I 294 I 305 09 I Boissons non alcoolisées élaborées I 66 I 68 I 83 ( 130 I 173 I 344 I 342 10 I Eaux minérales I 449 I 547 I 607 I 746 I 893 I 950 1 1 111

41 I BOISSONS ET ALCOOLS I 7 707 I 9 297 I 9 853 111 544 113 528 115 230 115 750

42 ( PRODUITS A BASE DE TABAC I 418 I 444 I 521 I 560 I 588 I 615 I 571 T.03 I AUTRES PRODUITS DES IAA 128 586 133 424 135 042 139 026 146 192 147 231 144 341

1M I INDUSTRIES AGRICOLES ET ALIMENTAIRES I

145 112 155 619 159 110 165 050 176 145 177 160 173 873

-51-

1 1 CHAPITRE III

I (

LES PRIX

I. POURSUITE DU RALENTISSEMENT DE LA HAUSSE DES PRIX A LA PRODUCTION (Tableau n° 26)

En 1986 on constate la poursuite du ralentissement de la

hausse des prix dans les industries agricoles et alimentaires

(+ 0,9 % en 1986 pour les prix à la production contre + 2,8 % en

1985) comme dans le reste de l'industrie (+ 1,5 % en 1986 contre

+ 6 % en 1985). Les produits agro-alimentaires connaissent ainsi,

pour la quatrième année consécutive, un taux d'augmentation des

prix inférieur à celui des autres produits industriels alors

qu'il était supérieur jusqu'en 1982.

Ce ralentissement s'explique par la baisse sensible du

rythme de hausse des prix des consommations intermédiaires de la

branche. En particulier, les prix des livraisons agricoles

enregistrent de 1982 à 1986 une forte décélération, passant de

+ 12,5 1 à - 0,2 % en fin de période.

TABLEAU N° 26

TAUX DE CROISSANCE ANNUEL DES PRIX A LA PRODUCTION en t

11980 11981 11982 11983 11984 11985 11986 I

Prix à la production des 1 9,1 112, 8 112, 5 I 8, 1 I 9,1 I 2, 8 I 0, 9 I produits des IAA (UO2)

I I I I I I i Prix des livraisons de I I I I I I I I l'agriculture 16, 1 I11,7 112,5 I 6,6 I 3,4 I 1,1 10,2 1

-52-

II. FORTE BAISSE DES PRIX DU COMMERCE EXTERIEUR

TABLEAU N° 27

EVOLUTION DES PRIX DU COMMERCE EXTERIEUR

(en %)

I I 1980 ------

I i 1 1981 ----- II 1982 -----

1 1983 -----

1 1984 -----

1 1985 ------

1 1986 ---_ II

Importations I 3,9 I 15,1 12,4 I I 8,2

I I 11,5

I I- 0,9 I- 9,4 I

Exportations I 12,4 I 15,4 I 8,0 J 8,3 I 6,8 I- 0,6 I- 7,0 I Termes de l' é- I I I I I change (1) I 8,2

I I 0,3 I- I i

3,9 I I 0,1 I-

I 4,2 I 0,3

I I 2,6 I I

Les prix à l'importation des produits agricoles ont une

évolution de - 8,6 % en 1986 contre + 0,2 t en 1985 et ceux des

I.A.A. diminuent de - 9,4 t contre - 0,9 t en 1985. Dans les deux

cas, la baisse est beaucoup plus nette en 1986 qu'en 1985.

La baisse des cours mondiaux des produits agro-

alimentaires correspond à une concurrence intense entre les pays

exportateurs (voir chapitre précédent) renforcée par la baisse du

dollar (- 22,9 t en moyenne annuelle).

La décroissance des prix à l'importation (voir tableau

n° 28) est imputable aux deux grandes branches, mais plus

particulièrement aux "Autres I.A.A." qui représentent 65,9 % des

importations des I.A.A. et connaissent une diminution de - 11,7 t

(1) Rapport des indices du prix des exportations st du prix des importations

-53-

de ses prix alors que les "Industries de la viande et du lait" ne

voient leurs prix diminuer que de - 4,5 1. Les produits de

celles-ci s'échangent, en effet, beaucoup à l'intérieur de la CEE

où interviennent les mécanismes de soutien. A l'exception du

sucre dont les importations proviennent surtout des départements

d'outre-mer où les prix sont garantis, les prix de tous les

autres produits diminuent, de - 39,7 1 pour les huiles et corps

gras à - 0,4 % pour les produits alimentaires divers.

On constate, de même, une forte accentuation de la

baisse du prix des exportations des IAA : - 7 % en 1986

contre - 0,6 % en 1985. Les deux grandes branches contribuent

presque également à cettè baisse. Pour la première, il faut noter

surtout une baisse des prix des viandes et conserves de viande'

(- 10,2 %) alors que, pour la deuxième, ce sont les prix des

produits très concurrencés sur le marché mondial qui baissent à

l'export de façon importante : les huiles et corps gras

(- 39,7 %) et les produits du travail du grain (- 11,7 %).

On remarquera d'ailleurs que l'écart constaté entre les

évolutions de prix à l'intérieur et à l'extérieur, souvent

important dans les I.A.A., a été en 1986 d'une ampleur encore

accentuée par rapport à 1985, année déjà considérée comme

remarquable sur ce point.

Pour la deuxième année, les termes de l'échange (rapport

des indices du prix des exportations et du prix des importations)

sont supérieurs à 100 pour les I.A.A.. En fait ils sont

inférieurs pour "la viande et les produits laitiers", alors

qu'ils sont supérieurs pour "les autres produits des IAA".

-54-

TABLEAU N° 28

EVOLUTION DES PRIX DU COMMERCE EXTERIEUR PAR TYPE DE PRODUIT DES IAA

(en %)

1980 1981 1982 1983 1 1.984 1985 1986 i I I I SDI i P

I Viande-lait imports 1 2,6 I 13,4 I 15,1 I 3,8 1 2,3 I 2,1 I- 4,5 I exports I- 0,2 1 17,1 I 15,2 I 4,5 I 4,1 I- 1,8 I- 6,5 I T.de l'éch I- 2,7 I 3,3 I 0,1 I 0,7 I 1,8 I- 3,8 I- 2,1

I Autres produits des I. A. A. I I I I I I I irnport.s I 4,6 I 16,0 I 10,9 I 10,8 I 16,3 I- 2,3 (-11,7 1 exports I 21,6 I 14,2 I 3,5 I 10,3 I 8,7 I 0,2 I- 7,3 I T.de l'éch I 16,3 I- 1,6 (- 6,7 I- 0,5 I- 6,5 I 2,6 I 5,0 I

III. RALENTISSEMENT DU RYTHME DE HAUSSE DE CROISSANCE DES PRIX A LA CONSOMMATION DES MENAGES (Voir tableau n° 29 et graphique n° 7)

Il n'est pas étonnant, dans. ces conditions, que les prix

à la consommation des ménages aient également connu une évolution

ralentie (+ 3,1 % contre + 4,3 % en 1985). Contrairement aux

années antérieures, les taux constatés aux différents stades de

la filière agro-alimentaire s'écartent sensiblement: + 0,9 % à la

production et + 3,1 % à la consommation. Ceci s'explique

notamment par la forte baisse des prix à l'exportation qui influe

sur les prix. Dans l'agro-alimentaire, le ralentissement des

hausses de prix est plus précoce et plus fort qu'ailleurs : il

résulte, en effet, à la fois de la décélération des prix des

livraisons agricoles et de celle des prix mondiaux.

-55-

Cette année encore, pour la deuxième année consécutive

et contrairement aux années antérieures, on remarque que les prix

à la consommation des produits des IAA évoluent moins vite que

ceux du reste de - l'industrie (donc hors énergie). Les IAA ont

réagi plus vite au ralentissement des prix constaté hors de

France en raison de leur sensibilité aux prix des livraisons

agricoles.

TABLEAU N° 29

EVOLUTION DES PRIX A LA CONSOMMATION DES MENAGES

1980 1 1981 1 1982 1 1983 1 1984 1985 1 1986

Produits des IAA I 10, 3 1 13, 0 1 13, 8 1 9, 3 1 7, 5 1 4, 3 1 3, 1 1

Produits du reste de I

I I I I I I

I I

I I I I

l'industrie (U04 à U06) I 12,8 I 10,9 I 10,0 I 8,7 I 7,5 I 6,0 I 5,0 I

Tous biens et services I I I I I

I I

I I

I I I I

marchands (U01 à U013) I 13,0 I 13,0 I 11,6 I 9,6 I 7,6 I 5,9 I 2,7

Prix relatif des pro- I I I I duits IAA I- 2,4 I 0,0 I 2,0 I- 0,3 I- 0,1 I- 1,5 I 3,9

Le recul de la hausse des prix (voir tableau n° 30) est

le même à la consommation (- 1,3 point) pour les deux grandes

branches. Par contre, à la production, il est sensiblement plus

accentué pour "Viandes-lait" (- 1,9 point) que pour "les autres

produits des I.A.A." (- 1,1 point) .

-56-

TABLEAU N° 30

EVOLUTION DES PRIX A LA PRODUCTION ET A LA CONSOMMATION

PAR GRANDE BRANCHE

(en %)

1980 1 1981 1 1982 11983 ( 1984 ( 1985 11986

Viande-lait pioduct. I 6,6 I 12,5 I 14,3 I 6,0 I 5,1 I 3,3 I 0,4 conscE n. I 9, 7 I 13,2 I 14,8 I 8,2 I 6,1 I 3,7 I 2,6 I

Autres produits des I.A.A. I I product. 111, 5 I 13,0 I 10,8 I 10,1 I 9,1 I 2,4 I 1,3 I consarrn. 1 11,1 112, 8 I 12,6 I 10,5 I 9,3 I 5,0 I 3, 7 I

GRAPHIQUE N° 7

HAUSSE ANNUELLE DES PRIX A LA CONSOMMATION

produits iaa

biens services

20r

18

16

14

12

10

8

6

2

Û'.- 1130

1981 1982 1983 1984 1985 1986

TABLEAU N° 31

TAUX DE CROISSANCE ANNUEL DES PRIX A LA CONSOMMATION DES MENAGES

(en %)

1980 I 1981 I 1982 ( 1983 I 1984 I 1985 ( 1986

9,2 I 13,0 I 15,2 I 8,0 I 5,8 I 3,2 I 2,0

10,7 I 13,4 I 13,5 I 8,8 I 6,6 I 4,5 I 3,7

10,5 I 12,4 I 13,0 I 10,3 I 8,8 I 6,1 I 3,2

12,8 I 12,8 I 12,5 ( 12,0 I 8,5 I 1

5,5 ( 3,7

10,1 I 12,3 I 11,3 I 10,7 I 6,7 I 6,1 I 4,6 - 3,9 I 23,8 I 2,5 I 3,8 I 34,7 I 6,0 ( - 13,9

12,3 I 13,3 I 12,5 I 10,3 I 7,3 I 5,3 ( 5,0

9,6 I 7,4 I 12,2 I 11,5 I 12,0 I 7,3 I 5,5

14,1 I 15,6 p 11,1 I 10,2 6,0 I 4,6 I 4,4

12,6 ( 14,6 I 20,0 f 9,1 I 6,1 I - 1,3 I 6,5

10,3 I 13,0 I 13,8 I 9, 3 I 7,5 I 4,3 I 3,1

Viandes et conserves de viandes

Laits et produits laitiers

Conserves

Pain et pâtisserie

Produits du travail du grain

Corps gras

Sucre

Produits alimentaires divers

Boissons et alcools

Produits à base de tabac

TABLEAU N° 32

TAUX DE CROISSANCE ANNUEL DES PRIX A LA CONSOMMATION DES MENAGES

QUELQUES PRODUITS DU "NIVEAU 600"

(en })

I I PRODUITS

-------------------------------------- I I 1980 I I I 1981 I 1982

I I 1983

I I 1984

I I 1985 I

I I 1986 I -----I

135.02 I Viandes fraîches I-------- I 8,5

I--------I-------- I 13,1 I 15,8

I-------- I 8,0

I-------- I 4'7

I--------I--- I 2,6 I 1,8 I

136. 11 I Laits liquides I 10, 4 I 14, 3 I 15, 0 I 9, 0 I 7, 3 I 4,1 I 2, 5 I 12 I Produits laitiers frais I 11,3 I 14,4 I 12,0 I 9, 3 I 6,7 I 5,6 I 4,0 I 13 I Beurre I 12,0 I 12,9 I 12,0 I 6,0 I 2,0 I- 1,7 I 3,0 I 14 I Fromages I 9,3 I 12,5 I 14,0 I 9,7 I 8,1 I 6,3 I 4,0 I 15 I Laits concentrés, secs I 15,3 I 14,1 I 12,2 I 9,0 I 7,1 I 5,1 I 3,6 I

139.01 I Farine I 10,1 I 13,7 1 11,8 I 10,0 I 7,5 I 4,0 1 3,8 1 139.08 1 Aliments pour animaux I 8,0 I 6,4 1 7,5 I 8,7 I 6,3 1 1,1 I 4,3 I

n o,

TABLEAU N° 33

TAUX DE PROGRESSION ANNUEL DES PRIX A L'IMPORTATION

(en%)

PRODUITS ---------------------------------------

I 1980 I 1981 I 1982 I 1983 I 1984 I 1985 I 1986 I - ----I

35 I Viandes et conserves de viandes I--------I-------- I 1, 3 I 14, 0 I

I-------- 14, 8 I

I-------- 3, 7 I

I-------- 3, 5 I

I-------- 2, 0 I-

I--- 4, 7 I

36 I Laits et produits laitiers I 9, 4 I 10,6 I 16,6 I 4,1 I- 3.9 I 3,0 t - 3.9 I

T.02 I VIANDES - PRODUITS LAITIERS I 2,6 I 13,4 I 15,1 I 3,8 I 2,3 I 2,1 I- 4.5 I '°

37 I Conserves ( 6,8 I 8,6 I 15,3 I 7,1 I 7.7 I 0,6 I - 4.4 I 39 I Produits du travail du grain I 6, 7 I 15, 5, I 12, 8 1 11, 7 I 8, 6 I 1,1 I- 2, 5 I 401 I Corps gras I- 2,2 I 30,3 I 1,7 I 12.5 I 35,3 I - 14,0 I - 28,9 I 402 I Sucre I 15,7 I 21,1 I 4.3 I 7,6 I 8,5 I 7,0 I 1,2 I 403 I Produits alimentaires divers I 0, 2 I - 0, 3 I 16, 3 I 15, 5( 17, 8 I 3, 5 I - 4, 2 I 41 I Boissons et alcools I 11, 4 I 9, 3 I 15, 8 I 9, 0 I 9, 6 I 6, 5 I- 7, 3 I 42 I Produits à base de tabac I 25,0 I 28,4 I 20,2 I 6,8 I 0,8 I 2,5 I- 15,5 I

T.03 I AUTRFS PRODUITS DES IAA I 4,6 I 16,0 I 10,9 I 10,8 I 16,3 I - 2,3 I- 11,7 I

IAA I INDUSTRIE'S AGRICOLES ET ALIMENTAIRES I 3, 9 I I

15, 1 I I

12, 4 I I

8, 2 I I

11, 5 I- 1

0, 9 I - 9, 4 I

TABLEAU N° 34

TAUX DE PROGRESSION ANNUEL DES PRIX A L'EXPORTATION

(en %)

I PRODUITS ---------------------------------------

I 1980 I --------

1981 I 1982 I -- ---I

35 ( Viandes et conserves de viandes II-------- I - 9, 4 I 17, 3 I

I--- 13, 6

36 I Laits et produits laitiers I 8,9 I 16,9 ( 16,8 I

T.02 I VIANDES - PRODUITS LAITIERS I - 0,2 I 17,1 I 15,3

37 I Conserves I 7,3 I 13.9 I 14,8 I 39 I Produits du travail du grain I 16,3 I 16,8 I 12,0 I 401 I Corps gras I- 6,7 I 9,9 I 6,5 I 402 I Sucre I 83,5 I 11,2 I- 24,2 I 403 I Produits alimentaires divers I 5,6 I 7,9 ( 15,8 I 41 I Boissons et alcools I 11,9 I 18,8 I 13,6 I 42 I Produits à base de tabac I 22,2 I 4,4 I 18,0

T. 03 I AUTRES PRODUITS DES IAA f 21,2 I 14,2 I 3,5

IAA I INDUSTRIES AGRICOLES ET ALIMENT'AIRES I 12, 4 I 15, 4 I 8, 0

1983 I 1984 I 1985 I 1986 I

4,3 I 6,1 I- 5,0 I- 10,2 I 6, 5 1 3,2f 1,11 - 2, 8 1 5.4 I 4,1 I- 1,8 I - 6,5

6,1 I 3,2 I 1,1 I - 2,1 I 9,0 I 8,8 I - 1,0 I -11,7 I 16,5 I 50,3 I - 8,8 I - 39, 7 I 15,0 I - 4,7 I - 9,0 I - 7,5 I 9,0 I 11,5 I 4,5 I - 0,4 I 9,1 I 7,5 I 5,0 I - 1,3 11,5 I 16,0 I 8,5 I 6,6 I 10, 3 I 8, 7 I 0, 2 I- 7, 3 8,3 I 6,8 I - 0,6 I- 7,0

TABLEAU N° 35

EVOLUTION DES TERMES DE L'ECHANGE

(aux prix 1980)

(en%)

PRODUITS 1980

35 I--------------------------------------- ( Viandes et conserves de viandes

I------ ( 100

36 I Laits et produits laitiers I 100

T.02 I VIANDES - PRODUITS LAITIERS I 100

37 I Conserves I 100 39 Produits du travail du grain I 100 401 Corps gras I 100 402 I Sucre I 100 403 I Produits alimentaires divers I 100 41 ( Boissons et alcools I 100 42 I Produits à base de tabac I 100

T. 03 I AUTRES PRODUITS DES IAA I 100

IAA ( IN USTRIES AGRICOLES ET ALIMENTAIRES I 100

1981 I 1982 I 1983 I 1984 I 1985 I 1986 103 I 102 I 102 I 105 I 98 I 92 106 I 105 I 107 I 117 I 117 I 123 103 I 103 I 104 I 107 I 103 ( 102

105 0 104 I 103 I 99 ( 99 I 101 101 f 101 I 99 I 98 I 97 ( 89 84 I 88 I 91 I 102 I 108 I 91 92 ( 67 I 71 I 63 I 53 I 49 108 I 107 I 101 I 96 I 97 101 109 I 107 108 f 107 I 105 I 112 81 I 80 I 83 I 96 I 101 I 128

98 I 92 I 92 I 87 I 90 96

100 I 96 I 97 I 93 I 95 I 98

-62-

-63-

1 1 CHAPITRE IV I

I I

L'EMPLOI

I. EFFECTIFS EN BAISSE (voir graphique n° 8 et tableau n° 36)

En 1986, pour la deuxième année consécutive, les

industries agricoles et alimentaires ont perdu des effectifs

(- 0,8 %), mais de façon sensiblement moindre que le reste de

l'industrie (- 2,5 %). Il s'agit là d'un phénomène nouveau pour

les I.A.A., celles-ci ayant réussi, les années précédentes, à

maintenir et, même, à accroître légèrement leurs effectifs malgré

la crise. Cette année encore, les industries de la viande et du

lait (- 1,2 %) perdent un peu plus de leur effectif total que les

autres I.A.A. (- 0,8 %) . Ceci est un effet de l'application des

quotas : l'industrie laitière, employeur important des IAA, voit

son développement entravé et doit réduire ses effectifs (- 1,3 %)

alors qu'antérieurement, elle pouvait se développer au rythme de

croissance de la production de lait, sans tenir compte des

débouchés de ses produits.

-64— GRAPHIQUE N° 8

EFFECTIFS SALARIES DANS LES IAA ET LE RESTE DE L'INDUSTRIE

(1980 = 100)

ind agri alirn Sutra_, indus. (i Li4. ui t6)

110 indiœ:ltÛ en i9ouÙ

105

95

90

~5

5Û L 1980

1981 1982 1983 19134 1985 1'386

-65-

Dans les industries de la viande et du lait le nombre

de non-salariés reste faible et tend à baisser (de 4 900 en 1980

à 4 300 en 1986). Dans les autres I.A.A., par contre ce chiffre,

beaucoup plus important en raison de la boulangerie-pâtisserie

artisanale, augmente régulièrement de 20,3 % à 21,2 t.

TABLEAU N° 36

EFFECTIFS DES DEUX GRANDES BRANCHES DES IAA

(en milliers)

1980 1 1981 1 1982 1983 1984 1985 1 1986

Viande-lait 1174,7 178,0 I (183,7

I 1183,3

I 184,8

I 180,9

I I 1178,8 I

dont salariés 1169,8 (173,4 1179,3 1179,0 180,5 176,6 174,5 1

1 Autres IAA (411,1 (409,7 I 1410,5

I 1412,6

I 1413,3

I 1408,6

I I (405,8 I

dont salariés (327,5 (326,2 I326,5 (327,6 1327, 3 322,3 (319,8 1

I Toutes IAA 585,8 I 587,7

I (594,2

I 1595,9

I (598,1

I 589,5

I (584,6 1

I dont salariés 1497,3 499,6 (505,8 1506, 6 (507,8 498,9 494,3 I

Les sources de la Comptabilité Nationale ne fournissent

pas d'informations sur l'emploi en 1986 à un niveau fin. Mais les

statistiques de l'UNEDIC2 permettent de connaitre les effectifs

au 31 décembre 1985 et en "niveau 600" (tableau n.° 39).

2 Statistiques de secteur, de branche. De pLus, elles excluent Les coopé- rati.ves qui ont un poids important dans L'industrie de La viande et L'industrie Laitière.

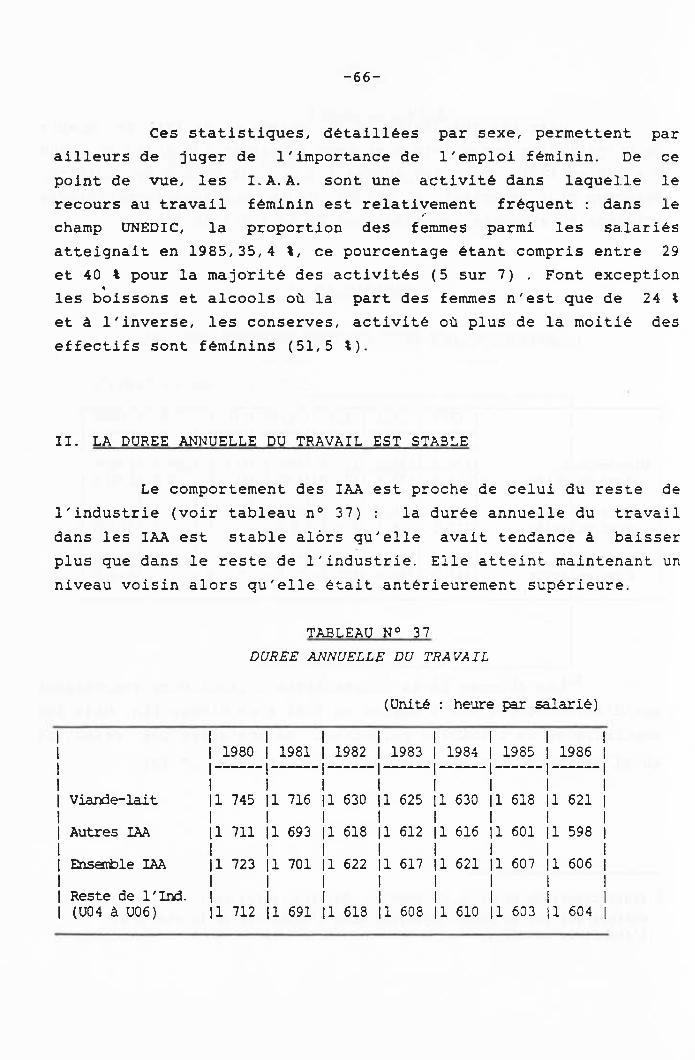

Ces statistiques, détaillées par sexe, permettent par

ailleurs de juger de l'importance de l'emploi féminin. De ce

point de vue, les I.A.A. sont une activité dans laquelle le

recours au travail féminin est relativement fréquent : dans le

champ UNEDIC, la proportion des femmes parmi les salariés

atteignait en 1985,35,4 1, ce pourcentage étant compris entre 29

et 40 1 pour la majorité des activités (5 sur 7) . Font exception

les boissons et alcools où la part des femmes n'est que de 24 %

et à l'inverse, les conserves, activité où plus de la moitié des

effectifs sont féminins (51,5 %).

II. LA DUREE ANNUELLE DU TRAVAIL EST STABLE

Le comportement des IAA est proche de celui du reste de

l'industrie (voir tableau n° 37) : la durée annuelle du travail

dans les IAA est stable alors qu'elle avait tendance à baisser

plus que dans le reste de l'industrie. Elle atteint maintenant un

niveau voisin alors qu'elle était antérieurement supérieure.

TABLEAU N° 37

DUREE ANNUELLE DU TRAVAIL

(Unité heure par salarié)

1980 1981 1982 1983 1 1984 1 1985 1986

Viande-lait Il 745 i Il 716

I Il 630

I Il 625

I Il 630

I Il 618

I i I1 621 I

Autres IAA I Il 711

I Il 693

I Il 618

I Il 612

I Il 616

I I1 601

I I I1 598 1

Ensemble IAA Il 723 Il 701 I Il 622

I Il 617

I Il 621

I Il 607

I i I1 606 I

Reste de l' Ind. I I I I I I I

(U04 à U06) Il 712 Il 691 Il 618 I1 608 I1 610 Il 603 I1 604 1

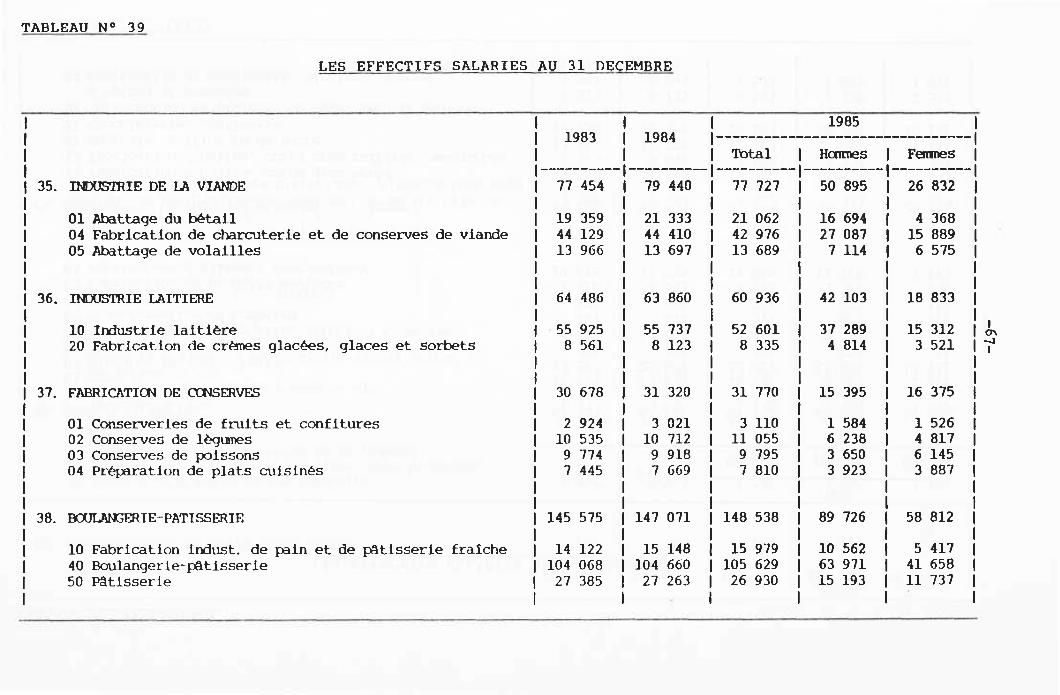

TABLEAU N° 39

LES EFFECTIFS SALARIES AU 31 DECEMBRE

1985

35. IM)US'IRIE DE LA VIANDE

01 Abattage du bétail 04 Fabrication de charcuterie et de conserves de viande 05 Abattage de volailles

36. INDUSTRIE LAITIERE

10 Industrie laitière 20 Fabrication de crèmes glacées, glaces et sorbets

37. FABRICATION DE CONSERVES

01 Conserveries de fruits et confitures 02 Conserves de lèguDes 03 Conserves de poissons 04 Préparation de plats cuisinés

38. BOULANGERIE-PATISSERIE

10 Fabrication indult. de pain et de pâtisserie fraîche 40 Boulangerie-pâtisserie 50 Pâtisserie

77 454 I 79 440

19 359 I 21 333 44 129 I 44 410 13 966 I 13 697

64 486 I 63 860

55 925 I 55 737 8 561 I 8 123

30 678 I 31 320

2 924 I 3 021 10 535 I 10 712 9 774 I 9 918 7 445 I 7 669

Total I Hamies

77 727 I 50 895

21 062 I 16 694 42 976 I 27 087 13 689 I 7 114

60 936 I 42 103

52 601 I 37 289 8 335 I 4 814

31 770 I 15 395

3 110 1 I 1 584

11 055 I 6 238 9 795 I 3 650 7 810 I 3 923

148 538 I 89 726