Controle de Gestion [Mode de Compatibili

100

-

Upload

ramatou-adamou -

Category

Documents

-

view

226 -

download

0

Transcript of Controle de Gestion [Mode de Compatibili

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 1/100

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 2/100

Page 2

LE CONTRÔLE DE GESTION

"Le processus mis en œ uvre ausein d'une entité pour s'assurerd'une mobilisation efficace etpermanente des énergies et desressources en vue d'atteindre

l'objectif que vise cette entité"A. KHEMAKHEM

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 3/100

Page 3

LE CONTRÔLE DE GESTION

"Le contrôle de gestion est un systèmed'aide à la décision qui s'appuie sur unsystème d'information.Il est conçu pour maîtriser la gestion d'uneentreprise, c'est-à-dire pour prévenir,mesurer et contrôler des performancesanalysées dans un environnement soumisà l'incertitude"

B.H. ABTEY A. VINAY

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 4/100

Page 4

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

Zones de risques et Pré-requis

1 LA QUALITE DU MANAGEMENT• Objectifs imposés, non discutés

• Absence de priorités

• Moyens alloués non adaptés

• Les sanctions

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 5/100

Page 5

2 LES INHIBITIONS DE LA CULTURE DEL'ENTITE

• Habitudes de pensée, de comportement

• Ethique

• Paternalisme, sécurisation, couverture

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

Zones de risques et Pré-requis

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 6/100

Page 6

3 LA DILUTION DES RESPONSABILITES

• Multiplication des niveaux hiérarchiques

• Indécision - Lenteur

• Irresponsabilité

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

Zones de risques et Pré-requis

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 7/100

Page 7

4 LA RIGIDITE

• Inorganisation, Cloisonnement

• Excès de technicité

• Perfectionnisme

• Routine

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

Zones de risques et Pré-requis

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 8/100

Page 8

5 LES ERREURS

• Dispersion, Confusion

• Imprécision

• incompréhension

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

Zones de risques et Pré-requis

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 9/100

Page 9

6 LE CLIMAT SOCIAL

• Les conflits d'intérêts particuliers

• L'opportunisme

• Le laisser faire, l'excès de confiance

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

Zones de risques et Pré-requis

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 10/100

Page 10

7 SAVOIR S'ADAPTER

• Aux changements de structures

• Au nouveaux objectifs

• À l'inattendu

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

Zones de risques et Pré-requis

• À l'essentiel

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 11/100

Page 11

8 INTEGRER LES 3 PREOCCUPATIONSDU MANAGEMENT

• Réaliser les objectifs

• Disposer des ressources financières

• Mobiliser le dynamisme des hommes

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

Zones de risques et Pré-requis

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 12/100

Page 12

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

Conditions d'exercice du Contrôle de Gestion

Perception nette des responsabilités partout un chacun en cohérence avec lesobjectifs

Qualité des prévisions : Vision réalistedes possibilités et des contraintes

Consensus sur les objectifs et les moyensnégociés et acceptés à tous les niveaux

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 13/100

Page 13

Acceptation des règles du jeu :Transparence - Mesures - Confiance -Intérêt communPrises de décisions rapides :avec Participation des agents - Espritd'équipe

Exigences de qualité de l'informationéconomique : Exactitude - Rapidité -Signification

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

Conditions d'exercice du Contrôle de Gestion

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 14/100

Page 14

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

La gestion par Objectifs

• Formuler LES OBJECTIFS à chaque niveau

• Faire accepter LES OBJECTIFS par les responsables

• Traduire LES OBJECTIFS en informations mesurables• Assurer la cohérence et la convergence des

OBJECTIFS

• Enregistrer les résultats et mesurer LES ECARTS surprévisions

• Détecter les conséquences des décisions

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 15/100

Page 15

• Critique constructive des réalisations et desprévisions (voir OBJECTIFS)

• Promouvoir les adaptations nécessaires• Privilégier la rapidité d'information et de réaction

C'EST LA RAISON D'ETREDU CONTRÔLE DE GESTION

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

La gestion par Objectifs

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 16/100

Page 16

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

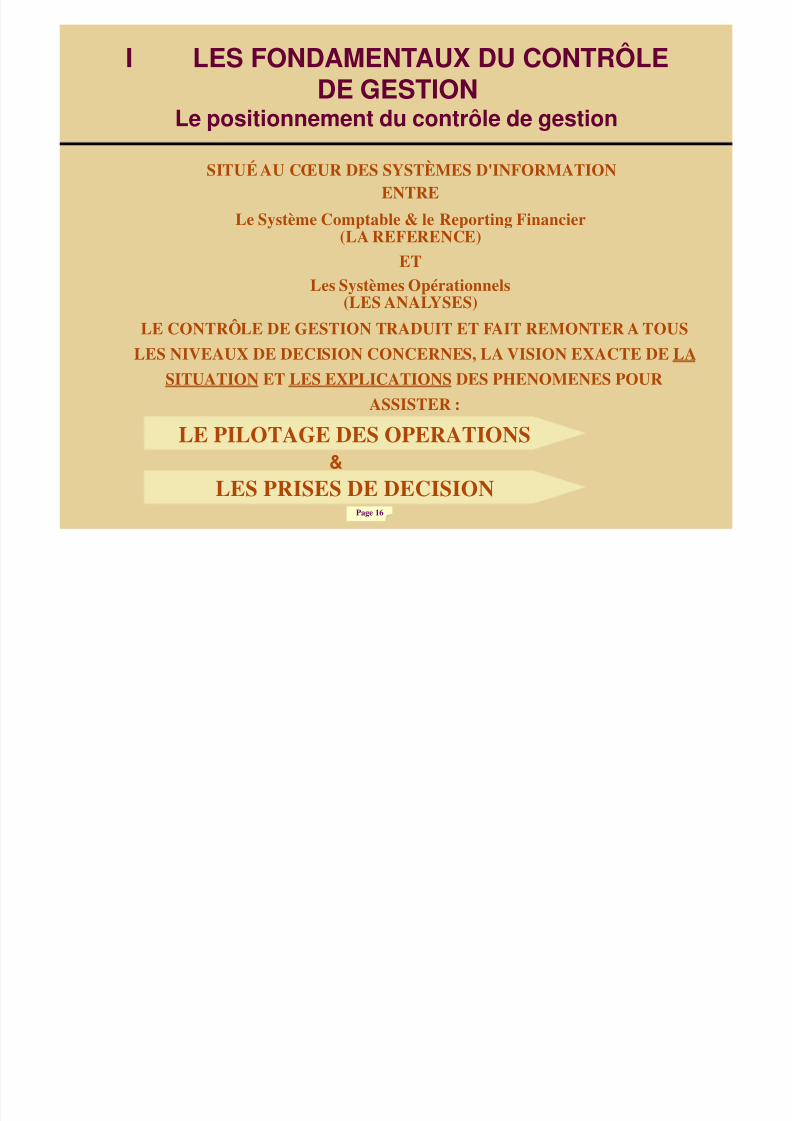

Le positionnement du contrôle de gestion

SITUÉAU CŒ UR DES SYSTÈMES D'INFORMATIONENTRE

LE PILOTAGE DES OPERATIONS

LE CONTRÔLE DE GESTION TRADUIT ET FAIT REMONTER A TOUSLES NIVEAUX DE DECISION CONCERNES, LA VISION EXACTE DE LA

SITUATION ET LES EXPLICATIONS DES PHENOMENES POURASSISTER :

LES PRISES DE DECISION&

Le Système Comptable & le Reporting Financier(LA REFERENCE)

ETLes Systèmes Opérationnels

(LES ANALYSES)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 17/100

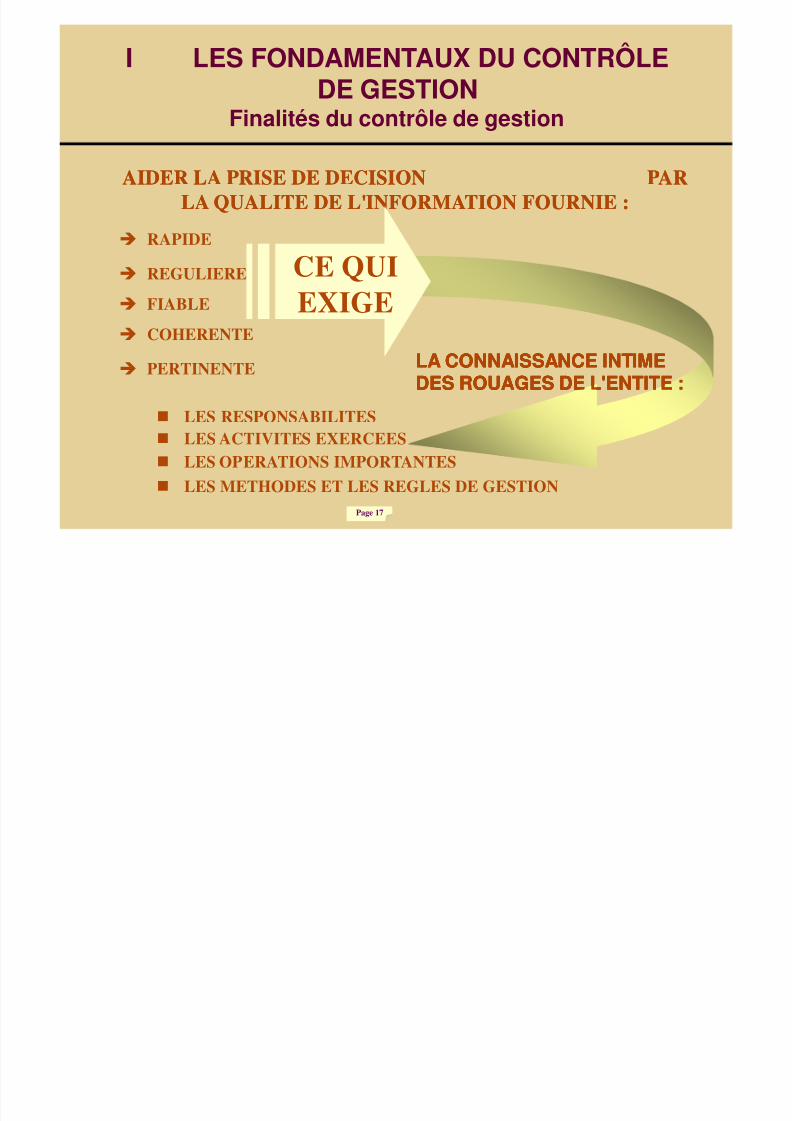

Page 17

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

Finalités du contrôle de gestion

AIDER LA PRISE DE DECISION PARAIDER LA PRISE DE DECISION PARLA QUALITE DE L'INFORMATION FOURNIE :LA QUALITE DE L'INFORMATION FOURNIE :

RAPIDE

REGULIEREFIABLE

PERTINENTE LA CONNAISSANCE INTIMELA CONNAISSANCE INTIMEDES ROUAGES DE L'ENTITE :DES ROUAGES DE L'ENTITE :LA CONNAISSANCE INTIMELA CONNAISSANCE INTIMEDES ROUAGES DE L'ENTITE :DES ROUAGES DE L'ENTITE :

LES RESPONSABILITESLES ACTIVITES EXERCEESLES OPERATIONS IMPORTANTESLES METHODES ET LES REGLES DE GESTION

CE QUIEXIGECOHERENTE

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 18/100

Page 18

I LES FONDAMENTAUX DU CONTRÔLEDE GESTION

Synthèse

LELECONTRÔLECONTRÔLEDE GESTIONDE GESTION

COORDINATEUR DES SYSTEMESD'INFORMATION

COORDINATEUR DES SYSTEMESD'INFORMATION

CARREFOUR DE LA COMMUNICATIONCARREFOUR DE LA COMMUNICATION

FEDERATEUR SUR LES OBJECTIFSFEDERATEUR SUR LES OBJECTIFS

COMPOSANTE DU CONTRÔLE INTERNECOMPOSANTE DU CONTRÔLE INTERNE

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 19/100

Page 19

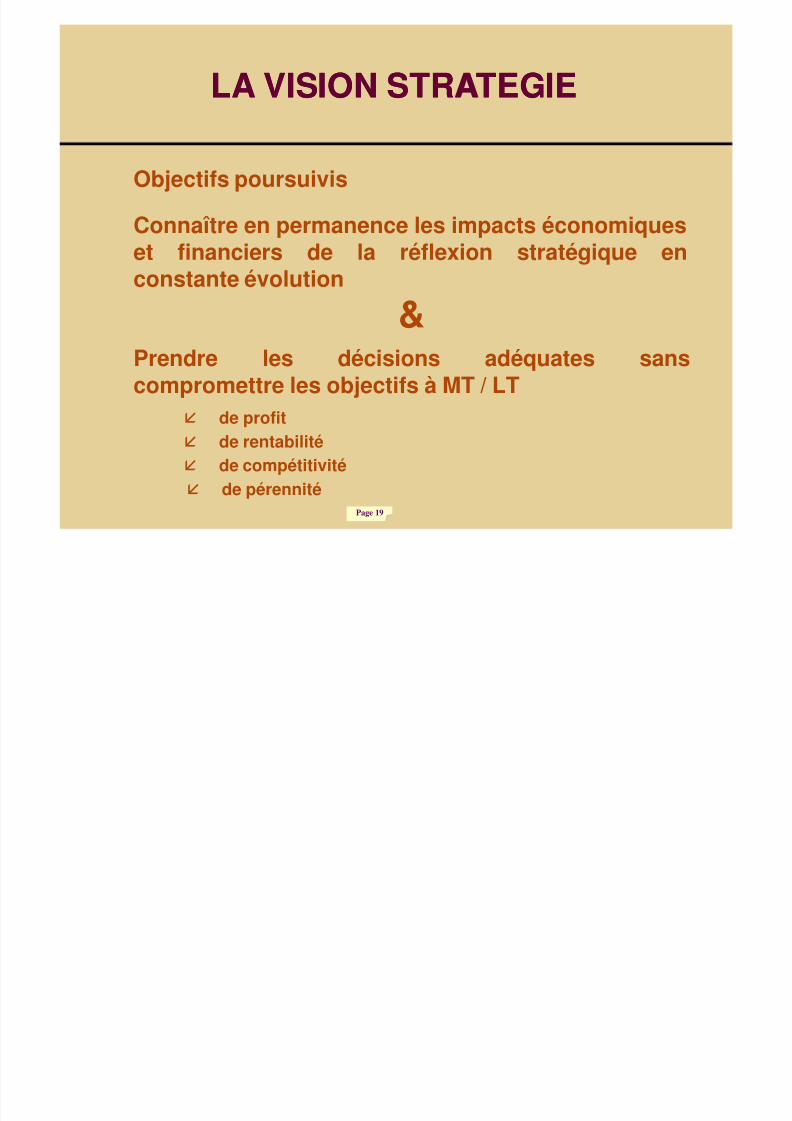

LA VISION STRATEGIELA VISION STRATEGIE

Objectifs poursuivis

Connaître en permanence les impacts économiqueset financiers de la réflexion stratégique enconstante évolution

Prendre les décisions adéquates sanscompromettre les objectifs à MT / LT

&

de profitde rentabilitéde compétitivitéde pérennité

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 20/100

Page 20

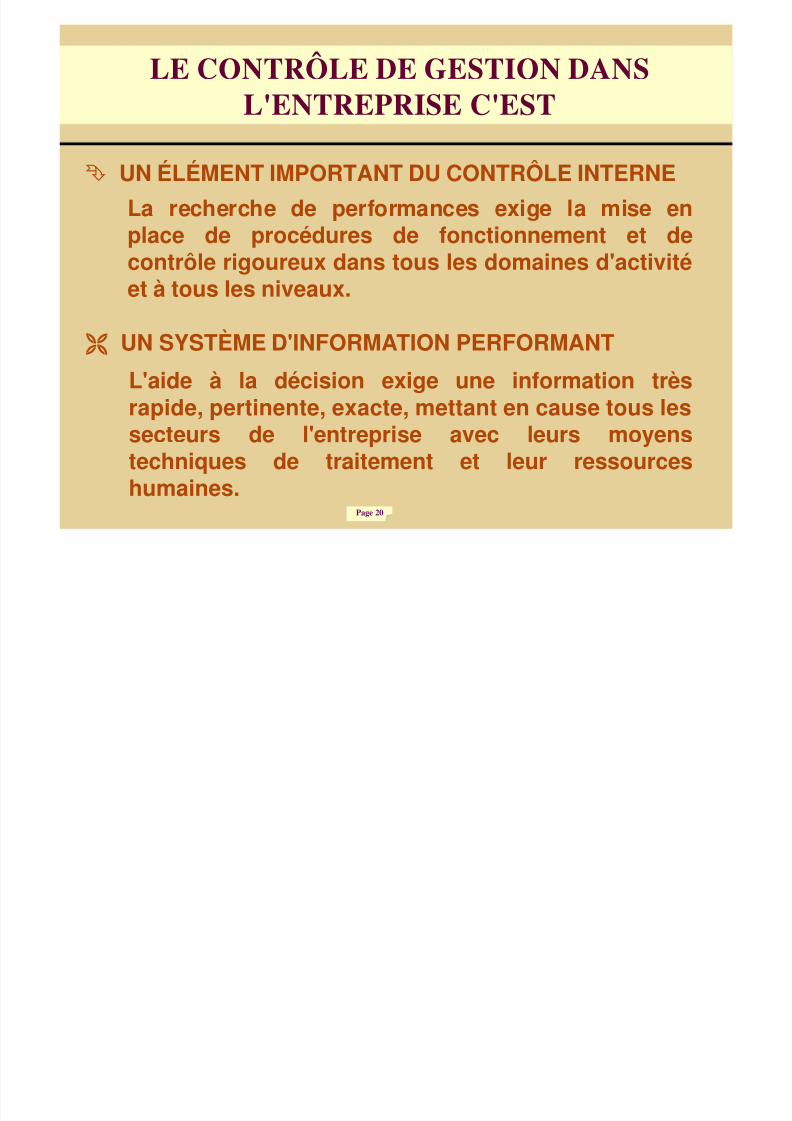

LE CONTRÔLE DE GESTION DANSL'ENTREPRISE C'EST

UN ÉLÉMENT IMPORTANT DU CONTRÔLE INTERNELa recherche de performances exige la mise enplace de procédures de fonctionnement et decontrôle rigoureux dans tous les domaines d'activitéet à tous les niveaux.

UN SYSTÈME D'INFORMATION PERFORMANTL'aide à la décision exige une information très

rapide, pertinente, exacte, mettant en cause tous lessecteurs de l'entreprise avec leurs moyenstechniques de traitement et leur ressourceshumaines.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 21/100

Page 21

LE CONTRÔLE DE GESTION DANSL'ENTREPRISE C'EST

UNE FONCTION CLE DU MANAGEMENT MODERNE

Pour conquérir et conserver des positionsconcurrentielles, l'entreprise doit se fixer des

objectifs et avoir les moyens pour les maîtriser.La fonction contrôle de gestion existant même enl'absence de toute structure formelle,L'auditer c'est mettre en évidence concrètement et

objectivement les obligations du managementCréer une véritable dynamique de progrès.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 22/100

Page 22

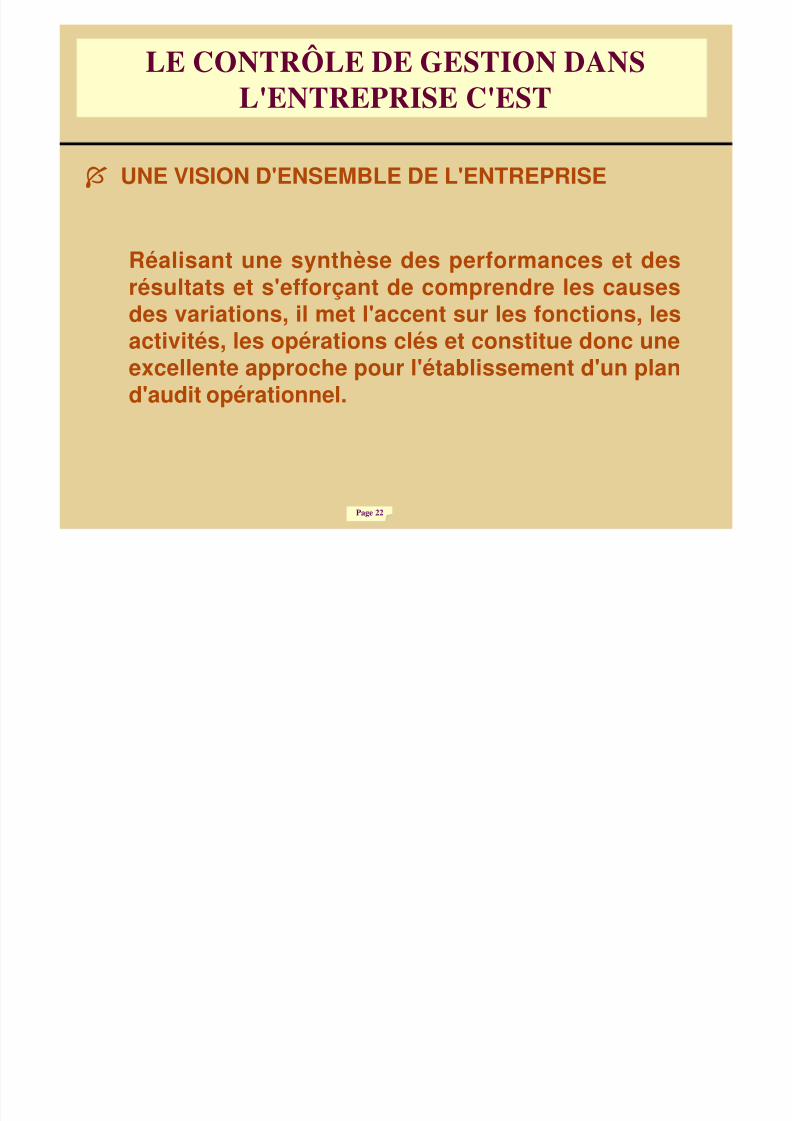

LE CONTRÔLE DE GESTION DANSL'ENTREPRISE C'EST

UNE VISION D'ENSEMBLE DE L'ENTREPRISE

Réalisant une synthèse des performances et desrésultats et s'efforçant de comprendre les causesdes variations, il met l'accent sur les fonctions, lesactivités, les opérations clés et constitue donc uneexcellente approche pour l'établissement d'un pland'audit opérationnel.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 23/100

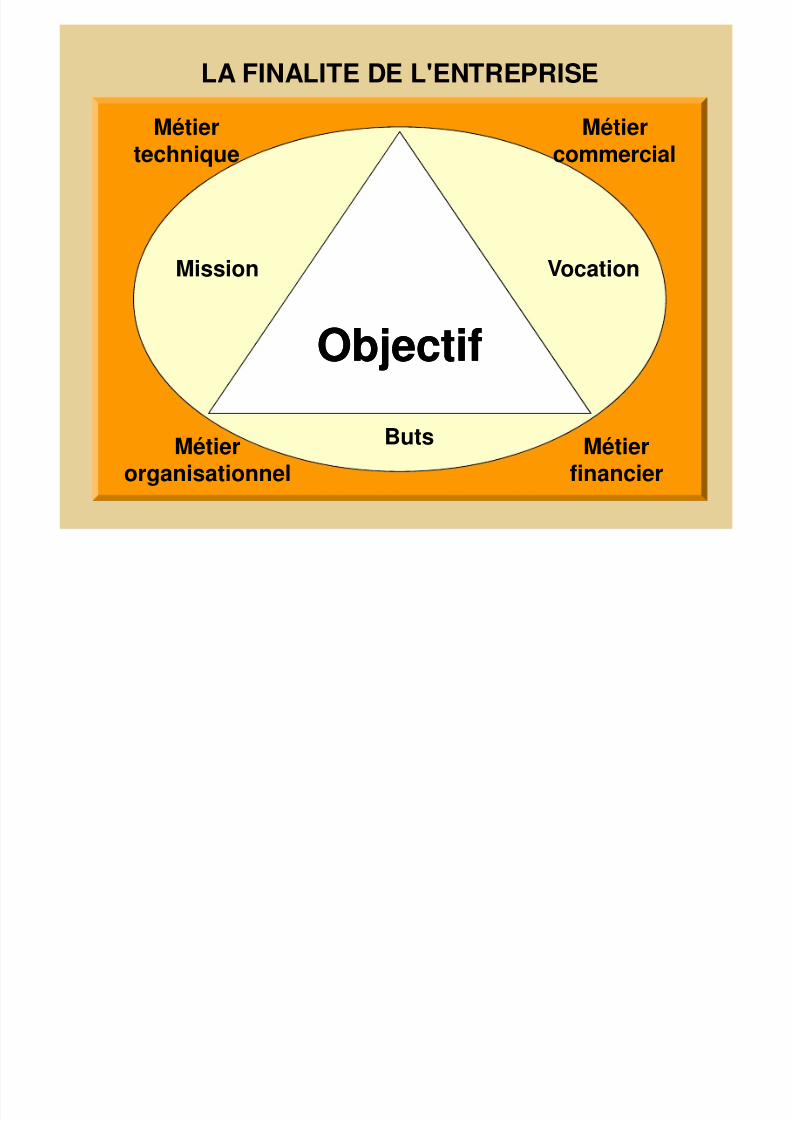

LA FINALITE DE L'ENTREPRISE

ObjectifObjectif

Métiertechnique

Métiercommercial

Mission Vocation

ButsMétierorganisationnel

Métierfinancier

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 24/100

Page 24

LA MISSION

Peter Drucker a utilisé ce terme pour désigner la réponseclaire et compréhensible par tous à la question quedevraient se poser les dirigeants : " Qu'est-ce que notreaffaire ?"

LA FINALITE DE L'ENTREPRISE

On pourrait dire de la mission de l'entreprise ou d'uneorganisation que c'est "Pourquoi elle existe ?"

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 25/100

Page 25

LES BUTS ET LES OBJECTIFS

Il s'agit des préférences qui sous-tendent l'action

LA FINALITE DE L'ENTREPRISE

Les buts sont généralement latents ; ils ne deviennentexplicites que lorsqu'une crise surgit. La volonté de garderla majorité à l'Assemblée Générale ne se manifeste qu'aumoment où une menace pèse sur la coalition dirigeante.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 26/100

Page 26

Les objectifs, quant à eux, ne sont que des sous-

ensembles des buts, fixés par les dirigeants.

LES BUTS ET LES OBJECTIFS

LA FINALITE DE L'ENTREPRISE

Par exemple, si le but consiste à réaliser un profitmaximum, on déterminera des objectifs de rentabilité

exprimés par divers taux ( rentabilité des investissements, desactifs, des capitaux propres, etc .).

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 27/100

Page 27

C'est ainsi qu'un objectif se définirait par ces quatre

composantes :

LES BUTS ET LES OBJECTIFS

LA FINALITE DE L'ENTREPRISE

Un attribut, la dimension,

Une échelle de mesure,

Une norme,

Un horizon : atteindre un taux (échelle) de rentabilité(attribut) de 20% (norme) d'ici deux ans (horizon),

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 28/100

Page 28

La vocation correspond au rôle que les dirigeants

entendent faire jouer à l'entreprise pour répondre auxbesoins de l'environnement d'une part et à ses aspirationsd'autre part.

LA VOCATION ET LE METIER

LA FINALITE DE L'ENTREPRISE

Quand au métier, il se fonde sur le savoir-fairetechnologique, commercial, administratif, décrivant d'uneculture d'entreprise (voir figure présentée)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 29/100

Page 29

Ainsi, chez Romanex, le métier est de fabriquer des tissusd'ameublement imprimés alors que la vocation consiste àcréer, chez le client, une atmosphère à partir d'étoffes etmême de papiers colorés.

LA VOCATION ET LE METIER

LA FINALITE DE L'ENTREPRISE

La vocation de la firme est donc définie à partir des besoinsdu marché : les souhaits des consommateurs et laproduction des concurrents.

De plus, la vocation dépend des possibilités de l'entreprise

à satisfaire ces besoins décelés.La vocation, selon cette acception, est très proche de lamission définie précédemment.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 30/100

Page 30

De ces définitions, retenons qu'il existe une finalité, définiede multiples manières, plus ou moins explicite, et quioriente les actions de l'entreprise.

LA VOCATION ET LE METIER

LA FINALITE DE L'ENTREPRISE

Plus simplement, il existe une "raison" à ce que font lesdirigeants.

Sans une telle notion plus ou moins concrète dans leur

esprit, l'action serait assurément incohérente.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 31/100

Page 31

LA VOCATION ET LE METIER

LA FINALITE DE L'ENTREPRISE

Toutefois, cette finalité est souvent difficile à préciser ; aumieux, elle s'exprime par des formules emblématiques etgénérales, alors que l'on a besoin d'outils sûrs pour guiderl'action.

Et tel est le rôle assigné aux objectifs.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 32/100

Page 32

"Un objectif est un but, un résultat àatteindre et non pas une tâche ou unefonction à accomplir" (HUGHES)

II QU'EST-CE QU'UN OBJECTIF ?

Un objectif résulte d'une volonté, il se

décideOBJECTIFOBJECTIF = PREVISION + DECISION (Volonté)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 33/100

Page 33

(Suite)

Pour qu'il ait un objectif il faut :Un effort de créativité,

D'imagination systématique orientés versl'action,Les objectifs permettent de guider dans larecherche des alternatives possibles,Et de choisir parmi ces alternatives.Une volonté d'atteindre le résultatLa possibilité matérielle d'atteindre l'objectif

II QU'EST-CE QU'UN OBJECTIF ?

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 34/100

Page 34

Le piège de l'objectif-vœ u,Les objectifs peuvent rester un jeu d'état-major sans prise sur le réel.

(Suite)

II QU'EST-CE QU'UN OBJECTIF ?

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 35/100

Page 35

Aspect Organisation

III POURQUOI DES OBJECTIF ?

La coordinationLa programmation

La supervisionLe contrôle

L'objectif permet

des actionsdes actions

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 36/100

Page 36

Aspect psychosociologique

Engagement personnel, source de dépassementRéponse au besoin de responsabilité et dedéveloppement personnel

Liaison entre objectifs de la firme etd'objectifs personnels

III POURQUOI DES OBJECTIF ?(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 37/100

Page 37

Aspect managérial

C'est le système d'expression de la"volonté de diriger"

C'est la technique d'action

III POURQUOI DES OBJECTIF ?(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 38/100

Page 38

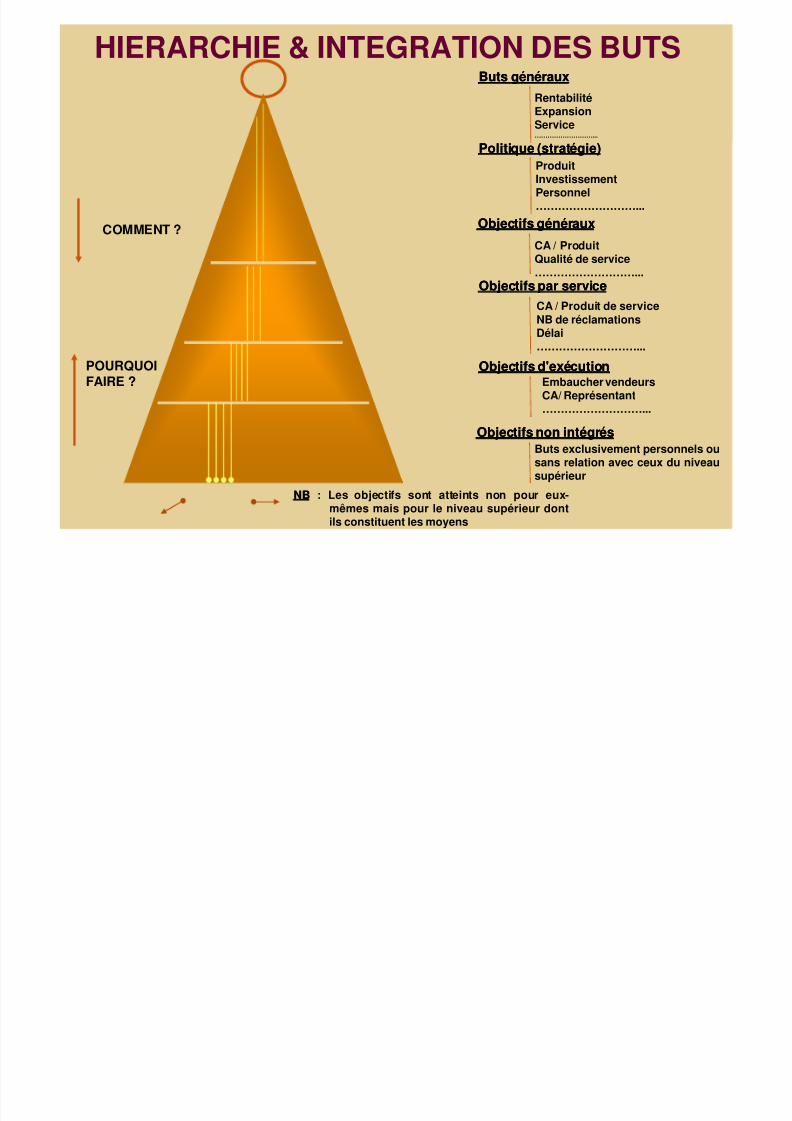

IV CARACTERISTIQUES DES OBJECTIF,CONCERNANT LES NATURES

Les objectifs doivent présenter les qualitéssuivantes :

Être coordonnés entre eux et compatiblesLes objectifs d'une unité contribuant à atteindreles objectifs de l'unité dont elle fait partie

Hiérarchie et intégration des buts

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 39/100

Page 39

Les objectifs sont des étapes, pour les buts àlong terme

Respect de la continuité dans le temps

Être significatif pour un individu

Devenir leader sur un marché est trop vaguepour un vendeur

IV CARACTERISTIQUES DES OBJECTIF,CONCERNANT LES NATURES

(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 40/100

Page 40

Être peu nombreux pour un individu

Être liés aux facteurs qui créent le profitIls portent sur les aspects majeurs de l'activitéet sont choisis en fonction de leur répercussionsur la rentabilité.

Il faut choisir entre les caractéristiques parfoiscontradictoires d'une activité.Il y a des objectifs non retenu

IV CARACTERISTIQUES DES OBJECTIF,CONCERNANT LES NATURES

(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 41/100

Page 41

Être fixés en termes précis et si possiblechiffrés, datés, écrits

Être assortis d'un dispositif de mesure desréalisations

IV CARACTERISTIQUES DES OBJECTIF,CONCERNANT LES NATURES

(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 42/100

POURQUOIFAIRE ?

COMMENT ?

NBNB : Les objectifs sont atteints non pour eux-mêmes mais pour le niveau supérieur dontils constituent les moyens

HIERARCHIE & INTEGRATION DES BUTSRentabilitéExpansionService………………………...

ProduitInvestissementPersonnel………………………...

CA / ProduitQualité de service………………………...

CA / Produit de serviceNB de réclamationsDélai………………………...

Embaucher vendeursCA/ Représentant………………………...

Buts générauxButs généraux

Politique (stratégie)Politique (stratégie)

Objectifs générauxObjectifs généraux

Objectifs par serviceObjectifs par service

Objectifs d'exécutionObjectifs d'exécution

Objectifs non intégrésObjectifs non intégrésButs exclusivement personnels ousans relation avec ceux du niveausupérieur

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 43/100

Page 43

V CARACTERISTIQUES DES OBJECTIF,CONCERNANT LES VALEURS

Difficulté de définir la valeur raisonnabled'une bonne performance

Donc nécessité d'avoir plusieurs variantesde valeur pour choisir

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 44/100

Page 44

Faut-il des valeurs réalistes ou très élevées ?

Les objectifs sont personnalisésIls sont élaborés avec la participation deceux qui sont chargés de les atteindre,

Mais peuvent être parfois acceptés deconfiance

V CARACTERISTIQUES DES OBJECTIF,CONCERNANT LES VALEURS

(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 45/100

Page 45

Flexibilité de la valeur d'un objectif

La flexibilité ne risque-t-elle pasde discréditer le "contrôlé" ?

V CARACTERISTIQUES DES OBJECTIF,CONCERNANT LES VALEURS

(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 46/100

Page 46

VI LES NATURES D'OBJECTIFS

Pour chaque responsable distinguer :Objectifs d'activité

Objectifs de coûtsExemple : taux de l'heure, frais fixes.

Objectifs d'efficacitéExemple : rentabilité du capital investi, délais

de livraison qualité de service

Exemple : quantités vendues, nombre d'heures.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 47/100

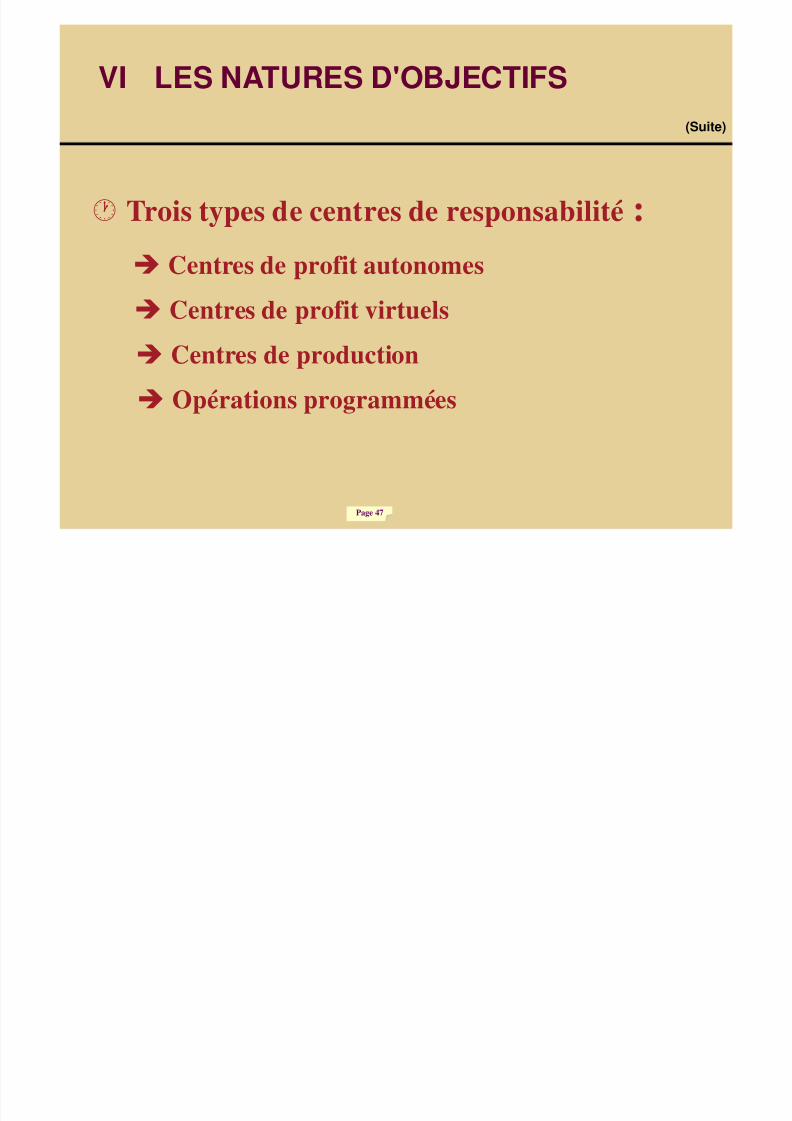

Page 47

Trois types de centres de responsabilité:

VI LES NATURES D'OBJECTIFS(Suite)

Centres de profit autonomesCentres de profit virtuelsCentres de productionOpérations programmées

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 48/100

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 49/100

Page 49

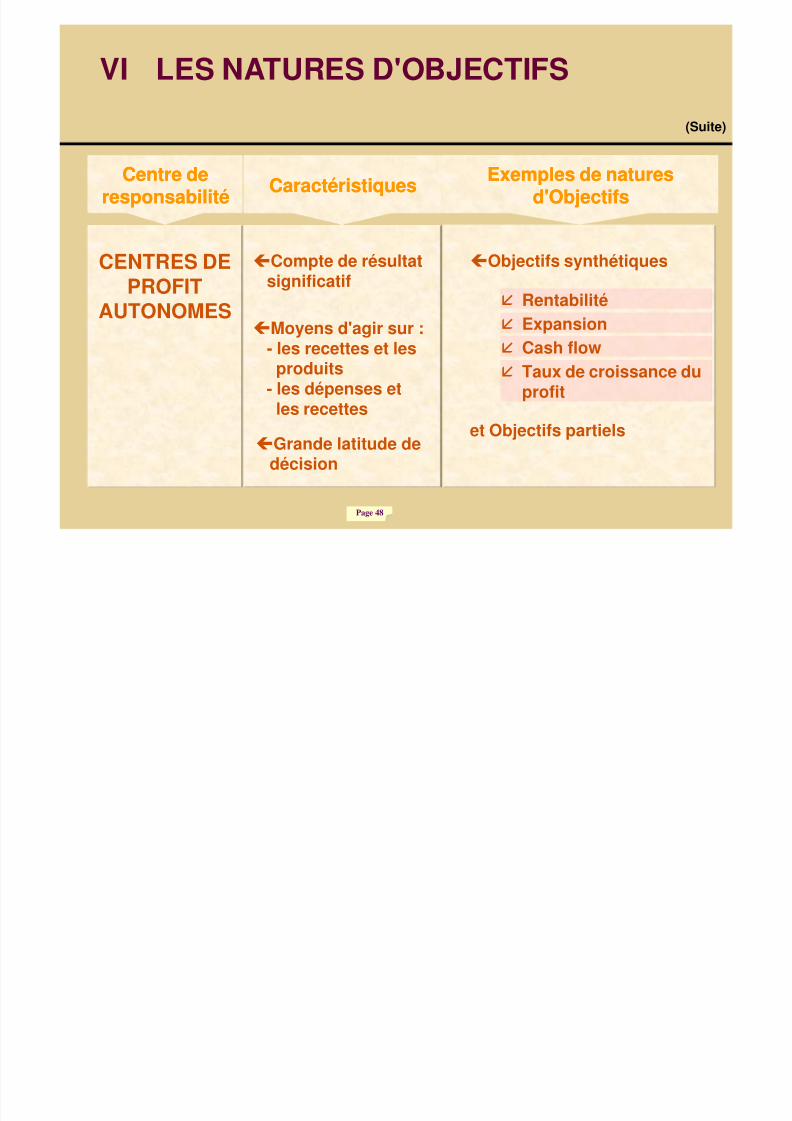

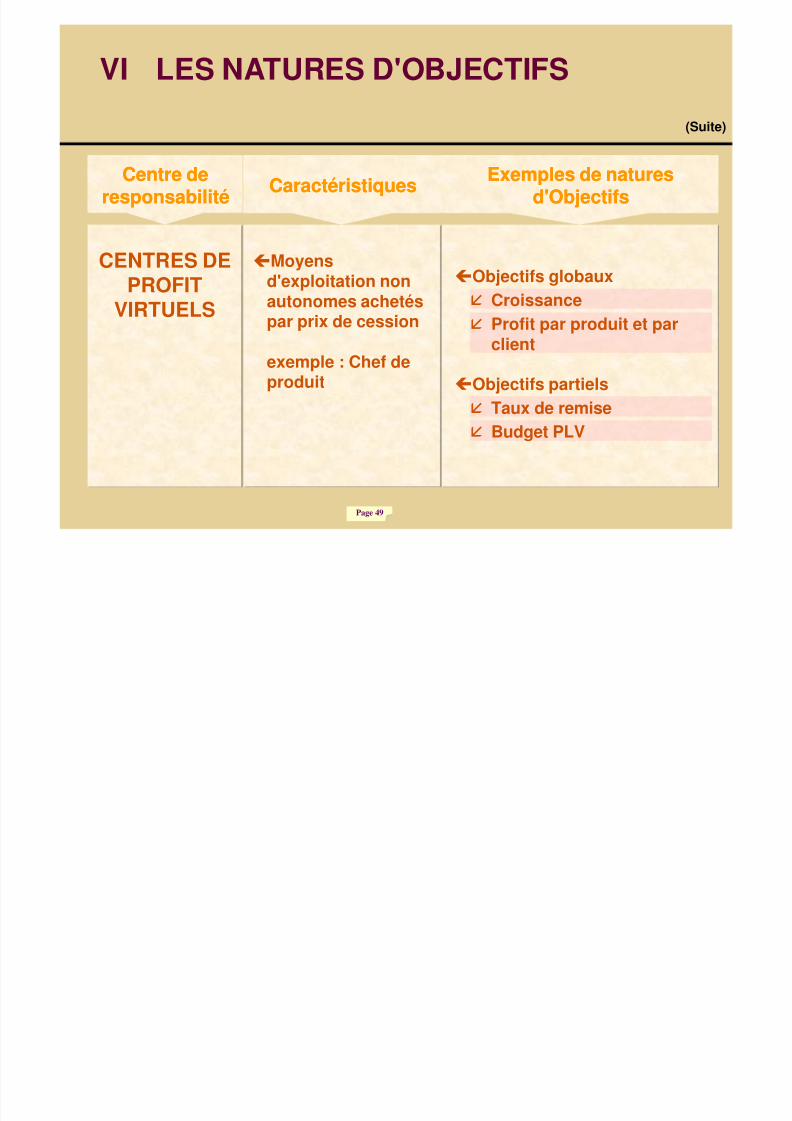

Moyens

d'exploitation nonautonomes achetéspar prix de cession

exemple : Chef deproduit

CENTRES DEPROFITVIRTUELS

Objectifs globauxCroissanceProfit par produit et parclient

Objectifs partielsTaux de remiseBudget PLV

Centre deCentre deresponsabilitéresponsabilité

Centre deCentre deresponsabilitéresponsabilité CaractéristiquesCaractéristiquesCaractéristiquesCaractéristiques Exemples de naturesExemples de natures

d'Objectifsd'ObjectifsExemples de naturesExemples de natures

d'Objectifsd'Objectifs

VI LES NATURES D'OBJECTIFS(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 50/100

Page 50

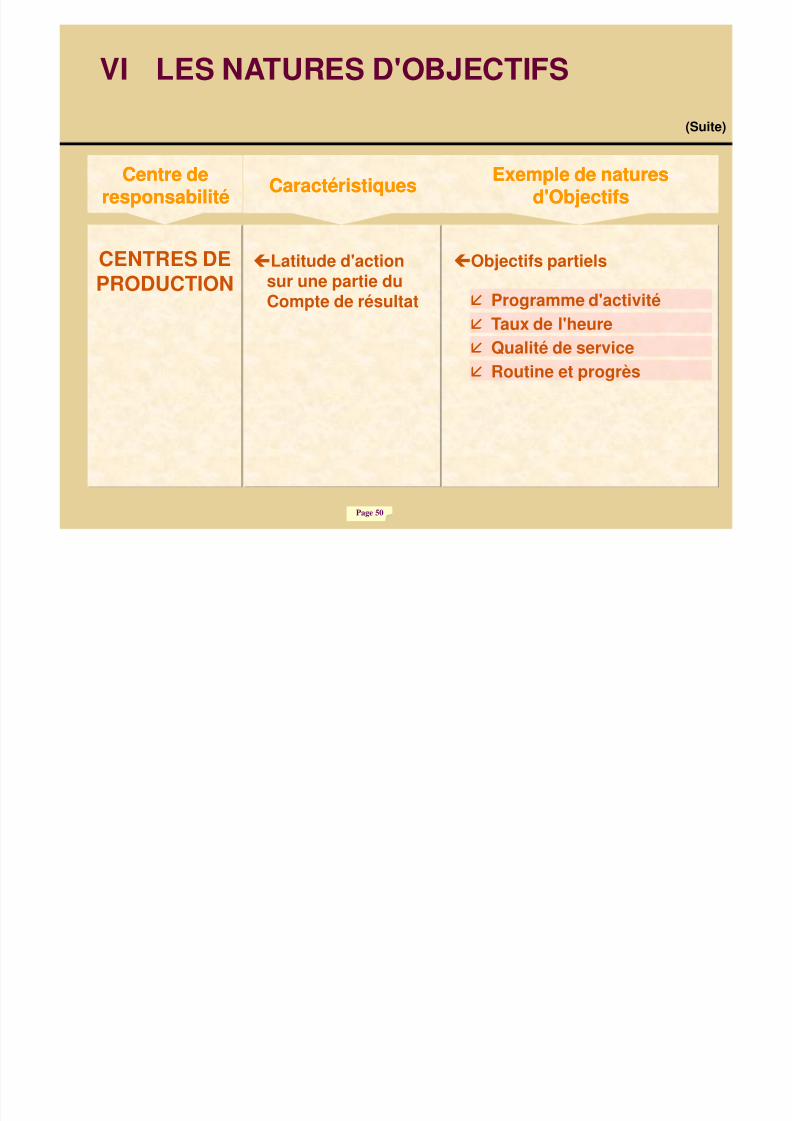

Latitude d'action

sur une partie duCompte de résultat

CENTRES DEPRODUCTION

Objectifs partiels

Programme d'activitéTaux de l'heureQualité de serviceRoutine et progrès

Centre deCentre deresponsabilitéresponsabilité

Centre deCentre deresponsabilitéresponsabilité CaractéristiquesCaractéristiquesCaractéristiquesCaractéristiques Exemple de naturesExemple de natures

d'Objectifsd'ObjectifsExemple de naturesExemple de natures

d'Objectifsd'Objectifs

VI LES NATURES D'OBJECTIFS(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

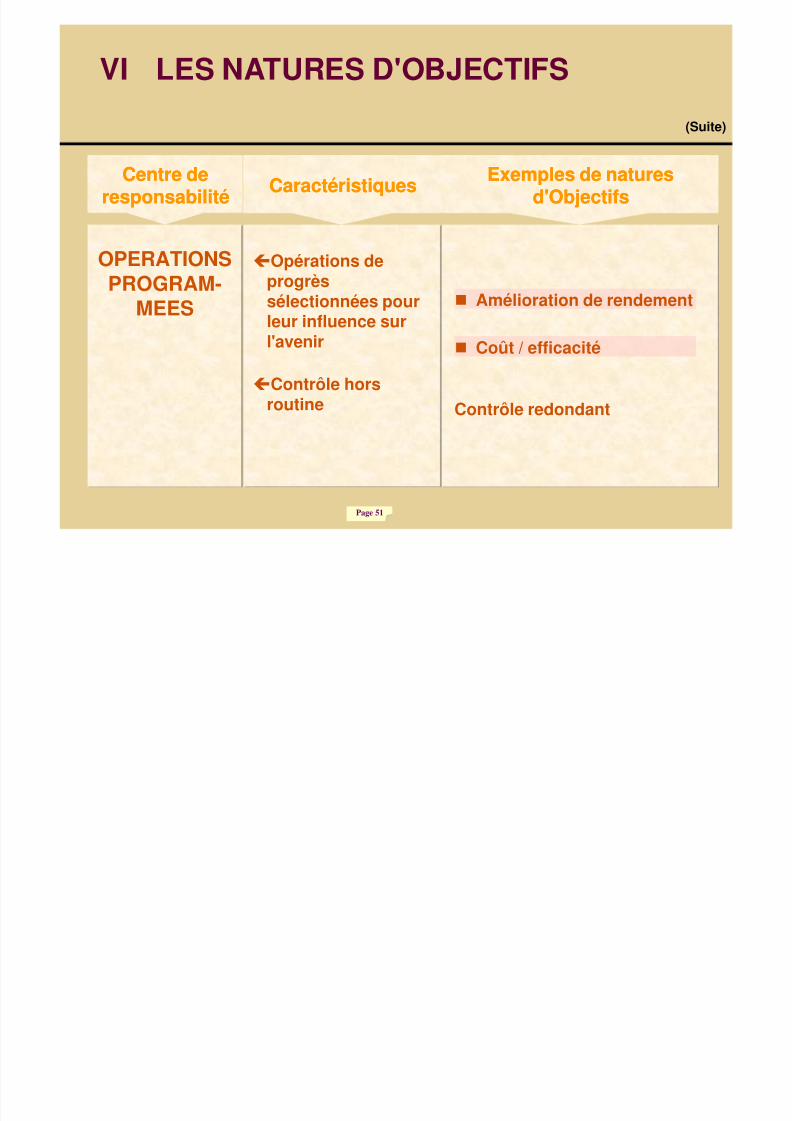

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 51/100

Page 51

Opérations de

progrèssélectionnées pourleur influence surl'avenir

OPERATIONSPROGRAM-MEES

Contrôle redondant

Amélioration de rendement

Coût / efficacité

Contrôle horsroutine

Centre deCentre deresponsabilitéresponsabilité

Centre deCentre deresponsabilitéresponsabilité CaractéristiquesCaractéristiquesCaractéristiquesCaractéristiques Exemples de naturesExemples de natures

d'Objectifsd'ObjectifsExemples de naturesExemples de natures

d'Objectifsd'Objectifs

VI LES NATURES D'OBJECTIFS(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 52/100

Page 52

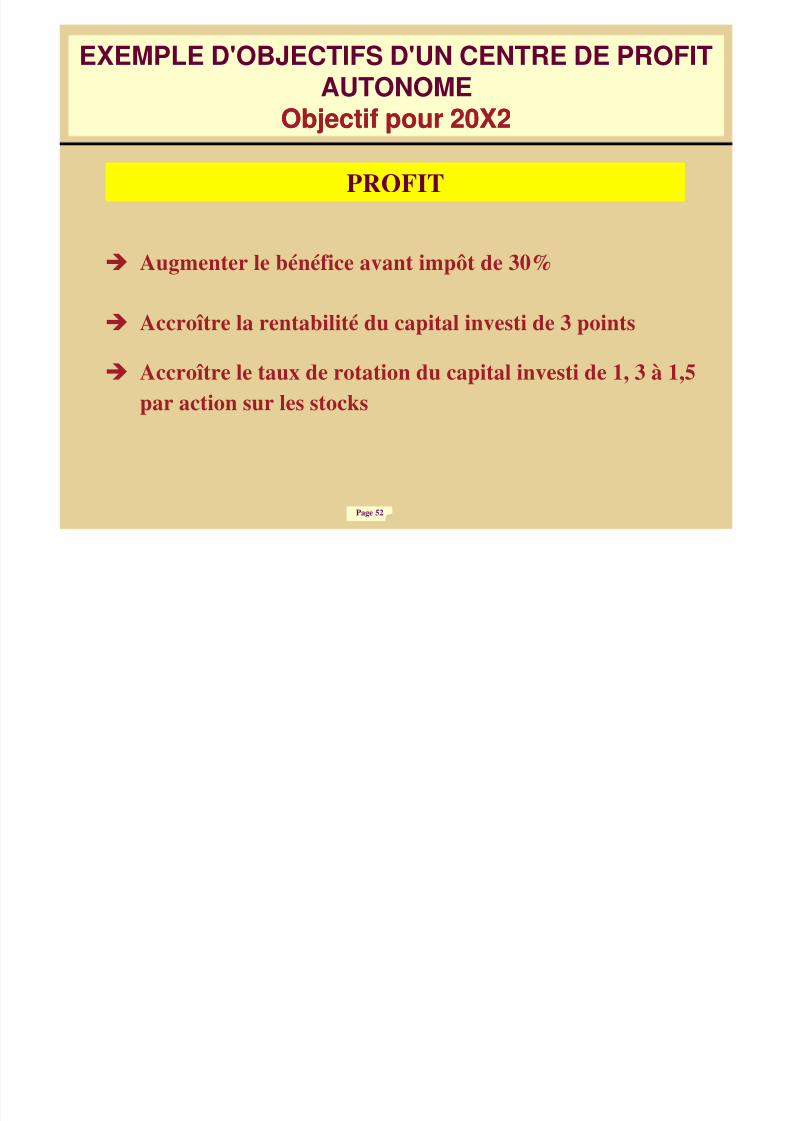

EXEMPLE D'OBJECTIFS D'UN CENTRE DE PROFITAUTONOME

Objectif pour 20X2Objectif pour 20X2

PROFITPROFIT

Augmenter le bénéfice avant impôt de 30%

Accroître la rentabilité du capital investi de 3 points

Accroître le taux de rotation du capital investi de 1, 3 à 1,5par action sur les stocks

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 53/100

Page 53

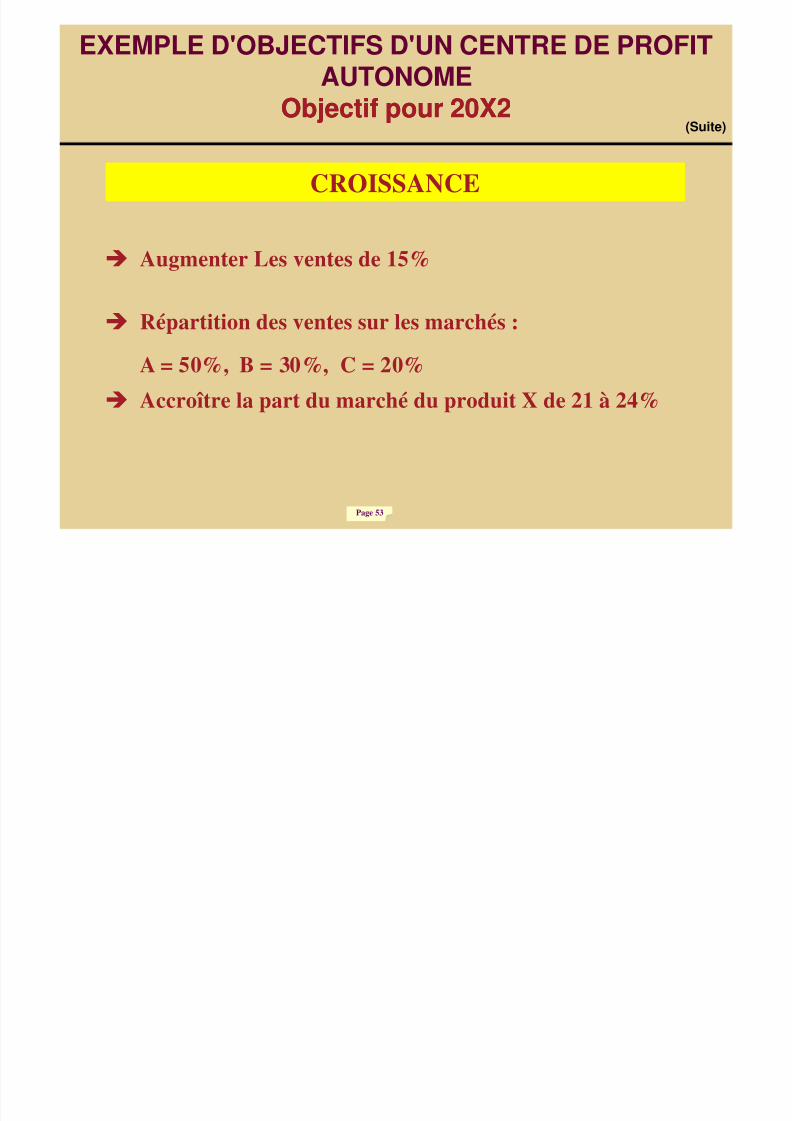

CROISSANCECROISSANCE

Augmenter Les ventes de 15%

Répartition des ventes sur les marchés :

A = 50%, B = 30%, C = 20%Accroître la part du marché du produit X de 21 à 24%

(Suite)

EXEMPLE D'OBJECTIFS D'UN CENTRE DE PROFITAUTONOME

Objectif pour 20X2Objectif pour 20X2

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 54/100

Page 54

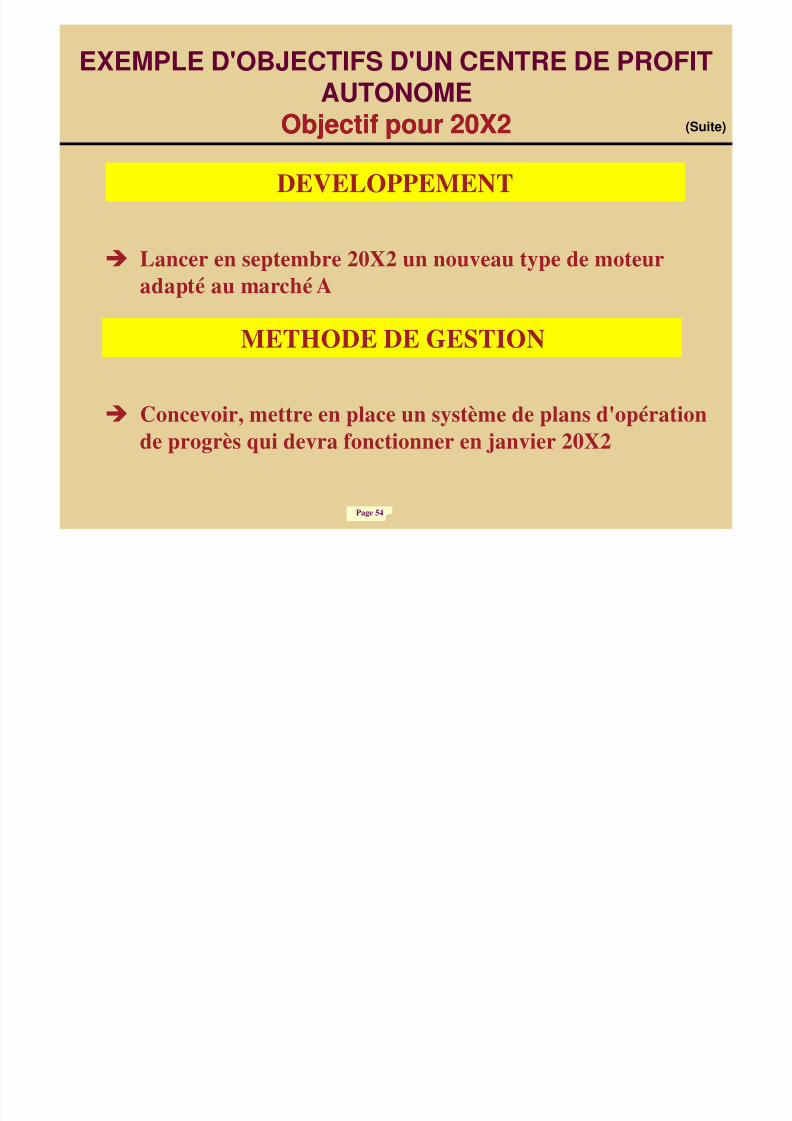

DEVELOPPEMENTDEVELOPPEMENT

Lancer en septembre 20X2 un nouveau type de moteuradapté au marché A

Concevoir, mettre en place un système de plans d'opérationde progrès qui devra fonctionner en janvier 20X2

(Suite)

EXEMPLE D'OBJECTIFS D'UN CENTRE DE PROFITAUTONOME

Objectif pour 20X2Objectif pour 20X2

METHODE DE GESTIONMETHODE DE GESTION

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 55/100

Page 55

EXEMPLE D'OBJECTIFS D'UN CENTRE DE PROFITAUTONOME

Objectif pour 20X2Objectif pour 20X2

PERSONNELPERSONNEL

Méthodes de recrutement des techniciens vendeurs pouraccroître les ventes / tête après 6 mois d'activité.

(Suite)

Faire fonctionner efficacement des réunions de chef deservice comme moyen de formation, information,

innovation.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 56/100

Page 56

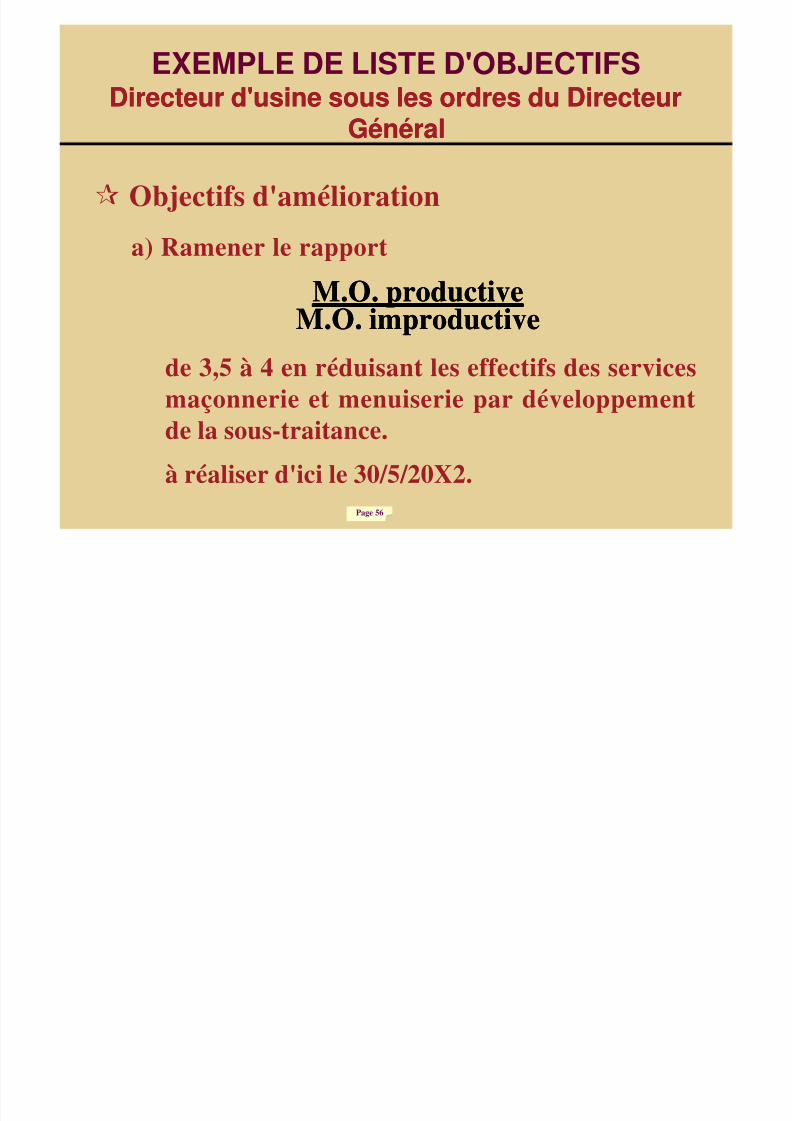

EXEMPLE DE LISTE D'OBJECTIFSDirecteur d'usine sous les ordres du DirecteurDirecteur d'usine sous les ordres du Directeur

GénéralGénéral

Objectifs d'améliorationa) Ramener le rapport

M.O. productiveM.O. productiveM.O. improductiveM.O. improductivede 3,5 à 4 en réduisant les effectifs des servicesmaçonnerie et menuiserie par développementde la sous-traitance.à réaliser d'ici le 30/5/20X2.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 57/100

Page 57

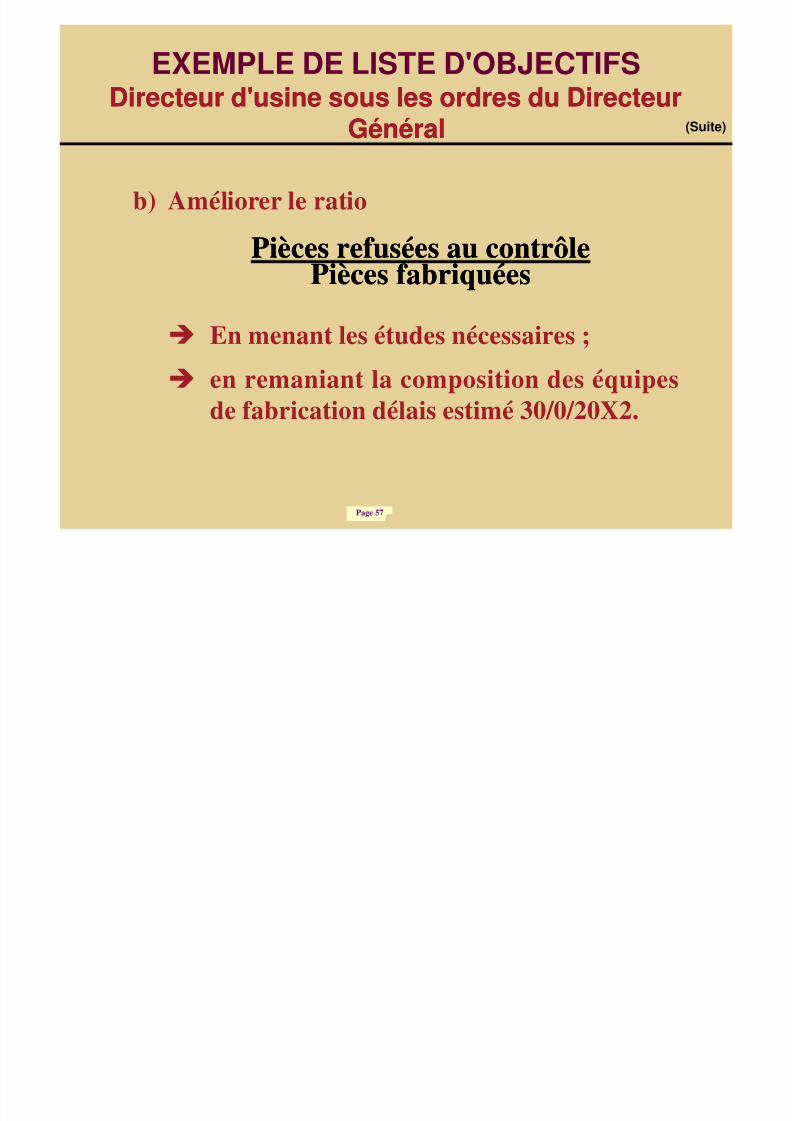

EXEMPLE DE LISTE D'OBJECTIFSDirecteur d'usine sous les ordres du DirecteurDirecteur d'usine sous les ordres du Directeur

GénéralGénéral (Suite)

b) Améliorer le ratio

Pièces refusées au contrôlePièces refusées au contrôle

Pièces fabriquéesPièces fabriquéesEn menant les études nécessaires ;en remaniant la composition des équipes

de fabrication délais estimé 30/0/20X2.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 58/100

Page 58

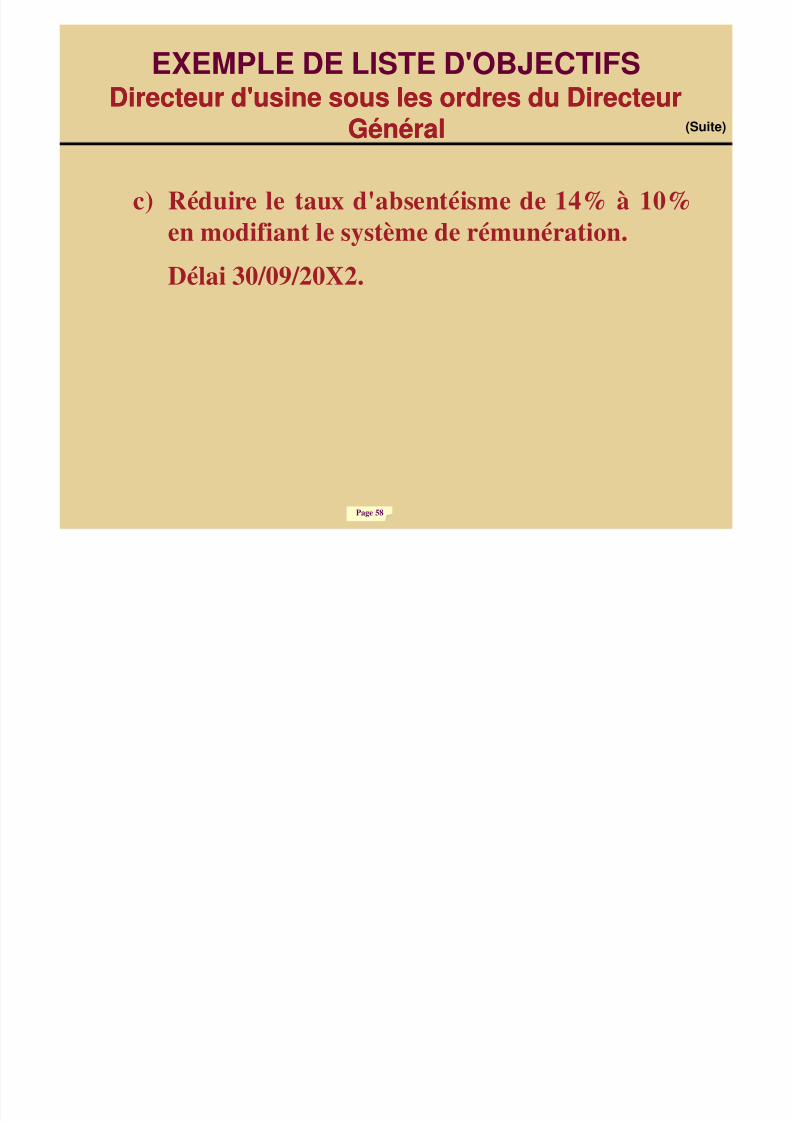

EXEMPLE DE LISTE D'OBJECTIFSDirecteur d'usine sous les ordres du DirecteurDirecteur d'usine sous les ordres du Directeur

GénéralGénéral (Suite)

c) Réduire le taux d'absentéisme de 14% à 10%en modifiant le système de rémunération.

Délai 30/09/20X2.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 59/100

Page 59

EXEMPLE DE LISTE D'OBJECTIFSDirecteur d'usine sous les ordres du DirecteurDirecteur d'usine sous les ordres du Directeur

GénéralGénéral

Objectifs de transformationa) Sortir 3 articles d'une qualité égale à celle de

nos meilleurs concurrents et dont le prix defabrication sera inférieur au double de celui desfabrications classiques.

Pour cela former une équipe de cristalliers d'icile 30/04/20X2.

(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 60/100

Page 60

EXEMPLE DE LISTE D'OBJECTIFSDirecteur d'usine sous les ordres du DirecteurDirecteur d'usine sous les ordres du Directeur

GénéralGénéral

b) Réétudier la fonction du chef des fabrications defaçon à ……. D'ici le 28/02/20X2.

(Suite)

c) Proposer d'ici 3 mois, avant le lancement de lacollection, une nouvelle gamme de produitscadeaux réalisée suivant les procédés actuels.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 61/100

Page 61

EXEMPLE D'OBJECTIFS D'UN CHEF DE PRODUITMonsieur X… … Produit Z, année 20X2Monsieur X… … Produit Z, année 20X2

Résultat du ProduitRésultat du Produit

Accroître le chiffre d'affaires net de 12% et gagner ainsi 1point sur la part du marché global.

Atteindre un résultat net avant impôts de 5% du montantdes ventes exprimées en chiffre d'affaires tarif détail.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 62/100

Page 62

EXEMPLE D'OBJECTIFS D'UN CHEF DE PRODUITMonsieur X… … Produit Z, année 20X2Monsieur X… … Produit Z, année 20X2

MarketingMarketing

Attaquer la clientèle A, nouvelle pour ce produit et yréaliser cette année 8% du chiffres d'affaires total duproduit.

Pour la clientèle B, en zone urbaine, accroître la fréquenced'achat de 20% parallèlement réaliser une présence auxpoints de vente "détaillants indépendants" de 70%.

(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 63/100

Page 63

EXEMPLE D'OBJECTIFS D'UN CHEF DE PRODUITMonsieur X… … Produit Z, année 20X2Monsieur X… … Produit Z, année 20X2

ProduitProduit

Réaliser pour la saison d'été un conditionnementrenforçant l'image "jeunesse" de la marque

Poursuivre la préparation du lancement du modèle lux,

et réaliser avant la fin de l'année l'expérimentation surmarché-test

(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 64/100

Page 64

EXEMPLE D'OBJECTIFS D'UN CHEF DE PRODUITMonsieur X… … Produit Z, année 20X2Monsieur X… … Produit Z, année 20X2

CoûtCoût

L'objectif de résultat net sera obtenue, outre l'effetd'accroissement de volume, par un effort de compressiondes coûts de commercialisation.

Pour cela, proposer et faire réaliser un plan de réduction :

Des coûts de stockage et de livraison de 5%,

(Suite)

Du budget de PLV de 10%.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 65/100

Page 65

EXEMPLE D'OBJECTIFS D'UN CHEF DE PRODUITMonsieur X… … Produit Z, année 20X2Monsieur X… … Produit Z, année 20X2

MéthodesMéthodes

Améliorer conjointement avec la Direction des Ventes laméthode d'élaboration du plan de vente annuel au niveau

des Directions Régionales:Accroître la participation des représentants, et

(Suite)

Réduire les délais d'élaboration de manière quel'ensemble des plans de vente soit prêt pour 10novembre.

Proposer à la Direction du Marketing une première versiondu plan de marketing du produit à 5 ans.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 66/100

Page 66

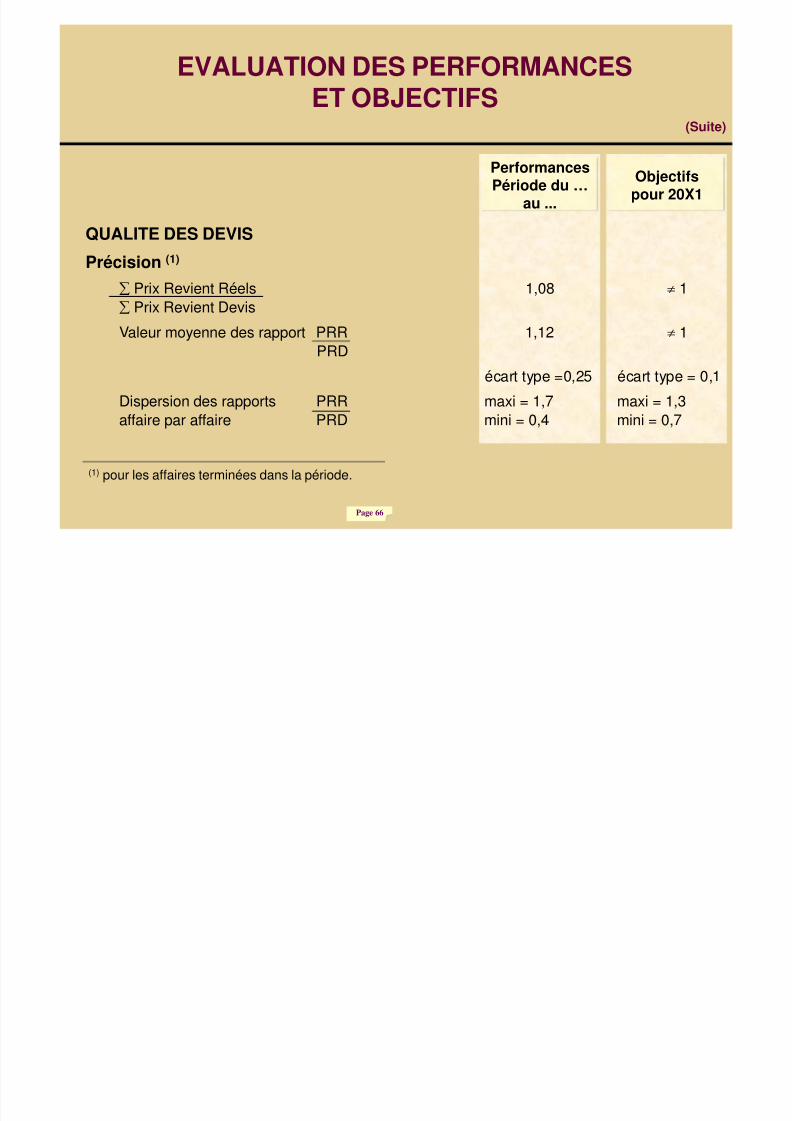

EVALUATION DES PERFORMANCESET OBJECTIFS

PerformancesPériode du …

au ...Objectifspour 20X1

QUALITE DES DEVISPrécision (1)

Prix Revient Réels 1,08 1Prix Revient Devis

Valeur moyenne des rapport PRR 1,12 1PRD

écart type =0,25 écart type = 0,1

Dispersion des rapports PRR maxi = 1,7 maxi = 1,3

affaire par affaire PRD mini = 0,4 mini = 0,7

(1) pour les affaires terminées dans la période.

(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 67/100

Page 67

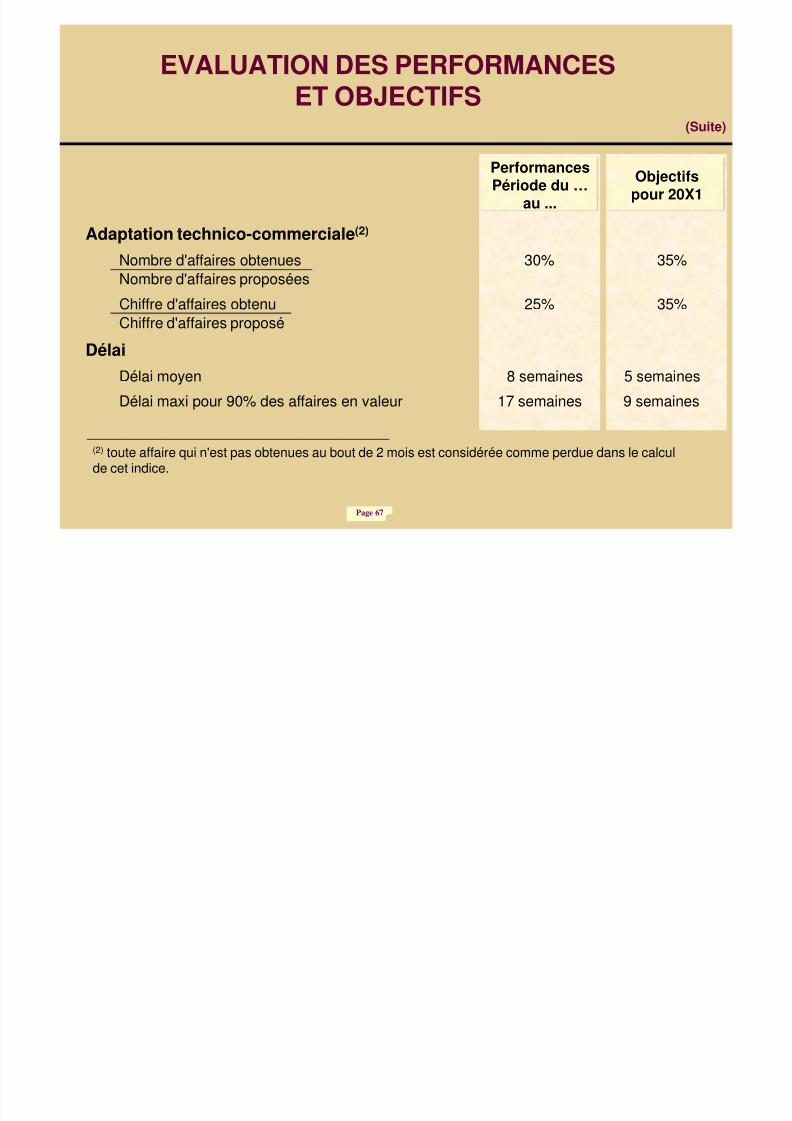

EVALUATION DES PERFORMANCESET OBJECTIFS

PerformancesPériode du …

au ...Objectifspour 20X1

Adaptation technico-commerciale (2)

Nombre d'affaires obtenues 30% 35%

Nombre d'affaires proposéesChiffre d'affaires obtenu 25% 35%Chiffre d'affaires proposé

DélaiDélai moyen 8 semaines 5 semaines

Délai maxi pour 90% des affaires en valeur 17 semaines 9 semaines

(2) toute affaire qui n'est pas obtenues au bout de 2 mois est considérée comme perdue dans le calculde cet indice.

(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 68/100

Page 68

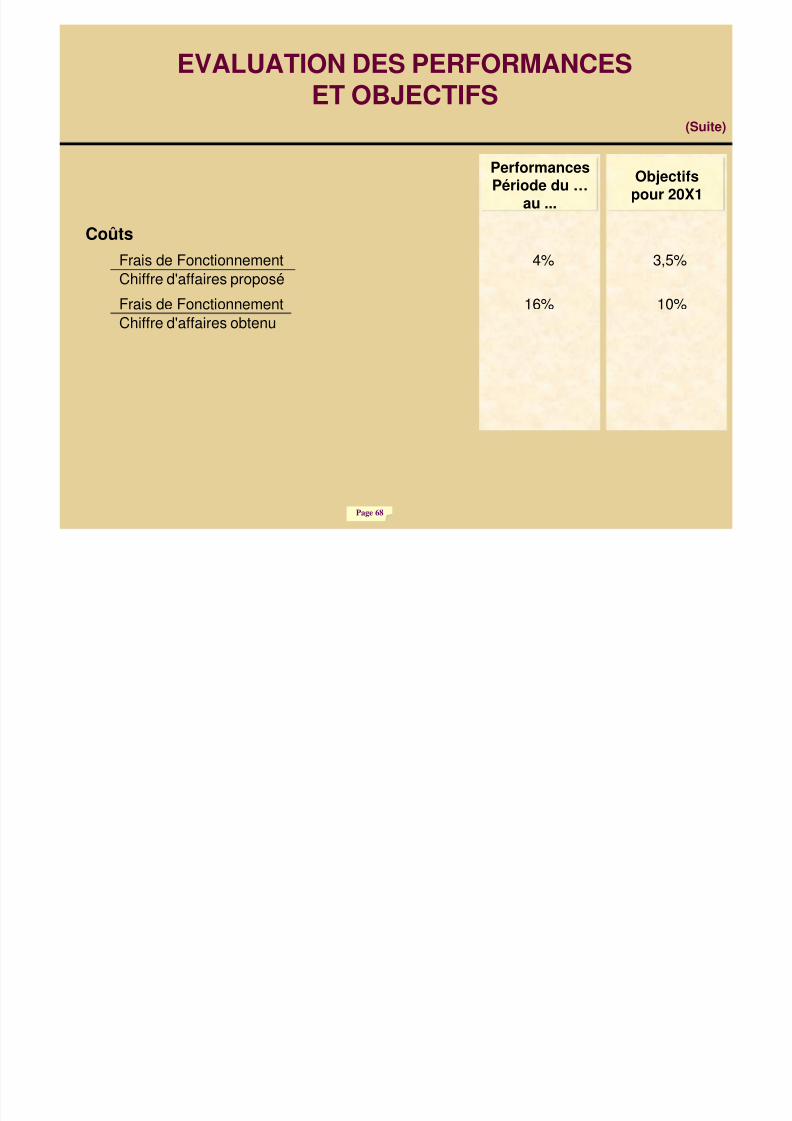

EVALUATION DES PERFORMANCESET OBJECTIFS

PerformancesPériode du …

au ...Objectifspour 20X1

CoûtsFrais de Fonctionnement 4% 3,5%

Chiffre d'affaires proposéFrais de Fonctionnement 16% 10%Chiffre d'affaires obtenu

(Suite)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 69/100

Page 69

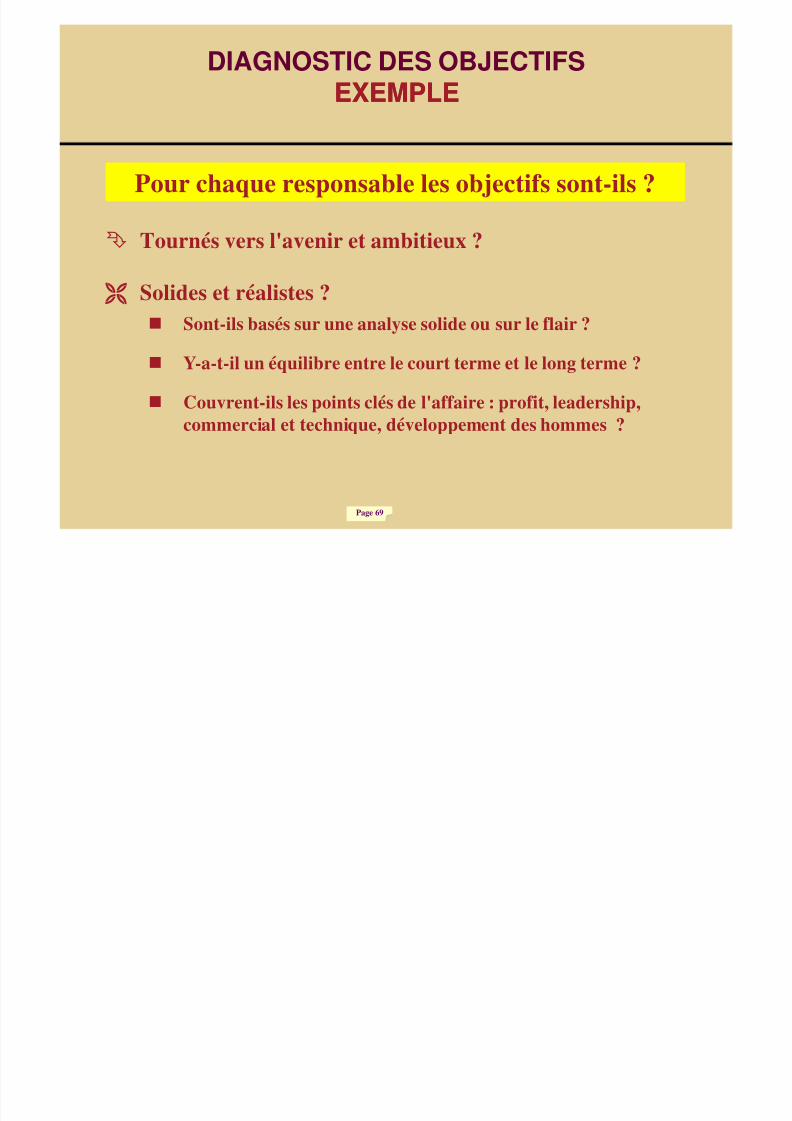

Pour chaque responsable les objectifs sont-ils ?Pour chaque responsable les objectifs sont-ils ?

Tournés vers l'avenir et ambitieux ?

Solides et réalistes ?Sont-ils basés sur une analyse solide ou sur le flair ?

Y-a-t-il un équilibre entre le court terme et le long terme ?

Couvrent-ils les points clés de l'affaire : profit, leadership,commercial et technique, développement des hommes ?

DIAGNOSTIC DES OBJECTIFSEXEMPLEEXEMPLE

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 70/100

Page 70

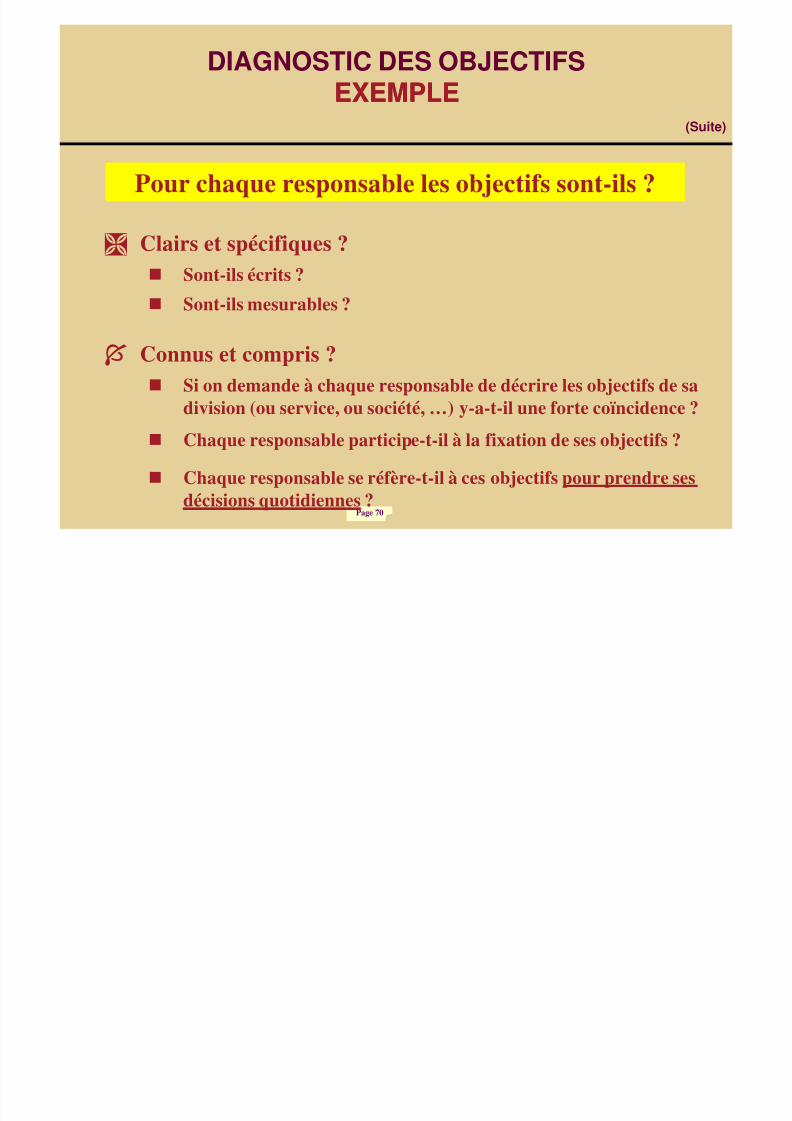

DIAGNOSTIC DES OBJECTIFSEXEMPLEEXEMPLE

Pour chaque responsable les objectifs sont-ils ?Pour chaque responsable les objectifs sont-ils ?

Clairs et spécifiques ?Sont-ils écrits ?Sont-ils mesurables ?

(Suite)

Connus et compris ?Si on demande à chaque responsable de décrire les objectifs de sadivision (ou service, ou société, …) y-a-t-il une forte coïncidence ?Chaque responsable participe-t-il à la fixation de ses objectifs ?

Chaque responsable se réfère-t-il à ces objectifs pour prendre sesdécisions quotidiennes ?

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 71/100

Page 71

LE CONTRÔLE DE GESTION

"Le contrôle de gestion peut êtredéfini comme l'ensemble desactions, procédures, documents etoutils visant à aider la DirectionGénérale, et les responsablesopérationnels à maîtriser leur gestion

pour atteindre, au mieux, lesobjectifs de l'entreprise."

Ô

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 72/100

Page 72

LES OUTILS DE CONTRÔLEDE GESTION

• Les plans à long et moyen termes

• Les études économiques ponctuelles

• La comptabilité générale et la comptabilitéanalytique

• La technique des ratios

• Les tableaux de bord

• Le système budgétaire

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 73/100

Page 73

LE CONTRÔLE DE GESTION

La planification est une activité qui peut s'appli-quer dans presque toutes les situations.Par exemple

Si on s'apprête à aller en vacances au cinéma, àun match de football ou à un pique-nique, laplanification joue un rôle important ; elle nousoblige à déterminer l'objectif visé et à mettre enœ uvre les moyens nécessaires pour l'atteindre.

La planification est une activité quotidienne quifait partie intégrante de notre vie.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 74/100

Page 74

LE CONTRÔLE DE GESTION

La planification consiste à décideraujourd'hui ce qui doit être fait demain.Cette activité nous oblige à préparer,d'une façon logique et systématique,l'exécution des tâches entre le point A(aujourd'hui) et le point B (demain). Desétudes ont démontré que la planificationaccroît les chances de réussite desentreprises.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 75/100

Page 75

LE CONTRÔLE DE GESTION

On peut donc définir la planificationcomme étant un processus quipermet d'identifier les objectifs àatteindre et les moyens les plusavantageux pour les réaliser.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 76/100

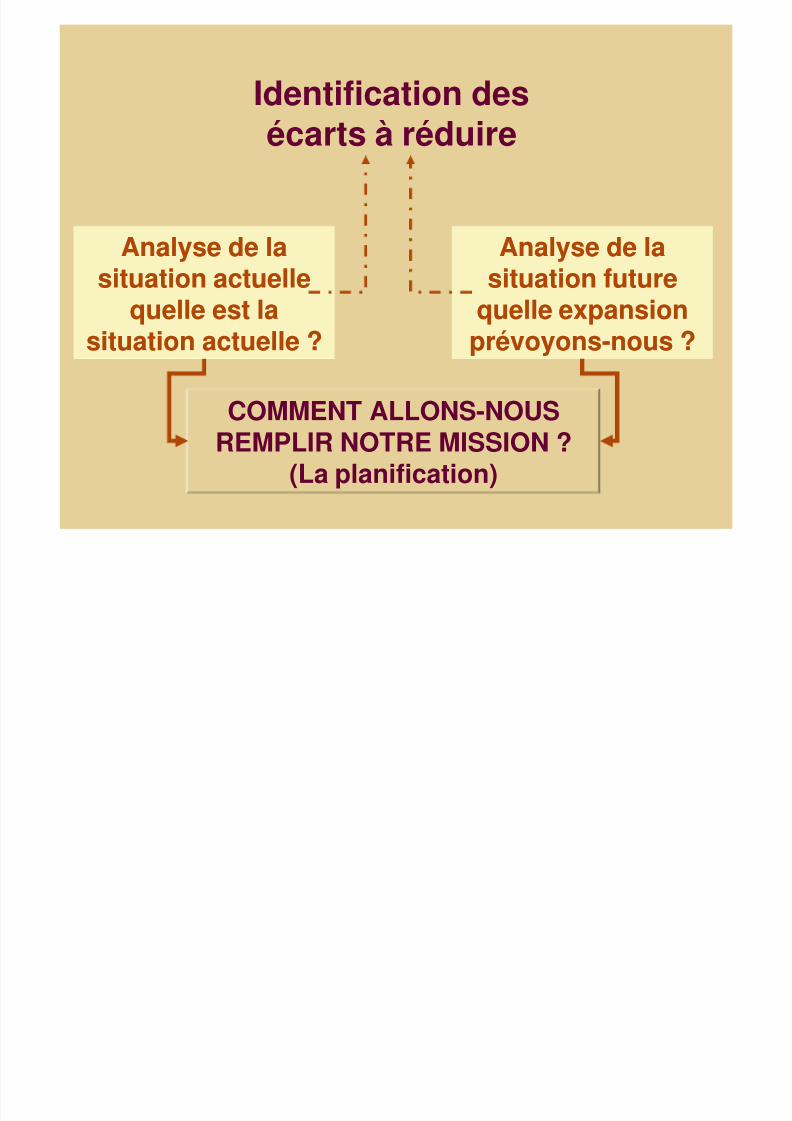

Identification des

écarts à réduire

Analyse de la

situation futurequelle expansionprévoyons-nous ?

Analyse de la

situation futurequelle expansionprévoyons-nous ?

Analyse de la

situation actuellequelle est lasituation actuelle ?

Analyse de la

situation actuellequelle est lasituation actuelle ?

COMMENT ALLONS-NOUSREMPLIR NOTRE MISSION ?

(La planification)

COMMENT ALLONS-NOUSREMPLIR NOTRE MISSION ?

(La planification)

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 77/100

Page 77

PROCESSUS D'ELABORATIOND'UNE STRATEGIE

Analyse stratégique

Planification stratégique

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 78/100

Page 78

Cette activité permet de répondre auxquestions suivantes :

Quelle est la situation actuelle ?

Cette question permet d'identifier les forces etles faiblesses des activités courantes.

Quelle expansion prévoyons-nous pourl'entreprise ?

Cette question permet d'identifier les objectifs àcourt terme et à long terme.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 79/100

Page 79

Quel est l'écart entre la situation actuelle etl'objectif de croissance de l'entreprise ?La planification permet d'évaluer d'une façon

objective le travail qui doit être effectué dans lesdélais prévus.

Comment allons-nous remplir notre mission ?Ici le gestionnaire identifie d'une façon systéma-

tique toutes les activités, actions, projets etprogrammes qui doivent être réalisés afind'atteindre les objectifs.

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 80/100

Page 80

LES DEFINITIONS DE LA STRATEGIELES DEFINITIONS DE LA STRATEGIE

"la stratégie est la mise à profit des temps et deslieux".

Empereur byzantin Maurice"la stratégie est l'art de commander les armées,elle comprend l'art des batailles, l'art desmouvements et l'art de se reposer".

Général Rüstow

"la stratégie est la science des mouvements horsde portée de l'ennemi".Général Bülow

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 81/100

Page 81

LES DEFINITIONS DE LA STRATEGIELES DEFINITIONS DE LA STRATEGIE

"la stratégie consiste à monter ses forces ensystème".

Maréchal Foch

"la stratégie consiste à mettre en lumière lesphénomènes qui vont permettre à une sociétéd'obtenir les résultats d'exploitation les plusélevés possibles" ( Cours HEC-ISA, 1984).

G. Blanc / B. Ramanantsoa

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 82/100

Page 82

LES DEFINITIONS DE LA STRATEGIELES DEFINITIONS DE LA STRATEGIE

"une stratégie, face à la concurrence, est unecombinaison des fins ( des objectifs ) que s'efforced'atteindre la firme, et des moyens ( des mesures )par lesquels elle cherche à les atteindre"

M.E. Porter

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 83/100

Page 83

LES DEFINITIONS DE LA STRATEGIELES DEFINITIONS DE LA STRATEGIE

"la stratégie désigne un choix de critères dedécisions dites stratégiques parce qu'elles visentà orienter de façon déterminante et pour le long

terme, les activités et structures del'organisation".P. Tabatoni / P. Jarniou

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 84/100

Page 84

LES DEFINITIONS DE LA STRATEGIELES DEFINITIONS DE LA STRATEGIE

"les décisions stratégiques ont tout simplementpour objet de choisir pour l'entreprise unecombinaison de produits et de marchés, par

l'adjonction de nouveaux produits et marchés,par l'abandon de certains autres qui ont cesséd'être intéressants, et par l'expansion despositions actuelles".

H. I. Ansoff

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 85/100

Page 85

LES DEFINITIONS DE LA STRATEGIELES DEFINITIONS DE LA STRATEGIE

La stratégie d'une entreprise d'une entreprisepeut être définie comme : "le choix, compte tenude la concurrence et de l'environnement futur,

des domaines dans lesquels l'entreprises'engagera, et la détermination de la nature et del'intensité de cet engagement".

H. DE BODINAT

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 86/100

Page 86

LES DEFINITIONS DE LA STRATEGIELES DEFINITIONS DE LA STRATEGIE

"Bâtir une stratégie c'est faire le choix desdemandes que l'entreprise veut satisfaire et desoffres qu'elle produire à cet effet. On appelle

domaine d'activité des couples offre-demandedéterminés par la stratégie"

ANASTASSOPOULOS

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 87/100

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 88/100

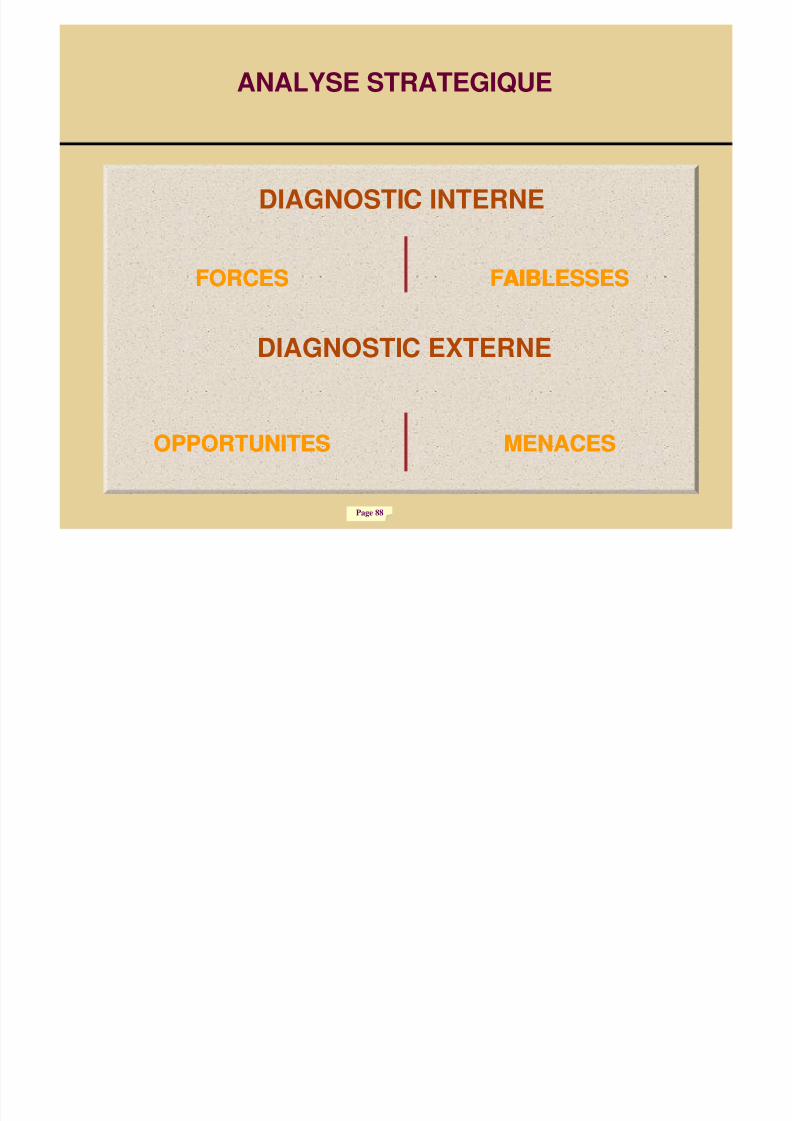

Page 88

ANALYSE STRATEGIQUE

DIAGNOSTIC INTERNE

FORCESFORCES FAIBLESSESFAIBLESSES

DIAGNOSTIC EXTERNE

OPPORTUNITESOPPORTUNITES MENACESMENACES

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 89/100

Page 89

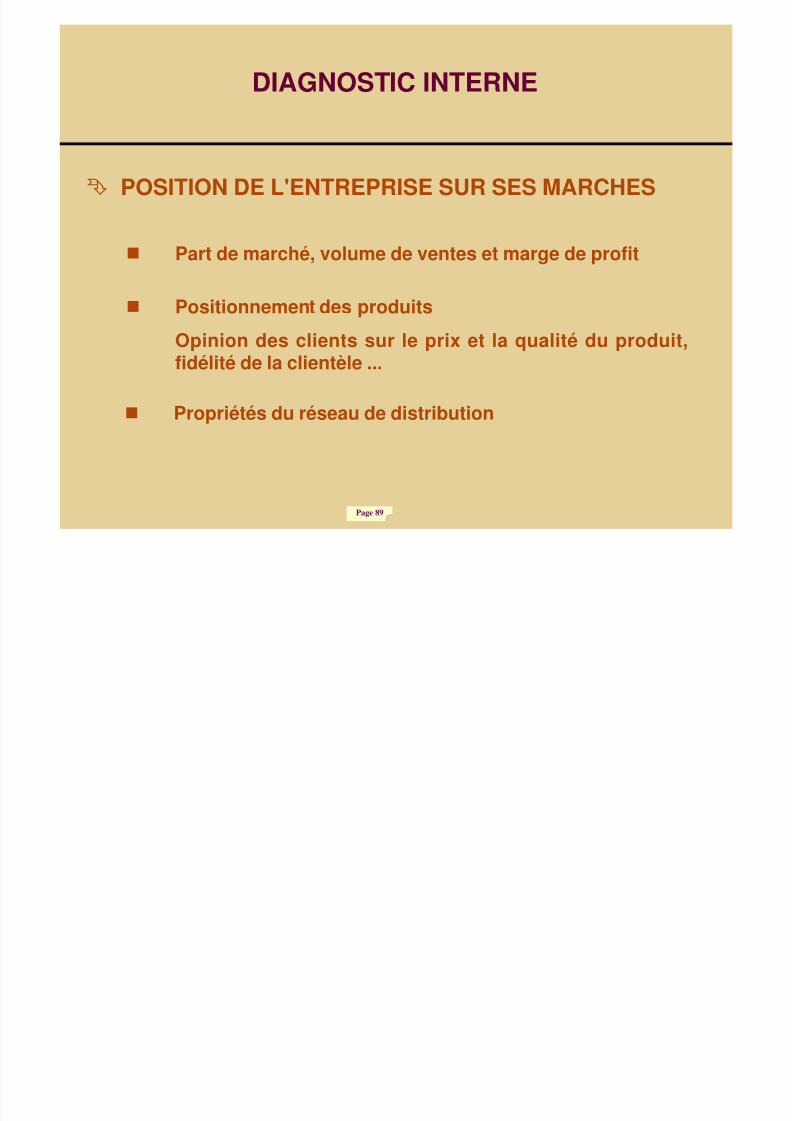

DIAGNOSTIC INTERNE

POSITION DE L'ENTREPRISE SUR SES MARCHES

Part de marché, volume de ventes et marge de profit

Positionnement des produitsOpinion des clients sur le prix et la qualité du produit,fidélité de la clientèle ...

Propriétés du réseau de distribution

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 90/100

Page 90

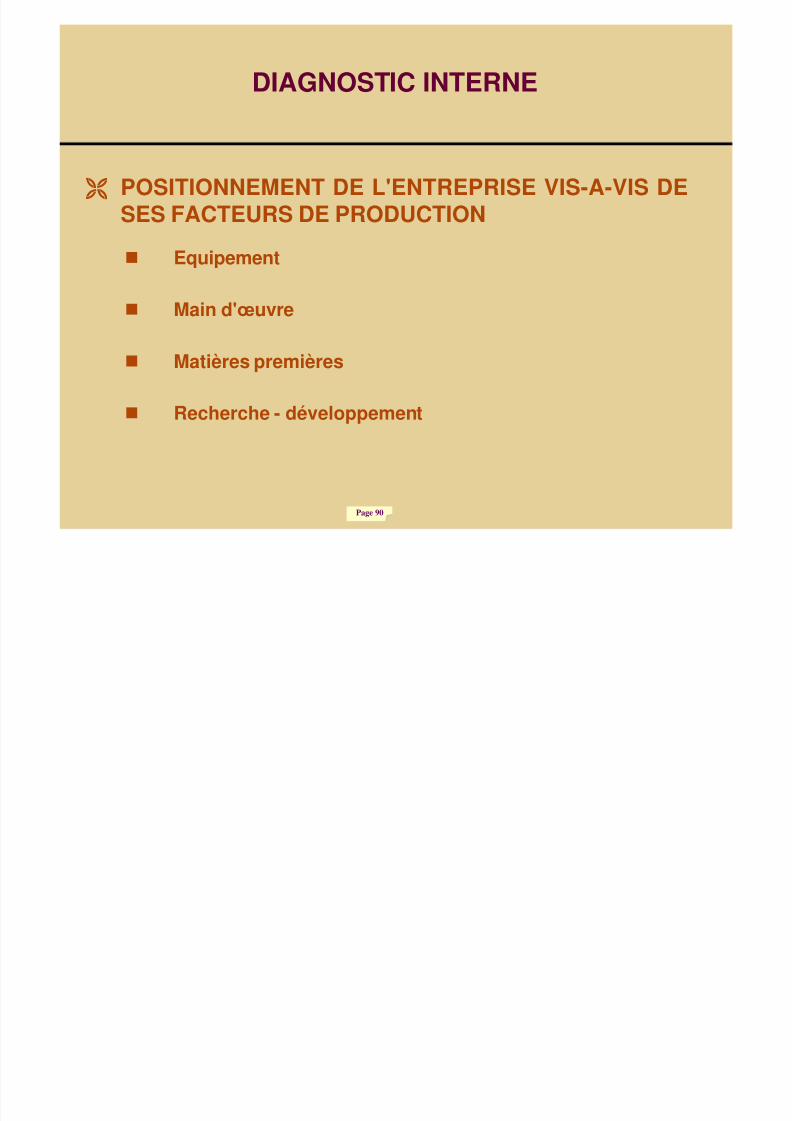

DIAGNOSTIC INTERNE

POSITIONNEMENT DE L'ENTREPRISE VIS-A-VIS DESES FACTEURS DE PRODUCTION

Equipement

Main d'œ uvre

Matières premières

Recherche - développement

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 91/100

Page 91

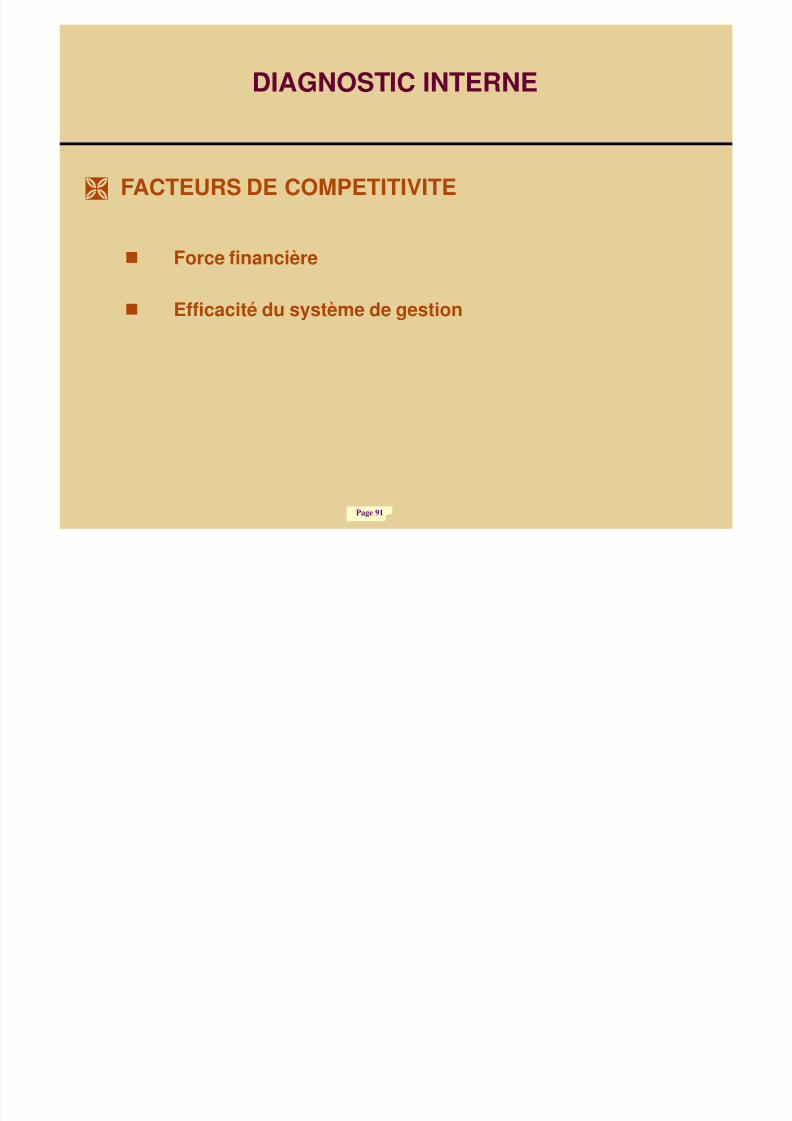

DIAGNOSTIC INTERNE

FACTEURS DE COMPETITIVITE

Force financière

Efficacité du système de gestion

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 92/100

Page 92

DIAGNOSTIC INTERNE

CONCLUSIONS

Forces & Faiblesses

Compétences distinctives

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 93/100

Page 93

DIAGNOSTIC EXTERNE

LA DEMANDE

Qui achète ? Qui consomme ? Pourquoi ? Pour quelbesoin ? Pour quel usage ?

Evolution de la demande

Moyens et capacités de paiements

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 94/100

Page 94

DIAGNOSTIC EXTERNE

L'OFFRENature de la concurrence

Perspectives d'évolution technologique

Facilités à entrer dans l'industrie

Organisation de la profession et modalités d'interventionde l'Etat dans le secteur

Structure des coûts de revient

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 95/100

Page 95

DIAGNOSTIC EXTERNE

CONCLUSION

Performances de l'industrie : croissance, rentabilité

Facteurs cruciaux de succès : que faut-il pour réussir

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 96/100

Page 96

LE PLAN STRATEGIQUE

DESCRIPTION DES FORCES ET FAIBLESSESDE L'ENTREPRISE

LES THEMES D'ACTION

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 97/100

Page 97

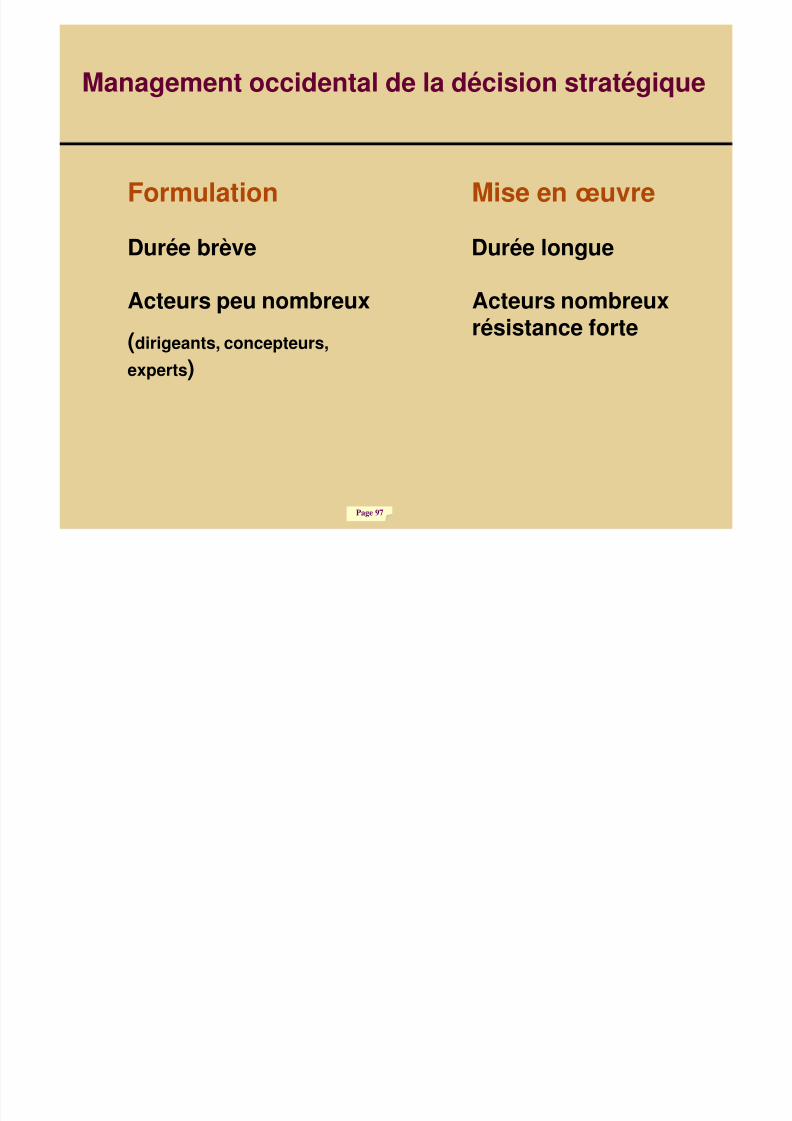

Management occidental de la décision stratégique

Formulation Mise en œ uvre

Durée brève Durée longue

Acteurs peu nombreux(dirigeants, concepteurs,experts )

Acteurs nombreuxrésistance forte

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 98/100

Page 98

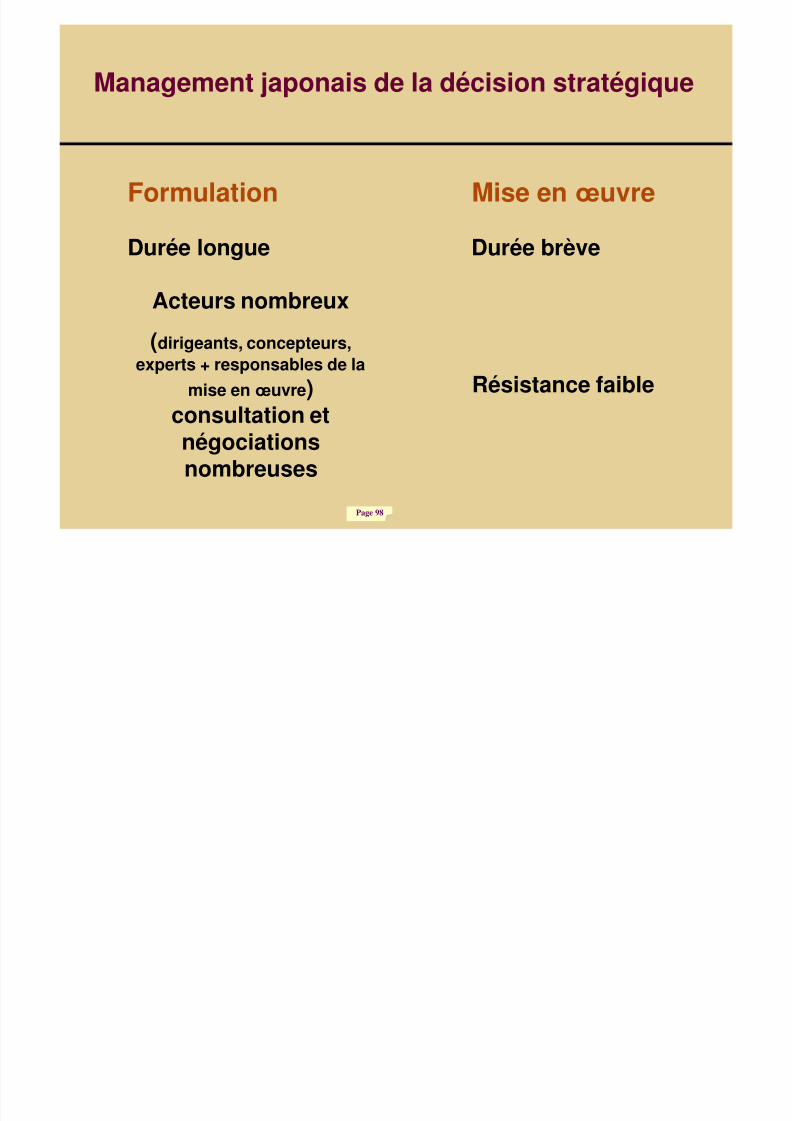

Management japonais de la décision stratégique

Formulation Mise en œ uvre

Durée longue Durée brève

Acteurs nombreux(dirigeants, concepteurs,

experts + responsables de lamise en œ uvre)

consultation etnégociationsnombreuses

Résistance faible

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 99/100

Page 99

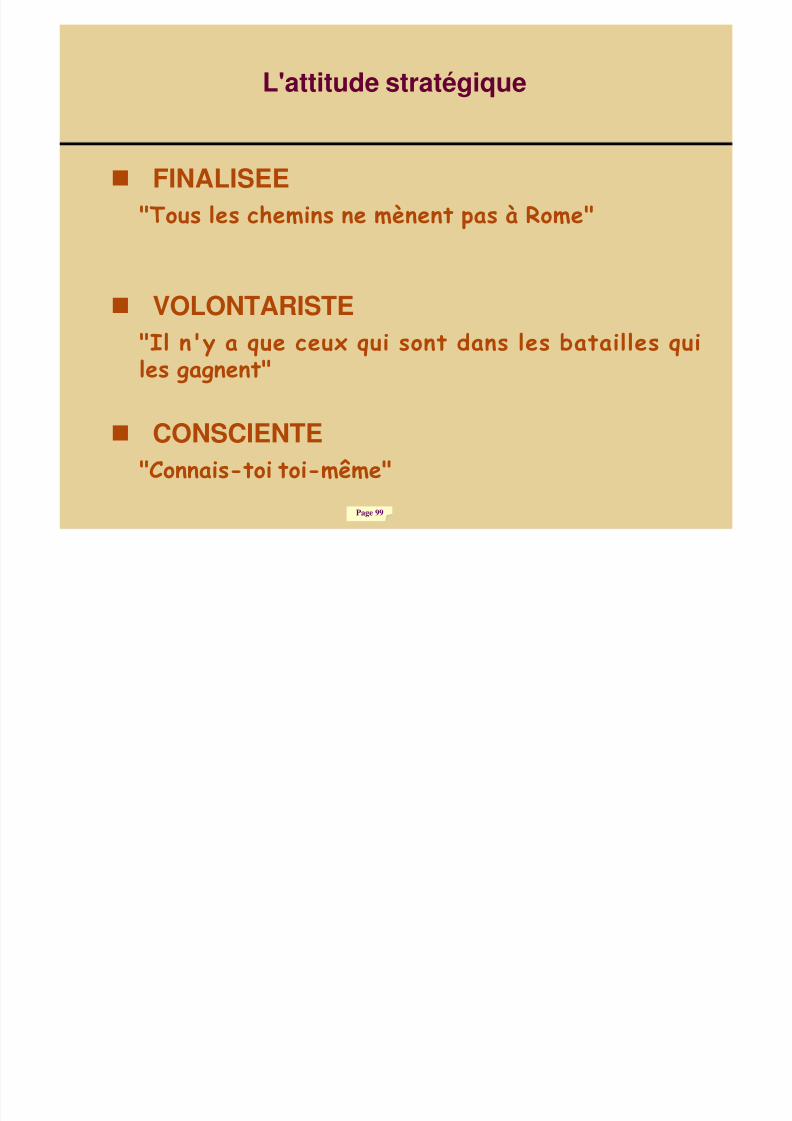

FINALISEE"Tous les chemins ne mènent pas à Rome"

L'attitude stratégique

VOLONTARISTE"Il n'y a que ceux qui sont dans les batailles quiles gagnent"

CONSCIENTE"Connais-toi toi-même"

7/31/2019 Controle de Gestion [Mode de Compatibili

http://slidepdf.com/reader/full/controle-de-gestion-mode-de-compatibili 100/100

OUVERTE"L'environnement impose le choix des chemins"

L'attitude stratégique

FLEXIBLE"Il est bon d'être ferme par tempérament etflexible par réflexion"

ANTICIPATRICE"Si tu sais méditer, observer et connaître..."