Concessionnaires et agents belges - traxio.be · Dans ce contexte, la rentabilité des entreprises...

32

Avec nos remerciements à Février 2016 Etude de rentabilité Concessionnaires et agents belges

Transcript of Concessionnaires et agents belges - traxio.be · Dans ce contexte, la rentabilité des entreprises...

1

Avec nos remerciements à

Février 2016

Etude de rentabilité Concessionnaires et agents belges

2

3

Table des matières Introduction ................................................................................. 5

Executive summary ..................................................................... 7

Marge brute ................................................................................. 9

Marge nette ................................................................................ 12

Rentabilité nette des fonds propres après impôts ……………….... 15

Taux d’endettement ................................................................... 18

Liquidités ….................................................................................. 21

Fito®-mètre ................................................................................. 24

Annexe 1 : Formules ratios …...................................................... 28 Annexe 2 : Chiffre d’affaires cumulé, résultat d’exploitation et fonds propres (sous réserve de la disponibilité des données dans les comptes annuels) ................ 29

Annexe 3 : Nombre d’observations en 2014 par marque et par segment ..................... 31

Shell Trade Marks reproduced by permission of Shell Brands International AG.

4

Cette Etude de rentabilité des Concessionnaires et agents belges est éditée par TRAXIO FEDERAUTO asbl, Avenue Jules Bordet 164 – B-1140 Bruxelles – Tél. 02 778 62 00 – Fax 02 778 62 22 – www.traxio.be Aucune partie du présent ouvrage ne peut être reproduite et/ou rendue publique sous forme imprimée, photocopiée, microfilmée, ou sous quelque autre forme que ce soit, sans l’autorisation écrite préalable de l’éditeur.

Editeur responsable : CHARLES TIETARD

5

Introduction Suite à une première étude identique qui a été publiée en février 2015, TRAXIO (appelé auparavant FEDERAUTO) a chargé IDEA Consult de procéder à l’évaluation objective de la situation financière des entreprises automobiles belges sur les cinq dernières années, sur la base des chiffres fournies par Graydon. L’étude a été réalisée avec le soutien de SHELL Belgium.

Il est clair qu’à l’avenir le paysage automobile va traverser de profonds changements. Les récents développements en matière d’émissions et de nouvelles technologies jettent un autre éclairage sur la mobilité de demain. Les modèles de distribution et les rapports entre constructeurs, importateurs et distributeurs/concessionnaires évoluent. Dans ce contexte, la rentabilité des entreprises concernées joue un rôle prépondérant. Aux fins de la présente étude, nous avons fait examiner les comptes annuels de 2.188 entreprises en faisant distinction entre les segments (‘voitures de tourisme’, ‘véhicules utilitaires légers et lourds’, ‘multi-segment’), les régions et le type de distributeur (‘agent’, ‘concessionnaire’ et ‘succursale’). Enfin nous avons affiné les résultats sur la base des marques individuelles. Les entreprises ont été définies en tant qu’entités juridiques dotées d’un numéro de TVA. Il est possible que plusieurs établissements opèrent sous le même numéro de TVA ou qu’un établissement dispose de plusieurs numéros de TVA. Pour éviter une distorsion trop importante des statistiques, les succursales relevant du numéro de TVA de l’importateur n’ont pas été incorporées dans la base de données. Dans ce rapport nous avons retenu six indicateurs des comptes annuels sur la période 2010-2014 : la marge brute, la marge nette, la rentabilité nette des fonds propres, le taux d’endettement (solvabilité), les liquidités et le Fito®-mètre. Comme cette étude a été relancée depuis fin 2014, il convient de remarquer que seules les entreprises actives à fin 2014 ont été reprises dans le fichier source, ce qui risque de déformer favorablement les valeurs indicatives puisque des sociétés dissoutes (en raison d’une faillite, cessation d’activité ou reprise) n’ont pas été reprises. Quant à la répartition par segment, région et type de distributeur, nous avons utilisé de manière standard les moyennes arithmétiques sauf lorsque – après exfiltration des valeurs extrêmes – un nombre insuffisant de valeurs remplies entrainaient de trop fortes divergences des séries temporelles. Dans ce cas, nous avons utilisé la valeur médiane (c.-à-d. le nombre central d’une série d’observations triée de la plus petite à la plus grande). Il se peut que l’on ait utilisé un set différent d’entreprises pour les valeurs moyennes et médianes des divers indicateurs en fonction de quelles entreprises avaient rempli des valeurs dans les différents rubriques du compte annuel. Surtout pour les indicateurs dont un nombre restreint de paramètres ont été remplis (tels que les marges), il convient d’être prudent lorsqu’on les compare à d’autres indicateurs. Quant aux analyses par marque, nous avons systématiquement travaillé avec des valeurs médianes. A cette fin, seules figurent dans les diagrammes du segment des voitures de tourisme les marques pour lesquelles dix valeurs avaient été remplies en 2014. Le seuil des véhicules utilitaires a été fixé à trois valeurs remplies en raison du faible nombre de concessionnaires dans certaines marques. Voir annexe 3, pour le résumé du nombre d’entreprises par marque et par segment, avec le nombre d’observations par indicateur.

6

Chaque distributeur de marques du fichier a été reparti dans un des trois segments suivants :

Voitures de tourisme : distributeurs de marques vendant exclusivement des voitures de tourisme ou distributeurs de marques vendant et des voitures de tourisme et des véhicules utilitaires légers (LCV), la part des ventes de voitures de tourisme étant supposée majoritaire ;

Utilitaires légers et poids lourds : distributeurs de marques distribuant exclusivement des poids lourds (CV) et/ou des utilitaires légers (LCV) ;

Multi-segment : les distributeurs de marques vendant tant des voitures de tourisme que des poids lourds (éventuellement y compris des utilitaires légers).

__________________________

IDEA Consult est un bureau indépendant de conseil et d’étude spécialisé en research based

consultancy. La recherche et le conseil stratégique occupent une place centrale. IDEA base ses recherches tant sur des éléments quantitatifs que qualitatifs. IDEA Consult se veut au service des gouvernements et instances sectorielles de divers niveaux, en ce compris européen et dispose de vastes connaissances sectorielles et stratégiques.

Depuis 1986 Graydon occupe en Belgique une position proéminente en matière d’informations

commerciales et marketing et en gestion de crédits et de débiteurs. Graydon propose aux entreprises des moyens et solutions innovants, fiables et efficaces associés à des outils d’analyse, une vision et une assistance menant à une croissance durable et une rentabilité accrue.

7

Executive summary

Les médias font régulièrement écho des multiples raisons qui réduisent la rentabilité du secteur automobile. Les distributeurs de marques agréés n’échapperaient d’ailleurs pas à cette tendance. Pour dresser un tableau objectif de la situation économico-financière des concessionnaires de marques agréés belges, TRAXIO a demandé, comme l’année précédente, à IDEA Consult et Graydon d’étudier l’évolution de leur rentabilité sur les cinq dernières années (2010-2014). Les comptes annuels de 2.188 distributeurs de marques ont été passés à la loupe en fonction du segment (‘voitures de tourisme’, ‘véhicules utilitaires légers et lourds’, ‘multi-segment’), de la région et du type de concession (‘agent’, ‘concessionnaire’ et ‘succursale’). Aussi en 2014, les diminutions de marges annoncées se sont confirmées. La marge brute a chuté de 35% de 3,9% en 2010 à 2,5% en 2014. En 2014 les marges brutes ont diminué moins que 1%. Les marges nettes, pour lesquelles il a également été tenu compte des investissements (amortissements) ont dégringolés encore plus fortement, de 52% vis-à-vis 2010, mais ont néanmoins augmentés en 2014 de 12%. En 2014 la marge moyenne du concessionnaire de marque s’élevait à 1,0%, ce qui reste très faible comparé aux distributeurs de marques dans d’autres pays. Les deux marges étaient légèrement meilleures pour les distributeurs de véhicules utilitaires et lourds comparé aux concessionnaires de voitures de tourisme, bien que ces résultats soient surtout réalisés au début de la période. En moyenne, les marges des agents se sont révélées plus favorables que celles des concessionnaires et dans une plus forte mesure encore des succursales. Le rendement net moyen (RNM) après impôts s’élevait à 7,5% pour la période 2010-2014, toute en chutant de presque 41%. Le taux d’endettement, qui mesure le rapport entre les fonds de tiers et les fonds totaux, est demeuré relativement stable pendant la période examinée, mais a connu dans tous les segments et pour tous types de distributeurs de marques une diminution en 2014, après une hausse artificielle en 2013. En 2014 le taux d’endettement s’élevait à 66,5% contre 65,2% en 2010, ou des valeurs parfaitement acceptables. Le ratio de liquidité, qui indique dans quelle mesure l’entreprise peut honorer ses obligations de paiement à court terme, reste relativement stable pendant la période 2010-2014 (2,15 en moyenne). En 2014, le ratio de liquidité s’est amélioré dans tous les segments et pour tous types de distributeurs. Globalemant nous pouvons donc affirmer que la rentabilité brute des distributeurs de marques agréés a reculé comparé à 2010. Cependant, il semble que la tendance à la baisse a marqué une pause, notamment chez les voitures de tourisme et pour les concessionnaires et les succursales. En 2014, les distributeurs d’utilitaires légers et lourds ont vu détériorer leur marge brute encore davantage. En d’autres termes, la situation reste préoccupante, même si ici et là il semble possible d’arrêter la tendance à la baisse. Il n’est toutefois pas encore question d’une vraie relance et les concessionnaires se trouvent toujours dans une zone de danger. Une bonne évolution par contre est la légère hausse de la rentabilité nette moyenne en 2014, bien qu’elle demeure faible. Le segment des véhicules utilitaires connait une évolution préoccupante avec des marges nettes qui ont pratiquement disparu en 2014. Les succursales se trouvent toujours en pleine zone de danger, mais ont cependant connu une légère amélioration des marges tant brute que nette.

8

De multiples facteurs pourraient expliquer le recul de la rentabilité, dont voici les principaux :

En raison du downsizing des voitures achetées, tant par les particuliers que les entreprises, certains coûts pèsent proportionnellement plus lourdement sur le chiffre d’affaires et ce au détriment des marges. Les coûts de l’augmentation du stock aussi influent sur la rentabilité. Dans l’ensemble le marché est relativement stable. Les voitures de société (company cars) continuent de former une part importante des immatriculations de voitures de tourisme. La rentabilité de ce marché est certes minimale et l’arrivée des plans de mobilité et cafétéria met la rentabilité générale des concessions belges sous une forte pression.

Ces dernières années, les concessionnaires ont consenti d’importants investissements en matière d’infrastructure et de mis aux normes, ce qui accroît les amortissements et met tout particulièrement les marges nettes sous pression.

Il y a quelques années, le degré d’absorption de l’après-vente (la mesure dans laquelle les bénéfices des activités de l’après-vente couvrent les frais fixes totaux de la concession) se situait aux alentours des 80%. Mais il est en forte baisse en raison du report de l’entretien des véhicules par les consommateurs, du fait que les véhicules requièrent moins d’entretien et du tassement des activités de carrosserie en raison de la présence accrue des aides à la navigation et de systèmes de détection ainsi que l’adaptation des infrastructures routières et des contrôles poussés. A titre comparatif, au Royaume-Uni le degré d’absorption de l’après-vente a reculé de 82% en 1998 à 65% en 2014 ! Il n’existe pas de statistiques officielles à ce sujet en Belgique, mais notre expérience et l’échange d’informations orales nous apprennent que cette évolution est reconnaissable.

Dans le secteur des garages, le chômage économique a fortement augmenté pendant la période 2012-2014, rendant ces travailleurs improductifs et donc non générateurs de marge, alors que les frais fixes demeurent inchangés.

Dans le secteur des véhicules utilitaires lourds, les problèmes de rentabilité se posent en d’autres termes que dans la branche des voitures de tourisme. Au cours des dernières décennies ce segment a traversé de profondes restructurations qui ont engendré une diminution du nombre d’entreprises. Toutefois, ici également, le paysage change (notamment sous la pression des entreprises de transport et d’emploi de l’Europe de l’Est) et même ces entreprises sont aux prises avec une rentabilité en berne les dernières années. D’après des informations plus récentes, la rentabilité serait en train de se redresser ; les données de la prochaine étude devront le confirmer puisqu’elle reprendra les résultats de 2015.

Le prélèvement kilométrique est une nouveauté pour le secteur des poids lourds et devrait influencer la rentabilité de ces entreprises. Le transporteur ne pourra pas toujours répercuter ce coût et se montrera encore plus critique à l’heure du remplacement de véhicules existants, mettant sous pression la rentabilité de la concession poids lourds.

Le métier de mécanicien poids lourds est plus que jamais un métier en pénurie. Le défi d’attirer et de fidéliser du personnel qualifié pèse donc sur l’activité et la rentabilité de la concession poids lourds.

9

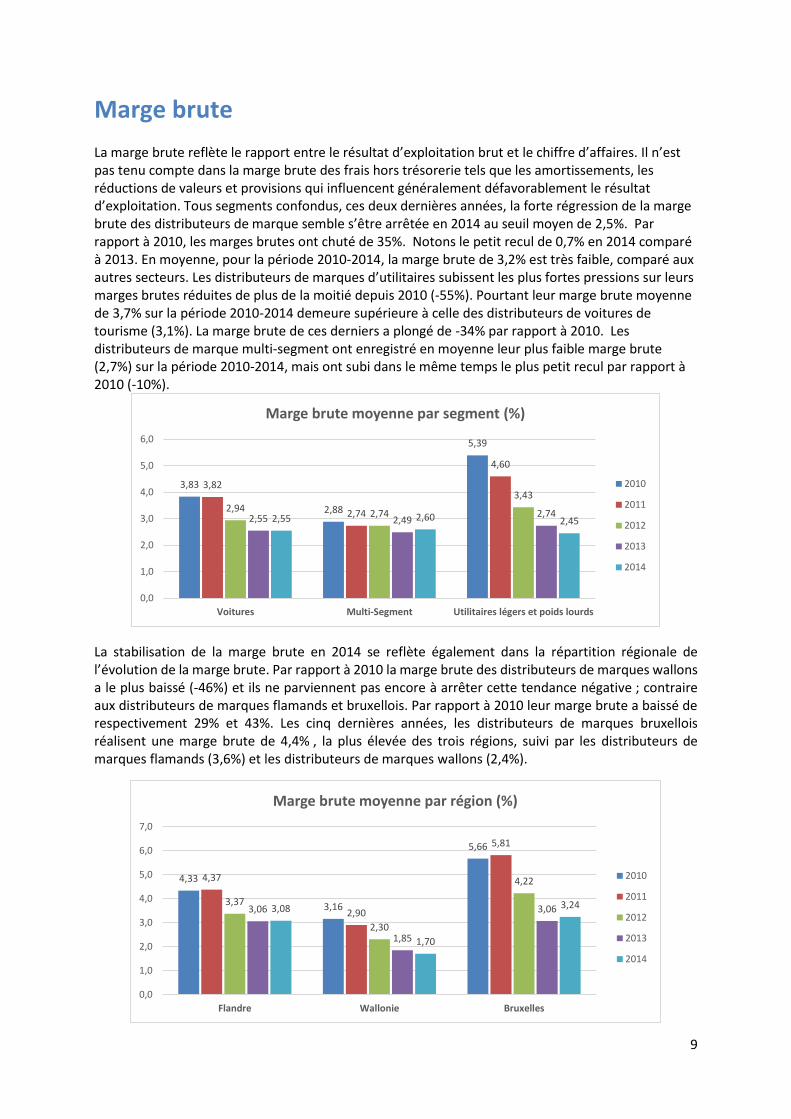

Marge brute

La marge brute reflète le rapport entre le résultat d’exploitation brut et le chiffre d’affaires. Il n’est pas tenu compte dans la marge brute des frais hors trésorerie tels que les amortissements, les réductions de valeurs et provisions qui influencent généralement défavorablement le résultat d’exploitation. Tous segments confondus, ces deux dernières années, la forte régression de la marge brute des distributeurs de marque semble s’être arrêtée en 2014 au seuil moyen de 2,5%. Par rapport à 2010, les marges brutes ont chuté de 35%. Notons le petit recul de 0,7% en 2014 comparé à 2013. En moyenne, pour la période 2010-2014, la marge brute de 3,2% est très faible, comparé aux autres secteurs. Les distributeurs de marques d’utilitaires subissent les plus fortes pressions sur leurs marges brutes réduites de plus de la moitié depuis 2010 (-55%). Pourtant leur marge brute moyenne de 3,7% sur la période 2010-2014 demeure supérieure à celle des distributeurs de voitures de tourisme (3,1%). La marge brute de ces derniers a plongé de -34% par rapport à 2010. Les distributeurs de marque multi-segment ont enregistré en moyenne leur plus faible marge brute (2,7%) sur la période 2010-2014, mais ont subi dans le même temps le plus petit recul par rapport à 2010 (-10%).

La stabilisation de la marge brute en 2014 se reflète également dans la répartition régionale de l’évolution de la marge brute. Par rapport à 2010 la marge brute des distributeurs de marques wallons a le plus baissé (-46%) et ils ne parviennent pas encore à arrêter cette tendance négative ; contraire aux distributeurs de marques flamands et bruxellois. Par rapport à 2010 leur marge brute a baissé de respectivement 29% et 43%. Les cinq dernières années, les distributeurs de marques bruxellois réalisent une marge brute de 4,4% , la plus élevée des trois régions, suivi par les distributeurs de marques flamands (3,6%) et les distributeurs de marques wallons (2,4%).

3,83

2,88

5,39

3,82

2,74

4,60

2,94 2,74

3,43

2,55 2,492,742,55 2,60 2,45

0,0

1,0

2,0

3,0

4,0

5,0

6,0

Voitures Multi-Segment Utilitaires légers et poids lourds

Marge brute moyenne par segment (%)

2010

2011

2012

2013

2014

4,33

3,16

5,66

4,37

2,90

5,81

3,37

2,30

4,22

3,06

1,85

3,063,08

1,70

3,24

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

Flandre Wallonie Bruxelles

Marge brute moyenne par région (%)

2010

2011

2012

2013

2014

10

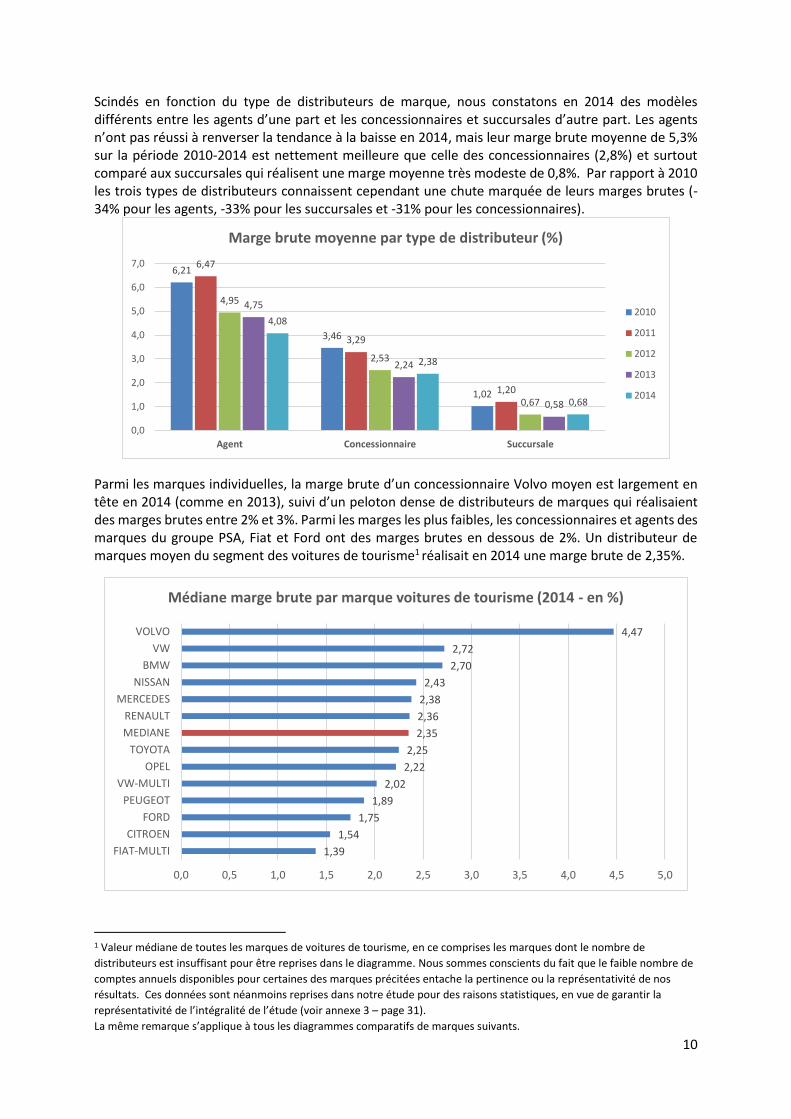

Scindés en fonction du type de distributeurs de marque, nous constatons en 2014 des modèles différents entre les agents d’une part et les concessionnaires et succursales d’autre part. Les agents n’ont pas réussi à renverser la tendance à la baisse en 2014, mais leur marge brute moyenne de 5,3% sur la période 2010-2014 est nettement meilleure que celle des concessionnaires (2,8%) et surtout comparé aux succursales qui réalisent une marge moyenne très modeste de 0,8%. Par rapport à 2010 les trois types de distributeurs connaissent cependant une chute marquée de leurs marges brutes (-34% pour les agents, -33% pour les succursales et -31% pour les concessionnaires).

Parmi les marques individuelles, la marge brute d’un concessionnaire Volvo moyen est largement en tête en 2014 (comme en 2013), suivi d’un peloton dense de distributeurs de marques qui réalisaient des marges brutes entre 2% et 3%. Parmi les marges les plus faibles, les concessionnaires et agents des marques du groupe PSA, Fiat et Ford ont des marges brutes en dessous de 2%. Un distributeur de marques moyen du segment des voitures de tourisme1 réalisait en 2014 une marge brute de 2,35%.

1 Valeur médiane de toutes les marques de voitures de tourisme, en ce comprises les marques dont le nombre de

distributeurs est insuffisant pour être reprises dans le diagramme. Nous sommes conscients du fait que le faible nombre de

comptes annuels disponibles pour certaines des marques précitées entache la pertinence ou la représentativité de nos

résultats. Ces données sont néanmoins reprises dans notre étude pour des raisons statistiques, en vue de garantir la

représentativité de l’intégralité de l’étude (voir annexe 3 – page 31).

La même remarque s’applique à tous les diagrammes comparatifs de marques suivants.

6,21

3,46

1,02

6,47

3,29

1,20

4,95

2,53

0,67

4,75

2,24

0,58

4,08

2,38

0,68

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

Agent Concessionnaire Succursale

Marge brute moyenne par type de distributeur (%)

2010

2011

2012

2013

2014

4,47

2,72

2,70

2,43

2,38

2,36

2,35

2,25

2,22

2,02

1,89

1,75

1,54

1,39

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0

VOLVO

VW

BMW

NISSAN

MERCEDES

RENAULT

MEDIANE

TOYOTA

OPEL

VW-MULTI

PEUGEOT

FORD

CITROEN

FIAT-MULTI

Médiane marge brute par marque voitures de tourisme (2014 - en %)

11

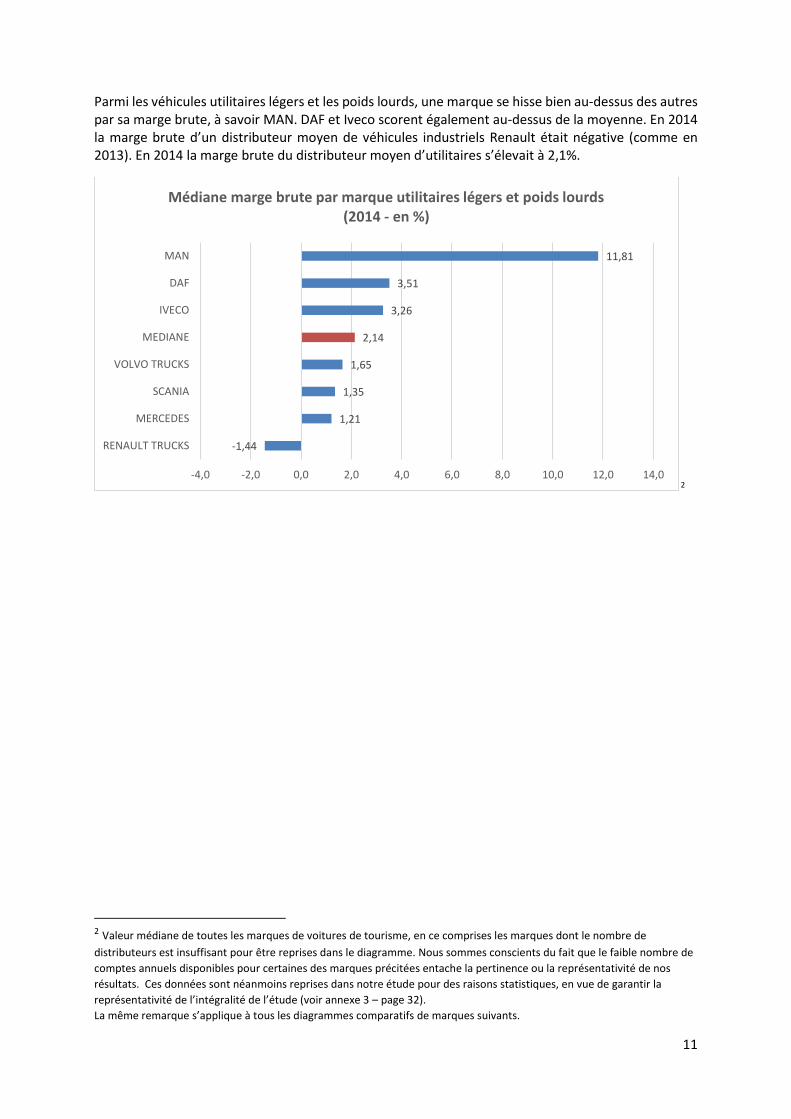

Parmi les véhicules utilitaires légers et les poids lourds, une marque se hisse bien au-dessus des autres par sa marge brute, à savoir MAN. DAF et Iveco scorent également au-dessus de la moyenne. En 2014 la marge brute d’un distributeur moyen de véhicules industriels Renault était négative (comme en 2013). En 2014 la marge brute du distributeur moyen d’utilitaires s’élevait à 2,1%.

2

2 Valeur médiane de toutes les marques de voitures de tourisme, en ce comprises les marques dont le nombre de

distributeurs est insuffisant pour être reprises dans le diagramme. Nous sommes conscients du fait que le faible nombre de

comptes annuels disponibles pour certaines des marques précitées entache la pertinence ou la représentativité de nos

résultats. Ces données sont néanmoins reprises dans notre étude pour des raisons statistiques, en vue de garantir la

représentativité de l’intégralité de l’étude (voir annexe 3 – page 32).

La même remarque s’applique à tous les diagrammes comparatifs de marques suivants.

11,81

3,51

3,26

2,14

1,65

1,35

1,21

-1,44

-4,0 -2,0 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0

MAN

DAF

IVECO

MEDIANE

VOLVO TRUCKS

SCANIA

MERCEDES

RENAULT TRUCKS

Médiane marge brute par marque utilitaires légers et poids lourds(2014 - en %)

12

Marge nette

Pour les marges nettes on tient compte non seulement des frais de caisse, mais aussi des charges non décaissées au résultat d’exploitation. Autrement dit, il tient compte des charges des investissements et constitue une indication de l’efficience relative et du rendement global de l’entreprise et ses ventes. En 2014, les marges nettes restent en moyenne inférieures à 1%, mais avec une légère amélioration comparé à 2013 (0,95% contre 0,85%). En 2014, la marge nette s’améliore chez les distributeurs de voitures, comme chez les distributeurs multi-segment, où la marge nette s’est rétablie depuis 2013. Pour les distributeurs d’utilitaires la situation devient inquiétante. En 2010, c’était encore le meilleur segment; en 2014 le plus mauvais.

Alors que les distributeurs bruxellois réalisent en moyenne une marge brute plus élevée, ce n’est pas le cas pour la marge nette. Cette tendance peut être attribuée aux charges non décaissées (principalement les amortissements), qui pèsent beaucoup plus lourdement pour eux. Par contre, le rapport entre marge brute et nette des distributeurs flamands est de loin plus équilibré et est en moyenne plus élevé sur la période 2010-2014 (1,7% contre 0,6% chez les distributeurs wallon et 0,2% chez les distributeurs bruxellois), ce qui révèle une efficience et un rendement supérieurs des distributeurs flamands. Cependant les distributeurs flamands ont dû céder 37% de leur marge nette, comparé à 2010. Chez les distributeurs wallon et bruxellois la perte était encore plus élevée avec des diminutions de 91% en 108%.

1,93

1,42

2,39

1,621,50

2,29

1,02 0,95

1,46

0,76

1,15

0,78

1,00

1,57

0,34

0,0

0,5

1,0

1,5

2,0

2,5

3,0

Voitures Multi-Segment Utilitaires légers et poids lourds

Marge nette moyenne par segment (%)

2010

2011

2012

2013

2014

2,21

1,62

0,72

2,14

0,97

0,47

1,43

0,54

-0,42

1,31

-0,16

0,06

1,40

0,15

-0,06

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Flandre Wallonie Bruxelles

Marge nette moyenne par région (%)

2010

2011

2012

2013

2014

13

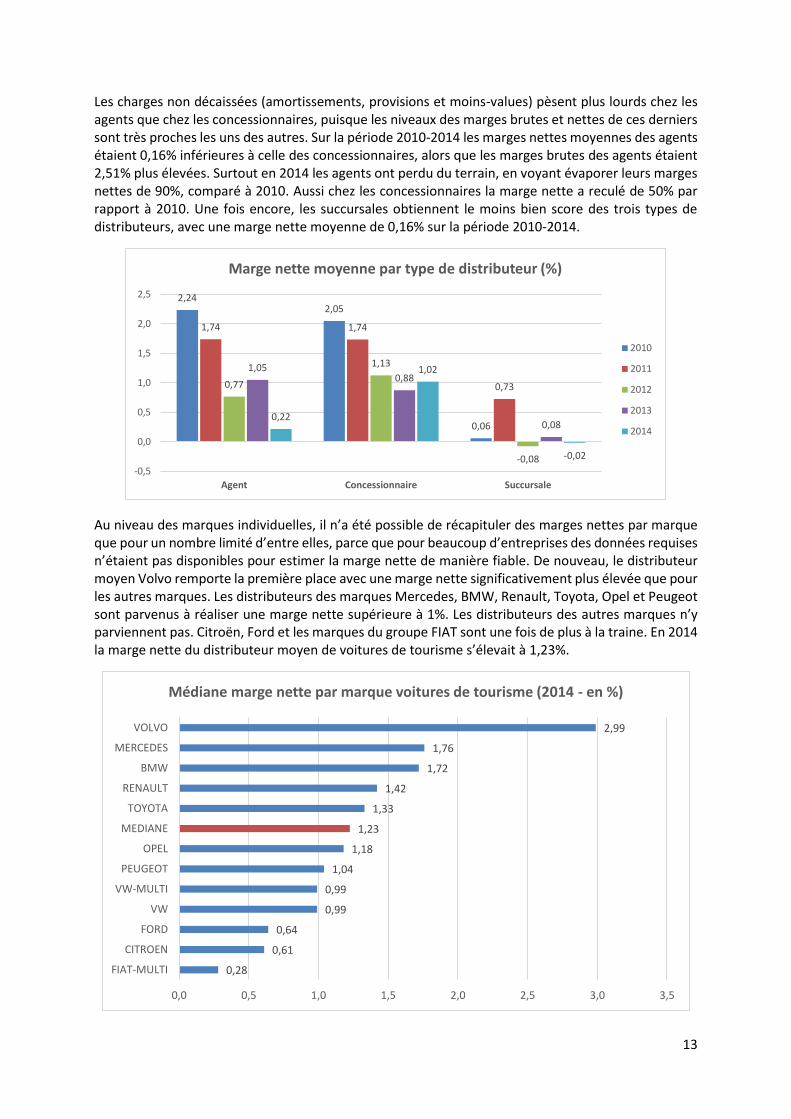

Les charges non décaissées (amortissements, provisions et moins-values) pèsent plus lourds chez les agents que chez les concessionnaires, puisque les niveaux des marges brutes et nettes de ces derniers sont très proches les uns des autres. Sur la période 2010-2014 les marges nettes moyennes des agents étaient 0,16% inférieures à celle des concessionnaires, alors que les marges brutes des agents étaient 2,51% plus élevées. Surtout en 2014 les agents ont perdu du terrain, en voyant évaporer leurs marges nettes de 90%, comparé à 2010. Aussi chez les concessionnaires la marge nette a reculé de 50% par rapport à 2010. Une fois encore, les succursales obtiennent le moins bien score des trois types de distributeurs, avec une marge nette moyenne de 0,16% sur la période 2010-2014.

Au niveau des marques individuelles, il n’a été possible de récapituler des marges nettes par marque que pour un nombre limité d’entre elles, parce que pour beaucoup d’entreprises des données requises n’étaient pas disponibles pour estimer la marge nette de manière fiable. De nouveau, le distributeur moyen Volvo remporte la première place avec une marge nette significativement plus élevée que pour les autres marques. Les distributeurs des marques Mercedes, BMW, Renault, Toyota, Opel et Peugeot sont parvenus à réaliser une marge nette supérieure à 1%. Les distributeurs des autres marques n’y parviennent pas. Citroën, Ford et les marques du groupe FIAT sont une fois de plus à la traine. En 2014 la marge nette du distributeur moyen de voitures de tourisme s’élevait à 1,23%.

2,242,05

0,06

1,74 1,74

0,730,77

1,13

-0,08

1,050,88

0,080,22

1,02

-0,02

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Agent Concessionnaire Succursale

Marge nette moyenne par type de distributeur (%)

2010

2011

2012

2013

2014

2,99

1,76

1,72

1,42

1,33

1,23

1,18

1,04

0,99

0,99

0,64

0,61

0,28

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5

VOLVO

MERCEDES

BMW

RENAULT

TOYOTA

MEDIANE

OPEL

PEUGEOT

VW-MULTI

VW

FORD

CITROEN

FIAT-MULTI

Médiane marge nette par marque voitures de tourisme (2014 - en %)

14

Les distributeurs de véhicules utilitaires se classent pratiquement de la même manière que pour les marges brutes. En 2014, le distributeur moyen Mercedes parvient tout juste à décrocher une marge nette positive, contraire aux distributeurs de Renault Trucks. En 2014 la marge nette du distributeur moyen de véhicules utilitaires s’élevait à 0,92%.

2,46

1,79

1,40

0,94

0,92

0,87

0,08

-3,22

-4,0 -3,0 -2,0 -1,0 0,0 1,0 2,0 3,0

MAN

DAF

IVECO

SCANIA

MEDIANE

VOLVO TRUCKS

MERCEDES

RENAULT TRUCKS

Médiane marge nette par marque utilitaires légers et poids lourds (2014 - en %)

15

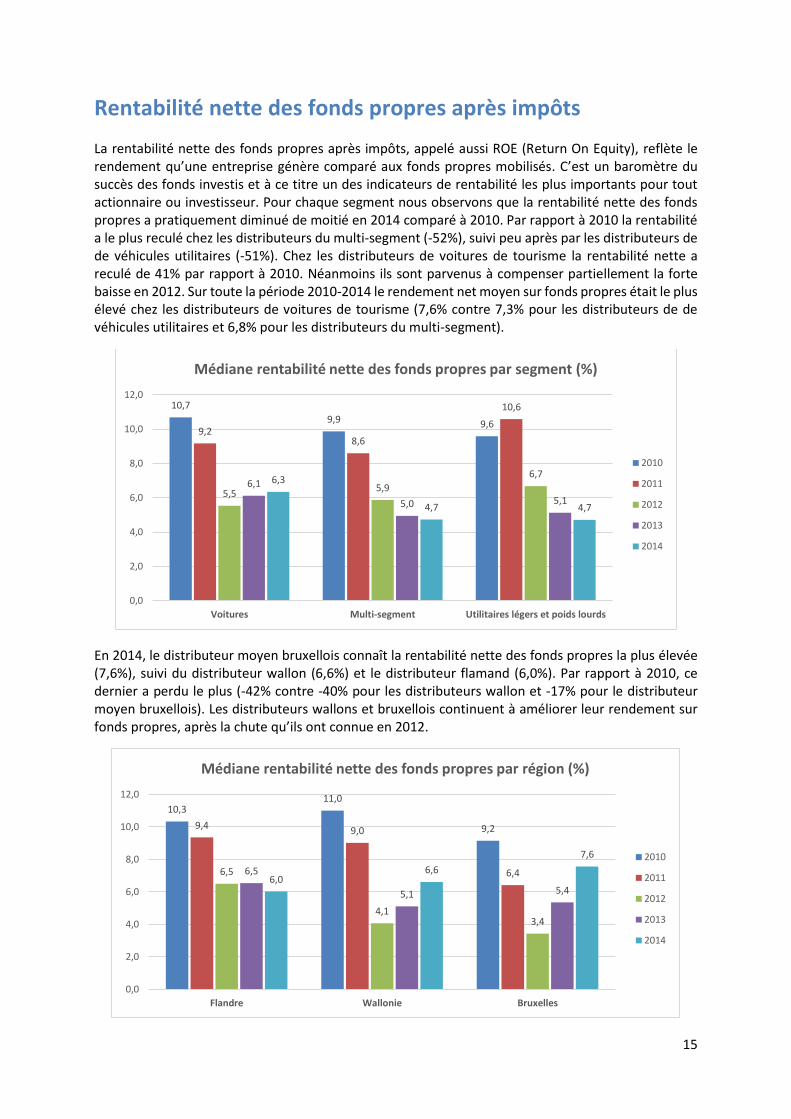

Rentabilité nette des fonds propres après impôts

La rentabilité nette des fonds propres après impôts, appelé aussi ROE (Return On Equity), reflète le rendement qu’une entreprise génère comparé aux fonds propres mobilisés. C’est un baromètre du succès des fonds investis et à ce titre un des indicateurs de rentabilité les plus importants pour tout actionnaire ou investisseur. Pour chaque segment nous observons que la rentabilité nette des fonds propres a pratiquement diminué de moitié en 2014 comparé à 2010. Par rapport à 2010 la rentabilité a le plus reculé chez les distributeurs du multi-segment (-52%), suivi peu après par les distributeurs de de véhicules utilitaires (-51%). Chez les distributeurs de voitures de tourisme la rentabilité nette a reculé de 41% par rapport à 2010. Néanmoins ils sont parvenus à compenser partiellement la forte baisse en 2012. Sur toute la période 2010-2014 le rendement net moyen sur fonds propres était le plus élevé chez les distributeurs de voitures de tourisme (7,6% contre 7,3% pour les distributeurs de de véhicules utilitaires et 6,8% pour les distributeurs du multi-segment).

En 2014, le distributeur moyen bruxellois connaît la rentabilité nette des fonds propres la plus élevée (7,6%), suivi du distributeur wallon (6,6%) et le distributeur flamand (6,0%). Par rapport à 2010, ce dernier a perdu le plus (-42% contre -40% pour les distributeurs wallon et -17% pour le distributeur moyen bruxellois). Les distributeurs wallons et bruxellois continuent à améliorer leur rendement sur fonds propres, après la chute qu’ils ont connue en 2012.

10,7

9,9 9,69,2

8,6

10,6

5,55,9

6,76,1

5,0 5,1

6,3

4,7 4,7

0,0

2,0

4,0

6,0

8,0

10,0

12,0

Voitures Multi-segment Utilitaires légers et poids lourds

Médiane rentabilité nette des fonds propres par segment (%)

2010

2011

2012

2013

2014

10,311,0

9,29,49,0

6,46,5

4,13,4

6,5

5,1 5,46,0

6,6

7,6

0,0

2,0

4,0

6,0

8,0

10,0

12,0

Flandre Wallonie Bruxelles

Médiane rentabilité nette des fonds propres par région (%)

2010

2011

2012

2013

2014

16

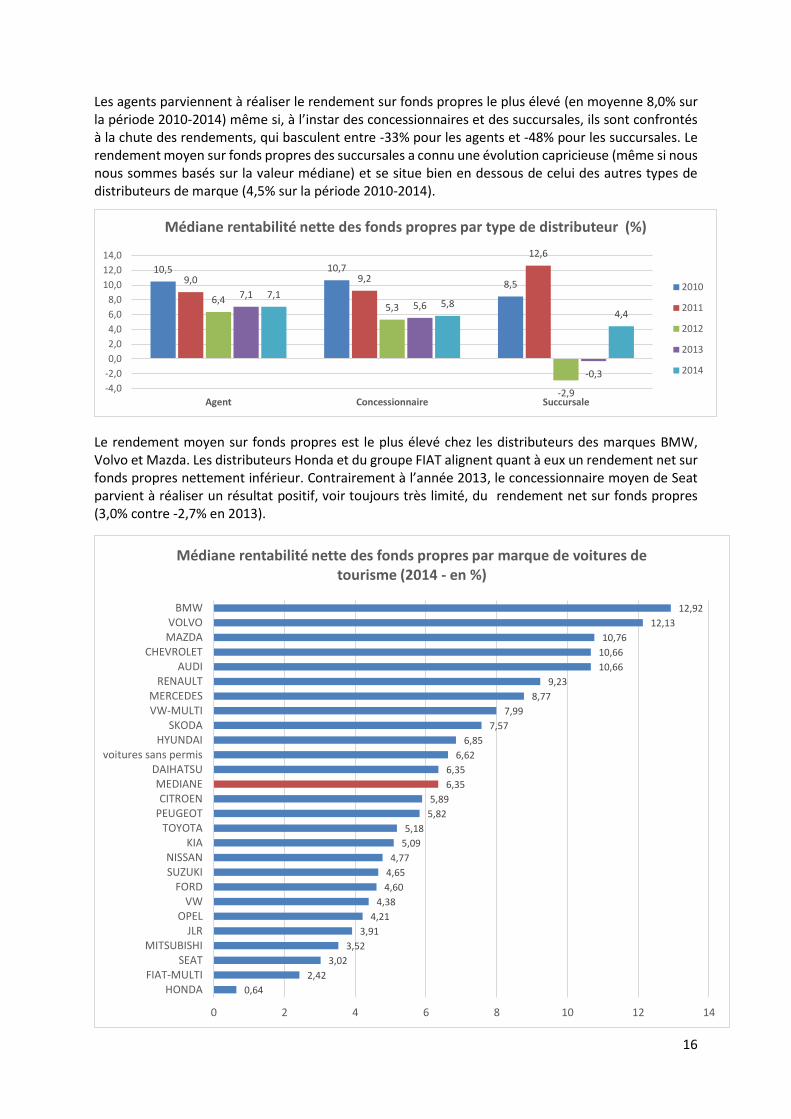

Les agents parviennent à réaliser le rendement sur fonds propres le plus élevé (en moyenne 8,0% sur la période 2010-2014) même si, à l’instar des concessionnaires et des succursales, ils sont confrontés à la chute des rendements, qui basculent entre -33% pour les agents et -48% pour les succursales. Le rendement moyen sur fonds propres des succursales a connu une évolution capricieuse (même si nous nous sommes basés sur la valeur médiane) et se situe bien en dessous de celui des autres types de distributeurs de marque (4,5% sur la période 2010-2014).

Le rendement moyen sur fonds propres est le plus élevé chez les distributeurs des marques BMW, Volvo et Mazda. Les distributeurs Honda et du groupe FIAT alignent quant à eux un rendement net sur fonds propres nettement inférieur. Contrairement à l’année 2013, le concessionnaire moyen de Seat parvient à réaliser un résultat positif, voir toujours très limité, du rendement net sur fonds propres (3,0% contre -2,7% en 2013).

10,5 10,7

8,59,0 9,2

12,6

6,45,3

-2,9

7,15,6

-0,3

7,15,8

4,4

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

Agent Concessionnaire Succursale

Médiane rentabilité nette des fonds propres par type de distributeur (%)

2010

2011

2012

2013

2014

12,92

12,13

10,76

10,66

10,66

9,23

8,77

7,99

7,57

6,85

6,62

6,35

6,35

5,89

5,82

5,18

5,09

4,77

4,65

4,60

4,38

4,21

3,91

3,52

3,02

2,42

0,64

0 2 4 6 8 10 12 14

BMWVOLVOMAZDA

CHEVROLETAUDI

RENAULTMERCEDESVW-MULTI

SKODAHYUNDAI

voitures sans permisDAIHATSUMEDIANECITROEN

PEUGEOTTOYOTA

KIANISSANSUZUKI

FORDVW

OPELJLR

MITSUBISHISEAT

FIAT-MULTIHONDA

Médiane rentabilité nette des fonds propres par marque de voitures de tourisme (2014 - en %)

17

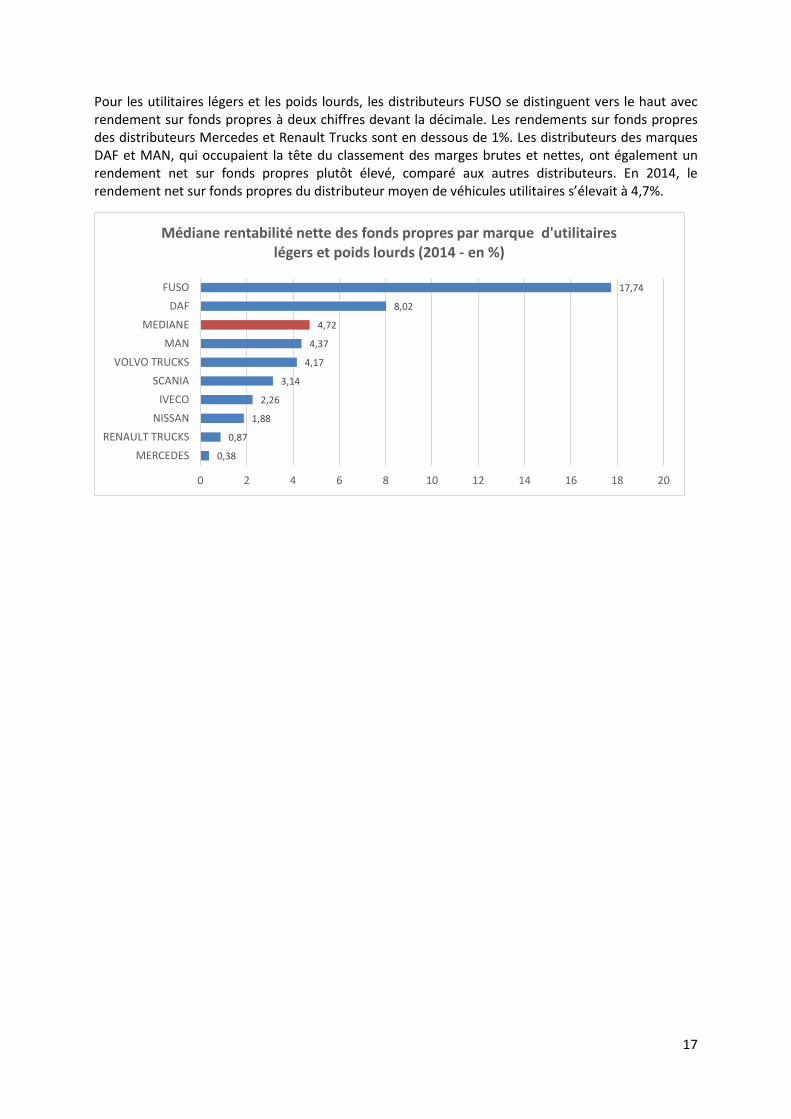

Pour les utilitaires légers et les poids lourds, les distributeurs FUSO se distinguent vers le haut avec rendement sur fonds propres à deux chiffres devant la décimale. Les rendements sur fonds propres des distributeurs Mercedes et Renault Trucks sont en dessous de 1%. Les distributeurs des marques DAF et MAN, qui occupaient la tête du classement des marges brutes et nettes, ont également un rendement net sur fonds propres plutôt élevé, comparé aux autres distributeurs. En 2014, le rendement net sur fonds propres du distributeur moyen de véhicules utilitaires s’élevait à 4,7%.

17,74

8,02

4,72

4,37

4,17

3,14

2,26

1,88

0,87

0,38

0 2 4 6 8 10 12 14 16 18 20

FUSO

DAF

MEDIANE

MAN

VOLVO TRUCKS

SCANIA

IVECO

NISSAN

RENAULT TRUCKS

MERCEDES

Médiane rentabilité nette des fonds propres par marque d'utilitaires légers et poids lourds (2014 - en %)

18

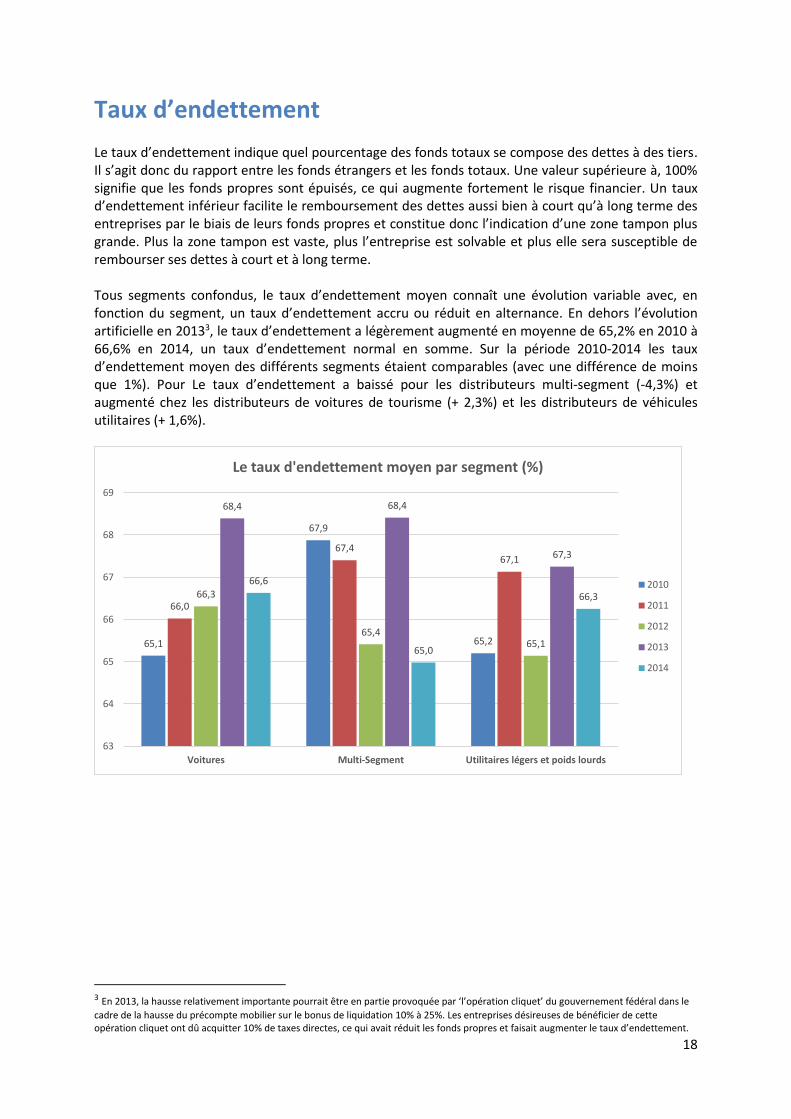

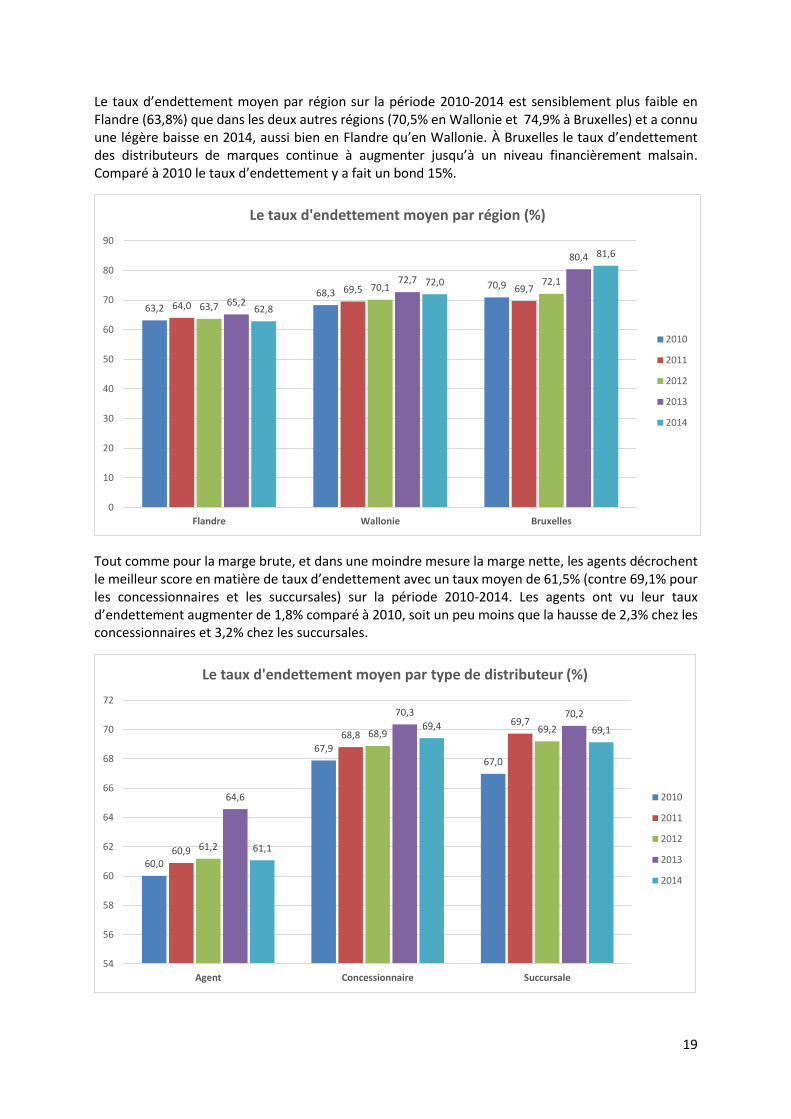

Taux d’endettement

Le taux d’endettement indique quel pourcentage des fonds totaux se compose des dettes à des tiers. Il s’agit donc du rapport entre les fonds étrangers et les fonds totaux. Une valeur supérieure à, 100% signifie que les fonds propres sont épuisés, ce qui augmente fortement le risque financier. Un taux d’endettement inférieur facilite le remboursement des dettes aussi bien à court qu’à long terme des entreprises par le biais de leurs fonds propres et constitue donc l’indication d’une zone tampon plus grande. Plus la zone tampon est vaste, plus l’entreprise est solvable et plus elle sera susceptible de rembourser ses dettes à court et à long terme. Tous segments confondus, le taux d’endettement moyen connaît une évolution variable avec, en fonction du segment, un taux d’endettement accru ou réduit en alternance. En dehors l’évolution artificielle en 20133, le taux d’endettement a légèrement augmenté en moyenne de 65,2% en 2010 à 66,6% en 2014, un taux d’endettement normal en somme. Sur la période 2010-2014 les taux d’endettement moyen des différents segments étaient comparables (avec une différence de moins que 1%). Pour Le taux d’endettement a baissé pour les distributeurs multi-segment (-4,3%) et augmenté chez les distributeurs de voitures de tourisme (+ 2,3%) et les distributeurs de véhicules utilitaires (+ 1,6%).

3 En 2013, la hausse relativement importante pourrait être en partie provoquée par ‘l’opération cliquet’ du gouvernement fédéral dans le

cadre de la hausse du précompte mobilier sur le bonus de liquidation 10% à 25%. Les entreprises désireuses de bénéficier de cette opération cliquet ont dû acquitter 10% de taxes directes, ce qui avait réduit les fonds propres et faisait augmenter le taux d’endettement.

65,1

67,9

65,2

66,0

67,467,1

66,3

65,465,1

68,4 68,4

67,3

66,6

65,0

66,3

63

64

65

66

67

68

69

Voitures Multi-Segment Utilitaires légers et poids lourds

Le taux d'endettement moyen par segment (%)

2010

2011

2012

2013

2014

19

Le taux d’endettement moyen par région sur la période 2010-2014 est sensiblement plus faible en Flandre (63,8%) que dans les deux autres régions (70,5% en Wallonie et 74,9% à Bruxelles) et a connu une légère baisse en 2014, aussi bien en Flandre qu’en Wallonie. À Bruxelles le taux d’endettement des distributeurs de marques continue à augmenter jusqu’à un niveau financièrement malsain. Comparé à 2010 le taux d’endettement y a fait un bond 15%.

Tout comme pour la marge brute, et dans une moindre mesure la marge nette, les agents décrochent le meilleur score en matière de taux d’endettement avec un taux moyen de 61,5% (contre 69,1% pour les concessionnaires et les succursales) sur la période 2010-2014. Les agents ont vu leur taux d’endettement augmenter de 1,8% comparé à 2010, soit un peu moins que la hausse de 2,3% chez les concessionnaires et 3,2% chez les succursales.

63,2

68,370,9

64,0

69,5 69,7

63,7

70,172,1

65,2

72,7

80,4

62,8

72,0

81,6

0

10

20

30

40

50

60

70

80

90

Flandre Wallonie Bruxelles

Le taux d'endettement moyen par région (%)

2010

2011

2012

2013

2014

60,0

67,9

67,0

60,9

68,8

69,7

61,2

68,9 69,2

64,6

70,3 70,2

61,1

69,4 69,1

54

56

58

60

62

64

66

68

70

72

Agent Concessionnaire Succursale

Le taux d'endettement moyen par type de distributeur (%)

2010

2011

2012

2013

2014

20

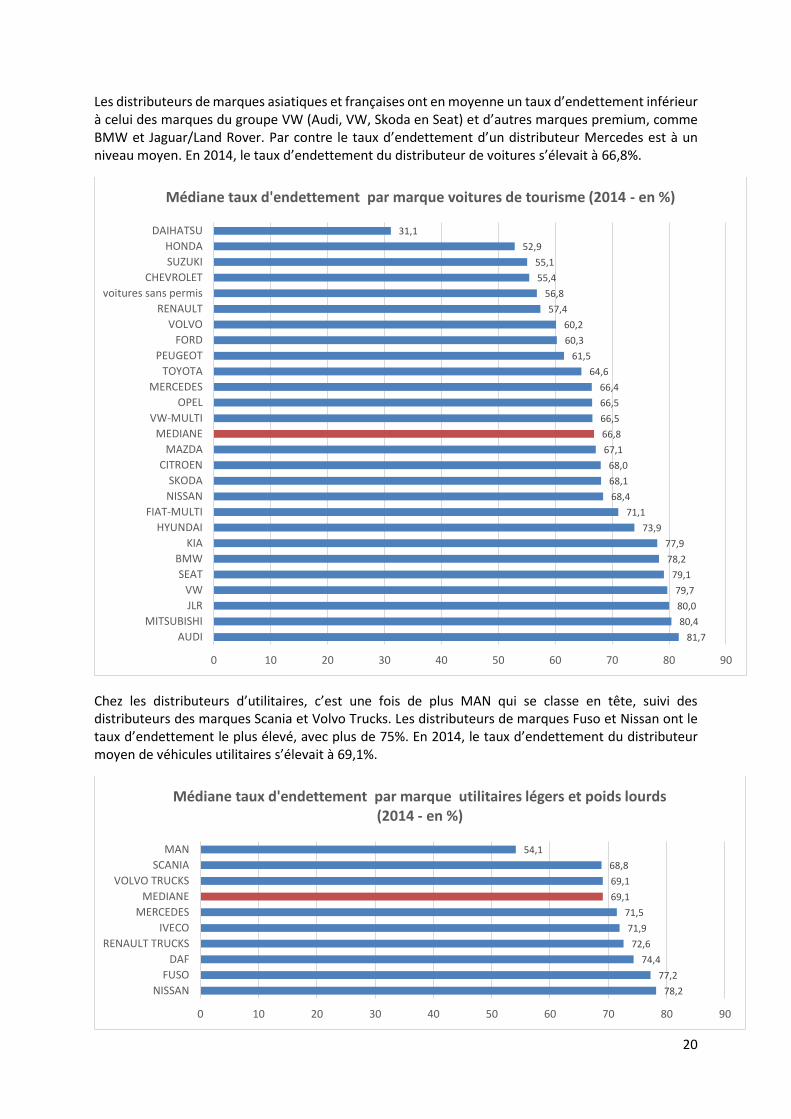

Les distributeurs de marques asiatiques et françaises ont en moyenne un taux d’endettement inférieur à celui des marques du groupe VW (Audi, VW, Skoda en Seat) et d’autres marques premium, comme BMW et Jaguar/Land Rover. Par contre le taux d’endettement d’un distributeur Mercedes est à un niveau moyen. En 2014, le taux d’endettement du distributeur de voitures s’élevait à 66,8%.

Chez les distributeurs d’utilitaires, c’est une fois de plus MAN qui se classe en tête, suivi des distributeurs des marques Scania et Volvo Trucks. Les distributeurs de marques Fuso et Nissan ont le taux d’endettement le plus élevé, avec plus de 75%. En 2014, le taux d’endettement du distributeur moyen de véhicules utilitaires s’élevait à 69,1%.

31,1

52,9

55,1

55,4

56,8

57,4

60,2

60,3

61,5

64,6

66,4

66,5

66,5

66,8

67,1

68,0

68,1

68,4

71,1

73,9

77,9

78,2

79,1

79,7

80,0

80,4

81,7

0 10 20 30 40 50 60 70 80 90

DAIHATSU

HONDA

SUZUKI

CHEVROLET

voitures sans permis

RENAULT

VOLVO

FORD

PEUGEOT

TOYOTA

MERCEDES

OPEL

VW-MULTI

MEDIANE

MAZDA

CITROEN

SKODA

NISSAN

FIAT-MULTI

HYUNDAI

KIA

BMW

SEAT

VW

JLR

MITSUBISHI

AUDI

Médiane taux d'endettement par marque voitures de tourisme (2014 - en %)

54,1

68,8

69,1

69,1

71,5

71,9

72,6

74,4

77,2

78,2

0 10 20 30 40 50 60 70 80 90

MAN

SCANIA

VOLVO TRUCKS

MEDIANE

MERCEDES

IVECO

RENAULT TRUCKS

DAF

FUSO

NISSAN

Médiane taux d'endettement par marque utilitaires légers et poids lourds (2014 - en %)

21

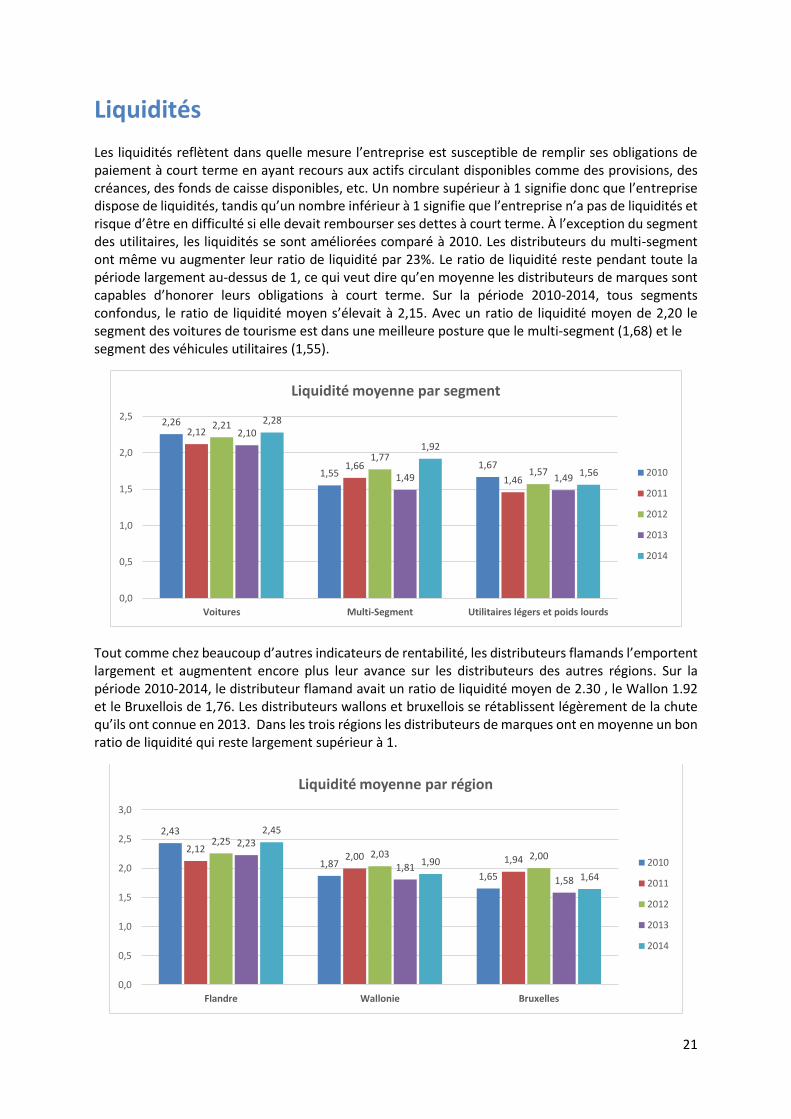

Liquidités

Les liquidités reflètent dans quelle mesure l’entreprise est susceptible de remplir ses obligations de paiement à court terme en ayant recours aux actifs circulant disponibles comme des provisions, des créances, des fonds de caisse disponibles, etc. Un nombre supérieur à 1 signifie donc que l’entreprise dispose de liquidités, tandis qu’un nombre inférieur à 1 signifie que l’entreprise n’a pas de liquidités et risque d’être en difficulté si elle devait rembourser ses dettes à court terme. À l’exception du segment des utilitaires, les liquidités se sont améliorées comparé à 2010. Les distributeurs du multi-segment ont même vu augmenter leur ratio de liquidité par 23%. Le ratio de liquidité reste pendant toute la période largement au-dessus de 1, ce qui veut dire qu’en moyenne les distributeurs de marques sont capables d’honorer leurs obligations à court terme. Sur la période 2010-2014, tous segments confondus, le ratio de liquidité moyen s’élevait à 2,15. Avec un ratio de liquidité moyen de 2,20 le segment des voitures de tourisme est dans une meilleure posture que le multi-segment (1,68) et le segment des véhicules utilitaires (1,55).

Tout comme chez beaucoup d’autres indicateurs de rentabilité, les distributeurs flamands l’emportent largement et augmentent encore plus leur avance sur les distributeurs des autres régions. Sur la période 2010-2014, le distributeur flamand avait un ratio de liquidité moyen de 2.30 , le Wallon 1.92 et le Bruxellois de 1,76. Les distributeurs wallons et bruxellois se rétablissent légèrement de la chute qu’ils ont connue en 2013. Dans les trois régions les distributeurs de marques ont en moyenne un bon ratio de liquidité qui reste largement supérieur à 1.

2,26

1,551,67

2,12

1,66

1,46

2,21

1,77

1,57

2,10

1,49 1,49

2,28

1,92

1,56

0,0

0,5

1,0

1,5

2,0

2,5

Voitures Multi-Segment Utilitaires légers et poids lourds

Liquidité moyenne par segment

2010

2011

2012

2013

2014

2,43

1,871,65

2,122,00 1,94

2,252,03 2,00

2,23

1,811,58

2,45

1,90

1,64

0,0

0,5

1,0

1,5

2,0

2,5

3,0

Flandre Wallonie Bruxelles

Liquidité moyenne par région

2010

2011

2012

2013

2014

22

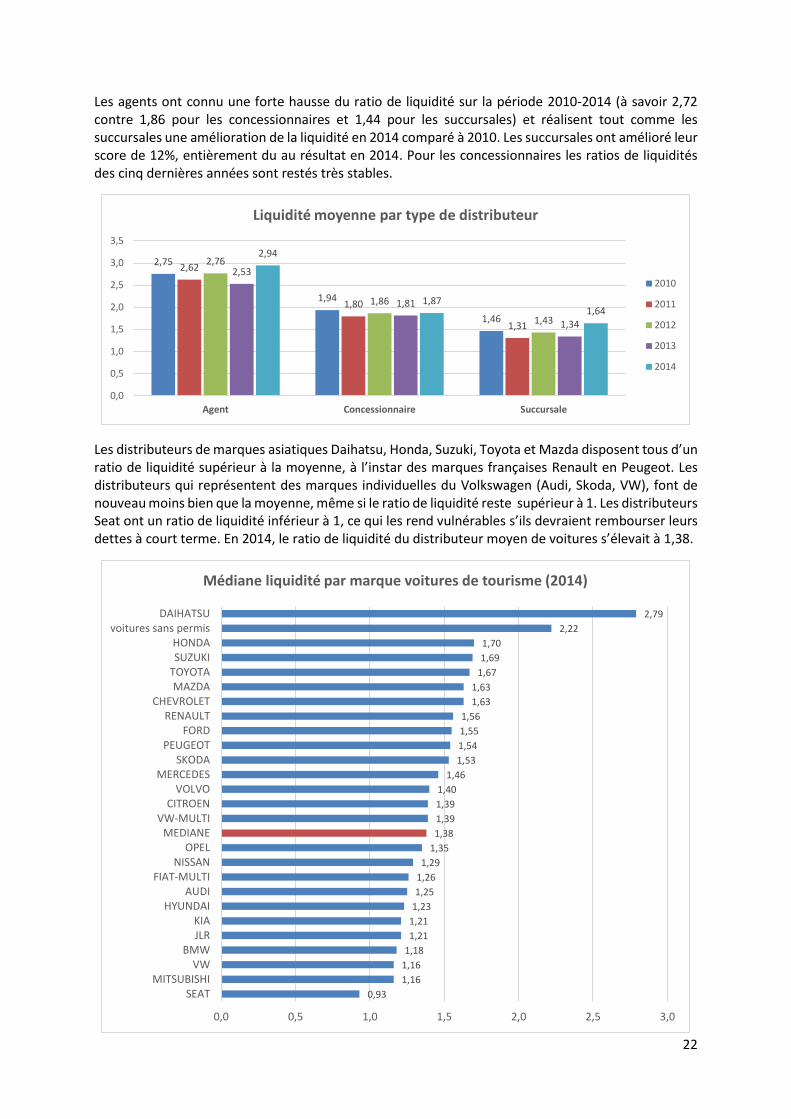

Les agents ont connu une forte hausse du ratio de liquidité sur la période 2010-2014 (à savoir 2,72 contre 1,86 pour les concessionnaires et 1,44 pour les succursales) et réalisent tout comme les succursales une amélioration de la liquidité en 2014 comparé à 2010. Les succursales ont amélioré leur score de 12%, entièrement du au résultat en 2014. Pour les concessionnaires les ratios de liquidités des cinq dernières années sont restés très stables.

Les distributeurs de marques asiatiques Daihatsu, Honda, Suzuki, Toyota et Mazda disposent tous d’un ratio de liquidité supérieur à la moyenne, à l’instar des marques françaises Renault en Peugeot. Les distributeurs qui représentent des marques individuelles du Volkswagen (Audi, Skoda, VW), font de nouveau moins bien que la moyenne, même si le ratio de liquidité reste supérieur à 1. Les distributeurs Seat ont un ratio de liquidité inférieur à 1, ce qui les rend vulnérables s’ils devraient rembourser leurs dettes à court terme. En 2014, le ratio de liquidité du distributeur moyen de voitures s’élevait à 1,38.

2,75

1,94

1,46

2,62

1,80

1,31

2,76

1,86

1,43

2,53

1,81

1,34

2,94

1,871,64

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

Agent Concessionnaire Succursale

Liquidité moyenne par type de distributeur

2010

2011

2012

2013

2014

2,79

2,22

1,70

1,69

1,67

1,63

1,63

1,56

1,55

1,54

1,53

1,46

1,40

1,39

1,39

1,38

1,35

1,29

1,26

1,25

1,23

1,21

1,21

1,18

1,16

1,16

0,93

0,0 0,5 1,0 1,5 2,0 2,5 3,0

DAIHATSUvoitures sans permis

HONDASUZUKI

TOYOTAMAZDA

CHEVROLETRENAULT

FORDPEUGEOT

SKODAMERCEDES

VOLVOCITROEN

VW-MULTIMEDIANE

OPELNISSAN

FIAT-MULTIAUDI

HYUNDAIKIAJLR

BMWVW

MITSUBISHISEAT

Médiane liquidité par marque voitures de tourisme (2014)

23

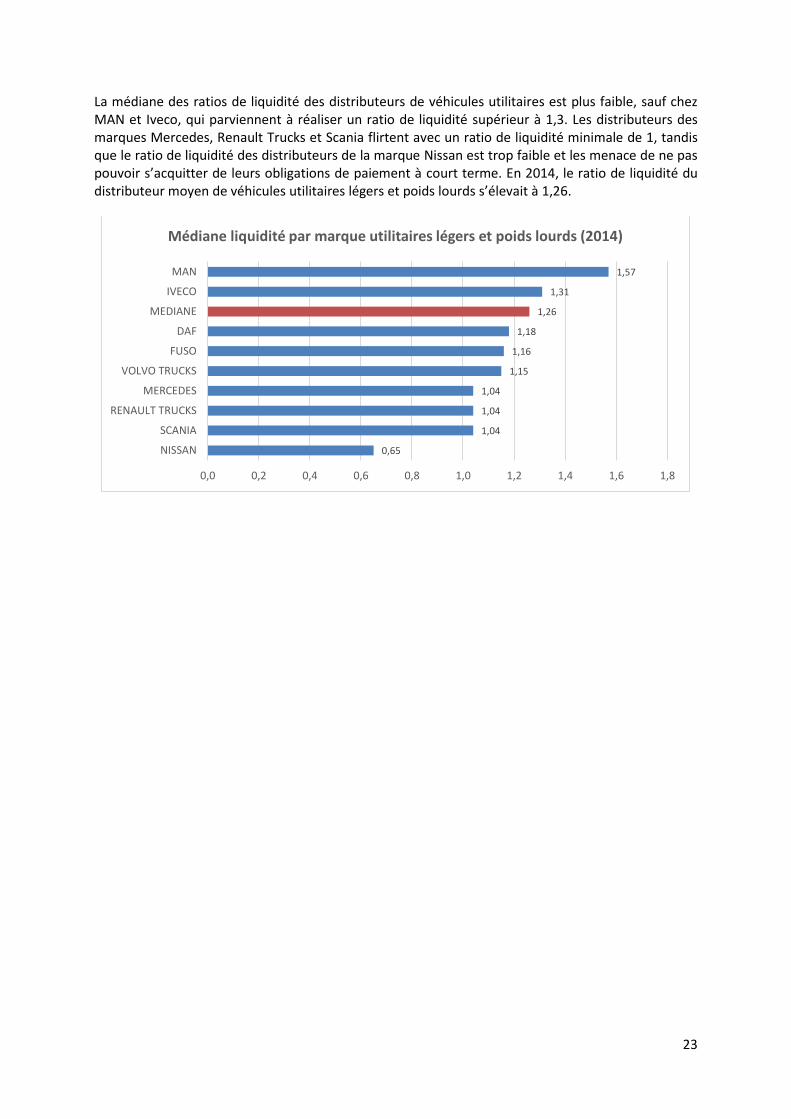

La médiane des ratios de liquidité des distributeurs de véhicules utilitaires est plus faible, sauf chez MAN et Iveco, qui parviennent à réaliser un ratio de liquidité supérieur à 1,3. Les distributeurs des marques Mercedes, Renault Trucks et Scania flirtent avec un ratio de liquidité minimale de 1, tandis que le ratio de liquidité des distributeurs de la marque Nissan est trop faible et les menace de ne pas pouvoir s’acquitter de leurs obligations de paiement à court terme. En 2014, le ratio de liquidité du distributeur moyen de véhicules utilitaires légers et poids lourds s’élevait à 1,26.

1,57

1,31

1,26

1,18

1,16

1,15

1,04

1,04

1,04

0,65

0,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8

MAN

IVECO

MEDIANE

DAF

FUSO

VOLVO TRUCKS

MERCEDES

RENAULT TRUCKS

SCANIA

NISSAN

Médiane liquidité par marque utilitaires légers et poids lourds (2014)

24

Fito®-mètre

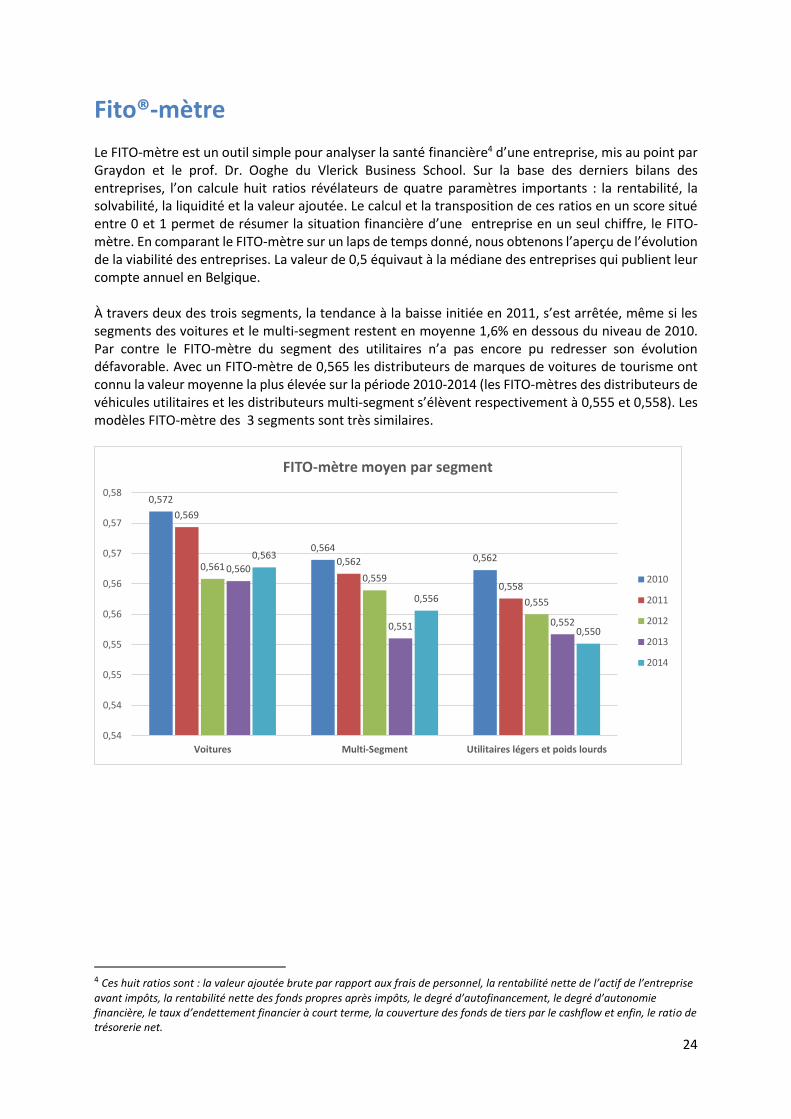

Le FITO-mètre est un outil simple pour analyser la santé financière4 d’une entreprise, mis au point par Graydon et le prof. Dr. Ooghe du Vlerick Business School. Sur la base des derniers bilans des entreprises, l’on calcule huit ratios révélateurs de quatre paramètres importants : la rentabilité, la solvabilité, la liquidité et la valeur ajoutée. Le calcul et la transposition de ces ratios en un score situé entre 0 et 1 permet de résumer la situation financière d’une entreprise en un seul chiffre, le FITO-mètre. En comparant le FITO-mètre sur un laps de temps donné, nous obtenons l’aperçu de l’évolution de la viabilité des entreprises. La valeur de 0,5 équivaut à la médiane des entreprises qui publient leur compte annuel en Belgique. À travers deux des trois segments, la tendance à la baisse initiée en 2011, s’est arrêtée, même si les segments des voitures et le multi-segment restent en moyenne 1,6% en dessous du niveau de 2010. Par contre le FITO-mètre du segment des utilitaires n’a pas encore pu redresser son évolution défavorable. Avec un FITO-mètre de 0,565 les distributeurs de marques de voitures de tourisme ont connu la valeur moyenne la plus élevée sur la période 2010-2014 (les FITO-mètres des distributeurs de véhicules utilitaires et les distributeurs multi-segment s’élèvent respectivement à 0,555 et 0,558). Les modèles FITO-mètre des 3 segments sont très similaires.

4 Ces huit ratios sont : la valeur ajoutée brute par rapport aux frais de personnel, la rentabilité nette de l’actif de l’entreprise

avant impôts, la rentabilité nette des fonds propres après impôts, le degré d’autofinancement, le degré d’autonomie financière, le taux d’endettement financier à court terme, la couverture des fonds de tiers par le cashflow et enfin, le ratio de trésorerie net.

0,572

0,5640,562

0,569

0,562

0,558

0,5610,559

0,555

0,560

0,551 0,552

0,563

0,556

0,550

0,54

0,54

0,55

0,55

0,56

0,56

0,57

0,57

0,58

Voitures Multi-Segment Utilitaires légers et poids lourds

FITO-mètre moyen par segment

2010

2011

2012

2013

2014

25

La répartition par région nous apprend que sur la période 2010-2014, en moyenne, les distributeurs bruxellois ont le FITO-mètre le plus bas (0,552 contre 0,569 chez les distributeurs flamands et 0,558 chez les distributeurs wallons) et que ces distributeurs bruxellois ont connu un recul significatif en 2012. Cependant, le FITO-mètre s’améliore dans tous les régions en 2014 et plus prononcé à Bruxelles. Par rapport à 2010, c’est chez les distributeurs bruxellois que le FITO-mètre a le plus fortement baissé (-2,2%), tandis que le FITO-mètre des distributeurs flamands et bruxellois a perdu respectivement 1,4% et 2,0% par rapport à 2010.

Au vu des évolutions des indicateurs commentés ci-dessus, il ne faut pas s’étonner que les agents de marques aient le FITO-mètre moyen pour la période 2010-2014 (0,575), suivi par les concessionnaires avec 0,559 et que les succursales ferment le rang avec un FITO-mètre moyen de 0,552. Contrairement aux agents et aux concessionnaires, ces succursales ne parviennent pas à améliorer leur score en 2014.

0,574

0,567

0,560

0,572

0,563 0,5630,566

0,553

0,548

0,565

0,553

0,542

0,566

0,556

0,548

0,52

0,53

0,54

0,55

0,56

0,57

0,58

Flandre Wallonie Bruxelles

FITO-mètre moyen par région

2010

2011

2012

2013

2014

0,583

0,565

0,539

0,579

0,564

0,540

0,572

0,555

0,526

0,570

0,555

0,533

0,573

0,557

0,524

0,49

0,50

0,51

0,52

0,53

0,54

0,55

0,56

0,57

0,58

0,59

Agent Concessionnaire Succursale

FITO-mètre moyen par type de distributeur

2010

2011

2012

2013

2014

26

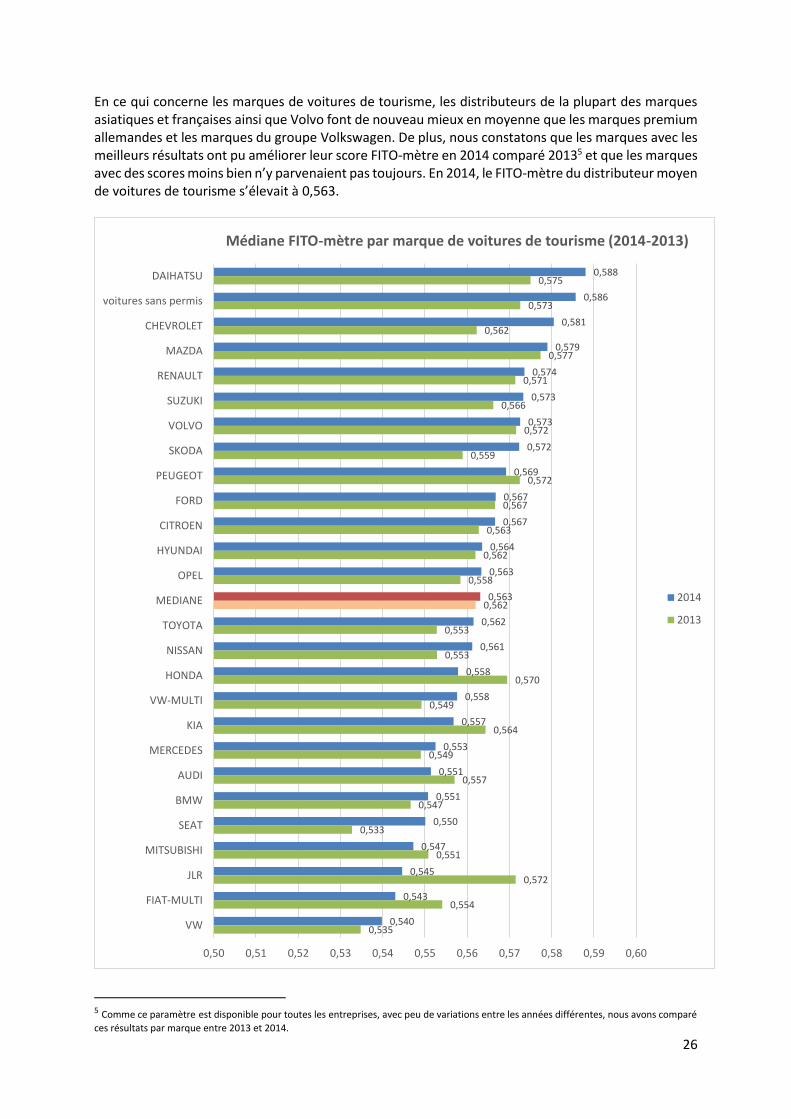

En ce qui concerne les marques de voitures de tourisme, les distributeurs de la plupart des marques asiatiques et françaises ainsi que Volvo font de nouveau mieux en moyenne que les marques premium allemandes et les marques du groupe Volkswagen. De plus, nous constatons que les marques avec les meilleurs résultats ont pu améliorer leur score FITO-mètre en 2014 comparé 20135 et que les marques avec des scores moins bien n’y parvenaient pas toujours. En 2014, le FITO-mètre du distributeur moyen de voitures de tourisme s’élevait à 0,563.

5 Comme ce paramètre est disponible pour toutes les entreprises, avec peu de variations entre les années différentes, nous avons comparé

ces résultats par marque entre 2013 et 2014.

0,588

0,586

0,581

0,579

0,574

0,573

0,573

0,572

0,569

0,567

0,567

0,564

0,563

0,563

0,562

0,561

0,558

0,558

0,557

0,553

0,551

0,551

0,550

0,547

0,545

0,543

0,540

0,575

0,573

0,562

0,577

0,571

0,566

0,572

0,559

0,572

0,567

0,563

0,562

0,558

0,562

0,553

0,553

0,570

0,549

0,564

0,549

0,557

0,547

0,533

0,551

0,572

0,554

0,535

0,50 0,51 0,52 0,53 0,54 0,55 0,56 0,57 0,58 0,59 0,60

DAIHATSU

voitures sans permis

CHEVROLET

MAZDA

RENAULT

SUZUKI

VOLVO

SKODA

PEUGEOT

FORD

CITROEN

HYUNDAI

OPEL

MEDIANE

TOYOTA

NISSAN

HONDA

VW-MULTI

KIA

MERCEDES

AUDI

BMW

SEAT

MITSUBISHI

JLR

FIAT-MULTI

VW

Médiane FITO-mètre par marque de voitures de tourisme (2014-2013)

2014

2013

27

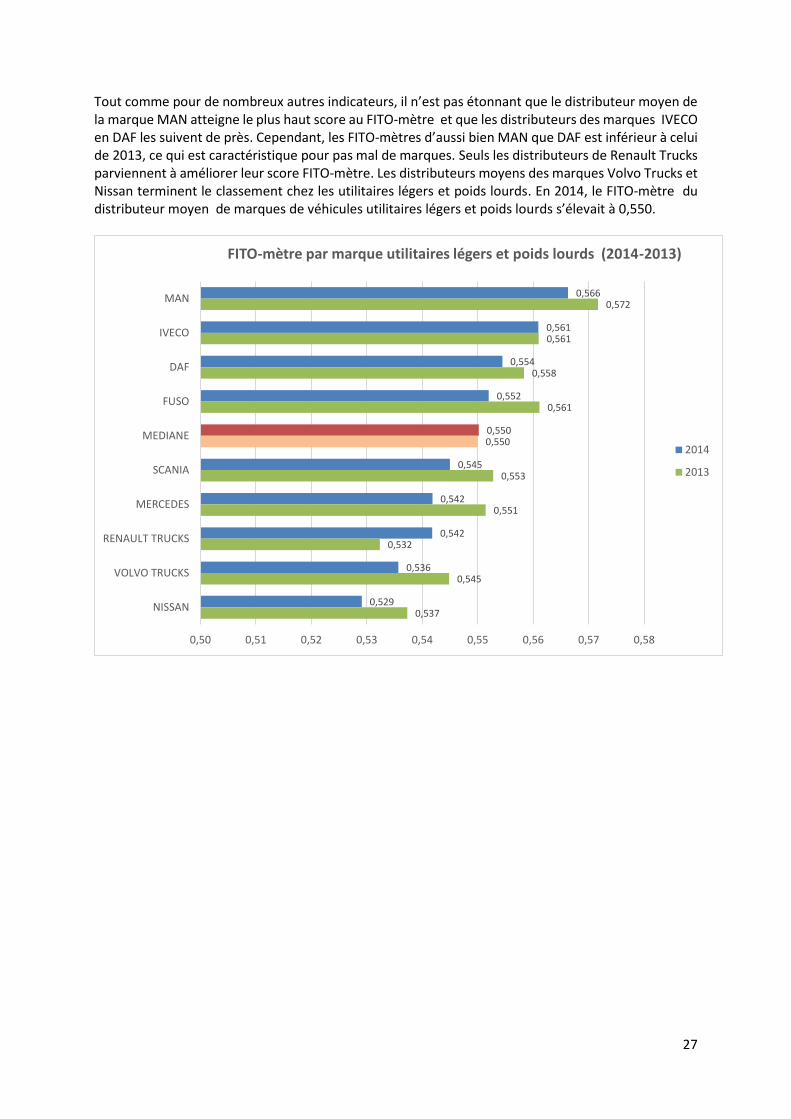

Tout comme pour de nombreux autres indicateurs, il n’est pas étonnant que le distributeur moyen de la marque MAN atteigne le plus haut score au FITO-mètre et que les distributeurs des marques IVECO en DAF les suivent de près. Cependant, les FITO-mètres d’aussi bien MAN que DAF est inférieur à celui de 2013, ce qui est caractéristique pour pas mal de marques. Seuls les distributeurs de Renault Trucks parviennent à améliorer leur score FITO-mètre. Les distributeurs moyens des marques Volvo Trucks et Nissan terminent le classement chez les utilitaires légers et poids lourds. En 2014, le FITO-mètre du distributeur moyen de marques de véhicules utilitaires légers et poids lourds s’élevait à 0,550.

0,566

0,561

0,554

0,552

0,550

0,545

0,542

0,542

0,536

0,529

0,572

0,561

0,558

0,561

0,550

0,553

0,551

0,532

0,545

0,537

0,50 0,51 0,52 0,53 0,54 0,55 0,56 0,57 0,58

MAN

IVECO

DAF

FUSO

MEDIANE

SCANIA

MERCEDES

RENAULT TRUCKS

VOLVO TRUCKS

NISSAN

FITO-mètre par marque utilitaires légers et poids lourds (2014-2013)

2014

2013

28

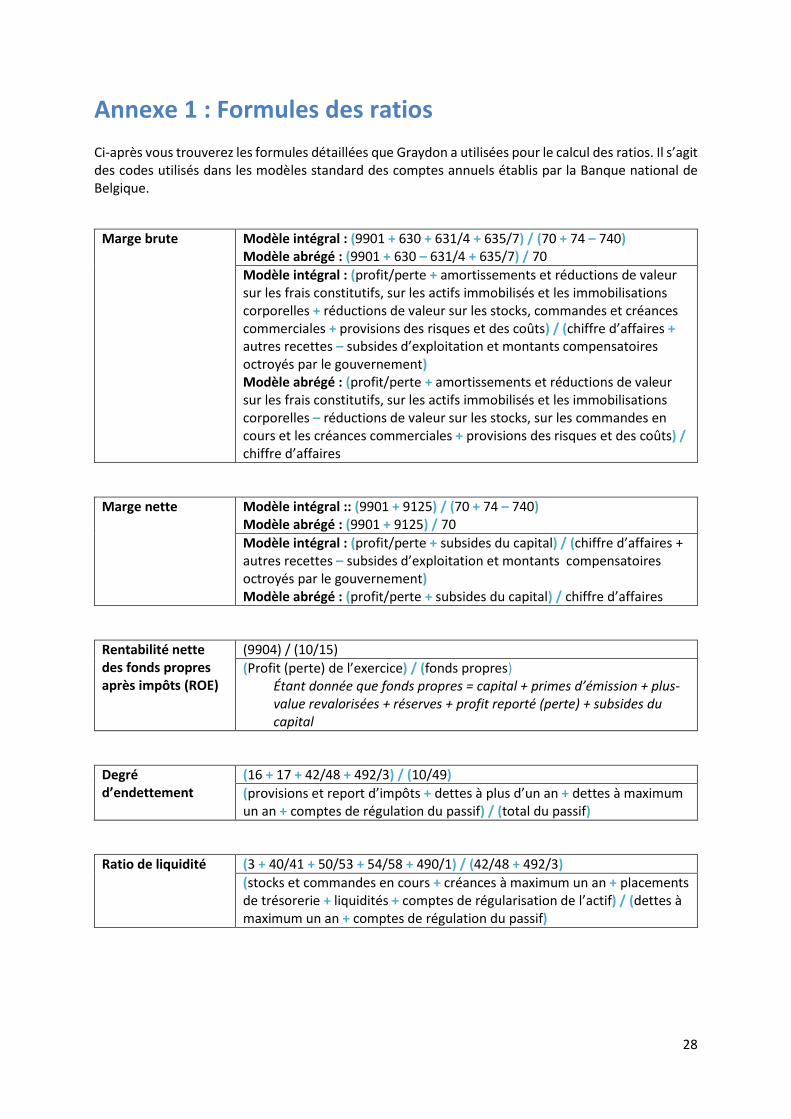

Annexe 1 : Formules des ratios

Ci-après vous trouverez les formules détaillées que Graydon a utilisées pour le calcul des ratios. Il s’agit des codes utilisés dans les modèles standard des comptes annuels établis par la Banque national de Belgique.

Marge brute Modèle intégral : (9901 + 630 + 631/4 + 635/7) / (70 + 74 – 740) Modèle abrégé : (9901 + 630 – 631/4 + 635/7) / 70

Modèle intégral : (profit/perte + amortissements et réductions de valeur sur les frais constitutifs, sur les actifs immobilisés et les immobilisations corporelles + réductions de valeur sur les stocks, commandes et créances commerciales + provisions des risques et des coûts) / (chiffre d’affaires + autres recettes – subsides d’exploitation et montants compensatoires octroyés par le gouvernement) Modèle abrégé : (profit/perte + amortissements et réductions de valeur sur les frais constitutifs, sur les actifs immobilisés et les immobilisations corporelles – réductions de valeur sur les stocks, sur les commandes en cours et les créances commerciales + provisions des risques et des coûts) / chiffre d’affaires

Marge nette

Modèle intégral :: (9901 + 9125) / (70 + 74 – 740) Modèle abrégé : (9901 + 9125) / 70

Modèle intégral : (profit/perte + subsides du capital) / (chiffre d’affaires + autres recettes – subsides d’exploitation et montants compensatoires octroyés par le gouvernement) Modèle abrégé : (profit/perte + subsides du capital) / chiffre d’affaires

Rentabilité nette des fonds propres après impôts (ROE)

(9904) / (10/15)

(Profit (perte) de l’exercice) / (fonds propres) Étant donnée que fonds propres = capital + primes d’émission + plus-value revalorisées + réserves + profit reporté (perte) + subsides du capital

Degré d’endettement

(16 + 17 + 42/48 + 492/3) / (10/49)

(provisions et report d’impôts + dettes à plus d’un an + dettes à maximum un an + comptes de régulation du passif) / (total du passif)

Ratio de liquidité (3 + 40/41 + 50/53 + 54/58 + 490/1) / (42/48 + 492/3)

(stocks et commandes en cours + créances à maximum un an + placements de trésorerie + liquidités + comptes de régularisation de l’actif) / (dettes à maximum un an + comptes de régulation du passif)

29

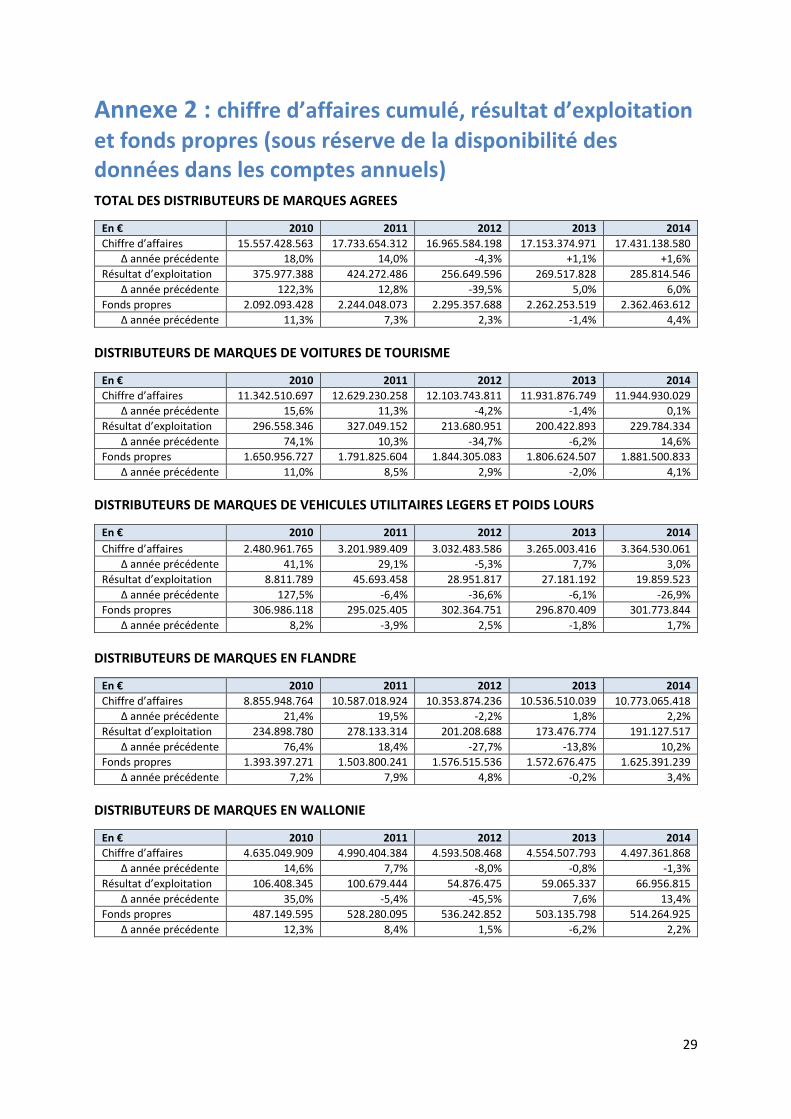

Annexe 2 : chiffre d’affaires cumulé, résultat d’exploitation

et fonds propres (sous réserve de la disponibilité des données dans les comptes annuels) TOTAL DES DISTRIBUTEURS DE MARQUES AGREES

En € 2010 2011 2012 2013 2014

Chiffre d’affaires 15.557.428.563 17.733.654.312 16.965.584.198 17.153.374.971 17.431.138.580

∆ année précédente 18,0% 14,0% -4,3% +1,1% +1,6%

Résultat d’exploitation 375.977.388 424.272.486 256.649.596 269.517.828 285.814.546

∆ année précédente 122,3% 12,8% -39,5% 5,0% 6,0%

Fonds propres 2.092.093.428 2.244.048.073 2.295.357.688 2.262.253.519 2.362.463.612

∆ année précédente 11,3% 7,3% 2,3% -1,4% 4,4%

DISTRIBUTEURS DE MARQUES DE VOITURES DE TOURISME

En € 2010 2011 2012 2013 2014

Chiffre d’affaires 11.342.510.697 12.629.230.258 12.103.743.811 11.931.876.749 11.944.930.029

∆ année précédente 15,6% 11,3% -4,2% -1,4% 0,1%

Résultat d’exploitation 296.558.346 327.049.152 213.680.951 200.422.893 229.784.334

∆ année précédente 74,1% 10,3% -34,7% -6,2% 14,6%

Fonds propres 1.650.956.727 1.791.825.604 1.844.305.083 1.806.624.507 1.881.500.833

∆ année précédente 11,0% 8,5% 2,9% -2,0% 4,1%

DISTRIBUTEURS DE MARQUES DE VEHICULES UTILITAIRES LEGERS ET POIDS LOURS

En € 2010 2011 2012 2013 2014

Chiffre d’affaires 2.480.961.765 3.201.989.409 3.032.483.586 3.265.003.416 3.364.530.061

∆ année précédente 41,1% 29,1% -5,3% 7,7% 3,0%

Résultat d’exploitation 8.811.789 45.693.458 28.951.817 27.181.192 19.859.523

∆ année précédente 127,5% -6,4% -36,6% -6,1% -26,9%

Fonds propres 306.986.118 295.025.405 302.364.751 296.870.409 301.773.844

∆ année précédente 8,2% -3,9% 2,5% -1,8% 1,7%

DISTRIBUTEURS DE MARQUES EN FLANDRE

En € 2010 2011 2012 2013 2014

Chiffre d’affaires 8.855.948.764 10.587.018.924 10.353.874.236 10.536.510.039 10.773.065.418

∆ année précédente 21,4% 19,5% -2,2% 1,8% 2,2%

Résultat d’exploitation 234.898.780 278.133.314 201.208.688 173.476.774 191.127.517

∆ année précédente 76,4% 18,4% -27,7% -13,8% 10,2%

Fonds propres 1.393.397.271 1.503.800.241 1.576.515.536 1.572.676.475 1.625.391.239

∆ année précédente 7,2% 7,9% 4,8% -0,2% 3,4%

DISTRIBUTEURS DE MARQUES EN WALLONIE

En € 2010 2011 2012 2013 2014

Chiffre d’affaires 4.635.049.909 4.990.404.384 4.593.508.468 4.554.507.793 4.497.361.868

∆ année précédente 14,6% 7,7% -8,0% -0,8% -1,3%

Résultat d’exploitation 106.408.345 100.679.444 54.876.475 59.065.337 66.956.815

∆ année précédente 35,0% -5,4% -45,5% 7,6% 13,4%

Fonds propres 487.149.595 528.280.095 536.242.852 503.135.798 514.264.925

∆ année précédente 12,3% 8,4% 1,5% -6,2% 2,2%

30

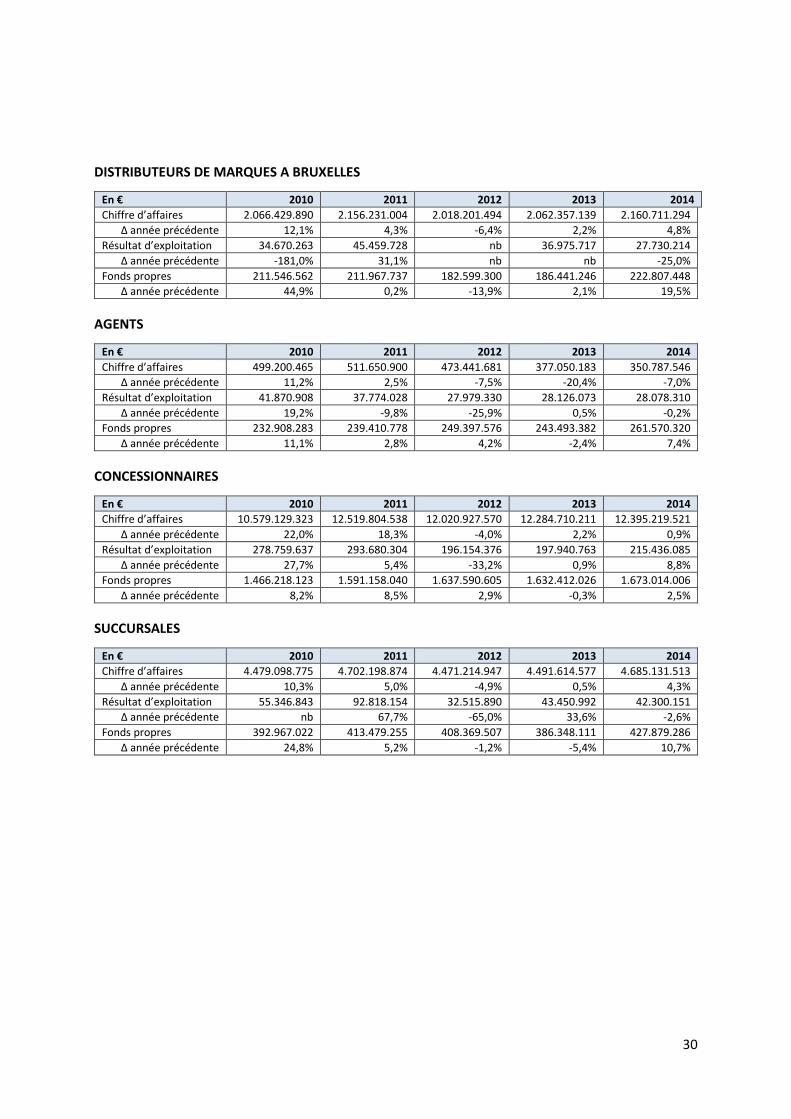

DISTRIBUTEURS DE MARQUES A BRUXELLES

En € 2010 2011 2012 2013 2014

Chiffre d’affaires 2.066.429.890 2.156.231.004 2.018.201.494 2.062.357.139 2.160.711.294

∆ année précédente 12,1% 4,3% -6,4% 2,2% 4,8%

Résultat d’exploitation 34.670.263 45.459.728 nb 36.975.717 27.730.214

∆ année précédente -181,0% 31,1% nb nb -25,0%

Fonds propres 211.546.562 211.967.737 182.599.300 186.441.246 222.807.448

∆ année précédente 44,9% 0,2% -13,9% 2,1% 19,5%

AGENTS

En € 2010 2011 2012 2013 2014

Chiffre d’affaires 499.200.465 511.650.900 473.441.681 377.050.183 350.787.546

∆ année précédente 11,2% 2,5% -7,5% -20,4% -7,0%

Résultat d’exploitation 41.870.908 37.774.028 27.979.330 28.126.073 28.078.310

∆ année précédente 19,2% -9,8% -25,9% 0,5% -0,2%

Fonds propres 232.908.283 239.410.778 249.397.576 243.493.382 261.570.320

∆ année précédente 11,1% 2,8% 4,2% -2,4% 7,4%

CONCESSIONNAIRES

En € 2010 2011 2012 2013 2014

Chiffre d’affaires 10.579.129.323 12.519.804.538 12.020.927.570 12.284.710.211 12.395.219.521

∆ année précédente 22,0% 18,3% -4,0% 2,2% 0,9%

Résultat d’exploitation 278.759.637 293.680.304 196.154.376 197.940.763 215.436.085

∆ année précédente 27,7% 5,4% -33,2% 0,9% 8,8%

Fonds propres 1.466.218.123 1.591.158.040 1.637.590.605 1.632.412.026 1.673.014.006

∆ année précédente 8,2% 8,5% 2,9% -0,3% 2,5%

SUCCURSALES

En € 2010 2011 2012 2013 2014

Chiffre d’affaires 4.479.098.775 4.702.198.874 4.471.214.947 4.491.614.577 4.685.131.513

∆ année précédente 10,3% 5,0% -4,9% 0,5% 4,3%

Résultat d’exploitation 55.346.843 92.818.154 32.515.890 43.450.992 42.300.151

∆ année précédente nb 67,7% -65,0% 33,6% -2,6%

Fonds propres 392.967.022 413.479.255 408.369.507 386.348.111 427.879.286

∆ année précédente 24,8% 5,2% -1,2% -5,4% 10,7%

31

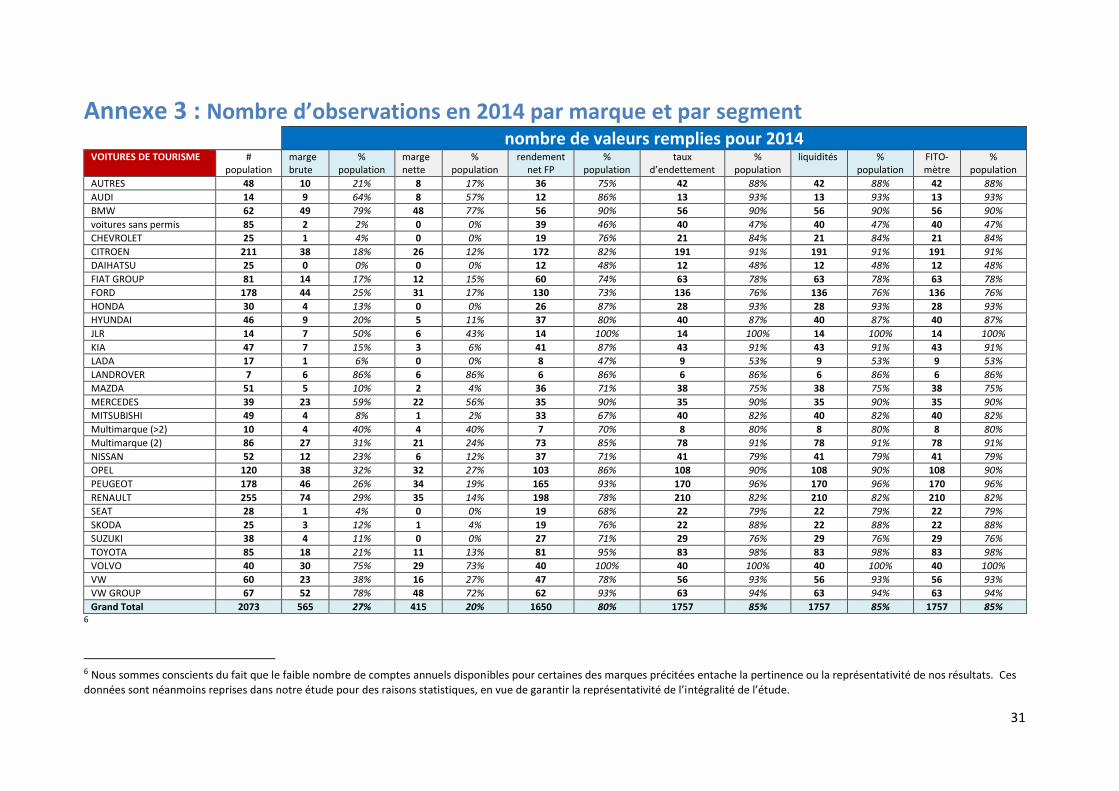

Annexe 3 : Nombre d’observations en 2014 par marque et par segment nombre de valeurs remplies pour 2014 VOITURES DE TOURISME #

population marge brute

% population

marge nette

% population

rendement net FP

% population

taux d’endettement

% population

liquidités % population

FITO-mètre

% population

AUTRES 48 10 21% 8 17% 36 75% 42 88% 42 88% 42 88%

AUDI 14 9 64% 8 57% 12 86% 13 93% 13 93% 13 93%

BMW 62 49 79% 48 77% 56 90% 56 90% 56 90% 56 90%

voitures sans permis 85 2 2% 0 0% 39 46% 40 47% 40 47% 40 47%

CHEVROLET 25 1 4% 0 0% 19 76% 21 84% 21 84% 21 84%

CITROEN 211 38 18% 26 12% 172 82% 191 91% 191 91% 191 91%

DAIHATSU 25 0 0% 0 0% 12 48% 12 48% 12 48% 12 48%

FIAT GROUP 81 14 17% 12 15% 60 74% 63 78% 63 78% 63 78%

FORD 178 44 25% 31 17% 130 73% 136 76% 136 76% 136 76%

HONDA 30 4 13% 0 0% 26 87% 28 93% 28 93% 28 93%

HYUNDAI 46 9 20% 5 11% 37 80% 40 87% 40 87% 40 87%

JLR 14 7 50% 6 43% 14 100% 14 100% 14 100% 14 100%

KIA 47 7 15% 3 6% 41 87% 43 91% 43 91% 43 91%

LADA 17 1 6% 0 0% 8 47% 9 53% 9 53% 9 53%

LANDROVER 7 6 86% 6 86% 6 86% 6 86% 6 86% 6 86%

MAZDA 51 5 10% 2 4% 36 71% 38 75% 38 75% 38 75%

MERCEDES 39 23 59% 22 56% 35 90% 35 90% 35 90% 35 90%

MITSUBISHI 49 4 8% 1 2% 33 67% 40 82% 40 82% 40 82%

Multimarque (>2) 10 4 40% 4 40% 7 70% 8 80% 8 80% 8 80%

Multimarque (2) 86 27 31% 21 24% 73 85% 78 91% 78 91% 78 91%

NISSAN 52 12 23% 6 12% 37 71% 41 79% 41 79% 41 79%

OPEL 120 38 32% 32 27% 103 86% 108 90% 108 90% 108 90%

PEUGEOT 178 46 26% 34 19% 165 93% 170 96% 170 96% 170 96%

RENAULT 255 74 29% 35 14% 198 78% 210 82% 210 82% 210 82%

SEAT 28 1 4% 0 0% 19 68% 22 79% 22 79% 22 79%

SKODA 25 3 12% 1 4% 19 76% 22 88% 22 88% 22 88%

SUZUKI 38 4 11% 0 0% 27 71% 29 76% 29 76% 29 76%

TOYOTA 85 18 21% 11 13% 81 95% 83 98% 83 98% 83 98%

VOLVO 40 30 75% 29 73% 40 100% 40 100% 40 100% 40 100%

VW 60 23 38% 16 27% 47 78% 56 93% 56 93% 56 93%

VW GROUP 67 52 78% 48 72% 62 93% 63 94% 63 94% 63 94%

Grand Total 2073 565 27% 415 20% 1650 80% 1757 85% 1757 85% 1757 85% 6

6 Nous sommes conscients du fait que le faible nombre de comptes annuels disponibles pour certaines des marques précitées entache la pertinence ou la représentativité de nos résultats. Ces données sont néanmoins reprises dans notre étude pour des raisons statistiques, en vue de garantir la représentativité de l’intégralité de l’étude.

32

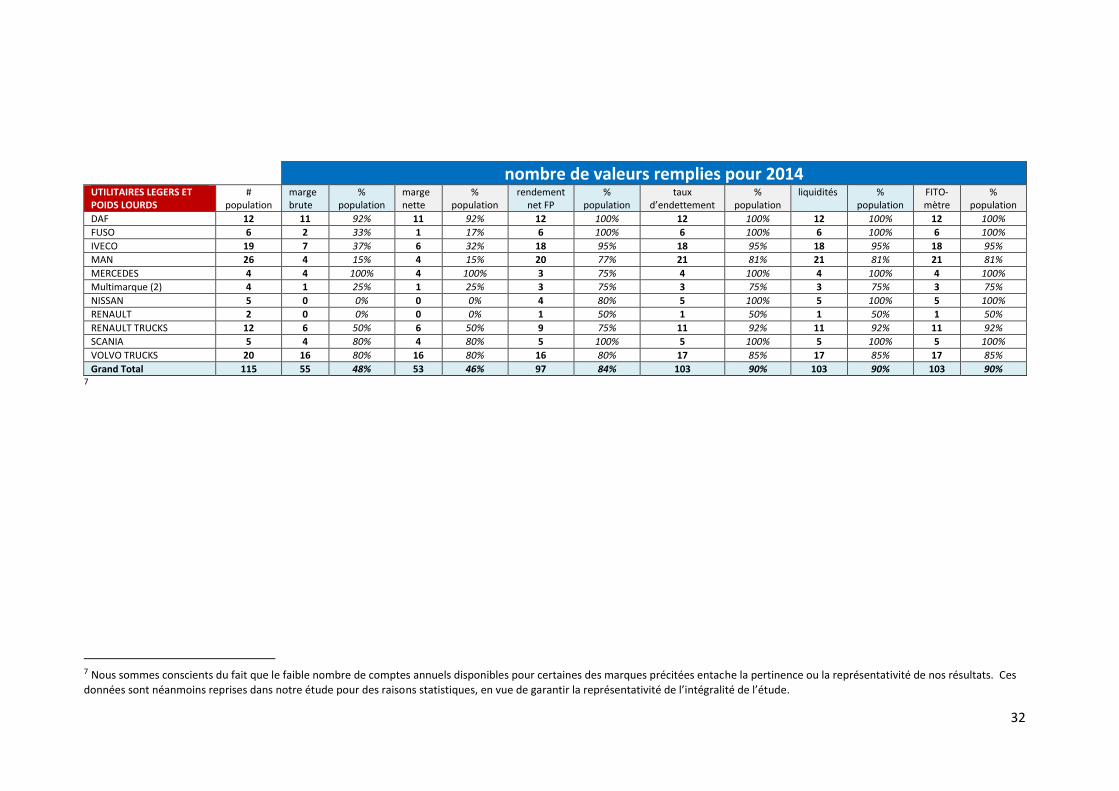

nombre de valeurs remplies pour 2014 UTILITAIRES LEGERS ET POIDS LOURDS

# population

marge brute

% population

marge nette

% population

rendement net FP

% population

taux d’endettement

% population

liquidités % population

FITO-mètre

% population

DAF 12 11 92% 11 92% 12 100% 12 100% 12 100% 12 100%

FUSO 6 2 33% 1 17% 6 100% 6 100% 6 100% 6 100%

IVECO 19 7 37% 6 32% 18 95% 18 95% 18 95% 18 95%

MAN 26 4 15% 4 15% 20 77% 21 81% 21 81% 21 81%

MERCEDES 4 4 100% 4 100% 3 75% 4 100% 4 100% 4 100%

Multimarque (2) 4 1 25% 1 25% 3 75% 3 75% 3 75% 3 75%

NISSAN 5 0 0% 0 0% 4 80% 5 100% 5 100% 5 100%

RENAULT 2 0 0% 0 0% 1 50% 1 50% 1 50% 1 50%

RENAULT TRUCKS 12 6 50% 6 50% 9 75% 11 92% 11 92% 11 92%

SCANIA 5 4 80% 4 80% 5 100% 5 100% 5 100% 5 100%

VOLVO TRUCKS 20 16 80% 16 80% 16 80% 17 85% 17 85% 17 85%

Grand Total 115 55 48% 53 46% 97 84% 103 90% 103 90% 103 90% 7

7 Nous sommes conscients du fait que le faible nombre de comptes annuels disponibles pour certaines des marques précitées entache la pertinence ou la représentativité de nos résultats. Ces données sont néanmoins reprises dans notre étude pour des raisons statistiques, en vue de garantir la représentativité de l’intégralité de l’étude.