11111~1-~111111 - bibliotheque.cesag.snbibliotheque.cesag.sn/gestion/documents_numeriques/... ·...

93

CENTRE AFRICAIN D'ETUDES SUPERIEURES EN GESTION Institut Supérieur de Comptabilité ISC MEMOIRE DE FIN D'ETUDES POUR L'OBTENTION DU DIPLOME DE MAITRISE PROFESSIONNALISEE DES TECHNIQUES COMPTABLES ET FINANCIERES MPTCF PROMOTION 2001·2003 THE ME Pa·és"uté d Arfang DIOH Sous lu de : Demba DIA LLO M0045MPTCF07 2 1 11111111111111111111111111 Inspecteur Principal de classe Exceptionnelle Payeur général du trésor

Transcript of 11111~1-~111111 - bibliotheque.cesag.snbibliotheque.cesag.sn/gestion/documents_numeriques/... ·...

CENTRE AFRICAIN D'ETUDES SUPERIEURES EN GESTION

Institut Supérieur de Comptabilité ISC

MEMOIRE DE FIN D'ETUDES POUR L'OBTENTION DU DIPLOME DE MAITRISE

PROFESSIONNALISEE DES TECHNIQUES COMPTABLES ET FINANCIERES

MPTCF PROMOTION 2001·2003

THE ME

Pa·és"uté d sout~nu Arfang DIOH

Sous lu t.lir~ction de : Demba DIA LLO

M0045MPTCF07 2

111111111111111111111111111

Inspecteur Principal de classe Exceptionnelle Payeur général du trésor

11111~1-~111111

~PROBLEMATIQUE

En effet le manque de souplesse dans la distribution des ressources publiques aboutira inéluctablement à la création des collectivités locales capables de servir comme interlocuteur entre la population et l'Etat.

Ainsi il s'avèrera nécessaire de mettre en place une ossature solide pour la gestion des ressources qui seront générées. L'élargissement et la promotion des collectivités locales restent la volonté de tous les jours des autorités pour le bien être des populations. L'intérêt principal de l'Etat est la mise en place de lois et décrets d'application. La création du ministère des collectivités locales participera à la promotion et à la mobilisation de l'épargne interne.

La perception municipale, chargée par l'Etat de collecter les ressources des collectivités locales auprès des contribuables, au profit des populations en vue d'une meilleure répartition. Chaque collectivité locale agit pour les intérêts des populations pour lesquelles elle a été mandatée. Elle assistera ses populations qui se trouvent dans sa localité en les octroyant des financements et subventions pour une amélioration économique et sociale

En effet l'allouement de certaines ressources transférées par l'Etat aux collectivités locales, devra permettre une amélioration consistante et dans la durée du niveau de vie rurale et urbain afin d'éradiquer la pauvreté constante de financement au niveau.

Mais, es ce la recherche constante de trésorerie pour le financement de la gestion des collectivités locales n'entraînerait pas une gestion opaque de cette même trésorerie si on sait que la plus part des élus locaux sont des politicien et ne disposent pas de moyens suffisants pour une gestion intelligible des ressources. Quelle est l'efficacité de la gestion financière de la ville de Dakar ?

La décentralisation qu'a opéré l'Etat au profit des collectivités locales répond parfaitement aux besoins des populations et de celles les plus démunies. Les collectivités locales sont devenues des partenaires indispensables au développement social, économique et doivent s'adapter en permanence aux besoins des populations.

Les collectivités locales répondent parfaitement aux préoccupations des populations qui pendant longtemps avaient besoin d'un interlocuteur qui se chargera de leurs problèmes locaux.

Leurs objectifs reposent sur leur capacité à souscrire dans leur budget les préoccupations des populations sous forme financière. Ce budget. qui s'exécute annuellement a besoin d'une trésorerie solide pour son élaboration.

Ainsi la gestion et l'exécution d'un budget efficace répondra à des exigences telles que :

+ Une parfaite organisation administrative pour la bonne marche de la collectivité : par devers de ses relations avec sa population, de la préservation saine de son environnement et de l'expression précise des moyens qui doivent être mises en place pour une meilleure visibilité de gestion.

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 2

t Une organisation financière qui, par la mise en place d'un budget qui permettrait aux collectivités locales d'avoir un tableau de bord. Les ressources qui seront nécessaires pour sa pratique devront parvenir de certaines taxes et impôts.

t Le bon fonctionnement exige une bonne gestion de la trésorerie ainsi que de sa mise en œuvre. C'est ainsi que l'état mettra aux services des collectivités locales un trésorier public pour les accompagner. La perception municipale avec à sa tête le receveur municipal, se chargera du recouvrement des ressources des collectivités et du suivi de ses dépenses. Pour se faire il est charge de mettre en place un système de gestion d'une trésorerie efficace.

Cette reforme financière, telle que l'a voulu nos Etats, se résume sur la proximité et la liberté. Des autorités décentralisés et proches des citoyens, libres de leurs décisions, des représentants de l'Etat sur le terrain dotés de pouvoirs déconcentrés,un contrôle de légalité adapté et rapproché ; avec comme soubassement une bonne gestion financière.

Carle budget communal prévoit pour une année financière déterminée toutes les recettes et toutes les dépenses de la commune sans compensation entre les unes et les autres. Il est présenté et voté par chapitre et articles selon la nomenclature fixée par arrêté conjoint du ministre de l'intérieur et du Ministre des finances.

A 1 'heure actuelle, la gestion de la trésorerie est devenue un facteur de compétitivité, Largement implique dans la qualité de résultats pour les collectivités publiques dont elle Administre et contrôle les flux financiers.

OBJECTIFS

L'objet de cette étude est de présenter de manière succincte mais complète le cadre juridique et comptable dans lequel se déroule la gestion budgétaire et financière des collectivités territoriales du Sénégal et plus particulièrement des collectivités de base que sont les communes.

Mais au - delà de l'évocation des principes et des procédures qui régissent la vie financière des communes, le but de cette étude est aussi de fournir un certain nombre de conseils pratiques et de préceptes de bonne et saine gestion dans le domaine de la vie budgétaire et financière des communes.

A cet égard sont notamment présentées des techniques de gestion, qui, dans le respect du droit en vigueur, permettent aux autorités locales de conférer une plus grande souplesse, voire une plus grande efficience à la gestion budgétaire de leurs collectivités.

Toutefois la modernisation de la comptabilité administrative et financière communale suppose bien évidemment l'alignement le plus étroit possible sur les principes du plan comptable général mais elle nécessite aussi la recherche de solutions adaptées à l'environnement spécifique du monde local.

Aussi il ne saurait être procédé à cette reforme en ignorant tout ce qui constitue l'originalité du monde local .C'est-à-dire elles doivent répondre en permanence à leur mission d'intérêt

Présenté et soutenu par Ar fang Di oh 1 CESA G 2001-2003 3

général et satisfaire les besoins locaux dans le cadre d'un environnement juridique strictement défini.

Aujourd'hui il faut amener les collectivités à une amélioration du contrôle financier qui s'avère indispensable pour appuyer, conseiller et protéger le personnel qui, à tous les niveaux s'occupe de gestion financière.

A cet effet les collectivités locales devront comprendre que le concept d'administration de derniers publics exige que l'on applique des normes élevées de gestion financière, non seulement pour la comptabilité, mais aussi pour les mesures et décisions prises par les membres élus démocratiquement

Comme nous le savons, nos collectivités ne disposant que de maigres ressources pour mener à bien leurs activités, devront tendre vers de nouvelles perspectives orientées vers la diversification de portefeuilles d'intervention.

Par conséquent on aura besoin de tous ceux ou celles qui pourront participer à ce que les excédents et les déficits à l'intérieur des services opérationnels soient compenses et à ce que la situation comptable nette de la collectivité en tant quïnvestisseur ou emprunteur, soit gérée de façon rationnelle et efficace.

Par ailleurs il faut susciter un vif intérêt sur les collectivités locales afin d'améliorer l'existant et de permettre aux générations futures de ne pas perdre du temps.

Aussi il faudrait amener les acteurs évoluant dans les sciences d'apporter des éléments de réponses nouveaux pour améliorer le système comptable et financier des collectivités locales.

Mais aussi de diagnostiquer la gestion financière des collectivités locales notamment la ville de Dakar afin de déceler ses forces et blesses et de proposer des améliorations.

INTERETS:

~ POUR LES COLLECTIVITES LOCALES

L'étude de notre mémoire est d'une importance toute particulière dans la mesure ou les collectivités locales constituent pour les pays pauvres et les pays en voie de développement l'une des locomotives de développement

Aussi toutes améliorations ou reformes dans leur système comptable et financier participeraient en une meilleur prise en compte des préoccupations des populations à voir un progrès social et économique.

- L'amélioration des recettes pour augmenter la trésorerie et une prise en compte beaucoup plus importante des préoccupations de la population locale et de son environnement.

- D'amener le représentant du trésorier public de l'État de leur donner les informations à temps réel afin de ne pas clôturer avec un déficit et de pouvoir élaborer pour l'année à venir un budget sincère qui correspondrait avec celui des communes.

Présenté et soutenu par Ar fang Di oh 1 CESA G 2001-2003 4

:::) POUR LE CESAG

Le CESAG (Centre d'Études Supérieures Africain en Gestion) trouvera un intérêt dans ce document, un renforcement de sa bibliothèque.

A partir de cet instant la documentation pourra fournir un certain nombre d'éléments de réponses concernant la gestion financière des collectivités locales.

Aussi comme institut de gestion pour l'Afrique de l'ouest, notre étude sera d'une portée fort bien appréciable pour l'ensemble des étudiants qui afficheront un intérêt tout particulier pour notre travail et par le biais de la bibliothèque qu'il aura à l'immortaliser a jamais.

:::) POUR NOUS-MÊME

L'étude m'aura permis de comprendre jusque la à quel point le système comptable et financier mis en place est performant au sein des collectivités depuis la période de la décentralisation à nos jours et d'avoir mis a la disposition de collectivités un document qui pourra apporter des élément nouveaux pour améliorer leur système financier actuel.

Or, a l'instar de l'intérêt que suscite la décentralisation et ses conséquences, apporter une touche personnelle en confrontant depuis la, le travail existant et par ailleurs notre point de vue, ne devrait à mon avis être bénéfique qu'aussi bien pour mon expérience future, que pour les communes qui doivent servir de levier de croissance pour nos États.

PLAN

Par conséquent, nous essaierons de dégager les aspects théoriques, puis engager une étude technique de la gestion financière de la collectivité ainsi que de l'intérêt de sa trésorerie dans sa gestion et éventuellement des recommandations s'il en existe vu les réalités du marche financier, ainsi du progrès de la gestion des finances locales qui sévit actuellement.

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 5

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 6

INTRODUCTION GENERALE

Le Sénégal, depuis son accession à la souveraineté nationale, va adopter une politique de Décentralisation progressive et prudente. Cette évolution très volontariste sera marquée par un certain nombre de mesures D'accompagnement de la part de l'Etat en vue d'aider les collectivités locales dans leur mission de conception, de programmation et de mise en œuvre des actions de développement économique, éducative, sociale, et culturel d'intérêt régional, communal ou rural.

A partir des années quatre vingt, le développement rapide des moyens informatiques, lié à 1 'apparition de nouveaux instruments financiers, a profondément modifié 1 'approche de ce domaine qui est progressivement devenu une fonction financière à part entière. L'Etat dans sa mission de superviseur mettra en œuvre un système financier et comptable adapte et adaptable a la décentralisation.

Par conséquent par le biais du Ministre chargé des finances, sera nommé un comptable direct du trésor qui, par sa qualité de comptable principal se chargera du suivi et de l'exécution du budget des communes et communes d'arrondissements; notamment de la collecte des ressources ainsi que de la planification des dépenses des collectivités locales sous sa responsabilité. Et, enfm de permettre une gestion saine de la trésorerie par souci d'un bon suivi budgétaire.

La gestion fmancière des collectivités locales a été longtemps considérée comme une simple activité d'exécution du Budget, sans enjeux particuliers. L'évolution géographique du Sénégal ainsi que son histoire riche en événements, imposent aux autorités locales de répondre aux exigences du développement économique en créant entre les intermédiaires, les régions, destinées à servir de cadre à la programmation du développement économique, social et culturel, et ou puisse s'établir la coordination des actions de l'Etat et celles des collectivités.

En effet il est temps de mieux approfondir la décentralisation, en considérant les collectivités locales comme majeures, ce qui conduit à substituer un contrôle de légalité a posteriori, rapproché, à l'actuel contrôle d'approbation a priori, centralisé. Ainsi l'accélération du développement du pays et le rapprochement des décisions à la base induit les reformes institutionnelles.

Par conséquent la reforme ne s'adressera pas uniquement aux régions auxquelles elle va confier des compétences jusqu'ici exercées par l'Etat, mais elle répartira judicieusement celles-ci entre régions, communes et communautés rurales dans la perspective d'une meilleure harmonie du développement locale.

CHAPITRE I : HISTORIQUE DE LA DECENTRALISATION, GENERALITE SUR SON MODE DE FONCTIONNEMENT

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 7

I.l INTRODUCTION

L'Etat dans sa vision de déléguer un certain nombre de ses pouvoirs aux Communes instituera en fonction du temps des lois allant dans se sens.

Il est temps de mieux répondre a l'exigence de développement économique en créant entre les administrations centrales de l'Etat et les collectivités locale des bases de structures intermédiaires, destinées à servir de cadre à la programmation du développement économique, social et culturel et ou puisse s'établir la coordination des actions de l'Etat et celles des collectivités.

Il est temps de mieux approfondir la décentralisation, afin de doter les collectivités locales d'assemblées élues au suffrage universel et d'une autonomie financière. Cette reforme ne s'adressera pas uniquement aux régions auxquelles elle va confier des compétences jusqu'ici exercées par l'Etat, mais elle repartira judicieusement celles-ci entre régions, communes et communautés rurales dans la perspective d'une meilleure harmonie du développement local.

Ainsi le principe général qui inspire cette reforme, telle que l'a voulue l'Etat, se résume, en deux mots : liberté et proximité.

Les autorités décentralisées doivent être proches des citoyens, libres de leurs décisions. Les représentants de l'Etat, sur le terrain doivent être dotes de pouvoirs déconcentrés pour un contrôle de l'égalité adapte et rapproche.

1.2- DATES SIGNIFICATIVES:

• 1960 : statut de commune de plein exercice élargi à toutes les communes • 1966 : loi 66-64 du 30 106166 portant code de l'Administration communale, réunit en un

texte unique les différentes lois régissant l'institution communale. • 1972 : loi 72-25 du 25/04/72 crée les communautés rurales • 1990 lois 90 - 35 du 08110/90 modifiant le code administration communale et verse les

communes à un statut spécial dans le droit commun • 1990 lois 90- 37 du 08/10/90 retire la gestion des communautés rurales aux sous-préfets

et la remet entre les mains des présidents de conseils ruraux.

1.3- LOIS DE LA DECENTRALISATION

• Loi 96-06 du 22 /03/96 portant code des collectivités • Loi 96-07 du 23/03/96 portant transfert de compétences aux régions, aux communes et

aux communautés rurales. • Loi 96-08 du 22/03/96 modifiant le code électoral et introduisant les modalités d'élection

des conseillers régionaux. • Loi 96-09 du 22/03/96 fixant l'organisation administrative et financière de la commune

d'arrondissement et ses rapports avec la ville. • Loi 96-10 du 22/03/96 modifiant la loi 72-02 du 1 février 1972 relative à l'organisation de

1 'administration territoriale. • Loi organique 96- t l du 22/03/96 relative à la limitation de cumul des mandats électifs et

de certaines fonctions.

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 8

1.4 -LE CODE DES COLLECTIVITES LOCALES

C'est un ensemble de dispositions législatives et réglementaires définissant le cadre institutionnel et juridique de la politique de décentralisation territoriale Instituée par les pouvoirs publics.

1.4.1 La Personnalité morale

Les collectivités locales sont des personnes morales publiques Représentatives et non spécialisées.

Le concept de personnalité morale indique que la collectivité est chargée de prendre en charge par la loi les intérêts d'un groupe qui, par définition, sont différents des intérêts nationaux et individuels. En d'autres termes, Elle ne doit se soucier que de la population appartenant à son territoire délimité par la loi.

I.4.2 Les Affaires propres

Cette notion implique que la collectivité considérée soit apte à distinguer les intérêts nationaux d'une part qui relève du niveau national parce que correspondant à la prise en charge de tous les individus constituant la nation et d'autre part 1' intérêt local relatif à des taches locales qui, relevant de sa compétence du Maire.

1.4.3 Le Pouvoir de décision

La collectivité locale dispose de pouvOir qui s'exerce par l'intermédiaire de l'organe délibérant et de 1' organe exécutif.

L'organe délibérant est constitue du conseil municipal compose de conseillères et conseillers municipaux élus pour cinq ans au suffrage universel direct.

Il élit à son sein un maire et un ou plusieurs adjoints, le maire ainsi élu est l'organe exécutif de la commune et est assiste par ses adjoints.

I.4.4 Le Territoire

Le territoire d'une collectivité locale peut être d'étendue très variable. Il est généralement déterminé en fonction de la population démographiquement parlant.

Le territoire de la région est détermine par la loi, tandis que pour les communes et communautés rurales, leur création, leur dénomination, la détermination de leur périmètre et de leur modification relève du domaine réglementaire et se font par décret.

1.4.5 La Population

La population constitue un élément essentiel dans la carte d'identité d'une collectivité locale.

La population permet de : déterminer le mode de représentation de toutes les populations vivant dans le ressort territorial de la collectivité locale ;

Présenté et soutenu par Arfang Di oh 1 CESA G 2001-2003 9

déterminer le nombre de conseils élus en fonction de l'importance de la population.

Exemple:

• 20 membres conseillers municipaux pour une commune de 1 000 à 2 000 habitants • 46 conseillers pour une communauté de 40 000 à 50 000 habitants • 90 conseillers pour une commune de plus de 600 000 habitants

1.5 -LE PRINCIPE DE LA LIBRE ADMINISTRATION DES COLLECTIVITES LOCALES

Ce principe confère aux collectivités locales une grande latitude d'action dans l'exercice de leurs compétences, sous réserve que cet exercice ne contrevienne pas aux lois et règlements, à l'indivisibilité de la république, à l'intégrité du territoire et à l'organisation des pouvoirs publics.

1.5.1 Les différentes catégories de collectivités locales

Il existe au Sénégal trois catégories de collectivités locales : - la région

la commune la communauté rurale

Le nombre total des collectivités est de 451 au Sénégal. 11 Région; chaque région comporte trois départements à l'exception de Dakar

Dakar qui comporte quatre départements (Dakar, Pikine, Guediawaye, Rufisque), donc 34 départements.

Chaque département est subdivise par un nombre variable d'arrondissements administres par des sous préfets d'ou 95 arrondissements.

67 communes placées sous le contrôle du préfet du département

320 communautés rurales administres par des conseils élus, et Places sous le contrôle du sous préfet de l'arrondissement.

1.5.2 Les organes de décision et d'exécution

La loi a crée pour chaque catégorie de collectivité locale deux organes :

1.5.2.1 Un organe délibérant

L'organe délibérant est Investi du pouvoir de décision et compose de conseillers élus pour cinq (05) ans au suffrage universel.

• Pour la région, le conseil régional • Pour la commune, le conseil municipal • Pour la communauté rural, le conseil rural

Présenté et soutenu par Arfang Di oh 1 CESA G 2001-2003 10

TABLEAU N°l RELATIF A L'Organe de décision ou délibérant

1 Collectivités locales organes Titres des membres 1 Région Conseil Régional Conseiller Régional !Commune Conseil municipal Conseiller municipal 1 Communauté rurale Conseil rural Conseiller rural

Source : Ville de Dakar

1.5.2.2 Un organe exécutif

L'organe exécutif est chargé de préparer et d'exécuter les délibérations. Il est en outre ordonnateur des dépenses et chef des services de la collectivité locale. Il gère le domaine de la collectivité et exerce les pouvoirs de police afférents à cette gestion.

• Pour la région, le président du conseil régional • Pour la commune, le maire • Pour la communauté rurale, le président de la communauté rural

TABLEAU N°2 RELATIF A L'Organe d'exécution des délibérations

Collectivités territoriales Ré ion

. Commune [communauté rur~

1 Organes Président conseil Régional

·Maire 1 Président conseil rural

SOURCE: Ville de Dakar

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 11

SCHEMA 1 : ORGANES DELIBERANTS ET ORGANES D'EXECUTIONS

Collectivités

Organe Délibérant

Organe ---+ 1

D'exécution ·

1

Région

Conseil Régional

Président du Conseil

Régional

1

1

Commune

Conseil Municipal

Maire

Source: Ville de Dakar

Communauté Rtral

Président Conseil Rural

Président Conseil Rural

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003

1

J

12

CHAPITRE II- LA COMMUNE ET SON MODE DE FONCTIONNEMENT

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 13

11.1- DEFINITION DE LA COMMUNE

La commune est une collectivité locale. Elle regroupe les habitants du périmètre d'une même localité unis par une solidarité résultant du voisinage, désireux de traiter de leurs propres intérêts et capables de trouver les ressources nécessaires à une action qui leur soit particulière au sein de la communauté nationale et dans le sens des intérêts de la nation.

Les grandes communes peuvent être divisées par décret en communes d'arrondissement; elles prennent alors la dénomination de« ville ».C'est le cas de la ville de Dakar qui constitue l'objet de notre sujet.

La commune d'arrondissement est dotée de la personnalité morale et de l'autonomie financière .C'est une collectivité locale ayant ses organes propres et des attributions spécifiques (loi n°9609 du 22 mars 1996).

II.2- LES ORGANES ET LEUR FONCTIONNEMENT

11.2.1- L'organe délibérant

Les conseils municipaux sont composes de conseillères et de conseillers élu au suffrage universel ; leur nombre dépend de l'importance de la population et il est fixé comme suit :

20 membres dans les communes de 1 000 à 2 000 habitants 24 membres dans les communes de 2 000 à 2 500 habitants 26 membres dans les communes de 2 501 à 3 500 habitants 30 membres dans les communes de 3 501 à 10 000 habitants 36 membres dans les communes de 10 001 à 30 000 habitants 40 membres dans les communes de 3 0 001 à 40 000 habitants 46 membres dans les communes de 40 001 à 50 000 habitants 50 membres dans les communes de 50 001 à 60 000 habitants 56 membres dans les communes de 60 001 à 100 000 habitants 66 membres dans les communes de 100 001 à 250 000 habitants 70 membres dans les communes de 250 001 à 350 000 habitants 80 membres dans les communes de 350 001 à 500 000 habitants 86 membres dans les communes de 500 001 à 600 000 habitants plus de 86 membres dans les communes de plus de 600 000 habitants

11.2.1.1-Election des conseillers municipaux 11.2.1.1.1- Mode d'élection et durée du mandat des conseils_municipaux

Les conseillers municipaux sont élus pour moitie au scrutin de liste majoritaire à un tour sans panachage ni vote préférentiel et sur une liste complète ; l'autre moitié est élue au scrutin proportionnel avec application du quotient municipal.

Les conseillers municipaux sont élus pour cinq ans. Ce délai court à compter du dernier renouvellement intégral de chaque conseil. Toutefois un décret peut abréger ou prolonger le mandat d'un conseil municipal afin de faire coïncider son renouvellement avec la date du renouvellement général des conseillers municipaux.

Présenté et soutenu par Arfang Dioh!CESAG 2001-2003 14

11.2.1.1.2- Eligibilité

Sont éligibles au conseil municipal, tous les électeurs de la commune. Tout candidat à une élection municipale doit être présente par un parti politique légalement constitue ou par une coalition de partis politiques légalement constitués.

11.2.1.1.3 -Inéligibilité

Il faut distinguer deux cas : a) Ne peuvent être élus conseillers municipaux dans b) Quelque commune que ce soit, pendant la durée de leurs fonction et pendant une durée

de trois mois après celle -ci :

);- Les inspecteurs généraux d'Etat et les adjoints d'inspection );- Les magistrats du conseil constitutionneL du conseil d'Etat, de la cour de

cassation, des cours d'appel et des tribunaux );- Le trésorier général, les payeurs, percepteurs et Receveurs municipaux.

c) Ne peuvent être conseillers municipaux dans la Communes ou ils exercent leur fonction (art l 177 du code électoral) :

o Les ingénieurs et les conducteurs chargés d'un service Municipal o Les comptables des deniers communaux ainsi que les Chefs de services de

l'assiette de recouvrement o Les chefs de services régionaux et départementaux des établissements publics o Les agents salaries de la commune sauf ceux qui étant agents de l'Etat ou

exerçant une profession indépendante, ne reçoivent une indemnité de la o Commune qu'en raison des services qu'ils lui rendent dans l'exercice de cette

profession.

11.2.1.2- Fonctionnement du conseil municipal

Le conseil municipal se réunit en session ordinaire une fois par trimestre. Le Maire doit convoquer le conseil municipal chaque trimestre, en session, lors même qu'il n'y aurait aucune affaire à soumettre en délibération.

La durée de chaque session ordinaire ne peut excéder quinze jours, sauf la session budgétaire qui peut durer trente jours. Pendant les sessions ordinaires, le Conseil municipal s'occupe de toutes les matières qui entrent dans ses attributions. Par ailleurs le conseil municipal peut être réuni en session extraordinaire à la demande :

du Préfet, représentant de l'Etat auprès de la commune du Maire, chaque fois qu'ille juge utile du la majorité des membres en exercice du conseil municipal, suite à une demande motivée.

Lorsqu'il y a une session extraordinaire, la convocation précise un ordre du jour détermine et le conseil ne peut traiter d'autres affaires. Le Maire convoque les conseillers municipaux par écrit et préside.

Présenté et soutenu par Ar:fang Di oh 1 CESA G 2001-2003 15

Si le Maire est absent ou empêché, il est suppléé par les adjoints dans 1 'ordre des nominations ou à défaut d'adjoints, par conseiller municipal désigne par des collègues.

Le conseil municipal siège à 1 'hôtel de ville de la commune et la présence du Préfet, représentant de l'Etat, ou de son délégué« dûment mandaté», est de droit.

11.2.1.3- Dissolution du conseil et la délégation spéciale

Lorsque le fonctionnent d'un conseil municipal se révèle impossible, dissolution peut être prononcée par décret, après avis du conseil d'Etat.

Par ailleurs en cas de dissolution du conseil municipal ou de démission de tous ses membres en exercice ou lorsque le conseil municipal ne peut pas être constitué, une délégation spéciale nommée par arrête du Ministre charge des Collectivités locales, en remplit les fonctions. Toutefois, elle ne peut :

• aliéner ou échanger les propriétés communales • augmenter l'effectifbudgétaire des employés de la commune; • créer des services publics ; • voter des emprunts ;

La délégation spéciale comprend trois membres dans les communes ou la population ne dépasse pas 35 000 habitants. Ce nombre peut être porte à sept dans les communes d'une population supérieure.

Les fonction de la délégation spéciale expirent du plein droit des que le conseil municipal est reconstitue.

Les pouvoirs du Président et du Vice Président de la délégation spéciale prennent fin des l'installation du nouveau conseil municipal.

11.2.2 L'organe exécutif 11.2.2.1 Le Maire

Le Maire est 1 'organe exécutif de la commune. Il est secondé par les adjoints qui forment avec lui le bureau municipal. Le Maire et les adjoints doivent résider dans la commune ou en être obligatoirement contribuables.

• Election du Maire et des adjoints

Le Maire et les adjoints sont élus parmi les membres du conseil municipal absolu. Si après deux tours de procéder à un troisième tour de scrutin et l'élection a alors lieu à la majorité relative. En cas d'égalité de suffrage, lors du troisième tour, le plus age est déclare élu.

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 16

II.2.2.2 Les actes du Maire 11.2.2.2.1 Le Maire représentant de l'Etat

Dans sa circonscription, le Maire est le représentant de l'Etat auprès de la population; à ce titre, il est charge sous 1' autorité du préfet :

• •

de la publication et de 1' exécution des lois, des règlements et des décisions du pouvoir. de 1 'exécution des mesures de sûreté générale ;

• des fonctions spéciales qui lui sont attribuées par les lois et règlements .

11.2.2.2.2 Le Maire représentant de la Commune (art 116 et 118)

A ce titre, il est charge, sous le contrôle du conseil municipal, d'administrer la Commune, de préparer et d'exécuter les délibérations du conseil municipal.

Le Maire est officier d'Etat civil. Il peut déléguer, sous sa surveillance et sa responsabilité, ses attributions à un ou plusieurs adjoints. Il peut, dans les mêmes conditions, déléguer, à un ou plusieurs agents communaux, ages d'au moins vingt et un an, les fonctions qu'il exerce en tant qu'officier d'Etat civil. Le Maire est charge, sous le contrôle du préfet, de la police municipal et de l'exécution des actes de 1 'Etat qui y sont relatifs.

11.2.3 Les différentes comptabilités

Dans le langage courant des acteurs de la vie communale, le terme « Comptabilité » s'applique indifféremment à la comptabilité générale du Receveur Municipal. Il convient de bien distinguer les deux comptabilités.

11.2.3.1 La comptabilité administrative du maire

Elle est une manifestation du principe de la séparation de 1 'ordonnateur et du Comptable, chacun d'eux devant tenir sa propre comptabilité.

L'objet de la comptabilité administrative du Maire est: • de lui permettre de s'assurer que les dépenses sont effectuées dans les limites strictes

fixées par le budget ; • de lui permettre de présenter, à la fin de la gestion, le résultat d'exécution du budget.

Cette comptabilité renseigne principalement sur : les dépenses engages les recettes les dépenses réalisées (titres et mandat émis) les crédits disponibles pour mandatement

Cette comptabilité aura pour finalité la production du compte administratif du Maire qui présente les résultats d'exécution du budget et les restes à réaliser.

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 17

11.2.3.2 La_comptabilité générale du Receveur

Cette comptabilité à une double vocation : elle permet de s'assurer de la correcte exécution du budget, en particulier, le respect des plafonds de crédit votes par le conseil municipal); elle renseigne sur la situation patrimoniale (actif, passif, créance, dette, disponibilité) de la commune.

• La comptabilité budgétaire du Receveur Municipal est organisée de façon à renseigner en permanence sur le niveau d'exécution du budget en recettes et en dépenses (recouvrement de recettes, consommation de crédit) .

• Elle s'appuie sur des fiches de suivi budgétaire en recettes et dépenses. Cette comptabilité budgétaire traite les informations sous la même forme que celles qui apparaissent dans la comptabilité administrative du Maire.

• La comptabilité générale de la commune tenue par le receveur municipal décrit, comme une comptabilité classique, de l'évolution de la situation patrimoniale de la commune. Elle s'inspire du plan comptable général et est organisé autour des documents classiques: le «journal général », le « grand-livre » et « la balance »

• Cette comptabilité permet l'établissement:

du compte de gestion du receveur municipal de la situation patrimoniale (bilan) de la commune des états de développement de soldes des principaux comptes d'actifs et de passif de la commune.

SCHEMA DESCRIPTIF N°2 RELATIF AU MODE DE FONCTIONNEMENT DE LA COMPTABILITE DU MAIRE

COMPTABILITE DU MAIRE

BUDGET DES RECETTES

BUDGET DES DEPENSES

EXECUTION RECETTES (titre)

EXECUTION DES DEPENSES (mandats)

---il>

Présenté et soutenu par Arfang Dioh/ CESAG 2001-2003

COMPTE AD MINIS TRATIF

18

SCHEMA DESCRIPTIF N° 3 RELATIF AU MODE DE FONCTIONNEMENT DE LA COMPTABILITE DU RECEVEUR

SOURCE: Ville de Dakar

COMPTABILITE DU RECEVEUR

• COMPTABILITE BUDGET AIRE

•COMPTABILITE GENERALE

JOURNAL (opération des recettes /dépenses)

1 GRAND-LIVRE

r 1 BALANCEGENERAL

DES COMPTES

COMPTE DE GESTION 1

SITUATION PATRIMONIALE (bilan)

Présenté et soutenu par Ar fang Di oh 1 CESA G 2001-2003 19

PARTIE II: LA GESTION FINANCIERE A LA VILLE DE DAKAR

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 20

I- INTRODUCTION

Le territoire communal de Dakar s'étend sur la presqu'île du cap vert. Il est limité à 1 'Est par la commune de Pikine et entoure du reste par l'océan atlantique. La commune couvre une superficie de 82,2km à celle de deux départements de Dakar.

D'après les statistiques de 1988, sa population s'estimait à environ 673 000 habitants /km2•

Cette diversité de la population s'explique par le fait que la plus grande partie du commerce et de l'industrie est concentre à Dakar qui, est en plus la capacité administrative du SENEGAL.

L'hôtel de Ville, construit en 1914, est situe sur le Boulevard El hadj Djily Mbaye X Robert Delmas à quelques 150m de la place de l'indépendance, cote nord e

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 21

II- ADMINISTRATION COMMUNALE

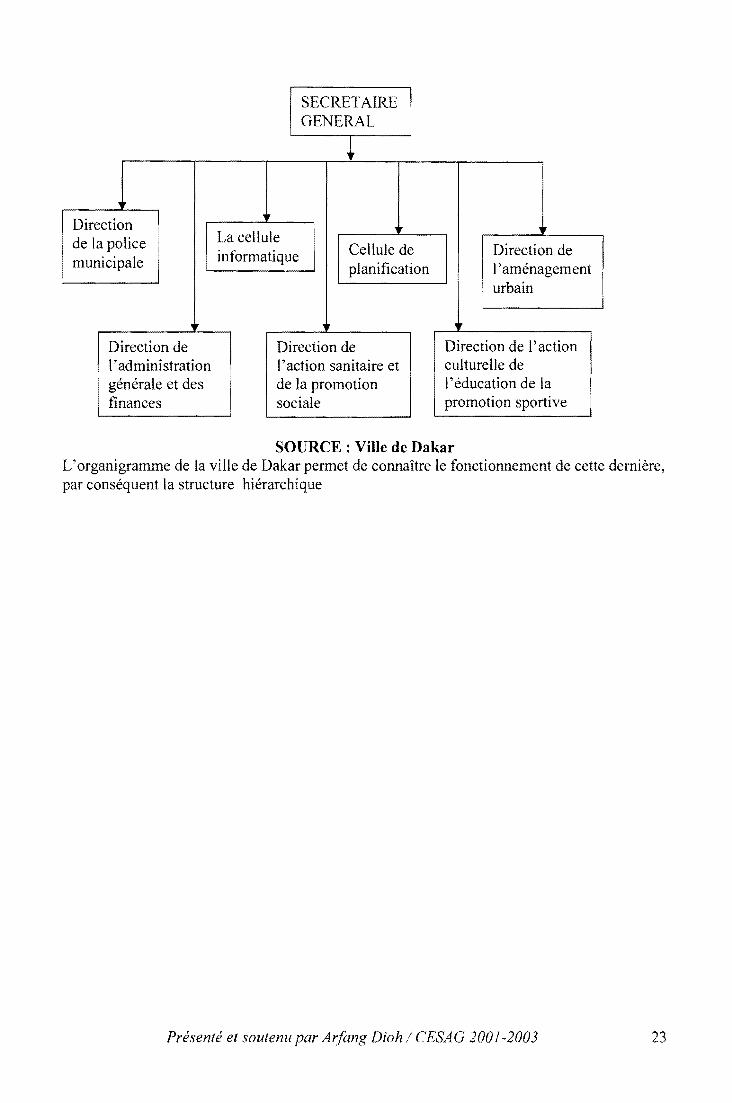

SCHEMA N°4 : RELATIF A L'ORGANIGRAMME DE LA VILLE DE DAKAR

1 Secrétaire 1

général

Bureau contrôle de gestion

Bureau de gestion de 1 'hôtel de ville

Inspection service municipal

Bureau des archives

bibliothèque et document

Maire [

1

1

Cabinet mm re

Bureau protocole Bureau

de liaison Bureau de relation f'YtPrÏPllr

Bureau presse et communication

Cellule d'assistance à 1 'entreprise et de promotion de !(emploi

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 22

1 SECRET AIRE GENERAL

~

1 Direction 1

, La cellule 1

~ 1

1

de la police 1 informatique

1

Cellule de Direction de 1 l municipale

1 planification 1 'aménagement !

urbam

,. Direction de Direction de Direction de l'action 1 'administration 1' action sanitaire et culturelle de générale et des

1

de la promotion 1' éducation de la finances sociale promotion sportive

SOURCE : Ville de Dakar L'organigramme de la ville de Dakar permet de connaître le fonctionnement de cette dernière, par conséquent la structure hiérarchique

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 23

CHAPITRE III : PRESENT A TI ON FINANCIERE DE LA VILLE DE DAKAR : LE BUDGET

Présenté et soutenu par Arfang Di oh 1 CESA G 2001-2003 24

111.1 Définition du budget

Le terme budget vient du mot de l'ancien français, la bougette, ou petit bouge .la bouge au moyen age, désignait le coffre ou le sac permettant au voyageur d'emporter avec lui marchandises ou effets personnels.

Il est un plan d'action chiffré qui définit les objectifs à atteindre et les moyens de mis en œuvre. Les opérations de caisse (entrées de recettes et paiements, y compris les produits d'emprunts, les remboursement, les paiements d'intérêts) ne se réalisent par à un rythme régulier. Certain types de dépenses font l'objet d'une exécution tout au long de l'année (par exemple le versement des salaires), tandis que d'autres sont l'objet de points saisonniers (par exemple les dépenses d'équipement).

Certains types d'encaissements, comme les impôts directs, peuvent se faire par versement d'acomptes. Le budget est donc un outil de décision et d'action à cours terme qui impose un certain nombre de procédures et de typologie.

111.2 Procédure budgétaire (réglementaires et opérationnelles) 111.2.1 -Procédures réglementaires

La procédure budgétaire décrit le préambule budgétaire :

• La note ou débat d'orientation budgétaire à lieu au niveau du conseil municipal (au mois de septembre avant la clôture de l'exercice en cours), la direction publie une note d'orientation destinée aux principaux responsables. Cette note définit en quelques pages la philosophie de la direction pour l'année à venir, les grandes orientations en rapport avec le plan de développement stratégique et l'objectif à atteindre pour 1 'année à venir.

• L'élaboration des sous budgets ou première esquisse: au moi d'octobre chaque département va proposer un sous budget des objectifs qui lui sont assignés.

• Au moi de novembre, le contrôleur de gestion élabore un pré budget ou projet de budget dans le but de rechercher un compromis arbitrage budgétaire au sein du conseil municipal.

• Le projet de budget qui, voté par le conseil municipal est soumis à l'approbation du préfet représentant de l'Etat.

111.2.2 Les grands principes budgétaires

Le budget de la commune est régi par les principes suivants:

111.2.2.1 Principe de l'annualité

Le budget de la commune est établi et est voté pour une année financière commençant le 1 janvier et s'achevant le 31 décembre, de même le budget doit être exécuté dans l'année. Par contre il existe des exceptions à ce principe :

Présenté et soutenu par Ar fang Di oh 1 CESA G 2001-2003 25

111.2.2.1.1 Les autorisations spéciales de recettes et de dépenses

Celles-ci modifient les prévisions initialement arrêtées au niveau du budget.

111.2.2.1.2L'autorisation de programme

Elle permet d'étaler les dépenses afférentes à une opération d'investissement sur plusieurs exercices.

111.2.2.2 Principe de l'universalité

Les recettes fiscales et les autre produits doivent servir à la couverture de l'ensemble des dépenses .Ainsi il ne peut y avoir de compensation entre les recettes et les dépenses. Chacune de ces masses budgétaires devant être inscrite pour montant brut .Il ne peut aussi y avoir d'affectation d'une recette à une dépense (règle de la non affectation des recettes à des dépenses). Par opposition aussi à ce principe il existe :

111-2-2-2-1-Les fonds de concours

Ils sont accordés à la commune par l'Etat et les emprunts contractés par la commune sont affectés à la réalisation d'investissements précis dans les actes attribuant des ressources à la collectivité locale.

111.2.2.3Principe de l'équilibre budgétaire

C'est le principe dont la non observation peut entraîner des conséquences financières graves pour la commune. Cet équilibre du budget doit être un équilibre réel.

Par conséquent quatre conditions doivent simultanément être réunies pour attester de la réalité de l'équilibre budgétaire.

• L'équilibre doit être réalisé par section (fonctionnement et investissement) sans compensation entre les deux.

• Les recettes et les dépenses doivent être évaluées de manière sincère sur la base de données prévisibles au moment de l'élaboration du budget. Les recettes et les dépenses doivent être prévues sans omission ; majoration ou minoration.

• Les prévisions de recettes et des dépenses de la gestion doivent évoluer dans des proportions vraisemblables par rapport à la gestion antérieure.

En fin les prévisions de recettes doivent toujours précéder les prévisions de dépenses et dans le cas ou les recettes prévues ne couvriraient pas les dépenses prévues, ce sont ces dernières qui devraient être ajusté à la baisse.

Le remboursement de la dette en capital doit être exclusivement assuré par des ressources propres, définitives de la commune: l'équilibre implique, que l'annuité échue d'un emprunt soit remboursée :

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 26

• Soit par prélèvement de 1 'excèdent de la section de fonctionnement ;

• Soit par les autres recettes d'investissements (produits de l'aliénation de biens immeubles .. ), à l'exclusion des emprunts.

Autrement dit, la commune ne peut pas emprunter pour rembourser ses emprunts antérieurs.

Lorsque l'exécution du budget de la gestion précédente fait apparaître un déficit, l'équilibre du budget suivant n'est assuré que s'il prévoit les mesures de résorption de ce déficit.

111.2.2.4 Principe de l'unicité budgétaire

Le budget est un seul et même document retraçant les flux financiers prévus.

111.2.2.5 Principe de la spécialité des dépenses

Les crédits sont votés par 1 'assemblée délibérante par chapitre et article budgétaire : on dit de ce fait qu'il sont spécialisés. Ainsi seule l'assemblée locale peut effectuer des virements de crédits d'une rubrique à une autre.

111.3 Procédures opérationnelles

111.3.1 Le budget général : budget de fonctionnement et budget d'équipement ou d' investissement

Le budget communal doit découler d'un plan de développement étalé sur la durée du mandat des élus.

Le budget annuel doit être établi en tenant compte : • des priorités de la commune identifiées à l'occasion du débat d'orientation

budgétaire ;

• des données du passé (données sur les recettes et dépenses des 3 à 5 dernières années);

• des potentialités maîtrisées de la commune ;

• des moyens disponibles au niveau des services des comptes du receveur et du maire

111.3.1.1 Typologie de budget

Dans la commune, il existe trois catégories de sous budgets :

Le budget d'exploitation est un ensemble de sous budgets établis pour une fonction, un secteur ou une activité, ou plusieurs à la fois.

Il s'agit du budget d'approvisionnement, de formation et de perfectionnement et aussi du budget des frais généraux.

Présenté et soutenu par Arfang Di oh 1 CESA G 2001-2003 27

111.3.1.1.1 Budget de fonctionnement

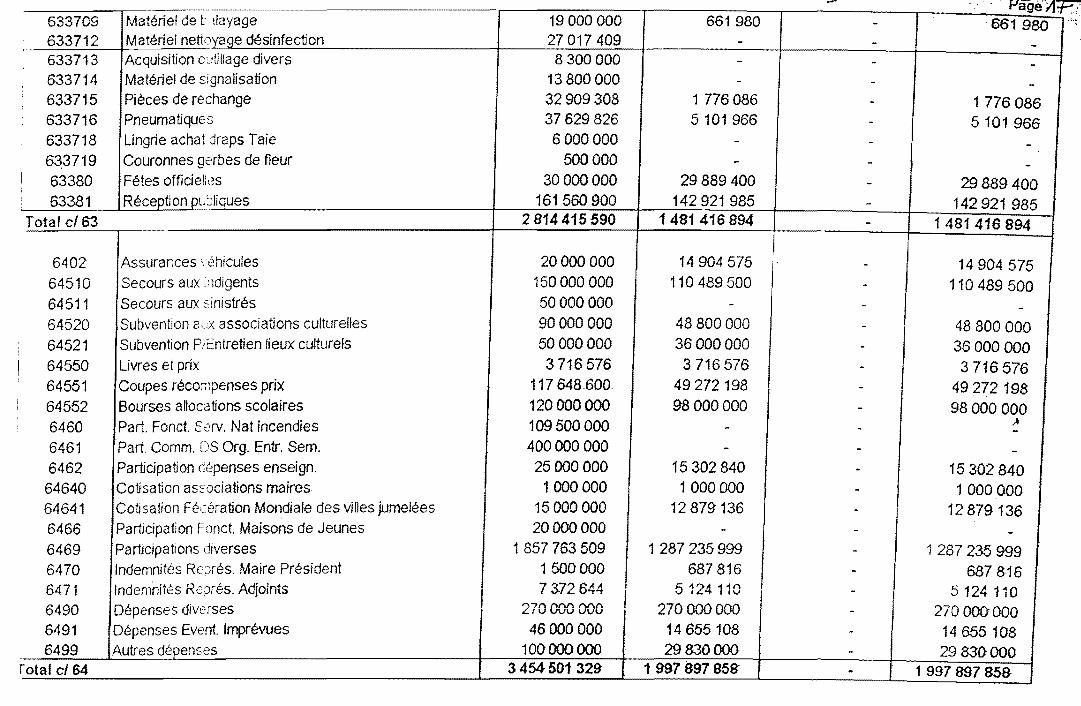

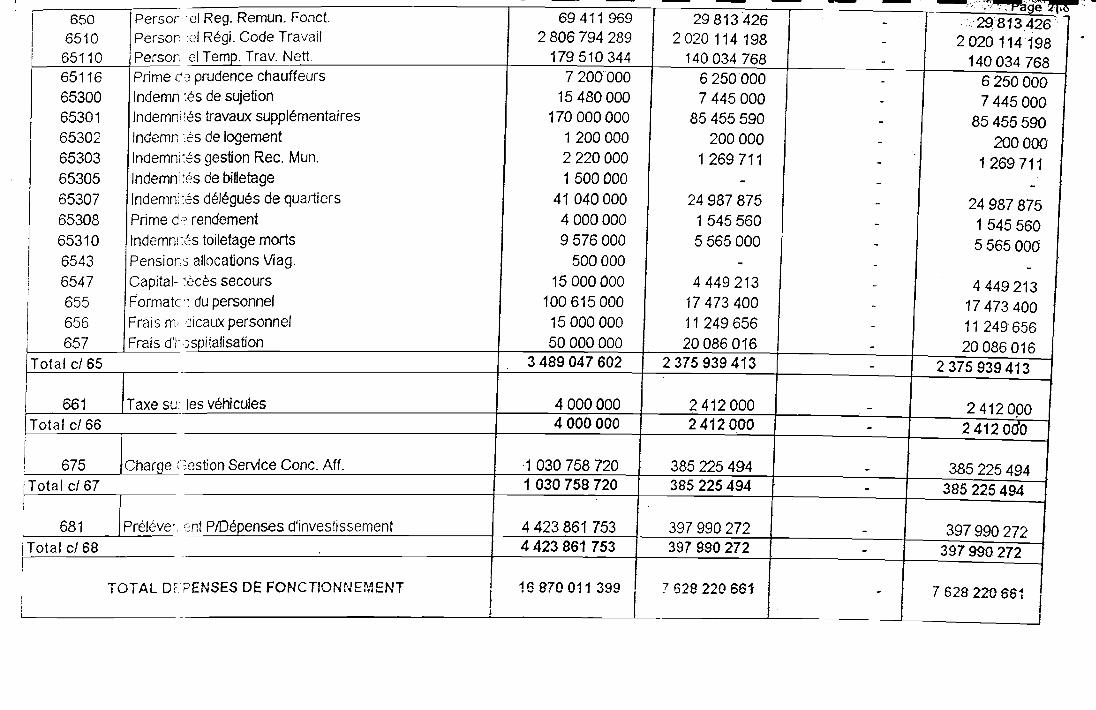

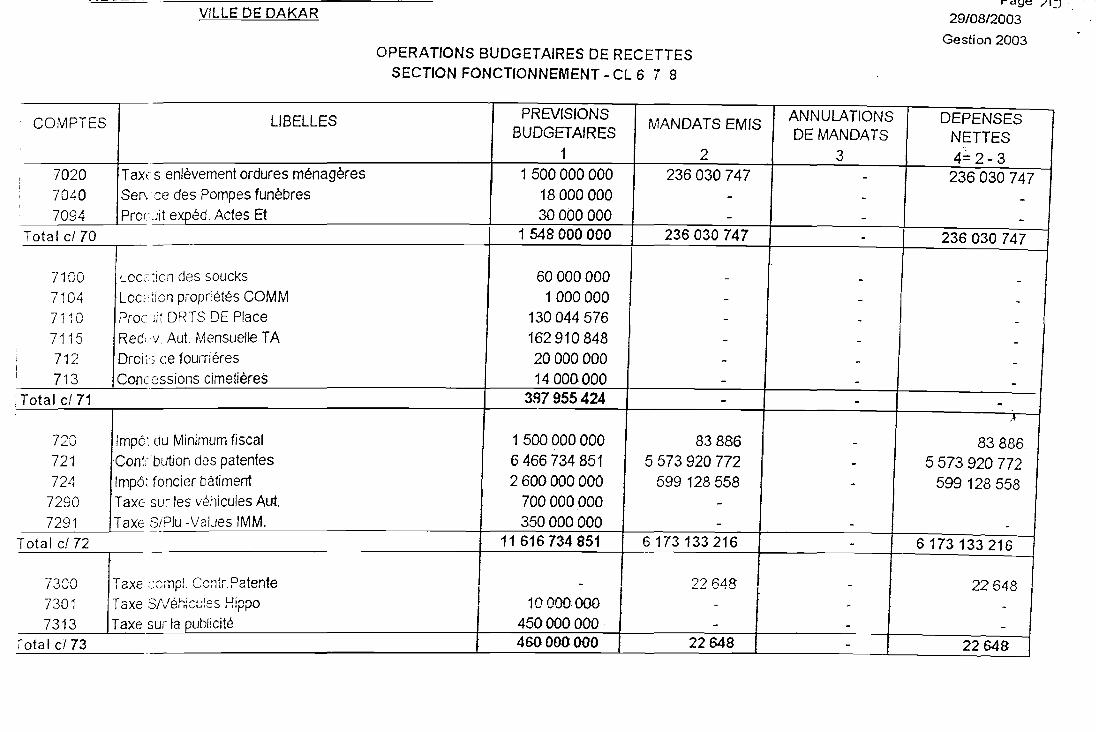

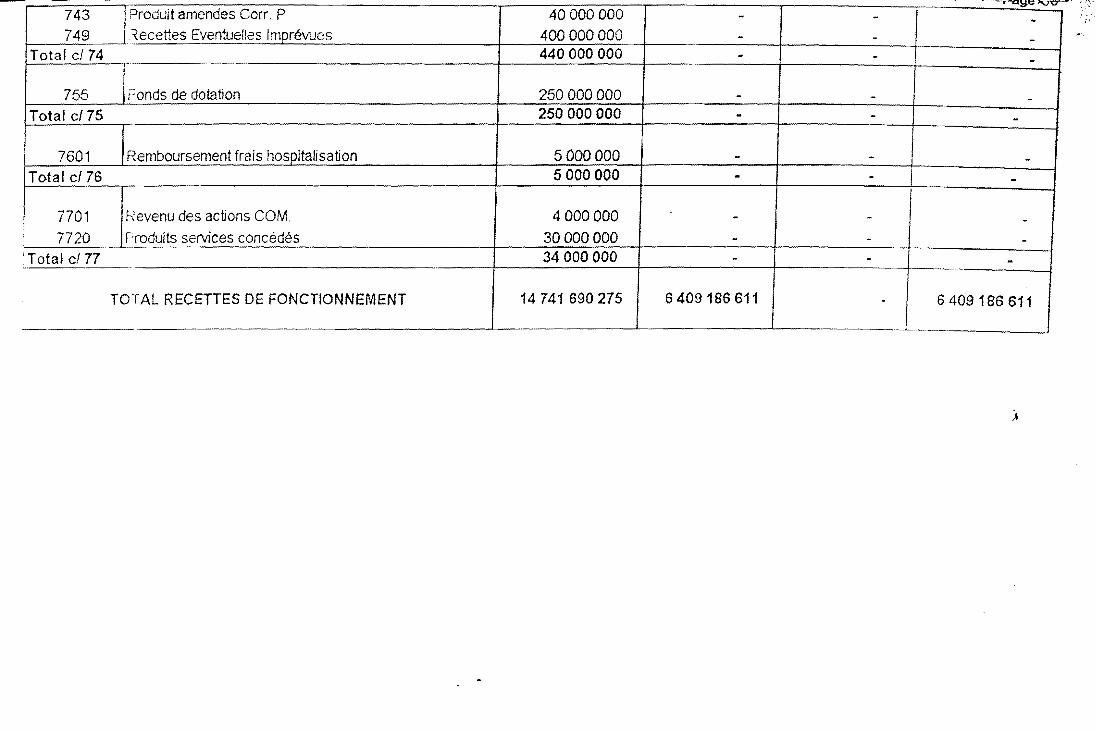

TABLEAU N°3: PRESENTATION SECTION FONCTIONNEMENT

SOURCE : BUDGET VILLE DE DAKAR Exemple 2002 - 2003

DEPENSES RECETTES Dépenses de fonctionnement Recettes de fonctionnement Déficit antérieur : XXX Excèdent antérieur (2002): 2 128 321 124

• Dépenses prévues pour 1' année : 12 446 146 Recettes prévues pour 1' année : 14 7 41 690 :646 275 ! Excèdent prélevés pour investissement : 2 128 Déficit de fonctionnement prévus pour 321 124 1 'année : XXX

• Excèdent de fonctionnement prévus pour l'année : 2 295 540 629 TOTAL DEPENSES DE LA SECTION : TOTAL RECETTES DE 16 870 011 399 FONCTIONNEMENT : 16 870 011 399

-

L'excèdent de fonctionnement est calculer en affectant une différence entre les recettes de fonctionnement et les dépenses de fonctionnement :

14 741 690 275 12 446 149 646 = 2 295 540 629

Les 12 446 149 646 constituent les dépenses prévues pour la gestion 2003 de la Ville L'excèdent prélevé constitue le résultat de fonctionnement reporté pour la gestion suivante.

I.3.1.1.2 Budget d'équipement ou d'investissement

TABLEAU N°4: RELATIF A LAPRESENTATION DE LA SECTION D'INVESTISSEMENT

SOURCE : BUDGET VILLE DE DAKAR Exemple 2002-2003

Dé~en~~s d'investissement Recettes d'investissement 1 Dépense d'investissement prévues pour Excèdent antérieur xxx ! l'année: 4 423 861 753 Excèdent d'investissement de la Excèdent de fonctionnement capitalisé=4 423 gestion= XXX

i--

TOTAL DEPENSES DE LA SECTION=4 423 861 753

Total dépenses du budget 16 870 011 399 Total recettes du budget= 16 8 70 011 3 99

861 753 Fonds de concours =XXX Emprunts= XXX Dons et legs xxx TOTAL RECETTES DE LA FONCTION= 4

1423 861 753

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 28

Le budget étant ainsi équilibré en recettes et en dépenses permettra au receveur en fonction de la collecte des recettes de procéder à des engagements de paiements des dépenses. C'est ainsi que les recettes devront provenir des principaux chapitres ci- dessous :

Chapitre 70 : constituant les produits d'exploitation

la taxe d'enlèvement des ordures ménagères : 8,89% service des pompes funèbres : 0,1% actes d'état civil: 0,17%

Chapitre 71 : les produits domaniaux

produit de la location des souks : 0,35% produits des droits de place: 0,77% redevances stationnement taxis : 0,96% droits de fourrières : 0,12% concession dans les cimetières: 0,08% location des propriétés communales : 0,006%

Chapitre 72 : les impôts locaux

minimum fiscal : 8,89% patente : 38,33% foncier bâti: 15,41% taxes sur les véhicules : 4,15% taxe sur la plus value immobilière : 19,134

Chapitre 73 : les taxes municipales

taxe sur les véhicules hippomobiles : 0,06% taxe sur la publicité : 2,66%

Chapitre 74 : les produits divers : 2,60%

Ils sont constitués par les recettes provenant des amendes correctionnelles ou de simple police et celles collectées sur la délivrance des actes urbanisme.

Les autres recettes sont constituées par les fonds de dotation versés par l'Etat et destinés à la couverture des charges transférées et des recettes attendues de l'exploitation du stationnement payant. Ces différentes recettes ainsi énumérées serviront à financer les dépenses de fonctionnement et d'investissement prévues.

Il faudra aussi signaler qu'il n'existe pas au sens propre du terme des recettes uniquement destinées aux investissements. C'est par contre les excédents de fonctionnement capitalisés serviront de recettes d'investissement.

Le budget présente toutes les prévisions de recettes et toutes les autorisations de dépenses propres à l'année financière qu'il concerne.

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 29

Les recettes sont prises en compte au titre du budget de 1 'année financière au cours de laquelle elles sont été encaissées par le Receveur Municipal.

Les dépenses sont prises en compte au titre du budget de 1' année financière au cours de laquelle les mandats sont visés par le Receveur Municipal. Elles doivent être payées sur les crédits de ladite année quelle que soit la date de créance.

Le budget est présenté et voté par chapitre et article selon la nomenclature fixée par arrêté conjoint du Ministre de l'Intérieur et du Ministre des Finances. Il comporte :

../ une section ordinaire, qui comprend les recettes ordinaires et les dépenses de fonctionnement

../ une section extraordinaire qui comprend les recettes extraordinaires et les dépenses d'investissement.

111.3.2- Evaluation des recettes et des dépenses prévisionnelles

Les recettes ordinaires des collectivités locales proviennent du produit des recettes fiscales, de l'exploitation du domaine et des services locaux, des ristournes accordées par l'Etat ou d'autres collectivités publiques sur le montant des impôts et taxes recouvrées à leur profit, et de la répartition annuelle du fonds de dotation des collectivités locales.

Elles sont de nature diverse et sont explicitées par l'article 250 de la loi 96-06 portant code des collectivités locales .

../ Les prévisions de recettes ne doivent pas être simplement une extrapolation du passé c'est à dire la prise en compte des données du passé affectées d'un pourcentage forfaitaire d'évolution. Ce n'est que dans le cas ou la recette est difficilement prévisible que la méthode de l'extrapolation du passé peut être retenue mais cette méthode doit être limitée aux recettes non significatives (celles qui représentent moins de 10% du budget) .

../ Les prévisions de recettes doivent toujours procéder les prévisions des dépenses; lorsque les recettes prévues ne peuvent pas couvrir les dépenses prévues ce sont ces dernières qui doivent être revues à la baisse.

111.3.2.1 Evaluation des recettes de fonctionnement

L'évaluation des recettes doit : • Tenir compte des données de l'environnement de la commune obtenues à partir des

services de concentrés de l'Etat (chambre de commerce, direction de la statistique, tribunal de commerce, impôts, contrôle économique etc).

• Utiliser les données statistiques disponibles au niveau des services de la commune.

• Tenir compte des moyens de recouvrement disponibles (nombre des collecteurs, moyens matériels).

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 30

• Utiliser les données de la gestion écoulée (montant des restes à recouvrer montants des émissions de rôle et des dégrèvements).

• Intégrer les actions envisagées au cours de la gestion concernée (amélioration des méthodes de recouvrement opérations « coups de poing » investissements dans les équipements marchands, etc).

• Mettre l'accent sur les recettes maîtrisables par la commune et être réaliste en ce qui concerne les recettes attendues de l'Etat (ristournes d'impôts, fond de dotation) ces ressources ne sont pas en général reçues de manière régulière et pour les montants prévus.

Evaluation de Pexcédent de quelques recettes

-Evaluation de l'excédent de la gestion antérieure

Au moment où le budget N+ 1 est élaboré, le résultat de la gestion N n'est pas encore connu. Une des deux techniques suivantes peut être retenue :

• Estimation de l'excédent de la gestion N à partir des projections de recettes et de dépenses jusqu'au 31 décembre N et inscription de cet excédent dans le budget N+ 1 ; ensuite rectification de ce montant lorsque l'excédent réel est connu.

• Etablissement du budget N+ 1 sans l'excédent antérieur ensuite inscription de l'excédent réel dans le budget N+ 1 par une autorisation spéciale de report.

-Evaluation des produits de l'exploitation

• Taxe d'enlèvement des ordures ménagères (TOM). Elle est évaluée sur les mêmes rôles que les impôts fonciers.

• Droits d'alignement et frais de bornage ils doivent être estimés sur la base des programmes de lotissement (source, services de l'urbanisme).

• Produit de l'état-civil.

Ils peuvent être évalués sur la base de la moyenne triennale majorée d'un pourcentage d'évolution tenant compte de l'accroissement de la population communale. Ils doivent être évalués en collaboration avec les services de l'état-civil.

- Evaluation des produits du domaine

• Recettes tirées de la location des équipements marchands et de l'occupation du domaine public.

Elles doivent être évaluées en fonction : ./ Des données du fichier des équipements détenus par le Receveur Municipal et par le

comptable des matières de la commune .

./ Des données relatives au nombre des occupants de la voie publique.

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 31

./ De données relatives au nombre de véhicules de transport d'évaluation doit également tenir compte du montant des recettes à recouvrer des gestions antérieures et des actions envisagées (opérations « coup de poing ») pour leur recouvrement

L'évaluation des recettes tirées des produits du domaine doit être effectués en collaboration avec les services du Receveur Municipal.

- Evaluation des impôts locaux

• Minimum fiscal, patente enrôlée, foncier bâti, foncier non bâti.

L'évaluation doit en être faite sur la base: ./ Des montants des émissions de rôle antérieures et des dégrèvements effectués . ./ De l'existence (ou non) d'un adressage . ./ Des créations (ou dispositions) d'entreprises depuis la gestion précédente.

Il doit également être pris en compte le montant des restes à recouvrer des gestions antérieures et les actions envisagées pour leur recouvrement.

• Patente non enrôlée (PP A) L'évaluation de la PP A doit être effectuée sur la base :

./ Des données relatives au nombre des assujettis à la PPA (fichier du service des impôts)

./ Des nombres de tournées envisagées (services des impôts/receveur municipal/mairie) pour recouvrer cette PP A.

• Ristourne d'impôts (vignette + plus-value immobilière) il convient de ne prendre que le montant minimal (la moyenne des recouvrements sur 10 ans)

- Evaluation des taxes municipales

• Taxes sur les véhicules hippomobiles, les spectacles, les appareils automatiques et la publicité.

Leur évaluation doit être faite sur la base :

./ Des données relatives au nombre des assujettis contenues dans le fichier du receveur municipal.

./ De l'accroissement du nombre de ces assujettis depuis la gestion précédente.

• Taxes sur l'électricité consommée.

L'évaluation doit être faite à partir des données de la gestion précédente disponible au niveau de la société concessionnaire :

./ Montant total de la base communale facturée aux consommateurs pour les 6 bimestres .

./ Montant recouvré sur les 6 bimestres. C'est ce dernier montant qui doit être budgétisé pour la commune.

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 32

• Taxe sur l'eau consommée:

L'évaluation doit en être faite à partir des données de la gestion précédente disponible au niveau de la société exploitante

./ Montant total de la taxe communale facturée aux consommateurs pour les 6 bimestres .

./ Montant recouvrés sur ces 6 bimestres C'est ce dernier montant qui doit être budgétisé par la commune

111.3.2.2 Evaluation des recettes d'investissement

Les recettes d'investissement peuvent provenir de diverses origines : ./ L'épargne (auto financement) de la commune; ./ Les fonds de dotation de 1 'Etat ; ./ Les emprunts ; ./ Les dons en matière.

-Evaluation de l'épargne (autofinancement)

Les recettes correspond à l'excédent dégagé au niveau de la section fonctionnement: c'est le montant de cet excédent qui est inscrit dans la section investissement en recettes.

- Evaluation des fonds de dotation de l'Etat

Le montant de ces recettes est inscrit sur la base des concours attendus de l'Etat (source: ministre des finances, direction des collectivités locales).

- Evaluation des emprunts

Le montant des emprunts est connu à partir des accords de crédit signés (ou à signer au cours de la gestion N+ 1 pour le Maire).

- Evaluation des dons de nature

Le montant des dons attendus est connu à partir des engagements pris par 1 'Etat ou par des institutions étrangères (communes jumelles, coopération décentralisée).

111.3.2.3 Evaluation des dépenses de fonctionnement

L'évaluation des dépenses de fonctionnement doit être effectué sur des bases très rigoureuses. Les crédits budgétaires ouverts ne pouvant pas être dépassés

Cette évaluation doit tenir compte :

./ Des dépenses engagées et non mandatées de l'exercice précédente ;

./ Des charges nouvelles (notamment électricité et eau) ; elles ne doivent être ni occultés ni sous-estimés ;

./ Des charges nouvelles entraînées par les embauches, les nouveaux investissements (entretien, carburant, ... ), les actions de recouvrement envisagées;

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 33

• Evaluation des matières et fournitures à consommer

•!• Eau et électricité

L'évaluation tient compte des charges réelles résultant de l'éclairage public, des consommations des services communaux. En cas de nouveaux investissements, les charges d'eau et d'électricité indirecte doivent être évaluées

•!• Carburant, fournitures de bureaux, matières diverses (petit outillage, pièces de rechange)

L'évaluation est faite sur la base:

../ Des données fournies par le comptable des matières (consommation des services, stocks existant) au titre de la gestion précédente ;

../ Des nouvelles charges entraînées par le développement des activités de la commune, par les actions de recouvrement envisagées par la création de nouveaux services.

•!• Entretien et réparation

L'évaluation se fait sur la base :

../ Des montants de la gestion précédente ;

../ Des nouvelles charges entraînées par les nouveaux investissements .

../

•!• Frais de personnel

L'évaluation est faite sur la base:

../ Des charges supportées du fait des effectifs actuels ;

../ Des variations résultant des embauches 1 reclassements prévus et/ou les départs à la retraite. L'évaluation doit tenir compte aussi bien du salaire que des charges sociales.

111.3.2.4 Evaluation des dépenses d'investissement

Les dépenses d'investissement doivent être évaluées de manière individualisée: chaque investissement doit être identifié. Lorsqu'un investissement doit être réalisé sur plusieurs gestions. Le montant total doit être fractionné et seul la quote-part réalisée sur la gestion doit être inscrite dans le budget.

• Evaluation des investissements

Les investissements à réaliser sont valorisés sur la base des résultats des études effectuées par les services techniques des prix du marché ou des factures pro forma 1 devis des fournisseurs. • Evaluation des remboursements d'emprunts

Les montants à rembourser au titre d'un emprunt sont évalués sur la base du tableau d'amortissement (de remboursement) de cet emprunt.

Présenté et soutenu par Arfang Di oh 1 CESA G 2001-2003 34

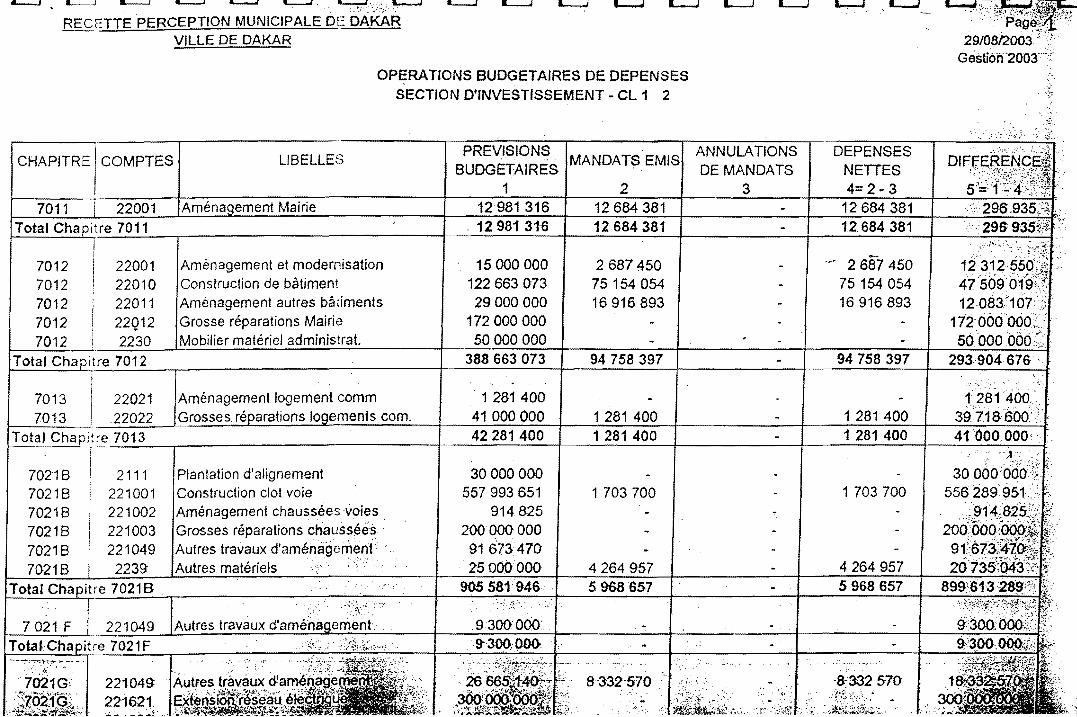

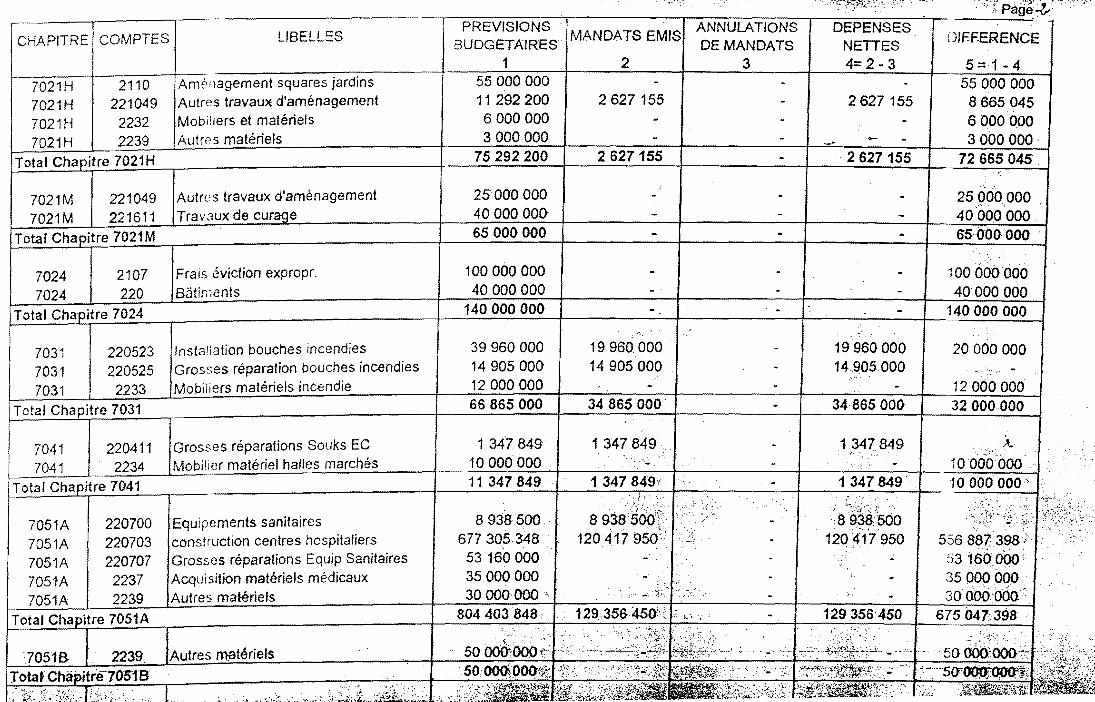

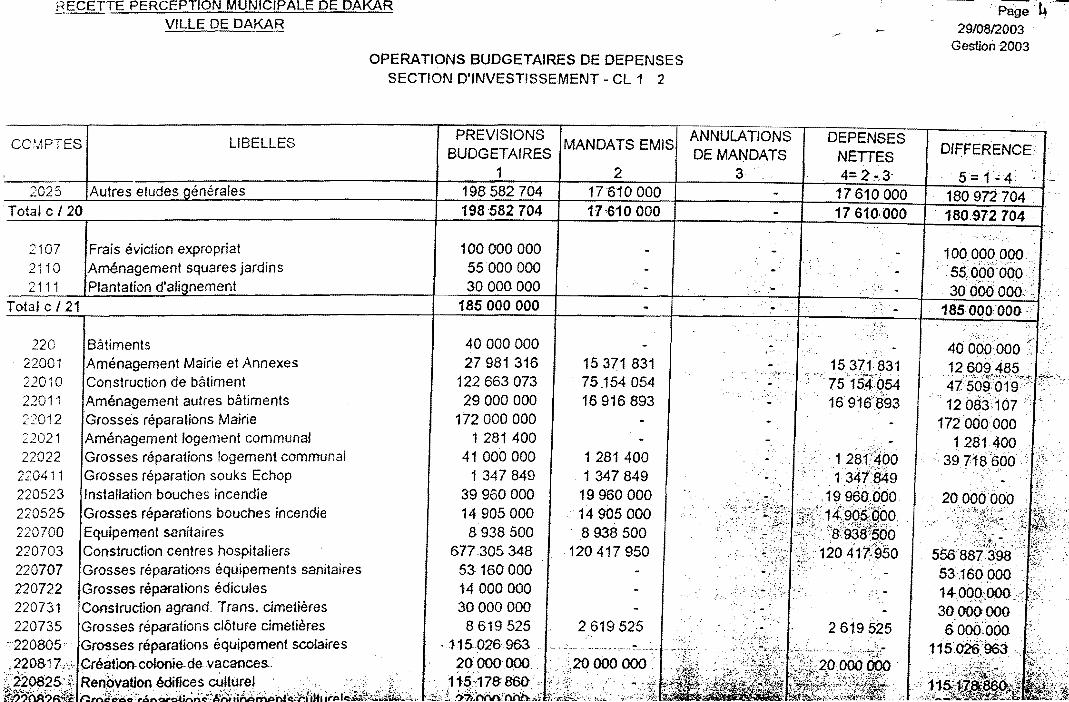

CHAPITRE IV : DESCRIPTION DE LA GESTION FINANCIERE ET BUDGETAIRE DE LA VILLE DE DAKAR

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 35

IV.l-Definition de la trésorerie

La trésorerie considérée comme une activité statique d'exécution du budget est, principalement dévolue à gérer les flux financiers et à assurer un fond de roulement. Depuis, la situation a considérablement évolué et tient compte principalement à deux raisons :

../ Une triple révolution dans l'approche de la gestion ;

../ L'apparition de déficits importants dans les budgets des collectivités.

Les trois aspects de cette« révolution» sont : • Une révolution technique : due à l'apparition d'une informatique puissante et simple

d'utilisation permettant, grâce à des logiciels performants, délibérer de décision (rapide de calcul et d'exécution, accès immédiat aux informations, complexification de l'approche de gestion);

• Une révolution financière : ou n'évolue plus dans un univers réglementé mais dans un environnement de marché ouvert, liquide, riche en instruments et dons volatiL Cette volatilité touche principalement les systèmes des taux de change flottants et le contrôle des marchés par les taux d'intérêts, qui engendre des nouveaux risques et de nouvelles opportunités. La gestion des risques (de change, de taux, de liquidité et de contrepartie) est à l'origine de« crédit management» ;

• Une révolution «culturelle», induisant un nouveau rapport à l'argent. Le profit est devenu un objectif naturel et indispensable, les profils d'aujourd'hui constituant les investissements de demain.

IV.2- La notion de trésorerie

Il est usage de considérer que la gestion de la trésorerie est celle lorsque le solde de trésorerie est largement positif. Ce principe est à rejeter systématiquement. Une large trésorerie ne prouve pas que la gestion des comptes bancaires est saine, on peut en déduire tout au plus que 1 'exploitation est viable .Le solde de trésorerie doit être centré le plus faible possible.

IV.2.1- L'entreprise est continuellement en découvert

Les frais financiers d'un découvert sont souvent parmi les plus élevés et grèvent la rentabilité d'exploitation.

Dans le cas des collectivités décentralisées qui ne vivent le plus souvent que de recettes, ne disposent pas de la culture de frais financiers, c'est à dire la culture du système bancaire.

Mais toutefois elles ont la latitude d'engager des prêts bancaires pour des besoins de financements.

Présenté et soutenu par Ar fang Di oh 1 CESA G 2001-2003 36

IV.2.2- La commune dispose d'un excédent de trésorerie

Cet excédent entraîne un manque à gagner. L'entreprise peut en effet placer cet excédent à terme (3mois par exemple et percevoir des produits financiers. Au niveau zéro, ces deux difficultés sont résolues). C'est donc vers ce solde que doit s'orienter toute gestion de trésorerie.

IV.3 - Mission de la trésorerie

La trésorerie est chargée d'assurer les moyens nécessaires au respect des engagement de la collectivité, c'est à dire de faire en sorte que les dépenses (veiller à l'approvisionnement constant des caisses de l'Etat, celui-ci ne pouvant pas se trouver en cessation de paiement), à ce titre elle est chargé de :

./ Percevoir les recettes (impôts, subventions, taxes, facturation) ;

./ Régler les dépenses prévues et autorisées par les lois des finances ;

./ Gérer la dette : contracter des emprunts, rembourser ces emprunts (à court, moyen et long terme), financier 1 'endettement et les déficits des administrations publiques ; monter ces opérations au moindre coût ;

./ Effectuer des prêts ;

./ Accorder des garanties

IV.4 Principes fondamentaux de gestion

IV.4.1- Respecter le principe de l'unicité de caisse

L'ensemble des fonds disponibles soit à assurer le règlement de l'ensemble des dépenses; pas d'affectation de recettes.

«La gestion de la trésorerie concerne l'ensemble des emprunts: on ne les individualise pas selon les investissements particuliers qu'ils ont financé. En effet, l'objectif est d'obtenir sur le marché des capitaux. La meilleure combinaison de crédits et de capitaux en terme d'échange de taux d'intérêts et de proportion entre les déplacements, la dette flottante (à court terme, en compte courant) et la dette consolidée (emprunts à échéances et taux d'intérêts fixes à moyen ou long terme)». (DAFFLON, la gestion des finances publiques locales (page 170).

IV .4.2 Eviter la suspension des paiements

La trésorerie doit veiller à ce que l'administration dont elle gère les fonds soit toujours solvable, et ce en dépit du déficit des caisses.

IV .4.3 Réduire le montant des disponibilités oisives

Il faut éviter la sur mobilisation, c'est-à-dire l'accumulation des fonds sur des soldes créditeurs non rémunérés. « Le maintien d'un excédent de liquidités implique un coût; celui-ci correspond au différentiel d'intérêt entre le placement éventuel à plus long terme et la part équivalente des créances comptable». (ARTHUR ANDERSEN, audit de l'état de Genève, gestion de la trésorerie.)

Présenté et soutenu par Arfang Diah 1 CESAG 2001-2003 37

IV.4.4 Rechercher Je montant de trésorerie optimale

Il faut rechercher le solde en valeur idéal, en mettant en place un système flux de trésorerie minimisant les fonds inemployés et les pertes de jour de valeur ; adopter une gestion, consolider de la trésorerie concernant les différents comptes bancaires.

La gestion de la trésorerie est aussi en partie constituée de la caisse d'avance et de la régie des recettes et des dépenses.

IV.S La caisse d'avance

L'avance de trésorerie ou la caisse d'avance est une somme allouée aux collectivités locales en difficultés pour faire face à leurs dépenses.

La plus part des collectivités après élaboration de leur budget, se confronte à des difficultés financières.

Par conséquent l'Etat peut consentir dans son article 255 du code des collectivités locales des avances qui justifient :

que leur situation de caisse compromet le règlement des dépenses indispensables et urgentes ; que cette situation n'est pas due à une insuffisance des ressources ou à un déséquilibre budgétaire.

Par ailleurs le receveur représentant de l'Etat, devra servir de tendon d'Achille entre les collectivités et l'Etat.

Pour que ce fonds soit possible il faut en faire la demande .Cette demande est faite sous forme de rapport argumenté par le receveur pour justifier du pourquoi de ses fonds pour telle ou telle commune.

Cette avance représente les 25% du montant globale du budget précédent de la commune en question. C'est-à-dire le \14 de son budget antérieur.

IV.S.l La Régie

L'Etat prévoyait dans son article 18 du décret n° 66 458 du 17 Juin 1966 que seuls les comptables publics « assurent le recouvrement des recettes, paiement des dépenses ainsi que la conservation des fonds». Apres modification de l'article 18, l'article 43 prévoit que les agents sous l'ordre administratif peuvent « être habilités à exécuter certaines opérations de recette, de dépense ou de trésorerie en tant que régisseurs.

IV.S.l.l La régie des recettes

La régie des recettes est principalement constituée par : les droits d'entrées

les taxes perçues à l'occasion de la délivrance de documents officiels ou de l'accomplissement des formalités;

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 38

les remboursements de services rendus ;

les redevances dues à la suite de contrôles exercés, de travaux effectués ou d'enseignements donnés par des agents de l'administration. les produits sont reçus en numéraire. Le montant maximum de l'encaisse autorisée est fonction de la nature des produits. Le régisseur à donc deux limites qui l'obligent à verser ses produits :

le plafond maximum de l'encaisse;

le délai maximum de conservation des fons, si le plafond n'est pas atteint.

IV.5.1.2 La régie des dépenses

La régie d'avance ou de dépense est destinée :

• soit à faciliter le règlement des mêmes dépenses des services ; • soit à accélérer le règlement de certaines dépenses dont la nature permet de

substituer un contrôle à posteriori ou contrôle à priori.

Dans ce contexte des dépenses payables en régie d'avance permettra de mieux cerner la nature des dépenses pour lesquelles la procédure de la régie peut être autorisée. On peut citer entre autre :

• les dépenses de matériels : frais de correspondance, réparation de transport etc .... • la rémunération de personnel temporaire. • Les frais de mission ou avances sur frais de mission, frais de réception.

IV.6 Budget de trésorerie

Le budget de trésorerie est un document prévisionnel à cours terme des recettes et des dépenses. Dans la pratique, il est beaucoup plus détaillé dans les entreprises privées en essayant d'illustrer parce que mettant en œuvre plusieurs facteurs qui, n'existent pas au niveau de la gestion de la trésorerie publique et locale.

Pour guise d'illustration nous avons : Le sous budget des ventes encaissées (clients), Le sous budget des achats décaissés (fournisseurs), Le sous budget des charges diverses décaissées (charges à payer salaire, charges sociales, charges d'exploitation).

Après ces différents sous budgets, on va les regrouper dans le budget de trésorerie comme tel, c'est-à-dire :

• sous budget ventes ou total encaissement ; • sous budget achat, sous budget charge divers, sous budget TVA à payer, sous

budget opération non liée à l'exploitation : tous ses sous budgets sont aussi nommés total décaissement ;

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 39

• et enfin la différence entre encaissement et décaissement constitue cash flow ou trésorerie.

Par contre, pour ce qui concerne les collectivités locales, le modèle de la gestion de trésorerie comparé à celui précédemment défini, renferme une différence mais toutefois ont une finalité identique.

Leur différence réside sur les approches d'analyse. dans la finesse et la rapidité de traitement des données en temps réel. Le budget de trésorerie des collectivités locales est analysé de la manière suivante :

IV.6.1 La situation mensuelle des recettes de la gestion en cours

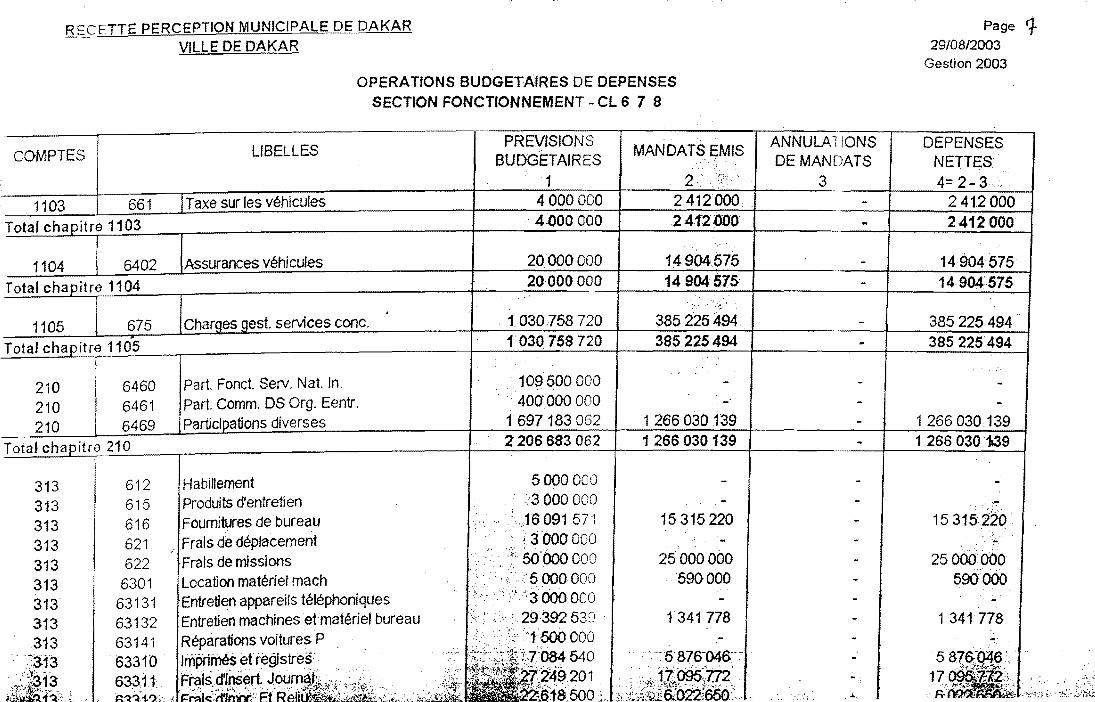

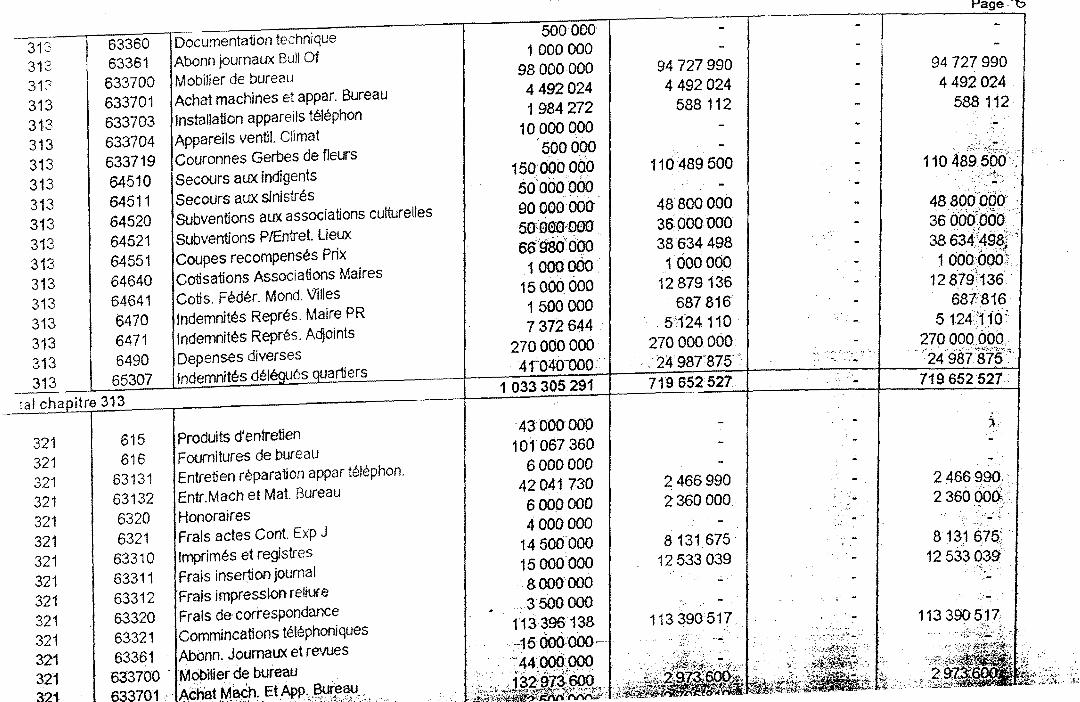

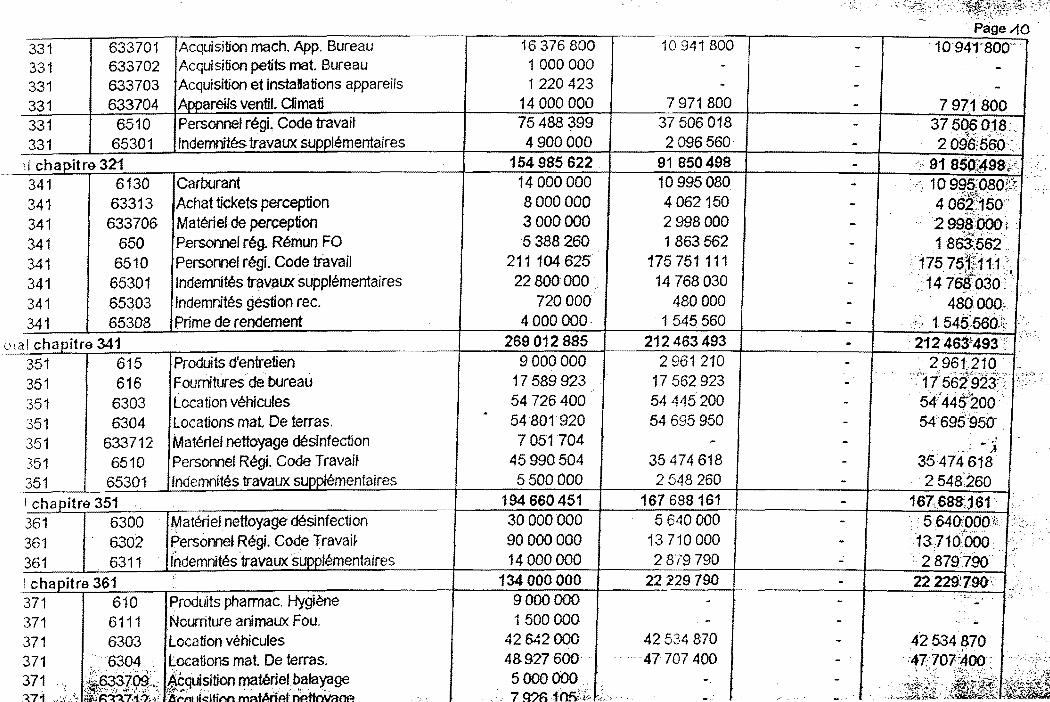

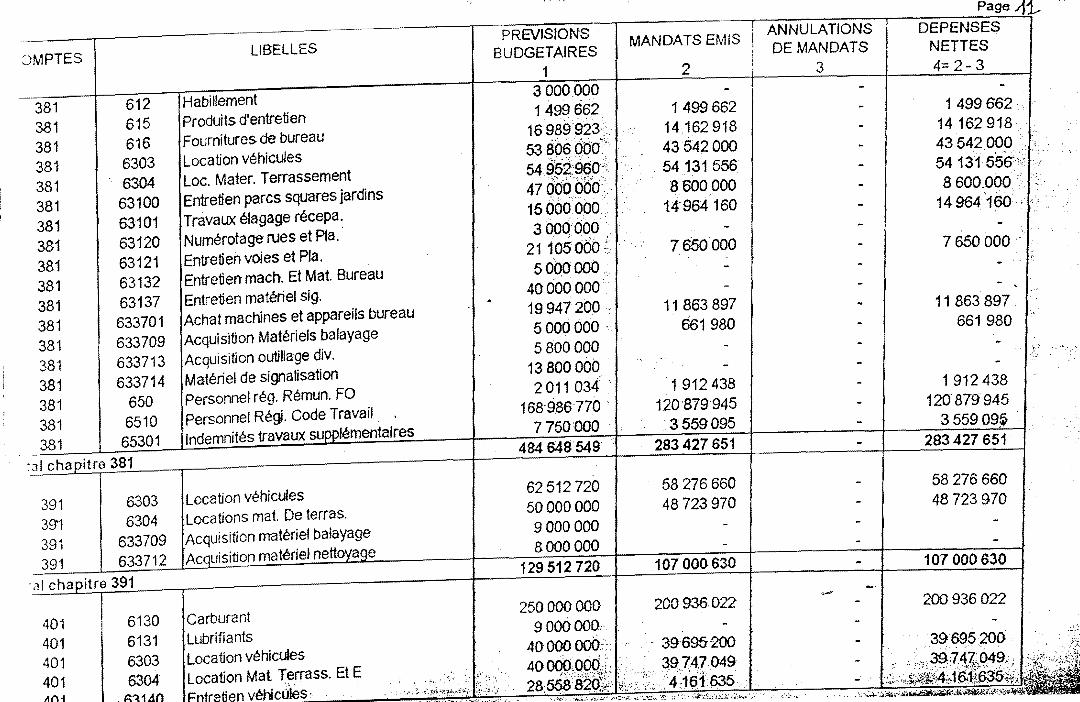

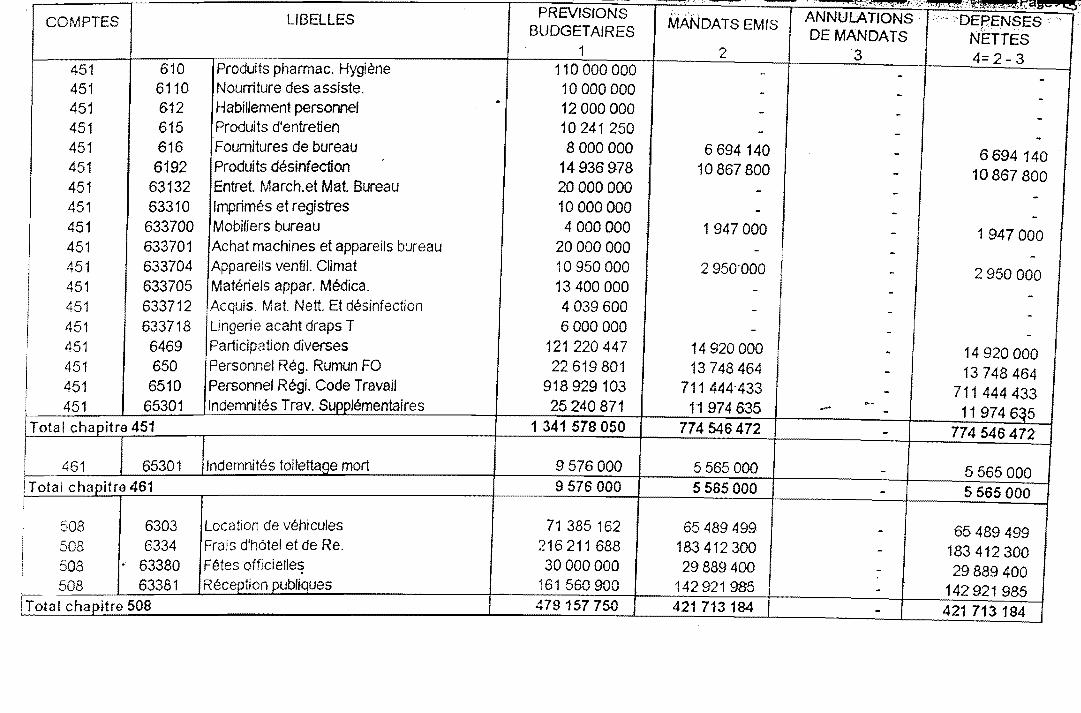

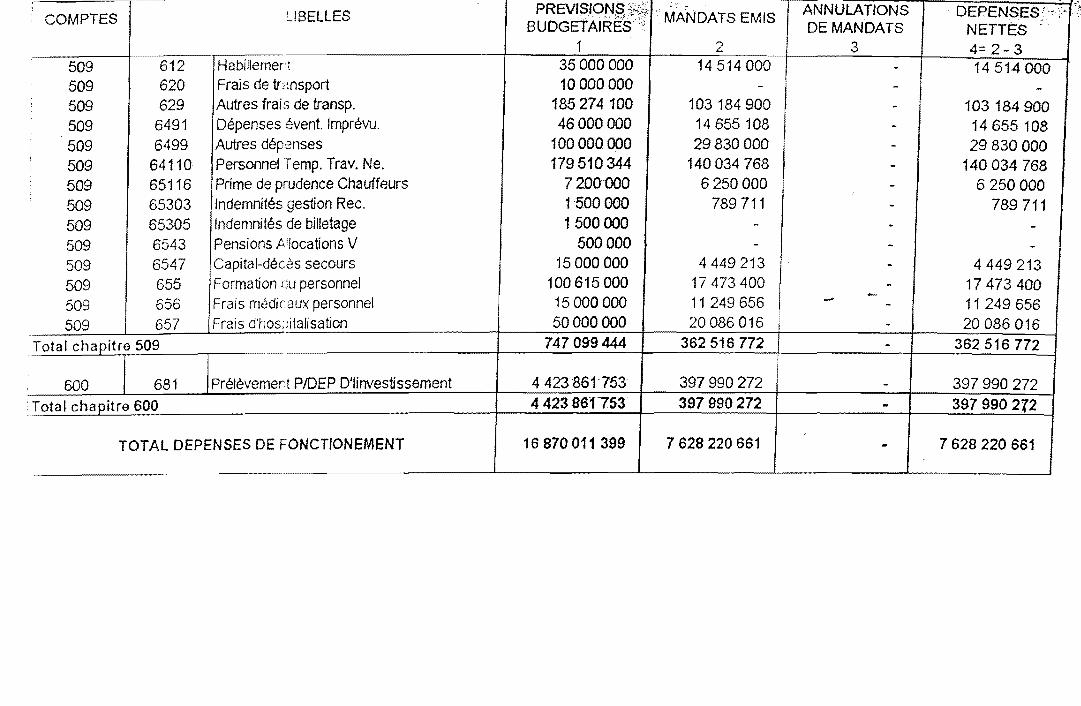

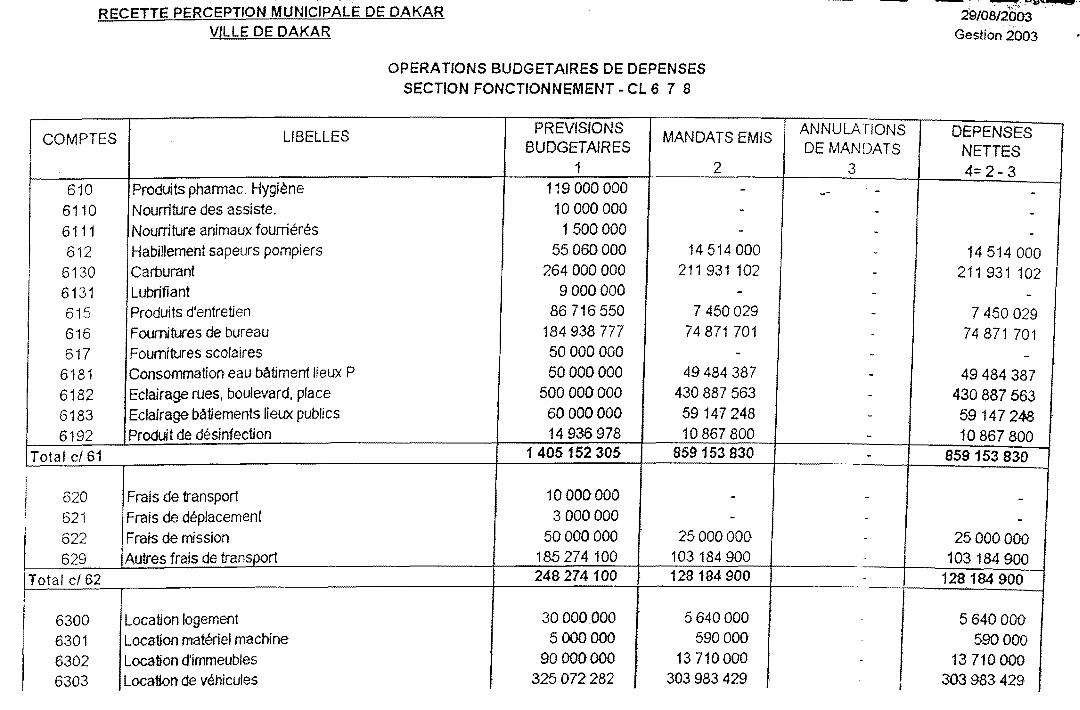

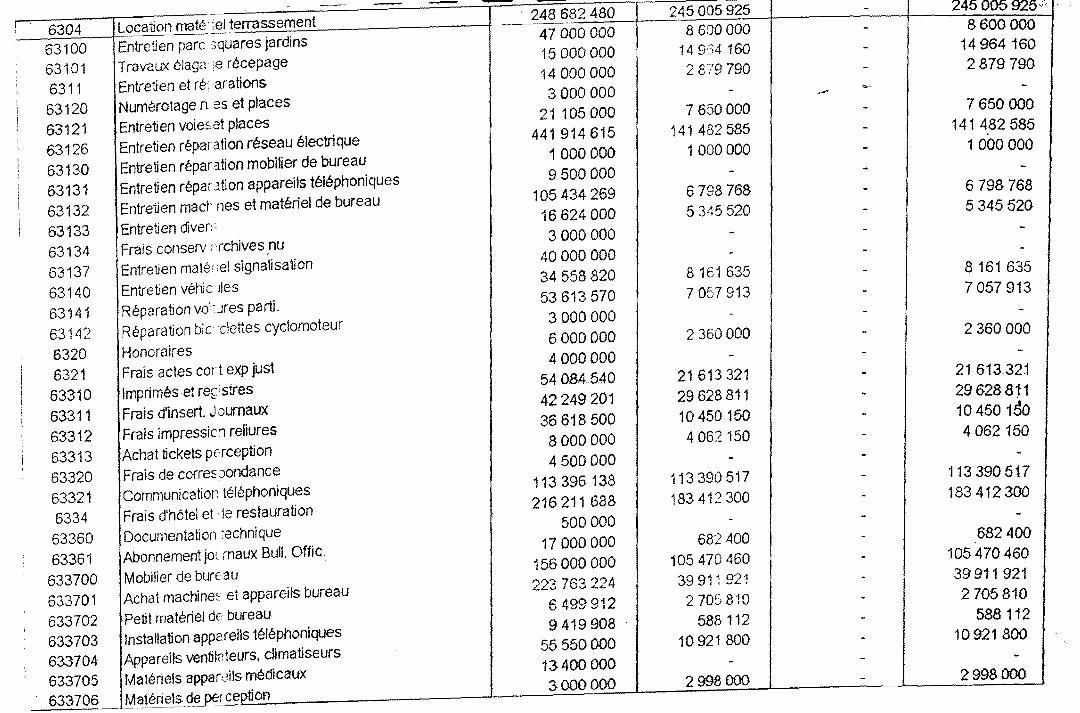

La situation mensuelle des recettes retrace les recettes collectées moi par moi durant toute l'année qui permettent au receveur de maîtriser les produits de la classe 7 par rapport aux dépenses éprouvées par les communes. Elle constitue donc l'outil de base de gestion de trésorerie. (Voir tableau)

IV.6.2 La balance de clôture

La balance est un tableau ou sont reportés tous les comptes du grand livre. La balance constitue un instrument de contrôle qui permet de vérifier l'exactitude des reports du journal aux comptes du grand livre.

Elle est aussi un instrument de gestion qui permet de suivre l'évolution de la commune, c'est-à-dire le montant des investissements, des stocks. des créances, de la trésorerie, des dettes, des charges et des produits.

Aussi, elle est le document à partir duquel le résultat et la situation patrimoniale de la commune peuvent être déterminés et établis; pouvant aussi servir de document d'analyse et de support de la situation financière de la commune dans l'établissement futur des budgets.

La balance de clôture est établie après prise en compte des opérations de clôture de la gestion et notamment de celles de la journée complémentaire du 1 janvier au 31 décembre de la gestion N+ 1.

Elle est le support à partir duquel sont établie :

_ le compte du receveur (colonne « opérations de la période débit et crédit » des comptes de classes 6 et 7 et des classes 1 et 2) - la situation patrimoniale (bilan) de la commune (colonne « solde de fin de période des comptes des classe 1 et 5.

La colonne des opérations de la période de ces comptes indique : - au débit les règlements et les annulations des mandats effectués par le receveur pour la gestion N. -au crédit les prises en charge de mandats de la gestion N. (Voir annexe)

Présenté et soutenu par Arfang Di oh 1 CESA G 2001-2003 40

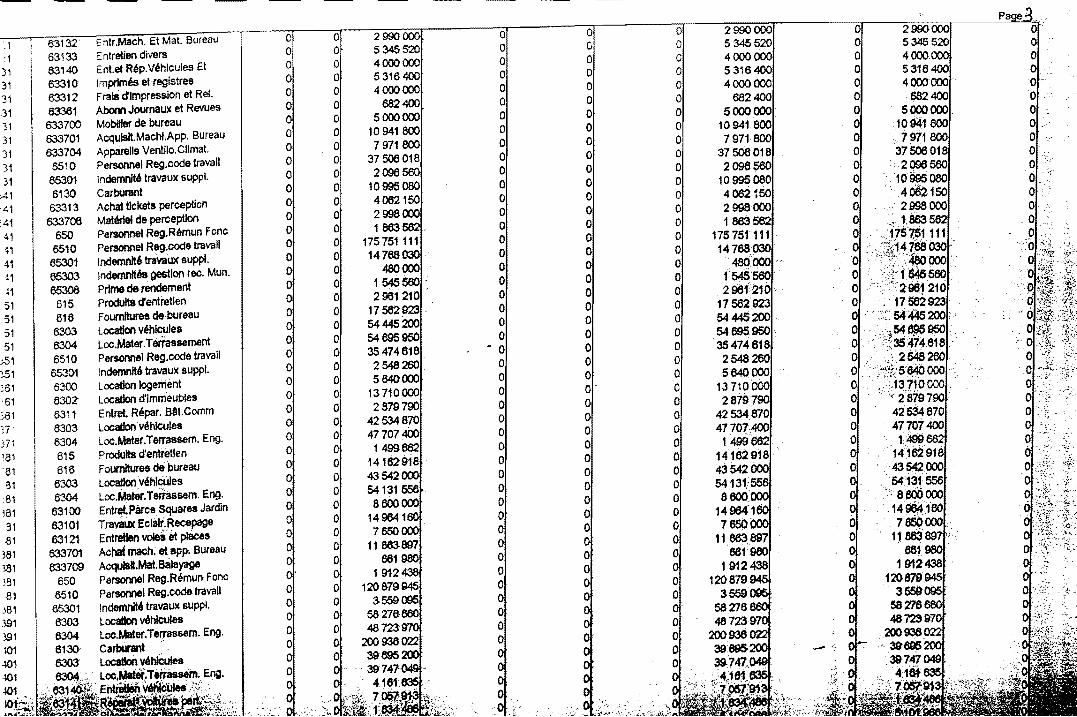

IV.6.3 LE COMPTE DE GESTION

Le compte de gestion présente la même contexture que le budget de la commune et reprend les mêmes comptes identifiés par le numéro de service, de chapitre et d'article. Les données à reprendre dans le compte de gestion doivent être directement issues de la comptabilité tenue par le Receveur et notamment de la balance de clôture. Il convient en effet d'éviter l'établissement du compte de gestion à partir des fiches extracomptable (fiche de suivi budgétaire, Etat d'exécution du budget, etc .... ) qui ne donne aucune assurance quant à la sûreté ou à l'exhaustivité des chiffres de recettes ou de dépenses.

Cette assurance de sincérité ou d'exhaustivité permettra au receveur de faire la transmission du compte de gestion à :

• l'ordonnateur qui le soumettra à la délibération de l'assemblée; • au juge des comptes avec les pièces justificatives ; • au trésorier général

(Exemple compte de gestion voir en annexe)

Présenté et soutenu par Arfang Di oh 1 CESAG 2001-2003 41

IV.6.4 LE RESULTAT DE LA GESTION

Le compte de résultat est un compte de gestion moins compliqué et plus simple à lire. Il retrace d'une manière condensée le compte de gestion en recettes et en dépenses d'investissement et de fonctionnement.

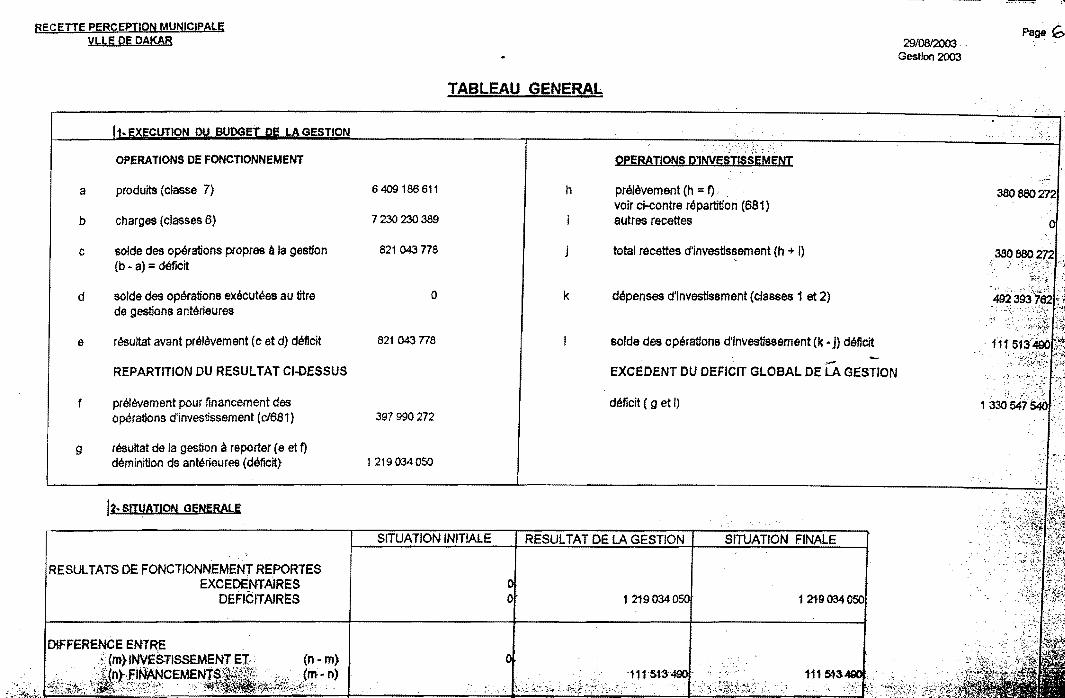

RECETTE PERCEPTION MUNICIPALE DE DAKAR

29 /08 2003 VILLE DE DAKAR GESTION 2003

TABLEAU N°5: RELATIF AU RESULTAT DE LA GESTION VILLE DE DAKAR

Section Section de d'investissement fonctionnement

Recettes Prévisions budgétaires (a) 6 552 182 877 14 741 690 275 Recouvrement (b) 380 880 272 6 409 186 611 Réduction des titres © - -Recettes nettes 380 880 272 6 409 186 611 (d= b-e) Dépenses Autorisations budgétaires (e) 4 423 861 753 16870011399 Mandats émis (f) 492 393 162 7 628 220 661 Annulations de mandats (g) - -

Dépenses nettes 492 393 762 7 628 220 661 (h=f- g) Résultat de la gestion

( d -h ) excèdent (h- d ) déficit 111 513490 1 219 034 050

SOURCE : RECETTE PERCEPTION MUNICIPALE DE DAKAR

+ EN RECETTE D'INVESTISSEMENT

La prévision budgétaire représente : L'excédent de fonctionnement capitalisé+ le report à nouveau=

4 423 861 753 + 2 128 321 124 = 6 552 182 877

Total des fonctions

21293873152 6 790 066 883 -6 790 066 883

21 293 873 152 8 120 614 423

-8 120 614 423

1330 547 540

L'excédent de fonctionnement capitalisé= excédent prélevé pour investissement+ excédent de fonctionnement prévu pour l'année. Excèdent prélevé pour l'année= report à nouveau

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 42

En réalité les recettes d'investissement n'existent pas mais, c'est une partie des recettes de fonctionnement qu'on lui a alloué.

C'est pour cela au niveau des dépenses on observe l'inscription du total d'investissement comme autorisé dans le budget d'investissement et aussi le total du budget de fonctionnement. Ceci permettra au gestionnaire de suivre les dépenses émises par rapport au plafond du budget.

• EN DEPENSE D'INVESTISSEMENT

Au niveau de la section recettes de fonctionnement, la prévision budgétaire est le montant inscrit dans le budget et que l'on pense pouvoir recouvrer dans l'année afin d'asseoir nos dépenses de fonctionnement et d'investissement.

• AU NIVEAU DU RESULTAT DE LA GESTION

On peut observer un déficit, car la situation mensuelle des recettes n'a pas encore pris en compte l'excédent du résultat de fonctionnement reporté d'une valeur de 2 128 321 124 F CFA.

Mais aussi, la situation qui nous est confiée, se limite au moi de Juin. Les recettes des mois de Juillet, Août, Septembre ne nous sommes pas été parvenues, parce que non encore régularises.

En somme ce modèle de gestion de la trésorerie, appliquée par le receveur municipal, est une gestion saine et fiable. Néanmoins sa lourdeur dans les procédures, sa lenteur dans le système de collecte des recettes et la méconnaissance de certains agents des taches qui leur sont assignées entraînent et imposent un rythme dans sa mise en pratique de part et d'autre des deux acteurs (collectivités locales et perception municipale).

Dans un autre volet, la trésorerie a pour objectif de maîtriser le service de la dette. L'information nécessaire à la réalisation de cet objectif circule bien au niveau de l'administration, du gouvernement et du politique.

Pour réaliser ce projet de ville moderne et d'assistance à la population, le recours aux instruments financiers est nécessaire.

Pour les collectivités publiques, notamment pour la ville de Dakar, il n'est plus admissible aujourd'hui de laisser dormir des fonds en compte courant, sur CCP ou dans des caisses, ou de maintenir des soldes négatifs, alors que ces fonds pourraient rapporter plus, à cours terme et que des intérêts moindres pourraient être payés en recourant à l'emprunt

Présenté et soutenu par Arfang Dioh 1 CESAG 2001-2003 43

CHAPITRE V: CONSTATS ET RECOMMANDATIONS

Présenté et soutenu par Arfang Di oh 1 CESA G 2001-2003 44

V.l Constats : Les principales lacunes constatées

Le dépassement par la dette des limites formellement autorisées par le conseil municipal constitue des irrégularités en matière de gestion.

La lenteur d'émission des rôles d'impôts locaux qui, souvent entraîne un retard étouffant en vue d'une marche des collectivités locales. Car, leurs émissions dans les délais permettraient une collecte à temps et une exécution rapide du contrat budgétaire.

L'Etat était allé trop vite en besogne dans sa politique de décentralisation. La décentralisation a été faite pour motif politique en 1996. Les grandes sections à l'époque avaient poussé les dirigeants à créer la ville de Dakar et ses communes d'arrondissements pour élargir leurs bases politiques.

Cependant il faudra repenser une partie des textes de la décentralisation, renforcer la politique de formation et de sensibilisation des agents des communes et de certains Maires qui, eux mêmes sont la plus part du temps des novices.

L 'octroi des fonds de dotation aux communes d'arrondissements par la ville de Dakar est une bonne chose pour la survie en partie de ces dernières, mais la manière dont elle est repartie dans l'année ne devrait pas être à la merci du Maire de la ville de Dakar.

Le cadre budgétaire et comptable des opérations des collectivités locales c' est a dire le plan comptable des collectivités locales renferme des failles dans le cadre de son exécution; dans la mesure ou le système de virement de crédit n'accorde toujours pas l' opportunité pour ce dernier soit nécessaire. Par conséquent le budget ne reflète pas toujours sa pertinence quant a sa fiabilité et sa clarté pour vu d'une meilleur analyse.

Les redevances provenant de la SDE et de la SENELEC ne sont pas toujours collectées annuellement pour le compte de la Ville et des communes d'arrondissements. C'est ainsi que les collectivités devraient avoir des représentants au sain de ses services pour un meilleur suivi de ses créances.

Toutes les collectivités locales du pays devraient être connectées par un système d'information avec leur receveur respectif pour un traitement de part et d'autre des données.

Ceci faciliterait le travail mécanique qui se faisait avant, mais aussi une diminution de quelques masses salariales de quelques communes qui alourdissent leur budget.

V. 2 Recommandations

Pour être fiable, le plan de trésorerie doit être exact et constamment actualisé. Si les éléments budgétaires en constituant l'ossature, en cours d'année, l'actualisation dépend essentiellement de la circulation de l'information entre les services et le trésorier.