The Inseec Times - Mai 2011

8

Inseec Times : mensuel de l’association INSEEC INVEST 26 Rue Raze 33000 Bordeaux INSEEC TIMES Mai 2011 www.inseec-invest.com Le génie de la finance Warren Edward Buffett est né le 30 août 1930 à Omaha, dans le Nebraska, il est sur- nommé « l’oracle d’Oma- ha ». Il est le fils d’un cour- tier en bourse qui l’initiera dès son plus jeune âge à l’in- vestissement sur les marchés financiers. Page 4 Quand la finance nuit à la croissance… Dans une interview accordée au jour- nal le figaro le 28 Avril dernier, Jean- Louis Arcand, (photo ci-dessous) pro- fesseur à l'Institut de hautes études in- ternationales et du développement à Genève explique quels peuvent être les effets néfastes d’une trop grande quantité d’argent injecté dans une éco- nomie. Page 5

-

Upload

clement-quinebeche -

Category

Documents

-

view

221 -

download

0

description

Le journal de l'association Inseec Invest du mois de Mai 2011

Transcript of The Inseec Times - Mai 2011

Inseec Times : mensuel de l’association INSEEC INVEST 26 Rue Raze 33000 Bordeaux

INSEEC TIMES Mai 2011 www.inseec-invest.com

Le génie de la finance

Warren Edward Buffett est né

le 30 août 1930 à Omaha,

dans le Nebraska, il est sur-

nommé « l’oracle d’Oma-

ha ». Il est le fils d’un cour-

tier en bourse qui l’initiera

dès son plus jeune âge à l’in-

vestissement sur les marchés

financiers.

Page 4

Quand la finance nuit à la croissance…

Dans une interview accordée au jour-

nal le figaro le 28 Avril dernier, Jean-

Louis Arcand, (photo ci-dessous) pro-

fesseur à l'Institut de hautes études in-

ternationales et du développement à

Genève explique quels peuvent être

les effets néfastes d’une trop grande

quantité d’argent injecté dans une éco-

nomie. Page 5

2

Politique

Le tea party A la fin du 18ème siècle, les colonies américaines

jouissaient d’une réelle autonomie vis-à-vis de la

couronne anglaise. Cependant leurs habitants souf-

fraient de plus en plus des mesures fiscales et com-

merciales imposées par Londres. Au fil des années

les griefs se sont accumulées contre la métropole à tel

point que dans la nuit du 16 décembre 1773, un

groupe d’habitants de Boston jeta à la mer la cargai-

son de thé d’un bateau anglais : c’est le Boston Tea

Party. C’est alors le signal d’une révolte générale,

véritable désobéissance civile à l’égard des lointaines

contrées britanniques.

Voila qui va sans aucun doute nous éclairer un peu

plus quant aux origines du mouvement social américain du

même nom, le Tea Party. La symbolique du nom utilisé ne

laisse rien au hasard. Deux siècles et demi plus tard l’adver-

saire reste similaire : l’autorité centrale. Le lieu lui, a changé,

traversant l’atlantique de Londres à Washington.

Sans pour autant parler de parti politique à propre-

ment parlé, ses partisans évoquent plutôt l’idée d’un réseau

qui a émergé il y a maintenant un peu plus d’un an et demi,

dans les méandres de la passation de pouvoir entre Georges

W Bush et Barack Obama. Plus précisément cette nébuleuse

a trouvé son échos au beau milieu de la crise financière de

2008, crise qui a particulièrement ravagé l’économie améri-

caine. Et c’est bien ici que se trouve le cœur des revendica-

tions des sympathisants du Tea Party : les mesures de relan-

ces économiques démocrates profitent du contexte pour réta-

blir un « Big Government » plus ou moins délaissé depuis la

fin de l’ère F.D. Roosevelt…

En effet que ce soit par l’intermédiaire du plan de sau-

vetage des banques, du plan Paulson (787 milliards de dollars

à facturer au contribuable américain ne l’oublions pas..), ou

encore de la réforme de l’assurance-maladie, le Gouverne-

ment central prend une ampleur économique démesuré. L’i-

déologie Tea-Partiste étant conservatrice et libertarienne, elle

ne peut tolérer une telle injonction fiscale de l’État dans des

foyers survivant tant bien que mal au surendettement. La to-

nalité extrémiste du mouvement (immigration, avortement,

origines du président Obama….) est bien réelle, mais elle

reflète surtout le malaise d’une infime partie de la population

sur le futur de leur pays et la volonté de durcir le débat à

l’aube d’un combat électoral présidentiel qui approche à

grands pas. Car même si le le Tea Party se réclame comme

étant non partisan, il reste très proche du parti républicain.

Mais alors quelles sont les chances réelles pour le Tea

Party de s’imposer comme troisième force politique majeure

aux Etats-Unis?

Il est clair que le mouvement commence à se structurer

autour de puissants organismes comme le Tea Party Nation à

Nashville ou encore le Freedom Works de Dick Armey qui

finance massivement les campagnes Tea-Partistes. Il bénéfi-

cie par ailleurs d’une couverture médiatique conséquente,

surtout à la télévision avec leur fidèle étendard Glenn Beck

sur la Fox. Il me paraît évident que dans un tel climat de mo-

rosité économique, la mouvance conservatrice saura trouver

du répondant chez les électeurs. Le dualisme politique origi-

nel des Etats-Unis est entrain d’être remis en question par un

mouvement populiste et extrémiste vu de France. Cependant

il a le mérite de revenir aux sources du pays de l’Oncle Sam :

le mythe américain du self-made man..

A.M

3

Economie

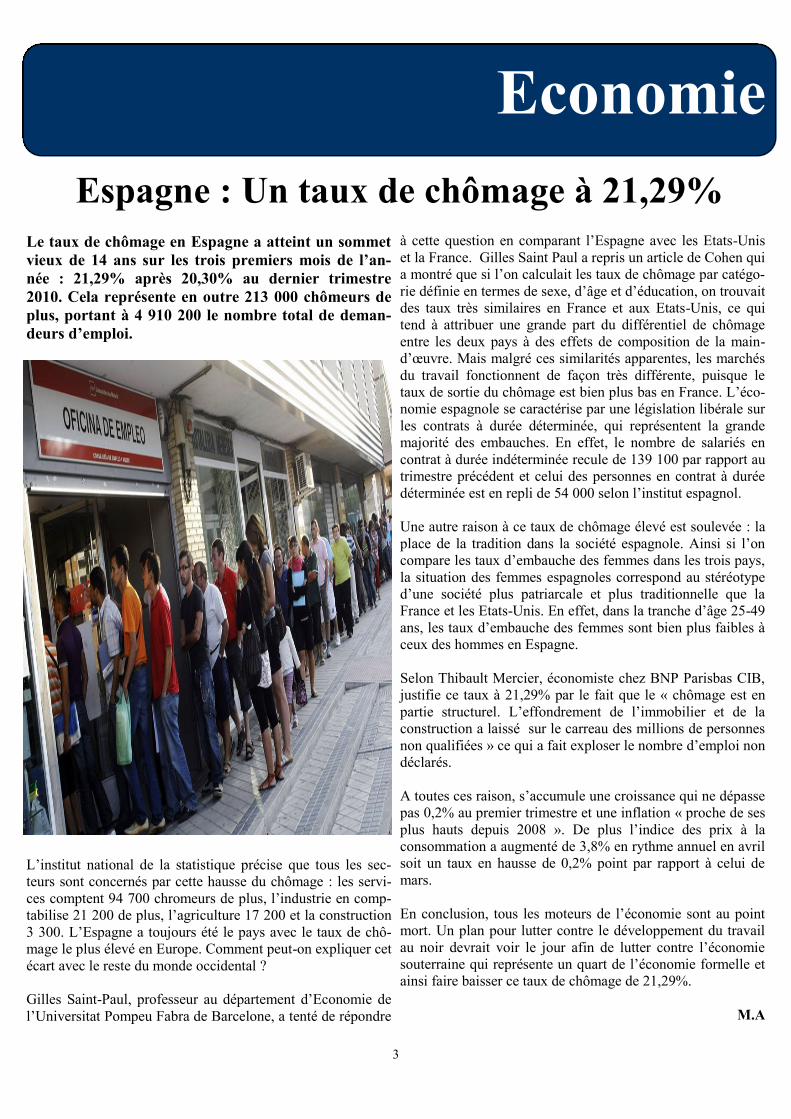

Espagne : Un taux de chômage à 21,29%

Le taux de chômage en Espagne a atteint un sommet

vieux de 14 ans sur les trois premiers mois de l’an-

née : 21,29% après 20,30% au dernier trimestre

2010. Cela représente en outre 213 000 chômeurs de

plus, portant à 4 910 200 le nombre total de deman-

deurs d’emploi.

L’institut national de la statistique précise que tous les sec-

teurs sont concernés par cette hausse du chômage : les servi-

ces comptent 94 700 chromeurs de plus, l’industrie en comp-

tabilise 21 200 de plus, l’agriculture 17 200 et la construction

3 300. L’Espagne a toujours été le pays avec le taux de chô-

mage le plus élevé en Europe. Comment peut-on expliquer cet

écart avec le reste du monde occidental ?

Gilles Saint-Paul, professeur au département d’Economie de

l’Universitat Pompeu Fabra de Barcelone, a tenté de répondre

à cette question en comparant l’Espagne avec les Etats-Unis

et la France. Gilles Saint Paul a repris un article de Cohen qui

a montré que si l’on calculait les taux de chômage par catégo-

rie définie en termes de sexe, d’âge et d’éducation, on trouvait

des taux très similaires en France et aux Etats-Unis, ce qui

tend à attribuer une grande part du différentiel de chômage

entre les deux pays à des effets de composition de la main-

d’œuvre. Mais malgré ces similarités apparentes, les marchés

du travail fonctionnent de façon très différente, puisque le

taux de sortie du chômage est bien plus bas en France. L’éco-

nomie espagnole se caractérise par une législation libérale sur

les contrats à durée déterminée, qui représentent la grande

majorité des embauches. En effet, le nombre de salariés en

contrat à durée indéterminée recule de 139 100 par rapport au

trimestre précédent et celui des personnes en contrat à durée

déterminée est en repli de 54 000 selon l’institut espagnol.

Une autre raison à ce taux de chômage élevé est soulevée : la

place de la tradition dans la société espagnole. Ainsi si l’on

compare les taux d’embauche des femmes dans les trois pays,

la situation des femmes espagnoles correspond au stéréotype

d’une société plus patriarcale et plus traditionnelle que la

France et les Etats-Unis. En effet, dans la tranche d’âge 25-49

ans, les taux d’embauche des femmes sont bien plus faibles à

ceux des hommes en Espagne.

Selon Thibault Mercier, économiste chez BNP Parisbas CIB,

justifie ce taux à 21,29% par le fait que le « chômage est en

partie structurel. L’effondrement de l’immobilier et de la

construction a laissé sur le carreau des millions de personnes

non qualifiées » ce qui a fait exploser le nombre d’emploi non

déclarés.

A toutes ces raison, s’accumule une croissance qui ne dépasse

pas 0,2% au premier trimestre et une inflation « proche de ses

plus hauts depuis 2008 ». De plus l’indice des prix à la

consommation a augmenté de 3,8% en rythme annuel en avril

soit un taux en hausse de 0,2% point par rapport à celui de

mars.

En conclusion, tous les moteurs de l’économie sont au point

mort. Un plan pour lutter contre le développement du travail

au noir devrait voir le jour afin de lutter contre l’économie

souterraine qui représente un quart de l’économie formelle et

ainsi faire baisser ce taux de chômage de 21,29%.

M.A

4

Finance

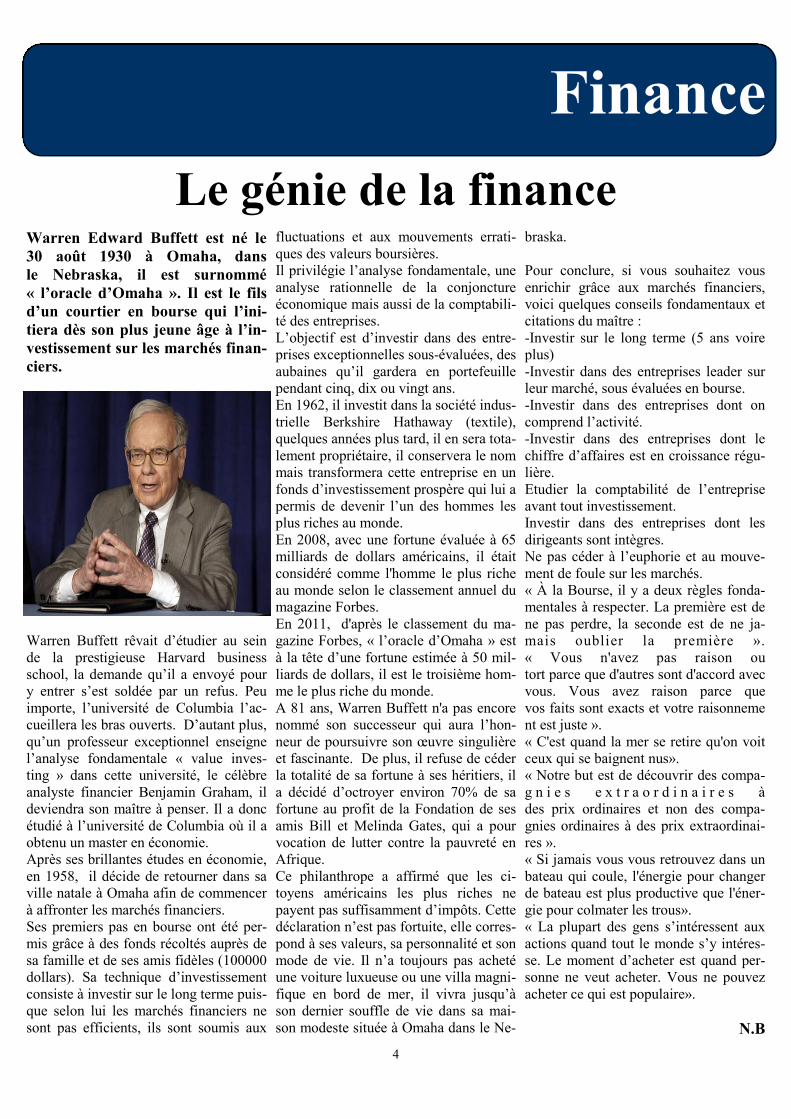

Le génie de la finance Warren Edward Buffett est né le

30 août 1930 à Omaha, dans

le Nebraska, il est surnommé

« l’oracle d’Omaha ». Il est le fils

d’un courtier en bourse qui l’ini-

tiera dès son plus jeune âge à l’in-

vestissement sur les marchés finan-

ciers.

Warren Buffett rêvait d’étudier au sein

de la prestigieuse Harvard business

school, la demande qu’il a envoyé pour

y entrer s’est soldée par un refus. Peu

importe, l’université de Columbia l’ac-

cueillera les bras ouverts. D’autant plus,

qu’un professeur exceptionnel enseigne

l’analyse fondamentale « value inves-

ting » dans cette université, le célèbre

analyste financier Benjamin Graham, il

deviendra son maître à penser. Il a donc

étudié à l’université de Columbia où il a

obtenu un master en économie.

Après ses brillantes études en économie,

en 1958, il décide de retourner dans sa

ville natale à Omaha afin de commencer

à affronter les marchés financiers.

Ses premiers pas en bourse ont été per-

mis grâce à des fonds récoltés auprès de

sa famille et de ses amis fidèles (100000

dollars). Sa technique d’investissement

consiste à investir sur le long terme puis-

que selon lui les marchés financiers ne

sont pas efficients, ils sont soumis aux

fluctuations et aux mouvements errati-

ques des valeurs boursières.

Il privilégie l’analyse fondamentale, une

analyse rationnelle de la conjoncture

économique mais aussi de la comptabili-

té des entreprises.

L’objectif est d’investir dans des entre-

prises exceptionnelles sous-évaluées, des

aubaines qu’il gardera en portefeuille

pendant cinq, dix ou vingt ans.

En 1962, il investit dans la société indus-

trielle Berkshire Hathaway (textile),

quelques années plus tard, il en sera tota-

lement propriétaire, il conservera le nom

mais transformera cette entreprise en un

fonds d’investissement prospère qui lui a

permis de devenir l’un des hommes les

plus riches au monde.

En 2008, avec une fortune évaluée à 65

milliards de dollars américains, il était

considéré comme l'homme le plus riche

au monde selon le classement annuel du

magazine Forbes.

En 2011, d'après le classement du ma-

gazine Forbes, « l’oracle d’Omaha » est

à la tête d’une fortune estimée à 50 mil-

liards de dollars, il est le troisième hom-

me le plus riche du monde.

A 81 ans, Warren Buffett n'a pas encore

nommé son successeur qui aura l’hon-

neur de poursuivre son œuvre singulière

et fascinante. De plus, il refuse de céder

la totalité de sa fortune à ses héritiers, il

a décidé d’octroyer environ 70% de sa

fortune au profit de la Fondation de ses

amis Bill et Melinda Gates, qui a pour

vocation de lutter contre la pauvreté en

Afrique.

Ce philanthrope a affirmé que les ci-

toyens américains les plus riches ne

payent pas suffisamment d’impôts. Cette

déclaration n’est pas fortuite, elle corres-

pond à ses valeurs, sa personnalité et son

mode de vie. Il n’a toujours pas acheté

une voiture luxueuse ou une villa magni-

fique en bord de mer, il vivra jusqu’à

son dernier souffle de vie dans sa mai-

son modeste située à Omaha dans le Ne-

braska.

Pour conclure, si vous souhaitez vous

enrichir grâce aux marchés financiers,

voici quelques conseils fondamentaux et

citations du maître :

-Investir sur le long terme (5 ans voire

plus)

-Investir dans des entreprises leader sur

leur marché, sous évaluées en bourse.

-Investir dans des entreprises dont on

comprend l’activité.

-Investir dans des entreprises dont le

chiffre d’affaires est en croissance régu-

lière.

Etudier la comptabilité de l’entreprise

avant tout investissement.

Investir dans des entreprises dont les

dirigeants sont intègres.

Ne pas céder à l’euphorie et au mouve-

ment de foule sur les marchés.

« À la Bourse, il y a deux règles fonda-

mentales à respecter. La première est de

ne pas perdre, la seconde est de ne ja-

mais oublier la première ».

« Vous n'avez pas raison ou

tort parce que d'autres sont d'accord avec

vous. Vous avez raison parce que

vos faits sont exacts et votre raisonneme

nt est juste ».

« C'est quand la mer se retire qu'on voit

ceux qui se baignent nus».

« Notre but est de découvrir des compa-

g n i e s e x t r a o r d i n a i r e s à

des prix ordinaires et non des compa-

gnies ordinaires à des prix extraordinai-

res ».

« Si jamais vous vous retrouvez dans un

bateau qui coule, l'énergie pour changer

de bateau est plus productive que l'éner-

gie pour colmater les trous».

« La plupart des gens s’intéressent aux

actions quand tout le monde s’y intéres-

se. Le moment d’acheter est quand per-

sonne ne veut acheter. Vous ne pouvez

acheter ce qui est populaire».

N.B

5

Finance

Quand la finance nuit à la croissance...

Dans une interview accordée au journal le figaro le

28 Avril dernier, Jean-Louis Arcand, (photo ci-

dessous) professeur à l'Institut de hautes études in-

ternationales et du développement à Genève explique

quels peuvent être les effets néfastes d’une trop gran-

de quantité d’argent injecté dans une économie.

Selon lui, lorsque

le montant total des

crédits accordé par

les banques à leurs

clients, que se

soient les particu-

liers ou les entre-

prises, dépasse les

110% du produit

i n té r i eur bru t

(somme des riches-

ses générées par un

pays), alors le sec-

teur financier de-

vient un danger

destructeur pour

l’économie. Cette

analyse s’est véri-

fiée lors de la der-

nière crise puisque

les pays dont le secteur financier était prédominent, ont beau-

coup plus souffert que les autres pays. Ainsi parmi les 25 pays

dotés des secteurs financiers les plus développés, 14 pays ont

dépassé le seuil des 110%. Et parmi ces pays se placent l’I-

slande avec un taux de 270%, les Etats-Unis (195%), l’Irlande

(165%), le Royaume-Uni (160%) et l’Espagne (151%). Avec

un taux de 93% la France se situe en bonne position.

La raison à cela est simple: un excès de zèle de la part des

banques. En effet, sachant pertinemment qu’elles seraient

sauvées par les gouvernements si un état de faillite généralisé

se déclenchait, les banques n’ont pas hésité à prêter à outran-

ce à leurs clients afin de maximiser leurs profits.

Cependant, selon Jean-Louis Arcand, il semble impossible

d’établir des règles fixant un seuil indépassable de 110%.

Comment imposer à la finance des seuils infranchissables

alors que la majorité des pays européens ne respectent pas la

règle européenne fixant à 60% du PIB le niveau de la dette

maximum à ne pas dépasser ?

Est-il possible de contrôler la croissance du secteur finan-

cier ?

L’idée de limiter les rémunérations des banquiers pour les

inciter à prendre moins de risque à souvent était avancée.

Mais les entreprises trouvent indéniablement toujours un

moyen pour rémunérer « le talent », donc cette solution ne

changerait en rien la situation actuelle. Pour Arcand, il faut

augmenter les ratios de fonds propres des banques afin de les

obliger à conserver dans leur coffre des réserves suffisam-

ment grandes pour pouvoir réagir rapidement face à une situa-

tion de faillite. De plus cela forcerait les banques à prendre

moins de risque en prêtant à outrance. Les Accords de Bâle

III publiés en décembre 2010 suite à la crise financière de

2007, et qui entreront en vigueur au 1ier janvier 2013, semble

aller dans ce sens puisqu’ils élèvent à 7% le taux de fonds

propres.

Mais le débat est loin d’être finit car la plupart des banques

refusent d’adopter un tel taux qui nuirait à leur profitabilité.

Selon Pierre de Lauzun, directeur adjoint de la Fédération

française des Banques (FBF) « une augmentation uniforme

des exigences de fonds propres ne répond pas vraiment aux

défauts mis en évidence par la crise et risquerait de stériliser

inutilement du capital ».

D.C

6

Sur les marchés

Valeurs clés Valeurs au 30/03 au 30/03 évolution

Or($) à New York 1427,6 1556,15 9,00

Baril($) à New Yrok 104,65 111,44 6,49

Blé(kl/$) à Chicago 700,05 769,25 9,89

Euro/Dollar 1,4087 1,4843 5,37

Dow Jones 12279,01 12810,54 4,33

Nasdaq 2756,89 2873,54 4,23

Nikkei 9708,79 10004,2 3,04

Cac 40 4021,64 4137,75 2,89

Les valeurs du Cac 40

Valeurs 30 mars 30 avr varitions conseils

Les Echos ABC bourse

ACCOR 32,30 30,29 -6,23 sur-pondérer conserver

AIR LIQUIDE 94,17 100,50 6,72 sur-pondérer vendre

Alcatel-lucent

4,05 4,43 9,41 conserver acheter

Alstom 42,34 44,93 6,12 sur-pondérer acheter

Arcelor Mittal

26,18 25,11 -4,09 sur-pondérer conserver

Axa 14,92 15,93 6,81 sur-pondérer acheter

Bnp paribas 53,10 53,88 1,47 acheter acheter

Bouygues 34,21 33,95 -0,77 sur-pondérer acheter

Cap Gemini 41,96 41,18 -1,86 sur-pondérer acheter

Carrefour 31,56 32,28 2,27 sur-pondérer acheter

Crédit Agri-cole

11,90 11,36 -4,54 conserver vendre

Danone 46,01 49,71 8,03 sur-pondérer conserver

Eads 20,72 21,07 1,67 sur-pondérer acheter

Edf 29,55 28,74 -2,72 sur-pondérer vendre

Essilor intl 52,47 56,57 7,81 sur-pondérer conserver

France Télé-com

15,80 15,88 0,51 sur-pondérer acheter

Gdf-Suez 28,75 28,00 -2,59 acheter acheter

L'oréal 82,73 86,39 4,42 sur-pondérer conserver

Lafarge 44,19 44,13 -0,14 sur-pondérer conserver

Lvmh 111,10 122,30 10,08 acheter conserver

Michelin 60,74 68,00 11,95 sur-pondérer acheter

Natixis 4,06 3,92 -3,35 conserver vendre

Pernod-Ricard

66,24 68,39 3,25 sur-pondérer conserver

Peugeot 28,28 30,90 9,28 sur-pondérer conserver

PPR 108,70 121,95 12,19 sur-pondérer conserver

Publicis Groupe

39,96 38,38 -3,94 sur-pondérer conserver

Renault 38,28 30,90 -19,27 sur-pondérer conserver

Saint-Gobain 43,83 47,00 7,23 acheter conserver

Sanofis-Aventis

49,60 53,55 7,96 acheter vendre

Schneider Electric

120,50 120,35 -0,12 sur-pondérer conserver

Socété Gé-nérale

47,38 45,50 -3,98 sur-pondérer acheter

Stmicroelec-tronics

8,97 8,05 -10,34 sur-pondérer conserver

Suez Envi-ronnement

14,54 15,69 7,91 sur-pondérer acheter

Technip 74,98 76,97 2,65 sur-pondérer conserver

Total 43,04 43,59 1,29 sur-pondérer acheter

Unibail-Rodamco

151,55 158,90 4,85 conserver acheter

Vallourec 79,73 84,88 6,46 sur-pondérer acheter

Veolia Envi-ron.

21,99 22,60 2,80 sur-pondérer vendre

Vinci 44,00 45,39 3,16 acheter acheter

Vivendi 20,15 21,29 5,68 sur-pondérer acheter

7

Economie culturelle

La gratuité des musées: entre réalités économiques et utopie sociale

Un des grands débats culturels de notre époque concerne la

gratuité ou non des musées. En effet, beaucoup de mesures

ont été prises en France depuis quelques années pour rendre

les musées et les institutions culturelles accessibles au plus

modestes d'entre nous. Pour la plupart des gens, garantir l'ac-

cès des musées à tous et de façon gratuite aide la population,

et toute la population, que l'on soit étudiant, chômeur, au

SMIC, retraité, à bénéficier d'un véritable accès à la culture.

Après quelques années de mise en place de ce système, les

questions restent nombreuses: est ce que cette mesure garan-

tit une réelle « démocratisation » de la culture? Est ce que

les musées jouent tous le jeu? Comment rattrapent-ils cette

perte financière conséquente? Ce système est-il destiné à

perdurer?

La principale raison qui a poussé les gouvernements à

prendre des mesures allant dans le sens de la gratuité des

musées est bien entendu la démocratisation de l'accès à la

culture. Depuis longtemps, les musées sont considérés com-

me des endroits où les classes les plus favorisées de la popu-

lation se retrouve, emmènent ses enfants, se cultive. De plus,

il ne faut pas oublier que la plupart des grands musées, qui

possèdent les plus belles collections, se trouvent dans les

grandes villes, ce qui n'en facilite pas l'accès pour la plupart

des français, qui n'habitent pas tous Paris, Lyon, Bordeaux....

Cependant, les études qui ont suivis la mise en place de ce

système n'ont pas montré les résultats que l'on attendait for-

cément. En effet, même si en instaurant la gratuité des mu-

sées, l'Etat et les institutions culturelles voulaient faire profi-

ter de la culture à tous ceux qui en étaient « exclus » autre-

fois, les résultats sont plutôt décevants. Les inégalités perdu-

rent quand même: les musées restent l'apanage des classes

aisées et éduquées, principalement urbaines. On a pu aussi

remarquer que paradoxalement, lorsque le musée fait payer

l'entrée, le nombre de visiteurs non diplômés ou extérieurs à

la ville est presque plus important.

Les musées, eux, cherchent aussi des solutions pour s'y re-

trouver financièrement: ils ont un manque à gagner considé-

rable, et il ne faut pas oublier que même les plus grands mu-

sées ont des problèmes financiers importants, et ne reçoivent

pas suffisamment de subventions de l'Etat pour pouvoir être

« tranquille » au niveau budgétaire. Les musées essayent

alors tant bien que mal de gagner l'argent perdu: en augmen-

tant le prix d'entrée des expositions temporaires par exem-

ple, système qui finit par créer une autre sorte de discrimina-

tion culturelle, en faisant payer tous les extras à l'intérieur du

musée (audio guide, documentation...).

En fait, la gratuité des musées ne semble être qu'une mesure

destinée à cacher les réels problèmes d'accès à la culture qui

existent dans notre pays: je pense sincèrement que plutôt que

de permettre à tous de pouvoir rentrer dans les grands mu-

sées nationaux (qui se trouvent quand même dans les gran-

des villes où tout le monde ne peut aller passer quelques

jours pour faire du tourisme), il faudrait axer la politique

culturelle vers une direction plus locale: permettre à des mu-

sées de se développer en province et ailleurs, quitte à laisser

une entrée payante, en faisant bénéficier aux visiteurs de

guides et d'une vraie approche pédagogique face aux œuvres

(à l'inverse de ce qui se passe dans les grands musées, où le

visiteur est confrontée aux œuvres sans explication le plus

souvent), financer plus profondément les initiatives culturel-

les locales, et au delà des musées (théâtres, opéra, musi-

que...).

Mais le plus important il me semble est aussi de sensibiliser

assez jeune les enfants et les adolescents au monde culturel,

et ce, quelque soit le niveau d'études où le contexte socio-

économique. Ce n'est qu'en garantissant un accès démocrati-

que à la culture dès le début et dès la scolarité que l'on pour-

ra alors cesser de voir la culture et les musées comme le si-

gne distinctif d'une certaine frange de la population.

A.D

8