REVISION DE LA DIRECTIVE CONCERNANT LES...

32

-1- REVISION DE LA DIRECTIVE CONCERNANT LES SERVICES D'INVESTISSEMENT (93/22/CEE - DSI): - DEUXIEME CONSULTATION - - NOTE DE SYNTHESE - - Invitation à présenter des observations - Les orientations révisées présentées ci-après forment la base d'une dernière consultation et ne préjugent en rien de la décision finale que pourrait prendre la Commission. Le délai de réponse à cette dernière consultation a été fixé au 31 mai 2002. Compte tenu de l'intention de la Commission de présenter une proposition formelle avant la fin de l'année 2002, les contributions qu'elle recevra après cette date ne pourront être prises en considération que dans une mesure limitée. Des observations sur les points suivants seraient particulièrement les bienvenues: – structure globale et cohérence des solutions législatives envisagées; – efficacité et proportionnalité de ces solutions comme moyen de promouvoir un double objectif: garantir à la fois l'efficacité du marché et la protection des investisseurs; – modalités d'application des définitions et mécanismes proposés et, dans toute la mesure du possible, propositions concrètes d'autres dispositions permettant d'atteindre le même objectif. La note de synthèse met en évidence un certain nombre d'éléments sur lesquels les services de la Commission sollicitent tout spécialement des commentaires.

Transcript of REVISION DE LA DIRECTIVE CONCERNANT LES...

-1-

REVISION DE LA DIRECTIVECONCERNANT LES SERVICES D'INVESTISSEMENT

(93/22/CEE - DSI):

- DEUXIEME CONSULTATION -

- NOTE DE SYNTHESE -

- Invitation à présenter des observations -

Les orientations révisées présentées ci-après forment la base d'une dernière consultation et nepréjugent en rien de la décision finale que pourrait prendre la Commission. Le délai de réponseà cette dernière consultation a été fixé au 31 mai 2002. Compte tenu de l'intention de laCommission de présenter une proposition formelle avant la fin de l'année 2002, les contributionsqu'elle recevra après cette date ne pourront être prises en considération que dans une mesurelimitée. Des observations sur les points suivants seraient particulièrement les bienvenues:

– structure globale et cohérence des solutions législatives envisagées;

– efficacité et proportionnalité de ces solutions comme moyen de promouvoir un doubleobjectif: garantir à la fois l'efficacité du marché et la protection des investisseurs;

– modalités d'application des définitions et mécanismes proposés et, dans toute la mesure dupossible, propositions concrètes d'autres dispositions permettant d'atteindre le mêmeobjectif. La note de synthèse met en évidence un certain nombre d'éléments sur lesquels lesservices de la Commission sollicitent tout spécialement des commentaires.

-2-

- RÉSUMÉ -

Les soixante-dix-sept contributions reçues en réponse aux documents de consultation publiésen juillet 2001 ont largement confirmé la nature des principaux problèmes réglementaires que larévision de la DSI devait permettre de régler. En particulier, il y a eu un large accord sur lanécessité de combler les lacunes actuelles de la réglementation et de résoudre la question del'arbitrage réglementaire en matière d'exécution des ordres. En revanche, toute une séried'objections de fonds a été exprimée en ce qui concerne:

– la pertinence et la viabilité des modifications proposées, notamment pour la classificationréglementaire contenue dans la DSI;

– l'opportunité d'étendre le champ d'application de la directive à certains services ou à certainsinstruments;

– la possibilité de mettre en œuvre certains aspects des ajustements envisagés au niveau desdroits et obligations qu'elle prévoit.

À la lumière de ces réactions, les services de la Commission ont élaboré des orientationsrévisées pour la modernisation de la DSI. Résumées dans la présente note de synthèse, puisexposées en détail dans son annexe 1, ces orientations annoncent une restructuration globale etune reformulation de la directive actuelle, en vue d'atteindre un triple objectif, qui est de garantirà la fois la protection des investisseurs, la réalisation d'un marché financier unique et l'efficacitéde ce marché:

• en clarifiant les obligations réglementaires incombant respectivement aux infrastructures denégociation et aux intermédiaires;

• en énonçant essentiellement de grands principes, afin de ne pas ancrer des obligationsexcessivement prescriptives dans la législation de niveau 1;

• en prévoyant l'adoption de mesures complémentaires permettant une application de cesgrands principes adaptée à l'évolution des conditions du marché et des pratiquesprudentielles. Les principes clés appelant des mesures qui exécutent complémentaires sontclairement identifiés.

1. Classification réglementaire

La "classification réglementaire" est un élément essentiel du dispositif visant à réduire auminimum l'impact potentiel de l'exécution d'ordres hors bourse sur l'efficacité du marché et laprotection des investisseurs. L'idée est d'instaurer des obligations réglementaires comparablespour les diverses infrastructures qui exécutent des ordres selon des méthodes similaires, sanstoutefois empêcher l'évolution des infrastructures de négociation.

-3-

L'approche révisée ne prévoit pas de remaniement radical de l'architecture actuelle de la DSI: ladistinction opérée entre "marchés réglementés" et intermédiaires agréés doit être préservée. Lesentités souhaitant exécuter des ordres pourront accéder à cette activité soit comme "marchéréglementé", soit comme entreprise d'investissement dûment agréée. Par ailleurs, lesintermédiaires agréés cherchant à promouvoir activement l'exécution d'ordres en dehors desrègles et du cadre propres à un "marché réglementé" seront assujettis à des disciplinesréglementaires supplémentaires:

(1) Internalisation systématique: lorsque des intermédiaires agréés internalisentsystématiquement des flux d'ordres importants, il convient de faire rigoureusementrespecter certaines garanties essentielles à la protection des investisseurs (meilleureexécution possible , contrôle du traitement des ordres, gestion des conflits d'intérêts). Ilconvient également d'imposer des obligations de transparence à ces intermédiairesagréés, en sorte d'assurer que l'internalisation des ordres ne compromette pas l'efficacitédu marché. À cet égard, les services de la Commission salueront toute contribution surle point de savoir dans quelle mesure le type d'ordres internalisés par de grosintermédiaires et les méthodes de traitement des ordres alors utilisées se prêtent àl'application effective d'obligations de transparence pré-transaction.

(2) Systèmes de négociation alternatifs (ATS): il est proposé de faire entrer une nouvelleactivité de base dans le champ d'application de la DSI, à savoir "la publication etl'exécution multilatérales des ordres", afin de pouvoir agréer et surveiller adéquatementles entités gérant des carnets d'ordres privés ou administrant des crossing systems*.Les obligations prévues pour les opérateurs de tels systèmes sont alignées sur le cadreréglementaire applicable aux "marchés réglementés".

2. Obligations de transparence

Les orientations révisées visent à supprimer le risque que la fragmentation ou l'interconnexioninsuffisante des infrastructures d'exécution des ordres n'entrave le processus de formation desprix et, partant, ne réduise l'efficacité globale du marché. À l'heure actuelle, ce risque pèseessentiellement sur les actions.

Les orientations révisées mettent ainsi l'accent sur des obligations de transparence effective,propres à empêcher tout impact négatif de l'exécution d'ordres hors bourse sur l'efficacitéglobale du marché des actions.

En matière d'obligations de transparence, les principes directeurs visent à garantir l'accès, entemps réel, de tous les investisseurs aux informations sur les opportunités de négociation(informations pré-transaction) ainsi qu'aux informations sur les transactions récemmenteffectuées (informations post-transaction). Ces principes directeurs et les mesures d'exécutioncorrespondantes doivent s'appliquer d'une manière comparable à toutes les infrastructuresd'exécution organisée ou systématique des ordres qui procèdent selon des méthodes de

* Ndt: systèmes électroniques de négociation hors bourse, équivalents à de simples "tableauxd'affichage" des prix et permettant à un acheteur et à un vendeur de se rencontrer à un prix fixé sur unmarché boursier. D'après http://www.lesechos.fr/formations/finance/articles/article_9_2.htm

-4-

négociation similaires. Ainsi, les obligations de transparence imposées aux "marchésréglementés" serviront de référence pour les infrastructures exécutant des ordres hors bourseselon des méthodes similaires. Il faudra, par ailleurs, prévoir une dérogation pour la publicationdifférée de transactions portant sur des blocs de titres importants ou sur des titres non liquides.

Les informations post-transaction afférentes aux négociations effectuées hors bourse, y compriscelles exécutées par des intermédiaires agréés traitant avec des contreparties ou cellesinternalisées de manière non systématique, doivent être accessibles à l'ensemble du marché.L'obligation de publicité proposée se limite toutefois aux transactions hors bourse portant surdes instruments admis à la négociation sur un "marché réglementé" dont est membrel'intermédiaire agréé concerné. Cette limitation vise à éviter la livraison supplémentaired'informations à des marchés dont l'entreprise d'investissement en cause n'est pas membre.

Les orientations révisées ne plaident pas pour une approche top-down, ni de type réglementaireen vue d'assurer le regroupement des informations publiées. Elles tablent plutôt sur l'hypothèseque des "consolideurs de données" ou des vendeurs indépendants - voire d'autres entités -sauront tirer parti de récentes innovations technologiques pour concevoir des solutionscommerciales appropriées en la matière. Les services de la Commission sollicitent toutefois desobservations sur le point de savoir si cela permettra un recoupement efficace, à des fins decomparaison multilatérale, des informations sur les prix publiés par les principales infrastructuresde négociation: le choix exclusif de solutions commerciales indépendantes suffira-t-il à garantirl'accès des opérateurs, dans l'ensemble de l'Union, à des informations comparables sur les prixet les transactions? Conviendrait-il d'attribuer un rôle plus actif aux autorités publiques enmatière de regroupement des informations pré- et post-transaction (par exemple, en désignant,à l'échelon national, des "consolideurs de données" auxquels les infrastructures concernéesdevraient transmettre les informations disponibles sur les prix et les transactions, à desconditions commerciales raisonnables)?

3. Champ des activités exercées par des intermédiaires agréés:

Dans les orientations révisées, il est proposé:

• de ne pas inclure l'arrangement/la facilitation dans la catégorie des services de base couvertspar la DSI: les activités d'envoi de messages ou de diffusion d'informations n'exposent pasles utilisateurs à des risques particuliers, ni ne soulèvent de préoccupations réglementairesjustifiant l'application des règles prévues par la DSI;

• de faire entrer le conseil en investissement dans la catégorie des services de base couvertspar la DSI, tout en élargissant la définition de cette activité de manière à y inclure d'autresprestataires de ce service que ceux exclusivement rémunérés à la commission. Il convientégalement de veiller à ce que le régime qui leur est appliqué en matière d'adéquation desfonds propres soit proportionné à leur profil de risque;

• de clarifier ce que recouvre exactement le service intitulé "réception et transmission d'ordrespour le compte des investisseurs", aux fins d'assurer une surveillance adéquate des nouvellesformes de distributeurs et de collecteurs d'ordres, qui s'interposent entre les investisseurs etl'entreprise fournissant réellement le service;

-5-

• de faire entrer les instruments dérivés sur matières premières dans la catégorie desinstruments financiers couverts par la DSI. Cela permettrait aux marchés fournissant desinfrastructures de négociation organisée de tels instruments d'être agréés comme "marchésréglementés", de même que cela permettrait aux intermédiaires agréés de fournir des servicestransfrontaliers y afférents. Les négociateurs spécialisés en instruments dérivés sur produitsde base (c'est-à-dire dont l'activité régulière ou principale consiste à négocier cesinstruments) devraient, dès lors, solliciter un agrément conformément à la DSI. En revanche,les entités exerçant cette activité à titre accessoire ne devraient pas obtenir un tel agrément.

Les orientations révisées distinguent les obligations devant s'appliquer à un intermédiaire agrééqui exécute des ordres émanant de clients de celles devant s'appliquer à un tel prestataire quinégocie (avec des contreparties éligibles) pour son propre compte: lorsqu'il exécute les ordresémanant de clients, l'intermédiaire agréé agit en leur nom et a donc un devoir de précaution àleur égard; lorsqu'il négocie, il achète ou vend simplement une position à des contrepartiesenvers lesquelles il n'a pas d'autre devoir de précaution que celui de confirmer, par écrit, lanature de la transaction (à savoir, une transaction entre contreparties). La définition des"contreparties éligibles" et, partant, les critères de distinction entre les entités pour lesquelles lanégociation d'instruments constitue l'activité régulière ou principale et celles pour lesquelles il nes'agit que d'une activité accessoire seront examinés plus avant au terme de la présenteconsultation et après finalisation des travaux connexes du CESR.

4. Régime applicable aux entreprises d'investissement

Les conditions d'agrément et d'exercice imposées aux intermédiaires seront rationalisées. Lesdispositions correspondantes seront appliquées de manière graduée, en fonction du risque quereprésentent les activités exercées pour les investisseurs ou pour l'efficacité du marché. Enparticulier, une distinction sera clairement opérée entre les obligations de caractère général etcelles s'appliquant spécifiquement à certains domaines (exécution des ordres de clients,négociation avec des contreparties, exploitation de systèmes d’affichage et d'exécutionmultilatérales d'ordres). Outre ces changements structurels:

• les exigences organisationnelles seront formulées de manière moins prescriptive;

• des dispositions distinctes relatives à la gestion des conflits d'intérêts seront introduites, vul'importance cruciale et croissante qu'elles revêtent comme moyen de protéger les intérêtsdes clients, notamment lorsque les intermédiaires agréés cumulent ces fonctions clés que sontla négociation et l'exécution des ordres ;

• les règles de conduite porteront essentiellement sur certains aspects clés et les principesdirecteurs à appliquer, tels que la nécessité d'une différenciation appropriée entre petitsinvestisseurs et investisseurs professionnels. Les mesures d'exécution correspondantes serontadoptées au niveau 2 de la législation. À cet égard, les normes nouvellement élaborées par leCESR en matière de protection des investisseurs indiquent bien quels types de mesurespourraient être adoptées aux niveaux 2 et 3 et pourraient servir de base pour certainesdéfinitions importantes ("investisseur professionnel", notamment);

-6-

• les obligations imposées aux entreprises d'investissement employant des agents liés à des finsde représentation et de collecte des ordres seront clarifiées et alignées sur les cellesimposées à des entités comparables par la directive sur l'intermédiation en assurance;

• le principe d'une publication régulière d'informations par les infrastructures exécutant desordres afin de vérifier, a posteriori, le respect de l'obligation de meilleure exécution possiblesera abandonnée au profit d'un contrôle plus "proactif";

• en ce qui concerne la déclaration des transactions effectuées hors bourse, une obligationmoins lourde, obéissant à une approche plus pragmatique, sera appliquée.

5. Principes directeurs définis pour les "marchés réglementés"

Des exigences harmonisées relatives à l'administration des "marchés réglementés" et àl'adéquation de leurs ressources financières seront introduites. À cet égard, les autorités desurveillance verront leur rôle clarifié. Des compétences d'autoréglementation pourront êtredéléguées aux opérateurs des marchés concernés, sous réserve qu'une autorité publiqueconserve la responsabilité ultime.

Pour l'admission d'un instrument à la négociation sur un "marché réglementé", l'opérateurconcerné, plutôt que de devoir réaliser des tests pour vérifier qu'il existe bien une véritableliquidité (proper market) pour ledit instrument, devra simplement appliquer des exigencesgénériques de transparence avalisées par l'autorité publique compétente. En outre, il devracontrôler (avec son autorité compétente) que tout émetteur de valeurs offertes au public a bienpris les mesures nécessaires pour se conformer à ses obligations d’information initiale etcontinue.

6. Compensation et règlement-livraison

La Commission publiera une communication sur la compensation et le règlement-livraison dansles prochains mois. Cette communication servira de base à une consultation ouverte sur lanécessité d'une action publique coordonnée au niveau communautaire visant à optimiser ledénouement des transactions transfrontalières et à promouvoir l'émergence d'infrastructures decompensation et de règlement-livraison accessibles, intégrées et saines du point de vueprudentiel. À cet égard, un principe directeur sera d'élargir les options offertes aux participantsau marché et aux autres acteurs, sous réserve des garanties prudentielles et techniques requisespour préserver l'intégrité des différentes étapes de la compensation et du règlement-livraison.Dans le cadre de cette stratégie, les orientations révisées prévoient d'autoriser les participantsau marché à choisir leur système de règlement-livraison et de permettre aux "marchésréglementés" de recourir à une chambre de compensation ou contrepartie centrale située dansune autre juridiction, à certaines conditions prudentielles, techniques et commerciales.

-7-

- VUE D'ENSEMBLE DES ORIENTATIONS RÉVISÉES -

INTRODUCTION

Le présent document présente les grandes lignes des orientations révisées figurant dansl'annexe 1. Les principales modifications apportées aux ajustements envisagés dans un premiertemps font l'objet d'un bref commentaire.

La section 1 ci-après modifie largement les propositions initiales relatives à la "classificationréglementaire". Ces propositions étaient considérées comme un rouage essentiel du dispositifréglementaire visant à prendre la pleine mesure de l'exécution d'ordres "hors bourse". Lapremière consultation a confirmé qu'aux fins de garantir la protection des investisseurs etl'efficacité du marché, cela devait rester une priorité pour la révision de la DSI. Toutefois, descorrections importantes ont été apportées aux propositions concrètes de la Commission. Lasection 2 propose une nouvelle approche pour les obligations que pourrait imposer la DSI enmatière de transparence pré- et post-transaction. On estime, en effet, que de telles obligationssont cruciales pour empêcher qu'une plus grande fragmentation du processus d'exécution desordres ne se fasse au détriment de l'efficacité globale du marché. La section 3 présente lesorientations révisées relatives à la modification du champ des activités couvertes par la DSI. Lasection 4 propose certains ajustements au niveau des dispositions de la directive applicables auxentreprises d'investissement. La section 5 esquisse les contours possibles d'un régimeréglementaire afférent aux "marchés réglementés". La section 6 envisage d'étendre les droits desintermédiaires agréés et des "marchés réglementés" en termes d'accès aux infrastructures decompensation et de règlement-livraison, voire de choix de telles infrastructures. La prochainecommunication de la Commission sur ce sujet fournira le cadre d'une réflexion plus approfondie.

L'annexe 2 présente un résumé de soixante-neuf des contributions reçues par les services de laCommission en réaction aux orientations préliminaires qu'elle avait publiées le 24 juillet 20011.

1 L'annexe 2 résume les soixante-neuf contributions reçues avant le 8 janvier 2002. Huit autres l'ont étéaprès cette date. Si les services de la Commission les ont examinées et en ont tenu compte, cesdernières contributions n'ont, en revanche, pas été prises en considération aux fins du résumésusmentionné.

-8-

SECTION 1: CLASSIFICATION REGLEMENTAIRE

Résumé des orientations publiées en juillet 2001

Les orientations préliminaires défendaient l'idée selon laquelle l'exécution, en dehors des règles etdu cadre propres aux "marchés réglementés", de nombreux ordres portant sur des instrumentsadmis à la négociation sur un "marché réglementé" constituait une évolution structurelle appelantun renforcement de la surveillance. Elles s'efforçaient, en particulier, de clarifier quel traitementréglementaire il convenait de réserver à l'exécution d'ordres hors bourse via des ATS ou via uneinternalisation systématique des flux d'ordres par des intermédiaires agréés. Ces orientationspréliminaires trouvaient leur motivation principale dans le souci de préserver la qualité del'ensemble du marché et l'efficacité du processus de formation des prix. Si elle se généralisait, laconfrontation des ordres hors bourse pourrait, en effet, réduire les interactions entre intérêtsvendeurs et acheteurs, ce qui rendrait le processus de formation des prix moins efficace encreusant les écarts.

Selon que cette activité s'ajoute ou non à d'autres services aux investisseurs, les orientationspréliminaires jugeaient également nécessaire de renforcer les garanties de protection offertes auxutilisateurs des infrastructures d'exécution des ordres hors bourse. En particulier, elles estimaientimportant de veiller à ce que les investisseurs finaux bénéficient d'une meilleure exécution possiblelorsque leurs ordres sont confrontés avec des positions de négociation propres à l'entreprise quiexécute les ordres de ses clients. Enfin, dans la mesure où la confrontation d'ordres hors boursepeut donner lieu à des pratiques abusives de la même manière que la négociation en bourse, ellesproposaient d'engager les opérateurs des infrastructures de négociation hors bourse à appliquer,de leur propre chef, des procédures de contrôle et de surveillance appropriées.

La classification réglementaire proposée était fondée sur un ensemble de définitions qui devaitpermettre de répertorier les entités considérées comme "bourses/marchés réglementés" oucomme "entreprises d'investissement" aux fins de la DSI. Une définition des "marchés organisés"devait notamment servir à distinguer:

– les infrastructures d'exécution des ordres qui ne pourraient être agréées qu'en tant que"marché réglementé/autre marché organisé", du fait de leur contribution significative auprocessus de formation du prix d'instruments financiers;

– et celles qui pourraient exécuter des ordres sur la base d'un simple agrément comme entreprised'investissement, du fait qu'elles n'offrent pas de véritable fonction de marché, en ce sens qu'ils'agit d'infrastructures se référant à des prix déjà formés.

À partir de cette classification réglementaire, des réglementations différentes devaient s'appliquer,qui spécifieraient les conditions dans lesquelles une entité réglementée pourrait exécuter desordres: les "marchés organisés", pour exécuter des ordres relatifs à des instruments admis à lanégociation sur un "marché réglementé", devraient être agréés en tant que "marché réglementé";les opérateurs agréés en tant qu'entreprise d'investissement pourraient confronter des ordres surla base de cet agrément, mais, pour ce faire, se verraient assujettis à des obligations plus strictes àl'égard des investisseurs (meilleure exécution possible, publicité afférente à l'acheminement desordres) comme à l'égard du marché (déclaration des transactions/transparence, surveillance dessystèmes).

-9-

Principales réactions exprimées lors de la première consultation:

Les orientations préliminaires ont été contestées pour les raisons suivantes:

(1) la difficulté d'élaborer une définition claire et opérationnelle du terme "marché organisé"permettant d'opérer une distinction entre les infrastructures d'exécution des ordres quipourraient être agréées et surveillées en tant qu'entreprises d'investissement et celles quiseraient précisément répertoriées comme "marché organisé", avec l'obligation potentielled'être agréées en tant que "marché réglementé" (selon les instruments qu'ellesadmettraient à la négociation);

(2) le manque de clarté quant au traitement réglementaire à réserver à certaines entités auxfins de la DSI ("marchés organisés" non couverts par la directive);

(3) le risque qu'une classification réglementaire complexe n'entrave la concurrence entreinfrastructures de négociation et ne bloque l'innovation (notamment du fait de la règleselon laquelle les instruments admis à la négociation sur un "marché réglementé" nepourraient plus l'être sur des "marchés organisés" non réglementés aux termes de laDSI);

(4) l'inadéquation de la classification réglementaire proposée comme moyen de créer desconditions de concurrence équitables entre les "marchés réglementés" et les entitésexécutant des ordres sur la base d'un agrément d'entreprise d'investissement ou debanque (le fait de mettre exclusivement l'accent sur la transparence post-transaction,notamment, a été jugé inapproprié);

(5) l'absence de justification économique ou réglementaire à l'instauration d'un dispositif(par exemple, sous la forme d'obligations de transparence) visant à contrer lesconséquences potentielles de l'exécution hors bourse d'ordres relatifs à des instrumentsfinanciers autres que des instruments de fonds propres.

Orientations révisées relatives à la classification réglementaire

Compte tenu des arguments ci-dessus, la classification réglementaire proposée dans lesorientations publiées en juillet 2001 a été largement revue. La nouvelle approche retenuepoursuit les objectifs suivants:

– apporter une solution réglementaire proportionnée, cohérente et coordonnée pour remédieraux conséquences négatives que pourrait avoir la confrontation d'ordres hors bourse pourl'efficacité du marché et la protection des investisseurs. Les orientations préliminaires ont étécontestées pour la raison qu'il n'y avait pas de justification économique ou réglementaire aufait d'étendre les disciplines proposées à l'exécution hors bourse d'ordres portant sur desinstruments financiers autres que des instruments de fonds propres. En particulier, il a étéconsidéré que la publication continue et en temps réel d'expressions d'intérêts acheteurs ouvendeurs potentiels comme du détail des transactions conclues n'améliorerait le processus de

-10-

formation des prix que pour ce dernier type d'instruments2. En conséquence, les orientationsrévisées proposent de limiter, dans un premier temps, les obligations de transparence pré- etpost-transaction aux instruments de fonds propres. Ces obligations pourraient ensuite êtreétendues à d'autres catégories d'actifs, si les pratiques de négociation et les conditionsprévalant sur le marché évoluaient de telle sorte que la publication d'informations relativesaux opportunités de négociation et aux transactions conclues devienne nécessaire au bonfonctionnement dudit marché;

– instaurer des disciplines réglementaires imposant des obligations comparables auxinfrastructures qui exécutent des ordres selon des méthodes similaires. Il convient, en effet,de créer des conditions de jeu équitables entre "marchés réglementés" et autres systèmes denégociation, dès lors que les uns et les autres se concurrencent pour cette activité.Indépendamment des modalités de leur agrément, tous doivent ainsi être assujettis à desobligations analogues pour ce qui est du processus de confrontation des ordres et del'incidence de ce processus sur les conditions du marché au sens large. En particulier, les"marchés réglementés" et les infrastructures d'exécution des ordres administrées par desintermédiaires agréés doivent être soumis à des obligations comparables en ce qui concernel'approbation préalable, par une autorité publique, des procédures et des règles denégociation ainsi que la transparence pré- et post-transaction;

– éviter d'imposer en quelle qualité une entité déterminée administrant une infrastructureorganisée d'exécution des ordres doit être agréée et soumise à surveillance.

Les orientations révisées visent à apporter une réponse réglementaire appropriée aux différentesquestions soulevées par les deux principales formes que prend l'exécution d'ordres hors bourse3

sur la place financière européenne - à savoir, l'internalisation des ordres de la clientèle etl'exploitation de systèmes permettant une publication et une exécution multilatérales des ordres.

(a). Internalisation des ordres passés par les clients (confrontés à des ordres de sensopposé émanant également de clients ou à des positions pour compte propre)

Cette activité est traditionnellement acceptée comme un complément naturel à l'exécution desordres des clients. Exercée de manière accessoire et à petite échelle, elle n'est guère susceptibled'affecter le processus de formation du prix des instruments pour lesquels les ordres sont ainsiconfrontés. Elle ne fait donc l'objet d'aucune disposition spécifique visant à prévenir touteincidence négative sur l'efficacité du marché. L'obligation générale de déclarer les transactionsconclues hors bourse à un "marché réglementé" dont est membre l'intermédiaire agréé concernédoit néanmoins s'appliquer (voir également la section 2).

2 L'évaluation d'autres instruments ne dépend pas, de manière aussi cruciale, de la fourniture en tempsréel d'informations relatives au prix auquel certains participants au marché (potentiellement avertis)seraient disposés à négocier. Souvent, la valeur de ces instruments peut être établie sur la base devaleurs de référence fixes ou à partir de la valeur d'un instrument sous-jacent (souvent, un instrumentde fonds propres).

3 Définie comme le dénouement d'ordres passés par des tiers en dehors des règles et du cadre propres àun "marché réglementé", tels que présentés à l'annexe 2. L'agrément et le fonctionnement comme"marché réglementé'" sont réservés aux entités qui s'y conforment.

-11-

L'internalisation d'ordres de clients sur une base accessoire peut cependant multiplier lessources de conflits d'intérêts, notamment lorsque ces ordres peuvent être exécutés parappariement avec des positions pour compte propre de l'entreprise agissant au nom des clientsconcernés. Il est proposé de régler ce problème en imposant aux entreprises d'investissementde pouvoir démontrer que l'internalisation a permis à ces clients de bénéficier d'une meilleureexécution possible. Il convient, en outre, que les entreprises cumulant ainsi les activitésd'exécution d'ordres de clients et de négociation de positions pour compte propre soient tenuesd'appliquer des procédures rigoureuses de gestion des conflits d'intérêts.

Internalisation systématique4: l'innovation technologique permet à certains intermédiaires agréésdisposant d'une large clientèle et enregistrant des flux d'ordres importants via leurs agencesd'internaliser ces flux d'ordres à grande échelle5. Toutefois, cela suppose, de leur part, dedéployer une stratégie commerciale active, avec mise en place des procédures, des capacités etdes infrastructures nécessaires à la confrontation (et, éventuellement, au dénouement) d'un trèsgrand nombre d'ordres.

Les services de la Commission se sont sérieusement interrogés sur la question de savoir sil'internalisation systématique représentait un risque tel, pour l'efficacité du marché, qu'il rendaitnécessaire l'introduction de disciplines réglementaires allant au-delà de celles qui s'appliquentlorsqu'une entité internalise des ordres de clients sur une base accessoire. L'internalisationsystématique n'est pas fondée sur un carnet d'ordres ouvert, par lequel les intérêts acheteurs ouvendeurs potentiels sont largement divulgués. Au contraire, son caractère "fermé" fait que lesinformations afférentes aux ordres transmis par des clients à l'entité procédant à l'internalisationne sont pas accessibles aux autres clients/utilisateurs et, partant, ne peuvent influer sur leursattentes en matière de prix, ni sur l'information des autres acteurs du marché. Par conséquent,cette activité est sans doute peu exposée au risque d'abus de marché de la part de clients desentités qui l'exercent.

La mesure dans laquelle des obligations de transparence pré-transaction pourraient s'yappliquer est un point sur lequel les services de la Commission sollicitent tout particulièrementdes observations dans le cadre de cette dernière consultation. Dès lors qu'il s'agitessentiellement d'ordres de marché, les ordres de clients faisant l'objet d'une internalisation ne

4 On peut, par application d'un seuil purement quantitatif, distinguer l'internalisation systématique desflux d'ordres passés par des clients de l'internalisation exercée sur une base accessoire. Par exemple, onpeut considérer que l'internalisation de plus de 10 % des flux d'ordres (par référence au flux trimestrielmoyen enregistré sur les quatre derniers trimestres) revient à une internalisation systématique, quiappelle une surveillance renforcée des procédures de gestion des ordres. Par ailleurs, pour déterminer lamesure dans laquelle une entreprise d'investissement/une banque confronte ou exécute des ordres parinternalisation systématique, on peut également prêter attention à la fonctionnalité et à la capacité dusystème qu'utilise cette entreprise d'investissement/cette banque aux fins de ladite internalisation.

5 "Banks that have taken the lead are already capable of internalising about a third of theirtransaction volumes" . ("Les banques à la pointe de cette tendance sont, d'ores et déjà, en mesured'internaliser près d'un tiers de leur volume de transactions.) (Euromoney, novembre 2001, p. 78).

-12-

peuvent être porteurs d'informations renseignant sur de possibles opportunités de négociation6.Si, toutefois, les ordres internalisés par des intermédiaires agréés constituent l'expressiond'intérêts acheteurs ou vendeurs potentiels (dans une fourchette de prix donnée), il peut y avoirun intérêt général à garantir que les informations y afférentes soient largement divulguées, dansles mêmes conditions que les informations pré-transaction gérées par les "marchés réglementés"et les ATS. Ainsi, faut-il envisager d'imposer aux intermédiaires agréés (agissant en qualité de"négociant") des "règles de négociation des ordres limités", de manière à garantir que tout ordrereprésentant une amélioration par rapport à leur meilleure offre d'achat ou de vente soit divulguéà l'ensemble des opérateurs? Les services de la Commission se féliciteront de toute clarificationou de toute observation empirique apportée sur ce point, ainsi que de toute autre contributionsur la mesure dans laquelle il conviendrait d'étendre les obligations de transparence pré-transaction à l'internalisation systématique des ordres par certains intermédiaires agréés.

La divulgation post-négociation de toute transaction effectuée en interne par les intermédiairesagréés pratiquant l'internalisation systématique sera cependant exigée. Ceux d'entre eux quin'ont pas mis en place de dispositifs autonomes de publication seront ainsi tenus de déclarertoute transaction internalisée au principal "marché réglementé" ou au "marché réglementé" le plusliquide négociant l'instrument sur lequel ladite transaction portait. Cette obligation est pluscontraignante que celle imposée aux intermédiaires agréés internalisant des ordres sur une baseaccessoire, en ceci qu'elle ne se résume pas à une exigence de déclaration à un "marchéréglementé" dont l'intermédiaire concerné est membre et sur lequel l'instrument visé est admis àla négociation. Le contenu des informations à publier et le délai dans lequel cette publicationdoit avoir lieu seront les mêmes que pour les transactions similaires effectuées sur un "marchéréglementé".

Questions soulevées par l'internalisation systématique des ordres en termes de protectiondes investisseurs: il convient de prêter une attention particulière au risque que l'internalisationsystématique peut représenter pour la protection des investisseurs. Étant donné qu'ellesexécutent également des ordres au nom de leurs clients, les infrastructures qui procèdent à cetteinternalisation systématique restent assujetties à l'obligation générale incombant aux entreprisesd'investissement, qui est d'agir d'une manière servant au mieux les intérêts desdits clients. Enconséquence, les règles de conduite visant à garantir la meilleur exécution possible des ordresdes clients et l'obligation d'instaurer des procédures de gestion des conflits d'intérêts potentielsdoivent être pleinement applicables aux infrastructures organisées qui, entre autres, rapprochentles ordres de leurs clients de leurs propres positions de négociation (positions pour comptepropre) ou appliquent une politique active de confrontation de ces ordres avec des ordres desens opposé émanant d'autres clients. Toute entreprise d'investissement procédant à une

6 Cette conclusion ne signifie pas pour autant que les services de la Commission estiment quel'internalisation d'"ordres de marché" passés par des clients est sans incidence sur le processus deformation des prix pour un marché donné: dans la mesure où elle en détourne les flux d'ordres,l'internalisation, du strict point de vue de ce marché, affecte sa largeur et sa profondeur (qui sont desmesures de sa liquidité) ainsi que sa résilience (soit la vitesse de rééquilibrage des prix). Dans uneperspective réglementaire élargie, on peut toutefois se demander si, en soumettant les principauxmarchés à une surveillance relative à l'exécution des ordres "au mieux" et à la gestion des conflitsd'intérêts, combinée à des obligations de transparence, on ne pourrait créer une situation telle que lalargeur, la profondeur et la résilience de ces marchés soit de nouveau garantie à un niveau global.

-13-

confrontation systématique des ordres doit, à tout moment, être en mesure de démontrer qu'elles'est conformée aux instructions données par ses clients concernant leurs ordres et qu'elle est ensituation de remplir son devoir de précaution à leur égard. Les dispositions organisationnelles detelles entreprises, et notamment leurs procédures de traitement des ordres, appellent égalementune surveillance particulière au moment de l'agrément initial, puis sur une base régulière.

L'analyse ci-dessus permet de conclure qu'un certain nombre de disciplines réglementairesprévues par la DSI devront être appliquées de manière plus stricte en cas d'internalisationsystématique des ordres, mais elle ne met pas en évidence la nécessité de soumettre cetteactivité à des obligations supplémentaires. Par conséquent, les orientations révisées appellentsimplement à une vigilance accrue lors de l'agrément des intermédiaires souhaitant l'exercer, puislors de la surveillance dont ils font l'objet au regard des règles de conduite et des exigencesopérationnelles qui leur incombent. Ces obligations pourront ensuite être développées demanière évolutive, par des mesures complémentaires adoptées selon une procédure decomitologie.

(b). Systèmes de négociation alternatifs (ATS)

L'exploitation d'un ATS, qui doit être compris dans le sens d'infrastructure organisée depublication et d'exécution multilatérales d'offres entre utilisateurs, est à présent reconnue commeconstituant une activité de base couverte par la DSI. En conséquence, elle est assujettie à unagrément spécifique, délivré sur la base du respect d'obligations renforcées, et se voit ainsiréservée aux intermédiaires agréés. Par ailleurs, elle peut être cumulée avec d'autres services debase ou auxiliaires, sous réserve de dispositions organisationnelles ad hoc.

Cette activité peut être définie comme l'exploitation "d'un système multilatéral ayant pourfonction de rapprocher - en son sein même et selon des règles non discrétionnaires établies parl'opérateur - de multiples intérêts acheteurs et vendeurs exprimés par des tiers relativement àcertains instruments financiers, d'une manière qui forme ou aboutisse à un contrat"7.

Elle embrasse aussi bien les crossing systems (cf. note p. 3) que les carnets privés d'ordreslimités via lesquels certains utilisateurs de l'ATS peuvent indiquer à d'autres utilisateurs tout oupartie des conditions auxquelles ils sont prêts à négocier en vue de la conclusion d'untransaction.

En ce qui concerne l'efficacité du marché: les orientations révisées visent à introduire desdisciplines réglementaires propres aux systèmes de publication et d'exécution multilatérales desordres, en vue de garantir une intégration adéquate de ces systèmes dans le fonctionnementglobal du marché. Ces disciplines réglementaires spécifiques, relatives à l'efficacité et à l'intégritédu marché, seront comparables à celles applicables aux "marchés réglementés" pour ce qui estde leurs procédures de publication et de confrontation des ordres. Les ATS seront aussiassujettis à une obligation supplémentaire afférente à leurs méthodes de négociation ainsi qu'àune surveillance/un contrôle complémentaire. En outre, ils seront tenus de divulguer, via desdispositifs de publication indépendants (sur une base commerciale raisonnable), le détail des

7 Définition d'un ATS donnée par le CESR en octobre 2001.

-14-

transactions effectuées. Dans le cas de carnets d'ordres privés, ils devront également publierdes informations sur les cotations (offres d'achat et de vente, profondeur), comparables à cellesexigées des "marchés réglementés".

En ce qui concerne la protection des investisseurs: les ATS sont souvent destinés à desentités souhaitant acheter ou vendre des positions sans pour autant devoir supporter le prix dela sécurité juridique offerte à un agent. En tant que tels, il s'agit donc d'infrastructures organiséesvisant à permettre la rencontre de "négociants". L'application de règles de conduite ne sembledonc pas requise lorsque l'accès est limité à des contreparties à des fins de négociation propre.

Cependant, lorsqu'un ATS est accessible à des utilisateurs demandant à l'entreprise opératriced'agir en leur nom et dans leur intérêt pour l'exécution des ordres, cette entreprise doit remplir,à leur égard, les mêmes obligations que celles applicables à un courtier fournissant un servicecomparable. Dans ce cas, en effet, ces "utilisateurs" sont à considérer comme des « clientsconfiant l'exécution des ordres à un intermédiaire ». Toutefois, dès lors qu'ils ne permettent pasla confrontation des ordres passés par des clients avec des positions pour compte propre, lesATS n'offrent que peu de prise au risque de conflits entre les intérêts de leur opérateur et ceuxde leurs utilisateurs.8

En cas de libre prestation de services par un système de publication et d'exécution multilatéralesd'offres dûment agréé dans un autre État membre, la responsabilité de la surveillance à exercersur ce système incombe à l'autorité compétente dudit État membre d'origine. En revanche, tousles ordres qu'il exécute doivent être régis par la loi du pays dans lequel l'infrastructure deconfrontation des ordres utilisée par l'entreprise d'investissement est domiciliée.

Conclusions sur la classification réglementaire

Au regard de ce qui précède, les orientations révisées:

• s'écartent de l'approche institutionnelle originellement proposée, qui prévoyait unecatégorisation des infrastructures de négociation - sur la base d'une analyse prudentielle - en"marchés organisés" contribuant à la formation des prix (price-making) et en systèmes seréférant à des prix déjà formés (price-taking);

• retiennent les concepts actuels de "marché réglementé" et d'"entreprise d'investissement"comme éléments fondamentaux d'une DSI actualisée;

• reconnaissent que les ordres passés par les clients peuvent être exécutés en dehors desrègles et du cadre propres aux places boursières, et ce, sous différentes formes (parinternalisation sur une base accessoire, par internalisation systématique, via un ATS);

• prévoient des garanties supplémentaires en fonction du risque particulier que représente,aussi bien pour l'efficacité du marché que pour la protection des investisseurs, chacune desformes ci-dessus d'exécution des ordres hors bourse;

8 La gestion des conflits d'intérêts pourrait toutefois devenir importante au cas où un opérateur chargéd'un carnet d'ordres privé souhaiterait être agréé pour négocier à titre principal.

-15-

• suggèrent de permettre aux entités procédant à l'exécution des ordres hors bourse d'êtredûment agréées comme entreprise d'investissement, à leur demande;

• font entrer "l'exploitation de systèmes de négociation alternatifs" dans la catégorie desservices/activités de base couverts par la DSI, de telle sorte que les systèmes permettant unepublication et une exécution multilatérales des ordres et copiant les principalescaractéristiques des carnets d'ordres des bourses soient assujettis à des disciplinesréglementaires comparables.

-16-

SECTION 2: OBLIGATIONS DE TRANSPARENCE9

Résumé des orientations publiées en juillet 2001

Les orientations préliminaires envisageaient l'application des règles suivantes aux "marchésréglementés"10.

• Information post-transaction: présomption générale en faveur de la publication en temps réel,par les "marchés réglementés", du détail (prix/volume) des transactions conclues, et ce pourtous les instruments admis à la négociation sur lesdits marchés; pas de dérogation permettant lapublication différée des transactions importantes ou des transactions portant sur desinstruments non liquides.

• Information pré-transaction: obligation générale de rendre public, à des conditionscommerciales raisonnables, le détail des meilleures offres d'achat et de vente présentées. Lesmodalités d'application graduée de ce principe fondamental aux différentes microstructures demarché et le contenu précis de l'information à divulguer (nombre de cotations, profondeur)seraient à préciser au niveau 2 de la législation.

Dans le cas des intermédiaires agréés (y compris les infrastructures de négociation se référant àdes prix déjà formés), il était proposé d'imposer l'obligation de déclarer toute transaction concluehors bourse au principal "marché réglementé" négociant l'instrument sur lequel cette transactionportait.

Les orientations révisées mettent toujours l'accent sur les obligations de transparence à la foispré- et post-transaction comme un moyen proportionné - et favorable à la concurrence -d'assurer l'interaction entre liquidité et flux d'ordres dans un environnement de marchécaractérisé par la multiplicité des infrastructures d'exécution des ordres. Elles étendent ainsi laportée de celles applicables au "hors bourse", qui ne consisteraient plus seulement en l'obligationde publier des informations relatives aux transactions récemment conclues, mais inclueraientaussi une obligation de transparence pré-transaction.

Les obligations de transparence proposées doivent s'appliquer à la négociation d'instrumentspour lesquels la publication continue, et en temps réel, d'informations relatives aux opportunitésde négocier (transparence pré-transaction) ainsi qu'aux transactions conclues (transparencepost-transaction) est essentielle en termes d'efficacité de la formation du prix. Comme expliqué

9 "L'accessibilité à un large volume d'informations sur les offres d'achat et de vente (transparence pré-transaction) est un élément essentiel à une divulgation efficace des prix sur un marché comme aurenforcement de la confiance des participants en leur capacité de négocier à de bons prix. Cetteconfiance renforce, à son tour, l'incitation à participer au marché et, partant, augmente la liquidité decelui-ci et stimule la concurrence par les prix. D'autre part, la fourniture d'informations sur le prix et levolume des transactions conclues (transparence post-transaction) permet aux participants au marché età leurs clients non seulement d'intégrer les données les plus récentes à cet égard, mais aussi decontrôler la qualité de l'exécution dont ils ont bénéficié par rapport à celle offerte à d'autres." (IOSCO-OICV, 2001)

10 Le terme recouvrant, en outre, les infrastructures de négociation potentiellement classées comme"marchés organisés" et désireuses de négocier des instruments admis à la négociation sur un "marchéréglementé" au sens strict.

-17-

précédemment, cette analyse amène les services de la Commission à conclure que le champ desobligations pré- et post-transaction doit, dans un premier temps, être limité aux transactionsportant sur des instruments de fonds propres.

Les orientations révisées visent à donner effet au principe selon lequel des obligations detransparence comparables doivent s'appliquer aux transactions portant sur un même instrument,indépendamment des modalités d'exécution de ces transactions. En matière de transparencepré- et post-transaction, on prendra pour référence les obligations fixées pour la négociation surles "marchés réglementés". Les grands principes du régime applicable, à cet égard, auxdits"marchés réglementés" sont exposés aux sections correspondantes de l'annexe 2. Ils prendrontensuite corps dans une législation complémentaire adoptée par procédure de comitologie.

Les orientations révisées tiennent aussi compte des fournisseurs de liquidité dont les positions "àrisque" pourraient être compromises par l'impossibilité de différer la déclaration des transactionsy afférentes jusqu'à ce que ces positions aient été dénouées. Il est ainsi proposé d'autoriser ladéclaration différée des transactions importantes ou non liquides portant sur des instruments defonds propres, comme cela se pratique fréquemment à l'heure actuelle. Les mesures spécifiantles conditions de cette déclaration différée seront adoptées au niveau 2 de la législation. Cesconditions s'appliqueraient de la même manière aux transactions conclues sur des "marchésréglementés" et à celles conclues via d'autres infrastructures.

L'idée est de garantir que les informations concourant à la formation du prix des instruments defonds propres soient accessibles au grand public. Toutefois, lorsque des intermédiaires agréésqui exploitent un ATS ou procèdent à une internalisation systématique des ordres utilisent desdispositifs autonomes pour les divulguer (sur une base commerciale raisonnable), cesinformations peuvent parvenir aux participants au marché via un certain nombre de canaux nonconsolidés - ce qui est déjà le cas avec les systèmes indépendants de livraison des prix (price-feeds) exploités par les "marchés réglementés". En matière de consolidation des données, lesorientations révisées ne plaident cependant pas pour une approche top-down, ni pour uneintervention de type réglementaire. Elles tablent plutôt sur l'hypothèse que des"consolideurs"/distributeurs de données indépendants ou d'autres entités apporteront dessolutions commerciales appropriées à ce problème. Une première génération de produits adhoc est d'ailleurs d'ores et déjà disponible sur le marché.

Toutefois, les services de la Commission ne négligent pas le risque que l'approche ci-dessus nesuffise pas à garantir une consolidation effective des informations publiées sur les prix et lestransactions conformément aux obligations de transparence applicables, de manière à obtenirdes valeurs de référence établies sur la base de plusieurs marchés. La création d'un système decotation et de négociation consolidé au niveau paneuropéen se heurterait à maintes difficultés, etil existe sans doute des méthodes moins "interventionnistes" et moins risquées d'atteindre lemême objectif. Une solution serait ainsi que les autorités compétentes désignent, en applicationde procédures et de critères objectifs, des parties chargées de consolider les données quedevraient leur transmettre, sur une base commerciale raisonnable, les marchés et lesintermédiaires agréés assujettis aux obligations de transparence proposées11. En conséquence,

11 Dans la mesure où ces parties seraient mandatées par les autorités nationales compétentes en matièrede transparence pré- et post-transaction dans les limites de leur circonscription territoriale, resterait le

-18-

les services de la Commission sollicitent des contributions et des réactions sur le point de savoirsi la DSI révisée doit charger les autorités compétentes de promouvoir la consolidation desdonnées sur les prix et les transactions en mandatant à cette fin, conformément à des critèresobjectifs, des organes privés ou publics, ou s'il convient de s'en remettre plutôt à une solutionpurement commerciale (c'est-à-dire développée par le marché).

Au-delà de ces considérations générales, il convient de mettre en lumière un certain nombred'aspects concrets des orientations révisées.

Transparence pré-transaction

Les obligations proposées en matière de transparence pré-transaction semblent être les pluspertinentes dans le cas des ordres à cours limités ou d'autres types d'ordres porteursd'informations renseignant sur les conditions auxquelles les participants au marché ou lesinvestisseurs seraient prêts à négocier. Par conséquent, elles ne concerneront que les systèmescomportant un affichage actif des ordres à cours limités sur un carnet d'ordres - qu'il s'agisse ducarnet d'ordres centralisé d'un "marché réglementé" ou d'un carnet d'ordres privé. Une questioncentrale, dans le cadre de cette dernière consultation, sera la mesure dans laquelle cesdisciplines réglementaires pourraient être étendues aux intermédiaires agréés procédant à uneinternalisation systématique des ordres. Dans tous les cas, elles ne seront pas transposables niaux crossing systems, ni aux systèmes gérant des ordres de marché, ni ou encore aux systèmesà prix affichés (quote-driven). L'objectif ultime est ici d'assurer l'équité de traitement dessystèmes appliquant des méthodes de négociation similaires. Les services de la Commissionsalueront toute contribution sur le point de savoir si ces orientations semblent suffisantes.

Les positions prises à des fins de négociation (les positions pour compte propre par oppositionà l'exécution des ordres passés par des clients) ne seront pas, elles non plus, assujetties à desobligations de transparence pré-transaction, de manière à ne pas compromettre les positions "àrisque" des banques et des entreprises d'investissement et, partant, à faciliterl'approvisionnement du marché en liquidité. Les systèmes multilatéraux utilisés par desnégociants afin de faire connaître leurs positions à d'autres négociants seront toutefois couvertspar les obligations de transparence pré-transaction.

Transparence post-transaction

L'obligation générale de divulguer le détail des transactions conclues (prix et volume) seraintroduite pour tous les intermédiaires agréés, indépendamment de la qualité en laquelle ilsauront agi ou de la méthode de négociation appliquée. Cette obligation générale s'appliqueraégalement aux entreprises d'investissement négociant pour compte propre ou internalisant lesordres de clients sur une base accessoire.

problème du regroupement des données à l'échelon européen. Ce problème semble toutefois gérable,une fois qu'auront été mis en place des dispositifs nationaux de consolidation. Par ailleurs, les servicesde la Commission n'ont pas d'a priori sur la question de savoir s'il faudrait désigner un ou plusieurs"consolideurs de données" par État membre, ni sur le type d'entités qui peuvent prétendre à cettefonction. Celle-ci pourrait potentiellement être exercée par des agrégateurs/distributeurs de donnéesspécialisés. Mais d'autres acteurs - notamment les "marchés réglementés" - semblent également bienplacés.

-19-

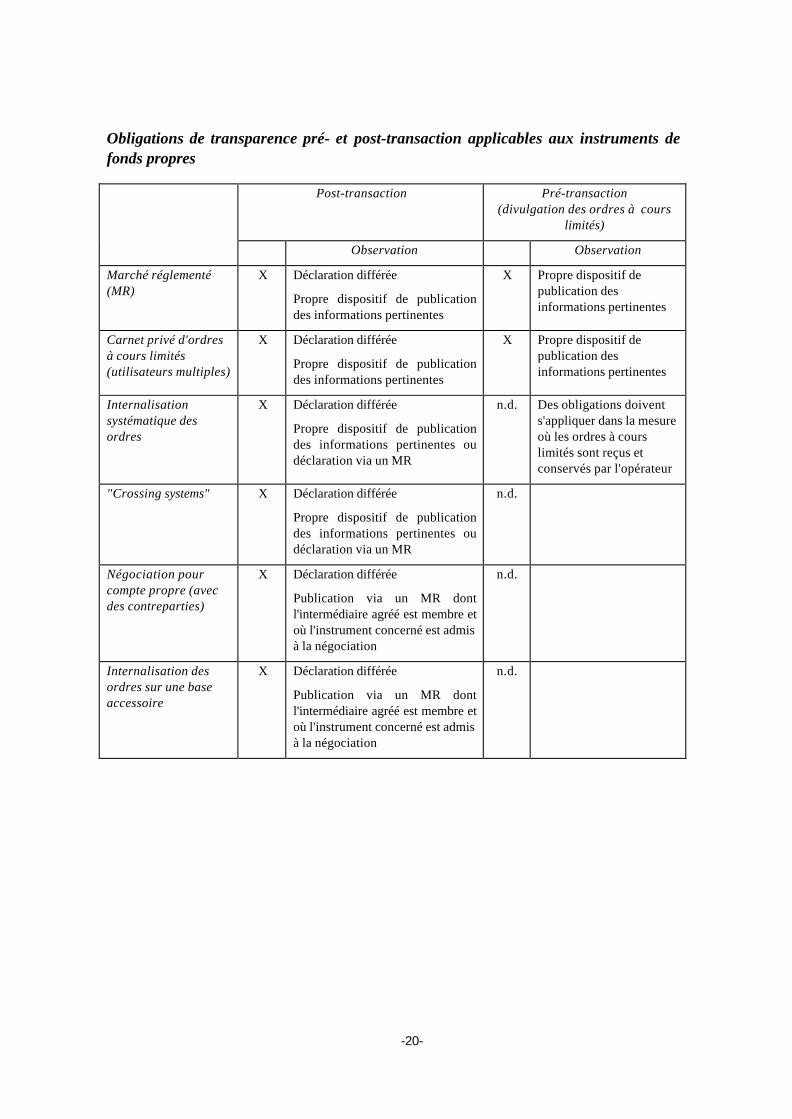

Les transactions effectuées par des intermédiaires agréés selon les règles et dans le cadre d'un"marché réglementé" relèveront du dispositif de publication utilisé par ce "marché réglementé",conformément aux obligations que lui impose la DSI.

Pour toute transaction conclue "hors bourse", le principe de base retenu est que l'intermédiaireagréé l'ayant effectuée devra la déclarer à un "marché réglementé" dont il est membre et oùl'instrument financier concerné est admis à la négociation. Lorsque ledit intermédiaire agréé n'estpas membre d'un "marché réglementé" sur lequel l'instrument financier concerné est admis(double condition), il est prévu que l'obligation de déclaration tombe12 - ce qui représente unesimplification par rapport aux orientations préliminaires, dans la mesure où est simplementexigée la déclaration de la transaction à un "marché réglementé" dont l'intermédiaire agréé estmembre. Cette simplification évite la création de nouveaux flux de données que les "marchésréglementés" devraient traiter bien qu'émanant d'entreprises d'investissement non-membres,mais au prix d'une certaine perte d'information sur les transactions conclues hors bourse13.

L'obligation de base ci-dessus pourra être complétée dans le cas d'intermédiaires agréésprocédant à une internalisation systématique des ordres ou exploitant un ATS, de manière àgarantir la divulgation pleine et entière du détail de toutes les transactions conclues via leursinfrastructures. Les intermédiaires agréés procédant à une internalisation systématique desordres auront la possibilité de mettre en place des dispositifs autonomes de publication post-transaction, comme alternative à la déclaration au "marché réglementé" le plus liquide quiadmette à la négociation l'instrument financier concerné (qu'ils soient ou non membres de ce"marché réglementé"). Les ATS seront tenus d'instaurer de tels dispositifs.

Les obligations de transparence proposées, telles qu'applicables aux diverses infrastructures denégociation, peuvent être résumées comme suit:

12 L'obligation de déclaration des transactions conclues hors bourse sera donc limitée aux transactionsportant sur des instruments admis à la négociation sur un "marché réglementé" dont l'entité négocianteest directement ou indirectement membre. Ainsi, elle ne sera pas applicable aux transactions afférentes àun instrument admis à la négociation sur un "marché réglementé" dont l'entité négociante n'est pasmembre. En d'autres termes, certaines transactions conclues hors bourse pourront ne pas êtredirectement déclarées au "marché réglementé" où le volume de négociation est le plus important. Lescontributions fournies en réponse à la première consultation indiquaient, toutefois, qu'en imposant auxentreprises d'investissement l'obligation de déclarer toute transaction conclue hors bourse au marchéréglementé le plus liquide ou le plus actif, on leur ferait supporter des coûts disproportionnés parrapport au bénéfice marginal que procurerait une couverture absolue de toutes les transactionsconclues hors bourse.

13 C'est-à-dire d'une perte d'information sur les transactions effectuées par des entités non membres d'un"marché réglementé" ou portant sur des instruments non admis à la négociation sur un "marchéréglementé" dont l'entité négociante est membre.

-20-

Obligations de transparence pré- et post-transaction applicables aux instruments defonds propres

Post-transaction Pré-transaction(divulgation des ordres à cours

limités)

Observation Observation

Marché réglementé(MR)

X Déclaration différée

Propre dispositif de publicationdes informations pertinentes

X Propre dispositif depublication desinformations pertinentes

Carnet privé d'ordresà cours limités(utilisateurs multiples)

X Déclaration différée

Propre dispositif de publicationdes informations pertinentes

X Propre dispositif depublication desinformations pertinentes

Internalisationsystématique desordres

X Déclaration différée

Propre dispositif de publicationdes informations pertinentes oudéclaration via un MR

n.d. Des obligations doivents'appliquer dans la mesureoù les ordres à courslimités sont reçus etconservés par l'opérateur

"Crossing systems" X Déclaration différée

Propre dispositif de publicationdes informations pertinentes oudéclaration via un MR

n.d.

Négociation pourcompte propre (avecdes contreparties)

X Déclaration différée

Publication via un MR dontl'intermédiaire agréé est membre etoù l'instrument concerné est admisà la négociation

n.d.

Internalisation desordres sur une baseaccessoire

X Déclaration différée

Publication via un MR dontl'intermédiaire agréé est membre etoù l'instrument concerné est admisà la négociation

n.d.

-21-

SECTION 3: SERVICES D'INVESTISSEMENT COUVERTS PAR LA DSI

Résumé des orientations publiées en juillet 2001

Les orientations préliminaires proposaient d'étendre le champ d'application de la DSI à desservices qui se sont généralisés depuis son entrée en vigueur et qui génèrent des risquescomparables à ceux inhérents aux services de base déjà couverts. Il était ainsi prévu:

• de faire entrer l'arrangement/la facilitation dans la catégorie des services de base;

• de procéder de même pour les conseils en investissement;

• d'étendre la liste des instruments financiers relevant de la DSI (pour y inclure, notamment, lesinstruments dérivés sur produits de base) de manière à permettre aux entreprisesd'investissement et aux marchés réglementés de conclure, en vertu de leur agrément au titrede la DSI, des affaires portant sur ces instruments.

Arrangement/facilitation: les orientations préliminaires envisageaient de faire entrer ungroupe hétérogène de services d'information et de gestion des ordres dans la catégorie desservices de base - l'idée étant de permettre aux prestataires concernés d'opérer sur une basetransfrontalière, en vertu de leur agrément au titre de la DSI. Une analyse plus approfondie acependant montré que les services d'info-médiation et de routage pur des ordres ne soulevaientpas de problèmes de protection des investisseurs ni d'intégrité et d'efficacité du marché,auxquels les disciplines réglementaires de la DSI apporteraient une réponse appropriée. De fait,les infrastructures de diffusion des informations, de messagerie ou de consolidation des donnéesne requièrent pas l'application d'obligations à l'égard des clients (devoir de précaution), ni neposent de menace significative pour le bon fonctionnement du marché. Par conséquent, il neconvient pas d'instaurer un régime distinct d'agrément et de surveillance de ces infrastructuresdans le cadre de la DSI. Cela n'est pas non plus nécessaire, dans la mesure où leur activité, quigénère peu de risques pour les clients, doit déjà pouvoir s'exercer sur une base transfrontalièreau titre des libertés garanties par le traité. En conclusion, la proposition de faire entrer lesservices susmentionnés dans la catégorie des services de base est abandonnée.

Réception et transmission d'ordres pour le compte des investisseurs: à l'heure actuelle,l'étendue des services agréés sous cet intitulé n'est pas claire14. La résolution de ce problèmereprésente une partie de l'effort concerté entrepris dans le cadre de la révision de la DSI, en vued'une couverture systématique et cohérente des risques que génère, pour les investisseurs,chacun des canaux de distribution des produits et services d'investissement relevant de ladirective. La clarification de ce que recouvre exactement "la réception et la transmissiond'ordres pour le compte des investisseurs" doit donc être envisagée en liaison avec l'introductionde dispositions relatives à l'emploi d'agents liés par les entreprises d'investissement ainsi qu'avecl'inclusion des conseils en investissement dans la catégorie des services de base.

14 Notamment au regard de l'exclusion prévue à l'article 2, paragraphe 2, point g), de la DSI pour desfonctions similaires.

-22-

Conseils en investissement: la fourniture de recommandations personnalisées à des clients enmatière d'investissement est un service qui expose ceux qui y recourent à certains risques. D'oùla nécessité d'une application appropriée, entre autres, de règles de conduite analogues à cellesimposées, pour les même risques, aux courtiers fournissant un service d'assistance à leurs clientset à d'autres entreprises assumant des obligations comparables à l'égard des leurs. Ledéveloppement exponentiel des conseils en investissement et le potentiel que représente leurprestation sur une base transfrontalière plaident pour sa soumission aux disciplines harmoniséesprévues par la DSI, de manière à garantir une protection équivalente de tous ses utilisateursdans l'Union européenne.

Les orientations révisées proposent de ne pas restreindre la couverture de cette activité auconseil exclusivement rémunéré par des clients, comme prévu initialement. L'objectivité etl'impartialité des conseils doivent être garanties par une obligation de divulgation effective de larémunération ou des commissions reçues pour le service rendu ainsi que des dispositionsorganisationnelles prises, pour gérer les conflits d'intérêts, par les prestataires exerçantégalement d'autres fonctions.

Les orientations révisées suggèrent, par ailleurs, d'autoriser les autorités compétentes à tenircompte de tout agrément actuel permettant à une entité de fournir un service équivalent (c'est-à-dire des conseils portant sur divers produits) dans le domaine connexe de l'assurance (vie) etdes produits liés à des parts d'organismes de placement collectif, au titre de la directive surl'intermédiation en assurance.

Une dernière considération a trait à la nécessité d'instaurer, pour les conseillers eninvestissement, un régime d'adéquation des fonds propres adapté au profil des risques encouruspar leurs clients15. Cette question doit faire l'objet d'une attention particulière dans le cadre de larévision en cours des exigences de fonds propres des banques et des entreprisesd'investissement. L'un des grands objectifs de cette révision est, en effet, d'ouvrir la voie à desexigences de fonds propres mieux "ajustées" aux risques de ces institutions. Les services de laCommission reconnaissent toutefois qu'il faudra clarifier la manière de réaliser cet objectif dansle cas des conseils en investissement, si ce service doit être inclus dans la catégorie des servicesde base couverts par la DSI. À cette fin, ils salueront toute contribution sur l'identification desrisques contre lesquels les entreprises d'investissement prestataires devraient disposer d'uncertain montant de capital "tampon".

Exécution d'ordres passés par des clients

Les orientations révisées proposent de clarifier la définition du terme "exécution", de manière àpréciser que ce service inclut toute transaction entreprise pour le compte d'un client, qu'elle soitconclue avec une tierce partie ou par rapprochement avec les positions pour compte propre duprestataire. Dans les deux cas, l'entreprise d'investissement qui exécute l'ordre d'un client agit,d'abord et surtout, pour le compte de ce client et, partant, a un devoir de précaution à sonégard. Cette clarification, combinée aux ajustement proposés pour la négociation pour compte

15 Le principal risque encouru par les clients de prestataires de conseils en investissement est celui depréjudice du fait de recommandations personnalisées inappropriées ou impropres.

-23-

propre, est importante en ceci qu'elle contribue à préciser le champ d'application desprincipales obligations prévues par la DSI.

Négociation avec des contreparties

Il est proposé de modifier le statut accordé à la négociation, de manière à en faire une activitéde base couverte par la DSI par opposition à un service, activité par laquelle l'entité négocianteagit exclusivement en qualité de contrepartie, sans être chargée par l'autre partie à la transactiond'agir pour son compte. De fait, dans son activité de négociation, l'entité négociante ne fournitpas de "service" à cette autre partie ("contrepartie"), en ce sens qu'elle n'opère pas pour soncompte. En conséquence, elle n'a aucun devoir de précaution à son égard. Au contraire, elle estagréée pour servir de contrepartie potentielle aux deux côtés du marché et, en corollaire, pourfaire des cotations afférentes aux intérêts acheteurs et/ou vendeurs exprimés pour un ouplusieurs instrument(s) financier(s).

Les entités dont l'activité principale consiste à fixer des cours activement proposés à demultiples contreparties potentielles ou à négocier sur la base de cours proposés bilatéralement àdeux contreparties potentielles doivent être considérées comme requérant un agrément enqualité d'entreprises d'investissement habilitées à négocier.

Toutefois, l'obligation d'obtenir un agrément comme intermédiaire agréé au titre de la DSI nedoit pas s'étendre aux entités dont l'activité de négociation avec des contreparties est accessoirepar rapport à une activité principale/sous-jacente qui, elle-même, ne consiste pas en lanégociation d'instruments financiers. Il est proposé d'exclure explicitement de telles entités duchamp d'application de la DSI. Cette exclusion ne serait pas limitée à la négociation, à titreaccessoire, de produits de base et instruments dérivés sur produits de base, comme c'estactuellement le cas, mais serait étendue à tous les instruments financiers. Les services de laCommission sollicitent des contributions sur les critères qui pourraient être utilisés pourdépartager l'activité de négociation exercée à titre principal de l'activité de négociation exercéeà titre accessoire par rapport à l'activité principale.

Selon les orientations révisées, le fait d'accorder un traitement distinct à la négociation avec descontreparties aura deux grandes conséquences:

– le champ d'application des règles de conduite visant à garantir la protection des investisseursen sera clarifié, de même que celui d'autres obligations incombant aux entreprisesd'investissement. Ainsi, les dispositions visant à sauvegarder les intérêts de clients demandantà une entreprise d'investissement d'agir pour leur compte ne s'appliqueront pas. En revanche,la "désactivation" des règles de conduite ne pourra intervenir que si l'entreprise négocianteobtient un accord écrit de sa contrepartie potentielle, par lequel celle-ci confirme accepter lanégociation en qualité de contrepartie aux conditions proposées par l'entité négociante, àlaquelle elle ne demandera donc pas d'agir dans son intérêt. Pour empêcher que cette"désactivation" des règles de conduite ne puisse être préjudiciable aux investisseurs qui nenégocient pas activement pour compte propre sur une base régulière, il est proposéd'introduire et de définir clairement le concept restrictif de "contrepartie éligible". Cettedéfinition pourrait inclure les intermédiaires financiers agréés en vertu de la législation

-24-

communautaire et désireux d'agir comme contreparties (en d'autres termes, elle ne serait pasnécessairement limitée à d'autres négociants) ainsi que de grandes entreprises exerçant uneactivité de négociation en complément de leur activité principale. Elle sera finalisée à lalumière des travaux connexes entrepris par le CESR en vue d'une normalisation dans ledomaine de la protection des investisseurs16. Enfin, la classification d'une entité comme"contrepartie éligible" à des fins de négociation sera sans préjudice de son droit à être traitéecomme un client lorsqu'elle souhaitera recourir aux services d'un intermédiaire agréé.

– les obligations de transparence pré-transaction ne s'étendront pas à l'activité de négociationpropre exercée par des intermédiaires agréés. En effet, il ne conviendrait pas de faire peserde telles obligations sur cette activité, car cela pénaliserait indûment les fournisseurs deliquidité. Cependant, l'obligation de déclarer les transactions conclues hors bourse à un"marché réglementé" dont est membre l'entreprise négociante s'appliquera de la mêmemanière que dans le cas d'autres méthodes de transaction.

Systèmes de publication et d'exécution multilatérales des ordres (systèmes denégociation alternatifs ou ATS)

Introduite dans la catégorie des activités de base couvertes par la DSI, donc réservée auxentreprises d'investissement, l'exploitation d'un ATS est définie comme l'administration "d'unsystème multilatéral ayant pour fonction de rapprocher - en son sein même et selon des règlesnon discrétionnaires établies par l'opérateur - de multiples intérêts acheteurs et vendeursexprimés par des tiers relativement à certains instruments financiers, d'une manière qui forme ouaboutisse à un contrat". Le régime réglementaire applicable a été discuté de manièreapprofondie aux sections 1 et 2.

Instruments financiers/instruments dérivés sur matières premières

La liste des instruments financiers contenue à la section B de l'annexe de la DSI a été adaptée,de manière à garantir une couverture plus complète et continue de ces instruments financiers,dont la typologie ne cesse d'évoluer.

La modification la plus importante consiste en l'inclusion des instruments dérivés sur matièrespremières dans cette liste; les transactions au comptant et les transactions à terme portant surdes matières premières resteront en dehors du champ d'application de la DSI. Il en ressort que:

– les entreprises d'investissement agréées pourront exercer une prestation transfrontalière deservices et d'activités de base et auxiliaires afférents à des instruments dérivés sur matièrespremières, sous réserve de se conformer aux obligations prévues à cet égard par la DSI;

16 La définition du terme "contrepartie" aux fins du régime applicable à l'activité de négociation est àdistinguer de l'exercice consistant à définir respectivement les "investisseurs professionnels" et les"petits investisseurs" en vue de déterminer quelles règles de conduite doivent s'appliquer en cas deprestation de services d'investissement.

-25-

– les négociants spécialisés en instruments dérivés sur matières premières (c'est-à-dire dontl'activité principale ou régulière consiste à négocier ces instruments) devront désormaisobtenir un agrément au titre de la DSI;

– les "marchés réglementés" pourront admettre des instruments dérivés sur matières premièresà la négociation, sous leur propre responsabilité et à condition de respecter les principes dehaut niveau visant à garantir leur intégrité et leur efficacité. Cela leur permettra, par ailleurs,d'admettre des membres à distance sans autre formalité et de mettre à leur service desécrans.

Les entités qui négocient des positions sur des matières premières et sur des instruments dérivéssur matières premières à titre d'activité accessoire par rapport à leur activité principale pourrontpoursuivre cette activité accessoire sans pour autant devoir obtenir d'agrément au titre de laDSI. L'octroi, aux entités pratiquant la négociation à titre accessoire, de cette dérogation auxdroits et obligations prévus par la DSI sera garanti par l'exclusion générale d'une telle activité duchamp d'application de la directive pour tout instrument financier. Ces entités pourront êtreconsidérées comme des "contreparties éligibles" par les intermédiaires agréés auxquels il n'estpas nécessaire d'imposer des règles de conduite lorsqu'ils opèrent à des fins de négociationpure.

Enfin, les entreprises d'investissement doivent avoir la possibilité de négocier des matièrespremières pour régler une transaction portant sur des instruments dérivés sur matières premières(même si ce scénario n'est guère probable, dans la mesure où ces transactions sontgénéralement réglées en espèces). Par conséquent, la négociation de matières premières auxfins de permettre le règlement final d'une transaction entreprise dans le cadre d'une activité debase couverte par la DSI (telle qu'une transaction afférente à un instrument dérivé sur produit debase) doit donc être incluse dans la liste des services auxiliaires figurant dans la DSI.

SECTION 4: REGIME DES ENTREPRISES D'INVESTISSEMENT

Résumé des orientations publiées en juillet 2001

Les orientations initiales envisageaient une importante mise à jour des dispositions de la DSIapplicables aux entreprises d'investissement. Les principaux changements prévus portaient sur lesaspects suivants:

– règles de conduite: les principes de l'article 11 concernant les obligations envers les clientsnaissant du fait de la fourniture d'un service d'investissement devaient être étoffés à la fois auniveau de la directive et au niveau 2. Cette harmonisation renforcée était censée offrir undegré élevé de protection aux investisseurs dans tout le marché unique, ouvrant ainsi la voie àla fourniture dans toute l'Union de services d'investissement aux clients professionnels commeaux clients de détail, sur la simple base de la surveillance exercée dans l'État membre d'origine.Ce code de conduite harmonisé devait aussi moduler les exigences applicables en fonction desservices d'investissement fournis;

– agents liés: il était proposé de clarifier les responsabilités incombant aux entreprisesd'investissement qui utilisent des agents liés pour les représenter et pour collecter des ordres;

– déclaration (trimestrielle) du routage des ordres: étant donné le nombre croissant des structurespermettant l'exécution des ordres et la difficulté croissante d'isoler ex-ante un marché de

-26-

référence pour les meilleures exécutions possibles, il était proposé d'obliger les entreprisesd'investissement à déclarer périodiquement les structures retenues pour l'exécution des ordresdes clients. Cette mesure était censée permettre aux autorités compétentes de contrôlerex-post les meilleures exécutions possibles en s'assurant que la plate-forme régulièrementutilisée par une entreprise était bien celle offrant les prix les mieux adaptés au type d'ordre enquestion;

– obligation faite aux entreprises d'investissement d'agir d'une manière respectant l'intégrité dumarché: il était proposé d'introduire une disposition précisant les obligations particulièresimposées aux entreprises d'investissement afin de préserver l'intégrité du marché;

– obligation faite aux entreprises d'investissement de déclarer leurs transactions à l'autoritécompétente: il était proposé d'étendre la disposition de l'article 20 de la DSI concernant ladéclaration des transactions à tous les instruments admis à la négociation sur un "marchéréglementé";

– obligation faite aux entreprises d'investissement de fournir, dans la phase de post-marché, desinformations concernant leurs transactions hors bourse au "marché dominant" ou au "marchéde première cotation" des instruments concernés.