Annexe 1: Aperçu détaillé -...

30

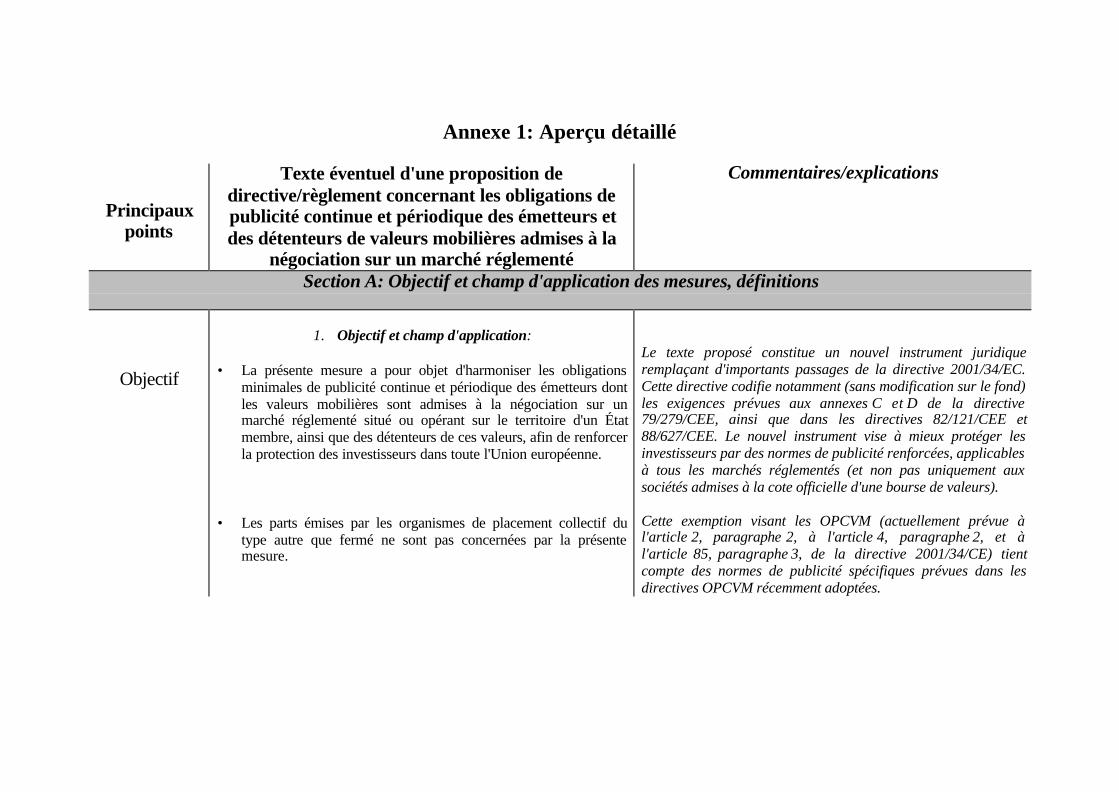

Annexe 1: Aperçu détaillé Principaux points Texte éventuel d'une proposition de directive/règlement concernant les obligations de publicité continue et périodique des émetteurs et des détenteurs de valeurs mobilières admises à la négociation sur un marché réglementé Commentaires/explications Section A: Objectif et champ d'application des mesures, définitions Objectif 1. Objectif et champ d'application: • La présente mesure a pour objet d'harmoniser les obligations minimales de publicité continue et périodique des émetteurs dont les valeurs mobilières sont admises à la négociation sur un marché réglementé situé ou opérant sur le territoire d'un État membre, ainsi que des détenteurs de ces valeurs, afin de renforcer la protection des investisseurs dans toute l'Union européenne. • Les parts émises par les organismes de placement collectif du type autre que fermé ne sont pas concernées par la présente mesure. Le texte proposé constitue un nouvel instrument juridique remplaçant d'importants passages de la directive 2001/34/EC. Cette directive codifie notamment (sans modification sur le fond) les exigences prévues aux annexes C et D de la directive 79/279/CEE, ainsi que dans les directives 82/121/CEE et 88/627/CEE. Le nouvel instrument vise à mieux protéger les investisseurs par des normes de publicité renforcées, applicables à tous les marchés réglementés (et non pas uniquement aux sociétés admises à la cote officielle d'une bourse de valeurs). Cette exemption visant les OPCVM (actuellement prévue à l'article 2, paragraphe 2, à l'article 4, paragraphe 2, et à l'article 85, paragraphe 3, de la directive 2001/34/CE) tient compte des normes de publicité spécifiques prévues dans les directives OPCVM récemment adoptées.

Transcript of Annexe 1: Aperçu détaillé -...

Annexe 1: Aperçu détaillé

Principauxpoints

Texte éventuel d'une proposition dedirective/règlement concernant les obligations depublicité continue et périodique des émetteurs etdes détenteurs de valeurs mobilières admises à la

négociation sur un marché réglementé

Commentaires/explications

Section A: Objectif et champ d'application des mesures, définitions

Objectif

1. Objectif et champ d'application:

• La présente mesure a pour objet d'harmoniser les obligationsminimales de publicité continue et périodique des émetteurs dontles valeurs mobilières sont admises à la négociation sur unmarché réglementé situé ou opérant sur le territoire d'un Étatmembre, ainsi que des détenteurs de ces valeurs, afin de renforcerla protection des investisseurs dans toute l'Union européenne.

• Les parts émises par les organismes de placement collectif dutype autre que fermé ne sont pas concernées par la présentemesure.

Le texte proposé constitue un nouvel instrument juridiqueremplaçant d'importants passages de la directive 2001/34/EC.Cette directive codifie notamment (sans modification sur le fond)les exigences prévues aux annexes C et D de la directive79/279/CEE, ainsi que dans les directives 82/121/CEE et88/627/CEE. Le nouvel instrument vise à mieux protéger lesinvestisseurs par des normes de publicité renforcées, applicablesà tous les marchés réglementés (et non pas uniquement auxsociétés admises à la cote officielle d'une bourse de valeurs).

Cette exemption visant les OPCVM (actuellement prévue àl'article 2, paragraphe 2, à l'article 4, paragraphe 2, et àl'article 85, paragraphe 3, de la directive 2001/34/CE) tientcompte des normes de publicité spécifiques prévues dans lesdirectives OPCVM récemment adoptées.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-2-

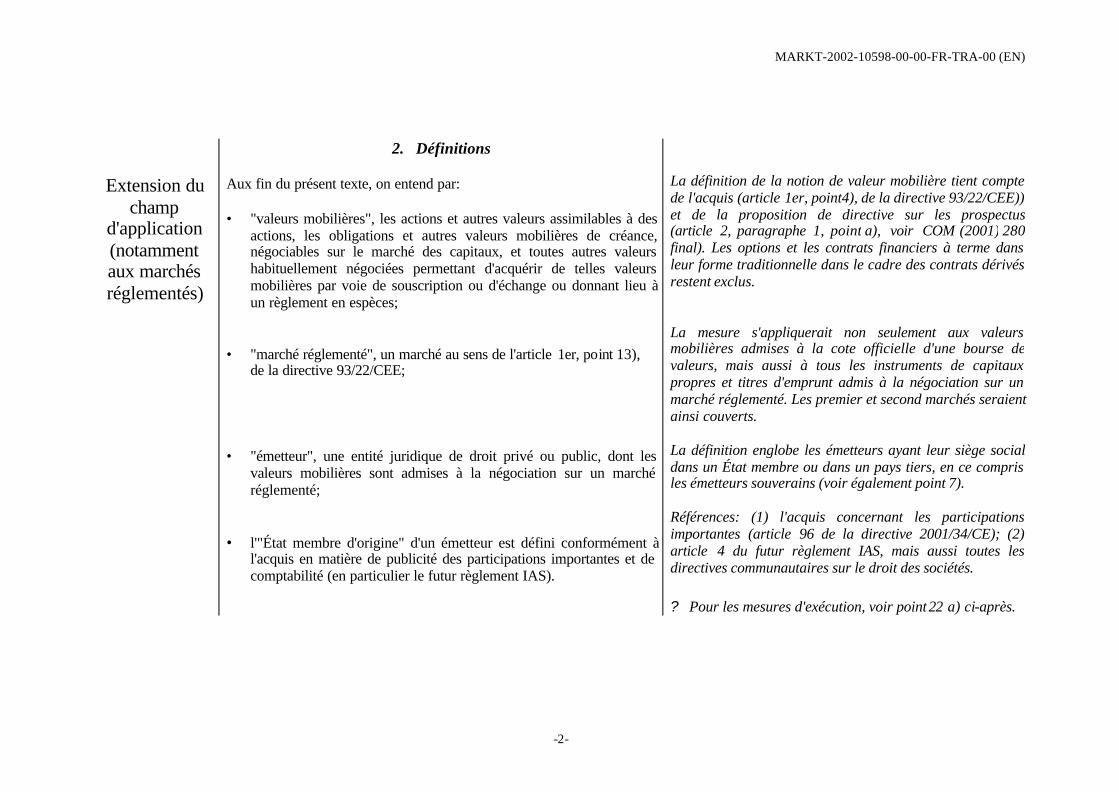

Extension duchamp

d'application(notammentaux marchésréglementés)

2. Définitions

Aux fin du présent texte, on entend par:

• "valeurs mobilières", les actions et autres valeurs assimilables à desactions, les obligations et autres valeurs mobilières de créance,négociables sur le marché des capitaux, et toutes autres valeurshabituellement négociées permettant d'acquérir de telles valeursmobilières par voie de souscription ou d'échange ou donnant lieu àun règlement en espèces;

• "marché réglementé", un marché au sens de l'article 1er, point 13),de la directive 93/22/CEE;

• "émetteur", une entité juridique de droit privé ou public, dont lesvaleurs mobilières sont admises à la négociation sur un marchéréglementé;

• l'"État membre d'origine" d'un émetteur est défini conformément àl'acquis en matière de publicité des participations importantes et decomptabilité (en particulier le futur règlement IAS).

La définition de la notion de valeur mobilière tient comptede l'acquis (article 1er, point4), de la directive 93/22/CEE))et de la proposition de directive sur les prospectus(article 2, paragraphe 1, point a), voir COM (2001) 280final). Les options et les contrats financiers à terme dansleur forme traditionnelle dans le cadre des contrats dérivésrestent exclus.

La mesure s'appliquerait non seulement aux valeursmobilières admises à la cote officielle d'une bourse devaleurs, mais aussi à tous les instruments de capitauxpropres et titres d'emprunt admis à la négociation sur unmarché réglementé. Les premier et second marchés seraientainsi couverts.

La définition englobe les émetteurs ayant leur siège socialdans un État membre ou dans un pays tiers, en ce comprisles émetteurs souverains (voir également point 7).

Références: (1) l'acquis concernant les participationsimportantes (article 96 de la directive 2001/34/CE); (2)article 4 du futur règlement IAS, mais aussi toutes lesdirectives communautaires sur le droit des sociétés.

? Pour les mesures d'exécution, voir point 22 a) ci-après.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-3-

Section B: aperçu des obligations de publicité de base des émetteurs et détenteurs de valeurs mobilières

Obligations depublicité de

base

3. Obligations de publicité des émetteurs

• Les émetteurs publient une information périodique,conformément à la section C, et une informationcontinue, conformément aux sections D1 et D2.

• Tout investisseur accède gratuitement à l'informationpubliée comme indiqué ci-dessus, sauf dispositioncontraire du présent texte.

Il est important de préciser que les exigences de publicité prévues dansle présent texte sont adressées aux émetteurs de valeurs mobilières, etnon pas aux bourses de valeurs, aux entreprises responsables decelles-ci , ni à tout autre entité.

Cette nouvelle disposition interdit aux émetteurs d'organiser ladivulgation et la diffusion d'informations sous la forme d'une activité àbut lucratif, payée par les investisseurs. De manière générale, l'accès àl'information doit être gratuit, sauf lorsqu'une copie papier est demandée(voir point 18).

Exigences depublicité

fondamentales

voir égalementsection 5.2 du

présentdocument deconsultation

4. Dépôt de l'information auprès de l'autoritécompétente de l'État membre d'origine

L'émetteur, ou un tiers dûment mandaté par celui-ci, déposeles informations soumises à publicité, et indique lesmodalités de cette publicité, selon les conditions prévuesdans le présent texte, conformément à des exigences plusstrictes que celles prévues dans le présent texte etconformément à l'article 6 de la future directive sur les abusde marché.

Les informations continue et périodique doivent être déposées auprès del'autorité compétente de l'État membre d'origine, ce qui doit permettre àcelle-ci au moins de vérifier le respect des exigences de publicité. Ilrevient cependant aux régulateurs nationaux des marchés des valeursmobilières de contrôler le contenu de la publicité exigée en vertu duprésent texte. La création d'un système centralisé de dépôt auprès d'unrégulateur national unique dans chaque État membre donne suite auxrecommandations en la matière du rapport Lamfalussy. La propositionconcernant les prospectus intègre déjà un tel système. Indépendammentdes canaux de distribution en place ou offerts par les marchés (voirpoint 19), les investisseurs devront aussi pouvoir accéder à l'informationdéposée par le biais de l'autorité compétente de l'État membre d'origine.

? Pour les mesures d'exécution éventuelles, voir point 22 b) ci-après.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-4-

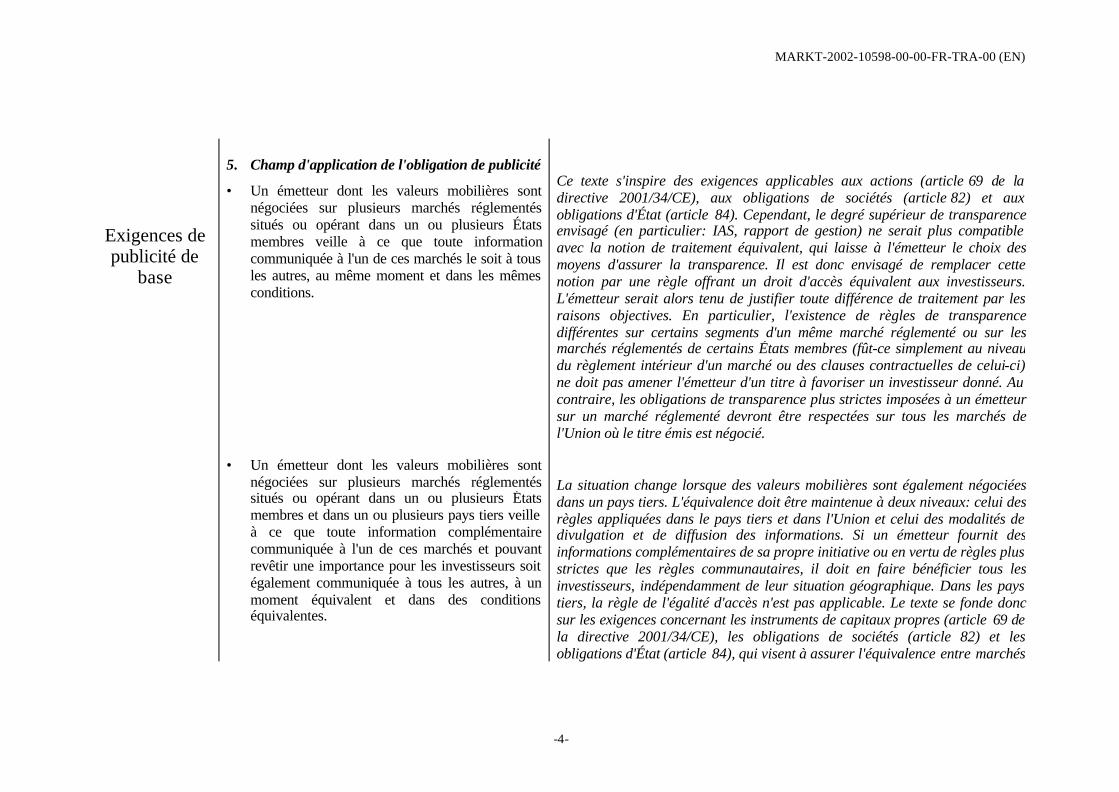

Exigences depublicité de

base

5. Champ d'application de l'obligation de publicité

• Un émetteur dont les valeurs mobilières sontnégociées sur plusieurs marchés réglementéssitués ou opérant dans un ou plusieurs Étatsmembres veille à ce que toute informationcommuniquée à l'un de ces marchés le soit à tousles autres, au même moment et dans les mêmesconditions.

• Un émetteur dont les valeurs mobilières sontnégociées sur plusieurs marchés réglementéssitués ou opérant dans un ou plusieurs Étatsmembres et dans un ou plusieurs pays tiers veilleà ce que toute information complémentairecommuniquée à l'un de ces marchés et pouvantrevêtir une importance pour les investisseurs soitégalement communiquée à tous les autres, à unmoment équivalent et dans des conditionséquivalentes.

Ce texte s'inspire des exigences applicables aux actions (article 69 de ladirective 2001/34/CE), aux obligations de sociétés (article 82) et auxobligations d'État (article 84). Cependant, le degré supérieur de transparenceenvisagé (en particulier: IAS, rapport de gestion) ne serait plus compatibleavec la notion de traitement équivalent, qui laisse à l'émetteur le choix desmoyens d'assurer la transparence. Il est donc envisagé de remplacer cettenotion par une règle offrant un droit d'accès équivalent aux investisseurs.L'émetteur serait alors tenu de justifier toute différence de traitement par lesraisons objectives. En particulier, l'existence de règles de transparencedifférentes sur certains segments d'un même marché réglementé ou sur lesmarchés réglementés de certains États membres (fût-ce simplement au niveaudu règlement intérieur d'un marché ou des clauses contractuelles de celui-ci)ne doit pas amener l'émetteur d'un titre à favoriser un investisseur donné. Aucontraire, les obligations de transparence plus strictes imposées à un émetteursur un marché réglementé devront être respectées sur tous les marchés del'Union où le titre émis est négocié.

La situation change lorsque des valeurs mobilières sont également négociéesdans un pays tiers. L'équivalence doit être maintenue à deux niveaux: celui desrègles appliquées dans le pays tiers et dans l'Union et celui des modalités dedivulgation et de diffusion des informations. Si un émetteur fournit desinformations complémentaires de sa propre initiative ou en vertu de règles plusstrictes que les règles communautaires, il doit en faire bénéficier tous lesinvestisseurs, indépendamment de leur situation géographique. Dans les paystiers, la règle de l'égalité d'accès n'est pas applicable. Le texte se fonde doncsur les exigences concernant les instruments de capitaux propres (article 69 dela directive 2001/34/CE), les obligations de sociétés (article 82) et lesobligations d'État (article 84), qui visent à assurer l'équivalence entre marchés

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-5-

• sauf disposition contraire, l'émetteur qui divulguedes informations veille à ce que celles-ci restentdisponibles jusqu'à la publication du rapportfinancier annuel suivant.

de l'Union et marchés tiers (voir ce point) et entre émetteurs et investisseurs.

L'accès permanent doit permettre aux investisseurs de retrouver uneinformation au moins jusqu'à la publication du rapport financier annuelultérieur. Les rapports financiers annuels doivent quant à eux resterdisponibles pendant une période plus longue (cf. point 8).

? Pour les mesures d'exécution éventuelles, voir point 22 b) ci-après

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-6-

Exigences depublicité de

base

6. Émetteurs ayant leur siège social dans un pays tiers

Les émetteurs ayant leur siège dans un pays tiers doivent êtresoumis à des obligations de publicité équivalentes, afind'assurer la protection effective des investisseurs.

En principe, toute discrimination désavantageant les émetteurs del'Union et favorisant les émetteurs de pays tiers doit être évitée.Toutefois, certains pays tiers importants (comme les États-Unis)imposent déjà des règles de publicité plus strictes. L'équivalence doitêtre évaluée cas par cas. Cette approche, inspirée de celle appliquéedans la proposition de directive sur le prospectus unique (sonarticle 18), est fondée sur l'article 76, paragraphe 4, de la directive2001/34/CE.

Exigences depublicité de

base

7. Émetteurs souverains

Lorsqu'un État, une collectivité publique régionale ou locale decet État, un organisme public international, la Banque centraleeuropéenne ou une banque centrale nationale émet des valeursmobilières, tout investisseur jouira d'un droit d'accès égal etgratuit aux informations divulguées. Les points 4, 5, 6, 13,14 d), h) et j), 19 et 20 s'appliquent.

Les obligations de transparence sont ici renforcées par rapport àl'article 2, paragraphe 2, de la directive 2001/34/CE, puisqu'unensemble minimum d'exigences instaurant notamment l'égalité detraitement entre les détenteurs de leurs emprunts deviennentapplicables aux émetteurs souverains. Les exigences en matièred'information périodique resteront inapplicables, parce que le futurrèglement IAS ne concerne pas les organismes publics.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-7-

Section C: Informations périodique et intérimaire

Rapportfinancierannuel

Voir section3.1. duprésent

document deconsultation

8. Rapport financier annuel

• L'émetteur publie son rapport financier annuel dans les plus brefs délais, et auplus tard trois mois après la fin de chaque exercice.

• Le rapport financier annuel publié reste disponible pendant au moins trois ans àcompter de sa date de la publication.

Ce texte s'inspire des articles 67 et 80 de ladirective 2001/34/CE, modifiés comme suit,consécutivement à la consultation précédente:

• un délai de trois mois est envisagé pour lapublication du rapport. Ce délai estcompatible avec la fréquence trimestrielle del'information intérimaire. De plus, les règlescommunautaires concernant les prospectusd'admission à la cote autorisent le même délaipour le seul rapport annuel précédent;

• le rapport doit rester disponible pendant troisans.

? Pour les mesures d'exécution éventuelles, voirpoints 22 c) et d) ci-après

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-8-

Voir section3.1. duprésent

document deconsultation

9. Contenu du rapport financier annuel

• Le rapport financier annuel comprend les états financiers, accompagnés d'unrapport de gestion, ainsi que le rapport d'audit présenté par la personne chargéedu contrôle des états financiers. Ce rapport d'audit, et toutes les réserveséventuellement exprimées par l'auditeur, sont reproduits intégralement.

• Par "états financiers", on entend les comptes consolidés établis par l'émetteur enapplication du futur règlement IAS, ou ses comptes annuels lorsqu'il n'a pas defiliale.

• Le rapport de gestion accompagnant les états financiers est élaboré par ladirection, conformément à l'article 46 de la 4ème directive sur le droit dessociétés (78/660/CEE), ou à l'article 36 de la du 7ème directive sur le droit dessociétés (83/749/CEE), et il mentionne par ailleurs:

a) le montant, le contenu et les détenteurs des droits de contrôle spéciaux, ainsique les représentants ou mandataires agissant au nom de ces détenteurs;

b) la personne ou l'organisme habilité à émettre des valeurs mobilières et lesrègles qui lui sont applicables;

c) une description des éventuels régimes d'intéressement des salariés et, si lecontrôle de ces régimes est exercé au nom de ceux-ci par une autre personne,une description du système de contrôle;

d) les actions et droits d'acquisition d'actions des directeurs et membres desorganes d'administration ou de surveillance de l'émetteur.

Le contenu du rapport financier annuel estprincipalement régi par d'autres actescommunautaires en vigueur concernant, parexemple, l'application obligatoire des normescomptables internationales, ou par le droiteuropéen des sociétés.

Comme suite aux recommandations formulées parle groupe de haut niveau des experts du droit dessociétés dans son rapport du 10 janvier 2002, desexigences de publicité concernant spécifiquementles émetteurs de valeurs mobilières pourraientêtre envisagées. Le présent aperçu porteuniquement sur les valeurs mobilières.

? Pour les mesures d'exécution éventuelles, voirpoints 22 c) et d) ci-après

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-9-

Rapportfinancier

trimestrieldes émetteurs

d'actions

Voir section3.2.1 duprésent

document deconsultation

10. Rapports financiers trimestriels pour les émetteurs d'actions

• L'émetteur dont les actions sont admises à la négociation sur un marchéréglementé publie un rapport financier trimestriel dans les plus brefsdélais, et au plus tard deux mois après la fin du trimestre considéré.

• Le rapport financier trimestriel comprend des états financiers abrégés,accompagnés d'un rapport de gestion pour le trimestre considéré. Lecontenu des états financiers abrégés est fixé par référence au futurrèglement IAS. Le rapport de gestion ne contient que l'information viséeà l'article 46 de la quatrième directive sur le droit des sociétés(78/660/CEE), ou à l'article 36 de la septième directive sur le droit dessociétés (83/749/CEE).

• Lorsque le rapport financier trimestriel est contrôlé, le rapport ducontrôleur est reproduit intégralement.

• L'émetteur est dispensé de publier un rapport financier trimestriel pour ledernier trimestre d'un exercice, lorsque le rapport financier annuel estpublié dans les 2 mois qui suivent la fin de cet exercice.

• L'émetteur est dispensé de publier un rapport financier trimestriel,

L'information semestrielle à publier dans les quatre mois(articles 70 à 77 de la directive 2001/34/CE) estremplacée par une information trimestrielle à publierdans les deux mois, délai maximal autorisé par l'IAS 34.

Le contenu des états financiers intérimaires est fixéconformément au futur règlement IAS (IAS 34). Parailleurs, les règles concernant le rapport de gestion nesont pas minimales, mais impératives. La futureproposition de la Commission tendant à modifier lesdirectives sur le droit des sociétés vise uniquement àclarifier le contenu des rapports de gestion, et non pas àl'améliorer ou à le réduire.

Les États membres restent libres d'exiger un examenlimité ou une vérification intégrale de certains rapportsintérimaires.

Cette disposition devrait encourager les émetteurs àpublier leurs comptes annuels avant les 3 moisenvisagés.

Disposition visant spécialement les PME. Le seuil dechiffre d'affaires est tiré des articles 12 et 27 de la 4ème

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-10-

Chiffrestrimestriels

pour lespetites

sociétésémettricesd'actions

Voir section3.2.2. duprésent

document deconsultation

lorsqu'il se situe au-dessous de deux des trois seuils suivants pendantdeux exercices consécutifs: un total du bilan de 12 500 000 d'euros, unchiffre d'affaires net de 25 000 000 d'euros et un effectif moyen de250 employés sur la durée de l'exercice. Si tel est le cas, l'émetteur publieau moins, sur une base trimestrielle:

– un tableau chiffré, indiquant au minimum le chiffre d'affaires netet le résultat avant ou après impôt, et

– une déclaration expliquant les activités et le résultat de l'émetteurpour le trimestre considéré.

directive sur le droit des sociétés (telle que modifiée parla directive 1999/60/CE du Conseil), et seul le chiffred'affaires annuel est exigé.

Les PME émettrices d'actions seront donc tenues depublier trimestriellement ce qu'elles publientactuellement sur une base semestrielle en vertu del'acquis communautaire (article 73 de la directive2001/34/CE).

On notera qu'à l'heure actuelle, bon nombre d'Étatsmembres exigent des rapports semestriels plus détailléset plus complets.

? Pour les mesures d'exécution éventuelles, voir points22 c) et d) ci-après

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-11-

Rapportssemestriels

pour lesémetteurs

d'obligationsdont les

actions nesont pas

admises à lanégociation

sur un marchéréglementé

Voir section3.2.3. duprésent

document deconsultation

11. Rapports financiers semestriels pour certains émetteursd'obligations

• L'émetteur dont les actions ne sont pas admises à la négociation surun marché réglementé publie un rapport financier intérimaire,ci-après "le rapport financier semestriel", dans les plus brefs délais etau plus tard deux mois après la fin du semestre considéré.

• Le rapport financier semestriel comprend, pour le semestreconsidéré, les mêmes informations que celles obligatoirementcontenues dans le rapport financier trimestriel.

Les émetteurs d'obligation devront appliquer les IASconformément au futur règlement IAS. Les acquéreurspotentiels d'obligations ont besoin, pour évaluer la capacitéde l'émetteur de tenir ses engagements, d'informations tellesque notamment: tableaux des flux de trésorerie, bilans etnotes explicatives concernant les postes hors bilan. Celaaidera également les agences de notation et les analystesfinanciers à évaluer la situation d'un émetteur enconnaissance de cause.

Les chiffres trimestriels semblent cependant moins importantsque dans le cas des émetteurs d'actions. L'exigence d'unrapport semestriel correspond au minimum recommandé auparagraphe 1 de l'IAS 34.

Pour garantir l'égalité des conditions de jeu au niveaueuropéen, les émetteurs d'actions qui émettent aussi desobligations doivent publier des rapports trimestriels. Il a étéjugé inutile de créer une exemption pour les PME car celles-ci seraient en pratique en dehors du champ de cetteobligation.

? Pour les mesures d'exécution éventuelles, voir points 22 c)et d) ci-après

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-12-

Section D-1: Information continue permettant aux détenteurs de valeurs mobilières d'exercer les droits liés à celles-ci

Consolidationet

gouvernementd'entreprise

Voir section4.2. du présentdocument deconsultation

12. Droits et traitement des actionnaires

• L'émetteur assure un traitement égal de tous les actionnaires qui setrouvent dans des conditions identiques.

• L'émetteur assure, au moins dans chaque État membre où ses actionssont admises à la négociation sur un marché réglementé, toutes lesfacilités et informations nécessaires pour permettre aux actionnairesd'exercer leurs droits. En particulier, il doit:

a) fournir des informations sur le lieu, la date et l'ordre du jour desassemblées générales, le nombre total d'actions et de droits de vote,ainsi que le droit des actionnaires de participer aux assemblées àdistance par voie électronique, conformément à la directive1999/93/CE sur un cadre communautaire pour les signaturesélectroniques, et permettre aux actionnaires d'exercer leur droit devote,

b) joindre à l'avis annonçant une assemblée générale des actionnairesun formulaire de procuration pour chaque personne habilitée à voterà ces assemblées;

c) désigner comme mandataire une entreprise d'investissement ausens de la directive 93/22/CEE auprès de laquelle les actionnairespeuvent exercer leurs droits, à moins que l'émetteur n'assure lui-même le service financier;

d) publier, par voie électronique ou par d'autres moyens équivalents,des avis, ou diffuser des circulaires, concernant l'attribution et le

Ce texte s'inspire de l'article 65 de la directive 2001/34/CEet traduit le principe de l'égalité de traitement, qui n'est pasici limité aux exigences de publicité (voir point 5).

Le point a) pourrait également faciliter la tenued'assemblées générales en ligne. Les actionnairesbénéficient des sauvegardes concernant la validité juridiquedes signatures électroniques prévues dans la directive1999/93/CE (JO L 13 du 19.1.2000). La position future dela DG MARKT dépendra cependant aussi du deuxièmerapport du groupe de haut niveau des experts du droit dessociétés, attendu pour la mi-2002 au plus tard.

L'obligation de prévoir des formulaires de procuration estintroduite (au point b)), les actionnaires devant pouvoirdéléguer leur droit de vote à un tiers habilité l'exercer lorsde l'assemblée générale.

L'agent à désigner en vertu du point c) peut aussi être uneentreprise d'investissement de n'importe quel État membre(et pas uniquement un établissement financier, comme leprévoit le texte actuel).

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-13-

paiement des dividendes, l'émission de nouvelles actions et lesmodalités d'attribution, de souscription, de renonciation et deconversion de celles-ci.

Le point d) doit aussi envisager la possibilité de publierl'information sur le Net.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-14-

Consolidationet

gouvernementd'entreprise

Voir section4.2. du présentdocument deconsultation

13. Droits et traitement des détenteurs d'obligations

• L'émetteur assure un traitement égal des porteurs d'obligations d'un même emprunten ce qui concerne tous les droits attachés à ces obligations. Cette conditionn'interdit pas, lorsqu'elles sont effectuées conformément au droit national, les offresde rachat anticipé qui pourraient être faites, notamment en fonction de priorités decaractère social, par l'émetteur aux porteurs de certaines obligations par dérogationaux conditions d'émission.

• L'émetteur assure, au moins dans chaque État membre où ses obligations sontadmises à la négociation sur un marché réglementé, toutes les facilités etinformations nécessaires pour permettre aux obligataires d'exercer leurs droits. Enparticulier, il doit:

a) publier, par voie électronique ou par d'autres moyens équivalents, des avis, oudiffuser des circulaires, concernant au moins le lieu, la date et l'ordre du jour desassemblées générales des obligataires, le paiement des intérêts, l'exercice de toutdroit de conversion, d'échange, de souscription ou de renonciation, lesremboursements, ainsi que le droit des obligataires de participer aux assemblées àdistance par voie électronique, conformément à la directive 1999/93/CE sur un cadrecommunautaire pour les signatures électroniques;

b) joindre à l'avis annonçant une assemblée générale des obligataires un formulairede procuration pour chaque personne habilitée à voter à ces assemblées;

c) désigner comme mandataire une entreprise d'investissement au sens de la directive93/22/CEE auprès de laquelle les obligataires peuvent exercer leurs droits, à moinsque l'émetteur n'assure lui-même le service financier.

Ce texte s'inspire de l'article 78 de ladirective 2001/34/CE et traduit le principede l'égalité de traitement, qui n'est pas icilimité aux exigences de publicité (voirpoint 5). Le point a) suit l'approche déjàenvisagée pour les actionnaires (point 12).

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-15-

Informationcontinue et

gouvernementd'entreprise

Voir lessections

4.1., 4.2. duprésent

document deconsultation

14. Informations complémentaires

• L'émetteur doit informer le public, dans les meilleurs délais:

a) de toute modification de son acte constitutif ou de ses statuts. L'émetteur qui envisage unetelle modification en communique le projet à l'autorité compétente de son État membre d'origineet au marché réglementé sur lequel la valeur mobilière concernée est admise à la négociation,dans les meilleurs délais et au plus tard à la date de convocation de l'assemblée générale appeléeà statuer sur cette modification ou à en prendre connaissance;

b) de toute modification des règles relatives à la nomination et à la révocation des membres desorganes de direction, d'administration ou de surveillance et aux pouvoirs de ceux-ci, notammenten ce qui concerne l'émission de valeurs mobilières;

c) de toute modification des règles applicables aux détenteurs de droits de contrôle spéciaux,ainsi qu'aux représentants ou mandataires agissant en leur nom;

d) de toute modification des règles habilitant une personne, ou un organisme, à émettre desvaleurs mobilières au nom de l'émetteur;

e) de toute modification des règles applicables au système de contrôle des régimesd'intéressement des salariés, si ce contrôle est exercé en leur nom, par une autre personne;

f) de toute modification des règles applicables aux actions et droits d'acquisition d'actions desdirecteurs et membres des organes d'administration ou de surveillance de l'émetteur.

g) de toute modification des droits attachés aux différentes catégories d'actions, y compris ceuxrelatifs aux obligations convertibles, échangeables ou assorties de bons de souscription d’actions;

h) de toute modification des droits des obligataires qui résulterait notamment d'une modificationdes conditions de l'emprunt ou des taux d'intérêt;

Ce texte doit garantir aux marchés descapitaux, conformément au système dedépôt proposé au point 5, desinformations les intéressant etdépassant les obligations de publicitéprévues dans le droit générale dessociétés (article 2, points c),et d,article 14, article 19 et article 25,paragraphe 2, de la 2eme directive surle droit des sociétés et à l'article 6 dela future directive sur les abus demarché, qui remplace les obligationsen vigueur en la matière (article 68,paragraphe 1, et article 81,paragraphe 1, de la directive2001/34/CE).

Observations particulières:Le point a) s'inspire des articles 66et 79 de la directive 2001/34/CE.

Les points b), c), d), e), et f) régissentde nouveaux aspects, conformémentaux recommandations formulées par legroupe de haut niveau des experts dudroit des sociétés dans son rapport du10 janvier 2002. Voir également lepoint 9.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-16-

j) des nouvelles émissions d'emprunts et, tout particulièrement, des garanties dont elles seraientassorties. Les points g), h),et j) s'inspirent de

l'article 68, paragraphe 2 et del'article 81, paragraphes 2, et 4, de ladirective 2001/34/CE).

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-17-

Section D-2: Informations sur les participations importantes

Informationcontinue sur

lesparticipationsimportantes

Voirsection 4.3.du présent

document deconsultation

15. Informations à communiquer lors de l'acquisition ou de la cession d'uneparticipation importante

• Une personne physique ou morale informe l'émetteur et simultanémentl'autorité compétente de l'État membre d'origine du pourcentage des droitsde vote et du capital qu'elle détient, lorsque:

a) cette personne physique ou morale procède, directement ouindirectement, à l'acquisition ou à la cession d'une participation au capitald'un émetteur dont les actions sont admises à la négociation sur un marchéréglementé; par "acquisition d'une participation" on entend non seulementl'achat d'une participation, mais également toute autre forme d'obtentiond'une participation, et

b) l'acquisition ou la cession entraîne une modification du pourcentage desdroits de vote et du capital détenus par cette personne physique ou morale,ayant pour effet que ce pourcentage atteint, dépasse ou tombe sous l'un desseuils suivants: 5 %, 10 %, 15 %, 20 %, 25 %, 30 %, un tiers, 50 %, lesdeux tiers et 75 %.

• Lorsque l'acquisition ou la cession d'une participation importante telle quedéfinie ci-dessus s'effectue par la voie de certificats représentatifs d'actions,les mêmes obligations s'appliquent aux porteurs de ces certificats et non àleurs émetteurs.

• Si la personne physique, ou morale qui acquiert ou cède une participationimportante fait partie d'un groupe d'entreprises tenu d'établir, en vertu de ladirective 83/349/CEE, des comptes consolidés, cette personne est

Texte inspiré de l'article 85, paragraphe 1, et desarticles 86 et 89, paragraphe 1, de la directive2001/34/EC. Comme suite aux souhaits exprimés lorsde la première consultation, il est proposé de ramenerle seuil de l'obligation de publicité de 10 % à 5 % desdroits de vote et du capital, et de prévoir des sautssuccessifs de 5 %, jusqu'à 30 %. Au-delà, lesinvestisseurs ont intérêt à savoir si une variation dupourcentage de participation confère au détenteur uneminorité de blocage ou le contrôle de fait de la société.Troisièmement, le pourcentage des droits de vote peutdifférer du pourcentage du capital détenu. À l'avenir, ilpourrait devenir obligatoire de communiquer ces deuxinformations dans tous les États membres (l'article 89,paragraphe 2, de la directive 2001/34/CE laisse cepoint à la discrétion des autorités nationales).

Texte inspiré de l'article 85, paragraphe 2, de ladirective 2001/34/CE.

Texte inspiré de l'article 93 de la directive 2001/34/CE.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-18-

exemptée d'effectuer la déclaration obligatoire, si celle -ci est effectuée parl'entreprise mère.

? Pour les mesures d'exécution éventuelles, voirpoint 22 e)ci-après.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-19-

Informationcontinue sur

lesparticipationsimportantes

Voirsection 4.3.du présent

document deconsultation

16. Détermination des droits de vote

• Pour apprécier si une personne physique ou morale doit effectuer une notification, il convientd'assimiler aux droits de vote qu'elle détient:

a) les droits de vote détenus en leur nom propre par d'autres personnes physiques ou morales,pour le compte de cette personne physique ou morale;

b) les droits de vote détenus par les entreprises que contrôle cette personne physique oumorale;

c) les droits de vote détenus par un tiers avec qui cette personne physique ou morale a concluun accord effectif qui les oblige à adopter, par un exercice concerté des droits de vote qu'ilsdétiennent, une politique commune durable vis-à-vis de la gestion de l'émetteur concerné;

d) les droits de vote détenus par un tiers en vertu d'un accord effectif conclu avec cettepersonne physique ou morale ou avec l'une des entreprises qu'elle contrôle et qui prévoit untransfert provisoire et rémunéré de ces droits de vote;

e) les droits de vote attachés aux actions détenues par cette personne physique ou morale quisont déposées en garantie, sauf quand le dépositaire détient des droits de vote et déclare sonintention de les exercer, auquel cas ils sont assimilés aux droits de vote que détient ce dernier,

f) les droits de vote attachés aux actions dont cette personne a l'usufruit,

g) les droits de vote que cette personne physique ou morale ou l'une des autres personnesphysiques ou morales mentionnés aux points a) à f) peut céder ou acquérir, à sa seuleinitiative, en vertu d'un accord formel ou sur la base d'un contrat dérivé;

h ) les droits de vote qui sont attachés aux actions déposés auprès de cette personne physiqueou morale et que celle -ci peut exercer comme elle l'entend en l'absence d'instructions

Texte inspiré de l'article 92 de ladirective 2001/34/CE.

Les points c) et d) doivent couvrirnon seulement les accords écrits,mais toute forme d'accord.

Actuellement, le point g) prescrit lanotification au moment où l'accordformel est conclu. Cette règledevrait être alignée sur le délaigénéral de 5 jours calendrier (voirpoint 16). Elle devrait aussis'appliquer aux options d'achat etde vente, afin de fournir uneinformation plus complète sur lescas où les investisseurs peuventtransformer la situation par unedéclaration unilatérale.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-20-

spécifiques des détenteurs.

• On entend par "entreprise contrôlée" toute entreprise dans laquelle une personne physique oumorale:

a) a une majorité des droits de vote des actionnaires ou associés;

b) a le droit de nommer ou de révoquer la majorité des membres de l'organe d'administration,de direction ou de surveillance et est en même temps actionnaire ou associé de cetteentreprise; ou

c) est actionnaire ou associé et contrôle seule, en vertu d'un accord conclu avec d'autresactionnaires ou associés de cette entreprise, la majorité des droits de vote des actionnaires ouassociés.

• Les droits de vote, de nomination ou de révocation de l'entreprise mère doivent être majorésdes droits de toute autre entreprise contrôlée, ainsi que de ceux de toute personne physique oumorale agissant en son nom, mais pour le compte de l'entreprise mère ou de toute autreentreprise contrôlée.

Texte inspiré de l'article 87,paragraphe 1, de la directive2001/34/CE.

Texte inspiré de l'article 87,paragraphe 2, de la directive2001/34/CE.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-21-

Informationcontinue sur

lesparticipationsimportantes

Voirsection 4.3.du présent

document deconsultation

17. Contenu, dates butoirs et publicité des notifications

• La notification du pourcentage des droits de vote et du capital comprend des informations sur leschangements structurels effectifs (actionnaires et ventilation des participations) par rapport au pourcentagedivulgué antérieurement, à la date de prise d'effet de l'acquisition ou la cession, et est accompagnée d'unecopie de l'éventuel pacte d'actionnaires.

• La notification est envoyée à l'émetteur, ainsi qu'à l'autorité compétente de l'État membre d'origine, dansles cinq jours civils. Ce délai prend cours à partir du moment où la personne physique ou morale détentricede la participation importante a eu connaissance de l'acquisition ou de la cession ou à partir du moment où,compte tenu des circonstances, elle aurait dû en avoir connaissance.

• L'émetteur qui a reçu la notification précitée doit à son tour en informer le public dans les meilleurs délais,et en tout cas pas plus de cinq jours civils après la réception de ladite notification.

18. Mise en place des nouvelles obligations de transparence concernant les participations importantes

Toute personne physique ou morale notifie à l'émetteur et, simultanément, à l'autorité compétente, le31 décembre 2004 au plus tard:

a) le pourcentage des droits de vote et du capital qu'elle détient, en précisant le pourcentage des droits de vote

Les obligations denotification sont étendues defaçon à offrir uneinformation complète surtoue la structure des droitsde vote.

Les délais actuels sont desept jours civils pour ledétenteur (article 89,paragraphe 1 de la directive2001/34/CE); l'émetteur doità son tour communiquer cesinformations au public auplus tard dans un délai deneuf jours civils (article 91,paragraphe 1). L'informationdu public doit s'effectuerconformément aux exigencesgénérales exposées aupoint 5.

? Pour les éventuellesmesures d'exécution, voirpoint 22 f) ci-après.

Ce texte doit permettre lamise en place progressivedes nouveaux seuils de 5 %,15 % et 30 %, ainsi que de la

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-22-

effectivement détenus, sauf si elle a déjà effectué une déclaration en application du point 14;

b) le contenu des pactes d'actionnaires visés au point 16 et applicables après le 31 décembre 2004.

nouvelle obligationconcernant les pactesd'actionnaires.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-23-

Section E: Diffusion de l'information divulguée au public

Voir aussisection 5.1 du

présentdocument deconsultation

19. Modalités de la divulgation au public

Les informations visées aux sections B, C et D sont considérées commedivulguées au public:

a) par insertion, dans un ou plusieurs journaux à diffusion nationale ou àlarge diffusion, dans le ou les États membres où les valeurs mobilièresconsidérées sont admises à la négociation sur un marché réglementé, ou

b) par insertion, dans un ou plusieurs journaux à diffusion nationale ou àlarge diffusion, d'annonces indiquant les endroits où ces informations sont misesà la disposition du public, ou

c) sous forme électronique, sur le site web de l'émetteur. Sur demande,l'émetteur fournit une copie papier des informations divulguées. Le prix de cettecopie ne doit pas dépasser son coût administratif.

Cette disposition est censée moderniser l'article 102 dela directive 2001/34/CE, en y intégrant un nouveausupport fondamental, à savoir le support électronique(point c)), déjà prévu à l'article 12 de la proposition dedirective concernant le prospectus unique. Il faut qu'ilsoit clair que la diffusion est une responsabilitéfondamentale de l'émetteur. Cela dit, l'émetteur doitrester libre de recourir aux autres moyen de diffusion,comme les services offerts par les bourses de valeurs,les agences de presse ou d'autres tiers.

? Pour les éventuelles mesures d'exécution, voirpoint 22 g ci-après.)

Voir aussisection 5 du

présentdocument deconsultation

20. Langues

Les informations à divulguer en vertu de la présente directive doivent êtrerédigées dans une langue acceptée par l'État membre d'origine. Lorsque la valeurmobilière concernée est négociée sur les marchés réglementés de plusieurs Étatsmembres, ces informations doivent également être mises à disposition dans une

Cette disposition est censée moderniser le régimelinguistique en vigueur en vertu de l'article 103 de ladirective 2001/34/CE et faciliter l'investissementtransfrontalier en valeurs mobilières.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-24-

langue usuelle en matière financière.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-25-

Section F: Mise en pratique des recommandations du comité Lamfalussy

Autoritéscompétentes

21. Les autorités nationales compétentes et leurs pouvoirs

• Chaque État membre désigne comme autorité compétente l'autorité administrative compétente envertu de la future directive concernant le prospectus unique et informe la Commission de cettedésignation.

• L'autorité compétente doit avoir les pouvoirs nécessaires à l'exercice de ses fonctions et être aumoins habilitée:

a) à exiger des émetteurs, et des personnes qui les contrôlent ou sont contrôlés par eux, à fournirtoute information jugée nécessaire pour protéger les investisseurs ou pour assurer le bonfonctionnement du marché;

b) à exiger des émetteurs qu'ils communiquent au public les informations visées au point a) sousla forme et dans les délais qu'ils prescrivent. Si un émetteur ne se conforme pas à sa requête,l'autorité peut, après l'avoir entendu, publier elle -même ces informations;

c) à effectuer des inspections sur place;

d) à exiger des contrôleurs légaux et des dirigeants qu'ils fournissent les informations qu'ellejuge nécessaires;

e) à suspendre, ou à inviter le marché réglementé concerné à suspendre, la négociation desvaleurs mobilières considérées pour une période maximale de 10 jours si elle a des motifs desoupçonner qu'il y eu violation des dispositions du présent texte ou si, à son avis, la situation del'émetteur est telle que cette négociation serait préjudiciable aux intérêts des investisseurs;

f) à interdire la négociation si elle établit qu'il y a eu violation des dispositions du présent texte;

Il a été recommandé de faire ensorte que chaque État membredésigne une et une seule autoritécompétente en matièred'information initiale,périodique et continue.

Texte inspiré de l'article 105 dela directive 2001/34/CE, maisdéveloppé comme suite aurapport Lamfalussy approuvépar le Conseil européen et leParlement européen.

Le point a) est inspiré del'article 16 de la directive2001/34/CE.

Le point b) est inspiré del'article 17 de la directive2001/34/CE.

Les points c), d), f) et g) sontinspirés de l'article 19 de laproposition de directiveconcernant le prospectusunique; le point e) estessentiellement inspiré de

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-26-

g) à rendre public le fait que l'émetteur ne se conforme pas aux obligations qui lui incombent.l'article 18 de la directive2001/34/CE.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-27-

Nouvelleapprocheréglementairerecommandée

Voir section 6du présentdocument deconsultation

22. Mesures d'exécution

La Commission, assistée par le Comité européen des valeurs mobilières, adopte les mesuresd'exécution:

a) propres à clarifier et à adapter les définitions (voir point 2), afin de tenir compte del'évolution technique sur les marchés financiers et d'assurer l'application uniforme de laprésente directive;

b) propres à assurer l'application uniforme des obligations de publicité et de dépôt del'information, et, le cas échéant, à faciliter l'accès des investisseurs à l'information ainsi déposée(voir points 4, 5 et 6);

c) propres à clarifier et à adapter les délais de publication des rapports annuels et intérimaires,afin de tenir compte de l'évolution technique sur les marchés financiers (voir points 8, 10et 11);

d) propres à clarifier et à adapter la terminologie et les contenus des rapports périodiques, ainsique les dérogations applicables aux filiales intégralement détenues par les émetteurs, afin desuivre l'évolution des normes comptables et d'information financière déterminée par le futurrèglement IAS et les futures directives sur le droit des sociétés (voir points 9, 10 et 11);

e) propres, éventuellement, à abaisser les seuils de publication de l'information continueconcernant les participations importantes (voir point 15), afin d'assurer une publicité uniformedans l'Union européenne, ou à ajouter ou supprimer certains seuils exprimés en pourcentagedes droits de vote et du capital pour tenir compte de l'évolution du droit européen des sociétés;

f) propres à adapter le contenu de l'information continue sur les participations importantes etles délais de publication de celle -ci, afin de tenir compte de l'évolution du droit national oueuropéen et d'assurer l'application uniforme de la directive (voir point 17);

Pour relever le défi de laréglementation des marchésfinanciers modernes et donner suiteaux recommandations du rapportLamfalussy, une séparation entreprincipes fondamentaux ("niveau 1")et mesures techniques d'exécution"non fondamentales" ("niveau 2") estenvisagée.

Il faudra recourir à la comitologiepour tenir compte de l'évolution desmarchés financiers, des technologiesde l'information, du droit européendes sociétés, ainsi que des normescomptables et d'informationfinancière. La comitologie assureraaussi l'application uniforme duprésent texte dans l'Unioneuropéenne.

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-28-

g) propres à clarifier et à adapter les moyens autorisés pour diffuser l'information au public, ouà autoriser d'autres moyens de diffusion équivalents (voir point 19).

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-29-

Section G: Dispositions finales

Autoritéscompétentes

etsanctions

23. Sanctions et droits recours

• Les États membres déterminent le régime des sanctions, y compris administratives,applicables aux violations des dispositions nationales adoptées en application de laprésente directive et prennent toute mesure nécessaire pour assurer leur mise enœuvre.

• Les sanctions prévues, y compris administratives, doivent être effectives,proportionnées et dissuasives .

• Les États membres garantissent que les décisions prises en vertu de dispositionslégislatives, réglementaires et administratives adoptées en application de laprésente directive sont susceptibles d'un recours juridictionnel.

Ce projet de disposition, inspiré de laproposition de directive sur le prospectus (sesarticles 23 et 24), est censé remplacer lesdispositions analogues des articles 17 et 19 dela directive 2001/34/CE. Il est commun à toutesles directives sur le marché intérieur etconfirme les obligations incombant aux Étatsmembres en vertu de l'article 10 du traité CE.

24. Entrée en vigueur

Le texte entier, ou les règles nationales nécessaires pour s'y conformer, doivent entreren vigueur au plus tard le 1er janvier 2005.

Le calendrier du nouveau règlement ou de lanouvelle directive doit comporter deuxéchéances précises:

- mise en œuvre du plan d'action pour lesservices financiers d'ici à 2005, conformémentaux décisions du sommet de Lisbonne demars 2000;- application des IAS à partir du1er janvier 2005

MARKT-2002-10598-00-00-FR-TRA-00 (EN)

-30-