RÉSULTATS ANNUELS 2017 - engie.com · Nouvelle politique en 2018 Ratio crédit& notation :...

18

RÉSULTATS ANNUELS 2017 8 mars 2018

Transcript of RÉSULTATS ANNUELS 2017 - engie.com · Nouvelle politique en 2018 Ratio crédit& notation :...

RÉSULTATS ANNUELS 2017

8 mars 2018

Messages clés et exécution de la stratégie

Résultats financiers 2017

Perspectives 2018

SOMMAIRE

RESULTATS ANNUELS 2017 2

REPOSITIONNEMENT STRATÉGIQUE RÉUSSI

RESULTATS ANNUELS 2017 3

MESSAGES CLÉS ET EXÉCUTION DE LA STRATÉGIE

ENGIE est sur une dynamique de croissance

Nous avons réalisé 90 % de notre plan en 2 ans

Le changement de cap est derrière nous

We help our clients

improve their energy usage…

…and we produce and

distribute ever cleaner energy

Le nouveau périmètre présente un fort

potentiel de croissance organique

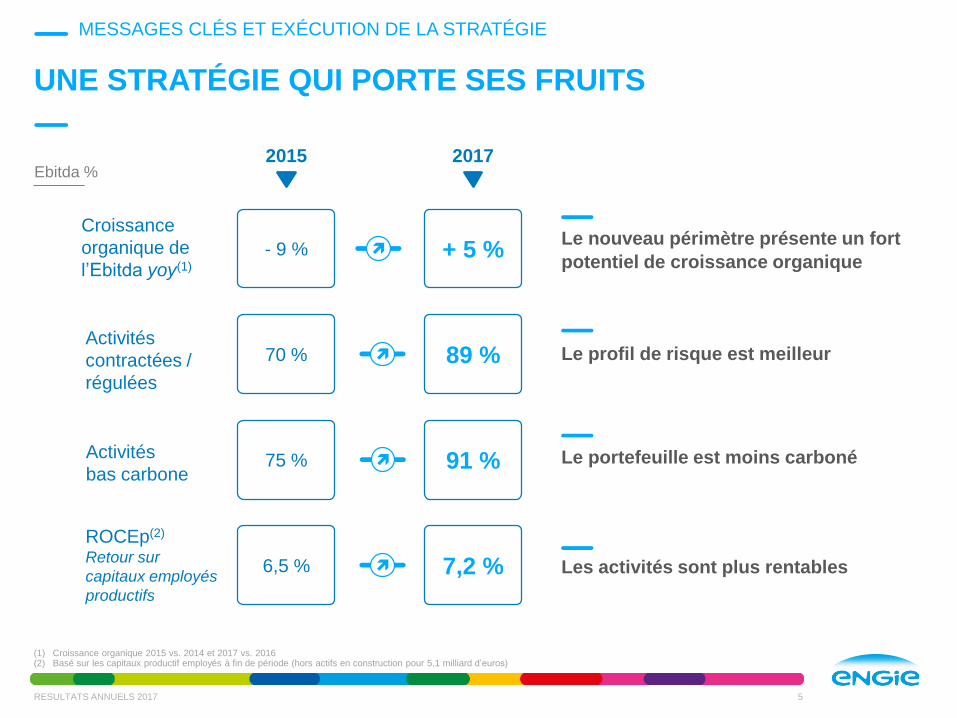

UNE STRATÉGIE QUI PORTE SES FRUITS

5

MESSAGES CLÉS ET EXÉCUTION DE LA STRATÉGIE

RESULTATS ANNUELS 2017

Activités

contractées /

régulées

ROCEp(2)

Retour sur

capitaux employés

productifs

Croissance

organique de

l’Ebitda yoy(1)

Activités

bas carbone

2015 2017

70 % 89 %

6,5 % 7,2 %

- 9 % + 5 %

75 % 91 %

Ebitda %

(1) Croissance organique 2015 vs. 2014 et 2017 vs. 2016(2) Basé sur les capitaux productif employés à fin de période (hors actifs en construction pour 5,1 milliard d’euros)

Le profil de risque est meilleur

Le portefeuille est moins carboné

Les activités sont plus rentables

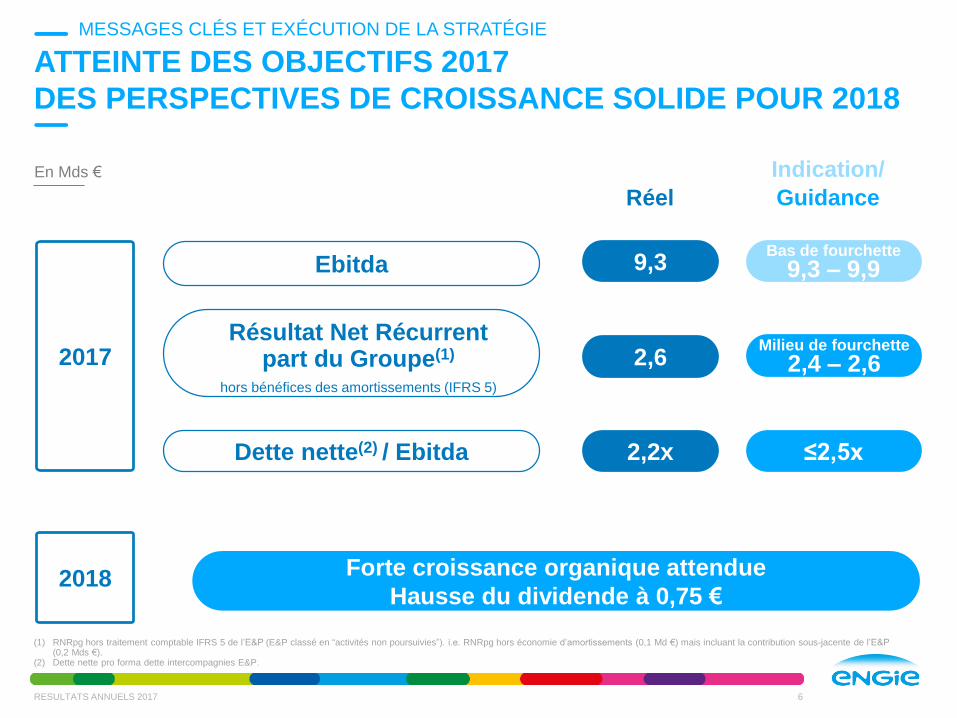

ATTEINTE DES OBJECTIFS 2017

DES PERSPECTIVES DE CROISSANCE SOLIDE POUR 2018

RESULTATS ANNUELS 2017 6

MESSAGES CLÉS ET EXÉCUTION DE LA STRATÉGIE

Réel

(1) RNRpg hors traitement comptable IFRS 5 de l’E&P (E&P classé en “activités non poursuivies”). i.e. RNRpg hors économie d’amortissements (0,1 Md €) mais incluant la contribution sous-jacente de l’E&P(0,2 Mds €).

(2) Dette nette pro forma dette intercompagnies E&P.

Dette nette(2) / Ebitda 2,2x

Résultat Net Récurrentpart du Groupe(1)

hors bénéfices des amortissements (IFRS 5)

2,6

Ebitda 9,3

Indication/

Guidance

≤2,5x

Bas de fourchette

9,3 – 9,9

Milieu de fourchette

2,4 – 2,6

Forte croissance organique attendue

Hausse du dividende à 0,75 €

2017

2018

En Mds €

ACCÉLÉRATION DE LA DYNAMIQUE DE CROISSANCE

RESULTATS ANNUELS 2017 7

MESSAGES CLÉS ET EXÉCUTION DE LA STRATÉGIE

(1) Chiffres non audités, hors coûts corporate non alloués.

Ebitda(1)

En Mds €, % yoy

Solutions clients Infrastructures Production d’électricité – Renouvelable & thermique contracté Production d’électricité – Merchant

Activités non-core vendues

2,30,6 0,4 0,0

Activités non-core

~13 Mds € vendus

Moteurs de

croissance

~ 14 Mds €

de Capex de

croissance 3,0 3,0 3,1

3,7 3,8 3,8

1,9 1,9 2,3

+ 2 %

+ 3 %

+ 0 %

+ 0 %

+ 18 %

+ 3 %

Merchant

optimisé

20182015 20172016

1,0 1,0 0,6

+ 5 %

+ 6 %

+ 2 %

=

2015publié

Change &Périmètre

sortant

Périmètreentrant

Organique 2018e

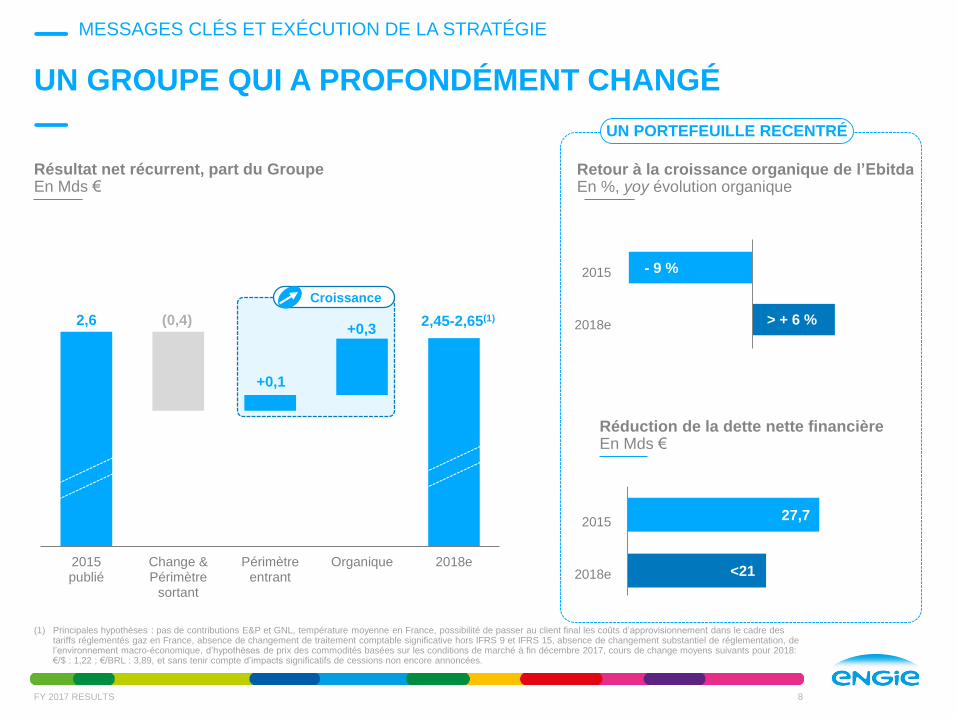

UN GROUPE QUI A PROFONDÉMENT CHANGÉ

FY 2017 RESULTS 8

(1) Principales hypothèses : pas de contributions E&P et GNL, température moyenne en France, possibilité de passer au client final les coûts d’approvisionnement dans le cadre des tariffs réglementés gaz en France, absence de changement de traitement comptable significative hors IFRS 9 et IFRS 15, absence de changement substantiel de réglementation, de l’environnement macro-économique, d’hypothèses de prix des commodités basées sur les conditions de marché à fin décembre 2017, cours de change moyens suivants pour 2018: €/$ : 1,22 ; €/BRL : 3,89, et sans tenir compte d’impacts significatifs de cessions non encore annoncées.

Résultat net récurrent, part du GroupeEn Mds €

2,6 2,45-2,65(1)

MESSAGES CLÉS ET EXÉCUTION DE LA STRATÉGIE

Retour à la croissance organique de l’EbitdaEn %, yoy évolution organique

Croissance

Réduction de la dette nette financièreEn Mds €

- 9 %

> + 6 %

<21

27,7

(0,4)

+0,1

+0,3

2015

2018e

2015

2018e

UN PORTEFEUILLE RECENTRÉ

Messages clés et exécution de la stratégie

Résultats financiers 2017

Perspectives 2018

SOMMAIRE

RESULTATS ANNUELS 2017 9

UNE STRATÉGIE QUI SE TRADUIT DANS LES RÉSULTATS

RESULTATS ANNUELS 2017 10

Une croissance qui compense la dilution liée aux cessions

Des cessions ayant permis le repositionnement

stratégique et la réduction de la dette

Un plan LEAN 2018 qui améliore la compétitivité du Groupe

Des réinvestissements qui commencent à porter leurs

fruits et dont la contribution augmentera en 2018-19

RÉSULTATS FINANCIERS 2017

2017 : SOLIDE CROISSANCE DU RÉSULTAT NET

RESULTATS ANNUELS 2017 11

RÉSULTATS FINANCIERS 2017

(1) RNRpg hors traitement comptable IFRS 5 de l’E&P (E&P classé en “activités non poursuivies”). i.e. RNRpg hors économie d’amortissements (0,1 Md €) mais incluant la contribution sous-jacente de l’E&P (0,2 Md €).

(2) Hors contribution de l’E&P classé en “activités non poursuivies”.

2,7

NRIgs reported IFRS 5 D&A uplift Point de passage E&P underlyingcontribution

NRIgs continuedoperations

RNRpg

Guidance

mars 2017

+ 7 % + 3 % - 2 %

RNRpg

publié

RNRpg

Opérations

continues

(0,1)2,6(1)

Bénéfice des

amortissements

E&P (IFRS 5)

EBITDA

2016

Contribution

sous-jacente

E&P

2.4(2)(0,2)

Résultat Net part du Groupe 1,4 Md - 0,4 Md

20162017

En Mds €, % yoy brut

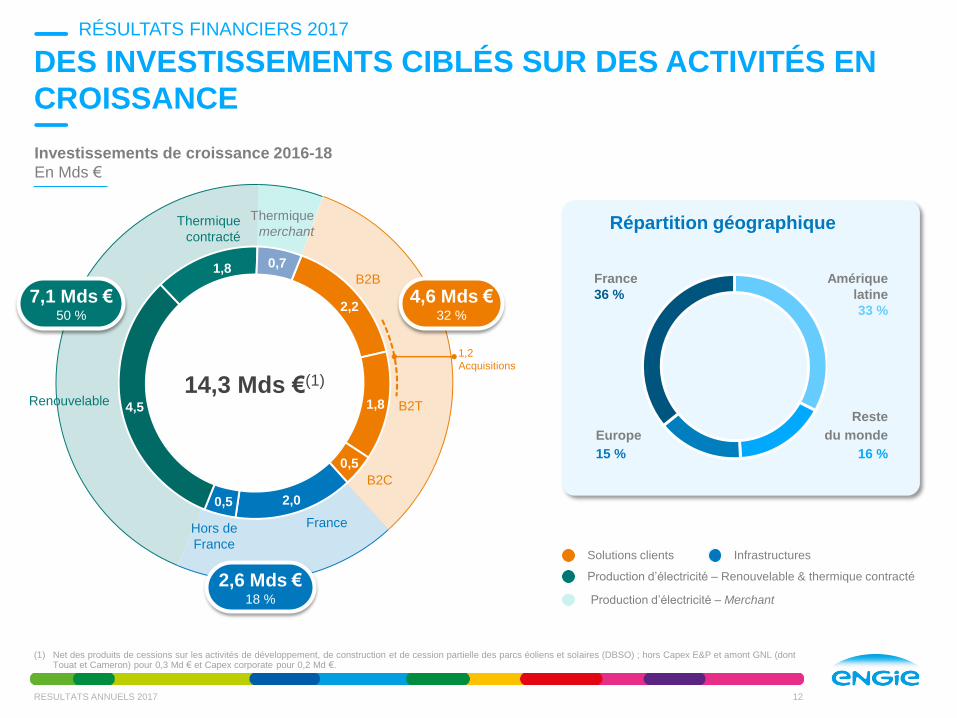

DES INVESTISSEMENTS CIBLÉS SUR DES ACTIVITÉS EN

CROISSANCE

RESULTATS ANNUELS 2017

RÉSULTATS FINANCIERS 2017

2,2

1,8

0,5

2,00,5

4,5

1,8 0,7

14,3 Mds €(1)

(1) Net des produits de cessions sur les activités de développement, de construction et de cession partielle des parcs éoliens et solaires (DBSO) ; hors Capex E&P et amont GNL (dontTouat et Cameron) pour 0,3 Md € et Capex corporate pour 0,2 Md €.

FranceHors de

France

B2T

B2C

Renouvelable

Thermique

contracté

Thermique

merchant

7,1 Mds €50 %

B2B

4,6 Mds €32 %

2,6 Mds €18 %

1,2

Acquisitions

Répartition géographique

Investissements de croissance 2016-18

En Mds €

France

36 %

Amérique

latine

33 %

Reste

du monde

16 %

Europe

15 %

Solutions clients Infrastructures

Production d’électricité – Renouvelable & thermique contracté

Production d’électricité – Merchant

12

UNE STRUCTURE FINANCIÈRE SOLIDE

RESULTATS ANNUELS 2017 13

RÉSULTATS FINANCIERS 2017

Dette nette

financière/Ebitda ≤ 2,5x

2,4(1)

2,2(1)

Déc 16 Déc 17

(1) Dette nette pro forma dette intercompagnies E&P

4,0(1)3,9(1)

Déc 16 Déc 17

Dette nette

économique/Ebitda

27,5 27,7

24,8

22,520,9

3,14 %2,99 %

2,78 %2,63 %

2,4

2,9

3,4

3,9

4,4

Déc 14 Déc 15 Déc 17Déc 16 Pro forma(1)

Dette nette financière et coût de la dette brute

En Mds €

SOMMAIRE

RESULTATS ANNUELS 2017 14

Messages clés et exécution de la stratégie

Résultats financiers 2017

Perspectives 2018

PERSPECTIVES 2018 PAR ACTIVITÉ

RESULTATS ANNUELS 2017 15

PERSPECTIVES 2018

Change (BRL, USD) -

Concessions hydro Cemig (Brésil) +

Retour à une hydrologie normale (France, Brésil) +

PRODUCTION D’ÉLECTRICITÉ –

RENOUVELABLE

& THERMIQUE CONTRACTÉ

INFRASTRUCTURES

Tarifs en Amérique latine +

Régulation Storengy (France) +

PRODUCTION D’ÉLECTRICITÉ –

MERCHANT=

Lean & renégociations de contrats

Prix nucléaires couverts & Baisse des écarts

de prix électricité/gaz dans la production

thermique-

Conversion du carnet de commande &

acquisitions 2017

+

Amélioration des marges +

SOLUTIONS CLIENTS

+

Impact sur Ebitda

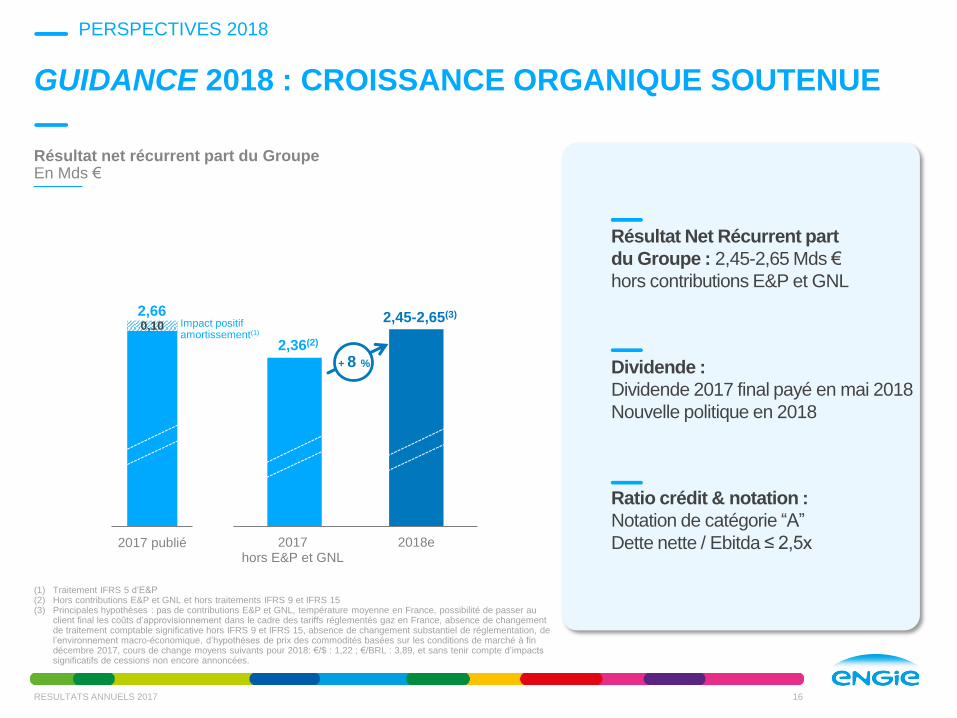

GUIDANCE 2018 : CROISSANCE ORGANIQUE SOUTENUE

RESULTATS ANNUELS 2017 16

Résultat net récurrent part du GroupeEn Mds €

2017hors E&P et GNL

2018e

2,36(2)

2,45-2,65(3)

PERSPECTIVES 2018

Résultat Net Récurrent part

du Groupe : 2,45-2,65 Mds €

hors contributions E&P et GNL

Dividende :

Dividende 2017 final payé en mai 2018

Nouvelle politique en 2018

Ratio crédit & notation :

Notation de catégorie “A”

Dette nette / Ebitda ≤ 2,5x2017 publié

2,660,10 Impact positif

amortissement(1)

+ 8 %

(1) Traitement IFRS 5 d’E&P(2) Hors contributions E&P et GNL et hors traitements IFRS 9 et IFRS 15(3) Principales hypothèses : pas de contributions E&P et GNL, température moyenne en France, possibilité de passer au

client final les coûts d’approvisionnement dans le cadre des tariffs réglementés gaz en France, absence de changementde traitement comptable significative hors IFRS 9 et IFRS 15, absence de changement substantiel de réglementation, de l’environnement macro-économique, d’hypothèses de prix des commodités basées sur les conditions de marché à fin décembre 2017, cours de change moyens suivants pour 2018: €/$ : 1,22 ; €/BRL : 3,89, et sans tenir compte d’impactssignificatifs de cessions non encore annoncées.

AUGMENTATION DU DIVIDENDE EN 2018

17RESULTATS ANNUELS 2017

PERSPECTIVES 2018

0,7 0,7

2017 2018 2018 - mis à jour

0,75

Dividende par action (DPA)

En € par action

+7,1 %

71 %Taux de

distribution

indicatif (1)

70 %66 %

(1) Basé sur le RNRpg des activités poursuivies ; calculé sur le milieu de fourchette de la guidance 2018

Ancienne politique

dividende

DPA 2018

actualisé

Q&A