Rencontre Gouvernement- Secteur Privé 2015 THÈME ... · Plan de la présentation P L A N 1....

30

Avril 2015 THÈME: « PROBLÉMATIQUE DU FINANCEMENT DES PETITES ET MOYENNES ENTREPRISES AU BURKINA FASO: ENJEUX, DÉFIS ET PERSPECTIVES » Par Sidiki SOUBEIGA Rencontre Gouvernement- Secteur Privé 2015

Transcript of Rencontre Gouvernement- Secteur Privé 2015 THÈME ... · Plan de la présentation P L A N 1....

Avril 2015

THÈME: « PROBLÉMATIQUE DU FINANCEMENT DES PETITES ET MOYENNES ENTREPRISES AU BURKINA FASO: ENJEUX, DÉFIS ET PERSPECTIVES »

Par Sidiki SOUBEIGA

Rencontre Gouvernement-

Secteur Privé 2015

Plan de la présentation

P

L

A

N

1. Introduction

2. Faits stylisés sur la problématique du financement des PME/PMI

3. Facteurs non-favorables au financement des PME/PMI

4. Facteurs favorables au financement des PME/PMI

5. Recommandations

2/30

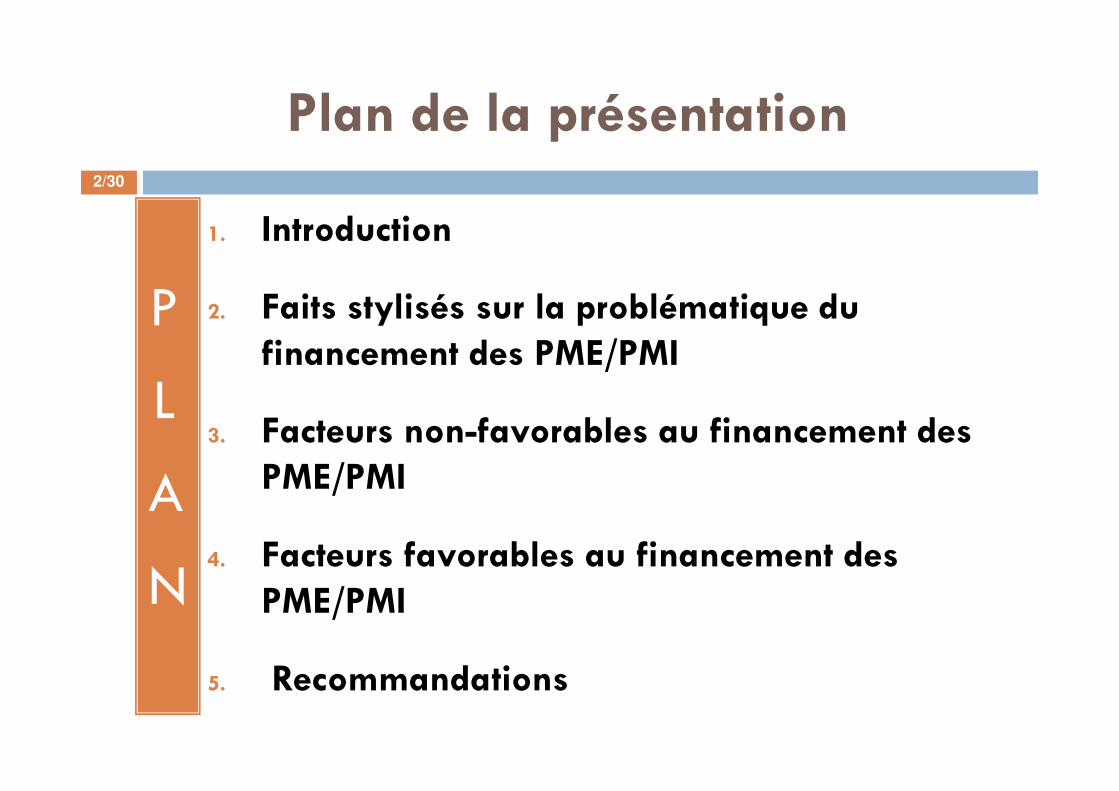

Enjeux

Problématique et Justification (voir engrenage)

Réduire le déficit de

financement des PME/PMI

Émerger: pôle de croissance;

grappes d’entreprises

Croissance Inclusive: objectifs SCADD

3/30

Enjeux (suite)

Innover, se développer et

devenir grande

Survivre

Naître

4/30

Faits stylisés sur la problématique du financement des PME/PMI

5/30

Défis

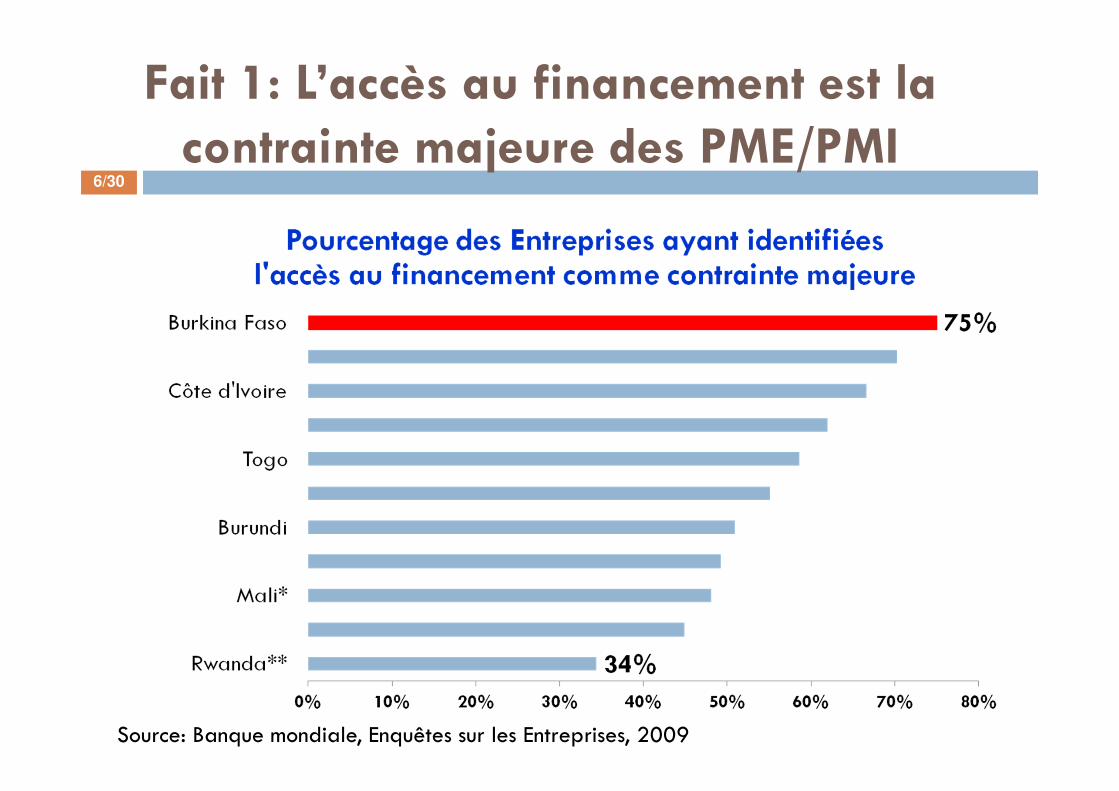

Fait 1: L’accès au financement est la contrainte majeure des PME/PMI

6/30

Source: Banque mondiale, Enquêtes sur les Entreprises, 2009

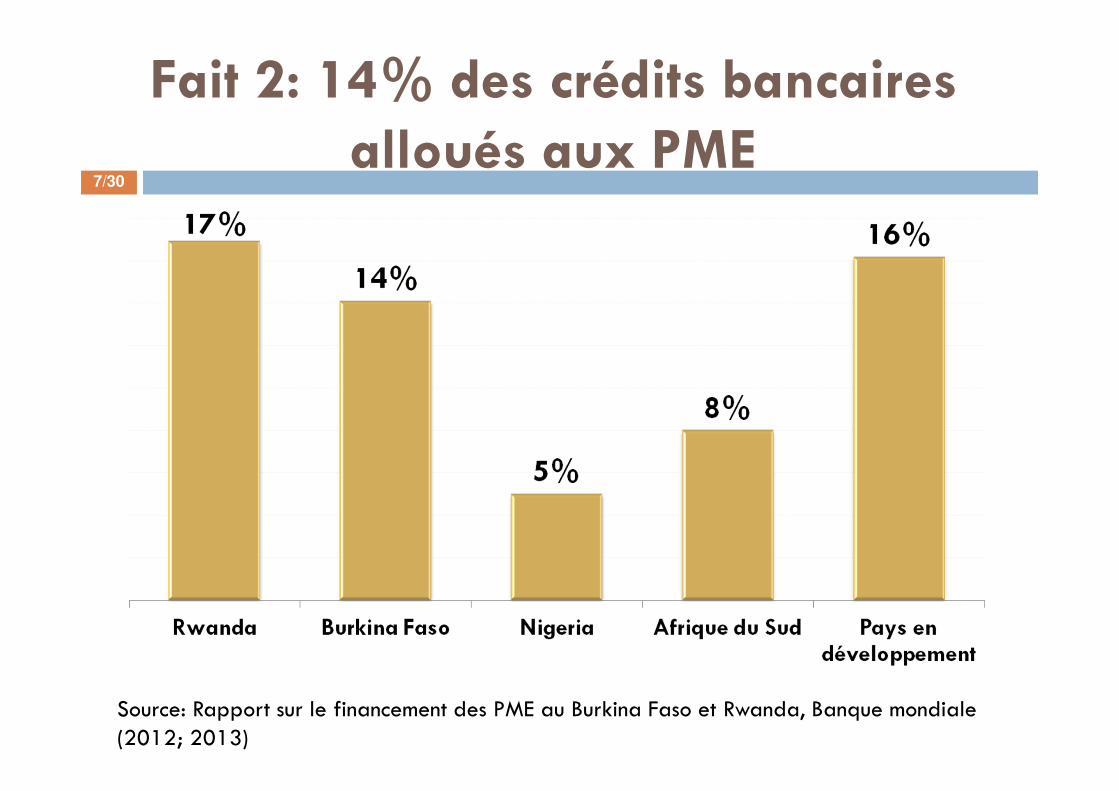

Fait 2: 14% des crédits bancaires alloués aux PME

7/30

Source: Rapport sur le financement des PME au Burkina Faso et Rwanda, Banque mondiale (2012; 2013)

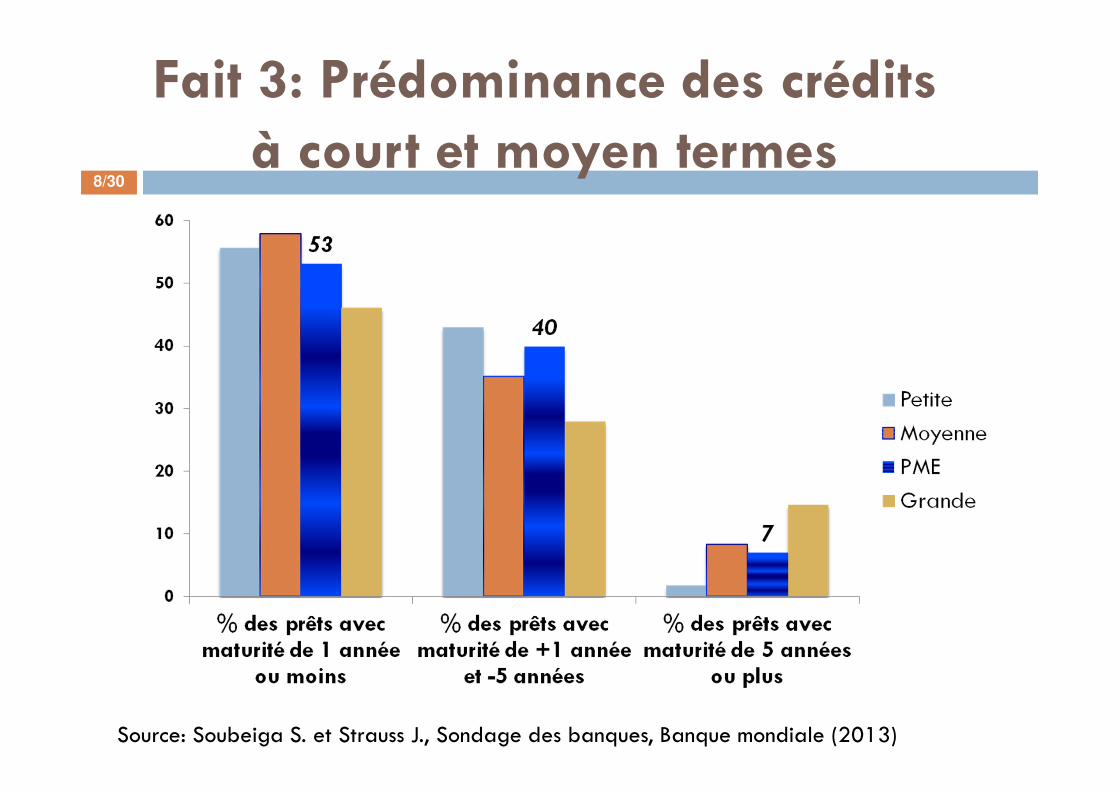

Fait 3: Prédominance des crédits à court et moyen termes

8/30

Source: Soubeiga S. et Strauss J., Sondage des banques, Banque mondiale (2013)

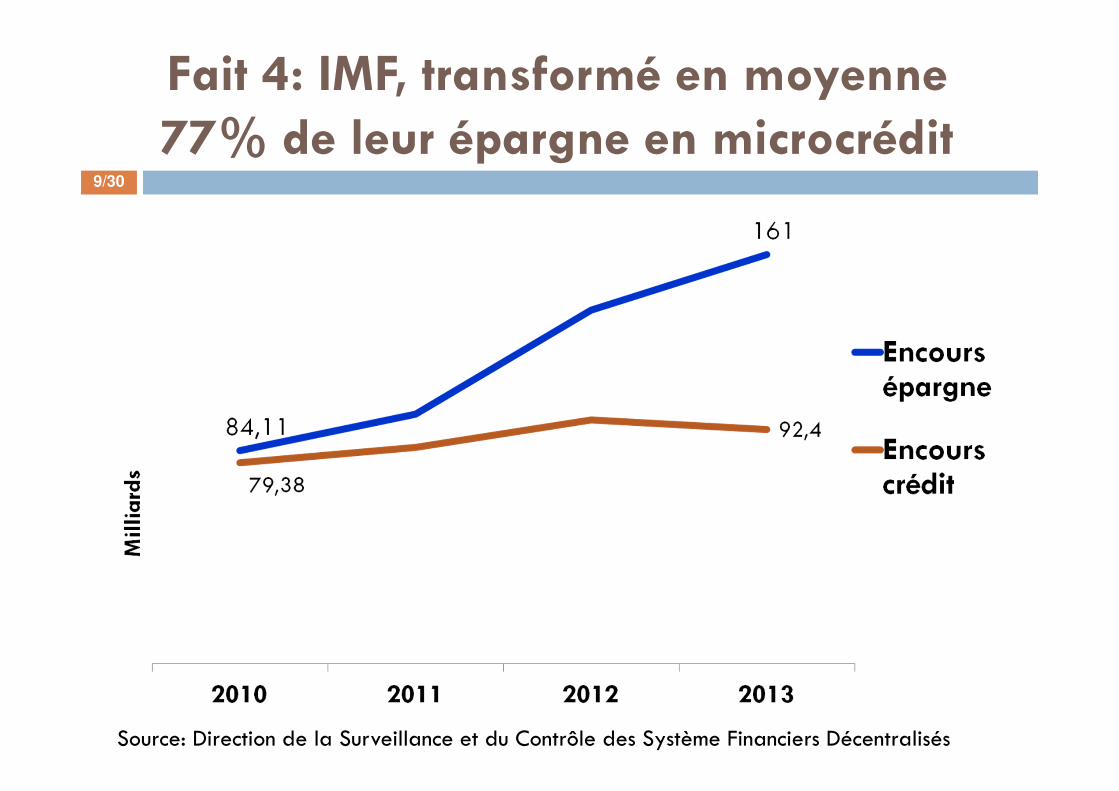

Fait 4: IMF, transformé en moyenne 77% de leur épargne en microcrédit

9/30

Source: Direction de la Surveillance et du Contrôle des Système Financiers Décentralisés

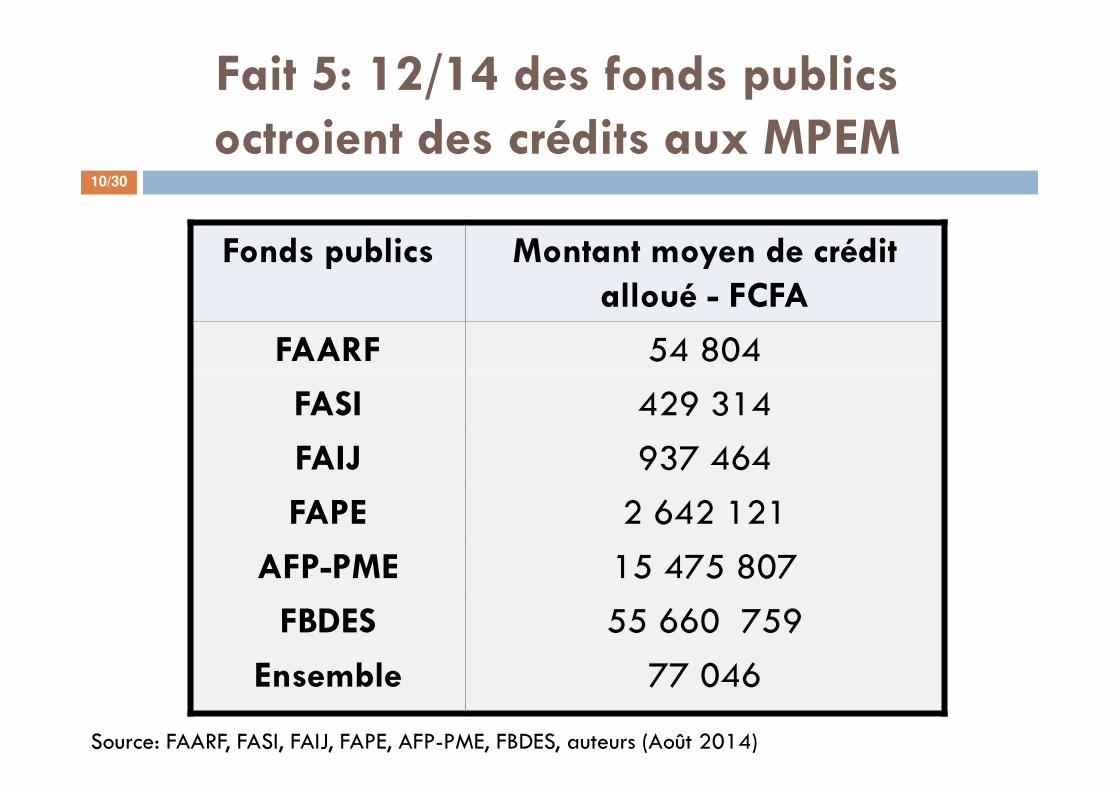

Fait 5: 12/14 des fonds publics octroient des crédits aux MPEM

10/30

Fonds publics Montant moyen de créditalloué - FCFA

FAARF 54 804

FASI 429 314

FAIJ 937 464

FAPE 2 642 121

AFP-PME 15 475 807

FBDES 55 660 759

Ensemble 77 046

Source: FAARF, FASI, FAIJ, FAPE, AFP-PME, FBDES, auteurs (Août 2014)

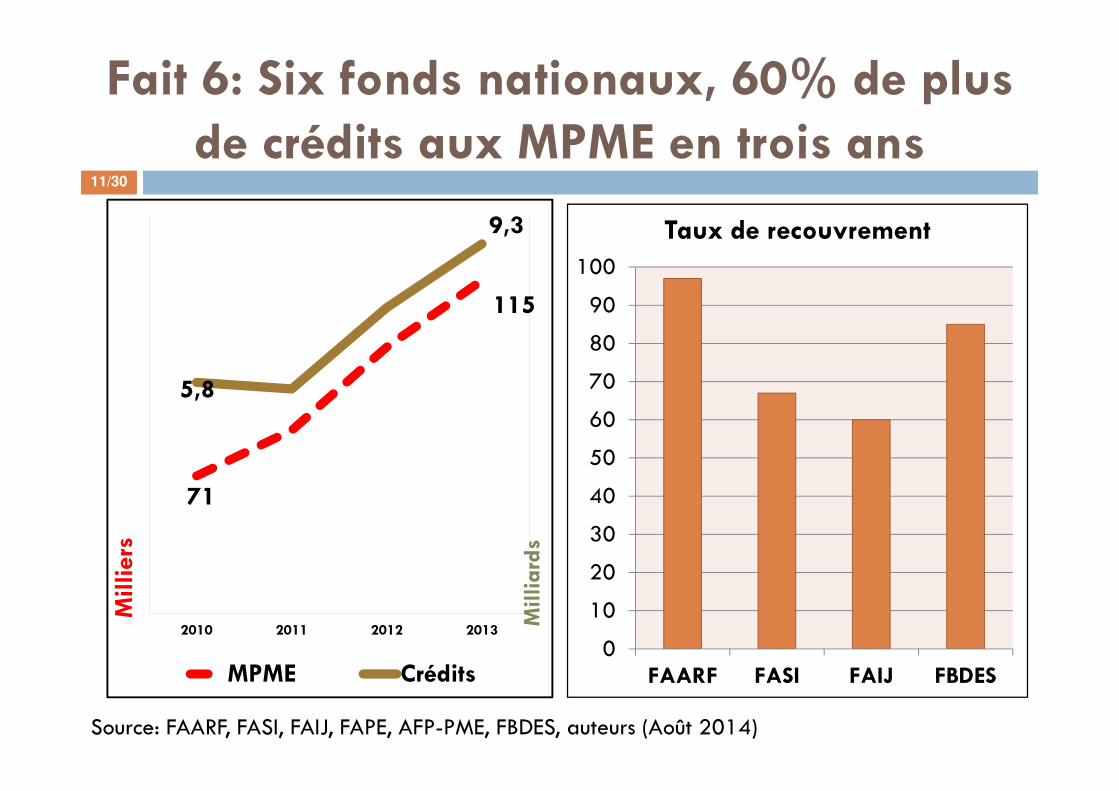

11/30

71

115

5,8

9,3

2010 2011 2012 2013

Milliard

s

Millier

s

MPME Crédits

Source: FAARF, FASI, FAIJ, FAPE, AFP-PME, FBDES, auteurs (Août 2014)

Fait 6: Six fonds nationaux, 60% de plus de crédits aux MPME en trois ans

0

10

20

30

40

50

60

70

80

90

100

FAARF FASI FAIJ FBDES

Taux de recouvrement

Facteurs non-favorables au financement des PME

12/30

Défis (suite)

Facteurs non-favorables

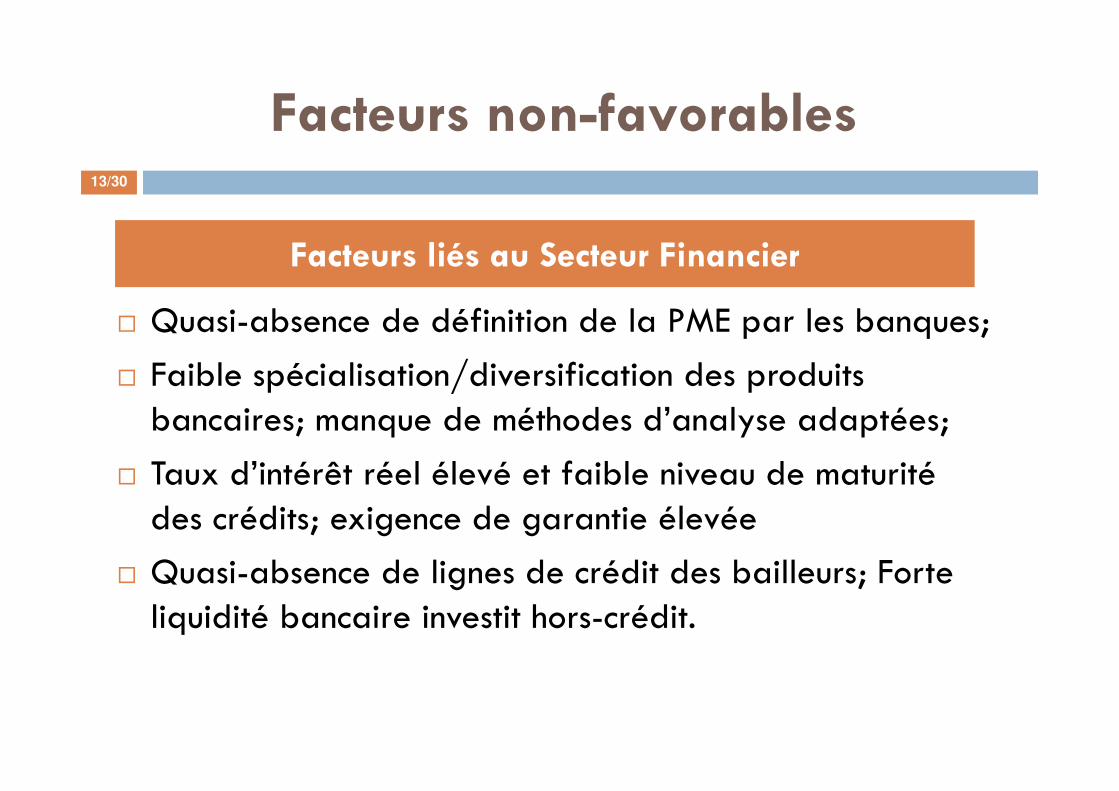

� Quasi-absence de définition de la PME par les banques;

� Faible spécialisation/diversification des produits bancaires; manque de méthodes d’analyse adaptées;

� Taux d’intérêt réel élevé et faible niveau de maturité des crédits; exigence de garantie élevée

� Quasi-absence de lignes de crédit des bailleurs; Forte liquidité bancaire investit hors-crédit.

Facteurs liés au Secteur Financier

13/30

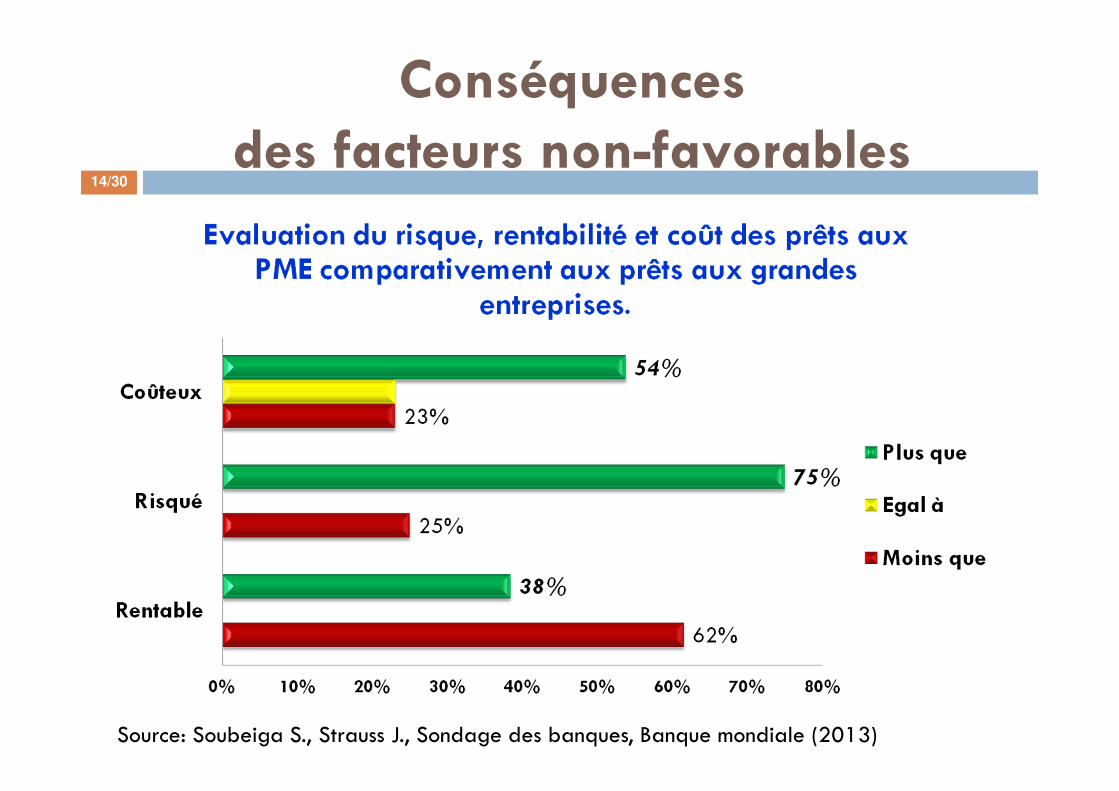

Conséquences des facteurs non-favorables

14/30

Source: Soubeiga S., Strauss J., Sondage des banques, Banque mondiale (2013)

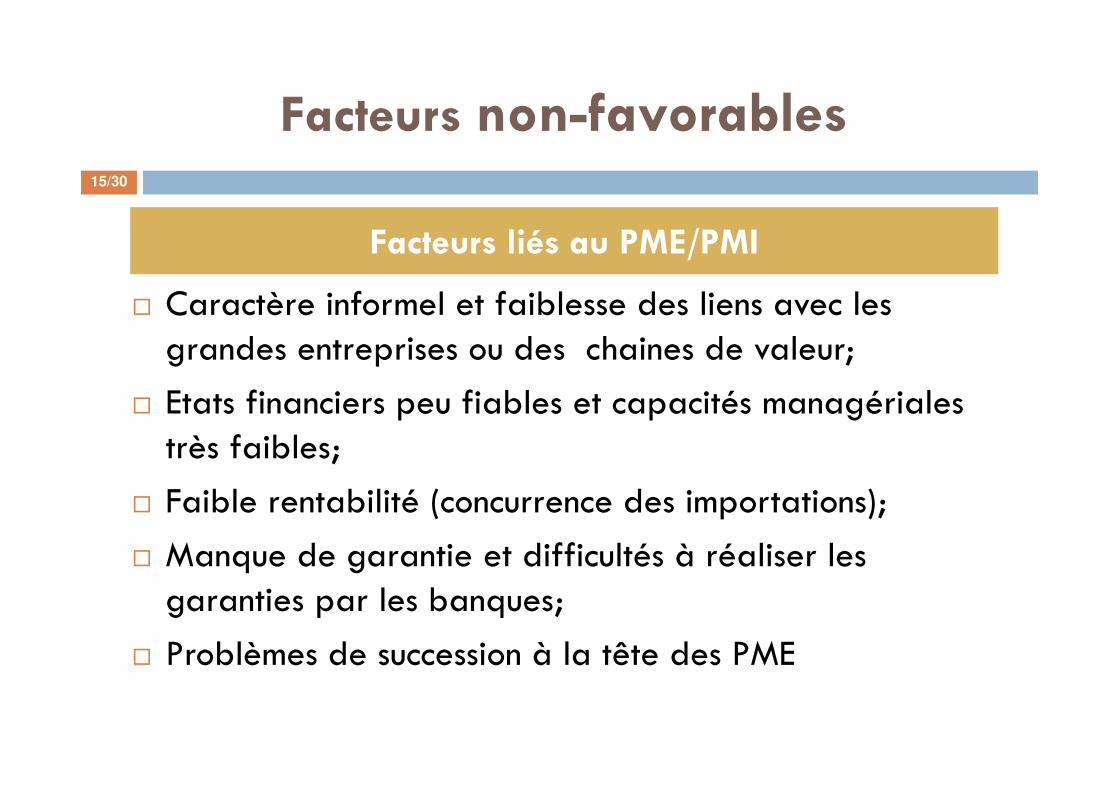

Facteurs non-favorables

� Caractère informel et faiblesse des liens avec les grandes entreprises ou des chaines de valeur;

� Etats financiers peu fiables et capacités managériales très faibles;

� Faible rentabilité (concurrence des importations);

� Manque de garantie et difficultés à réaliser les garanties par les banques;

� Problèmes de succession à la tête des PME

Facteurs liés au PME/PMI

15/30

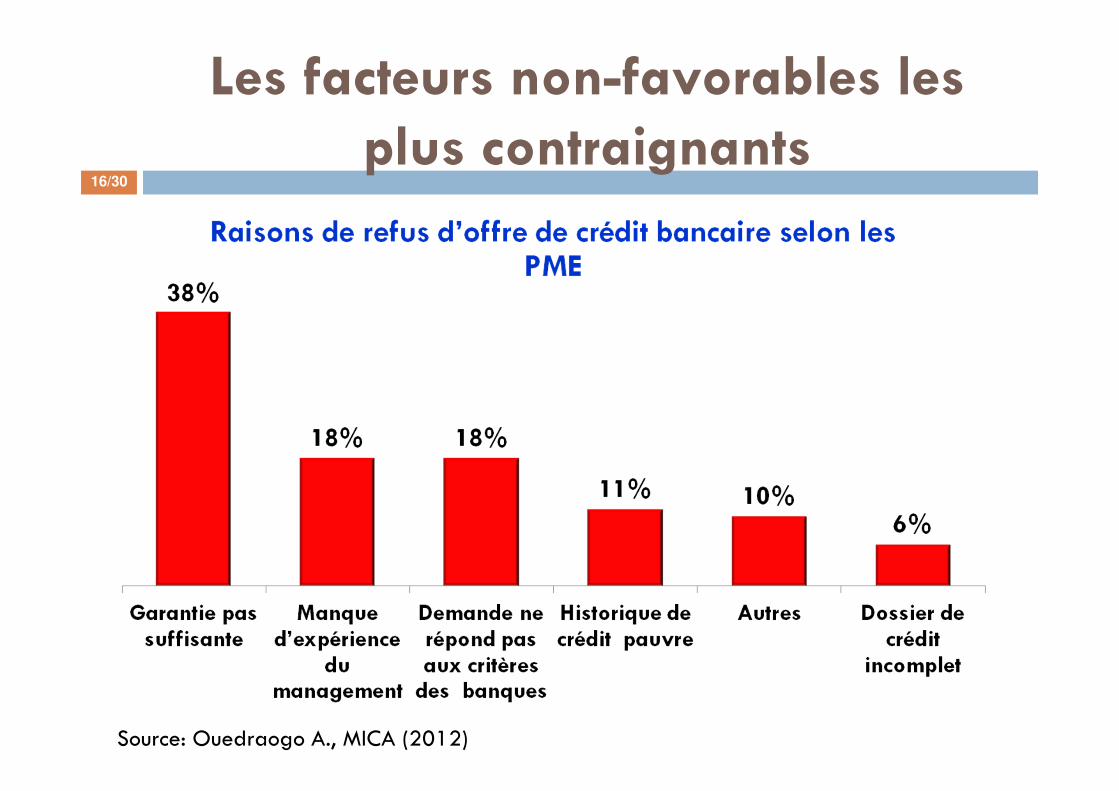

Les facteurs non-favorables les plus contraignants

16/30

Source: Ouedraogo A., MICA (2012)

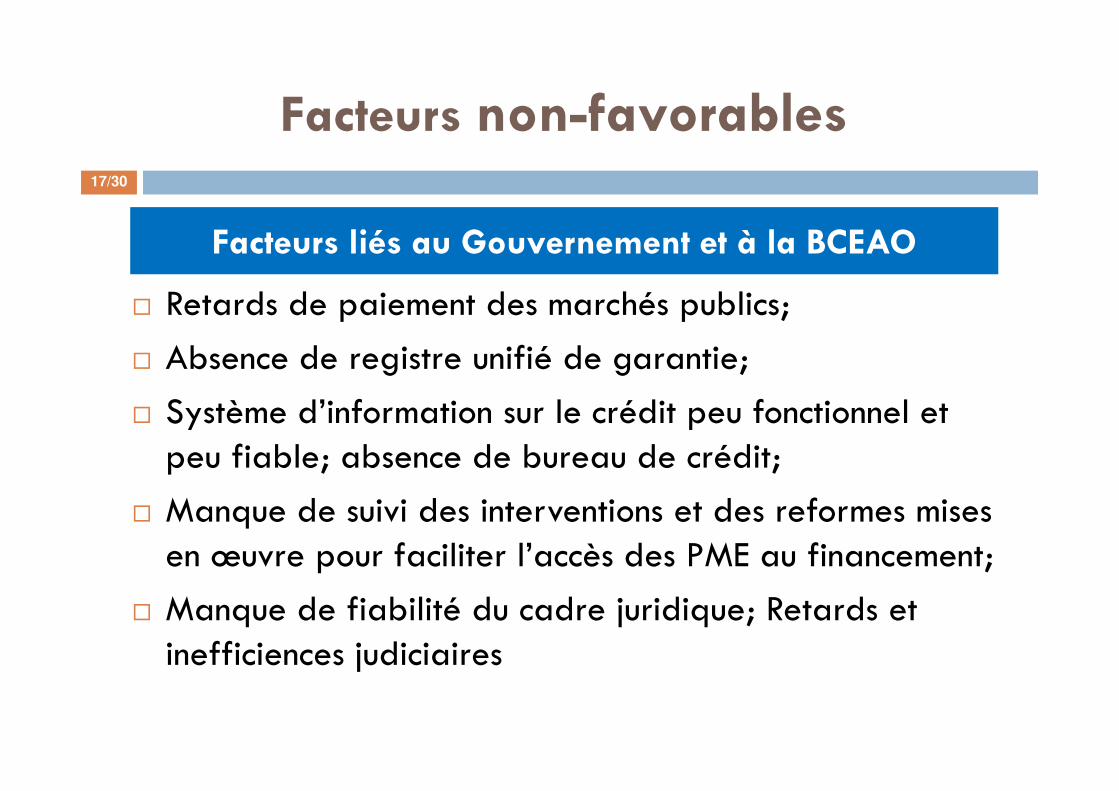

Facteurs non-favorables

� Retards de paiement des marchés publics;

� Absence de registre unifié de garantie;

� Système d’information sur le crédit peu fonctionnel et peu fiable; absence de bureau de crédit;

� Manque de suivi des interventions et des reformes mises en œuvre pour faciliter l’accès des PME au financement;

� Manque de fiabilité du cadre juridique; Retards et inefficiences judiciaires

Facteurs liés au Gouvernement et à la BCEAO

17/30

Facteurs non-favorables

� Objectifs imbriqués

� Faible contribution à l’éducation financière des jeunes entrepreneurs

� Très faible synergie entre les fonds nationaux eux-mêmes, et entre eux et les banques et les IMF

� Relative instabilité au niveau de la direction de la plupart des fonds

Facteurs liés au Gouvernement, Fonds nationaux

18/30

Perspectives 19/30

Perspectives

Facteurs favorables

� Secteur de plus en plus concurrentiel;

� Approches innovantes; meilleure valorisation des relations entre banque et PME/PMI;

� Développement de nouveaux produits: garantie; crédit-stockage; crédit-bail; factoring; assurance, etc.

Facteurs liés au Secteur Financier

20/30

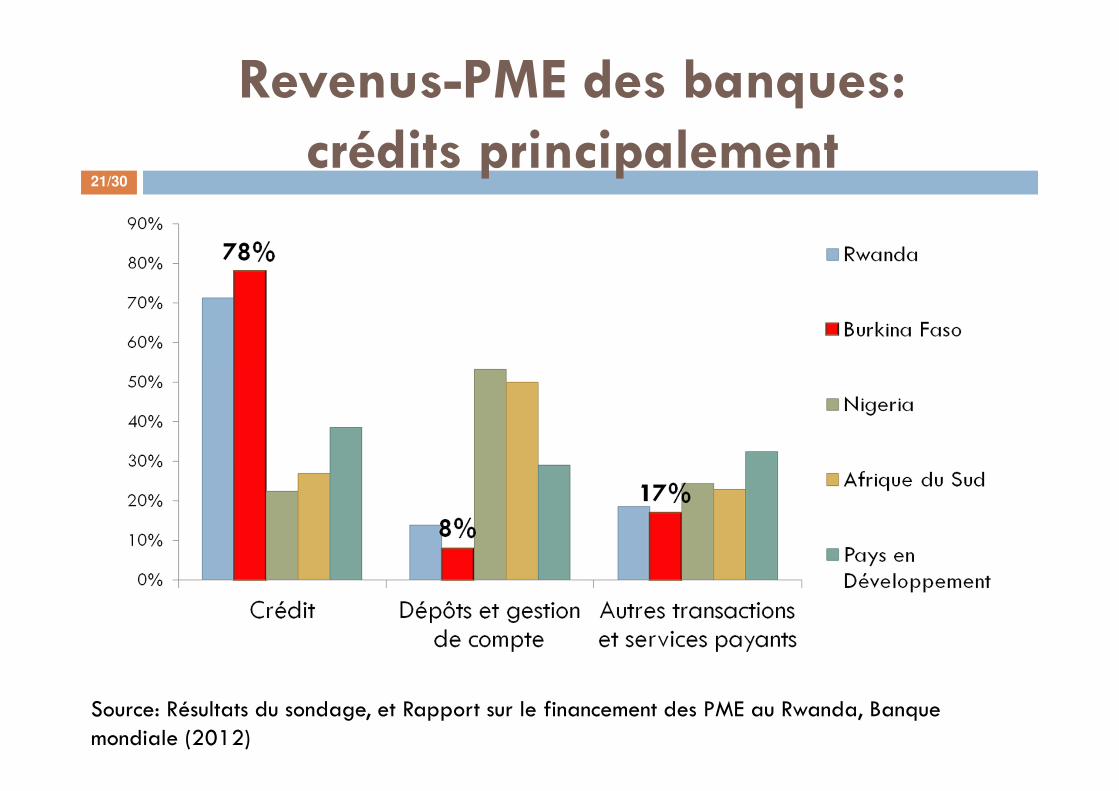

Revenus-PME des banques: crédits principalement

21/30

Source: Résultats du sondage, et Rapport sur le financement des PME au Rwanda, Banque mondiale (2012)

Facteurs favorables

� Schémas de garanties-partagées entre groupes de PME (ex. grappes d’entreprises, associations)

� Formalisation des PME

� MEBF

Facteurs liés au PME/PMI

22/30

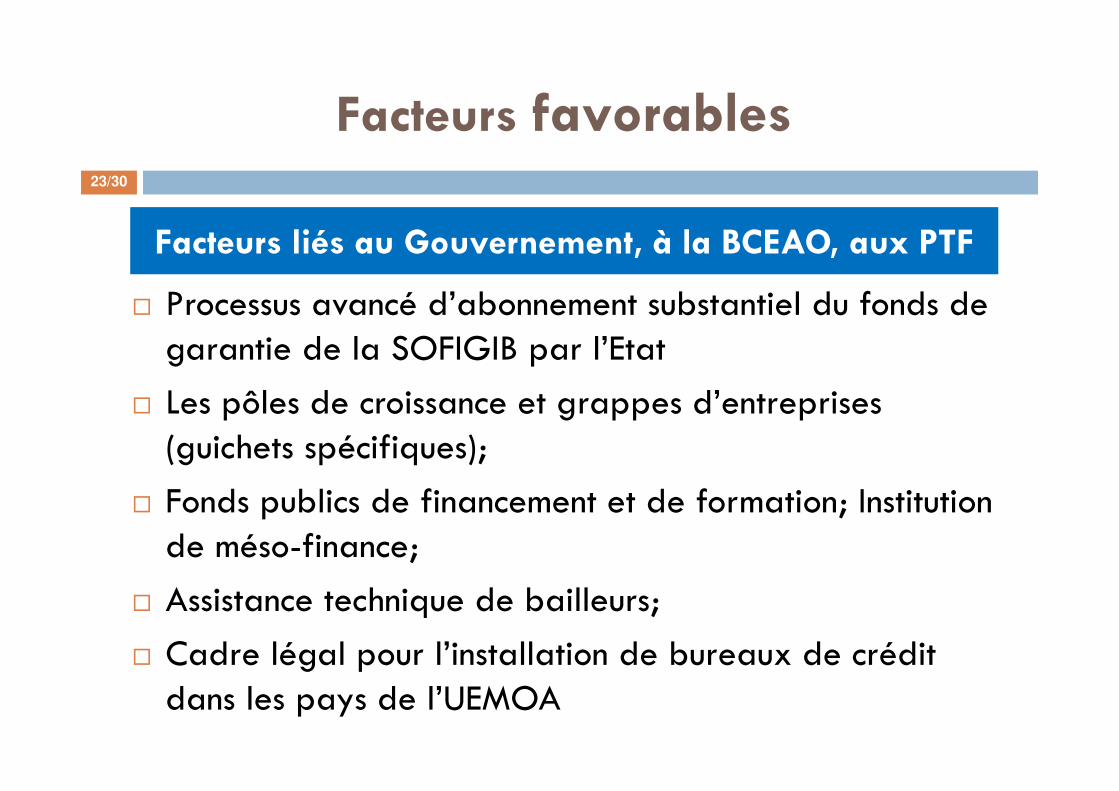

Facteurs favorables

� Processus avancé d’abonnement substantiel du fonds de garantie de la SOFIGIB par l’Etat

� Les pôles de croissance et grappes d’entreprises (guichets spécifiques);

� Fonds publics de financement et de formation; Institution de méso-finance;

� Assistance technique de bailleurs;

� Cadre légal pour l’installation de bureaux de crédit dans les pays de l’UEMOA

Facteurs liés au Gouvernement, à la BCEAO, aux PTF

23/30

Recommandations

24/30

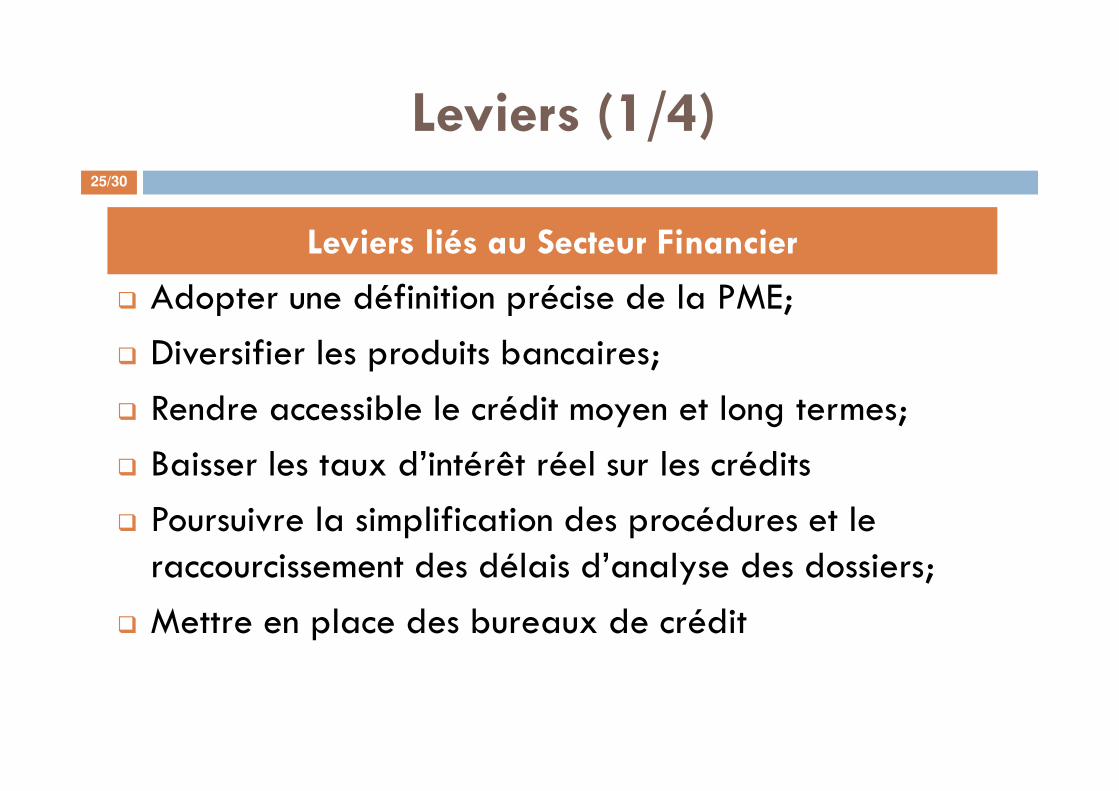

Leviers (1/4)

� Adopter une définition précise de la PME;

� Diversifier les produits bancaires;

� Rendre accessible le crédit moyen et long termes;

� Baisser les taux d’intérêt réel sur les crédits

� Poursuivre la simplification des procédures et le raccourcissement des délais d’analyse des dossiers;

� Mettre en place des bureaux de crédit

Leviers liés au Secteur Financier

25/30

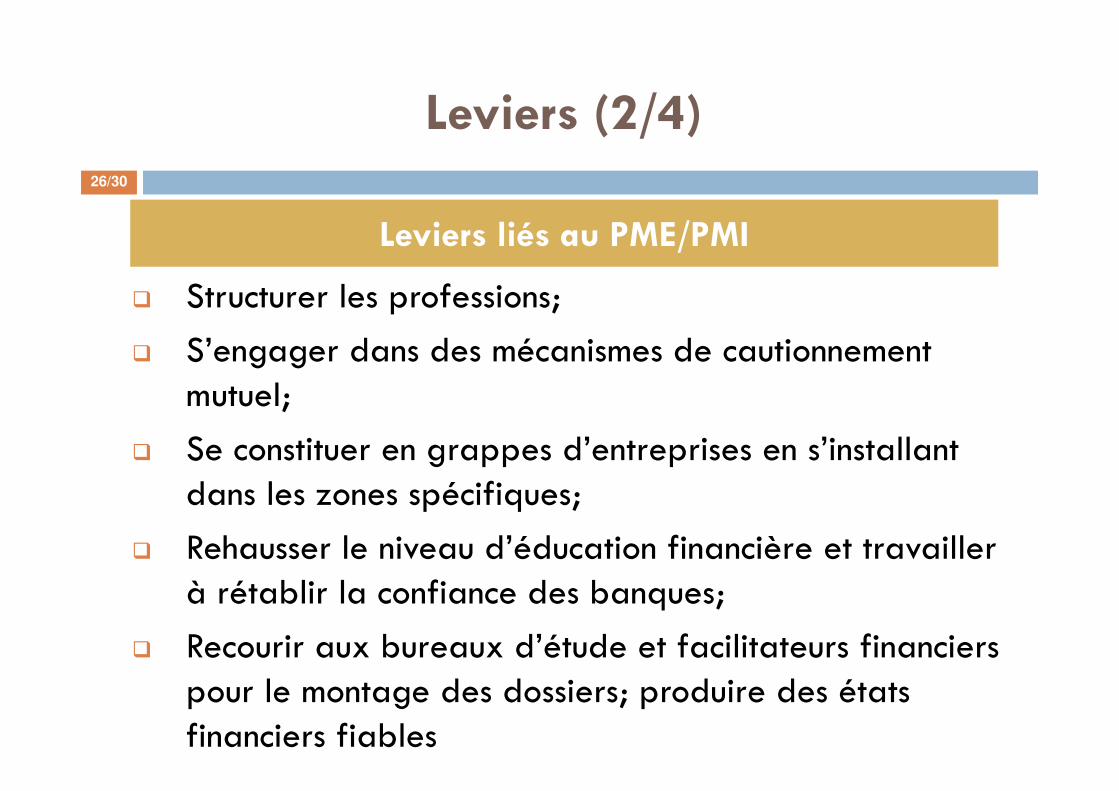

Leviers (2/4)

� Structurer les professions;

� S’engager dans des mécanismes de cautionnement mutuel;

� Se constituer en grappes d’entreprises en s’installant dans les zones spécifiques;

� Rehausser le niveau d’éducation financière et travailler à rétablir la confiance des banques;

� Recourir aux bureaux d’étude et facilitateurs financiers pour le montage des dossiers; produire des états financiers fiables

Leviers liés au PME/PMI

26/30

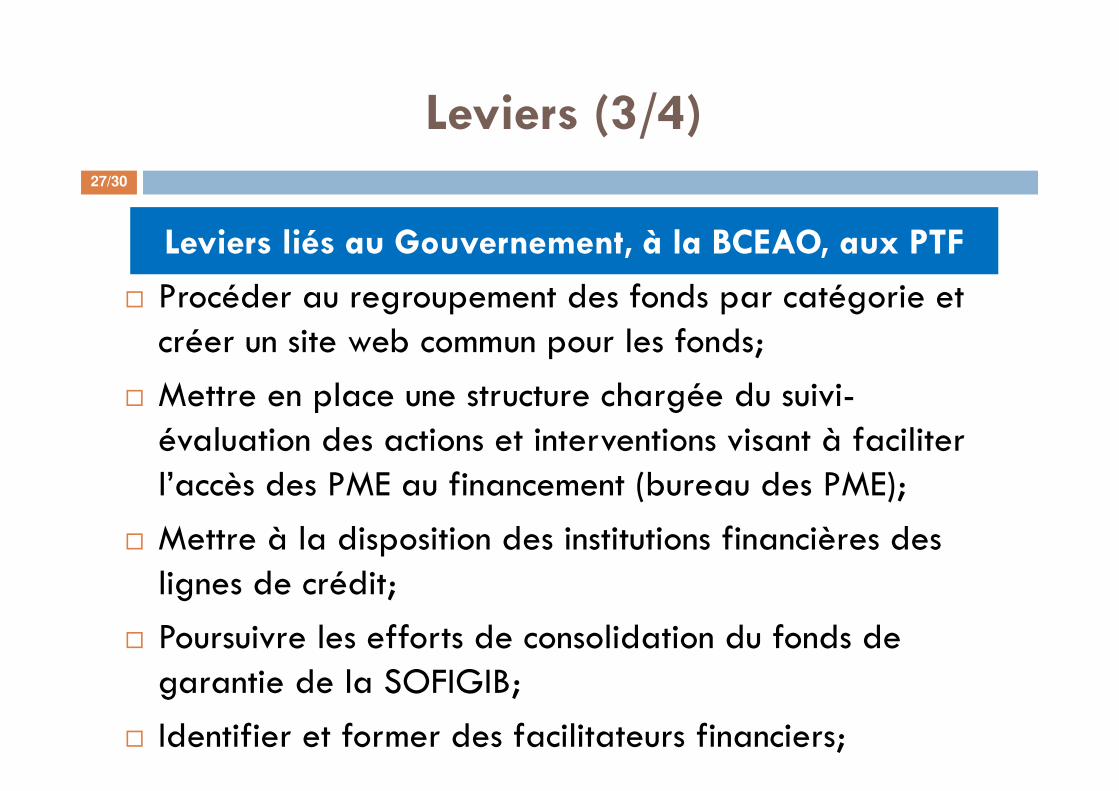

Leviers (3/4)

� Procéder au regroupement des fonds par catégorie et créer un site web commun pour les fonds;

� Mettre en place une structure chargée du suivi-évaluation des actions et interventions visant à faciliter l’accès des PME au financement (bureau des PME);

� Mettre à la disposition des institutions financières des lignes de crédit;

� Poursuivre les efforts de consolidation du fonds de garantie de la SOFIGIB;

� Identifier et former des facilitateurs financiers;

Leviers liés au Gouvernement, à la BCEAO, aux PTF

27/30

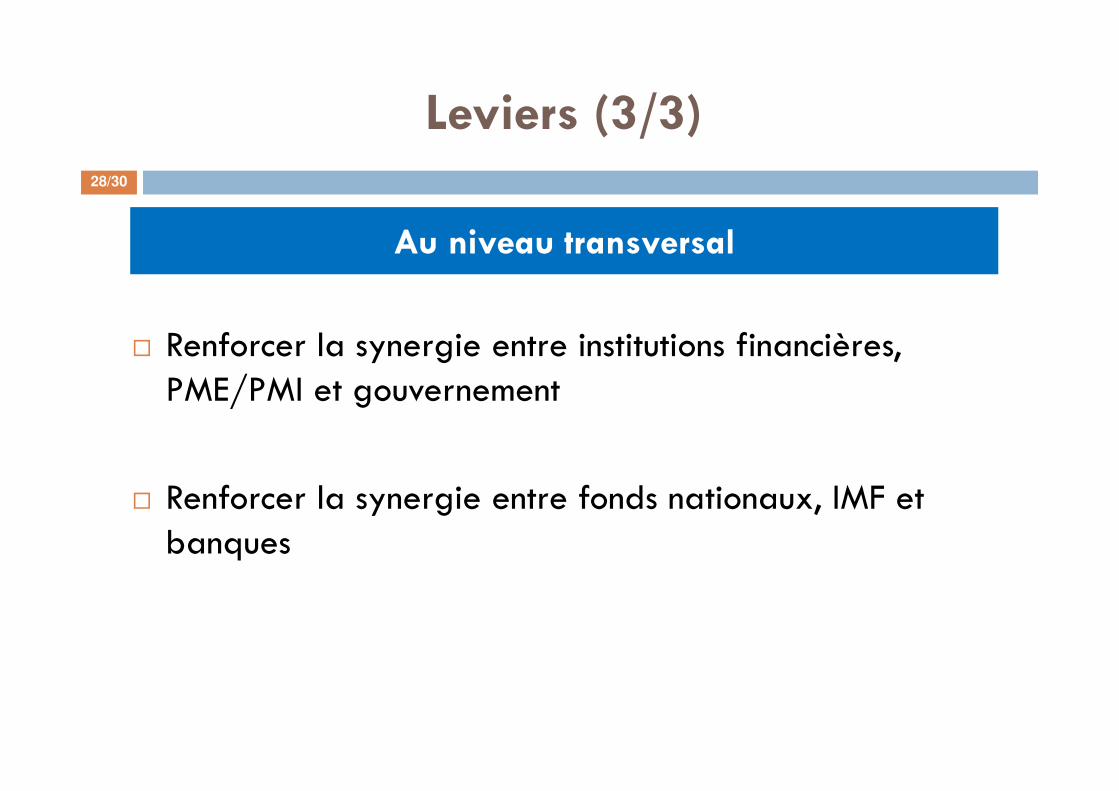

Leviers (3/3)

� Renforcer la synergie entre institutions financières, PME/PMI et gouvernement

� Renforcer la synergie entre fonds nationaux, IMF et banques

Au niveau transversal

28/30

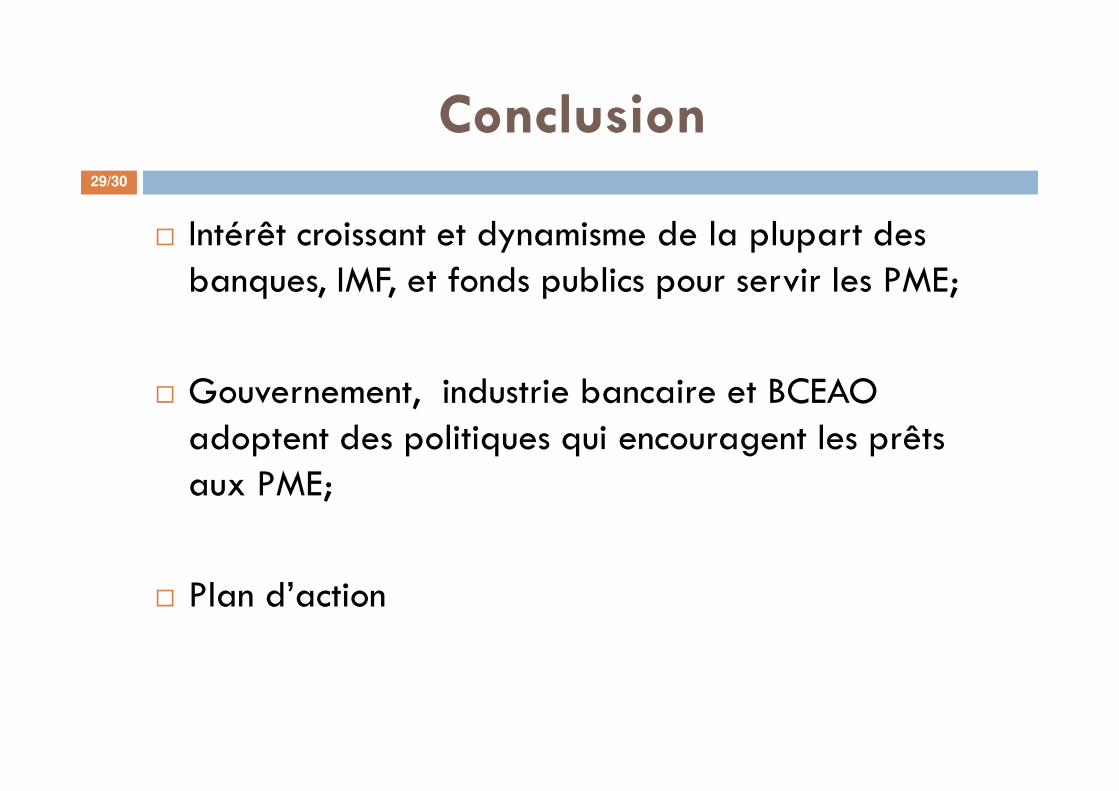

Conclusion

� Intérêt croissant et dynamisme de la plupart des banques, IMF, et fonds publics pour servir les PME;

� Gouvernement, industrie bancaire et BCEAO adoptent des politiques qui encouragent les prêts aux PME;

� Plan d’action

29/30

MERCI !30/30

Les PME ont besoin de devises et de savoir pour se développer