RAPPORT ANNUEL 2014 · Rapport sur les comptes annuels consolidés Conformément au mandat reçu...

36

RAPPORT ANNUEL 2014 RAPPORT FINANCIER

Transcript of RAPPORT ANNUEL 2014 · Rapport sur les comptes annuels consolidés Conformément au mandat reçu...

RAPPORT ANNUEL2014

RAPPORT FINANCIER

Le contenu de ce document est fourni strictement à titre d’information. Bien qu’ayant essayé d’être complets et exacts, nous ne donnons pas de garantie (explicite ou implicite). Les fi liales ne pourront en aucun cas être tenues responsables de quelque dommage que ce soit, résultant direc-tement ou indirectement de l’utilisation des renseignements fournis dans ce document, ou de la pertinence perçue de son contenu.

RAPPORT ANNUEL

2014

Rapport sur les comptes annuels consolidésConformément au mandat reçu par l’Assemblée Générale des Action-naires, nous avons effectué l’audit des comptes consolidés ci-joints de JAN DE NUL GROUP*, comprenant le bilan consolidé au 31 décembre 2014 ainsi que le compte de résultat consolidé pour l’exercice clos à cette date, et l’annexe contenant un résumé des principales méthodes comptables et d’autres notes explicatives.

Responsabilité du Conseil d’Administration dans l’établissement et la présentation des comptes annuels consolidésLe Conseil d’Administration est responsable de l’établissement et de la présentation sincère de ces comptes annuels consolidés, conformé-ment aux obligations légales et réglementaires relatives à l’établisse-ment et la présentation des comptes annuels consolidés en vigueur au Luxembourg ainsi que d’un contrôle interne qu’il juge nécessaire pour permettre l’établissement de comptes annuels consolidés ne compor-tant pas d’anomalies significatives, que celles-ci proviennent de fraudes ou résultent d’erreurs.

Responsabilité du Réviseur d’Entreprises AgrééNotre responsabilité est d’exprimer une opinion sur ces comptes consolidés sur la base de notre audit. Nous avons effectué notre audit selon les Normes Internationales d’Audit telles qu’adoptées pour le Luxembourg par la Commission de Surveillance du Secteur Financier. Ces normes requièrent de notre part de nous conformer aux règles d’éthique et de planifier et de réaliser l’audit en vue d’obtenir une assu-rance raisonnable que les comptes annuels consolidés ne comportent pas d’anomalies significatives.

4 5RAPPORT FINANCIER 2014

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournies dans les comptes annuels. Le choix des procédures relève du jugement du Réviseur d’Entreprises Agréé, de même que l’évaluation des risques que les comptes consolidés comportent des anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs.En procédant à cette évaluation, le Réviseur d’Entreprises Agréé prend en compte le contrôle interne en vigueur dans l’entité relatif à l’établis-sement et à la présentation sincère des comptes consolidés afin de définir des procédures d’audit appropriées en la circonstance, et non dans le but d’exprimer une opinion sur le fonctionnement efficace du contrôle interne de l’entité. Un audit comporte également l’appréciation du caractère approprié des méthodes comptables retenues et le caractère raisonnable des estimations comptables faites par le Conseil d’Administration, de même que l’appréciation de la présentation d’ensemble des comptes annuels consolidés.Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre opinion.

OpinionÀ notre avis, les comptes annuels consolidés ci-joints donnent une image fidèle du patrimoine et de la situation financière de JAN DE NUL GROUP* au 31 décembre 2014, ainsi que des résultats consolidés pour l’exercice clos à cette date, conformément aux obligations légales et réglementaires relatives à l’établissement et la présentation des comptes annuels consolidés en vigueur au Luxembourg.

Rapport sur d’autres obligations légales ou réglementairesLe rapport de gestion, qui relève de la responsabilité du Conseil d’Admi-nistration, est en concordance avec les comptes annuels consolidés.

Luxembourg, le 26 mai 2015

Thierry REMACLERéviseur d’Entreprises AgrééGrant Thornton Lux Audit S.A.

Grant Thornton Lux Audit S.A. | 89A, Pafebruch | L-8308 Capellen Luxembourg | Tel.: +352 40 12 99 | Fax: +352 40 05 98 | www.grantthornton.lu

4 5RAPPORT FINANCIER 2014

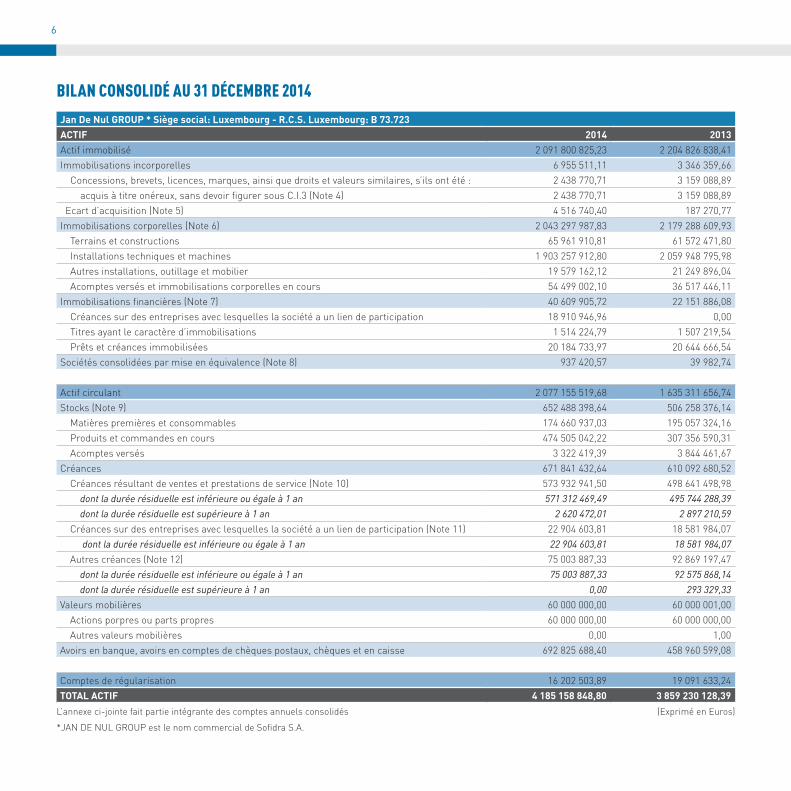

BILAN CONSOLIDÉ AU 31 DÉCEMBRE 2014Jan De Nul GROUP * Siège social: Luxembourg - R.C.S. Luxembourg: B 73.723ACTIF 2014 2013Actif immobilisé 2 091 800 825,23 2 204 826 838,41Immobilisations incorporelles 6 955 511,11 3 346 359,66 Concessions, brevets, licences, marques, ainsi que droits et valeurs similaires, s’ils ont été : 2 438 770,71 3 159 088,89 acquis à titre onéreux, sans devoir figurer sous C.I.3 (Note 4) 2 438 770,71 3 159 088,89 Ecart d’acquisition (Note 5) 4 516 740,40 187 270,77Immobilisations corporelles (Note 6) 2 043 297 987,83 2 179 288 609,93 Terrains et constructions 65 961 910,81 61 572 471,80 Installations techniques et machines 1 903 257 912,80 2 059 948 795,98 Autres installations, outillage et mobilier 19 579 162,12 21 249 896,04 Acomptes versés et immobilisations corporelles en cours 54 499 002,10 36 517 446,11Immobilisations financières (Note 7) 40 609 905,72 22 151 886,08 Créances sur des entreprises avec lesquelles la société a un lien de participation 18 910 946,96 0,00 Titres ayant le caractère d’immobilisations 1 514 224,79 1 507 219,54 Prêts et créances immobilisées 20 184 733,97 20 644 666,54Sociétés consolidées par mise en équivalence (Note 8) 937 420,57 39 982,74

Actif circulant 2 077 155 519,68 1 635 311 656,74Stocks (Note 9) 652 488 398,64 506 258 376,14 Matières premières et consommables 174 660 937,03 195 057 324,16 Produits et commandes en cours 474 505 042,22 307 356 590,31 Acomptes versés 3 322 419,39 3 844 461,67Créances 671 841 432,64 610 092 680,52 Créances résultant de ventes et prestations de service (Note 10) 573 932 941,50 498 641 498,98 dont la durée résiduelle est inférieure ou égale à 1 an 571 312 469,49 495 744 288,39 dont la durée résiduelle est supérieure à 1 an 2 620 472,01 2 897 210,59 Créances sur des entreprises avec lesquelles la société a un lien de participation (Note 11) 22 904 603,81 18 581 984,07 dont la durée résiduelle est inférieure ou égale à 1 an 22 904 603,81 18 581 984,07 Autres créances (Note 12) 75 003 887,33 92 869 197,47 dont la durée résiduelle est inférieure ou égale à 1 an 75 003 887,33 92 575 868,14 dont la durée résiduelle est supérieure à 1 an 0,00 293 329,33Valeurs mobilières 60 000 000,00 60 000 001,00 Actions porpres ou parts propres 60 000 000,00 60 000 000,00 Autres valeurs mobilières 0,00 1,00Avoirs en banque, avoirs en comptes de chèques postaux, chèques et en caisse 692 825 688,40 458 960 599,08

Comptes de régularisation 16 202 503,89 19 091 633,24TOTAL ACTIF 4 185 158 848,80 3 859 230 128,39

L’annexe ci-jointe fait partie intégrante des comptes annuels consolidés (Exprimé en Euros)

*JAN DE NUL GROUP est le nom commercial de Sofidra S.A.

6 7RAPPORT FINANCIER 2014

BILAN CONSOLIDÉ AU 31 DECEMBRE 2014Jan De Nul GROUP * Siège social: Luxembourg - R.C.S. Luxembourg: B 73.723 PASSIF 2014 2013Capitaux propres 2 279 758 997,06 2 138 252 461,36 Capital souscrit (Note 14) 538 400 000,00 450 000 000,00 Primes d’émission et primes assimilées (Note 15) 20 343 906,33 19 080 411,00 Réserves (12 633 404,48) (17 161 515,22) Réserve légale (Note 16) 35 222 491,58 27 316 583,36 Autres réserves (Note 17) (47 855 896,06) (44 478 098,58)Résultats reportés (Note 18) 1 764 368 789,12 1 650 605 392,66 Résultat de l’exercice 144 571 649,73 123 301 974,94 Subventions d’investissement en capital 79 111,37 117 934,32 Intérêts minoritaires 16 669 521,45 109 218 695,70 Ecarts de conversion (192 040 576,46) (196 910 432,04)

Dettes subordonnées (Note 21) 112 667 884,00 112 667 884,00

Provisions 181 523 492,29 200 532 374,91 Provisions pour pensions et obligations similaires 2 834 348,53 908 895,48 Provisions pour impôts (Note 19) 47 865 413,08 15 869 540,78 Autres provisions (Note 20) 130 823 730,68 183 753 938,65

Dettes non subordonnées 1 509 525 762,27 1 292 806 049,61 Dettes envers des établissements de crédit (Note 22) 465 189 633,10 511 325 223,54 dont la durée résiduelle est inférieure ou égale à 1 an 197 439 536,24 206 592 974,24 dont la durée résiduelle est supérieure à 1 an 267 750 096,86 304 732 249,30 Acomptes reçus sur commandes pour autant qu’ils ne sont pas déduits des stocks de façon distincte 525 010 445,64 396 129 414,10 dont la durée résiduelle est inférieure ou égale à 1 an 525 010 445,64 396 129 414,10 Dettes sur achats et prestations de services 315 292 282,84 276 277 521,42 dont la durée résiduelle est inférieure ou égale à 1 an 315 292 282,84 275 159 532,62 dont la durée résiduelle est supérieure à 1 an 0,00 1 117 988,80 Dettes envers des entreprises avec lesquelles la société à un lien de participation 8 433 671,41 0,00 dont la durée résiduelle est inférieure ou égale à 1 an 8 433 671,41 0,00 Dettes fiscales et dettes au titre de la sécurité sociale 60 705 167,70 37 294 611,88 Dettes fiscales 54 844 122,60 32 004 243,81 Dettes au titre de la sécurité sociale 5 861 045,10 5 290 368,07 Autres dettes (Note 23) 134 894 561,58 71 779 278,67 dont la durée résiduelle est inférieure ou égale à 1 an 80 702 496,01 50 788 099,30 dont la durée résiduelle est supérieure à 1 an 54 192 065,57 20 991 179,37 Comptes de régularisation (Note 24) 101 682 713,18 114 971 358,51 TOTAL PASSIF 4 185 158 848,80 3 859 230 128,39

(Exprimé en Euros)

6 7RAPPORT FINANCIER 2014

COMPTE DE PROFITS ET PERTES CONSOLIDÉ POUR L’EXERCICE CLOS LE 31 DÉCEMBRE 2014Jan De Nul GROUP * Siège social: Luxembourg - R.C.S. Luxembourg: B 73.723CHARGES 2014 2013Resultat d’exploitationConsommation de marchandises et de matières premières et consommables 961 504 600,42 839 720 169,92Autres charges externes 534 841 188,34 504 230 248,63Frais de personnel (Note 25) 317 439 737,79 347 437 251,25 Salaires et traitements 228 662 630,58 250 040 602,40 Charges sociales couvrant les salaires et traitements 55 829 986,42 64 424 754,91 Autres charges sociales 32 947 120,79 32 971 893,94Corrections de valeur 256 481 017,97 310 563 338,88 sur frais d’établissements et sur immobilisations incorporelles et corporelles 245 096 151,00 250 205 664,66 sur éléments de l’actif circulant 11 384 866,97 60 357 674,22Autres charges d’exploitation (Note 26) 39 499 774,50 58 514 067,91

Resultat financierCorrections de valeur et ajustement de juste valeur sur immobilisations financières 27 897 087,38 4 318 621,20Intérêts et autres charges financières 35 346 838,28 154 804 427,69 autres intérêts et charges financières 35 346 838,28 154 804 427,69

Resultat exceptionnel et impotsCharges exceptionnelles (Note 27) 4 338 008,03 8 637 212,23Impôts sur le résultat 57 072 044,49 12 311 477,47Autres impôts ne figurant pas sous les postes ci-dessus 15 983 255,63 11 200 584,27Perte des sociétés consolidées suivant mise en équivalence 3 994,47 0,00Intérêts minoritaires 1 253 052,32 6 578 344,32

ResultatBénéfice de l’exercice 144 571 649,73 123 301 974,94TOTAL CHARGES 2 396 232 249,35 2 381 617 718,71

8 9RAPPORT FINANCIER 2014

Jan De Nul GROUP * Siège social: Luxembourg - R.C.S. Luxembourg: B 73.723INCOME 2014 2013Net Operating ResultNet turnover (Note 28) 2 043 124 126,98 2 123 853 739,06 Change in inventories of finished goods and of work and contracts in progress 123 537 118,43 97 121 738,77 Fixed assets under development 19 777 835,02 10 327,36 Other operating income (Note 29) 85 723 897,78 79 386 201,94 Net Financial ResultIncome from financial fixed assets 18 019,10 8,99 other income from participating interests 18 019,10 8,99 Income from financial current assets 2 500 020,00 661 860,41 other income 2 500 020,00 661 860,41 Other interest and other financial income 112 508 357,72 76 606 075,02 other interest and financial income 112 508 357,72 76 606 075,02

Extraordinary Result and TaxesExtraordinary income (Note 30) 9 042 874,32 3 810 406,55 Profit from companies consolidated following net equity method 0,00 167 360,61 Share of the minority interests in the loss of the year 0,00 0,00

ResultTOTAL INCOME 2 396 232 249,35 2 381 617 718,71

L’annexe ci-jointe fait partie intégrante des comptes annuels consolidés (Exprimé en Euros)

*JAN DE NUL GROUP est le nom commercial de Sofidra S.A.

COMPTE DE PROFITS ET PERTES CONSOLIDÉ POUR L’EXERCICE CLOS LE 31 DÉCEMBRE 2014

8 9RAPPORT FINANCIER 2014

ANALYSE DU CASH-FLOWJan De Nul GROUP * Siège social: Luxembourg - R.C.S. Luxembourg: B 73.723

2014 2013Liquidités & placements de trésorerie Début de période: 458 960 599,08 232 075 212,91+ Cash-flow d’exploitation 351 721 979,17 552 618 701,05+ Variation Capital de roulement 55 732 164,32 -124 279 080,64+ Investissements Cash-Flow -136 803 606,30 -120 982 636,34+ Financements Cash-Flow -36 785 447,87 -80 471 597,93Liquidités & placements de trésorerie Fin de période (Mutations): 692 825 688,40 458 960 599,05Liquidités & placements de trésorerie Fin de période (Bilan): 692 825 688,40 458 960 599,08+ Résultat de l’exercice 144 571 649,73 123 301 974,94- participation minoritaire sur le Résultat 1 145 576,53 6 578 344,32- Résultat des entreprises consolidées d’après la méthode de mise en équivalence nette 897 437,83 0,00+ Réductions de valeur et montants amortis sur les immobilisations corporelles 216 304 745,33 251 812 023,94+ Réductions de valeur et montants amortis sur l’actif circulant -20 408 589,82 116 370 270,59+ Réductions de valeur et montants amortis sur les immobilisations financières 27 879 087,38 4 318 621,20+ Modification des commissions -18 667 927,80 50 237 466,06Cash-flow d’exploitation 351 721 979,17 552 618 701,05+ Variation de la dette à court terme 253 701 865,10 -40 330 193,26+ Variation des revenus à reporter -13 288 645,32 -28 725 195,42- Variation des créances à court terme -25 846 224,11 82 752 821,14- Variation des Charges à reporter 2 889 129,34 -10 554 377,75- Variation des stocks -161 723 960,68 -127 422 135,35Variation du capital de roulement 55 732 164,32 -124 279 080,64- Investissements en immobilisations incorporelles -5 458 654,98 -2 749 206,84- Investissement en immobilisations corporelles -120 033 429,03 -131 120 883,17- Investissements en immobilisations financières 0,00 0,00- Investissements dans des sociétés MEE 0,00 0,00+ Utilisation externe des immobilisations matérielles & Différences de Change 17 967 987,69 24 542 122,28- Variation des immobilisations financières -28 322 872,98 -7 090 593,64- Vente de valeurs mobilières 0,00 0,00- Modification d'intérêts minoritaires résultant d'un changement de structure ou de participation 0,00 -5 120 595,07- Accroissement de participations dans les Entreprises, consolidées par la méthode d'intégration globale 0,00 556 520,10- Augmentation des participations dans des entreprises consolidées d’après la méthode de mise en équiva-lence nette

-956 637,00 0,00

- Régularisations et autres mutations 0,00 0,00Investissements cash-flow -136 803 606,30 -120 982 636,34+ Variation des Différences de Consolidation et de conversion 196 704,56 -33 461 317,93+ Variation de la dette à Long terme -36 982 152,44 -47 010 280,00- Variation des créances à Long terme 0,00 0,00Financements cash-flow -36 785 447,87 -80 471 597,93

L’analyse du cash-flow ne fait pas partie des comptes audités. (Exprimé en Euros)*JAN DE NUL GROUP est le nom commercial de Sofidra S.A.

10 11RAPPORT FINANCIER 2014

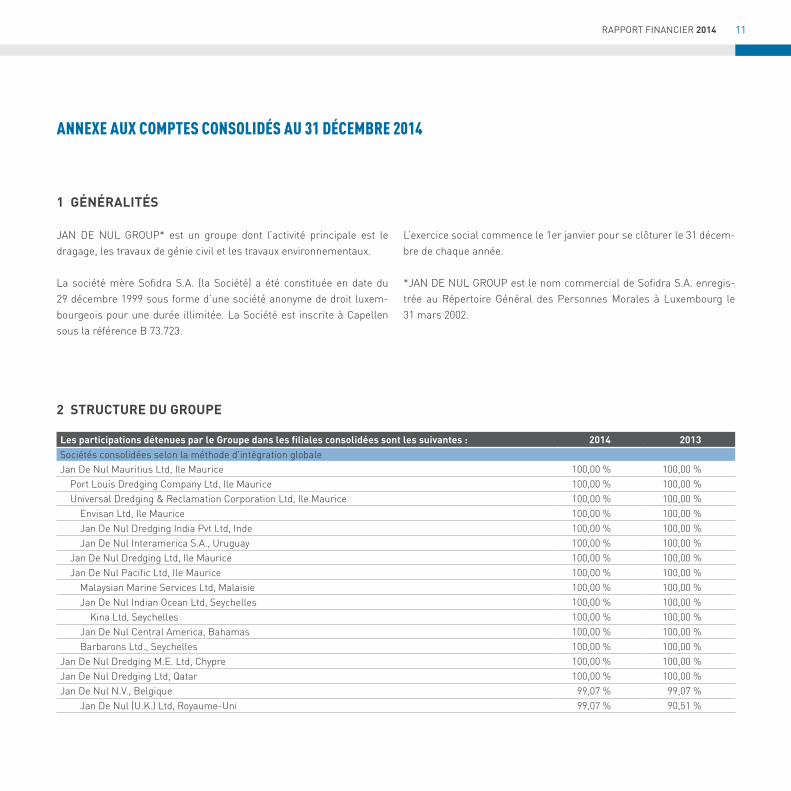

ANNEXE AUX COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

2 STRUCTURE DU GROUPE

1 GÉNÉRALITÉS

JAN DE NUL GROUP* est un groupe dont l’activité principale est le dragage, les travaux de génie civil et les travaux environnementaux.

La société mère Sofidra S.A. (la Société) a été constituée en date du 29 décembre 1999 sous forme d’une société anonyme de droit luxem-bourgeois pour une durée illimitée. La Société est inscrite à Capellen sous la référence B 73.723.

L’exercice social commence le 1er janvier pour se clôturer le 31 décem-bre de chaque année.

*JAN DE NUL GROUP est le nom commercial de Sofidra S.A. enregis-trée au Répertoire Général des Personnes Morales à Luxembourg le 31 mars 2002.

Les participations détenues par le Groupe dans les filiales consolidées sont les suivantes : 2014 2013Sociétés consolidées selon la méthode d’intégration globaleJan De Nul Mauritius Ltd, Ile Maurice 100,00 % 100,00 % Port Louis Dredging Company Ltd, Ile Maurice 100,00 % 100,00 % Universal Dredging & Reclamation Corporation Ltd, Ile Maurice 100,00 % 100,00 % Envisan Ltd, Ile Maurice 100,00 % 100,00 % Jan De Nul Dredging India Pvt Ltd, Inde 100,00 % 100,00 % Jan De Nul Interamerica S.A., Uruguay 100,00 % 100,00 % Jan De Nul Dredging Ltd, Ile Maurice 100,00 % 100,00 % Jan De Nul Pacific Ltd, Ile Maurice 100,00 % 100,00 % Malaysian Marine Services Ltd, Malaisie 100,00 % 100,00 % Jan De Nul Indian Ocean Ltd, Seychelles 100,00 % 100,00 % Kina Ltd, Seychelles 100,00 % 100,00 % Jan De Nul Central America, Bahamas 100,00 % 100,00 % Barbarons Ltd., Seychelles 100,00 % 100,00 %Jan De Nul Dredging M.E. Ltd, Chypre 100,00 % 100,00 %Jan De Nul Dredging Ltd, Qatar 100,00 % 100,00 %Jan De Nul N.V., Belgique 99,07 % 99,07 % Jan De Nul (U.K.) Ltd, Royaume-Uni 99,07 % 90,51 %

10 11RAPPORT FINANCIER 2014

Eraerts Dragages et Entreprise S.A., Belgique 99,07 % 90,51 % Cemaco N.V., Belgique 99,07 % 90,51 % Jan De Nul (Australia) Pty Ltd, Australie 99,07 % 90,51 % Jan De Nul (Philippines) Inc, Philippines 99,07 % 90,51 % Mest- en Afvalverwerking N.V., Belgique 99,08 % 90,62 % Port Louis Maritime Company Ltd, Ile Maurice 99,07 % 90,51 % Sodraco International S.A.S., France 99,07 % 90,54 % Terminal Eight Marine Works Ltd, Hong-Kong 99,53 % 95,25 % Jan De Nul Italia S.p.A., Italie 99,08 % 90,60 % Jan De Nul Saudi Arabia Co. Ltd., Arabie Saoudite 99,07 % 90,51 % Jan De Nul Maritime & Constructions Services Co Ltd, Libye 99,07 % 90,51 % Jan De Nul Nassbaggerei und Wasserbau GmbH, Allemagne 99,07 % 90,51 % Jan De Nul Ghana Ltd., Ghana 99,07 % 90,51 %Vasco S.A., Luxembourg 100,00 % 100,00 % Astrolabe S.A., Luxembourg 100,00 % 100,00 % Zheng S.A., Luxembourg 100,00 % 100,00 % Comarlux S.A., Luxembourg 100,00 % 100,00 % Dragalux S.A., Luxembourg 100,00 % 100,00 % Mimar Sinan S.A., Luxembourg 0 % 100,00 % Battuta S.A., Luxembourg 0 % 100,00 % Bova S.A., Luxembourg 100,00 % 100,00 % Letimar S.A. (ex. Caboto S.A.), Luxembourg 100,00 % 100,00 % Dias S.A., Luxembourg 100,00 % -Vlaamse Bagger Maatschappij N.V., Belgique 100,00 % 100,00 %Codralux S.A., Luxembourg 100,00 % 100,00 % PSR Brownfield Developpers N.V., Belgique 100,00 % 100,00 % PSR Projects N.V., Belgique 0 % 100,00 % Lummerzheim & Co. N.V., Belgique 100,00 % 100,00 % Watlington Lease N.V., Belgique 0 % 100,00 % PSR 2830.01 N.V., Belgique 100,00 % 100,00 % Cortoria N.V., Belgique 100,00 % 100,00 % PSR 8870 N.V., Belgique 100,00 % 100,00 % Liras N.V., Belgique 100,00 % 100,00 % Zennepoort N.V., Belgique 100,00 % 100,00 % Devera 9000 N.V., Belgique 0,00 % 100,00 % PSR 1830 01 N.V., Belgique 100,00 % 100,00 % Decor Oyenbrug B.V.B., Belgique 100,00 % 100,00 % Sportief N.V., Belgique 100,00 % 100,00 % PSR 2850 N.V., Belgique 100,00 % 100,00 %

12 13RAPPORT FINANCIER 2014

Dredging and Contracting Rotterdam B.V., Pays-Bas 100,00 % 100,00 % Jan De Nul Ukraine LLC, Ukraine 100,00 % 100,00 %Dredging and Maritime Management S.A., Luxembourg 100,00 % 100,00 % Jan De Nul Dredging N.V., Belgique 100,00 % 100,00 % Mexicana de Dragados S.A. de C.V., Mexique 99,54 % 95,35 % Servicios de Dragados S.A. de C.V., Mexique 100,00 % 100,00 % Biscay Pte Ltd, Singapour 99,90 % 99,90 % Dredging and Reclamation Jan De Nul Ltd, Nigeria 100,00 % 100,00 % Envisan N.V., Belgique 100,00 % 100,00 % Envisan France S.A.S., France 100,00 % 100,00 % Envisan International S.A., Belgique 99,61 % 96,00 % Sol & Val S.A., Belgique 99,61 % 96,00 % Jan De Nul (Singapore) Pte Ltd, Singapour 100,00 % 100,00 % Compania Chilena de Dragados S.A., Chili 100,00 % 100,00 % Compania Sud-Americana de Dragados S.A., Argentine 99,91 % 99,05 % Jan De Nul (Malaysia) Sdn. Bhd, Malaisie 100,00 % 100,00 % PT Idros Services, Indonesie 100,00 % 100,00 %European Dredging Company S.A., Luxembourg 100,00 % 100,00 % Willem S.A., Luxembourg 100,00 % 100,00 % Cabarez S.A., Luxembourg 100,00 % 100,00 % Machiavelli S.A., Luxembourg 100,00 % 100,00 %Komarine Engineering & Construction Co. Ltd, Corée du Sud 100,00 % 100,00 % Jan De Nul Do Brasil Dragagem e Engenharia Ltda, Brésil 100,00 % 100,00 % Vitus Bering S.A., Luxembourg 100,00 % 100,00 % Al Idrisi S.A., Luxembourg 100,00 % 100,00 % Magalhaes S.A., Luxembourg 100,00 % 100,00 %Jan De Nul Dredging Middle East FZE, Émirats Arabes Unis 100,00 % 100,00 %Siam Dredging and Reclamation Ltd, Thaïlande 100,00 % 100,00 %Jan De Nul Luxembourg S.A., Luxembourg 100,00 % 100,00 %Mediudra S.R.L., Roumanie 100,00 % 100,00 %Sofidra Shipping S.C.A., Luxembourg 100,00 % 100,00 % Trivisa S.A., Luxembourg 100,00 % 100,00 %Jan De Nul Panama S.A., Panama 100,00 % 100,00 %Maritime and Construction Management C.V., Belgique 100,00 % 100,00 %

Sociétés consolidées suivant la méthode de l’intégration proportionnelleHidrovia S.A., Argentine 49,53 % 45,25 %Scaldis Salvage & Marine Contractors N.V., Belgique 20,43 % 18,67 %Terranova N.V., Belgique 49,77 % 47,63 %

12 13RAPPORT FINANCIER 2014

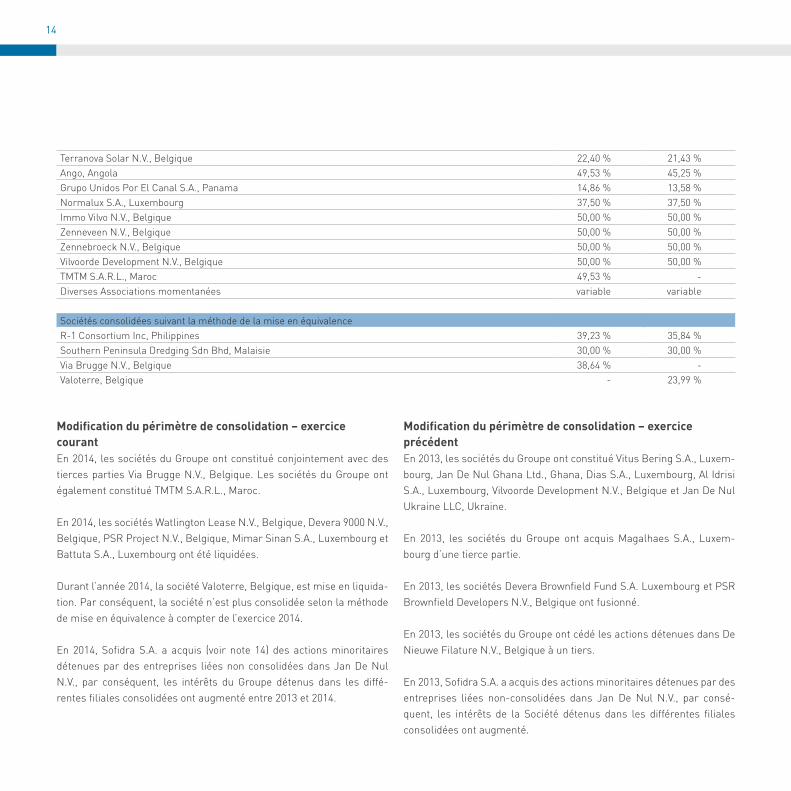

Terranova Solar N.V., Belgique 22,40 % 21,43 %Ango, Angola 49,53 % 45,25 %Grupo Unidos Por El Canal S.A., Panama 14,86 % 13,58 %Normalux S.A., Luxembourg 37,50 % 37,50 %Immo Vilvo N.V., Belgique 50,00 % 50,00 %Zenneveen N.V., Belgique 50,00 % 50,00 %Zennebroeck N.V., Belgique 50,00 % 50,00 %Vilvoorde Development N.V., Belgique 50,00 % 50,00 %TMTM S.A.R.L., Maroc 49,53 % -Diverses Associations momentanées variable variable

Sociétés consolidées suivant la méthode de la mise en équivalenceR-1 Consortium Inc, Philippines 39,23 % 35,84 %Southern Peninsula Dredging Sdn Bhd, Malaisie 30,00 % 30,00 %Via Brugge N.V., Belgique 38,64 % -Valoterre, Belgique - 23,99 %

Modification du périmètre de consolidation – exercice courantEn 2014, les sociétés du Groupe ont constitué conjointement avec des tierces parties Via Brugge N.V., Belgique. Les sociétés du Groupe ont également constitué TMTM S.A.R.L., Maroc.

En 2014, les sociétés Watlington Lease N.V., Belgique, Devera 9000 N.V., Belgique, PSR Project N.V., Belgique, Mimar Sinan S.A., Luxembourg et Battuta S.A., Luxembourg ont été liquidées.

Durant l’année 2014, la société Valoterre, Belgique, est mise en liquida-tion. Par conséquent, la société n’est plus consolidée selon la méthode de mise en équivalence à compter de l’exercice 2014.

En 2014, Sofidra S.A. a acquis (voir note 14) des actions minoritaires détenues par des entreprises liées non consolidées dans Jan De Nul N.V., par conséquent, les intérêts du Groupe détenus dans les diffé-rentes filiales consolidées ont augmenté entre 2013 et 2014.

Modification du périmètre de consolidation – exercice précédentEn 2013, les sociétés du Groupe ont constitué Vitus Bering S.A., Luxem-bourg, Jan De Nul Ghana Ltd., Ghana, Dias S.A., Luxembourg, Al Idrisi S.A., Luxembourg, Vilvoorde Development N.V., Belgique et Jan De Nul Ukraine LLC, Ukraine.

En 2013, les sociétés du Groupe ont acquis Magalhaes S.A., Luxem-bourg d’une tierce partie.

En 2013, les sociétés Devera Brownfield Fund S.A. Luxembourg et PSR Brownfield Developers N.V., Belgique ont fusionné.

En 2013, les sociétés du Groupe ont cédé les actions détenues dans De Nieuwe Filature N.V., Belgique à un tiers.

En 2013, Sofidra S.A. a acquis des actions minoritaires détenues par des entreprises liées non-consolidées dans Jan De Nul N.V., par consé-quent, les intérêts de la Société détenus dans les différentes filiales consolidées ont augmenté.

14 15RAPPORT FINANCIER 2014

1. PRINCIPES DE CONSOLIDATION

Les comptes consolidés ont été préparés conformément à la loi modi-fiée du 11 juillet 1988 et sur base des comptes annuels statutaires des sociétés du Groupe. Ces comptes annuels statutaires ont été ajustés ou reclassés, en cas de besoin, pour les rendre conformes aux principes comptables de la Société mère.

Les comptes consolidés incluent les comptes annuels de la société mère ainsi que ceux des sociétés du Groupe décrites ci-dessus. La méthode de consolidation par intégration globale reprend la somme des actifs, passifs, charges et produits après reconnaissance des intérêts minoritaires. Tous les comptes et transactions entre sociétés du Groupe sont éliminés.

La Société a acquis, en 2000, Jan De Nul Mauritius Ltd et ses filiales et, en 2001, Jan De Nul N.V., Belgique et ses filiales. Dans ces deux opéra-tions, les navires inclus dans les immobilisations corporelles ont été réévalués. La réévaluation fut basée sur un rapport d’évaluation émis par un expert indépendant. Aucun impôt différé n’a été comptabilisé lors de la réévaluation de ces actifs. Ces opérations ont restructuré le Groupe initial Jan De Nul N.V. et filiales, Belgique. La date de la première consolidation est fixée à l’année fiscale débutant le 1er janvier 2001.

2. MÉTHODES COMPTABLES

Conversion des postes en devisea) La société mère tient sa comptabilité en Euros (EUR) et les comptes

consolidés sont exprimés dans cette même devise. Les transactions effectuées dans une autre devise que l’euro sont converties au cours mensuel fixé par la Société. La conversion à la date de clôture se fait suivant les principes suivants :

→ Les avoirs en banque sont convertis au cours de change en vigueur à la date de clôture;

→ Concernant les créances et les dettes, les gains et pertes de change réalisés sont enregistrés dans le compte de pertes et profits, tout comme les pertes de change non réalisées ;

→ Tous les autres postes sont convertis au cours de change historique

b) Les comptes annuels des filiales, tenus en devise autre que l’euro, sont convertis – dans le but d’être intégrés dans les comptes conso-lidés - de la manière suivante :

→ Les actifs et les passifs autres que le capital et les réserves sont convertis aux cours de change en vigueur à la date de clôture;

→ Le capital et les réserves sont convertis au cours de change à la date de la première consolidation ou au cours de change historique;

→ Les produits et les charges sont convertis au cours de change moyen de l’exercice.

Les bénéfices et les pertes résultant de la conversion des capitaux, des réserves, des charges et des produits en EUR sont accumulés en tant qu’éléments séparés du capital et des réserves dans le compte Écart de conversion.

Les gains de change et les pertes de change résultant de l’élimination des comptes et des transactions entre sociétés du Groupe sont compta-bilisés respectivement en Autres intérêts et produits financiers ou en Autres intérêts et charges financières.

Ecarts d’acquisitionJusqu’en 2012, les écarts d’acquisition positif et négatif relatif à l’acqu isition de filiales étaient comptabilisés sous Autres réserves dans Capitaux propres. A partir de 2013, l’écart d’acquisition positif relatif à l’acquisition de filiales est alloué à certains actifs et/ou passifs et le montant non alloué en Ecarts d’acquisition (dans la rubrique Immobilisa-

3. RÉSUMÉ DES PRINCIPALES POLITIQUES COMPTABLES

14 15RAPPORT FINANCIER 2014

tions incorporelles) ; les écarts d’acquisition négatifs sont comptabilisés sous Autres réserves dans Capitaux propres. L’écart d’acquisition est amorti sur une durée de 5 ans.

Frais d’établissementLes frais d’établissement sont entièrement amortis pendant l’année de leur acquisition.

Immobilisations corporelles et incorporellesLes navires introduits pendant la première année de consolidation (2001) sont comptabilisés au coût d’acquisition réévalué, tandis que les navires acquis depuis lors sont comptabilisés à leur coût d’acquisition.

Les immobilisations incorporelles et les autres immobilisations corpo-relles sont portées à l’actif à leur prix d’acquisition. Les pièces de rechange pour les bateaux, qui sont régulièrement remplacées et dont la valeur globale est d’importance moindre au niveau du Groupe, appa-raissent sous « Installations techniques et machines » pour une quantité et valeur fixes si celles-ci, ainsi que leur composition, ne varient pas de façon significative.

Les navires sont amortis sur une base linéaire ou selon la méthode dégressive selon leur durée de vie estimée ou sur une période de 12 ans à 20 ans, si celle-ci est plus courte. Les immobilisations incorporelles et les autres immobilisations corporelles sont amorties sur une base linéaire selon leurs durées d’utilisation estimées. Les terrains et immo-bilisations corporelles en cours ne sont pas amortis.

Lorsque la Société considère qu’une immobilisation corporelle ou incor-porelle a subi une diminution de valeur de nature durable, une réduction de valeur complémentaire est enregistrée de manière à refléter cette perte. Ces corrections de valeur ne sont pas maintenues lorsque les raisons qui les ont motivées ont cessé d’exister.

Immobilisations financièresLes immobilisations financières se composent de participations dans des sociétés non consolidées, de garanties et de prêts à long terme. Les participations sont évaluées à leur coût d’achat. Les garanties et prêts à long-terme sont évalués à leur valeur nominale incluant les frais acces-soires.En cas de dépréciation qui de l’avis du Conseil d’Administration revêt un

caractère durable, ces immobilisations financières font l’objet de cor-rections de valeur afin de leur donner la valeur inférieure qui est à leur attribuer à la date de clôture du bilan. Ces corrections de valeur ne sont pas maintenues lorsque les raisons qui ont motivé leur constitution ont cessé d’exister.

StocksLes stocks se composent de matières premières, de matériel lourd destiné à la revente et aux travaux en cours.

Les stocks de matières premières et marchandises sont évalués au plus bas de leur coût de revient calculé sur la base de la méthode du « premier entré, premier sorti » (FIFO) ou à la valeur de marché. Une correction de valeur est enregistrée lorsque la valeur de économique est inférieure à la valeur d’acquisition. Ces corrections de valeur ne sont pas maintenues lorsque les raisons qui les ont motivées ont cessé d’exister.

Le matériel lourd destiné à la vente représente l’équipement terrestre lourd et des tuyaux en acier qui ne sont pas attribués à un site particu-lier à la fin de l’année et qui sont disponibles à la vente, à l’intérieur ou à l’extérieur du Groupe. Le matériel lourd détenu à des fins de revente est évalué à la valeur nette comptable en vigueur à la date du transfert des actifs corporels en stock. Une correction de valeur est constatée lorsque la valeur économique est inférieure au prix d’achat. Ces correc-tions de valeur ne sont pas maintenues lorsque les raisons qui les ont motivées ont cessé d’exister.

Les en-cours de fabrication sont évalués au plus bas de leur coût de revient comprenant le prix d’acquisition des matières premières et consommables, les coûts directs de production ainsi qu’une fraction des coûts indirects, et de leur valeur de marché. Une correction de valeur est enregistrée lorsque la valeur de réalisation est inférieure au coût de revient. Ces corrections de valeur ne sont pas maintenues lorsque les raisons qui les ont motivées ont cessé d’exister.

Créances de l’actif circulantLes Créances sont enregistrées à leur valeur nominale. Elles font l’objet de corrections de valeur lorsque leur recouvrement est compromis. Ces corrections de valeur ne sont pas maintenues si les raisons qui ont motivé leur constitution ont cessé d’exister.

16 17RAPPORT FINANCIER 2014

Valeurs mobilièresLes valeurs mobilières sont évaluées au plus bas de leur coût d’acquisi-tion, incluant les frais accessoires et déterminé selon la méthode des prix moyens pondérés, exprimée dans la devise de préparation des comptes annuels et à la valeur de marché. Une correction de valeur est enregistrée lorsque le prix du marché est inférieur au prix d’acquisition. Ces corrections de valeur ne sont pas maintenues lorsque les raisons qui ont motivé leur constitution ont cessé d’exister.

La valeur de marché correspond : → Au dernier cours disponible le jour de l’évaluation pour les valeurs

mobilières admises à la côte officielle d’une bourse de valeurs ou négociées sur un autre marché réglementé ;

→ La valeur probable de réalisation estimée avec prudence et bonne foi par le Conseil d’Administration pour les valeurs mobilières non admises à la côte officielle d’une bourse de valeurs ou non négociées sur un autre marché règlementé et les valeurs mobilières admises à la côte officielle d’une bourse de valeurs ou non négociées sur un autre marché réglementé mais dont le dernier cours n’est pas représentatif.

Comptes de régularisation actifCe poste comprend les charges enregistrées avant la date de clôture et imputables à un exercice ultérieur.

ProvisionsLes provisions ont pour objet de couvrir des charges ou des dettes qui sont nettement circonscrites quant à leur nature mais qui, à la date de clôture du bilan, sont ou probables ou certaines mais indéterminées quant à leur montant ou quant à leur date de survenance.

Impôts différésLes impôts différés sont reconnus pour les différences temporaires issues de retraitements de consolidation résultant en des montants déductibles et taxables. Les impôts différés débiteurs ne sont reconnus que s’ils peuvent être compensés par des impôts à payer issus des comptes statu-taires.

Produits à reporterCe poste comprend les produits perçus avant la date de clôture et impu-tables à un exercice ultérieur.

Ce poste comprend également la contribution technique de la Société apportée aux constructeurs de certains navires. Ces revenus sont réintégrés dans le résultat au même rythme que l’amortissement des navires classés en immobilisations corporelles.

Montant net du chiffre d’affairesLe montant net du chiffre d’affaires comprend les montants résultant de la vente des produits et de la prestation des services correspondant aux activités ordinaires de la Société, déduction faite des réductions sur ventes, ainsi que de la taxe sur la valeur ajoutée et d’autres impôts directement liés au chiffre d’affaires.

Prééminence de la substance sur la forme (substance over form)La présentation des montants repris sous les postes du compte de profits et pertes et du bilan se réfère à davantage la substance de l’opération qu’à sa forme légale. Ce principe est appliqué à certaines créances, dépôts à terme et dettes liées à des structures financières mises en place pour certains navires de la flotte afin de refléter la situa-tion financière réelle et la reconnaissance différée des revenus générés par ces structures.Par application de ce principe, les Autres créances ont été diminuées d’un montant de 189 396 172,16 EUR (en 2013 : 199 396 516,89 EUR), les Avoirs en banque ont été diminués d’un montant de 92 907 983,57 EUR (en 2013 : 86 227 711,49 EUR), les Dettes envers des établissements de crédit ont été diminuées d’un montant de 292 135 688,23 (en 2013 : 302 456 893,98 EUR) et le poste de Comptes de régularisation passif a été augmenté d’un montant de 30 008 223,98 EUR (en 2013 : 29 137 368,33 EUR). Les produits à reporter générés par ce retraitement représentent le différentiel de revenus d’intérêts à reconnaitre en produits financiers dans les années à venir.

Chiffres comparatifsConformément aux exigences de l’article 322 (2) de la loi luxembour-geoise du 11 juillet 1988 telle que modifiée sur les états financiers consolidés, les actions détenues par une filiale de la Société dans la société mère SOFIDRA S.A. ont été reclassées des Autres réserves en Actions Propres sous le poste de Valeurs Mobilières. Chacune des positions ont été augmentées d’un montant de 60 000 000,00 EUR.

16 17RAPPORT FINANCIER 2014

4. CONCESSIONS, BREVETS, LICENCES, MARQUES AINSI QUE DROITS ET VALEURS SIMILAIRESL’évolution des Concessions, brevets, licences, marques ainsi que droits et valeurs similaires se présente comme suit :

2014 2013

Coût d’acquisition- Début de l’exercice 5 319 739,23 5 884 906,64- Impact des écarts de conversion (297 993,16) (3 063 056,88)- Augmentations de l’exercice 0,00 2 512 043,67- Diminutions de l’exercice 0,00 (14 154,20)Coût d’acquisition – fin de l’exercice 5 021 746,07 5 319 739,23

Corrections de valeur- Début de l’exercice (2 160 650,34) (2 109 030,04)- Impact des écarts de conversion 301 742,87 1 097 736,87- IAugmentations de l’exercice (724 067,89) (1 149 357,17)- Diminutions de l’exercice 0,00 0,00Corrections de valeur – fin de l’exercice (2 582 975,36) (2 160 650,34)

Valeur comptable nette – fin de l’exercice 2 438 770,71 3 159 088,89

5. ECART D’ACQUISITIONL’évolution des Ecarts d’acquisition se présente comme suit : 2014 2013Coût d’acquisition- Début de l’exercice 237 163,17 0,00- Impact des écarts de conversion 0,00 0,00- Augmentations de l’exercice 5 458 654,98 237 163,17- Diminutions de l’exercice 0,00 0,00Coût d’acquisition – fin de l’exercice 5 695 818,15 237 163,17

Corrections de valeur- Début de l’exercice (49 892,40) 0,00- Impact des écarts de conversion 0,00 0,00- Augmentations de l’exercice (1 129 185,35) (49 892,40)- Diminutions de l’exercice 0,00 0,00Corrections de valeur – fin de l’exercice (1 179 077,75) (49 892,40)

Valeur comptable nette – fin de l’exercice 4 516 740,40 187 270,77

L’augmentation des écarts d’acquisition en 2014 et en 2013 s’explique par l’acquisition par Sofidra S.A. d’actions minoritaires détenues par des entreprises liées non-consolidées dans Jan De Nul N.V.

18 19RAPPORT FINANCIER 2014

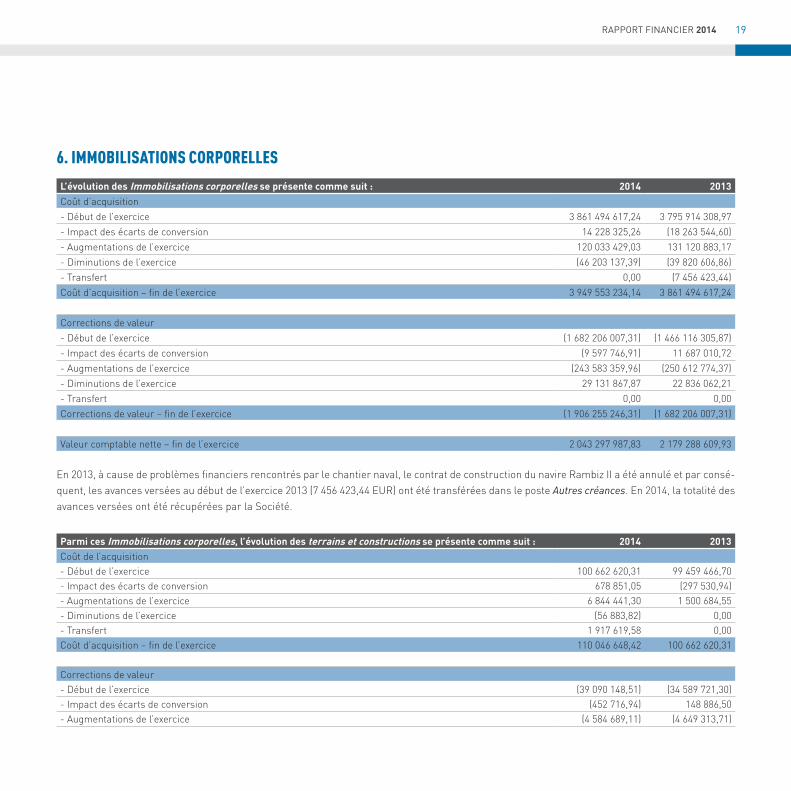

6. IMMOBILISATIONS CORPORELLESL’évolution des Immobilisations corporelles se présente comme suit : 2014 2013Coût d’acquisition- Début de l’exercice 3 861 494 617,24 3 795 914 308,97- Impact des écarts de conversion 14 228 325,26 (18 263 544,60)- Augmentations de l’exercice 120 033 429,03 131 120 883,17- Diminutions de l’exercice (46 203 137,39) (39 820 606,86)- Transfert 0,00 (7 456 423,44)Coût d’acquisition – fin de l’exercice 3 949 553 234,14 3 861 494 617,24

Corrections de valeur- Début de l’exercice (1 682 206 007,31) (1 466 116 305,87)- Impact des écarts de conversion (9 597 746,91) 11 687 010,72- Augmentations de l’exercice (243 583 359,96) (250 612 774,37)- Diminutions de l’exercice 29 131 867,87 22 836 062,21- Transfert 0,00 0,00Corrections de valeur – fin de l’exercice (1 906 255 246,31) (1 682 206 007,31)

Valeur comptable nette – fin de l’exercice 2 043 297 987,83 2 179 288 609,93

En 2013, à cause de problèmes financiers rencontrés par le chantier naval, le contrat de construction du navire Rambiz II a été annulé et par consé-quent, les avances versées au début de l’exercice 2013 (7 456 423,44 EUR) ont été transférées dans le poste Autres créances. En 2014, la totalité des avances versées ont été récupérées par la Société.

Parmi ces Immobilisations corporelles, l’évolution des terrains et constructions se présente comme suit : 2014 2013Coût de l’acquisition- Début de l’exercice 100 662 620,31 99 459 466,70- Impact des écarts de conversion 678 851,05 (297 530,94)- Augmentations de l’exercice 6 844 441,30 1 500 684,55- Diminutions de l’exercice (56 883,82) 0,00- Transfert 1 917 619,58 0,00Coût d’acquisition – fin de l’exercice 110 046 648,42 100 662 620,31

Corrections de valeur- Début de l’exercice (39 090 148,51) (34 589 721,30)- Impact des écarts de conversion (452 716,94) 148 886,50- Augmentations de l’exercice (4 584 689,11) (4 649 313,71)

18 19RAPPORT FINANCIER 2014

- Diminutions de l’exercice 42 816,95 0,00- Transfert 0,00 0,00Corrections de valeur – fin de l’exercice (44 084 737,61) (39 090 148,51)

Valeur comptable nette – fin de l’exercice 65 961 910,81 61 572 471,80

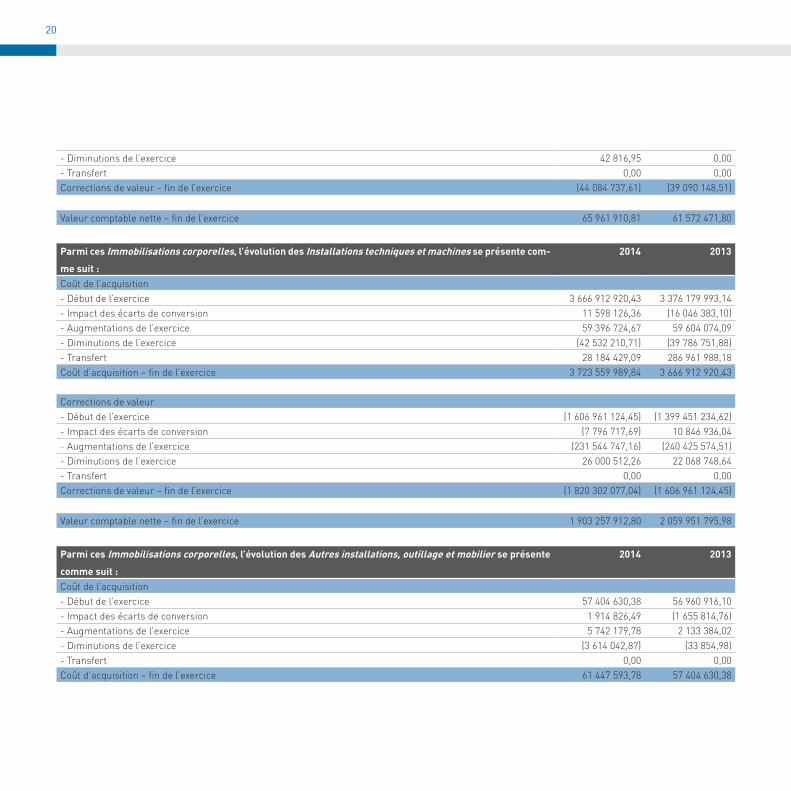

Parmi ces Immobilisations corporelles, l’évolution des Installations techniques et machines se présente com-me suit :

2014 2013

Coût de l’acquisition- Début de l’exercice 3 666 912 920,43 3 376 179 993,14- Impact des écarts de conversion 11 598 126,36 (16 046 383,10)- Augmentations de l’exercice 59 396 724,67 59 604 074,09- Diminutions de l’exercice (42 532 210,71) (39 786 751,88)- Transfert 28 184 429,09 286 961 988,18Coût d’acquisition – fin de l’exercice 3 723 559 989,84 3 666 912 920,43

Corrections de valeur- Début de l’exercice (1 606 961 124,45) (1 399 451 234,62)- Impact des écarts de conversion (7 796 717,69) 10 846 936,04- Augmentations de l’exercice (231 544 747,16) (240 425 574,51)- Diminutions de l’exercice 26 000 512,26 22 068 748,64- Transfert 0,00 0,00Corrections de valeur – fin de l’exercice (1 820 302 077,04) (1 606 961 124,45)

Valeur comptable nette – fin de l’exercice 1 903 257 912,80 2 059 951 795,98

Parmi ces Immobilisations corporelles, l’évolution des Autres installations, outillage et mobilier se présente comme suit :

2014 2013

Coût de l’acquisition- Début de l’exercice 57 404 630,38 56 960 916,10- Impact des écarts de conversion 1 914 826,49 (1 655 814,76)- Augmentations de l’exercice 5 742 179,78 2 133 384,02- Diminutions de l’exercice (3 614 042,87) (33 854,98)- Transfert 0,00 0,00Coût d’acquisition – fin de l’exercice 61 447 593,78 57 404 630,38

20 21RAPPORT FINANCIER 2014

Corrections de valeur- Début de l’exercice (36 154 734,34) (32 136 090,05)- Impact des écarts de conversion (1 348 312,29) 751 928,26- Augmentations de l’exercice (7 453 923,69) (5 537 886,13)- Diminutions de l’exercice 3 088 538,66 767 313,58- Transfert 0,00 0,00Corrections de valeur – fin de l’exercice (41 868 431,66) (36 154 734,34)

Valeur comptable nette – fin de l’exercice 19 579 162,12 21 249 896,04

Parmi ces Immobilisations corporelles, l’évolution des Acomptes versés et immobilisations corporelles en cours se présente comme suit :

2014 2013

Coût de l’acquisition- Début de l’exercice 36 517 446,11 263 313 833,03- Impact des écarts de conversion 33 521,36 (260 715,82)- Augmentations de l’exercice 48 050 083,29 67 882 740,52- Diminutions de l’exercice 0,00 0,00- Transfert (30 102 048,66) (294 418 411,62)Coût d’acquisition – fin de l’exercice 54 499 002,10 36 517 446,11

Corrections de valeur- Début de l’exercice 0,00 0,00- Impact des écarts de conversion 0,00 0,00- Augmentations de l’exercice 0,00 0,00- Diminutions de l’exercice 0,00 0,00- Transfert 0,00 0,00Corrections de valeur – fin de l’exercice 0,00 0,00

Valeur comptable nette – fin de l’exercice 54 499 002,10 36 517 446,11

Parmi les Installations techniques et machines, l’évolution des navires en service se présente comme suit : 2014 2013Coût de l’acquisition- Début de l’exercice 3 185 839 577,15 2 892 416 340,76- Impact des écarts de conversion 0,00 0,00- Augmentations de l’exercice 0,00 23 857 623,67- Diminutions de l’exercice (1 396 385,13) (433 515,21)- Transfert 24 080 053,43 269 999 127,93Coût d’acquisition – fin de l’exercice 3 208 523 245,45 3 185 839 577,15

20 21RAPPORT FINANCIER 2014

Corrections de valeur- Début de l’exercice (1 315 090 835,81) (1 131 492 826,66)- Impact des écarts de conversion 0,00 0,00- Augmentations de l’exercice (176 590 762,57) (184 044 169,00)- Diminutions de l’exercice 1 396 178,23 446 159,85- Transfert 1,20 0,00Corrections de valeur – fin de l’exercice (1 490 285 418,95) (1 315 090 835,81)

Valeur comptable nette – fin de l’exercice 1 718 237 826,50 1 870 748 741,34

Les navires comptabilisés en Immobilisations corporelles incluent des montants issus de réévaluations se composant comme suit :

2014 2013

Montant brut 140 283 974,09 140 283 974,09Corrections de valeur de l’exercice 0,00 0,00Montant net 0,00 0,00

7. IMMOBILISATIONS FINANCIÈRESCréances sur des entreprises avec lesquelles la société a un lien de participationL’évolution des Créances sur des entreprises avec lesquelles la société a un lien de participation se présente comme suit :

2014 2013

Coût d’acquisition- Début de l’exercice 0,00 0,00- Impact des écarts de conversion 0,00 0,00- Augmentations de l’exercice 18 910 946,96 0,00- Diminutions de l’exercice 0,00 0,00- Transfert 0,00 0,00Coût d’acquisition – fin de l’exercice 18 910 946,96 0,00

Corrections de valeur- Début d’exercice 0,00 0,00- Impact des écarts de conversion 0,00 0,00- Augmentations de l’exercice 0,00 0,00- Diminutions de l’exercice 0,00 0,00- Transfert 0,00 0,00

22 23RAPPORT FINANCIER 2014

Corrections de valeur – fin de l’exercice 0,00 0,00

Valeur nette comptable – fin de l’exercice 18 910 946,96 0,00Ce montant représente les prêts à long terme octroyés à des filiales consolidées selon la méthode de mise en équivalence ou de l’intégration pro-portionnelle lorsque le pourcentage de détention de la participation se situe entre 20% et 50%.

Titres ayant le caractère d’immobilisationsL’évolution des Titres ayant le caractère d’immobilisations se présente comme suit : 2014 2013Coût d’acquisition- Début de l’exercice 2 750 219,54 2 837 219,54- Impact des écarts de conversion 0,00 0,00- Variation du périmètre de consolidation 0,00 0,00- Augmentations de l’exercice 5.25 0,00- Diminutions de l’exercice (11 000,00) (87 000,00)- Transfert 0,00 0,00Coût d’acquisition – fin de l’exercice 2 739 224,79 2 750 219,54

Corrections de valeur- Début d’exercice (1 243 000,00) (1 243 000,00)- Impact des écarts de conversion 0,00 0,00- Variation du périmètre de consolidation 0,00 0,00- Augmentations de l’exercice 0,00 0,00- Diminutions de l’exercice 18 000,00 0,00- Transfert 0,00 0,00Corrections de valeur – fin de l’exercice (1 225 000,00) (1 243 000,00)

Valeur nette comptable – fin de l’exercice 1 514 224,79 1 507 219,54

Ces montants représentent des participations détenues dans des sociétés non consolidées.

Prêts et créances immobiliséesL’évolution des Prêts et créances immobilisées se présente comme suit : 2014 2013Coût d’acquisition- Début de l’exercice 42 951 660,35 35 861 066,71- Augmentations nettes de l’exercice 28 322 872,98 7 090 593,64- Diminutions nettes de l’exercice (885 718,17) 0,00Coût d’acquisition – fin de l’exercice 70 388 815,16 42 951 660,35

Corrections de valeur

22 23RAPPORT FINANCIER 2014

- Début de l’exercice (22 306 993,81) (17 988 372,61)- Augmentations de l’exercice (27 897 087,38) (4 318 621,20)- Diminutions de l’exercice 0,00 0,00Corrections de valeur – fin de l’exercice (50 204 081,19) (22 306 993,81)

Valeur nette comptable – fin de l’exercice 20 184 733,97 20 644 666,54

Ces montants sont composés de cautions et de prêts longs termes octroyés à des sociétés non consolidées ainsi qu’à des sociétés consolidées selon la méthode d’intégration proportionnelle lorsque le pourcentage de détention de la participation est inférieur à 20%.

8. SOCIÉTÉS CONSOLIDÉES SUIVANT LA MÉTHODE DE MISE EN ÉQUIVALENCECoût d’acquisition Mise en équivalence

R-1 Consortium Inc 125 870,13 0,00Southern Peninsula Dredging Sdn Bhd 127 871,51 0,00Via Brugge N.V. 956 637,00 937 420,57

937 420,57

La valeur d’acquisition de R-1 Consortium Inc a été intégralement dépréciée. En 2014, l’application de la méthode de mise en équivalence à Southern Peninsula Dredging Sdn Bhd conduit à des chiffres négatifs ; en conséquence, la valeur d’acquisition de l’entreprise a été entièrement dépréciée et une provision a été enregistrée à hauteur de la part dans les fonds propres négatifs de 177 441,30 EUR (2013 : 172 021,96 EUR).En 2013, la diminution des mises en équivalence négatives est reconnue dans les comptes de pertes et profits dans la rubrique Gain des sociétés consolidées suivant la méthode de mise en équivalence pour un montant de 167 360,61 EUR (la différence avec la variation bilantaire étant une différence de change). En 2014, l’augmentation des mises en équivalence négatives est reconnue dans les comptes de pertes et profits dans la rubrique Perte des sociétés consolidées suivant la méthode de mise en équivalence pour un montant de 3 994,47 EUR.

9. STOCKSEn 2014, la valeur brute des Produits et commandes en cours s’élève à 534 746 007,20 EUR (en 2013: 350 384 646,49 EUR). Une correction de valeur pour un montant de 60 240 964,98 EUR (en 2013: 44 747 026,80 EUR) a été déduite afin de prendre en compte la perte courante sur le projet pana-méen réalisé par la filiale Grupo Unidos Por El Canal S.A., Panama, consolidée selon la méthode d’intégration proportionnelle à 14,86 % (en 2013 : 13,58%).

24 25RAPPORT FINANCIER 2014

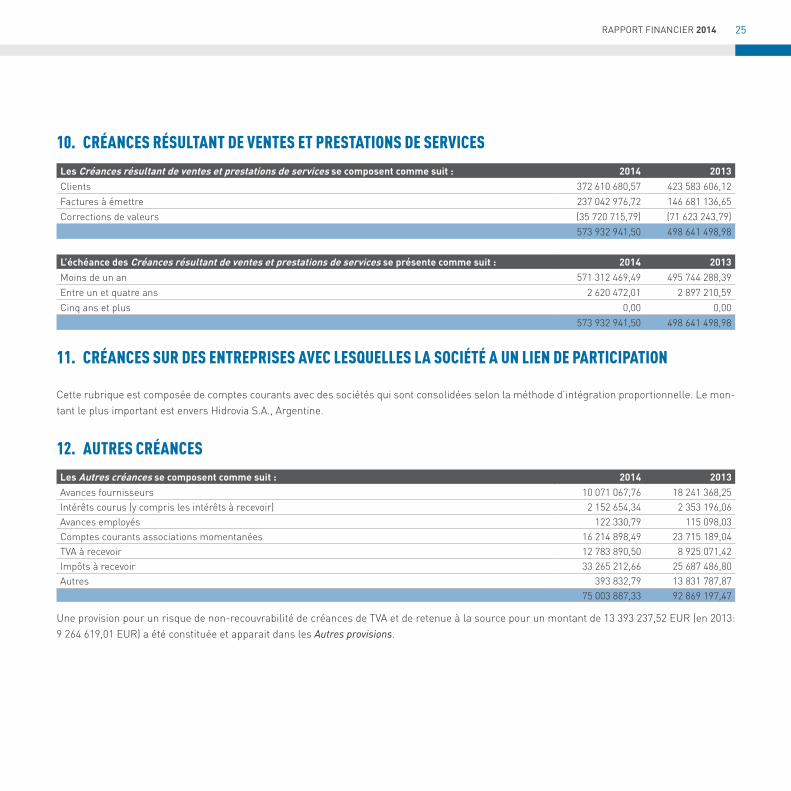

10. CRÉANCES RÉSULTANT DE VENTES ET PRESTATIONS DE SERVICESLes Créances résultant de ventes et prestations de services se composent comme suit : 2014 2013Clients 372 610 680,57 423 583 606,12Factures à émettre 237 042 976,72 146 681 136,65Corrections de valeurs (35 720 715,79) (71 623 243,79)

573 932 941,50 498 641 498,98

L’échéance des Créances résultant de ventes et prestations de services se présente comme suit : 2014 2013Moins de un an 571 312 469,49 495 744 288,39Entre un et quatre ans 2 620 472,01 2 897 210,59Cinq ans et plus 0,00 0,00

573 932 941,50 498 641 498,98

11. CRÉANCES SUR DES ENTREPRISES AVEC LESQUELLES LA SOCIÉTÉ A UN LIEN DE PARTICIPATION

Cette rubrique est composée de comptes courants avec des sociétés qui sont consolidées selon la méthode d’intégration proportionnelle. Le mon-tant le plus important est envers Hidrovia S.A., Argentine.

12. AUTRES CRÉANCESLes Autres créances se composent comme suit : 2014 2013Avances fournisseurs 10 071 067,76 18 241 368,25Intérêts courus (y compris les intérêts à recevoir) 2 152 654,34 2 353 196,06Avances employés 122 330,79 115 098,03Comptes courants associations momentanées 16 214 898,49 23 715 189,04TVA à recevoir 12 783 890,50 8 925 071,42Impôts à recevoir 33 265 212,66 25 687 486,80Autres 393 832,79 13 831 787,87

75 003 887,33 92 869 197,47

Une provision pour un risque de non-recouvrabilité de créances de TVA et de retenue à la source pour un montant de 13 393 237,52 EUR (en 2013: 9 264 619,01 EUR) a été constituée et apparait dans les Autres provisions.

24 25RAPPORT FINANCIER 2014

13. ACTIONS PROPRESUne filiale de la Société consolidée selon la méthode d’intégration globale détient 132 actions dans la société mère SOFIDRA S.A., Luxembourg représentant une valeur d’acquisition de 60 000 000,00 EUR et créant une relation circulaire. Par application de l’article 322(2) de la loi du 11 juillet 1988 telle que modifiée sur les états financiers consolidés, ces actions sont considérées comme actions propres au niveau du Groupe. Aucune ré-serve pour actions propres n’a été enregistrée.

En 2014 et en 2013, aucune transaction n’a été réalisée sur les actions propres.

14. CAPITAL SOUSCRITCapital souscritL’évolution du Capital souscrit se présente comme suit : 2014 2013Début de l’exercice 450 000 000,00 450 000 000,00Augmentation de l’exercice 88 400 000,00 0,00Diminution de l’exercice 0,00 0,00

538 400 000,00 450 000 000,00

Au 31 décembre 2013, le Capital souscrit s’élève à 450 000 000,00 EUR et est divisé en 1.285 actions d’une valeur nominale de 350 194,55 EUR chacune.

Par décision de l’Assemblée Générale Extraordinaire tenue le 4 février 2014, la société a émis 61 nouvelles actions d’une valeur nominale de 350 194,55 EUR chacune pour augmenter le capital souscrit de 21 361 867,70 EUR entièrement libéré par l’apport en nature d’actions dans Jan De Nul N.V., Belgique, le portant de 450 000 000,00 EUR à 471 361 867,70 EUR. Cette opération a généré une prime d’émission additionnelle d’un montant de 68 301 627,63 EUR. A cette même date, le capital souscrit a été augmenté d’un montant de 67 038 132,30 EUR le portant de 471 361 867,70 EUR à 538 400 000,00 EUR, sans émission de nouvelles actions et par la constitution d’une partie de la prime d’émission de la Société.

Au 31 décembre 2014, le Capital souscrit et entièrement libéré s’élève à 538 400 000,00 EUR et est divisé en 1.346 actions d’une valeur nominale de 400 000,00 EUR chacune.

Capital autoriséAu 31 décembre 2014, le capital autorisé s’élève à 5 000 000,00 EUR et est divisé en 12.500 actions d’une valeur nominale de 400 000,00 EUR cha-cune. Cette autorisation est valide jusqu’en 2019. The capital autorisé non utilisé s’élève à 4 461 600 000,00 EUR au 31 décembre 2014.

26 27RAPPORT FINANCIER 2014

15. PRIMES D’ÉMISSIONL’évolution des Primes d’émission se présente comme suit : 2014 2013Début de l’exercice 19 080 411,00 19 080 411,00Augmentation de l’exercice (voir note 14) 68 301 627,63 0,00Diminution de l’exercice (voir note 14) (67 038 132,30) 0,00

20 343 906,33 19 080 411,00

16. RÉSERVE LÉGALEL’évolution de la Réserve légale se présente comme suit : 2014 2013Début de l’exercice 27 316 583,36 8 017 161,01Allocation du résultat de l’exercice précédent 7 905 908,22 19 299 422,35

35 222 491,58 27 316 583,36

Suivant la loi luxembourgeoise sur les sociétés anonymes, la Société mère doit transférer à la réserve légale 5% des bénéfices annuels jusqu’à ce que la réserve légale soit égale à 10 % du capital. Cette réserve n’est pas distribuable.

17. AUTRES RÉSERVESL’évolution des Autres réserves se présente comme suit : 2014 2013Début de l’exercice (44 478 098,58) (45 034 618,68)Variation des différences de première consolidation (3 377 797,48) 556 520,10Allocation aux intérêts minoritaires 0,00 0,00

(47 855 896,06) (44 478 098,58)

18. RÉSULTATS REPORTÉSL’évolution des Résultats reportés se compose comme suit : 2014 2013Début de l’exercice 1 650 605 392,66 1 553 590 615,01Résultat de l’exercice précédent 123 301 974,94 116 173 106,17Allocation à la réserve légale (7 905 908,22) (19 299 422,35)Autre (1 632 670,26) 141 093,83

1 764 368 789,12 1 650 605 392,66

26 27RAPPORT FINANCIER 2014

19. PROVISIONS POUR IMPÔTSLes Provisions pour impôts se composent comme suit : 2014 2013Provisions pour impôts 46 780 808,02 15 591 871,94Provisions pour impôts différés 1 084 605,06 277 668,84

47 865 413,08 15 869 540,78Les provisions pour impôts incluent une provision pour un contentieux fiscal d’un montant de 34 438 987,52 EUR (en 2013 : 0,00 EUR).

20. AUTRES PROVISIONSLes Autres provisions se composent comme suit : 2014 2013Provisions pour pertes futures 66 894 222,02 103 806 384,22Provisions pour TVA et impôts non recouvrables 13 393 237,52 9 264 619,01Provisions pour entretien et réparations 20 481 396,10 29 673 308,58Autres 30 054 875,04 41 009 626,84

130 823 730,68 183 753 938,65

→ Les provisions pour pertes futures concernent principalement le projet de GUPC du canal du Panama. → Grupo Unidos Por el Canal (GUPC) est une société constituée sous la référence 25931 en date du 23 Novembre 2009 répondant au droit de la

République du Panama. La société a pour objet le développement, la mise en œuvre et l’achèvement de chantiers liés au contrat de création et de construction du troisième ensemble d’écluses du Canal de Panama. Jan De Nul N.V. a un intérêt économique de 15% dans l’actionnariat de GUPC.

→ Suite à une notification de suspension des travaux à la fin de l’année 2013, les négociations sur les différents aspects de l’achèvement des travaux (financement des coûts supplémentaires engagés, date d’achèvement, définition de nouveaux « milestones », etc…), ont débouché sur la signature d’un Mémorandum (MOU - Memorandum of Understanding) entre le Contractant (GUPC) et l’Employeur (Autoridad del Canal de Panamá - ACP).

→ Les principaux points du MOU sont les suivants : 1. L’estimation des coûts supplémentaires engagés sera financé par (la participation du Groupe est basé sur l’intérêt économique de

15%):• 400 millions USD qui seront financés par le Contractant en échange de l’annulation de la garantie des « Performance bonds » de

valeur équivalente par l’Employeur;• La signature d’un moratoire sur le remboursement d’avances de 784 millions USD conformément au nouveau calendrier d’achève-

ment des travaux (voir point 2. ci-dessous) et le calendrier de l’arbitrage (voir point 3. ci-dessous, soumises à certaines conditions) ;• A partir d’avril 2014, une nouvelle injection de 100 millions USD de la part des actionnaires de GUPC ainsi qu’une avance supplémen-

taire d’ACP d’un montant de 100 millions USD, afin de financer le relancement des travaux, dédié au paiement des fournisseurs et des dettes salariales.

28 29RAPPORT FINANCIER 2014

2. La date d’achèvement est fixée au 31 Décembre 2015. 3. L’Employeur et le Contractant s’entendent sur le fait que tout désaccord porté devant la chambre d’arbitrage de l’ICC devra faire l’objet

d’un settlement financier au plus tard le 31 Octobre 2018. L’Employeur et le Contractant s’accordent pour œuvrer ensemble avec la Cour d’Arbitrage, le tribunal de l’ICC et l’ICC et pour mettre en place un agenda mutuellement acceptable pour faciliter la résolution de ces litiges.

→ Le MOU a été mis en place par un ensemble d’avenants de modification du contrat qui implique que : a) le Contractant a mis en place avec succès un prêt de 400 millions USD (en échange des « Zurich Performance Bond ») Ces fonds ont été enregistrés dans un «compte d’achèvement » (« completion account ») et sont uniquement utilisables à des fins d’achè-

vement du projet. b) l’Employeur a officiellement fourni un moratoire sur le paiement des avances de 784 millions USD. c) 200 millions USD en espèces ont été injectés par les actionnaires du Contractant (pour 100 millions USD) et par l’Employeur (100

millions USD). → Malgré la période de troubles traversée, à ce stade les travaux sont achevés à 90%. La dernière porte des écluses a été installée en Avril 2015. → Il convient également de noter que d’ici la fin de l’année 2014 GUPC a reçu une résolution formelle de la « Dispute Adjudication Board » (DAB),

attribuant à GUPC une indemnité (claims) de 233,2 millions USD.

Ce montant a été fixé à :- 50% contre les avances ACP- 50% contre les 400 millions USD de l’emprunt bancaire

→ Provisions et évolution:En 2013, une provision a été enregistrée pour un montant de 103 776 975,73 EUR. Cette provision résulte d’une analyse par la direction du Groupe JDN adoptant l’approche la plus conservatrice cohérente avec ses règles d’évaluation sur la méthodologie de reconnaissance des réclamations (« Claims »).

En 2014, cette provision a été diminuée d’un montant de 36 882 753,98 EUR couvrant la dépréciation totale de tous les prêts actionnaires supplé-mentaires accordés en 2014 pour GUPC pour un montant de 27 897 087,38 EUR. En outre, la provision pour pertes futures a de nouveau été rééva-luée en tenant compte de la parité euro / dollar dans l’évolution des taux de change.

28 29RAPPORT FINANCIER 2014

21. DETTES SUBORDONNÉESL’échéance des Dettes subordonnées se compose comme suit : 2014 2013Moins d’un an 0,00 0,00Entre un et quatre ans 0,00 0,00Cinq ans et plus 112 667 884,00 112 667 884,00

112 667 884,00 112 667 884,00

22. DETTES ENVERS DES ÉTABLISSEMENTS DE CRÉDITL’échéance des Dettes envers des établissements de crédit se compose comme suit : 2014 2013Moins d’un an 197 439 536,24 206 592 974,24Entre un et quatre ans 205 943 732,65 284 976 180,60Cinq ans et plus 61 806 364,21 19 756 068,70

465 189 633,10 511 325 223,54

23. AUTRES DETTESL’échéance des Autres dettes se compose comme suit : 2014 2013Moins d’un an 80 702 496,01 50 788 099,30Entre un et quatre ans 54 192 065,57 20 991 179,37Cinq ans et plus 0,00 0,00

134 894 561,58 71 779 278,67

24. COMPTE DE RÉGULARISATION PASSIF

Le compte de régularisation est principalement composé des gains futurs découlant du financement de la construction de navires. Ce produit sera reconnu comme résultat d’exploitation prorata temporis.

25. FRAIS DE PERSONNELLe nombre moyen d’employés du Groupe en 2014 est de 5.990 (2013: 5.725).

30 31RAPPORT FINANCIER 2014

26. OTHER OPERATING CHARGESLes Autres charges d’exploitation se composent comme suit : 2014 2013Joint-Venture revenue recognition 4 069 569,33 5 207 653,60Net allocation to operating provisions 6 176 117,36 3 354 269,40Other operating charges (including other taxes) 29 254 087,81 49 952 144,91

39 499 774,50 58 514 067,91

27. CHARGES EXCEPTIONNELLESLes Charges exceptionnelles se composent comme suit : 2014 2013Pertes sur cessions d’immobilisations 1 935 616,57 1 668 282,65Autres charges exceptionnelles 2 402 391,46 6 968 929,58

4 338 008,03 8 637 212,23

28. MONTANT NET DU CHIFFRE D’AFFAIRESLe Chiffre d’affaires se compose comme suit : 2014 2013Activité maritime et de dragage 58,01 % 60,81 %Travaux de génie civil 22,44 % 22,05 %Environnement 3,32 % 3,04 %Offshore 16,23 % 14,10 %

100.00 % 100.00 %

Le Chiffre d’affaires se compose comme suit : 2014 2013Afrique 9,48 % 1,60 %Amérique 19,77 % 26,13 %Australie 22,07 % 10,56 %Asie & Moyen-Orient 16,08 % 30,30 %Europe 32,60 % 31,41 %

100.00 % 100.00 %

En 2013, le chiffre d’affaires du secteur Asie & Moyen-Orient comprend la validation d’importantes réclamations (« claims ») concernant le projet ‘HaTinh Project’ au Vietnam, qui n’avaient pas été reconnues en 2012, conformément à la politique de reconnaissance du chiffre d’affaires dans le cas de réclamation (« claim »).

30 31RAPPORT FINANCIER 2014

29. AUTRES PRODUITS D’EXPLOITATIONLes Autres produits d’exploitation se composent comme suit : 2014 2013Reprise de provisions et de corrections de valeur 43 763 250,15 21 151 887,29Autres 41 960 647,63 58 234 314,65

85 723 897,78 79 386 201,94

Les Autres produits d’exploitation – autres incluent le résultat réalisé sur les projets d’associations momentanées ainsi que la reconnaissance des revenus enregistrés en compte de régularisation.

30. PRODUITS EXCEPTIONNELSLes Produits exceptionnels se composent comme suit : 2014 2013Gains sur cessions d’immobilisations 5 048 498,76 1 438 280,41Autres produits exceptionnels 3 994 375,56 2 372 126,14

9 042 874,32 3 810 406,55

31. RÉMUNÉRATIONS ALLOUÉES AUX MEMBRES DES ORGANES D’ADMINISTRATION OU DE SURVEILLANCE ET ENGAGEMENTS EN MATIÈRE DE PENSION, DE RETRAITE À L’ÉGARD DES ANCIENS MEMBRES DE CES ORGA-NES

Les rémunérations allouées aux membres des organes d’administration et de surveillance au titre de leurs fonctions ainsi que les engagements nés ou contractés en matière de pensions de retraite à l’égard des anciens membres de ces organes supportés au cours de l’exercice se ventilent comme suit :

2014 2013Organes administratifs et managériales 1 891 341,00 1 817 519,04Organes de surveillance 0,00 0,00

32 33RAPPORT FINANCIER 2014

32. AVANCES ET CRÉDITS ACCORDÉS AUX MEMBRES DES ORGANES D’ADMINISTRATION OU DE SURVEILLANCELes avances et prêts accordés durant l’exercice aux membres de ces organes se décomposent comme suit :

2014 2013Organes administratif et managérial 0,00 0,00Organes de surveillance 0,00 0,00

Le Groupe n’a pris, au cours de l’exercice, aucun engagement au nom des membres de ces organes.

33. ENGAGEMENTS HORS-BILANGaranties émises en faveur des entreprises liéesEn 2014, le Groupe a émis des garanties pour ses opérations d’un montant de 754 673 651,56 EUR (en 2013: 660 883 108,20 EUR). Au 31 décembre 2014, le Groupe a reçu des garanties pour ses opérations pour un montant de 157 728 168,23 EUR (2013: 110 178 608,69 EUR).

En 2014, la filiale GUPC (Grupo Unidos Por El Canal S.A., Panama, intégration proportionnelle à 14,86%) a acquis des engagements financiers pour un montant de 400 millions USD en remplacement des 400 millions USD de « Performance Bond », (voir note 20).

L’engagement existant de 50 millions USD de « bonds » demeure en place. L’émission par des établissements de crédit d’« Avance Project Bonds » d’un montant initial de 600 millions USD a été réduite à 547 millions USD.

Produits dérivésL’ajustement à la valeur de marché constitue une perte sur l’ensemble du portefeuille de produits dérivés au 31 Décembre 2014 s’élevant à 13 506 451,52 EUR (2013: perte de 21 776 670,77 EUR). Parmi ces pertes, des provisions pour un montant de 0,00 EUR (2013: 22 500 000,00 EUR) ont été incluses sous le poste « Autres provisions ».

Les engagements du Groupe en termes de produits dérivés de couverture se composent comme suit:1. Contrats de change à terme sur différentes devises pour un montant total de plus de 117 millions USD (2013: 107 millions USD), 34 millions

AUD (2013: 130 millions AUD), 30 millions BRL (2013: 5 millions BRL), 40,822 millions COP (2013 : aucun contrat de change à terme COP), 210 milliards IDR (2013 : aucun contrat de change à terme IDR), et 824 millions TWD (en 2013 : aucun contrat de change à terme TWD) ; il n’y a plus de contrat de change à terme SEK (2013 : 45 millions SEK) et RUB (2013 : 1.018 millions RUB) et de dates d’échéances s’étendant jusqu’en mai 2016 (2013: juin 2015). L’ajustement à la valeur de marché constitue une perte sur l’ensemble des contrats de change s’élevant à 2 765 636,13 EUR. Aucune provision n’a été prévue dans le cadre de ces contrats de couverture.

2. Des contrats de swap de taux d’intérêts (IRS) et de cap de taux d’intérêt (IRC) afin de couvrir leur risque d’intérêt sur les financements à long terme. Les montants notionnels globaux s’élèvent à 401 millions EUR (2013 : 457 millions EUR). Les dates d’échéance sont à Janvier 2018 (2013: à Janvier 2018). L’ajustement à la valeur de marché sur les contrats IRS et IRC constitue une perte s’élevant à 10 740 815,39 EUR. Aucune provision n’a été prévue dans le cadre de ces contrats de couverture.

32 33RAPPORT FINANCIER 2014

3. Contrats de « Credit Default Swaps » (CDS) sur les « Collateralized Debt Obligations » (CDO). Au 31 Décembre 2014, l’engagement sur ces contrats s’élevait à 30 000 000,00 EUR. Une provision de 22 500 000,00 EUR a été prévue pour couvrir la perte non réalisée en relation avec ces contrats. Au 31 Décembre 2014, l’exposition à ces contrats est terminée : un accord a été conclu pour un coût de 5 150 000 EUR qui est enregistré dans les charges financières du Groupe, la provision de 2013 a été extournée.

Autres garantiesLe Groupe a donné en garantie des avoirs bancaires pour un montant de 92 907 983,57 EUR (2013: 86 227 711,49 EUR) en faveur d’établissements de crédit. Une partie de ces avoirs bancaires a été compensée en déduction des dettes envers les établissements de crédit (voir note 3.2).

Commande d’immobilisations corporelles et autres engagements d’achat/venteÀ la fin de l’exercice 2014, les engagements relatifs à l’achat ou la vente futurs d’immobilisations corporelles s’élèvent approximativement à 130,8 millions EUR (2013: 194,3 millions EUR).

34. EVÉNEMENTS SUBSÉQUENTSLes évènements postérieurs à la clôture de l’exercice suivants sont à noter pour la période entre le 31 Décembre 2014 et la date d’émission de ce rapport:

1. Le Groupe s’est engagé dans l’achat d’immobilisations corporelles pour un montant s’élevant approximativement à 90,5 millions EUR ;2. Comme mentionné dans la note 20, suite aux réclamations obtenues (« Claims »), GUPC a obtenu une indemnité s’élevant à 233,3 millions

USD. Les fonds ont été reçus durant le premier trimestre 2015 et enregistrés en déduction des avances ACP (50%) et de l’emprunt bancaire de 400 millions USD (50%).

34 35RAPPORT FINANCIER 2014

Dit rapport is ook beschikbaar in het Nederlands. Ce rapport est également disponible en français. Este informe también está disponible en español.

Настоящий отчет предоставляется также на русском языке.

Contact: for more information on this annual report please contact Paul Lievens - [email protected]

Responsible editor: Jan De Nul Group I Social address: 34-36, Parc d’Activités Capellen, 8308 Capellen, Luxembourg

34 35RAPPORT FINANCIER 2014