Rapport annuel 2016 Cap sur l’Innovation - ipcf.be · TABLE DES MATIÈRES 05 Mot de la...

40

1 Institut Professionnel des Comptables et Fiscalistes agréés Rapport annuel 2016 Annexe au Pacioli 448 du 19 juin – 2 juillet 2017– P309339 Editeur responsable : Mirjam Vermaut, Présidente IPCF Cap sur l’Innovation

Transcript of Rapport annuel 2016 Cap sur l’Innovation - ipcf.be · TABLE DES MATIÈRES 05 Mot de la...

1

Institut Professionnel des Comptables et Fiscalistes agréés

Rapport annuel2016

Annexe au Pacioli 448 du 19 juin – 2 juillet 2017– P309339Editeur responsable : Mirjam Vermaut, Présidente IPCF

Cap sur l’Innovation

2

- Willy Borsus -

“Innover, c’est bâtir

son avenir”

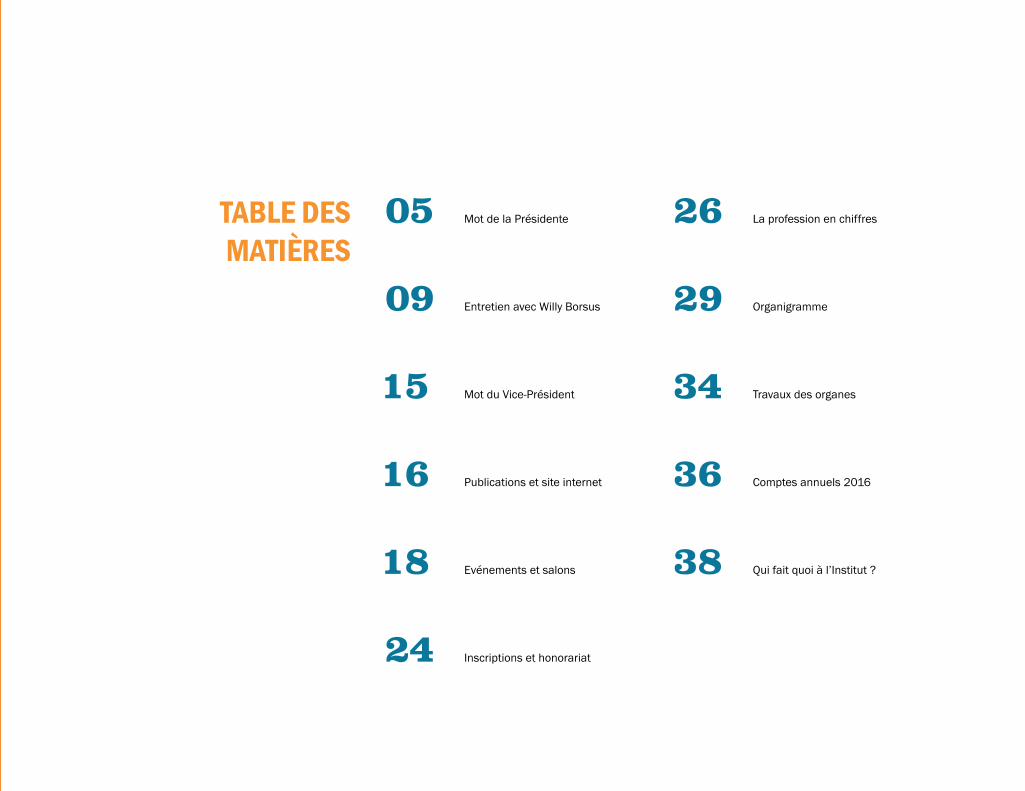

TABLE DES MATIÈRES

05 Mot de la Présidente

09 Entretien avec Willy Borsus

15 Mot du Vice-Président

16 Publications et site internet

18 Evénements et salons

24 Inscriptions et honorariat

26 La profession en chiffres

29 Organigramme

34 Travaux des organes

36 Comptes annuels 2016

38 Qui fait quoi à l’Institut ?

4

5

Mot de la Présidente

Au moment où vous lirez ces lignes, cela fera déjà deux ans que le Conseil National et le bureau ac-tuel de l’IPCF ont été mis en place. En d’autres termes, nous sommes à la moitié de notre mandat. Que le temps passe vite, surtout que les défis à relever restent nombreux et des choix importants doivent toujours être faits. Certes, il faut dégager des priorités et ne pas trop se disperser. Notre profession évolue très rapidement et il nous faut discerner toutes les opportunités qui permettent de l’améliorer tout en ayant toujours à l’esprit que l’objectif final consiste à offrir à nos clients des services de qualité dans un environnement écono-mique de plus en plus concurrentiel. La présentation du rapport annuel me donne éga-lement l’occasion de passer brièvement en revue quelques dossiers importants sur lesquels l’Institut a travaillé en 2016.

1. LA MISE EN APPLICATION DE LA LÉGISLATION ANTI-BLANCHIMENT

Cette problématique reste plus que jamais d’actua-lité. Les dramatiques événements que notre pays a vécus l’an dernier montrent plus que jamais que le blanchiment d’argent peut aussi alimenter le terro-risme. Que ce soit en Belgique ou ailleurs dans le monde, la lutte contre ce fléau est prioritaire. Notre Institut y contribue également (création d’une com-mission anti-blanchiment). Un certain nombre de mandataires et d’autres membres volontaires as-sistent leurs confrères dans l’application de cette législation ainsi que dans la politique d’accep-

tation des clients, l’analyse du risque et d’autres éléments se rapportant à l’organisation d’un ca-binet comptable. Les visites ont lieu sur place et les premiers résultats sont très encourageants. En 2016, pas moins de 538 contrôles ont été effec-tués sur l’ensemble du territoire au sein des cabi-nets de nos membres. C’est avec satisfaction que je peux affirmer qu’une très grande majorité de nos membres ont très correctement implémenté cette législation. En revanche, la commission a joué un rôle d’assistance et d’accompagnement pour ceux qui n’étaient pas encore en conformité avec cette dernière.

2. LE CHANGEMENT DES CRITÈRES DE RÉUSSITE POUR L’EXAMEN D’APTITUDE

L’Arrêté royal concernant le programme, les condi-tions et le jury de l’examen pratique d’aptitude à la fin du stage a été publié dans le Moniteur du 23 novembre 2015, mais la première application n’a eu lieu que récemment, lors de l’examen de mai 2017. Le changement le plus important concerne les critères de réussite qui ont été modifiés pour répondre aux exigences de qualité et de connais-sances que doit posséder un comptable(-fiscaliste). Cela lui permettra d’accomplir son rôle de conseil-ler des entreprises avec beaucoup plus de rigueur et de précision. Une dispense a également été ac-cordée à ceux ayant réussi l’épreuve écrite de l’exa-men. En cas d’échec à l’épreuve orale, ils peuvent présenter une nouvelle épreuve orale sans devoir repasser l’épreuve écrite.

“Notre profession évolue très

rapidement et il nous faut

discerner toutes les opportunités qui permettent de l’améliorer”

À domicile le facteur vous livre votre commande à domicile ou au travail. Et ce, même le samedi.

Dans un de nos 1.250 points d’enlèvement, également ouverts en soirée et durant le week-end.

Dans un de nos 150 distributeurs de paquets, jour et nuit, même les jours fériés.

Dans un point de vente de votre webshop

Une commande en ligne ? Grâce à bpost, recevez votre paquet où et quand vous le souhaitez.

Faites livrer votre paquet où et quand vous le souhaitez.

7

4. LOI SUR LA CONTINUITÉ DES ENTREPRISES

La recommandation prise par les trois instituts en 2016 dans le cadre de la loi sur la continuité des entreprises a force contraignante pour nos membres. En effet, cette loi d’aide aux entreprises qui date de 2009, a accru le rôle et les responsa-bilités de nos membres à l’égard des entreprises en difficulté suite à de nouvelles dispositions adop-tées en 2013.

Le rôle de nos membres a été bien précisé :- d’abord, sous un angle préventif, en leur imposant de mettre clairement en évidence les tous premiers clignotants de mise en danger de l’entreprise ;

- ensuite, dans une phase de remédiation, en libel-lant en parfaite indépendance et objectivité, des at-testations que l’entrepreneur doit obligatoirement joindre à sa requête en réorganisation judiciaire.C’est un dossier à suivre de très près ainsi que l’évolution du Code de droit économique qui est très importante pour notre profession.

5. RELATIONS AVEC LE MONDE EXTÉRIEUR

Les 16 et 17 mars 2016, l’IPCF était présent au salon Entreprendre. Comme chaque année, nous avions un stand où des conseils gratuits étaient dis-pensés aux entrepreneurs ou futurs entrepreneurs.

Les 11 et 12 mai 2016, nous avons participé à une version « light » du Forum for the Future. Cette jour-née a également été l’occasion de nouer une série de contacts avec des confrères.

Le 24 novembre 2016 a eu lieu l’édition 2016 du Forum for the Future avec un stand commun et très convivial en collaboration avec l’IEC et l’IRE.

Le 7 juin, notre traditionnelle séance académique avait pour thème : le bureau mobile, une nécessité dans un environnement numérique. Nous avons pu bénéficier à cette occasion d’un très intéressant ex-posé de Stefan Bovy, Directeur Medium Enterprise Market Proximus, sur ce thème.

Le 29 septembre 2016, nous avons été invités par nos confrères de l’IEC à une journée du Congrès de l’Ordre Français des Experts-Comptables qui se te-nait pour la première fois en Belgique. Ce fut aussi une belle opportunité de créer des liens avec des confrères français et d’autres pays voisins, ainsi que de se familiariser avec certains aspects de la fiscalité transfrontalière.

Enfin, en partenariat avec Belfius et Proximus, nous avons organisé le 7 novembre dernier une journée d’études consacrée au comptable du futur et à la digitalisation de la profession.

Le rapprochement et les synergies entre les trois instituts (IPCF, IEC et IRE) a été également à l’ordre du jour. Les négociations se poursuivent avec en point de mire plus de transparence et d’efficaci-té, tant pour nos membres respectifs que pour le monde entrepreneurial et académique. Nous au-rons sûrement l’occasion de revenir sur ce sujet dans le futur.

Je terminerai mon intervention en remerciant les membres du bureau et tous les mandataires pour le travail accompli en 2016, sans oublier bien en-tendu le personnel de l’Institut pour sa collabora-tion efficace et dévouée tout au long de l’année.

Mirjam VermautPrésidente

3. L’ÉTABLISSEMENT DE FACILITÉS POUR LES PROFESSIONS ÉCONOMIQUES ET JURIDIQUES EN MATIÈRE D’INTRODUCTION DE DÉCLARATIONS FIS-CALES ÉLECTRONIQUES

En collaboration avec nos collègues de l’IEC et de l’IRE ainsi qu’avec des représentants du Ministre des Finances et des organisations patronales, un projet a été conçu pour obtenir des facilités pour nos professions en matière de dépôt électronique des déclarations fiscales.

Ces facilités constituent en fait une contrepar-tie aux nombreuses obligations auxquelles nous sommes soumis par rapport à nos concurrents non-agréés. En effet, pour qu’il y ait une collecte équitable de l’impôt, nous sommes astreints à res-pecter des contraintes spécifiques en matière de déclaration. C’est la raison pour laquelle nous sou-haitons dès lors obtenir des facilités particulières pour tout le travail que nous effectuons.

Le but est d’établir une distinction entre le man-dat professionnel et le mandat normal. Le mandat professionnel est réservé aux professionnels (pro-fessions économiques et juridiques) et permet au mandataire d’utiliser son propre numéro d’entre-prise pour le dépôt des diverses déclarations fis-cales.

Par contre, le mandat normal fait usage du numéro d’entreprise ou de la carte ID du contribuable. En outre, le mandataire détenteur d’un mandat profes-sionnel, devrait recevoir également une copie élec-tronique du courrier échangé entre l’administration et son client. Ce qui faciliterait fortement la tâche du professionnel.

8

9

Entretien avecDans le courant du mois de février 2017, Mirjam Vermaut, Présidente de l’IPCF, a rencontré Willy Borsus, Ministre des Classes moyennes, des In-dépendants, des PME, de l’Agriculture, et de l’In-tégration sociale. Elle lui a adressé une série de questions axées sur le thème de l’innovation.

Mirjam Vermaut : Parmi toutes les com-pétences qui vous sont dévolues ainsi qu’à votre équipe, il y a notamment la tutelle de l’IPCF. Comment voyez-vous l’évolution d’un cabinet comptable au cours de la prochaine décennie ?

Willy Borsus : Tout d’abord, je considère que notre relation avec l’IPCF relève plus d’un partenariat de qualité que d’une simple tutelle. Nos relations sont excellentes et la collaboration est pleine et entière entre nous.Quant à l’évolution du cabinet comptable, je la vois de plus en plus sur la voie de la digitalisation et de la facturation électronique. Cette évolution permet-tra de dégager des situations comptables et finan-cières de plus en plus pointues, ce qui permettra au comptable-fiscaliste de renforcer son rôle de conseil. Ce rôle est essentiel pour les entreprises en général et les PME en particulier car une PME qui est bien conseillée et bien accompagnée est une PME qui gagne sur le plan économique.

Nous savons qu’innover est important pour qu’une entreprise puisse affronter la concurrence tant nationale qu’interna-tionale. Néanmoins, l’innovation ne fait souvent pas encore partie de l’agenda du petit entrepreneur. Comment le Gouverne-ment pourrait-il encourager ce dernier à innover ? Quel rôle peut jouer, selon vous, le comptable-fiscaliste en la matière ?

Innover, c’est bâtir son avenir ! Il existe un état d’esprit que le Gouvernement doit faire passer. L’innovation doit être perçue par le comptable-fis-caliste comme un moyen économique, une oppor-tunité pour grandir et un moyen de développer son activité économique. Dans le cadre du plan d’action BEPS (Base Erosion and Profit Shifting - en français : érosion de la base d’imposition et transfert de bénéfices) de l’OCDE, la Belgique a converti la déduction pour brevet en déduction pour innovation. C’est une réforme qui résout de nombreux problèmes et exploite les opportunités. La déduction pour revenus d’innovation peut être accordée à partir de la demande du brevet plutôt qu’à partir de l’octroi de ce dernier. La nouvelle déduction s’appliquera également aux plus-values que crée ce droit intellectuel et elle sera possible lors des fusions et des scissions. Le pourcentage de déduction fiscale a été porté à 85%. Je souhai-terais également instaurer au profit des indépen-dants, tant en société qu’en personne physique, une déduction majorée en ce qui concerne les frais relatifs à l’établissement d’un plan financier établi par un professionnel du chiffre durant les dix premières années d’activité.

Willy BorsusIl y a une certaine tendance en Europe à lut-ter contre les monopoles existants au sein de certaines professions. Ne pensez-vous pas que la fin possible de ces monopoles pourrait mettre en danger la qualité du tra-vail presté par les comptables-fiscalistes au bénéfice de leurs clients ?

Ma position est très claire en la matière : je suis to-talement opposé à une diminution de la protection de votre profession. Il s’agit tout simplement d’une fausse bonne idée émise par certains milieux mais que je suis, ainsi que le Gouvernement, déterminé à combattre. Le stage, la formation permanente et la déontologie du comptable-fiscaliste constituent des gages de qualité pour les prestations qu’ils fournissent à leurs clients.

Si le comptable-fiscaliste de demain se digitalise, ne faut-il pas également que ses clients suivent le même processus ? A contrario, le comptable-fiscaliste n’est-il pas aussi forcé de s’adapter à ses clients « digi-talisés » ?

Il faut nécessairement une adaptation réciproque. Il existe une tendance de plus en plus lourde vers une généralisation de la digitalisation de la pro-fession. Cette digitalisation doit bien entendu être accompagnée de mesures pour éviter des abus en matière de fraude informatique, de flux de données ou de captation illicite d’images. Je tiens d’ailleurs tout particulièrement à souligner les efforts de l’IPCF en matière de sécurité informatique et de lutte contre la cybercriminalité.

10

La digitalisation ne risque-t-elle pas de dés-humaniser dans une certaine mesure les relations entre le comptable-fiscaliste et ses clients ? Autrement dit, n’y a-t-il pas des er-reurs à éviter ou des effets négatifs à anti-ciper ?

La digitalisation va transformer l’économie et éva-cuer certaines tâches rébarbatives. Il faut être acteur de cette transformation et non la subir. Le temps récupéré doit être utilisé pour affiner les conseils prodigués aux clients et pour améliorer le dialogue avec ces derniers. La tâche principale du comptable-fiscaliste doit aussi consister à analyser les données recueillies sur le terrain, les optimali-ser et ensuite conseiller son client au mieux.

Comment jugez-vous la position de la Bel-gique en matière de digitalisation par rap-port aux autres pays ?

Selon le DESI (Digital Economy and Society Index), la Belgique est cinquième en la matière dans l’Union Européenne (au moment de l’interview, la Belgique occupait la cinquième place. Actuellement, la Bel-gique est passée à la sixième place). Des investis-sements sont néanmoins encore nécessaires dans les infrastructures pour assurer une couverture totale du territoire. Il y a également de la part du Gouvernement une réflexion sur de nouveaux méca-nismes de déduction fiscale. Nous constatons aussi la présence de nombreuses start-up belges dans le secteur de la numérisation et de nouveaux outils se développent dans le secteur public.

Toutefois, il faut reconnaître qu’il existe une cer-taine faiblesse au niveau de la formation. Il fau-drait davantage encourager des synergies entre le monde industriel et le monde académique (univer-sités, hautes écoles, centres de recherche, …).

Concernant la transformation digitale en général et concernant la digitalisation au-près des comptables-fiscalistes en particu-lier, existe-t-il une collaboration entre votre cabinet et celui de votre collègue le Ministre Alexander De Croo qui est, entre autres com-pétences, Ministre de l’Agenda numérique.

La réponse est oui. Nous préparons de concert de nouvelles dispositions dans le domaine de l’économie collaborative et celui de la facturation électronique.

Pour un preneur de produits d’innovation, il y a moyen de profiter d’un avantage fiscal via la déduction pour investissement. Cette déduction s’applique pour quelques actifs immobilisés, mais dans la pratique, beau-coup de produits d’innovation sont vendus via un contrat de location (par exemple : un logiciel pour la facturation électronique), de sorte que les charges passent directement aux résultats d’exploitation et que le pre-neur n’obtient donc aucun avantage fiscal. Ne serait-il pas opportun d’étudier la ques-tion d’élargir la déduction pour investisse-ment aux “charges d’innovation” ?

Il s’agit d’une remarque pertinente qui mérite d’être gardée à l’esprit. Il faut faire preuve de pa-tience actuellement car les énergies sont mobili-sées sur la réforme de l’impôt des sociétés.

Je souhaite toutefois rappeler les trois grandes dispositions qui ont été obtenues et/ou conser-vées grâce à nos efforts :

- le prolongement et le doublement de la déduction pour investissement (le pourcentage pour investis-sement ordinaire applicable aux indépendants et aux petites sociétés est passé de respectivement 3,5% et 4% à 8%) ;

“La digitalisation va transformer

l’économie et évacuer

certaines tâches rébarbatives.

Il faut être acteur de cette

transformation et non la subir.”

11

12

Parlons opportunités !

Moins de temps pour vos factures, c’est plus de temps pour ce qui compte vraiment

Découvrez ING Invoice Solutions et gérez vos factures en quelques clicsGrâce à Invoice Solutions, créez rapidement et facilement vos factures et envoyez-lesdirectement à vos clients. Le suivi des paiements ou le préfinancement sont d’autres atouts de notre outil de facturation en ligne.

Demandez votre version d’essai gratuite sur ing.be/invoicesolutions

L’o� re d’ING Invoice Solutions est valable sous réserve d’acceptation par ING Belgique S.A. et d’accord mutuel. Les conditions et modalités des services (conditions générales, tarifs et autres informations complémentaires) sont disponibles dans toutes les agences ING ou sur ing.be.Les services ING Invoice Solutions sont fournis par Basware nv (siège social : Ninovesteenweg 196, 9320 Erembodegem - TVA BE 0500.813.770 - IBAN BE62 36310600 3761 - BIC BBRU BE BB) et proposés par ING Belgique S.A. (partenaire de Basware Belgium nv). L’o� re de fi nancement de factures ‘ING Invoice Solutions’ est valable sous réserve d’acceptation par ING Commercial Finance et d’accord mutuel. Les conditions et modalités (conditions générales, tarifs et autres informations complémentaires) sont disponibles dans toutes les agences ING ou sur ing.be. Les services ‘ING Invoice Finance’ sont fournis par ING Commercial Finance S.A. (siège social : Cours Saint-Michel 60, B-1040 Bruxelles – TVA : BE 0470 131 086 - IBAN : BE 95 3701 2391 4658 - BIC : BBRUBEBB) et proposés par ING Belgique S.A. (Intermédiaire de crédit pour le fi nancement de factures par ING Commercial Finance S.A.). ING Belgique S.A. • Banque • Avenue Marnix 24, B-1000 Bruxelles • RPM Bruxelles • TVA : BE 0403 200 393 • IBAN : BE 45 3109 1560 2789 • BIC : BBRUBEBB. Courtier en assurances inscrit à la FSMA sous le n° 12381A • www.ing.be. Éditeur responsable : Marie-Noëlle De Greef – Cours Saint-Michel 60, B-1040 Bruxelles.

210x272_ING_BUSINESS_SOLUTION_INVOICE_PM_FRNL.indd 1 22/05/2017 15:51

13

- le nouveau mécanisme relatif à la déduction fis-cale pour revenus d’innovation (désormais aussi pour les PME) ;

- la déduction fiscale des investissements numé-riques portée à 13,5%.

L’e-facturation est présentée comme “le” système de facturation du futur qui fera épargner aux entreprises des frais impor-tants. En même temps, nous constatons que l’e-facturation sort péniblement des starting-block, et également en Belgique. Selon vous, pour quelles raisons ? Le sys-tème est-il trop complexe et trop coûteux pour les PME et les petites entreprises ? L’administration pourrait-elle mettre à la disposition des entreprises qui n’envoient qu’un nombre limité de factures, une plate-forme en ligne qu’ils utiliseraient ? Ce pourrait être une solution pour développer l’e-facturation et abaisser le seuil de son uti-lisation.

La facturation électronique se développe plus difficilement dans les petites entreprises. Il y a actuellement une étude en cours qui devrait servir à dégager des mesures pour aider les entreprises à développer la facturation électronique. Dans ce do-maine également, la déduction pour investissement et la réforme de l’impôt des sociétés devrait y contri-buer. Ce qu’il faut surtout, c’est faire coller la déduc-tion pour investissement à la réalité comptable.

Parlons opportunités !

Moins de temps pour vos factures, c’est plus de temps pour ce qui compte vraiment

Découvrez ING Invoice Solutions et gérez vos factures en quelques clicsGrâce à Invoice Solutions, créez rapidement et facilement vos factures et envoyez-lesdirectement à vos clients. Le suivi des paiements ou le préfinancement sont d’autres atouts de notre outil de facturation en ligne.

Demandez votre version d’essai gratuite sur ing.be/invoicesolutions

L’o� re d’ING Invoice Solutions est valable sous réserve d’acceptation par ING Belgique S.A. et d’accord mutuel. Les conditions et modalités des services (conditions générales, tarifs et autres informations complémentaires) sont disponibles dans toutes les agences ING ou sur ing.be.Les services ING Invoice Solutions sont fournis par Basware nv (siège social : Ninovesteenweg 196, 9320 Erembodegem - TVA BE 0500.813.770 - IBAN BE62 36310600 3761 - BIC BBRU BE BB) et proposés par ING Belgique S.A. (partenaire de Basware Belgium nv). L’o� re de fi nancement de factures ‘ING Invoice Solutions’ est valable sous réserve d’acceptation par ING Commercial Finance et d’accord mutuel. Les conditions et modalités (conditions générales, tarifs et autres informations complémentaires) sont disponibles dans toutes les agences ING ou sur ing.be. Les services ‘ING Invoice Finance’ sont fournis par ING Commercial Finance S.A. (siège social : Cours Saint-Michel 60, B-1040 Bruxelles – TVA : BE 0470 131 086 - IBAN : BE 95 3701 2391 4658 - BIC : BBRUBEBB) et proposés par ING Belgique S.A. (Intermédiaire de crédit pour le fi nancement de factures par ING Commercial Finance S.A.). ING Belgique S.A. • Banque • Avenue Marnix 24, B-1000 Bruxelles • RPM Bruxelles • TVA : BE 0403 200 393 • IBAN : BE 45 3109 1560 2789 • BIC : BBRUBEBB. Courtier en assurances inscrit à la FSMA sous le n° 12381A • www.ing.be. Éditeur responsable : Marie-Noëlle De Greef – Cours Saint-Michel 60, B-1040 Bruxelles.

210x272_ING_BUSINESS_SOLUTION_INVOICE_PM_FRNL.indd 1 22/05/2017 15:51

Pensez-vous que des synergies entre les pro-fessions du chiffre et d’autres professions libérales sont possibles, voire souhaitables ?

Ces synergies sont non seulement possibles mais souhaitables. On en connaît la définition : 1+1=3. Les synergies permettent aussi toute une série d’économies d’échelle. Il faut avouer qu’il existe en

la matière un certain individualisme contre lequel il faut lutter. Mais les mentalités évoluent et je suis confiant à ce sujet.

Les questions ont été élaborées avec la collabo-ration de 4 nouveaux membres de l’IPCF : Judith HOSTE, Bart VAN DEN BROECK, Myriam MEURISSE et Nicolas STOFFELS.

14

15

Innover, ce n’est pas avoir une nouvelle idée mais arrêter d’avoir une vieille idée ! (Edwin Herbert Land, inventeur et scientifique américain)

L’Innovation, selon la définition de Wikipedia, c’est : « un principe général lié aux capacités d’une socié-té ou bien encore d’une entité individuelle distincte de celle-ci à créer ou trouver des solutions nou-velles ». Et quel principe peut-il être mieux adapté pour les futures années de notre profession ? Pour poursuivre notre métier dans les règles de l’art et continuer à être le copilote des entrepreneurs, nous nous devons d’innover ! Pour cela, nous al-lons devoir changer nos méthodes de travail, de collaboration et d’organisation.

Le principal défi d’aujourd’hui est certainement la digitalisation dont la facture électronique n’est qu’une infime partie. La dématérialisation de l’en-semble de nos documents de travail est une (r)évo-lution complète de nos bureaux. Celle-ci entraîne de profonds changements dans les contacts avec le monde des professionnels, que ce soit avec les indépendants, les banques, les assurances ou encore l’administration. C’est le cas aussi dans le cadre de la gestion de nos cabinets et dans celui de notre formation permanente et de celle de nos collaborateurs.

Outre la digitalisation, il ne faut pas oublier les nou-veaux outils que nous devons utiliser quotidienne-ment, que ce soit les logiciels qui évoluent ou les portails des différentes administrations. Ceux-ci nous demandent d’être constamment up-to-date. Là aussi, cela entraîne des méthodes de travail et de collaboration complètements nouvelles et

différentes. D’ailleurs, le monde de l’entrepreuna-riat demande une réactivité et une adaptation par rapport à ces nouvelles technologies et nous nous devons de faire face à sa demande.

Il ne faut certainement pas oublier les nombreux changements futurs qui interviennent dans la sphère juridique des professionnels du chiffre. Le code des sociétés qui va être modifié, l’impôt des personnes physiques qui ne cesse de se compli-quer et l’impôt des sociétés qui devrait, espérons-le, être simplifié afin de relancer la compétitivité de nos sociétés.

L’innovation doit faire partie de notre Core Bu-siness et les différents changements de notre en-vironnement professionnel ne doivent pas nous freiner dans notre travail mais doivent être des tremplins pour améliorer nos missions auprès des entrepreneurs.

Dans notre vie privée et professionnelle, il faut se fixer de petits objectifs mais aussi se fixer de grand défis !

Sortir de son confort quotidien, de ses habitudes, et regarder à plus long terme que les prochains délais fiscaux et TVA afin de continuer d’être les meilleurs partenaires du monde entrepreneurial. L’Institut est à vos côtés et à votre service afin de mettre le « Cap sur l’Innovation » et de vous aider à affronter ces nombreux nouveaux défis !

Frédéric DelrueVice-Président

Mot duVice-Président

“L’innovation doit faire partie

de notre Core Business”

16

Publications & site internet

LE BULLETIN D’INFORMATION PACIOLI

En 2016, l’Institut a poursuivi la publication de sa lettre d’information bimensuelle Pacioli. Cette pu-blication regroupe des articles de fond qui traitent des techniques comptables, fiscales, sociales, du droit des sociétés et de la déontologie. Pacioli se fait également l’écho des initiatives de l’IPCF (sa-lons, journées d’études, etc.).

Au total, 20 numéros ont été publiés en 2016. Pacioli demeure incontestablement un des axes majeurs de la communication de l’IPCF vers ses membres et stagiaires ainsi que vers les acteurs du monde politique et économique.

PACIOLI SPECIAL « ASSOCIATION : POUR UNE COLLA-BORATION OPTIMALE »

Au cours du mois de janvier 2016, les membres et stagiaires de l’IPCF ont reçu une édition spé-ciale du bulletin d’information Pacioli. Ce numéro aborde un thème qui pourrait constituer dans le fu-tur une solution inédite aux nombreux défis que les comptables-fiscalistes rencontrent dans l’exercice quotidien de leur profession, à savoir : « le travail en association ou en réseau ».

RAPPORT ANNUEL 2015

En juin 2016, l’IPCF a publié son traditionnel rapport annuel destiné aux comptables-fisca-listes agréés et aux représentants du monde éco-nomique et politique. Le document peut être télé-chargé via le site www.ipcf.be, rubrique « Membres et stagiaires », section « Publications ».

CODEX IPCF

L’IPCF a renouvelé en 2016 la publication du Codex IPCF, en collaboration avec www.moncode.be . Dans ce Codex IPCF, les professionnels de la comp-tabilité et de la fiscalité retrouvent toute la législa-tion de base dont ils ont besoin dans l’exercice de leur activité professionnelle quotidienne.

Cette législation fondamentale, rassemblée dans un code de près de 1000 pages, constitue un instrument de travail incontournable pour chaque comptable-fiscaliste agréé, en sa qualité de conseiller de premier plan des entrepreneurs, des professions libérales et, de manière générale, de toutes les PME.

Au début de son stage, chaque stagiaire IPCF reçoit un exemplaire gratuit du Codex IPCF (les exemplaires suivants sont payants). Les membres de l’IPCF peuvent commander cet ouvrage de ré-férence à un prix préférentiel. Toute personne intéressée par le Codex IPCF peut également se le procurer. Des informations complémentaires concernant le recueil peuvent être obtenues via www.moncode.be . Notons également que, depuis 2011, la publication est disponible sous un format compatible Ipad et E-reader et que, depuis 2013, elle est publiée dans un format plus pratique et compact.

PUBLICATIONS IPCF 2016

En complément des lettres d’information pério-diques, l’IPCF publie également des ouvrages qui traitent de sujets propres à la profession. Vous trouverez ci-dessous la liste des ouvrages édités en 2016. Ceux-ci ont été envoyés à tous les membres et stagiaires de l’Institut.

Guide Impôts et Le Fisc en poche (mai 2016)Publié chaque année par l’IPCF, le Guide Impôts donne un aperçu des nouveautés mais aussi des matières restées inchangées dans le domaine de l’impôt des personnes physiques. Le Fisc en poche constitue la version synthétisée du Guide Impôts.

Principes de comptabilisation (novembre 2016)D’ordinaire très stable, le droit comptable a connu en 2015 plusieurs modifications. En publiant l’ouvrage Principes de comptabilisation en 2016, l’Institut met à la disposition de ses membres et stagiaires un outil pratique actualisé concernant le droit et les techniques comptables.

Plan comptable (novembre 2016)Le plan comptable de l’IPCF a subi une mise à jour et a été réimprimé en 2016. Cette nouvelle version tient compte de la transposition de la directive comptable de l’UE dans le droit comptable belge.

17

SITE INTERNET WWW.IPCF.BE

Le site internet de l’IPCF (www.ipcf.be) se veut à la fois informatif et convivial. Trois portes d’ac-cès sont proposées à l’internaute: « Etudiants », « Membres et stagiaires » ou « Entreprises ». Mis à jour de manière régulière, le site internet relaie les informations relatives à l’Institut et à la profes-sion tout comme les actualités importantes. Les initiatives (événements, salons, etc.) proposées par l’IPCF y sont également mises en évidence.

MÉDIAS SOCIAUX

En 2016, l’IPCF a continué de renforcer sa commu-nication par le biais des médias sociaux. L’Institut est présent sur Facebook, LinkedIn, Twitter et You-tube. L’IPCF a fait le choix de n’utiliser les médias sociaux que pour communiquer au sujet de ses événements et de ses publications. Les informa-tions importantes relatives aux obligations des membres et stagiaires sont transmises par l’inter-médiaire des canaux de communication classiques.

LA LETTRE D’INFORMATION ÉLECTRONIQUE DE L’IPCF

En 2016, l’IPCF a poursuivi sa communication via sa lettre d’information en ligne.

18

Événements & 16 ET 17 MARS - SALON ENTREPRENDRE

Organisé sur le site de Tour & Taxis, le salon En-treprendre a réuni en 2016 de nombreux entrepre-neurs et comptables-fiscalistes agréés autour de la thématique de l’entrepreneuriat.

En sa qualité de 'Main Partner' du salon, l’Institut a proposé sur place une dizaine de conférences. Parmi celles-ci, figurait notamment une table ronde axée sur le thème « Association : inspiration ». Si-gnalons également que l'IPCF a organisé une se-conde grande conférence intitulée : « Faut-il de la chance pour réussir ? ».

L’IPCF a par ailleurs veillé à informer au mieux les visiteurs du salon sur son stand.

salons

19

07 JUIN - SÉANCE ACADÉMIQUE DE L’IPCF

La séance académique 2016 de l’IPCF a réuni un grand nombre de membres et représentants du monde politique et socio-économique. Cet événe-ment a été organisé le 07 juin à Bruxelles.

La thématique choisie pour la séance académique était : « Le bureau mobile : une nécessité dans un environnement digital ! ».

20

LA REMISE DES PRIX IPCF

Les traditionnels « Prix IPCF – année académique 2014-2015 » ont été remis dans le cadre des festi-vités de la séance académique.

Cette initiative annuelle a pour but d’encourager, dans une optique pratique, la recherche scienti-fique dans les domaines de la comptabilité et de la fiscalité.

Les mémoires de l’enseignement supérieur écono-mique de type court ont été pris en compte.

« Prix IPCF » francophones « Prix IPCF » néerlandophones

1er prixLauréat : Adrien RENNA Etablissement : HENALLUXSujet : Tax shelter : analyse des modifications apportées par la loi-programme du 12 mai 2014Promoteur : Christine Collet

2ème prixLauréat : Anaïs LARONDELLEEtablissement : HELMOSujet : La gestion sociale, fiscale et comptable d’un club sportifPromoteur : Luc Mawet

Le jury a choisi de ne pas attribuer de 3ème prix.

Jury• Pierre Armand Michel, Professeur émérite de Finance, Université de Liège (Président du jury)• Micheline Claes, Administratrice de l’OECCBB • Jean-Marc Damry, Comptable-fiscaliste agréé et rédacteur au Trends Tendances• Catherine Dendauw, Conseiller scientifique auprès du Conseil supérieur des professions économiques

1er prixLauréat : Rita SEPPELFRICKE Etablissement : HowestSujet : Vrije mobiliteit in Europa – Verhuizen van Duitsland naar België: fiscaal gestraft?Promoteur : Marie Jeanne Platteeuw

2ème prixLauréat : Jochen VERVOORT Etablissement : Thomas More KempenSujet : De woonfiscaliteitPromoteur : Geert Van Eynde

3ème prixLauréat : Julie PACKET Etablissement : HowestSujet : De liquidatiebonus : uw appeltje voor de dorst fiscaal voordelig opnemenPromoteur : Marie Jeanne Platteeuw

Jury• Jan Verhoeye, Président de la CNC et Professeur à la Hogeschool Gent (Président du jury)• Pierre P. Berger, Réviseur d’entreprises honoraire et Past President de l’IRE• Jan De Meyer, Head of Tax Management de la société Ergo et rédacteur en chef auprès du Guide Impôts

21

07 NOVEMBRE - JOURNÉE D’ÉTUDE « TRANSFORMATION DIGITALE : NOTRE RÉVOLUTION ! »

En novembre, l’Institut a organisé à Bruxelles une grande journée d’étude axée sur le futur de la pro-fession et, plus spécifiquement, la transformation digitale. L’événement a réuni près de 600 membres et stagiaires de l’IPCF. Une réussite !

A l’occasion de la journée d’étude, l’Institut a ré-alisé un film présentant plusieurs membres ayant amorcé une révolution digitale au sein de leur ca-binet. Ce film peut être consulté sur la chaîne You-tube de l’IPCF.

22 Notre client, c’est le comptable www.codabox.com

Plus de 2000 bureaux clients. Et vous ?

23

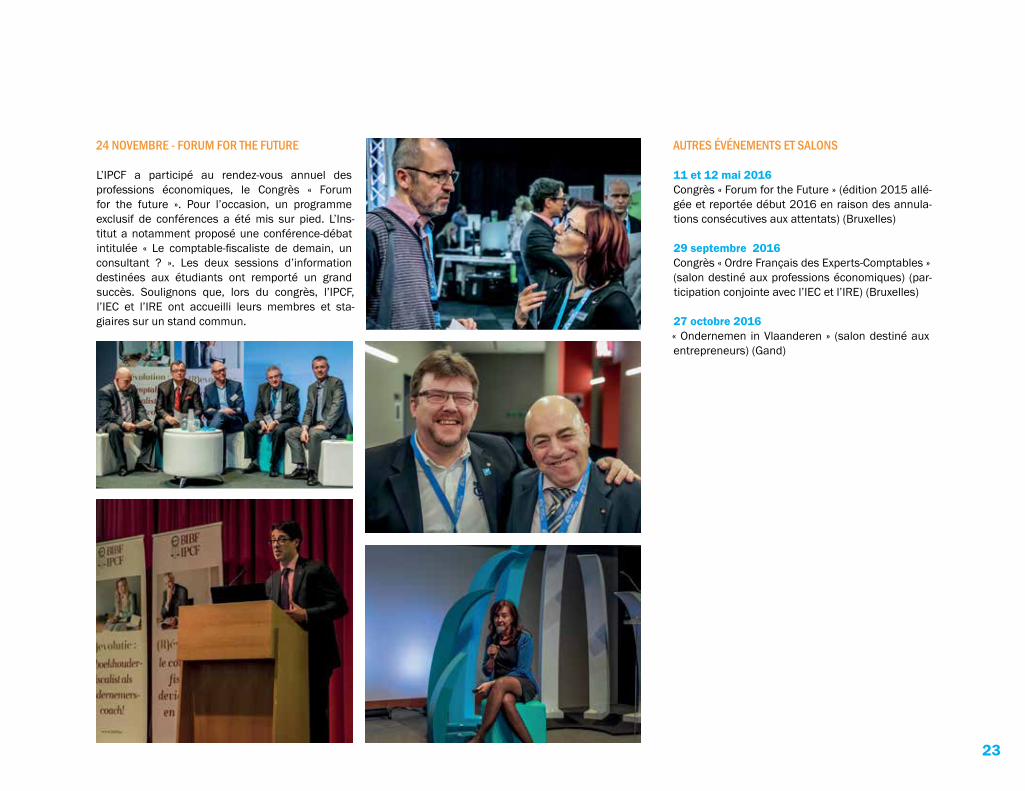

24 NOVEMBRE - FORUM FOR THE FUTURE

L’IPCF a participé au rendez-vous annuel des professions économiques, le Congrès « Forum for the future ». Pour l’occasion, un programme exclusif de conférences a été mis sur pied. L’Ins-titut a notamment proposé une conférence-débat intitulée « Le comptable-fiscaliste de demain, un consultant ? ». Les deux sessions d’information destinées aux étudiants ont remporté un grand succès. Soulignons que, lors du congrès, l’IPCF, l’IEC et l’IRE ont accueilli leurs membres et sta-giaires sur un stand commun.

AUTRES ÉVÉNEMENTS ET SALONS

11 et 12 mai 2016Congrès « Forum for the Future » (édition 2015 allé-gée et reportée début 2016 en raison des annula-tions consécutives aux attentats) (Bruxelles)

29 septembre 2016Congrès « Ordre Français des Experts-Comptables » (salon destiné aux professions économiques) (par-ticipation conjointe avec l’IEC et l’IRE) (Bruxelles)

27 octobre 2016« Ondernemen in Vlaanderen » (salon destiné aux entrepreneurs) (Gand)

24

Inscriptions &honorariat

AGRÉATION DES PERSONNES PHYSIQUES

Pour tout comptable(-fiscaliste) stagiaire, l’ins-cription au tableau des titulaires de la profession constitue un aboutissement important.

Fruit de la persévérance du stagiaire, le titre de comptable(-fiscaliste) agréé s’obtient au terme d’un stage de minimum 12 mois et de maximum 36 mois et moyennant la réussite de l’examen pra-tique d’aptitude.

Voici la liste des personnes physiques agréées en 2016 :

Johan ADAM

Sanne ADRIAENS

Inge ADRIAENSENS

Christel AERTS

Yannick ALEN

Sven APERS

Bilall BAHIA

Choukri BEN HADJALI

Nebil BEN MESSAOUD

Cédric BERGAMINI

Olivier BESANCON

Albertine BISENGA-MALIYAMUNGU

Eric BLANCHET

Alina BOLGIU

Jérôme BOLLUE

Xavier BOUCHEZ

Emmanuel BRAECKMANS

Wouter BRAEM

Valerie BRUYNINCKX

Alexis BULTERIJS

Rachel CARMEAU

Carmelo CASTELLANO

Kevin CHARLIER

Francesca CLAEYS

Kevin CLOES

Inge COEMANS

Jessica COMPERE

Jessy CORRENTI

Alda CRAEGHS

Joachim CUYT

Silvie DE BLEECKERE

Cécile DE BODT

Koen DE CORT

Nadine DE KONINCK

Joyce DE MEDTS

Filip DE PAEPE

Wannes DE RIDDER

Olivier DE VISSCHER

Bart DEJONCKHEERE

Frédéric DEMAUDE

Olivier DEMY

Michaël DEPIENNE

Isabelle DEPOORTER

Stijn DESEURE

Dundu DEVECI

André DEVOS

Sandrine DONNEAU

Denizhan DUPONT

Sven EELEN

Dorien EERDEKENS

Amaury EMPILIUS

Guillaume EPPE

Rukiye ERZURUMLU

Frédéric GANDIBLEUX

Jeroen GEERS

Laetitia GEERTS

Nathalie GREVESSE

Stephanie GROENWEGHE

Sabine HAUREGARD

Ilko HAWRIJK

Nele HENDRICKX

Bram HENDRIKX

Judith HOSTE

Wesley JANSE

Erna JEURIS

Mariam KABBOU

Jean-François LACASSE

Yves LEEKENS

Mariska LIPPENS

Laurent LOISELET

Jan LUYTS

Jens LYBAERT

25

AGRÉATION DES SOCIÉTÉS

Outre le tableau des personnes physiques titu-laires de la profession, l’IPCF tient à jour un tableau pour les personnes morales, ceci en exécution de l’Arrêté Royal du 15/02/2005 relatif à l’exercice de la profession de comptable dans le cadre d’une personne morale (Moniteur belge du 16/03/2005).

Dossiers acceptés en 2016:• 79 dossiers francophones• 119 dossiers néerlandophones • 3 dossiers germanophones. HONORARIAT

En 2016, quatre anciens membres se sont vus accorder le titre de « comptable(-fiscaliste) hono-raire ». Pour rappel, ce titre peut être accordé par la Chambre Exécutive aux membres qui démis-sionnent après avoir exercé pendant au moins 10 ans la profession avec dignité, probité et discrétion.

Il s’agit de :• Paul BOURLON• Marie-Luise GROSS• Michelle LEBEAU• Luc MATZ

Cristina MACHIS-JANSSENS

Kim MAES

Steven MAESENAERE

Aldo MALIZIA

Natalie MEERSMAN

Alison MERCIER

Myriam MEURISSE

Steve MEYVIS

Marie MICHIELS

Alexandra MORDANT

Jeanne d’Arc MUKAZI

Nathalie OKMEZ

Emmanuel PAPOUTSAKIS

Benoît PAUWELS

Saskia PHILIPS

Alain PIERRARD

Michaël PILETTE

Boris PINET

Carmelo PORTELLA

Laurence PUTRONE

Arnaud QUINET

Sébastien RENAUX

Françoise RILLAERTS

Laurent ROBIN

Jonathan ROOSENS

Aurélie ROULIN

Quentin RUSLET

Fabienne SAIGOT

Misak SARGSYAN

Patrice SCHELLEKENS

Richard SCHOLBERG

Yannick SCHUMACHER

Elyane SEBAZUNGU

Mike SENESAEL

Audrey SERESSIA

Pierre SERET

Jean-Michel SMEERS

Roel SOMERS

Nicolas STOFFELS

José Marcos SUAREZ GONZALEZ

Koen SWERTEN

Ahmed TAHBOUN

Evi THIJS

Muriel THIRY

Solange THOMASSIN

Tinne VAN BAVEL

Igor VAN CAMP

Jasper VAN DEN BOSSCHE

Bart VAN DEN BROECK

Michiel VAN DER HEIJDEN

Ilse VAN DER LINDEN

Patrick VAN DEUREN

Sylvia VAN EECKHOVEN

Guillaume VAN GEEN

Jonathan VAN HOVER

Bart VAN STEIRTEGHEM

Christophe VAN ZANDE

Valérian VANDAMME

Yoann VANDER CAMMEN

Jelle VANDEWALLE

François VANHERREWEGHE

Jennifer VANHOLLEBEKE

Jolien VANLERBERGHE

Irina VASILIEVA

Nicolas VERBEKE

Bram VERMEULEN

Dimitri VILELA AMARAL

Laura WANTENS

Jonathan WEYRICH

Greet WILLEMS

Mehmet YILMAZ

26

La professionen chiffres

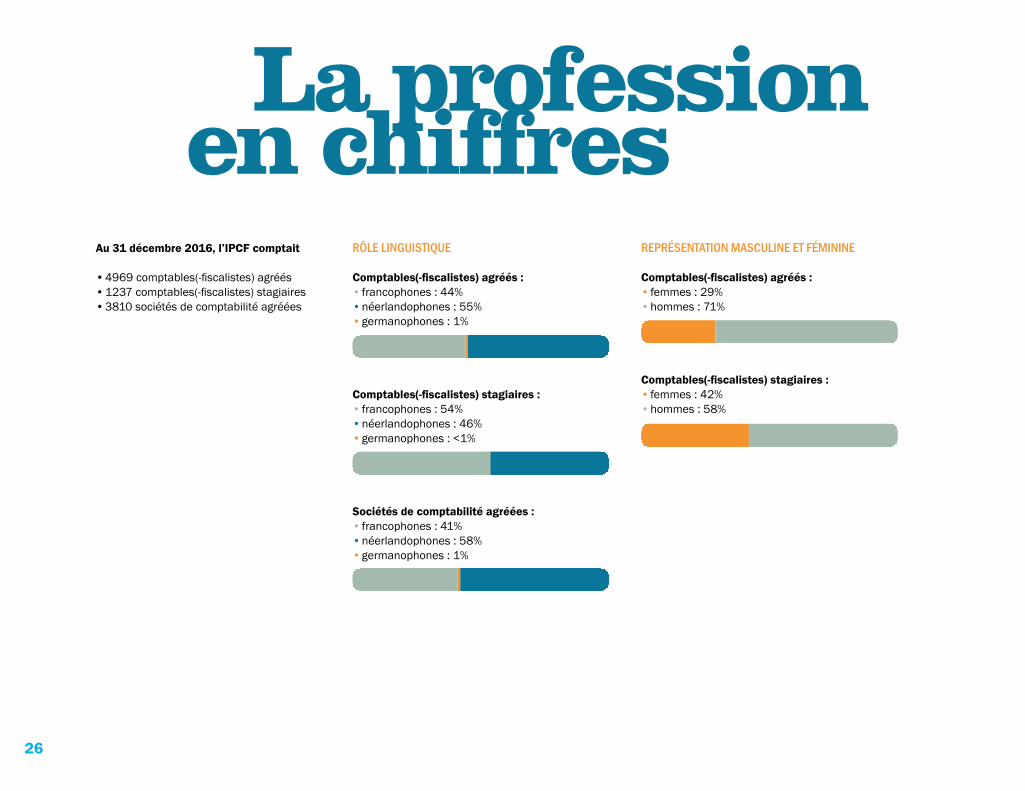

RÔLE LINGUISTIQUE REPRÉSENTATION MASCULINE ET FÉMININEAu 31 décembre 2016, l’IPCF comptait • 4969 comptables(-fiscalistes) agréés • 1237 comptables(-fiscalistes) stagiaires • 3810 sociétés de comptabilité agréées

Comptables(-fiscalistes) agréés :• francophones : 44% • néerlandophones : 55%• germanophones : 1%

Comptables(-fiscalistes) stagiaires :• francophones : 54%• néerlandophones : 46%• germanophones : <1%

Sociétés de comptabilité agréées :• francophones : 41%• néerlandophones : 58%• germanophones : 1%

Comptables(-fiscalistes) agréés :• femmes : 29%• hommes : 71%

Comptables(-fiscalistes) stagiaires :• femmes : 42%• hommes : 58%

27

La professionRÉPARTITION ‘INTERNES’ ET ‘EXTERNES’ EXERCICE À TITRE PRINCIPAL OU ACCESSOIRE

Comptables(-fiscalistes) agréés :• internes : 3%• externes : 97%

Comptables(-fiscalistes) stagiaires :• internes : 27%• externes : 73%

Comptables(-fiscalistes) agréés :• principal : 76%• accessoire : 24%

Comptables(-fiscalistes) stagiaires :• principal : 69%• accessoire : 31%

When you have to be right

La numérisation ne date pas d’hier dans la comptabilité. Le scanning des factures et l’envoi de factures électroniques sont connus des comptables. Et, les nouvelles technologies – comme l’intelligence artificielle (IA) – offrent encore de nouvelles possibilités. L’analyse des données permet en outre d’ajouter automatiquement des informations manquantes, comme un numéro de TVA manquant par exemple. Nous avons de man dé à André Kwakernaat ce que peuvent apporter les Big Data et l’IA au comptable.

L’intelligence artificielle peint un chef-d’œuvreGrâce à une analyse détaillée des données historiques sur l’œuvre de Rem-brandt, deux scientifiques sont récemment parvenus à peindre un nouveau « vrai » portrait de Rembrandt en quelques jours. Même les experts n’ont pas vu la différence. Ce type d’application de l’intelligence artificielle se développe à toute vitesse et est déjà adopté par les entreprises et les professionnels.

Les Big Data et la comptabilité : la théorieMais qu’est-ce que cela signifie pour les comptables ? « Un comptable peut exploiter les Big Data et l’IA à deux fins : l’automatisation et l’audit », explique M. Kwakernaat. « L’IA permet de trai-ter une énorme quantité de données en un clin d’œil : comparer des factures (numériques) entrantes avec des archives complètes, les compléter là où c’est nécessaire, et laisser le système copier votre manière de comptabiliser. Vu la vitesse et le nombre de données que vous pouvez traiter avec l’IA, vous pouvez identifier en un tour de main toutes les erreurs ou les données manquantes dans une comptabilité. »

La numérisation du travail du comptableLe comptable sera-t-il le premier à être remplacé par des robots ? M. Kwakernaat répond : « Non. Les tâches transactionnelles vont certainement disparaître. Mais si vous utilisez intelligemment la technologie, vous pouvez encore mieux assister vos clients en tant que comptable. » Cela peut aller loin. En utilisant intelligem-ment les données, les comptables peuvent bien mieux prévoir le chiffre d’affaires, les besoins en personnel, etc. Vous pouvez par exemple dire à vos clients à quel moment ils doivent envoyer une facture pour être payés plus rapidement. Ou vous pouvez recevoir automatiquement une alerte et le calcul de l’impact d’un

nouvel impôt ou d’une nouvelle règle pour tous vos clients concer-nés . « Si vous adoptez cette évolution, votre job sera bien plus captivant. Dans le cas contraire, il deviendra très fastidieux. »

Des outils intelligents pour les comptablesDe plus en plus de gens sous-traitent leur comptabilité. En consé-

quence, le nombre de clients augmente, raison pour laquelle les comptables cherchent à rendre certains processus client plus intelligibles. M. Kwakernaat conclut : « Avec l’IA, les comptables se libèrent des tâches transactionnelles. Mais la collaboration avec les clients reste éminemment humaine. Les outils qui jettent un pont entre la collecte et l’automatisation, le conseil et la collaboration, vont jouer un rôle de plus en plus impor-tant. Le client doit faire partie du processus quotidien des comptables. Autrefois, les comptables voyaient leurs clients de temps en temps, ce qui peut se faire désormais de façon numérique et via des applications. Wolters Kluwer en a fait une priorité absolue. »

« La comptabilité peut évoluer dans deux directions : devenir de plus en plus

captivante ou de plus en plus fastidieuse »

« En utilisant intelligemment la techno-logie, vous pouvez encore mieux assister vos clients en tant que comptable. »

André Kwakernaat, expert en innovation chez Wolters Kluwer Tax & Accounting, décrit l’ impact de l’ intelligence artifi cielle sur le métier de comptable

taxprofessional.wolterskluwer.be

170406-publirep_WK_BiBF_227x210_NLFR.indd 2 28/04/2017 13:08:14

29

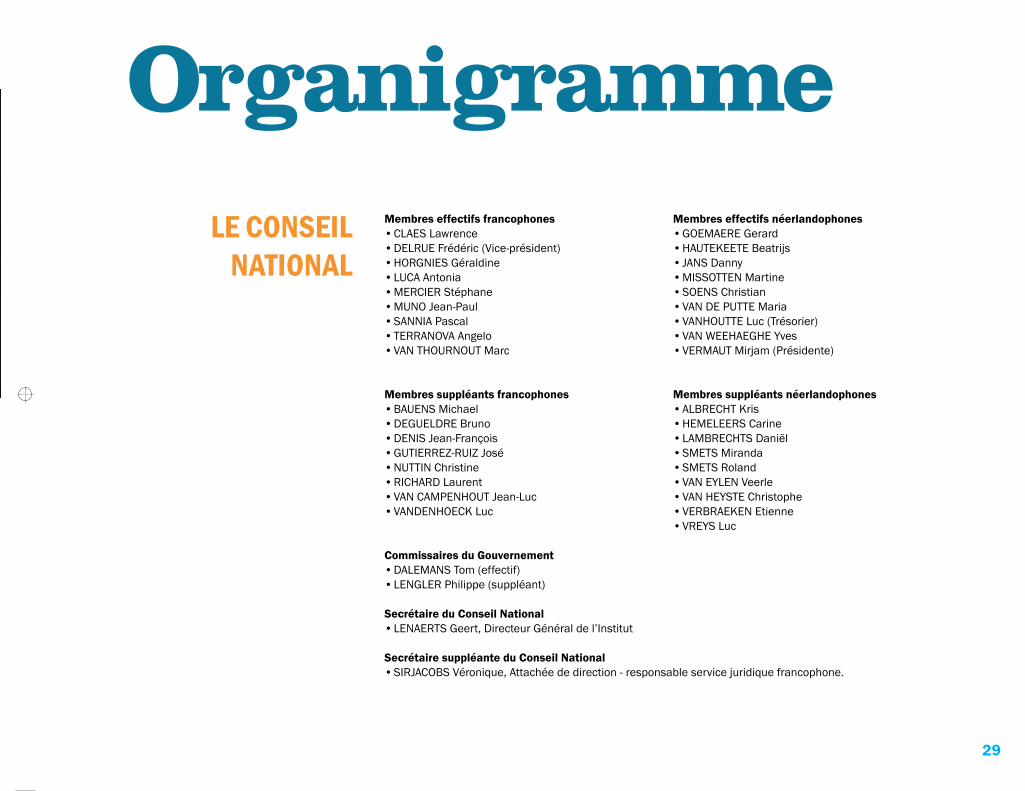

OrganigrammeLE CONSEIL

NATIONAL

When you have to be right

La numérisation ne date pas d’hier dans la comptabilité. Le scanning des factures et l’envoi de factures électroniques sont connus des comptables. Et, les nouvelles technologies – comme l’intelligence artificielle (IA) – offrent encore de nouvelles possibilités. L’analyse des données permet en outre d’ajouter automatiquement des informations manquantes, comme un numéro de TVA manquant par exemple. Nous avons de man dé à André Kwakernaat ce que peuvent apporter les Big Data et l’IA au comptable.

L’intelligence artificielle peint un chef-d’œuvreGrâce à une analyse détaillée des données historiques sur l’œuvre de Rem-brandt, deux scientifiques sont récemment parvenus à peindre un nouveau « vrai » portrait de Rembrandt en quelques jours. Même les experts n’ont pas vu la différence. Ce type d’application de l’intelligence artificielle se développe à toute vitesse et est déjà adopté par les entreprises et les professionnels.

Les Big Data et la comptabilité : la théorieMais qu’est-ce que cela signifie pour les comptables ? « Un comptable peut exploiter les Big Data et l’IA à deux fins : l’automatisation et l’audit », explique M. Kwakernaat. « L’IA permet de trai-ter une énorme quantité de données en un clin d’œil : comparer des factures (numériques) entrantes avec des archives complètes, les compléter là où c’est nécessaire, et laisser le système copier votre manière de comptabiliser. Vu la vitesse et le nombre de données que vous pouvez traiter avec l’IA, vous pouvez identifier en un tour de main toutes les erreurs ou les données manquantes dans une comptabilité. »

La numérisation du travail du comptableLe comptable sera-t-il le premier à être remplacé par des robots ? M. Kwakernaat répond : « Non. Les tâches transactionnelles vont certainement disparaître. Mais si vous utilisez intelligemment la technologie, vous pouvez encore mieux assister vos clients en tant que comptable. » Cela peut aller loin. En utilisant intelligem-ment les données, les comptables peuvent bien mieux prévoir le chiffre d’affaires, les besoins en personnel, etc. Vous pouvez par exemple dire à vos clients à quel moment ils doivent envoyer une facture pour être payés plus rapidement. Ou vous pouvez recevoir automatiquement une alerte et le calcul de l’impact d’un

nouvel impôt ou d’une nouvelle règle pour tous vos clients concer-nés . « Si vous adoptez cette évolution, votre job sera bien plus captivant. Dans le cas contraire, il deviendra très fastidieux. »

Des outils intelligents pour les comptablesDe plus en plus de gens sous-traitent leur comptabilité. En consé-

quence, le nombre de clients augmente, raison pour laquelle les comptables cherchent à rendre certains processus client plus intelligibles. M. Kwakernaat conclut : « Avec l’IA, les comptables se libèrent des tâches transactionnelles. Mais la collaboration avec les clients reste éminemment humaine. Les outils qui jettent un pont entre la collecte et l’automatisation, le conseil et la collaboration, vont jouer un rôle de plus en plus impor-tant. Le client doit faire partie du processus quotidien des comptables. Autrefois, les comptables voyaient leurs clients de temps en temps, ce qui peut se faire désormais de façon numérique et via des applications. Wolters Kluwer en a fait une priorité absolue. »

« La comptabilité peut évoluer dans deux directions : devenir de plus en plus

captivante ou de plus en plus fastidieuse »

« En utilisant intelligemment la techno-logie, vous pouvez encore mieux assister vos clients en tant que comptable. »

André Kwakernaat, expert en innovation chez Wolters Kluwer Tax & Accounting, décrit l’ impact de l’ intelligence artifi cielle sur le métier de comptable

taxprofessional.wolterskluwer.be

170406-publirep_WK_BiBF_227x210_NLFR.indd 2 28/04/2017 13:08:14

Membres effectifs francophones • CLAES Lawrence• DELRUE Frédéric (Vice-président)• HORGNIES Géraldine• LUCA Antonia • MERCIER Stéphane• MUNO Jean-Paul• SANNIA Pascal• TERRANOVA Angelo• VAN THOURNOUT Marc

Membres effectifs néerlandophones • GOEMAERE Gerard• HAUTEKEETE Beatrijs• JANS Danny• MISSOTTEN Martine• SOENS Christian• VAN DE PUTTE Maria • VANHOUTTE Luc (Trésorier)• VAN WEEHAEGHE Yves• VERMAUT Mirjam (Présidente)

Membres suppléants francophones• BAUENS Michael• DEGUELDRE Bruno• DENIS Jean-François• GUTIERREZ-RUIZ José• NUTTIN Christine• RICHARD Laurent• VAN CAMPENHOUT Jean-Luc• VANDENHOECK Luc

Membres suppléants néerlandophones • ALBRECHT Kris• HEMELEERS Carine • LAMBRECHTS Daniël• SMETS Miranda• SMETS Roland• VAN EYLEN Veerle• VAN HEYSTE Christophe• VERBRAEKEN Etienne• VREYS Luc

Commissaires du Gouvernement • DALEMANS Tom (effectif)• LENGLER Philippe (suppléant)

Secrétaire du Conseil National • LENAERTS Geert, Directeur Général de l’Institut

Secrétaire suppléante du Conseil National • SIRJACOBS Véronique, Attachée de direction - responsable service juridique francophone.

30

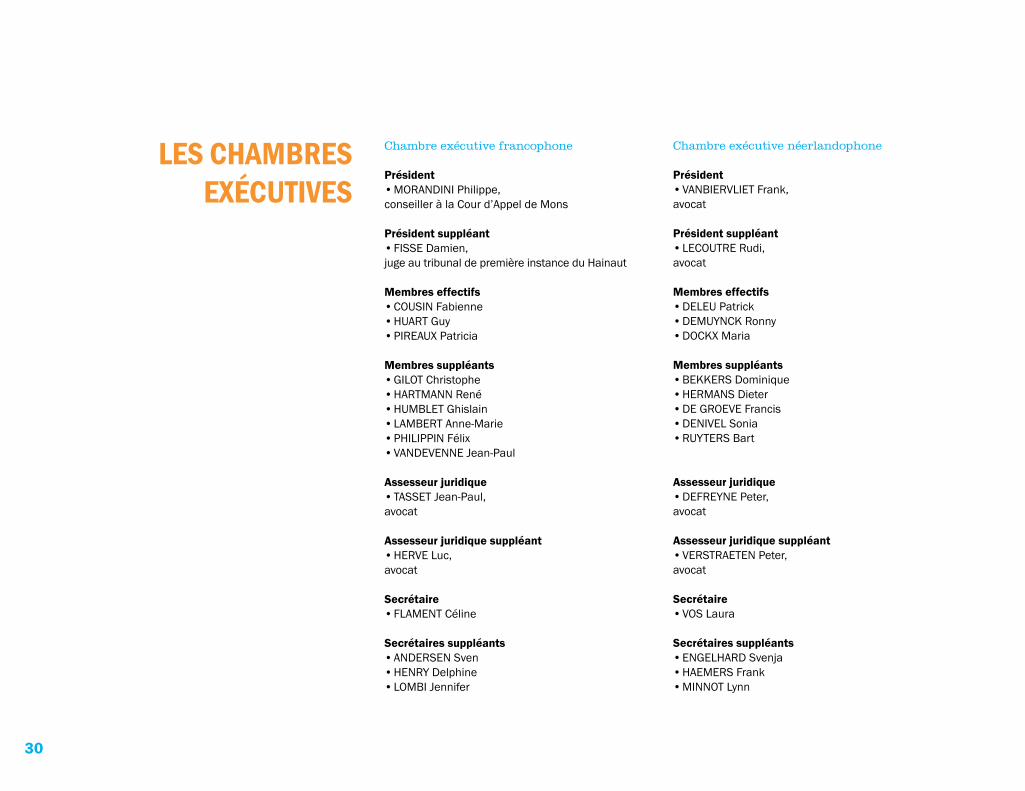

LES CHAMBRES EXÉCUTIVES

Chambre exécutive francophone

Président• MORANDINI Philippe, conseiller à la Cour d’Appel de Mons

Président suppléant• FISSE Damien, juge au tribunal de première instance du Hainaut

Membres effectifs• COUSIN Fabienne • HUART Guy• PIREAUX Patricia

Membres suppléants • GILOT Christophe• HARTMANN René• HUMBLET Ghislain • LAMBERT Anne-Marie• PHILIPPIN Félix • VANDEVENNE Jean-Paul

Assesseur juridique• TASSET Jean-Paul, avocat

Assesseur juridique suppléant• HERVE Luc, avocat

Secrétaire • FLAMENT Céline

Secrétaires suppléants • ANDERSEN Sven• HENRY Delphine• LOMBI Jennifer

Chambre exécutive néerlandophone

Président• VANBIERVLIET Frank, avocat

Président suppléant• LECOUTRE Rudi, avocat

Membres effectifs• DELEU Patrick• DEMUYNCK Ronny• DOCKX Maria

Membres suppléants • BEKKERS Dominique• HERMANS Dieter• DE GROEVE Francis • DENIVEL Sonia• RUYTERS Bart

Assesseur juridique• DEFREYNE Peter, avocat

Assesseur juridique suppléant• VERSTRAETEN Peter, avocat

Secrétaire • VOS Laura

Secrétaires suppléants• ENGELHARD Svenja• HAEMERS Frank• MINNOT Lynn

31

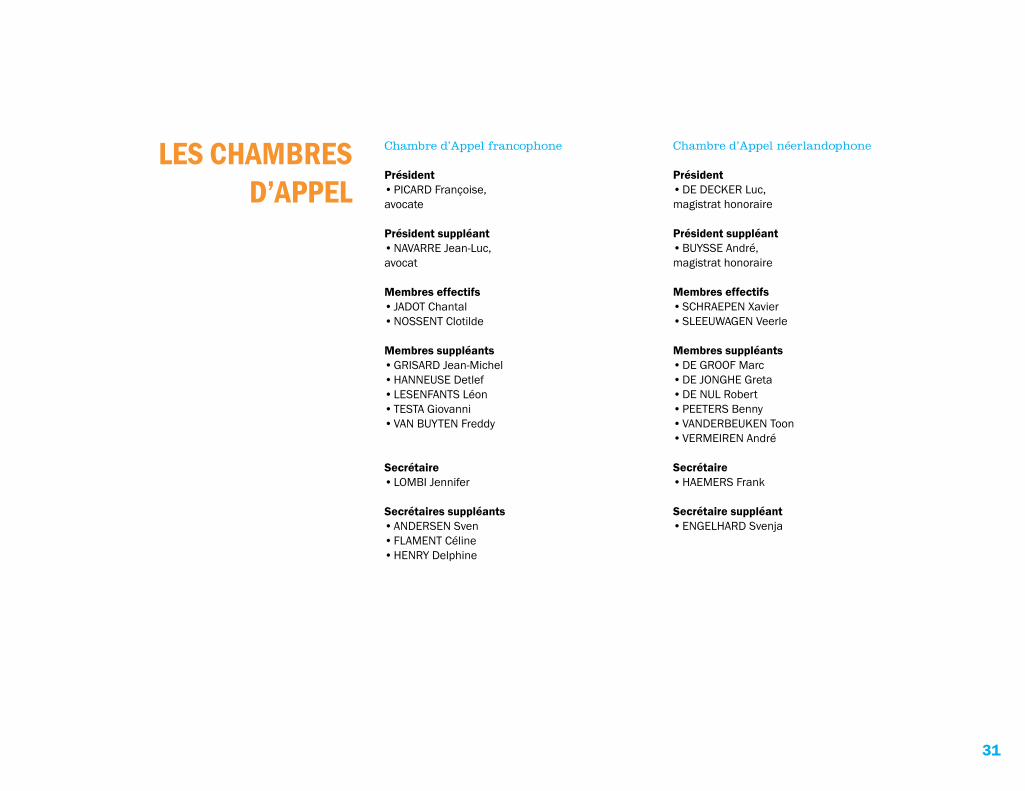

LES CHAMBRES D’APPEL

Chambre d’Appel francophone

Président• PICARD Françoise, avocate

Président suppléant• NAVARRE Jean-Luc, avocat

Membres effectifs• JADOT Chantal• NOSSENT Clotilde

Membres suppléants • GRISARD Jean-Michel• HANNEUSE Detlef• LESENFANTS Léon • TESTA Giovanni• VAN BUYTEN Freddy

Secrétaire• LOMBI Jennifer

Secrétaires suppléants• ANDERSEN Sven• FLAMENT Céline• HENRY Delphine

Chambre d’Appel néerlandophone

Président• DE DECKER Luc, magistrat honoraire

Président suppléant• BUYSSE André, magistrat honoraire

Membres effectifs• SCHRAEPEN Xavier• SLEEUWAGEN Veerle

Membres suppléants • DE GROOF Marc• DE JONGHE Greta• DE NUL Robert• PEETERS Benny • VANDERBEUKEN Toon• VERMEIREN André

Secrétaire• HAEMERS Frank

Secrétaire suppléant • ENGELHARD Svenja

32

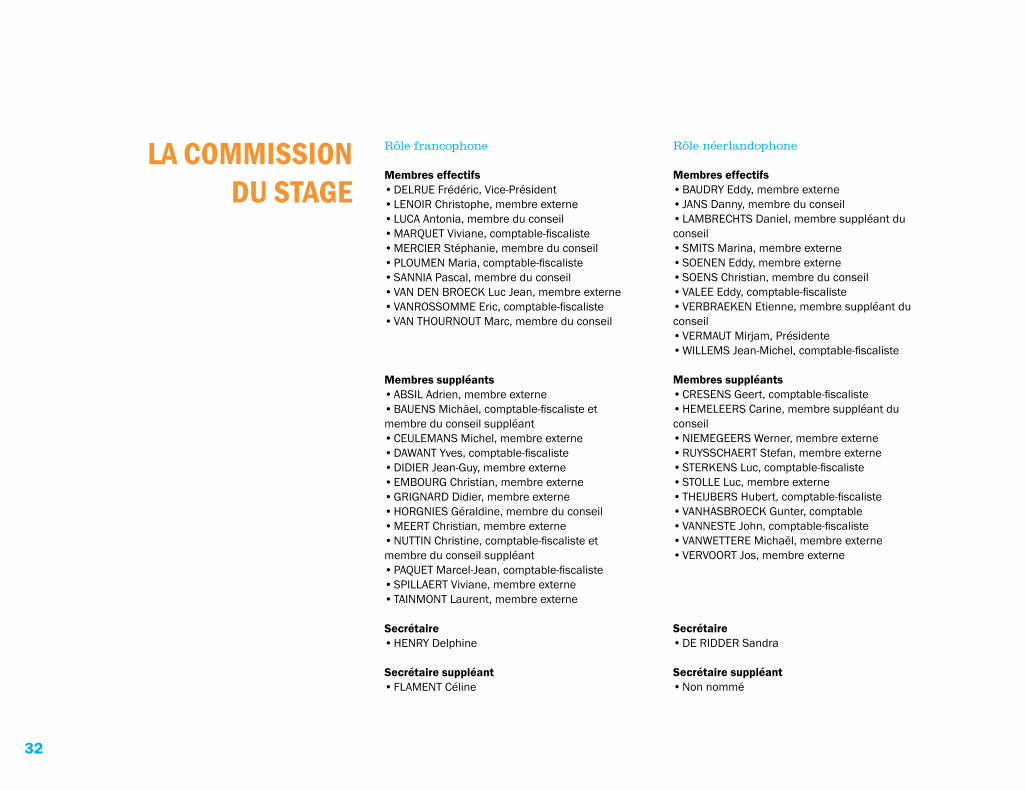

LA COMMISSION DU STAGE

Rôle francophone

Membres effectifs • DELRUE Frédéric, Vice-Président• LENOIR Christophe, membre externe• LUCA Antonia, membre du conseil• MARQUET Viviane, comptable-fiscaliste• MERCIER Stéphanie, membre du conseil • PLOUMEN Maria, comptable-fiscaliste• SANNIA Pascal, membre du conseil• VAN DEN BROECK Luc Jean, membre externe• VANROSSOMME Eric, comptable-fiscaliste • VAN THOURNOUT Marc, membre du conseil

Membres suppléants • ABSIL Adrien, membre externe• BAUENS Michäel, comptable-fiscaliste et membre du conseil suppléant • CEULEMANS Michel, membre externe • DAWANT Yves, comptable-fiscaliste• DIDIER Jean-Guy, membre externe• EMBOURG Christian, membre externe• GRIGNARD Didier, membre externe• HORGNIES Géraldine, membre du conseil• MEERT Christian, membre externe• NUTTIN Christine, comptable-fiscaliste et membre du conseil suppléant• PAQUET Marcel-Jean, comptable-fiscaliste• SPILLAERT Viviane, membre externe• TAINMONT Laurent, membre externe

Secrétaire • HENRY Delphine Secrétaire suppléant • FLAMENT Céline

Rôle néerlandophone

Membres effectifs • BAUDRY Eddy, membre externe• JANS Danny, membre du conseil• LAMBRECHTS Daniel, membre suppléant du conseil • SMITS Marina, membre externe • SOENEN Eddy, membre externe• SOENS Christian, membre du conseil• VALEE Eddy, comptable-fiscaliste• VERBRAEKEN Etienne, membre suppléant du conseil • VERMAUT Mirjam, Présidente• WILLEMS Jean-Michel, comptable-fiscaliste

Membres suppléants • CRESENS Geert, comptable-fiscaliste• HEMELEERS Carine, membre suppléant du conseil • NIEMEGEERS Werner, membre externe• RUYSSCHAERT Stefan, membre externe • STERKENS Luc, comptable-fiscaliste• STOLLE Luc, membre externe• THEIJBERS Hubert, comptable-fiscaliste • VANHASBROECK Gunter, comptable• VANNESTE John, comptable-fiscaliste• VANWETTERE Michaël, membre externe • VERVOORT Jos, membre externe

Secrétaire • DE RIDDER Sandra Secrétaire suppléant • Non nommé

33

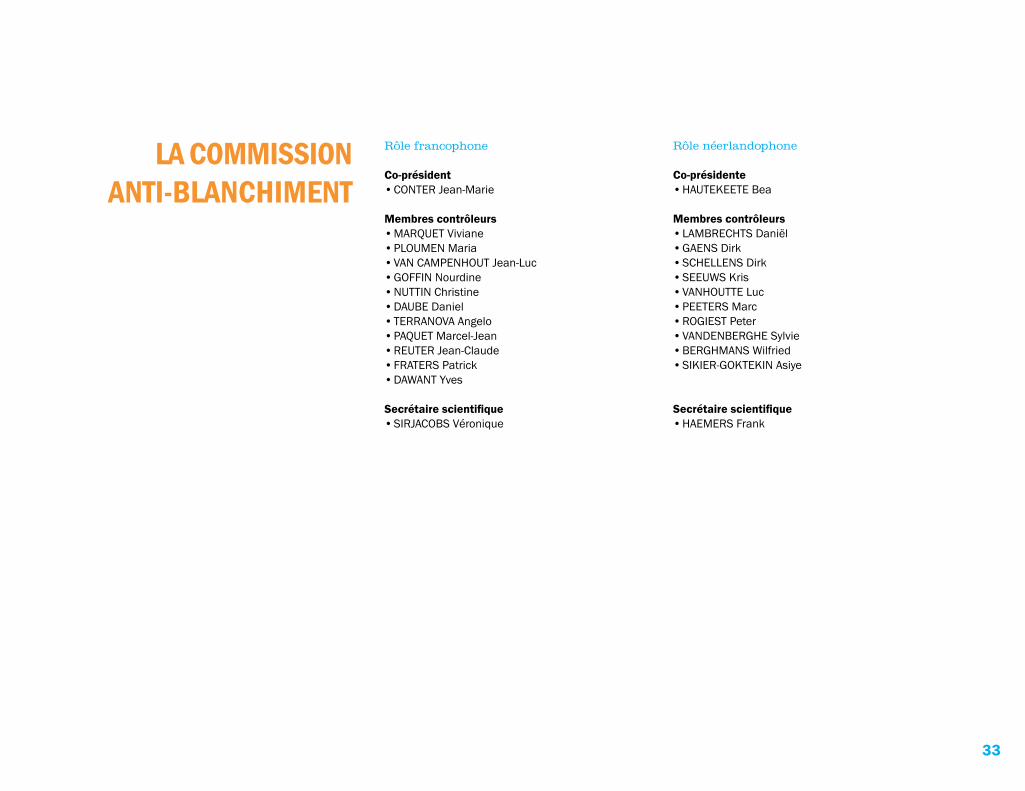

LA COMMISSION ANTI-BLANCHIMENT

Rôle francophone

Co-président• CONTER Jean-Marie

Membres contrôleurs • MARQUET Viviane• PLOUMEN Maria• VAN CAMPENHOUT Jean-Luc • GOFFIN Nourdine • NUTTIN Christine • DAUBE Daniel • TERRANOVA Angelo• PAQUET Marcel-Jean• REUTER Jean-Claude• FRATERS Patrick• DAWANT Yves

Secrétaire scientifique • SIRJACOBS Véronique

Rôle néerlandophone

Co-présidente• HAUTEKEETE Bea

Membres contrôleurs• LAMBRECHTS Daniël• GAENS Dirk• SCHELLENS Dirk • SEEUWS Kris • VANHOUTTE Luc • PEETERS Marc • ROGIEST Peter • VANDENBERGHE Sylvie• BERGHMANS Wilfried • SIKIER-GOKTEKIN Asiye

Secrétaire scientifique• HAEMERS Frank

34

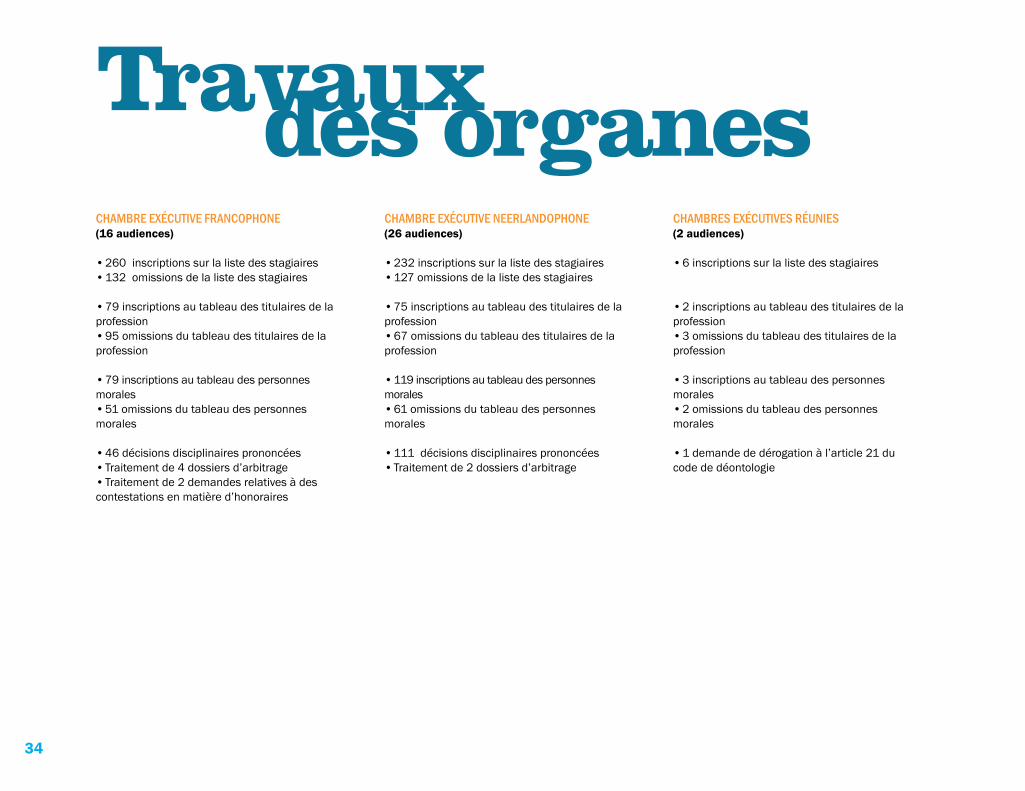

Travauxdes organesCHAMBRE EXÉCUTIVE FRANCOPHONE (16 audiences)

• 260 inscriptions sur la liste des stagiaires• 132 omissions de la liste des stagiaires

• 79 inscriptions au tableau des titulaires de la profession • 95 omissions du tableau des titulaires de la profession

• 79 inscriptions au tableau des personnes morales• 51 omissions du tableau des personnes morales

• 46 décisions disciplinaires prononcées• Traitement de 4 dossiers d’arbitrage• Traitement de 2 demandes relatives à des contestations en matière d’honoraires

CHAMBRE EXÉCUTIVE NEERLANDOPHONE (26 audiences)

• 232 inscriptions sur la liste des stagiaires• 127 omissions de la liste des stagiaires

• 75 inscriptions au tableau des titulaires de la profession • 67 omissions du tableau des titulaires de la profession

• 119 inscriptions au tableau des personnes morales• 61 omissions du tableau des personnes morales

• 111 décisions disciplinaires prononcées • Traitement de 2 dossiers d’arbitrage

CHAMBRES EXÉCUTIVES RÉUNIES (2 audiences)

• 6 inscriptions sur la liste des stagiaires

• 2 inscriptions au tableau des titulaires de la profession• 3 omissions du tableau des titulaires de la profession

• 3 inscriptions au tableau des personnes morales• 2 omissions du tableau des personnes morales

• 1 demande de dérogation à l’article 21 du code de déontologie

35

CHAMBRE D’APPEL FRANCOPHONE (6 audiences)

• Traitement de 4 dossiers disciplinaires

• Traitement de 12 dossiers administratifs

CHAMBRE D’APPEL NÉERLANDOPHONE (11 audiences)

• Traitement de 15 dossiers disciplinaires

• 3 demandes d’inscription sur la liste des stagiaires

• 3 demandes d’inscription au tableau des titu-laires de la profession• 2 demandes de réhabilitation concernant un membre

• 3 demandes d’inscription au tableau des per-sonnes morales

• 2 dossiers relatifs à l’application de l’article 21 du Code de déontologie

COMMISSION DU STAGE FRANCOPHONE

• Epreuve écrite du 07/05/2016 : 120 participants

• Epreuve écrite du 26/11/2016 : 132 participants

• Résultats positifs aux épreuves écrites : 163 (65%)

• 15 épreuves orales en 2016* : 134 participants

• Résultats positifs aux épreuves orales : 74 (55% )

• Interviews moitié de stage : 83 stagiaires invités

COMMISSION DU STAGE NEÉRLANDOPHONE

• Epreuve écrite du 07/05/2016 : 127 participants

• Epreuve écrite du 26/11/2016 : 161 participants

• Résultats positifs aux épreuves écrites : 172 (60%)

• 14 épreuves orales en 2016* : 126 participants

• Résultats positifs aux épreuves orales : 66 (52%)

• Interviews moitié de stage : 79 stagiaires invités

* Les épreuves orales relatives à l’épreuve écrite de fin d’année se déroulent à cheval sur deux années.

COMMISSION ANTI-BLANCHIMENT

• 538 contrôles

CONSEIL NATIONAL EN MATIERE D’EXERCICE ILLÉGAL

• Dossiers ouverts : 92

36

Comptes annuels2016Nous vous présentons les comptes annuels 2016 de l’IPCF. Le 22 février 2017, nos commissaires et notre réviseur d’entreprises ont examiné les comptes relatifs à l’exercice de 2016 et ce, confor-mément à la mission de vérification des comptes annuels qui leur a été dévolue. Ces comptes ont été présentés à notre Conseil National le 24 mars 2017 et ont également été présentés au Ministre, qui assure la tutelle légale de l’Institut.

Luc VANHOUTTE, Trésorier IPCF

BILANCodes Au 31/12/2016

ACTIFACTIFS IMMOBILISÉS 20/28 1.823,12 III. Immobilisations corporelles 22/27 0,00

A. Terrains et constructions 22 3.089.271,25 Amortissements (3.089.271,25)C. Mobilier et matériel roulant 24 647.523,20 Amortissements (647.523,20)

IV. Immobilisations financières 28 1.823,12 ACTIFS CIRCULANTS 29/58 2.382.707,06 VII. Créances à un an au plus 40/41 78.748,67

A. Créances commerciales 40 40.117,74 B. Autres créances 41 38.630,93

VIII. Placements trésorerie 50/53 1.443.555,50 IX. Valeurs disponibles 54/58 824.985,84 X. Comptes de régularisation 490/1 35.417,05

20/58 2.384.530,18

PASSIFCAPITAUX PROPRES 10/15 796.044,61 V. Bénéfice reporté 140 796.044,61 PROVISIONS ET IMPÔTS DIFFÉRÉS 16 1.041.608,71 VII. A. Provisions pour risques et charges 160/5 1.041.608,71 DETTES 17/49 546.876,86 IX. Dettes à un an ou plus 42/48 530.076,86

A. Dettes à plus d’un an échéant ds l’année 42 0,00 C. Dettes commerciales 44 194.029,50 E. Dettes fiscales, salariales et sociales 45 186.263,47 F. Autres dettes 47/48 149.783,89

X. Comptes de régularisation 492/3 16.800,00 10/49 2.384.530,18

37

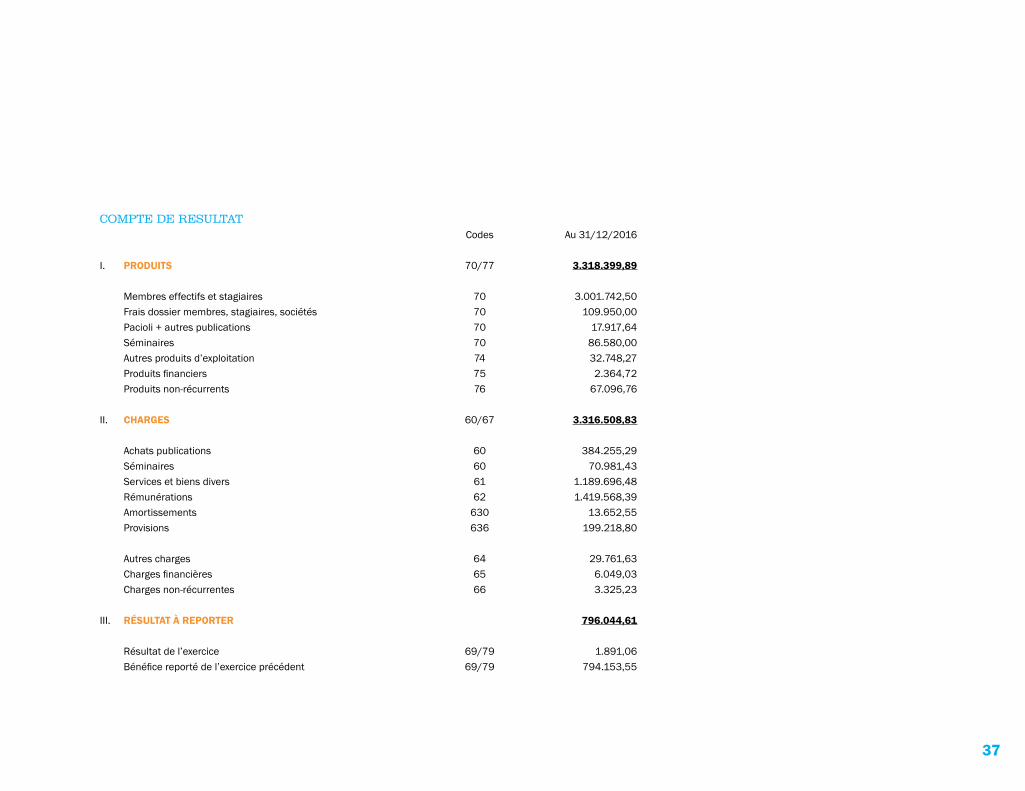

COMPTE DE RESULTATCodes Au 31/12/2016

I. PRODUITS 70/77 3.318.399,89

Membres effectifs et stagiaires 70 3.001.742,50 Frais dossier membres, stagiaires, sociétés 70 109.950,00 Pacioli + autres publications 70 17.917,64 Séminaires 70 86.580,00 Autres produits d’exploitation 74 32.748,27 Produits financiers 75 2.364,72 Produits non-récurrents 76 67.096,76

II. CHARGES 60/67 3.316.508,83

Achats publications 60 384.255,29 Séminaires 60 70.981,43 Services et biens divers 61 1.189.696,48 Rémunérations 62 1.419.568,39 Amortissements 630 13.652,55 Provisions 636 199.218,80

Autres charges 64 29.761,63 Charges financières 65 6.049,03 Charges non-récurrentes 66 3.325,23

III. RÉSULTAT À REPORTER 796.044,61

Résultat de l’exercice 69/79 1.891,06 Bénéfice reporté de l’exercice précédent 69/79 794.153,55

38

Qui fait quoi à l’Institut?

Le siège de l’IPCF accueille les audiences et réu-nions des différents organes présentés aux points précédents. En outre, il est le cadre de travail des 20 membres du personnel.

Les différents services de l’Institut peuvent être contactés par courrier (45, avenue Legrand – 1050 Bruxelles), par fax (02 626 03 90), par e-mail ([email protected]) ou par téléphone (02 626 03 80).

DIRECTION

Geert Lenaerts Directeur Général - Secrétaire du Conseil National

Danielle MALIGO Secrétaire de direction - Coordination des séminaires « membres et stagiaires »

SERVICES GÉNÉRAUX

Philippe Huysmans Responsable de l’ICT

Sigrid Moreels Comptable

Josiane Martin Réceptionniste - Accueil, secrétariat, commande de publications, traitement des annonces sur le site

Francisco GALHOFAS FESTAS Logisticien - Entretien et rénovation

SERVICE COMMUNICATION

Stéphanie Liévin Responsable du service « communication et relations publiques » - Organisation d’événements et contacts avec la presse

Gaëtan Hanot Responsable des publications - Secrétaire de rédaction du Pacioli et de la lettre d’information électronique, secrétaire de la commission consultative des associations professionnelles

Mia Roelants Collaboratrice en communication - Webmaster, responsable site web, lay-out et projets graphiques, rédactrice médias sociaux

39

SERVICE DU STAGE

Delphine Henry Secrétaire de la commission du stage francophone - Traitement des dossiers de stage francophones et germanophones, secrétaire suppléante des Chambres exécutive et d’appel francophones

Sandra De Ridder Secrétaire de la commission du stage néerlandophone - Traitement des dossiers de stage néerlandophones

Aurélie Delsaut Employée administrative aux services du stage francophone et néerlandophone

SERVICE JURIDIQUE FRANCOPHONE

Véronique Sirjacobs Attachée de direction - Responsable du service juridique francophone - Dossiers médiation, dossiers juridiques, secrétaire suppléante du Conseil National, dossiers assurances RC

Sven Andersen Conseiller - Secrétaire suppléant des Chambres exécutive et d’appel francophones, gestion des dossiers des personnes morales francophones et germanophones, traitement des dossiers disciplinaires et des dossiers relatifs à l’exercice illégal de la profession

Jennifer Lombi Conseillère juridique - Secrétaire de la Chambre d’appel francophone, traitement des dossiers disciplinaires et des dossiers juridiques, médiation, contentieux des cotisations membres

Céline Flament Secrétaire de la Chambre exécutive francophone -Secrétaire suppléante de la Chambre d’appel francophone

SERVICE JURIDIQUE NÉERLANDOPHONE

Frank Haemers Attaché de direction - Responsable du service juridique néerlandophone - Secrétaire de la Chambre d’appel néerlandophone, secrétaire suppléant de la Chambre exécutive néerlandophone, gestion des dossiers des personnes morales néerlandophones, dossiers juridiques, dossiers assurances RC, dossiers relatifs à l’exercice illégal de la profession

Svenja Engelhard Conseillère juridique - Traitement des dossiers disciplinaires, médiation, dossiers juridiques, secrétaire suppléante des Chambres exécutive et d’appel néerlandophones, contentieux des cotisations membres

Lynn Minnot Conseillère juridique - Traitement des dossiers disciplinaires, médiation, dossiers juridiques, secrétaire suppléante de la Chambre exécutive néerlandophone

Laura Vos Secrétaire de la Chambre exécutive néerlandophone - Traitement des dossiers juridiques

L’IPCF tient à remercier chaleureusement ING, WOLTERS KLUWER, CODABOX, PARTENA et BPOST pour leur soutien à la réalisation de ce rapport annuel.

POURQUOI COLLABORER AVEC PARTENA PROFESSIONAL ?

UNE AIDE A LA CARTEChez Partena Professional, votre Channel Account Manager est votre personne de contact attitrée. Il vous conseille et vous propose des outils vous permettant de gagner un temps considérable. Vous choisissez les tâches et la charge de travail que vous lui confi ez.

DES CONSEILS A LA CARTE N’hésitez pas à poser vos questions à votre Channel Account Manager. Il établit le lien entre vous, vos clients et les services de Partena Professional.

EVENEMENTS A LA CARTE

Votre Channel Account Manager vous invite régulièrement à des ateliers ou des séances d’information consacrés à des thématiques qui vous intéressent.

DES OUTILS A LA CARTE Notre portail en ligne vous donne un accès direct à diverses applications pour un usage quotidien.

PRENEZ RENDEZ-VOUS Envoyez un e-mail à [email protected] I Passez en agence

www.partena-professional.be

FR.indd 1 18/05/2017 09:50