Panorama des bureaux en région lyonnaise...> Taux de rendement prime 3,70-4,30 % BAISSE Lyon QA Ce...

16

France 1 er semestre 2019 Panorama des bureaux en région lyonnaise

Transcript of Panorama des bureaux en région lyonnaise...> Taux de rendement prime 3,70-4,30 % BAISSE Lyon QA Ce...

France 1er semestre 2019

Panorama des bureaux en région lyonnaise

Chiffres clés des bureaux en région lyonnaise

Panorama des bureaux en région lyonnaise – 1er semestre 2019

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. Tous droits réservés. 2

> Demande placée S1 2019

223 434 m² + 62 % en un an PMS

(< 500 m²) +1 % HAUSSE

Surfaces intermédiaires (500 – 1 000 m²)

+ 15 % HAUSSE

Grandes surfaces (> 1 000 m²)

x 2,6 HAUSSE

> Nombre de grandes transactions (> 1 000 m²)

33 vs. 30 HAUSSE

> Offre immédiate (fin de période) > Part du neuf > Taux de vacance

293 000 m²

34 % vs. 34 % STABLE

4,7 % BAISSE

> Projets en chantier livrables à 3 ans > Part des précommercialisations

435 000 m²

63 % HAUSSE

> Loyer prime (€/m²/an) > Loyer moyen 2nde main (€/m²/an)

325 HAUSSE

Part-Dieu 193

HAUSSE

310 HAUSSE

Presqu’Ile Nord

201

HAUSSE

Ce qu’il faut retenir

Avec environ 224 000 m² commercialisés, le marché enregistre sa meilleure performance sur un 1er semestre. Les 33 signatures > 1 000 m² totalisent plus de 153 000 m², un volume supérieur de 160 % à la moyenne décennale. Le secteur Gerland affiche un score de 73 400 m² commercialisés, en accueillant notamment 4 des 7 transactions majeures de ce début d’année. Le loyer « prime » augmente après quelques semestres de stabilité et atteint 325 € HT-HC/m²/an sur le secteur Part-Dieu. L’activité des derniers semestres - très dynamiques - a asséché le stock qui ne parvient pas à retrouver un niveau satisfaisant. Le taux de vacance s’affiche désormais à 4,7 %.

Chiffres clés de l’investissement en région lyonnaise

Panorama des bureaux en région lyonnaise – 1er semestre 2019

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. Tous droits réservés. 3

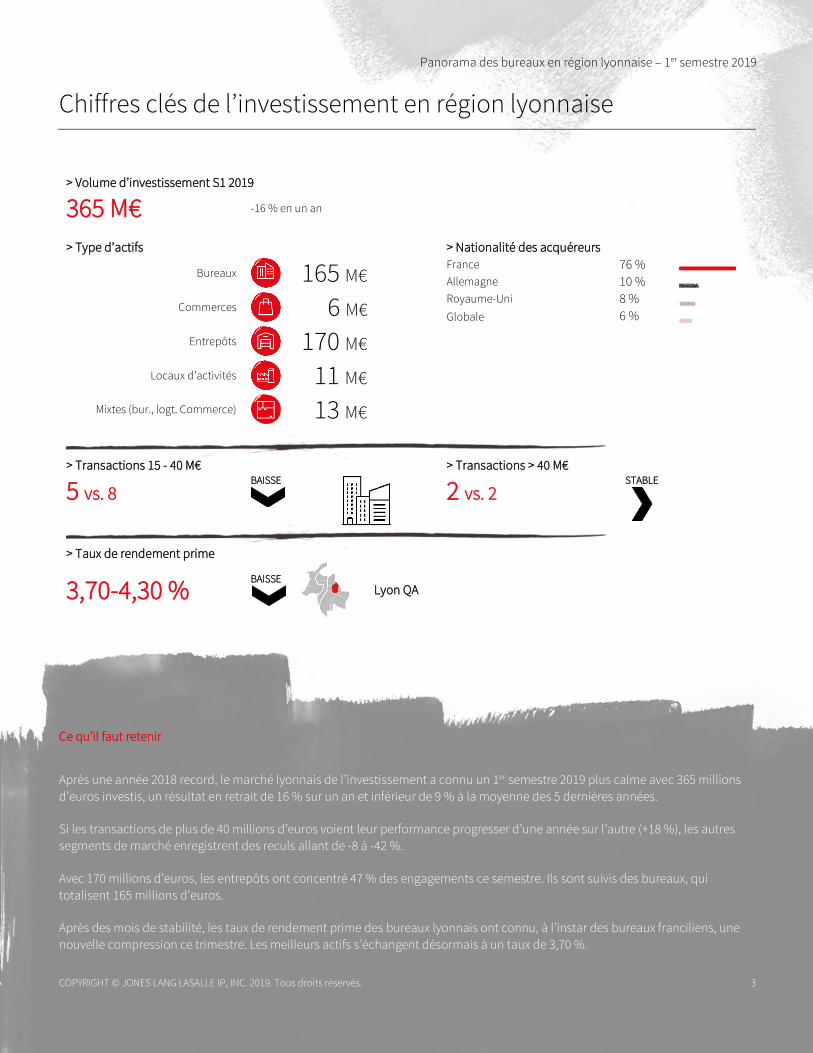

> Volume d’investissement S1 2019

365 M€ -16 % en un an

> Type d’actifs > Nationalité des acquéreurs

Bureaux 165 M€

France 76 % Allemagne 10 %

Commerces 6 M€

Royaume-Uni 8 % Globale 6 %

Entrepôts 170 M€

Locaux d’activités 11 M€

Mixtes (bur., logt. Commerce) 13 M€

> Transactions 15 - 40 M€ > Transactions > 40 M€

5 vs. 8 BAISSE

2 vs. 2 STABLE

> Taux de rendement prime

3,70-4,30 % BAISSE

Lyon QA

Ce qu’il faut retenir

Après une année 2018 record, le marché lyonnais de l’investissement a connu un 1er semestre 2019 plus calme avec 365 millions d’euros investis, un résultat en retrait de 16 % sur un an et inférieur de 9 % à la moyenne des 5 dernières années.

Si les transactions de plus de 40 millions d’euros voient leur performance progresser d’une année sur l’autre (+18 %), les autres segments de marché enregistrent des reculs allant de -8 à -42 %.

Avec 170 millions d’euros, les entrepôts ont concentré 47 % des engagements ce semestre. Ils sont suivis des bureaux, qui totalisent 165 millions d’euros.

Après des mois de stabilité, les taux de rendement prime des bureaux lyonnais ont connu, à l’instar des bureaux franciliens, une nouvelle compression ce trimestre. Les meilleurs actifs s’échangent désormais à un taux de 3,70 %.

Environnement économique

Panorama des bureaux en région lyonnaise – 1er semestre 2019

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. Tous droits réservés. 4

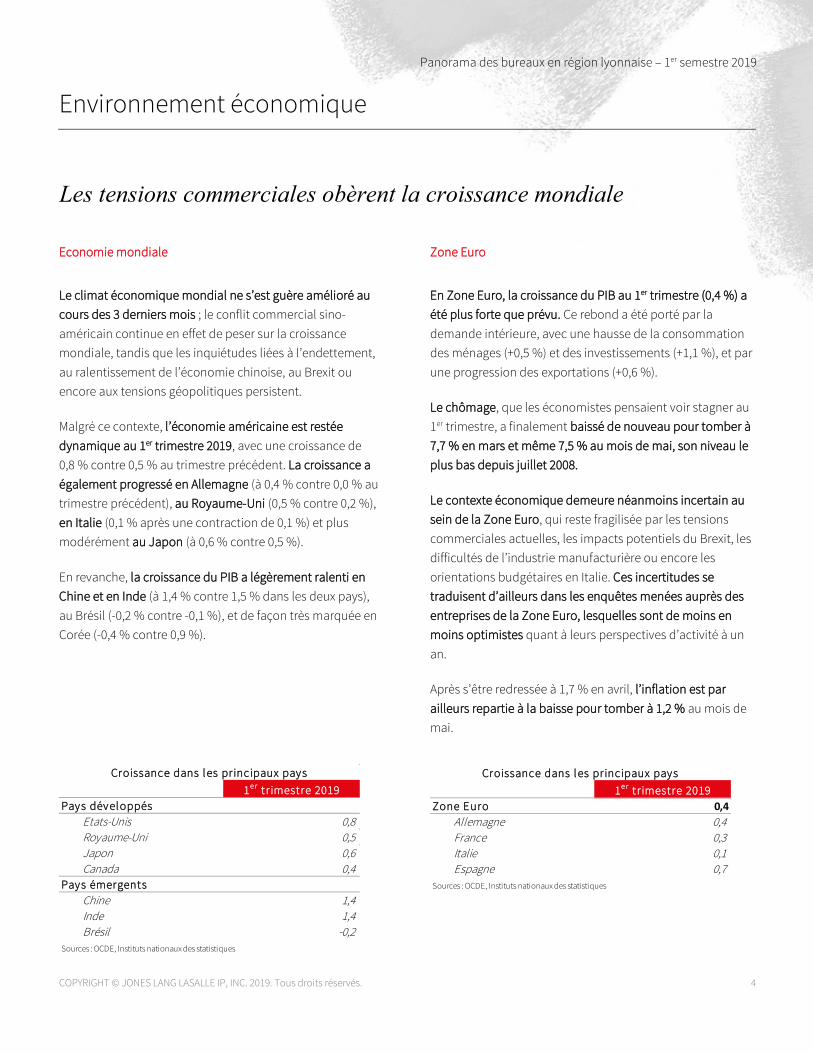

Les tensions commerciales obèrent la croissance mondiale

Economie mondiale

Le climat économique mondial ne s’est guère amélioré au cours des 3 derniers mois ; le conflit commercial sino-américain continue en effet de peser sur la croissance mondiale, tandis que les inquiétudes liées à l’endettement, au ralentissement de l’économie chinoise, au Brexit ou encore aux tensions géopolitiques persistent.

Malgré ce contexte, l’économie américaine est restée dynamique au 1er trimestre 2019, avec une croissance de 0,8 % contre 0,5 % au trimestre précédent. La croissance a également progressé en Allemagne (à 0,4 % contre 0,0 % au trimestre précédent), au Royaume-Uni (0,5 % contre 0,2 %), en Italie (0,1 % après une contraction de 0,1 %) et plus modérément au Japon (à 0,6 % contre 0,5 %).

En revanche, la croissance du PIB a légèrement ralenti en Chine et en Inde (à 1,4 % contre 1,5 % dans les deux pays), au Brésil (-0,2 % contre -0,1 %), et de façon très marquée en Corée (-0,4 % contre 0,9 %).

Zone Euro

En Zone Euro, la croissance du PIB au 1er trimestre (0,4 %) a été plus forte que prévu. Ce rebond a été porté par la demande intérieure, avec une hausse de la consommation des ménages (+0,5 %) et des investissements (+1,1 %), et par une progression des exportations (+0,6 %).

Le chômage, que les économistes pensaient voir stagner au 1er trimestre, a finalement baissé de nouveau pour tomber à 7,7 % en mars et même 7,5 % au mois de mai, son niveau le plus bas depuis juillet 2008.

Le contexte économique demeure néanmoins incertain au sein de la Zone Euro, qui reste fragilisée par les tensions commerciales actuelles, les impacts potentiels du Brexit, les difficultés de l’industrie manufacturière ou encore les orientations budgétaires en Italie. Ces incertitudes se traduisent d’ailleurs dans les enquêtes menées auprès des entreprises de la Zone Euro, lesquelles sont de moins en moins optimistes quant à leurs perspectives d’activité à un an.

Après s’être redressée à 1,7 % en avril, l’inflation est par ailleurs repartie à la baisse pour tomber à 1,2 % au mois de mai.

1e r tr imestre 2019 Pays développés

Etats-Unis 0,8Royaume-Uni 0,5Japon 0,6Canada 0,4

Pays émergentsChine 1,4Inde 1,4Brésil -0,2

Sources : OCDE, Instituts nationaux des statistiques

Croissance dans les principaux pays1e r tr imestre 2019

Zone Euro 0,4Allemagne 0,4France 0,3Italie 0,1Espagne 0,7

Sources : OCDE, Instituts nationaux des statistiques

Croissance dans les principaux pays

Panorama des bureaux en région lyonnaise – 1er semestre 2019

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. Tous droits réservés. 5

France

En France, le PIB a progressé de 0,3 % au 1er trimestre 2019, un niveau légèrement inférieur à celui observé au 4ème trimestre 2018 (+0,4 %) mais satisfaisant au regard du contexte actuel.

Ce maintien de l’activité est avant tout lié à un rebond de la demande intérieure, qui fait suite aux mesures d’urgence annoncées par le gouvernement : prime exceptionnelle de 1 000 euros (2 millions de salariés concernés), revalorisation du Smic, défiscalisation des heures supplémentaires, élargissement de l'exonération de la hausse de la CSG pour les petites pensions. La consommation des ménages a ainsi progressé de 0,4 % au 1er trimestre 2019. La confiance de ces derniers s’est elle aussi nettement améliorée ; tombée à 87 au mois de décembre 2018, elle est depuis orientée à la hausse, atteignant 99 au mois de mai, un niveau proche de sa moyenne de long terme. Les mesures du gouvernement français ont donc compensé les effets qui auraient pu être induits par le prélèvement à la source.

Bonnes nouvelles également du côté de l’emploi, avec un taux de chômage qui recule de nouveau, tombant à 8,7 % au 1er trimestre 2019.

Et cette tendance devrait se poursuivre au cours des mois à venir au regard des résultats très positifs des enquêtes publiées par POLE EMPLOI – 2,7 millions d’embauches prévues en 2019 – et ADECCO, 3,5 millions en intégrant l’intérim et l’apprentissage. Ces chiffres sont nettement supérieurs aux prévisions.

L’inflation, qui avait atteint 1,8 % en 2018, gravite désormais autour de 1 % ; positionnée à 1,3 % en avril, elle a chuté à 0,9 % en mai avant de se redresser au mois de juin, atteignant 1,2 %.

Environnement financier

Face à cette inflation modérée, et dans un contexte économique toujours aussi incertain, la BCE a annoncé début juin qu’elle n’augmenterait pas ses taux directeurs avant juin 2020, que des opérations de refinancement à plus long terme ciblées (TLTRO) seraient menées jusqu’en 2021, et qu’elle utiliserait tous les outils en sa possession si la croissance devait continuer à ralentir. Ce discours s’est immédiatement traduit par une forte baisse des rendements obligataires qui naviguent autour de 0 % en France depuis la mi-juin. Reste à voir quels seront les choix à venir de Christine Lagarde, première femme élue à la tête de l’institution, qui succédera en octobre à l’italien Mario Draghi. L’annonce de sa nomination semble en tous cas avoir déjà eu comme effet une détente des taux : l'AGENCE FRANCE TRESOR a pour la première fois de son histoire effectué le 4 juillet une levée de dette à 10 ans à taux négatif.

La Fed, qui avait relevé son taux directeur de 25 points de base pour la dernière fois fin 2018, a quant à elle annoncé qu’elle était prête à baisser les taux si nécessaire. Avec l’affaiblissement prévisible de l’économie américaine au cours des prochains mois, certains analystes s’attendent à 2 baisses de taux d’ici la fin de l’année 2019.

-0,4%

-0,2%

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

T1 2

014

T2 2

014

T3 2

014

T4 2

014

T1 2

015

T2 2

015

T3 2

015

T4 2

015

T1 2

016

T2 2

016

T3 2

016

T4 2

016

T1 2

017

T2 2

017

T3 2

017

T4 2

017

T1 2

018

T2 2

018

T3 2

018

T4 2

018

T1 2

019

Source : Insee

Evolution trimestrielle du PIB français

Marché locatif

Panorama des bureaux en région lyonnaise – 1er semestre 2019

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. Tous droits réservés. 6

En route vers un nouveau record ?

Mention très bien pour le 1er semestre

Après une année 2018 record, la dynamique sur le marché lyonnais ne faiblit pas, bien au contraire. Avec plus de 224 000 m² commercialisés sur l’ensemble de l’agglomération, le marché tertiaire enregistre sa meilleure performance sur un 1er semestre. Cela représente une hausse de 62 % par rapport au 1er semestre 2018 et le double de la moyenne de ces 10 dernières années. Du jamais vu !

Le nombre de transactions reste, quant à lui, relativement stable sur un an avec 291 transactions recensées, soit 8 de moins que l’année dernière, mais dépasse de 67 la moyenne décennale. C’est dans la répartition des volumes qu’il faut chercher la différence.

Les transactions de plus de 1 000 m² ont généré plus de 153 000 m² de demande placée sur cette première moitié d’année, c’est 2,6 fois plus que l’année dernière alors que l’on ne dénombre « que » 3 transactions de plus.

Rappelons que la moyenne d’une année classique se situe autour de 60 000 m² sur ce segment.

Avec 7 transactions de plus de 5 000 m² enregistrées sur le marché - contre 6 en moyenne sur l’ensemble d’une année - ce segment a permis de battre tous les records. Elles ont représenté à elles seules 96 000 m², soit 43 % des volumes commercialisés ce semestre. Nous pouvons notamment évoquer FRAMATOME avec 27 500 m² à Gerland sur l’immeuble « Work in Park », le campus RTE avec plus de 20 000 m² en construction à Jonage, la réalisation du nouveau siège du CIRC sur 11 300 m² à Gerland également, l’extension du centre de R&D RENAULT TRUCKS à St Priest sur une surface de plus de 11 000 m², ou encore SOLVAY prenant à bail 9 900 m² sur la Tour « Silex 2 » à la Part-Dieu.

Le neuf reste plébiscité par les utilisateurs, notamment sur les grandes surfaces. Les grandes demandes ne trouvant pas toujours dans le stock un actif répondant à leur critère, les utilisateurs se sont tournés massivement vers des immeubles en précommercialisation.

Panorama des bureaux en région lyonnaise – 1er semestre 2019

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. Tous droits réservés. 7

En effet, ce semestre, plus d’un mètre carré sur deux - soit environ 115 000 m² - a été signé sur des immeubles non livrés. Les très grandes signatures se font plus généralement sur des clés-en-main (5 sur les 7 transactions > 5 000 m² référencées), permettant aux entreprises de se créer un outil immobilier sur-mesure intégrant plus facilement des besoins spécifiques. Ce dynamisme s’explique également par la volonté des entreprises de faire évoluer leurs implantations immobilières via la recherche de surfaces plus efficientes ou de sites leur permettant de conduire leur transformation des modes de travail… facteur favorable aux mouvements.

Les niveaux des PMS (< 500 m²) et du mid-market (500 - 1 000 m²) sont également en progression, mais dans une proportion moindre que les grandes surfaces. Le nombre de PMS, bien qu’en léger recul par rapport à l’année dernière (-6%), reste dynamique avec 224 signatures. Ce segment profite de la dynamique globale du marché lyonnais et conserve sa représentativité d’environ 8 transactions sur 10. Le mid-market, quant à lui, progresse de manière plus significative avec une hausse de 13 % sur un an et de 41 % par rapport à la moyenne de ces dernières années.

Un tiers des surfaces commercialisées sur le secteur Gerland

Malgré un niveau de disponibilité à la baisse, l’intra-muros attire toujours les entreprises : 7 transactions sur 10 se signent sur les communes de Lyon et Villeurbanne, qui totalisent 70 % des volumes commercialisés sur les six premiers mois de l’année (155 800 m²).

Dans la continuité de 2018, le secteur de Gerland mène l’échappée et garde une belle longueur d’avance, notamment grâce à 8 transactions de plus 1 000 m², dont 4 de plus de 5 000 m². Outre les 3 plus grandes citées plus haut, nous pouvons noter également les prises à bail par LA SOCIÉTÉ GÉNÉRALE et la MATMUT sur le programme « Les Jardins du Lou » (respectivement 4 730 m² et 2 400 m²) pour leurs sièges régionaux ainsi qu’EKIUM GROUP sur l’immeuble le « Sun 7 » (3 370 m²).

Suivent de loin les secteurs Part-Dieu, Lyon 6° avec moins de 20 000 m² enregistrés. Les fonciers disponibles y étant plus rares, ces secteurs ne peuvent rivaliser avec l’ancien cœur industriel lyonnais de Gerland, toujours en pleine mutation. De nombreux projets de redéveloppement de friches sont encore prévus dans les années à venir sur ce secteur, notamment sur l’ancien site de Nexans et le long de l’avenue Tony Garnier. La périphérie regagne du terrain ce semestre avec une bonne performance des secteurs situés à l’Est de l’agglomération. La réalisation de clés-en-main – pour la formation ou la recherche & développement – de grands groupes industriels à proximité de leurs sites actuels comme RTE (pour 20 250 m²) ou RENAULT TRUCKS (avec 11 300 m²) lui a en effet permis de reprendre des parts de marchés. Notons également qu’un tiers des grandes transactions se sont réalisées en dehors des murs de Lyon, pour un total de près de 47 000 m².

Panorama des bureaux en région lyonnaise – 1er semestre 2019

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. Tous droits réservés. 8

L’offre immédiate reste sous la barre des 300 000 m²

L’offre immédiate sur l’agglomération lyonnaise reste sous pression à mi-année et conserve un niveau inférieur à 300 000 m² disponibles. Ces derniers semestres - très dynamiques - ont asséché le stock qui ne parvient pas à retrouver un niveau satisfaisant. Le taux de vacance s’affiche désormais à 4,7 % et les disponibilités représentent actuellement 8 mois de commercialisation. Ce taux reste particulièrement bas, et devient pénalisant pour les utilisateurs en recherche de locaux à court ou moyen terme – notamment sur les grandes surfaces neuves.

Le taux de vacance intra-muros s’affiche désormais à 3,8 %, avec des disparités persistantes entre les différentes zones. Ainsi, la Presqu’Ile Nord, Lyon 6, et Villeurbanne-Tonkin passent sous la barre des 2 % de vacance alors que les taux des quartiers tels que Hôpitaux- Lyon 8ème, Gerland, ou Confluence oscillent autour de 4 à 6 %. En périphérie, les taux de vacance varient de 4,4 % à 9,6 % selon les secteurs, pour une moyenne globale de 6,4 %.

Les surfaces de dernière génération (moins de 5 ans) totalisent moins de 100 000.m² disponibles, soit 34 % de

l’offre globale, leur niveau le plus bas depuis 2014. Elles accusent ainsi une baisse de 23 % par rapport à la moyenne constatée depuis 2016. Les locaux de seconde main restent, quant à eux, sur une moyenne de 190 000 m² vacants sur l’ensemble de l’agglomération lyonnaise. L’appétence des utilisateurs pour les surfaces neuves pèsent toujours sur le stock qui a du mal à suivre la cadence. Rappelons qu’il se commercialise en moyenne chaque année 138 000 m² sur ce type de surfaces, dont près de la moitié en précommercialisation.

En réponse à ce phénomène, les promoteurs n’hésitent plus à programmer des restructurations d’immeubles tertiaires, notamment sur les secteurs les plus tendus. Plus rapidement réalisées, elles permettent également de régénérer le parc et de redonner vie aux espaces devenus obsolètes. Notons par exemple qu’actuellement 7 opérations de restructuration sont en chantier sur l’agglomération, autant en intramuros qu’en périphérie. Nous pouvons évoquer « L’Ilot Lafayette » avec près de 7 000 m² à Lyon 6°, le « Miniparc 2.0 » avec près de 2 500 m² en chantier sur le secteur de la Techlid ou encore le « Silex 2 » - une opération de restructuration lourde de l'ancienne tour (siège régional d'EDF Rhône-Alpes) positionnée sur le secteur Part-Dieu.

Le rythme des livraisons devrait nettement s’accélérer en

2020. En effet, plus de 253 000 m² (hors clé en main) – en

chantier ou avec un permis de construire accepté – sont livrables au cours de l’année prochaine. Plus de 190 000 m² sont encore disponibles à la commercialisation et devrait venir renflouer le stock d’offres lyonnaises.

Panorama des bureaux en région lyonnaise – 1er semestre 2019

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. Tous droits réservés. 9

Des valeurs prime en hausse sur les marchés les plus établis

Le loyer « prime » augmente sur un an et atteint 325 € HT-HC/m²/an sur la tour « To Lyon » qui s’élèvera sur le parvis de la gare Part-Dieu d’ici 4 ans. Dans les immeubles traditionnels du quartier des affaires, la valeur prime conserve - pour le moment - une valeur établie à 280 €. La situation de pénurie avérée dans le secteur Part-Dieu engendre d’ores-et-déjà une hausse des loyers dans le 2nde main et le récent de qualité.

Le secteur de la Presqu’Ile Nord voit également son loyer prime progresser à 310 €, notamment sur les immeubles historiques restaurés Quai Jules Courmont situés dans le centre historique de Lyon.

On retiendra la stabilité des valeurs locatives dans les principaux secteurs périphériques. Sur le secteur Nord-Ouest, le loyer prime se positionne à 178 €/m²/an et le loyer de 2nde main à 120 €/m²/an. Les loyers du secteur Est s’étendent quant à eux de 150 € sur les meilleures surfaces à 120 € en moyenne sur les offres de seconde main.

Les mesures d’accompagnement restent également stables avec une moyenne de 12 % sur l’ensemble de la Métropole du Grand Lyon sur les douze derniers mois. Là encore, tous les secteurs ne sont pas logés à la même enseigne, puisque cette moyenne affiche son niveau le plus bas sur l’Est lyonnais, à 9 %, et atteint son plus haut niveau en intra-muros avec 12 % en moyenne, notamment sur les surfaces intermédiaires (14 %).

.

315 325 300 310S1 2018 S1 2019 S1 2018 S1 2019

Sources : JLL/CECIM

Loyer prime facial (en €/m²/an)

Lyon Part-Dieu Presqu'Ile Nord

Marché de l’investissement

Panorama des bureaux en région lyonnaise – 1er semestre 2019

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. Tous droits réservés. 10

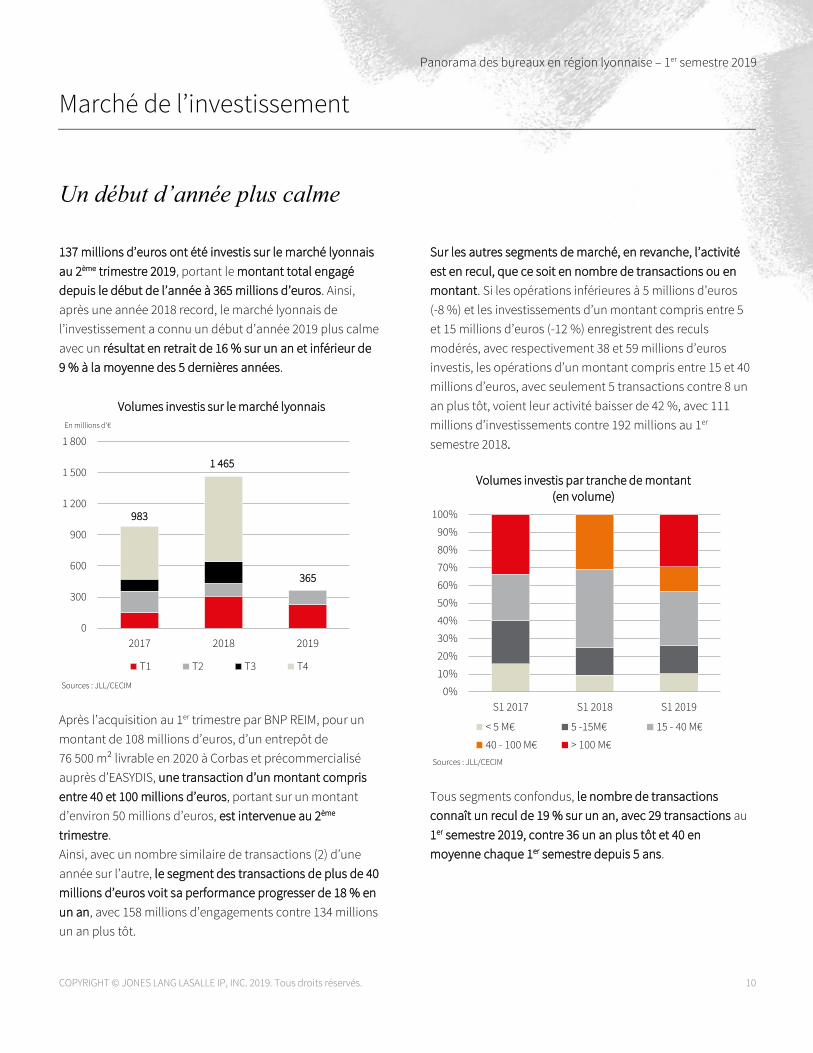

Un début d’année plus calme

137 millions d’euros ont été investis sur le marché lyonnais au 2ème trimestre 2019, portant le montant total engagé depuis le début de l’année à 365 millions d’euros. Ainsi, après une année 2018 record, le marché lyonnais de l’investissement a connu un début d’année 2019 plus calme avec un résultat en retrait de 16 % sur un an et inférieur de 9 % à la moyenne des 5 dernières années.

Après l’acquisition au 1er trimestre par BNP REIM, pour un montant de 108 millions d’euros, d’un entrepôt de 76 500 m² livrable en 2020 à Corbas et précommercialisé auprès d’EASYDIS, une transaction d’un montant compris entre 40 et 100 millions d’euros, portant sur un montant d’environ 50 millions d’euros, est intervenue au 2ème trimestre. Ainsi, avec un nombre similaire de transactions (2) d’une année sur l’autre, le segment des transactions de plus de 40 millions d’euros voit sa performance progresser de 18 % en un an, avec 158 millions d’engagements contre 134 millions un an plus tôt.

Sur les autres segments de marché, en revanche, l’activité est en recul, que ce soit en nombre de transactions ou en montant. Si les opérations inférieures à 5 millions d’euros (-8 %) et les investissements d’un montant compris entre 5 et 15 millions d’euros (-12 %) enregistrent des reculs modérés, avec respectivement 38 et 59 millions d’euros investis, les opérations d’un montant compris entre 15 et 40 millions d’euros, avec seulement 5 transactions contre 8 un an plus tôt, voient leur activité baisser de 42 %, avec 111 millions d’investissements contre 192 millions au 1er semestre 2018.

Tous segments confondus, le nombre de transactions connaît un recul de 19 % sur un an, avec 29 transactions au 1er semestre 2019, contre 36 un an plus tôt et 40 en moyenne chaque 1er semestre depuis 5 ans.

983

1 465

365

0

300

600

900

1 200

1 500

1 800

2017 2018 2019

Sources : JLL/CECIM

Volumes investis sur le marché lyonnais

T1 T2 T3 T4

En millions d'€

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

S1 2017 S1 2018 S1 2019

Sources : JLL/CECIM

Volumes investis par tranche de montant(en volume)

< 5 M€ 5 -15M€ 15 - 40 M€

40 - 100 M€ > 100 M€

Panorama des bureaux en région lyonnaise – 1er semestre 2019

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. Tous droits réservés. 11

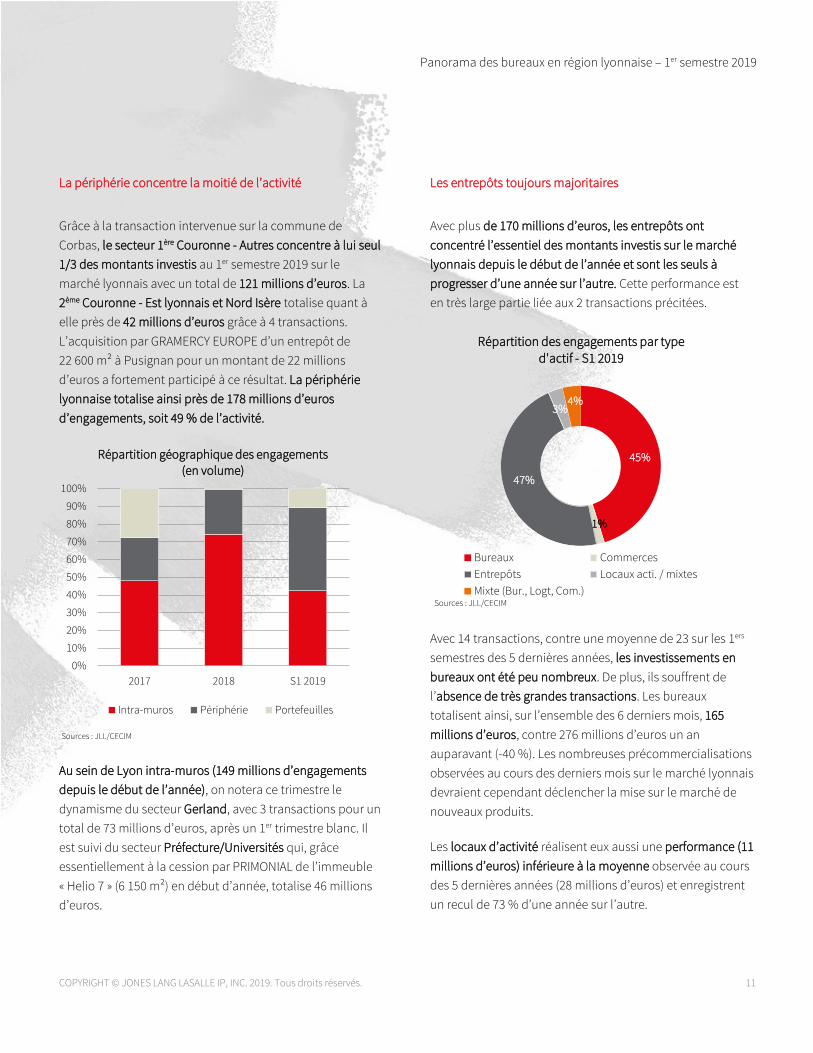

La périphérie concentre la moitié de l’activité

Grâce à la transaction intervenue sur la commune de Corbas, le secteur 1ère Couronne - Autres concentre à lui seul 1/3 des montants investis au 1er semestre 2019 sur le marché lyonnais avec un total de 121 millions d’euros. La 2ème Couronne - Est lyonnais et Nord Isère totalise quant à elle près de 42 millions d’euros grâce à 4 transactions. L’acquisition par GRAMERCY EUROPE d’un entrepôt de 22 600 m² à Pusignan pour un montant de 22 millions d’euros a fortement participé à ce résultat. La périphérie lyonnaise totalise ainsi près de 178 millions d’euros d’engagements, soit 49 % de l’activité.

Au sein de Lyon intra-muros (149 millions d’engagements depuis le début de l’année), on notera ce trimestre le dynamisme du secteur Gerland, avec 3 transactions pour un total de 73 millions d’euros, après un 1er trimestre blanc. Il est suivi du secteur Préfecture/Universités qui, grâce essentiellement à la cession par PRIMONIAL de l’immeuble « Helio 7 » (6 150 m²) en début d’année, totalise 46 millions d’euros.

Les entrepôts toujours majoritaires

Avec plus de 170 millions d’euros, les entrepôts ont concentré l’essentiel des montants investis sur le marché lyonnais depuis le début de l’année et sont les seuls à progresser d’une année sur l’autre. Cette performance est en très large partie liée aux 2 transactions précitées.

Avec 14 transactions, contre une moyenne de 23 sur les 1ers semestres des 5 dernières années, les investissements en bureaux ont été peu nombreux. De plus, ils souffrent de l’absence de très grandes transactions. Les bureaux totalisent ainsi, sur l’ensemble des 6 derniers mois, 165 millions d’euros, contre 276 millions d’euros un an auparavant (-40 %). Les nombreuses précommercialisations observées au cours des derniers mois sur le marché lyonnais devraient cependant déclencher la mise sur le marché de nouveaux produits.

Les locaux d’activité réalisent eux aussi une performance (11 millions d’euros) inférieure à la moyenne observée au cours des 5 dernières années (28 millions d’euros) et enregistrent un recul de 73 % d’une année sur l’autre.

45%

1%

47%

3%4%

Répartition des engagements par type d'actif - S1 2019

Bureaux CommercesEntrepôts Locaux acti. / mixtesMixte (Bur., Logt, Com.)

Sources : JLL/CECIM

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2017 2018 S1 2019

Sources : JLL/CECIM

Répartition géographique des engagements(en volume)

Intra-muros Périphérie Portefeuilles

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. Tous droits réservés. 12

Enfin, le commerce, pâtissant d’un 1er trimestre blanc, ne totalise que 5 millions d’euros d’investissements sur l’ensemble du 1er semestre avec 2 opérations et voit ainsi sa performance reculer de 85 % d’une année sur l’autre.

Panorama des bureaux en région lyonnaise – 1er semestre 2019

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. Tous droits réservés. 13

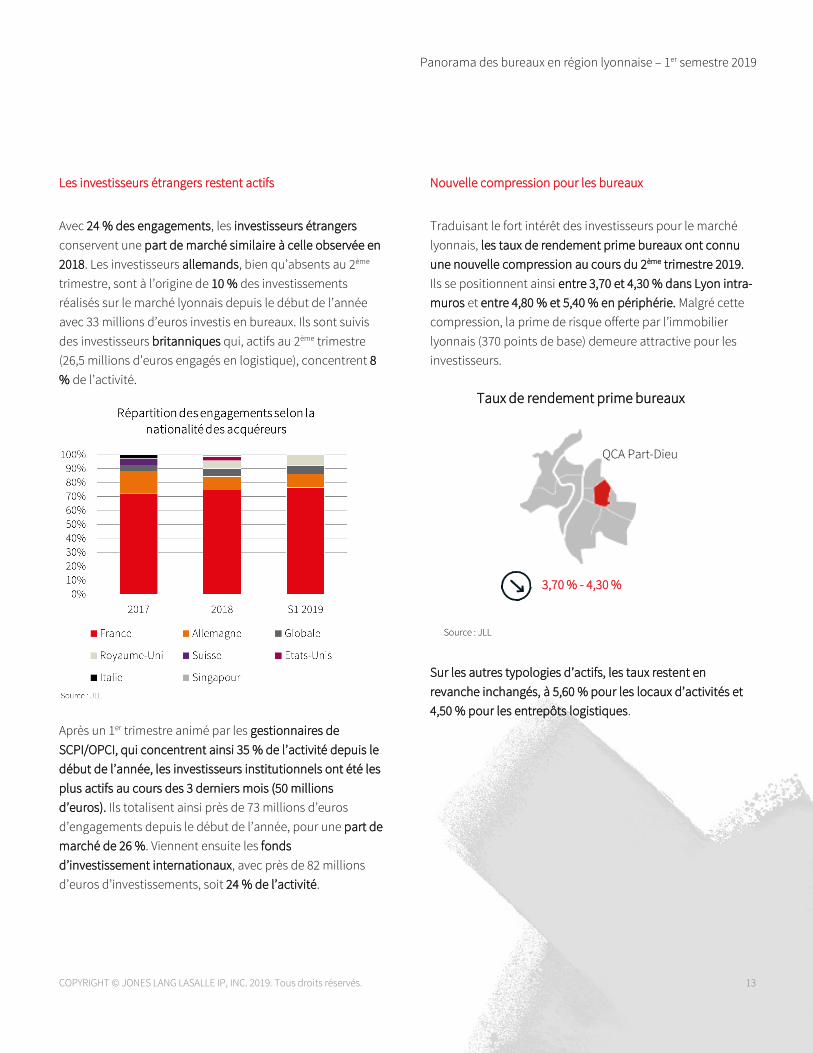

Les investisseurs étrangers restent actifs

Avec 24 % des engagements, les investisseurs étrangers conservent une part de marché similaire à celle observée en 2018. Les investisseurs allemands, bien qu’absents au 2ème trimestre, sont à l’origine de 10 % des investissements réalisés sur le marché lyonnais depuis le début de l’année avec 33 millions d’euros investis en bureaux. Ils sont suivis des investisseurs britanniques qui, actifs au 2ème trimestre (26,5 millions d’euros engagés en logistique), concentrent 8 % de l’activité.

Après un 1er trimestre animé par les gestionnaires de SCPI/OPCI, qui concentrent ainsi 35 % de l’activité depuis le début de l’année, les investisseurs institutionnels ont été les plus actifs au cours des 3 derniers mois (50 millions d’euros). Ils totalisent ainsi près de 73 millions d’euros d’engagements depuis le début de l’année, pour une part de marché de 26 %. Viennent ensuite les fonds d’investissement internationaux, avec près de 82 millions d’euros d’investissements, soit 24 % de l’activité.

Nouvelle compression pour les bureaux

Traduisant le fort intérêt des investisseurs pour le marché lyonnais, les taux de rendement prime bureaux ont connu une nouvelle compression au cours du 2ème trimestre 2019. Ils se positionnent ainsi entre 3,70 et 4,30 % dans Lyon intra-muros et entre 4,80 % et 5,40 % en périphérie. Malgré cette compression, la prime de risque offerte par l’immobilier lyonnais (370 points de base) demeure attractive pour les investisseurs.

Sur les autres typologies d’actifs, les taux restent en revanche inchangés, à 5,60 % pour les locaux d’activités et 4,50 % pour les entrepôts logistiques.

Taux de rendement prime bureaux

3,70 % - 4,30 %

QCA Part-Dieu

Source : JLL

Perspectives

Panorama des bureaux en région lyonnaise – 1er semestre 2019

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. Tous droits réservés. 14

La croissance devrait encore ralentir

Economie

Au regard des tensions commerciales et des diverses incertitudes qui règnent actuellement, l’ensemble des économistes s’accordent à dire que la croissance mondiale est amenée à ralentir dans les mois à venir.

Le FMI, qui tablait le trimestre dernier sur une croissance mondiale de 3,5 % en 2019, a récemment revu ses anticipations à la baisse. Le PIB devrait ainsi progresser de 3,3 % en 2019 et de 3,6 % en 2020. L’OCDE est, elle, moins optimiste, avec des prévisions respectives de 3,2 et 3,4 %.

Les prévisions concernant la Zone Euro ont elles aussi été corrigées, les exportations et l’investissement étant amenés à diminuer ; le PIB devrait progresser de 1,1 % en 2019 et de 1,3 % en 2020 selon les derniers Consensus Forecasts, contre 1,2 et 1,4 % au trimestre précédent. L’inflation devrait quant à elle se maintenir autour d’1 % d’ici à la fin de l’année.

L’environnement international plus difficile a également amené les économistes à revoir à la baisse les prévisions concernant la France, et ce malgré un Climat des Affaires (106 au mois de juin) et un indice global PMI Markit (52,9 fin juin) nettement mieux orientés depuis le début de l’année.

En effet, si les mesures annoncées par le Gouvernement ont eu un effet positif sur la consommation au 1er trimestre, notre économie devrait pâtir dans les mois à venir des impacts du conflit sino-américain et d’une croissance ralentie en Allemagne (prévision de 0,5 % en 2019) et en Italie (0,1 %), les deux principaux partenaires de la France au sein de la Zone Euro. La BANQUE DE FRANCE, le FMI et l’OCDE tablent ainsi sur une croissance d’1,3 % en 2019. Pour 2020, les anticipations sont pour l’heure comprises entre 1,3 et 1,4 %.

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

(p)

2020

(p)

Source : FMI

Croissance mondiale-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

(p)

2020

(p)

Sources : Banque mondiale, FMI, Consensus Forecasts

Croissance en Zone Euro

Panorama des bureaux en région lyonnaise – 1er semestre 2019

COPYRIGHT © JONES LANG LASALLE IP, INC. 2019. Tous droits réservés. 15

Marché locatif

En progression durable depuis plusieurs années, le marché tertiaire de l’agglomération lyonnaise continue sur sa lancée. L’agglomération a franchi pour la première fois la barre des 300 000 m² commercialisés l’année dernière et devrait, cette année, surpasser ce record. En effet, d’autres grands projets sont bien engagés et le seuil des 350 000 m² de demande placée devrait être dépassé

Du côté de la production neuve de bureaux, 69 000 m² de nouvelles surfaces tertiaires sont venues abonder le parc lyonnais depuis le début de l’année. 46 % de ces surfaces étaient déjà précommercialisés lors de leur livraison. 57 000 m² sont encore en chantier et devraient être finalisés d’ici la fin de l’année, dont plus de la moitié a déjà trouvé preneur. Si les chantiers ne prennent pas de retard, le parc lyonnais devrait atteindre les 6 290 000 m² à la fin de l’année. La cadence des livraisons devrait nettement s’accélérer en 2020.

Enfin, au regard du fort dynamisme actuel du marché lyonnais et du taux de vacance actuel, une progression des loyers est attendue, notamment sur les immeubles neufs du secteur Part-Dieu, toujours en tension.

Marché de l’investissement

Le volume d’investissement enregistré au 1er semestre s’inscrit en retrait de 2018. Toutefois, tout laisse à penser que la 2nde partie de l’année sera nettement plus dynamique.

En effet, dans un contexte de forte volatilité des marchés boursiers, et face à des rendements obligataires aujourd’hui positionnés autour de 0 %, l’immobilier reste clairement attractif pour les investisseurs. De plus, l’image de la France a considérablement progressé au cours des derniers mois, comme en témoignent divers classements internationaux.

Par ailleurs, les capitaux à investir sur le territoire français restent conséquents avec notamment des niveaux de collecte toujours élevés pour les SCPI (5,11 Mds d’euros de collecte nette en 2018) et les OPCI grand public (2,14 Mds), et des investisseurs étrangers qui restent actifs.

Dans ce contexte, nous sommes confiants pour l’année 2019, pour laquelle nous envisageons un volume d’investissement sur le marché lyonnais autour d’1 milliard d’euros.

Les taux de rendement prime bureaux ont atteint un nouveau plancher au 2ème trimestre. La BCE ayant annoncé ne pas envisager de remonter les taux directeurs avant mi-2020, ils devraient conserver ce niveau à court et moyen terme. Au regard du fort appétit du marché pour cette classe d’actifs, les taux de rendement pour la logistique pourraient quant à eux se comprimer à nouveau au cours des mois à venir et se rapprocher du seuil symbolique des 4,00 %.

80

85

90

95

100

105

110

115

juin

-15

août

-15

oct.-

15dé

c.-1

5fé

vr.-1

6av

r.-16

juin

-16

août

-16

oct.-

16dé

c.-1

6fé

vr.-1

7av

r.-17

juin

-17

août

-17

oct.-

17dé

c.-1

7fé

vr.-1

8av

r.-18

juin

-18

août

-18

oct.-

18dé

c.-1

8fé

vr.-1

9av

r.-19

juin

-19

Source : Insee

Indice synthétique du climat des affaires

Paris

40-42 rue La Boétie 75008 Paris T : +33 (0)1 40 55 15 15 F : +33 (0)1 46 22 28 28

Saint-Denis

3 rue Jesse Owens 93210 Saint-Denis T : +33 (0)1 40 55 15 15 F : +33 (0)1 48 22 52 83

Le Plessis-Robinson

« La Boursidière » - BP 171 92357 Le Plessis-Robinson T : +33 (0)1 40 55 15 15 F : +33 (0)1 46 22 28 28

Lyon

« King Charles » - 132 cours Charlemagne 69002 Lyon T : +33 (0)4 78 89 26 26 F : +33 (0)4 78 89 04 76

Marseille

21 rue de la République 13002 Marseille T : +33 (0)4 95 09 13 13 F : +33 (0)4 95 09 13 00

Bordeaux

16 cours de Tournon 33000 Bordeaux T : +33 (0)5 57 83 60 44 F : +33 (0)1 46 22 28 28

Lille

46 rue de Valenciennes 59000 Lille T : +33 (0)3 20 17 93 10 F : +33 (0)1 46 22 28 28

Rennes

20 rue d’Isly 35042 Rennes Cedex T : +33 (0)1 40 55 15 15 F : +33 (0)1 46 22 28 28

Contacts

Virginie Houzé Directeur Etudes & Recherche T : +33 (0)1 40 55 15 94 [email protected]

Delphine Mahé Directrice Recherche Marché T : +33 (0)1 40 55 15 91 [email protected]

Magali von Kanel Consultante Senior Recherche bureaux régions T : +33 (0)4 78 17 13 13 [email protected]

www.jll.fr

Jones Lang LaSalle © 2019 Jones Lang LaSalle IP, Inc. Tous droits de reproduction, de représentation, de traduction et d'adaptation par tous procédés réservés pour tous pays. Toute reproduction intégrale ou partielle, par quelque procédé que ce soit, faite sans l'autorisation de Jones Lang LaSalle ou de ses ayants droits est illicite (art. L. 122-4 du Code de la propriété intellectuelle) et constitue une contrefaçon sanctionnée par les articles L. 335-2 et suivants du Code de la propriété intellectuelle. Jones Lang LaSalle ne saurait en tout état de cause être tenu responsable de tout dommage direct ou indirect ou de toute perte subie en raison d'une inexactitude ou d'une incorrection de ce document.