NIGÉRIA L’INVESTISSEMENT D’IMPACT EN AFRIQUE · PDF filePME Petite et...

17

AVEC SOUTIEN DE NIGÉRIA LE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUEST Etat des lieux, tendances, opportunités et enjeux actuels

Transcript of NIGÉRIA L’INVESTISSEMENT D’IMPACT EN AFRIQUE · PDF filePME Petite et...

AVEC SOUTIEN DE

NIGÉRIALE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUESTEtat des lieux, tendances, opportunités et enjeux actuels

ACRONYMES

ADEPME Agence de Développement et d’Encadrement des Petites et Moyennes Entreprises

AIE Agence Internationale de l’Energie

AMSCO African Management Services Company

APC All Progressives Congress

APIX Agence pour la Promotion des Investissements et des Grands Travaux

ASG Actifs sous gestion

ASS Afrique Sub-saharienne

AT Assistance Technique

BAD Banque Africaine de Développement

BCEAO Banque Centrale des États de l’Afrique de l’Ouest

BIO Société belge d’Investissement pour les pays en Développement

BMN Bureau de Mise à Niveau

BOAD Banque Ouest Africaine de Développement

BoP Base de la Pyramide

CACS Commercial Agriculture Credit Scheme

CEDEAO Communauté économique des États de l’Afrique de l’Ouest

CNCAS Caisse Nationale de Crédit Agricole du Sénégal

CR Capital risque

CTIC Conseil en Technologies de l’Information et de la Communication

DEG Société Allemande d’Investissement et de Développement

ESG Environnement, Social and Gouvernance

FCFA Franc de la Communauté Financière Africaine

FinTech Financial Technology

FMI Fonds Monétaire International

FMO Société Financière Néerlandaise pour le Développement

FONGIP Fonds de Garantie des Investissements Prioritaires

FONSIS Fonds Souverain d’Investissements Stratégiques

GAIN Ghana Angel Investor Network

GIIN Global Impact Investing Network

GIMPA Ghana Institute of Management and Public Administration

GIPC Ghana Investment Promotion Center

GVEP Partenariat pour l’énergie du village planétaire

I&P Investisseurs et Partenaires

IDE Investissement Direct Etranger

IDH Indice de Développement Humain

IFD Institution Financière de Développement

IFU Fonds d’industrialisation pour les pays en développement

IMF Institutions de Microfinance

IPRES Institution de Prévoyance Retraite du Sénégal

LAN Lagos Angel Network

MCF Medical Credit Fund

MENA Moyen-Orient et Afrique du Nord

MEST Meltwater Entrepreneurial School of Technology

NFSP Programme national de sécurité alimentaire

OCI Organisation de la Conférence Islamique

OHADA Organisation pour l’Harmonisation en Afrique du Droit des Affaires

ONG Organisation Non-Gouvernementale

OPIC Société de promotion des investissements privés à l’étranger

PIB Produit Intérieur Brut

PME Petite et Moyenne Entreprise

PNUD Programme des Nations Unies pour le Développement

PSE Plan Sénégal Émergent

R&D Recherche et Développement

RH Ressources Humaines

SFI Société Financière Internationale

SIG Système d’Information de Gestion

SMEDAN Agence pour le développement des petites et moyennes entreprises au Nigéria

TIC Technologies de l’Information et de la Communication

TRI Taux de Rentabilité Interne

UEMOA Union Economique et Monétaire Ouest-Africaine

REMERCIEMENTSCe projet a été financé avec l’aide du gouvernement du Royaume-Uni, à travers la mise en œuvre du Programme d’Impact élaboré par le Département pour le Développement International. Le Programme d’Impact vise à impulser le marché de l’investissement d’impact en Afrique Subsaharienne et en Asie du Sud.

www.theimpactprogramme.org.uk

Ce rapport a été établi grâce à la collaboration de nombreuses personnes, tant en Afrique de l’Ouest qu’ailleurs. Nous souhaitons tout d’abord, remercier toutes les personnes interviewées lors de cette étude, qui ont offert de leurs temps, organisations et savoir-faire. Vos différents apports ont considérablement aidé éclairer un sujet complexe. Nous remercions également les membres de l’équipe du GIIN pour leurs précieux conseils, reçus tout le long du processus d’élaboration du présent rapport. Nous tenons enfin à remercier Jessica Johnson et Aida Ndiaye pour leurs brillantes participations à la recherche et à la collecte de données.

Équipe Consultative du GIIN Amit Bouri, [email protected] Balloch, [email protected] Mudaliar, [email protected] Schiff, [email protected] Gustafson, [email protected]

Équipe de Rédaction de Dalberg Naoko Koyama, [email protected] Nouwen, [email protected] Matthew MacDevette, [email protected] Shen, [email protected] Bazley, [email protected] Burke, [email protected]

JUIN 2016

NIGÉRIA • 1

NIGÉRIATABLE DES MATIÈRESOBJECTIFS, DÉFINITIONS, ET MÉTHODOLOGIE . . . . . . . . . . . . . . . . . . . . 3

Définitions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4Méthodologie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

1. PRESENTATION DU PAYS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Bref Contexte Historique et Politique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Structure et Performances Économiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8Climat des Investissements et Moteurs des Investissements Directs Étrangers (IDE) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2. OFFRE DE CAPITAUX D’INVESTISSEMENTS D’IMPACT . . . . . . . . . . 10Estimation des Capitaux d’Impact Mobilisés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10Obstacles et Opportunités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17Mesure et Suivi de l’Impact . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3. DEMANDE DE CAPITAUX D’INVESTISSEMENT D’IMPACT . . . . . . 21Contexte de Développement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21Types et Répartition des Acteurs de la Demande . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21Difficultés Rencontrées par les Acteurs de la Demande pour l’Obtention d’Investissements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

4. ÉCOSYSTÈME DE L’INVESTISSEMENT D’IMPACT . . . . . . . . . . . . . . . . . . 23Cadre Réglementaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23Efforts de Soutien au Développement du Marché de l’Investissement d’Impact . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

2 • LE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUEST NIGÉRIA • 3

OBJECTIFS, DÉFINITIONS, ET MÉTHODOLOGIEÀ PROPOS DU PRESENT RAPPORT

Ce rapport fournit des informations capitales sur le paysage de l’investissement d’impact en Afrique de l’Ouest. Il comporte quatre chapitres. Le premier traite des différents constats et conclusions tirés des études menées, au niveau régional. Les trois autres présentent les résultats spécifiques du Nigéria, du Ghana et du Sénégal. Ces chapitres sont articulés autour de quatre sections :

1. « Aperçu » fournit un panorama du climat politique, économique et d’investissement de la région ou du pays.

2. « Offre » présente les enseignements relatifs au volume des capitaux d’investissement d’impact mobilisés et ventilés en fonction du secteur, des techniques utilisées et de l’ampleur des transactions. Les principaux obstacles et opportunités identifiés et soulignés par les investisseurs d’impact interrogés dans le cadre de cette étude y sont également décrits. Cette section expose par ailleurs, les différents indicateurs et méthodes en matière de mesure de l’impact et d’établissement de rapports.

3. « Demande » décrit les principales caractéristiques des bénéficiaires d’investissements d’impact tout en relevant leurs besoins et les obstacles perçus vis-à-vis de l’accès aux capitaux.

4. « Écosystème » décrit le cadre réglementaire de l’investissement d’impact et des principaux acteurs impliqués dans l’appui aux entreprises et aux investisseurs.

Outre les principaux pays que sont le Nigeria, le Ghana et le Sénégal, des informations sur quatre autres pays sont présentées dans le chapitre dédié à la région de l’Afrique de l’ouest (Sierra Leone, Côte d’Ivoire, Togo et Bénin) sous forme de tableaux.

Le Marché de l’Investissement d’Impact en Afrique de l’Ouest est la troisième édition d’une étude de marchés régionaux publiée par le Global Impact Investing Network (GIIN). Cette étude vise à combler le manque de données disponibles sur l’investissement d’impact dans les économies émergentes. La première édition de ces rapports a traité de l’Asie du Sud, la deuxième, de l’Afrique de l’Est et la prochaine traitera de l’Afrique australe.

TABLE DES FIGURESFigure 1 : Contribution sectorielle au PIB du Nigeria, de 2010 à 2014 . . . . . . . . . . . . . . . . . . . . . . 8Figure 2 : Montant des investissements d’impact totaux identifiés au Nigeria,

de janvier 2005 à juillet 2015 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11Figure 3 : Répartition des investisseurs d’impact selon la ville et le type, juillet 2015 . . . . . . . . . . 12Figure 4 : Répartition sectorielle des investissements directs des IFD,

de janvier 2005 à juillet 2015 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Figure 5 : Répartition sectorielle des investissements directs des autres types d’investisseurs,

de janvier 2005 à juillet 2015 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14Figure 6 : Montant des investissements directs des IFD en fonction du volume de la transaction,

de janvier 2005 à juillet 2015 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Figure 7 : Montant des investissements directs des autres types d’investisseurs que les IFD

en fonction du volume de la transaction, de janvier 2005 à juillet 2015. . . . . . . . . . . . . . . . . . . . 16Figure 8 : Montant total des investissements directs des IFD en fonction de l’instrument utilisé,

de janvier 2005 à juillet 2015 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Figure 9 : Montant des investissements directs totaux des autres types d’investisseurs

que les IFD en fonction de l’instrument utilisé, de janvier 2005 à juillet 2015 . . . . . . . . . . . . . . . 17Figure 10 : Les acteurs de l’écosystème nigérian, juillet 2015 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

4 • LE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUEST NIGÉRIA • 5

Définitions

OFFRE D’INVESTISSEMENTS D’IMPACT

Le GIIN définit les investissements d’impact comme « ceux destinés aux entreprises ou aux organisations visant à créer un impact social et environnemental, tout en générant une rentabilité financière”.1 Les investisseurs d’impact présentent trois caractéristiques :

1. prévision d’une rentabilité financière positive sur la durée de vie de l’investissement ;

2. intention de créer un impact social et environnemental positif ;

3. engagement à mesurer et à suivre l’impact social et / ou environnemental.

Les investissements d’impact sont réalisés dans un grand nombre de secteurs et à l’aide de divers instruments. Plusieurs types d’investisseurs sont actifs dans le secteur de l’investissement d’impact en Afrique de l’Ouest, notamment les IFD2, les fondations, les entreprises familiales, les banques, les investisseurs institutionnels et les gestionnaires de fonds.

À PROPOS DES PORTEFEUILLES DES IFD

La définition utilisée dans cette étude de l’investissement d’impact repose sur l’intention des investisseurs de générer des retombées positives pour les bénéficiaires. Les auteurs savent cependant, que cette intention peut se traduire par différentes stratégies d’investissement. Du fait du caractère unique et de la taille des IFD, les auteurs de ce rapport analysent leurs activités indépendamment de celles des autres types d’investisseurs d’impact et font ainsi les analyses adaptées. (Ce rapport mettant l’accent sur le développement du secteur privé, les fonds accordés directement aux gouvernements ne sont pas pris en compte dans l’analyse.)

Une segmentation des portefeuilles des IFD en “investissements d’impact” et en “autres investissements” aurait pu être intéressante. Elle n’a malheureusement pas pu être adoptée pour cette étude. La perception du portefeuille d’investissement des IFD a beaucoup évolué. D’aucuns considèrent tous leurs investissements comme étant à fort impact, d’autres segmentent leurs activités en plusieurs catégories. Toutefois, la majorité de ces IFD ne communique pas publiquement sur le caractère à fort impact ou non de leurs investissements. Vu la diversité des opportunités de création d’impacts sociaux et / ou environnementaux, il a été jugé inapproprié pour cette étude de procéder à la segmentation des portefeuilles. En revanche, l’analyse en elle-même est structurée de manière à permettre aux différents lecteurs du rapport d’interpréter les données dans leur contexte.

Les investisseurs d’impact investissent à la fois directement dans des entreprises et des projets et, indirectement par le biais d’intermédiaires financiers (par exemple, les gestionnaires de fonds). En effet, une proportion inconnue des investissements

1 Le site web du Global Impact Investing Network, www.thegiin.org.2 Les IFD sont définies comme des institutions financières soutenues par le gouvernement, et qui

accordent un financement au secteur privé (et dans certains cas au secteur public) en vue de réaliser des investissements favorisant le développement.

indirects agit comme une source d’investissement direct et les données les concernant sont insuffisantes. Les intégrer pourrait résulter en un double emploi. Le rapport présent met l’accent sur les investissements directs. Cependant, ces investissements indirects sont traités de façon détaillée dans la section 2 du présent chapitre.

Seuls les capitaux mobilisés ont été pris en compte dans cette étude. Les fonds engagés mais non encore mobilisés ont été retirés de l’analyse. Toutes les références à « capitaux mobilisés » et « capitaux d’impact » renvoient à l’investissement d’impact, sauf indication contraire. Les données disponibles correspondent à la période 2005 à mi- 2015 ; toutes les références à « capitaux mobilisés à ce jour » renvoient à cette période.

DEMANDE D’INVESTISSEMENTS D’IMPACT

Les investisseurs d’impact touchent les grandes comme les petites entreprises. Les IFD ont tendance à favoriser les grandes entreprises en raison de leur capacité à mobiliser et utiliser des capitaux importants. Cette section traite de la demande de deux catégories d’entreprises : les entreprises sociales d’une part, et d’autre part, des PME3 qui représentent 90% du tissu économique de la région.

Dans le présent rapport, les entreprises sociales sont définies comme celles qui :

• expriment un objectif fondamental de créer un impact social ou environnemental positif, et

• cherchent à atteindre la viabilité et la pérennité financière.

La définition précise d’une PME varie selon les pays. De manière générale, sont dénommées PME, les entreprises qui comptent moins de 250 employés.4 Les dirigeants de PME interviewées pour les besoins de cette étude ne précisent ni le revenu, ni le nombre d’employés de leurs entreprises au cours des discussions. Il est nécessaire de souligner que de nombreuses entreprises sociales sont des PME.

Les entreprises sociales et les PME sont les potentiels bénéficiaires d’investissement d’impact en raison de leur rôle primordial dans la création d’emplois et la fourniture de biens et services aux populations mal desservies. Cependant, elles font face à d’importants obstacles pour accéder aux capitaux et pour générer de la croissance. L’expérience de ces entreprises révèle donc les principaux obstacles à l’accès aux capitaux d’impact ainsi qu’à leur mobilisation.

3 Les entreprises sociales en Afrique de l’Ouest sont presque exclusivement des PME.4 “Micro, Small, and Medium Enterprises around the World: How Many Are There, and What Affects

the Count?” International Finance Corporation (2010). Disponible sur : http://www.ifc.org/wps/wcm/connect/9ae1dd80495860d6a482b519583b6d16/MSME-CI-AnalysisNote.pdf?MOD=AJPERES.

6 • LE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUEST NIGÉRIA • 7

ACTEURS DE L’ÉCOSYSTÈME

Les acteurs de l’écosystème de l’investissement d’impact soutiennent activement les investisseurs ou les entreprises. Il s’agit notamment des types d’organisations suivantes :

• Incubateurs /accélérateurs 5

• Prestataires d’assistance technique (y compris les prestataires de services en conseil)

• Services de notation de crédits

• Réseaux et associations d’industries

• Institutions de recherche

• Concours de plans d’affaires

MéthodologieDes informations ont pu être collectées durant cette mission grâce à plus de 50 entretiens physiques et téléphoniques avec des investisseurs d’impact, des acteurs de l’écosystème, des entrepreneurs et des dirigeants d’entreprises en Afrique de l’Ouest. Les entretiens physiques ont eu lieu dans les principaux pays cibles que sont : le Nigéria, le Ghana et le Sénégal, tandis que les entretiens téléphoniques ont été réalisés avec des parties prenantes localisées en dehors de cette région ou actifs dans d’autres pays d’Afrique de l’Ouest.6 La liste des personnes interrogées figure en annexe.

Afin de compléter les renseignements tirés des entretiens, une recherche documentaire a été menée sur les portefeuilles d’investissement d’impact et les dynamiques d’investissement en vigueur dans cette région. Cette recherche s’est faite à travers l’exploitation d’études universitaires, de bases de données ouvertes au public, d’anciens projets de Dalberg, de rapports des IFD et des investisseurs, de rapports gouvernementaux ainsi que de sites web et de supports publicitaires des entreprises. Les données présentées exposent généralement les transactions effectuées par 13 IFD et 27 autres investisseurs d’impact.

5 Les incubateurs permettent aux PME de s’installer et de se développer grâce à une combinaison de services d’appui aux entreprises (par exemple : le mentorat, le coaching et la formation en gestion comptable), au financement et à la mise à disposition d’un espace physique et / ou de machines. Les incubateurs soutiennent les PME en phase de démarrage et celles en phase de croissance.

6 Côte d’Ivoire, Liberia, Sierra Leone, Bénin, Burkina Faso, Cap - Vert, Gambie, Guinée, Guinée‐Bissau, Mali, Niger et Togo.

1. PRESENTATION DU PAYS Bref Contexte Historique et PolitiqueEn mars 2015, le Nigéria a connu une transition du pouvoir politique avec l’élection de l’APC (All Progressive Congress), le principal parti d’opposition dirigé par Muhammadu Buhari. Un réel progrès politique a pu être noté dans le pays depuis la fin du régime militaire en 1999. Il symbolise l’évolution d’un acteur anciennement insignifiant de la région à sa position comme l’une des plus grandes économies en Afrique.

Le Nigéria a connu une croissance rapide au cours de la dernière décennie et a pris des mesures en matière de libéralisation et de modernisation de ses secteurs clés. En guise d’exemple, les initiatives récentes de privatisation dans le secteur de l’énergie ont permis à la Société Nationale d’Electricité de se répartir en 20 différentes entités chargées notamment de la production et de la distribution d’électricité. Par ailleurs, les politiques volontaristes de l’État ont permis d’affecter des ressources considérables au développement des marchés agricoles. Le Programme National de Sécurité Alimentaire (NFSP) a été mis place en 2008, en vue d’améliorer le stockage, le traitement et l’accès aux marchés de nombreuses cultures.7 En outre, le Programme de transformation agricole créé en 2011 a permis la mise en place de plusieurs réformes relatives à la répartition des subventions aux engrais. 8

Malgré sa forte croissance économique, le Nigéria est un marché encore difficile à exploiter, marqué par une insuffisance d’infrastructures et un niveau de vie élevé. Cette situation représente un grand défi pour les entreprises étrangères et nationales. L’instabilité politique régionale et les questions de sécurité, liées notamment à la menace constante du groupe terroriste Boko Haram dans les régions du Nord compliquent davantage l’environnement des investissements.

Le Nigéria a un potentiel considérable aux yeux des investisseurs, prêts à prendre des risques et à relever des défis. Sa taille et potentiel de croissance se positionne bien à continuer son rôle comme force économique éminente d’Afrique. De nombreux citoyens n’ont cependant pas accès aux produits et services de base. Les impacts financier, social et environnemental que pourraient générer ces investissements, sont importants. Les ressources humaines constituent également un autre facteur positif, pour la main-d’œuvre qualifiée en particulier dans les Petites et Moyennes Entreprises (PME).

7 “Nigéria’s agricultural policy: Seeking coherence within strategic frameworks,” Inter-réseaux Développement Rural (2013). Disponible sur : http://www.inter-reseaux.org/publications/revue-grain-de-sel/51-special-issue-Nigéria/article/Nigéria-s-agricultural-policy.

8 “Nigéria Input Subsidy Assessment: The case of fertilizer,” Institut international de recherche sur les politiques alimentaires (IFPRI) (2012). Disponible sur : http://fsg.afre.msu.edu/outreach/9.Hiro_Takeshima_Nigéria.pdf.

8 • LE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUEST NIGÉRIA • 9

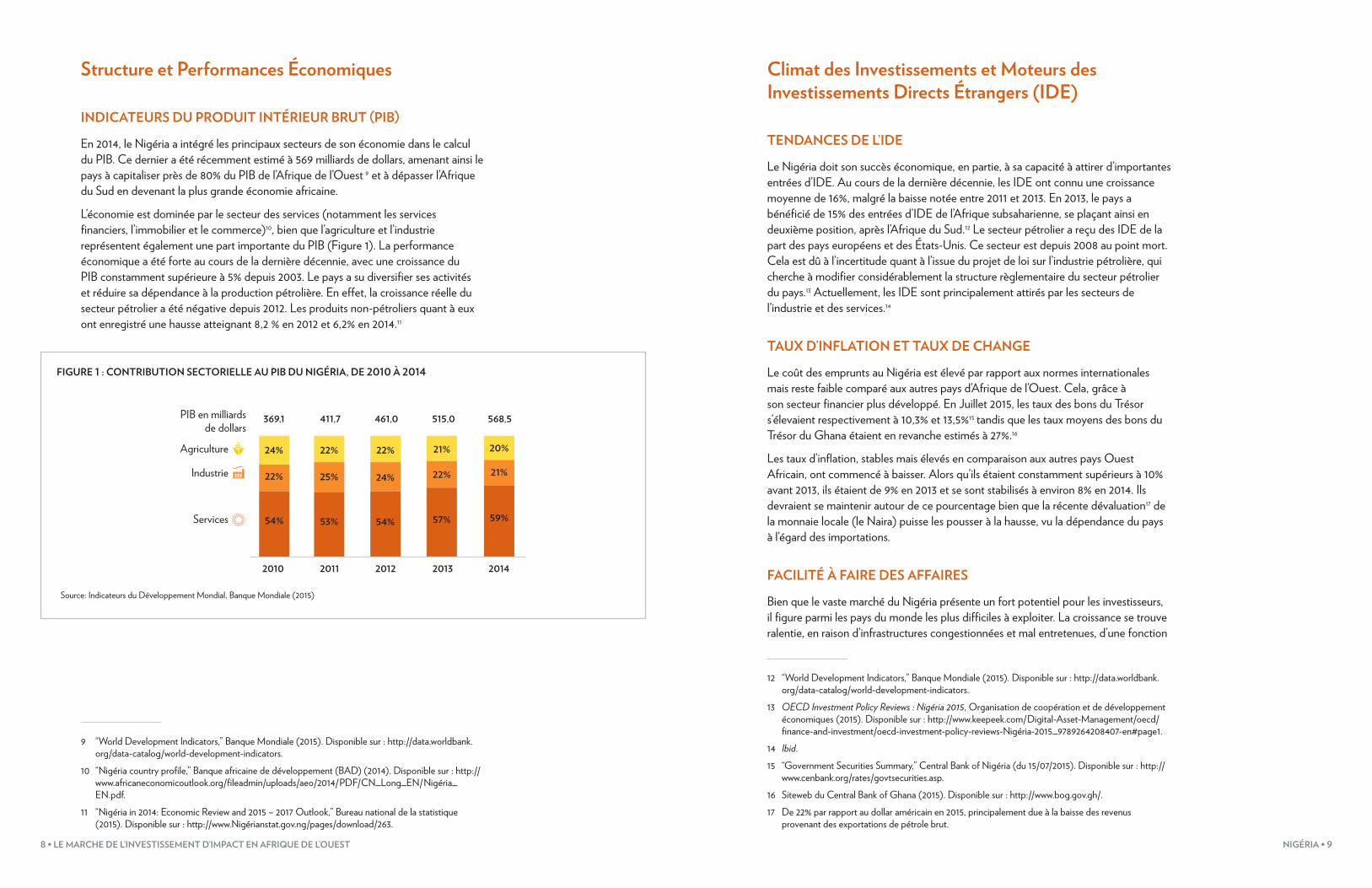

Structure et Performances Économiques

INDICATEURS DU PRODUIT INTÉRIEUR BRUT (PIB)

En 2014, le Nigéria a intégré les principaux secteurs de son économie dans le calcul du PIB. Ce dernier a été récemment estimé à 569 milliards de dollars, amenant ainsi le pays à capitaliser près de 80% du PIB de l’Afrique de l’Ouest 9 et à dépasser l’Afrique du Sud en devenant la plus grande économie africaine.

L’économie est dominée par le secteur des services (notamment les services financiers, l’immobilier et le commerce)10, bien que l’agriculture et l’industrie représentent également une part importante du PIB (Figure 1). La performance économique a été forte au cours de la dernière décennie, avec une croissance du PIB constamment supérieure à 5% depuis 2003. Le pays a su diversifier ses activités et réduire sa dépendance à la production pétrolière. En effet, la croissance réelle du secteur pétrolier a été négative depuis 2012. Les produits non-pétroliers quant à eux ont enregistré une hausse atteignant 8,2 % en 2012 et 6,2% en 2014.11

FIGURE 1 : CONTRIBUTION SECTORIELLE AU PIB DU NIGÉRIA, DE 2010 À 2014

369,1 411,7 461,0 515,0 568,5

2010 2011 2012 2013 2014

PIB en milliards de dollars

Agriculture

Industrie

Services 54% 57% 59%

24% 22% 21%

54%

22%

24%

53%

25%

22% 22% 21% 20%

Source: Indicateurs du Développement Mondial, Banque Mondiale (2015)

9 “World Development Indicators,” Banque Mondiale (2015). Disponible sur : http://data.worldbank.org/data-catalog/world-development-indicators.

10 “Nigéria country profile,” Banque africaine de développement (BAD) (2014). Disponible sur : http://www.africaneconomicoutlook.org/fileadmin/uploads/aeo/2014/PDF/CN_Long_EN/Nigéria_EN.pdf.

11 “Nigéria in 2014: Economic Review and 2015 – 2017 Outlook,” Bureau national de la statistique (2015). Disponible sur : http://www.Nigérianstat.gov.ng/pages/download/263.

Climat des Investissements et Moteurs des Investissements Directs Étrangers (IDE)

TENDANCES DE L’IDE

Le Nigéria doit son succès économique, en partie, à sa capacité à attirer d’importantes entrées d’IDE. Au cours de la dernière décennie, les IDE ont connu une croissance moyenne de 16%, malgré la baisse notée entre 2011 et 2013. En 2013, le pays a bénéficié de 15% des entrées d’IDE de l’Afrique subsaharienne, se plaçant ainsi en deuxième position, après l’Afrique du Sud.12 Le secteur pétrolier a reçu des IDE de la part des pays européens et des États-Unis. Ce secteur est depuis 2008 au point mort. Cela est dû à l’incertitude quant à l’issue du projet de loi sur l’industrie pétrolière, qui cherche à modifier considérablement la structure règlementaire du secteur pétrolier du pays.13 Actuellement, les IDE sont principalement attirés par les secteurs de l’industrie et des services.14

TAUX D’INFLATION ET TAUX DE CHANGE

Le coût des emprunts au Nigéria est élevé par rapport aux normes internationales mais reste faible comparé aux autres pays d’Afrique de l’Ouest. Cela, grâce à son secteur financier plus développé. En Juillet 2015, les taux des bons du Trésor s’élevaient respectivement à 10,3% et 13,5%15 tandis que les taux moyens des bons du Trésor du Ghana étaient en revanche estimés à 27%.16

Les taux d’inflation, stables mais élevés en comparaison aux autres pays Ouest Africain, ont commencé à baisser. Alors qu’ils étaient constamment supérieurs à 10% avant 2013, ils étaient de 9% en 2013 et se sont stabilisés à environ 8% en 2014. Ils devraient se maintenir autour de ce pourcentage bien que la récente dévaluation17 de la monnaie locale (le Naira) puisse les pousser à la hausse, vu la dépendance du pays à l’égard des importations.

FACILITÉ À FAIRE DES AFFAIRES

Bien que le vaste marché du Nigéria présente un fort potentiel pour les investisseurs, il figure parmi les pays du monde les plus difficiles à exploiter. La croissance se trouve ralentie, en raison d’infrastructures congestionnées et mal entretenues, d’une fonction

12 “World Development Indicators,” Banque Mondiale (2015). Disponible sur : http://data.worldbank.org/data-catalog/world-development-indicators.

13 OECD Investment Policy Reviews : Nigéria 2015, Organisation de coopération et de développement économiques (2015). Disponible sur : http://www.keepeek.com/Digital-Asset-Management/oecd/finance-and-investment/oecd-investment-policy-reviews-Nigéria-2015_9789264208407-en#page1.

14 Ibid.15 “Government Securities Summary,” Central Bank of Nigéria (du 15/07/2015). Disponible sur : http://

www.cenbank.org/rates/govtsecurities.asp.16 Siteweb du Central Bank of Ghana (2015). Disponible sur : http://www.bog.gov.gh/.17 De 22% par rapport au dollar américain en 2015, principalement due à la baisse des revenus

provenant des exportations de pétrole brut.

10 • LE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUEST NIGÉRIA • 11

publique et d’une bureaucratie inefficaces et enfin d’un niveau élevé de corruption. Les coûts élevés de la vie et des activités opérationnelles constituent également un lourd fardeau pour les entreprises.

Le Nigéria est classé 170ème sur 189 pays du monde, selon le rapport Doing Business 2014 de la Banque Mondiale.18 Malgré cinq places gagnées (175ème en 2013), son classement reste faible par rapport à la moyenne notée en Afrique de l’Ouest (152ème place). Cette performance est en raison de nombreux facteurs dont les retards dans l’approvisionnement en électricité (une moyenne d’attente de 260 jours pour une nouvelle connectivité) et des problèmes relatifs aux permis de construction, à l’enregistrement de la propriété et aux paiements d’impôts.19 En ce qui concerne la corruption, Transparency International attribue au Nigéria une note de 27/100 selon son Indice de perception de la corruption. Cette note classe ainsi le pays à la 136ème en comparaison à 175 pays du monde.20

Dans l’ensemble, le coût des affaires au Nigéria (tant financièrement qu’en termes de temps et d’efforts nécessaires) est élevé par rapport aux autres pays dans la région Ouest Africaine. Ainsi malgré la forte économie, il reste difficile pour les nouveaux investisseurs d’entrer dans le marché.

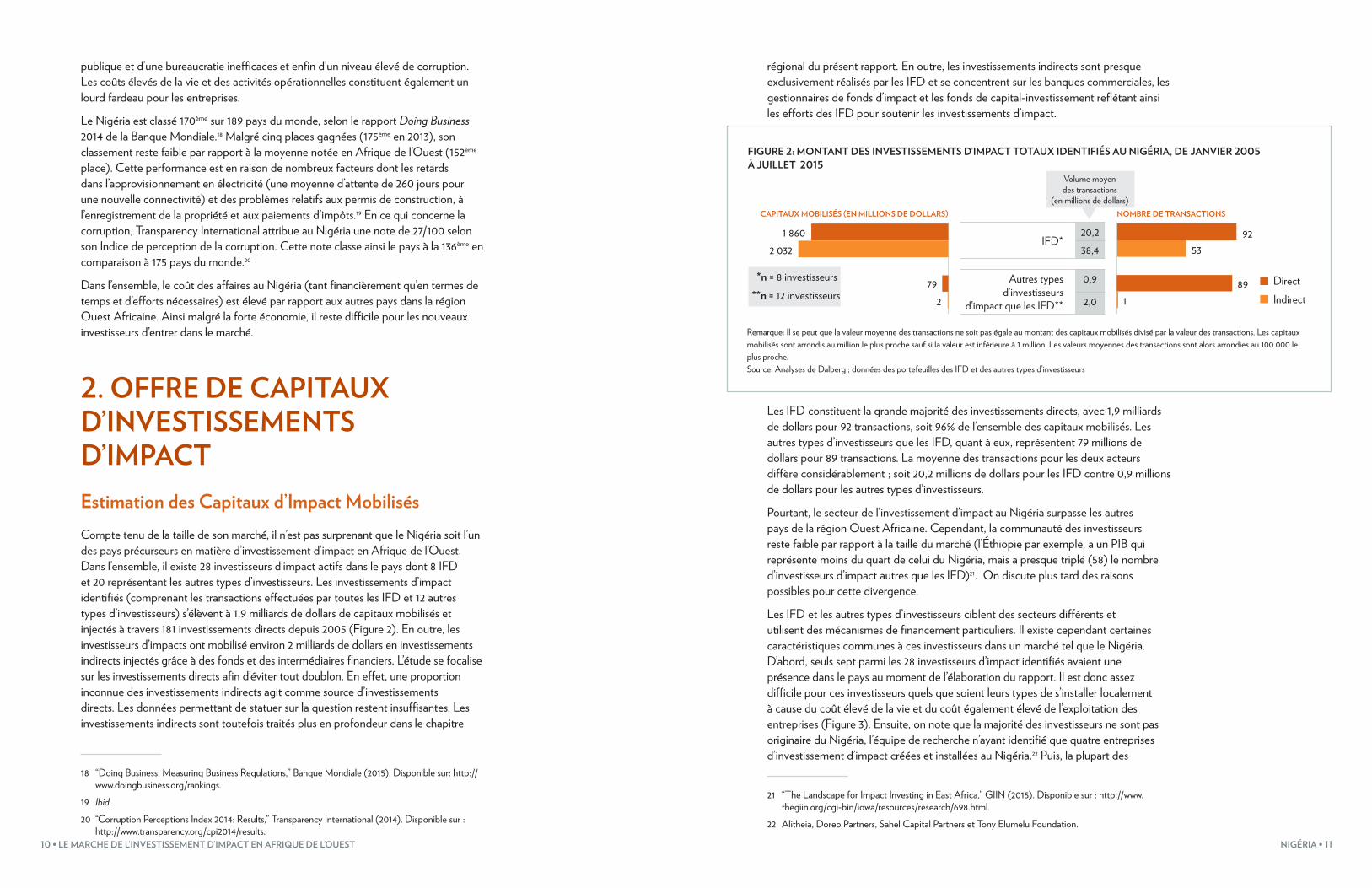

2. OFFRE DE CAPITAUX D’INVESTISSEMENTS D’IMPACTEstimation des Capitaux d’Impact MobilisésCompte tenu de la taille de son marché, il n’est pas surprenant que le Nigéria soit l’un des pays précurseurs en matière d’investissement d’impact en Afrique de l’Ouest. Dans l’ensemble, il existe 28 investisseurs d’impact actifs dans le pays dont 8 IFD et 20 représentant les autres types d’investisseurs. Les investissements d’impact identifiés (comprenant les transactions effectuées par toutes les IFD et 12 autres types d’investisseurs) s’élèvent à 1,9 milliards de dollars de capitaux mobilisés et injectés à travers 181 investissements directs depuis 2005 (Figure 2). En outre, les investisseurs d’impacts ont mobilisé environ 2 milliards de dollars en investissements indirects injectés grâce à des fonds et des intermédiaires financiers. L’étude se focalise sur les investissements directs afin d’éviter tout doublon. En effet, une proportion inconnue des investissements indirects agit comme source d’investissements directs. Les données permettant de statuer sur la question restent insuffisantes. Les investissements indirects sont toutefois traités plus en profondeur dans le chapitre

18 “Doing Business: Measuring Business Regulations,” Banque Mondiale (2015). Disponible sur: http://www.doingbusiness.org/rankings.

19 Ibid.20 “Corruption Perceptions Index 2014: Results,” Transparency International (2014). Disponible sur :

http://www.transparency.org/cpi2014/results.

régional du présent rapport. En outre, les investissements indirects sont presque exclusivement réalisés par les IFD et se concentrent sur les banques commerciales, les gestionnaires de fonds d’impact et les fonds de capital-investissement reflétant ainsi les efforts des IFD pour soutenir les investissements d’impact.

FIGURE 2: MONTANT DES INVESTISSEMENTS D’IMPACT TOTAUX IDENTIFIÉS AU NIGÉRIA, DE JANVIER 2005 À JUILLET 2015

CAPITAUX MOBILISÉS (EN MILLIONS DE DOLLARS) NOMBRE DE TRANSACTIONS

vIFD*

20,238,4

Autres types d’investisseurs

d’impact que les IFD**

0,9

2,0

92

Volume moyen des transactions

(en millions de dollars)

1 8602 032

792

53

891

DirectIndirect

*n = 8 investisseurs **n = 12 investisseurs

Remarque: Il se peut que la valeur moyenne des transactions ne soit pas égale au montant des capitaux mobilisés divisé par la valeur des transactions. Les capitaux mobilisés sont arrondis au million le plus proche sauf si la valeur est inférieure à 1 million. Les valeurs moyennes des transactions sont alors arrondies au 100.000 le plus proche. Source: Analyses de Dalberg ; données des portefeuilles des IFD et des autres types d’investisseurs

Les IFD constituent la grande majorité des investissements directs, avec 1,9 milliards de dollars pour 92 transactions, soit 96% de l’ensemble des capitaux mobilisés. Les autres types d’investisseurs que les IFD, quant à eux, représentent 79 millions de dollars pour 89 transactions. La moyenne des transactions pour les deux acteurs diffère considérablement ; soit 20,2 millions de dollars pour les IFD contre 0,9 millions de dollars pour les autres types d’investisseurs.

Pourtant, le secteur de l’investissement d’impact au Nigéria surpasse les autres pays de la région Ouest Africaine. Cependant, la communauté des investisseurs reste faible par rapport à la taille du marché (l’Éthiopie par exemple, a un PIB qui représente moins du quart de celui du Nigéria, mais a presque triplé (58) le nombre d’investisseurs d’impact autres que les IFD)21. On discute plus tard des raisons possibles pour cette divergence.

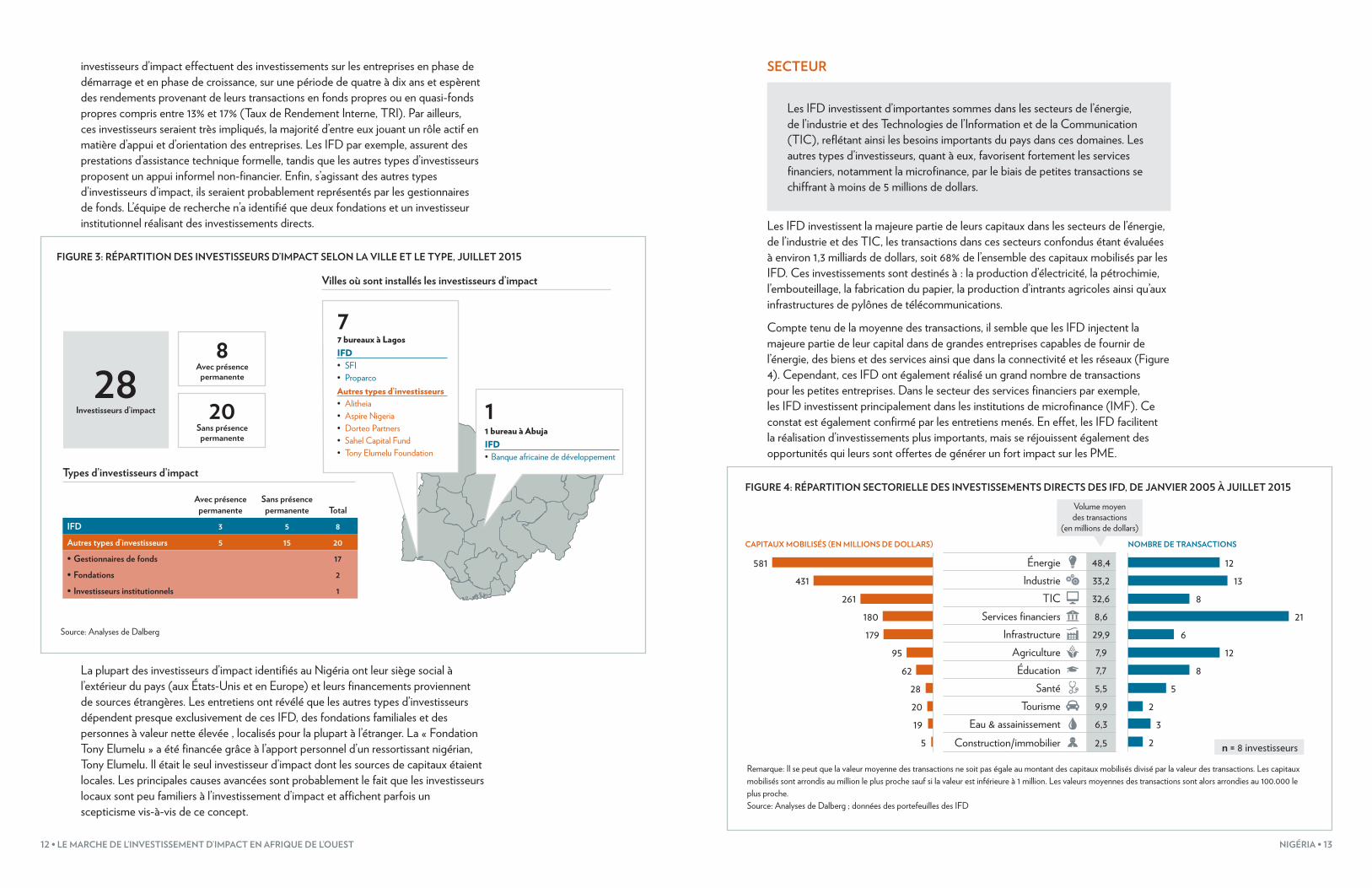

Les IFD et les autres types d’investisseurs ciblent des secteurs différents et utilisent des mécanismes de financement particuliers. Il existe cependant certaines caractéristiques communes à ces investisseurs dans un marché tel que le Nigéria. D’abord, seuls sept parmi les 28 investisseurs d’impact identifiés avaient une présence dans le pays au moment de l’élaboration du rapport. Il est donc assez difficile pour ces investisseurs quels que soient leurs types de s’installer localement à cause du coût élevé de la vie et du coût également élevé de l’exploitation des entreprises (Figure 3). Ensuite, on note que la majorité des investisseurs ne sont pas originaire du Nigéria, l’équipe de recherche n’ayant identifié que quatre entreprises d’investissement d’impact créées et installées au Nigéria.22 Puis, la plupart des

21 “The Landscape for Impact Investing in East Africa,” GIIN (2015). Disponible sur : http://www.thegiin.org/cgi-bin/iowa/resources/research/698.html.

22 Alitheia, Doreo Partners, Sahel Capital Partners et Tony Elumelu Foundation.

12 • LE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUEST NIGÉRIA • 13

investisseurs d’impact effectuent des investissements sur les entreprises en phase de démarrage et en phase de croissance, sur une période de quatre à dix ans et espèrent des rendements provenant de leurs transactions en fonds propres ou en quasi-fonds propres compris entre 13% et 17% (Taux de Rendement Interne, TRI). Par ailleurs, ces investisseurs seraient très impliqués, la majorité d’entre eux jouant un rôle actif en matière d’appui et d’orientation des entreprises. Les IFD par exemple, assurent des prestations d’assistance technique formelle, tandis que les autres types d’investisseurs proposent un appui informel non-financier. Enfin, s’agissant des autres types d’investisseurs d’impact, ils seraient probablement représentés par les gestionnaires de fonds. L’équipe de recherche n’a identifié que deux fondations et un investisseur institutionnel réalisant des investissements directs.

FIGURE 3: RÉPARTITION DES INVESTISSEURS D’IMPACT SELON LA VILLE ET LE TYPE, JUILLET 2015

Types d’investisseurs d’impact

28 Investisseurs d’impact

8Avec présence

permanente

20Sans présence permanente

77 bureaux à LagosIFD• SFI• ProparcoAutres types d’investisseurs• Alitheia• Aspire Nigeria• Dorteo Partners• Sahel Capital Fund• Tony Elumelu Foundation

11 bureau à AbujaIFD• Banque africaine de développement

Villes où sont installés les investisseurs d’impact

Avec présence permanente

Sans présence permanente Total

IFD 3 5 8Autres types d’investisseurs 5 15 20• Gestionnaires de fonds 17• Fondations 2• Investisseurs institutionnels 1

Source: Analyses de Dalberg

La plupart des investisseurs d’impact identifiés au Nigéria ont leur siège social à l’extérieur du pays (aux États-Unis et en Europe) et leurs financements proviennent de sources étrangères. Les entretiens ont révélé que les autres types d’investisseurs dépendent presque exclusivement de ces IFD, des fondations familiales et des personnes à valeur nette élevée , localisés pour la plupart à l’étranger. La « Fondation Tony Elumelu » a été financée grâce à l’apport personnel d’un ressortissant nigérian, Tony Elumelu. Il était le seul investisseur d’impact dont les sources de capitaux étaient locales. Les principales causes avancées sont probablement le fait que les investisseurs locaux sont peu familiers à l’investissement d’impact et affichent parfois un scepticisme vis-à-vis de ce concept.

SECTEUR

Les IFD investissent d’importantes sommes dans les secteurs de l’énergie, de l’industrie et des Technologies de l’Information et de la Communication (TIC), reflétant ainsi les besoins importants du pays dans ces domaines. Les autres types d’investisseurs, quant à eux, favorisent fortement les services financiers, notamment la microfinance, par le biais de petites transactions se chiffrant à moins de 5 millions de dollars.

Les IFD investissent la majeure partie de leurs capitaux dans les secteurs de l’énergie, de l’industrie et des TIC, les transactions dans ces secteurs confondus étant évaluées à environ 1,3 milliards de dollars, soit 68% de l’ensemble des capitaux mobilisés par les IFD. Ces investissements sont destinés à : la production d’électricité, la pétrochimie, l’embouteillage, la fabrication du papier, la production d’intrants agricoles ainsi qu’aux infrastructures de pylônes de télécommunications.

Compte tenu de la moyenne des transactions, il semble que les IFD injectent la majeure partie de leur capital dans de grandes entreprises capables de fournir de l’énergie, des biens et des services ainsi que dans la connectivité et les réseaux (Figure 4). Cependant, ces IFD ont également réalisé un grand nombre de transactions pour les petites entreprises. Dans le secteur des services financiers par exemple, les IFD investissent principalement dans les institutions de microfinance (IMF). Ce constat est également confirmé par les entretiens menés. En effet, les IFD facilitent la réalisation d’investissements plus importants, mais se réjouissent également des opportunités qui leurs sont offertes de générer un fort impact sur les PME.

FIGURE 4: RÉPARTITION SECTORIELLE DES INVESTISSEMENTS DIRECTS DES IFD, DE JANVIER 2005 À JUILLET 2015

CAPITAUX MOBILISÉS (EN MILLIONS DE DOLLARS) NOMBRE DE TRANSACTIONS

Énergie 48,4Industrie 33,2

TIC 32,6Services financiers 8,6

Infrastructure 29,9Agriculture 7,9Éducation 7,7

Santé 5,5Tourisme 9,9

Eau & assainissement 6,3Construction/immobilier 2,5

Volume moyen des transactions

(en millions de dollars)

581431

261180179

9562

282019

5 n = 8 investisseurs

12

12

13

6

52

23

8

8

21

Remarque: Il se peut que la valeur moyenne des transactions ne soit pas égale au montant des capitaux mobilisés divisé par la valeur des transactions. Les capitaux mobilisés sont arrondis au million le plus proche sauf si la valeur est inférieure à 1 million. Les valeurs moyennes des transactions sont alors arrondies au 100.000 le plus proche. Source: Analyses de Dalberg ; données des portefeuilles des IFD

14 • LE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUEST NIGÉRIA • 15

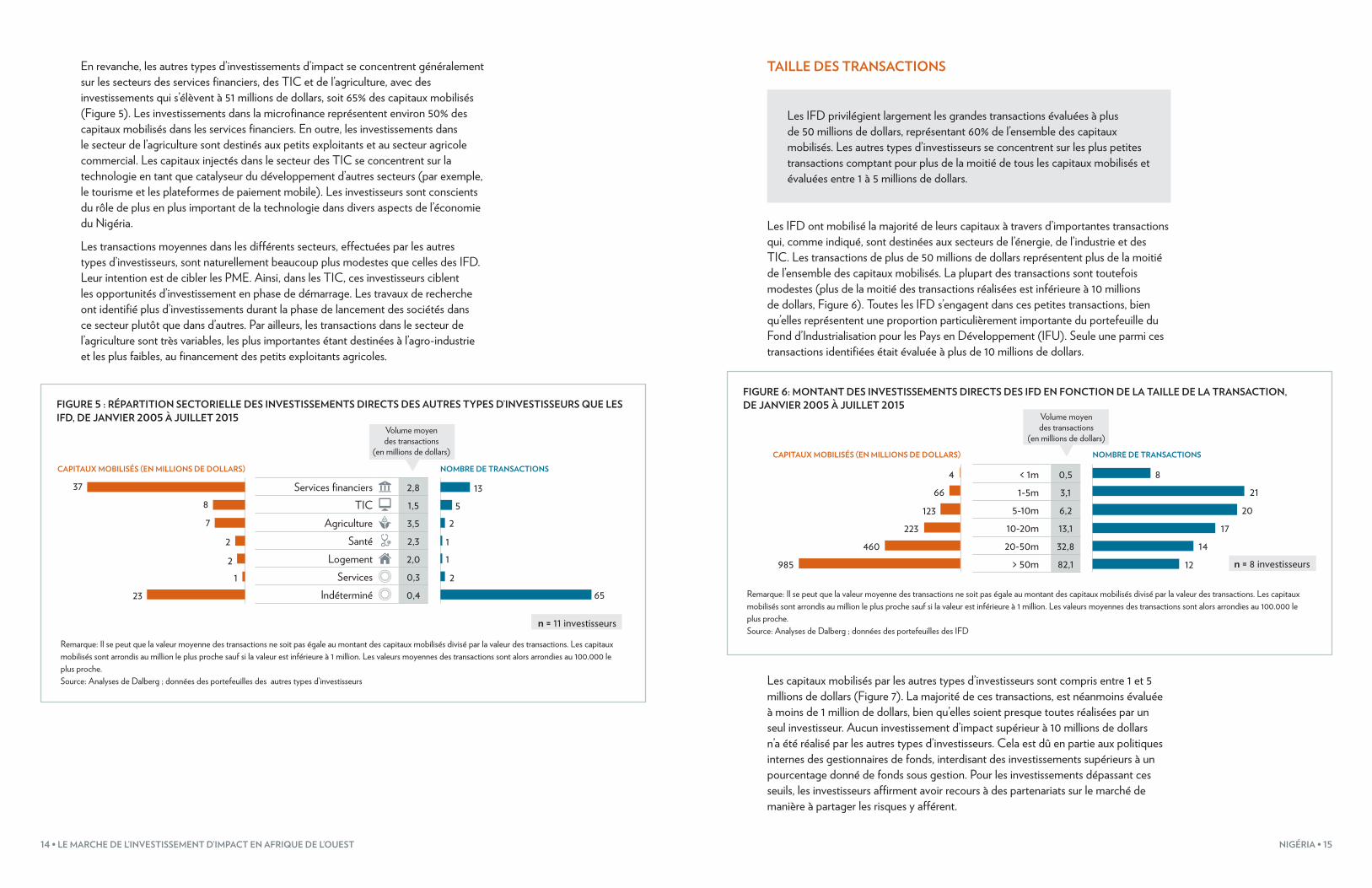

En revanche, les autres types d’investissements d’impact se concentrent généralement sur les secteurs des services financiers, des TIC et de l’agriculture, avec des investissements qui s’élèvent à 51 millions de dollars, soit 65% des capitaux mobilisés (Figure 5). Les investissements dans la microfinance représentent environ 50% des capitaux mobilisés dans les services financiers. En outre, les investissements dans le secteur de l’agriculture sont destinés aux petits exploitants et au secteur agricole commercial. Les capitaux injectés dans le secteur des TIC se concentrent sur la technologie en tant que catalyseur du développement d’autres secteurs (par exemple, le tourisme et les plateformes de paiement mobile). Les investisseurs sont conscients du rôle de plus en plus important de la technologie dans divers aspects de l’économie du Nigéria.

Les transactions moyennes dans les différents secteurs, effectuées par les autres types d’investisseurs, sont naturellement beaucoup plus modestes que celles des IFD. Leur intention est de cibler les PME. Ainsi, dans les TIC, ces investisseurs ciblent les opportunités d’investissement en phase de démarrage. Les travaux de recherche ont identifié plus d’investissements durant la phase de lancement des sociétés dans ce secteur plutôt que dans d’autres. Par ailleurs, les transactions dans le secteur de l’agriculture sont très variables, les plus importantes étant destinées à l’agro-industrie et les plus faibles, au financement des petits exploitants agricoles.

FIGURE 5 : RÉPARTITION SECTORIELLE DES INVESTISSEMENTS DIRECTS DES AUTRES TYPES D’INVESTISSEURS QUE LES IFD, DE JANVIER 2005 À JUILLET 2015

CAPITAUX MOBILISÉS (EN MILLIONS DE DOLLARS) NOMBRE DE TRANSACTIONS

Services financiers 2,8TIC 1,5

Agriculture 3,5Santé 2,3

Logement 2,0Services 0,3

Indéterminé 0,4

Volume moyen des transactions

(en millions de dollars)

3787

22

123

n = 11 investisseurs

13

2

5

1

2

65

1

Remarque: Il se peut que la valeur moyenne des transactions ne soit pas égale au montant des capitaux mobilisés divisé par la valeur des transactions. Les capitaux mobilisés sont arrondis au million le plus proche sauf si la valeur est inférieure à 1 million. Les valeurs moyennes des transactions sont alors arrondies au 100.000 le plus proche. Source: Analyses de Dalberg ; données des portefeuilles des autres types d’investisseurs

TAILLE DES TRANSACTIONS

Les IFD privilégient largement les grandes transactions évaluées à plus de 50 millions de dollars, représentant 60% de l’ensemble des capitaux mobilisés. Les autres types d’investisseurs se concentrent sur les plus petites transactions comptant pour plus de la moitié de tous les capitaux mobilisés et évaluées entre 1 à 5 millions de dollars.

Les IFD ont mobilisé la majorité de leurs capitaux à travers d’importantes transactions qui, comme indiqué, sont destinées aux secteurs de l’énergie, de l’industrie et des TIC. Les transactions de plus de 50 millions de dollars représentent plus de la moitié de l’ensemble des capitaux mobilisés. La plupart des transactions sont toutefois modestes (plus de la moitié des transactions réalisées est inférieure à 10 millions de dollars, Figure 6). Toutes les IFD s’engagent dans ces petites transactions, bien qu’elles représentent une proportion particulièrement importante du portefeuille du Fond d’Industrialisation pour les Pays en Développement (IFU). Seule une parmi ces transactions identifiées était évaluée à plus de 10 millions de dollars.

FIGURE 6: MONTANT DES INVESTISSEMENTS DIRECTS DES IFD EN FONCTION DE LA TAILLE DE LA TRANSACTION, DE JANVIER 2005 À JUILLET 2015

CAPITAUX MOBILISÉS (EN MILLIONS DE DOLLARS) NOMBRE DE TRANSACTIONS

< 1m 0,51-5m 3,1

5-10m 6,210-20m 13,120-50m 32,8

> 50m 82,1

821

2017

1412

466

123223

460985

Volume moyen des transactions

(en millions de dollars)

n = 8 investisseurs

Remarque: Il se peut que la valeur moyenne des transactions ne soit pas égale au montant des capitaux mobilisés divisé par la valeur des transactions. Les capitaux mobilisés sont arrondis au million le plus proche sauf si la valeur est inférieure à 1 million. Les valeurs moyennes des transactions sont alors arrondies au 100.000 le plus proche. Source: Analyses de Dalberg ; données des portefeuilles des IFD

Les capitaux mobilisés par les autres types d’investisseurs sont compris entre 1 et 5 millions de dollars (Figure 7). La majorité de ces transactions, est néanmoins évaluée à moins de 1 million de dollars, bien qu’elles soient presque toutes réalisées par un seul investisseur. Aucun investissement d’impact supérieur à 10 millions de dollars n’a été réalisé par les autres types d’investisseurs. Cela est dû en partie aux politiques internes des gestionnaires de fonds, interdisant des investissements supérieurs à un pourcentage donné de fonds sous gestion. Pour les investissements dépassant ces seuils, les investisseurs affirment avoir recours à des partenariats sur le marché de manière à partager les risques y afférent.

16 • LE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUEST NIGÉRIA • 17

FIGURE 7 : MONTANT DES INVESTISSEMENTS DIRECTS DES AUTRES TYPES D’INVESTISSEURS QUE LES IFD EN FONCTION DU VOLUME DE LA TRANSACTION, DE JANVIER 2005 À JUILLET 2015

CAPITAUX MOBILISÉS (EN MILLIONS DE DOLLARS) NOMBRE DE TRANSACTIONS

< 1m 0,41-5m 2,4

5-10m 7,7

7125

Volume moyen des transactions

(en millions de dollars)

n = 11 investisseurs

162

3815

Remarque: Il se peut que la valeur moyenne des transactions ne soit pas égale au montant des capitaux mobilisés divisé par la valeur des transactions. Les capitaux mobilisés sont arrondis au million le plus proche sauf si la valeur est inférieure à 1 million. Les valeurs moyennes des transactions sont alors arrondies au 100.000 le plus proche. Source: Analyse de Dalberg ; données des portefeuilles des autres types d’investisseurs que les IFD

LES INSTRUMENTS D’INVESTISSEMENT UTILISÉS

Les IFD mobilisent la quasi-totalité de leurs investissements sous forme de prêts importants accordés aux projets mis en place dans les secteurs de l’énergie et de l’industrie. Les autres types d’investisseurs favorisent les fonds propres et les quasi-fonds propres, traduisant ainsi une approche pratique permettant d’augmenter le nombre de PME en phase de démarrage et en phase de croissance.

La quasi-totalité des investissements des IFD au Nigéria a été réalisée sous forme de prêts (Figure 8). Le nombre relativement faible de transactions ayant recours aux fonds propres ou aux quasi-fonds propres reflète probablement un secteur des capitaux propres à la fois jeune et peu développé, ainsi que la charge élevée de ces investissements sur les IFD. Le prêt est moins risqué pour les IFD et nécessite une gestion moins active. En outre, il offre une débouchée beaucoup plus claire.

FIGURE 8 : MONTANT TOTAL DES INVESTISSEMENTS DIRECTS DES IFD EN FONCTION DE L’INSTRUMENT UTILISÉ, DE JANVIER 2005 À JUILLET 2015

1 686

CAPITAUX MOBILISÉS (EN MILLIONS DE DOLLARS) NOMBRE DE TRANSACTIONS

Dettes 21,9Fonds propres 15,1

Quasi-fonds propres 7,7

77

Volume moyen des transactions

(en millions de dollars)

n = 8 investisseurs

87

12154

Remarque: Il se peut que la valeur moyenne des transactions ne soit pas égale au montant des capitaux mobilisés divisé par la valeur des transactions. Les capitaux mobilisés sont arrondis au million le plus proche sauf si la valeur est inférieure à 1 million. Les valeurs moyennes des transactions sont alors arrondies au 100.000 le plus proche. Source: Analyse de Dalberg ; les données des portefeuilles des IFD

Les autres types d’investisseurs que les IFD ont aussi largement recours aux prêts, même si les personnes interviewées ont exprimé une forte préférence pour les mécanismes de financement axés sur les fonds propres et les quasi-fonds propres. Ces mécanismes permettent aux investisseurs de faire grandir l’entreprise en contrepartie de l’absorption des risques (Figure 9). La prédominance des quasi-fonds propres dans les instruments utilisés est révélatrice du nombre d’entreprises plus petites en phase de démarrage ou de croissance financées par les investisseurs. Les quasi-fonds propres préviennent les risques associés aux entreprises en phase de démarrage et permettent aux investisseurs de profiter d’une croissance rapide (la dette pouvant être convertie en fonds propres). Le faible recours aux prêts pour ces investisseurs reflète donc l’accent mis sur les entreprises en phase de démarrage. Les entreprises plus matures ont plus facilement accès au financement par emprunt et au Nigéria, elles le préfèrent aux investissements en fonds propres, qui leur donnent l’impression de perdre le contrôle de leurs entreprises.

FIGURE 9 : MONTANT DES INVESTISSEMENTS DIRECTS TOTAUX DES AUTRES TYPES D’INVESTISSEURS QUE LES IFD, EN FONCTION DE L’INSTRUMENT UTILISÉ, DE JANVIER 2005 À JUILLET 2015

CAPITAUX MOBILISÉS (EN MILLIONS DE DOLLARS) NOMBRE DE TRANSACTIONS

Dettes 0,5Fonds propres 5,3

Quasi-fonds propres 2,3Indéterminé 1,2

733

85

3916

186

Volume moyen des transactions

(en millions de dollars)

n = 11 investisseurs

Remarque: Il se peut que la valeur moyenne des transactions ne soit pas égale au montant des capitaux mobilisés divisé par la valeur des transactions. Les capitaux mobilisés sont arrondis au million le plus proche sauf si la valeur est inférieure à 1 million. Les valeurs moyennes des transactions sont alors arrondies au 100.000 le plus proche. Source: Analyse de Dalberg ; données des portefeuilles des autres types d’investisseurs que les IFD

Obstacles et Opportunités

PRINCIPAUX OBSTACLES RENCONTRÉS À LA MOBILISATION DES CAPITAUX

Le nombre d’investisseurs d’impact autres que les IFD au Nigéria est faible par rapport à la taille de son économie. Peu d’investisseurs d’impact (les IFD ou les autres types d’investisseurs) sont implantés dans le pays. Les investisseurs interrogés ont fait part de leur point de vue sur les raisons pour lesquelles le secteur peine à gagner du terrain. Les principaux obstacles suivants ont été identifiés :

• Manque d’entreprises où investir : L’absence d’un réseau d’entreprises prêtes à bénéficier d’investissements, représente un obstacle commun aux investisseurs. Cependant, les IFD ont souligné que cela ne représentait pas pour elles une préoccupation majeure, car étant constamment engagées dans des projets de grande envergure. Il est difficile d’identifier les entreprises présentant à la fois des

18 • LE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUEST NIGÉRIA • 19

systèmes administratifs, des états financiers et des dispositifs de gouvernance suffisamment solides. Les investisseurs ont souligné que, même en cas de bonnes perspectives de croissance et de rentabilité, de nombreux problèmes sont notés dans l’établissement des rapports et dans la gestion des entreprises. Par conséquent, des investisseurs préfèrent offrir une assistance technique. Celle-ci est offerte soit de manière informelle à travers des orientations pratiques soit de manière formelle par le biais de fonds d’assistance technique.23

• Ouverture des entreprises à la rentrée de capitaux étrangers : Il est souvent difficile de convaincre les entreprises de bénéficier d’investissements sur fonds propres. Elles sont rarement familiarisées avec les notions de capital-risque et d’investissements en fonds propres et ont tendance à considérer le recours à ce type de mécanisme de financement comme une perte de contrôle de leurs entreprises. Il est nécessaire d’expliquer qu’ «il est préférable d’avoir 50% de quelque chose que 100% de rien du tout ».

• Difficulté à maintenir une présence locale : En raison des coûts élevés de la vie et des activités d’exploitation au Nigéria, les investisseurs d’impact ayant leurs sièges sociaux à l’étranger, ont du mal à maintenir une présence locale. Il est ainsi difficile pour ces investisseurs de suivre l’évolution des secteurs ou des régions présentant un intérêt pour eux.

• Difficulté à se désengager : Trouver des options de désengagement des investissements constitue un obstacle majeur, les marchés financiers étant peu actifs. En guise d’exemple, la valeur des actions négociées en pourcentage du PIB est de 1% au Nigéria contre 28% en Afrique sub-saharienne et 69% à l’échelle mondiale.24 De plus, il existe peu de marchés secondaires permettant aux investisseurs de récupérer leurs investissements. Aucune option de désengagement n’ayant été identifiée par les investisseurs d’impact interrogés, les possibilités de désengagement semblent alors résider dans les opérations d’Owner Buy-Out (OBO : achat d’une entreprise par une holding détenue conjointement par un DG et des investisseurs) et de Management Buy-Out (MBO : rachat d’une entreprise par ses dirigeants ou ses salariés »). Progressivement, et avec le développement des marchés financiers du Nigéria, les investisseurs souhaiteraient que les introductions en bourses soient un moyen de désengagement viable et fréquemment utilisé.

• Difficulté à mobiliser des capitaux : La mobilisation de fonds est un défi important pour les gestionnaires de fonds. Les entrevues ont permis de souligner la difficulté à trouver des capitaux provenant d’investisseurs nationaux. Cela est en grande partie dû au scepticisme général face à l’investissement d’impact et à ses objectifs. Plusieurs personnes interrogées ont souligné une forte réticence de la part des investisseurs nationaux à être associés au terme « investissement d’impact » qui, pour eux, implique un compromis radical sur les rendements financiers.

23 Les fonds d’assistance technique peuvent soit être versés aux entreprises en vue de renforcer leurs capacités, ou aux cabinets de conseil visant à soutenir les entreprises.

24 “World Development Indicators,” Banque Mondiale (2015). Disponible sur : http://data.worldbank.org/data-catalog/world-development-indicators.

Cette situation tient en partie à la faible sensibilisation du pays aux véritables objectifs de l’investissement d’impact. Beaucoup ne considèrent pas cette pratique très différente de la philanthropie. Cependant, les interviews ont permis de soulever des préoccupations légitimes quant à la capacité des investisseurs d’impact à générer des rendements financiers acceptables. Les personnes interrogées ont également noté que le secteur de l’investissement d’impact n’a pas encore montré un bilan de désengagements réussis. Il pourrait donc susciter des attentes sur les rendements financiers, peu réalistes. La question posée réside dans la capacité ou non de ces investissements d’impact de générer une rentabilité au moins proche des « rendements du marché ». Malgré la possibilité d’obtention d’importants rendements à mesure que le secteur se développerait, le scepticisme est surtout lié à l’appesantissement dans des secteurs à risque. Ce scepticisme conduit certains acteurs à croire que le pays est confronté à une « bulle d’investissement d’impact ».

PRINCIPALES OPPORTUNITÉS PERÇUES À LA MOBILISATION DES CAPITAUX

Malgré les diverses difficultés rencontrées par les investisseurs d’impact au Nigéria, les perspectives d’investissements du pays suscitent un vif intérêt. Les personnes interrogées ont mentionné d’éventuels moyens d’améliorer le processus d’investissement, en bâtissant par exemple une meilleure coordination entre les investisseurs d’impact. Néanmoins, l’accent est particulièrement mis sur les secteurs à fort potentiel suivants :

• Microfinance et autres services financiers : La microfinance demeure une priorité pour les investisseurs d’impact dotés de modèles de gestion bien élaborés et d’une connaissance pointue du secteur. Les populations rurales et à faible revenu éprouvent encore aujourd’hui des difficultés d’accès aux institutions financières existantes, laissant ainsi la place à la création de nouvelles institutions de microfinance et à l’expansion de celles déjà existantes. Il existe également des opportunités permettant de promouvoir l’inclusion financière en élargissant les services des banques commerciales et autres institutions financières à différents segments de marché actuellement inaccessibles.

• L’Agriculture : L’agriculture et l’agroalimentaire en particulier, sont largement considérés comme des secteurs à fort potentiel de rendement social et financier en raison de leur capacité à stimuler la création d’emplois et à assurer une meilleure sécurité alimentaire. Ces secteurs ont également de fortes perspectives de croissance. Alors que le secteur reste peu développé avec des chaînes d’approvisionnements fragmentées et un appui limité de la part des établissements de crédit, les entreprises agricoles ont la possibilité de commercialiser des denrées alimentaires à un prix considérable. Elles disposent en ce sens du soutien du gouvernement et de l’assistance technique des organismes de développement. Les personnes interviewées ont expliqué que l’agriculture ouvre des perspectives prometteuses aux investisseurs prêts à faire l’effort de comprendre les chaînes de valeurs agricoles et les types de financement nécessaires pour les renforcer.

• FinTech (technologie financière) : Le succès de Paga, la première plateforme nigériane de paiement mobile, basée à Lagos a provoqué un regain de confiance dans l’association de services technologiques et financiers. Cette tendance est

20 • LE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUEST NIGÉRIA • 21

soutenue par l’ambitieuse initiative «cashless Nigéria» de la Banque Centrale qui vise à réduire le recours important aux liquidités dans l’économie en encourageant les systèmes de paiements alternatifs.25 Les plateformes de paiements électroniques tels que CashEnvoy, QuickTeller, eTranzact, et ReadyCash offrent aux particuliers et aux entreprises des moyens novateurs d’achat et de vente en ligne grâce aux appareils mobiles.26

• Infrastructures et énergie : Le Nigéria est confronté à des problèmes d’infrastructures et fait également face à des pénuries en énergie. Ce secteur offre donc une grande opportunité d’investissement tout en regorgeant de défis. Le gouvernement du Nigéria a récemment fait des réformes pour la privatisation du secteur de l’électricité, à travers la cession en 2013 de la participation majoritaire de la Société d’Electricité de l’État à des acheteurs privés.27 En vue d’attirer d’autres investissements privés, le « Lagos State Electricity Board », a également établi un partenariat avec le Département Britannique pour le Développement International dans le but de fournir de l’énergie solaire aux cliniques et aux écoles.28Pour les IFD en mesure d’investir dans ce type de projets de grande envergure, il y a une réelle opportunité de renforcement et de soutien à l’économie à travers notamment des initiatives telles que la mise en place de centrales électriques, de routes ou de ports. Pour les autres types d’investisseurs, les solutions énergétiques telles que l’énergie hors réseau et les énergies renouvelables à plus petite échelle, offrent une opportunité intéressante.

Mesure et Suivi de l’ImpactLes indicateurs utilisés pour mesurer l’impact social et environnemental varient pour chaque IFD. Ceci rend difficile la comparaison des données entre les acteurs. Des rapports sont régulièrement publiés (annuellement) par chaque IFD et fournissent ainsi des données accessibles au public. La Banque Africaine de Développement (BAD), a par exemple publié la « Revue annuelle sur l’efficacité du développement », qui résume sa performance en fonction d’un certain nombre d’indicateurs d’impact.29 Les mesures et les rapports sur l’impact social et environnemental établis par les autres types d’investisseurs d’impact sont toutefois spécifiques. De nombreux cadres, principalement définis en interne (voire avec le même investisseur), sont appliqués dans différentes industries et entreprises. Cela est dû d’abord au fait que les autres types d’investisseurs adaptent leurs rapports aux besoins de leurs investisseurs particuliers (les IFD par exemple). Ensuite, les entreprises bénéficiaires d’investissements n’ont souvent pas la capacité d’assurer le suivi et de rendre compte des indicateurs sociaux et financiers requis par les investisseurs. Parallèlement, les

25 http://www.cenbank.org/cashless/.26 Bertram, Niro. “FinTech: Here are Nigéria’s top five financial technology startups,” TechAfrica (2014).

Disponible sur : http://techafri.ca/fintech-here-are-Nigérias-top-5-financial-technology-startups/863/.27 Brock, Joe. “Nigéria hands state power assets to private buyers,” Reuters (30/9/2013). Disponible sur :

http://www.reuters.com/article/2013/09/30/Nigéria-power-privatisation-idUSL6N0HQ2AF20130930.28 Brock, Joe. “Nigéria hands state power assets to private buyers,” Reuters (30/9/2013). Disponible sur :

http://www.reuters.com/article/2013/09/30/Nigéria-power-privatisation-idUSL6N0HQ2AF20130930.29 “Development Effectiveness Reviews,” BAD (2015). Disponible sur : http://www.afdb.org/en/topics-

and-sectors/topics/quality-assurance-results/development-effectiveness-reviews.

autres types d’investisseurs n’ont pas la capacité de mener leur propre suivi de l’impact pour plusieurs secteurs et entreprises. En guise de compromis, elles sont souvent tenues d’élaborer un rapport sur un seul ensemble d’indicateurs définis grâce à un processus de collaboration.

En termes d’approche plus globale du suivi de l’impact, selon certains investisseurs, la mesure de l’impact social serait un double emploi pour les investissements injectés dans les entreprises sociales où l’impact est inhérent aux activités commerciales de base (comme c’est le cas, selon eux, de certaines organisations de microfinance). Beaucoup estiment que, pour ces organisations qui ont l’intention explicite de créer un impact social et environnemental positif, le suivi peut être limité à des indicateurs financiers et opérationnels de base.

3. DEMANDE DE CAPITAUX D’INVESTISSEMENT D’IMPACTContexte de DéveloppementLe Nigéria est le pays le plus peuplé en Afrique, avec 174 millions d’habitants. Cette population devrait passer à 270 millions d’habitants en 2030 et 440 millions d’habitants en 2050.30 Ces chiffres auxquels vient s’ajouter la jeunesse de la population, (l’âge moyen est de 17,7 ans) représentent un potentiel énorme pour le pays. Il pourra mettre à profit son capital humain et ainsi devenir plus productif. Le Nigéria occupe le 157ème rang sur 187, selon l’Indice de développement humain du PNUD, et est classé dans la catégorie des pays « au développement humain faible ».31 Bien qu’ayant obtenu un score de 0,504, score supérieur à la moyenne régionale qui est de 0,446. Ce score est comparable à la moyenne de l’Afrique subsaharienne qui est de 0,502. Le Nigéria est un pays à revenu intermédiaire. Compte tenu de son statut de plus grande économie en Afrique, de grands progrès sont encore réalisables.

Types et Répartition des Acteurs de la DemandeDeux types d’acteurs portent la demande en investissements d’impact au Nigéria : les entreprises sociales et les PME commerciales. Ces deux types d’acteurs sont des bénéficiaires potentiels en raison de leur rôle dans la création d’emploi et de l’offre de biens et de services faite aux populations mal desservies. Cependant, contrairement aux grandes entreprises, ces sociétés sont confrontées à des obstacles tels que l’accès au financement et l’impulsion de la croissance.

30 “Generation 2030 / Africa,” UNICEF (2014). Disponible, sur : http://www.unicef.org/publications/index_74751.html.

31 “National Human Development Report Nigéria,” PNUD (2014). Disponible sur : http://hdr.undp.org/en/content/national-human-development-report-Nigéria.

22 • LE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUEST NIGÉRIA • 23

Les entreprises sociales32 semblent être des cibles idéales pour les investissements d’impact, étant donné qu’elles visent à la fois des rendements sociaux et financiers. Le nombre d’entreprises sociales au Nigéria reste cependant faible. Nos recherches ont en effet, permis d’identifier seulement deux organisations qui s’autoproclament entreprises sociales, Paga et Andela. Elles évoluent toutes deux dans les domaines de la technologie et sont basées à Lagos, le centre économique du Nigéria.

Les PME commerciales constituent une cible importante pour les investissements d’impact, en raison de leur capacité à stimuler la croissance économique et la création d’emplois. Elles représentent 96% des entreprises nigérianes. Compte tenu de la forte culture entrepreneuriale qui prévaut au Nigéria,33 les investisseurs considèrent les PME comme des moteurs essentiels de la croissance économique et de la création d’emplois. La section fait référence aux difficultés rencontrées par ces PME. Les institutions de microfinance (dont un grand nombre sont des PME et / ou pouvant être déclarées « entreprises sociales ») doivent être mises en exerguecar, représentant une cible importante pour les investissements d’impact. Il existe 11 organisations de microfinance identifiées au Nigéria, qui ont pour objet de répondre aux besoins des 63,7% de la population adulte exclue du secteur bancaire formel et pesant environ 59,6 millions de dollars dans l’économie.34Ces IMF disposent d’un portefeuille cumulatif de prêts bruts de 351 millions de dollars répartis entre 1,2 million de clients actifs. Ils comptent pour 56% de tous les clients actifs et 23% de l’ensemble des portefeuilles de prêts bruts des IMF en Afrique de l’Ouest. 35

Difficultés Rencontrées par les Acteurs de la Demande pour l’Obtention d’InvestissementsGrâce aux interactions avec les incubateurs, les entreprises et les investisseurs, les principaux défis suivants, qui ralentissent les progrès réalisés par les petites entreprises au Nigéria ont pu être identifiés :

• Difficulté à obtenir un financement : Les entreprises éprouvent des difficultés à obtenir un financement auprès des systèmes classiques qui ont souvent des exigences onéreuses en matière de garantie. Lorsque le financement est disponible, il entraine souvent trop de frais à supporter pour les entreprises. Une grande partie de la demande de financement est destinée au fonds de roulement.

• Manque d’options de financement disponibles : Il existe peu d’investisseurs en capital-risque et de business angels au Nigéria. Par ailleurs, l’offre des investisseurs d’impact est très faible compte tenu de la taille de l’économie. Cela se traduit par

32 Défini comme se fixant pour objectif fondamental de créer un impact social ou environnemental positif, et de chercher à assurer une viabilité financière.

33 “GEM Nigéria - Supporting Africa’s Young Entrepreneurs,” Global Entrepreneurship Monitor (2015). Disponible sur : http://www.gemconsortium.org/country-profile/93.

34 “Access to Financial Services in Nigéria 2014 Survey,” Enhancing Financial Innovation & Access (EFInA) (2014). Disponible sur : http://www.efina.org.ng/our-work/research/access-to-financial-services-in-Nigéria-survey/efina-access-to-financial-services-in-Nigéria-2014-survey.

35 “Africa market profile,” MIX Market (2015). Disponible sur : http://mixmarket.org/mfi/region/Africa?order=series_multimedian_3&sort=desc.

un manque notoire de financements destinés à la création et à l’impulsion de la croissance des petites entreprises. Actuellement, les incubateurs d’entreprises ont permis de combler ces lacunes avec des prêts atteignant parfois 5000 dollars.

• Sensibilisation limitée aux options de financement autres que les banques commerciales : Les personnes interrogées ont indiqué que lorsque les entreprises parlent d’accès au financement, elles se réfèrent presque exclusivement aux systèmes classiques. Les sources alternatives de financement, telles que les fondations et autres investisseurs d’impact existant, sont ignorées par les entreprises qui ne savent pas comment avoir accès à ce type de structure. Cette situation est due au fait que les entreprises n’ont pas souvent toutes les ressources humaines, les réseaux ou le temps nécessaires, leur permettant d’établir des liens avec des investisseurs potentiels.

• Insuffisance des capacités : Les entreprises ne disposent pas de systèmes solides leur permettant d’assurer la tenue exacte d’états financiers, d’avoir une gouvernance efficace et de développer leurs produits. Il est ainsi difficile pour elles de répondre aux exigences des investisseurs et se développent leurs entreprises efficacement.

• Stigmatisation liée à la mission d’impact social (entreprises sociales uniquement) : Pour les quelques entreprises sociales qui tentent de s’établir, il semble qu’il soit difficile, de par leur statut « d’entreprises sociales » de convaincre les investisseurs de leur pérennité et de leur rentabilité financière. Comme indiqué précédemment, les investisseurs locaux ont tendance à considérer l’investissement d’impact comme un type de philanthropie et supposent que les entreprises cherchant à créer un impact social et environnemental ne cherchent pas activement à générer un rendement financier.

4. ÉCOSYSTÈME DE L’INVESTISSEMENT D’IMPACTCadre RéglementaireLes personnes interrogées ont mis en évidence deux obstacles politiques :

• Intervention politique : Dans certains secteurs, les mesures incitatives et les politiques de l’État entravent le fonctionnement des investisseurs privés. En ce qui concerne le secteur de l’agriculture par exemple, les entrevues ont permis d’expliqué que les subventions et les prêts à un taux avantageux inférieur à 10% 36 (comme ceux octroyés par le Commercial Agriculture Credit Scheme (CACS)) avaient pour effet l’éviction des investisseurs privés. Les personnes interrogées ont affirmé que dans le secteur agricole par exemple l’intervention de l’État rend plus difficile la réalisation de projets.

36 Taux d’intérêt annuel inférieur à 10%.

24 • LE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUEST NIGÉRIA • 25

• Incertitude politique : Les personnes interviewées se sont dites préoccupées par le fait qu’il est souvent difficile de savoir précisément le moment où les réformes de l’Etat auront lieu. En effet, des changements de priorités politiques peuvent être notés. Les calendriers de mise en œuvre restent imprévisibles. L’Agence Internationale de l’Energie (AIE) a par exemple mis en garde contre la menace que constitue l’incertitude politique pour le développement du secteur des énergies renouvelables du Nigéria.37 Les personnes interrogées ont noté que le secteur des infrastructures et de l’agriculture ont également été fortement touchés. Toutefois, certains pensent que les prochaines nominations politiques au niveau fédéral et au niveau des villes, atténueront l’incertitude politique avec le temps.

Efforts de Soutien au Développement du Marché de l’Investissement d’Impact

TYPES D’ACTEURS

L’écosystème de l’investissement et des entreprises au Nigéria demeure très faible par rapport à la taille de l’économie globale. Néanmoins, quelques efforts encourageants ont été déployés au cours des dernières années pour développer le secteur, notamment par la mise en place d’incubateurs d’entreprises (Figure 10).

Il existe six incubateurs actifs à Lagos et principalement axés dans le secteur des TIC ; ceux-ci reçoivent des financements à la fois public et privé. Par exemple, Co-création Hub est une organisation à but non lucratif et sur financement privé, qui est axée sur l’incubation d’entreprises sociales. Idea est une organisation entièrement financée par le gouvernement nigérian qui propose un programme d’incubation de deux ans visant à développer les entreprises naissantes et à les accompagner jusqu’à leur entrée sur le marché. Ces organisations ont toutes deux été créées en 2013 et reflètent le jeune âge des incubateurs d’entreprises au Nigéria.

Le capital-risque et le réseau des business angels étant peu développés, les incubateurs assument un rôle prépondérant, en offrant des capitaux de démarrage et en fournissant des orientations en vue de favoriser la croissance des entreprises à travers un mécanisme assez simple. Par exemple, un incubateur offre jusqu’à 5 000 dollars à ses entreprises incubées en échange d’une participation de 7%. Il proposera un montant supplémentaire de 25 000 dollars pour une nouvelle prise de participation de 7% si l’entreprise affiche une croissance rapide. Bien qu’il soit trop tôt pour déterminer si les incubateurs connaissent un succès au Nigéria, plusieurs personnes interrogées y compris des investisseurs, ont souligné l’importance des incubateurs d’entreprises et se sont déclarées optimistes quant à leur effet sur la croissance de ces entreprises.

Comme dans les autres pays de la région Ouest-Africaine, le Nigéria a tenté d’apporter un appui direct aux PME. L’Agence pour le Développement des Petites et

37 “Policy uncertainty threatens renewable energy development, International Center for Energy,” Obasi, S. (2015). Disponible sur : http://www.vanguardngr.com/2014/09/policy-uncertainty-threatens-renewable-energy-development/.

Moyennes Entreprises au Nigéria (SMEDAN) offre des formations et un financement indirect par le biais d’institutions financières accordant des prêts à un taux d’intérêt annuel inférieur à 10%. De plus, le concours du meilleur plan d’affaires YouWin!, parrainé par le gouvernement, a offert des subventions d’un à dix millions de Naira (soit un montant de 6 000 à 60 000 dollars, sur la base du taux de change moyen) à 3 900 PME au cours des trois dernières années.

Pour remédier au manque d’investisseurs dans le pays, le Lagos Angel Network (LAN) a été créé en 2012 en vue d’établir des relations entre les investisseurs et les entrepreneurs, et participe activement à un certain nombre d’incubateurs et accélérateurs. Le LAN compte 15 membres qui, ensemble ont mobilisé environ 100 000 dollars répartis dans le pays, au profit d’entreprises en phase de démarrage axées sur la technologie.

FIGURE 10. LES ACTEURS DE L’ÉCOSYSTÈME NIGÉRIAN, JUILLET 2015

INCUBATEURS PRESTATAIRES D’ASSISTANCE TECHNIQUE RÉSEAUX ORGANISMES DE RECHERCHE

CONCOURS DE PLANS D’AFFAIRES

SPARK

L5Lab

CcHub

Wennovation Hub

Passion Incubator

iDEA

Lagos Angel Network

Small and Medium Enterprise

Development Agency of Nigeria

(SMEDAN)

African Management

Services Company (AMSCO)*

EFinA

Enterprise Development

Centre: Pan-Atlantic

UniversityYouWin!

*Également présents dans d’autres pays d’Afrique de l’Ouest Source: Recherche documentaire; entretiens

PRINCIPALES OPPORTUNITÉS ET CONTRAINTES

Les personnes interrogées ont identifié les contraintes suivantes comme ralentissant les progrès dans l’écosystème de l’investissement d’impact au Nigéria :

• Recherche d’entrepreneurs : Pour les incubateurs, la recherche d’entrepreneurs prometteurs et responsables s’avère difficile. C’est le cas du secteur de la technologie, où les entrepreneurs sont très jeunes, souvent fraîchement sortis de l’université et espérant un succès plus rapide que ne peuvent leur assurer raisonnablement les incubateurs.

26 • LE MARCHE DE L’INVESTISSEMENT D’IMPACT EN AFRIQUE DE L’OUEST

• Manque de sensibilisation aux programmes d’appui : Malgré les efforts du gouvernement pour mettre en place un environnement propice aux PME, le niveau de sensibilisation à un tel appui demeure faible. Un récent sondage a révélé que 82% des jeunes entrepreneurs nigérians potentiels n’étaient au courant de l’existence d’aucun des programmes d‘appui aux PME parrainés par le gouvernement.38 Les personnes interrogées ont indiqué que les entreprises sont également peu sensibilisées à l’existence de services d’incubation d’entreprises bénéficiant de financements publics ou privés.

• Concentration de l’écosystème : Les acteurs de l’écosystème sont généralement situés à Lagos et sont concentrés dans les secteurs des TIC et des services financiers. La plupart des incubateurs sont localisés dans la banlieue de Yaba à Lagos et ciblent les startups. Un élargissement de l’appui, à d’autres secteurs et zones géographiques, constituera une étape clé dans le court et le moyen terme.

Outre pour les secteurs à fort potentiel tels que l’agriculture et la technologie, la principale opportunité identifiée par les acteurs de l’écosystème est la création de liens plus étroits entre eux et les investisseurs. Les incubateurs ont notamment souligné la concordance entre leurs missions (créer des entreprises plus solides) et les plaintes des investisseurs (le manque d’entreprises prêtes à recueillir des investissements). L’organisation d’un forum pour les investisseurs visant à assurer la coordination avec un plus large éventail d’acteurs de l’écosystème contribuerait grandement à identifier les centres d’intérêt mutuel et à faire ressortir les collaborations éventuelles.

38 “GEM Nigéria - Supporting Africa’s Young Entrepreneurs,” Global Entrepreneurship Monitor (2015). Disponible sur : http://www.gemconsortium.org/country-profile/93.

À PROPOS DU GLOBAL IMPACT INVESTING NETWORK

Le Global Impact Investing Network (GIIN®) est une organisation à but non lucratif dévouée à augmenter l’échelle et l’efficacité des investissements d’impact. Le GIIN édifie l’infrastructure essentielle et soutient des activités, de l’éducation, et de recherche qui aident l’accélération du développement d’une industrie cohérente des investissements d’impact. Pour en savoir plus, visite www.thegiin.org.

30 Broad Street, 38ème étage, New York, NY 10004, Etats Unis +1.646.837.7430 | [email protected] | www.thegiin.org