NI JLEC 03-12-2013 Rectificatif - TAQA · INTRODUCTION EN BOURSE PAR AUGMENTATION DE CAPITAL OFFRE...

430

NOTE D’INFORMATION JORF LASFAR ENERGY COMPANY INTRODUCTION EN BOURSE PAR AUGMENTATION DE CAPITAL OFFRE À PRIX FERME Prix action : 447,5 Dh Valeur nominale : 100 Dh Nombre d’actions émises : 2 234 638 actions Montant global de l’opération : 1 000 000 505 Dh Période de souscription : du 10 au 12 décembre 2013 inclus Possibilité de clôture anticipée le 11 décembre 2013 Cette offre ne s’adresse pas aux OPCVM monétaires, obligataires et contractuels Organismes Conseils Co-Chefs de File du Syndicat de Placement Membres du syndicat de placement VISA DU CONSEIL DEONTOLOGIQUE DES VALEURS MOBILIERES Conformément aux dispositions de la circulaire du CDVM entrée en vigueur le 01 avril 2012, prise en application de l’article 14 du DAHIR portant loi n° 1-93-212 du 21 septembre 1993 relatif au Conseil Déontologique des Valeurs Mobilières - CDVM - et aux informations exigées des personnes morales faisant appel public à l’épargne tel que modifié et complété, l’original de la présente Note d’Information a été visé par le CDVM le 2 décembre 2013, sous la référence N°VI/EM/033/2013 CFG Marchés

Transcript of NI JLEC 03-12-2013 Rectificatif - TAQA · INTRODUCTION EN BOURSE PAR AUGMENTATION DE CAPITAL OFFRE...

NOTE D’INFORMATION

JORF LASFAR ENERGY COMPANY

INTRODUCTION EN BOURSE PAR AUGMENTATION DE CAPITAL

OFFRE À PRIX FERME

Prix action : 447,5 Dh

Valeur nominale : 100 Dh

Nombre d’actions émises : 2 234 638 actions

Montant global de l’opération : 1 000 000 505 Dh

Période de souscription : du 10 au 12 décembre 2013 inclus

Possibilité de clôture anticipée le 11 décembre 2013

Cette offre ne s’adresse pas aux OPCVM monétaires, obligataires et contractuels

Organismes Conseils

Co-Chefs de File du Syndicat de Placement

Membres du syndicat de placement

VISA DU CONSEIL DEONTOLOGIQUE DES VALEURS MOBILIERES

Conformément aux dispositions de la circulaire du CDVM entrée en vigueur le 01 avril 2012, prise en application de l’article 14 du DAHIR portant loi n° 1-93-212 du 21 septembre 1993 relatif au Conseil Déontologique des Valeurs Mobilières - CDVM - et aux informations exigées des personnes morales faisant appel public à l’épargne tel que modifié et complété, l’original de la présente Note d’Information a été visé par le CDVM le 2 décembre 2013, sous la référence N°VI/EM/033/2013

CFG Marchés

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 2

SOMMAIRE

ABREVIATIONS ET DEFINITIONS................................................................................................................. 5

PARTIE I. ATTESTATIONS ET COORDONNEES.................................................................................. 13

I. Le Président du Directoire ........................................................................................................... 14

II. Le Commissaire aux Comptes ..................................................................................................... 15

III. Les Organismes Conseils ............................................................................................................. 44

IV. Le Conseil Juridique .................................................................................................................... 46

V. Le Responsable de la Communication Financière ....................................................................... 46

PARTIE II. PRESENTATION DE L’OPERATION .................................................................................... 47

I. Cadre de l’opération d’introduction en Bourse ............................................................................ 48

II. Présentation de l’opération d’introduction en Bourse .................................................................. 49

III. Intention des actionnaires et des dirigeants.................................................................................. 51

IV. Actionnariat avant et après l’opération ........................................................................................ 51

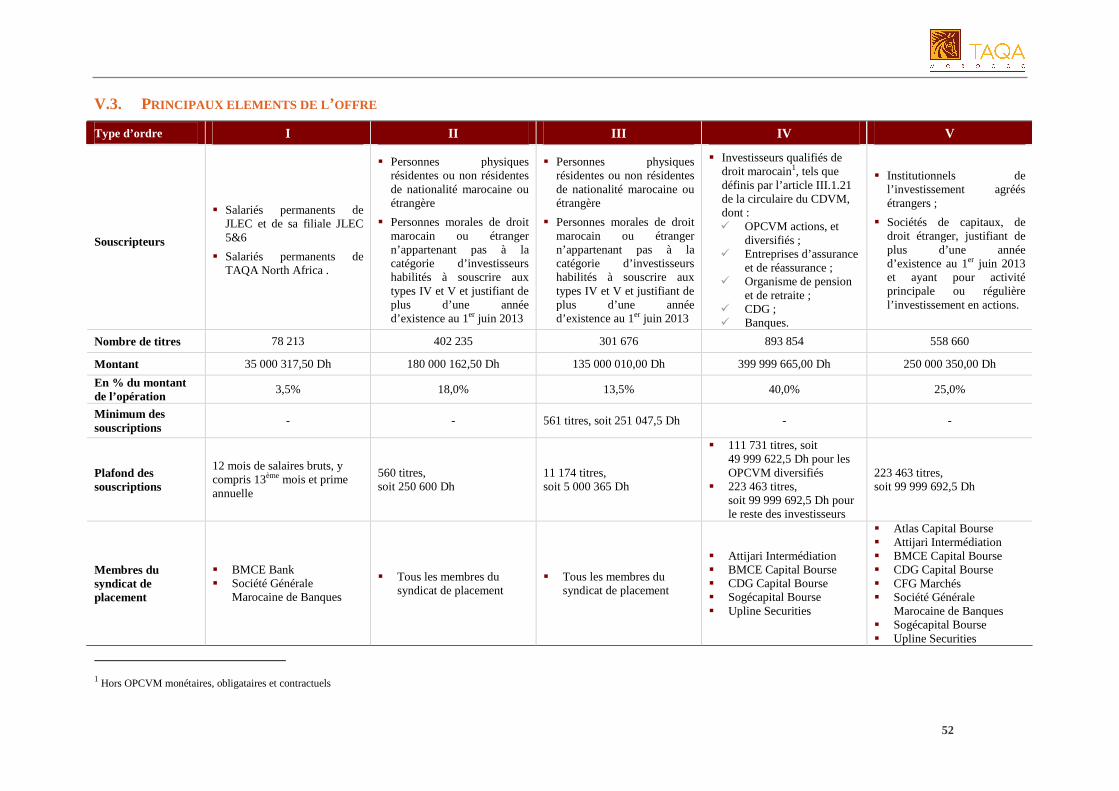

V. Structure de l’offre ....................................................................................................................... 51

VI. Renseignements relatifs aux titres à émettre ................................................................................ 56

VII. Eléments d’appréciation du prix .................................................................................................. 57

VIII. Cotation en Bourse....................................................................................................................... 66

IX. Modalités de souscription ............................................................................................................ 68

X. Modalités de traitement des ordres .............................................................................................. 78

XI. Procédure de contrôle et d’enregistrement par la Bourse de Casablanca..................................... 79

XII. Entités chargées d’enregistrer l’opération.................................................................................... 81

XIII. Modalités de règlement livraison ................................................................................................. 81

XIV. Modalités de publication des résultats ......................................................................................... 81

XV. Commissions................................................................................................................................ 82

XVI. Fiscalité ........................................................................................................................................ 83

XVII. Charges relatives à l’opération..................................................................................................... 85

PARTIE III. PRESENTATION GENERALE DE JORF LASFAR ENERGY COMPANY....................... 86

I. Renseignements à caractère général............................................................................................. 87

II. Renseignements sur le capital social de JLEC ............................................................................. 89

III. Pacte d’actionnaires ..................................................................................................................... 96

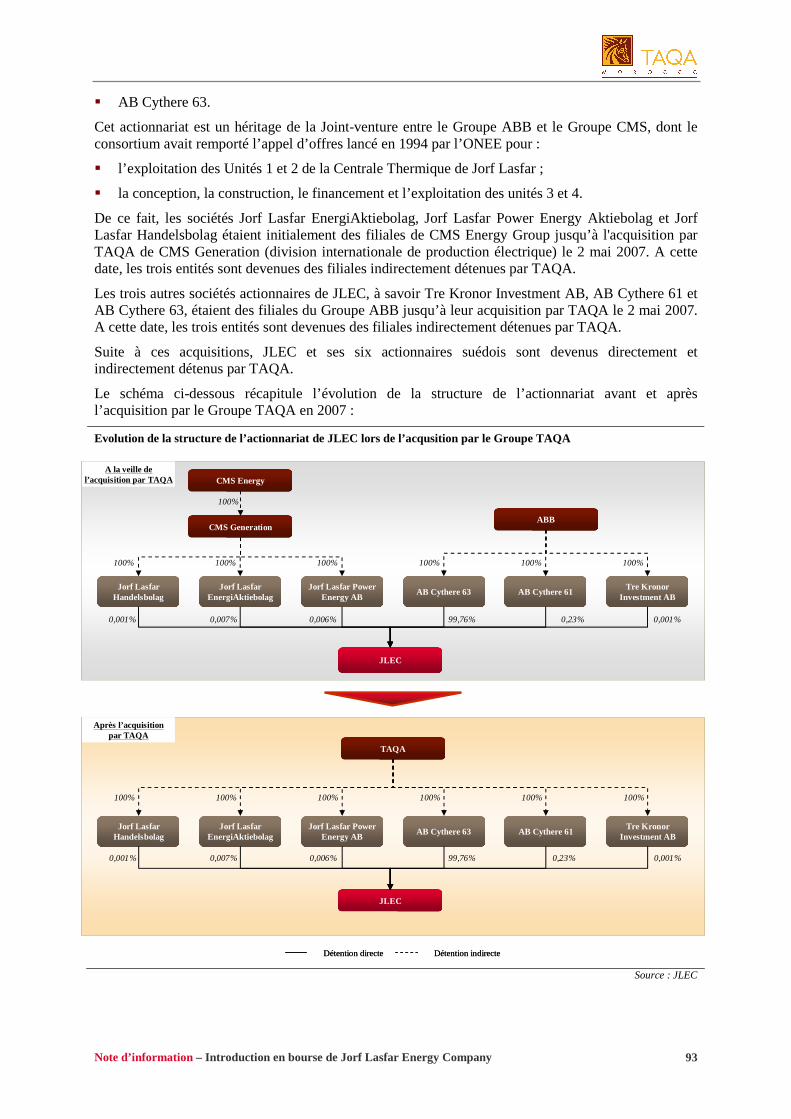

IV. Intention des actionnaires............................................................................................................. 97

V. Restrictions en matière de négociabilité....................................................................................... 97

VI. Déclaration de franchissement de seuils ...................................................................................... 97

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 3

VII. Politique de distribution de dividendes ........................................................................................ 97

VIII. Nantissement d’actions ................................................................................................................ 98

IX. Sûretés et garanties octroyées par JLEC à ses bailleurs de fonds ................................................ 98

X. Marché des titres de JLEC ........................................................................................................... 99

XI. Notation ....................................................................................................................................... 99

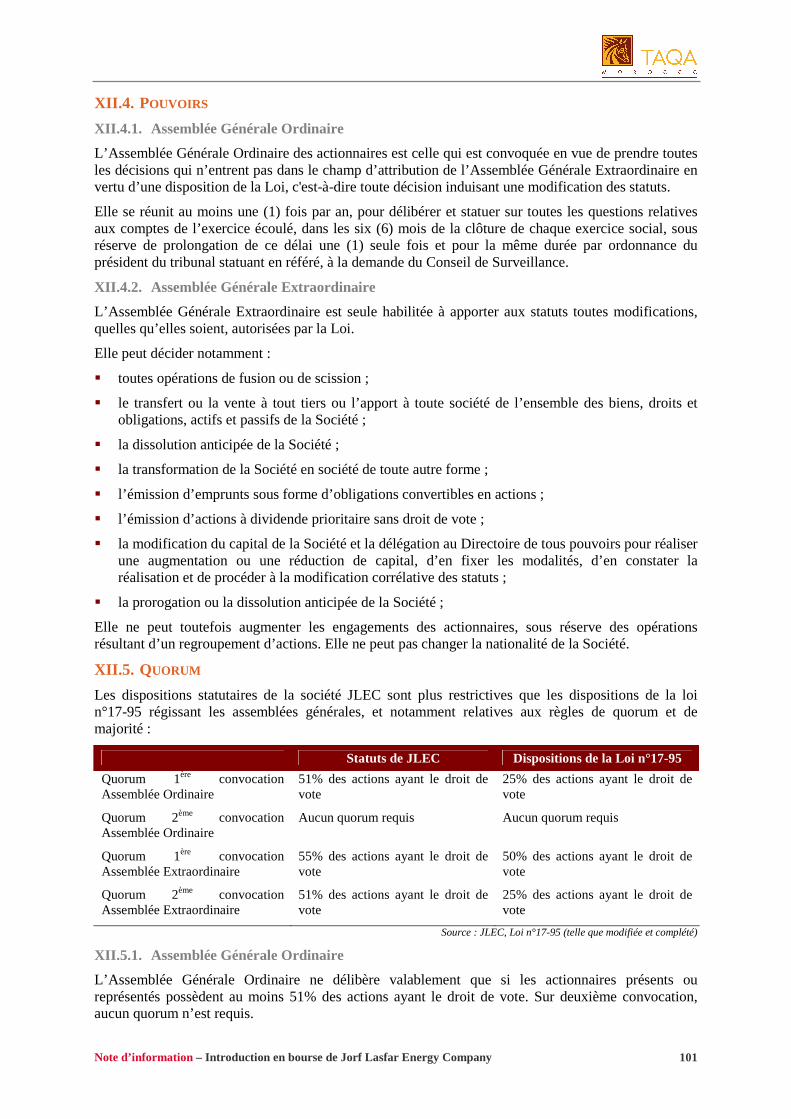

XII. Assemblée d’actionnaires ............................................................................................................ 99

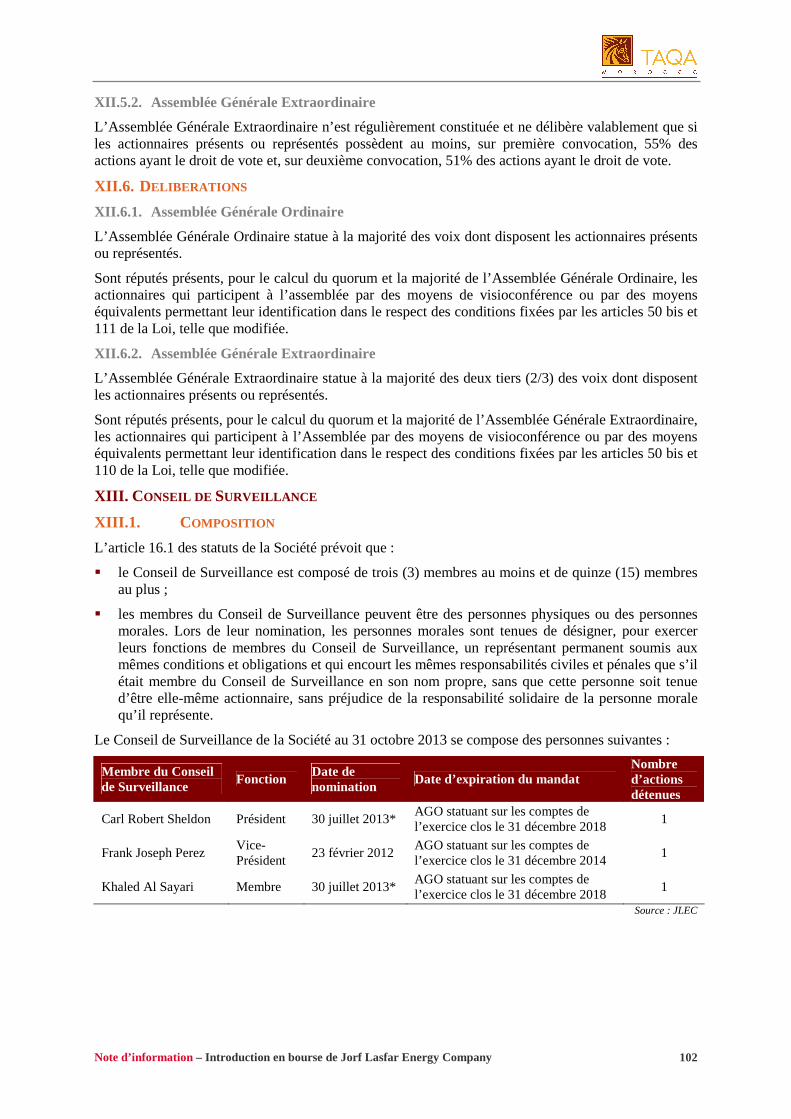

XIII. Conseil de Surveillance.............................................................................................................. 102

XIV. Directoire ................................................................................................................................... 106

XV. Organisation de JLEC ................................................................................................................ 108

XVI. Gouvernement d’entreprise........................................................................................................ 112

PARTIE IV. MARCHE DE JORF LASFAR ENERGY COMPANY......................................................... 116

I. Marché mondial de l’électricité ................................................................................................. 117

II. Marché national de l’électricité.................................................................................................. 124

PARTIE V. ACTIVITE DE JORF LASFAR ENERGY COMPANY........................................................ 152

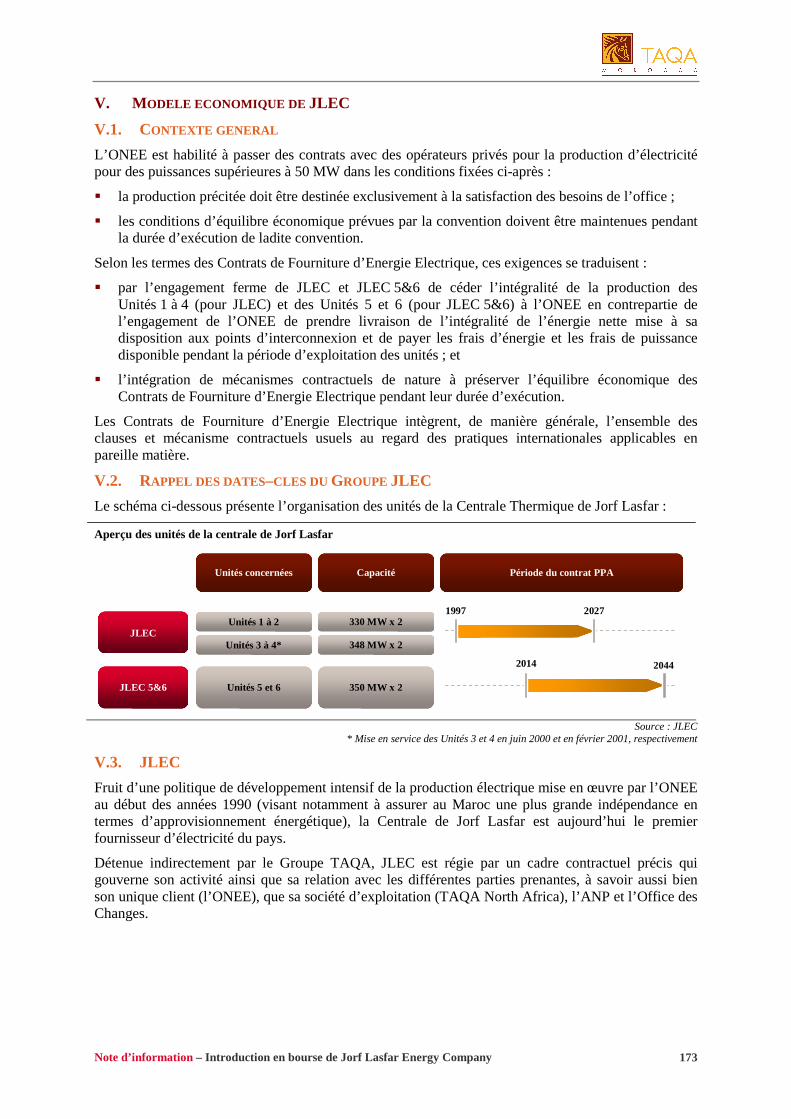

I. Historique de JLEC.................................................................................................................... 153

II. Appartenance de JLEC au Groupe TAQA................................................................................. 156

III. Présentation de la filiale de JLEC .............................................................................................. 163

IV. Conventions réglementées ......................................................................................................... 167

V. Modèle économique de JLEC .................................................................................................... 173

VI. Activité de JLEC........................................................................................................................ 193

VII. Présentation de TAQA North Africa.......................................................................................... 199

VIII. Site de production et moyens techniques ................................................................................... 202

IX. Politique d’approvisionnement .................................................................................................. 208

X. Politique de maintenance ........................................................................................................... 214

XI. Ressources humaines ................................................................................................................. 218

XII. Système d’information et de gestion.......................................................................................... 226

XIII. Politique qualité, securité, environnement ................................................................................. 228

XIV. Politique d’investissement ......................................................................................................... 233

XV. Partenariats de JLEC avec les sociétés du Groupe TAQA......................................................... 234

PARTIE VI. SITUATION FINANCIERE DE JLEC ................................................................................... 235

I. Analyse des comptes sociaux de JLEC...................................................................................... 236

II. Analyse des comptes sociaux de JLEC 5&6.............................................................................. 264

III. Analyse des comptes consolidés du Groupe JLEC .................................................................... 282

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 4

PARTIE VII. PERSPECTIVES....................................................................................................................... 297

I. Orientations stratégiques de JLEC ............................................................................................. 298

II. Investissements prévus pour JLEC ............................................................................................ 298

III. Principales hypothèses du business plan.................................................................................... 299

PARTIE VIII. FACTEURS DE RISQUE......................................................................................................... 332

I. Risque industriel ........................................................................................................................ 333

II. Risque de sécurité ...................................................................................................................... 334

III. Risque environnemental............................................................................................................. 334

IV. Risque de change ....................................................................................................................... 335

V. Risque client............................................................................................................................... 336

VI. Risque d’approvisionnement en charbon ................................................................................... 336

VII. Risque de rupture anticipée et/ ou résiliation du dispositif contractuel...................................... 336

VIII. Risque financier ......................................................................................................................... 337

IX. Risque réglementaire.................................................................................................................. 338

X. Risque concurrentiel .................................................................................................................. 338

PARTIE IX. FAITS EXCEPTIONNELS ET LITIGES............................................................................... 339

I. Faits exceptionnels..................................................................................................................... 340

II. Litiges ........................................................................................................................................ 340

PARTIE X. ANNEXES.................................................................................................................................. 341

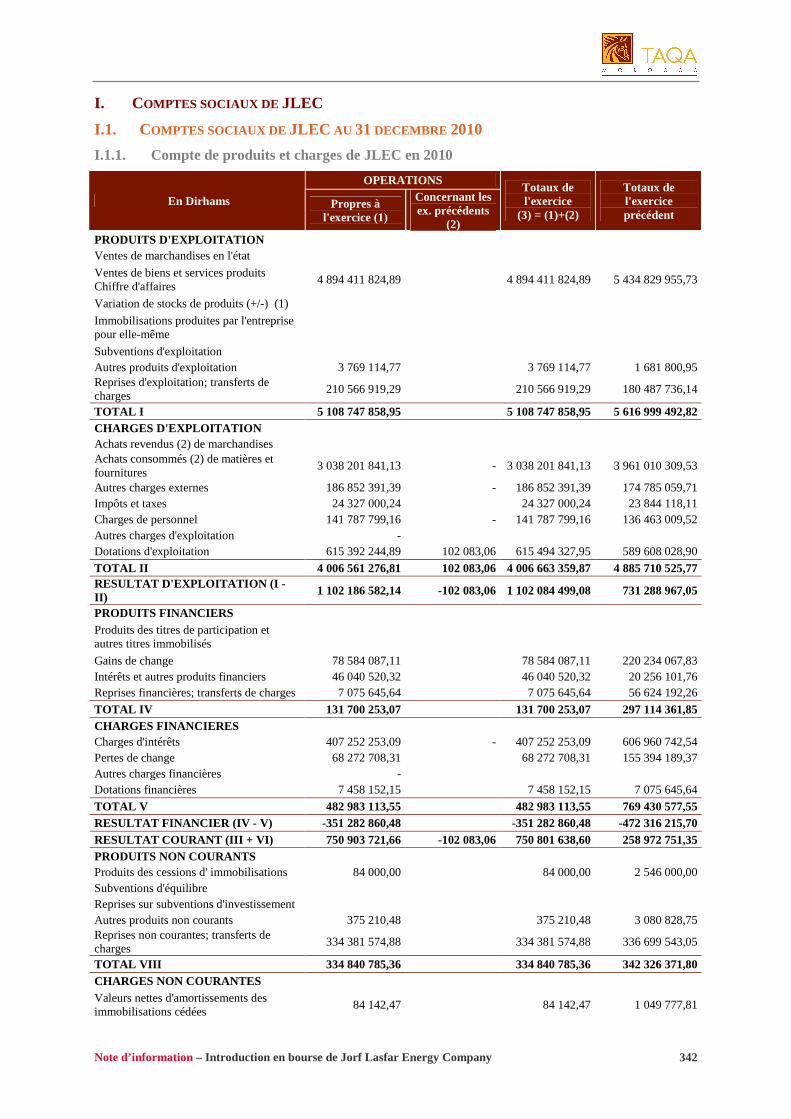

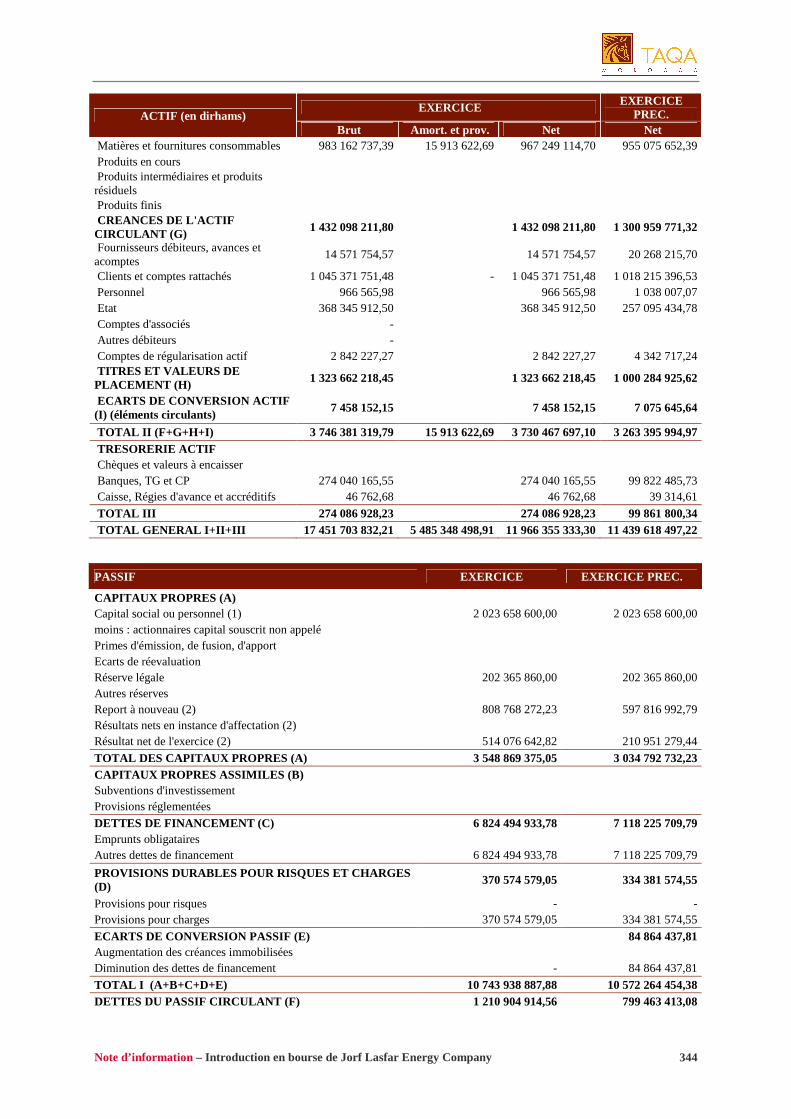

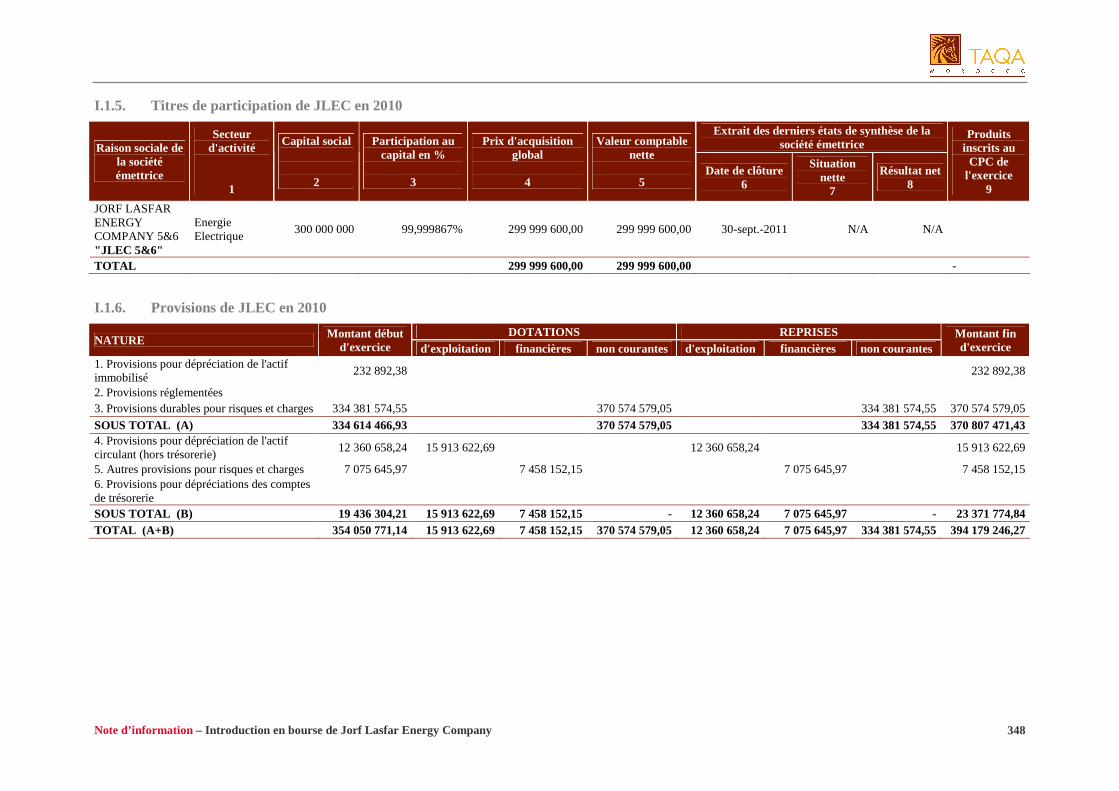

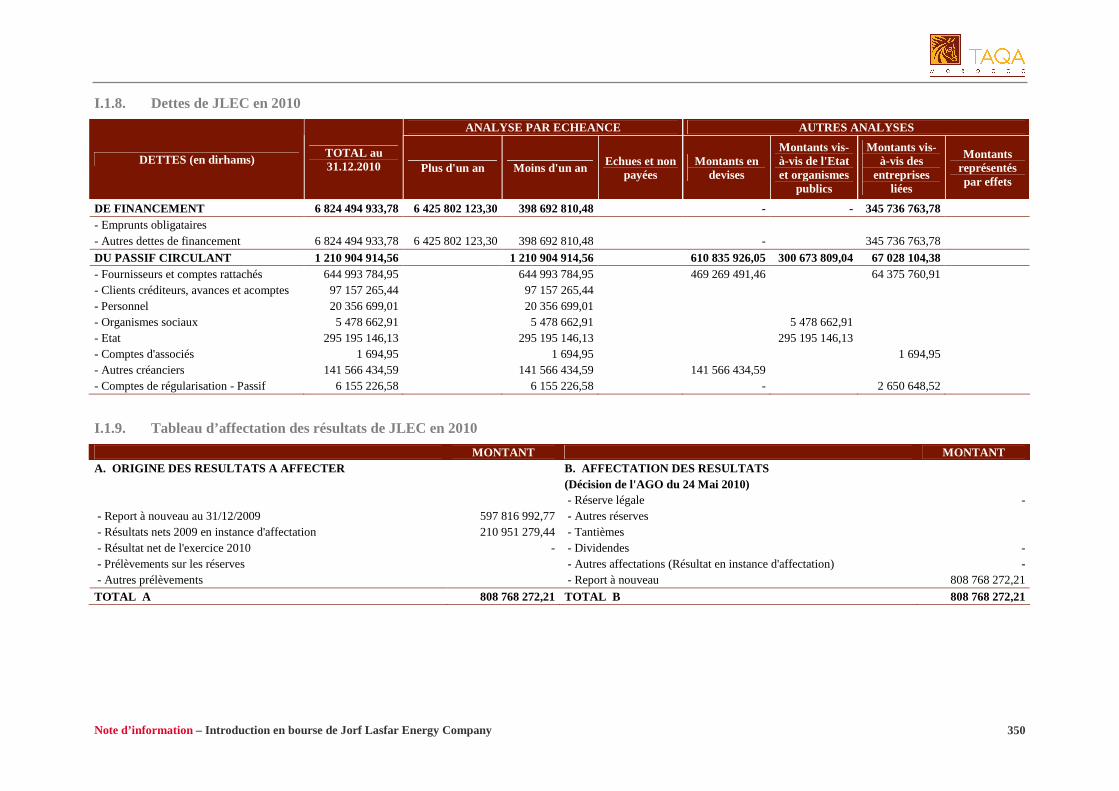

I. Comptes sociaux de JLEC ......................................................................................................... 342

II. Comptes sociaux de JLEC 5&6 ................................................................................................. 384

III. Comptes consolidés du Groupe JLEC........................................................................................ 413

IV. Modèle du bulletin de souscription ............................................................................................ 430

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 5

ABREVIATIONS ET DEFINITIONS

ABREVIATIONS

ADEREE Agence Nationale pour le Développement des Energies Renouvelables et de l’Efficacité Energétique

ADWEA Abu Dhabi Water and Electricity Authority

AED Emirati Dirham (dirham émirati)

AGE Assemblée Générale Extraordinaire

AGO Assemblée Générale Ordinaire

ANP Agence Nationale des Ports

AWB Attijariwafa bank

BAM Bank Al Maghrib

BdT Bon(s) du Trésor

BFR Besoin en Fonds de Roulement

BMCE Banque Marocaine du Commerce Extérieur

BMCI Banque Marocaine pour le Commerce et l’Industrie

Boe Barrels of Oil Equivalent (Barils Equivalent Pétrole)

Boed Barrels of Oil Equivalent per Day (Barils Equivalent Pétrole par jour)

BOOT Build-Own-Operate-Transfer (Construction, possession, exploitation et transfert)

BOT Build-Operate-Transfer (Construction, exploitation et transfert)

BT Basse Tension

CA Chiffre d'affaires

CAC Commissaire(s) aux comptes

CAD Canadian dollar (dollar canadien)

CDG Caisse de Dépôt et de Gestion

CDI Contrat à Durée Indéterminée

CDVM Conseil Déontologique des Valeurs Mobilières

CED Compagnie Eolienne du Détroit

CGI Code Général des Impôts

CMPC Coût Moyen Pondéré du Capital

CMIM Caisse Mutualiste Interprofessionnelle Marocaine

CNRA Caisse Nationale de Retraites et d’Assurances

CNSS Caisse Nationale de Sécurité Sociale

CO2 Dioxyde de Carbone

COFRAC Comité Français d’Accréditation

COS Comité des Œuvres Sociales

DCF Discounted Cash Flows (Actualisation des flux futurs de trésorerie)

DDM Dividend Discount Model (Actualisation des dividendes futurs)

DGC Direction Générale de la Centrale

Dh Dirham marocain

DSI Direction des Systèmes d’Information/ Département Sûreté et IT

E.A.U. Emirats Arabes Unis

EBE Excédent brut d'exploitation

EEM Energie Electrique du Maroc

E.E.T. Energie Electrique de Tahaddart

EFOR Equivalent Forced Outage Rate (taux d’arrêts forcés et équivalents)

EIA Energy Information Administration (agence américaine d’information sur l’énergie)

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 6

EPC Engineering, Procurement and Construction (Contrat d’ingénierie, fourniture d’équipement et construction)

ERP Enterprise Resource Planning (progiciel de gestion intégrée)

ESP Electrostatic Precipitator (précipitateur électrostatique)

EUR Euro

FCP Fonds Commun de Placement

FGD Flue-Gas Desulfurization (désulfuration des gaz de combustion)

FMEA Failure Mode and Effect Analysis (Analyse des Modes de Défaillance et de leurs Effets)

FMI Fonds Monétaire International

FR Fonds de Roulement

GJ Gigajoule

GW Gigawatt

GWh Gigawatt-heure

h Heure

Ha Hectare

HT Hors Taxes

IAS International Accounting Standards (Normes Comptables Internationales)

IEA International Energy Agency (Agence Internationale de l’Energie)

IPO Initial Public Offering (Introduction en Bourse)

IPP Independent Power Producer (Producteur d’Electricité Indépendant)

IR Impôt sur le revenu

IRESEN Institut de Recherche en Energie Solaire et Energies Nouvelles

IS Impôt sur les sociétés

ISO International Standards Organization (Organisation Internationale de Normalisation)

IT Information Technology (technologies de l’information)

j Jour

J Joule

JBIC Japan Bank for International Cooperation

JLEC Jorf Lasfar Energy Company

JLEC 5&6 Jorf Lasfar Energy Company 5&6

Kcal Kilocalorie

Kdh Milliers de dirhams marocains

KEXIM Export-Import Bank of Korea

kJ Kilojoule

Km Kilomètre

kTM Kilo tonnes métriques

kV Kilovolt

kW Kilowatt

kWh Kilowattheure

MAD Moroccan Dirham (dirham marocain)

MASEN Moroccan Agency for Solar Energy (Agence Marocaine pour le Développement de l’Energie Solaire)

mboed Millions of Barrels of Oil Equivalent per Day

MCAD Millions de dollars canadiens

MCMA Mutuelle Centrale Marocaine d’Assurances

Mdh Millions de dirhams marocains

MENA Middle-East North Africa (Moyen –Orient Afrique du Nord)

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 7

MEUR Millions d'euros

mg Milligramme

MIG Million Imperial Gallons (Millions de gallons impériaux)

MIGD Million Imperial Gallons per Day (Millions de gallons impériaux par jour)

MMAD Millions de dirhams marocains

mmboe Millions of Barrels of Oil Equivalent

Mrds Milliards

Mrds Dh Milliards de dirhams marocains

m/s Mètre par seconde

MT Moyenne Tension

MUSD Millions de dollars américains

MVA Millions de voltampères

MW Mégawatt

MWh Mégawattheure

NA Non applicable

ND Non disponible

NEXI Nippon Export and Investment Insurance

ng Nanogramme

Nm3 Normo mètre cube

NOx Oxyde d’azote

Ns Non significatif

O&M Operating & Maintenance (Exploitation et Maintenance)

OCDE Organisation de Coopération et de Développement Economique

OHSAS Occupational Health and Safety Advisory Services (comité consultatif sur la santé et la sécurité au travail)

ONE Office National de l’Electricité

ONEE Office National de l’Electricité et de l’Eau Potable

ONEP Office National de l’Eau Potable

OPCVM Organisme de Placement Collectif en Valeurs Mobilières

OPIC Overseas Private Investment Corporation

Pbs Points de base

PCA Plan de Continuité de l’Activité

PCI Pouvoir Calorifique Inférieur

PDM Part de marché

PERG Programme d’Electrification Rural Global

pf Pro forma

PIB Produit Intérieur Brut

PNAP Plan National des Actions Prioritaires

PPA Power Purchase Agreement (Contrat de Fourniture d’Energie Electrique)

QHSE Qualité, Hygiène, Sécurité et Environnement

RCA Root Cause Analysis (analyse des causes fondamentales)

RCAR Régime Collectif d’Allocation de Retraite

REX Résultat d'exploitation

RH Ressources Humaines

RMA RMA Watanya

RN Résultat net

ROA Return on Assets (rentabilité des actifs)

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 8

ROE Return on Equity (rentabilité des fonds propres)

SA Société anonyme

SARL Société à Responsabilité Limitée

SCA Société en Commandite par Actions

SCR Société Centrale de Réassurance

SEK Swedish Krona (couronnes suédoises)

SFI Société Financière Internationale

SGMB Société Générale Marocaine de Banques

SI Systèmes d’Information

SICAV Société d’Investissement à Capital Variable

SIE Société d’Investissement Energétique

SMD Société Marocaine de Distribution

SMQ Système de Management de Qualité

SO2 Dioxyde de soufre

SPA Sale and Purchase Agreement (Convention d’achat et de vente)

SPOF Single Point of Failure (point unique de défaillance)

SST Santé & Sécurité au Travail

STEP Station de transfert d’énergie par pompage

T Tonne

TAG Turbine à Gaz

TAQA Abu Dhabi National Energy Company PJSC

TAREC Tarfaya Energy Company

TCAM Taux de croissance annuelle moyen

TER Taux d’Electrification Rurale

TEP Tonne équivalent pétrole

TGIC TAQA Generation Investment Company

THT-HT Très Haute Tension – Haute Tension

TM Tonne métrique

TNA TAQA North Africa

TVA Taxe sur la Valeur Ajoutée

TVP Titres et Valeurs de Placement

TW Térawatt

TWh Térawattheure

USD United States Dollar (dollar américain)

V Volt

VA Valeur Ajoutée

Var. Variation

vs Versus

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 9

DEFINITIONS

Build Operate Transfer

Forme de financement de projet, en vertu de laquelle une entité privée s’engage auprès du secteur public ou privé à financer, concevoir, construire, transférer à l’entité d’octroi et exploiter une infrastructure pendant une période déterminée, (souvent entre 20 et 30 ans). Après la fin de la période du contrat, le droit de jouissance est transféré à l'entité d'octroi.

Build Own Operate Transfer

Forme de financement de projet, en vertu de laquelle une entité privée s’engage auprès du secteur public ou privé à financer, concevoir, construire et exploiter une infrastructure pendant une période déterminée, (souvent entre 20 et 30 ans). Après la fin de la période du contrat, la propriété est transférée à l'entité d'octroi.

Consommation spécifique

Mesure d’efficience énergétique d’une centrale thermique, exprimée en quantité de chaleur nécessaire pour produire 1 kWh d’énergie.

Equivalent Forced Outage Rate

Nombre d’heures d’arrêts forcés et de baisses de charge induits par des défaillances techniques d’une unité, exprimé en pourcentage des heures totales de disponibilité de l’unité.

Failure Mode and Effect Analysis

Méthode pour déterminer les mécanismes de défaillance d’un équipement, la probabilité de défaillance et l’impact de la défaillance sur la disponibilité de l’équipement d’une unité

Independent Power Producer

Producteur d’Electricité Indépendant : désigne toute unité de production d’électricité appartenant à une structure indépendante. L’IPP peut vendre toute sa production sur la base d’un contrat de fourniture d’énergie ou Power Purchase Agreement (PPA) à long terme à un acheteur unique, généralement négocié à partir d’un projet, ou à un groupement d’acheteurs locaux et régionaux sur la base d’un contrat d’achat d’énergie de moyen terme avec différents acheteurs (sociétés de distribution, gros consommateurs industriels, etc.)

Power Purchase Agreement

Contrat de Fourniture d’Energie Electrique : désigne un contrat légal entre un fournisseur d'électricité et un acheteur (l’off-taker) dont les clauses contractuelles peuvent durer entre 15 et 30 ans, et au cours desquels l’off-taker achète l’énergie produite par le fournisseur et/ou une partie de sa capacité de production installée. Le contrat stipule l’ensemble des conditions de la vente, la date de commercialisation et d’expiration du contrat et assure des revenus négociés préalablement pour le fournisseur jusqu’à la date de résiliation. La signature d’un PPA est souvent une étape clé du développement d’un projet d’énergie électrique indépendant car ils sont exigés par les bailleurs de fonds comme collatéral au financement du projet

Principes Equator

En Projet Finance : principes signés par des grandes banques internationales, impliquant la prise en compte des critères sociaux, sociétaux et environnementaux dans les projets financés. Les principes se posent en base d’un financement responsable et respectent les standards édictés par la Banque Mondiale.

Root Cause Analysis Enquête sur les causes sous-jacentes et directes ayant conduit à une défaillance technique

Sale And Purchase Agreement

Accord signé entre deux parties ayant pour objectif de sécuriser les débouchés d’un fournisseur et l’approvisionnement de son client

Take or Pay Contrat en vertu duquel l’off-taker s’engage à rémunérer le fournisseur d’énergie électrique sur la base de la puissance disponible, et ce, que l’off-taker décide ou non d’utiliser cette puissance

TAPROOT TAPROOT est un logiciel conçu pour simplifier et organiser le processus d'enquête sur les incidents. Le logiciel combine l'identification des incidents, l'analyse et la rédaction du rapport dynamique dans un processus transparent

TAQA Morocco TAQA Morocco est la dénomination commerciale de la société connue juridiquement sous le nom de Jorf Lasfar Energy Company S.A.

Société Désigne JLEC

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 10

AVERTISSEMENT

Le visa du Conseil Déontologique des Valeurs Mobilières (CDVM) n’implique ni approbation de l’opportunité de l’opération ni authentification des informations présentées. Il a été attribué après examen de la pertinence et de la cohérence de l’information donnée dans la perspective de l’opération proposée aux investisseurs.

L'attention des investisseurs potentiels est attirée sur le fait qu’un investissement en valeurs mobilières comporte des risques et que la valeur de l’investissement est susceptible d’évoluer à la hausse comme à la baisse sous l’influence de facteurs internes ou externes à l’émetteur.

Les dividendes distribués par le passé ne constituent pas une garantie de revenus futurs. Ceux-là sont fonction des résultats et de la politique de distribution des dividendes de l’émetteur.

La présente Note d’Information ne s’adresse pas aux personnes dont les lois du lieu de résidence n’autorisent pas la souscription aux valeurs mobilières, objet de ladite Note d’Information.

Les personnes en la possession desquelles ladite Note viendrait à se trouver, sont invitées à s’informer et à respecter la réglementation dont elles dépendent en matière de participation à ce type d’opération.

Chaque établissement membre du syndicat de placement ne proposera les valeurs mobilières, objet de la présente Note d’Information, qu'en conformité avec les lois et règlements en vigueur dans tout pays où il fera une telle offre.

Ni le CDVM, ni l’émetteur, ni Attijari Finances Cor p., ni Upline Corporate Finance n’encourent de responsabilité du fait du non-respect de ces lois ou règlements par un ou des membres du syndicat de placement.

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 11

PREAMBULE

En application des dispositions de l’article 14 du Dahir portant loi n° 1-93-212 du 21 septembre 1993 relatif au CDVM et aux informations exigées des personnes morales faisant appel public à l’épargne tel que modifié et complété, la présente Note d’Information porte, notamment, sur l’organisation de l’émetteur, sa situation financière et l’évolution de son activité, ainsi que sur les caractéristiques et l’objet de l’opération envisagée.

Ladite Note d’Information a été préparée par Attijari Finances Corp., Société Générale Marocaine de Banques et Upline Corporate Finance conformément aux modalités fixées par la circulaire du CDVM prise en application des dispositions de l’article précité.

Le contenu de cette Note d’Information a été établi sur la base d’informations recueillies, sauf mention spécifique, des sources suivantes :

� les commentaires, analyses et statistiques fournis par Jorf Lasfar Energy Company (« JLEC » ou « la Société »), notamment lors des due diligences effectuées auprès de la Société selon les standards de la profession, afin de s’assurer de la sincérité des informations contenues dans la présente Note d’Information ;

� les liasses comptables et fiscales de JLEC pour les exercices clos aux 31 décembre 2010, 2011 et 2012 ;

� les liasses comptables et fiscales de Jorf Lasfar Energy Company 5&6 (« JLEC 5&6 ») pour les exercices clos aux 30 septembre 2011 et 2012 ;

� la situation intermédiaire des comptes sociaux de JLEC au 30 juin 2013

� la situation intermédiaire des comptes sociaux de JLEC au 30 juin 2012 ;

� la situation intermédiaire des comptes sociaux de JLEC 5&6 au 30 juin 2013 ;

� la situation intermédiaire des comptes sociaux de JLEC 5&6 au 30 juin 2012

� les comptes consolidés du Groupe JLEC (composé de JLEC et de sa filiale JLEC 5&6) pour les exercices clos aux 31 décembre 2010, 2011 et 2012 ;

� les comptes pro forma au 31 décembre 2011 et 2010 ;

� les procès-verbaux du Directoire, du Conseil de Surveillance, des Assemblées Générales Ordinaires, et des Assemblées Générales Extraordinaires de JLEC pour les exercices clos aux 31 décembre 2010, 2011, et 2012 ainsi que pour l’exercice en cours jusqu’à la date du visa du CDVM ;

� les rapports généraux du commissaire aux comptes relatifs aux comptes sociaux de JLEC pour les exercices clos aux 31 décembre 2010, 2011 et 2012 ;

� les rapports généraux du commissaire aux comptes relatifs aux comptes sociaux de JLEC 5&6 pour les exercices clos aux 30 septembre 2011 et 2012 ;

� l’attestation de revue limitée relative à la situation intermédiaire des comptes sociaux de JLEC au 30 juin 2013 ;

� l’attestation de revue limitée relative à la situation intermédiaire des comptes sociaux de JLEC au 30 juin 2012 ;

� l’attestation de revue limitée relative à la situation intermédiaire des comptes sociaux de JLEC 5&6 au 30 juin 2013

� l’attestation de revue limitée relative à la situation intermédiaire des comptes sociaux de JLEC 5&6 au 30 juin 2012 ;

� les rapports du commissaire aux comptes relatifs aux comptes consolidés du Groupe JLEC pour les exercices clos aux 31 décembre 2011 et 2012 ;

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 12

� le rapport du commissaire aux comptes relatif aux comptes pro forma du Groupe JLEC pour l’exercice clos au 31 décembre 2011 ;

� l’attestation de revue limitée du commissaire aux comptes relative à la situation intermédiaire consolidée du Groupe JLEC au 30 juin 2013 ;

� l’attestation de revue limitée du commissaire aux comptes relative à la situation intermédiaire consolidée du Groupe JLEC au 30 juin 2012 ;

� les rapports spéciaux des commissaires aux comptes relatifs aux conventions réglementées JLEC des exercices clos aux 31 décembre 2010, 2011 et 2012 ;

� les rapports spéciaux des commissaires aux comptes relatifs aux conventions réglementées JLEC 5&6 pour les exercices clos aux 30 septembre 2011 et 2012 ;

� les prévisions établies par le management de JLEC.

En application des dispositions de l’article 13 du Dahir portant loi n° 1-93-212 du 21 septembre 1993 relatif au Conseil Déontologique des Valeurs Mobilières et aux informations exigées des personnes morales faisant appel public à l’épargne tel que modifié et complété, cette Note d’Information doit être :

� remise ou adressée sans frais à toute personne dont la souscription est sollicitée ou qui en fait la demande ;

� tenue à la disposition du public au siège de JLEC et dans les établissements chargés de recueillir les souscriptions selon les modalités suivantes ;

� elle est disponible à tout moment au siège social de JLEC ;

� elle est disponible sur demande dans un délai maximum de 48h auprès des points de collecte du réseau de placement ;

� elle est disponible sur le site du CDVM (www.cdvm.gov.ma).

� tenue à la disposition du public au siège de la Bourse de Casablanca et sur son site internet.

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 13

PARTIE I. ATTESTATIONS ET COORDONNEES

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 14

Avertissement : dans la présente Note d’Information, l’expression « JLEC » ou la « Société » désigne la société anonyme à Directoire et à Conseil de Surveillance Jorf Lasfar Energy Company, et l’expression « Groupe JLEC » désigne le groupe de sociétés constitué de la Société et de sa filiale JLEC 5&6 telle qu’exposées à la partie V.

I. LE PRESIDENT DU DIRECTOIRE

Identité

Dénomination ou raison sociale Jorf Lasfar Energy Company

Représentant légal M. Abdelmajid IRAQUI HOUSSAINI

Fonction Président du Directoire

Adresse Centrale Thermique Jorf Lasfar, B.P.99, Sidi Bouzid – El Jadida

Numéro de téléphone +212 (0)5 23 38 90 00

Numéro de fax +212 (0)5 23 34 53 75

Adresse électronique [email protected]

Attestation

Le Président du Directoire atteste que, à sa connaissance, les données de la présente note d’information dont il assume la responsabilité, sont conformes à la réalité. Elles comprennent toutes les informations nécessaires aux investisseurs potentiels pour fonder leur jugement sur le patrimoine, l'activité, la situation financière, les résultats et les perspectives de Jorf Lasfar Energy Company ainsi que sur les droits rattachés aux titres proposés. Elles ne comportent pas d'omissions de nature à en altérer la portée.

M. Abdelmajid IRAQUI HOUSSAINI

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 15

II. LE COMMISSAIRE AUX COMPTES

Dénomination ou raison sociale ERNST & YOUNG

Représentant légal M. Bachir TAZI

Adresse 37, Boulevard Abdellatif Ben Kaddour – Casablanca

Numéro du téléphone +212 (0)5 22 95 79 00

Numéro du fax +212 (0)5 22 39 02 26

Adresse électronique [email protected]

Date du 1er exercice soumis au contrôle Exercice clos au 31 décembre 2005

Date d’expiration du mandat actuel AGO statuant sur les comptes de l’exercice 2014

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 16

Attestation du Commissaire aux Comptes relative aux comptes sociaux de JLEC S.A. pour les exercices clos aux 31 décembre 2010, 2011 et 2012

Nous avons procédé à la vérification des informations comptables et financières contenues dans la présente note d’information relatives à Jorf Lasfar Energy Company S.A. en effectuant les diligences nécessaires et compte tenu des dispositions légales et réglementaires en vigueur. Nos diligences ont consisté à nous assurer de la concordance desdites informations avec les états de synthèse audités de Jorf Lasfar Energy Company S.A.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des informations comptables et financières, données dans la présente note d’information, avec les états de synthèse de JLEC S.A., tels qu’audités par nos soins pour les exercices aux 31 décembre 2010, 2011 et 2012.

ERNST & YOUNG

Bachir TAZI

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 17

Attestation du Commissaire aux Comptes relative à la situation intermédiaire des comptes sociaux de JLEC S.A. au 30 juin 2012 et au 30 juin 2013

Nous avons procédé à la vérification des informations comptables et financières contenues dans la présente note d’information relatives à Jorf Lasfar Energy Company S.A. en effectuant les diligences nécessaires et compte tenu des dispositions légales et réglementaires en vigueur. Nos diligences ont consisté à nous assurer de la concordance desdites informations avec la situation intermédiaire des comptes sociaux objet de notre examen limité au 30 juin 2012 et au 30 juin 2013.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des informations comptables et financières, données dans la présente note d’information, avec la situation intermédiaire des comptes sociaux de Jorf Lasfar Energy Company S.A objet de l’examen limité précité au 30 juin 2012 et au 30 juin 2013.

ERNST & YOUNG

Bachir TAZI

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 18

Attestation du Commissaire aux Comptes relative aux comptes sociaux de JLEC 5&6 S.A. pour les exercices clos aux 30 septembre 2011 et 2012

Nous avons procédé à la vérification des informations comptables et financières contenues dans la présente note d’information relatives à Jorf Lasfar Energy Company 5&6 S.A. en effectuant les diligences nécessaires et compte tenu des dispositions légales et réglementaires en vigueur. Nos diligences ont consisté à nous assurer de la concordance desdites informations avec les états de synthèse audités de Jorf Lasfar Energy Company 5&6 S.A.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des informations comptables et financières, données dans la présente note d’information, avec les états de synthèse de JLEC 5&6, tels qu’audités par nos soins pour les exercices clos aux 30 septembre 2011 et 2012.

ERNST & YOUNG

Bachir TAZI

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 19

Attestation du Commissaire aux Comptes relative à la situation intermédiaire des comptes sociaux de JLEC 5&6 S.A. au 30 juin 2012 et au 30 juin 2013

Nous avons procédé à la vérification des informations comptables et financières contenues dans la présente note d’information relatives à Jorf Lasfar Energy Company 5&6 S.A. en effectuant les diligences nécessaires et compte tenu des dispositions légales et réglementaires en vigueur. Nos diligences ont consisté à nous assurer de la concordance desdites informations avec la situation intermédiaire des comptes sociaux objet de notre examen limité au 30 juin 2012 et au 30 juin 2013.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des informations comptables et financières, données dans la présente note d’information, avec la situation intermédiaire des comptes sociaux de Jorf Lasfar Energy Company 5&6 S.A objet de l’examen limité précité au 30 juin 2012 et au 30 juin 2013.

ERNST & YOUNG

Bachir TAZI

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 20

Attestation du Commissaire aux Comptes relative aux comptes consolidés pour les exercices clos aux 31 décembre 2012 et 2011, comprenant à titre de comparaison les comptes consolidés pro forma relatifs à l’exercice clos au 31 décembre 2010

Nous avons procédé à la vérification des informations comptables et financières consolidées contenues dans la présente note d’information relatives à Jorf Lasfar Energy Company S.A. et sa filiale Jorf Lasfar Energy Company 5&6 S.A. (Groupe JLEC) en effectuant les diligences nécessaires et compte tenu des dispositions légales et réglementaires en vigueur. Nos diligences ont consisté à nous assurer de la concordance desdites informations avec les comptes consolidés audités du Groupe JLEC aux 31 décembre 2012 et 2011 comprenant à titre de comparaison les comptes consolidés pro forma relatifs à l’exercice clos au 31 décembre 2010.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des informations comptables et financières consolidées, données dans la présente note d’information, avec les comptes consolidés au 31 décembre 2011 et 2012 tels que audités par nos soins.

ERNST & YOUNG

Bachir TAZI

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 21

Attestation du Commissaire aux Comptes relative aux comptes consolidés pro forma pour l’exercice clos au 31 décembre 2011

Nous avons procédé à la vérification des informations comptables et financières pro forma contenues dans la présente note d’information relatives à Jorf Lasfar Energy Company S.A. et sa filiale Jorf Lasfar Energy Company 5&6 S.A. (Groupe JLEC) en effectuant les diligences nécessaires et compte tenu des dispositions légales et réglementaires en vigueur. Nos diligences ont consisté à nous assurer de la concordance desdites informations avec les comptes consolidés pro forma du Groupe JLEC au 31 décembre 2011, objet de notre examen limité.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des informations comptables et financières pro forma, données dans la présente note d’information, avec les comptes consolidés pro forma du Groupe JLEC au 31 décembre 2011, objet de l’examen limité précité.

ERNST & YOUNG

Bachir TAZI

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 22

Attestation du Commissaire aux Comptes relative aux comptes semestriels consolidés pour les semestres clos au 30 juin 2012 et au 30 juin 2013

Nous avons procédé à la vérification des informations comptables et financières consolidées contenues dans la présente note d’information relatives à Jorf Lasfar Energy Company S.A. et sa filiale Jorf Lasfar Energy Company 5&6 S.A. (Groupe JLEC) en effectuant les diligences nécessaires et compte tenu des dispositions légales et réglementaires en vigueur. Nos diligences ont consisté à nous assurer de la concordance desdites informations avec les comptes semestriels consolidés ayant fait l’objet d’un examen limité au 30 juin 2012 et au 30 juin 2013.

Sur la base des diligences ci-dessus, nous n’avons pas d’observation à formuler sur la concordance des informations comptables et financières, données dans la présente note d’information, avec les comptes semestriels consolidés objet de l’examen limité précité pour les semestres clos au 30 juin 2012 et au 30 juin 2013.

ERNST & YOUNG

Bachir TAZI

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 23

Rapport général du Commissaire aux Comptes relatif aux comptes sociaux de JLEC S.A. de l’exercice clos au 31 décembre 2010

Conformément à la mission qui nous a été confiée par votre Assemblée Générale, nous avons effectué l’audit des états de synthèse ci-joints de la société Jorf Lasfar Energy Company S.A. comprenant le bilan, le compte de produits et charges, l’état des soldes de gestion, le tableau de financement, et l’état des informations complémentaires (ETIC) relatifs à l’exercice clos le 31 décembre 2010. Ces états de synthèse font ressortir un montant de capitaux propres et assimilés de 3 548 869 375,05 Dh dont un bénéfice net de 514 076 642 ,82 Dh.

Responsabilité de la Direction

La Direction est responsable de l’établissement et de la présentation sincère de ces états de synthèse, conformément au référentiel comptable admis au Maroc. Cette responsabilité comprend la conception, la mise en place et le suivi d’un contrôle interne relatif à l’établissement et la présentation des états de synthèse ne comportant pas d’anomalie significative, ainsi que la détermination d’estimations comptables raisonnables au regard des circonstances.

Responsabilité de l’Auditeur

Notre responsabilité est d’exprimer une opinion sur ces états de synthèse sur la base de notre audit. Nous avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre part de nous conformer aux règles d’éthique, de planifier et de réaliser l’audit pour obtenir une assurance raisonnable que les états de synthèse ne comportent pas d’anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournies dans les états de synthèse. Le choix des procédures relève du jugement de l’auditeur, de même que l’évaluation du risque que les états de synthèse contiennent des anomalies significatives. En procédant à ces évaluations du risque, l’auditeur prend en compte le contrôle interne en vigueur dans l’entité relatif à l’établissement et la présentation des états de synthèse afin de définir des procédures d’audit appropriées en la circonstance, et non dans le but d’exprimer une opinion sur l’efficacité de celui-ci.

Un audit comprend également l’appréciation du caractère approprié des méthodes comptables retenues et le caractère raisonnable des estimations comptables faites par la direction, de même que l’appréciation de la présentation d’ensemble des états de synthèse.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre opinion.

Opinion sur les états de synthèse

Nous certifions que les états de synthèse cités au premier paragraphe ci-dessus sont réguliers et sincères et donnent, dans tous leurs aspects significatifs, une image fidèle du résultat des opérations de l’exercice écoulé ainsi que de la situation financière et du patrimoine de la société Jorf Lasfar Energy Company S.A. au 31 décembre 2010 conformément au référentiel comptable admis au Maroc.

Sans remettre en cause l’opinion exprimée ci-dessus, nous attirons votre attention sur le fait que la société a reçu au cours de l’exercice 2010 une notification fiscale au titre des exercices 2006 et 2007 faisant ressortir un montant total à payer de 309 Mdh. Cette notification a donné lieu à une provision dans les comptes de la société Jorf Lasfar Energy Company S.A. au 31 décembre 2010.

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 24

Vérifications et informations spécifiques

Nous avons procédé également aux vérifications spécifiques prévues par la loi et nous nous sommes assurés notamment de la concordance des informations données dans le rapport de gestion du Directoire destiné aux actionnaires avec les états de synthèse de la société.

Conformément à l’article 172 de la loi 20-05 modifiant et complétant la loi 17-95, nous vous informons qu’au cours de l’exercice 2010, la société Jorf Lasfar Energy Company S.A. a procédé à la création d’une nouvelle filiale « JLEC 5&6 S.A. » d’un capital de 300 000 000 Dh. Cette société est détenue à 99,99% par JLEC S.A.

Casablanca, le 13 avril 2011

Le Commissaire aux Comptes

ERNST & YOUNG

Bachir TAZI

Associé

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 25

Rapport général du Commissaire aux Comptes relatif aux comptes sociaux de JLEC S.A. de l’exercice clos au 31 décembre 2011

Conformément à la mission qui nous a été confiée par votre Assemblée Générale, nous avons effectué l’audit des états de synthèse ci-joints de la société Jorf Lasfar Energy Company S.A. comprenant le bilan, le compte de produits et charges, l’état des soldes de gestion, le tableau de financement, et l’état des informations complémentaires (ETIC) relatifs à l’exercice clos le 31 décembre 2011. Ces états de synthèse font ressortir un montant de capitaux propres et assimilés de 3 986 003 144,42 Dh dont un bénéfice net de 437 133 769,37 Dh.

Responsabilité de la Direction

La Direction est responsable de l’établissement et de la présentation sincère de ces états de synthèse, conformément au référentiel comptable admis au Maroc. Cette responsabilité comprend la conception, la mise en place et le suivi d’un contrôle interne relatif à l’établissement et la présentation des états de synthèse ne comportant pas d’anomalie significative, ainsi que la détermination d’estimations comptables raisonnables au regard des circonstances.

Responsabilité de l’Auditeur

Notre responsabilité est d’exprimer une opinion sur ces états de synthèse sur la base de notre audit. Nous avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre part de nous conformer aux règles d’éthique, de planifier et de réaliser l’audit pour obtenir une assurance raisonnable que les états de synthèse ne comportent pas d’anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournies dans les états de synthèse. Le choix des procédures relève du jugement de l’auditeur, de même que l’évaluation du risque que les états de synthèse contiennent des anomalies significatives. En procédant à ces évaluations du risque, l’auditeur prend en compte le contrôle interne en vigueur dans l’entité relatif à l’établissement et la présentation des états de synthèse afin de définir des procédures d’audit appropriées en la circonstance, et non dans le but d’exprimer une opinion sur l’efficacité de celui-ci.

Un audit comprend également l’appréciation du caractère approprié des méthodes comptables retenues et le caractère raisonnable des estimations comptables faites par la direction, de même que l’appréciation de la présentation d’ensemble des états de synthèse.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre opinion.

Opinion sur les états de synthèse

Nous certifions que les états de synthèse cités au premier paragraphe ci-dessus sont réguliers et sincères et donnent, dans tous leurs aspects significatifs, une image fidèle du résultat des opérations de l’exercice écoulé ainsi que de la situation financière et du patrimoine de la société Jorf Lasfar Energy Company S.A. au 31 décembre 2011 conformément au référentiel comptable admis au Maroc.

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 26

Vérifications et informations spécifiques

Nous avons procédé également aux vérifications spécifiques prévues par la loi et nous nous sommes assurés notamment de la concordance des informations données dans le rapport de gestion du Directoire destiné aux actionnaires avec les états de synthèse de la société.

Casablanca, le 28 février 2012

Le Commissaire aux Comptes

ERNST & YOUNG

Bachir TAZI

Associé

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 27

Rapport général du Commissaire aux Comptes relatif aux comptes sociaux de JLEC S.A. de l’exercice clos au 31 décembre 2012

Conformément à la mission qui nous a été confiée par votre Assemblée Générale, nous avons effectué l’audit des états de synthèse ci-joints de la société Jorf Lasfar Energy Company S.A. comprenant le bilan, le compte de produits et charges, l’état des soldes de gestion, le tableau de financement, et l’état des informations complémentaires (ETIC) relatifs à l’exercice clos le 31 décembre 2012. Ces états de synthèse font ressortir un montant de capitaux propres et assimilés de 4 458 270 388,18 Dh dont un bénéfice net de 472 267 243,76 Dh.

Responsabilité de la Direction

La Direction est responsable de l’établissement et de la présentation sincère de ces états de synthèse, conformément au référentiel comptable admis au Maroc. Cette responsabilité comprend la conception, la mise en place et le suivi d’un contrôle interne relatif à l’établissement et la présentation des états de synthèse ne comportant pas d’anomalie significative, ainsi que la détermination d’estimations comptables raisonnables au regard des circonstances.

Responsabilité de l’Auditeur

Notre responsabilité est d’exprimer une opinion sur ces états de synthèse sur la base de notre audit. Nous avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre part de nous conformer aux règles d’éthique, de planifier et de réaliser l’audit pour obtenir une assurance raisonnable que les états de synthèse ne comportent pas d’anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournies dans les états de synthèse. Le choix des procédures relève du jugement de l’auditeur, de même que l’évaluation du risque que les états de synthèse contiennent des anomalies significatives. En procédant à ces évaluations du risque, l’auditeur prend en compte le contrôle interne en vigueur dans l’entité relatif à l’établissement et la présentation des états de synthèse afin de définir des procédures d’audit appropriées en la circonstance, et non dans le but d’exprimer une opinion sur l’efficacité de celui-ci.

Un audit comprend également l’appréciation du caractère approprié des méthodes comptables retenues et le caractère raisonnable des estimations comptables faites par la direction, de même que l’appréciation de la présentation d’ensemble des états de synthèse.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre opinion.

Opinion sur les états de synthèse

Nous certifions que les états de synthèse cités au premier paragraphe ci-dessus sont réguliers et sincères et donnent, dans tous leurs aspects significatifs, une image fidèle du résultat des opérations de l’exercice écoulé ainsi que de la situation financière et du patrimoine de la société Jorf Lasfar Energy Company S.A. au 31 décembre 2012 conformément au référentiel comptable admis au Maroc.

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 28

Vérifications et informations spécifiques

Nous avons procédé également aux vérifications spécifiques prévues par la loi et nous nous sommes assurés notamment de la concordance des informations données dans le rapport de gestion du Directoire destiné aux actionnaires avec les états de synthèse de la société.

Casablanca, le 26 mars 2013

Le Commissaire aux Comptes

ERNST & YOUNG

Bachir TAZI

Associé

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 29

Attestation d’examen limité du Commissaire aux Comptes sur la situation intermédiaire des comptes sociaux de JLEC S.A. au 30 juin 2013

Nous avons procédé à un examen limité de la situation intermédiaire des comptes sociaux de la société Jorf Lasfar Energy Company S.A. comprenant le bilan et le compte de produits et charges relatifs à la période allant du 1er janvier au 30 juin 2013. Cette situation intermédiaire qui fait ressortir un montant de capitaux propres et assimilés totalisant 4 590 480 636,81 Dh, dont un bénéfice net de 132 210 248,63 Dh, relève de la responsabilité des organes de gestion de la société Jorf Lasfar Energy Company S.A.

Nous avons effectué notre mission selon les normes de la profession au Maroc relatives aux missions d’examen limité. Ces normes requièrent que l’examen limité soit planifié et réalisé en vue d’obtenir une assurance modérée que la situation intermédiaire ne comporte pas d’anomalie significative. Un examen limité comporte essentiellement des entretiens avec le personnel de la société et des vérifications analytiques appliquées aux données financières ; il fournit donc un niveau d’assurance moins élevé qu’un audit. Nous n’avons pas effectué un audit et, en conséquence, nous n’exprimons donc pas d’opinion d’audit.

Sur la base de notre examen limité, nous n’avons pas relevé de faits qui nous laissent penser que la situation intermédiaire, ci-jointe, ne donne pas une image fidèle du résultat des opérations du semestre écoulé ainsi que de la situation financière et du patrimoine de la société arrêtés au 30 juin 2013, conformément au référentiel comptable admis au Maroc.

Casablanca, le 31 octobre 2013

Le Commissaire aux Comptes

ERNST & YOUNG

Bachir TAZI

Associé

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 30

Attestation d’examen limité du Commissaire aux Comptes sur la situation intermédiaire des comptes sociaux de JLEC S.A. au 30 juin 2012

Nous avons procédé à un examen limité de la situation intermédiaire des comptes sociaux de la société Jorf Lasfar Energy Company S.A. comprenant le bilan et le compte de produits et charges relatifs à la période allant du 1er janvier au 30 juin 2013. Cette situation intermédiaire qui fait ressortir un montant de capitaux propres et assimilés totalisant 4 271 237 849,36 Dh, dont un bénéfice net de 285 234 704,94 Dh, relève de la responsabilité des organes de gestion de la société Jorf Lasfar Energy Company S.A.

Nous avons effectué notre mission selon les normes de la profession au Maroc relatives aux missions d’examen limité. Ces normes requièrent que l’examen limité soit planifié et réalisé en vue d’obtenir une assurance modérée que la situation intermédiaire ne comporte pas d’anomalie significative. Un examen limité comporte essentiellement des entretiens avec le personnel de la société et des vérifications analytiques appliquées aux données financières ; il fournit donc un niveau d’assurance moins élevé qu’un audit. Nous n’avons pas effectué un audit et, en conséquence, nous n’exprimons donc pas d’opinion d’audit.

Sur la base de notre examen limité, nous n’avons pas relevé de faits qui nous laissent penser que la situation intermédiaire, ci-jointe, ne donne pas une image fidèle du résultat des opérations du semestre écoulé ainsi que de la situation financière et du patrimoine de la société arrêtés au 30 juin 2012, conformément au référentiel comptable admis au Maroc.

Casablanca, le 31 octobre 2013

Le Commissaire aux Comptes

ERNST & YOUNG

Bachir TAZI

Associé

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 31

Attestation d’examen limité du Commissaire aux Comptes sur la situation intermédiaire des comptes sociaux de JLEC 5&6 S.A. au 30 juin 2013

Nous avons procédé à un examen limité de la situation intermédiaire des comptes sociaux de la société Jorf Lasfar Energy Company 5&6 S.A. comprenant le bilan et le compte de produits et charges relatifs à la période allant du 1er janvier au 30 juin 2013. Cette situation intermédiaire qui fait ressortir un montant de capitaux propres et assimilés totalisant 1 809 395 192,01 Dh, dont un bénéfice net de 21 243 592,59 Dh, relève de la responsabilité des organes de gestion de la société Jorf Lasfar Energy Company 5&6 S.A.

Nous avons effectué notre mission selon les normes de la profession au Maroc relatives aux missions d’examen limité. Ces normes requièrent que l’examen limité soit planifié et réalisé en vue d’obtenir une assurance modérée que la situation intermédiaire ne comporte pas d’anomalie significative. Un examen limité comporte essentiellement des entretiens avec le personnel de la société et des vérifications analytiques appliquées aux données financières ; il fournit donc un niveau d’assurance moins élevé qu’un audit. Nous n’avons pas effectué un audit et, en conséquence, nous n’exprimons donc pas d’opinion d’audit.

Sur la base de notre examen limité, nous n’avons pas relevé de faits qui nous laissent penser que la situation intermédiaire, ci-jointe, ne donne pas une image fidèle du résultat des opérations du semestre écoulé ainsi que de la situation financière et du patrimoine de la société arrêtés au 30 juin 2013, conformément au référentiel comptable admis au Maroc.

Casablanca, le 31 octobre 2013

Le Commissaire aux Comptes

ERNST & YOUNG

Bachir TAZI

Associé

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 32

Attestation d’examen limité du Commissaire aux Comptes sur la situation intermédiaire des comptes sociaux de JLEC 5&6 S.A. au 30 juin 2012

Nous avons procédé à un examen limité de la situation intermédiaire des comptes sociaux de la société Jorf Lasfar Energy Company 5&6 S.A. comprenant le bilan et le compte de produits et charges relatifs à la période allant du 1er janvier au 30 juin 2013. Cette situation intermédiaire qui fait ressortir un montant de capitaux propres et assimilés totalisant 1 685 776 317,13 Dh, dont une perte de 72 784 098,62 Dh, relève de la responsabilité des organes de gestion de la société Jorf Lasfar Energy Company 5&6 S.A.

Nous avons effectué notre mission selon les normes de la profession au Maroc relatives aux missions d’examen limité. Ces normes requièrent que l’examen limité soit planifié et réalisé en vue d’obtenir une assurance modérée que la situation intermédiaire ne comporte pas d’anomalie significative. Un examen limité comporte essentiellement des entretiens avec le personnel de la société et des vérifications analytiques appliquées aux données financières ; il fournit donc un niveau d’assurance moins élevé qu’un audit. Nous n’avons pas effectué un audit et, en conséquence, nous n’exprimons donc pas d’opinion d’audit.

Sur la base de notre examen limité, nous n’avons pas relevé de faits qui nous laissent penser que la situation intermédiaire, ci-jointe, ne donne pas une image fidèle du résultat des opérations du semestre écoulé ainsi que de la situation financière et du patrimoine de la société arrêtés au 30 juin 2012, conformément au référentiel comptable admis au Maroc.

Casablanca, le 31 octobre 2013

Le Commissaire aux Comptes

ERNST & YOUNG

Bachir TAZI

Associé

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 33

Rapport général du Commissaire aux Comptes relatif aux comptes sociaux de JLEC 5&6 S.A. de l’exercice clos au 30 septembre 2012

Conformément à la mission qui nous a été confiée par votre assemblée générale, nous avons effectué l’audit des états de synthèse ci-joints de la société Jorf Lasfar Energy Company 5&6 S.A. comprenant le bilan et le compte de produits et charges relatifs à l’exercice clos le 30 septembre 2012. Ces états de synthèse font ressortir un montant de capitaux propres et assimilés de 1 766 733 119,11 Dh compte tenu d’une perte de 30 400 701,10 Dh.

Responsabilité de la Direction

La Direction est responsable de l’établissement et de la présentation sincère de ces états de synthèse, conformément au référentiel comptable admis au Maroc. Cette responsabilité comprend la conception, la mise en place et le suivi d’un contrôle interne relatif à l’établissement et la présentation des états de synthèse ne comportant pas d’anomalie significative, ainsi que la détermination d’estimations comptables raisonnables au regard des circonstances.

Responsabilité de l’Auditeur

Notre responsabilité est d’exprimer une opinion sur ces états de synthèse sur la base de notre audit. Nous avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre part de nous conformer aux règles d’éthique, de planifier et de réaliser l’audit pour obtenir une assurance raisonnable que les états de synthèse ne comportent pas d’anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournies dans les états de synthèse. Le choix des procédures relève du jugement de l’auditeur, de même que l’évaluation du risque que les états de synthèse contiennent des anomalies significatives. En procédant à ces évaluations du risque, l’auditeur prend en compte le contrôle interne en vigueur dans l’entité relatif à l’établissement et la présentation des états de synthèse afin de définir des procédures d’audit appropriées en la circonstance, et non dans le but d’exprimer une opinion sur l’efficacité de celui-ci.

Un audit comprend également l’appréciation du caractère approprié des méthodes comptables retenues et le caractère raisonnable des estimations comptables faites par la direction, de même que l’appréciation de la présentation d’ensemble des états de synthèse.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre opinion.

Opinion sur les états de synthèse

Nous certifions que les états de synthèse cités au premier paragraphe ci-dessus sont réguliers et sincères et donnent, dans tous leurs aspects significatifs, une image fidèle du résultat des opérations de l’exercice écoulé ainsi que de la situation financière et du patrimoine de la société Jorf Lasfar Energy Company 5&6 S.A. au 30 septembre 2012 conformément au référentiel comptable admis au Maroc.

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 34

Vérifications et informations spécifiques

Nous avons procédé également aux vérifications spécifiques prévues par la loi et nous nous sommes assurés notamment de la concordance des informations données dans le rapport de gestion du directoire destiné aux actionnaires avec les états de synthèse de la société.

Casablanca, le 1er mars 2013

Le Commissaire aux Comptes

ERNST & YOUNG

Bachir TAZI

Associé

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 35

Rapport général du Commissaire aux Comptes relatif aux comptes sociaux de JLEC 5&6 S.A. de l’exercice clos au 30 septembre 2011

Conformément à la mission qui nous a été confiée par vos statuts, nous avons effectué l’audit des états de synthèse ci-joints de la société Jorf Lasfar Energy Company 5&6 S.A. comprenant le bilan et le compte de produits et charges relatifs à l’exercice clos le 30 septembre 2011. Ces états de synthèse font ressortir un montant de capitaux propres et assimilés de 978 933 820,21 Dh dont une perte de 21 066 179,79 Dh.

Responsabilité de la Direction

La Direction est responsable de l’établissement et de la présentation sincère de ces états de synthèse, conformément au référentiel comptable admis au Maroc. Cette responsabilité comprend la conception, la mise en place et le suivi d’un contrôle interne relatif à l’établissement et la présentation des états de synthèse ne comportant pas d’anomalie significative, ainsi que la détermination d’estimations comptables raisonnables au regard des circonstances.

Responsabilité de l’Auditeur

Notre responsabilité est d’exprimer une opinion sur ces états de synthèse sur la base de notre audit. Nous avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre part de nous conformer aux règles d’éthique, de planifier et de réaliser l’audit pour obtenir une assurance raisonnable que les états de synthèse ne comportent pas d’anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournies dans les états de synthèse. Le choix des procédures relève du jugement de l’auditeur, de même que l’évaluation du risque que les états de synthèse contiennent des anomalies significatives. En procédant à ces évaluations du risque, l’auditeur prend en compte le contrôle interne en vigueur dans l’entité relatif à l’établissement et la présentation des états de synthèse afin de définir des procédures d’audit appropriées en la circonstance, et non dans le but d’exprimer une opinion sur l’efficacité de celui-ci.

Un audit comprend également l’appréciation du caractère approprié des méthodes comptables retenues et le caractère raisonnable des estimations comptables faites par la direction, de même que l’appréciation de la présentation d’ensemble des états de synthèse.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre opinion.

Opinion sur les états de synthèse

Nous certifions que les états de synthèse cités au premier paragraphe ci-dessus sont réguliers et sincères et donnent, dans tous leurs aspects significatifs, une image fidèle du résultat des opérations de l’exercice écoulé ainsi que de la situation financière et du patrimoine de la société Jorf Lasfar Energy Company 5&6 S.A. au 30 septembre 2011, conformément au référentiel comptable admis au Maroc.

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 36

Vérifications et informations spécifiques

Nous avons procédé également aux vérifications spécifiques prévues par la loi et nous nous sommes assurés notamment de la concordance des informations données dans le rapport de gestion du directoire destiné aux actionnaires avec les états de synthèse de la société Jorf Lasfar Energy Company 5&6.

Casablanca, le 14 mars 2012

Le Commissaire aux Comptes

ERNST & YOUNG

Bachir TAZI

Associé

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 37

Attestation d’examen limité du Commissaire aux Comptes sur la situation provisoire consolidée au 30 juin 2013

Nous avons procédé à un examen limité de la situation provisoire du Groupe Jorf Lasfar Energy Company comprenant le bilan consolidé, le compte de résultat consolidé, le périmètre de consolidation ainsi qu’une sélection de notes annexes au terme de la période du 1er janvier au 30 juin 2013. Cette situation provisoire fait ressortir un montant de capitaux propres consolidés totalisant 4 623 750 Kdh dont un bénéfice net consolidé de 57 023 Kdh.

Nous avons effectué notre examen limité selon les normes de la profession au Maroc. Ces normes requièrent que l’examen limité soit planifié et réalisé en vue d’obtenir une assurance modérée que la situation provisoire du bilan consolidé, du compte de résultat consolidé, du périmètre de consolidation ne comporte pas d’anomalie significative. Un examen limité comporte essentiellement des entretiens avec le personnel de la société et des vérifications analytiques appliquées aux données financières ; il fournit donc un niveau d’assurance moins élevé qu’un audit. Nous n’avons pas effectué un audit et, en conséquence, nous n’exprimons donc pas d’opinion d’audit.

Sur la base de notre examen limité, nous n’avons pas relevé de faits qui nous laissent penser que les états consolidés, ci-joints, ne donnent pas une image fidèle du résultat des opérations de la période écoulée ainsi que de la situation financière et du patrimoine du groupe arrêtés au 30 juin 2013, conformément aux normes comptables nationales en vigueur.

Casablanca, le 31 octobre 2013

Le Commissaire aux Comptes

ERNST & YOUNG

Bachir TAZI

Associé

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 38

Attestation d’examen limité du Commissaire aux Comptes sur la situation provisoire consolidée au 30 juin 2012

Nous avons procédé à un examen limité de la situation provisoire du Groupe Jorf Lasfar Energy Company comprenant le bilan consolidé, le compte de résultat consolidé, le périmètre de consolidation ainsi qu’une sélection de notes annexes au terme de la période du 1er janvier au 30 juin 2012. Cette situation provisoire fait ressortir un montant de capitaux propres consolidés totalisant 4 236 228 Kdh dont un bénéfice net consolidé de 236 490 Kdh.

Nous avons effectué notre examen limité selon les normes de la profession au Maroc. Ces normes requièrent que l’examen limité soit planifié et réalisé en vue d’obtenir une assurance modérée que la situation provisoire du bilan consolidé, du compte de résultat consolidé, du périmètre de consolidation ne comporte pas d’anomalie significative. Un examen limité comporte essentiellement des entretiens avec le personnel de la société et des vérifications analytiques appliquées aux données financières ; il fournit donc un niveau d’assurance moins élevé qu’un audit. Nous n’avons pas effectué un audit et, en conséquence, nous n’exprimons donc pas d’opinion d’audit.

Sur la base de notre examen limité, nous n’avons pas relevé de faits qui nous laissent penser que les états consolidés, ci-joints, ne donnent pas une image fidèle du résultat des opérations de la période écoulée ainsi que de la situation financière et du patrimoine du groupe arrêtés au 30 juin 2012, conformément aux normes comptables nationales en vigueur.

Casablanca, le 31 octobre 2013

Le Commissaire aux Comptes

ERNST & YOUNG

Bachir TAZI

Associé

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 39

Rapport du Commissaire aux Comptes sur les états financiers consolidés du Groupe JLEC au 31 décembre 2012

Nous avons effectué l’audit des états financiers consolidés ci-joints du Groupe Jorf Lasfar Energy Company comprenant le bilan consolidé au 31 décembre 2012 ainsi que le compte de résultat, l’état des variations des capitaux propres et le tableau des flux de trésorerie pour l’exercice clos à cette date, et des notes contenant un résumé des principales méthodes comptables et d’autres notes explicatives. Ces états financiers font ressortir un montant de capitaux propres consolidés de 4 566 728 Kdh dont un bénéfice net consolidé de 566 990 Kdh.

Responsabilité de la Direction

La direction est responsable de l’établissement et de la présentation sincère de ces états financiers, conformément aux normes comptables nationales en vigueur. Cette responsabilité comprend la conception, la mise en place et le suivi d’un contrôle interne relatif à l’établissement et la présentation des états financiers ne comportant pas d’anomalie significative, que celles-ci résultent de fraudes ou d’erreurs, ainsi que la détermination d’estimations comptables raisonnables au regard des circonstances.

Responsabilité de l’Auditeur

Notre responsabilité est d’exprimer une opinion sur ces états financiers sur la base de notre audit. Nous avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre part de nous conformer aux règles d’éthique, de planifier et de réaliser l’audit pour obtenir une assurance raisonnable que les états financiers consolidés ne comportent pas d’anomalie significative.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournies dans les états financiers consolidés. Le choix des procédures relève du jugement de l’auditeur, de même que l’évaluation du risque que les états financiers consolidés contiennent des anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs. En procédant à ces évaluations du risque, l’auditeur prend en compte le contrôle interne en vigueur dans l’entité relatif à l’établissement et la présentation des états financiers consolidés afin de définir des procédures d’audit appropriées en la circonstance, et non dans le but d’exprimer une opinion sur l’efficacité de celui-ci.

Un audit comporte également l’appréciation du caractère approprié des méthodes comptables retenues et le caractère raisonnable des estimations comptables faites par la direction, de même que l’appréciation de la présentation d’ensemble des états financiers consolidés.

Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre opinion.

Opinion sur les états financiers consolidés

Nous certifions que les états financiers consolidés cités au premier paragraphe ci-dessus donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière de l’ensemble du Groupe Jorf Lasfar Energy Company constitué par les entités comprises dans la consolidation au 31 décembre 2012, ainsi que de la performance financière et des flux de trésorerie pour l’exercice clos à cette date, conformément au référentiel comptable admis au Maroc.

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 40

Sans remettre en cause l’opinion exprimée ci-dessus, nous attirons votre attention sur la note annexe intitulée « périmètre et méthodes de consolidation », expliquant le changement de périmètre de consolidation et donnant des informations sur l’établissement des comptes pro forma au 31 décembre 2011.

Casablanca, le 31 octobre 2013

Le Commissaire aux Comptes

ERNST & YOUNG

Bachir TAZI

Associé

Note d’information – Introduction en bourse de Jorf Lasfar Energy Company 41

Rapport du Commissaire aux Comptes sur les états financiers consolidés du Groupe JLEC au 31 décembre 2011

Nous avons effectué l’audit des états financiers consolidés ci-joints du Groupe Jorf Lasfar Energy Company comprenant le bilan consolidé au 31 décembre 2011 ainsi que le compte de résultat, l’état des variations des capitaux propres et le tableau des flux de trésorerie pour l’exercice clos à cette date, et des notes contenant un résumé des principales méthodes comptables et d’autres notes explicatives. Ces états financiers font ressortir un montant de capitaux propres consolidés de 3 999 790 Kdh dont un bénéfice net consolidé de 374 278 Kdh.

Responsabilité de la Direction

La direction est responsable de l’établissement et de la présentation sincère de ces états financiers consolidés, conformément aux normes comptables nationales en vigueur. Cette responsabilité comprend la conception, la mise en place et le suivi d’un contrôle interne relatif à l’établissement et la présentation des états financiers consolidés ne comportant pas d’anomalie significative, que celles-ci résultent de fraudes ou d’erreurs, ainsi que la détermination d’estimations comptables raisonnables au regard des circonstances.

Responsabilité de l’Auditeur