LOI DE FINANCES POUR 2018 1° LOI DE FINANCES … · CALCUL DE L’IMPOT Barème REDUCTIONS...

114

1 LOI DE FINANCES POUR 2018 LOI n° 2017-1837 du 30 décembre 2017, JO du 31 décembre 2017 Décision du Conseil constitutionnel du 28 décembre 2017, n° 2017-758 DC 1° LOI DE FINANCES RECTIFICATIVE DE 2017 (Déclarée conforme à la Constitution : Décision n° 2017-755 DC du 29 novembre 2017 - Loi de finances rectificative pour 2017 : LOI n° 2017-1640 du 1er décembre 2017 de finances rectificative pour 2017, JO du 2 décembre 2017) 2° LOI DE FINANCES RECTIFICATIVE DE 2017 LOI n° 2017-1775 du 28 décembre 2017, JO du 29 décembre 2017 (Décision du Conseil constitutionnel du 28 décembre 2017, n° 2017-759 DC, JO du 29 décembre 2017) Bernard PLAGNET FISCALITE PERSONNELLE IR CALCUL DE L’IMPOT Barème REDUCTIONS D’IMPOT Prorogation et aménagement du dispositif « Pinel » Prorogation et aménagements du prêt à taux 0 Prorogation des encouragements fiscaux à l’investissement forestier Réduction d’impôt pour la souscription au capital de PME Réduction d’impôt pour les investissements locatifs dans les meublés Réduction d’impôt accordée au titre du financement en capital d’œuvres cinématographiques ou audiovisuelles CREDITS D’IMPOT Prorogation et aménagements du Crédit d’impôt pour la transition énergétique

Transcript of LOI DE FINANCES POUR 2018 1° LOI DE FINANCES … · CALCUL DE L’IMPOT Barème REDUCTIONS...

1

LOI DE FINANCES POUR 2018

LOI n° 2017-1837 du 30 décembre 2017, JO du 31 décembre 2017

Décision du Conseil constitutionnel du 28 décembre 2017, n° 2017-758 DC

1° LOI DE FINANCES RECTIFICATIVE DE 2017

(Déclarée conforme à la Constitution : Décision n° 2017-755 DC du 29 novembre 2017 - Loi de finances

rectificative pour 2017 : LOI n° 2017-1640 du 1er décembre 2017 de finances rectificative pour 2017, JO

du 2 décembre 2017)

2° LOI DE FINANCES RECTIFICATIVE DE 2017

LOI n° 2017-1775 du 28 décembre 2017, JO du 29 décembre 2017

(Décision du Conseil constitutionnel du 28 décembre 2017, n° 2017-759 DC, JO du 29 décembre 2017)

Bernard PLAGNET

FISCALITE PERSONNELLE

IR

CALCUL DE L’IMPOT

Barème

REDUCTIONS D’IMPOT

Prorogation et aménagement du dispositif « Pinel »

Prorogation et aménagements du prêt à taux 0

Prorogation des encouragements fiscaux à l’investissement forestier

Réduction d’impôt pour la souscription au capital de PME

Réduction d’impôt pour les investissements locatifs dans les meublés

Réduction d’impôt accordée au titre du financement en capital d’œuvres cinématographiques ou

audiovisuelles

CREDITS D’IMPOT

Prorogation et aménagements du Crédit d’impôt pour la transition énergétique

2

Crédit d’impôt au titre des dépenses d'installation ou de remplacement d'équipements spécialement conçus

pour les personnes âgées ou handicapée

CSG

Hausse de la CSG

Déductibilité de la majoration de CSG

CATEGORIES DE L’IR

REVENUS DE L’EPARGNE

Mise en œuvre du prélèvement forfaitaire unique pour les revenus de l’épargne

TRAITEMENTS ET SALAIRES

Exonération des indemnités versées dans le cadre d’une rupture conventionnelle collective ou à l’issue

d’un congé de mobilité

Exonération de personnel navigant à bord de navires immatriculés au registre international français

BENEFICES AGRICOLES

Suppression du fonds d’accompagnement de la réforme du micro bénéfice agricole

Activités accessoires : augmentation des plafonds

Option pour l’étalement des bénéfices

Crédit d’impôt pour l’agriculture biologique

BENEFICES NON COMMERCIAUX

Abrogation de l’exonération des rétrocessions d’honoraires au titre du séjour dans un autre Etat

PLUS-VALUES IMMOBILIERES

Précisions sur l’exonération en cas d’expropriation

Abattements pour les cessions de terrains dans les zones « très tendues »

AMENAGEMENTS DU PRELEVEMENT A LA SOURCE

IMPOTS LOCAUX

3

Dégrèvement de la taxe d’habitation sur la résidence principale

Exonération de taxe foncière des logements « sociaux »

CREATION DE l’IMPOT SUR LA FORTUNE IMMOBILIERE

FISCALITE DES ENTREPRISES

IS

CHAMP D’APPLICATION

Exonération IS et TVA pour les services à la personne

Zones de revitalisation rurale : aménagements

Bassins d’emploi à redynamiser : prolongation du régime

Exonérations pour les entreprises qui se créent dans les bassins urbains à dynamiser

CALCUL DU RESULTAT IMPOSABLE

Aménagements de la mesure d’encadrement de la déductibilité de charges financières afférentes à

l’acquisition de certains titres de participation

Prolongation du « Suramortissement » applicable aux véhicules utilitaires légers et aux poids lourds peu

polluants

Retenue à la source acquittée à l’étranger

Provisions pour entreprises de presse

Prêt de main d’œuvre à but non lucratif

CALCUL DE L’IMPOT

Baisse progressive du taux normal de l’IS

Contributions exceptionnelles assises sur l'IS des grandes entreprises.

Baisse du CICE et anticipation de sa suppression

Suppression du crédit d’impôt pour dépenses d’adhésion à un groupement de prévention agréé

PLUS-VALUES

Diminution du taux d’imposition des plus-values à long terme

4

Taux de l’IS à 19 % sur les plus-values de cession de terrains pour la construction de logements

Neutralisation des plus-values résultant de regroupements ou d’annulations d’actions : sursis d’imposition

Transferts résultant de fusions de conseils régionaux de l’Ordre des experts-comptables : neutralisation,

application du régime des fusions

GROUPES-RESTRUCTURATIONS

Neutralité fiscale des opérations intercalaires que sont les regroupements et divisions d'actions, les

conversions d'actions en certificats mutualistes ou paritaires et les échanges de terres

Aménagements du régime des fusions et des apports parties d’actif

-Attribution de titres représentatifs d’un apport partiel d’actif aux membres de la société apporteuse (article

115 du CGI)

-Champ d’application du régime des fusions (article 210-0A du CGI)

-Apports au profit d’une personne morale étrangère (suppression de l’agrément)

-Réforme du régime des apports partiels d’actif

TVA

CHAMP D’APPLICATION

Extension de l’exonération applicables aux psychologues

ASSIETTE

Assiette du taux réduit applicable aux services de presse en ligne proposés par les opérateurs dans le cadre

d'offres comprenant des services de télécommunication

Taux

Taux réduit

-Locations de certains appareillages pour handicapés

-Prolongation de l’application du taux réduit pour les autotests de détection de sida

Taux de 10 % sur la transformation de logements

REGIMES D’IMPOSITION

Augmentation des seuils des régimes d’imposition des micro-entreprises

5

TAXE SUR LES SALAIRES

Exonération d’établissements publics de coopération culturelle

Suppression du taux supérieur

Suppression du crédit d’impôt

Groupements de coopération sanitaire

IMPOTS LOCAUX

Aménagements du calcul de la CVAE dans les groupes de sociétés

Exonération de la cotisation minimum de CFE pour les redevables réalisant un très faible chiffre d’affaires

TAXE FONCIERE

Possibilité d’appliquer un abattement pour le calcul de la taxe foncière due par des « petits commerçants »

Détermination de la valeur locative selon la « méthode comptable »

CONTROLE FISCAL

Diminution du taux de l’intérêt de retard et du taux des intérêts moratoires

Structures « off shore »

Contrôles spécifiques sur les établissements financiers

Certification des logiciels de caisse

Renforcement de sanctions

Documentation sur les prix de transfert

Droit de communication à l’égard des établissements financiers

Délais de prescription

RECOUVREMENT

Harmonisation des procédures de saisies simplifiées mises en œuvre par les comptables publics en créant

une saisie unifiée : la saisie administrative à tiers détenteur.

TAXES DIVERSES

Contribution sociale de solidarité des sociétés (C3S)

Taxe sur les métaux précieux : augmentation du taux

Suppression de la taxe de 3 % sur les revenus distribués

6

Prélèvement sur certains contrats d’assurance de groupe

Modification de l’assiette de la taxe sur les transactions financières

Suppression de la contribution sociale de solidarité

Taxe sur l'exploration d'hydrocarbures et Taxe sur l'exploration de gîtes géothermiques à haute

température

Régime fiscal applicable aux clubs de jeux

Taxe sur la plasturgie

Evolution de la prime d’activité

Taxes sur les véhicules

Taxe sur les véhicules des sociétés

Taxe additionnelle sur les véhicules

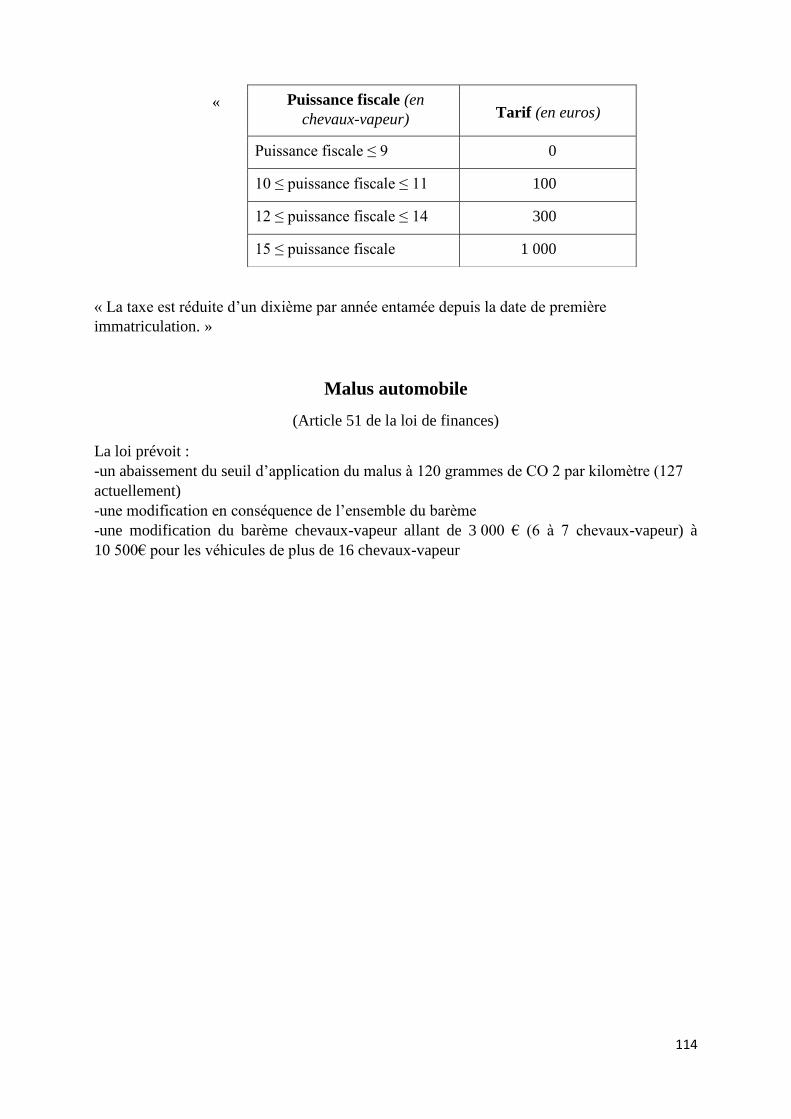

Taxe sur les véhicules de tourisme les plus polluants

Malus automobile

7

FISCALITE PERSONNELLE

IR

CALCUL DE L’IMPOT

Barème

(Article 2 de la loi de finances)

Le présent article indexe les tranches de revenus du barème de l'impôt sur le revenu ainsi que les seuils qui

lui sont associés comme l’évolution de l’indice des prix hors tabac de 2017 par rapport à 2016, soit 1 %.

Ces dispositions s’appliqueront pour l’imposition des revenus de l’année 2017.

REDUCTIONS D’IMPOT

Prorogation et aménagement du dispositif « Pinel »

(Article 68 de la loi de finances)

1) Prorogation jusqu’en 2021

Afin de maintenir le soutien à la production d'une offre locative supplémentaire dans le secteur intermédiaire et de

donner de la visibilité aux professionnels de la construction ainsi qu'aux investisseurs (exposé des motifs) le dispositif

« Pinel » est prorogé pour quatre années, soit jusqu'au 31 décembre 2021.

2) « Recentrage » du dispositif

Le dispositif est recentré sur les zones géographiques où la tension entre l'offre et la demande de logements

est la plus forte.

Pour ce faire, le bénéfice du dispositif « Pinel » sera réservé, à compter du 1er janvier 2018, aux seules

acquisitions ou constructions de logements réalisées dans les zones A, A bis et B1 du territoire. Une

évaluation du dispositif sera menée à mi-parcours (exposé des morifs).

D’où la nouvelle rédaction de l’article 199 novovicies-IV du CGI :

8

IV. – La réduction d'impôt s'applique exclusivement aux logements situés dans des communes classées, par

arrêté des ministres chargés du budget et du logement, dans des zones géographiques se caractérisant par un

déséquilibre important entre l'offre et la demande de logements entraînant des difficultés d'accès au logement

sur le parc locatif existant et aux logements situés dans des communes dont le territoire est couvert par un

contrat de redynamisation de site de défense.

Les autres cas d’application de la réduction d’impôt sont supprimés (notamment, dans les communes

bénéficiant d’un agrément du préfet). Durant les débats parlementaires, il a été précisé, « Toutes les

communes qui ont obtenu l’agrément en zone B2 continueront à bénéficier du dispositif. Il n’y a pas, en

revanche, de nouveau dispositif » (Rapport Commission des Finances, AN, Tome III, p. 77)

Ce nouveau champ d’application s’applique aux acquisitions de logements et, s’agissant des logements

que le contribuable fait construire, aux dépôts de demande de permis de construire postérieurs au 31 décembre 2017.

Une mesure transitoire est prévue : le nouveau dispositif ne s’applique pas aux acquisitions de logements ayant fait l’objet d’un dépôt de demande de permis de construire au plus tard le 31 décembre 2017 et à la

condition que cette acquisition soit réalisée au plus tard le 31 décembre 2018.

Prorogation et aménagements du prêt à taux 0

(Article 83 de la loi de finances)

A) Prorogation

Le présent article prévoit la prorogation pour quatre années supplémentaires du PTZ, soit jusqu’au 31

décembre 2021.

B) Le « recentrage »

Ce texte prévoit une nouvelle rédaction de l’article L. 31-10-2 du code de la construction et de l’habitat.

Il en résulte un » recentrage géographique » de l’attribution des prêts à taux 0.

1) Rappel des règles générales d’attribution des prêts à taux 0 :

« Les prêts mentionnés au présent chapitre sont octroyés aux personnes physiques, sous condition de

ressources, lorsqu'elles acquièrent ou font construire leur résidence principale en accession à la première

propriété ou lorsqu'elles acquièrent en première propriété les droits réels immobiliers de leur résidence

principale dans le cadre d'un bail réel solidaire.

La condition de primo-accédant n'est pas exigée, notamment, lorsque le bénéficiaire du prêt ou l'un des

occupants du logement à titre principal est une personne handicapée :

a) Est titulaire de la carte d'invalidité correspondant au classement dans la deuxième ou la troisième des

catégories prévues à l’article L.341-4 du code de la sécurité sociale ;

b) Bénéficie d'une allocation attribuée en vertu des articles L 541-1 à L.541-3 ou L.821-8 du même code

(Article L 31-10-3 du code de la construction et de l’habitat).

Ce texte est remplacé par les dispositions suivantes :

9

« a bis) Perçoit la pension d'invalidité mentionnée au 7° bis de l’article 20-1 de l'ordonnance n° 96-1122 du

20 décembre 1996 relative à l'amélioration de la santé publique, à l'assurance maladie, maternité, invalidité

et décès, au financement de la sécurité sociale à Mayotte et à la caisse de sécurité sociale de Mayotte ; ».

Selon l’exposé des motifs, en l’état actuel du texte, l’application des critères de dérogation conduit

potentiellement à écarter certaines personnes invalides du bénéfice du PTZ en raison d’incohérences entre

les législations applicables. Une conséquence des critères de dérogation actuels est notamment la difficulté

à faire connaître le dispositif auprès de ces populations et donc à en faciliter le développement. Par

conséquent, le présent article précise l’éligibilité du PTZ aux personnes invalides non primo-accédantes et

actualise les justificatifs permettant de déroger à la condition de primo-accession.

2) Logements anciens

Le PTZ ancien est actuellement ouvert à toute la France. Le présent article le recentre sur les zones les moins

tendues (B2 et C) dans l’objectif de promouvoir la réhabilitation de logements dans ces zones.

« Lorsque le logement est ancien, les prêts sont octroyés sous condition de vente du parc social à ses

occupants ou sous condition de travaux et de localisation de ce logement dans les communes classées dans

une zone géographique ne se caractérisant pas par un déséquilibre important entre l’offre et la demande de

logements entraînant des difficultés d’accès au logement dans le parc résidentiel existant.

3) Logements neufs

« Lorsque le logement est neuf, les prêts sont octroyés sous condition de localisation de ce logement dans

les communes classées dans une zone géographique se caractérisant par un déséquilibre important entre

l’offre et la demande de logements entraînant des difficultés d’accès au logement dans le parc résidentiel

existant et dans des communes dont le territoire est couvert par un contrat de redynamisation de site de

défense. » ;

A compter du 1° janvier 2020, après le mot : « déséquilibre », est inséré le mot : « important ».

Cela signifie que cet article restreint progressivement le PTZ pour les logements neufs aux zones les plus

tendues.

Selon le Crédit Foncier, cette réforme aurait pour conséquence, 40 000 constructions en moins..

Reconduction des avantages consentis aux investissements forestiers

(Article 26 de la 2° loi de finances rectificative)

La loi proroge de trois ans le dispositif DEFI-forêt en faveur de l'investissement forestier. Ce dispositif, qui

devait s'appliquer aux dépenses réalisées jusqu'au 31 décembre 2017, est prolongé jusqu'au 31 décembre

2020.

L'ensemble des avantages fiscaux sont reconduit c'est-à-dire :

10

- la réduction d'impôt sur le revenu prévue par l'article 199 decies H du CGI au titre des dépenses

d'acquisition de parcelles forestières et/ou du versement de cotisations d'assurance couvrant des bois et forêts

- le crédit d'impôt sur le revenu prévu par l'article 200 quindecies du même Code au titre des dépenses de

travaux forestiers et/ou du versement de rémunérations dans le cadre d'un contrat de gestion de bois et forêts

Réduction d’impôt pour la souscription au capital de PME

(Article 74 de la loi de finances)

Le taux de la réduction d’impôt est porté à 25 % (au lieu de 18 %) pour les versements effectués jusqu’au

31 décembre 2018.

Le présent article s’applique aux versements effectués à compter d’une date fixée par décret, qui ne peut être

postérieure de plus de trois mois à la date de réception par le Gouvernement de la réponse de la Commission

européenne permettant de considérer cette disposition lui ayant été notifiée comme étant conforme au droit

de l’Union européenne.

A propos des souscriptions au capital d’entreprises d’utilité sociale, l’article 75 de la loi de finances précise :

« Toutefois, les exclusions relatives à l’exercice d’une activité immobilière ou de construction d’immeubles

sont applicables aux entreprises solidaires qui n’exercent pas une activité de gestion immobilière à vocation

sociale. »

Réduction d’impôt pour les investissements locatifs dans les meublés

(Article 78 de la loi de finances)

La réduction d’impôt est prolongée et s’applique pour les acquisitions intervenant jusqu’au 31 décembre

2018 (au lieu de 2017)

Réduction d’impôt accordée au titre du financement en capital d’œuvres

cinématographiques ou audiovisuelles

(Article 76 de la loi de finances)

La réduction d’impôt s’appliquera pour les versements effectués jusqu’au 31 décembre 2020 (au lieu de

2017).

La société doit s’engager à réaliser des investissements dans les conditions prévues à l’article 199

unvicies-3 « a » et « b » du CGI. En cas de manquement à ces engagements, le taux de l’amende sera

respectivement de 8 % ou 12 %.

Réduction d’impôt pour les dons consentis aux fondations d’entreprise

(Article 77 de la loi de finances)

L’article 200-1-a du CGI prévoyait que les versements effectués au profit des fondations d’entreprise par les

salariés de l'entreprise fondatrice ou par les salariés membres du groupe auquel appartient cette entreprise

ouvrent droit à une réduction d’impôt égale à 66 % de leur montant les sommes prises dans la limite de 20

% du revenu imposable

11

La loi de finances étend l’application de la réduction d’impôt aux versements faits par les mandataires

sociaux, sociétaires, adhérents et actionnaires de ces mêmes entreprises

Au a du 1 de l’article 200 du code général des impôts, après le mot : « salariés », sont insérés les mots : « ,

mandataires sociaux, sociétaires, adhérents et actionnaires ».

La loi prévoit cependant une limite dans ce cas : « « Les dons et versements réalisés par les mandataires

sociaux, sociétaires, actionnaires et adhérents de ces entreprises auprès de ces fondations d’entreprise sont

retenus dans la limite de 1 500 euros ; ».

Comme l’a indiqué le rapporteur général de la Commission des finances de l’Assemblée Nationale (Rapport,

Tome II, p.75) : « Il n’y a pas de raison de traiter de façon différente, à l’égard de l’avantage fiscal, les

salariés d’une part, et les adhérents, actionnaires et sociétaires d’autre part. » ; un plafond est cependant

prévu (raisons budgétaires….).

Ce dispositif s’applique aux dons et versements effectués à compter du 1er janvier 2018.

CREDITS D’IMPOT

Prorogation et aménagements du Crédit d’impôt pour la transition énergétique

(Article 79 de la loi de finances)

A) Prorogation d’un an….qui devrait être, en principe, la dernière

Le dispositif est prorogé pour un an, jusqu’au 31 décembre 2018.

Mais cette prorogation devrait être, en principe, la dernière. A compter de 2019, le crédit d’impôt serait

remplacé par le versement d’une prime.

En effet, l’exposé des motifs de la loi indique :

« Le Président de la République s'est engagé, dans le cadre de la campagne présidentielle, à étudier la

possibilité de « transformer le crédit d'impôt pour la transition énergétique (CITE) en prime immédiatement

perceptible au moment des travaux et non l'année suivante », afin de lever la contrainte de liquidité et

d'accompagner de manière plus efficiente une politique de rénovation globale des logements. Cet

engagement présidentiel sera mis en œuvre à l'horizon de l'année 2019, conformément aux annonces faites

par le ministre de la transition écologique et solidaire dans le cadre de la présentation du Paquet solidarité

climatique le 19 septembre dernier.

En effet, les travaux d'élaboration et la mise en œuvre d'un tel mécanisme de subventions budgétaires, en

remplacement du CITE, ne permettent pas d'envisager sa mise en place dès le 1er janvier 2018.

Dès lors, compte tenu de la nécessité de maintenir un mécanisme public d'accompagnement des

contribuables dans la décision d'engager des travaux de rénovation énergétique des logements, le présent

article a pour objet de proroger la période d'application du CITE pour une année, soit jusqu'au 31 décembre

2018, afin d'assurer la continuité du soutien public à la rénovation énergétique des logements jusqu'à la mise

en place d'un mécanisme alternatif plus efficient. »

B) Aménagements

12

1) Exclusion de l’acquisition des chaudières utilisant le fioul comme source d’énergie

Dans sa rédaction actuelle, l’article 200 quater du CGI prévoit l’application du Crédit d’impôt

b. Aux dépenses, payées entre le 1er janvier 2005 et le 31 décembre 2017 (désormais, 2018), au titre de :

« 1° L'acquisition de chaudières à haute performance énergétique ;

Le présent article de la loi de finances ajoute

«, à l’exception de celles utilisant le fioul comme source d'énergie » ;

Cette exclusion est justifiée comme suit par l’exposé des motifs de la loi :

« D'autre part, la fin des énergies fossiles est l'un des six grands thèmes retenus dans le cadre du Plan climat présenté

par le ministre de la transition écologique et solidaire à la demande du Président de la République et du Premier

ministre. Dès lors, il convient d’engager, dès maintenant, la révision du champ d’application du CITE à l’aune des

orientations définies par le Gouvernement dans le cadre du Plan climat. C’est pourquoi, le présent article a également

pour objet d'exclure du bénéfice du CITE, pour les dépenses payées à compter du 27 septembre 2017, les dépenses

d’acquisition de chaudières à haute performance énergétique les plus carbonées, celles utilisant le fioul comme source

d'énergie »

Entrée en vigueur : période transitoire

a) Acceptation d’un devis et versement d’un acompte avant le 1° janvier 2018

Le crédit d’impôt s’applique également aux dépenses de même nature payées en 2018, pour lesquelles le

contribuable justifie de l’acceptation d’un devis et du versement d’un acompte avant le 1er janvier 2018

b) Dépenses payées entre le 1° janvier et le 30 juin 2018

La loi prévoit que « le crédit d’impôt s’applique aux dépenses, payées entre le 1° janvier 2018 et le 30 juin

2018, au titre de l’acquisition de chaudières à très haute performance énergétique utilisant le fioul

comme source d’énergie. »

Le crédit d’impôt s’applique également aux dépenses de même nature payées du 1er juillet au 31 décembre

2018, pour lesquelles le contribuable justifie de l’acceptation d’un devis et du versement d’un acompte

entre le 1er janvier et le 30 juin 2018.

Toutefois, pour ces dépenses, le crédit d’impôt est égal à 15 %

2) Suppression du crédit d’impôt pour les dépenses concernant les parois vitrées

Les dépenses concernées sont : « L'acquisition de matériaux d'isolation thermique des parois vitrées, de

volets isolants ou de portes d'entrée donnant sur l'extérieur ».

Ces dépenses représentent la majorité de celles qui ouvrent droit au crédit d’impôt….elles coûtent donc cher

à l’Etat ! D’où la réforme :

-le crédit d’impôt sera ouvert aux dépenses payées entre le 1° janvier 2005 et le 31 décembre 2017 (il n’y a

donc pas de prolongation de l’application du crédit d’impôt pour ces dépenses)

Des dispositions transitoires sont prévues :

13

a) Acceptation d’un devis et versement d’un acompte avant le 1° janvier 2018

Le crédit d’impôt s’applique également aux dépenses de même nature payées en 2018, pour lesquelles le

contribuable justifie de l’acceptation d’un devis et du versement d’un acompte avant le 1er janvier 2018

b) Dépenses payées entre le 1° janvier et le 30 juin 2018

« Toutefois, le crédit d’impôt s’applique aux dépenses,

-payées entre le 1er janvier et le 30 juin 2018, au titre de l’acquisition de matériaux d’isolation thermique

des parois vitrées,

- à la condition que ces mêmes matériaux viennent en remplacement de parois en simple vitrage » : la facture

doit comporter la mention par l’entreprise que ces mêmes matériaux ont été posés en remplacement de parois

en simple vitrage ;

Le crédit d’impôt s’applique également aux dépenses de même nature payées du 1er juillet au 31 décembre

2018, pour lesquelles le contribuable justifie de l’acceptation d’un devis et du versement d’un acompte

entre le 1er janvier et le 30 juin 2018.

Mais, pour ces dépenses, le crédit d’impôt est de 15 %

3)Pompes à chaleur

La loi apporte une précision : « Toutefois, pour les dépenses payées au titre de l’acquisition de pompes à

chaleur dédiées à la production d’eau chaude sanitaire, le crédit d’impôt s’applique dans la limite d’un

plafond de dépenses fixé par arrêté conjoint des ministres chargés de l’énergie, du logement et du budget »

4)Frais de raccordement à un réseau de chaleur alimentés majoritairement par des énergies

renouvelables : aménagements de l’assiette de calcul du crédit d’impôt

Le crédit d’impôt s’appliquera aux dépenses, payées entre le 1er janvier 2006 et le 31 décembre 2018, au

titre de l'acquisition d'équipements de raccordement ou, au titre des droits et frais de raccordement

pour leur seule part représentative du coût de ces mêmes équipements, à un réseau de chaleur,

alimenté majoritairement par des énergies renouvelables ou de récupération ou par une installation de

cogénération (parties en gras ajoutées).

5)Dépenses d’audit énergétique

Une nouvelle catégorie de dépenses ouvrira droit au crédit d’impôt :

Les « dépenses payées entre le 1er janvier et le 31 décembre 2018, au titre de la réalisation, en dehors des

cas où la réglementation le rend obligatoire, d’un audit énergétique comprenant des propositions de travaux

dont au moins une permet d’atteindre un très haut niveau de performance énergétique défini par arrêté

conjoint des ministres chargés de l’énergie, du logement et du budget. Pour un même logement, un seul audit

énergétique ouvre droit au crédit d’impôt. »

6)Maintien du taux réduit de TVA pour les travaux exclus du Crédit d’impôt pour la transition

énergétique

14

Le taux réduit de 5,5 % de la TVA sera maintenu sans discontinuité pour les travaux portant sur la pose,

l’installation et l’entretien des matériaux et équipements que le présent article exclut du bénéfice du CITE.

« Au 1 de l’article 278-0 bis A, après les mots : « 200 quater », sont insérés les mots : « dans sa rédaction

antérieure à celle résultant de la loi de finances pour 2018 ».

Crédit d’impôt au titre des dépenses d'installation ou de remplacement d'équipements

spécialement conçus pour les personnes âgées ou handicapées

(Article 81 de la loi de finances)

A) Précisions sur les conditions d’application

Les contribuables propriétaires, locataires ou occupants à titre gratuit d’un logement situé en

France, affecté à leur habitation principale, peuvent bénéficier d’un crédit d’impôt sur le revenu

au titre des dépenses d’installation ou de remplacement d’équipements :

Equipement concernés :

1° Spécialement conçus pour l’accessibilité des logements aux personnes âgées ou handicapées ;

2° Ou permettant l’adaptation des logements à la perte d’autonomie ou au handicap, lorsque les

conditions suivantes sont satisfaites.

Pour ces dépenses le crédit d’impôt s’applique à condition que le contribuable ou un membre de son

foyer fiscal :

-titulaire d’une pension d’invalidité de 40 % ou plus

-Ou soit titulaire de la carte “mobilité inclusion”

-Ou souffre d’une perte d’autonomie entraînant son classement dans l’un des groupes 1 à 4 de

la grille nationale prévue à l’article L. 232-2 du code de l’action sociale et des familles

La condition est appréciée

-au 31 décembre de l’année du paiement de la dépense pour les dépenses réalisées dans un

logement achevé,

-à la date d’acquisition du logement pour un logement acquis neuf

-ou à la date d’achèvement du logement pour un logement acquis en l’état futur d’achèvement

ou que le contribuable fait construire.

Il faut rappeler que le montant des dépenses prises en compte est plafonné à 20 000 € pour un

même logement (désormais, pour la période se terminant le 31 décembre 2020).

B) Dates de paiement

Pour ouvrir droit au crédit d’impôt, les équipements mentionnés ci-dessus doivent être :

« 1° Payés entre le 1er janvier 2005 et le 31 décembre 2020 dans le cadre de travaux réalisés dans

un logement achevé ;

« 2° Intégrés à un logement acquis neuf entre le 1er janvier 2005 et le 31 décembre 2020

15

« 3° Intégrés à un logement acquis en l’état futur d’achèvement ou que le contribuable fait

construire, achevé entre le 1er janvier 2005 et le 31 décembre 2020.

Entrée en vigueur

A compter de l’imposition des revenus de l’année 2018

REVENU GLOBAL

Aménagements du dispositif de déduction des déficits des monuments historiques

(Article 12 de la 2° loi de finances rectificative)

L’article 156 bis du CGI exclut, en principe, l’application de ce dispositif particulier si l’immeuble est détenu

par une société civile non soumise à l’IS.

La loi prévoit cependant des exceptions et la loi aménage l’une d’entre elles :

L’exclusion ne s’applique pas :

« Lorsque l’immeuble est, en tout ou en partie, classé ou inscrit au titre des monuments historiques et est

affecté, au plus tard dans les deux ans qui suivent la date de son entrée dans le patrimoine de la société civile,

à l’habitation pour au moins 75 % de ses surfaces habitables. »

Entrée en vigueur

Ces aménagements s’appliquent aux immeubles classés ou inscrits, en tout ou en partie, au titre des

monuments historiques acquis par une société civile à compter du 1er janvier 2018 ou ayant fait l’objet d’une

division à compter de cette même date.

CSG

Hausse de la CSG

(Article 8 de la loi sur le financement de la Sécurité Sociale)

1) Hausse de la CSG de 1,7 point

L’augmentation du taux de la CSG de 1,7 point s’appliquera à l’ensemble des revenus d’activité, de

remplacement et du capital, à l’exception des allocations chômage et des indemnités journalières.

En outre, parmi, les retraités, la hausse de CSG ne concernera que les pensionnés dont les revenus sont

supérieurs au seuil permettant l’application d’un taux normal de CSG, soit les personnes ayant un revenu

fiscal de référence (RFR) au moins égal à 14 375 euros par part (soit une pension au moins égale à 1 400 €

16

par mois pour une personne seule de plus de 65 ans), excluant ainsi de cette hausse les 40 % des retraités

ayant les revenus les plus faibles. La hausse de la CSG sera par ailleurs compensée dès 2018 par la réduction

d’un tiers du montant de la taxe d’habitation au bénéfice de 80 % des foyers, que les personnes soient actives

ou retraitées, proposée dans le projet de loi finances pour 2018 (Exposé des motifs)

Entrée en vigueur

Revenus d’activité

Pour les revenus d’activité, les revenus de remplacement et les sommes engagées ou produits réalisés à

l’occasion des jeux, aux cotisations et contributions dues au titre des périodes intervenant à compter du

1er janvier 2018 ;

Revenus de placement

La hausse de la CSG s’applique aux faits générateurs intervenant à compter du 1er janvier 2018 (Loi

art. 8, V-A-4°).

Ainsi, une plus-value immobilière réalisée par un particulier en 2017 ne supporte pas la hausse de la CSG.

Revenus du patrimoine

La hausse de la CSG s’applique à compter de l’imposition des revenus de l’année 2017 (Loi art. 8, V-A-

3°).

Par exception, les plus-values d’apport de titres à une société contrôlée par l’apporteur, placées en report

d’imposition obligatoire (CGI art. 150-0 B ter), restent soumises au taux en vigueur l’année de leur

réalisation, conformément à la loi de finances rectificative pour 2016 (Loi 2016-1918 du 29-12-2017 art. 34,

II : FR 1/17 inf. 34 n° 14 p. 60)

Produits de placement : fin des « taux historiques »

Les différents prélèvements sociaux sont dus aux taux en vigueur à la date du fait générateur ; ils ne seront

donc plus axés « au fil de l’eau ».

L’article 8, V-C maintient les taux historiques pour les produits acquis ou constatés soit avant le 1er janvier

2018, soit au cours de la période de garantie du régime ou de la période d’indisponibilité des sommes.

La période de garantie du régime est la période pour laquelle le régime fiscal et social garantit le niveau des

contributions applicables : cinq ans pour le plan d’épargne en actions (PEA) ; cinq ans pour les titres de

fonds communs de placement à risques (FCPR), les fonds professionnels de capital investissement (FPCI)

et les sociétés de capital-risque (SCR)

« 3° Dans les conditions et sous les réserves définies par le présent III, aux faits générateurs intervenant à

compter du 1er janvier 2018, en ce qu’ils concernent la contribution mentionnée à l’article L. 136-7 du

code de la sécurité sociale. »

17

2) Mesures compensatoires : des baisses de cotisations sociales et la suppression de la

contribution exceptionnelle de solidarité ont été votées

Déductibilité de la majoration de CSG

(Article 67 de la loi de finances)

Le présent article dispose que la hausse de 1,7 point de contribution sociale généralisée (CSG) prévue par

l’article 8 de la loi de financement de la sécurité sociale pour 2018, applicable à toutes les catégories de

revenus à compter du 1er janvier 2018, sera déductible de l’assiette de l’impôt sur le revenu.

S’agissant des revenus du capital, le présent article tire également les conséquences de l’article 28 de la présente loi de finances, prévoyant la mise en place d’un prélèvement forfaitaire unique sur une grande

partie de ces revenus. Il en résulte que la déductibilité de la CSG sera circonscrite à ceux de ces revenus qui

resteront soumis, de plein droit ou sur option du contribuable, à une imposition au barème de l’impôt sur le revenu.

1) La majoration de 1,7 point est entièrement déductible

En conséquence, le montant déductible du revenu est porté à :

-6,8 pour les revenus d’activité

-5,9 pour les pensions de retraite et d’invalidité

-8,3 lorsque la CSG est appliquée au taux de 6,6 % (certaines allocations de préretraite et les pensions de

retraite et d'invalidité).

Pour les autres revenus de remplacement (CSG prélevée au taux de 3,8 % ou 6,2 %), la CSG reste

déductible à hauteur de 3,8 % (pas de changement).

Entrée en vigueur

1° Pour les revenus d’activité, les revenus de remplacement et les sommes engagées ou produits réalisés à

l’occasion des jeux :

Déduction à compter de l’imposition des revenus de l’année 2018.

2° Revenus du patrimoine

La déduction de la contribution afférente aux revenus du patrimoine imposés selon le barème progressif de

l’IR « s’applique à compter de l’imposition des revenus de l’année 2018 » (sur la déclaration des revenus de

2018 souscrite en 2019).

3° Revenus de source étrangère (Article L 136-5-II bis du Code de la Sécurité sociale) à compter de

l’imposition des revenus de l’année 2019

2) Régime particulier des revenus passibles du prélèvement forfaitaire unique (revenus de

l’épargne) : v. ci-après, le nouveau régime fiscal de ces revenus.

CATEGORIES DE L’IR

18

Mise en œuvre du prélèvement forfaitaire unique pour les revenus de l’épargne

(Article 28 de la loi de finances)

Section 1 : Règles générales :

1) Application d’un taux forfaitaire unique de 30 %

Le présent article prévoit la mise en place d’un taux forfaitaire unique d’imposition des revenus mobiliers

de 30 %.

Ce taux se décompose

-en un taux forfaitaire d’impôt sur le revenu (IR) de 12,8 %,

-auquel s’ajouteront les prélèvements sociaux au taux global de 17,2 % à la suite de la hausse du taux de la

contribution sociale généralisée (CSG) prévue par le projet de loi de financement de la sécurité sociale

(PLFSS) pour 2018.

2) Possibilité d’option pour l’application du barème progressif

Les contribuables auront la possibilité d’opter pour la soumission de leurs revenus mobiliers au barème de

l’IR.

Cette option (v. ci-dessous, les modalités) présente quatre intérêts essentiels :

-application, le cas échéant, pour les contribuables modestes d’un taux inférieur à 12,8 % de l’IR

-application de l’abattement de 40 % sur le montant des dividendes

-application, sous certaines conditions (v. ci-dessous) des abattements pour durée de détention pour

l’imposition des plus-values mobilières.

-la déduction partielle de la CSG (v. ci-après, le régime des prélèvements sociaux).

3) Maintien des règles de recouvrement : Maintien du prélèvement forfaitaire non libératoire de

l’IR

La réforme ne modifie ni le calendrier ni les modalités de recouvrement de l’impôt, mais tire les

conséquences de l’établissement d’un nouveau taux d’imposition.

Section 2 : Champ d’application du taux forfaitaire unique

§ 1) -Produits entrant dans le champ d’application du taux forfaitaire unique

1) L’ensemble des revenus de capitaux mobiliers :

Il s’agit donc des intérêts, revenus distribués et revenus assimilés.

Extension à l’épargne logement

Le champ d’imposition de cette catégorie de revenus est étendu aux intérêts des nouveaux plans et comptes

d’épargne-logement (PEL et CEL) ouverts à compter du 1er janvier 2018. En effet, les intérêts de ces plans

et comptes seront désormais imposés dans les conditions de droit commun. Par ailleurs, la prime d’épargne

logement sera supprimée pour ces nouveaux PEL et CEL ouverts à compter du 1er janvier 2018 dans le but,

là encore, de renforcer la neutralité (notamment fiscale) entre les différents produits d’épargne des ménages.

19

2) Les produits des contrats d’assurance vie afférents à de nouveaux versements (primes versées

à compter du 27 septembre 2017).

V. ci-dessous les modalités d’imposition

3) Les produits résultant de la première cession à titre onéreux de l’usufruit temporaire portant

sur des titres, lorsque ces produits se rattachent à la catégorie des revenus de capitaux

mobiliers (article 13-5 du CGI).

4) Les plus-values mobilières et revenus assimilés

Le nouveau dispositif concerne les gains de cession de valeurs mobilières et droits sociaux et autres revenus

et gains assimilés (distributions de plus-values perçues de certaines structures d’investissement à risque ;

profits sur les instruments financiers à terme ; gains de cession de titres souscrits en exercice de bons de

souscription de parts de créateurs d’entreprise) ; certaines plus-values et créances entrant dans le champ

d’application du dispositif d’« Exit tax »

V. ci-dessous, les modalités d’imposition

§ 2) - Produits exclus du champ d’application

1) Maintien de l’exonération des intérêts des livrets A et assimilés

L’exonération des intérêts des livrets A, livrets de développement durable (LDD) et livrets d'épargne

populaire (LEP) est maintenue.

2) Revenus pris en compte pour la détermination du bénéfice imposable d’une entreprise

industrielle, commerciale, artisanale, agricole ou d’une profession libérale

3) Le PFU ne s’appliquera pas non plus aux revenus issus de fonds communs de placement à

risque (FCPR) ou de fonds professionnels de capital investissement (FPCI) exonérés en

application de l’article 163 quinquies B du CGI, lorsque ces parts sont détenues depuis plus

de cinq ans, ni aux revenus de sociétés unipersonnelles d’investissement à risque.

§ 3) -Maintien du régime des PEA

Le régime actuellement en vigueur du plan d’épargne en actions (PEA) et du PEA dédié au financement

des petites et moyennes entreprises et des entreprises de taille intermédiaire (PEA-PME) est également

maintenu.

§ 4) -Maintien de la contribution exceptionnelle sur les hauts revenus

La loi ne supprime pas la contribution exceptionnelle sur les hauts revenus (CEHR) applicable aux revenus

de l’épargne mobilière.

Section 3 : Assiette du prélèvement forfaitaire

L’assiette des revenus et gains concernés soumis à l’imposition forfaitaire sera constituée par le montant

brut des revenus perçus ou des gains réalisés, comme cela était le cas avant la barémisation de ces revenus

(article 200 A-1 du CGI).

20

L’abattement de 40 % applicable à l’assiette des dividendes est maintenu en cas de soumission de ces

revenus au barème progressif de l’IR.

V. ci-dessous, les particularités du régime des produits de l’assurance vie.

Section 4 : Modalités d’application de l’imposition forfaitaire

La réforme ne modifie ni le calendrier ni les modalités de recouvrement de l’impôt, mais tire les

conséquences de l’établissement d’un nouveau taux d’imposition.

Le mécanisme actuel du prélèvement forfaitaire obligatoire (PFO) non libératoire de l’IR applicable aux

intérêts et distributions l’année de leur perception est maintenu. Le taux de ce prélèvement sera aligné sur

celui du taux de l’imposition forfaitaire :

§ 1) -Dividendes

Le taux du prélèvement est de 12,8 % (article 117 quater-I-1 du CGI)

Le prélèvement ne s’applique pas à certains produits exonérés, tels que des produits du capital risque

Le prélèvement est non libératoire de l’IR

« V. – Le prélèvement prévu au I n’est pas libératoire de l’impôt sur le revenu établi dans les conditions

prévues au 1 ou au 2 de l’article 200 A et dû à raison des revenus auxquels s’est appliqué ce prélèvement.

« Ce prélèvement s’impute sur l’impôt sur le revenu dû au titre de l’année au cours de laquelle il a été

opéré. S’il excède l’impôt dû, l’excédent est restitué. ».

La dispense de prélèvement est maintenue pour les contribuables dont les revenus sont inférieurs à certaines

limites :

« Toutefois, les personnes physiques appartenant à un foyer fiscal dont le revenu fiscal de référence de

l'avant-dernière année, tel que défini au 1° du IV de l'article 1417, est inférieur à 50 000 € pour les

contribuables célibataires, divorcés ou veufs et à 75 000 € pour les contribuables soumis à une imposition

commune peuvent demander à être dispensées de ce prélèvement dans les conditions prévues à l'article 242

quater. »

§ 2) Produits de placement à revenu fixe : article 125 A :

1) Taux du prélèvement (article 125 A-III bis)

Le taux du prélèvement est fixé à 12,8 %.

« Toutefois, ce taux est fixé à :

« 1° 5 % pour les revenus des produits d'épargne soumis obligatoirement au prélèvement en application du

II (épargne solidaire)

« 2° 75 % pour les revenus et produits soumis obligatoirement au prélèvement en application du III. »

débiteur établi dans un Etat ou Territoire Non coopératif). La loi précise que ce dispositif s’applique quels

que soient la qualité du bénéficiaire desdits revenus et produits et le lieu de son domicile fiscal ou de son

siège social.

2) Le prélèvement est non libératoire (article 125 A-V)

Le prélèvement n’est pas libératoire de l’impôt sur le revenu.

21

Le caractère libératoire du prélèvement ne peut être invoqué pour les produits qui sont pris en compte pour

la détermination du bénéfice imposable d'une entreprise industrielle, commerciale, artisanale ou agricole, ou

d'une profession non commerciale.

Ce prélèvement s’impute sur l’impôt sur le revenu dû au titre de l’année au cours de laquelle il a été opéré.

S’il excède l’impôt dû, l’excédent est restitué ;

Exceptions :

« 2. Les prélèvements obligatoirement pratiqués sur les produits de l’épargne solidaire (article 125 A-II) et

ceux dont le débiteur est établi ou domicilié dans un Etat ou Territoire non coopératif (article 125 A-III)

libèrent les revenus auxquels ils s’appliquent de l’impôt sur le revenu

En pratique, les revenus ayant fait l'objet du prélèvement seront portés sur la déclaration de revenus souscrite

l'année suivante pour être soumis soit à l'imposition forfaitaire, soit au barème progressif.

Le prélèvement forfaitaire non libératoire perçu lors du versement des revenus sera imputable sur l'impôt dû

et, en cas d'excédent, restituable.

Ainsi, le prélèvement forfaitaire non libératoire acquitté en 2018 sera imputable sur l'impôt sur le revenu dû

en 2019 au titre des revenus de 2018.

3) Le mécanisme permettant aux titulaires de faibles revenus d’opter pour l’application d’un taux de

24% est, fort logiquement, abrogé

Le I bis de l’article 125 A est abrogé :

« I bis. Les personnes physiques appartenant à un foyer fiscal dont le montant des revenus mentionnés au

premier alinéa du I n'excède pas, au titre d'une année, 2 000 € peuvent opter pour leur assujettissement à

l'impôt sur le revenu, à raison de ces mêmes revenus, à un taux forfaitaire de 24 %. L'option est exercée lors

du dépôt de la déclaration d'ensemble des revenus perçus au titre de la même année. »

4) La demande de dispense de prélèvement est maintenue (article 125 A-I)

Toutefois, les personnes physiques appartenant à un foyer fiscal dont le revenu fiscal de référence de l'avant-

dernière année, tel que défini au 1° du IV de l'article 1417, est inférieur à 25 000 € pour les contribuables

célibataires, divorcés ou veufs et à 50 000 € pour les contribuables soumis à une imposition commune

peuvent demander à être dispensées de ce prélèvement dans les conditions prévues à l'article 242 quater

§ 3) -Produits de Bons ou contrats de capitalisation : article125-0 A

L’article 125-0 A-I-alinéa 4 prévoit, sous certaines conditions l’application d’un abattement :

Lorsque la durée du bon ou du contrat est égale ou supérieure à six ans pour les bons ou contrats souscrits

entre le 1er janvier 1983 et le 31 décembre 1989 et à huit ans pour les bons ou contrats souscrits à compter

du 1er janvier 1990, il est opéré, pour l'ensemble des bons ou contrats détenus par un même contribuable,

un abattement annuel de 4 600 € pour les contribuables célibataires, veufs ou divorcés et de 9 200 € pour les

contribuables mariés soumis à imposition commune sur la somme des produits acquis à compter du 1er

janvier 1998, ou constatés à compter de la même date pour les bons ou contrats en unités de compte. Le taux

applicable est de 7,5 %.

La loi de finances apporte quelques précisions pour l’application de ces abattements :

22

L’abattement s’applique en priorité sur les produits attachés aux primes versées avant le 27 septembre 2017,

puis, pour les produits attachés aux primes versées à compter de cette même date et lorsque l’option pour

l’application du barème n’est pas exercée, sur la fraction de ces produits imposables au taux de 7,5 % puis

sur ceux imposables au taux de 12,8 %.

Produits attachés aux primes versées avant le 27 septembre 2017

Pour l’application de l’abattement aux produits attachés aux primes versées avant le 27 septembre 2017, lorsque l’option pour le prélèvement libératoire est exercée les produits sont soumis audit prélèvement

pour leur montant brut, sans qu’il soit fait application de l’abattement mentionné ci-dessus. Dans ce cas, le contribuable bénéfice d’un crédit d’impôt égal au taux dudit prélèvement multiplié par le

montant de l’abattement non imputé sur les produits pour lesquels l’option pour ce prélèvement n’a pas été exercée, retenu dans la limite du montant des produits soumis audit prélèvement. Ce crédit d’impôt s’impute

sur l’impôt sur le revenu dû au titre de l’année au cours de laquelle le prélèvement a été opéré. S’il excède

l’impôt dû, l’excédent est restitué. » ;

L’option pour le prélèvement libératoire est réservée aux produits des primes versées avant le 27

septembre 2017

Les personnes physiques qui bénéficient de produits mentionnés au I « attachés à des primes versées

jusqu’au 26 septembre 2017 » peuvent opter pour leur assujettissement à un prélèvement qui libère les

revenus auxquels il s'applique de l'impôt sur le revenu lorsque la personne qui assure le paiement de ces

revenus est établie en France, qu'il s'agisse ou non du débiteur, ce dernier étant établi dans un Etat membre

de l'Union européenne ou dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu

avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion

fiscales.

Application du prélèvement non libératoire pour les produits attachés à des primes versées à compter

du 27 septembre 2017

Le taux du prélèvement appliqué à ces produits est fixé à :

« a) 12,8 % ;

« b) 7,5 % lorsque la durée du contrat a été égale ou supérieure à six ans pour les bons ou contrats souscrits

entre le 1er janvier 1983 et le 31 décembre 1989 et à huit ans pour les contrats souscrits à compter du 1er

janvier 1990.

Le taux de 7,5 % est appliqué à des primes versées à compter du 27 septembre 2017 : article 200 A-1 du

CGI) :

Pour le montant total de ces produits lorsque le montant des primes versées par l’assuré sur

l’ensemble des bons ou placements de même nature qu’il a souscrits et qui, au 31 décembre de l’année qui

précède le fait générateur d’imposition des produits concernés, n’ont pas déjà fait l’objet d’un

remboursement en capital n’excède pas le seuil de 150 000€.

Lorsque le montant des primes excède le seuil de 150 000 €, le taux de 7,5 % s’applique pour la seule

fraction des produits obtenue en multipliant le montant de ces produits par le rapport :

150 000 € - montant des primes versées antérieurement au 27 septembre 2017 n’ayant pas

déjà fait l’objet d’un remboursement en capital

23

Montant des primes versées à compter du 27 septembre 2017 et qui, au 31 décembre de

l’année qui précède le fait générateur n’ont pas déjà fait l’objet d’un remboursement

La fraction des produits qui n’est pas éligible au taux de 7,5 % est soumise au taux de 12,8 %.

Lorsque la condition de durée de détention de 8 ans n’est pas respectée, les produits attachés à des primes

versées à compter du 27 septembre 2017 sont soumises au taux de 12,8 %.

Ce prélèvement n’est pas libératoire de l’impôt sur le revenu. Le prélèvement s’impute sur l’impôt sur le

revenu dû au titre de l’année au cours de laquelle il a été opéré. S’il excède l’impôt dû, l’excédent est

restitué. » ;

Prélèvement obligatoire pour les produits versés aux non-résidents aux taux prévus pour les

produits attachés à des primes versés à compter du 27 septembre 2017 (v. ci-dessus)

Ces prélèvements libèrent les revenus auxquels ils s’appliquent de l’impôt sur le revenu ou sur les bénéfices.

Mais le contribuable peut demander l’application du taux résultant du barème :

« Toutefois, lorsque le bénéficiaire mentionné au même premier alinéa est une personne physique qui a son

domicile fiscal dans un État ou territoire autre que ceux mentionnés au deuxième alinéa, il peut demander,

par voie de réclamation présentée conformément aux dispositions de l’article L. 190 du livre des procédures

fiscales, le bénéfice du taux mentionné au premier alinéa du 2° du b du 1 de l’article 200 A du présent code

dans les conditions prévues par ce même 2°. Pour l’appréciation du seuil de 150 000 € mentionné à ce même

2°, seules sont retenues les primes versées par l’assuré sur l’ensemble des bons ou contrats de capitalisation

ainsi que les placements de même nature souscrits auprès d’entreprises d’assurance établies en France. » ;

Obligations des compagnies d’assurance

« IV. – Les entreprises d’assurance sont tenues de communiquer à l’assuré l’ensemble des informations et

documents permettant à ce dernier de déclarer les produits, le cas échéant rachetés, selon le régime fiscal qui

leur est applicable.

« Elles communiquent également ces informations à l’administration. Cette déclaration est effectuée dans

les mêmes conditions que celles prévues à l’article 242 ter. » ;

Bons ou contrats de capitalisation de source européenne : article 125 D

Les taux applicables sont ceux prévus pour les produits de placement à revenu fixe (v. ci-dessus) ou ceux

Les personnes physiques fiscalement domiciliées en France qui appartiennent à un foyer fiscal dont le revenu

fiscal de référence de l'avant-dernière année est supérieur à 25 000 € (célibataires) ou 50 000€ (contribuables

soumis à imposition commune) et qui bénéficient de revenus ou produits énumérés au même I qui bénéficient

de revenus ou produits ou de produits et gains (résultant de cessions de bons ou contrats de capitalisation)

attachés à des primes versées à compter du 27 septembre 2017 sont assujetties au prélèvement prévu au

I de l’article 125 A, aux taux fixés, selon les cas, au taux prévu ci-dessus pour les produits de placements à

revenu fixe( 12,8 % dans la majorité des cas) ou aux taux prévus pour les bons ou contrats de capitalisation

24

Section 5 : Règles d’imposition des plus-values mobilières

§1) -Champ d’application

Les plus-values mobilières rentrent dans le champ d’application du nouveau dispositif.

Sont concernés également les gains, profits et distributions relevant du régime des plus-values mobilières

privées et notamment :

- les distributions de plus-values par certains organismes de placement collectif, ainsi que les répartitions

d'actifs par les fonds communs de placement à risque et les fonds professionnels de capital investissement ;

- les distributions de plus-values de cession de valeurs mobilières effectuées par les fonds de placement

immobilier ;

- les profits réalisés par des personnes physiques sur les marchés d'instruments financiers et assimilés ;

- les plus-values d'apport à une société contrôlée réalisées à compter du 1er janvier 2018 placées en report

d'imposition de plein droit sur le fondement de l'article 150-0 B ter du CGI, conformément au principe selon

lequel leur imposition est calculée à la date de l'apport.

- la plupart des plus-values et créances concernées par l'exit tax pour les transferts réalisés à compter du 1er

janvier 2018.

§ 2) Maintien des règles générales de calcul

1) Règle générale

L’assiette des gains de cession de valeurs mobilières et droits sociaux sera toujours constituée par imputation

sur les plus-values réalisées au cours d’une année des moins-values de même nature réalisées au cours de la

même année, puis le cas échéant, de celles reportées au cours des dix années antérieures.

2) Abrogation du mécanisme d’actualisation pour les plus-values en sursis d’imposition

1 quinquies

Le 2 bis est abrogé (actualisation du prix d’acquisition pour les sursis)

3) Imputation des moins-values.

La loi reprend les règles appliquées précédemment et résultant, notamment, de la jurisprudence du Conseil

d’Etat (CE 12 novembre 2015, 390265, RJF 2/2016, n° 142)

Article 150-0 D

« 11. Les moins-values subies au cours d'une année doivent être imputées exclusivement sur les plus-values

de même nature, retenues pour leur montant brut avant application le cas échéant des abattements

mentionnés au 1 ter ou au 1 quater du présent article ou à l’article 150-0 D ter, imposables au titre de la

même année.

« En cas de solde positif, les plus-values subsistantes sont réduites, le cas échéant, des moins-values de

même nature subies au titre des années antérieures jusqu’à la dixième inclusivement, puis des abattements

mentionnés à l’alinéa précédent.

25

« En cas de solde négatif, l’excédent de moins-values mentionnées au premier alinéa non imputé est reporté

et est imputé dans les mêmes conditions au titre des années suivantes jusqu’à la dixième inclusivement. »

(120) O. – L’article 150-0 D ter est remplacé par les dispositions suivantes :

Imputation des moins-values et calcul des abattements pour durée de détention : rappel de la

jurisprudence et de la doctrine administrative :

Dans un arrêt du 12 novembre 2015, le Conseil d’Etat avait informé la doctrine administrative et il avait

jugé que les abattements devaient s’appliquer après l’imputation sur les plus-values, c’est-à-dire sur le solde :

"....qu'il résulte de la combinaison de ces dispositions que les gains nets imposables sont calculés après

imputation par le contribuable sur les différentes plus-values qu'il a réalisées, avant tout abattement, des

moins-values de même nature qu'il a subies au cours de la même année ou reportées en application du

11 précité, pour le montant et sur les plus-values de son choix, et que l'abattement pour durée de détention

s'applique au solde ainsi obtenu, en fonction de la durée de détention des titres dont la cession a fait

apparaître les plus-values subsistant après imputation des moins-values »

De plus, le Conseil d’Etat permet donc l’imputation des moins-values « sur les plus-values de son choix »

CE 12 novembre 2015 n° 390265 : RJF 2/2016, n° 142 ; C 142

Suite à cette jurisprudence, l'administration a mis à jour sa doctrine relative au calcul du montant de la plus-

value imposable (BOI-RPPM-PVBMI-20-10-40, n° 420 et s.).

« Il résulte de cette décision que la moins-value subie au cours d'une année ou d'une année antérieure

s'impute sur les plus-values imposables retenues avant application, le cas échéant, des abattements.

En outre, cette décision offre la faculté au contribuable de répartir l'imputation de cette moins-value sur une

ou plusieurs plus-values imposables de son choix. (n° 440)

Lorsque le résultat de cette imputation génère un solde positif [reliquat de plus-value(s) imposable(s)], ce

solde est, le cas échéant, réduit des abattements pour durée de détention (n°450)

En revanche, lorsque le résultat de cette compensation génère un solde négatif (reliquat de moins-value(s)

de l'année et de moins-values des années antérieures non imputée(s)), ce solde est reportable pour son

montant brut et est imputable sur les plus-values de même nature réalisées au cours des années suivantes

(n°460) »

Mais une question se posait : est-il permis à un contribuable de ne pas imputer des moins-values dont il

dispose sur ses plus-values de l'année, en vue de bénéficier plus tard d'une imputation plus efficace (par

exemple parce qu'il prévoit de réaliser une plus-value n'ouvrant pas droit à abattement) ?

L’administration retient une interprétation restrictive de la possibilité offerte par le Conseil d’Etat, en

refusant au contribuable l’option du différé de l’imputation :

« Cette décision offre la faculté au contribuable ayant réalisé plusieurs plus-values imposables de choisir

librement celles sur lesquelles il impute ses moins-values disponibles. En revanche, elle ne lui offre pas la

possibilité de choisir l'année au titre de laquelle il procède à l'imputation de ces moins-values. Dès lors

que le contribuable réalise une ou plusieurs plus-values au titre d'une année, il procède à l'imputation

de ses moins-values disponibles sur les plus-values de son choix. Les moins-values disponibles

s'entendent des moins-values de l'année et de celles en report des années antérieures, les plus anciennes

s'imputant prioritairement. Lorsque la compensation entre les plus-values de l'année et les moins-values

disponibles (moins-values de la même année et, le cas échéant, des années antérieures) fait apparaître un

26

solde positif, ce solde est imposable à l'impôt sur le revenu et aux prélèvements sociaux. Pour la

détermination de l'assiette soumise à l'impôt sur le revenu, chaque plus-value composant ce solde est, le cas

échéant, réduite de l'abattement pour durée de détention qui lui est applicable, toutes conditions étant

remplies. En revanche, lorsque la compensation entre les plus-values de l'année et les moins-values

disponibles ne fait pas apparaître de solde imposable (total des moins-values imputables supérieur aux plus-

values disponibles de l'année), les moins-values non imputées demeurent, pour le reliquat supérieur aux

plus-values imposables de l'année, imputables sur les plus-values des années suivantes pour le calcul de

l'assiette de l'impôt sur le revenu dans les conditions prévues au 11 de l'article 150-0 D du CGI. »

L'administration en conclut que le contribuable ne peut pas choisir « de ne pas imputer la totalité des

moins-values ». Dit autrement, il ne pourrait pas reporter les moins-values disponibles s'il s'abstient de les

utiliser, au titre d'une année, pour effacer une plus-value.

Réponse ministérielle Garriaud-Maylam ,Sénat 11 mai 2017 n° 22465 : FR 25/2017 inf. 6 p. 9.

Selon le rapport de la Commission des Finances de l’Assemblée Nationale (Tome II, p. 414) : « Le droit

proposé par ces alinéas transcrit, par conséquent, la position arrêtée dans cette réponse de l’administration

fiscale ».

§ 2) -Suppression, en principe, des abattements pour durée de détention

La réforme prévoit la suppression des abattements pour durée de détention institués par l’article 17 de la loi

de finances pour 2014 pour les gains de cession réalisés à compter de 2018.

§ 3) - « Clause de sauvegarde » le maintien des abattements dans certains cas

Une clause de sauvegarde permet de préserver l’abattement de droit commun ainsi que l’abattement renforcé

pour les cessions de titres de PME de moins de dix ans en faveur des contribuables qui ont acquis ou souscrit

leurs titres antérieurement au 1er janvier 2018 et qui optent pour une imposition de l'ensemble de leurs

revenus du capital au barème de l’IR.

A) Abattements de « droit commun »

Il s’agit de l’abattement de 50 % (titres détenus depuis au moins deux ans et moins de huit ans) ou 65 % (titres

détenus depuis au moins huit ans).

Cet abattement est maintenu sous deux conditions

« 1° Les actions, parts, droits ou titres ont été acquis ou souscrits antérieurement au 1er janvier 2018

« 2° Le contribuable a opté pour l’application du barème (v. les modalités ci-après) « Les gains nets,

distributions ou compléments de prix considérés sont imposés dans les conditions prévues au 2 de l'article

200 A. »

B) Abattements » renforcés »

Le taux de cet abattement s’élève à 50 % (titres détenus depuis au moins un an et moins de quatre ans), 65

% (titres détenus depuis au moins quatre ans et moins de huit ans) et 85 % (titres depuis au moins huit ans).

Cet abattement s'applique sous réserve du respect de l'ensemble des conditions suivantes :

« 1° les conditions mentionnées ci-dessus sont satisfaites : c’est-à-dire titres acquis avant le 1° janvier 2018

et option pour le barème

« 2° la société émettrice des actions, parts ou droits cédés respecte l'ensemble des conditions suivantes :

27

« a) Elle est créée depuis moins de dix ans et n'est pas issue d'une concentration, d'une restructuration,

d'une extension ou d'une reprise d'activités préexistantes. Cette condition s'apprécie à la date de souscription

ou d'acquisition des droits cédés ;

« b) Elle est une petite ou moyenne entreprise au sens de l'annexe I du règlement (UE) n° 651/2014 de la

Commission du 17 juin 2014 déclarant certaines catégories d'aides compatibles avec le marché intérieur en

application des articles 107 et 108 du traité. Cette condition est appréciée à la date de clôture du dernier

exercice précédant la date de souscription ou d'acquisition de ces droits ou, à défaut d'exercice clos, à la date

du premier exercice clos suivant la date de souscription ou d'acquisition de ces droits ;

« c) Elle n'accorde aucune garantie en capital à ses associés ou actionnaires en contrepartie de leurs

souscriptions ;

« d) Elle est passible de l'impôt sur les bénéfices ou d'un impôt équivalent ;

« e) Elle a son siège social dans un Etat membre de l'Union européenne ou dans un autre Etat partie à l'accord

sur l'Espace économique européen ayant conclu avec la France une convention d'assistance administrative

en vue de lutter contre la fraude et l'évasion fiscales ;

« f) Elle exerce une activité commerciale au sens de l’article 34 ou de l’article 35, industrielle, artisanale,

libérale ou agricole. Les activités de gestion de son propre patrimoine mobilier ou immobilier sont exclues.

« Lorsque la société émettrice des droits cédés est une société holding animatrice, qui, outre la gestion d'un

portefeuille de participations, participe activement à la conduite de la politique de son groupe et au contrôle

de ses filiales et rend, le cas échéant et à titre purement interne, des services spécifiques, administratifs,

juridiques, comptables, financiers et immobiliers, le respect des conditions mentionnées au présent 2°

s'apprécie au niveau de la société émettrice et de chacune des sociétés dans laquelle elle détient des

participations.

« Les conditions prévues aux quatrième à avant-dernier alinéas du présent 2° s'apprécient de manière

continue depuis la date de création de la société ;

« C. – L'abattement ne s'applique pas (reprise du texte actuel)

« 1° Aux gains nets de cession ou de rachat de parts ou d'actions d'organismes de placement collectif en

valeurs mobilières ou de placements collectifs, relevant des articles L. 214-24-24 à L. 214-32-1, L. 214-139

à L. 214-147 et L. 214-152 à L. 214-166 du code monétaire et financier, ou d'entités de même nature

constituées sur le fondement d'un droit étranger, ou de dissolution de tels organismes, placements ou entités

« 2° Aux distributions mentionnées aux 7 et 7 bis, aux deux derniers alinéas du 8 du II de l'article 150-0 A,

à l'article 150-0 F et au 1 du II de l'article 163 quinquies C, y compris lorsqu'elles sont effectuées par des

entités de même nature constituées sur le fondement d'un droit étranger ;

« 3° Aux gains mentionnés aux 3, 4 bis, 4 ter et 5 du II et, le cas échéant, au 2 du III de l'article 150-0 A. » ;

L'abattement renforcé applicable aux cessions » intra-familiales » de participations supérieures à 25 % au

sein du groupe familial est donc supprimé, y compris pour les titres acquis avant 2018.

C) Plus-values réalisées par un dirigeant de PME partant à la retraite

Article 150-0 D ter : abattement de 500 000 € en cas de départ à la retraite :

1) Abattement fixe de 500 000 €

Un dispositif d’abattement spécifique, applicable aux plus-values réalisées par des dirigeants de PME qui

cèdent à compter du 1er janvier 2018 et jusqu’au 31 décembre 2022 leurs titres lors de leur départ en retraite

est applicable. Il consiste en un abattement fixe de 500 000 € applicable aux plus-values réalisées par le

28

dirigeant, sous conditions. Cet abattement est applicable quelles que soient les modalités d’imposition

desdites plus-values (taux forfaitaire ou option pour le barème de l’IR). Cet abattement viendra se substituer

au dispositif existant actuellement dont l’extinction est fixée au 31 décembre 2017. (Art. 150-0 D ter. I du

CGI).

Il ne pourra plus se cumuler avec les abattements pour durée de détention.

a) Principe

1. Les gains nets mentionnés au 1 de l'article 150-0 D et déterminés dans les conditions prévues au même

article, retirés de la cession à titre onéreux ou du rachat par la société émettrice d'actions, de parts de sociétés

ou de droits portant sur ces actions ou parts, sont réduits d'un abattement fixe de 500 000 € (et on

supprime la précision « et pour le surplus éventuel…) lorsque les conditions prévues au II sont remplies.

« L'abattement fixe prévu au premier alinéa s'applique à l'ensemble des gains afférents à des actions, parts

ou droits portant sur ces actions ou parts émises par une même société et, si cette société est issue d'une

scission intervenue au cours des deux années précédant la cession à titre onéreux, par les autres sociétés

issues de cette même scission.

b) Application au complément de prix à hauteur de la fraction non utilisée lors de la cession

« 2. Le complément de prix prévu au 2 du I de l'article 150-0 A, afférent à la cession de titres ou de droits

mentionnés au 1 du présent I, est réduit de l'abattement fixe prévu au même 1, à hauteur de la fraction non

utilisée lors de cette cession.

c) Les conditions d’application de l’abattement

Le bénéfice de l'abattement fixe est subordonné au respect des conditions suivantes :

« 1° La cession porte sur l'intégralité des actions, parts ou droits détenus par le cédant dans la société dont

les titres ou droits sont cédés ou sur plus de 50 % des droits de vote ou, en cas de la seule détention de

l'usufruit, sur plus de 50 % des droits dans les bénéfices sociaux de cette société ;

« 2° Le cédant doit :

« a) Avoir exercé au sein de la société dont les titres ou droits sont cédés, de manière continue pendant les

cinq années précédant la cession l’une des fonctions suivantes :

– gérant nommé conformément aux statuts d'une société à responsabilité limitée ou en commandite par

actions ;

– associé en nom d'une société de personnes ;

– président, directeur général, président du conseil de surveillance ou membre du directoire d'une société

par actions ;

« Ces fonctions doivent être effectivement exercées et donner lieu à une rémunération normale, dans les

catégories imposables à l'impôt sur le revenu des traitements et salaires, bénéfices industriels et

commerciaux, bénéfices agricoles, bénéfices non commerciaux et revenus des gérants et associés

mentionnés à l'article 62, au regard des rémunérations du même type versées au titre de fonctions analogues

dans l'entreprise ou dans des entreprises similaires établies en France. Cette rémunération doit représenter

plus de la moitié des revenus à raison desquels l'intéressé est soumis à l'impôt sur le revenu dans les mêmes

catégories, à l'exclusion des revenus non professionnels ;

29

L’exercice d'une profession libérale dans la société dont les titres sont cédés n'est plus assimilé à une

fonction de direction pour l'application de l'abattement ;

« b) Avoir détenu directement ou par l’intermédiaire d’une société qui relève des articles 8 à 8 ter ou par

l'intermédiaire de son conjoint ou partenaire lié par un pacte civil de solidarité ou de leurs ascendants ou

descendants ou de leurs frères et sœurs, de manière continue pendant les cinq années précédant la cession,

au moins 25 % des droits de vote ou des droits dans les bénéfices sociaux de la société dont les titres ou

droits sont cédés ;

« c) Cesser toute fonction dans la société dont les titres ou droits sont cédés et faire valoir ses droits à la

retraite dans les deux années suivant ou précédant la cession ;

« 3° La société dont les titres ou droits sont cédés répond aux conditions suivantes :

« a) Elle est une petite ou moyenne entreprise au sens de l'annexe I du règlement (UE) n° 651/2014 de la

Commission du 17 juin 2014 déclarant certaines catégories d'aides compatibles avec le marché intérieur en

application des articles 107 et 108 du traité. Cette condition s’apprécie de manière continue au cours du

dernier exercice clos précédant la date de la cession ;

« b) Elle exerce une activité mentionnée au a du 2° du I de l’article 150-0 B ter, sous la même exclusion, ou

a pour objet social exclusif de détenir des participations dans des sociétés exerçant les activités éligibles

mentionnées à ce même a. C’est à dire une « activité commerciale au sens de l'article 34 ou de l'article 35,

industrielle, artisanale, libérale, agricole ou financière. Les activités de gestion de son propre patrimoine

mobilier ou immobilier sont exclues »

« Cette condition s'apprécie de manière continue pendant les cinq années précédant la cession ;

« c) Elle est soumise à l'impôt sur les sociétés dans les conditions de droit commun ou y serait soumise dans

les mêmes conditions si l'activité était exercée en France et a son siège de direction effective dans un Etat

membre de l'Union européenne ou dans un autre Etat partie à l'accord sur l'Espace économique européen

ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et

l'évasion fiscales ;

« 4° Les titres ou droits cédés doivent avoir été détenus depuis au moins un an à la date de la cession.

Ce délai est décompté suivant les mêmes modalités que celles prévues au 1 quinquies de l’article 150-0 D ;

« 5° En cas de cession des titres ou droits à une entreprise, le cédant ne détient pas, directement ou

indirectement, de droits de vote ou de droits dans les bénéfices sociaux de l'entreprise cessionnaire.

d) L’abattement fixe ne s'applique pas (reprise du texte actuel)

« 1° Aux gains nets mentionnés aux articles 238 bis HK et 238 bis HS ;

« 2° Aux gains nets de cession d'actions de sociétés d'investissement mentionnées aux 1° bis et 3° septies de

l'article 208 et de sociétés unipersonnelles d'investissement à risque pendant la période au cours de laquelle

elles bénéficient de l'exonération d'impôt sur les sociétés prévue à l'article 208 D, ainsi que des sociétés de

même nature établies hors de France et soumises à un régime fiscal équivalent ;

« 3° Aux gains nets de cession d'actions des sociétés de placement à prépondérance immobilière à capital

variable régies par les articles L. 214-62 à L. 214-70 du code monétaire et financier et des sociétés de même

nature établies hors de France et soumises à un régime fiscal équivalent ;

« 4° A l'avantage mentionné à l'article 80 bis constaté à l'occasion de la levée d'options attribuées avant le

20 juin 2007.

30

e) Sanction : remise en cause de l’abattement en cas de non-respect de la condition tenant au contrôle

du cessionnaire

« IV – En cas de non-respect de la condition prévue au 5° du II à un moment quelconque au cours des trois

années suivant la cession des titres ou droits, l’abattement fixe prévu au I est remis en cause au titre de

l'année au cours de laquelle la condition précitée cesse d'être remplie. Il en est de même, au titre de l'année

d'échéance du délai mentionné au c du 2° du II, lorsque l'une des conditions prévues au 1° ou au c du 2° du

même II n'est pas remplie au terme de ce délai. La plus-value est alors réduite, le cas échéant, de l'abattement

prévu au 1 ter ou au 1 quater de l'article 150-0 D (c’est-à-dire les abattements pour durée de détention).

Entrée en vigueur et durée d’application du dispositif

Ce dispositif s’applique aux cessions et rachats réalisés du 1er janvier 2018 au 31 décembre 2022 ainsi que,

le cas échéant, aux compléments de prix afférents à ces mêmes opérations et perçus entre ces mêmes dates. »

2) Non-cumul avec les abattements pour durée de détention

Ce dispositif d’abattement fixe ne peut pas se cumuler avec les dispositifs d’abattements proportionnels de

droit commun ou renforcé maintenus dans le cadre de la clause de « sauvegarde » précitée. Ainsi, le

contribuable a le choix, le cas échéant, lorsqu’il opte pour l’imposition de ses revenus du capital suivant le

barème progressif, de bénéficier au titre de la plus-value de cession de ses titres réalisée lors de son départ à

la retraite soit du dispositif d’abattement fixe, soit du dispositif d’abattement proportionnel.

D) Abattements applicables aux compléments de prix

Le complément de prix afférent à la cession d'actions est réduit de l'abattement prévu au même alinéa et

appliqué lors de cette cession ; la loi de finances précise : «, quelle que soit la date à laquelle est intervenue

la cession à laquelle il se rapporte, lorsque les conditions prévues, selon le cas, au 1 ter ou au 1 quater du