Loi de finances 2017 - notaires.fr©sentation-Loi de... · _C. Priorité donnée à la lutte contre...

115

Transcript of Loi de finances 2017 - notaires.fr©sentation-Loi de... · _C. Priorité donnée à la lutte contre...

Ouverture

2

Philippe ARRAOUPrésident du Conseil Supérieur de l’Ordre des Experts-Comptables

Jean-François HUMBERTPremier vice-président du Conseil supérieur du notariat

Intervention

3

Christian ECKERTSecrétaire d’État auprès du ministre de l’Économie et des Finances, chargé du Budget et des Comptes publics

1. L’imposition des Entreprises et des Groupes

2. L’imposition du patrimoine et des revenus

3. Le contrôle fiscal : de l’angoisse vers l’aubaine ?

4

Laurence BRIDAY-LELONGSabrina COHEN

Fabrice LUZUNora VARTANYAN

Jérôme CESBRONVital SAINT-MARC

L’imposition des Entreprises et des Groupes

5

Laurence BRIDAY-LELONGSabrina COHEN

6

_A. Baisses d'impôt pour les entreprises, afin de renforcer leur capacité d'embauche et d'investissementavec un effort particulier en direction des PME

_B. Mise en conformité du Régime des Groupes

_C. Priorité donnée à la lutte contre la fraude et l'optimisation fiscale

• D. Autres dispositions fiscales et mesures sociales

L’imposition des Entreprises et des Groupes

Baisses d'impôt pour les entreprises, afin de renforcer leur capacité d'embauche et d'investissement avec un effort particulier en direction des PME

7

8

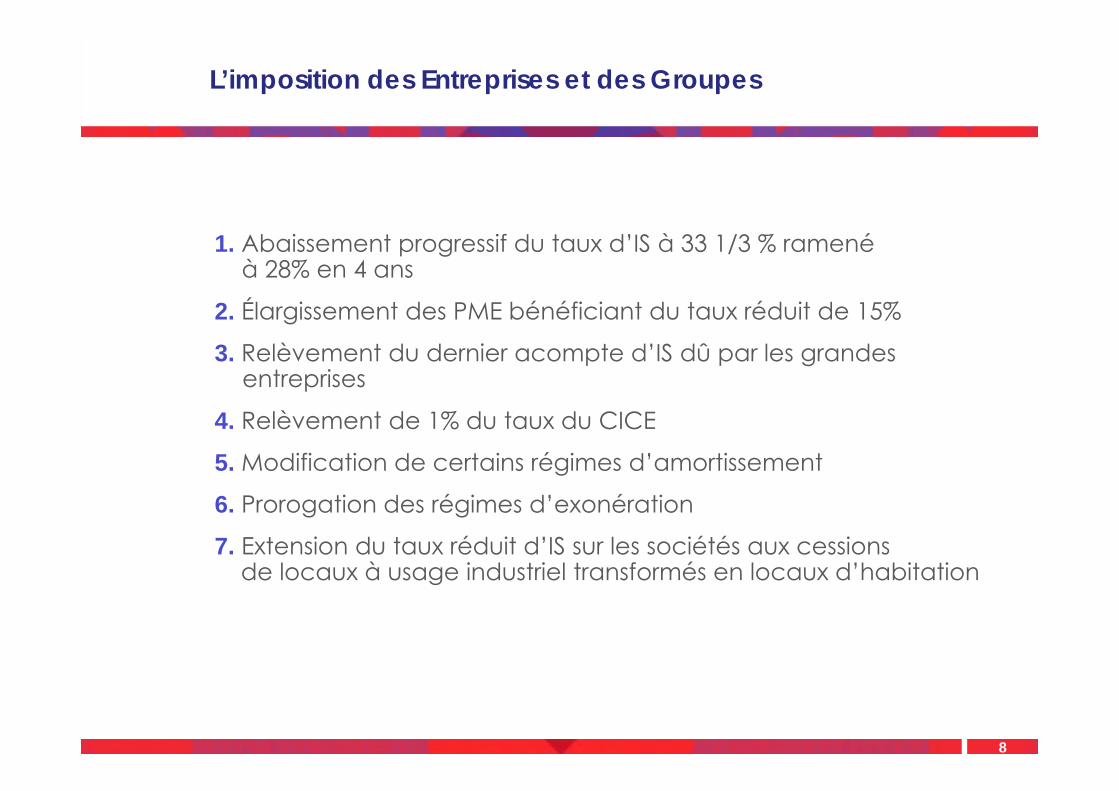

_1. Abaissement progressif du taux d’IS à 33 1/3 % ramenéà 28% en 4 ans

_2. Élargissement des PME bénéficiant du taux réduit de 15%

_3. Relèvement du dernier acompte d’IS dû par les grandes entreprises

_4. Relèvement de 1% du taux du CICE

_5. Modification de certains régimes d’amortissement

_6. Prorogation des régimes d’exonération

_7. Extension du taux réduit d’IS sur les sociétés aux cessions de locaux à usage industriel transformés en locaux d’habitation

L’imposition des Entreprises et des Groupes

Abaissement progressif du taux d’IS à 33 1/3 % ramené à 28% en 4 ans

9

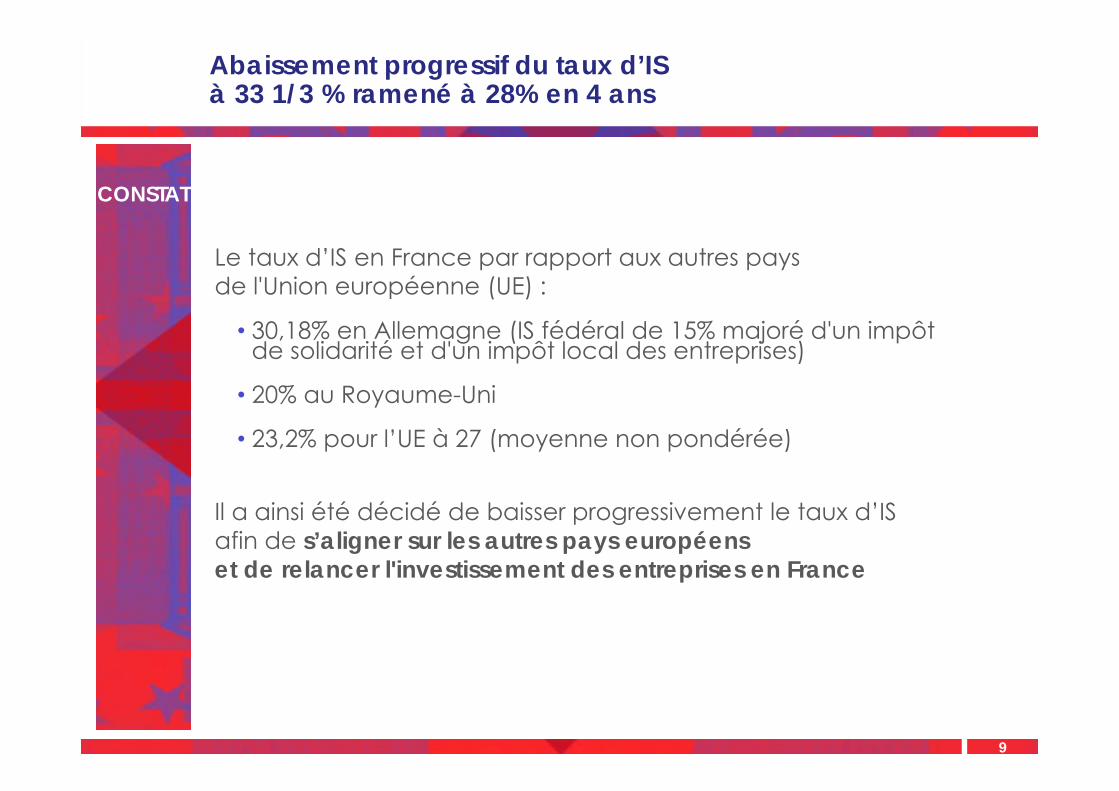

_Le taux d’IS en France par rapport aux autres pays de l'Union européenne (UE) :

• 30,18% en Allemagne (IS fédéral de 15% majoré d'un impôt de solidarité et d'un impôt local des entreprises)

• 20% au Royaume-Uni

• 23,2% pour l’UE à 27 (moyenne non pondérée)

_Il a ainsi été décidé de baisser progressivement le taux d’IS afin de s’aligner sur les autres pays européens et de relancer l'investissement des entreprises en France

CONSTAT

Abaissement progressif du taux d’IS à 33 1/3 % ramené à 28% en 4 ans

10

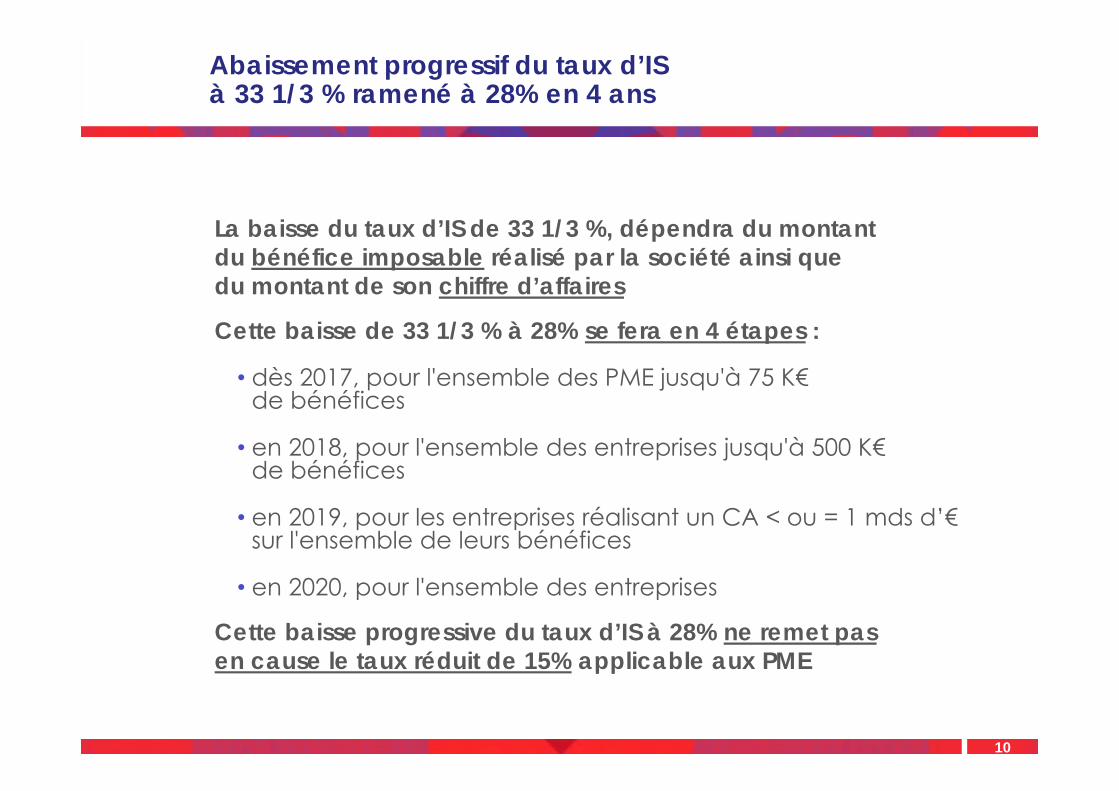

_La baisse du taux d’IS de 33 1/3 %, dépendra du montant du bénéfice imposable réalisé par la société ainsi que du montant de son chiffre d’affaires

_Cette baisse de 33 1/3 % à 28% se fera en 4 étapes :

• dès 2017, pour l'ensemble des PME jusqu'à 75 K€de bénéfices

• en 2018, pour l'ensemble des entreprises jusqu'à 500 K€de bénéfices

• en 2019, pour les entreprises réalisant un CA < ou = 1 mds d’€sur l'ensemble de leurs bénéfices

• en 2020, pour l'ensemble des entreprises

_Cette baisse progressive du taux d’IS à 28% ne remet pas en cause le taux réduit de 15% applicable aux PME

11

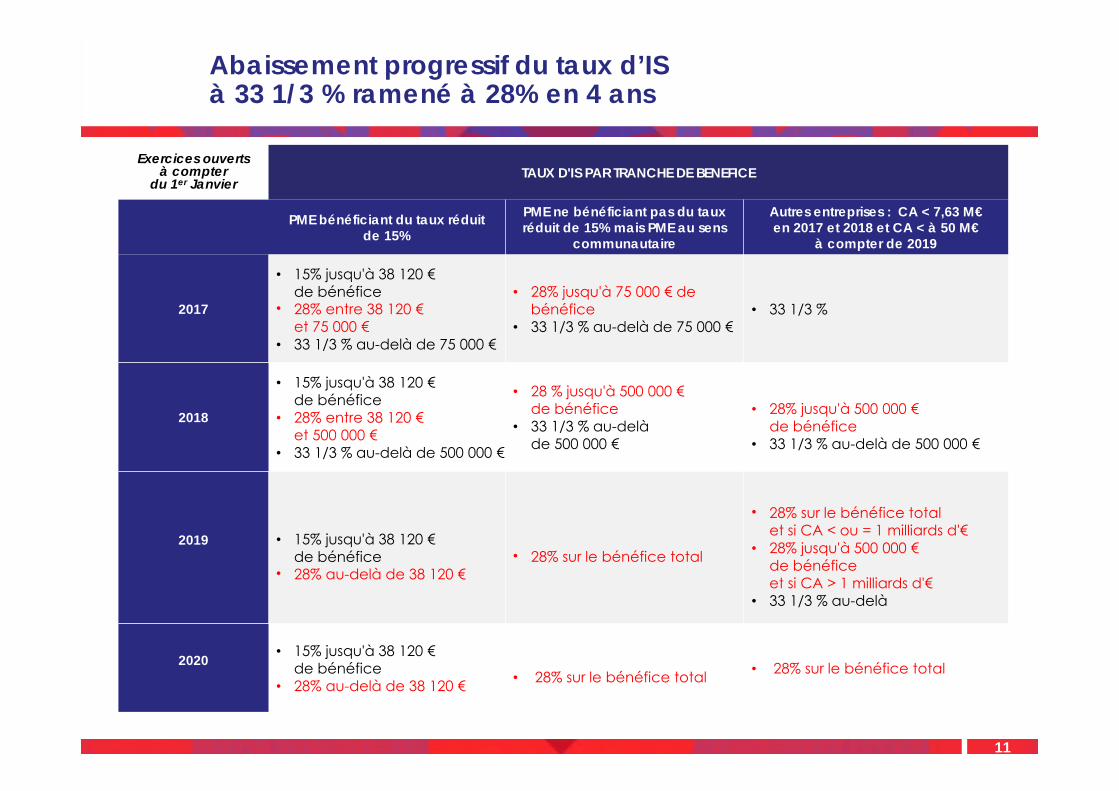

Exercices ouverts à compter

du 1er JanvierTAUX D'IS PAR TRANCHE DE BENEFICE

PME bénéficiant du taux réduit de 15%

PME ne bénéficiant pas du taux réduit de 15% mais PME au sens

communautaire

Autres entreprises : CA < 7,63 M€en 2017 et 2018 et CA < à 50 M€

à compter de 2019

2017

• 15% jusqu'à 38 120 €de bénéfice

• 28% entre 38 120 €et 75 000 €

• 33 1/3 % au-delà de 75 000 €

• 28% jusqu'à 75 000 € de bénéfice

• 33 1/3 % au-delà de 75 000 €• 33 1/3 %

2018

• 15% jusqu'à 38 120 €de bénéfice

• 28% entre 38 120 €et 500 000 €

• 33 1/3 % au-delà de 500 000 €

• 28 % jusqu'à 500 000 €de bénéfice

• 33 1/3 % au-delà de 500 000 €

• 28% jusqu'à 500 000 €de bénéfice

• 33 1/3 % au-delà de 500 000 €

2019 • 15% jusqu'à 38 120 €de bénéfice

• 28% au-delà de 38 120 €• 28% sur le bénéfice total

• 28% sur le bénéfice total et si CA < ou = 1 milliards d'€

• 28% jusqu'à 500 000 €de bénéfice et si CA > 1 milliards d'€

• 33 1/3 % au-delà

2020 • 15% jusqu'à 38 120 €de bénéfice

• 28% au-delà de 38 120 € • 28% sur le bénéfice total • 28% sur le bénéfice total

Abaissement progressif du taux d’IS à 33 1/3 % ramené à 28% en 4 ans

Élargissement des PME bénéficiant du taux réduit de 15%

12

_Rappelons les conditions pour certaines PME de bénéficier du taux réduit de 15% :

_➜ sociétés dont le CA est inférieur à 7 630 000 € et dont le capital est détenu de manière continue par 75% au moins directement ou indirectement par des personnes physiques

_À compter du 1er janvier 2019 : le taux réduit de 15% est étendu aux PME dont le CA est inférieur à 50 000 000 €

Relèvement du dernier acompte dû par les très grandes entreprises

13

_ Cette mesure de relèvement du dernier acompte d’IS vise à améliorer la contemporanéité de l'impôt acquitté par les plus grandes entreprises dont le chiffre d'affaires dépasse 250 M€

_ Cette mesure applicable à compter du 1er janvier 2017 a été mise en place afin de respecter l'objectif de déficit budgétaire, sans alourdir la charge fiscale définitive des entreprises, ni diminuer l'impôt perçu par l’État les années suivantes

_ La quotité du montant de l’IS estimé servant au calcul de ce dernier acompte (par différence avec les acomptes déjà versés) sera portée à :

• 80% (au lieu de trois quarts) pour les entreprises ayant un chiffre d’affaires compris entre 250 millions d'euros et 1 milliard d'euros (Md€)

• 90% (au lieu de 85%) pour les entreprises ayant un chiffre d'affaires compris entre 1 Md€ et 5 Md€

• 98% (au lieu de 95%) pour les entreprises ayant un chiffre d'affaires supérieur à 5 Md€

_ Le présent article concerne uniquement les plus grandes entreprises(environ 1 000), qui ont bénéficié de la disparition de la contribution exceptionnelle d'IS de 10,7% pour les exercices clos à compter du 31 décembre 2016

Relèvement de 1% du taux du CICE

14

_Les entreprises peuvent bénéficier du CICE à raison des rémunérations qu’elles versent à leurs salariés au cours de l’année civile (CGI, Art. 244 quater C)

_Le CICE se calcule sur les rémunérations n'excédant pas 2,5 SMIC. Actuellement, son taux est fixé à 6%

_Pour les rémunérations versées à compter du 1er janvier 2017, le taux du CICE passerait de 6% à 7%

_En revanche, le taux de 9% est maintenu pour les entreprises exploitées dans les DOM

Modification de certains régimes d’amortissement

15

_Prorogation du régime de suramortissement Macron :jusqu’au 14 avril 2017 et ce pour toute commande assortie d’un acompte de 10%

_Amortissement des véhicules de tourisme : incitations en faveur des véhicules les moins polluants

_Le plafond de déduction fiscale est augmenté pour les véhicules les moins polluants (électriques 30 000 € et hybrides rechargeables 20 300 €) et sera progressivement réduit pour les plus polluants

_➜ Pour les véhicules acquis ou loués à compter du 1/1/2017

_Suppression de l’amortissement exceptionnel des logiciels acquis :

_les logiciels acquis au cours des exercices ouverts à compter du 1er janvier 2017 ne peuvent plus faire l’objet d’un amortissement exceptionnel sur 12 mois (CGI, Art. 236, I). Ces logiciels sont donc amortis selon les règles de droit commun

Maintien des taux d’allègement dans les Zones Franches d’activité pour l’Outre-Mer

_La loi prévoyait une dégressivité des taux sur les 3 dernières années d’applications

__En 2017, les taux d’allégement applicables en 2016 sont maintenus :

_IS taux général d’abattement 35% (au lieu de 30%)_TFPB 40% 35%_CFE/CVAE 70% 65%_TFPNB 70% 60%

16

➜

➜

➜

➜

Prorogation de certains dispositifs

_➜ Le dispositif fiscal de soutien aux entreprises qualifiées de JEI (Jeune Entreprise Innovante) est prorogé jusqu’au 31/12/2019

_➜ De même, le CIMA est prorogé jusqu’au 31/12/2019

_Notons que les entreprises œuvrant dans le domaine de la restauration du patrimoine peuvent depuis le 1/1/2017, bénéficier du CIMA sous conditions

_Le crédit est accordé au titre des salaires et charges sociales afférents aux salariés directement affectés à l’activité de restauration du patrimoine ainsi que certaines charges (ex : frais de dépôt de dessins, modèles avec limite à 60 000 €/an)

_➜ Le Crédit d’impôt pour investissement en Corse correspond à 20% du prix de revient HT des investissements réalisés (déduction faite des subventions)

_Pour les investissements réalisés depuis le 1/1/2017, le taux de calcul du crédit est porté à 30% pour les TPE

17

Extension du taux réduit d’IS aux cessions de locaux à usage industriel transformés en locaux d’habitation

• la loi de Finances rectificative pour 2011 avait institué un taux réduit d’IS à 19% des plus-values nettes réalisées lors de la cession de locaux à usage de bureau ou à usage commercial

• le cédant et le cessionnaire doivent être des PME soumises à l’IS. Il doit s’agir d’opérations de cessions à titre onéreux (ventes ou apport)

• le cessionnaire doit prendre l’engagement de transformer le local à usage d’habitation dans les 4 ans qui suivent la date de clôture de l’exercice au cours duquel l’acquisition est intervenue

• l’engagement est pris dans l’acte d’acquisition et une copie de l’engagement doit être jointe à la déclaration de résultat de la PME

_Ce régime est étendu aux cessions de locaux à usage industriel depuis le 1/1/2017. L’engagement de transformation n’est plus de 3 ans mais 4 ans

18

RAPPEL

Mise en conformité du Régime des Groupes

19

_1. Régime des Sociétés Mères et filiales

• Possibilité à de purs investissements financiers dénués de droit de vote de bénéficier du régime mère-fille

• Restriction du régime d'exonération des plus-values à long terme

_2. Extension de l’exonération au profit de sociétés non intégrées de la contribution de 3% aux distributions

_3. Prise en compte des abandons de créances dans le calcul du plafond du report déficitaire

20

L’imposition des Entreprises et des Groupes

Possibilité à de purs investissements financiers dénués de droit de vote de bénéficier du régime mère-fille

21

_L’article 30 de la LFR 2016 modifie le régime des sociétés mèreset filiales :

_➜ en supprimant l'exigence que la mère détienne au moins 5% des droits de vote de sa filiale pour bénéficier de l'exonération des produits que cette dernière lui distribue

_En effet, la directive européenne mère-fille sur les dividendes ne fait pas référence à cette condition. La maintenir conduisait à une discrimination sanctionnée en jurisprudence

_Il est désormais possible à de purs investissements financiers dénués de droit de vote de bénéficier du régime mère-fille, si la condition de détention d'au moins 5% du capital est satisfaite

_Cet aménagement s’applique aux exercices ouverts à compter du 1er janvier 2017

22

La LFR 2016 a entendu maintenir en revanche une approche plus restrictive pour l’application du régime des plus-values à long terme, non couvert par une directive européenne

Dorénavant, la qualification de titres de participation pour le régime d'exonération des plus-values à long terme ne s'applique aux titres ouvrant droit au régime des sociétés mères et filiales, que si la mère détient au moins 5% des droits de vote dans sa filiale

L’objectif est de restreindre ce régime aux cas où l’actionnaire peut exercer une influence sur la filiale

Cette mesure s’applique également aux exercices ouverts à compter du 1er janvier 2017

Restriction du régime d'exonération des plus-values à long terme

Contribution de 3% sur les dividendes distribués

23

La contribution additionnelle à l’IS au titre des montants distribuésa été créée par la loi de Finances rectificative pour 2012 : le législateur a alors prévu d’exonérer de contribution de 3% les distributions effectuées entre sociétés membres d'un groupe fiscal intégré

Dans sa décision du 30 septembre 2016, le Conseil constitutionnel a cependant estimé que la disposition qui réserve l’exonération aux seules sociétés fiscalement intégrées est contraire au principe d’égalité. Le Conseil constitutionnel a reporté les effets de cette décision au 1er janvier 2017

En conséquence, l’article 31 de la LFR 2016 prévoit d’étendre l’exonération de contribution additionnelle aux distributions réalisées au profit de sociétés qui, sans constituer un groupe fiscal, ont un lien de détention, direct ou indirect, de 95% du capital y compris quand le bénéficiaire est établi hors de France

Ces dispositions s’applique aux distributions mises en paiement à compter du 1er janvier 2017

RAPPEL

Prise en compte des abandons de créances dans le calcul du plafond du report déficitaire

24

_Pour les sociétés soumises à l’IS qui disposent de déficits reportables, l’imputation des déficits antérieurs sur le bénéfice de l’exercice est plafonné à 1 M€ majorée de 50% du montant correspondant au 1er bénéfice imposable

__Cette limitation pouvait être majorée des abandons de créances, dans

le cadre de procédures de conciliation, de sauvegarde de RJ ou LJ. Et la doctrine administrative prenait en compte les abandons de créances seulement existants dans le calcul du plafond du report déficitaire

_Cette doctrine administrative est légalisée par la loi de Finances. Il est précisé que cette majoration du plafond ne s’appliquera qu’aux entreprises bénéficiant déjà d’un abandon de créance et non pas à celles qui les consentent

_Ce texte s’applique pour les exercices clos depuis le 31/12/2012 et ainsi qu’aux contentieux en cours (texte interprétatif)

RAPPEL

Une priorité donnée à la lutte contre la fraude et l'optimisation fiscale

25

26

L’imposition des Entreprises et des Groupes

1. Auto liquidation de la TVA due à l’importation

2. Le prix de transfert ou l’optimisation fiscale

3. Qu’en est-il de la Taxe Google ?

Auto liquidation de la TVA due à l’importation

_Le principe d’auto liquidation de la TVA à l’importation était possible sur option pour certaines entreprises : il fallait opter pour le report sur les déclarations de CA et indiquer le montant de la taxe afférent à la base d’imposition

_Le législateur remplace désormais ce dispositif d’option pour l’auto liquidation de la TVA due à l’importation, par un mécanisme d’autorisation ouvert aux opérateurs économiques agréés sur un formulaire conforme au modèle fixé par l’administration des douanes, dont l’absence de réponse dans les 60 jours suivants la réception de la demande vaut accord

27

RAPPEL

Le prix de transfert

_Les entreprises sont tenues à l’établissement d’une documentation des prix de transfert et doivent en outre souscrire une déclaration spéciale par voie électronique dans les 6 mois de la date limite de dépôt de la déclaration des résultats

_Le législateur précise le champ d’application de la déclaration des prix de transfert

_L’article 138 de la loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique précise le type d’entreprises tenues de déposer ces déclarations, pour les exercices clos à compter du 31 décembre 2016

28

La taxe Google ?

_Il s’agissait d’un dispositif visant à taxer en France les bénéfices provenant de l’exercice des activités de ventes ou de fournitures de biens ou services en France alors qu’il ne peut être démontré l’existence d’établissement stable

_Cette taxe a été instaurée au Royaume-Uni et en Australie…

_Cette mesure visant à taxer les bénéfices des multinationales réalisées en France (Amazone, AirBnb, Uber…) a été censurée par le Conseil constitutionnel en décembre dernier

_Motif du CC : l’administration ne peut avoir le pouvoir de choisir les contribuables qui doivent ou non entrer dans le champ d’application de l’IS

29

Autres dispositions fiscales et mesures sociales

30

31

L’imposition des Entreprises et des Groupes

_1. Acompte sur la majoration de la Tascom pour les surfaces de vente excédant 2 500 m2

_2. Changement de période d’imposition de la TVS _3. Exonération de taxe sur les salaires pour les impatriés_4. La taxe générale sur les activités polluantes TGAP_5. La taxe sur la publicité associée à des contenus

en ligne « taxe Youtube »_6. Réduction à 30 jours de la durée de solidarité fiscale

entre le cessionnaire et le cédant d’un fonds de commerce

Acompte sur la majoration de la Tascompour les surfaces de vente excédant 2 500 m2

_Les entreprises exploitant des surfaces de ventes de + de400 m² doivent acquitter au plus tard le 15 juinde chaque année une taxe sur les surfacescommerciales (Tascom).

_Désormais, les établissements redevables de la Tascomdont la surface de vente excède 2 500 m2 doiventacquitter un acompte égal à 50 % de la taxe due.

32

RAPPEL

Changement de période d’imposition de la TVS

__La TVS est due chaque année par les sociétésqui possèdent ou utilisent des véhicules de tourisme.La période d’imposition de cette taxe est actuellementdécalée par rapport à l’année civile

_À compter du 1/01/2018 : la période d’impositioncoïncidera avec l’année civile.

_A partir de la période d’imposition du 1/10/2016 au30/09/2017, la TVS sera déclarée et payée sur l’annexe à ladéclaration de TVA, sauf pour les redevables de la TVA aurégime simplifiée. Le paiement interviendra donc enjanvier 2018 au lieu de novembre 2017.

33

RAPPEL

Exonération de taxe sur les salaires pour la prime d’impatriation des nouveaux impatriés

_Depuis le 1er janvier 2017 : les primes d’impatriationversées à des personnes dont la prise de fonction en France intervient à compter du 6 juillet 2016 sont exonérées de taxe sur les salaires

_Les rémunérations versées aux salariés et dirigeants fiscalement assimilés à des salariés échappent à la taxe sur les salaires si :• ils sont appelés par une entreprise étrangère

à occuper temporairement un emploi dans une entreprise ayant en France son siège social ou établissement et possédant des liens avec l’entreprise d’origine de l’impatrié

_OU

• s’ils sont directement recrutés à l’étranger par une entreprise établie en France

34

La taxe générale sur les activités polluantes TGAP

_Cette taxe générale sur les activités polluantes a deux objectifs :• inciter au respect de la hiérarchie des déchets en renchérissant le coût de leur

élimination afin de rendre leur valorisation économiquement plus attractive• inciter les exploitants à avoir des installations présentant de meilleures

performances environnementales

_L’article 24 de la LFR 2016 vise à poursuivre cette trajectoire jusqu’en 2025 :

__ il met en cohérence la composante de « déchets dangereux »

avec celle de « déchets non dangereux » afin que seules les opérations finales d’élimination des déchets dangereux soient taxées ; il existe donc des exceptions à cette taxe

_La TGAP est due à partir du 1er janvier 2017 par tout exploitant d ’une installation soumise à autorisation

35

La taxe sur la publicité associée à des contenus en ligne « taxe Youtube »

_Une taxe sera perçue sur la vente et la locationde cassettes vidéo, de vidéodisques ou de DVD à usage privé et sur les opérations de vidéos à la demande :

_➜ nous restons dans l’attente de la réponse de la Commission européenne

36

Réduction à 30 jours de la durée de solidarité fiscale entre le cessionnaire et le cédant d’un fonds de commerce

_Pour les cessions ou ventes de fonds de commerce réalisées à compter du 1er janvier 2017, l’article 25 de la loi de Finances rectificative pour 2016 modifie les dispositions prévues par l'article 1684, 1-al. 3 et 4 du CGI :

• d'une part, en repoussant le point de départ du délai de solidarité de la date de publication de la vente à la date de la déclaration de résultat

• et, d'autre part, en raccourcissant le délai de 90 à 30 jours lorsque différentes obligations sont respectées

37

1. L’imposition des Entreprises et des Groupes

2. L’imposition du patrimoine et des revenus

3. Le contrôle fiscal : de l’angoisse vers l’aubaine ?

38

Laurence BRIDAY-LELONGSabrina COHEN

Fabrice LUZUNora VARTANYAN

Jérôme CESBRONVital SAINT-MARC

L’imposition du patrimoine et des revenus

Fabrice LUZUNora VARTANYAN

Les revenus

40

Impôt sur le revenu : barème 2017

Revalorisation de 0,1%

41

IMPÔT SUR LES REVENUS DE 2016

Barème Calcul de l’impôt brut *

Tranches (1) Taux Quotient R/N (1) Impôt brut (2)

Jusqu’à 9 710 € 0% Jusqu’à 9 710 € -

De 9 710 € à 26 818 € 14% De 9 710 € à 26 818 € (R x 0,14) – (1 359,40 x N)

De 26 818 € à 71 898 € 30% De 26 818 € à 71 898 € (R x 0,30) – (5 650,28 x N)

De 71 898 € à 152 260 € 41% De 71 898 € à 152 260 € (R x 0,41) – (13 559,06 x N)

Au-delà de 152 260 € 45% Plus de 152 260 € (R x 0,45) – (19 649,46 x N)

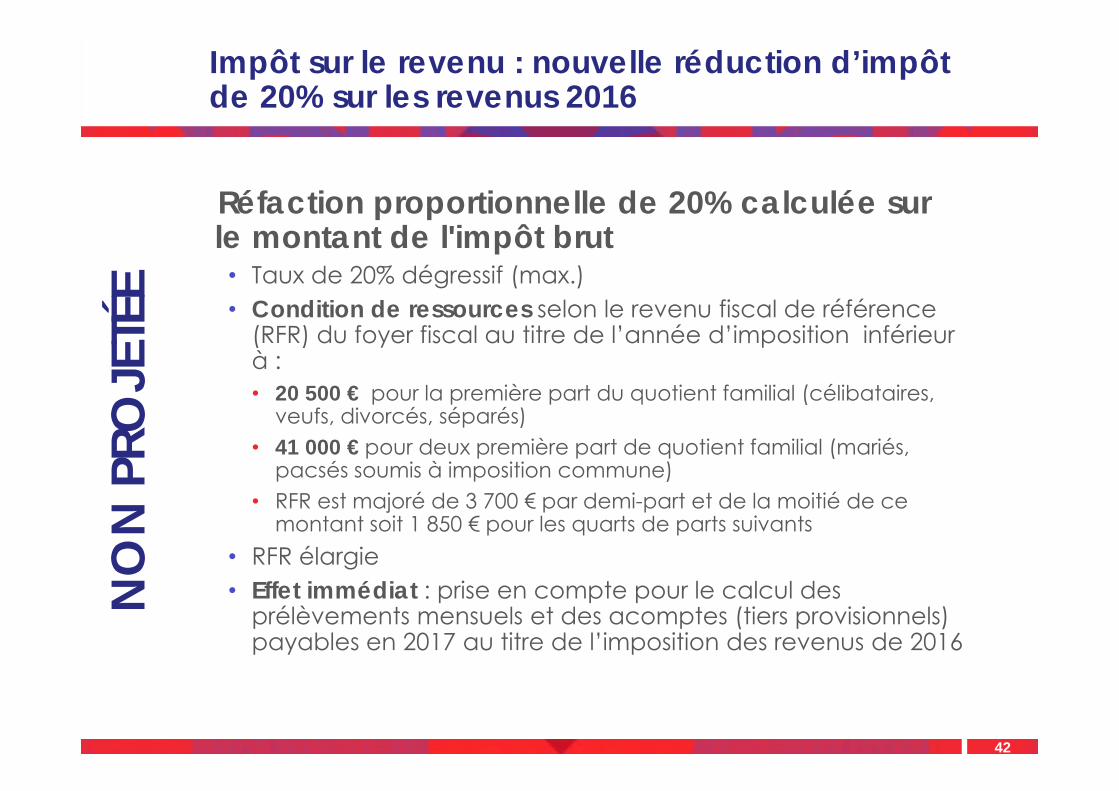

Impôt sur le revenu : nouvelle réduction d’impôt de 20% sur les revenus 2016

42

_Réfaction proportionnelle de 20% calculée sur le montant de l'impôt brut

• Taux de 20% dégressif (max.)• Condition de ressources selon le revenu fiscal de référence

(RFR) du foyer fiscal au titre de l’année d’imposition inférieur à :• 20 500 € pour la première part du quotient familial (célibataires,

veufs, divorcés, séparés)• 41 000 € pour deux première part de quotient familial (mariés,

pacsés soumis à imposition commune)• RFR est majoré de 3 700 € par demi-part et de la moitié de ce

montant soit 1 850 € pour les quarts de parts suivants• RFR élargie• Effet immédiat : prise en compte pour le calcul des

prélèvements mensuels et des acomptes (tiers provisionnels) payables en 2017 au titre de l’imposition des revenus de 2016

NO

N P

ROJE

TÉE

Impôt sur le revenu : Madelin et ISF-PME

43

_Durée de détention assouplie (LFR 16, Art. 30)• Rappel : obligation de conservation des titres jusqu’au 31/12 de la

5ème année suivant celle de la souscription_Nouveauté : non remise en cause des réductions d’impôt d’une cession après 3 années de détention des titres suivant l’année de souscription sous conditions cumulatives de :

• 1 - réinvestissement intégral par le cédant dans la souscription de titres de sociétés éligibles au dispositif dans un délai maximum de douze mois à compter de la cession du prix de vente des titres cédés diminué des impôts et taxes générés par cette cession

• 2 - conservation des titres souscrits jusqu'au terme de la 5ème année_Cette nouvelle souscription ne peut pas donner lieu au bénéfice des réductions d'impôt «Madelin» ou «ISF-PME»

Impôt sur le revenu : RI et CI en faveur des agriculteurs

44

• Réduction IR en faveur des agriculteurs pour frais de tenue de comptabilité ou adhésion à un CGA

• À compter de l’imposition des revenus de 2016, cette réduction d’impôt est étendue aux exploitants agricoles dont les recettes sont inférieures aux limites du régime micro-BA et qui ont opté pour un régime réel de détermination du résultat (CGI, Art. 199 quater B modifié)

• Prorogation du crédit d’impôt pour congés des agriculteurs :

• au titre des dépenses de personnel engagées pour assurer leur remplacement pendant le congé des agriculteurs (exploitants individuels, associés) (CGI, Art. 200 undecies)

• ce crédit d’impôt, qui devait prendre fin le 31 décembre 2016, est prorogé pour les dépenses effectivement supportées par l’exploitant ou l’associé jusqu’au 31 décembre 2019 (CGI Art. 200 undecies, I et IV modifiés)

NO

N P

ROJE

TÉE

Impôt sur le revenu : renforcement de la RI pour souscription de capital de SOFICA

45

_Renforcement du taux de réduction d’IR pour souscription au capital de SOFICA : passe de 30% à 36% et est majoré sous conditions

• Nouveau taux de 36% limité à une RI maximum de 6 480 € porté à 48% (RI max 8 640 €) lorsque la SOFICA s’engage à consacrer au moins 10% de ses investissements : • soit à des dépenses de développement d’œuvres audiovisuelles de fiction,

de documentaire et d’animation sous forme de séries, effectuées par les sociétés de réalisation au capital desquelles la SOFICA a souscrit

• soit à des versements en numéraire réalisés par contrats d’association à la production, en contrepartie de l’acquisition de droits portant exclusivement sur les recettes d’exploitation des œuvres cinématographiques ou audiovisuelles à l’étranger

• RI applicable pour les souscriptions au capital ou aux augmentations de capital de SOFICA effectuées par les contribuables à compter du 1er janvier 2017N

ON

PRO

JETÉ

E

Impôt sur le revenu : régime des impatriés

46

_Cadeau de pendaison de crémaillère des nouveaux impatriés… régime de faveur porté de 5 à 8 ans

• Vise les salariés et dirigeants étrangers prenant fonction en France

• Exonération des rémunérations et de certains revenus patrimoniaux se rapportant à l’exercice de leur activité à l’étranger

• Entrée en vigueur : applicable aux salariés ou dirigeants qui ont pris leur fonction en France à compter du 6 juillet 2016

• Jusqu’au 31/12/N+ 8 de l’année civile suivant celle de la prise de fonction en France

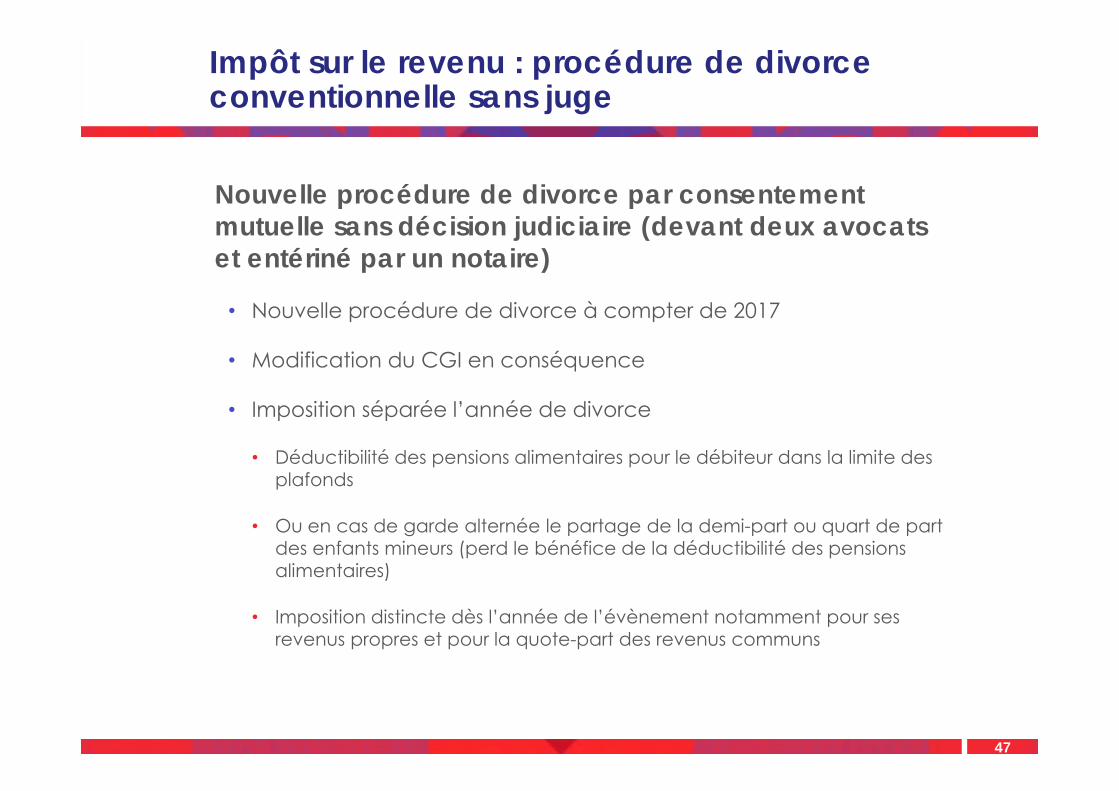

Impôt sur le revenu : procédure de divorce conventionnelle sans juge

47

_Nouvelle procédure de divorce par consentement mutuelle sans décision judiciaire (devant deux avocats et entériné par un notaire)

• Nouvelle procédure de divorce à compter de 2017

• Modification du CGI en conséquence

• Imposition séparée l’année de divorce

• Déductibilité des pensions alimentaires pour le débiteur dans la limite des plafonds

• Ou en cas de garde alternée le partage de la demi-part ou quart de part des enfants mineurs (perd le bénéfice de la déductibilité des pensions alimentaires)

• Imposition distincte dès l’année de l’évènement notamment pour ses revenus propres et pour la quote-part des revenus communs

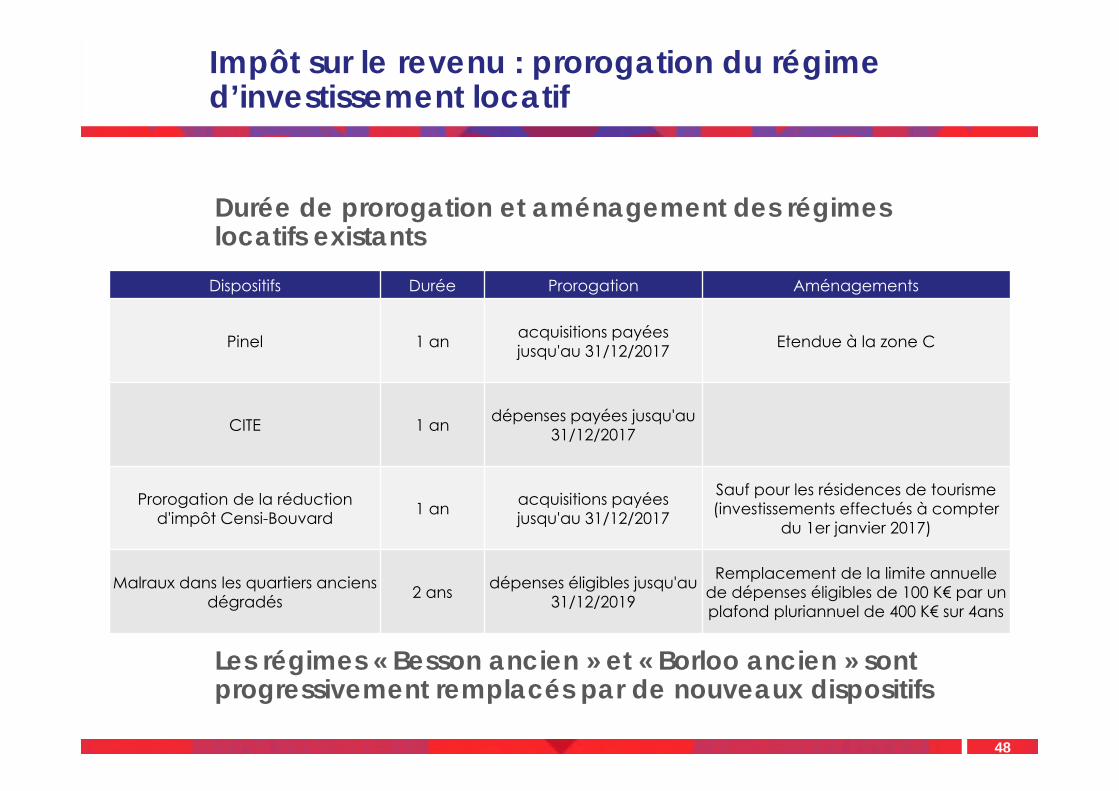

Impôt sur le revenu : prorogation du régime d’investissement locatif

48

_Durée de prorogation et aménagement des régimes locatifs existants

Dispositifs Durée Prorogation Aménagements

Pinel 1 an acquisitions payées jusqu'au 31/12/2017 Etendue à la zone C

CITE 1 an dépenses payées jusqu'au 31/12/2017

Prorogation de la réduction d'impôt Censi-Bouvard 1 an acquisitions payées

jusqu'au 31/12/2017

Sauf pour les résidences de tourisme (investissements effectués à compter

du 1er janvier 2017)

Malraux dans les quartiers anciens dégradés 2 ans dépenses éligibles jusqu'au

31/12/2019

Remplacement de la limite annuelle de dépenses éligibles de 100 K€ par un plafond pluriannuel de 400 K€ sur 4ans

_Les régimes « Besson ancien » et « Borloo ancien » sont progressivement remplacés par de nouveaux dispositifs

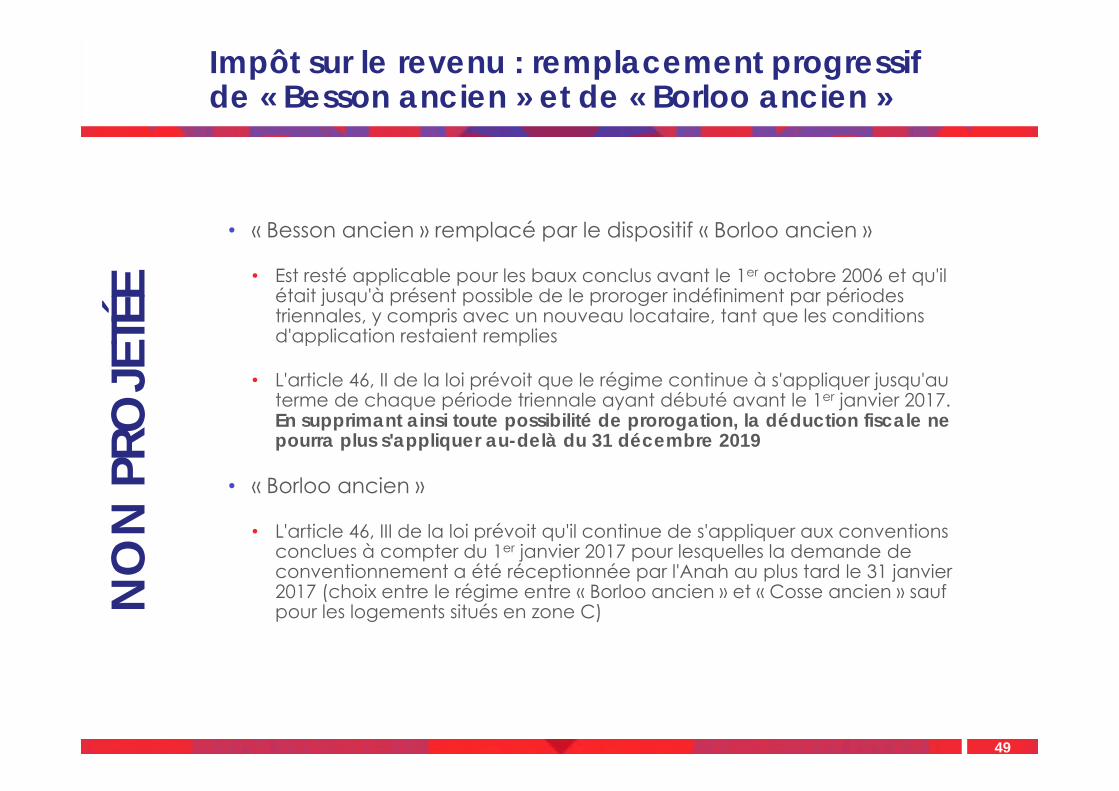

Impôt sur le revenu : remplacement progressif de « Besson ancien » et de « Borloo ancien »

49

• « Besson ancien » remplacé par le dispositif « Borloo ancien »

• Est resté applicable pour les baux conclus avant le 1er octobre 2006 et qu'il était jusqu'à présent possible de le proroger indéfiniment par périodes triennales, y compris avec un nouveau locataire, tant que les conditions d'application restaient remplies

• L'article 46, II de la loi prévoit que le régime continue à s'appliquer jusqu'au terme de chaque période triennale ayant débuté avant le 1er janvier 2017. En supprimant ainsi toute possibilité de prorogation, la déduction fiscale ne pourra plus s'appliquer au-delà du 31 décembre 2019

• « Borloo ancien »

• L'article 46, III de la loi prévoit qu'il continue de s'appliquer aux conventions conclues à compter du 1er janvier 2017 pour lesquelles la demande de conventionnement a été réceptionnée par l'Anah au plus tard le 31 janvier 2017 (choix entre le régime entre « Borloo ancien » et « Cosse ancien » sauf pour les logements situés en zone C)N

ON

PRO

JETÉ

E

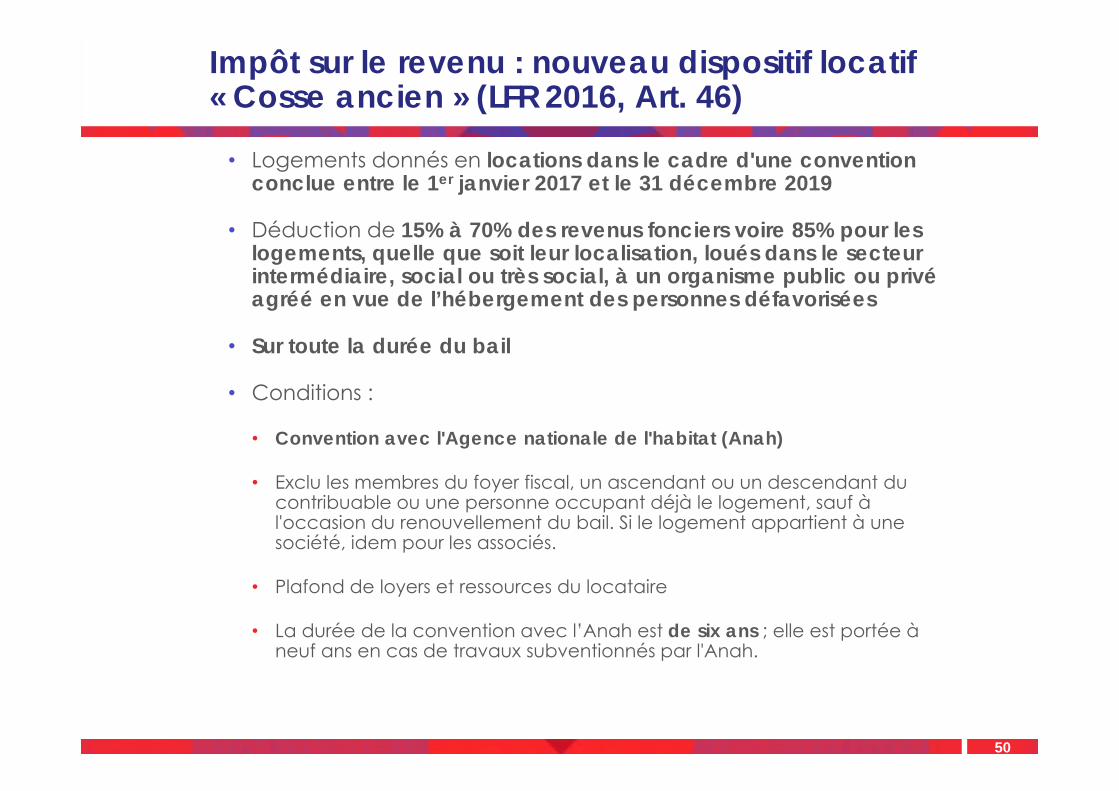

Impôt sur le revenu : nouveau dispositif locatif « Cosse ancien » (LFR 2016, Art. 46)

50

• Logements donnés en locations dans le cadre d'une convention conclue entre le 1er janvier 2017 et le 31 décembre 2019

• Déduction de 15% à 70% des revenus fonciers voire 85% pour les logements, quelle que soit leur localisation, loués dans le secteur intermédiaire, social ou très social, à un organisme public ou privé agréé en vue de l’hébergement des personnes défavorisées

• Sur toute la durée du bail

• Conditions :

• Convention avec l'Agence nationale de l'habitat (Anah)

• Exclu les membres du foyer fiscal, un ascendant ou un descendant du contribuable ou une personne occupant déjà le logement, sauf à l'occasion du renouvellement du bail. Si le logement appartient à une société, idem pour les associés.

• Plafond de loyers et ressources du locataire

• La durée de la convention avec l’Anah est de six ans ; elle est portée à neuf ans en cas de travaux subventionnés par l'Anah.

Impôt sur le revenu : nouveau - RI pour rénovation de résidences de tourisme

51

• Sous réserve d'un engagement de location, les contribuables domiciliés fiscalement en France

• Dépenses payées au titre de travaux, définis par la loi, adoptées en assemblée générale des copropriétaires du 1er janvier 2017 au 31 décembre 2019

• La réduction d'impôt est égale à 20% du montant des dépenses éligibles, retenues dans la limite de 22 000 € par logement

• Ouvre droit à l’avantage fiscal des dépenses de travaux de réhabilitation concernant les logements achevés depuis au moins 15 ans

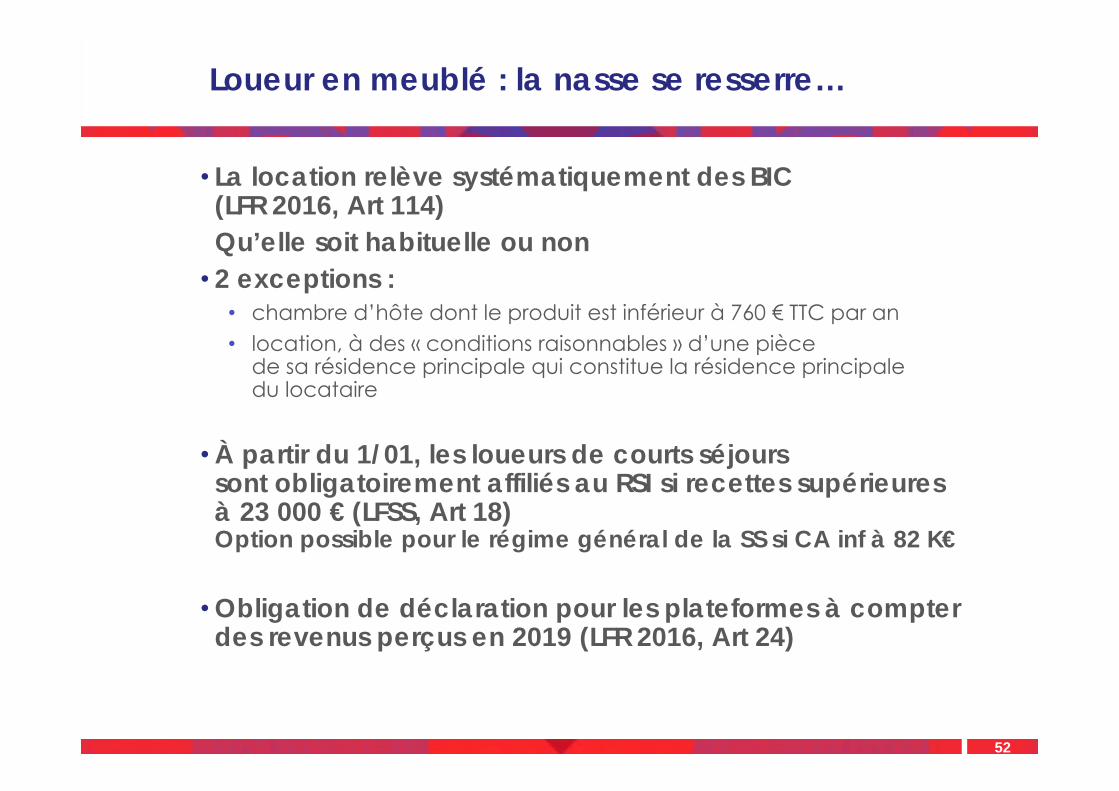

Loueur en meublé : la nasse se resserre…

• La location relève systématiquement des BIC (LFR 2016, Art 114)

_Qu’elle soit habituelle ou non• 2 exceptions :

• chambre d’hôte dont le produit est inférieur à 760 € TTC par an• location, à des « conditions raisonnables » d’une pièce

de sa résidence principale qui constitue la résidence principale du locataire

• À partir du 1/01, les loueurs de courts séjours sont obligatoirement affiliés au RSI si recettes supérieures à 23 000 € (LFSS, Art 18)Option possible pour le régime général de la SS si CA inf à 82 K€

• Obligation de déclaration pour les plateformes à compter des revenus perçus en 2019 (LFR 2016, Art 24)

52

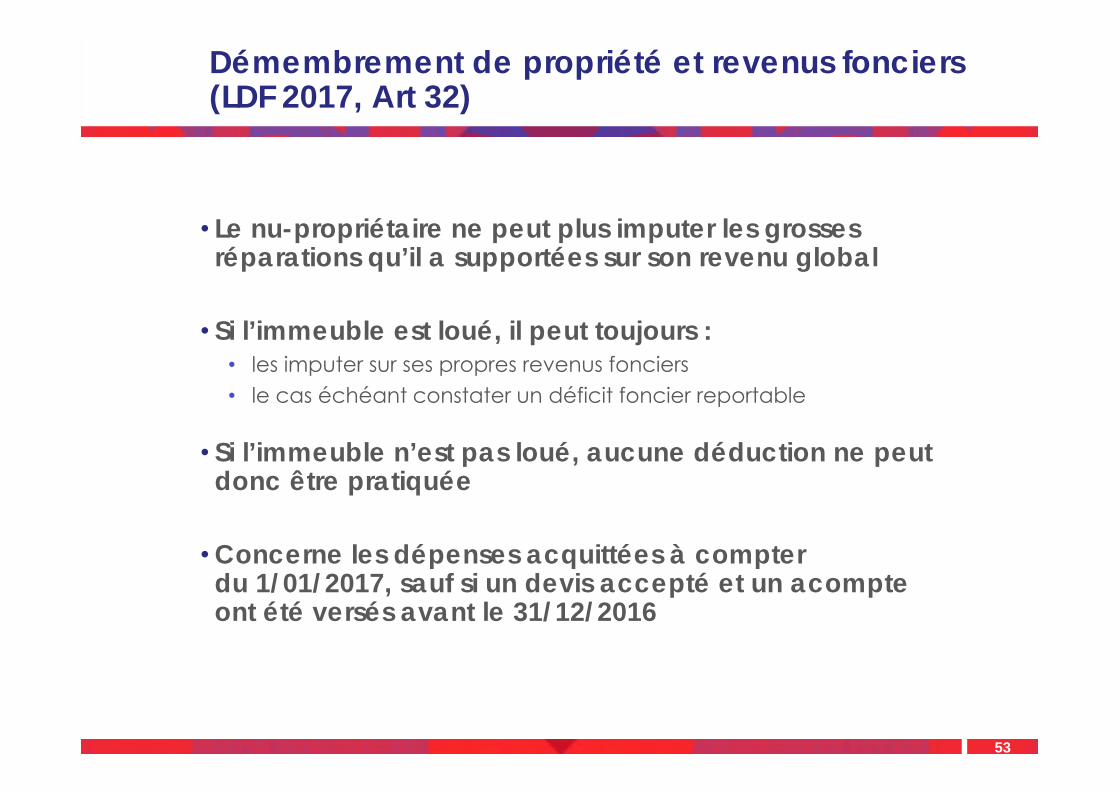

Démembrement de propriété et revenus fonciers (LDF 2017, Art 32)

• Le nu-propriétaire ne peut plus imputer les grosses réparations qu’il a supportées sur son revenu global

• Si l’immeuble est loué, il peut toujours :• les imputer sur ses propres revenus fonciers• le cas échéant constater un déficit foncier reportable

• Si l’immeuble n’est pas loué, aucune déduction ne peut donc être pratiquée

• Concerne les dépenses acquittées à compter du 1/01/2017, sauf si un devis accepté et un acompte ont été versés avant le 31/12/2016

53

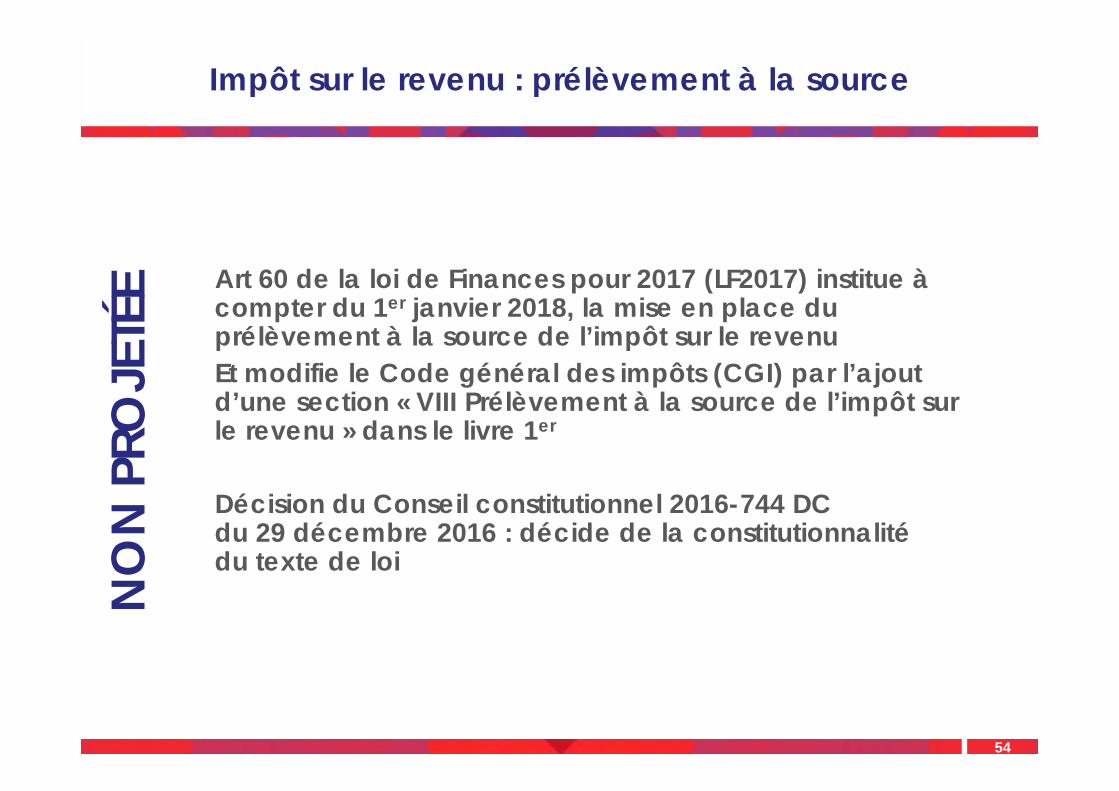

Impôt sur le revenu : prélèvement à la source

_Art 60 de la loi de Finances pour 2017 (LF2017) institue à compter du 1er janvier 2018, la mise en place du prélèvement à la source de l’impôt sur le revenu

_Et modifie le Code général des impôts (CGI) par l’ajout d’une section « VIII Prélèvement à la source de l’impôt sur le revenu » dans le livre 1er

_Décision du Conseil constitutionnel 2016-744 DC du 29 décembre 2016 : décide de la constitutionnalité du texte de loi

54

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

_Demandez le programme !

• Entrée en vigueur au 1er janvier 2018

• Soulève tant de questions ? Qui, quelle rémunération, comment, quand…mais surtout POURQUOI ?

• SCOOP de l’année ! Exonération des revenus 2017, vraiment ?

• Mais … le taux de prélèvement dans certains cas sera supérieur au taux moyen d’impôt (TMI). Pourquoi ?

• En clair, les ménages risquent de payer un surplus d’impôt remboursé en septembre N+1

55

Impôt sur le revenu : prélèvement à la source

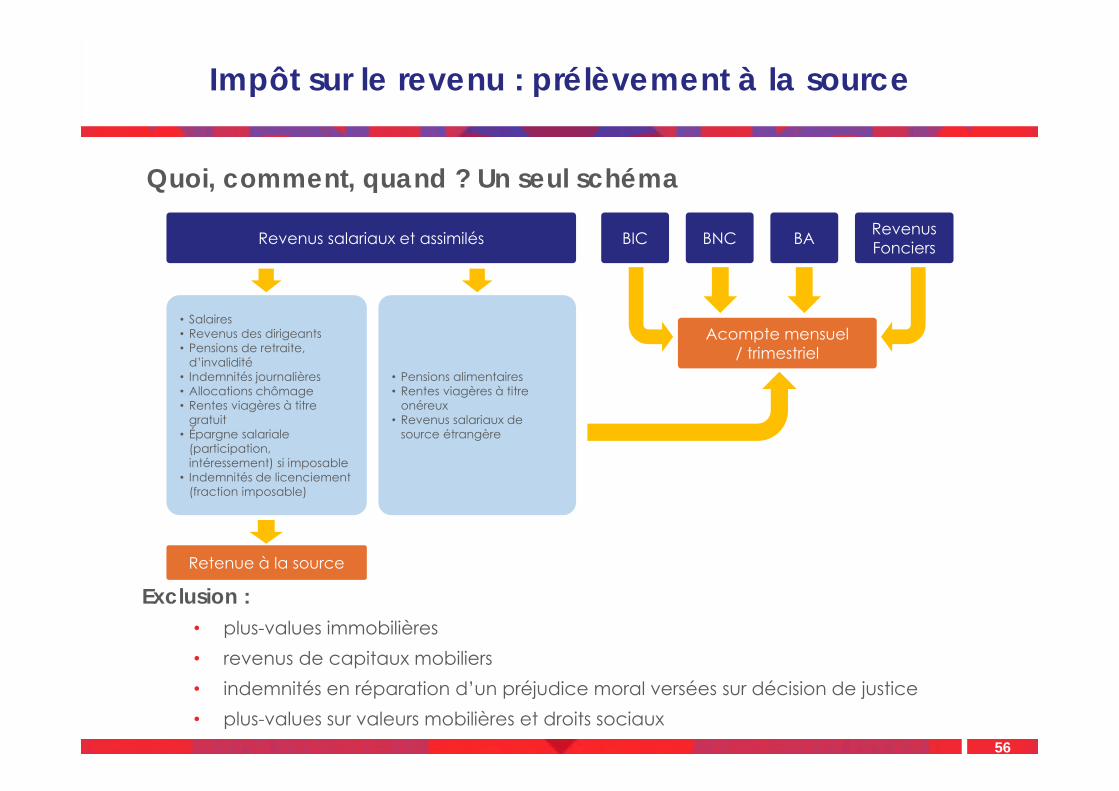

• Quoi, comment, quand ? Un seul schéma

56

Revenus salariaux et assimilés BIC BNC BA RevenusFonciers

• Salaires• Revenus des dirigeants• Pensions de retraite,

d’invalidité• Indemnités journalières• Allocations chômage• Rentes viagères à titre

gratuit• Épargne salariale

(participation, intéressement) si imposable

• Indemnités de licenciement (fraction imposable)

• Pensions alimentaires• Rentes viagères à titre

onéreux• Revenus salariaux de

source étrangère

Acompte mensuel / trimestriel

Retenue à la source

Exclusion : • plus-values immobilières • revenus de capitaux mobiliers• indemnités en réparation d’un préjudice moral versées sur décision de justice • plus-values sur valeurs mobilières et droits sociaux

Impôt sur le revenu : prélèvement à la source

Traitement des rémunérations des travailleurs non salariés (gérant majoritaire de SARL par exemple) : acompte ou retenue à la source ?

L'article 62 du CGI ne qualifie pas de traitements et salaires les revenus des gérants (dont les gérants majoritaires de SARL) et associés de certaines sociétés relevant des articles 79 et suivants. Mais son dernier alinéa précise que « le montant imposable des rémunérations » de ces « gérants et associés » est « déterminé (...) selon les règles prévues en matière de traitements et salaires »Or les articles 204 A et 204 B nouveaux (cf. ci-dessous) qui précisent le champ d'application du prélèvement à la source ne font pas renvoi à la catégorie des traitements et salaires, pas plus que l'article 62, mais se réfèrent aux « revenus imposables » ou aux « revenus soumis » « à l'impôt sur le revenu suivant les règles applicables aux salaires ».Les revenus de l'article 62 entrent donc bien dans le champ de la nouvelle retenue à la source

57

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

Les revenus de l'article 62 entrent donc bien dans le champ de la nouvelle retenue à la sourceArt. 204 A. - 1. Les revenus imposables à l'impôt sur le revenu suivant les règles applicables aux salaires, aux pensions ou aux rentes, viagères ou dans les catégories des bénéfices industriels et commerciaux, des bénéfices agricoles, des bénéfices non commerciaux et des revenus fonciers, à l'exception des revenus mentionnés à l'article 204 D, donnent lieu, l'année au cours de laquelle le contribuable en a la disposition ou de leur réalisation, à un prélèvement2. Le prélèvement prend la forme :1° pour les revenus mentionnés à l'article 204 B, d'une retenue à la source effectuée par le débiteur lors du paiement de ces revenus2° pour les revenus mentionnés à l'article 204 C, d'un acompte acquitté par le contribuable3. le prélèvement effectué par le débiteur ou acquitté par le contribuable s'impute sur l'impôt sur le revenu dû par ce dernier au titre de l'année au cours de laquelle il a été effectué. S'il excède l'impôt dû, l'excédent est restituéArt. 204 B. - Sous réserve de la dérogation prévue à l'article 204 C, donnent lieu à l'application de la retenue à la source prévue au 1° du 2 de l'article 204 A les revenus soumis à l'impôt sur le revenu suivant les règles applicables aux salaires, aux pensions ou aux rentes viagères à titre gratuit

58

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

_Plusieurs bases de revenus … • Revenus nets des salariés et des travailleurs non salariés hors frais

professionnels (forfaitaires ou réels) et hors abattement de 10% sur les pensions de retraites

• Bénéfice déterminé en fonction du régime fiscal (régime réel ou du micro)

• Les revenus fonciers sont diminués des reports déficitaires• Les pensions alimentaires, les rentes viagères à titre onéreux ainsi que

les revenus de source étrangère imposable en France : montants nets imposables mais après déduction des frais professionnels ou de l’abattement de 10% sur les pensions de retraites (contrairement aux TS)

• Déficits retenus pour un montant nul• Bénéfice déterminé en fonction du régime fiscal (régime réel ou du

micro). Toutefois, les plus-et moins-values, subventions d’équipement et indemnités d’assurance pour perte d’élément d’actif ne sont pas retenues. Ces montants sont réduits des abattements en faveur des entreprises nouvelles applicables au titre de l’année de versement de l’acompte

59

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

_Cumulus de taux de prélèvement en prévision…

• Taux de droit commun• Calculé par l’administration• En fonction des rémunérations et du quotient familial• Ne prend pas en compte les CI et RI

• Taux par défaut (ou taux neutre)• Taux individualisé• Taux nul• Modification du taux en cas de changement de situation

personnelle• Modulation

_Pour l’administration, le taux de référence est le taux de droit commun

60

Impôt sur le revenu : prélèvement à la source

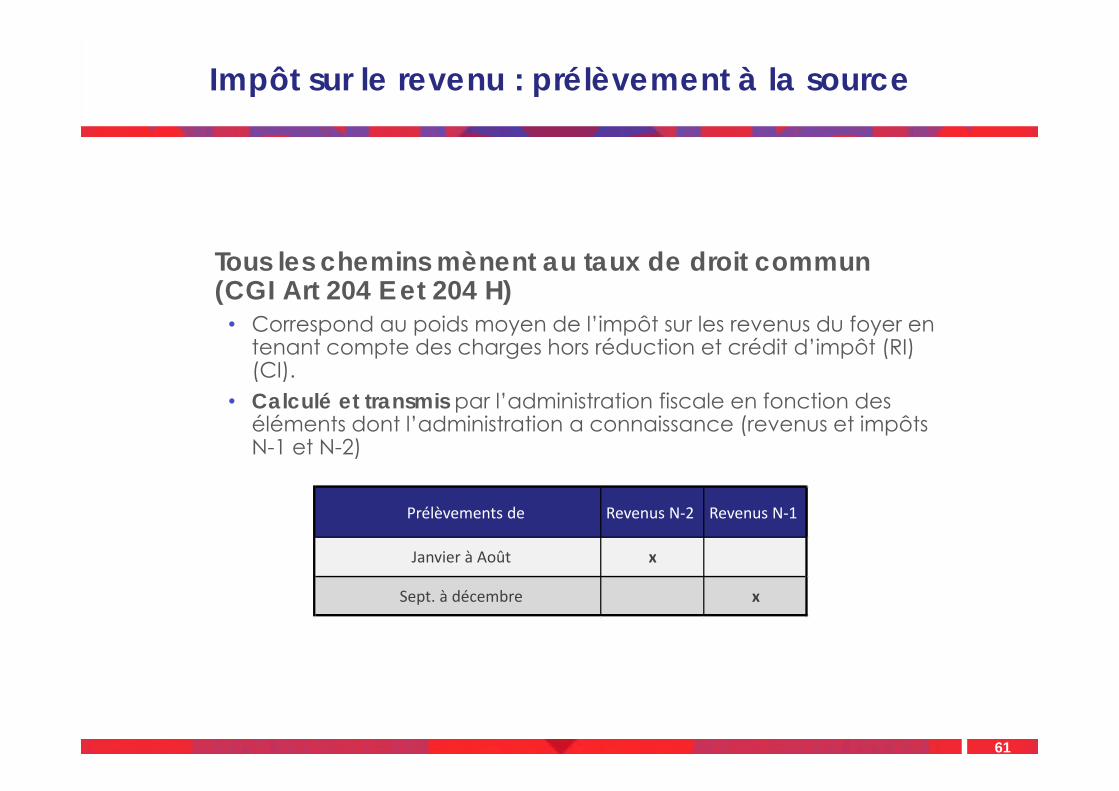

• Tous les chemins mènent au taux de droit commun (CGI Art 204 E et 204 H)

• Correspond au poids moyen de l’impôt sur les revenus du foyer en tenant compte des charges hors réduction et crédit d’impôt (RI) (CI).

• Calculé et transmis par l’administration fiscale en fonction des éléments dont l’administration a connaissance (revenus et impôts N-1 et N-2)

61

Prélèvements de Revenus N‐2 Revenus N‐1

Janvier à Août x

Sept. à décembre x

Impôt sur le revenu : prélèvement à la source

• Calcul du taux de droit commun : le numérateur et dénominateur ont été modifiés :

• le numérateur : l'impôt du foyer issu du barème avant réduction et crédit d'impôt multiplié par le rapport entre les revenus nets imposables entrant dans le champ du prélèvement et le revenu net du foyer imposable soumis au barème. Aucun déficit, aucune charge, aucun abattement n'est déductible et le foyer ne bénéficie pas des crédits d'impôt conventionnels

• le dénominateur : le revenu net imposable au barème du foyer, hors déficit, charges et abattements déductibles du revenu global

NB : les déficits sont retenus pour une valeur nulle

• en 2018, le taux retenu pour le prélèvement de janvier à août serait calculé à partir de la déclaration des revenus perçus en 2016 et déposée au printemps 2017 et pour septembre à décembre, le taux serait calculé à partir de la déclaration de revenus perçus en 2017 et déposée au printemps 2018

62

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

• Exemple : Soit un couple marié ayant déclaré en N − 2 : salaires : 15 000 €, BIC : 26 500 € (BIC professionnels, régime réel, adhésion à un CGA), revenus mobiliers (RCM) : 4 500 € ; dépenses de salarié à domicile : 2 500 €L'IR avant réduction d'impôt correspondant s'élève à 3 262 €, l'IR net dû à 2 012 €. Le taux moyen d'imposition s'élève à 4,52%Calcul du taux de prélèvementNumérateur :L'impôt du foyer issu du barème 3 262 € avant imputation CI et RI multiplié par le rapport entre les revenus nets imposables entrant dans le champ du prélèvement (salaires nets, frais professionnels et le BIC) soit 13 500 + 26 500 = 40 000 et le revenu net du foyer imposable au barème (salaires nets, le BIC et les RCM, soit 13 500 + 26 500 + 4 500 = 44 500). Aucun déficit, aucune charge, aucun abattement n'est déductible et le foyer ne bénéficie pas de crédits d'impôt conventionnels3 262 × (40 000/44 500) = 2 932 €Dénominateur :Revenus entrant dans le champ du prélèvement pour leur montant retenu pour l'assiette du prélèvement, soit, pour les salaires, avant déduction pour frais professionnels, soit, au cas particulier, 15 000 € de salaires et 26 500 de BIC, soit 41 500 €Taux de prélèvement2 932/41 500 = 7,06%. Ce taux sera donc retenu pour le calcul de la retenue à la source et de l'acompte prélevés au titre des revenus perçus de janvier à août N par le foyer

63

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

• Passer incognito grâce au Taux par défaut (CGI Art 204 H,III) • Sur option du contribuable par soucis de confidentialité• Application obligatoire faute d’éléments pour calculer le taux de droit

commun : • les primo-déclarants, nouvel embauche, revenus antérieurs à N-3, revenus des

enfants à charge ou rattachés …• Contrats courts (CDD ou contrat de mission – 2 mois ou dont le terme n’est pas

connu (abattement d’une moitié de SMIC mensuel)• Appliqué selon la tranche du revenu (barème à proratiser)

• Individualiser le taux dans les couples (CGI Art. 204 M, 4) c’est 3 taux, sur 3 bases et 2 comptes bancaires

• A la demande du contribuable• Application de 3 taux différents calculés par l’administration

• 2 taux différenciés selon la situation personnelle de chaque conjoint • 1 taux pour les revenus communs

• Utile pour les couples ayant des différences de revenus notables

• Effet neutre sur l’impôt versé au cours de l’année

64

Impôt sur le revenu : prélèvement à la source

• Le taux par défaut applicable en métropole

• Exemple : un salarié percevant une rémunération nette imposable de 2 510 €sera précompté au taux de 7,5%, soit 188 €. S’il est augmenté de 5 € net, il percevra 2 515 € et sera alors précompté au taux de 9%, soit 226 €. L’augmentation de 5 € de salaire lui « coûte », s’il est au taux neutre, une hausse d’acompte de 38 €

65

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

•

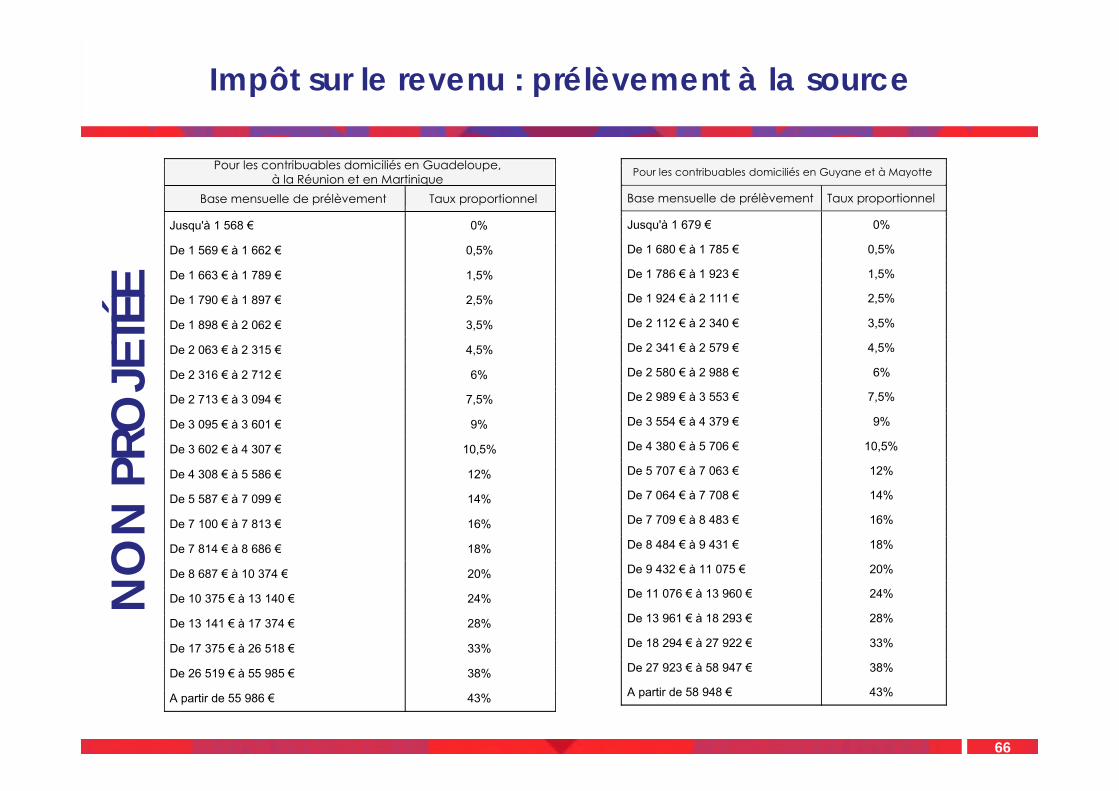

66

Pour les contribuables domiciliés en Guadeloupe, à la Réunion et en Martinique

Base mensuelle de prélèvement Taux proportionnel

Jusqu'à 1 568 € 0%

De 1 569 € à 1 662 € 0,5%

De 1 663 € à 1 789 € 1,5%

De 1 790 € à 1 897 € 2,5%

De 1 898 € à 2 062 € 3,5%

De 2 063 € à 2 315 € 4,5%

De 2 316 € à 2 712 € 6%

De 2 713 € à 3 094 € 7,5%

De 3 095 € à 3 601 € 9%

De 3 602 € à 4 307 € 10,5%

De 4 308 € à 5 586 € 12%

De 5 587 € à 7 099 € 14%

De 7 100 € à 7 813 € 16%

De 7 814 € à 8 686 € 18%

De 8 687 € à 10 374 € 20%

De 10 375 € à 13 140 € 24%

De 13 141 € à 17 374 € 28%

De 17 375 € à 26 518 € 33%

De 26 519 € à 55 985 € 38%

A partir de 55 986 € 43%

Pour les contribuables domiciliés en Guyane et à Mayotte

Base mensuelle de prélèvement Taux proportionnel

Jusqu'à 1 679 € 0%

De 1 680 € à 1 785 € 0,5%

De 1 786 € à 1 923 € 1,5%

De 1 924 € à 2 111 € 2,5%

De 2 112 € à 2 340 € 3,5%

De 2 341 € à 2 579 € 4,5%

De 2 580 € à 2 988 € 6%

De 2 989 € à 3 553 € 7,5%

De 3 554 € à 4 379 € 9%

De 4 380 € à 5 706 € 10,5%

De 5 707 € à 7 063 € 12%

De 7 064 € à 7 708 € 14%

De 7 709 € à 8 483 € 16%

De 8 484 € à 9 431 € 18%

De 9 432 € à 11 075 € 20%

De 11 076 € à 13 960 € 24%

De 13 961 € à 18 293 € 28%

De 18 294 € à 27 922 € 33%

De 27 923 € à 58 947 € 38%

A partir de 58 948 € 43%

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

• Taux Nul (CGI Art 204 H,II) … pas pour tout le monde

• Le taux de prélèvement est nul si :• le foyer est non imposable avant l’imputation des crédits d’impôt au titre de

l’une des années où les éléments sont retenus pour le calcul du taux• le contribuable dont le montant de l’impôt sur le revenu net (après

imputation des CI et RI) au titre des deux dernières années connues est nul, et dont les revenus par part de quotient familial n'excède pas 25 000 €

• Ce taux est communiqué par l’administration

_Exemple : le taux est nul sur les salaires payés en 2018 à un contribuable marié avec un enfant à charge (2,5 parts) si :

_ - aucun impôt n’est dû au titre de 2015 et 2016_ - revenu fiscal de référence 2016 est inférieur à 75 000 €

67

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

• Modification :• 1- du taux en cas de changement de situation personnelle (naissance, décès, pacs…)

• Le taux de prélèvement est recalculé en fonction de la modification du quotient familial dans les 3 mois de la déclaration de l’événement

• 2- du montant du prélèvement en cas de variation anticipée des revenus

• Modulation à la hausse ou à la baisse• Baisse du prélèvement doit être au minimum de 10% et de 200 €• Pénalités si les modulations sont insignifiantes ou excessivement

inférieures au prélèvement à la source théorique : taux de 10% ou de 50%

68

Impôt sur le revenu : prélèvement à la source

__Modalités de recouvrement du prélèvement à la source

• Recouvrement de la retenue à la source• Recouvrement de l’acompte

_Période transitoire : • CIMR 2017 en 2018• complément CIMR

_Déclaration des revenus obligatoireNB : le télépaiement est obligatoire à partir de 2 000 € d’impôt à payer sur les revenus 2016

69

Impôt sur le revenu : prélèvement à la source

• Recouvrement de la retenue à la source• Dialogue avec la DGFIP via la DSN ou la déclaration spécifique dite

« déclaration 3 en 1 »• Déclaration et versement mensuel à la charge de l’employeur

NB : par exception, les entreprises de moins de onze salariés, sur option et dans des conditions fixées par décret, peuvent reverser la retenue à la source au plus tard le mois suivant le trimestre au cours duquel ont eu lieu les prélèvements

70

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

• Recouvrement de l’acompte

• L’acompte est prélevé automatiquement soit :

• le 15 de chaque mois de l’année

• sur option, en quatre échéances (15 fév., 15 mai, 15 août et 15 nov.)

• Acomptes spontanés lors du démarrage d’une nouvelle activité en cours d’année (BNC, BIC, BA, RF)

• Report possible du paiement de certaines échéances (au maximum trois mensuelles ou une trimestrielle) sur la suivante

• Suspension du prélèvement des acomptes ou des fractions des acomptes lors de la perte des bénéfices ou des revenus (cessation d’activité) ou demande de modulation à la baisse

71

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

• Et l’année blanche ?

• Pas de double paiement d’IR en 2018• Crédit d’impôt exceptionnel de modernisation et de recouvrement

(CIMR)

• Revenus non exceptionnels 2017 soumis ou PAS à compter du 1er

janvier 2018

• Sur les TS et assimilés, BIC, BNC, BA, revenus fonciers

• Mise en place d’une mesure pour éviter les comportements d’optimisation des revenus 2017 et pour le calcul des revenus non exceptionnels

• Imposition des revenus 2017 (en 2018)• Revenus exceptionnels

• Revenus exclus de la réforme

• Plus-values, RCM

72

Impôt sur le revenu : prélèvement à la source

_Crédit d'impôt modernisation du recouvrement » ou CIMR

• Objectif : éviter une double imposition en 2018 sur les revenus 2017 et 2018

• Maintient des réductions et crédits d'impôt attachés aux dépenses éligibles effectuées au titre de cette même année

• Seuls les revenus non exceptionnels de 2017 ouvriraient droit au crédit d'impôt

• Le CIMR serait égal au montant de l'impôt sur le revenu du foyer résultant de l'application du barème en vigueur par le rapport entre les revenus non exceptionnels de l'année 2017 relevant de l'assiette du prélèvement à la source (les déficits étant retenus pour une valeur nulle) et le revenu imposable du foyer soumis au barème

• Le montant obtenu serait diminué des crédits d'impôt prévus par les conventions internationales et afférents aux revenus relevant de l'assiette de la retenue à la source

73

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

• Revenus non exceptionnels dans la catégorie TS

Les revenus non exceptionnels s'entendraient des revenus que la loi

n'aurait pas expressément exclus ou qui ne seraient pas, par nature,

susceptibles d'être recueillis annuellement (par ex : les indemnités de

départ à la retraite)

74

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

75

Tableau des revenus exceptionnels des traitements et salaires

Nature du revenu Détails

Indemnités

Les indemnités de rupture de contrat de travail (sauf indemnités de fin de CDD ou de mission d’intérim et ICC et préavis)

Les indemnités de cessation des fonctions des mandataires sociaux (golden parachutage) et celles versées lors de la prise de fonction (golden hello)

Les indemnités de transfert de sportifs professionnels

Autres TS

Les prestations de retraite servies sous forme de capital

Les sommes perçues au titre de la participation ou de l'intéressement non affectées à un plan d'épargne dans les conditions prévues par le Code du Travail

Les sommes issues de la monétisation des droits inscrits sur un compte épargne-temps qui correspondent à des droits excédant une durée de 10 jours

Date d'échéance non rattachée à la période de l'emploi

Des revenus qui correspondent par leur date normale d'échéance à une ou plusieurs années antérieures ou postérieures

Gratifications surérogatoiresGratifications exceptionnelles ou bonus versés en plus des rémunérations et gratifications non prévues par le contrat de travail du salarié ou les accords socioprofessionnels applicables

Impôt sur le revenu : prélèvement à la source

• Revenus non exceptionnels dans la catégorie des revenus fonciers

• Le montant non exceptionnel s'entendrait du revenu foncier net imposable, pondéré suivant la proportion de certaines recettes foncières dans le total des recettes foncières de 2017

• Seraient retenus pour le calcul de cette pondération : les loyers et fermages perçus en 2017 en raison de leurs dates d'échéance normale, exception faite de la valeur des immeubles remis au terme des baux à construction et des loyers couvrant une période de location supérieure à douze mois, ainsi que les revenus des immeubles dont le propriétaire se réserve la jouissance

NB : les majorations du revenu net foncier consécutives à la rupture abusive des engagements de location requis par certains dispositifs d'incitation à l'investissement locatif (amortissements Perrisol, Besson, Borloo, etc.) ne seraient pas retenues pour la détermination du CIMR

76

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

• Revenus non exceptionnels dans la catégorie des revenus fonciers

• Afin d'éviter l'optimisation consistant à éviter d'engager certaines dépenses en 2017 ou à différer le paiement de celles qui sont échues au cours de cette même année en raison de leur absence d'impact sur l'impôt dû, le projet de texte prévoit des dérogations au principe selon lequel les revenus fonciers imposables sont déterminés en tenant compte des charges déductibles effectivement payées au titre de l'année concernée

• Ainsi, lorsqu'elles sont déductibles, les dépenses afférentes aux primes d'assurance, provisions de copropriétés, impositions, intérêts d'emprunt, frais de gestion, de rémunérations et de procédures dont l'exigibilité intervient en 2017 ne devraient être déductibles qu'au titre des revenus fonciers de l'année 2017, quelle que soit l'année de leur paiement effectif

• De même, les dépenses de réparation et d'amélioration des propriétés urbaines et rurales ne seraient déductibles des revenus fonciers de l'année 2018 que dans limite de 50% des montants supportés au titre de ces mêmes dépenses en 2017 et 2018. De fait, l'absence de travaux payés et déduits en 2017 réduirait à due proportion le montant admis en déduction à raison de ceux payés en 2018

77

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

• Revenus non exceptionnels dans la catégorie des revenus des indépendants et des dirigeants (et des membres de leur famille…)

• Les revenus non exceptionnels des indépendants seraient déterminés d'après le montant de leurs revenus 2017, lui-même déterminé comme pour l'assiette du prélèvement à la source et retenu dans la limite du plus faible des deux montants suivants :

• celui de leurs revenus pour 2017 déterminé dans les mêmes conditions mais avant abattement pour entreprises nouvelles

• et le plus élevé de leurs revenus 2014, 2015 et 2016 déterminé dans les mêmes conditions

• Un crédit complémentaire, liquidé en 2019 et s’ajoutant au CIMR, est octroyé au titre de 2017 :

• lorsque le bénéfice de 2018 est supérieur ou égal à 2017

• lorsque le bénéfice de 2018 est inférieur à 2017 mais supérieur à la plus élevée des années 2014-2016

78

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

• Déclaration de revenu obligatoire

• Dans les conditions habituelles

• Imposition définitive permettra :

• d’imposer les revenus non soumis au prélèvement à la source

• d’imputer sur l’impôt dû les réductions et crédits d’impôt

• Le solde de l’impôt dû est recouvré par prélèvements mensuels égaux jusqu’à décembre

• sur les mois concernés, le contribuable sera prélevé du solde de l’impôt indépendamment de la retenue à la source ou de l’acompte

79

NO

N P

ROJE

TÉE

Impôt sur le revenu : prélèvement à la source

• Sanction à l’encontre du tiers collecteur • Le tiers collecteur, seul responsable de la collecte et du reversement

de la retenue• Majorations et amendes destinées à sanctionner les retards, les

insuffisances et le défaut de versement de la retenue• Inexactitude ou omissions dans la DSN : 5%• Inexactitudes ou omissions constitutives de manquements délibérés : 40%• Non-dépôt de la DSN : 10% • Non-dépôt de la DSN dans les 30 jours d’une mise en demeure : 40%

• Retenues précomptées et déclarées mais non reversées : 5% + intérêt de retard

• Retenues précomptées, non déclarées et non reversées : 80% + poursuites pénales dans les cas les plus graves

_Sanction pénale en cas de divulgation du taux de prélèvement (amende et prison)

80

Plus-values : la ritournelle…

Mettre en conformité avec la constitution (Art, 34 LFR)

• Coefficient d’érosion monétaire (Indice Insee des prix à la consommation hors tabac) pour les PV en report antérieures au 1/01/13 (QPC 22/04/16)

• Les plus-values en report entre le 14/11 et le 31/12/2012 sont soumises au taux de 24% (+PS)

• Mise en conformité de la CEHR et de l’exit tax avec ces nouvelles règles

• Concerne les cessions réalisées à compter du 1/01/2016

81

OBJECTIF

1

Plus-values : la ritournelle…

Préciser les conditions du réinvestissement (Art 33, LFR)

• Rappel : si cession dans le délai de 3 ans, obligation de remployer + de 50% dans une activité « économique » ; commenté au BOFIP

• Remploi possible dans des sociétés de l’UE + Islande, Liechtenstein et Norvège

• Obligation de conservation de 12 mois du réinvestissement (supérieur aux 24 du BOFIP)

• Réinvestissement des « Earn out » dans les 2 ans de leur perception

• Cessions réalisées à compter du 1/01/2017

82

OBJECTIF

2

Plus-values : la ritournelle…

Supprimer une absurdité pour les « Serial entrepreneurs » (Art 32, I 3° b et c et II B)

• Le report « tombait » au delà de 2 opérations successives

• Désormais, maintien du report tant que les conditions sont respectées

• Reports à compter du 1/01/2016

83

OBJECTIF

3

Plus-values : la ritournelle…

La soulte dans le viseur (LFR, Art 32 I , 1°et s)

• La soulte inférieure à 10% de la valeur nominale des titres reçue n’était jusqu’alors pas fiscalisée.Mais ça c’était avant…

• Désormais, la soulte inférieure à 10% est imposée, à due concurrence, l’année de l’apport

• Opérations réalisées à compter du 1/01/2017

84

OBJECTIF

4

AGA : un pas en avant ; deux pas en arrière…

• Par principe, les AGA sont taxées comme des salaires au barème progressifPour celles émises à compter du 7/08/2015, IR mais avec abattement pour durée de détention (Loi « Macron »)

• Désormais (LDF 2017, Art 61) :

• les abattements pour durée de détention ne sont applicables que jusqu’à 300 000 € de PV d’acquisition

• la fraction supérieure à 300 000 € est soumise aux PS de 8% et à la Contribution Salariale Spécifique de 10%

• le taux de Contribution Patronale Spécifique est porté à 30% (20% jusqu’alors)

• Concerne les AGA attribuées à compter de la publication de la LDF 2017

85

Une niche pour « Business angels » : le CPI

_Quel type d’investisseur ? Celui qui a…1 . Ouvert un CPI auprès d’un établissement financier

(LFR 2016, Art 31)• Être domicilié en France• Un CPI par contribuable• Un compte titres et un compte espèces• Aucun plafond

2. Été « actif » dans la société cédée• Soit avoir détenu + 25% des droits de vote• Soit avoir exercé une fonction de direction (au sens de l’ISF) ; soit y

avoir été salarié + de 24 mois ET détenir + de 5% des droits de vote• Soit être signataire d’un pacte d’actionnaires portant sur + de 25%

(chaque signataire doit détenir + de 1% et un signataire au moins doit avoir une fonction de direction)

86

Une niche pour « Business angels » : le CPI

_Quels titres ?

• Sociétés de moins de 10 ans et non issues d’une opération de restructuration et répondant aux critères posés à l’article 150 0 D quater B 1° (abattement majoré)

• Jusqu’au 31/12/2017 : possibilité d’apporter des liquidités issues d’une cession

87

Une niche pour « Business angels » : le CPI

_A quoi ça sert ?

• Bénéficier d’un report d’imposition de la plus-value jusqu’au retrait du CPI sous condition de remploi dans les 24 mois sur des titres de PME, FCPR, FCPI, SCR

• Les plus et moins values se compensent

• En revanche, les prélèvements sociaux sont dus lors de l’apport, puis ensuite annuellement

88

Une niche pour « Business angels » : le CPI

_Quelles limites / conditions ?

• « Mentorer » la société qui bénéficie du remploi• Exercer une fonction de direction• Ou être administrateur ou membre du Conseil de surveillance• Ou par l’intermédiaire d’une convention d’accompagnement,

même gratuite

• Régime qui ne peut être combiné avec :• les pactes de la Loi Dutreil• les réductions d’impôt Madelin ou ISF• l’exonération d’ISF pour les salariés et mandataires sociauxEn revanche, compatible avec l’exonération d’ISF au titre des biens professionnels

• Sont exclus :• les options de souscription ou d’attribution gratuite ou BSPCE• les parts de « carried interest »

89

Le patrimoine

90

ISF : les derniers feux ? Clause « anti-abus »… le retour (LDF 2017, Art 7)

• Qu’est-ce qu’une « Cash Box » ?Pour quoi faire ? Plafonner

• Dispositif validé par le Conseil constitutionnel (n°2016-744 du 29/12/2016) mais avec une réserve d’interprétation relative à la charge de la preuve

• Dispositif anti-abus qui relève d’une nouvelle procédure d’abus de droit par fraude et qui peut être arbitrée par le CAD, saisi soit par l’administration, soit par le contribuable

91

ISF : les derniers feux ? Les contours de l’activité professionnelle (LFR 2016, Art 29)

_Définition d’activité principale rémunérée harmonisée pour les salariés et mandataires sociaux : Art 885 I Quater CGI

• Cass Com 5/01/2016 : pas d’obligation de percevoir de rémunération

• En réaction, cette condition est désormais expressément intégrée dans le texte

• Les fonctions doivent donc être effectives, donner lieu à rémunération normale et représenter plus de la moitié des revenus

• La rémunération « normale » s’étudie en regard de fonctions analogues dans la société ou des entreprises similaires établies en France

_Quid des actifs non professionnels « dissimulés » dans les filiales ? Art 885 O bis CGI

• Cass Com 20/10/2015 : l’obligation d’activité ne concerne que la société concernée par l’exonération et non par ses filiales

• En réaction, les actifs des filiales non nécessaires à l’activité sont exclus des biens professionnels exonérés

92

Donner ou retenir ?

• Les réductions de droits pour charges de famille sont supprimées (LDF 2017, Art 32)

• Assurance-vie : RM Ciot 23/02/2016• Fiscalement, la valeur de rachat du contrat souscrit au moyen

de deniers communs ne constitue pas un actif taxable• L’analyse civile est inchangée

• Rapport de France Stratégie - Janvier 2017• Réinstaurer des incitations à la transmission• Le dispositif Dutreil est cité

93

1. L’imposition des Entreprises et des Groupes

2. L’imposition du patrimoine et des revenus

3. Le contrôle fiscal : de l’angoisse vers l’aubaine ?

94

Laurence BRIDAY-LELONGSabrina COHEN

Fabrice LUZUNora VARTANYAN

Jérôme CESBRONVital SAINT-MARC

Le contrôle fiscal : de l’angoisse vers l’aubaine ?

95

Jérôme CESBRONVital SAINT-MARC

96

_A. Les procédures de contrôles

_B. Aménagement des sanctions fiscales

_C. Lutte contre la fraude fiscale

• D. Simplification de la carte des commissions

Le contrôle fiscal : de l’angoisse vers l’aubaine ?

Les procédures de contrôles

97

Aménagements et nouvelles procédures

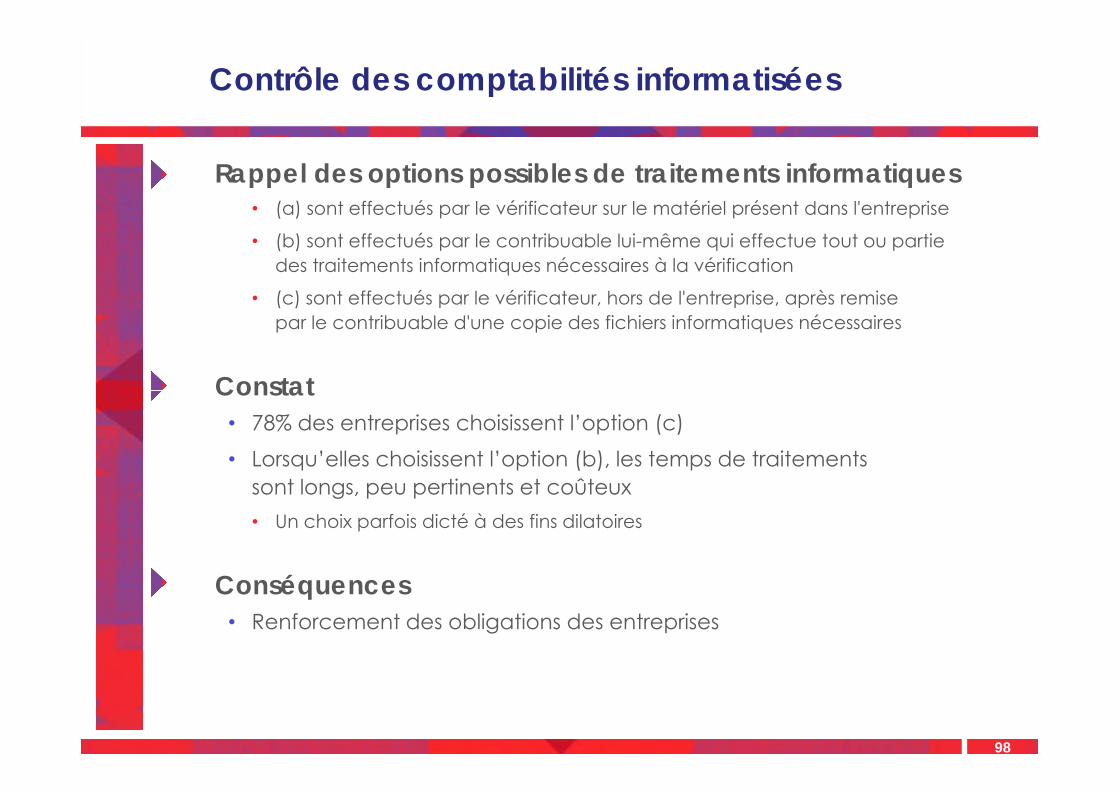

Contrôle des comptabilités informatisées

_Rappel des options possibles de traitements informatiques• (a) sont effectués par le vérificateur sur le matériel présent dans l'entreprise

• (b) sont effectués par le contribuable lui-même qui effectue tout ou partie des traitements informatiques nécessaires à la vérification

• (c) sont effectués par le vérificateur, hors de l'entreprise, après remise par le contribuable d'une copie des fichiers informatiques nécessaires

_Constat• 78% des entreprises choisissent l’option (c)• Lorsqu’elles choisissent l’option (b), les temps de traitements

sont longs, peu pertinents et coûteux• Un choix parfois dicté à des fins dilatoires

_Conséquences• Renforcement des obligations des entreprises

98

Contrôle des comptabilités informatisées

_Délais à respecter lorsque le contribuable a opté :• Quelle que soit l’option de l’entreprise

• Effectuer elle-même les traitements• Les faire réaliser par l’administration

• Elle a 15 jours pour mettre à disposition de l’administration• Les copies des documents, données et traitements soumis à contrôle

• Point de départ du délai• Formalisation de son choix

_Les délais de contrôle des petites entreprises :• suspension des délais de contrôle (3 mois ou 6 mois) nécessaires

à la préparation des traitements informatiques

_Sanctions• Amende de 5 000 € ou si rectification pour un montant supérieur,

majoration de 10%• Défaut de présentation des documents dans le délai de 15 jours• Non respect du format

• Entrée en vigueur : contrôles dont les avis de vérification sont adressés à compter du 1er janvier 2017

99

Examen de comptabilité

_Une procédure de contrôle à distanceProcédure nouvelle dénommée « Examen de comptabilité »de contrôle des Fichiers des Ecritures Comptables (FEC)

_Conditions de mise en œuvre • Il ne s’agit pas d’une vérification de comptabilité

• Cependant le contribuable conserve les mêmes droits• Envoi d’un avis d’examen de comptabilité qui précise

• La période d’examen• La possibilité de se faire assister par un conseil de son choix• Mention de l’application de la Charte des droits et obligations

du contribuable vérifié• Dans les 15 jours de la réception de l’avis

• Envoi du FEC à l’administration• Maintien « total » du dialogue oral et contradictoire au cours de l’examen

(skype ? Whatsapp ? …)• Précision de la loi

• L’examen de comptes bancaires mixtes ne peut être assimilé à un commencement d’ESFP (art. L 47 B du LPF)

100

Examen de comptabilité

_Délais de la procédure• L’administration dispose d’un délai de 6 mois pour conclure l’examen

_Garanties de procédure en cas d’examen de comptabilité • Préservation du dialogue entre l’administration et le contribuable• Impossibilité d’engager une « vérification de comptabilité » à la suite d’un

« examen de comptabilité » portant sur les mêmes périodes et les mêmes impositions

• Mais substitution possible d’une « vérification » de comptabilité à tout moment tant que la procédure n’est pas achevée

• Obligation d’informer le contribuable des conclusions de l’examen• Mention des conséquences des rectifications et de leur acceptation• Possibilité pour le contribuable d’adresser ses observations• Possibilités de recours

_Sanctions applicables • En cas de défaut de transmission de leur comptabilité dans les délais et selon les

modalités prévues, les contribuables s'exposent • À une amende de 5 000 €• À une vérification de comptabilité

• Entrée en vigueur : procédure applicable aux avis d’examen adressés à compter du 31 décembre 2016

101

Demandes de remboursement de crédits de TVA

_Instauration d’un contrôle sur place des crédits de TVA pour l’instruction des demandes contentieuses

• Modalités particulières d’intervention sur place dans les locaux professionnels • Envoi d’un avis d’instruction• Instruction par des agents de catégorie A (inspecteurs) ou B (contrôleurs)• Constats matériels, consultations de livres et pièces comptables afférents

aux demandes de remboursement• Les suites de l’intervention sur place

• L’administration dispose d’un délai général de 6 mois pour répondre à la demande de remboursement qui a valeur de réclamation contentieuse

• À l’intérieur de ce délai de 6 mois l’administration a :• 4 mois pour rendre sa décision à partir de l’envoi de l’avis d’instruction • 2 mois pour rendre sa décision après sa 1ère intervention sur place

• En l’absence de décision de l’administration dans les délais prévus,(4 mois ou 2 mois) il est fait droit à la demande de remboursement

_Cette procédure ne constitue pas une vérification de comptabilité

• Une vérification effectuée en amont n’est pas un obstacle à cette procédure• De même, possibilité, a posteriori, d’une vérification de comptabilité générale

ou ponctuelle, pour des périodes identiques• Entrée en vigueur

• Demandes de remboursement de crédits de taxe sur la valeur ajoutée déposées à compter du 1er janvier 2017

102

Délivrance de reçus fiscaux

_Contrôle de la délivrance des reçus fiscaux par les organismes sans but lucratif

• Possibilité d’un contrôle sur place ( Article L 14 A du LPF)• L’administration vérifie que les montants portés sur les reçus correspondent

aux dons et versements effectifs• Il ne s’agit pas d’une vérification de comptabilité• Sanctions en cas de reçus irréguliers

• 25% des sommes indûment mentionnées

• Entrée en vigueur : à compter du 1er janvier 2018 aux dons et versements effectués à compter du 1er janvier 2017

• Délais de conservation des documents par les organismes bénéficiaires des dons • 6 ans

• Entrée en vigueur : documents et pièces de toute nature afférents aux dons et versements effectués à compter du 1er janvier 2017

103

Aménagement des sanctions fiscales

104

Modifications en matière de sanctions fiscales

_Renforcement des sanctions pour retard de paiement ou de déclaration :

• Application des 10% aux impôts directs recouvrés par AMR • Entrée en vigueur : à compter du 1er janvier 2017

_Rétablissement de la majoration spécifique de 10% de l’article 1758 A du CGI en matière d’impôt sur le revenu

_Majoration unique de 80% pour l’imposition des avoirs à l’étranger non déclarés

105

Opposition à l’emport de documents

_Majoration de l'amende pour opposition à l'emport de documents par le vérificateur

• L'amende pour opposition à l'emport de documents par le vérificateur est majorée et peut atteindre 50 000 €• Le vérificateur peut, dans le cadre d'une vérification de comptabilité ou

d'un ESFP, demander et obtenir une copie de tous les documents qu'il est amené à consulter sur place

• Le contribuable qui s'y oppose se voit appliquer une amende de 1 500 €pour chaque document, sans que le total des amendes ne puisse être supérieur à 10 000 € (LPF Art. L 13 F et CGI Art. 1734, al. 2)

• La loi porte cette limite globale à 50 000 €• Entrée en vigueur : manquements constatés à compter du 1er janvier

2017

106

Lutte contre la fraude fiscale

107

Audition par les agents de la DGFiP

_Pouvoir d’audition des agents de la DGFIP • Pour rechercher la fraude « internationale »

(article L 10-0 AB du LPF)

_Champ d’application du dispositif d’audition • Audition de tiers détenteurs d’informations utiles à la

recherche de la fraude fiscale internationale• Un tiers n’est pas le contribuable concerné

• Champ limité • Domiciliation fiscale en France• Territorialité de l’impôt sur les sociétés• Commissions non déductibles versées à des agents publics

étrangers • Transfert de bénéfices à l’étranger• Opérations à destination d’États à régime fiscal privilégié ou

ETNC

108

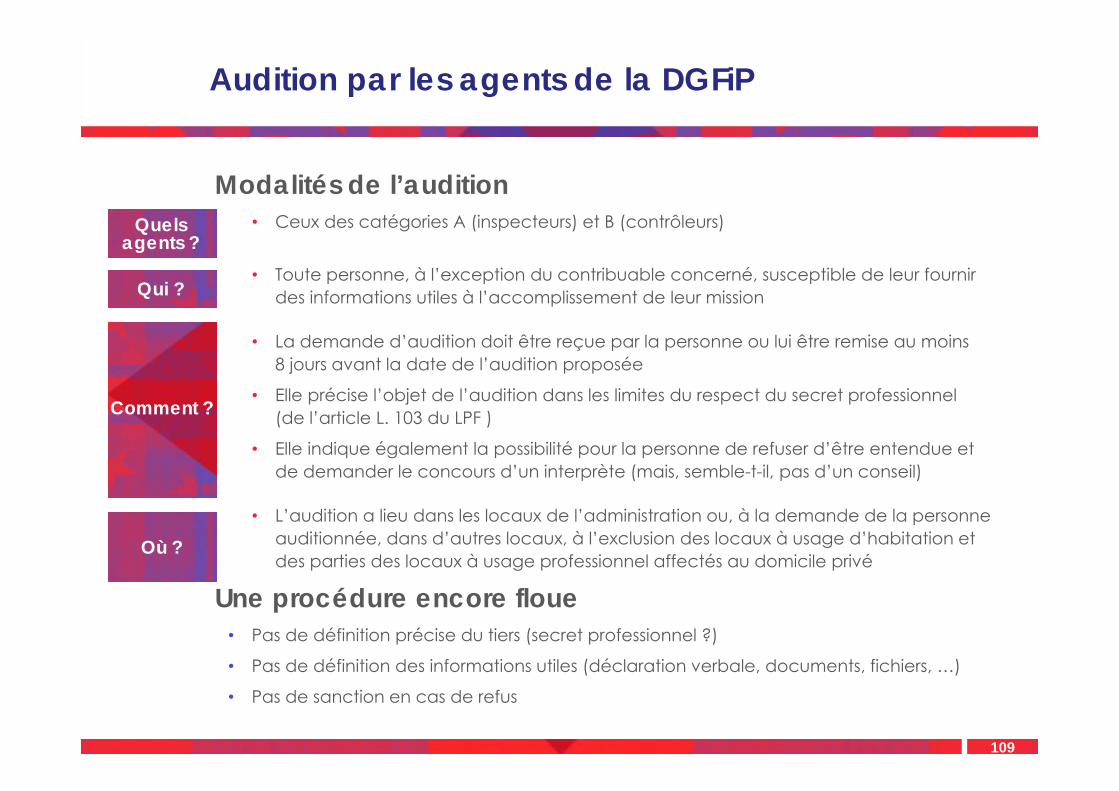

Audition par les agents de la DGFiP

_Modalités de l’audition• Ceux des catégories A (inspecteurs) et B (contrôleurs)

• Toute personne, à l’exception du contribuable concerné, susceptible de leur fournir des informations utiles à l’accomplissement de leur mission

• La demande d’audition doit être reçue par la personne ou lui être remise au moins 8 jours avant la date de l’audition proposée

• Elle précise l’objet de l’audition dans les limites du respect du secret professionnel (de l’article L. 103 du LPF )

• Elle indique également la possibilité pour la personne de refuser d’être entendue et de demander le concours d’un interprète (mais, semble-t-il, pas d’un conseil)

• L’audition a lieu dans les locaux de l’administration ou, à la demande de la personne auditionnée, dans d’autres locaux, à l’exclusion des locaux à usage d’habitation et des parties des locaux à usage professionnel affectés au domicile privé

_Une procédure encore floue• Pas de définition précise du tiers (secret professionnel ?)

• Pas de définition des informations utiles (déclaration verbale, documents, fichiers, …)

• Pas de sanction en cas de refus

109

Quels agents ?

Qui ?

Comment ?

Où ?

Droit de visite domiciliaire

_Simplification de la procédure permettant la mise en œuvre du droit de visite de l’article L 16 B du LPF

• Assouplissement des règles d’application de l’article L 16 B du LPF

• Possibilité d’une ordonnance unique du juge en cas de visite dans des lieux situés dans le ressort de plusieurs juridictions

• En cas d’urgence pour opérer des visites dans des lieux différents de ceux initialement visés par l’ordonnance, possibilité d’intervenir immédiatement sur autorisation du juge qui a pris l’ordonnance d’origine

110

Lanceurs d’alertes

_Rémunération des « lanceurs d'alertes » ou « aviseurs fiscaux »• Pour les parlementaires

• « La lutte contre la délinquance fiscale est une priorité absolue et un objectif à valeur constitutionnelle » … justifiant la délation …

• Indemnisation, à titre expérimental pour deux ans, en cas de fournitures d'informations sur la fraude fiscale

• La personne doit avoir fourni des renseignements ayant amené à la découverte :• d’un manquement aux règles fixées à l’article 4 B, au 2 bis de l’article 39 ou

aux articles 57, 123 bis, 155 A, 209, 209 B ou 238 A du Code général des impôts

• ou d’un manquement aux obligations déclaratives prévues au deuxième alinéa de l’article 1649 A ou aux articles 1649 AA ou 1649 AB du même code

• Conditions et modalités de rémunération• Déterminées par arrêté fixé par le ministre du Budget• Dépenses engagées qu’après recouvrement des droits résultant des

renseignements acquis• Sachant que la DNEF a un taux de recouvrement de 1% ….• … risque limité pour les deniers publics

• Entrée en vigueur : le 1er janvier 2017

111

Simplification de la carte des commissions

112

Commission des impôts directs …

_La commission des impôts directs et des taxes sur le chiffre d’affaires

• Intervient comme organisme consultatif sur des questions de fait dans le cadre • de procédures contradictoires • ou de rectification d’office pour défaut de réponse à une demande

d’éclaircissement ou de justification• Présidée par le président du Tribunal administratif ou par un membre du

tribunal désigné par lui• Commission à compétence départementale

• 101 commissions actuellement

_Simplification• Regroupement des commissions au niveau des tribunaux administratifs

• 36 commissions au 1er septembre 2017• Contre 101 actuellement

113

Conclusion

114

Laurent BENOUDIZPrésident de l’Ordre des Experts-Comptables Paris-Ile-de-France

Pascal CHASSAINGPrésident de la Chambre des Notaires de Paris