Lettre mensuelle d'information

10

éditorial L ETTRE la d’information (1) www.insee.fr (2) INSEE : Rapport 2009 sur le partage de la valeur ajoutée, le partage des profits et les écarts de rémunération en France L es crises financières successives et leurs implications auront au moins eu le mérite de replacer l’économie au cœur des préoccupations des citoyens européens. Nul doute que les jeunes générations sauront dorénavant que quand on emprunte de l'argent, il faut un jour le rembourser... Au-delà de ce principe de base oublié depuis quelques décennies, des notions plus abstraites comme le PIB, le déficit budgétaire ou l'évolution des taux d'intérêt font dorénavant la Une des journaux. Des notions qui méritent d'être affinées pour mieux comprendre les événements et tenter de réconcilier l’inconciliable : le monde de la finance et les citoyens. D'après l'INSEE, « le PIB (Produit Intérieur Brut) est égal à la somme des valeurs ajoutées des agents économiques résidents… ( 1 ) » A travers ce calcul du PIB, une communauté (un Etat) peut à la fois identifier ses sources de création de richesse, mesurer ses forces et faiblesses dans ce domaine en se comparant à ses pairs et, le cas échéant, mettre en exergue cette valeur pour rassurer et/ou donner confiance à ceux qui voudraient lui prêter des capitaux. Dans le calcul du PIB, la valeur ajoutée apparaît clairement au cœur de la création de richesse de la communauté : pas de valeur ajoutée, pas de PIB ! La valeur ajoutée, au-delà de sa définition comptable ( 1 ) , est, au sens littéral, la valeur que l'on ajoute par son travail, son savoir-faire. C'est le service que l'on propose à un tiers, prêt à en payer le prix... Avec ces outils, il devient plus aisé de comparer les créations de richesse d'un pays à un autre : le PIB par habitant, ou autrement dit, la valeur que chacun ajoute à sa "cité", est un excellent indicateur pour évaluer rapidement le stade de développement d’un pays. Quand on sait, par exemple, que chaque Chinois ajoute chaque année environ 7 500$ de valeur à sa communauté, il apparait plus difficile de lui demander de venir en aide à chaque Européen producteur de 30 000$ mais en mal de crédit pour continuer à le faire… La valeur ajoutée, vue de façon micro-économique (de bas en haut ?), c'est avant tout la somme qu'il reste à un entrepreneur pour rémunérer ceux qui ont permis l'ajout de valeur : d'abord les salariés à travers leur rémunération, puis l'investissement (les amortissements) nécessaire pour offrir le service, les banquiers qui prêtent de l'argent pour financer l'activité et qui demandent des intérêts, l'Etat toujours en quête de moyens pour la communauté et, enfin, les actionnaires qui sont récompensés soit par la distribution de dividendes soit par l'accroissement de la richesse de l'entreprise et de ses fonds propres. Toutes les études sont formelles ( 2 ) , depuis le début des années 80, la répartition de cette valeur ajoutée a largement favorisé l'entreprise et ses actionnaires : la part des salaires, des banques, de l'Etat et de l'investissement a diminué en valeur relative, la part de la marge nette de l'entreprise étant, quant à elle, largement privilégiée. Pourtant, depuis quelques années, la Bourse refuse de refléter objectivement la valeur accumulée par l’entreprise : le prix des actifs qui ajoutent de la valeur a baissé tandis que celui des actifs immobilisés (immobilier, œuvres d’art) progressait rapidement… La rente a remplacé le risque et la peur du lendemain l’envie de gagner. Face à la stagnation de la somme des valeurs ajoutées (le PIB), l’actionnaire européen doute légitimement du futur partage de cette dernière. Et pourtant, une répartition qui donnerait plus de place à l’investissement et aux salariés ne serait-elle pas une des clés de la croissance future de nos économies ? 1 ER JUIN 2012 P ERIODE DU 27 AVRIL AU 25 MAI 2012 Didier LE MENESTREL Propos de valeur ? (2)

-

Upload

financiere-de-lechiquier -

Category

Documents

-

view

212 -

download

0

description

Propos de valeur ? (2) - Juin 2012

Transcript of Lettre mensuelle d'information

édit

oria

lLETTREla

d’information

(1) www.insee.fr

(2) INSEE : Rapport 2009 sur le partage de la valeur ajoutée, le partagedes profits et les écarts de rémunération en France

Les crises financières successives et leurs implications auront au moins eu le mérite de replacerl’économie au cœur des préoccupations des citoyens européens. Nul doute que les jeunesgénérations sauront dorénavant que quand on emprunte de l'argent, il faut un jour le

rembourser...

Au-delà de ce principe de base oublié depuis quelques décennies, des notions plus abstraitescomme le PIB, le déficit budgétaire ou l'évolution des taux d'intérêt font dorénavant la Une desjournaux. Des notions qui méritent d'être affinées pour mieux comprendre les événements et tenterde réconcilier l’inconciliable : le monde de la finance et les citoyens.

D'après l'INSEE, « le PIB (Produit Intérieur Brut) est égal à la somme des valeurs ajoutées desagents économiques résidents…(1) » A travers ce calcul du PIB, une communauté (un Etat) peut àla fois identifier ses sources de création de richesse, mesurer ses forces et faiblesses dans cedomaine en se comparant à ses pairs et, le cas échéant, mettre en exergue cette valeur pour rassureret/ou donner confiance à ceux qui voudraient lui prêter des capitaux.

Dans le calcul du PIB, la valeur ajoutée apparaît clairement au cœur de la création de richesse dela communauté : pas de valeur ajoutée, pas de PIB !

La valeur ajoutée, au-delà de sa définition comptable(1), est, au sens littéral, la valeur que l'onajoute par son travail, son savoir-faire. C'est le service que l'on propose à un tiers, prêt à en payerle prix... Avec ces outils, il devient plus aisé de comparer les créations de richesse d'un pays à unautre : le PIB par habitant, ou autrement dit, la valeur que chacun ajoute à sa "cité", est un excellentindicateur pour évaluer rapidement le stade de développement d’un pays.

Quand on sait, par exemple, que chaque Chinois ajoute chaque année environ 7 500$ de valeurà sa communauté, il apparait plus difficile de lui demander de venir en aide à chaque Européenproducteur de 30 000$ mais en mal de crédit pour continuer à le faire…

La valeur ajoutée, vue de façon micro-économique (de bas en haut ?), c'est avant tout la sommequ'il reste à un entrepreneur pour rémunérer ceux qui ont permis l'ajout de valeur : d'abord lessalariés à travers leur rémunération, puis l'investissement (les amortissements) nécessaire pouroffrir le service, les banquiers qui prêtent de l'argent pour financer l'activité et qui demandentdes intérêts, l'Etat toujours en quête de moyens pour la communauté et, enfin, les actionnairesqui sont récompensés soit par la distribution de dividendes soit par l'accroissement de la richessede l'entreprise et de ses fonds propres.

Toutes les études sont formelles(2), depuis le début des années 80, la répartition de cette valeurajoutée a largement favorisé l'entreprise et ses actionnaires : la part des salaires, des banques,de l'Etat et de l'investissement a diminué en valeur relative, la part de la marge nette de l'entrepriseétant, quant à elle, largement privilégiée.

Pourtant, depuis quelques années, la Bourse refuse de refléter objectivement la valeur accumuléepar l’entreprise : le prix des actifs qui ajoutent de la valeur a baissé tandis que celui des actifsimmobilisés (immobilier, œuvres d’art) progressait rapidement… La rente a remplacé le risque etla peur du lendemain l’envie de gagner.

Face à la stagnation de la somme des valeurs ajoutées (le PIB), l’actionnaire européen doutelégitimement du futur partage de cette dernière. Et pourtant, une répartition qui donnerait plus deplace à l’investissement et aux salariés ne serait-elle pas une des clés de la croissance future denos économies ?

1 E R J U I N 20 12 PE R I O D E D U 27 AV R I L A U 25 M A I 2012

Didier LE MENESTREL

Propos de valeur ? (2)

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

2

le p

oin

t su

r…

1 ER J U I N 20 12

le début d’année. Nous continuons

de croire que le leader allemand de

l’affichage, fortement exposé à la

meilleure économie européenne,

saura rebondir après un début

d’année difficile. STROER bénéficiera

de la pénétration croissante de ce

media dans l’allocation des

dépenses publicitaires, qui est

aujourd’hui très inférieure à celle

des autres pays européens.

Stratégie d'investissement

Dans cette période encore dominée

par l’incertitude et la volatilité,

Echiquier Agenor maintient son cap

sur les valeurs capables d’aller

chercher la croissance là où elle est.

C’est ainsi que COCA-COLA ICECEK, un

dossier que nous connaissons bien,

entièrement exposé aux pays

émergents, a fait son retour dans

votre fonds. L’embouteilleur de COCA-

COLA pour le monde musulman

continue d’afficher une croissance à

deux chiffres, une croissance durable

qui repose sur des niveaux de

consommation de boissons gazeuses

dans ses pays d’implantation (Turquie,

Irak, Pakistan…) de 3 à 4 fois inférieurs

aux standards occidentaux.

Une belle société de croissance

européenne qui participera à la

performance future de votre fonds.

Fort de ces mouvements, la part du

chiffre d’affaires des sociétés du por-

tefeuille réalisé en Europe est pas-

sée de 75% à 60% au cours des 18

derniers mois.

FONDAMENTALES

Au cours de l’année écoulée,

Echiquier Agenor a poursuivi son

recentrage sur les groupes capables

de croître de façon autonome, des

sociétés à la croissance "tout-

terrain". Cette stratégie s’est avérée

payante : les plus fortes hausses du

portefeuille depuis le début d’année

répondent, pour la plupart, à ce

critère, comme SARTORIUS en hausse

de +41%. Ce fabricant de bio-

médicaments continue à bénéficier

de la migration du secteur vers les

équipements à usage unique. Le

groupe allemand affichera une

croissance à deux chiffres de son

activité pour la troisième année

consécutive.

DUFRY, SCHIBSTED et MTU, qui

entrent également dans cette

catégorie des valeurs à croissance

"tout-terrain", sont respectivement

en hausse de 27%, 25% et 18% sur

la période.

En dépit de sa forte exposition

européenne (80% du chiffre

d’affaires), nous avons conservé

STROER, en baisse de 37% depuis

Les opérations

CONJONCTURELLES

Comme l’année dernière, 2012 s’an-nonce sous le signe de la dispersionavec, d’une part, des sociétés trèsexposées à leur marché domestiqueeuropéen qui sont en souffrance etd’autre part, des groupes tournésvers l’international qui arrivent à ti-rer leur épingle du jeu.

Partant du constat que la situationmacro-économique reste compliquéeen Europe mais que le monde devraitêtre en croissance, Echiquier Agenora poursuivi les mouvements engagésdepuis plus d’un an en faveur de cesgroupes capables de capter la crois-sance mondiale avec l’entrée d’IPSOS,spécialiste français des études demarché. Avec l’acquisition récente deSYNOVATE, IPSOS devient le numéro3 mondial de ce marché et réalisedésormais un tiers de son chiffre d’af-faires dans les pays émergents et en-viron autant aux Etats-Unis.

A contrario, nous avons préféré sor-tir notre ligne en MEDIQ, distribu-teur de produits pharmaceutiques,une société qui réalise la quasi-to-talité de ses revenus en Europe. Endépit d’une valorisation qui restefaible (PE 12 7x), MEDIQ souffre descures d’austérité imposées aux sys-tèmes de santé.

Echiquier Agenor est le fonds dédié aux valeurs moyennes européennes. Ce fonds investit dans des leaders deniche en croissance, dotés d’un modèle économique simple et clair, dirigés par des managers de qualité quenous rencontrons systématiquement.

Après une année 2011 qui restera comme l’une des quelques exceptions à la surperformance durable des valeursmoyennes face aux indices boursiers, 2012 marque le retour "à la normale" : les valeurs moyennes retrouvent lechemin de la surperformance.

L’aversion au risque et la mauvaise perception sur la liquidité de leurs titres qui les pénalisent parfois ne nousont jamais empêché de continuer à apprécier leur réactivité, leur souplesse et leur capacité à pouvoir se développerrapidement sur le long terme.

La performance d’Echiquier Agenor est de +7,4% depuis le début de l’année contre +4,9% pour le FTSE Global SmallCaps, son indice de référence, tandis que les grands indices sont en territoire négatif (-0,8% pour le Stoxx 600).

ECHIQUIER AGENORA. de Coussergues

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

3

L’actualité DE VOS

Au cours du mois de mai 2012, la performance de votrefonds a baissé de -3,2%, légèrement moins que sonindice de référence (MSCI AC World : -3,4%). Les craintesmacroéconomiques mondiales et notamment en Europepèsent sur les principaux marchés mondiaux. Dans cesconditions, les mouvements défensifs vers laconsommation initiés au sein de votre fonds depuis ledébut d’année 2012, se sont avérés judicieux puisque lesmeilleures performances sont signées HINDUSTANUNILEVER (+1,3%), INDITEX (+1,0%) ou encore COLGATEPALMOLIVE (+0,4%).

Loin des marchés, proche des entreprises leadersaméricaines : le gérant de votre fonds a passé les deuxderniers mois aux Etats-Unis. A cette occasion, nous avonsparticipé à une conférence sur les Métaux & Mines, unsecteur sur lequel Echiquier Global est exposé et dont lestitres ont souffert en mai à l’image de RUSAL (-13%) etANGLO AMERICAN (-16%). Nous restons convaincus dela légitimité de ces choix au sein d’Echiquier Global pourdeux raisons essentielles : tout d’abord, nous n’adhéronspas aux craintes de ralentissement brutal de l’économieen Chine qui pourraient les remettre en cause. Parailleurs, au-delà des prix des matières premières dont ilsdépendent, la taille des entreprises de cette industrieest fondamentale : complexités d’exécution, enjeuxréglementaires et politiques selon les géographies etflexibilité de l’allocation du capital plaident en faveur desleaders. Après une décennie faste où les retours surcapitaux ont progressé de la même manière que les prixdes matières premières, ces groupes se désendettent etseront amenés à redistribuer ces profits à l’actionnaire.

Forts de ces conclusions, nous renforçons notre positionen CATERPILLAR. Ce fabriquant de matériel est plébiscitépar les entreprises minières qui sont prêtes à payer pourla qualité de ses produits et services, quitte à minimiserleur risque d’exécution.

L’externalisation des services est un sujet que nousmettons en avant depuis de nombreuses années dansla gestion de votre fonds. Le développement permanentde notre recherche à travers le monde nous permetd’approfondir ce thème qui nous est cher. C’est aux Etats-Unis que nous sommes naturellement allés chercher lestendances qui forgeront l’avenir du secteur.

Notre équipe a visité à Westchester, dans l’Etat de New-York, un hôpital dans lequel SODEXO gère la restaurationet le nettoyage. Le site est un bel exemple de la manièredont SODEXO est capable de générer de la croissance.SODEXO avait gagné un premier contrat pour larestauration en 2006, au cours duquel ils se sontdémarqués par une économie de coûts de près de 25%pour l’hôpital, la satisfaction clients et l’innovation. Suiteà ces succès, ils se sont vu confier de plus en plus de

ECHIQUIER GLOBALGrandes valeurs internationales

A. Dumas

AGRESSORCarte blanche au gérant

D. Lanternier

contrats pour devenir le fournisseur incontournable pourl’hôpital. Pouvoir nettoyer les chambres de soin intensifsans déplacer les patients ou proposer des régimesadaptés aux besoins des malades, voilà des services quiont une vraie valeur pour un hôpital.

Ces éléments permettent de comprendre comment legroupe est en train d’accélérer sa croissance au-delà de7%. Les services autres que la restauration grandissenttrois fois plus vite que ceux du reste du groupe grâce àdes investissements dans les hommes et lestechnologies.

La même démarche d’externalisation se met en placedans de nombreux services publics. L’Angleterre est lepays précurseur sur ces sujets. SERCO est le premiergroupe à internationaliser ces savoir-faire "d’outsourcing"avec des succès notables en Australie, au Moyen-Orientet même en Inde. L’opportunité est considérable.

Nous sommes donc toujours plus convaincus de lapoursuite du développement de ces services qui vontbénéficier pleinement à nos investissements dansSODEXO, SERCO ou bien encore les sociétés de servicesinformatiques STERIA et ALTRAN.

Face à un nouveau recul des marchés européens,Echiquier Patrimoine a limité sa baisse à -0,6% au moisde mai.

Les publications de résultats se sont poursuivies sur lemois écoulé. Nous avons été particulièrement attentifs àcelles du groupe METROPOLE TV (M6). Au premiertrimestre de l’exercice 2012, cette société françaised’audiovisuel a fait état d’un chiffre d’affaires de 355 M€,en hausse de +3,6%, au-dessus des attentes du marché.Les recettes publicitaires, attendues stables, sontressorties en progression de +1,5% pour la chaîne M6,profitant d’une nouvelle hausse de l’audience. A 11,6% depart d’audience (+110 points de base sur un an), legroupe retrouve les niveaux d’audience qu’il connaissaitavant l’arrivée de la TNT. Le manque de visibilité surl’avenir des dépenses publicitaires ne saurait faire oublierles bons fondamentaux qui caractérisent le groupe : unréel savoir-faire dans le pilotage des coûts de la grille etdans l’optimisation de la monétisation de l’audience, ainsiqu’un trésor de guerre constitué de plus de 380M€ decash. Autant d’éléments que la valorisation ne semble pasrefléter (le groupe se paie moins de 4x l’Excédent Brutd’Exploitation attendu pour 2012).

Les publications du mois dernier auront également étél’occasion, au-delà des chiffres, de faire le point sur nosparticipations dans les Caisses Régionales du CREDITAGRICOLE. Parfaitement optimisé pour profiter de sonexposition locale et de ses niveaux élevés de parts demarché, le réseau de distribution bancaire du groupeCREDIT AGRICOLE possède un modèle économiqueunique en France. S’il accepte les spécificités inhérentesau modèle hybride que représente une organisationmutualiste comme celle du groupe CREDIT AGRICOLE, le

ECHIQUIER PATRIMOINEDiversifié prudent

M. Craquelin - O. de Berranger

1 ER J U I N 20 12

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

4

L’actualité DE VOS FON DS

détenteur des Certificats Coopératifs d’Investissement desCaisses Régionales est grassement rémunéré (7 à 8% derendement moyen, maintenu même sur la période de2008 à 2010). Ce type de véhicule boursier, comparable àune action bien que dénué de droit de vote, a ainsi saplace au sein d’Echiquier Patrimoine, malgré l’incertitudequi entoure l’exposition aux dettes souveraines de samaison-mère.

En mai, la baisse des taux sans risque n’aura pas suffià compenser l’écartement des primes de risque.Echiquier Oblig recule de -0,6% et progresse de +5,8%depuis le début de l’année.

Les incertitudes entourant l’issue de la crise grecqueont continué de peser sur les marchés obligataireseuropéens. Mois après mois, le mouvement de "fuitevers la qualité" profite aux emprunts d’Etat allemandsqui affichent des records de faiblesse de rémunérationservi aux investisseurs. Courant mai, le taux derendement actuariel du 30 ans d’Outre Rhin a ainsitouché 1,90% alors que le 10 ans servait 1,35%.L’Allemagne s’est même permis d’émettre une obligation2 ans sans coupon qui offrait 0,07% de rendement. LeTrésor allemand a ensuite précisé qu’un coupon 0%était le plus bas niveau auquel ils émettraient desobligations et qu’ils n’envisageaient pas d’en émettreavec des coupons négatifs. Même la France bénéficiaitde ce mouvement vers les obligations les moinsrisquées, l’OAT à 10 ans atteignant un nouveau recordde faiblesse de rendement à 2,42%.

Toutefois, malgré ces parcours spectaculaires decertains emprunts d’Etat, ne perdons pas de vue quela performance des obligations d’entreprises privéeseuropéennes depuis le début de l’année leur est biensupérieure. Si l’emprunt d’Etat allemand à 5 ansprogresse de 2,5% environ, l’indice iBoxx Corporatede même maturité gagne, lui, un peu plus de 5% surla même période, validant notre conviction de se tenirà l’écart des emprunts d’Etat. Cette très bonne tenuedu "corporate" a incité Echiquier Oblig à prendrequelques profits (vente d’AREVA 2016 ou d’ARCELOR2018) afin de constituer une poche de cash plusimportante (8,6% du fonds) pour profiter d’un nouvelécartement des primes de risque.

Et si nous étions sur un point d’inflexion important sur lemarché des actions ? Après une décennie perdue pour lesactions et une situation européenne qui offre peu devisibilité, il est de bon ton de déclarer que « le marchédes actions est mort » (article du Financial Times du 24mai). Les deux cracks des années 2000 et des règlementsqui poussent les acheteurs long terme naturels que sontles assureurs et les fonds de pensions anglais et

ECHIQUIER OBLIGObligations d'entreprises en euro

O. de Berranger

ECHIQUIER MAJORGrandes valeurs européennesde croissance

F. Plisson

américains à réduire leurs expositions aux actions enfaveur des obligations (70% en 2000 contre moins de50% aujourd’hui), en sont une bonne illustration. D’aprèsle travail de Robert Shiller (de l’université américaine deYale), nous sommes pourtant dans une situation inéditedepuis plus de 50 ans : le rendement des actionsaméricaines (1,97%) rapporte plus que celui desobligations à 10 ans du trésor américain (1,72%). C’est undes arguments mis en avant pour affirmer que les actionsn’ont jamais été aussi peu chères comparées auxobligations. C’est avec cet argument qu’en 1956, GeorgeRoss Goobey, le gestionnaire du plus gros fonds depension de l’époque (Imperial Tabacco), avait décidé devendre toutes ses obligations pour n’acheter que desactions. Ce fut le début d’une période faste pour cetteclasse d’actifs. Il n’est donc pas complètement irréalistede penser que nous sommes peut-être dans un scénarioà la "Ross Goobey" !

Au cours de ce mois de mai volatil, Echiquier Majorconnaît deux faits marquants.

Dans un marché franchement baissier (-6,4% sur le DJStoxx 600), nous en avons profité pour renforcerquelques positions sur nos leaders cycliques mondiauxqui ont souffert : MICHELIN, CONTINENTAL et SCHNEIDERont baissé de 10 à 15% alors que leur exposition à lasituation européenne représente moins de 50% de leurchiffre d’affaires.

A l’inverse, après une rencontre avec le management,nous avons vendu nos titres en WINCOR NIXDORF. Ladernière publication a montré une rupture de croissancedans son activité la plus rentable de distributeur debillets. Avec plus de 70% de son chiffre d’affaires enEurope, des clients bancaires en pleine tourmente et desrelais de croissance en panne aux Etats-Unis et en Asie,nous pensons que le modèle de croissance est cassé.

Echiquier Quatuor termine le mois avec une performancenégative de -6,7% contre -6,8% pour son indice deréférence (CAC All Tradable). Un mois difficile marqué par lapoursuite des craintes sur les dettes souveraines en Europeet par un environnement économique global qui restemorose.

Dans cette période incertaine, nous sommes plus quejamais proches des entreprises et gardons en tête qu’au-delà de la conjoncture, la profitabilité d’une entreprise biengérée peut revenir à des niveaux régulièrement atteintsdans le passé.

GROUPE GUILLIN, avec qui nous avons eu l’occasion defaire un point au moment de l’assemblée générale,correspond bien à cette philosophie. Leader français del’emballage plastique alimentaire, le groupe est entrédepuis quelques années, dans une dynamique deconsolidation du marché européen avec notammentl’acquisition de l’anglais SHARP INTERPACK en 2010.

Si 2011 a été une année "frustrante" marquée notammentpar une hausse sensible des matières premières (le PET -

ECHIQUIER QUATUORValeurs "value"et de retournement

José Bérros

1 ER J U I N 20 12

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

5

polyéthylène téréphtalate - a atteint des niveauxhistoriquement élevés sur le premier semestre) entraînantun recul de la marge brute à 48,5% contre 51,4% en 2010,le groupe a malgré tout été en mesure de générer unetrésorerie nette de 23M€ grâce à une bonne gestion dubesoin en fond de roulement. Pour réduire sa sensibilitéaux matières premières, GROUPE GUILLIN utilise une partcroissante de PET recyclé et continue d’investir enRecherche & Développement (1 à 2% du chiffre d’affaires)pour réduire le poids de ses emballages.

La consolidation du marché associée au travail de réduc-tion de coûts doit permettre au groupe de retrouver surle moyen/long terme un niveau de marge opérationnellede l’ordre de 10% contre un peu plus de 5% en 2011.

A 0,6 x les fonds propres et 3 x l’excédent brut d’ex-ploitation 2012, GROUPE GUILLIN est, ainsi, une histoirefamiliale qui a largement sa place dans votre fonds.

A fin mai, la part des capitaux investis est proche de 90%,un niveau sur lequel nous nous sentons à l’aise comptetenu de l’environnement macroéconomique actuel.

La bourse de Tokyo a de nouveau baissé en mai (de-10,2%) sous l’influence notamment de la criseeuropéenne. Les bonnes nouvelles de la forte croissancedu premier trimestre et le montant record mondial descréances nettes du Japon vis-à-vis du reste du monde(2530 Md€) ont favorisé la hausse du Yen et pesé sur lesentreprises exportatrices. Echiquier Japon a perdu -5,1%au cours du mois.

Tout le secteur des jeux internet a été affecté par lelancement d’une enquête sur le "gacha" (vente deproduits dérivés sur les téléphones mobiles). Cela nous aincités à alléger ou vendre des valeurs comme GREE ouSQUARE ENIX. Nous avons aussi vendu NICHII GAKKANqui se diversifie hors de son activité principale dans lesécoles de langues et HOGY MEDICAL dont le présidents’est auto-distribué des sommes importantes sansl’accord des actionnaires.

En revanche, nous nous sommes renforcés sur le secteurimmobilier par l’achat du Reit (Real Estate InvestmentTrust) résidentiel de Daiwahouse qui est éligible auxopérations d’achat de la banque du Japon et par l’achatde l’Industrial § Infrastructure Fund spécialisé sur lesopérations de logistique. Le rendement de l’immobilierjaponais de plus de 5,5% apparait très attrayant parrapport au taux actuel des emprunts d’Etat japonais à10 ans (0,87%). L’annonce par Goldman Sachs dulancement d’un nouveau Reit au Japon s’inspire de lamême analyse.

Nous avons aussi renforcé DAINIPPON SCREEN quibénéficie actuellement de commandes importantes desfondeurs de Taiwan. Nous avons acheté HISAKA WORKS,leader des échangeurs thermiques pour la productionde gaz naturel liquéfié ; le développement du gaz deschiste aux Etats-Unis devrait entraîner des exportationsde gaz vers le Japon où son prix est très supérieurs.

ECHIQUIER JAPONValeurs japonaises

P. Delecourt

Le mois s’est inscrit dans la lignée du précédent : lescraintes accrues sur la solvabilité des pays d’Europe duSud et les questions sur la croissance mondiale dudeuxième semestre ont pesé sur l’ensemble des actifsrisqués.

Les résultats des élections en Grèce du 6 mai dernieront ravivé les craintes d’une sortie désordonnée de lazone euro d’un pays dont aucune majorité politiquestable ne se dessine pour le moment. Malgré la perteviolente imposée aux créanciers privés en début d’année,le taux des emprunts d’Etat grecs à 10 ans frise les 30%.Les détenteurs d’obligations s’inquiètent, en effet, qu’unarrêt du financement du FMI et de l’Union européenne neprovoque une cessation de paiement imminente. Commesi cela ne suffisait pas, le secteur bancaire espagnoldonne de nouveaux signes d’inquiétude. Avant même lepremier anniversaire de sa cotation en bourse, BANKIA(quatrième banque espagnole issue de la fusion de septcaisses d’épargne régionales) est venue demander lesoutien du gouvernement pour 19 Md€ quelques joursseulement après avoir déjà reçu une aide de 4,5 Md€.

Hormis une ligne obligataire en AMADEUS 2016 (leadermondial des plates-formes de réservation pour agencesde voyages, coté à Madrid), ARTY ne détient aucun titregrec ou espagnol mais a néanmoins abaissé son tauxd’exposition aux marchés actions à 21,4%, soit le plusbas niveau de l’année. Cela représente une diminution deprès d’un tiers par rapport au taux maximum atteint aupremier trimestre alors que parallèlement, la part investieen obligations d’entreprises privées a été maintenue. Ilfaut dire que les primes de risque actuelles sur le"corporate", notamment "High Yield" et non noté,retrouvent des couleurs et que ce segment représenteaujourd’hui 32,1% du portefeuille obligataire.

ARTY s’affiche en baisse de 1,7% sur le mois et progressede 4% depuis le début de l’année.

Pour une entreprise de taille moyenne, le chemin de lacroissance passe le plus souvent par sa capacité àinnover, à prendre des risques mesurés et à attaquer denouveaux marchés. C'est particulièrement vrai dans lesecteur de la santé, auquel votre fonds est exposé àhauteur de 10%, notamment au travers de soninvestissement dans la société familiale GUERBET. Depuissa création en 1926, l'entreprise qui a réalisé 380M€ deCA en 2011 n’a cessé d’innover dans le domaine desproduits de contraste utilisés en imagerie médicale. Avec170 M€ consacrés à la R&D et 180 M€ investis pour lamodernisation des sites industriels depuis 2007, legroupe a opté pour une stratégie offensive visant àconforter son leadership. Les produits GUERBET sontreconnus par les praticiens comme technologiquement

ARTYActifs de rendement - actions etobligations d'entreprises en euro

O. de Berranger

ECHIQUIER JUNIORPetites valeurs françaises decroissance

J. Berros

1 ER J U I N 20 12

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

6

L’actualité DE VOS FON DS

supérieurs à ceux de ses concurrents parmi lesquelsGE/AMERSHAM, BAYER ou BRACCO. Mais l'ambition dumanagement est bien plus grande ! GUERBET va attaquerle marché américain avec son produit phare, le Dotarem,qui est en cours d'analyse par la Food and DrugAdministration pour une mise sur le marché dès 2013.Yves L'Epine, le nouveau président de GUERBET arrivé ennovembre 2011, veut aussi positionner le groupe sur ledomaine de la théranostique (médecine personnalisée)grâce au Lipiodol qui combine au sein d'un mêmemédicament des propriétés thérapeutiques et dedétection de certaines maladies. Après 20 annéesd'expérience passées dans le secteur pharmaceutique ausein de NOVARTIS et ABOTT, son diagnostic est clair : iln'est pas logique qu'avec ses produits uniques, lesbarrières technologiques du secteur et sa position demarché, GUERBET génère une marge opérationnelle deseulement 6%... L'entreprise est au travail avec commeobjectif une marge de 14% en 2016 qui passera par ladiminution des coûts de production et l'optimisation desfrais commerciaux et de R&D. La valorisation actuelle(200 M€ de capitalisation boursière) fait ressortir desratios particulièrement faibles (0,7XCA13, 4XEBITDA13),sans même tenir compte du changement de profil dugroupe ou d'un éventuel aspect spéculatif qui pourrait serévéler à terme. GUERBET est une forte convictiond'Echiquier Junior qui représente 3,1% du portefeuille.

Les marchés actions américains ont chuté en mai, lacrise de la dette européenne assénant un nouveau coupà la confiance des investisseurs. L’instabilité politiqueen Grèce a accru le risque d’un défaut désordonné dela Grèce, ce qui précipiterait aussi sa sortie de la zoneeuro. Les craintes ont ainsi fait s’accélérer la vaguede retraits aux guichets des établissements financiersde la péninsule et nourri au passage celles relativesau futur des autres pays européens lourdementendettés, notamment l’Espagne et l’Italie. Parallèlement,des signaux mitigés sur l’état de santé de l’économieaméricaine ont contribué à ce climat d’incertitude. Alorsque l’activité manufacturière s’accélérait et que lemarché immobilier montrait quelques signesd’amélioration, les créations d’emplois étaientdécevantes. Dans l’ensemble, au sein des marchésactions américains (tel que mesuré par l’indice S&P500),les secteurs cycliques dont l’énergie et les entreprisesfinancières affichaient des résultats particulièrementfaibles sur le mois. A l’opposé, les secteurs défensifstels que les services publics ou les biens deconsommation ont relativement bien tenu.

LKQ Corp., la meilleure performance du mois, est uneentreprise qui fait face à une demande stable, avecune bonne croissance du résultat. LKQ Corporation,avec ses filiales, produit des pièces de rechange, descomposants et des systèmes nécessaires à la réparationde véhicules aux Etats-Unis, Royaume-Uni, Canada,Mexique et Amérique Centrale. La société fournit sespièces aux garages, concessionnaires, recycleurs de

ECHIQUIER AMERIQUEMoyennes valeurs américainesde croissance

C. Bowen

métaux aussi bien qu’aux particuliers.

AMPHENOL corp., position de longue date au sein denos portefeuilles et l’une des pires performances surle mois, était le meilleur contributeur durant le premiersemestre. Ce producteur de câbles électriques a fournides prévisions solides et continue d’intégrer de manièreefficace ses nombreuses acquisitions, ce qui était lepoint clé de sa stratégie de croissance.

Lorsque l’impulsion vient d’en haut, l’effetd’entraînement est certain. Il en va de même pour lastratégie de développement durable, en particulierlorsqu’elle est portée par un directeur généralconvaincu. Steen Risgaard, directeur général deNOVOZYMES, connu pour son implication personnelleau titre de président de WWF au Danemark, a su fairede son groupe, un des leaders mondiaux les plusengagés en faveur du développement durable. Faitnotable à son actif : l’atteinte des objectifsenvironnementaux ambitieux qu’il a fixés pour songroupe conditionne 25% de la part variable de larémunération des tops managers.

Mais, l’excellente réputation de NOVOZYMES tientégalement à son activité, illustrant parfaitement leprincipe d’efficacité énergétique, ou comment "produireplus avec moins". En effet, les enzymes, extraites demicro-organismes végétaux, peuvent être utilisées pourcatalyser biologiquement des réactions chimiques etainsi constituer une excellente alternative aux procédésthermochimiques classiques. Que ce soit dansl’alimentation ou les lessives, l’utilisation d’enzymespermet de réduire la quantité d’intrants chimiquesmais également la consommation d’énergie et d’eau.De quoi faire de NOVOZYMES, un partenaire de choixpour ses clients, soucieux de réduire à la fois leurscoûts de matières premières et leur empreinteenvironnementale. En 2011, NOVOZYMES estime ainsiavoir permis à ses clients d’économiser 45 millions detonnes de CO2, soit les trois quart des émissionsannuelles du Danemark. Et le groupe ne cache pas sesambitions : d’ici à 2015, il entend leur faire économiserprès de 75 millions de tonnes de CO2. Sans compterque ces chiffres n’incluent pas les économies de CO2liées à la production de biocarburant de 2èmegénération. Le groupe préfère en effet se montrerprudent malgré le gigantesque potentiel d’économieanticipé. Et pourtant, les raisons de se montreroptimistes ne manquent pas. D’abord, les biocarburantsde 2ème génération ne proviennent pas de denréesalimentaires contrairement à leurs prédécesseurs.Ensuite, ils requièrent dix fois plus d’enzymes que lagénération précédente. Surtout, NOVOZYMES a prisune avance considérable en mobilisant 150 ingénieursdepuis près de dix ans pour lancer un prototyped’enzyme capable de transformer les résidus devégétaux en carburant, à un coût raisonnable. Uneperspective particulièrement prometteuse, dans ungroupe réellement engagé.

INVESTISSEMENT ETRESPONSABILITÉ

M-A. Verdickt

1 ER J U I N 20 12

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

7

L’actualité PATR IMON I A LE

1 ER J U I N 20 12

N’hésitez pas à questionner Avy Amiel au 01 47 23 99 48Le traitement fiscal dépend de la situation individuelle de chacun ; il est susceptible d’être modifié.

A. Amiel

L’ASSURANCE-VIE, UNE OPPORTUNITE MEME APRES 70 ANS !

L’intérêt de l’assurance-vie est souvent mis en

avant pour préparer la transmission d’un

patrimoine quand les sommes sont versées sur

votre contrat avant vos 70 ans. Mais que se

passe-t-il après ? Existe-t-il un intérêt à souscrire

un contrat d’assurance-vie après 70 ans ? Et

pour quels avantages ?

Une fiscalité avantageuse avant etaprès 70 ans

Les contrats d’assurance-vie bénéficient

d’avantages fiscaux importants sur le plan

successoral.

Ainsi, depuis octobre 1998, les sommes investies

avant 70 ans (capital et intérêts) sont transmises

à chaque bénéficiaire désigné en franchise

d’impôt à hauteur de 152 500 €, quel que soit

le lien de parenté avec le souscripteur. Au-delà

de cette somme, une taxation forfaitaire de 20%

est appliquée (25% au-delà de 902 838 €).

L’assurance-vie est aussi utile, après 70 ans,

pour transmettre à des bénéficiaires car :

- les intérêts capitalisés et les plus-values

générées par vos versements dans vos contrats

sont transmis, sans limitation, hors droit de

succession à l’exception des prélèvements

sociaux. Ces mêmes capitaux placés dans

n’importe quel autre produit d’épargne auraient

été soumis dans leur intégralité (versements,

intérêts et plus-values capitalisés) aux droits de

succession.

- les sommes versées sur les contrats après

70 ans sont exonérées de droits de succession

jusqu’à 30 500 € (tous contrats confondus).

Ainsi, l’ensemble des bénéficiaires (quel que

soit le lien de parenté ou non avec vous) se

partageront cet abattement. Ces 30 500 € ne

sont partagés qu’entre les bénéficiaires taxables.

Il n’est pas tenu compte de la part revenant

éventuellement au conjoint survivant qui est

exonéré dans tous les cas des droits de

succession.

Au-delà de 30 500 € d’abattement sur les

versements sur votre contrat après 70 ans, le

barème des droits de succession s’applique en

fonction du lien de parenté entre le bénéficiaire

et l’assuré.

Faut-il continuer à alimenter un contratd’assurance-vie après 70 ans ?

Dans une optique de transmission, il peut ainsi

être judicieux d’effectuer des versements après

70 ans dans un contrat d’assurance-vie afin

notamment d’exonérer les plus-values du contrat

(hors prélèvements sociaux) des droits de

succession. D’où l’intérêt de privilégier ici des

investissements dynamiques pouvant générer

des plus-values à moyen terme. Dans un

environnement fiscal susceptible d’évoluer,

n’hésitez pas à interroger votre gérant privé

pour comprendre votre situation et vous aider

à prendre la bonne décision.

CONTACTS

Invest isseurs par t icul iers

Investisseurs institutionnels

et Allocataires d’actifs

53, AVENUE D’IENA - 75116 PARIS - TEL. : 01 47 23 90 90 - FAX : 01 47 23 91 91

www.fin-echiquier.fr

SOCIETE DE GESTION DE PORTEFEUILLE AGREEE PAR L’A.M.F. N° GP 91004

www.planète-echiquier.frwww.fondation-echiquier.fr

Nadège SYLVESTRE

01 47 23 55 23

nsylvestre@f in-echiquier. f r

Jérôme ROUGIER

01 47 23 71 90

"Pour assurer l'envoi du présent document, certaines informations nominatives vous

concernant font l'objet d'un traitement automatisé. Conformément aux dispositions de

la loi n° 78-17 du 6 janvier 1978, vous disposez d'un droit d'accès et de rectification que

vous pouvez exercer auprès de notre société. Si vous ne souhaitez plus recevoir le présent

document vous pouvez nous le faire savoir en nous écrivant."

a

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

Les 3 premières lignes

Montant de l’actif

Taux deliquiditésPerformances

Valeurliquidative

VosFonds

1 ER J U I N 20 12

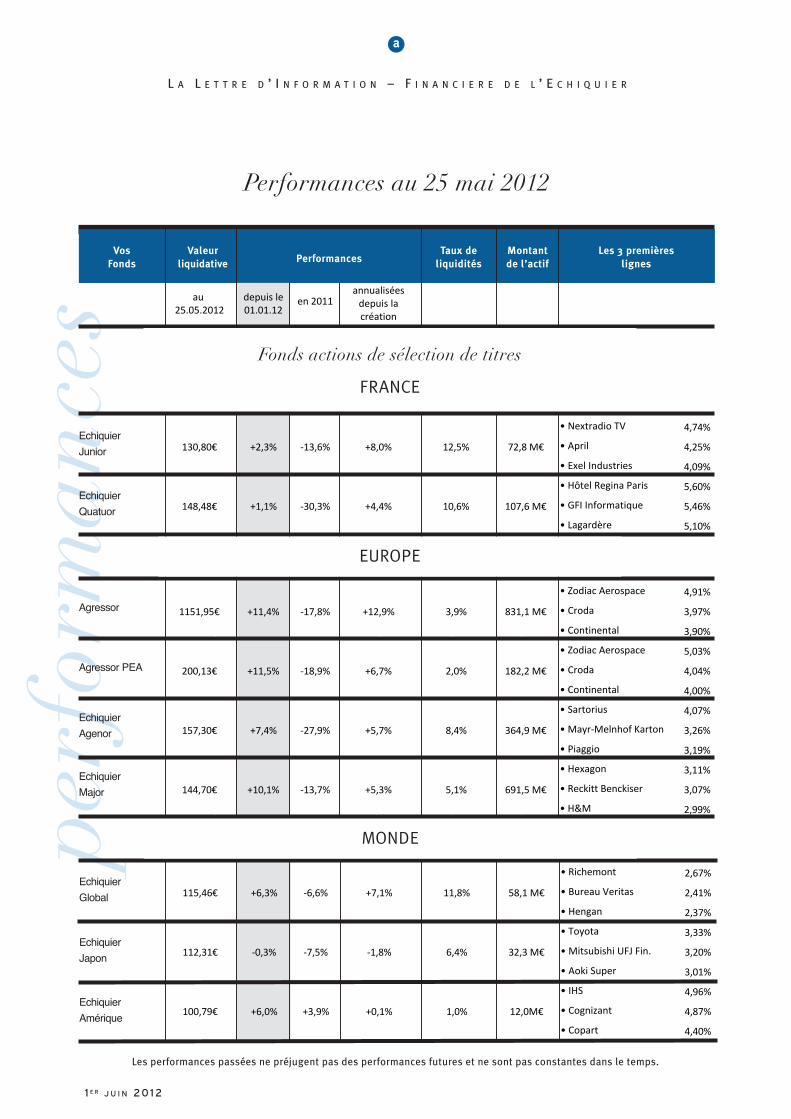

Performances au 25 mai 2012

Echiquier

Agenor

Echiquier

Major

Echiquier

Junior

Echiquier

Quatuor

Agressor

Agressor PEA

Fonds actions de sélection de titres

FRANCE

EUROPE

Echiquier

Japon

Echiquier

Global

Echiquier

Amérique

MONDE

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

b

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

Les 3 premières lignes

Montant de l’actif

Taux deliquidités

PerformancesValeurliquidative

VosFonds

obligations: 32,2%

liquidités: 53%

obligations: 91,4%

liquidités: 8,6%

obligations: 61,7%

liquidités: 15,3%

1 ER J U I N 20 12

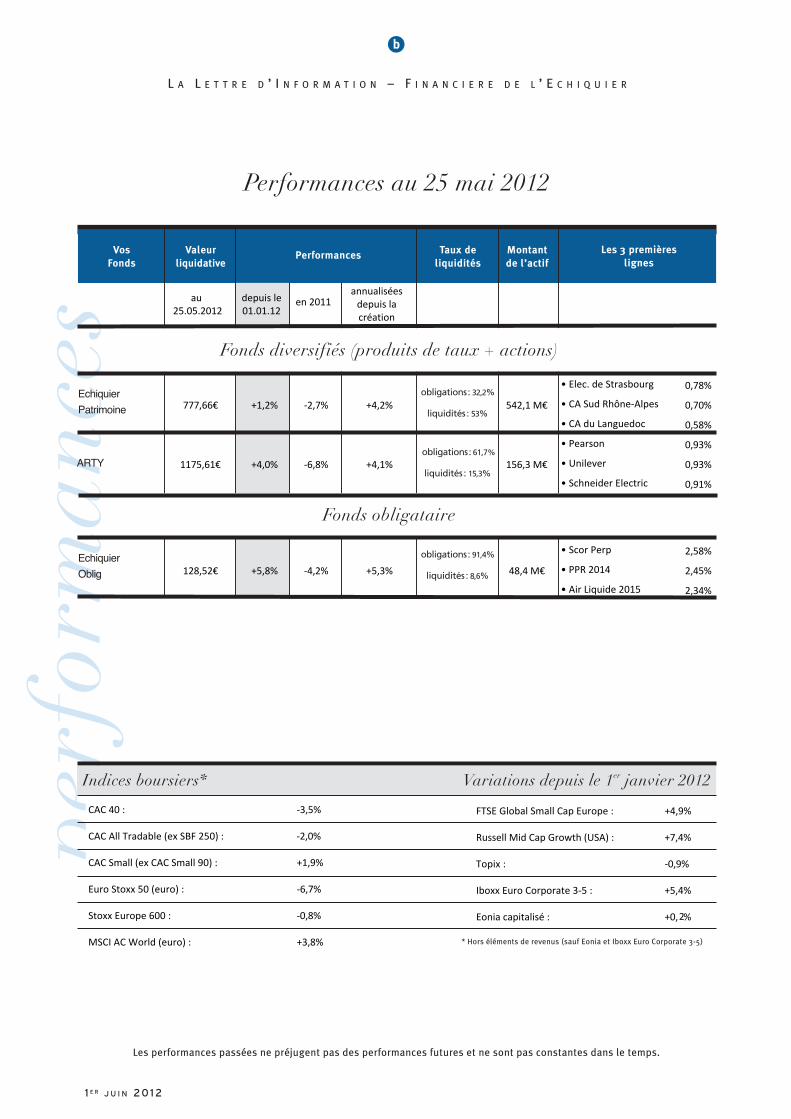

Performances au 25 mai 2012

Echiquier

Patrimoine

ARTY

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

* Hors éléments de revenus (sauf Eonia et Iboxx Euro Corporate 3-5)

Echiquier

Oblig

Fonds obligataire

Fonds diversifiés (produits de taux + actions)

Indices boursiers* Variations depuis le 1er janvier 2012