Les sociétés civiles immobilières - la fiscalité pour les italiens non résidents

32

1 La constitution d’une SCI • Qui peut constituer une SCI • Les frais, les modalités de constitution (les limited anglaises, etc.) et les reflets sur la gouvernance interne (la déductibilité des intérêts passifs, etc.) • Les quotes-parts détenues par une personne morale • Le démembrement de la propriété (usufruit - nue-propriété) • La dissolution

-

Upload

cabinet-michelini -

Category

Documents

-

view

217 -

download

0

description

Les sociétés civiles immobilières - la fiscalité pour les italiens non résidents

Transcript of Les sociétés civiles immobilières - la fiscalité pour les italiens non résidents

1

La constitution d’une SCI

• Qui peut constituer une SCI

• Les frais, les modalités de constitution (les limited anglaises, etc.) et les reflets sur la gouvernance interne (la déductibilité des intérêts passifs, etc.)

• Les quotes-parts détenues par une personne morale

• Le démembrement de la propriété (usufruit -nue-propriété)

• La dissolution

2

(suite)

• Le bilan et son approbation

10 Ragioni per fare il bilancio di una Società Civile Immobiliare :

1) perché lo prevede lo statuto;

2) perché non facendo il bilancio viene meno l’intuitupersonae e quindi il vincolo societario e per conseguenza la società può essere considerata come un’indivisione;

3) perché il professionista si assume le responsabilitàconseguenti non facendo il bilancio(vedi sito www.michelinimauro.it, rubrica biblioteca, dovere di consiglio) ;

4) perché non facendo il bilancio non possiamo compilare il quadro RW;

5) perché non facendo il bilancio non è possibile individuare il finanziamento soci effettuato;

(suite)

6) perché non identificando il finanziamento soci in caso di litigio, fra i soci, anche della stessa famiglia, non è possibile determinare singolarmente gli apporti;

7) perché non facendo il bilancio non si possono prendere in conto gli ammortamenti applicati;

8) perché non facendo il bilancio non possiamo avere la tracciabilitàanche ai fini delle normative anti-riciclaggio esistenti in Italia e in Francia;

9) perché in caso di attribuzione di beni ai soci il notaio chiede il bilancio;

10) perché in caso di cambiamento di regime fiscale dall’IS all’IR l’amministrazione fiscale obbliga a ricostruire la situazione patrimoniale laddove non è esistente.

(source: www.michelinimauro.fr - Bibliothèque - Fiscalité immobilière pour les non-résidents - parution du 13/12/2011)

3

Les modalités d’utilisation des

immeubles

• Non loué

• Loué non meublé

• Loué meublé et Bed & Breakfast

4

La fiscalité des SCI

• Régime Foncier

• Régime Micro-foncier

• Régime Bic Réel

• Régime Micro-Bic

• Le changement du régime fiscal (IR-IS):

l’émersion des plus-values latentes

• L’abus de droit

• La rapidité du changement des normes fiscales

5

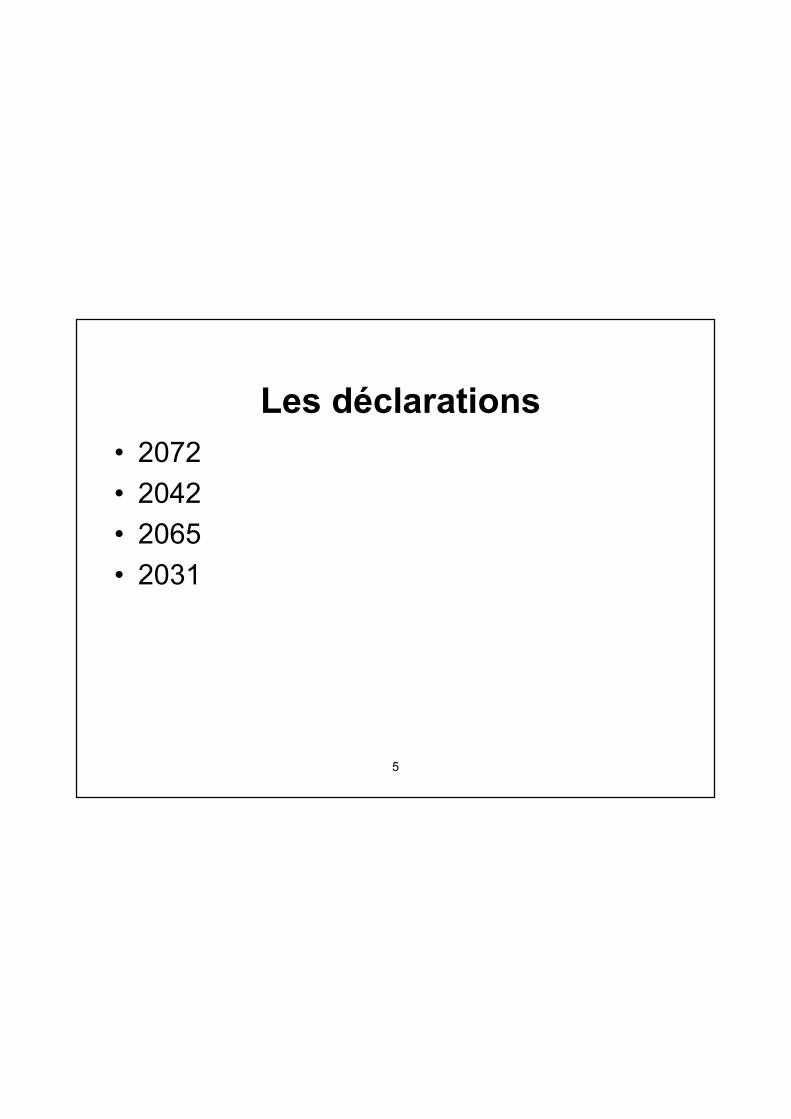

Les déclarations

• 2072

• 2042

• 2065

• 2031

6

La fiscalité des SCI – Les autres

impôts

• Les autres impôts

• La taxe foncière

• La taxe d’habitation

• La TVA (hôtellerie; la location de locaux

équipés; le pro rata)

• CFE

7

Art. 67 del Testo Unico

Sono redditi diversi […] le plusvalenze

realizzate mediante cessione a titolo

oneroso di beni immobili acquistati o

costruiti da non più di cinque anni […].

8

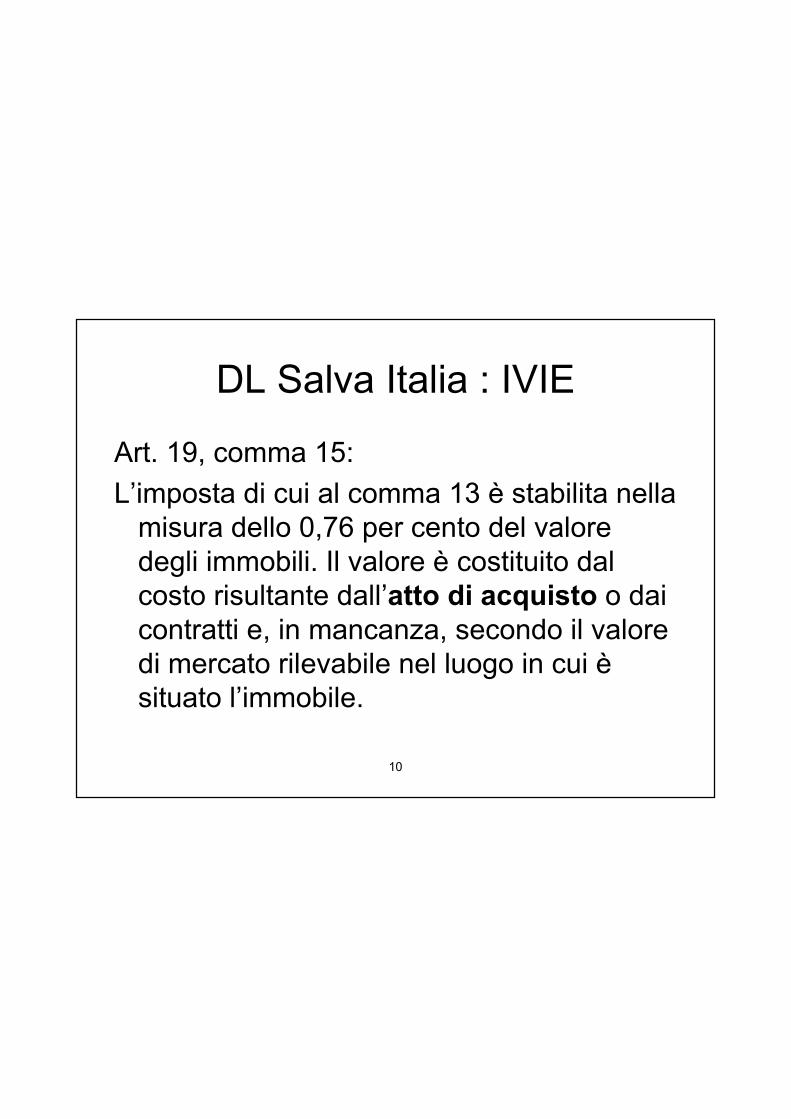

DL Salva Italia : IVIE

Art. 19, comma 13:

A decorrere dal 2011 è istituita un’imposta sul

valore degli immobili situati all’estero, a

qualsiasi uso destinati dalle persone fisiche

residenti nel territorio dello Stato.

9

DL Salva Italia : IVIE

Art. 19, comma 14:

Soggetto passivo dell’imposta di cui al comma 13

è il proprietario dell’immobile ovvero il titolare di

altro diritto reale sullo stesso. L’imposta è

dovuta proporzionalmente alla quota di

possesso e ai mesi dell’anno nei quali si è

protratto il possesso; a tal fine il mese durante il

quale il possesso si è protratto per almeno

quindici giorni è computato per intero.

10

DL Salva Italia : IVIE

Art. 19, comma 15:

L’imposta di cui al comma 13 è stabilita nella

misura dello 0,76 per cento del valore

degli immobili. Il valore è costituito dal

costo risultante dall’atto di acquisto o dai

contratti e, in mancanza, secondo il valore

di mercato rilevabile nel luogo in cui è

situato l’immobile.

11

DL Salva Italia : IVIE

Art. 19, comma 16:

Dall’imposta di cui al comma 13 si deduce,

fino a concorrenza del suo ammontare, un

credito d’imposta pari all’ammontare

dell’eventuale imposta patrimoniale

versata nello Stato in cui è situato

l’immobile.

12

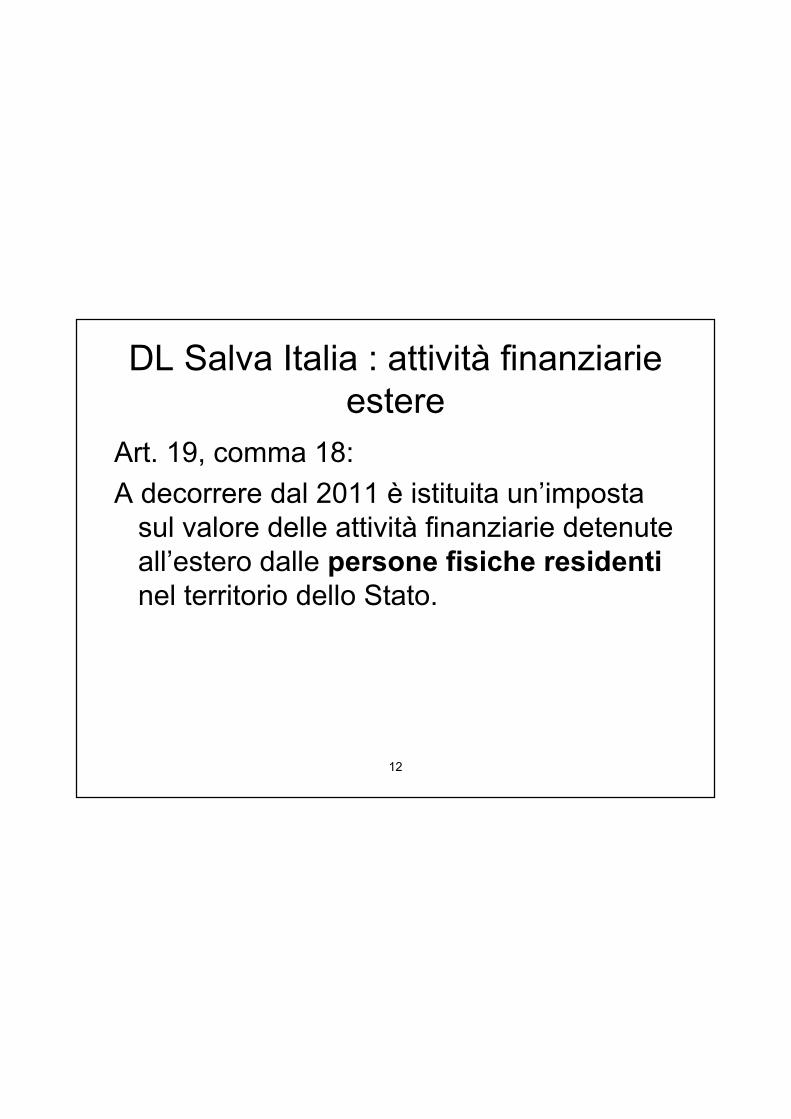

DL Salva Italia : attività finanziarie

estere

Art. 19, comma 18:

A decorrere dal 2011 è istituita un’imposta

sul valore delle attività finanziarie detenute

all’estero dalle persone fisiche residenti

nel territorio dello Stato.

13

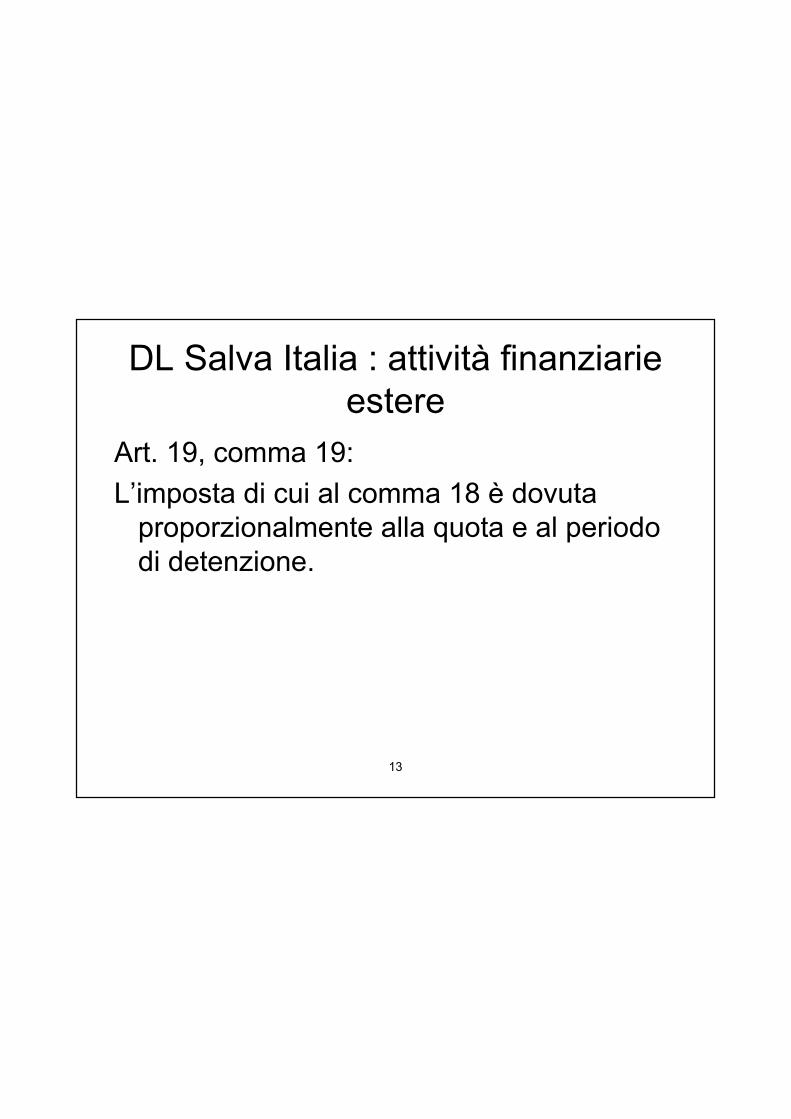

DL Salva Italia : attività finanziarie

estere

Art. 19, comma 19:

L’imposta di cui al comma 18 è dovuta

proporzionalmente alla quota e al periodo

di detenzione.

14

DL Salva Italia : attività finanziarie

estere

Art. 19, comma 20:

L’imposta di cui al comma 18 è stabilita nella

misura dell’1 per mille annuo per il 2011 e

il 2012 e dell’1,5 per mille a decorrere dal

2013 del valore delle attività finanziarie.

15

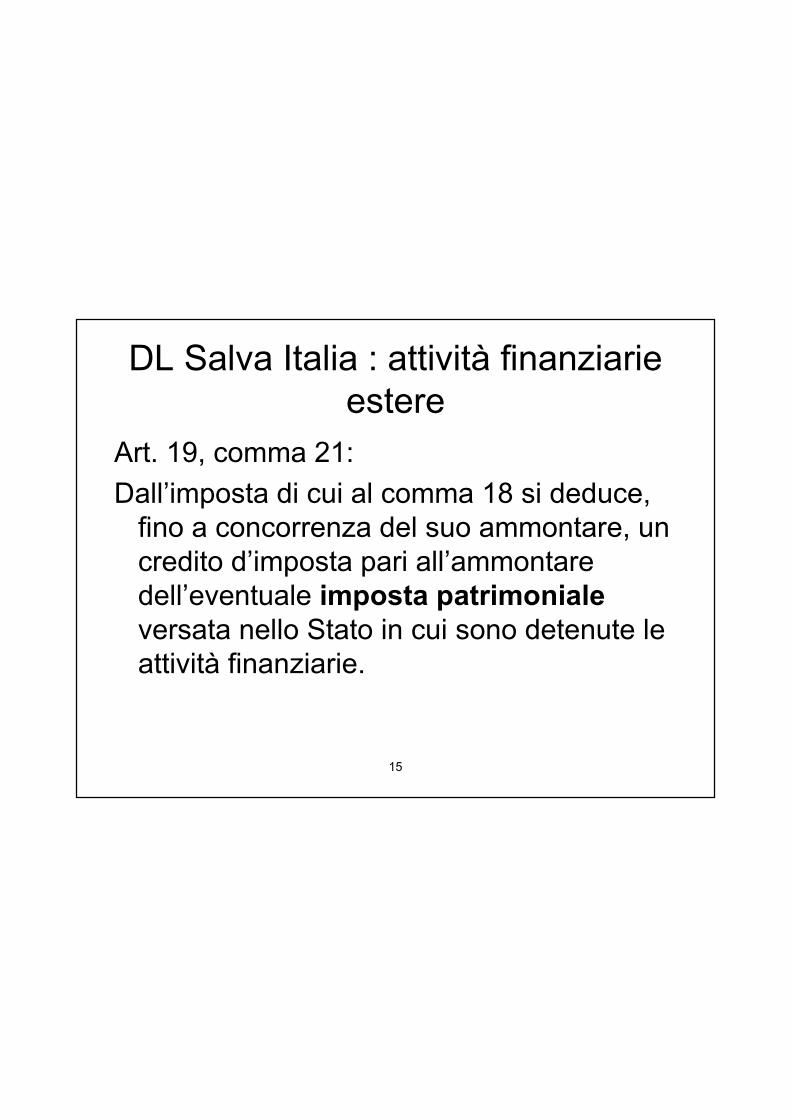

DL Salva Italia : attività finanziarie

estere

Art. 19, comma 21:

Dall’imposta di cui al comma 18 si deduce,

fino a concorrenza del suo ammontare, un

credito d’imposta pari all’ammontare

dell’eventuale imposta patrimoniale

versata nello Stato in cui sono detenute le

attività finanziarie.

16

DL Semplificazioni : IVIEComma 15:

[…] il comma 15 è sostituito dal seguente: «15. L’imposta di cui al comma 13 è stabilita nella misura dello 0,76 per cento del valore degli immobili. L’imposta non è dovuta se l’importo, come determinato ai sensi del presente comma, non supera euro 200. Il valore è costituito dal costo risultante dall’atto di acquisto o dai contratti e, in mancanza, secondo il valore di mercato rilevabile nel luogo in cui è situato l’immobile.

DL Semplificazioni : IVIE

(suite)

Per gli immobili situati in Paesi appartenenti all’Unione Europea o in Paesi aderenti allo Spazio economico europeo che garantiscono un adeguato scambio di informazioni, il valore èquello catastale come determinato e rivalutato nel Paese in cui l’immobile è situato ai fini dell’assolvimento di imposte di natura patrimoniale o reddituale o, in mancanza, quello di cui al periodo precedente.»;

17

DL Semplificazioni : IVIE

Comma 16:

[…] nel comma 16, dopo il primo periodo, èinserito il seguente: «Per gli immobili situati in Paesi appartenenti alla Unione Europea o in Paesi aderenti allo Spazio economico europeo che garantiscono un adeguato scambio di informazioni, dalla predetta imposta si deduce un credito di imposta pari alle eventuali imposte di natura patrimoniale e reddituale gravanti sullo stesso immobile, non già detratte ai sensi dell’articolo 165 del decreto del presidente della Repubblica 22 dicembre 1986, n. 917.» […] .

18

Provvedimento del Direttore

dell’Agenzia delle Entrate

4. IMPOSTA SUL VALORE DEGLI IMMOBILI SITUATI ALL'ESTERO

Il comma 13 dell'articolo 19 del decreto istituisce, a decorrere dal periodo d'imposta 2011, un'imposta sul valore degli immobili (terreni e fabbricati) detenuti all'estero, a qualsiasi uso destinati dalle persone fisiche residenti nel territorio dello Stato.

Sono soggetti all'imposta anche gli immobili che sono stati oggetto di operazioni di emersione mediante la procedura della regolarizzazione nonché mediante quella del rimpatrio giuridico.

L'imposta è dovuta per gli immobili detenuti a titolo di proprietà o di altro diritto reale.

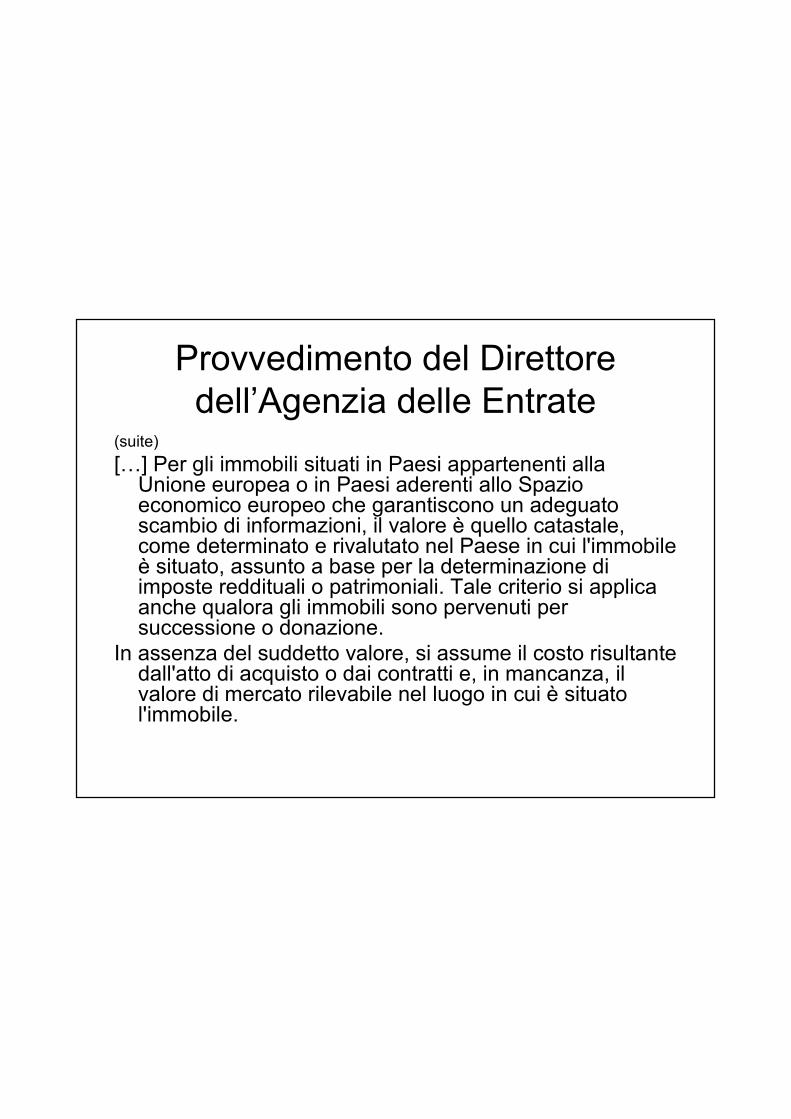

Provvedimento del Direttore

dell’Agenzia delle Entrate(suite)

L'imposta è dovuta in proporzione alla quota di titolarità dei predetti diritti ed è rapportata ai mesi dell'anno nei quali essa si è protratta; a tal fine il mese durante il quale il diritto si è protratto per almeno quindici giorni ècomputato per intero.

L'imposta è dovuta nella misura dello 0,76 per cento del valore dell'immobile e non è dovuta qualora l'importo dell'imposta così calcolata (prima di applicare le specifiche detrazioni previste) non superi complessivamente euro 200.

Provvedimento del Direttore

dell’Agenzia delle Entrate(suite)

[…] Per gli immobili situati in Paesi appartenenti alla Unione europea o in Paesi aderenti allo Spazio economico europeo che garantiscono un adeguato scambio di informazioni, il valore è quello catastale, come determinato e rivalutato nel Paese in cui l'immobile è situato, assunto a base per la determinazione di imposte reddituali o patrimoniali. Tale criterio si applica anche qualora gli immobili sono pervenuti per successione o donazione.

In assenza del suddetto valore, si assume il costo risultante dall'atto di acquisto o dai contratti e, in mancanza, il valore di mercato rilevabile nel luogo in cui è situato l'immobile.

19

IMU

Decreto legislativo 14 marzo 2011, n. 23 - Art. 8: Imposta municipale propria

5. Nel caso di possesso di immobili non costituenti abitazione principale ai sensi del comma 3, l’imposta è dovuta annualmente in ragione di un’aliquota dello 0,76 per cento.

[…] I Comuni possono, con deliberazione del consiglio comunale adottata entro il termine per la deliberazione del bilancio di previsione, modificare, in aumento o in diminuzione, sino a 0,3 punti percentuali, l’aliquota fissata dal primo periodo del presente comma […].

20

IMU

Decreto legislativo 14 marzo 2011, n.23 - Art. 9:

Applicazione dell’imposta municipale propria

1. Soggetti passivi dell’imposta municipale propria

sono il proprietario di immobili, inclusi i terreni e

le aree edificabili, a qualsiasi uso destinati, ivi

compresi quelli strumentali o alla cui produzione

o scambio è diretta l’attività dell’impresa, ovvero

il titolare di diritto reale di usufrutto, uso,

abitazione, enfiteusi, superficie sugli stessi.

21

ISFLe montant de l’ISF est obtenu en appliquant à la valeur

totale du patrimoine imposable les taux progressifs suivants:

Pour 2011:

Jusqu’à 800.000 €…...................................…. 0%

De 800.000 € à 1.310.000 €…...................…. 0,55%

De 1.310.000 € à 2.570.000 €...….................. 0,75%

De 2.570.000 € à 4.040.000 €…..................... 1,00%

De 4.040.000 € à 7.710.000 € ........................ 1,30%

De 7.710.000 € à 16.790.000 €....................... 1,65%

Plus de 16.790.000 € ...................................... 1,80%

22

ISF

(suite)

A partir de 2012:

Jusqu’à 1.300.000 € ................................... 0%

De 1.300.000 € à 3.000.000 €..................... 0,25%

Plus de 3.000.000 € .................................... 0,50%

23

L’impôt sur les successions et les

donations en Italie→4% pour les conjoints et les parents proches en ligne

directe

→6% entre frères et sœurs et pour les autres parents proches jusqu’au 4° degré

→8% dans les autres cas

Un abattement est prévu entre les conjoints et les parents proches en ligne directe pour un montant de 1.000.000 €(calculé sur la base de la valeur cadastrale) par bénéficiaire, aussi bien pour les successions que pour les donations (100.000 € entre frères et sœurs).

24

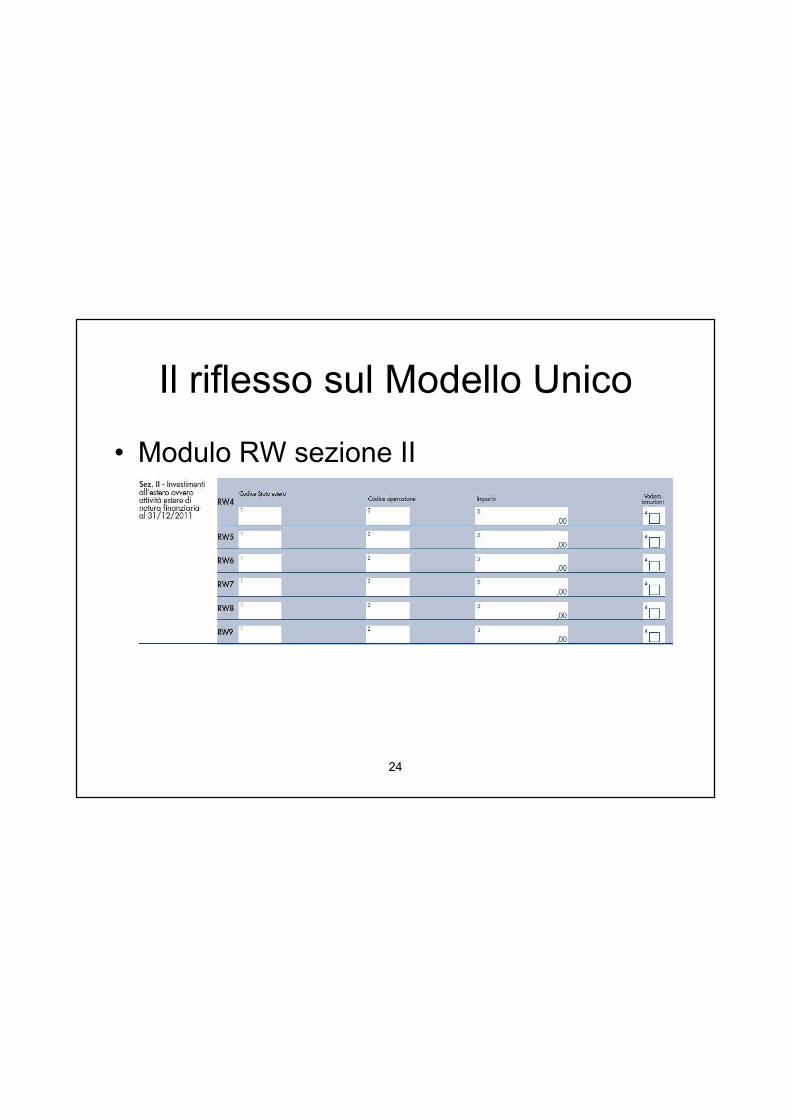

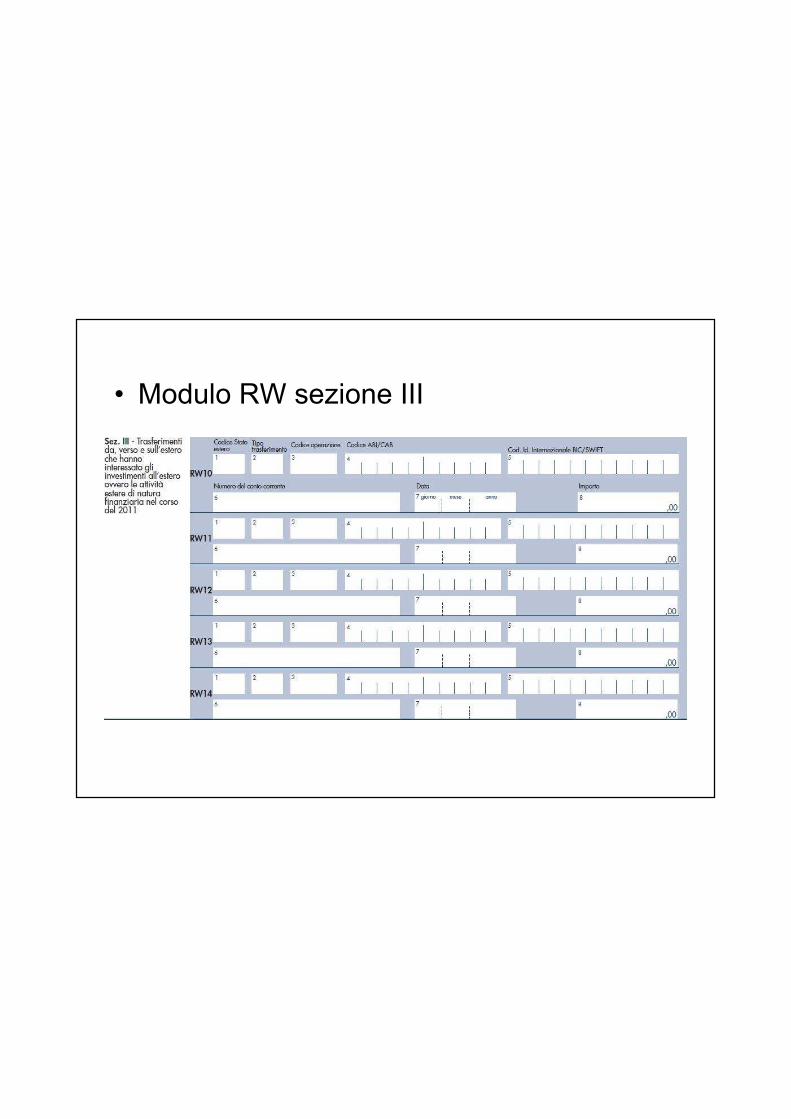

Il riflesso sul Modello Unico

• Modulo RW sezione II

• Modulo RW sezione III

25

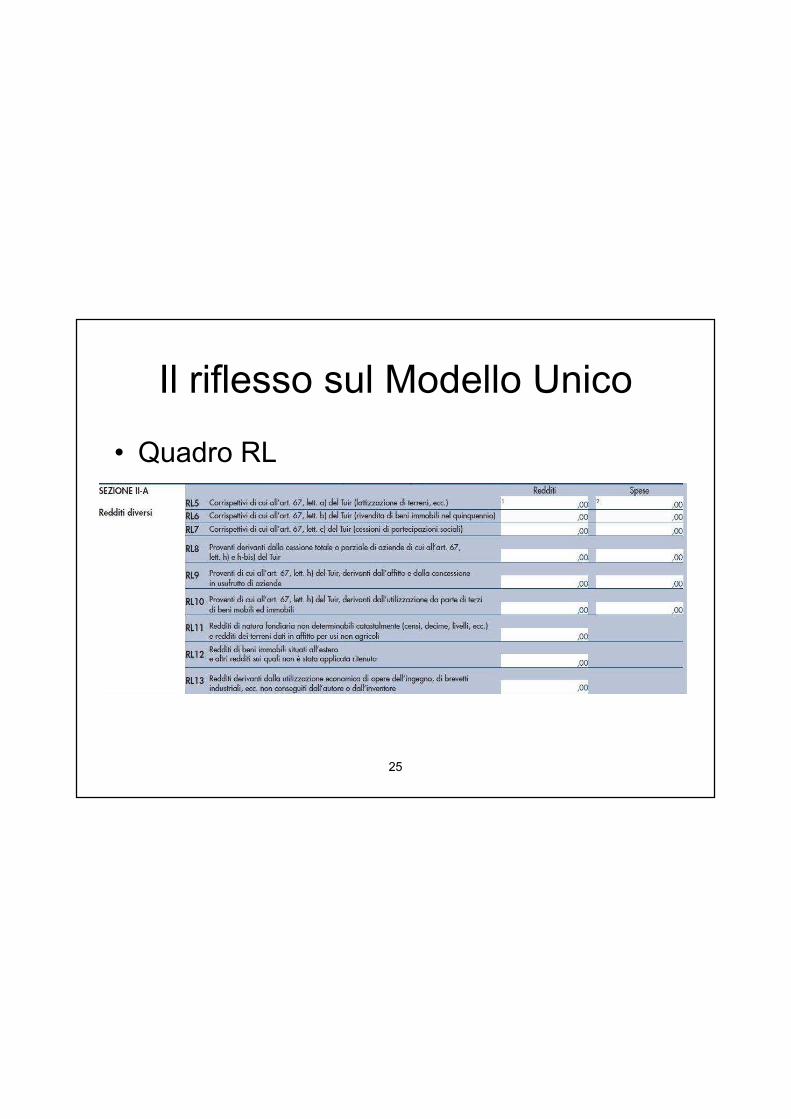

Il riflesso sul Modello Unico

• Quadro RL

26

Il riflesso sul Modello Unico

• Quadro CR

27

Il riflesso sul Modello Unico

• Quadro RM