Les échanges intra-communautaires

61

Echange avec un pays de l’Union Européenne ou hors Union Européenne Echange avec un pays de l’Union Européenne ou hors Union Européenne Le pays de destination ou de provenance de la marchandise va conditionner le type de déclaration à établir -DEB dans l’UE -DAU pour les pays tiers

Transcript of Les échanges intra-communautaires

Echange avec un pays de l’Union Européenne ou hors Union Européenne Echange avec un pays de l’Union Européenne ou hors Union Européenne

Le pays de destination ou de provenance de

la marchandise va conditionner le type de

déclaration à établir

-DEB dans l’UE

-DAU pour les pays tiers

LES ECHANGES INTRACOMMUNAUTAIRES

LA DECLARATION D ’ECHANGES

DE BIENS

Le 1er Janvier 1993, l’abolition des frontières fiscales et douanières àl’intérieur de la Communauté Européenne (CE) a eu pour effet de supprimer la plupart des formalités liées aux échanges intracommunautaires de biens : - les biens et les personnes circulent librement, - Aucun document n ’accompagne la marchandise (sauf pour certaines marchandises « sensibles ») - La facture n ’est pas obligatoire avec la marchandise.

Elargissement en 2004 et 2007 : UE à 27 pays

Deux fonctions devaient continuer Deux fonctions devaient continuer àà êêtre assurtre assuréées :es :

��LL’é’établissement des statistiques du commerce exttablissement des statistiques du commerce extéérieur, indicateur rieur, indicateur indispensable pour les pouvoirs publics et les entreprises,indispensable pour les pouvoirs publics et les entreprises,

��La surveillance du respect des rLa surveillance du respect des rèègles fiscales concernant la TVA gles fiscales concernant la TVA intracommunautaire (la TVA est perintracommunautaire (la TVA est perççue par les services fiscaux/CA3).ue par les services fiscaux/CA3).

En France, dans un souci d’allégement des formalités incombant aux entreprises, ces deux obligations ont étéregroupées dans un document unique transmis mensuellement par voie électronique (https://pro.douane.gouv.fr) :

LA DECLARATION D ’ECHANGES DE BIENS

La circulation intracommunautaire de certains produits continue d’être astreinte à des règles spécifiques : un document doit accompagner la marchandise

- produits soumis à accises (tabac, alcools, produits pétroliers…)

- produits dits « sensibles » : armes, munitions, matériel de guerre, biens à double usage, stupéfiants, produits végétaux et animaux….

Quelques définitions

Introduction (acquisition): arrivée d’une marchandise communautaire sur le territoire national

Expédition (livraison): départ d’une marchandise communautaire à destination d’un autre Etat membre

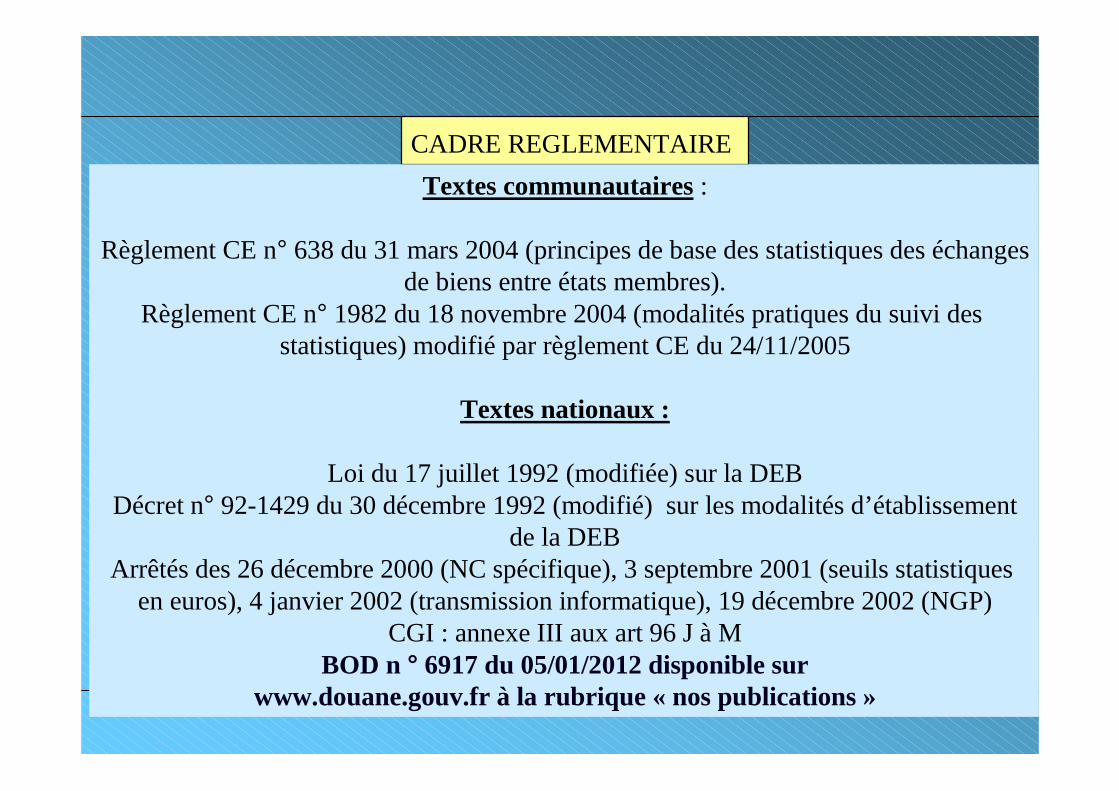

CADRE REGLEMENTAIRE

Textes communautaires:

Règlement CE n° 638 du 31 mars 2004 (principes de base des statistiques des échangesde biens entre états membres).

Règlement CE n° 1982 du 18 novembre 2004 (modalités pratiques du suivi des statistiques) modifié par règlement CE du 24/11/2005

Textes nationaux :

Loi du 17 juillet 1992 (modifiée) sur la DEBDécret n° 92-1429 du 30 décembre 1992 (modifié) sur les modalités d’établissement

de la DEBArrêtés des 26 décembre 2000 (NC spécifique), 3 septembre 2001 (seuils statistiques

en euros), 4 janvier 2002 (transmission informatique), 19 décembre 2002 (NGP)CGI : annexe III aux art 96 J à M

BOD n ° 6917 du 05/01/2012 disponible surwww.douane.gouv.fr à la rubrique « nos publications »

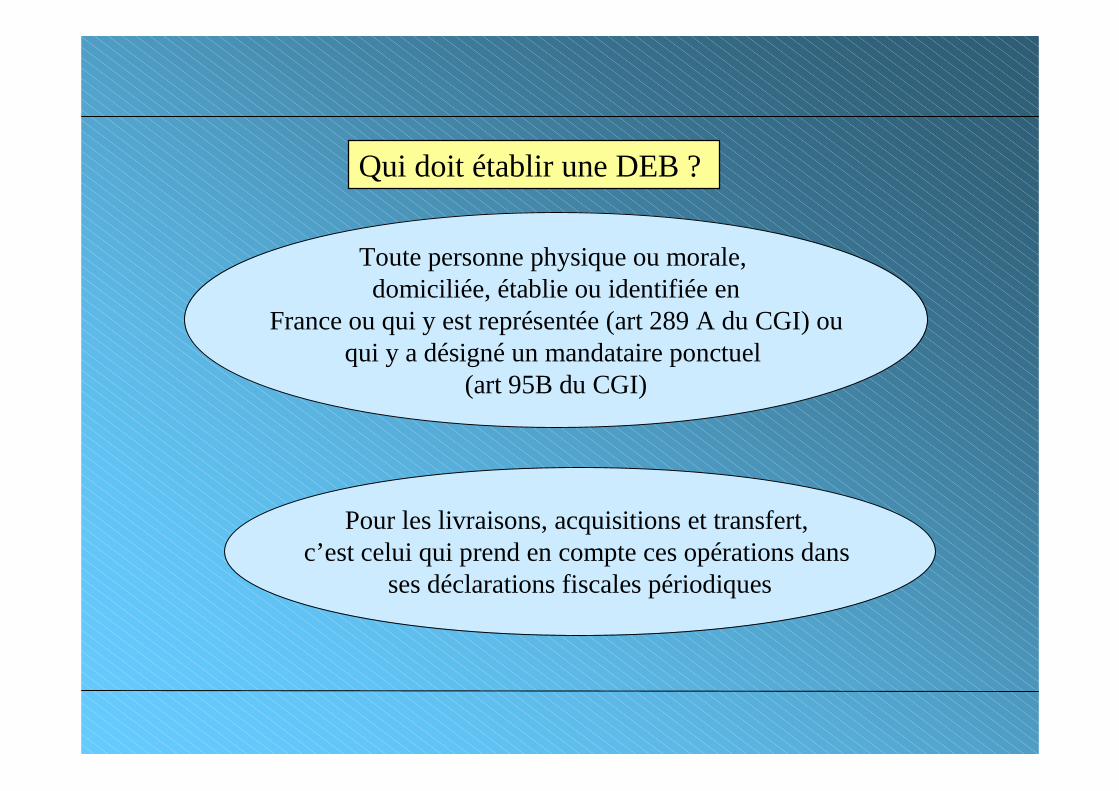

Qui doit établir une DEB ?

Toute personne physique ou morale, domiciliée, établie ou identifiée en

France ou qui y est représentée (art 289 A du CGI) ou qui y a désigné un mandataire ponctuel

(art 95B du CGI)

Pour les livraisons, acquisitions et transfert, c’est celui qui prend en compte ces opérations dans

ses déclarations fiscales périodiques

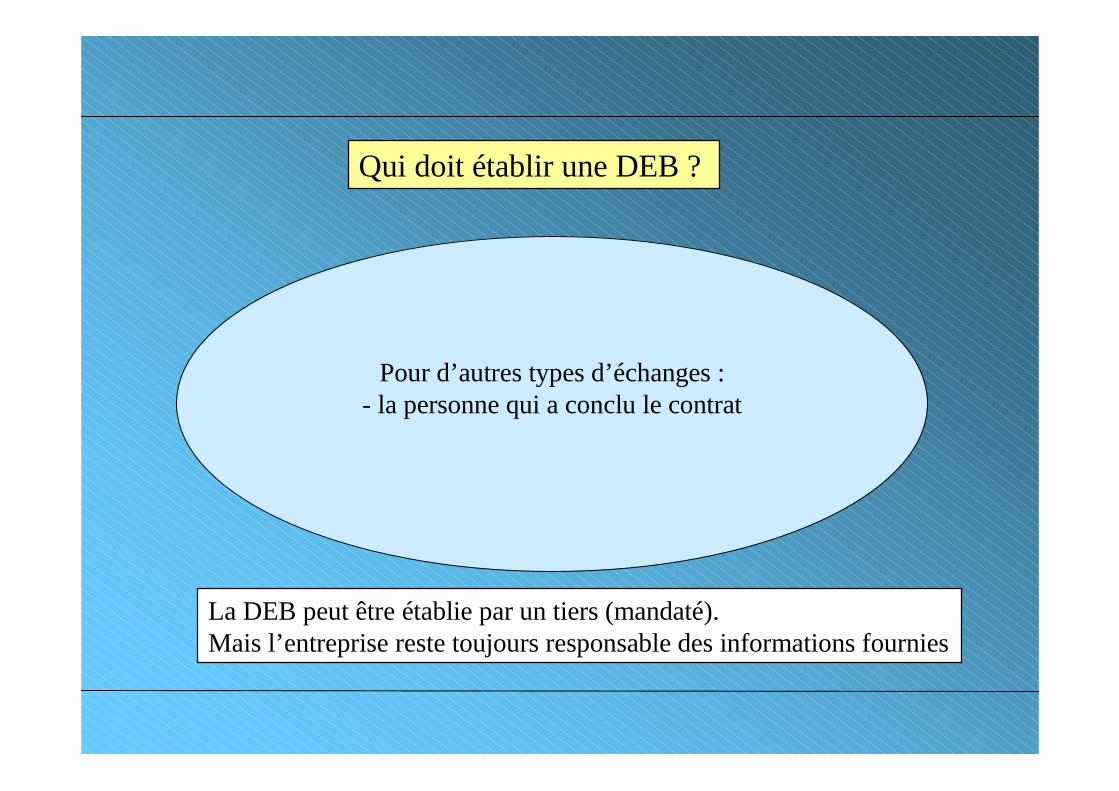

Qui doit établir une DEB ?

Pour d’autres types d’échanges :- la personne qui a conclu le contrat

La DEB peut être établie par un tiers (mandaté). Mais l’entreprise reste toujours responsable des informations fournies

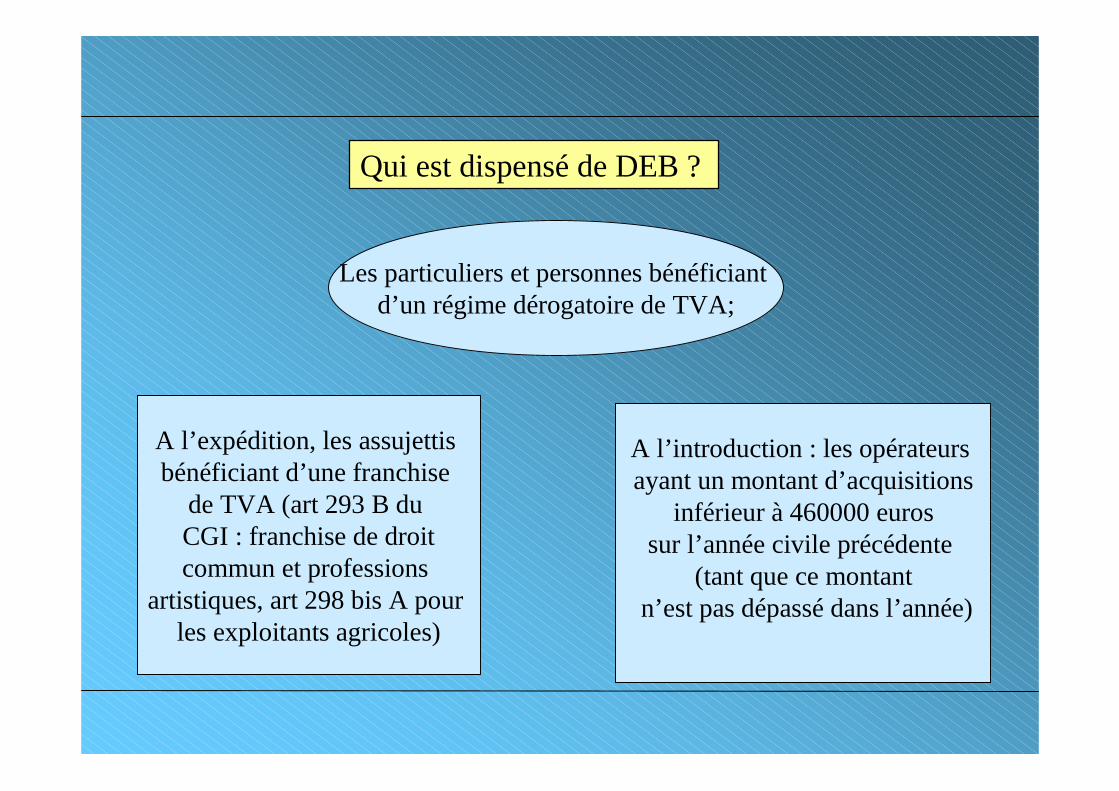

Qui est dispensé de DEB ?

Les particuliers et personnes bénéficiant d’un régime dérogatoire de TVA;

A l’expédition, les assujettis bénéficiant d’une franchise

de TVA (art 293 B du CGI : franchise de droitcommun et professions

artistiques, art 298 bis A pour les exploitants agricoles)

A l’introduction : les opérateurs ayant un montant d’acquisitions

inférieur à 460000 euros sur l’année civile précédente

(tant que ce montantn’est pas dépassé dans l’année)

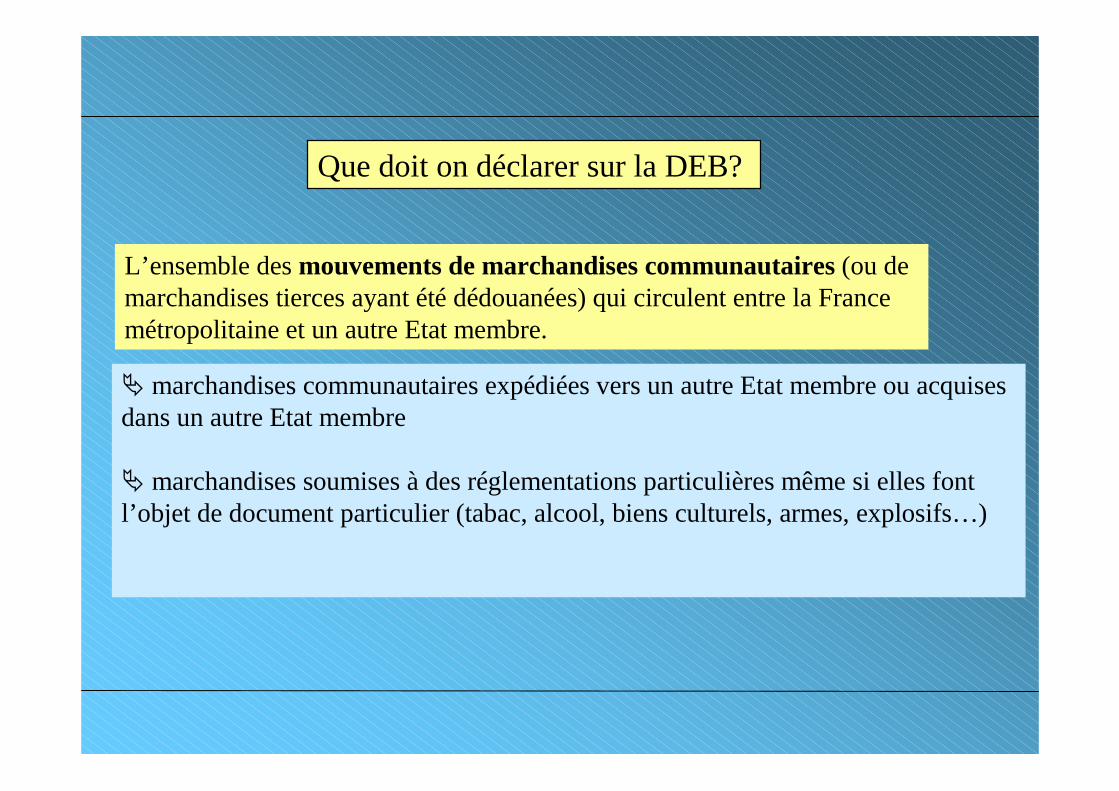

Que doit on déclarer sur la DEB?

� marchandises communautaires expédiées vers un autre Etat membre ou acquises dans un autre Etat membre

� marchandises soumises à des réglementations particulières même si elles font l’objet de document particulier (tabac, alcool, biens culturels, armes, explosifs…)

L’ensemble des mouvements de marchandises communautaires(ou de marchandises tierces ayant été dédouanées) qui circulent entre la France métropolitaine et un autre Etat membre.

Sauf cas particulier de trafic et facturation entre 3 assujettis dans 3 pays de l ’UE,

Il n’y a de DEB que pour autant qu’une marchandise circule entre la France et un autre Etat membre.

CC’’ est le flux physique qui dest le flux physique qui déétermine ltermine l’’ existence dexistence d’’ une DEB et non le flux une DEB et non le flux financierfinancier

Exemples : Exemples : ExpExpéédition de marchandises frandition de marchandises franççaise aise àà destination de ldestination de l’’ Italie avec facturation Italie avec facturation ààun Suisse : DEB expun Suisse : DEB expééditiondition

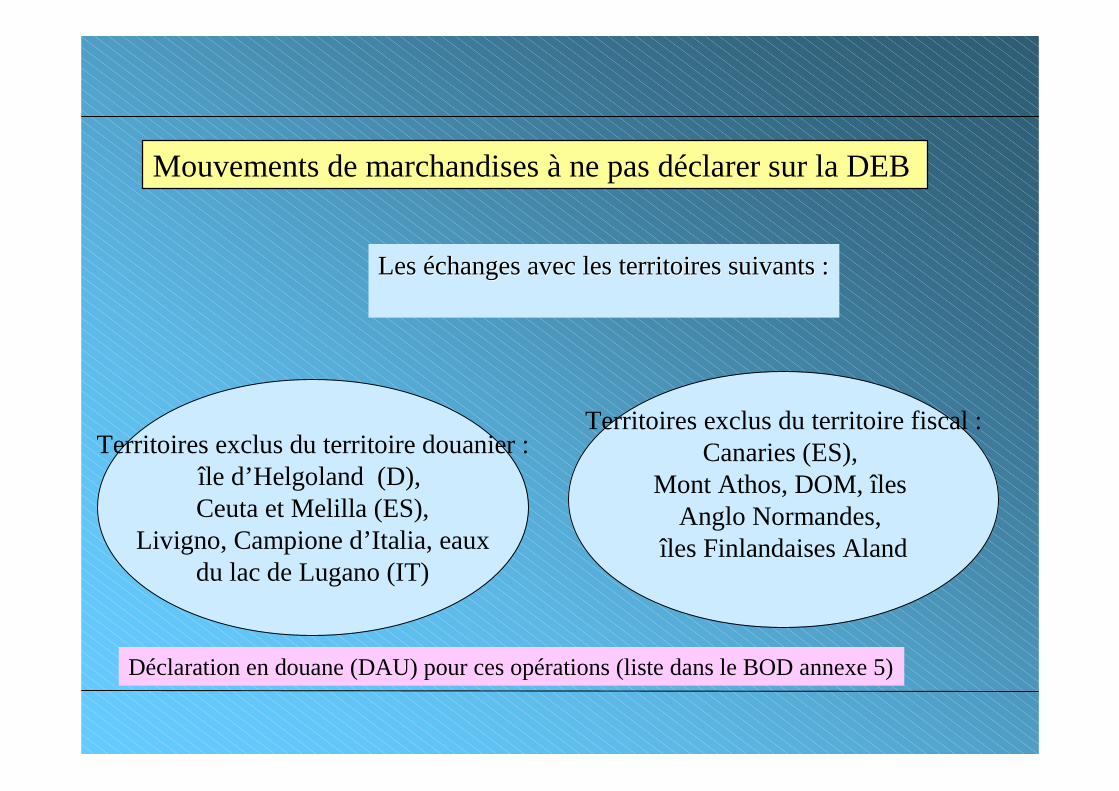

Les Les ééchanges avec les territoires suivants :changes avec les territoires suivants :

Mouvements de marchandises à ne pas déclarer sur la DEB

Territoires exclus du territoire douanier :île d’Helgoland (D), Ceuta et Melilla (ES),

Livigno, Campione d’Italia, eauxdu lac de Lugano (IT)

Territoires exclus du territoire fiscal :Canaries (ES),

Mont Athos, DOM, îles Anglo Normandes,

îles Finlandaises Aland

Déclaration en douane (DAU) pour ces opérations (liste dans le BOD annexe 5)

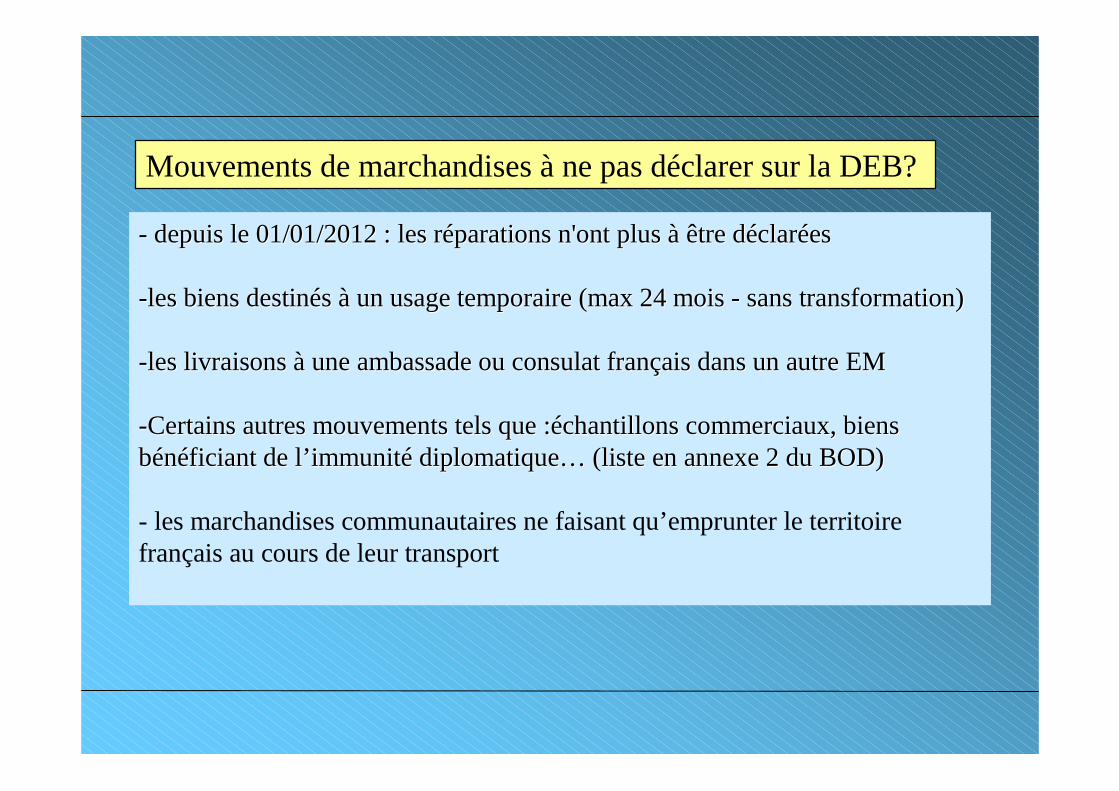

-- depuis le 01/01/2012depuis le 01/01/2012: les r: les rééparations n'ont plus parations n'ont plus àà êêtre dtre dééclarclarééeses

--les biens destinles biens destinéés s àà un usage temporaire (max 24 mois un usage temporaire (max 24 mois -- sans transformation)sans transformation)

--les livraisons les livraisons àà une ambassade ou consulat franune ambassade ou consulat franççais dans un autre EMais dans un autre EM

--Certains autres mouvements tels que :Certains autres mouvements tels que :ééchantillons commerciaux, biens chantillons commerciaux, biens bbéénnééficiant de lficiant de l’’ immunitimmunitéé diplomatiquediplomatique…… (liste en annexe 2 du BOD)(liste en annexe 2 du BOD)

- les marchandises communautaires ne faisant qu’emprunter le territoire français au cours de leur transport

Mouvements de marchandises à ne pas déclarer sur la DEB?

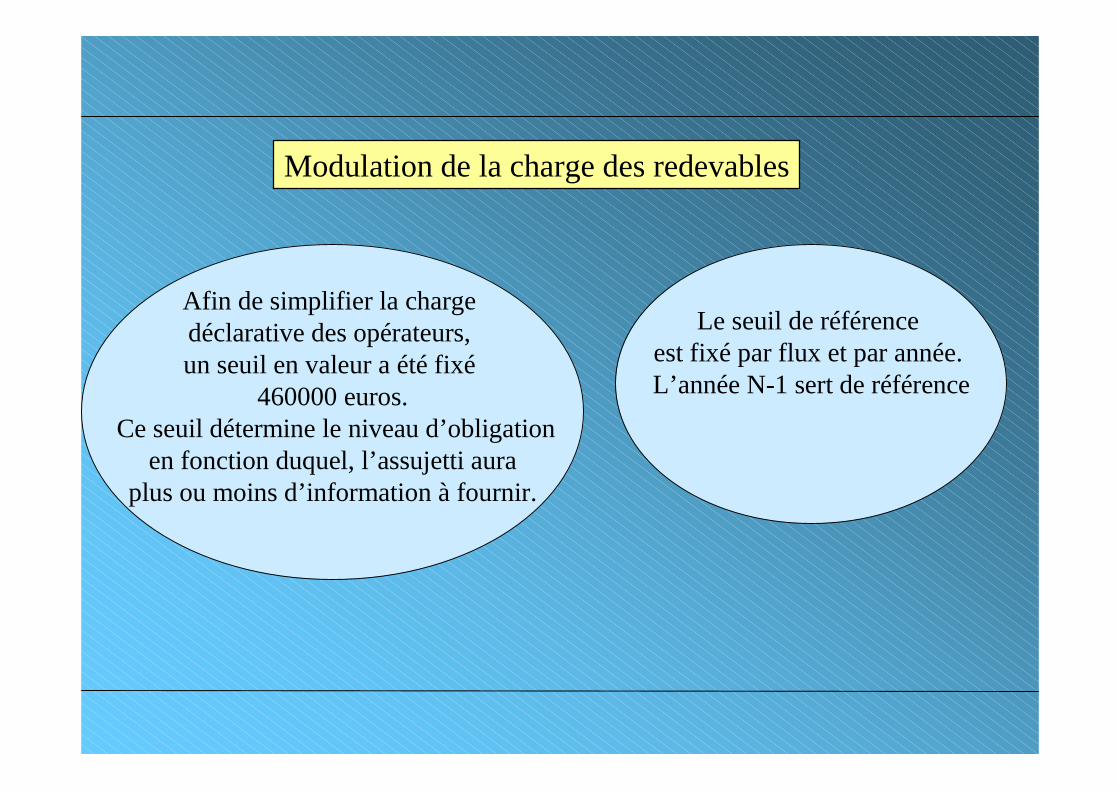

Modulation de la charge des redevables

Afin de simplifier la charge déclarative des opérateurs, un seuil en valeur a été fixé

460000 euros.Ce seuil détermine le niveau d’obligation

en fonction duquel, l’assujetti auraplus ou moins d’information à fournir.

Le seuil de référence est fixé par flux et par année. L’année N-1 sert de référence

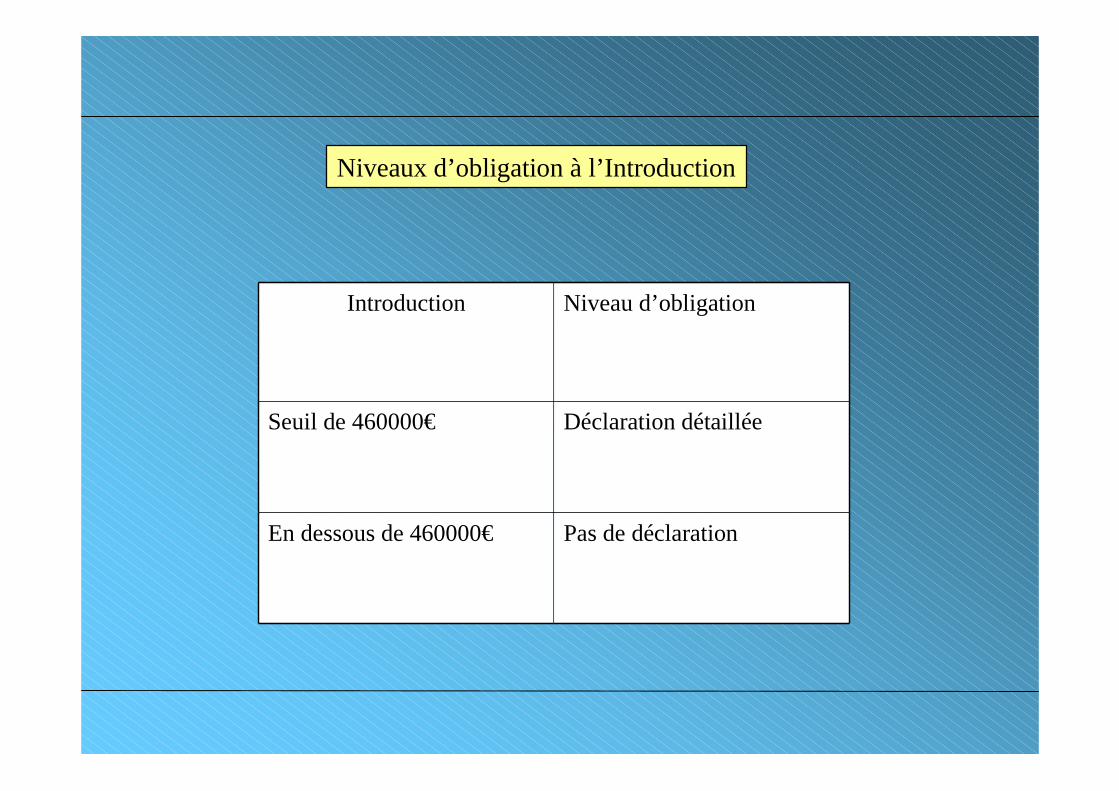

Niveaux d’obligation à l’Introduction

Introduction Niveau d’obligation

Seuil de 460000€ Déclaration détaillée

En dessous de 460000€ Pas de déclaration

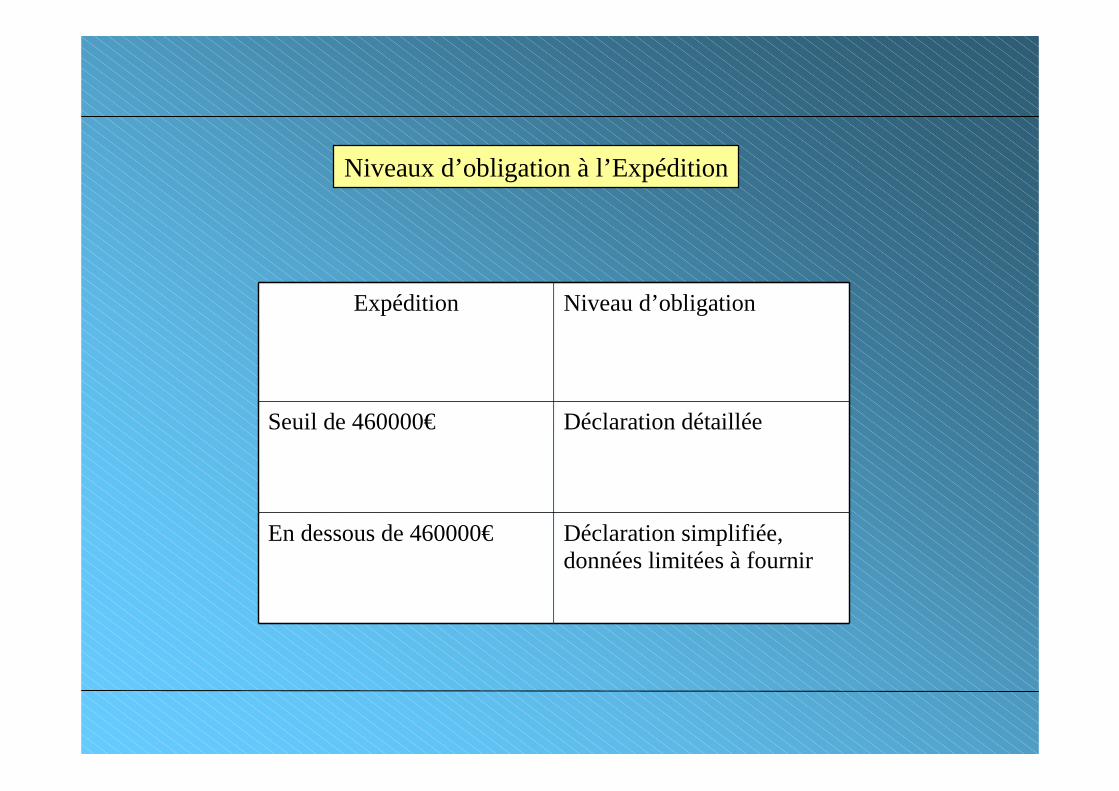

Niveaux d’obligation à l’Expédition

Expédition Niveau d’obligation

Seuil de 460000€ Déclaration détaillée

En dessous de 460000€ Déclaration simplifiée, données limitées à fournir

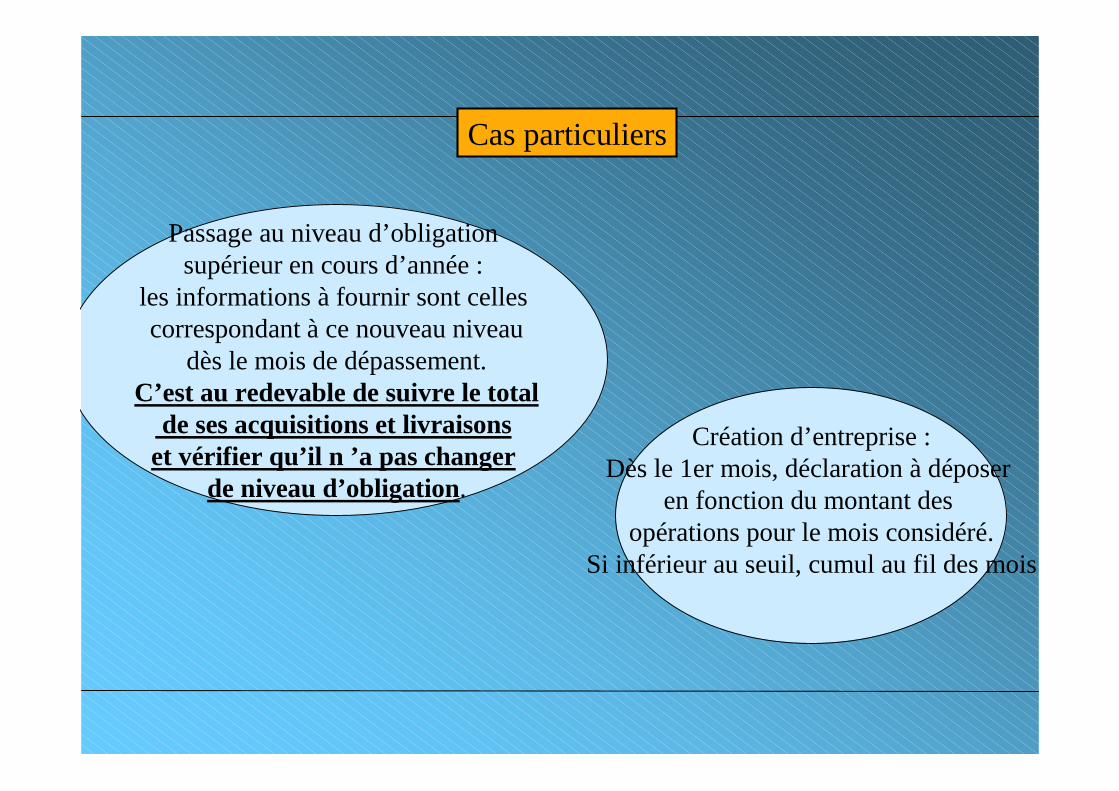

Passage au niveau d’obligation supérieur en cours d’année :

les informations à fournir sont celles correspondant à ce nouveau niveau

dès le mois de dépassement.C’est au redevable de suivre le total

de ses acquisitions et livraisons et vérifier qu’il n ’a pas changer

de niveau d’obligation.

Création d’entreprise :Dès le 1er mois, déclaration à déposer

en fonction du montant des opérations pour le mois considéré.

Si inférieur au seuil, cumul au fil des mois

Cas particuliers

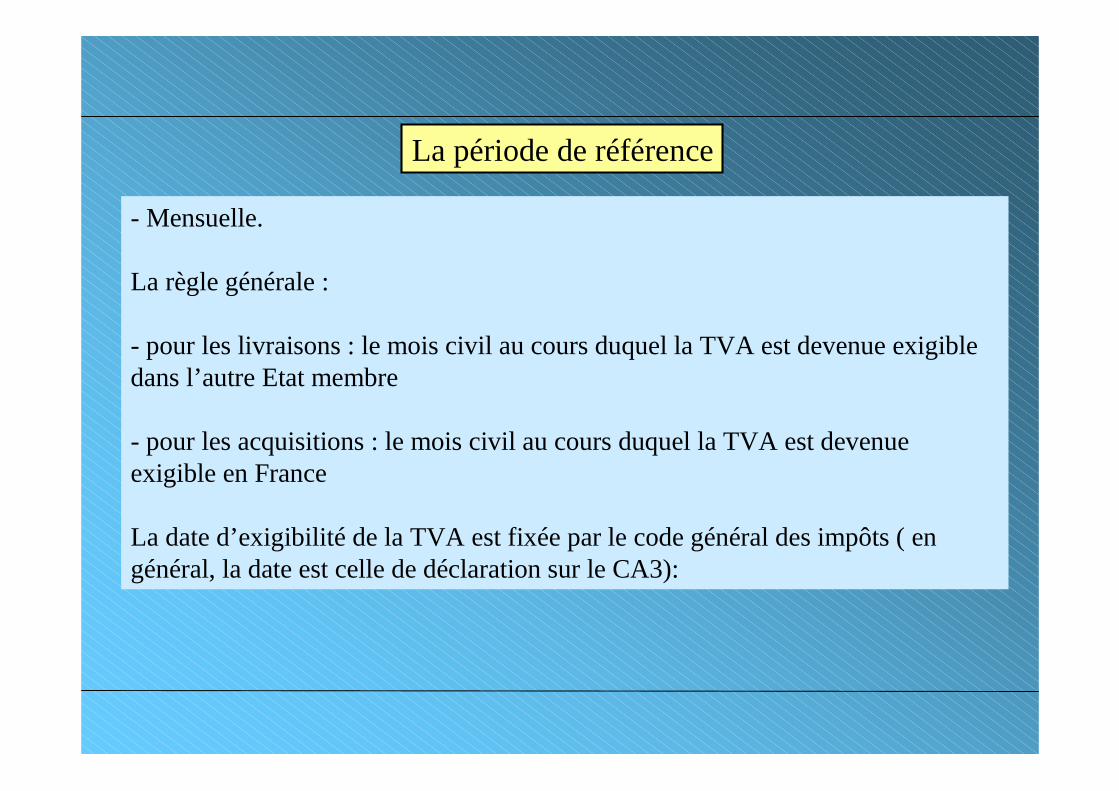

La période de référence

- Mensuelle.

La règle générale :

- pour les livraisons : le mois civil au cours duquel la TVA est devenue exigible dans l’autre Etat membre

- pour les acquisitions : le mois civil au cours duquel la TVA est devenue exigible en France

La date d’exigibilité de la TVA est fixée par le code général des impôts ( en général, la date est celle de déclaration sur le CA3):

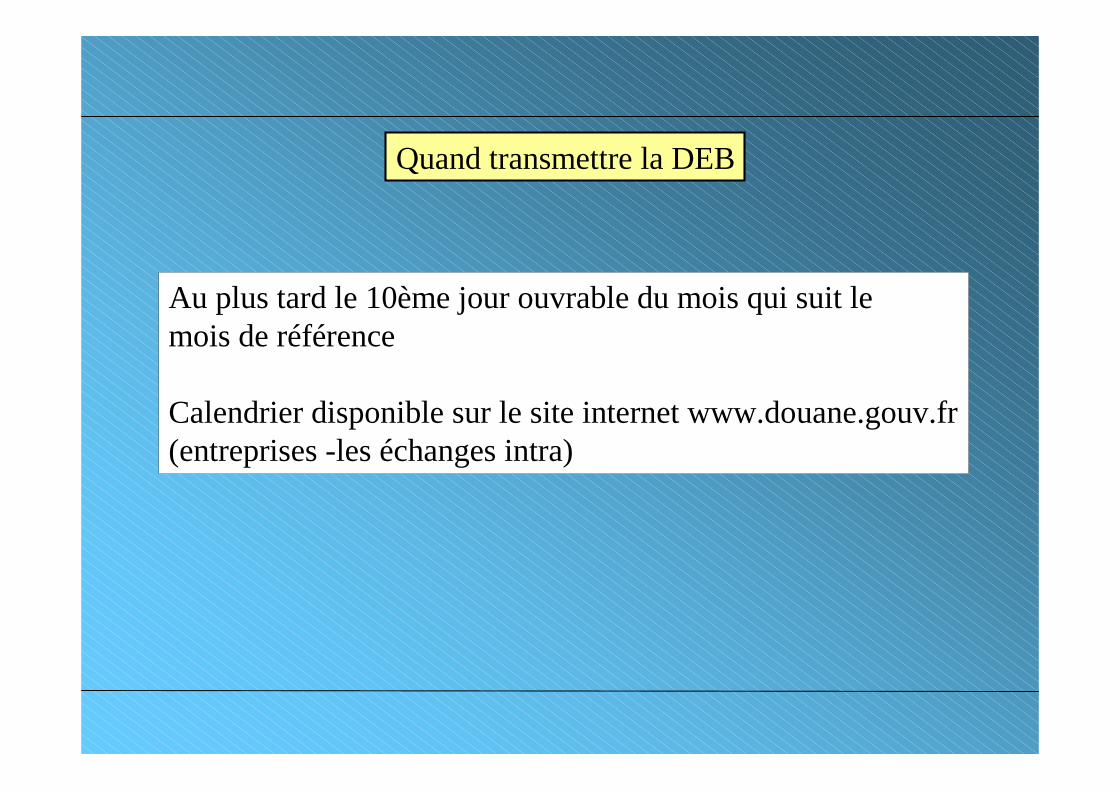

Quand transmettre la DEB

Au plus tard le 10ème jour ouvrable du mois qui suit le mois de référence

Calendrier disponible sur le site internet www.douane.gouv.fr(entreprises -les échanges intra)

Cas particuliers

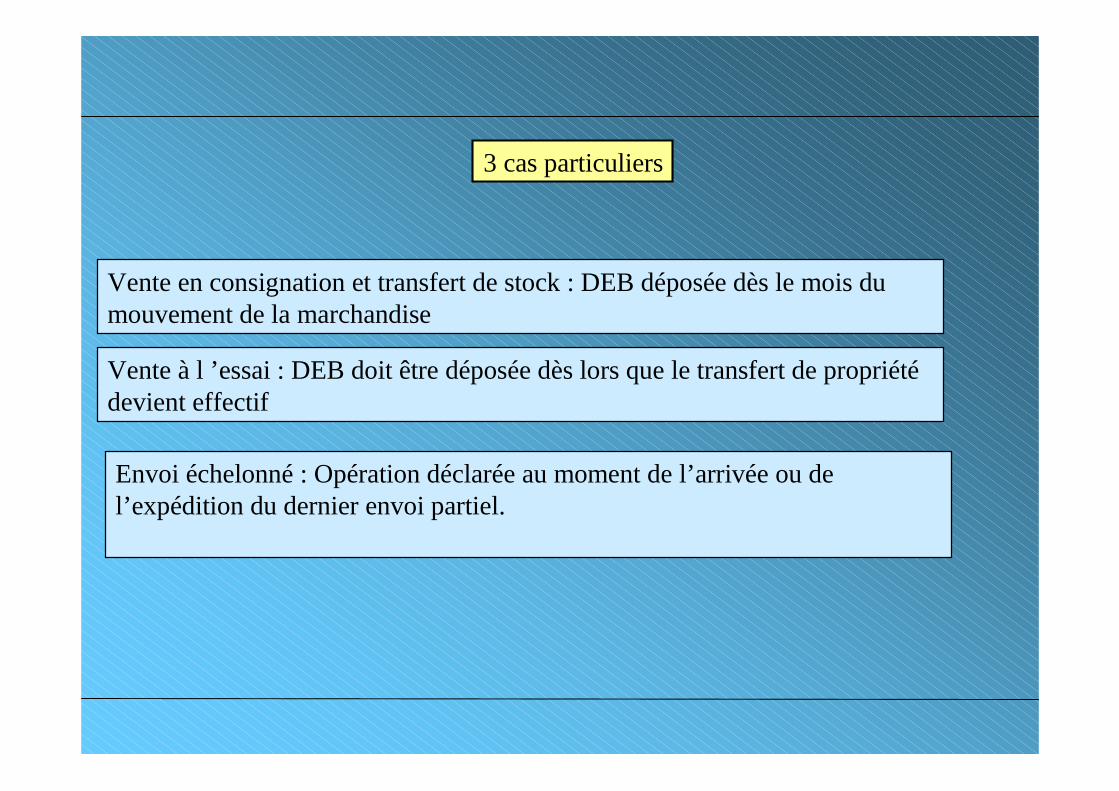

3 cas particuliers

Vente en consignation et transfert de stock : DEB déposée dès le mois du mouvement de la marchandise

Vente à l ’essai : DEB doit être déposée dès lors que le transfert de propriétédevient effectif

Envoi échelonné : Opération déclarée au moment de l’arrivée ou de l’expédition du dernier envoi partiel.

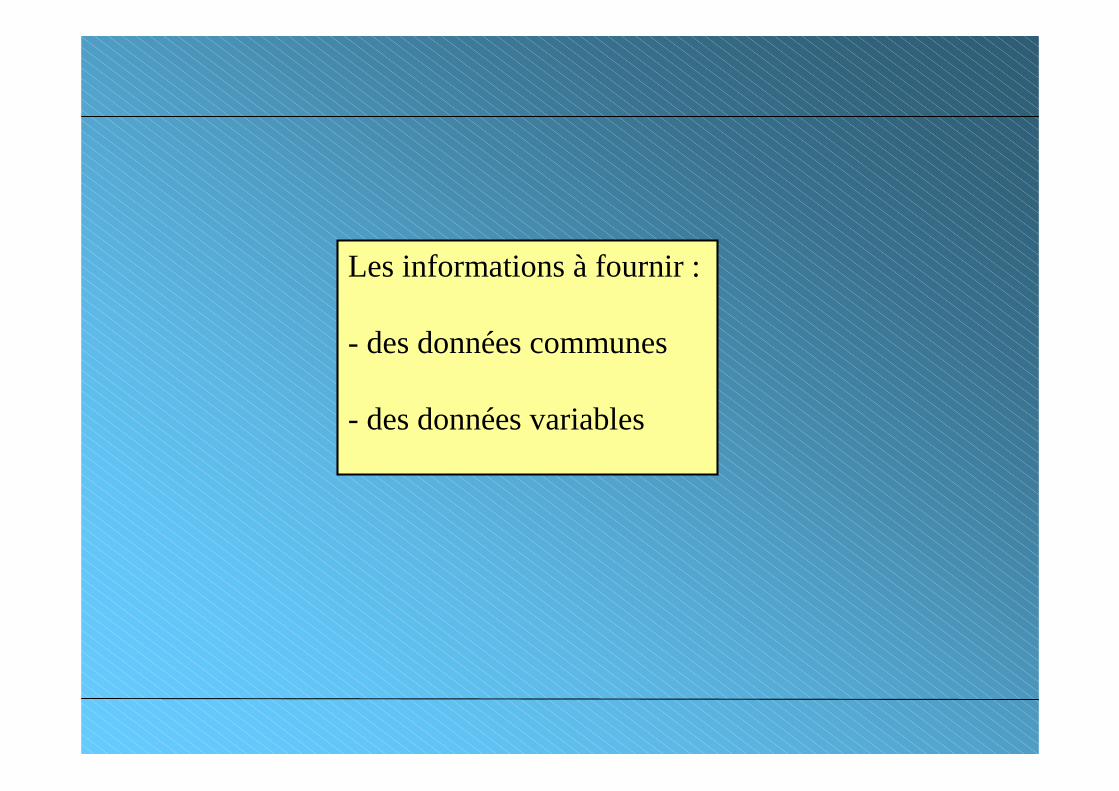

Les informations à fournir :

- des données communes

- des données variables

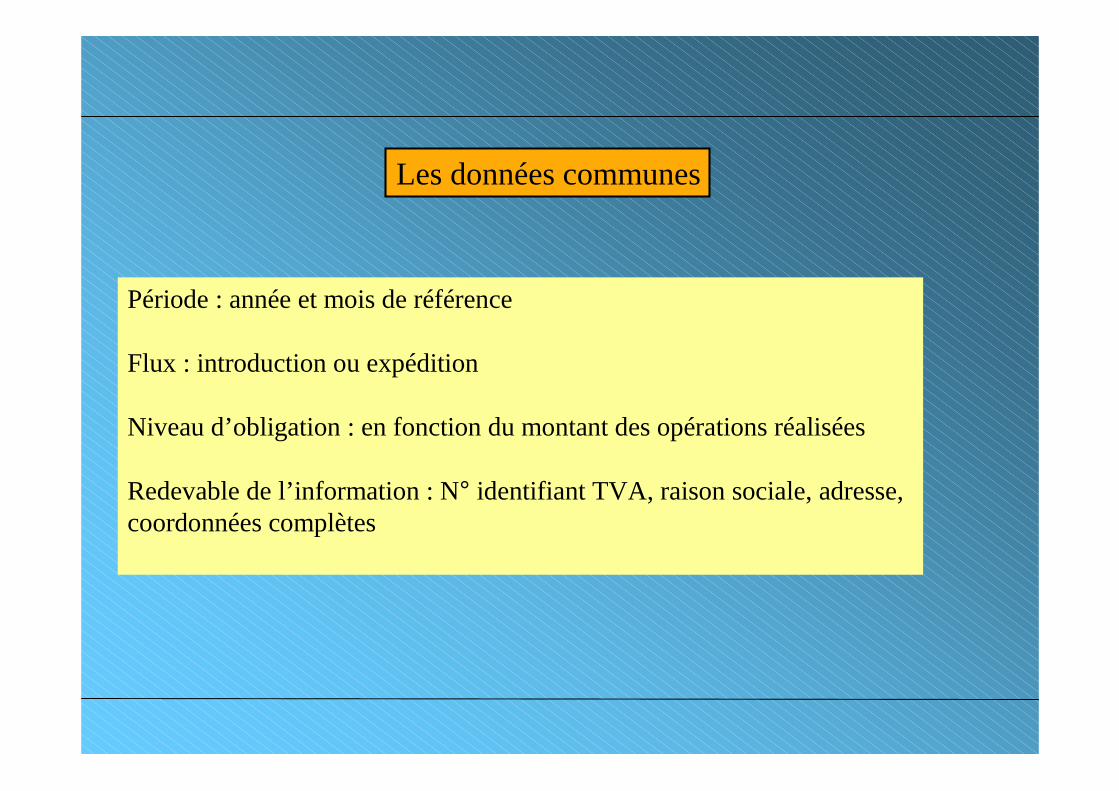

Les données communes

Période : année et mois de référence

Flux : introduction ou expédition

Niveau d’obligation : en fonction du montant des opérations réalisées

Redevable de l’information : N° identifiant TVA, raison sociale, adresse, coordonnées complètes

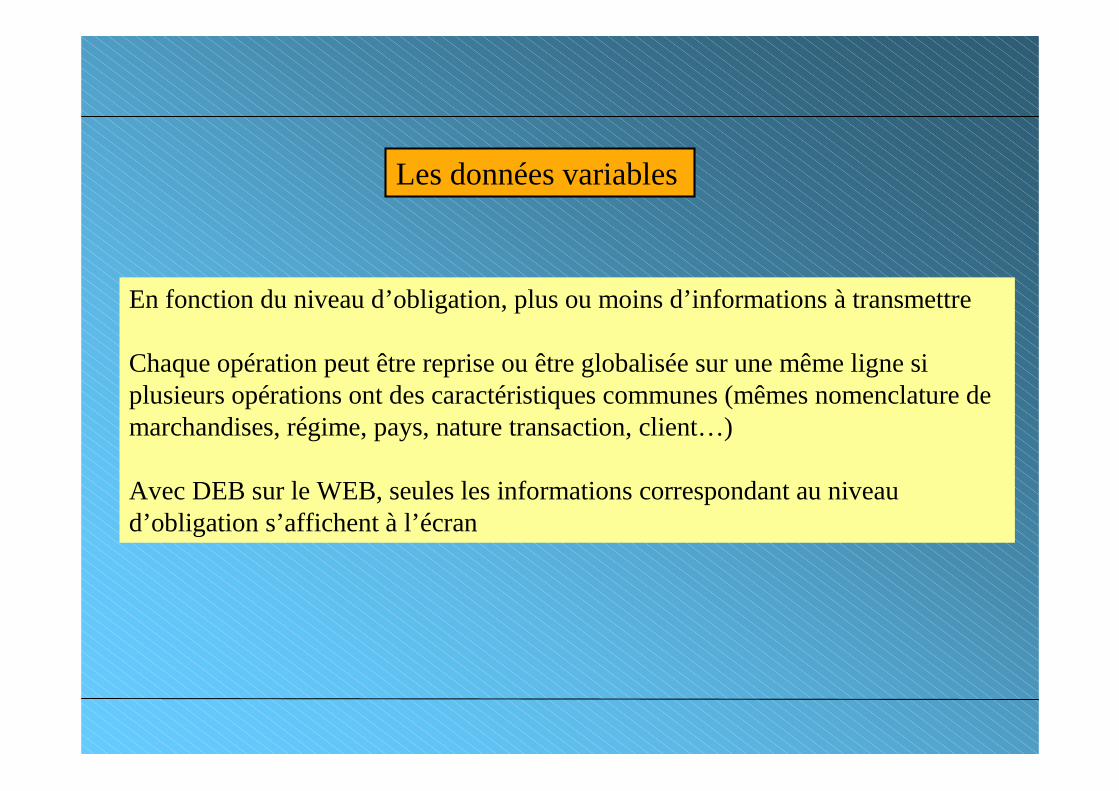

Les données variables

En fonction du niveau d’obligation, plus ou moins d’informations à transmettre

Chaque opération peut être reprise ou être globalisée sur une même ligne si plusieurs opérations ont des caractéristiques communes (mêmes nomenclature de marchandises, régime, pays, nature transaction, client…)

Avec DEB sur le WEB, seules les informations correspondant au niveau d’obligation s’affichent à l’écran

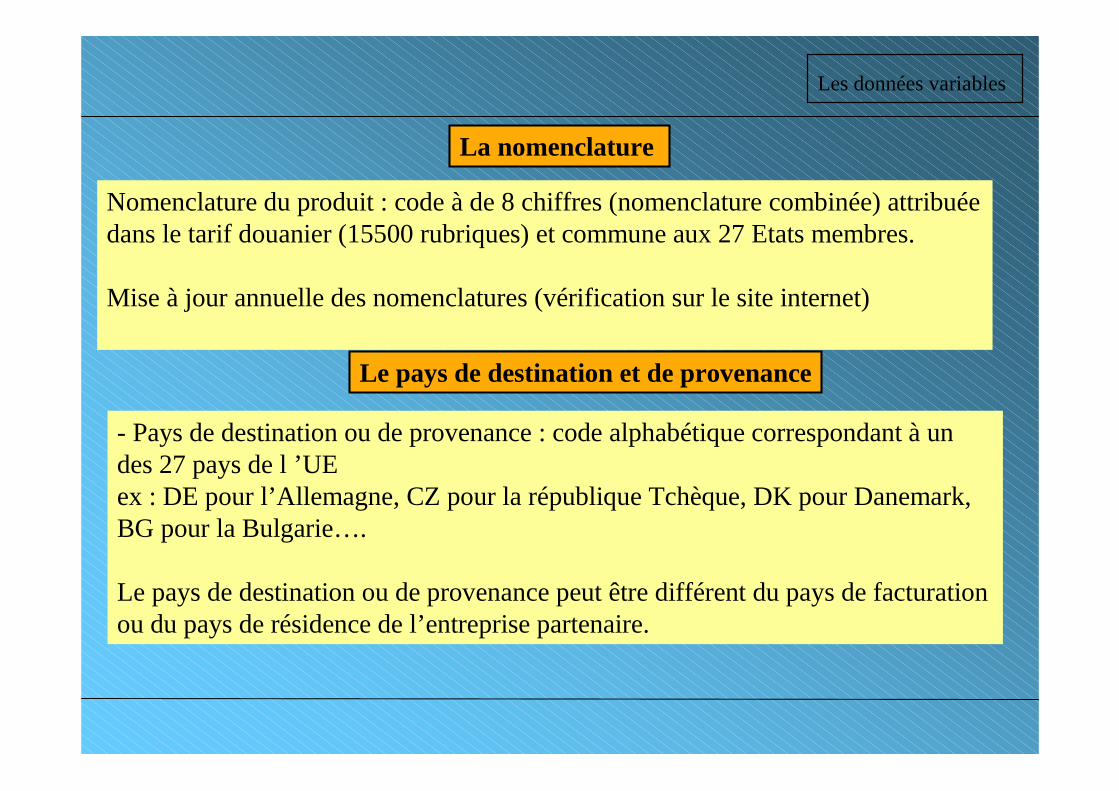

Nomenclature du produit : code à de 8 chiffres (nomenclature combinée) attribuée dans le tarif douanier (15500 rubriques) et commune aux 27 Etats membres.

Mise à jour annuelle des nomenclatures (vérification sur le site internet)

La nomenclature

Les données variables

Le pays de destination et de provenance

- Pays de destination ou de provenance : code alphabétique correspondant à un des 27 pays de l ’UE ex : DE pour l’Allemagne, CZ pour la république Tchèque, DK pour Danemark, BG pour la Bulgarie….

Le pays de destination ou de provenance peut être différent du pays de facturation ou du pays de résidence de l’entreprise partenaire.

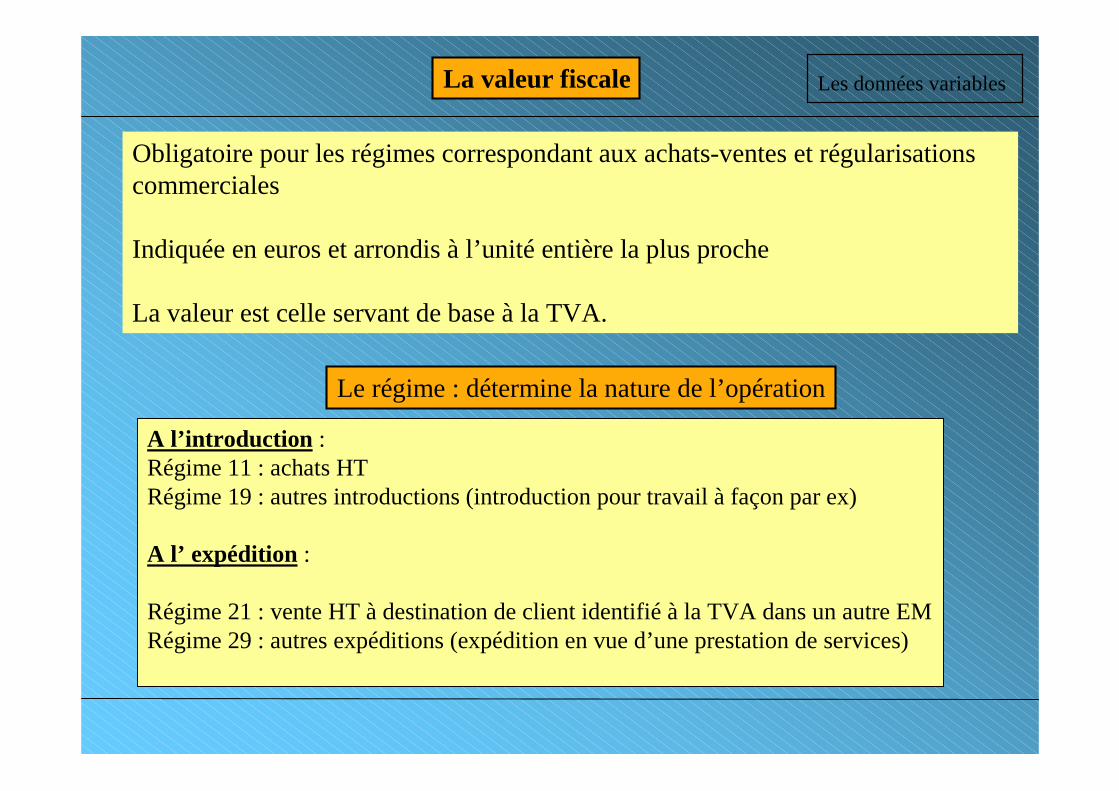

La valeur fiscale

Obligatoire pour les régimes correspondant aux achats-ventes et régularisations commerciales

Indiquée en euros et arrondis à l’unité entière la plus proche

La valeur est celle servant de base à la TVA.

Les données variables

Le régime : détermine la nature de l’opération

A l’introduction :Régime 11 : achats HTRégime 19 : autres introductions (introduction pour travail à façon par ex)

A l’ expédition :

Régime 21 : vente HT à destination de client identifié à la TVA dans un autre EMRégime 29 : autres expéditions (expédition en vue d’une prestation de services)

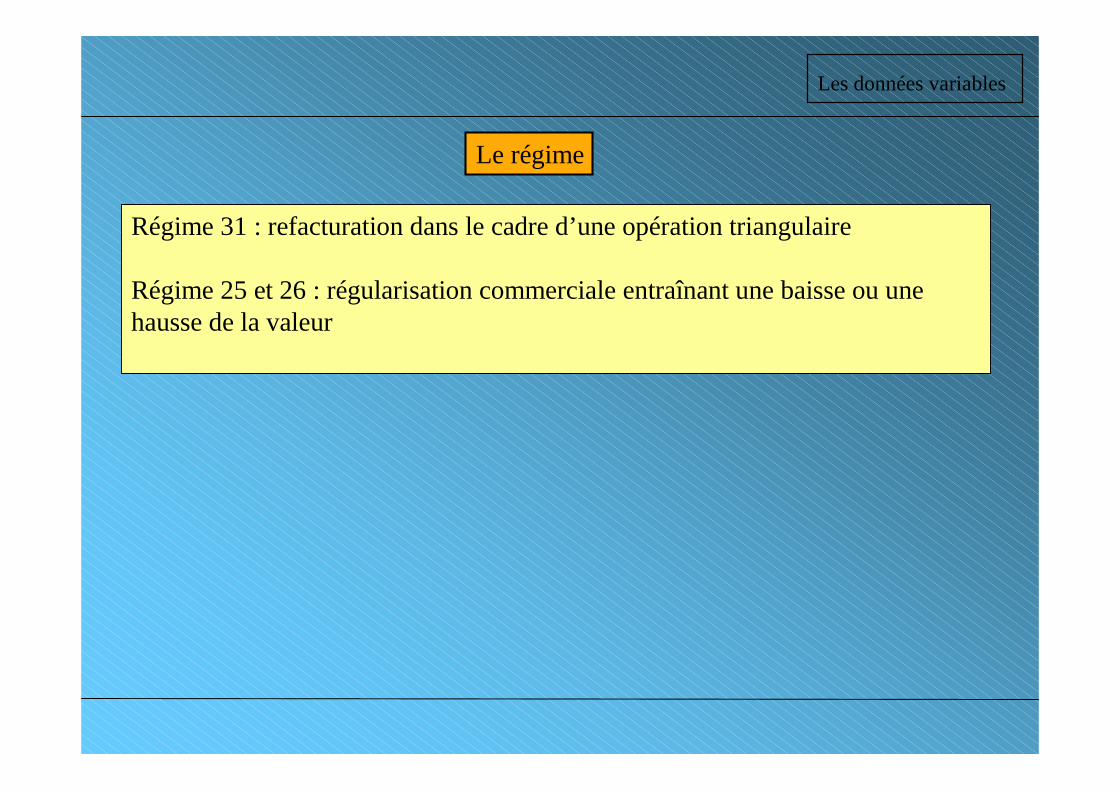

Le régime

Régime 31 : refacturation dans le cadre d’une opération triangulaire

Régime 25 et 26 : régularisation commerciale entraînant une baisse ou une hausse de la valeur

Les données variables

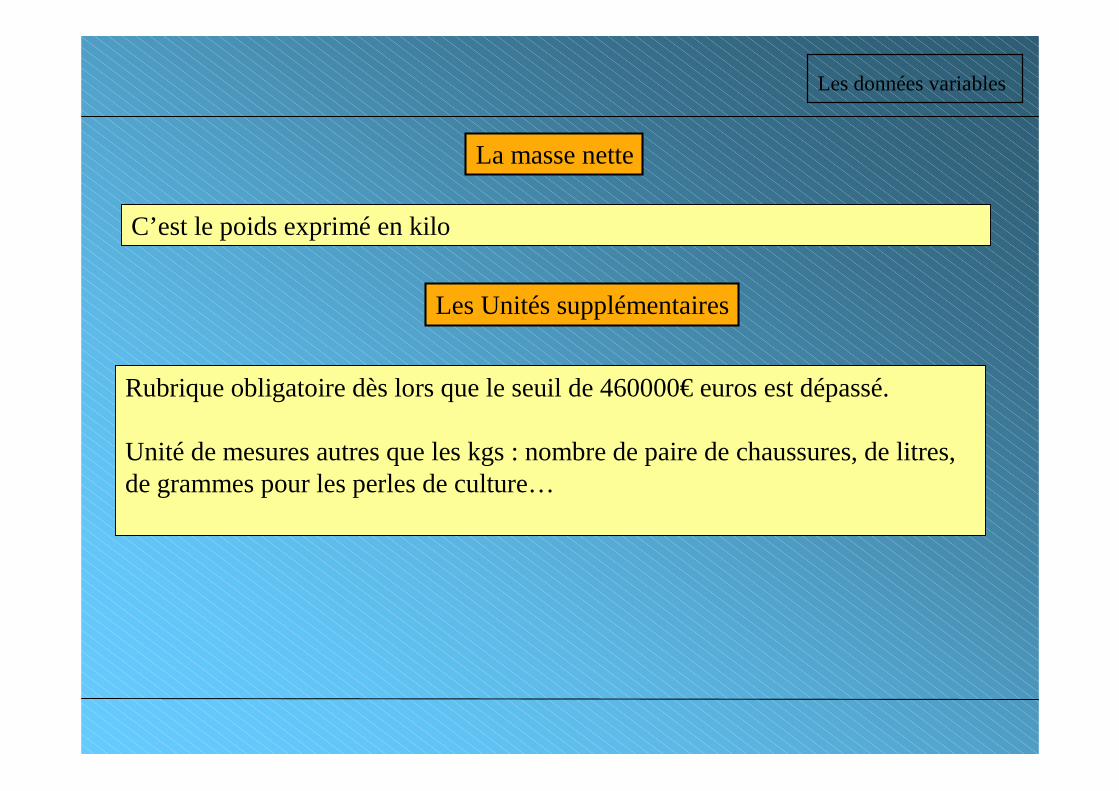

La masse nette

C’est le poids exprimé en kilo

Les données variables

Les Unités supplémentaires

Rubrique obligatoire dès lors que le seuil de 460000€euros est dépassé.

Unité de mesures autres que les kgs : nombre de paire de chaussures, de litres, de grammes pour les perles de culture…

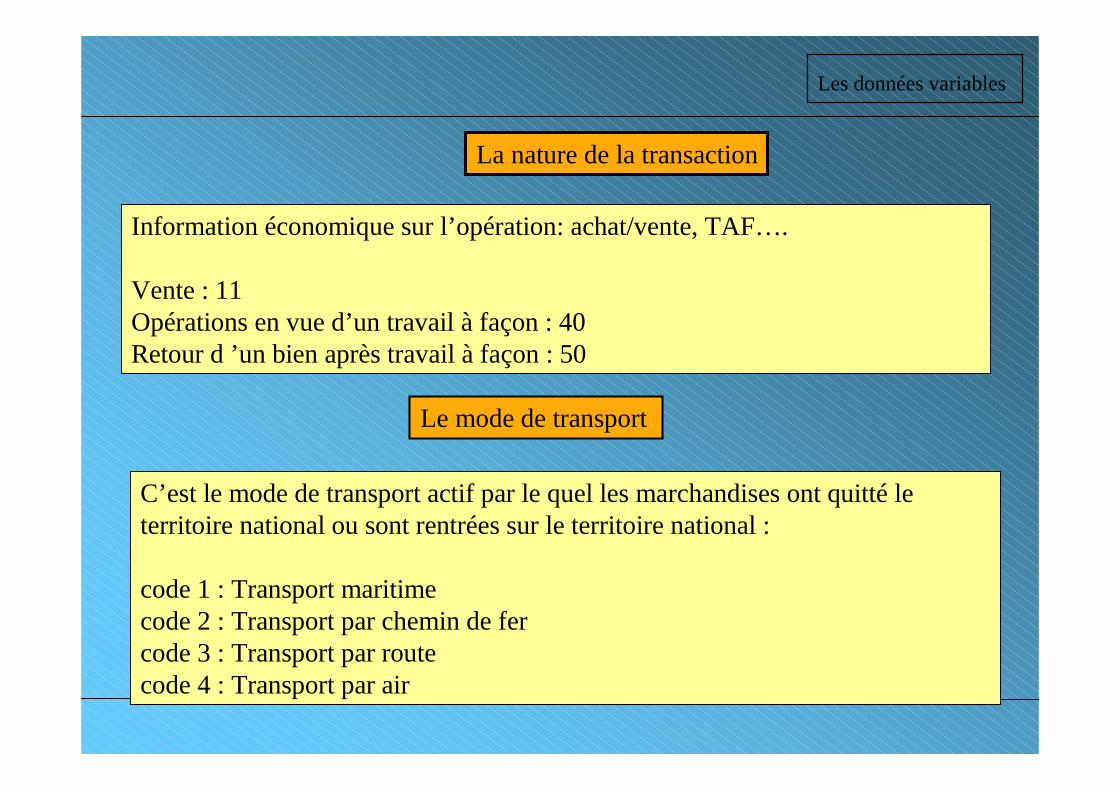

La nature de la transaction

Information économique sur l’opération: achat/vente, TAF….

Vente : 11 Opérations en vue d’un travail à façon : 40Retour d ’un bien après travail à façon : 50

Les données variables

Le mode de transport

C’est le mode de transport actif par le quel les marchandises ont quitté le territoire national ou sont rentrées sur le territoire national :

code 1 : Transport maritimecode 2 : Transport par chemin de fercode 3 : Transport par routecode 4 : Transport par air

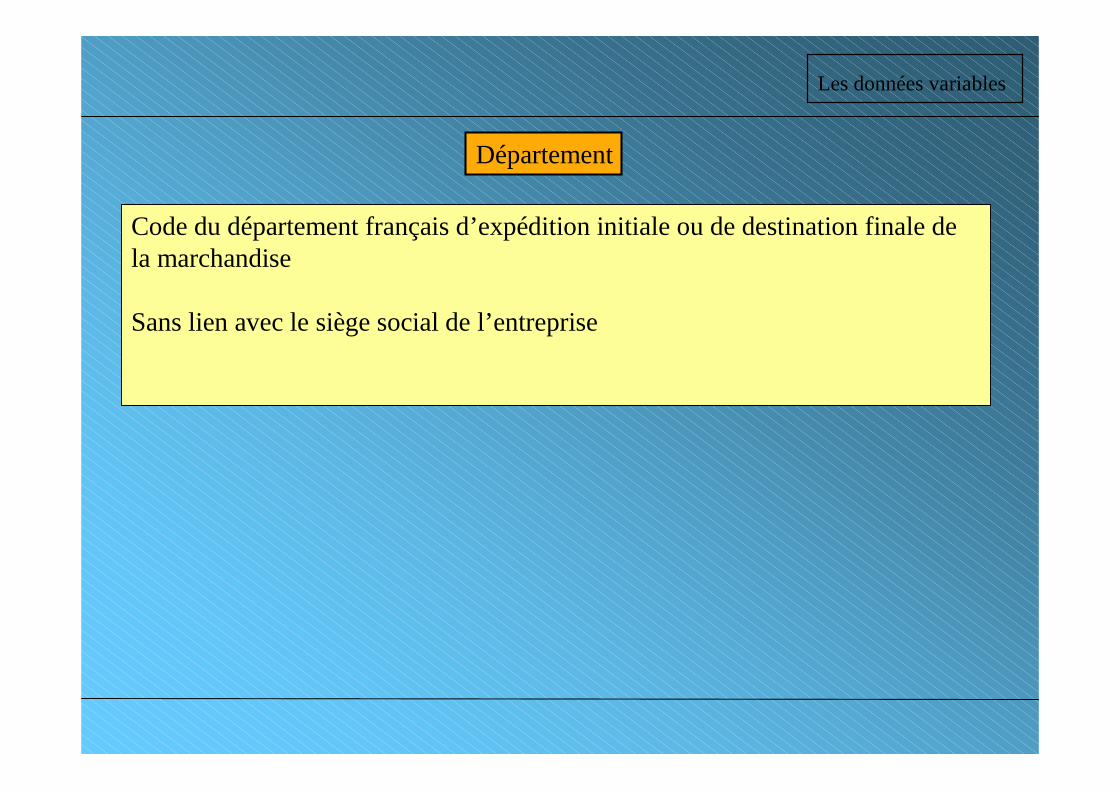

Département

Code du département français d’expédition initiale ou de destination finale de la marchandise

Sans lien avec le siège social de l’entreprise

Les données variables

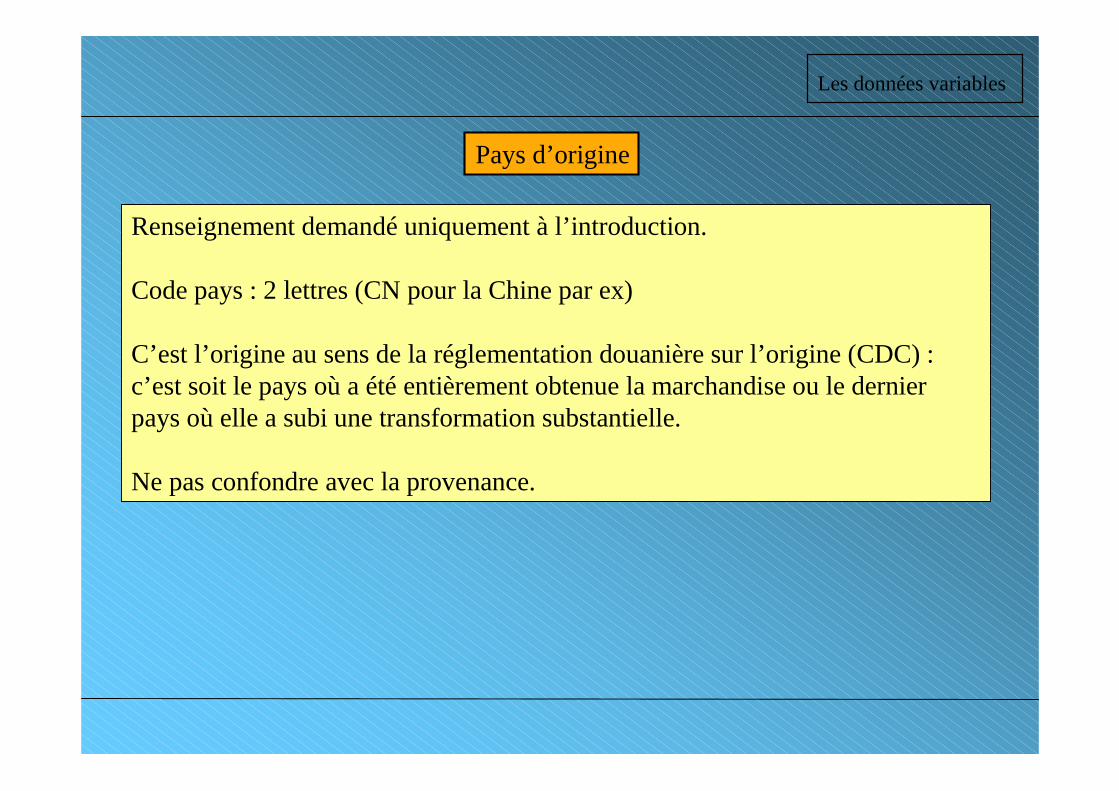

Pays d’origine

Renseignement demandé uniquement à l’introduction.

Code pays : 2 lettres (CN pour la Chine par ex)

C’est l’origine au sens de la réglementation douanière sur l’origine (CDC) : c’est soit le pays où a été entièrement obtenue la marchandise ou le dernier pays où elle a subi une transformation substantielle.

Ne pas confondre avec la provenance.

Les données variables

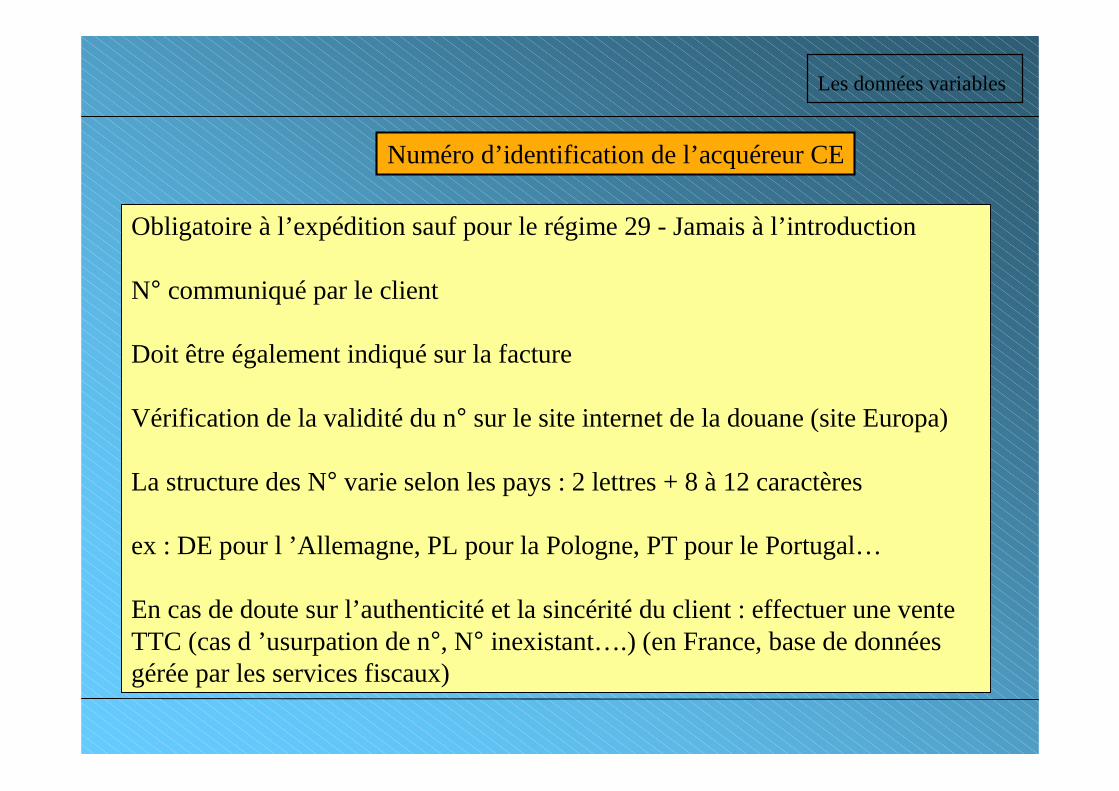

Numéro d’identification de l’acquéreur CE

Obligatoire à l’expédition sauf pour le régime 29 - Jamais à l’introduction

N° communiqué par le client

Doit être également indiqué sur la facture

Vérification de la validité du n° sur le site internet de la douane (site Europa)

La structure des N° varie selon les pays : 2 lettres + 8 à 12 caractères

ex : DE pour l ’Allemagne, PL pour la Pologne, PT pour le Portugal…

En cas de doute sur l’authenticité et la sincérité du client : effectuer une vente TTC (cas d ’usurpation de n°, N° inexistant….) (en France, base de données gérée par les services fiscaux)

Les données variables

LE SEUIL PAR TRANSACTION

Direction régionale des douanes et droits indirects du CentreCellule conseil aux entreprises

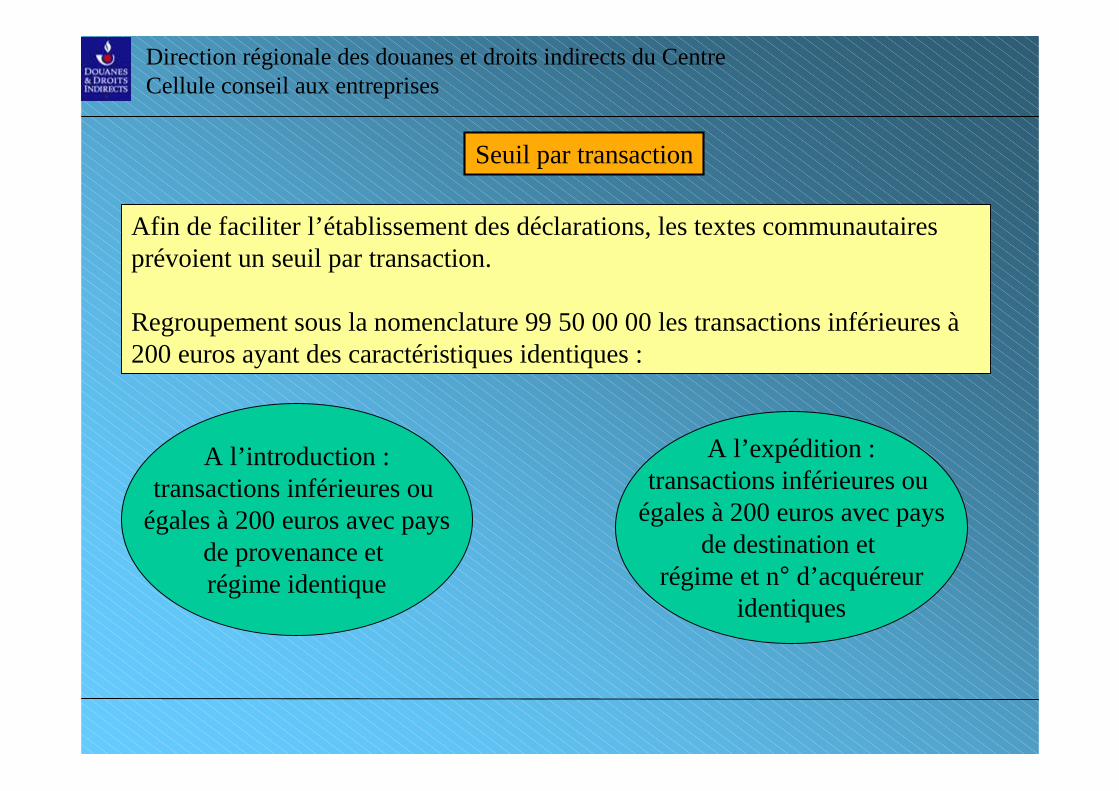

Seuil par transaction

Afin de faciliter l’établissement des déclarations, les textes communautaires prévoient un seuil par transaction.

Regroupement sous la nomenclature 99 50 00 00 les transactions inférieures à200 euros ayant des caractéristiques identiques :

A l’introduction :transactions inférieures ou

égales à 200 euros avec paysde provenance et régime identique

A l’expédition :transactions inférieures ou

égales à 200 euros avec paysde destination et

régime et n° d’acquéreuridentiques

Direction régionale des douanes et droits indirects du CentreCellule conseil aux entreprises

Seuil par transaction

Cependant, une limite est fixée à 2000 € par flux et par mois

Ainsi sur chaque déclaration peuvent figurer plusieurs lignes de regroupement mais le total de ces lignes ne peut excéder 2000 €

Direction régionale des douanes et droits indirects du CentreCellule conseil aux entreprises

LES RETOURS ET REMPLACEMENTS DEMARCHANDISES

Direction régionale des douanes et droits indirects du CentreCellule conseil aux entreprises

Direction régionale des douanes du CentreCellule conseil aux entreprises

LES RETOURS ET REMPLACEMENTS DEMARCHANDISES

Les retours et remplacements de marchandises sont repris dans la DEB (régime 19 ou 29)

Si le retour intervient le même mois que le flux initial, aucun des 2 mouvements n’est repris sur la DEB

Direction régionale des douanes du CentreCellule conseil aux entreprises

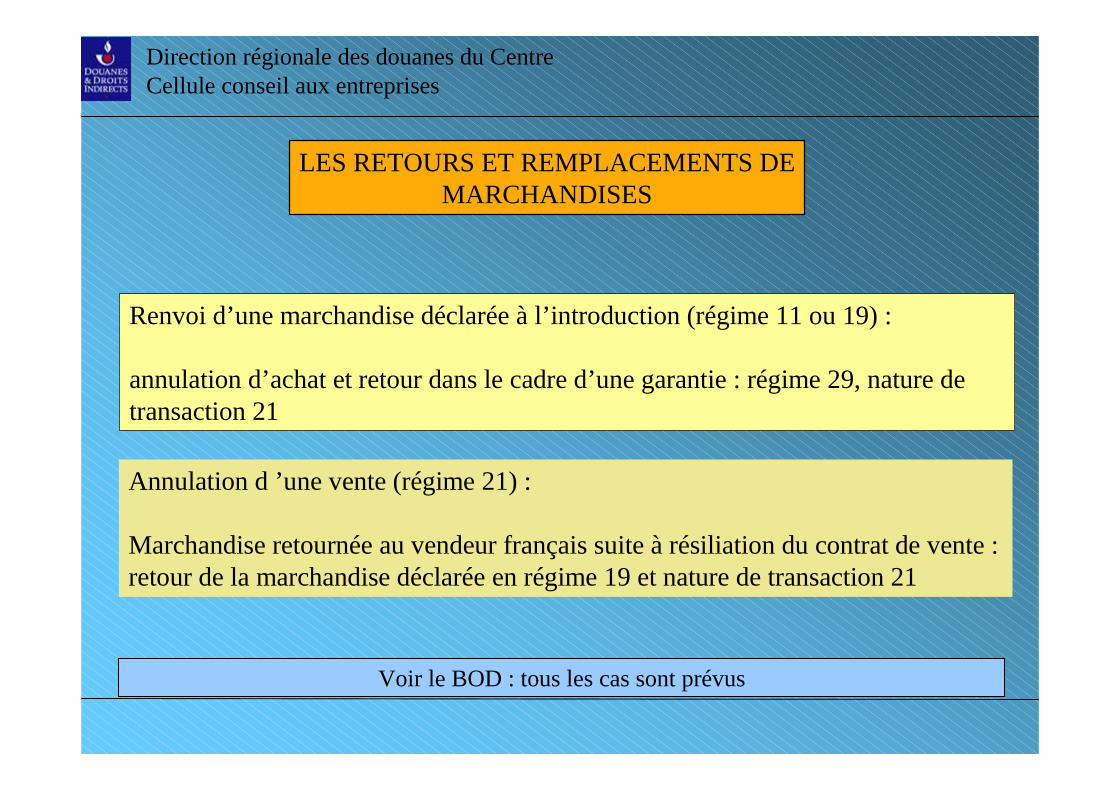

LES RETOURS ET REMPLACEMENTS DEMARCHANDISES

Renvoi d’une marchandise déclarée à l’introduction (régime 11 ou 19) :

annulation d’achat et retour dans le cadre d’une garantie : régime 29, nature de transaction 21

Annulation d ’une vente (régime 21) :

Marchandise retournée au vendeur français suite à résiliation du contrat de vente :retour de la marchandise déclarée en régime 19 et nature de transaction 21

Voir le BOD : tous les cas sont prévus

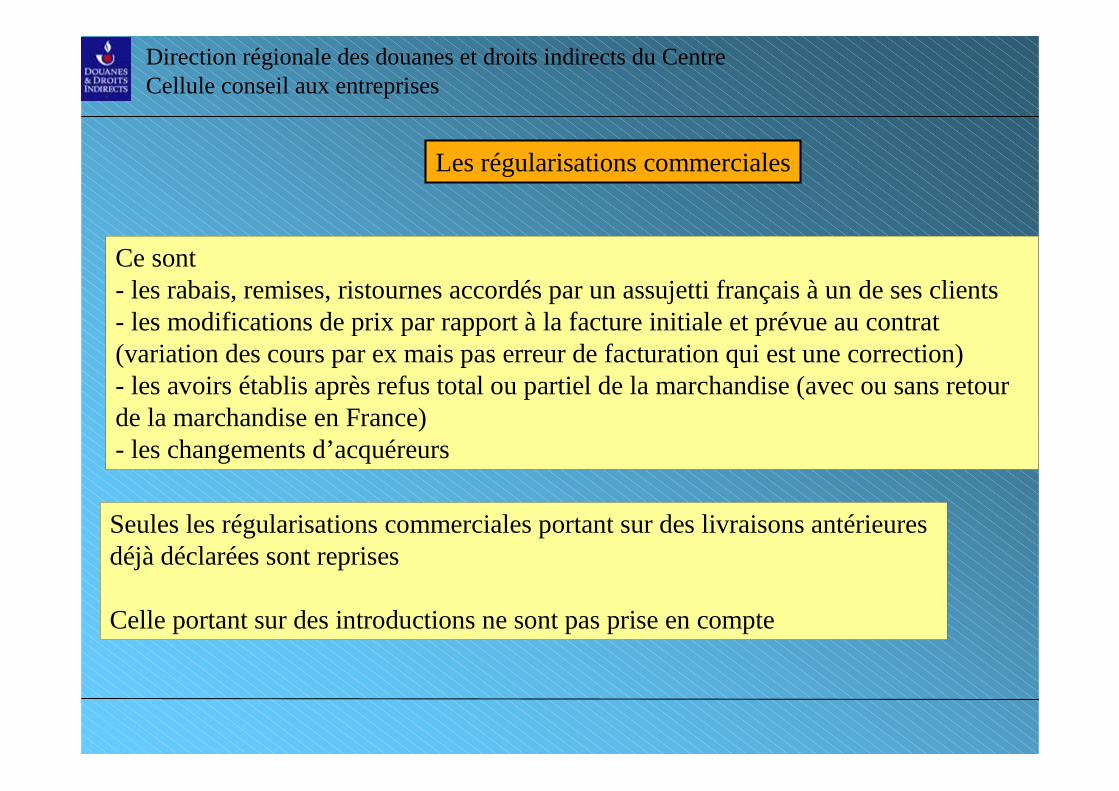

LES REGULARISATIONS COMMERCIALES

Direction régionale des douanes et droits indirects du CentreCellule conseil aux entreprises

Ce sont - les rabais, remises, ristournes accordés par un assujetti français à un de ses clients- les modifications de prix par rapport à la facture initiale et prévue au contrat (variation des cours par ex mais pas erreur de facturation qui est une correction)- les avoirs établis après refus total ou partiel de la marchandise (avec ou sans retour de la marchandise en France)- les changements d’acquéreurs

Les régularisations commerciales

Direction régionale des douanes et droits indirects du CentreCellule conseil aux entreprises

Seules les régularisations commerciales portant sur des livraisons antérieures déjà déclarées sont reprises

Celle portant sur des introductions ne sont pas prise en compte

LES CORRECTIONS

Modification depuis le 01/06/2012

Direction régionale des douanes et droits indirects du CentreCellule conseil aux entreprises

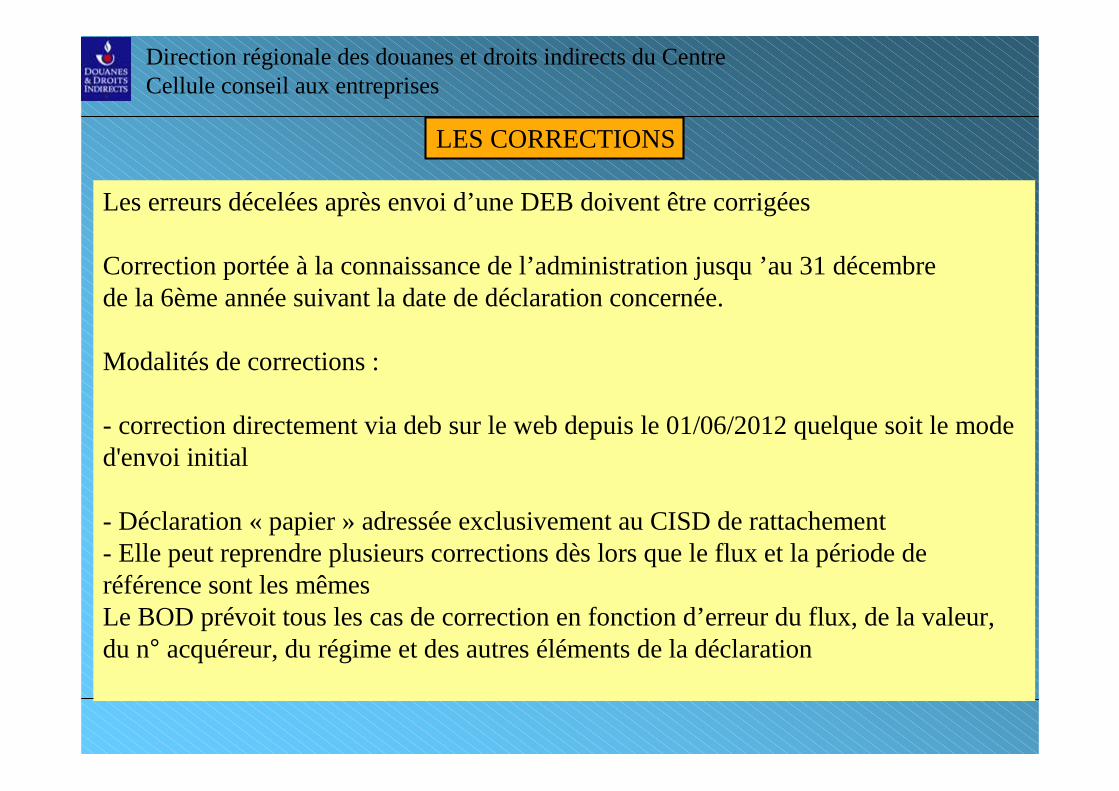

LES CORRECTIONS

Les erreurs décelées après envoi d’une DEB doivent être corrigées

Correction portée à la connaissance de l’administration jusqu ’au 31 décembre de la 6ème année suivant la date de déclaration concernée.

Modalités de corrections :

- correction directement via deb sur le web depuis le 01/06/2012 quelque soit le mode d'envoi initial

- Déclaration « papier » adressée exclusivement au CISD de rattachement- Elle peut reprendre plusieurs corrections dès lors que le flux et la période de référence sont les mêmesLe BOD prévoit tous les cas de correction en fonction d’erreur du flux, de la valeur, du n° acquéreur, du régime et des autres éléments de la déclaration

Direction régionale des douanes et droits indirects du CentreCellule conseil aux entreprises

Cas particuliers

Annulation complète d’une ou plusieurs lignes ou d ’une déclaration complète- DEB sur le pro.douane- envoyer un courrier au CISD de rattachement

Direction régionale des douanes et droits indirects du CentreCellule conseil aux entreprises

CAS PARTICULIERS

- les ventes à distance- les biens d ’occasion, d’art, collection et antiquité

- les opérations triangulaires- le travail à façon

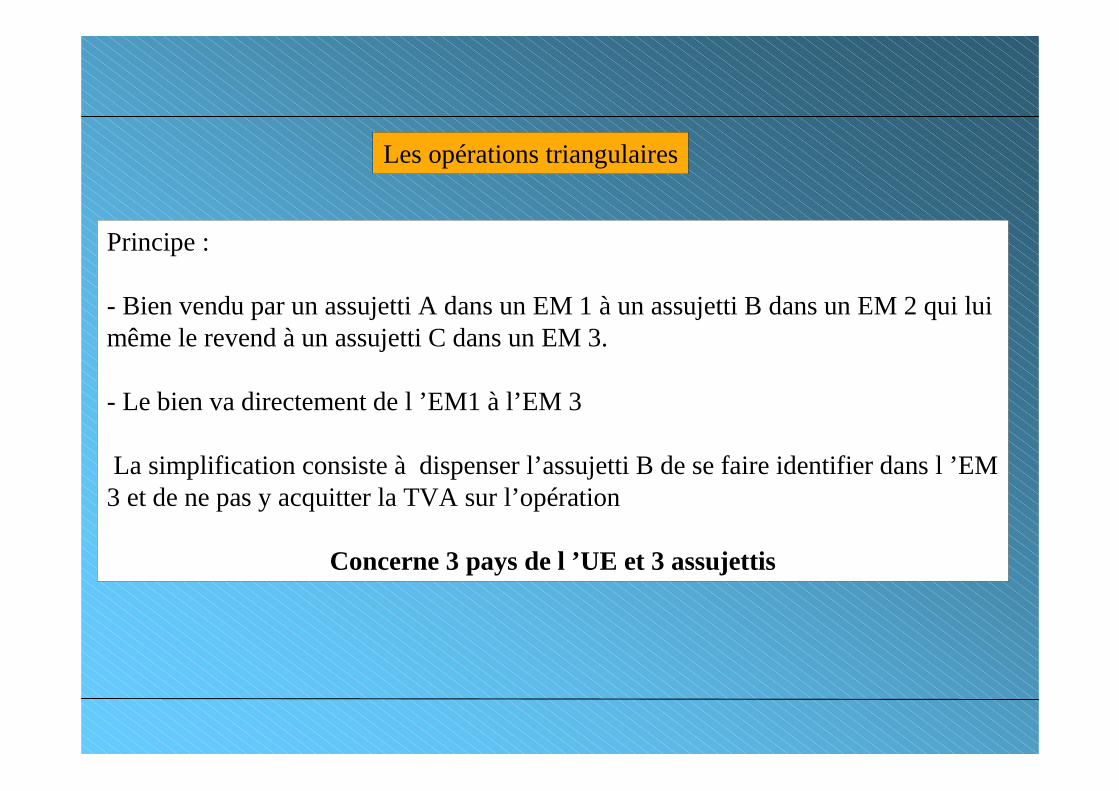

Principe :

- Bien vendu par un assujetti A dans un EM 1 à un assujetti B dans un EM 2 qui lui même le revend à un assujetti C dans un EM 3.

- Le bien va directement de l ’EM1 à l’EM 3

La simplification consiste à dispenser l’assujetti B de se faire identifier dans l ’EM 3 et de ne pas y acquitter la TVA sur l’opération

Concerne 3 pays de l ’UE et 3 assujettis

Les opérations triangulaires

3 cas sont à distinguer selon où se situe l’assujetti français

Application dans la DEB

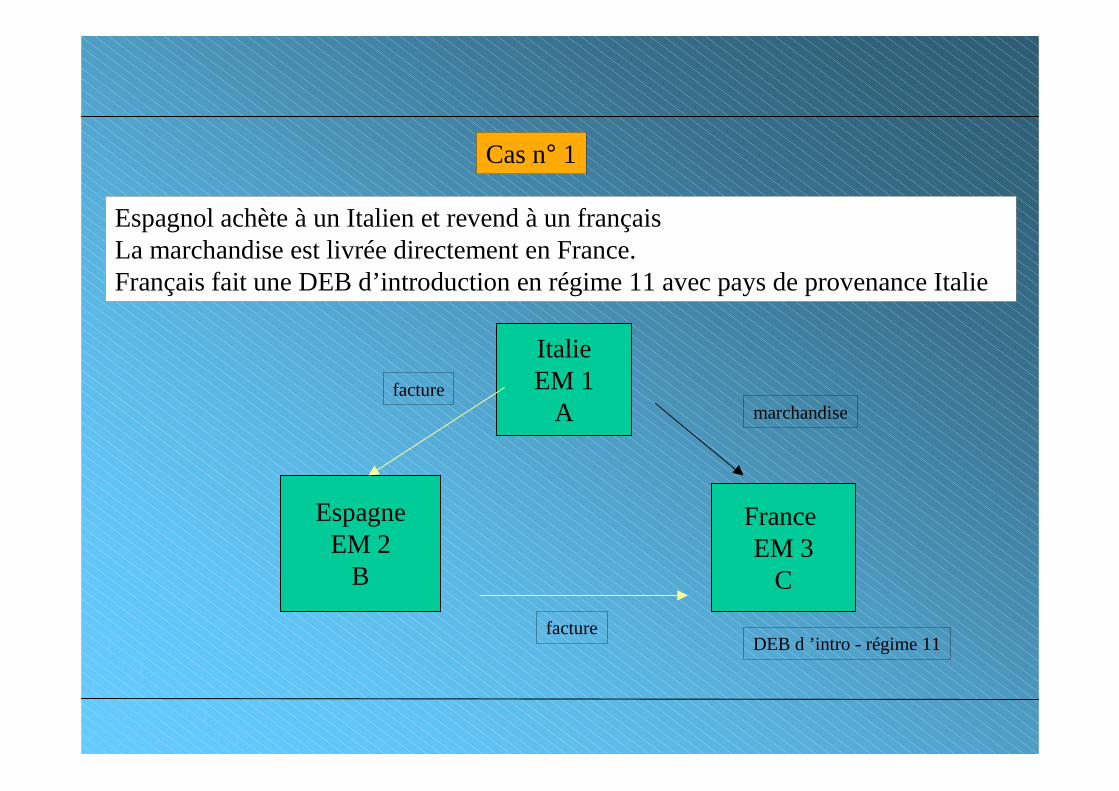

Espagnol achète à un Italien et revend à un françaisLa marchandise est livrée directement en France.Français fait une DEB d’introduction en régime 11 avec pays de provenance Italie

Cas n° 1

ItalieEM 1

A

France EM 3

C

EspagneEM 2

B

facture

facture

marchandise

DEB d ’intro - régime 11

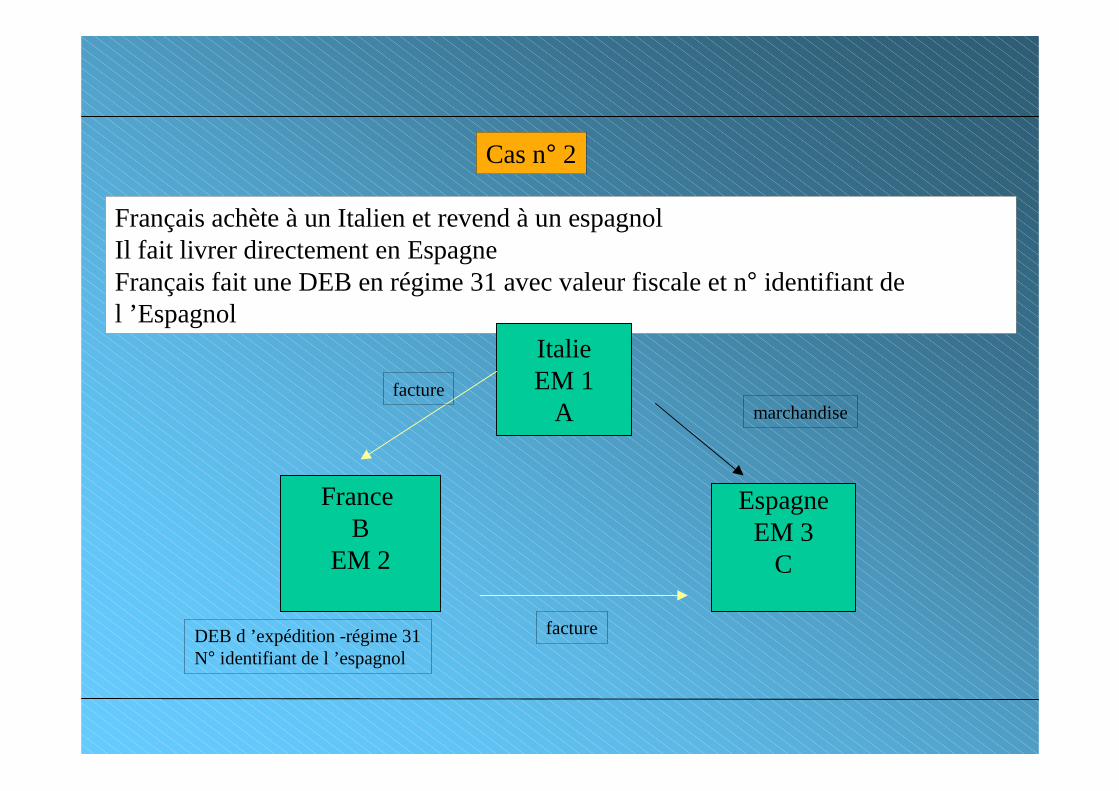

Français achète à un Italien et revend à un espagnolIl fait livrer directement en EspagneFrançais fait une DEB en régime 31 avec valeur fiscale et n° identifiant de l ’Espagnol

Cas n° 2

ItalieEM 1

A

EspagneEM 3

C

France B

EM 2

facture

facture

marchandise

DEB d ’expédition -régime 31N° identifiant de l ’espagnol

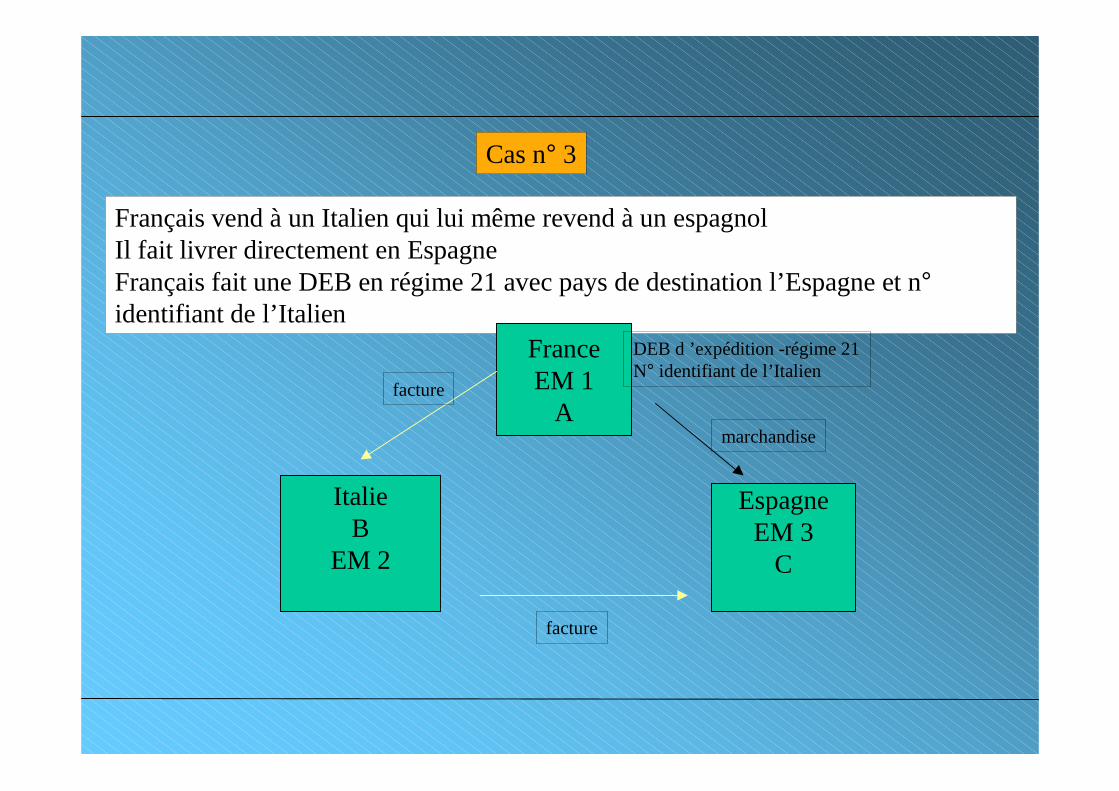

Français vend à un Italien qui lui même revend à un espagnolIl fait livrer directement en EspagneFrançais fait une DEB en régime 21 avec pays de destination l’Espagne et n°identifiant de l’Italien

Cas n° 3

FranceEM 1

A

EspagneEM 3

C

ItalieB

EM 2

facture

facture

marchandise

DEB d ’expédition -régime 21N° identifiant de l’Italien

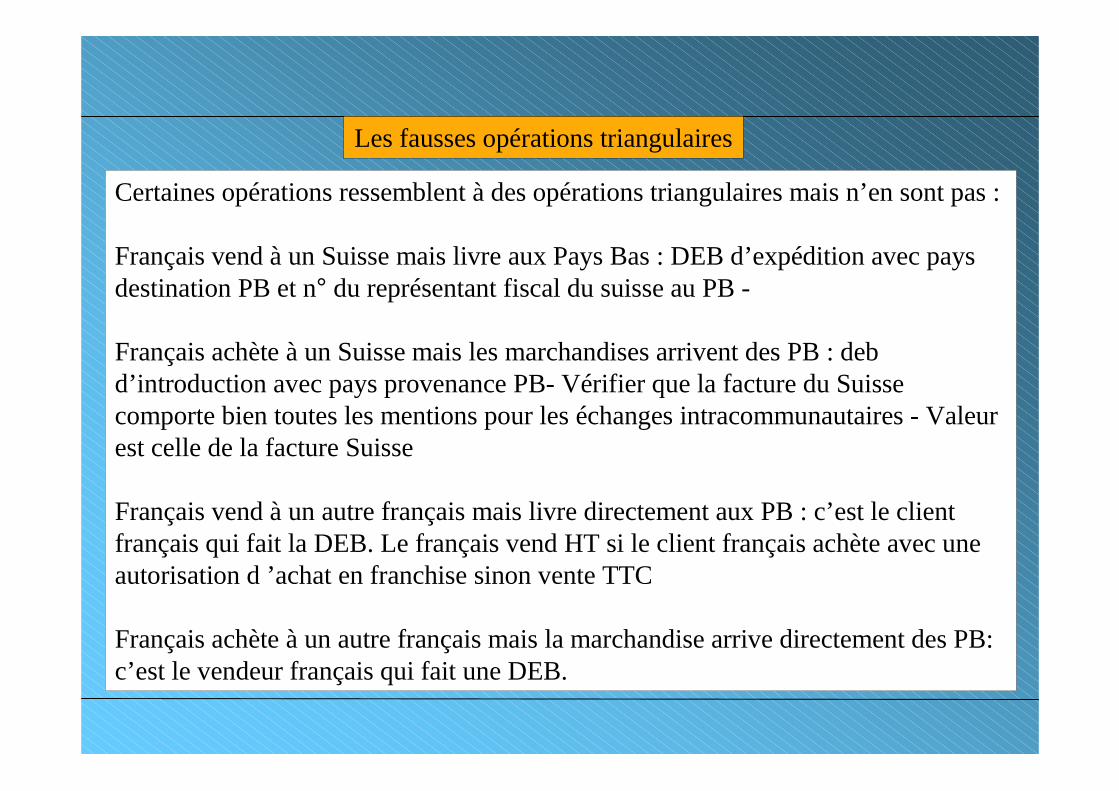

Certaines opérations ressemblent à des opérations triangulaires mais n’en sont pas :

Français vend à un Suisse mais livre aux Pays Bas : DEB d’expédition avec pays destination PB et n° du représentant fiscal du suisse au PB -

Français achète à un Suisse mais les marchandises arrivent des PB : deb d’introduction avec pays provenance PB- Vérifier que la facture du Suisse comporte bien toutes les mentions pour les échanges intracommunautaires - Valeur est celle de la facture Suisse

Français vend à un autre français mais livre directement aux PB : c’est le client français qui fait la DEB. Le français vend HT si le client français achète avec une autorisation d ’achat en franchise sinon vente TTC

Français achète à un autre français mais la marchandise arrive directement des PB: c’est le vendeur français qui fait une DEB.

Les fausses opérations triangulaires

Le travail à façon

C’est une prestation de services. Elle n’est pas enregistrée à des fins fiscales mais pour suivre le flux des marchandises à des fins statistiques

Opérations impliquant 2 pays ou 3 pays selon les cas

DEB d ’introduction ou d ’expédition avec valeur marchande des marchandises destinées à être « travaillées » et ensuite déclaration avec valeur des produits finis

Tous ces cas sont repris avec des schémas dans le BOD (paragraphe 66)

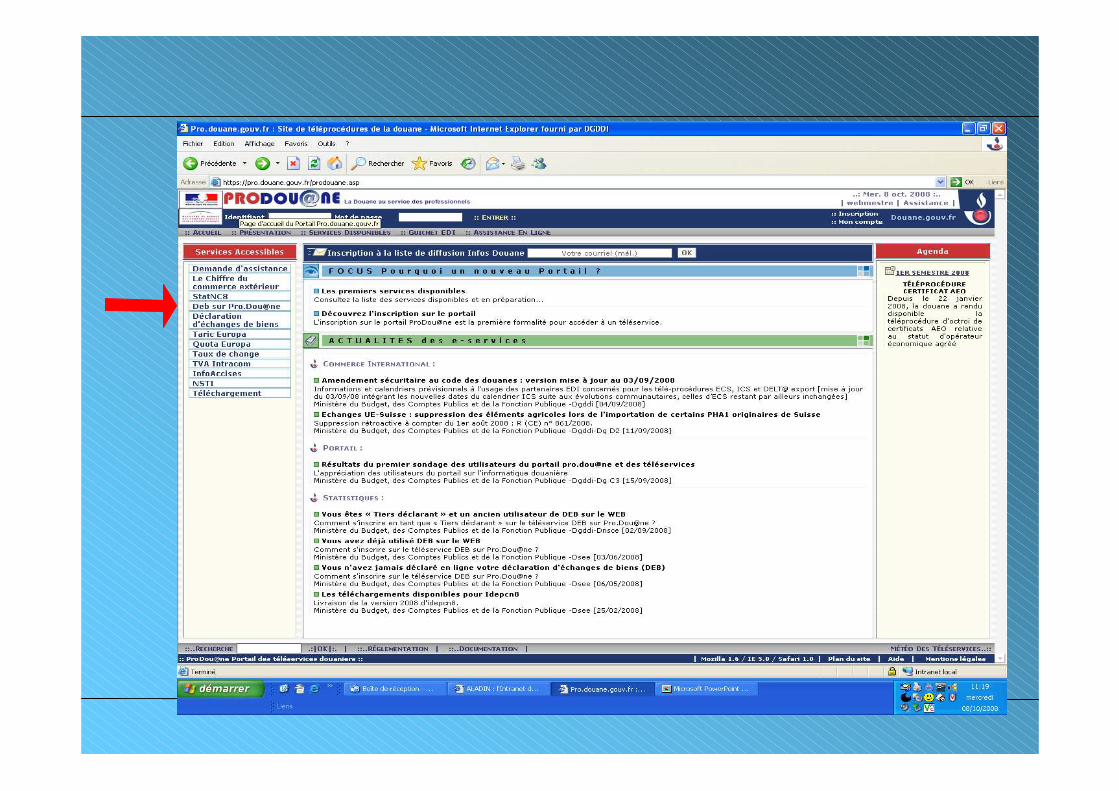

Les modalités d’établissementet la transmission des déclarations

- DEB sur le WEB-déclaration papier (déconseillé et réservé aux « petits » opérateurs)

La transmission par voie informatique

La DEB est transmise par voie informatique. Un outil est mis à disposition gratuitement par la douane :

DEB sur le WEB (site sécurisé) (DTI et DTI +)

Il existe aussi des logiciels privés du marché ou internes à l’entreprise dès lors que le cahier des charges est respecté.

La transmission par voie informatique

Pour les entreprises

Simplification de leur tâche déclarative et moindre coût

Extraction à partir des fichiers existants dans l ’entreprise

Pour l'Administration

Réduction de la charge de saisie

Amélioration de la qualité des statistiques du commerce extérieur

Réduction des délais de transmission

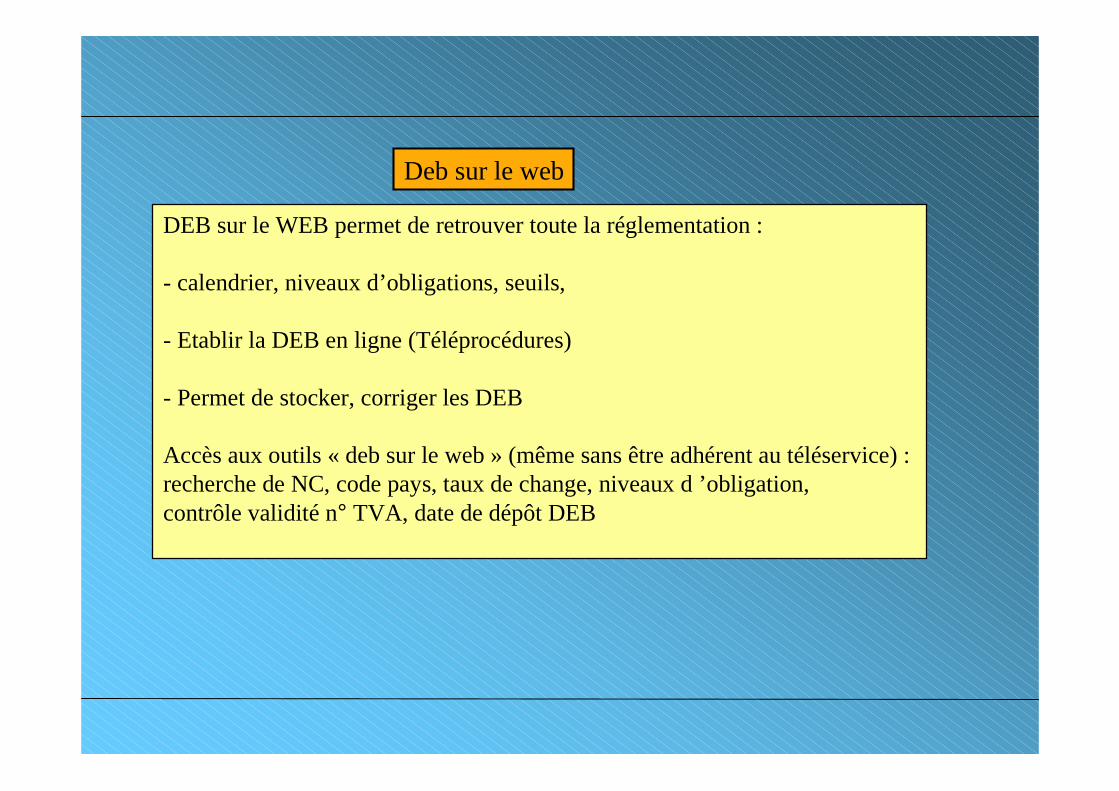

Deb sur le web

DEB sur le WEB permet de retrouver toute la réglementation :

- calendrier, niveaux d’obligations, seuils,

- Etablir la DEB en ligne (Téléprocédures)

- Permet de stocker, corriger les DEB

Accès aux outils « deb sur le web » (même sans être adhérent au téléservice) : recherche de NC, code pays, taux de change, niveaux d ’obligation, contrôle validité n° TVA, date de dépôt DEB

Les contrôles et les sanctions

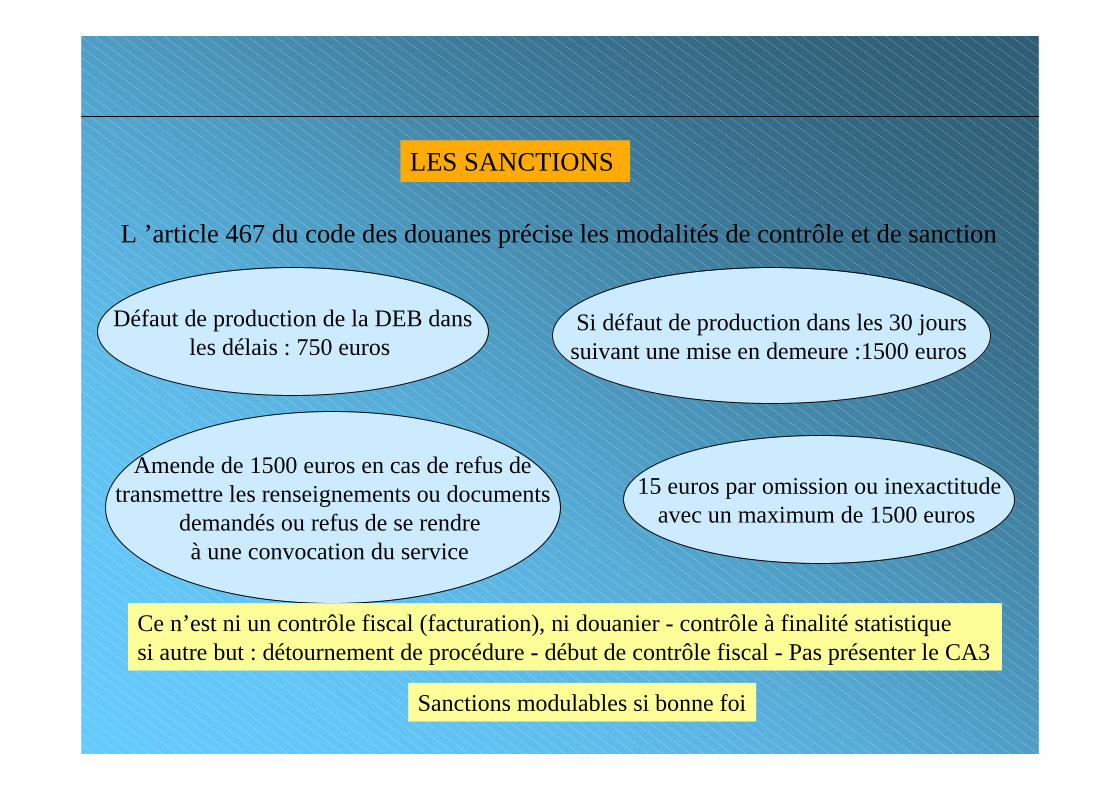

LES SANCTIONS

L ’article 467 du code des douanes précise les modalités de contrôle et de sanction

Défaut de production de la DEB dansles délais : 750 euros

Si défaut de production dans les 30 jourssuivant une mise en demeure :1500 euros

Amende de 1500 euros en cas de refus detransmettre les renseignements ou documents

demandés ou refus de se rendre à une convocation du service

15 euros par omission ou inexactitudeavec un maximum de 1500 euros

Sanctions modulables si bonne foi

Ce n’est ni un contrôle fiscal (facturation), ni douanier - contrôle à finalité statistiquesi autre but : détournement de procédure - début de contrôle fiscal - Pas présenter le CA3

LES SANCTIONS

Le contrôle DEB peut également être réalisé par les services fiscaux :

- preuve de la livraison à destination peut être exigée : conserver les bons de livraison, attestation de paiement…La preuve incombe au vendeur.- en cas de doute sur le client : il est conseillé de facturer TTC - La TVA est due par le vendeur

Direction régionale des douanes du CentreCellule conseil aux entreprises

LES MENTIONS OBLIGATOIRES SUR LES FACTURES

Bulletin officiel des impôts n°136 du 7 août 2003

Mentions obligatoires générales :date et numéro, mentions relatives à

l’opération...

Mentions spécifiques à certaines opérations:

livraisons exonérées en application de l’article 262 TER I du CGIN° identifiant TVA du vendeur et de l ’acquéreur