Les conséquences pénales et fiscales d’une corruption ... · Travail de fin d’études :...

60

Les conséquences pénales et fiscales d’une corruption active commise par une entreprise belge Sarah LEMAIRE Travail de fin d’études : Séminaire pluridisciplinaire (15 ects) Master de spécialisation en Droit fiscal Année académique 2016-2017 Titulaires : Tuteurs académiques : Monsieur Marc BOURGEOIS Professeur ordinaire Monsieur Jean BUBLOT Avocat Monsieur Frédérik FOGLI Magistrat Monsieur Adrien MASSET Professeur extraordinaire

-

Upload

duongthuan -

Category

Documents

-

view

219 -

download

0

Transcript of Les conséquences pénales et fiscales d’une corruption ... · Travail de fin d’études :...

Les conséquences pénales et fiscales d’une corruption active commise par une entreprise belge

Sarah LEMAIRE

Travail de fin d’études : Séminaire pluridisciplinaire (15 ects)

Master de spécialisation en Droit fiscal

Année académique 2016-2017

Titulaires : Tuteurs académiques : Monsieur Marc BOURGEOIS Professeur ordinaire Monsieur Jean BUBLOT Avocat

Monsieur Frédérik FOGLI Magistrat Monsieur Adrien MASSET Professeur extraordinaire

1

TABLE DES MATIERES

INTRODUCTION ........................................................................................................................... 6

TITRE I : Les conséquences pénales d’une corruption active commise par une entreprise belge ......................................................................................................................... 8

Chapitre 1 : Avant-propos ..................................................................................................... 8

Chapitre 2 : Notion de « corruption active » ...................................................................... 9

Section 1 : La corruption publique active ......................................................................... 9

1. Définition ........................................................................................................... 9

2. Qualité de corrupteur ......................................................................................... 9

3. Qualité de corrompu .......................................................................................... 9

4. Les actes déclencheurs d’une corruption active .............................................. 10

5. Les moyens à la corruption .............................................................................. 11

6. L’objectif poursuivi ......................................................................................... 11

Section 2 : La corruption privée active ........................................................................... 11

1. Définition ......................................................................................................... 11

2. La qualité du corrompu et le comportement attendu de lui ............................. 12

Chapitre 3 : Incrimination de la corruption active ........................................................... 13

Section 1 : Les personnes responsables ........................................................................... 13

1. La lutte contre la corruption est un des motifs à l’adoption de la loi du 4 mai 1999 instaurant une responsabilité pénale des personnes morales ...................... 13

2. Analyse de l’article 5 du Code pénal ............................................................... 14

2.1. Imputabilité matérielle de l’infraction ......................................... 14

2.2. Imputabilité morale de l’infraction et élément moral .................. 15

2.3. La question du cumul des responsabilités ................................... 15

Section 2 : Les peines prévues par le Code pénal ........................................................... 16

1. Les peines applicables aux personnes physiques ............................................ 16

2. Les peines applicables aux personnes morales ................................................ 16

Chapitre 4 : Conclusions sur le volet pénal ........................................................................ 17

2

TITRE II : Les conséquences fiscales d’une corruption active commise par une entreprise belge .......................................................................................................................................... 18

Chapitre 1 : Généralités ....................................................................................................... 18

Chapitre 2 : Les pots-de-vin versés au corrompu sont-ils déductibles à titre de frais professionnels ? ..................................................................................................................... 18

Section 1 : Régime antérieur à la loi du 1er septembre 2006 adoptant la législation en matière de la lutte contre la corruption ............................................................................ 18

1. L’ancien article 58 CIR/92 : possibilité, à certaines conditions, d’une déductibilité fiscale des commissions versées ..................................................... 18

2.1. Principes ....................................................................................... 18

2.2. Conditions d’application .............................................................. 19

2. Les critiques de l’O.C.D.E. à l’égard de la législation belge .......................... 20

Section 2 : L’introduction de l’article 53, 24° CIR/92 et l’abrogation corrélative de l’article 58 CIR/92 par la loi du 1er septembre 2006 ....................................................... 21

1. Régime juridique ............................................................................................. 21

2. Une exception au principe de réalité en droit fiscal ........................................ 22

3. La corruption d’agents privés étrangers, l’« oubli » du législateur fiscal ....... 23

3.1. Une déductibilité implicitement autorisée… ............................... 23

3.2. …mais moyennant le respect des conditions de l’article 49 CIR/92 ................................................................................................. 24

3.3. Une omission volontaire du législateur ? ..................................... 25

3.4. Un système juridique « irrationnel » ............................................ 25

Section 3 : Les paiements effectués au profit de personnes établies dans un paradis fiscal ......................................................................................................................................... 26

1. Le risque d’un contournement de l’article 53, 24° CIR/92 ............................. 26

2. Un risque partiellement préservé, depuis la loi-programme du 23 décembre 2009, par l’application des articles 198, par. 1er, alinéa 1er, 10° et 307, par. 1er, alinéa 5 CIR/92 .................................................................................................... 27

Chapitre 3 : La cotisation distincte sur les dépenses de corruption ................................ 28

Section 1 : Généralités ..................................................................................................... 28

Section 2 : Régime juridique ........................................................................................... 28

1. La cotisation applicable aux pots-de-vin visés par l’article 53, 24° CIR/92 ... 28

3

2. La cotisation applicable aux autres dépenses de corruption ............................ 30

3. Deux précisions ............................................................................................... 30

Section 3 : La cotisation distincte est-elle une sanction pénale ? .................................... 31

1. Les enjeux ........................................................................................................ 31

2. La controverse est aujourd’hui révolue ........................................................... 32

Chapitre 4 : Conclusions sur le volet fiscal et incidences de la nouvelle circulaire administrative 2017/C/16 du 1er mars 2017 ........................................................................ 32

TITRE III : A la frontière entre le droit pénal et le droit fiscal : questions procédurales. 34

Chapitre 1 : Introduction ..................................................................................................... 34

Chapitre 2 : L’obligation de dénonciation du fonctionnaire de l’administration fiscale ..

................................................................................................................................................ 34

Chapitre 3 : Le principe « una via » ................................................................................... 35

Section 1 : Choix d’une voie unique de répression ......................................................... 35

Section 2 : L’arrêt n°61/2014 de la Cour constitutionnelle du 3 avril 2014 ................... 36

TITRE IV : Aspects de droit comparé : la corruption active en droit français .................. 37

Chapitre 1 : Introduction ..................................................................................................... 37

Chapitre 2 : Volet pénal ....................................................................................................... 37

Section 1 : Définition de la corruption active en droit français ....................................... 37

1. La corruption publique active .......................................................................... 37

2. La corruption privée active .............................................................................. 39

Section 2 : Les peines applicables ................................................................................... 40

Section 3 : L’exercice d’une action civile contre le dirigeant ......................................... 41

1. Une question posée en France en matière d’abus de biens sociaux ................ 41

2. Conditions à l’exercice d’une action civile ..................................................... 41

3. Action civile de la société contre le dirigeant corrupteur ................................ 42

4. Action civile des actionnaires de la société contre le dirigeant corrupteur ..... 42

Chapitre 3 : Volet fiscal ....................................................................................................... 43

Section 1 : Détermination du revenu net ......................................................................... 43

1. Principes .......................................................................................................... 43

4

2. Notion d’« intérêt de l’entreprise » et théorie de l’« acte anormal de gestion » du Conseil d’Etat de France ................................................................................ 43

3. Critiques doctrinales et « théorie du risque anormal » de la Cour de cassation de France ............................................................................................................. 44

Section 2 : Limitations légales à la déductibilité ............................................................. 45

1. L’article 39.2bis. du Code général des impôts ................................................ 45

2. Les articles 238 A et 238-0 A du Code général des impôts ............................ 46

2.1. Régime juridique .......................................................................... 46

2.2. Comparaison avec les dispositions similaires existant en droit belge .................................................................................................... 47

Section 3 : Sanction administrative ................................................................................. 48

Chapitre 4 : La corruption active en droit français : opinions et conclusion ................. 48

CONCLUSION ............................................................................................................................ 49

ANNEXES ................................................................................................................................... 52

BIBLIOGRAPHIE ........................................................................................................................ 54

6

INTRODUCTION

Il est de l’intérêt général qu’un Etat fasse de la lutte contre la corruption une de ses priorités.

La corruption est, en effet, néfaste pour l’économie : elle fausse le libre jeu de la concurrence et entrave le développement économique. Dans son rapport « anticorruption » de 2014, la Commission européenne évaluait le coût annuel de la corruption pour l’économie européenne à 120 milliards d’euros, « soit juste un peu moins que le budget annuel de l’Union »1.

Elle nuit aussi et surtout gravement à la société en général : comme le résume la Commission, elle « altère la bonne gouvernance » et « sape la confiance des citoyens dans les institutions et les processus démocratiques »2 ; parfois, elle profite aux organisations criminelles et terroristes.

Ces effets néfastes ne pourront sans doute jamais être complètement éradiqués, mais ils peuvent, à tout le moins, être altérés.

Aujourd’hui, d’importants efforts sont menés par diverses organisations internationales, tels que l’O.C.D.E., Interpol ou le Conseil de l’Europe, mais ce travail ne peut être efficace que si les Etats coopèrent activement à leur échelle.

Dans ce travail, nous analyserons l’arsenal législatif pénal et fiscal mis sur pied par la Belgique en matière de lutte contre la corruption. Nous ne nous attarderons pas sur les moyens matériels mis en œuvre, ni sur les difficultés rencontrées sur le terrain pour poursuivre ce type d’infraction. Et, puisque le corrompu est, dans la plupart des cas, un agent public provenant majoritairement (mais pas exclusivement) d’un pays en voie de développement3, nous nous concentrerons sur le cas où la corruption est commise par un corrupteur, dirigeant d’une entreprise belge (dite « corruption active »).

Le fil conducteur de ce travail sera donc le suivant : afin d’obtenir un marché, un subside ou un contrat intéressant, le gérant d’une société (S.A., S.P.R.L.,…) établie en Belgique corrompt un tiers, personne publique ou privée, résidant en Belgique ou à l’étranger.

Nous débuterons par les conséquences pénales d’un tel comportement (Titre I). Après une brève introduction (chapitre 1), nous analyserons la définition que donne le Code pénal du concept de « corruption active » (chapitre 2), nous déterminerons comment la société peut être inquiétée de l’acte effectivement commis par son gérant (interviendra ici la question de la

1 Rapport « anticorruption » de la Commission au Conseil et au Parlement européen, COM(2014)38/FINAL, 3 février 2014, p.3. 2 Rapport « anticorruption » de la Commission, op. cit., p. 2. 3 B. LAPOINTE, Corruption et fiscalité : l’entreprise face à ses pratiques internationales, Paris, Berger-Levrault, 2015, p. 31, n°14 et p. 36, n°18.

7

responsabilité pénale des personnes morales) et énumèrerons les sanctions pénales encourues tant par la société que par le dirigeant (chapitre 3).

Nous nous concentrerons ensuite sur le volet fiscal (Titre II). Nous débuterons par des considérations d’ordre général (chapitre 1) et analyserons en détail les deux grandes conséquences fiscales d’une corruption active, à savoir : la possibilité (ou non) pour la société de déduire les pots-de-vin à titre de frais professionnels (chapitre 2) et l’application d’une cotisation distincte sur ces versements (chapitre 3). Nous conclurons ce volet par une question d’actualité en évoquant l’adoption d’une nouvelle circulaire de mars 2017 et ses conséquences sur notre sujet (chapitre 4).

Puis, nous décrirons les interactions entre le droit pénal et le droit fiscal dans un Titre entièrement consacré aux questions procédurales (Titre III).

Enfin, parce qu’il est toujours bon de garder un œil sur ce qu’il se passe dans les États voisins, nous terminerons ce travail par une comparaison entre la manière dont notre droit aborde la corruption active et le traitement dont celle-ci fait l’objet en droit français (Titre IV).

8

TITRE I : Les conséquences pénales d’une corruption active commise par une entreprise belge

Chapitre 1 : Avant-propos

Le Code pénal distingue deux types d’infraction : « la corruption de personnes qui exercent une fonction publique » (ou corruption publique) (art. 246 à 253 C. pén.) et « la corruption privée » (art. 504bis et 504ter C. pén.). Ces deux infractions se subdivisent en corruptions « active » et « passive ».

La corruption active est l’action de celui qui propose ou octroie, c’est-à-dire du corrupteur. Dans le cas de la corruption passive, en revanche, l’on se positionne dans le chef du corrompu, c’est-à-dire celui qui sollicite, accepte ou reçoit. Ces dénominations sont trompeuses puisqu’elles laissent à penser que le corrompu est dans une position secondaire, d’attente, alors qu’il n’en est rien4.

La jonction des corruptions active et passive scelle le « pacte de corruption ». Depuis la loi du 10 février 1999 relative à la répression de la corruption, l’absence de pacte de corruption n’empêche pas l’incrimination ; celui-ci ne joue plus un rôle qu’au niveau des circonstances aggravantes5.

Puisque le présent travail consiste à déterminer les conséquences pénales et fiscales de l’accomplissement d’une corruption active par une entreprise belge, la corruption passive ne sera pas analysée.

Ce Titre I se concentre sur les conséquences pénales. Avant de présenter la manière dont la corruption active est incriminée par le Code pénal, définissons d’abord ce concept, en distinguant selon que le corrompu est un agent public ou une personne privée.

4 D. FLORE, « La corruption », in. M.A. BEERNAERT et al., Les infractions contre les biens, Bruxelles, Larcier, 2008, p. 302. 5 D. FLORE, « La corruption », op. cit., p. 327.

9

Chapitre 2 : Notion de « corruption active »

Section 1 : La corruption publique active

1. Définition

L’infraction de corruption publique est présente dès 1867 dans notre Code pénal. Elle figure aux articles 246 et suiv. Ceux-ci ont été modifiés en profondeur par la loi du 10 février 1999 relative à la répression de la corruption.

La corruption publique active est aujourd’hui définie de la manière suivante à l’article 246, par. 2 du Code pénal :

« Est constitutif de corruption active le fait de proposer, directement ou par interposition de personnes, à une personne exerçant une fonction publique une offre, une promesse ou un avantage de toute nature, pour elle-même ou pour un tiers, afin qu'elle adopte un des comportements visés à l'article 247. ».

Analysons plus en détail cette définition.

2. Qualité de corrupteur

L’article 246, par. 2 du Code pénal ne s’intéresse pas à la personne du corrupteur.

Celui-ci peut aussi bien être une personne privée qu’une personne publique.

Il peut également être une personne physique ou une personne morale depuis l’introduction, par la loi du 4 mai 1999, d’une responsabilité pénale des personnes morales. Nous y reviendrons6.

3. Qualité de corrompu

Le corrompu, lui, est nécessairement une personne physique. Il doit être une « personne exerçant une fonction publique ». On peut lire, dans les travaux parlementaires, que « cette notion couvre toutes les catégories de personnes qui, quel que soit leur statut (…) exercent une fonction publique, quelle qu’elle soit. »7.

C’est donc bien la fonction exercée par la personne concernée qui doit revêtir un caractère public ; peu importe le statut de cette personne. La Cour de cassation a confirmé cette approche fonctionnelle dans un arrêt du 27 janvier 2016 (« Ce n’est (…) pas le statut de cette personne qui (…) est déterminant, mais la fonction qu’elle exerce et qui doit avoir elle-même

6 Voy.: Titre I, chapitre 3, section 1, p. 13 et suiv. 7 Proposition de loi du 1er juillet 1998 relative à la répression de la corruption. Rapport fait au nom de la Commission de la Justice par M. FORET, Doc. Parl., Sén., sess. ord. 1997-1998, n°1-107/5, p. 35.

10

un caractère public. »8). Selon le Professeur D. FLORE, le terme « fonction » doit être interprété dans son sens commun, c’est-à-dire comme « l’exercice d’un emploi, d’une charge ; par extension : ce que doit accomplir une personne pour jouer son rôle dans la société, dans un groupe social »9.

Notons que le champ des personnes susceptibles de revêtir la qualité de corrompu peut être étendu suivant une hypothèse émise par le Professeur F. DERUYCK : selon lui, il résulte de l’évolution des textes légaux qu’il importe peu qu’une personne n’exerce pas directement la fonction publique, mais qu’il suffit qu’elle se contente d’y participer (tel un commis, un préposé)10.

Par ailleurs, la loi assimile à une « personne exerçant une fonction publique », les catégories de personnes énumérées à l’article 246, par. 3 du Code pénal (par exemple, le candidat à une fonction publique). Sont, en outre, assimilées à une « personne exerçant une fonction publique en Belgique », les personnes exerçant une telle fonction dans un État étranger ou au sein d’une organisation de droit international public (art. 250 C. pén.).

4. Les actes déclencheurs d’une corruption active

L’article 246, par. 2 du Code pénal ne vise expressément, comme acte déclencheur d’une corruption active, que la proposition d’une offre, d’une promesse ou d’un avantage de toute nature. L’article 3 de la loi du 11 mai 2007 adaptant la législation en matière de la lutte contre la corruption, interprète cette disposition comme devant également comprendre l’octroi immédiat d’avantages, sans qu’il y ait eu proposition ou promesse au préalable.

La proposition ou l’octroi de l’avantage peut être direct ou indirect : l’acte peut être effectué par le corrupteur lui-même ou via l’interposition d’un tiers. Selon les cas, le tiers intervenant sera considéré comme coauteur ou complice de l’infraction, à moins qu’il parvienne à faire état de sa bonne foi11.

Dans tous les cas, l’élément déterminant est l’intention de corrompre. La proposition ou l’octroi sont des actes unilatéraux et la preuve de l’existence d’un de ces actes suffit pour qu’il y ait incrimination12. L’absence d’une rencontre de volontés entre le corrupteur et le corrompu, c’est-à-dire d’un « pacte de corruption », n’empêche pas cette incrimination (c’était une des volontés du législateur en 1999)13. La corruption active est une infraction instantanée, distincte de celle de corruption passive : la personne qui propose ou octroie l’avantage, commet l’infraction par ce seul fait, peu importe qu’elle revienne ultérieurement

8 Cass. (2e ch.), 27 janvier 2016, Rev. dr. pén. entr., 2016, p. 253-255. 9 D. FLORE, « La corruption », op. cit., p. 315. 10 F. DERUYCK, « Omkoping in het Belgisch strafrecht », T. Strafr., 2002, p. 53. 11 Cass. (ch. réun.), 23 décembre 1998, Pas., 1998, n° I, p. 1256 ; D. FLORE, « La corruption », op.cit., p. 330. 12 D. FLORE, « La corruption », op. cit., p. 302 et 328. 13 D. FLORE, « La corruption », op. cit., p. 327.

11

sur sa proposition ou que le destinataire des récompenses ignore ses sollicitations14. Dès lors, et à juste titre, le législateur n’a jamais trouvé utile de réprimer la tentative de corruption.

5. Les moyens à la corruption

Les moyens dont le corrupteur dispose pour parvenir à ses fins, sont énumérés largement : il peut s’agir d’une offre, d’une promesse ou d’un avantage de toute nature. Sont couverts tant les avantages de nature patrimoniale que non patrimoniale15. Le législateur ne fixe aucun seuil en-deçà duquel des « cadeaux » pourraient être considérés comme « acceptables »16.

L’avantage ne doit pas nécessairement profiter au corrompu lui-même, mais peut également profiter à un tiers.

6. L’objectif poursuivi

La corruption active est une infraction intentionnelle : la proposition ou l’octroi de l’avantage doit être effectué(e) en vue d’un objectif consistant, pour le corrompu, à adopter un des comportements visés à l’article 247 du Code pénal.

Cette disposition distingue quatre catégories d’actes : l’acte de la fonction, juste mais non sujet à salaire (par. 1er)17, l’acte injuste ou l'abstention (par. 2)18, l’accomplissement d’un crime ou d’un délit (par. 3) et l’usage de l’influence réelle ou supposée dont la personne exerçant une fonction publique dispose du fait de cette fonction (par. 4).

Section 2 : La corruption privée active

1. Définition

L’infraction de corruption privée est plus récente que celle de corruption publique. Elle a été insérée dans notre Code pénal par la loi du 10 février 1999 relative à la répression de la corruption.

Les travaux préparatoires énoncent deux raisons à cet ajout : la corruption privée peut, d’une part, consister en un moyen d’infiltration de l’activité économique licite pour une organisation

14 D. FLORE, « La corruption », op. cit., p. 328. 15 A été évoqué, à cet égard, le consentement à des relations sexuelles par le corrupteur (voy. : D. FLORE, « La corruption », op. cit., p. 330). 16 Rapport du Groupe d’Etats contre la corruption (GRECO) du Conseil de l’Europe, Evaluation de la Belgique sur les incriminations (STE 173 et 191, PDC 2), Troisième cycle d’évaluation, 15 mai 2009, p. 7. 17 Est ici visé, l’acte que le corrompu aurait pu accomplir en l’absence de corruption, mais qui est vicié par l’octroi d’une rémunération non prévue par la loi (voy. : D. FLORE, « La corruption », op. cit., p. 331). 18 Dans cette hypothèse, le corrompu adopte, dans l’exercice d’un acte relevant de ses compétences, un comportement différent de celui qu’il aurait eu en l’absence de corruption. La Cour de cassation donne comme exemple le favoritisme à l’égard d’un soumissionnaire d’un marché public (voy. : D. FLORE, « La corruption », op. cit., p. 332 ; Cass. (ch. réun.), 23 décembre 1998, Pas., 1998, n° I, p. 1256).

12

criminelle et, d’autre part, constituer la première étape à une corruption d’entités publiques par une entreprise19. L’objectif de la loi est de protéger l’entreprise, contre elle-même et contre la criminalité organisée20.

La corruption privée est décrite, dans les travaux parlementaires, comme une arme pénale servant à lutter contre les agissements malhonnêtes des entreprises privées ayant pour risque de déstabiliser l’ordre public économique21. Les autres agissements malhonnêtes des entreprises seront poursuivis sur base des règlementations pénales relatives au droit de la concurrence et aux pratiques du commerce22.

Pour ce qui nous concerne, la corruption privée active est définie comme suit à l’article 504bis, par. 2 du Code pénal :

« Est constitutif de corruption privée active le fait de proposer, directement ou par interposition de personnes, à une personne qui a la qualité d'administrateur ou de gérant d'une personne morale, de mandataire ou de préposé d'une personne morale ou physique, une offre, une promesse ou un avantage de toute nature, pour elle-même ou pour un tiers, pour faire ou s'abstenir de faire un acte de sa fonction ou facilité par sa fonction, à l'insu et sans l'autorisation, selon le cas, du Conseil d'administration ou de l'Assemblée générale, du mandant ou de l'employeur. ».

Pour ce qui concerne l’analyse de la qualité de corrupteur, des actes déclencheurs et des moyens, nous renvoyons à ce qui a été précédemment dit en matière de corruption publique active. Des précisions doivent néanmoins être apportées concernant la qualité de corrompu et les objectifs poursuivis par le corrupteur.

2. La qualité du corrompu et le comportement attendu de lui

Le corrompu doit avoir la qualité d’administrateur ou de gérant d’une personne morale, ou de mandataire ou de préposé d’une personne morale ou physique. Les travaux parlementaires énoncent que la notion de « préposé » « couvre celle d’employé, tout en étant plus large », qu’elle vise non seulement des personnes liées par contrat d’emploi, mais également des indépendants mandatés pour effectuer une mission particulière23.

L’acte de corruption doit être effectué en vue de l’accomplissement ou de l’abstention, par le corrompu, d’un « acte de sa fonction ou facilité par sa fonction ». En outre, pour qu’il y ait corruption, le corrompu doit agir « à l’insu et sans l’autorisation, selon le cas, du conseil d’administration ou de l’assemblée générale, du mandant ou de l’employeur ». Il doit agir au sein de l’entreprise ; il n’y aura pas de corruption s’il agit en son nom propre et pour son

19 Rapport FORET, op. cit., p. 15. 20 Projet de loi du 29 janvier 1999 relatif à la répression de la corruption. Rapport fait au nom de la Commission de la Justice par A. DU BUS DE WARNAFFE, Doc. parl., Ch. Repr., sess. ord. 1998-1999, n°49-1664/3, p. 14 ; D. FLORE, « La corruption », op. cit., p. 338. 21 Rapport FORET, op. cit., p. 16. 22 Rapport DU BUS DE WARNAFFE, op. cit., p. 14. 23 Rapport FORET, op. cit., p. 47.

13

propre compte24. L’objectif est de protéger les entreprises contre les abus émanant de l’intérieur25.

A cet égard, le champ des entreprises protégées par le législateur est, lui aussi, très large puisqu’il résulte des travaux préparatoires que les milieux associatif et sportif, par exemple, y sont également inclus26.

Chapitre 3 : Incrimination de la corruption active

Section 1 : Les personnes responsables

1. La lutte contre la corruption est un des motifs à l’adoption de la loi du 4 mai 1999 instaurant une responsabilité pénale des personnes morales

L’infraction de corruption active désormais définie, il importe, à présent, de répondre à une question primordiale : qui peut être déclaré responsable de l’infraction ?

La loi du 4 mai 1999 instaure une responsabilité pénale des personnes morales à l’article 5 du Code pénal. Les travaux préparatoires énoncent que l’introduction de cette disposition est effectuée, d’une part, dans le souci de répondre à plusieurs recommandations du Conseil de l’Europe en matière de lutte contre la criminalité organisée et est, d’autre part, « dans le droit fil de certaines lois récentes, à savoir (…) la loi du 10 février 1999 relative à la répression de la corruption. »27. La lutte contre la corruption était donc l’un des principaux motifs à l’introduction, dans notre droit, d’une responsabilité pénale des personnes morales.

La loi du 4 mai 1999 insère l’article 5 dans le Livre 1er du Code pénal, intitulé « Des infractions et de la répression en général ». Ceci a pour conséquence de lui conférer une valeur de principe général du droit pénal, et donc une applicabilité à toutes les infractions pénales (art. 100 C. pén.)28.

Dès lors, depuis l’entrée en vigueur de cette loi, toute personne morale est susceptible d’être poursuivie du chef d’une infraction de corruption active. Mais s’agit-il d’une responsabilité pénale propre à la personne morale ou bien cette responsabilité peut-elle être concomitante à celle de la personne physique ayant effectivement accompli l’acte de corruption active ?

Afin de répondre à cette question, il convient d’analyser plus en détail le fonctionnement de l’article 5 du Code pénal. Celui-ci peut être résumé selon une démarche en trois temps : les deux premiers temps consistent à déterminer comment une infraction peut être matériellement

24 Rapport DU BUS DE WARNAFFE, op. cit., p. 14. 25 Rapport FORET, op. cit., p. 74. 26 Rapport FORET, op. cit., p. 19, 47, 69 et 73. 27 Projet de loi du 26 avril 1999 instaurant la responsabilité pénale des personnes morales. Rapport fait au nom de la Commission de la Justice par S. VERHERSTRAETEN, Doc. parl., Ch Repr., sess. ord. 1998-1999, n°2093/5, p. 2. 28 A. MASSET, « La responsabilité pénale dans l’entreprise », in M. COIPEL et al., Guide juridique de l’entreprise – Traité théorique et pratique, 2ème éd., titre XII, Livre 119.5, Bruxelles, Kluwer, 2012, p. 20.

14

et moralement imputée à une personne morale, tandis que le troisième et dernier temps revient à se poser la question (de l’absence de) du cumul de responsabilités.

2. Analyse de l’article 5 du Code pénal

2.1. Imputabilité matérielle de l’infraction

L’article 5 du Code pénal impose d’abord de rechercher si l’infraction peut être matériellement imputée à la personne morale, ce qu’elle sera dans trois hypothèses : lorsqu’elle est intrinsèquement liée à la réalisation de l’objet de la société, lorsqu’elle est intrinsèquement liée à la défense des intérêts sociaux ou lorsque les faits concrets démontrent qu’elle a été commise pour le compte de l’entreprise (art. 5, al. 1er C. pén.).

Les travaux parlementaires énoncent que cette disposition a pour objectif de ne pas imputer une infraction à une personne morale s’il n’y a pas de « lien intrinsèque » entre cette infraction et la personne morale et, ainsi, d’éviter que cette dernière soit tenue responsable de faits infractionnels « commis par des personnes ayant un lien avec elle (employés, administrateurs,...), quand celles-ci n’auraient fait que profiter du cadre juridique ou matériel de la personne morale pour commettre des infractions dans leur propre intérêt ou pour leur compte. »29. Il en serait, par exemple, ainsi en cas de faits de vol, de détournement ou d’abus de biens sociaux30.

Il n’en est pas de même pour ce qui concerne l’infraction de corruption.

En effet, d’une part, l’infraction de corruption active est susceptible d’être matériellement imputée à une personne morale via la deuxième hypothèse, car elle pourrait être considérée comme intrinsèquement liée à la défense des intérêts de cette dernière. Selon le Professeur A. JACOBS, le législateur vise ici à sanctionner des faits « qui ne seraient pas liés à son objet social mais qui sont commis pour son compte et dont elle retire un avantage quel qu’il soit (économique, financier, moral) ou qui lui permet d’éviter une perte, un préjudice, un désagrément ou un inconvénient. »31. Or, une personne octroie nécessairement des pots-de-vin en vue d’en retirer un avantage (qui est l’obtention d’un marché, de contrats ou de subsides). Cependant, cet octroi est également de nature à causer des préjudices à l’entreprise en cas de poursuites, ce qui n’est pas vraiment dans son intérêt… A cet égard, nous verrons ultérieurement que cette question de l’« intérêt social » fait l’objet de vifs débats en France32.

D’autre part, l’infraction de corruption active est (plus vraisemblablement) susceptible d’être matériellement imputée à une personne morale via la troisième hypothèse, lorsque les faits concrets démontrent qu’elle a été commise pour le compte de cette dernière. En effet, il suffit

29 Proposition de loi du 10 mars 1999 instaurant la responsabilité pénale des personnes morales. Rapport fait au nom de la Commission de la Justice par D. JEANMOYE, Doc. Parl., Sén., sess. ord. 1998-1999, n°1-1217/6, p. 8. 30 A. MASSET, « La responsabilité pénale dans l’entreprise », op. cit., p. 25. 31 A. JACOBS, Droit pénal général et principes de procédure pénale – La responsabilité pénale des personnes morales, Coll. Fac. dr. ULg, 2013-2014, p. 9-10. 32 Voy. : Titre IV, chapitre 3, p. 43 et suiv.

15

ici que l’infraction soit commise par une personne capable d’engager la personne morale et que cette personne n’agisse pas dans son seul intérêt personnel en profitant de sa position33. Il s’agit précisément des faits objets de ce travail.

2.2. Imputabilité morale de l’infraction et élément moral

L’article 5 du Code pénal impose ensuite d’établir l’imputation morale de l’infraction dans le chef de la société. Pour ce faire, la personne morale doit être perçue comme un être doué de conscience et de volonté, à l’instar de la personne physique34. Selon les travaux préparatoires, le mode d’imputation est une question de fait, laissée à l’appréciation du juge ; il doit être établi « soit que la réalisation de l’infraction découle d’une décision intentionnelle prise au sein de la personne morale, soit qu’elle résulte, par un lien de causalité déterminé, d’une négligence au sein de cette dernière »35.

La question de l’existence d’une imputabilité morale, élément constitutif de toute infraction, se distingue de celle de la détermination de l’élément moral (faute ou dol), qui diffère selon le type de comportement incriminé. Puisque l’infraction de corruption active est une infraction intentionnelle, il s’agira du dol.

2.3. La question du cumul des responsabilités

L’article 5, alinéa 2 du Code pénal privilégie la responsabilité pénale exclusive soit de la personne morale, soit de la personne physique, en énonçant que :

« Lorsque la responsabilité de la personne morale est engagée exclusivement en raison de l'intervention d'une personne physique identifiée, seule la personne qui a commis la faute la plus grave peut être condamnée (…) ».

Sans rentrer dans le détail des controverses, précisons seulement que la rédaction de cet alinéa a été fortement critiquée par la doctrine, notamment quant au sens à donner à l’adverbe « exclusivement »36.

Ce n’est que par exception que le législateur admet un cumul des deux responsabilités, lorsque l’infraction est commise sciemment et volontairement par la personne physique. L’article 5, alinéa 2 ajoute, en effet, que :

« (…) Si la personne physique identifiée a commis la faute sciemment et volontairement, elle peut être condamnée en même temps que la personne morale responsable. ».

33 A. JACOBS, Droit pénal général et principes de procédure pénale – La responsabilité pénale des personnes morales, op. cit., p. 10. 34 A. JACOBS, Droit pénal général et principes de procédure pénale – La responsabilité pénale des personnes morales, op. cit., p. 11 ; Rapport JEANMOYE, op. cit., p. 25-26. 35 Rapport JEANMOYE, op. cit., p. 9. 36 A. JACOBS, Droit pénal général et principes de procédure pénale – La responsabilité pénale des personnes morales, op. cit., p. 17-18.

16

Ainsi, puisque la corruption active est nécessairement une infraction intentionnelle, elle est susceptible d’entraîner la responsabilité cumulative de la personne morale et de la personne physique par l’intermédiaire de laquelle celle-ci agit.

Section 2 : Les peines prévues par le Code pénal

1. Les peines applicables aux personnes physiques

L’article 7 du Code pénal énumère les peines applicables aux infractions commises par des personnes physiques. Il s’agit : des peines privatives de liberté, de la peine de travail, de l’interdiction d’exercer certains droits politiques et civils, de l’amende et de la confiscation spéciale.

Les peines d’emprisonnement et d’amende sont précisées aux articles 247 à 250 du Code pénal, pour ce qui concerne l’infraction de corruption publique, et à l’article 504ter du Code pénal, pour ce qui concerne l’infraction de corruption privée. Notons que, sous l’impulsion de l’O.C.D.E., la peine d’amende applicable aux corruptions impliquant une personne exerçant une fonction publique dans un Etat étranger ou dans une organisation de droit international public (art. 250 C. pén.), a été fortement augmentée par la loi du 5 février 2016 (dite « loi Pot-pourri II »).

La peine de confiscation spéciale peut être prononcée dans le chef du corrupteur (c’est une possibilité laissée au juge, et non une obligation) (art. 42 à 43quater C. pén.). Dans son cas, elle ne s’appliquera pas aux « avantages patrimoniaux tirés directement de l’infraction » (art. 42, 3°) (ceci vise plutôt le corrompu), mais « aux choses formant l’objet de l’infraction et à celles qui ont servi ou qui ont été destinées à la commettre, quand la propriété en appartient au condamné. » (art. 42, 1°). La confiscation spéciale ne se conçoit donc, dans le chef du corrupteur, que si l’avantage n’a pas encore été octroyé au corrompu ou qu’il lui est donné en flagrant délit37.

En outre, l’article 1er, e) et f) de l’arrêté royal n°22 du 24 octobre 1934 permet au juge qui condamne une personne physique du chef d’une infraction de corruption publique ou privée, d’assortir cette condamnation de l’interdiction d’exercer, personnellement ou par interposition de personne, les fonctions d’administrateur, de commissaire ou de gérant d’une société par actions, d’une société privée à responsabilité limitée ou d’une société coopérative, ou des fonctions conférant le pouvoir d’engager l’une de ces sociétés.

2. Les peines applicables aux personnes morales

Les peines applicables aux personnes morales sont énumérées à l’article 7bis du Code pénal. En cas d’infraction de corruption active, peuvent être prononcées : l’amende (les montants figurent à l’art. 41bis C. pén.), la confiscation spéciale, la dissolution de la

37 W. JEANDIDIER, Corruption et trafic d’influence, Paris, Dalloz, 2014, n°165.

17

société, l’interdiction d’exercer une activité relevant de l’objet social (par exemple, l’interdiction temporaire ou définitive de prendre part aux marchés publics38), la fermeture d’un ou de plusieurs établissements et la publication ou la diffusion de la décision de condamnation.

Par ailleurs, une loi du 25 décembre 2016 crée un Casier judiciaire central des personnes morales afin de parachever l’assimilation entre ces dernières et les personnes physiques.

Chapitre 4 : Conclusions sur le volet pénal

Depuis une vingtaine d’années, la nécessité de lutter contre la corruption est devenue un vecteur important de l’évolution de notre droit pénal.

Elle a, en effet, été un des principaux motifs à la révolution que fut la création d’une responsabilité pénale des personnes morales en 1999 et a, encore tout récemment, motivé la création d’un Casier judiciaire central pour ces dernières.

L’évolution de l’appréhension pénale de la corruption va aussi dans le sens d’un durcissement de l’incrimination puisque les peines encourues, déjà très élevées, ont été partiellement revues à la hausse l’année dernière. Des peines qui sont, par ailleurs, très variées car allant de la peine d’amende classique à la plus compromettante peine de dissolution pour les sociétés.

L’O.C.D.E., organe très impliqué dans la lutte contre la corruption d’agents publics étrangers (nous le verrons39), a salué les efforts accomplis par la Belgique en la matière, mais regrette que ceux-ci restent insuffisants en pratique, notamment en raison du fait que les ressources matérielles et humaines accordées aux autorités répressives demeurent inadéquates et insuffisantes. Ainsi, il ressort d’un rapport établi en février 2016 par l’O.C.D.E. qu’« (…) aucune décision de justice n’a été rendue dans une affaire de corruption d’agents publics étrangers impliquant des ressortissants ou des sociétés belges. Depuis 2013, seules deux personnes physiques non belges ont été condamnées définitivement du chef de corruption transnationale dans le cadre d’une affaire transmise aux autorités belges par l’Office européen de Lutte anti-fraude (O.L.A.F.). »40.

C’est donc essentiellement sur le plan pratique que la lutte contre la corruption active fait défaut. Il est, en effet, très difficile de poursuivre cette infraction de par son caractère éminemment secret et, parfois, transfrontalier.

Dans la suite de ce travail, nous analyserons les efforts menés par le législateur fiscal dans la lutte contre la corruption active et mentionnerons le rôle important joué par l’O.C.D.E. en la matière.

38 Rapport DU BUS DE WARNAFFE, op. cit., p. 8. 39 Voy. Titre II, , chapitre 2, section 1, n°2, p. 20 et suiv. 40 Déclaration du Groupe de travail de l’O.C.D.E. sur la mise en œuvre limitée par la Belgique de la Convention sur la corruption d’agents publics étrangers, février 2016 ; Voy. aussi : Rapport du Groupe de travail sur la corruption de l’O.C.D.E. (Belgique), Rapport de suivi écrit de phase 3 et recommandations, février 2016, p. 2-7.

18

TITRE II : Les conséquences fiscales d’une corruption active commise par une entreprise belge

Chapitre 1 : Généralités

Il n’est pas rare que, pour arriver à ses fins, le dirigeant corrupteur se serve des fonds de sa société. Cette dernière se retrouve alors avec des charges professionnelles qu’elle pourrait être tentée de déduire.

Le législateur fiscal insère alors des garde-fous visant à éviter qu’un comportement infractionnel puisse rapporter un gain financier à l’entreprise : d’une part, depuis une évolution législative, les frais de corruption sont susceptibles d’être qualifiés de dépenses non admises et, d’autre part, la société qui choisit, malgré tout, de les déduire, encourt une cotisation distincte.

Chapitre 2 : Les pots-de-vin versés au corrompu sont-ils déductibles à titre de frais professionnels ?

Section 1 : Régime antérieur à la loi du 1er septembre 2006 adoptant la législation en matière de la lutte contre la corruption

1. L’ancien article 58 CIR/92 : possibilité, à certaines conditions, d’une déductibilité fiscale des commissions versées 1.1. Principes

Jusqu’à l’entrée en vigueur de la loi du 1er septembre 2006 adoptant la législation en matière de la lutte contre la corruption, il existait, dans le Code des impôts sur les revenus, un article 58 libellé comme suit :

« Dans le cas où l'octroi de commissions secrètes par les entreprises est reconnu de pratique courante, le Ministre des Finances peut, à la demande du contribuable, autoriser que soient considérées comme frais professionnels, les sommes ainsi allouées, à condition que ces commissions n'excèdent pas les limites normales et que l'entreprise effectue le paiement des impôts y afférents, calculés aux taux fixés forfaitairement par le Ministre et qui ne peuvent être inférieurs à 20 p.c. ».

Cette disposition constituait une dérogation à l’ancien article 57, 1° CIR/92, qui rejetait des frais professionnels déductibles, les commissions, courtages, ristournes commerciales, honoraires, gratifications, rétributions ou avantages de toute nature, non justifiés par la production de fiches individuelles et d’un relevé récapitulatif.

19

Elle permettait, par exception et moyennant des conditions strictes, l’admission, à titre de frais professionnels déductibles, de commissions secrètes (au sens large, donc comprenant également les dépenses de corruption), dans des secteurs où promettre ou accorder un avantage particulier au cocontractant était reconnu comme une « pratique courante ».

Ainsi, l’octroi des commissions secrètes était vu, par le législateur, comme un « mal nécessaire », une pratique regrettable mais inévitable dans certaines relations commerciales ou industrielles41. La commission secrète pouvait donc être comparée à une sorte de taxe informelle devant obligatoirement être acquittée par l’entreprise afin de pouvoir conclure certains contrats ou obtenir certains marchés42. Etaient bien sûr essentiellement visées, les relations avec des agents établis à l’étranger43.

1.2. Conditions d’application

Dans les commentaires administratifs, l’administration énonçait cinq conditions à l’application de l’article 58 CIR/9244.

Premièrement, l’octroi des commissions secrètes devait être reconnu comme nécessaire pour pouvoir lutter contre la concurrence étrangère. Selon l’administration, le régime de l’article 58 CIR/92 était accordé dès l’instant où il pouvait être admis que « sans l’octroi de commissions secrètes, un contribuable pourrait se trouver en situation d’infériorité vis-à-vis de concurrents étrangers »45.

Deuxièmement, l’octroi de commissions secrètes devait être reconnu « de pratique courante » dans le secteur intéressé de l’économie, c’est-à-dire « reconnu nécessaire, habituel et normal dans un genre déterminé d’entreprises »46.

Troisièmement, le contribuable devait, après le paiement des commissions, présenter une demande écrite au ministre des Finances. Cette demande n’était valable que pour l’exercice comptable concerné et devait être renouvelée chaque fois qu’une situation semblable se présentait47. La réponse du ministre des Finances à cette demande ne devait pas nécessairement être motivée48, mais pouvait faire l’objet d’un recours en annulation devant le Conseil d’Etat49.

41 Com. I.R., n°58/1. 42 B. LAPOINTE, op. cit., p. 46, n°26. 43 S. SEGIER, « Les nouvelles dispositions fiscales en matière de lutte contre la corruption », C. & F.P., Bruxelles, 2007, n°12, p. 346. 44 Com. I.R., n°58/3 et suiv. 45 Com. I.R., n°58/6. 46 Com. I.R., n°58/9. 47 Com. I.R., n°58/12-13 ; C.E., 6 septembre 1989, SA Eurosystem Hospitalier, Bull. 700, p. 3203. 48 Com. I.R., n°58/17. 49 Com. I.R., n°58/15 ; Bruxelles, 6 mai 1964, Journ. prat. dr. fisc. fin., 1964, p. 279.

20

Quatrièmement, l’octroi des commissions ne pouvait excéder les « limites normales » eu égard à l’intérêt qu’elles présentent pour l’économie nationale. Le ministre des Finances jouissait ici d’un large pouvoir d’appréciation50.

Enfin, le contribuable concerné devait payer spontanément un impôt forfaitaire de minimum 20% sur le montant octroyé. Cet impôt était lui aussi déductible à titre de frais professionnels (pour autant qu’il se rapporte à des commissions payées à partir de la période imposable rattachée à l’exercice d’imposition 1990)51.

Dès lors que ces cinq conditions étaient réunies, le contribuable pouvait bénéficier du régime dérogatoire de l’article 58 CIR/92. Ce régime était applicable tant à l’I.P.P. qu’à l’I. Soc.

2. Les critiques de l’O.C.D.E. à l’égard de la législation belge

Depuis plusieurs années, l’O.C.D.E. fait de la lutte contre la corruption une de ses premières préoccupations.

Le 11 avril 1996, elle a adopté une recommandation relative à la déductibilité fiscale des pots-de-vin versés à des agents publics étrangers. Celle-ci énonçait que les pays membres « qui ne refusent pas la déductibilité des pots-de-vin versés à des agents publics étrangers réexaminent ce traitement, en vue de refuser cette déductibilité. Une telle action peut être facilitée par la tendance à considérer comme illégaux les pots-de-vin versés à des agents publics étrangers. »52.

En mai 1997, elle répète ce prescrit dans une nouvelle recommandation, qu’elle demande aux États de mettre en œuvre rapidement, et ajoute que chaque pays membre doit examiner « les lois, règlementations et pratiques fiscales afin d'éliminer tout ce qui peut favoriser indirectement la corruption. »53.

Le législateur belge a cru s’être conformé à ces recommandations en modifiant l’article 58 CIR/92 par la loi du 10 février 1999 relative à la répression de la corruption. L’objectif de cette modification était de restreindre le champ d’application du régime de faveur prévu par cet article 58 CIR/92, en refusant l’autorisation du ministre des Finances pour ce qui concerne l’obtention ou le maintien de marchés publics ou d’autorisations administratives. Ceci a eu pour conséquence d’exclure une bonne partie de la corruption publique du champ du régime de faveur.

Mais, le 27 juillet 1999, la Belgique ratifie la Convention de l’O.C.D.E. relative à la lutte contre la corruption d’agents publics étrangers dans les transactions commerciales internationales. Cette Convention reprend les recommandations précitées. Un Groupe de

50 Com. I.R., n°58/17. 51 Com. I.R., n°58/22, n°195/39 et n°195/52. 52 Recommandation du Conseil de l’O.C.D.E. sur la déductibilité fiscale des pots-de-vin versés à des agents publics étrangers, C(96)27/FINAL, 11 avril 1996. 53 Recommandation révisée du Conseil de l’O.C.D.E. sur la lutte contre la corruption dans les transactions commerciales internationales, C(97)123/FINAL, 23 mai 1997.

21

travail est chargé de suivre sa mise en œuvre et son application par les Etats signataires ; ce processus de suivi débouche sur des recommandations figurant dans des rapports rendus pays par pays54.

En 2005, le Groupe de travail sur la corruption dans le cadre des transactions commerciales internationales, chargé du suivi de la Convention, a notamment recommandé à la Belgique « d’introduire dans le droit fiscal belge dans les meilleurs délais une interdiction générale de la déductibilité fiscale d’avantages de toute nature versés à un agent public étranger. »55.

Section 2 : L’introduction de l’article 53, 24° CIR/92 et l’abrogation corrélative de l’article 58 CIR/92 par la loi du 1er septembre 2006

1. Régime juridique

L’article 8 de la loi du 1er septembre 2006 transpose, en droit belge, cette recommandation de l’O.C.D.E. de 2005 par l’insertion d’un nouvel article 53, 24° CIR/92 et l’abrogation corrélative de l’article 58 CIR/92 précédemment analysé.

En premier lieu, la loi du 1er septembre 2006 insère un point 24° à l’article 53 CIR/92, rédigé comme suit :

« Ne constituent pas des frais professionnels :

24° les commissions, courtages, ristournes commerciales ou autres, vacations ou honoraires occasionnels ou non, gratifications, rétributions ou avantages de toute nature qui sont accordés, directement ou indirectement, à une personne :

a) dans le cadre d'une corruption publique en Belgique visée à l'article 246 du Code pénal ou d'une corruption privée en Belgique visée à l'article 504bis du même Code ;

b) dans le cadre d'une corruption publique d'une personne exerçant une fonction publique dans un Etat étranger ou dans une organisation de droit international public, visée à l'article 250 du même Code. ».

L’article 53 CIR/92 comprend la liste des dépenses non admises à l’I.P.P. Il est applicable à l’I. Soc. et à l’I.N.R., respectivement par le biais des articles 197 CIR/92 et 235 CIR/92. Les contribuables soumis à l’I.P.M. sont imposables forfaitairement sur certains de leurs revenus et ne déduisent pas les frais supportés (art. 221 et suiv. CIR/92).

L’article 53, 24° CIR/92 interdit la déductibilité de certaines dépenses de corruption.

L’énumération des pots-de-vin semble suffisamment exhaustive. Sont visées, les attributions directes ou indirectes de « commissions, courtages, ristournes commerciales ou autres,

54 Pour plus d’informations, voy. : http://www.oecd.org/fr/corruption/ 55 Rapport du Groupe de travail sur la corruption de l’O.C.D.E. (Belgique), Rapport sur l’application de la Convention sur la lutte contre la corruption d’agents publics étrangers dans les transactions commerciales internationales et de la recommandation de 1997 sur la lutte contre la corruption dans les transactions commerciales internationales, juillet 2005, p. 55.

22

vacations ou honoraires occasionnels ou non, gratifications, rétributions ou avantages de toute nature ». Sont donc concernés, tant des sommes d’argent et cadeaux de toutes sortes (voyage, stocks,…) que des économies de dépenses (telle qu’une mise à disposition de personnel, par exemple)56. Néanmoins et par définition, les avantages « non évaluables » sont exclus, puisqu’ils ne peuvent constituer des frais professionnels57.

En revanche, tous les cas de corruption connus en droit pénal ne sont pas envisagés par le législateur fiscal. En effet, sont uniquement visées, la corruption d’agents privés ou publics belges et la corruption d’agents publics étrangers. La corruption d’agents privés étrangers est donc totalement ignorée du texte.

En second lieu, l’article 58 CIR/92 est purement et simplement abrogé. Il ne pouvait pas, selon l’exposé des motifs de la loi de 2006, « continuer d’exister sans être potentiellement en contradiction avec la règle de non-déductibilité qui est instaurée à l’article 53, 24° CIR/92. »58.

2. Une exception au principe de réalité en droit fiscal

Bien que ceci ne soit pas l’objet du présent travail, il importe de mentionner que les revenus de l’activité illicite que constitue la corruption, sont taxables dans le chef du corrompu.

En effet, le droit belge connaît le principe selon lequel « le droit fiscal se fonde sur des réalités ». Selon le Professeur J. KIRKPATRICK, ce principe signifie que « le droit fiscal s’intéresse à la réalité économique des faits, non à la couleur qui leur est donnée par les autres branches du droit » et conduit à « faire fi des interdictions du droit privé, voire du droit pénal, et à mettre sur le même pied le licite et l’illicite »59. Le Professeur T. AFSCHRIFT ajoute que « les revenus visés par la loi sont imposables, même s’ils résultent d’opérations illicites ou nulles. (…) les lois fiscales n’ont pas entendu distinguer les activités licites de celles qui ne le sont pas. L’application normale des règles d’interprétation conduit à ne pas distinguer là où la loi ne distingue pas, et donc à imposer aussi bien les actes licites que les actes illicites. »60.

56 S. SEGIER, « Les nouvelles dispositions fiscales en matière de lutte contre la corruption », op. cit., p. 346 ; S. SEGIER, « La lutte contre la corruption passe aussi par les sanctions fiscales », Hebdo FiscalNet, 8 mars 2008 (disponible sur FiscalNet). 57 Songeons, par exemple, à une promesse de vote à l’assemblée générale (voy. : S. SEGIER, « Les nouvelles dispositions fiscales en matière de lutte contre la corruption », op. cit., p. 349). 58 Exposé des motifs de la loi du 1er septembre 2006 adaptant la législation en matière de lutte contre la corruption. 59 J. KIRKPATRICK, « Le droit fiscal se fonde sur les réalités – Réflexions sur quelques bons et mauvais usages d’un proverbe de droit », Journ. prat. dr. fisc. fin., t. XLII, n°6-7, Bruxelles, Bruylant, 1969, p. 162. 60 T. AFSCHRIFT, L’évitement licite de l’impôt et la réalité juridique, 2ème éd., Bruxelles, Larcier, 2003, p. 101, n°133.

23

Le principe de réalité en droit fiscal permet donc, à l’administration fiscale, de taxer tout phénomène économique, qu’il résulte d’opérations légales ou illégales ; les revenus d’activités illicites sont mis sur un pied d’égalité avec ceux d’activités licites.

Un contribuable étant toujours taxé sur ses revenus nets (art. 23, par. 2 CIR/92), une application stricte du principe de réalité en droit fiscal devrait impliquer que les dépenses issues d’activités illicites supportées par le contribuable en vue d’acquérir ou de conserver des revenus, puissent être déductibles à titre de frais professionnels, au même titre que celles résultant d’activités licites.

Ainsi, par parallélisme, les dépenses de corruption devraient logiquement être déductibles, à titre de frais professionnels, dans le chef du corrupteur. Néanmoins, pour des motifs purement « moraux », dans la perspective d’un assainissement des pratiques commerciales, le législateur rejette cette déductibilité61. Il rejoint ici une certaine jurisprudence de la Cour de cassation consistant à refuser la déductibilité d’une dépense lorsqu’un contribuable agit sciemment et délibérément en violation de la loi pénale (notons que le premier arrêt en ce sens, datant du 31 mai 1960, avait été, à l’époque, vivement critiqué par le Professeur J. KIRKPATRICK)62.

3. La corruption d’agents privés étrangers, l’« oubli » du législateur fiscal

3.1. Une déductibilité implicitement autorisée…

Nous avons vu que l’article 53, 24° CIR/92 ne mentionne pas expressément, parmi les dépenses non admises, les pots-de-vin versés dans le cadre d’une corruption d’agents privés étrangers.

Selon nous, il faut conclure de cet « oubli » que les dépenses résultant d’une telle activité, sont déductibles à titre de frais professionnels. Plus encore, l’abrogation de l’article 58 CIR/92 (corrélative à l’insertion de l’article 53, 24° CIR/92) a, d’après nous, pour conséquence que le régime applicable au cas d’espèce, est devenu plus permissif qu’auparavant.

En effet, l’article 49 CIR/92 donne une définition des frais professionnels déductibles ; il est applicable tant à l’I.P.P. qu’à l’I. Soc. Toute dépense qui rentre dans les conditions de cette disposition est déductible, sauf si un autre texte légal vient en exclure expressément la déduction. L’article 53, 24° CIR/92 est la seule disposition légale qui exclut de la déduction, des dépenses ayant trait à l’infraction de corruption ; il ne mentionne pas expressément la corruption d’agents privés étrangers. Dès lors, les frais liés à ce type de corruption sont

61 S. SEGIER, « Les nouvelles dispositions fiscales en matière de lutte contre la corruption », op. cit., p. 347. 62 Cass. (2e ch.), 31 mai 1960, Pas., 1960, n°I, p. 1127 ; J. KIRKPATRICK, « Le droit fiscal se fonde sur les réalités – Réflexions sur quelques bons et mauvais usages d’un proverbe de droit », op. cit., p. 170 ; A. TIBERGHIEN, Manuel de droit fiscal : 2014-2015, 33ème éd., Waterloo, Kluwer, 2015, p. 237-238, n°1205.

24

déductibles, et ils le sont sans formalités particulières, puisque l’article 58 CIR/92, qui prévoyait une demande d’autorisation au ministre des Finances, est abrogé.

3.2. …mais moyennant le respect des conditions de l’article 49 CIR/92

La déductibilité des frais de corruption d’agents privés étrangers n’est toutefois possible qu’à condition de respecter le prescrit de l’article 49 CIR92.

Selon cette disposition, sont déductibles à titre de frais professionnels :

« les frais que le contribuable a faits ou supportés pendant la période imposable en vue d'acquérir ou de conserver les revenus imposables et dont il justifie la réalité et le montant au moyen de documents probants ou, quand cela, n’est pas possible, par tous autres moyens de preuve admis par le droit commun, sauf le serment ».

En aucun cas, l’article 49 CIR/92 n’indique que ces frais doivent revêtir un caractère « moral »63 ou « licite ». La Cour de cassation l’a confirmé dans un arrêt du 31 octobre 2014, en énonçant que : « (l)a qualification de frais comme frais professionnels déductibles est subordonnée à la condition que ces frais aient été faits ou supportés en vue d’acquérir ou de conserver des revenus imposables et non à la condition qu’aucun comportement illicite ne soit à la base des frais. »64. Ceci est conforme au principe de réalité en droit fiscal.

Ainsi, les dépenses de corruption d’agents privés étrangers sont susceptibles d’entrer dans le champ de la définition de l’article 49 CIR/92, à condition toutefois que le contribuable parvienne à démontrer la réalité et le montant de ces frais.

Pour ce faire, l’article 49 CIR/92 fixe une « hiérarchie » des moyens de preuve auxquels il peut avoir recours : le contribuable produit, en principe, des « documents probants » et, lorsque cela est impossible, recourt à tout autre moyen de preuve admis par le droit commun, y compris les présomptions de l’homme, mais à l’exclusion du serment. Les commentaires administratifs énumèrent notamment comme « documents probants » : la facture, le « reçu fiscal » des titulaires d’une profession libérale, d’une charge ou d’un office de l’article 320, par. 1er CIR/92 et « toute autre pièce imposée par une disposition légale ou réglementaire quelconque »65, tels que, par exemple, les fiches individuelles et relevés récapitulatifs prévus ça et là dans les dispositions professionnelles du Code.

Bien évidemment, une dépense de corruption ne donnera pas lieu à la production de « documents probants ». En revanche, nous estimons que la justification de la réalité et du montant d’une telle dépense pourra être rapportée par d’autres moyens de preuve admis par le droit commun (hormis le serment). En effet, il suffit, selon les commentaires administratifs, que le contribuable emporte la « conviction raisonnable » soit que les « documents probants » relatifs à ses frais ont été détruits, volés ou égarés par inadvertance, soit que les frais exposés sont des « frais professionnels pour lesquels il n’est pas de pratique courante d’exiger ou

63 S. SEGIER, « Les nouvelles dispositions fiscales en matière de lutte contre la corruption », op. cit., p. 348. 64 Cass. (1ère ch.), 31 octobre 2014, Pas., 2014/10, p. 2412-2414. 65 Com. I.R., n°49/17 et n°49/19.

25

d’obtenir des documents justificatifs »66. Or, il s’agit bien là d’une caractéristique inhérente à la corruption.

3.3. Une omission volontaire du législateur ?

Pour rappel, notre législation fiscale actuelle en matière de lutte contre la corruption transnationale est le fruit d’une transposition de plusieurs recommandations de l’O.C.D.E. Auparavant, le législateur fiscal belge ne voyait pas d’inconvénient à admettre la déductibilité fiscale de pots-de-vin, lorsque leur versement était vu comme une « pratique courante ».

L’intervention de l’O.C.D.E. en matière de lutte contre la corruption s’est toutefois toujours limitée à la corruption d’agents publics étrangers ; l’O.C.D.E. ne s’est jamais penchée sur le problème de la corruption privée. Ceci pourrait nous conforter dans l’idée que le législateur fiscal belge, lorsqu’il adopte l’article 53, 24° CIR/92 et abroge l’article 58 CIR/92, ne réagit qu’en raison d’une pression de l’O.C.D.E. et qu’il n’aurait nullement envisagé cette modification législative s’il n’y avait pas été, en quelque sorte, forcé (certes, c’est volontairement que la Belgique a ratifié la Convention de 1997, mais n’aurait-il pas été mal vu de s’y opposer ?). Dès lors, puisque la corruption d’agents privés étrangers n’a jamais été l’affaire de l’O.C.D.E., celle-ci continue de bénéficier d’un régime fiscal plus avantageux.

L’Etat belge a, en effet, un intérêt à soutenir celle-ci. La corruption d’agents étrangers contribue à la prospérité de l’économie nationale : une entreprise belge corrompt un agent étranger pour obtenir un marché, un subside ou un contrat67, et ramène ainsi du bénéfice taxable en Belgique, voire prospère et permet de créer de l’emploi. En revanche, une corruption purement nationale n’est pas bonne pour l’économie belge et le libre jeu de la concurrence ; partant, le législateur fiscal belge a souhaité étendre les recommandations de l’O.C.D.E. aux corruptions d’agents publics et privés belges.

En distinguant entre les types de corruption, le législateur fiscal belge agirait ainsi de manière intéressée. Mais une telle position ne sera, bien évidemment, jamais assumée, tant on sait les dégâts causés dans certaines régions du globe par la corruption.

3.4. Un système juridique « irrationnel »

Il résulte de ce qui précède une véritable contradiction de la réglementation belge en matière de déductibilité des frais de corruption, à l’égard de ce que le Professeur P. DELNOY nomme le « postulat de rationalité » du législateur68.

Ce postulat implique notamment que le législateur soit cohérent, c’est-à-dire qu’« il ne commande pas par une loi d’adopter un comportement, tout en l’interdisant par une

66 Com. I.R., n°49/20. 67 S. SEGIER, « Les nouvelles dispositions fiscales en matière de lutte contre la corruption », op. cit., p. 346. 68 P. DELNOY, Eléments de méthodologie juridique, 3ème éd., Coll. Fac. dr. ULg, Bruxelles, Larcier, 2008, p. 181-186, n°52-54.

26

autre »69. Or, un même comportement adopté par un même corrupteur fait l’objet d’un traitement fiscal différent selon la personne du corrompu. Ainsi, en accordant implicitement et sans motif particulier un traitement de faveur aux dépenses de corruption d’agents privés étrangers, le législateur fiscal ne saurait être considéré comme « rationnel ».

Le respect des principes interprétatifs devrait donc impliquer un alignement du régime de déductibilité des dépenses de corruption d’agents privés étrangers sur celui des autres dépenses de corruption.

Reste à déterminer le sens de cet alignement.

Une première solution consisterait à faire une application stricte du principe de réalité en droit fiscal et à admettre la déductibilité de toute dépense d’activités illicites avec, pour conséquence, une abrogation de l’article 53, 24° CIR/92. Ceci reviendrait toutefois à mettre la Belgique en porte-à-faux par rapport à la Convention de l’O.C.D.E. en matière de corruption d’agents publics étrangers, ce qui n’est pas souhaitable. Une exception, justifiée par la nécessité de respecter une Convention internationale, pourrait alors être admise au détriment de la corruption d’agents publics étrangers (nous verrons plus tard qu’il s’agit du choix français70).

Une seconde solution serait, au contraire, d’étendre le champ de l’article 53, 24° CIR/92 à tous les types de corruption, par simple renvoi aux dispositions du Code pénal pertinentes.

Section 3 : Les paiements effectués au profit de personnes établies dans un paradis fiscal

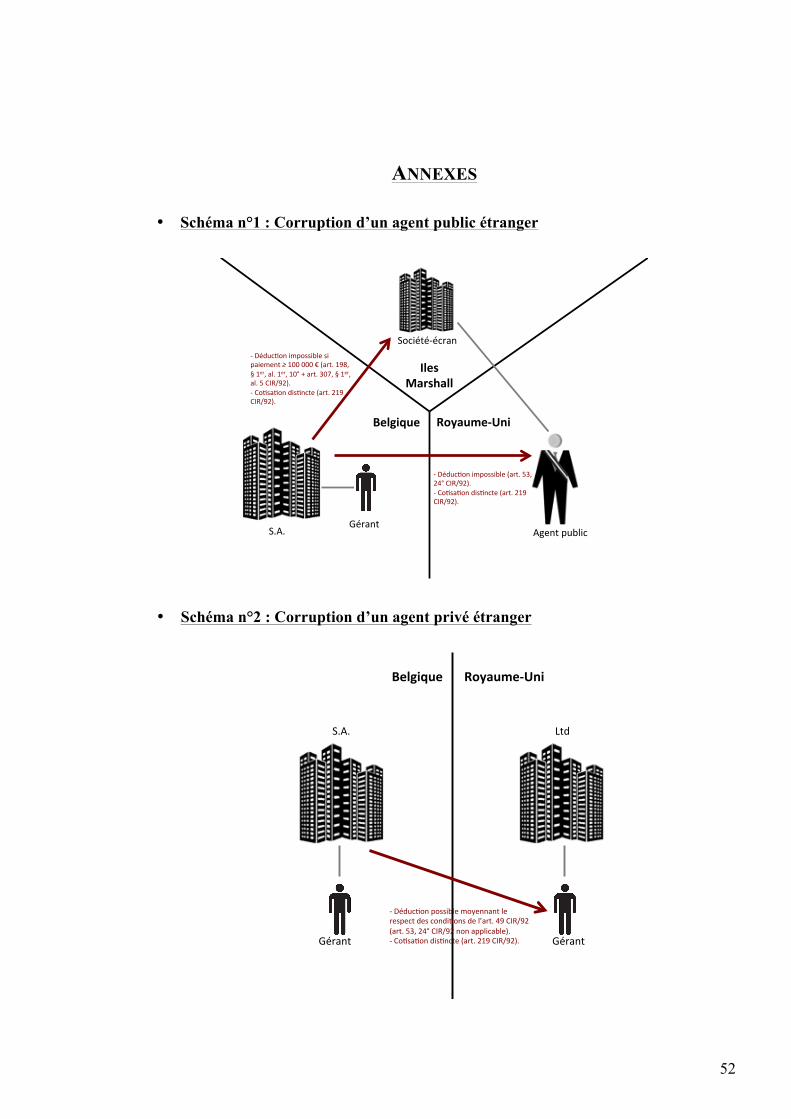

1. Le risque d’un contournement de l’article 53, 24° CIR/92

L’interdiction de déductibilité limitée aux seuls pots-de-vin versés aux agents publics à l’étranger, pourrait néanmoins être aisément contournée.

En effet, il suffirait, par exemple, que l’agent public étranger demande à ce que les commissions soient versées à une société-écran installée dans un paradis fiscal. Il appartiendrait alors à l’administration de démontrer que des sommes ont été versées à l’agent public étranger par personne interposée (pour rappel, l’art. 53, 24° CIR/92 vise également l’attribution indirecte). Or, en pratique, l’administration ne disposera pas toujours des informations nécessaires, particulièrement si l’Etat dans lequel la société-écran est établie est réputé être un Etat « non-coopératif ».

La loi-programme du 23 décembre 2009 répond toutefois (bien que partiellement) à cette problématique en insérant, dans le Code des impôts sur les revenus, les articles 198, par. 1er, al. 1er, 10° et 307, par. 1er, al. 5.

69 P. DELNOY, Eléments de méthodologie juridique, op. cit., p. 182, n°53. 70 Voy. : Titre IV, chapitre 3, section 2, n°1, p. 45 et suiv.

27

2. Un risque partiellement préservé, depuis la loi-programme du 23 décembre 2009, par l’application des articles 198, par. 1er, alinéa 1er, 10° et 307, par. 1er, alinéa 5 CIR/92

Les articles 198, par. 1er, al. 1er, 10° et 307, par. 1er, al. 5 CIR/92 sont applicables uniquement à l’I. Soc. et à l’I.N.R. sociétés (art. 235, al. 1er, 2° CIR/92). Ils contraignent les sociétés qui effectuent directement ou indirectement des paiements d’un montant total de minimum 100.000 € au cours de la période imposable vers une personne établie dans un paradis fiscal, à déclarer l’existence de ces paiements dans un formulaire annexe à la déclaration.

Il existe deux types de paradis fiscaux au sens de ces dispositions : d’une part, les Etats dits « non coopératifs », considérés par le Forum mondial de l’O.C.D.E. sur la transparence et l’échange de renseignements à des fins fiscales comme n’ayant pas mis effectivement ou substantiellement en œuvre le standard sur l’échange de renseignements sur demande71 et, d’autre part, les pays figurant sur la liste de l’article 179 AR/CIR92 des Etats à fiscalité inexistante ou peu élevée72 (art. 307, par. 1er, al. 5 CIR/92).

Si le contribuable ne déclare rien, la déductibilité des paiements est automatiquement rejetée, et ce, sans que le législateur ne fasse de distinction selon que les paiements ont été exécutés (ou non) dans le cadre d’« opérations réelles et sincères » ou selon qu’ils peuvent impliquer (ou non) une fraude fiscale en Belgique (dans un arrêt n°11/2016 du 21 janvier 201673, la Cour constitutionnelle a dit que cela n’était pas contraire au principe d’égalité).

En cas de déclaration des paiements, la déductibilité n’est autorisée que si le contribuable démontre, par toutes voies de droit que, d’une part, les paiements ont été effectués dans le cadre d’« opérations réelles et sincères » (c’est-à-dire, dans le cadre d’« opérations professionnelles qui répondent bien à une nécessité industrielle, commerciale ou financière et qui trouvent ou doivent trouver normalement une contrepartie dans l’ensemble de l’activité de l’entreprise »74) et, d’autre part, qu’ils l’ont été au profit de personnes autres que des « constructions artificielles » (c’est-à-dire, au profit d’une « personne qui développe une activité réelle dans l’Etat où elle est établie »75) (art. 198, par. 1er, al. 1er, 10° CIR/92).

71 La conclusion finale du Forum mondial émise le 4 novembre 2016 a débouché sur une évaluation « non conforme » pour les juridictions suivantes : le Guatemala, les Iles Marshall, les Etats fédérés de Micronésie, le Panama et Trinité-et-Tobago (voy. : Circulaire n°2017/C/6 concernant les Etats qui ne mettent pas effectivement et substantiellement en œuvre la norme internationale en matière de transparence et d’échange de renseignements à des fins fiscales dd. 26.01.2017). 72 Pour les paiements effectués à partir du 1er janvier 2016, les Etats à fiscalité inexistante ou peu élevée sont : Abu Dhabi, Ajman, Anguilla, les Bahamas, le Bahreïn, les Bermudes, les Iles Vierges britanniques, les Iles Caïmans, Dubaï, Fujairah, Guernesey, Jersey, l’Ile de Man, les Iles Marshall, les Etats fédérés de Micronésie, Monaco, le Monténégro, Nauru, l’Ouzbékistan, Palau, les Iles Pitcairn, Ras Al Khaimah, Saint-Barthélemy, Charjah, la Somalie, le Turkménistan, les Iles Turques-et-Caïcos, Umm Al Quwain, Vanuatu et Wallis-et-Futuna (art. 179 AR/CIR92) 73 C.C., 21 janvier 2016, n°11/2016. 74 Circulaire n° Ci.RH.421/607.890 (AGFisc 64/2010) dd. 30.11.2010. 75 Circulaire n° Ci.RH.421/607.890 (AGFisc 64/2010) dd. 30.11.2010.

28

Un corrupteur ne parviendra pas à rapporter cette preuve contraire si, comme dans l’exemple précité, il tente de contourner l’interdiction de l’art. 53, 24° CIR/92 via l’interposition de sociétés-écrans.

Mais penser que cette disposition permettra d’éviter tout risque de contournement de l’article 53, 24° CIR/92, c’est, selon nous, sous-estimer la créativité dont peuvent parfois faire preuve certains contribuables. On pourrait ainsi imaginer l’hypothèse où l’agent public étranger demande à ce que les sommes lui soient indirectement versées, non pas par l’intermédiaire d’une société-écran, mais par celui d’un cabinet juridique avec lequel il travaille, par exemple76. Dans ce cas, il s’agira bien d’une personne exerçant une « activité réelle » et il ne restera plus au contribuable qu’à emporter la conviction de l’administration qu’il commet une « opération réelle et sincère ».

Par ailleurs, l’existence d’un seuil minimal, quoique compréhensible, est elle-aussi un problème, puisque le montant est élevé et qu’un arrangement sur un paiement échelonné (par exemple, 99.000 € par période imposable pendant cinq ans), reste toujours envisageable.

Chapitre 3 : La cotisation distincte sur les dépenses de corruption

Section 1 : Généralités

Si, faisant abstraction de ce qui précède, l’entreprise belge tente quand même de déduire ses frais de corruption, le fonctionnaire de l’administration fiscale va non seulement rectifier sa déclaration, mais également établir une cotisation distincte, cotisation qui vient en supplément de l’I. Soc.

Ce chapitre est consacré à l’analyse du régime juridique de cette cotisation. Précisons d’emblée que ce régime diffèrera selon le type de corruption commise par l’entreprise, mais que ceci sera in fine sans conséquence.

Nous évoquerons également brièvement l’évolution de l’appréhension, en droit belge, de la nature de cette cotisation distincte.

Section 2 : Régime juridique

1. La cotisation applicable aux pots-de-vin visés par l’article 53, 24° CIR/92

L’article 219 CIR/92 énonce qu’« une cotisation distincte est établie à raison (…) des avantages financiers ou de toute nature visés à l’article 53,24°. ».

76 Il s’agit d’une des hypothèses envisagées par la Circulaire N° CAF/01/2008-0009 (CAF N° 16/2008) dd. 07.10.2008.

29

Cette disposition est applicable aux entités soumises à l’I. Soc., à l’I.P.M. (art. 223, al. 1er, 3° et 225, al. 2, 4° CIR/92)77 et à l’I.N.R. (art. 233, al. 2 et 246, al. 1er, 2° CIR/92), mais ne trouve pas d’équivalent à l’I.P.P.

Elle ne concerne que les dépenses visées à l’article 53, 24° CIR/92, c’est-à-dire les dépenses de corruption d’agents publics et privés belges et celles de corruption d’agents publics étrangers.

Le taux de cette cotisation distincte est fixé aux articles 219, al. 2 et 463bis CIR/92. A l’origine, il s’élevait à 300% (309% avec la contribution complémentaire de crise) du montant de l’avantage octroyé, mais il a été réduit à 100% (103% avec la C.C.C.) par la loi-programme du 19 décembre 2014.

Le législateur énonce qu’un taux de 50% (51,5% avec la C.C.C.) est applicable si le contribuable parvient à démontrer que le bénéficiaire final des avantages octroyés, est une personne morale. Puisque, dans le cadre d’une corruption, le bénéficiaire des avantages sera toujours une personne physique, seul le taux de 100% (103% avec la C.C.C.) pourra être appliqué par l’administration (cette dernière l’a confirmé dans ses commentaires administratifs et dans une circulaire de 2015)78.

La cotisation distincte est établie « d’office et sans possibilité de dérogation »79. L’administration a fait savoir qu’« aucune tolérance administrative ne peut être accordée au contribuable qui attribue des avantages financiers ou de toute nature visés à l’art. 53, 24° CIR/92. »80. Elle est donc établie, peu importe la situation fiscale de la société (même si celle-ci est en perte, par exemple)81.

Aucune des déductions visées aux articles 199 à 206 CIR/92 ne peut être opérée pour la détermination de l’assiette de la cotisation distincte (art. 207, al. 2 CIR/92).

De plus, la cotisation distincte ne pouvant pas faire l’objet de versements anticipés, aucune majoration pour absence ou insuffisance de versements anticipés n’est applicable sur cette cotisation (art. 218, par. 1er, a contrario CIR/92).

Par ailleurs, aucune imputation de précomptes ne peut être effectuée sur la cotisation distincte (art. 292, al. 2 CIR/92). Néanmoins, l’éventuel excédent de précompte mobilier ou de versements anticipés après imputation sur l’I. Soc., doit être imputé sur la cotisation distincte avant d’être remboursable (art. 304, par. 2, al. 2 CIR/92).

77 A l’exception des entités énumérées à l’article 220, 1° CIR/92, c.-à-d. l’Etat, les Communautés, les Régions, les provinces, les agglomérations, les fédérations de communes, les communes, les C.P.A.S., les établissements culturels publics, les zones de secours, les zones de police, les polders et les wateringues. 78 Circulaire AGFisc N° 24/2015 (n° Ci.RH.421/636.468) dd. 11.06.2015, pt. V et Com. I.R., n°219/37. 79 Ancien Com. I.R., n°219/6 (avant les mises à jour effectuées au 1er mars 2017) ; confirmation dans le nouveau Com. I.R., n°219/35. 80 Ancien Com. I.R., n°219/13 (avant les mises à jour effectuées au 1er mars 2017). 81 B. ZDRAVKOV, « Cotisation distincte sur « commissions secrètes » : état des lieux », C. & F.P., n°2012/4, p 22.

30