La gestion dans un contexte global les grandes entreprises multinationales

Upload

truongkietCategory

view

213download

0

LE BAROMÈTRE DES GRANDES ENTREPRISES FRANÇAISES 2015(8ème édition)

Synthèse de l'enquêteJanvier 2015

En partenariat avec

Les informations du présent document sont exclusivement adressées au(x) destinataire(s). Elles peuvent contenir des informations confidentielles, protégées par un secret professionnel et restent la propriété exclusive d’EUROGROUP CONSULTING. Reproduction interdite.

Baromètre des Grandes Entreprises françaises 2015 (8ème édition)

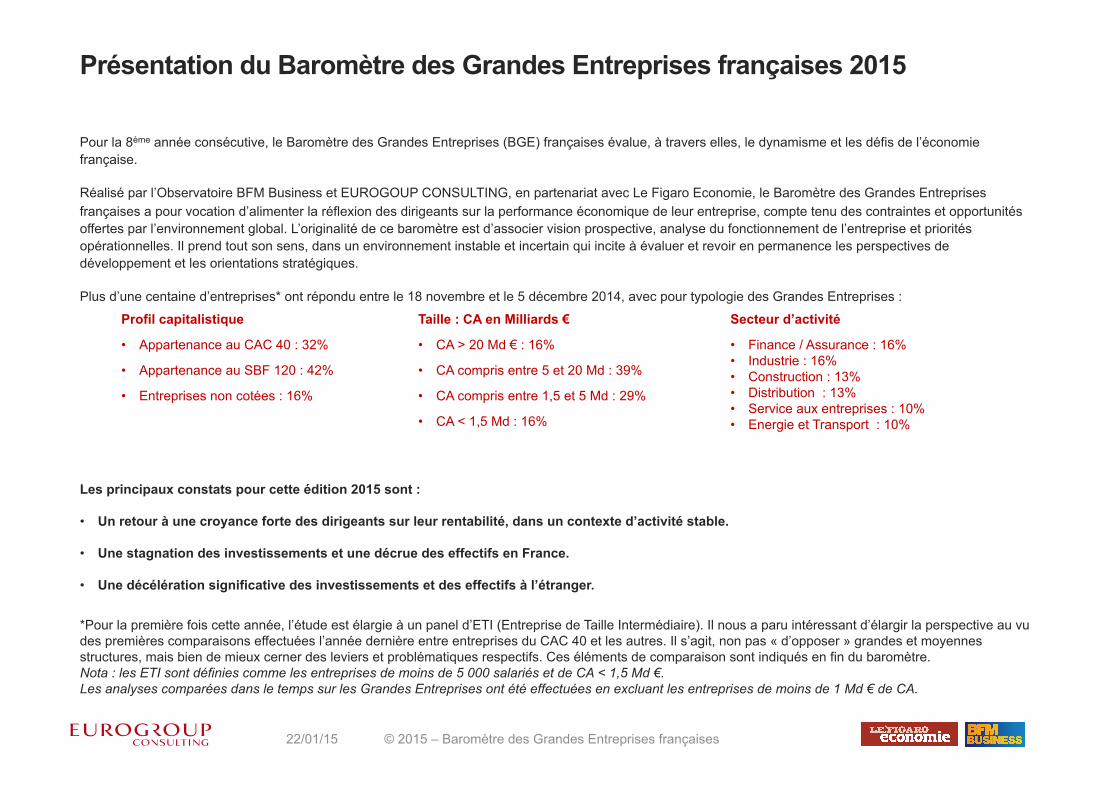

Pour la 8ème année consécutive, le Baromètre des Grandes Entreprises (BGE) françaises évalue, à travers elles, le dynamisme et les défis de l’économie française.

Réalisé par l’Observatoire BFM Business et EUROGOUP CONSULTING, en partenariat avec Le Figaro Economie, le Baromètre des Grandes Entreprises françaises a pour vocation d’alimenter la réflexion des dirigeants sur la performance économique de leur entreprise, compte tenu des contraintes et opportunités offertes par l’environnement global. L’originalité de ce baromètre est d’associer vision prospective, analyse du fonctionnement de l’entreprise et priorités opérationnelles. Il prend tout son sens, dans un environnement instable et incertain qui incite à évaluer et revoir en permanence les perspectives de développement et les orientations stratégiques.

Plus d’une centaine d’entreprises* ont répondu entre le 18 novembre et le 5 décembre 2014, avec pour typologie des Grandes Entreprises :

Les principaux constats pour cette édition 2015 sont :

• Un retour à une croyance forte des dirigeants sur leur rentabilité, dans un contexte d’activité stable.

• Une stagnation des investissements et une décrue des effectifs en France.

• Une décélération significative des investissements et des effectifs à l’étranger.

*Pour la première fois cette année, l’étude est élargie à un panel d’ETI (Entreprise de Taille Intermédiaire). Il nous a paru intéressant d’élargir la perspective au vu des premières comparaisons effectuées l’année dernière entre entreprises du CAC 40 et les autres. Il s’agit, non pas « d’opposer » grandes et moyennes structures, mais bien de mieux cerner des leviers et problématiques respectifs. Ces éléments de comparaison sont indiqués en fin du baromètre. Nota : les ETI sont définies comme les entreprises de moins de 5 000 salariés et de CA < 1,5 Md €. Les analyses comparées dans le temps sur les Grandes Entreprises ont été effectuées en excluant les entreprises de moins de 1 Md € de CA.

Présentation du Baromètre des Grandes Entreprises françaises 2015

0 22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

Profil capitalistique Taille : CA en Milliards € Secteur d’activité

• Appartenance au CAC 40 : 32% • CA > 20 Md € : 16% • Finance / Assurance : 16% • Industrie : 16% • Construction : 13% • Distribution : 13% • Service aux entreprises : 10% • Energie et Transport : 10%

• Appartenance au SBF 120 : 42% • CA compris entre 5 et 20 Md : 39%

• Entreprises non cotées : 16% • CA compris entre 1,5 et 5 Md : 29%

• CA < 1,5 Md : 16%

Sommaire

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises 1

1 L’Atlas 2015 des Grandes Entreprises p.2

2 Les indicateurs d’optimisme détaillés : le match France / Etranger p.4

3 Les prévisions qualitatives : préoccupations et défis pour 2015 p.10

4 La comparaison Grandes Entreprises et ETI p.18

2

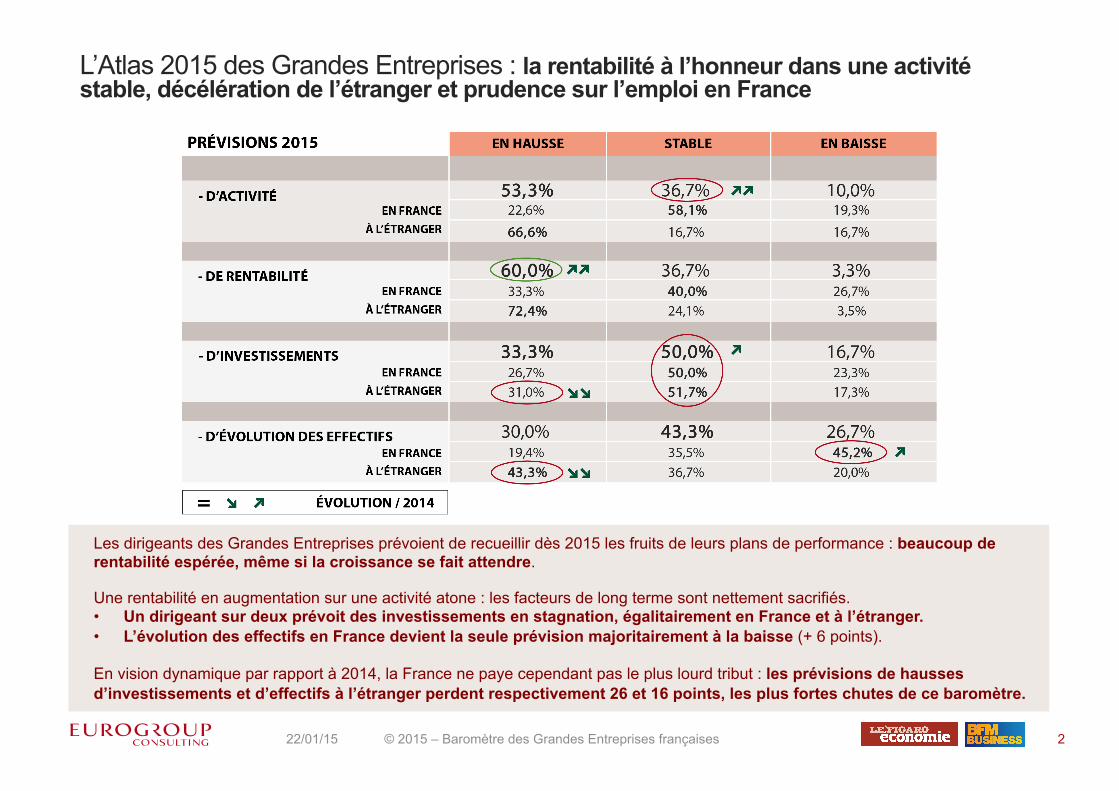

L’Atlas 2015 des Grandes Entreprises : la rentabilité à l’honneur dans une activité stable, décélération de l’étranger et prudence sur l’emploi en France

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

Les dirigeants des Grandes Entreprises prévoient de recueillir dès 2015 les fruits de leurs plans de performance : beaucoup de rentabilité espérée, même si la croissance se fait attendre.

Une rentabilité en augmentation sur une activité atone : les facteurs de long terme sont nettement sacrifiés. • Un dirigeant sur deux prévoit des investissements en stagnation, égalitairement en France et à l’étranger. • L’évolution des effectifs en France devient la seule prévision majoritairement à la baisse (+ 6 points).

En vision dynamique par rapport à 2014, la France ne paye cependant pas le plus lourd tribut : les prévisions de hausses d’investissements et d’effectifs à l’étranger perdent respectivement 26 et 16 points, les plus fortes chutes de ce baromètre.

3

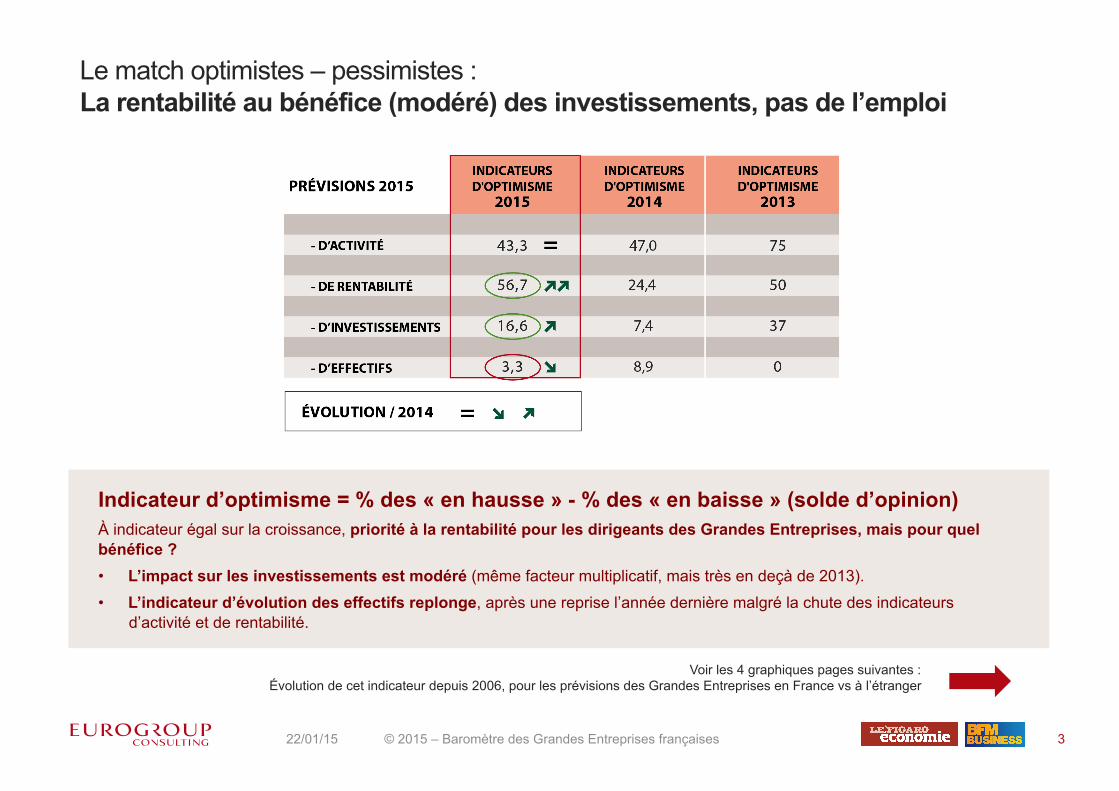

Le match optimistes – pessimistes : La rentabilité au bénéfice (modéré) des investissements, pas de l’emploi

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

Voir les 4 graphiques pages suivantes : Évolution de cet indicateur depuis 2006, pour les prévisions des Grandes Entreprises en France vs à l’étranger

Indicateur d’optimisme = % des « en hausse » - % des « en baisse » (solde d’opinion) À indicateur égal sur la croissance, priorité à la rentabilité pour les dirigeants des Grandes Entreprises, mais pour quel bénéfice ?

• L’impact sur les investissements est modéré (même facteur multiplicatif, mais très en deçà de 2013).

• L’indicateur d’évolution des effectifs replonge, après une reprise l’année dernière malgré la chute des indicateurs d’activité et de rentabilité.

4

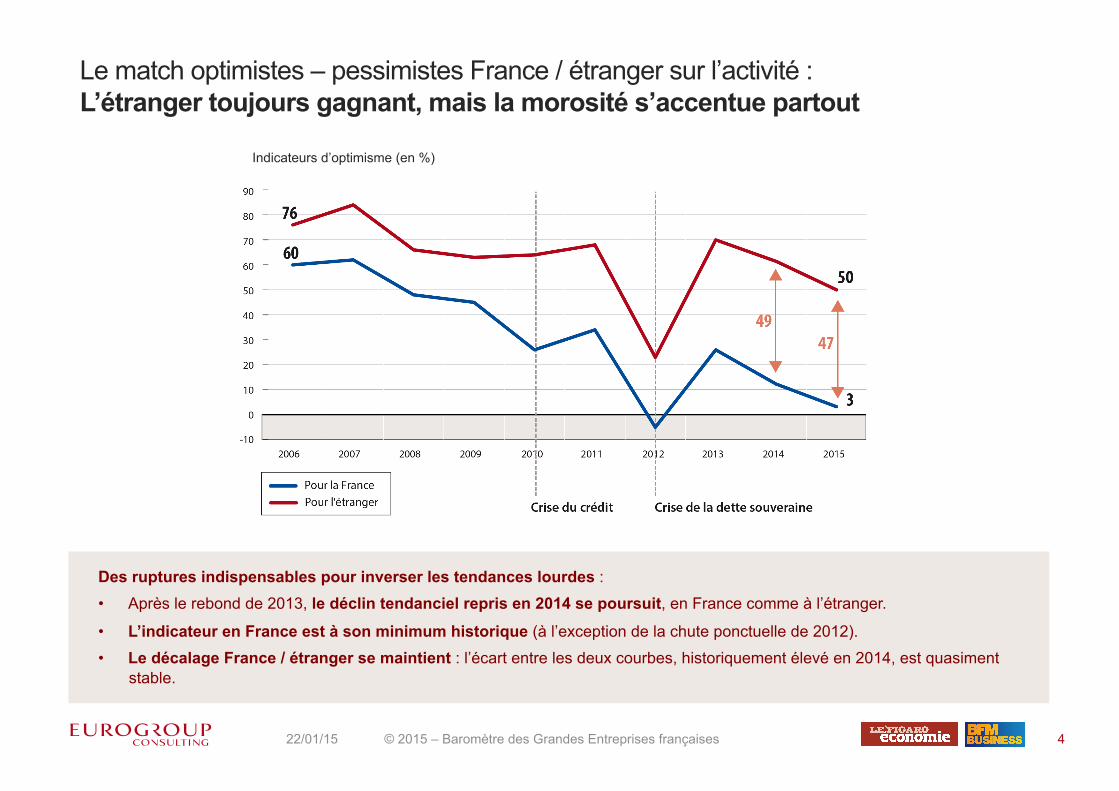

Le match optimistes – pessimistes France / étranger sur l’activité : L’étranger toujours gagnant, mais la morosité s’accentue partout

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

Des ruptures indispensables pour inverser les tendances lourdes : • Après le rebond de 2013, le déclin tendanciel repris en 2014 se poursuit, en France comme à l’étranger.

• L’indicateur en France est à son minimum historique (à l’exception de la chute ponctuelle de 2012).

• Le décalage France / étranger se maintient : l’écart entre les deux courbes, historiquement élevé en 2014, est quasiment stable.

Indicateurs d’optimisme (en %)

5

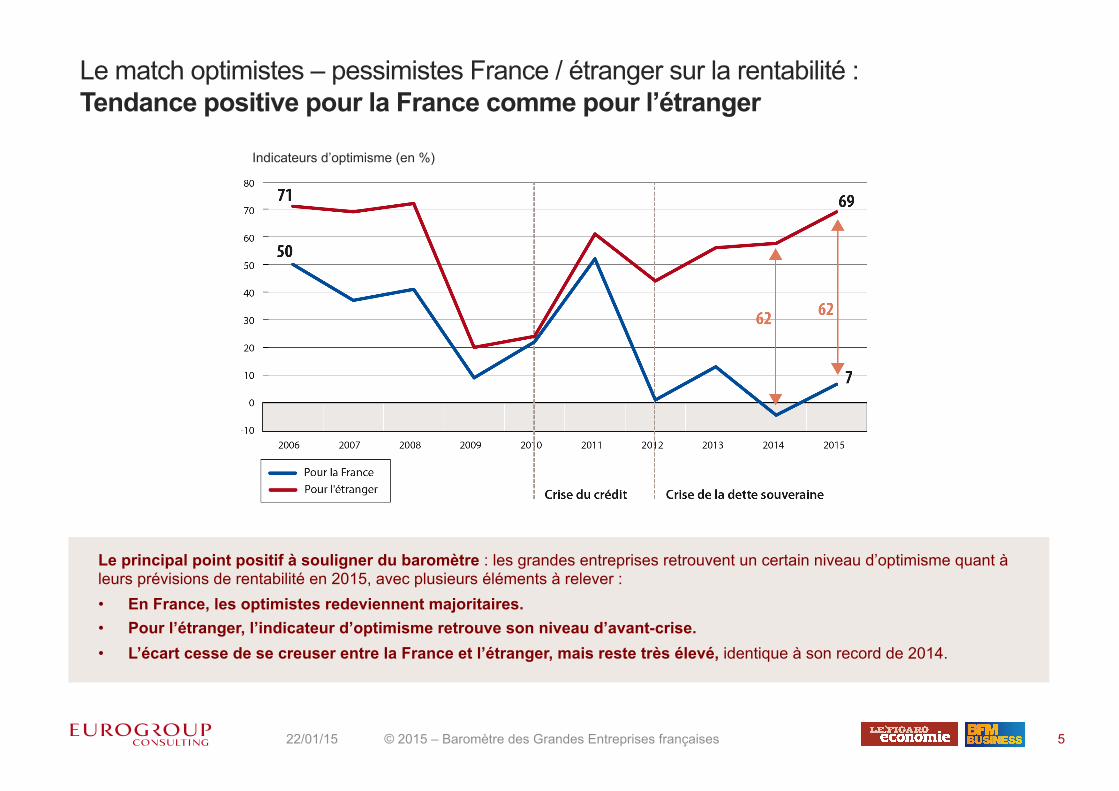

Le match optimistes – pessimistes France / étranger sur la rentabilité : Tendance positive pour la France comme pour l’étranger

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

Le principal point positif à souligner du baromètre : les grandes entreprises retrouvent un certain niveau d’optimisme quant à leurs prévisions de rentabilité en 2015, avec plusieurs éléments à relever : • En France, les optimistes redeviennent majoritaires. • Pour l’étranger, l’indicateur d’optimisme retrouve son niveau d’avant-crise. • L’écart cesse de se creuser entre la France et l’étranger, mais reste très élevé, identique à son record de 2014.

Indicateurs d’optimisme (en %)

Indicateurs d’optimisme (en %)

6

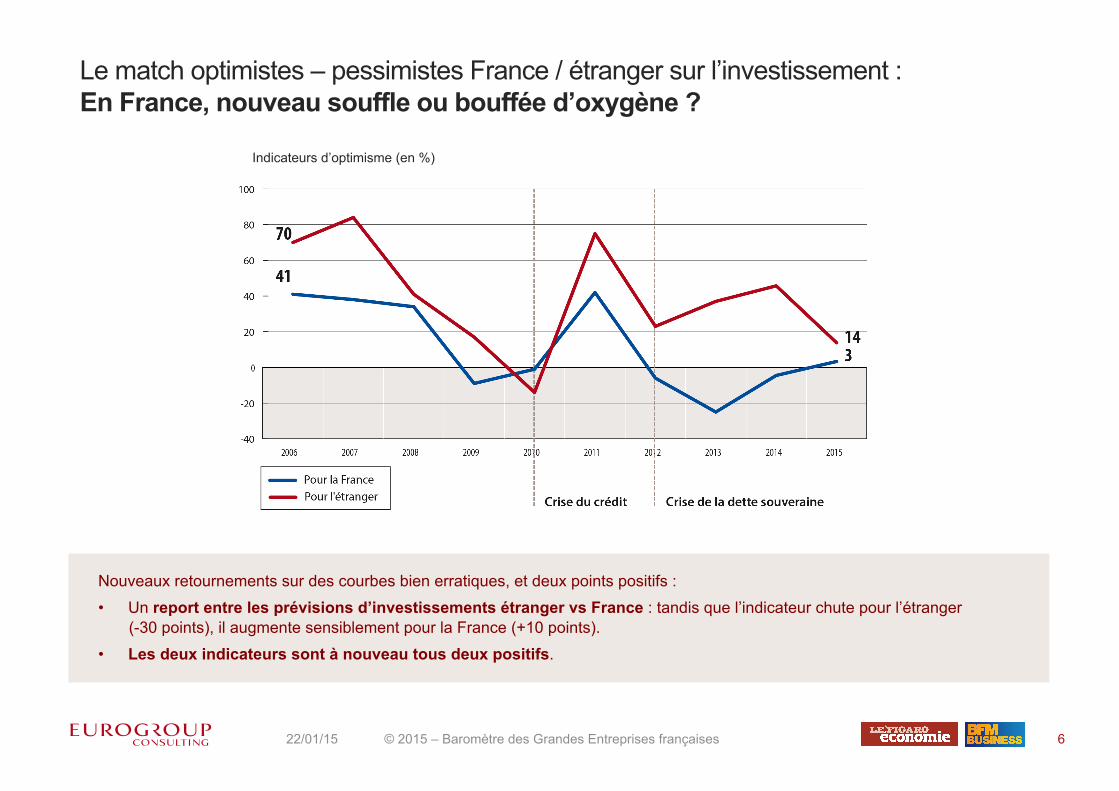

Le match optimistes – pessimistes France / étranger sur l’investissement : En France, nouveau souffle ou bouffée d’oxygène ?

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

Nouveaux retournements sur des courbes bien erratiques, et deux points positifs :

• Un report entre les prévisions d’investissements étranger vs France : tandis que l’indicateur chute pour l’étranger (-30 points), il augmente sensiblement pour la France (+10 points).

• Les deux indicateurs sont à nouveau tous deux positifs.

Indicateurs d’optimisme (en %)

7 22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

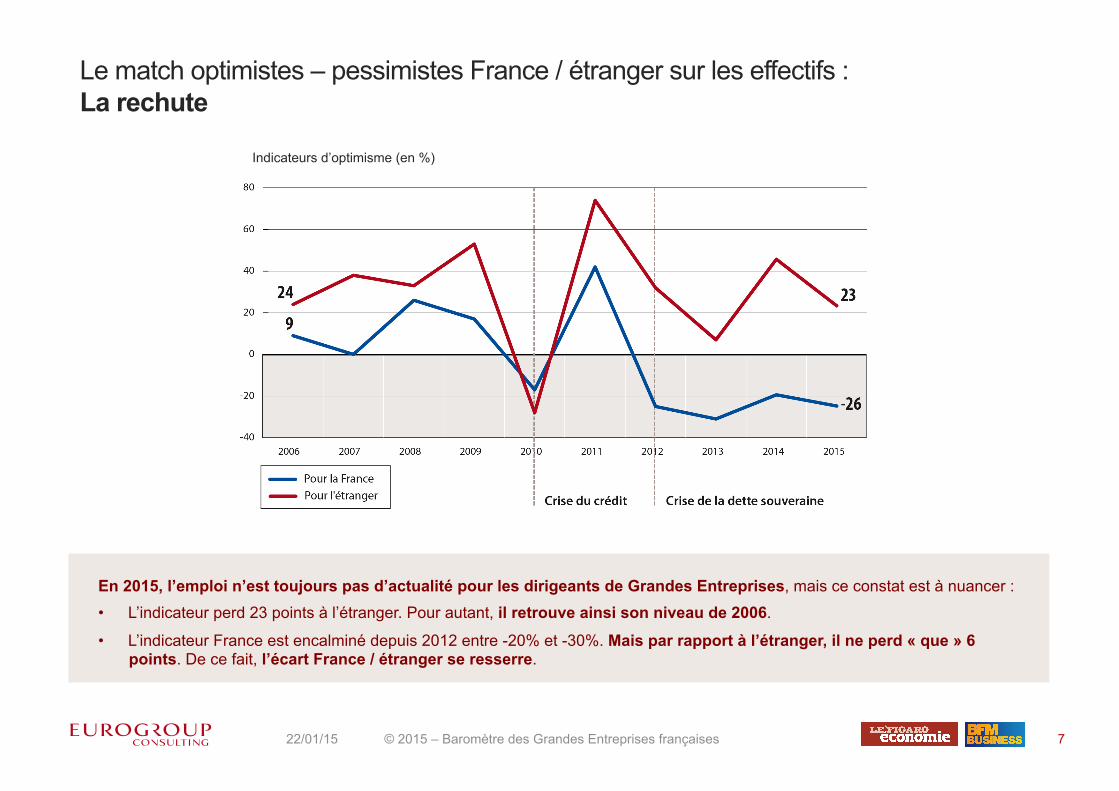

Le match optimistes – pessimistes France / étranger sur les effectifs : La rechute

En 2015, l’emploi n’est toujours pas d’actualité pour les dirigeants de Grandes Entreprises, mais ce constat est à nuancer :

• L’indicateur perd 23 points à l’étranger. Pour autant, il retrouve ainsi son niveau de 2006.

• L’indicateur France est encalminé depuis 2012 entre -20% et -30%. Mais par rapport à l’étranger, il ne perd « que » 6 points. De ce fait, l’écart France / étranger se resserre.

8

Faire avec, dans un monde où l’incertitude n’est pas qu’économique

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

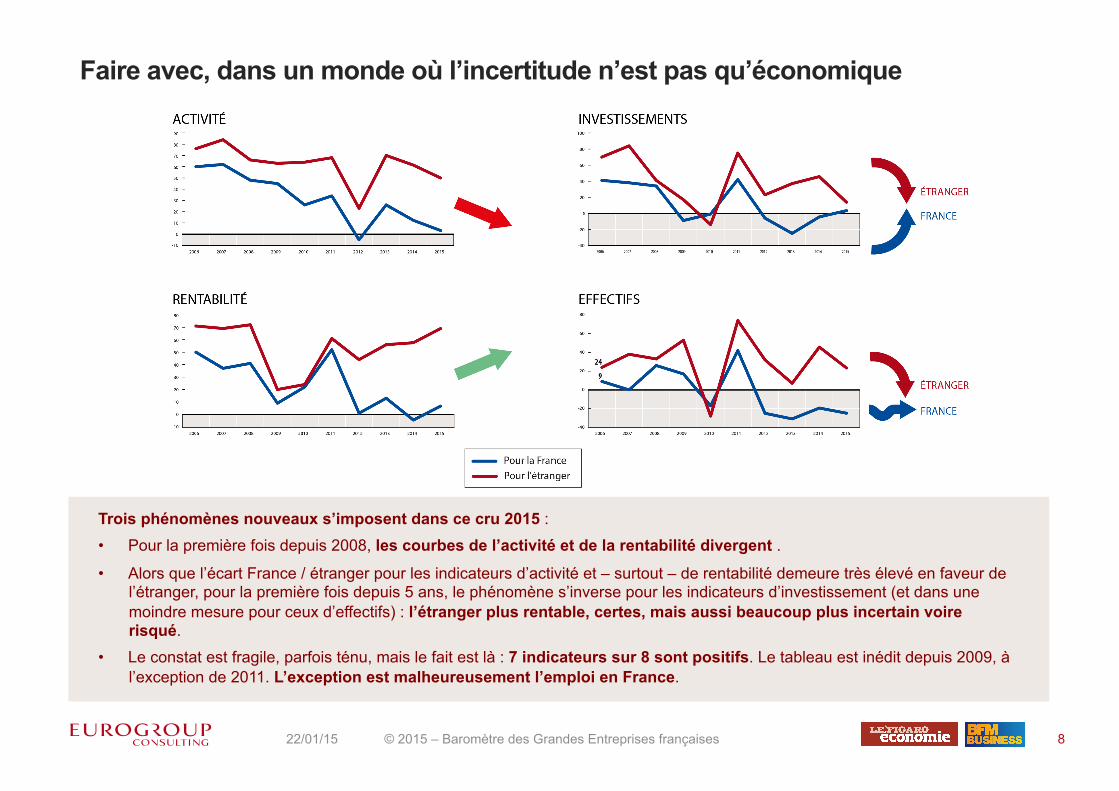

Trois phénomènes nouveaux s’imposent dans ce cru 2015 : • Pour la première fois depuis 2008, les courbes de l’activité et de la rentabilité divergent .

• Alors que l’écart France / étranger pour les indicateurs d’activité et – surtout – de rentabilité demeure très élevé en faveur de l’étranger, pour la première fois depuis 5 ans, le phénomène s’inverse pour les indicateurs d’investissement (et dans une moindre mesure pour ceux d’effectifs) : l’étranger plus rentable, certes, mais aussi beaucoup plus incertain voire risqué.

• Le constat est fragile, parfois ténu, mais le fait est là : 7 indicateurs sur 8 sont positifs. Le tableau est inédit depuis 2009, à l’exception de 2011. L’exception est malheureusement l’emploi en France.

9

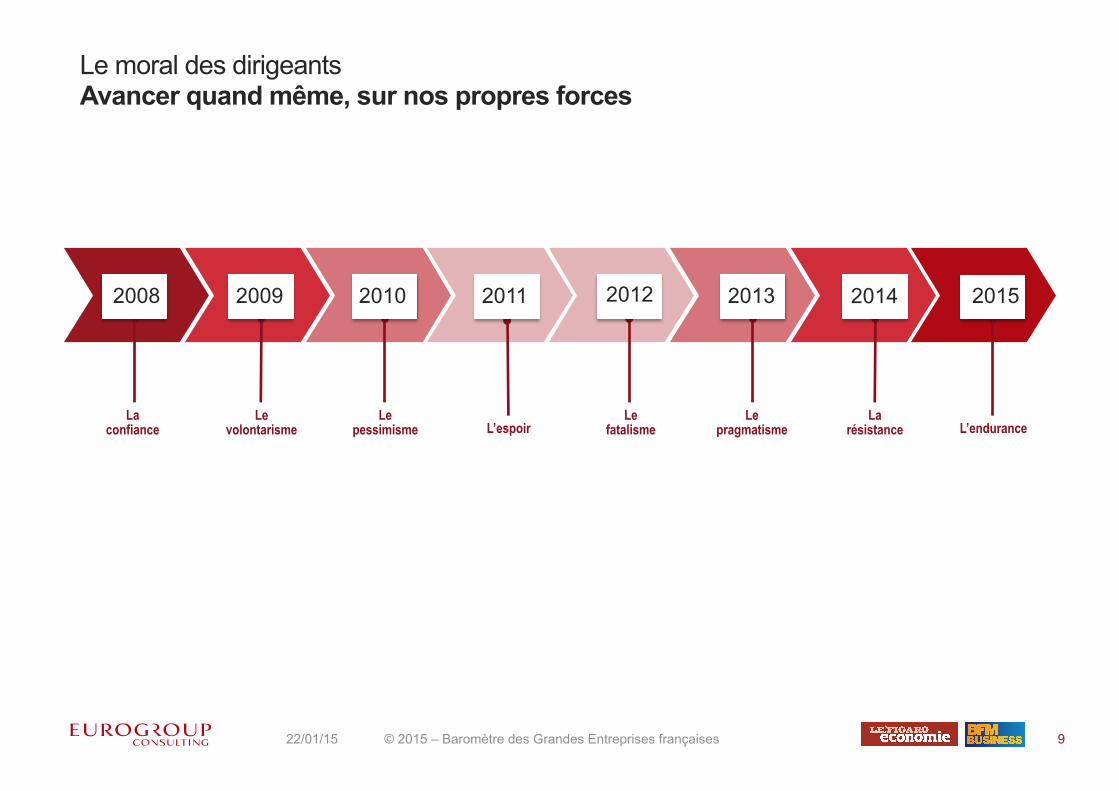

Le moral des dirigeants Avancer quand même, sur nos propres forces

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

2012 2013 2008

Le pragmatisme

Le fatalisme

2011

L’espoir

2010

Le pessimisme

2009

Le volontarisme L’endurance

La confiance

La résistance

2014 2012 2015

10

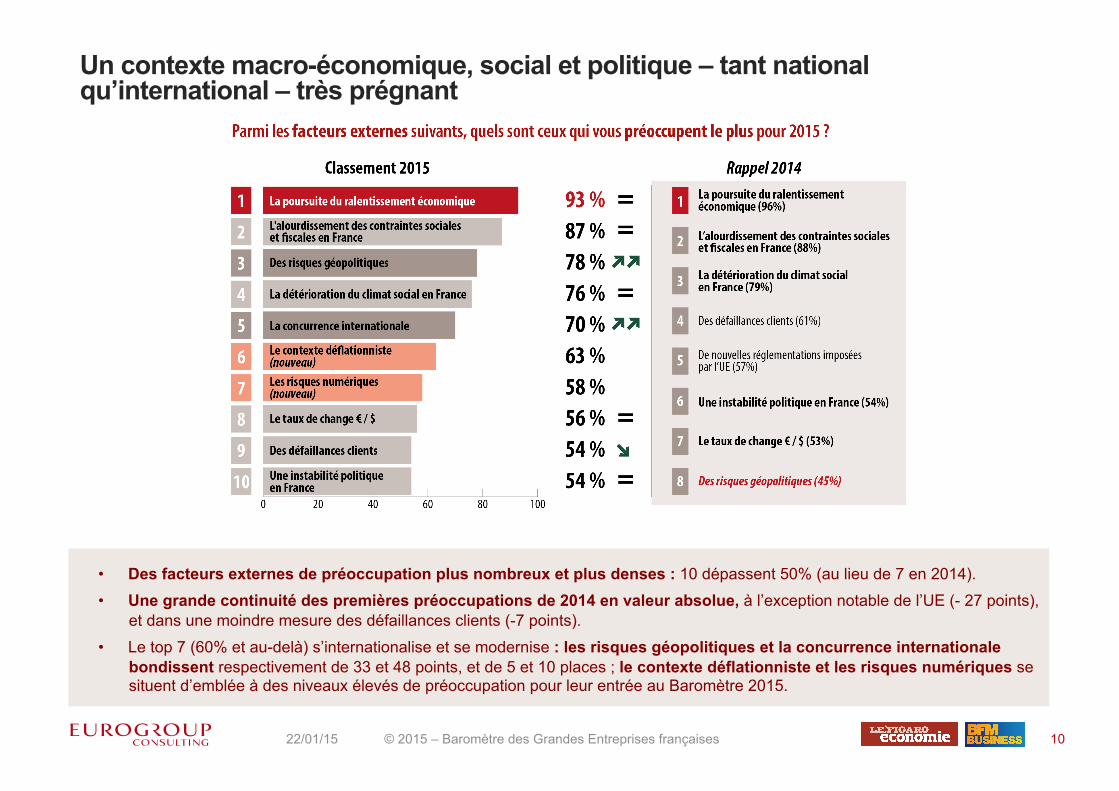

Un contexte macro-économique, social et politique – tant national qu’international – très prégnant

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

• Des facteurs externes de préoccupation plus nombreux et plus denses : 10 dépassent 50% (au lieu de 7 en 2014).

• Une grande continuité des premières préoccupations de 2014 en valeur absolue, à l’exception notable de l’UE (- 27 points), et dans une moindre mesure des défaillances clients (-7 points).

• Le top 7 (60% et au-delà) s’internationalise et se modernise : les risques géopolitiques et la concurrence internationale bondissent respectivement de 33 et 48 points, et de 5 et 10 places ; le contexte déflationniste et les risques numériques se situent d’emblée à des niveaux élevés de préoccupation pour leur entrée au Baromètre 2015.

11 22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

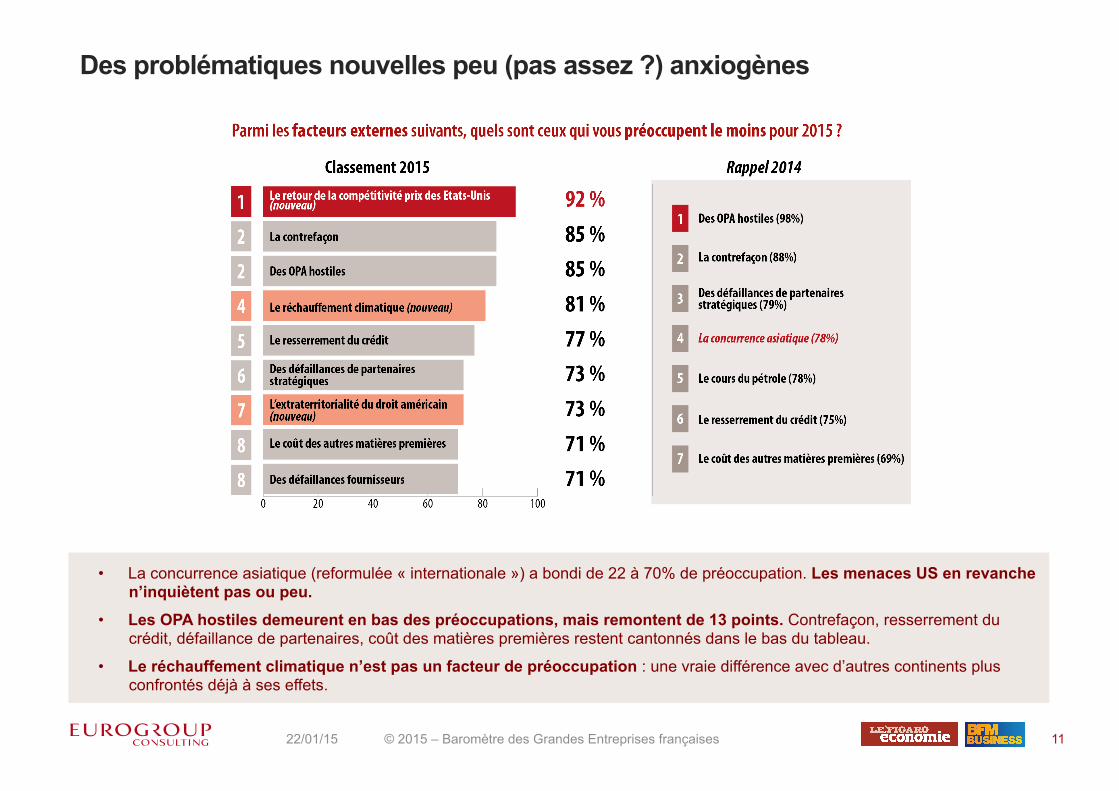

Des problématiques nouvelles peu (pas assez ?) anxiogènes

• La concurrence asiatique (reformulée « internationale ») a bondi de 22 à 70% de préoccupation. Les menaces US en revanche n’inquiètent pas ou peu.

• Les OPA hostiles demeurent en bas des préoccupations, mais remontent de 13 points. Contrefaçon, resserrement du crédit, défaillance de partenaires, coût des matières premières restent cantonnés dans le bas du tableau.

• Le réchauffement climatique n’est pas un facteur de préoccupation : une vraie différence avec d’autres continents plus confrontés déjà à ses effets.

12

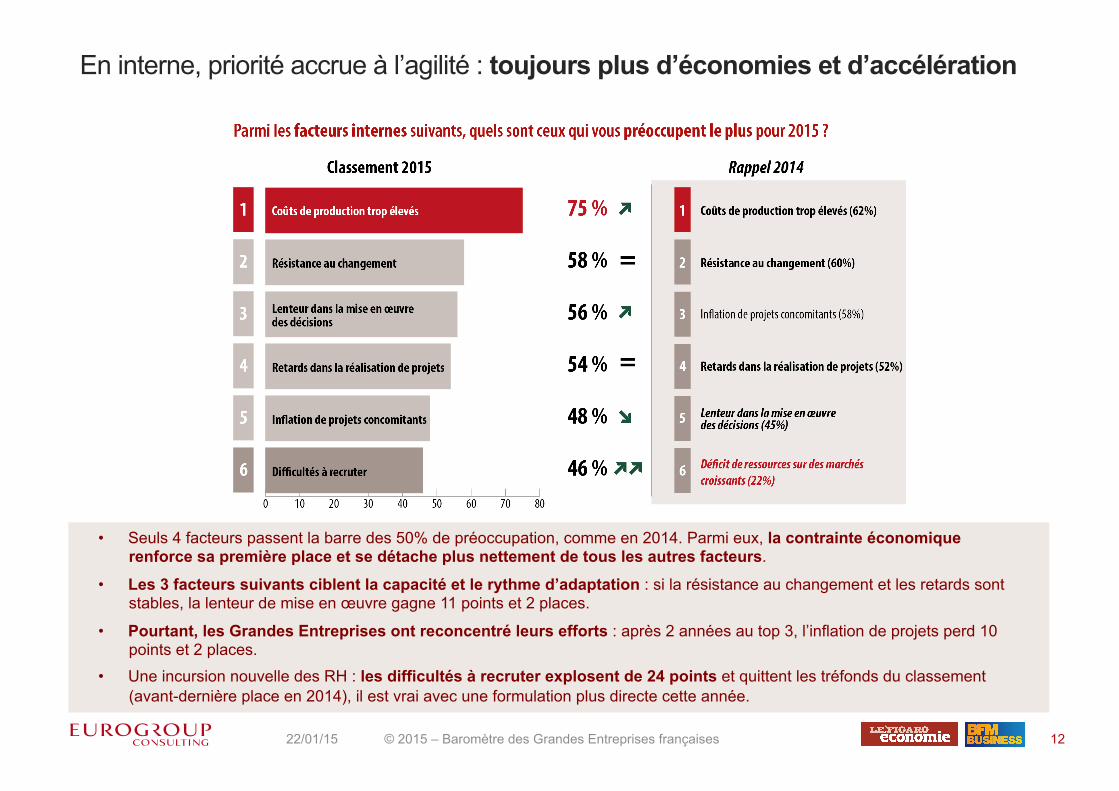

En interne, priorité accrue à l’agilité : toujours plus d’économies et d’accélération

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

• Seuls 4 facteurs passent la barre des 50% de préoccupation, comme en 2014. Parmi eux, la contrainte économique renforce sa première place et se détache plus nettement de tous les autres facteurs.

• Les 3 facteurs suivants ciblent la capacité et le rythme d’adaptation : si la résistance au changement et les retards sont stables, la lenteur de mise en œuvre gagne 11 points et 2 places.

• Pourtant, les Grandes Entreprises ont reconcentré leurs efforts : après 2 années au top 3, l’inflation de projets perd 10 points et 2 places.

• Une incursion nouvelle des RH : les difficultés à recruter explosent de 24 points et quittent les tréfonds du classement (avant-dernière place en 2014), il est vrai avec une formulation plus directe cette année.

13 22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

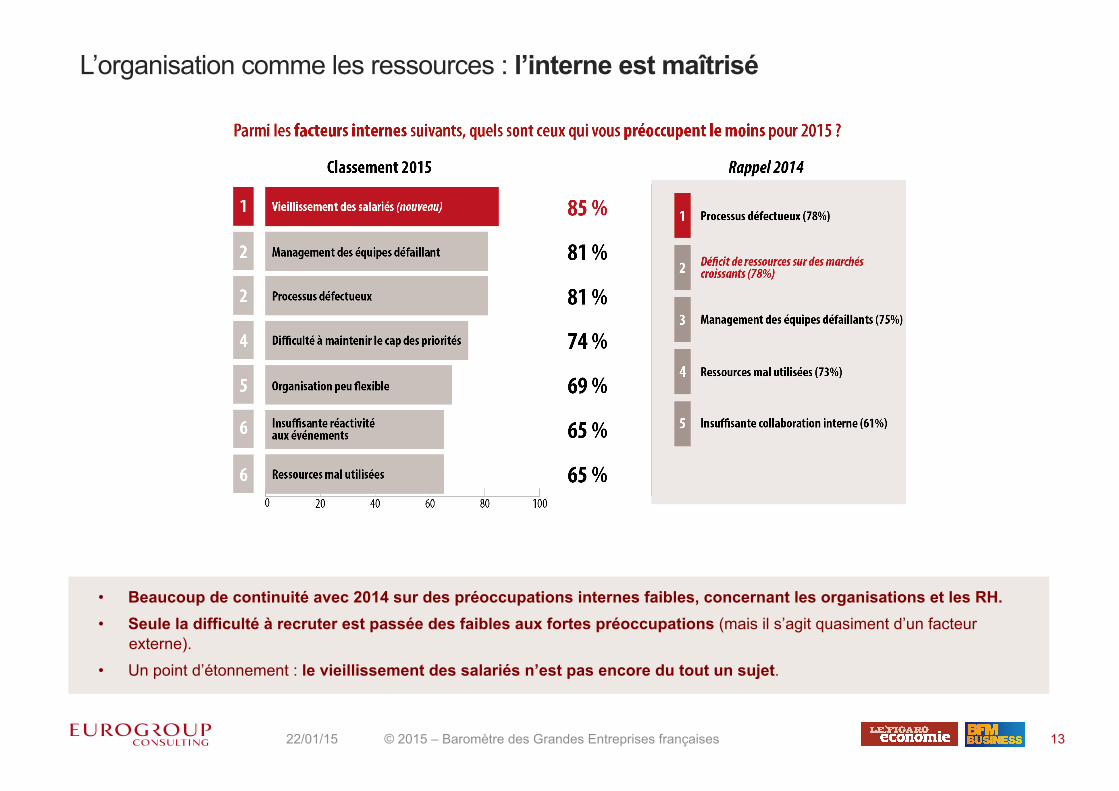

L’organisation comme les ressources : l’interne est maîtrisé

• Beaucoup de continuité avec 2014 sur des préoccupations internes faibles, concernant les organisations et les RH. • Seule la difficulté à recruter est passée des faibles aux fortes préoccupations (mais il s’agit quasiment d’un facteur

externe).

• Un point d’étonnement : le vieillissement des salariés n’est pas encore du tout un sujet.

14

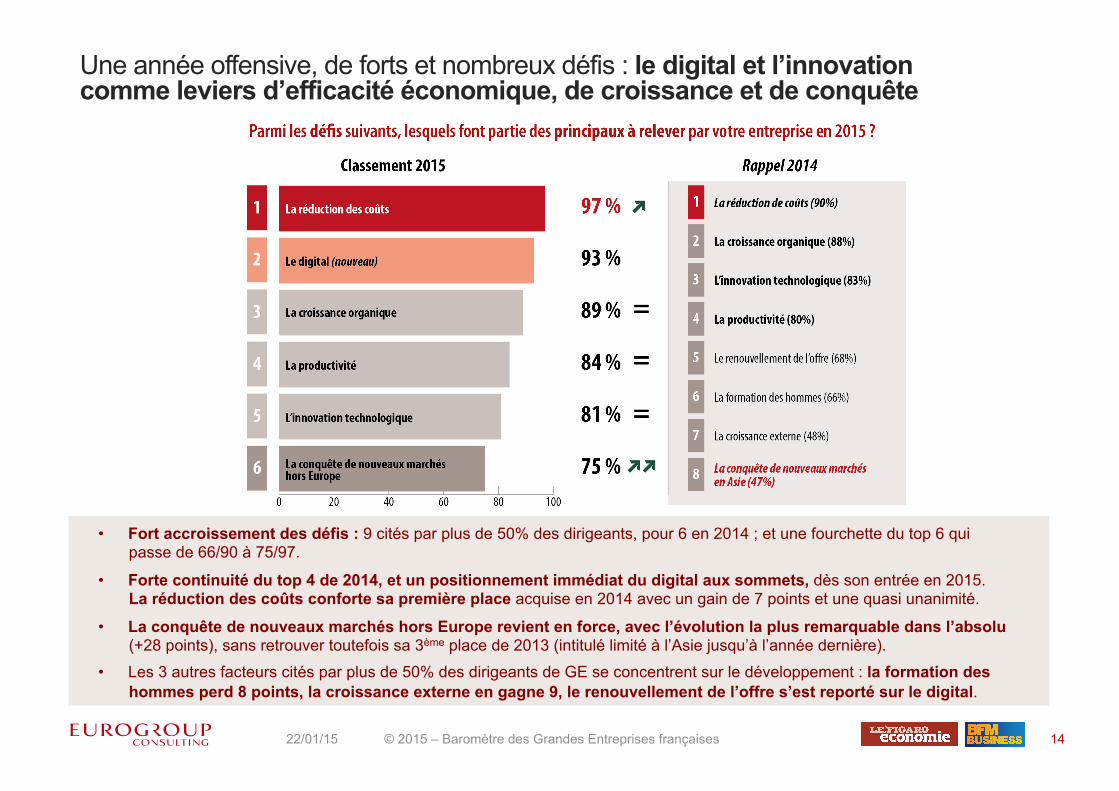

Une année offensive, de forts et nombreux défis : le digital et l’innovation comme leviers d’efficacité économique, de croissance et de conquête

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

• Fort accroissement des défis : 9 cités par plus de 50% des dirigeants, pour 6 en 2014 ; et une fourchette du top 6 qui passe de 66/90 à 75/97.

• Forte continuité du top 4 de 2014, et un positionnement immédiat du digital aux sommets, dès son entrée en 2015. La réduction des coûts conforte sa première place acquise en 2014 avec un gain de 7 points et une quasi unanimité.

• La conquête de nouveaux marchés hors Europe revient en force, avec l’évolution la plus remarquable dans l’absolu (+28 points), sans retrouver toutefois sa 3ème place de 2013 (intitulé limité à l’Asie jusqu’à l’année dernière).

• Les 3 autres facteurs cités par plus de 50% des dirigeants de GE se concentrent sur le développement : la formation des hommes perd 8 points, la croissance externe en gagne 9, le renouvellement de l’offre s’est reporté sur le digital.

15 22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

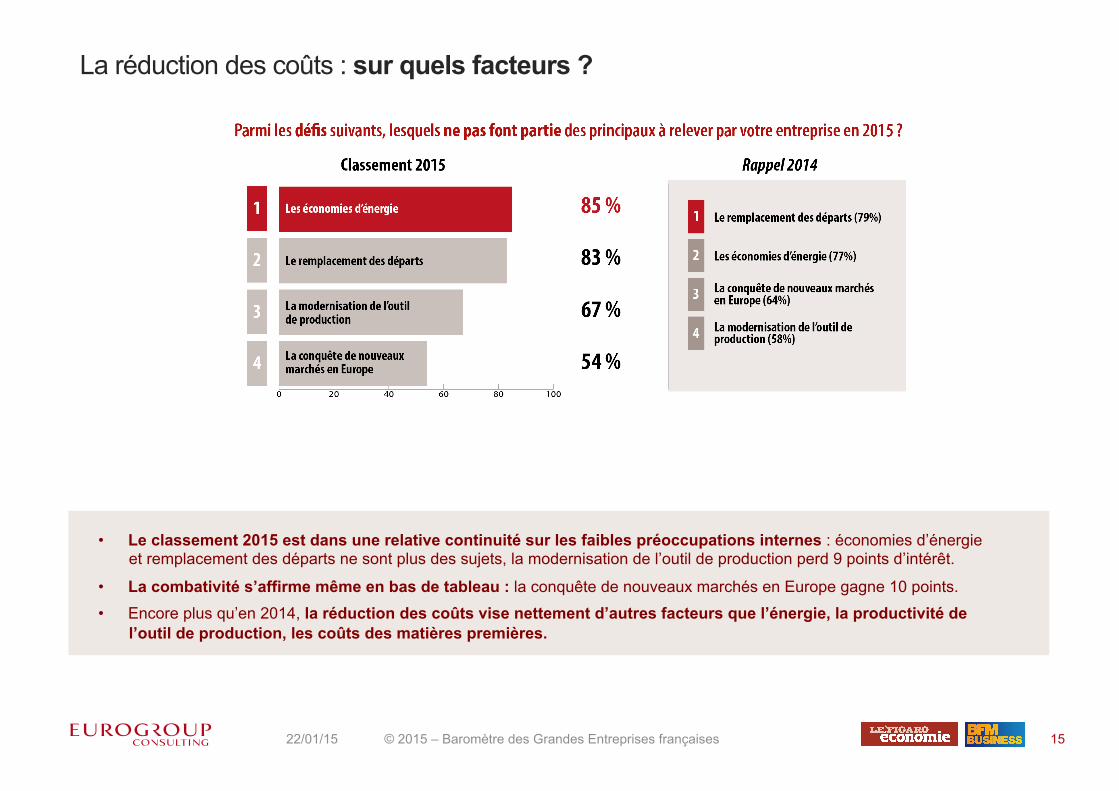

La réduction des coûts : sur quels facteurs ?

• Le classement 2015 est dans une relative continuité sur les faibles préoccupations internes : économies d’énergie et remplacement des départs ne sont plus des sujets, la modernisation de l’outil de production perd 9 points d’intérêt.

• La combativité s’affirme même en bas de tableau : la conquête de nouveaux marchés en Europe gagne 10 points. • Encore plus qu’en 2014, la réduction des coûts vise nettement d’autres facteurs que l’énergie, la productivité de

l’outil de production, les coûts des matières premières.

16

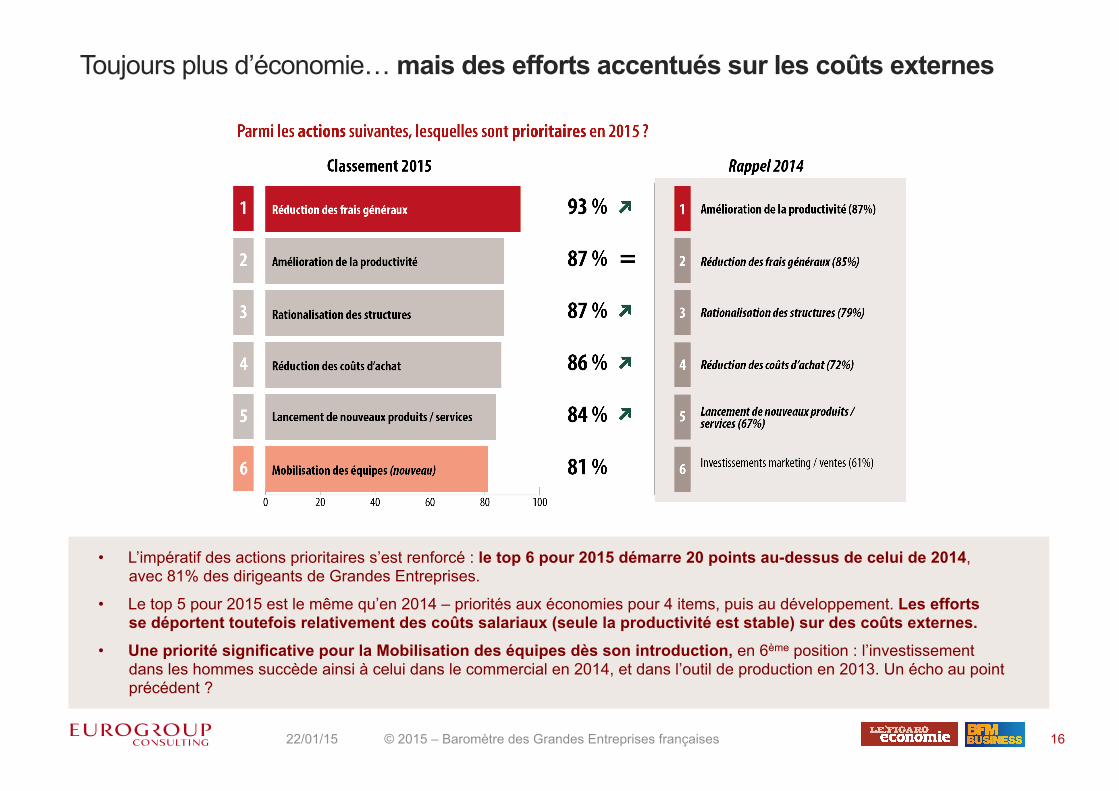

Toujours plus d’économie… mais des efforts accentués sur les coûts externes

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

• L’impératif des actions prioritaires s’est renforcé : le top 6 pour 2015 démarre 20 points au-dessus de celui de 2014, avec 81% des dirigeants de Grandes Entreprises.

• Le top 5 pour 2015 est le même qu’en 2014 – priorités aux économies pour 4 items, puis au développement. Les efforts se déportent toutefois relativement des coûts salariaux (seule la productivité est stable) sur des coûts externes.

• Une priorité significative pour la Mobilisation des équipes dès son introduction, en 6ème position : l’investissement dans les hommes succède ainsi à celui dans le commercial en 2014, et dans l’outil de production en 2013. Un écho au point précédent ?

17 22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

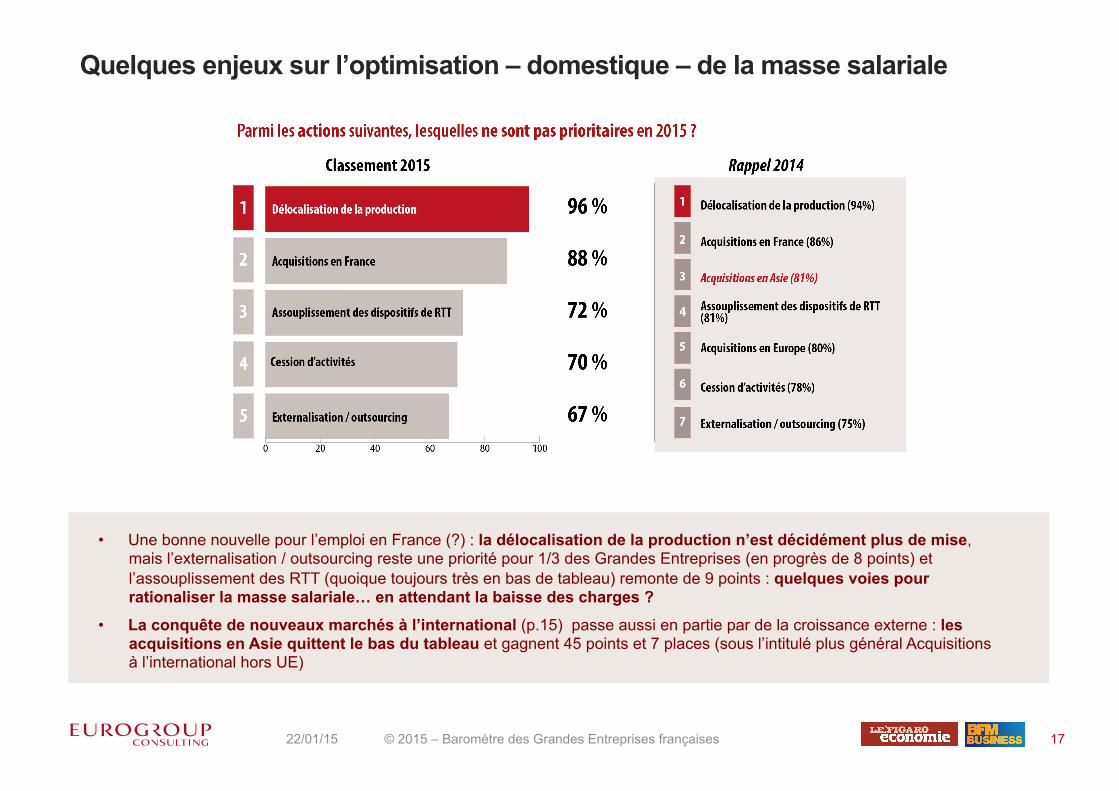

Quelques enjeux sur l’optimisation – domestique – de la masse salariale

• Une bonne nouvelle pour l’emploi en France (?) : la délocalisation de la production n’est décidément plus de mise, mais l’externalisation / outsourcing reste une priorité pour 1/3 des Grandes Entreprises (en progrès de 8 points) et l’assouplissement des RTT (quoique toujours très en bas de tableau) remonte de 9 points : quelques voies pour rationaliser la masse salariale… en attendant la baisse des charges ?

• La conquête de nouveaux marchés à l’international (p.15) passe aussi en partie par de la croissance externe : les acquisitions en Asie quittent le bas du tableau et gagnent 45 points et 7 places (sous l’intitulé plus général Acquisitions à l’international hors UE)

18

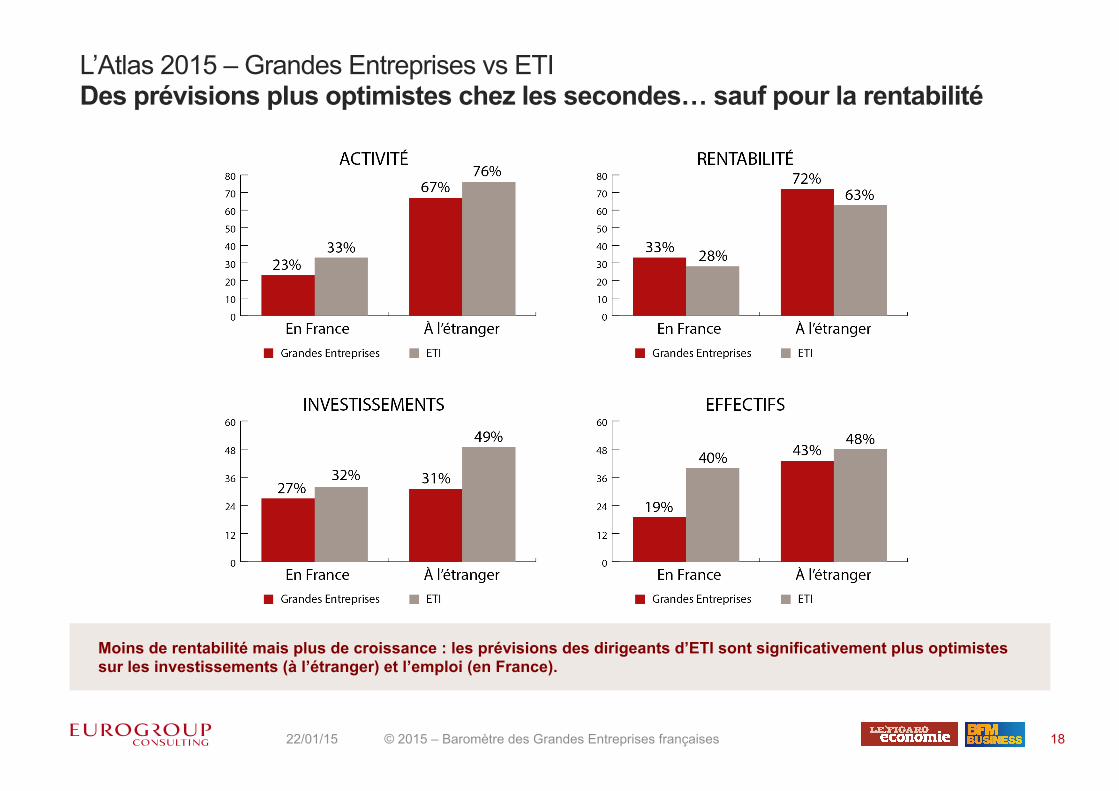

L’Atlas 2015 – Grandes Entreprises vs ETI Des prévisions plus optimistes chez les secondes… sauf pour la rentabilité

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

Moins de rentabilité mais plus de croissance : les prévisions des dirigeants d’ETI sont significativement plus optimistes sur les investissements (à l’étranger) et l’emploi (en France).

19

Les facteurs de préoccupation, défis et priorités des ETI

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

Les préoccupations externes les plus citées par les dirigeants d’ETI sont globalement communes avec celles de leurs homologues des Grandes Entreprises.

• Une exception notable sur les risques macroscopiques : plus internationaux pour les Grandes Entreprises (risques géopolitiques, concurrence internationale, risques numériques sont significativement moins cités par les ETI), plus domestiques pour les ETI (l’instabilité politique en France en 4ème position de leurs préoccupations, en 9ème pour les Grandes Entreprises).

• Une différence notable : le resserrement du crédit demeure une préoccupation pour 4 dirigeants d’ETI sur 10 (2 fois plus que dans les Grandes Entreprises).

Les préoccupations internes prioritaires sont plus différenciées selon le type : • Seule la première – les coûts de production trop élevés - est complètement partagée.

• Le haut de podium des Grandes Entreprises est un peu bousculé pour les ETI : l’inflation de projets concomitants, les difficultés à recruter et le retard dans la réalisation de projets sont encore plus prégnants pour ces derniers.

Parmi les défis, une différence de taille : le digital, défi de 93% des dirigeants de Grandes Entreprises n’est cité que par 41% des ETI. L’interprétation des réponses n’est toutefois pas évidente : retard des ETI ou au contraire, déjà dans le quotidien ? L’innovation technologique est bien présente (en 4ème position au lieu de 5ème) ainsi que le renouvellement de l’offre (en 5ème position au lieu de 9ème).

Tant pour les défis que pour les actions prioritaires, les impératifs de réduction des coûts sont aussi très présents, et plus focalisés sur les coûts salariaux : la productivité est la priorité absolue. Le haut de podium est toutefois plus diversifié que pour les Grandes Entreprises, avec en 2ème et 3ème positions le lancement de nouveaux produits / services, et la mobilisation des hommes.

Les informations du présent document sont exclusivement adressées au(x) destinataire(s). Elles peuvent contenir des informations confidentielles, protégées par un secret professionnel et restent la propriété exclusive d’EUROGROUP CONSULTING. Reproduction interdite.

WWW.EUROGROUPCONSULTING.FR

EUROGROUP CONSULTING est membre fondateur de NextContinent, un réseau international de cabinets de conseil, indépendant et d’essence européenne.

20

Contacts

Caroline PERRIER

[email protected] Directrice marketing et Communication

Marie-Laure de LA PAILLONNE Secrétaire Générale

+33 (0)1 49 07 50 43

+33 (0)1 49 07 50 62

22/01/15 © 2015 – Baromètre des Grandes Entreprises françaises

EUROGROUP CONSULTING FRANCETOUR VISTA52/54 QUAI DE DION BOUTON92806 PUTEAUX CEDEXTEL. + 33 (0)1 49 07 57 00FAX + 33 (0)1 49 07 57 57E-MAIL [email protected]