Baromètre des chefs d'entreprise - Enquête OpinionWay pour l'APM - Novembre 2014

Upload

opinionwayCategory

view

481download

0

Le Baromètre des Entreprises de Croissance

9ème vague / Mars 2013

A: Florence Depret CROISSANCE PLUS, Thierry Timsit ASTORG PARTNERS

OPINIONWAY – 01.78.94.90.10

1. Introduction & Méthodologie

2. Activité et Investissements

3. Emploi et climat social

4. Financements et délais de règlement

5. Confiance économique des entrepreneurs de croissance

6. Questions d’actualité

Table des matières

Introduction & méthodologie

� Premier réseau français des entrepreneurs de croissance, CroissancePlus réunit unenouvelle génération d’entrepreneurs innovants afin de réformer l’environnement économique,social, juridique et fiscal, et de favoriser la création d’entreprises et d’emplois en France. A l’imagedes 400 chefs d’entreprises et grands partenaires qu’il fédère, ce mouvement professionnel créé en1997, connaît depuis cinq ans une croissance, une médiatisation et un rayonnement sansprécédent.

o Présidé par Olivier Duha, CroissancePlus agit au quotidien auprès des pouvoirs publics, desdécideurs économiques et des médias.

� Créée en 1983, Astorg est aujourd'hui l'un des leaders français en gestion de fonds de LBO.Astorg Partners est une équipe de Capital Investissement française indépendante qui gèreplus de 1 milliard d'euros et qui investit dans des entreprises de l’industrie ou des services à fortpotentiel de croissance.

Les initiateurs de ce baromètre

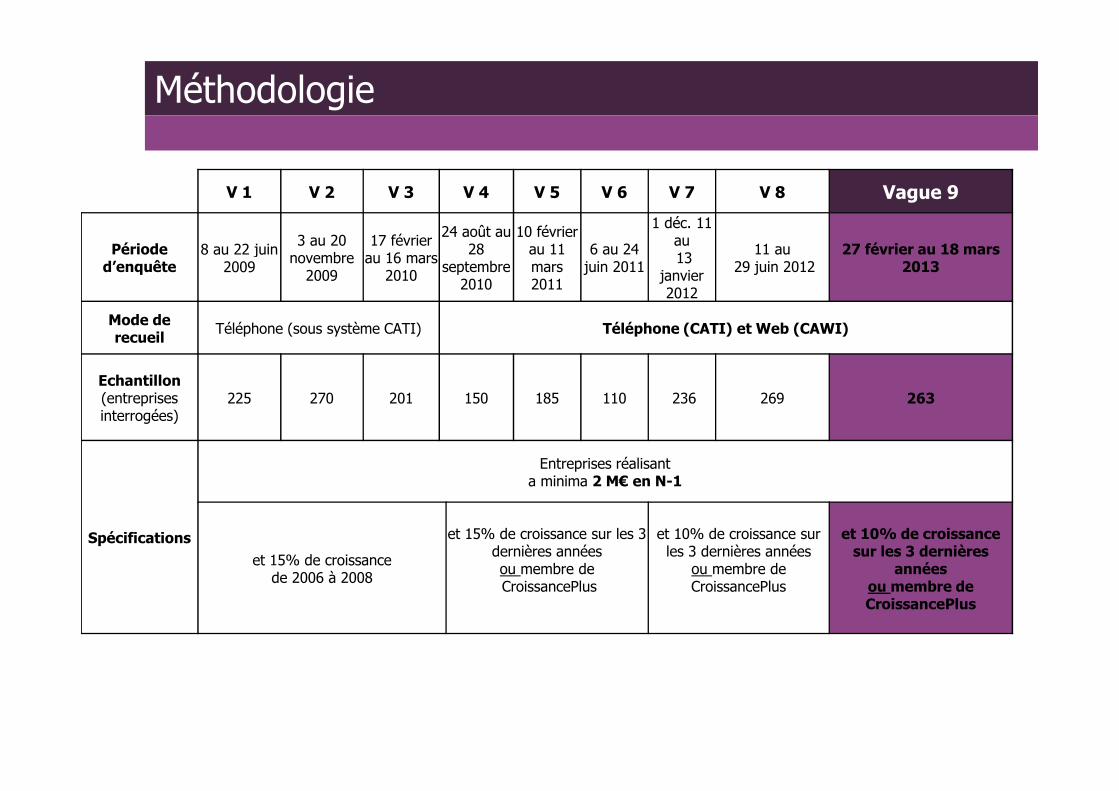

Méthodologie

V 1 V 2 V 3 V 4 V 5 V 6 V 7 V 8 Vague 9

Période d’enquête

8 au 22 juin 2009

3 au 20 novembre 2009

17 février au 16 mars

2010

24 août au 28

septembre 2010

10 février au 11 mars 2011

6 au 24 juin 2011

1 déc. 11 au13

janvier 2012

11 au29 juin 2012

27 février au 18 mars 2013

Mode de recueil

Téléphone (sous système CATI) Téléphone (CATI) et Web (CAWI)

Echantillon(entreprises interrogées)

225 270 201 150 185 110 236 269 263

Spécifications

Entreprises réalisant a minima 2 M€ en N-1

et 15% de croissance de 2006 à 2008

et 15% de croissance sur les 3 dernières annéesou membre deCroissancePlus

et 10% de croissance sur les 3 dernières années

ou membre de CroissancePlus

et 10% de croissancesur les 3 dernières

annéesou membre de CroissancePlus

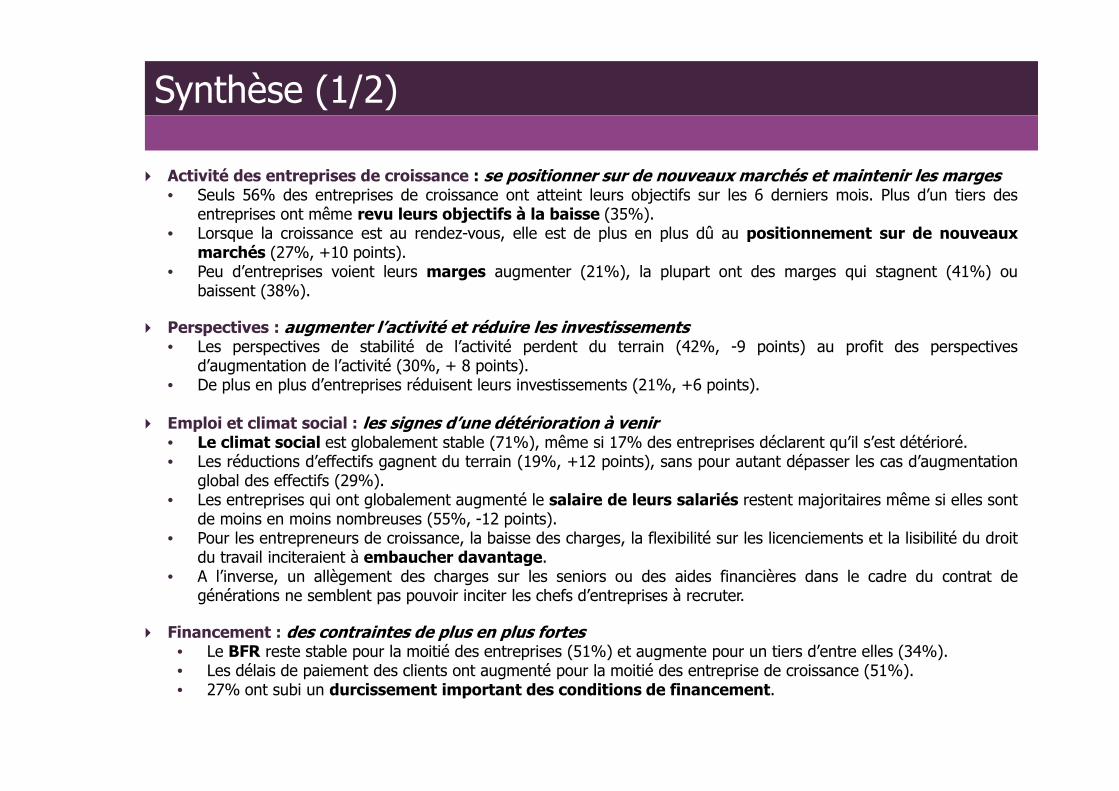

Synthèse (1/2)

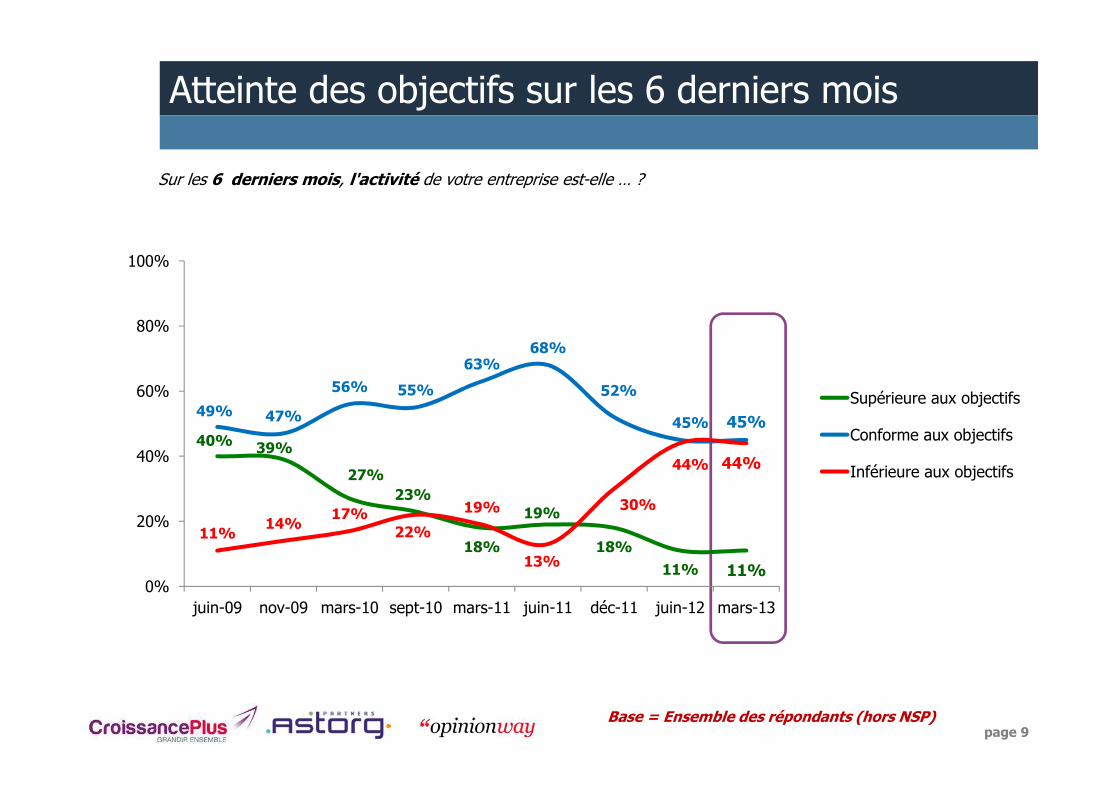

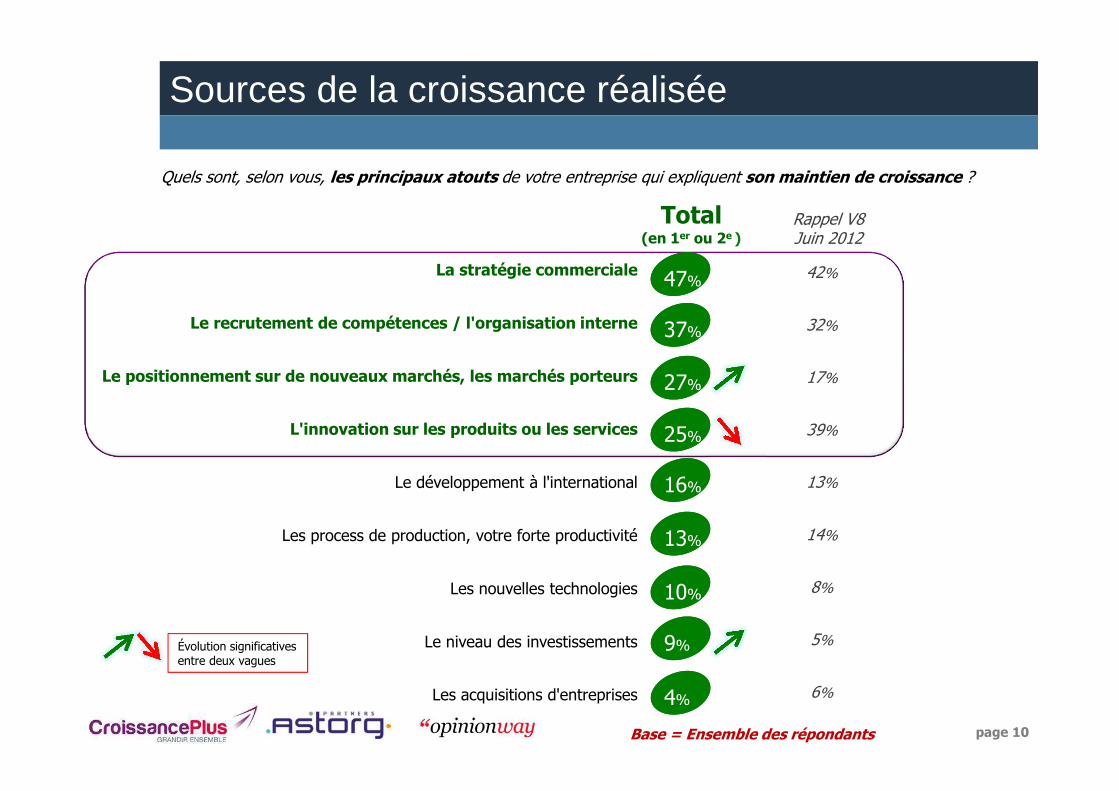

� Activité des entreprises de croissance : se positionner sur de nouveaux marchés et maintenir les marges• Seuls 56% des entreprises de croissance ont atteint leurs objectifs sur les 6 derniers mois. Plus d’un tiers des

entreprises ont même revu leurs objectifs à la baisse (35%).• Lorsque la croissance est au rendez-vous, elle est de plus en plus dû au positionnement sur de nouveaux

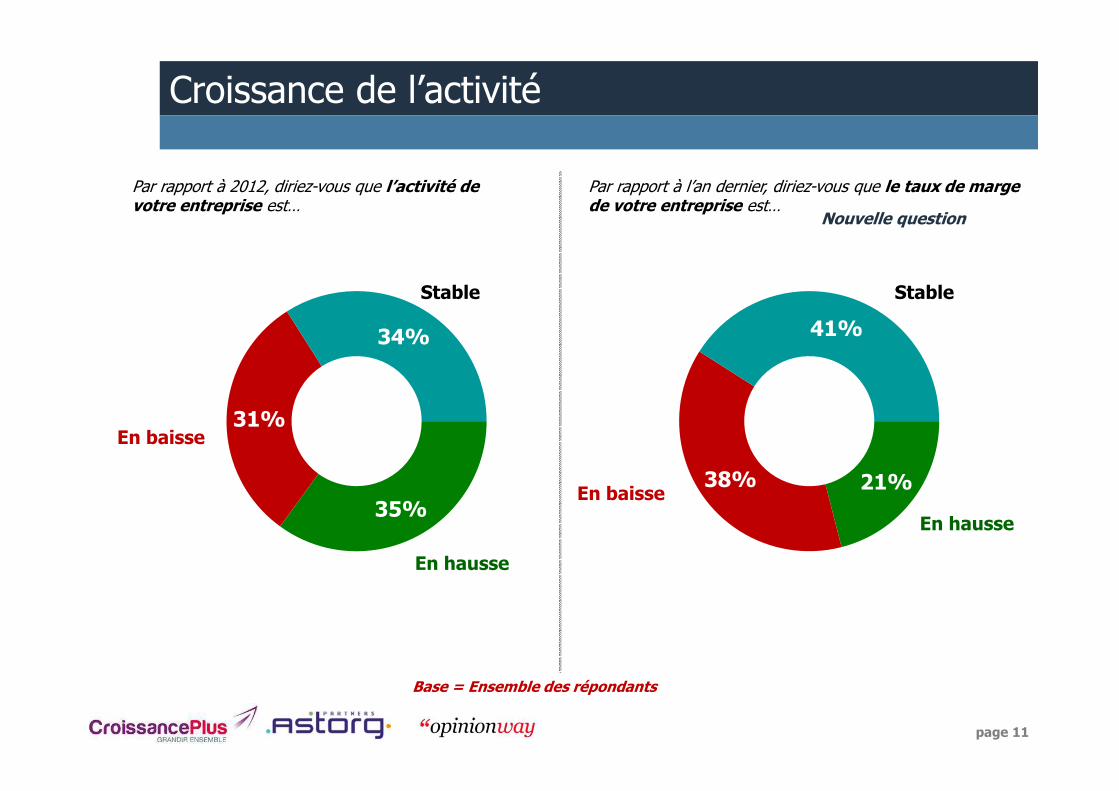

marchés (27%, +10 points).• Peu d’entreprises voient leurs marges augmenter (21%), la plupart ont des marges qui stagnent (41%) ou

baissent (38%).

� Perspectives : augmenter l’activité et réduire les investissements• Les perspectives de stabilité de l’activité perdent du terrain (42%, -9 points) au profit des perspectives

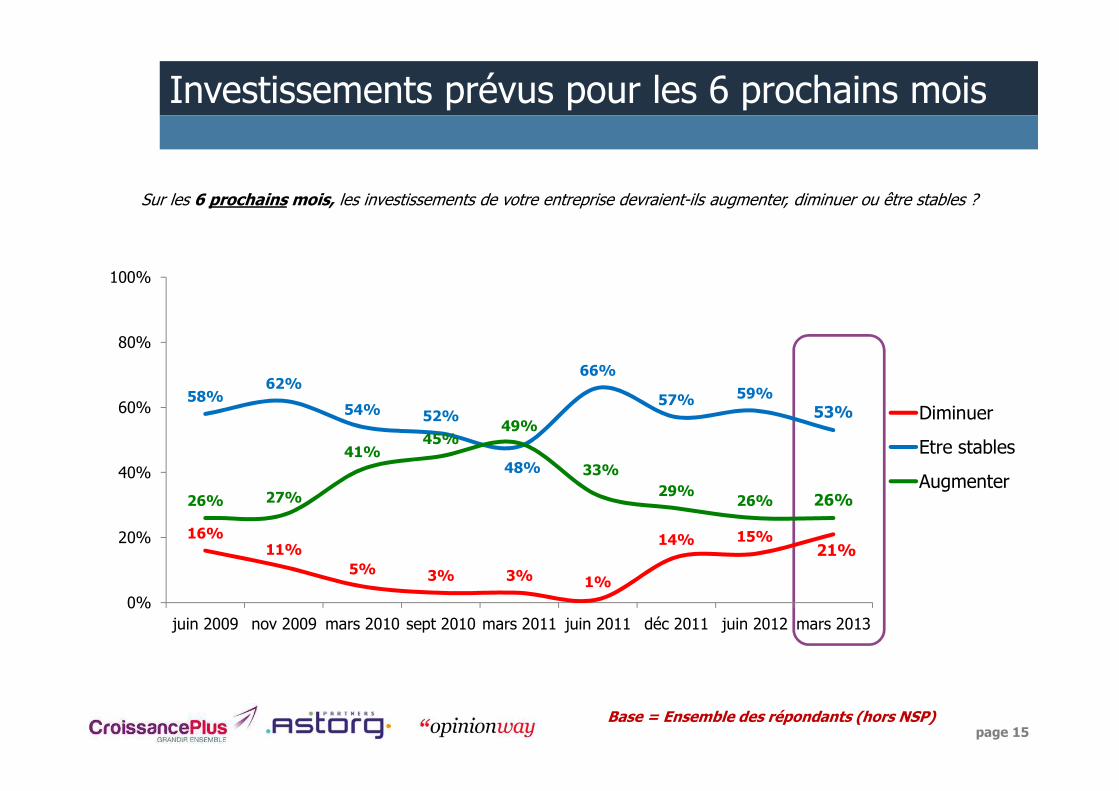

d’augmentation de l’activité (30%, + 8 points).• De plus en plus d’entreprises réduisent leurs investissements (21%, +6 points).

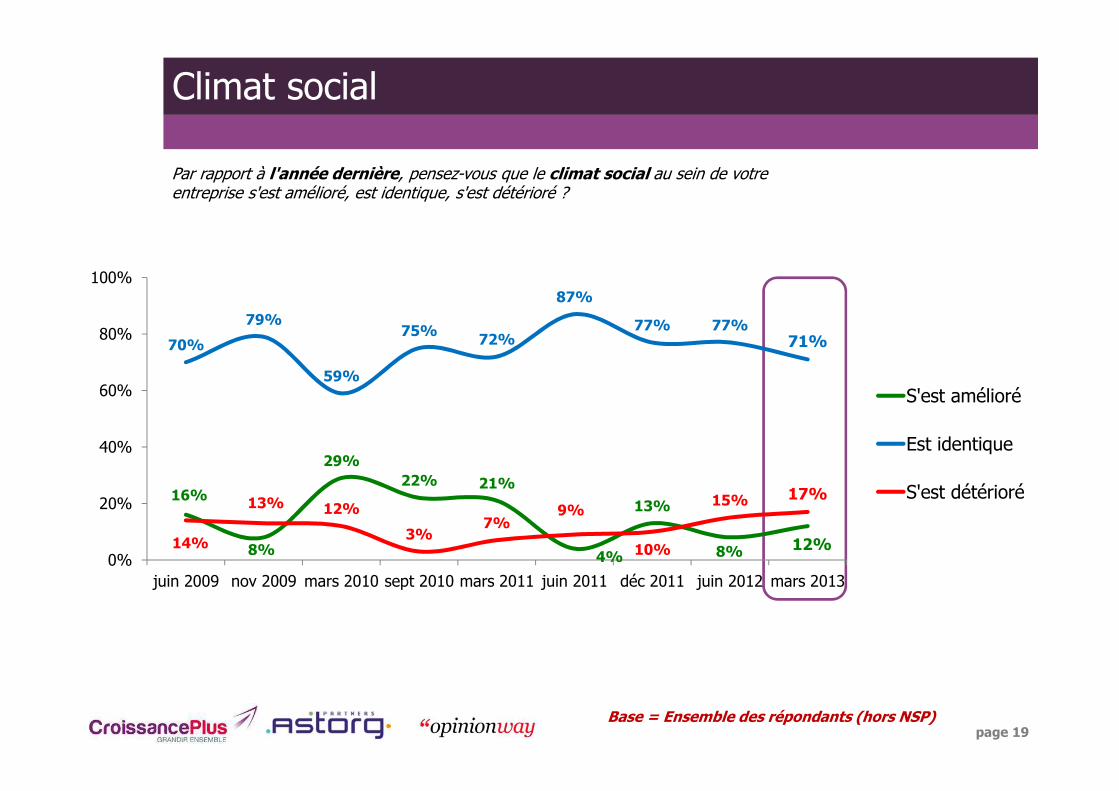

� Emploi et climat social : les signes d’une détérioration à venir• Le climat social est globalement stable (71%), même si 17% des entreprises déclarent qu’il s’est détérioré.• Les réductions d’effectifs gagnent du terrain (19%, +12 points), sans pour autant dépasser les cas d’augmentation

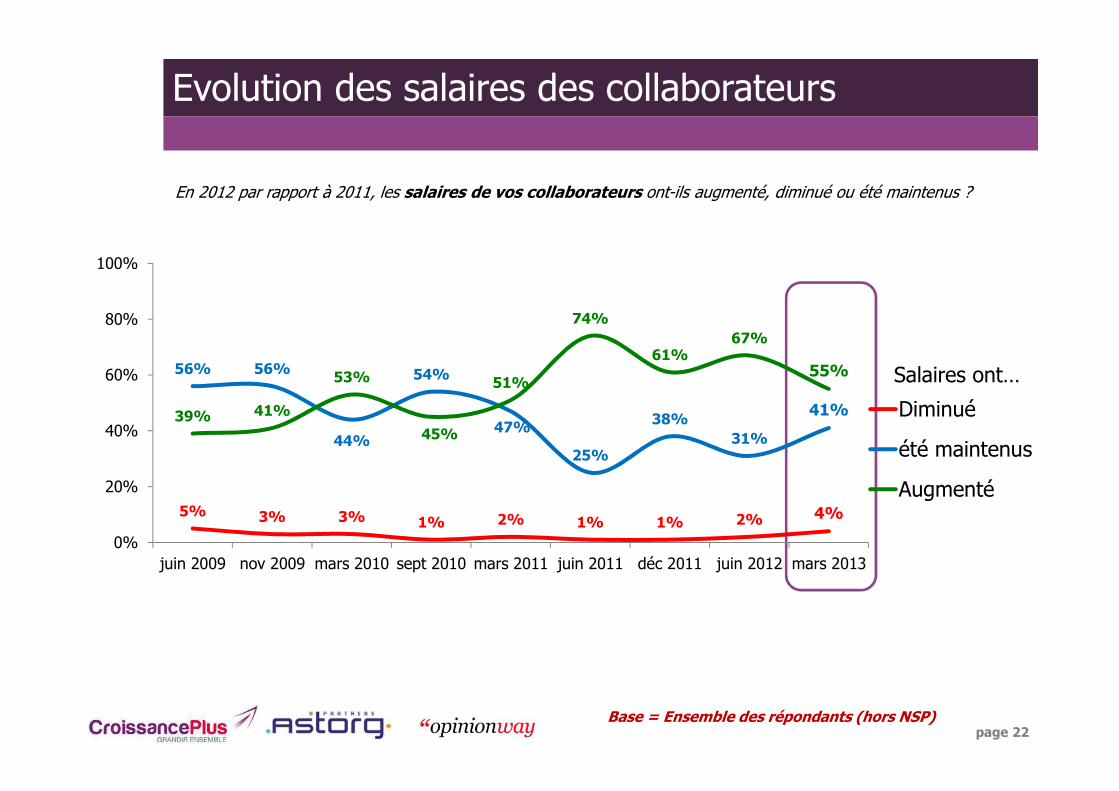

global des effectifs (29%).• Les entreprises qui ont globalement augmenté le salaire de leurs salariés restent majoritaires même si elles sont

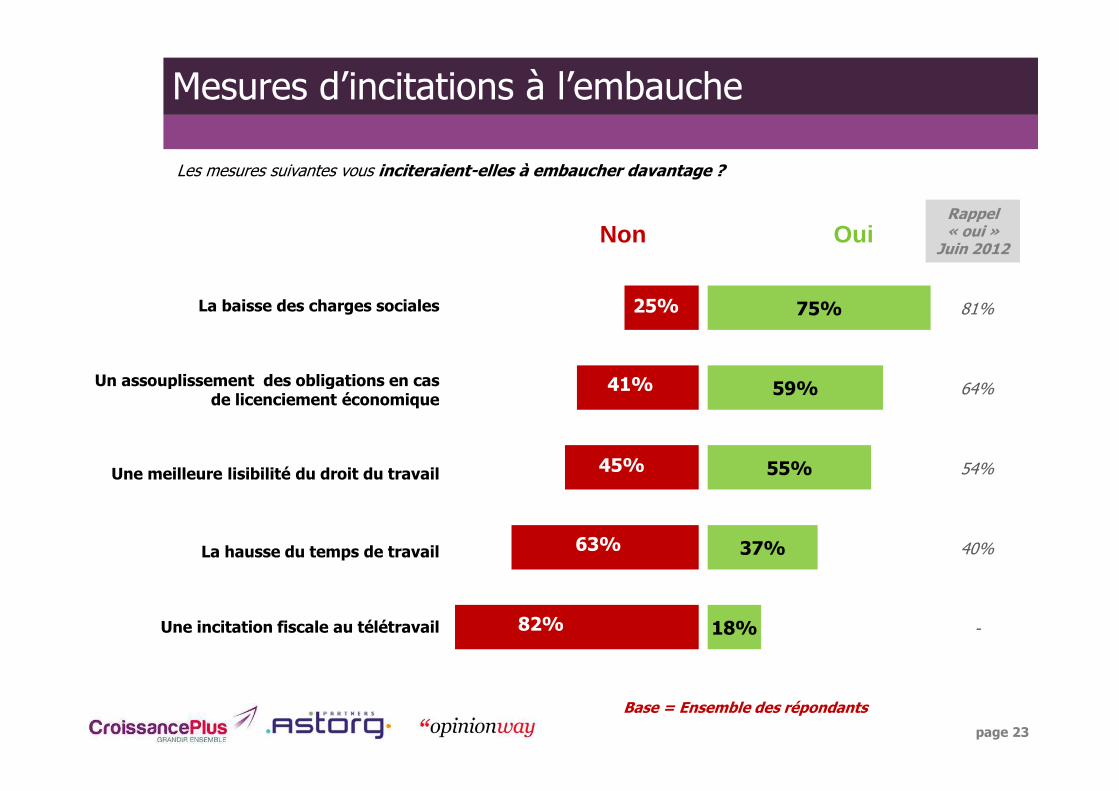

de moins en moins nombreuses (55%, -12 points).• Pour les entrepreneurs de croissance, la baisse des charges, la flexibilité sur les licenciements et la lisibilité du droit

du travail inciteraient à embaucher davantage.• A l’inverse, un allègement des charges sur les seniors ou des aides financières dans le cadre du contrat de

générations ne semblent pas pouvoir inciter les chefs d’entreprises à recruter.

� Financement : des contraintes de plus en plus fortes• Le BFR reste stable pour la moitié des entreprises (51%) et augmente pour un tiers d’entre elles (34%).• Les délais de paiement des clients ont augmenté pour la moitié des entreprise de croissance (51%).• 27% ont subi un durcissement important des conditions de financement.

Synthèse (2/2)

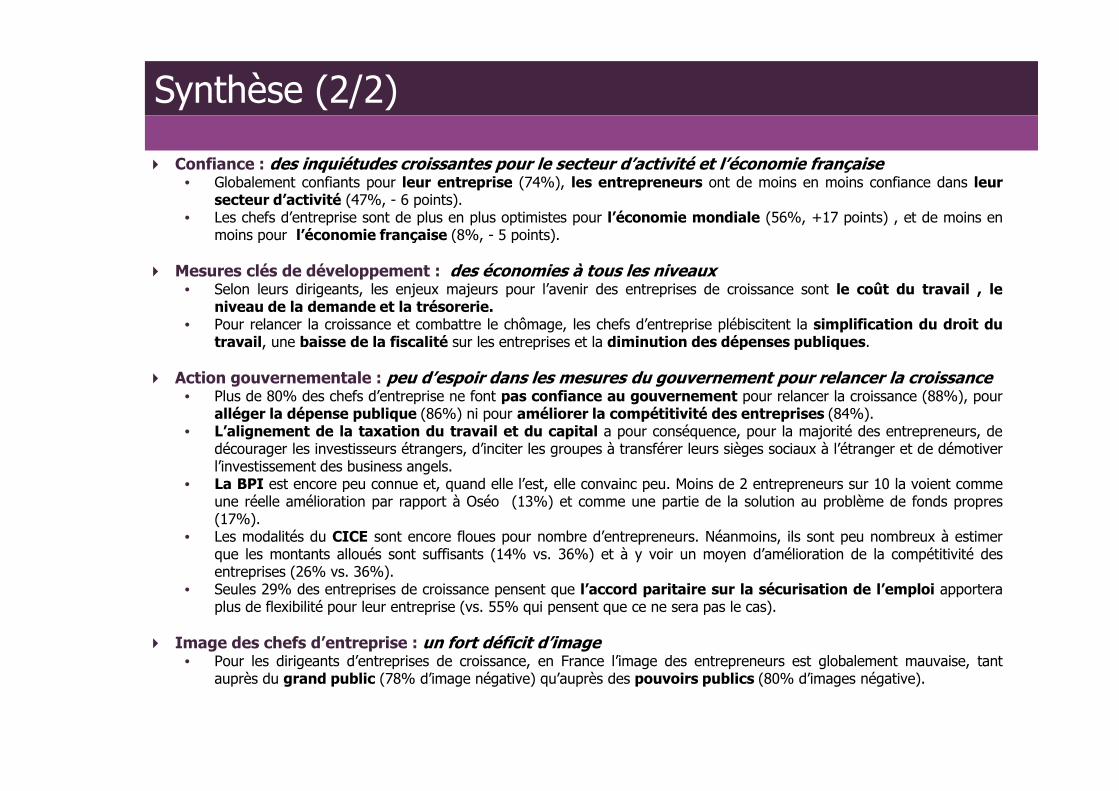

� Confiance : des inquiétudes croissantes pour le secteur d’activité et l’économie française• Globalement confiants pour leur entreprise (74%), les entrepreneurs ont de moins en moins confiance dans leur

secteur d’activité (47%, - 6 points).• Les chefs d’entreprise sont de plus en plus optimistes pour l’économie mondiale (56%, +17 points) , et de moins en

moins pour l’économie française (8%, - 5 points).

� Mesures clés de développement : des économies à tous les niveaux• Selon leurs dirigeants, les enjeux majeurs pour l’avenir des entreprises de croissance sont le coût du travail , le

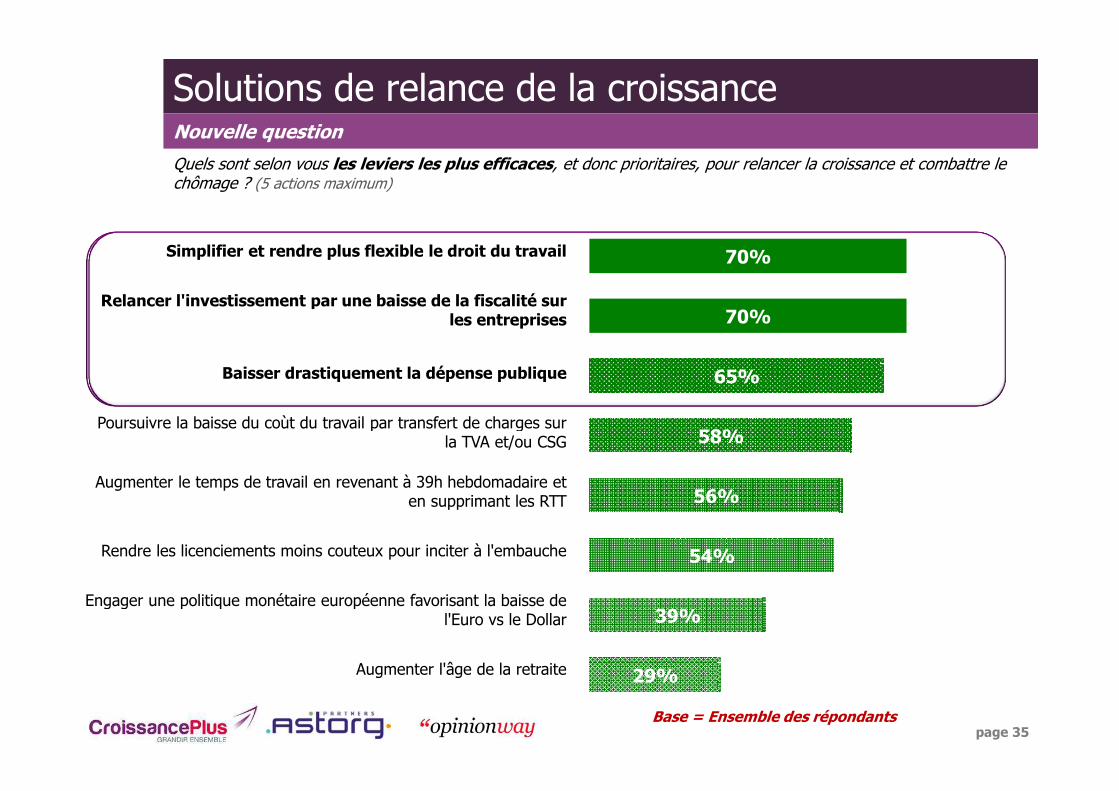

niveau de la demande et la trésorerie.• Pour relancer la croissance et combattre le chômage, les chefs d’entreprise plébiscitent la simplification du droit du

travail, une baisse de la fiscalité sur les entreprises et la diminution des dépenses publiques.

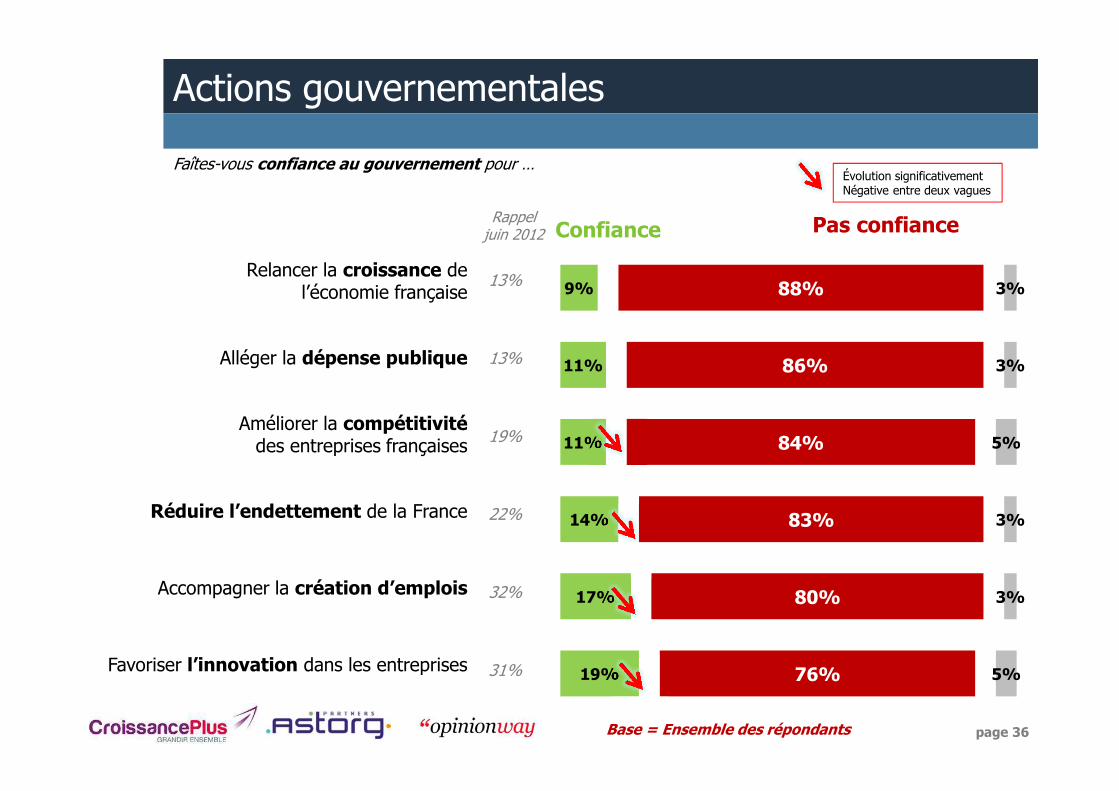

� Action gouvernementale : peu d’espoir dans les mesures du gouvernement pour relancer la croissance• Plus de 80% des chefs d’entreprise ne font pas confiance au gouvernement pour relancer la croissance (88%), pour

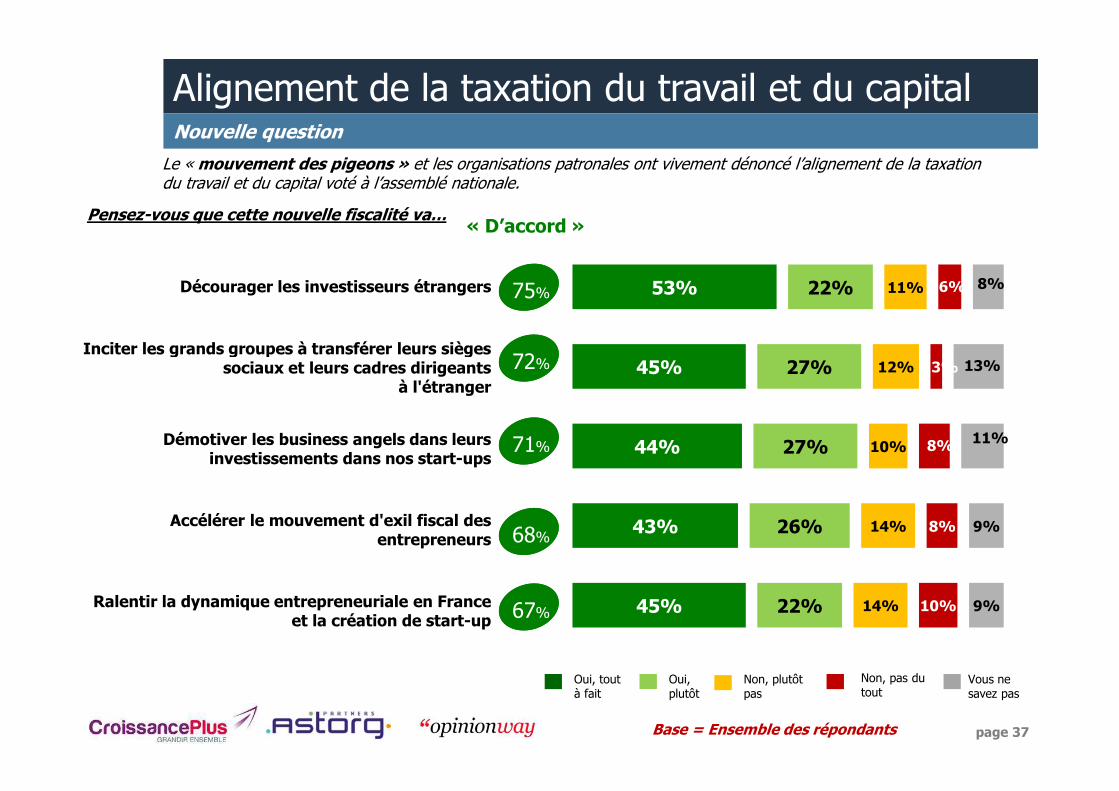

alléger la dépense publique (86%) ni pour améliorer la compétitivité des entreprises (84%).• L’alignement de la taxation du travail et du capital a pour conséquence, pour la majorité des entrepreneurs, de

décourager les investisseurs étrangers, d’inciter les groupes à transférer leurs sièges sociaux à l’étranger et de démotiverl’investissement des business angels.

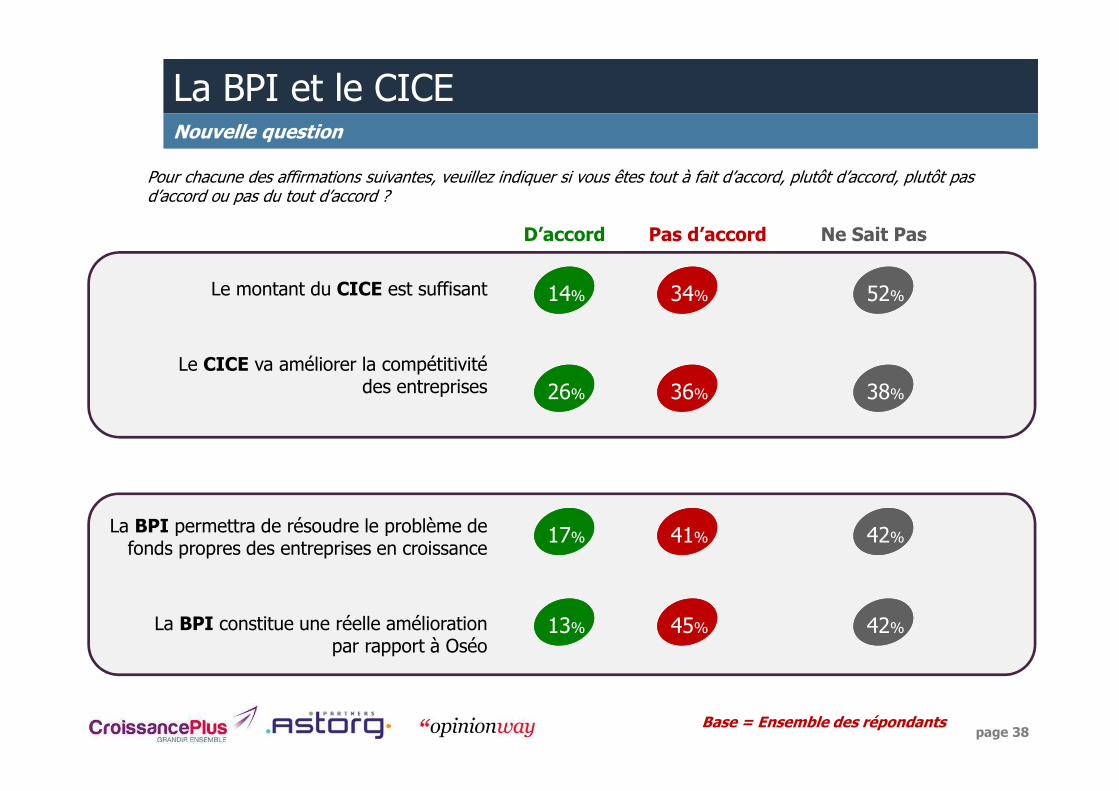

• La BPI est encore peu connue et, quand elle l’est, elle convainc peu. Moins de 2 entrepreneurs sur 10 la voient commeune réelle amélioration par rapport à Oséo (13%) et comme une partie de la solution au problème de fonds propres(17%).

• Les modalités du CICE sont encore floues pour nombre d’entrepreneurs. Néanmoins, ils sont peu nombreux à estimerque les montants alloués sont suffisants (14% vs. 36%) et à y voir un moyen d’amélioration de la compétitivité desentreprises (26% vs. 36%).

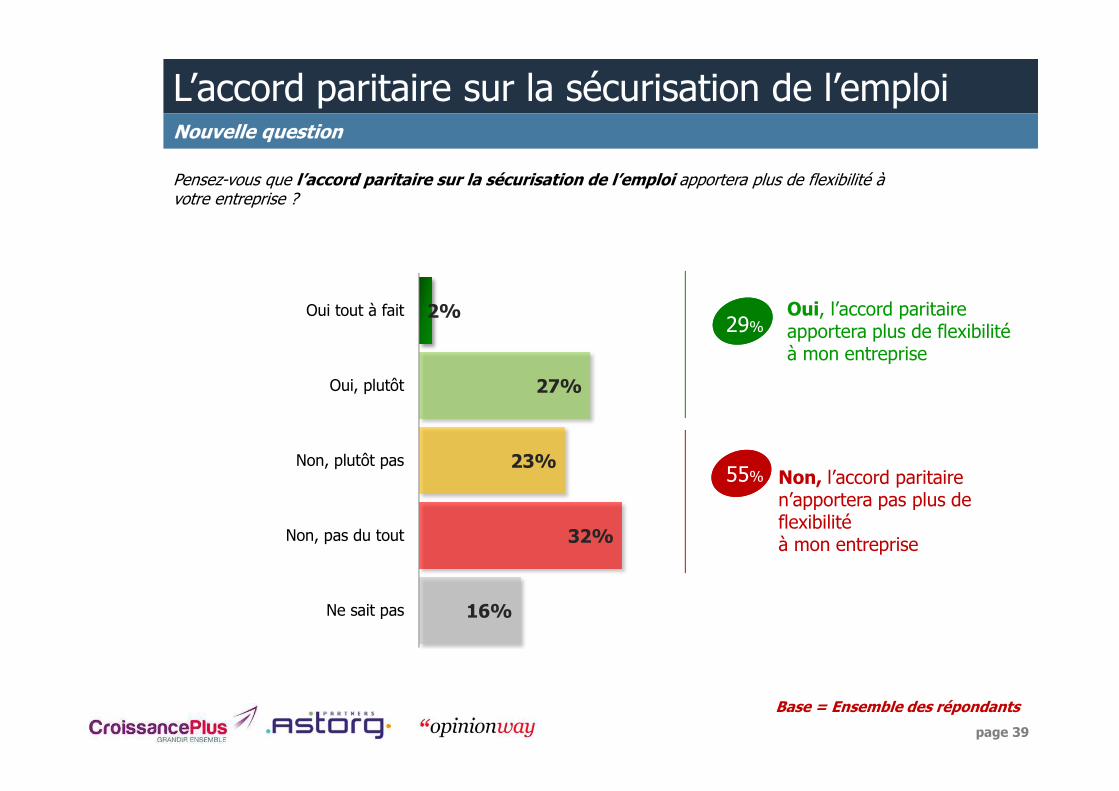

• Seules 29% des entreprises de croissance pensent que l’accord paritaire sur la sécurisation de l’emploi apporteraplus de flexibilité pour leur entreprise (vs. 55% qui pensent que ce ne sera pas le cas).

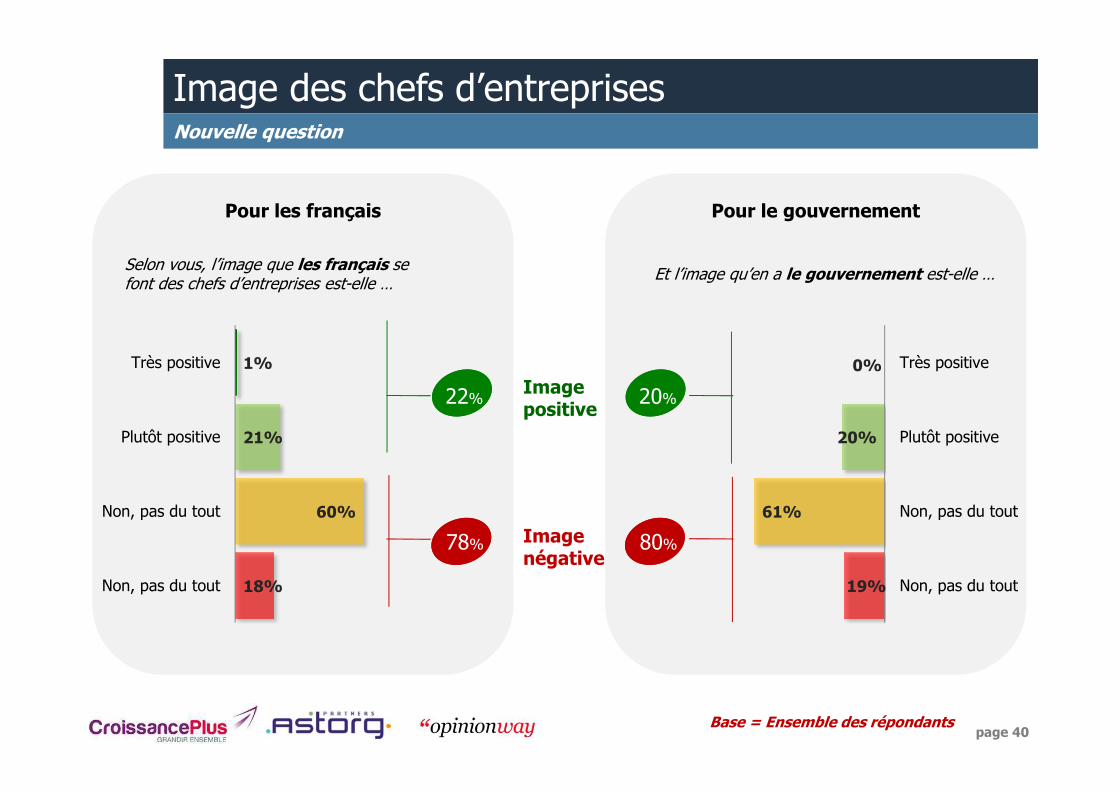

� Image des chefs d’entreprise : un fort déficit d’image• Pour les dirigeants d’entreprises de croissance, en France l’image des entrepreneurs est globalement mauvaise, tant

auprès du grand public (78% d’image négative) qu’auprès des pouvoirs publics (80% d’images négative).

2Activité et investissements

page 9

40% 39%

27%

23%

18%

19%

18%

11% 11%

49% 47%

56% 55%

63%68%

52%

45% 45%

11%14%

17%22%

19%

13%

30%

44% 44%

0%

20%

40%

60%

80%

100%

juin-09 nov-09 mars-10 sept-10 mars-11 juin-11 déc-11 juin-12 mars-13

Supérieure aux objectifs

Conforme aux objectifs

Inférieure aux objectifs

Atteinte des objectifs sur les 6 derniers mois

Sur les 6 derniers mois, l'activité de votre entreprise est-elle … ?

Base = Ensemble des répondants (hors NSP)

page 10

La stratégie commerciale

Le recrutement de compétences / l'organisation interne

Le positionnement sur de nouveaux marchés, les marchés porteurs

L'innovation sur les produits ou les services

Le développement à l'international

Les process de production, votre forte productivité

Les nouvelles technologies

Le niveau des investissements

Les acquisitions d'entreprises

Quels sont, selon vous, les principaux atouts de votre entreprise qui expliquent son maintien de croissance ?

Rappel V8Juin 2012

Total(en 1er ou 2e )

Sources de la croissance réalisée

Base = Ensemble des répondants

42%

32%

17%

39%

13%

14%

8%

5%

6%

Évolution significativesentre deux vagues

47%

37%

27%

25%

16%

13%

10%

9%

4%

page 11

35%

31%

34%

Croissance de l’activité

Base = Ensemble des répondants

21%38%

41%

En hausse

En baisse

Stable

Par rapport à 2012, diriez-vous que l’activité de votre entreprise est…

Par rapport à l’an dernier, diriez-vous que le taux de marge de votre entreprise est…

En hausse

En baisse

Stable

Nouvelle question

page 12

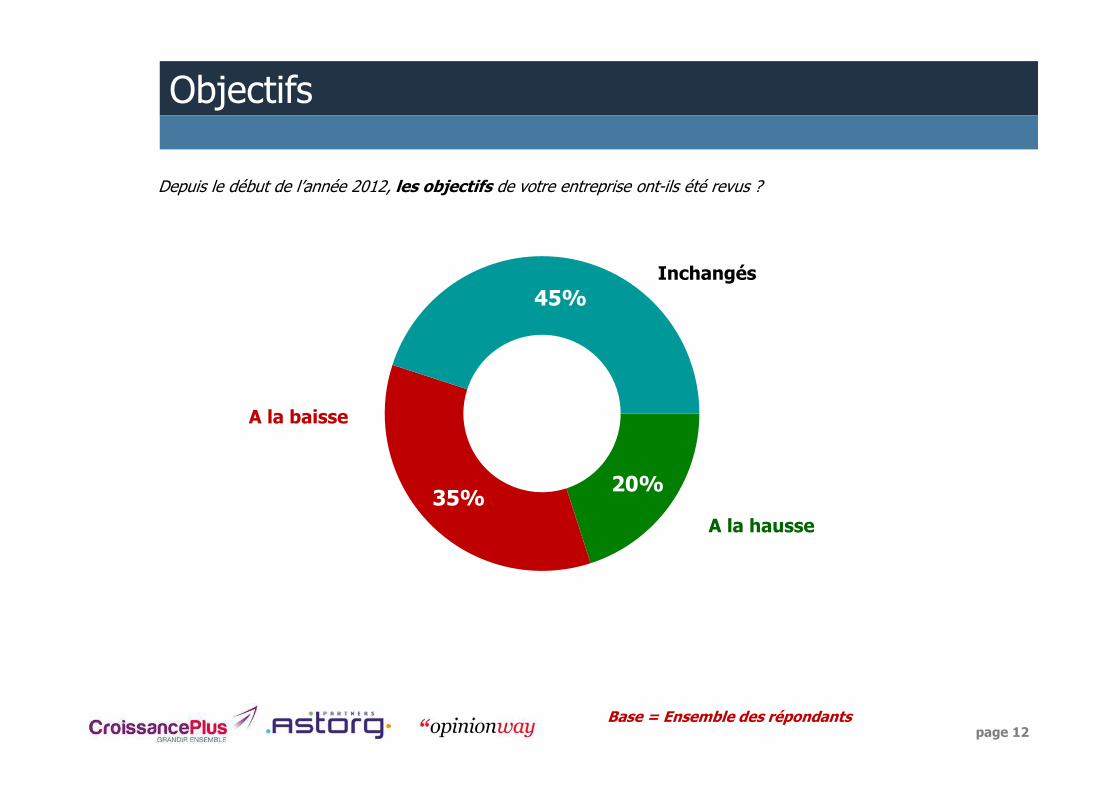

Objectifs

Depuis le début de l’année 2012, les objectifs de votre entreprise ont-ils été revus ?

Base = Ensemble des répondants

20%35%

45%

A la hausse

A la baisse

Inchangés

page 13

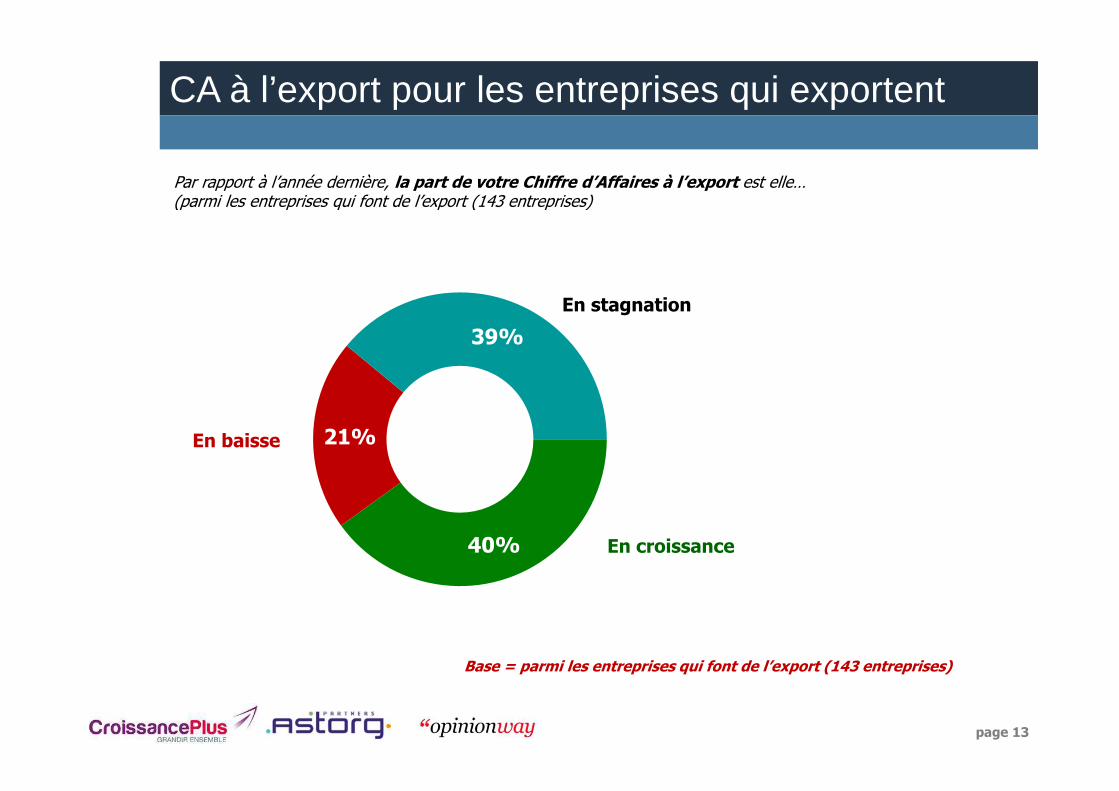

CA à l’export pour les entreprises qui exportent

40%

21%

39%

En croissance

En baisse

En stagnation

Par rapport à l’année dernière, la part de votre Chiffre d’Affaires à l’export est elle…(parmi les entreprises qui font de l’export (143 entreprises)

Base = parmi les entreprises qui font de l’export (143 entreprises)

page 14

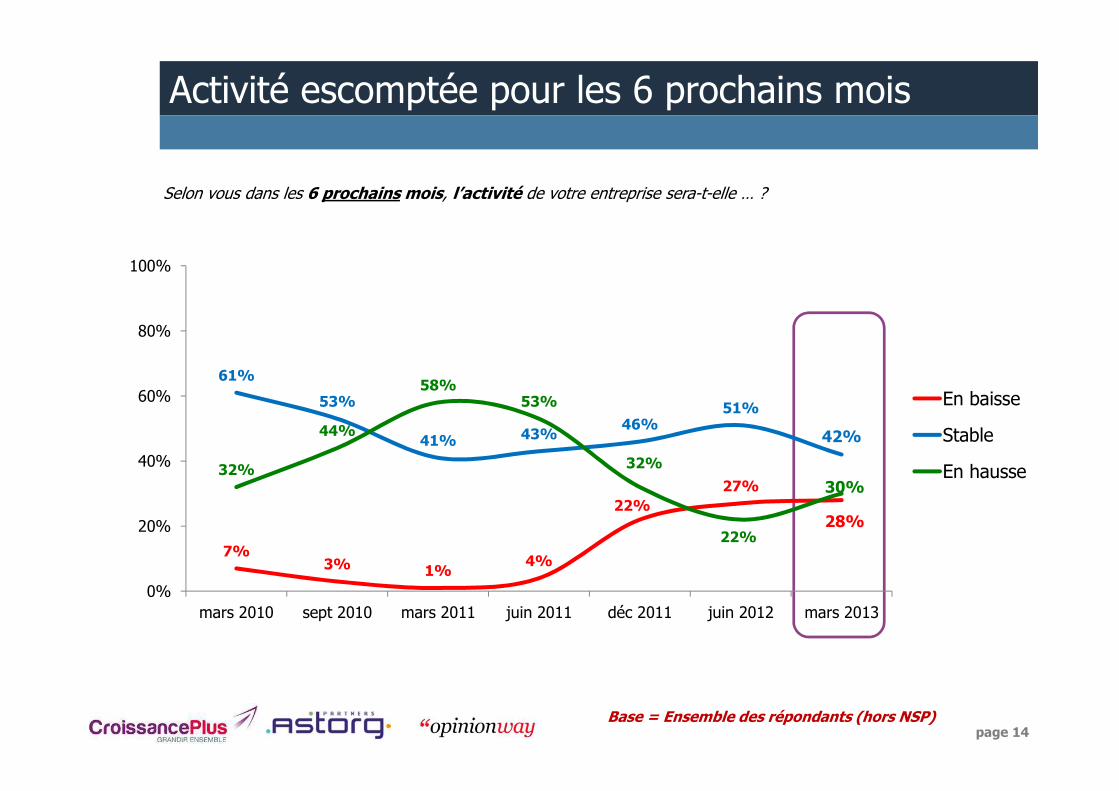

7%3% 1%

4%

22%

27%

28%

61%

53%

41% 43%46%

51%

42%

32%

44%

58%53%

32%

22%

30%

0%

20%

40%

60%

80%

100%

mars 2010 sept 2010 mars 2011 juin 2011 déc 2011 juin 2012 mars 2013

En baisse

Stable

En hausse

Activité escomptée pour les 6 prochains mois

Selon vous dans les 6 prochains mois, l’activité de votre entreprise sera-t-elle … ?

Base = Ensemble des répondants (hors NSP)

page 15

Sur les 6 prochains mois, les investissements de votre entreprise devraient-ils augmenter, diminuer ou être stables ?

Investissements prévus pour les 6 prochains mois

16%11%

5% 3% 3% 1%

14% 15%21%

58%62%

54% 52%

48%

66%

57% 59%

53%

26% 27%

41%45%

49%

33%

29%26% 26%

0%

20%

40%

60%

80%

100%

juin 2009 nov 2009 mars 2010 sept 2010 mars 2011 juin 2011 déc 2011 juin 2012 mars 2013

Diminuer

Etre stables

Augmenter

Base = Ensemble des répondants (hors NSP)

page 16

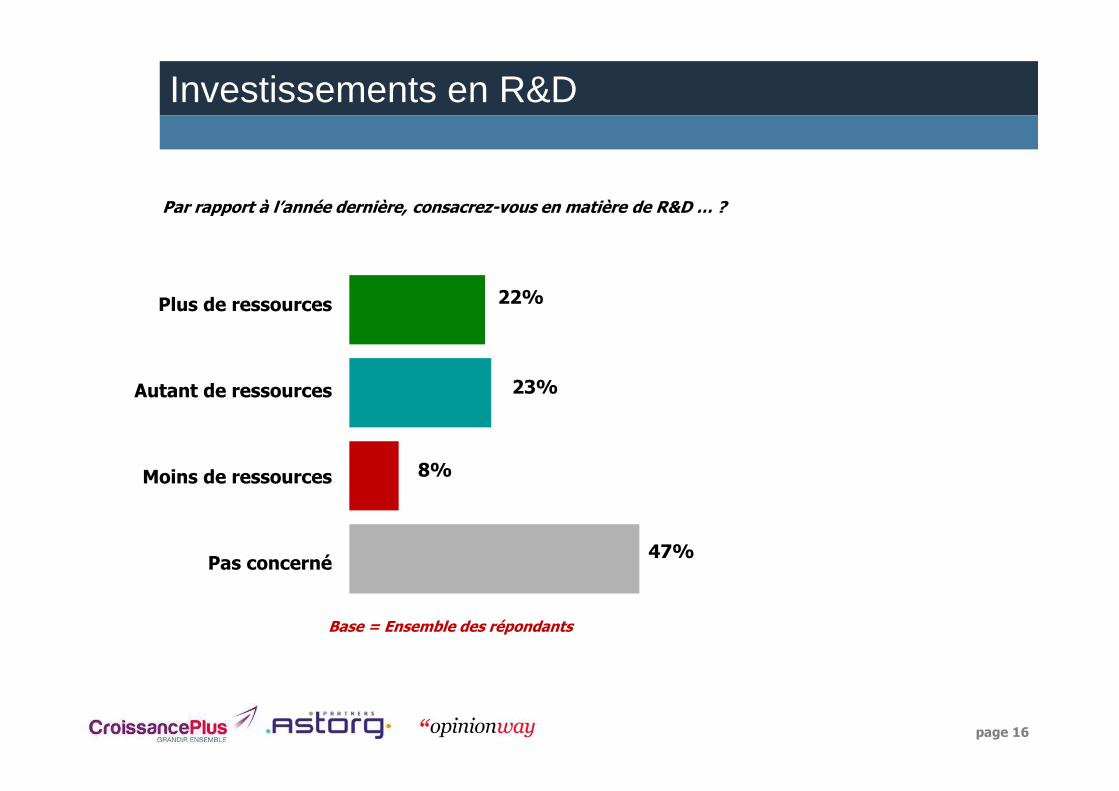

Investissements en R&D

22%

23%

8%

47%

Par rapport à l’année dernière, consacrez-vous en matière de R&D … ?

Plus de ressources

Autant de ressources

Moins de ressources

Pas concerné

Base = Ensemble des répondants

page 17

����������

����������

����������

����������

����������

����������

����������

����������

����������

����������

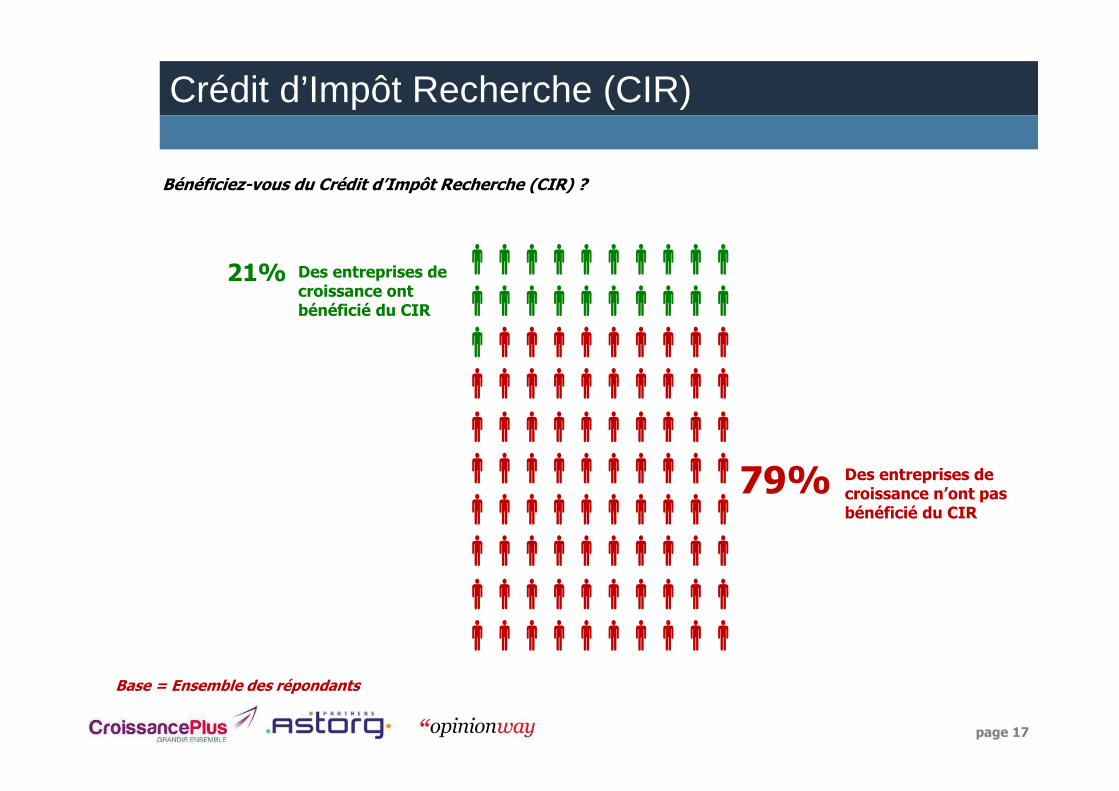

Crédit d’Impôt Recherche (CIR)

Bénéficiez-vous du Crédit d’Impôt Recherche (CIR) ?

Base = Ensemble des répondants

79%

21% Des entreprises de croissance ont bénéficié du CIR

Des entreprises de croissance n’ont pas bénéficié du CIR

3Emploi & climat social

page 19

16%

8%

29%

22% 21%

4%

13%

8% 12%

70%

79%

59%

75%72%

87%

77% 77%71%

14%

13% 12%

3%7%

9%

10%

15% 17%

0%

20%

40%

60%

80%

100%

juin 2009 nov 2009 mars 2010 sept 2010 mars 2011 juin 2011 déc 2011 juin 2012 mars 2013

S'est amélioré

Est identique

S'est détérioré

Par rapport à l'année dernière, pensez-vous que le climat social au sein de votre entreprise s'est amélioré, est identique, s'est détérioré ?

Climat social

Base = Ensemble des répondants (hors NSP)

page 20

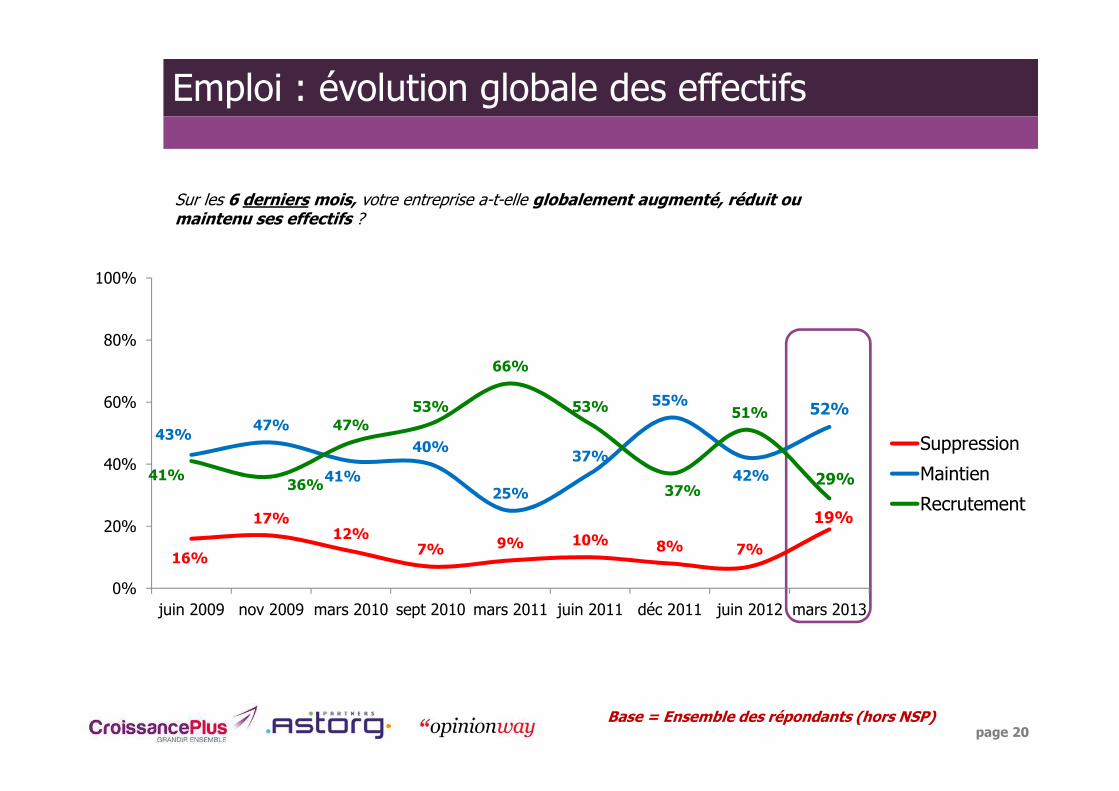

16%

17%12%

7% 9% 10% 8% 7%

19%

43%47%

41%

40%

25%

37%

55%

42%

52%

41%36%

47%53%

66%

53%

37%

51%

29%

0%

20%

40%

60%

80%

100%

juin 2009 nov 2009 mars 2010 sept 2010 mars 2011 juin 2011 déc 2011 juin 2012 mars 2013

Suppression

Maintien

Recrutement

Emploi : évolution globale des effectifs

Sur les 6 derniers mois, votre entreprise a-t-elle globalement augmenté, réduit ou maintenu ses effectifs ?

Base = Ensemble des répondants (hors NSP)

page 21

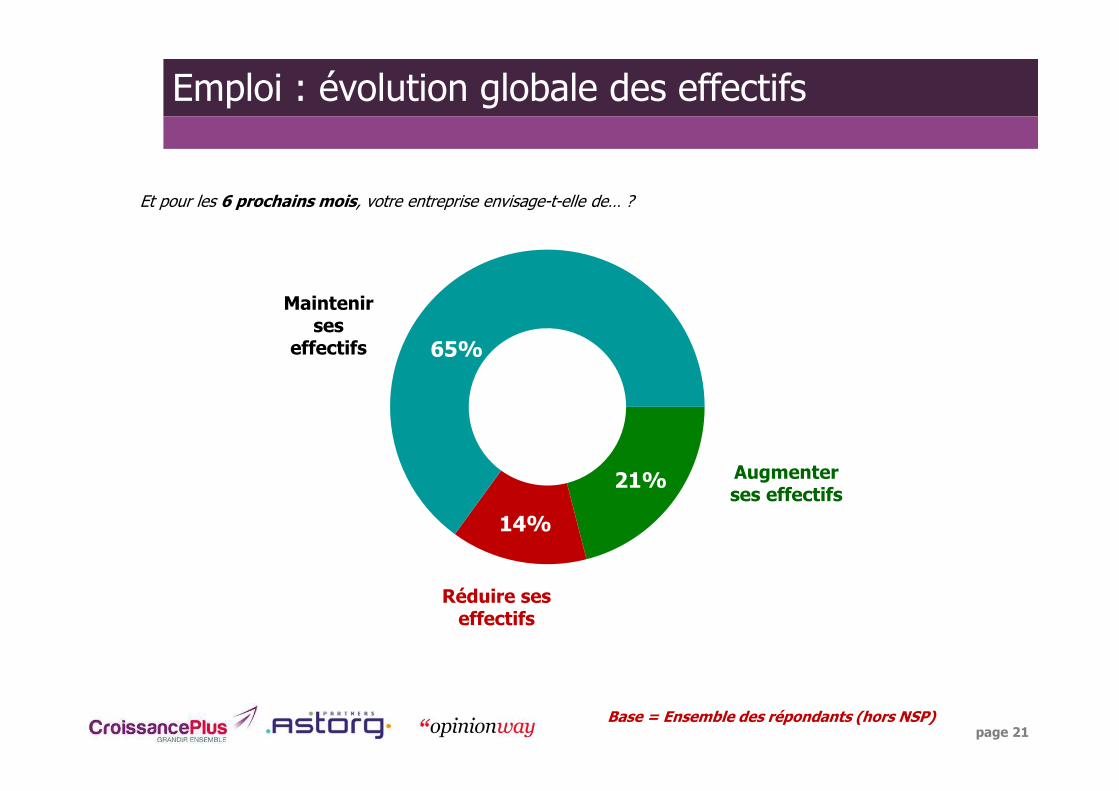

Emploi : évolution globale des effectifs

Et pour les 6 prochains mois, votre entreprise envisage-t-elle de… ?

Base = Ensemble des répondants (hors NSP)

21%

14%

65%

Augmenter ses effectifs

Réduire ses effectifs

Maintenir ses

effectifs

page 22

Evolution des salaires des collaborateurs

En 2012 par rapport à 2011, les salaires de vos collaborateurs ont-ils augmenté, diminué ou été maintenus ?

5% 3% 3% 1% 2% 1% 1% 2% 4%

56% 56%

44%

54%

47%

25%

38%

31%

41%39% 41%

53%

45%

51%

74%

61%67%

55%

0%

20%

40%

60%

80%

100%

juin 2009 nov 2009 mars 2010 sept 2010 mars 2011 juin 2011 déc 2011 juin 2012 mars 2013

Diminué

été maintenus

Augmenté

Base = Ensemble des répondants (hors NSP)

Salaires ont…

page 23

Mesures d’incitations à l’embauche

Les mesures suivantes vous inciteraient-elles à embaucher davantage ?

75%

59%

55%

37%

18%

25%

41%

45%

63%

82%

La baisse des charges sociales

Un assouplissement des obligations en cas de licenciement économique

Une meilleure lisibilité du droit du travail

La hausse du temps de travail

Une incitation fiscale au télétravail

Base = Ensemble des répondants

81%

64%

54%

40%

-

Rappel« oui »

Juin 2012Non Oui

page 24

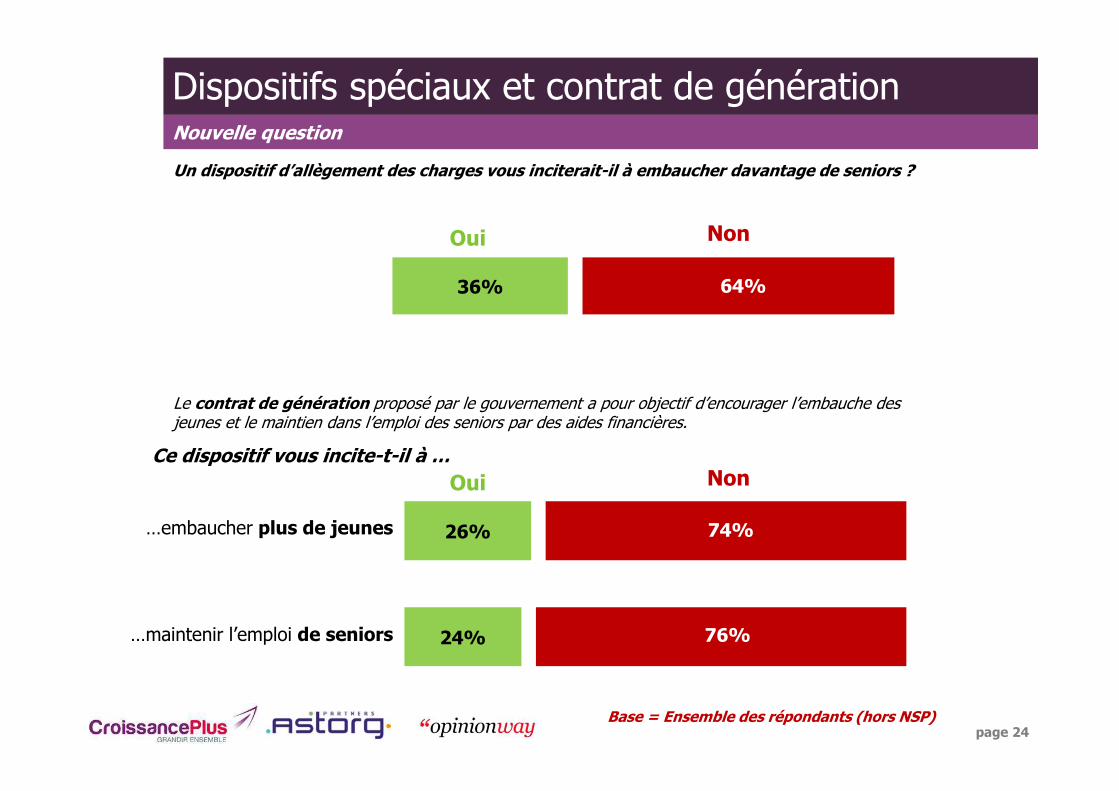

Dispositifs spéciaux et contrat de générationNouvelle question

Le contrat de génération proposé par le gouvernement a pour objectif d’encourager l’embauche des jeunes et le maintien dans l’emploi des seniors par des aides financières.

Base = Ensemble des répondants (hors NSP)

Ce dispositif vous incite-t-il à …

26%

24%

74%

76%

…embaucher plus de jeunes

…maintenir l’emploi de seniors

NonOui

Un dispositif d’allègement des charges vous inciterait-il à embaucher davantage de seniors ?

36% 64%

NonOui

4Financements et délais de règlement

page 26

11% 14% 13% 17% 13%14%

68%

46%52%

26%

74%68%

21%40%

35%

57%

13% 18%

0%

20%

40%

60%

80%

100%

sept 2010 mars 2011 juin 2011 déc 2011 juin 2012 mars 2013

7%15%

6% 5% 7%3%

50%

39%

60%

40%

49%

46%43%

46%34%

55%

44%

51%

0%

20%

40%

60%

80%

100%

sept 2010 mars 2011 juin 2011 déc 2011 juin 2012 mars 2013

été Raccourcis

Stagné

été Allongés

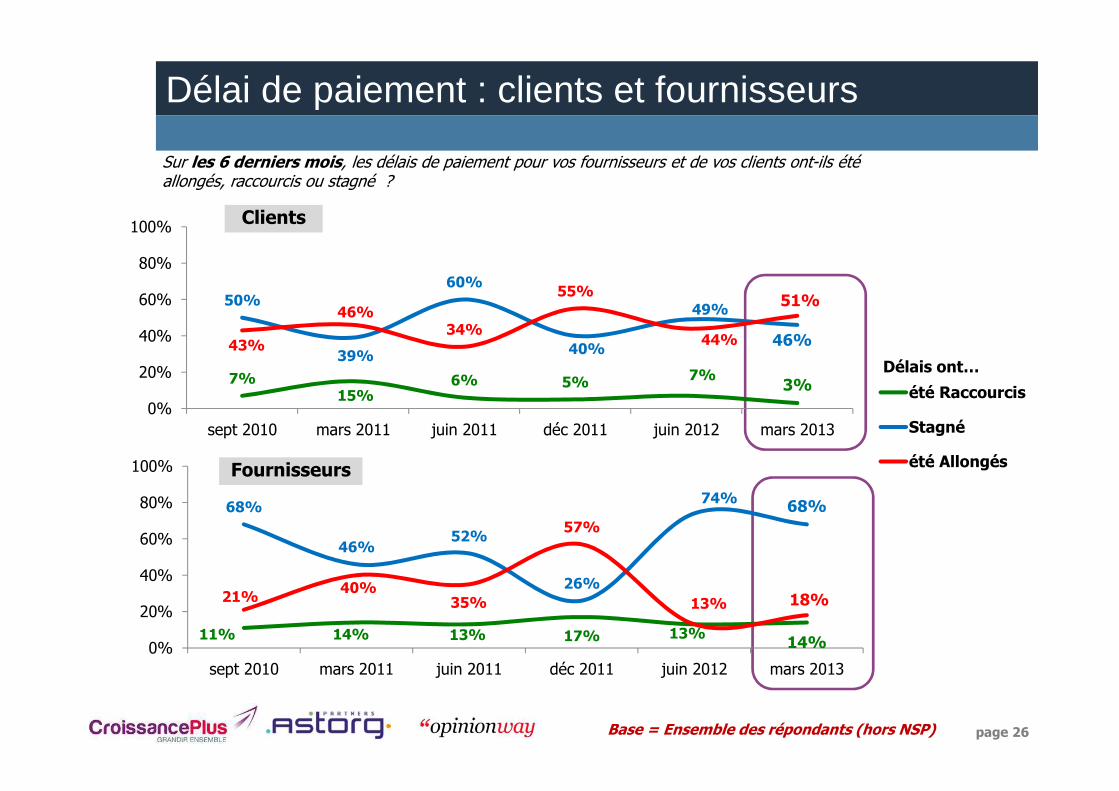

Délai de paiement : clients et fournisseurs

Sur les 6 derniers mois, les délais de paiement pour vos fournisseurs et de vos clients ont-ils été allongés, raccourcis ou stagné ?

Fournisseurs

Clients

Base = Ensemble des répondants (hors NSP)

Délais ont…

page 27

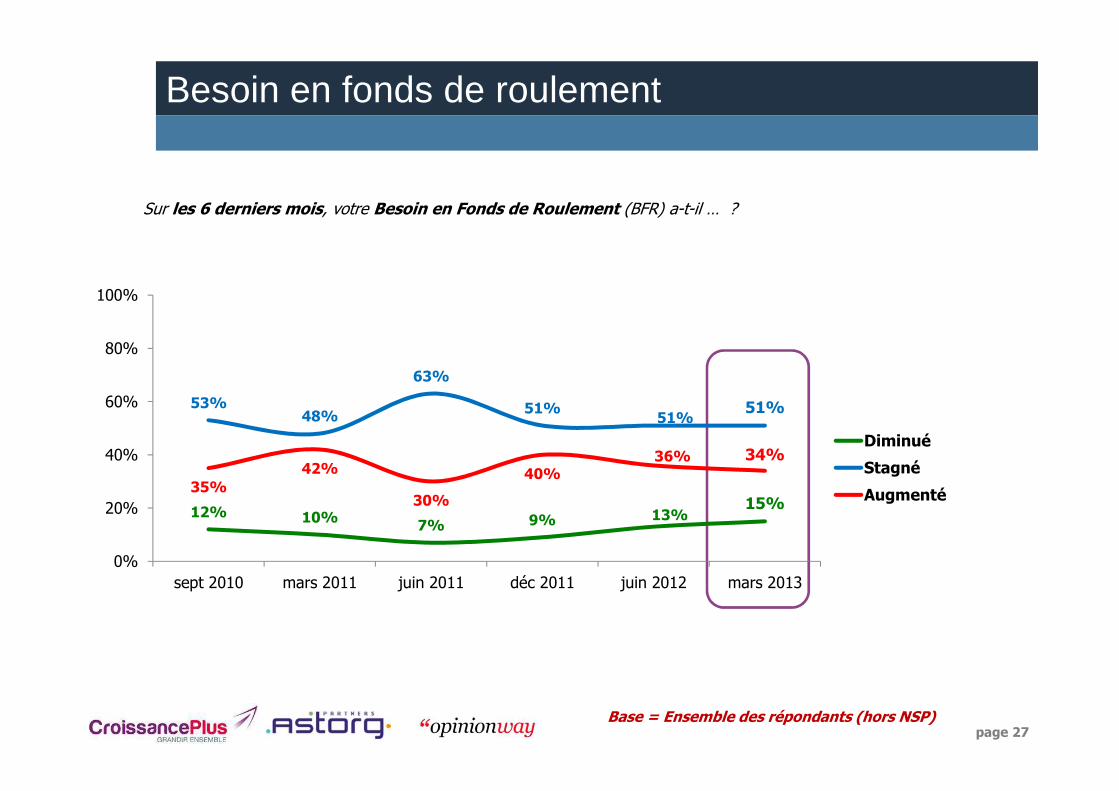

Besoin en fonds de roulement

Sur les 6 derniers mois, votre Besoin en Fonds de Roulement (BFR) a-t-il … ?

12% 10%7% 9% 13%

15%

53%48%

63%

51%51%

51%

35%42%

30%

40%36% 34%

0%

20%

40%

60%

80%

100%

sept 2010 mars 2011 juin 2011 déc 2011 juin 2012 mars 2013

Diminué

Stagné

Augmenté

Base = Ensemble des répondants (hors NSP)

page 28

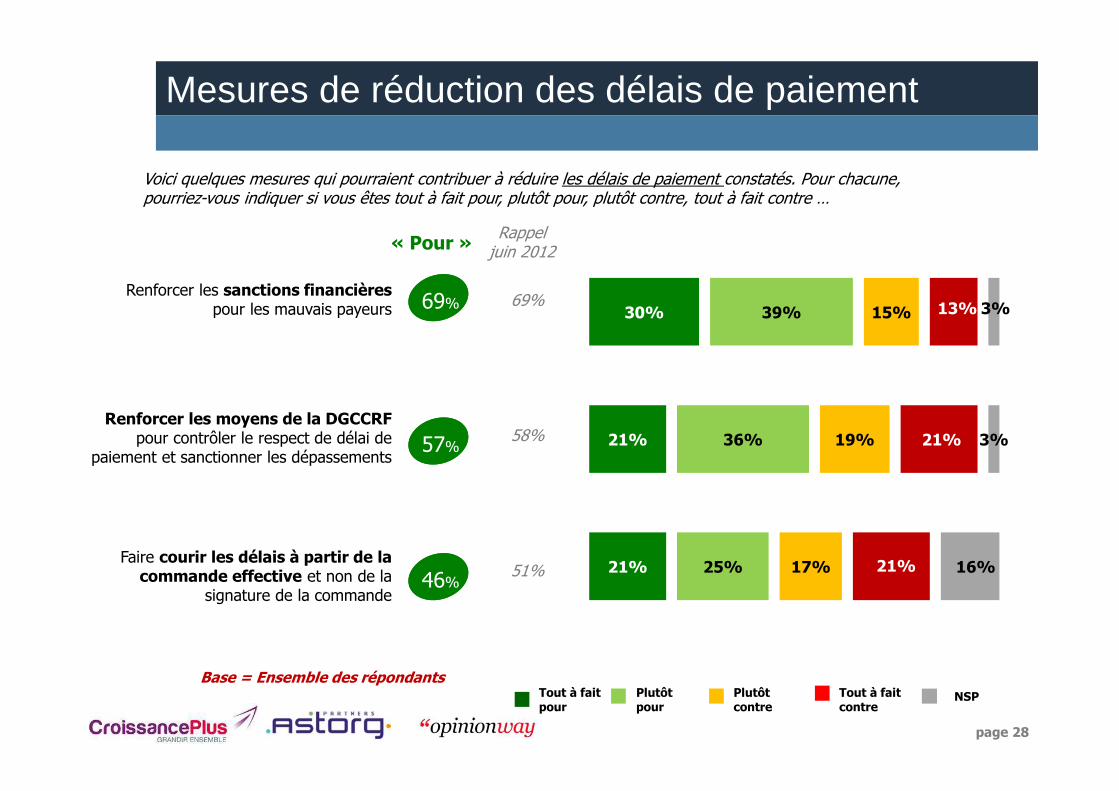

Mesures de réduction des délais de paiement

Base = Ensemble des répondants

30%

21%

21%

39%

36%

25%

15%

19%

17%

13%

21%

21%

3%

3%

16%

Renforcer les sanctions financièrespour les mauvais payeurs

Renforcer les moyens de la DGCCRF pour contrôler le respect de délai de

paiement et sanctionner les dépassements

Faire courir les délais à partir de la commande effective et non de la

signature de la commande

Plutôt pour

Plutôt contre

Tout à fait contre

Tout à fait pour

« Pour »

Voici quelques mesures qui pourraient contribuer à réduire les délais de paiement constatés. Pour chacune, pourriez-vous indiquer si vous êtes tout à fait pour, plutôt pour, plutôt contre, tout à fait contre …

Rappeljuin 2012

69%

58%

51%

NSP

69%

57%

46%

page 29

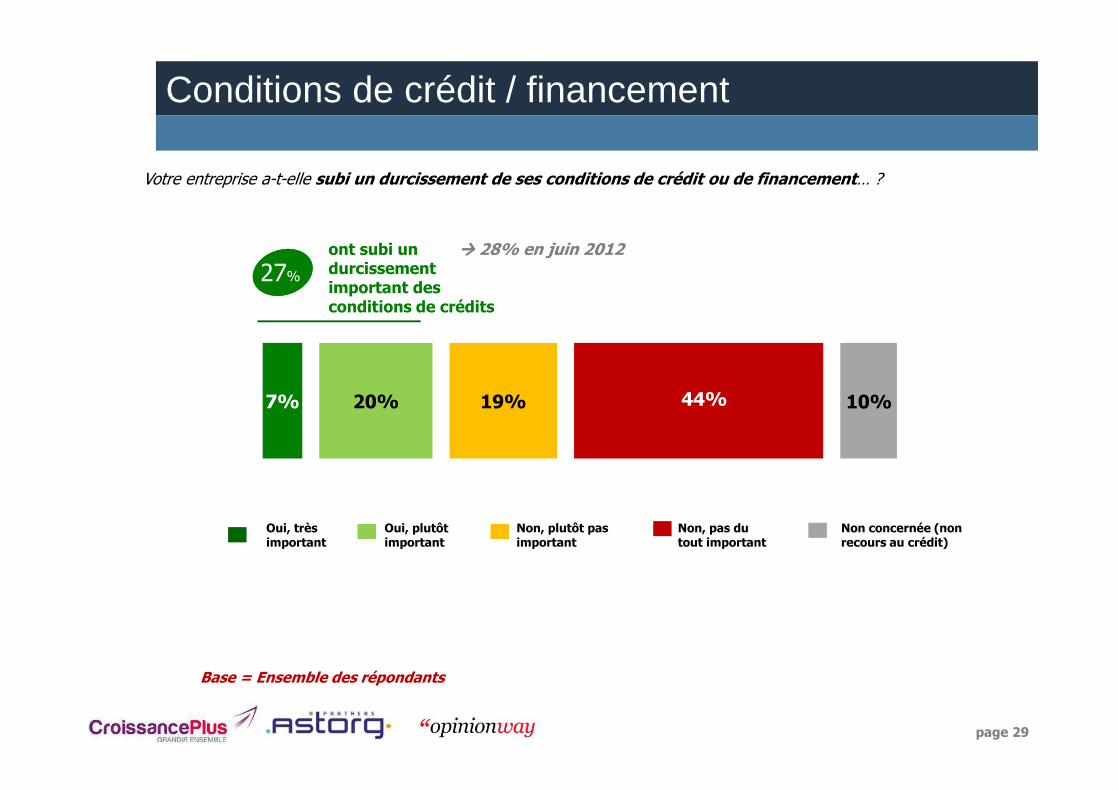

Conditions de crédit / financement

Base = Ensemble des répondants

Votre entreprise a-t-elle subi un durcissement de ses conditions de crédit ou de financement… ?

7% 20% 19% 44% 10%

Oui, plutôt important

Non, plutôt pas important

Non concernée (non recours au crédit)

Oui, très important

Non, pas du tout important

27%ont subi un durcissement important des conditions de crédits

���� 28% en juin 2012

5Confiance économique des entrepreneurs de croissance

page 31

84%79%

93% 95% 96% 96%

79%

71%

74%

16%21%

7% 5% 4% 4%

21%

29%

26%

0%

20%

40%

60%

80%

100%

juin2009

nov2009

mars2010

sept2010

mars2011

juin2011

déc2011

juin2012

mars2013

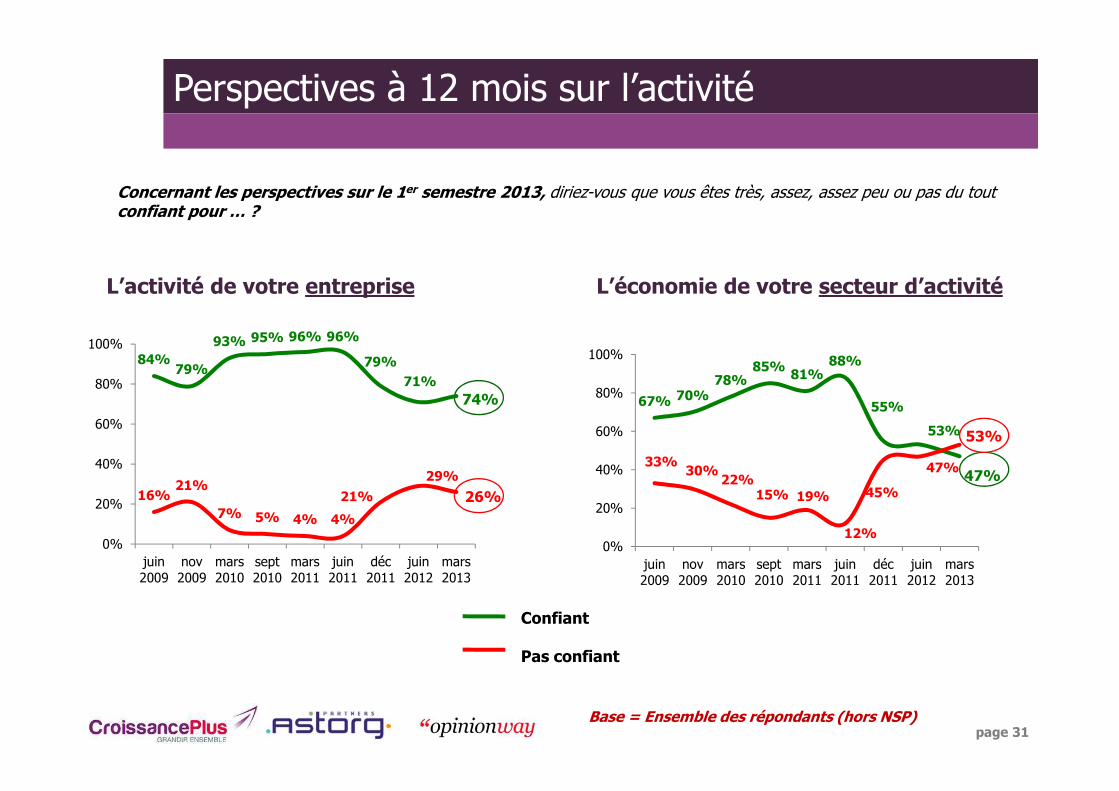

L’activité de votre entreprise L’économie de votre secteur d’activité

Concernant les perspectives sur le 1er semestre 2013, diriez-vous que vous êtes très, assez, assez peu ou pas du toutconfiant pour … ?

Perspectives à 12 mois sur l’activité

67% 70%78%

85%81%

88%

55%

53%

47%33%

30%22%

15% 19%

12%

45%

47%

53%

0%

20%

40%

60%

80%

100%

juin2009

nov2009

mars2010

sept2010

mars2011

juin2011

déc2011

juin2012

mars2013

Confiant

Pas confiant

Base = Ensemble des répondants (hors NSP)

page 32

36%

47%

52%57%

64% 62%

32%

39%

56%64%53%

48%43%

36% 38%

68%61%

44%

0%

20%

40%

60%

80%

100%

juin2009

nov2009

mars2010

sept2010

mars2011

juin2011

déc2011

juin2012

mars2013

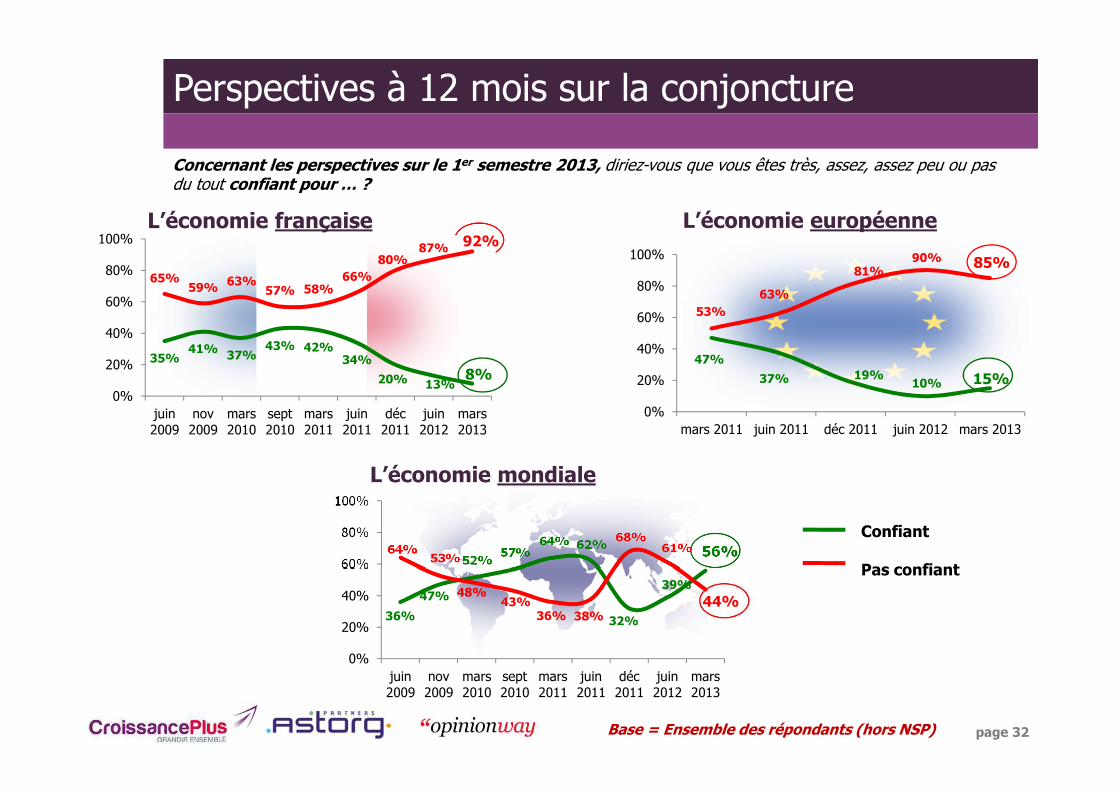

Concernant les perspectives sur le 1er semestre 2013, diriez-vous que vous êtes très, assez, assez peu ou pas du tout confiant pour … ?

Perspectives à 12 mois sur la conjoncture

L’économie européenneL’économie française

47%

37% 19%10% 15%

53%

63%

81%90% 85%

0%

20%

40%

60%

80%

100%

mars 2011 juin 2011 déc 2011 juin 2012 mars 2013

L’économie mondiale

Confiant

Pas confiant

Base = Ensemble des répondants (hors NSP)

35%41%

37%43% 42%

34%

20% 13%8%

65%59%

63%57% 58%

66%

80%87% 92%

0%

20%

40%

60%

80%

100%

juin2009

nov2009

mars2010

sept2010

mars2011

juin2011

déc2011

juin2012

mars2013

page 33

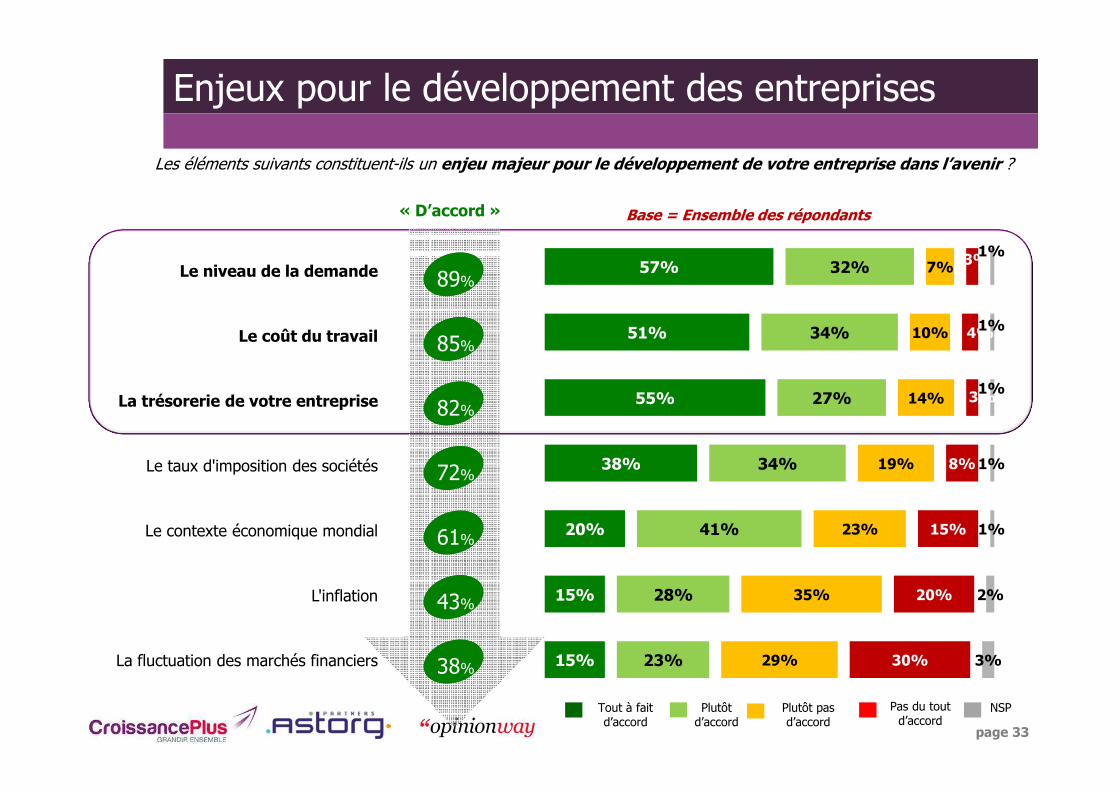

Enjeux pour le développement des entreprises

Les éléments suivants constituent-ils un enjeu majeur pour le développement de votre entreprise dans l’avenir ?

57%

51%

55%

38%

20%

15%

15%

32%

34%

27%

34%

41%

28%

23%

7%

10%

14%

19%

23%

35%

29%

3%

4%

3%

8%

15%

20%

30%

1%

1%

1%

1%

1%

2%

3%

Le niveau de la demande

Le coût du travail

La trésorerie de votre entreprise

Le taux d'imposition des sociétés

Le contexte économique mondial

L'inflation

La fluctuation des marchés financiers

Base = Ensemble des répondants

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

Tout à fait d’accord

NSP

« D’accord »

89%

85%

82%

72%

61%

43%

38%

6Questions d’actualité

page 35

Quels sont selon vous les leviers les plus efficaces, et donc prioritaires, pour relancer la croissance et combattre le chômage ? (5 actions maximum)

70%

70%

65%

58%

56%

54%

39%

29%

Solutions de relance de la croissanceNouvelle question

Simplifier et rendre plus flexible le droit du travail

Relancer l'investissement par une baisse de la fiscalité sur les entreprises

Baisser drastiquement la dépense publique

Poursuivre la baisse du coùt du travail par transfert de charges sur la TVA et/ou CSG

Augmenter le temps de travail en revenant à 39h hebdomadaire et en supprimant les RTT

Rendre les licenciements moins couteux pour inciter à l'embauche

Engager une politique monétaire européenne favorisant la baisse de l'Euro vs le Dollar

Augmenter l'âge de la retraite

Base = Ensemble des répondants

page 36

Actions gouvernementales

Faîtes-vous confiance au gouvernement pour …

9%

11%

11%

14%

17%

19%

88%

86%

84%

83%

80%

76%

3%

3%

5%

3%

3%

5%

Relancer la croissance de l’économie française

Alléger la dépense publique

Améliorer la compétitivitédes entreprises françaises

Réduire l’endettement de la France

Accompagner la création d’emplois

Favoriser l’innovation dans les entreprises

Base = Ensemble des répondants

Rappeljuin 2012

13%

13%

19%

22%

32%

31%

Évolution significativementNégative entre deux vagues

Pas confianceConfiance

page 37

Le « mouvement des pigeons » et les organisations patronales ont vivement dénoncé l’alignement de la taxation du travail et du capital voté à l’assemblé nationale.

Base = Ensemble des répondants

Pensez-vous que cette nouvelle fiscalité va…

53%

45%

44%

43%

45%

22%

27%

27%

26%

22%

11%

12%

10%

14%

14%

6%

3%

8%

8%

10%

8%

13%

11%

9%

9%

Oui, plutôt

Non, plutôt pas

Non, pas du tout

Oui, tout à fait

Vous ne savez pas

Décourager les investisseurs étrangers

Inciter les grands groupes à transférer leurs sièges sociaux et leurs cadres dirigeants

à l'étranger

Démotiver les business angels dans leurs investissements dans nos start-ups

Accélérer le mouvement d'exil fiscal des entrepreneurs

Ralentir la dynamique entrepreneuriale en Franceet la création de start-up

« D’accord »

Alignement de la taxation du travail et du capitalNouvelle question

75%

72%

71%

68%

67%

page 38

La BPI et le CICENouvelle question

Pour chacune des affirmations suivantes, veuillez indiquer si vous êtes tout à fait d’accord, plutôt d’accord, plutôt pas d’accord ou pas du tout d’accord ?

Base = Ensemble des répondants

Le montant du CICE est suffisant

Le CICE va améliorer la compétitivitédes entreprises

D’accord

14%

26%

17%

13%

34%

36%

41%

45%

52%

38%

42%

42%

Ne Sait PasPas d’accord

La BPI permettra de résoudre le problème de fonds propres des entreprises en croissance

La BPI constitue une réelle améliorationpar rapport à Oséo

page 39

L’accord paritaire sur la sécurisation de l’emploiNouvelle question

Pensez-vous que l’accord paritaire sur la sécurisation de l’emploi apportera plus de flexibilité à votre entreprise ?

Base = Ensemble des répondants

Oui, l’accord paritaire apportera plus de flexibilité à mon entreprise

Non, l’accord paritaire n’apportera pas plus de flexibilité à mon entreprise

29%

55%

2%

27%

23%

32%

16%

Oui tout à fait

Oui, plutôt

Non, plutôt pas

Non, pas du tout

Ne sait pas

page 40

Pour le gouvernement

Image des chefs d’entreprisesNouvelle question

Base = Ensemble des répondants

Pour les français

Et l’image qu’en a le gouvernement est-elle …

Imagenégative

22%

78%

1%

21%

60%

18%

Très positive

Plutôt positive

Non, pas du tout

Non, pas du tout

20%

80%

20%

61%

19%

Très positive

Plutôt positive

Non, pas du tout

Non, pas du tout

Imagepositive

Selon vous, l’image que les français se font des chefs d’entreprises est-elle …

0%