investnews Guide 2016 des Gérants de Patrimoine_ETF Securities_FR

2

B asée sur la théorie moderne du portefeuille, la première phase s’étend du début des années 1950 jusqu’au milieu des années 1990. Cette stratégie obéit au principe selon lequel les pondérations optimales devraient être de 60% pour les actions et 40% pour les obligations. Sur ces dix dernières années, ce modèle 60/40 a permis d’obtenir à un ratio de Sharpe de 0,435, deux fois supérieur à celui de l’indice MSCI World, grâce à la faible volatilité du modèle (de 9,7% contre 16,9% pour l’indice MSCI World). Au début de ce millénaire, le bureau des placements de l’Université de Yale lança l’idée selon laquelle une stratégie de diversification incluant d’autres classes d’actifs telles que le private equity ou les hedge funds permettrait d’amé- liorer les performances et d’accroître le niveau de diversifi- cation du portefeuille. En effet, d’après les gérants du fonds de Yale, les actifs alternatifs sont moins liquides, de ce fait moins volatils et donc moins sujets à des corrections de marché de forte amplitude. La surperformance du fonds de Yale a contribué à la popularité de son modèle au sein de la communauté des investisseurs institutionnels. GESTION ACTIVE OU PASSIVE Le fonds de dotation de Yale a été créé dans le but d’aider les étudiants à financer leurs études et de contribuer au bon fonctionnement de l’univer- sité. Ce fonds, géré activement, a augmenté progressive- ment son exposition aux actifs alternatifs, passant de 15% en 1950 à plus de 75% aujourd’hui. En juin 2014, le fonds détenait 15,4% d’actions, 8,4% d’obligations et 76,2% d’actifs alternatifs (dont 33% en private equity, 17,4% en hedge funds et 25,8% en immobilier). Sur dix ans à fin juin 2015, il a réalisé une performance annuelle de 10% contre 7% pour le modèle 60/40. Lors de la crise financière (de juin 2008 à juin 2009), le fonds a toutefois sous-performé. Pour 2016, ses pondérations-cible sont quasiment identiques à celles de 2014: 18,5% en actions, 8,5% en obligations et 73% en actifs alternatifs. Pour des investisseurs sensibles au risque tels que les caisses de retraite, le modèle de Yale peut sembler trop agressif et difficile à mettre en œuvre du fait du coût élevé de réplication d’un portefeuille aussi peu liquide. En outre, les caisses de retraite investissent des volumes de capitaux plus importants que les fonds de dotation avec des horizons d’investissement plus courts. UNE ALTERNATIVE AU MODÈLE DE YALE Géré activement, le fonds de Yale investit dans des fonds fermés et non cotés, un modèle qui ne peut être aisément répliqué. Partant du même principe, nous avons construit un portefeuille alter- natif composé de 20% d’actions, 5% d’obligations et 75% d’actifs alternatifs liquides répartis équitablement entre private equity, hedge funds et immobilier. Sur une période de dix ans, de mars 2005 à mars 2016, ce portefeuille alter- natif affiche une performance annuelle moyenne de 8%, soit de 39% supérieure à celle du modèle 60/40. En outre, l’in- tégration d’un panier de métaux précieux dans ce porte- feuille accroît sa performance de 19%: elle passe ainsi d’une moyenne annuelle de 8% à 9,5%. Son profil rendement/ risque s’en trouve de ce fait amélioré, le ratio de Sharpe progressant de 0,359 à 0,524. Les investisseurs sensibles aux risques peuvent cepen- dant opter pour un portefeuille plus attrayant de type «core/ satellites» qui détiendrait 70% dans des actifs dits «core» tel Depuis 1950, la stratégie de portefeuilles a traversé trois phases et la crise de 2008 semble avoir marqué le début d’une quatrième génération de modèles de portefeuilles. Stratégie d’allocation d’actifs: une alternative au modèle du fonds de dotation de Yale EDITH SOUTHAMMAKOSANE, ETF SECURITIES 76

-

Upload

voxia-communication -

Category

Documents

-

view

219 -

download

3

description

investnews Guide 2016 des Gérants de Patrimoine_ETF Securities_FR

Transcript of investnews Guide 2016 des Gérants de Patrimoine_ETF Securities_FR

Basée sur la théorie moderne du portefeuille, la première phase s’étend du début des années 1950

jusqu’au milieu des années 1990. Cette stratégie obéit au principe selon lequel les pondérations optimales devraient être de 60% pour les actions et 40% pour les obligations. Sur ces dix dernières années, ce modèle 60/40 a permis d’obtenir à un ratio de Sharpe de 0,435, deux fois supérieur à celui de l’indice MSCI World, grâce à la faible volatilité du modèle (de 9,7% contre 16,9% pour l’indice MSCI World).Au début de ce millénaire, le bureau des placements de l’Université de Yale lança l’idée selon laquelle une stratégie de diversification incluant d’autres classes d’actifs telles que le private equity ou les hedge funds permettrait d’amé-liorer les performances et d’accroître le niveau de diversifi-cation du portefeuille. En effet, d’après les gérants du fonds de Yale, les actifs alternatifs sont moins liquides, de ce fait moins volatils et donc moins sujets à des corrections de marché de forte amplitude. La surperformance du fonds de Yale a contribué à la popularité de son modèle au sein de la communauté des investisseurs institutionnels.

GESTION ACTIVE OU PASSIVE Le fonds de dotation de Yale a été créé dans le but d’aider les étudiants à financer leurs études et de contribuer au bon fonctionnement de l’univer-sité. Ce fonds, géré activement, a augmenté progressive-ment son exposition aux actifs alternatifs, passant de 15%

en 1950 à plus de 75% aujourd’hui. En juin 2014, le fonds détenait 15,4% d’actions, 8,4% d’obligations et 76,2% d’actifs alternatifs (dont 33% en private equity, 17,4% en hedge funds et 25,8% en immobilier). Sur dix ans à fin juin 2015, il a réalisé une performance annuelle de 10% contre 7% pour le modèle 60/40. Lors de la crise financière (de juin 2008 à juin 2009), le fonds a toutefois sous-performé. Pour 2016, ses pondérations-cible sont quasiment identiques à celles de 2014: 18,5% en actions, 8,5% en obligations et 73% en actifs alternatifs.Pour des investisseurs sensibles au risque tels que les caisses de retraite, le modèle de Yale peut sembler trop agressif et difficile à mettre en œuvre du fait du coût élevé de réplication d’un portefeuille aussi peu liquide. En outre, les caisses de retraite investissent des volumes de capitaux plus importants que les fonds de dotation avec des horizons d’investissement plus courts.

UNE ALTERNATIVE AU MODÈLE DE YALE Géré activement, le fonds de Yale investit dans des fonds fermés et non cotés, un modèle qui ne peut être aisément répliqué. Partant du même principe, nous avons construit un portefeuille alter-natif composé de 20% d’actions, 5% d’obligations et 75% d’actifs alternatifs liquides répartis équitablement entre private equity, hedge funds et immobilier. Sur une période de dix ans, de mars 2005 à mars 2016, ce portefeuille alter-natif affiche une performance annuelle moyenne de 8%, soit de 39% supérieure à celle du modèle 60/40. En outre, l’in-tégration d’un panier de métaux précieux dans ce porte-feuille accroît sa performance de 19%: elle passe ainsi d’une moyenne annuelle de 8% à 9,5%. Son profil rendement/risque s’en trouve de ce fait amélioré, le ratio de Sharpe progressant de 0,359 à 0,524.Les investisseurs sensibles aux risques peuvent cepen-dant opter pour un portefeuille plus attrayant de type «core/satellites» qui détiendrait 70% dans des actifs dits «core» tel

Depuis 1950, la stratégie de portefeuilles a traversé trois phases et la crise de 2008 semble avoir marqué le début d’une quatrième génération de modèles de portefeuilles.

Stratégie d’allocation d’actifs: une alternative au modèle

du fonds de dotation de YaleEDITH SOUTHAMMAKOSANE, ETF SECURITIES

76

S T R A T É G I E S A L T E R N A T I V E S

qu’un portefeuille 60/40 et 30% dans des actifs alternatifs, les «satellites». Un tel portefeuille aurait affiché une perfor-mance annuelle de 7,4%, similaire au 8% du portefeuille alternatif (la proportion allouée aux actifs alternatifs étant répartie de manière équitable entre private equity, hedge funds, immobilier et un panier de métaux précieux). Avec une volatilité inférieure à celle des deux autres portefeuilles cités, le portefeuille «core/satellites» obtient un meilleur ratio de Sharpe (0,525).

[ La remise en question de la véritable valeur ajoutée de la diversification par classes d’actifs a débouché sur de nouvelles approches

et, parmi elles, sur la diversification par facteur de risque ]

LA NOUVELLE GÉNÉRATION DE MODÈLES DE PORTE-

FEUILLES La crise de 2008 a radicalement changé le comportement des investisseurs et la gestion de porte-feuilles. Jusqu’alors, les investisseurs pensaient diversifier leurs portefeuilles en étant exposés à plusieurs classes d’ac-tifs différentes, la classe d’actifs alternative incluse. En réalité, ils ne faisaient qu’accroître leur exposition envers un seul type de risque: le risque actions. Il n’est donc pas surprenant que ces portefeuilles aient fortement souffert lors de l’effon-drement des bourses actions. Le fonds de dotation de Yale a, quant à lui, accusé une baisse de 24,6% sur un an à fin juin 2009, contre 19,8% pour le portefeuille alternatif incluant les métaux précieux et 12% pour le modèle 60/40. De tels résultats ont conduit à une remise en question de la véri-table valeur ajoutée de la diversification par classes d’actifs.Cette interrogation a débouché sur de nouvelles formes de gestion de portefeuilles, parmi elles, la diversification par facteurs de risque, un modèle appelé «smart beta». Dans

ce dernier, les titres sont classés en fonction de leur exposi-tion au risque et non en fonction de leur appartenance à une classe d’actifs. Ainsi, un portefeuille de deux titres apparte-nant à une même classe d’actifs peut potentiellement être diversifié à partir du moment où ces deux titres ne sont pas exposés au même facteur de risque.Notre modèle à contre-courant développé en interne 1, un portefeuille prenant uniquement des positions longues sur les matières premières applique une approche «smart beta» sur cette classe d’actifs. Sa performance annuelle sur les dix dernières années à fin juin 2015 a été deux fois supérieure à celle du fonds de Yale. Il est donc possible de construire un portefeuille alternatif qui surperforme le fonds de Yale tout en étant plus liquide, plus transparent et géré de manière passive. L’intégration d’un panier de métaux précieux améliore sa performance et son ratio de Sharpe.Au cours des soixante dernières années, la gestion de portefeuilles s’est considérablement complexifiée. Les

gérants se doivent de trouver des solutions innovantes et performantes qui diversifient réellement le risque des porte-feuilles de leurs clients. Fondée jusqu’à récemment sur une diversification par classes d’actifs et sur une gestion active, la gestion de portefeuilles s’appuie désormais sur une diver-sification par facteurs de risque et sur une gestion plus passive. Néanmoins, la valeur ajoutée de la gestion active par rapport à la gestion passive fait toujours débat.

1 - «How to make the best of commodities: the contrarian model», ETF Securities, 2 février 2016

EDITH SOUTHAMMOKOSANE

Edith Southammakosane est directrice, Multi-Asset Strategist chez ETF Securities, spécialisée dans les stratégies de portefeuille utilisant plusieurs classes d’actifs dont les matières premières. Avant de rejoindre ETF Securities, Edith a débuté sa carrière chez Lyxor Asset Management.

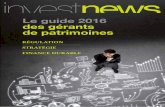

50

100

150

200

250

300

350

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Niv

eau

du p

orte

feui

lle

Portefeuille alternatif avec MP

Portefeuille alternatif

-30%

-20%

-10%

0%

10%

20%

30%

40%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Per

form

ance

s an

nuel

les

Fonds de dotation de Yale

Portefeuille 60/40

Evolutions comparées des portfeuilles alternatifs avec et sans inclusion de matières premières. Les performances sont basées sur les données quotidiennes de la période allant du 31 mars 2005 au 29 février 2016.

LES MÉTAUX PRÉCIEUX AMÉLIORENT LE RATIO DE SHARPE

77