Guide Audit Fiscal

51

Guide d’audit fiscal Mars 1998 Impô t/ Taxe Article Loi/ Décre t I. SUBVENTIONS D'INVESTISSEMENTS Référenc e Observatio n D'essence essentiellement fiscale ces éléments répondent à des limitations et à des conditions que la société doit respecter. L'auditeur est appelé à s'assurer que les conditions nécessaires pour la constitution de ces éléments ainsi que leur utilisation sont remplies. Il aura à dérouler les vérifications suivantes I.S. Vérifier que les montants enregistrés dans les comptes de subventions correspondent bien à des subventions d'investissement. 7 S'assurer que l'imposition de ces subventions a été effectuée en conformité des règles applicables selon la nature des biens qui sont acquis en leur utilisation : Imposition intégrale avec constatation d'un amortissement dérogatoire ou étalement sur 5 ans. I.S. 18 Vérifier que la quote-part de subvention reprise au compte de produits et charges a été soumise à la cotisation minimale. II. PROVISIONS REGLEMENTEES I.S. 7 bis Vérifier que ces provisions ont été constituées en conformité avec les règles qui leur sont applicables : - provision pour acquisition ou construction de logement de personnel : respect de la limite de 3 % du résultat fiscal; - Provision pour gisement : seuil de constitution ne dépassant pas 50 % du bénéfice fiscal dans la limite de 30 ù du chiffre d'affaires: I.S. 7bis - Provision pour investissement : la provision devant être dotée selon les conditions prévues par le code des investissements industriels (avant 1996) et dans la double limite de 20 % du résultat fiscal et 30 % de l'investissement (à compter du 1 er 1

-

Upload

hassouna-ettaqi -

Category

Documents

-

view

34 -

download

3

Transcript of Guide Audit Fiscal

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

Décret I. SUBVENTIONS D'INVESTISSEMENTS Référence Observation

D'essence essentiellement fiscale ces éléments répondent à des limitations et à des conditions que la société doit respecter.

L'auditeur est appelé à s'assurer que les conditions nécessaires pour la constitution de ces éléments ainsi que leur utilisation sont remplies.

Il aura à dérouler les vérifications suivantes

I.S. Vérifier que les montants enregistrés dans les comptes de subventions correspondent bien à des subventions d'investissement.

7 S'assurer que l'imposition de ces subventions a été effectuée en conformité des règles applicables selon la nature des biens qui sont acquis en leur utilisation : Imposition intégrale avec constatation d'un amortissement dérogatoire ou étalement sur 5 ans.

I.S. 18 Vérifier que la quote-part de subvention reprise au compte de produits et charges a été soumise à la cotisation minimale.

II. PROVISIONS REGLEMENTEES

I.S. 7 bis Vérifier que ces provisions ont été constituées en conformité avec les règles qui leur sont applicables :

- provision pour acquisition ou construction de logement de personnel : respect de la limite de 3 % du résultat fiscal;

- Provision pour gisement : seuil de constitution ne dépassant pas 50 % du bénéfice fiscal dans la limite de 30 ù du chiffre d'affaires:

I.S. 7bis - Provision pour investissement : la provision devant être dotée selon les conditions prévues par le code des investissements industriels (avant 1996) et dans la double limite de 20 % du résultat fiscal et 30 % de l'investissement (à compter du 1er janvier 1996).

I.S. 7bis S'assurer que les délais et conditions d'utilisation des provisions constituées ont bien été respectés, sinon évaluer le risque fiscal potentiel.

S'assurer du non cumul de provision pour investissement et la provision pour gisement.

I.S. 7bis S'assurer du non cumul entre la dotation de la provision pour investissement et l'option pour l'exonération totale prévue par l'article 19 assortie de l'engagement de réinvestissement.

Vérifier que les provisions pour amortissements dérogatoires portent sur des biens éligibles, et que leur traitement fiscal est correct.

1

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

Décret I. DETTES DE FINANCEMENT Référence Observation

Ces dettes sont destinées à couvrir les besoins de financements durables de l'entreprise.

L'auditeur doit s'assurer du lien de ces emprunts avec l'exploitation et de toutes les conditions de déductibilité des charges d'intérêts y afférentes. C'est ainsi qu'il aura à dérouler les contrôles suivants.

I.S. Vérifier l'application des conditions exactes contenues dans les contrats d'emprunts, et notamment les échéances prévues.

Vérifier le respect et la conformité avec la législation des changes.

I.S. 7 S'assurer que la société réalise une correcte comptabilisation des emprunts libellés en monnaie étrangère : évaluation au cours de clôture, constitution de provision pour risque de change, imposition du gain de change latent …

7 Si la société rémunère les comptes courants associés, vérifier le respect des conditions de cette rémunération (libération totale du capital, plafonnement du taux de rémunération …).

Contrôler si la société a bien opéré les provisions nécessaires afin de rattacher à l'exercice clos la quote-part des intérêts des emprunts qui lui revient.

TPPRF §I S'assurer que les intérêts versés aux associés, ou aux non résidents en rémunérations des avances et prêts consentis ont été soumis à la retenue à la source au titre de la TPPRF.

§V Vérifier que les retenues à la source ainsi opérées ont fait l'objet de la déclaration annuelle prévue par la loi.

2

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

Décret II. LES COMPTES DE LIAISON Référence Observation

I.S. En cas d'existence de succursales vérifier que les comptes de liaison ont été tous soldés en fin d'exercice.

I.S. TVA

Vérifier la bonne application des conventions fiscales de non double imposition conclues entre le pays de la société et la pays d'implantation des succursales.

I.S. 12 Vérifier l'imposition à la retenue à la source aux taux de 10 % des assistances et études réalisées à l'étranger et utilisées au Maroc par l'entité soumise à l'IS.

III. PROVISIONS DURABLES POUR

RISQUES ET CHARGES

I.S. 7 Vérifier que les conditions générales de déductibilité de ces provisions sont bien remplies : comptabilisation, objet portant sur une charge elle même déductible, origine liée à l'exercice en cours. Dans le cas échéant vérifier si l'entreprise a opéré les réintégrations qui s'imposent extra-comptablement.

I.S. 7 S'assurer que la société a étayé la dotation de ces provisions par des dossiers reprenant tous les justificatifs nécessaires et explicitant les modalités de calcul desdites provisions.

3

Guide d’audit fiscalMars 1998

Section 2

ACTIF IMMOBILISE

Impôt/Taxe

Article Loi/

Décret I. IMMOBILISATIONS EN NON VALEUR Référence Observation

La dénomination de ce poste est elle même porteuse d'un risque fiscal.

En effet, l'auditeur doit vérifier essentiellement la qualification des dépenses et les conditions nécessaires pour leur classification dans ce poste ainsi que les modalités de leur amortissement (rattachement à l'exercice).

C'est à cet effet qu'il doit dérouler les contrôles suivants.

I.S. 7 Vérifier que la société n'a passé dans ses comptes que les immobilisations en non valeur, comprenant les charges à répartir sur plusieurs exercices ou les frais préliminaires et qu'aucune autre charge n'a été affectée à ce compte (1).

I.S. 7 S'assurer que la cadence d'amortissement de ces immobilisations est bien respectée :

- Sur les premiers exercices bénéficiaires; ou,

- Sur une période de 5 ans par annuité constante.

I.S. Vérifier si ces frais sont dûment justifiés et correctement calculés.

I.S. 30 S'assurer que les honoraires (qui seraient compris dans ce poste) ont bien été portés sur la déclaration des rémunérations allouées à des tiers.

11 Vérifier au niveau du passage du résultat comptable au résultat fiscal que la fraction du déficit correspondant aux amortissements de ces frais est reportée dans la limite de 4 ans.

1. Afin de s'assurer de l'exhaustivité, prévoir des contrôles au niveau des charges.

4

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

Décret II. IMMOBILISATIONS INCORPORELLES Référence Observation

Elles sont constituées pour l'essentiel des immobilisations en recherche et développement, des brevets et marques, et répondent de ce fait à des modalités de traitement comptable spécifiques.

Il convient pour l'auditeur de vérifier ces traitements d'une part, et d'insister sur la distinction entre charge et immobilisation incorporelle d'autre part.

A cet effet, il convient de dérouler les contrôles suivants.

D.E. 77 et 78

Vérifier que les acquisitions de fonds de commerce et autres actifs incorporelles ont été dûment enregistrés.

I.S. 7 S'assurer que les provisions constituées sur ces éléments, et le cas échéant, les amortissements exceptionnels constatés remplissent les conditions prévues par la loi : naissance du risque, caractères de ce risque, évaluation suffisante de la dépréciation.

I.S. S'assurer du caractère "réel" de l'immobilisation incorporelle : à savoir qu'elle n'a pas le caractère de charge.

I.S. Si ces frais en recherche et développement ont donné lieu à un brevet, vérifier que la valeur à laquelle ce brevet a été comptabilisé est bien inférieure ou égale à la valeur nette d'amortissements des immobilisations en recherche et développement qui lu ont donné naissance.

I.S. Si l'entreprise a acquis des brevets, s'assurer que la durée de leur amortissement est inférieure à 20 ans (délai au delà duquel ils tombent dans le champ du domaine public).

I.S. S'assurer que la société a bien écarté le droit d'entrée et le droit de garantie sur ses immobilisations incorporelles.

I.S. Vérifier que la société effectue une évaluation de ces éléments et qu'en cas de dépréciation probable, une provision est dotée; vérifier son calcul et sa justification.

I.S. S'assurer que tous les éléments incorporels font l'objet de documentation justifiant leur valeur immobilisée.

5

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

Décret II. IMMOBILISATIONS CORPORELLES Référence Observation

Ces biens sont destinés à rester durablement dans l'entreprise, celle-ci doit en être propriétaire et les utiliser comme instrument de travail.

Leur importance et le volume qu'ils représentent implique que l'auditeur doit s'assurer de leur exhaustivité, des modalités de leur comptabilisation et de leur correcte évaluation.

C'est à cet effet, qu'il doit dérouler les contrôles suivants

I.S. Vérifier que les montants inscrits dans ce poste correspondent bien à des immobilisations corporelles. Afin d'en vérifier l'exhaustivité, il convient de revoir les montants passés en charge (entretien) au titre des grosses réparations et assimilés.

D.E. 96 S'assurer que les acquisitions d'immeubles ont été dûment enregistrées.

I.S. Vérifier que la valeur d'entrée des biens comprend outre le prix d'achat, les frais accessoires : frais transport, droit de douane et autres.

I.S. S'assurer que les immobilisations produites par l'entreprise pour elle même sont enregistrées au coût de production.

TVA S'assurer que ces immobilisations produites par l'entreprise pour elle même ont été imposées à la TVA.

I.S. 6 Vérifier que les parties des immeubles affectés à des tiers donnent lieu à la perception de loyers normaux.

I.S. 7 Examiner les taux d'amortissement appliqués par nature de biens et s'assurer qu'ils sont conformes à ceux qui sont prévus par les usages et respectent les limites légales (véhicules de tourisme).

I.S. 7TER Vérifier que l'application de l'amortissement dégressif est faite selon les règles et conditions prévues.

I.S. 19 S'assurer que les cessions sont faites à des conditions normales et qu'elles sont correctement enregistrées et taxées : traitements appropriés sur le tableau du passage du résultat comptable au résultat fiscal, suite à l'option pur l'exonération totale ou l'application d'abattements.

I.S. 7 S'assurer que l'amortissement complémentaire (entre le début de l'année à la date de cession) a été correctement calculé et comptabilisé au titre des cessions.

6

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

Décret III. IMMOBILISATIONS CORPORELLES (suite) Référence Observation

I.S. 19 En cas d'option pour l'exonération totale des profits de cession, s'assurer que l'engagement de réinvestissement, a été produit dans les formes et délais prescrits.

Vérifier si cet engagement a été honoré dans les 3 ans, et s'assurer que les produits de cession a bien été investi exclusivement, en biens d'équipements ou en biens immeubles destinés à l'exploitation.

I.S. 19 S'assurer que l'entreprise a bien inscrit à son passif l'excédent du montant du profit exonéré par rapport à l'abattement et que ce montant est bien affecté à "l'amortissement exceptionnel" des investissements acquis en réinvestissement.

TVA 18 S'assurer qu'en cas de cession d'une immobilisation dans le délai de 3 ans, que la société a opéré la régularisation de la TVA déduite sur l'immobilisation.

TVA Vérifier que la TVA sur les immobilisations admise à déduction a bien été récupérée le mois même; avec application du prorata, et que la partie non récupérable a été intégrée à la valeur de l'immobilisation.

I.S. S'assurer que les terrains et constructions destinés à la revente sont inscrits en stocks et non en immobilisations.

I.S. S'assurer que la valeur d'entrée des immobilisations exclue les frais financiers sauf pour les cycles de financement ou de production (1) dépassant un an.

I.S. Vérifier si l'entreprise dispose de tous les éléments justifiant le coût d'entrée de toutes les immobilisations.

1. Par l'entreprise pour elle même.

7

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

Décret IV. IMMOBILISATION FINANCIERES Référence Observation

Prêts immobilisés et autres créances financières :

Ces prêts constituent l'utilisation d'actifs de la société. Par référence aux principes fiscaux, la rémunération de ces emplois aux conditions normales du marché s'impose; faute de quoi, il existerait un risque fiscal de redressement.

Le réviseur est appelé à assurer les contrôles essentiels suivants:

I.S. S'assurer que ces opérations donnent lieu à l'application d'intérêts selon les taux normaux du marché.

Vérifier que les remboursements des sommes afférentes à ces opérations sont réalisés selon l'échéancier prévu, et que les remboursements en retard ou les prorogations de délais donnent lieu à l'application d'intérêts supplémentaires.

Procéder au recoupement des remboursements avec les échéanciers ainsi que le contrôle par sondage du calcul des intérêts.

TVA 7 S'assurer que les intérêts sont soumis à la TVA au taux de 7 % .

TPPRF

§III Art.6L

F92

Vérifier que la taxe qui aurait été retenue à la source (au taux de 20 %) a été imputée sur les acomptes provisionnels, et le cas échéant sur l'impôt sur les sociétés de l'exercice.

Titres de participation :

I.S. Vérifier que la valeur d'enregistrement en comptabilité correspond au coût d'acquisition.

9 S'assurer que les produits générés par ces titres sont correctement taxés, notamment l'application de l'abattement de 100 % au titre des revenus perçus de sociétés soumises à l'IS (après exonération de la TPA au niveau de ces sociétés).

7 S'assurer du bien fondé des provisions qui ont été constituées sur les titres : en vérifiant que les anciennes provisions conservent toujours leur objet.

19 Vérifier que les cessions ont été correctement imposées : taxation avec application des abattements ou le cas échéant option pour l'exonération totale.

8

Guide d’audit fiscalMars 1998

Section 3

ACTIF CIRCULANTImpôt/Taxe

Article Loi/

DécretI. STOCKS Référence Observation

Cette rubrique peut être à l'origine d'un certain nombre de risques fiscaux. Ces risques concernent pour l'essentiel les aspects suivants :

La vraisemblance des quantités déclarées en stock, au regard des opérations enregistrées en comptabilité.

L'évaluation des divers articles selon les règles qui leur sont applicables.

L'existence d'un inventaire physique

L'auditeur aura à dérouler les vérification essentielles suivantes:

I.S. 31 S'assurer que l'inventaire physique existe : vérifier qu'il est détaillé et qu'il fait ressortir la valorisation des divers biens.

I.S. 5 S'assurer que la valorisation des stocks se fait conformément aux règles qui sont prévues par la loi, selon la nature des biens :

- coût d'achat pour les achats de matières ou de marchandises;

- coût de production, pour les produits finis et en cours (qui comprend les charges directes et indirectes de production rattachables raisonnablement aux produits);

- valeur de marché ou valeur probable de réalisation, pour les déchets et rebuts.

Vérifier que les méthodes de valorisation des sorties de biens et des quantités en stocks correspondent au coût moyen pondéré ou fifo.

7 Apprécier le bien fondé des provisions constituées sur les éléments du stock : références aux normes et règles applicables.

Recouper dans la mesure du possible, les quantités figurant en stock avec les états extra-comptables de gestion des matières, et s'assurer de la cohérence globale compte tenu des opérations de l'exercice et des marges appliquées par la société.

5-6-7 S'assurer que la séparation des exercices relativement aux stocks, livraisons est correctement appliquée.

TVA 9D11 S'assurer lorsque la société a bénéficié du régime suspensif sur ses achats, qu'elle tient les comptes matières tel que prévu par les dispositions légales et réglementaires.

17 Vérifier que la société a procédé aux régularisations prévues par la loi au titre des destructions accidentelles ou volontaires non justifiées de certains articles du stock.

* Article du décret.

9

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

Décret II. LES CLIENTS Référence Observation

Les comptes clients doivent enregistrer l'ensemble des créances acquises non encore encaissées, réalisées au cours de l'exercice concerné.

L'auditeur sera amené à contrôler les valeurs auxquelles sont inscrites ces créances et éventuellement les provisions que la société sera amenée à doter en cas d'existence de créances douteuses.

Par ailleurs, il doit s'assurer que le principe de séparation des exercices est bien respecté.

A cet effet, il devra dérouler les diligences suivantes.

I.S. 6 S'assurer que toutes les factures émises ont bien été rattachées à l'exercice concerné, eu égard à la livraison ou à la réalisation de la prestation.

I.S. S'assurer de la réalité et de l'exhaustivité des comptes clients à travers des recoupements internes et autres.

TVA 10 S'assurer du respect du fait générateur au titre des encaissements sur les créances (1) :

- par espèces : jour de réception de l'argent

- par chèque : date d'encaissement effectif

- par effet : date de l'échéance et non de l'escompte

- par compensation ou d'échange : date de livraison des marchandises ou exécutions des services ou travaux.

I.S. Vérifier en cas d'existence de factures libellées en devises :

- que la créance est enregistrée au cours de change commercial à la date de facturation.

- que suite au paiement la créance est soldée par la constatation de gain ou perte de change pour la différence entre le montant encaissé et celui figurant dans le compte client;

- qu'à la date de clôture, ces créances sont revalorisées au cours de la date de clôture avec le mouvement des comptes écart de conversion-passif et actif.

- qu'en cas de diminution de créance une provision pour risque de change est constituée.

S'assurer au niveau du tableau de passage du résultat comptable au résultat fiscal, que les gains de change latents découlant de la conversion précédente ont été imposés.

1. Sauf si la société a opté pour le régime du débit, dont le fait générateur coïncide avec la date de la facturation ou l'inscription en comptabilité.

10

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

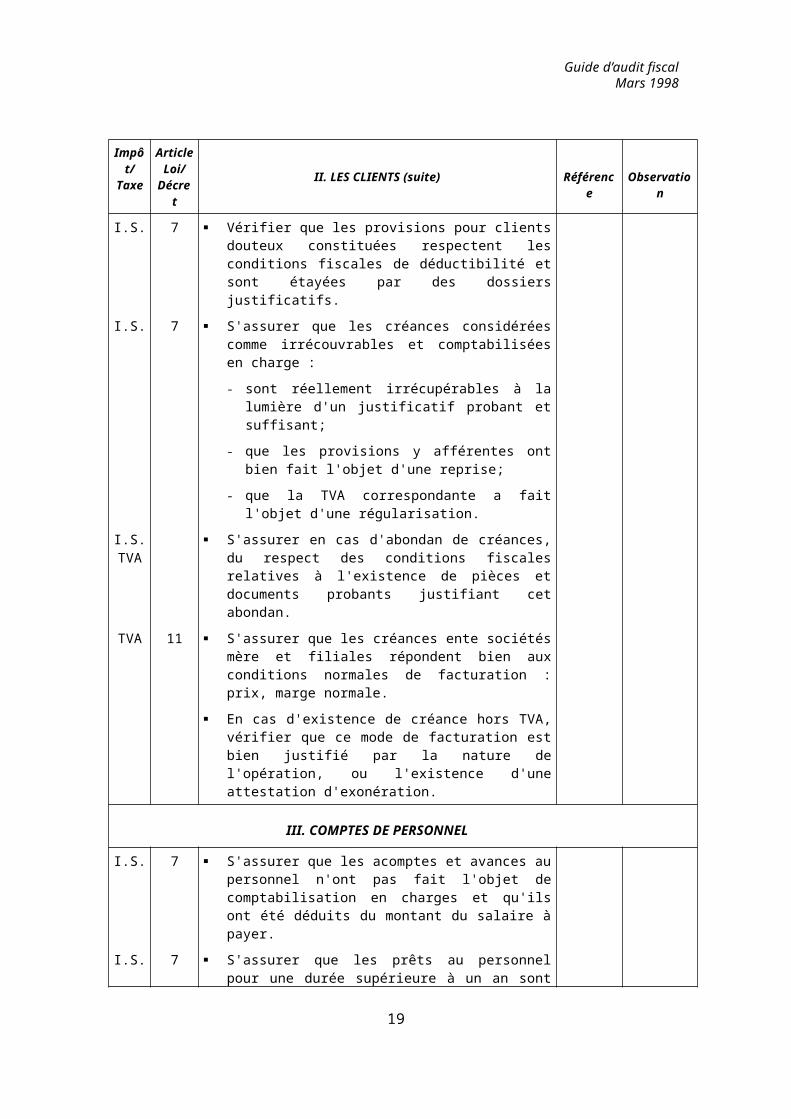

Décret II. LES CLIENTS (suite) Référence Observation

I.S. 7 Vérifier que les provisions pour clients douteux constituées respectent les conditions fiscales de déductibilité et sont étayées par des dossiers justificatifs.

I.S. 7 S'assurer que les créances considérées comme irrécouvrables et comptabilisées en charge :

- sont réellement irrécupérables à la lumière d'un justificatif probant et suffisant;

- que les provisions y afférentes ont bien fait l'objet d'une reprise;

- que la TVA correspondante a fait l'objet d'une régularisation.

I.S. TVA

S'assurer en cas d'abondan de créances, du respect des conditions fiscales relatives à l'existence de pièces et documents probants justifiant cet abondan.

TVA 11 S'assurer que les créances ente sociétés mère et filiales répondent bien aux conditions normales de facturation : prix, marge normale.

En cas d'existence de créance hors TVA, vérifier que ce mode de facturation est bien justifié par la nature de l'opération, ou l'existence d'une attestation d'exonération.

III. COMPTES DE PERSONNEL

I.S. 7 S'assurer que les acomptes et avances au personnel n'ont pas fait l'objet de comptabilisation en charges et qu'ils ont été déduits du montant du salaire à payer.

I.S. 7 S'assurer que les prêts au personnel pour une durée supérieure à un an sont générateurs d'intérêts ou à défaut, que cet avantage est soumis à l'IGR.

11

Guide d’audit fiscalMars 1998

Section 4

PASSIF CIRCULANT

Impôt/Taxe

Article Loi/

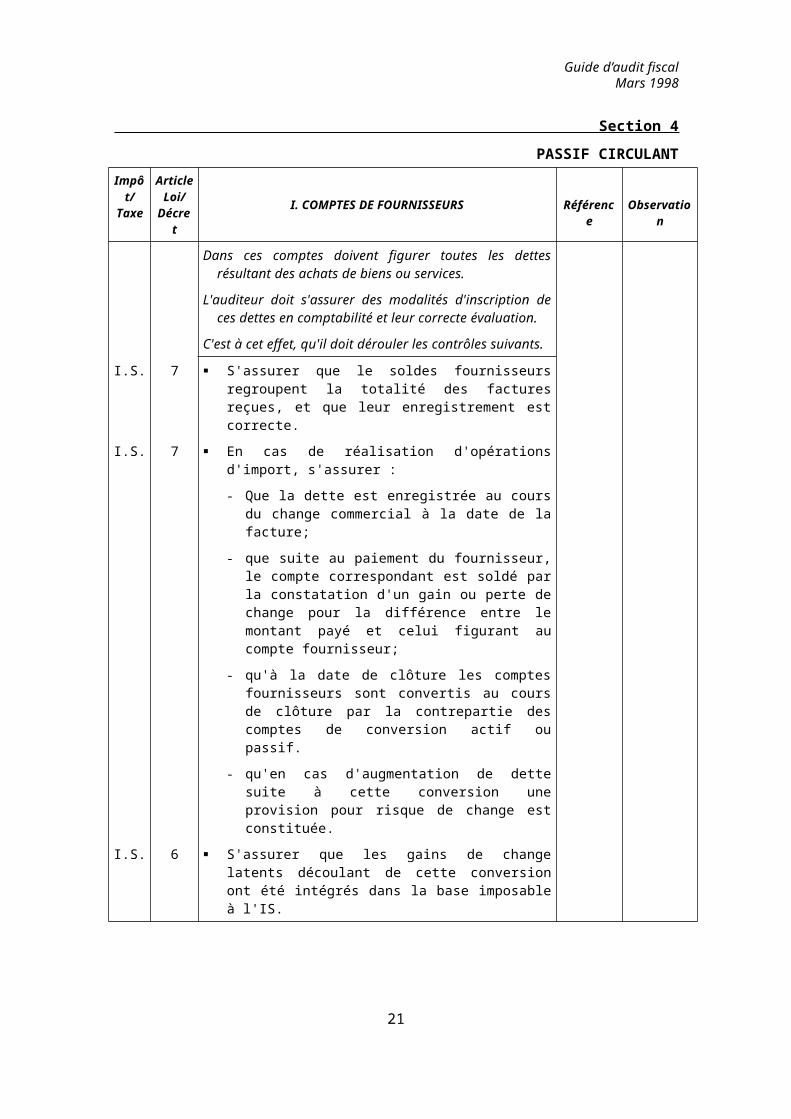

Décret I. COMPTES DE FOURNISSEURS Référence Observation

Dans ces comptes doivent figurer toutes les dettes résultant des achats de biens ou services.

L'auditeur doit s'assurer des modalités d'inscription de ces dettes en comptabilité et leur correcte évaluation.

C'est à cet effet, qu'il doit dérouler les contrôles suivants.

I.S. 7 S'assurer que le soldes fournisseurs regroupent la totalité des factures reçues, et que leur enregistrement est correcte.

I.S. 7 En cas de réalisation d'opérations d'import, s'assurer :

- Que la dette est enregistrée au cours du change commercial à la date de la facture;

- que suite au paiement du fournisseur, le compte correspondant est soldé par la constatation d'un gain ou perte de change pour la différence entre le montant payé et celui figurant au compte fournisseur;

- qu'à la date de clôture les comptes fournisseurs sont convertis au cours de clôture par la contrepartie des comptes de conversion actif ou passif.

- qu'en cas d'augmentation de dette suite à cette conversion une provision pour risque de change est constituée.

I.S. 6 S'assurer que les gains de change latents découlant de cette conversion ont été intégrés dans la base imposable à l'IS.

12

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

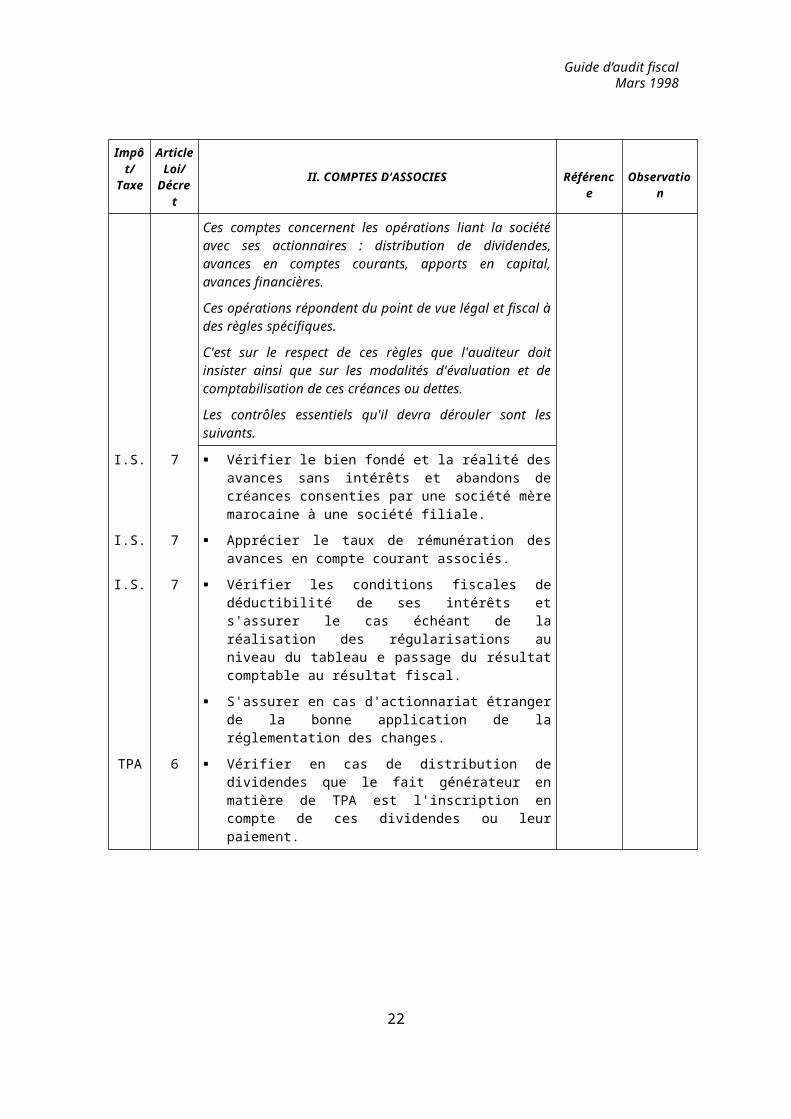

Décret II. COMPTES D'ASSOCIES Référence Observation

Ces comptes concernent les opérations liant la société avec ses actionnaires : distribution de dividendes, avances en comptes courants, apports en capital, avances financières.

Ces opérations répondent du point de vue légal et fiscal à des règles spécifiques.

C'est sur le respect de ces règles que l'auditeur doit insister ainsi que sur les modalités d'évaluation et de comptabilisation de ces créances ou dettes.

Les contrôles essentiels qu'il devra dérouler sont les suivants.

I.S. 7 Vérifier le bien fondé et la réalité des avances sans intérêts et abandons de créances consenties par une société mère marocaine à une société filiale.

I.S. 7 Apprécier le taux de rémunération des avances en compte courant associés.

I.S. 7 Vérifier les conditions fiscales de déductibilité de ses intérêts et s'assurer le cas échéant de la réalisation des régularisations au niveau du tableau e passage du résultat comptable au résultat fiscal.

S'assurer en cas d'actionnariat étranger de la bonne application de la réglementation des changes.

TPA 6 Vérifier en cas de distribution de dividendes que le fait générateur en matière de TPA est l'inscription en compte de ces dividendes ou leur paiement.

13

Guide d’audit fiscalMars 1998

Section 5

COMPTES DE CHARGES (1)

Impôt/Taxe

Article Loi/

Décret I. AUTRES CHARGES EXTERNES Référence Observation

Les objectifs de contrôle visent à s'assurer en général que les charges enregistrées en comptabilité concernent l'exploitation, qu'elles sont dûment justifiées et enregistrées dans la bonne période en respect des règles qui leur sont applicables

Au titre de ce poste, l'auditeur aura à effectuer les contrôles suivants pour l'essentiel des rubriques correspondantes.

Locations – redevances de crédit bail :

S'assurer que les sommes versées en garantie ne sont pas portées en charges.

S'assurer que les loyers payés concernent des locaux qui concourent à l'exploitation ou qui sont accordés au personnel (et que cet avantage est taxé à l'IGR).

I.S. 7 Vérifier que la société opère la réintégration fiscale de la quaote-part non déductible des redevances relatives aux voitures de personnes : la base de l'amortissement (2) devant ne pas dépasser 200.000 dh (TTC).

Entretien et réparation

7 S'assurer que les dépenses d'entretien qui augmentent la valeur des actifs immobilisés ne sont pas portées en charges mais immobilisées et amorties au même rythme que les biens qu'elles concernent.

Vérifier que ces opérations portent sur des biens de la société.

Primes d'assurance

I.S. 7 Vérifier que les assurances souscrites par la société concernent l'exploitation.

S'assurer que les primes d'assurance souscrites au profit de la société sur la tête de ses dirigeants ne sont pas déduites du résultat fiscal.

IGR 65 Vérifier que les assurances souscrites au profit du personnel sont taxées entre les mains des bénéficiaires à l'IGR et au cotisations de CNSS (3).

1. Il est précisé que le poste achats consommés devra faire l'objet pour l'essentiel de l'analyse de l'évolution des marges et de la cohérence globale. Les vérifications prévues sont contenues dans diverses parties du programme de travail (comptes de produits (analyse des marges) et autres).

2. Par la société de leasing.

3. D'après les dispositions légales correspondantes.

14

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

Décret I. AUTRES CHARGES EXTERNES (suite) Référence Observation

I.S. Rémunération d'intermédiaires et honoraires :

S'assurer que ces rémunérations concernent des services effectifs rendus à la société et liés à son exploitation.

Cf. Partie déclarations fiscales, pour vérifier la déclaration de ces rémunérations : exhaustivité, réalité …

I.S. TVA

Déplacements, missions et réceptions :

S'assurer que ces opérations sont liées à l'exploitation et que leurs montants ne sont pas excessifs compte tenu de l'activité de l'entreprise et autres critères.

Contrôler la justification de ces opérations : Probité des pièces.

TVA 22 S'assurer que la TVA ayant grevé les opérations de missions, réceptions et représentation n'a pas été déduite.

I.S. Dons, cadeaux divers :

S'assurer que ces éléments concourent à l'exploitation, et que les montants correspondants sont déduits du résultat fiscal en respect des règles applicables :

7 - au titre des dons : limitation de la déductibilité des dons prévus par la loi à 2 %0 du chiffre d'affaires;

7 - au titre des cadeaux : déductibilité des seuls cadeaux qui portent le sigle de la société et dont la valeur unitaire ne dépasse pas 100 dh.

I.S. Autres charges externes des exercices antérieurs :

Vérifier que les éléments de cette rubrique non provisionnés dans l'exercice précédent sont réintégrés à la base de calcul du résultat fiscal.

I.S. Points concernant l'ensemble des rubriques :

S'assurer que les éléments qui ont fait l'objet d'un paiement autre que par chèque barré non endossable, effet de commerce, virement, moyen magnétique, lorsque les montants facturés sont égales ou supérieurs à 10.000 dh, ont donné lieu à la réintégration fiscale de la quote-part non déductible (25 % ou 50 % à comtpe du 01/01/1997).

TVA 22 N.B : Il en est de même de la déduction de la même quote part en matière de TVA.

I.S. 3.7 Vérifier que les paiements faits aux personnes non résidentes sont soumis à la retenue à la source au taux de 10 % .

15

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

Décret II. IMPOTS ET TAXES Référence Observation

Il s'agit de vérifier que les impôts et taxes enregistrés se rapportent à l'exploitation et sont traités en conformité des règles prévues par la loi.

Le réviseur fiscal est appelé à contrôler les points suivants; étant précisé que l'aspect des déclarations fiscales sera traité en détail au niveau de la partie qui leur est spécifique.

I.S. Impôts et taxes directs :

S'assurer que l'impôt des patentes, taxe urbaine et taxes d'édilité sont enregistrés sur la base des rôles reçus par la société; vérifier pour les rôles non reçus que les provisions constituées sont correctement évaluées.

Vérifier que les droits d'enregistrement ayant grevé l'acquisition des immobilisations ne sont pas portés dans ce poste, mais inscrits en charges à répartir.

I.S. Impôts et taxes indirects et divers :

S'assurer que les impôts et taxes payés concernent la société et sont liés à son exploitation.

I.S. Points concernant l'ensemble des rubriques

Vérifier que les impôts et taxes non déductibles ainsi que les intérêts et majorations diverses ont été réintégrés à la base de calcul de l'impôt.

TVA 20 et D15 à D17

Vérifier le calcul du prorata de déduction et s'assurer de son application correcte ainsi que la réalisation des régularisations qui sont prévues par les dispositions légales et réglementaires.

TVA 19 ET D20 à D23

S'assurer, lorsque la société en bénéfice, que les demandes de remboursement de TVA sont réalisées conformément aux règles prévues par les dispositions légales et réglementaires.

* Article du décret.

16

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

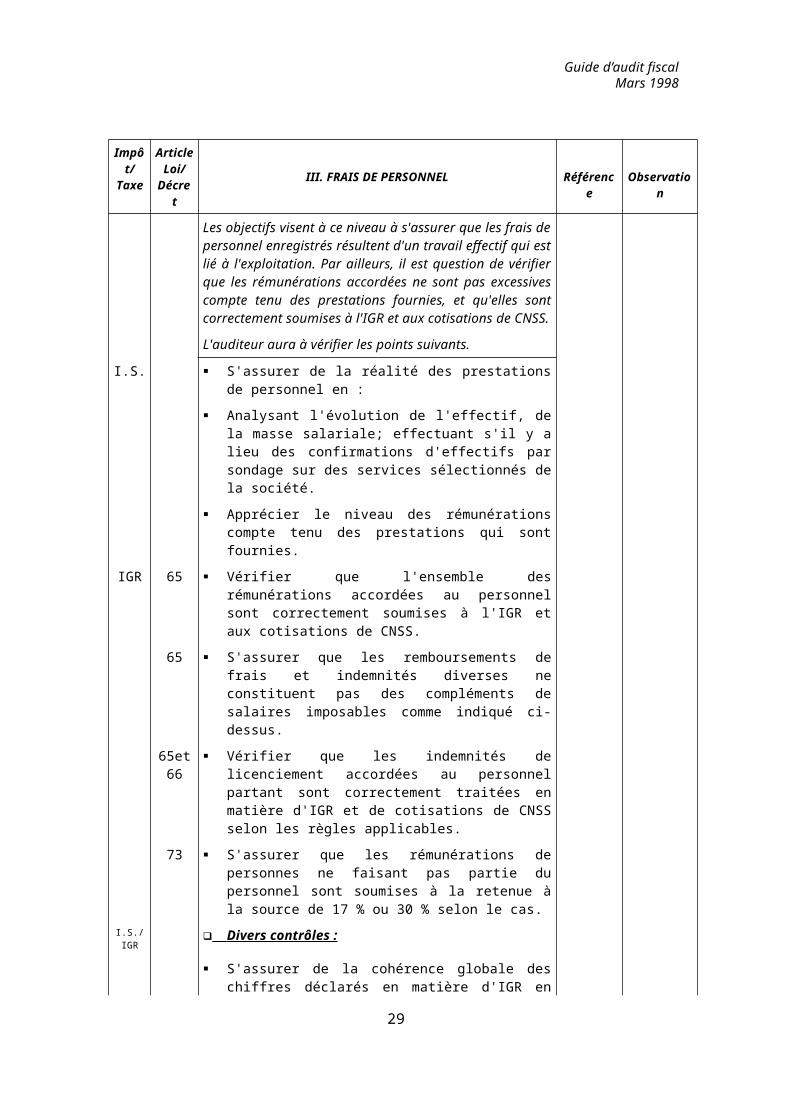

Décret III. FRAIS DE PERSONNEL Référence Observation

Les objectifs visent à ce niveau à s'assurer que les frais de personnel enregistrés résultent d'un travail effectif qui est lié à l'exploitation. Par ailleurs, il est question de vérifier que les rémunérations accordées ne sont pas excessives compte tenu des prestations fournies, et qu'elles sont correctement soumises à l'IGR et aux cotisations de CNSS.

L'auditeur aura à vérifier les points suivants.

I.S. S'assurer de la réalité des prestations de personnel en :

Analysant l'évolution de l'effectif, de la masse salariale; effectuant s'il y a lieu des confirmations d'effectifs par sondage sur des services sélectionnés de la société.

Apprécier le niveau des rémunérations compte tenu des prestations qui sont fournies.

IGR 65 Vérifier que l'ensemble des rémunérations accordées au personnel sont correctement soumises à l'IGR et aux cotisations de CNSS.

65 S'assurer que les remboursements de frais et indemnités diverses ne constituent pas des compléments de salaires imposables comme indiqué ci-dessus.

65et66 Vérifier que les indemnités de licenciement accordées au personnel partant sont correctement traitées en matière d'IGR et de cotisations de CNSS selon les règles applicables.

73 S'assurer que les rémunérations de personnes ne faisant pas partie du personnel sont soumises à la retenue à la source de 17 % ou 30 % selon le cas.

I.S./IGR Divers contrôles :

S'assurer de la cohérence globale des chiffres déclarés en matière d'IGR en comptabilité de CNSS avec ceux qui sont enregistrés en comptabilité : procéder à un rapprochement entre l'état de déclaration annuelle des salaires (9421), un état récapitulatif des déclarations de CNSS, et les données de la comptabilité.

Vérifier que l'entreprise tient valablement les registres prévus par la loi et les dispositions réglementaires : livre de paie, livre de congés payés et autres.

17

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

Décret IV. CHARGES FINANCIERES Référence Observation

Les Contrôles ont pur objectif de vérifier que les charges financières enregistrées en comptabilité concernent l'exploitation, et répondent aux autres règles de base de déductibilité fiscale : notamment la limitation de la déductibilité des frais financiers se rapportant aux comptes courants des actionnaires, la séparation des exercices et autres.

Les vérifications suivantes portent sur l'essentiel de ces aspects.

I.S. Procéder au recensement des dettes de financement et avances rémunérées, et apprécier leur objet et les conditions de rémunération.

Faire ressortir les emprunts qui ont servi à l'attribution de prêts et avances à des tiers, et s'assurer que la société applique sur ces opérations un taux d'intérêt au moins égal à celui qui porte sur les emprunts.

7 Vérifier le calcul des intérêts sur les emprunts et avances, et s'assurer du respect des limitations pour les avances en compte courants faites par les actionnaires (1).

5 et 7 S'assurer de la séparation des exercices au titre des intérêts qui chevauchent sur deux exercices.

1. Cf. règles applicables au niveau de la partie passage du résultat comptable au résultat fiscal.

18

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

Décret V. CHARGES NON COURANTES Référence Observation

Il s'agit de s'assurer que les montants enregistrés au niveau de ce poste résultent d'opérations qui bien qu'ayant un caractère non courant ont un lien direct ou indirect avec l'exploitation; étant précisé, que celles qui ne répondent pas aux conditions de base de déductibilité fiscale, doivent faire l'objet de réintégration au niveau du tableau de passage du résultat comptable au résultat fiscal.

Le réviseur réalisera les contrôles essentiels qui suivent.

I.S. Valeurs nettes d'amortissements des immobilisations cédées :

S'assurer que ces valeurs sont exhaustives et correctement calculées :

- rapprocher les montants de ces rubriques avec les mouvements de sortie des immobilisations concernées et des amortissements correspondants;

- rapprocher également ces montants avec l'état extra-comptable des cessions.

Subventions accordées :

7 Vérifier que ces subventions concernent l'exploitation et qu'elles sont correctement traitées selon les règles fiscales : identification des subventions qui feraient l'objet de réintégration à la base imposable.

Autres charges non courantes :

Identifier les éléments de cette rubrique et analyser le régime qui leur est applicable d'après leur nature.

Vérifier que les pertes enregistrées remplissent les conditions de leur déductibilité fiscale : lien avec l'exploitation, séparation des exercices et autres.

Dotations non courantes

7 Apprécier le bien fondé de ces dotations, et s'assurer de leur lien avec l'exploitation, leur évaluation correcte, ainsi que leur traitement au niveau du tableau de passage du résultat comptable au résultat fiscal.

19

Guide d’audit fiscalMars 1998

Section 6COMPTES DE PRODUITS

Impôt/Taxe

Article Loi/

DécretI. PRODUITS D'EXPLOITATION Référence Observation

Les objectifs de revue visent à s'assurer que l'ensemble des produits de l'entreprise ont été enregistrés en comptabilité et correctement taxés en conformité des règles fiscales. Il y a lieu également de s'assurer du respect des obligations prévues par la loi, notamment celles relatives à la facturation.

Le réviseur est appelé à assurer les vérifications essentielles qui suivent.

Contrôle de "l'exhaustivité" et des conditions de vente : I.S. 6 Recenser les activités de la société, et prendre

connaissance des règles de détermination de la facturation ainsi que de celles relatives aux régularisations de fin d'exercice : s'assurer que ces éléments répondent aux principes fiscaux, notamment la facturation à des conditions normales du marché.

Identifier les situations d'absence de facturation de prestations à des tiers (ou le cas échéant de sous facturation concernant également les livraisons) : locaux mis à la disposition de tiers, ventes réalisées à des taux de marge en déca du niveau normal.

Vérifier l'évolution des marges par nature d'activité de la société, à travers la revue analytique, le contrôle d'états extra-comptable de calcul des marges et autres.

Contrôles divers : 6 S'assurer que les opérations particulières sont correctement

traitées par la société : cas de vente avec clause de réserve de propriété et autres.

6 Vérifier que les travaux réalisés par l'entreprise pour elle même sont inscrits en produits et correctement évalués.

6 S'assurer que les subventions et dons reçus sont intégrés parmi les produits dans les conditions prévues par la loi.

31 Vérifier que les règles de facturation prévues par la loi sont respectées : notamment celles concernant les ventes par tournées, ventes à des assujettis à l'IS ou l'IGR (RNR, RNS).

30 S'assurer que les remises et assimilées sont déclarées selon les conditions prévues par la loi. Vérifier que les ristournes accordées s'apurent durant l'exercice suivant.

6 Vérifier l'application correcte de la séparation des exercices.

TVA 1 à 4 Vérifier que l'ensemble des opérations taxables réalisées par la société sont correctement soumises à cette taxe.

7,8et9 S'assurer pour le chiffre d'affaires exonéré "avec formalités" en vertu de certaines dispositions légales, que la société dispose des documents et justificatifs nécessaires prévus par la loi : attestations d'exonération et autres.

37 Vérifier que la société respecte les obligations particulières prévues par la loi, notamment en matière de facturation.

20

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

Décret II. PRODUITS FINANCIERS Référence Observation

Les contrôles prévus à ce niveau visent à vérifier que les opérations financières réalisées par la société avec des tiers donnent lieu à la perception de produits financiers : de même que les autres produits sont correctement enregistrés et taxés en conformité des règles applicables. Ces contrôles s'articulent autour des points qui suivent.

Produits des titres de participation et assimilés :

I.S. 6 et 9 S'assurer que ces produits sont enregistrés en produits imposables, et donnent lieu à l'application d'un abattement de 100 % aussi bien au niveau de la base de calcul de la cotisation minimale, que du tableau de passage du résultat comptable au résultat fiscal (1).

Intérêts et autres produits financiers :

I.S. 6 Apprécier la rémunération des prêts et avances financières à des tiers, et s'assurer qu'elle correspond aux conditions normales du marché.

TPPRF

§III S'assurer que les produits qui ont subi la retenue à la source en matière de TPPRF (2) (au taux de 20 ù) sont enregistrés à leurs montants bruts, et les montants des retenues portées au compte Etat débiteur.

TVA 4 et 15 S'assurer que les prêts et avances financières donnent lieu à l'application d'intérêts au taux de 7 % .

Reprises financières :

S'assurer que ces reprises sont correctement traitées au titre de leur impact sur la base imposable, compte tenu du traitement dans le passé des dotations correspondantes.

Points concernant l'ensemble des rubriques :

I.S. TVA

S'assurer de l'application correcte de la séparation des exercices.

1. Dans le cas où la société a été exemptée de la TPA à la source sur production de l'attestation d'imposition à l'IS.

2. Taxe sur les produits de placements à revenus fixes.

21

Guide d’audit fiscalMars 1998

Impôt/Taxe

Article Loi/

Décret III. PRODUITS NON COURANTS Référence Observation

Il s'agit de s'assurer de "l'exhaustivité" des montants enregistrés au niveau de ce poste, et vérifier le traitement fiscal qui leur a été appliqué par référence aux règles applicables ainsi que les traitements réalisés dans le passé, notamment au titre des dotations non courantes.

Les contrôles essentiels sont présentés ci-après.

I.S. Produits des cessions d'immobilisations :

S'assurer que ces produits sont enregistrés exhaustivement : procéder au rapprochement des montants enregistrés en comptabilité avec l'état extra-comptable des profits de cessions.

Subventions

6 S'assurer que ces produits sont correctement imposés selon les règles applicables; vérifier en particulier les reprises correctes des subventions d'équipement (reprise par fractions égales sur cinq ans au titre des biens amortissables ou option pour les reprises de l'amortissement dérogatoire sur la durée d'utilisation du bien, ou enfin reprise par fractions égales sur dix ans au titre des biens non amortissables).

Autres produits non courants

S'assurer que l'ensemble des éléments non courants (autres) perçus par la société ont été enregistrés au niveau de cette rubrique.

Valider les traitements fiscaux réalisés au titre de ces produits, en vérifiant également les traitements d'origine au niveau des exercices antérieurs : cas notamment des provisions non courantes non déduites fiscalement, et dont les reprises lors de l'exercice courant ne sont pas imposables.

22

Guide d’audit fiscalMars 1998

Section 7

OBLIGATION DE TENUE D’UNE COMPTABILITÉ RÉGULIÈRE

Impôt/ Taxe

Article Loi/

Décret

I. SUBVENTIONS D'INVESTISSEMENTS Référence Observation

Les objectifs de contrôle visent à s’assurer que trois impératifs essentiels sont satisfaits, à savoir si :

La comptabilité est tenue conformément aux prescriptions du code de commerce (1)

Les opérations de recettes et de dépenses sont dûment justifiées, selon les prescriptions légales,

La comptabilité ne comporte pas d’incohérence ou d’anomalie et irrégularités « graves », pouvant être à l’origine de rejet.

L’auditeur fiscal pourra vérifier ces questions en déroulant les contrôles essentiels qui suivent.

Tenue de la comptabilité en conformité des dispositions de la loi comptable :

I.S/ TVA

31/36 S’assurer que l’organisation comptable répond aux règles prévues par la loi, dont notamment :

L’enregistrement chronologique des mouvements qui affectent l’actif et le passif de la société ;

La transcription de ces mouvements sur le livre-journal sur la base du plan de comptes prévu par la loi ;

Le report des écritures du livre-journal au niveau du grand-livre ;

L’existence d’un manuel de procédures comptables, pour les sociétés dont le chiffre d’affaires annuel est supérieur à 7.500.000 DH.

I.S/ TVA

31/40 Vérifier que les actifs et passifs de la société font l’objet d’un inventaire à la fin de l’exercice, s’assurer également de l’existence d’inventaires détaillés en quantités et en valeurs au titre des immobilisations d’une part, et des marchandises, produits divers, emballages, matières consommables, d’autre part.

I.S/ TVA

31/36 S’assurer de l’existence et la tenue des livres légaux (livre journal et livre d’inventaire côtés et paraphés) en conformité des règles prévues, notamment de transcription « parfaite » des mouvements ou des états de synthèse selon le cas.

I.S/ TVA

33/40 Vérifier la conservation des documents comptables, pièces de base (factures de ventes, tickets, factures d’achat, pièces bancaires et autres).

1. Qui ont été remplacés récemment par un identificateur unique.

23

Guide d’audit fiscalMars 1998

Impôt/ Taxe

Article Loi/

Décret

I. SUBVENTIONS D'INVESTISSEMENTS Référence Observation

Cas des sociétés étrangères

I.S 34 S’assurer que ces sociétés, lorsqu’elles ont des activités permanentes au Maroc, tiennent au lieu de leur principal établissement marocain, la comptabilité de l’ensemble de leurs opérations effectuées au Maroc.

34 Vérifier la tenue, par les sociétés étrangères qui ont opté pour l’imposition forfaitaire, des registres suivants :

Le registre des encaissements et des transferts ;

Le registre des salaires payés au personnel marocain et étranger, visé par l’inspecteur du travail ;

Le registre des honoraires, commissions et courtages et autres rémunérations similaires allouées à des tiers au Maroc ou à l’Etranger.

Justification des opérations de recettes et de dépenses :

I.S/ TVA

31/37 S’assurer par sondage, que les opérations relatives aux recettes sont individualisées et donnent lieu à la délivrance de factures prénumérotées et comportant les mentions prévues par la loi (numéro d’imposition à l’impôt des patentes, à la taxe sur la valeur ajoutée, l’impôt sur les sociétés (1)).

I.S 31 Vérifier à partir des opérations quotidiennes si pour les opérations de vente au détail, qu’à défaut de factures, la société délivre des tickets de caisse.

I.S/ TVA

31/37 Contrôler la mention du numéro de l’impôt des patentes des clients sur les factures (ou document en tenant lieur), que la société délivre dans le cadre de tournées ou de ventes directes à des patentables, le cas échéant.

32/37 S’assurer, par sondage, que les achats de biens et services sont justifiés par des factures régulières ou toutes autres pièces probantes établies au nom de la société, et comportant des mentions prévues par la loi (désignation des biens, mention des prix, des quantités et autres mentions de base).

1. Qui ont été remplacés récemment par un identificateur unique.

24

Guide d’audit fiscalMars 1998

Impôt/ Taxe

Article Loi/

Décret

I. SUBVENTIONS D'INVESTISSEMENTS Référence Observation

Justification des opérations de recettes et de dépenses :

Sur la base du résultat des travaux visés ci-dessus, il y a lieur de s’assurer que la comptabilité n’est pas entachée d’anomalies et d’irrégularités susceptibles de motiver son rejet. Il y a lieu de veiller en particulier à :

I.S/ TVA

35/38 Apprécier l’incidence des anomalies relevées, sur la probité de la comptabilité ; en quantifiant l’impact des omissions et erreurs décelées en fonction de leur répétitivité et leur incidence sur les comptes et le résultat fiscal.

35/38 Recenser les faiblesses liées à la justification des opérations, notamment au titre de prestations de sociétés étrangères, l’approvisionnement auprès de petits commerçants, l’appel à des petits prestataires et autres.

35/38 Synthétiser l’ensemble des constats ainsi relevés, et apprécier globalement leur impact sur la tenue régulière de la comptabilité.

25

Guide d’audit fiscalMars 1998

Section 7

OBLIGATION DE TENUE D’UNE COMPTABILITÉ RÉGULIÈRE

Impôt/ Taxe

Article Loi/

Décret

I. DECLARATIONS DE TVA Référence Observation

Les objectifs de contrôle relatifs à ces déclarations portent sur deux aspects essentiels :

L’application correcte des règles fiscales en matière de TVA facturée et TVA récupérable, bien qu’une bonne partie de ces contrôles a été présentée au niveau des diverses rubriques comptables précédentes.

La revue des déclarations souscrites.

Appréciation du respect des règles en matière de TVA facturée et taxes déductibles :

TVA facturée

1 à 4 S’assurer que l’ensemble des activités de la société est correctement soumis à la TVA :

Procéder au recensement de ces activités et vérifier l’application des règles correspondantes : taxation à la TVA, bases et taux appropriés.

7 à 9 Vérifier que les opérations exonérées de TVA remplissent les conditions légales et réglementaires y afférentes : attestations d’exonération à la disposition de la société…

4 S’assurer que les livraisons à soi même sont taxées à la TVA selon les règles applicables à ces opérations.

37 S’assurer que les conditions prévues en matière de facturation sont respectées.

TVA récupérable

17 à 22 S’assurer que les taxes récupérables ne contiennent pas celles qui ne bénéficient pas du droit à déduction :

Recenser les rubriques des taxes déductibles apr nature (1) et identifier celles quine sont pas concernées par le droit à récupération.

17 à 22 Vérifier que la récupération de la TVA a été réalisée selon les règles applicables :

Vérifier si la société est tenue d’appliquer un prorata de déduction ;

1. Lorsqu’elles sont distinguées.

26

Guide d’audit fiscalMars 1998

Impôt/ Taxe

Article Loi/

Décret

I. DECLARATIONS DE TVA Référence Observation

Vérifier que les taxes grevant les charges visées par le texte et réglées autrement que par chèque barré non endossable, effet de commerce, virement, moyen magnétique, lorsque leur montant facturé est égal ou supérieur à 10.000 DH, ne sont déduites qu’à concurrence de 75% de leurs montants (ou de 50% à compter de janvier 1997).

18 et D18

Vérifier la réalisation du reversement de TVA dans les cas prévus par la loi :

Suite à une cession d’immobilisation avant trois ans ;

Suite à des destructions, disparitions de biens non justifiées.

19 et D20 à D23

Cas d’existence de demandes de remboursement de TVA :

S’assurer que la société a opté dans les conditions légales à l’assujettissement à la TVA au titre de l’export.

Vérifier que les conditions et formalités de demande de remboursement sont remplies.

Divers

57 S’assurer que la société « retient » la TVA sur les rémunérations de personnes non résidentes, dans le cas où elles n’ont pas accrédité un représentant domicilié au Maroc auprès du Ministre des Finances:

Déclarations

10 et 17 S’assurer que les règles relatives au fait générateur de la TVA et du naissance du droit à déduction sont respectées :

Vérifier par sondage le respect des règles ;

S’assurer que les pièces requises en matière de déduction de la TVA grevant les immobilisations ont été jointes aux déclarations périodiques.

Vérifier la cohérence des données de la TVA avec les données comptables au niveau du compte de produits et charges, ainsi que, dans la mesure du possible, avec les encaissements et décaissements.

27

Guide d’audit fiscalMars 1998

Impôt/ Taxe

Article Loi/

Décret

II. DECLARATIONS RELATIVES A LA TPA EQT LA TPPRF Référence Observation

A l’instar des autres déclarations, l’objectif de contrôle vise deux aspects :

L’application correcte des règles en matière d’assiette, de fait générateur de l’impôt.

La revue de la déclaration annuelle des produits passibles de ces taxes.

Les contrôles essentiels sont présentés ci-après..

Appréciation du respect des règles applicables :

S’assurer que l’ensemble des éléments passibles des taxes (TPA / TPPRF) sont soumis à ces taxes selon les règles applicables :

Recenser les éléments en question et vérifier l’application dès l’inscription en compte au mise en paiement :.

TPPRF § III A.6 LF92

Au titre de la TPPRF :

* du taux libératoire de 30% en cas d’anonymat,

* du taux de 20% en cas de déclinaison de l’identité,

TPA 1,2,3 et 5

Au titre de la TPA :

* du taux de 10.

Vérifier que les retenues qui ont été opérées ont donné lieu aux paiements au trésor dans le mois qui suit l’inscription en compte ou la réalisation du paiement.

Revue de la déclaration annuelle

8 (TPA) §V

(TPPRF)

S’assurer de l’exhaustivité des éléments déclarés, en les recoupant avec les données comptables.

28

Guide d’audit fiscalMars 1998

Impôt/ Taxe

Article Loi/

Décret

III. DECLARATION CONCERNANT L’IMPOT DES PATENTES, TAXE URBAINE ET TAXE D’EDILITE

Référence Observation

Les contrôles prévus visent deux principaux objectifs :

L’application des règles prévues en matière de déclaration et de forme, concernant l’assiette de l’impôt et taxes.

La revue des provisions constituées au titre de l’impôt et taxes en question.

Ces vérifications peuvent être réalisées comme suit :

Respect des règles de présentation et de déclaration :

S’assurer que la société respecte la classification comptable au titre des actifs immobilisés notamment la distinction des actifs incorporels de deux qui sont corporels.

Vérifier que les déclarations produites par la société sont conformes aux données comptables :

Contrôler les déclarations produites à la demande de l’administration concernant l’assiette de l’impôt des patentes, taxe urbaine et taxe d’édilité ;

T.U 5 Vérifier les déclarations relatives aux acquisitions nouvelles de matériels et équipement éligibles à l’exonération quinquennale en matière de taxe urbaine (1)

Revue des provisions constituées

Apprécier le mode de calcul et les bases retenues au titre de ces provisions :

Vérifier que les éléments retenus correspondent à ceux qui sont prévus par la loi : en matière d’assiette : bases de la valeur locative, exclusion des éléments exonérés temporairement (au titre de la taxe urbaine) ; taux « d ‘intérêts » applicables à ces bases.

S’assurer de l’apurement des anciennes provisions.

1. Que la société doit produire avant le 31 décembre de l’année d’acquisition des biens concernés.

29

Guide d’audit fiscalMars 1998

Impôt/ Taxe

Article Loi/

Décret

IV. DECLARATION DU RESULTAT FISCAL Référence Observation

Les objectifs de contrôle visent au même titre que les autres déclarations fiscales deux aspects essentiels :

Le contrôle du respect des règles relatives au calcul et paiement des acomptes provisionnels ainsi que l’impôt sur le résultat.

La revue des déclarations diverses qui se rapportent à ces éléments.

Calcul et paiement des acomptes provisionnels et l’impôt sur le résultat :

16 S’assurer que les acomptes provisionnels sont correctement calculés par référence à l’impôt de l’exercice précédent : vérifier que le taux de l’impôt appliqué pour le calcul de la base correspond à celui de calcul de l’impôt de référence sauf si ce taux est précisé par la nouvelle loi de finances applicable.

16 Vérifier dans le cas où la société s’est dispensée de paiement d’un ou plusieurs acomptes, qu’elle a produit dans le délai légal l’option de dispense de paiement prévue par la loi :

S’assurer dans ce cas que la société n’encourt pas l’amende et les majorations prévues par la loi, lorsque l’impôt dû en définitive excède de 10% le montant des acomptes payés.

TPPRF §III En cas d’imputation de la TPPRF sur les acomptes, vérifier que cette taxe a été retenue à la même période que celle des acomptes concernés.

Contrôler le calcul de l’impôt : vérifier la détermination de la base imposable et le calcul de la cotisation minimale (1) et contrôler les imputations faites sur l’impôt du crédit de cotisation minimale, acomptes, TPPRF.

16 Vérifier les régularisations des impôts sur la base des éléments précédents.

I.S Revue des déclarations

27 S’assurer que la déclaration du résultat fiscal (déclaration bleue) a été faite d’après les données comptables et suite aux retraitements divers prévus au titre du passage du résultat comptable au résultat fiscal, ainsi que la détermination de la base imposable à la cotisation minimale.

Au titre des situations de cessation, fusion, scission ou transformation de société, s’assurer que cette déclaration a été produite dans les 45 jours de réalisation de l’un de ces événements.

1. sur la base des contrôles qui seront prévus au titre de la partie passage du résultat comptable au résultat fiscal.

30

Guide d’audit fiscalMars 1998

31