Gfi Informatique Chiffre d’Affaires T3 2015 · France : des KPI (Services) toujours bien...

21

Gfi Informatique Chiffre d’Affaires T3 2015 Chiffre d'Affaires T3 2015 1

Transcript of Gfi Informatique Chiffre d’Affaires T3 2015 · France : des KPI (Services) toujours bien...

Gfi Informatique

Chiffre d’Affaires T3 2015

Chiffre d'Affaires T3 2015

1

© 2011 – Gfi Informatique

Performance T3 2015

Points saillants sur 9 mois

Chiffre d'Affaires T3 2015

2

Forte croissance en

France

Fort rebond de

l’international

L’Espagne tire la

croissance

Des succès

commerciaux

structurants

Acquisition d’Ordirope

et Business Document

Confirmation des

objectifs 2015

Conversion des

OCEANE

Sources de financement

additionnelles

significatives

Ambitions moyen terme

inchangées

© 2011 – Gfi Informatique

Agenda

Chiffre d'Affaires T3 2015

3

I. Performance T3 2015

II. Evènements marquants

III. Perspectives

IV. Conclusion

V. Annexes

© 2011 – Gfi Informatique

Performance T3 2015

Chiffres clés

Chiffre d’affaires

T3

Publié

T3

Organique

9m

Publié

9m

Organique

France177,9 M€

+7,6% +5,1%

551,7 M€+11,2% +5,6%

Groupe209,3 M€

+8,7% +6,1%

646,3 M€+11,6% +6,4%

Chiffre d'Affaires T3 2015

4

© 2011 – Gfi Informatique

2,7% 3,5%

1,8%

3,2%

5,9% 5,1%

2011 2012 2013 2014 S1 2015 Q3 2015

• 7,6% de croissance totale au T3 2015 en

France, dont 5,1% en organique.

• Maintien d’une forte dynamique organique,

proche de celle du S1

• Les services aux Infrastructures, les

secteurs Banque-Finance-Assurance et les

Télécoms continuent de tirer la croissance

• Le Software réalise un bon trimestre après

un S1 en retrait, tel que budgété

• Affaires significatives : CNES, Airbus,

Servier, Primagaz, BNF…

• Développement autour des assets acquis

(ITN, Airial, Ordirope…) grâce aux

synergies mises en place au sein du

Groupe

Commentaires

CA

& c

rois

san

ce t

ota

le

Données financières (France)

Cro

issan

ce o

rg G

fi

468,3 496,7 546,6 631,8

689,5

373,8

177,9 (3,0%) 6,1%

10,0% 15,6% 9,1%

13,1%

7,6%

2010 2011 2012 2013 2014 S1 2015 Q3 2015

CA (M€) Croissance totale

Performance T3 2015

France : forte croissance maintenue

Chiffre d'Affaires T3 2015

5

© 2011 – Gfi Informatique

TJM - Légère progression

• +12 € (hors Software) versus 9m 2014

• Evolution du mix (+)

• Industrialisation (-)

TACE - Légère progression

• +20 bp versus 9m 2014

• T3 dans la lignée du T2

• 381 recrutements au T3

• Turnover 13,84% (14%YTD)

Performance T3 2015

France : des KPI (Services) toujours bien orientés

Chiffre d'Affaires T3 2015

6

Janv. Fév. Mars Avril Mai Juin Juillet Août Sept. Oct. Nov. Déc.

2012 2013 2014 2015

Janv. Fév. Mars Avril Mai Juin Juillet Août Sept. Oct. Nov. Déc.

2012 2013 2014 2015

© 2011 – Gfi Informatique

1,5% 1,1% 1,3% 0,4% 0,6%

(0,8%)

(3,3%)

(0,4%)

(12,0%)

(8,4%)

(5,6%)

2,1%

4,5%

1,0%

6,1%

2,4%

7,6%

12,3% 12,4%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

• Europe du Sud (11,4% du CA / 23,9 M€ au T3 / +22,6% en organique) - Forte croissance organique à nouveau

au T3, tirée par l’Espagne (+23,7%). Deuxième trimestre de croissance organique consécutif au Portugal.

Redressement des KPI sur toute la zone.

• Europe du Nord (2,7% du CA / 5,7 M€ au T3 / -9,5% en organique) - Environnement toujours difficile sur la

période. Le taux d’activité est cependant en amélioration en septembre et devrait poursuivre sa progression au T4

• Maroc - Afrique (1,8 M€ au T3 / -27% en organique) - Activité locale Maroc sous pression mais développement

Afrique. Tendance T3 malgré tout peu significative (+2,6% en organique et +34,9% en publié sur 9 mois)

Chiffre d'Affaires T3 2015

7

Var. org. yoy

Inflexion confirmée pour les opérations hors France

2011 2012 2013 2014

Performance T3 2015

Croissance à deux chiffres maintenue à l’international

2015

© 2011 – Gfi Informatique

Agenda

Chiffre d'Affaires T3 2015

8

I. Performance T3 2015

II. Evènements marquants

III. Perspectives

IV. Conclusion

V. Annexes

Février 2015

Résultats FY 2014

9© Gfi Informatique

Evènements marquants

Montée en puissance sur des operations d’Outsourcing d’envergure

Information SystemsOutsourcing

Business Solutions Outsourcing

IT Process Outsourcing

Wider perimeter

Transfor-mation

Shared governance Proximity

Flexible outsourcing

Gfi a été retenu par le CNES pour assurer pendant 4 ans (extensibles à 6 ans)

l’infogérance globale et de transformation de ses infrastructures et applications :

services aux utilisateurs, maintien en condition opérationnelle, supervision, exploitation,

intégration en production des nouveaux services.

A terme, plus de 140 personnes, réparties sur les sites Gfi de Toulouse, Nantes et

Paris, opéreront la production informatique du CNES.

Gfi accélère ainsi son développement sur les métiers de l’infogérance et plus

généralement de l’outsourcing, en développant des approches combinant proximité,

industrialisation et innovation. La croissance organique sur ce segment dépasse 10%

par an depuis trois ans et le groupe améliore sa rentabilité de façon continue, en

s’appuyant sur ses offres, sa taille critique et ses partenaires.

De nouvelles opérations structurantes sont en cours de négociation.

Gfi, partenaire de référence des grands comptes françaisdans leur programme d’externalisation

OSS

Pag

e 9

© 2011 – Gfi Informatique

Chiffre d'Affaires T3 2015

10

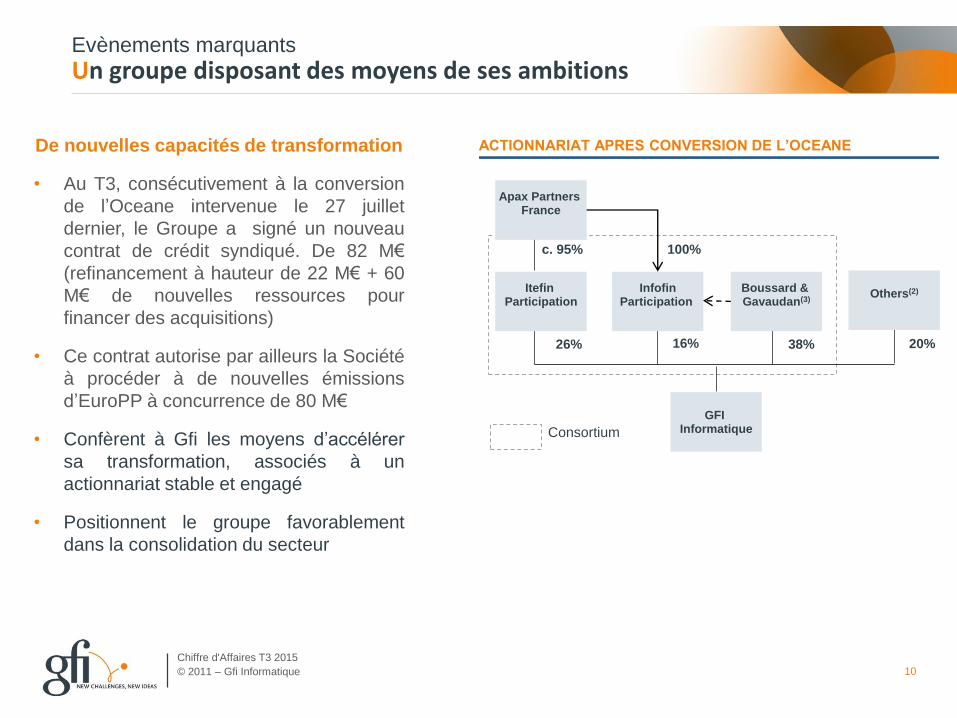

ACTIONNARIAT APRES CONVERSION DE L’OCEANE

Others(2)

GFI Informatique

20%26% 16% 38%

InfofinParticipation

Boussard & Gavaudan(3)

Itefin Participation

c. 95% 100%

Apax Partners France

Consortium

De nouvelles capacités de transformation

• Au T3, consécutivement à la conversion

de l’Oceane intervenue le 27 juillet

dernier, le Groupe a signé un nouveau

contrat de crédit syndiqué. De 82 M€

(refinancement à hauteur de 22 M€ + 60

M€ de nouvelles ressources pour

financer des acquisitions)

• Ce contrat autorise par ailleurs la Société

à procéder à de nouvelles émissions

d’EuroPP à concurrence de 80 M€

• Confèrent à Gfi les moyens d’accélérer

sa transformation, associés à un

actionnariat stable et engagé

• Positionnent le groupe favorablement

dans la consolidation du secteur

Evènements marquants

Un groupe disposant des moyens de ses ambitions

© 2011 – Gfi Informatique

Carte ID

Renfort de l’offre logicielle à destination dusecteur de l’Assurance en complément d’ITN

Synergie avec autres entités/métiers du Groupe• Intégration de systèmes (CRM)• Awak’IT (digital - communication clients)• Outsourcing• Consulting (ré-engineering des processus

d’échange avec les clients)

CA additionnel Services à développer autour del’IP (Intégration, TMA…), en captant une part dubusiness de l’écosystème

Développement à l’international sur le footprintactuel du groupe et au-delà

Développement en dehors du secteur del’Assurance, notamment en Banque (Poste detravail Grands Comptes) et Secteur Public

Forte contribution aux résultats du Groupe

Ambitions

Éditeur de solutions spécialisées dans l'édition de

documents multicanal (Bdoc Suite)

CA 2015 proche de 10 M€

55 personnes en France, 1 filiale aux US

Centre de services dédié en Tunisie

Focus originel sur le secteur de l’Assurance (60% du

CA 2014)

TOP 10 : 32 % du CA en 2014

Clients en France et à l’international (Europe,

Canada, États-Unis et Mexique) pour 10 % du CA

2014

Go to Market

• 40% Grands Comptes

• 40% Autres comptes

• 20% Ventes Indirectes

Evènements marquants

Acquisition de Bdoc, nouvelle offre transverse

Chiffre d'Affaires T3 2015

11

Secteur Public SantéAssurance

Banque Gestion

des Actifs

Distribution

Services

Transport

12© Gfi Informatique

© 2011 – Gfi Informatique

Agenda

Chiffre d'Affaires T3 2015

13

I. Performance T3 2015

II. Evènements marquants

III. Perspectives

IV. Conclusion

V. Annexes

© 2011 – Gfi Informatique

2015 : progression du CA et de la marge opérationnelle du Groupe

Profitabilité

• Progression de la profitabilité du Groupe

• Saisonnalité S1/S2 plus marquée compte

tenu de l’effet calendaire, du pipe commercial

et de l’environnement, notamment dans le

Secteur Public

Les piliers de la croissance

• Gain de projets majeurs en Infogérance,

positionnement sur de nouvelles

opportunités significatives

• Forte croissance dans les offres

spécialisées (Télécoms, Finance,

Assurance…)

• Synergies commerciales sur les

dernières acquisitions (ITN, Ordirope et

BDoc)

• Déploiement de nos solutions à

l’international

• Poursuite d’une stratégie M&A ambitieuse

mais ciblée grâce à une structure

bilancielle renforcée

Bonne dynamique commerciale pour le

Groupe à fin septembre

• B-to-B 12 mois glissant : 1,15

• Pipe pondéré : +73% y-o-y

• Backlog 2015 : +21% y-o-y

Poursuite de la reprise en Europe du sud

Chiffre d'Affaires T3 2015

14

Perspectives

Objectifs 2015 confirmés

© 2011 – Gfi Informatique

Agenda

Chiffre d'Affaires T3 2015

15

I. Performance T3 2015

II. Evènements marquants

III. Perspectives

IV. Conclusion

V. Annexes

© 2011 – Gfi Informatique

Services1 • Maturité de notre positionnement sur nos marchés historiques à moindre croissance,

permettant une stratégie d’amélioration au travers d’une concentration client (TOP 35),

de la recherche d’efficience via la poursuite de l’industrialisation et du développement

d’offres de croissance (Digital, Big Data, Cloud, Outsourcing…)

International3 • Poursuite de la stratégie d’expansion sur le footprint actuel et sur les marchés de

croissance comme l’Afrique déjà initié depuis le Maroc, constituant des facteurs de

développement de notre offre Solutions et Services

M&A4 • Services - Approche tactique de consolidation sectorielle / Client / Technologies

• Solutions - Approche stratégique d’extension de notre portefeuille produits et de renfort

de nos verticaux. Recherche de solutions « métiers », facteurs de levier sur les services

d’intégration et de développement sur nos footprints

Chiffre d'Affaires T3 2015

16

Solutions2 • Accélération en diffusant nos produits logiciels sur tous nos footprints, en poussant

l’innovation (IP 20), et en développant l’intégration de systèmes sur l’Upper Mid Market

Conclusion

Roadmap stratégique inchangée

© 2011 – Gfi Informatique

• Acquisitions stratégiques dans les Solutions métiers et offres transverses à forte VA

• Poursuite de la stratégie de renfort des 4 verticaux clés et de l’international

2015

Acquisitions réalisées depuis 2011

BSS

Company

Rev.

(in €m)6

Market

share

Recurring

revenue

–

Digital

Sectors/

Key figures

Spec.

Str

ate

gic

rati

on

ale

Feb-14Date

–

–

45FTE

10

Telecoms

BSS

Oct-13

30

May-14

30

c.350

Public Sector,

Finance,

Telecoms

TMA,

Testing,

IPs

Added

value

25

–

Public

Sector

TMA)

Feb-11

433

–

BUS

65

Thales,

Airbus Group

BNP

Consulting,

TMA, PLM

Oct-12

c.500

45

Finance

BI, Testing

MoA

Oct-12

–

c.500

13

Finance

Consulting

Sep-13

–

140

–

–

May-14

15

c.110

Insurance

Software

–

JDE

Sept-14

9

c.80

Upper mid-

market

Oracle JDE

Integration

–

OSS

13

Jan-15

120

Telecoms

OSS, Big

Data

10

Jun-15

100

Cer Goods

ERP

10

Sept-15

65

Insurance

Editing

– –

Conclusion

Poursuite de la croissance externe

Chiffre d'Affaires T3 2015

17

© 2011 – Gfi Informatique

• Un management expérimenté, fort d’un

track record probant en matière de :

Transformation

Acquisition et Intégration

Développement

• Des fondations robustes, caractérisées

par :

Une solide croissance organique

Des positions concurrentielles

locales dominantes aussi bien dans

les Services que dans les Solutions

Acquisitions

Industrialisation

Valeur ajoutée

Innovation

Account management

5

4

1

2

3

Objectits MTCA > 1,0 Md€

OM > 8%

International6

Chiffre d'Affaires T3 2015

18

Conclusion

Ambitions MT maintenues

Construire une ESN hybride Services/Software

à forte marge, leader en Europe

© 2011 – Gfi Informatique

Chiffre d'Affaires T3 2015

19

© 2011 – Gfi Informatique

Agenda

Chiffre d'Affaires T3 2015

20

I. Performance T3 2015

II. Evènements marquants

III. Perspectives

IV. Conclusion

V. Annexes

© 2011 – Gfi Informatique

Chiffre d'Affaires T3 2015

21

Annexes

Performances détaillées

Chiffre d'affaires 9 mois 9 mois

(en millions d'euros) 30/09/2015 30/09/2014

France 551,7 496,0 11,2% 5,6%

International 94,6 83,4 13,4% 10,7%

Espagne 59,8 48,6 22,9% 21,8%

Portugal 11,2 10,8 4,4% 3,2%

Europe du Nord * 18,1 19,9 -9,3% -10,3%

Maroc-Afrique 5,5 4,1 34,9% 2,6%

Total 646,3 579,4 11,6% 6,4%

* Belux, Suisse

Variation

faciale

Croissance

organique

Chiffre d'affaires 3e trimestre 3e trimestre

(en millions d'euros) 2015 2014

France 177,9 165,4 7,6% 5,1%

International 31,4 27,2 15,5% 12,4%

Espagne 20,0 16,2 23,7% 23,7%

Portugal 3,9 3,3 16,2% 16,2%

Europe du Nord * 5,7 6,3 -8,9% -9,5%

Maroc-Afrique 1,8 1,4 27,4% -27,0%

Total 209,3 192,6 8,7% 6,1%

* Belux, Suisse

Variation

faciale

Croissance

organique

![#CapCom17 : AT8 - [Méthodo] Définir les KPI de sa communication](https://static.fdocuments.fr/doc/165x107/5a64c56d7f8b9a824a8b487b/capcom17-at8-methodo-definir-les-kpi-de-sa-communication.jpg)